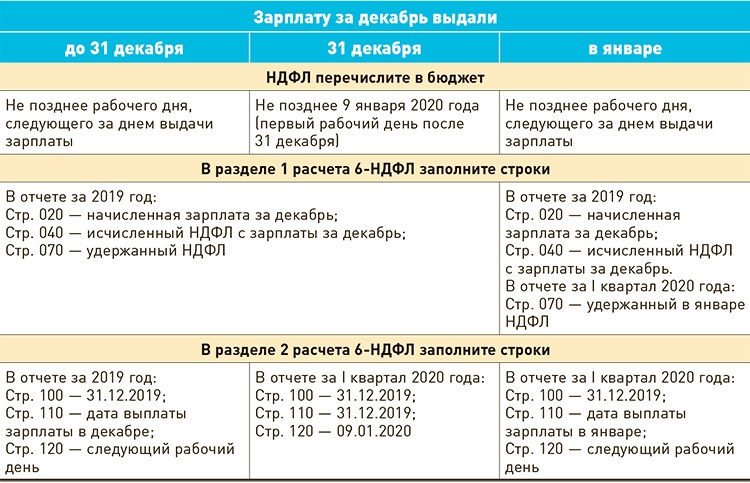

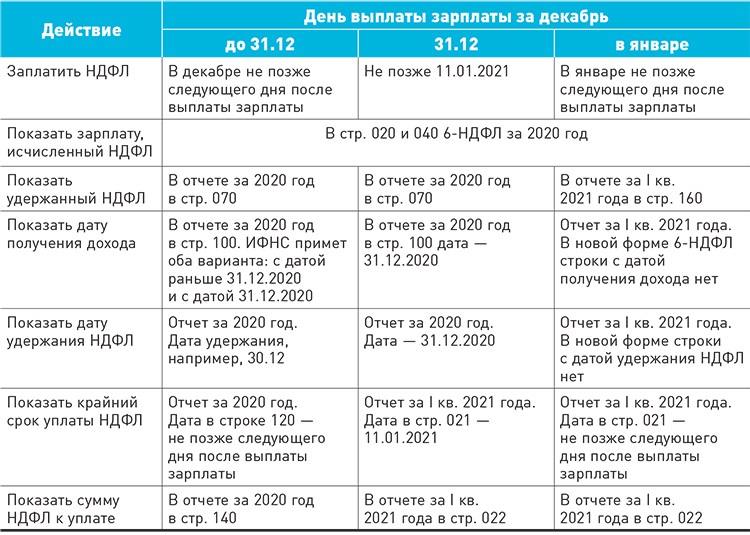

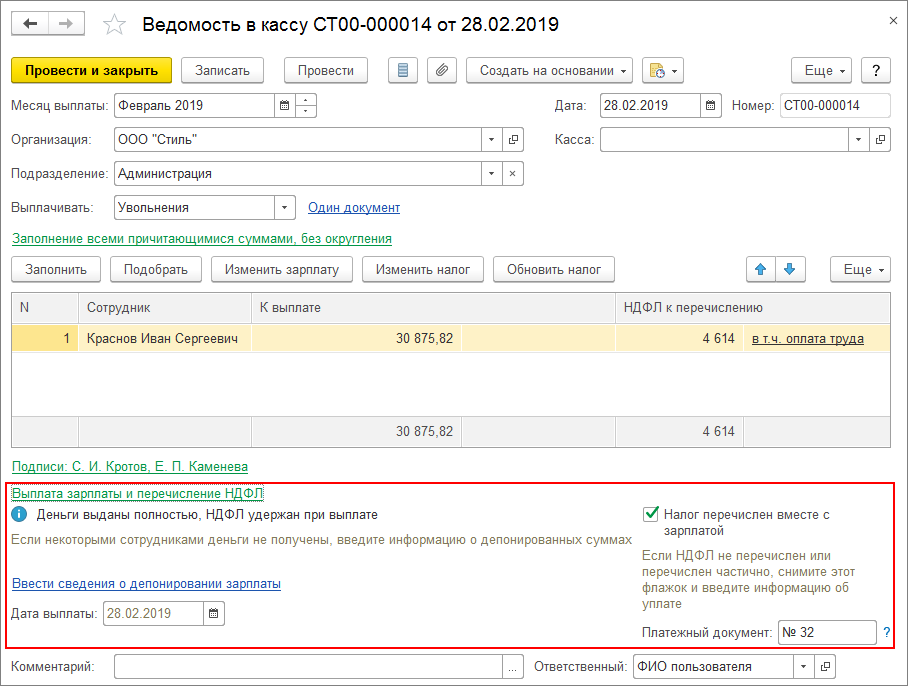

Налоги с отпускных в 2019 году когда платить: 22.05.2020 6- , 2020 ?

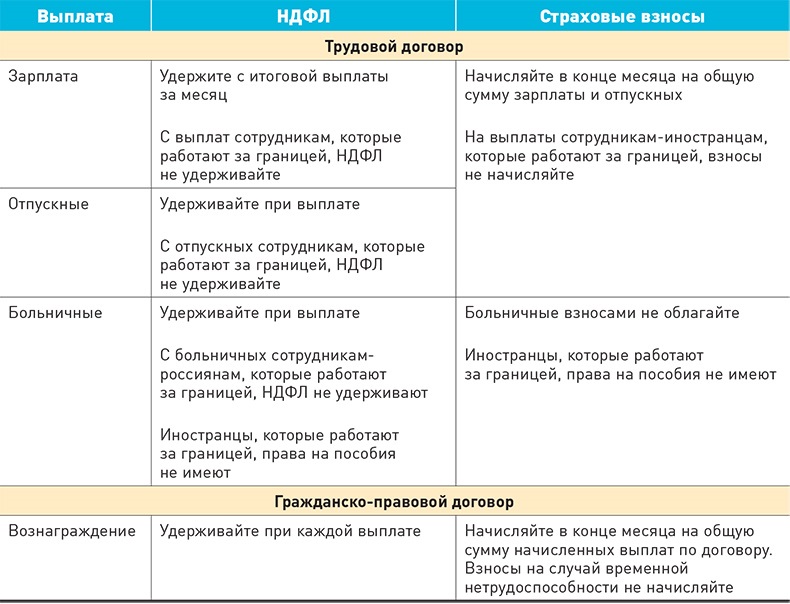

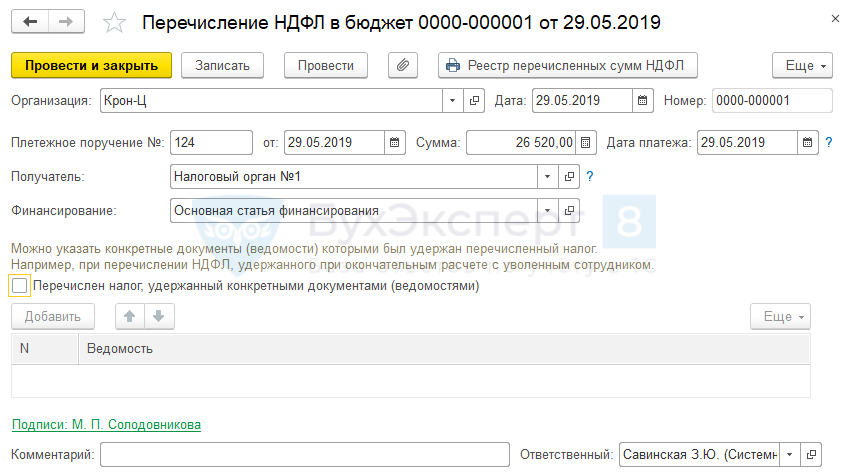

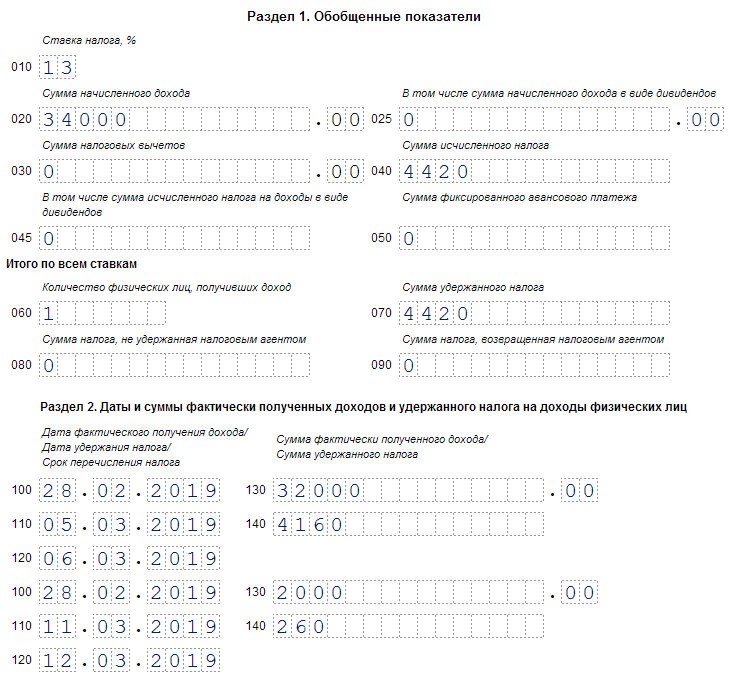

Уплата НДФЛ с отпускных и больничных

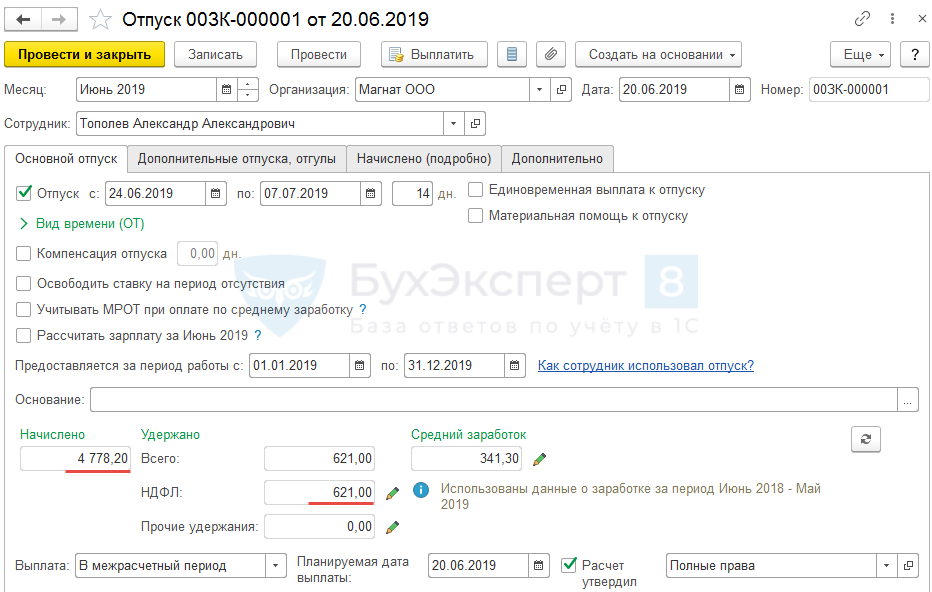

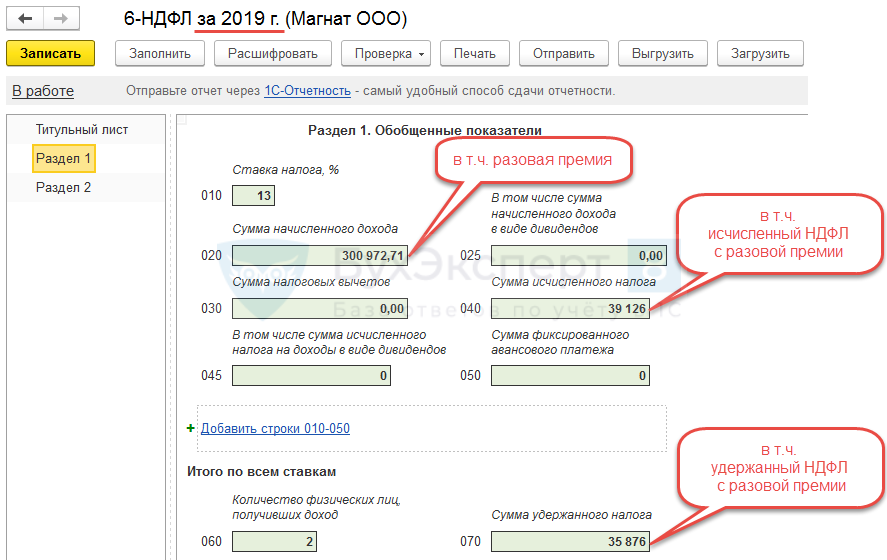

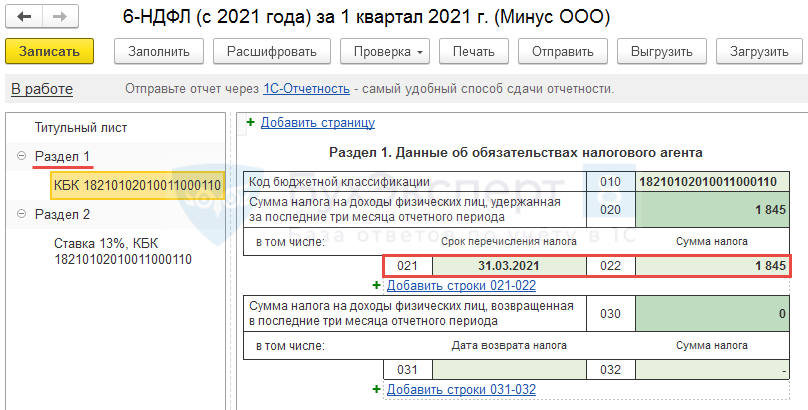

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

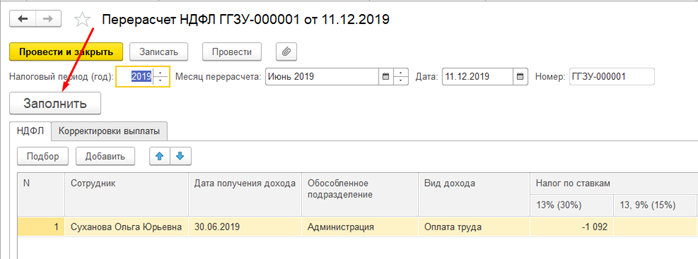

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

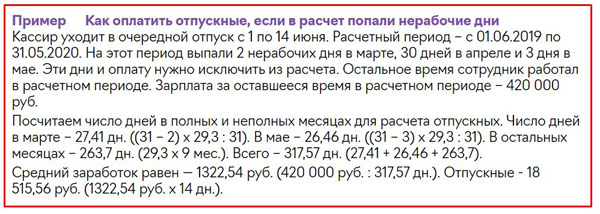

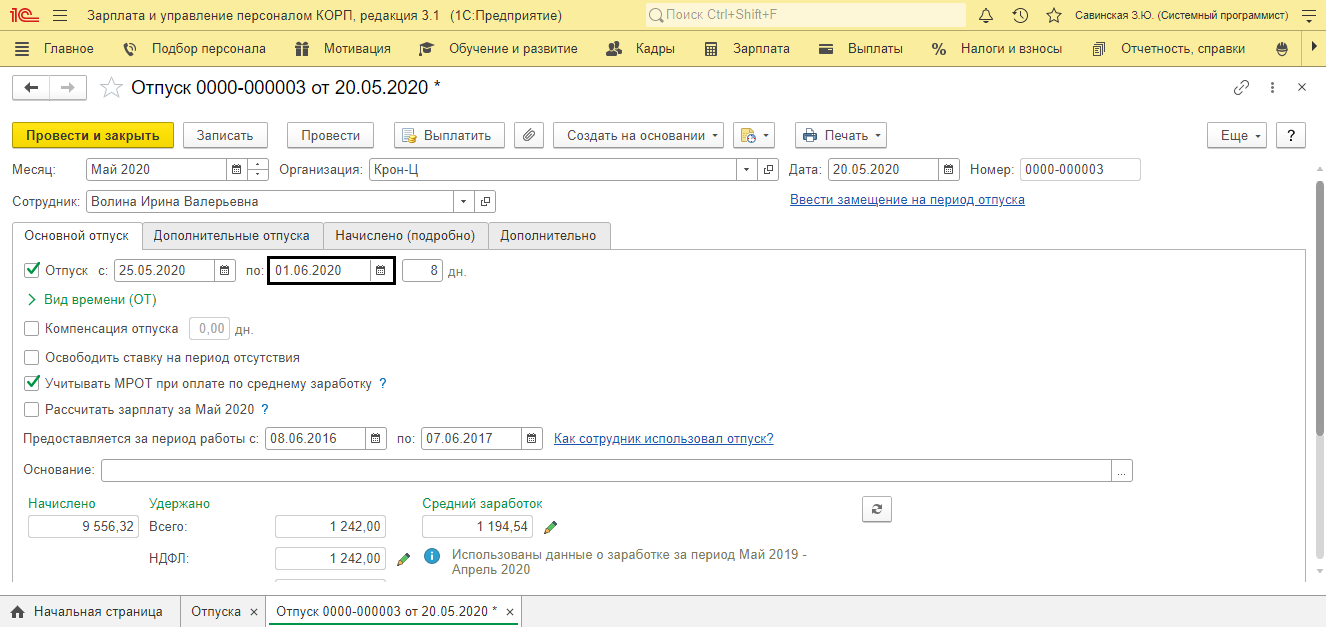

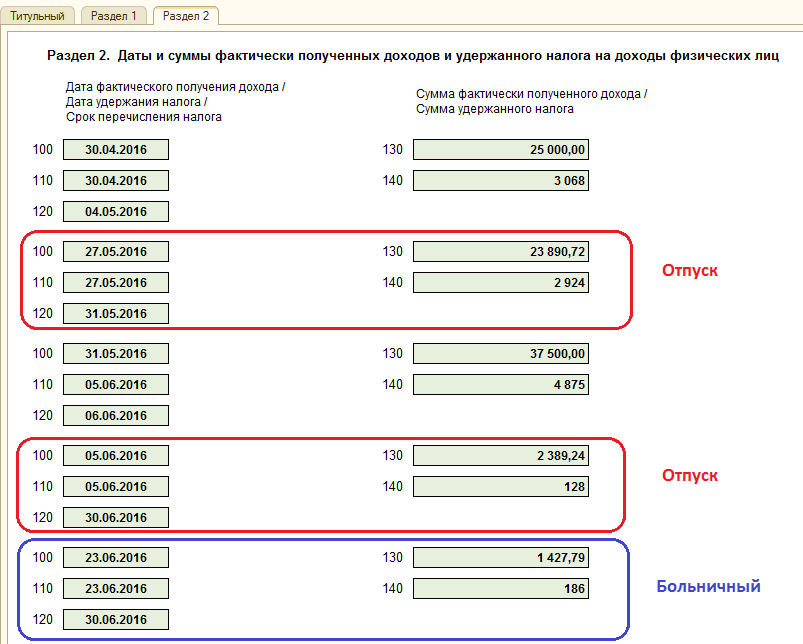

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Как отразить пересчет отпускных в форме 6-НДФЛ, читайте здесь.

Как отразить больничное пособие в форме 6-НДФЛ читайте в нашей статье.

сдадим вашу отчетность во все госорганы в Новгороде

Все, кто ведёт бизнес в нашем государстве, должны подавать отчёты в контролирующие органы. Отчётность на бумаге поэтапно уходит в прошлое. Компании всё чаще избирают сервисы для онлайн-отчётности — цифровые, практичные и с техподдержкой 24/7.

Почему имеет смысл выбрать электронную отчётность

Быстро

Бесконечные очереди в Федеральной Налоговой Службе остались в истории. Для отправки отчётов потребуются только лишь ПК и интернет.

Для отправки отчётов потребуются только лишь ПК и интернет.

Точно в срок

На первой странице сервиса есть указатель дел, который сообщит о сроках сдачи отчётов и отразит неотвеченный запрос из ИФНС РФ. Днём сдачи отчёта считается дата отправки. Даже если отправить файл отчёта за 5 минут до дедлайна, он будет сдан в срок.

Комфортно

Все отправленные и принятые документы находятся в облачном хранилище и не занимают место ни в архиве, ни в памяти компьютера.

Безопасно

При передаче документов по сети файлы шифруются. Ключ к защите имеется только лишь у контролирующих органов, в которые направляется отчётность. Поэтому просмотр и преобразование цифр посторонними лицами исключены.

Ключ к защите имеется только лишь у контролирующих органов, в которые направляется отчётность. Поэтому просмотр и преобразование цифр посторонними лицами исключены.

Без ошибок

В редакторе исключительно самые новые утверждённые формы отчётов. Специальный помощник посоветует, как заполнить ту или иную графу и сообщит об ошибках. Нужное количество данных заносится автоматически. К тому же есть возможность провести сверку НДС с контрагентами, чтобы выявить расхождения.

Кто и куда подаёт электронную отчётность

Электронные отчёты признают все государственные органы.

Федеральная Налоговая Служба

Кто сдаёт отчёты:

плательщики НДС, в том числе налоговые агенты;

организации, среднесписочная численность работников которых за минувший календарный год больше 100 человек;крупнейшие налогоплательщики;

налоговые агенты, уплачивающие НДФЛ, если данные подаются на 10 и более человек.

ПФР РФ

Кто сдаёт отчёты:

все страхователи;

ИП без работников подают СЗВ-М и СЗВ-СТАЖ за себя;

страхователи со штатом от 25 человек сдают отчётность только в электронной форме.

РОССТАТ

Кто сдаёт отчёты:

Юридические лица предоставляют статистические формы по индивидуальному реестру;

малый и микробизнес сдают статформы, когда попали в выборку или в год сплошного статистического наблюдения.

ФСС

Кто сдаёт отчёты:

юридические лица и Предприниматели с работниками, если с ними подписаны трудовые договоры.

РАР

Кто отчитывается:

все, кто изготовляет и продаёт крепкие и слабоалкогольные напитки, а также непищевые спиртосодержащие продукты, доля спирта в которых больше 40%.

Что требуется для сдачи электронной отчётности

Электронную отчётность направляют в государственные органы по телекоммуникационным каналам связи — ТКС. Для этого потребуются: электронная подпись, подключение к программе сдачи электронных отчётов и договор с оператором.

Сертификат электронной подписи

Чтобы подписывать электронные отчёты, вам нужна усиленная квалифицированная ЭЦП. Получить её можно в аккредитованном удостоверяющем центре.

Договор с оператором

Отправка отчётов в государственные органы происходит через спецоператора связи. Он обеспечивает передачу, защиту и хранение электронных документов.

ГК «Астрал» является лицензированным спецоператором связи. Мы обеспечиваем защищённую передачу данных по телекоммуникационным каналам связи с помощью инструментов криптографической защиты.

Программное обеспечение для отчётности

Создавать, отправлять и хранить файлы удобнее с помощью специального ПО. Его удобно подключить к сервису ведения бухучёта или подключить отдельно.

Его удобно подключить к сервису ведения бухучёта или подключить отдельно.

Сервис «Астрал Отчёт 5.0» предоставляет возможность вести одновременно несколько организаций и переключаться между ними даже во время подготовки отчёта. Веб-сервис поддерживает загрузку готовых отчётов из любых программ бухучёта.

Как подключить электронную отчётность

Чтобы сдавать отчётность через интернет, нужны сертификат ЭЦП и сервис для сдачи электронной отчётности.

При подключении сервиса «Астрал Отчёт 5.0» покупать электронную подпись преждевременно не нужно — она входит в стоимость лицензии. Если у вас уже есть Сертификат электронной подписи, пользоваться ПО с её помощью будет невозможно.

Как подключиться к сервису сдачи отчётов

перейдите на страницу сервиса на сайте и нажмите «Попробовать бесплатно»;

введите свой e-mail;

проверьте, в том числе папку «Спам» — вы получите письмо с паролем от личного кабинета и ссылкой на него, а также с руководством по написанию заявления на подключение;

войдите в личный кабинет, заполните форму по инструкции и нажмите на кнопку «Отправить заявление»;

внесите денежные средства;

пройдите персональную идентификацию в удостоверяющем центре — это необходимо для получения ЭЦП.

Не забудьте с собой заполненное распечатанное заявление, паспорт и СНИЛС.

Налоги в Германии: Краткое объяснение подоходного налога

ПроизводительностьЕсли замерить производительность каждого отдельного по доходу, то это означает прежде всего: Одинаковый доход – одинаковая налоговая нагрузка. Различные доходы – различные величины подоходного налога. Согласно с этим, низкие доходы облагаются только небольшим налогом, а доходы тех, кто зарабатывает больше – более высоким.

Каждый отдельный человек платит налоги только в том случае, если он на это способен. Поэтому существует прожиточный минимум, освобождённый от уплаты налогов – только те, кто зарабатывают больше 9.168 евро в год, платят налоги. Прожиточный минимум детей также не облагается налогом. Государство выделяет родителям на детей не облагаемый налогом минимум размером в 7.620 евро в год.

Государство выделяет родителям на детей не облагаемый налогом минимум размером в 7.620 евро в год.

Из принципа соразмерности налогоплательщики должны быть способны вывести то, что тип и высота налогов справедливы. В лучшем случае это приводит к тому, что они смиряются с налогами и оплачивают их.

ПрозрачностьНалоговое законодательство, предписания и администрация должны быть понятны всем.

Подоходный налог (почти) для всехКаждый, кто зарабатывает в Германии деньги, начиная с суммы в 9.168 евро в год, должен платить определённую долю государству. Таким образом обеспечивается то, чтобы все вносили свой вклад в коллектив. Служащие должны платить подоходный налог так же, как и пенсионеры или самостоятельно занятые.

Налоговые ставки со ступенямиПри расчёте подоходного налога налогообложение в зависимости от производительности осуществляется за счёт «линейно-прогрессивного тарифа». Это означает: Различные ступени налогового тарифа имеют различные налоговые ставки – чем выше доход, тем больше повышается процентная доля налога.

Это означает: Различные ступени налогового тарифа имеют различные налоговые ставки – чем выше доход, тем больше повышается процентная доля налога.

Рабочим и служащим указывают налог на зарплату в их платёжной ведомости, он представляет собой предоплату подоходного налога. Служащих при этом распределяют по разрядам налогообложения. При этом при расчёте налога на зарплату учитывается индивидуальная ситуация налогоплательщика – например, одинок ли он или же имеет семью.

Работодатель оставляет себе от заработной платы до удержания налогов налог на зарплату и социальные отчисления и переводит их финансовому управлению, прежде чем выплатить своим служащим их заработную плату за вычетом всех налогов. В конце года платящие налоги могут подать в финансовое управление налоговую декларацию; в том случае, если они заплатили слишком много налогов, им эту сумму вернут.

Сколько ФОП должен платить налогов за себя и работников в 2020 году

В соответствии с Законом «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», минимальная ставка ЕСВ устанавливается в размере 22% от минимальной зарплаты.

С 1 января 2020 минимальная зарплата в Украине составляет 4723 грн в месяц. Это на 550 гривен больше, чем в 2019 году (было 4173 гривен).

Таким образом, в 2020 году ЕСВ составляет:

– 1039,06 грн в месяц;

– 3177,18 грн в квартал;

– 12 468 грн в год.

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле “Справочники” ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

За сотрудника, который работает на минимальной зарплате, работодатель должен уплатить:

Ставка 4723 грн (из них НДФЛ 18% (850,14 грн) + военный сбор 1,5% (70,85 грн)) + ЕСВ (1039,06 грн) = 5 762,06 грн/месяц.

Из них «на руки» сотрудник получит 3 802 грн, поскольку НДФЛ и ВС удерживаются с его ставки, а работодатель вносит ЕСВ.

Общая сумма уплаченных налогов составит 1 960 грн/месяц или 23 520 грн/год.

Также ежегодно сотрудник получает обязательные 24 календарных дня отпуска, оплатить которые придется либо по ходу использования, или компенсировать в случае увольнения. С отпускных ФЛП тоже платит ЕСВ за свой счет (22% от суммы, но не менее минимальных в 1039,06 грн).

Упростить процесс уплаты налогов и подачу документов в госорганы поможет бот-бухгалтер ReporTax для ФЛП. ReporTax показывает налоговую задолженность и позволяет ее оплатить.

Читайте также:

В 2020 году налоговики проведут 6147 проверок

Правительство планирует отменить часть штрафов для пользователей РРО

Обратите внимание на важную аналитику:

К чему готовиться ФОПам: главные нововведения законов о РРО

С 2021 года вступают в силу новые правила налогообложения транспортных средств | ФНС России

Дата публикации: 29. 12.2020 09:30

12.2020 09:30

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу. Это решение снижает издержки бизнеса по подготовке налоговой отчетности и сокращает процесс выявления недоимки.

Для обеспечения полноты уплаты налога организациям со следующего года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах. Такие сообщения направляются в следующие сроки:

Такие сообщения направляются в следующие сроки:

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно – направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

Для налогоплательщиков-физических лиц с 2021 года заработает поправка, внесенная в п. 2 ст. 52 НК РФ. Теперь налоговые органы учитывают все имеющиеся у гражданина на дату формирования налогового уведомления суммы излишне уплаченных имущественных налогов, НДФЛ и пеней по ним, если до наступления даты формирования налогового уведомления налоговый орган не получил заявление о зачете или возврате сумм излишне уплаченного налога. Тем самым обеспечен «сквозной» межналоговый учет переплаты в пользу физического лица за все периоды её возникновения.

Тем самым обеспечен «сквозной» межналоговый учет переплаты в пользу физического лица за все периоды её возникновения.

С 1 июля 2021 года будет действовать норма о том, что перерасчет транспортного налога не проводится, если он влечет увеличение ранее уплаченной суммы налога по налоговому уведомлению. Эта норма направлена на соблюдение законных интересов добросовестных налогоплательщиков, своевременно оплативших налоговое уведомление. Аналогичное условие применяется с 2019 года в отношении перерасчета по земельному налогу и налогу на имущество физических лиц.

Со следующего года действует и новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу, налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного гражданином в налоговый орган.

Налог у источника выплаты заработной платы: предприятия

Работодатели должны удерживать часть заработной платы работника для уплаты подоходного налога.

Нью-Мексико основывает свой налог у источника на оценке налоговых обязательств штата по подоходному налогу. Штат засчитывает удержанные налоги в счет фактических налоговых обязательств работника в декларации о подоходном налоге с населения штата Нью-Мексико. Удерживаемый налог штата аналогичен федеральному налогу у источника.

Кто должен удерживать

Работодатель, удерживающий часть заработной платы работника для уплаты федерального подоходного налога, должен удерживать подоходный налог штата.Сюда входят работодатели некоторых сельскохозяйственных рабочих. Есть ограниченное исключение для некоторых сотрудников-нерезидентов.

Также освобожден от удерживаемого налога доход, полностью полученный индейцем из признанной на федеральном уровне штата Нью-Мексико индейской нации, племени или пуэбло на землях нации, племени или пуэбло, где он или она зарегистрированы и проживают.

Доход, полученный от действительной военной службы, также освобожден от удержания.

«Работодатель» определяется в Разделе 7-3-3 NMSA 1978.В общем, «работодатель» означает лицо, ведущее бизнес в штате или получающее доход из государственных источников, которое выплачивает заработную плату работнику за оказанные услуги.

«Сотрудник» определяется в Разделе 7-3-3 NMSA 1978. В целом, «сотрудник» означает резидента Нью-Мексико, который оказывает услуги работодателю в пределах штата или за его пределами. Сюда также входят нерезиденты, которые оказывают услуги работодателю на территории штата.

«Заработная плата» определяется в Разделе 7-3-3 NMSA 1978. В целом, «заработная плата» означает оплату наличными или в другой форме за услуги, выполняемые работником для работодателя.

Сумма удержания

Сумма удержанного налога может варьироваться в зависимости от того, сколько надбавок сотрудник требует в федеральной форме W-4 и как часто выплачивается заработная плата. Работодатели должны обратиться к таблицам удержания заработной платы штата Нью-Мексико, приведенным в FYI-104, чтобы определить надлежащую сумму удержания.

Работодатели должны обратиться к таблицам удержания заработной платы штата Нью-Мексико, приведенным в FYI-104, чтобы определить надлежащую сумму удержания.

Отчетность об удержанном налоге

Декларации о доходах и удерживаемой информации обычно необходимо подавать в Департамент до последнего дня февраля.По приведенной ниже ссылке на публикацию Департамента FYI-330 описаны все требования, сроки и доступные методы подачи.

Важное напоминание для работодателей:

Работодатель, который подает форму ES-903A, квартальный отчет о заработной плате и взносах, в Департамент кадровых решений штата Нью-Мексико или форму TRD-31109, квартальную заработную плату, доход, удержания и компенсацию работникам Отчет в TRD, не требуется подавать формы W-2 в TRD.

Ставки налога у источника

Налог на валовой доход

Плата за компенсацию работникам

Налог у источника дохода от добычи нефти и газа

Транзитный налог у источника дохода

FYI-330 Возврат и методы подачи информации о доходах и удерживаемой информации

NJ Division of Taxation – When to File and Pay

- Дом

- NJ Подоходный налог Удержание налога на имущество / кредит для домовладельцев и арендаторов

NJ Подоходный налог Удержание налога на имущество / кредит для домовладельцев и арендаторов

Домовладельцы и арендаторы, которые платят налоги на недвижимость в основном жилом доме (основном доме) в Нью-Джерси, напрямую или через арендную плату, могут иметь право на вычет или возмещаемый кредит при подаче декларации о подоходном налоге.

Налог на имущество вычет уменьшает ваш налогооблагаемый доход. Вы можете вычесть уплаченный налог на недвижимость или 15 000 долларов, в зависимости от того, что меньше. Для налоговых лет 2017 и ранее максимальный вычет составлял 10 000 долларов США. Для арендаторов 18% арендной платы, уплаченной в течение года, считаются уплаченным налогом на недвижимость. Имейте в виду, что сумма уплаченного налога на недвижимость, которую вы можете вычесть, зависит от ряда факторов, таких как количество владельцев или единиц. Посетите раздел «Определение размера уплаченного налога на имущество» для получения дополнительной информации.

Налог на недвижимость c redit уменьшает сумму подлежащего уплате налога, поскольку он вычитается непосредственно из суммы ваших налоговых обязательств. Преимущество представляет собой возвращаемый кредит в размере 50 долларов США.

Вы можете подать заявку только на одно из этих пособий в своей налоговой декларации. Если вы соответствуете требованиям (см. Требования к участию), следуйте инструкциям в налоговой декларации жителей Нью-Джерси (форма NJ-1040 ), чтобы определить, принесут ли вам кредит или вычет больше преимуществ.

Если вы соответствуете требованиям (см. Требования к участию), следуйте инструкциям в налоговой декларации жителей Нью-Джерси (форма NJ-1040 ), чтобы определить, принесут ли вам кредит или вычет больше преимуществ.

Мы проверяем отчеты, чтобы убедиться, что домовладельцы и арендаторы соответствуют требованиям.

Жильцы не обязаны подавать декларацию

Возраст 65 лет и старше и / или инвалид . Если вы (или ваш супруг / супруга / партнер по гражданскому союзу, если подаете совместно) были 65 лет или старше, были слепыми или недееспособными на 31 декабря налогового года, и ваш доход был ниже пороговой суммы для вашего статуса подачи, и вы соответствуете критериям Требования, подайте заявку на кредит следующим образом:

- Домовладельцы, которые имеют право на получение пособия Homestead и подают заявление на получение пособия Homestead, автоматически получат налоговые льготы на недвижимость вместе со своими пособиями Homestead Benefits.

- Арендаторы и те домовладельцы, которые не имеют права на получение пособия по усадьбе, потому что на 1 октября 2021 года они не были домовладельцами, могут заполнить форму NJ-1040-HW , чтобы потребовать налоговую льготу на недвижимость, или они могут потребовать компенсацию по форме NJ-1040. Не подавайте одновременно форму NJ-1040 и форму NJ-1040-HW.

Моложе 65 лет и не инвалид . Если вы не обязаны подавать декларацию, потому что ваш доход был ниже пороговой суммы для вашего статуса подачи, вы не имеете права на налоговую льготу на имущество.

Для получения дополнительной информации о вычете или кредите налога на недвижимость см. Инструкции к декларации о подоходном налоге для резидентов Нью-Джерси.

Научная библиотека

Поисковые соединители

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск. Пробел между словами ищется как «И».

Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И “антиинверсия” И руководство [И должно быть в верхнем регистре]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ закон [ИЛИ должен быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т.

Д.Пример: audit * извлечет все слова, начинающиеся с “audit”, включая аудит, аудитор и аудит

- НЕ или –

Пример: Законодательный НЕ история

Пример: законодательная – история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Д.

Д.Получение документов с цитированием налоговых аналитиков:

Поместите цитату в кавычки:

- “2014 ТНТ 66-1”

- “167 Налоговые ведомости 1765”

- “Tax Notes State, 17 июня 2019 г. , стр.1003 “

, стр.1003 “

, стр.1003 “Или воспользуйтесь полем TAX ANALYSTS CITATION в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Раздел кода

- Заголовок / Заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справкуКак не дать налоговой бомбе подорвать ваш праздничный бонус

Jamie Grill | Getty Images

Иногда стоит отложить праздничный бонус.

Рабочих на Уолл-стрит в 2018 году получили средний бонус в размере 153 700 долларов, согласно отчету финансового контролера штата Нью-Йорк. Это на 17% меньше, чем в прошлом году, но все же достаточно, чтобы сделать праздники более счастливыми.

Между тем, согласно данным Willis Towers Watson, годовые надбавки по результатам работы в 2019 году для большинства сотрудников либо останутся неизменными, либо немного снизятся.

Хотя вы можете быть склонны собирать лишние деньги на конец года раньше, чем позже, бывают ситуации, когда имеет смысл отложить их до января. Причина в том, что непредвиденная прибыль в конце года приведет к сокращению налогов.

«Если есть возможность отсрочить, это окупается», – сказала Кэролайн Маззенга, CPA и руководитель группы обслуживания семейного благосостояния в Marcum LLP в Мелвилле, Нью-Йорк.

Знайте свою шкалу

Полезно знать свою шкалу подоходного налога как на 2019, так и на 2020 год.

Скобки 2019 года см. Ниже.

Ниже.

Вот где налоговые скобки означают 2020 год.

Получение бонуса в конце года может подтолкнуть вас от одной шкалы к другой, в зависимости от размера платежа.

Вот тогда и имеет смысл ждать.

«Что касается бонусов, то, как правило, существует некоторый контроль или отсутствие контроля над тем, когда они выплачиваются», – сказал Роберт Уэстли, CPA и член комиссии по финансовой грамотности Американского института CPA.

«Если есть какой-то контроль, вы можете спросить, могут ли они заплатить его вам в январе, а не в декабре», – сказал он.

Таким образом, вы снизите свои обязательства по подоходному налогу в этом году.

Вы также можете спросить о распределении бонуса на несколько периодов выплаты, сказал Уэстли.

Встретьтесь со своим налоговым инспектором, чтобы лучше оценить ваши налоги на 2020 год.

Переосмыслите ваши удержания

Штаб-квартира налоговой службы (IRS) в Вашингтоне, округ Колумбия

Джанхви Бходжвани | CNBC

Бонусы считаются IRS «дополнительной заработной платой», поэтому они облагаются налогом по ставке, отличной от вашей обычной заработной платы.

Ваш работодатель может удерживать федеральный подоходный налог из вашего бонуса в размере 22% или может предоставить вам ваш бонус вместе с вашей зарплатой и использовать совокупную сумму для расчета удержания.

Неспособность удержать соответствующую сумму налога сейчас может означать, что вы будете должны IRS или получите меньшую сумму возмещения при подаче налоговой декларации за 2019 год в следующем апреле.

«Эти 22% могут не соответствовать вашей реальной налоговой категории», – сказал Уэстли. «Так что либо запросите дополнительное удержание в конце года, либо произведите расчетный платеж для покрытия короткого падения.«

Пожертвовать стратегически

Изображения героев | Изображения героев | Getty Images

В году еще есть время, поэтому вместе с бухгалтером разработайте стратегию минимизации налогов.

Например, если вы перечисляете вычеты в своей налоговой декларации, подумайте о том, чтобы сделать крупное пожертвование в вашу любимую благотворительную организацию или в фонд, рекомендованный донорами – счет с льготным налогообложением, который вы можете использовать для направления грантов благотворительным организациям.

Получите больше от своих благотворительных пожертвований, «объединяя» два или более лет пожертвования в течение одного года, чтобы увеличить ваш вычет.

Увеличьте экономию

MoMo Productions | Такси | Getty Images

Вы также можете вложить дополнительные деньги в свой пенсионный план, чтобы сократить налогооблагаемый доход и увеличить свои сбережения.

В 2019 году вы можете отложить до 19000 долларов в рамках своего плана 401 (k) плюс 6000 долларов, если вам 50 лет и старше.

В следующем году предел отсрочки вырастет до 19 500 долларов, а дополнительный взнос для людей в возрасте 50 лет и старше возрастет до 6500 долларов.

Так называемые «высокооплачиваемые сотрудники», получившие более 125 000 долларов США в качестве заработной платы в 2019 году (130 000 долларов США в 2020 году), сталкиваются с ограничениями в отношении суммы, которую они могут вложить в планы 401 (k) и другие планы льгот на рабочем месте.

Поговорите со своим специалистом по финансовому планированию или налоговым консультантом, если это так.

Больше от ваших денег, ваше будущее:

Почему поднять пенсионный возраст по социальному обеспечению будет непросто

Число 401 (k) миллионеров достигло нового максимума

Вот чего американцы действительно хотят на праздники

Muskegon Подоходный налог и налоговые формы

КРАЙНИЙ СРОК по подоходному налогу города Маскегон – 1 июня 2021 года

Департамент подоходного налога отвечает за сбор налогов, причитающихся городу, обработку налоговых деклараций и выдачу возмещений и начислений в соответствии с принятым нами постановлением.Наш отдел также отвечает за выполнение программ соответствия, исполнение постановлений о подоходном налоге и сбор просроченных налогов.

Мы доступны для звонков (231) 724-6770 с понедельника по четверг с 8:30 до 17:00

Определите, живете ли вы или работаете в городе Маскегон, по улицам и адресам.

Как платить налоги:

Отправляйте все платежи по почте:

ДЕПАРТАМЕНТ ПОДОХОДНОГО НАЛОГА ГОРОДА МАСКЕГОНА

PO BOX 29

MUSKEGON MI 49443-0029

Выполняйте чеки по адресу: Город Маскегон

Напишите последние 4 номера вашего SSN на чеке или денежном переводе и отправьте по почте с копией вашей налоговой декларации / ваучера

Оплата кредитной картой по телефону (231) 724-6770:

Обратите внимание, что вы не можете оплатить с помощью кредитной карты налоги текущего года без бумажной декларации, поданной в наш офис.

2 фиксированных доллара США за транзакцию 1–65 долларов США

3% от общей суммы транзакции 65,01 долларов США и выше

Настройте план оплаты по телефону (231) 724-6770:

Позвоните, чтобы запросить план оплаты, мы проследим за указанными годами и отправим вам форму для подписи.

Плата за установку 15 долларов США и первоначальный взнос 25% на адрес начать тарифный план

Настройка автоматического плана платежей с чекового или сберегательного счета

Инструкции и форма для автоматического плана платежей

Формы работодателя

Индивидуальные налоговые декларации Muskegon

Определите, живете ли вы или работаете в городе Маскегон, с указанием улиц и адресов.

Примечание: полный номер социального страхования требуется во всех формах

2021 Формы подоходного налога города Маскегон

- 2021 Буклет сметы 1040ES

- 1 квартал до 30 апреля 2021 г.

- 2 квартал до 30 июня 2021 г.

- 3 квартал до 30 сентября 2021 г.

- 4 квартал до 31 января 2022 г.

- 1 квартал до 30 апреля 2021 г.

2020 Формы подоходного налога города Маскегон

Формы предыдущего года

Другие налоговые формы

Налоговая информация

Изменение постановления о подоходном налоге

Кто должен подавать декларацию?

Каждый человек с налогооблагаемым доходом Muskegon должен подавать налоговую декларацию Muskegon 1040 каждый год, даже если налог не взимается.Запрос на возврат излишне уплаченного налога должен быть сделан в налоговой декларации Muskegon. Налогоплательщик все равно должен подавать годовую декларацию, даже если вы подали и оплатили декларацию о расчетном налоге.

Для партнерств, ведущих бизнес или находящихся в городе Маскегон, каждый партнер в партнерстве должен подать индивидуальную декларацию, если налог не уплачивается партнерством. Партнерство должно подать декларацию о партнерстве.

Партнерство должно подать декларацию о партнерстве.

Все корпорации, ведущие бизнес или расположенные в городе Маскегон, включая корпорации подраздела S, должны подать корпоративный отчет.

Резидент облагается налогом в размере 1% со всех доходов, включая зарплату, бонусы, увольнения и поощрительные выплаты, чаевые, комиссионные и другие компенсации за оказанные услуги, НЕЗАВИСИМО ОТ ГДЕ ЗАРАБОТАНЫ.

Нерезидент облагается налогом в размере 1/2% (. 005) от доходов, полученных от выполненных работ или оказанных услуг в городе Маскегон. Компенсация за отпуск, отпуск, больничный, премии, увольнения или поощрительные выплаты облагаются налогом в том же соотношении, что и обычный заработок.

Сроки выполнения

Налоговые декларации должны подаваться не позднее 30 апреля каждого года, за исключением случаев, когда 30 апреля приходится на субботу или воскресенье или в течение четырех месяцев после окончания финансового года, принятого Налоговой службой. Семьдесят процентов (70%) расчетной суммы налога налогоплательщика должны быть уплачены в срок, указанный в четвертом платежном ваучере. Если требуется продление, его можно запросить, заполнив копию федерального запроса о продлении до установленного срока возврата. Если продление предоставлено и подлежит уплате налог, предварительная декларация и уплата расчетной суммы налога должны быть представлены в срок, установленный для первоначальной декларации.

Семьдесят процентов (70%) расчетной суммы налога налогоплательщика должны быть уплачены в срок, указанный в четвертом платежном ваучере. Если требуется продление, его можно запросить, заполнив копию федерального запроса о продлении до установленного срока возврата. Если продление предоставлено и подлежит уплате налог, предварительная декларация и уплата расчетной суммы налога должны быть представлены в срок, установленный для первоначальной декларации.

Декларация о предполагаемой налоговой

Каждый резидент или нерезидент, который ожидает иметь налогооблагаемый доход, из которого не будет удерживаться подоходный налог города Маскегон, должен подать декларацию о предполагаемом подоходном налоге, если этот доход составит не менее 10 000 долларов для резидентов или 20 000 долларов для нерезидентов.Вы должны подать декларацию расчетного налога за текущий налоговый год до 30 апреля и заплатить не менее одной четвертой (1/4) расчетной суммы налога вместе с декларацией. Три оставшихся платежа должны быть произведены в конце июня, сентября и января. Несвоевременная подача декларации о предполагаемом налоге и уплата необходимых платежей влечет наложение штрафа и пени.

Три оставшихся платежа должны быть произведены в конце июня, сентября и января. Несвоевременная подача декларации о предполагаемом налоге и уплата необходимых платежей влечет наложение штрафа и пени.

Есть вопросы? Свяжитесь с нами, заполнив форму ниже.

Подоходный налог города Маскегон администрирует:

Сара Петерсен, налоговый администратор

933 Terrace Street

Muskegon, MI 49443

Номер телефона: (231) 724-6770

Номер факса: (231) 724-6768

Планы оплачиваемого отгула: рекомендации IRS и их значение

Прочтите это, если вы являетесь работодателем, у которого есть сотрудники на COBRA.Вам доступны налоговые льготы.

Закон об американском плане спасения от 2021 года (ARP) устанавливает требование о том, чтобы работодатели рассматривали общую сумму продолжающегося покрытия согласно Закону о консолидированном омнибусном согласовании бюджета (COBRA), причитающуюся от определенных правомочных лиц, как «полностью выплаченную» за период с 1 апреля по 30 сентября. 2021 год (период субсидии). Лица, имеющие право на получение покрытия COBRA, не будут получать субсидию напрямую от государства; скорее, у них будет премиальный отпуск, в течение которого работодатель выплачивает 100% применимого страхового взноса КОБРЫ.Работодателю будет возмещена полная компенсация за счет возвращаемых налоговых льгот на заработную плату.

2021 год (период субсидии). Лица, имеющие право на получение покрытия COBRA, не будут получать субсидию напрямую от государства; скорее, у них будет премиальный отпуск, в течение которого работодатель выплачивает 100% применимого страхового взноса КОБРЫ.Работодателю будет возмещена полная компенсация за счет возвращаемых налоговых льгот на заработную плату.

Положения ARP не применяются ко всем лицам, имеющим право на участие в программе COBRA; право на участие ограничено сотрудниками, потерявшими медицинские льготы из-за недобровольного увольнения или сокращения рабочего времени. Хотя событие потери покрытия может быть связано с COVID-19, это не обязательно. Событие потери страхового покрытия могло произойти еще 1 ноября 2019 г., поскольку закон требует, чтобы работодатель предлагал продление покрытия COBRA в течение 18 месяцев после принудительного увольнения (18 месяцев с 1 ноября 2019 г. по 30 апреля 2021 г. ).Соответствующим критериям лицам, которые решили не платить за покрытие COBRA, будет предоставлена еще одна возможность выбрать бесплатное покрытие.

Работодатели и администраторы COBRA должны подготовиться к распространению новых уведомлений о выборах COBRA и субсидиях и к внесению операционных изменений вскоре после выпуска дальнейших указаний. Правомочные лица, которые еще не зарегистрированы в COBRA, должны будут действовать быстро после получения уведомления об избрании субсидированного покрытия COBRA. Несвоевременное избрание страхового покрытия COBRA может привести к утрате этого ценного преимущества.

Ожидается, что многие люди поспешат воспользоваться этой возможностью, которая может обеспечить бесплатное страхование здоровья на срок до шести месяцев. Однако работодателям следует иметь в виду, что субсидия предоставляется только в определенных ограниченных ситуациях.

Какие работодатели имеют право на новую субсидию?

Работодатели, подпадающие под действие федеральных положений COBRA или программы штата, которая обеспечивает сопоставимое групповое покрытие продолжения медицинского обслуживания, не имеют права взимать с лиц, соответствующих критериям, покрытие COBRA в течение периода субсидии. Субсидия распространяется на рабочих в каждой отрасли, на большинство освобожденных от налогов работодателей (за исключением церквей, которые освобождены от COBRA), а также на работников профсоюзов, правительств и правительств индейских племен. Федеральные положения COBRA обычно применяются ко всем группам медицинского страхования частного сектора, поддерживаемым работодателями, в которых работало не менее 20 сотрудников более 50% обычных рабочих дней в предыдущем календарном году. Подсчитываются как работники, занятые полный, так и неполный рабочий день, чтобы определить, распространяется ли на план федеральное покрытие COBRA.Во многих штатах действуют законы «мини-КОБРЫ», которые применяются к работодателям, у которых менее 20 сотрудников. Субсидия является обязательной для всех групповых планов медицинского страхования, спонсируемых работодателем (т. Е. Все работодатели должны предлагать субсидию, независимо от того, полностью или частично застрахован план или застрахован самим).

Субсидия распространяется на рабочих в каждой отрасли, на большинство освобожденных от налогов работодателей (за исключением церквей, которые освобождены от COBRA), а также на работников профсоюзов, правительств и правительств индейских племен. Федеральные положения COBRA обычно применяются ко всем группам медицинского страхования частного сектора, поддерживаемым работодателями, в которых работало не менее 20 сотрудников более 50% обычных рабочих дней в предыдущем календарном году. Подсчитываются как работники, занятые полный, так и неполный рабочий день, чтобы определить, распространяется ли на план федеральное покрытие COBRA.Во многих штатах действуют законы «мини-КОБРЫ», которые применяются к работодателям, у которых менее 20 сотрудников. Субсидия является обязательной для всех групповых планов медицинского страхования, спонсируемых работодателем (т. Е. Все работодатели должны предлагать субсидию, независимо от того, полностью или частично застрахован план или застрахован самим).

В течение периода субсидии, как правило, федеральное правительство возмещает расходы COBRA работодателям, разрешая кредиты в счет налогов работодателей на Medicare (не на социальное обеспечение или подоходный налог) (но для профсоюзов план будет получать субсидию, а для застрахованных, заявляет « mini-COBRA », страховщик получит субсидию). Необходимо руководство, чтобы прояснить, как будет работать поток средств для субсидии. Соответствует полная стоимость продолжения покрытия COBRA (включая административный сбор до 2%) на любом уровне покрытия (например, один, один плюс один или семейный) для сотрудников и бывших сотрудников, их супругов и иждивенцев. на субсидию через налоговый кредит на фонд заработной платы. Субсидия применяется к планам здравоохранения, рецептурных препаратов, стоматологии и офтальмологии, но не применяется к счетам гибких расходов на здравоохранение (FSA), сберегательным счетам здравоохранения (HSA) или планам долгосрочного ухода (необходимы дальнейшие инструкции для уточнения объема субсидия).

Необходимо руководство, чтобы прояснить, как будет работать поток средств для субсидии. Соответствует полная стоимость продолжения покрытия COBRA (включая административный сбор до 2%) на любом уровне покрытия (например, один, один плюс один или семейный) для сотрудников и бывших сотрудников, их супругов и иждивенцев. на субсидию через налоговый кредит на фонд заработной платы. Субсидия применяется к планам здравоохранения, рецептурных препаратов, стоматологии и офтальмологии, но не применяется к счетам гибких расходов на здравоохранение (FSA), сберегательным счетам здравоохранения (HSA) или планам долгосрочного ухода (необходимы дальнейшие инструкции для уточнения объема субсидия).

В связи с тем, что большинство людей, которые выбирают дополнительное медицинское страхование группы COBRA, обычно платят 100% этих страховых взносов (и во многих случаях они также должны платить до 2% административного сбора), новая субсидия через налоговую льготу при найме на работу сохраняет бесплатное покрытие COBRA по нулевой стоимости для работодателя. Хотя налоговая льгота по найму является налогооблагаемым доходом, она будет компенсирована вычетом из налогооблагаемой базы работодателем страховых взносов за медицинское обслуживание.

Хотя налоговая льгота по найму является налогооблагаемым доходом, она будет компенсирована вычетом из налогооблагаемой базы работодателем страховых взносов за медицинское обслуживание.

Влияние на правомочных лиц

Лицо, имеющее право на участие в текущих или новых выборах COBRA, получит бесплатное медицинское страхование (как страховые взносы, так и любые административные сборы) на оставшийся период COBRA, который совпадает с периодом субсидии.

Бесплатная COBRA, предоставляемая в течение периода субсидии, будет «доступным» покрытием в соответствии с Законом о доступном медицинском обслуживании (ACA). Но неясно, как это «доступное» покрытие влияет на человека, который приобрел покрытие на бирже до того, как ему было предложено доступное покрытие.

Получатель бесплатного медицинского страхования должен уведомить работодателя или администратора плана, когда он получит право на участие в программе Medicare или другом групповом медицинском плане, кроме покрытия в рамках исключенного пособия, FSA или договоренности о возмещении медицинских расходов от небольшого квалифицированного работодателя (QSEHRA). Лица, которые не предоставят это уведомление своевременно, могут быть подвергнуты штрафу в размере 250 долларов США и другим штрафам.

Лица, которые не предоставят это уведомление своевременно, могут быть подвергнуты штрафу в размере 250 долларов США и другим штрафам.

Кто имеет право?

Как правило, люди имеют право на бесплатное покрытие COBRA, если (1) они были уволены по недобровольным причинам или имеют сокращение часов, которое дает им право на страхование COBRA на федеральном уровне или уровне штата, и (2) период субсидии совпадает с периодом покрытия COBRA.

Новая премиальная помощь COBRA недоступна для следующих лиц:

- Сотрудники, уволенные за грубый проступок.

- Сотрудники, добровольно уволившиеся с работы или вышедшие на пенсию.

- Лица, которые имеют право на COBRA по другим причинам, таким как развод, смерть или потеря статуса иждивенца.

- Лица, которые имеют право на другое групповое медицинское страхование (например, от нового работодателя) или Medicare.

- Лица, которые вышли за рамки своего обычного периода покрытия COBRA, связанные с исходным квалифицирующим событием (т. Е. Недобровольным увольнением сотрудника или сокращением рабочего времени, которое привело к потере группового медицинского страхования).

- Домашние партнеры, не являющиеся иждивенцами работника по федеральному подоходному налогу.

Какое покрытие?

Как правило, покрытие COBRA будет таким же, как и покрытие, выбранное непосредственно перед принудительным прекращением или сокращением часов. Однако работодатели могут (но не обязаны) разрешать лицам, имеющим право на получение премиальной помощи, изменять свое страховое покрытие при условии, что это не приведет к увеличению стоимости страховых взносов. Необходимы дальнейшие рекомендации относительно того, кто может перейти на более дешевый план медицинского страхования в результате принятия нового закона.

Соответствующие критериям лица, утратившие страховое покрытие медицинского обслуживания после 31 октября 2019 г., но не имевшие покрытия COBRA 1 апреля 2021 г. из-за того, что не были выбраны или не были произведены платежи, получат новую 60-дневную возможность выбрать покрытие COBRA. В случае своевременного избрания период действия COBRA начнется с даты соответствующего квалификационного мероприятия, но оказывается, что за месяцы, предшествующие апрелю 2021 года, выплаты не производятся, и никакие претензии не могут быть поданы до 1 апреля 2021 года. За оставшиеся месяцы в период COBRA, который совпадает с 1 апреля по 30 сентября 2021 г., сотрудник не производит никаких выплат, но его требования будут оплачены в соответствии с положениями плана.Чтобы продолжить страховое покрытие после 30 сентября 2021 г., сотрудник должен произвести платежи, предусмотренные планом. Если человек считает это недоступным, он может просто прекратить страхование.

В случае своевременного избрания период действия COBRA начнется с даты соответствующего квалификационного мероприятия, но оказывается, что за месяцы, предшествующие апрелю 2021 года, выплаты не производятся, и никакие претензии не могут быть поданы до 1 апреля 2021 года. За оставшиеся месяцы в период COBRA, который совпадает с 1 апреля по 30 сентября 2021 г., сотрудник не производит никаких выплат, но его требования будут оплачены в соответствии с положениями плана.Чтобы продолжить страховое покрытие после 30 сентября 2021 г., сотрудник должен произвести платежи, предусмотренные планом. Если человек считает это недоступным, он может просто прекратить страхование.

Какие уведомления нужны?

Ожидается, что федеральное правительство выпустит типовые требуемые уведомления, касающиеся существования субсидии, наличия 60-дневного периода выборов и заблаговременного уведомления о том, когда период субсидии закончится. Тем временем работодатели должны подготовиться к следующим новым требованиям к уведомлениям.

- Групповые планы медицинского страхования должны изменить свои уведомления об избрании COBRA для лиц, которые получают право на получение COBRA на федеральном уровне или уровне штата в течение Периода субсидии, чтобы уведомить их о премиальной помощи (и, если применимо, о возможности зарегистрироваться в плане по более низкой цене).

- К 31 мая 2021 г. лица, которые ранее отклонили (или прекратили) покрытие COBRA и которым должен быть предложен новый период выборов, должны быть уведомлены о новом периоде выборов и доступности премиальной помощи.По сути, это создает особый период регистрации COBRA для таких людей.

- В период с 17 августа по 15 сентября 2021 г. групповые планы медицинского страхования должны уведомлять лиц, получающих премиальную помощь, о том, что срок действия субсидии истекает 30 сентября 2021 г. и что они могут иметь право на покрытие COBRA без субсидии. Но если субсидия закончится раньше для любого лица, план должен предоставить уведомление о том, что срок субсидии истекает не ранее, чем за 45 дней и не позднее, чем за 15 дней до даты истечения срока действия субсидии.

Непонятно, как должны доставляться эти необходимые уведомления (может потребоваться отправка бумажной почты бывшим сотрудникам).

Как работает субсидия?

Лица, имеющие право на получение премиальной помощи COBRA, не получают выплаты от федерального правительства, группового плана медицинского страхования, работодателя или страховщика. Скорее, их расходы COBRA освобождаются в течение периода субсидии.

Работодатели, спонсирующие полностью застрахованный план, продолжат выплачивать страховщику полную премию за участников, имеющих право на получение помощи.Работодатели, спонсирующие план самострахования, будут оплачивать требования, понесенные участниками, имеющими право на получение помощи. В обоих случаях работодатель не будет получать выплаты от подходящего лица в течение Периода субсидии, но вместо этого возместит свои затраты COBRA (102% от премии COBRA) для лиц, имеющих право на помощь, потребовав возмещаемого федерального налогового кредита против Medicare работодателя. налоги.

налоги.

Субсидия COBRA является только перспективной и не может начаться раньше 1 апреля 2021 года.

Хотя закон не требует, чтобы работодатели оплачивали какое-либо покрытие COBRA, некоторые работодатели оплачивают частично или полностью покрытие COBRA (например, как часть выходного пособия). Такие работодатели могут прекратить перечислять взносы в течение периода субсидии, и федеральное правительство предоставит субсидию на 6 месяцев. И хотя субсидия не облагается налогом для сотрудников, работодатели, которые берут налоговую льготу COBRA, должны увеличить свой валовой доход на сумму такого кредита за налоговый год, который включает последний день любого календарного квартала, в отношении которого предоставляется такая льгота. позволил.

Кроме того, в соответствии с правилом «без двойного погружения» работодатели не могут брать налоговый кредит COBRA на любую сумму, которая учитывается в качестве квалифицированной заработной платы для кредита удержания сотрудников (ERC) в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом ( CARES) и Закона о консолидированных ассигнованиях на 2021 год (CAA), или в качестве расходов по плану медицинского страхования в соответствии с Законом о реагировании на коронавирус в первую очередь для семей (FFCRA) с поправками, внесенными CAA и ARP. Аналогичным образом, суммы, относящиеся к налоговой льготе COBRA, не будут подпадать под расходы на заработную плату в рамках Программы защиты зарплаты (PPP).

Аналогичным образом, суммы, относящиеся к налоговой льготе COBRA, не будут подпадать под расходы на заработную плату в рамках Программы защиты зарплаты (PPP).

Требуется руководство Налоговой службы (IRS), чтобы прояснить, как именно работодатели будут требовать налоговую льготу, но похоже, что работодатели будут запрашивать кредит в своей квартальной форме IRS 941 или заранее в форме IRS 7200, если фактическая или предполагаемая сумма кредита превышает налоги работодателя по программе Medicare за любой календарный квартал. Также необходимы дальнейшие рекомендации относительно механизма субсидии для работодателей, которые застраховали государственное покрытие COBRA, поскольку в соответствии с разделом 9501 (b) ARP возмещение налоговых кредитов будет идти страховщику, а не работодателю.

Прочие соображения

В отношении прошлых налоговых льгот по COVID-19, таких как ERC и FFCRA, руководство IRS позволяло работодателям оплачивать удержанные подоходные налоги и налоги на социальное обеспечение в качестве источника для требования этих возвращаемых налоговых льгот. Но IRS еще не санкционировало такие действия в отношении налогового кредита субсидии ARP COBRA. Налоги на социальное обеспечение могут быть недоступны в качестве источника для новых налоговых льгот COBRA, поскольку ARP был введен в действие в соответствии с правилами выверки бюджета, которые запрещают любые изменения в системе социального обеспечения.

Но IRS еще не санкционировало такие действия в отношении налогового кредита субсидии ARP COBRA. Налоги на социальное обеспечение могут быть недоступны в качестве источника для новых налоговых льгот COBRA, поскольку ARP был введен в действие в соответствии с правилами выверки бюджета, которые запрещают любые изменения в системе социального обеспечения.

Работодателям не разрешается добровольно расширять группу людей, имеющих право на специальную субсидию КОБРЫ, потому что федеральное правительство выплачивает полную премию КОБРЫ для указанного класса лиц, имеющих право на помощь.

Мы ожидаем, что IRS выпустит часто задаваемые вопросы о новых налоговых льготах COBRA Medicare, аналогичные часто задаваемым вопросам, которые IRS выпускает по налоговым льготам ERC и FFCRA.

Эта новая субсидия COBRA может быть экономически более ценной, чем использование расходов на квалифицированное здравоохранение для ERC, потому что ERC составляет 70% от доллара, тогда как субсидия COBRA составляет 102% (страховой взнос плюс административный сбор).

Что теперь делать работодателям?

Работодатели должны немедленно идентифицировать всех сотрудников, которые потеряли покрытие группового медицинского страхования после 31 октября 2019 г. из-за недобровольного увольнения или сокращения рабочего времени, без учета их выборов COBRA, потому что такое событие давало бы человеку право на 18-месячное покрытие COBRA ( т.е. до 30 апреля 2021 г.). Необходимо руководство относительно того, следует ли направлять уведомления лицам из этой группы, которые отказались от COBRA из-за права на участие в плане другого работодателя или Medicare.Работодатели должны будут уведомить лиц, у которых есть неистекший период COBRA, о том, что доступна премиальная помощь, и что они имеют право пересмотреть свое первоначальное избрание COBRA.

Работодателям также необходимо будет пересмотреть и, возможно, изменить любые существующие автоматические процессы, которые в противном случае могли бы прекратить покрытие COBRA, если страховые взносы не были получены в течение Периода субсидии.

Отчетность о пользе для здоровья на конец года также должна быть пересмотрена, чтобы обеспечить получение этими увеличившимися участниками COBRA соответствующей формы 1095-B или C на 2021 год.

Работодатели должны разработать процедуру для выявления получателей COBRA, которые имеют право на получение премиальной помощи, и тех, кто не соответствует требованиям (например, работодатели должны будут отличать добровольное увольнение от недобровольного увольнения и был ли сотрудник уволен за грубое нарушение правил поведения. ). Для лиц, имеющих право на получение премиальной помощи, работодатели должны возместить в течение 60 дней все страховые взносы, уплаченные в течение периода субсидии. Не все участники COBRA будут иметь право на получение субсидии, поэтому администратору плана все равно придется обрабатывать некоторые выплаты премий от лиц, не имеющих права.

Работа с поставщиками

Многие работодатели используют сторонних поставщиков услуг для администрирования COBRA, поэтому работодатели должны как можно скорее связаться со своими поставщиками, чтобы скоординировать свой ответ на изменения ARP в текущих правилах COBRA, особенно на период специальных выборов для определенных лиц, имеющих право на получение помощи.

Имейте в виду, что, помимо субсидии ARP COBRA, многие сотрудники (и члены их семей) в настоящее время могут иметь расширенные избирательные права COBRA из-за продления крайних сроков COVID-19.Например, в Уведомлении о помощи при стихийных бедствиях ERISA 2021-1, опубликованном 26 февраля 2021 года, было объявлено об индивидуальном продлении крайнего срока на один год для выборов COBRA, который начинается с даты начала отсчета часов для определенного крайнего срока (т. Е. годовое продление применяется на скользящей основе к каждому крайнему сроку для каждого пострадавшего человека). Но лица, выбирающие ретроактивное покрытие COBRA в эти продленные сроки, обычно должны будут оплатить полные страховые взносы COBRA за такие периоды.Необходимо руководство относительно того, как продление крайнего срока согласуется с новой субсидией COBRA.

Работодатели могут вспомнить, что в феврале 2009 года в соответствии с Законом о восстановлении и реинвестировании Америки от 2009 года (ARRA) федеральное правительство субсидировало 65% премий COBRA для определенных лиц, которые были уволены или уволены в период с 1 сентября 2008 года по 31 марта 2010 года. из-за финансового кризиса, связанного с лопанием пузыря жилищного ипотечного кредитования. Субсидия ARRA была продлена до 31 мая 2010 года, поэтому, возможно, поскольку демократы в настоящее время контролируют и Конгресс, и Белый дом, субсидия ARP COBRA может быть продлена после 30 сентября 2021 года.Кроме того, ARRA может быть моделью того, как поток средств будет работать для налоговых льгот ARP для страхового покрытия COBRA государства.

из-за финансового кризиса, связанного с лопанием пузыря жилищного ипотечного кредитования. Субсидия ARRA была продлена до 31 мая 2010 года, поэтому, возможно, поскольку демократы в настоящее время контролируют и Конгресс, и Белый дом, субсидия ARP COBRA может быть продлена после 30 сентября 2021 года.Кроме того, ARRA может быть моделью того, как поток средств будет работать для налоговых льгот ARP для страхового покрытия COBRA государства.

Если у вас есть конкретные вопросы по поводу вашей ситуации, пожалуйста, свяжитесь с нашей консультационной группой по льготам сотрудников. Мы здесь, чтобы помочь.

Что такое кредит на удержание сотрудников? Paychex

С подписанием Закона об инвестициях в инфраструктуру и рабочих местах 15 ноября 2021 года дата окончания программы налоговых льгот для удержания сотрудников задним числом была изменена на сентябрь.30 января 2021 г., для большинства предприятий. Восстановление стартапов по-прежнему имеет право выплачивать квалифицированную заработную плату до 31 декабря 2021 года, чтобы претендовать на кредит.

6 декабря IRS выпустило руководство в Уведомлении 2021-65 для работодателей, которые либо получили авансовый платеж ERTC, либо сократили свои налоговые депозиты в ожидании кредита на четвертый квартал 2021 года. Это руководство было необходимо после подписания Закон лишил некоторых работодателей права на участие в программе ERTC в четвертом квартале из-за ретроактивного прекращения программы.

Этот закон является третьим с тех пор, как ERTC был создан в соответствии с Законом о помощи, чрезвычайной помощи и экономической безопасности (CARES), который был принят в апреле 2020 года. был расширен и расширен, несколько раз меняя дату окончания программы ERTC.

В этой статье рассказывается о праве на участие, квалифицированной заработной плате, принципах работы кредитов и многом другом. Он также определяется законом и датой, потому что в зависимости от того, взяли ли вы ссуду в рамках Программы защиты зарплаты (PPP) и когда вы запрашиваете кредит, существуют разные требования.

Что такое кредит на удержание сотрудников?

ERTC – это возмещаемый кредит, на который предприятия могут претендовать на оплату квалифицированной заработной платы, включая определенные расходы на медицинское страхование, выплачиваемые сотрудникам.

Закон о CARES – 2020

Для подходящих работодателей, включая заемщиков, взявших ссуду в рамках первоначального ГЧП, кредит может быть востребован в счет 50 процентов выплачиваемой квалифицированной заработной платы, до 10 000 долларов США на сотрудника в год для заработной платы, выплачиваемой в период с 13 марта по декабрь.31 января 2020 г.

Закон о консолидированных ассигнованиях – 2021

Работодатели, которые соответствуют требованиям, включая получателей ГЧП, могут потребовать кредит в счет выплаты 70% выплаченной квалифицированной заработной платы. Кроме того, размер заработной платы, которая соответствует критериям для получения кредита, теперь составляет 10 000 долларов США на сотрудника в квартал в течение первых двух кварталов 2021 года.

Закон об американском плане спасения – 2021

Кредит остается на уровне 70% от квалифицированной заработной платы до лимита в 10 000 долларов в квартал, т.е. максимум 7 000 долларов на сотрудника в квартал.Таким образом, работодатель может требовать 7000 долларов в квартал на сотрудника или до 21000 долларов на 2021 год после того, как принятие Закона об инвестициях в инфраструктуру и рабочие места изменило дату окончания программы для большинства предприятий на 30 сентября 2021 года. по-прежнему имеет право на участие в ERTC до конца года. Восстановительный стартап – бизнес, который начался после 15 февраля 2020 года и, как правило, имел валовую выручку в среднем не более 1 миллиона долларов. Они могут иметь право взять кредит до 50 000 долларов на третий и четвертый кварталы 2021 года.

Какие работодатели имеют право на получение кредита для удержания сотрудников?

Большинство работодателей, включая колледжи, университеты, больницы и 501 (c) организации после вступления в силу Закона об американском плане спасения, могут претендовать на получение кредита. Ранее Закон о консолидированных ассигнованиях расширил квалификацию, включив в нее предприятия, взявшие ссуду в рамках Программы защиты заработной платы (ГЧП), в том числе заемщиков из первоначального раунда ГЧП, которые изначально не имели права претендовать на налоговый кредит.

Ранее Закон о консолидированных ассигнованиях расширил квалификацию, включив в нее предприятия, взявшие ссуду в рамках Программы защиты заработной платы (ГЧП), в том числе заемщиков из первоначального раунда ГЧП, которые изначально не имели права претендовать на налоговый кредит.

Квалификация определяется одним из двух факторов для правомочных работодателей – и один из этих факторов должен применяться в календарном квартале, в котором работодатель желает использовать кредит:

- Торговля или предприятие, которые были полностью или частично приостановлены или вынуждены были сократить часы работы из-за государственного распоряжения. Кредит распространяется только на ту часть квартала, в которой бизнес приостановлен, а не на весь квартал.

Некоторые предприятия, в соответствии с рекомендациями IRS, обычно не проходят этот факторный тест и не соответствуют требованиям.

- Те, которые считаются важными, за исключением случаев, когда поставки критически важных материалов / товаров прерваны таким образом, что это влияет на их способность продолжать работу.

- Предприятия закрыты, но могут продолжать свою деятельность в основном без изменений за счет удаленной работы.

Тем не менее, любой из этих предприятий все еще может претендовать на получение кредита с помощью теста второго фактора.

- Работодатель, у которого наблюдается значительный спад валовой выручки.

Во вторник, авг.10 февраля 2021 года Налоговое управление США выпустило Процедуру получения доходов 2021-33, которая обеспечивает безопасную гавань, в соответствии с которой работодатель может исключить сумму прощения ссуды ГЧП и сумму гранта операторам закрытых площадок или гранта Фонда восстановления ресторана из определения. валовой выручки исключительно для определения права на получение ERTC. Работодатели должны применять безопасную гавань последовательно во всех организациях.

Закон о CARES – 2020

- Как правило, если валовая выручка в календарном квартале ниже 50% валовой выручки по сравнению с тем же календарным кварталом в 2019 году, работодатель будет соответствовать требованиям. Они больше не имеют права, если в календарном квартале, следующем сразу за их кварталом, валовая выручка превышает 80% по сравнению с тем же календарным кварталом в 2019 году.

- Как правило, если валовая выручка в календарном квартале ниже 50% валовой выручки по сравнению с тем же календарным кварталом в 2019 году, работодатель будет соответствовать требованиям.

Закон о консолидированных ассигнованиях, 2021

- Начиная с 2021 года, предприятия должны подвергнуться принудительному закрытию или карантину, либо валовая выручка за квартал снизится более чем на 20% по сравнению с тем же кварталом 2019 года.

- Если вы новый бизнес, IRS позволяет использовать валовую выручку за квартал, в котором вы начали бизнес, в качестве справки для любого квартала, для которого у них нет данных за 2019 год, потому что вы еще не работали.

Закон об американском плане спасения – 2021

- В дополнение к требованиям приемлемости в соответствии с Законом о консолидированных ассигнованиях на 2021 год, бизнес также имеет возможность определять право на участие на основе валовой выручки за непосредственно предшествующий календарный квартал (по сравнению с соответствующим кварталом 2019 года).

- В дополнение к требованиям приемлемости в соответствии с Законом о консолидированных ассигнованиях на 2021 год, бизнес также имеет возможность определять право на участие на основе валовой выручки за непосредственно предшествующий календарный квартал (по сравнению с соответствующим кварталом 2019 года).

Они больше не имеют права, если в календарном квартале, следующем сразу за их кварталом, валовая выручка превышает 80% по сравнению с тем же календарным кварталом в 2019 году.

Они больше не имеют права, если в календарном квартале, следующем сразу за их кварталом, валовая выручка превышает 80% по сравнению с тем же календарным кварталом в 2019 году.

3. Восстановление Startup Business

Закон об американском плане спасения – 2021

- 3 rd и 4 th только квартал 2021 года – добавлена третья категория.Те организации, которые соответствуют требованиям, могут иметь право на получение до 50 000 долларов в квартал.

Чтобы получить право на получение статуса восстановления бизнеса, необходимо:

- Начали заниматься торговлей или бизнесом после 15 февраля 2020 г.

- Иметь годовой валовой доход, не превышающий 1 миллион долларов

- Не имеет права на участие в ERTC по двум другим категориям, частичная / полная приостановка операций или снижение валовой выручки

Уведомление IRS 2021-49 разъясняет, что Recovery Startups может использовать всю заработную плату квалифицированных сотрудников для целей кредита, независимо от количества сотрудников.Следует также отметить, что определение того, применяется ли эта категория, оценивается для каждого квартала. Таким образом, если одна из двух других категорий – снижение брутто-поступления или полное / частичное приостановление – применяется к 3 -му кварталу , но не к 4 -му , они не будут восстановительным стартапом в 3 -м квартале , но они могут по-прежнему квалифицируются как восстановительный стартап в 4 -м квартале г.

Таким образом, если одна из двух других категорий – снижение брутто-поступления или полное / частичное приостановление – применяется к 3 -му кварталу , но не к 4 -му , они не будут восстановительным стартапом в 3 -м квартале , но они могут по-прежнему квалифицируются как восстановительный стартап в 4 -м квартале г.

Уведомление IRS важно для понимания того, как применять предстоящие изменения к форме 941, необходимые для получения кредита.Форма 941-X будет использоваться для подачи задним числом заявок за соответствующий квартал (-ы), в котором была выплачена соответствующая заработная плата.

Закон об инвестициях в инфраструктуру и рабочих местах – 2021

- Этот закон отменяет условие права на участие. Восстановительные стартапы больше не подлежат закрытию бизнеса или сокращению валовой выручки. Практически все RSB имеют право на участие в 4 -м кварталах.

Какая заработная плата учитывается при расчете удерживаемого кредита?

Заработная плата / компенсация, как правило, облагаемые налогами FICA, а также квалифицированные медицинские расходы учитываются при расчете кредита на удержание сотрудников. Они должны быть оплачены после 12 марта 2020 г. и должны соответствовать критериям для получения кредита, если выплачены до 30 сентября 2021 г. (у компаний, занимающихся восстановлением стартапов, – до 31 декабря 2021 г.).

Они должны быть оплачены после 12 марта 2020 г. и должны соответствовать критериям для получения кредита, если выплачены до 30 сентября 2021 г. (у компаний, занимающихся восстановлением стартапов, – до 31 декабря 2021 г.).

Помните, что кредит может быть получен только на заработную плату, которая не прощается или которая, как ожидается, будет прощена в соответствии с ППС.

При определении квалифицированных расходов на здравоохранение IRS имеет несколько способов расчета в зависимости от обстоятельств. Как правило, они включают часть до налогообложения работодателя и работника, а не какие-либо суммы после уплаты налогов.

При определении квалифицированной заработной платы, которая может быть включена, работодатель должен сначала определить количество сотрудников, работающих полный рабочий день.

Для целей кредита на удержание сотрудника постоянный сотрудник определяется как сотрудник, который в любом календарном месяце 2019 года работал не менее 30 часов в неделю или 130 часов в месяц (это ежемесячный эквивалент 30 часов в неделю. ) и определение, основанное на положении о совместной ответственности работодателя в ACA.

) и определение, основанное на положении о совместной ответственности работодателя в ACA.

- Работодатели, которые работали в течение всего календарного года в 2019 или 2020 году, должны взять сумму количества штатных сотрудников в каждом календарном месяце и разделить на 12.

- Работодатель, который начал бизнес в течение 2019 или 2020 года, определяет количество штатных сотрудников, беря сумму количества штатных сотрудников в каждый полный календарный месяц в 2019 или 2020 году, в котором работала компания, и делите на это число. месяцев.

- Работодатель, который начал бизнес в 2021 году, определяет количество штатных сотрудников, беря сумму количества штатных сотрудников в каждом полном календарном месяце в 2021 году, в котором работала компания, и делит на это количество месяцев.

Примечание: Расчет эквивалента полной занятости (FTE) сотрудником, используемый для отчета о прощении PPP, не рассчитывается таким же образом, как и штатный сотрудник для кредита удержания сотрудника. Если вы профессиональный бухгалтер, не предоставляйте своим клиентам информацию о FTE PPP Forgiveness. Кроме того, помните, что если клиент взял и будет прощен за ссуду ГЧП, теперь он может иметь право на получение кредита на удержание сотрудников на определенную заработную плату.

Если вы профессиональный бухгалтер, не предоставляйте своим клиентам информацию о FTE PPP Forgiveness. Кроме того, помните, что если клиент взял и будет прощен за ссуду ГЧП, теперь он может иметь право на получение кредита на удержание сотрудников на определенную заработную плату.

Закон о CARES – 2020

Те, у кого более 100 штатных сотрудников, могут использовать только квалифицированную заработную плату сотрудников , не оказывающих услуги из-за приостановки или спада в бизнесе.Кроме того, любая заработная плата, выплачиваемая за отпуск, больничный или другие выходные на основании текущей политики работодателя, не может быть включена в квалифицированную заработную плату более крупных работодателей. Обычно работодатели могут использовать этот кредит только для неработающих сотрудников.

Работодатели со 100 или менее штатными сотрудниками могут использовать всю заработную плату сотрудников – работающих, а также любое оплачиваемое время вне работы, за исключением оплачиваемого отпуска, предусмотренного в соответствии с Законом о реагировании на коронавирус для семей.

Закон о консолидированных ассигнованиях – 2021 год

Этот закон увеличил лимит сотрудников до 500 для определения размера заработной платы, применяемой для получения кредита.

Закон об американском плане спасения – 2021

Этот закон позволяет некоторым наиболее пострадавшим предприятиям – работодателям, находящимся в тяжелом финансовом положении, – требовать выплаты кредита в счет оплаты квалифицированной заработной платы всех сотрудников, а не только тех, кто не предоставляет услуги. Эти наиболее пострадавшие предприятия определяются как работодатели, чья валовая выручка за квартал составляет менее 10% от того, что они были в сопоставимом квартале в 2019 или 2020 году. Это относится только к третьему кварталу 2021 года для предприятий, которые не являются восстановительными стартапами. .

У IRS есть ограждения для предотвращения увеличения заработной платы, которое будет засчитываться в счет кредита, если работодатель имеет право на кредит удержания сотрудников.

Включены ли чаевые в квалифицированную заработную плату?

В уведомлении IRS №2021-49 разъясняется, что чаевые будут включены в квалифицированную заработную плату, если эта заработная плата будет подпадать под действие FICA. В общем, это означает, что если чаевые превышают 20 долларов в календарный месяц для сотрудника, то все чаевые (включая первые 20 долларов) будут включены в квалифицированную заработную плату с целью удержания.Чаевые, которые составляют менее 20 долларов в месяц, не подлежат оплате FICA и не могут претендовать на удержание кредита.

Включена ли заработная плата собственника / супруги в квалификационную заработную плату?

Из предыдущего закона и предыдущего руководства IRS было хорошо понятно, что лица, связанные с мажоритарным владельцем, не включались в квалификационную заработную плату ( см. FAQ IRS № 59 для уточнения ). Однако размер заработной платы владельца и супруги оставался неясным. Связанные лица:

- Ребенок или потомок ребенка

- Брат, сестра, сводный брат или сводная сестра

- Отец или мать, или предок

- Отчим или мачеха

- Племянница или племянник

- Тётя или дядя

- Зять, невестка, тесть, теща, зять или невестка

Уведомление 2021-49 разъясняет, что правила атрибуции должны применяться для оценки того, может ли заработная плата владельца или супруга быть включена в ERTC. По сути, оценка зависит от этих связанных лиц, упомянутых ранее, и, когда применяются правила атрибуции, будет ли какое-либо из этих лиц считаться мажоритарным владельцем. Если они считаются мажоритарным собственником, то их заработная плата не соответствует требованиям ERTC.

По сути, оценка зависит от этих связанных лиц, упомянутых ранее, и, когда применяются правила атрибуции, будет ли какое-либо из этих лиц считаться мажоритарным владельцем. Если они считаются мажоритарным собственником, то их заработная плата не соответствует требованиям ERTC.

Имейте в виду, что эти правила, разъясненные IRS, распространяются на все помещения ERTC. Следовательно, если заработная плата ранее неправильно классифицировалась как квалифицированная заработная плата для ERTC, то потребовались бы поправки к 941, чтобы исправить любые непреднамеренные ошибки.

Каково взаимодействие с другими кредитами и источниками финансирования?

- По кредитам нет двойного окунания. Работодатели, которые берут кредит на удержание сотрудников, не могут брать кредит на такую же квалифицированную заработную плату за оплачиваемый семейный медицинский отпуск.

- Если сотрудник включен в налоговый кредит на возможность работы, он не может быть включен в кредит на удержание сотрудника.

Помните, что кредит может быть получен только в отношении заработной платы, которая не прощена или которая, как ожидается, будет прощена в рамках ГЧП.

Закон об американском плане спасения – 2021

Получатели гранта для операторов закрытых площадок (SVOG) или Фонда восстановления ресторанов (RRF) не могут рассматривать какие-либо расходы на заработную плату, которые они принимают во внимание в связи с любой программой для обоснования использования гранта, как квалифицированную заработную плату для налоговой льготы работодателя в третий квартал 2021 года (у Recovery Startups еще есть четвертый квартал).

Имейте в виду, что правомочный работодатель, получающий эти гранты, должен сохранять записи, подтверждающие, где были использованы средства.Средства должны быть использованы для соответствующих требований не позднее 11 марта 2023 г. для RRF, в то время как даты SVOG меняются (самое позднее 30 июня 2022 г.).

Итак, работодатель, рассматривающий, какой кредит или источник финансирования выбрать, должен оценить взаимодействие этих механизмов, чтобы определить, что является лучшим с финансовой точки зрения для его бизнеса.

Как работают кредиты?

Закон об американском плане спасения предусматривает, что невозмещаемые части налогового кредита на удержание сотрудников будут востребованы в счет налогов на Medicare, а не в счет налогов на социальное обеспечение, как это было в 2020 году. Однако это изменение будет применяться только к заработной плате, выплаченной после 30 июня 2021 года, и не повлияет на общую сумму кредита .

Если кредит превышает общие обязательства работодателя по части Социального обеспечения или Медикэр, в зависимости от того, до 30 июня 2021 года или позже в любом календарном квартале, избыток возвращается работодателю.

В конце квартала суммы этих кредитов будут сверены в форме 941 работодателя.

Каким образом компания может получить налоговый кредит за удержание сотрудников задним числом?

1 марта 2021 года IRS выпустило Уведомление 2021-20, в котором содержатся инструкции для работодателей, претендующих на налоговый кредит на удержание сотрудников. Однако в уведомлении содержатся только рекомендации по получению кредита, поскольку он применяется к квалифицированной заработной плате, выплачиваемой в период с 12 марта 2020 года по 30 сентября 2021 года, что является новой датой окончания программы для большинства предприятий. Кроме того, большая часть уведомления повторяет часто задаваемые вопросы ERTC, которые ранее были опубликованы на веб-сайте IRS.