Налогообложение компенсации при увольнении по соглашению сторон: Облагается ли взносами компенсация при увольнении по соглашению сторон

Облагается ли взносами компенсация при увольнении по соглашению сторон

]]>Подборка наиболее важных документов по запросу Облагается ли взносами компенсация при увольнении по соглашению сторон (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Облагается ли взносами компенсация при увольнении по соглашению сторон Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 9 “Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам” Федерального закона “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”

(ООО “Журнал “Налоги и финансовое право”)Как указал суд, признавая доводы Управления ПФР несостоятельными, работники, уволенные по соглашению сторон, получили выходные пособия в размерах, не превышающих их трехкратный среднемесячный заработок.

Подборка судебных решений за 2020 год: Статья 9 “Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам” Федерального закона “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования””Следовательно, выплачиваемая работнику при расторжении трудового договора по соглашению сторон компенсация, предусмотренная соглашением к трудовому договору, которое являются неотъемлемой частью трудового договора, в качестве дополнительной гарантии и компенсации при увольнении, является компенсационной выплатой при увольнении, установленной законодательством Российской Федерации, подпадают под действие подпункта “д” пункта 2 части 1 статьи 9 Федерального закона N 212-ФЗ и не подлежат включению в базу, облагаемую страховыми взносами.

”Статьи, комментарии, ответы на вопросы: Облагается ли взносами компенсация при увольнении по соглашению сторонНормативные акты: Облагается ли взносами компенсация при увольнении по соглашению сторон “Обзор судебной практики Верховного Суда Российской Федерации N 1 (2017)”

”Статьи, комментарии, ответы на вопросы: Облагается ли взносами компенсация при увольнении по соглашению сторонНормативные акты: Облагается ли взносами компенсация при увольнении по соглашению сторон “Обзор судебной практики Верховного Суда Российской Федерации N 1 (2017)”(утв. Президиумом Верховного Суда РФ 16.02.2017)

(ред. от 26.04.2017)Решением управления Пенсионного фонда Российской Федерации (далее – пенсионный фонд) общество привлечено к ответственности, предусмотренной ч. 1 ст. 47 Федерального закона от 24 июля 2009 г. N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Закон N 212-ФЗ). Основанием для принятия указанного решения послужили выводы о занижении базы страховых взносов в результате неправомерного исключения из облагаемой страховыми взносами базы компенсационных выплат, произведенных работникам при расторжении трудового договора по соглашению сторон.

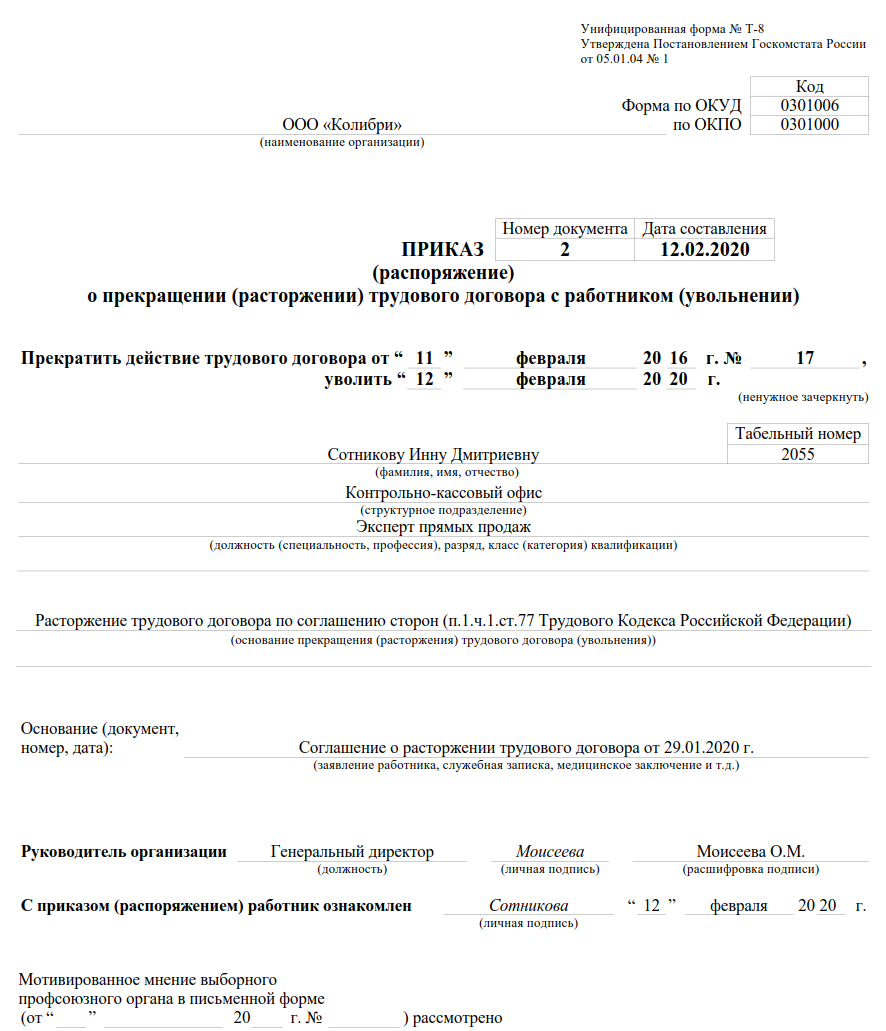

Компенсация при увольнении по соглашению сторон

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, нужно ли удерживать НДФЛ с выплат при увольнении по соглашению сторон трудового договора (выходное пособие, компенсация), а также начисляются ли страховые взносы на такие выплаты

06.06.2016Нормативные аспекты выплат при увольнении по соглашению сторон

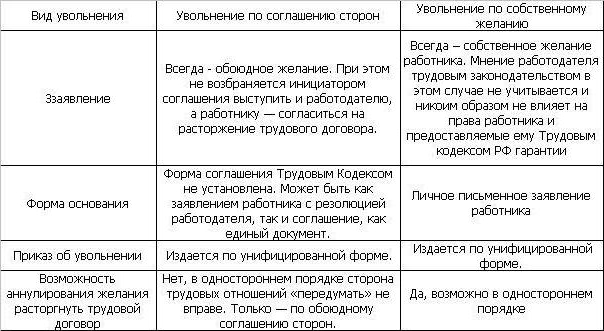

Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора (п. 1 части первой ст. 77, ст. 78 ТК РФ).

Законодательством не предусмотрены какие-либо специальные выплаты для работников, увольняемых по соглашению сторон. В то же время часть четвертая ст. 178 ТК РФ позволяет включить в коллективный договор или в трудовой договор условие о том, что в случае увольнения работника по п. 1 части первой

В то же время часть четвертая ст. 178 ТК РФ позволяет включить в коллективный договор или в трудовой договор условие о том, что в случае увольнения работника по п. 1 части первой

Каких-либо ограничений по сумме, которая может быть выплачена работнику в качестве выходного пособия при увольнении по соглашению сторон трудового договора, трудовым законодательством не установлено, за исключением случаев, предусмотренных в ст. 349.3 ТК РФ. Поэтому размер выходного пособия в такой ситуации устанавливается сторонами трудовых отношений самостоятельно.

Согласно части первой ст. 127 ТК РФ, п. 28 Правил об очередных и дополнительных отпусках (утверждены НКТ СССР 30.04.1930 № 169) при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Трудовое законодательство не устанавливает случаев, при которых бы не применялась данная норма. Поэтому при наличии у работника на дату увольнения неиспользованных дней отпуска денежная компенсация за них должна быть выплачена в любом случае, к какой бы категории работник ни относился и по какому бы основанию он ни увольнялся.

На основании ст.ст. 84.1 и 140 ТК РФ в день увольнения работника работодатель обязан произвести окончательный расчет с ним, то есть выплатить работнику все причитающиеся ему суммы.

Таким образом, при прекращении трудового договора по соглашению сторон работнику должны быть выплачены все причитающиеся ему суммы, в том числе заработная плата (ст.ст. 21, 22 ТК РФ) и компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

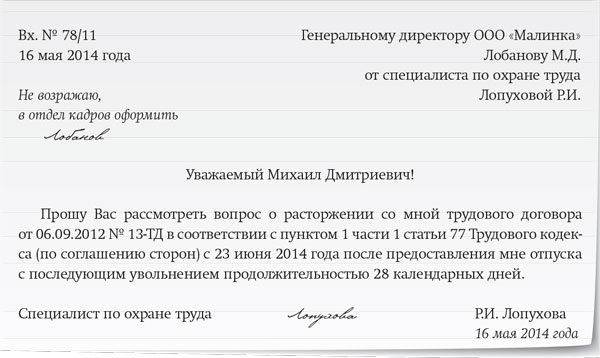

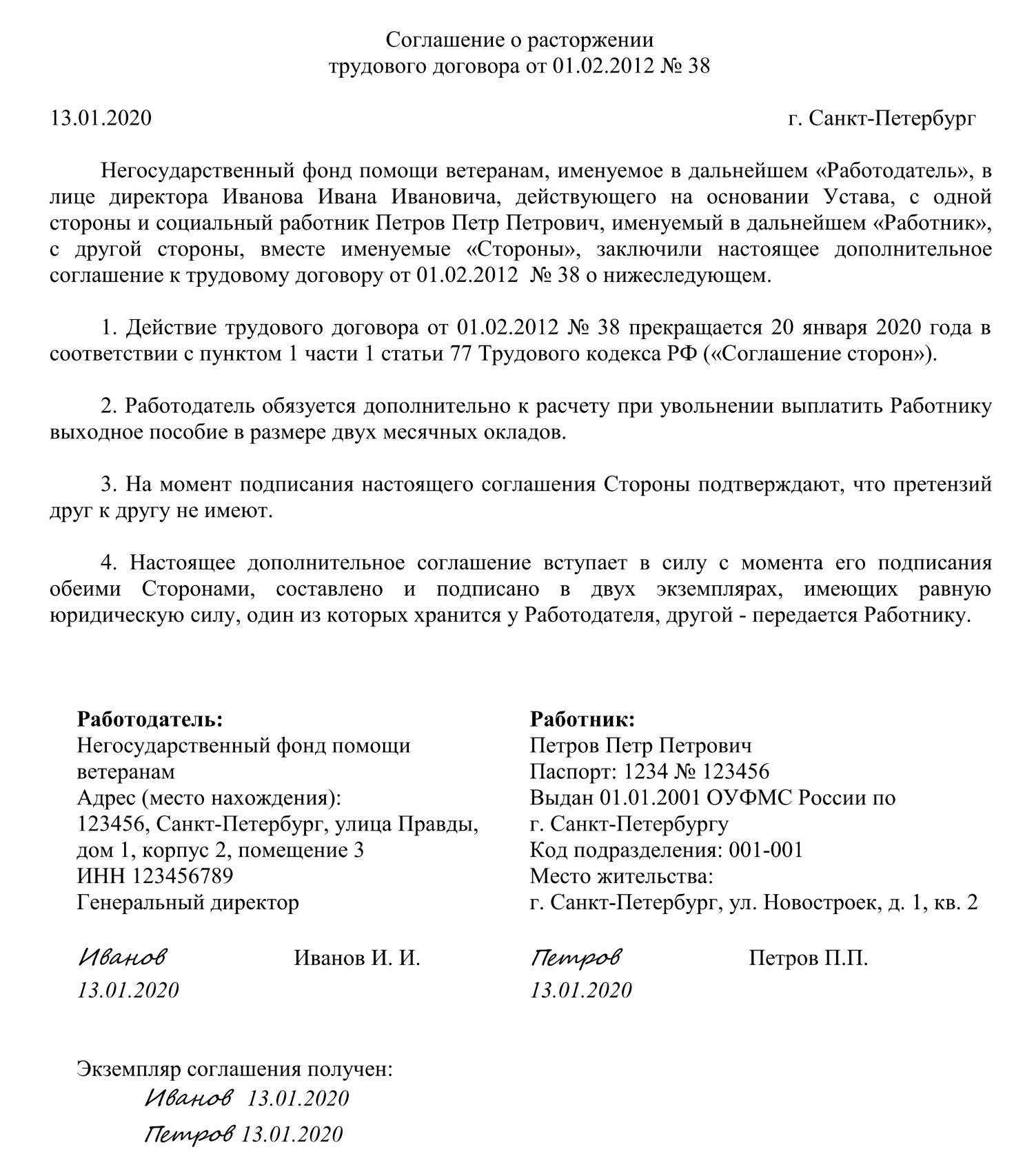

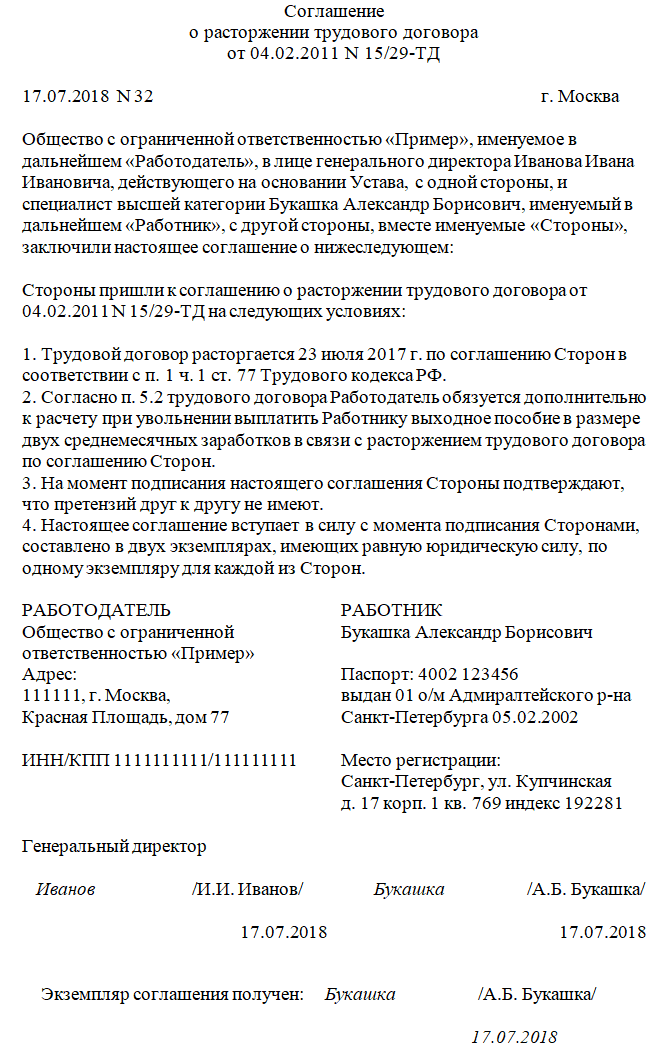

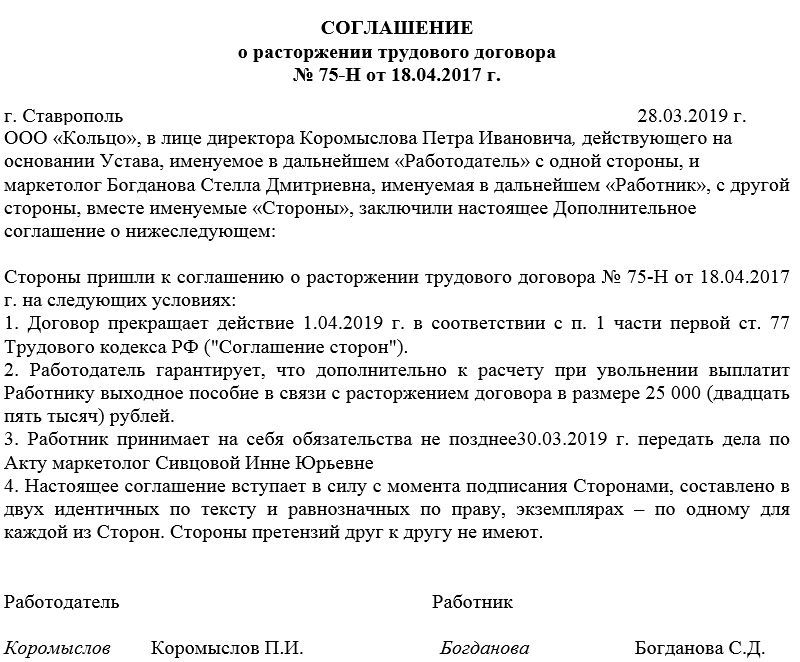

Обращаем внимание, что в случае, если в коллективном договоре отсутствует условие о выплате выходного пособия при расторжении трудового договора по соглашению сторон, но работник и работодатель согласовали такое условие, его необходимо зафиксировать в трудовом договоре или в дополнительном соглашении к нему (часть третья

Отметим, что, по мнению некоторых судов, условие о выплатах работнику при увольнении по соглашению сторон можно предусмотреть и в соглашении о расторжении трудового договора, которое является неотъемлемой частью трудового договора (смотрите, например, определение Алтайского краевого суда от 20. 05.2015 № 33-4028/2015, определение Владимирского областного суда от 13.03.2014 № 33-562/2014, апелляционное определение СК по гражданским делам Омского областного суда от 16.10.2013 по делу № 33-6836/2013,определение Московского городского суда от 14.03.2013 № 11-5033/13).

05.2015 № 33-4028/2015, определение Владимирского областного суда от 13.03.2014 № 33-562/2014, апелляционное определение СК по гражданским делам Омского областного суда от 16.10.2013 по делу № 33-6836/2013,определение Московского городского суда от 14.03.2013 № 11-5033/13).

В то же время в других судебных актах выражено противоположное мнение. В определении ВС РФ от 10.08.2015 № 36-КГ15-5 судьи не признали соглашение о расторжении трудового договора частью такого договора и отметили, что трудовым законодательством не предусмотрено право сторон определять условия о выплате выходного пособия при заключении такого соглашения.

В постановлении Девятого арбитражного апелляционного суда от 10.06.2013 № 09АП-15283/2013 по делу № А40-147336/12-115-1029 сказано, что соглашение о расторжении трудового договора не может рассматриваться в качестве соглашения, вносящего изменения в трудовой договор, так как, по своей сути, данное соглашение представляет собой волеизъявление сторон (одной или обеих), направленное на прекращение трудового договора, то есть регулирует отношения, не связанные с выполнением работником трудовой функции.

НДФЛ с выплат при увольнении по соглашению сторон

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со

Доходы, не подлежащие обложению НДФЛ, перечислены в ст. 217 НК РФ.

В частности, на основании пп. 3 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением:

- компенсации за неиспользованный отпуск;

- суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно разъяснениям Минфина России выплаты, производимые в том числе при увольнении сотруднику организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка. Суммы выплат, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке. Положения п. 3 ст. 217 НК РФ применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности ( 05.2015 № 03-04-06/28905, от 13.02.2015 № 03-04-06/6531, от 17.12.2014 № 03-04-06/65117, от 10.12.2014 № 03-04-05/63408, от 03.12.2014 № 03-04-05/61759, от 08.10.2014 № 03-04-06/50575 и другие).

05.2015 № 03-04-06/28905, от 13.02.2015 № 03-04-06/6531, от 17.12.2014 № 03-04-06/65117, от 10.12.2014 № 03-04-05/63408, от 03.12.2014 № 03-04-05/61759, от 08.10.2014 № 03-04-06/50575 и другие).

Таким образом, с учетом устойчивого мнения Минфина России о том, что выплаты (выходное пособие, компенсация) при увольнении работника по соглашению сторон трудового договора не подлежат обложению НДФЛ, полагаем, что в рассматриваемой ситуации организация может не начислять НДФЛ, если суммы таких выплат не превысят трехкратный размер среднего месячного заработка увольняемого работника. При этом, на наш взгляд, учитывая неоднозначность приведенной нами выше судебной практики, условие о выплатах работнику при увольнении по соглашению сторон (если оно не предусмотрено трудовым и коллективным договором) целесообразно установить в дополнительном соглашении к трудовому договору.

Вместе с тем хотим обратить внимание на то, что по вопросу о применении п. 3 ст. 217 НК РФ в случае выплаты работникам выходного пособия (компенсации) при увольнении по соглашению сторон у судов не сложилось единого мнения.

3 ст. 217 НК РФ в случае выплаты работникам выходного пособия (компенсации) при увольнении по соглашению сторон у судов не сложилось единого мнения.

Некоторые суды соглашаются, что доход в виде денежной компенсации, полученной сотрудником при увольнении по соглашению сторон, не подлежит обложению НДФЛ (смотрите, например, апелляционное определение Московского городского суда от 20.11.2015 № 33-39653/15, апелляционное определение Московского городского суда от 16.04.2015 № 33-12679/15, определение Московского городского суда от 04.02.2015 № 33-2015/15, определение Московского городского суда от 18.12.2014 № 4г-12852/14, апелляционное определение СК по гражданским делам Хабаровского краевого суда от 10.09.2014 № 33-5703/2014, апелляционное определение СК по гражданским делам Ярославского областного суда от 01.08.2014 по делу № 33-4314/2014, апелляционные определения СК по гражданским делам Санкт-Петербургского городского суда от 10. 09.2015 по делу № 33-13776/2015 и от 27.05.2014 по делу № 33-6873/2014).

09.2015 по делу № 33-13776/2015 и от 27.05.2014 по делу № 33-6873/2014).

Другие суды не разделяют мнение специалистов Минфина России о возможности применения п. 3 ст. 217 НК РФ, полагая, что оснований для освобождения рассматриваемого дохода от налогообложения с применением данной нормы не возникает, причем даже в том случае, когда соответствующие выплаты предусмотрены трудовым или коллективным договором. Аргументируют свою позицию судьи, в частности, тем, что право работодателя самостоятельно устанавливать дополнительные случаи выплаты выходного пособия в трудовом (коллективном) договоре не означает того, что данная выплата является установленной законодательством, в том числе ТК РФ, и подпадает под перечень выплат, не подлежащих обложению НДФЛ, поскольку из буквального толкования п. 3 ст. 217 НК РФ усматривается, что норма законодательства, предусматривающая компенсационные выплаты, должна быть императивной, тогда как ч. 3 ст. 178 ТК РФ носит диспозитивный характер (смотрите, например, апелляционное определение СК по гражданским делам Новосибирского областного суда от 04. 02.2016 по делу № 33-784/2016, апелляционное определение СК по гражданским делам Свердловского областного суда от 21.08.2015 по делу № 33-11743/2015, апелляционное определение СК по гражданским делам Верховного Суда Республики Карелия от 07.04.2015 № 33-1442/2015, апелляционное определение СК по гражданским делам Хабаровского краевого суда от 21.01.2015 № 33-167/2015, апелляционное определение СК по гражданским делам Ульяновского областного суда от 03.06.2014 по делу № 33-1830/2014).

02.2016 по делу № 33-784/2016, апелляционное определение СК по гражданским делам Свердловского областного суда от 21.08.2015 по делу № 33-11743/2015, апелляционное определение СК по гражданским делам Верховного Суда Республики Карелия от 07.04.2015 № 33-1442/2015, апелляционное определение СК по гражданским делам Хабаровского краевого суда от 21.01.2015 № 33-167/2015, апелляционное определение СК по гражданским делам Ульяновского областного суда от 03.06.2014 по делу № 33-1830/2014).

Поэтому, несмотря на многочисленные положительные для налогового агента разъяснения Минфина России (письма Минфина России не являются нормативно-правовыми актами (п. 2 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства РФ от 13.08.1997 № 1009, смотрите также определение ВС РФ от 27.12.2005 № ГКПИ05-1625)), на наш взгляд, нельзя полностью исключить налоговые риски при необложении НДФЛ сумм, выплачиваемых работнику, увольняемому по соглашению сторон трудового договора. Ведь налоговые органы также могут обратить внимание на те судебные акты, где сделан вывод о неприменении п. 3 ст. 217 НК РФ в отношении таких доходов физических лиц.

Ведь налоговые органы также могут обратить внимание на те судебные акты, где сделан вывод о неприменении п. 3 ст. 217 НК РФ в отношении таких доходов физических лиц.

С другой стороны, если удержать НДФЛ с выплат работнику, увольняемому по соглашению сторон, не исключено, что он обратится в суд с жалобой на работодателя, и суд может встать на его сторону.

Заметим, что отдельные эксперты также указывают на неоднозначность рассматриваемого вопроса (смотрите заключительный список рекомендуемых для самостоятельного ознакомления материалов).

С целью снижения налоговых рисков организация может воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

3 п. 1 ст. 111 НК РФ.

Страховые взносы в ПФР и ФСС России с выплат при увольнении по соглашению сторон

Порядок исчисления и уплаты страховых взносов в Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС РФ), Федеральный фонд обязательного медицинского страхования (ФФОМС) установлен Федеральным законом от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ).

В соответствии с частью 1 ст. 7 Закона № 212-ФЗ объектом обложения страховыми взносами для организаций, являющихся плательщиками страховых взносов, признаются, в частности, выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений.

Суммы, не подлежащие обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, перечислены в ст. 9 Закона № 212-ФЗ.

Специалисты Минздравсоцразвития России разъясняют, что к объекту обложения страховыми взносами относятся все выплаты в пользу работников, произведенные в рамках трудовых правоотношений, в том числе предусмотренные трудовыми, коллективным договорами, соглашениями, локальными нормативными актами работодателя. Не подлежат обложению страховыми взносами только суммы, прямо поименованные в ст. 9 Закона № 212-ФЗ (смотрите письма Минздравсоцразвития России от 26.05.2010 № 1343-19, от 07.05.2010 № 10-4/325233-19, от 23.03.2010 № 647-19).

Не подлежат обложению страховыми взносами только суммы, прямо поименованные в ст. 9 Закона № 212-ФЗ (смотрите письма Минздравсоцразвития России от 26.05.2010 № 1343-19, от 07.05.2010 № 10-4/325233-19, от 23.03.2010 № 647-19).

Так, в соответствии с пп. «д» п. 2 части 1 ст. 9 Закона № 212-ФЗ не облагаются страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников, за исключением:

- компенсации за неиспользованный отпуск;

- суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях;

- компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка (редакция действует с 1 января 2015 года (Федеральный закон от 28. 06.2014 № 188-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросам обязательного социального страхования»).).

06.2014 № 188-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросам обязательного социального страхования»).).

06.2014 № 188-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросам обязательного социального страхования»).).Заметим, что данная норма по содержанию идентична норме п. 3 ст. 217 НК РФ, что послужило для многих специалистов (экспертов) основанием прийти к выводу о необложении с 1 января 2015 года страховыми взносами любых компенсационных выплат, связанных с увольнением работников (в том числе при расторжении договора по соглашению сторон), в сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка.

Именно такие заключения присутствуют в последних разъяснениях Минтруда России (смотрите, например, письма от 27.01.2016 № 17-4/В-29, от 05.08.2015 № 17-4/В-404, от 24.09.2014 № 17-3/В-449, от 24.09.2014 № 17-3/В-448).

Аналогичная точка зрения представлена в п. 1 приложения к письму ФСС России от 14.04.2015 № 02-09-11/06-5250.

Однако, как и в случае с НДФЛ, из буквального прочтения пп. «д» п. 2 части 1 ст. 9 Закона № 212-ФЗ следует, что не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников (кроме приведенных исключений), которые прямо установлены ст.ст. 84, 178, 296, 318 ТК РФ. Поэтому вопрос об обложении страховыми взносами рассматриваемой выплаты, на наш взгляд, также не является однозначным.

«д» п. 2 части 1 ст. 9 Закона № 212-ФЗ следует, что не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников (кроме приведенных исключений), которые прямо установлены ст.ст. 84, 178, 296, 318 ТК РФ. Поэтому вопрос об обложении страховыми взносами рассматриваемой выплаты, на наш взгляд, также не является однозначным.

Спорность вопроса подтверждается материалами последней судебной практики.

Многие судебные органы при решении вопроса о возможности неначисления страховых взносов на суммы компенсации, выплаченной при увольнении по соглашению сторон, придерживаются точки зрения о том, что выплата работникам таких компенсаций, а также нормы и размер этих выплат нормативными актами РФ, субъектов РФ или органов местного самоуправления не предусмотрены. В связи с этим выплата выходных пособий при увольнении работников по соглашению сторон подлежит включению в базу для начисления страховых взносов. Смотрите постановления Восьмого арбитражного апелляционного суда от 07.04.2016 № 08АП-1705/16, Девятого арбитражного апелляционного суда от 10.03.2016. № 09АП-2165/16, АС Северо-Западного округа от 15.01.2016 № Ф07-1773/15 по делу № А56-24555/2015, АС Западно-Сибирского округа от 09.12.2015 № Ф04-26958/15 по делу № А75-6341/2014, АС Западно-Сибирского округа от 06.10.2015 № Ф04-23957/15 по делу № А67-82/2015, Четвертого арбитражного апелляционного суда от 21.08.2015 № 04АП-2680/15 и другие.

Смотрите постановления Восьмого арбитражного апелляционного суда от 07.04.2016 № 08АП-1705/16, Девятого арбитражного апелляционного суда от 10.03.2016. № 09АП-2165/16, АС Северо-Западного округа от 15.01.2016 № Ф07-1773/15 по делу № А56-24555/2015, АС Западно-Сибирского округа от 09.12.2015 № Ф04-26958/15 по делу № А75-6341/2014, АС Западно-Сибирского округа от 06.10.2015 № Ф04-23957/15 по делу № А67-82/2015, Четвертого арбитражного апелляционного суда от 21.08.2015 № 04АП-2680/15 и другие.

Вместе с тем есть суды, где указывается, что выплаты работникам в связи с увольнением по соглашению сторон не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов. В качестве примеров таких судебных актов можно привести постановления Восемнадцатого арбитражного апелляционного суда от 30.03.2016 № 18АП-622/16, Четвертого арбитражного апелляционного суда от 23.03.2016 № 04АП-182/16, Четвертого арбитражного апелляционного суда от 14. 03.2016 № 04АП-637/16.

03.2016 № 04АП-637/16.

Исходя из изложенного принятие решения по вопросу обложения (либо необложения) страховыми взносами рассматриваемой выплаты остается за организацией.

Для получения индивидуальных письменных разъяснений по рассматриваемому вопросу организация вправе обратиться в ПФР на основании п. 1 ч. 1 ст. 28 Закона № 212-ФЗ или непосредственно в Минтруд России на основании п. 2 части 1 ст. 28 Закона № 212-ФЗ.

Страховые взносы на «травматизм»

Исчисление и уплата страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – взносы от НС и ПЗ) производятся в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ (далее – Закон № 125-ФЗ).

Положения пп. 1 ст. 20.1 Закона № 125-ФЗ, а также перечень сумм, не подлежащих обложению страховыми взносами, установленный ст. 20.2 этого закона, сформулированы аналогично части 1 ст. 7, пп. «д» п. 2 части 1 ст. 9 Закона № 212-ФЗ, поэтому мы полагаем, что при принятии решения о начислении (неначислении) взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с указанных сумм стоит следовать той же логике, что и в отношении страховых взносов, уплачиваемых в силу Закона № 212-ФЗ.

7, пп. «д» п. 2 части 1 ст. 9 Закона № 212-ФЗ, поэтому мы полагаем, что при принятии решения о начислении (неначислении) взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с указанных сумм стоит следовать той же логике, что и в отношении страховых взносов, уплачиваемых в силу Закона № 212-ФЗ.

Актуальная бухгалтерия

Что такое двойное налогообложение. Объясняем простыми словами — Секрет фирмы

Чаще всего это случается, когда компания или предприниматель зарегистрированы в одной стране, а ведут бизнес на территории другой. Может произойти такое и с физлицами, которые имеют гражданство одной страны, а живут, работают или владеют собственностью в другом государстве.

Аналогичная ситуация может возникнуть и в пределах одной страны, если, например, один и тот же налог необходимо платить в федеральный и местный бюджеты.

Примеры употребления на «Секрете»

«В 2020 году Россия пересмотрела соглашения об избежании двойного налогообложения с Кипром, Мальтой и Люксембургом — юрисдикциями, которые часто используются российским бизнесом для регистрации фирм, получающих платежи из РФ. По новым условиям дивиденды и проценты, которые идут в эти страны, облагаются налогом в 15% вместо прежних 5% или 10%».

(Из новости о том, что иностранцы стали реже создавать компании в России.)

«Комиссия правительства России по законопроектной деятельности отклонила инициативу о введении налога на роскошь для владельцев дорогих домов, автомобилей, яхт и частных самолётов. Авторы документа предлагали взимать с богачей сборы по ставкам от 0,3 до 7%. Однако в правительстве увидели в этом риски двойного налогообложения, так как за указанное имущество собственникам уже приходится уплачивать другие налоги».

(Из новости о том, что российское правительство не поддержало законопроект о налоге на роскошь. )

)

Нюансы

Чтобы исключить уплату налогов дважды, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране, или же заключают друг с другом международные соглашения об избежании двойного налогообложения (СИДН). Международные договоры и соглашения имеют приоритет над национальными нормами любой страны.

России заключила СИДН с более чем 80 странами. Но ради борьбы с выводом денег за рубеж эти соглашения могут пересматриваться по инициативе той или другой стороны.

Так, например, Россия не смогла договориться с Нидерландами о повышении налога на дивиденды, которые переводятся за рубеж. Президент Владимир Путин поручил ввести для таких выплат 15%-й налог. Из-за этого России пришлось изменять соглашения об избежании двойного налогообложения с рядом стран. Документы позволяли выводить деньги из России с налогом 2–3%. Кипр, Люксембург и Мальта пошли на условия Москвы, а Нидерланды от аналогичного предложения отказались: королевство настаивало на расширении перечня доходов, облагаемых по пониженным ставкам. В итоге СИДН с Нидерландами было обнулено.

В итоге СИДН с Нидерландами было обнулено.

Ранее повысить налоги ради России согласились 34 страны в рамках многосторонней конвенции по налоговым соглашениям (MLI).

Факт

Порядок устранения двойного налогообложения в российском налоговом законодательстве установлен:

- по налогу на прибыль организаций,

- по налогу на имущество организаций,

- НДФЛ.

Статью проверила:

Удерживается ли НДФЛ с сумм выходных пособий, полагающихся работнику при увольнении?

Удерживается ли НДФЛ с сумм выходных пособий, полагающихся работнику при увольнении?

Удерживается ли НДФЛ с сумм выходных пособий, полагающихся работнику при увольнении?

Согласно п. 3 ст. 217 Налогового кодекса РФ освобождаются от обложения НДФЛ компенсационные выплаты, установленные законодательством Российской Федерации, связанные с увольнением работников.

Исключение составляют выплаты:

а) компенсации за неиспользованный отпуск;

б) в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом 3-х кратный размер среднего месячного заработка или 6-ти кратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Вышеуказанные положения п. 3 ст. 217 Налогового кодекса РФ применяются независимо:

а) от занимаемой должности работников организации;

б) а также от основания увольнения работника.

Так, работодатель может осуществить выплаты увольняемому работнику, например:

а) в соответствии с ч. 1 ст. 178 Трудового кодекса РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ст. 81 Трудового кодекса РФ) либо сокращением численности или штата работников организации (п. 2 ст. 81 Трудового кодекса РФ). В таком случае увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка. Кроме того, в случае расторжения трудового договора по основаниям, указанным в ч. 3 ст. 178 Трудового кодекса РФ, выходное пособие выплачивается работникам в размере двухнедельного среднего заработка;

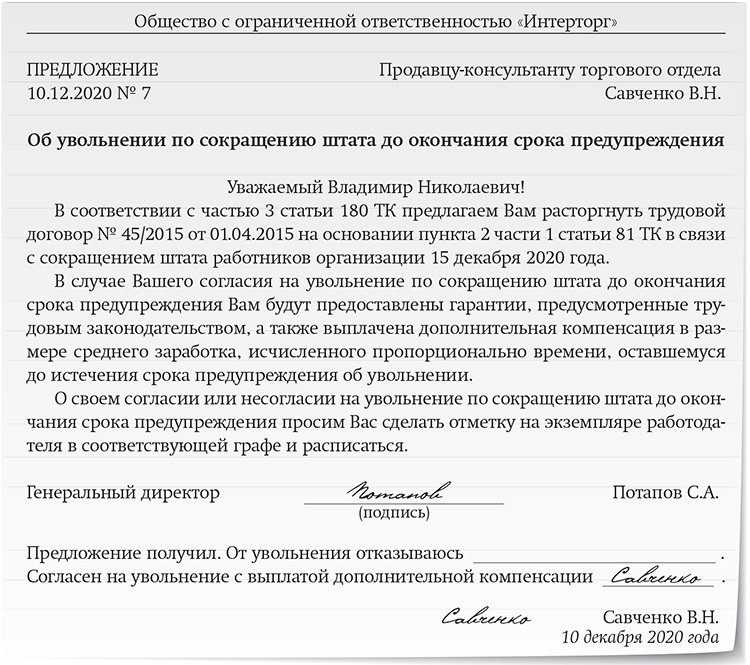

б) в соответствии со ст. 180 Трудового кодекса РФ, согласно которой работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения 2-х месячного срока, установленного для направления работнику предупреждения о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников. В таком случае работодатель обязан выплатить работнику дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении;

В таком случае работодатель обязан выплатить работнику дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении;

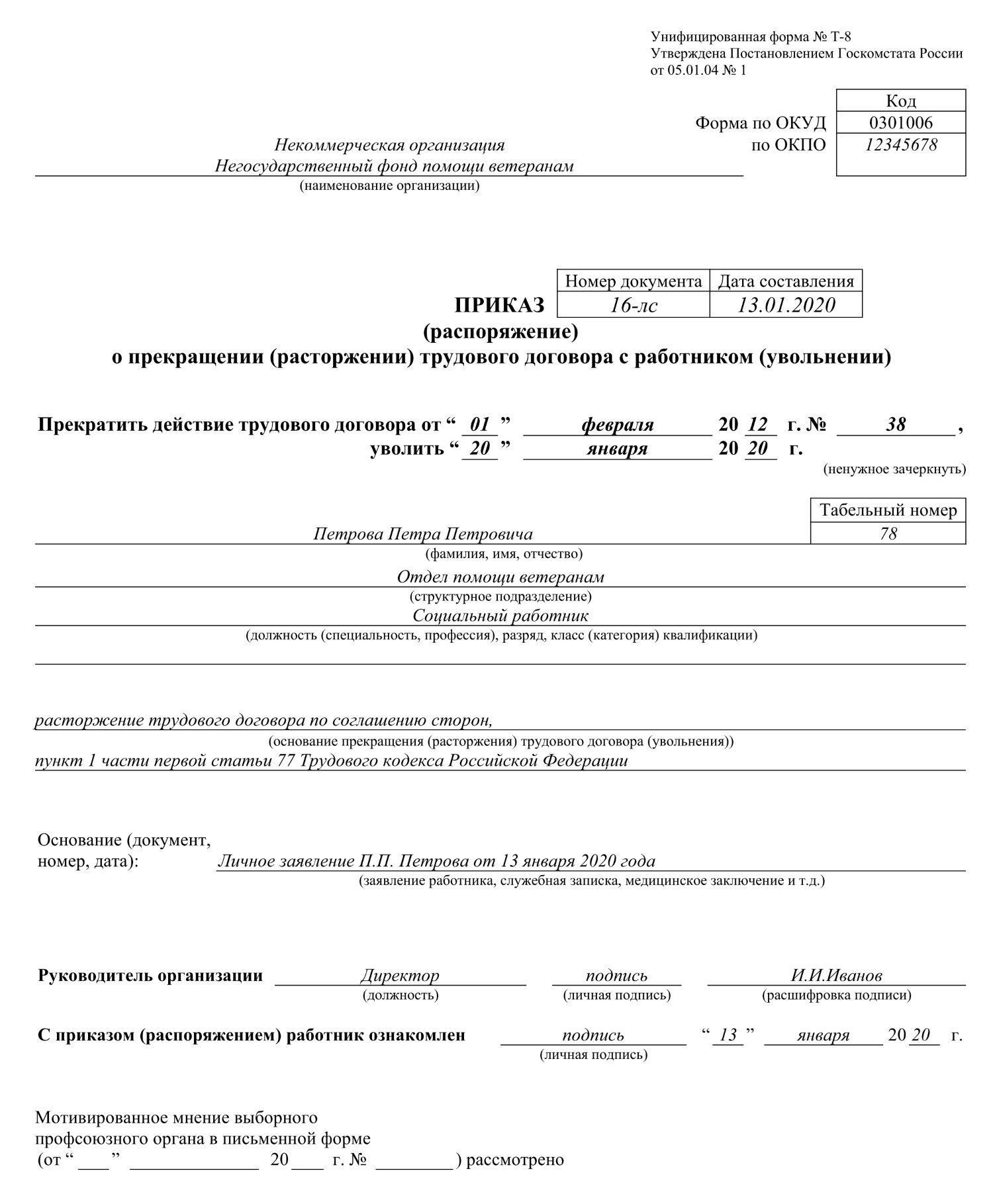

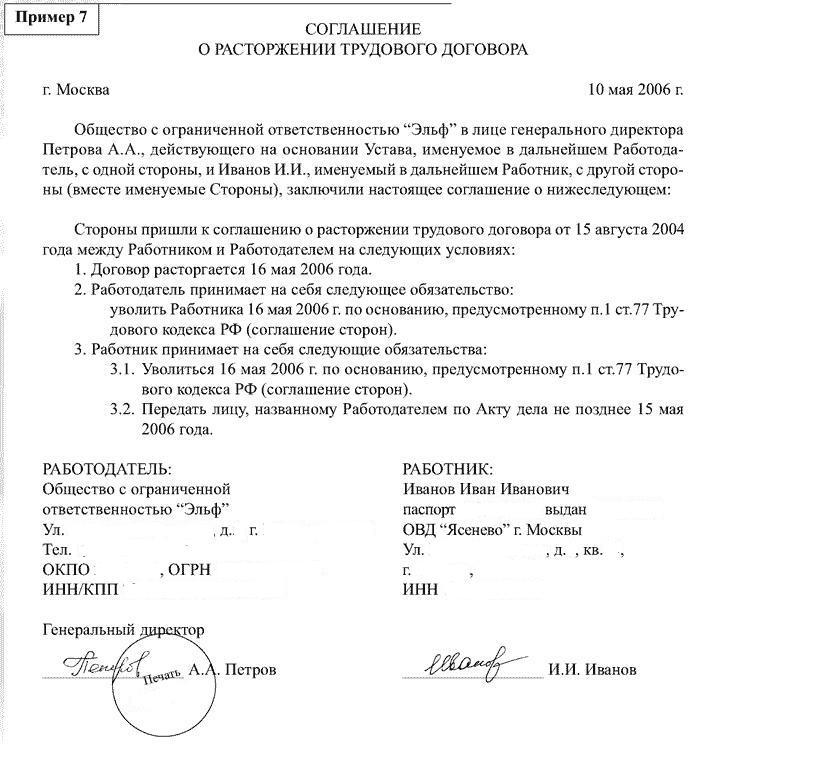

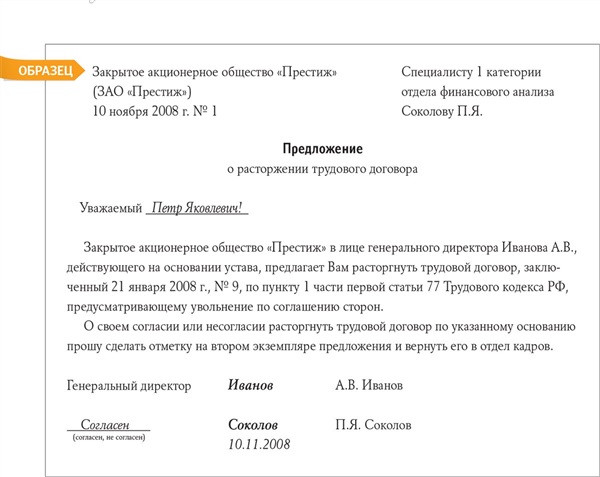

в) при увольнении работника по соглашению сторон на основании п. 1 ст. 77 Трудового кодекса РФ.

Во всех вышеперечисленных случаях на основании п. 3 ст. 217 Налогового кодекса РФ вышеуказанные выплаты освобождаются от обложения НДФЛ в случае, если они осуществлены в сумме, не превышающей в целом 3-х кратный размер среднего месячного заработка (6-ти кратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Суммы превышения 3-х кратного размера (6-ти кратного размера) среднего месячного заработка подлежат обложению НДФЛ в установленном порядке.

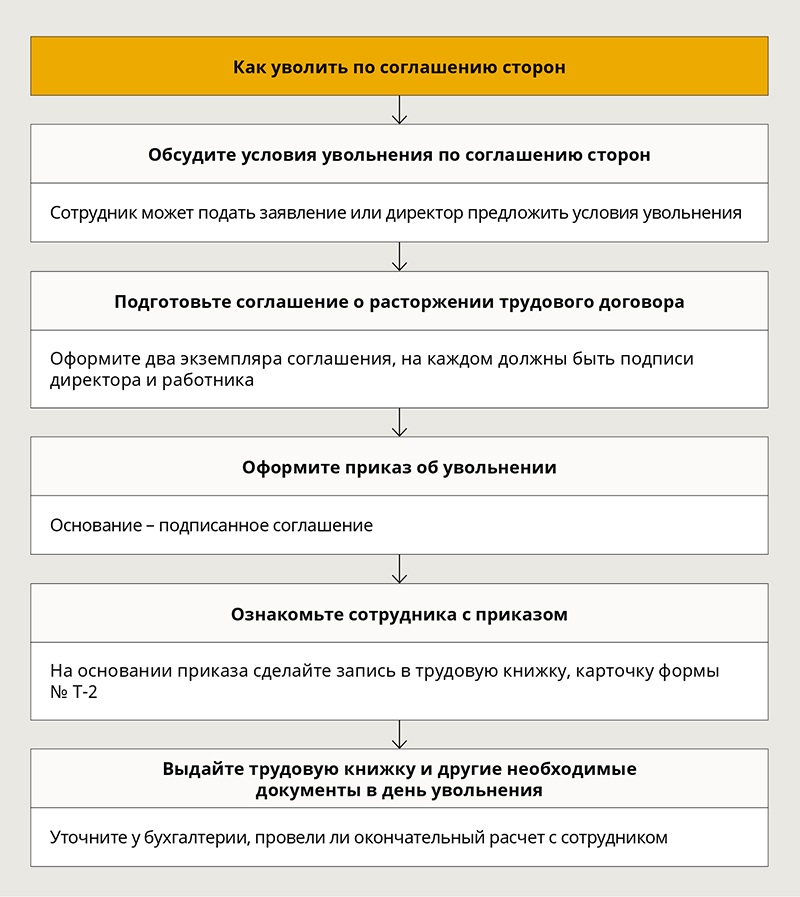

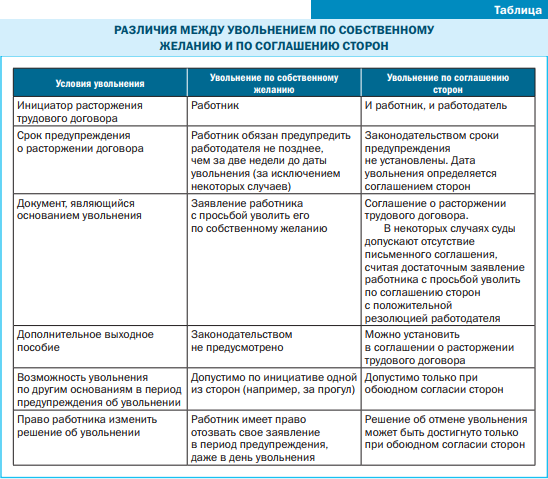

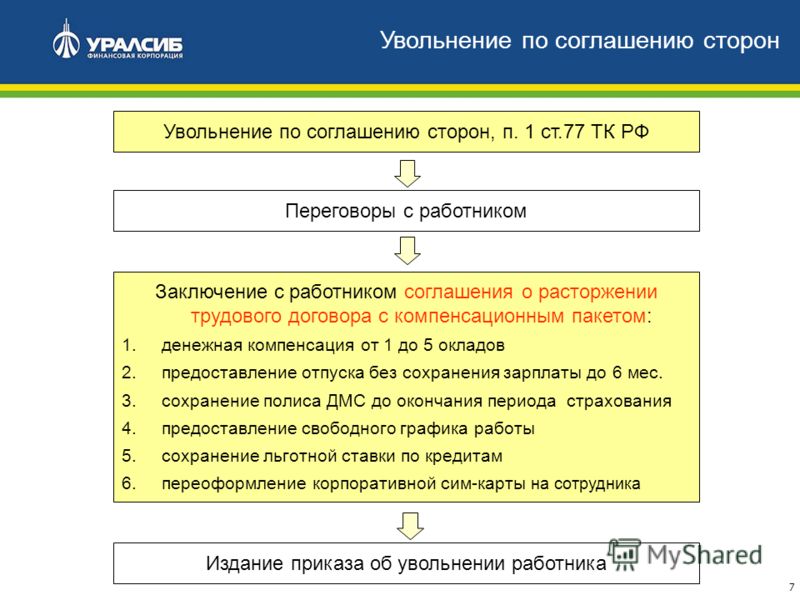

Выплаты при увольнении по соглашению сторон: правила

О чем вы узнаете:

Увольнение сотрудников — неприятный, но неизбежный процесс бизнеса. Основные проблемы здесь связаны с контролем работодателя трудовой инспекцией и необходимости компенсации при увольнении по соглашению сторон. В статье расскажем все подробности о выплатах и их налогообложении.

Основные проблемы здесь связаны с контролем работодателя трудовой инспекцией и необходимости компенсации при увольнении по соглашению сторон. В статье расскажем все подробности о выплатах и их налогообложении.

У каждого работающего гражданина рано или поздно встает вопрос о смене места работы и о ходе процедуры увольнения.

Причины расторжения договора по соглашениюПричиной увольнения по соглашению сторон может быть следующее:

- наличие в рабочем коллективе «балласта» — сотрудника, который, вроде бы, исполнителен, пунктуален, но прогресс в рабочем процессе отсутствует. Писать заявление по собственному желанию не станет, по причине каких-либо нарушений уволить невозможно;

- еще одной причиной может стать кадровое сокращение рабочего коллектива;

- вынужденное увольнение сотрудника, который ежемесячно к заработной плате получает льготные выплаты. Главным минусом увольнения сотрудника данной категории для работодателя может стать последующая подача уволенным сотрудником заявления в правоохранительные органы о вынужденном увольнении с последующим восстановлением в штаб. В таком случае работодатель будет оштрафован по причине незаконного увольнения.

Главным минусом увольнения сотрудника данной категории для работодателя может стать последующая подача уволенным сотрудником заявления в правоохранительные органы о вынужденном увольнении с последующим восстановлением в штаб. В таком случае работодатель будет оштрафован по причине незаконного увольнения.

Главным минусом увольнения сотрудника данной категории для работодателя может стать последующая подача уволенным сотрудником заявления в правоохранительные органы о вынужденном увольнении с последующим восстановлением в штаб. В таком случае работодатель будет оштрафован по причине незаконного увольнения.Увольнение по обоюдному согласию предлагается при наличии в компании проблем финансового характера, запуска процедуры реорганизации компании либо же запуска процедуры банкротства.

Для стороны работника эти варианты развития событий являются преимущественными. Ведь в случае увольнения за несоответствие занимаемой должности, за нахождение на рабочем месте в нетрезвом виде репутация не будет запятнана. Также данный способ вполне актуален при необходимости скорейшего увольнения без 14-дневной отработки в силу сложившихся обстоятельств.

Правила процедуры увольненияЧтобы контролировать работу сотрудников и следить за их эффективностью, можно использовать программу для постановки и контроля поручений, например, от Класс365.

В ней есть планировщик задач конкретным сотрудникам с возможностью распределения по степени важности и обозначения ответственных лиц. Кроме того, имеется отчет “Журнал активности” и возможность обсуждения каждой отдельной задачи. Узнать о том, как уже сегодня вписать планировщик в свой бизнес, можно здесь >>

В ней есть планировщик задач конкретным сотрудникам с возможностью распределения по степени важности и обозначения ответственных лиц. Кроме того, имеется отчет “Журнал активности” и возможность обсуждения каждой отдельной задачи. Узнать о том, как уже сегодня вписать планировщик в свой бизнес, можно здесь >>Главными составляющими процедуры увольнения сотрудника являются:

- отсутствие прессинга и буллинга со стороны руководства компании, которое приняло данное решение;

- соблюдение свободы слова и труда в соответствии с Конституцией и ТК РФ;

- обоюдное добровольное согласие на процедуру увольнения.

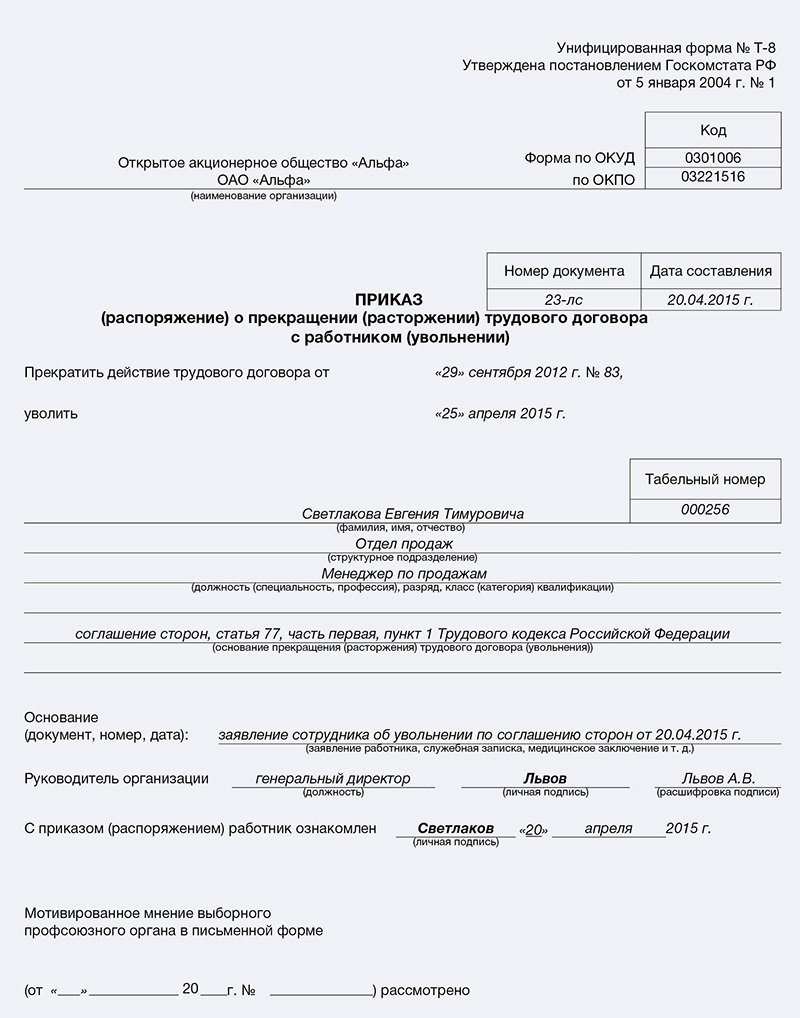

Подробно о том, какие нужны документы при увольнении по соглашению сторон, читайте здесь >>

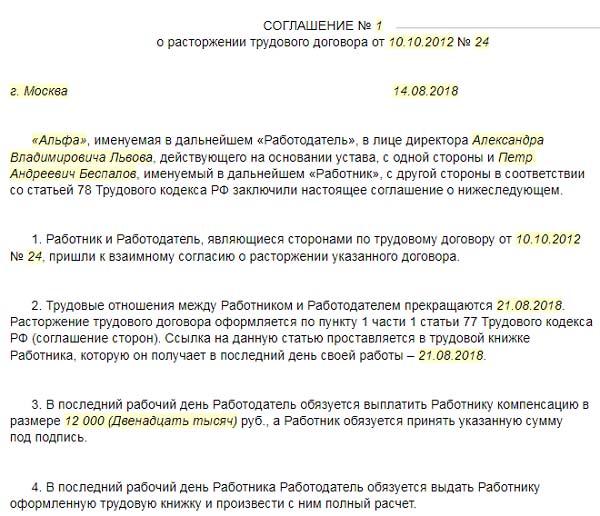

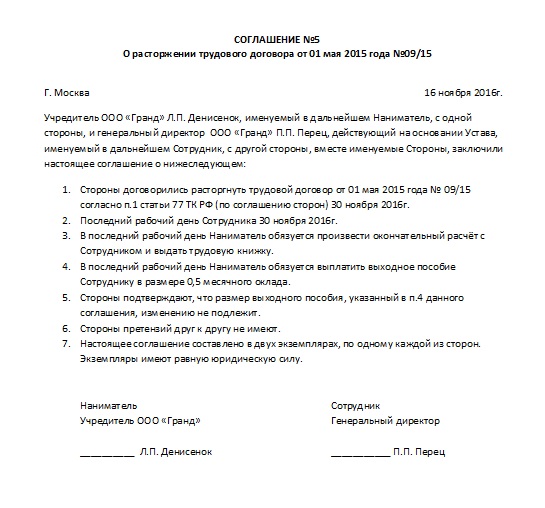

Выплаты при увольнении по соглашению сторонТо, какие компенсационные выплаты предусмотрены при увольнении штатного сотрудника, прописано в 27 главе Трудового кодекса.

Важно знать, что при формировании документационного акта о соглашении обязательно нужно прописывать:

- точную дату последнего рабочего дня;

- что процесс увольнения проходит по соглашению сторон;

- величину выплаты, которую получит сотрудник;

- факт отсутствия претензий сторон.

Выплата оплаты труда за отработанный промежуток времениКонтролировать правильность ведения документов вам поможет программа Класс365. В работе программа электронного документооборота ускорит согласование и утверждение документов, заполнит их автоматически на основе имеющейся базы данных. Воспользуйтесь плюсами программы Класс365 уже сегодня >>

Во время процедуры увольнения следует понимать, что увольняющийся сотрудник имеет право на получение оплаты труда за отработанный промежуток времени. В оплату труда должны входить (если предусмотрены): премиальные, бонусные поощрения, оклад.

Учитывая то, что премиальные выплаты на законодательном уровне являются частью ежемесячной оплаты труда, то при увольнении премиальные выдаются сотруднику.

Компании необходимо вести документацию и вносить данные о премиальных выплатах, их периодичность. Исходя из этого документа, при увольнении сотрудник получает определенную сумму на порядок выше оклада (если условия для получения премиальных соблюдены).

Если же при увольнении вскрывается факт отсутствия соответствующего акта, то руководитель компании обязуется в отдельном порядке рассчитать премиальные и выплатить их.

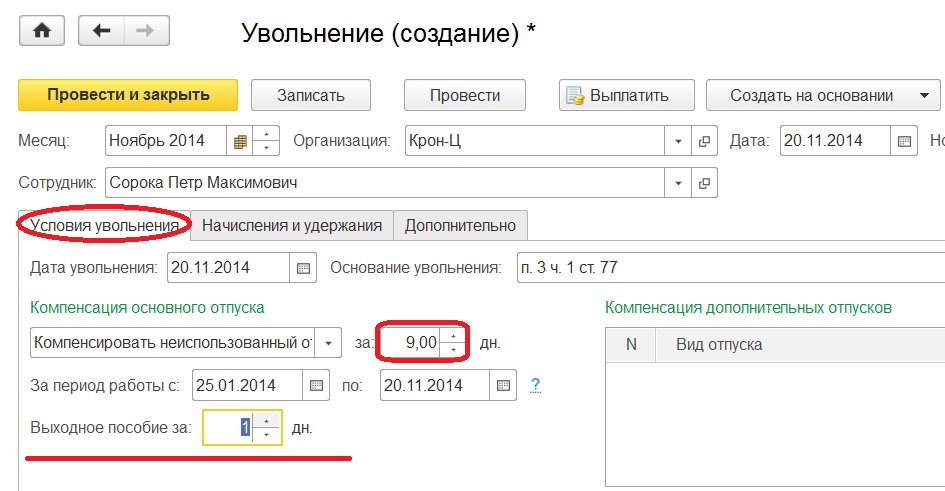

Компенсация при увольнении по соглашению сторон за неиспользованный отпускВыплаты осуществляются сотруднику лишь только в том случае, если он не находится на испытательном сроке, им заработан отпускной период, но по каким-либо причинам некоторые дни не были использованы.

Система оплаты неиспользованного отпускного периодаВо время процесса увольнения работника ведется подсчет всех оставшихся отпускных дней за отработанный промежуток времени. Инструкцию того, как правильно рассчитать сумму, какие именно дни учитываются и другие немаловажные критерии необходимо взять из свода правил об очередных и дополнительных отпусках.

Инструкцию того, как правильно рассчитать сумму, какие именно дни учитываются и другие немаловажные критерии необходимо взять из свода правил об очередных и дополнительных отпусках.

Выходное пособие при увольнении по соглашению сторонАвтоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас >>

Итак, если процесс расторжения заключенного трудового договора происходит по 77 статье ТК, то обязательной компенсационной выплатой считается лишь выплата за отпускной период, который не был использован. Другие разновидности компенсаций прописаны в 178 статье ТК. Если работодатель задерживает положенные выплаты, то он привлекается к определенной ответственности и обязуется выплатить вам сверх положенной суммы процент за несвоевременность.

Каким образом рассчитать размер выплат компенсацииДанная категория выплат нигде не зафиксирована в определенном размере. Подсчетами займется бухгалтерский отдел, который может выводить итоговые суммы различными методами:

Подсчетами займется бухгалтерский отдел, который может выводить итоговые суммы различными методами:

- среднемесячный показатель оплаты труда. Расчет происходит по следующей формуле: размер оплаты за рабочий день*количество рабочих дней;

- фиксированный размер окладной части заработной платы;

- определенная сумма. Размер выплаты прописывается в договорном документе.

Если в течение рабочего периода работник был переведен с одной ставки на другую, то при выплате пособия по увольнению учитывается оклад последней занимаемой должности.

Обязательные условия оплаты выходного пособия при процедуре увольнения по соглашению сторонВ Трудовом кодексе статья №78 говорит о том, что трудовой договор может прекратить свое существование в любой временной промежуток при наличии согласия сторон-участников процесса.

Несмотря на то, что законодательство не предусматривает обязательные выплаты выходных пособий, работодатели предпочитают предлагать сотрудникам увольнение с использованием соглашения сторон и соответствующими компенсациями, чтобы избежать трудоемкой процедуры сокращения рабочего коллектива.

Судебные процессы о компенсации при увольненииПрограмма для упрощения ведения финансовой отчетности от Класс365 обладает большим набором возможностей и решений для вашего бизнеса. Вы сможете автоматизировать налоговую и бухгалтерскую отчетность, ускорить выписку документов и исключить возможные ошибки при заполнении. Попробуйте полную версию программы Класс365 для автоматизации работы прямо сейчас >>

Судебные процессы достаточно частая практика при процедуре увольнения сотрудника, который не согласен с решением руководства. Однако стоит учитывать, что в большинстве случаев недовольным сотрудникам было отказано в выплате пособий по выходу.

Например, при процедуре банкротства компании и наличия в договорных документах прописанного пункта по выплатам, суд признает положения недействительными, и сотруднику ничего не оплачивают.

Или, если фирма приводит доказательства, что требуемые выплаты по выходному пособию создадут серьезные финансовые дыры в бюджете, в выплатах сотруднику также будет отказано.

Актуальный список документов при увольнении и штраф за невыдачу >>

С какими неожиданными трудностями увольнения по соглашению сторон можно столкнутьсяПроблемы могут возникнуть в следующих случаях:

- если уволенный работник обратится в суд и в ходе рассмотрения дела докажет, что его вынудили под определенным давлением с руководящей стороны подписать заявление по первой части/ первому пункту/ 77 статьи Трудового кодекса, то работодатель будет обязан восстановить сотрудника в рабочем штабе и выплатить штраф;

- существуют случаи, когда сотрудник категорически не разделяет позицию руководителя и отказывается от увольнения. Тогда расторжение договора по 77 статье ТК РФ невозможно. Руководитель имеет право уволить сотрудника по любому другому основанию из Трудового кодекса;

- в случае если сотрудник первоначально поставил свою подпись на документационном соглашении сторон, а затем от него поступило требование аннулировать вышеупомянутый документ, то последующее увольнение по 77 статье так же невозможно;

- вас не имеют права обвинить в незаконном увольнении, если соглашение об увольнении не заведено отдельным документационным актом.

Плюсы и минусы увольнения по соглашению сторон и как не нарушить закон >>

Налогообложение выплат по соглашению сторон при увольненииВ соответствии со статьей №217 Налогового кодекса РФ выплаты, предусмотренные сотруднику при увольнении, не облагаются налоговым сбором до определенного показателя. Исключением являются отпускные пособия.

Особенность налогообложения выплат при увольнении по соглашению сторон в следующем. Если сумма выплат по итогу оказывается выше суммы трех заработных плат сотрудника, то из компенсационной суммы рассчитывается НДФЛ.

Штрафные санкции за задержку выплат заработной платыС 3.10.2016 года в законную силу вступили корректировки к статье 5.27 Трудового Кодекса РФ об административных правонарушениях. Нововведенные правки регламентируют и вводят жесткие контрольные рамки по соблюдению сроков выплаты заработной платы, пособий по отпуску и других вариантов выплат за определенные заслуги, которые положены сотруднику.

При условии фиксирования определенных нарушений со стороны работодателя, а также посещения рабочего предприятия инспекторами с ГИТ проверкой, может быть назначена административная ответственность.

Если со стороны работодателя отсутствуют в срок выплаты за отпускной период, который не был использован, выплаты по увольнению сотрудника, то вышеуказанные правонарушения привлекают работодателя к материальной ответственности по 236 статье Трудового Кодекса РФ.

Размер данных штрафных взысканий составляет 1/150 от действующей ставки по рефинансированию и распространяется на каждый день промедления выплат. Административная ответственность наступает в автоматическом режиме.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент и включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.5dfd733e.1640598898.1c699d86

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Компенсация по окончании трудовой деятельности – облагается ли она налогом? | Dentons

Когда трудовые отношения подходят к концу, работодатель и работник нередко проводят переговоры и заключают соглашение о прекращении службы, чтобы письменно изложить работнику льготы, права и обязательства по окончании трудовой деятельности. Уходящий сотрудник может ожидать, что большая часть выплат по соглашению об увольнении (например, начисленная заработная плата, выплата вместо уведомления и ежегодный отпуск) будут облагаться налогом на заработную плату, но так ли это на самом деле в отношении всех компенсаций / льготы, полученные от работодателя после увольнения?

Уходящий сотрудник может ожидать, что большая часть выплат по соглашению об увольнении (например, начисленная заработная плата, выплата вместо уведомления и ежегодный отпуск) будут облагаться налогом на заработную плату, но так ли это на самом деле в отношении всех компенсаций / льготы, полученные от работодателя после увольнения?

Два недавних дела, Heath Brian Zarin v.Комиссар по внутренним доходам и Уполномоченный по внутренним доходам против Пун Чо Мин Джона предлагают некоторые идеи по этому вопросу.

Хит Брайан Зарин против Уполномоченного по внутренним доходам

Дело Heath связано с апелляцией налогоплательщика на решение Совета по надзору за внутренними доходами, согласно которому компенсация, полученная налогоплательщиком за помощь, которую он оказал своему бывшему работодателю в определенных судебных процессах, является «доходом от работы». облагается налогом на заработную плату.Налогоплательщиком был высокопоставленный сотрудник гонконгской компании. После того, как его уволили по причине сокращения штатов, он заключил со своим бывшим работодателем соглашение о расторжении, согласно которому в обмен на предоставление налогоплательщиком разумной помощи в отношении судебного разбирательства (в отношении которого налогоплательщик имел соответствующие знания ), работодатель компенсировал бы ему время, потраченное на это дело, из расчета 12 692 гонконгских доллара в день, включая четыре дня его времени, уже потраченного в период с момента увольнения до заключения соглашения о расторжении. .Позднее работодатель выплатил налогоплательщику согласованную компенсацию в размере 50 768 гонконгских долларов.

После того, как его уволили по причине сокращения штатов, он заключил со своим бывшим работодателем соглашение о расторжении, согласно которому в обмен на предоставление налогоплательщиком разумной помощи в отношении судебного разбирательства (в отношении которого налогоплательщик имел соответствующие знания ), работодатель компенсировал бы ему время, потраченное на это дело, из расчета 12 692 гонконгских доллара в день, включая четыре дня его времени, уже потраченного в период с момента увольнения до заключения соглашения о расторжении. .Позднее работодатель выплатил налогоплательщику согласованную компенсацию в размере 50 768 гонконгских долларов.

Перед судом стоял вопрос о том, подлежала ли сумма в 50 768 гонконгских долларов налогу на заработную плату в соответствии с разделами 8 (1) (а) и (9) (1) (а) Постановления о внутренних доходах (глава 112).

При рассмотрении вопроса суд сослался на следующие ключевые применимые принципы, установленные Апелляционным судом последней инстанции в деле Fuchs v. Commissioner of Inland Revenue :

Commissioner of Inland Revenue :

- Доход, начисляемый в соответствии с разделом 8 (1), не ограничивается доходом, полученным в ходе работы, но включает выплаты, производимые «в обмен на то, что вы действовали в качестве или в качестве наемного работника», или «в качестве вознаграждения за прошлые услуги или в качестве стимула. устроиться на работу и предоставить будущие услуги »;

- , если платеж, рассматриваемый как вопрос существа, а не только формы и без «слепоты с помощью некоторых формул, которые могли использовать стороны», оказывается производным от работы налогоплательщика в указанном выше смысле, он подлежит оценке ;

- платеж, который считается совершенным «за что-то другое», не подлежит оценке и не подпадает под вышеуказанный тест.

Поэтому жизненно важные вопросы заключались в следующем: в чем «суть сделки», заключенной между работодателем и налогоплательщиком в отношении рассматриваемых платежей, и какова была цель платежа? Применяя эти принципы, суд вынес решение в пользу налогоплательщика, постановив, что сумма в размере 50 768 гонконгских долларов не была деньгами, полученными налогоплательщиком «от» его «работы», и, следовательно, не подлежала обложению налогом на заработную плату.

При таком заключении суд принял во внимание следующие особые обстоятельства дела, которые указали на то, что услуги были предоставлены и оплачены «с» прежнего места работы:

- в то время как налогоплательщик был полезен работодателю благодаря своим знаниям, полученным во время работы, налогоплательщик не был принужден помогать так, как он согласился, и он согласился сделать это только в рамках соглашения о расторжении;

- в соглашении о расторжении указано, что налогоплательщик будет оказывать разумную помощь даже по вопросам, возникающим после увольнения, и что от него могут потребовать это в течение пяти лет после даты расторжения договора; и

- в соглашении о расторжении договора прямо предусмотрена возможность возникновения конфликта между интересами налогоплательщика и интересами компании.

В случае Пун Чо Мин Джон также использовались те же принципы, что и в случае Fuchs . В данном случае налогоплательщиком был высший руководитель компании, зарегистрированной на Гонконгской фондовой бирже, который был уволен компанией в соответствии с соглашением о разделении, согласно которому налогоплательщик должен был получить сумму в 500 000 евро «вместо дискреционного бонуса» и который предусматривал что налогоплательщик будет иметь право использовать свои опционы на акции, несмотря на прекращение его работы.Дело было передано в суд, поскольку Комиссия по надзору за внутренними доходами пришла к выводу, что сумма в 500 000 евро и прибыль, полученная от опционов на акции, подлежат налогообложению.

В данном случае налогоплательщиком был высший руководитель компании, зарегистрированной на Гонконгской фондовой бирже, который был уволен компанией в соответствии с соглашением о разделении, согласно которому налогоплательщик должен был получить сумму в 500 000 евро «вместо дискреционного бонуса» и который предусматривал что налогоплательщик будет иметь право использовать свои опционы на акции, несмотря на прекращение его работы.Дело было передано в суд, поскольку Комиссия по надзору за внутренними доходами пришла к выводу, что сумма в 500 000 евро и прибыль, полученная от опционов на акции, подлежат налогообложению.

Апелляционный суд последней инстанции вынес решение в пользу налогоплательщика и постановил, что эти льготы не были получены в результате работы налогоплательщика. Скорее, им заплатили, чтобы он «тихо ушел», чтобы исключить любые возможные претензии / возражения, которые он может выдвинуть против компании. Суд конкретно рассмотрел следующие обстоятельства:

- в отношении суммы в 500 000 евро, хотя в соглашении о раздельном проживании она описывалась как выплата «вместо дискреционного бонуса», это было признано произвольной суммой, полученной в ходе переговоров по соглашению о раздельном проживании. Нельзя сказать, что эта сумма была выплачена взамен дискреционного бонуса, который налогоплательщик мог получить по своему трудовому договору, поскольку не было никаких доказательств того, что результаты работодателя или результаты деятельности налогоплательщика (которые обычно имели особое значение, когда речь идет об определении бонусов) учтены;

- Что касается опционов на акции, суд сделал акцент на том факте, что они были бы истекшими, и налогоплательщик никогда бы их не получил, если бы стороны не заключили соглашение о разделении, ускоряющее сроки перехода прав по опционам до даты соглашение.При рассмотрении в этом свете и в сочетании с тем фактом, что они были частью соображения, чтобы «заставить его уйти тихо», суд пришел к выводу, что они не были даны «в качестве вознаграждения за прошлые услуги или как побуждение к трудоустройству и предоставлению услуг». будущие услуги ».

Нельзя сказать, что эта сумма была выплачена взамен дискреционного бонуса, который налогоплательщик мог получить по своему трудовому договору, поскольку не было никаких доказательств того, что результаты работодателя или результаты деятельности налогоплательщика (которые обычно имели особое значение, когда речь идет об определении бонусов) учтены;

Нельзя сказать, что эта сумма была выплачена взамен дискреционного бонуса, который налогоплательщик мог получить по своему трудовому договору, поскольку не было никаких доказательств того, что результаты работодателя или результаты деятельности налогоплательщика (которые обычно имели особое значение, когда речь идет об определении бонусов) учтены;Основные выводы

Эти два случая изложили надлежащий подход к определению того, подлежат ли определенные выплаты при увольнении налогом. Вкратце, следует спросить:

Вкратце, следует спросить:

- В чем заключалась сделка по рассматриваемым платежам?

- Какова была цель платежа?

- Было ли это вознаграждение за прошлые, настоящие или будущие услуги (в этом случае оно было связано с его работой или офисом), или это было «по какой-то другой причине» (в этом случае это не так)?

Если увольняющийся работник имел право на выплату по трудовому договору, это означает, что выплата была доходом «от работы по найму», поскольку цель выплаты заключалась в том, чтобы работодатель выполнял свои обязательства по контракту.Однако, если у сотрудника не было такого права, и после изучения фактов в рамках приведенного выше анализа, оплата была произведена с какой-либо целью, кроме вознаграждения сотрудника за прошлые услуги во время работы (например, пособия, чтобы заставить кого-то уйти незаметно, или компенсация за помощь по окончании трудовой деятельности), вполне вероятно, что выплата не будет облагаться налогом на заработную плату.

- [2020] HKLRD 229. ↩

- [2019] HKCFA 38.

- (2011) 14 HKCFAR 74.↩

Раздел 409A Примеры предложений: 24k образцов

Раздел 409A . В той мере, в какой (i) любые выплаты, на которые Исполнитель получает право в соответствии с настоящим Соглашением, или любым соглашением или планом, упомянутым в нем, в связи с прекращением работы Исполнительного директора в Компании, представляют собой отсроченную компенсацию в соответствии с Разделом 409A Кодекса и (ii) Исполнительным директором считается на момент такого увольнения «определенным» сотрудником в соответствии с Разделом 409A Кодекса, то такая выплата или выплаты не должны производиться или начинаться до наступления одного из (i) истечения шести (6) -месячный период, отсчитываемый с момента прекращения службы исполнительной власти; или (ii) дату смерти руководителя после такого разлучения; при условии, однако, что такая отсрочка осуществляется только в той степени, в какой это необходимо для избежания неблагоприятного налогового режима для Исполнительной власти, включая (помимо прочего) дополнительный налог в двадцать процентов (20%), за который Исполнительный орган в противном случае несет ответственность в соответствии с Разделом 409A (a) (1) (B) Кодекса при отсутствии такой отсрочки. По истечении применимого периода отсрочки любые платежи, которые в противном случае были бы произведены в течение этого периода (либо единой суммой, либо частями) в отсутствие настоящего пункта, должны быть выплачены Исполнительному лицу или бенефициару Исполнительного лица единовременно (без интерес). Если иное прямо не предусмотрено в настоящем документе, в той степени, в которой любое возмещение расходов или предоставление каких-либо пособий в натуральной форме в соответствии с настоящим Соглашением (или иным образом упомянутым в нем), определяется (и не освобождается от него) в соответствии с разделом 409A Кодекса, сумма любых таких расходов, подлежащих возмещению, или предоставление каких-либо пособий в натуральной форме в течение одного календарного года не влияет на расходы, подлежащие возмещению, или пособия в натуральной форме, которые должны быть предоставлены в любом другом календарном году, ни в коем случае никакие расходы не должны подлежат возмещению после последнего дня календарного года, следующего за календарным годом, в котором Исполнительный орган понес такие расходы, и ни при каких обстоятельствах какое-либо право на возмещение или предоставление каких-либо пособий в натуральной форме не подлежит ликвидации или обмену на другое пособие.

По истечении применимого периода отсрочки любые платежи, которые в противном случае были бы произведены в течение этого периода (либо единой суммой, либо частями) в отсутствие настоящего пункта, должны быть выплачены Исполнительному лицу или бенефициару Исполнительного лица единовременно (без интерес). Если иное прямо не предусмотрено в настоящем документе, в той степени, в которой любое возмещение расходов или предоставление каких-либо пособий в натуральной форме в соответствии с настоящим Соглашением (или иным образом упомянутым в нем), определяется (и не освобождается от него) в соответствии с разделом 409A Кодекса, сумма любых таких расходов, подлежащих возмещению, или предоставление каких-либо пособий в натуральной форме в течение одного календарного года не влияет на расходы, подлежащие возмещению, или пособия в натуральной форме, которые должны быть предоставлены в любом другом календарном году, ни в коем случае никакие расходы не должны подлежат возмещению после последнего дня календарного года, следующего за календарным годом, в котором Исполнительный орган понес такие расходы, и ни при каких обстоятельствах какое-либо право на возмещение или предоставление каких-либо пособий в натуральной форме не подлежит ликвидации или обмену на другое пособие. В той степени, в которой какое-либо положение настоящего Соглашения является двусмысленным в отношении освобождения от него или соблюдения Раздела 409A, положение будет читаться таким образом, чтобы все платежи по настоящему Соглашению были освобождены от Раздела 409A в максимально допустимой степени, а также для любых платежей. если такое строительство нецелесообразно, эти платежи должны соответствовать Разделу 409A в максимально допустимой степени. В той мере, в какой любой платеж по настоящему Соглашению …

В той степени, в которой какое-либо положение настоящего Соглашения является двусмысленным в отношении освобождения от него или соблюдения Раздела 409A, положение будет читаться таким образом, чтобы все платежи по настоящему Соглашению были освобождены от Раздела 409A в максимально допустимой степени, а также для любых платежей. если такое строительство нецелесообразно, эти платежи должны соответствовать Разделу 409A в максимально допустимой степени. В той мере, в какой любой платеж по настоящему Соглашению …Заработок с продолжающейся работой, покупная цена или компенсация

Условные платежи – обычная часть сделок M&A.Однако налоговый режим условных платежей будет зависеть от обстоятельств соглашения и может повлиять как на покупателя, так и на продавца. При участии в приобретениях, включающих условные платежные операции, такие как выплаты заработной платы, будь то сделка с капиталом или сделка с активами, очень важно как можно раньше определить, представляют ли платежи (i) отложенную цену покупки, имеющую право на продажу в рассрочку, ( ii) выплаты в качестве компенсации за продолжение работы или (iii) выплаты за неконкурентное соглашение.

Покупатель и продавец, неспособные договориться о покупной цене, часто включают в себя оговорки об условных платежах, такие как прибыль. Например, если продавец просит 100 миллионов долларов за бизнес, а покупатель готов заплатить только 85 миллионов долларов, он может согласиться на фиксированную цену в 85 миллионов долларов плюс прибыль для выплаты дополнительных 15 миллионов долларов в зависимости от появление определенных доходов, продаж или других показателей, основанных на доходах. Но помимо реализации одной из этих вех, непредвиденные обстоятельства иногда также зависят от других факторов, таких как постоянная занятость владельцев-служащих.

При приобретениях, в которых сотрудники-собственники играли неотъемлемую роль в работе приобретенного бизнеса, покупатель и сотрудники-собственники иногда заключают договор о недопустимости конкуренции в связи с приобретением. В такой ситуации стороны должны решить, следует ли рассматривать условие о недопустимости конкуренции как часть покупки деловой репутации или, скорее, как отдельную компенсационную договоренность. Это решение может значительно изменить налоговый режим как для владельцев-служащих, так и для покупателя, как обсуждается в этой статье.

Это решение может значительно изменить налоговый режим как для владельцев-служащих, так и для покупателя, как обсуждается в этой статье.

В некоторых случаях покупатель стремится не только к прекращению конкуренции; покупатель желает, чтобы сотрудники-собственники продолжали оказывать услуги. Соответственно, покупатель может включить положение в договор купли-продажи, которое требует, чтобы сотрудники-владельцы оставались на работе в компании до определенной даты, чтобы иметь право на получение выплат. В таком сценарии выплаты заработной платы производятся только в том случае, если (i) достигнуты оба указанных показателя, основанные на доходе, и (ii) сотрудники-собственники остаются занятыми.Такое положение призвано стимулировать сотрудников-собственников оставаться в компании после приобретения.

При таком сценарии возникает вопрос, является ли надлежащая характеристика этих выплат по заработной плате отложенной покупной ценой или компенсацией за услуги.

Налоговый режим при каждом подходе

Различия между расчетом как покупной цены и как компенсации включают:

- Если платежи являются отсроченной покупной ценой, то сотрудники-собственники обычно признают прирост или убыток капитала при получении платежа (хотя в случае покупки актива часть прибыли или убытка может быть обычной, например, связанные суммы на амортизационные отчисления и инвентаризацию). Покупатель капитализирует платежи в налоговую базу приобретенного капитала (или активов в случае покупки актива).

- Если платежи представляют собой компенсацию за услуги, владелец-служащий признает обычный доход, а покупатель получает обычный коммерческий вычет. Кроме того, покупатель должен удерживать и уплачивать применимые налоги у источника со всей компенсации. Наконец, на выплаты могут распространяться ограничение на вычеты по разделу 280G на сверхнормативные выплаты за парашют и правила раздела 409A неквалифицированной отсроченной компенсации.

Покупатель капитализирует платежи в налоговую базу приобретенного капитала (или активов в случае покупки актива).

Покупатель капитализирует платежи в налоговую базу приобретенного капитала (или активов в случае покупки актива).Предпочтения продавцов и покупателей включают:

- Продавцы обычно предпочитают подчеркивать элемент отложенной покупной цены, поскольку компенсация за услуги облагается налогом по обычным ставкам дохода, в то время как платежи покупной цены обычно облагаются налогом по ставке прироста капитала и не облагаются налогом на заработную плату.

- Покупатели обычно предпочитают акцентировать внимание на элементе компенсации за услуги по неналоговым мотивам, поскольку покупатели обычно сосредотачиваются на обеспечении успеха приобретенного бизнеса; привязка заработка к продолжающимся услугам предназначена для достижения этой цели. Кроме того, компенсационные выплаты подлежат немедленному вычету, а оплата покупной цены должна капитализироваться.

Кроме того, компенсационные выплаты подлежат немедленному вычету, а оплата покупной цены должна капитализироваться.

Кроме того, компенсационные выплаты подлежат немедленному вычету, а оплата покупной цены должна капитализироваться.Базовый закон

В зависимости от конкретных обстоятельств, выплаты с условными трудоустройством могут рассматриваться как отсроченная покупная цена или как компенсация за услуги.

Выручка может рассматриваться как покупная цена. В соответствии с общими налоговыми принципами налоговый характер последующего события может быть привязан к более ранней сделке на основе доктрины происхождения требования, впервые изложенной в деле Arrowsmith v.Комиссар , 344 U.S. 6 (1952). В Arrowsmith , налогоплательщиков получили благоприятный режим прироста капитала после ликвидации корпорации. Позже они попытались вычесть убыток, возникший в результате неблагоприятного судебного решения против ликвидированной корпорации, как обычный коммерческий убыток. Верховный суд постановил, что более поздняя выплата связана с более ранней ликвидационной операцией и должна быть классифицирована как убыток капитала. Аналогичным образом, в случае выручки при продолжении непредвиденных расходов на оказание услуг, при определенных обстоятельствах выплаты в последующие годы относятся к более ранней покупке компании и должны рассматриваться как отсроченная покупная цена.

Аналогичным образом, в случае выручки при продолжении непредвиденных расходов на оказание услуг, при определенных обстоятельствах выплаты в последующие годы относятся к более ранней покупке компании и должны рассматриваться как отсроченная покупная цена.

При других обстоятельствах выплаты больше похожи на компенсацию за услуги. Кодекс определяет «заработную плату» в широком смысле, включая «» и все вознаграждения . . . за услуги, оказываемые сотрудником … »(выделено автором). Раздел 3401 (а). В правилах уточняется: «Название, под которым обозначается вознаграждение за услуги, не имеет значения. Таким образом, заработная плата, гонорары, бонусы, комиссионные от продаж или страховых премий, пенсии и пенсионные выплаты являются заработной платой в значении закона, если выплачиваются в качестве компенсации за услуги, оказанные работником для своего работодателя.’’ Рег. раздел 31.3401 (а) -1 (а) (2). Другие положения о компенсации также имеют широкую сферу применения, включая Рег. раздел 1.61-2 (компенсация за услуги) и раздел 83 (имущество, переданное для оказания услуг). В соответствии с этими положениями, при определенных обстоятельствах, выплаты при продолжении служебных обязанностей должны рассматриваться как заработная плата, а не как отсроченные платежи по закупкам.

раздел 1.61-2 (компенсация за услуги) и раздел 83 (имущество, переданное для оказания услуг). В соответствии с этими положениями, при определенных обстоятельствах, выплаты при продолжении служебных обязанностей должны рассматриваться как заработная плата, а не как отсроченные платежи по закупкам.

Итак, как определить правильное лечение?

Согласно общим принципам федерального налогообложения, правильная обработка платежей зависит от объективных намерений вовлеченных сторон.В деле Comm’r v. Duberstein , например, после того, как владелец бизнеса передал Cadillac своему деловому партнеру по неясным причинам, возник вопрос о том, является ли передача налогооблагаемым платежом за коммерческую информацию или необлагаемым налогом подарком. Верховный суд постановил, что перевод является налогооблагаемым платежом, и заявил, что критически важным соображением является намерение лица, передающего право, – «доминирующая причина, объясняющая его действия при осуществлении перевода», и что каждый сценарий должен рассматриваться в индивидуальном порядке. .363 U.S. 278 (1960).

.363 U.S. 278 (1960).

Одним из дел, в котором рассматривался вариант этого вопроса, является дело Lane Processing Trust против Соединенных Штатов , в котором предприятие, принадлежащее сотрудникам, продавало активы и распределяло выручку между сотрудниками-владельцами. Однако право на выручку зависело от продолжающейся занятости владельцев-служащих, и точная сумма, полученная каждым владельцем-служащим, зависела от места работы владельца-служащего, продолжительности занятости и классификации должностей.Суд постановил, что эти выплаты представляют собой заработную плату, поскольку выплаты были «основаны на факторах, традиционно используемых для определения вознаграждения работника, в частности, стоимости услуг, оказанных работником, продолжительности стажа работы работника и прежней заработной плате работника». Таким образом, суд постановил, что выплаты более тесно связаны с компенсацией за услуги, чем с отсроченной покупной ценой. 25 F.3d 662 (8th Cir. 1994).

Ключевым фактором, который суды рассматривают, является то, представляет ли сумма платежей разумную компенсацию за предоставленные услуги. Например, в деле Yelencsics v. Comm’r , в котором единственный акционер приобретенной корпорации получал платежи в зависимости от договоренности о консультациях, суд посчитал, что сумма напоминала разумные консультационные платежи и должна рассматриваться как таковая. 74 T.C. 1513 (1980). Точно так же в деле Estate of Morris v. Comm’r суд постановил, что выплаты единственному акционеру приобретенной корпорации за консультационные услуги, хотя и были произведены для того, чтобы позволить покупателю сохранить список ценных клиентов, больше всего напоминали компенсацию и должны рассматриваться как таковое.46 T.C.M. 993 (1983). Однако в тех случаях, когда выплаты превышали разумную компенсацию за предоставленные услуги, суды с меньшей вероятностью рассматривали выплаты как компенсацию. Например, в деле Freeport Transp., Inc. против Comm’r суд постановил, что выплаты, называемые «заработной платой», были несоразмерны разумной компенсации и должны рассматриваться как выплаты по цене покупки.

Например, в деле Yelencsics v. Comm’r , в котором единственный акционер приобретенной корпорации получал платежи в зависимости от договоренности о консультациях, суд посчитал, что сумма напоминала разумные консультационные платежи и должна рассматриваться как таковая. 74 T.C. 1513 (1980). Точно так же в деле Estate of Morris v. Comm’r суд постановил, что выплаты единственному акционеру приобретенной корпорации за консультационные услуги, хотя и были произведены для того, чтобы позволить покупателю сохранить список ценных клиентов, больше всего напоминали компенсацию и должны рассматриваться как таковое.46 T.C.M. 993 (1983). Однако в тех случаях, когда выплаты превышали разумную компенсацию за предоставленные услуги, суды с меньшей вероятностью рассматривали выплаты как компенсацию. Например, в деле Freeport Transp., Inc. против Comm’r суд постановил, что выплаты, называемые «заработной платой», были несоразмерны разумной компенсации и должны рассматриваться как выплаты по цене покупки. 63 T.C. 107 (1974).

63 T.C. 107 (1974).

Однако установление выплаты может представлять собой разумную компенсацию – не единственный решающий фактор. См. , , например. , Twin City Tile and Marble Co. , 32 F2d 229 (8-й округ 1929 г.), aff’g 6 B.T.A. 1238 (1927 г.) (где работники-владельцы получали ежемесячную прибавку к зарплате, равную проценту от их акций, суд счел все факторы и удерживаемые выплаты были дивидендами, даже если полученные суммы могли быть разумной компенсацией).

Соображения, касающиеся конкретных фактов

В соответствии с вышеизложенным, практикующие налоговые специалисты должны изучить факты отдельного случая, чтобы определить, больше ли эти выплаты напоминают компенсацию по найму или цену отсроченной покупки.Соображения включают:

- Если размер заработка аналогичен типичному вознаграждению за трудоустройство, выплаты, вероятно, представляют собой компенсацию за трудоустройство. Однако, если размер заработка намного превышает типичную и разумную компенсацию за трудоустройство, это может быть отсроченная покупная цена.

- В тех случаях, когда заработная плата всех владельцев зависит от продолжающейся занятости только нескольких ключевых сотрудников-владельцев, аргумент в пользу применения режима отсроченной закупочной цены более веский.Оценивая это, важно понимать, сколько в общей сложности собственников, сколько собственников-сотрудников остаются в компании после ее приобретения и чьи услуги конкретно связаны с прибылью.

- Если заработная плата для всех владельцев уменьшается, когда каждый владелец-служащий увольняется с работы, аргумент в пользу того, чтобы рассматривать платежи как отсроченную покупную цену, является более сильным. Если, например, увольнение каждого из двадцати собственников-служащих снижает заработную плату, выплачиваемую всем владельцам, на 5%, может быть целесообразно рассматривать выплаты как условные выплаты за актив рабочей силы.Таким образом, увольнение каждого сотрудника снижает закупочную цену, относящуюся к активу рабочей силы. (Если, однако, владельцы и служащие заключили побочные соглашения, в которых говорилось, что тот, кто увольняется с работы, должен компенсировать другим сопутствующую им потерю заработка, обоснованность этого подхода снижается. )

)

)Предварительное планирование

Когда предоставляется возможность консультировать стороны, рассматривающие возможность приобретения с продолжением найма сотрудников-владельцев, вместо того, чтобы сталкиваться с проблемой после того, как она попадает в неоднозначную территорию, консультанты могут выбрать один из следующих подходов на начальных этапах переговоров.Использование одного из этих подходов может дать возможность назначить лечение. Кроме того, некоторые из этих подходов устраняют или смягчают нежелательный результат для владельцев-служащих обычного режима дохода.

- Вместо непредвиденных обстоятельств для продолжения работы покупатель может использовать договор об отказе от конкуренции, чтобы гарантировать, что владелец-служащий останется в компании. Покупатель амортизирует ковенант в течение пятнадцати лет, а владелец-служащий признает обычный доход при каждой выплате.Однако, если оно не структурировано должным образом, соглашение об отказе от конкуренции, заключенное с продолжающими работать сотрудниками, само по себе может вызвать вопросы относительно обращения, как обсуждалось в этой статье, цитируемой выше.

- Вместо оплаты покупной цены, зависящей от продолжающейся работы, покупатель может включить в пакет платежей ограниченный капитал компании-покупателя. Собственный капитал может быть конфискован в зависимости как от будущих доходов компании, так и от продолжающейся занятости сотрудников-собственников.Владелец капитала может утверждать, что ограниченный капитал имеет низкую стоимость из-за непредвиденных обстоятельств, связанных с заработной платой (но не из-за непредвиденных обстоятельств, связанных с продолжающейся занятостью). Соответственно, хотя собственный капитал будет рассматриваться как компенсация за трудоустройство в соответствии с разделом 83, облагаемая налогом сумма может быть минимизирована за счет использования стоимости при предоставлении гранта, а не будущей стоимости при переходе прав, за счет использования выбора раздела 83 (b), который применяет налог в то время. выдачи вместо выдачи при последующем прекращении действия ограничения.Кроме того, владельцы-служащие могут иметь право на получение дохода от прироста капитала при последующей продаже ограниченного капитала. См. Эту статью для получения дополнительных сведений о выборах по разделу 83 (b). (Очевидно, что сторонам необходимо будет рассмотреть экономику ограниченного предоставления долевого участия вместо денежного платежа.)

- Хотя зачастую это сложно реализовать и требует значительного анализа, покупатель может включить как часть платежного пакета вексель продавца при условии продолжения работы и при личном обращении за помощью, которое действует как прибыль.Покупатель может сделать выбор в пользу раздела 83 (b), чтобы зафиксировать стоимость векселя, когда он выпущен, а не при последующем переходе. Получение платежей по векселю тогда будет облагаться налогом на основе его стоимости на момент предоставления, а не после последующего прекращения действия ограничения.

- В договоре купли-продажи может быть прямо указано, что условные выплаты являются компенсацией за услуги, и выплаты могут быть структурированы так, чтобы напоминать компенсацию при найме на работу. Стороны могут компенсировать выгоду для покупателя (немедленное удержание) и невыгодное положение для сотрудников-собственников (режим обычного дохода), договорившись о том, что покупатель будет платить сотрудникам-владельцам на валовой основе. Валовая сумма будет равна всей или части разницы между налогом на обычный доход и приростом капитала между владельцами и служащими.