Налоговая декларация по енвд для отдельных видов деятельности 2019: ” “, 1152016 Ms Excel, PDF

| Период действия | Нормативно-правовой акт | Файлы |

|---|---|---|

| 4 квартал 2018 года —… | ФНС РФ: Приказ ММВ-7-3/414@ от 26.06.18 | Бланк

(pdf, zip) |

| Инструкция

(docx, zip) | ||

| 3 квартал 2018 года — 3 квартал 2018 года | ФНС РФ: Письмо СД-4-3/14369@ от 02.10.18 | Бланк

(pdf, zip) |

| Инструкция

(docx, zip) | ||

2 квартал 2018 года | ФНС РФ: Приказ ММВ-7-3/353@ от 04. 07.14 07.14 (ред. от 19.10.2016) | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2016 года — 4 квартал 2016 года | ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 (ред. от 22.12.2015) | Бланк

(pdf, zip) Бланк (xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2015 года — 4 квартал 2015 года | ФНС РФ: Приказ № ММВ-7-3/353@ от 04.07.14 | Бланк

(pdf, zip) Бланк (xls, zip) |

| Инструкция

(doc, zip) | ||

| 4 квартал 2013 года — 4 квартал 2014 года | ФНС РФ: Приказ № ММВ-7-3/13@ от 23. 01.12 01.12 (в ред. Приказа ФНС России от 14.11.2013 N ММВ-7-3/501@) | Бланк

(xls, zip) Бланк (pdf, zip) |

| Инструкция

(doc, zip) | ||

3 квартал 2013 года | ФНС РФ: Приказ № ММВ-7-3/13@ от 23.01.12 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2010 года — 4 квартал 2011 года | Минфин РФ: Приказ 137н от 08.12.08 (в ред. Приказа Минфина РФ от 19.11.2009 № 119н) | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2009 года — 4 квартал 2009 года | Минфин РФ: Приказ 137н от 08. 12.08 12.08 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2008 года — 4 квартал 2008 года | Минфин РФ: Приказ 8н от 17.01.06 (в ред. Приказа Минфина РФ от 20.09.2007 № 83н) | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2007 года — 4 квартал 2007 года | Минфин РФ: Приказ 8н от 17.01.06 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2006 года — 4 квартал 2006 года | Минфин РФ: Приказ 8н от 17. 01.06 01.06 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2005 года — 4 квартал 2005 года | Минфин РФ: Приказ 96н от 01.11.04 (ред. Приказа Минфина № 23н от 17.02.2005) | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 4 квартал 2004 года — 4 квартал 2004 года | Минфин РФ: Приказ 96н от 01.11.04 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) | ||

| 1 квартал 2004 года — 3 квартал 2004 года | МНС РФ: Приказ БГ-3-22/648 от 21. 11.03 11.03 | Бланк

(xls, zip) |

| Инструкция

(doc, zip) |

Порядок представления и заполнения налоговой декларации по ЕНВД

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности утверждена приказом ФНС России от 23.01.2012 № ММВ-7-3/13. Подают налоговую декларацию ежеквартально по каждому месту осуществления деятельности, облагаемой ЕНВД, и не позднее 20-го числа первого месяца следующего квартала (п. 3 ст. 346.32 НК РФ). Отметим, что «вмененщики» обязаны встать на налоговый учет по месту ведения указанной деятельности не позднее пяти дней с начала ее осуществления (п. 3 ст. 346.28 НК РФ). Таким образом, количество представляемых деклараций зависит от количества мест постановки на учет в качестве плательщиков ЕНВД

12. 12.2013Журнал «Упрощенка»

12.2013Журнал «Упрощенка»

Обратите внимание: нельзя сдавать декларацию только в одну налоговую инспекцию, если налогоплательщик одновременно ведет деятельность на территории, подведомственной нескольким налоговым инспекциям (и соответственно в нескольких же состоит на учете).

Заполняют декларацию чернилами черного, фиолетового или синего цвета либо на компьютере. В каждом поле налоговой декларации указывают только один показатель. Исключение составляют показатели, значением которых является дата или десятичная дробь. Данным показателям соответствуют два поля, разделенные точкой.

Значения текстовых, числовых и кодовых показателей вписывают в поля декларации слева направо начиная с первой (левой) ячейки.

Все текстовые поля заполняют заглавными печатными символами. При отсутствии каких-либо значений, предусмотренных в декларации, ставят прочерки. Допущенные ошибки исправлять с помощью корректирующего средства нельзя.

Значения физических показателей указывают в целых единицах. Все значения стоимостных показателей декларации записывают в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы). Значения корректирующего коэффициента К2 округляют до третьего знака после запятой включительно, а значение коэффициента-дефлятора К1 отражают целиком.

При заполнении декларации машинным способом следует использовать шрифт Courier New высотой 16—18 пунктов. При данном способе заполнения разрешено отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Не допускается двусторонняя печать декларации на принтере, а также скрепление ее листов, приводящее к порче бумаги.

Каждую страничку декларации нужно пронумеровать и указать на ней ИНН и КПП налогоплательщика. Отметим, поле «ИНН» состоит из 12 ячеек, а ИНН организации — из 10 знаков. В связи с этим организации в двух последних ячейках указанного поля ставят прочерки.

Декларация включает в себя:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Заполняют декларацию в следующей последовательности: разделы 2, 3, 1 и титульный лист.

Титульный лист

Порядок заполнения титульного листа декларации по единому налогу на вмененный доход для отдельных видов деятельности мало чем отличается от порядка заполнения титульных листов других деклараций. Поэтому рассмотрим лишь основные моменты.

Организации в соответствующих полях указывают свое полное наименование, ИНН и КПП, а индивидуальные предприниматели — фамилию, имя, отчество без сокращений и ИНН.

В поле «Номер корректировки» ставят 0–, если документ первичный. При подаче уточненных деклараций указывают число, отражающее, какая по счету декларация представляется (1–, 2– и т. д.).

д.).

В поле «Налоговый период» заносят один из кодов, предусмотренных в приложении № 1 к приказу № ММВ-7-3/13@, а в поле «Отчетный год» — год, за налоговый период которого сдается декларация.

В поле «Представляется в налоговый орган» вписывают код инспекции согласно документам о постановке на учет (первые две цифры — код субъекта РФ, вторые две цифры — код налоговой инспекции). Поле «по месту учета (код)» заполняют в соответствии с приложением № 3 к приказу № ММВ-7-3/13@.

Также на титульном листе проставляется код по ОКВЭД (Общероссийскому классификатору видов экономической деятельности ОК 029—2001, утвержденному постановлением Госстандарта России от 06.11.2001 № 454ст), количество страниц декларации, количество листов подтверждающих документов, приложенных к отчету, и номер контактного телефона «вмененщика».

Далее титульный лист делится на две части. Левую заполняет налогоплательщик, правую — работник налогового органа. В левой части налогоплательщик должен подтвердить достоверность и полноту сведений, указанных в декларации. Если достоверность и полноту сведений подтверждает руководитель организации или индивидуальный предприниматель, то в соответствующей ячейке ставят 1, а если представитель налогоплательщика — 2.

Если достоверность и полноту сведений подтверждает руководитель организации или индивидуальный предприниматель, то в соответствующей ячейке ставят 1, а если представитель налогоплательщика — 2.

При сдаче декларации руководителем организации указывают его ФИО, ставят подпись, печать и дату. Если декларацию представляет предприниматель, достаточно только подписи и даты.

В случае подачи декларации представителем налогоплательщика — физическим лицом в соответствующих полях записывают его ФИО, реквизиты документа, подтверждающего полномочия, и дату подписания декларации. Представитель должен расписаться.

Если же декларацию сдает представитель налогоплательщика — юридическое лицо, указывают реквизиты документа, подтверждающего полномочия, дату подписания, ФИО гражданина, уполномоченного удостоверять достоверность и полноту сведений, отраженных в налоговой декларации. Он же должен подписать декларацию. Наименование представителя налогоплательщика — юридического лица записывают в соответствующих ячейках. При этом к декларации нужно приложить копию документа, подтверждающего полномочия представителя.

При этом к декларации нужно приложить копию документа, подтверждающего полномочия представителя.

Кроме подписания титульного листа руководитель, индивидуальный предприниматель или представитель налогоплательщика должен заверить все страницы декларации, а также проставить в них дату заполнения.

Раздел 1

Итоговую сумму ЕНВД, исчисленную налогоплательщиком в разделе 3, заносят в раздел 1. В нем одна строка имеет код 010 и восемь блоков строк имеют коды 020—030. Если строк, имеющих коды 020 и 030, недостаточно, заполняется необходимое количество листов.

В строку 010 вписывают КБК 182 1 05 02010 02 1000 110 ( Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 21.12.2011 № 180н).

В каждом из восьми блоков отражают:

- по строке 020 — код по ОКАТО по месту постановки на учет. Причем заполнять это поле необходимо с первой ячейки. Если остаются пустые ячейки, в них ставят нули;

- по строке 030 — сумму единого налога на вмененный доход, подлежащую уплате в бюджет за налоговый период, по указанному коду ОКАТО.

Ее рассчитывают так:

Ее рассчитывают так:

Ее рассчитывают так:

Ее рассчитывают так:Раздел 2

Этот раздел заполняют отдельно по каждому виду деятельности, облагаемому ЕНВД. Заметим, что если налогоплательщик осуществляет деятельность в нескольких отдельно расположенных местах, подведомственных одному налоговому органу, то представлять придется также несколько страниц раздела 2 (в зависимости от количества адресов), даже когда вид деятельности один. Еще раз напомним: если «вмененщик» ведет деятельность в нескольких местах, подведомственных двум и более налоговым органам, то ему нужно сдавать соответствующее число налоговых деклараций (в каждый налоговый орган), а не просто заполнять несколько разделов 2 одной декларации.

В строке 010 раздела 2 фиксируют код вида предпринимательской деятельности. Его можно найти вприложении № 5 к приказу № ММВ-7-3/13@ (для удобства коды приведены в табл. 3 на с. 166). Например, код 01 указывают при оказании бытовых услуг, код 02 — при оказании ветеринарных, а код 16 — при размещении рекламы на транспортных средствах.

Строку 015 должны заполнять те организации и предприниматели, кто уплачивает ЕНВД по таким видам деятельности, как бытовые услуги, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспорта. В строке нужно указывать коды услуг, оказываемых «вмененщиком», по ОКУН. Коды приведены в приложении № 7 к приказу № ММВ-7-3/13@. Обратите внимание: коды максимально детализированы по видам услуг, поэтому их очень много.

В строке 020 пишут полный почтовый адрес места осуществления деятельности, указанной по строке 010. При этом код субъекта РФ необходимо указывать в соответствии с приложением № 6 к приказу № ММВ-7-3/13@.

В строку 030 ставят код ОКАТО в соответствии с Общероссийским классификатором объектов административно-территориального деления.

В строку 040 вписывают значение базовой доходности на единицу физического показателя в месяц. Этот показатель содержится в пункте 3 статьи 346.29 НК РФ, а также в приложении № 5 к приказу № ММВ-7-3/13@.![]() Мы привели указанные значения все в той же табл. 3 на с 166.

Мы привели указанные значения все в той же табл. 3 на с 166.

По строкам 050—070 указывают значения физического показателя базовой доходности в каждом месяце налогового периода. Как уже отмечалось, количественные показатели отражают в целых единицах. Значения менее 0,5 отбрасывают, а 0,5 и более округляют до единицы. Физические показатели для каждого вида «вмененной» деятельности вы можете найти в табл. 3 на с. 166 либо в пункте 3 статьи 346.29 НК РФ или приложении № 5 к приказу № ММВ-7-3/13@.

В строке 080 показывают значение коэффициента-дефлятора К1 без округления.

В строке 090 — значение коэффициента К2, округленное до третьего знака после запятой. Налоговую базу за налоговый период отражают в строке 100. Ее рассчитывают так:

По строке 110 плательщик ЕНВД вписывает сумму исчисленного за налоговый период единого налога на вмененный доход. Чтобы заполнить данную строку, нужно значение строки 100 умножить на ставку налога, которая составляет 15% (ст. 346.31 НК РФ).

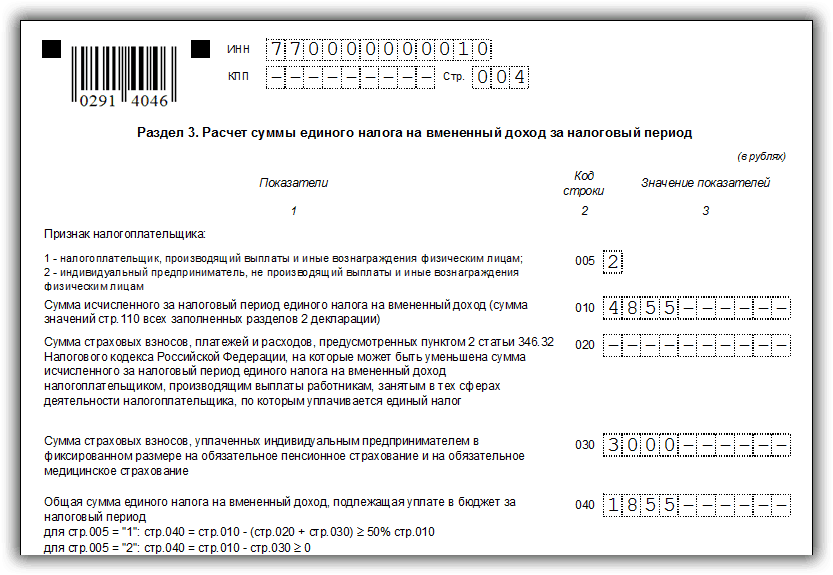

Раздел 3

Этот раздел предназначен для расчета общей суммы ЕНВД, которую нужно перечислить в бюджет.

По строке 010 отражают налоговую базу, исчисленную по всем кодам ОКАТО. Для этого необходимо сложить значения строк 100 всех заполненных разделов 2 декларации.

По строке 020 указывают сумму единого налога, исчисленного за налоговый период. Этот показатель равен сумме значений строк 110 всех заполненных разделов 2 декларации.

В строке 030 показывают сумму страховых взносов, перечисленных (в пределах начисленных сумм) за налоговый период с выплат работникам, занятым в сферах деятельности, по которым уплачивается ЕНВД:

- на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Индивидуальные предприниматели в строку 030 также вписывают сумму страховых взносов в ПФР и ФФОМС, уплаченных за себя. Если предприниматель состоит на учете как плательщик ЕНВД в нескольких налоговых инспекциях, он может учесть сумму таких взносов в одной из сдаваемых деклараций на свой выбор.

В строке 040 указывают размер пособий по временной нетрудоспособности, выплаченных в течение налогового периода из средств налогоплательщика работникам, занятым в деятельности, облагаемой ЕНВД.

Заполняя данную строку, следует помнить, что если индивидуальный предприниматель перечисляет в ФСС России добровольные страховые взносы на социальное страхование работников, то пособия по временной нетрудоспособности ему полностью оплачиваются за счет средств фонда. Следовательно, в строку 040 их не вписывают и налог на эти суммы не уменьшают.

В строку 050 записывают сумму взносов и пособий по временной нетрудоспособности, уменьшающих ЕНВД, но не более чем на 50%. Алгоритм расчета показателя таков:

1) строку 020 раздела 3 умножают на 50%;

2) полученный результат сравнивают с суммой показателей по строкам 030 и 040 этого же раздела 3;

3) если сумма показателей по строкам 030 и 040 меньше полученного результата, ее вписывают в строку 050 раздела 3, если больше или равна — по строке 050 отражается половина значения строки 020.

В строку 060 вносят общую сумму ЕНВД, которую и следует перечислить в бюджет по итогам налогового периода. Ее определяют следующим образом: из показателя строки 020 раздела 3 вычитают показатель строки 050 раздела 3.

Как сдавать отчёт ЕНВД, если деятельность ведётся по нескольким адресам — Эльба

C 2021 год ЕНВД отменён, информация из этой статьи пригодится, только если будете сдавать отчёты за прошые годы или проходить налоговую проверку. Если вы ИП, читайте про выгодную альтернативу ЕНВД — патентную систему налогообложения. Если ООО, придётся применять менее выгодный и более сложный УСН.

Порядок отчетности по ЕНВД зависит от того, сколько видов вмененной деятельности осуществляет ИП, а также где они расположены: в одном муниципальном образовании или нет.

ИП имеет несколько «одинаковых» точек

Минфин в своем письме привел разъяснения для тех ИП, кто имеет несколько точек на ЕНВД с одной и той же деятельностью и в одном городе. В порядке заполнения декларации ЕНВД сказано, что раздел 2 «Расчёт суммы единого налога на вменённый доход для отдельных видов деятельности» заполняется отдельно по каждому месту осуществления деятельности, т.е. по каждому ОКТМО. Но если ИП работает на территории одного города, ОКТМО открытых точек и вид деятельности могут совпадать, тогда физические показатели можно просто суммировать.

В порядке заполнения декларации ЕНВД сказано, что раздел 2 «Расчёт суммы единого налога на вменённый доход для отдельных видов деятельности» заполняется отдельно по каждому месту осуществления деятельности, т.е. по каждому ОКТМО. Но если ИП работает на территории одного города, ОКТМО открытых точек и вид деятельности могут совпадать, тогда физические показатели можно просто суммировать.

В таком случае, декларация ЕНВД подаётся с одним разделом 2 по всему виду деятельности в целом с суммой физических показателей по всем точкам. Отчет сдаётся в налоговую по месту деятельности, где фирма состоит на учёте как плательщик вменённого налога.

Эта новость порадует предпринимателей, у которых физический показатель «количество работников включая ИП», например, бытовые услуги, автосервисы и автомойки, киоски быстрого питания. У них уменьшится сумма налога, т.к. предпринимателям больше не придется учитывать себя несколько раз в каждой точке.

При открытии дополнительных точек с тем же видом деятельности, мы рекомендуем подавать заявление о постановке на учёт по ЕНВД в каждую налоговую по месту ведения деятельности, даже если в данной налоговой вы уже стоите на учёте по этому виду деятельности. При этом, в виде адреса осуществления деятельности в декларации будет указываться адрес, указанный первым (или в первом) заявлении о постановке на учёт по данному виду деятельности в этой инспекции.

При этом, в виде адреса осуществления деятельности в декларации будет указываться адрес, указанный первым (или в первом) заявлении о постановке на учёт по данному виду деятельности в этой инспекции.

Если открывается дополнительная точка в другом городе (с другим ОКТМО), то в отчёте ЕНВД физические показатели не суммируются, в каждую налоговую подаётся декларация только по соответствующему месту деятельности.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Разные виды деятельности на ЕНВД

При открытии еще одной вмененной точки на территории той же налоговой, но по другому виду деятельности, в налоговую подавали заявление ЕНВД-2. В декларацию добавляли еще один лист раздела 2 и заполняли отдельно по каждой точке деятельности.![]() Подавали в налоговую по месту деятельности.

Подавали в налоговую по месту деятельности.

В случае, если фирма работает в разных городах или районах, то она должна была встать на учет по ЕНВД в каждом городе (районе) и подавать несколько деклараций в налоговые инспекции по тем видам деятельности, которые осуществляет в конкретном муниципальном образовании.

Как предпринимателю сэкономить на уплате НДФЛ?

ИП может рассчитывать на уменьшение налогооблагаемого дохода на понесенные расходы только при правильном их учете и документальном подтверждении

Что такое профессиональный налоговый вычет?Доход налогоплательщика облагается налогом на доходы физических лиц (НДФЛ).

Если для получения дохода налогоплательщик понес расходы, то он может учесть их при исчислении налога – применяя налоговый вычет (имущественный, социальный, профессиональный и т.д.).

Профессиональный налоговый вычет позволяет доход от профессиональной деятельности индивидуального предпринимателя, применяющего общую систему налогообложения, или доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на расходы, связанные с получением этого дохода.

При этом сумма вычета не может быть больше дохода. Индивидуальный предприниматель не вправе учесть убыток и перенести его на следующие налоговые периоды.

Как доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на понесенные расходы, читайте в публикации «Исполнителю услуг – о профессиональном налоговом вычете».

В каком случае ИП может рассчитывать на получение вычета?Для предпринимателей обязательным условием применения вычета является регистрация в качестве ИП. Это следует из п. 1 ст. 221 и подп. 1 п. 1 ст. 227 Налогового кодекса. На этом настаивают и официальные органы. К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду1.

Получить вычет может только индивидуальный предприниматель, применяющий общую систему налогообложения. То есть тот, кто платит с доходов от своей профессиональной деятельности НДФЛ по ставке 13%.

Если индивидуальный предприниматель применяет специальный налоговый режим, например УСН, НПД или ЕНВД, то воспользоваться профессиональным налоговым вычетом он не может.

Как вести учет расходов, чтобы воспользоваться правом на вычет?Одним из условий применения налогового вычета является ведение индивидуальным предпринимателем учета понесенных расходов. Согласно Порядку учета, утвержденному Минфином и МНС в 2002 г., они фиксируются в Книге учета доходов и расходов и хозяйственных операций в момент их совершения на основе первичных документов позиционным способом2.

Пункт 2 ст. 227 Налогового кодекса устанавливает, что предприниматель самостоятельно исчисляет налог. Из декларации 3-НДФЛ следует, что ему достаточно распределять расходы по группам: материальные, амортизационные начисления, расходы на выплаты и вознаграждения в пользу физических лиц, прочие.

Если у предпринимателя есть наемные работники, то он может учитывать выплату им зарплаты, среднего заработка, оплату командировочных расходов и иные расходы, которые он обязан нести в интересах работников. Предприниматель может учесть затраты на покупку материалов и оборудования, аренду помещения, расходы на ремонт основных средств, страхование и т.д.

Предприниматель может учесть затраты на покупку материалов и оборудования, аренду помещения, расходы на ремонт основных средств, страхование и т.д.

Минфин в своих разъяснениях указывает3, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном установленному гл. 25 НК РФ «Налог на прибыль организаций». В этой главе указано, что расходы должны быть подтверждены документально. Еще одно важное условие – очевидная их направленность на получение дохода от предпринимательской деятельности. Следовательно, если при исчислении налога на прибыль нельзя учесть расход, невозможно его учесть и ИП на общей системе налогообложения.

Также Минфин указывал4, что расходы надо отражать в декларации на дату получения дохода. Потому во избежание отказа в вычете заявлять нужно те расходы, которые относятся к доходам, полученным в году, за который подается декларация.

Нередко предприниматель ведет несколько видов деятельности. При этом по одному он применяет специальный налоговый режим, а по другому – уплачивает налог по общей системе налогообложения. В таком случае следует вести раздельный учет расходов по каждому виду деятельности.

При этом по одному он применяет специальный налоговый режим, а по другому – уплачивает налог по общей системе налогообложения. В таком случае следует вести раздельный учет расходов по каждому виду деятельности.

Если раздельный учет не ведется, то велика вероятность того, что налоговый орган откажет в вычете.

Примечательно дело, которое было включено в Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

Если ИП не готов отстаивать в суде свое право на вычет, то ему следует вести раздельный учет расходов при разных видах деятельности.

Как заявить вычет?

Индивидуальный предприниматель самостоятельно заявляет вычет в налоговой декларации. Для этого заполняется Приложение № 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов…». В нем отражаются суммы доходов и понесенных расходов. Начинать заполнение декларации целесообразно именно с этого раздела, а потом переходить к разделу «Расчет налоговой базы». Это позволит при формировании налогооблагаемого дохода учесть расходы в совокупности.

В нем отражаются суммы доходов и понесенных расходов. Начинать заполнение декларации целесообразно именно с этого раздела, а потом переходить к разделу «Расчет налоговой базы». Это позволит при формировании налогооблагаемого дохода учесть расходы в совокупности.

В ст. 252 НК РФ указано, что доход может быть уменьшен на документально подтвержденные расходы. Однако речь в этой статье идет о расходах, учитываемых при исчислении налога на прибыль. В случае же с НДФЛ требование прикладывать документы к декларации прямо не установлено.

Минфин в своих разъяснениях5 ссылался на ноябрьское постановление Президиума ВАС РФ 2008 г. В нем указано, что инспекция может истребовать документы, подтверждающие право налогоплательщика на льготы (п. 6 ст. 88 НК РФ). Однако профессиональный вычет по НДФЛ льготой не является. Следовательно, налоговый орган не вправе запрашивать у предпринимателя документы по финансово-хозяйственной деятельности, если в ходе камеральной проверки он не выявил ошибок и противоречий в представленных ему сведениях (п. 7 ст. 88 НК РФ)6.

7 ст. 88 НК РФ)6.

Однако у налогового органа есть право истребовать документы во время налоговой проверки (п. 6 ст. 88 НК РФ), которое он использует часто. Если документы не будут представлены, в праве на вычет налоговый орган откажет. Поэтому хранить документы надо не менее трех лет по истечении года, за который подается декларация.

Их перечень законом не установлен. На практике возникают ситуации, когда налоговые органы отказывают в вычете на том основании, что расходы не подтверждены конкретным документом. К примеру, для подтверждения расходов на горюче-смазочные материалы не представлен путевой лист, подтверждающий факт поездки. Суды в таком случае признают правомерность учета расходов, если они могут быть подтверждены другими документами7.

Если документально подтвердить расходы несложно, то во избежание отказа в вычете и спора с налоговым органом лучше все же приложить копии документов к декларации. Если документов много, то можно приложить их реестр и копии только некоторых из них. При этом следует быть готовым к тому, что налоговый орган может истребовать те документы, которые ему не были представлены.

Если документов много, то можно приложить их реестр и копии только некоторых из них. При этом следует быть готовым к тому, что налоговый орган может истребовать те документы, которые ему не были представлены.

Предприниматель имеет право на профессиональный вычет, даже если у него нет подтверждающих документов. В таком случае доход уменьшается на 20% общей суммы доходов, полученных за год.

Одновременно заявить вычет в размере 20% и учесть документально подтвержденные расходы нельзя. То есть можно либо обосновывать расходы, настаивая на применении расчетного способа определения налога, либо применить вычет в сумме 20%.

Как указал ВАС РФ, правило, согласно которому при неподтверждении расходов документами налогоплательщик применяет 20-процентный вычет, не лишает его права доказывать фактический размер расходов для применения расчетного метода исчисления налога8. Но доказывать, что фактические расходы превысили 20% от дохода, налогоплательщику придется в суде. Поэтому документы следует хранить, а расходы своевременно фиксировать в Книге учета доходов и расходов.

Но доказывать, что фактические расходы превысили 20% от дохода, налогоплательщику придется в суде. Поэтому документы следует хранить, а расходы своевременно фиксировать в Книге учета доходов и расходов.

Декларацию нужно представить в налоговый орган не позднее 30 апреля года, следующего за периодом, за который она подается.

Если предприниматель не отразил в ней расходы или забыл отразить какие-то из них, то он может представить уточненную декларацию в течение трех лет после истечения года, за который им подана декларация. В таком случае к ней надо приложить копии документов, подтверждающих расходы, чтобы не затягивать сроки возврата налога.

1 Письмо Минфина России от 15 марта 2017 г. № 03-04-05/15280. Письмо ФНС России от 13 октября 2011 г. № ЕД-3-3/3378@.

2 Пункт 4 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (утв. Приказом Минфина и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430).

Приказом Минфина и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430).

3 Письма Минфина России от 13 ноября 2019 г. № 03-04-05/87535, от 7 ноября 2019 г. № 03-04-05/85912.

4 Письмо Минфина России от 30 июня 2016 г. № 03-04-05/38420.

5 Письмо Минфина России от 7 июня 2013 г. № 03-04-07/21306.

6 Постановление Президиума ВАС РФ от 11 ноября 2008 г. № 7307/08 по делу № А07-10131/2007-А-РМФ.

7 Постановление Арбитражного суда Центрального округа от 21 февраля 2019 г. по делу № А08-8499/2017.

8 Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57.

Как рассчитать ЕНВД с 2019 года?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Информация УФНС по Челябинской области

Обращение

Приветствую Вас на официальном сайте

Уполномоченного по защите прав предпринимателей в Челябинской области!

Наша структура создана и действует для того, чтобы помочь бизнесу не только выживать в нынешних сложных экономических условиях, но и нормально работать и развиваться.

В 2019 году институту Уполномоченного по защите прав предпринимателей в Челябинской области исполнилось семь лет. За этот относительно небольшой срок он стал действенным и востребованным инструментом защиты бизнес-сообщества.

Начав совершенно новое для нас дело, не имеющее аналогов, мы, совместными усилиями с предпринимательскими объединениями и благодаря поддержке Губернатора Челябинской области и председателя Законодательного Собрания Челябинской области, членов регионального правительства, депутатов южноуральского парламента и Госдумы РФ сумели создать эффективно действующую структуру. Удалось добиться признания и содействия со стороны контрольно-надзорных органов.

Наш сайт позволит Вам ознакомиться с полномочиями и компетенцией Уполномоченного, его деятельностью, с общественными представителями бизнес-омбудсмена по отраслям и в муниципальных образованиях Челябинской области. Также Вы можете узнать текущие новости в области предпринимательской деятельности, получить информацию о законодательных нововведениях в сфере бизнеса. Вы можете выбрать удобную для Вас форму обращения: посредством которой у Вас есть возможность в любое время обратиться к Уполномоченному. Помимо этого Вы можете обратиться к нам лично, в дни приема (по предварительной записи 737-04-00), или отправить жалобу по почте или на электронный адрес. Буду рад оказать помощь каждому и оказать содействие в восстановлении прав, нарушенных в результате действий (бездействия) государственных, муниципальных органов и должностных лиц.

Вы можете выбрать удобную для Вас форму обращения: посредством которой у Вас есть возможность в любое время обратиться к Уполномоченному. Помимо этого Вы можете обратиться к нам лично, в дни приема (по предварительной записи 737-04-00), или отправить жалобу по почте или на электронный адрес. Буду рад оказать помощь каждому и оказать содействие в восстановлении прав, нарушенных в результате действий (бездействия) государственных, муниципальных органов и должностных лиц.

Влиять на основную деятельность. Что такое ОКВЭД? Зачем нужно подтверждать код ОКВЭД в ФСС? как это сделать

Прочитав эту статью, вы получите полную информацию о том, что это за ОКВЭД. Зачем это нужно и на что влияет. Узнай структуру, основные разделы ОКВЭД и как определить, какой код подходит для будущей или новой сферы деятельности бизнеса.

Регистрация ИП или организации всегда начинается с выбора кода ОКВЭД, поскольку без него невозможно вести хозяйственную деятельность. И первая сложность, с которой сталкивается будущий предприниматель, – он не понимает, что означает эта аббревиатура из 5 букв.

И первая сложность, с которой сталкивается будущий предприниматель, – он не понимает, что означает эта аббревиатура из 5 букв.

Вторая сложность заключается в незнании, зачем нужен ОКВЭД и на что он влияет. Подробно об этом ниже.

Что такое ОКВЭД: расшифровка аббревиатуры

ОКВЭД – общероссийский классификатор видов экономической деятельности, входящий в национальную систему стандартизации Российской Федерации и разработанный Минэкономразвития.

Такой классификатор используется в Республике Беларусь, Украине, Казахстане и других странах.

При регистрации бизнеса, ИП или организации необходимо выбрать код, подходящий для будущей деятельности. Независимо от того, что регистрирует индивидуальный предприниматель или, например, юридическое лицо, коды для них будут одинаковыми. То есть классификация организации не влияет на форму собственности.

ОКВЭД делится на 17 частей, групп, подгрупп, типов и классов.Подробно о них и пойдет речь ниже.

ЗАЧЕМ мне нужен ОКВЭД и на что это влияет

Классификатор необходим для статистического учета и отчетности по особым категориям экономической деятельности. То есть с его помощью осуществляется группировка всех видов бизнеса. Это помогает налоговой инспекции определять налоговую систему для конкретных видов деятельности.

Чтобы понять, зачем нужен ОКВЭД, следует изучить основные функции, которые он выполняет. К ним относятся:

- Регулирование налогообложения отдельных сфер экономической деятельности.

- Экономический анализ предприятий и предпринимателей внутри государства.

- Сбор информации о субъектах хозяйствования для дальнейшего статистического учета.

- Унификация данных в государственных реестрах и справочниках.

- Содействие в составлении нормативных документов для контроля деятельности организаций и предпринимателей на государственном уровне.

Код используется при открытии банковского счета, реквизитов и дает возможность участвовать в тендерах.![]() Это указывается в договорах на оказание услуг и других документах, связанных с деятельностью предпринимателя или организации.

Это указывается в договорах на оказание услуг и других документах, связанных с деятельностью предпринимателя или организации.

То есть коды классификатора позволяют контролирующим органам контролировать все сферы экономической деятельности, получать данные для статистики или решать аналитические вопросы. А налоговые органы с помощью классификатора определяют налоговую систему конкретного бизнеса в соответствии с законодательными актами.

Стоит отметить, что по ОКВЭД действует:

- налоговая нагрузка;

- размер уставного капитала;

- лицензирование;

- , относящиеся к определенной отрасли;

- направление деятельности.

Конструктивные особенности классификатора

Справочник ОКВЭДсодержит множество кодов. Для удобства они были структурированы в цифровую кодировку.

Для наглядности за условное обозначение будет принято «Y».

Yy.y – подкласс

ГГ.ГГ.Г – Подгруппа

Yy.yy.yy – Просмотр

Для еще большего удобства все классы объединены в разделы.

Основные разделы ОКВЭД

Разделы обозначены латинскими буквами:

А.сельская I. лесная охота.

Б. Рыболовство, рыболовство.

с. Добыча полезных ископаемых.

D. Продукция обрабатывающей сферы.

E. Производство, распределение воды, газа и электроэнергии.

F. Строительство.

г. Торговля, ремонт автомобилей и бытовой техники.

Н. Ресторанный и гостиничный бизнес.

I. Транспорт и связь.

J. Финансовая деятельность.

K. Операции с недвижимым имуществом.

Л.Государственное управление и обеспечение военной безопасности.

М. Образовательная деятельность.

Н. Оказание социальных услуг, работа в сфере здравоохранения.

O. Государственные и социальные персональные услуги.

Р. Работа по оказанию бытовых услуг.

Q. Деятельность экстерриториальных организаций.

Как выбрать ОКВЭД для своего бизнеса

Когда человек регистрирует организацию или решает стать ИП, он должен указать код классификатора в заявлении, что позволит ему на законных основаниях заниматься выбранной деятельностью.

Вы можете выбрать сразу несколько кодов, один из которых будет основным, а остальные дополнительными.

Например, если предприниматель продает продукты питания в розницу, это будет основным видом экономической деятельности. А дополнительными могут быть оптовые продажи непродовольственных товаров, одежды, техники или открытие кафе.

На начальном этапе регистрации предприятия вы можете выбрать сразу несколько кодов, даже если деятельность сначала будет осуществляться только одним. Итак, есть организации, которые планируют развивать бизнес за счет расширения предоставляемых услуг.

Вы всегда можете исключить старый код или добавить новый.

Для выбора нужного кода необходимо совершить несколько простых действий:

- , чтобы определить, какой именно деятельностью будет заниматься предприниматель или организация;

- найти в справочнике ОКВЭД нужный раздел и подраздел;

- выберите класс, подкласс, группу и вид экономической деятельности;

- , наконец, определитесь с кодом, чтобы сделать его заявкой на регистрацию IP или компании.

Может случиться так, что в справочнике ОКВЭД нет подходящего кода. Затем следует выбрать «другие услуги». Но лучше предварительно проконсультироваться со специалистом.

При регистрации бизнеса в выписке указываются все выбранные коды, которые будут одновременно зарегистрированы в организации или IP.

Как изменить или добавить новый код

Если предприниматель или компания собирается оказывать дополнительные услуги, вам нужно будет добавить новый код, подходящий для будущей деятельности.Для этого нужно перейти в тот орган, в котором ранее была зарегистрирована организация или ИП, и предоставить заявку на ввод кода.

Если вам нужно сменить основной код, то вам понадобится:

- Определитесь с новым кодом ОКВЭД.

- Внести изменения в устав компании (при наличии).

- Напишите заявление об изменении кода.

- Нотариально заверить подпись.

- Оплата госпошлины.

- Тонкие необходимые документы в налоговой.

По завершении предприниматель оформит документы, подтверждающие смену кода и его регистрацию.Только после этого вы можете заниматься новыми делами.

Перед добавлением или изменением кода лучше всего посоветоваться с юристом. В противном случае незнание элементарных тонкостей данных процедур может обернуться неприятностями и проверками со стороны налоговой инспекции.

Ответственность за осуществление деятельности не по ОКВЭД

При проверке налоговая инспекция проверяет, насколько законными были хозяйственные операции. При установлении факта получения дохода по услугам, которые не были указаны в учредительных документах и не добавлены к ним, то весь полученный по этим услугам доход будет снят с оборота с его конфискацией.

Другого наказания за осуществление деятельности ОКВЭД нет.

Если предприниматель неправильно выбрал код при регистрации и его бизнес не совпадает с ним, то ему не грозят никакие штрафы и наказание. Достаточно будет сменить код.

Заключение

При регистрации бизнеса указание кода является обязательной процедурой. Подобрать соответствующий код можно в справочнике ОКВЭД.

Предприятия и ИП имеют право вести деятельность сразу в нескольких кодах.В этом случае один код будет основным (предприниматель определяет его сам), а все остальные – дополнительными.

Осуществление хозяйственной деятельности влечет конфискацию доходов, полученных от оказания услуг, не предусмотренных учредительными документами.

По сути, ОКВЭД – это официально установленный перечень всех разрешенных видов деятельности, которыми можно заниматься. российские предприятия и предприниматели. Зачем ты нужен?

Официально установлено, что при создании и регистрации юридического лица (ООО, ЗАО или АО) в налоговых органах в первичном акте необходимо указать виды деятельности, которыми будет заниматься компания с использованием главный среди них.Причем эти данные должны быть прописаны в учредительных документах – в уставе компании.

Что касается индивидуальных предпринимателей, то при их регистрации основной вид деятельности указывается только в выписке. Эти данные фиксируются в реестре или в Eagle. В течение всего периода существования компании или ИП ОКВЭД может изменяться или дополняться другими видами деятельности.

Почему компании или ИП требуется ОКВЭД?

Во-первых, с его помощью собираются статистические данные, важные с точки зрения понимания экономической и отраслевой ситуации в различных регионах России и в стране в целом.

Но это не основная функция ОКВЭД, вид деятельности, которым занимается компания, важен при налогообложении и отчислениях обязательных страховых взносов.

ОКВЭД по налогообложению. Большинство малых фирм и предпринимателей используют следующие системы налогообложения – UNVD или USN.

Допустимость использования ЕНВД во многом определяется видом деятельности компании. Например, UNVD может применяться в розничной торговле или в ресторанном бизнесе, но не может применяться к компаниям, предоставляющим юридические или нотариальные услуги, такие компании могут использоваться USN.

Конечно, ОКВЭД не всегда является решающим фактором при определении налоговой системы, но тем не менее он очень значим, и часто налоговые органы отказывают компаниям в переходе на ту или иную налоговую систему из-за вида деятельности .

Нередко региональные власти снижают налоговые ставки для предприятий, занимающихся определенными видами деятельности, такими как овощеводство или разведение животных. И если компания, основанная на ОКВЭД, попадает под одобренную правительством льготную деятельность, то может смело этим пользоваться – платить более низкие налоги.

ОКВЭД в системе обязательного страхования. Указанный при регистрации вид деятельности зависит от размера обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний. Размер страховых тарифов составляет от 0,2 до 8,5%, и устанавливается фондом социального страхования в зависимости от класса профессионального риска. Важно знать, что каждый год все организации (за исключением ИП) должны подтверждать в ФСС основной вид деятельности, для чего необходимо предоставить выписку из инкорпорации или подтверждение из налоговой с указанием используемого ОКВЭД.

На какие коды нужна лицензия?

Как известно, многие виды деятельности требуют обязательного лицензирования. И понять, нужна ли компании лицензия, на основе ОКВЭД, которая использует компанию как основной вид деятельности.

Перечень видов деятельности, подлежащих обязательному лицензированию, утвержден Федеральным законом «О лицензировании отдельных видов деятельности» № 99-ФЗ от 04 мая 2011 года. Из наиболее распространенных видов лицензионной деятельности попадают: медицинская деятельность, торговля алкогольными напитками, туроператор деятельность, перевозки пассажиров и многое другое.

К индикации ОКВЭД нужно подходить очень хорошо, четко понимая, каким видом деятельности будет заниматься компания. Это убережет предприятие от возможных разногласий с контролирующими органами.

Подробнее об ОКВЭД вы можете узнать из видео. Приятного просмотра!

http://www.youtube.com/watch?feature=player_detailpage&v\u003dscq_dbb1exo.

Перед тем, как начать заниматься предпринимательством, необходимо выбрать ОКВЭД.Имея код, вы можете получить лицензию на работу. Их довольно много, но ориентироваться в них несложно.

Что такое ОКВЭД

Общероссийский классификатор видов экономической деятельности разработан Минэкономразвития и входит в Национальную систему стандартизации Российской Федерации. В группировке ОКВЭД с пяти- и шестизначными кодами отражены особенности российской экономики и, таким образом, значительно облегчается детализация различных видов деятельности.

Большинство предпринимателей или руководителей компаний боятся только одного упоминания этих кодексов, но им не нужно бояться, «через несколько дней вы сможете досконально разобраться во всех тонкостях и понять, зачем они нужны и как они работают.Самое главное – правильно подобрать коды ОКВЭД и зарегистрировать их.

Если говорить вполне понятно, ОКВЭД – это коды, обозначающие вид деятельности, сферу производства или оказания определенных услуг населению. По их словам, налоговую ставку определяют сотрудники налоговой инспекции. В зависимости от отрасли и вида деятельности коды делятся на группы и подгруппы.

Классификатор ОКВЭД – что он для чего нужен

Зачем нужен классификатор кодов ОКВЭД и можно ли без него обойтись? Этот вопрос интересует многих.Эти коды помогают систематизировать вашу деятельность, и в то же время достаточно эффективны в работе. Классификатор нужен для того, чтобы вам было проще ориентироваться в оформлении документов.

ОКВЭД входит в единую систему классификации и кодирования технико-экономической информации Российской Федерации.

Список существующих разделов:

A. Сельское и лесное хозяйство, охота.

Б. Рыболовство, рыболовство.

с. Добыча полезных ископаемых.

D. Продукция обрабатывающей сферы.

E. Производство и распределение воды, газа и электроэнергии.

F. Строительство.

г. Торговля, ремонт автомобилей и различной бытовой техники.

Н. Ресторанный и гостиничный бизнес.

I. Транспорт и связь.

J. Деятельность, связанная с финансами.

K. Операции с недвижимым имуществом.

L. Государственное управление и военная безопасность.

М. Образовательная деятельность.

Н. Оказание социальных услуг и работа в сфере здравоохранения.

O. Государственные и социальные персональные услуги.

Р. Работа по оказанию бытовых услуг.

Q. Деятельность экстерриториальных организаций.

Без этих кодов государственным органам было бы намного сложнее определять размер налоговой ставки, собирать и анализировать статистические данные по каждому отдельно взятому виду предпринимательской деятельности. С помощью кодов проще классифицировать и зашифровать любой вид работ, разработать нормативно-правовые акты, которыми регулируется любая хозяйственная деятельность.

Расшифровка кодов ОКВЭД

В справочнике кодов огромное количество, и для того, чтобы ими было удобнее пользоваться, все они засекречены. Есть 17 разделов, которые разделены на подразделы, в которых предоставляется полная информация для расшифровки кодов для определенных видов работ. Вот что такое состав ОКВЭД Код :

- ХХ – это класс.

- XX.x – подкласс.

- XX.Hh – группа.

- XX.Ххх.x – подгруппа.

- XX.Ххх.хх – посмотреть.

Числа, разделенные точками, обозначают классы и подклассы. В отдельных разделах собраны классы, к которым привязано определенное письмо.

В зависимости от того, какой вид деятельности вы выбрали, в коде может содержаться от двух до шести цифр. В том случае, если в выбранном вами классификаторе нет вида работы, то нужно остановиться на «оказании других услуг».

Коды расшифровки в 2014 году остались без изменений и соответствуют списку, который приведен в разделе выше.Эти кодексы действуют как для индивидуальных предпринимателей, так и для юридических лиц.

При написании заявки на регистрацию вашей компании вам нужно будет указать не менее 4 кодовых знаков, при меньшем количестве знаков вас не примут.

Полный перечень Общероссийского классификатора видов экономической деятельности на 2014 год можно скачать на специальных сайтах, содержащих полную и развернутую информацию.

Первые, указанные для регистрации, коды являются базовыми и включают все остальные подгруппы.Каждый код ОКВЭД – это число, состоящее из 2, 3, 4, 5 или 6 знаков. Первые две цифры – это класс вашей будущей деятельности, третья – подкласс, четвертая – группа, пятая – подгруппа и шестая – появление. Полный список ОКВЭД содержит все виды работ, которые разрешены на территории Российской Федерации.

Как выбрать ОКВЭД

При регистрации вашего предприятия или бизнес-структуры, помимо основного вида его деятельности, вы еще можете указать дополнительный.Также бывает, что для описания вашего вида деятельности вам понадобится сразу несколько кодов. Чтобы безошибочно присвоить предприятию тот или иной код, необходимо найти соответствующий раздел в классификаторе. Если в подгруппе нет нужного вам кода, необходимо обратиться к Приложению «А», в котором изложено расширенное значение определенных видов деятельности.

Чтобы определиться, какой код ОКВЭД выбрать, нужно придерживаться четкого принципа.Сначала нужно определиться со сферой своей деятельности, потом с разделом. Открыв свой выбор в разделе, перейдите к поиску класса, подкласса, группы и подгруппы.

Количество занятий, которыми вы можете овладеть, ограничено. Можно использовать даже весь классификатор. Но в документах должен быть указан хотя бы один код. Многие предприятия предпочитают указывать пять или даже шесть баллов. Опытные специалисты не рекомендуют указывать более 20 баллов.

Один или несколько кодов, которые полностью характеризуют вид вашей трудовой деятельности – это будет ваш основной код. Если вы не нашли в классификаторе описания предполагаемой работы, стоит выбрать дополнительный ОКВЭД или даже несколько. Этот вид деятельности будет отнесен к дополнительным.

Если вы выбрали несколько кодов, на первом листе необходимо написать основной ОКВЭД. Именно он будет занесен в бланк статистики и в свидетельские показания.Главное – это тот вид деятельности, который приносит наибольший доход.

Регистрация и изменение ОКВЭД

Только после того, как вы определитесь с кодами ОКВЭД, нужно обратиться в налоговую инспекцию по месту жительства и в заявлении на постановку на учет нужно четко указать все выбранные вами коды. Одновременно с регистрацией компании будут также регистрироваться коды.

Если в процессе работы вы захотите дополнительно заняться чем-то еще, то, естественно, вам придется добавить соответствующий код класса.Как добавить ОКВЭД? Первым делом напишите заявку на надстройку и отнесите ее к организации, в которой были зарегистрированы компания и начальные коды. В соответствии с вашим заявлением, необходимые изменения будут внесены.

Коды правильно выбрать сразу. Если в процессе уклона будет допущена малейшая неточность, нельзя не тратить личное время и деньги. Ошибка, конечно, будет исправлена, но при этом придется столкнуться с бюрократическими проволочками.Если вам необходимо внести определенные правки в свое заявление, это уже будет считаться с вашей стороны ошибочным информационным сообщением, и вы можете отказаться от автоматической регистрации. Все это можно оспорить в суде, но процесс будет долго замедляться, и решение может быть принято не в вашу пользу.

В случае, если предприниматель решит изменить вид деятельности или дополнить его, то потребуется полная смена всех кодов ОКВЭД. Выбор необходимого кода для вашего предприятия может оказаться кропотливым делом.Выход из этой ситуации – простое обращение к людям, работающим в той же сфере, за помощью и разъяснениями.

Если вам необходимо внести изменения в код ОКВЭД, ваши действия должны быть следующими:

- в соответствии с классификатором, принять решение о выборе кода;

- если у компании есть устав, то в него должны быть внесены изменения;

- заполнить заявление на регистрацию;

- ваша подпись должна быть нотариально удостоверена;

- оплатить госпошлину;

- подать в налоговую инспекцию все необходимые документы;

- получите документы, подтверждающие все регистрационные действия.

Если в уставе вашей компании есть фраза о том, что компания имеет право заниматься другой деятельностью, то вам остается только оформить заявку на смену кодов ОКВЭД.

Регистрация изменений кодов – достаточно сложный процесс, требующий определенных знаний действующего законодательства.

Есть специальные компании, которые предоставляют услуги по регистрации изменений. Сотрудники этих фирм накопили большой опыт, они способны оперативно реагировать на все изменения законодательства, регулирующего процесс регистрации.Также они взаимодействуют с другими субъектами Федерации.

Как правильно выбрать коды для интернет-магазина

Интернет-магазин должен быть зарегистрирован по всем правилам. При оформлении документов необходимо указать выбранные коды. Этот вид деятельности относится к розничной электронной торговле, которая будет осуществляться через Интернет. Для всех интернет-магазинов, которые только открываются и не работают в офисе оффлайн бизнеса, подходит код 52.61.2. В том случае, если вы планируете доставить товар напрямую покупателю, необходимо будет ввести дополнительный код – 52.61.1 (розничная торговля посылками).

Выбрать правильный код ОКВЭД – дело сложное. Чтобы застраховаться от отказа в получении лицензии на работу, мы со всей ответственностью и серьезностью поручаем решение этого вопроса.

Что такое ОКВЭД? Зачем мне ОКВЭД? Кто выдает ОКВЭД? Как выбрать ОКВЭД?

01. Что такое Госстат?

Разделение труда началось в древние времена. Первые металлурги-профессионалы, одновременно и торговцы, странствовали по дорогам Европы еще в бронзовом веке.В каждом поселении были свои лидеры, служители культа и земледельцы. Позже занятие делом, требующим специальных знаний и навыков, стали называть видом деятельности. Сначала бизнес развивался бесконтрольно. Со временем потребность в классификации и сборе статистической информации по каждому виду деятельности вызывает развитие особо необходимых сфер бизнеса на государственном уровне, планирование и оценку развития экономики в целом. Так появилось ОКВЭД .

Сфокусируемся на нашей цели – ОКВЭД (статистический код или код Росстата), где его взять и для чего нужно.

02. Что такое ОКВЭД и зачем он нужен?

ОКВЭД расшифровывается как «Общероссийский классификатор видов деятельности» (далее – классификатор). В настоящее время существует Классификатор ОКВЭД 2014 (ОК 029-2014 утвержден приказом Росстандарта от 31.01.2014 № 14-ст)

Классификатор используется для:

- классификации и кодирование видов экономической деятельности изобретательских хозяйствующих субъектов при регистрации;

- определений основных I.дополнительные виды хозяйственной деятельности хозяйствующих субъектов;

- разработка нормативных правовых актов, касающихся государственного регулирования отдельных видов экономической деятельности;

- осуществление государственного статистического наблюдения по видам развития экономических процессов;

- подготовка статистической информации для сличений на международном уровне;

- кодирование информации об экономической деятельности в информационных системах и ресурсах, едином государственном реестре предприятий и организаций, иных информационных реестрах;

- Обеспечение потребности органов государственной власти и управления в информации по видам экономической деятельности при решении аналитических задач.

Классификатор используется для статистического учета и анализа. С его помощью государственные органы узнают, кого они контролируют. Кодексы «не содержат ни прав, ни обязанностей хозяйствующих субъектов». Он главный, но не единственный документ в своей сфере. Некоторым аудиторским органам или партнерам требуется более подробная информация, и они используют свой ведомственный классификатор. Тогда бизнесменам потребуется дополнительная информация о деятельности.

В ОКВЭД использовались метод иерархической классификации и метод последовательного кодирования.Код состоит из двух – шести цифровых знаков и его структуру можно представить следующим образом:

XX. – класс;

XX.x – подкласс;

XX.Hh – группа;

XX.Ххх.x – подгруппа;

ХХ.Ххх.Хх – смотреть.

Код ОКВЭД – номер вашего вида деятельности Общероссийский классификатор видов экономической деятельности.

На что влияет ОКВЭД? В последнее время его роль усиливается. Код используется при расчете налоговой нагрузки, ориентирован на выдачу лицензий и СРО, осуществление таможенных операций, основан на расчете страховых взносов, настоятельно рекомендуется точно соблюдать ту или иную систему налогообложения.Владельцы бизнеса самостоятельно определяют виды деятельности, которым соответствует тот или иной код ОКВЭД.

03. Где взять статистический код ОКВЭД?

Код выбирается из уже названного общероссийского классификатора по видам экономической деятельности ОК 029-2014. Названия разделов классификатора соответствуют сфере деятельности, а подразделов – используемому сырью и материалам. В соответствии с международной практикой в ОКВЭД не учитываются: форма собственности; Организационно-правовая форма и ведомственная подчиненность хозяйствующих субъектов; Территориальное покрытие (внутренняя или международная торговля), коммерческое или иное направление деятельности.

Приведем пример. Допустим, вы собираетесь делать маргарин. Этот вид деятельности относится к обрабатывающему производству, что соответствует разделению классификатора. Поскольку маргарин – пищевой продукт, идем в 10 класс «Производство пищевых продуктов» и ищем нужный код. Это будет 10.42 – группа «Производство маргариновой продукции».

Важно! Для выбора кодов используйте только приведенный выше классификатор. Налоговая инспекция вправе отказать в государственной регистрации, если коды выбраны из недействительного общероссийского классификатора видов экономической деятельности.

04. Как получить коды статистики. Где их увидеть

Читаем внимательно. Компании, зарегистрированные до 2013 года, получили отдельное уведомление Росстата с печатью и подписью на бланке, где содержались все статистические коды , включая ОКВЭД. Позже коды разделились.

коды ОКВЭД стали указываться в випицких ЕГРЮЛ. Они не попадают в заявление автоматически. Сначала компания проходит процедуру государственной регистрации, в Уставе и заявлении о регистрации указывается ее деятельность.Сами коды можно писать сколько угодно, никаких юридических ограничений нет. После государственной регистрации Regorgan выдает выписку из Учреждения или ЕГРИП с выбранными кодами (теми, которые вы указали в заявке). Таким образом, ОКВЭД получается при регистрации компании. Вы можете изменить их, подав соответствующее заявление в Reorgangan. Посмотреть коды Оквхеде можно в выписке об инкорпорации, используя любую услугу, например налоговую.

Остальные коды статистики, раз уж о них мы уже заговорили (о них ниже), остались в уведомлении Росстата.Уведомление Статоргана стало электронным и размещено на специальной службе. Для просмотра статистических кодов воспользуйтесь бесплатным сервисом Росстат. Следите за своей гостиницей, в открывшемся окне просмотрите полученные данные. Чтобы загрузить их на лист, нажмите «Экспорт».

05. Какие еще коды статистики – ОКПО, ОКАТО, ОКТМО, СККУ, ОКФС, ОКОПФ

Помимо ОКВЭД, существует еще несколько кодов, которые присваивают и обозначают указанное выше информационное письмо Росстата.

- Код ОКПО (Общероссийский классификатор предприятий и организаций) – используется для однозначной идентификации хозяйствующего субъекта на территории Российской Федерации.Обязательно указывается в бухгалтерских документах.

- Код ОКАТО (Общероссийский классификатор административно-территориальных объектов) – предназначен для унификации адреса и имеет длину от 2 до 8 цифр по трехуровневой системе: первый уровень – субъекты Российской Федерации. (республика, край, области и др.) второго уровня – городские, поселки городского типа. Третий уровень – Сенконы, Интородский р-н и др.

- Код ОКТМО (Общероссийский классификатор административных и муниципальных образований) – предназначен для определения территориальной принадлежности хозяйствующего субъекта муниципального образования.

- Код Скогу (Общероссийский классификатор органов государства и управления) – указывает на собственника предприятия.

- Код в ОКФС. (Общероссийский классификатор форм собственности) – Из названия понятно, что классификатор определяет собственность. Собственность формы ОКФС классифицируется в зависимости от типа собственника. Например, имущество муниципального образования является муниципальной собственностью и т. Д.

- Код ОКОПФ (Общероссийский классификатор организационно-правовых форм) – классифицирует хозяйствующие субъекты по способу консолидации и использования имущества, а также по целям деятельности.

Все перечисленные классификаторы необходимы государству для формирования информационных ресурсов, управления недвижимостью, прогнозирования экономических процессов. С технической точки зрения они обеспечивают совместимость баз данных государственных органов.

Информационные ресурсы формируются органами статистики на основании данных, предоставляемых организациями и индивидуальными предпринимателями. Объемы отчетности зависят от размера хозяйствующего субъекта (крупного, среднего или малого) и от основной деятельности.

06. Ответственность за работу без ОКВЭД

.Закон предусматривает обязательное уведомление регистрирующего органа о деятельности по изменению / добавлению в срок не позднее 3 (трех) дней с начала ее осуществления.

Прямые последствия работы без ОКВЭД – Штраф:

В Едином государственном реестре юридических лиц содержатся следующие сведения и документы о кодах юридических лиц (индивидуальных предпринимателей) по Общероссийскому классификатору видов экономической деятельности.Юридическое лицо и индивидуальный предприниматель В течение 3 (трех) рабочих дней сообщить об изменениях в регистрирующий орган по месту нахождения и проживания (ст. 5 ФЗ № 129).

Несвоевременное представление информации о юридическом лице или индивидуальном предпринимателе влечет предупреждение или наложение административного штрафа на должностных лиц в размере 5 (пяти) тысяч рублей (ст. 14.25 КоАП РФ).

Косвенные последствия работы без ОКВЭД – недостоверность:

- Налоговые органы могут отказать в возмещении НДС на том основании, что на госрынке отсутствует код ОКВЭД, соответствующие виды деятельности, по которым указаны вычеты.Суды этого аргумента заметят – переуступка налогоплательщика ОКВЭД не лишает его права заниматься иной деятельностью. И налог на прибыль (НДС) разумный;

- Незарегистрированная должным образом деятельность – ненадежная компания.

Если в инкорпорированном коде ОКВЭД (Ритейл) появится код ОКВЭД, при этом он не работал, как налогоплательщик, компания не встала, налоговые органы могут быть оштрафованы за непредставление налоговой декларации и заблокировать счет . И наоборот, если компания работает с ENVD, но виды деятельности указаны другими, налог может быть оштрафован за непредставление общей налоговой декларации.Такое поведение неразумно, но бывает;

Добавим, что на практике такие штрафы очень редки. Дело в том, что это правонарушение не последнее. За это может быть наложен штраф в течение 2 (двух) месяцев с момента, когда вы должны были сообщить налоговой о возникновении новой деятельности (ст. 4.5 КоАП). А как определить, когда ты начал свою деятельность? Для этого, чтобы выявить данное правонарушение, необходимо провести контрольные мероприятия по определению фактической деятельности.Рекомендуем не злоупотреблять ситуацией и своевременно уведомлять регистрирующий орган.

Изменение информации о деятельности вносится в инкорпорацию так же, как и любые другие изменения. Для этого необходимо заполнить заявку на форму № P14001 и обратиться в регистрирующий (налоговый) орган или в Единый регистрационный центр по месту нахождения Компании. Если вам необходимо отразить изменение в деятельности в уставе, действуйте так же, как вы вносите изменения в устав.

Firmyker, 2011 (обновлено в январе 2019)

Евгений Морозов

При использовании материала ссылка на статью обязательна

Если вы заметили ошибку, выделите фрагмент текста и нажмите Ctrl + Enter

Что такое код ОКВЭД? Как код ОКВЭД влияет на порядок исчисления налогов и страховых взносов?

Впервые с кодом ОКВЭД компании и ИП проходят государственную регистрацию. В этом случае применяется классификатор ОК 029-2001 (действие ОК 029-2001 было применено к 01.01.2017 Приказом РоссИ и РФ от 10.11.2015. Письма ФНС РФ от 18.08.2014 № 1745. НЕСС-4-14/16465 от 07.08.2014. No.ind-3-14 / 2624).

В дальнейшем необходимо учитывать налоговые последствия выбранного кода ОКВЭД.

ОКВЭД I.

Напомним, ст. 58 Закона № ФБ-212 установила пониженную ставку страховых взносов для «упрощенников», осуществляющих свою основную деятельность в производственной и социальной сфере.Перечень благотворительной деятельности прописан в пункте 8 пункта 1 статьи 58 Закона № ФЗ-212. Например, льготный тариф может применяться к таким видам деятельности, как производство продуктов питания (коды ОКВЭД – 15.1-15.8), строительство (код ОКВЭД 45), техническое обслуживание и ремонт автотранспортных средств (код ОКВЭД – 50.2), образовательная деятельность (код ОКВЭД – код ОКВЭД). – 80).

Для использования льготного тарифа страховых взносов необходимо, чтобы доля доходов от реализации продукции (услуг) по данному виду деятельности составляла не менее 70% в общем доходе (п.1.4 №17-4 / Б-295 от 09.04.2014 №17-4 / Б-144).

Вид льготной деятельности подтвержден в документах РСВ-1 и ФСС-4 (письма Минздравсоцразвития РФ от 30 ноября 2011 г. № 5071-19 от 11.03.2011 г.) № 748-19 и ПФР от 17 июня 2011 г. № 30-22 / 6718, ФСС РФ от 10.02.2012 № 15-03-11 / 08-1395).

Большинство споров страхователей касается возможности применения пониженного тарифа страховых взносов, если компания не отразила соответствующий код ОКВЭД в страховой отчетности (в форме RSV-1) и в ЕГРЮЛ.

Так, в одном из споров суд проанализировал, какие виды деятельности фактически осуществлял застрахованный и на основании этого (страховщик не проводил мероприятия по управлению эксплуатацией жилого фонда, а работа велась по аварийному ремонту, по устранению неисправностей внутриполитического инженерного оборудования и инженерных коммуникаций) Сделано Заключение об отсутствии права на льготный тариф.

Важно!

Таким образом, суд, опираясь на позицию ВС РФ 20.11.2014 пришел к выводу, что вид деятельности общества не может быть определен только на основании документов, в которых приводятся сведения о видах экономической деятельности Страховщика и ОКВЭД. (Постановление АС Уральский округ от 20.05.2016 № 71-7055 / 2015).

То есть, ошибочно указанный код ОКВЭД не нарушил право страхователя на сниженный тариф при выполнении других условий (деятельность и доля в выручке по этим видам деятельности – не менее 70% в общем доходе).

Как отметили высшие судьи, страховщики не должны использовать только информацию из списка ОКВЭД, заявленную страхователем в реестре, а должны учитывать, действительно ли компания ведет конкретный вид деятельности (решение Президиума Высший Арбитражный Суд РФ от 07.07.2011 г. № 14943/10).

Льготы по ОКВЭД и НДС

Налоговые органы часто отказывают налогоплательщику в использовании льготы по НДС, предусмотренной статьей 149 Налогового кодекса РФ, в связи с тем, что соответствующий код ОКВЭД для данного вида деятельности не был назначен (отсутствует).

, но арбитражная практика Это говорит о том, что гл.21 Налогового кодекса РФ не увязывает право компании использовать льготы по НДС с инструкциями в ЕГРЮЛ соответствующего кодекса ОКВЭД (Постановление ФАС Северо-Кавказского округа г. 29 марта 2013 г. № 32-49980 / 2011).

И указание в налоговой декларации другого кода ОКВЭД не влияет на срок действия применения ставки налога по НДС. Для определения основания применения налоговой ставки в налоговой декларации обслуживается соответствующая строка, в которой отражаются хозяйственные операции, совершенные налогоплательщиком.Таким образом, компании был неверно указан код ОКВЭД – 60.30.1 и применена нулевая ставка НДС. Но на самом деле у налогоплательщика не было оснований для ее применения (п. 2 п. 1 ст. 164 Налогового кодекса РФ) и, несмотря на верный ОКВЭД, нулевая ставка не была подтверждена (решение Севера Кавказский округ от 15 сентября 2015 г. № 32-31341/2014, в определении ВС РФ от 13 января 2016 г. № 308-кг15-17314 отказано в передаче дела в Justvian Challenge) .

ОКВЭД I.

Непонимание кода ОКВЭД и фактически осуществляемой деятельности контрагента может поставить под сомнение расходы налогоплательщика ввиду их необоснованности. Налоговые органы часто считают, что несоответствие фактически реализуемых заявленным кодам ОКВЭД указывает на «проблему» контрагента. В этом случае налогоплательщика (наряду с другими признаками неблагодарности контрагента) можно обвинить в получении необоснованной налоговой льготы (Постановление ФАС Западно-Сибирского округа от 8 апреля 2014 г.№ 27-4324 / 2013).

Банки уделяют повышенное внимание таким клиентским операциям, по которым операции по поступлению на счет не соответствуют заявленным кодам действий по деятельности ОКВЭД. И, помимо множества других признаков, Банк может отключить клиента от системы дистанционного банковского обслуживания (Постановление Приволжского округа от 09.06.2016 № 57-9774 / 2015).

ОКВЭД и ENVD

От выбранного кода ОКВЭД зависит, может ли компания применять ENVD.Однако если фактически реализуемая деятельность плательщика не соответствует типу «вмененного» ОКВЭД, то компания откажется от права использования УНВД.

Таким образом, в одном из судебных споров был отклонен довод компании о том, что она осуществляла деятельность автомобильного грузового транспорта (ОКВЭД – 60.24), которая подпадает под УНВД, поскольку фактически осуществляла деятельность, не связанную с перевозкой грузов. товары.

Важно!

Тот факт, что коды хозяйственной деятельности хозяйствующих субъектов присвоены в соответствии с ОКВЭД, не свидетельствует о действительности утверждения заявителем специального налогового режима при несоблюдении положений ГК.26.3 Налогового кодекса Российской Федерации (ПОСТАНОВЛЕНИЕ ЗАПАДНО-СИБЕРСКОГО ОКРУГА от 31.08.2015. 22265/2015).

ОКВЭД и УСН

В пункте 3 статьи 346.12 Налогового кодекса Российской Федерации установлен запрет на использование «упрощенного» компаниями, осуществляющими отдельные виды деятельности. Данный запрет, в частности, касается операций, соответствующих таким кодам ОКВЭД (примерно 029-2014):

64.92 – осуществление деятельности ломбарда;

92.11 – Деятельность казино;

92.12 – Игровые автоматы для дорожного движения;

12.00 – Производство табачных изделий;

29.10 – Производство автотранспортных средств.

Подводя итоги, отметим, что ОКВЭД может быть использован для целей налогообложения исключительно в случаях, когда это прямо предусмотрено специальными нормами налогового законодательства и сборами.

Важно!

ОКВЭД не применяется к нормативному правовому акту, и применение положений ОКВЭД не может повлиять на налоговые правоотношения и, тем более, должно рассматриваться как акт, имеющий большую юридическую силу, чем положения Гражданского кодекса Российской Федерации. Федерацией и Налоговым кодексом Российской Федерации (постановление девятого арбитражного апелляционного суда от 10.10.2013. №09Ап-30657/2013, Решение А.С. г. Москва от 03.07.2013 №А40-155983 / 2012).

Бланки и публикации – Налог на наследство и дарение

- Публикация 559. Эта публикация предназначена для помощи тем, кто отвечает за собственность (имущество) умершего (умершего) физического лица. В нем объясняется, как заполнять и подавать федеральные налоговые декларации, и указывается на ответственность по уплате всех причитающихся налогов.

- Форма 706 PDF (PDF). Форма для подачи на определенные имения умершего жителя или гражданина.Каталожный номер инструкции – 16779E. Инструкции по прописыванию: IRC Sec. 6018; Рег. П. 20.6018-1.

- Форма 706 Инструкции PDF (PDF). Этот элемент используется для помощи при заполнении формы 706. Форма 706 используется исполнителем наследства умершего для расчета налога на наследство, установленного главой 11 Налогового кодекса. Инструкции включают тарифные планы.

- Форма 8971 PDF (PDF). Форма, которую должны заполнить исполнители наследства и другие лица, необходимые для подачи Формы 706 или Формы 706-NA, чтобы сообщить окончательную налоговую стоимость имущества, распределенного или подлежащего распределению из недвижимого имущества, если налоговая декларация на наследство подана после июля 2015 года. .Форма 8971, вместе с копией каждого расписания A, используется для сообщения значений в IRS. Один Список А предоставляется каждому бенефициару, получающему недвижимость от недвижимости.

- Форма 8971 PDF-инструкции (PDF). Этот элемент используется для помощи в заполнении формы 8971.

- Форма 709 PDF (PDF). Форма 709 используется для отчета о переводах, подлежащих уплате федеральными налогами на дарение и определенными налогами на передачу без учета поколений (GST), а также для расчета налога, если таковой имеется, причитающегося с этих переводов.

- Form 709 Instructions PDF (PDF), Этот элемент содержит полезную информацию, которая будет использоваться налогоплательщиком при подготовке формы 709, U.S. Налоговая декларация на дарение. Инструкции включают тарифные планы.

- Уведомление – Форма 709-A устарела и не должна подаваться. Все налоговые декларации о подарках теперь должны подаваться с использованием Формы 709, PDF-файла (PDF) для подарочной налоговой декларации США (и передачи без передачи другому поколению). – 21 октября 2003 г.

- Форма 2848 PDF (PDF). Используется в отношении любых налогов, взимаемых Налоговым кодексом (кроме налогов на алкоголь и табак, а также на огнестрельное оружие). Форма 2848 имеет отдельные инструкции (11981U).

- Form 2848 Instructions PDF (PDF), Этот пункт содержит общие инструкции по использованию и подготовке формы 2848.

- Форма 4421 PDF (PDF).

- Форма 4422 PDF (PDF).

- Форма 1041 PDF (PDF).

- Форма 1041 Инструкции PDF (PDF).

- Приложение К-1 PDF (PDF).

- Раздел 7520, который будет использоваться при оценке определенных благотворительных переводов.

- Форма 4768 PDF (PDF). (УВЕДОМЛЕНИЕ : при заполнении этой формы делаются некоторые ошибки.Не забудьте заполнить вторую страницу и обязательно указать имя умершего и номер социального страхования)

Посетите страницу «Формы и публикации», чтобы увидеть полный список форм и публикаций IRS. Кроме того, см. Раздел «Куда подавать и контактную информацию», чтобы узнать, куда направлять налоговые декларации на наследство и дарение по почте.

Контактная информация

Если у вас есть предложения или комментарии (или предлагаемые ответы на часто задаваемые вопросы) относительно веб-сайта налога на наследство и дарение, свяжитесь с нами: КОНТАКТЫ НАЛОГ НА НЕДВИЖИМОСТЬ И ПОДАРОК.Мы не сможем ответить на ваше письмо, но учтем его при внесении улучшений или дополнений на этот сайт. Посетите раздел «Куда подавать» и «Контактная информация», чтобы получить информацию о том, как получить техническую помощь или задать вопросы о статусе возврата.