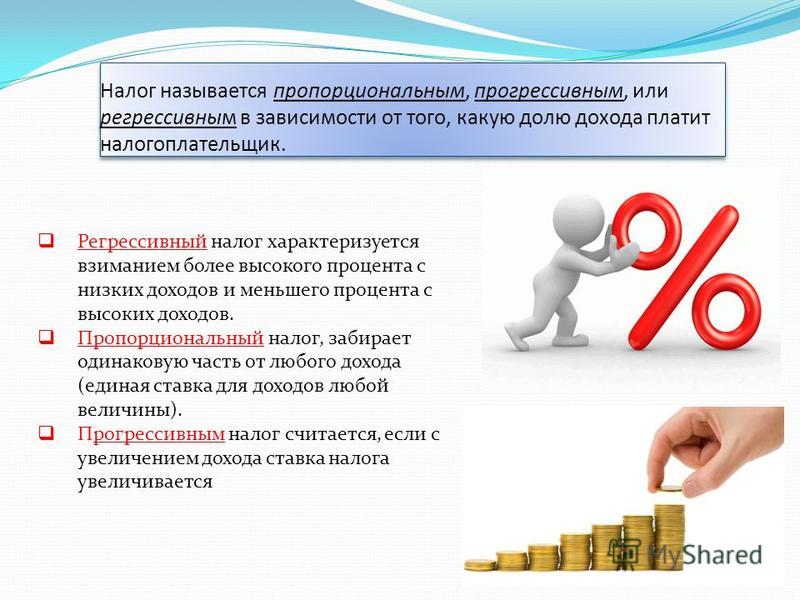

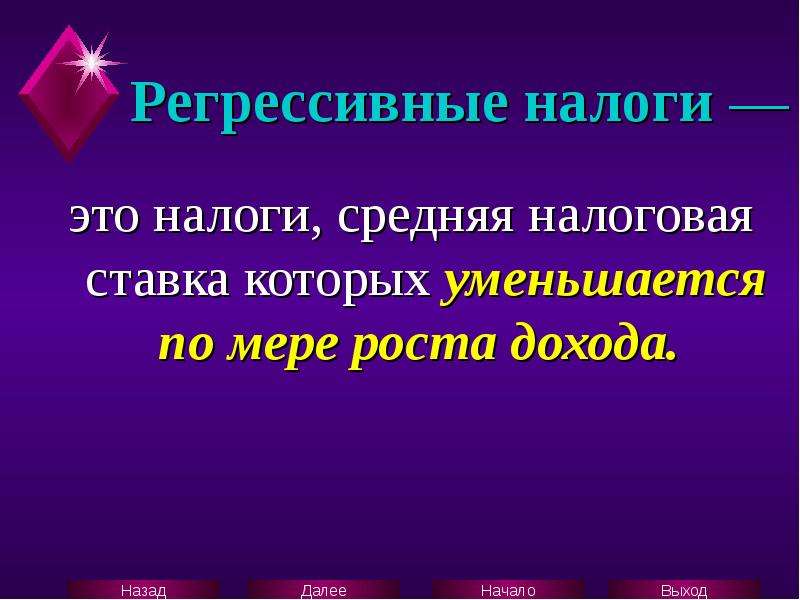

Налоговая система регрессивная: Регрессивное налогообложение. Виды регрессивных налогов.

Регрессивное налогообложение. Виды регрессивных налогов.

Регрессивное налогообложение на предприятии

Регрессивное налогообложение относится к категории подоходного налогообложения. Его суть заключается в снижении ставки при росте дохода. Следует отметить, что регрессивная система встречается в современной бизнес-практике нечасто. При этом для исчисления ряда налогов применяется исключительно она. Примером является расчет социального налога. Также по регрессивной схеме рассчитываются косвенные налоги и таможенные пошлины.

Социальные аспекты регрессивного налогообложенияРегрессивная схема имеет свои элементы налогообложения, специфику исчисления. Ее функции понятны. Что касается социального аспекта, этот вопрос остается спорным.

Регрессивное налогообложение предусматривает большие обязательные отчисления в бюджет при меньших доходах. С одной стороны, это стимулирует зарабатывать больше для экономии на процентной ставке. С другой стороны, регрессивное налогообложение – серьезная нагрузка на наименее социально защищенные слои населения.

С другой стороны, регрессивное налогообложение – серьезная нагрузка на наименее социально защищенные слои населения.

Оптимизация налогообложения в данном случае осуществляется за счет использования пропорциональной схемы исчисления налогов. Фактически это предусматривает соблюдение принципа маржинальности. Ставка налога устанавливается с учетом конкретной величины прибыли.

Регрессивную форму имеют несколько актуальных налогов согласно действующему законодательству. Прежде всего, это НДС. Налог добавляется к цене продукции на всех этапах ее производства и реализации.

Также регрессивную форму имеет акцизный сбор. Этот налог устанавливается в отношении отдельных товаров массового потребления.

Регрессивной является и таможенная пошлина. Она оплачивается при импорте продукции.

Дополнительным регрессивным сбором является экологический налог. Он взимается с юридических лиц, чья деятельность считается потенциально вредной, опасной для окружающей среды.

Специфика применения регрессивной системы налогообложения

Регрессивное налогообложение применяется в сфере импорта, торговли, производства товаров и услуг. Также по регрессивному принципу рассчитывается ряд специальных сборов, период налогообложения по таковым является разным. Так, например, в суде государственная пошлина на подачу заявления зависит от размеров имущественных требований истца.

Регрессивную систему нельзя назвать однозначно полезной или вредной для налогоплательщиков. Споры на предмет того, кто, когда и сколько должен платить налогов, не утихают до сих пор. Чаще всего экспертам задаются вопросы относительно размеров и специфики расчета налогов. Практика показывает, что в нашей стране налогоплательщики с меньшим и большим доходом платят одинаковые налоги. Если последние являются регрессивными, то получающие большую прибыль выигрывают на снижении процентной ставки. Является ли такая практика исчисления налогов справедливой – вопрос риторический.

Фактом остается необходимость уплаты налогов и обязательных взносов юридическими, физическими лицами. Уклонение от обязательств для тех и других чревато серьезными санкциями со стороны ИФНС.

Что делать, чтобы платить налоги оптимально, без занижения, грозящего штрафами, и переплат, которые являются достаточно частными? Возникают переплаты по разным причинам. Снизить обязательные выплаты на законных основаниях поможет оптимизация налогообложения на предприятии. Доступна такая услуга юридическим лицам, индивидуальным предпринимателям. Компания «Консалтинг Премиум» работает с заказчиками всех организационно-правовых форм.

Налоговая справедливость и благосостояние населения в условиях различных типов налоговых систем Текст научной статьи по специальности «Экономика и бизнес»

Финансовая аналитика: Financial Analytics:

проблемы и решения 31 (2016) 29-41 Science and ExperienceISSN 2311-8768 (Online) Налоговое регулирование

ISSN 2073-4484 (Print)

НАЛОГОВАЯ СПРАВЕДЛИВОСТЬ И БЛАГОСОСТОЯНИЕ НАСЕЛЕНИЯ В УСЛОВИЯХ РАЗЛИЧНЫХ ТИПОВ НАЛОГОВЫХ СИСТЕМ

Кристина Владимировна ШВАНДАР”, Анастасия Александровна АНИСИМОВА1^

а доктор экономических наук, руководитель Центра перспективного финансового планирования, макроэкономического анализа и статистики финансов, Научно-исследовательский финансовый институт, Москва, Российская Федерация shvandar@nifi. ru

ru

ь младший научный сотрудник Центра перспективного финансового планирования, макроэкономического анализа и статистики финансов, Научно-исследовательский финансовый институт, Москва, Российская Федерация [email protected]

• Ответственный автор

История статьи:

Принята 15.07.2016 Принята в доработанном виде 01.08.2016 Одобрена 08.08.2016

УДК 339.7

JEL: Е20, Е60, Е62, Е66

Ключевые слова:

справедливость, налоговая система, располагаемый доход, регрессивное налогообложение, благосостояние

Аннотация

Тема. Необходимость финансирования различных государственных программ вызывает заметные изменения в политике налогообложения различных стран. При этом увеличение налогов зачастую приводит к увеличению неравенства в обществе и снижению качества жизни у людей со средними и низкими доходами, что повышает актуальность изучения вопросов, связанных со справедливостью налогообложения.

Необходимость финансирования различных государственных программ вызывает заметные изменения в политике налогообложения различных стран. При этом увеличение налогов зачастую приводит к увеличению неравенства в обществе и снижению качества жизни у людей со средними и низкими доходами, что повышает актуальность изучения вопросов, связанных со справедливостью налогообложения.

Цель. Анализ проблем, связанных со справедливостью налогообложения, и политики различных стран в этой сфере на основе изучения основных типов существующих налоговых систем.

Методология. На основе общелогических методов и приемов исследования в первой части работы представлен обзор трудов, посвященных существующим типам налоговых систем в различных странах в контексте их влияния на благосостояние населения и справедливость налогообложения. Во второй части рассмотрены примеры стран, близких России по уровню валового внутреннего продукта (ВВП) на душу населения, и проведен анализ их налоговых систем.

Результаты. Определены типы налоговых систем в зависимости от степени их справедливости. Выявлены системы стран, которые можно отнести к более справедливым, и рассмотрены примеры стран, близких к России по уровню ВВП на душу населения, с наиболее и наименее справедливыми налоговыми системами.

Выводы. Существует различие между понятиями шкалы налогообложения отдельных налогов (прогрессивная, регрессивная, плоская) и типа налоговой системы (прогрессивный, регрессивный). Даже при наличии прогрессивной шкалы подоходного налога во многих из рассмотренных стран налоговые системы регрессивны. В Российской Федерации налоговая нагрузка на людей с низкими и средними доходами существенно выше, чем в странах с прогрессивной шкалой индивидуального подоходного налога, что указывает на регрессивный тип отечественной налоговой системы.

© Издательский дом ФИНАНСЫ и КРЕДИТ, 2016

Введение

Теоретически доходы, которые государство получит в виде обязательных платежей, в итоге идут на экономическое развитие страны, повышение уровня благосостояния общества в целом, которое заключается во всестороннем улучшении качества жизни.

Однако подобное представление о государстве и его деятельности сформировалось не сразу, хотя еще в XVIII в. Шарль Луи Монтескье писал о том, что «доходы государства – это часть имущества, которую каждый гражданин отдает государству для того, чтобы оно обеспечило за ним остальную часть или дало возможность приятно ее

использовать. Чтобы правильно определить размеры этих доходов, следует иметь в виду как нужды государства, так и нужды граждан. Не следует лишать народ действительно необходимого ради удовлетворения мнимых потребностей государства… Ни один государственный вопрос не требует такого мудрого и благоразумного рассмотрения, как вопрос о том, какую часть следует брать у подданных и какую часть оставлять им» [1].

В настоящее время налоговая справедливость признается важной задачей [2]. При этом отметим, что налоговая справедливость напрямую зависит от типа сложившейся налоговой системы. Так, если власти государства для того, чтобы

Так, если власти государства для того, чтобы

сбалансировать собственные бюджеты [3-5], перекладывают повышающиеся налоги на семьи с низкими и средними уровнями доходов, которые в наибольшей степени страдают от налоговых реформ, при снижении или сохранении неизменными налогов для самых обеспеченных семей [6], можно говорить об очевидной несправедливости, которая подрывает поддержку общества1.

Благосостояние населения и типы налоговых систем

В экономической литературе за последние два десятилетия актуальность изучения вопросов, связанных с уровнем благосостояния населения, повысилась [7]. Термин «благосостояние», или «благополучие» (well-being)2 в зарубежной литературе – преимущественно в странах Организации экономического сотрудничества и развития (ОЭСР), исследователи используют, анализируя качество и уровень жизни населения.Под благополучием обычно понимается совокупность особенностей, которые определяют жизнь людей, например:

• комфортность жилья;

• чистота и безопасность окружающей среды;

• возможность участвовать в политической и общественной деятельности;

• степень, с которой государственные институты отвечают требованиям граждан;

• получение пользы от качества образования и здравоохранения [8];

• стоимость услуг, производимых домашними хозяйствами для собственного использования, к которым также относится уход за детьми и

3

пожилыми людьми .

Все эти составляющие показывают, насколько люди удовлетворены своей жизнью в целом [9].

Для членов ОЭСР, а также для некоторых стран, не входящих в эту организацию, например для Российской Федерации, Бразилии и ЮАР – членов БРИКС, был составлен рейтинг, измеряющий

1 Who Pays? Institute on Taxation & Economic Policy

A Distributional Analysis of the Tax Systems in All 50 States / ITEP. URL: http://www.itep.org/pdf/whopaysreport.pdf

2 Compendium of OECD Well-Being Indicators / OECD. URL: http://www.oecd.org/std/47917288.pdf

3 Там же.

качество жизни (Better Life Index) по таким компонентам, как жилищные условия, доход, работа, сообщество, образование, окружающая среда, вовлечение гражданского общества, здравоохранение, удовлетворенность жизнью, безопасность, баланс работы и личного времени.

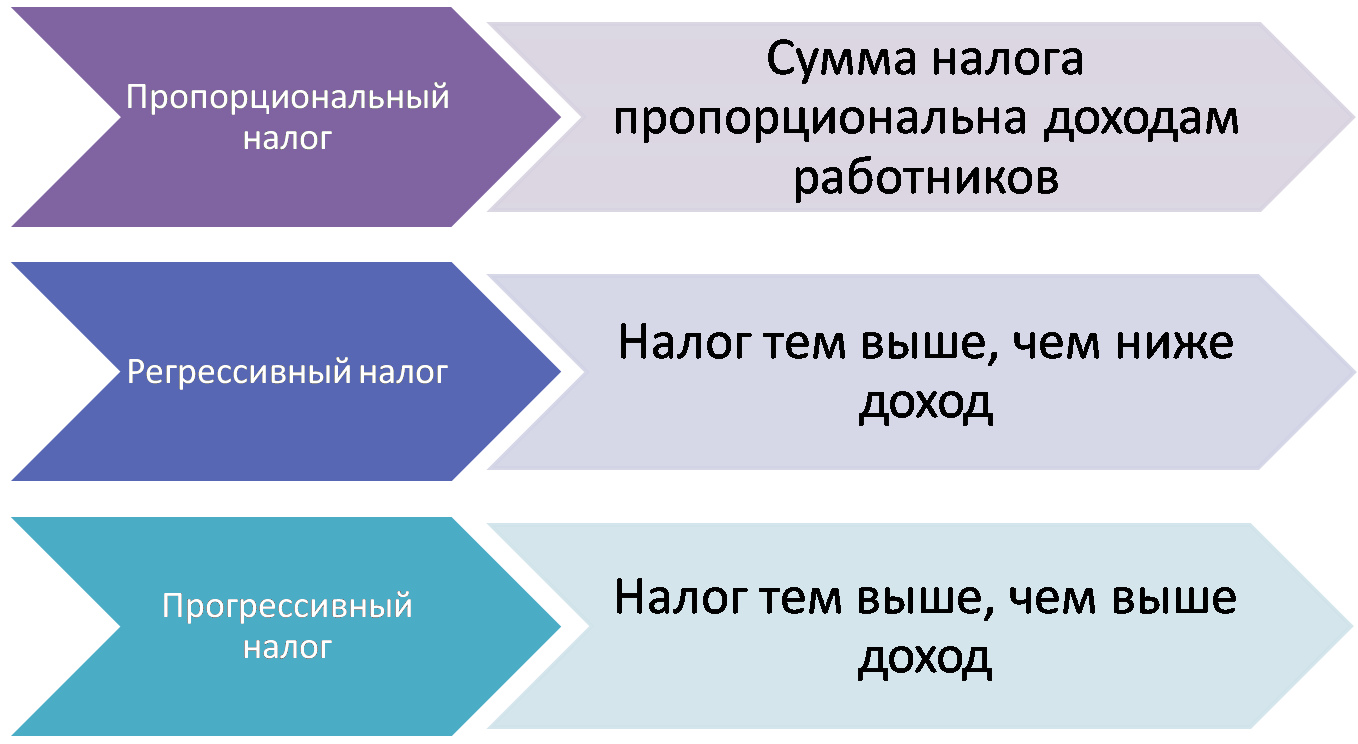

Для достижения высокого уровня благосостояния необходим определенный уровень доходов бюджета [10]. Как правило, они формируются за счет налоговых платежей [11-13]. При этом налогообложение можно разделить на три типа: регрессивное, пропорциональное и прогрессивное.

Регрессивное налогообложение способствует тому, что граждане со средним и низким уровнем дохода отдают большую долю своих доходов в виде налогов, чем богатые.

Пропорциональное налогообложение предполагает одинаковый процент от дохода, независимо от уровня последнего.

При прогрессивном налогообложении граждане с более высоким уровнем дохода платят большую долю от своих доходов, чем граждане с более

4

низкими доходами .

Признано, что налоговая система не является справедливой, если чем ниже доход, тем большую долю своего дохода физическое лицо отдает в виде налогов. Но именно это происходит при регрессивном налогообложении, когда люди со средним и низким доходом отдают в виде налогов гораздо большую долю своих доходов, чем люди с высоким доходом.

Хотя вопросы, связанные с налогообложением, являются очень деликатными, среди специалистов существует консенсус относительно того, что наиболее состоятельные представители общества должны платить по налоговой ставке, не меньше ставки, по которой платят люди с низким и средним уровнем дохода.

Поскольку налоги платят для того, чтобы у государства была возможность создавать общественные блага (образование, безопасность, чистоту воды и воздуха, общественный транспорт и другие вещи, которые увеличивают качество жизни [14]), постольку такие инвестиции выгодны всем, и крайне важно, чтобы каждый платил свою справедливую долю5.

4 Fair State and Local Taxes / ITEP. URL: https://clck.ru/A5NUh

5 Там же.

Очевидно, что понятие «справедливая доля» можно трактовать по-разному, как и отвечать на следующие вопросы:

• должны ли доходы людей с равными финансовыми возможностями одинаково облагаться налогом?

• должны ли те, кто имеет больше финансовых возможностей, платить больше налогов?

• имеют ли право люди сохранять плоды своей собственной работы?6

От ответов на указанные вопросы в итоге зависят основы построения системы распределения общественных благ [15].

Для потребителей наиболее важным, сможет ли доход после уплаты налогов и трансфертов обеспечить текущее потребление. В связи с этим самый лучший показатель для измерения дохода -располагаемый доход домохозяйств, который

В связи с этим самый лучший показатель для измерения дохода -располагаемый доход домохозяйств, который

7 “

скорректирован с учетом размера домохозяйства и предоставляемых государством трансфертов в натуральной форме, таких как расходы на образование и здравоохранение.

Проиллюстрируем сказанное данными одного из компонентов индекса, измеряющего качество жизни, – скорректированного располагаемого дохода домохозяйства.

Данные рис. 1 свидетельствуют о том, что в Российской Федерации располагаемый доход домохозяйства больше, чем в Бразилии и ЮАР, но существенно отстает от аналогичного показателя ряда стран ОЭСР. В то же время есть страны ОЭСР, в которых рассматриваемый параметр меньше, чем в России: Чили, Эстония, Венгрия и Мексика.

При исследовании причин формирования неравенства в доходах обычно анализ охватывает два показателя дохода домашних хозяйств: рыночный и располагаемый (скорректированный располагаемый). Существуют и другие типы дохода, которым уделяется меньше внимания, например индивидуальный трудовой или полученный домохозяйствами на рынке труда.

Существуют и другие типы дохода, которым уделяется меньше внимания, например индивидуальный трудовой или полученный домохозяйствами на рынке труда.

6 Is the U.S. Tax System Fair? / Tax Policy Center.

URL: http://www.taxpolicycenter.org/taxvox/us-tax-system-fair

7 Скорректированный располагаемый доход образуется

за счет располагаемого дохода и полученных (переданных)

социальных трансфертов.

Проблема неравенства может быть менее острой, если рассматривать ее относительно всей жизни людей, поскольку колебания дохода в течение длительного времени обычно не учитываются. Например, налоги на потребление и на недвижимость, как правило, менее регрессивны, если их рассматривать за всю жизнь плательщика, а не в момент текущего распределения доходов (подробнее информация о регрессивности данных налогов будет представлена далее). Однако анализ неравенства применительно к жизни человека невозможен в связи с отсутствием согласованных межстрановых наборов данных [16-17]8.

Однако анализ неравенства применительно к жизни человека невозможен в связи с отсутствием согласованных межстрановых наборов данных [16-17]8.

Ярким примером регрессивного налогообложения является налог с продаж, так как взимается он по фиксированной ставке, и потому плательщики с низким доходом тратят б0льшую часть своего дохода на товары, облагаемые данным налогом. Акцизы на сигареты, бензин и алкоголь, а также налоги на имущество имеют регрессивный характер.

Некоторые видные экономисты считают, что пропорциональная, или плоская, налоговая структура является справедливой. Сторонники данной теории утверждают: если каждый платит одинаковую долю доходов в виде налогов, это справедливо.

Но такая точка зрения не учитывает, что последствия уплаты налога различаются в ситуации, когда плательщики со средним и низким уровнем дохода уплачивают ту же долю, что и люди с более высоким уровнем дохода. Дело в том, что малообеспеченные граждане должны потратить б0льшую часть дохода (или весь доход) только для достижения базового уровня комфорта. Даже семьи со средним достатком тратят изрядную часть заработанного, чтобы получить лишь скромный уровень жизни.

Дело в том, что малообеспеченные граждане должны потратить б0льшую часть дохода (или весь доход) только для достижения базового уровня комфорта. Даже семьи со средним достатком тратят изрядную часть заработанного, чтобы получить лишь скромный уровень жизни.

Подобное налогообложение может снизить финансовые возможности, и указанные категории людей не смогут сводить концы с концами в будущем. В то же время налог, уплачиваемый по плоской шкале, вряд ли повлияет на стиль жизни богатых плательщиков.

В связи с этим некоторые исследователи считают прогрессивные налоги наиболее справедливыми. Личные налоги на доход являются значимыми, к

8 Income Inequality and Growth: the Role of Taxes and Transfers / OECD. URL: https://www.oecd.org/tax/public-finance/49417295.pdf

ним может применяться прогрессивная шкала. Семьи с низким доходом могут быть полностью освобождены от уплаты налогов, а более высокие налоговые ставки применяются к более высоким уровням дохода, так что люди могут себе позволить уплату налогов без существенного понижения уровня жизни.

Семьи с низким доходом могут быть полностью освобождены от уплаты налогов, а более высокие налоговые ставки применяются к более высоким уровням дохода, так что люди могут себе позволить уплату налогов без существенного понижения уровня жизни.

Почти каждое государство опирается на комбинацию регрессивных, пропорциональных и прогрессивных налогов. Если обобщить, то общая прогрессивность или регрессивность налоговой системы определяется двумя обстоятельствами:

1) прогрессивностью или регрессивностью каждого налога в рамках системы;

2) степенью зависимости государства от каждого налога.

Таким образом, у государства, которое в большей степени опирается на доходы от регрессивных налогов (налог с продаж, акцизы и налоги на имущество), в итоге выстраивается регрессивная налоговая система.

Налог с продаж и акцизы являются наиболее регрессивными элементами в большинстве государственных и местных налоговых систем.

Налог с продаж неизбежно забирает большую долю доходов у семей с низким и средним уровнем дохода, чем у состоятельных и богатых семей, так как налоги с продаж взимаются по общей фиксированной ставке [18]. Причем она никак не влияет на прогрессивность или регрессивность налога.

Здесь важен другой момент: в отличие от налога на прибыль налог с продаж применяется только к тем доходам, которые расходуются на потребление, и потому уплата данного налога не распространяется на сохраненные доходы. Поскольку налогоплательщики с высоким уровнем дохода могут сэкономить гораздо большую долю своих доходов, чем люди со средним доходом, а бедные вообще редко могут сэкономить и отложить сбережения, налог с продаж по своей

9

сути является регрессивным .

Стоит пояснить, почему в мировой практике считается, что в целом налог на имущество является регрессивным (хотя и в гораздо меньшей

9 Who Pays? Institute on Taxation & Economic Policy A Distributional Analysis of the Tax Systems in All 50 States / ITEP. URL: http://www.itep.org/pdf/whopaysreport.pdf

степени, чем налог с продаж и акцизы). Есть несколько причин:

• для семей со средним доходом дом представляет собой большую долю общего состояния. При более высоких уровнях дохода, однако, дома составляют лишь малую долю общего состояния. Поскольку налог на имущество относится в основном к домам и не распространяется на большинство других форм состояния, он охватывает большую часть состояния семей со средним уровнем дохода и меньшую долю -семей с высоким доходом;

• для собственников жилья ценность дома как доля дохода имеет тенденцию к снижению при более высоких доходах. Скажем, дом типичной семьи со средним уровнем дохода может стоить в три раза больше, чем годовой доход, в то время как дом налогоплательщика с высоким доходом может быть оценен как годовой доход или его половина;

• арендаторы не могут избежать налогов на недвижимость. Часть налога на имущество передается арендаторам в виде более высокой арендной платы. И эти налоги составляют гораздо большую долю доходов для бедных семей, чем для богатых10.

Налогообложение в странах, аналогичных России по объему ВВП на душу населения

В связи с наличием большого количества исследований на тему повышения качества жизни населения и справедливости налоговых систем в развитых странах может возникнуть впечатление, что прогрессивные налоговые системы и такие же шкалы индивидуального подоходного налога характерны только для стран ОЭСР с высоким показателем объема ВВП на душу населения [19-20]. Тем не менее это не так.

На рис. 1, 2 приведены страны, аналогичные России по названному показателю. Заметим, что среди представленных есть как страны Латинской Америки, входящие в БРИКС, так и страны ОЭСР. Кроме того, среди аналогов России, оказались некоторые страны Восточной Европы, в том числе с постсоветского пространства, которые в настоящее время являются членами Европейского союза. Среди стран Азии заметен представитель постсоветского пространства Казахстан,

10 Там же.

являющийся членом Евразийского экономического союза, а также Малайзия – член Ассоциации наций Юго-Восточной Азии.

Отметим также, что рис. 2 иллюстрирует максимальные и минимальные ставки подоходного налога при регрессивной шкале и плоской шкале, а также долю налогов на доход и прибыль в структуре налоговых доходов в процентах от ВВП.

Среднее значение показателя доли налогов на доход и прибыль в структуре налоговых доходов для стран с прогрессивной шкалой налога составляет 7,1% ВВП, а для стран с плоской шкалой – 6% ВВП. При этом максимальные ставки подоходного налога в странах с прогрессивной шкалой в среднем выше, чем в странах с плоской шкалой налогообложения (32,4 и 15% соответственно).

Таким образом, среди рассматриваемого контингента в странах с прогрессивной шкалой подоходного налога доля доходов, поступающих в бюджет от налогов на доход и прибыль, больше по сравнению со странами с плоской шкалой (за счет плательщиков с высокими доходами).

Проведем анализ структуры налоговых доходов стран, представленных на рис. 1. Для этого отдельно рассмотрим страны Латинской Америки (рис. 3).

В структуре их налоговых доходов налоги на доход и прибыль составляют от 6 до 7% ВВП, налог на имущество – от 1 до 3% ВВП, а налоги на товары и услуги – от 11 до 16% ВВП.

Таким образом, данный рисунок показывает, что, хотя в странах Латинской Америки имеется прогрессивная шкала подоходного налога, бюджеты этих стран в наибольшей степени зависят от налогов на потребление. Такая подчиненность, а также зависимость бюджета от налога на имущество, который считается регрессивным, в Аргентине более существенны по сравнению с Бразилией и Чили.

В целом структура налоговых доходов данных трех стран схожа: высокая зависимость бюджетов от налогов на потребление, приблизительно одинаковый уровень налогов на доход и прибыль в процентах от ВВП. Однако разница все же заметна. Так, в Чили обе зависимости меньше по сравнению с Аргентиной и Бразилией. То есть в целом можно сказать, что налоговая система Чили

регрессивна. Впрочем, относительно систем Аргентины и Бразилии она более справедлива.

Далее рассмотрим структуру налоговых доходов стран Восточной Европы, схожих с Россией по объему ВВП на душу населения (рис. 4).

Наименьшую долю налогов на доход в структуре налоговых доходов в 2014 г. можно было наблюдать в Литве (около 5% ВВП), а наибольшую – в Латвии (приблизительно 7,5% ВВП). В Венгрии и Польше эти доли приблизительно одинаковы – 6,4 и 6,3% ВВП соответственно.

Наибольшая доля в налоговых доходах налогов, относящихся к типу налога на добавленную стоимость (НДС), наблюдалась в Венгрии -приблизительно 9,4% ВВП. В Латвии и Литве доля таких налогов составила 7,6% ВВП, а в Польше -7,1% ВВП.

Таким образом, в странах Восточной Европы доля налогов на доход в налоговых поступлениях составляет от 5 до 7,5% ВВП, а доля налогов, относящихся к типу НДС, – от 7 до 9,5% ВВП.

Страны Восточной Европы отличаются от стран Латинской Америки тем, что у всех, за исключением Польши, применяется плоская шкала подоходного налога. Хотя доли налогов на добавленную стоимость и на доход в структуре налоговых поступлений существенно не различаются, в этих странах с плоской шкалой подоходного налога системы налогообложения можно считать регрессивными.

Интересно, что в Польше с прогрессивным подоходным налогом в целом налоговая нагрузка на плательщиков с низкими и средними доходами ниже. Тем не менее систему налогообложения этой страны можно отнести скорее к регрессивной.

Проанализируем также структуру налоговых доходов Турции, Казахстана и Малайзии, также близких России по показателю ВВП на душу населения (рис. 5).

Судя по рисунку, в Турции значительную долю налоговых доходов составляют доходы от налога на товары и услуги (НДС и акцизы), как и во многих других странах – развитых и развивающихся. Кроме того, большую долю составляют налоги на доход и прибыль. Причем доля налога на индивидуальный доход в налогах

на доход, прибыль и прирост капитала весьма значительна и составляет 70%11.

Тем не менее в совокупности доли налогов на товары и услуги вместе с акцизами составляют 11,1% ВВП, что превышает долю подоходных налогов практически в 1,8 раза, вследствие чего налоговую систему Турции можно назвать регрессивной. Однако стоит учесть, что в этой стране прогрессивная шкала налогообложения, а значит, налоговая нагрузка на граждан с низкими и средними доходами меньше, чем, например, в Казахстане.

В последнем, как и в других рассматриваемых странах постсоветского пространства, плоская шкала подоходного налога. Наибольшая зависимость бюджета Казахстана наблюдается от налогов на доход (4,5% ВВП) и НДС (3,2% ВВП). У акцизов доля мала (0,4%). Тем не менее доля регрессивных налогов весьма существенна, хотя шкала подоходного индивидуального налога является плоской (доля индивидуального подоходного налога в подоходных налогах в два раза меньше, чем у корпоративного налога12), вследствие этого налоговую систему в целом можно считать регрессивной.

В Малайзии структура налоговых доходов существенно отличается от структуры Турции и Казахстана. Данные рис. 5 свидетельствуют, что наибольшую долю в структуре налоговых поступлений составляют налоги на доходы и прибыль – 10,8% ВВП, что существенно превышает аналогичные показатели Казахстана, Турции, стран Латинской Америки и Восточной Европы.

Зависимость бюджета Малайзии от регрессивных налогов на товары и услуги, а также акцизов небольшая (1,6 и 1,2% ВВП соответственно), в то время как шкала индивидуального подоходного налога является прогрессивной. Таким образом, можно сказать, что налоговая система этой страны более справедлива по сравнению с системами остальных рассмотренных стран.

В Российской Федерации плоская шкала подоходного налога. Значительную долю в структуре налоговых поступлений (рис. 6) составляют налоги, сборы и регулярные платежи

11 Revenue Statistics of Turkey / OECD.

URL: http://www.oecd-ilibrary.org/taxation/data/revenue-statistics/turkey_data-00256-en#

12 Статистический бюллетень. URL: https://clck.ru/9WKdn

за пользование природными ресурсами [21]. Однако наибольшую долю составляют налоги на доход и прибыль (6,5% ВВП), хотя налоги на товары и услуги вместе с налогами на имущество также составляют значительную долю (5,3% ВВП).

Как уже говорилось, налоги на товары и услуги, а также имущественные налоги являются регрессивными. Таким образом, плоская шкала подоходного налога и весьма существенная зависимость от регрессивных налогов свидетельствуют о том, что в Российской Федерации система налогов и сборов носит регрессивный характер.

Стоит заметить, что в России доля налогов на доход и прибыль в поступлениях бюджета приблизительно такая же, как и в других рассматриваемых странах с плоской шкалой налогообложения, и ниже, чем в странах с прогрессивной шкалой – около 6,5% ВВП.

Доля регрессивных налогов в Российской Федерации приблизительно на одном уровне со странами Восточной Европы, но несколько ниже, чем в Латинской Америке, и составляет около 7% ВВП. Однако существенно различие в налоговой нагрузке. В тех странах, где используется прогрессивная шкала подоходных налогов, даже несмотря на высокое налогообложение регрессивными налогами, в целом налоговая нагрузка на людей со средними и низкими доходами оказывается ниже. Это позволяет говорить о большей справедливости налоговых систем этих стран.

Выводы

Необходимо различать понятия «шкала налогообложения» (прогрессивная, регрессивная, плоская) и «тип налоговой системы» (прогрессивный или регрессивный). Даже при наличии некоторых налогов с прогрессивной шкалой налогообложения вся система в целом может быть регрессивной, что связано с высокой зависимостью бюджета от регрессивных налогов.

В большинстве стран (в шести из рассматриваемых 10), схожих с Россией по такому показателю объема ВВП на душу населения, действуют прогрессивные шкалы подоходного налога. В остальных четырех странах шкала является плоской. Это страны постсоветского пространства (Латвия, Литва, Казахстан) и относившиеся прежде к социалистическим (Венгрия).

Несмотря на прогрессивные шкалы подоходного налога во многих рассмотренных странах -аналогах России по уровню ВВП на душу населения (Бразилия, Аргентина, Чили, Польша, Турция) налоговые системы являются регрессивными. Это связано с тем, что регрессивные налоги составляют большую долю в налоговых доходах бюджета (то есть высока зависимость бюджета от таких налогов). Прежде всего это налоги на товары и услуги. Исключение составляет Малайзия, налоговую систему которой можно назвать прогрессивной.

В Российской Федерации, как и в остальных рассмотренных странах с плоской шкалой подоходного налога, доля налогов в структуре налоговых поступлений (в процентах ВВП) меньше, чем аналогичный показатель в странах с прогрессивной шкалой. То есть плоская шкала индивидуального подоходного налога и в целом регрессивная система налогообложения приводят к тому, что налоговая нагрузка на людей с низкими и средними доходами существенно выше, чем в странах с прогрессивной шкалой индивидуального подоходного налога.

Рисунок 1

Скорректированный располагаемый доход домохозяйства в 2016 г., долл. США Figure 1

Adjusted disposable income of households in 2016, USD

45 000

Источник: Better Life Index – Edition 2016/OECD. URL: http://stats.oecd.org/Index.aspx?DataSetCode=BLI Source: Better Life Index – Edition 2016/OECD. Available at: http://stats.oecd.org/Index.aspx?DataSetCode=BLI

Рисунок 2

Шкалы налогообложения и налоговые ставки подоходного налога в 2014 г. для стран – аналогов России по показателю ВВП на душу населения, %

Figure 2

Scale of taxation and the income tax rates in 2014 for countries close to Russia’s GDP per capita, %

Налоговая ставка, максимальная Налоги на доход и прибыль, % ВВП

Источник: KPMG, Deloitte Source: KPMG, Deloitte

Рисунок 3

Структура налоговых доходов бюджетов стран Латинской Америки в 2014 г., % от ВВП Figure 3

The structure of budget tax revenues in Latin America in 2014, per cent of GDP

18 16

□

I I

Налоги на доход и прибыль

Налог на имущество

Налоги на товары и услуги

□ Аргентина □ Бразилия ПЧили

Источник: Revenue Statistics in Latin America and the Caribbean 2016 /OECD.

URL: http://www.oecd.org/ctp/revenue-statistics-in-latin-america-and-the-caribbean-24104736.htm

Source: Revenue Statistics in Latin America and the Caribbean 2016/OECD.

Available at: http://www.oecd.org/ctp/revenue-statistics-in-latin-america-and-the-caribbean-24104736.htm

Рисунок 4

Структура налоговых доходов стран Восточной Европы в 2014 г., % ВВП Figure 4

The structure of budget tax revenues in Eastern Europe in 2014, per cent of GDP

10

Налоги, относящиеся к типу налога на Налоги на доход

добавленную стоимость (НДС)

ИЛатвия Литва ■ Венгрия □ Польша

Источник: Tax Revenue Statistics – Tables for Statistics Explained/Eurostat. URL: http://urlid.ru/amfj Source: Tax Revenue Statistics – Tables for Statistics Explained/Eurostat. Available at: http://urlid.ru/amfj

Рисунок 5

Структура налоговых доходов Малайзии, Турции и Казахстана в 2014 г., % ВВП Figure 5

Income tax structures in Malaysia, Turkey, and Kazakhstan in 2014, per cent of GDP

□ Малайзия ИТурция Казахстан

Источник: Revenue Statistics of Turkey/OECD. URL: http://urlid.ru/amfi; Gross Domestic Product (GDP)/OECD. URL: https://stats.oecd.org/index.aspx?queryid=60702; Statistical Bulletin. URL: https://clck.ru/9WKdn; Federal Government Revenue / Official Portal of Fiscal of Finance Malaysia. URL: http://urlid.ru/amfg

Source: Revenue Statistics of Turkey/OECD. Available at: http://urlid.ru/amfi; Gross Domestic Product (GDP)/OECD. Available at: https://stats.oecd.org/index.aspx?queryid=60702; Statistical Bulletin. Available at: https://clck.ru/9WKdn; Federal Government Revenue / Official Portal of Fiscal of Finance Malaysia. Available at: http://urlid.ru/amfg

I I I

Подоходные налоги Акцизные сборы Налог на товары и услуги

Рисунок 6

Структура налоговых доходов консолидированного бюджета Российской Федерации в 2014 г., % ВВП Figure 6

Tax revenue structure of the consolidated budget of the Russian Federation in 2014, per cent of GDP

Источник: Налоговые доходы / Единый портал бюджетной системы Российской Федерации. URL: http://budget.gov.ru; Валовый внутренний продукт / Федеральная служба государственной статистики. URL: http://wwwgks.ru/free_doc/new_site/vvp/vvp-god/tabl.htm

Source: Tax revenues / Single portal of the budgetary system of the Russian Federation. Available at: http://budget.gov.ru; Gross domestic product / Federal State statistics service. Available at: http://www.gks.ru/free_doc/new_site/vvp/vvp-god/tab1.htm

Список литературы

1. Монтескье Ш.Л. О духе законов. URL: http://www.civisbook.ru/files/File/Monteskye.Odukhe.pdf.

2. Sheffrin S.M. What Does the Public Believe about Tax Fairness? National Tax Journal, 1993, vol. 46, iss. 3, pp. 301-308.

3. Neaime S. Sustainability of Budget Deficits and Public Debts in Selected European Union Countries. The Journal of Economic Asymmetries, 2015, vol. 12, iss. 1, pp. 1-21. doi: 10.1016/jjeca.2014.10.002

4. Neaime S. Sustainability of MENA Public Debt and the Macroeconomic Implications of the Recent Global Financial Crisis. Middle East Development Journal, 2010, vol. 2, iss. 2, 177-201. doi: http://dx.doi.org/10.1142/S1793812010000228

5. Neaime S. The Global Financial Crisis and the Euro Mediterranean Partnership. In: Europe and the Mediterranean Economy. United Kingdom, London School of Economics and Routledge Press (Taylor and Francis), 2012, pp. 116-131.

6. Thompson J., Leight E. Do Rising Top Income Shares Affect the Incomes or Earnings of Low and Middle-Income Families? B.E. Journal of Economic Analysis & Policy, 2012, vol. 12, iss. 1, pp. 1-38.

7. Варьяш И.Ю., Швандар К.В., Бурова Т.Ф. Актуализация макроэкономических прогнозов в бюджетном процессе // Научно-исследовательский финансовый институт. Финансовый журнал. 2014. № 4. С. 118-128.

8. Prabha Ramseook-Munhurrun, Soolakshna D. Lukea-Bhiwajee, Naidoo Perunjodi. Service Quality in the Public Service. International Journal of Management and Marketing Research, 2010, vol. 3, iss. 1, pp. 37-50. URL: http://ssrn.com/abstract=166883.

9. Vintar M., Kunstelj M., Leben A. Delivering Better Quality Public Services Through Life-Event Portals Draft for 10th NISPAcce Annual Conference, Cracow, Poland, April 25-27, 2002.

10. Chih-Tung Hsiao, Jie-Shin Lin. A Study of Service Quality in Public Sector. International Journal of Electronic Business Management, 2008, vol. 6, no. 1, pp. 29-37.

11. Малис Н.И. Налоговая политика в противодействии теневой экономике: повышение собираемости налогов // Научно-исследовательский финансовый институт. Финансовый журнал. 2014. № 1. C.81-90.

12. Швандар К.В., Анисимова А.А. Зарубежный опыт развития системы безналичных платежей: практика и результаты // Научно-исследовательский финансовый институт. Финансовый журнал. № 1. 2015. C. 91-98.

13. Schneider F. Buehn A. Montenegro C. Shadow Economies All over the World. URL: https://openknowledge.worldbank.org/bitstream/handle/10986/3928/WPS5356.pdf?sequence=1.

14. Анисимова А.А. Стратегическое бюджетное планирование: опыт Норвегии и Швеции // Финансы. № 5. 2015. С. 72-77.

15. Larch M., Turrini A. Received Wisdom and Beyond: Lessons from Fiscal Consolidation in the EU. National Institute of Economic Review, 2011, vol. 217, iss. 1, pp. R1-R18. doi: 10.1177/0027950111420917

16. Hoeller P., Joumard I., Pisu M., Bloch D. Less Income Inequality and More Growth – Are They Compatible? Part 1. Mapping Income Inequality Across the OECD. OECD Economics Department Working Papers, 2012, no. 924. doi: 10.1787/5k9h397wxbnr-en

17. Joumard I., Pisu M., Bloch D. Less Income Inequality and More Growth – Are They Compatible? Part 3. Income Redistribution via Taxes and Transfers across OECD Countries. OECD Economics Department Working Papers, 2012, no. 926. doi: 10.1787/5k9h396b1zjf-en

18. Fried B.H. Fairness and the Consumption Tax. Stanford Law Review, 1992, vol. 44, iss. 5, pp. 961-1017.

19. Sommeiller E., Price M. The Increasingly Unequal States of America, 1917 to 2012. Economic Policy Institute and Economic Analysis Research Network (EARN), January 26, 2015.

20.

a Financial Research Institute, Moscow, Russian Federation [email protected]

b Financial Research Institute, Moscow, Russian Federation [email protected] • Corresponding author

Article history:

Received 15 July 2016 Received in revised form 1 August 2016 Accepted 8 August 2016

JEL classification: E20, E60, E62, E66

Keywords: fairness, tax system, disposable income, regressive taxation, welfare

Abstract

Importance The paper studies and discusses the issues relating to equity of taxation.

Objectives The paper aims to analyze the tax equity issues and tax policies of various countries in

this area, considering the main types of existing tax systems.

Methods For the study, we used the general-logical methods of analysis.

Results We defined the types of tax systems depending on the justice strength. As well, we found tax systems, which can be regarded as more fair ones, and we present the examples of countries, close to Russia’s GDP per capita, with the most and the least fair tax systems.

Conclusions In the Russian Federation, the tax burden on people with low and average income are substantially higher than the one in countries with a progressive individual income tax scale. This indicates the regressive type of domestic tax system.

© Publishing house FINANCE and CREDIT, 2016

References

1. Montesquieu Ch.-L. O dukhe zakonov [De l’Esprit des lois]. Available at: http://www.civisbook.ru/files/File/Monteskye.Odukhe.pdf. (In Russ.)

2. Sheffrin S.M. What Does the Public Believe about Tax Fairness? National Tax Journal, 1993, vol. 46, iss. 3, pp. 301-308.

3. Neaime S. Sustainability of Budget Deficits and Public Debts in Selected European Union Countries. The Journal of Economic Asymmetries, 2015, vol. 12, iss. 1, pp. 1-21. doi: 10.1016/jjeca.2014.10.002

4. Neaime S. Sustainability of MENA Public Debt and the Macroeconomic Implications of the Recent Global Financial Crisis. Middle East Development Journal, 2010, vol. 2, iss. 2, 177-201. doi: http://dx.doi.org/10.1142/S1793812010000228

5. Neaime S. The Global Financial Crisis and the Euro Mediterranean Partnership. In: Europe and the Mediterranean Economy. United Kingdom, London School of Economics and Routledge Press (Taylor and Francis), 2012, pp. 116-131.

6. Thompson J., Leight E. Do Rising Top Income Shares Affect the Incomes or Earnings of Low and Middle-Income Families? B.E. Journal of Economic Analysis & Policy, 2012, vol. 12, iss. 1, pp. 1-38.

7. Var’yash I.Yu., Shvandar K.V., Burova T.F. [Actualization of Macroeconomic Forecasts for Purposes of Fiscal Process]. Nauchno-issledovatel’skii finansovyi institut. Finansovyi zhurnal = Financial Research Institute. Financial Journal, 2014, no. 4, pp. 118-128. (In Russ.)

8. Prabha Ramseook-Munhurrun, Soolakshna D. Lukea-Bhiwajee, Naidoo Perunjodi. Service Quality in the Public Service. International Journal of Management and Marketing Research, 2010, vol. 3, iss. 1, pp. 3750. Available at: http://ssrn.com/abstract=166883.

9. Vintar M., Kunstelj M., Leben A. Delivering Better Quality Public Services Through Life-Event Portals Draft for 10th NISPAcce Annual Conference, Cracow, Poland, April 25-27, 2002.

10. Chih-Tung Hsiao, Jie-Shin Lin. A Study of Service Quality in Public Sector. International Journal of Electronic Business Management, 2008, vol. 6, no. 1, pp. 29-37.

11. Malis N.I. [Tax policy in countering the shadow economy: increasing of tax collection]. Nauchno-issledovatel’skii finansovyi institut. Finansovyi zhurnal = Financial Research Institute. Financial Journal,

2014, no. 1, pp. 81-90. (In Russ.)

12. Shvandar K.V., Anisimova A.A. [Foreign experience of development of cashless payment system: practice and results]. Nauchno-issledovatel’skii finansovyi institut. Finansovyi zhurnal = Financial Research Institute. Financial Journal, 2015, no. 1, pp. 91-98. (In Russ.)

13. Schneider F., Buehn A., Montenegro C. Shadow Economies All over the World. Available at: https://openknowledge.worldbank.org/bitstream/handle/10986/3928/WPS5356.pdf?sequence=1.

14. Anisimova A.A. [Strategic budget planning: Norwegian and Swedish experience]. Finansy = Finance,

2015, no. 5, pp. 72-80. (In Russ.)

15. Larch M., Turrini A. Received Wisdom and Beyond: Lessons from Fiscal Consolidation in the EU. National Institute of Economic Review, 2011, vol. 217, iss. 1, pp. R1-R18. doi: 10.1177/0027950111420917

16. Hoeller P., Joumard I., Pisu M., Bloch D. Less Income Inequality and More Growth – Are They Compatible? Part 1. Mapping Income Inequality Across the OECD. OECD Economics Department Working Papers, 2012, no. 924. doi: 10.1787/5k9h397wxbnr-en

17. Joumard I., Pisu M., Bloch D. Less Income Inequality and More Growth – Are They Compatible? Part 3. Income Redistribution via Taxes and Transfers across OECD Countries. OECD Economics Department Working Papers, 2012, no. 926. doi: 10.1787/5k9h396b1zjf-en

18. Fried B.H. Fairness and the Consumption Tax. Stanford Law Review, 1992, vol. 44, iss. 5, pp. 961-1017.

19. Sommeiller E., Price M. The Increasingly Unequal States of America, 1917 to 2012. Economic Policy Institute and Economic Analysis Research Network (EARN), January 26, 2015.

20. Rother P., Schuknecht L., Stark J. The Benefits of Fiscal Consolidation in Uncharted Waters. European Central Bank. Available at: https://www.ecb.europa.eu/pub/pdf/scpops/ecbocp121.pdf? d40ef0eb7e33e9c8828565c765473442.

21. Shvandar K.V. [Analysis and forecast of conjuncture of the world commodity markets in central banks (foreign experience)]. Den’gi i kredit = Money and Credit, 2010, no. 2, pp. 64-72. (In Russ.)

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ – это… Что такое РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ?

- РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ

- (от лат. regressus – обратное движение) – система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины) , которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей не одинакова: большая у лиц с незначительными доходами, меньшая – у более богатых.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- РЕГРЕССИВНАЯ ИНТЕГРАЦИЯ

- РЕГРЕССНЫЙ ИСК

Смотреть что такое “РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ” в других словарях:

Регрессивное налогообложение — система налогообложения, при которой налоговые ставки уменьшаются (ступенчатым образом) по мере роста облагаемого дохода налогоплательщика. Синонимы: Дегрессивное обложение См. также: Регрессивное налогообложение Налоговые системы Финансовый… … Финансовый словарь

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — (от лат. regressus обратное движение) порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика). Имеет место,… … Юридический словарь

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — дегрессивное обложение обложение налогами, при котором с увеличением дохода его доля, процент, изымаемые в виде налога, уменьшаются. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М … Экономический словарь

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — (regressive taxation) Налоговая система, которая устанавливает более высокий в пропорциональном отношении уровень налогообложения для налогоплательщиков с более низким уровнем доходов. Налоги, взимаемые в форме фиксированного процента на расходы … Политология. Словарь.

Регрессивное налогообложение — (Regressive taxation) — такое, при котором тяжесть налогообложения обратно пропорциональна доходу; по мере роста дохода ставка налога снижается … Экономико-математический словарь

регрессивное налогообложение — Такое, при котором тяжесть налогообложения обратно пропорциональна доходу; по мере роста дохода ставка налога снижается. [http://slovar lopatnikov.ru/] Тематики экономика EN regressive taxation … Справочник технического переводчика

Регрессивное налогообложение — (англ regressive taxation) в ряде государств система налогообложения доходов, при которой налоговая ставка уменьшается по мере возрастания налоговой базы … Энциклопедия права

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — (от лат. regressus обратное движение) система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными… … Юридическая энциклопедия

Регрессивное налогообложение — Регрессивное налогообложение снижение ставки налога по мере увеличения уровня дохода, в отличие от прогрессивного и пропорционального. Как правило, при регрессивном налогообложении, доходы делятся на части, каждая из которых облагается по… … Википедия

регрессивное налогообложение — (от лат. regressus обратное движение) порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика). Имеет место,… … Большой юридический словарь

Опровержение популярных заблуждений относительно прогрессивной системы налогообложения

Я с целью получение информации об одобрении или неодобрении моих инициатив по введению в России прогрессивного налогообложения задал всем полуфиналистам конкурса «ЛидерыРоссииПолитика» через их личные кабинеты следующий вопрос:

Как вы относитесь к идее внедрить в России прогрессивное налогообложение (ставка налога возрастает по мере роста дохода)?

Всего задал вопрос: 543 чел. (всем участникам конкурса «ЛидерыРоссияПолитика» прошедшим в полуфинал).

Ответили: 268 чел. Или 49,4 процентов.

ЗА-184 чел. Или 68,7 % от всех ответивших;

Против – 49 чел. или 18,3%;

Не смогли однозначно высказаться – 35 чел. Или 13%.

В данном блоге хочу подробно на тех опасениях, которые высказали участники опроса по поводу введения прогрессивной системы налогообложения в РФ.

Попробую развеять данные заблуждения в данном блоге:

1) В случае введения прогрессивных налогов, налогоплательщики уйдут «в тень» и повысится доля теневой экономики (ранее уже была прогрессивная ставка, но именно с целью вывода доходов «из тени» в 2001г. ввели единую ставку 13%).

Во – первых, сразу надо оговориться, что прогрессивное налогообложение – это не только прогрессивные ставки НДФЛ. Считаю необходимым в корне перенастроить налоговую систему РФ и сделать большинство прямых налогов прогрессивными с одновременной отменой (или значительным снижением) части налогов.

Во – вторых, уровень цифровизации экономики и налоговых органов явно не сопоставим с тем, что было в 90 – е годы, поэтому сейчас существуют инструменты, которые могут позволить «обелить экономику» (при наличие политической воли), даже при ведении прогрессивных налогов.

В – третьих, ошибочно считать, что причиной «обеления экономики России» стало введения пропорциональной ставки НДФЛ. Одновременно с введением плоской шкалы налогообложения был осуществлен ряд других фискальных мер, которые в решающей степени способствовали существенному приросту поступлений НДФЛ. В частности, с 2001 г. была прекращена практика освобождения от уплаты НДФЛ ряда категорий личного состава силовых структур, вследствие чего число плательщиков данного налога единовременно увеличилось более чем на 700 тыс. человек. Одновременно, начиная с 2001 г., была введена регрессивная шкала ставок единого социального налога, что, безусловно, способствовало выводу из тени определенной части «конвертной» заработной платы. Кроме того, позитивное влияние на рост налоговой базы по НДФЛ оказало существенное, с 35 до 24% снижение ставки налога на прибыль организаций. Росту заработной платы в экономике и соответственно поступлению подоходного налога в этот период способствовал также экономический рост, вызванный резким повышением мировых цен на энергоресурсы. Как только действие этих особых факторов прекратилось, темпы роста доходов по НДФЛ снизились, и прирост поступлений данного налога стал ниже по сравнению с приростом доходов по отдельным налогам.

В-четвертых, даже несмотря на плоскую шкалу НДФЛ, сейчас в экономике большая доля теневых доходов, следовательно введение плоской шкалы налогообложения доходов физических лиц никак не повлияла на сокрытие доходов физических лиц от налогообложения и не смогла разрушить практику выдачи «конвертной» зарплаты. Довод о том, что пропорциональное налогообложение – «панацея» от недобросовестных налогоплательщиков, ошибочен.

В – пятых, разговоры о неприемлемости для нашей страны прекрасно работающей во всем мире прогрессивной шкалы обложения налогов – заблуждение: богатых людей в России немного, и поэтому их легко контролировать (при наличии политической воли).

2) Прогрессивные налоги труднее администрировать и, следовательно, возрастут издержки.

Во – первых, уровень цифровизация экономики и налоговых органов сегодня позволяет администрировать любые сложные налоги. В настоящее время, когда ФНС России активно наращивает свои информационно-вычислительные возможности, запуская все новые технологичные проекты, контроль и обработка совокупного годового дохода и совокупной стоимости активов не потребуют больших затрат и многочисленного персонала.

Во – вторых, необходимо перестроить систему налогового администрирования в стране: большая часть сил налоговых органов должна быть направлена исключительно на крупные активы и доходы (работа по принципу Парето 20/80). Не нужно тратить силы тысяч инспекторов на администрировании «копеечных налогов» с охватом всего населения, а достаточно сосредоточить максимум усилий на ограниченном количестве налогоплательщиков, где «есть деньги и риски занижения налогов». Соответственно, расходы на администрирование могут даже уменьшиться.

В – третьих, для большинства населения, имеющего один источник дохода, необходимость подачи налоговых деклараций, даже в случае введения прогрессивного налогообложения, не возникнет. Для остальных налогоплательщиков их составление не будет представлять больших трудностей. Более того, введение в практику налогообложения налоговых деклараций имеет и позитивные моменты. В первую очередь оно будет способствовать повышению налоговой культуры населения. Так, многие граждане начнут понимать сколько прямых налогов уплачиваются ими государству ежегодно и что у них есть моральное право что-то требовать за это у государства. Это будет дисциплинировать и ускорит формирование в нашей стране гражданского общества. В условиях же удержания налога налоговыми агентами, абсолютное большинство населения не задумывается над этим, часто даже не зная размера уплаченного налога.

3) Российская экономика еще не готова, в случае введения прогрессивного налогообложения поступления в бюджеты всех уровней снизятся.

Ошибочная позиция. Для успешного внедрения прогрессивного налогообложения в России нужен комплексный подход.

Во – первых, надо не только вести прогрессивные ставки, но и в корне перенастроить налоговую, судебную и политическую систему страны. В этом случае, поступления в бюджет должны увеличиться.

Во – вторых, одновременно с ведением прогрессивных налогов необходимо отменить (или значительно снизить) часть налогов на малый и средний бизнес, и на те отрасли экономики, которые нужно развивать;

В-третьих, при нынешней системе у обеспеченных граждан остается больше дохода, а малообеспеченные граждане весь свой доход тратят на текущее потребление. Следовательно, снижение налоговой нагрузки на бедных и средний класс одновременно увеличит потребление товаров (услуг, работ), а следовательно поступления НДС в бюджет и налогов на прибыль (налог на прибыль, УСН).

4) Введение прогрессивного налогообложения снизит конкурентоспособность российской экономики и будет способствовать оттоку капитала и лучших специалистов за рубеж.

Прежде всего, давайте ответим на следующий вопрос: «Хотим ли мы рыночную экономику, как сырьевой придаток мирового рынка с высоким уровнем неравенства в обществе, или мы хотим построить действительно эффективное социальное государство, как закреплено в Конституции?»

Наша экономика, несмотря на пропорциональные налоги, и так сейчас не конкурентоспособна. Основная часть иностранных инвестиций, поступающих в РФ, – это либо спекулятивные инвестиции (от которых только вред экономики), либо инвестиции, сформированные в России, но структурированные через иностранные юрисдикции и направленные назад в РФ уже под видом «иностранных». Востребованные за рубежом специалисты и так уезжают из страны, а «элита» старается иметь «двойное гражданство» и отправляет детей на ПМЖ в западные страны (уточнение: в которых везде присутствует прогрессивное налогообложение с высокими предельными ставками).

Поэтому одновременно с ведением прогрессивного налогообложение, необходимо проведение реформ, направленных на повышение институциональной привлекательности Российской юрисдикции путем развития эффективной судебной и политической системы, а также преобразованию страны в социальное государство (де-факто). Также предлагаю введение налога на операции с иностранной валютой (налог Тобина), дальнейшее совершенствование инструментов и увеличение налоговой нагрузки на «вывоз капитала» из страны. Поскольку большая часть нашей экономики это рентоорентированные предприятия, то уйти из России и вывести производство «за рубеж» просто «невозможно». Более того, с учетом введённых в отношении России санкций, мы точно не рискуем потерять «потенциальные западные» прямые инвестиции.

Нам важно не повторить ошибки либеральных реформаторов 90 – х, которые думали, что массовая приватизация и полная либерализация экономики России будет способствовать росту «инклюзивных политических институтов», развитию экономики и защите права собственности в России по западному типу. Между тем, «легкость» перемещения капитала породило только бегство «нового капитала» в уже сформированные эффективные юрисдикции с хорошей защитой права собственности (например, Великобританию), а не запросу на формирование действительно «эффективной политической и экономической системы в России».

5) Прогрессивная система налогообложения несправедлива: богатые даже при пропорциональной системе в абсолютных цифрах платят больше.

При применении пропорциональной шкалы с большей суммы дохода уплачивается большая сумма налога. На этом основании некоторыми юристами делается вывод, что данная шкала налогообложения более справедлива, чем прогрессивная, поскольку при применении последней сумма уплаченного налога еще более увеличится, что, по мнению сторонников пропорциональности, вряд ли можно назвать справедливым.

Первоочередно хотелось бы обратить внимание на следующее:

1) пропорциональные, а не прогрессивные ставки налогов, нарушают принципы, установленные еще Адамом Смитом — равномерное установление налогов между гражданами соразмерно их доходам. Дело в том, что с ростом доходов уменьшается необходимость затрат, а следовательно, возрастает доля дискреционного дохода, то есть дохода, который не обременен расходами. И не сложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога выплачиваемого за счет этого свободного налога выше. При нынешней системе у обеспеченных граждан остается больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

2) богатыми люди становятся исключительно в силу того, что они живут в обществе, а не одиночками на необитаемом острове. Богатство – производное общественной экономики. Поэтому каждый должен отдать обществу пропорционально тому, сколько получает от него. Все справедливо: богатые больше получают от капиталистической системы, поэтому должны больше отдавать;

3) справедливой может считаться только такая налоговая система, при которой после уплаты налогов достигается сокращение неравенства в экономическом положении плательщиков, пропорциональная ставка налогов эту задачу выполнить не в состоянии. Установление прогрессивной шкалы сократило бы разрыв между бедными и богатыми. А сохранение плоской шкалы будет усиливать и дальше разрыв между бедными и богатыми, что в свою очередь будет повышать социальную нестабильность в обществе;

4) наиболее обеспеченная часть населения в более значительной степени, чем остальные жители страны, заинтересована в сохранении социальной и политической стабильности в обществе, укреплении органов правопорядка, поддержке государством предпринимательской деятельности. Обеспеченный материально налогоплательщик, как правило, обладает большей собственностью, чем менее обеспеченный. Поэтому он в большей степени нуждается в защите частной собственности, обеспечении целостности и неприкосновенности имущества и поэтому должен вносить в пользу государства и большую долю своих доходов, что может быть достигнуто только при введении прогрессивного налогообложения;

5) посредством обложения прогрессивными индивидуальным подоходным и имущественными налогами обеспечивается более справедливое совокупное налогообложение населения. Так, за счет оставшихся после уплаты индивидуального подоходного налога и имущественных налогов средств каждый человек, и богатый, и бедный, для поддержания жизни должен приобретать необходимые потребительские товары и услуги, уплачивая косвенные налоги (НДС, акцизы), которые заложены в цену товара или услуги в виде надбавки к ней, и покупатель, формально не являясь налогоплательщиком, уплачивает их фактически. По данным налогам установлены пропорциональные ставки обложения. Для «богатых» граждан они фактически являются регрессивными, поскольку доля данных налогов в сумме доходов покупателя будет тем меньше, чем больше сумма его дохода. Благодаря этому происходит достаточно большое сглаживание прогрессий в индивидуальном подоходном налоге и имущественных налогах, поскольку сумма уплачиваемых косвенных налогов практически во всех развитых странах или равна, или превосходит сумму индивидуального подоходного налога и имущественных налогов.

6) Прогрессивное налогообложение уничтожит мотивацию к предпринимательству и стремление зарабатывать больше.

Во всех экономически развитых странах введена прогрессивная шкала: выше доход, больше имеешь богатства — выше налоги. И как мы видим в этих странах число предпринимателей больше, а предпринимательский дух там намного более развит, чем в тех странах, где действует пропорциональные налоговые ставки. Но согласен, что при установлении прогрессивной шкалы ставок в российской налоговой системе весьма важно продумать и экономически обосновать ставки налогов применительно к налоговоым базам. В противном случае все преимущества прогрессивной шкалы налогообложения могут превратиться в ее недостатки.

Предлагаю введения той прогрессивной шкалы налогообложения, чтобы снизились реальные доходы исключительно богатых граждан, направляемых в условиях пропорционального налогообложения не на потребление, а на сбережение и вывоз на счета в зарубежных банках. Таким образом, при условии введения продуманной шкалы налоговых ставок сокращения покупательной способности населения не произойдет, а наоборот увеличится. Следовательно увеличение совокупного спроса подстегнет и к росту «предложения» со стороны бизнеса, и созданию новых рабочих мест, и экономическому росту в стране в целом. Задача нынешнего этапа развития экономики состоит в том, чтобы повысить уровень налогообложения больших доходов и капиталов, исключив повышенное налогообложение заработной платы большей части населения, но установив достаточно высокую ставку налогов относительно других видов доходов, и в первую очередь доходов от капитала и от различного рода рент. Важно чтобы базой обложения был установлен именно совокупный годовой доход (включающий все виды доходов) и совокупная стоимость активов (стоимость всех активов (за минусом долгов), которые принадлежат каждому конкретному собственнику (физическому либо юридическому лицу)).

Постановление ФАС Московского округа 30 апреля 2008 г. N КА-А40/1708-08Налоговым кодексом РФ не предусмотрено ограничения правопреемства в отношении права на применение регрессивных ставок по ЕСН вновь возникшим в результате преобразования юридического лица одного вида в юридическое лицо другого вида (изменение организационно-правовой формы), тем более в результате приватизации по решению собственника имущества Постановление ВАС РФ от 1 апреля 2008 г. № 13584/07Относительно единого социального налога положения статьи 55 Кодекса необходимо применять с учетом особенностей, предусмотренных главой 24 Кодекса: налоговая база исчисляется отдельно по каждому физическому лицу нарастающим итогом с начала календарного года, а не с начала налогового периода. При этом начало налогового периода может не совпадать с началом календарного года. Еще судебная практика » | Регрессивная «закалка» ЕСНЕдиный социальный налог, пожалуй, единственный, завышение налоговой базы по которому способно привести к возникновению недоимки. Ведь подобная «оплошность», по сути, означает, что компания неправомерно воспользовалась регрессивной шкалой ставок. В результате нередко бухгалтеры опасаются применять пониженную ставку даже в тех случаях, когда никаких препятствий для этого нет «Отпускной» резерв и регрессия по ЕСНДля того чтобы учет расходов на предстоящие отпуска сотрудников был более не менее равномерным, компания может в начале года создать соответствующий резерв. В этих целях законодательство предписывает определять предполагаемый месячный фонд оплаты труда с учетом ЕСН. Нужно ли при этом брать в расчет право на применение регрессивных ставок соцналога? Еще аналитика » |

Система налогообложения в США — Отечественные записки

*

Система налогообложения в США, как в любом федеративном государстве, подразделяется на федеральную налоговую систему и на систему налогов штатов и муниципальных образований. Для федеральных налогов характерна прогрессивная шкала, поэтому основное бремя их уплаты лежит на обеспеченных слоях населения. Напротив, местные налоги имеют плоскую или, в некоторых случаях, регрессивную шкалу[1], что способствует более или менее равномерному участию жителей той или иной территории в формировании доходной части ее бюджета.

Основная часть американских граждан (до 90%) выплачивает в виде налогов примерно 25% от своих доходов. У оставшихся 10% доля налоговых отчислений выше, иногда она достигает 50%. Основные федеральные налоги в США: подоходный (подразделяется на персональный и корпоративный), на потребление и «удерживаемые у источника».

Персональный (личный) подоходный налог был введен в США в середине XIX века. В 1990-е годы выплаты личного подоходного налога составляли примерно 8% ВВП страны. Принцип прогрессивности при установлении ставки этого налога приводит к перераспределению и относительному уравниванию социального блага.

Налог c доходов корпораций (корпоративный подоходный налог) возник в начале ХХ века и поначалу составлял всего 1%. Максимальной величины —52%— этот налог достиг в конце 1940-х годов, после чего он постепенно снижался. В настоящее время он не превышает 46% и колеблется в зависимости от форм и видов деятельности корпораций.

Налоги на потребление (consumption taxes) на федеральном уровне непопулярны, поскольку они сдерживают экономическую активность. Однако на местном уровне потребительские налоги применяются достаточно широко, корректируя схемы производства, распространения и потребления товаров. Потребительские налоги подразделяются на налоги с продаж, налоги с оборота, акцизы, налоги на предметы роскоши. Закон США о сокращении акцизов (the Excise Tax Reduction Act) 1965 года отменил большинство федеральных акцизов, за исключением некоторых регулирующих и дорожного акциза. На федеральные потребительские налоги приходится лишь 1,1% ВВП.

Налоги «удерживаемые у усточника» (payroll taxes), иначе именуемые налогами на заработную плату, были введены Законом США о социальном обеспечении (Social Security Act) в 1935 году. В настоящее время их доля в налоговых поступлениях федерального бюджета превышает 30%; эти налоги являются основой развитой системы социального обеспечения США.

Кроме того, на федеральном уровне взимаются налоги на собственность и «на смерть», т. е. на дарение и наследование.

Налоги в США признаются одними из самых низких в индустриально развитых странах — их доля составляет всего 28% ВВП (в среднем в индустриальных странах этот показатель достигает 38%). Это объясняется достаточно большой степенью «терпимости» американского бюджета к дефициту, который в конечном счете финансируется денежной эмиссией. В американских долларах производится 60% мировых расчетов, т. е. бремя инфляции национальной валюты с США поровну разделяет весь остальной мир.

Процесс законотворчества в сфере налогообложения в США считается весьма закрытым и запутанным. В нем непосредственно участвуют президент, секретарь казначейства, члены Комиссии конгресса по источникам финансовых средств, члены сенатского Комитета по финансам, которые в самых разных формах (официальных и не только) взаимодействуют с многочисленными политическими, экономическими и социальными группами.

Законопроект, который так или иначе затрагивает систему налогообложения в США, начинает свой путь с Комиссии по источникам финансовых средств (Committee on Ways and Means) в палате представителей. После того, как 250 членов комиссии обсудят законопроект в неформальной атмосфере семинара, принимаются ориентировочные решения, которые затем в Законодательном комитете палаты представителей излагаются юридическим языком. На следующем этапе парламентская комиссия работает совместно с казначейством (USTreasury) и Объединенным налоговым комитетом (Joint Taxation Committee), который направляет в палату представителей свое развернутое заключение о законопроекте. Приняв закон в целом, палата представителей направляет его в сенат либо, если проект отвергнут, возвращает его на доработку в Комиссию по источникам финансовых средств. Принятый нижней палатой законопроект изучает сенатский Комитет по финансам, причем к этой процедуре привлекается секретарь казначейства. Если сенат не вносит своих поправок в документ, то он принимается и направляется к президенту, в противном случае сенат возвращает законопроект в конгресс, который должен принять поправки сенаторов. Если этого не происходит (что и бывает чаще всего), создается согласительная комиссия двух палат парламента. Окончательно согласованный и принятый обеими палатами проект президент должен подписать в течение 10 дней. Однако глава американского государства имеет право вето, которым, впрочем, он пользуется крайне редко, так как его представители участвуют во всех согласительных процедурах.

В США, как и во многих других странах с относительно высоким уровнем налогообложения, существует проблема уклонения от налогов. Вместе с тем, масштабы этого явления, с российской точки зрения, невелики. В Соединенных Штатах отсутствует специальная инфраструктура, способствующая уклонению от налогов, типа российских фирм-однодневок, конвертирующих безналичные денежные средства в «черный нал». Уклонение от налогов в США сильно различается по различным категориям налогоплательщиков и различным видам дохода. Существует непосредственная взаимосвязь уклонения от налогов со ставками налогов, с инфляцией, с запасами наличной валюты.

* Справка составлена по материалам статьи О. Басова «Налоговая система США», опубликованной на сайте «Русского журнала» 15.02.2002 (www.russ.ru).

[1] При прогрессивной шкале налогообложения доля налоговых платежей возрастает прямо пропорционально доходам налогоплательщика — например, при доходах в $1 000 налоги составляют 10% от этой суммы, при доходах в $2 000 — 20% и так далее. При регрессивной шкале пропорциональная зависимость обратна — чем больше доход, тем ниже налоговая ставка, тем меньшая доля от этого дохода выплачивается в виде налогов. Во многих отраслях экономики именно регрессивная шкала позволяет обеспечить наибольшую собираемость налогов, поскольку она не располагает к уклонению от их уплаты и, одновременно, стимулирует максимальный рост экономической активности.

назад в прошлое или шаг вперед? –

Опыт некоторых стран показывает, что прогрессивный налог не всегда успешен в борьбе с проблемой неравенства.

В одном из своих обращений Президент Касым-Жомарт Токаев предложил ввести в Казахстане прогрессивную шкалу индивидуального подоходного налога. Данное заявление отражает шестую меру послания Президента от 2 сентября 2019 «Справедливое налогообложение и разумное финансовое регулирование». В данном послании Президент отметил, что несмотря на экономический рост в стране, имущественное расслоение населения усиливается, в связи с чем необходимо «модернизировать налоговую систему».

Стоит отметить, что прогрессивная шкала не является новой для Казахстана – данная система действовала в Казахстане до 2007 года, а свое начало взяла еще со времен СССР. Напомним, что основным аргументом введения плоской шкалы ИПН в 2007 году было выведение денежных потоков из тени. Теперь, спустя почти 15 лет, в Казахстане серьезно встал вопрос о возврате прогрессивной шкалы, которая поможет легализовать теневые доходы и облегчить налоговую нагрузку на мало обеспеченные слои населения.

В своей недавней статье я уже подробно описывал свои соображения касательно введения прогрессивной шкалы и на этот раз решил рассмотреть, как прогрессивная шкала работает в других странах.

Просмотрев всемирный налоговый справочник, выпускаемый нашей компанией ежегодно, я заметил одну тенденцию. Ставка налога на доходы физических лиц (прим. ИПН в РК) является достаточно высокой почти во всех развитых странах мира, а максимальный предел может достигать 50, а-то и больше процентов. В то время, как в развивающихся странах ставка сравнительно невысокая и практикуется плоская шкала. Конечно, в каждом случае есть и исключения.

Где прогрессивная шкала действительно работает?

США. ИПН измеряется по 5 ступенчатой шкале, от 10% до 37%. Помимо этого, предусмотрены местные налоги (налоги штатов и городов), которые достигают 5-10%. Важно отметить, что налоговая ответственность граждан США очень высокая, ведь система индивидуального налогообложения сформировалась еще в 19 веке, а в начале прошлого века в стране ввели обязательную отчетность для физических лиц. Сейчас в стране также фактически действует всеобщее декларирование, где практически все граждане отчитываются о своих доходах. Несмотря на сравнительно высокие сборы от налогов и ответственность граждан, в США также имеет место и уклонение от налогов. Так, сумма сокрытого налога в 2011-2013 годах в среднем составила около 441 млрд долларов. Но при этом, доля добровольно уплаченных налогов в США стабильно держится в пределах 80%, что все же доказывает эффективность налоговой системы.

Дания: Ставка подоходного налога в Дании варьируется от 8 до 56%. Как и в США, налоговая система в Дании начала активно развиваться еще в прошлом столетии, основу этому положила налоговая реформа 1903 года. Дания всегда находилась в топ-5 стран с самой высокой ставкой ИПН в Европе. При этом, доходы от налогов в 2018 году составили почти 45% от ВВП, а доля доходов от ИПН составляет более 50% от всех налоговых сборов.

Наряду с США и Данией, можно также отметить развитые страны как Франция, Германия и Бельгия. Успешность прогрессивной шкалы заключается не в ставках налога, а в организованности налоговой системы этих стран в целом. Общей чертой является то, что налоговая система в этих странах развивалась на протяжении многих лет, и государство приучало жителей к налоговой ответственности постепенно. Однако даже при высокой социальной ответственности в упомянутых странах до сих пор имеется теневая экономика, а граждане ищут пути уклонения от уплаты налогов. Но по сравнению с развивающимися странами такой процент населения является невысоким.

Налог прогрессивный, но неравенство перевешивает

ЮАР является самым ярким примером страны с прогрессивной шкалой налога, но с самым высоким неравенством среди доходов населения. Ставка налога в стране составляет от 18 до 45%. При этом, согласно данным World bank коэффициент GINI, измеряющий степень экономического неравенства, в ЮАР самый высокий. То есть прогрессивность налога не всегда может коррелировать с распределением доходов.

Индия: Из-за сильного неравенства в стране Индия начала реформу налоговой системы еще с 1950-х годов. В тот период, уровень индийского ИПН был одним из самых высоких по всему миру, а его шкала состояла из 11 ступеней. В 1990-х годах Индия перешла на упрощенную систему (сейчас 5, 20 и 30%), которая оказалась более эффективной и помогла уменьшить масштабы уклонения от налогов, принеся больше денег в государственный бюджет несмотря на сниженный процент налогов. При этом сборы от налогов составляют всего 10% от ВВП страны, где подоходный налог составляет всего около 2%.

Китай: По сравнению с Индией, до Китая прогрессивная налоговая система дошла только в 1980-х годах. На данный момент минимальная ставка подоходного налога составляет 3%, а максимальная ставка – 45%. Несмотря на численность населения, с 2011 года в Китае была установлена семиступенчатая система (до этого была девятиступенчатая), что создает большие нагрузки на налоговое администрирование. Китай решительно настроен сохранить свое конкурентное преимущество в мире, поэтому страна оставила КПН на низком уровне. Такая существенная разница между наивысшей ставкой ИПН (45%) и КПН (25%) мотивировала владельцев бизнеса прятать свой настоящий доход через доходы бизнеса, избегая высоких налогов.

С прогрессивной ставки на плоскую

Румыния: до 2005 года в Румынии действовала прогрессивная шкала налога, где ставка ИПН варьировалась от 18 до 40%. Специалисты утверждают, что прогрессивный налог подходил для своего времени, когда страна постепенно осуществляла переход от своего коммунистического прошлого. Однако такая система тормозила прямые инвестиции в страну, покупательскую способность и развитие бизнеса. В связи с чем, с 2005 года Румыния перешла на плоскую шкалу ИПН в 16%, а с 2018 года ставка была понижена до 10%. Хотел бы более подробно остановиться на показателях Румынии, так как, если посмотреть на хронологию событий, а также налоговые ставки, можно найти много общего с Казахстаном.

После фискальной реформы, в Румынии был замечен существенный рост прямых иностранных инвестиций (ПИИ). Уже в 2005 году рост ПИИ составил около 577% по сравнению с 2002-м годом. Инвестиции продолжали расти до глобального кризиса 2008/9 гг. Приведенные данные указывают на очевидную связь между налоговым режимом и конкурентным преимуществом страны на международном рынке. Впрочем, согласно опросам фирм, которые приняли решение инвестировать в экономику Румынии в рассматриваемый период, фактор присоединения страны к ЕС также сыграл для них важную роль.

Не менее ярко выраженный тренд продемонстрировал и коэффициент Джини. После реформы налоговой системы, коэффициент GINI поднялся с 30 до отметки практически в 40, демонстрируя кардинальный рост экономического неравенства. Согласно исследованиям, аналогичный эффект был заметен и на кривой Лоренза, которая указала, что лишь самая богатая четверть населения получила выгоду от внедрения фиксированной налоговой ставки. Более того, переход к плоской шкале не помог в увеличении налоговых сборов. Так, если в 2000 году доля скрытых налогов от ВВП составляла 9%, то в 2013 году показатель увеличился до 16%. Однако важно заметить, что достигнув своего пика в 2009 году, данный показатель с каждым годом стабильно идет на спад. Такие результаты скорее свидетельствуют о том, что основная проблема в Румынии заключалась не в ставке налога, а в том, в каких условиях осуществлялся сбор налогов, а также фискальной системе страны в целом.

Армения: Наш сосед по ЕАЭС Армения с 2020 года перешла на плоскую шкалу ИПН в размере 23%. Ранее ИПН в стране был между 23-36%. Переход на плоскую шкалу обосновывается тем, что из-за высоких налогов увеличился теневой сектор экономики, то есть работодатели декларировали доходы только около 70% сотрудников и фактически занижали поступление налогов. Интересно заметить, что в Армении, в отличии от Казахстана, большинство было против введения плоской шкалы налога, так как, по их мнению, такие изменения будут выгодны только «богатым», ведь плоская шкала не повлияет на слой населения, кто и-так платил налог по ставке 23%. Наоборот, данный переход напрямую таргетирует активизацию более обеспеченных слоев населения, что может способствовать развитию экономики, но усугубить социальную поляризацию. Будет интересно посмотреть, как изменятся экономические показатели страны по результатам введения плоской шкалы.

Страница не найдена