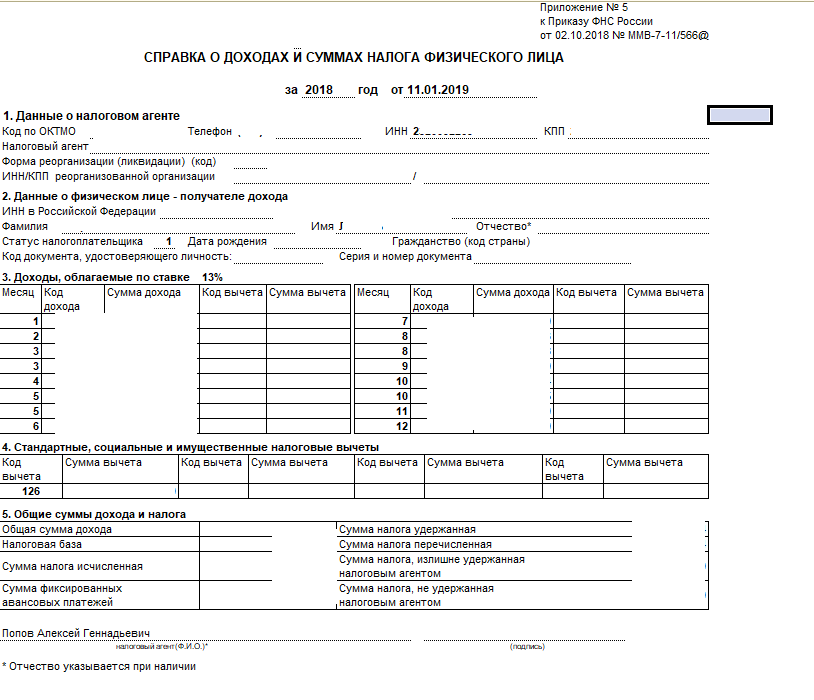

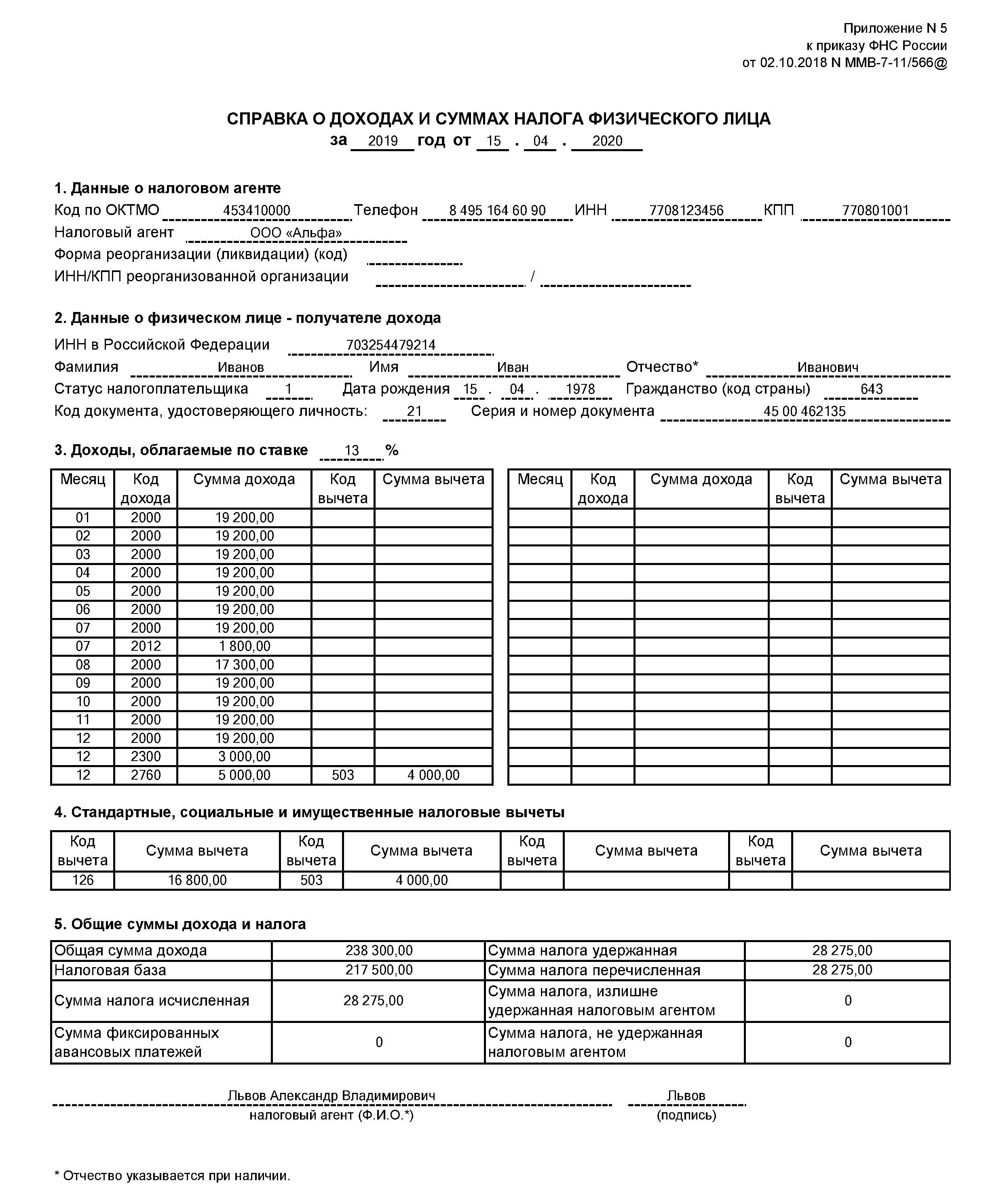

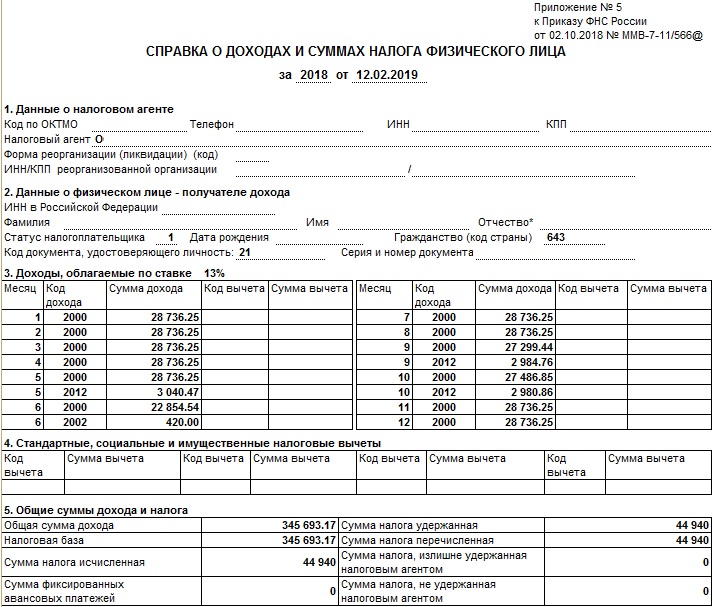

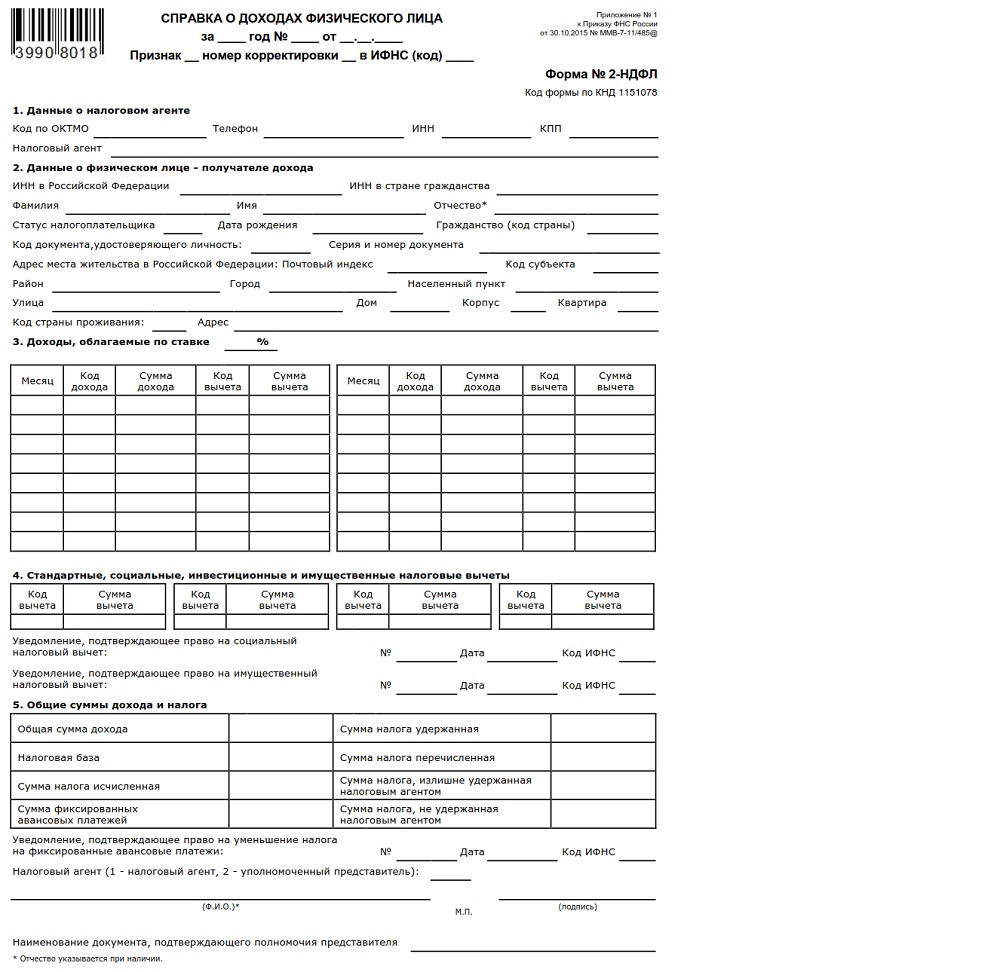

Ндфл 2019: 3-НДФЛ, декларирование доходов, налоговые вычеты

Налоговая декларация по НДФЛ (форма 3-НДФЛ) (КНД 1151020) / КонсультантПлюс

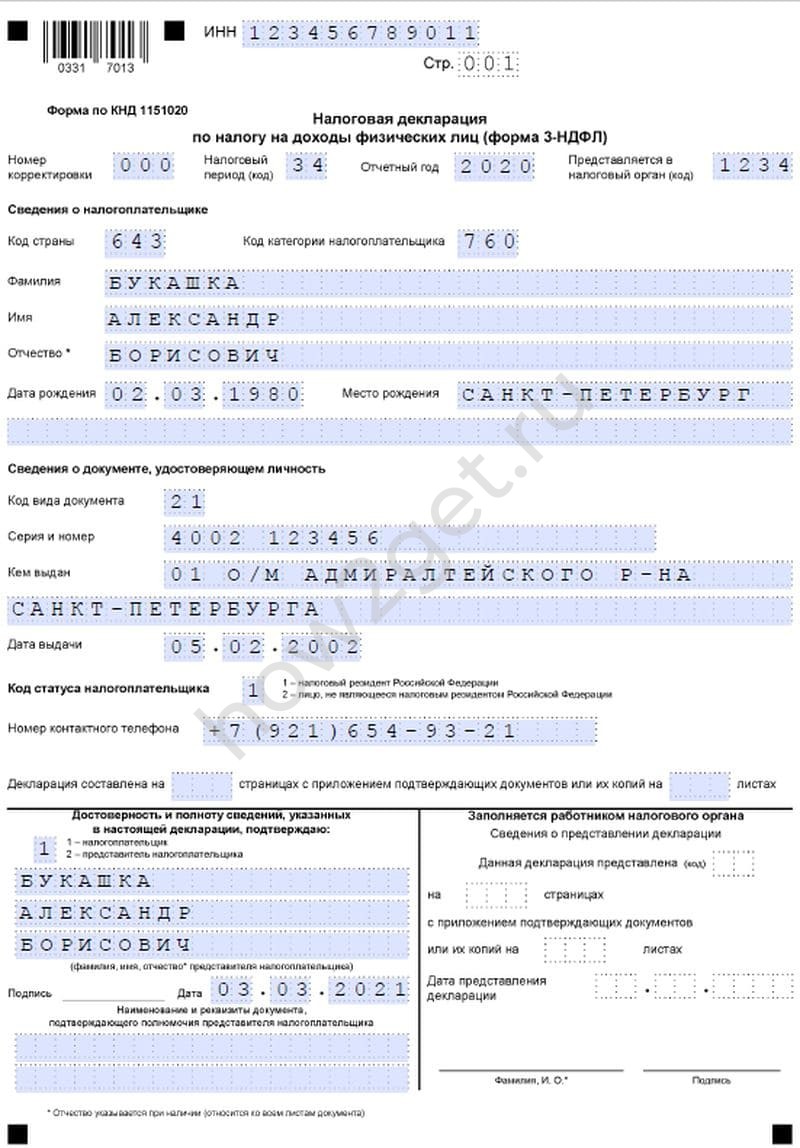

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) (КНД 1151020)

Применяется – с отчетности за 2021 год

Утверждена – Приказом ФНС России от 15.10.2021 N ЕД-7-11/903@

Срок сдачи – ежегодно не позднее 30 апреля года, следующего за истекшим налоговым периодом

Скачать форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ):

– в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО “ГНИВЦ” www.gnivc.ru)

– в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО “ГНИВЦ” и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) >>>

Материалы по заполнению налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ):

– Приказ ФНС России от 15. 10.2021 N ЕД-7-11/903@

10.2021 N ЕД-7-11/903@

– Готовое решение: Как ИП заполнить и сдать декларацию по форме 3-НДФЛ

– Ситуация: Как заполнить декларацию 3-НДФЛ при продаже автомобиля?

– Ситуация: Как заполнить декларацию 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку?

– Ситуация: Как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту?

– Ситуация: Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)?

– Ситуация: Как заполнить декларацию 3-НДФЛ при продаже и покупке квартир в течение года?

– Ситуация: Как заполнить декларацию 3-НДФЛ при продаже земельного участка?

– Ситуация: Как заполнить декларацию 3-НДФЛ при получении в дар доли в уставном капитале?

– Ситуация: Как заполнить декларацию 3-НДФЛ при продаже доли в уставном капитале?– Ситуация: Как заполнить декларацию 3-НДФЛ при получении в дар имущества?

– Ситуация: Как заполнить декларацию 3-НДФЛ для получения социального вычета по расходам на обучение ребенка?

– Ситуация: Как заполнить декларацию 3-НДФЛ для получения социального вычета на обучение?

– Ситуация: Как заполнить декларацию 3-НДФЛ для получения социального вычета на лечение, в том числе ребенка?

Архивные формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ):

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2020 год

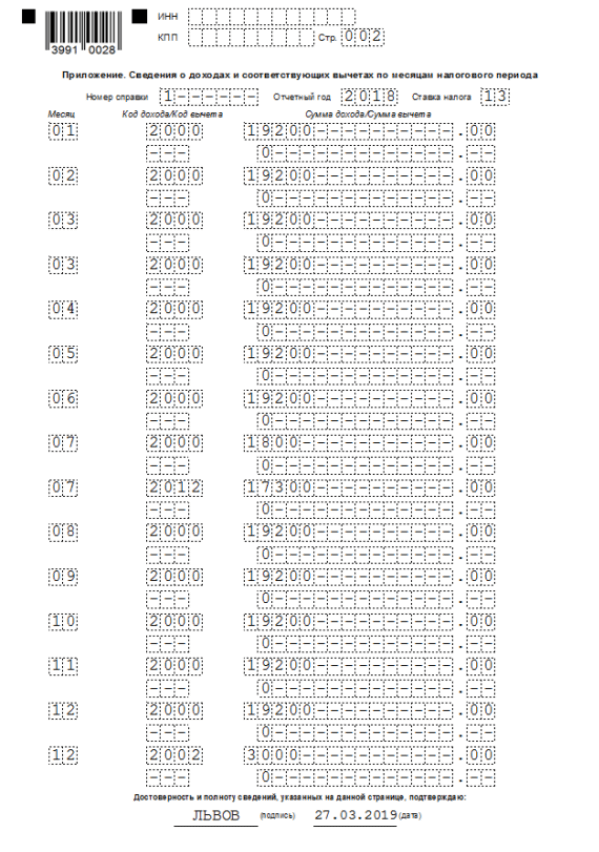

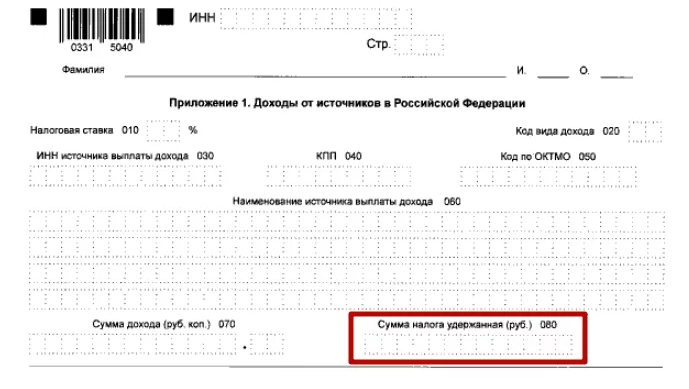

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2019 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2018 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2017 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2016 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2013 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2011, 2012 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2010 год

– налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) за 2009 год

—————————————-

Открыть полный текст документа

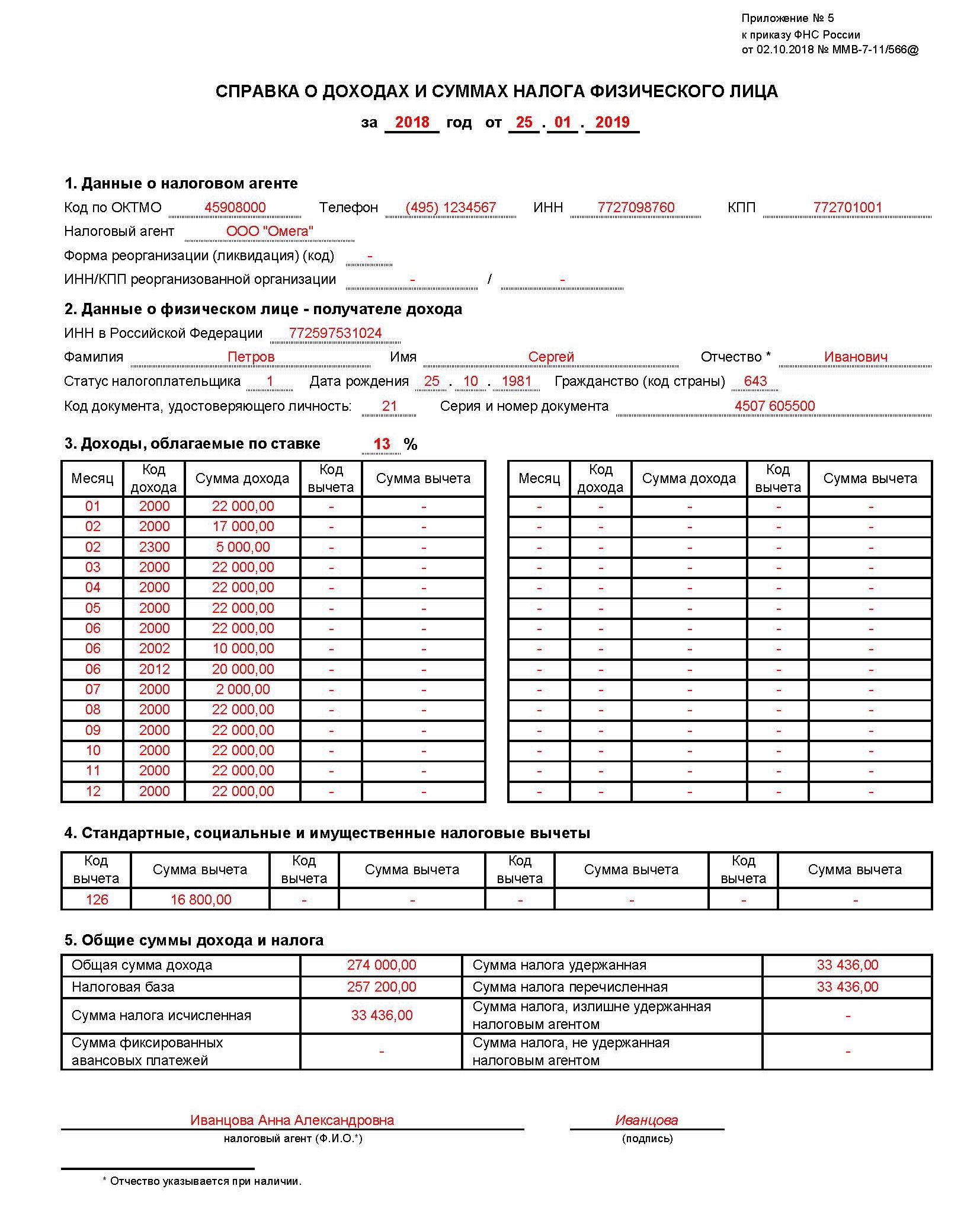

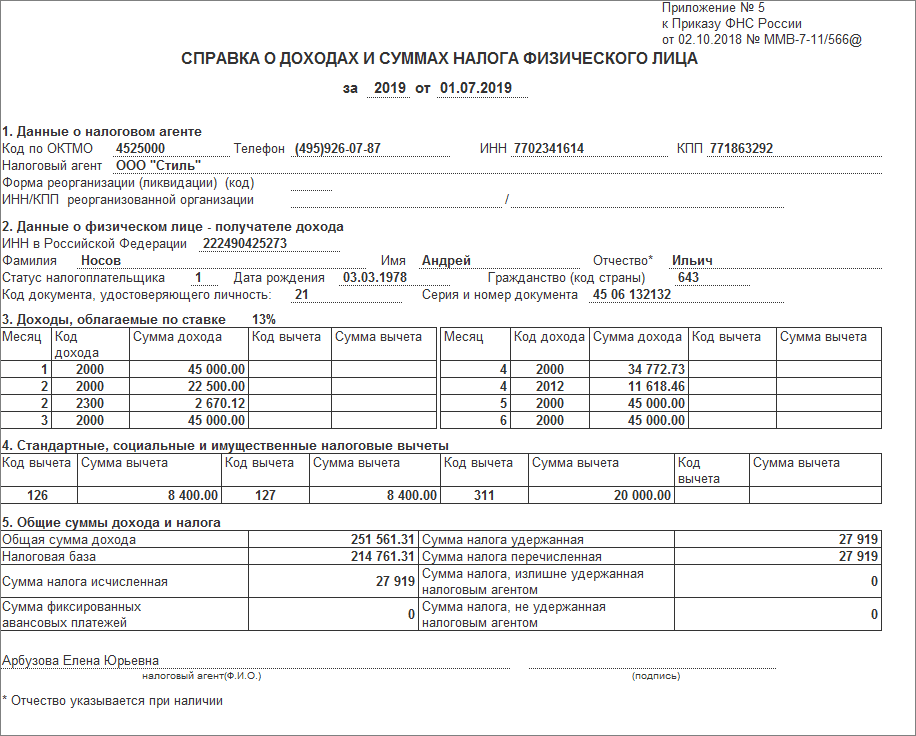

Декларацию 3-НДФЛ за 2019 год необходимо сдавать по обновленной форме

С начала 2020 года стартовала очередная кампания по декларированию доходов физических лиц и ИП. При этом декларацию 3-НДФЛ за 2019 год необходимо представлять по обновленной форме. Об этом предупреждает ФНС в своем информационном сообщении от 31.21.2019.

При этом декларацию 3-НДФЛ за 2019 год необходимо представлять по обновленной форме. Об этом предупреждает ФНС в своем информационном сообщении от 31.21.2019.

Напомним, в срок до 30 апреля 2020 года декларацию 3-НДФЛ должны сдавать в налоговые органы физические лица, получившие в 2019 году доходы:

- от сдачи имущества в аренду физическим лицам;

- от продажи имущества, находящегося в собственности менее трех (пяти) лет;

- в виде выигрышей и призов;

- от продажи акций или иных ценных бумаг.

Также в указанный срок декларацию 3-НДФЛ должны сдавать индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Кроме того, декларацию 3-НДФЛ необходимо составлять при подаче заявления о предоставлении имущественных или социальных налоговых вычетов по НДФЛ.

Декларацию 3-НДФЛ за 2019 год необходимо сдавать по обновленной форме, утвержденной приказом ФНС от 07.

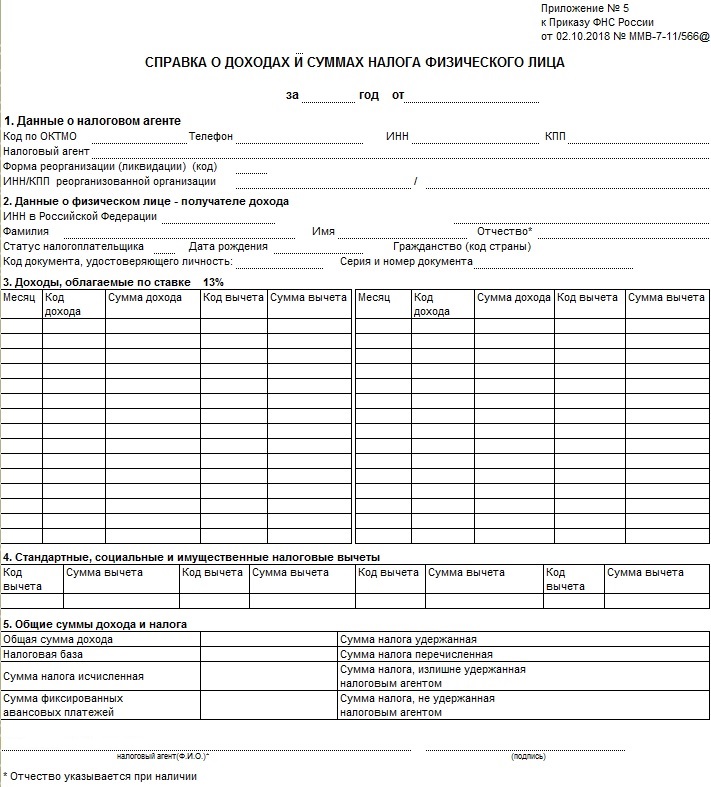

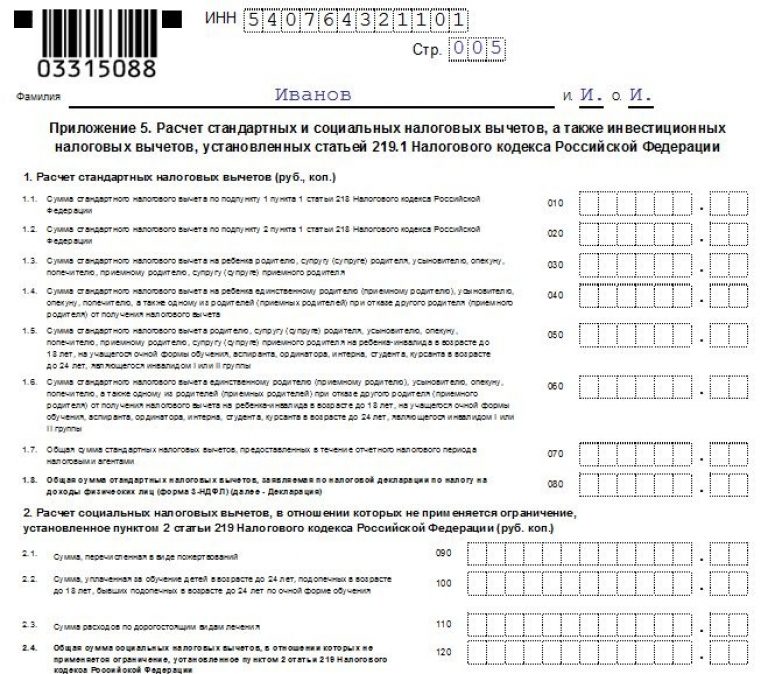

Как поясняет ФНС, обновленная форма 3-НДФЛ, как и действующая форма, состоит из титульного листа, двух разделов, восьми приложений и двух расчетов к приложениям № 1 и № 5. Изменения внесены в три приложения к декларации:

- приложение № 2 «Доходы от источников за пределами РФ, облагаемые налогом по ставке»;

- приложение № 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 НК РФ»;

- приложение № 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

В частности, в приложении № 5 учтено, что социальный вычет по НДФЛ можно получить на любые лекарственные препараты, приобретенные налогоплательщиком по назначению врача. В связи с этим в приложении появилась строка 3.2.1 «Сумма, уплаченная за лекарственные препараты медицинского применения».

В приложении № 7 добавили графу, в которой нужно указывать способ приобретения жилого дома: «1» — новое строительство или «2» — приобретение.

Для оплаты НДФЛ по декларациям за 2019 год остался месяц – Объявления – События

Уважаемые налогоплательщики!

Отчитаться о полученных в 2019 году доходах необходимо до 30 июля текущего года.

Если в 3-НДФЛ отсутствует налог к уплате за счет налоговых вычетов, срок уплаты НДФЛ в 2020 году 15 июля может не беспокоить налогоплательщиков. Однако если в 3-НДФЛ исчислен налог, выполнить свою обязанность по уплате НДФЛ необходимо до 15 июля 2020 года, несмотря на более поздний срок представления самой декларации.

Напоминаем, что представить декларацию 3-НДФЛ необходимо в налоговый орган по месту своего учета. Так, это следует сделать, если в 2019 году налогоплательщик продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Также сдать декларацию должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие.

Доход необходимо задекларировать самостоятельно, если налоговый агент не удержал НДФЛ при его выплате и не сообщил в налоговый орган о невозможности удержать налог. Если же он выполнил эту обязанность, то налоговый орган самостоятельно рассчитает сумму налога и пришлет уведомление, на основании которого необходимо будет уплатить НДФЛ в срок, указанный в таком уведомлении.

Предельный срок подачи декларации 30 июля 2020 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

Удобнее всего заполнять декларацию 3-НДФЛ онлайн с помощью сервиса «Личный кабинет налогоплательщика для физических лиц». Большая часть информации уже предзаполнена. Также сдать декларацию можно через мобильное приложение «Налоги ФЛ», доступное на iOS и Android. Облегченные сценарии позволяют сформировать и отправить документ буквально в несколько кликов. Также с 2020 года у граждан появилась возможность направлять декларации на бумаге не только через налоговые инспекции, но и через МФЦ, если в регионе принято решение об оказании в них этой услуги.

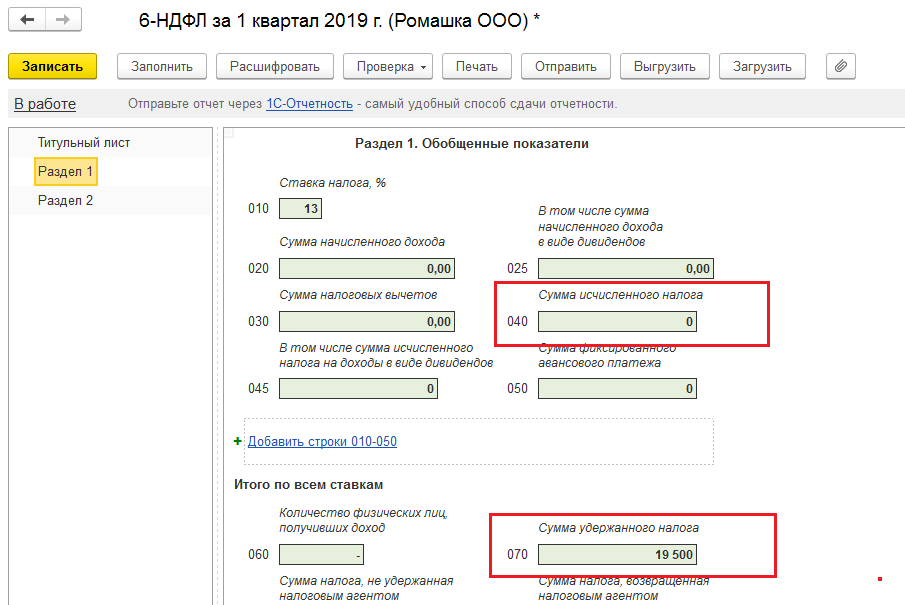

Порядок расчёта и удержания НДФЛ за 2019 год

Удержание налога на доходы физических лиц (далее – НДФЛ) за 2019 год с доходов по операциям с ценными бумагами и производными финансовыми инструментами (фьючерсами, опционами) будет производиться брокером в период с 9 по 31 января 2020 года (включительно) из суммы остатка рублёвых денежных средств на любом брокерском счёте клиента (портфеля), в том числе из суммы гарантийного обеспечения. Наличие денежных средств будет контролироваться брокером ежедневно.

Если в течение вышеуказанного периода брокер не сможет удержать НДФЛ из-за отсутствия рублёвых денежных средств на счетах клиента, то в соответствии с п. 14 ст. 226.1 НК РФ направит извещение в налоговый орган по месту своей постановки на учёт со сведениями о начисленной, но не удержанной сумме налога по каждому клиенту (налогоплательщику).

В таком случае, в соответствии со ст. 228 Налогового кодекса РФ, клиентам необходимо произвести уплату неудержанного налога самостоятельно в срок до 1 декабря 2020 года. Уплата налога должна производиться на основании уведомления, направленного налоговым органом (п.6 статьи 228 НК РФ). В этом случае налоговую декларацию предоставлять в налоговые органы не требуется.

Уплата налога должна производиться на основании уведомления, направленного налоговым органом (п.6 статьи 228 НК РФ). В этом случае налоговую декларацию предоставлять в налоговые органы не требуется.

Однако если у клиента в 2019 году были другие доходы, при получении которых не был удержан налог налоговыми агентами (доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (дивиденды иностранных компаний и пр.), или он хочет воспользоваться вычетами, то ему необходимо до 30 апреля 2020 года подать в налоговый орган по месту регистрации налоговую декларацию за 2019 год по форме 3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, начисленная исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2020 года.

Обращаем ваше внимание: удержание НДФЛ за 2019 год налоговым агентом возможно только в течение января 2020 года. Если клиент заинтересован в том, чтобы брокер удержал полную сумму НДФЛ, то ему необходимо обеспечить наличие на брокерском счёте свободного остатка денежных средств в сумме, достаточной для удержания налога.

Кроме того, обращаем внимание, что в соответствии с положениями ст. 226.1 НК РФ из остатка денежных средств, учитываемых на индивидуальном инвестиционном счёте (ИИС), удержание НДФЛ по операциям, осуществлённым по иным брокерским договорам, производиться не будет.

Также напоминаем, что в соответствии со ст. 210 НК РФ при определении финансового результата от сделок с ценными бумагами, номинированными в иностранной валюте, доходы и расходы налогоплательщика определяются в рублях РФ по официальному курсу ЦБ РФ на дату фактических расчётов по совершённым сделкам.

Для получения информации о предварительном расчёте НДФЛ клиенты могут воспользоваться разделом «Налоговый калькулятор» личного кабинета

Зачёт расходов (затрат) по зачисленным ценным бумагам

Если в течение 2019 года клиент продал через брокера ценные бумаги, которые зачислялись со счёта регистратора или из другого депозитария/брокера, то для учёта этих затрат клиент имеет право в срок до 25 декабря 2019 года (включительно) представить в любой офис брокера заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг. В случае отсутствия у брокера до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база будет рассчитана без учёта понесённых расходов. В этом случае клиент имеет право самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведенным расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли брокером расходы на приобретение ценных бумаг, можно в личном кабинете:

для проданных ценных бумаг — в разделе «Налоги»;

для непроданных ценных бумаг — в разделе «Балансовая стоимость ЦБ» (столбец «Цена в валюте расчётов»).

Вниманию клиентов-нерезидентов РФ

Если клиент не является гражданином Российской Федерации (или имеет второе гражданство, кроме РФ), и претендует на расчёт и уплату НДФЛ по ставке 13% для налоговых резидентов РФ, то ему следует в срок до 25 декабря 2019 года представить в любой офис брокера документы, подтверждающие фактическое время пребывания на территории РФ, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ (30% для всех доходов кроме дивидендов; 15% – для дивидендов).

Обращаем ваше внимание: с 01. 01.2020 вступают в силу изменения в главу 23 НК РФ, касающиеся постановки на учёт в налоговых органах, а также предоставления налоговой декларации для физических лиц – иностранных граждан, лиц без гражданства, не являющихся индивидуальными предпринимателями и не имеющих на территории Российской Федерации места жительства (места пребывания), принадлежащих им недвижимого имущества и (или) транспортных средств, а также не состоящих на учёте в налоговых органах.

01.2020 вступают в силу изменения в главу 23 НК РФ, касающиеся постановки на учёт в налоговых органах, а также предоставления налоговой декларации для физических лиц – иностранных граждан, лиц без гражданства, не являющихся индивидуальными предпринимателями и не имеющих на территории Российской Федерации места жительства (места пребывания), принадлежащих им недвижимого имущества и (или) транспортных средств, а также не состоящих на учёте в налоговых органах.

Указанные категории налогоплательщиков, получающие доходы от организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов, при получении которых не был удержан налог указанными организациями (индивидуальными предпринимателями) и сведения о которых предоставлены указанными организациями (индивидуальными предпринимателями) в налоговые органы в порядке, установленном п. 5 Ст. 226 и п. 14 Ст. 226.1 НК РФ, обязаны:

– самостоятельно исчислить суммы налога, подлежащие уплате в соответствующий бюджет.

– представить в налоговый орган по месту своего учёта соответствующую налоговую декларацию.

Указанные изменения применяются к сведениям, представляемым налоговыми агентами в соответствии с п. 2 ст. 230 НК РФ (в ред. ФЗ от 29.09.2019 N 325-ФЗ) после 01.01.2020.

Сальдирование прибыли/убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров

При расчёте налоговой базы по итогам налогового периода налоговый агент не учитывает суммы полученных убытков за предыдущие налоговые периоды. Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2019 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации.

Сальдирование финансовых результатов, полученных у разных брокеров, также производится клиентом самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Возврат излишне удержанного налога

С 27 января 2020 года в личном кабинете в разделе «Отчёты и налоги» будет представлена актуальная информация о размере НДФЛ. В случае наличия суммы НДФЛ к возврату клиент вправе произвести возврат излишне удержанного налога. Для этого в личном кабинете в разделе «Отчёты и налоги» на вкладке «Налоги» необходимо выбрать год, за который будет осуществлён возврат, и нажать на кнопку «Вернуть» напротив суммы к возврату.

Возврат НДФЛ производится брокером в течение трёх месяцев с момента получения заявления в рамках суммы, указанной в разделе «Отчёты и налоги». Сумма зачисляется на брокерский счёт.

Клиент также может произвести возврат излишне удержанного НДФЛ самостоятельно, обратившись в налоговые органы по месту своей регистрации.

По всем возникающим вопросам обращайтесь в Управление клиентского обслуживания. Наши специалисты всегда готовы вам помочь.

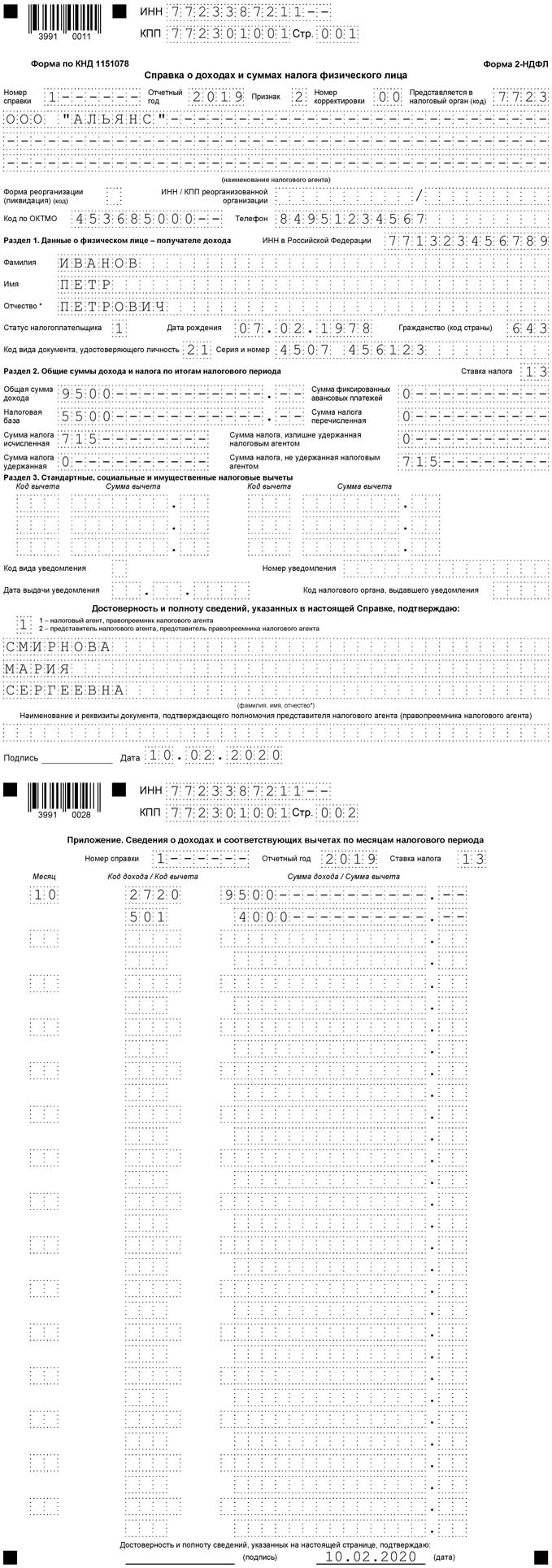

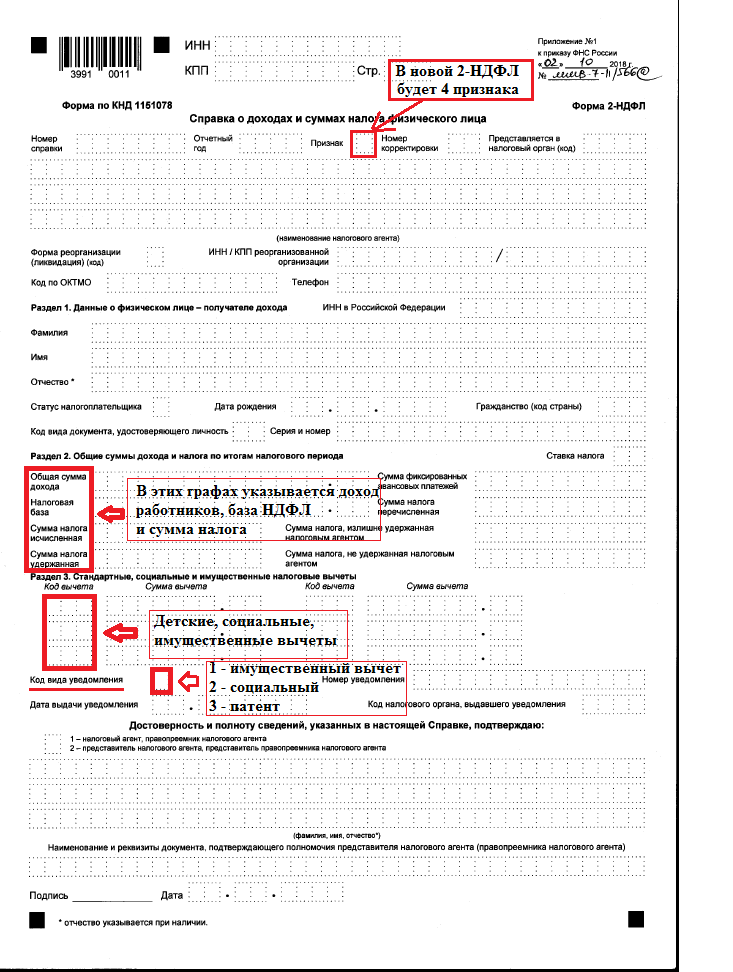

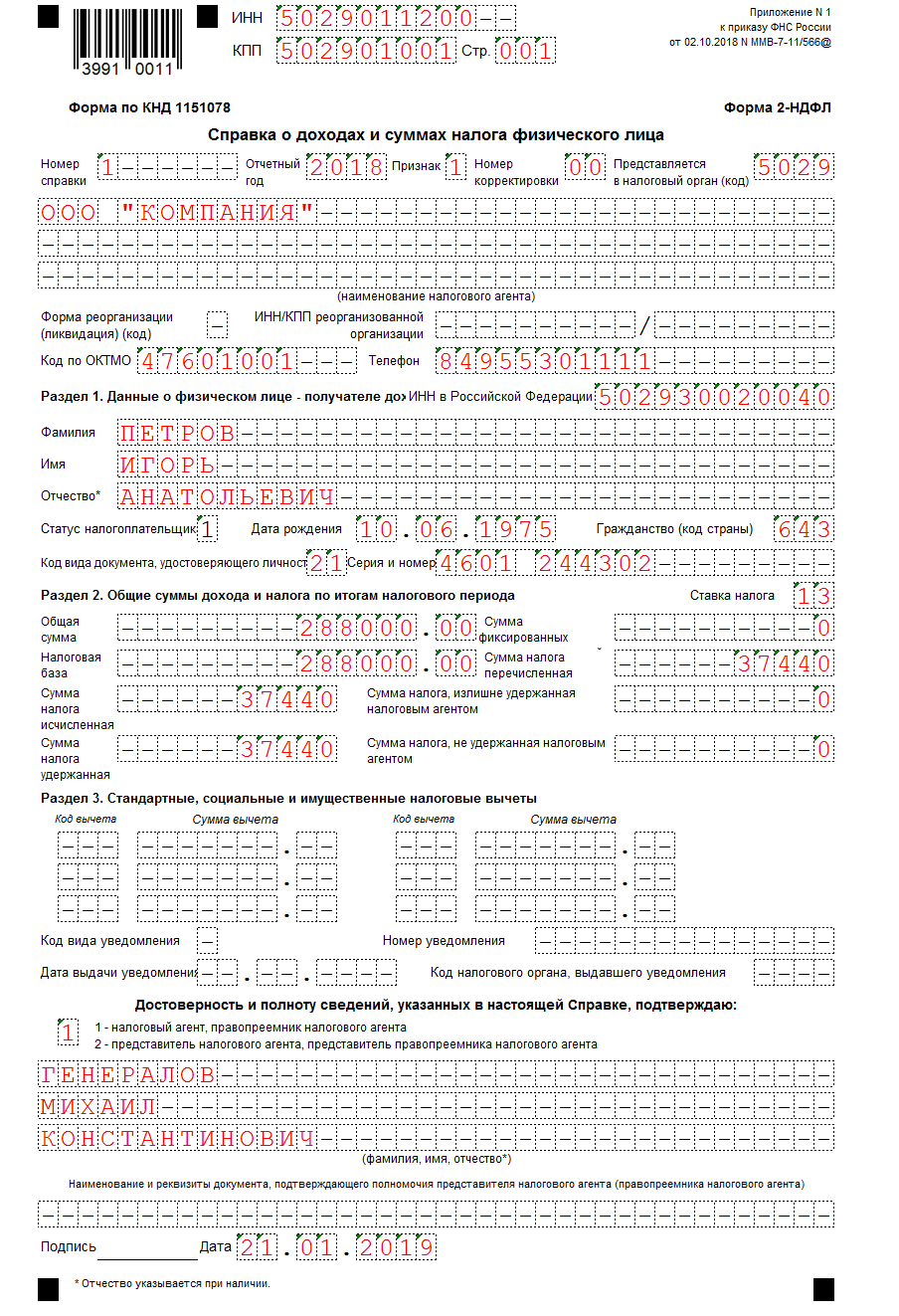

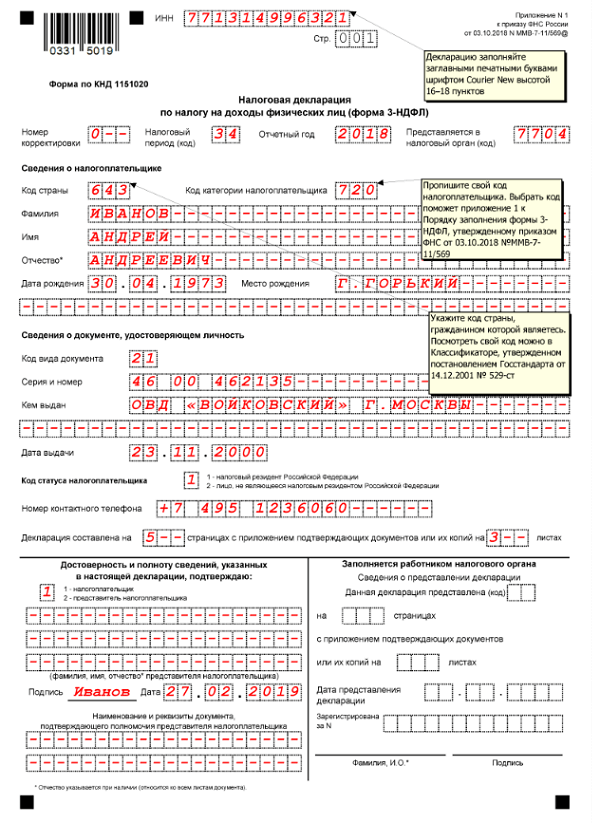

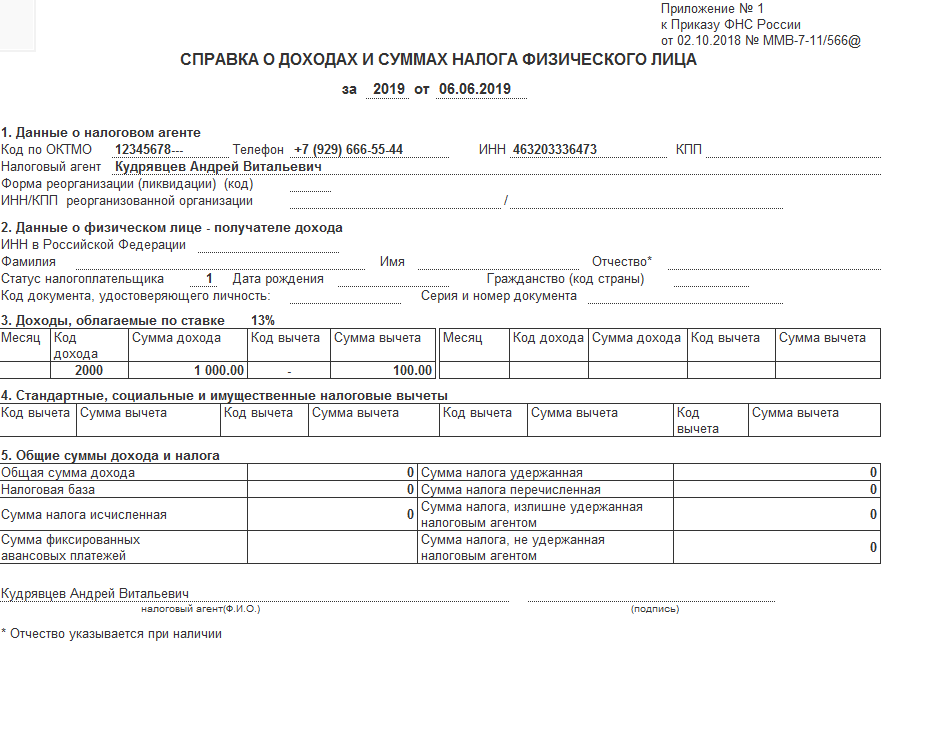

Декларация по форме 3-НДФЛ за 2019 год представляется по обновленной форме

Внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), которую физические лица представляют для декларирования полученных доходов и заявления налоговых вычетов. Об этом сообщил отдел работы с налогоплательщиками Межрайонной ИФНС России № 9 по Новгородской области.

Изменения были внесены в форму 3-НДФЛ приказом ФНС России от 07.10.2019 № ММВ-7-11/506@. Согласно приказу, новая форма декларации по налогу на доходы физических лиц (форма 3-НДФЛ) должна применяться, начиная с представления отчетности за 2019 год.

В основном коррективы связаны с уточнениями, которые были внесены в Налоговый кодекс РФ в части налогообложения некоторых видов доходов физлиц.

Обновленная форма 3-НДФЛ, как и действующая форма, состоит из титульного листа, двух разделов, восьми приложений и двух расчетов к приложениям № 1 и № 5. Изменения внесены в три приложения к декларации:

Изменения внесены в три приложения к декларации:

– приложение № 2 «Доходы от источников за пределами РФ, облагаемые налогом по ставке»;

– приложение № 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 НК РФ»;

– приложение № 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

В частности, в приложении № 5 учтено, что теперь социальный вычет по НДФЛ можно получить на любые лекарственные препараты, приобретенные налогоплательщиком по назначению врача. В связи с этим в приложении появилась строка 3.2.1 «Сумма, уплаченная за лекарственные препараты медицинского применения».

В приложении № 7 добавили графу, в которой нужно указывать способ приобретения жилого дома: «1» — новое строительство или «2» — приобретение.

Напомним, что в соответствии с налоговым законодательством не позднее 30 апреля 2020 года обязаны представить декларации о доходах за 2019 год физические лица, получившие доход: от сдачи имущества в аренду физическим лицам; от продажи имущества, находящегося в собственности менее трех лет; обладатели выигрышей и призов, а также получившие доход от продажи акций или иных ценных бумаг.

Задекларировать полученные в 2019 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой.

Опубликован: 13.01.2020

О форме 1040 Дополнительные связанные элементы

О форме 4952, Вычет инвестиционных процентных расходов

Информация о Форме 4952 «Вычет инвестиционных процентных расходов», включая последние обновления, соответствующие формы и инструкции по заполнению. Используйте эту форму, чтобы рассчитать сумму расходов на инвестиционные проценты, которые вы можете вычесть за текущий год, и сумму, которую вы можете перенести на будущие годы.

О форме 6251, Альтернативный минимальный налог для физических лиц

Информация о форме 6251 «Альтернативный минимальный налог для физических лиц», включая последние обновления, соответствующие формы и инструкции по заполнению. Форма 6251 используется физическими лицами для расчета альтернативного минимального налога. Используйте эту форму, чтобы рассчитать сумму вашего альтернативного минимального налога (AMT), если таковая имеется.

Форма 6251 используется физическими лицами для расчета альтернативного минимального налога. Используйте эту форму, чтобы рассчитать сумму вашего альтернативного минимального налога (AMT), если таковая имеется.

О форме 8283, Безналичные благотворительные взносы

Информация о форме 8283 «Безналичные благотворительные взносы», включая последние обновления, соответствующие формы и инструкции по заполнению. Форма 8283 используется для получения вычета за благотворительный взнос в виде имущества или аналогичных объектов имущества, заявленная стоимость которых превышает 500 долларов США.

О форме 8582, Ограничения убытков от пассивной деятельности

Информация о форме 8582, Ограничения на потери при пассивной деятельности, включая последние обновления, соответствующие формы и инструкции по заполнению. Форма 8582 используется физическими лицами, поместьями и трастами с убытками от пассивной деятельности для расчета суммы любых убытков от пассивной деятельности (PAL), допустимых для текущего налогового года.

О форме 8606, невычитаемые IRA

Информация о форме 8606, невычитаемые IRA, включая последние обновления, соответствующие формы и инструкции по подаче.Форма 8606 используется для сообщения об определенных взносах и распределениях в/из определенных типов IRA.

О форме 8822, изменение адреса

Информация о форме 8822 «Изменение адреса», включая последние обновления, соответствующие формы и инструкции по подаче документов. Форма 8822 используется налогоплательщиками для уведомления IRS об изменениях домашнего или рабочего почтового адреса или местонахождения предприятия.

О форме 8829 «Расходы на использование вашего дома в коммерческих целях»

Информация о форме 8829 «Расходы на коммерческое использование вашего дома», включая последние обновления, соответствующие формы и инструкции по заполнению.Используйте Форму 8829, чтобы рассчитать допустимые расходы на коммерческое использование вашего дома в Приложении C (Форма 1040) и любой перенос сумм на следующий год.

О форме 9465, Запрос соглашения о рассрочке

Информация о форме 9465 «Запрос соглашения о рассрочке», включая последние обновления, соответствующие формы и инструкции по подаче. Форма 9465 используется налогоплательщиками для запроса ежемесячного плана рассрочки, если они не могут уплатить полную сумму налога, который они должны.

| Форма № | Инструкции | Название формы |

|---|---|---|

| ДТФ-620 | DTF-620-I (Инструкции) | Заявка на сертификацию квалифицированной развивающейся технологической компании |

| DTF-621 (заполнение) | DTF-621-I (Инструкции) | Заявка на кредит занятости QETC |

| DTF-622 (заполнение) | DTF-622-I (Инструкции) | Заявление о налоговом кредите QETC Capital |

| DTF-624 (заполнение) | DTF-624-I (Инструкции) | Заявление на получение жилищного кредита для малоимущих |

| DTF-625 (заполнение) | DTF-625-I (Инструкции) | Выделение и сертификация жилищного кредита для малоимущих |

| DTF-625-ATT (заполняемый) | DTF-625-ATT-I (Инструкции) | Годовой отчет по жилищному кредиту для малоимущих |

| DTF-626 (заполнение) | DTF-626-I (Инструкции) | Возврат жилищного кредита для малоимущих |

| DTF-630 (заполнение) | Инструкции по форме | Заявка на получение кредита на зеленое строительство |

| ДТФ-664 | Инструкции по форме | Раскрытие информации о налоговом убежище для материальных консультантов |

| DTF-686 (заполнение) | DTF-686-I (Инструкции) | Операции, подлежащие регистрации в Tax Shelter — Приложение к декларации штата Нью-Йорк |

| DTF-686-ATT (заполнение) | DTF-686-ATT-I (Инструкции) | Заявление о раскрытии информации о подотчетных операциях в Нью-Йорке и запрос о принятии решения |

| ИТ-2 (заполняемый) | Инструкции по форме | Резюме выписок W-2 |

| ИТ-6-СНИ (заполняемый) | Инструкции по форме | Городской налог на пригородный транспорт (MCTMT) для START-UP NY |

| ИТ-59 (заполняемый) | ИТ-59-И (Инструкция) | Списание налогов для жертв терактов 11 сентября 2001 г. |

| IT-112-C (заполняемый) | ИТ-112-С-И (Инструкция) | Кредит для резидента штата Нью-Йорк в счет налогов, уплаченных провинции Канады |

| ИТ-112-Р (заполняемый) | ИТ-112-Р-И (Инструкция) | Кредит для резидента штата Нью-Йорк |

| ИТ-112.1 (заполнить) | Инструкции по форме | Кредит для резидента штата Нью-Йорк в счет отдельного налога на единовременные выплаты |

| ИТ-114 (заполняемый) | Инструкции по форме | Заявление на получение семейного налогового вычета. Эта форма была прекращена. |

| ИТ-119 (заполняемый) | Инструкции по форме | Сверка авансового платежа STAR Credit |

| ИТ-135 (заполняемый) | Инструкции по форме | Отчет о налоге с продаж и использования для покупок товаров и услуг на сумму 25 000 долларов США или более |

| ИТ-182 (заполняемый) | Инструкции по форме | Ограничения убытков от пассивной деятельности для нерезидентов и резидентов, работающих неполный год |

| ИТ-195 (заполняемый) | Инструкции по форме | Распределение возмещения |

| ИТ-196 (заполняемый) | ИТ-196-И (Инструкция) | Резидент Нью-Йорка, нерезидент и резидент штата Нью-Йорк Детализированные вычеты. Смотрите обновленную информацию. Смотрите обновленную информацию. |

| ИТ-201 (заполняемый) | ИТ-201-И (Инструкция) | Декларация о подоходном налоге с резидента только для резидентов штата на полный год. Инструкции см. в обновленной информации. |

| ИТ-201-АТТ (заполняемый) | IT-201-I (Инструкции) (стр. 37) | Прочие налоговые кредиты и налоги |

| ИТ-201-Д | ИТ-201-И (Инструкция) | Детализированный график вычетов резидентов. Эта форма была прекращена. |

| ИТ-201-В (заполняемый) | Инструкции по форме | Инструкции и квитанция об оплате налоговых деклараций |

| IT-201-X (заполняется) | ИТ-201-Х-И (Инструкция) | Измененная декларация о подоходном налоге резидента (полная форма) за 2019 г. |

| ИТ-203 (заполняемый) | ИТ-203-И (Инструкция) | Декларация о подоходном налоге для нерезидентов и резидентов, проживающих неполный год. |

| ИТ-203-АТТ (заполняемый) | IT-203-I (Инструкции) (стр. 41) | Прочие налоговые кредиты и налоги |

| ИТ-203-А (заполняемый) | Инструкции по форме | График распределения бизнеса нерезидента |

| ИТ-203-Б (заполняемый) | 3 (страницы 42–44) | Распределение доходов нерезидентов и резидентов в течение неполного года, а также подробная таблица вычетов за обучение в колледже |

| IT-203-C (заполняется) | Инструкции по форме | Сертификат супруга-нерезидента или резидента, проживающего в течение неполного года |

| ИТ-203-Д | ИТ-203-И (Инструкция) | Детализированный график вычетов резидентов.Эта форма была прекращена. |

| ИТ-203-Ф (заполняемый) | ИТ-203-Ф-И (Инструкция) | Форма многолетнего распределения |

| ИТ-203-ГР (заполняемый) | ИТ-203-ГР-И (Инструкция) | Групповой отчет для партнеров-нерезидентов |

| IT-203-GR-ATT-A (заполняемый) | ИТ-203-ГР-И (Инструкция) | Приложение A — Отчет группы штата Нью-Йорк для партнеров-нерезидентов |

| IT-203-GR-ATT-B (заполняемый) | ИТ-203-ГР-И (Инструкция) | Приложение B — Возврат Yonkers Group для партнеров-нерезидентов |

| IT-203-GR-ATT-C (заполняется) | ИТ-203-ГР-И (Инструкция) | Приложение C — партнеры-нерезиденты, отвечающие требованиям и участвующие в групповом налоге на мобильность пригородных перевозок (MCTMT) |

| IT-203-S (заполняемый) | ИТ-203-С-И (Инструкция) | Групповой доход для акционеров-нерезидентов New York S Corporations |

| IT-203-S-ATT (заполняемый) | ИТ-203-С-И (Инструкция) | Приложение к форме IT-203-S |

| ИТ-203-ТМ (заполняемый) | ИТ-203-ТМ-И (Инструкция) | Групповой отчет для иностранных членов спортивной команды |

| ИТ-203-ТМ-АТТ-А (заполняемый) | ИТ-203-ТМ-И (Инструкция) | Приложение A — групповой отчет штата Нью-Йорк для нерезидентов спортивных команд |

| ИТ-203-ТМ-АТТ-Б (заполняемый) | ИТ-203-ТМ-И (Инструкция) | Приложение B — Возврат группы Yonkers для членов спортивной команды, не проживающих в стране |

| IT-203-X (заполняется) | ИТ-203-Х-И (Инструкция) | Измененная декларация о подоходном налоге для нерезидентов и резидентов за неполный год за 2019 год |

| ИТ-204 (заполняемый) | ИТ-204-И (Инструкция) | Товарищеский возврат. Инструкции предназначены для партнерств , заполняющих формы IT-204, IT-204-IP, IT-204.1 и IT-204-CP . Инструкции см. в обновленной информации. Инструкции предназначены для партнерств , заполняющих формы IT-204, IT-204-IP, IT-204.1 и IT-204-CP . Инструкции см. в обновленной информации. |

| ИТ-204.1 (заполняемый) | ИТ-204-И (Инструкция) | Список корпоративных партнеров Нью-Йорка K |

| IT-204-CP (заполняемый) | ИТ-204-СР-И (Инструкция) | Список корпоративных партнеров в Нью-Йорке K-1. (Инструкции относятся к партнеру .Инструкции по партнерству находятся в форме IT-204-I.) |

| ИТ-204-ИП (заполняемый) | ИТ-204-ИП-И (Инструкция) | Список партнеров Нью-Йорка K-1. (Инструкции предназначены для партнера . Инструкции по партнерству приведены в форме IT-204-I.) |

| ИТ-204-ЛЛ (заполняемый) | ИТ-204-ЛЛ-И (Инструкция) | Товарищество, общество с ограниченной ответственностью и товарищество с ограниченной ответственностью Форма оплаты регистрационного сбора |

| ИТ-205 (заполняемый) | ИТ-205-И (Инструкция) | Фидуциарная декларация о подоходном налоге. |

| ИТ-205-А (заполняемый) | ИТ-205-А-И (Инструкция) | Доверительное размещение |

| IT-205-C (заполняется) | ИТ-205-И (Инструкция) | Не облагаемая налогом сертификация траста резидента штата Нью-Йорк |

| IT-205-J (заполняется) | IT-205-J-I (Инструкции) | Распределение накоплений штата Нью-Йорк для освобожденных трастов резидентов |

| ИТ-205-Т (заполняемый) | Инструкции по форме | Распределение расчетных налоговых платежей среди бенефициаров |

| ИТ-205-В (заполняемый) | Инструкции по форме | Инструкции и платежный ваучер для фидуциарных налоговых деклараций |

| ИТ-209 (заполняемый) | ИТ-209-И (Инструкция) | Претензия на зачет за заработанный доход родителя, не являющегося опекуном штата Нью-Йорк.Инструкции см. в обновленной информации. |

| ИТ-211 (заполняемый) | ИТ-211-И (Инструкция) | Специальный график амортизации |

| ИТ-212 (заполняемый) | ИТ-212-И (Инструкция) | Инвестиционный кредит |

| ИТ-212-АТТ (заполняемый) | ИТ-212-АТТ-И (Инструкция) | Заявление на получение кредита на восстановление исторического амбара и кредита на поощрение занятости |

| ИТ-213 (заполняемый) | ИТ-213-И (Инструкция) | Претензия на детский кредит Empire State |

| ИТ-213-АТТ (заполняемый) | ИТ-213-И (Инструкция) | Претензия на детский кредит Empire State |

| ИТ-214 (заполняемый) | ИТ-214-И (Инструкция) | Заявление о налоговом кредите на недвижимое имущество для домовладельцев и арендаторов |

| ИТ-215 (заполняемый) | ИТ-215-И (Инструкция) | Заявка на получение кредита за заработанный доход. См. форму DTF-215 для предложений по ведению учета для самозанятых лиц, требующих кредита заработанного дохода. Инструкции см. в обновленной информации. См. форму DTF-215 для предложений по ведению учета для самозанятых лиц, требующих кредита заработанного дохода. Инструкции см. в обновленной информации. |

| ИТ-216 (заполняемый) | ИТ-216-И (Инструкция) | Претензия на получение кредита на уход за детьми и иждивенцами. См. форму DTF-216 для рекомендаций по ведению учета расходов на уход за детьми. |

| ИТ-217 (заполняемый) | ИТ-217-И (Инструкция) | Заявление о налоговом кредите для школы фермеров |

| ИТ-219 (заполняемый) | ИТ-219-И (Инструкция) | Кредит для налога на некорпоративный бизнес города Нью-Йорка |

| ИТ-220 | Снято с производства | Минимальный подоходный налог — эта форма была прекращена (после налогового 2013 года) |

| ИТ-221 (заполняемый) | ИТ-221-И (Инструкция) | Исключение дохода по инвалидности |

| ИТ-222 (заполняемый) | Инструкции по форме | Общий корпоративный налоговый кредит для физических лиц-резидентов г. Нью-Йорка, имуществ и трастов, работающих в течение всего года Нью-Йорка, имуществ и трастов, работающих в течение всего года |

| ИТ-223 (заполняемый) | Инструкции по форме | Вычет горячих точек инноваций |

| ИТ-225 (заполняемый) | ИТ-225-И (Инструкция) | Модификации штата Нью-Йорк.Инструкции см. в обновленной информации. |

| ИТ-226 (заполняемый) | Инструкции по форме | Кредит заработной платы по программе компенсации расходов работодателя |

| ИТ-227 (заполняемый) | Инструкции по форме | Добровольные взносы штата Нью-Йорк: приложение к форме IT-201 или IT-203 |

| ИТ-228 (заполняемый) | ИТ-228-И (Инструкция) | Взносы в определенные фонды Кредит |

| ИТ-230 (заполняемый) | ИТ-230-И (Инструкция) | Отдельный налог на единовременные выплаты |

| ИТ-236 (заполняемый) | ИТ-236-И (Инструкция) | Кредит на такси и ливрейные транспортные средства, доступные для лиц с ограниченными возможностями — на расходы, понесенные 1 января 2011 г. или после этой даты или после этой даты |

| ИТ-237 (заполняемый) | ИТ-237-И (Инструкция) | Заявление о кредите на восстановление исторического домовладения |

| ИТ-238 (заполняемый) | ИТ-238-И (Инструкция) | Иск о восстановлении исторической собственности Кредит |

| ИТ-239 (заполняемый) | Инструкции по форме | Требование о кредите для такси и ливрейных транспортных средств, доступных для лиц с ограниченными возможностями – в отношении расходов, понесенных до 1 января 2011 г. |

| ИТ-241 (заполняемый) | ИТ-241-И (Инструкция) | Заявление о кредите на чистое топливо для отопления |

| ИТ-242 (заполняемый) | ИТ-242-И (Инструкция) | Заявление о предоставлении налогового кредита на консервацию |

| ИТ-243 (заполняемый) | ИТ-243-И (Инструкция) | Претензия на получение кредита на производство биотоплива |

| ИТ-245 (заполняемый) | Инструкции по форме | Заявление о выдаче кредита добровольным пожарным и работникам скорой помощи |

| ИТ-246 (заполняемый) | ИТ-246-И (Инструкция) | Требование о кредите коммерческого производства Empire State |

| ИТ-248 (заполняемый) | ИТ-248-И (Инструкция) | Претензия на кредит Empire State Film Production |

| ИТ-249 (заполняемый) | ИТ-249-И (Инструкция) | Заявление на получение страхового кредита на долгосрочный уход |

| ИТ-250 (заполняемый) | ИТ-250-И (Инструкция) | Заявление о кредите на покупку автоматического наружного дефибриллятора |

| ИТ-251 (заполняемый) | ИТ-251-И (Инструкция) | Кредит на трудоустройство инвалидов |

| ИТ-252 (заполняемый) | ИТ-252-И (Инструкция) | Инвестиционный налоговый кредит для отрасли финансовых услуг |

| ИТ-252-АТТ (заполняемый) | Инструкции по форме | Кредит для стимулирования занятости в сфере финансовых услуг. Эта форма была прекращена. Эта форма была прекращена. |

| ИТ-253 (заполняемый) | Инструкции по форме | Заявление о кредите на альтернативные виды топлива |

| ИТ-255 (заполняемый) | ИТ-255-И (Инструкция) | Заявление о кредите на оборудование для солнечной энергетики |

| ИТ-256 (заполняемый) | ИТ-256-И (Инструкция) | Заявление о специальном дополнительном налоговом кредите, учитывающем ипотеку |

| ИТ-257 (заполняемый) | Инструкции по форме | Требование о праве кредита |

| ИТ-258 (заполняемый) | Инструкции по форме | Заявка на получение кредита на оценку дома престарелых |

| ИТ-259 | Снято с производства | Заявление о кредите на электрогенерирующее оборудование на топливных элементах — эта форма была прекращена (после налогового 2013 года) |

| ИТ-260 (заполняемый) | ИТ-260-И (Инструкция) | Форма поручительства штата Нью-Йорк и города Нью-Йорка — изменение статуса резидента — специальные начисления |

ИТ-260. 1 (заполнить) 1 (заполнить) | ИТ-260-И (Инструкция) | Изменение статуса резидента — специальные начисления |

| ИТ-261 (заполняемый) | ИТ-261-И (Инструкция) | Претензия на постпродакшн фильма Empire State Film |

| ИТ-272 (заполняемый) | ИТ-272-И (Инструкция) | Заявление о кредите на обучение в колледже или вычете по статьям (только для жителей штата Нью-Йорк, проживающих в течение всего года). Инструкции см. в обновленной информации. |

| ИТ-280 (заполняемый) | Инструкции по форме | Необязательное выделение супруга |

| ИТ-285 (заполняемый) | ИТ-285-И (Инструкция) | Запрос о возмещении ущерба невиновному супругу (и о разделении ответственности и возмещении по праву справедливости).Дополнительную информацию см. также в Публикации 89, Защита невинных супругов (и разделение ответственности и справедливое возмещение ущерба), . |

| ИТ-360.1 (заполняющий) | ИТ-360.1-И (Инструкция) | Изменение статуса городского жителя |

| ИТ-398 (заполняемый) | Инструкции по форме | График амортизации штата Нью-Йорк для собственности | по разделу 168(k) IRC

| ИТ-399 (заполняемый) | Инструкции по форме | График амортизации штата Нью-Йорк |

| ИТ-501 (заполняемый) | Инструкции по форме | Временная отсрочка безвозвратного платежного кредита |

| ИТ-502 (заполняемый) | Снято с производства | Временная отсрочка возмещаемого кредита на выплату.Эта форма была прекращена. |

| ИТ-601 (заполняемый) | Инструкции по форме | Заявление о налоговом кредите на заработную плату EZ |

| ИТ-601.1 | Снято с производства | Заявление о налоговом кредите на заработную плату ZEA. Эта форма была объединена с формой IT-601 | .

| ИТ-602 (заполняемый) | Инструкции по форме | Заявление о налоговом кредите EZ Capital |

| ИТ-603 (заполняемый) | ИТ-603-И (Инструкция) | Заявление на получение инвестиционного налогового кредита в EZ и налогового кредита на стимулирование занятости в EZ |

| ИТ-604 (заполняемый) | ИТ-604-И (Инструкция) | Заявление о налоговом вычете QEZE |

| ИТ-605 (заполняемый) | ИТ-605-И (Инструкция) | Заявление на получение инвестиционного налогового кредита EZ и кредита на поощрение занятости EZ для отрасли финансовых услуг |

| ИТ-606 (заполняемый) | ИТ-606-И (Инструкция) | Претензия на получение кредита QEZE по налогам на недвижимость |

| ИТ-607 (заполняемый) | ИТ-607-И (Инструкция) | Заявление о налоговом кредите по программе Excelsior Jobs Program |

| ИТ-611 (заполняемый) | ИТ-611-И (Инструкция) | Заявление о налоговом кредите на реконструкцию заброшенных участков — для соответствующих участков, принятых в программу очистки заброшенных участков До 23 июня 2008 г. |

| ИТ-611.1 (заполнить) | ИТ-611.1-И (Инструкция) | Заявление о налоговом кредите на реконструкцию заброшенных участков — для соответствующих участков, принятых в Программу очистки заброшенных участков 23 июня 2008 г. или после этой даты и до 1 июля 2015 г. |

| ИТ-611.2 (заполняемый) | ИТ-611.2-И (Инструкция) | Заявление о налоговом кредите на реконструкцию заброшенных месторождений — для соответствующих объектов, принятых в Программу очистки заброшенных месторождений 1 июля 2015 г. или после этой даты |

| ИТ-612 (заполняемый) | ИТ-612-И (Инструкция) | Заявление о возмещении налога на недвижимое имущество на реабилитированный заброшенный объект — для соответствующих объектов, принятых в программу очистки заброшенных участков 1 июля 2015 г. или после этой даты |

| ИТ-613 (заполняемый) | ИТ-613-И (Инструкция) | Заявление о страховом кредите на восстановление окружающей среды — для соответствующих объектов, принятых в Программу очистки заброшенных месторождений 1 июля 2015 г. или после этой даты или после этой даты |

| ИТ-631 (заполняемый) | Инструкции по форме | Заявление о налоговом кредите на обучение сотрудников службы безопасности |

| ИТ-633 (заполняемый) | ИТ-633-И (Инструкция) | Налоговый кредит по программе экономической трансформации и реконструкции объектов |

| ИТ-634 (заполняемый) | ИТ-634-И (Инструкция) | Кредит | по программе сохранения рабочих мест Empire State

| ИТ-635 (заполняемый) | ИТ-635-И (Инструкция) | Налоговый вычет | Программы трудоустройства молодежи Нью-Йорка

| ИТ-636 (заполняемый) | ИТ-636-И (Инструкция) | Кредит на производство алкогольных напитков |

| ИТ-637 (заполняемый) | ИТ-637-И (Инструкция) | Альтернативные виды топлива и кредит на подзарядку электромобилей |

| ИТ-638 (заполняемый) | ИТ-638-И (Инструкция) | START-UP NY Кредит по ликвидации налогов |

| ИТ-639 (заполняемый) | ИТ-639-И (Инструкция) | Кредит на возмещение минимальной заработной платы. Эта форма была прекращена. Эта форма была прекращена. |

| ИТ-639-АТТ (заполняемый) | ИТ-639-И (Инструкция) | Информация о сотрудниках, имеющих право на получение кредита на возмещение минимальной заработной платы — приложение к форме IT-639. Эта форма была прекращена. |

| ИТ-640 (заполняемый) | ИТ-640-И (Инструкция) | START-UP Телекоммуникационные услуги Нью-Йорка Акцизный налоговый кредит |

| ИТ-641 (заполняемый) | ИТ-641-И (Инструкция) | Налоговый кредит производителя на недвижимое имущество |

| ИТ-642 (заполняемый) | ИТ-642-И (Инструкция) | Эмпайр Стейт Музыкальное и театральное производство Кредит |

| ИТ-643 (заполняемый) | ИТ-643-И (Инструкция) | Нанять ветерана Кредит |

| ИТ-644 (заполняемый) | ИТ-644-И (Инструкция) | Налоговый кредит для работников с ограниченными возможностями |

| ИТ-645 (заполняемый) | ИТ-645-И (Инструкция) | Восстановление налоговых льгот START-UP NY |

| ИТ-646 (заполняемый) | ИТ-646-И (Инструкция) | Налоговый кредит в рамках программы поощрения обучения сотрудников |

| ИТ-647 (заполняемый) | ИТ-647-И (Инструкция) | Кредит на удержание рабочей силы на ферме |

| ИТ-647-АТТ (заполняемый) | ИТ-647-И (Инструкция) | Информация о сотрудниках фермы, имеющих право на удержание рабочей силы фермы Кредит |

| ИТ-648 (заполняемый) | ИТ-648-И (Инструкция) | Налоговый кредит на исследования и разработки в области биологических наук |

| ИТ-649 (заполняемый) | ИТ-649-И (Инструкция) | Фермерские пожертвования в кладовые Кредит |

| ИТ-650 (заполняемый) | ИТ-650-И (Инструкция) | Налоговый кредит Empire State Appearance |

| ИТ-1099-Р (заполняемый) | Инструкции по форме | Краткое изложение ведомостей по федеральной форме 1099-R |

| ИТ-1099-УИ | Снято с производства | Краткое изложение выплат пособий по безработице. Эта форма была прекращена. Эта форма была прекращена. |

| ИТ-2102.6 (заполняемый) | Инструкции по форме | Справка об удержании подоходного налога |

| ИТ-2105 (заполняемый) | ИТ-2105-И (Инструкция) Физические лица | Ваучер об уплате расчетного налога для физических лиц — платежи, подлежащие оплате 15 апреля, 17 июня, 16 сентября 2019 г. и 15 января 2020 г. Важная информация для жителей Нью-Йорка с налогооблагаемым доходом более 500 000 долларов США. Нажмите здесь, чтобы увидеть подробности |

| ИТ-2105.1 (заполнить) | Инструкции по форме | Сверка расчетного счета подоходного налога для физических лиц |

| ИТ-2105.9 (заполняемый) | ИТ-2105.9-И (Инструкция) | Недоплата расчетного подоходного налога физическими и доверительными лицами за 2019 налоговый год |

| ИТ-2106 (заполняемый) | IT-2106-I (Инструкции) Доверенные лица | Ваучер на оплату расчетного подоходного налога для фидуциаров — платежи, подлежащие уплате 15 апреля, 17 июня, 16 сентября 2019 г. и 15 января 2020 г.Важная информация для жителей Нью-Йорка с налогооблагаемым доходом более 500 000 долларов США. Нажмите здесь, чтобы увидеть подробности и 15 января 2020 г.Важная информация для жителей Нью-Йорка с налогооблагаемым доходом более 500 000 долларов США. Нажмите здесь, чтобы увидеть подробности |

| ИТ-2106.1 (заполняемый) | Инструкции по форме | Сверка расчетного счета подоходного налога для фидуциаров |

| ИТ-2658 (заполнение) (2019) | ИТ-2658-И (Инструкция) | Отчет об расчетном налоге для партнеров-физических лиц и акционеров-нерезидентов — платежи, подлежащие уплате 15 апреля, 17 июня, 16 сентября 2019 г. и 15 января 2020 г. |

| ИТ-2658-МТА (заполнение) (2019) | ИТ-2658-И (Инструкция) | Приложение к форме IT-2658, Отчет об расчетном налоге на пригородный транспорт (MCTMT) для индивидуальных партнеров-нерезидентов штата Нью-Йорк; Платежи со сроком погашения 15 апреля, 17 июня, 16 сентября 2019 г. и 15 января 2020 г. |

| IT-2658-NYS (для заполнения) (2019) | ИТ-2658-И (Инструкция) | Приложение к форме IT-2658 «Отчет об расчетном подоходном налоге для физических лиц-нерезидентов»; Платежи со сроком погашения 15 апреля, 17 июня, 16 сентября 2019 г. и 15 января 2020 г. и 15 января 2020 г. |

| IT-2658-E (заполнение) (19.12) | Инструкции по форме | Свидетельство об освобождении от расчетного налога, уплаченного от имени партнеров и акционеров-физических лиц-нерезидентов корпорации New York S Corporation (действителен до 1 февраля 2022 г.). |

| ИТ-2659 (заполняемый) | ИТ-2659-И (Инструкция) | Предполагаемые налоговые штрафы для товариществ и корпораций New York S |

| NYC-208 (для заполнения) | NYC-208-I (Инструкции) | Претензия по налоговому кредиту на недвижимость города Нью-Йорка для домовладельцев и арендаторов |

| NYC-210 (для заполнения) | NYC-210-I (Инструкции) | Заявление о налоговом кредите школы г. Нью-Йорка |

| ТП-290 | Инструкции по форме | Заявление на получение семейного налогового вычета — эта форма предназначена только для налогового 2014 года; см. форму IT-114, Семейная налоговая скидка , за 2016 налоговый год форму IT-114, Семейная налоговая скидка , за 2016 налоговый год |

| Y-203 (ввод) | Y-203-I (Инструкции) | Yonkers Налоговая декларация о доходах нерезидентов |

| Д-400 | 2021 | Декларация о подоходном налоге с физических лиц | Электронный файл | |

| Д-401 | 2021 | Инструкции по подоходному налогу с физических лиц | ||

| Приложение А | 2021 | Детализированные отчисления в Северной Каролине | Электронный файл | |

| Расписание S | 2021 | Северная Каролина Дополнительное расписание | Электронный файл | |

| Д-400ТС | 2021 | Индивидуальный подоходный налоговый кредит | Электронный файл | |

| Расписание PN | 2021 | Расписание резидентов и нерезидентов на неполный год | Электронный файл | |

| Расписание ПН-1 | 2021 | Резиденты и нерезиденты в течение неполного года Прочие поступления и прочие вычеты | Электронный файл | |

| Расписание AM | 2021 | Северная Каролина, измененный список | Электронный файл | |

| Д-422 | 2021 | Недоплата расчетного налога | Скоро в наличии | |

| Д-422А | 2021 | Рабочий лист годового дохода | Скоро в наличии | |

| Д-410 | 2021 | Заявка на расширение | Скоро в наличии | |

| Д-400В | 2021 | Платежный ваучер | Скоро в наличии | |

| Д-400В Дополненный | 2021 | Платежный ваучер с внесенными изменениями | Скоро в наличии | |

| NC-EDU | 2021 | Взносы в благотворительный фонд образования Северной Каролины | Электронный файл | |

| NC-REHAB | 2021 | Налоговые кредиты на историческую реабилитацию | Электронный файл | |

| Серия NC-478 | 2021 | Формы для налоговых кредитов серии NC-478 | Электронный файл | |

| NC-40 | 2021 | Индивидуальный расчетный подоходный налог – Инструкции и рабочий лист | Электронный файл и оплата онлайн | |

| NC-1099NRS | 2021 | Отчет НРС о продаже недвижимого имущества нерезидентами | Файл онлайн | |

| NC-NBN | 2021 | Уведомление о деятельности нерезидента — Инструкции | ||

| Расписание NEI | 2021 | Информационная таблица для сотрудников-нерезидентов |

Ставки подоходного налога и скобки

field_block:узел:страница:заголовок

field_block:узел:страница:тело

В соответствии с законодательством штата Миннесота размер подоходного налога пересчитывается каждый год на основе уровня инфляции. Индексированные скобки корректируются с учетом фактора инфляции, а результаты округляются до ближайших 10 долларов. Ставки подоходного налога также устанавливаются законом. (См. Закон Миннесоты 290.06.)

Индексированные скобки корректируются с учетом фактора инфляции, а результаты округляются до ближайших 10 долларов. Ставки подоходного налога также устанавливаются законом. (См. Закон Миннесоты 290.06.)

field_block:узел:страница:field_paragraph

В этих таблицах представлены налоговые ставки и рамки штата Миннесота на 2022 налоговый год. Если вы платите предполагаемые налоги, используйте эту информацию для планирования и уплаты налогов, начиная с апреля 2022 года.(Полный список поправок на инфляцию на 2022 налоговый год см.)

| Тариф | Женат Подача документов Совместно | Женат Подача документов Совместно | Женат Подача документов Отдельно | Женат Подача документов Отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

5. 35% 35% | $0 | 41 050 долларов США | $0 | 20 525 долларов |

| 6,80% | 41 050 долларов США | 163 060 долларов США | 20 525 долларов | $81 530 |

| 7,85% | 163 060 долларов США | 284 810 долларов | $81 530 | $142 405 |

| 9,85% | 284 810 долларов | $142 405 |

| Тариф | Глава семьи | Глава семьи | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $0 | $34 570 | $0 | 28 080 долларов США |

| 6,80% | $34 570 | 138 890 долларов США | 28 080 долларов США | 92 230 долларов США |

| 7,85% | 138 890 долларов США | 227 600 долларов США | 92 230 долларов США | 171 220 долларов США |

| 9,85% | 227 600 долларов США | 171 220 долларов США |

В этих таблицах представлены налоговые ставки Миннесоты и скобки на 2021 налоговый год.

| Тариф | Совместная подача документов в браке | Совместная подача документов в браке | Женат, подает документы отдельно | Женат, подает документы отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $0 | $39 810 | $0 | 19 905 долларов |

| 6,80% | $39 810 | 158 140 долларов США | 19 905 долларов | $79 070 |

| 7,85% | 158 140 долларов США | 276 200 долларов США | $79 070 | 138 100 долларов США |

| 9,85% | 276 200 долларов США | 138 100 долларов США |

| Тариф | Глава семьи | Глава семьи | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

5. 35% 35% | $0 | $33 520 | $0 | 27 230 долларов США |

| 6,80% | $33 520 | 134 700 долларов США | 27 230 долларов США | $89 440 |

| 7,85% | 134 700 долларов США | 220 730 долларов США | $89 440 | 166 040 долларов США |

| 9,85% | 220 730 долларов США | 166 040 долларов США |

В этих таблицах представлены налоговые ставки Миннесоты и скобки на 2020 налоговый год.

| Тариф | Совместная подача документов в браке | Совместная подача документов в браке | Женат, подает документы отдельно | Женат, подает документы отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

5. 35% 35% | $0 | $39 410 | $0 | $19 705 |

| 6,80% | $39 410 | 156 570 долларов США | 19 705 долларов | $78 285 |

| 7,85% | 156 570 долларов США | 273 470 долларов США | $78 285 | $136 735 |

| 9,85% | 273 470 долларов США | $136 735 |

| Тариф | Глава семьи | Глава семьи | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $0 | $33 190 | $0 | 26 960 долларов США |

| 6,80% | $33 190 | 133 360 долларов США | 26 960 долларов США | 88 550 долларов США |

| 7,85% | 133 360 долларов США | $218 510 | 88 550 долларов США | 164 400 долларов США |

| 9,85% | $218 510 | 164 400 долларов США |

В этих таблицах представлены налоговые ставки Миннесоты и скобки на 2019 налоговый год.

| Тариф | Совместная подача документов в браке | Совместная подача документов в браке | Женат, подает документы отдельно | Женат, подает документы отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $0 | 38 770 долларов США | $0 | $19 385 |

| 6,80% | 38 770 долларов США | 154 020 долларов США | 19 385 долларов | $77 010 |

| 7,85% | 154 020 долларов США | 269 010 долларов США | $77 010 | $134 505 |

| 9,85% | 269 010 долларов США | $134 505 |

| Тариф | Глава семьи | Глава семьи | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

5. 35% 35% | $0 | 32 650 долларов США | $0 | 26 520 долларов США |

| 6,80% | 32 650 долларов США | 131 190 долларов США | 26 520 долларов | $87 110 |

| 7,85% | 131 190 долларов США | 214 980 долларов США | $87 110 | 161 720 долларов США |

| 9,85% | 214 980 долларов США | 161 720 долларов США |

В этих таблицах представлены налоговые ставки Миннесоты и скобки на 2018 налоговый год.

| Тариф | Совместная подача документов в браке | Совместная подача документов в браке | Женат, подает документы отдельно | Женат, подает документы отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

5. 35% 35% | $0 | 37 850 долларов США | $0 | $18 930 |

| 7,05% | $37 851 | 150 380 долларов США | $18 931 | $75 190 |

| 7,85% | 150 381 $ | 266 700 долларов США | $75 191 | 133 350 долларов США |

| 9,85% | 266 700 долларов США | 133 350 долларов США |

| Тариф | Глава семьи | Глава семьи | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $0 | $31 880 | $0 | 25 890 долларов США |

| 7,05% | $31 881 | $128 090 | 25 891 $ | $85 060 |

| 7,85% | $128 091 | 213 360 долларов США | $85 061 | 160 020 долларов США |

| 9,85% | 213 360 долларов США | 160 020 долларов США |

В этих таблицах представлены налоговые ставки Миннесоты и скобки на 2017 налоговый год.

| Тариф | Совместная подача документов в браке | Совместная подача документов в браке | Женат Подача документов Отдельно | Женат Подача документов Отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $0 | $37 110 | $0 | $18 560 |

| 7,05% | $37 110 | 147 450 долларов США | 18 560 долларов | $73 730 |

| 7,85% | 147 450 долларов | 261$, 510 | $73 730 | 130 760 долларов США |

| 9,85% | 261 510 долларов США | 130 760 долларов США |

| Тариф | Глава семьи | Глава семьи | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

5. 35% 35% | $0 | 31 260 долларов США | $0 | 25 390 долларов США |

| 7,05% | 31 260 долларов США | 125 600 долларов США | 25 390 долларов | $83 400 |

| 7,85% | 125 600 долларов США | 209 200 долларов США | $83 400 | 156 900 долларов США |

| 9,85% | 209 200 долларов США | 156 900 долларов США |

Китай, Народная Республика – Индивидуальный

Резиденты, как правило, облагаются подоходным налогом с физических лиц (ИПН) в Китае со своих доходов по всему миру.Нерезиденты, как правило, облагаются налогом в Китае только с дохода, полученного из источника в Китае ( см. раздел «Место жительства» для получения дополнительной информации ).

В Китае доход физического лица облагается налогом по категориям. В китайском законе об ИИТ личные доходы подразделяются на 9 категорий.

В китайском законе об ИИТ личные доходы подразделяются на 9 категорий.

9 категорий дохода:

- Доход от занятости (т. е. заработная плата).

- Вознаграждение за трудовые услуги.

- Авторское вознаграждение.

- Роялти.

- Доход от бизнеса.

- Проценты, дивиденды и распределение прибыли.

- Доход от аренды.

- Доход от передачи имущества.

- Случайный доход.

Каждая категория дохода имеет свою налоговую ставку (ставки), допустимые вычеты и т. д.

Для резидентов доход от трудовой деятельности, вознаграждение за трудовые услуги, авторское вознаграждение и роялти объединяются как «совокупный доход» для целей расчета совокупного налога на ежегодной основе.Доход от других категорий облагается налогом отдельно по категориям ежемесячно или на основе транзакций.

Для нерезидентов доход от каждой из 9 категорий облагается налогом отдельно на ежемесячной или транзакционной основе.

Ставки налога на доходы физических лиц

Комплексные ставки налога на прибыль

Для резидентов расчет ИПН по годовому совокупному доходу основан на прогрессивных налоговых ставках ( см. Таблицу I ниже ) по следующей формуле:

(Годовой налогооблагаемый доход x Ставка налога) — Быстрый вычет

Стол I

| Годовой налогооблагаемый доход (CNY*) (1) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 36 000 | 3 | 0 |

| От 36 000 до 144 000 | 10 | 2 520 |

| От 144 000 до 300 000 | 20 | 16 920 |

| От 300 000 до 420 000 | 25 | 31 920 |

| От 420 000 до 660 000 | 30 | 52 920 |

| От 660 000 до 960 000 | 35 | 85 920 |

| Более 960 000 | 45 | 181 920 |

* юань

Примечания

- Годовой налогооблагаемый доход после вычета стандартного основного вычета, специальных вычетов, специальных дополнительных вычетов и других допустимых вычетов ( см.

раздел «Вычеты» для получения дополнительной информации ).

раздел «Вычеты» для получения дополнительной информации ).

раздел «Вычеты» для получения дополнительной информации ).

раздел «Вычеты» для получения дополнительной информации ).Для нерезидентов ИПН дохода от трудовой деятельности, вознаграждения за трудовые услуги, авторского вознаграждения и авторских отчислений рассчитывается по каждой категории на ежемесячной или транзакционной основе по приведенным ниже прогрессивным налоговым ставкам ( см. Таблицу II ниже ).

Таблица II

| Ежемесячный налогооблагаемый доход (CNY) | Налоговая ставка (%) | Быстрый вычет (CNY) |

| от 0 до 3000 | 3 | 0 |

| От 3000 до 12000 | 10 | 210 |

| От 12 000 до 25 000 | 20 | 1 410 |

| От 25 000 до 35 000 | 25 | 2 660 |

| От 35 000 до 55 000 | 30 | 4 410 |

| От 55 000 до 80 000 | 35 | 7 160 |

| Более 80 000 | 45 | 15 160 |

Ставки налога на прибыль предприятий

Доход, полученный физическими лицами от частных предприятий, индивидуальных предприятий или товариществ, как правило, облагается НДН по прогрессивным ставкам от 5% до 35% следующим образом:

| Годовой налогооблагаемый доход (CNY) | Налоговая ставка (%) |

| от 0 до 30 000 | 5 |

| От 30 000 до 90 000 | 10 |

| От 90 000 до 300 000 | 20 |

| От 300 000 до 500 000 | 30 |

| Более 500 000 | 35 |

Ставки налога на прочие доходы физических лиц

Фиксированная ставка в размере 20 % применяется к остальным категориям доходов, включая непредвиденный доход, доход от аренды, процентный доход, дивиденды и прирост капитала, если иное не будет уменьшено Государственным советом.

Местные подоходные налоги

В Китае нет местных налогов на доходы физических лиц.

ИРАС | Ставки индивидуального подоходного налога

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Узнайте ставку налога на прибыль, которая применяется к вам.

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Вы будете считаться налоговым резидентом в течение определенного года оценки (YA), если вы являетесь:

- гражданином Сингапура или постоянным жителем Сингапура, который проживает в Сингапуре, за исключением случаев временного отсутствия; или

- Иностранец, который проживал/работал в Сингапуре (за исключением директора компании) в течение 183 или более дней в году, предшествующем YA.

В противном случае вы будете считаться нерезидентом Сингапура для целей налогообложения.

Ставки налога на доходы физических лиц в Сингапуре для налогоплательщиков-резидентов являются прогрессивными. Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Резидентные налоговые ставки

от Ya 2017 Endards

| ставка налога на прибыль | 0 2 | 0 200 | |

|---|---|---|---|

| Первые 30 000 долларов Следующие 10 000 долларов | – 3.50 | 200 350 | |

| Первые 40 000 долларов Следующие 40 000 долларов | – 7 | 550 2 800 | |

| Первые 80 000 долларов Следующие 40 000 долларов | – 11,5 | 3 350 4 600 | |

| Первые 120 000 долларов Следующие 40 000 долларов | – 15 | 7 950 6 000 | |

| Первые 160 000 долларов Следующие 40 000 долларов | – 18 | 13 950 | |

| Первые 200 000 долларов Следующие 40 000 долларов | – 19 | 21 150 7 600 | |

| Первые 240 000 долларов Следующие 40 000 долларов | – 19. | 28 750 7 800 | |

| Первые 280 000 долларов Следующие 40 000 долларов | – 20 | 36 550 8 000 | |

| Первые 320 000 долларов Свыше 320 000 долларов | – 22 | 44 550 |

Для 2014–2016 годов

| Налогооблагаемый доход | Ставка подоходного налога (%) | Валовой налог к уплате ($) |

|---|---|---|

| Первые 20 000 долларов Следующие 10 000 долларов | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | – 3.50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | – 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | – 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | – 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | – 17 | 13 950 6 800 |

| Первые 200 000 долларов Следующие 120 000 долларов | – 18 | 20 750 21 600 |

| Первые 320 000 долларов США Свыше 320 000 долларов США | – 20 | 42 350 |

Подробнее см. в разделе «Как рассчитать налог».

в разделе «Как рассчитать налог».

Вы также можете использовать Налоговый калькулятор для физических лиц-резидентов (XLS, 96 КБ) для расчета подлежащего уплате налога.

Налоговые ставки нерезидентов

Налоги на доход от трудовой деятельности

Доход нерезидентов от трудовой деятельности облагается налогом по фиксированной ставке 15% или по прогрессивной ставке налога для резидентов (см. таблицу выше), в зависимости от того, какая сумма налога выше.

Налоги на вознаграждение директора, вознаграждение за консультации и все прочие доходы

С 2017 года налоговые ставки для физических лиц-нерезидентов (за исключением некоторых уменьшенных ставок окончательного налога у источника) были повышены с 20% до 22%.Это делается для поддержания паритета между налоговыми ставками физических лиц-нерезидентов и максимальной предельной налоговой ставкой физические лица-резиденты.

| S / N | S / N | Тип дохода | Нерезидент Индивидуальная налоговая ставка / удержание налога на налогу от Ya 2017 | ||

|---|---|---|---|---|---|

1. | Резервожное вознаграждение | 22% См. Налоговые обязательства директоров-нерезидентов | |||

| 2. | Доход, полученный от деятельности в качестве профессионала-нерезидента (консультант, тренер, коуч и т. д.).) | 15% от валового дохода или 22% от чистого дохода См. налогооблагаемый доход профессионалов-нерезидентов и т. д.) | 10% льготная ставка (без изменений) См. налог для нерезидентов | ||

| 4. | Прочие доходы (например, доход от сдачи в аренду недвижимости в Сингапуре) | 900 %||||

| 5. | Выход из SRS негражданином, участником Дополнительной пенсионной схемы (SRS) | 22% См. подоходный налог на SRS | |||

| 6. | Проценты, проценты, проценты | Уменьшенная окончательная ставка налога у источника (при соблюдении условий) в следующем размере: ИЛИ 22%, если не применяется уменьшенная окончательная ставка налога у источника. См. Ставки подоходного налога для физических лиц (PDF, 262 КБ) | |||

| 7. | Пенсия | 22% |

Вы можете использовать Налоговый калькулятор для физических лиц-нерезидентов (XLS, 91 КБ) для расчета суммы налога к уплате.

Связанный контент

Каковы скобки подоходного налога на 2021 год по сравнению с 2022 годом?

Это уникальное время года для налогоплательщиков. С одной стороны, вы готовитесь подать налоговую декларацию за 2021 год (для большинства налогоплательщиков она должна быть подана до 18 апреля 2022 года). Но, с другой стороны, вы также смотрите вперед (или должны смотреть) и начинаете думать о том, как распорядиться своими финансами в 2022 году с точки зрения налогообложения.В любом случае вам необходимо ознакомиться со ставками федерального подоходного налога и налоговыми категориями, которые применяются (или будут применяться) к вам.

Сами налоговые ставки не изменились с 2021 по 2022 год. В 2022 налоговом году по-прежнему действуют семь налоговых ставок: 10%, 12%, 22%, 24%, 32%, 35% и 37. %. Однако, как и каждый год, налог на 2022 год скобок был скорректирован с учетом инфляции. Это означает, что при подаче декларации за 2022 год вы можете оказаться в другой налоговой категории, чем в группе, в которой вы находились в 2021 году, что также означает, что вы также можете облагаться другой налоговой ставкой в отношении части вашего дохода за 2022 год.

В 2022 налоговом году по-прежнему действуют семь налоговых ставок: 10%, 12%, 22%, 24%, 32%, 35% и 37. %. Однако, как и каждый год, налог на 2022 год скобок был скорректирован с учетом инфляции. Это означает, что при подаче декларации за 2022 год вы можете оказаться в другой налоговой категории, чем в группе, в которой вы находились в 2021 году, что также означает, что вы также можете облагаться другой налоговой ставкой в отношении части вашего дохода за 2022 год.

Диапазоны налоговых категорий на 2021 и 2022 годы также различаются в зависимости от вашего статуса подачи документов. Например, 22-процентная налоговая ставка на 2021 налоговый год увеличивается с 40 526 до 86 375 долларов США для плательщиков единого налога, но начинается с 54 201 доллара США и заканчивается на уровне 86 350 долларов США для глав домохозяйств. (В 2022 году 22-процентная налоговая ставка для одиноких лиц увеличивается с 41 776 до 89 075 долларов США, в то время как такая же ставка применяется к лицам, подающим декларацию в качестве главы семьи, с налогооблагаемым доходом с 55 901 до 89 050 долларов США. )

)

Когда вы работаете над налоговой декларацией за 2021 год , вот налоговые кронштейны, вам понадобится:

2021 налоговые кронштейны для одиночных фильтров и замужем пары, подача совместно

налога налога | налогооблагаемый доход | налогооблагаемый доход | 7 |

10% | до $ 19 | ||

12% | $ 9 951 до $ 40 525 | $ 19 901 до $ 81 050 | |

22% | $ 40 526 до $ 86 375 | $ 81 051 до 172 750 долл. США 9 0047 | |

24% | $ 86376 до $ 164925 | $ 172 751 до $ 329850 | |

32% | $ 164926 до $ 209425 | $ 329851 до $ 418850 | |

35 % | $ 209426 до $ 523600 | $ 418851 до $ 628300 | |

37% | за $ 523600 | за $ 628300 |

–

2021 Налоговые Кронштейны для Замужем Пары, подающие отдельно и бытовые бытовые фильмы

1 | 1 налогооблагаемый доход | налогооблагаемый доход |

10% | 9 0004 до $ 9950 | до $ 14200 |

12% | $ 9951 до $ 40525 | $ 14201 до $ 54200 |

22% | $ 40526 до $ 86375 | $ 54201 до $ 86350 |

24% | $ 86376 до $ 164925 | $ 86351 до $ 164900 |

32% | $ 164926 до $ 209425 | $ 164901 до $ 209400 |

35% | $ 209. | $ 209401 до $ 523600 |

37% | За $ 314150 | За $ 523600 |

426 до $ 314150

426 до $ 314150Когда вы» Если вы готовы сосредоточиться на своих налогах на 2022 год, вы можете использовать следующие Налоговые кронштейны:

2022 налоговые кронштейны для одиночных фильтров и замужем пары, подача совместно

налога налога | налогооблагаемая доход | Налогооблагаемый доход |

10% | до $ 10275 | до $ 20550 |

12% | $ 10,276 до $ 41775 | $ 20551 до $ 83550 |

22% | $ +41776 до $ 89075 | $ 83551 до $ 178150 |

24% | $ 89076 до $ 170050 | $ 178151 до $ 340100 |

32% | от 170 051 до 215 950 долларов | 34 доллара 0101 до $ 431900 |

35% | $ 215. | $ 431901 до $ 647850 |

37% | За $ 539.900 | За $ 647.850 |

951 до $ 539.900

951 до $ 539.900–

2022 налоговые кронштейны для брачных пар, подающих отдельно и головы бытовые подачи 42852

налога2 | 1 налогооблагаемый доход | Доход |

10% | до $ 10 275 | до $ 14 650 9005 |

12% | $ 10,276 до $ 41 775 | от 14 651 до 55 900 долларов |

22% | $ +41776 до $ 89075 | $ 55901 до $ 89050 |

24% | $ 89076 до $ 170050 | $ 89051 до $ 170050 |

32% | $ 170051 до $ 215950 | $ 170051 до $ 215950 |

35% | $ 215951 до $ 323925 | $ 215951 до $ 539900 |

37% | За $ 332925 | За $ 539900 |

—

Как работают налоговые скобки

Предположим, вы одиноки и в 2021 году получили 90 000 долларов налогооблагаемого дохода. Поскольку 90 000 долларов находятся в пределах 24% для одиноких, является ли ваш налоговый счет за 2021 год просто фиксированными 24% от 90 000 долларов или 21 600 долларов? Нет ! Ваш налог фактически составляет минус этой суммы. Это потому, что при использовании предельных налоговых ставок только 90 875 часть 90 876 вашего дохода облагается налогом по ставке 24%. Остальная часть облагается налогом по ставкам 10%, 12% и 22%.

Поскольку 90 000 долларов находятся в пределах 24% для одиноких, является ли ваш налоговый счет за 2021 год просто фиксированными 24% от 90 000 долларов или 21 600 долларов? Нет ! Ваш налог фактически составляет минус этой суммы. Это потому, что при использовании предельных налоговых ставок только 90 875 часть 90 876 вашего дохода облагается налогом по ставке 24%. Остальная часть облагается налогом по ставкам 10%, 12% и 22%.

Вот как это работает. Опять же, если предположить, что вы одиноки и имеете налогооблагаемый доход в размере 90 000 долларов США в 2021 году, первые 9 950 долларов вашего дохода облагаются налогом по ставке 10%, что составляет 995 долларов США налога.Следующие 30 575 долларов дохода (сумма от 9 951 до 40 525 долларов) облагаются налогом по ставке 12% за дополнительные 3 669 долларов налога. После этого следующие 45 850 долларов вашего дохода (от 40 526 до 86 375 долларов) облагаются налогом по ставке 22%, что составляет 10 087 долларов налога. Остается только 3625 долларов вашего налогооблагаемого дохода (сумма свыше 86 375 долларов), которые облагаются налогом по ставке 24%, что составляет дополнительные 870 долларов налога. Если сложить все это, ваш общий налог в 2021 году составит всего 15 621 доллар. (Это на 5 979 долларов меньше, чем если бы ко всем 90 000 долларов применялась фиксированная ставка 24%.)

Остается только 3625 долларов вашего налогооблагаемого дохода (сумма свыше 86 375 долларов), которые облагаются налогом по ставке 24%, что составляет дополнительные 870 долларов налога. Если сложить все это, ваш общий налог в 2021 году составит всего 15 621 доллар. (Это на 5 979 долларов меньше, чем если бы ко всем 90 000 долларов применялась фиксированная ставка 24%.)

Теперь предположим, что вы миллионер (все мы можем мечтать, верно?). Если вы одиноки, только ваш доход в 2021 году свыше 523 600 долларов США облагается налогом по максимальной ставке (37%). Остальное облагается налогом по более низким ставкам, как описано выше. Так, например, налог на 1 миллион долларов на одного человека в 2021 году составляет 334 072 доллара. Это большие деньги, но все равно на 35 928 долларов меньше, чем если бы ставка 37% применялась как фиксированная ставка ко всему 1 миллиону долларов (что привело бы к налоговому счету в размере 370 000 долларов).

Штраф за брак

Разница между диапазонами значений иногда приводит к ” штрафу за брак .