Ндфл с больничного сроки перечисления: НДФЛ с отпускных и больничных: справочник для бухгалтера

НДФЛ с отпускных и больничных: справочник для бухгалтера

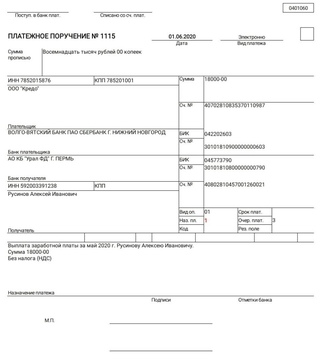

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет. Например. 30 сентября — это воскресенье. Следовательно, перечислить в бюджет налог с указанных выплат необходимо 2 октября. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2017 года (30.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп.

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Заполнение платежки на НДФЛ с отпускных и больничных

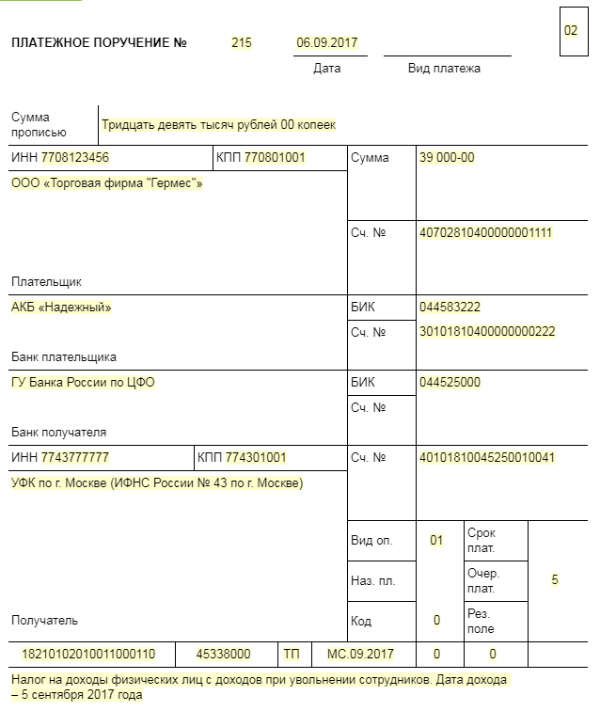

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в сентябре– «МС.09.2017»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@). В форме 6-НДФЛ отпускные отражаются следующим образом.Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

-

строка 120 — последний день месяца, в котором выплачены отпускные.

Если этот день выпадает на выходной, нужно указать следующий рабочий день;

Если этот день выпадает на выходной, нужно указать следующий рабочий день; - строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если этот день выпадает на выходной, нужно указать следующий рабочий день;

Если этот день выпадает на выходной, нужно указать следующий рабочий день;Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

-

строка 120 — последний день месяца, в котором выплачены пособия.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Как в 6-НДФЛ отразить больничные

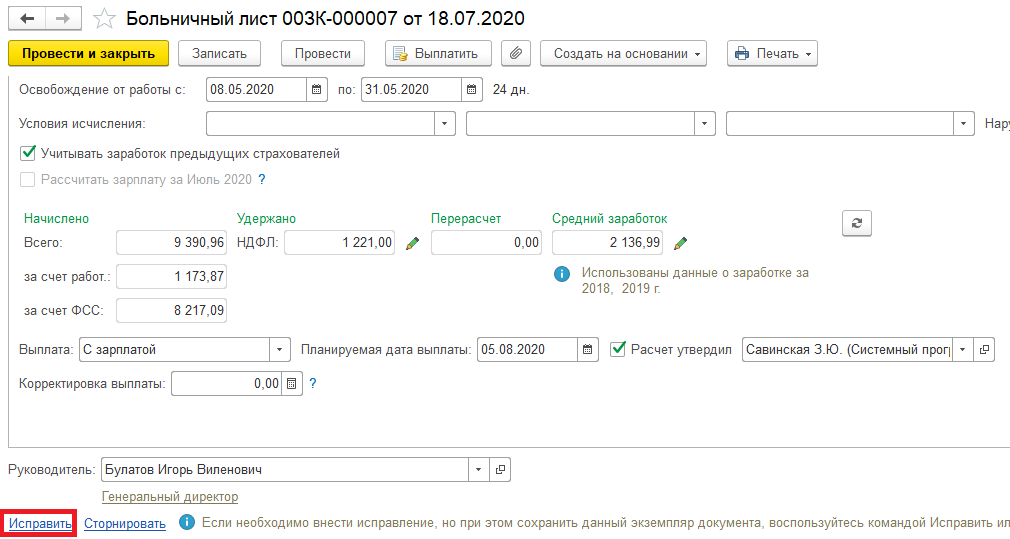

Рассмотрим, как отражается в расчете по форме 6-НДФЛ пособие по временной нетрудоспособности в программе “1С:Бухгалтерия 8” (ред. 3.0).

Дата фактического получения дохода в виде пособий – день выплаты дохода.

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет больничных, то начисление производится с помощью документа Начисление зарплаты.

Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан – не позднее дня, следующего за днем выплаты дохода.

- Больничный начислен в марте 2020 года, а выплачен в апреле 2020 года.

- Больничный выплачен в марте 2020 года.

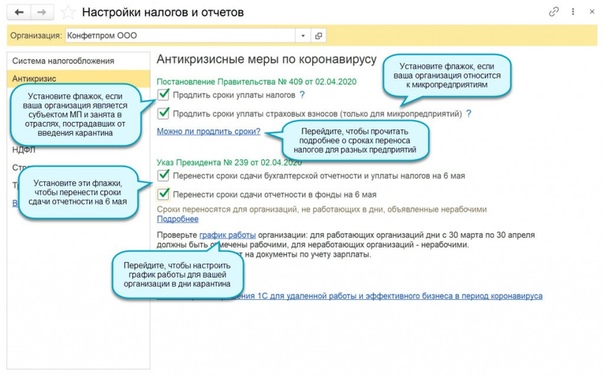

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02. 04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 – 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 – 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное – Налоги и отчеты – раздел Антикризис) (рис. 5).

Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное – Налоги и отчеты – раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде больничного в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Больничный начислен в марте 2020 года, а выплачен в апреле 2020 года

Пример

Пособие по временной нетрудоспособности начислено в марте 2020 года. Выплачено пособие в апреле – 06.04.2020.

Пособие по временной нетрудоспособности начислено в марте 2020 года с помощью документа Больничный лист. Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 06.04.2020.

Дата удержания налога и дата фактического получения дохода в виде пособия это дата документа на выплату (рис. 1). Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата.

Рис. 1

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы пособия – 30.04.2020. В такой ситуации сумма пособия будет отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма пособия будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но, срок перечисления НДФЛ с суммы пособия – 12.05.2020 (рис. 2).

Рис. 2

Больничный выплачен в марте 2020 года

Пример

Пособие по временной нетрудоспособности выплачено в марте 2020 года – 16.03.2020.

Если организация работала в период нерабочих дней, то сумма пособия будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы пособия – 31. 03.2020.

03.2020.

Рис. 3

Если организация не работала в период нерабочих дней, то сумма пособия будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма пособия не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы пособия – 12.05.2020.

Удержанный налог при выплате пособия в марте включается в строку 070 расчета за 1 квартал 2020 года, т.к. удержан в этом отчетном периоде.

Рис. 4

Рис. 5

Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ в других программах “1С”:

Источник: 1С:ИТС.

Срок перечисления НДФЛ в отчете по форме 6-НДФЛ (2020 – 2021)

youtube.com/embed/B2GPmvNSnkM?feature=oembed” frameborder=”0″ allow=”accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

youtube.com/embed/B2GPmvNSnkM?feature=oembed” frameborder=”0″ allow=”accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

Значение строки 120

В состав отчета 6-НДФЛ входит титульный лист и 2 раздела:

- В первом нарастающим итогом показывается вся информация о начислениях налога с начала года.

- Второй содержит данные о выплаченных физлицам доходах и удержанном налоге за конкретный квартал. Именно в нем проставляют срок перечисления налога.

Стр. 120 тесно связана со стр. 100 и 110. В первой пишут дату фактического получения дохода, а во второй — его удержания. От точности этих данных зависит правильность заполнения 120 строки.

Дате фактического получения дохода посвящена ст. 223 НК РФ. Под ней подразумевается день выплаты дохода получателю любым из возможных способов — зачислением на банковский счет, выдачей наличных или в вещественной форме и т. д. При этом п. 2 статьи содержит важные нюансы:

223 НК РФ. Под ней подразумевается день выплаты дохода получателю любым из возможных способов — зачислением на банковский счет, выдачей наличных или в вещественной форме и т. д. При этом п. 2 статьи содержит важные нюансы:

- датой фактически полученной зарплаты выступает крайний день месяца, за который произвели начисление;

- при осуществлении выплат уволенному сотруднику данная дата приходится на последний отработанный день.

По стр. 110, отражающей дату удержания НДФЛ, также можно увидеть дату выплаты зарплаты, потому как эти 2 даты совпадают (п. 4 ст. 226 НК РФ). Опираясь на данные этой строки, можно высчитать срок перечисления налога для строки 120 в 6-НДФЛ.

Уплата налога с зарплаты производится в срок, установленный п. 6 ст. 226 НК РФ. В общем случае он приходится на день, наступающий после фактической выдачи средств работникам. Если он совпадает с выходным или государственным праздником, то его нужно перенести на следующий день, являющийся рабочим (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

Срок уплаты НДФЛ по премиям, отпускным, дивидендам, компенсациям при увольнении и иным видам доходов

Чтобы отразить в 6-НДФЛ срок уплаты налога с премии, необходимо, как и в случае с зарплатой, указать день, наступающий за датой ее выдачи. Даже если премия была выдана вместе с зарплатой, в отчете информация о ней записывается отдельной строкой.

При проставлении в 6-НДФЛ срока уплаты НДФЛ при увольнении следует учитывать, что расчет с сотрудником осуществляется в последний день выхода на работу. Поэтому по стр. 120 ставим следующую за днем расчета дату. Это правило распространяется и на компенсации за отпуск. Например, сотрудник увольняется 24.09.2020. В этот же день ему выплатили зарплату и компенсацию за неотгулянный отпуск. Срок перечисления удержанного НДФЛ – 25.09.2020г.

Особый порядок по срокам налогообложения установлен для пособий по больничному листу и отпускных. НДФЛ с них уплачивается до конца месяца, в котором эти выплаты были совершены. В 6-НДФЛ срок перечисления налога с отпускных и больничных приходится на последнюю дату этого месяца.

НДФЛ с них уплачивается до конца месяца, в котором эти выплаты были совершены. В 6-НДФЛ срок перечисления налога с отпускных и больничных приходится на последнюю дату этого месяца.

Например, сотруднику выплатили отпускные 16.09.2020. Крайний срок перечисления налога – 30.09.2020. То есть в стр. 120 фиксируем именно 30 сентября вне зависимости от фактической даты уплаты налога.

Физлица могут получать не только оплату за труд, но и иметь долю в капитале организации. В таком случае НДФЛ уплачивается с дивидендов. Срок перечисления налога с дивидендов в 6-НДФЛ зависит от формы собственности предприятия. Если это ООО, то налог уплачивается на следующий день после расчета с вкладчиками. АО могут рассчитаться с бюджетом на протяжении месяца после оплаты дивидендов, а по стр. 120 проставляется его последний день.

Таблица сроков уплаты налога с доходов физлиц

Как видим, невозможно заполнить стр. 120, не зная сроков уплаты налога. Чтобы вам было проще справиться с этой задачей, а также для удобства составления отчета 6-НДФЛ мы объединили сроки перечисления НДФЛ в таблице.

120, не зная сроков уплаты налога. Чтобы вам было проще справиться с этой задачей, а также для удобства составления отчета 6-НДФЛ мы объединили сроки перечисления НДФЛ в таблице.

Вид выплаты | Срок уплаты НДФЛ |

Зарплата | Рабочий день, наступающий за датой выплаты |

Премия | |

Зарплата при увольнении (в т. ч. компенсации) | Рабочий день, наступающий за последним отработанным работником днем |

Отпускные | Последняя дата месяца совершения выплаты |

Больничные | |

Дивиденды | День за датой выдачи для ООО и последняя дата месяца для АО |

Не забывайте и о нормах ст. 6.1 НК РФ, согласно которым, если срок уплаты налога приходится на нерабочий день, обязанность можно исполнить в следующий ближайший рабочий день.

6.1 НК РФ, согласно которым, если срок уплаты налога приходится на нерабочий день, обязанность можно исполнить в следующий ближайший рабочий день.

***

Заполнить стр. 120 в 6-НДФЛ не так сложно, если вы владеете необходимой информацией. Для этого следует выяснить, в какой срок налог с данного вида выплат должен быть уплачен в бюджет, а также не забудьте учесть праздники и выходные дни.

Еще больше материалов по теме — в рубрике “НДФЛ”.

Больничные задерживаются: уплатите НДФЛ, ВС, ЕСВ вовремя. Оплата труда, № 14, Июль, 2019

В последнее время ФСС финансирует выплату пособий по временной нетрудоспособности с опозданием. Но сроки уплаты налогов и сборов при этом не меняются.

Предельный срок уплаты НДФЛ и ВС с начисленных, но не выплаченных больничных — 30-й календарный день, следующий за последним днем месяца, в котором сумма пособия начислена (п. п. 168.1.5 НКУ). Чтобы не нарушить эти сроки, НДФЛ и ВС следует перечислить с текущего счета.

п. 168.1.5 НКУ). Чтобы не нарушить эти сроки, НДФЛ и ВС следует перечислить с текущего счета.

Важно: после поступления средств на спецсчет при выплате пособия придется еще раз уплатить НДФЛ и ВС. В результате возникнет переплата, которую можно будет зачесть в счет будущих платежей.

ЕСВ следует уплатить при выплате больничных, но не позднее 20-го числа (для горных предприятий — 28-го числа) месяца, следующего за месяцем начисления пособия (ч. 8 ст. 9 Закона о ЕСВ).

Ответственность по НДФЛ, ВС. Неначисление, неудержание и/или неуплата (неперечисление) налогов налогоплательщиком, в том числе налоговым агентом, до или во время выплаты дохода в пользу другого налогоплательщика влекут наложение штрафа (п. 127.1 НКУ):

— 25 % суммы налога, подлежащего начислению и/или уплате в бюджет;

— 50 % суммы налога — если такие действия совершены повторно в течение 1095 дней;

— 75 % суммы налога — если такие действия совершены в течение 1095 дней в третий раз и более.

Важный момент! Указанный штраф не применяют (в силу оговорки в последнем абзаце того же п. 127.1 НКУ), если факт неначисления, неудержания и/или неуплаты (неперечисления) НДФЛ налоговый агент самостоятельно выявляет при проведении перерасчета по п. 169.4 НКУ и исправляет в следующих налоговых периодах в течение налогового (отчетного) года согласно нормам этого Кодекса до момента проведения проверки контролирующими органами.

Кроме того, неудержание или неперечисление в бюджет сумм НДФЛ при выплате физлицу доходов влечет предупреждение или наложение штрафа на должностных лиц предприятий на основании ст. 1634 КоАП в размере: от 34 до 51 грн. за первое нарушение, а за повторное в течение года нарушение — от 51 до 85 грн.

Ответственность по ЕСВ. За несвоевременную уплату (несвоевременное перечисление) ЕСВ предусмотрен штраф в размере 20 % своевременно не уплаченных сумм (в п. 2 ч. 11 ст. 25 Закона о ЕСВ) и пеня на сумму недоимки в размере 0,1 % от суммы недоплаты за каждый день просрочки (ч. 10 ст. 25 Закона о ЕСВ).

За это же нарушение на должностных лиц предприятия налагается админштраф согласно ст. 1651 КоАП (причем размер админштрафа зависит от суммы выявленной недоплаты).

Так, за неуплату или несвоевременную уплату ЕСВ, в том числе авансовых платежей, в сумме, которая не превышает 300 нмдг (в 2019 году — 288000 грн.), штраф составляет от 680 до 1360 грн. (ч. 3 ст. 1651 КоАП).

Если же сумма ЕСВ более 300 нмдг, то штраф — от 1360 до 2040 грн. (ч. 4 ст. 1651 КоАП).

Компенсация на Интернет и телефонию дистанционному работнику

Компенсация дистанционному работнику Интернета и телефонии работодателем облагается НДФЛ, поскольку данная компенсация не отражена в договоре о дистанционной работе, несмотря на то, что указанная компенсация связана с трудовой функцией работника, поскольку данная компенсация должна быть документальна подтверждена.

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

На основании ч. 1 ст. 312.3 ТК РФ порядок и сроки обеспечения дистанционных работников, необходимых для исполнения ими своих обязанностей по трудовому договору о дистанционной работе оборудованием, программно-техническими средствами, средствами защиты информации и иными средствами, порядок и сроки представления дистанционными работниками отчетов о выполненной работе, размер, порядок и сроки выплаты компенсации за использование дистанционными работниками принадлежащих им либо арендованных ими оборудования, программно-технических средств, средств защиты информации и иных средств, порядок возмещения других связанных с выполнением дистанционной работы расходов определяются трудовым договором о дистанционной работе.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Ст. 41 НК РФ закреплено, что в соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

В силу п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218–221 НК РФ, с учетом особенностей, установленных гл. 23 НК РФ.

Согласно п. 3 ст. 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Как разъяснил Минфин России в Письме от 27.11.2015 № 03–04–06/69014, если подключение двух линий сети Интернет обусловлено технической необходимостью обеспечения работы предоставляемого организацией работнику сервера в целях выполнения работником трудовых обязанностей, и это зафиксировано в трудовом договоре о дистанционной работе, суммы возмещения работнику подключения к сети Интернет не подлежат налогообложению на основании п. 3 ст. 217 НК РФ.

Таким образом, использование Интернета и телефона является производственной необходимостью, но для признания расходов для целей обложения налогом на прибыль они должны быть документально подтверждены, поскольку компенсация Интернета и телефона не установлена договором о дистанционной работе, то с уплаты указанной компенсации необходимо уплачивать НДФЛ.

Работодателю рекомендуется внести указанную компенсацию в договор о дистанционной работе.

Благодарственное письмо. Образец и бланк 2021 года

Благодарственные письма – особая разновидность проявления корпоративной культуры. Такие письма широко используют организации, как в виде поощрений за результат работы подчиненных, так и для выражения признательности за сотрудничество партнерам по бизнесу, клиентам и другим предприятиям.

Примеры благодарственных писем:

В каких случаях пишутся благодарственные письма

Чаще всего подобные письма составляются к каким-либо датам: общероссийским праздникам, дням рождения, корпоративным мероприятиям. Иногда руководители выражают благодарность работникам за какое-то конкретное достижение (а также в дополнение к премии), например, за выполнение финансового плана и т.п., а партнерам по бизнесу – за многолетнее и эффективное сотрудничество, оказанную помощь в заключение контракта и т.д.

Ниже для скачивания дан пустой бланк и пример письма менеджеру по продажам за успешное выполнение трудовых обязанностей:

ФАЙЛЫ

Скачать пустой бланк благодарственного письма .docСкачать образец заполнения благодарственного письма .doc

Роль благодарственного письма

Значение благодарственных писем, несомненно, крайне велико, недаром такие письма всегда широко использовались. Для автора это не особо затратный, но действенный способ дать понять сотруднику или партнеру о признании его заслуг, а для адресата – всегда приятное напоминание о собственной значимости. Довольно часто благодарственные письма служат дополнительным мотиватором, стимулом для более результативной работы.

Правила оформления

По вполне понятным причинам стандартного образца благодарственного письма нет и быть не может. Составляется оно всегда в свободной форме, но придерживаться некоторых норм и правил при его написании совершенно необходимо.

- В первую очередь, следует помнить о том, что письмо обязательно должно содержать информацию об авторе и получателе, причем, если в качестве адресата выступает какой-то конкретный человек, то обращаться к нему необходимо по имени-отчеству.

- Затем в письме надо перечислить конкретные заслуги и достижения, которые стали поводом к его написанию.

- В заключение следует обязательно поставить дату составления письма, а также подпись руководителя организации или иного уполномоченного сотрудника.

- При желании письмо можно заверить печатью – она придаст посланию дополнительной солидности.

Элегантный внешний вид письма, в том числе и конверта, также подтвердит человеку искренность изложенных автором благодарностей.

Оформляться благодарственные письма могут как на обычном листе А4 формата, так и на фирменном бланке организации. Но наиболее предпочтительный вариант – составление письма на красиво оформленном шаблоне, напечатанном на качественной бумаге в цветном виде. Чем презентабельнее дизайн благодарности, там более весомой и значимой она будет для адресата.

Писать благодарность можно как от руки, так и печатать на компьютере. При этом следует помнить о том, что рукописное письмо, особенно написанное каллиграфическим почерком, всегда имеет большую ценность по сравнению с печатным, поскольку оно лишний раз подчеркивает душевность, теплоту написанных слов и особое уважение к адресату.

Сильно оригинальничать при составлении текста не стоит – здесь неуместен пафос, лицемерие и шутки. Точно также следует избегать чрезмерного официоза. Не нужно писать письмо слишком размашисто, лучше подобрать лаконичные, точные слова и уместить их в несколько предложений.

Примеры как НЕ надо писать благодарственное письмо

Глубокоуважаемый всем нашим коллективом Лушников Вячеслав Евгеньевич!

Хотим выразить самые яркие наши чувства в ваш адрес, в связи с присущим вам природным трудолюбием, жизнерадостностью и целеустремлённостью! …

Или так:

Вячеслав Евгеньевич! Братиш!

Во-первых, держи краба! Во-вторых, ты — лучший, поэтому эти строки — для тебя! …

А теперь правильный пример

Вячеслав Евгеньевич!

Коллектив предприятия ООО «Название Фирмы» благодарит вас за многолетний труд, трудолюбие и активную жизненную позицию …

Стоит помнить о том, что письмо составляется не лично от сочинителя, а от лица организации. Даже если внутри коллектива или в отношениях с партнером царит легкая, дружная, непринужденная атмосфера, адресат письма может обидеться на его содержание или отнестись к благодарности не очень серьезно.

С другой стороны, как уже написано выше, каких-то жесткий требований нет, поэтому можете воспользоваться любым приглянувшимся вариантом 🙂

Инструкция по написанию благодарственного письма

- В «шапке» благодарственного письма нужно указать получателя, а именно: его должность, название предприятия и конкретного сотрудника.

- Далее посередине строки следует написать непосредственное обращение с именем, отчеством (чаще всего здесь используются такие прилагательные как «уважаемый», «дорогой» и т.п.)

- Следующая часть письма касается непосредственно благодарности. Здесь можно написать как общие фразы, так и конкретные действия, за которые выражается признание. Главное правило – не лукавить, благодарность должна быть искренней.

- В этой же части письма можно сказать, что помимо отмеченных заслуг автор письма рассчитывает на дальнейшее сотрудничество и новые результаты (это позволит подчеркнуть ценность и незаменимость получателя, кроме того, адресат будет замотивирован на успешное решение новых задач).

- В заключение письмо следует подписать. Чем выше статус автора подписи по служебной иерархии, тем, как показывает практика, более ценным будет считаться письмо. Также благодарность нужно датировать.

Общие правила составления благодарственных писем

Чтобы правильно составить благодарственное письмо, нужно понимать, что с ним будет делать получатель.

Обычно документ вешается на стенку, демонстрируется клиентам компании. То есть, он выполняет функцию презентации организации. Обычно письма вешаются в рамку, поэтому они должны быть оформлены на бланке стандартного формата.

Благодарственное письмо составляется на официальном бланке организации. В нем должно фигурировать наименование организации-отправителя. Это не только формальное правило, но и дополнительная реклама компании. Для оформления благодарностей нужен плотный лист. Важно обратить внимание на его эстетичность, так как документ используется именно для демонстрации. Имеет смысл выбрать стильный шрифт, подобрать приятную цветовую палитру.

Получателем документа обычно является руководитель компании. В подписи также ставятся инициалы директора организации-отправителя. Обязательно ставятся подписи, печати. Это подтверждение подлинности благодарственного письма. Данные документы являются важной составляющей деловых взаимоотношений. Они позволяют наладить долгосрочное сотрудничество. Письмо направлено на стимулирование действий, выгодных для компаний. Отправлять его можно и партнерам, и клиентам, и сотрудникам.

Как вручить письмо

Благодарственные письма лучше всего вручать лично в руки в торжественной обстановке, при многочисленных свидетелях. Но если адресат находится в другом городе, то отправить послание можно через интернет или факс — это быстро и удобно. Одновременно с этим стоит помнить о том, что отправка через обычную почту России – хороший тон, такой способ позволит послать красиво оформленное «живое» письмо, что, несомненно, будет более презентабельно и приятно для адресата.

26 CFR § 25.2503-6 – Исключение для некоторых квалифицированных переводов на обучение или медицинские расходы. | CFR | Закон США

§ 25.2503-6 Исключение для определенного квалифицированного перевода на оплату обучения или медицинских расходов.

(а) В целом. Раздел 2503 (e) предусматривает, что любая квалифицированная передача собственности после 31 декабря 1981 г. не должна рассматриваться как передача собственности в дар для целей главы 12 Подзаголовка B Кодекса. Таким образом, квалифицированный перевод от имени какого-либо лица исключается при определении общей суммы подарков в 1982 календарном и последующих годах.Это исключение доступно в дополнение к исключению из ежегодного налога на дарение в размере 10 000 долларов США. Кроме того, исключение для квалифицированной передачи разрешено безотносительно отношений между дарителем и одаряемым. Взнос на счет ABLE, созданный в соответствии с разделом 529A, не является квалифицированным переводом.

(б) Квалифицированные переводы –

(1) Определение. Для целей этого параграфа термин «квалифицированный перевод» означает любую сумму, выплаченную от имени физического лица –

(i) В качестве обучения в соответствующей образовательной организации для обучения или профессиональной подготовки этого человека, или

(ii) любому лицу, которое предоставляет медицинскую помощь этому лицу в качестве оплаты соответствующих медицинских расходов, связанных с такой медицинской помощью.

(2) Расходы на обучение. Для целей параграфа (b) (1) (i) данного раздела квалифицируемая образовательная организация – это организация, которая обычно поддерживает постоянный преподавательский состав и учебную программу и обычно имеет регулярно зачисляемых учеников или студентов, посещающих учебное заведение. мероприятия проводятся регулярно. См. Раздел 170 (b) (1) (A) (ii) и соответствующие правила. Неограниченное исключение разрешено в отношении расходов на обучение студентов дневной или заочной формы обучения, оплачиваемых непосредственно соответствующей образовательной организации, предоставляющей образование.Не допускается неограниченное исключение для сумм, уплаченных за книги, расходные материалы, плату за общежитие, питание или другие подобные расходы, которые не являются прямыми затратами на обучение.

(3) Медицинские расходы. Для целей пункта (b) (1) (ii) данного раздела квалифицированные медицинские расходы ограничиваются теми расходами, которые определены в разделе 213 (d) (раздел 213 (e) до 1 января 1984 г.), и включают расходы, понесенные в связи с для диагностики, лечения, смягчения последствий, лечения или предотвращения заболевания, или с целью воздействия на какую-либо структуру или функцию тела или для транспортировки, в первую очередь, для оказания необходимой медицинской помощи.Кроме того, неограниченное исключение из налога на дарение включает суммы, уплаченные за медицинское страхование от имени любого лица. Неограниченное освобождение от налога на дарение не распространяется на суммы, уплаченные за медицинское обслуживание, которые возмещаются страховкой одаряемого. Таким образом, если оплата медицинских расходов возмещается страховой компанией одаряемого, оплата дарителем этих расходов в размере возмещенной суммы не подлежит неограниченному освобождению от налога на дарение, и подарок рассматривается как уже произведенный. производится в день получения возмещения одаряемым.

(c) Примеры. Положения пункта (b) этого раздела можно проиллюстрировать следующими примерами.

Пример (1).

В 1982 г. A внесла плату за обучение непосредственно в иностранный университет от имени B. A не имел юридического обязательства производить этот платеж. Иностранный университет описан в разделе 170 (b) (1) (A) (ii) Кодекса. Плата за обучение освобождена от налога на дарение в соответствии с разделом 2503 (e) Кодекса.

Пример (2).

A переводит 100 000 долларов в траст, в положениях которого указано, что эти средства будут использоваться для оплаты расходов на обучение, понесенных внуками A.Передача A трасту является завершенным подарком для целей федерального налога на дарение, а не прямым переводом образовательной организации, как предусмотрено в параграфе (b) (2) этого раздела, и не дает права на неограниченное исключение из налога на дарение в соответствии с разделом 2503 (е).Пример (3).

C был серьезно ранен в автомобильной катастрофе в 1982 году. D, не имеющий отношения к C, оплатил различные медицинские расходы C чеками, выплаченными врачу. D также оплатил больнице больничные счета C.Эти медицинские и больничные расходы были описаны в разделе 213 Кодекса и не возмещались ни страховкой, ни иным образом. Поскольку медицинские и больничные счета, оплаченные в 1982 г. для C, были медицинскими расходами по смыслу статьи 213 Кодекса, и поскольку они были оплачены D непосредственно лицу, оказывающему медицинскую помощь, они не рассматриваются как переводы, подлежащие дарению. налог.

Пример (4).

Предположим те же факты, что и в примере (2), за исключением того, что вместо того, чтобы производить платежи непосредственно поставщику медицинских услуг, D возместил C медицинские расходы, которые C ранее оплатил.Платежи, произведенные от D до C, не подпадают под исключение в соответствии с разделом 2503 (e) Кодекса и облагаются налогом на дарение на дату получения возмещения C в размере возмещения и всех других подарков от D до C в течение года возмещения превышает годовое исключение в размере 10 000 долларов, указанное в разделе 2503 (b).

Могу ли я требовать возмещения медицинских расходов по налогам?

Если вы перечисляете вычеты, IRS обычно разрешает вычет медицинских расходов, если у вас есть не возмещенные расходы, которые составляют более 10% вашего скорректированного валового дохода за налоговые годы после 2018 года (минимальный уровень составлял 7.5% от вашего скорректированного валового дохода за 2017 или 2018 налоговые годы). Вы можете вычесть стоимость лечения у нескольких практикующих врачей на разных этапах лечения.

Рассмотреть изменения в удержании медицинских расходов в результате налоговой реформы. Чтобы понять, какие расходы покрываются вычетом, читайте дальше.

Какие медицинские расходы я могу вычесть?При любом заболевании включает невозмещенные расходы в размере:

- Диагностика

- Лечение

- Смягчение последствий

- Лечение

- Профилактика

- Предметы, необходимые для вышеуказанных целей, в том числе:

- Оборудование

- Принадлежности

- Приборы диагностические

Если вы хотите вычесть медицинские расходы, они должны облегчить или предотвратить физический или психический дефект или заболевание.Вы не можете вычесть расходы, которые просто идут на пользу общему здоровью, например, на витамины или отпуск.

Вы можете вычесть следующие медицинские расходы:

- Стоимость медицинской помощи у любого из этих практикующих врачей:

- Иглотерапевты

- Мануальные терапевты

- Стоматологи

- Глазные врачи

- Врачи

- Эрготерапевты

- Врачи-остеопаты

- Физиотерапевты

- Врач-ортопед

- Психиатры

- Психоаналитики, оказывающие медицинскую помощь

- Психологи

- Практикующие другие квалифицированные врачи

- Транспортные расходы до и от медицинского обслуживания.Если вы водите собственный автомобиль, вычет будет 17 центов за милю в 2017 году и 18 центов за милю в 2018 году. -срочные договоры страхования по уходу

- Взнос на медицинское страхование – Вы не можете вычесть взносы из заработной платы до вычета налогов, которые вы вносите в план медицинского страхования, спонсируемый работодателем.

- Суммы, за которые вы платите:

- Взносы Medicare A (обычно бесплатно для лиц, охваченных системой социального обеспечения)

- Дополнительная страховка Medicare B

- Страхование Medicare D

- Взносы по дополнительному страхованию Medicare

Не оставляйте деньги на столе

Подавайте налоговые декларации, требуйте свои медицинские расходы и получайте все кредиты и вычеты, которых вы заслуживаете.Наши налоговые профи могут помочь вам подать заявку лично или виртуально, или вы можете подать ее самостоятельно через Интернет.

Обычно вы не можете вычесть страховые взносы, уплачиваемые вами по определенным типам полисов, которые не привязаны к фактической стоимости полученного вами медицинского обслуживания. Эти политики включают те, которые:

- Выплачивать вам определенную сумму (например: полис, по которому вы получаете 200 долларов в день во время госпитализации)

- Оплачиваете потерянный заработок

- Выплачиваете фиксированную сумму за потерю конечности или зрения

Вклад, который вы вносите в здоровье сберегательный счет (HSA) не является медицинскими расходами.Для планов, спонсируемых работодателем, взносы в HSA производятся до вычета налогов. В противном случае взносы вычитаются «сверх черты» как корректировка дохода. Медицинские расходы, оплаченные с помощью выплат HSA, не подлежат вычету.

Если вы хотите узнать больше об HSA, см. Инструкции к форме 8889 на сайте www.irs.gov.

Вычитаются ли медицинские расходы в течение года, когда они были оплачены или понесены?Вы можете включить только те медицинские и стоматологические расходы, которые вы оплатили в текущем налоговом году.Неважно, когда вы получили услуги.

Даты оплаты расходов, оплачиваемых следующими способами:

- Оплата чеком – день, когда вы отправляете чек по почте или доставляете

- Онлайн или по телефону – дата, указанная в выписке, показывающей, когда вы производили платеж

- Кредитная карта – дата списания, а не дата оплаты счет кредитной карты

Вы можете вычесть медицинские расходы для любого, кто соответствует критериям вашего супруга или иждивенца, когда:

- Услуга была предоставлена

- Счет оплачен

Если вы разведены, вы можете вычесть любые соответствующие счета, которые вы оплачиваете за своих детей, как медицинские расходы.Это применимо, даже если ваш бывший супруг заявляет, что ваши дети являются иждивенцами.

Вы также можете вычесть медицинские расходы, которые оплачиваете любое другое лицо, которое:

- Квалифицируется как ваш иждивенец

- Квалифицируется как ваш иждивенец, за исключением этого лица:

- Файлы совместной декларации

- Имеет валовой доход более 4300 долларов США

Не вычитаемые расходы включают:

- Косметическая хирургия, не связанная ни с чем из:

- Врожденная патология

- Несчастный случай

- Болезнь

- Налог Medicare на заработную плату и чаевые, выплачиваемые как часть налога на самозанятость или налогов на домашнюю занятость

- Уход за здоровым ребенком

- Обычно лекарства, не одобренные FDA

- Затраты на похороны, похороны или кремацию

Для получения дополнительной информации см. Публикацию 502: Медицинские и стоматологические расходы на сайте www.irs.gov.

Есть вопросы о вычетах из медицинских расходов?У вас есть дополнительные вопросы о вычетах на медицинские расходы или вам нужна помощь в заполнении декларации? Наши специалисты по налогам говорят на сложном языке налогов и стремятся помочь вам лучше понять ваши налоги.

Назначьте встречу с одним из наших налоговых профи сегодня.

| 17.10.1994 | 94-2 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ИСПОЛЬЗУЙТЕ НАЛОГ; ОРИГИНАЛЬНЫЙ ПАКЕТ ДОКТРИНА Заключение Генерального прокурора No.64-38 отменяется. Общие акцизы и налоги за использование могут применяться к импортируемым товарам, больше не находящимся в пути, независимо от того, находятся ли импортируемые товары в их первоначальной упаковке. |

| 24.04.1968 | 68-6 | Общий акцизный налог | НАЛОГООБЛОЖЕНИЕ; ЮРИДИЧЕСКИЕ ДЕЙСТВИЯ РЕШЕНИЯ ДОМА, НАПРАВЛЕННОГО ДИРЕКТОРА НАЛОГООБЛОЖЕНИЯ Резолюция Палаты представителей, в которой директору Департамента налогообложения предлагается применять общие законы об акцизном налоге определенным образом и возмещать собранные налоги, не имеет силы закона. |

| 06.03.1968 | 68-2 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ОСВОБОЖДЕНИЕ; CO-OPS Раздел 117-21 (p), R.L.H. 1955 г., с поправками, освобождает от применения общего акцизного налога суммы, полученные кооперативными жилищными корпорациями от своих акционеров в качестве возмещения средств, уплаченных корпорацией за расходы по эксплуатации и содержанию кооперативных земель и улучшений. |

| 11.05.1966 | 66-16 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРОДАЖА МАТЕРИАЛЬНОЙ ИМУЩЕСТВА НАЦИОНАЛЬНЫМ БАНКАМ, НЕ ОБЛАГАЕМЫЙ НАЛОГОМ |

| 29.11.1965 | 65-29 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРОДАЖА МАТЕРИАЛЬНОЙ ИМУЩЕСТВА ФЕДЕРАЛЬНЫМ КРЕДИТНЫМ СОЮЗАМ, НЕ ОБЛАГАЕМЫЙ НАЛОГОМ |

| 21.04.1965 | 65-13 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ЗАПРЕТ НА ВИДИМОЙ НАЛОГ ОБЩЕГО АКЦИЗНОГО НАЛОГА НА РАЗЛИЧНУЮ ТОРГОВУЮ ДЕЯТЕЛЬНОСТЬ Законодательство, запрещающее розничному продавцу явным образом передавать общие акцизы покупателям, является юридически действительным и не влияет на применение общего акцизного налога к валовой выручке продажи, включая любую часть, относящуюся к налогу. |

| 15.03.1965 | 65-6 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; КОМИССИИ ДЛЯ ТУРИСТИЧЕСКИХ АГЕНТОВ Если местный турагент продает лицам на Гавайях билеты на наземный или воздушный транспорт до пунктов за пределами штата Гавайи, местный турагент подлежит общему акцизному налогу на комиссионные, полученные от продажи таких билетов. ТЕМ ЖЕ; ЖЕ ЖЕ Если местный турагент продает лицам на Гавайях туры в пункты за пределами штата Гавайи и отправляет своего тур-директора вместе с туристической группой, местный турагент облагается общим акцизным налогом Гавайев на комиссии, сборы или чистый доход (после оплаты проживания в гостинице, транспортных расходов и других сопутствующих статей), полученный от продажи и проведения таких туров.ТЕМ ЖЕ; ТО ЖЕ Если местный турагент, принимающий туристическую группу от туристического агента на материке, либо сам проводит местный тур, либо направляет группу в другую местную туристическую компанию, либо занимается организацией отеля и других помещений, местный турагент подлежит к общему акцизному налогу Гавайев с комиссионных или сборов, полученных за оказание таких услуг. ТЕМ ЖЕ; ТО ЖЕ Если человек с материка, действующий в качестве проводника тура, привозит туристическую группу на Гавайи, а затем возвращается на материк, это лицо не подлежит обложению общим акцизным налогом Гавайев в отношении комиссий, сборов или чистой прибыли (после оплаты гостиничных номеров, транспортных расходов и других связанных предметов), полученных в результате продажи и проведения этих туров.ТЕМ ЖЕ; ТО ЖЕ Если местный филиал туристического агентства на материке предоставляет услуги туристам на Гавайях, которые являются членами туристических групп, прибывающих с материка, посредством продаж и рекламных усилий головной компании, местный филиал облагается общим акцизным налогом на Гавайях для всех. или части комиссионных, сборов или чистого дохода (после оплаты проживания в отеле, транспортных расходов и других связанных статей), полученных материнской компанией за продажу и проведение этих туров. |

| 21.07.1964 | 64-38 | Общий акцизный налог | (Мнение отклонено) ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ОРИГИНАЛЬНАЯ УПАКОВКА DOCTRINE Импортер бутилированного ликера, упакованного в ящики, не облагается общим акцизным налогом при продаже таких ящиков покупателям на Гавайях. В данном случае исходные упаковки – это контейнеры, в которых содержится ликер в бутылках. Товары в исходной упаковке теряют свой статус импорта после первой продажи импортером товаров в исходной упаковке или после того, как исходная упаковка сломана. |

| 25.02.1964 | 64-9 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНЕНИЕ ОПТОВОЙ СТАВКИ; ПОСРЕДНИЧЕСКИЕ УСЛУГИ; ПОДРЯДЧИК ПО ПЕРЕВОЗКЕ Подрядчик по транспортировке грузов, осуществляющий перевозки для другого подрядчика по транспортировке грузов по субподряду, не имеет права облагаться налогом по оптовой ставке, применяемой к поставщикам услуг-посредников в соответствии с разделом 117-16 (R.L.H. 1955). Законодательная история, лежащая в основе закона, ясно показывает, что законодательный орган не намеревался включать транспортные услуги в качестве квалификационных для оптовой ставки. |

| 30.01.1964 | 64-6 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ОСВОБОЖДЕНИЕ; KAISER HEALTH PLAN Kaiser Foundation Health Plan, Inc. освобождается от уплаты общих акцизных сборов с доходов, полученных в результате выполнения плана медицинского обслуживания, поскольку организация действует исключительно на благо общества и для содействия социальному благосостоянию и из которых никакая прибыль не приносит пользы частным акционерам или физическим лицам. |

| 22.08.1962 | 62-47 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; КООПЕРАТИВНАЯ КВАРТИРНАЯ КОРПОРАЦИЯ; ПЛАТА НА ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ Эксплуатация и управление многоквартирными домами с целью уплаты налогов, арендной платы и расходов на содержание «осуществляется с целью получения прибыли или экономической выгоды, прямой или косвенной», и ежемесячные платежи, собранные для этой цели, составляют налогооблагаемый валовой доход. . |

| 10.01.1962 | 62-1 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРОЦЕНТНЫЕ ПЛАТЕЖИ ПО ДОГОВОРУ ПРОДАЖИ Процентные платежи, полученные налогоплательщиком по договору купли-продажи, составляют валовой доход, облагаемый общим акцизным налогом.Проценты не освобождаются от налога в качестве возмещения, полученного при случайной продаже, поскольку налогоплательщик имеет дело в основном с недвижимостью, и такая продажа, даже если эта продажа является единственной сделкой коммерческого предприятия, не будет неожиданной или необычной. Проценты не освобождаются от налога в соответствии с исключением для продажи земли за простую плату, поскольку это исключение применяется только к освобожденным от налога суммам, уплаченным в качестве покупной цены земли. Кроме того, процентный доход получается не от продажи земли, а вместо этого по договорному соглашению, которое предусматривает продажу земли в какой-то момент в будущем. |

| 22.08.1961 | 61-85 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; УПРАВЛЕНИЕ «НЕСТРОИТЕЛЬНЫХ» РАСХОДОВ ПОДРЯДЧИКОВ |

| 13.01.1961 | 61-8 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НАЛОГООБЛОЖЕНИЕ ДИЛЕРОВ ВЗАИМНЫХ ФОНДОВ Зарегистрированные на Гавайях дилеры взаимных фондов, имеющие соглашения с дилерами по ценным бумагам на материке о продаже ценных бумаг, которыми управляют дилеры на материке в штате Гавайи, за установленную комиссию, подлежат общему акцизному налогу на их комиссионный доход.Дилеры взаимных фондов являются независимыми подрядчиками, а не сотрудниками дилеров на материке, поскольку дилеры на материке не контролируют их. |

| 18.02.1960 | 60-8 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; РАЗРЕШЕНО ЛИ КРЕДИТНАЯ КОМПАНИЯ НАЛОГАТЬ НАЛОГ НА КЛИЕНТОВ |

| 11.09.1959 | 59-122 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ОСВОБОЖДЕНИЕ ОТ ДОПОЛНИТЕЛЬНЫХ ОПЕРАЦИОННЫХ КУХОННЫХ МАГАЗИНОВ БОЛЬНИЦЫ Общий акцизный сбор не распространяется на организации, действующие исключительно в благотворительных целях.Является ли деятельность благотворительной организации благотворительной, зависит от основной цели этой деятельности. Если его основной целью является получение дохода или прибыли, оно не является благотворительным, даже если полученный от него доход или прибыль используется для благотворительных целей организации. Но реализация дохода или прибыли от деятельности не делает эту деятельность менее благотворительной, если такая реализация является случайной и вторичной. Поскольку целью вспомогательного учреждения по приобретению различных складов является освобождение больницы от бремени оказания этой важной услуги своим пациентам, выручка не облагается общим акцизным налогом. |

| 09.02.1959 | 59-15 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ; ВНЕШНЯЯ ТОРГОВЛЯ; ТОВАР, ДОСТАВЛЕННЫЙ С ТЕРРИТОРИИ В МЕСТО НАЗНАЧЕНИЯ ЗА ТЕРРИТОРИЕЙ Если покупатель товаров вступает во владение товарами в пределах Территории и организует транспортировку товаров за пределы Территории, продажа подлежит общему акцизному налогообложению. Если покупатель проверяет и принимает товары на Территории и поручает продавцу отправить товар за пределы Территории в качестве агента покупателя и за счет покупателя и за счет риска потери, продажа подлежит общему акцизному налогообложению.Если покупатель проверяет товары на Территории, но соглашается, что продавец отправит товары за пределы Территории на риск и за счет продавца, общий акцизный налог не применяется, поскольку продажа на Территории не завершена. Если покупатель заказывает товары по почте или по телефону для доставки за пределы Территории, общий акцизный налог не применяется, поскольку продажа не завершена на территории. Если товары отправляются или отправляются по почте в другую страну, общий акцизный налог не применяется, поскольку продажа освобождена от налогообложения в соответствии с пунктом об экспорте конституции Соединенных Штатов. |

| 19.11.1958 | 58-189 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; «ВАЛОВЫЙ ДОХОД» ТЕЛЕВИЗОРА ИЛИ РАДИОСТАНЦИИ ЗА ОПЛАТУ ЭФИРНОГО ВРЕМЕНИ; ДОПУСТИМЫЕ ВЫЧИСЛЕНИЯ НА СКИДКИ АГЕНТСТВА; Сторона, имеющая право на «ТОРГОВУЮ СКИДКУ» Валовой доход некоторых радио- и телестанций следует рассчитывать за вычетом скидки на так называемые агентские скидки, предоставляемые рекламным агентствам по той причине, что скидка не является комиссией, выплачиваемой станции в агентство. |

| 27.08.1958 | 58-150 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ЧТО СОСТАВЛЯЕТ СОВМЕСТНОЕ ПРЕДПРИЯТИЕ; СТОРОНЫ, ОТВЕЧАЮЩИЕ ЗА НАЛОГ СОВМЕСТНОГО ПРЕДПРИЯТИЯ Совместное предприятие является объектом налогообложения для общих целей акцизного налога. Таким образом, совместное предприятие облагается общим акцизным налогом с доходов совместного предприятия. Чтобы стать совместным предприятием для целей общего акцизного налога, требуется два или более лиц, которые объединяют ресурсы для совместного проведения одной бизнес-операции с целью получения совместной, а не раздельной прибыли.Хотя в этом нет необходимости, лица, составляющие совместное предприятие, обычно соглашаются разделить убытки и имеют права взаимного контроля и управления. |

| 17.04.1958 | 58-77 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНИМОСТЬ НАЛОГА К СТРАХОВОМУ АГЕНТУ Заработок агента страховой компании облагается общим акцизным налогом, если только агент не охарактеризован как сотрудник страховой компании. ТЕМ ЖЕ; СОТРУДНИК ПРОТИВ НЕЗАВИСИМОГО ПОДРЯДЧИКА Отношения агента и страховой компании являются отношениями независимого подрядчика, поскольку агент не подчиняется указанию страховой компании относительно того, как он должен осуществлять продажу страховых полисов.Тот факт, что в договоре о компенсации между агентом и страховой компанией указано, что агент является сотрудником компании, не имеет решающего значения. Контролирующим фактором во взаимоотношениях наемного работника и работодателя является то, имеет ли лицо, пользующееся услугами другого, право или полномочия осуществлять контроль над последними деталями и методами достижения желаемого результата. Если работодатель сохраняет контроль только в отношении результата, последний является независимым подрядчиком. |

| 21.01.1958 | 58-17 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НАЛОГООБЛОЖЕНИЕ ПРОЦЕНТОВ, ПОЛУЧЕННЫХ ПО СОГЛАШЕНИЯМ О ПРОДАЖЕ ЗЕМЛИ Проценты, полученные по договору купли-продажи земли, не подлежат налогообложению, если только налогоплательщик не занимается финансированием, ссужает деньги или не участвует в инвестиционной сфере, в этом случае такие проценты будут либо проценты, полученные от вложения капитала предприятия или дохода от деятельности налогоплательщика. |

| 22.11.1957 | 57-150 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НАЛОГОВЫЕ СТАВКИ НА РАЗЛИЧНЫЕ ПРОДУКТЫ ИЗ АНАНАСА Общий акцизный налог взимается с производителей, занимающихся «консервированием». Процесс, используемый налогоплательщиком при производстве замороженных кусочков ананаса и замороженного концентрата ананаса, явно подпадает под определение консервирования и, следовательно, подлежит обложению налогом на производство. |

| 11.05.1957 | 57-137 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНИМОСТЬ НАЛОГА ДЛЯ СТРОИТЕЛЬНЫХ ПОДРЯДЧИКОВ Генеральный подрядчик заключил договор на продажу земли и строительство дома за установленную сумму.Часть продажной цены, относящаяся к продаже земли, не облагается общим акцизным налогом. Тем не менее, часть цены, относящаяся к дому, облагается общей ставкой акцизного налога, применяемой для ведения бизнеса по контракту. |

| 11.05.1957 | 57-138 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ИСПОЛЬЗОВАНИЕ МЕТОДА ЗАВЕРШЕННОГО ДОГОВОРА Методика учета строительства по завершенному договору не допускается для целей общего акцизного налога.Согласно общему закону об акцизном налоге, разрешается только кассовый метод и метод начисления. Подрядчик, который использовал основу завершенного контракта, не использует метод начисления для целей общего акцизного налога, поскольку он не сообщает о доходах, начисленных в течение налогового года, а вместо этого сообщает о валовом доходе, полученном по контрактам, завершенным в течение налогового года. |

| 03.09.1957 | 57-92 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; РАЗРЕШЕНО ЛИ ССУДОВЫЕ КОМПАНИИ ОБЕСПЕЧИТЬ НАЛОГ НА ПРОЦЕНТЫ С КЛИЕНТАМИ Общий акцизный налог, налагаемый на проценты, полученные ссудными компаниями от заемщиков, не может быть передан заемщикам, если только ссудные компании на законных основаниях не могут сами повысить процентную ставку. |

| 27.08.1957 | 57-90 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ЛИ ПРОДАЖИ ГОСУДАРСТВЕННОМУ ПРАВИТЕЛЬСТВУ, ОСВОБОЖДЕННОЙ ОРГАНИЗАЦИИ И Т.Д. ОСВОБОЖДАЮТСЯ ОТ НАЛОГА . Продажи правительствам территории и страны, их агентствам и учреждениям, а также освобожденным организациям облагаются налогом с продавца в соответствии с разделом 117-14 (b) (1). |

| 21.08.1957 | 57-88 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; СТАВКА НАЛОГА; О СЕЛЬСКОХОЗЯЙСТВЕННЫХ КООПЕРАТИВАХ И БИЗНЕС-КОРПОРАЦИЯХ, КОТОРЫЕ СЕЛЬСКОХОЗЯЙСТВЕННЫЕ КООПЕРАТИВЫ ЯВЛЯЮТСЯ АКЦИОНЕРАМИ Корпорация, образованная несколькими сельскохозяйственными кооперативами, чтобы служить в качестве точки розничной продажи сельскохозяйственной продукции кооперативов и служить источником поставок материалов и материалов для кооперативов.Каждый член кооператива облагается налогом в размере 1% от валовой выручки от продажи его продукции корпорации. Корпорация облагается налогом в размере 31/2% на материалы и принадлежности, которые идут членам кооперативов. |

| 17.06.1957 | 57-49 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНИМОСТЬ ОСВОБОЖДЕНИЯ К ФЕДЕРАЛЬНЫМ КОНТРАКТАМ ПО САМОЛЕТАМ Освобождаются ли доходы, связанные с контрактами с Соединенными Штатами (на предоставление оборудования и услуг для технического обслуживания воздушных судов) от общего акцизного налога, зависит от того, было ли исполнение контракта осуществлено за пределами Территории. |

| 22.05.1957 | 57-42 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ЧТО СОСТАВЛЯЕТ «БИЗНЕС»; РОЯЛТИ ИЗ КНИГИ Профессор, который в качестве подработки пишет книги и получает от них гонорары, занимается коммерческой деятельностью и облагается налогом на валовой доход, полученный от них. Для применения общего акцизного налога деятельность не обязательно должна быть регулярной или непрерывной. |

| 22.05.1957 | 57-43 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНИМОСТЬ К КОМИССИЯМ СОЛИСИТОРА, ПОЛУЧЕННЫМ ПОСЛЕ ВЫХОДА НА УЧАСТИЕ Тот, кто занимается оказанием услуг или другой деятельностью, несет ответственность за уплату общего акцизного налога на валовой доход от этого, когда бы он ни был получен или начислен, даже если он вышел на пенсию и больше не имеет лицензии на этот бизнес. |

| 10.05.1957 | 57-39 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; КОНСТИТУЦИОННОСТЬ ПОЛОЖЕНИЯ ОБ ОЦЕНКЕ НАЛОГЛОПЛАТЕЛЯ, НЕ СДАЮЩЕГО ОФОРМЛЕНИЕ ВОЗВРАТА Раздел 5469 общего закона об акцизном налоге, который гласит, что начисление налога «должно быть окончательным», если лица не соблюдают, пренебрегают или отказываются подавать декларацию, не нарушая надлежащих процессуальных норм. |

| 01.08.1957 | 57-4 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ЧТО ЯВЛЯЕТСЯ «НЕДВИЖИМОСТЬЮ»; УЩЕРБ УРОЖАЯ Суммы, уплачиваемые территорией землевладельцу за ущерб урожаю, рассматриваются не как платежи за изъятую землю, а как отдельные платежи за урожай, облагаемые общим акцизным налогом. |

| 01.08.1957 | 57-5 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНИМОСТЬ ИСКЛЮЧЕНИЯ НА ТОВАРЫ, ПРОДАННЫЕ ПРАВИТЕЛЬСТВУ США Исключение для продаж правительству США не распространяется на деятельность по консервированию тунца. Исключение распространяется только на деятельность по продаже. |

| 29.10.1956 | 56-110 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; УПРАВЛЕНИЕ КООПЕРАТИВНОЙ СОБСТВЕННОСТЬЮ ЖИЛИЩНОЙ КОРПОРАЦИИ ВО ВРЕМЯ СТРОИТЕЛЬСТВА ПРОЕКТА Корпорация рассматривается как лицо, занимающееся подрядным бизнесом, а застройщик, с которым корпорация заключает договор, должен рассматриваться как субподрядчик. |

| 10.04.1956 | 56-48 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ; НАЛОГООБЛОЖЕНИЕ ИНОСТРАННЫХ КОРПОРАЦИЙ, ДЕЙСТВУЮЩИХ ПЕРЕВОЗЧИКАМИ БЫТОВЫХ ТОВАРОВ Все услуги по упаковке, распаковке, хранению и специальные услуги, за которые взимается отдельная плата, а также все услуги по вывозу, доставке и транспортировке, за которые взимается отдельная плата, подлежат общему акцизу. налог. Тем не менее, получение, доставка, хранение и транспортировка, связанные с межгосударственным перемещением и не являющиеся предметом отдельной платы, не облагаются налогом. |

| 25.01.1956 | 56-13 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНИМАЯ НАЛОГОВАЯ СТАВКА; ПРОИЗВОДСТВО, ЧТО СОСТАВЛЯЕТ; ПЕРЕВОЗКА ДРЕВЕСИНЫ Сушка в печи пиломатериалов, принадлежащих другому лицу, не является частью производственного процесса и, следовательно, является услугой, облагаемой налогом по ставке 2,5 процента, независимо от того, выполняется ли она для другой складской базы, подрядчика или производитель мебели. Фрезерованная древесина, принадлежащая другому складу или подрядчику, также не является производственным процессом и облагается налогом по ставке услуг в размере двух с половиной процентов.Однако фрезерованный пиломатериал, принадлежащий производителю мебели, является частью стоимости произведенного продукта, а фрезерные работы облагаются налогом по ставке один процент в соответствии с параграфом d статьи 5455. |

| 13.01.1956 | 56-6 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ВСТУПЛЕНИЕ В БИЗНЕС; ПРОДАЖА НОВЫХ АВТОМОБИЛЕЙ ФИНАНСОВОЙ КОМПАНИЕЙ Финансы Факторы, занимающиеся продажей автомобилей для целей общего акцизного налога, когда они получали лицензию автомобильного дилера, арендовали место для продажи восстановленных автомобилей, нанимали опытных продавцов автомобилей и рекламировали автомобили для продажи.Таким образом, автомобили, проданные на месте, облагались общим акцизным налогом. Однако изъятые автомобили, проданные компанией другим автодилерам и государственному агентству, были связаны с финансовым бизнесом компании и не облагались общим акцизным налогом, поскольку они были проданы до того, как компания начала заниматься продажей автомобилей. |

| 11.07.1955 | 55-105 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НАЛОГООБЛОЖЕНИЕ, ИНОСТРАННЫЕ ИНВЕСТОРА; ССУДЫ, ОБЕСПЕЧЕННЫЕ НЕДВИЖИМОСТЬЮ ГАВАИ Инвесторы с материковой части, которые заключают сделку, связанную с ссудами, обеспеченными ипотекой на недвижимость на Гавайях, могут облагаться общим акцизным налогом в зависимости от фактов конкретной сделки. |

| 20.10.1955 | 55-93 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НАЛОГООБЛОЖЕНИЕ ГЛАВНОГО ПОДРЯДЧИКА И ПОСРЕДНИКА; ПРАЧЕЧНАЯ Валовая выручка, полученная концессионером за услуги прачечной, предоставленные посетителям в соответствии с концессионным соглашением с военной базой, облагается налогом в размере двух с половиной процентов. Коммерческая прачечная, которая фактически выполняла прачечные работы по субподряду с концессионером, облагается промежуточной налоговой ставкой в размере одного процента. |

| 15.06.1951 | 1859 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; СОЕДИНЕННЫЕ ШТАТЫ, ФЕДЕРАЛЬНЫЕ ИНСТРУМЕНТЫ; СИСТЕМА РЕСТОРАНОВ СУДОВЕРФИ Ресторанная система верфи, состоящая из сотрудников федеральной гражданской службы, обеспечивающих общественное питание под надзором командира верфи, в соответствии с Инструкцией 66 для гражданского персонала ВМФ, является, как указано в упомянутых правилах, некоммерческим кооперативом, подчиняющимся территориальные налоги; такая организация не защищена никаким подразумеваемым государственным иммунитетом.ТЕМ ЖЕ; ТЕМ ЖЕ; SAME The Shipyard Restaurant System, организация федеральных государственных служащих, пользующихся федеральной собственностью и действующих под федеральным надзором в сфере общественного питания, но без федеральной собственности на запасы продовольствия или фондов и без федеральной ответственности по взятым обязательствам, не является неотъемлемой частью военно-морского ведомства или полностью принадлежащим ему инструментом. ТЕМ ЖЕ; ТЕМ ЖЕ; ТО ЖЕ По причине Закона от 6 декабря 1945 года ВМС не имеют права создавать отдельную и обособленную организацию, которая является федеральным органом, и Инструкции по гражданскому персоналу 66, относящиеся к продовольственной службе, не имеют целью санкционировать создание такой организации. .ТЕМ ЖЕ; ОСВОБОЖДЕНИЕ, ОБЩЕЕ ПОЛОЖЕНИЕ Группа служащих федеральной гражданской службы, объединившаяся для работы кооперативной службы общественного питания для собственного благосостояния, не имеет права на освобождение от налога на полученные таким образом пособия, равно как и право на освобождение от налога на свою заработную плату. |

| 15.06.1951 | 1859 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; SAME The Shipyard Restaurant System не является организацией, работающей на благо общества; к этой организации не применяются никакие льготы, содержащиеся в законе о налоге на валовой доход.НАЛОГООБЛОЖЕНИЕ; ЖЕ ЖЕ Отсутствие освобождения, содержащегося в законе о налоге на чистый доход, применяемом к ресторанной системе судостроительной верфи до Закона 166 Сессионных законов 1951 года. Начиная с 1952 налогового года, с доходов 1951 года, это освобождается как «местная ассоциация служащих», отвечающая требованиям требования для освобождения, изложенные в измененном законе. |

| 17.05.1946 | 1856 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ОСВОБОЖДЕНИЕ; ИНОСТРАННЫЕ КОРПОРАЦИИ Иностранная корпорация, «ведущая бизнес» на Территории, не освобождается от требования, чтобы она соответствовала требованиям и уплачивала за это вознаграждение на том основании, что она занимается исключительно межгосударственной или иностранной торговлей или выполняет федеральное строительство. контракты. |

| 28.08.1942 | 1824 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ; ОБЯЗАТЕЛЬНЫЙ ПРОЦЕСС ЗАКОНОДАТЕЛЬСТВА; ПРОДАЖА В СОЕДИНЕННЫЕ ШТАТЫ После рассмотрения фактов, представленных в отношении продажи, осуществленной местным торговцем в США, Генеральный прокурор пришел к выводу, что продажа была сделкой, локализованной в штате Калифорния в соответствии с Министерством финансов v. Wood Preserving Corp., 313 US 62, и выручка от них не облагаются налогом территории. |

| 29.07.1942 | 1822 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ; ОБЯЗАТЕЛЬНЫЙ ПРОЦЕСС ЗАКОНОДАТЕЛЬСТВА; ОБОБЩЕННЫЕ МНЕНИЯ ПРИОР АГ. Выводы, сделанные в Заключении № 1717 от 18 июля 1939 г., дополненные и частично замененные письменными заключениями от 30 сентября 1940 г. (№ 1289), 28 июля 1942 г. (№ 932) и 22 октября 1941 г. (№ 753), восстановление межгосударственного налога на торговлю и повторное потребление для подрядчиков и покупателей автомобилей, предназначенных для доставки на материк, резюмируется. |

| 29.07.1942 | 1823 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; БРОКЕРСКИЕ КОМИССИИ; ДОПОЛНИТЕЛЬНОЕ НАПРАВЛЕНИЕ В случае комиссии местному брокеру за покупку или продажу ценных бумаг на материковой бирже сумма, подлежащая налогообложению, представляет собой сумму, полученную от бизнеса, осуществляемого на территории, за исключением суммы, заработанной материковым брокером за его услуги по обмену на материке. |

| 03.02.1942 | 1798 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НАЛОГОВАЯ СТАВКА НА УСЛУГИ; ТАКСИ-БИЗНЕС Предоставление транспорта компанией такси не облагается налогом по оптовой ставке 1/4 от 1%, независимо от того, предоставляется ли транспортировка непосредственно клиенту, поскольку оптовых ставок на услуги нет.ТЕМ ЖЕ; ТО ЖЕ Продажа транспортных билетов не является продажей движимого имущества. |

| 29.01.1942 | 1795 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРИМЕНЕНИЕ СТАВКИ РОЗНИЧНОГО НАЛОГА Производитель, покупатель которого покупает для собственного использования, облагается налогом по розничной ставке. ТЕМ ЖЕ; ПРИНТЕРЫ; НАЛОГОВАЯ СТАВКА Применимость в соответствии с местным законодательством дел в определенных штатах, классифицирующих принтеры, работающие в сфере услуг, как занятые в сфере услуг, не рассматривается в отсутствие запроса о заключении относительно такой классификации вместе с изложением фактов. |

| 21.11.1941 | 1792 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПРОДАЖА В СОЕДИНЕННЫХ ШТАТАХ Продажи в США должны быть включены в показатель валового подоходного налога. |

| 16.01.1941 | 1762 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ФЕДЕРАЛЬНЫЕ ПОДРЯДЧИКИ Поступления от оборудования, закупленного Соединенными Штатами в рамках контракта NOy-3550 на военно-воздушной базе и в рамках его контракта в соответствии с Разделом 4 (а) Общего регламента No.43, 76-й Конгресс, 1-я сессия, e. 87, должны облагаться налогом так же, как и другие поступления по строительному контракту. ТЕМ ЖЕ; СОЕДИНЕННЫЕ ШТАТЫ С учетом недавних дел в Верховном суде Соединенных Штатов и позиции, занятой Генеральным прокурором Соединенных Штатов, валовой подоходный налог, установленный Законом 141 (Ser.A-44) L. 1935, может применяться к выручка от оборудования, поставленного в Соединенные Штаты, даже если сделка рассматривалась как обычная покупка товаров. |

| 12.11.1940 | 1751 | Общий акцизный налог | НАЛОГ НА ВАЛОВЫЙ ПРИБЫЛЬ; ОБЩЕСТВЕННЫЕ КОММУНАЛЬНЫЕ КОМПЛЕКСЫ, ОСВОБОЖДЕНИЕ ОТ Освобождение от налога на валовой доход на основании того, что налогоплательщиком является коммунальное предприятие, не применяется в течение любой части года, если только налогоплательщик не подлежит уплате налога на коммунальные услуги за соответствующий налоговый год. |

| 18.09.1940 | 1740 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; СОЕДИНЕННЫЕ ШТАТЫ; СТОИМОСТЬ СТРОИТЕЛЬСТВА ПЛЮС ДОГОВОРЫ После изучения контракта на военно-морскую авиабазу США от 5 августа 1939 года, NOy-3550 и применимого к нему закона, Генеральный прокурор пришел к выводу, что Подрядчики являются настоящими независимыми подрядчиками, а не выступая в качестве агентов США при закупке материалов для контрактных проектов.ТЕМ ЖЕ; ФЕДЕРАЛЬНЫЕ ПОДРЯДЧИКИ Ввиду того факта, что Подрядчики по контракту с военно-морской базой США от 5 августа 1939 года, NOy-3550 не являются агентами Соединенных Штатов, компании-поставщики, поставляющие им материалы, облагаются налогом на валовой доход по оптовой ставке. 0,25%, а Подрядчики обязаны платить налог по ставке 11/2% от суммы, полученной от Соединенных Штатов по проектам, включая материалы и рабочую силу, а также фиксированную плату Подрядчика. |

| 08.12.1939 | 1728 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; ПЛАТЕЖИ, ПОЛУЧАЕМЫЕ ШЕРИФОМ ИЛИ ЗАМЕСТИТЕЛЕМ Гонорары, получаемые и удерживаемые шерифом или его заместителем, освобождаются от налога в соответствии с подразделом (2) (s) Раздела 4 Закона 141 Закона 1935 г. как «заработная плата или заработная плата».” |

| 02.10.1939 | 1723 | Общий акцизный налог | НАЛОГООБЛОЖЕНИЕ: ОБЩЕСТВА ВЗАИМНЫХ ПОСОБИЙ: Ассоциация, подпадающая под действие положений Разделов 6852 A – L включительно, RL 1935, с поправками, которая получает взносы и взносы от членов и обязуется выплачивать пособия в виде больничных платежей в форме оплаты больничных счетов и аналогичных счетов, по своей сути является страховой организацией. ЖЕ: ЖЕ: Такое общество взаимопомощи не является «братским обществом-бенефициаром», если у него нет других целей или деятельности, кроме предоставления пособий в случае болезни.НАЛОГООБЛОЖЕНИЕ: НАЛОГ НА ЧИСТЫЙ ПРИБЫЛЬ: Общество взаимопомощи, подпадающее под действие положений Разделов 6852 A – L включительно, RL 1935, с поправками, которое также не является братским обществом-бенефициаром, облагается налогом на чистый доход, установленным Главой 65, RL 1935. ПРОДАЖА: ВАЛОВОЙ НАЛОГ НА ПРИБЫЛЬ: Такое общество взаимной выгоды, которое не является также обществом братской выгоды, подлежит обложению валовым подоходным налогом, установленным Законом 141 (сер. A-44) L. 1935. ЖЕ: ЖЕ: Корпорация или ассоциация, которые действуют в интересах своих акционеров или участников, ведут «бизнес» в значении этого термина, как он определен в Разделе 1 (7) Закона 141 (Сер.A-44) L. 1935. СЛОВА И ФРАЗЫ: «Бизнес», как он определен в Разделе 1 (7) Закона 141 (Сер. A-44) L. 1935, включает деятельность корпорации или ассоциации, действующей для экономической выгоды его акционеры или участники. |

| 22.08.1939 | 1720 | Общий акцизный налог | НАЛОГООБЛОЖЕНИЕ: МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ: Применение налога, установленного Законом 141, L. 1935 с поправками, к доходам, полученным от стивидорных работ, такелажного оборудования, проверки грузов и аналогичных услуг, зависит от того, предоставляются ли такие услуги налогоплательщиком или с другой стороны, доход получается от простого предоставления помещений и рабочей силы.ЖЕ: ЖЕ: Доход, полученный от услуги, которая является предварительной или последующей для межгосударственной перевозки, но не отдельно от нее, не освобождается от налогообложения в соответствии с положением о торговле между штатами. ЖЕ: ЖЕ: Оговорка о торговле между штатами не запрещает введение налога на привилегии, измеряемого валовой выручкой, когда аналогичный сбор другими штатами не может взиматься и, следовательно, не может произойти увеличение налоговых сборов. |

| 18.07.1939 | 1717 | Общий акцизный налог | НАЛОГООБЛОЖЕНИЕ: АКТ 141, S.L. 1935: Налог, установленный Законом 141, размещенный S. L., не начисляется, если заказ размещен через агента, который представляет покупателя, а продавец, который поставляет товары со склада на материке, не ведет коммерческую деятельность на территории. ЖЕ: МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ: Никакое неконституционное бремя на межгосударственную торговлю не налагается налогом, измеряемым продажей товаров, если договор купли-продажи заключен на Территории? цена оплачивается здесь, а товар доставляется сюда. ЖЕ: ОБЯЗАТЕЛЬНЫЙ ПРОЦЕСС ЗАКОНОДАТЕЛЬСТВА: Законодательный орган может облагать налогом местный бизнес, измеряемый валовой выручкой от продаж, осуществленных на Территории, даже если право собственности фактически не переходит на Территорию.ЖЕ: МЕЖГОСУДАРСТВЕННАЯ ТОРГОВЛЯ: Когда продажа товаров в пути осуществляется даже при том, что право собственности должно переходить через передачу коносамента, пока товары все еще находились в пути, на межгосударственную торговлю не возникнет неконституционного бремени, так как отсутствует риск возникновения совокупное налоговое бремя, которому не подвержена местная торговля. ЖЕ: ТО ЖЕ: Если фирма на материке, действуя через местного представителя, продает товары местному покупателю, которые продавец и покупатель договариваются о поставке покупателю в рамках межгосударственной торговли, то Территория не может облагать налогом товары из-за риска накопления бремя, которому не подвержена местная торговля.ЖЕ: ТО ЖЕ: Если местная фирма продает товары местному покупателю, хотя продавец и покупатель договариваются о поставке товаров покупателю через торговлю между штатами, продавец не подвергается риску совокупного налогообложения при продаже местному покупателю. покупатель, когда он просто покупает необходимые товары на материке и отправляет их напрямую покупателю, и местное налогообложение продажи не является неконституционным бременем для торговли между штатами. |

| 03.05.1939 | 1704 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; КОНТРАКТЫ С СОЕДИНЕННЫМИ ШТАТАМИ, НАЛОГООБЛОЖЕНИЕ ДОХОДОВ ИЗ Валовой налог на прибыль применяется к валовой выручке частных подрядчиков по контрактам с Соединенными Штатами на строительство общественных работ. |

| 02.05.1939 | 1703 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; НЕКОММЕРЧЕСКИЕ КОРПОРАЦИИ, НАЛОГООБЛОЖЕНИЕ Компания East Maui Irrigation Co. Ltd., зарегистрированная в качестве акционерного общества в соответствии с главой 221 от 1935 года, облагается налогом на валовой доход, хотя ее поступления никогда не превышают ее операционных расходов. |

| 10.01.1939 | 1684 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; САХАР ДЕЙСТВУЕТ ПРЕИМУЩЕСТВА, ПРИРОДА. Платежи, полученные в соответствии с Законом о сахаре 1937 года, связаны с бизнесом или привилегиями по выращиванию сахарного тростника. ТЕМ ЖЕ; ХАРАКТЕРИСТИКА НАЛОГА Производитель сахарного тростника, который также занимается помолом или переработкой, уплачивает налог, измеряемый стоимостью перемолотого сахара, за право участвовать в помоле или переработке; такой налог не взимается с предприятий или привилегий по выращиванию сахарного тростника. ТЕМ ЖЕ; ЖЕ ЖЕ Производитель сахарного тростника, который также занимается продажей сахарного тростника в его естественном состоянии, платит налог, измеряемый валовой выручкой от продажи, за привилегию участвовать в продаже таких продуктов; такой налог не взимается с предприятий или привилегий по выращиванию сахарного тростника.ТЕМ ЖЕ; СТАВКА НАЛОГА Платежи в соответствии с Законом о сахаре 1937 года были получены в результате осуществления привилегии, не облагаемой налогом в соответствии с другими подразделами статьи 2 Закона 141, L. 1935 года, то есть в результате использования привилегии выращивания сахарного тростника, такие платежи должны быть возвращены для налогообложения по ставке 1-1 / 4 процента, как предусмотрено разделом 2-IH указанного Закона 141. ЖЕ; ПЛАТЕЖИ ПО САХАРНОМУ ЗАКОНОДАТЕЛЬСТВУ, ПРИМЕНИМЫЕ К положениям Закона 141, L.1935, раскрывают намерение Законодательного собрания облагать налогом платежи, такие как платежи в соответствии с Законом о сахаре 1937 года, в соответствии с этим Законом.ТЕМ ЖЕ; ЖЕ. Выплаты в соответствии с Законом о сахаре 1937 года являются частью валового дохода налогоплательщиков, которым эти выплаты производятся. КОНСТИТУЦИОННОЕ ПРАВО; НАЛОГООБЛОЖЕНИЕ ПОЛОЖЕНИЙ ПО САХАРНОМУ ПОЛУЧЕНИЮ Источник выплат в соответствии с Законом о сахаре 1937 года находится на территории в той мере, в какой это требуется для соблюдения надлежащей правовой процедуры; и их налогообложение не налагает неконституционного бремени на торговлю между штатами. НАЛОГООБЛОЖЕНИЕ, ВАЛОВЫЙ ДОХОД; ДОПУСТИМЫЕ ВЫЧИСЛЕНИЯ Несмотря на то, что налогоплательщик выплачивает дополнительную заработную плату, чтобы соответствовать условиям, установленным статьей 301 Закона о сахаре 1937 года, такая дополнительная заработная плата не может быть вычтена из выплат, полученных для целей налогообложения, установленного Законом 141, L.1935. |

| 23.03.1938 | 1665 | Общий акцизный налог | ОБЩИЙ АКЦИЗНЫЙ НАЛОГ; СТРАХОВЫЕ КОМПАНИИ; ХАРАКТЕРИСТИКА НАЛОГА Раздел 6850 Правил 1935 года, устанавливающий налог в размере 21/2 процента на валовые премии, полученные от всех операций, осуществляемых на территории страховыми компаниями, предусматривает налог на привилегию ведения бизнеса в течение года, в котором страховые премии были получены, а не в течение года, в котором был собран налог. ТЕМ ЖЕ; ТЕМ ЖЕ; ОТВЕТСТВЕННОСТЬ ПО НАЛОГОВОМУ Раздел 6850, R.L. 1935 вводит налог на бизнес страховых компаний, и законодательный орган не намеревался освобождать такие компании от налога на их первый год работы, хотя налог взимается и взимается в следующем году. |