Ндфл с отпускных платежное поручение: НДФЛ с отпускных платежное поручение

Уплата НДФЛ с отпускных и больничных

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в ноябре 2020 года, необходимо не позднее 30.11.2020.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре 2020 года, то перечислить НДФЛ в бюджет нужно не позднее 30.11.2020.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в ноябре — «МС.11.2020»).

В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в ноябре — «МС.11.2020»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 — отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 — НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25. 01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.

Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Платежное поручение на отпускные – 2020: образец

С 1 июня 2020 г. действуют новые правила заполнения платежных поручений при перечислении доходов сотрудникам. Теперь в платежке требуется указывать специальный код дохода, чтобы таким образом уведомить банк о том, возможно ли из данной суммы удержание по исполнительным документам или нет. Какой код указывать при перечислении отпускных, и как оформить платежный документ, расскажем в этой статье.

Отпускные: код дохода в платежном поручении

Отпускные – это средний заработок, выплачиваемый за период нахождения работника в отпуске.

- не более 70% – при взыскании алиментов на несовершеннолетних детей, а также при возмещении вреда – здоровью, в связи со смертью кормильца, или причиненного преступлением;

- не более 50% – в остальных случаях.

Размер удержаний из заработка, в т.ч. и из отпускных, рассчитывается из суммы, оставшейся после вычета НДФЛ.

Читайте также: Пример расчета отпускных после карантина

Перечислить отпускные сотруднику нужно не позднее, чем за 3 дня до начала отпуска. Как и при перечислении зарплаты, при оформлении платежки на отпускные необходимо указывать код вида дохода. Новые коды введены Указанием Центробанка России № 5286-У от 14.10.2019 (подробно о них мы рассказывали в одной из наших статей).

Платежное поручение на отпускные 2020 года (начиная с 1 июня) должно содержать в поле 20 «Наз. пл.» код «1». Указание данного кода означает, что производится перечисление зарплаты или иного дохода, на который распространяется вышеуказанное ограничение размера удержания согласно ст. 99 закона № 229-ФЗ. Таким образом, код отпускных в платежном поручении будет таким же, как и при перечислении зарплаты – «1».

Пример платежки на перечисление отпускных, с которых удержаний не производилось:

Поле 24 платежного поручения: отпускные

Если из суммы отпускных до их перечисления сотруднику было произведено удержание по исполнительному документу, новые правила требуют отразить это в поле 24 «Назначение платежа» платежного поручения (Информационное письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Факт удержания фиксируется в определенном формате:

- указывается вид выплаты, например, «Выплата отпускных Ильину Игорю Петровичу за июнь 2020 г.»,

- далее проставляется знак «//», аббревиатура «ВЗС» (т. е. «взысканная сумма»), знак «//», удержанная сумма цифрами (рубли и копейки указывают через тире) и снова знак «//».

е. «взысканная сумма»), знак «//», удержанная сумма цифрами (рубли и копейки указывают через тире) и снова знак «//».

е. «взысканная сумма»), знак «//», удержанная сумма цифрами (рубли и копейки указывают через тире) и снова знак «//».Такое оформление позволяет банку и приставам сразу определить, что удержание с перечисляемого дохода уже произведено работодателем, а также увидеть его сумму. Платежное поручение на отпускные выплаты, с которых бухгалтерия произвела удержание по исполлисту, будет выглядеть следующим образом:

Читайте также: Ограничение по взысканию долгов приставами с 1 июня 2020 года

Платежное поручение: НДФЛ с отпускных

Согласно п. 6 ст. 226 НК РФ, подоходный налог, удержанный с отпускных, должен быть перечислен в бюджет не позднее последнего дня месяца, в котором отпускные были выплачены сотруднику.

Платежка на перечисление налога оформляется в обычном порядке:

Читайте также: Платежное поручение на выплату алиментов: образец с 01.06.2020

НДФЛ при увольнении: назначение платежа, образец

Статья акутальна на: Август 2021 г.

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее — налог).

Содержание статьи

Особенности перечисления НДФЛ при увольнении

При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2021 годом

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

136 ТК РФ). Остальные расчеты будут перечислены позже.

НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Статьи по теме (кликните, чтобы посмотреть)

Перечисление НДФЛ при увольнении 2021 годом

Остановимся на основных правилах уплаты налога:

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

855 ГК РФ.

855 ГК РФ.При заполнении платежного поручения на уплату налога необходимо учесть порядок заполнения полей:

101 — статус плательщика, указывается код 02 (налоговый агент).

7 — сумма платежа, указывается в целых рублях, то есть без копеек.

21 — код очереди платежа 5.

105 — код ОКТМО, муниципального образования (межселенной территории), где аккумулируются средства от уплаты налога.

106 — основание платежа, код ТП (текущий период).

107 — период, указать месяц в котором фактически был уволен работник, удержана сумма налога и перечислена в бюджет.

Вне зависимости от выбранного варианта оформление платежного поручения на перечисление налога в бюджет является одинаковым.

Образец платежного поручения по уплате НДФЛ в 2021 году

Форма налоговых сведений связанных с работой

Справка 2-НДФЛ при увольнении выдается сотруднику на основании ст. 62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

profjurist.ru

Оплата НДФЛ при увольнении в 2021 году

Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Срок уплаты НДФЛ при увольнении можно найти в статье 226 НК РФ. По ней работодатель, будучи налоговым агентом или, как еще говорят, источником выплат, должен:

- удержать налог в день зарплаты или выплаты иного дохода, например, пособий;

- перечислить удержанный налог либо в день зарплаты, либо на следующий день, но не позже этого срока. Если речь идет о пособиях и отпускных, то работодателю можно рассчитаться по налогу до конца текущего месяца.

В налоговом законодательстве представлены только общие сроки, в пределах которых должен быть выплачен налог в бюджет.

Назначение платежа в платежном поручении при увольнении сотрудника

Не редко бывают ситуации, когда после увольнения сотрудники обращаются в судебную инстанцию для защиты своих прав, которые были нарушены в процессе расторжения договора трудоустройства. Особенно часто встречаются обращения из-за того, что с сотрудником был проведен не правильно расчет или незаконно удержаны денежные средства.

Особенно часто встречаются обращения из-за того, что с сотрудником был проведен не правильно расчет или незаконно удержаны денежные средства.

Правильно указанное назначение платежа в платежном поручении при увольнении позволяет осуществлять качественное ведение бухгалтерского учета, что значительно снижает вероятность дальнейших разбирательств с работником, связанных с выплатой денежных средств. На законодательном уровне не установлены жесткие требования, касающиеся информации, вносимой в раздел «Назначение платежа», но имеется ряд вариантов, которые может использовать ответственное лицо при заполнении платежного поручения: номера, а также даты составления договоров и товарных документов; полное наименование услуг, которые оказывает фирма.

Можно ли объеденить в одну платежку ндфл за заработную плату и компенсацию отпуска при увольнении

/ / Деньги за отпуск Широковой были переведены 06.01.2019 – за 3 дня до выхода на отдых, как положено по законодательству.

А 07. 01.2019 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2019.

01.2019 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2019.

Отчисления с этих выплат были сделаны на следующий день.

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п.

Образец платежки ндфл при увольнении. Что и как там указывается

Налоговики хотят видеть в платежке по НДФЛ точный период уплаты налога.

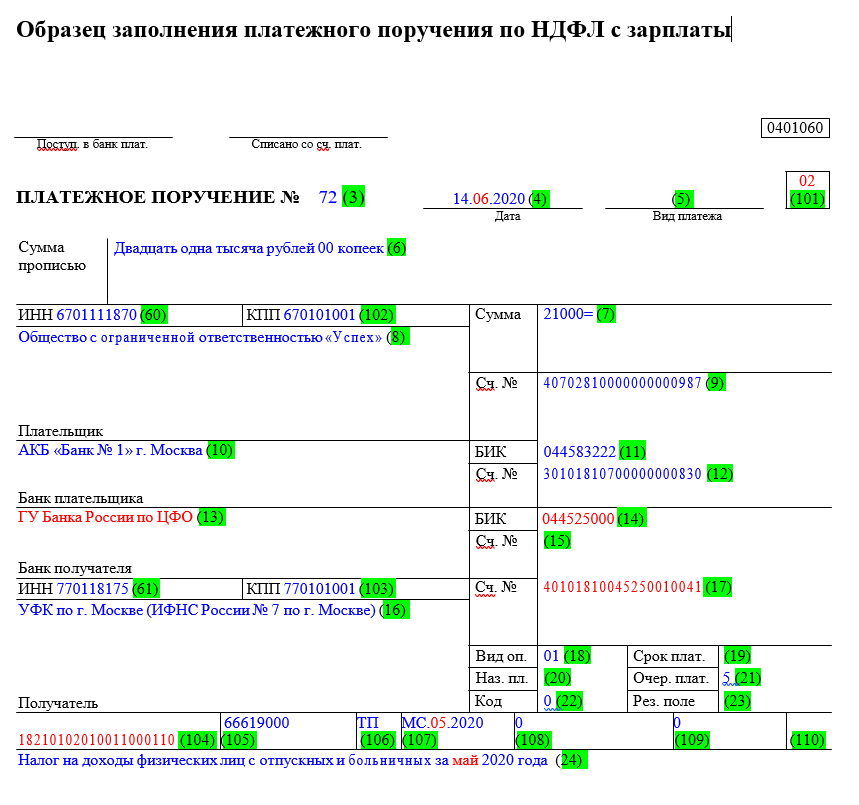

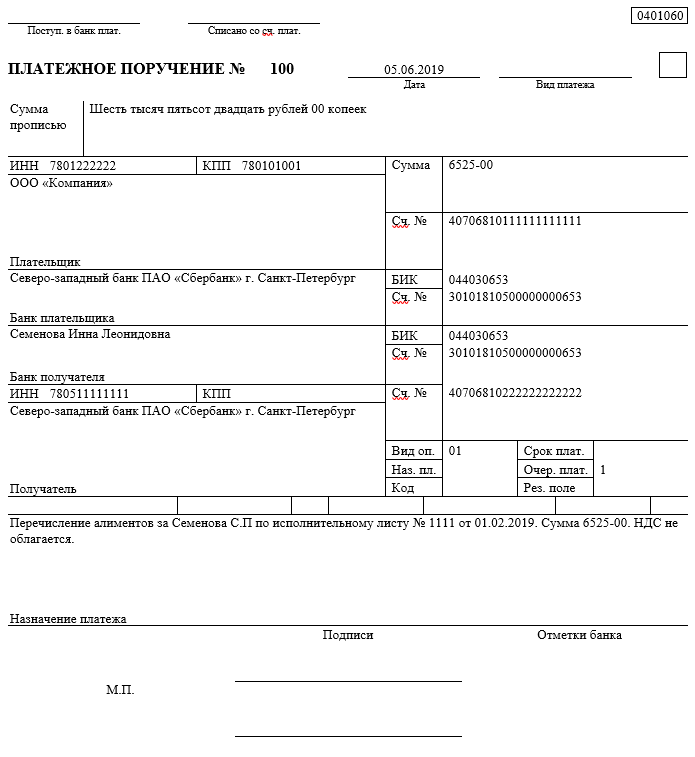

Чтобы заплатить налог с отпускных, надо оформить отдельное платежное поручение. Платежка по НДФЛ с отпускных и правила заполнения ниже.![]()

Многие спрашивают, можно ли перечислить НДФЛ с отпускных и зарплаты одной платежкой? Ответ — можно, если даты получения дохода приходятся на один месяц. Такое возможно в случае, когда зарплату и отпускные перечислили в последний день месяца.

Платежное поручение на НДФЛ с отпускных заполняется по правилам из приказа Минфина России от 12.11.2013 № 107н.

Назначение платежа при увольнении

Содержание (консультант по налогам и сборам) Как указано в статье 127 Трудового кодекса, при увольнении работнику обязательно надо выплатить не только причитающуюся ему заработную плату, но и коменсацию за неиспользованный отпуск. Причем, причина увольнения сотрудника не должна влиять на решение работодателя — выплачивать компенсацию или нет.

Приведу простой пример: в компании трудился работник, который, воспользовавшись своим служебным положением, украл некоторую сумму денежных средств. Работодатель не стал обращаться в правоохранительные органы и предложил такому сотруднику просто уйти.

Назначение платежа в платежном поручении при уплате НДФЛ при увольнении

При расторжении договора трудоустройства работнику обязаны выплатить денежные средства, предусмотренные на законодательном уровне, с которых должен быть вычтен НДФЛ.

должно быть указано в соответствии со всеми нормами, предусмотренными действующим законодательстве.

При предоставлении недостоверной информации или документа, заполненного с ошибками, контролирующий орган может привлечь организацию к ответственности путем наложения штрафных санкций. Платежное поручение является документов, в котором указываются реквизиты банковской организации для дальнейшего перевода в нее денежных средств для выплаты работникам заработной платы и иных денежных средств. На основании этого документа банк осуществляет списание денежных средств со счета организации и зачисляет их на счет работника фирмы.

Важно знать! Платежное поручение

Как заполнить платежку по НДФЛ

Ни дня без инструкций × Ни дня без инструкций

Разберемся с правилами заполнения и приведем актуальный образец платежки по НДФЛ 2021 года. 22 января 2021 Автор: Сильвестрова Кристина Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение.

Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных.

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н.

Назначение платежа при перечислении ндфл при увольнении

— — Также работнику может быть предоставлен отпуск с последующим прекращением трудовых отношений. В этом случае речь идет уже о выплате отпускных.

Налог из компенсации удерживается непосредственно в день ее предоставления, уплатить НДФЛ в бюджет следует в такие сроки:

- если компенсация производится из выручки организации, то не позднее даты, следующей за днем реальной выплаты из кассы.

- если банк получил средства на ее выплату, то не позднее даты получения;

- если выплата переведена на счет сотрудника, то не позднее даты перечисления;

Премия подлежит налогообложению и удержанный из нее налог нужно уплатить не позднее дня получения наличных в банке, дня ее перечисления на счет или дня, следующим за днем получения премии работником из кассы компании.

В платежных документах важно отобразить период, за который начисляется премия.

Также работнику может быть предоставлен отпуск с последующим прекращением трудовых отношений.

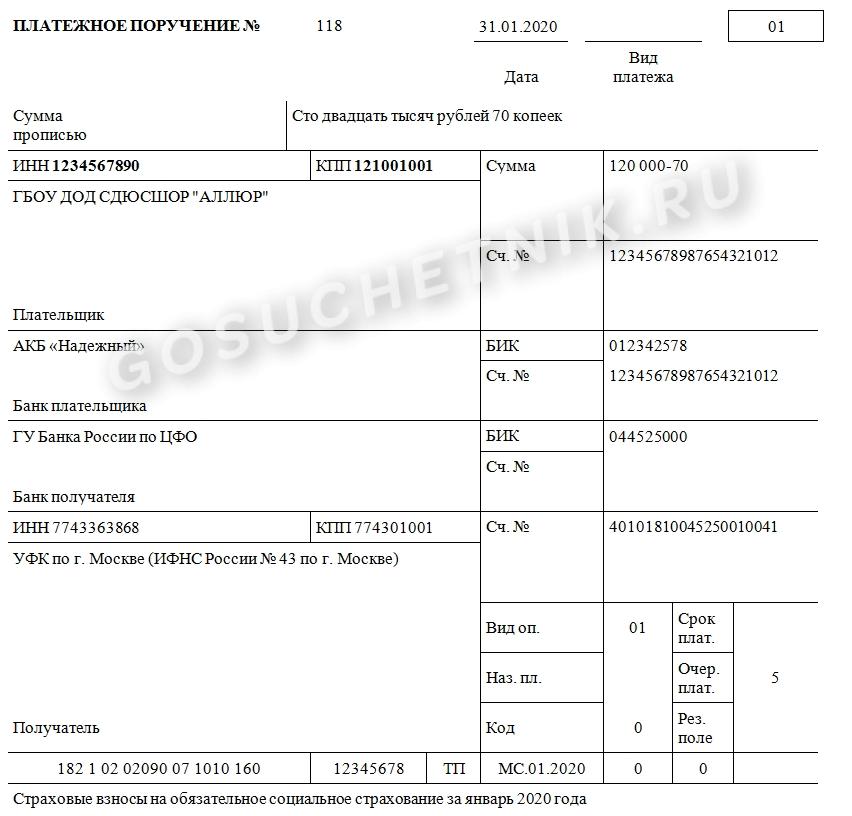

Образец заполнения платежного поручения по НДФЛ в 2021 году

Все, кто платит работникам, перечисляют НДФЛ в бюджет.

Чтобы не допустить ошибок, которые влекут штрафы и прочие сложности, внимательно заполняйте платежные поручения. В 2021 году изменений в их оформлении нет. Но есть различия в заполнении платежек на перечисление налога с зарплаты, с отпускных, с выплат при увольнении, а также на уплату пеней и штрафа по НДФЛ.

Перечислять НДФЛ нужно всем компаниям, которые выплачивают деньги физическим лицам — работникам, исполнителям на договоре подряда.

Расчет при увольнении образец платежки

Образец заполнения платежного поручения в 2021 году

Юридические вопросы и ответы

Но большее значение правильность заполнения данного реквизита в платежке все же имеет для налогового учета: очень важно верно указать, за что именно были перечислены денежные средства.

«О правилах осуществления перевода денежных средств»

от 19.06.2012 № 383-П.

Согласно приложению 1 к положению № 383-П следует уделить внимание указанию назначения платежа в платежном поручении.

Назначение платежа при перечислении ндфл при увольнении

В этом случае речь идет уже о выплате отпускных. Налог из компенсации удерживается непосредственно в день ее предоставления, уплатить НДФЛ в бюджет следует в такие сроки:

- если выплата переведена на счет сотрудника, то не позднее даты перечисления;

- если банк получил средства на ее выплату, то не позднее даты получения;

- если компенсация производится из выручки организации, то не позднее даты, следующей за днем реальной выплаты из кассы.

Премия подлежит налогообложению и удержанный из нее налог нужно уплатить не позднее дня получения наличных в банке, дня ее перечисления на счет или дня, следующим за днем получения премии работником из кассы компании.

В платежных документах важно отобразить период, за который начисляется премия.

В справке 2-НДФЛ премиальные указываются доходами того месяца, в котором они перечислены. Что такое платежное поручение, очень подробно расскажет видео ниже: Я впервые увольняю сотрудника.

Что писать в платежке при увольнении сотрудника

Он включает в себя следующий перечень действий:

- Подписание документа.

- Внесение соответствующей записи в трудовую книжку.

- Подготовка приказа об увольнении.

- Составление заявления и передача его работодателю. Оно может быть написано в произвольной форме.

- Отрабатывание срока перед увольнением. Законом определено, что перед уходом каждый сотрудник обязан отработать 2 недели. Это необходимо для поиска нового человека, который сможет занять освободившуюся должность.

- Ознакомление с приказом и его подписание.

Уволенный сотрудник имеет право получить определённые денежные выплаты.

К ним относится заработная плата, начисленная за те дни последнего месяца, которые были отработаны, и компенсация за неиспользованный отпуск (или несколько отпусков).

Если человек уволен в связи с ликвидацией трудовой организации либо из-за сокращения штата, ему обязаны выплатить дополнительную компенсацию.

Оплата НДФЛ при увольнении в 2021 году

Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

Если у работника остались неиспользованные дни отдыха, то эти дни оплачиваться.

НДФЛ с отпускных за неиспользованный отпуск рекомендуем перечислить в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

В поле 4 — дату составления документа.

В поле 5 – электронно (при подаче платежки через банк-клиент) В поле 101 компания-налоговый агент ставит «02».

Назначение платежа при увольнении

Для того, чтобы работники после увольнения не могли «напакостить», в платежных документах я советую расписывать, на какие цели были выплачены денежные средства. Например, вы делаете денежный перевод на карту сотрудника — в поле «Назначение платежа» надо обязательно отразить, что вы выплачиваете расчет при увольнении, включая компенсацию за неиспользованный отпуск.

И на руки не забудьте выдать расчетный листок, в котором все начисления будут показаны. Компенсация за неиспользованный отпуск выплачивается независимо от того, брал ваш сотрудник очередной оплачиваемый отпуск или нет. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

При этом не имеет значения, получил ли работник право на ежегодный оплачиваемый отпуск или нет.

Назначение платежа при увольнении сотрудника в платежном поручении

Это шустрая и простая программа.

Остальные взносы необходимо возвращать и оплачивать заново.(подп.

4 п. 4 ст. 45 НК РФ ). Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно. С 2021 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика,

Назначении платежа при увольнении сотрудника

В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее — налог). Особенности перечисления НДФЛ при увольнении При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

- использование отпуска авансом.

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

Когда платить НДФЛ при увольнении сотрудника 2021 годом Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст.

136 ТК РФ). Остальные расчеты будут перечислены позже. НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных. Вместе с тем, п.

Назначение платежа в платежном поручении при увольнении сотрудника

В данном пункте также могут быть указаны товары или виды проводимых работ;

Количество символов, которые может использовать ответственное лицо при заполнении данного пункта, значительно ограничено. Сотрудник должен уместить наименование платежа в 210 символов.

»

СледующаяНДФЛНарушение сроков проверки декларации 3 НДФЛ

Отличная статья 0

ПЛАТЕЖНЫЕ ПОРУЧЕНИЯ НА УПЛАТУ НДФЛ С ЗАРПЛАТНЫХ ВЫПЛАТ МОЖНО ОБЪЕДИНИТЬ

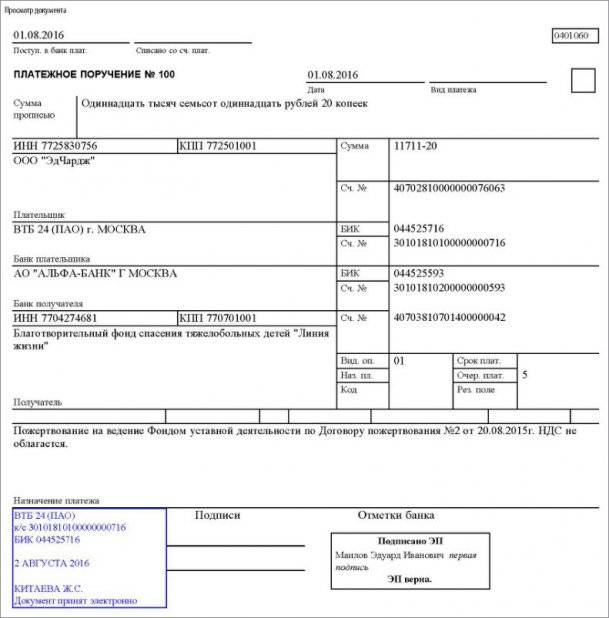

ФНС России разрешила заполнять единое платежное поручение на перечисление НДФЛ с отпускных и пособий по временной нетрудоспособности. Письмо ФНС России от 1 сентября 2016 г. № БС-3-11/4028@.

Напомним, что с 1 января 2016 года установлены разные сроки уплаты НДФЛ с зарплаты, отпускных и больничных пособий. Так, НДФЛ с зарплаты следует перечислять не позднее следующего дня за выплатой дохода. А с отпускных и пособий по временной нетрудоспособности – не позднее последнего числа месяца, в котором были выплачены отпускные или больничные.

В связи с этим в письме от 12 июля 2016 г. № ЗН-74-1/12498 ФНС проинформировала о необходимости формировать отдельные платежные поручения с разными показателями налогового периода. Делается это в том случае, если налоговым законодательством предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока.

Налоговики разъяснили тогда, что НДФЛ с зарплаты нужно перечислять одной платежкой, а НДФЛ с отпускных и больничных — другой. Причем в каждом платежном поручении нужно указать свой срок уплаты налога.

Спустя два месяца в комментируемом письме налоговики уточнили свои разъяснения. Поскольку сроки уплаты НДФЛ с отпускных и больничных одинаковы (не позднее последнего числа месяца, в котором были произведены эти выплаты), в данной конкретной ситуации допустимо оформлять одну платежку.

В Минфине напомнили, что при заполнении распоряжения на перечисление налогов нужно руководствоваться положениями приказа Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ» (далее – Приказ № 107н).

В частности, в реквизите «107» распоряжения нужно указывать конкретную дату уплаты налога для каждого срока. При условии, что законодательством предусмотрено более одного срока его уплаты (п. 8 прил. 2 Приказа № 107н).

Теперь финансисты пояснили, что при перечислении НДФЛ с отпуска и больничного пособия допускается составлять единое платежное поручение. В этом случае в реквизите «107» нужно указать не конкретную дату, а «МС», поскольку периодичность уплаты НДФЛ – месяц.

Например, если выплата произведена в июле, то нужно указать «МС. 07.2016».

Такое послабление применяется только при перечислении НДФЛ с больничных пособий и отпускных. А вот по другим налогам составлять подобные единые платежки нельзя, при условии, что перечисления налогов производятся в разные сроки.

Платежное поручение на уплату НДФЛ направлено в банк в день выплаты отпускных, а исполнено на следующий день. Начислит л

Платежное поручение на уплату НДФЛ направлено в банк в день выплаты отпускных, а исполнено на следующий день. Начислит ли налоговый орган пени и штраф за несвоевременную уплату НДФЛ?

Вопрос: Отпускные были выплачены работнику наличными из кассы в последний день месяца 30 июня после 17.00. Платежное поручение на уплату НДФЛ с суммы отпускных было направлено в банк в этот же день, однако, в связи с тем что операционный день в банке длится до 16.00, банк исполнил это поручение только на следующий день. Не начислит ли налоговая инспекция пени и штраф организации за несвоевременную уплату НДФЛ в бюджет?

Ответ: Если на момент предъявления платежного поручения на перечисление НДФЛ с суммы отпускных в банк денежных средств на счете организации достаточно для осуществления банком перевода с учетом требований к очередности списания средств со счета; если счет Федерального казначейства и наименование банка получателя указаны в платежном поручении верно, обязанность по уплате НДФЛ считается исполненной именно на эту дату независимо от даты исполнения банком обязательства по перечислению данной суммы в бюджет РФ. Соответственно, у налогового органа нет оснований для начисления пени и штрафа по ст. 123 Налогового кодекса РФ.

Обоснование: На основании ст. 45 НК РФ обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

По правилу, установленному п. 6 ст. 226 НК РФ, налог, который исчислен и удержан у налогоплательщика, должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Исключение предусмотрено только в случае выплаты налогоплательщику доходов в виде отпускных и пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). Налог, удержанный при выплате указанных доходов, перечисляется налоговым агентом не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Согласно п. 2 ст. 60 НК РФ поручение налогоплательщика на перечисление налога в бюджетную систему РФ на соответствующий счет Федерального казначейства (далее — поручение налогоплательщика) исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения, если иное не предусмотрено НК РФ.

Однако пп. 1 п. 3, пп. 4, 5 п. 4 ст. 45 НК РФ установлено, что обязанность по уплате налога считается исполненной налогоплательщиком, в частности, с момента предъявления платежного поручения в банк, если при этом денежных средств на счете организации достаточно для осуществления банком перевода с учетом требований ст. 855 Гражданского кодекса РФ об очередности списания средств со счета; счет Федерального казначейства и наименование банка получателя указаны в платежном поручении верно.

В случае невыполнения любого из указанных условий налог не считается уплаченным. Также обязанность по уплате налога не признается исполненной, в частности, если налогоплательщик отзывает или банк возвращает налогоплательщику неисполненное поручение на перечисление соответствующих денежных средств в бюджетную систему РФ.

Таким образом, если на момент предъявления платежного поручения на перечисление НДФЛ в банк денежных средств на счете организации достаточно для осуществления банком перевода с учетом требований ст. 855 ГК РФ об очередности списания средств со счета; если счет Федерального казначейства и наименование банка получателя указаны в платежном поручении верно, обязанность по уплате НДФЛ считается исполненной именно на эту дату независимо от даты исполнения банком обязательства по перечислению данной суммы в бюджет РФ. Соответственно, у налогового органа нет оснований для начисления пени и штрафа по ст. 123 НК РФ.

Е.И.Борковская

ЗАО Агентство правовой информации

«Воробьевы горы»

Региональный информационный

центр Сети КонсультантПлюс

27.08.2016

Сроки и порядок перечисления НДФЛ с отдельных видов доходов

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126.1 НК РФ.

Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица – работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

— с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

— с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

— без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31.03.2016 № 307-КГ16-1594).

В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01.06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Перечислить НДФЛ с отпускных в 2018 году

Рабочие организации каждый год отправляются на отдых, и, соответственно, компания выплачивает отпускное пособие. С уплаченных денег фирма отчисляет налоги, в том числе на доходы физических лиц.

Абзац 2 п. 6 ст. 226 НК РФ ФЗ № 117 от 05.08.2000 (ред. 11.10.2018) информирует граждан, что перечисление НДФЛ с отпускных в 2018 году удерживается до последней даты месяца, в котором выплачивались средства на отдых. Пошлинный тариф НДФЛ регулирует п. 1 ст. 224 НК РФ:

- работникам-резидентам России ㅡ 13% как с зарплаты, прочих взносов, так и с отпускных пособий.

- нерезидентам ㅡ 30%.

Кто платит НДФЛ с отпускных

Законодательство РФ информирует через п. 1 ст. 226 НК РФ, что подоходную пошлину, исчисленную из средств на отпуск, отчисляют и удерживают:

- юридические лица;

- индивидуальные предприниматели;

- нотариусы, адвокаты, ведущие частную практику;

- дополнительные офисы российских предприятий, которые находятся за рубежом.

Средства НДФЛ отчисляются, если работодатель начислял в текущем месяце отпускные. Если последних не уплачивали, то удерживать пошлину не с чего.

Кроме «классических» средств на отдых, есть пособие, или компенсация, за неиспользованный отпуск. С таких выплат также взимается подоходная пошлина. Рассчитывается по той же схеме, но уплачивается, как НДФЛ с заработка ㅡ до конца последующих суток после перевода отпускных денег.

Порядок перечисления НДФЛ с отпускных в 2018 году

Существует два способа уплаты денег на отдых, которые применяются на законодательном уровне. Например:

- наличными средствами;

- перевод на банковскую карту или счет.

Чтобы правильно перечислить средства НДФЛ, рассчитанные из отпускных денег в бюджет, выделяют три правила:

- уплачиваются средства из суммы, которую рабочему отдали за действующую часть отдыха. Обычно отпуск делится на 2–3 части, и если рабочий ушел отдыхать в первый раз, то и налог рассчитывается из этой суммы;

- когда на отдых уходит более одного рабочего, в бюджет уплачивается суммарный размер пошлины за каждого рабочего на текущий период;

- закон 2018 года о том, что НДФЛ перечисляется до последней даты месяца, а не в день выплаты пособия, вступил в силу с 1 января 2018 года, поэтому сейчас действуют установленные сроки.

Чтобы подсчитать суммарный размер пошлины на доход рабочего, сумму отпускных умножают на 13% или 30% — в зависимости от того, является ли работник резидентом РФ). Полученный результат — сумма к налоговой уплате.

Срок перечисления налога с отпускных в 2018 году

До нынешнего года пошлину на доходы физлиц отчисляли в дату приема работником отпускных:

- если рабочий принимал средства наличными, то в дату уплаты средств за отдых;

- если рассчитывали сотрудника безналом — на карточку банка или расчетный счет — то в дату приема средств по факту.

В статье 223 НК РФ разъясняется определение даты приема денег по факту: «…день, когда рабочий получил средства, а не дата, когда работодатель отправил деньги».

В 2018 году сроки перевода налоговых средств изменились. Теперь работодатели вправе отчислить налоговые средства в бюджет по окончании месяца, в котором уплачены отпускные деньги.

Нельзя отчислять НДФЛ раньше выплаты или в момент перевода средств и заполнять платежку в эти периоды. Таким образом, срок перечисления НДФЛ с отпускных в 2018 — последняя дата того месяца, в котором выплачивалось пособие. Если в текущем месяце отправки средств не было, то и исчислять не с чего, поэтому деньги в бюджет не поступают.

Правила определения даты уплаты налога с отпускных

Руководство рассчитывает суммарный размер отпускных денег и уплачивает НДФЛ с выплат по двум критериям:

- срок перевода отпускных ㅡ не меньше чем за трое суток до начала отдыха;

- налоговые выплаты ㅡ до последней даты того месяца, когда выплачивались деньги на отдых.

Используя эти сведения, дату уплаты подоходного налога рассчитывают по соответствующим схемам. Три примера:

- Если сотрудник уходит в отпуск 1 апреля, то работодатель выплачивает пособие не позже 28 марта. Соответственно, отправлены средства в марте, поэтому НДФЛ нужно оплатить до 31 марта включительно.

- Если работник отправляется на отдых в начале марта, а отпускные получает 28 февраля 2018 года, то пошлину работодатель отправляет 28 февраля — в день выдачи денег работнику.

- Рабочий начинает отдыхать с середины июля и деньги на отпуск выделяются в июле — значит, сумму НДФЛ нужно внести до 31 июля.

Так как законодательство РФ предусматривает срок оплаты подоходного налога до окончания месяца, когда работодатель переводил деньги на отпуск, то и внесение средств в бюджет возможно и до окончания месяца. То есть уплачивать пошлину разрешается и по старым правилам ㅡ в день фактического получения отпускных работником.

Как правильно заполнить платежное поручение

Правильное заполнение платежки ㅡ половина успеха перевода средств в бюджет. Допуская ошибки, придется исправлять документ, что отнимает время. Соответственно, сокращаются сроки перечисления налоговых средств.

В бланке платежного поручения 2018 года есть обязательные реквизиты, без которых бланк недействителен:

- номер счета ФНС или Федерального казначейства;

- название банка получателя.

Если указанные поля не заполнить либо ошибиться в оформлении, то платеж не пройдет и компания обязана внести деньги снова. Ошибки в других полях допустимы: средства поступят на счет получателя. Ситуацию исправляют уточнением платежа.

Согласно Приказу Минфина России № 107н от 12.11.2013 (ред. 05.04.2017), платежные поручения заполняются по общеустановленным правилам.

- Пошлина на доходы, рассчитанная из денег на отдых, уплачивается налоговым агентом, поэтому в строчке 101 указывают код 02.

- В строке 102 прописывают КПП, принадлежащий ИФНС, куда средства направляются. Если платежку заполняет ИП, то бизнесмен указывает цифру 0.

- В 61 строчке указывается ИНН, принадлежащий ИФНС, куда деньги переводят.

- Обязательно указывают код КБК, принадлежащий текущей операции ㅡ перевод средств НДФЛ с отпускных.

- Для заполнения строчки 106 используется п. 7 Приложения № 2. В приложении указаны шифры основания перечисления средств.

- Сумму указывают цифрами, расшифровывая в скобках словами.

Это главные правила, которые нужно соблюдать при заполнении платежного поручения. После заполнения полей-реквизитов, отправитель подписывает и расшифровывает подпись внизу платежки. Заполняя бланк на ПК, оформленный формуляр распечатывают и подписывают. После процедуры относят в банк и отправляют средства.

Подоходный налог уплачивается с доходов физлиц, независимо от типа поступлений. Обложение налогом отпускных средств имеет особенности и поэтому уплачивается и исчисляется отдельно от НДФЛ с зарплаты или декретных.

Руководство IRS разрешает работникам отпускной налог на заработную плату

Обновление : продлен срок погашения отложенных налогов на заработную плату В соответствии с указаниями IRS, выпущенными в августе 2020 года, работодателям было разрешено отложить удержание доли налога на социальное обеспечение с сотрудников с 1 сентября 2020 года по 31 декабря 2020 года. Работодатели были обязаны увеличить удержание и выплатить отсроченные суммы по норме из заработной платы и компенсации, выплаченных в период с января по июнь.С 1 января 2021 года и 31 апреля 2021 года и начиная с 1 мая 2021 года начнут начисляться штрафы и пени по отложенным невыплаченным налоговым обязательствам. Однако

Закон о консолидированных ассигнованиях, подписанный президентом Трампом в конце 2020 года, продлил период погашения до 31 декабря 2021 года. Теперь штрафы и пени по отложенным невыплаченным налоговым обязательствам начнут начисляться не ранее 1 января 2022 года. |

28 августа IRS выпустило

Уведомление 2020-65, позволяющее работодателям приостанавливать удержание и уплату налогов на заработную плату сотрудников, имеющих право на социальное обеспечение, в IRS в рамках помощи в связи с COVID-19.

«Отпуск» или период приостановки налога на заработную плату длится с 1 сентября по 31 декабря 2020 г. и применяется только к сотрудникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников с доходом менее 104 000 долларов США. в год.

Компании, которые приостанавливают сбор налога на заработную плату сотрудников, будут собирать дополнительные суммы из зарплаты рабочих с 1 января по 30 апреля следующего года для погашения налогового обязательства.

Президент Дональд Трамп направил меморандум 8 августа.8 в Казначейство, чтобы отложить получение части социального обеспечения сотрудника с 1 сентября до конца 2020 года.

Bare Bones Guidance

На 2 1/2 страницах, разделенных двойным интервалом, Уведомление 2020-65 предоставляет минимум количество информации и оставляет много вопросов, на которые нужно ответить, предположительно, в последующих инструкциях.

Что касается того, будут ли работодатели соблюдать уведомление и приостанавливать удержание сотрудниками социального обеспечения FICA, «пока рано говорить», – сказал Пит Исберг, вице-президент по связям с государственными органами компании ADP Inc.Работодатели «только сейчас думают, как программа будет работать».

Исберг сказал, что приостановление удержания налога с заработной платы сотрудников было фактически «добровольным». Хотя текст уведомления является директивным, в нем не предусмотрены штрафы за несоблюдение.

Однако остается неясным, сколько работодателей частного сектора приостановят сбор налогов на социальное обеспечение своих сотрудников и, если они решат сделать это, когда они смогут разумно скорректировать свои системы заработной платы, чтобы прекратить удержание этих налогов.

Если работодатели приостанавливают удержание налога с заработной платы социального обеспечения для правомочных сотрудников, руководство не предусматривает разрешения отдельным лицам отказаться от участия, что было административной проблемой, которую поднимали работодатели.

Корректировка системы расчета заработной платы

Работодатели, которые пользуются услугами компании по расчету заработной платы, должны искать объявления о том, как будут действовать налоговые каникулы, включая любые уведомления для сотрудников, сказал Исберг. Учитывая, что многие данные о заработной плате за сентябрь уже были обработаны в последние недели августа, до того, как были опубликованы рекомендации, «обычно это происходит вскоре после сентября.1 «прежде, чем можно будет отложить удержание налога на социальное обеспечение, – отметил он.

« Работодателям, которые поддерживают свои собственные системы расчета заработной платы, могут потребоваться недели или месяцы для выполнения технических работ, так что это может быть октябрь, ноябрь или даже позже », – сказал он. , добавив, что «IRS заявило, что любые изменения должны быть перспективными».

Работодатели, ответственные за уплату налогов в 2021 году

Работодатели, которые приостанавливают сбор налога на заработную плату сотрудников социального обеспечения в течение четырехмесячного периода отстранения, должны выплатить отложенные налоги в IRS в течение первых четырех месяцев 2021 года, если не будет принято законодательство, прощающее невыплаченные налоги.

«Работодатели должны будут удержать общую сумму налогов, отложенных каждым сотрудником« по расчету »за четырехмесячный период», – сказал Исберг, поэтому «сотрудники заметят сокращение чистой заработной платы в 2021 году, равное любому увеличению чистой заработной платы в 2020 году, если они отложить уплату налога “.

Согласно руководству, после 30 апреля 2021 года на работодателей начнут начисляться штрафы, пени и «надбавки к налогу» на суммы налогов, которые не были возвращены.

Экономический советник Белого дома Ларри Кудлоу сказал: «Мы предпримем все возможные шаги, чтобы простить эту отсрочку», чтобы сотрудники не были обязаны возвращать суммы налогов, отсроченные до декабря.31, Об этом сообщил Хилл . Однако для этого потребуется новое законодательство.

Кандидат в президенты от Демократической партии Джо Байден и другие демократы выразили обеспокоенность тем, что, если эти налоги в конечном итоге не будут возвращены, это может поставить под угрозу фонд социального страхования.

Уходящие сотрудники

Работодатели, которые в руководстве называются «затронутыми налогоплательщиками», «могут принять меры, чтобы в противном случае взимать с работника общую сумму применимых налогов», – говорится в сообщении IRS.

Но если работодатель приостанавливает сбор с работника налога на социальное обеспечение, который составляет 6.2 процента его или ее заработной платы – в течение последних четырех месяцев этого года, которые должны быть погашены путем удвоения налога на социальное обеспечение работника до 12,4 процента в течение первых четырех месяцев 2021 года, например, что произойдет, если сотрудник уволится в конце года?

Работодатель по-прежнему несет ответственность за уплату доли налога на социальное обеспечение с работника; согласно руководству, срок платежа только что продлен на следующий год. Работодатель может договориться с работником о погашении долга, например, вычесть причитающуюся сумму из последней зарплаты.В противном случае работодатель должен будет выплатить задолженность.

Нет ничего более конкретного в руководстве, «что происходит, когда [сотрудник] увольняется, и нет возможности вернуть эту отсрочку»,

– написал в Твиттере Адам Марковиц, вице-президент Howard L Markowitz PA CPA, в Кассельберри, штат Флорида. «Тот факт, что это руководство состоит из трех страниц, оставляет гораздо больше вопросов, чем ответов. Уже по одной этой причине это трудный шаг».

Джонатан Барбер, руководитель отдела исследований политики компенсации и льгот в Ayco, компании Goldman Sachs, предоставляющей финансовые консультации, сказал, что «хотя уведомление позволяет работодателям принимать другие меры для сбора отложенных налогов на социальное обеспечение с работника, кроме платежной ведомости, неясно, насколько далеко может зайти работодатель, чтобы собрать такие суммы, и что означает – если таковые имеются – работодатель должен будет добиться взыскания.”

Для приостановления удержания или отказа от удержания

Лиза Галлетти, владелица LMG Bookkeeping & Payroll Services в Юкайа, Калифорния, написал в Твиттере «не откладывайте, продолжайте как обычно и избавьте себя от головной боли».

Тем не менее, некоторые компании, сотрудники которых изо всех сил пытались сводить концы с концами из-за сокращения заработной платы или рабочего времени, могут подумать, что стоит дать своим работникам немного больше в их зарплате сейчас, чтобы выплатить их в следующем году.

«Рабочие должны понимать, что сейчас это всего лишь отсрочка налогов, а не освобождение от уплаты налогов, так что это временное облегчение», – сказал Тимоти Флэк, соучредитель и исполнительный директор Commonwealth, некоммерческой организации, которая фокусируется на финансовой безопасности для малоимущих. доход американцев.Но, добавил он, «это по-прежнему дает работникам возможность начать создание или добавление к счету на случай чрезвычайных сбережений, не видя каких-либо изменений в заработной плате на дому, путем перенаправления отложенной суммы налога на сбережения. Это также гарантирует, что работники будут экономить на рука “когда пришло время выплатить налоги из зарплаты в следующем году”, сказал он.

Барбер высказал осторожную точку зрения. «Это действительно очень краткосрочная беспроцентная ссуда», – сказал он. «Работодателям необходимо будет оценить, оценят ли сотрудники такую отсрочку.Дополнительная сумма, взимаемая в течение периода погашения, будет означать меньшую сумму чистой заработной платы, чем та, к которой привык сотрудник, что может привести к большему финансовому стрессу по сравнению с выгодой, которую могла дать отсрочка ».

Обновление : ответы на некоторые вопросы В следующей статье SHRM Online рассматривает ответы на некоторые общие вопросы об отпуске для отсрочки выплаты заработной платы, а также на вопросы, которые работодатели принимают во внимание относительно того, будут ли они участвовать.Видеть

Работодатели не решаются, смущенные приостановкой налогов на заработную плату. |

Форма 941 Исправлена

IRS также выпустила

черновой вариант пересмотренной формы 941 «Ежеквартальная федеральная налоговая декларация работодателя», чтобы учесть удержание социального обеспечения, которое отложено с 1 сентября по 31 декабря ». Ключевое изменение находится на странице 3 … сумма доли работника в налоге на социальное обеспечение, включенная в строку 13b, ‘”

– написал Эд Золларс, налоговый инспектор из Феникса и автор веб-сайта Current Federal Tax Developments.

Применимая заработная плата

Блог юридической фирмы Covington & Burling по удержанию налогов и отчетности указывает, что в Примечании 2020-65 в сноске 3 говорится, что

Компенсация, исключенная из налогов FICA, не учитывается при определении права на получение пособия на основании заработка сотрудника менее 4000 долларов за две недели. Например, отчисления из заработной платы на счет медицинских сбережений сотрудника или счет гибких расходов исключаются из налогов FICA.

Золлер написал в блоге, что «суммы, вычтенные из заработной платы для оплаты медицинского обслуживания по плану кафетерия, будут служить для уменьшения размера применимой заработной платы, потенциально позволяя сотруднику, который немного превышает лимит без отсрочки по плану кафетерия, претендовать на отсрочку налога на заработную плату, делая такую отсрочку по плану кафетерия (при условии, что план позволяет выбрать такую отсрочку на данном этапе).”

Налоговые льготы FICA для работодателей и сотрудников

Налоги на заработную плату в системе социального обеспечения и Medicare собираются вместе как налог Федерального закона о страховых взносах (FICA). Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4 процента от заработной платы до предела налогооблагаемого дохода сотрудников. – 137 700 долларов на 2020 год – половина (6,2 процента) выплачивается работниками, а другая половина – работодателями. Для части FICA, относящейся к программе Medicare, нет предела заработка, по которому работодатели и работники отдельно платят 1,45 процента налога на заработную плату.

Льгота по налогу на заработную плату в связи с COVID-19 распространяется только на часть социального обеспечения FICA.

Отдельно Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), принятый в марте и реализованный через

Уведомление IRS 2020-22 и серия

Часто задаваемые вопросы IRS, позволяет подходящим работодателям отложить внесение депозита и выплату доля работодателя в налогах на социальное обеспечение FICA с 27 марта 2020 г. по 31 декабря 2020 г. Отсроченные платежи должны быть возвращены в министерство финансов, а половина – до декабря.31 декабря 2021 года, а другая половина – к 31 декабря 2022 года.

служащих – это доли налога на социальное обеспечение, что было в центре внимания директивы президента и нового руководства IRS.

Статьи по теме SHRM:

Руководство по отсрочке налога на социальное обеспечение сотрудников: слишком мало, слишком поздно?, SHRM Online , сентябрь 2020 г.

Работодатели колеблются, недоумевая по поводу приостановки налогов на заработную плату, SHRM Online , сентябрь 2020 г.

Налоги на заработную плату в 2020 г. повысят доходы, SHRM Online , октябрь 2019 г.

Связанные ресурсы SHRM:

Извещение сотрудникам о временной отсрочке налога на социальное страхование

Уведомление для сотрудников, объясняющее решение не откладывать удержание налога на социальное обеспечение

Экспресс-запрос об отсрочке налога с заработной платы рабочих

[Нужна помощь с юридическими вопросами? Ознакомьтесь с новой юридической сетью SHRM.]

Как налоговые каникулы на заработную плату могут в конечном итоге стоить рабочим больше в следующем году

Стивен Хип / EyeEm / Getty Images

План отсрочки налога на заработную плату президента Дональда Трампа может привести к увеличению налоговых счетов для рабочих в 2021 году, считают налоговые эксперты.

Поскольку на прошлой неделе законодатели зашли в тупик из-за усилий по борьбе с коронавирусом, Трамп 8 августа подписал пакет из четырех указов.

В одном из них президент призвал отложить выплату налогов на заработную плату сотрудникам с Сентябрь1 до конца года. Другие меры включали продление пособий по безработице, хотя и на более низком уровне, а также трехмесячное продление льгот по выплате федеральным студентам-заемщикам.

Больше от ваших денег – ваше будущее:

Распоряжение Трампа дает 35 миллионам заемщиков по студенческим займам перерыв до 2021 года

Вторые стимулирующие чеки на 1200 долларов могут не покрыть арендную плату

Почему вы можете не увидеть наличные деньги от снижения налога на заработную плату

Обычно, работодатели и работники разделяют бремя налога на заработную плату, каждый покрывает 6.Сбор в размере 2% для финансирования социального обеспечения и налог в размере 1,45% для поддержки Medicare.

Налоги на социальное обеспечение подлежат ежегодной корректировке верхнего предела заработной платы (137 700 долларов США на 2020 год), но налоги Medicare продолжают взиматься за пределами этого порога.

Вопрос о прощении части налога отложенным работником остается неопределенным, так как это будет на усмотрение Конгресса.

Тем не менее, Трамп сказал в своем распоряжении, что «министр финансов должен изучить возможности, в том числе законодательные, для отмены обязательства по уплате налогов, отложенных в соответствии с выполнением этого меморандума.«

Приказ также возлагает на Министерство финансов ответственность за выпуск рекомендаций, но бухгалтеры и поставщики заработной платы опасаются, что в следующем году сотрудников и их фирмы может поджидать шквал непредвиденных налоговых последствий.

« В худшем случае у нас есть отсрочки, и если Конгресс не примет меры по прощению, каждый сотрудник должен заплатить налог и уплатить его по своей форме 1040 [декларация о федеральном подоходном налоге] в апреле », – сказал Пит Исберг, вице-президент по связям с правительством компании ADP.

«Я уверен, что указ призван побудить Конгресс к действиям», – сказал он. «Это вынуждает Конгресс принять соответствующее законодательство, в противном случае сотрудники будут должны уплатить налог в конце года».

Совместное бремя

Как правило, работодатели несут ответственность за удержание и уплату налогов на заработную плату.

В этом году Закон CARES дал компаниям некоторое облегчение, позволив им отложить выплату своей доли налогов на фонд заработной платы в этом году: 50% должны быть уплачены в 2021 году, а оставшаяся часть должна быть выплачена в 2022 году.

Когда дело доходит до доли работников в налогах на заработную плату, если работодатель не удерживает эти сборы, а IRS не может их взимать, работник оказывается на крючке по уплате налога.

Налоговые эксперты предупредили, что работодатели могут остеречься из-за простой отсрочки уплаты налогов на заработную плату сотрудников.

Если они получат сбережения в виде более высокой заработной платы, что это означает для их возврата и когда они будут возвращены?

Гаррет Уотсон

старший аналитик налоговой службы

Например, если компания передает сбережения на сотрудника, а налог только отсрочивается, IRS потребует свои деньги позже.

Кроме того, сотрудники могут получить еще несколько долларов в своей зарплате на данный момент, но без прощения они могут оказаться на крючке по уплате этих налогов в следующем году.

Вот как это может выглядеть, согласно Исбергу из ADP:

• Сотрудник, зарабатывающий 50 000 долларов в год, будет зарабатывать около 1 923 долларов за двухнедельный период оплаты. Отсрочка уплаты налогов на социальное обеспечение позволит этому работнику отложить примерно $ 119 на каждую зарплату – или $ 1073 за девять периодов выплаты заработной платы.

• Без соответствующего освобождения от уплаты налогов этот работник будет должен эту сумму – 1073 доллара – по своей форме 1040, как выяснил Исберг.

«Если они получат сбережения в виде более высокой заработной платы, что это означает для их возврата и когда они будут возвращены?» – спросил Гарретт Уотсон, старший аналитик налоговой службы. «Может ли это быть 1 января, или это можно будет включить в налоговую декларацию в апреле?»

Отдельно Закон CARES дал работодателям возможность отложить выплату своей доли налога на заработную плату в этом году.Они будут нести ответственность за 50% обязательств в 2021 году, а оставшуюся часть – в 2022 году.

Работодатели в режиме ожидания

Налоговые специалисты рекомендуют работодателям притормозить и дождаться указаний Казначейства.

Сотрудники могут даже усилить давление на свои фирмы, добиваясь льгот по налогу на заработную плату.

«Я говорю работодателям не беспокоиться об этом прямо сейчас; у нас есть три недели на то, чтобы это закончилось», – сказал Адам Марковиц, зарегистрированный агент в CPA Howard L Markowitz PA в Лисбурге, Флорида.

«Чем крупнее компания, тем больше нагрузка и тем больше людей вам придется принимать это решение».

Сенат может отменить налоговые каникулы Трампа – советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сравните лучшее налоговое программное обеспечение 2021 года

Налоговые каникулы президента Трампа по заработной плате для американских рабочих начались в этом месяце, но указ о предоставлении отпуска вскоре может быть оспорен Конгрессом.