Кбк ндфл на 2019 год: Налог на доходы физических лиц (НДФЛ) | ФНС России

актуальный список кодов бюджетных классификаций — Бухонлайн

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

налог 182 1 03 02110 01 1000 110 Скопировано в буфер

пени 182 1 03 02110 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02110 01 3000 110 Скопировано в буфер

проценты 182 1 03 02110 01 2200 110 Скопировано в буфер

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

налог 182 1 04 02110 01 1000 110 Скопировано в буфер

пени 182 1 04 02110 01 2100 110 Скопировано в буфер

штрафы 182 1 04 02110 01 3000 110 Скопировано в буфер

проценты 182 1 04 02110 01 2200 110 Скопировано в буфер

В Экстерне платежка формируется по данным декларации

Акцизы на прямогонный бензин, производимый на территории России

налог 182 1 03 02042 01 1000 110 Скопировано в буфер

пени 182 1 03 02042 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02042 01 3000 110 Скопировано в буфер

проценты 182 1 03 02042 01 2200 110 Скопировано в буфер

Акцизы на автомобили легковые и мотоциклы, производимые на территории России

налог 182 1 03 02060 01 1000 110 Скопировано в буфер

пени 182 1 03 02060 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02060 01 3000 110 Скопировано в буфер

проценты 182 1 03 02060 01 2200 110 Скопировано в буфер

Акцизы на дизельное топливо, производимое на территории России

налог 182 1 03 02070 01 1000 110 Скопировано в буфер

пени 182 1 03 02070 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02070 01 3000 110 Скопировано в буфер

проценты 182 1 03 02070 01 2200 110 Скопировано в буфер

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России

налог 182 1 03 02080 01 1000 110 Скопировано в буфер

пени 182 1 03 02080 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02080 01 3000 110 Скопировано в буфер

проценты 182 1 03 02080 01 2200 110 Скопировано в буфер

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России

налог 182 1 03 02090 01 1000 110 Скопировано в буфер

пени 182 1 03 02090 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02090 01 3000 110 Скопировано в буфер

проценты 182 1 03 02090 01 2200 110 Скопировано в буфер

Акцизы на пиво, производимое на территории России

налог 182 1 03 02100 01 1000 110 Скопировано в буфер

пени 182 1 03 02100 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02100 01 3000 110 Скопировано в буфер

проценты 182 1 03 02100 01 2200 110 Скопировано в буфер

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

налог 182 1 03 02210 01 1000 110 Скопировано в буфер

пени 182 1 03 02210 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02210 01 3000 110 Скопировано в буфер

проценты 182 1 03 02210 01 2200 110 Скопировано в буфер

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

налог 182 1 03 02130 01 1000 110 Скопировано в буфер

пени 182 1 03 02130 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02130 01 3000 110 Скопировано в буфер

проценты 182 1 03 02130 01 2200 110 Скопировано в буфер

Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России

налог 182 1 03 02011 01 1000 110 Скопировано в буфер

пени 182 1 03 02011 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02011 01 3000 110 Скопировано в буфер

проценты 182 1 03 02011 01 2200 110 Скопировано в буфер

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России

налог 182 1 03 02012 01 1000 110 Скопировано в буфер

пени 182 1 03 02012 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02012 01 3000 110 Скопировано в буфер

проценты 182 1 03 02012 01 2200 110 Скопировано в буфер

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России

налог 182 1 03 02013 01 1000 110 Скопировано в буфер

пени 182 1 03 02013 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02013 01 3000 110 Скопировано в буфер

проценты 182 1 03 02013 01 2200 110 Скопировано в буфер

Акцизы на спиртосодержащую продукцию, производимую на территории России

налог 182 1 03 02020 01 1000 110 Скопировано в буфер

пени 182 1 03 02020 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02020 01 3000 110 Скопировано в буфер

проценты 182 1 03 02020 01 2200 110 Скопировано в буфер

Акцизы на табачную продукцию, производимую на территории России

налог 182 1 03 02030 01 1000 110 Скопировано в буфер

пени 182 1 03 02030 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02030 01 3000 110 Скопировано в буфер

проценты 182 1 03 02030 01 2200 110 Скопировано в буфер

Акцизы на автомобильный бензин, производимый на территории России

налог 182 1 03 02041 01 1000 110 Скопировано в буфер

пени 182 1 03 02041 01 2100 110 Скопировано в буфер

штрафы 182 1 03 02041 01 3000 110 Скопировано в буфер

проценты 182 1 03 02041 01 2200 110 Скопировано в буфер

Таблица КБК по НДФЛ на 2019 год

Какие коды бюджетной классификации по НДФЛ на 2019 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат? Приведем удобную таблицу с КБК по НДФЛ на 2019 год. Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Когда перечислять НДФЛ в 2019 году

Общее правило

По общему правилу, заплатить в 2019 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2019 года работодатель выплатил 9 февраля 2019 года. Датой получения дохода будет 31 января 2019 года, датой удержания налога – 9 февраля 2019. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 12 февраля 2019 года (поскольку 10 и 11 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2019 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2019 года.

Удержанный НДФЛ в 2019 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

КБК в 2019 году: таблица

В 2019 году произошли некоторые изменения в части КБК. Однако КБК по НДФЛ за сотрудников в 2019 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2019 года по подоходному налогу.

Таблица с КБК на 2019 года по НДФЛ

| Вид НДФЛ | КБК в 2019 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

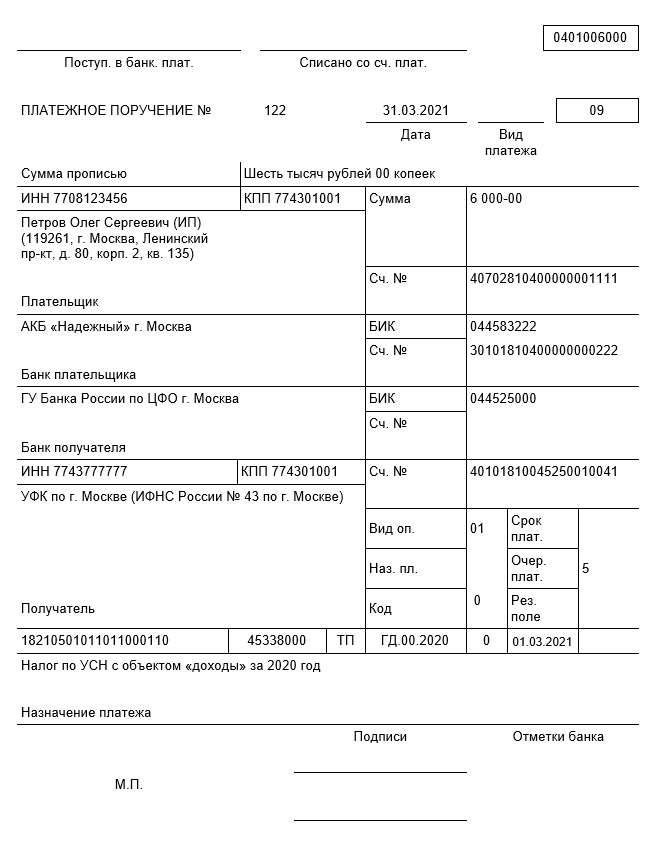

Далее приведем образец платежного поручения на перечисление НДФЛ в 2019 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

Скачать образец платежного поручения по НДФЛ в 2019 году с верными КБК в поле 104.

Если допустить ошибку в КБК

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Что делать? При ошибочном написании КБК НДФЛ нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2017 № 03-02-07/1/2145.

Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в ИФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

При ошибочном указании КБК по НДФЛ не исключено, что в 2019 году начислят пени, но перечислять их не нужно. Если компания заплатила подоходный налог вовремя, то после уточнения КБК, пени аннулируются.

18210102030011000110 КБК (расшифровка 2019). Какой налог?

Заполняя в платежном поручении код КБК, важно знать, как правильно расшифровывается тот или иной код бюджетной классификации.

Предлагаем детально на примере изучить структуру КБК 18210102030011000110 – как правильно по номеру определить вид налога, читать и идентифицировать его разряды и зашифрованную в нем информацию о платеже.

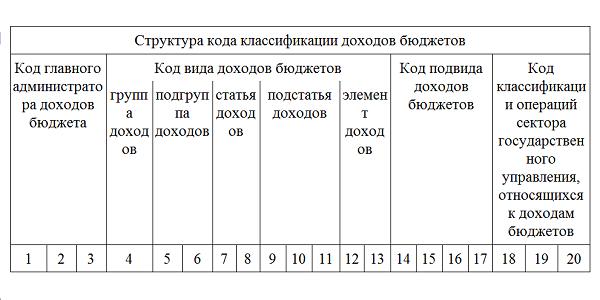

КБК: состав и область применения

Коды бюджетной классификации – обязательный элемент безналичных расчетов с бюджетом, указываемый в поле «104» платежного поручения. Состав КБК имеет 20-тизначное цифровое обозначение, с многоуровневой структурой, в которой зашифрованы сведения о виде платежа и его получателе.

18210102030011000110: КБК-расшифровка 2019, какой налог уплачивается

Приказом Минфина № 132н от 08.06.2018 года, утвержден Порядок формирования и применения КБК на 2019 год.

Согласно Порядку, код бюджетной классификации 18210102030011000110 относится к группе налогов на доходы физических лиц, а именно – НДФЛ на доходы, перечень которых указан в подпунктах 1–8 пункта 1 статьи 228 Налогового Кодекса РФ.

Данный КБК следует указывать в т.ч. при перечислении НДФЛ с дохода, полученного по трудовым и ГПХ договорам не от налоговых агентов, с доходов от источников за рубежом, от продажи имущества, а также с выигрышей, с авторских вознаграждений, полученных наследниками автора, с доходов, полученных от физлиц в порядке дарения.

При уплате санкций по такому НДФЛ применяют КБК:

- 18210102030012100110 – пени,

- 18210102030013000110 – штрафы.

Разберем структуру КБК 18210102030011000110: какой налог 2019 года зашифрован в коде

Схема КБК имеет ступенчатую структуру. Каждая его часть имеет неизменное количество символов, которые, в свою очередь, подразделяются на разряды и подразряды. Рассмотрим КБК 18210102030011000110 в разрезе всех его составных частей.

Структура кода имеет три основных части: 182 1010203001 1000110

Определяет администратора налоговых поступлений (всего их три – ФНС, ФСС, ПФР). Под значением «182» закодирована Федеральная налоговая служба;

- Часть 2 – 1010203001

В этой части закодирован конкретный налог. Она поступенчато разделена следующим образом – 1 . 01 . 02 . 030 . 01, где:

Она поступенчато разделена следующим образом – 1 . 01 . 02 . 030 . 01, где:

- знак 4: значение «1» – относится к группе налогов и устанавливает их вид – налоговые и неналоговые доходы,

- знаки 5-6: значение «01» – относится к подгруппе налогов, и указывает на налоги на прибыли и доходы (НДФЛ),

- знаки 7-8: значение «02» – относится к группе налогов и устанавливает тип бюджета – региональный,

- знаки 9-11: значение «030» – указывает на подстатью доходов,

- знаки 12-13: значение «01» – указывает на элемент доходов;

Код подвида доходов – двухступенчатая часть кода, состоящая из семи знаков, с 14 по 20. Она разделена следующим образом – 1000 . 110 , где:

- Знаки 14-17: значение «1000» – указывает на группу подвида, в данном случае это – налог (сбор),

- Знаки 18-20: значение «110» – указывает на аналитическую группу подвида доходов, в частности этот показатель читается как «налоговые доходы» под которыми могут быть уплачены НДС, налог на прибыль, НДФЛ, иные налоги и сборы.

КБК подоходного налога в 2018 году

От каждого заявителя на возвращение уплаченного ранее НДФЛ по полагающимся вычетам в декларации 3-НДФЛ требуется указание кода бюджетной классификации (КБК). Правильное обозначение КБК – непременный атрибут оформления документа. Разберемся, почему это важно, и узнаем, какие КБК действуют при возврате НДФЛ в 2018 году.

Что означает КБК?

Безошибочность обозначения КБК обусловлена распределением сумм налогов и других поступлений (например, начисленных пеней и штрафов) по бюджетам. Код представлен двадцатизначной комбинацией цифр, определяющей направление перечисления налога, в частности, интересующего нас НДФЛ. При перечислении налога с доходов персонала в ИФНС работодателем проставляется КБК 182 1 01 02010 01 1000 110. Цифровыми блоками, содержащимися в нем, обозначают:

- 182 – перечисление в бюджет;

- 1 – доход;

- 01 – НДФЛ;

- 02 010 – статья доходов бюджета страны;

- 01 – федеральный бюджет, как получатель этих денежных потоков;

- 1000 – вид уплаты, в данном случае налог;

- 110 – налоговые поступления.

Таким образом, в КБК зашифрована информация о поступающих в бюджет суммах.

КБК для вычета по НДФЛ

Поскольку НДФЛ уплачивался в 2017 году по КБК 182 1 01 02010 01 1000 110, то и его возврат осуществляется из поступивших сумм по этому же коду. Т.е. в 3-НДФЛ в разделе 1 стр. 020 заявитель проставит КБК на возврат НДФЛ за квартиру/лечение/обучение в той же цифровой комбинации.

Возврат налога производится исключительно по заявлению, поэтому кроме декларации заполняют и соответствующее заявление на возврат НДФЛ.

КБК в нем указывается тот же, что и 3-НДФЛ – 182 1 01 02010 01 1000 110. Форма заявления (по КНД 1150058) принята приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В помощь физлицам, имеющим право на использование вычета, созданы различные программы. Их использование существенно облегчает задачу заполнения 3-НДФЛ. К примеру, работая в подобной программе на сайте ФНС, заявителю не придется искать КБК на возврат из бюджета НДФЛ за 2017 год, так как он сформируется автоматически. Отметим, что КБК подоходного налога в 2018 году остается неизменным.

Отметим, что КБК подоходного налога в 2018 году остается неизменным.

как разобраться в выписке ٩(͡๏̯͡๏)۶ — Эльба

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

В идеале так и должно быть.

В идеале так и должно быть. КБК 3-НДФЛ в 2019 году

При заполнении Налоговой Декларации 3-НДФЛ необходимо указывать определенные коды бюджетной классификации. Они должны соответствовать виду полученного дохода.

КБК 3-НДФЛ 2019Налоговую Декларацию подают физические лица, которые получили в отчетном периоде, указанные в НК РФ, а также индивидуальные предприниматели на ОСНО (общей системе налогообложения) и физические лица, занимающиеся частной практикой. Законодательством установлены определенные коды бюджетной классификации.

КБК для физических лиц в 3-НДФЛ 2019

| Виды доходов | КБК |

| Налог на доходы физ. лиц с доходов, источником которых является налоговый агент (исключение: доходы, с которых оплата налога исчисляется в соответствии со ст. 227, 227.1, 228 НК РФ (перерасчеты, недоимка, задолженность и так далее) | 182 1 01 02010 01 1000 110 |

| Налог на доходы физ. лиц с доходов, источником которых является налоговый агент (исключение: доходы, с которых оплата налога исчисляется в соответствии со ст. 227, 227.1, 228 НК РФ (пени по соответствующему платежу) | 182 1 01 02010 01 2100 110 |

| Налог на доходы физ. лиц с доходов, источником которых является налоговый агент (исключение: доходы, с которых оплата налога исчисляется в соответствии со ст. 227, 227.1, 228 НК РФ (проценты по соответствующему платежу) | 182 1 01 02010 01 2200 110 |

| Налог на доходы физ. лиц с доходов, источником которых является налоговый агент (исключение: доходы, с которых оплата налога исчисляется в соответствии со ст. 227, 227.1, 228 НК РФ (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ) | 182 1 01 02010 01 3000 110 |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемые контролирующими лицами этой компании (сумма платежа (перерасчеты, недоимка, задолженность по соответствующему платежу, в том числе отмененному) | 182 1 01 02050 01 1000 110 |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемые контролирующими лицами этой компании (пени по соответствующему платежу) | 182 1 01 02050 01 2100 110 |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемые контролирующими лицами этой компании (проценты по соответствующему платежу) | 182 1 01 02050 01 2200 110 |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемые контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ) | 182 1 01 02050 01 3000 110 |

КБК по страховым взносам и НДФЛ с изменениями на 2019 год

В 2019 году Министерство Финансов РФ обновило некоторые коды бюджетной классификации (КБК). Изменения внесены в соответствующее распоряжение ведомства, которое вступило в силу 2 апреля 2019 года (подробнее в Приказе N 36н). Новые КБК касаются как надзорных, так и подотчетных инстанций и с 14 апреля они стали обязательными для всех территориальных ФНС, бухгалтерий предприятий и ИП, самостоятельно формирующих отчетность.

Для чего используются

Коды введены для упорядочивания налоговых и других поступлений в бюджет, а также последующего расходования финансовых ресурсов. С помощью КБК выполняется группировка бюджетных поступлений – налоговых перечислений, в том числе по НДФЛ и страховым взносам. Для осуществления указанных транзакций предусмотрены отдельные номера.

Где указываются

КБК отражаются в платежных поручениях, которые выписываются в процессе выплаты налогов, страховых сборов, штрафов и пеней. В действующем варианте платежного поручения для указания кода предусмотрено поле 104 (форма документа закреплена в приложении 3 Положения Центробанка №383-П). В каждом бланке указывается только один номер. При выплате нескольких взносов требуется подготовить и провести аналогичное количество платежных поручений.

Расшифровка

КБК включает 20 цифр, именуемых разрядами:

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2019 году для указанных выплат предусмотрены следующие коды.

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2018 г. )

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2017 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Выплата страховых средств организациями и ИП-работодателями должна быть произведена до 15 числа месяца, идущего за отчетным.

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

В отношении отпускных и больничных предусмотрен другой срок. Плательщик обязан перевести средства до конца месяца, в котором была выплачена компенсация. Код – 18210102010011000110 физические лица могут использовать для получения имущественного вычета по декларации 3-НДФЛ.

налоговые скобки на 2019-2020 годы | Уровни и ставки федерального подоходного налога на 2019 год

См. Налоговые скобки 2020 г.

Ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди переводятся в более высокие налоговые категории или имеют меньшую стоимость за счет кредитов и удержаний из-за инфляции вместо любого увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год.[1] Однако с учетом Закона о сокращении налогов и занятости от 2017 года IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для корректировки пороговых значений дохода, сумм вычетов и значений кредита соответственно. [2]

Кронштейны и ставки подоходного налога

В 2019 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблицы 1). Максимальная предельная ставка подоходного налога в размере 37 процентов ударит по налогоплательщикам с налогооблагаемым доходом в размере 510 300 долларов США и выше для лиц, подающих индивидуальную декларацию, и 612 350 долларов США и выше для супружеских пар, подающих совместную декларацию.

| Оценить | Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместные декларации, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | До 9 700 долл. США | До 19 400 долл. США | До 9 700 долл. США |

| 12% | 9 701 долл. США до 39 475 долл. США | 19 401 долл. США до 78 950 долл. США | 13 851 долл. США до 52 850 долл. США |

| 22% | 39 476 долл. США до 84 200 долл. США | 78 951 долл. США до 168 400 долл. США | 52 851 долл. США до 84 200 долл. США |

| 24% | 84 201 долл. США до 160 725 долл. США | 168 401 долл. США до 321 450 долл. США | 84 201 долл. США до 160 700 долл. США |

| 32% | От 160 726 долларов США до 204 100 долларов США | 321 451 долл. США до 408 200 долл. США | 160 701 долл. США до 204 100 долл. США |

| 35% | 204 101 долл. США до 510 300 долл. США | от 408 201 долл. США до 612 350 долл. США | 204 101 долл. США до 510 300 долл. США |

| 37% | Более 510 300 долл. США | Более 612 350 долларов США | Более 510 300 долл. США |

Стандартный вычет для одиноких лиц, подающих документы, увеличится на 200 долларов и на 400 долларов для супружеских пар, подающих совместно (Таблица 2).

Личное освобождение на 2019 год отменено.

| Статус подачи | Сумма вычета |

|---|---|

Одноместный | $ 12 200 |

Подача документов в браке | 24 400 долл. США |

Глава домохозяйства | 18 350 долл. США |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем дохода не подпадали под действие AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2019 год составляет 71 700 долларов для одиноких и 111 700 долларов для супружеских пар, подающих совместную регистрацию (Таблица 3).

| Статус подачи | Сумма освобождения |

|---|---|

Лица, не состоящие в браке | $ 71 700 |

Подача документов в браке | $ 111 700 |

В 2019 году 28-процентная ставка AMT применяется к превышению AMTI в размере 194 800 долларов США для всех налогоплательщиков (97 400 долларов США для супружеских пар, подающих отдельные декларации).

Освобождение от налоговAMT постепенно отменяется на уровне 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порога. В 2019 году освобождение от уплаты налогов начнет постепенно отменяться с 510 300 долларов США в случае индивидуальной подающей налоговой декларации и 1 020 600 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

| Статус подачи | Порог |

|---|---|

Лица, не состоящие в браке | 510 300 долл. США |

Подача документов в браке | 1 020 600 долл. США |

Максимальный налоговый кредит на заработанный доход в 2019 году для индивидуальных и совместных заявителей составляет 529 долларов США, если у заявителя нет детей (Таблица 5).Максимальный размер кредита составляет 3 526 долларов на одного ребенка, 5 828 долларов на двоих детей и 6 557 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2018 годом.

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

Холостяк или глава семьи | Доход по максимальному кредиту | $ 6 920 | 10 370 долл. США | $ 14 570 | $ 14 570 |

Максимальный кредит | $ 529 | $ 3,526 | $ 5 828 | 6 557 долл. США | |

Начало поэтапного отказа | $ 8 650 | $ 19 030 | $ 19 030 | $ 19 030 | |

Окончание поэтапного отказа (кредит равен нулю) | $ 15 570 | 41 094 долл. США | 46 703 долл. США | 50 162 долл. США | |

Подача документов в браке | Доход по максимальному кредиту | $ 6 920 | 10 370 долл. США | $ 14 570 | $ 14 570 |

Максимальный кредит | $ 529 | $ 3,526 | $ 5 828 | 6 557 долл. США | |

Начало поэтапного отказа | 14 450 долл. США | $ 24 820 | $ 24 820 | $ 24 820 | |

Окончание поэтапного отказа (кредит равен нулю) | 21 370 долл. США | $ 46 884 | 52 493 долл. США | $ 55 952 |

Детский налоговый кредит

Налоговая скидка на ребенка составляет 2000 долларов на ребенка, отвечающего критериям, и не корректируется с учетом инфляции.Однако возвращаемая часть детской налоговой скидки, также известная как дополнительная детская налоговая скидка, корректируется с учетом инфляции. Дополнительная налоговая скидка на ребенка останется на уровне 1400 долларов на 2019 год.

Прирост капитала

Долгосрочный прирост капитала облагается налогом с использованием других скобок и ставок, чем обычный доход.

| Для не состоящих в браке физических лиц, налогооблагаемый прирост капитала свыше | Для состоящих в браке лиц, подающих совместные отчеты, налогооблагаемый прирост капитала свыше | Главам домохозяйств, налогооблагаемый прирост капитала свыше | |

|---|---|---|---|

| 0% | $ 0 | $ 0 | $ 0 |

| 15% | $ 39 375 | 78 750 долл. США | 52 750 долл. США |

| 20% | 434 550 долларов США | 488 850 долл. США | 461 700 долл. США |

Удержание от квалифицированного коммерческого дохода (разд.199A)

Закон о сокращении налогов и рабочих местах включает 20-процентный вычет для сквозных предприятий из суммы до 160 700 долларов квалифицированного коммерческого дохода для не состоящих в браке налогоплательщиков и 321 400 долларов для состоящих в браке налогоплательщиков (Таблица 7).

| Статус подачи | Порог |

|---|---|

Лица, не состоящие в браке | 160 700 долл. США |

Подача документов в браке | 321 400 долл. США |

Ежегодное исключение для подарков

В 2019 году первые $ 15 000 подарков любому человеку не облагаются налогом.Исключение увеличено до 155 000 долларов для подарков супругам.

2018 налоговые скобки

Банкноты

[1] Налоговая служба, «Порядок получения налогов на 2018–57 годы», https://www.irs.gov/pub/irs-drop/rp-18-57.pdf.

[2] Роберт Кейдж, Джон Гринлис и Патрик Джекман, «Введение в цепной индекс потребительских цен», Бюро статистики труда США, май 2003 г., https://www.bls.gov/cpi/additional-resources/chained- cpi-Introduction.pdf.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывКосово – Корпоративное управление – Значительные события

Новый закон о корпоративном подоходном налоге (КПН)

В июле 2019 года в Косово был принят новый закон о КПН, который вступил в силу в августе 2019 года.

Ключевые изменения, вытекающие из нового закона, кратко изложены ниже:

Изменение метода налогообложения страховой и перестраховочной деятельности

Прежний метод налогообложения 5% валовых премий, собранных в течение налогового периода по страхованию и перестрахованию, был изменен на традиционный метод налогообложения КПН, взимаемого с налогооблагаемой прибыли по ставке 10%.

Признание убытков по ссудам, технических и математических резервов

Новый закон предусматривает признание расходов на создание резервов для банков, микрофинансовых и небанковских финансовых организаций следующим образом:

- Банки, микрофинансовые учреждения и небанковские финансовые учреждения, лицензированные Центральным банком Косово (ЦБК), имеют право признавать вычитаемые расходы в качестве резерва на ожидаемые убытки от кредитов в размере до 80% от суммы, определенной субподрядчиком. -правовой акт ЦБК.

- Финансовые учреждения по страхованию и перестрахованию, лицензированные ЦБК, имеют право признавать вычитаемые расходы на технические и математические резервы в размере до 80% от суммы, определенной Законом о страховании и подзаконными актами, изданными ЦБК.

Допустимые отчисления на спонсорство в спорте, молодежи и культуре

Налогоплательщики, делающие взносы в спорт, имеют право получить налоговый кредит в размере до 30% КПН, а те, кто вносит вклад в молодежь и культуру, получат вычет до 20% КПН.

Более короткий период переноса налоговых убытков

Налоговые убытки могут быть перенесены на срок до четырех последовательных налоговых периодов, в отличие от предыдущего закона, который допускал перенос до шести последовательных налоговых периодов.

Понижен порог для регистрации на CIT

Требования к ведению бухгалтерских книг и записей и, следовательно, обязательство по налоговой отчетности на основе начисленного дохода применимо к любому налогоплательщику с годовым валовым доходом от экономической деятельности в размере 30 000 евро (EUR) или выше, уменьшенным с порогового значения в 50 000 евро в соответствии с предыдущий закон.

Пониженная ставка налога у источника выплаты по особым категориям

Удерживаемый налог на валовые платежи для любого налогоплательщика, осуществляющего платежи физическим лицам, не являющимся коммерческими лицами, фермерам, сборщикам вторичного сырья, лесных ягод, лекарственных препаратов, снижен с 3% до 1%.

Пересмотренные положения о трансфертном ценообразовании

В отличие от предыдущего закона, который отдавал предпочтение методу сопоставимой неконтролируемой цены другим методам, в новом законе говорится, что выбор метода трансфертного ценообразования должен основываться на его целесообразности и других соответствующих критериях (в соответствии с Руководством ОЭСР по трансфертному ценообразованию). .

| -29,88% | – | |||||||

| Стоимость проданных товаров (COGS), вкл. D&A | 10 463,0 | 7 476.0 | 17 895,0 | 31 329,0 | 31 621,0 | |||

| COGS без учета D&A | 9 371,0 | 5 066,0 | 11 610,0 | 22 671,0 | 29,710,0 | 1,031 | ||

| 6 285,0 | 8 658,0 | 1 911,0 | ||||||

| Амортизация | 1092.0 | 2,410,0 | 6,285,0 | 8,658,0 | 1,911,0 | |||

| Амортизация нематериальных активов | – | – | – | – | – | |||

| Амортизация отсрочки погашения | – | – | – | – | ||||

| Рост себестоимости | 39,95% | -58,22% | -42.88% | -0,92% | – | |||

| Валовой доход | (1427,0) | (3 878,0) | (4881,0) | (1319,0) | 11,176,0 | |||

| Рост валового дохода | 63,20% | 20,55% | -270,05% | -111,80% | – | |||

| Маржа валовой прибыли | -41,99% | – | – | – | – | |||

| Общие и административные расходы | 5 969.0 | 3083,0 | 11,452,0 | 7,624,0 | 18,725,0 | |||

| Исследования и разработки | – | – | – | – | – | |||

| Прочие SG&A | 5969 3 083,0 | 11 452,0 | 7 624,0 | 18 725,0 | ||||

| Рост SGA | 93,61% | -73.08% | 50,21% | -59,28% | – | |||

| Прочие операционные расходы | – | – | – | – | – | |||

| EBIT | – | – | – | – | – | |||

| Необычные расходы | 2592,0 | (3,896,0) | 8,896,0 | – | 3,828.0 | |||

| Неоперационные доходы / расходы | 1,724,0 | 1524,0 | 1,255,0 | 1013,0 | 442,0 | |||

| Неоперационный процентный доход | – | 82,0 | 195,0 | 16 | 263,0 | |||

| Капитал в аффилированных компаниях (до налогообложения) | – | – | – | – | – | |||

| Процентные расходы | 217.0 | 255,0 | 470,0 | 611,0 | – | |||

| Рост процентных расходов | -14,90% | -45,74% | -23,08% | 0,00% | – | |||

| Брутто процентные расходы | 217,0 | 255,0 | 470,0 | 611,0 | – | |||

| Капитализированные проценты | – | – | – | – | – | |||

| Прибыль до налогообложения | (8 481.0) | (1714,0) | (24,509,0) | (8,374,0) | (10672,0) | |||

| Рост доходов до налогообложения | -394,81% | 93,01% | -192,68% | 21,53% | – | |||

| Маржа до налогообложения | -80,69% | – | – | – | – | |||

| Налог на прибыль | 111,0 | – | – | – | 3,177 .0 | |||

| Налог на прибыль – текущий внутренний | – | – | – | – | – | |||

| Налог на прибыль – текущий иностранный | – | – | – | – | – | |||

| Налог на прибыль – отложенный внутренний | – | – | – | – | – | |||

| Налог на прибыль – отложенный иностранный | – | – | – | – | – | |||

| Налоговые льготы | – | – | – | – | – | |||

| Капитал в аффилированных компаниях | – | – | – | – | – | |||

| Прочие доходы (расходы) после налогообложения | – 9 0032 | – | – | – | – | |||

| Консолидированная чистая прибыль | (8,592.0) | (1714,0) | (24,509,0) | (8,374,0) | (13849,0) | |||

| Расходы меньшинства на проценты | (366,0) | – | – | – | – | |||

| Чистая прибыль | (8,226,0) | (1,714,0) | (24,509,0) | (8,374,0) | (13,849,0) | |||

| Рост чистой прибыли | -379.93% | 93,01% | -192,68% | 39,53% | – | |||

| Чистая маржа | -78,68% | – | – | – | – | |||

| Экстраординарные И прекращенная деятельность | – | – | – | – | – | |||

| Дополнительные статьи и продажа активов с прибылью / убытком | – | – | – | – | – | |||

| Совокупный эффект – Учет Chg | – | – | – | – | – | |||

| Прекращенная деятельность | – | – | – | – | – | |||

| Чистая прибыль после экстраординарных операций | (8,226.0) | (1714,0) | (24,509,0) | (8,374,0) | (13849,0) | |||

| Привилегированные дивиденды | – | – | – | – | – | |||

| Чистая прибыль, доступная для обыкновенных акций | (8,226,0) | (1,714,0) | (24,509,0) | (8,374,0) | (13,849,0) | |||

| EPS (базовый) | (0.07) | (0,01) | (0,20) | (0,07) | (0,11) | |||

| EPS (базовый) рост | -359,15% | 93,00% | -192,64% | 39,53 % | – | |||

| Базовые акции в обращении | 125991,4 | 120 843,1 | 120 843,1 | 120 843,1 | 120 843,1 | |||

| EPS (разводненная) | (0.07) | (0,01) | (0,20) | (0,07) | (0,11) | |||

| Прирост прибыли на акцию | -360,32% | 93,01% | -192,68% | 39,53 % | – | |||

| Разводненные акции в обращении | 125991,4 | 120 843,1 | 120 843,1 | 120 843,1 | 120 843,1 | |||

| EBITDA | (6,304.0) | (4551,0) | (10 048,0) | (285,0) | (5638,0) | |||

| Рост EBITDA | -38,52% | 54,71% | -3425,61% | 94,95% | – | |||

| Маржа EBITDA | -79,42% | – | – | – | – | |||

| EBIT | – | – | – | – | – |

5 факторов расчета выхода на пенсию | Ameriprise Financial – CBK Wealth Management

Ключевые моменты

- Ключевые финансовые решения могут повлиять на ваш доход и налоги на определенном этапе выхода на пенсию.

- Стратегическое планирование может увеличить ваш пенсионный доход.

- Ваш финансовый консультант Ameriprise может помочь вам рассмотреть возможные варианты в пяти ключевых областях.

Финансовые решения могут повлиять на ваш доход и налоги на определенных этапах выхода на пенсию. Ключевой вехой является промежуток между датой выхода на пенсию и годом, когда вы начинаете получать необходимые минимальные выплаты (RMD).

Стратегическое планирование для этого периода может увеличить ваши пенсионные доллары, поэтому постоянная поддержка со стороны вашего финансового консультанта очень важна.Вот несколько ключевых вопросов, которые стоит обсудить с ними.

Социальное обеспечение

Социальное обеспечение – это доход, который вы не можете пережить. В отличие от некоторых других источников дохода, он пользуется поддержкой федерального правительства и ежегодно корректируется с учетом инфляции.

Ваш консультант Ameriprise поможет вам оценить варианты пособий по социальному обеспечению, которые соответствуют вашим финансовым целям и учитывают вашу личную ситуацию. Например, они могут учитывать влияние налогов на доход по социальному обеспечению, прирост капитала и снятие средств со счетов IRA, проблемы со здоровьем и ожидаемую продолжительность жизни в вашей семейной истории.

Хотя вы можете начать получать социальное обеспечение уже в возрасте 62 лет, ваше ежемесячное пособие может быть уменьшено до 30% на всю жизнь. И наоборот, каждый месяц, когда вы откладываете сбор, увеличивается до определенного пункта. Ваш советник поможет вам найти компромиссы.

Конверсии Roth IRA

Во время вашего периода выхода на пенсию ваш консультант может оценить, имеет ли вам смысл периодически конвертировать деньги в Roth IRA со счета 401 (k) и / или традиционного IRA.Это может обеспечить гибкость в управлении налогами (вы сможете извлекать наличные из необлагаемого налогом актива) и оплачивать потенциально более высокие расходы на здравоохранение позже при выходе на пенсию.

Вы будете платить подоходный налог с конвертации взносов до налогообложения и прибыли. Но как только деньги поступят в Roth IRA, вы больше не будете должны по ним, и рост не будет облагаться налогом (при соблюдении условий).

Страховые взносы по программе Medicare

Ваш модифицированный скорректированный валовой доход, известный как MAGI, который для этих целей обычно представляет собой ваш скорректированный валовой доход плюс не облагаемые налогом проценты, определяет ваши страховые взносы по программе Medicare.Сюда входят взносы по Части B на медицинское страхование и взносы по Части D на покрытие рецептурных препаратов.

Ваши расходы по программе Medicare на 2021 год, вероятно, будут основаны на налоговой декларации, которую вы подали в прошлом году для доходов за 2019 год. В качестве примера, вот два текущих порога для Medicare Part B:

- Стандартный премиум. Если ваш MAGI в 2019 году был меньше или равен 88000 долларов США (индивидуальные заявители) или 176000 долларов США (совместная подача документов в браке), вы заплатили бы стандартную ставку части B на 2020 год: 148 долларов США.50 в месяц.

- Доплаты для лиц с высоким доходом. Страховые взносы Medicare выше для более высоких уровней дохода (до максимума 504,90 долларов в месяц, если ваш MAGI превышает 500 000 долларов (индивидуальный заявитель) или 750 000 долларов (совместная подача документов в браке)).

Если у вас произошло событие, которое изменило вашу жизнь, такое как брак, развод, смерть супруга или потеря дохода, вы можете запросить меньшую сумму страхового взноса.

Медицинское страхование до 65 лет

Если вы выйдете на пенсию до 65 лет, вы можете рассмотреть возможность медицинского страхования через федеральный рынок медицинского страхования.При этом важно учитывать запланированный уровень скорректированного валового дохода, поскольку он влияет на то, сколько вы платите за страховое покрытие. В некоторых случаях небольшое увеличение налогооблагаемого дохода может привести к значительному увеличению вашего страхового взноса.

Продажа основных средств

Продажа акций и инвестиций в недвижимость, которыми вы владели более 12 месяцев, как правило, приводит к приросту или убытку капитала в долгосрочной перспективе. По сравнению с краткосрочной выгодой, долгосрочная прибыль имеет более благоприятную налоговую ставку в размере 0%, 15% или 20% в зависимости от вашего семейного положения и налогооблагаемого дохода.

В период выхода на пенсию вы можете рассмотреть возможность продажи активов, которая дает чистую долгосрочную прибыль, которая наряду с вашим другим доходом приводит к отсутствию налога или к небольшому налогу. Ваш финансовый консультант и налоговый специалист могут дать рекомендации, основанные на вашем финансовом положении и налоговой ситуации.

Стратегическое планирование вашего пенсионного окна

Ваш финансовый консультант знает вас лучше всех и может порекомендовать действия, которые могут продлить ваш пенсионный доход. Рассмотрите возможность обсуждения вариантов со своим консультантом и налоговым специалистом.

Кенийский центральный банк заявил, что период предоставления льгот по кредитам закончился 2 марта

NAIROBI (Рейтер) – Центральный банк Кении заявил во вторник, что 2 марта ознаменовал конец периода, позволяющего банкам реструктурировать ссуды для заемщиков, пострадавших от пандемии COVID-19 .

Глава Центрального банка Кении Патрик Ньороге выступает на пресс-конференции в штаб-квартире Центрального банка Кении (CBK) в Найроби, Кения, 25 июля 2019 года. REUTERS / Stringer

Политики представили инициативу по оказанию помощи проблемным заемщикам в марте прошлого года на конференции начало кризиса с коронавирусом, что помогает частично смягчить экономику, пошатнувшуюся от воздействия пандемии.

По предварительным оценкам, в прошлом году экономический рост замедлился до 0,6%, что значительно ниже ранее сделанного правительством прогноза в 6,2%, поскольку пандемия ударила по туризму, снизила экспорт и сократила рабочие места. Официальные данные за год будут опубликованы в следующем месяце.

Сумма кредитов, условия погашения которых были изменены кредиторами в восточноафриканской стране, к концу февраля составила 569,3 миллиарда шиллингов (5,19 миллиарда долларов), говорится в сообщении регулятора.

Это составляет 19% от общего объема кредитов, снизившись с 57% от общего объема кредитов в разгар кризиса, добавил он.

Заемщики, у которых все еще есть непогашенные реструктурированные ссуды, должны будут до 3 июня урегулировать их, заявили в банке.

Инициатива по облегчению ссуд – одна из последних мер стимулирующей политики, которую правительство должно отменить.

Власти повторно наложили сборы за перевод небольших сумм наличных с мобильного телефона в конце прошлого года, сняв их в марте, чтобы стимулировать безналичные операции и сдерживать распространение вируса.

В январе правительство также отменило снижение налога на заработную плату и подоходный налог, объявленное в апреле прошлого года, чтобы поддержать спрос перед лицом экономических потрясений, вызванных пандемией.

Кения, в которой на сегодняшний день зарегистрировано 122 040 случаев заражения COVID-19 и чуть более 2000 смертей, в настоящее время охвачена третьей волной инфекций, которая охватывает ее медицинские учреждения.

(1 доллар = 109,7500 кенийских шиллингов)

Отчет Дункана Мирири; Редакция Сэма Холмса

% PDF-1.7 % 1 0 объект > эндобдж 2 0 obj > / Содержание 55 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 0 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 3 0 obj > / Содержание 66 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 1 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 4 0 obj > / Содержание 68 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 2 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 5 0 obj > / Содержание 71 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 3 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 6 0 obj > / Содержание 73 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / Аннотации [76 0 R 77 0 R 78 0 R 79 0 R 80 0 R 81 0 R 82 0 R 83 0 R 84 0 R 85 0 R 86 0 R 87 0 R 88 0 R 89 0 R 90 0 R 91 0 R 92 0 R 93 0 R 94 0 R 95 0 R 96 0 R 97 0 R 98 0 R 99 0 R 100 0 R 101 0 R 102 0 R 103 0 R 104 0 R 105 0 R 106 0 R 107 0 R 108 0 109 0 руб. 110 0 руб. 111 0 руб.] / StructParents 4 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 7 0 объект > / Содержание 112 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 41 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 8 0 объект > / Содержание 113 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 42 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 9 0 объект > / Содержание 114 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 43 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 10 0 obj > / Содержание 115 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 44 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 11 0 объект > / Содержание 118 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 45 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 12 0 объект > / Содержание 121 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 46 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 13 0 объект > / Содержание 122 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 47 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 14 0 объект > / Содержание 126 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 49 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 15 0 объект > / Содержание 127 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 50 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 16 0 объект > / Содержание 129 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 51 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 17 0 объект > / Содержание 130 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 53 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 18 0 объект > / Содержание 131 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 55 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 19 0 объект > / Содержание 133 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 56 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 20 0 объект > / Содержание 134 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 57 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 21 0 объект > / Содержание 135 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 58 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 22 0 объект > / Содержание 137 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 59 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 23 0 объект > / Содержание 138 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 60 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 24 0 объект > / Содержание 139 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 61 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 25 0 объект > / Содержание 141 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 62 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 26 0 объект > / Содержание 142 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 63 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 27 0 объект > / Содержание 143 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 65 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 28 0 объект > / Содержание 144 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 66 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 29 0 объект > / Содержание 145 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 67 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 30 0 объект > / Содержание 146 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 68 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 31 0 объект > / Содержание 148 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 69 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 32 0 объект > / Содержание 149 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 70 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 33 0 объект > / Содержание 151 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 71 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 34 0 объект > / Содержание 153 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 73 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 35 0 объект > / Содержание 154 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 74 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 36 0 объект > / Содержание 156 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 75 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 37 0 объект > / Содержание 157 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 76 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 38 0 объект > / Содержание 158 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 77 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 39 0 объект > / Содержание 159 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > / XObject > >> / Родитель 1 0 R / StructParents 78 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 40 0 объект > / Содержание 161 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 79 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 41 0 объект > / Содержание 162 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 81 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 42 0 объект > / Содержание 163 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 82 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 43 0 объект > / Содержание 164 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 83 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 44 0 объект > / Содержание 165 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 84 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 45 0 объект > / Содержание 166 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / Аннотации [167 0 R 168 0 R 169 0 R 170 0 R 171 0 R] / StructParents 85 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 46 0 объект > / Содержание 172 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 91 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 47 0 объект > / Содержание 173 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 92 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 48 0 объект > / Содержание 174 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 93 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 49 0 объект > / Содержание 175 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 48 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 50 0 объект > / Содержание 176 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 52 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 51 0 объект > / Содержание 177 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 54 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 52 0 объект > / Содержание 178 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 64 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 53 0 объект > / Содержание 179 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 72 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 54 0 объект > / Содержание 180 0 руб. / Тип / Страница /Ресурсы > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] /Шрифт > >> / Родитель 1 0 R / StructParents 80 / Повернуть 0 / MediaBox [0 0 612 792] / TrimBox [0 0 612 792] >> эндобдж 55 0 объект > ручей xX [oH ~ G? G3J \ jeP% M k \ U_gH ڎʃ | ߹ | $ & m vv ça ֿ e.V? Z? Gɻwp | 2 ۭ ECqHf ֟ o`nO ڭ “$ Ln -” @ 0E \) {z | l`5a ‘nҊ [@sISU: t # g4gaf | C * MWvZL4NYUzmHCQdFA2hҗv´7 ߩ BʓN zet9] Zm q’ ) KWd {ᐺ gqlEI \ ՚ u / HdM EJʦ̡p \ – @ oNɭ8L} I & sCv4

Кения готовится принять жесткие меры в отношении приложений для кредитования под высокие проценты – Quartz Africa

Новый кенийский закон направлен на лицензирование и регулирование платформ цифрового кредитования в стране в попытке ограничить выпуск займов под высокие проценты, а также хищнических методов, которые сопровождали массовый рост отрасли.

Мобильные приложения для кредитования стали легким источником кредита для кенийцев, у которых нет счетов в банках и других традиционных финансовых учреждениях или регулярного дохода, необходимого для получения займов в таких учреждениях.

С момента запуска Safaricom в 2012 году мобильного сберегательного и кредитного продукта M-Shwari, появились десятки кредитных приложений, предлагающих краткосрочные кредиты, и многие из них продают с целью обеспечения финансовой инклюзивности. На рынке представлены приложения Tala and Branch, поддерживаемые Кремниевой долиной, а также Zenka, Opesa и Okash, принадлежащая норвежскому производителю программного обеспечения Opera.

Финансовая доступность, определяемая как доступ к полезным и недорогим финансовым продуктам и услугам, которые отвечают потребностям и предоставляются ответственным и устойчивым образом, выросла с 26.С 7% в 2006 году до 82,9% в 2019 году в Кении, что в значительной степени обусловлено ростом мобильных денег. Опрос 2019 года по цифровому кредиту показал, что 13,6% кенийцев брали ссуды у цифровых кредиторов, ссылаясь на их удобство и легкость доступа.

Но отрасль практически не регулируется. В результате некоторые приложения предлагают ссуды с годовой процентной ставкой до 400%, и заемщики обвиняют их в теневой практике, включая незаконный сбор данных о клиентах и позор неплательщиков.

В качестве примера предлагаемых ставок Tala в настоящее время предлагает 30-дневные ссуды с процентной ставкой от 7 до 19% в месяц, в то время как Branch взимает процентную ставку от 2 до 16% в месяц для ссуд до 700 долларов США.Стандартный банковский кредит в Кении имеет среднюю ставку около 12%.

Цифровые ссуды обычно имеют период погашения менее одного месяца, и заемщики, которые пролонгируют свои ссуды, должны платить проценты на остаток.

Хотя цифровые займы помогли получить доступ к финансам, они были связаны с увеличением личного долга, и определенное количество клиентов использовали ссуды для оплаты основных домашних расходов.

Конфиденциальность пользователей приложения тоже некоторое время была проблемой.Некоторые приложения для цифрового кредитования обвинялись в сборе данных о местоположении, записях звонков и текстовых сообщений, причем много раз от ничего не подозревающих клиентов, для принятия финансовых решений.

Их также обвиняли в использовании данных с телефонов заемщиков, чтобы пристыдить их при невыполнении обязательств по кредитам, в некоторых случаях совершая звонки с угрозами заемщику и отправляя текстовые сообщения контактам в их телефонных книгах.

Reuters / Thomas Mukoya

Платформа для онлайн-финансового микрокредитования появится на мобильном телефоне в 2018 году.Ссылаясь на жалобы общественности на неправомерное использование процесса обмена кредитной информацией, Центральный банк Кении (CBK) в прошлом году запретил цифровым кредиторам пересылать имена неплательщиков в агентства кредитной информации. Он также прекратил занесение в черный список неплательщиков на суммы менее 10 долларов. Губернатор CBK Патрик Ньороге неоднократно критиковал практику цифровых кредиторов, даже сравнивая приложения с шайлоками и называя их блохами.

Компания Google, которая размещает в своем магазине кредитные приложения, также приняла меры для защиты потребителей.В 2019 году он запретил приложения, продвигающие личные ссуды, требующие полного погашения в течение 60 дней или меньше, из его магазина приложений.

Новый закон направлен на то, чтобы ЦБК, денежно-кредитный орган страны, лицензировал и регулировал деятельность цифровых кредиторов. В настоящее время орган выдает лицензии, регулирует и контролирует депозитные учреждения. Цифровые кредиторы до сих пор ускользают от пристального внимания ЦБК, потому что они не принимают депозиты.