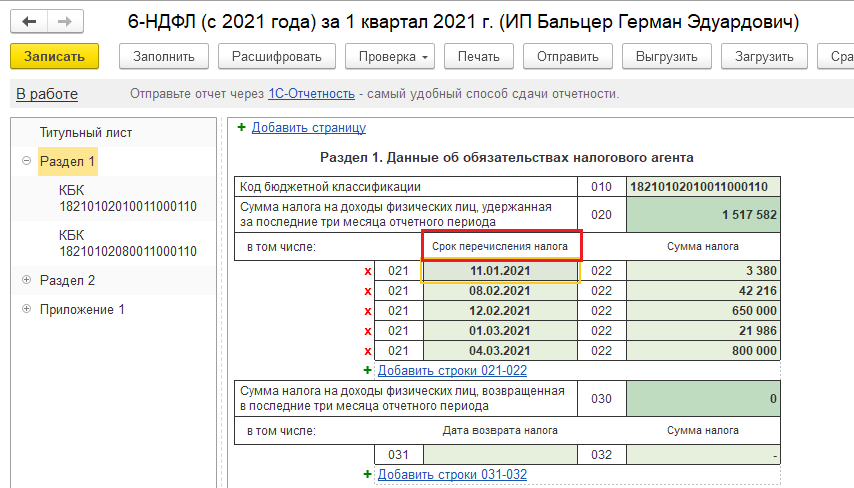

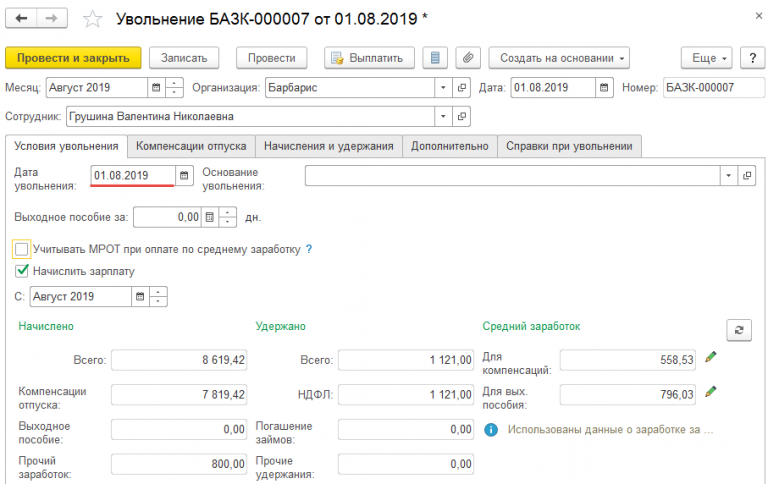

Ндфл с отпускных в 2019: сроки перечисления в 2022 году — «Мое Дело»

Срок перечисления НДФЛ с отпускных если последний день месяца выходной

]]>Подборка наиболее важных документов по запросу Срок перечисления НДФЛ с отпускных если последний день месяца выходной (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Срок перечисления НДФЛ с отпускных если последний день месяца выходной Открыть документ в вашей системе КонсультантПлюс:Статья: Отражение в новом 6-НДФЛ налога с “переходных” доходов

(Шаронова Е.А.)

(“Главная книга”, 2021, N 6)В аналогичном порядке отражается и НДФЛ, удержанный из вознаграждения по ГПД и из других доходов, выплаченных в последний день квартала. Ведь срок перечисления НДФЛ с этих доходов – ближайший рабочий день, следующий за днем выплаты дохода . А НДФЛ, удержанный из отпускных и больничных при их выплате в течение последнего месяца квартала, отражается в таком порядке, только если последний день месяца, являющийся сроком перечисления НДФЛ в бюджет с отпускных и больничных, приходится на выходной или праздничный день.

Статья: Переходящий отпуск: предоставляем и оплачиваем

(Бурсулая Т.)

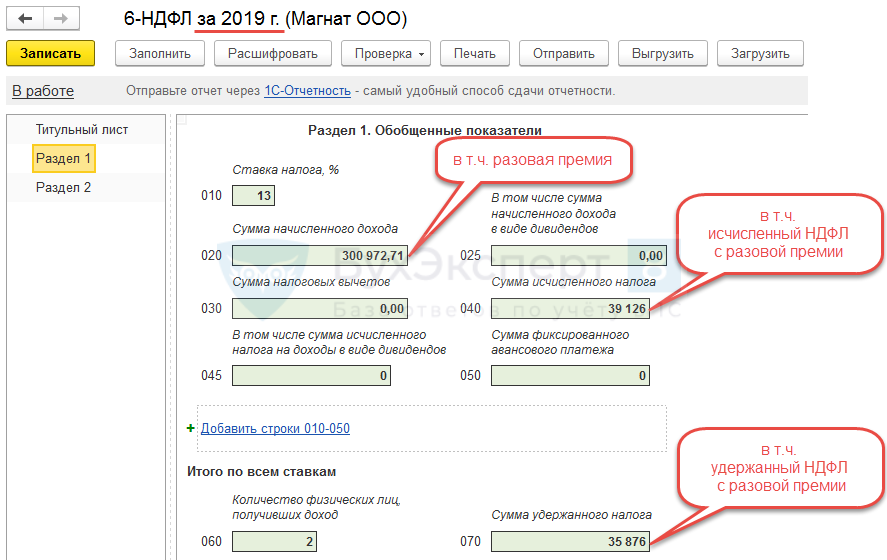

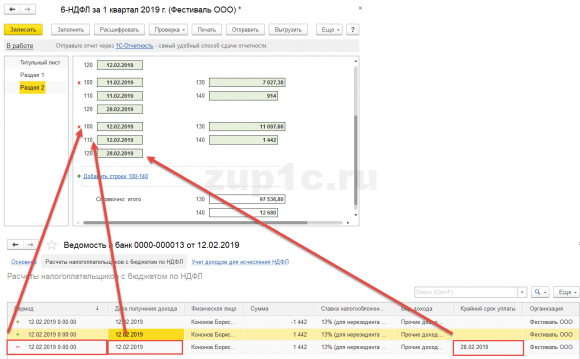

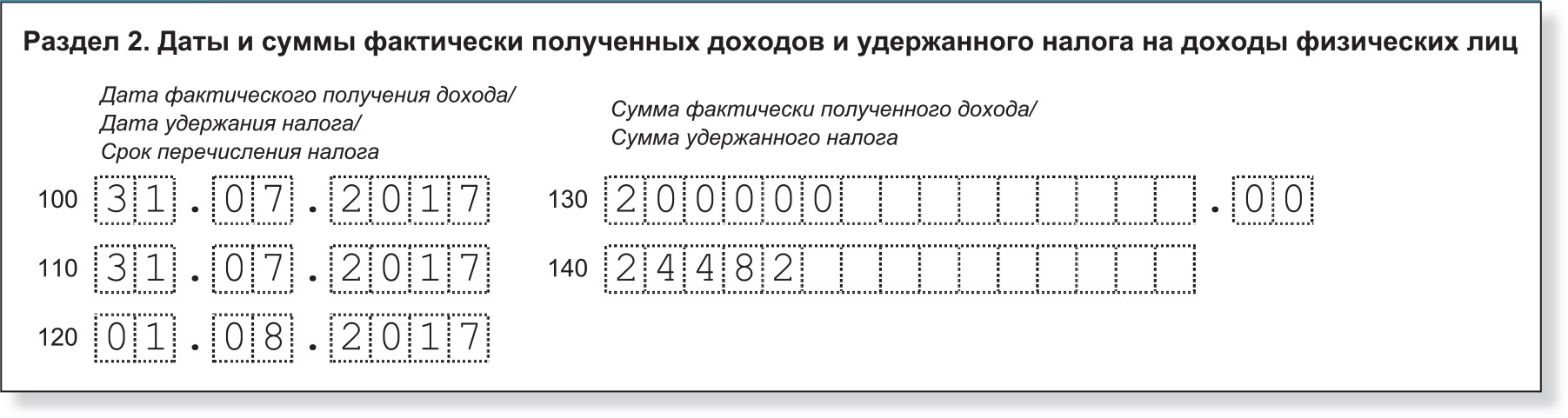

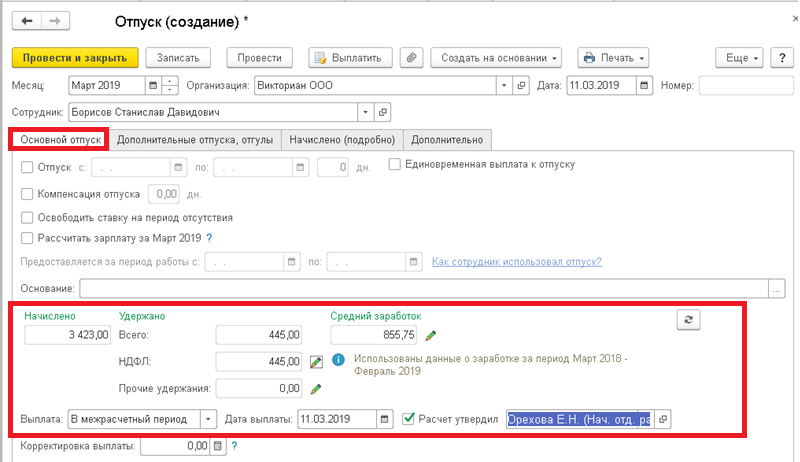

(“Новая бухгалтерия”, 2019, N 10)Таким образом, в расчете следует отразить только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно (подп. 1 п. 1 ст. 223, п. 3, 4 ст. 226, п. 2 ст. 230 НК РФ). В расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение – случай, когда организация выплатила отпускные в последний месяц квартала и его последний день приходится на выходной. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). Такие отпускные нужно включить в раздел 1 расчета в периоде их выплаты, а в раздел 2 – уже в следующем периоде.

Перерасчет отпускных не всегда требует подачи уточненного расчета 6-НДФЛ

Эксперты ФНС разъяснили, когда необходимо сдавать уточненный расчет 6-НДФЛ при перерасчете отпускных.

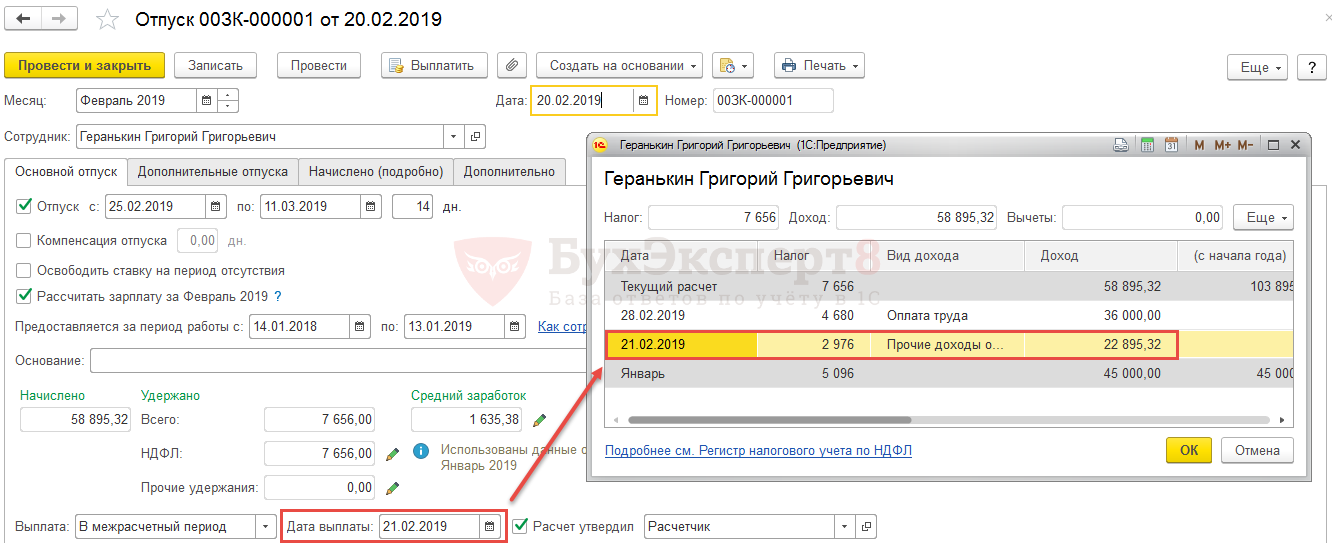

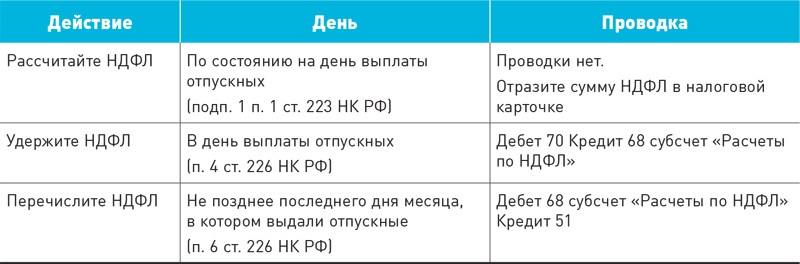

В своем сообщении от 20.08.2019 ведомство отмечает, что для расчета НДФЛ по отпускным датой получения дохода считается дата фактической выплаты отпускных, а датой уплаты НДФЛ в бюджет — последний день месяца. Поэтому такие выплаты отражаются во втором разделе 6-НДФЛ отдельно.

Необходимость в перерасчете отпускных после сдачи отчетности может возникнуть:

- если при их расчете была допущена ошибка и (или) в форму попали неверные данные. В этом случае необходимо сдать уточненный расчет 6-НДФЛ с правильными сведениями;

- если есть законодательно обусловленные причины. Например, работник был уволен, отозван из отпуска, или же отпуск был перенесен из-за несвоевременной выплаты отпускных.

Во втором случае необходимо сдать уточненный расчет 6-НДФЛ, если перерасчет привел к уменьшению отпускных выплат и исчисленного с них НДФЛ.

Если же в результате образовалась сумма к доплате, то уточненный расчет 6-НДФЛ за прошлый отчетный (налоговый) период сдавать не надо. Итоговая сумма отражается в расчете за тот период, в котором фактически произведена доплата. В подобных ситуациях искажение отчетных показателей происходит только при уменьшении сумм выплат и, соответственно, исчисленного НДФЛ.

Итоговая сумма отражается в расчете за тот период, в котором фактически произведена доплата. В подобных ситуациях искажение отчетных показателей происходит только при уменьшении сумм выплат и, соответственно, исчисленного НДФЛ.

БУХПРОСВЕТ

Право на использование отпуска за первый год работы возникает у сотрудника по истечении 6 месяцев непрерывной работы у работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев (ст. 122 ТК РФ).

При этом до истечения 6 месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

- женщинам перед отпуском по беременности и родам или непосредственно после него;

- работникам в возрасте до восемнадцати лет;

- работникам, усыновившим ребенка в возрасте до 3 месяцев.

Также по желанию мужа ежегодный отпуск ему предоставляется в период нахождения его жены в отпуске по беременности и родам независимо от времени непрерывной работы у работодателя.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков. Причем работникам с тремя и более детьми в возрасте до 12 лет оплачиваемый отпуск предоставляется по их желанию в удобное для них время.

Доначислили индексацию: как повлияет на доплату до МЗП и «среднюю»

Исправляемся — алгоритм действий

Для наглядности приведем пример.

Пример 1. В июне 2021 года было обнаружено, что с января 2021 года не начислена индексация работнику (последнее повышение оклада — в январе 2020 года). В июне надо доначислить работнику индексацию с января по май 2021 года.

В марте 2021 года работник был в отпуске, а в мае 2021 года болел (начислены больничные).

Возникают вопросы:

• как исправление этой ошибки повлияет на начисленную с января по май сумму доплаты до МЗП;

• пересчитывать ли отпускные и больничные в связи с доначислением индексации?

Одна ошибочка, а сколько хлопот за собой влечет… Здесь надо четко понимать алгоритм действий и постепенно распутывать ситуацию. Поэтому займемся именно этим.Начинать нужно с исправления ошибки — доначислить индексацию за период с января по май 2021 года.

Пересмотреть суммы доплаты до МЗП, если они были начислены в месяцах, в которых ошибочно не была проиндексирована зарплата.

Правильно учесть доначисленные суммы в расчете отпускных.

9081029″>А теперь подробно рассмотрим последствия доначисления индексации и начнем с доплаты до МЗП.

9081029″>А теперь подробно рассмотрим последствия доначисления индексации и начнем с доплаты до МЗП.Доначисленная индексация и доплата до МЗП

Если зарплата работника за полностью выполненную норму труда за месяц оказалась ниже МЗП, то нужно начислить доплату до МЗП.

При этом надо помнить, что индексация входит в общую сумму выплат за месяц, которую сравнивают с размером МЗП (см. письма Минсоцполитики от 02.02.2017 г. № 248/0/101-17/282; от 10.01.2018 г. № 27/0/101-18).

Также не забывайте, что если месяц отработан не полностью, то доплату до МЗП рассчитывают пропорционально к отработанному времени.

Помните, для целей выполнения указанного требования в текущем месяце в фактический заработок, который сравниваем с МЗП, не включаем выплаты, начисленные в текущем месяце за прошлые месяцы (сторнирование/доначисление) в связи с уточнением количества отработанного времени, выявлением ошибок (см. письмо Минсоцполитики от 17.05.2017 г. № 1452/0/101-17

письмо Минсоцполитики от 17.05.2017 г. № 1452/0/101-17

Важно!

Доначисленную зарплату, в том числе и индексацию зарплаты, для целей определения доплаты до МЗП относим к месяцам, ЗА которые они начислены.

Итак: в случае доначисления зарплаты (в том числе и индексации) за прошлый период — обязательно проконтролируйте заработок месяцев, за которые она доначисляется. И если в них были начислены доплаты до МЗП — приведите эти доплаты в соответствие (откорректируйте) с учетом проведенных доначислений.

Доначисленная сумма зарплаты может оказаться меньше или больше откорректированной доплаты до МЗП.

Как это повлияет на общую начисленную сумму зарплаты за месяц — предлагаем рассмотреть на примере. За основу возьмем пример 1 (индексация доначислена в июне за январь — май 2021 года) и покажем выборочно (за январь и апрель 2021 года) доначисление индексации (см.

Таблица 1. Корректировка доплаты до МЗП при доначислении индексации

|

Составляющие зарплаты 2021 года |

Было начислено |

Надо начислить |

Разница |

|

1. Сумма индексации меньше доплаты до МЗП. Январь работником полностью отработан (19 рабочих дней), оклад составляет 4173,00 грн и доплата до МЗП — 1827,00 грн. В июне 2021 года за январь доначислена индексация в сумме 86,26 грн. |

|||

|

Январь всего |

6000,00 |

6000,00 |

0 |

|

Оклад |

|

4173,00 |

0 |

|

Индексация |

90823564″>0 90823564″>0

|

86,26 |

86,26 |

|

Доплата до МЗП |

1827,00 |

1740,74 |

-86,26 |

|

Сумма доначисленной индексации равна сумме откорректированной доплаты до МЗП. В результате общая сумма зарплаты работника осталась неизменной. |

|||

|

2. Сумма индексации больше доплаты до МЗП. |

|||

|

Апрель всего |

6000,00 |

6003,37 |

3,37 |

|

Оклад |

4173,00 |

90835065″>4173,00 90835065″>4173,00

|

0 |

|

Надбавка за сложность и напряженность в работе |

1669,20 |

1669,20 |

0 |

|

Индексация |

0 |

161,17 |

161,17 |

90836070″>Доплата до МЗП 90836070″>Доплата до МЗП

|

157,80 |

0 |

-157,80 |

|

Обратите внимание, в результате доначисления суммы индексации и сторнирования доплаты до МЗП фактическая сумма доначисленной зарплаты за апрель составляет 3,37 грн. |

|||

Апрель работником полностью отработан (22 рабочих дня), оклад составляет 4173,00 грн, надбавка за сложность и напряженность в работе — 1669,20 грн, доплата до МЗП — 157,80 грн. В июне 2021 года за апрель доначислена индексация в сумме 161,17 грн.

Апрель работником полностью отработан (22 рабочих дня), оклад составляет 4173,00 грн, надбавка за сложность и напряженность в работе — 1669,20 грн, доплата до МЗП — 157,80 грн. В июне 2021 года за апрель доначислена индексация в сумме 161,17 грн.Перейдем к средней зарплате.

«Средняя» для отпуска

Правила расчета отпускных закреплены в Порядке № 100.

Отпускные рассчитываются путем умножения среднедневной зарплаты на количество календарных дней ежегодного отпуска.

Среднедневная зарплата рассчитывается путем деления суммарного заработка за последние перед предоставлением отпуска 12 месяцев или за фактически отработанный период (расчетный период) на соответствующее количество календарных дней расчетного периода. Из расчета исключаются праздничные и нерабочие дни, установленные законодательством.

Суммы начисленной заработной платы для расчета средней зарплаты учитываются в том месяце, ЗА который они начислены, и в размерах, в которых они начислены, без исключения сумм отчисления на налоги, взыскание алиментов и тому подобное (п. 3 Порядка № 100).

Поэтому, доначислив любую зарплатную выплату, проверьте, не относятся ли такие доначисления к расчетному периоду. Если это так, то сумму отпускных надо пересчитать.

Заметьте, если после проведения корректировок в результате доначисления индексации (рокировка с доплатой до МЗП) есть фактические доначисления зарплаты за расчетный период, по которому исчислялась среднедневная зарплата для отпуска, — обязательно проводите перерасчет отпускных. Рассмотрим это на примере.

Рассмотрим это на примере.

Пример 2. Работнику в марте 2021 года начислено 3147,20 грн за 14 календарных дней отпуска (с 15 по 28 марта). Начисленная зарплата расчетного периода составляет 79579,20, количество календарных дней (без учета праздничных и нерабочих) расчетного периода — 354 (365 – 11 праздничных и нерабочих дней).

В июне 2021 года работнику была доначислена индексация за январь — май 2021 года, в том числе за месяцы расчетного периода (январь — февраль). Ее сумма составляет 172,52 грн.

Поскольку суммы индексации доначислены в том числе по месяцам расчетного периода, то мартовские отпускные надо пересчитать. Определим сумму доначисления отпускных.

1. Начисленная зарплата в расчетном периоде составит:

2. Количество календарных дней расчетного периода не изменяется и составляет 354 (365 – 11 праздничных и нерабочих дней).

3. Исчислим среднедневную зарплату:

79751,72 : 354 = 225,29 (грн).

4. Рассчитаем сумму отпускных:

225,29 х 14 = 3154,06 (грн).

5. Рассчитаем сумму отпускных, которую надо доначислить:

3154,06 – 3147,20 = 6,86 (грн).

«Средняя» для больничных

Доначислена индексация. Сумму доначисленной индексации при расчете средней зарплаты для оплаты больничных/декретных включайте в заработок того месяца, в котором они были фактически начислены в бухучете.

Относить доначисленную индексацию к месяцам, за которые она начислена, не надо. Порядком № 1266 это не предусмотрено.

По условиям примера 1 работник болел в мае 2021 года. На основании листка нетрудоспособности ему были начислены больничные. Расчетный период для исчисления «больничной средней» — май 2020 года — апрель 2021 года.

Индексацию доначислили в июне 2021 года за январь — май 2021 года.

Сумму проведенных доначислений индексации для целей расчета больничных относим к месяцу их фактического проведения в бухучете — к июню 2021 года. Поэтому учитывать эти суммы индексации в зарплате, которая участвовала в исчислении майских больничных, не нужно. А вот если работник заболеет снова и июнь 2021 года попадет в расчетный период для исчисления больничных, тогда доначисленная в июне за прошлый период сумма индексации попадет в их расчет.

Перечислены отпускные. Также по условиям примера 1 в расчетный период исчисления больничных попали и отпускные, начисленные в марте.

Отметим, что учет отпускных в расчете среднедневной зарплаты отличается от других зарплатных начислений. И сумму начисленных отпускных, в отличие от порядка их фактической выплаты, распределяем пропорционально времени, приходящемуся на дни отпуска в соответствующем месяце (п.п. 1.6.1 Инструкции № 5).

То есть в расчет средней зарплаты включаем ту сумму отпускных, которая приходится на месяц отпуска, который входит в расчетный период. Так же это поясняют специалисты Минсоцполитики в письме от 16.09.2015 г. № 528/18/99-15.

А нужно ли включать в расчет доначисленные отпускные за прошлый период, который вошел в расчет больничных, и делать их перерасчет? По этому поводу специалисты ФСС выразили свое мнение в письме от 24. 12.2019 г. № 2626-03-7*. Оно такое: в случае доначисления отпускных, включенных в расчетный период, пересчитывать больничные не нужно!

12.2019 г. № 2626-03-7*. Оно такое: в случае доначисления отпускных, включенных в расчетный период, пересчитывать больничные не нужно!

Обратите внимание: не надо пересчитывать больничные и в случае, если сторнированы отпускные, включенные в расчетный период.

Следовательно, исходя из условий примера 1 (болезнь — в мае 2021 года), при пересчете в июне за март 2021 года отпускных майские больничные не пересчитываем.

Налоги и взносы

НДФЛ и ВС. Индексация — это выплата, которая относится к фонду заработной платы в составе дополнительной (п.п. 2.2.7 Инструкции № 5). А это значит, что из ее суммы надо удержать НДФЛ и ВС в общем порядке по ставке, действующей на момент начисления, — 18 и 1,5 % соответственно (п.п. 164.2.1, п. 167.1 и п. 161 подразд. 10 разд. ХХ НКУ).

10 разд. ХХ НКУ).

Всю доначисленную сумму индексации учитывают в составе зарплаты в месяце ее начисления. Относить к месяцам, за которые она начислена, не надо. Дело в том, что при перерасчете суммы доходов и НДФЛ, начисленного на нее, в частности для определения правильного применения НСЛ, только доходы в виде зарплаты за период ее сохранения в соответствии с законодательством, в том числе отпускные и больничные, относят к периодам, за которые они начислены.

Все другие зарплатные выплаты, в том числе и индексацию, следует облагать налогом по правилам и ставкам, действующим в периоде их начисления.

Такая позиция фискалов приведена в письмах ГФСУ от 10.05.2017 г. № 7955/5/99-99-13-01-01-16, от 13.05.2016 г. № 10468/6/99-99-13-01-01-15 (ср. USER_SHOW_ID).

Таким образом, из сумм индексации, доначисленной в июне 2021 года за январь — май 2021 года, НДФЛ и ВС нужно удержать в общей сумме зарплаты за июнь 2021 года.

ЕСВ. Индексация, как составляющая дополнительной заработной платы, является объектом взимания ЕСВ (абз. 1 п. 1 ч. 1 ст. 7 Закона о ЕСВ). ЕСВ на нее начисляют по ставкам, установленным ст. 8 этого Закона. В общем случае для работников без инвалидности — 22 %.

Если начисление заработной платы работнику осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, начисленные суммы включаются в заработную плату того месяца, в котором были осуществлены начисления (п.п. 2 п. 2 разд. IV Инструкции № 449). То есть «раскидывать» по месяцам, за которые доначисляется индексация, не надо.

При этом максимальную и минимальную величины базы взимания ЕСВ применяете к общему начисленному доходу за месяц, в котором была доначислена индексация.

Итак, в случае доначисления индексации за прошлый период работнику в июне 2021 года — ЕСВ за июнь 2021 года начисляйте на общую сумму зарплаты в этом месяце (без «разбивки» суммы индексации по месяцам, за которые она начислена).

Подытожим в табл. 2, как доначисленная индексация влияет на разные зарплатные показатели.

Таблица 2. Влияние доначисленной индексации на зарплатные показатели

|

Пересчитываем |

Не пересчитываем |

|

Доплату до МЗП |

Больничные |

908711196″>Отпускные 908711196″>Отпускные

|

НДФЛ (НСЛ), ВС |

|

Среднюю зарплату из расчета 2 месяцев |

ЕСВ |

Отчисления на заработную плату и отчетность по оплачиваемому отпуску по семейным обстоятельствам и отпуску по болезни

Заработная плата

Закон о PFML следует закону о безработице, раздел 1 M.G.L. в. 151A, для определения того, что считается заработной платой. Это означает, что вы должны основывать свои взносы на той же базе заработной платы, о которой вы сообщаете в Департамент помощи по безработице. Заработная плата включает:

- Заработная плата, почасовая оплата и стипендии

- Чаевые наличными на сумму более 20 долларов и чаевые в неденежной форме

- Комиссионные и бонусы

- Оплата сверхурочных, отпусков или больничных

- 401 тыс.

взносов работодателей

взносов работодателей

взносов работодателей

взносов работодателейЭтот список не является исчерпывающим.Из-за широкого спектра способов, которыми компании компенсируют своих работодателей, невозможно перечислить все возможные формы дохода, которые можно было бы квалифицировать как заработную плату. Для получения дополнительной информации о том, как определяется заработная плата и какие виды заработка квалифицируются как заработная плата, обратитесь к закону о безработице.

Работодатели должны отправлять взносы от имени своих сотрудников, получивших чаевые, даже если чистой заработной платы недостаточно для покрытия взноса сотрудника. Работодатели должны определить, как взыскать долю работника с работника.

Заработная плата, учитываемая при соблюдении определенных условий

Определенные виды компенсаций или выплат работникам считаются заработной платой при соблюдении определенных условий.

Выходное пособие

Выходное пособие облагается взносами в PFML до тех пор, пока работник не подписал отказ от претензий к работодателю во время увольнения или если выходное пособие связано с закрытием завода .

Отказ от требований — это мировое соглашение, в котором работник соглашается не возбуждать гражданский иск против своего бывшего работодателя.

Закрытие предприятия, согласно законодательству штата Массачусетс, представляет собой прекращение или сокращение деятельности предприятия, на котором занято не менее 50 сотрудников, что приводит к постоянному увольнению не менее 50 % работников этого предприятия.

Денежные чаевые

Чаевые наличными облагаются взносами в PFML, если сотрудник сообщает о чаевых на сумму 20 или более долларов в течение календарного месяца.

Работодатели должны направить полную сумму взноса от имени своих сотрудников, получивших чаевые, даже если чистой заработной платы недостаточно для покрытия взноса сотрудника.Работодатель должен определить, следует ли взыскивать с работника причитающуюся ему часть.

Пособия по болезни и нетрудоспособности третьей стороны

Пособия по болезни и инвалидности третьим лицам облагаются взносами в PFML, если они не являются:

- Страховые выплаты по компенсации работникам

- Медицинские расходы или расходы на госпитализацию в связи с болезнью или инвалидностью в результате несчастного случая

- Пособия по смерти

- Выплачивается через 6 или более месяцев после того, как сотрудник в последний раз работал у работодателя

Налоги на бизнес|Удержание с работодателя

Удержание подоходного налога в штате Мэриленд является частью плана штата по сбору подоходного налога с выплатой по мере использования, принятого на сессии Генеральной Ассамблеи штата Мэриленд в 1955 году. Положения изложены в Общей статье о налогах Аннотированного кодекса штата Мэриленд. Закон помогает в надлежащем сборе налогов, которые должны сообщать лица с налогооблагаемым доходом. В целом система штата напоминает федеральные планы удержания налогов.

Положения изложены в Общей статье о налогах Аннотированного кодекса штата Мэриленд. Закон помогает в надлежащем сборе налогов, которые должны сообщать лица с налогооблагаемым доходом. В целом система штата напоминает федеральные планы удержания налогов.

Удерживаемый налог не является дополнительным налогом, а просто средством сбора. Его цель состоит в том, чтобы собирать налог у источника по мере получения заработной платы, а не собирать налог через год после получения заработной платы.Дополнительную информацию см. в Руководстве по удержанию налогов в штате Мэриленд и по ссылкам внизу страницы.

Как работодатель, вы должны отражать суммы, удерживаемые из заработной платы сотрудников, на бухгалтерском счете, чтобы четко указать сумму удержанного государственного налога. Эти средства должны быть представлены штату в назначенный вам срок.

Вы можете использовать наши таблицы удержания, чтобы определить правильную сумму государственного и местного подоходного налога, которая должна удерживаться из заработной платы сотрудников. Чтобы определить точную сумму , подлежащую удержанию, используйте наши таблицы процентного метода.

Чтобы определить точную сумму , подлежащую удержанию, используйте наши таблицы процентного метода.

Общий подоходный налог, подлежащий удержанию из заработной платы для целей таблиц и графиков удержания, рассчитывается без учета предельных ставок государственного подоходного налога менее 4,75%.

Заработная плата, полученная супругой военнослужащего-нерезидента США, может быть освобождена от подоходного налога штата Мэриленд в соответствии с Законом об освобождении от проживания супругов военнослужащих, если супруга военнослужащего не является законным резидентом Мэриленда.Освобождение от удержания подоходного налога может быть запрошено путем подачи исправленной формы MW507 их работодателю. Для получения дополнительной информации см. Предупреждение работодателя об удержании налога — важная информация для супругов военнослужащих США

. Удержание для приемлемых распределений пролонгации Если плательщик правомочного распределения пролонгации, сделанного резиденту Мэриленда, должен удерживать федеральный подоходный налог из этого распределения, то подоходный налог Мэриленда должен удерживаться из распределения по ставке 7.![]() 75 процентов.

75 процентов.

Удержание конкретно применяется к приемлемому распределению пролонгации по смыслу §3405(c) Налогового кодекса, при условии обязательного удержания федерального подоходного налога и полученного постоянным или законным резидентом Мэриленда.

Налог в размере 7,75% должен быть уплачен контролеру штата Мэриленд с помощью формы MW506 (декларация работодателя об удержанном подоходном налоге). Если плательщик распределения в настоящее время не зарегистрирован в Контролере и не создал учетную запись для удержания налогов, плательщик может зарегистрироваться онлайн.Оплата также может быть произведена онлайн бесплатно через наш сервис bFile.

Для получения дополнительной информации см. Административное издание 41 — Удержание назначенных выплат из пенсионных планов.

Требование к информации о налоговом кредите на заработанный доход Законопроект Палаты представителей 632 (Глава 352, Законы от 2011 г. ), Закон о кредитной информации о заработанном доходе, требует от Контролера публиковать максимальное право на получение налогового кредита штата за заработанный доход (EITC) не позднее 1 января каждого календарного года.Этот закон также требует, чтобы контролер уведомлял всех работодателей в Мэриленде по почте об информации о EITC штата. Затем работодатель должен уведомить каждого работника, который может иметь право на федеральный или штатный зачет по налогу на заработанный доход , в электронной или письменной форме до 31 декабря. Закон вступил в силу 1 января 2012 г. это новое требование. Вы также можете прочитать уведомление IRS .

), Закон о кредитной информации о заработанном доходе, требует от Контролера публиковать максимальное право на получение налогового кредита штата за заработанный доход (EITC) не позднее 1 января каждого календарного года.Этот закон также требует, чтобы контролер уведомлял всех работодателей в Мэриленде по почте об информации о EITC штата. Затем работодатель должен уведомить каждого работника, который может иметь право на федеральный или штатный зачет по налогу на заработанный доход , в электронной или письменной форме до 31 декабря. Закон вступил в силу 1 января 2012 г. это новое требование. Вы также можете прочитать уведомление IRS .

Некоторые сотрудники могут иметь право требовать зачет заработанного подоходного налога в своих декларациях по федеральному подоходному налогу и подоходному налогу штата Мэриленд за 2018 год, если их федеральный скорректированный валовой доход и их заработанный доход меньше следующего:

- 50 162 долл. США (55 952 долл. США при совместной подаче заявления о браке) с тремя или более детьми, отвечающими требованиям

- 46 703 долл. США (52 493 долл. США, подаваемые в браке совместно) с двумя детьми, отвечающими требованиям

- 41 094 долл. США (46 884 долл. США, подаваемые в браке совместно) с одним ребенком, отвечающим требованиям

- 15 570 долларов США (21 370 долларов США при совместной подаче заявлений о браке) без детей, отвечающих требованиям

США (55 952 долл. США при совместной подаче заявления о браке) с тремя или более детьми, отвечающими требованиям

США (55 952 долл. США при совместной подаче заявления о браке) с тремя или более детьми, отвечающими требованиям Уведомление для сотрудников должно содержать следующие заявления: (1) работник может иметь право на получение федерального налога и налогового кредита штата на заработанный доход; и (2) работник может иметь право на налоговый вычет за заработанный доход штата.Мы создали для вас образец уведомления для сотрудников, однако вы можете создать свой собственный, если он включает два приведенных выше утверждения.

Налогооблагаемая заработная плата включает все компенсации работникам, такие как заработная плата, гонорары, премии, комиссионные, отпускные, задолженность по заработной плате и повышение заработной платы задним числом.

Заработная плата, выплачиваемая в любой форме, отличной от денежной, измеряется по ее справедливой рыночной стоимости.К ним относятся проживание, питание, имущество или другие расходы на личные услуги.

Удержание не требуется для:

- Бытовая служба в частном доме.

- Услуги, выполняемые должным образом рукоположенным, уполномоченным или лицензированным служителем церкви или религиозного ордена при исполнении служебных обязанностей.

- Нерезиденты (если их доход полностью состоит из заработной платы или другого вознаграждения за личные услуги, оказанные в Мэриленде, и штат их проживания имеет взаимное соглашение с Мэрилендом. Все остальные нерезиденты подлежат удержанию.)

Все остальные нерезиденты подлежат удержанию.)

Все остальные нерезиденты подлежат удержанию.)Супруги военных

Заработная плата, полученная супругой военнослужащего-нерезидента США, может быть освобождена от подоходного налога штата Мэриленд в соответствии с Законом об освобождении от проживания супругов военнослужащих, если супруга военнослужащего не является законным резидентом Мэриленда. Освобождение от удержания подоходного налога может быть запрошено путем подачи исправленной формы MW507 и формы MW507M их работодателю.Для получения дополнительной информации см. Предупреждение работодателя об удержании налога — важная информация для супругов военнослужащих США, выпущенное 23 ноября 2009 г.

. Удержание выигрыша в азартных играх Выигрыши в лотереях и других азартных играх, превышающие 5000 долларов США, подлежат удержанию по ставке 8,95% для жителей Мэриленда или 8% для нерезидентов. Выигрыши в пари-мутуэле (скачки), превышающие 5000 долларов США и превышающие первоначальную ставку не менее чем в 300 раз, подлежат удержанию по тем же ставкам.

Выигрыши в пари-мутуэле (скачки), превышающие 5000 долларов США и превышающие первоначальную ставку не менее чем в 300 раз, подлежат удержанию по тем же ставкам.

Если у вас есть сотрудник, который ожидает получить менее 12 000 долларов дохода в 2018 году, вы не обязаны удерживать подоходный налог штата Мэриленд и местный подоходный налог. Учащиеся и другие работники, работающие неполный рабочий день, которых коснулась эта ситуация, могут потребовать освобождения от удержания налогов, используя форму штата Мэриленд MW507, Свидетельство работника об освобождении от удержания налогов штата Мэриленд. Вы должны хранить заполненный сертификат MW507 в своих записях.

Многие консультанты средних школ и колледжей частично заполнили формы MW507, которые правомочные сотрудники могут использовать для подачи заявления об освобождении от удержания налогов у своего работодателя.

Вы несете ответственность за отправку копии сертификата MW507 в отдел соответствия при следующих обстоятельствах:

- У вас есть основания полагать, что сертификат неверен.

- Сотрудник требует более 10 освобождений.

- Сотрудник заявляет об освобождении от уплаты налогов в результате отсутствия налоговых обязательств за предыдущий налоговый год, а также предполагает, что не будет нести никаких обязательств в этом году, и ожидается, что заработная плата превысит 200 долларов США в неделю (новое свидетельство об освобождении должно быть повторно подано каждый раз). года до 15 февраля для работников, у которых обязательство по подоходному налогу определяется на календарной основе, или до 15 числа второго месяца, следующего за последним днем налогового года работника).

- Работник претендует на освобождение от удержания на основании проживания во взаимном государстве.

Отправьте заполненные формы по почте:

Контролер штата Мэриленд

Отдел комплаенса, Отдел программ комплаенса

301 W. Preston Street

Балтимор, Мэриленд 21201

Нерезиденты, которые работают в Мэриленде или получают доход из источника в Мэриленде, облагаются соответствующей ставкой подоходного налога штата Мэриленд для их уровня дохода, а также специальной ставкой налога для нерезидентов.Специальная налоговая ставка для нерезидентов увеличилась с 1,25% до 1,75% в 2016 году.

По закону ставка налога для нерезидентов должна равняться самой низкой ставке местного подоходного налога, уплачиваемой резидентами Мэриленда (в настоящее время 1,75%), в сочетании с максимальной ставкой налога штата.

Работодатели должны удерживать подоходный налог штата Мэриленд для нерезидентов по ставке 1,75%. См. Таблицы удержания, чтобы узнать суммы удержания по обычному и процентному методу.

См. Таблицы удержания, чтобы узнать суммы удержания по обычному и процентному методу.

Вашингтон, Д.C., жители Пенсильвании и Вирджинии

Жители округа Колумбия, Пенсильвании и Вирджинии, которые не имели места жительства в Мэриленде более шести месяцев (183 дня или более), освобождаются от удержания налога штата Мэриленд с заработной платы и оклада штата Мэриленд властями соглашения о взаимности между Мэрилендом и этими юрисдикциями.

Жители Западной Вирджинии

Доход от заработной платы и заработной платы резидентов Западной Вирджинии не облагается налогом в Мэриленде, независимо от количества времени, проведенного в Мэриленде, и они освобождаются от удержания налога Мэриленда на заработную плату и оклад штата Мэриленд на основании соглашения о взаимности между Мэрилендом и Западная Виргиния.

Местный налог для некоторых нерезидентов

Местный подоходный налог взимается с нерезидентов, работающих в Мэриленде, которые проживают в местных юрисдикциях, которые облагают местным подоходным налогом или подоходным налогом резидентов Мэриленда.

В течение 2012 года следующие штаты имели местные юрисдикции, которые взимали местные налоги с доходов жителей Мэриленда: Алабама, Делавэр, Индиана, Айова, Кентукки, Мичиган, Миссури, Нью-Йорк и Огайо.

Удержание как государственного, так и местного подоходного налога требуется с заработной платы жителей местных юрисдикций в штатах выше, которые облагают подоходным налогом или подоходным налогом жителей Мэриленда, если они работают в Мэриленде. Поскольку штат Мэриленд имеет соглашение о взаимном уплате налогов штата с Пенсильванией, с жителей Пенсильвании, работающих в Мэриленде и проживающих в юрисдикции, которая облагает налогом жителей Мэриленда, должен удерживаться только местный налог. Местный налог рассчитывается по ставке местной юрисдикции штата Мэриленд, в которой работает налогоплательщик.

Местный налог рассчитывается по ставке местной юрисдикции штата Мэриленд, в которой работает налогоплательщик.

Налог для нерезидентов на продажу имущества Мэриленда

Налог для нерезидентов при продаже имущества Мэриленда удерживается по ставке 8% (2,25% плюс максимальная ставка налога штата в размере 5,75%) для физических лиц и 8,25% для организаций-нерезидентов. Для получения дополнительной информации см. Требования к удержанию налога при продаже недвижимого имущества нерезидентами.

Ставка сквозного налога для нерезидентов

Ставка налога для сквозных организаций равна 7.5% для физических лиц-нерезидентов (включая фидуциарных участников-нерезидентов) и 8,25% для участников-нерезидентов. Дополнительные сведения см. в разделе Сквозные объекты.

Удержание для домашних работников По закону вы не обязаны удерживать подоходный налог штата Мэриленд из заработной платы, выплачиваемой домашней прислуге в частном доме. Однако вы можете сделать это из вежливости по отношению к сотруднику.

Однако вы можете сделать это из вежливости по отношению к сотруднику.

При желании вы можете зарегистрировать свою налоговую учетную запись онлайн и использовать bFile для бесплатной подачи налоговых деклараций в электронном виде.

Вы также можете обратиться к нашему Руководству по удержанию налога работодателем или Таблицам удержания, чтобы определить правильную сумму государственного и местного подоходного налога, которая должна удерживаться из заработной платы сотрудников. Общий подоходный налог, подлежащий удержанию из заработной платы для целей таблиц удержания, рассчитывается без учета предельных ставок государственного подоходного налога менее 4,75 процента. Местный подоходный налог, который рассчитывается как процент от налогооблагаемого дохода, включен в сумму, указанную в таблицах удержания.

Если налоги не удерживаются, то работнику необходимо произвести расчетные налоговые платежи.

Если вы являетесь нерезидентом и владеете, продаете или передаете недвижимое имущество и связанное с ним материальное личное имущество в Мэриленде, вы должны произвести удержание налога местному секретарю окружного суда или Государственному департаменту оценки и налогообложения (SDAT). ).Оплата должна быть произведена до того, как акт или другой документ о передаче прав будет зарегистрирован секретарем суда или подан в SDAT.

Как правило, лицо, ответственное за ваше закрытие, например титульная компания, несет ответственность за обеспечение удержания достаточных средств при расчете и за уплату суммы налога у источника, причитающегося клерку или SDAT, когда акт или другой документ о передаче предъявляется к записи.

В случае физического лица-нерезидента выплата составляет 8% от общей суммы платежа за продажу имущества, выплаченного физическому лицу. Юридическое лицо-нерезидент должно произвести платеж в размере 8,25%. См. Требования к удержанию налога при продаже недвижимости нерезидентами.

Юридическое лицо-нерезидент должно произвести платеж в размере 8,25%. См. Требования к удержанию налога при продаже недвижимости нерезидентами.

В соответствии с этим положением юридическое лицо-нерезидент — это юридическое лицо, которое:

- не образован в соответствии с законодательством штата Мэриленд более чем за 90 дней до даты продажи имущества, и

- не имеет квалификации или регистрации в SDAT для ведения бизнеса в Мэриленде более чем за 90 дней до даты продажи имущества.

В случае нескольких владельцев удержание требуется с каждого из владельцев-нерезидентов на основе процента от общей суммы платежа, представляющего долю владения каждого нерезидента.

При расчете вы должны заполнить Форму MW506NRS — Возврат подоходного налога, удержанного при продаже недвижимости нерезидентам. Затем расчетный агент должен представить копии A и B формы MW506NRS секретарю или SDAT вместе с оплатой.

В дополнение к подаче формы MW506NRS с удержанием налога, вы по-прежнему должны подать в Мэриленд декларацию о подоходном налоге на конец года за год, в котором произошла продажа.

Существующие счета

У вас есть два варианта подачи отчетов об удержании налога вашим работодателем: вы можете подать в электронном виде или вы можете подать с использованием предварительно распечатанных купонов в книге купонов, которую мы вам отправляем, которая содержит декларацию вашего работодателя об удержанном подоходном налоге (форма MW506).Если вы используете предварительно распечатанные купоны MW506 для подачи, пожалуйста, верните свои отчеты в конверте с окошком, который мы вам отправим. Убедитесь, что наш почтовый адрес виден в окне.

Вы должны подавать отчеты об удержании налогов в соответствии с графиком, установленным для вашего бизнеса нашими категориями подачи. Если у вас есть новая учетная запись, вы должны подавать ежеквартальные отчеты. В конце года ваша учетная запись будет проверена, чтобы определить, нужно ли изменить ваши требования к подаче документов.

Если у вас есть новая учетная запись, вы должны подавать ежеквартальные отчеты. В конце года ваша учетная запись будет проверена, чтобы определить, нужно ли изменить ваши требования к подаче документов.

Если обстоятельства не позволяют вам использовать купонную книжку, и вы решили не подавать декларацию в электронном виде, вы можете подать налоговую декларацию письмом.В письме укажите следующую информацию:

- Центральный регистрационный номер Мэриленда (CRN).

- Федеральный идентификационный номер работодателя (FEIN).

- Название компании, адрес и номер телефона.

- Сумма удержанного подоходного налога.

- Даты, на которые распространяется возврат.

Налог не подлежит уплате

Если вы не должны платить налог, вам все равно необходимо подать декларацию.В этом случае вы можете подать нулевой отчет, используя нашу службу телефайлов по телефону 410-260-7225.

Для получения дополнительной информации см. ссылки ниже.

ссылки ниже.

Сроки подачи отчетов об удержании подоходного налога различаются для работодателей, подающих ежемесячные, ежеквартальные, ускоренные и годовые отчеты. Если срок выпадает на субботу, воскресенье или государственный праздник, отчет должен быть представлен на следующий рабочий день.

Ежемесячные отчеты

Ежемесячные отчеты об удержании подоходного налога должны быть представлены 15-го числа месяца, следующего за месяцем, в котором был удержан подоходный налог.

Если от вас требуется подавать ежемесячные отчеты об удержании налогов, вы должны продолжать подавать отчеты до тех пор, пока не направите письменное уведомление контролеру штата Мэриленд, в котором будет указано, что у вас больше нет сотрудников или что вы больше не обязаны подавать налоговую декларацию.

Ежеквартальные отчеты

Квартальные декларации об удержании подоходного налога должны быть поданы 15-го числа месяца, следующего за календарным кварталом, в котором был удержан подоходный налог.

Если вы обязаны подавать отчеты ежеквартально, вы должны продолжать подавать отчеты до тех пор, пока не направите письменное уведомление контролеру штата Мэриленд с указанием, что у вас больше нет сотрудников или что вы больше не обязаны подавать декларацию.

Ускоренные отчеты

Работодатели, подающие отчеты об ускоренном удержании налога, должны подать их в течение трех рабочих дней после начисления заработной платы (даты выплаты).

Категория ускоренной подачи применяется к работодателям, которые удержали 15 000 долларов США или более за предыдущий календарный год и в настоящее время накопили в любом платежном периоде 700 долларов США или более в виде удерживаемого налога.

Годовые отчеты

Работодатели, подающие годовые отчеты, должны подавать их не позднее 31 января года, следующего за годом, в котором был удержан подоходный налог.

Налог не подлежит уплате

Если вы не должны платить налог, вам все равно необходимо подать декларацию. В этом случае вы можете подать нулевой отчет в электронном виде, используя нашу службу bFile, или по телефону, позвонив по номеру 410-260-7225.

В этом случае вы можете подать нулевой отчет в электронном виде, используя нашу службу bFile, или по телефону, позвонив по номеру 410-260-7225.

| Период | Срок сдачи |

| январь февраль марта | 15 февраля 15 марта 15 апреля |

| 1 квартал | 15 апреля |

| апрель май июнь | 15 мая 15 июня 15 июля |

| 2-й квартал | 15 июля |

| июль август сентября | 15 августа 15 сентября 15 октября |

| 3-й квартал | 15 октября |

| октябрь ноябрь декабря | 15 ноября 15 декабря 15 января |

| 4 квартал | 15 января |

Как правило, все новые счета размещаются с ежеквартальной периодичностью. Однако при заполнении нашей заявки на центральную регистрацию в электронном виде вы можете выбрать ежеквартальную или ежемесячную периодичность подачи. Все учетные записи проверяются один раз в год, чтобы определить, нужно ли изменить категорию регистрации.

Однако при заполнении нашей заявки на центральную регистрацию в электронном виде вы можете выбрать ежеквартальную или ежемесячную периодичность подачи. Все учетные записи проверяются один раз в год, чтобы определить, нужно ли изменить категорию регистрации.

Предприятия должны подавать отчеты об удержании налогов в соответствии со следующими категориями:

- Ускоренный: Работодатели, которые должны были удержать 15 000 долларов или более за предыдущий календарный год, а также накопили 700 долларов удержанного налога за любой период выплаты.

- Ежеквартально: Работодатели с удержанием менее 700 долларов в квартал.

- Ежемесячно: работодателей, у которых удерживается более 700 долларов США в течение любого квартала.

- Сезонно: Работодатели, работающие только в определенные месяцы. Работодатели должны получить предварительное разрешение на сезонную подачу документов.

- Ежегодно: Работодатели, удерживающие менее 250 долларов США за календарный год, обязаны перечислять удержанный налог ежегодно.

Вы можете использовать таблицы удержаний по обычному методу, чтобы определить правильную сумму государственного и местного подоходного налога, которая должна удерживаться из заработной платы сотрудников. Для определения точной суммы, подлежащей удержанию, используйте таблицы процентного метода.

Общий подоходный налог, подлежащий удержанию из заработной платы для целей таблиц удержания и перечней, рассчитывается без учета предельных ставок государственного подоходного налога менее 4,75 процента.

Работодатели обязаны предоставлять заполненную ведомость по заработной плате и налогам (форма W-2 или 1099) каждому сотруднику по номеру до последнего дня января каждого года . Если срок сдачи выпадает на субботу, воскресенье или официальный праздник, отчеты должны быть поданы до следующего рабочего дня.

Работодатели также обязаны представлять сверку на конец года Контролеру штата Мэриленд не позднее 31 января каждого года , показывая заработную плату за предыдущий год и скрывая информацию.Если срок сдачи выпадает на субботу, воскресенье или официальный выходной день, отчеты должны быть поданы до следующего рабочего дня.

Закон штата Мэриленд не позволяет продлевать срок сверки на конец года.

Часто задаваемые вопросы о согласовании магнитных носителей

Характеристики носителя

Требование к электронному формату

Работодатели должны подавать требуемые ежегодные декларации об удержании налогов в машиночитаемом или электронном формате, если общее количество требуемых деклараций равно или превышает 25.Электронный формат также требуется, если для целей федерального подоходного налога применяется более низкий порог.

Мы призываем всех работодателей подавать документы в электронном виде, поскольку это экономит время и затраты на обработку. Однако электронная подача документов в Администрацию социального обеспечения США не удовлетворяет вашим обязательствам по подаче документов в штате Мэриленд. Вы должны подать отдельный отчет в Контролер штата Мэриленд в соответствии с требованиями штата Мэриленд к подаче документов на дискете, компакт-диске или в Интернете через нашу службу bFile.

Буклет и формы сверки на конец года

Распространенные ошибки, которых следует избегатьРаспространенные ошибки, которых следует избегать

Избегайте следующих ошибок при подшивке магнитных носителей:

- Отсутствие записи RA приводит к неправильному чтению файла.

- Неспособность изменить запись RS для включения позиций 328–336 федерального идентификационного номера работодателя (FEIN).

- Не удалось включить RV, содержащий информацию MW508.

- Неспособность предоставить 6-значную Североамериканскую систему отраслевой классификации (NAICS) в позициях 333–337 записи RV. NAICS — это стандарт, используемый федеральными статистическими агентствами для классификации коммерческих предприятий с целью сбора, анализа и публикации статистических данных, касающихся деловой экономики США. Если вы не знаете свой код NAICS, обратитесь в бюро переписи населения или зайдите на сайт www.census.gov

- Использование FEIN вместо центрального регистрационного номера штата Мэриленд.

- Использование неправильного формата для FEIN – девять позиций, все числовые и без дефиса.

- Отсутствие FEIN или использование недопустимого FEIN.

- Неверная длина записи. Длина записи должна быть 512 для W-2 и 750 для 1099.

- Невозможно изменить запись B, чтобы включить позиции 715-722 центрального регистрационного номера штата Мэриленд (CR) для 1099-х.

Требования к подаче данных о заработной плате W-2

Работодатели должны подавать требуемые ежегодные декларации об удержании налогов в машиночитаемом или электронном формате, если общее количество требуемых деклараций равно или превышает 25.Электронный формат также требуется, если для целей федерального подоходного налога применяется более низкий порог.

Мы призываем всех работодателей подавать документы в электронном виде, поскольку это экономит время и затраты на обработку. Однако электронная подача документов в Администрацию социального обеспечения США не удовлетворяет вашим обязательствам по подаче документов в штате Мэриленд. Вы должны подать отдельный отчет в Контролер штата Мэриленд в соответствии с требованиями штата Мэриленд к подаче документов на дискете, компакт-диске или в Интернете через нашу службу bFile.Для получения подробной информации следующие публикации доступны здесь:

Однако электронная подача документов в Администрацию социального обеспечения США не удовлетворяет вашим обязательствам по подаче документов в штате Мэриленд. Вы должны подать отдельный отчет в Контролер штата Мэриленд в соответствии с требованиями штата Мэриленд к подаче документов на дискете, компакт-диске или в Интернете через нашу службу bFile.Для получения подробной информации следующие публикации доступны здесь:

Работодатели, которые не соблюдают правила, могут быть оштрафованы на 100 долларов США за каждое нарушение. Каждая неправильно оформленная форма W-2 является отдельным нарушением, за которое взимается штраф в размере 100 долларов США. Несоблюдение Раздела 13-706 Общей налоговой статьи Аннотированного кодекса штата Мэриленд может привести к наложению дополнительных штрафов.

Необходимые записи:

RA – Запись отправителя (аналогично SSA)

RE – Запись работодателя (измененная)

RS – Государственная запись (измененная)

RV – Общая запись (измененная)

Приведенная выше ссылка на документ со спецификацией содержит подробные сведения об этом электронном файле W-2.

Требования к подаче отчетности 1099

Заявители, имеющие 25 или более информационных деклараций, должны подавать документы на магнитных носителях в формате IRS, подробно описанном в публикации IRS 1220 .

Год подачи 2022 (для 2021 налогового года) — это последний год, когда Мэриленд будет принимать магнитные носители (дискеты/компакт-диски). Если вы не можете подать свои W2 с помощью bFile Вариант 2 «Массовая загрузка W2» или Вариант 3 «Ввод ваших данных» за 2023 год подачи (2022 налоговый год), вы можете запросить разрешение на подачу через защищенный сервер Контролера штата Мэриленд. любым из двух методов SFTP (Secure File Transfer Protocol);

- W2 Вариант A: вручную загрузить текстовый файл на веб-сайт SFTP финансового контролера штата Мэриленд

- W2 Вариант B: автоматическая передача данных между серверами по протоколу SFTP, при которой IP-адрес должен быть занесен в белый список контролером штата Мэриленд .

Вы можете написать по электронной почте [email protected] не позднее октября 2022 года, чтобы запросить разрешение на получение информации об учетной записи SFTP 2023 вместе с инструкциями по настройке. В письме укажите следующее:

- Контактный адрес электронной почты

- Название компании

- Имя контактного лица

- Контактный номер

- Причина, по которой вы не можете выполнить массовую загрузку W2 или ввести информацию W2/MW508

- Бизнес-выбор (SFTP) либо W2, вариант A, либо W2, вариант B, либо оба варианта

Спецификации для подачи форм 1098, 1099, 5498 и W-2G

Работодатели должны подавать требуемые ежегодные отчеты об удержании налога в машиночитаемом или электронном формате, если общее количество требуемых отчетов равно или превышает 25 за текущий налоговый год.Электронный формат также требуется, если для целей федерального подоходного налога применяется более низкий порог.

Заявители должны хранить магнитные носители в формате IRS, указанном в публикации IRS 1220 для подачи форм 1098, 1099, 5498 и W-2G.

Мэриленд требует формы 1099G, 1099R, 1099S и W-2G для каждого получателя платежей в Мэриленде, который получает платеж в размере 10 долларов США или более в течение отчетного налогового года.

Заявители, участвующие в Объединенной программе подачи заявок от Федерального правительства/штата, должны помнить о включении центрального регистрационного номера в позиции 715-722 модифицированной записи “B”.

Не включайте более одного файла “IRSTAX” на дискету или компакт-диск.

Необходимые записи:

T Запись передатчика (аналогично IRS)

A Запись плательщика (аналогично IRS)

B Запись получателя (изменено, описание записи ниже)

C Конец записи плательщика (такой же, как IRS)

K Использование для комбинированной программы подачи документов на федеральном уровне и уровне штата (аналогично IRS)

F Конец записи файла (такой же, как IRS)

Несоблюдение правил представления данных 1099 может привести к штрафу в размере 100 долларов США за каждое нарушение, а также к штрафу в размере 100 долларов США или за каждый неправильно зарегистрированный 1099 доллар США. Дополнительные штрафы могут быть наложены за несоблюдение Раздела 13-706 Общей статьи о налогах Аннотированного кодекса штата Мэриленд.

Дополнительные штрафы могут быть наложены за несоблюдение Раздела 13-706 Общей статьи о налогах Аннотированного кодекса штата Мэриленд.

Почтовые инструкции

| Бумажные регистраторы Работодатели, у которых есть менее 25 отчетов о заработной плате и налогах W-2 и/или форм 1099 для отчетности, могут отправить заполненную форму MW508 с отчетами о заработной плате и налогах W-2 и/или формами 1099 по адресу: Отдел налогового управления ATTN: Magnetic Media Processing, Room 214 110 Carroll Street Annapolis, MD 21411-0001 |

Файлообменники с магнитными носителями Работодатели с 25 или более отчетами о заработной плате и налогах W-2 и/или формами 1099, или иным образом требуемые U. S. Администрация социального обеспечения для подачи документов в электронном виде должна использовать магнитные носители (с электронным форматом EFW2) или подавать документы в электронном виде с помощью наших онлайн-приложений b-File (сверка с удержанием или массовая загрузка). Мы призываем всех работодателей, независимо от их размера, по возможности использовать магнитные или электронные методы. S. Администрация социального обеспечения для подачи документов в электронном виде должна использовать магнитные носители (с электронным форматом EFW2) или подавать документы в электронном виде с помощью наших онлайн-приложений b-File (сверка с удержанием или массовая загрузка). Мы призываем всех работодателей, независимо от их размера, по возможности использовать магнитные или электронные методы. Отдел налогового управления ATTN: Magnetic Media Processing, Room 214 110 Carroll Street Annapolis, MD 21411-0001 |

| Расширения недоступны Работодатели должны подать отчеты о заработной плате и налогах и/или формы 1099 до крайнего срока подачи.Закон штата Мэриленд не предусматривает продление сроков сверки на конец года. Несоблюдение правил представления данных W-2 и 1099 может привести к штрафу в размере 100 долларов США за каждое нарушение, а также штрафу в размере 100 долларов США за каждый ежегодный отчет W-2 или 1099, который не подан должным образом. |

Дополнительные штрафы могут быть наложены за несоблюдение Раздела 13-706 Общей статьи о налогах Аннотированного кодекса штата Мэриленд.

Дополнительные штрафы могут быть наложены за несоблюдение Раздела 13-706 Общей статьи о налогах Аннотированного кодекса штата Мэриленд. Напоминания за текущий налоговый год

| Изменения записи на магнитном носителе Макеты записей MW508 EFW2 для TY2021 не претерпели никаких изменений.Полную информацию см. в брошюре «Отчетность работодателя штата Мэриленд об инструкциях и спецификациях формы W-2 за 2021 год». MW508 возвращается, а W2 должны быть выплачены 31 января каждого года. Если срок сдачи выпадает на субботу, воскресенье или официальный праздник, отчеты должны быть поданы до следующего рабочего дня. Макет записи в Мэриленде за 2021 год — это только приемлемый формат для представления налоговых магнитных носителей как за текущий, так и за прошлый год. Электронные материалы должны проверяться на точность с помощью приложения для тестирования массовой загрузки. В отклоненных заявках будут отображены коды ошибок, которые будут перечислены в буклете с инструкциями и спецификациями W-2 для работодателя штата Мэриленд за 2021 год. |

| Запись RS (W-2) должна включать идентификационный номер работодателя в позициях 328-. 336 и Центральный регистрационный номер Мэриленда в позициях 338-345.Если вы не укажете свой идентификационный номер работодателя и центральный регистрационный номер штата Мэриленд, ваши данные будут отклонены. Если вы ожидаете переплату, об этом необходимо сообщить в записи ‘RV’. Пожалуйста, укажите, запрашиваете ли вы возмещение или хотите применить его в качестве кредита. Возврат средств будет утвержден на основании запроса в записи «RV». Отсутствие отметки даты и времени в позициях 497-512 записей «RE», «RS» и «RV» приведет к отклонению всего файла. Запись RV представляет собой электронную версию бумажной формы MW508, Ежегодного отчета о сверке данных работодателя. Запись RV содержит всю информацию из MW508 и является обязательной записью в электронном файле. Не включайте бумажный документ MW508 в вашу заявку на магнитном носителе, так как запись RV считается электронной версией. Не отправляйте бумажную форму MW508, если в отчете не указаны все нули и/или не приложены бумажные формы W-2/1099. Суммы, указанные в бумажной форме MW508, предназначены только для представления в бумажном виде . |

Расчет заработной платы на стороне Если вы передаете расчет заработной платы на аутсорсинг, сообщите отправителю/заявителю Федеральный идентификационный номер работодателя (FEIN) и Центральный регистрационный номер штата Мэриленд (CR). Вы можете найти номера счетов в предварительно распечатанной книге купонов для налоговых деклараций работодателя и в форме MW508. Вы можете найти номера счетов в предварительно распечатанной книге купонов для налоговых деклараций работодателя и в форме MW508. |

| Избегайте дублирования файлов Не сообщайте о дублировании информации. Если вы подшиваете возвраты на магнитной основе, не подшивайте идентичные бумажные документы. Это может привести к ошибочным уведомлениям об оплате баланса и/или штрафным санкциям. |

| Компакт-диски и дискеты Контролер штата Мэриленд принимает только 3½-дюймовые дискеты, компакт-диски и онлайн-заявки через b-File. |

1099s и W2-G На 2020 налоговый год и в будущем IRS удалила отчетность о компенсации лицам, не являющимся работниками, из формы 1099-MISC, поле 7, в форму 1099-NEC. Штат Мэриленд будет следовать федеральным правилам. Подробную информацию см. в Отчете работодателя штата Мэриленд за 2020 г. о инструкциях и спецификациях 1099s и в публикации IRS 1220. Штат Мэриленд будет следовать федеральным правилам. Подробную информацию см. в Отчете работодателя штата Мэриленд за 2020 г. о инструкциях и спецификациях 1099s и в публикации IRS 1220. |

| Комбинированная программа подачи документов на федеральном уровне/штате Контролер штата Мэриленд является участником Объединенной программы подачи документов IRS на уровне штата/федерального уровня. См. формат IRS из публикации 1220 . Если вы участвуете в объединенной программе подачи заявок на уровне штата и федерального уровня, отдельная отчетность не требуется.IRS направит нам информацию 1099. Имейте в виду, что раздельная отчетность может привести к ошибочным уведомлениям о задолженности и/или штрафным санкциям. Данные за текущий и предыдущий год могут быть представлены в одной партии; однако каждый налоговый год должен быть на отдельном носителе. |

PDF-файлы на носителях не принимаются.

PDF-файлы на носителях не принимаются.

Программа компенсации расходов работодателя (ECEP)

Программа компенсационных расходов работодателя (ECEP) установила необязательный налог на компенсационные расходы работодателя (ECET) , который работодатели могут ежегодно выбирать для уплаты, если у них есть сотрудники, которые зарабатывают более 40 000 долларов США в год в виде заработной платы и компенсаций в штате Нью-Йорк.Сотрудники участвующих работодателей могут иметь право претендовать на зачет заработной платы ECEP при подаче декларации о подоходном налоге с населения в штате Нью-Йорк.

Заработная плата работников, на которую распространяется ЕСЕТ

Если вы выберете членство в программе ECEP на год, вы будете платить ECET с расходов на заработную плату в штате Нью-Йорк, превышающих 40 000 долларов США за календарный год, выплаченных каждому сотруднику, работающему в штате Нью-Йорк.

Ставка налога

Ставка ECET поэтапно вводилась в течение трех лет следующим образом:

| За кварталы налогового года: | ставка налога: |

|---|---|

| 2019 | 1 1/2% |

| 2020 | 3% |

| 2021 и позже | 5% |

Выборы

- Работодатель ежегодно проводит утвердительный выбор для участия в ECEP не позднее 1 декабря, чтобы заплатить необязательный налог в следующем календарном году.

- Регистрация на 2023 налоговый год начнется 1 октября 2022 года.

- Работодатель сделает свой выбор, используя свою учетную запись Business Online Services. См. раздел Выборы работодателя в Программе компенсации расходов работодателя (ECEP).

- Работодатели, решившие принять участие в программе, должны:

- Сообщить сотрудникам, что они выбрали участие в программе ECEP.

- Уведомить сотрудников, зарабатывающих более 40 000 долларов США в год в штате Нью-Йорк, о том, что они могут иметь право на получение налогового кредита при подаче декларации о подоходном налоге.

- Поощряйте застрахованных сотрудников к пересмотру своей формы IT-2104 и корректировке удержания, если это необходимо.

- Сообщите застрахованным работникам, где найти сумму заработной платы и компенсации, необходимую для расчета налогового кредита. Вы можете использовать этот образец шаблона для передачи такой информации сотрудникам, на которые распространяется действие плана.

- Сообщить сотрудникам, что они выбрали участие в программе ECEP.

Примечание: После проведения выборов возможность отменить выборы ограничена. Для получения дополнительной информации посетите страницу Отмена выбора работодателя в Программе компенсационных выплат работодателю (ECEP).

Когда подавать и платить

- Как только заработная плата застрахованного работника превысит 40 000 долларов США, вы должны начать перечисление причитающегося ECET.

- ЕСЕТ будет выплачен в те же даты, когда должны быть произведены платежи по удержанному налогу.

- Квартальные декларации должны быть представлены в те же даты, что и ваши налоговые декларации:

| Квартал | Срок выполнения* |

|---|---|

| 1 января – 31 марта | 30 апреля |

| 1 апреля – 30 июня | 31 июля |

| 1 июля – 30 сентября | 31 октября |

| 1 октября – 31 декабря | 31 января |

* Если срок оплаты выпадает на субботу, воскресенье или официальный праздник, вы можете сообщить об этом и оплатить на следующий рабочий день.

Как подать и оплатить

Для получения дополнительной информации см.:

W-2 Часто задаваемые вопросы | Офис контролера

Содержание статьи

В форме W-2 Налогового управления США указывается налогооблагаемая прибыль, выплаченная работникам в период с 1 января по 31 декабря каждого календарного года. Налогооблагаемая прибыль представляет собой валовые платежи за вычетом любых отложенных налоговых вычетов, таких как пенсионные планы, парковка до уплаты налогов, медицинские страховые взносы, оплачиваемые работниками, и FSA для иждивенцев/медицинских учреждений. W-2 также предоставляет Администрации социального обеспечения (SSA) необходимую информацию, чтобы доходы сотрудников были должным образом зачислены.SSA передает налоговую и налоговую информацию о доходах сотрудников Службе внутренних доходов (IRS).

Налогооблагаемая прибыль представляет собой валовые платежи за вычетом любых отложенных налоговых вычетов, таких как пенсионные планы, парковка до уплаты налогов, медицинские страховые взносы, оплачиваемые работниками, и FSA для иждивенцев/медицинских учреждений. W-2 также предоставляет Администрации социального обеспечения (SSA) необходимую информацию, чтобы доходы сотрудников были должным образом зачислены.SSA передает налоговую и налоговую информацию о доходах сотрудников Службе внутренних доходов (IRS).

Распределение W-2

Для распространения формы W-2 за 2021 год сотрудники, которые не зарегистрировались для получения формы W-2 в электронном виде, могут зарегистрироваться через UCPath онлайн до 10 января 2022 года.

- Сотрудники будут уведомлены по электронной почте, когда налоговые формы будут доступны для безопасного извлечения из UCPath в Интернете.

- Для сотрудников, выбравших получение бумажных копий налоговых форм 2021 года, все формы будут отправлены по почте не позднее 31 января 2022 года на адрес , указанный в системе UCPath по состоянию на 10 января .

Чтобы гарантировать своевременное получение налоговых форм, сотрудники должны подтвердить свою личную электронную почту и домашний адрес в UCPath онлайн до 10 января 2022 года.

Распределения за предыдущий годВ связи с переходом на UCPath в 2020 году большинство сотрудников UCSF получили две формы W-2 и две формы 1095-C за 2020 налоговый год.

- Формы W-2 и 1095-C для получения доходов и пособий до перехода UCPath доступны в At Your Service Online (AYSO).

- Формы W-2 для доходов, полученных после перехода UCPath, доступны в UCPath онлайн. Формы

- 1095-C для пособий, полученных после перехода на UCPath, не были доступны в электронном виде в онлайн-версии UCPath и были отправлены по почте.

В 2019 году и ранее формы W-2 для оплаты, выданные из PPS, устаревшей системы расчета заработной платы UCSF, будут по-прежнему доступны в AYSO в течение периодов, требуемых применимым налоговым законодательством и контрактами UC.

Вопросы о дистрибутиве W-2 можно направлять в Центр решений для офиса контролера.

Часто задаваемые вопросы о методе доставки W-2

При просмотре моего W-2 в UCPath онлайн форма пуста или информация не соответствует полям.Попробуйте получить доступ к UCPath через Интернет с помощью другого веб-браузера. Для наилучшего использования UCPath Online используйте один из следующих веб-браузеров:

.- Google Chrome (версия 91)

- Firefox (версия 89)

- Microsoft Edge (версия 91)

- Сафари (версия 14)

Примечание. Internet Explorer 11 больше не поддерживается.Онлайн-страницы UCPath могут отображаться пустыми или загружаться не полностью.

В случае проблем с выравниванием попробуйте распечатать форму W-2.

Если у вас по-прежнему возникают проблемы, обратитесь в центр UCPath.

Я не могу получить доступ к моему W-2 онлайн на AYSO.

Все нынешние и уволенные сотрудники (в течение 18 месяцев после увольнения) имеют доступ к At Your Service Online (AYSO). Если у вас возникли проблемы с доступом, обратитесь в Центр решений для офиса контролера.

Если у вас возникли проблемы с доступом, обратитесь в Центр решений для офиса контролера.

Как я могу изменить способ доставки W-2?

Крайний срок для изменения метода доставки формы W-2 для 2021 налогового года — 10 января 2022 года.Вы можете получать будущие формы W-2 по почте или в электронном виде на веб-сайте UCPath. Просмотрите симуляцию программного обеспечения Enroll to Receive Online W-2 , чтобы увидеть, попробовать или распечатать шаги, необходимые для изменения вашего выбора в UCPath онлайн (требуется вход в MyAccess).

Как мне получить дубликат моего W-2? Я потерял его или не получил.

Сотрудники могут входить в систему UCPath онлайн и на веб-сайте At Your Service Online (AYSO) для безопасного просмотра и печати дубликатов форм W-2.Воспользуйтесь возможностью выбрать удобный и безопасный метод онлайн-доставки W-2 на следующий год. Вопросы о дубликате W-2 можно направлять в Центр решений для офиса контролера.Можете ли вы отправить мне по факсу копию моего W-2?

Нет. Правила конфиденциальности запрещают отправку факсов W-2. Сотрудники, которым требуется дубликат W-2, должны получить доступ к UCPath онлайн, чтобы просмотреть и распечатать дубликаты своих собственных W-2.

Правила конфиденциальности запрещают отправку факсов W-2. Сотрудники, которым требуется дубликат W-2, должны получить доступ к UCPath онлайн, чтобы просмотреть и распечатать дубликаты своих собственных W-2.

Детали W-2 Часто задаваемые вопросы

В прошлом году я не работал, почему я получил W-2?

Для целей налоговой отчетности заработная плата указывается в том календарном году, в котором она была выплачена, а не в том году, когда она была получена.Возможно, вы работали в декабре предыдущего года, но получили зарплату в первый банковский день следующего года или позже. Кроме того, вы, возможно, получили компенсацию за накопленный отпуск (выплата выходного дня) или бонус по Программе поощрений (IAP) в виде отдельного платежа от вашего окончательного заработка.

Почему мой заработок за декабрь не отражен в форме W-2?

Для целей налоговой отчетности заработная плата указывается в момент ее выплаты, а не в момент ее получения. Для сотрудников, получающих ежемесячную оплату, заработок за декабрь выплачивается в первый банковский день января и, таким образом, сообщается в новом налоговом году. Точно так же для сотрудников, оплачиваемых раз в две недели, часы, отработанные в декабре, могут не оплачиваться до января и не отражаться в вашей форме W-2.

Точно так же для сотрудников, оплачиваемых раз в две недели, часы, отработанные в декабре, могут не оплачиваться до января и не отражаться в вашей форме W-2.

Почему суммы в моей форме W-2 отличаются от сумм в моем последнем отчете о доходах/чековом чеке за текущий год?

УPayroll Services есть время до выдачи формы W-2, чтобы внести коррективы в заработок. Эти корректировки могут быть связаны с обработкой возмещения переплат по заработной плате сотрудников и других транзакций на конец года.

Почему ячейка 1 не соответствует моей годовой зарплате?

Поле 1 отражает ваш налогооблагаемый валовой доход.Налогооблагаемый валовой доход — это ваш общий валовой доход за вычетом любых отложенных налоговых вычетов или сокращений заработной платы, например:

- DCP – Обязательный план с установленными взносами

- 403(b) и 457(b) – Добровольные взносы в инвестиционные программы с отсрочкой налогообложения

- Сокращение заработной платы в связи с увольнением, отпуском без содержания или компенсационными выплатами от стороннего администратора UC

- DepCare – отчисления на уход за иждивенцами

- Здравоохранение FSA – взносы на счет возмещения расходов на здравоохранение

- Транспортные и парковочные вычеты до налогообложения

- Отчисления от страховых взносов по медицинскому страхованию, оплачиваемых работниками

Почему суммы в графах 1, 3 и 5 различаются?

Поле 1 содержит вашу общую налогооблагаемую брутто-зарплату. Некоторые вычеты (такие как вычеты DCP и 403(b)/457(b)) уменьшают налогооблагаемую валовую сумму, но НЕ уменьшают валовые суммы социального обеспечения и Medicare.

Некоторые вычеты (такие как вычеты DCP и 403(b)/457(b)) уменьшают налогооблагаемую валовую сумму, но НЕ уменьшают валовые суммы социального обеспечения и Medicare.

В графе 3 указана ваша общая заработная плата, облагаемая налогом на социальное обеспечение. Программа социального обеспечения по старости, в связи с потерей кормильца и инвалидностью (OASDI) ограничивает сумму дохода, подлежащего налогообложению, за определенный год. Лимит, также известный как база взносов и пособий, устанавливается IRS.

В поле 5 указана ваша общая заработная плата с учетом налогов Medicare.В отличие от OASDI, здесь нет годового ограничения на заработную плату, подлежащую удержанию по программе Medicare. Однако может взиматься дополнительный налог Medicare.

Вы можете ознакомиться с текущими и историческими базами взносов и пособий в Администрации социального обеспечения.

Почему поля 3 и 4 пусты?

Если поля 3 и 4 не заполнены, возможно, вы участвуете в программе DCP Safe Harbor (вместо OASDI). Если вы вносите свой вклад в этот план, отчисления на социальное обеспечение не производятся, и вам не о чем сообщать.Для получения более подробной информации о DCP Safe Harbor перейдите по этой ссылке.

Если вы вносите свой вклад в этот план, отчисления на социальное обеспечение не производятся, и вам не о чем сообщать.Для получения более подробной информации о DCP Safe Harbor перейдите по этой ссылке.

Будут ли взносы Пенсионной программы UC (UCRP) указываться в моей форме W-2?

Взносы UCRP появятся в графе 14, а ячейка 13 для пенсионного плана будет отмечена флажком. Ваши взносы в UCRP уже учтены в вашем налогооблагаемом доходе, указанном в графе 1.

Я не работаю по найму, почему отмечена ячейка 13 – Пенсионный план?

Если у вас были какие-либо вычеты DCP в любое время в течение года (DCP-CAS, DCP-REGULAR или оба), будет отмечена ячейка 13.Участие в ДКП обязательно. Единственным исключением из вычетов DCP являются студенты, зачисленные как минимум на полставки во время академических занятий, или иностранцы-нерезиденты, находящиеся в США по визовым программам F-1 или J-1.

Является ли сумма DCP, указанная в графе 14, типом обязательного налога?

№. DCP (План с установленными взносами) не является налогом; это обязательный сберегательный план для пенсионных целей.

DCP (План с установленными взносами) не является налогом; это обязательный сберегательный план для пенсионных целей.

Что означают DCP-CAS и DCP-REGULAR?

DCP-CAS — это план с установленными взносами для сотрудников с ограниченным статусом, которые не являются участниками пенсионного плана UC.Его также называют планом «Безопасная гавань».

DCP-REGULAR — это план с установленными взносами для карьерных сотрудников, являющихся участниками пенсионного плана UC.

Какова сумма Другого дохода в моей форме W-2?

Эта сумма является доходом, не относящимся к заработной плате, который подлежит налогообложению. Общие примеры: налогооблагаемые поездки, налогооблагаемые расходы на переезд или гранты на обучение и образование, выплачиваемые вам или от вашего имени.

Будут ли суммы отчислений от профсоюзных взносов или агентских вознаграждений отражены в моей форме W-2?

№Членские взносы и агентские сборы не указаны в вашей форме W-2.

Включена ли моя стипендия/стипендия в форму W-2?

Нет, выплаты квалифицированных стипендий/стипендий лицам, которые на 100% назначены научными сотрудниками/стипендиатами с докторской степенью, не считаются доходом за оказанные услуги и поэтому не включаются в форму W-2. Тем не менее, научный сотрудник / научный сотрудник с докторской степенью может иметь надбавку к сотруднику с докторской степенью. Любой заработок, дополнительная заработная плата или вмененный доход будут отражены в форме W-2.

Я иностранец-нерезидент, и некоторые мои доходы освобождены от федерального налогообложения в соответствии с Соглашением о подоходном налоге между США и моей страной. Почему я получил W-2?

Как правило, иностранные работники-нерезиденты получают форму IRS 1042-S для документирования доходов, полностью охватываемых утвержденным соглашением об избежании двойного налогообложения. Тем не менее, иностранные работники-нерезиденты также часто получают форму W-2. Примеры включают сотрудников, которые стали резидентами для целей налоговой отчетности, когда были превышены предельные суммы дохода по налоговому соглашению или сроки, или при других особых обстоятельствах.

Где находится государственное страхование по нетрудоспособности (SDI) на моем W-2?

UC не вычитает SDI из вашей зарплаты, поэтому он не указывается в вашей форме W-2. Сумма плана с установленными взносами (DCP), указанная в поле 14, НЕ является эквивалентом SDI для UC. Если ваше программное обеспечение для подготовки налогов или специалист по налогам запрашивает у вас информацию о вычетах SDI, вы должны указать, что UC не вычитает SDI. Кроме того, пожалуйста, не путайте SDI с OASDI, так как они совершенно разные.

Моя программа для подготовки налоговых деклараций просит меня указать почтовый адрес моего работодателя, но я не вижу этого в моей форме W-2 за 2020 год и предыдущие годы.Какой адрес следует использовать?

Вы можете использовать следующий почтовый адрес:

Калифорнийский университет, Сан-Франциско

1855 Folsom Street, Suite 425

Сан-Франциско, Калифорния 94103

К кому я могу обратиться, если мне нужна налоговая консультация или инструкции о том, как подать форму W-2?

Поскольку университет не может предоставлять налоговые консультации, пожалуйста, обращайтесь с вопросами, связанными с налогами, к своему специалисту по налогам.

Часто задаваемые вопросы по исправлению ошибок W-2

Номер социального страхования, имя и/или адрес в моем W-2 неверны, что я могу сделать?

Номер социального обеспечения и имя в форме W-2 должны совпадать с номером социального обеспечения и именем на вашей карточке социального обеспечения.Если они этого не сделают, то форма W-2 неверна, и вам может понадобиться форма W-2C (исправленная форма W-2) после того, как ваш представитель отдела кадров обновит вашу платежную ведомость.

Однако для изменения адреса не требуется W-2C. Если адрес указан в форме W-2 неверно или устарел, рекомендуется незамедлительно исправить свой адрес, используя UCPath онлайн, или обратившись к представителю отдела кадров отдела для обработки изменения. Однако для смены адреса исправленная форма W-2 не требуется и не выдается.

К кому я могу обратиться, если я чувствую, что произошла ошибка?

Если вы считаете, что в вашем W-2 произошла ошибка, вы можете направить свой вопрос в Центр решений для офиса контролера.

Услуги по расчету заработной платы

Призы, подарки или награды, вручаемые сотрудникам, как правило, подлежат удержанию из федерального подоходного налога, налога на социальное обеспечение и Medicare. В Налоговом кодексе говорится, что когда работникам вручаются призы, подарки или награды, стоимость предмета представляет собой налогооблагаемый доход работника, если только предмет не считается «минимальным».” Несоблюдение целей Налогового кодекса может привести к тому, что UTMB подвергнется существенному начислению налогов и штрафов в случае проверки IRS.

IRS определяет “de minimis” следующим образом: является номинальным, и

Для обеспечения институциональной согласованности и соответствия В соответствии с намерением Налогового кодекса следует применять следующие руководящие принципы:

- Денежные средства и подарочные сертификаты : призы, подарки и награды в виде наличных денег или подарочных сертификатов, независимо от долларовой стоимости, будут считать налогооблагаемым доходом работника.

- Материальное имущество : призы, подарки и награды в виде материального имущества, такого как цветы, трофеи, таблички, произведения искусства и т. д., будут считаться облагаемыми налогом, если стоимость предмета превышает 100 долларов США.

Исключение: Неденежные вознаграждения, выдаваемые сотруднику за выслугу лет или достижения в области безопасности, не облагаются налогом в размере до 400 долларов США за календарный год. Чтобы быть исключенным из налогообложения, вознаграждение должно быть предоставлено как часть значимого представления и при обстоятельствах, указывающих на то, что оно не является замаскированной формой компенсации.Премии за выслугу лет не освобождаются от налогообложения, если сотрудник проработал в UTMB менее пяти лет или получил награду в течение текущего или предшествующих четырех лет. Награды за достижения в области безопасности могут применяться только к работам, связанным со значительным риском для безопасности, и могут быть предоставлены не более чем 10% сотрудников.