Ндс платить до какого числа: Налог на добавленную стоимость (НДС) | ФНС России

ФНС разъяснила порядок уплаты НДС в нерабочие дни :: Экономика :: РБК

Перенос крайнего срока уплаты НДС на 6 мая касается только тех организаций, для которых объявлены нерабочие дни. Остальные должны заплатить налог за первый квартал до 27 апреля, сообщили РБК в Федеральной налоговой службе

Фото: АГН «Москва»

Из-за объявленного нерабочим апреля возникла неопределенность с тем, как нерабочие дни влияют на сроки уплаты и возмещения налога на добавленную стоимость (НДС). Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Срок для уплаты НДС за первый квартал в общем случае истекает 25 апреля. Но если окончание срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день, следует из Налогового кодекса.

С учетом указа президента о нерабочих днях с 4 апреля по 30 апреля, срок уплаты НДС истекает 6 мая (если не будут установлены дополнительные нерабочие дни), пояснили в ФНС.

Причем перенос крайнего срока до 6 мая распространяется только на те компании, для которых установлены нерабочие дни. Для остальных налогоплательщиков срок уплаты НДС за первый квартал 2020 года истекает 27 апреля, пояснили в ФНС. Нерабочее время не распространяется на организации с непрерывным циклом производства, медклиники и аптеки, магазины продуктов и товаров первой необходимости, организации, выполняющие неотложные работы, и т. д.

д.

Ранее ФНС разъяснила, что нерабочие дни не повлияют на сроки возмещения НДС и акцизов — процесс не должен затянуться. В обычное время возмещение НДС за первый квартал занимает 12 дней с даты заявления.

Таблица сроков уплаты налогов в 2021 году

Сроки уплаты налогов в 2021 году таблица, представленная в нашей статье, отражает в наиболее удобном для налогоплательщика виде. Мы свели в таблицы с поквартальной разбивкой налоговые платежи, которые нужно сделать организациям, работающим на ОСНО и УСН, в течение 2021 года.

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юрлицо не проявляет желания использовать спецрежим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юрлицами

Организации, использующие ОСНО, являются плательщиками налогов:

- на прибыль;

- имущество;

- воду;

- землю;

- транспорт;

- игорный бизнес;

-

использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор, госпошлины и страховые взносы, платежи за негативное воздействие на окружающую среду, экологический сбор.

Применение спецрежимов (УСН, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спецрежим ПСН могут применять только ИП.

При применении УСН юрлицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. По ЕСХН ситуация несколько иная. При нем не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Сроки уплаты налогов устанавливаются либо НК РФ (налоги федерального уровня, налоги при спецрежимах, торговый сбор, налог на игорный бизнес, с 2021 года — транспортный и земельный налоги), либо законами регионов (налог на имущество).

Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2021 году в наших таблицах.

Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2021 году в наших таблицах.В нашей статье мы не будем рассматривать достаточно редко встречающиеся среди обычных организаций платежи: налог на игорный бизнес, налог с доходов по государственным и муниципальным ценным бумагам, сбор за использование объектов животного мира и систему налогов при выполнении соглашения о разделе продукции.

Особенности уплаты налога на прибыль

Налог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

- квартальные авансы с уплатой ежемесячных авансовых платежей;

- только квартальные авансы — при соблюдении определенных требований;

-

ежемесячные авансовые платежи от фактически полученной прибыли.

Особенности уплаты НДФЛ

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ). Поэтому конкретизировать сроки его уплаты невозможно и в наших таблицах он не отражается. Показан там только срок, установленный для уплаты этого налога с отпускных и больничных, соответствующий последнему дню месяца, в котором произведена выплата соответствующего дохода.

Особенности уплаты региональных и местных налогов

Сроки уплаты налога на имущество, так же как и обязательность (или необязательность) начисления и уплаты авансовых платежей по нему, устанавливаются законами регионов. Организациям, имеющим обязанность уплаты налога на имущество, нужно ознакомиться с соответствующими законами субъектов РФ, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Что касается транспортного и земельного налогов, то с 01. 01.2021 сроки их уплаты являются едиными для всех территорий и закреплены на федеральном уровне. У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом. Новый порядок применяется начиная с годовых платежей по итогам 2020 года.

01.2021 сроки их уплаты являются едиными для всех территорий и закреплены на федеральном уровне. У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом. Новый порядок применяется начиная с годовых платежей по итогам 2020 года.

Особенности уплаты единого налога при УСН и ЕСХН

Сроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юрлицо утратило право на применение этих спецрежимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спецрежима, до 25-го числа должно рассчитаться по единому налогу.

Таблица уплаты налогов за 1-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

15. | Страховые взносы | Платежи за декабрь 2020 года | + | + |

| Акцизы | Аванс за январь 2021 года | + | + |

21.01.2021 | Водный | Налог за 4-й квартал 2020 года | + | + |

| Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за декабрь 2020 года | + | + |

25. | НДС | Налог (1/3) за 4-й квартал 2020 года | + | – |

| Акцизы | Налог за декабрь 2020 года | + | + |

|

| Налог (спирт) за октябрь 2020 года | + | + |

|

| Налог (бензин) за июль 2020 года | + | + |

| НДПИ | Налог за декабрь 2020 года | + | + |

| Торговый сбор | Платеж за 4-й квартал 2020 года | + | + |

28. | Прибыль | Аванс (1/3) за 1-й квартал 2021 года | + | – |

01.02.2021 | НДФЛ | Налог с отпускных и больничных за январь 2021 года | + | + |

| Пользование недрами | Платеж за 4-й квартал 2020 года | + | + |

15.02.2021 | Страховые взносы | Платежи за январь 2021 года | + | + |

| Акцизы | Аванс за февраль 2021 года | + | + |

20. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за январь 2021 года | + | + |

25.02.2021 | НДС | Налог (1/3) за 4-й квартал 2020 года | + | – |

| Акцизы | Налог за январь 2021 года | + | + |

|

| Налог (спирт) за ноябрь 2020 года | + | + |

|

| Налог (бензин) за август 2020 года | + | + |

| НДПИ | Налог за январь 2021 года | + | + |

01. | НДФЛ | Налог с отпускных и больничных за февраль 2021 года | + | + |

| Прибыль | Аванс (1/3) за 1-й квартал 2021 года | + | – |

|

| Аванс (факт) за январь 2021 года | + | – |

| Плата за негативное воздействие | Платеж за 2020 год | + | + |

15.03.2021 | Страховые взносы | Платежи за февраль 2021 года | + | + |

| Акцизы | Аванс за март 2021 года | + | + |

22. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за февраль 2021 года | + | + |

25.03.2021 | НДС | Налог (1/3) за 4-й квартал 2020 года | + | – |

| Акцизы | Налог за февраль 2021 года | + | + |

|

| Налог (спирт) за декабрь 2020 года | + | + |

|

| Налог (бензин) за сентябрь 2020 года | + | + |

| НДПИ | Налог за февраль 2021 года | + | + |

29. | Прибыль | Налог за 2020 год | + | – |

|

| Аванс (1/3) за 1-й квартал 2021 года | + | – |

|

| Аванс (факт) за февраль 2021 года | + | – |

31.03.2021 | НДФЛ | Налог с отпускных и больничных за март 2021 года | + | + |

| УСН | Налог за 2020 год (организаии) | – | + |

01.2021

01.2021 01.2021

01.2021 01.2021

01.2021 02.2021

02.2021 03.2021

03.2021 03.2021

03.2021 03.2021

03.2021Таблица уплаты налогов за 2-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

14. | Экологичес-кий сбор | Экологический сбор | + | + |

15.04.2021 | Страховые взносы | Платежи за март 2021 года | + | + |

| Акцизы | Аванс за апрель 2021 года | + | + |

20.04.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за март 2021 года | + | + |

Вода | Налог за 1-й квартал 2021 года | + | + | |

| Негативное воздействие | Платеж за 1-й квартал 2021 года | + | + |

26. | НДС | Налог (1/3) за 1-й квартал 2021 года | + | – |

| УСН | Аванс за 1-й квартал 2021 года | – | + |

| Акцизы | Налог за март 2021 года | + | + |

|

| Налог (спирт) за январь 2021 года | + | + |

|

| Налог (бензин) за октябрь 2020 года | + | + |

| НДПИ | Налог за март 2021 года | + | + |

| Торговый сбор | Платеж за 1-й квартал 2021 года | + | + |

28. | Прибыль | Налог за 1-й квартал 2021 года | + | – |

|

| Аванс (1/3) за 2-й квартал 2021 года | + | – |

|

| Аванс (факт) за март 2021 года | + | – |

| Пользование недрами | Платеж за 1-й квартал 2021 года | + | + |

30.04.2021 | НДФЛ | Налог с отпускных и больничных за апрель 2021 года | + | + |

17. | Страховые взносы | Платежи за апрель 2021 года | + | + |

| Акцизы | Аванс за май 2021 года | + | + |

20.05.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за апрель 2021 | + | + |

25.05.2021 | НДС | Налог (1/3) за 1-й квартал 2021 года | + | – |

| Акцизы | Налог за апрель 2021 года | + | + |

|

| Налог (спирт) за февраль 2021 года | + | + |

|

| Налог (бензин) за ноябрь 2020 года | + | + |

| НДПИ | Налог за апрель 2021 года | + | + |

28. | Прибыль | Аванс (1/3) за 2-й квартал 2021 года | + | – |

|

| Аванс (факт) за апрель 2021 года | + | – |

31.05.2021 | НДФЛ | Налог с отпускных и больничных за май 2021 года | + | + |

15.06.2021 | Страховые взносы | Платежи за май 2021 года | + | + |

| Акцизы | Аванс за июнь 2021 года | + | + |

21. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за май 2021 года | + | + |

25.06.2021 | НДС | Налог (1/3) за 1-й квартал 2021 года | + | – |

| Акцизы | Налог за май 2021 года | + | + |

|

| Налог (спирт) за март 2021 года | + | + |

|

| Налог (бензин) за декабрь 2020 года | + | + |

| НДПИ | Налог за май 2021 года | + | + |

28. | Прибыль | Аванс (1/3) за 2-й квартал 2021 года | + | – |

|

| Аванс (факт) за май 2021 года | + | – |

30.06.2021 | НДФЛ | Налог с отпускных и больничных за июнь 2021 года | + | + |

04.2021

04.2021 04.2021

04.2021 04.2021

04.2021 05.2021

05.2021 05.2021

05.2021 06.2021

06.2021 06.2021

06.2021Таблица уплаты налогов за 3-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

15. | Страховые взносы | Платежи за июнь 2021 года | + | + |

| Акцизы | Аванс за июль 2021 года | + | + |

20.07.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за июнь 2021 года | + | + |

Вода | Налог за 2-й квартал 2021 года | + | + | |

| Негативное воздействие | Платеж за 2-й квартал 2021 года | + | + |

26. | НДС | Налог (1/3) за 2-й квартал 2021 года | + | – |

| УСН | Аванс за 2-й квартал 2021 года | – | + |

| Акцизы | Налог за июнь 2021 года | + | + |

|

| Налог (спирт) за апрель 2021 года | + | + |

|

| Налог (бензин) за январь 2021 года | + | + |

| НДПИ | Налог за июнь 2021 года | + | + |

| Торговый сбор | Платеж за 2–й квартал 2021 года | + | + |

28. | Прибыль | Налог за 2-й квартал 2021 года | + | – |

|

| Аванс (1/3) за 3-й квартал 2021 года | + | – |

|

| Аванс (факт) за июнь 2021 года | + | – |

02.08.2021 | НДФЛ | Налог с отпускных и больничных за июль 2021 года | + | + |

| Пользование недрами | Платеж за 2-й квартал 2021 года | + | + |

16. | Страховые взносы | Платежи за июль 2021 года | + | + |

| Акцизы | Аванс за август 2021 года | + | + |

20.08.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за июль 2021 года | + | + |

25.08.2021 | НДС | Налог (1/3) за 2-й квартал 2021 года | + | – |

| Акцизы | Налог за июль 2021 года | + | + |

|

| Налог (спирт) за май 2021 года | + | + |

|

| Налог (бензин) за февраль 2021 года | + | + |

| НДПИ | Налог за июль 2021 года | + | + |

30. | Прибыль | Аванс (1/3) за 3-й квартал 2021 года | + | – |

|

| Аванс (факт) за июль 2021 года | + | – |

31.08.2021 | НДФЛ | Налог с отпускных и больничных за август 2021 года | + | + |

15.09.2021 | Страховые взносы | Платежи за август 2021 года | + | + |

| Акцизы | Аванс за сентябрь 2021 года | + | + |

20. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за август 2021 года | + | + |

27.09.2021 | НДС | Налог (1/3) за 2-й квартал 2021 года | + | – |

| Акцизы | Налог за август 2021 года | + | + |

|

| Налог (спирт) за июнь 2021 года | + | + |

|

| Налог (бензин) за март 2021 года | + | + |

| НДПИ | Налог за август 2021 года | + | + |

28.09.2021 | Прибыль | Аванс (1/3) за 3-й квартал 2021 года | + | – |

|

| Аванс (факт) за август 2021 года | + | – |

30.09.2021 | НДФЛ | Налог с отпускных и больничных за сентябрь 2021 года | + | + |

07.2021

07.2021 07.2021

07.2021 07.2021

07.2021 08.2021

08.2021 08.2021

08.2021 09.2021

09.2021Таблица уплаты налогов за 4-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

15.10.2021 | Страховые взносы | Платежи за сентябрь 2021 года | + | + |

| Акцизы | Аванс за октябрь 2021 года | + | + |

20.10.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за сентябрь 2021 года | + | + |

Вода | Налог за 3-й квартал 2021 года | + | + | |

| Негативное воздействие | Платеж за 3-й квартал 2021 года | + | + |

25.10.2021 | НДС | Налог (1/3) за 3-й квартал 2021 года | + | – |

| УСН | Аванс за 3-й квартал 2021 года | – | + |

| Акцизы | Налог за сентябрь 2021 года | + | + |

|

| Налог (спирт) за июль 2021 года | + | + |

|

| Налог (бензин) за апрель 2021 года | + | + |

| НДПИ | Налог за сентябрь 2021 года | + | + |

| Торговый сбор | Платеж за 3-й квартал 2021 года | + | + |

28.10.2021 | Прибыль | Налог за 3-й квартал 2021 года | + | – |

|

| Аванс (1/3) за 4-й квартал 2021 года | + | – |

|

| Аванс (факт) за сентябрь 2021 года | + | – |

01.11.2021 | НДФЛ | Налог с отпускных и больничных за октябрь 2021 года | + | + |

| Пользование недрами | Платеж за 3-й квартал 2021 года | + | + |

15.11.2021 | Страховые взносы | Платежи за октябрь 2021 года | + | + |

| Акцизы | Аванс за ноябрь 2021 года | + | + |

22.11.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за октябрь 2021 года | + | + |

25.11.2021 | НДС | Налог (1/3) за 3-й квартал 2021 года | + | – |

| Акцизы | Налог за октябрь 2021 года | + | + |

|

| Налог (спирт) за август 2021 года | + | + |

|

| Налог (бензин) за май 2021 года | + | + |

| НДПИ | Налог за октябрь 2021 года | + | + |

29.11.2021 | Прибыль | Аванс (1/3) за 4-й квартал 2021 года | + | – |

|

| Аванс (факт) за октябрь 2021 года | + | – |

30.11.2021 | НДФЛ | Налог с отпускных и больничных за ноябрь 2021 года | + | + |

15.12.2021 | Страховые взносы | Платежи за ноябрь 2021 года | + | + |

| Акцизы | Аванс за декабрь 2021 года | + | + |

20.12.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за ноябрь 2020 года | + | + |

27.12.2020 | НДС | Налог (1/3) за 3-й квартал 2021 года | + | – |

| Акцизы | Налог за ноябрь 2021 года | + | + |

|

| Налог (спирт) за сентябрь 2021 года | + | + |

|

| Налог (бензин) за июнь 2021 года | + | + |

| НДПИ | Налог за ноябрь 2021 года | + | + |

28.12.2021 | Прибыль | Аванс (1/3) за 4-й квартал 2021 года | + | – |

|

| Аванс (факт) за ноябрь 2021 года | + | – |

Итоги

Информация, приведенная в этой статье, позволит своевременно подготовить платежи по основным федеральным налогам и взносам и избежать финансовых санкций, взимаемых за нарушение сроков уплаты налогов и сборов в 2021 году.

Налоговый календарь на апрель 2021- сроки оплаты и куда отчитываться

Апрель — самый горячий месяц в году для предпринимателей и их бухгалтеров. В этом месяце отчитываются и за 2020 год, и за первый квартал 2021 года, поэтому работы будет много. Читайте наш календарь, чтобы ничего не пропустить.

Налоговые платежи и взносы в апреле 2021 года

14 апреля

- Экологический сбор за 2020 год. Кто платит: Производители, импортеры товаров (включая упаковку), подлежащих утилизации после утраты ими потребительских свойств.

15 апреля

- Взносы за работников на пенсионное, медицинское, социальное страхование и от несчастных случаев на производстве за март 2021 года. Кто платит: Все работодатели

20 апреля

- Плата за негативное воздействие на окружающую среду (НВОС), аванс за I квартал 2021 года. Кто платит: Плательщики НВОС (за исключением субъектов малого и среднего предпринимательства).

- Регулярный сбор за пользование водными биологическими ресурсами за апрель 2021 года. Кто платит: Организации (ИП), у которых есть действующее разрешение на пользование объектами водных биологических ресурсов.

- Водный налог за за I квартал 2021 года. Кто платит: Организации (ИП), которые осуществляют специальное и (или) особое водопользование.

- Налог на игорный бизнес за март 2021 года.Кто платит: Организации (ИП), которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

26 апреля

- Авансовый платеж по НДФЛ за I квартал 2021 года. Кто платит: ИП на ОСНО, адвокаты и нотариусы.

- Авансовый платёж по УСН за I квартал 2021 года. Кто платит: ИП и ООО на УСН.

- Первый платёж по НДС за I квартал 2021 года в размере 1/3 от начисленной суммы.Кто платит: Плательщики НДС и налоговые агенты.

- Акцизы за март 2021 года. Кто платит: Плательщики акцизов.

- Торговый сбор за I квартал 2021 года. Кто платит: Плательщики торгового сбора.

- НДПИ за март 2021 года. Кто платит: Плательщики НДПИ.

ИП и организации на спецрежимах, которые не являются плательщиками НДС, но выставляли своим клиентам счета-фактуры с выделенным НДС, должны заплатить всю сумму за квартал сразу.

28 апреля

- Первый авансовый платёж по налогу на прибыль за 1-й месяц (апрель) II квартала 2021 года. Кто платит: Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

- Квартальный авансовый платёж по налогу на прибыль за I квартал 2021 года. Кто платит: Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за прошлый квартал, или ежеквартальные авансовые платежи.

- Авансовый платёж по налогу на прибыль за март 2021 года. Кто платит: Организации, которые перечисляют ежемесячные авансы исходя из фактической прибыли.

30 апреля

- Налог на УСН за 2020 год. Кто платит: ИП на УСН.

- Авансовый платёж по транспортному налогу за I квартал 2021 года. Кто платит: Организации — плательщики транспортного налога (если такая обязанность установлена региональным законодательством).

- Авансовый платёж по налогу на землю за I квартал 2021 года. Кто платит: Организации — плательщики земельного налога (если такая обязанность установлена региональным законодательством).

- Уплата регулярного платежа за пользование недрами за I квартал 2021 года.Кто платит: Организации (ИП), являющиеся пользователями недр.

Если вы пользовались коронавирусными отсрочками, которые уже закончились, не забудьте, что нужно платить по 1/12 части отсроченных налогов каждый месяц.

Налоговая и статистическая отчётность в апреле 2021 года

1 апреля

- Статистическая форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год». Кто сдаёт: Все ИП, которые числятся в реестре МСП.

- Статистическая форма МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год». Кто сдаёт: Все организации, которые числятся в реестре МСП.

Через Единый портал государственных услуг эти статистические формы можно сдать на месяц позже — до 1 мая 2021 года (Приказ Росстата № 864 от 30 декабря 2020 г.). Чтобы узнать, нужно ли вам сдавать другие статистические отчёты, и если нужно, то когда и какие, вбейте свои данные в этом сервисе Росстата.

14 апреля

- Расчёт суммы экологического сбора за 2020 год. Кто сдаёт: Производители, импортеры товаров (включая упаковку), подлежащих утилизации после утраты ими потребительских свойств.

15 апреля

- СЗВ-М за март 2021 года. Кто сдаёт: Все работодатели.

- СЗВ-ТД за март 2021 года. Кто сдаёт: Организации и ИП с наёмными сотрудниками, у которых в марте были кадровые изменения (кроме увольнения и приёма) или кто-то из сотрудников сдал заявление о выборе способа ведения трудовой книжки.

- Подтверждение основного вида деятельности в ФСС: заявление и справка. Кто сдаёт: Все организации — страхователи по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

20 апреля

- Журнал учёта счетов-фактур за I квартал 2021 года в электронном виде. Кто сдаёт: Посредники, которые сами не должны сдавать декларации по НДС, но получали или выставляли счета-фактуры в интересах другого лица.

- 4-ФСС в бумажном виде за I квартал 2021 года. Кто сдаёт: Все работодатели.

- Единая упрощённая декларация за I квартал 2021 года. Кто сдаёт: Организации (ИП), у которых не было движений по расчётному счёту и объектов налогообложения по налогам, указываемым в декларации.

- Декларация об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции за I квартал 2021 года. Кто сдаёт: Организации (ИП), занимающиеся производством, оборотом (в т. ч. розничной продажей) этилового спирта, алкогольной или спиртосодержащей продукции.

- Сведения о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за март 2021 года. Кто сдаёт: Организации (ИП), которые пользуются объектами водных биологических ресурсов по разрешению на добычу (вылов) водных биологических ресурсов.

- Декларация по водному налогу за I квартал 2021 года. Кто сдаёт: Организации (ИП), которые осуществляют специальное и (или) особое водопользование.

- Декларация по налогу на игорный бизнес за март 2021 года. Кто сдаёт: Организации (ИП), которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

25 апреля

- 4-ФСС за I квартал 2021 года в электронном виде. Кто сдаёт: Все работодатели.

- Декларация по НДС за I квартал 2021 года. Кто сдаёт: Плательщики НДС и налоговые агенты.

- Декларация по акцизам за март 2021 года. Кто сдаёт: Плательщики акцизов.

28 апреля

- Декларация по налогу на прибыль за I квартал 2021 года. Кто сдаёт: Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за прошлый квартал, или ежеквартальные авансовые платежи.

- Декларация по налогу на прибыль за январь-март 2021 года. Кто сдаёт: Организации, которые перечисляют ежемесячные авансы исходя из фактической прибыли.

30 апреля

- Декларация 3-НДФЛ за 2020 год. Кто сдаёт: ИП на ОСНО, адвокаты, нотариусы.

- Декларация по УСН за 2020 год. Кто сдаёт: ИП на УСН.

- Расчёт по страховым взносам за I квартал 2021 год. Кто сдаёт: Все работодатели.

- Расчёт по форме 6-НДФЛ за I квартал 2021 года. Кто сдаёт: Все налоговые агенты по НДФЛ.

- Декларация по НДПИ за март 2021 года.Кто сдаёт: Плательщики НДПИ.

- Расчёт регулярных платежей за пользование недрами за I квартал 2021 года. Кто сдаёт: Организации (ИП), являющиеся пользователями недр.

Внимание! Начиная с отчётности за 2020 год действует новая форма декларации 3-НДФЛ.

Внимание! Начиная с отчёта за I квартал 2021 года действует новая форма расчёта 6-НДФЛ.

Чтобы не пропустить отчётные даты и всё сделать правильно, пользуйтесь сервисом «Моё дело». Система заранее сообщит о приближающихся сроках отчётов и платежей, поможет рассчитать налоги и заполнить отчётные формы.

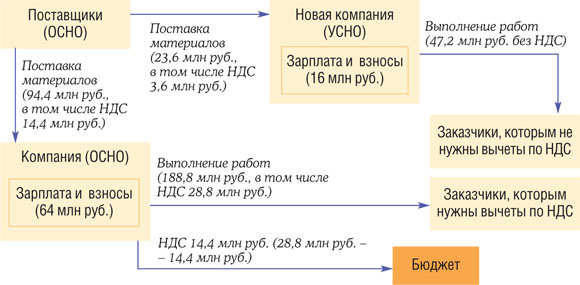

Юристы раскрывают секреты: как вернуть НДС из бюджета

Если вычеты в налоговом периоде оказались больше самой суммы налога – разницу возмещает государство. С необходимостью подтвердить вычет по НДС и получить возмещение может столкнуться любая компания или предприниматель, которые являются его плательщиками. Тех, кто хочет вернуть средства из бюджета, ждет повышенное внимание налоговой службы и более тщательная налоговая проверка. Поэтому учет обычно стремятся организовать так, чтобы всегда платить налог, а не возвращать его. Если в определенном периоде организация получила право на возмещение, она обычно переносит часть вычетов на другой налоговый период, объясняет гендиректор национальной юркомпании Региональный рейтинг. группа Налоговое консультирование и споры группа Арбитражное судопроизводство группа Банкротство (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство 10-11место По количеству юристов × Юрий Мирзоев. Но это возможно не всегда. Например, исключениями являются те компании, у которых НДС в каждом периоде получается к возмещению, говорит Мирзоев. В особой зоне риска находятся импортеры и экспортеры, строительные, транспортные и другие компании с долгим циклом производства, перечисляет старший партнер юркомпании Региональный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры группа Разрешение споров в судах общей юрисдикции группа Корпоративное право/Слияния и поглощения группа Арбитражное судопроизводство Профайл компании × Владлена Варшавская.

Столько дел выигрывает ФНС по ее собственным данным 2017 года

НДС – сложный и противоречивый налог. И законность вычетов здесь один из главных вопросов, утверждает советник юрфирмы Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа ГЧП/Инфраструктурные проекты группа Цифровая экономика группа Банкротство (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (включая споры) группа Налоговое консультирование и споры (Налоговое консультирование) группа Разрешение споров в судах общей юрисдикции группа ТМТ (телекоммуникации, медиа и технологии) группа Финансовое/Банковское право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры – high market) группа Трудовое и миграционное право (включая споры) группа Корпоративное право/Слияния и поглощения 13место По выручке на юриста (более 30 юристов) 16место По количеству юристов 20место По выручке × Игорь Пастухов. Но ситуация другая, чем была 5–10 лет назад. Если тогда споры о возврате НДС были массовыми и налогоплательщики чаще всего выигрывали, то сейчас наоборот. Изменилась политика налоговой, которая, с одной стороны, сосредоточилась на самых крупных и важных делах, с другой – готова слушать налогоплательщика и идти навстречу без суда (подробнее см. «Исследование “Право.ru”: ФНС стала судиться в четыре раза меньше»). Если брать общее число налоговых споров, в 2009 году налоговики выигрывали 32% дел, а сейчас – порядка 80%.

Ведомство пользуется системой АСК-НДС, которая автоматически сопоставляет данные из счетов-фактур контрагентов. Это позволяет выявлять несовпадения и преступные схемы. Ужесточились правила регистрации юрлиц, и число фирм-однодневок упало до исторического минимума в 7%.

Благодаря программам налоговые проверки стали быстрее и качественнее. Но это значит, что и юристы налогоплательщика должны работать более скрупулезно и четко, когда подают апелляцию в вышестоящий налоговый орган.

Старший партнер юркомпании «Варшавский и партнеры» Владлена Варшавская

Реальность операций или формальные недостатки

Государство заинтересовано собирать налоги, а не возвращать деньги из бюджета. Получить вычет никогда не было легким делом, а сейчас это еще сложнее из-за более тщательных проверок, делится Пастухов. По его наблюдениям, много отказов связано с дефектами оформления – например, нет расшифровки подписи, неправильно указан ИНН контрагентов, их руководители на опросе не подтвердили налоговикам, что подписывали эти счета-фактуры. В то же время число формальных отказов постепенно уменьшается.

Отказов из-за формальных недостатков становится меньше. Видимо, налоговые органы решили, что это невыгодно им самим: перегружает налоговые инспекции и суды, портит судебную статистику.

Старший партнер «Пепеляев Групп» Сергей Савсерис

Практика идет по другому пути: реальность операций важнее формальных недочетов. Об этом говорит новая ст. 54.1 НК, которая действует с августа 2017 года. Согласно этой норме, право уменьшить сумму налога зависит от того, исполнил ли свое обязательство контрагент налогоплательщика. «Важно заранее подумать, могут ли вашего контрагента обвинить о том, что у него нет ресурсов для исполнения договора», – объясняет старший консультант налоговой практики Федеральный рейтинг. группа Управление частным капиталом группа Цифровая экономика группа Интеллектуальная собственность (включая споры) группа Налоговое консультирование и споры (Налоговое консультирование) группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Земельное право/Коммерческая недвижимость/Строительство группа Корпоративное право/Слияния и поглощения 19место По количеству юристов 24место По выручке на юриста (более 30 юристов) 42место По выручке Профайл компании × Евгений Панкратов. По его словам, новые правила должны снять пласт формальных претензий. Если документы подписаны неустановленным или неуполномоченным лицом – само по себе это не является основанием отказать в уменьшении НДС к уплате, уверен юрист.

Актуальные темыНо иногда доказать реальность операции недостаточно. Надо обосновать, что ее совершил именно тот контрагент, который указан в документах. Если это не удастся – то получить вычет по НДС не получится, хотя суды признают такие затраты для целей исчисления налога на прибыль, делится Пастухов. По его словам, такая практика сложилась в последнее время.

А по сведениям Савсериса из Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Антимонопольное право (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (включая споры) группа Комплаенс группа Природные ресурсы/Энергетика группа Фармацевтика и здравоохранение группа Экологическое право группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Финансовое/Банковское право группа Арбитражное судопроизводство (крупные споры – high market) группа Разрешение споров в судах общей юрисдикции × , отказывают чаще всего тогда, когда НДС не уплачен кем-то в цепочке поставок. Это может быть контрагент первого или последующих звеньев. Как рассказывает Савсерис, налоговики стремятся доказать не только этот факт, но и другие обстоятельства:

- налогоплательщик не проявил должной степени осмотрительности и осторожности при выборе контрагента;

- или он имеет отношение к компаниям, которые не уплатили НДС;

- у сделок нет деловой цели.

От налоговых нарушений к уголовным

Учитывая огромную «теневую экономику», большинство компаний когда-либо прибегало к различным незаконным методам возмещения НДС, делится «субъективной оценкой» Пастухов. Преступных схем очень много, но большинство известно налоговым органам, говорит Савсерис. В частности, в цепочку купли-продажи товаров могут встраиваться фирмы-однодневки, которые не платят НДС. По наблюдениям Савсериса, неуплата НДС часто встречается в строительной и рекламной сферах. Участники рынка обычно объясняют ее высокой долей расходов наличными – чтобы оплатить работу исполнителей-физлиц. Для этого в цепочку поставщиков вставляют «обнальные» фирмы-однодневки, которые выставляют счета с НДС, поясняет Савсерис.

Актуальные темыПо его словам, незаконные схемы мешают добросовестным налогоплательщикам. Ведь любой из них может оказаться в конце цепочки по хищению НДС. И если у поставщика нет средств на уплату налога – инспекция сможет доначислить его добросовестному налогоплательщику. «К сожалению, суд может признать такое взыскание НДС законным, даже если налогоплательщик не имел никакого отношения к налоговой экономии», – рассказывает Савсерис.

Пастухов предупреждает, что использовать незаконные схемы стало опаснее, ведь налоговики научились собирать доказательства фиктивности операций и активнее сотрудничают с полицией. Незаконные вычеты при возврате НДС означают риск привлечения к ответственности не по ст. 199 УК (уклонение от уплаты налогов), а по ст. 159 УК (мошенничество). Дело по мошеннической статье, в отличие от 199 УК, нельзя прекратить после выплаты долгов в бюджет.

Идти ли в суд и как готовиться

Если организация заявляет вычет НДС, выставленный компанией, которая его не уплатила (фирмой-однодневкой), то шансов выиграть в суде практически нет, говорит Савсерис. Дело в том, что придется доказывать должную осмотрительность при выборе контрагента. Сейчас для этого уже недостаточно формального набора документов о регистрации контрагента и т. п. По сути, нужно будет доказать реальные отношения с поставщиком, объясняет Савсерис: показать, что были деловые контакты с конкретными людьми, велась переписка, переговоры, согласовывалась текущая работа. По словам Пастухова, быть осмотрительным – означает посещать офис контрагента, его производственные объекты и склады, встречаться с его руководителями, собирать информацию и отзывы о его работе, проверять базы судебных актов.

А если добросовестная компания стала «жертвой» поставщика, который сам привлекал фирмы-однодневки для незаконной налоговой экономии, Савсерис советует ей обращаться в суд. Там надо доказывать, что компания непричастна к необоснованной налоговой выгоде. Например, в деле № А40-222736/2016 это удалось «Агрофирме «Элита». ФНС не смогла доказать, что эта компания причастна к махинациям своего поставщика и его аффилированных лиц. Перед тем как идти в суд, надо оценить перспективы по каждому эпизоду. Если истек трехлетний срок, в течение которого можно было воспользоваться вычетом, суд откажет налогоплательщику в удовлетворении заявления, приводит пример Варшавская.

В суде налогоплательщик не обязан опровергать выводы налоговых органов, говорит закон. Но на практике там нечего делать без доказательств, которые подтверждают вашу позицию. Тем более, согласно судебной практике, какие-то обстоятельства все-таки должен доказывать налогоплательщик.

Советник юрфирмы «ЮСТ» Игорь Пастухов

Если налоговый орган подтвердит «подозрительность» определенных операций, компания должна доказать осмотрительность при выборе контрагента и достоверность обстоятельств, дающих право на льготу, приводит пример Пастухов.

Как уменьшить НДС правильно

Чтобы получить вычет по НДС, бумаги нужно правильно оформить. Надо следить, чтобы реквизиты были указаны верно, проверять доверенности у подписантов и следить за достоверностью подписей. Счет-фактуры должны быть завизированы только лично. Факсимиле не допускается, даже если стороны условились об этом в договоре. «Суды считают, что оформление счет-фактур – это сфера публичных, а не частных интересов», – поясняет Пастухов. Чтобы избежать проблем с возвратом суммы налога, Варшавская рекомендует вести раздельный учет НДС по операциям, а порядок учета закрепить в учетной политике. У компании не должно быть долгов по налогам и сборам, а приобретенные товары надо обязательно использовать в налогооблагаемой деятельности. Не лишне проверять контрагентов второго и третьего звеньев. А во время камеральной налоговой проверки инспекторы могут допросить свидетелей, проверить производство и склады, предупреждает Варшавская.

Она советует заранее подготовить пояснения по таким вопросам:

- Почему суммы НДС к возмещению из бюджета больше, чем суммы к уплате?

- Почему сумма заявлена в текущем налоговом периоде, хотя это можно сделать в течение трех лет?

- Из чего складывается себестоимость товара, изготовления продукции?

Кроме корректного оформления операций, надо следить, чтобы все отношения с поставщиками были реальны, а договор заключался именно с той фирмой, от имени которой действуют менеджеры продавца, советует Савсерис. Стоит сохранять всю электронную переписку. По словам Савсериса, стоит насторожиться, если менеджеры поставщика ведут переписку с бесплатных почтовых сервисов, вам предлагают заключить договор с «операционной компанией», а руководитель избегает встречи или выглядит как подставное лицо. Чтобы не получить отказ в вычете НДС, потому что его не уплатил в бюджет поставщик, нужно контролировать менеджеров по закупкам и документировать все этапы взаимодействия с поставщиками, говорит Савсерис. «Ну и конечно, не стоит ввязываться в сомнительные схемы по хищению НДС», – прибавляет он.

“Спящий солдат” принес победу армянскому фотографу на конкурсе Word Press Photo

ОбществоПолучить короткую ссылку

2498127

В жизни Вагинака Казаряна победа в конкурсе практически ничего не изменила, кроме того, что увеличилось количество подписчиков и чувство ответственности за каждое новое фото. Но его победа дорога многим армянам.

Нана Мартиросян, Sputnik АрменияВ дни карабахской войны в социальных сетях появилось фото солдата, спящего в окопе. Фотография шокировала: безмятежный сон солдата, а где-то там война, ужас, смерть. В этой тишине на снимке образ войны кажется гораздо более трагичным, чем изображение подбитого танка или сожженного дома.

На какое-то время фото затерялось в информационном потоке и тысячах фронтовых снимков, но обрело вторую “жизнь” после объявления победителей ежегодного международного конкурса Word Press Photo.

© Photo : provided by Vaghinak Ghazaryan

Фотография Вагинака Казаряна “Спящий солдат” вошла в тройку победителей в категории “Современные проблемы / Одно фото” международного конкурса фотожурналистов World Press Photo

“Спящий солдат” удостоился третьего места в номинации “Современные проблемы в одной фотографии”, а его автор – документалист Вагинак Казарян, стал первым армянским фотографом, победившим в конкурсе.

“Мы пробирались через окопы, и вдруг я увидел спящего солдата. Взял телефон и успел сделать лишь один кадр. Солдат проснулся. Мы перекинулись несколькими словами, и я пошел дальше. Он не заметил, что я его снимал, а я даже не запомнил его лица”, – рассказал Вагинак корреспонденту Sputnik Армения.

Спустя месяцы Вагинак нашел героя фотографии – лейтенанта в запасе, Сасуна. Они подружились в социальной сети и договорились встретиться в Горисе.

Мать из новостей узнала, что сын – герой Арцаха: как Эдгар подбил десять танков>>

Но это не единственный участник войны, которого искал фотограф. В дни боев он снял также одного раненого солдата, положение которого его особо взволновало. Вагинак сфотографировал его, но пока не может опубликовать фотографию – считает это неэтичным. Когда найдет молодого человека, получит разрешение тогда и опубликует. И хотя эта фотография ему тоже по-особому дорога, он ни на минуту не сомневался, какой именно снимок отправит на конкурс.

“Я отправил только одно фото – “Спящего солдата”. Открывшаяся перед глазами картина меня взволновала. Она не про войну, она про мир во время войны. Для меня это не был очередной кадр. В нем совпало все… Когда опубликовал фото в социальной сети, реакция была поразительной – люди реагировали и писали то, что чувствовал я сам”, – признался он.© Photo : provided by Vaghinak Ghazaryan

Фотография Вагинака Казаряна

Фотограф откровенно сожалеет, что не снимал видео, которые могли бы стать документальным фильмом. Он восхищается и вдохновляется картинами Андрея Тарковского и Джима Джармуша. По его убеждению, они ставят такие кадры, которые могут соревноваться с лучшими фотографиями эпохи.

Сам Вагинак тоже мечтал о кино, об учебе во Всероссийском государственном институте кинематографии имени С. А. Герасимова, но в девяностые их семье, как и многим другим, было сложно платить за учебу. Вагинак пытался совместить работу с образованием, но он все равно не зарабатывал столько, чтобы покрыть расходы на учебу. Тогда он купил свой первый фотоаппарат – Зенит-122.

Дети из Шуши скучают по дому, родители подсчитывают стоимость ипотеки>>

“Я тогда не знал ничего о фотографии. Прочитал инструкцию к аппарату и начал нарушать все правила. Фотографии были недоэкспонированы (Ред. – темные фото), но мне это казалось интересным, и я продолжал снимать. Сейчас у меня нет этой свободы, поскольку я многому научился, много вычитал и просмотрел”, – рассказал он.

Несмотря на многие сложности, Вагинак получил образование, но уже на родине. Он поступил в Академию телевидения и радио, где учился фотографии и операторскому мастерству. Его учителем был легендарный кинооператор Левон Атоянц, но и сейчас фотограф продолжает учиться и проходит онлайн курсы. Он уверен, что залог успеха каждого человека – постоянное развитие, вне зависимости от профессии.

Налоги на размещение рекламы на Facebook

В зависимости от страны, указанной в адресе покупателя рекламного аккаунта, приобретенная на Facebook реклама может облагаться налогами. Если вашей страны нет в списке ниже, то информация по ней пока недоступна.

Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland Limited указана как продавец, а адрес покупателя (то есть ваш) находится в Ирландии, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о том, как найти сумму НДС в отчете по биллингу.

Эта информация относится к рекламодателям, адреса компаний которых находятся в Бельгии, Великобритании, Германии, Дании, Испании, Нидерландах, Норвегии, Польше, Франции и Швеции.

Если в вашей квитанции о покупке рекламы на Facebook наш офис в вашей стране указан как продавец (например, ваша компания находится в Бельгии и вы получили квитанцию от нашего бельгийского филиала Facebook Belgium Sprl), а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы добавим к стоимости рекламы НДС.

Однако если вы зарегистрированы как плательщик НДС, то, вероятно, сможете получить возврат этих средств от налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится не в Ирландии, но в ЕС или Великобритании, и вы приобретаете рекламу на Facebook в коммерческих целях, мы не будем добавлять к стоимости рекламы НДС.

Однако вы должны будете самостоятельно определять размер НДС согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Если вы приобретаете рекламу на Facebook не в коммерческих, а в личных целях, мы добавим к стоимости рекламы НДС согласно местной расчетной ставке.

Подробнее о том, как найти сумму НДС в квитанции о покупке рекламы на Facebook.

С 1 октября 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook India указана как продавец, а адрес покупателя (то есть ваш) находится в Индии, к стоимости рекламы мы будем добавлять налог на товары и услуги (GST) и налог, удержанный из общей суммы доходов (TDS), согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Примечание. Если вы используете ежемесячное выставление счетов, чтобы оплачивать рекламу на Facebook, налог, удержанный из общей суммы доходов (TDS), не будет включен в ваш счет на оплату. Вы обязаны оплатить налог TDS государству и предоставить Facebook справку, подтверждающую факт оплаты.

Подробнее о налоге на товары и услуги (GST) в Индии. Подробнее о возврате налога, удерживаемого у источника выплаты (TDS), в Индии.

Подробнее о налоге на товары и услуги (GST) в Индии для ежемесячного выставления счетов на оплату.

С 1 августа 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook юридическое лицо, зарегистрированное не в Австралии, указано как продавец, а адрес покупателя (то есть ваш) находится в Австралии; если вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять налог GST согласно местной расчетной ставке. Если вы зарегистрированы как плательщик GST и приобретаете рекламу в коммерческих целях, во избежание добавления GST к стоимости рекламы на Facebook предоставьте нам свой австралийский регистрационный номер компании (ABN).

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Australia указана как продавец, а адрес покупателя (то есть ваш) находится в Австралии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о добавлении номера ABN в рекламный аккаунт и налоге на товары и услуги (GST) в Австралии.

С 1 января 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в России, к стоимости рекламы мы будем добавлять налог на добавленную стоимость (НДС) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в России.

С 1 марта 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Квебеке и вы не указали в рекламном аккаунте Facebook свой регистрационный номер плательщика налога с продаж в Квебеке (QST), к стоимости рекламы мы будем добавлять QST согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге с продаж в Квебеке (QST).

С 1 декабря 2018 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Колумбии, вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика (NIT) и не указали, что являетесь плательщиком НДС на общих условиях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Колумбии.

С 1 апреля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Турции и вы не указали свой идентификационный номер плательщика НДС в Турции, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Турции.

С 1 мая 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Южной Африке, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Африке.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, вы приобретаете рекламу на Facebook не в коммерческих целях или ваша компания не зарегистрирована как плательщик НДС, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. Если вы зарегистрированы как плательщик НДС и приобретаете рекламу в коммерческих целях, укажите в рекламном аккаунте Facebook регистрационный номер своей компании, чтобы к стоимости рекламы не был добавлен НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Южной Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Korea указана как продавец, а адрес покупателя (то есть ваш) находится в Южной Корее, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от статуса регистрации вашей компании. Однако если вы зарегистрированы как плательщик НДС и добавили действительный регистрационный номер компании (BRN) в свой рекламный аккаунт Facebook, вероятно, вы сможете получить возврат этих средств от местного налогового органа. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.

Подробнее о южнокорейском налоге на добавленную стоимость (НДС) для ежемесячного выставления счетов от Facebook в Корее.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook New Zealand указана как продавец, а адрес покупателя (то есть ваш) находится в Новой Зеландии, к стоимости рекламы мы добавим налог на товары и услуги (GST) согласно местной расчетной ставке. GST взимается независимо от того, зарегистрированы ли вы как плательщик GST.

Если в вашей квитанции о покупке рекламы на Facebook компания Facebook Ireland LTD указана как продавец, мы не будем применять налог на товары и услуги (GST) к стоимости рекламы. Однако, возможно, вы должны будете самостоятельно определять размер GST (в соответствии с принципом обратного налогообложения) согласно местной расчетной ставке. Facebook не предоставляет консультации по вопросам налогообложения. Если у вас остались вопросы, рекомендуем обратиться к налоговому консультанту или в местные налоговые органы.С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Сингапуре и вы не указали в рекламном аккаунте свой регистрационный номер плательщика налога на товары и услуги (GST), к стоимости рекламы мы будем добавлять GST согласно местной расчетной ставке.

Подробнее о налоге на товары и услуги (GST) в Сингапуре.

С 1 января 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Малайзии, к стоимости рекламы мы будем добавлять налог на услуги согласно местной расчетной ставке.

Подробнее о налоге на услуги в Малайзии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Саудовской Аравии и вы не указали в рекламном аккаунте Facebook свой идентификационный номер налогоплательщика, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Саудовской Аравии.

С 1 сентября 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бахрейне и вы не указали в рекламном аккаунте Facebook свой номер счета по учету НДС, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Бахрейне.

С 1 августа 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Объединенных Арабских Эмиратах и вы не указали в рекламном аккаунте Facebook свой налоговый регистрационный номер (TRN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Объединенных Арабских Эмиратах.

С 1 марта 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Беларуси, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить, если вы не добавили в рекламный аккаунт Facebook свой идентификационный номер плательщика НДС в Беларуси и не указали, что являетесь юридическим лицом в этой стране, ответственным за самостоятельное определение и уплату НДС согласно статьям 114 и 141 Налогового кодекса Беларуси.

Подробнее о налоге на добавленную стоимость (НДС) в Беларуси.

С 1 апреля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Барбадосе, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Барбадосе.

С 1 мая 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Гавайях, к стоимости рекламы мы будем добавлять общий акцизный сбор (GET) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее об общем акцизном сборе (GET) на Гавайях.

С 1 июля 2019 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Бангладеше и вы не указали в рекламном аккаунте Facebook идентификационный номер своей компании (BIN), к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Бангладеше.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Чили, вы не добавили в рекламный аккаунт Facebook свой идентификационный номер налогоплательщика Чили (RUT) и не указали, что зарегистрированы как плательщик НДС в Чили, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Чили.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Индонезии, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Индонезии.

С 1 июля 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Узбекистане, вы не добавили в свой рекламный аккаунт Facebook идентификационный номер плательщика НДС и не указали, что являетесь юридическим лицом, зарегистрированным в Узбекистане, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Узбекистане.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Камеруне, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Камеруне.

С 1 сентября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Зимбабве, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Зимбабве.

С 16 сентября 2020 года действует следующее правило: если вы рекламодатель и находитесь в Эквадоре, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Эквадоре.

С мая 2018 года действует следующее правило: если вы рекламодатель, находитесь в Аргентине и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Аргентине.

С 1 октября 2020 года действует следующее правило: если вы рекламодатель, находитесь в Коста-Рике и приобретаете рекламу у компании Facebook Ireland, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Коста-Рике.

С 1 октября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Молдове и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Молдове.

С 1 ноября 2020 года действует следующее правило: если адрес покупателя (то есть ваш) находится на Багамах, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) на Багамах.

С апреля 2021 года действует следующее правило: если адрес покупателя (то есть ваш) находится в Кении и вы не подтвердили, что размещаете рекламу в коммерческих целях, к стоимости рекламы мы будем добавлять НДС согласно местной расчетной ставке.

Подробнее о налоге на добавленную стоимость (НДС) в Кении.

С февраля 2020 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Mexico указана как продавец, а адрес покупателя (то есть ваш) находится в Мексике, к стоимости рекламы мы добавим НДС согласно местной расчетной ставке. НДС взимается независимо от того, зарегистрированы ли вы как плательщик НДС.

Подробнее о налоге на добавленную стоимость (НДС) в Мексике.

С февраля 2018 года действует следующее правило: если в вашей квитанции о покупке рекламы на Facebook компания Facebook Brazil указана как продавец, а адрес покупателя (то есть ваш) находится в Бразилии, к стоимости рекламы мы будем добавлять налог на программы социальной интеграции (PIS), налог на финансирование социального обеспечения (COFINS) и налог на предоставление услуг (ISS) согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налогах в Бразилии.

С января 2021 года действует следующее правило: если вы рекламодатель, находитесь в Парагвае и приобретаете рекламу у компании Facebook Ireland Limited, к стоимости рекламы финансовый посредник будет добавлять НДС согласно местной расчетной ставке. Это будет происходить независимо от того, в каких целях вы приобретаете рекламу на Facebook — коммерческих или личных.

Подробнее о налоге на добавленную стоимость (НДС) в Парагвае.

С мая 2021 года к стоимости рекламы на Facebook мы будем добавлять общий налог на потребление (GCT) согласно местной расчетной ставке, если:

адрес покупателя (то есть ваш) находится в Новой Каледонии;

вы не добавили свой регистрационный номер налогоплательщика RIDET в рекламный аккаунт Facebook;

вы не подтвердили приобретение рекламы в коммерческих целях.

Подробнее об общем налоге на потребление (GCT) в Новой Каледонии.

Смерть мелкого продукта? Что будет с паблишерами, если налоговики это всерьёз

ИМНС по г. Минску в своём разъяснении от 7 мая утверждает, что резиденты ПВТ должны уплачивать НДС с комиссии, которую берут маркетплейсы за размещение приложений. Для мобильных разработчиков это стало полным сюрпризом: как говорят резиденты ПВТ, до сих пор НДС с комиссии они не платили. Более того, освобождение от него отдельно проговаривалось при обсуждении Декрета № 8.

dev.by пообщался с ИТ-юристом Дмитрием Карнеем и представителями компаний, чтобы понять, как обстояли дела до майского разъяснения налоговиков и что грозит бизнесу, если новая трактовка укоренится. Вот что удалось узнать.

Как это работало до Декрета № 8 (и до сих пор работает вне ПВТ)

Вознаграждение, удерживаемое иностранными организациями из выручки разработчика, облагалось НДС. И облагается до сих пор, если компания не резидент ПВТ. Это вызывает сложности не только финансового, но и технического характера. Так, например, Apple Store не предоставляет первичных документов о сумме вознаграждения, поэтому НДС исчисляется расчётным методом.

Дмитрий Карней:

— Если компания получала от Apple 10 тыс. долларов, то понимала, что это только 70% её выручки. Она могла составить одностороннюю бухгалтерскую справку-расчёт и на её основе выплатить НДС. Но это работало лишь до тех пор, пока стартап — на упрощённой системе налогообложения. Как только выручка начинала превышать допустимые лимиты, им надо было переходить на общую систему, а там не обойтись бухгалтерскими расчётами.

Декрет о ПВТ этот вопрос снял. Четыре года назад, когда готовился проект декрета, администрация Парка опрашивала продуктовые компании. НДС с вознаграждения маркетплейсов назывался в числе главных препятствий для появления продуктовых компаний. И оно было устранено именно такими формулировками (п. 32 Положения о ПВТ перечисляет случаи освобождения от НДС оборотов по реализации на территории РБ услуг резидентам ПВТ иностранными организациями, не осуществляющими деятельность в РБ через постоянное представительство и не состоящими в связи с этим на учёте в налоговых органах РБ. — Прим. dev.by).

Все изначально толковали, что в ситуации со сторами п. 32 Положения о ПВТ несёт резидентам освобождение от НДС.

Сейчас налоговая толкует законодательство иначе, но смысл декрета был именно в том, чтобы решить эти вопросы и простимулировать появление в ПВТ собственно продуктовых компаний, которым не нужны иностранные офисы.

Новое разъяснение строится на том, что реализация мобильных приложений через маркетплейсы не относится к услугам, с помощью которых осуществляется поиск и (или) предоставляется заказчику информация о потенциальных покупателях (потребителях), а значит, нет оснований для освобождения от НДС.

Однако соглашение между разработчиками и тем же Apple Store носит характер смешанного, в нём и предоставление услуг по поиску потребителей, и рекламные маркетинговые услуги, и хостинг. Это сложная конструкция, и просто так заявить, что услуги маркетплейсов не подпадают под декрет, нельзя.

Цена вопроса

Размер НДС — 20%. Комиссия сторов — порядка 30%. Это значит, мобильным разработчикам предлагают уплатить порядка 8,57% от выручки.

Такую «ставку» рассчитал опытный фаундер.

На самом деле, цена вопроса может быть гораздо выше. Потому что если принять толкование налоговиков за истинное, мобильным разработчикам нужно уплатить НДС за всё время работы в составе ПВТ 2.0.

Пострадают все мобильные разработчики?

Нет. Тех компаний, чья выручка поступает на счета иностранных представительств, это не коснётся. По словам самих мобильных разработчиков, все (или почти все) крупные компании имеют зарубежные офисы. Правда часть из них может работать по смешанной бизнес-модели: например, старые продукты, выпущенные до декрета, продавать через иностранные паблишеры, а новые — через белорусские юрлица-резиденты.

Фаундер крупной компании:

— Думаю, в Беларусь заводится мизерная часть выручки. Все крупные ребята не в Беларуси, они не верят.

Представитель крупной геймдев-компании:

— Это [то, о чём говорит налоговая] не является нашей бизнес-моделью, поэтому мы глубоко не изучали вопрос.

(К сожалению, эти и другие комментарии игроков рынка анонимные: большие компании называют вопрос нерелевантным, а маленькие боятся привлекать к себе внимание «во времена правового дефолта». — Прим. dev.by).

Угроза нависла прежде всего над собственно белорусскими паблишерами, которые не имеют иностранных юрлиц и всю выручку получают на белорусские счета.

Какие последствия

Катастрофические. Белорусские паблишеры будут вынуждены уходить в иностранные юрисдикции (если они вообще выживут, «отдав долги»).

Дмитрий Карней:

— Мы все знаем, что декрет ставил своей целью развитие продуктового направления. ПВТ хотел уйти от центров разработки, от сотрудничества с зарубежными издателями, ведь это дополнительные расходы. И цель была достигнута, такие компании появились.

Новое толкование может повернуть этот процесс вспять. Если кто-то раньше и думал сменить центр жизненных интересов, но сомневался, теперь может вынужденно принять такое решение.

Владелец белорусского паблишера:

— Это смерть мобильным разработчикам. Большинство из них тратится на рекламу, и разница между доходами и расходами может быть меньше 6%. Если на компанию наложить дополнительный налог в размере 8,5%, да ещё за всё время работы в ПВТ, то скорее всего это будет смертельно.

А могут ли белорусские паблишеры спастись, быстренько открыв иностранные офисы?

Едва ли. Этот процесс займёт немало времени. И потом, выручка, которая поступала на белорусское юрлицо, уже зафиксирована: если заставят платить НДС, то и за прошлые периоды тоже.

И напоследок немного эмоций от участников рынка:

«Точно рассчитать комиссию сторов по каждому факту продажи нереально, эта ставка плавает. Вменять её разработчикам — чрезмерно. Хотите брать налоги с Apple и Google, обращайтесь к ним, у них есть представительства в Беларуси. Почему эти налоги перекладываются на разработчика? Это не мы платим комиссию стору, это пользователь платит комиссию. По сути, это попытка взять НДС с пользователей, находящихся за пределами Беларуси. Это что-то новенькое».

«Apple и Google занимаются рекламой, продвигают приложения, занимаются биллингом, как Mastercard и Visa, принимают платежи и т. д. — не всё же это подпадает под определение „электронная услуга“. А то налоговая может сказать: давайте брать НДС со всех операций Mastercard и Visa. Сколько там процентов с операции забирает Mastercard? А обложим-ка это НДСом!»

«Большинство крупных паблишеров вынесли центры доходов из Беларуси, в страну поступают деньги только на зарплату. Схема продумана как раз на случай таких хитрых интерпретаций: нет денег в Беларуси, не с чего брать налоги. Только с мелких компаний, которые верили ПВТ и белорусским законам и по-честному заводили сюда деньги».

«Думаю, что это ошибка. Просто они [налоговики] не вникли в суть, не понимают, за что берутся деньги, а за что нет, что написано в договорах с Apple и Google. Полагаю, на самом деле такой проблемы нет».

dev.by запросил «пояснения к разъяснению» в пресс-центре МНС.

Спойлер: похоже, налоговики всё-таки всерьёз.

UK откладывает выплату НДС в размере 30 миллиардов фунтов стерлингов; График погашения 2021

3 марта 2021 года – ставка НДС в сфере гостеприимства и туризма в Великобритании останется на уровне 5% до 30 сентября 2021 года. Затем она повысится до 12,5% до 30 апреля 2022 года. Затем она вернется к 20%.

12 февраля – это новая схема отсроченного возмещения НДС HMRC, предлагающая рассрочку платежа.

9 декабря – Великобритания предоставит компаниям, не являющимся резидентами ЕС, дополнительное время для получения статуса налогового сертификата для возврата. Вместо 31 декабря 2020 года для требований 2019 года новый срок выдачи сертификата – 30 июня 2021 года.Однако претензия должна быть подана до 31 декабря 2020 года.

24 сентября – предприятия, которые решили отложить уплату НДС в период с марта по июнь 2020 года, больше не будут обязаны выплачивать его единовременно до 31 марта 2021 года. Вместо этого у них будет возможность разделить его на более мелкие беспроцентные платежи. в течение 11 месяцев – до полумиллиона предприятий.

Вам необходимо будет принять участие в схеме, и для тех, кто это сделает, это означает, что ваши обязательства по НДС, подлежащие оплате в период с 20 марта по 30 июня 2020 года, не нужно будет полностью оплачивать до конца марта 2022 года.Те, кто может оплатить отложенный НДС, могут сделать это до 31 марта 2021 года.

Если вы по-прежнему не можете уплатить причитающийся НДС и вам нужно больше времени, вы можете подать заявление в HMRC.

19 июля – Вслед за временным снижением НДС на услуги гостеприимства с 20% до 5% 12 июля фиксированная ставка НДС на основе наличных денежных средств была скорректирована следующим образом:

- Кейтеринг – снижено с 12,5% до 4,5%

- Гостиницы и размещение – снижено с 10,5% до 0%

- Пабы: сокращение с 6,5% до 1%.

8 июля – снижение НДС до 5% с 12 июля 2020 г. по 12 января 2021 г.

6 июля – 30 000 предприятий должны подать декларацию по НДС к завтрашнему дню, так как отсрочка уплаты НДС истекает

21 июня – обсуждение временного снижения ставки НДС в Великобритании, которое может быть объявлено в начале июля.

18 июня – HMRC предупреждает, что трехмесячная отсрочка платежей по НДС завершится 30 июня 2020 года. Подробная информация о возврате и выплатах по НДС здесь.

12 июня – импортеры, использующие схему отсроченного платежа, могут сейчас подать в HMRC заявление о расширении денежного перевода, подлежащего выплате 15 июня 2020 года.Центральный отдел задержаний [email protected]

11 июня – снова откладывает введение внутренней реверсивной платы в строительном секторе. На этот раз до 1 марта 2021 года.

30 апреля – HMRC разъяснила правила отсрочки уплаты НДС для плательщиков по счету. Если вы откладываете платеж по счету в период с 20 марта 2020 года по 30 июня 2020 года, но балансирующий платеж находится за пределами этих дат, сумма, которую вы должны заплатить, представляет собой балансирующий платеж за вычетом любых отсроченных платежей.Отсрочка платежей не приведет к возврату.

Великобритания также перенесла на 1 мая запланированное снижение НДС на электронные издания с 1 декабря по 1 мая 2020 года.

Обновление 10 апреля. Предприятия могут задерживать оплату по ежемесячным счетам отсрочки, НДС на импорт и тарифы, подлежащие уплате сверх текущего крайнего срока 15 апреля. Они должны сначала связаться с HMRC. Зарегистрированные импортеры без счетов отсрочки могут связаться с HMRC по поводу задержек по налогам на импорт (НДС и тарифы) при наступлении срока их уплаты.

Обновление 9 апреля. HMRC предоставила руководство по внесению исправлений в поданные декларации по НДС. Налогоплательщики могут связаться с HMRC в рабочее время:

Отправьте в HMRC форму НДС 652

[email protected]

Телефон: +44 ( 0) 300200 3700

Обновление от 3 апреля, HMRC подтверждает, что НДС на импорт все еще подлежит уплате во время чрезвычайной ситуации COVID-19. Отсрочка платежа на 3 месяца не применяется.

Обновление 31 марта HMRC подтвердило, что уплата НДС на счету может также отложить свои платежи по НДС в течение 3-месячной отсрочки до 30 июня 2020 года.

Обновление, 30 марта, HMRC объявляет сегодня утром о том, что внедрение налоговой цифровой информации для этапа 2 НДС, цифрового учета и ссылок откладывается до 1 апреля 2021 года. Оно должно было начаться 1 апреля 2020 года.

Обновление 26 марта, плательщики НДС по прямому дебету должны остановить их в своем банке, в противном случае НДС может быть отозван. Компании-нерезиденты (иностранные) с регистрацией в Великобритании имеют право на отсрочку. По отложенному НДС проценты не начисляются. Плательщики по возврату MOSS в Mini-One-Stop-Shop не включены в схему.

Обновление20 марта – Великобритания объявила, что все выплаты НДС переносятся на следующие три месяца до конца июня 2020 года во время пандемии коронавируса. Это принесет пользу примерно 2 миллионам плательщиков НДС и отсрочит уплату налогов на 30 миллиардов фунтов стерлингов, поскольку включает докризисную торговлю. Затем НДС подлежит уплате в конце 2020/21 финансового года.

Любой отсроченный НДС в Великобритании подлежит уплате в 2021 году.

НДС, не уплаченный в течение периода, подлежит уплате в HMRC до конца 2020/21 финансового года, который заканчивается 31 марта 2021 года.

По отложенному НДС не начисляются проценты или штрафы.

Нет надбавок для предприятий по специальным схемам, например, по ежегодной уплате НДС. Данная отсрочка не распространяется на налогоплательщиков, включенных в систему «Мини-единое окно» для плательщиков НДС. HMRC продолжит обработку требований к возврату и возврату НДС в обычном порядке в течение этого времени.

Возврат должен быть подан вовремя в соответствии с новыми правилами MTD

Возврат НДС должен быть подан вовремя. Специальной процедуры подачи заявки нет; это автоматическая мера.Следите за текущим глобальным отслеживателем НДС по коронавирусу Covid-19 от Avalara, чтобы узнать о мерах, вводимых для снижения налогового бремени.

Иностранные компании с регистрацией НДС в Великобритании

Иностранные (нерезиденты) британские компании, зарегистрированные в качестве плательщиков НДС, включены в схему, и это было подтверждено Отделом неустановленных налогоплательщиков (NETPU) в офисе HMRC в Абердине.

HMRC Великобритании 11 марта объявила о наличии телефонной линии поддержки для предприятий и самозанятых, обеспокоенных соблюдением сроков уплаты НДС из-за вспышки коронавируса COVID-19.

Оплата НДС отложена из-за коронавируса (COVID-19)

Опубликовано 26 марта 2020 г.Последнее обновление 14 апреля 2021 г. + Показать все обновления

-

Добавлена информация о штрафах или пени, которые могут взиматься, если вы не заплатите полностью или не договорились об оплате, а также о том, как вы все еще можете избежать этих сборов.

-

Обновлена информация о максимальном количестве доступных вам платежей.

-

Эта страница была обновлена 4 марта 2021 г. Если вы используете схему годового учета НДС или схему уплаты НДС по счету, вы можете присоединиться к этой схеме с 10 марта 2021 г.

-

Открыта новая схема отсрочки уплаты НДС. Добавлена ссылка для присоединения к схеме.

-

Добавлена информация о том, как присоединиться к новой схеме отсрочки НДС – онлайн-сервис открыт с 23 февраля по 21 июня 2021 г.

-

Добавлен новый раздел «Исправление ошибок в декларациях по НДС, связанных со схемой отсрочки платежей по НДС». Включая информацию о том, как отложить любые дополнительные платежи, связанные с исправлением ошибок и начислением НДС HMRC.

-

Добавлен перевод

-

Добавлен перевод

-

Перейти на новую схему оплаты до конца марта 2021 г.

-

Добавлен перевод

-

Новая схема оплаты будет доступна в 2021 году.Руководство обновлено с информацией о том, как принять участие в схеме.

-

На страницу добавлено объявление канцлера от 24 сентября 2020 г. о возможности уплаты меньших сумм НДС в течение более длительного периода времени.

-

Добавлена информация о схеме отсрочки уплаты НДС до 30 июня 2020 г.