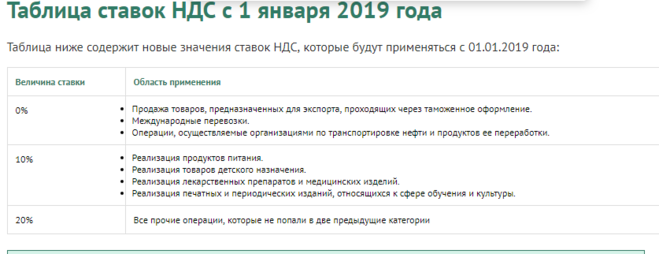

Ндс ставки 2019: Ставки НДС в 2019 году

Онлайн-кассы и изменение ставки НДС с 1 января 2019 года

В этой статье мы рассмотрим аспекты изменения основной ставки НДС в части онлайн-торговли: в чем заключаются особенности переходного периода, каковы правила применения НДС к авансовым платежам и предоплатам, по какой ставке производить операции возврата, как перевести онлайн-кассы на НДС 20%.

Федеральным законом №303 от 3 августа 2018 года «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» повышена ставка общего налога НДС с 18 до 20 процентов. Переход на 20% НДС является обязательным и действует в отношении всех товаров (работ, услуг), реализованных с 1 января 2019 года. Ставка должна применяться в отношении товаров (работ, услуг), имущественных прав, а также в отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. В письме № 03-07-05/55290 от 06.

Главная формула изменений: если реализация происходит с 2019 года, применяется ставка налога в размере 20%, в том числе и когда НДС по предоплате или авансу рассчитывался по ставке 18/118.

Изменения неизбежны, и к переходу на новый НДС надо готовиться заблаговременно.

Чеклист по переходу на 20% НДС для онлайн-торговли1. Перепрошить онлайн-кассу. В новом формате фискальных документов ФФД 1.05 с 1 января 2019 года становятся обязательными к указанию реквизиты «ставка налога» и «сумма налога». Со своей стороны производители контрольно-кассовой техники уже предусмотрели в последних версиях прошивок возможность автоматического применения измененной ставки с 00:00 1января 2019 года. Для удобного перехода производители рекомендуют закрыть кассовую смену 31 декабря 2018 года и открыть новую в 00:00 1 января 2018 года.

2. Проверить условия оферты (договора) с покупателем в части расчета стоимости товара, услуги, работы и исчисления НДС. При оказании услуг применяется общее правило о моменте формирования облагаемой базы по НДС (п. 1 ст. 167 НК РФ). Налоговая база по НДС в этом случае определяется на наиболее раннюю из двух дат: дату отгрузки (передачи) товаров (работ, услуг), имущественных прав или день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если клиент оплатит полную стоимость по договору в 2018 году, то продавец должен уплатить со всей суммы НДС по ставке 18/118. По факту исполнения договора у продавца будет возникать обязанность по исчислению и уплате НДС с реализации по ставке 20/120. То есть, из-за повышения НДС сумма вознаграждения продавца с 2019 года будет уменьшена на 2%.

Как не потерять два процента в счет уплаты НДС? В соответствии со ст. 450ГК РФ, стороны договора вправе изменить его условия соглашением, если иное не предусмотрено нормами ГК РФ, другими законами или самим договором

Продавцу для компенсации повышенной налоговой нагрузки можно сделать следующее:

– заключить допсоглашение к договору об увеличении стоимости услуг (товаров или работ) с 01. 01.2019 года на 2%;

01.2019 года на 2%;

– заключить допсоглашение о сокращении периода оказания услуги за счет неизменности стоимости;

– расторгнуть текущий договор с 31.12.2018 года и заключить новый договор (опубликовать новую оферту) с измененной стоимостью с 01.01.2019 года; в этом случае вы упростите ведение бухучета, так как два договора будут регулировать отношения сторон по разным налоговым ставкам.

Предлагаемые пути решения проблемы сокращения доходов подтверждаются и письмом Минфина РФ от 20.04.2018 № 03-07-08/26658, в котором даны разъяснения: если в договоре нет суммы НДС, следует руководствоваться п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33. Если в договоре не указано, что НДС в цену не включен и это не следует из переписки с контрагентом, то налог заложен в цену. Аналогичное мнение высказано в письме ФНС РФ от 05.10.2016 № СД-4-3/18862.

Как провести возврат в 2019 году по реализациям 2018 года

В соответствии с рекомендациями п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если продавец отгрузил до 01 января 2019 г. товары, облагаемые по ставке НДС 18%, при возврате покупателем товаров после 01 января 2019 г. продавец должен составить чек возврата прихода на стоимость возвращенных товаров со ставкой НДС 18%.

1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если продавец отгрузил до 01 января 2019 г. товары, облагаемые по ставке НДС 18%, при возврате покупателем товаров после 01 января 2019 г. продавец должен составить чек возврата прихода на стоимость возвращенных товаров со ставкой НДС 18%.

Как с 1 января 2019 года провести изменение стоимости товаров, отгруженных до 1 января 2019 года

Применение новой ставки НДС к авансам, полученным до 1 января 2019 года

В соответствии с п. 1.1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ в случаях, когда покупатель перечислит продавцу до 1 января 2019 г. аванс с учетом налога, рассчитанного по ставке НДС 20%, в счет отгрузки после 1 января 2019 г. , начислить НДС с данного аванса необходимо по ставке 18/118, за исключением случаев, когда покупатель доплачивает продавцу разницу 2-процентный НДС к ранее перечисленному авансу с учетом ставки НДС 18%.

, начислить НДС с данного аванса необходимо по ставке 18/118, за исключением случаев, когда покупатель доплачивает продавцу разницу 2-процентный НДС к ранее перечисленному авансу с учетом ставки НДС 18%.

13 декабря 2018 года ФНС в Письме № ЕД-4-20/24234@ «Об изменении налоговой ставки НДС с 1 января 2019 года» сообщило об установлении переходного периода для обновления ПО ККТ в связи с переходом на ставку НДС 20%.

С 1 января 2019 года до 31 марта 2019 года включительно за применение ККТ с необновленным ПО в части указания ставки НДС 20% (20/120) и (или) расчета суммы по ставке НДС 20% (20/120) ответственность по ч. 4 ст. 14.5 КоАП РФ не наступает, при условии, что ПО ККТ будет обновлено в разумный срок и последующее формирование налоговой отчетности за налоговый период будет произведено с расчетом действующей ставки НДС.

Таким образом, в течение первого квартала 2019 года в чеке можно печатать ставку НДС 18%, если в товароучетной системе организации учет ведется исходя из ставки НДС 20%.

В случае обновления ПО в части указания и расчета ставки НДС 20%, при отсутствии технической возможности печатать в чеке ставку НДС 18% в чеке можно печатать ставку НДС 20%, при условии, что в товароучетной системе организации учет ведется исходя из ставки НДС 18%. Данное положение распространяется на операции, которые с 1 января 2019 года должны проводиться с расчетом ставки НДС 18%, а именно:

1. возврат с 1 января 2019 года товаров, работ, услуг, реализованных до 1 января 2019 года;

2. зачет с 1 января 2019 года полученных до 1 января 2019 года авансов;

3. применение с 1 января 2019 года кассовых чеков коррекции (бланков строгой отчетности коррекции).

Обращаем Ваше внимание на то, что ФНС установила переходный период в связи с предполагаемым отсутствием технической возможности для обновления ПО ККТ. Бездействие пользователя в части обновления ПО ККТ при наличии такой технической возможности может повлечь наступление ответственности по ч. 4

ст. 14.5 КоАП РФ.

4

ст. 14.5 КоАП РФ.

Не нашли ответ на интересующий Вас вопрос? Или не нашли нужную Вам статью?

Задайте вопрос специалистам КОМТЕТ Кассы прямо сейчас.

Об изменении налоговой ставки НДС с 1 января 2019 года

Источник: Письмо ФНС России от 13.12.2018 года № ЕД-4-20/24234@

ФНС, по старой доброй традиции, сначала выпускает указы о неизбежности ситуации, потом свои же приказы признает не такими уж и срочными.

Бизнесу пошли навстречу. ФНС выпустила Письмо, в котором дала разъяснения важным моментам.

Тем, кто не успевает обновить онлайн кассы, дали отсрочку и возможность сделать это без суеты. Самые ответственные пользователи, обновившие кассу до 1 января 2019 года, смогут минимизировать расхождения между кассой и учетными системами. Новый год можно отмечать спокойно и без суеты.

Для пользователей, которые не успевают обновить ККТ.

– допускается отражение в кассовом чеке ставки НДС 18% после 1 января 2019 года;

– не будет считаться нарушением ситуация, при которой сведения о расчетах формируются из учетной системы пользователя по ставке НДС 20% (20/120), а в кассовом чеке отражаются тег 1199 (ставка НДС) со значением «НДС 18%» или «НДС 18/118%», тег 1200 (сумма НДС за предмет расчета), тег 1102 (сумма НДС чека по ставке 18%) и тег 1106 (сумма НДС чека по расч. ставке 18/118).

Необходимо соблюсти ряд условий:

– отчетность должна быть сформирована налогоплательщиком с расчетом ставки НДС 20 % и в соответствии с порядком, указанным в Письме ФНС от 23 октября 2018 года;

– обновление внутреннего программного обеспечения ККТ необходимо провести в «разумные сроки», не выходящие за пределы первого квартала 2019 года.

После этого срока указание неверной ставки НДС будет считаться намеренным нарушением со всеми вытекающими последствиями.

Для пользователей, которые уже обновили ККТ

– разрешено вручную менять настройки кассы, если необходимо будет провести операцию возврата по «старой» ставке НДС и при зачете полученных до 01.01.2019 года авансов, а также кассовых чеков коррекции (БСО коррекции) в отношении расчетов до 01.01.2019. При условии, что модель кассы и программное обеспечение позволяют выбирать ставку НДС.

– разрешено проводить корректировку в налоговой отчетности при возврате товаров (работ, услуг), реализованных до 01.01.2019 года, зачете полученных до 01.01.2019 года авансов по ставке НДС 18 %.

ООО «Штрих Элит Сервис»

115280 г. Москва, ул. Ленинская Слобода, д. 19 стр. 4

Tел: +7 (495) 981-63-23

[email protected]

Повышение НДС столкнулось со слабым спросом

Инфляция с 1 по 9 января 2019 г. составила 0,5%, сообщил Росстат. Это рекордные темпы с начала июля 2015 г. : тогда инфляция ускорилась до 0,7% в связи с повышением тарифов на услуги ЖКХ. Среднесуточный рост цен в первую неделю января по сравнению с декабрем увеличился почти вдвое, при том что многие производители повысили цены еще перед новым годом, констатирует директор аналитического департамента «Локо-инвеста» Кирилл Тремасов: если такие темпы сохранятся до конца месяца, по итогам января цены вырастут на 5,8% год к году. Пока исходя из недельных данных годовая инфляция ускорилась до 4,6% с декабрьских 4,3%. В последний раз такая годовая инфляция наблюдалась в феврале 2017 г.

: тогда инфляция ускорилась до 0,7% в связи с повышением тарифов на услуги ЖКХ. Среднесуточный рост цен в первую неделю января по сравнению с декабрем увеличился почти вдвое, при том что многие производители повысили цены еще перед новым годом, констатирует директор аналитического департамента «Локо-инвеста» Кирилл Тремасов: если такие темпы сохранятся до конца месяца, по итогам января цены вырастут на 5,8% год к году. Пока исходя из недельных данных годовая инфляция ускорилась до 4,6% с декабрьских 4,3%. В последний раз такая годовая инфляция наблюдалась в феврале 2017 г.

ЦБ прогнозировал ускорение инфляции в 2019 г. в связи с повышением с 1 января ставки НДС с 18 до 20% до 5–5,5%, а в первом полугодии – до 5,5–6%. Прогноз Минэкономразвития на этот год – 4,3%. Отвечая в четверг на вопрос «Ведомостей», регулятор подтвердил свой прогноз: по его расчетам, своего пика инфляция достигнет в марте-апреле, после чего начнет замедляться. Помимо повышения налога с 1 января 2019 г. были проиндексированы тарифы на железнодорожные перевозки, а также состоялась первая индексация тарифов на услуги ЖКХ (на 1,7%, вторая – на 2,4% – будет с 1 июля 2019 г. ).

).

С учетом того что за год рубль обесценился к доллару на 17%, инфляция ускорилась умеренно: судя по всему, из-за слабого потребительского спроса, пишет в обзоре главный экономист ING по России и СНГ Дмитрий Долгин. Рост оборота розницы в ноябре 2018 г. (последние имеющиеся данные) ускорился до 3% в годовом выражении с 2% в октябре, а реальные доходы населения упали на 2,9% после незначительного октябрьского роста на 0,3%. Из-за слабого спроса ритейлеры могут жертвовать маржей, как они это делали в 2017 и 2018 гг., и не закладывать повышение налога в цены, замечал ранее главный экономист BCS Global Markets Владимир Тихомиров.

Ритейлеры действительно могли оценить потребительский спрос как слабый, чувствительный к небольшим повышениям цен, согласен главный экономист «ВТБ капитала» по России Александр Исаков. Нормальный темп роста цен в первую неделю года – около 0,3%, говорит он, т. е. повышение НДС по первым данным ускорило инфляцию всего на 0,2 п. п. Но дело может быть и в том, что корзина товаров и услуг, по которой рассчитывается недельная инфляция, отличается от корзины за месяц: в ней больше вес продовольственных товаров (47,1% против 37,5%), по многим из которых сохранилась льготная ставка НДС 10%, и меньше – услуг и непродовольственных товаров, по которым ставка за редкими исключениями выросла до 20%, продолжает Исаков. Поэтому первые данные Росстата могут быть просто статистически смещены, а месячные покажут более существенный рост, резюмирует он.

Поэтому первые данные Росстата могут быть просто статистически смещены, а месячные покажут более существенный рост, резюмирует он.

Цены на продовольствие вырастут, но из-за низкого платежеспособного спроса не слишком сильно, считает исполнительный директор ассоциации «Руспродсоюз» Дмитрий Востриков. Повышение НДС косвенно повлияет и на стоимость социально значимых товаров с льготной ставкой, добавляет он: производство аграрной продукции станет более затратным из-за роста цен на оборудование, средства защиты растений, удобрения, технику, логистику. Кроме того, предприятия пищевой промышленности закупают аграрное сырье либо без НДС, либо с 10%-ным НДС, что приводит к разрыву между входящим налогом и исходящим и увеличивает платежи по этому налогу.

Многие из опрошенных «Ведомостями» автопроизводителей говорят о повышении цен в связи с увеличением НДС. В частности, о повышении цен на 2% сообщил представитель Nissan, ранее – компания Volvo. Представитель Infiniti рассказал о связанной с повышением НДС и ставок утилизационного сбора «технической корректировке цен» с 1 января 2019 г.

На стоимости медицинских услуг «Медси» повышение НДС не скажется, обещает представитель клиники. Вырастут издержки самих клиник на медицинское оборудование и расходные материалы, говорит директор по маркетингу сети клиник «Альфа – центр здоровья» Татьяна Кондратьева. Как вырастут цены на туры, пока сказать сложно, отмечает гендиректор сервиса онлайн-бронирования туров level.travel Дмитрий Малютин: во многом это зависит от поставщиков.

Отказ в применении льготной ставки НДС: обзор основных ошибок импортеров – Мнение эксперта от 15.05.2019

Стенограмма доклада О. В. Евсеевой на конференции «Таможенные споры», организованной MBS, 29 марта 2019 года.

«Тема моего выступления касается споров, связанных с применением льготной ставки НДС и возврата излишне уплаченных таможенных платежей. Практика показывает, что вопрос возврата излишне уплаченных платежей является одним из наиболее актуальных. Все мы понимаем, что таможенные органы стремятся как можно больше перечислить в бюджет денежных средств. Также мы знаем, как порой нелегко возвратить излишне уплаченные таможенные платежи. Одной из причин являются нормативные акты, регулирующие вопросы применения льготного НДС, которые порождают различные толкования.

Все мы понимаем, что таможенные органы стремятся как можно больше перечислить в бюджет денежных средств. Также мы знаем, как порой нелегко возвратить излишне уплаченные таможенные платежи. Одной из причин являются нормативные акты, регулирующие вопросы применения льготного НДС, которые порождают различные толкования.

Для привлечения финансирования, в том числе в сфере здравоохранения, государством давно применяются налоговые преференции. В настоящее время льготное налогообложение предусмотрено статьями 149, 150, 164 НК РФ. В соответствии со статьями 149 и 150 НК РФ не подлежит налогообложению ввоз на территорию России и реализация внутри страны медицинских изделий по перечню, утвержденному Постановлением Правительства РФ № 1042, при условии предоставления регистрационного удостоверения на медицинское изделие, выданного в соответствии с правом ЕАЭС или законодательством Российской Федерации. В соответствии с положениями п. 2 и п. 5 ст. 164 НК РФ установлена 10% ставка в отношении реализуемых и ввезенных товаров, в частности, продовольственных товаров, товаров для детей, печатных изданий и медицинских товаров. В отношении медицинских товаров действует такое же условие. Это предоставление регистрационного удостоверения на лекарственные препараты (не на фармсубстанцию, где не требуется предоставление регистрационного удостоверения) и на медицинское изделие.

В отношении медицинских товаров действует такое же условие. Это предоставление регистрационного удостоверения на лекарственные препараты (не на фармсубстанцию, где не требуется предоставление регистрационного удостоверения) и на медицинское изделие.

Коды видов продукции общероссийского классификатора продукции и ТН ВЭД также определяются Постановлением Правительства. В отношении конкретного перечня есть соответствующее Постановление Правительства. Поскольку в нашей практике мы часто встречаемся со спорами с таможенными органами, касающимися возврата излишне уплаченного НДС в отношении медицинских товаров, то в настоящем выступлении мне хотелось бы акцентировать внимание именно на них. При этом подход, который мне хотелось бы обсудить, применяется и в отношении остальных перечней товаров, по которым применяется ставка НДС 10%.

В соответствии с Постановлением Правительства РФ № 688 утверждено два перечня. Это перечень кодов в соответствии с общероссийским классификатором продукции, но с 01 января 2018 года это общероссийский классификатор продукции по видам экономической деятельности, в отношении которых применяется ставка 10% при реализации внутри страны. Второй перечень – это перечень кодов медицинских товаров в соответствии с ТН ВЭД, в отношении которых применяется ставка НДС 10% при ввозе.

Второй перечень – это перечень кодов медицинских товаров в соответствии с ТН ВЭД, в отношении которых применяется ставка НДС 10% при ввозе.

Почему утверждены два перечня? Могу ошибаться, но считаю, что это не связано с тем, что в отношении одного и того же товара при ввозе и при реализации могут быть применены различные ставки налогообложения. Налоговое законодательство основывается на применении равенства налогообложения. Кроме того, положениями п. 2 и п. 5 статьи 164 НК РФ в отношении одних и тех же товаров при ввозе и при реализации применяется единая ставка налога. В связи с этим есть внутренняя убежденность в том, что различные перечни товаров утверждены в связи с тем, что в отношении производимых и реализуемых в России товаров не требуется определение кода ТН ВЭД. Как мы знаем, код ТН ВЭД обязателен только при ввозе. В отношении реализуемых и произведенных в России товаров применяется только код ОКП (сейчас ОКПД-2). Поэтому, я считаю, и утверждено два различных перечня.

Однако таможенные органы отказывают в применении льготной ставки НДС в ситуации, когда код ТН ВЭД не включен в соответствующий перечень кодов ТН ВЭД, утверждённый Постановлением № 688, несмотря на то, что код ОКП включен в соответствующий перечень кодов ОКП. Таможенные органы обосновывают это тем, что Правительство наделено правом утверждать различные перечни, как в отношении ввезенных товаров, так и в отношении реализуемых. Исходя из логики таможенных органов следует, что, несмотря на то, что статьей 164 НК РФ предусмотрена единая ставка налога, Правительство имеет право решать, когда какую ставку применять в отношении одного и того же товара (в зависимости от того ввезен товар или реализуется внутри страны). Вместе с тем, статья 4 НК РФ не допускает изменять или дополнять законодательство о налогах и сборах при издании нормативных актов, в том числе Постановлением Правительства РФ. На этом основании Пленум ВАС в Постановлении № 33 (п. 20) сделал вывод о том, что при осуществлении полномочий по определению кодов видов товаров в соответствии с ОКП и ТН ВЭД, Правительство РФ не вправе вводить дополнительные основания ограничений на применение налоговой ставки, которые прямо не вытекают из положений пункта 2 статьи 164 НК РФ. В частности, применение налоговой ставки 10% в отношении конкретного товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ, либо товар был ввезен на территорию РФ, поскольку из пункта 2 статьи 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия.

Таможенные органы обосновывают это тем, что Правительство наделено правом утверждать различные перечни, как в отношении ввезенных товаров, так и в отношении реализуемых. Исходя из логики таможенных органов следует, что, несмотря на то, что статьей 164 НК РФ предусмотрена единая ставка налога, Правительство имеет право решать, когда какую ставку применять в отношении одного и того же товара (в зависимости от того ввезен товар или реализуется внутри страны). Вместе с тем, статья 4 НК РФ не допускает изменять или дополнять законодательство о налогах и сборах при издании нормативных актов, в том числе Постановлением Правительства РФ. На этом основании Пленум ВАС в Постановлении № 33 (п. 20) сделал вывод о том, что при осуществлении полномочий по определению кодов видов товаров в соответствии с ОКП и ТН ВЭД, Правительство РФ не вправе вводить дополнительные основания ограничений на применение налоговой ставки, которые прямо не вытекают из положений пункта 2 статьи 164 НК РФ. В частности, применение налоговой ставки 10% в отношении конкретного товара не может быть поставлено в зависимость от того, имела ли место реализация этого товара на территории РФ, либо товар был ввезен на территорию РФ, поскольку из пункта 2 статьи 164 НК РФ не вытекает возможность различного налогообложения операций с одним и тем же товаром в зависимости от приведенного критерия. Отсюда Пленум ВАС сделал вывод о том, что для применения пониженной ставки достаточно, чтобы ввезённый или реализуемый товар был включен в один из перечней (либо перечень ОКП, либо перечень ТН ВЭД, утвержденный Постановлением Правительства № 688).

Отсюда Пленум ВАС сделал вывод о том, что для применения пониженной ставки достаточно, чтобы ввезённый или реализуемый товар был включен в один из перечней (либо перечень ОКП, либо перечень ТН ВЭД, утвержденный Постановлением Правительства № 688).

Правомерность данной позиции подтверждена Конституционным Судом в Постановлении №19-П, в котором указано, что установление федеральным законодателем в п. 22 ст. 164 НК РФ пониженной ставки налога не предполагает произвольного решения вопроса о ее применении в каждом конкретном случае. В своем постановлении Конституционный суд подтвердил позицию Пленума ВАС, изложенную в п. 20 Постановления № 33.

Основываясь на указанных судебных актах, суды удовлетворяли требования компаний и осуществляли возврат излишне уплаченных таможенных платежей. В результате сложилась положительная судебная практика в различных регионах. Так было до 14 марта 2019 года. 14 марта судебной коллегией по экономическим спорам Верховного Суда по результатам рассмотрения конституционной жалобы Шереметьевской таможни вынесено определение, которым отменены судебные акты трех инстанций, поддерживающие требования компании. Обществу отказано в удовлетворении заявленных требований о внесении изменений в декларацию на товары в части заявления льготной ставки НДС в отношении медицинских изделий с кодом ТН ВЭД 9018.

Обществу отказано в удовлетворении заявленных требований о внесении изменений в декларацию на товары в части заявления льготной ставки НДС в отношении медицинских изделий с кодом ТН ВЭД 9018.

Вопрос касался только товаров с указанным кодом. Почему я выделила этот момент? Код 9018 из перечня в соответствии с ТН ВЭД, утвержденного Постановлением №688, был исключен Постановлением № 655. В дальнейшем этот код был включен в Постановление № 1042, которое предусматривает освобождение от уплаты НДС. В отношении этого кода изменен подход. Вместо ставки НДС 10% подлежит освобождение. Таким образом, Правительство предоставило еще более льготное налогообложение в отношении этого товара. После внесения изменений в Постановление № 688 в Северо-Западном и Центральном регионах возникла отрицательная судебная практика по спорам с таможенными органами, касающимися возврата излишне уплаченного НДС именно в отношении кода 9018, так как был изменен подход. Отказывая в удовлетворении требований, суды исходили из того, что Постановлением № 655 код исключен из Постановления № 688. Относительно довода компаний о применении позиции, изложенной в п. 20 Постановления № 33 ВАС, суды указывали, что нормативными актами, принятыми компетентными органами в рамках своих полномочий, было установлено новое регулирование спорных правоотношений. Постановление Пленума ВАС было принято до соответствующих изменений и поэтому его прямое применение без учета нового правового регулирования невозможно. Как я уже сказала, эта позиция сложилась в отношении медицинского товара по коду 9018. Сначала было два дела (по одному делу в каждом регионе). Однако в дальнейшем суды распространили эту позицию на товары, классифицированные по другим кодам ТН ВЭД, которые не были упомянуты в Постановление № 655, которым внесено изменение в Постановление № 688. В результате, например, в Центральном регионе начала складываться судебная практика, которая основывается исключительно на том, что Правительством утверждены два перечня, и если ввезенный товар не включен в перечень кодов ТН ВЭД, несмотря на то, что код ОКП присутствует в соответствующем перечне, ставка НДС 10% не подлежит применению.

Относительно довода компаний о применении позиции, изложенной в п. 20 Постановления № 33 ВАС, суды указывали, что нормативными актами, принятыми компетентными органами в рамках своих полномочий, было установлено новое регулирование спорных правоотношений. Постановление Пленума ВАС было принято до соответствующих изменений и поэтому его прямое применение без учета нового правового регулирования невозможно. Как я уже сказала, эта позиция сложилась в отношении медицинского товара по коду 9018. Сначала было два дела (по одному делу в каждом регионе). Однако в дальнейшем суды распространили эту позицию на товары, классифицированные по другим кодам ТН ВЭД, которые не были упомянуты в Постановление № 655, которым внесено изменение в Постановление № 688. В результате, например, в Центральном регионе начала складываться судебная практика, которая основывается исключительно на том, что Правительством утверждены два перечня, и если ввезенный товар не включен в перечень кодов ТН ВЭД, несмотря на то, что код ОКП присутствует в соответствующем перечне, ставка НДС 10% не подлежит применению. Анализируя судебную практику, которая пошла в судебном регионе, можно сказать, на мой взгляд, что компании, участвующие в этих спорах, упустили тот момент, что вопрос по другим кодам в Постановлении № 655 не рассматривался, а выводы, которые были сделаны на основании этих двух судебных дел, которые прошли, касались только одного кода.

Анализируя судебную практику, которая пошла в судебном регионе, можно сказать, на мой взгляд, что компании, участвующие в этих спорах, упустили тот момент, что вопрос по другим кодам в Постановлении № 655 не рассматривался, а выводы, которые были сделаны на основании этих двух судебных дел, которые прошли, касались только одного кода.

Что можно было сделать? Мы анализировали перечень товаров. Там действительно был код 9018, также там были другие коды ТН ВЭД. Если в отношении кода 9018 сложилась судебная практика, то можно было бы об этом заявить, что это касается только этого кода. По остальным кодам мог быть применен подход, который применялся изначально. Этого сделано не было. Суду не заявили доводы, и эта практика пошла по всем остальным кодам.

Возвращаясь к выводам Верховного Суда, изложенным в Определении от 14 марта 2019 года, надо сказать, что они будут распространены на все товары, в отношении которых п. 2 статьи 164 НК РФ предусмотрено налогообложение по ставке 10% (не только в отношении медицинских товаров). Основные выводы. В тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию РФ и администрирование налога осуществляется таможенными органами, налоговая ставка НДС, предусмотренная п. 2 статьи 164, по общему правилу применяется, если ввозимый товар отвечает соответствующему коду ТН ВЭД, а не коду ОКП. Относительно позиции Пленума ВАС суд указал, что Пленумом ВАС изложена позиция применительно к вопросам, имевшим место в судебной практике по состоянию на момент его принятия, когда классификация товара ОКП отличалась от классификации того же товара в ТН ВЭД. Имели место отдельные противоречия в отношении товара соответствующей группы товаров, порождавшие произвольность в налогообложении и неустранимые неясности в определении условий применения налоговой ставки, установленной п. 2 ст. 164 НК РФ.

Основные выводы. В тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию РФ и администрирование налога осуществляется таможенными органами, налоговая ставка НДС, предусмотренная п. 2 статьи 164, по общему правилу применяется, если ввозимый товар отвечает соответствующему коду ТН ВЭД, а не коду ОКП. Относительно позиции Пленума ВАС суд указал, что Пленумом ВАС изложена позиция применительно к вопросам, имевшим место в судебной практике по состоянию на момент его принятия, когда классификация товара ОКП отличалась от классификации того же товара в ТН ВЭД. Имели место отдельные противоречия в отношении товара соответствующей группы товаров, порождавшие произвольность в налогообложении и неустранимые неясности в определении условий применения налоговой ставки, установленной п. 2 ст. 164 НК РФ.

И еще один важный вывод. Соответственно, приведенные в пункте 20 Постановления Пленума ВАС РФ № 33, разъяснения не применимы, если такого рода противоречия отсутствуют, и установленный перечень кодов по ТН ВЭД в последующем стал охватывать более узкий перечень товаров в сравнении с перечнем кодов по ОКП с учетом внесенных изменений.

Данные выводы в определении породили ряд вопросов. Например, означает ли внесение Правительством РФ изменений в перечни, утвержденные Постановлением Правительства № 688, что до этого в отношении соответствующих товаров существовали противоречия? Исправлены ли эти противоречия? Приведу пример. Лекарственный препарат классифицировался по коду ТН ВЭД 210690980 как смесь витаминов и минеральных веществ. Этот код всегда был включен в Перечень кодов ТН ВЭД, утвержденный Постановлением Правительства № 688. При ввозе применялась ставка НДС 10%. В июле 2014 года Решением Коллегии Евразийской экономической комиссии № 119 классификация витаминно-минерального комплекса с определенным химическим составом изменена на код 210690920. Это код, который отсутствовал в перечне кодов ТН ВЭД, утвержденном Постановлением Правительства № 688. Правительство Постановлением № 50 внесло изменения в перечень кодов ТН ВЭД, включив в него этот код только в январе 2018 года (мы смотрим август 2014 года и январь 2018), подтвердив таким образом, что в отношении этого витаминно-минерального комплекса как применялась, так и применяется льготная ставка НДС. Мы хорошо знаем, как готовятся Постановления Правительства. Они проходят межведомственные согласования и это достаточно длительный период. Мы понимаем, что Правительство не собиралось изменять подход к применению ставки НДС в отношении данного товара. Если бы не было Решения Евразийской экономической комиссии, то этот товар по-прежнему выпускался по ставке 10%. После изменения кода витаминно-минеральный комплекс так и остался витаминно-минеральным комплексом.

Мы хорошо знаем, как готовятся Постановления Правительства. Они проходят межведомственные согласования и это достаточно длительный период. Мы понимаем, что Правительство не собиралось изменять подход к применению ставки НДС в отношении данного товара. Если бы не было Решения Евразийской экономической комиссии, то этот товар по-прежнему выпускался по ставке 10%. После изменения кода витаминно-минеральный комплекс так и остался витаминно-минеральным комплексом.

Можно ли сказать, что указанное обстоятельство свидетельствует о том, что Правительство установило противоречия и устранило их путем внесения изменений в перечень Постановлением № 50? На мой взгляд, противоречия действительно были и они устранены. Другой вопрос, что в Постановлении № 50 не сделана ретроспективная ссылка на распространение этих положений в отношении этого кода на дату после внесения изменений классификации. В результаты в течение 3,5 лет компания просто ввозила по ставке 18%. Следуя своей логике о том, что льготная ставка НДС не применяется, если код ТН ВЭД не включен в перечень ТН ВЭД, несмотря на то, что код ОКП включен, таможенные органы откажут в возврате излишне уплаченного НДС за этот период. Если не удастся положительно решить этот спор в суде, то компания свои деньги за 3,5 года потеряет. Этот пример показывает, что при разработке нормативных актов, когда есть специфические вопросы, целесообразно взаимодействовать с государственными органами. Одна голова – хорошо, а голова, которая «работает на земле и щупает это руками» – лучше.

Если не удастся положительно решить этот спор в суде, то компания свои деньги за 3,5 года потеряет. Этот пример показывает, что при разработке нормативных актов, когда есть специфические вопросы, целесообразно взаимодействовать с государственными органами. Одна голова – хорошо, а голова, которая «работает на земле и щупает это руками» – лучше.

Применимы ли выводы Верховного Суда, которые изложены в определении к Постановлению № 1042, которым предусмотрено освобождение от уплаты НДС. Дело в том, что в этом Постановлении указано, что, например, для целей применения освобождения в отношении перечня медицинских изделий следует руководствоваться кодом ТН ВЭД с учетом ссылки на соответствующий код ОКП. Если распространять вывод Верховного Суда о том, что в тех случаях, когда взимание НДС производится в связи с ввозом товаров на территорию России и необходимо ориентироваться на код ТН ВЭД, а не на код ОКП, то компания, которая являлась участником спора по делу, по которому вынесено определение, а также другим участникам ВЭД, которые получили отрицательные судебные акты по аналогичным спорам, есть над чем подумать (при условии соблюдения трехлетнего срока на возврат излишне уплаченных таможенных платежей)».

Дмитрий, таможенный представитель: «Есть письмо Росздравнадзора. Оно довольно старое, 2007 или 2008 года. В нем написано, что если в регистрационном удостоверении указан термин «в составе», то в таможенные органы предоставлять надо все составляющие медицинского изделия, а принадлежности могут быть представлены в любом количестве из указанных принадлежностей. Вопрос: количество самих принадлежностей может быть тоже в любом количестве предоставлено? Если оно написано в единичном размере, то не больше одной штуки предоставлять?»

О. В. Евсеева: «Нужно предоставлять не более того количества, которое указано в регистрационном удостоверении.»

Дмитрий: «А если множественное число и не указано количество?»

О. В. Евсеева: «Тогда не ограничено».

Дмитрий: «А если написано так: электрод ларингеальный, 10 штук упаковка. Это значит одна упаковка или может быть 100 упаковок?»

О. В. Евсеева: «10 штук в упаковке».

В. Евсеева: «10 штук в упаковке».

Дмитрий: «Значит я могу поставлять совместно с медицинским изделием 100 упаковок по 10 штук? Или только одну? Там написано просто: 10 штук упаковка».

О. В. Евсеева: «Значит, должна быть одна упаковка, в которой 10 штук».

С. П. Рогожин: «Хотелось бы сделать реплику по поводу определения судебной коллегии Верховного Суда. Вчера я прочитал доклад по поводу «пять лет без ВАС» (без Высшего арбитражного суда). Там есть спорные выводы, но с одним из них я категорически согласен. Дело в том, что (это следует из положений Арбитражного процессуального кодекса и Гражданского процессуального кодекса) в решениях и постановлениях недопустимо ссылаться только на Постановления Президиума или Пленума высших судов. Здесь могу сказать, что не все определения попадают в обзоры. Начнем с самого главного. У нас тоже есть определения, которые выпадают из нашей общей практики, однако, они в обзоры не попадают. Это первый звоночек, что если определение не попало в обзор, то значит это просто был конкретный спор в отношении определенных».

Это первый звоночек, что если определение не попало в обзор, то значит это просто был конкретный спор в отношении определенных».

О. В. Евсеева: «Я не стала затрагивать этот вопрос. Однако мы очень надеемся, что оно не попадет, так как в этом случае это будет новое обстоятельство».

А. А. Косов: «Здесь я бы обратил внимание на то, что когда был ВАС, то у нас количество дел, которые рассматривались на уровне ВАС (таможенных споров) было не более 10. В среднем 5-6. Сейчас ситуация изменилась в лучшую сторону. Таких решений стало больше, но все равно это не то количество, которое рассматривает Верховный Суд по налоговым спорам. Получается, что определения, в которых проблема рассмотрена по существу, являются штучным товаром. Поэтому они имеют такое значение для нас».

С. П. Рогожин: «Я не ставлю под сомнение правомерность выводов определения. Я просто говорю о том, что Пленум при утверждении обзора может согласиться, что это определение является системообразующим, а может и не согласиться».

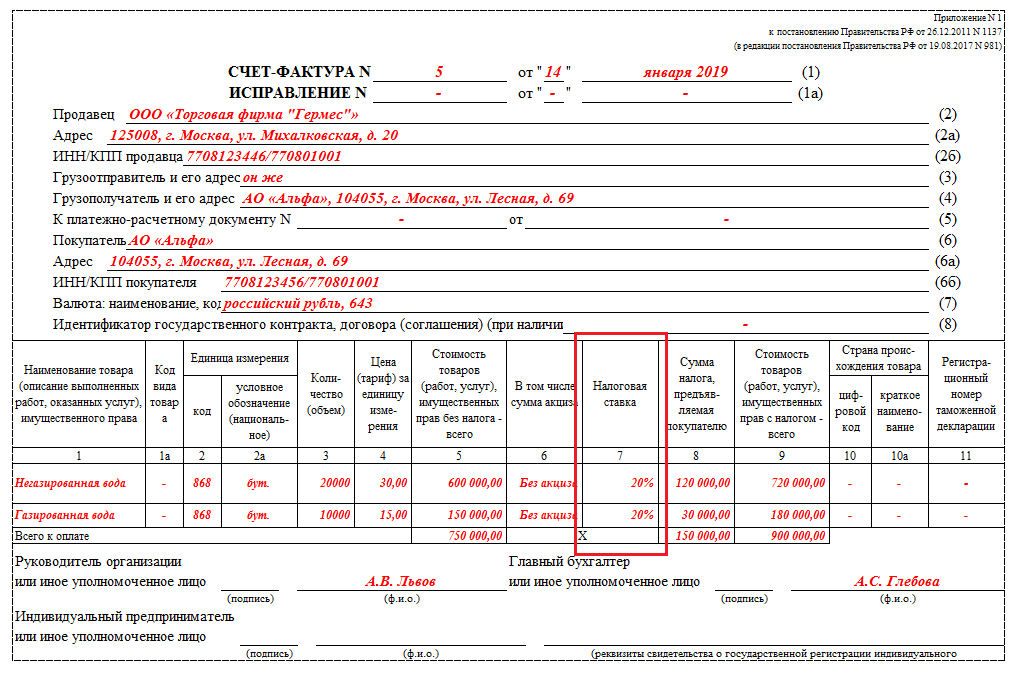

Правила применения ставки НДС в 2019 году (в период перехода с 18% на 20%) в программе Инфо-Предприятие

Разберемся, как правильно применять налоговую ставку по НДС в 2019 году, в период перехода со ставки 18% на ставку 20% согласно письму ФНС России № СД-4-3/20667@ от 23.10.2018 в программе Инфо-ПредприятиеС 1 января 2019 г. плательщики НДС обязаны применять ставку НДС в размере 20%. В тоже время систематически возникает необходимость заносить в программу данные за 2018 год по ставке НДС 18%.

Чтобы с 01.01.2019 г. вручную не менять ставку НДС с 18% на 20%, в программе обозначение ставки НДС заменено с «18» на «18/20». Обозначение ставки НДС в виде «18/20» означает, что программа, в зависимости от периода, сама автоматически определяет, какую ставку НДС применить – 18% или 20%.

Например, если отгрузка товара осуществляется в 2019 году, используется ставка НДС 20%. И, наоборот, если отгрузка заносится за 2018 год, автоматически применяется ставка НДС 18%.

В некоторых случаях возникают исключения в применении ставок, например, когда в 2019 году применяется ставка НДС 18%.

Рассмотрим подобные ситуации.

СИТУАЦИИ НА СТОРОНЕ ПОСТАВЩИКА, КОТОРЫЕ МОГУТ ВОЗНИКНУТЬ В ПЕРИОД ПЕРЕХОДА НА НОВУЮ СТАВКУ НДС

Аванс от покупателя был в 2018 году, товар отгружается в 2019 году (без доплаты НДС)

Если аванс от покупателя был получен в 2018 году по ставке НДС 18/118, а товар отгружается в 2019 году, то такая отгрузка проходит по ставке НДС 20%. Сторнирование ранее полученного от покупателя аванса проводится по ставке НДС 18/118.

Сторнирование ранее полученного от покупателя аванса проводится по ставке НДС 18/118.

В программе Инфо-Предприятие выполняем следующие действия:

1. В журнале платежных документов формируем платежный документ «Поступление на расч. счет» на аванс от покупателя. В платежном документе указываем ставку НДС 18%, в полях «Номер СФ на аванс» и «Дата СФ на аванс» указываем номер и дату счета-фактуры на аванс.

2. В 2019 году формируем операцию «Реализация» товаров в счет поступившего ранее аванса от покупателя. В этом случае для отгружаемых товаров автоматически будет применяться ставка НДС 20%.

3. В сформированной операции «Реализация» на вкладке «Оплаты» в качестве оплаты добавляем полученный ранее аванс от покупателя. Так как аванс от покупателя был в 2018 году по ставке НДС 18/118, при добавлении оплаты указываем ставку НДС 18% и ставим флажок «Это аванс».

Так как аванс от покупателя был в 2018 году по ставке НДС 18/118, при добавлении оплаты указываем ставку НДС 18% и ставим флажок «Это аванс».

Поставщик в 2019 году получает от покупателя до отгрузки товара доплату 2% НДС

Если аванс от покупателя был в 2018 году по ставке НДС 18/118, а отгрузка товара происходит в 2019 году по ставке НДС 20%, то покупатель до отгрузки товаров может доплатить 2% НДС.

В этом случае поставщику нужно будет выставить покупателю корректировочный счет-фактуру на аванс, на увеличение суммы по ставке НДС 20/120 и зарегистрировать его в книге продаж.

1. В программе Инфо-Предприятие выполняем следующие действия:

- В журнале платежных документов в 2019 году формируем платежный документ «Поступление на расч.

счет» на доплату НДС. В платежном документе указываем ставку НДС 20%. В полях «Сумма» и «Сумма НДС» указываем сумму доплаты налога (значения в данных полях должны совпадать!). В полях «Номер СФ на аванс» и «Дата СФ на аванс» указываем номер и дату корректировочного счета-фактуры.

счет» на доплату НДС. В платежном документе указываем ставку НДС 20%. В полях «Сумма» и «Сумма НДС» указываем сумму доплаты налога (значения в данных полях должны совпадать!). В полях «Номер СФ на аванс» и «Дата СФ на аванс» указываем номер и дату корректировочного счета-фактуры. - В меню «Отчеты | Книга покупок и продаж | Отредактировать книгу продаж» находим запись, которая соответствует корректировочному счету-фактуре на доплату НДС. В поле «Изменяемая СФ» указываем счет-фактуру на полученный от покупателя аванс.

- Формируем бланк корректировочного счета-фактуры. Для этого в журнале платежных документов в контекстном меню документа «Поступление на расч. счет» на доплату НДС выбираем пункт «Корректировочный счет-фактура». Выбираем аванс, который необходимо скорректировать. Бланк корректировочного счета-фактуры будет сформирован, в нем будет указана ставка НДС 18%.

счет» на доплату НДС. В платежном документе указываем ставку НДС 20%. В полях «Сумма» и «Сумма НДС» указываем сумму доплаты налога (значения в данных полях должны совпадать!). В полях «Номер СФ на аванс» и «Дата СФ на аванс» указываем номер и дату корректировочного счета-фактуры.

счет» на доплату НДС. В платежном документе указываем ставку НДС 20%. В полях «Сумма» и «Сумма НДС» указываем сумму доплаты налога (значения в данных полях должны совпадать!). В полях «Номер СФ на аванс» и «Дата СФ на аванс» указываем номер и дату корректировочного счета-фактуры. Выбираем аванс, который необходимо скорректировать. Бланк корректировочного счета-фактуры будет сформирован, в нем будет указана ставка НДС 18%.

Выбираем аванс, который необходимо скорректировать. Бланк корректировочного счета-фактуры будет сформирован, в нем будет указана ставка НДС 18%. 2. В операции «Реализация», сформированной в 2019 году, на вкладке «Оплаты» добавляем полученную ранее доплату НДС от покупателя. Т.к. доплата НДС от покупателя осуществляется в 2019 году по ставке НДС 20/120, то при добавлении оплаты указываем ставку НДС 20%, «Оплаченная сумма» = сумме доплаты НДС, «Сумма НДС» = сумме доплаты НДС. Ставим флажок «Это аванс».

3. Вносим ручные правки в записи счетов-фактур в книге продаж, для корректного отображения суммы доплаты НДС в книге покупок и в книге продаж. Для этого в меню «Отчеты | Книга покупок и продаж | Отредактировать книгу продаж» выполняем следующее:

- Находим запись, которая соответствует корректировочному счету-фактуре на доплату НДС. На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» продублируем сумму доплаты НДС из поля «Сумма».

- Находим запись счета-фактуры на реализацию, сформированную в 2019 году. На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» продублируем сумму доплаты НДС из поля «Сумма».

На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» продублируем сумму доплаты НДС из поля «Сумма».

На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» продублируем сумму доплаты НДС из поля «Сумма».Аванс от покупателя получен в 2018 году, в 2019 году поставщик покупателю аванс возвращает

Если аванс от покупателя был получен в 2018 году по ставке НДС 18/118, а в 2019 году этот аванс возвращается, то возврат аванса покупателю также должен быть по ставке НДС 18/118.

В программе Инфо-Предприятие выполняем следующие действия:

В журнале платежных документов формируем платежный документ на возврат аванса покупателю в 2019 году. В сформированном платежном документе ставим флажок «Это аванс» и указываем ставку НДС 18%.

В сформированном платежном документе ставим флажок «Это аванс» и указываем ставку НДС 18%.

Товар покупателю был отгружен в 2018 году, оплачивается товар в 2019 году

Если отгрузка товара покупателю была в 2018 году по ставке НДС 18%, а оплата осуществляется в 2019 году, то такая оплата должна проходить по ставке НДС 18/118.

1. В 2018 году формируем операцию «Реализация» товаров. В этом случае будет применяться ставка НДС 18%.

2. В журнале платежных документов в 2019 году формируем платежный документ на полученную от покупателя оплату ранее сформированной операции «Реализация». В платежном документе укажем ставку НДС 18%.

3. В операции «Реализация», сформированной в 2018 году, на вкладке «Оплаты» добавим полученную в 2019 году оплату от покупателя. При добавлении оплаты укажем ставку НДС 18%.

При добавлении оплаты укажем ставку НДС 18%.

Товар отгружен в 2018 году, в 2019 году покупатель возвращает товар

При возврате товаров с 01.01.2019 поставщик должен выставить покупателю корректировочный счет-фактуру на стоимость возвращенных покупателем товаров независимо от периода отгрузки товаров. Возврат товаров от покупателя в этом случае должен проходить по ставке НДС 18%.

В программе Инфо-Предприятие выполняем следующие действия:

Формируем корректировочный счет-фактуру покупателю согласно инструкции в программной справке, раздел Корректировочные фактуры у поставщика, Уменьшение стоимости, но со следующими исключениями:

- Согласно инструкции при формировании корректирующей операции «Возврат от покупателя» в 2019 году ставим флажок «Старая ставка НДС». Это означает, что в корректирующей операции будет использоваться ставка НДС 18% (от покупателя возвращается товар, отгруженный ему в 2018 году по ставке НДС 18%).

- В составе сформированной корректирующей операции «Возврат от покупателя» указываем возвращаемые товары, их количество, цену и сумму. При этом цена товара должна совпадать с ценой, по которой товар отгружался. Если возвращается весь товар, то сумма возвращаемого товара также должна совпадать с суммой отгруженного ранее товара.

Это означает, что в корректирующей операции будет использоваться ставка НДС 18% (от покупателя возвращается товар, отгруженный ему в 2018 году по ставке НДС 18%).

Это означает, что в корректирующей операции будет использоваться ставка НДС 18% (от покупателя возвращается товар, отгруженный ему в 2018 году по ставке НДС 18%).В бланке корректировочного счета-фактуры будет указана ставка НДС 18%.

Товар отгружен в 2018 году, в 2019 году произошла корректировка стоимости

Если товары был отгружены покупателю в 2018 году, то при изменении их стоимости в 2019 году в сторону уменьшения или увеличения должна применяться ставка НДС, которая действовала на момент отгрузки, т. е. в данном случае 18%. Поэтому в корректировочном счете-фактуре также должна указываться ставка НДС 18%.

е. в данном случае 18%. Поэтому в корректировочном счете-фактуре также должна указываться ставка НДС 18%.

1. Если отгрузка товаров покупателю была в 2018 году, а в 2019 году нужно сформировать корректировочный счет-фактуру на уменьшение стоимости товаров, то в программе Инфо-Предприятие выполняем следующие действия:

- формируем корректировочный счет-фактуру покупателю согласно инструкции в справке, раздел Корректировочные фактуры у поставщика, Уменьшение стоимости

- согласно инструкции при формировании корректирующей операции «Возврат от покупателя» в 2019 году ставим флажок «Старая ставка НДС».

Это позволит скорректировать стоимость товаров, которые были отгружены в 2018 году по ставке НДС 18%.

2. Если отгрузка товаров покупателю была в 2018 году, а в 2019 году нужно сформировать корректировочный счет-фактуру на увеличение стоимости товаров, то в программе Инфо-Предприятие выполняем следующие действия:

- в меню «Сервис | Настройка операций | Виды ДЦУ» для операции «Реализация» ставим флажок «Доступ к старой ставке НДС».

- формируем корректировочный счет-фактуру покупателю согласно инструкции в справке, раздел Корректировочные фактуры у поставщика, Увеличение стоимости

- согласно инструкции при формировании корректирующей операции «Реализация» в 2019 году ставим флажок «Старая ставка НДС».

Это позволит скорректировать стоимость товаров, которые были отгружены в 2018 году по ставке НДС 18%.

СИТУАЦИИ НА СТОРОНЕ ПОКУПАТЕЛЯ, КОТОРЫЕ МОГУТ ВОЗНИКНУТЬ В ПЕРИОД ПЕРЕХОДА НА НОВУЮ СТАВКУ НДС

Аванс поставщику оплачен в 2018 году, поступление товаров – в 2019 году (без доплаты НДС)

Если аванс поставщику был оплачен в 2018 году по ставке НДС 18/118, а товар поступает в 2019 году, такое поступление будет проходить по ставке НДС 20%. Сторнирование ранее выданного поставщику аванса оформляется по ставке НДС 18/118.

Рассмотрим, что нужно сделать в программе Инфо-Предприятие.

- В журнале платежных документов в 2018 году у вас должен быть платежный документ «Платежное поручение» на аванс поставщику, в котором указана ставка НДС 18% и поставлен флажок «Это аванс».

- Полученный от поставщика счет-фактура на аванс должен быть зарегистрирован в книге покупок. Как это делается? В журнале платежных документов в контекстном меню платежного документа «Платежное поручение» на аванс выбирается пункт «Регистрация СФ поставщика с аванса». В появившемся окне в поле «Дата СФ» и «Номер СФ» указывается дата и номер счета-фактуры от поставщика с аванса. В поле «Сумма 18%» указывается сумма выданного поставщику аванса. Справа, в поле «НДС», указывается сумма НДС с выданного поставщику с аванса, рассчитанного по ставке 18/118.

- В 2019 году формируете операцию «Оприходование» товаров в счет выданного ранее поставщику аванса. В этом случае для поступивших товаров автоматически будет применяться ставка НДС 20%.

- В сформированной операции «Оприходование» на вкладке «Оплаты» в качестве оплаты добавим выданный ранее аванс поставщику. Т.к. аванс поставщику был в 2018 году по ставке НДС 18/118, то при добавлении оплаты указываем ставку НДС 18% и ставим флажок «Это аванс».

Как работать с выданными авансами можно посмотреть в программной справке, раздел Работа с выданными авансами.

Покупатель перечисляет 2% НДС поставщику в 2019 году до поступления товара

Если аванс поставщику был оплачен в 2018 году по ставке НДС 18/118, а поступление товаров планируется в 2019 году по ставке НДС 20%, то покупатель до поступления товаров может доплатить 2% НДС. В этом случае покупатель должен зарегистрировать полученный от поставщика корректировочный счет-фактуру на аванс, на увеличение суммы по ставке НДС 20/120.

В этом случае покупатель должен зарегистрировать полученный от поставщика корректировочный счет-фактуру на аванс, на увеличение суммы по ставке НДС 20/120.

1. Если в 2019 году покупатель доплачивает поставщику 2% НДС до поступления товаров, то в программе Инфо-Предприятие выполняем следующие действия:

- В журнале платежных документов в 2019 году формируем платежный документ «Платежное поручение» на доплату НДС. В платежном документе указываем ставку НДС 20%. В полях «Сумма» и «Сумма НДС» указываем сумму доплаты налога (значения в данных полях должны совпадать). Ставим флажок «Это аванс».

- Регистрируем корректировочный счет-фактуру на доплату НДС, полученный от поставщика. Для этого в журнале платежных документов в контекстном меню документа «Платежное поручение» на доплату НДС выбираем пункт «Регистрация СФ поставщика с аванса». В появившемся окне в поле «Дата СФ» и «Номер СФ» указываем дату и номер корректировочного счета-фактуры от поставщика с выданной доплаты НДС. В поле «Сумма 20%» и справа в поле «НДС» укажем сумму доплаты НДС (значения в данных полях должны совпадать!).

- В меню «Отчеты | Книга покупок и продаж | Отредактировать книгу покупок» находим запись, которая соответствует корректировочному счету-фактуре от поставщика на доплату НДС. В поле «Изменяемая СФ» укажем счет-фактуру от поставщика на аванс.

Для этого в журнале платежных документов в контекстном меню документа «Платежное поручение» на доплату НДС выбираем пункт «Регистрация СФ поставщика с аванса». В появившемся окне в поле «Дата СФ» и «Номер СФ» указываем дату и номер корректировочного счета-фактуры от поставщика с выданной доплаты НДС. В поле «Сумма 20%» и справа в поле «НДС» укажем сумму доплаты НДС (значения в данных полях должны совпадать!).

Для этого в журнале платежных документов в контекстном меню документа «Платежное поручение» на доплату НДС выбираем пункт «Регистрация СФ поставщика с аванса». В появившемся окне в поле «Дата СФ» и «Номер СФ» указываем дату и номер корректировочного счета-фактуры от поставщика с выданной доплаты НДС. В поле «Сумма 20%» и справа в поле «НДС» укажем сумму доплаты НДС (значения в данных полях должны совпадать!).2. В операции «Оприходование», сформированной в 2019 году, на вкладке «Оплаты» добавляем выданную ранее доплату НДС поставщику. Т.к. доплата НДС поставщику осуществляется в 2019 году по ставке НДС 20/120, то при добавлении оплаты укажем ставку НДС 20%, «Оплаченная сумма» = сумме доплаты НДС, «Сумма НДС» = сумме доплаты НДС. Ставим флажок «Это аванс».

Т.к. доплата НДС поставщику осуществляется в 2019 году по ставке НДС 20/120, то при добавлении оплаты укажем ставку НДС 20%, «Оплаченная сумма» = сумме доплаты НДС, «Сумма НДС» = сумме доплаты НДС. Ставим флажок «Это аванс».

3. Внесем ручные правки в записи счетов-фактур в книге покупок, для корректного отображения суммы доплаты НДС в книге покупок и в книге продаж. Для этого в меню «Отчеты | Книга покупок и продаж | Отредактировать книгу продаж» выполняем следующее:

- Находим запись, которая соответствует корректировочному счету-фактуре от поставщика на доплату НДС. На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» дублируем сумму доплаты НДС из поля «Сумма».

- Находим запись счета-фактуры на поступление товаров, сформированную в 2019 году. На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» дублируем сумму доплаты НДС из поля «Сумма».

На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» дублируем сумму доплаты НДС из поля «Сумма».

На вкладке «Оплаты» для документа на доплату НДС в поле «Сумма НДС» дублируем сумму доплаты НДС из поля «Сумма».Аванс поставщику выдан в 2018 году, в 2019 году поставщик возвращает аванс покупателю

Если аванс поставщику был выдан в 2018 году по ставке НДС 18/118, а в 2019 году поставщик этот аванс возвращает покупателю, то возврат аванса от поставщика также должен быть по ставке НДС 18/118.

В программе Инфо-Предприятие выполняем следующие действия:

В журнале платежных документов в 2019 году формируем платежный документ на возврат аванса от поставщика. В сформированном платежном документе указываем ставку НДС 18%, в полях «Номер СФ на аванс» и «Дата СФ на аванс» указываем номер и дату счета-фактуры от поставщика на возвращенный аванс.

Как сделать возврат от поставщика ранее выданного ему аванса можно посмотреть в справке, раздел Работа с выданными авансами, Возврат поставщиком ранее выданного ему аванса.

Поступление товаров от поставщика было в 2018 году, оплата поставщику производится в 2019 году

Если поступление товаров от поставщика было в 2018 году по ставке НДС 18%, а оплата поставщику осуществляется в 2019 году, то такая оплата должна проходить по ставке НДС 18/118.

В программе Инфо-Предприятие выполняем следующие действия:

- В 2018 году формируем операцию «Оприходование» товаров. В этом случае будет применяться ставка НДС 18%.

- В журнале платежных документов в 2019 году формируем платежный документ на оплату поставщику ранее сформированной операции «Оприходование». В платежном документе указываем ставку НДС 18%.

- В операции «Оприходование», сформированной в 2018 году, на вкладке «Оплаты» добавляем выданную в 2019 году оплату поставщику. При добавлении оплаты указываем ставку НДС 18%.

В платежном документе указываем ставку НДС 18%.

В платежном документе указываем ставку НДС 18%.Поступление товаров от поставщика было в 2018 году, а в 2019 году делается возврат товаров поставщику

При возврате товаров с 01.01.2019 покупатель должен зарегистрировать полученный от поставщика корректировочный счет-фактуру на стоимость товаров, возвращенных поставщику, независимо от периода поступления товаров. Возврат товаров поставщику в этом случае должен проходить по ставке НДС 18%.

В программе Инфо-Предприятие выполняем следующие действия:

Зарегистрируем корректировочный счет-фактуру от поставщика согласно инструкции в справке, раздел Корректировочные фактуры у покупателя, Уменьшение стоимости, но со следующими исключениями:

- Согласно инструкции при формировании корректирующей операции «Возврат поставщику» в 2019 году ставим флажок «Старая ставка НДС». Это означает, что в корректирующей операции будет использоваться ставка НДС 18% (поставщику возвращается товар, полученный от него в 2018 году по ставке НДС 18%).

- В составе сформированной корректирующей операции «Возврат поставщику» указываем возвращаемые товары, их количество, цену и сумму. При этом цена товара должна совпадать с ценой, по которой товар отгружался покупателю. Если возвращается весь товар, то сумма возвращаемого товара также должна совпадать с суммой полученного ранее товара.

Поступление товаров от поставщика было в 2018 году, в 2019 году произошла корректировка стоимости

Если товары были получены от поставщика в 2018 году, то при изменении их стоимости в 2019 году в сторону уменьшения или увеличения должна применяться ставка НДС, которая действовала на момент поступления товаров, т. е. в данном случае 18%. Поэтому в корректировочном счете-фактуре от поставщика также должна указываться ставка НДС 18%.

е. в данном случае 18%. Поэтому в корректировочном счете-фактуре от поставщика также должна указываться ставка НДС 18%.

1. Если поступление товаров от поставщика было в 2018 году, а в 2019 году нужно зарегистрировать корректировочный счет-фактуру от поставщика на уменьшение стоимости, то в программе Инфо-Предприятие выполняем следующие действия:

- Зарегистрируем корректировочный счет-фактуру от поставщика согласно инструкции в справке, раздел Корректировочные фактуры у покупателя, Уменьшение стоимости, но со следующим исключением – согласно инструкции при формировании корректирующей операции «Возврат поставщику» в 2019 году ставим флажок «Старая ставка НДС».

Это позволит скорректировать стоимость товаров, которые поступили в 2018 году по ставке НДС 18%.

2. Если поступление товаров от поставщика было в 2018 году, а в 2019 году нужно зарегистрировать корректировочный счет-фактуру на увеличение стоимости, то в программе Инфо-Предприятие выполняем следующие действия:

- В меню «Сервис | Настройка операций | Виды ДЦУ» для операции «Оприходование» ставим флажок «Доступ к старой ставке НДС».

- Регистрируем корректировочный счет-фактуру от поставщика согласно инструкции в справке, раздел Корректировочные фактуры у покупателя, Увеличение стоимости, но со следующим исключением – согласно инструкции при формировании корректирующей операции «Оприходование» в 2019 году ставим флажок «Старая ставка НДС».

Это позволит скорректировать стоимость товаров, которые были получены в 2018 году по ставке НДС 18%.

С 1 января 2019 года вступили в силу изменения законодательства, касающиеся работы с онлайн-ККТ.

Читайте на сайте Как пробивать чеки на ФФД 1.05 из программы Инфо-Предприятие и Как правильно работать с онлайн-кассой на ФФД 1.05 в программе Инфо-Предприятие

| Албания (последняя проверка 11 января 2022 г.) | 20 |

| Алжир (последняя проверка 08 июня 2021 г.) | 19 |

Ангола

(последняя проверка 14 декабря 2021 г. ) ) | 14 |

| Аргентина (последняя проверка 18 августа 2021 г.) | 21 |

| Армения (последняя проверка 3 января 2022 г.) | 20 |

Австралия

(последняя проверка 15 декабря 2021 г. ) ) | Налог на товары и услуги: 10 |

| Австрия (последняя проверка 11 января 2022 г.) | 20 |

| Азербайджан (последняя проверка 18 августа 2021 г.) | 18 |

Бахрейн

(последняя проверка 18 января 2022 г. ) ) | 10 |

| Барбадос (последняя проверка 05 августа 2021 г.) | 17.5 |

| Беларусь (последняя проверка 30 мая 2021 г.) | 20 |

Бельгия

(Последняя проверка 15 июля 2021 г. ) ) | 21 |

| Бермуды (последняя проверка 10 января 2022 г.) | нет данных |

Босния и Герцеговина

(последняя проверка 25 февраля 2021 г. ) ) | 17 |

| Ботсвана (последняя проверка 29 сентября 2021 г.) | 14 |

| Бразилия (последняя проверка 3 августа 2021 г.) | Федеральный НДС (IPI): обычно от 10% до 15%; Государственный налог с продаж и услуг (ICMS): обычно от 18% до 20% (более низкие ставки применяются к сделкам между штатами).  |

| Болгария (последняя проверка 21 июля 2021 г.) | 20 |

| Кабо-Верде (последняя проверка 26 августа 2021 г.) | 15 |

Камерун, Республика

(последняя проверка 3 августа 2021 г. ) ) | 19.25 |

| Канада (последняя проверка 01 декабря 2021 г.) | Комбинированные федеральные и провинциальные/территориальные налоги с продаж составляют от 5% до 15%. |

| Каймановы острова (Последняя проверка 08 декабря 2021 г.) | нет данных |

Чад

(последняя проверка 3 августа 2021 г. ) ) | 18 |

| Чили (последняя проверка 11 декабря 2021 г.) | 19 |

| Китай, Народная Республика (Последняя проверка 30 декабря 2021 г.) | 13, 9 или 6 в зависимости от видов товаров и услуг |

Колумбия

(последняя проверка 11 января 2022 г. ) ) | 19 |

| Конго, Демократическая Республика (последняя проверка 20 июля 2021 г.) | 16 |

| Конго, Республика (последняя проверка 18 августа 2021 г.) | 18.90 (18% НДС + 5% подоходный налог) |

Коста-Рика

(Последняя проверка 24 августа 2021 г. ) ) | 13 |

| Хорватия (последняя проверка 10 января 2022 г.) | 25 |

| Кипр (последняя проверка 23 декабря 2021 г.) | 19 |

Чешская Республика

(последняя проверка 11 января 2022 г. ) ) | 21 |

| Дания (последняя проверка 29 сентября 2021 г.) | 25 |

| Доминиканская Республика (последняя проверка 20 июля 2021 г.) | 18 |

Эквадор

(последняя проверка 02 июля 2021 г. ) ) | 12 |

| Египет (последняя проверка 13 декабря 2021 г.) | 14 |

| Сальвадор (последняя проверка 06 января 2022 г.) | 13 |

Экваториальная Гвинея

(последняя проверка 20 июля 2021 г. ) ) | 15 |

| Эстония (последняя проверка 16 декабря 2021 г.) | 20 |

| Эсватини (последняя проверка 11 января 2022 г.) | 15 |

| Фиджи

(последняя проверка 7 января 2022 г. ) | 9 |

| Финляндия (последняя проверка 31 декабря 2021 г.) | 24 |

| Франция (Последняя проверка 07 мая 2021 г.) | Налог с оборота: 20 |

Габон

(последняя проверка 25 августа 2021 г. ) ) | 18 |

| Грузия (последняя проверка 04 января 2022 г.) | 18 |

| Германия (последняя проверка 10 января 2022 г.) | 19 (В связи с пандемией COVID-19 до 31 декабря 2022 года действует временное снижение ставки НДС на питание (кроме напитков), предоставляемое в ресторанах и через другие службы общественного питания, с 19% до 7%) |

Гана

(Последняя проверка 29 июля 2021 г. ) ) | Стандартная тарифная схема: 12.5. Схема фиксированной ставки: 3 Дополнительные сборы взимаются с налогооблагаемых поставок. По стандартной схеме ставок это NHIL: 2,5, GETFL: 2,5 и CHRL: 1. В соответствии со схемой единой ставки это CHRL: 1 |

| Гибралтар (последняя проверка 10 декабря 2021 г.) | нет данных |

Греция

(последняя проверка 15 августа 2021 г. ) ) | 24 |

| Гренландия (последняя проверка 14 декабря 2021 г.) | нет данных |

| Гватемала (Последняя проверка 08 декабря 2021 г.) | 12 |

Гернси, Нормандские острова

(последняя проверка 13 декабря 2021 г. ) ) | нет данных |

| Гайана (последняя проверка 3 августа 2021 г.) | 14 |

| Гондурас (последняя проверка 20 июля 2021 г.) | Налог с продаж: 15 |

САР Гонконг

(Последняя проверка 30 декабря 2021 г. ) ) | нет данных |

| Венгрия (последняя проверка 7 января 2022 г.) | 27 |

| Исландия (Последняя проверка 30 декабря 2021 г.) | 24 |

Индия

(последняя проверка 23 декабря 2021 г. ) ) | Ставка налога на товары и услуги варьируется от 5% до 28% в зависимости от категории товаров и услуг, при этом общая ставка налога составляет 18%. |

| Индонезия (Последняя проверка 30 декабря 2021 г.) | 10 |

| Ирак (Последняя проверка 08 декабря 2021 г.) | Налог с продаж: Варьируется в зависимости от товара/услуги (см. сводку корпоративного налога в Ираке). сводку корпоративного налога в Ираке). |

| Ирландия (Последняя проверка 01 июля 2021 г.) | 23 |

| Остров Мэн (последняя проверка 15 декабря 2021 г.) | 20 |

Израиль

(последняя проверка 30 июня 2021 г. ) ) | 17 |

| Италия (последняя проверка 12 июля 2021 г.) | 22 |

| Кот-д’Ивуар (Кот-д’Ивуар) (последняя проверка 25 сентября 2021 г.) | 18 |

Ямайка

(последняя проверка 3 июня 2021 г. ) ) | Общий налог на потребление (GCT): 15 |

| Япония (последняя проверка 3 августа 2021 г.) | Налог на потребление: 8 |

| Джерси, Нормандские острова (последняя проверка 17 января 2022 г.) | Налог на товары и услуги (GST): 5 |

Иордания

(последняя проверка 26 июля 2021 г. ) ) | Налог с продаж: 16 |

| Казахстан (последняя проверка 9 декабря 2021 г.) | 12 |

| Кения (Последняя проверка 01 июля 2021 г.) | 16 |

Корея, Республика

(Последняя проверка 25 июня 2021 г. ) ) | 10 |

| Косово (последняя проверка 21 июля 2021 г.) | 18 |

| Кувейт (последняя проверка 13 января 2022 г.) | нет данных |

Кыргызстан

(последняя проверка 29 июня 2021 г. ) ) | 12 |

| Лаосская НДР (Последняя проверка 23 июня 2021 г.) | 10 |

| Латвия (последняя проверка 12 января 2022 г.) | 21 |

Ливан

(последняя проверка 17 декабря 2021 г. ) ) | 11 |

| Ливия (последняя проверка 13 января 2022 г.) | нет данных |

| Лихтенштейн (последняя проверка 22 декабря 2021 г.) | 7.7 |

Литва

(последняя проверка 16 августа 2021 г. ) ) | 21 |

| Люксембург (последняя проверка 13 января 2022 г.) | 17 |

| САР Макао (последняя проверка 23 декабря 2021 г.) | нет данных |

Мадагаскар

(Последняя проверка 08 июля 2021 г. ) ) | 20 |

| Малави (последняя проверка 10 февраля 2021 г.) | 16.5 |

| Малайзия (последняя проверка 14 декабря 2021 г.) | Налог с продаж: 10; Налог на услуги: 6 |

Мальдивы, Республика

(Последняя проверка 09 июня 2021 г. ) ) | Налог на товары и услуги (GST): 6 |

| Мальта (последняя проверка 18 января 2022 г.) | 18 |

| Мавритания (последняя проверка 30 июня 2021 г.) | 16 |

Маврикий

(последняя проверка 14 января 2022 г. ) ) | 15 |

| Мексика (последняя проверка 04 января 2022 г.) | 16 |

| Молдова (последняя проверка 20 сентября 2021 г.) | 20 |

Монголия

(последняя проверка 3 января 2022 г. ) ) | 10 |

| Черногория (последняя проверка 25 февраля 2021 г.) | 21 |

| Марокко (последняя проверка 2 сентября 2021 г.) | 20 |

Мозамбик

(последняя проверка 24 июля 2021 г. ) ) | 17 |

| Мьянма (последняя проверка 17 января 2022 г.) | В Мьянме нет НДС.Косвенным налогом в Мьянме является коммерческий налог с общей ставкой 5%. |

| Намибия, Республика (Последняя проверка 08 декабря 2021 г.) | 15 |

Нидерланды

(последняя проверка 28 декабря 2021 г. ) ) | 21 |

| Новая Зеландия (последняя проверка 14 января 2022 г.) | Налог на товары и услуги (GST): 15 |

| Никарагуа (последняя проверка 15 декабря 2021 г.) | 15 |

Нигерия

(последняя проверка 22 июля 2021 г. ) ) | 7.5 |

| Северная Македония (последняя проверка 13 января 2022 г.) | 18 |

| Норвегия (последняя проверка 23 декабря 2021 г.) | 25 |

Оман

(последняя проверка 04 января 2022 г. ) ) | 5 (с учетом особых исключений и нулевых ставок, предусмотренных Законом Омана об НДС) |

| Пакистан (последняя проверка 20 декабря 2021 г.) | На товары:17 На услуги: колеблется от 13% до 16% в зависимости от провинции. |

| Территории Палестины (последняя проверка 20 декабря 2021 г.) | 16 |

Панама

(последняя проверка 14 декабря 2021 г. ) ) | Налог на передачу движимых товаров и услуг: 7 |

| Парагвай (последняя проверка 18 августа 2021 г.) | 10 (5% при продаже и аренде недвижимого имущества, некоторых лекарств, сельскохозяйственных, садовых и фруктовых продуктов) |

Перу

(последняя проверка 11 января 2022 г. ) ) | 18 |

| Филиппины (последняя проверка 31 декабря 2021 г.) | 12 |

| Польша (последняя проверка 13 июля 2021 г.) | 23 |

| Португалия

(последняя проверка 18 августа 2021 г. ) | 23 |

| Пуэрто-Рико (последняя проверка 3 августа 2021 г.) | Налог с продаж и использования: 11.5% на материальное личное имущество и определенные услуги; 4% для бизнес-услуг и специализированных услуг. |

| Катар (последняя проверка 19 августа 2021 г.) | нет данных |

| Румыния

(последняя проверка 16 июля 2021 г. ) | 19 |

| Российская Федерация (последняя проверка 12 февраля 2021 г.) | 20 |

| Руанда (последняя проверка 18 июня 2021 г.) | 18 |

Санкт-Люсия

(последняя проверка 06 августа 2021 г. ) ) | 12.5 |

| Саудовская Аравия (последняя проверка 02 января 2022 г.) | 15 (5% до 1 июля 2020 г.) |

| Сенегал (последняя проверка 19 января 2022 г.) | 18 |

Сербия

(последняя проверка 18 августа 2021 г. ) ) | 20 |

| Сингапур (последняя проверка 10 сентября 2021 г.) | Налог на товары и услуги: 7 |

| Словацкая Республика (последняя проверка 13 января 2022 г.) | 20 |

Словения

(последняя проверка 02 августа 2021 г. ) ) | 22 |

| Южная Африка (Последняя проверка 08 декабря 2021 г.) | 15 |

| Испания (последняя проверка 30 июня 2021 г.) | 21 |

Шри-Ланка

(последняя проверка 31 декабря 2021 г. ) ) | 8 |

| Швеция (последняя проверка 17 января 2022 г.) | 25 |

| Швейцария (Последняя проверка 08 июля 2021 г.) | 7.7 |

Тайвань

(последняя проверка 25 августа 2021 г. ) ) | 5% в общие отрасли |

| Таджикистан (последняя проверка 30 июня 2021 г.) | 18 |

| Танзания (последняя проверка 18 августа 2021 г.) | Материковая часть Танзании: 18; Танзания Занзибар: 15 |

| Таиланд

(последняя проверка 3 января 2022 г. ) | 7 |

| Тимор-Лешти (Последняя проверка 24 августа 2021 г.) | Налог с продаж на импортные товары: 2.5; Налог с продаж на другие товары: 0 |

| Тринидад и Тобаго (последняя проверка 3 августа 2021 г.) | 12,5 |

Тунис

(Последняя проверка 15 июля 2021 г. ) ) | 19 |

| Турция (последняя проверка 30 сентября 2021 г.) | 18 |

| Туркменистан (последняя проверка 3 января 2022 г.) | 15 |

Уганда

(последняя проверка 20 августа 2021 г. ) ) | 18 |

| Украина (последняя проверка 27 декабря 2021 г.) | 20 |

| Объединенные Арабские Эмираты (Последняя проверка 28 июля 2021 г.) | 5 |

объединенное Королевство

(Последняя проверка 30 декабря 2021 г. ) ) | 20 |

| Соединенные Штаты (последняя проверка 02 августа 2021 г.) | нет данных |

| Уругвай (Последняя проверка 30 декабря 2021 г.) | 22 (льготная ставка НДС 10% для отдельных товаров и услуг). |

| Узбекистан, Республика

(последняя проверка 23 июля 2021 г. ) | 15 |

| Венесуэла (последняя проверка 19 января 2022 г.) | 16 |

| Вьетнам (Последняя проверка 09 августа 2021 г.) | 10 |

Замбия

(последняя проверка 24 сентября 2021 г. ) ) | 16 |

| Зимбабве (последняя проверка 20 августа 2021 г.) | 14.5 |

Ставки НДС в Канаде – Ad Valorem

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 июля st 2016

- 13% HST с 1 января st , 2008 г. по 30 июня 2016 г.

- 14% HST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 15% HST с 1 апреля st , 1997 г. по 30 июня th , 2006

- 5% GST с 1 января st , 1991 по 31 марта st , 1997

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 октября st 2016

- 14% HST с 1 апреля , 2013 г. по 30 сентября 2016 г.

- 5% GST с 1 января st , 2008 г. по 31 марта st , 2013

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 июля st , 2010

- 13% HST с 1 января st , 2008 г. по 30 июня th , 2010

- 14% HST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 15% HST с 1 апреля st , 1997 г. по 30 июня th , 2006

- 5% GST с 1 января st , 1991 по 31 марта st , 1997

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 15% HST с 1 июля st 2016

- 13% HST с 1 января , 2008 г. по 30 июня 2016

- 14% HST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 15% HST с 1 апреля st , 1997 г. по 30 июня th , 2006

- 5% GST с 1 января st , 1991 по 31 марта st , 1997

по 30 июня 2016

по 30 июня 2016(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

Тарифы QST

- 9.975% QST с 1 января st , 2013 (на сумму до GST)

- 9,5% QST с 1 января st , 2012 г. по 31 декабря st , 2012

- 8,5% QST с 1 января st , 2011 г. по 31 декабря st , 2011

- 7,5% QST с 1 января st , 1998 г. по 31 декабря st , 2010

- 6,5% QST с 13 мая 1994 г. по 31 декабря st , 1997

- 8% или 4% QST с 1 июля st , 1992 г. по 12 мая 1994 г.

по 31 декабря st , 2010

по 31 декабря st , 2010(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 13% HST с 1 июля st , 2010

- 5% GST с 1 января st , 2008 г. по 30 июня th , 2010

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января , 1991 по 30 июня 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

по 31 декабря st , 2007

по 31 декабря st , 2007(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% GST с 1 апреля st , 2013 (и возврат к PST)

- 12% HST с 1 июля st , 2010 г. по 31 марта st , 2013

- 5% GST с 1 января st , 2008 г. по 30 июня th , 2010

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января , 1991 по 30 июня 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 апреля st , 1999 по 30 июня th , 2006

по 31 декабря st , 2007

по 31 декабря st , 2007(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

Исторические ставки НДС

Ставки налога на товары и услуги

- 5% НДС с 1 января st , 2008

- 6% GST с 1 июля st , 2006 г. по 31 декабря st , 2007

- 7% GST с 1 января st , 1991 по 30 июня th , 2006

(Даты вступления в силу подлежат переходным положениям)

• Африка: Ставка НДС по странам 2021

• Африка: Ставка НДС по странам 2021 | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование». Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.

АутентификацияСохранить статистику в формате .Формат XLS

Вы можете загрузить эту статистику только как пользователь Premium.

Сохранить статистику в формате .PNG

Вы можете скачать эту статистику только как Премиум пользователь.

Сохранить статистику в формате .PDF

Вы можете скачать эту статистику только как Премиум пользователь.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как пользователь Premium вы получаете доступ к справочной информации и подробностям о выпуске этой статистики.

Статистика закладок

Как только эта статистика обновится, вы сразу же получите уведомление по электронной почте.

Да, сохранить как избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции требуется как минимум Одиночная учетная запись .

Базовая учетная запись

Знакомство с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не включена в вашу учетную запись.

Однозначный аккаунт