Нормы труда для бухгалтера в бюджетной организации – Нормирование труда в бюджетных учреждениях: организация и методы

Нормирование труда в бюджетных учреждениях: организация и методы

Нормирование труда в бюджетных учреждениях проходит по программе поэтапного совершенствования системы оплаты в госсекторе на 2012-2018 годы. Читайте, какие методы нормирования труда можно применять. Еще сможете скачать готовое положение о нормировании труда в учреждениях.

Минтруд России приказом от 30.09.2013 № 504 утвердил Методические рекомендации по разработке системы нормирования труда в государственных и муниципальных учреждениях. Это методическое руководство применяют с учетом организационных и технических процессов: оборудования и материалов, технологий и методов работы, которые могут повлиять на величину нормы труда.

Нормирование труда 2018 году в бюджетных учреждениях

В рамках реализации Указа Президента РФ от 07.05.2012 № 597 повышение зарплаты в бюджетной сфере связано с повышением качества услуг. Поэтому персонал переводят на эффективные контракты, в которых прописаны показатели и критерии оценки деятельности для стимулирующих выплат.

Для этого работодатель внедряет систему нормирования труда. Увеличение заработной платы сотрудников учреждений связано с достижением показателей качества и количества услуг. Для достижения этой цели необходимо улучшить организацию работников и связь рабочего времени с результатами деятельности.

Важно:

Отсутствие систем нормирования труда в учреждении – это нарушение трудового права, так как статья 159 ТК РФ гарантирует работникам ее применение.

К целям нормирования труда в бюджетных учреждениях относят:

- создать нужные условия, чтобы внедрить рациональные организационные, технологические и трудовые процессы, а также улучшить организацию труда;

- обеспечить нормальный уровень интенсивности труда;

- повысить эффективность обслуживания потребителей государственных и муниципальных услуг.

Методы и виды нормирования труда

Согласно статье 160 ТК РФ нормы труда – нормы выработки, времени, нормативы численности и другие нормы, которые устанавливают в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

Нормы руководитель может определить на отдельный вид работ или взаимосвязанную группу и законченный комплекс работ – комплексные нормативы труда. Степень укрупнения норм труда определяется условиями его организации.

|

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания! СКАЧАТЬ СЕЙЧАС » |

При расчете норм труда и штатной численности персонала используют типовые:

- отраслевые нормы труда;

- межотраслевые нормы труда;

- профессиональные и иные нормативы труда с учетом специфики конкретного учреждения;

- регламенты работ по типам учреждений (ЕКС, ЕТКС, профстандарты).

Методы нормирования труда подразделяются на аналитические и суммарные. Суммарный – когда определение необходимого времени проводят без анализа трудового процесса и его эффективного устройства.

Суть аналитически-расчетного метода – установка нормы через всесторонний анализ процесса работы, который есть в учреждении.

Учреждение может применять временные и разовые нормативы наряду с нормами на неопределенный срок. Временные и разовые нормативы подходят для технологических процессов.

На период освоения новых услуг на срок не более 3 месяцев могут установить временные нормативы, если нет утвержденных. Для внеплановых и аварийных работ работодатель может определить разовые нормативы.

Когда разрабатывают систему нормирования труда в учреждении, применяют четыре вида норм:

- Норма времени определяет затраты рабочего времени, которые требуются одному сотруднику или группе работников одной квалификации, чтобы выполнить единицу работы или оказать услугу.

- Норма численности устанавливает количество работников профессионально-квалификационного состава, необходимое для конкретных функций или объемов работ.

- Норма выработки фиксирует объем работы, который работник или группа обязаны выполнять за единицу рабочего времени в определенных организационно-технических условиях.

- Норма обслуживания или нагрузки определяет количество объектов, которые работник обязан обслужить за единицу рабочего времени.

Для каждого работника устанавливают те нормативы труда, которые соответствуют типовым отраслевым нормам, прописанным в приказах Минкультуры России, согласно выполняемой работе или должности. Например, для библиотекаря определяют норму времени (за сколько минут обслуживать посетителя, раскладывать книги) или норму нагрузки (сколько посетителей обслуживать за час).

Итог разработки систем нормирования труда в бюджетном учреждении

Итогом разработки систем нормирования труда в бюджетном учреждении станет комплекс решений, который определит:

- нормы труда по видам работ и рабочим местам, а также методы и способы их утверждения;

- порядок и условия введения норм применительно к конкретным производственным условиям;

- порядок замены и пересмотра норм труда;

- меры, направленные на соблюдение установленных норм труда.

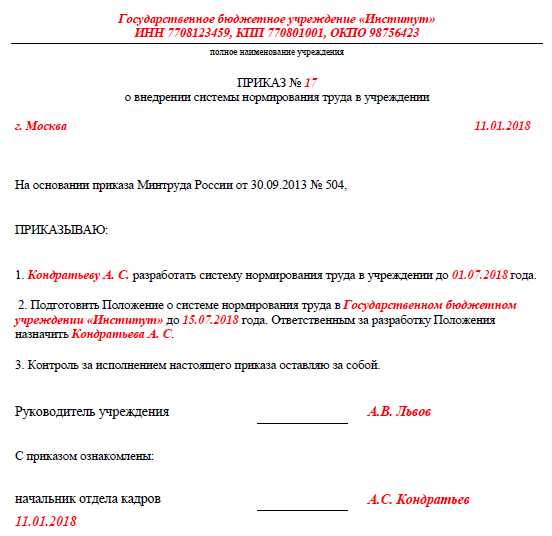

Решения фиксируются в локальных нормативных актах или коллективном договоре. Для утверждения руководитель издает приказ. Сотрудников оповестите о новых нормах за два месяца.

Скачать образец приказа о нормировании труда

Все перечисленные правила и систему нормирования труда можно использовать, например, в:

- здравоохранении,

- образовании – школе, детском саду (доу),

- учреждениях культуры – театрах кукол, музее, бибилиотеке,

- бюджетных учреждениях социального обслуживания.

Система нормирования подойдет для руководителей, служащих, рабочих.

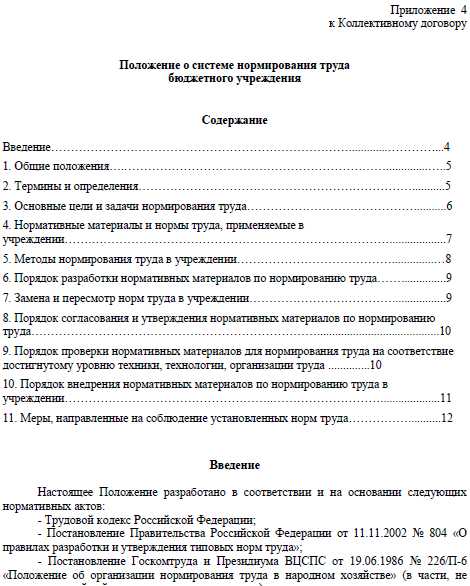

Положение о нормировании труда

Систему нормирования производительности труда учреждение устанавливает в положении, которое включает разделы:

1) Применяемые нормы труда:

- ссылки на используемые типовые нормы труда;

- методики определения нормы численности и нормы обслуживания;

- расчет коррекции типовых норм труда;

- методы и способы по отдельным должностям, видам работ.

2) Порядок внедрения норм труда.

3) Порядок организации замены и пересмотра норм труда и др.

Положение утверждается локальным нормативным актом с учетом мнения представительного органа работников или включается отдельным разделом в коллективный договор.

Образец Положения о системе нормирования труда бюджетного учреждения

Скачать образец

Такое положение о нормировании труда можно применять в бюджетном, автономном учреждении, учреждении культуры, театре кукол, музее, образовательном учреждении, университете, школе, в здравоохранении, социальном обслуживании.

Нормы труда по категориям работников

Определение нормы численности сотрудников – один из видов нормирования труда в учреждении. Рассмотрим на примерах, как рассчитать норму бухгалтера, уборщика и специалиста по кадрам.

Нормирование труда бухгалтера бюджетного учреждения: пример

Для расчета численности персонала: экономистов, бухгалтеров, финансистов используйте нормативы, которые разработал Минтруд России от 26.09.1995 № 56.

Таблица. Формулы для расчета штатной численности работников

|

№ |

Операция |

Формула для расчета |

Обозначения |

|

1 |

Прогноз затрат времени на соответствующий вид нормируемых работ (Тр) |

∑ Нв*Оi |

Нв – норма времени на работу i-того вида, часы; Oi– объем работы i-го вида, выполняемый в течение года |

|

2 |

Расчет коэффициент трудозатрат на работы разового характера (Кр) |

1 + Tраз: Тобщ |

Tраз – продолжительность работ, которые носят разовый характер, мин. Тобщ – сумма всех работ в день, мин. |

|

3 |

Расчет общих затраты времени на объем работ, который выполняют работники (То) |

∑ Тр х Кр |

Тр – затраты времени на соответствующий вид работ, по которым определены нормы времени; Кр – коэффициент трудозатрат на работы разового характера, по которым не определены нормы времени |

|

4 |

Расчет коэффициента, который учитывает планируемые невыходы работников (Кн) |

1 + Вр : (Фсум х Чср) |

Вр – суммарное время, не отработанное из-за невыходов работников учреждения за расчетный период; Фсум – нормативный фонд рабочего времени одного работника за расчетный период; Чср – среднесписочная численность всех работников. |

|

5 |

Расчет штатной численности работников (Нч) |

(То :Фп) х Кн |

Нч – норма численности работников определенной квалификации, необходимых для выполнения работ, по которым определены нормы времени; То – общие затраты времени за год на объем работ, выполняемых работниками; Фп – плановый нормативный фонд рабочего времени одного работника за год. Определите его по производственному календарю*; Кн – коэффициент, учитывающий планируемые невыходы работников во время неоплачиваемого отпуска, болезни и т.п. |

Пример 1. Нормирование труда бухгалтера бюджетного учреждения.

Бухгалтер работает 8 часов в день, с 9.00 до 18.00, обедает с 13.30 до 14.30 и делает два технологических перерыва по 15 минут. Среднесписочная численность учреждения (Чср) – 55 работников.

Общая трудоемкость работ (То) бухгалтерии, – 1776,51 чел./час ( Тр х Кр= 1615,01 (чел./час.) х 1,1). Доля затрат времени на все виды работ, которые носят разовый характер, по которым не определены нормы времени для данного примера принята в размере 10% от общего времени, Кр= 1,1.

Образец расчета каждого состава работ бухгалтера за деньНормативный фонд рабочего времени одного работника за 2017 год – 1974 часов; 2016 – 1971 часов; 2015 – 1970 часов.

Суммарное время, неотработанное из-за невыходов сотрудников за 2015 – 2016 годы – Вр = 960 часов.

Плановый нормативный фонд рабочего времени одного работника за год:

Фп = 1974 – (28 календарных дней : 7 дней календарной недели х 5 дней рабочей недели х 8 часов) = 1814 часов.

Нормативный фонд рабочего времени одного работника:

Фсум = 3941 часов – (2 года х 28 календарных дней : 7 дней календарной недели х 5 рабочей недели х 8 часов) = 3621 часов.

Коэффициент, учитывающий планируемые невыходы сотрудников во время неоплачиваемого отпуска, болезни и т.п.

Кн = 1 + Вр : (Фсум х Чср)=1 + 960 часов: (3621 часов х 55 чел.) = 1,0048

Получается, что объем работ, по которым рассчитали нормы времени, может выполнить один штатный сотрудник:

Нч = (То :Фп) х Кн =1776,51 : 1814 х 1,0048 = 0,98 = 1 штатная единица.

Аналогичным образом можно просчитать нормирование труда других сотрудников, например, контрактного управляющего (специалиста по закупкам).

Нормирование труда уборщиц служебных помещений

Минтруд России разработал проект приказа об утверждении типовых норм труда на уборку служебных и культурно-бытовых и производственных помещений и направил на согласование.

Новые нормативы предназначены для определения численности уборщиков служебных, культурно-бытовых и производственных помещений и рекомендуются для применения в учреждениях и организациях независимо от формы собственности. Рассмотрим, как рассчитать численность уборщиков по нормам проекта.

Сколько уборщик должен убирать в день зависит от назначения помещения, способа уборки и насколько это помещение заставлено (см. таблицу 2). Коэффициент заставленности (Кз) помещения определяется отношением площади, занимаемой предметами (Пп), ко всей площади помещения (П). Например, если площадь кабинета 50 м. кв., а мебелью заставлено 10 м. кв., коэффициент будет равен 0,2 (10 м. кв. : 50 м. кв.).

Таблица. Нормы уборки пола в служебных помещениях

|

Наименование помещений |

Коэффициент заставленности (Кз) |

|||

|

до 0,20 |

0,21-0,40 |

0,41-0,60 |

Более 0,6 |

|

|

Служебные помещения, лаборатории |

560 |

480 |

400 |

320 |

|

Конференц-залы, залы совещаний и заседаний, аудитории |

– |

– |

770 |

600 |

|

Вестибюли, холлы, коридоры, кулуары, фойе, курительные |

1110 |

960 |

– |

– |

|

Лестницы |

730 |

– |

– |

– |

|

Техническая библиотека, архив |

– |

– |

– |

510 |

|

Гардеробы |

– |

– |

820 |

700 |

Нормы времени на чистку мягких диванов, кресел, стульев, ковров и ковровых дорожек установлены с учетом применения пылесосов, остальные нормы – с применением ручных приспособлений. Например, чтобы пропылесосить 1 м. кв. ковра (ковровой дорожки), сотруднику нужно потратить 0,36 мин., кресло – 0,68 мин., диван – 0,75 мин.

Рассмотрим расчет численности уборщиков служебных помещений на основе норм обслуживания на примере.

Пример 2. Учреждение рассчитывает, сколько уборщиков нужно включить в штатную численность.

Исходные данные:

|

Назначение помещения |

Площадь помещения, м. кв. |

Коэффициент заставленности, Кз |

Норма обслуживания, м. кв./чел. |

|

Служебное помещение |

6480 |

0,25-0,4 |

480 |

|

Зал заседаний 1 |

260 |

0,5 |

770 |

|

Зал заседаний 2 |

400 |

0,6 |

770 |

|

Библиотека |

270 |

0,7 |

510 |

|

Коридор |

860 |

0,18 |

1110 |

|

Вестибюль |

240 |

0,3 |

960 |

|

Лестница |

350 |

– |

730 |

|

Курительная комната |

120 |

0,12 |

1110 |

|

Мужской туалет |

160 |

– |

185 |

|

Женский туалет |

160 |

– |

200 |

|

Всего: |

9300 |

– |

– |

Нормативную численность (Чя) по этим данным определили так:

Чя = (6480 м. кв.: 480 м. кв./чел.) + ((260 м. кв. + 400 м. кв.) : 770 м. кв./чел.) + (270 м. кв. : 510 м. кв./чел.) + (860 м. кв. : 1110 м. кв./чел.) + (240 м. кв. : 960 м. кв./чел.) + (350 м. кв. + 730 м. кв./чел.) + (120 м. кв. : 1110 м. кв./чел.) + (160 м. кв. : 200 м. кв./чел.) + (160 м. кв. : 185 м. кв./чел.) = 18,2 чел.

Коэффициент планируемых невыходов равен 1,1 (Кн). Поэтому штатная (списочная) численность равна:

Ч сп = Ч я хКн = 18,2 чел. х 1,1 = 20 чел.

Расчет численности уборщиков служебных помещений на основе норм времени обслуживания смотрите в статье журнала Казенные учреждения.

Проблемы нормирования труда медицинских работников

В здравоохранении реализовать нормирование труда бывает сложно. Ведь основной методический прием для разработки расчетных норм по труду – хронометражные наблюдения, которые требуют специальной подготовки исследователя. Выполнить эту задачу в медицинской организации не всегда возможно, хотя Минтруд рекомендует возложить ее на «структурное подразделение (работника), в ведении которого находятся вопросы кадрового обеспечения деятельности учреждения, организации труда и заработной платы».

Нормирование труда медработников связано со спецификой отрасли и требует научного обоснования. В частности, нормы труда должны быть увязаны с современным уровнем диагностики, лечения и профилактики заболеваний, учитывать организацию работы и формы медобслуживания населения, быть удобными для расчета числа должностей.

Ситуация осложняется тем, что рекомендательные документы устарели относительно современных условий медпомощи. Но, не имея более свежих документов, медорганизации продолжают ими пользоваться.

Понимая сложность ситуации, Минздрав России принял «дорожную карту» мероприятий по оптимизации работы врачей, оказывающих медицинскую помощь в амбулаторно-поликлинических условиях. С 2013 года ФГБУ «ЦНИИОИЗ» Минздрава России проводит работы, чтобы установить нормы нагрузки и численности специалистов.

По результатам фотохронометражных наблюдений в 20 пилотных регионах утверждены типовые отраслевые нормы времени для педиатра, терапевта, врача общей практики (семейного врача), невролога, оториноларинголога, офтальмолога и акушера-гинеколога (приказ Минздрава России от 02.06.2015 № 290н).

При анализе данных фотохронометражных исследований до 48,7% рабочего времени врачи затрачивают на работу с медицинской документацией. То есть готовить нормы времени при такой низкой эффективности его использования нецелесообразно. Необходимо оптимизировать рабочие процессы, увеличив долю времени врача на работу с пациентами.

В настоящее время проводится детальный анализ результатов исследования для подготовки нормативного документа, который позволит разработать типовые отраслевые нормы времени для остальных категорий врачей. А также другого персонала, например, санитарок клинической лаборатории.

www.budgetnik.ru

Нормирование труда в бухгалтерской службе. Особенности расчетов

Во-первых, это необходимо для того, чтобы понять, справляются ли сотрудники со своей работой. Если не справляются, связано ли это с тем, что они не работают в полную силу или, наоборот, они не успевают выполнять все задачи, потому что в компании не хватает людей? Для ответа на этот вопрос и нужна оценка загруженности. А во-вторых, для того, чтобы обосновать перед вышестоящим руководством необходимость найма новых сотрудников или сокращения имеющихся.

Объем работы различных специалистов оценивается по-разному. Работа журналиста измеряется объемами и количеством текстов, объем работы учителя – часами и количеством учеников. Для оценки коэффициента полезного действия этих специалистов используются сроки сдачи и количество корректорских и редакторских правок – в случае с журналистом, результаты контрольных и проверочных работ – в случае с учителем. Но измерить объем работы и ее качество в других специальностях бывает значительно сложнее. Например, как определить объем работы и КПД бухгалтера?

За рубежом активно используется методика факторного нормирования, которая пока что не получила распространения в России. Но для начала стоит разобраться в самом понятии нормирования и его видах.

Нормирование – это определение норм трудозатрат для конкретных процессов или операций (то есть необходимого количества времени для одного сотрудника для получения единицы результата). Нормативами трудозатрат называется необходимое количество человеко-часов (или других единиц измерения) для получения единицы результата работы. Для начала нужно рассчитать текущие трудозатраты на предприятии или в отделе, затем сравнить их с заранее рассчитанными нормативами. От метода расчета этих нормативов и зависит тип нормирования, применяемый для разных компаний.

Очевидно, что любой производственный процесс может быть объектом нормирования. Но можно ли сделать таким объектом бухгалтерию? Для этого необходимо убедиться в том, что процесс бухучета не является уникальным. Он подразумевает наличие таких составляющих, как исполнители, входящая информация, правила и регламенты (законодательные и локальные), сложившаяся практика и результат на выходе (бухгалтерская отчетность).

Ранее в нашей стране пользовалось популярностью микроэлементное нормирование и хронометраж на производстве. Существовали целые тома нормативов для различных специальностей. Но с развитием автоматизации и изменением технологий такой метод перестал быть выгодным и удобным: нормы пришлось бы слишком часто менять, да и огромный штат нормировщиков с секундомером, которые будут замерять время каждого действия рабочего – это не то, к чему стремится современное производство. Кроме того, методы хронометража и микроэлементного нормирования подходят только для операций на производстве. А на сегодняшний день компаниям необходимо еще и нормирование бизнес-процессов.

Схожий с хронометражем метод фотографии рабочего дня подразумевает фиксацию всех действий сотрудника в течение дня, включая время отдыха. Такой метод также более актуален на производстве, а в случае интеллектуального труда поможет специалисту эффективнее управлять своим рабочим временем.

Более применимый к бизнес-процессам метод – бенчмаркинг. Это сравнение трудозатрат на конкретные процессы в различных отраслях. При этом отбираются наиболее успешные компании в каждой отрасли и их нормативы принимаются за идеал, к которому и следует стремиться. Такой метод довольно прост и не требует обрабатывать большое количество информации. Но он не учитывает специфику каждой компании в отрасли: объем бизнеса, структуру предприятия, организацию процессов и т.д.

Самым оптимальным методом для расчета нормативов для бизнес-процессов является факторное нормирование. Это метод, при использовании которого необходимую численность сотрудников рассчитывают с учетом факторов, влияющих на результат работы. Его и рассмотрим подробнее.

Для факторного нормирования необходимо разделить деятельность подразделения на процессы, по каждому из которых нужно оценить трудозатраты. Затем для каждого процесса надо выявить факторы, которые наиболее сильно влияют на трудозатраты, и с их учетом рассчитать нормативы.

Деятельность бухгалтерского отдела можно разделить на следующие процессы:

- учет кассовых операций; учет расчетов по банковским операциям; учет расчетов с подотчетными лицами; учет расчетов с поставщиками и подрядчиками; учет реализации;

- управленческая и корпоративная отчетность; учет долгосрочных инвестиций, основных средств и нематериальных активов; учет товарно-материальных запасов; учет финансовых вложений; учет финансирования и займов; подготовка налоговой отчетности; расчет заработной платы.

Необходимо определить, какие из этих участков затрагивает бухгалтерия. Далее нужно рассчитать трудозатраты по каждому процессу с учетом уровней квалификации задействованных бухгалтеров. Следующим шагом будет выявление факторов, которые наиболее влияют на трудозатраты. Например, в случае с таким процессом, как расчет заработной платы, этими факторами являются: количество начислений и удержаний; количество межрасчетов; количество расчетных листков.

В учете расчетов с поставщиками:

- количество накладных;

- среднее количество номенклатурных позиций в накладной.

После выделения процессов и определения факторов для каждого процесса нужно рассчитать норматив трудозатрат. Например, нормативом для расчета заработной платы будет считаться количество сотрудников (расчетных листков) в месяц на одного бухгалтера. А нормативом учета расчетов с поставщиками и подрядчиками может стать количество накладных в час на одного бухгалтера.

Пример расчетов нормативов

В компании 200 сотрудников и 3 склада.

Она занимается оптовой торговлей и работает с 62 поставщиками.

В месяц от каждого поставщика получается 10 поставок на каждый склад.

Счета каждому поставщику оплачиваются два раза в месяц.

Каждый из 1000 клиентов компании делает в среднем 10 покупок в месяц.

Кроме того, даны следующие нормативы:

- учет расчетов с поставщиками на одного бухгалтера: 36 накладных в час;

- учет расчетов с покупателями на одного бухгалтера: 40 накладных в час;

- учет расчетов по банковским операциям на одного бухгалтера: 15 платежных поручений в час;

- расчет заработной платы на одного бухгалтера: 1500 расчетных листков в месяц.

Достаточно ли будет такой компании двух бухгалтеров?

Учет расчетов с поставщиками:

62 поставщика х 10 поставок х 3 склада = 1860 накладных от поставщиков в месяц.

Производительность = 36 х 21 день х 8 часов = 6048 накладных от поставщиков в месяц

Необходимые ресурсы = 1860 : 6048 = 0,31 бухгалтера.

Учет расчетов с покупателями:

1 000 клиентов х 10 покупок = 10 000 заказов от покупателей в месяц.

Производительность = 40 х 21 х 8 = 6720 накладных покупателям в месяц.

Необходимые ресурсы = 10 000 : 6720 = 1,48 бухгалтера.

Работа с банком:

62 поставщика х 2 раза в месяц = 124 платежных поручения в месяц

Производительность = 15 х 21 х 8 = 2520 платежных поручений в месяц.

Необходимые ресурсы = 124 : 2520 = 0,05 бухгалтера.

Расчет заработной платы:

Необходимые ресурсы = 200 : 1500 = 0,13 бухгалтера.

Итого: 0,31 + 1,48 + 0,05 + 0,13 = 1,97 бухгалтера.

Следовательно, в нашем случае двух бухгалтеров будет достаточно для полноценной работы отдела

fingazeta.ru

hr-portal.ru

Нормирование труда главного бухгалтера. Пример особенности расчетов

Начальники отделов и директора компаний регулярно вынуждены оценивать, насколько загружены их подчиненные. Во-первых, это необходимо для того, чтобы понять, справляются ли сотрудники со своей работой. Если не справляются, связано ли это с тем, что они не работают в полную силу или, наоборот, они не успевают выполнять все задачи, потому что в компании не хватает людей? Для ответа на этот вопрос и нужна оценка загруженности. А во-вторых, для того, чтобы обосновать перед вышестоящим руководством необходимость найма новых сотрудников или сокращения имеющихся.

Объем работы различных специалистов оценивается по-разному. Работа журналиста измеряется объемами и количеством текстов, объем работы учителя – часами и количеством учеников. Для оценки коэффициента полезного действия этих специалистов используются сроки сдачи и количество корректорских и редакторских правок – в случае с журналистом, результаты контрольных и проверочных работ – в случае с учителем. Но измерить объем работы и ее качество в других специальностях бывает значительно сложнее. Например, как определить объем работы и КПД бухгалтера? Какой пример нормирования труда главного бухгалтера можно привести?

За рубежом активно используется методика факторного нормирования, которая пока что не получила распространения в России. Но для начала стоит разобраться в самом понятии нормирования и его видах.

Нормирование – это определение норм трудозатрат для конкретных процессов или операций (т. е. необходимого количества времени для одного сотрудника для получения единицы результата). Нормативами трудозатрат называется необходимое количество человеко-часов (или других единиц измерения) для получения единицы результата работы. Для начала нужно рассчитать текущие трудозатраты на предприятии или в отделе, затем сравнить их с заранее рассчитанными нормативами. От метода расчета этих нормативов и зависит тип нормирования, применяемый для разных компаний.

Очевидно, что любой производственный процесс может быть объектом нормирования. Но можно ли сделать таким объектом бухгалтерию? Для этого необходимо убедиться в том, что процесс бухучета не является уникальным. Он подразумевает наличие таких составляющих, как исполнители, входящая информация, правила и регламенты (законодательные и локальные), сложившаяся практика и результат на выходе (бухгалтерская отчетность).

Ранее в нашей стране пользовалось популярностью микроэлементное нормирование и хронометраж на производстве. Существовали целые тома нормативов для различных специальностей. Но с развитием автоматизации и изменением технологий такой метод перестал быть выгодным и удобным: нормы пришлось бы слишком часто менять, да и огромный штат нормировщиков с секундомером, которые будут замерять время каждого действия рабочего – это не то, к чему стремится современное производство. Кроме того, методы хронометража и микроэлементного нормирования подходят только для операций на производстве. А на сегодняшний день компаниям необходимо еще и нормирование бизнес-процессов.

Схожий с хронометражем метод фотографии рабочего дня подразумевает фиксацию всех действий сотрудника в течение дня, включая время отдыха. Такой метод также более актуален на производстве, а в случае интеллектуального труда поможет специалисту эффективнее управлять своим рабочим временем. Более применимый к бизнес-процессам метод – бенчмаркинг. Это сравнение трудозатрат на конкретные процессы в различных отраслях. При этом отбираются наиболее успешные компании в каждой отрасли и их нормативы принимаются за идеал, к которому и следует стремиться. Такой метод довольно прост и не требует обрабатывать большое количество информации. Но он не учитывает специфику каждой компании в отрасли: объем бизнеса, структуру предприятия, организацию процессов и т.д.

Самым оптимальным методом для расчета нормативов для бизнес-процессов является факторное нормирование. Это метод, при использовании которого необходимую численность сотрудников рассчитывают с учетом факторов, влияющих на результат работы. Его и рассмотрим подробнее.

Для факторного нормирования необходимо разделить деятельность подразделения на процессы, по каждому из которых нужно оценить трудозатраты. Затем для каждого процесса надо выявить факторы, которые наиболее сильно влияют на трудозатраты, и с их учетом рассчитать нормативы.

Деятельность бухгалтерского отдела можно разделить на следующие процессы:

учет кассовых операций; учет расчетов по банковским операциям; учет расчетов с подотчетными лицами; учет расчетов с поставщиками и подрядчиками; учет реализации;

управленческая и корпоративная отчетность; учет долгосрочных инвестиций, основных средств и нематериальных активов; учет товарно-материальных запасов; учет финансовых вложений; учет финансирования и займов; подготовка налоговой отчетности; расчет заработной платы.

Необходимо определить, какие из этих участков затрагивает бухгалтерия. Далее нужно рассчитать трудозатраты по каждому процессу с учетом уровней квалификации задействованных бухгалтеров. Следующим шагом будет выявление факторов, которые наиболее влияют на трудозатраты. Например, в случае с таким процессом, как расчет заработной платы, этими факторами являются: количество начислений и удержаний; количество межрасчетов; количество расчетных листков.

В учете расчетов с поставщиками:

– количество накладных;

– среднее количество номенклатурных позиций в накладной.

После выделения процессов и определения факторов для каждого процесса нужно рассчитать норматив трудозатрат. Например, нормативом для расчета заработной платы будет считаться количество сотрудников (расчетных листков) в месяц на одного бухгалтера. А нормативом учета расчетов с поставщиками и подрядчиками может стать количество накладных в час на одного бухгалтера.

Пример расчетов нормативов В компании 200 сотрудников и 3 склада. Она занимается оптовой торговлей и работает с 62 поставщиками.

В месяц от каждого поставщика получается 10 поставок на каждый склад.

Счета каждому поставщику оплачиваются два раза в месяц.

Каждый из 1000 клиентов компании делает в среднем 10 покупок в месяц.

Кроме того, даны следующие нормативы:

– учет расчетов с поставщиками на одного бухгалтера: 36 накладных в час;

– учет расчетов с покупателями на одного бухгалтера: 40 накладных в час;

– учет расчетов по банковским операциям на одного бухгалтера: 15 платежных поручений в час;

– расчет заработной платы на одного бухгалтера: 1500 расчетных листков в месяц.

Достаточно ли будет такой компании двух бухгалтеров?

Учет расчетов с поставщиками:

62 поставщика * 10 поставок * 3 склада = 1860 накладных от поставщиков в месяц. Производительность = 36 * 21 день * 8 часов = 6048 накладных от поставщиков в месяц Необходимые ресурсы = 1860 : 6048 = 0,31 бухгалтера.

Учет расчетов с покупателями:

1000 клиентов * 10 покупок = 10 000 заказов от покупателей в месяц.

Производительность = 40 * 21 * 8 = 6720 накладных покупателям в месяц.

Необходимые ресурсы = 10 000 : 6720 = 1,48 бухгалтера.

Работа с банком:

62 поставщика Ч 2 раза в месяц = 124 платежных поручения в месяц.

Производительность = 15 * 21 * 8 = 2520 платежных поручений в месяц.

Необходимые ресурсы = 124 : 2520 = 0,05 бухгалтера.

Расчет заработной платы:

Необходимые ресурсы = 200 : 1500 = 0,13 бухгалтера.

Итого: 0,31+1,48+0,05+0,13=1,97 бухгалтера.

Следовательно, в нашем случае двух бухгалтеров будет достаточно для полноценной работы отдела.

Автор: Людмила Шустерова, заместитель генерального директора по маркетингу и развитию бизнеса

Аутсорсинговое подразделение BDO

Полную версию статьи вы можете прочитать в «Финансовой газете», №49

bporus.ru

Нормы работы бухгалтерии

Директор нашего предприятия (МУП в отрасли ЖКХ) принял решение о сокращении бухгалтерии на 3 человека. Сокращение было проведено и сейчас нагрузка на бухгалтеров, по моему мнению, очень высокая. Например, группа расчетчиков по заработной плате была из двух человек, причем, одна единица была старшего бухгалтера. Сейчас все расчеты с рабочими и служащими (453 чел.), расчеты с бюджетом и внебюджетными фондами, в том числе сведения по персонифицированному учету каждого работника ведет ОДИН бухгалтер 10разряда. Расчетная группа по работе с населением (11,5 тысяч лиц.сч.) состоит из двух человек. Оплата за совмещение временно отсутствующего работника (отпуск, больничный лист) так же была отменена. У остальных бухгалтеров также очень большая нагрузка. Мои доводы директор не принимает. Хотелось бы узнать какими правовыми актами и документами регламентируется нагрузка на бухгалтера и как определяется размер заработной платы работника бухгалтерии.

Такие нормативы есть, но действуют они только в бюджетной сфере. В статье 113 ГК РФ сказано, что унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Постановлением Минтруда России от 26.09.1995 № 56 утверждены Межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в бюджетных учреждениях. Согласно ст. 145 Трудового кодекса РФ оплата труда руководителей организаций, их заместителей и главных бухгалтеров в учреждениях, финансируемых из федерального бюджета, производится в порядке и размерах, которые определяются Правительством РФ. А в организациях, финансируемых из бюджета субъекта РФ или местного бюджета, – органами государственной власти соответствующего субъекта РФ или органами местного самоуправления.

Нормами установлены Норма времени по трудозатратам на:

– учет расчетов с подотчетными лицами;

– учет расчетов с различными дебиторами и кредиторами;

– учет расчетов с рабочими.

Так же следует учитывать, что в пункте 1.1 Постановления сказано, что межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в бюджетных организациях для определения и обоснования необходимой численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

Для коммерческих структур таких нормативов не установлено.

Поэтому доказать загруженность по участкам следует исходя из данного документа или через запрос в местное отделение Минтруда. Возможно уполномоченные органы могут дать какие-либо рекомендации на этот счет.

Для расчета заработной платы следует во внимание принимать статистические данные по заработной плате предприятий соответствующей сферы. Такие данные по отраслям публикуются на сайте государственной статистики.

www.zarplata-online.ru

Норма численности бухгалтеров

Вопрос-ответ по теме

Вопрос

Как расчитать необходимую норму по численности бухгалтеров в автономном учреждении?(Общая численность в учреждении более 200 чел.) Участки: Основные средства, Материальные запасы, Касса, Работа с поставщиками и подрядчиками, Авансовые отчеты, Расчет заработной платы, Перечисление денежных средств. Фондовая касса. Формирование отчетности в ПФР, ИФНС и т.д.

Ответ

Штатную численность сотрудников учреждения определяет ее руководитель в соответствии со структурой организации, ее функциями и уровнями управления.

При определении количества штатных единиц бухгалтерии можно руководствоваться Постановлением Минтруда России от 26 сентября 1995 г. № 56.

Или же воспользоваться формулой, которая содержится в Рекомендации.

Обоснование

Журнал «Учет в учреждении» – рекомендации с практическими примерами, проводками и ссылками на нормативно-правовые документы, готовятся при участии специалистов Минфина.

Справочная Система Госфинансы — База документов, практические рекомендации, экспертная поддержка, сервисы и расчетчики, видео-семинары, журналы, и многое другое.

Журнал «Зарплата в бюджетном учреждении» – особенности оплаты труда, расчет отпускных, пособий, надбавок, премий и иных выплат. Бухгалтерский и налоговый учет всех расчетов.

Школа главбуха госучреждения — курсы повышения квалификации для бухгалтеров госучреждений по всем направлениям деятельности. Соответствуют профессиональному стандарту «Бухгалтер».

www.budgetnik.ru

НОРМИРОВАНИЕ ТРУДА В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ

НОРМИРОВАНИЕ ТРУДА В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ

И.В. Артемова,

главный бухгалтер, консультант

В государственных (муниципальных) учреждениях продолжается реализация программы поэтапного совершенствования системы оплаты труда. Одним из мероприятий программы являются разработка и внедрение систем нормирования труда как основы формирования штатной численности и измерения результативности труда работников.

Совершенствование системы оплаты труда

Уже больше года назад Распоряжением Правительства РФ от 26.11.2012 № 2190-р была утверждена Программа поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012-2018 годы (далее – Программа № 2190-р).

Программа № 2190-р предусматривает комплекс организационных, методических и контрольных мероприятий, целью которых является сохранение кадрового потенциала учреждений, повышение престижности и привлекательности работы в государственном секторе экономики, обеспечение соответствия оплаты труда работников качеству оказания ими государственных (муниципальных) услуг (выполнения работ).

На I этапе программы, в 2012-2013 годы, стояла, в частности, задача актуализации нормативно-правовой базы для оценки эффективности труда работников.

Совершенствование основных элементов системы оплаты труда, согласно Программе № 2190-р, предусматривается путем реализации ряда мероприятий. Совершенствование установления окладов (должностных окладов), тарифных ставок должно осуществляться исходя из более полного учета при оплате труда сложности труда работников на основе актуализации:

| – | профессионально-квалификационных требований к работникам, профессиональных квалификационных групп, устанавливаемых Минтруда России; |

| – | типовых норм труда, устанавливаемых федеральными органами исполнительной власти в порядке, определенном постановлением Правительства РФ от 11.11.2002 № 804; |

| – | норм труда, устанавливаемых локальными нормативными актами; |

| – | содержания трудовых функций по соответствующим должностям в трудовых договорах; |

| – | рекомендуемых федеральными органами исполнительной власти для подведомственных учреждений минимальных окладов (ставок) по профессиональным квалификационным группам и повышающих коэффициентов по квалификационным уровням профессиональных квалификационных групп. |

На уровне учреждений локальными нормативными актами должны быть утверждены с учетом мнения представительного органа работников:

| – | системы нормирования труда в учреждении; |

| – | изменения, которые вносятся в положения об оплате труда работников в части установления конкретных размеров окладов (ставок), показателей, критериев, условий и размеров стимулирующих выплат работникам. |

С учетом указанных изменений в учреждениях должна быть проведена работа по заключению дополнительных соглашений к трудовым договорам с работниками в целях уточнения показателей, критериев, условий и размеров осуществления стимулирующих выплат.

Нормирование труда используется не только в целях измерения эффективности работы, но и с целью обоснования штатной численности. Так, согласно Программе № 2190-р, формирование штатной численности учреждений следует проводить с применением систем нормирования труда с учетом необходимости качественного оказания государственных (муниципальных) услуг (выполнения работ).

Нормативная численность работников, необходимая для оказания государственных (муниципальных) услуг (выполнения работ), учитывается при определении потребности в бюджетных ассигнованиях за счет бюджетов всех уровней на увеличение нормативных затрат на оказание государственных (муниципальных) услуг в целях совершенствования системы оплаты труда работников.

Таким образом, разработка и внедрение систем нормирования труда является важнейшим условием для повышения заработной платы работникам учреждения.

Рекомендации по разработке норм труда

В соответствии с планом мероприятий, предусмотренным приложением № 2 к Программе № 2190-р, приказом Минтруда России от 30.09.2013 № 504 утверждены Методические рекомендации по разработке систем нормирования труда в государственных (муниципальных) учреждениях (далее – Рекомендации № 504).

www.referent.ru

Планирование и организация работы бухгалтерских служб

Нормирование труда для бухгалтера. Планирование и организация работы бухгалтерских служб

Нормирование труда специалистов является весьма актуальным вопросом для большинства предприятий и организаций. Особенно актуальным является нормирование труда работников бухгалтерии. Как организовать рабочее место? |

Какой объем работы должен выполнять сотрудник бухгалтерии и как оценить его производительность труда? Сколько человек должно работать в бухгалтерии, чтобы учет велся качественно? Как должно быть организовано рабочее место бухгалтера? Все эти вопросы решаются при помощи нормирования труда.[BR]Министерство труда вынесло на общественное обсуждение проект общеотраслевых норм труда на работы, выполняемые специалистами по бухучету и финансово-экономический службами организаций. Проект норм труда содержит развернутый перечень требований к расположению рабочего стола бухгалтера и его конструктивным особенностям. Изложенные в проекте документа требования, направлены на соблюдение санитарно-эпидемиологических норм и требований, а также создание комфортных условий работы, и соблюдение антропометрических параметров. Настоятельно предложено использование унифицированной модульной мебели и оборудование рабочего места стульями с металлической основой и подъемно-поворотным механизмом. Кроме того, документ предлагает регламентировать маркировку и расцветку дел и папок, для облегчения работы с номенклатурой дел. Нормы устанавливаются к количеству и расположению на рабочем месте документов, связанных с оперативной работой специалиста, перекидного календаря, средств оргтехники, канцелярских принадлежностей. Предъявлены требования к расположению на рабочем месте телефонного аппарата и компьютера, монитора и клавиатуры. Предусматривается обязательное наличие шкафа и сейфа для хранения бланков строгой отчетности, товарно-материальных ценностей, документов и справочных материалов.[BR]В документе изложены нормативы обслуживания для одного работника бухгалтерии (обслуживание 5000 инвентарных карточек по ОС на одного человека, или 6000 накладных по учету выдачи МБП и материалов, для работы по расчетам с персоналом — 200 человек и др. нормативы). В документе отражена формула для расчета штатной численности работников персонала бухгалтерской службы с учетом планового коэффициента невыходов по причине отпусков, временной нетрудоспособности.[BR]Все, изложенные в документе, правила нормы и нормативы должны способствовать рациональной организации труда бухгалтера, созданию комфортных и безопасных условий его труда.

Мероприятие по данной теме:

Организация нормирования и оплаты труда на предприятии

Нормирование труда

Организация нормирования и оплаты труда в бюджетных, казённых и автономных учреждениях

Руководитель отдела труда и заработной платы

www.cpklider.ru