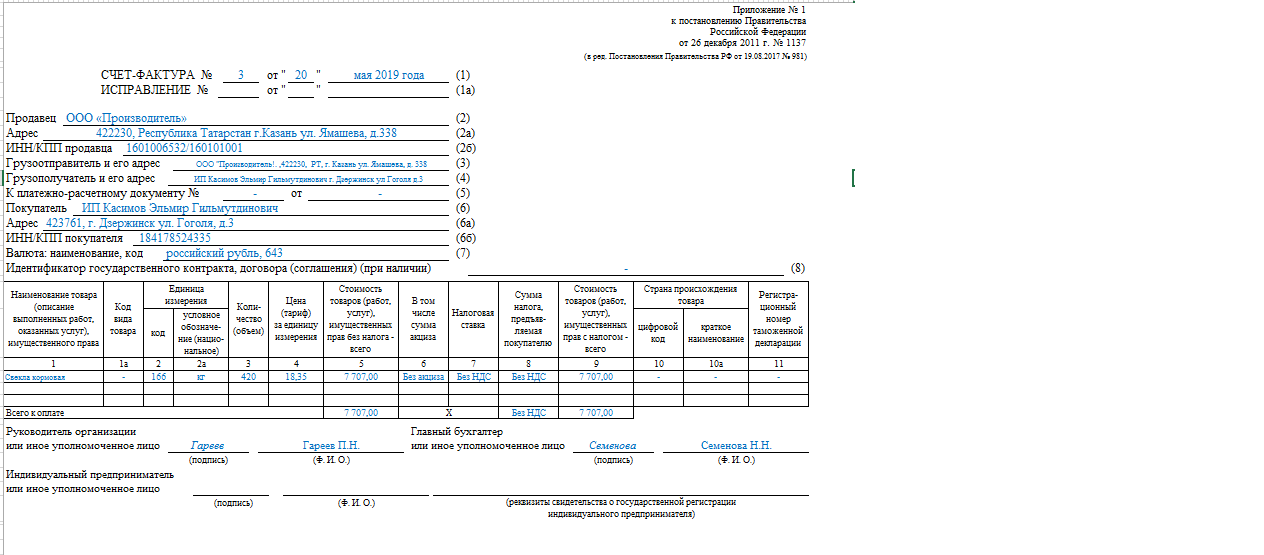

Новая счет фактура с октября 2019: Корректировочный счет-фактура с 1 октября 2019

xPath | Наименование элемента | Код элемента | Признак типа элемента | Формат | Признак обязательности | Дополнительная информация | Изменения по сравнению с 189@ |

| Таблица 5.1 Файл обмена (Файл) |

| |||||

/Файл/@ИдФайл | Идентификатор файла | ИдФайл | А | T(1-255) | О | Содержит (повторяет) имя сформированного файла (без расширения) | Формат данных изменён с T(1-200) на T(1-255) |

/Файл/@ВерсПрог | Версия программы, с помощью которой сформирован файл | ВерсПрог | А | T(1-40) | О |

| Изменён признак обязательности элемента с Н на О |

/Файл/Документ | Корректировочный счет-фактура, или документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающий в себя корректировочный счет-фактуру, или документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (информация продавца) | Документ | С |

| О | Состав элемента представлен в таблице 5. | |

| Таблица 5.4 Корректировочный счет-фактура, или документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающий в себя корректировочный счет-фактуру, или документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (информация продавца) (Документ) | изменено наименование | |||||

/Файл/Документ/@КНД | Код документа по КНД | КНД | А | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1115133 | Принимаемое значение изменено с 1115127 на 1115133 |

/Файл/Документ/СодФХЖ3 | Содержание события (факта хозяйственной жизни) 3 – сведения о факте согласования (уведомления) | СодФХЖЗ | С |

| Н | Состав элемента представлен в таблице 5.19 | Изменён признак обязательности элемента с О на Н |

| Таблица 5.9 Дополнительные сведения об участниках факта хозяйственной жизни, основаниях и обстоятельствах его проведения (ДопСвФХЖ1) |

| |||||

Файл/Документ/СвКСчФ/ДопСвФХЖ1/@ИдГосКон | Идентификатор государственного контракта | ИдГосКон | А | Т(20-25) | Н | Обязателен при наличии государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал | Изменен формат данных с T(1-255) на T(20-25) Добавлена дополнительная информация |

| Файл/Документ/СвКСчФ/ДопСвФХЖ1/@НаимОКВ | Валюта: Наименование | НаимОКВ | А | Т(1-100) | НК | Формируется согласно значению <КодОКВ> | Изменён признак обязательности элемента с ОК на НК |

| Таблица 5. Сведения таблицы корректировочного счета-фактуры с дополнительной информацией (содержание события (факта хозяйственной жизни) 2 – сведения об изменении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) (ТаблКСчФ) |

| |||||

Файл/Документ/ТаблКСчФ/ВсегоУвел | Реквизиты строки “Всего увеличение” (сумма строк (В) по графам 5, 8 и 9 корректировочного счета-фактуры) | ВсегоУвел | С |

| НУ | Состав элемента представлен в таблице 5.17 Обязателен при отсутствии ВсегоУм | Изменён признак обязательности элемента с Н на НУ |

Файл/Документ/ТаблКСчФ/ВсегоУм | Реквизиты строки “Всего уменьшение” (сумма строк (Г) по графам 5, 8 и 9 корректировочного счета-фактуры) | ВсегоУм | С |

| НУ | Состав элемента представлен в таблице 5. Обязателен при отсутствии ВсегоУвел | Изменён признак обязательности элемента с Н на НУ |

| Таблица 5.12 Сведения об отгруженных товарах (о выполненных работах, оказанных услугах), переданных имущественных правах (СведТов) |

| |||||

Файл/Документ/ТаблКСчФ/СведТов/@ПорНомТовВСЧФ | Порядковый номер товара (выполненных работ, оказанных услуг), имущественного права в счете-фактуре, в счете-фактуре с дополнительной информацией, в документе о передаче товаров (работ, услуг, имущественных прав), в результате которой изменяется финансовое состояние передающей и принимающей стороны, к которому составлен корректировочный счет-фактура, корректировочный счет-фактура и документ о согласии покупателя на изменение стоимости отгрузки, документ о согласии покупателя на изменение стоимости отгрузки | ПорНомТовВСЧФ | А | N(6) | Н |

| Новый атрибут |

Файл/Документ/ТаблКСчФ/СведТов/@НаимТов | Наименование отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (графа 1 корректировочного счета-фактуры) | НаимТов | А | Т(1-1000) | Н | Элемент обязателен при отсутствии ХарактерТов и АртикулТов и КодТов | Изменена обязательность с О на Н Добавлено условие обязательности |

Файл/Документ/ТаблКСчФ/СведТов/@КолТовДо | Количество (объем) до изменения (графа 3, строка А корректировочного счета-фактуры) | КолТовДо | А | N(26. | Н | КолТовДо >0. Повторяет значение, указанное в графе 3 счета-фактуры, к которому составляется корректировочный счет-фактура | Количество товара должно быть больше нуля Добавлено описание |

Файл/Документ/ТаблКСчФ/СведТов/АкцизРазн | В том числе сумма акциза, увеличение (уменьшение) (графа 6, строки В, Г корректировочного счета-фактуры) | АкцизРазн | С |

| Н | Типовой элемент <РазнСумНалТип>. Состав элемента представлен в таблице 5.27 | Изменена обязательность с О на Н |

Файл/Документ/ТаблКСчФ/СведТов/СумНалДо | Сумма налога до изменения (графа 8, строка А корректировочного счета-фактуры) | СумНалДо | С |

| Н | Типовой элемент <СумНДСТип>. Состав элемента представлен в таблице 5.39 Повторяет значение, указанное в графе 8 счета-фактуры, к которому составляется корректировочный счет-фактура | Изменена обязательность с О на Н |

Файл/Документ/ТаблКСчФ/СведТов/СумНалПосле | Сумма налога после изменения (графа 8, строка Б корректировочного счета-фактуры) | СумНалПосле | С |

| НУ | Типовой элемент <СумНДСТип>. Состав элемента представлен в таблице 5.39 Обязателен при НалСтДо не = “НДС исчисляется налоговым агентом” | Изменена обязательность с О на НУ |

Файл/Документ/ТаблКСчФ/СведТов/СумНалРазн | Сумма налога, увеличение (уменьшение) (графа 8, строки В, Г корректировочного счета-фактуры) | СумНалРазн | С |

| НУ | Типовой элемент <РазнСумНалТип>. Состав элемента представлен в таблице 5.27 Обязателен при НалСтДо не = “НДС исчисляется налоговым агентом” | Изменена обязательность с О на НУ |

Файл/Документ/ТаблКСчФ/СведТов/СтТовУчНал | Стоимость товаров (работ, услуг), имущественных прав с налогом – всего (графа 9 корректировочного счета-фактуры) | СтТовУчНал | С |

| Н | Типовой элемент <СтоимТип>. Состав элемента представлен в таблице 5.37 | Изменена обязательность с О на Н |

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж | Сведения о товаре, подлежащем прослеживаемости | СведПрослеж | С |

| НМ | Состав элемента представлен в таблице 5. | Новый элемент |

Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовДо | Номер средства идентификации товаров до изменения | НомСредИдентТовДо | С |

| НМ | Типовой элемент <НомСредИдТовТип>. Состав элемента представлен в таблице 5.28 Обязателен для товаров, включенных в систему маркировки, в случае изменения стоимости договора в связи с изменением цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров | Новый элемент |

Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовПосле | Номер средства идентификации товаров после изменения | НомСредИдентТовПосле | С |

| НМ | Типовой элемент <НомСредИдТовТип>. Состав элемента представлен в таблице 5.28. Обязателен для товаров, включенных в систему маркировки, в случае изменения стоимости договора в связи с изменением цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров | Новый элемент |

| Таблица 5.14 Дополнительные сведения о товаре (работе, услуге), имущественном праве (ДопСведТов) | Полностью обновлен атрибутивный состав элемента | |||||

| КорСчДебет |

|

|

|

|

| Удален атрибут |

| КорСчКредит |

|

|

|

|

| Удален атрибут |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@ХарактерТов | Характеристика/описание товара (в том числе графа 1 корректировочного счета-фактуры) | ХарактерТов | A | T(1-1000) | Н | Обязателен при отсутствии НаимТов и КодТов и АртикулТов. | Новые атрибуты

НаимЕдИзмДо и НаимЕдИзмПосле необходимо заполнить согласно выбранным ОКЕИ_ТовДо и ОКЕИ_ТовПосле |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@СортТов | Сорт товара | СортТов | A | T(1-10) | Н |

| |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@АртикулТов | Артикул товара (в том числе графа 1 корректировочного счета-фактуры) | АртикулТов | A | T(1-50) | Н | Обязателен при отсутствии НаимТов и ХарактерТов и КодТов | |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@КодТов | Код товара (в том числе графа 1 корректировочного счета-фактуры) | КодТов | А | Т(1-100) | Н | Обязателен при отсутствии НаимТов и ХарактерТов и АртикулТов | |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@НаимЕдИзмДо | Наименование единицы измерения (условное обозначение национальное, графа 2а, строка А корректировочного счета-фактуры) | НаимЕдИзмДо | А | Т(1-255) | НК | Обязателен при наличии ОКЕИ_ТовДо. | |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@НаимЕдИзмПосле | Наименование единицы измерения (условное обозначение национальное, графа 2а, строка Б корректировочного счета-фактуры) | НаимЕдИзмПосле | А | Т(1-255) | НК | Обязателен при наличии ОКЕИ_ТовПосле. Принимает значение, указанное в графе 2а счета-фактуры, к которому составляется корректировочный счет-фактура | |

Файл/Документ/ТаблКСчФ/СведТов/ДопСведТов/@КодВидТов | Код вида товара | КодВидТов | А | Т(=10) | НК | Принимает значение согласно Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД). Для указания данных в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства-члена Евразийского экономического союза при функция =КСЧФ или Функция=КСЧФДИС | |

| Таблица 5.15 Сведения о товаре, подлежащем прослеживаемости (СведПрослеж) | Новый элемент | |||||

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/@НомТовПрослеж | Регистрационный номер партии товаров | НомТовПрослеж | A | T(1-29) | О |

| Новые атрибуты

|

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/@ЕдИзмПрослеж | Единица количественного учета товара, используемая в целях осуществления прослеживаемости | ЕдИзмПрослеж | A | T(3-4) | ОК | Типовой элемент <ОКЕИТип> | |

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/@ДопПрослеж | Дополнительный показатель для идентификации товаров, подлежащих прослеживаемости | ДопПрослеж | A | T(1-255) | Н |

| |

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/ИзмКолЕдПТ | Изменения в количестве товара в единицах измерения прослеживаемого товара | ИзмКолЕдПТ | С |

| Н | Состав элемента представлен в таблице 5. | |

| Таблица 5.16 Изменения в количестве товара в единицах измерения прослеживаемого товара (ИзмКолЕдПТ) | Новый элемент | |||||

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/ИзмКолЕдПТ/@КолТовЕдПТДо | Количество товара в единицах измерения прослеживаемого товара до изменения | КолТовЕдПТДо | А | N(26.11) | О |

|

|

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/ИзмКолЕдПТ/@КолТовЕдПТПосле | Количество товара в единицах измерения прослеживаемого товара после изменения | КолТовЕдПТПосле | А | N(26. | О |

|

|

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/ИзмКолЕдПТ/КолТовЕдПТУвел | Количество товара в единицах измерения прослеживаемого товара, увеличение | | КолТовЕдПТУвел | П | N(26.11) | О |

|

|

Файл/Документ/ТаблКСчФ/СведТов/СведПрослеж/ИзмКолЕдПТ/КолТовЕдПТУм | Количество товара в единицах измерения прослеживаемого товара, уменьшение | КолТовЕдПТУм | П | N(26. | О |

|

|

| Таблица 5.17 Реквизиты строки “Всего увеличение” (сумма строк (В) по графам 5,8 и 9 корректировочного счета-фактуры) (ВсегоУвел) |

| |||||

Файл/Документ/ТаблКСчФ/ВсегоУвел/@СтТовУчНалВсего | Всего увеличение, стоимость товаров (работ, услуг), имущественных прав с налогом – всего (строка “Всего увеличение”/графа 9 корректировочного счета-фактуры) | СтТовУчНалВсего | А | N(19.2) | Н | Обязателен, кроме случая, когда все элементы НалСтДо из множественной таблицы 5. | Снята обязательность, добавлено условие обязательности |

Файл/Документ/ТаблКСчФ/ВсегоУвел/СумНал | Всего увеличение, сумма налога (строка “Всего увеличение”/ графа 8 корректировочного счета-фактуры) | СумНал | С |

| Н | Типовой элемент <СумНДСТип>. Состав элемента представлен в таблице 5. Обязателен, кроме случая, когда все элементы НалСтДо из множественной таблицы 5.11 = “НДС исчисляется налоговым агентом” | Снята обязательность, добавлено условие обязательности |

| Таблица 5.18 Реквизиты строки “Всего уменьшение” (сумма строк (Г) по графам 5,8 и 9 корректировочного счета-фактуры) (ВсегоУм) |

| |||||

Файл/Документ/ТаблКСчФ/ВсегоУм/@СтТовУчНалВсего | Всего уменьшение, стоимость товаров (работ, услуг), имущественных прав, с налогом – всего (строка “Всего уменьшение”/графа 9 корректировочного счета-фактуры) | СтТовУчНалВсего | А | N(19.2) | Н | Обязателен, кроме случая, когда все элементы НалСтДо из множественной таблицы 5. | Снята обязательность, добавлено условие обязательности |

Файл/Документ/ТаблКСчФ/ВсегоУм/СумНал | Всего уменьшение, сумма налога (строка “Всего уменьшение”/ графа 8 корректировочного счета-фактуры) | СумНал | С |

| Н | Типовой элемент <СумНДСТип>. Состав элемента представлен в таблице 5. Обязателен, кроме случая, когда все элементы НалСтДо из множественной таблицы 5.11 = “НДС исчисляется налоговым агентом” | Снята обязательность, добавлено условие обязательности |

| Таблица 5.19 Содержание события (факта хозяйственной жизни) 3 – сведения о факте согласования (уведомления) (СодФХЖЗ) |

| |||||

Файл/Документ/СодФХЖ3/ПередатДокум | Реквизиты передаточных (отгрузочных) документов, к которым относится корректировка | ПередатДокум | С |

| ОМ | Типовой элемент <ДокумТип>. Состав элемента представлен в таблице 5. | Перешел из атрибута в сложный элемент |

Файл/Документ/СодФХЖ3/ДокумОснКор | Реквизиты документов, являющихся основанием корректировки | ДокумОснКор | С |

| ОМ | Типовой элемент <ДокумТип>. Состав элемента представлен в таблице 5.29 | Наименование элемента изменено с ОснКор на ДокумОснКор. Типовой элемент изменил свое наименование с ОснКор на ДокумТип |

| Таблица 5.24 Информация об адресе, в том числе об адресе за пределами территории Российской Федерации (АдрИнфТип) |

| |||||

Файл/Документ/СвКСчФ/СвПрод/Адрес/АдрИнф/@АдрТекст Файл/Документ/СвКСчФ/СвПокуп/Адрес/АдрИнф/@АдрТекст | Адрес | АдрТекст | А | Т(1-1000) | О |

| Изменен формат данных с Т(1-255) на Т(1-1000) |

| Таблица 5. Сведения о должностном лице (ДолжЛицоТип) | таблица удалена (не использовалась) | |||||

| Таблица 5.27 Сумма налога: увеличение или уменьшение (РазнСумНалТип) |

| |||||

Файл/Документ/ТаблКСчФ/СведТов/АкцизРазн/СумУвел Файл/Документ/ТаблКСчФ/СведТов/СумНалРазн/СумУвел | Сумма – увеличение (строка В корректировочного счета-фактуры) | | СумУвел | П | N(19.2) | О | СумУвел> 0 | Добавлено условие – сумма больше нуля |

Файл/Документ/ТаблКСчФ/СведТов/АкцизРазн/СумУм Файл/Документ/ТаблКСчФ/СведТов/СумНалРазн/СумУм | Сумма – уменьшение (строка Г корректировочного счета- фактуры) (выбор – либо тот, либо другой элемент) | СумУм | П | N(19. | О | СумУм> 0 | Добавлено условие – сумма больше нуля |

| Таблица 5.28 Номер средства идентификации товаров (НомСредИдТовТип) | Новый | |||||

Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовДо/@ИдентТрансУпак Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовПосле/@ИдентТрансУпак | Уникальный идентификатор транспортной упаковки | ИдентТрансУпак | А | Т(1-255) | Н | Например, SSCC. Обязателен при отсутствии КИЗ и НомУпак | Новый атрибут |

Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовДо/КИЗ Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовПосле/КИЗ | Контрольный идентификационный знак | | КИЗ | П | Т(1-255) | НМ | Обязателен при отсутствии ИдентТрансУпак и НомУпак | Новый |

Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовДо/НомУпак Файл/Документ/ТаблКСчФ/СведТов/НомСредИдентТовПосле/НомУпак | Уникальный идентификатор вторичной (потребительской)/третичной (заводской, транспортной) упаковки | НомУпак | П | Т(1-255) | НМ | Обязателен при отсутствии КИЗ и ИдентТрансУпак | Новый |

| Таблица 5. Реквизиты документов – оснований (ДокумТип) | для СодФХЖЗ/ПередатДокум/ – новый | |||||

Файл/Документ/СодФХЖ3/ПередатДокум/@НаимОсн | Наименование документа – основания | НаимОсн | А | Т(1-255) | О | При отсутствии указывается “Без документа-основания” | Новый

|

Файл/Документ/СодФХЖЗ/ПередатДокум/@НомОсн | Номер документа – основания | НомОсн | А | Т(1-255) | Н |

| Новый |

Файл/Документ/СодФХЖЗ/ПередатДокум/@ДатаОсн | Дата документа – основания | ДатаОсн | А | Т(=10) | Н | Типовой элемент <ДатаТип>. | Новый |

Файл/Документ/СодФХЖЗ/ПередатДокум/@ДопСвОсн | Дополнительные сведения | ДопСвОсн | А | Т(1-1000) | Н |

| Новый |

Файл/Документ/СодФХЖЗ/ПередатДокум/@ИдФайлОсн | Идентификатор файла основания | ИдФайлОсн | А | Т(1-255) | Н |

| Новый |

| Таблица 5. Реквизиты документов – оснований (ДокумТип) | для СодФХЖЗ/ДокумОснКор/ | |||||

Файл/Документ/СодФХЖЗ/ДокумОснКор/@НаимОсн | Наименование документа – основания | НаимОсн | А | Т(1-255) | О | При отсутствии указывается “Без документа-основания” | изменился путь с ОснКор/@НаимОсн на ДокумОснКор/@НаимОсн изменилось наполнение (раньше заполнялось “отсутствует”) |

Файл/Документ/СодФХЖЗ/ДокумОснКор/@НомОсн | Номер документа – основания | НомОсн | А | Т(1-255) | Н |

| изменился путь

|

Файл/Документ/СодФХЖЗ/ДокумОснКор/@ДатаОсн | Дата документа – основания | ДатаОсн | А | Т(=10) | Н | Типовой элемент <ДатаТип>. | изменился путь

|

Файл/Документ/СодФХЖЗ/ДокумОснКор/@ДопСвОсн | Дополнительные сведения | ДопСвОсн | А | Т(1-1000) | Н |

| изменился путь

|

Файл/Документ/СодФХЖЗ/ДокумОснКор/@ИдФайлОсн | Идентификатор файла основания | ИдФайлОсн | А | Т(1-255) | Н |

| Новый |

| Таблица 5. Сведения о продавце (покупателе) (СвПродПокТип) |

| |||||

Файл/Документ/СвКСчФ/СвПрод/Адрес Файл/Документ/СвКСчФ/СвПокуп/Адрес | Адрес | Адрес | С |

| Н | Типовой элемент <АдресТип>. Состав элемента представлен в таблице 5.23 | Снята обязательность |

| Таблица 5.34 Сведения об иностранном лице, не состоящем на учете в налоговых органах в качестве налогоплательщика (СвИнНеУч) |

| |||||

Файл/Документ/СвКСчФ/СвПрод/ИдСв/СвИнНеУч/@Идентиф Файл/Документ/СвКСчФ/СвПокуп/ИдСв/СвИнНеУч/@Идентиф | Идентификатор юридического лица | Идентиф | А | Т(1-255) | Н | Информация для автоматизированной обработки | Новый атрибут |

| Таблица 5. Стоимость товаров (работ, услуг), имущественных прав (СтоимТип) |

| |||||

Файл/Документ/ТаблКСчФ/СведТов/СтТовУчНал/@СтоимДоИзм Файл/Документ/ТаблКСчФ/СведТов/СтТовБезНДС/@СтоимДоИзм | Стоимость до изменения (строка А корректировочного счета-фактуры) | СтоимДоИзм | А | N(19.2) | Н | При заполнении графы 5 корректировочного счета-фактуры принимает значение, указанное в графе 5 счета-фактуры, к которому составляется корректировочный счет-фактура. При заполнении графы 9 корректировочного счета-фактуры принимает значение, указанное в графе 9 счета-фактуры, к которому составляется корректировочный счет-фактура | Снята обязательность |

Файл/Документ/ТаблКСчФ/СведТов/СтТовУчНал/@СтоимПослеИзм Файл/Документ/ТаблКСчФ/СведТов/СтТовБезНДС/@СтоимПослеИзм | Стоимость после изменения (строка Б корректировочного счета-фактуры) | СтоимПослеИзм | А | N(19. | Н | Для Функция=КСЧФ или Функция=КСЧФДИС при заполнении графы 5 корректировочного счета- фактуры (для элемента СтТовБезНДС из таблицы 5.12) обязателен. Для Функция=КСЧФ или Функция=КСЧФДИС при заполнении графы 9 корректировочного счета-фактуры (для элемента СтТовУчНал из таблицы 5.12) обязателен при НалСтДо не = “НДС исчисляется налоговым агентом”. Для Функция=ДИС обязательно при наличии СтоимДоИзм | Снята обязательность |

Файл/Документ/ТаблКСчФ/СведТов/СтТовУчНал/@СтоимУвел Файл/Документ/ТаблКСчФ/СведТов/СтТовБезНДС/@СтоимУвел | Стоимость – увеличение (строка В корректировочного счета-фактуры) | СтоимУвел | А | N(19.2) | Н | СтоимУвел>0. При наличии СтоимУм не формируется. Для Функция=КСЧФ или Функция=КСЧФДИС при заполнении графы 5 корректировочного счета-фактуры (для элемента СтТовБезНДС из таблицы 5.12) обязателен при отсутствии СтоимУм. Для Функция=КСЧФ или Функция=КСЧФДИС при заполнении графы 9 корректировочного счета-фактуры (для элемента СтТовУчНал из таблицы 5.12) обязателен при отсутствии СтоимУм и при НалСтДо соответствующего элемента из таблицы 5.12 не = “НДС исчисляется налоговым агентом” | Сумма должна быть >0 Изменены условия обязательности |

Файл/Документ/ТаблКСчФ/СведТов/СтТовУчНал/@СтоимУм Файл/Документ/ТаблКСчФ/СведТов/СтТовБезНДС/@СтоимУм | Стоимость – уменьшение (строка Г корректировочного счета-фактуры) | СтоимУм | А | N(19. | Н | СтоимУм>0. При наличии СтоимУвел не формируется. Для Функция=КСЧФ или Функция=КСЧФДИС при заполнении графы 5 корректировочного счета-фактуры (для элемента СтТовБезНДС из таблицы 5.12) обязателен при отсутствии СтоимУвел. Для Функция=КСЧФ или Функция=КСЧФДИС при заполнении графы 9 корректировочного счета-фактуры (для элемента СтТовУчНал из таблицы 5.12) обязателен при отсутствии СтоимУвел и при НалСтДо соответствующего элемента из таблицы 5.12 не = “НДС исчисляется налоговым агентом” | Сумма должна быть >0 Изменены условия обязательности

|

| Таблица 5.39 Сумма НДС (СумНДСТип) |

| |||||

Файл/Документ/ТаблКСчФ/СведТов/СумНалДо/СумНДС Файл/Документ/ТаблКСчФ/СведТов/СумНалПосле/СумНДС Файл/Документ/ТаблКСчФ/ВсегоУвел/СумНал/СумНДС Файл/Документ/ТаблКСчФ/ВсегоУм/СумНал/СумНДС | Сумма НДС | | СумНДС | П | N(19. | О | Сум НДС >=0. Значение показателя “0” (ноль) (визуализируется как прочерк) может указываться продавцами при определении налоговой базы налоговыми агентами – покупателями (получателями) товаров, перечисленных в пункте 8 статьи 161 НК РФ, если иное не предусмотрено правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными Постановлением N 1137 | Сумма должна быть >=0 |

4

4

11

11 18

18 11)

11)

15

15

Принимает значение, указанное в графе 2а счета-фактуры, к которому составляется корректировочный счет-фактура

Принимает значение, указанное в графе 2а счета-фактуры, к которому составляется корректировочный счет-фактура 16

16 11)

11) 11)

11) 11 = “НДС исчисляется налоговым агентом”.

11 = “НДС исчисляется налоговым агентом”. 11 = “НДС исчисляется налоговым агентом”.

11 = “НДС исчисляется налоговым агентом”. 39

39 29

29 24

24 2)

2) 29

29 Обязателен при НаимОсн, отличном от значения “Без документа-основания”

Обязателен при НаимОсн, отличном от значения “Без документа-основания” 29

29 Обязателен при НаимОсн, отличном от значения “Без документа-основания”

Обязателен при НаимОсн, отличном от значения “Без документа-основания” 31

31 37

37 2)

2)

2)

2) 2)

2)новый формат с 1 октября 2021 года» — Яндекс.Кью

Приказом ФНС России от 12 октября 2020 года № ЕД-7-26/736@ введён новый формат корректировочного счёта-фактуры. Этот формат действует с 1 июля 2021 года, но налоговая пока принимает документы и в старом, и в новом формате. 1 октября 2021 года переходный период закончится, и представлять корректировочный счёт-фактуру можно будет только в новом формате.

Каких документов коснулись изменения

ФНС России утвердила новые форматы:

- корректировочного счёта-фактуры

- документа о согласии (факте уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счёт-фактуру

- указанного документа без корректировочного счёта-фактуры в электронной форме

Изменения в этих документах стали необходимы в связи с введением системы прослеживаемости товаров. Эта система контролирует движение отдельной импортной продукции от ввоза до доведения конечному потребителю. На таможне продукции присваивается регистрационный номер партии товаров (РНПТ), который плательщики НДС указывают в счетах-фактурах.

Эта система контролирует движение отдельной импортной продукции от ввоза до доведения конечному потребителю. На таможне продукции присваивается регистрационный номер партии товаров (РНПТ), который плательщики НДС указывают в счетах-фактурах.

Что изменилось в обычном счёте-фактуре

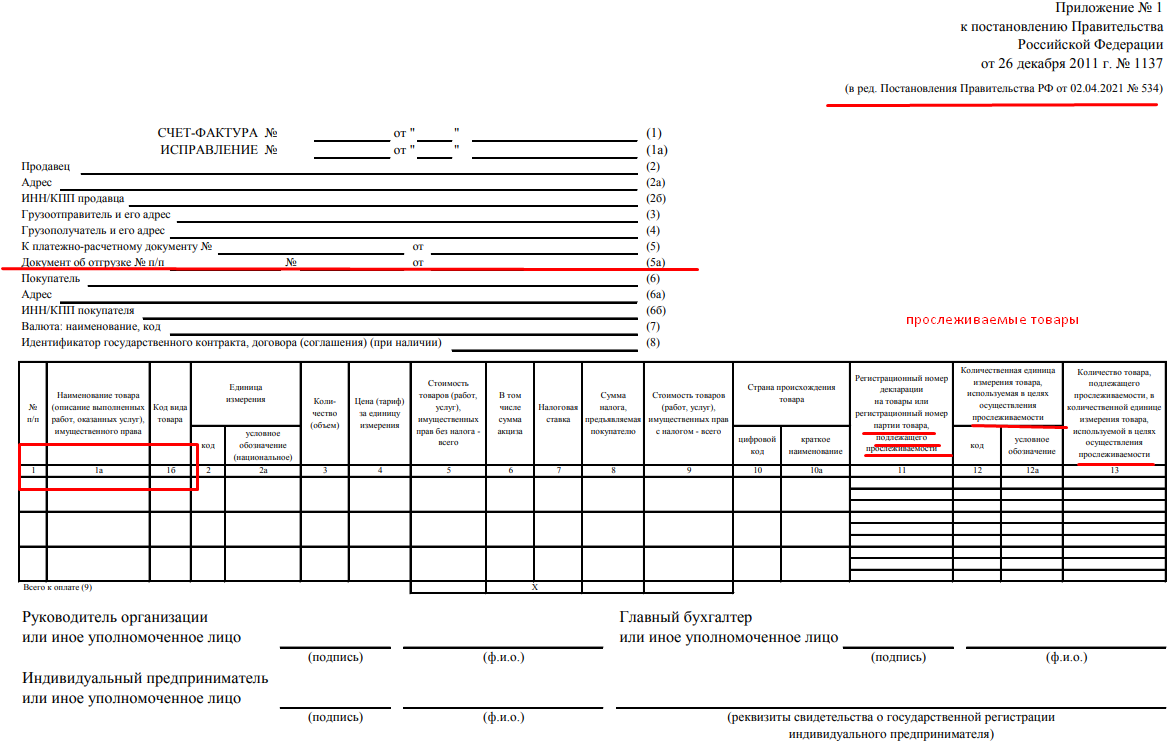

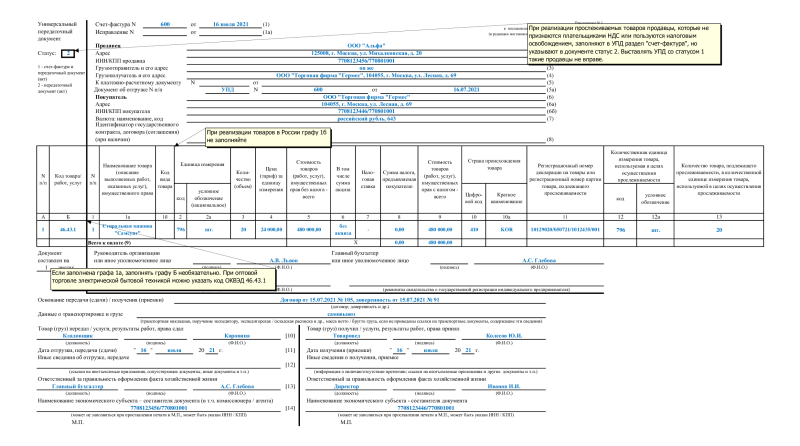

В верхней части счёта-фактуры появилась строка 5а «Документ об отгрузке». В ней указывают реквизиты накладной на отгрузку товаров, на основании которой составлен счёт-фактура. Если счёт-фактура относится к нескольким накладным, в строке 5а необходимо перечислить все их реквизиты через точку с запятой.

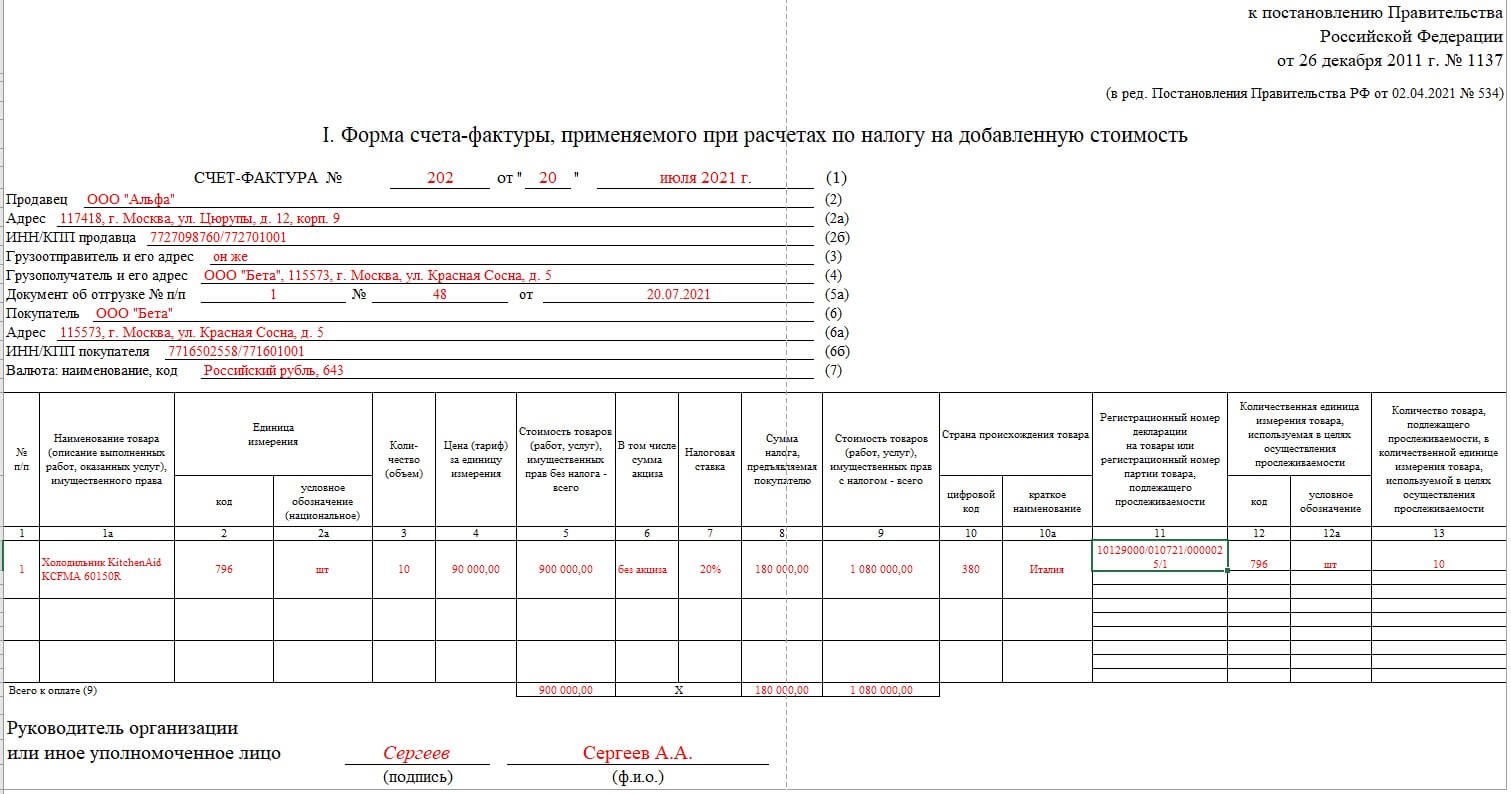

Табличную часть счёта-фактуры расширили. Количество граф увеличилось с 11 до 13. Отдельную графу 1 ввели для порядкового номера записи. Наименование товаров нужно указывать в графе 1а, а код товара по ТН ВЭД ЕАЭС — в графе 1б.

Графу 11 переименовали. Она теперь подходит и для операций с прослеживаемыми товарами, и для операций с остальной импортной продукцией. В графе 11 нужно указать один из двух реквизитов в отношении:

- прослеживаемых товаров — РНПТ

- остальной продукции — регистрационный номер декларации на товары

Кроме того, добавили три новых графы: 12, 12а и 13. Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

В графе 13 прописывают количество товара, в отношении которого составлен счёт-фактура. Количество подсчитывают в тех же единицах измерения, которые указаны в графах 12 и 12а.

Одинаковые прослеживаемые товары отражаются в одной строке счёта-фактуры. Но если такие товары ввезли в Россию в разных партиях, к этой строке заполняют дополнительные строки в графах 11–13 по каждому РНПТ.

Если покупатель перечисляет аванс, продавец выставляет ему счёт-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету.

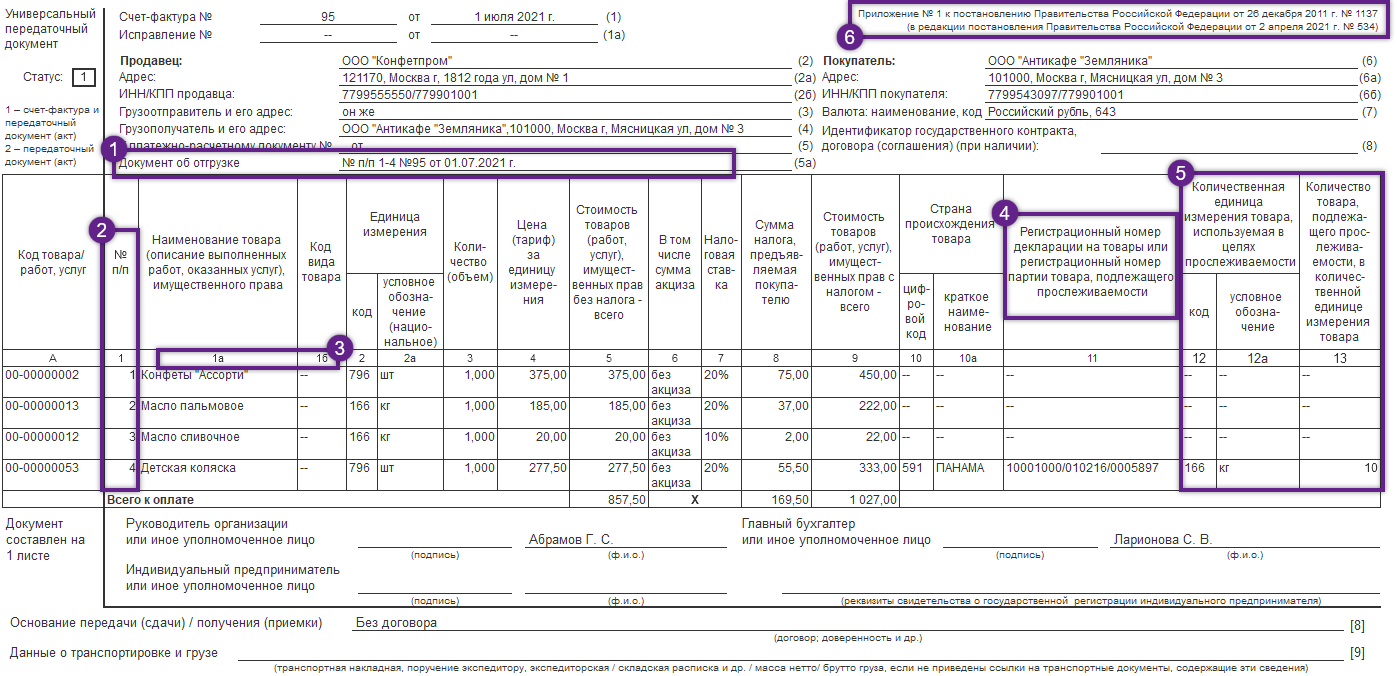

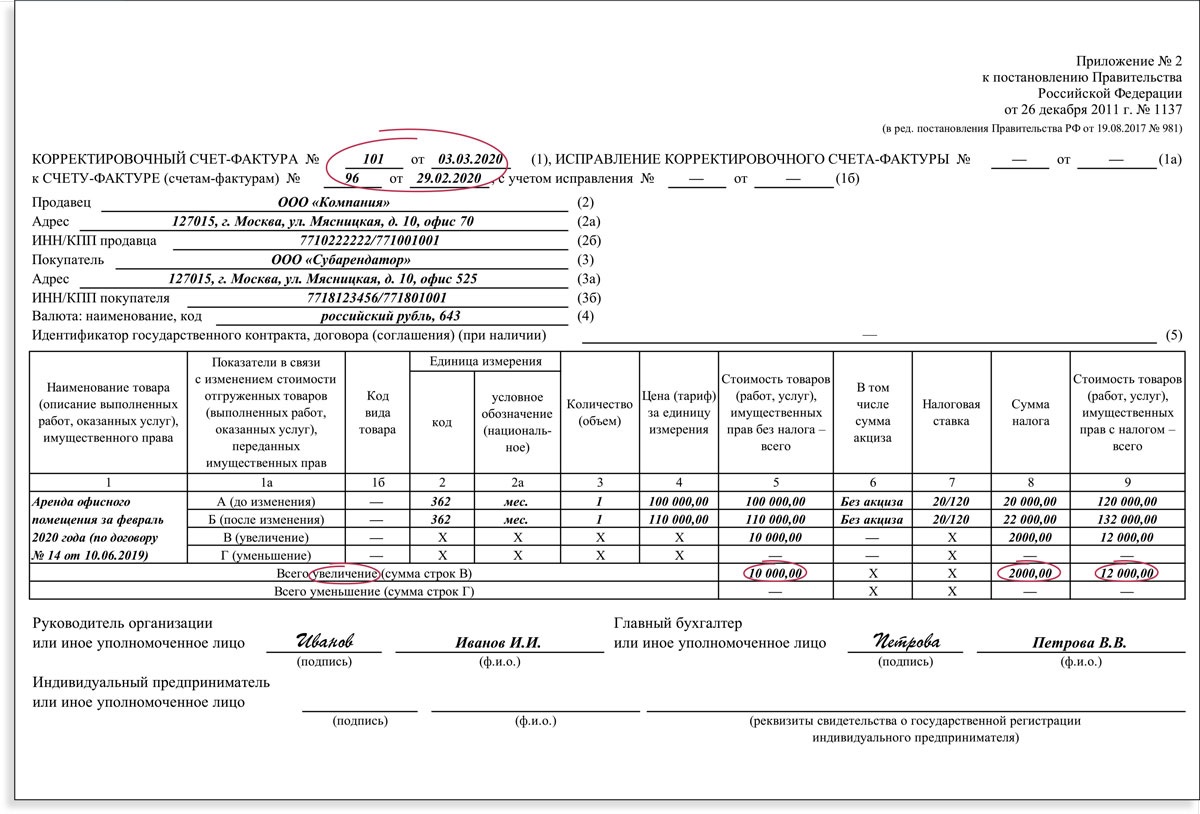

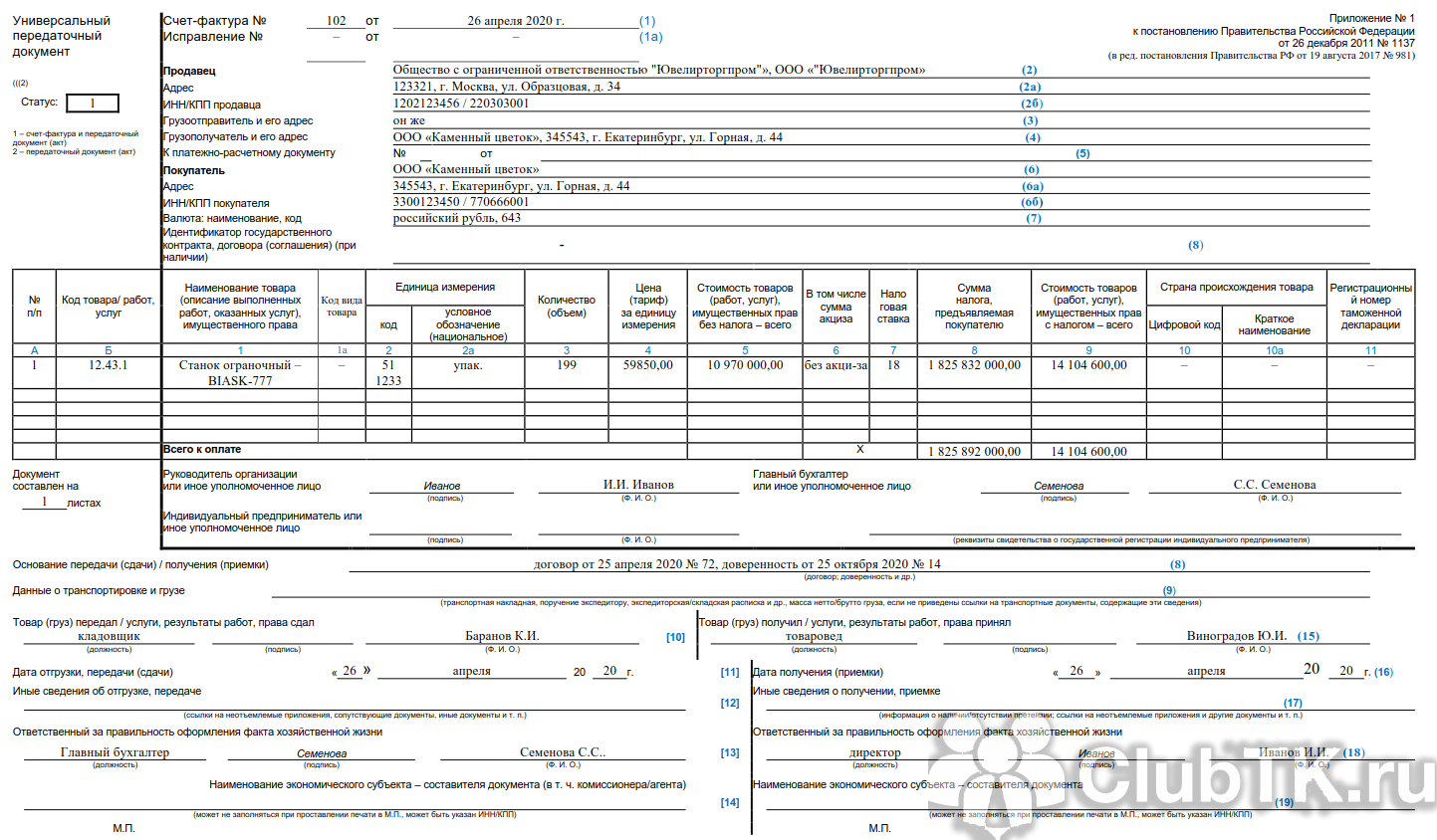

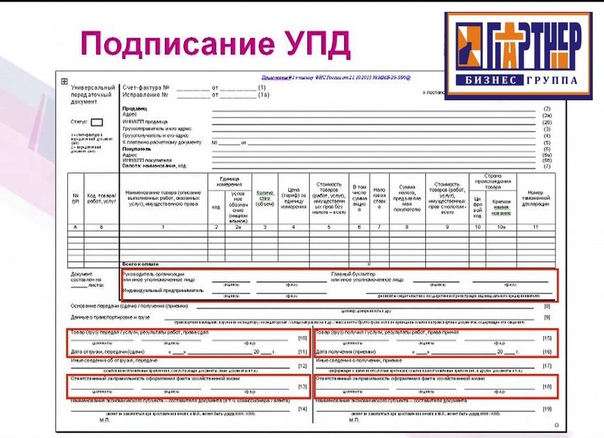

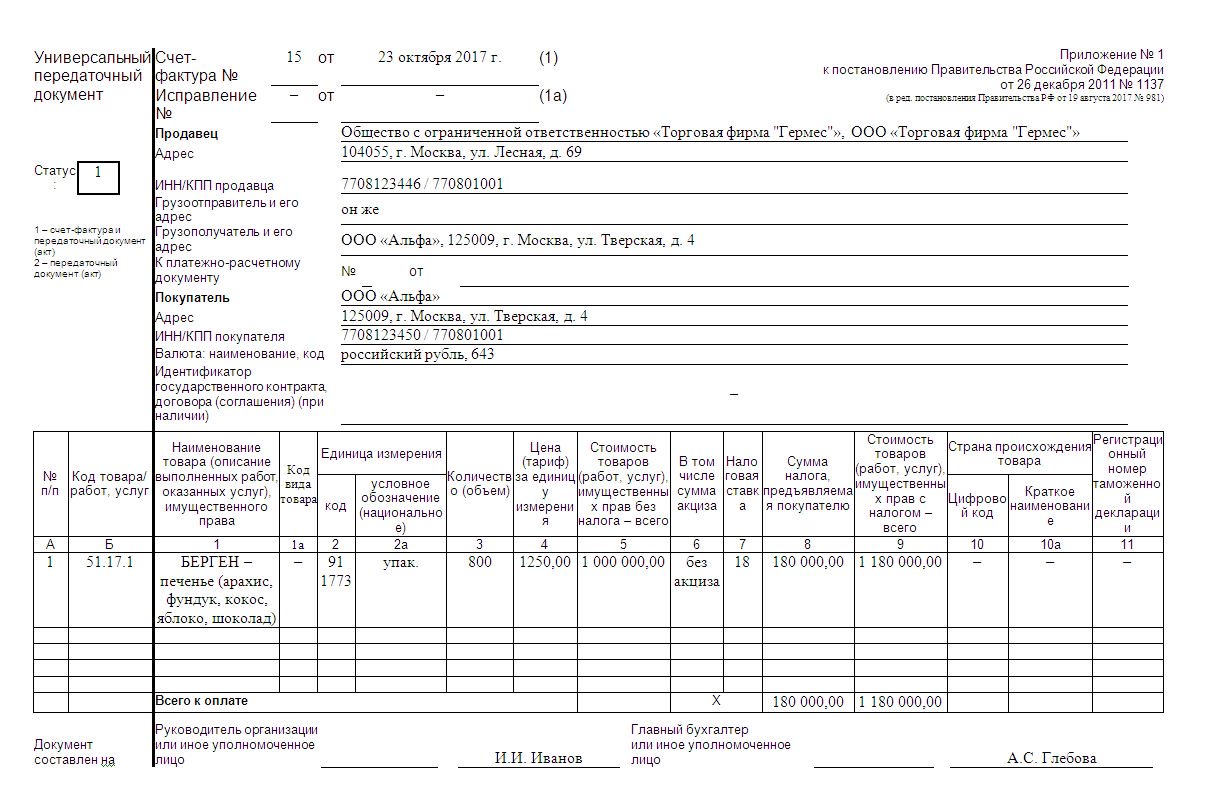

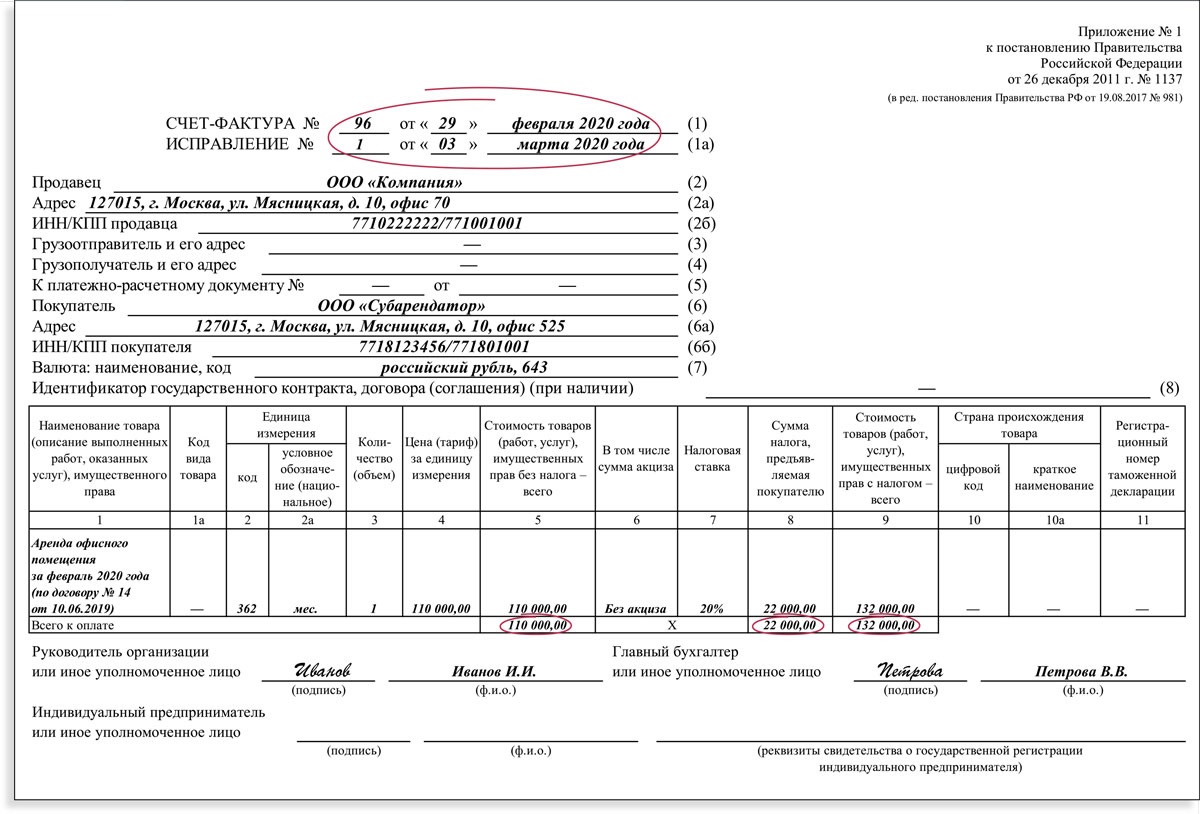

Что изменилось в корректировочном счёте-фактуре

Корректировочный счёт-фактура применяется, если изменилась стоимость в уже выставленном ранее счёте-фактуре. Поэтому изменения его идентичны изменениям формы отгрузочного СФ.![]()

Корректировочный счёт-фактура в 2021 году дополнен следующими графами:

- графа 1 — для указания № п/п из записи отгруженных товаров из корректируемого СФ. К примеру, если исправляются показатели строки 5 СФ, оформленного при отгрузке, то в графе 1 корректировочной версии СФ будет фигурировать значение «5». Наименования товаров, по которым производится исправление, перемещены в графу 1а, показатели, связанные с изменением стоимости поставок – в графу 1б, а коды видов товаров – в графу 1в

- графы 10 и 10а, в которых отражается информация (код и название) о стране-производителе ввозимого товара, указанного в тех же графах отгрузочного СФ

- графы 11, в которой фигурирует регистрационный номер декларации на товары или РНПТ. Эти данные аналогичны данным графы 11 отгрузочного СФ

- графы 12 и 12а — для фиксации единиц измерения прослеживаемых товаров из аналогичных граф корректируемого СФ

- графы 13 — для указания объёма отслеживаемого товара

Поставщики товаров, которые пока не попадают в перечень отслеживаемых, вправе применять действующие сегодня формы СФ и их корректировочных версий вплоть до 1 октября 2021. При выставлении корректировочного документа в бумажном варианте, что возможно лишь для товаров, не подлежащих отслеживанию, графы 12-13 не формируются, либо не заполняются.

При выставлении корректировочного документа в бумажном варианте, что возможно лишь для товаров, не подлежащих отслеживанию, графы 12-13 не формируются, либо не заполняются.

Как формировать новый корректировочный счёт-фактуру с 1 октября 2021 года

Правила заполнения корректировочного счёта-фактуры в 2021 году, закрепленные в постановлении № 1137, дополняются в части формирования данных по прослеживаемым товарам или услугам. В форме указывают только те позиции, которые требуют корректировки:

- в стр. 1 — номер, присвоенный в общем хронологическом порядке, и дату составления корректировочного СФ

- в стр. 1а — № п/п внесённого в корректировочный СФ исправления, дата его внесения

- в стр. 1б — номер и дата корректируемого СФ

- в стр. 2, 2а, 2б — наименование продавца, его адрес, реквизиты

- в строках 3, 3а, 3б — соответствующие реквизиты покупателя

- в стр. 4 — код и обозначение валюты

- в стр. 5 — идентификатор госконтракта, если он был заключён

Графы таблиц отражаются, как и в прежних редакциях. В них наглядно указываются данные отгрузочного СФ по позициям, требующим корректировку — по строке А без изменения данных (как в первичном СФ), по строке Б — с изменениями цены или объёма поставки, а, следовательно, и остальных значений, и результаты произошедших изменений: по строке В — увеличение, по строке Г — уменьшение стоимости в целом по СФ. В графах 11 — 13 все сведения фиксируются также построчно. Если корректировка составляется по позициям, не подлежащим прослеживанию, то эти графы не заполняются.

В них наглядно указываются данные отгрузочного СФ по позициям, требующим корректировку — по строке А без изменения данных (как в первичном СФ), по строке Б — с изменениями цены или объёма поставки, а, следовательно, и остальных значений, и результаты произошедших изменений: по строке В — увеличение, по строке Г — уменьшение стоимости в целом по СФ. В графах 11 — 13 все сведения фиксируются также построчно. Если корректировка составляется по позициям, не подлежащим прослеживанию, то эти графы не заполняются.

Изменения в управлении НДС L.D. 119 от 23 октября 2018 года по динамике AX 2012 R3

Введение

23 октября 2018 года в Италии Постановлением No 119 (Л.Д.119/2018) внесены изменения в управление налогом на добавленную стоимость (НДС) в Италии, которая вступает в силу 1 июля 2019 года. Вот краткое изложение изменений:

-

Плательщики НДС может вернуть вводимый НДС в расчете НДС за месяц, когда НДС точка срабатывает, даже если счет-фактура на покупку получен и записан в вводимый НДС до пятнадцатого дня следующего месяца.

Это правило

не распространяется на транзакции, при которых точка НДС срабатывает в финансовом году

отличается от финансового года, в котором получен счет-фактура на покупку.

Это правило

не распространяется на транзакции, при которых точка НДС срабатывает в финансовом году

отличается от финансового года, в котором получен счет-фактура на покупку. -

Для услуг и поставок товаров, счет-фактура может быть выписан пятнадцатый день месяца после месяца, в котором точка НДС была Вызвало. Счета-фактуры, выданные и забронированные до пятнадцатого дня месяц после месяца, в котором была запущена точка НДС, должна быть расчет НДС за предыдущий месяц.

-

Настоящее время счета-фактуры должны быть выданы не позднее пункта НДС сделки (что является датой поставки для внутренних продаж товаров). В частности, Счета могут быть выставлены до полуночи дня, когда точка НДС Вызвало. С 1 июля 2019 года счет-фактура может быть выписана в течение 10 дней пункта НДС. Если счет-фактура не выдается в пункте НДС, он должен включают, в дополнение к дате счета-фактуры, ссылку на дату пункта НДС.

Это правило

не распространяется на транзакции, при которых точка НДС срабатывает в финансовом году

отличается от финансового года, в котором получен счет-фактура на покупку.

Это правило

не распространяется на транзакции, при которых точка НДС срабатывает в финансовом году

отличается от финансового года, в котором получен счет-фактура на покупку.

Счета которые забронированы до пятнадцатого дня следующего месяца, но которые имеют ссылки на предыдущее урегулирование НДС, не должны прерывать последовательные Размещения. Счета-фактуры с датой пункта НДС в предыдущем месяце, но дата счета-фактуры в текущий месяц должен быть забронирован в хронологической последовательности с счета-фактуры за текущий месяц с на тот факт, что эти счета-фактуры связаны с предыдущим Урегулирования.

Компаний , которые выдают счет-фактуру продаж в тот же день, без применения изменения, которое вводится L.D.119/2018, будет оставаться совместимым.

Обзор

Это hotfix поставляется для поддержки изменений, внесенных L.D.119/2018 на Microsoft Dynamics AX 2012 R3.

Teh

нормативно-правовой акт вводит новое поле типа даты для сделок с НДС – Дата

регистра НДС. Дополнительная дата будет служить пунктом НДС

критерий определения включения сделок с НДС в сферу

период расчета налога с продаж и, по сути, в отчетности по возврату НДС.

Дополнительная дата будет служить пунктом НДС

критерий определения включения сделок с НДС в сферу

период расчета налога с продаж и, по сути, в отчетности по возврату НДС.

“Дата регистрации НДС” Активация

Дата поле регистра НДС является общим для всего мира и может быть включено в организаций с первичным адресом в любой стране. Чтобы включить эту функциональность “Дата регистра НДС“ключ конфигурации должен быть включен в системное администрирование Кgt; Установка (ru) Генеральный гекфор(ru) Период регистрации НДС:

Когда “Дата регистра НДС“конфигурация ключа включена, пользователь может определить дополнительно для налоговых операций с продаж Дата налогового пункта с помощью реестра Дата НДС Поле.

“Дата

Поле реестра НДС появляется более чем в 20 формах. Эти формы включают

журналы, заказы на покупку, заказы на покупку, счета-фактуры со свободным текстом, счета-фактуры поставщика

журналов и счетов-фактур проекта. При обновлении или публикации документов все

налоги размещаются с использованием соответствующей даты регистра НДС, а также

дата включена в формы, такие как формы журналов счетов-фактур клиента и поставщика.

Эти формы включают

журналы, заказы на покупку, заказы на покупку, счета-фактуры со свободным текстом, счета-фактуры поставщика

журналов и счетов-фактур проекта. При обновлении или публикации документов все

налоги размещаются с использованием соответствующей даты регистра НДС, а также

дата включена в формы, такие как формы журналов счетов-фактур клиента и поставщика.

Обратите внимание, что система не позволяет выставлять счет-фактуру со стоимостью “Дата регистра НДС“ в закрытом интервале периода расчета налога с продаж.

“Дата Поле регистра НДС также появляется в следующих отчетах:

-

Общие Гепоч( г.

-

Общие Гепоч( г. сделки

-

Общие Гепошёр ( и гг.; Отчеты о примирении налоговые операции – детали

-

Общие Гепошёр ( и гг.

; Отчеты о примирении

налоговая спецификация по сделке с книгами

; Отчеты о примирении

налоговая спецификация по сделке с книгами

; Отчеты о примирении

налоговая спецификация по сделке с книгамиАвтозаполнение “Дата Реестр НДС” стоимость

“Дата Реестр НДС“конфигурация ключа позволяет выбрать способ автоматического заполнения поля“Дата регистрации НДС” через параметр заполнения реестра НДС по налогу на продажу группы образуют:

Эта опция заполняет автоматически “Дата НДС зарегистрировать поле при создании счета-фактуры. Для выбора доступны следующие методы:

-

Вручную – нет значение будет определено для Даты поля регистра НДС. Пользователь может вручную определить значение перед размещением счета-фактуры.

-

Дата документа – значение Дата регистрационного поля НДС будет определяться автоматически по документу изменение даты.

-

Дата публикации – значение Дата регистрационного поля НДС будет определяться автоматически при размещении изменение даты.

-

Последняя дата поставки - дата последнего упаковочного листка (для заказа на продажу) или получения товара (для покупки порядок) будет заселен как Дата регистрации НДС счета-фактуры.

“Дата регистрации НДС” заполнение после размещения счета-фактуры

Если для некоторых

причина счета-фактуры размещена с пустыми “Дата регистра НДС” поле, это

по-прежнему можно заполнить его дюйма Для этого, открыть Генеральный гектор

Налоговые и налоговые сделки по регистрации НДС. Эта форма

представляет налоговые операции с пустыми “Дата реестра НДС“

Поле. Вы можете выбрать одну запись для обновления или набор записей. Определить

значение для Дата поля регистра НДС выбора записи (ы), нажмите “Дата

регистра НДС” кнопка на панели действия формы и указать

значение в “Дата регистра НДС” поле диалога. Обновленная запись (ы)

будет автоматически отфильтровано из списка записей по НДС

зарегистрировать форму транзакций.

Вы можете выбрать одну запись для обновления или набор записей. Определить

значение для Дата поля регистра НДС выбора записи (ы), нажмите “Дата

регистра НДС” кнопка на панели действия формы и указать

значение в “Дата регистра НДС” поле диалога. Обновленная запись (ы)

будет автоматически отфильтровано из списка записей по НДС

зарегистрировать форму транзакций.

Системы не позволяет обновлять “Дата регистра НДС” поле со значением в закрытый интервал периода расчета налога с продаж.

Влияние “Дата регистра НДС” об расчете НДС и отчетности

Когда “Дата регистра НДС“ конфигурация ключ включен, пользователь в юридическом лице с основным адресом в Италия сможет активировать“Дата регистра НДС”параметр на General Форма параметров реестра:

Когда этот параметр

включен, процесс расчета налога с продаж ( Общий книги

(gt; Налоговые платежипо продажам)

Отчет об уплате налогас продаж ” рассмотрит операции по налогу с продаж подате

регистра НДС” вместо даты размещения сделки.

Обратите внимание, что эта система не будет Позволяют:

-

переключиться на“Дата реестра НДС” параметр в форме параметров общей книги, если есть налоговые сделок, размещенных в открытом интервале налога с продаж расчетный период со стоимостью “Дата регистра НДС”поле в закрытом интервал периода расчета налога с продаж.

-

выключить “Дата регистрации НДС“ параметр в форме параметров общей книги, если есть налоговые сделки со стоимостью ” Дата реестраНДС“ поле в закрытом интервале периода расчета налога с продаж, но размещено в открытый интервал периода расчета налога с продаж.

“Налоговые операции по продажам расширение” проверка согласованности

“Дата регистра НДС” поле физически хранится в TaxTrans

таблица, которая является продолжением таблицы TaxTrans. Когда компания включает “Датарегистра НДС”параметр в форме параметров общего реестра, запросы источника данных

на некоторых формах в системе начинает работать по-разному, присоединяясь к TaxTrans

Таблице. Возможно, что пользователь не сможет видеть налоговые операции

в прошлом периоде. Это потому, что нет соответствующих сделок в

Таблица TaxTrans,W, потому что она не использовалась в прошлом.

Когда компания включает “Датарегистра НДС”параметр в форме параметров общего реестра, запросы источника данных

на некоторых формах в системе начинает работать по-разному, присоединяясь к TaxTrans

Таблице. Возможно, что пользователь не сможет видеть налоговые операции

в прошлом периоде. Это потому, что нет соответствующих сделок в

Таблица TaxTrans,W, потому что она не использовалась в прошлом.

Чтобы избежать этой проблемы, мы рекомендуем запустить ” Налоговые операции спродажами расширение” проверка согласованности. Администрация открытой системы(ru). (gt; База данных) (г-н) и генеральный гекгер(ru) окно проверки расширения (вам не нужно пометить родительские флажки, если вы хотите, чтобы запустить только проверка продления налогового налога с продаж):

Выполнить “Расширение налогового налогас продаж ” проверка согласованности с:

-

“Проверитьвариант, чтобы узнать, если Есть недостающие транзакции в таблице TaxTrans-W в вашей системе.

В результате система

сообщит вам о том, сколько транзакций в таблице TaxTrans пропустят

соответствующие записи в таблице TaxTrans-W. -

“Fix” вариант, если вы хотите, чтобы компенсировать недостающие записи в TaxTrans Таблице. В результате система будет вставлять соответствующие записи в TaxTrans таблица и Опубликовано налог на продажу сделки в прошлые периоды будут рассматриваться снова везде в системе.

В результате система

сообщит вам о том, сколько транзакций в таблице TaxTrans пропустят

соответствующие записи в таблице TaxTrans-W.

В результате система

сообщит вам о том, сколько транзакций в таблице TaxTrans пропустят

соответствующие записи в таблице TaxTrans-W.Убедитесь, что вы выбрали правильную дату с даты на Диалог. Оставьте с даты поле пустым, если вы хотите, чтобы восстановить все налоги транзакций в системе.

“Расширение налоговой сделкис продажами ” проверка согласованности доступна когда ” Датарегистрации НДС” конфигурация ключ.

Изменения в итальянском Отчет об уплате налога с продаж

Вы можете запустить “Итальянский продаж Отчет о налоговых платежах” через следующие пункты меню:

-

Генеральная гнили (ru).

Сделок (Италия) -

Генеральная гексят (ru) Налоговые платежи по продажам (ru).

-

Генеральная гнили (ru). Внешний и внешний по оборотуплатеж, налог с продаж (Италия) кнопка

-

Генеральная гнили (ru). (г-gt; Внешние ) ; Налоговые платежи по продажам, Кнопка отчета печати (когда итальянская планировка отчета определяется для налогового органа по продажам указанный для расчета налога с продаж выбранный уплата налога с продаж линия)

Сделок (Италия)

Сделок (Италия)“Дата регистра НДС” параметр по параметрам “Общие книги”

форма не влияет на список счетов-фактур, представленных в налоговой книге продаж

раздел (ы) страница (ы), все счета, размещенные в соответствующей книге налога с продаж

разделы в течение выбранного периода будут включены в отчет. Тем не менее, полученные суммы НДС будут рассчитываться в зависимости от«

регистра НДС” параметр по параметрам общей книги:

Тем не менее, полученные суммы НДС будут рассчитываться в зависимости от«

регистра НДС” параметр по параметрам общей книги:

-

когда “Дата регистра НДС“ параметр на форме параметров general книги включен – по “Дата реестра НДС” налоговых операций в период.

-

когда “Дата регистра НДС“ параметр на форме параметров общего реестра выключен – путем размещения даты налоговых операций в период.

Когда “Дата регистра НДС” параметр на Общем реестре параметры форма включена, “Итальянский отчет об уплате налогас продаж “ дополнительно предоставит следующую информацию:

1. Страницы

разделов книг по налогам с продаж: новая “Дата пункта НДС (Дата регистрации НДС)” (в

Итальянский язык: колонка Momento di effettuazione dell’operazione -

значение “Дата реестра НДС” налоговой сделки.

2. Итоги каждый раздел книги по налогу с продаж представлен в трех группах:

-

Операции в фактическом периоде с дата компетенции в фактическом периоде

-

Операции в фактическом периоде с дата компетенции в предыдущем периоде

-

Операции в следующем периоде с дата компетенции в фактическом периоде

3. Итоги по продажам и покупкам книги представлены в трех строках:

-

Общий объем операций за фактический период с дата компетенции в фактическом периоде

-

Общий объем операций за фактический период с дата компетенции в предыдущем периоде

-

Общий объем операций в следующем периоде с дата компетенции в фактическом периоде

4. Резюме

раздел, представляющий общие суммы НДС по книгам по налогам с продаж, с группированными

разделами книги налога с продаж, представленотдельно отдельно в трех частях:

Резюме

раздел, представляющий общие суммы НДС по книгам по налогам с продаж, с группированными

разделами книги налога с продаж, представленотдельно отдельно в трех частях:

-

Операции в фактическом периоде с дата компетенции в фактическом периоде

-

Операции в фактическом периоде с дата компетенции в предыдущем периоде

-

Операции в следующем периоде с дата компетенции в фактическом периоде

5. Итоги на резюме раздел, которые представляют общие суммы НДС по налогам с продаж книг разделы, сгруппированные по разделам книги по налогам с продаж, представлены отдельно в трех линии:

-

Общий объем операций за фактический период с дата компетенции в фактическом периоде

-

Общий объем операций за фактический период с дата компетенции в предыдущем периоде

-

Общий объем операций в следующем периоде с дата компетенции в фактическом периоде

Кроме того

Сумма “Всего рассчитанного с учетом даты компетенции” предоставляется в отдельном

Линии.

Информация hotfix

Как получить файлы microsoft Dynamics AX

Это обновление доступно для ручной загрузки и установки из Центра загрузки Майкрософт.

Скачать обновление для Microsoft Dynamics AX 2012 R3

Предварительные условия

Вы должны иметь один из следующих продуктов, установленных для применения этого hotfix:

Требование перезагрузки

После применения hotfix необходимо перезапустить службу Application Object Server (AOS).

Поддерживается hotfix доступен от Microsoft. Если вы столкнулись с проблемой загрузки, установки этого hotfix, или есть другие вопросы технической поддержки, обратитесь к своему партнеру или, если зарегистрирован в плане поддержки непосредственно с Microsoft, вы можете связаться с технической поддержкой для Microsoft Dynamics и создать новый запрос на поддержку. Для этого посетите следующий веб-сайт Microsoft:

Для этого посетите следующий веб-сайт Microsoft:

https://mbs.microsoft.com/support/newstart.aspx

Вы также можете связаться с технической поддержкой Microsoft Dynamics по телефону, используя эти ссылки для конкретных телефонных номеров стран. Для этого посетите один из следующих веб-сайтов Майкрософт:

Партнеров

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Клиентов

https://mbs.microsoft.com/customersource/support/information/SupportInformation/global_support_contacts_eng. htm

htm

В особых случаях расходы, которые обычно понесены за вызовы поддержки, могут быть отменены, если специалист по технической поддержке Microsoft Dynamics и связанных с ними продуктов установит, что конкретное обновление решит вашу проблему. Обычные расходы на поддержку будут применяться к любым дополнительным вопросам поддержки и вопросам, которые не соответствуют конкретному обновлению.

Налоговые счета-фактуры Японии Октябрь 2023 г.

Япония планирует впервые ввести счета-фактуры по налогу на потребление для зачета предварительного налога с 1 октября 2023 года. Называемые квалифицированными счетами-фактурами, они будут выставляться только сертифицированными эмитентами счетов-фактур. Переходная система хранения счетов уже действует с 1 октября 2019 г. по 30 сентября 2023 г.

Проверьте глобальную оцифровку системы отслеживания НДС Avalara.

В настоящее время отсутствует законодательно оформленная налоговая накладная; вместо этого налогоплательщики обязаны частично вести установленные налоговые книги, потому что до октября 2019 года существовала только единая ставка налога на потребление. Наряду со стандартной ставкой в размере 10% была введена льготная ставка в размере 8%. Система выставления счетов гарантирует, что зачитываемая сумма налога может быть правильно рассчитана с учетом нескольких налоговых ставок.

Наряду со стандартной ставкой в размере 10% была введена льготная ставка в размере 8%. Система выставления счетов гарантирует, что зачитываемая сумма налога может быть правильно рассчитана с учетом нескольких налоговых ставок.

Переходная система хранения счетов до сентября 2023 года

Переходная система хранения счетов применяется в течение четырехлетнего периода, начиная с 1 октября 2019 г., и действует до тех пор, пока 1 октября 2023 г. не вступит в силу Соответствующая система выставления счетов.

В соответствии с переходной системой хранения счетов-фактур в счетах-фактурах должна быть указана сумма продаж и применимая налоговая ставка.Соответственно, налогооблагаемые покупки должны быть зарегистрированы в бухгалтерских книгах налогоплательщика по применимой налоговой ставке, чтобы претендовать на налоговый вычет.

Налоговый счет-фактура за октябрь 2023 г.

Чтобы получить сертификацию, предприятия смогут подать заявку в свою национальную налоговую инспекцию с 1 октября 2021 года. Последний день подачи заявки — 31 марта 2023 года, чтобы гарантировать завершение процесса к 1 октября 2023 года.

Последний день подачи заявки — 31 марта 2023 года, чтобы гарантировать завершение процесса к 1 октября 2023 года.

Требования к раскрытию информации в квалифицированных счетах-фактурах

Для всех квалифицированных счетов требуется следующая информация:

- Дата

- Квалифицированный идентификационный номер счета-фактуры эмитента (присваивается при успешной подаче заявки)

- Идентификация клиента

- Описание налогооблагаемой услуги

- Цена (разделенная на налог на потребление, если применимо)

- Налог на потребление

ЯПОНИЯ – Внедрение новой японской системы налога на потребление – Японское выставление счетов с учетом налогов m

С 1 октября 2023 года в Японии начнет действовать новая система обязательного выставления счетов по налогу на потребление.Чтобы дать предприятиям время для внедрения новой системы выставления счетов, ее применение начнется через четыре года после введения нескольких ставок налога на потребление. Когда вступит в силу новая система выставления счетов, она будет называться «метод выставления счетов с учетом налогов». Этот метод потребуется плательщикам японского потребительского налога (JCT) для сохранения налоговых счетов-фактур, выставленных зарегистрированными поставщиками для налоговых льгот.

Когда вступит в силу новая система выставления счетов, она будет называться «метод выставления счетов с учетом налогов». Этот метод потребуется плательщикам японского потребительского налога (JCT) для сохранения налоговых счетов-фактур, выставленных зарегистрированными поставщиками для налоговых льгот.

Фон

Ставка налога на потребление увеличена с 8% до 10% с 1 октября 2019 года.В то же время Япония ввела множественные ставки со сниженной налоговой ставкой в размере 8%, применяемой к некоторым сделкам, включая продажу продуктов питания и газет по договорам подписки. В результате этих изменений ставок японским предприятиям пришлось обновить или изменить свою систему, чтобы правильно и надлежащим образом рассчитать множественные ставки налога на потребление.

Система выставления счетов, которая потребуется с 1 октября 2023 года, аналогична той, которая широко используется в европейских странах. Система выставления счетов гарантирует, что зачитываемая сумма налога может быть правильно рассчитана с учетом нескольких налоговых ставок.

Особенности счетов по новой системе выставления счетов

Право на участие: плательщик JCT должен будет подать заявление в налоговые органы Японии в качестве зарегистрированного поставщика, который имеет право выставлять счета-фактуры с учетом налогов.

Требование: В настоящее время в счетах-фактурах должна быть указана определенная информация. В приведенном ниже списке показана информация о счете, где элементы, выделенные жирным шрифтом , представляют информацию, которая потребуется, когда применяется метод счета с учетом налогов:

- Наименование и идентификационный номер зарегистрированного поставщика;

- Дата облагаемых поставок;

- Описание налогооблагаемых поставок и, если они облагаются пониженной налоговой ставкой, также должно быть включено разъясняющее заявление;

- Возмещение за налогооблагаемые поставки по налоговой ставке и применимым налоговым ставкам ;

- Сумма налога на потребление ; и

- Имя покупателя.

Форму заявки зарегистрированного поставщика JCT можно подать после 1 октября 2021 года. Как упоминалось выше, метод выставления счетов начнется 1 октября 2023 года, и, в принципе, форму заявки необходимо будет подать до 31 марта 2023 года.

Еще один момент, на который стоит обратить внимание, заключается в том, что в настоящее время организации, которые соответствуют условиям для того, чтобы быть предприятием, освобожденным от JCT (предприятия с налогооблагаемыми продажами в размере 10 миллионов иен и менее в течение базового периода), не обязаны подавать декларацию о налоге на потребление и не нужно платить налог на потребление.Если предприятия, освобожденные от JCT, собирают налог на потребление со своих клиентов, освобожденное предприятие рассматривает собранный налог на потребление как прибыль. Однако, как только такое предприятие становится зарегистрированным плательщиком JCT, оно больше не будет считаться предприятием, освобожденным от JCT (независимо от уровня его налогооблагаемых продаж), и после регистрации поставщик будет обязан подавать декларацию о налоге на потребление.

Кеничиро Киши

[электронная почта защищена]

Юрико Фукутаке

[адрес электронной почты защищен]

Электронные закупки, электронное выставление счетов и электронный НДС в Европе и Латинской Америке | EDICOM

В течение 2019 года есть несколько ключевых дат для соблюдения реквизитов для электронного выставления счетов, возврата НДС и закупки товаров и услуг в государственном секторе.Для предприятий глобализация означает наличие единого рынка, на котором можно участвовать в качестве поставщика или покупателя. Но в каждой стране по-прежнему существуют особые требования, на которых необходимо сосредоточиться, если мы хотим работать эффективно.

Это основные новые функции.

Электронное выставление счетов B2G и B2B в Европе

18 апреля 2019 г. — крайний срок для членов Европейского Союза для принятия, публикации и применения положений, необходимых для соблюдения Директивы 2014/55/ЕС . С этой даты все европейские государственные администрации должны иметь возможность принимать счета в электронном формате от своих поставщиков.

С этой даты все европейские государственные администрации должны иметь возможность принимать счета в электронном формате от своих поставщиков.

Италия : С 1 января 2019 года в Италии электронное выставление счетов-фактур будет обязательным для частных компаний (B2B), как для выставления, так и для получения. Кроме того, правительство Италии издало закон, обязывающий поставщиков Национальной санитарной службы (SSN) управлять получением потоков заказов в электронном режиме через платформу NSO ( Nodo Smistamento Ordini ).Это означает, что с 1 октября 2019 года все государственные учреждения в секторе здравоохранения будут отправлять свои заказы только в электронном виде любому поставщику.

Португалия . К 18 апреля 2019 г. информационные системы государственных органов и учреждений Португалии должны быть адаптированы к модели электронного выставления счетов . Крайний срок выставления электронных счетов для крупных компаний – апрель 2020 года.

Польша. Правительство Польши работает над центральной платформой электронного выставления счетов (PeF) , аналогичной той, которая запущена и работает в таких странах, как Испания или Франция.Счета-фактуры будут отправляться государственным администрациям через эту платформу в формате PEPPOL и с использованием точек доступа PEPPOL. Платформа также позволит обмениваться другими деловыми документами, такими как заказы, уведомления об отправке, уведомления об отправке, подтверждения о получении товаров и т. д.

Германия. Германия проводит пилотные испытания, в ходе которых будет создана национальная платформа электронного выставления счетов . Эта платформа под названием ZRE (Zentrale Rechnungseingangsplattform des Bundes) будет выступать в качестве посредника между поставщиками из органов государственного управления и центральными государственными органами.Подключение к этой платформе будет осуществляться через WebServices или через инфраструктуру PEPPOL.

Швеция. Заказные органы и их поставщики должны адаптироваться к получению и выставлению электронных счетов-фактур с 1 апреля 2019 года . Государственные администрации будут принимать только электронные счета, желательно в формате PEPPOL. Тем не менее, национальный формат «Свефактура» также будет принят.

Норвегия. С 1 января st , 2019 новый стандарт EHF Invoice and Credit Note 3.0 будет обязательным при электронном выставлении счетов в B2G. Стандарт основан на PEPPOL BIS с целью реализации Директивы ЕС 2014/55/ЕС в Норвегии.

EDICOM участвует в проекте GOV2EU (2016-EU-IA-0096).

Поддержка государственных организаций в принятии стандарта ЕС по электронным счетам-фактурам для трансграничных транзакций.

Соответствие НДС в европейском масштабе

В Испания система немедленного обмена информацией (SII) для электронного учета НДС представляет новые функции в Канарских островах . 1 января 2019 года вступает в силу новая система бухгалтерского учета Общего косвенного канарского налога (IGIC), основанная на системе немедленного обмена информацией (SII), в соответствии с которой предприятия и специалисты должны отправлять сведения о своих платежных записях. Эта мера затронет около 2000 предприятий на Канарских островах.

1 января 2019 года вступает в силу новая система бухгалтерского учета Общего косвенного канарского налога (IGIC), основанная на системе немедленного обмена информацией (SII), в соответствии с которой предприятия и специалисты должны отправлять сведения о своих платежных записях. Эта мера затронет около 2000 предприятий на Канарских островах.

Имейте в виду, что основное обязательство системы SII состоит в представлении в AEAT сведений о выставленных и полученных счетах-фактурах.(обобщенная информация, а не весь счет как таковой) в течение 4 дней с даты выставления счета.

Великобритания. Создание цифрового налога (MTD) . Соединенное Королевство работает над улучшением электронной системы возврата НДС, чтобы сделать ее более эффективной, действенной и простой для налогоплательщиков. С 1 апреля 2019 года компании, сумма НДС которых превышает 85 000 фунтов стерлингов, должны, с одной стороны, иметь возможность архивировать свои книги НДС в цифровом формате, а с другой стороны, отправлять их в HMRC через API в электронном виде, без ручного вмешательства. Этот отчет должен передаваться в HMRC ежеквартально. Однако компании, которые хотят это сделать, могут периодически отправлять отчет по НДС, чтобы иметь больший контроль над своими счетами.

Этот отчет должен передаваться в HMRC ежеквартально. Однако компании, которые хотят это сделать, могут периодически отправлять отчет по НДС, чтобы иметь больший контроль над своими счетами.

В Латинской Америке в отношении НДС и электронного выставления счетов

Колумбия . С 1 января 2019 г. крупные налогоплательщики, определенные в постановлении 0076 от 1 декабря 2016 г., должны соблюдать режим электронного выставления счетов. В течение 2019 года DIAN будет сообщать о датах реализации на основе графика, разделяющего компании по видам экономической деятельности.

Аргентина: С апреля 2019 года электронное выставление счетов-фактур в Аргентине станет обязательным для всех категорий налогоплательщиков. AFIP выпустил следующий расписание:

- D: 1 декабря

- D: 1 декабря СТ

- C: 1 февраля ST , 2019

- B: 1 марта 2019

- г. B: 1 ST , 2019

- A: 1 апрель ST , 2019

Гватемала готовится к постепенному внедрению новой модели FEL с 2019 года. Управление налоговой администрации (SAT) Гватемалы постепенно определит сегменты налогоплательщиков и условия их включения в режим FEL, путем издания административных положений, о которых они должным образом доводятся до сведения.

Управление налоговой администрации (SAT) Гватемалы постепенно определит сегменты налогоплательщиков и условия их включения в режим FEL, путем издания административных положений, о которых они должным образом доводятся до сведения.

Панама. Панама продолжает добровольный период принятия электронного выставления счетов до принятия законодательства.

Парагвай. Парагвай готовится к запуску проекта по внедрению электронного выставления счетов в стране. После пилотного проекта, проведенного в 2018 году с участием 14 компаний, SET начнет период контролируемого добровольного присоединения.

Перу. С 1 марта 2019 года все компании, перечисленные сегодня в качестве крупных налогоплательщиков, должны использовать OSE (оператора электронных услуг).Любая компания, указанная в качестве основного вкладчика на 1 января 2019 года, будет иметь четыре месяца для обязательного перехода на модель OSE.

Уругвай : Электронный счет-фактура в Уругвае, известный как Электронный налоговый счет-фактура, добавляет улучшения и новые функции в XML-схему, определенную DGI. После периода постепенного внедрения электронного выставления счетов-фактур Уругвай потребует, чтобы 100% налогоплательщиков использовали эту систему в 2019 году. меньше августа» внедрения электронной системы выставления счетов (SFE). Сроки начала поэтапного внедрения группами налогоплательщиков изначально были намечены с марта 2019 года, но теперь придется дождаться нового графика.

После периода постепенного внедрения электронного выставления счетов-фактур Уругвай потребует, чтобы 100% налогоплательщиков использовали эту систему в 2019 году. меньше августа» внедрения электронной системы выставления счетов (SFE). Сроки начала поэтапного внедрения группами налогоплательщиков изначально были намечены с марта 2019 года, но теперь придется дождаться нового графика.

Часто задаваемые вопросы о налоге на потребление Amazon Web Services

(пересмотрен 31 июля 2015 г. на основании налоговых реформ 2015 г.)

Q1: Что изменится в рамках налоговой реформы 2015 года?

A1: До реформ, когда клиенты-резиденты Японии использовали сервисы AWS, расположенные в Японии (т.е., «регион Токио»), сделка считалась внутренней, и покупатель уплатил налог на потребление в Японии. Однако с 1 октября 2015 г. резиденты Японии будут платить налог на потребление в Японии, даже если они используют сервисы AWS в регионах за пределами Японии.

Q2. Включают ли цены, указанные на веб-сайте AWS, налог или нет?

A2: С 1 апреля 2014 года цены на услуги, указанные на Сайте, не включают налог.

Q3: Является ли AWS, Inc. зарегистрированной иностранной компанией?

A3: Да. AWS, Inc. является зарегистрированным плательщиком c-tax в Японии. Регистрационный номер — 00004. Для получения подробной информации посетите домашнюю страницу NTA.

Вопрос 4. Изменятся ли счета за услуги AWS?

A4: Начиная с 1 октября 2015 г. клиенты, являющиеся резидентами Японии, будут получать счета за услуги, в которых будет указан зарегистрированный зарубежный бизнес-номер AWS, Inc.

Q5: Как я могу подтвердить свою сумму налога на потребление?

A5: Он будет указан на странице «Счет» в AWS Billing and Cost Management, а также в счетах в формате PDF. На странице «Счет» налог помечен как «Взимается потребительский налог (Япония)». В счетах в формате PDF налог помечен как «CT».

На странице «Счет» налог помечен как «Взимается потребительский налог (Япония)». В счетах в формате PDF налог помечен как «CT».

(изменено 4 октября 2019 г. на основании налоговых реформ 2019 г.)

Q6: Что изменится в рамках налоговой реформы 2019 года?

A6: С 1 октября 2019 года AWS будет взимать налог на потребление в размере 10 % с резидентов Японии, использующих сервисы AWS в регионах внутри и за пределами Японии.Время изменения налоговой ставки для платы за использование сервисов AWS основано на PDT (тихоокеанское летнее время)

Вопрос 7. Когда клиент заключает долгосрочный контракт, например на зарезервированные инстансы, до 1 октября 2019 г., как AWS будет применять налоговую ставку?

A7: Даже если клиент заключает долгосрочный контракт, например, на зарезервированные инстансы, до 1 октября 2019 г. , AWS будет применять налоговую ставку в зависимости от времени оказания услуг.Например, если вы приобрели зарезервированный инстанс с частичной предоплатой на один год 1 августа 2019 г., AWS не будет взимать дополнительный налог с суммы предоплаты, которую вы уже уплатили ранее. Что касается почасовой оплаты со скидкой, которая будет взиматься ежемесячно до окончания срока действия договора, с 1 октября 2019 года будет применяться новая ставка налога в размере 10%.

, AWS будет применять налоговую ставку в зависимости от времени оказания услуг.Например, если вы приобрели зарезервированный инстанс с частичной предоплатой на один год 1 августа 2019 г., AWS не будет взимать дополнительный налог с суммы предоплаты, которую вы уже уплатили ранее. Что касается почасовой оплаты со скидкой, которая будет взиматься ежемесячно до окончания срока действия договора, с 1 октября 2019 года будет применяться новая ставка налога в размере 10%.

Вопрос 8. Когда плата за обучение AWS и услуги AWS Professional Service будет облагаться новым 10-процентным налогом на потребление в Японии?

A8: Для AWS Training и AWS Professional Services налоговая ставка применяется в зависимости от момента оказания услуги.Например, в отношении платы за услуги по обучению, которая возникает 1 октября 2019 года или после этой даты, будет применяться ставка налога в размере 10%. Для соглашения со сроком действия с 1 сентября 2019 г. по 31 октября 2019 г. выставление счетов будет осуществляться отдельно за услуги, оказанные в сентябре и октябре, при этом новая налоговая ставка будет применяться к услугам, оказанным после 1 октября 2019 г. для клиентов, проживающих в Японии. .

по 31 октября 2019 г. выставление счетов будет осуществляться отдельно за услуги, оказанные в сентябре и октябре, при этом новая налоговая ставка будет применяться к услугам, оказанным после 1 октября 2019 г. для клиентов, проживающих в Японии. .

Q9: Почему я начал получать налоговую накладную по транзакциям за октябрь 2019 года?

A9: В рамках налоговой реформы налоговые органы Японии ввели новые требования, касающиеся сведений, которые теперь требуются в счетах-фактурах.Пожалуйста, обратитесь к веб-сайту Национального налогового агентства Японии для получения более подробной информации. https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_5.htm

| 10.04.2020 | Временный IME Telehealth и политика проверки записей | Чтобы помочь в сдерживании вспышки COVID-19, политика временного IME и просмотра записей позволяет независимым медицинским экспертам временно проходить обследования с помощью телемедицины. Эта политика вступает в силу 09.03.2020 и действует до 30.06.2022.Это новая ситуация, и эта политика может обновляться по мере необходимости. Эта политика вступает в силу 09.03.2020 и действует до 30.06.2022.Это новая ситуация, и эта политика может обновляться по мере необходимости. |

| 10.04.2020 | Временная политика телездравоохранения для форм предписаний о деятельности (APF) | Чтобы помочь в сдерживании вспышки COVID-19, Временная политика телемедицины для форм предписания о деятельности (APF) позволяет поставщикам временное покрытие для заполнения APF через телемедицину. Эта политика вступает в силу с 9 марта 2020 г. и действует до 31 марта 2022 г. Это новая ситуация, и эта политика может обновляться по мере необходимости. |

| 10.04.2020 | Временная политика телездравоохранения для первоначальной оценки | Чтобы помочь сдержать вспышку COVID-19, Временная политика телездравоохранения для первоначальной оценки предусматривает временное покрытие услуг по оценке и ведению новых пациентов. Эта политика вступает в силу с 9 марта 2020 г. и действует до 31 марта 2022 г. Это новая ситуация, и эта политика может обновляться по мере необходимости. Это новая ситуация, и эта политика может обновляться по мере необходимости. |

| 06.04.2020 | Временный полис TeleBrain Rehab | Чтобы помочь сдержать вспышку COVID-19, Временная политика оплаты TeleBrainRehab разрешает временное покрытие услуг телемедицины для амбулаторных услуг по реабилитации после черепно-мозговых травм.Эта политика вступает в силу с 9 марта 2020 г. и действует до 31 марта 2022 г. Это новая ситуация, и эта политика может обновляться по мере необходимости. |

| 03.04.2020 | Политика в отношении услуг временного переводчика по видеосвязи или телефону | Чтобы помочь в сдерживании вспышки COVID-19, Временные услуги устного перевода с помощью видео или телефона позволяют переводчикам предоставлять услуги либо по видеосвязи, либо по телефону. Эта политика вступает в силу с 09.03.2020 и действует до 30.06.2021.Это новая ситуация, и эта политика может обновляться по мере необходимости. |

09. 03.2020 03.2020 | Временная политика повышения квалификации Telerehab | Чтобы помочь в сдерживании вспышки COVID-19, политика оплаты Temporary Telerehab Work Hardening позволяет поставщикам услуг использовать дом работника в качестве исходного места для лечения после первоначальной личной оценки. Эта политика вступает в силу 01.04.2020 и действует до 31.03.2022. Это новая ситуация, и эта политика может обновляться по мере необходимости. |

| 25.03.2020 | Временная политика TeleSIMP | Чтобы помочь сдержать вспышку COVID-19, временная политика teleSIMP позволяет поставщикам медицинских услуг в некоторых случаях использовать дом в качестве исходного места для лечения травмированных работников. Эта политика вступает в силу с 9 марта 2020 г. и действует до 31 марта 2022 г. Это новая ситуация, и эта политика может обновляться по мере необходимости. |

| 20.03.2020 | Временный полис телереабилитационного центра | Чтобы помочь сдержать вспышку COVID-19, временная политика телереабилитации позволяет физиотерапевтам, специалистам по трудотерапии и логопедам использовать телемедицину в качестве способа оказания услуг установленным пациентам в амбулаторных условиях. Эта политика вступает в силу 9 марта 2020 г. и действует до 31 марта 2022 г.. Эта политика вступает в силу 9 марта 2020 г. и действует до 31 марта 2022 г.. |

| 16.03.2020 | Временная политика телездравоохранения | Чтобы помочь сдержать вспышку COVID-19, временная политика телездравоохранения позволяет поставщикам медицинских услуг в некоторых случаях использовать дом в качестве исходного места для лечения травмированных работников. Эта политика вступает в силу с 9 марта 2020 г. и действует до 31 марта 2022 г. Это новая ситуация, и эта политика может обновляться по мере необходимости. |

Обновление продукта Synergy — 7 октября 2019 г. — Предварительный выставление счета

В предыдущем выпуске мы предоставили вам незаработанный доход для обработки авансовых остатков по счетам в вашей системе учета.В качестве альтернативы в этом выпуске предусмотрено выставление счетов до выставления счетов как способ обработки незавершенных транзакций (WIP), которые вы не хотите списывать. Предварительный выставление счетов позволяет вам просто отмечать эти транзакции на фоне предварительно выставленного счета.

Синергия предварительный расчет позволяет прикреплять транзакции к существующим счетам. Это позволяет выставлять счета клиентов заранее, а позже прикрепите транзакции к счету за работу который был предварительно выставлен клиенту.

Как предварительно выставить счет работает

Вот сценарий:

У вас есть куча WIP-транзакции. Скажем, они составляют 2500 долларов. Обычно вы перемещаете их в счет, и у вас больше не осталось незавершенного производства. Простой.

Но что, если у вас есть предварительно выставленный счет (прислали счет на предоплату за часть работ)?

Допустим, вы выставили счет на 1000 долларов США.

заблаговременно. Это ваш предварительный счет. Теперь у вас есть незавершенное производство на сумму 2500 долларов. Дело в том

чтобы не приходилось списывать WIP.Таким образом, вы можете взять свой WIP на сумму 1000 долларов и

переместите его в счет-фактуру перед выставлением счета — по сути, заставив кучу транзакций

счет в прошлом.

Теперь у вас есть только Остаток незавершенного производства составляет 1500 долларов США, на который вы можете выставить счет обычным способом.

Предварительное выставление счетов способ, которым некоторые компании управляют своим незаработанным доходом, когда они отправили аванс счета-фактуры. Вы также можете попробовать функцию незаработанного дохода Synergy и воспользоваться ею. от полной мощности реализации проекта Synergy.

Поделитесь этим со своей сетью:

Генерация предварительные счета

Есть три вариантов при формировании предварительных счетов:

- Предварительный счет

- Наценка/уценка

- НЗП + предварительный счет

Добавить коды причин в

списанные сделки. Сообщите об этом с помощью нового столбца в транзакциях.

страница.

Сообщите об этом с помощью нового столбца в транзакциях.

страница.

Если ваша компания использует Office 365, есть новый необязательный параметр, который требует от пользователей ввода Учетные данные Office 365 для входа в Synergy.

Обновление

— Зарядка НДС по подпискеЕсли вы зарегистрированы НДС в Великобритании и подпадают под новые требования к определенным услугам поставлено/получено и отражено в соответствии со Схемой строительной индустрии (CIS), следите за новой опцией, позволяющей сторнировать начисление НДС на ваша следующая подписка.

Билл Гейтс много раз встречался с Джеффри Эпштейном, несмотря на его прошлое Времена.

На фотографии, сделанной в мраморном вестибюле г-на Эпштейна, изображен сияющий г-н Эпштейн — в сине-золотых тапочках и флисовой одежде, украшенной американским флагом — в окружении светил. Справа от него: Джеймс И. Стейли, в то время высокопоставленный исполнительный директор JPMorgan, и бывший министр финансов Лоуренс Саммерс. Слева от него: мистер Николич и мистер Гейтс, улыбающиеся, в серых брюках и темно-синем свитере.

Слева от него: мистер Николич и мистер Гейтс, улыбающиеся, в серых брюках и темно-синем свитере.

Огромный благотворительный фонд

Примерно в то же время Фонд Гейтса и JPMorgan объединились для создания Глобального инвестиционного фонда здравоохранения. Его цель состояла в том, чтобы предоставить «индивидуальным и институциональным инвесторам возможность финансировать новейшие глобальные технологии здравоохранения, которые могут спасти миллионы жизней в странах с низким уровнем дохода».

В то время как детали фонда обрабатывались, Mr.По словам двух человек, знакомых с переговорами, Стейли сказал своим коллегам из JPMorgan, что г-н Эпштейн хотел участвовать в обсуждениях. Г-н Эпштейн был важным клиентом JPMorgan, держа на счетах в банке миллионы долларов и направляя целую вереницу богатых людей, чтобы они стали клиентами компании.

Г-н Эпштейн представил идею создания отдельного благотворительного фонда должностным лицам JPMorgan, включая г-на Стейли, и советнику г-на Гейтса г-ну Николичу. По словам пяти человек, участвовавших в переговорах или проинформированных о них, в том числе нынешних и бывших сотрудников Фонда Гейтса и JPMorgan, он задумал создать обширный фонд, пополненный деньгами Фонда Гейтса, который сосредоточится на проектах в области здравоохранения по всему миру.В дополнение к деньгам Гейтса г-н Эпштейн планировал собрать пожертвования от своих богатых друзей и, надеюсь, от самых богатых клиентов JPMorgan.

По словам пяти человек, участвовавших в переговорах или проинформированных о них, в том числе нынешних и бывших сотрудников Фонда Гейтса и JPMorgan, он задумал создать обширный фонд, пополненный деньгами Фонда Гейтса, который сосредоточится на проектах в области здравоохранения по всему миру.В дополнение к деньгам Гейтса г-н Эпштейн планировал собрать пожертвования от своих богатых друзей и, надеюсь, от самых богатых клиентов JPMorgan.

Г-н Эпштейн думал, что он может получить личную выгоду. По словам одного человека, видевшего это предложение, он распространил четырехстраничное предложение, в котором предлагалось платить ему 0,3 процента от суммы, которую он собирал. Например, если бы г-н Эпштейн привлек 10 миллиардов долларов, это составило бы 30 миллионов долларов в виде сборов.

Мисс Арнольд сказала, что мистерГейтс и фонд не знали, что г-н Эпштейн требовал какой-либо платы. Она сказала, что г-н Эпштейн «действительно предлагал Биллу Гейтсу, а затем представителям фонда идеи, которые, как он обещал, высвободят сотни миллиардов для глобальной работы, связанной со здравоохранением».