Новый счет фактура – Бланк счета-фактуры за 2019 год в Excel скачать бесплатно

Новая счет-фактура с 1 июля 2017 года

Какие изменения коснулись счет-фактуры с 1 июля 2017 года? Как будет выглядеть бланк новой счет-фактуры с 1 июля 2017 года?

Счет-фактура с 1 июля 2017 года: новые форма и формат

С 1 июля 2017 года вводится в действие новая форма счет-фактуры. Также с этой даты обязательным становится новый формат счетов-фактур, необходимый для обмена документами в электронном виде. Коснулись ли изменения корректировочных счетов-фактур? Расскажем обо всех важных поправках, связанных с возмещением НДС, и приведем заполненный образец нового бланка счет-фактуры.

- Правила работы со счет-фактурой: основы

- Обязательные реквизиты счетов-фактур

- С 1 июля 2017 года счет-фактура дополнен новой строкой

- Новый формат счетов-фактур с 1 июля 2017 года

Правила работы со счет-фактурой: основы

Счет-фактура – это документ, являющийся документальным основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению) (п. 1 ст. 169 НК РФ). Счет-фактуру нужно оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счет-фактуры могут оформляться «на бумаге» или в электронном виде.

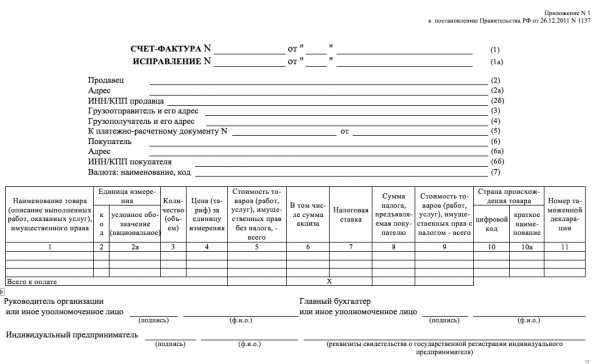

Бумажная форма счет-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

- счет-фактура (Приложение № 1)

- корректировочная счет-фактура (Приложение № 2)

- журнал учета полученных и выставленных счетов-фактур (Приложение № 3)

- книги покупок (Приложение № 4)

- книги продаж (Приложение № 5)

Если же продавец желает направлять покупателям счет-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счет-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счет-фактуры в электронном виде выставляют и получают в порядке, утвержденным Приказом Минфина России от 10.11.2015 № 174н.

Для чего нужны корректировочные счет-фактуры

В Налоговом кодексе РФ закреплена обязанность выставления корректировочных счет-фактур (абз. 3 п. 3 ст. 168 НК РФ). Такие счет-фактуры продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цены или количество(объем) товаров (работ, услуг), имущественных прав.

Обязательные реквизиты счет-фактуры

Перечислим исчерпывающий перечень реквизитов, которые в обязательном порядке должны быть заполнены в счет-фактурах (п.5 и 6 ст. 169 НК РФ):

- порядковый номер и дата составления

- наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика

- наименование и адрес грузоотправителя и грузополучателя – только на отгруженные товары

- номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить

- наименование валюты

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога

- сумма акциза по подакцизным товарам

- налоговая ставка

- сумма налога исходя из действующих налоговых ставок

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога

- страна происхождения товара – только для импортных товаров

- номер таможенной декларации – только для импортных товаров

- код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза

Вот как выглядит бланк счет-фактуры в 2017 году:

Вы можете скачать бланк счет-фактуры, действующий до 30 июня 2017 года.

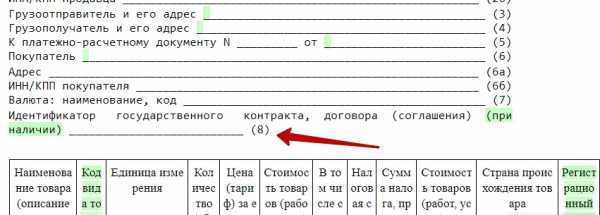

С 1 июля 2017 года счет-фактура дополнена новой строкой

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счет-фактуры и корректировочной счет-фактуры. Поправки предусматривают, что с 1 июля 2017 года форма счет-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочная счет-фактура, в свою очередь, с 1 июля 2017 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2017 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счет-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счет-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Скачать новую форму счет-факруты с 1 июля 2017 года в формате Excel.

Также вы можете скачать новый бланк корректировочной счет-фактуры, действующего с 1 июля, в формате Excel.

Вывод

С 1 июля 2017 года при реализации товаров (работ, услуг) по госзаказам поставщики должны будут указывать в счет-фактурах идентификатор государственного контракта, договора (соглашения). Новые требования установлены Федеральным законом от 03.04.2017 № 56-ФЗ. Однако формы счет-фактуры и корректировочной счет-фактуры не поменялись. Их по-прежнему потребуется выставлять по формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137.

Новый формат счет-фактуры с 1 июля 2017 года

С 1 июля 2017 года допускается формирование счет-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочная счет-фактура с 1 июля 2017 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счет-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют одновременно. И в период с 7 мая 2016 года по 30 июня 2017 года допускается формировать счет-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2017 года в «старый» электронный формат счет-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

Что изменилось в формате

В новом формате нет изменений в показателях, форме или структуре данных счет-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счет-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счет-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счет-фактуры с 1 июля 2017 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

По материалам: buhguru.com

Комментарии:

buhuchet-info.ru

Новая счет фактура – как правильно заполнить?

Сегодня как никогда актуально стоит вопрос полной автоматизации системы бухгалтерского учета и внесение изменений в бланки отчетности, которые заполняются при совершении сделки покупки-продажи. На сегодня существует несколько форм заполнения счет фактуры – электронная форма отчетности и заполнение бланков нового образца. Для того чтобы привести все необходимые для совершения сделки документы в соответствие 26 декабря 2011 года было выдано постановление Правительства Российской Федерации под номером 1131 об утверждении нового бланка счет фактуры. Заметим, что новая счет фактура имеет свои особенности заполнения. В строку под номером 2 записывается наименование, сокращенное и полное имя юридического лица, продавца, согласно учредительным документам. Полностью записывается фамилия, имя, отчество. В пункте 2а указывается юридический адрес продавца, а также его место жительства согласно документам. В пункте 2б записывается номер действующего согласно законодательству индентификационного номера кода налогоплатильщика-продавца поставленного на учет. Заполнение всех строк с внесением точной информации происходит согласно копиям или оригиналам документов. В пункте 3 указывается полное наименование и сокращенное имя грузоотправителя. Если это одно и то же лицо, то вносится запись «тот же». Далее в счет фактуре заполняется четвертая строка. Здесь указывается наименование грузополучателя, если заполняется бланк на указание услуг, то ставится прочерк, вносятся все реквизиты платежного счетного документа, а также внесение аванса, если он имеет место. Шестая строка. Указывается полное наименование покупателя согласно документа. Последняя строка – записывается именование валюты, которая является единой для всех товаров и услуг, перечисленные на счет фактуре. При правильном заполнении счет-фактуры покупатель и продавец не нарушает действующего законодательства. Правильность заполнения формы является гарантией успешной сделки покупки – продажи или предоставления услуг. Скачать счет-фактуру в формате Excel | | |

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2019

По всем вопросам обращайтесь на почту: support(@)service-online.su

⇧

service-online.su

Новая форма счетов-фактур с 01.10.2017

Начиная с 1 октября 2017 года, счет-фактура существенно поменяла свой внешний облик и правила заполнения бланка. Изменения коснулись многих аспектов, и теперь перед заполнением продавцам и организациям следует внимательно ознакомиться с новшествами, чтобы не допустить ошибку.

Новые правила уже действуют. В бланке уже появились дополнительные поля для заполнения, поэтому предпринимателям рекомендуется скачать новые бланки с учетом поправок.

Для чего вообще нужна счета-фактура

В соответствии с пунктом 1 статьи 169 Налогового кодекса РФ счет-фактура – это документально оформленное основание, предназначенное для покупателя, чтобы он мог принять предъявленные продавцом суммы НДС к вычету или возмещению.

По закону продавец обязан формировать счет-фактуру каждый раз после реализации товара, услуги, вида работ или прав на имущество. Счет-фактура – это обязательный документ, который помогает решить споры между продавцами и покупателями. Правда, не все продавцы формируют этот документ, ссылаясь на отсутствие свободного времени или собственную забывчивость.

Формируется в электронном виде или на бумажном носителе. Если это бумажный носитель, то форма носителя и правила оформления должны отвечать требованиям Постановления Правительства РФ от 26.12.2011 № 1137 (приложение к постановлению №1).

Если продавец предпочитает отправлять ее покупателю в электронном виде, то сначала нужно получить разрешение покупателя. Кроме этого, средства приема, обмена и обработки счета-фактурфы продавца и покупателя обязательно должны быть совместимы, чтобы избежать ошибки или неточности.

В Налогом кодексе РФ в ст.169, абз. 2 п. прописан формат оформления электронной версии документа. Порядок выставления и оформления в электронном виде утвержден Приказом Минфина России от 10.11.2015 № 174н. Этот документ обязателен для ознакомления всеми продавцами.

Форма счета-фактуры изменилась в очередной раз

В этом году форма счета-фактуры менялась как минимум два раза. В начале июля изменения коснулись формы счета-фактуры и корректировочного счета-фактуры. Эти изменения были прописаны в соответствующих Постановлениях Правительства РФ. Последнее изменение формы относится к 1 октября 2017 года.

В Постановлении Правительства РФ от 19.08.2017 № 981 продавцы могут ознакомиться со всеми внесенными в форму счета-фактуры поправками, закрепленными на законодательном уровне. Поправок много и они существенные.

Среди главных изменений, которые появились в начале октября в форме счета-фактуры можно назвать новую графу «Код вида товара». Раньше эта графа отсутствовала, поэтому теперь организациям и компаниям, которые вывозят товары за пределы РФ в страны ЕАЭС, придется еще и указывать код вида реализуемого товара.

Код вида товара необходимо указывать в соответствии с единой Товарной номенклатурной, предусмотренной внешнеэкономической деятельностью стран входящих в ЕАЭС. Если данные о товаре отсутствуют в графе «Код вида товара», то в бланке ставится прочерк.

Еще одно небольшое новшество – это появление графы для подписи уполномоченного лица. Раньше этой графы в бланке не было. Свою подпись в этой графе должно ставить уполномоченное лицо, которое расписывается вместо продавца. В прежних формах аналогичные графы существовали только для лиц, которые расписывались вместо главного бухгалтера или руководителя торговой компании или организации, теперь эту строку привели в соответствие и для индивидуальных предпринимателей.

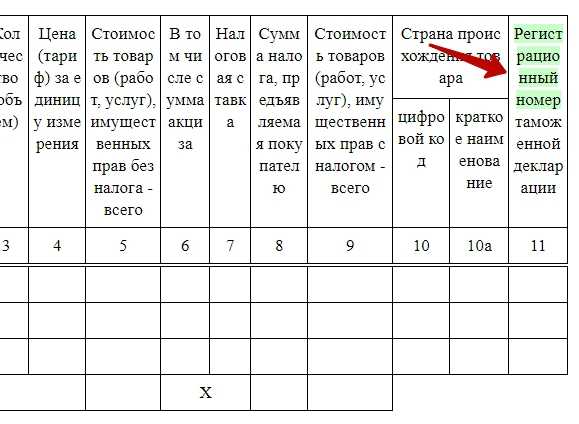

Графа 11 «Номер таможенной декларации» тоже изменила свое название. В новой форме счета-фактуры она получила название — «Регистрационный номер таможенной декларации». Теперь в этой графе нужно указывать не обычный номер таможенной декларации, а ее регистрационный номер. Следует напомнить, что это два разных номера и их не нужно путать.

В строке 8 нужно теперь указывать идентификатор государственного контроля. Это еще одно новшество, появившееся с 1 октября 2017 года. Эту строку нужно заполнять только в том случае, если есть идентификатор госконтракта.

Нужно обратить внимание, что это изменение имеет исключительно технический характер. Новые правила заполнения счета-фактуры предусматривают внесение в форму идентификатора госконтракта. На сайте можно бесплатно скачать новую форму с дополнительными графами для заполнения.

Появились также новые правила к порядку заполнения счета-фактуры. По новым правилам адрес продавца необходимо указывать в соответствии с ЕГРЮЛ или ЕГРИП. В строке 2а по новым правилам нужно также указывать юридический адрес продавца, который указан в ЕГРЮЛ. Можно также прописать место жительства ИП, который он указал в ЕГРИП. При помощи специального сервиса на сайте ФСН можно проверить правильно или нет указан адрес конкретного продавца.

Правила для экспедиторов

При заполнении счета-фактуры с 1 октября 2017 года появилось еще одно изменение, касающееся экспедиторов. Эти положения действуют, если счет-фактуру составляет экспедитор, застройщик или заказчик, выполняющий функции застройщика. Это положение начинает действовать в том случае если заказчик, выполняющий обязанности застройщика приобретает от своего имени одного или нескольких продавцов товаров, услуг, работ или имущественных прав.

Экспедиторы, которые осуществляют перевозки при помощи посторонних компании, должны составлять и заполнять счета-фактуры в соответствии с новыми правилами. Экспедитор должен сейчас составлять, так называемые, «сводные» счета-фактуры, в которых нужно указывать информацию счетов-фактур сторонних перевозчиков.

Если экспедитор делает какие-то покупки за счет своих клиентов, то по новым правилам, действующим с 1 октября 2017 года в форме счета-фактуры он должен указывать следующую информацию:

- дату и номер сводного счета-фактуры в 1-й строке;

- полное имя или ФИО продавца (в том числе экспедитора) во 2-1 строке;

- адрес экспедитора в строке 2а;

- ИНН и КПП продавца и экспедитора в строке 2б;

- реквизиты о платеже, дату и т. д. в строке 5;

- наименование товара, услуг или работ в графе 1;

- данные по каждому продавцу из счетов-фактур, которые они выставили экспедитору в графах 2-10.

По новым правилам нужно указывать исключительно личные данные, а не третьих лиц как это было раньше. На это обстоятельство тоже нужно обратить внимание продавцам и экспедиторам.

Для бухгалтеров

Бухгалтеры также получили разъяснения, как заполнять счет-фактуру в том случае если цена по договору определялась расчетным способом. По новым правилам, которые начали действовать с 1 октября 2017 года графа 4 в бланке счета-фактуры это разница между графами 9 и 8. При заполнении следует руководствоваться ст. 154 НК РФ.

Кроме этого, изменилось заполнение корректировочного счета-фактуры в тех случаях, если стоимость отгруженного товара изменилась. В корректировочную форму счета-фактуры добавили графу 16, в которой нужно указывать Код вида товара. Это касается организаций, которые вывозят товары в страны ЕАЭС.

Новые правила коснулись также хранения счета-фактуры. Теперь их нужно хранить в хронологическом порядке. Все виды счетов-фактур нужно хранить в течение четырех лет для возможных поверок.

nebopro.ru