Облагается ли больничный лист подоходным налогом: Удерживается ли ндфл с больничного листа по уходу за ребенком

Берется Ли Подоходный Налог С Больничного Листа В 2016 Году

Берется ли подоходный налог с больничного листа в 2016 году? Этим, а также другими вопросами, касающихся периодов временной нетрудоспособности довольно часто задаются работники, вынужденные из-за болезни остаться дома. Какими налогами облагается больничный листок и как правильно рассчитывается, нужно разбираться.

Для чего нужен больничный?

Бланк временной нетрудоспособности заполняется лечебным учреждением, куда обратился заболевший. Его получение – это гарантия выплаты компенсации за весь период, когда работник отсутствовал на предприятии по причине болезни. Также оконченный больничный лист подтверждает факт выздоровления сотрудника, в результате чего он может вновь выйти на работу.

За выдачей каждого листка нетрудоспособности осуществляется строжайший контроль. Получить его можно только в специализированном лечебном учреждении, имеющем право на выписку подобных документов.

Следует помнить, что листок по болезни не смогут выдать:

• профилактории и санатории;

• специализированные станции, занимающиеся переливанием крови;

• врачи и фельдшеры скорой помощи;

• сотрудники профилактических центров и медицины катастроф;

• работники приемных отделений городских больниц.

Как оплачивается и облагается лист нетрудоспособности?

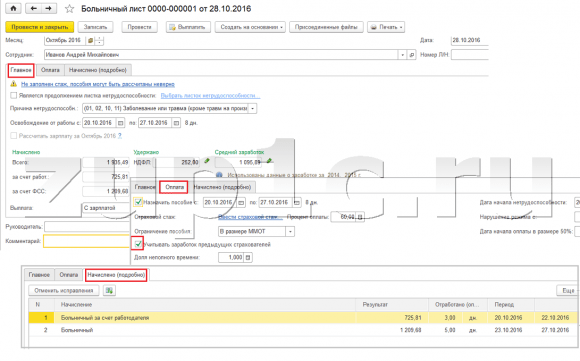

Листок временной нетрудоспособности, предъявленный работодателю и не содержащий отметок о нарушении должен оплачиваться за весь период отсутствия на предприятии по причине любого заболевания. В зависимости от стажа работник получит 60, 80 или полностью 100 процентов от рассчитанного среднедневного дохода за каждый день болезни.

Согласно налогового кодекса, компенсация, полученная за период временной нетрудоспособности, считается доходом работника, который в обязательном порядке облагается подоходным налогом. Также обложению НДФЛ подлежат больничные, выданные по уходу за детками. Единственным исключением считается листок по беременности и рождению ребенка. Он не облагается никакими налогами и выплачивается всегда в 100% размере от среднего дохода работника.

Обложение больничного НДФЛ в 2016 году

Законодательство нашей страны касаемо листков нетрудоспособности в текущем году не претерпело никаких изменений. Больничный всегда облагается НДФЛ по ставке 13%. Три дня заболевания оплачиваются за счет предприятия, остальные за счет ФСС. Если листок выдан по уходу за болеющими детками, его полностью компенсирует исполнительный орган ФСС.

Больничный всегда облагается НДФЛ по ставке 13%. Три дня заболевания оплачиваются за счет предприятия, остальные за счет ФСС. Если листок выдан по уходу за болеющими детками, его полностью компенсирует исполнительный орган ФСС.

Какими налогами облагается больничный лист в 2020 году?

Лист о временной нетрудоспособности оформляется по определенной причине, именно от нее зависит, в каком размере трудящийся получит пособие. К оплате труда такая социальная помощь не относится, ведь ни о каком выполнении профессиональной деятельности речи не идет. Соответственно, у физлиц появляется вполне понятный вопрос: какими налогами в 2020 году облагается больничный лист?

- пособие по временной нетрудоспособности;

- помощь, если женщина находится в интересном положении и родила ребенка.

Когда в 2020 году могут выдать больничный

Оформить справку в 2020 году можно на таких основаниях:

- травма или болезнь;

- карантин, объявленный по месту работы;

- установка протеза;

- получение лечения в санатории;

- беременность.

Максимальный срок, на который выдается больничный лист, – 30 дней. Когда пациент впервые посетил врача, он может получить больничный, рассчитанный не более чем на 10 дней.

После срок продлевают, если того требует ситуация. Продлить больничный до 1 года вправе специально созданная комиссия, состоящая из опытных врачей, но только если болезнь влечет за собой серьезные последствия или травмы.

Читайте также: Берется ли подоходный налог с больничного листа

Оформляя в 2020 году лист по нетрудоспособности, ориентируйтесь на такие граничные сроки:

- уход за ребенком если он заболел – предполагает 30-60 дней отсутствия на рабочем месте;

- инвалидность – 5 месяцев;

- беременность – 140 дней.

Особенности оплаты больничного в 2020 году

Оплачивается листок нетрудоспособности в 2020 году исходя из 2-х источников:

- деньги от нанимателя;

- ФСС перечисляет средства на 4-й день болезни.

Если мать вынуждена ухаживать за заболевшим малышом, помощь предоставляет исключительно ФСС.

В каких случаях на лист нетрудоспособности можно не рассчитывать:

- Если между работодателем и сотрудником не заключен трудовой договор.

- Травма получена в результате противоправного действия.

- Документ составлен задним числом, уже после выздоровления.

Если больничный выдан в связи с болезнью

Налогообложение документа подоходным налогом в 2020 году осуществляется в таких случаях:

- если сотрудник предприятия болен – болезнь подтвердил врач, который и выдал лист нетрудоспособности;

- если трудящимся получена травма;

- ему приходится ухаживать и заботиться за больным членом семьи.

В 2020 году НДФЛ возлагается на всю величину пособия. Таким образом, перед тем как перечислить пособие на карточку трудящемуся, сначала сумма будет облагаться подоходным, работник получит пособие уже с вычетом. Больше никакие налоги с больничного, выданного по причине болезни, не начисляются.

Если больничный получен в связи с беременностью и родами

НДФЛ обходит стороной лист временной нетрудоспособности, если он выдан будущей мамочке, находящейся в декрете. Законодатели считают, что матерям как никогда нужны деньги на воспитание и содержание детей, поэтому эту категорию работников в 2020 году освободили от перечисления средств по НДФЛ.

Другие налоги к листу нетрудоспособности по беременности тоже не имеют никакого отношения. Кстати, этот же лист нетрудоспособности не облагается также страховыми взносами на травматизм.

Новшества в отношении больничных в 2020 году

В 2020 году будет приведено в действие решение о внедрении электронных листов нетрудоспособности, соответствующий законопроект был составлен Министерством труда России.

При этом переход от бумажных носителей к электронному формату ожидается плавным, первые по-прежнему будут котироваться, но постепенно электронный образец заменит бумажный носитель полностью. Чтобы нововведение не вызвало у россиян слишком бурной реакции, докторам рекомендовано предоставлять выбор самим пациентам, которые смогут определить удобный для себя вариант больничного. Новшества касаются больничных по беременности и болезни.

Новшества касаются больничных по беременности и болезни.

После этого с течением времени планируется сформировать единую автоматизированную систему, фиксирующую выдачу абсолютно всех больничных и историю болезни каждого, кто обращается к доктору.

Каждому врачу будет выдана усиленная электронная подпись, доступ к базе планируется открыть для работников ФСС, медучреждений, всех без исключения нанимателей рабочей силы и квалифицированных кадров. Однако работодателей все же ограничат в возможностях – получить сведения по работнику они смогут только если он еще работает на их предприятии.

Читайте также: Кто может не платить транспортный налог в России

Такой простой подход позволит избежать в 2020 году подделки листов нетрудоспособности, а работодателям, в свою очередь, наконец, удастся избавиться от штрафных санкций за принятие к выплатам больничных, которые не отвечают правилам составления, выдвигаемым ФСС. Работники ФСС между тем получат возможность проверять информацию, предоставленную нанимателем.

Конкретные форма и образец составления электронного варианта листа нетрудоспособности пока не созданы, но уже сегодня Министерство здравоохранения вплотную продумывает важные параметры и после предложит на суд депутатам самый подходящий документ.

Какой налог может удерживаться при оформлении больничного листа

Сегодня предлагаем вашему вниманию статью на тему: “какой налог может удерживаться при оформлении больничного листа”. Мы постарались в полной мере раскрыть тему и объяснить все доступным языком. Все свои вопросы вы можете задавать в комментариях к статье. Наш эксперт будет оперативно на них отвечать.

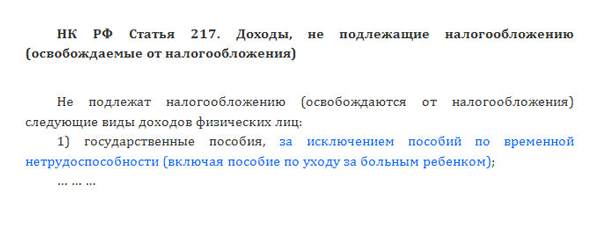

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Берется ли подоходный налог в 2018-2019 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2018-2019 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

Нет видео.

| Видео (кликните для воспроизведения). |

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть. По этой причине на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, ответ будет утвердительным.

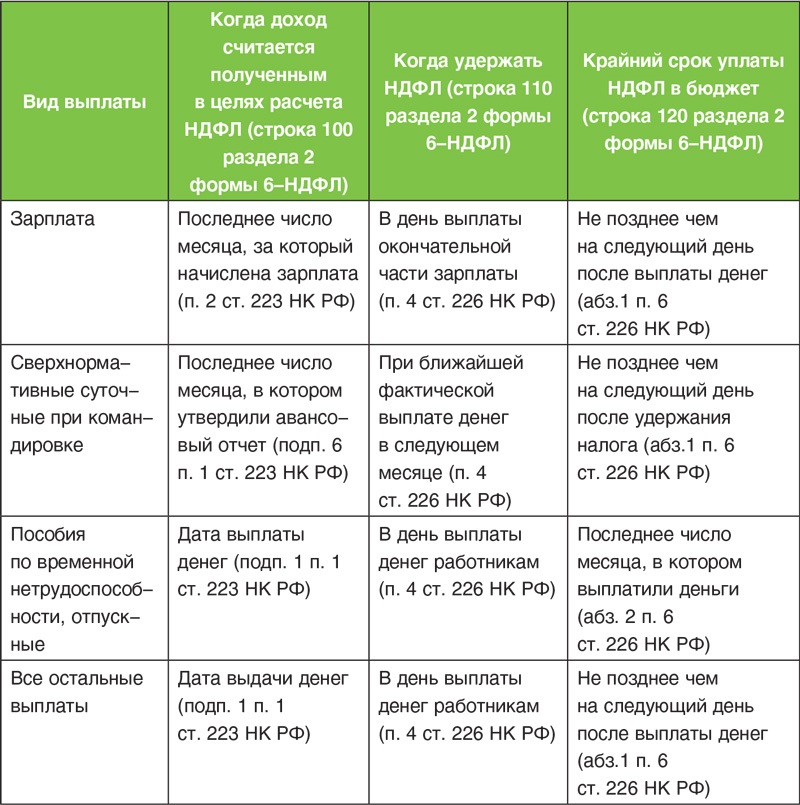

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ читайте также в статьях:

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст. ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 №03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 №03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты (за счет средств ФСС или средств работодателя). НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

Какой налог может удерживаться при оформлении больничного листа?

Важной бухгалтерской темой является вопрос о том, какой налог удерживается при оформлении больничного листа. Чтобы понять, как правильно проработать больничный лист, необходимо разобраться, какую структуру и юридическую силу имеет данный документ.

Бумага, свидетельствующая о нетрудоспособности, создается и оформляется только лечащим врачом, который отвечает за курс лечения пациента. Документ отображает основной диагноз человека и хранится на протяжении всего периода нетрудоспособности у физического лица. Сотрудник приносит в организацию больничный лист после полного выздоровления. Документ дает бывшему пациенту возможность получить денежную компенсацию за весь период нетрудоспособности. По закону Российской Федерации руководство организации обязано компенсировать затраченные сотрудником денежные средства.

Обратите внимание! Финансовая компенсация, представляющаяся руководством компании, должна ровняться одной заработной плате работника за месяц. Денежная сумма в обязательном порядке облагается налогами, так как относится к доходам гражданина.

Нет видео.| Видео (кликните для воспроизведения). |

Больничный лист должен оформляться в соответствии с действующим законодательством, данное правило регламентировано приказом Минздрава Российской Федерации и не подлежит рассмотрению. Социальный государственный фонд страхования контролирует порядок выполнения правил по созданию и оформлению больничных листов, а также объясняет, какими налогами облагается финансовая компенсация по больничной выписке.

Социальный государственный фонд страхования контролирует порядок выполнения правил по созданию и оформлению больничных листов, а также объясняет, какими налогами облагается финансовая компенсация по больничной выписке.

Статья 217 Российской Федерации объясняет вид применяемого к финансовой компенсации подоходного налога, который действует и облагается по правилам общегосударственных обязательных издержек.

Больничные пособия облагаются именно подоходным налогом, так как относятся к основным доходам сотрудника, которые должны выплачиваться в независимости от того, присутствовал гражданин на своем рабочем месте или нет. Государство также регламентирует, какие больничные листы должны выдаваться при оформлении пособия по уходу за детьми. Финансовая компенсация в данном случае имеет такой же официальный характер, как и при оформлении нетрудоспособности.

Обратите внимание! Больничный лист, свидетельствующий о родах или беременности, не должен облагаться налогом по закону Российской Федерации.

Порядок правильного учета налогов по больничным пособиям

В бухгалтерском учете при оформлении документа необходимо отталкиваться от действующего на предприятии вида налогообложения. Чаще всего расчет ведется на основе следующих видов:

- налог подоходный;

- выплаты в государственный фонд пенсионный;

- выплаты в социальный фонд страхования;

- отчисления на нужды социальной сферы.

Выплаты по больничному листу ведутся по тем же правилам, которые действуют для обложения заработной платы сотрудников.

Сумма подоходного налога государством была принята еще в 2013 году, до сегодняшнего дня никаких изменений внесено не было. Отчисления по причине временной нетрудоспособности составляют тринадцать процентов от средней заработной платы (дохода) работника.

Структура и режим выплат также имеют особые правила. Первые три дня с момента нетрудоспособности гражданина берет на себя руководство компании. В бухгалтерском отделе рассчитывается сумма трехдневной финансовой компенсации, которая будет предоставлена сотруднику в момент выхода на рабочее место. Даты нетрудоспособности определяются только лечащим врачом пациента и не подлежат рассмотрению. Последующий период компенсирует социальный фонд страхования, который и имеет основные полномочия в данной сфере.

Даты нетрудоспособности определяются только лечащим врачом пациента и не подлежат рассмотрению. Последующий период компенсирует социальный фонд страхования, который и имеет основные полномочия в данной сфере.

Обратите внимание! Финансовую компенсацию больничного листа по уходу за малолетним ребенком берет на себя фонд социального страхования в полном размере. Поводом для получения денежных средств из данного источника служит официальное трудоустройство девушки.

Пункт 2 статьи 4 Федерального закона регламентирует определённые правила, в соответствии с которыми сотрудник имеет полное право требовать от организации финансовую поддержку после даты увольнения с предприятия.

Ближайшие нововведения в порядок выплат финансовой компенсации

С 2014 года государство рассматривает вопрос по изменению порядка и структуры выплат финансовых компенсаций гражданам. На сегодняшний день ответственность за выплаты берет на себя фонд социального страхования и частично организация, в которой трудится физическое лицо. Власти нацелены освободить работодателей от ответственности за совершение выплат и полностью передать полномочия социальному страховому фонду. На начало 2017 года точного решения в данной области так и не было вынесено, поэтому при расчете выплат необходимо руководствоваться старыми нормами и порядками.

Власти нацелены освободить работодателей от ответственности за совершение выплат и полностью передать полномочия социальному страховому фонду. На начало 2017 года точного решения в данной области так и не было вынесено, поэтому при расчете выплат необходимо руководствоваться старыми нормами и порядками.

Помощь нетрудоспособному гражданину может предоставляться по различным причинам:

- получение производственной травмы или приобретение профессионального заболевания;

- временная нетрудоспособность физического лица по причине болезни или уходу за малолетним ребенком;

- провождение отпуска в местах санитарно-курортного лечения или отдыха;

- необходимость ухода за нетрудоспособным родственником, который нуждается в помощи;

- необходимость создания карантинных условий на предприятии;

- временный перевод сотрудника на другое рабочее место в связи с ухудшением состояния здоровья;

- необходимость нахождения на стационаре.

Документ о временной нетрудоспособности имеют право выдавать следующие специалисты:

- лечащие врачи государственных больниц и поликлиник;

- доктора коммунального здравоохранения;

- медики, работающие в сфере протезирования и ортопедии;

- лечащие врачи больниц и санитарных учреждений, которые специализируются на лечении туберкулеза;

- младшие медицинские работники в местах, в которых нет докторов;

- медицинские работники судоходной отрасли экономики;

- независимые медики, которые занимаются собственной медицинской практикой на правах предпринимателя.

Государство не ограничивает физических лиц территориальными рамками, поэтому каждый гражданин может обратиться в любое медицинское учреждение, независимо от того, проживает ли он в том или ином населенном пункте. Лучше всего получать медицинские листы о нетрудоспособности в больничных и санитарно-курортных учреждениях по месту работы или регистрации физических лиц. Документ выдается пациенту в первый день наступления нетрудоспособности. В случае заболевания или получения травмы необходимо срочно обратиться за медицинской помощью, чтобы получить качественное лечение, консультацию и возможность оформления денежной компенсации вовремя.

На основании правильно оформленного больничного листа работник вправе получить пособие (ст. 183 ТК РФ, ст. 5, 10, 11 Закона от 29.12.2006 N 255-ФЗ , п. 11, 34, 46 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н). Оно представляет собой выплату в пользу работника, но вместе с тем не является оплатой труда, т.к. выплачивается не за выполнение трудовых обязанностей (Письмо Минфина от 10. 10.2007 N 03-04-06-01/349 ). В связи с этим возникает вопрос: облагается ли подоходным налогом больничный лист? Прежде чем ответить на этот вопрос, вспомним, что на основании больничного может быть выплачено (п. 1, 2 ч. 1 ст. 1.4 Закона от 29.12.2006 N 255-ФЗ ):

10.2007 N 03-04-06-01/349 ). В связи с этим возникает вопрос: облагается ли подоходным налогом больничный лист? Прежде чем ответить на этот вопрос, вспомним, что на основании больничного может быть выплачено (п. 1, 2 ч. 1 ст. 1.4 Закона от 29.12.2006 N 255-ФЗ ):

- пособие по временной нетрудоспособности;

- пособие по беременности и родам.

Порядок налогообложения этих больничных листов в 2019 году будет отличаться.

Чем облагается больничный лист в 2019 году, выданный по болезни

Если листок нетрудоспособности выдан работнику в связи с его болезнью, травмой или необходимостью ухода за больным членом семьи, то оплата по нему облагается налогом на доходы физических лиц. НДФЛ должен быть исчислен и удержан со всей суммы пособия. То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Какие еще налоги берутся с больничного листа в 2019 году? Никакие.

Какими налогами облагается больничный по беременности и родам

Что касается налогообложения больничного листа 2019 по беременности и родам (БиР), то НДФЛ с его оплаты удерживать не нужно. Поскольку данное пособие прямо поименовано в НК в качестве выплаты, не облагаемой НДФЛ (п. 1 ст. 217 НК РФ).

Поскольку данное пособие прямо поименовано в НК в качестве выплаты, не облагаемой НДФЛ (п. 1 ст. 217 НК РФ).

Другие налоги с больничного листа по БиР в 2019 году также не начисляются.

Какие больничные облагаются страховыми взносами в 2019 году

Пособия по временной нетрудоспособности, как и пособия по беременности и родам, не облагаются страховыми взносами на обязательное пенсионное, медицинское и социальное страхование, в т.ч. взносами на травматизм (пп. 1 п.1 ст.422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ ).

Платятся ли налоги с больничного листа в РФ в 2019 году

В случае болезни работника или его близких родственников, травмы, несчастного случая, беременности, которые привели к его временной нетрудоспособности на него оформляется больничный листок.

Этот важный документ дает право на получение пособий от ФСС и делает законным и оправданным факт отсутствия сотрудника на рабочем месте в течение определенного времени.

Содержание

Выплаты гражданину во время его пребывания на больничном осуществляют работодатель и ФСС. Поскольку они являются доходами, то на них начисляются налоги и платежи во внебюджетные фонды.

Больничный лист представляет собой документ, который заполняется на специальном бланке лечащим врачом. В нем указывается диагноз работника отмечаются даты посещения им поликлиники.

После полной реабилитации работник относит больничный лист по месту своей трудовой деятельности (Приказ Минздрава №1345н).

Бухгалтерия предприятия принимает листок нетрудоспособности и на его основе начисляет сотруднику необходимые выплаты.

Поскольку эти выплаты можно рассматривать, как денежные поступления, то предусмотрено, что (ст. 217 НК РФ):

- В случае болезни, травмы, несчастного случая, ухода за больным родственником или ребенком сотрудник выплачивает с больничного пособия налоги и платежи во внебюджетные фонды.

- Если имеет место беременность или роды, которые также требуют временного отсутствия лица на рабочем месте и предусматривают выдачу пособия – ни налог, ни страховые платежи на этот доход не начисляются.

Больничные листы оформляются строго на бланках официального образца, которые имеют водяные знаки, штрих-коды и индивидуальные номера.

На основании этих документов, работники могут отсутствовать на работе в период лечения, а также получать компенсацию, размер которой зависит от дохода работника.

Пособие по временной нетрудоспособности может составлять от 60 до 100% среднего заработка лица. Точная сумма зависит от страхового стажа, а также причины, по которой сотрудник отсутствует на рабочем месте.

Кроме того, важно учесть, что:

- в случае болезни или ухода за ребенком первые пять дней выплаты осуществляет работодатель, а далее – ФСС;

- если имела место производственная травма или профессиональное заболевание. То в течение всего срока нетрудоспособности выплаты работнику осуществляет ФСС, причем в размере 100% среднего заработка.

Что касается срока, на который может быть выдан больничный лист, то здесь важно опираться на следующие значения (ФЗ-323):

Какими налогами облагаются выплаты по больничному листу?

Какими налогами облагаются выплаты по больничному листу в 2019 году? Этот момент волнует всех официально трудоустроенных граждан России. Компенсация в денежном эквиваленте за временное отсутствие трудящегося в обязательном порядке осуществляется организацией-работодателем не только за время болезни работника, но и при оформлении документа нетрудоспособности по уходу за ребенком или больным родственником. А уплата налога за нее производится в зависимости от ситуации.

Компенсация в денежном эквиваленте за временное отсутствие трудящегося в обязательном порядке осуществляется организацией-работодателем не только за время болезни работника, но и при оформлении документа нетрудоспособности по уходу за ребенком или больным родственником. А уплата налога за нее производится в зависимости от ситуации.

Разберемся более подробно, какие же вычеты в бюджет производятся с больничного пособия.

На сегодняшний день существует немало оснований для оформления больничного, например, травма, заболевание, период беременности и родов, а также уход за малышом до 1,5 лет. При этом налоговый вычет производится в зависимости от причины нетрудоспособности.Фактически, денежная выплата за период болезни сотрудника является его доходом. Исходя из этого, к нему должны быть, применены существующие правила налогообложения, включая НДФЛ. Несмотря на это, такая компенсация не относится к ФОТ, поэтому не должны облагаться налогом. Однако подоходный налог на них все же начисляется.

Судя по НК РФ, денежная компенсация за время нахождения на больничном облагается налогами в общем порядке. НДФЛ вычитается за период нетрудоспособности, на основании документа, который был оформлен по причине:

- заболевания трудящегося;

- болезни его детей или иждивенцев;

- карантина по инфекциям;

- производственной или бытовой травмы;

- нахождения работника в условиях стационара.

Все денежные выплаты по больничному начисляются сразу после получения бухгалтерией соответствующего подтверждающего документа. Согласно статье 217 НК РФ такие выплаты относятся к доходам, в связи с этим:

- если больничный выдан трудящемуся по причине какого-либо заболевания, болезни детей или иждивенцев, то с полученной денежной компенсации работодатель уплачивает все необходимые налоговые сборы по закону;

- если больничный был получен по беременности и родам, то с денежных средств, начисленных за него, налоги не удерживаются. При уходе в декрет работнице переводится 100% заработка за все время, которое она будет находиться в ожидании рождения ребенка;

- если больничный выдан по причине получения трудящимся травмы на производстве, то в этой ситуации выплата за время отсутствия на работе также не будет облагаться НДФЛ и взносами ФСС. Это объясняется тем, что сотрудник потерял трудоспособность по вине работодателя.

Это объясняется тем, что сотрудник потерял трудоспособность по вине работодателя.

Это объясняется тем, что сотрудник потерял трудоспособность по вине работодателя.Помимо этого, бухгалтерия обязана знать, что размер выплат за больничный, зависит от трудового стажа сотрудника. В связи с этим трудящемуся может выплачиваться за каждый пропущенный по болезни день 60-100% от заработка.

Больничный, выданный на время декретного отпуска, выплачивается в размере 100%, независимо от стажа беременной женщины.

Какими налогами облагаются выплаты по больничному листу в 2019 году

Каждый работающий человек отчисляет в пользу государства некую сумму, равную 13% от его ежемесячных доходов. Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Существует несколько оснований для получения больничного листа. Основные из них – это болезнь, травма, беременность и роды, уход за ребёнком. От того, по какой причине выдан листок нетрудоспособности, зависит факт налогообложения выплат.

По факту, компенсация за дни болезни – это доход работающего человека. Следовательно, к доходу применяются все нормы налогообложения, в том числе и по НДФЛ. В то же время, эти выплаты не относятся к фонду оплаты труда, поэтому не должны облагаться подоходным налогом.

Однако эти выплаты также не являются и государственной компенсацией, поэтому облагаются также всеми предусмотренными в законодательстве взносами. Но, если работодатель будет учитывать эти выплаты в качестве базы для начисления взносов в ФСС, то они могут быть не приняты по следующим причинам:

- произошло нарушение действующего законодательства. Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

- отсутствуют документы, подтверждающие право на выплаты. В данном случае, это сам больничный лист;

- больничный лист изначально был неправильно оформлен.

Согласно действующему налоговому законодательству, выплаты по больничному листу подлежат налогообложению в общем порядке. НДЛФ уплачивается за счет средств работника.

НДЛФ уплачивается за счет средств работника.

Подоходным налогом облагаются выплаты, полученные по больничному, выданному по следующим основаниям:

- работник заболел сам;

- у него заболел ребёнок или иной родственник, который требует за собой ухода;

- карантин по инфекционному заболеванию;

- получение травмы, как на производстве, так и в быту;

- потребность в получении дополнительного лечения в стационаре или в санатории.

Все выплаты по больничному листу начисляются только после того, как работник представит его в бухгалтерию. Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

- если больничный выдан на том основании, что работник получил травму на производстве, то выплаты также не облагаются ни НДФЛ, ни обязательными страховыми взносами. Это происходит по той причине, что работник временно потерял нетрудоспособность по вине руководства, поэтому взимать с него ещё и дополнительные суммы государство посчитало неправильным.

Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника. Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Минимальный срок болезни – 10 дней подряд. Если есть необходимость, терапевт может продлить до 30 дней. Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года. За это время нужно либо выздороветь, либо оформить инвалидность.

За это время нужно либо выздороветь, либо оформить инвалидность.

Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- подоходный налог в размере 13% от получаемой на руки суммы;

- взносы в ПФР и ФСС;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

Если работник заболел после увольнения, то он имеет право на оплату листка нетрудоспособности. Важное условие! Болезнь должна наступить в течение 30 дней после увольнения, а сам работник не должен быть трудоустроен в этот период. Предъявить больничный бывшему работодателю он может в течение полугода после болезни. При этом он также должен представить доказательства того, что он не работал в этот период.

При этом он также должен представить доказательства того, что он не работал в этот период.

Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы. Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни. Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника. Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

На основании всего вышеизложенного можно сделать вывод, что:

- компенсация за период болезни замещает собой заработную плату, хотя и не относится к фонду оплаты труда. Поэтому НДЛФ нужно начислять во всех случаях, кроме прописанных в законе исключений;

- выплаты производится следующим образом – первые 5 дней оплачивает работодатель, а остальной период оплачивается из «кармана» ФСС. Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;

- сам работник не принимает никакого участия в процессе начисления и уплаты НДФЛ. На руки он уже получает сумму, из которой произведены все необходимые удержания.

Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;

Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;Такие правила действуют в России уже 10 лет, и бухгалтера уже «набили» руку по отчислению подоходного налога и других взносов в бюджет страны.

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;Выплаты по больничному листу облагаются подоходным налогом. Хотя эти средства не относятся к фонду оплаты труда, НДФЛ на них необходимо начислить. Делается это следующим образом:

- 5 дней болезни оплачиваются работодателем. С этих выплат именно работодатель исчисляет, удерживает и уплачивает налог;

- последующие дни оплачиваются Фондом социального страхования. Теперь на этот фонд легла обязанность по уплате налога.

Как и во всех остальных случаях, работник не имеет отношения к перечислению налога в бюджет. Этим занимается налоговый агент – ФСС и работодатель.

Как уже упоминалось, выплаты по больничному листу производятся за счёт средств ФСС (полностью или частично). Та часть больничного листа, которая оплачивается за счёт средств этого фонда, не облагается никакими обязательными страховыми взносами.

В п. 1 ст. 9 Закона № 212-ФЗ сказано, что выплаты по больничному листу – это пособия, получаемые за счёт средств государственного фонда. Поэтому начислять и взимать страховые взносы с этих пособий нельзя.

В некоторых случаях, несколько дней болезни работника оплачиваются из «кармана» работодателя. Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

В п. 1 ст. 20. 2 Закона 125-ФЗ сказано, что «больничные» выплаты также не облагаются взносами за «травматизм».

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

Выплата средств по больничному – это обязанность и работодателя и Фонда социального страхования. С получившейся за период временной нетрудоспособности суммы взыскиваются алименты, и на неё начисляется подоходный налог. От начисления всех видов страховых взносов эти суммы освобождены.

Какими налогами облагаются выплаты по больничному листу в 2019 году

Каждый работающий человек отчисляет в пользу государства некую сумму, равную 13% от его ежемесячных доходов. Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Существует несколько оснований для получения больничного листа. Основные из них – это болезнь, травма, беременность и роды, уход за ребёнком. От того, по какой причине выдан листок нетрудоспособности, зависит факт налогообложения выплат.

По факту, компенсация за дни болезни – это доход работающего человека. Следовательно, к доходу применяются все нормы налогообложения, в том числе и по НДФЛ. В то же время, эти выплаты не относятся к фонду оплаты труда, поэтому не должны облагаться подоходным налогом.

Однако эти выплаты также не являются и государственной компенсацией, поэтому облагаются также всеми предусмотренными в законодательстве взносами. Но, если работодатель будет учитывать эти выплаты в качестве базы для начисления взносов в ФСС, то они могут быть не приняты по следующим причинам:

- произошло нарушение действующего законодательства. Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

- отсутствуют документы, подтверждающие право на выплаты. В данном случае, это сам больничный лист;

- больничный лист изначально был неправильно оформлен.

Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;Согласно действующему налоговому законодательству, выплаты по больничному листу подлежат налогообложению в общем порядке. НДЛФ уплачивается за счет средств работника.

Подоходным налогом облагаются выплаты, полученные по больничному, выданному по следующим основаниям:

- работник заболел сам;

- у него заболел ребёнок или иной родственник, который требует за собой ухода;

- карантин по инфекционному заболеванию;

- получение травмы, как на производстве, так и в быту;

- потребность в получении дополнительного лечения в стационаре или в санатории.

Все выплаты по больничному листу начисляются только после того, как работник представит его в бухгалтерию. Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

- если больничный выдан на том основании, что работник получил травму на производстве, то выплаты также не облагаются ни НДФЛ, ни обязательными страховыми взносами. Это происходит по той причине, что работник временно потерял нетрудоспособность по вине руководства, поэтому взимать с него ещё и дополнительные суммы государство посчитало неправильным.

Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника. Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Минимальный срок болезни – 10 дней подряд. Если есть необходимость, терапевт может продлить до 30 дней. Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года. За это время нужно либо выздороветь, либо оформить инвалидность.

Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- подоходный налог в размере 13% от получаемой на руки суммы;

- взносы в ПФР и ФСС;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

Если работник заболел после увольнения, то он имеет право на оплату листка нетрудоспособности. Важное условие! Болезнь должна наступить в течение 30 дней после увольнения, а сам работник не должен быть трудоустроен в этот период. Предъявить больничный бывшему работодателю он может в течение полугода после болезни. При этом он также должен представить доказательства того, что он не работал в этот период.

Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы. Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни. Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника. Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

На основании всего вышеизложенного можно сделать вывод, что:

- компенсация за период болезни замещает собой заработную плату, хотя и не относится к фонду оплаты труда. Поэтому НДЛФ нужно начислять во всех случаях, кроме прописанных в законе исключений;

- выплаты производится следующим образом – первые 5 дней оплачивает работодатель, а остальной период оплачивается из «кармана» ФСС. Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;

- сам работник не принимает никакого участия в процессе начисления и уплаты НДФЛ. На руки он уже получает сумму, из которой произведены все необходимые удержания.

Такие правила действуют в России уже 10 лет, и бухгалтера уже «набили» руку по отчислению подоходного налога и других взносов в бюджет страны.

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;Выплаты по больничному листу облагаются подоходным налогом. Хотя эти средства не относятся к фонду оплаты труда, НДФЛ на них необходимо начислить. Делается это следующим образом:

- 5 дней болезни оплачиваются работодателем. С этих выплат именно работодатель исчисляет, удерживает и уплачивает налог;

- последующие дни оплачиваются Фондом социального страхования. Теперь на этот фонд легла обязанность по уплате налога.

Как и во всех остальных случаях, работник не имеет отношения к перечислению налога в бюджет. Этим занимается налоговый агент – ФСС и работодатель.

Этим занимается налоговый агент – ФСС и работодатель.

Как уже упоминалось, выплаты по больничному листу производятся за счёт средств ФСС (полностью или частично). Та часть больничного листа, которая оплачивается за счёт средств этого фонда, не облагается никакими обязательными страховыми взносами.

В п. 1 ст. 9 Закона № 212-ФЗ сказано, что выплаты по больничному листу – это пособия, получаемые за счёт средств государственного фонда. Поэтому начислять и взимать страховые взносы с этих пособий нельзя.

В некоторых случаях, несколько дней болезни работника оплачиваются из «кармана» работодателя. Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

В п. 1 ст. 20. 2 Закона 125-ФЗ сказано, что «больничные» выплаты также не облагаются взносами за «травматизм».

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли. Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов. На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

Выплата средств по больничному – это обязанность и работодателя и Фонда социального страхования. С получившейся за период временной нетрудоспособности суммы взыскиваются алименты, и на неё начисляется подоходный налог. От начисления всех видов страховых взносов эти суммы освобождены.

Автор статьи: Василий Панасейко

Позвольте представиться. Меня зовут Василий. Я уже более 15 лет являюсь частным предпринимателем. Я считаю, что в настоящее время являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать сложные и не очень задачи. Все данные для сайта собраны и тщательно переработаны для того чтобы донести в удобном виде всю требуемую информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

✔ Обо мне ✉ Обратная связь Оцените статью: Оценка 4.7 проголосовавших: 7Какие налоги начисляются на больничный лист в 2021 году

Налоги с больничного листа: правовое регулирование

Основным нормативным документом, регулирующим, какие налоги начисляются на больничный лист в 2021 году, как происходит их удержание и перечисление в госказну, служит Налоговый кодекс.

Сами суммы пособий рассчитываются в соответствии с законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (далее — закон № 255-ФЗ) и могут быть выданы только при наличии корректно заполненных листков нетрудоспособности, в повседневной жизни чаще называемых больничными листами.

Больничные листы могут выдаваться по причине болезни, а могут и по случаю предстоящих родов. Еще один вид больничного связан с производственной травмой или обострившимся профзаболеванием. В этом случае при расчете, налогообложении и выплате пособия следует также руководствоваться законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ).

Временная нетрудоспособность: облагаются ли больничные страховыми взносами

Человеку, заболевшему и обратившемуся в медицинское учреждение, по его просьбе оформляется листок нетрудоспособности. Он должен быть представлен в бухгалтерию компании (или ИП), где официально трудоустроен гражданин. На основании больничного, данных о зарплате за два предшествующих календарных года, отработанном за этот же период времени и стаже работника специалисту бухгалтерии предстоит произвести расчет пособия по ВНиМ. Его выплату обычно осуществляют в ближайший день выдачи зарплаты (или аванса) после предъявления больничного.

Как известно, все выплаты, связанные с исполнением трудовых функций, облагаются страхвзносами. А что с больничными? Начисляются ли страховые взносы с больничных листов?

Если мы обратимся к подп. 1 п. 1 ст. 422 НК РФ, подп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, то увидим, что государственные пособия освобождены от соцвзносов.

То есть страховые взносы на пособие по временной нетрудоспособности – и за счет работодателя, и за счет ФСС – начислять не нужно. Это касается взносов и на ВНиМ, и на ОПС, и на ОМС, и на НС и ПЗ.

Пособие по временной нетрудоспособности за счет работодателя и за счет ФСС: есть ли различия для НДФЛ

Пособие по ВНиМ признается доходом работника для целей исчисления НДФЛ. Подоходный налог с больничного листа рассчитывается по ставке 13%.

Датой фактического получения доходов в виде пособия по ВНиМ в соответствии с подп. 1 п. 1 ст. 223 НК РФ является день его выплаты. Налог должен быть удержан в тот же день. То есть физлицо получает пособие уже за минусом подоходного налога. Работодатель, выступающий налоговым агентом, обязан перевести сумму налога в бюджет до окончания месяца, в котором больничные были выданы или перечислены.

Для расчета, удержания и перечисления НДФЛ не имеет значения, за счет чьих средств выплачивается пособие. Доходом физического лица признается его полная сумма, выплачиваемая и за счет работодателя, и за счет соцстраха.

Обратите внимание! Если в регионе, где располагается фирма или работает ИП, реализуется пилотный проект «Прямые выплаты», работник получит сумму больничных начиная с 4-го дня болезни напрямую от фонда. При этом Фонд соцстраха также перечислит пособие уже за минусом удержанного налога.

Больничный лист по беременности и родам: берется ли подоходный налог (НДФЛ) и начисляются ли взносы

Еще одной причиной, по которой выдается больничный лист, может стать беременность сотрудницы и, соответственно, рождение малыша. Выписывается он медучреждением при уходе сотрудницы в декретный отпуск. Она, в свою очередь, должна представить его в бухгалтерию предприятия, где должно быть рассчитано соответствующее пособие. Расчет конкретно этого пособия, как и пособия по ВНиМ, происходит на основании данных о заработке и отработанном времени за последние два календарных года.

Важно! На величину пособия по БиР стаж сотрудницы не влияет.

В 2021 году налогообложение больничных листов, выданных по случаю предстоящих родов, изменений не претерпело: оно, как и прежде, несколько отличается от налогообложения общих больничных. Разница — в отсутствии необходимости исчислять и удерживать НДФЛ. Дело в том, что пособие по беременности и родам прямо поименовано в перечне доходов, не подлежащих обложению этим налогом (п. 1 ст. 217 НК РФ).

НДФЛ не будет рассчитываться и удерживаться с других сопутствующих материнству выплат:

Абсолютно все пособия, связанные с материнством, выдаются за счет средств Фонда социального страхования и объектом обложения страховых взносов не являются.

Несчастный случай на производстве и профзаболевание: как удерживается НДФЛ и рассчитываются страховые взносы с больничных листов

При получении травмы на производстве или обострении профессионального заболевания работники также получают листки нетрудоспособности с необходимым кодом 04 или 07. Расчет пособия практически равноценен расчету стандартного пособия в связи с прочими болезнями. Однако здесь не важен стаж работника (он получит все 100% среднего заработка, определяемого исходя из данных за последние 2 года) и действуют другие максимальные ограничения.

Если говорить об НДФЛ, ответ на вопрос, берется ли налог с больничного листа, выдаваемого в связи с производственной травмой или профзаболеванием, положительный. Подоходный налог считается, удерживается и перечисляется, как и с обычных больничных.

Что касается взносов на обязательное страхование, они также не начисляются.

Как происходит налогообложение доплат до среднего заработка

Все виды рассмотренных нами пособий считаются исходя из среднего заработка сотрудника за предыдущие 2 календарных года. Однако нужно помнить, что суммарный доход работника за год не может превышать сумму предельной базы по взносам на ВНиМ. То есть если фактический заработок работника превысит указанную величину, исчисленное пособие будет меньше, чем если бы оно определялось исходя из суммы его заработка. Также некоторые работники не вправе претендовать на оплату больничного в размере 100% среднего заработка в связи с нехваткой стажа, а некоторым пособие и вовсе положено только исходя из МРОТ.

В указанных ситуациях локальными нормативными актами работодателя или трудовыми договорами может быть предусмотрена доплата до среднего заработка по больничному листу, которая, естественно, не возмещается соцстрахом.

Поскольку такая доплата не может определяться как государственное пособие, к ней применяется другой подход при налогообложении:

- Во-первых, она полностью подлежит обложению НДФЛ, поскольку отсутствует в перечне освобожденных доходов из ст. 217 НК РФ.

- Во-вторых, на нее должны быть начислены все страхвзносы, ведь доплата до среднего заработка является уже выплатой в рамках трудовых отношений (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ).

Пособие не принято к возмещению Фондом соцстраха: последствия

Если по определенным причинам Фонд социального страхования не одобрил выплату по больничному листу и отказался возмещать ее страхователю, последнему следует пересмотреть подход к ее налогообложению. Самым безопасным решением в подобном случае будет начисление страховых взносов на сумму неодобренного пособия согласно позиции чиновников (письма ФНС от 22.09.2017 № ЕД-4-15/19093 и Минфина от 01.09.2017 № 03-15-07/56382).

Однако есть постановления судов, где высказана противоположная точка зрения (например, постановление Арбитражного суда Западно-Сибирского округа от 21.09.2018 по делу № А27-1792/2018). Арбитры считают, что даже не принятые к возмещению ФСС суммы пособий по больничным листам не меняют своей социальной направленности и не могут выступать в качестве трудовой выплаты. Следовательно, никаких предпосылок для их включения в расчетную базу нет. Таким образом, единой точки зрения по взносам с невозмещенных больничных не сформировано, позицию, отличную от мнения налоговиков, придется отстаивать в суде.

Такая же неопределенность проявляется и с НДФЛ с больничных по БиР. Если желание спорить с проверяющими отсутствует, налог лучше исчислить. Однако следует помнить, что в законе нет прямого указания на обязанность взимать НДФЛ с сумм незачтенных пособий.

***

Подоходный налог с больничных листов удерживается, за исключением тех, что выдаются по случаю предстоящих родов и последующего материнства. Удержать налог необходимо в момент выдачи суммы пособия, а перечислить — не позднее последнего дня месяца, когда выплата работнику была осуществлена.

Страховые взносы на суммы больничных ни по одному из оснований не начисляются.

Доплата до среднего заработка при оплате больничных листков не считается госпособием и может расцениваться исключительно как трудовая выплата. Поэтому она облагается подоходным налогом и страховыми взносами в полном объеме.

Если больничные не приняты к возмещению Фондом социального страхования, безопаснее всего начислить на них страховые взносы и удержать НДФЛ (если выплата производилась в связи с беременностью и родами сотрудницы). Однако судьями выносились решения, что начислять взносы на подобные выплаты не нужно, поскольку последние не связаны с исполнением трудовых обязанностей по договору.

***

Еще больше материалов по теме — в рубрике «Пособия».

Оплачиваемый отпуск по болезни и семейный отпуск: налоговые правила

На момент написания данной статьи в 15 штатах и Вашингтоне, округ Колумбия, требовался оплачиваемый отпуск по болезни, а в восьми штатах и Вашингтон, округ Колумбия, требовался оплачиваемый отпуск по семейным обстоятельствам. Многие местные органы власти также предписывают оплачиваемый отпуск по болезни или отпуск по семейным обстоятельствам.

Кроме того, исследования показывают, что большинство работодателей предлагают оплачиваемый отпуск по болезни, даже если это не требуется по закону, и работодатели все чаще предпочитают предоставлять оплачиваемый отпуск по семейным обстоятельствам.

Поэтому крайне важно, чтобы работодатели понимали свои обязанности по удержанию налогов, когда речь идет об оплачиваемом отпуске по болезни и семейном отпуске.

Удержание налога за оплачиваемый отпуск по болезни

Если вы добровольно предлагаете оплачиваемый отпуск по болезни и производите выплаты непосредственно сотрудникам – через систему расчета заработной платы или вашего поставщика платежных ведомостей – тогда заработная плата за отпуск по болезни обычно облагается налогом для федеральных, государственных и местных целей . Выплаты обычно облагаются налогом так же, как и обычная заработная плата – это означает, что следует удерживать федеральный подоходный налог, налог на социальное обеспечение, налог на медицинское обслуживание, а также применимые государственные и местные налоги.

Однако накопленных выплат по отпуску по болезни следует рассматривать как дополнительную заработную плату, как это определено Налоговой службой.

Выплата отпуска по болезни третьей стороне

Ситуация немного сложнее, когда выплаты отпуска по болезни производятся третьей стороной, например страховой компанией.

Как правило, если оплата отпуска по болезни производится третьей стороной, которая не является агентом работодателя, удержание налогов является добровольным, то есть работодатель не обязан автоматически удерживать налоги. Однако работник может попросить работодателя удержать федеральный подоходный налог, заполнив форму IRS W-4S.

Однако в целом сторонний плательщик несет ответственность за удержание соответствующих федеральных, государственных и местных налогов.

Обратите внимание, что выплаты по больничному листу облагаются налогами на социальное обеспечение и медицинскую помощь только в течение первых шести месяцев после начала отпуска по болезни. Хотя платежи освобождаются от налогов на социальное обеспечение и медицинскую помощь через шесть месяцев, они по-прежнему подлежат федеральному подоходному налогу.

Обязательный оплачиваемый отпуск по болезни

Оплачиваемый отпуск по болезни, требуемый государством или местным правительством, обычно считается «заработной платой», из которой должны удерживаться применимые налоги на занятость.Работодатели могут связаться с государственным или местным налоговым агентством для получения инструкций по удержанию налогов. Взносы сотрудников в утвержденную государством программу оплачиваемых отпусков по семейным обстоятельствам являются вычетами после уплаты налогов, что означает, что соответствующие налоги должны удерживаться из взносов.

Как видите, совокупность выплачиваемых пособий сложна, и есть вопросы, выходящие за рамки того, что здесь обсуждалось. Свяжитесь с нами, и мы будем работать с вами в вашей конкретной ситуации.

Свяжитесь с консультантом MCB по телефону 703-218-3600 или щелкните здесь.Чтобы просмотреть наши статьи по бизнес-планированию, щелкните здесь. Чтобы узнать больше о налоговой практике MCB и наших налоговых экспертов, нажмите здесь.

Подпишитесь на блог MCB и получайте все новые сообщения блога MCB, отправленные прямо на ваш почтовый ящик.

© 2021

Просмотры: 127

Налоговый кредит для добровольного оплачиваемого отпуска FFCRA в течение 2 кв. 2021 г., 3 кв.

Закон о реагировании на коронавирус от марта 2020 г. (FFCRA) предписал определенные оплачиваемые отпуска по болезни и / или по семейным обстоятельствам, связанные с COVID-19, для сотрудников работодателей, имеющих менее 500 сотрудников (включая самозанятых лиц), и предоставил этим работодателям полностью возвращаемый федеральный налоговый кредит на заработную плату в отношении заработной платы и стоимости страхового покрытия плана медицинского страхования за эти оплачиваемые периоды отпуска.Закон о консолидированных ассигнованиях от декабря 2020 года отменил этот мандат, но сохранил доступность кредита на первый календарный квартал 2021 года для правомочных работодателей, которые добровольно предоставили эти отпуска в течение этого квартала.

В марте 2021 года Закон об Американском плане спасения расширил доступность кредита для правомочных работодателей (тех, которые добровольно предоставляют оплачиваемые отпуска во втором и / или третьем календарных кварталах 2021 года), изменил кредит с кредита по налогу на социальное обеспечение на зачет налога на Medicare и внес некоторые другие изменения, включая два дополнительных квалификационных стандарта для оплачиваемых отпусков.

IRS выпустило информационный бюллетень с подробным описанием доступного кредита на второй и третий кварталы, в котором подчеркивается дополнительный квалификационный стандарт в отношении оплачиваемых отпусков сотрудников, связанных с получением и восстановлением после вакцинации COVID-19. Вот основные моменты правил, применимых к Q2 и Q3:

- Этот полностью возвращаемый федеральный налоговый кредит на заработную плату предназначен для правомочных работодателей (включая самозанятых работодателей), которые подпадали бы под действие мандата FFCRA (т.е. иметь менее 500 сотрудников) на 2020 год (не обязательно после 2020 года), но которые добровольно предоставляют оплачиваемый отпуск FFCRA во втором и третьем календарных кварталах 2021 года.

- Сумма кредита включает расходы по плану медицинского страхования в период отпуска, а также часть налогов на социальное обеспечение и медицинскую помощь, уплачиваемую работодателем в связи с отпускной заработной платой.

- Кредит можно получить по форме 941 или заранее.

- Срок давности по кредитным оценкам был продлен до пяти лет с даты подачи соответствующей формы 941.

- Государственные работодатели, кроме федерального правительства, и любые агентства или органы федерального правительства, которые не являются организацией, описанной в Разделе 501 (c) (1) Налогового кодекса, включены как «правомочные работодатели».

- Добавлены дополнительные квалификационные стандарты для доступных оплачиваемых отпусков по болезни или расширенной семьи во втором и третьем календарных кварталах 2021 года:

- Сотрудник ищет или ожидает результатов диагностического теста или медицинского диагноза COVID-19, и сотрудник подвергся воздействию COVID-19, или работодатель сотрудника запросил такой тест или диагноз.

- Сотрудник проходит вакцинацию в связи с COVID-19 или восстанавливается после травмы, инвалидности, заболевания или состояния, связанного с такой иммунизацией.

- Сумма налогового кредита:

- Оплачиваемый отпуск по болезни Отпуск по болезни: до 10 дней с дневным максимумом, равным 100% от обычной ставки заработной платы работника или 511 долларов (совокупный максимум 5110 долларов).

- Существует перенастройка / возобновление максимального периода оплачиваемого отпуска по болезни с 1 апреля 2021 г.е. количество дней оплачиваемого отпуска по болезни FFCRA, ранее использованного сотрудником, не будет учитываться после 31 марта 2021 г. для целей максимального 10-дневного оплачиваемого отпуска по болезни).

- Оплачиваемый отпуск для семьи : до 12 недель с дневным максимумом, составляющим менее двух третей обычной ставки заработной платы сотрудника или 200 долларов (совокупный максимум 12 000 долларов).

- Общая максимальная сумма налогового кредита 17 110 долларов США.

- Оплачиваемый отпуск по болезни Отпуск по болезни: до 10 дней с дневным максимумом, равным 100% от обычной ставки заработной платы работника или 511 долларов (совокупный максимум 5110 долларов).

- Выплачиваемая отпускная заработная плата не подлежит возмещению, если она учитывается как расходы на заработную плату в связи с любым из следующего:

- Кредит не предоставляется, если оплачиваемые отпуска дискриминируют в пользу высокооплачиваемых сотрудников, штатных сотрудников или сотрудников «на основании их стажа работы у работодателя».”

- FFCRA отпускные кредиты представляют собой налогооблагаемый доход работодателя для целей федерального подоходного налога.

- Выплаты по отпуску FFCRA полностью облагаются налогом для сотрудников и должны быть отдельно указаны в графе 14 формы W-2 сотрудника.

Любые советы, содержащиеся в этом сообщении, включая приложения и приложения, не предназначены для тщательного, глубокого анализа конкретных вопросов. Этого также недостаточно, чтобы избежать налоговых штрафов. Это было подготовлено только для информационных целей и общего руководства и не является профессиональной консультацией.Вы не должны действовать в соответствии с информацией, содержащейся в этой публикации, без специальной профессиональной консультации. Не делается никаких заявлений или гарантий (явных или подразумеваемых) в отношении точности или полноты информации, содержащейся в этой публикации, и CohnReznick LLP, ее члены, сотрудники и агенты не несут ответственности и отказываются от любой ответственности за последствия, которые могут возникнуть в вашей или кто-либо другой, действующий или воздерживающийся от действий, полагаясь на информацию, содержащуюся в этой публикации, или на любое решение, основанное на ней.

работодателей получают налоговые льготы за предоставление сотрудникам свободного времени для вакцинации с 1 апреля 2021 г.

Закон о американском плане спасения от 2021 года («ARP») предлагает самозанятым лицам и работодателям с численностью менее 500 сотрудников новую налоговую скидку на оплачиваемый отпуск для вакцинации или для сопровождения еще одной вакцинации, которая начнется с 1 апреля 2021 года по 30 сентября. , 2021. Правомочный работодатель может потребовать полностью возмещаемый налоговый кредит, равный 100% оплачиваемой им заработной платы за квалифицированный отпуск по болезни (плюс распределяемые квалифицированные расходы по плану медицинского страхования и доля работодателя в налогах на социальное обеспечение и Medicare, взимаемых с заработной платы за квалифицированный отпуск по болезни). .Максимальная сумма квалифицированного отпуска по болезни для целей кредита составляет до 511 долларов США в день на срок до 10 дней по причинам, связанным с потребностями собственного здоровья сотрудника, и до 200 долларов США в день на срок до 10 дней по причинам, связанным с его состоянием. нужно заботиться о других.

Согласно ARP правомочные работодатели имеют право на налоговые льготы, если они предоставляют сотрудникам оплачиваемый отпуск по болезни, если сотрудник не может работать по любой из следующих причин:

- сотрудник находится под федеральным, государственным или местным карантинным или изоляционным приказом в связи с COVID-19;

- медицинский работник посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19;

- Сотрудник испытывает симптомы COVID-19 и ищет медицинский диагноз, ищет или ожидает результатов диагностического теста или медицинского диагноза COVID-19, и сотрудник подвергся воздействию COVID-19 или работодатель сотрудника запросил тест или диагноз, или получение иммунизации, связанной с COVID – 19, или восстановление после травмы, инвалидности, болезни или состояния, связанного с иммунизацией;

- работник ухаживает за лицом, на которое распространяется действие федерального, государственного или местного постановления о карантине или изоляции, связанное с COVID-19, или которому поставщик медицинских услуг посоветовал пройти самокарантин из-за опасений, связанных с COVID-19;

Сумма налогового вычета для оплаты квалифицированных отпусков по болезни

Правомочный работодатель имеет право на полностью возмещаемый налоговый кредит для выплачиваемой им квалифицированной заработной платы в связи с отпуском по болезни.Для работника, который не может работать по причинам, описанным в пунктах (1), (2) или (3) выше, Правомочный работодатель может потребовать налоговый вычет на срок до двух недель (до 80 часов) оплачиваемого отпуска по болезни в обычная ставка оплаты труда работника или, если она выше, федеральная минимальная заработная плата или любая применимая минимальная заработная плата штата или местного уровня, до 511 долларов в день и 5110 долларов в совокупности за отпуск, взятый с 1 апреля 2021 года по 30 сентября 2021 года.

Для работника, который не может работать по причинам, описанным в пунктах (4), (5) или (6) выше, Правомочный работодатель может потребовать налоговую льготу на срок до двух недель (до 80 часов) оплачиваемого отпуска по болезни. 2/3 обычной ставки заработной платы работника или, если она выше, федеральной минимальной заработной платы или любой применимой государственной или местной минимальной заработной платы, до 200 долларов в день и 2000 долларов в совокупности за отпуск, взятый с 1 апреля 2021 года по сентябрь 30, 2021 г.

Правомочный работодатель облагается долей работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь, взимаемыми с его заработной платы в связи с отпуском по болезни; однако налоговый кредит увеличивается на сумму доли работодателя в налогах на социальное обеспечение и медицинскую помощь, взимаемых с заработной платы за квалифицированный отпуск по болезни, а также на распределяемые квалифицированные расходы по плану медицинского страхования.