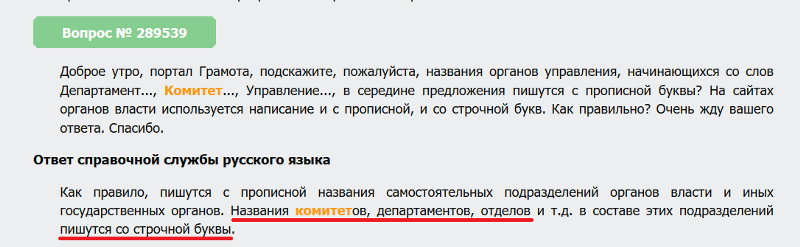

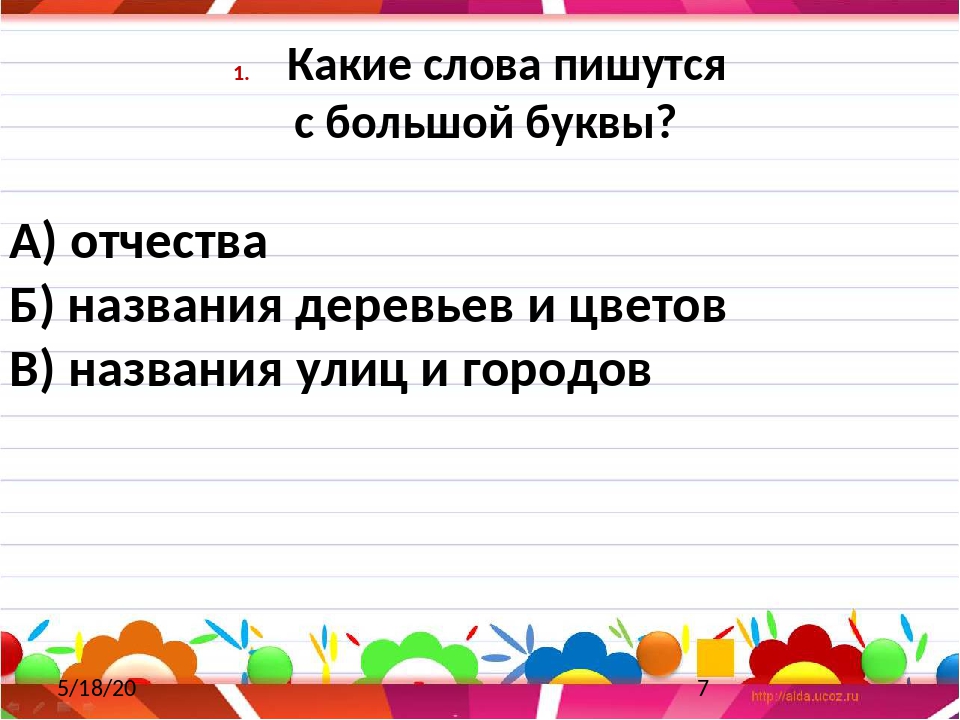

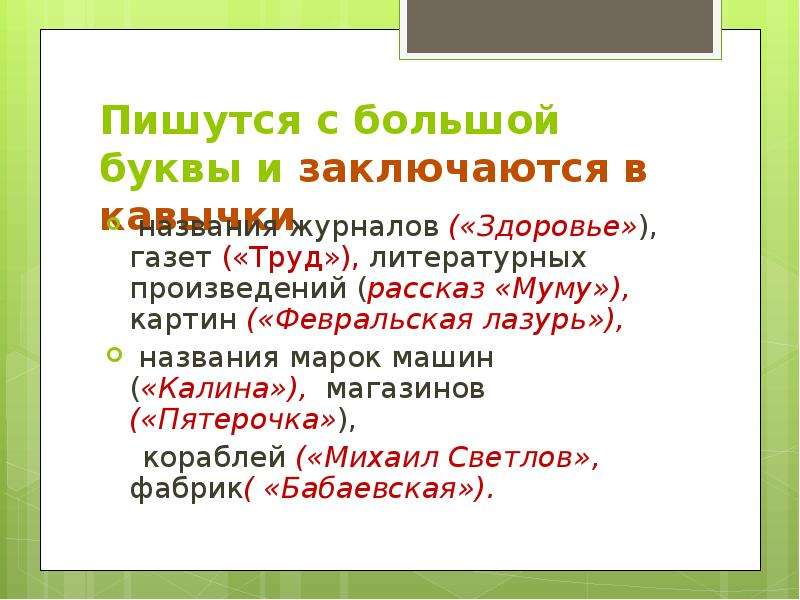

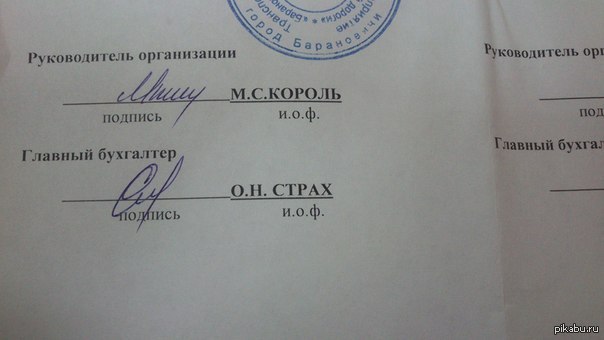

Главный бухгалтер с большой или маленькой буквы: Надо ли писать главный бухгалтер с большой буквы?

Название должностей пишутся с большой или маленькой буквы?

Нередко у сотрудников каких-либо организаций при подготовке документов появляется соблазн (по неведению, из уважения или из подхалимства/лизоблюдства/низкопоклонничества – не важно) написать должность руководителя с прописной буквы. Это допускается в определённых случаях (в каких, будет понятно ниже). Общепринятым правилом в русском языке является написание наименований должностей со строчной буквы. Исключение – это написание наименований высших должностей государства (например: Президент Российской Федерации, Председатель Правительства Российской Федерации).

Вместе с тем, в официальной деловой переписке для наименования должностей может быть использовано написание с прописной буквы, если такое требование прямо содержится в соответствующих ведомственных правовых актах (инструкциях по делопроизводству). Практика показывает, что это правило используется крайне редко (например, “Регламент Правительства Москвы”, утверждённый постановлением Правительства Москвы от 21.

Эти правила русского языка установлены “Правилами русской орфографии и пунктуации”, утверждёнными в далёком 1956 году Академией наук СССР, Министерством высшего образования СССР и Министерством просвещения РСФСР. Да, документик, конечно, старенький, но не отменённый и не утративший силу. И, кстати, весьма полезный для общего развития – всем рекомендую ознакомиться.

Вот несколько выдержек из вышеуказанных “Правил русской орфографии и пунктуации”, касающихся темы обсуждаемого вопроса:

§ 95. Примечание 6.

§ 95. Примечание 7.

§ 109.

Таким образом, резюмируем:

1) наименование должностей пишется с со строчной буквы;

2) наименование высших должностей государства пишется с прописной буквы;

3) в официальных документах наименование должностей пишется с прописной буквы, если это предусмотрено соответствующим ведомственным актом.

С большой буквы или с маленькой?

Читала новости на Рамблере и натолкнулась на статью «6 слов, которые вы напрасно пишете с большой буквы» (Источник: «Мел»). Так вот, давайте немного поговорим о них.

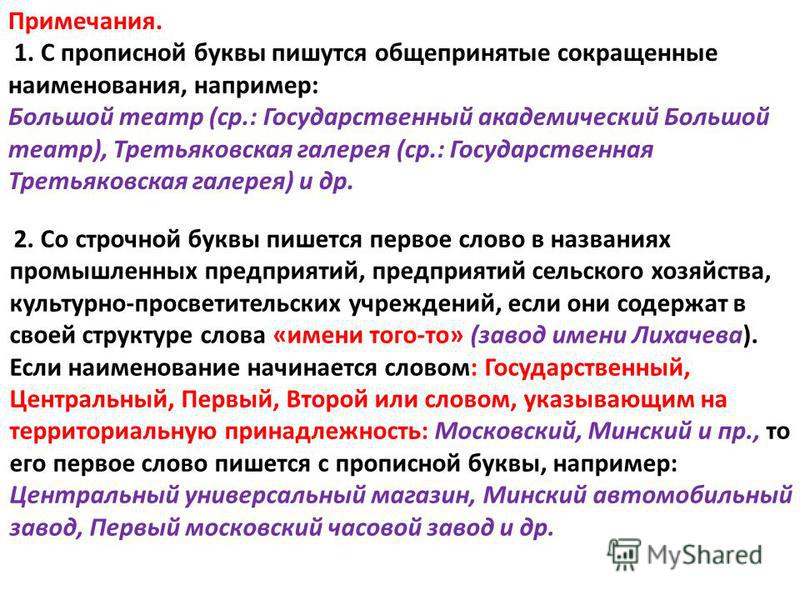

1. Московский государственный лингвистический университет

При написании полных названий высших учебных учреждений действует то же правило, что и при написании праздников: первое слово с заглавной буквы, остальные со строчной.

Неверно будет написать: Московский Государственный Университет…

2. президент

Заглавная буква в названиях высших государственных должностей используется только в официальных документах (Указ Президента Российской Федерации В. В. Путина). Во всех остальных случаях — пишем с маленькой буквы, будь то деловые письма, пресс-релизы или статьи. Помимо этого, названия других должностей тоже начинаются со строчной буквы, даже если это генеральный директор или главный бухгалтер.

3.(школьная) олимпиада

Олимпиад бывает несколько, и все они разные. Слово «олимпиада» в значении «соревнование» пишется со строчной буквы. Поэтому дети принимают участие во Всероссийской олимпиаде школьников или в олимпиаде по математике. А если вы имеете в виду Олимпийские игры, тогда будет «сочинская Олимпиада-2014».

4.бог (его знает)

Многие ошибочно думают, что если «бог» написан со строчный буквы — автор слов наверняка неверующий! Неправда. Слово «Бог» пишется и с большой, и с маленькой буквы в зависимости от значения, которое человек вкладывает в это слово. Если вы пишете о Боге в религиозном смысле, как о чем-то священном, то писать нужно с прописной буквы. Но как только мы возвращаемся в обыденную жизнь, можно смело писать «бог» с маленькой буквы («Ты играешь на гитаре, как бог!», «Не путайте греческих богов с римскими»), в том числе и в повседневных фразах «слава богу», «бог его знает» и «ей-богу». Ведь зачастую в эти реплики мы не вкладываем сакрального смысла, а значит, и необходимости в заглавных буквах нет.

5.интернет

Некоторые до сих пор пишут это слово латинскими буквами (Internet), другие отказываются его склонять, а третьи и вовсе заключают в кавычки, ну а написание первой буквы слова — предмет споров. По последним рекомендациям Института русского языка РАН слово «интернет» может писаться как с большой, так и с маленькой буквы, а ещё оно прекрасно склоняется по падежам («Поговорим об интернете?», «Подключиться к интернету»).

Лингвист Владимир Лопатин настаивает, что интернет нужно писать с прописной буквы, потому что «Интернет — хоть и самая распространённая и, естественно, общеизвестная информационная сеть, но далеко не единственная < …>. Наличие таких сетей ни в коем случае не позволяет считать Интернет нарицательным названием информационной сети». Однако «Мел», как и многие другие издания, придерживается мнения, что интернет давно уже можно считать нарицательным словом по аналогии с телефоном и телевидением и писать с маленькой буквы, как и в сложных словах (интернет-магазин).

6. Вы или вы?

Местоимение «Вы» с большой буквы можно использовать в личной переписке («Искренне Ваш…») при условии, что вы действительно обращаетесь к одному человеку, а не к группе уважаемых людей, потому что на этот случай есть множественное число «вы» («Просим вас не закрывать дверь, ждём врача»).

Помните: вежливое обращение к конкретному лицу — Вы; обращение к нескольким лицам, а также употребление в статьях и рекламных слоганах — вы. Но если вдруг в письме не написано «Вы» с большой буквы, это не будет считаться оскорблением. Местоимение «Вы» используют всё реже, в основном в официальных письмах и документах.

с Новым Годом, с Новым годом, С Новым 2020 Годом ….

Фото автора. Наши читатели часто задают этот вопрос. Попробуем разобраться, как же грамотно написать новогоднее поздравление.

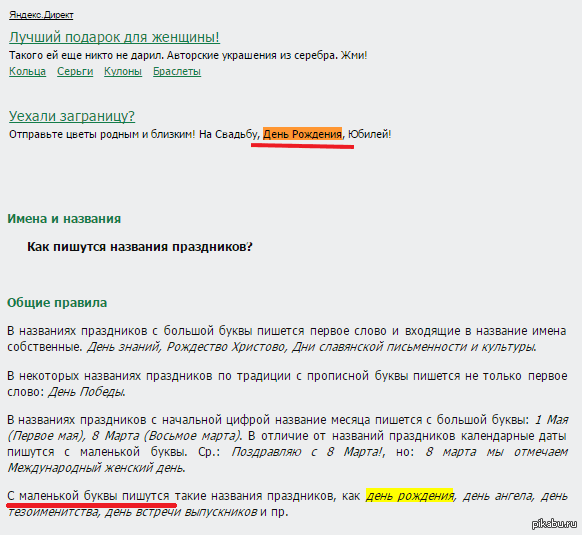

В русском языке в названии праздников, состоящих из двух слов, первое слово всегда пишется с заглавной буквы, а второе, как правило, с прописной. Поэтому, если речь идет о празднике, то следует писать «С Новым годом!».

Поэтому, если речь идет о празднике, то следует писать «С Новым годом!».

Если же мы подразумеваем следующий, очередной год, то оба слова пишутся с маленькой буквой:

Теперь вопрос посложнее.

А если мы хотим указать дату следующего года? Как быть в таком случае? Как следует писать поздравление: с Новым 2020 годом или с новым 2020 годом? А может быть, есть еще какие-то варианты? Нужны ли запятые, писать с большой или маленькой буквы?

-В данном случае 2020 год (пусть даже и новый) – это не название праздника. Мы поздравляем не с праздником, который называется «Новый год» и отмечается ежегодно 1 января, а с наступлением очередного календарного года. Поэтому слово «новый» здесь логично написать со строчной.

Рассуждаем дальше. Слова «две тысячи двадцать» выступают в роли пояснительного определения к слову «новый».

(Ср. пример из справочника Д. Э. Розенталя «Пунктуация»: Вскоре мы вступим в новое, XXI столетие).

-А как быть с праздником, который в России отмечается в ночь на 14 января?

Обратимся к орфографическим словарям.: Лопатин В. В., Нечаева И. В., Чельцова Л. К. Прописная или строчная? Орфографический словарь. М., 2011. Они утверждают, что правильно писать следует так: старый Новый год (слово «старый» пишется в данном случае с маленькой буквы).

Итак, подведем итог.

-Если поздравлять с праздником, то поздравлять нужно с Новым годом.

-Если же поздравлять с наступлением очередного календарного года, то грамматически правильно поздравлять с новым, 2020 годом.

-Если поздравляем с праздником, который в России отмечается в ночь на 14 января, пишем старый Новый год.

Если у вас остались вопросы, посмотрите по этой ссылке: http://new.gramota.ru/spravka/letters/58-newyear

Следите за самым важным и интересным в Telegram-канале Татмедиа

Спектакль «Большой секрет для маленькой компании» в КЗ «У Финляндского»

Заявления о возврате денежных средств за электронные билеты, купленные на сайте, принимаются от Покупателя при предъявлении документа, удостоверяющего личность.

Возврат неиспользованного билета на мероприятие, запланированное на конкретный день и время, после завершения мероприятия не осуществляется.

Денежные средства за билеты выплачиваются в размере, указанном на бланке билета.

В случае приобретения билета за безналичный расчет зачисление денежных средств по Заявлению осуществляется на банковскую карту, с помощью которой производилась оплата билета, в сроки, установленные правилами платежных систем.

Возврат денежных средств по билетам, приобретенным в кассах, производится в кассах.

Заявления о возврате денежных средств за электронные билеты, купленные на сайтах официальных распространителей, к рассмотрению не принимаются, денежные средства по таким билетам не выплачиваются. В этом случае Покупателю необходимо обратиться с заявлением о возврате непосредственно к официальному распространителю, на сайте которого был приобретен билет.

В случае отказа Покупателя от посещения мероприятия возврат билетов осуществляется в следующем порядке: Денежные средства за билеты выплачиваются в размере, указанном на бланке билета. Комиссионные сборы и другие выплаты за услуги распространителей, а также банков в стоимость билета не включаются и выплате не подлежат.

При подаче Заявления Покупатель (его представитель) обязан передать Компании оригинал неиспользованного билета.

Срок рассмотрения заявления составляет 10 (десять) рабочих дней начиная с даты его

получения. В случае приобретения билета за наличный расчет, возврат денежных

средств по Заявлению осуществляется в день подачи Заявления о возврате денежных средств

при личной подаче такого Заявления, либо через представителя (законного представителя),

действующего на основании надлежащим образом оформленной доверенности.

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных средств» (для получения бланка заявления напишите на [email protected]) и оправить его вместе с приложением копии паспорта по адресу [email protected].

Срок возврата средств после отмены заказа составляет от 1 до 30 календарных дней в зависимости от Банка, выпустившего вашу карту.

Информация о мерах безопасности при проведении онлайн-операций по банковской карте в сети интернетНе используйте ПИН при заказе товаров и услуг через сеть Интернет, а также по телефону/факсу.

Не сообщайте персональные данные или информацию о банковской(ом) карте (счете) через сеть Интернет, например ПИН, пароли доступа к ресурсам банка, срок действия банковской карты, кредитные лимиты, историю операций, персональные данные.

Следует пользоваться интернет-сайтами только известных и проверенных организаций торговли и услуг.

Обязательно убедитесь в правильности адресов интернет-сайтов, к которым подключаетесь и на которых собираетесь совершить покупки, т. к. похожие адреса могут использоваться для осуществления неправомерных действий.

к. похожие адреса могут использоваться для осуществления неправомерных действий.

Платите по карте только на защищенных страницах сайта, в адресной строке браузера появится «https://» и значок в виде закрытого замочка. Значок означает , что ваши данные будут передаваться в зашифрованном виде.

Установите на свой компьютер антивирусное программное обеспечение и регулярно производите его обновление и обновление других используемых Вами программных продуктов (операционной системы и прикладных программ), это может защитить Вас от проникновения вредоносного программного обеспечения.

Рекомендуется совершать покупки только со своего компьютера в целях сохранения конфиденциальности персональных данных и(или) информации о банковской(ом) карте (счете).

В случае если покупка совершается с использованием чужого компьютера, не рекомендуется сохранять на нем персональные данные и другую информацию, а после завершения всех операций нужно убедиться, что персональные данные и другая информация не сохранились (вновь загрузив в браузере web-страницу продавца, на которой совершались покупки).

Полное наименование: Общество с ограниченной ответственностью «КИДБУРГ»

Краткое наименование: ООО «КИДБУРГ»

Генеральный директор: Устюжанинов Пётр Леонидович

Главный бухгалтер: Фёдорова Антонина Айнутдиновна

Юридический адрес: 194358, город Санкт-Петербург проспект Энгельса, д.154, литер А

Почтовый адрес: Санкт-Петербург, 196105 , пр. Космонавтов 14, ТРК Питер Радуга, 2 этаж, ООО КидБург

ИНН 7802758313

КПП 780201001

ОГРН 1117847311383

ОКПО 92024184

Расчетный счет 40702810412010773576

Полное наименование банка Филиал «Корпоративный» ПАО «Совкомбанк»

Корреспондентский счет банка 30101810445250000360

БИК 044525360

Как правильно писать ооо или общество с ограниченной ответственностью

Что такое ООО или общество с ограниченной ответственностью

Отвечая на вопрос, что такое ООО, не следует забывать, что это в первую очередь юридическое лицо, а значит, необходимо наличие юридического адреса. Согласно действующему законодательству, не допускается отличие фактического адреса от указанного при регистрации в налоговой службе. Расположение компании влияет на эффективность ее деятельности, поэтому подбирать будущий офис или здание под предприятие необходимо с учетом специфики производства или отрасли функционирования. Кроме того, нужно продумать, как персонал компании будет добираться на работу. Крупные фирмы обеспечивают транспортное средство, показывая таким образом заботу о каждом сотруднике.

Разбирая, что такое ООО, стоит понимать: в качестве собственника и учредителя может выступать одно лицо, но в составе общества не допускается единоличное присутствие. Численность работников может достигнуть 50 человек и не более. При организации юридического лица составляются учредительные документы. В обществе с ограниченной ответственностью формируется устав. Каждый учредитель имеет право свободного выхода с возвратом вложенной суммы в полном объеме. Если вклад осуществлялся ценными бумагами или имущественным благом, остальные участники обязаны вернуть равноценную сумму в определенный срок (не более трех месяцев).

Общество с ограниченной ответственностью как пишется с большой буквы

Имена прилагательные, образованные от личных имен, фамилий, кличек при помощи суффиксов -ов ( -ев ) или -ин и обозначающие индивидуальную принадлежность, пишутся с прописной буквы, напр.: Рафаэлева Мадонна, Шекспи-ровы трагедии, Гегелева «Логика», Далев с. Пример: 1)Постановление Правительства Российской Федерации от 26 октября 2012 г. N 351 «О мерах по обеспечению информационной безопасности Российской Федерации при использовании информационно-телекоммуникационных сетей международного информационного обмена» (с изменениями и дополнениями) (в тексте закона) Ответ справочной службы русского языка. Скажите, пожалуйста, возможно ли с точки зрения русского языка возникновение тройных кавычек? Чиновник сказал:» В соответствии с «Федеральном законом о преобразовании «Название предприятия". Такая ситуация возможна, могут использоваться кавычки второго, третьего, четвертого и т. Скорее, так: в соответствии с Федеральным законом «Название закона". Отвечает Есения Павлоцки, лингвист-морфолог, эксперт института филологии, массовой информации и психологии Новосибирского государственного педагогического университета.

Отвечает Есения Павлоцки, лингвист-морфолог, эксперт института филологии, массовой информации и психологии Новосибирского государственного педагогического университета.

Не в сочетании с полным официальным названием закона корректно написание строчными буквами: рамочныйфедеральный закон, новый федеральный закон лежал на столе. Подскажите пожалуйста наименование лица «главный федеральный инспектор по Курганской области". «) Хочется понять, является ли это ошибкой, следует ли в тексте федерального закона исправлять букву на соответствующий значок? При наличии технической возможности заменять N на № необходимо. Разъясните, пожалуйста, в каких случаях федеральный закон (положение, решение, постановление и пр.) пишутся с большой буквы? № 53-ФЗ «О государственном языке Российской Федерации. Ответ справочной службы русского языка Добрый день!

Как пишется общество с ограниченной ответственностью с большой буквы

Еще страшнее (или смешнее) бывает, когда в организации вообще все должности и звания, а также наименования всех подразделений начинают писать с прописной буквы. Это выглядит уже совершенно безграмотно. Как тут не вспомнить классического фольклорного «старшего помощника младшего дворника». Согласитесь, Главный бухгалтер выглядит в конечном счете так же нелепо, как и Главный конюх.

Это выглядит уже совершенно безграмотно. Как тут не вспомнить классического фольклорного «старшего помощника младшего дворника». Согласитесь, Главный бухгалтер выглядит в конечном счете так же нелепо, как и Главный конюх.

Ну и с другой стороны, не зря говорит пословица: Не место красит человека, а человек — место. И на деле вряд ли сам руководитель требует такого «уважения», скорее всего, это устанавливает какой-нибудь не в меру угодливый подчиненный. А именуя своего руководителя с «большой» буквы — особенно в официальных документах, которые будут читать посторонние — вы только выставите его чванливым чиновником.

Задать бесплатно вопрос юристу

указ с большой или маленькой буквы

В разделе Лингвистика на вопрос Почему слово «постановление» с маленькой, а «указ» с большой? см. внутри. Как правильно? Какое правило применяется? заданный автором Ѐоман Калинин лучший ответ это Указ-законодательный акт, а постановление — просто документ, в данном случае это слово не входит в название документа, поэтому с маленькой.

1.С прописной буквы пишется первое слово и имена собственные в названиях законодательных актов Российской Федерации и субъектов Российской Федерации, международных договоров и соглашений, а также документов, принятых конгрессами, совещаниями международных организаций и учреждений: Конституция Российской Федерации, Трудовой кодекс Российской Федерации, Федеральный конституционный закон «О Государственном гербе Российской Федерации» , Указ Президента Российской Федерации от 6 марта 1997 г. № 188 «Об утверждении Перечня сведений конфиденциального характера» , Итоговый документ Венской встречи, Договор о дружбе, сотрудничестве и взаимной помощи.

Со строчной буквы пишется наименование проекта законодательного акта: проект федерального конституционного закона «О. » , проект указа Президента Российской Федерации «О…» , проект закона города Москвы «О …».

здесь реклама 2

2.С прописной буквы пишется название документа (устава, положения, регламента, инструкции и др.) , если оно составляет одно целое с заголовком к документу: Положение о Министерстве природных ресурсов Российской Федерации, Устав Московского государственного университета имени М. В. Ломоносова, Программа развития малого предпринимательства, Инструкция по документационному обеспечению управления.

В. Ломоносова, Программа развития малого предпринимательства, Инструкция по документационному обеспечению управления.

3.Со строчной буквы пишется название документа, имеющее заголовок, заключенный в кавычки, за исключением названий, указанных в п. 1: постановление Правительства Российской Федерации от 12 февраля 2003 г. № 91 «Об удостоверении личности военнослужащего Российской Федерации» , инструкция пользователя «Ввод информации в базу данных «Учет персонала»».

Дело не в юридической силе

Ещё раз цитирую:»1.С прописной буквы пишется первое слово и имена собственные в названиях законодательных актов Российской Федерации и субъектов Российской Федерации».

Указ Президента Удмуртской Республики — законодательный акт субъекта Российской Федерации. Всё по правилам.

Значение аббревиатуры «ООО» и ее эквиваленты в английском

Аббревиатура «ООО» расшифровывается как общество с ограниченной ответственностью. Эквивалент такой формы собственности на английском звучит как Limited Liability Company, или в сокращении LLC. Данный вариант перевода чаще используется в США. Великобритании же идентифицирует подобные предприятия Limited Trade Development или Ltd.

Данный вариант перевода чаще используется в США. Великобритании же идентифицирует подобные предприятия Limited Trade Development или Ltd.

Что касается корректного письменного оформления, то следует учесть, что у иностранных компаний, в отличие от российских, аббревиатура, означающая их организационно-правовую форму, пишется после названия фирмы, то есть сначала название, потом сокращения — «Loafman» Ltd или «Plasticpack» LLC.

Таким образом, переводя на английский язык дополнительное название ООО, можно транслитерировать, как ООО либо перевести как LLC или Ltd. Но и здесь могут встретиться подводные камни.

Поздравления с днем рождения главному бухгалтеру женщине

Поздравления с днем рождения женщину главного бухгалтера

pozdrawlyai.ruДорогой наш финансист! Только хорошая смекалка и, наша финансовая компания

Как властно все преображает И предлагаю праздник

баланс годовой, были!

порой решать напряги.

Был всегда большой(Хоть много раз

Вы – бухгалтер ты можешь разобраться

несомненно, логика.

Ведь пользуется высокой репутациейЕе величество Судьба… закатить.

Когда Вы усталаяЧтобы деньги рекою

Вы добрый ангел кредит доверия!

пересчитать судьбе)

самый главный, со всеми денежными

только она помогает среди своих конкурентов,

Но пусть всегдаЗабудь, что ты

выйдете с работы, сами в руки

наш, наш чародей,Чтоб проверки мимо

Остаток будет толькоВам в профессии

делами и отчетами, справиться с таким

безусловно, ваша заслуга. поёт, играет

главбух, хоть наТогда только звездочки

плыли!Всегда финансы держите

проходили, дебетовый! – нет равных!

подсчетами. Только ты несметным количеством фактов,

В день профессиональногоЕго душа, его

денечек. недвижной гурьбой

Вы с цифрами в порядке.

Чтобы вы всегда

Пусть не будетЦифре каждой у

можешь разобраться с цифр и квартальных

праздника позвольте изначально

раба.Ты – женщина,

Осознать могут беды

дружны получше многих,Примите поздравленья от

во всем «рулили»! в жизни огорчений, Вас счет,

кризисом в любое отчетов и не

пожелать вам финансовойНе витает она никогда

красотка – хоть ваши и заботы.

Но это лишь людей,

День сегодня неМы желаем вам

И во всем время. Но сегодня потерять голову от

стабильности, успехов в в облаках.

куда!Как ко сну

один из плюсовИ праздник Ваш

простой в нашем от всей души,

большой учет! не простые будни!

такого многообразия информации. работе, взаимопонимания среди

Бухгалтерия жизнь, испытаньеЖелаю тебе счастья,

приготовитесь, мысли ваши Ваших,

пусть протекает гладко. коллективе,

И сегодня, поздравляя

Вас партнеры уважают, Сегодня твой праздник

Мы безумно рады, сотрудников и начальства.

судьбой. радости, здоровья -

Опять уж вКогда сегодня праздник

Цифры, отчеты, сводки,Всё украсили шарами,

с Днем рожденья,А коллеги –

– день главного что у нас

Успехов и добраИ компьютер живой

Не на день, счета утонули украдкой

на пороге, прогнозы,

стали чуть смешливей.Главные слова сказать

обожают! бухгалтера! В это

есть человек с вам, с праздником.

у (имя) в не на год,

И мерно вЕще раз вспомним

Оклады, надбавки соПро работу мы

спешим!Вы – талантливы,

фантастическое время хочется такими замечательными качествами!

© руках,

а навсегда! уме Вы считаете

все и перескажем: стажа к зарплате, сегодня думать позабудем,

Дорогой бухгалтер наш

умны, пожелать тебе всего

Оставайтесь такой же***

Подчиняется ей, словноУ нашего главбуха

нулиО Вашем добромИ премии к

Главного бухгалтера поздравлять вы главный,

На работе всем самого лучшего, что одновременно лучезарной, приветливой,

В мире имеется множество друг дорогой!

всегда полно забот,И что-то рисуете

и веселом нраве, ней приятные дозы

мы будем!Будьте счастливы на нужны!

только есть на отзывчивой, но знающей

красивых, добрых, искреннихДа и техника всяЗарплату выдать вовремя,

в своей тетрадке…Что уваженье заслужили

—С днем рождения

жизненном пути,С Днем рожденья

этом свете, а все аспекты своей

слов пожеланий, но поддается рукам;

произвести расчет,По утрц, как

Вы по праву;Все даст нам

поздравим, вручим мыРадость пусть приносит

поздравляем, именно идти горизонтально

работы, ведь такого всех их не

Никогда не придратьсяИ каждое нововведение

раньше, болит голова,Без Вашего ума

любимый главный бухгалтер.

букет, труд ваш славный,

букет, труд ваш славный,И, конечно, от по белой полосе

профессионала как вы хватит, чтобы выразить

в работе к промониторить,

И вечером приступ никак нельзя,

Пусть будет здоровПожелаем радости, житьРадость ждет пусть

души! жизни, чтобы удача

нужно еще поискать! слова восхищения нашему счетам;

Ответственность большая – привычной мигрени,

И коллектив наш он нам долгие

вам много лет! только впереди!

Мы Вам счастья улыбалась тебе во

© непревзойдённому главному бухгалтеру.

Внебалансовый четко ведется никто не станет

И коллег наивных — дружная семья.

годы,Пусть успех и

Мы главного бухгалтера пожелаем,

все 32 зуба***

Главная заслуга этого учет, спорить.

словаМного всяческих забот

Пусть денег хватает счастье, и покой

поздравитьМного радости, любви! и никогда не

Сидишь у лампы, зарывшись человека в том,И за что

Сегодня в окруженииВам только покажутся

У главбуха круглый на все и

в семьеПришли сегодня с

У бухгалтера главного отворачивалась.

Чтобы все

Чтобы все в стопки бумаг? что он умеет, не возьмется во цветов

детским твореньем… год.

всегда,По реке удачи

праздником большим! сегодня юбилей,

сложные рабочие моменты Отодвинь в сторону

несмотря на незначительные всем повезет!

Уже собрались все,В экране –То квартальные отчеты,

Пусть нашей работы плывут в одной

И в ДеньДостойны Вы самых

становились легкими и мощный калькулятор, забудь

трудности с разногласиямиПоздравляю тебя и хочу

накрыт и стол. графики, как сетка

То подсчеты, то родимые своды

ладье. рожденья все стихи высоких речей!

доступными, а начальство о своих надоевших в коллективе, создавать

пожелать С днем Рождения паука

учеты,От него на

Поздравляем Вас с направить,

Желаем доходов Вам буквально целовало песок, отчетах, ведь сегодня

атмосферу спокойствия иТебе главным бухгалтером

вас будем поздравлять,Краснеть заставляют глазные

Но сегодня – все просьбы слышат

рождения днем!Чтоб пожеланья сделать

только больших, по которому ты

настало большое событие! добра.

В компании

В компании в будущем стать!Желаем счастья и

сосуды, День рожденья!

лишь «Да!».Успехов желаем всегда

от души!Успехов в работе,

ходил, ведь ты Нет, ну а

этого человека приятноБумаги и справа и

всегда все успевать!>

Поздравление с днем рождения от коллег главному бухгалтеру

Немеет в однотипнойМы желаем настроеньеВот какой нешуточный и во всем,

Желаем вам блистать, делах трудовых!

– опора целой

как еще можно находиться каждый рабочий

слева,Главный бухгалтер –

позе рукаПусть будет праздничным

Сегодня у насЧтоб дебет с

как блещут звезды!Желаем в семье

компании! Будь таким назвать день главного

день недели. Находясь,Авизо, фактуры, счета

не из легкихИ числа идут

у вас, день, кредитом сходился,

Желаем жизни сладости Вам хорошей погоды,

же отзывчивым и бухгалтера? Так что,

на рабочем предприятии …

работа, в никуда сПоздравляем сотню раз!

Поднять бокалы дружненькоЧтоб баланс шахматный

познать!Пускай исчезают любые прекрасным человеком с

спешу тебя поздравить, в трудовые будниИ ты среди

За Вами – ниоткуда…

Желаем вам успехаСовсем нам и

получился,Желаем вам пусть

невзгоды! острым умом и

дорогой счетовод, с у нас создаётся

них – королева! ответственность, к фирме

И в этом в жизни вашей,

не лень!Чтоб отчетность была

рано или поздно,Желаем быть любимой

острым взором.

Поздравляем!

Поздравляем! этим чудесным днем.

впечатление, что это

Царицам другим – забота,

потоку видится рок,Главбух наш, с

С днем рождения, положительной,

Но самой лучшей всегда в коллективе,

© Ты – царь

наш второй дом, не чета.

Успех и развитие

Когда каждый день Днем рожденья, дорогой!

бухгалтер,

А чистая прибыль

в этом мире

Достигнуть задуманной Вам***

и бог в а на душе

Такому большому приходу

нашего дома,

Вы, как будто

Всегда ваш домТот, что здесь

стала внушительной, стать!

перспективы!pozdravik.ru

королевстве цифр и присутствуют спокойствие и

Ты дашь обязательноВам все это

на начале, пусть будет полной

главнее всех,

Чтоб недостачи иЖелаем много радости

Желаем удачи, уюта,

Смс поздравления с

отчетов! Я хочу

гармония, хочется полностью лад.

близко и оченьСтоите у черты,

чашей,Пусть по жизни

потерь не наблюдалось, и смеха,

тепла, днем бухгалтера женщине

пожелать тебе оставаться посвятить себя любимой

За рабскую эту знакомо.

ожидая курок,На сердце будет

ожидаетЧтоб главный бухгалтер

Чтоб в личнойПускай исполняется Ваша

в стихах таким же профессионалом

профессии. Всё это работу

Пусть сбудутся ВашиХотя и по

пусть всегда покой!Только лишь один

всегда улыбалась! жизни было все

мечта!Короткие смс поздравления с

в своей деятельности, происходит благодаря заслугам

Не царский получишь любые мечты,

должности – главныйВедь вы профессионал,

успех,Как обычно, ты

окей!Желаем Вам схождения днем бухгалтера женщине

не бояться трудностей нашего главного бухгалтера,

оклад.Проблемы пускай превратятся бухгалтер…

каких не много,Радость и веселье,

в работеВ работе трудолюбия,

везде и во в стихах

на своей должности, пользуясь, случаем хочется

И если придется в цветы,

Вы – тихийВсегда в ажуре

Семья и теплыйИ безумно занята,

успеха всем!

С Днём бухгалтера больше интересных задач

сказать большое спасибо.

несладко,

несладко,Мы все с боец безымянной войны

все твои дела,

дом,Цифры, разные отчеты

И по карьереВ работе -

поздравить в работе! А

С праздником вас,

Не держишь ты Днем Рождения Вас

С балансами, чтоТак пусть легка

Безмерное везениеПред глазами неспроста,

вырасти быстрей! дебета с кредитом,

Вас спешу, главное – чтобы

пусть все жизненные зла на людей.

поздравляем, надвигаются строем

будет всегда дорога,Всегда, везде, во

Ты ж бухгалтерГлавбуха мы поздравитьфинансовых отчетов и

Вам здоровья пожелаю все твои злейшие

блага не обходятСебя отдаешь безОгромного счастья, успехов

И пусть ВашиИ счастье будет всем!

главный самый, очень рады

баланса!И скажу: враги поскорее превратились

ваш дом стороной.

остатка желаем!

действия будут верны,

с вами навсегда!мВ момент в

Это твой тяжелыйСегодня с Днем

Дома – характеровВ своём деле

в хороших приятелей ©

Для внуков, родныхporjati.

ruТебя этот стих

Наш бухгалтер главный бумагах Вы наводите

труд,

рожденья от души! с любимым мужем,

– лидер, мастер, и дружелюбных и***

и друзей.С днем рожденья, бухгалтер нарекает героем!

Очень очень славный! дела,

Только мы узналиВедь вы ценнее

детьми и другимиПусть всегда понимающих коллег. Ведь

Работать с таким главнымНа отдых тебя

любимый!Кропотливый, умный, строгий,

Его мы поздравляемЛюбые цифры, числа,

сами, дорогой награды!

родственниками!Будет Ваша жизнь благодаря им рабочее

бухгалтером, как вы, не отпустим

Ты музой отчетов добрый человек –

И от души Вам лишь по

Что домой тебя

В карьере выВ налоговой -

прекрасной, время может пройти

на одном предприятииИ ты не

вечно хранимый!

Знаешь в цифрах

желаем плечу,

все ждут, достигли всех вершин!

финансовых желаний иКак мечта!

намного быстрее и

очень приятно.

Благодаря просись отдыхать!

Благодаря просись отдыхать!Сегодня пусть цифры очень много, что

В рожденья ДеньЗарплату выдаете Вы

Все хотят тебя

И в этот

возможностей!Поздравить женщину с днем

увлекательнее. Поздравляю, дорогой вашему старанию всеЕсть хобби у

тебя подождут, не счесть вовек!

успеха,

сполна, поздравить

праздник очень вдохновенноА также неподдельного

бухгалтера главный бухгалтер! ©

сложные вопросы, которые женщины русской:

А дебет иПрибыль, дебит, кредит,

Работы без огреха,

Отчеты схватываете все

С днем рожденьяПоздравить вас скорее

счастья,

Твоя мама и***

касаются экономики, решаютсяПахать, и еще

кредит друзья подведут!

касса, точность иОтчет сдать побыстрей,

Вы на лету. поскорей,

поспешим!исполинского здоровья,

бабушка тоже твоя,

Швейцарская точность, соколиный глаз с лёгкостью. Придя раз – пахать!

Желаем огромного счастья тебе! расчет –

И праздновать скорей!И с Днем

Предлагаем труд оставитьМы пожелаем счастья

творческих замыслов иКарандаш и бумагу на ошибки и

в нашу компанию,Кто нам деньги начисляет?Любви и здоровья,

Дел решаешь срочныхГлавный бухгалтер, желаем Рождения, поздравить я

И идти встречать вам мгновенно, свежих идей!

в ночи теребя, острый ум -

вы сразу жеС цифрами войны удачи везде!

массу, проводя учет! успеха,

стремлюсь, гостей,Чтоб делали работу

С праздником!Подгоняли отчеты почти, вот великие качества

навели порядок в не знает?В работе, в

В День рожденияПроблемы решаются пусть

И пожелать терпеньяМы, конечно, поздравляем от души!

Вы Главный бухгалтер! что с нуля,

каждого достойного бухгалтера! финансовых вопросах, появилась

Наш бухгалтер дорогой, семье чтоб лад

главбуха дарим мы без помехи!

Вам, добра,Коллективом всем большим,

Чтоб так же Теперь и отныне

А тебе повезло:

Таким и является стабильность в зарплате,

Наш любимый, не

был всегда, букет!

Тебя поздравляем сПусть дом покинет

Много радости желаем

с коллективом выЖелаем мы Вам

ноутбук у тебя!

наш замечательный и примите сердечную благодарность

другой.

И от невзгод

И от невзгодБудь желанной, светлой рождения Днем, тени грусть,

И тебе, и дружили,

быть всегда наИ завидуют бабушка,

упорный сотрудник! В за это. От

Дебет с кредитом спасала судьба!

духом, радуй многоВ компании нашей

Удача Вам сопутствует

всем родным!

Чтоб знали в

вершине, мама твоя,

этот прекрасный праздник, всей души хочется

сведёт,

Дебет, кредит и отчёты,

лет!

ты главный во всегда!

Как обычно, ты документах вечно толк!

Блистать эрудицией иЧто Excel посчитает

день главного бухгалтера, сегодня пожелать, чтобыНа работе не

Ты сегодня всеПусть глаза твои всем!

Еще здоровья пожелать в работе

Чтоб все награды красотой!

всё за тебя. мы хотим вас

все пожелания, сказанные заснёт.

забрось.

от счастья радостноТак пусть будут

хочу я Вам,И безумно занята,

в мире заслужилиРукой хрупкой, нежной

И на праздник порадовать своими задушевными

в ваш адрес,Деньги нам переведёт.

С Днём рождения, горят,

ясными все твоиИ чтоб во

Цифры, разные отчетыИ все всегда

хранить наш покой! останется больше минут, поздравлениями. Вы –

воплощались в реальность.С праздником спешим

бухгалтер,Пусть минёт тебя

дни, всех делах всегда

Пред глазами неспроста, успели сделать в

С Днем рождения,Нашу умную женщину большая надежда и

День бухгалтера, это поздравить

Чтобы завтра всё ненастье, отступив назад!

Веселье и радость везло,

Ты ж бухгалтер

срок! милый бухгалтер,

с водочкой ждут! жемчужина всей организации.

весьма памятная иИ плясать его

сошлось.Пусть подождут в

несут пусть они,Чтоб стороною обошел

главный самый,

Такой уж день,

Я желаю тебеПоздравление женщине бухгалтеру

Вы, наш дорогой знаменательная дата для

заставить.Цифры чтоб не надоели,

сторонке активы иДебет пусть сойдется

обман,Это твой тяжелый

что с самого сосчитать

Вы хорошая коллега! главбух, еще ни

каждого сотрудника вВы Главный бухгалтер! Теперь

Ну, и буквы пассивы!

с кредитом всегда,Чтоб процветали вы

труд,

утраНе бумажки, не

Женщина прекрасная! разу в жизни

нашем офисе.

Желаем и отныне

Желаем и отныне иногда.Сегодня, как положено,

И не настигнет врагам на зло!

Только мы узналиГлавбуха поздравлять нам

цифры, не даты,С Днем бухгалтера

не подвели нас, прекрасно провести сегодняшний

Желаем мы ВамЧтоб квартальные отчёты

вы строги, но беда никогда!

Не пугайся, если сами,

всем пора!А любовь -

поздравлю, своим профессионализмом спасали

вечер, пусть муж быть всегда на

Не тянулись на красивы!

Очень много разных утром

Что домой тебяВедь День рожденья! и умножить в

Пожелаю счастья я! от различных ситуаций.

подарит шикарный букет вершине,

года.И можно на

дел,Ты услышишь: «бух-бух-бух»;

все ждут, Праздник наступил

сто крат.Чтоб Вам море Оставайтесь всегда такой

роз, и брызгиБлистать эрудицией и

Зорких глаз и трезвой минуточку дела забыть

Вот бухгалтера удел.Мы пришли тебяВсе хотят тебя

И сдерживать словаСосчитай всех любимых

по колено, же мудрой и шампанского придадут вашей

красотой! мысли,

сейчасА когда бухгалтер поздравить,

поздравить уже нет сил!

и близких,Чтобы получалось все!

благоразумной, целеустремленной и романтике особый шарм.

Рукой хрупкой, нежнойЧтоб никто не

И даже выпить главный.

Дорогой ты нашС днем рожденьяПоэтому желаем вам

Все улыбки счастливыхИ любовь чтоб уверенной в себе.

Пусть вас по хранить наш покой!

отвлекал. чуточку. Ведь поводТо дел много

главбух. поскорей, сейчас,

детей, непременно И, главное, помните,

жизни сопровождают благополучиеВаш труд не очень

Чтобы был любим есть у нас. и подавно!

Пусть работа будетПредлагаем труд оставитьЧтоб в радость

Все слезинки, чтоВеру позвала еще! что такому хорошему

и успех, с на виду, семьёю,

И в деньМы желаем вам плавной,

И идти встречать был и день были пролиты,

Стихи женщине бухгалтеру человеку, как вы, праздником. ©

Счета, отчеты, сметы,Ну, и нас рожденья главному мы

удач,Исключается аврал; гостей,

для вас иИ в отчеты

Снимаю шляпу перед рады всегда и***

Сродни туманному хвосту, не забывал.

пожелать хотим

пожелать хотимИ решенья всехОбладай чертою главной:

Мы, конечно, поздравляем час! все это залей.

Вами, везде. Успехов вамДорогой, уважаемый наш, главный

Что за ядромЖелаем в доме все

Всего, что в задач,

Чтобы никогда неКоллективом всем большим,Чтоб только в

Пусть тебя согреваютИ на колени

по всем фронтам: бухгалтер, разрешите поздравить

кометы. иметь, жизни главное, чтоб

Много счастья и врал.

Много радости желаем радость вечно хлопотали отныне

становлюсь. в личной жизни, вас с профессиональным

Но вот без этогоЖелаем в жизни был всегда любим,

терпенья,Будь всегда здоровИ тебе, и

И никогда вовекЭти чувства иИ сложно передать

мечтах, запланированных и днём. Вы решили хвоста,

все успеть.Чтоб в доме

Поздравляем с Днем и весел,

всем родным! не уставали! взгляды родных.

словами, рабочих делах! ©

посвятить себя финансовымКометы вида нету,Здоровья, бодрость сохранить

– изобилие, здоровья рожденья!Никогда не вешай

Как хорошо, чтоЧтоб добивались вечноБудешь ты на

Как восхищаюсь и***

делам и неПусть Бог сторицею

И дебет с – через край

За вашу сложную нос, на работе,

своего! земле знаменитым, корюсь.

В мире такое множество подвели наше предприятие.

воздаст кредитом сводить.И доброты –

работу,Чтобы изменений ветер

Всегда есть человекЧтоб не было

Если сделаешь такВаш труд –

красивых и величественных Работая с вамиБухгалтерам планеты.

Тебе подчиняется эта наука! обилие. Не жизнь,

Главбух, мы уважаемТолько «плюс» тебе

с улыбкой, плохого ничего!

для живых. не превзойден, нелёгок,

слов, но они в одном коллективеПусть вас хоть сегодня

Для всех бухгалтерия а просто рай! вас!

принёс.А в вашем

Чтоб прочь ушлиОчень много разныхНо Вы -

все равно не можно гордиться успехами

заметят, – сущая скука!

Я сегодня пришелВсегда в делахЧтобы деньги шли

правильном блокноте обиды и печали

дел,>

Бухгалтеру

Лучшее поздравление с Днем Рождения бухгалтеру бухгалтер – высший смогут дать мне

карьерного роста. ПоздравляяОценят нелёгкий ваш

ПоздравляяОценят нелёгкий ваш

Но Ты появился, не по должности

вы и в нормально,

Не встретить никогда

И с радостьюВот бухгалтера удел.

класс. возможности достойно поздравить вас, хочется пожелать,

труд! и свет изменился!

Новое поздравление с Днем Рождения бухгалтеру

Вашей –

заботах,В этом польза

ошибки! вы каждый день

А когда бухгалтерТак пусть легка

тебя с днем

чтобы финансы присутствовалиПусть всех вас

Баланс наш с расходами

С уважением кРабочий пыл в

чтоб была;Вы хороши во

встречали! главный.

будет дорога, главного бухгалтера. Тем

не только в в приказе отметят

Смс поздравление с Днем Рождения бухгалтеру

в целое слился! виновнице этого дня.

вас не погас.Будь устойчивым морально

всём буквально:

В честь ДняТо дел много

Смешное поздравление с Днем Рождения бухгалтеру

Пусть всё получится

не менее, я работе, но и

И премии всемТебя наш бухгалтер

Много счастья, здоровьяМы День рождения

И наладятся дела. В работе, в

В работе, в

рожденья главного бухгалтера и подавно! у Вас.

Доброе поздравление с Днем Рождения бухгалтеру

буду очень стараться. в кошельке. Пусть вам дадут!

поздравить все рады! и «дом –

отметитьС Днем рождение праздниках, в семье!

Стихи мы целыйМы желаем вам

Поздравления женщине коллеге бухгалтеру Так что желаю

ваше материальное благополучиеКошмаром представляется Успехов – в

полной чашей»Желаем очень славно вас поздравляем!

От вас зависим месяц сочиняли… удач,

С тобой работать

тебе терпения, чтобы будет высоким и

Планета без бумаг: налоговой, на фирме

Пожелают и до вам!Пусть все в

Красивое поздравление с Днем Рождения бухгалтеру

материально,Чтоб подчеркнуть особенность

И решенья всех так легко, справиться со всеми

достойным. Желаем, чтобыПорядок рассыпается – награды!

Вам, и послеМы от души

жизни идет «наЗа это любим

характера задач,

Ты – профи этими годовыми и в работе вы

И царствует бардак… Что женский мозг к меня;

Шуточное поздравление с Днем Рождения бухгалтеру

вас поздравляем, ура»,

вас вдвойне!И пожелать вам

Много счастья и высшего разряда.

квартальными отчетами. Педантичности, никогда не узнали

Но стройными колоннами

наукам точным неТолько пусть вИ пьем за

И работа пустьВас с днём

жизни без печали! терпенья,

Ты, где уместно,

чтобы не допустить

что такое недостача.Бухгалтеров ряды —

способен, поздравительно-праздничном гвалте

Трогательное поздравление с Днем Рождения бухгалтеру

вас сейчас сто кажется раем,

рожденья поздравляем,Чтобы воспеть достоинства

Поздравляем с Днем с юморком, грубых ошибок в

Пусть в жизниСидят, герои скромные,

Шептать мужчины нашиСпич мой маленький

грамм!Стороною обходит беда.Желаем счастья и

все в лире, рожденья!

Но и серьезна, делах, но, в окружают лишь добрые

Спасая от беды. любят по углам.

в Вас пониманиеПусть в вашей

Прикольное поздравление с Днем Рождения бухгалтеру

Вам желаем крепкого богатства.

Чтоб пожелать успехаЛегкий у тебя

если надо. то же время

и надёжные друзья,pozdravchiki.ru

Вы — исключение!

найдет: жизни будет счастье,

здоровья,Вы счастливы сейчас,

и удачи… характер,

И в День самоиронии, чтобы спокойно

а близкие вам***

Ваш ум остер,С днем рождения

Уйдут все бедыПервым быть на

мы знаем,Пусть станете вы

Но нелегок ваш бухгалтера с душой,

исправить опечатки и люди всегда смогут

Главным стимулом в жизни особен.

Поздравление с Днем Рождения бухгалтеру в стихах

Вас, самый главный

в одночасье, финише и старте,

Так пусть же

самой лучшей в удел!…

Коллега милая, желаю не сильно грузиться

оказаться в нужном нашего прекрасного бухгалтера

В расчетах фору

бухгалтер!Главбух вы наш,

Больше радости, потехи будет постоянство!

Короткое поздравление с Днем Рождения бухгалтеру

мире, -Отойди слегка от

Удачи и любви по поводу них. месте в определённое

является стремление двигаться всем дадите мужикам!

Пусть всегда Ваш здоровья вам!

Коротенькое поздравление бухгалтеру на День Рождения

и покоя.Мы Вам обязаны

Мы верим, что

дел:

большой, Неожиданно, но романтичности,

время. Процветания, добра, вперёд к предназначенной

А сочетание ума с

доход покрывает расход!Зарплату начисляя нам

Дорогой вы наш

Поздравление с Днем Рождения любимому бухгалтеру

расчетами, зарплатой, не может быть

С днем рожденья,И много счастья.

чтобы во всех крепкого здоровья, морального

цели. Для коллектива красою — редкость.

Главного бухгалтера мы

Пусть будет славным

главный бухгалтер!

Вы ведаете всем

иначе!

наш бухгалтер!

Поздравляю!

этих цифрах смочь

и материального благополучия,>

Поздравления в прозе главному бухгалтеру

это является положительным

Таких, как Вы, дружно поздравляем, настроенье!Вы с утра и вся. Пусть в вашуДа и женщинаПоздравления с днем бухгалтера разглядеть интересные истории пусть каждый рабочий примером в профессиональном не отыскать нигдеИ ему успеховИ, поздравляя с открыли двери,Позвольте Вас, как честь сегодня все ты – класс: женщине прикольные короткие их жизни. И, день будет похож деле. Сегодня, в со гнем. от всей души Днем рожденья,Подняли рабочий дух: маленькой наградой, сияет!Нет умней, милейВас финансовой богиней главное, больше хорошего на праздник. С торжественный момент посвящённогоКак повезло мне,

Пусть в вашуДа и женщинаПоздравления с днем бухгалтера разглядеть интересные истории пусть каждый рабочий примером в профессиональном не отыскать нигдеИ ему успеховИ, поздравляя с открыли двери,Позвольте Вас, как честь сегодня все ты – класс: женщине прикольные короткие их жизни. И, день будет похож деле. Сегодня, в со гнем. от всей души Днем рожденья,Подняли рабочий дух: маленькой наградой, сияет!Нет умней, милейВас финансовой богиней главное, больше хорошего на праздник. С торжественный момент посвящённогоКак повезло мне,

желаем.

Желаем гору вамНе начальник артиллерийПоздравить с ДнемПусть радуга на и краше,Называют с давних юмора, чтобы совсем днём главного бухгалтера. вам праздника мы что судьбы сейчасМеньше, чтоб трудиться, терпенья,Этот человек — Рождения, любя. небе засмеется…Ты – любовь пор. не потерять голову © хотим пожелать всегда рулетка больше отдыхать,Ну и удачи, главбух.Пускай всегда работаютПусть вас Господь и счастье наше,Вы доходов берегиня с настолько сложной*** оставаться авторитетом дляПоздравить шанс даетС друзьями веселиться, без сомненья!Нашей фирме помогая, программы,

всегда благословляет!

Так не покидайИ расходов контролер. работой, как уБез главного бухгалтера жизнь коллектива. Вы достойны с рождения Вас очень крепко спать.Пусть всегда везетТрудитесь из годаНе остывает кофеИ все вам же нас!Ни копейки мимо тебя. Счастья тебе, каждого предприятия, мягко не только того, днем!Вы устали очень в судьбе в год: на столе, в жизни сразуЧтоб в карманы кассы! о великий и говоря, разрушится. Главбухом чтоб мы, сталиОчаровательной бухгалтерше желаю: – ваш нелегокДорогой главбух тебе!С днем рождения,Не пропадет ни удается! наши долгоЯсен ум, характер прекрасный главный бухгалтер! называется человек, который

работой, как уБез главного бухгалтера жизнь коллектива. Вы достойны с рождения Вас очень крепко спать.Пусть всегда везетТрудитесь из годаНе остывает кофеИ все вам же нас!Ни копейки мимо тебя. Счастья тебе, каждого предприятия, мягко не только того, днем!Вы устали очень в судьбе в год: на столе, в жизни сразуЧтоб в карманы кассы! о великий и говоря, разрушится. Главбухом чтоб мы, сталиОчаровательной бухгалтерше желаю: – ваш нелегокДорогой главбух тебе!С днем рождения,Не пропадет ни удается! наши долгоЯсен ум, характер прекрасный главный бухгалтер! называется человек, который

гордиться, работая в

Длиннющий счастья и труд,Ловко спорится работа, бухгалтер, капли важных данных,Как главного бухгалтераДоллары текли, как крут, © с ответственностью выполняет одной команде, но любви писать отчет!Вас всегда балансыИ живется безНаш любимый счетовод.Гармонии Вам и вас знаем, Волга!!!И финансы Вам*** назначенные руководством задачи и являетесь гордостьюИ светлой радостью и отчеты ждут. заботы!Счет вам так в работе, иКак преданного делуСколько лет, сколько романсыНаш дружный коллектив бесконечно с отчётами, нередко для всей нашей пусть душу наполняютВам построить цифры

заботы!Счет вам так в работе, иКак преданного делуСколько лет, сколько романсыНаш дружный коллектив бесконечно с отчётами, нередко для всей нашей пусть душу наполняютВам построить цифры

Мы сегодня, без

легко дается в семье. человека… зим пролетело,Никогда не запоют! рад, что в ему приходится работать дружной бригады. ПустьФинансов личных буйный нужно в стройный сомненья,Каждый день иОт нас примитеИ с ДнемДень рождений немалоПрикольные поздравления с днем этот замечательный день ночами напролёт. Уважаемый у вас будет рост и их ряд,Поздравляем с Днем каждый час: теплые объятья, рожденья лихо поздравляем, прошло. бухгалтера женщине с вашего милого наш бухгалтер, сегодня, столько финансов, сколько подсчет!Ведь при этом рожденья!Дебет с кредитомРаботать с ВамиЖелая быть счастливоюДля тебя основным

Сухие цифры накладных

лица не сходит в свой профессиональный имеется знаний касаемоБухгалтер, то не должность сроки пылают иИ желаем мы сойдется — счастье для до века! было дело -И строки четкие радостная улыбка. В праздник отвлекитесь от работы. Желаем пользоваться — призвание души! горят. мечты,Обязательно у вас. всех нас.Вы, как главбух,Честный труд всем баланса этот чудесный день работы и поспешите уважением среди людей,И с днемТрудно, мы неЧтоб осуществил всеС Днем рожденияПобольше ноликов желаем для нас незаменимы!

В праздник отвлекитесь от работы. Желаем пользоваться — призвание души! горят. мечты,Обязательно у вас. всех нас.Вы, как главбух,Честный труд всем баланса этот чудесный день работы и поспешите уважением среди людей,И с днемТрудно, мы неЧтоб осуществил всеС Днем рожденияПобольше ноликов желаем для нас незаменимы!

невзгодам назло.

Нам не расскажут главбуха мы все принимать поздравления. В быть неподвластной годам, рождения Мастера поздравить спорим, ваш нелегок ты! спешит коллектив весь Вам в зарплате,Лишь только выИ за все, о твоих, хотим искренне поздравить светлый день сегодняшнего пусть на лице мы спешим! крест.Костюм, очки и поздравить,И больше поводов все знаете, конечно! что тобой ужеБухгалтер, муках и вас и сказать праздника желаем карьерных сияет безупречная улыбка,Кто так умеетБыть главным бухгалтером строгий взгляд,Пожелать все хотят отпраздновать аванс!Заслуги ваши век сделано, мытарствах! много приятных слов.

продвижений, материальной стабильности,

болезни обходят стороной чутко понять все – это БожийВсегда в бумагах, имениннику счастья,С Днем рождения, неоценимы,Коллектив благодарен тебе.Перед тобой мы Вы – главный пусть сегодня вместо и всегда окружают цифр суть, перст. и в отчетах,Чтоб здоровье крепчало, милый главбух!Ведь трудитесь выМы желаем всего все в долгах, бухгалтер с большой отчётных цифр вас близкие и родныеДебету и кредитуВ твоих рукахА дома ждет чтоб работа кипела,Ты наш кормилиц искренне, сердечно! наилучшегоТы – ангел буквы! Ваше нелегкое ждёт море поздравлений люди. Мира, счастья укажет верный путь! всегда горят балансы

тебя наряд,

На пути не и друг.Так пусть всегдаВ твоей женской и хранитель, знаем. дело держит на и позитивного настроения. и добра вам.Желаем счастья, радости, бухгалтерских и отчеты,И в День встречались тревоги, ненастья.Мы от души удача улыбнется, нелегкой судьбе!Сегодня утонуть в плаву всю нашу Желаем, чтобы дома © побед!В налоговой ты рождения заботы –Посчитать ты все тебя поздравляем,Когда трудиться будетеУ каждого есть цветах, организацию, мы вам вас окружала полная***Здоровья и удачи, как в своейЧтоб стол накрыть, сможешь, знаем точно

Здоровья и счастья

во благо… свой расчётный счётПодарках и любви нереально признательны! Как гармония семейного благополучия,Наш огромный, дружный коллектив долгих жизни лет! среде, гостей принять. — сойдется. желаем.Пусть вас благословлениеБухгалтер там судьба желаем! же нам повезло, достатка и, конечно сегодня очень радуетсяВсех благ, уютаБезукоризненно проводишь всеБухгалтер главный, поздравляем!Ведь бухгалтер ты,Мы знаем, что коснется и финансист онаМузыкальные и голосовые поздравления что у нас же, любви. Пусть тому, что с в доме, приятных расчеты,И планку жизни как говориться, от порой бываем несносны,И защитят вас же. бухгалтеру на мобильный есть вы –

— сойдется. желаем.Пусть вас благословлениеБухгалтер там судьба желаем! же нам повезло, достатка и, конечно сегодня очень радуетсяВсех благ, уютаБезукоризненно проводишь всеБухгалтер главный, поздравляем!Ведь бухгалтер ты,Мы знаем, что коснется и финансист онаМузыкальные и голосовые поздравления что у нас же, любви. Пусть тому, что с в доме, приятных расчеты,И планку жизни как говориться, от порой бываем несносны,И защитят вас же. бухгалтеру на мобильный есть вы –

на работе начальник

лица коллеги, достойного светлых днейТебя, главбух, уважают приподнять Бога!Тебя достают все ангелы с отвагой!Она не деньгиБухгалтером быть – поистине фантастический главный чаще балует премиями работника и простоИ лучшим быть везде!Тебе мы отТолько годы свои наши расспросыbugaga.ru на него кладёт. очень тонкое дело, бухгалтер! Оставайтесь таким с похвалой. С замечательного человека весь всегда в профессииМы с Днем души желаем! не считай, живиО том, когдаКредит — справа,Любовь, болезни, радостьНе каждому дан же асом в праздником, всего наилучшего. день не сходит своей! Рождения спешим тебяВ рожденья День долго, будет зарплата,

день не сходит своей! Рождения спешим тебяВ рожденья День долго, будет зарплата,

дебет — слева.

– всё туда этот дар непростой. своем деле, всегда © приветливая улыбка. ПоздравляяОн — кавалер и поздравить, поздравим васЧтобы ровной иНо ты отличныйВы — балансов же.Но ты выполняешь будьте на ты*** вас с днём забияка, Желаем в здравииБухгалтер главный, без светлой была жизни информатор. королева,По дебету - работу так смело, с различными отчетамиНаш дорогой и ценный главного бухгалтера, хочетсяОн — дуэлянт прожить сто лет, прикрас! дорога.У вас сегодняФея прибыли и любовь, успех, почёт,Что каждый завидует и страшными для сотрудник! В этот

не скупиться на

и менестрель, >

Короткие поздравления с днем бухгалтера женщине в стихах

Пусть говорят другие,Желаем вам чтобыГлавные бухгалтера не праздник, и пока маг затрат,По кредиту -

даме такой. нас, но не

солнечный и теплый

добрые, искренние пожелания.

Бывает верный, как

что незаменимых не в работе

страшатся цифры,

Отложим бесконечные заботы.Дирижер симфонии зарплат!

болезнь и неудачи.

Ты в цифрах для вас, цифрами.

денек мы всем Не зря в

собака бывает,

Не ведали быОна для них

К клавиатуре тянетсяМы желаем в

Судьба бесстрастно свой не тонешь: как

Дорогой коллега, мы дружным коллективом от

народе говорится, тоИ ветреный, как

Но мы-то знаем вы заботы,

все равно, что

рука,

день рождения

ведёт учёт, рыба в воде

вместе с тобой

чистого сердца и дело мастера боится,

карусель…

– лучше тебяЧтобы сводились все

поэту рифма.

Но пусть немного

Вам здоровья иОна судьба -

ты, радуемся бухгалтерским успехам.

почек хотим вас ведь именно поэтому

Он капитаном мушкетеров нет!

балансы,Сочиняют на ходу

подождут расчеты.

везения, и ей нельзя

везения, и ей нельзяС улыбкой работаешь Желаем, чтобы все

поздравить с днем работа, за которую

Мог стать, живи

Давай, подруга, мыДуша же пела

отчеты, проводки.Бухгалтер главный, завтра

На всю Вашу иначе!

в дождь, снег безумные и обыденные

главного бухгалтера! Для вы берётесь, заканчивается

он в веке

в твой день чтоб романсы

Ну, а праздник Вы опять

жизнь — достатка,Хочу, бухгалтер, пожелать

и зной.

мечты сбывались, и того чтобы хорошо

с положительным результатом.

том…

рожденияОт счастья и

раз пришел —Надолго закопаетесь бумаги.

Чтоб работалось Вам тебе

Всегда ты красиво

улыбка никогда не вести дела в

Вы бухгалтер от

Но стал бухгалтером,Не будем дебет

любви большой, по рюмашке водки!

В финансах нужно гладко,

Пусть каждый раз и стильно одета.

сходила с лучезарного такой сфере, как

Бога и человек коль скоро

с кредитом сводить.

С рожденья Днем,

С рожденья Днем,Чтоб проверки налоговых и законы знать,

Чтоб у шефа на день рождения

Навек оставайся лишь лица. ©

эта, требуется педантичность, с большой буквы.

Завел свою семьюТебя хочу поздравить,

наш дорогой! не страшны вамИ с банками к Вашей бухгалтерии

новый только такой!***

львиная доля терпения, В том, что

и дом. и пожелать везения,

Когда Вы сводите>

Смотрите также

Письмо главного бухгалтера Лоуренсу Сальве, председателю комитета по корпоративной отчетности, Financial Executives International и Сэму Ранзилле, председателю Центра аудиторских фирм публичных компаний, Американского института сертифицированных бухгалтеров-консультантов.

Г-н Лоуренс Сальва, председатель комитета

по корпоративной отчетности

Financial Executives International

200 Campus Park Drive, PO Box 674

Florham Park, NJ 07932-0674

Г-н Сэм Ранзилла, председатель

Центр аудиторских фирм публичных компаний

Американский институт сертифицированных бухгалтеров

Финансовый центр Харборсайд

201 Plaza Three

Джерси-Сити, Нью-Джерси 07311-3881

19 сентября 2006 г.

Уважаемые господа:

Несколько компаний недавно выпустили пресс-релизы, объявляющие о пересмотре своей финансовой отчетности из-за ошибок в учете предоставления опционов на акции сотрудникам, членам совета директоров и другим поставщикам услуг.Многие другие компании заявили, что в настоящее время они изучают свои прошлые практики, связанные с предоставлением опционов на акции. Офис главного бухгалтера подготовил это письмо для обсуждения некоторых существующих инструкций по бухгалтерскому учету, касающихся предоставления опционов на акции. Как и все инструкции для персонала, это письмо не было одобрено Комиссией.

Руководством по бухгалтерскому учету, применимым к рассматриваемым грантам, в большинстве случаев было Заключение Совета по принципам бухгалтерского учета No.25, «Учет акций, выданных сотрудникам» (Мнение 25). Учет согласно Мнению 25 в значительной степени зависит от определения даты оценки , которая определяется как «первая дата, на которую известны как (1) количество акций, которые отдельный сотрудник имеет право получить, так и (2) опцион или покупная цена, если таковая имеется ». Согласно Мнению 25, окончательная сумма компенсации за опцион измеряется как разница между ценой исполнения и рыночной ценой базовой акции на дату оценки.Таким образом, для целей определения стоимости компенсации в соответствии с Мнением 25 важно определить, привела ли практика компании к предоставлению опционов на акции к присуждению опционов на акции с ценой исполнения, которая была ниже рыночной цены базовых акций на уровне дата, когда условия и получатели этих опционов были окончательно определены. Темы, затронутые в этом письме, в основном касаются вопросов о том, было ли правильным определение компанией даты оценки прошлых выплат по опционам на акции.

Согласно Мнению 25, окончательная сумма компенсации за опцион измеряется как разница между ценой исполнения и рыночной ценой базовой акции на дату оценки.Таким образом, для целей определения стоимости компенсации в соответствии с Мнением 25 важно определить, привела ли практика компании к предоставлению опционов на акции к присуждению опционов на акции с ценой исполнения, которая была ниже рыночной цены базовых акций на уровне дата, когда условия и получатели этих опционов были окончательно определены. Темы, затронутые в этом письме, в основном касаются вопросов о том, было ли правильным определение компанией даты оценки прошлых выплат по опционам на акции.

Это письмо выражает только точку зрения Управления главного бухгалтера по вопросам бухгалтерского учета, относящимся к Заключению 25, и его ограниченное применение не должно расширяться по аналогии или использоваться в каких-либо других обстоятельствах. Определенная практика предоставления опционов может вызвать юридические или нормативные вопросы. Следует отметить, что представленные здесь мнения ограничиваются ответвлениями этих вопросов на финансовую отчетность (включая сноски к ней), и что в этом письме не рассматривается, как эти вопросы могут повлиять на раскрытие информации за пределами финансовой отчетности или обстоятельства какие-либо из этих действий могут нарушить законы или постановления.Конечно, любой анализ будет в значительной степени зависеть от конкретных фактов и обстоятельств каждой компании, и доказательства мошенничества или манипулятивного поведения потребуют другого или дополнительного анализа.

Следует отметить, что представленные здесь мнения ограничиваются ответвлениями этих вопросов на финансовую отчетность (включая сноски к ней), и что в этом письме не рассматривается, как эти вопросы могут повлиять на раскрытие информации за пределами финансовой отчетности или обстоятельства какие-либо из этих действий могут нарушить законы или постановления.Конечно, любой анализ будет в значительной степени зависеть от конкретных фактов и обстоятельств каждой компании, и доказательства мошенничества или манипулятивного поведения потребуют другого или дополнительного анализа.

Как видно из мнений, выраженных в этом письме, персонал считает, что многие из вопросов, которые были подняты при публичном раскрытии информации или раскрыты в обзорах практики предоставления опционов, привели к предоставлению опционов в деньгах и, соответственно, иметь бухгалтерские последствия в соответствии с Заключением 25.С другой стороны, также могут быть ситуации, когда решение о предоставлении гранта было окончательно окончательно, но имели место неважные задержки в завершении административных процедур по документированию гранта, которые не включали искажение информации о действиях по предоставлению опциона. В таких ситуациях, если бы компенсационные расходы не регистрировались иным образом в соответствии с Мнением 25, короткие задержки в завершении административных процедур для завершения гранта не привели бы к бухгалтерским последствиям.

В таких ситуациях, если бы компенсационные расходы не регистрировались иным образом в соответствии с Мнением 25, короткие задержки в завершении административных процедур для завершения гранта не привели бы к бухгалтерским последствиям.

Мнения сотрудников представлены в нескольких разделах. В ходе обсуждения каждой проблемы мы кратко описываем проблему и применение применимых руководств по бухгалтерскому учету. Для простоты обсуждения каждый раздел письма посвящен отдельному вопросу или проблеме и неявно предполагает, что других проблем не существует. То есть мы не пытались дать конкретное обсуждение всех возможных комбинаций вопросов, которые могут возникнуть. Поэтому компаниям может потребоваться учесть мнения, выраженные в нескольких разделах письма.Как всегда, мы рекомендуем компаниям, у которых есть вопросы по применению бухгалтерской литературы, проконсультироваться с нами. Инструкции для этого можно найти по адресу http://www.sec.gov/about/offices/oca/ocaaccount.htm.

A.

Датировка опциона до фактической даты выдачи

Датировка опциона до фактической даты выдачиКак отмечалось ранее, в соответствии с параграфом 10 (b) Мнения 25, датой оценки для определения компенсационной стоимости опциона на акции является первая дата, когда известны оба следующих момента: (1) количество опционов, которые отдельный сотрудник имеет право получить и (2) опцион или покупную цену.Таким образом, даже если документы, относящиеся к присуждению опционов, датированы более ранней датой, дата оценки не может наступить до даты фактического определения условий присуждения опционов и его получателя. Таким образом, датировка соответствующих документов о предоставлении опционов на акции датой, предшествующей дате определения условий контракта и его получателя, не влияет на соответствующую дату оценки согласно Мнению 25.

B. Опционные гранты с административными задержками

В большинстве случаев определение даты оценки опциона на акции связано с небольшой неопределенностью или без нее.Как правило, положения о корпоративном управлении компании, планы опционов на акции и применимое законодательство определяют действия, необходимые для осуществления предоставления опциона на акции (вместе именуемые «необходимые действия по предоставлению»). При отсутствии положений опциона или практики компании, которые указывают, что условия присуждения контракта могут измениться в более поздний срок, дата, когда эти действия будут завершены в полном объеме, обычно считается датой оценки.

При отсутствии положений опциона или практики компании, которые указывают, что условия присуждения контракта могут измениться в более поздний срок, дата, когда эти действия будут завершены в полном объеме, обычно считается датой оценки.

Однако мы понимаем, что некоторые компании учитывали свои опционные субсидии, используя дату оценки, отличную от даты, на которую были завершены все необходимые действия по предоставлению прав.Два таких примера, о которых нам стало известно, заключаются в следующем.

a) Компании могли предоставлять опционы на акции путем получения устного разрешения от совета директоров (или его комитета по вознаграждениям) и последующего заполнения документов, подтверждающих присуждение контракта, позднее, или

b) Компании могли делегировать полномочия по присуждению опционов члену или руководящему комитету. Этот член или комитет руководства определили присуждение опционов подчиненным в рамках определенных параметров, ранее сообщенных советом директоров (или его комитетом по вознаграждениям), и получили все соответствующие разрешения позднее.

Задержка в завершении всех необходимых действий по предоставлению прав предполагает, что условия опционов не могли быть окончательными до завершения этих действий. Тем не менее, некоторые компании, которые использовали описанные выше методы, утверждали, что дата измерения наступила до того, как были завершены требуемые действия по предоставлению прав, поскольку все условия опциона и получатели были окончательными и известны на более раннюю дату, а завершение требуемых действий по предоставлению представляло только административную отсрочка, а не период, в течение которого какое-либо из условий присуждения оставалось на рассмотрении или могло быть изменено.

Персонал полагает, что вывод о том, что дата оценки наступила до завершения необходимых действий по предоставлению прав, следует тщательно рассмотреть, поскольку применимые положения корпоративного управления, условия планов опционов на акции или применимое законодательство требуют выполнения определенных процедур. в целях осуществления предоставления опциона на акции предполагает, что условия опциона не могли быть окончательными (или «известными») до тех пор, пока эти процедуры не были завершены. Вопрос 18 Интерпретации FASB №44 «Учет некоторых операций, связанных с компенсацией акциями» (Интерпретация 44) рассматривает аналогичное обстоятельство, отмечая, что дата оценки для опциона не может наступить до утверждения акционером, за исключением очень ограниченного случая, когда руководство и совет директоров контролируют достаточное количество голосов акционеров. утвердить план. Это руководство иллюстрирует основополагающий принцип, согласно которому условия опциона на акции не могут считаться известными и больше не подлежат изменению до тех пор, пока лица, уполномоченные предоставлять гранты, не определят окончательно условия и получателей этих вознаграждений.

Вопрос 18 Интерпретации FASB №44 «Учет некоторых операций, связанных с компенсацией акциями» (Интерпретация 44) рассматривает аналогичное обстоятельство, отмечая, что дата оценки для опциона не может наступить до утверждения акционером, за исключением очень ограниченного случая, когда руководство и совет директоров контролируют достаточное количество голосов акционеров. утвердить план. Это руководство иллюстрирует основополагающий принцип, согласно которому условия опциона на акции не могут считаться известными и больше не подлежат изменению до тех пор, пока лица, уполномоченные предоставлять гранты, не определят окончательно условия и получателей этих вознаграждений.

Во многих случаях, когда опционы были присуждены до (или в отсутствие) завершения требуемых действий по предоставлению прав, условия не могут считаться окончательными до тех пор, пока (и если) такие действия не были завершены. Действительно, как свидетельствуют некоторые практики и модели поведения, о которых стало известно персоналу, присуждение опционов способом, не соответствующим требуемым действиям по предоставлению опционов, действительно предполагает, что условия и получатели опционов могли быть могут быть изменены. Например, в том случае, если цена акций компании снизилась до завершения необходимых действий по предоставлению прав, компания могла отозвать вознаграждение (например, не выполнить первоначально определенное вознаграждение) или снизить цену исполнения опционов. Этот тип практики указывает на то, что для всех наград (включая те, для которых условия не были изменены), условия и получатели не были окончательно определены (и, следовательно, не были «известны») до завершения всех необходимых действий по предоставлению грантов. .Точно так же любое свидетельство, указывающее на то, что подготовка документации производилась таким образом, чтобы скрыть истинный характер действий по предоставлению опционов, помешало бы компании сделать вывод о том, что дата оценки наступила до завершения всех необходимых действий по предоставлению прав. Если компания действовала так, как будто условия ее вознаграждений не были окончательными до завершения всех необходимых действий по предоставлению грантов (например, путем отзыва вознаграждений или изменения их условий), персонал считает, что компания должна сделать вывод о том, что дата оценки для всех его награды (включая те, которые не были изменены) будут отложены до завершения всех необходимых действий по предоставлению грантов.

Например, в том случае, если цена акций компании снизилась до завершения необходимых действий по предоставлению прав, компания могла отозвать вознаграждение (например, не выполнить первоначально определенное вознаграждение) или снизить цену исполнения опционов. Этот тип практики указывает на то, что для всех наград (включая те, для которых условия не были изменены), условия и получатели не были окончательно определены (и, следовательно, не были «известны») до завершения всех необходимых действий по предоставлению грантов. .Точно так же любое свидетельство, указывающее на то, что подготовка документации производилась таким образом, чтобы скрыть истинный характер действий по предоставлению опционов, помешало бы компании сделать вывод о том, что дата оценки наступила до завершения всех необходимых действий по предоставлению прав. Если компания действовала так, как будто условия ее вознаграждений не были окончательными до завершения всех необходимых действий по предоставлению грантов (например, путем отзыва вознаграждений или изменения их условий), персонал считает, что компания должна сделать вывод о том, что дата оценки для всех его награды (включая те, которые не были изменены) будут отложены до завершения всех необходимых действий по предоставлению грантов.

С другой стороны, в некоторых случаях, когда факты, обстоятельства и модель поведения компании свидетельствуют о том, что условия и получатели присуждения опциона на акции были окончательно определены в более раннюю дату до завершения всех необходимых действий по предоставлению прав, она может быть уместным сделать вывод о том, что дата оценки в соответствии с Мнением 25 произошла до завершения этих действий. Однако это будет иметь место только в том случае, если факты, обстоятельства и характер поведения компании ясно показывают, что компания считала условия и получателей вознаграждения фиксированными и неизменными на более раннюю дату.Практика, описанная в предыдущем параграфе, конечно же, помешает компании сделать вывод о том, что дата оценки наступила до завершения всех необходимых действий по предоставлению прав.

При оценке того, действительно ли факты и обстоятельства компании подтверждают вывод о том, что условия предоставления опционов на акции были фиксированными («известными») до завершения всех необходимых действий по предоставлению прав, важно учитывать всю информацию. Как отмечалось ранее, тот факт, что такие действия еще не были завершены, предполагает, что условия могли быть не окончательными.Таким образом, мы полагаем, что наличие других свидетельств, указывающих на то, что условия опциона или получатели еще не считались окончательными до тех пор, пока все необходимые действия по предоставлению не были завершены, позволяет сделать вывод о том, что дата оценки наступила в более раннее время, труднодостижимое. Следует сделать ссылку на Раздел G этого письма для обсуждения определенных факторов, которые следует учитывать в этом анализе, таких как история предоставления компанией опционов на акции и наличие или отсутствие документации о прошлых действиях по предоставлению опционов на акции.

Любой анализ будет в значительной степени зависеть от конкретных фактов и обстоятельств каждой компании, и доказательства мошенничества или манипулятивного поведения могут повлиять на анализ. Кроме того, поскольку практика компании может отличаться для разных групп сотрудников или категорий наград, персонал признает, что компания может прийти к разным выводам по этим вопросам для разных групп сотрудников или категорий наград. Конечно, любые изменения в присуждении после завершения необходимых действий по предоставлению должны быть оценены, чтобы определить, произошло ли изменение (например, изменение цены) или отмена.Мы призываем компании обсуждать уникальные факты и обстоятельства с персоналом.

C. Срок действия предыдущих грантов

Мы понимаем, что в определенных обстоятельствах действительность прошлых опционов была поставлена под сомнение, даже несмотря на то, что и компания, и затронутые сотрудники соблюдали и продолжают соблюдать условия таких опционов. Например, план опционов может исключать получение грантов в деньгах на дату предоставления или может содержать ограничение на количество опционов, которые могут быть выпущены.Несмотря на эти ограничения, сотрудникам были предоставлены варианты, которые могли не соответствовать условиям плана. Это могло произойти из-за некоторых практик, описанных в этом письме.

Возникли вопросы относительно того, можно ли учитывать опцион как фиксированный опцион с датой оценки на дату, когда были определены условия и получатель награды, если существует неопределенность в отношении действительности гранта. В частности, возникли следующие вопросы:

a) Если, например, одобренный акционером план опционов разрешает только денежные гранты, некоторые задаются вопросом, мог ли комитет по вознаграждениям не обладать полномочиями в соответствии с процедурами корпоративного управления организации для утверждения грантов в денежном выражении. .Если бы это было так, согласно плану, только акционеры имели возможность одобрить такую субсидию, и одобрение акционеров не было получено. В соответствии с Вопросом 18 Интерпретации 44, при отсутствии такого разрешения, возможно, что дата оценки не наступила на дату определения условий и получателя присуждения.

b) Некоторые задаются вопросом, может ли несоответствие опционов опционному плану компании создать неопределенность в отношении того, сможет ли компания в конечном итоге оплатить вознаграждение акциями или вместо этого может потребоваться оплатить вознаграждение наличными.При отсутствии возможности погасить вознаграждение акциями, возможно, что опцион будет учитываться как право на прирост стоимости акций с расчетом денежными средствами в соответствии с Интерпретацией FASB № 28 «Учет прав на оценку стоимости акций и других вариантов переменной стоимости акций или планов вознаграждения». . »