Общий размер всех удержаний при каждой выплате заработной платы работнику не может превышать: Онлайн Инспекция – Страница не найдена

Государственная инспекция труда в Псковской области

Государственная инспекция труда в Псковской области напоминает: об ограничении размера удержаний из заработной платы говорится в статье 138 Трудового кодекса РФ.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Размер удержаний из заработной платы не может превышать 70 процентов в случаях:

при отбывании исправительных работ,

взыскании алиментов на несовершеннолетних детей,

возмещении вреда, причиненного здоровью другого лица,

возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

и возмещении ущерба, причиненного преступлением.

Удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым Кодексом (статья 137 ТК РФ).

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

сумм, излишне выплаченных работнику в случае в невыполнении норм труда, если вина работника признана органом по рассмотрению индивидуальных трудовых споров;

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск

, за неотработанные дни отпуска.Статья 125.

Ограничение размера удержаний из заработной платы. При каждой выплате заработной платы общий размер всех удержаний не может превышать двадцати процентов, а в случаях, особо предусмотренных законодательством,

Ограничение размера удержаний из заработной платы. При каждой выплате заработной платы общий размер всех удержаний не может превышать двадцати процентов, а в случаях, особо предусмотренных законодательством, (в ред. Закона РФ от 25.09.1992 N 3543-1)

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено пятьдесят процентов заработка.

Ограничения, установленные частями первой и второй настоящей статьи, не распространяются на удержания из заработной платы при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей.

(в ред. Указа Президиума ВС РСФСР от 19.11.1982)

Комментарий к статье 125

1. Статья закрепляет важную гарантию права работника на заработную плату в случаях, когда сумма, подлежащая взысканию, превышает размеры заработной платы. КЗоТ устанавливает максимальные размеры удержаний, с тем чтобы не ставить работника в тяжелое материальное положение, предоставить ему возможность иметь хотя бы минимальные средства для обеспечения самого себя и членов семьи.

Однако статья может применяться лишь в той части, в которой она не противоречит ст. 66 Федерального закона “Об исполнительном производстве”, принятого Государственной Думой 4 июня 1997 г. (СЗ РФ, 1997, N 30, ст. 3591). Федеральный закон практически отменил положение КЗоТа о том, что общий размер всех удержаний не может превышать 20% заработной платы. Вопрос об ограничении удержаний из заработной платы регламентируется следующим образом.

При исполнении исполнительного документа с должника может быть удержано не более 50 процентов заработной платы и приравненных к ней платежей и выдач до полного погашения взыскиваемых сумм.

2. При удержании из заработной платы и приравненных к ней платежей и выдач по нескольким исполнительным документам за работником должно быть сохранено 50 процентов заработка.

Ограничения размера удержаний из заработной платы и приравненных к ней платежей и выдач не применяются при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещении за ущерб, причиненный преступлением.

В этих случаях размер удержаний из заработной платы и приравненных к ней платежей и выдач не может превышать 70 процентов.

В этих случаях размер удержаний из заработной платы и приравненных к ней платежей и выдач не может превышать 70 процентов.При недостаточности взысканий с должника денежной суммы для удовлетворения всех требований по исполнительным документам указанная сумма распределяется между взыскателями следующей очередности:

в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, а также возмещению вреда лицам, понесшим ущерб в результате смерти кормильца;

во вторую очередь удовлетворяются требования работников, вытекающие из трудовых правоотношений; требования членов производственных кооперативов, связанные с их трудом в этих организациях; требования по оплате оказанной адвокатами юридической помощи, выплате вознаграждения, причитающегося автору за использование его произведения, а также за использование открытия, изобретения, полезной модели, промышленного образца, на которые выданы соответствующие свидетельства;

в четвертую очередь удовлетворяются требования по платежам в бюджеты всех уровней и государственные внебюджетные фонды, отчисления в которые не предусмотрены третьей очередью;

в пятую очередь удовлетворяются все остальные требования в порядке поступления исполнительных документов.

Требования каждой последующей очереди удовлетворяются после полного погашения требований предыдущей очереди. При недостаточности взысканной денежной суммы для полного удовлетворения всех требований одной очереди они удовлетворяются пропорционально причитающейся каждому взыскателю сумме.

Статья 138 ТК РФ Ограничение размера удержаний из заработной платы

Yurguru.ru / Трудовой кодекс РФ / Глава 21. Заработная плата / Статья 138. Ограничение размера удержаний из заработной платы

Трудовой кодекс РФ. Глава 21. Заработная плата

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Статья 138 ТК РФ Ограничение размера удержаний из заработной платы – полный текст документа с комментариями юристов и возможностью обмениваться мнениями с профессионалами в сфере права, задавайте вопросы или высказывайте свое мнение относительно статей нормативно-правовых актов, изучайте комментарии коллег.

Другие статьи Главы 21. Заработная плата:

- Статья 133. Установление минимального размера оплаты труда

- Статья 133.1. Установление размера минимальной заработной платы в субъекте Российской Федерации

- Статья 134. Обеспечение повышения уровня реального содержания заработной платы

- Статья 135. Установление заработной платы

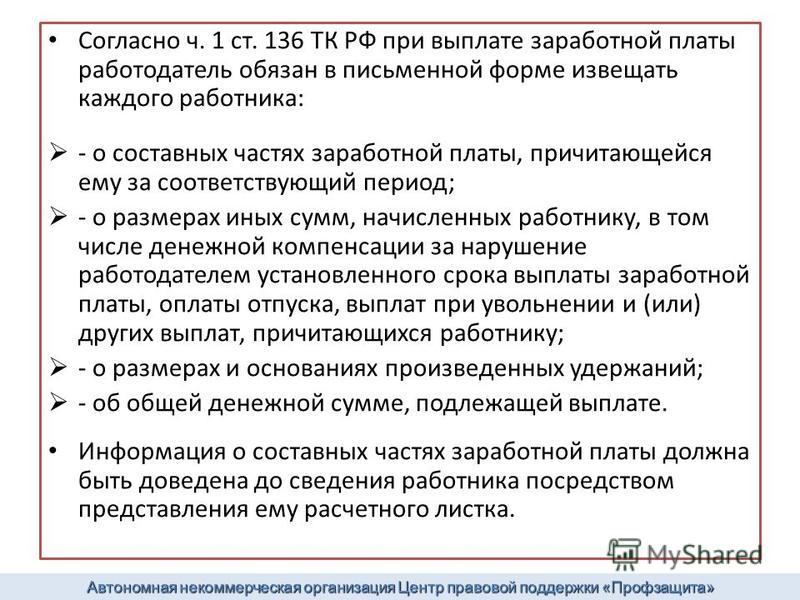

- Статья 136. Порядок, место и сроки выплаты заработной платы

- Статья 137. Ограничение удержаний из заработной платы

- Статья 138.

Ограничение размера удержаний из заработной платы

Ограничение размера удержаний из заработной платы - Статья 139. Исчисление средней заработной платы

- Статья 140. Сроки расчета при увольнении

- Статья 141. Выдача заработной платы, не полученной ко дню смерти работника

- Статья 142. Ответственность работодателя за нарушение сроков выплаты заработной платы и иных сумм, причитающихся работнику

- Статья 143. Тарифные системы оплаты труда

- Статья 144. Системы оплаты труда работников государственных и муниципальных учреждений

- Статья 145. Оплата труда руководителей организаций, их заместителей и главных бухгалтеров

- Статья 146. Оплата труда в особых условиях

- Статья 147. Оплата труда работников, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда

- Статья 148. Оплата труда на работах в местностях с особыми климатическими условиями

- Статья 149. Оплата труда в других случаях выполнения работ в условиях, отклоняющихся от нормальных

- Статья 150. Оплата труда при выполнении работ различной квалификации

- Статья 151. Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором

- Статья 152. Оплата сверхурочной работы

- Статья 153. Оплата труда в выходные и нерабочие праздничные дни

- Статья 154. Оплата труда в ночное время

- Статья 155. Оплата труда при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей

- Статья 156. Оплата труда при изготовлении продукции, оказавшейся браком

- Статья 157. Оплата времени простоя

- Статья 158. Оплата труда при освоении новых производств (продукции)

Ограничение размера удержаний из заработной платы

Ограничение размера удержаний из заработной платы Оплата труда при выполнении работ различной квалификации

Оплата труда при выполнении работ различной квалификацииСт. 138 ТК РФ с Комментариями 2020-2021 года (новая редакция с последними изменениями)

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Комментарий к Ст. 138 ТК РФ

Работодатель вправе в определяемых законом размерах производить удержания из заработной платы работников, за исключением выплат, на которые взыскание не обращается.

Бесплатная юридическая консультация по телефонам:

Второй комментарий к Статье 138 Трудового кодекса

1. К числу гарантий охраны заработной платы от необоснованных удержаний относится не только исчерпывающий перечень случаев, когда Кодекс разрешает производить удержания из заработной платы, но и ограничение суммы удержаний определенным пределом. По общему правилу сумма всех удержаний при каждой выплате заработной платы не может превышать 20% причитающейся работнику заработной платы.

К числу гарантий охраны заработной платы от необоснованных удержаний относится не только исчерпывающий перечень случаев, когда Кодекс разрешает производить удержания из заработной платы, но и ограничение суммы удержаний определенным пределом. По общему правилу сумма всех удержаний при каждой выплате заработной платы не может превышать 20% причитающейся работнику заработной платы.

2. В случаях, прямо указанных в федеральном законе, размер удержаний не может превышать 50% заработной платы. Статья 66 Федерального закона «Об исполнительном производстве» от 27 июля 1997 г. (СЗ РФ. 1997. N 30. Ст. 3591) предусматривает, что при исполнении исполнительного документа с должника может быть удержано не более 50% заработной платы и приравненных к ней платежей и выплат до полного погашения взыскиваемой суммы. Если из заработной платы работника одновременно производятся удержания по нескольким исполнительным документам, то за ним должно быть сохранено 50% заработка.

3. Предусмотренные выше ограничения не применяются в следующих случаях: при взыскании алиментов на несовершеннолетних детей; при возмещении вреда, причиненного здоровью, и возмещении вреда лицам, понесшим ущерб в результате смерти кормильца; при возмещении ущерба, причиненного преступлением. В указанных случаях размер удержаний из заработной платы не может превышать 70%.

В указанных случаях размер удержаний из заработной платы не может превышать 70%.

4. Статья 68 Федерального закона «Об исполнительном производстве» предусматривает, что на пособия по социальному страхованию (при временной нетрудоспособности, по беременности и родам, уходу за ребенком в период частично оплачиваемого отпуска и др.) взыскание производится только по решению суда, судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов или по решению суда о возмещении вреда, причиненного здоровью, и возмещении вреда лицам, понесшим ущерб в результате смерти кормильца.

5. К числу выплат, на которые не может быть обращено взыскание, ст. 69 указанного выше Закона относит денежные суммы, выплачиваемые:

1) в возмещение вреда, причиненного здоровью, а также возмещение вреда лицам, понесшим ущерб в результате смерти кормильца;

2) лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) в связи с рождением ребенка; многодетным матерям; одиноким отцу или матери; на содержание несовершеннолетних детей в период розыска их родителей; пенсионерам и инвалидам I группы по уходу за ними; потерпевшим на санаторно-курортное лечение, протезирование и расходы по уходу за ними в случае причинения вреда здоровью; по алиментным обязательствам;

4) за работу с вредными условиями труда или в экстремальных ситуациях, а также гражданам, подвергшимся воздействию радиации вследствие катастроф или аварий на АЭС, и в иных случаях, установленных законодательством РФ;

5) организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака, а также на выходное пособие, выплачиваемое при увольнении работника.

Прокуратура Гаврилово-Посадского района разъясняет некоторые особенности удержания из заработной платы работника.

В соответствии с положениями ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ) удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Существуют следующие виды удержаний из заработной платы работника:

— обязательные удержания, производимые в соответствии с законодательством;

— удержания по инициативе работника;

— удержания по инициативе работодателя.

К обязательным удержаниям относятся налог на доходы физических лиц, закрепленный главой 23 Налогового кодекса Российской Федерации и удержания по исполнительным документам судебных приставов на основании требований Федерального закона «Об исполнительном производстве».

Удержания по инициативе работника осуществляются при обязательном предоставлении им письменного заявления.

Работодатель вправе удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе. Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

— за неотработанные дни отпуска.

Взыскания денежных средств с работника-должника по указанным основаниям носят для работодателя добровольный характер.

В соответствии с положениями ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, например, по исполнительному листу, — 50 % заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

Ограничения, установленные ст. 138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70 %.

В случае нарушения работодателем трудовых прав необходимо обратиться в государственную инспекцию труда или прокуратуру.

Прокуратура города разъясняет некоторые особенности удержания из заработной платы работника

30 декабря 2020, 09:14

В соответствии с положениями ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ) удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Существуют следующие виды удержаний из заработной платы работника:

– обязательные удержания, производимые в соответствии с законодательством;

– удержания по инициативе работника;

– удержания по инициативе работодателя.

К обязательным удержаниям относятся налог на доходы физических лиц, закрепленный главой 23 Налогового кодекса Российской Федерации и удержания по исполнительным документам судебных приставов на основании требований Федерального закона «Об исполнительном производстве».

Удержания по инициативе работника осуществляются при обязательном предоставлении им письменного заявления.

Работодатель вправе удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе. Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

– для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

– для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

– для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

– за неотработанные дни отпуска.

Взыскания денежных средств с работника-должника по указанным основаниям носят для работодателя добровольный характер.

В соответствии с положениями ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, например, по исполнительному листу, – 50 % заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

Ограничения, установленные ст. 138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70 %.

В случае нарушения работодателем трудовых прав необходимо обратиться в государственную инспекцию труда или прокуратуру.

Удержания для погашения задолженности работодателю | Инспекция по труду Республики Крым

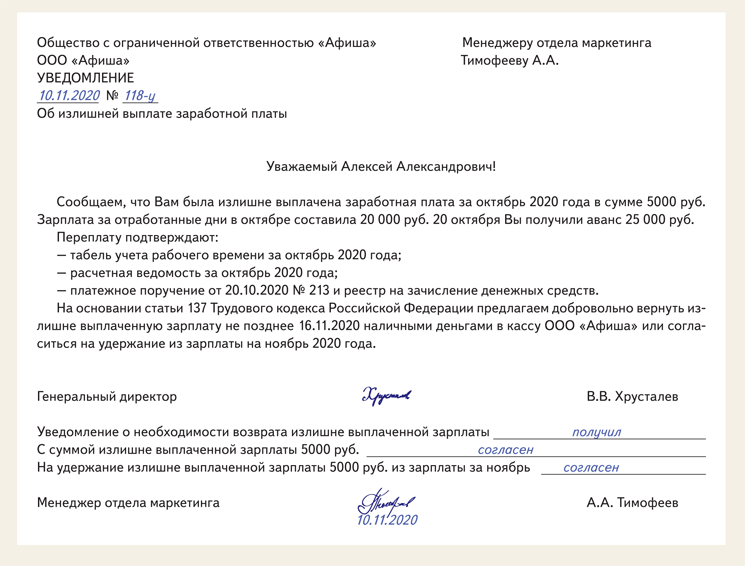

В соответствии с частью второй ст. 137 Трудового кодекса Российской Федерации удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

4) для возврата сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

5) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

В первых четырех случаях из указанных работодатель обязан убедиться, что работник не оспаривает оснований и размеров удержания (часть третья ст. 137 ТК РФ). Решение об удержании в пользу работодателя, кроме удержания за неотработанные дни отпуска, оформляется приказом (распоряжением) свободной формы. Максимальные размеры удержаний из заработной платы установлены ст. 138 ТК РФ – общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Следовательно, период удержания может растянуться на несколько месяцев.

Работодатель вправе принять решение об удержании из заработной платы работника не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат (часть третья ст. 137 ТК РФ). Распоряжение об удержании суммы ущерба может быть сделано не позднее 1 месяца со дня окончательного установления работодателем размера причиненного работником ущерба (часть первая ст. 248 ТК РФ). Однако фактическое удержание задолженности из заработной платы с учетом ограничений, установленных ст. 138 ТК РФ, может занять больше 1 месяца. Это не является нарушением закона, если само решение об удержании принято в установленный срок. Суммы, которые не были удержаны при данной выплате заработной платы, удерживаются при следующей выплате заработной платы. Удержание за неотработанные дни отпуска осуществляется однократно при окончательном расчете с работником.

Если удержание излишне выплаченных работнику в связи со счетной ошибкой сумм по каким-то причинам невозможно (истек месячный срок, работник оспаривает удержание или уволился), работодатель вправе обратиться в суд с иском о взыскании переплаты (часть четвертая ст. 137 ТК РФ).

Взыскание уже выплаченной заработной платы в отличие от удержания производится не работодателем, а уполномоченным органом. Для этого работодатель должен обратиться в комиссию по трудовым спорам с заявлением или в суд с иском.

TIR 06-14: Коммунальный вычет подоходного налога с физических лиц

Подоходный налог с населения

I. Введение

Действует для налоговых лет, начинающихся 1 января 2006 г. или после этой даты, Законодательное собрание штата Массачусетс повторно приняло и кодифицировало вычет из подоходного налога с физических лиц для некоторых пригородных расходов. [1] См. G.L. c. 62, § 3 (B) (a) (15), добавлено St. 2006, c. 139, §§ 42, 131. В этом выпуске с технической информацией разъясняются требования, которым должен соответствовать налогоплательщик, чтобы иметь право на вычет пригородного налога.

II. Обсуждение

Общие законы, глава 62, § 3 (B) (a) (15), предусматривает вычет для физических лиц из дохода по Части B за:

Суммы, израсходованные физическим лицом на оплату дорожных сборов, оплаченных через счет Fast Lane, или на еженедельные или ежемесячные проездные билеты на проезд на общественном транспорте Массачусетского залива, автобусы, пригородные поезда или пригородные катера, не включая суммы, возмещаемые работодателем или иным образом. В случае, если одинокий или состоящий в браке человек подает отдельную декларацию, или глава семьи, этот вычет применяется только к той части израсходованной суммы, которая превышает 150 долларов, а общая вычитаемая сумма не должна превышать 750 долларов.В случае, если супружеская пара подает совместную декларацию, этот вычет применяется только к той части суммы, израсходованной каждым человеком, которая превышает 150 долларов США, а общая вычитаемая сумма не должна превышать 750 долларов США на каждого человека.

1. Абонементы MBTA, соответствующие критериям вычета пригородных поездов. Любой проездной билет MBTA или билет Чарли, который предназначен для месячного или недельного пропуска, имеет право на вычет пригородных билетов. Проездной на пригородный поезд MBTA «Twelve-Ride» и проездной MBTA на автобус-экспресс или пригородный катер «Ten-Ride» квалифицируются как недельные проездные, на которые распространяется вычет пригородных поездов.Однако билет Charlie с сохраненной стоимостью не подлежит вычету за проезд. [2]

2. Льготы по двойному налогообложению не допускаются. Новый вычет пригородных билетов допустим только в том случае, если сумма не вычтена иным образом. Если транспортные расходы подлежат вычету в соответствии с G.L. c. 62, § 3 (B) (a) (15) и любое другое положение закона, одни и те же расходы не могут быть вычтены дважды.

3. Совместная подача документов в браке . В случае совместной подачи налоговых деклараций состоящими в браке налогоплательщиками, каждый из супругов ограничен своими транспортными расходами, не превышающими вычет в размере 750 долларов США на человека.Один супруг не может передать свой лишний вычет другому супругу.

4. Пропуск, выданный работодателем. В 2006 налоговом году, когда работодатель платит за пропуск MBTA, сумма, на которую стоимость пропуска превышает 105 долларов в месяц, включается в доход работника и указывается как заработная плата в форме W-2. [3] Чтобы рассчитать вычет пригородных поездов в этих обстоятельствах, сначала вычтите 105 долларов в месяц или 1260 долларов в год из стоимости проездного; остаток – это сумма квалифицируемых расходов.Сумма вычета пригородных поездов – это часть соответствующих расходов, превышающая 150 долларов, а общая вычитаемая сумма не может превышать 750 долларов.

5. Выплата сотрудникам путем уменьшения заработной платы. Если сотрудник оплачивает пропуск MBTA за счет сокращения заработной платы, общая стоимость пропуска имеет право на вычет штата Массачусетс, при условии, что все остальные требования соблюдены.

6. Иждивенцы. Вычет разрешен, если физическое лицо покупает пропуск MBTA для иждивенца, который заявлен в налоговой декларации этого лица, при условии, что иждивенец также не требует вычета.Однако общая удержанная сумма не может превышать 750 долларов США на каждого отдельного налогоплательщика, подающего декларацию. В случае подачи совместной декларации налогоплательщиками, состоящими в браке, общая удерживаемая сумма не может превышать 750 долларов на каждого налогоплательщика; таким образом, максимальный вычет для совместного дохода составляет 1500 долларов.

7. Учет. Ежемесячные пропуска, отчеты FastLane, выписки по кредитным картам, банковские выписки, квитанции о заработной плате и аналогичные записи будут служить для обоснования этого вычета.

/ s / Алан ЛеБовидж

Алан ЛеБовидж

Уполномоченный по доходам

AL: MTF: adh

3 октября 2006 г.

МДП 06-14

Измененная информация о налогообложении предприятий и ответы на часто задаваемые вопросы

Следующая информация предназначена только для общего ознакомления.Обратите внимание, что любая информация, доступная через часто задаваемые вопросы, не может изменить регулирующий устав или нормативных актов, и любая такая информация не предназначена для использования в качестве «письменного совет »для целей NRS 360.294. Чтобы получить письменную консультацию, пожалуйста, запросить консультативное заключение.

Обзор:

Каждый работодатель, подпадающий под действие Закона штата Невада о компенсации по безработице (NRS 612) также облагается Модифицированным налогом на бизнес на общую сумму брутто-заработной платы за вычетом льготы по медицинскому обслуживанию сотрудников, выплачиваемые работодателем.Общая валовая заработная плата – это общая сумма всей заработной платы брутто и заявленных чаевых, выплаченных за календарный квартал как сообщается в Отдел безопасности занятости в форме NUCS 4072. Исключения к этому относятся некоммерческие организации, индейские племена, политические подразделения и только работодатели с домашними работниками.

Modified Business Tax имеет две классификации:

General Business – ставка налога для большинства работодателей General Business, как в отличие от финансовых институтов – 1.378% на заработную плату за вычетом здоровья льготы, выплачиваемые работодателем, и определенная заработная плата квалифицированным ветеранам. Однако первые 50 000 долларов брутто-зарплаты не облагаются налогом. Например: если сумма всей заработной платы за квартал 15 сентября составляет 101 000 долларов после учета расходов на здравоохранение и отчисления из заработной платы квалифицированных ветеранов, налог составляет 702,78 долларов (101 000 – 50 000 долларов = 51000 долларов x 0,01378). Эти изменения вступили в силу 1 июля 2015 года в соответствии с к SB283 законодательной сессии 2015 года. Налоговая декларация все равно должна быть поданы всеми работодателями, даже если налогооблагаемая заработная плата составляет менее 50 000 долларов США и налог к оплате составляет 0 долларов США.

До июля Законодательная сессия 2013 г., внесенная в закон SB475 от 1 августа 2015 г., внесла изменения в налоговую ставку. до 1,17% для налогооблагаемой заработной платы свыше 85 000 долларов США, а до 1 июля 2011 г. AB561 изменил ставку налога 1,17% для налогооблагаемой заработная плата более 62 500 долларов. 1 июля 2009 года SB 429 создал многоуровневую систему. Сумма всей налогооблагаемой заработной платы за вычетом медицинских расходов, выплачиваемой работодателем, не превышение $ 62 500 за календарный квартал было рассчитано на 0,5%. Если сумма из всей заработной платы, выплачиваемой работодателем, превышала 62 500 долларов за календарный квартал, налог составил 312 долларов.50 плюс 1,17% от суммы превышения заработной платы 62 500 долларов США. Ставка налога для бизнеса до 1 июля 2009 г. составляла 0,63% с нет порога.

В ставку налога изменений не вносилось. для финансовых организаций, который остается на уровне 2% с момента его создания в октябре 2003.

Помимо изменения ставки и вычет из заработной платы квалифицированного ветерана в соответствии с AB71, 78 th (2015) Законодательная сессия также приняла AB165, SB412 и SB507, которые создали определенные кредиты, которые налогоплательщик может получить против своего Модифицированного бизнеса Налоговое обязательство.Все эти кредиты требуют предварительного одобрения и уведомления о кредите. из отделения, прежде чем их можно будет забрать. См. Законодательные веб-сайт www.leg.state.nv.us для получения дополнительной информации об этих законопроектах.

АВ 389 из 78 -го Законодательная сессия внесла поправки в NRS 616B.691, чтобы сделать клиента сотрудника Лизинговая компания – работодатель арендованных сотрудников для целей NRS 612.

Финансовое учреждение – Ставка налога для финансовых учреждений – 1.853% от заработной платы брутто меньше

льготы по медицинскому обслуживанию сотрудников, выплачиваемые работодателем, и определенная заработная плата, выплачиваемая

квалифицированные ветераны. Финансовые учреждения

не имеют освобождения от заработной платы, предоставляемого обычным предприятиям, и должны

отчитываться и платить налог по ставке 1,853% со всей заработной платы за вычетом удержаний. SB 483 из

Законодательная сессия 78 включала налогоплательщиков, подпадающих под действие

чистая прибыль от налога на полезные ископаемые, NRS 362.100 – 362.240, в определении

Финансовые учреждения и, следовательно, несут ответственность за уплату налога в размере 1.853% ставка. Новый измененный

Бизнес-налоговая декларация MBT-Mining была разработана для этой отчетности.

В дополнение к изменению Определение финансового учреждения и вычет из заработной платы квалифицированного ветерана в соответствии с AB71, Законодательная сессия 78 (2015) также приняла AB165, SB412 и SB507, которые создают определенные кредиты, которые налогоплательщик может иметь возможность взять на себя ответственность по измененному налогу на бизнес. Все эти кредиты требуют предварительное одобрение и уведомление о кредите от Департамента, прежде чем они могут быть взятый.Пожалуйста, посетите сайт законодательных органов по адресу www.leg.state.nv.us для получения дополнительной информации об этих законопроектах.

Что юридические лица квалифицируются как финансовые учреждения?

НРС 363A.050 определяет финансовое учреждение и перечисляет 19 различных категорий, включая ан учреждение, имеющее лицензию, зарегистрированное или иным образом уполномоченное вести бизнес в этом Государство в соответствии с положениями раздела 55 или 56 NRS или глав 604A, 645B или 645E NRS или аналогичных учреждение, зарегистрированное или имеющее лицензию в соответствии с федеральным законом; лицо, имеющее лицензию или зарегистрированы или должны быть лицензированы или зарегистрированы в соответствии с NRS 90.310, 90.330, 90.453, 686A.340 или 688C.190; и человек иметь или иметь разрешение или лицензию на привлечение представлений в соответствии с NRS 692B.040, 692B.190 или 692B.260;

Это определение также предусматривает, что если вы являетесь лицом, связанным с любым из перечисленных лиц или юридических лиц, вы являетесь финансовым учреждением. Вам следует ознакомиться с определением Финансовое учреждение, чтобы определить, являетесь ли вы физическим или юридическим лицом, которому следует зарегистрировано как финансовое учреждение. Вы можете найти определение финансового Учреждение по NRS 363A.050.

АВ 103 из 78 -го Законодательная сессия внесла поправки в определение финансового учреждения, исключив лицо, которое продает, запрашивает или ведет переговоры о страховании и чей бизнес в первую очередь состоит из продажи, запроса или переговоров по страхованию. Как в результате организации, лицензированные, как описано в NRS 368A.050, которые также продают страхование должны подтвердить, что более 50% их дохода поступает от страховых комиссий и должен проинформировать Департамент об изменениях.

Как это быть определенным, что бизнес квалифицируется как финансовое учреждение?

Департамент в первую очередь обращает внимание на посмотреть, на что у организации есть лицензия или на что она зарегистрирована. Модифицированный налог на бизнес – это Самостоятельная отчетность, и вы несете ответственность за правильную характеристику своего бизнес как финансовое учреждение или общий бизнес. Тем не менее Департамент классифицирует налогоплательщиков, когда обнаружит в результате проверки учетной записи, аудит, свинец или другое исследование того, что компания попадает в одну из определения согласно NRS 363A.050.

Как я оспариваю свою классификацию как финансовое учреждение ?

А Спор может быть произведен путем подачи ходатайства письмом в Департамент. Петиция должна включать описание бизнеса, заявление обо всех основания, на которых лицо оспаривает классификацию, и такие финансовые записи и документы, которые могут потребоваться для обоснования претензии.

Кто пострадал?

Все работодатели.

Как мне зарегистрироваться для этого налога?

При регистрации в Отделе безопасности занятости штата Невада (ESD) для Компенсация по безработице для ваших сотрудников, которых вы автоматически регистрируете с Департаментом налогообложения по измененному налогу на бизнес. Ты начнешь получение налоговых деклараций от Налогового управления. Они будут отправлены вам по тому же адресу, по которому вы зарегистрировались в Отделе обеспечения занятости. Если вы хотите, чтобы ваши налоговые декларации по измененному бизнесу были отправлены в другой адрес, вы должны уведомить Департамент налогообложения по телефону или в письменной форме.

Кому я должен платить этот налог?

Этот налог уплачивается в налоговый департамент.

Когда необходимо уплатить налог?

Налог за каждый календарный квартал уплачивается в последний день квартала и выплачивается не позднее последнего числа месяца, следующего за кварталом. Для Например, налоговая декларация и перевод за период с 1 октября 2006 г. по 31 декабря, 2006 г. должен был быть срок до 31 января 2007 г. период, даже если в течение периода не выплачивалась валовая заработная плата.

Выплачиваю ли я также взносы на пособие по безработице в Отдел страхования занятости?

Да.

Что такое брутто-зарплата?

Заработная плата брутто – это общая заработная плата, выплачиваемая работодателем в течение календарного года. четверть. Эта сумма должна включать в себя указанные чаевые.

Есть ли предел для заработной платы брутто?

Нет, нет никаких ограничений по валовой заработной плате.

Существуют ли какие-либо допустимые вычеты из заработной платы брутто?

Да.Имеется вычет для квалифицированного медицинского страхования / планов медицинского страхования для сотрудников, оплачиваемых работодателем. Сюда не входят премии, выплачиваемые работодателю работником. Начиная с 1 июля 2015 г., закон AB71 78-й сессии Законодательного собрания ввел вычет из заработной платы квалифицированных ветеранов. Ветеран должен соответствовать определенной квалификации и предоставить работодателю документацию о полученном пособии по безработице. Эта документация вместе с подписанным аффидевитом от работодателя должна быть приложена к измененной налоговой декларации при совершении вычета.

Включены ли иждивенцы сотрудников в допустимый вычет?

Да, если страховые взносы, претензии и т. Д. Оплачиваются работодателем.

Считаются ли страховые взносы сотрудников на стоматологическое страхование и страхование зрения допустимым планом медицинского страхования / медицинского страхования?

Да, если они оплачиваются работодателем.

Моя компания самостоятельно застрахована; Подпадает ли это под вычет?

Да. Предусмотрены суммы, уплаченные по претензиям и прямым расходы на административные услуги.

Как насчет сумм, которые работодатель уплачивает Taft-Hartley Trust за участие в плане социального обеспечения сотрудников?

Эти суммы также подлежат вычету.

Что делать, если суммы, уплаченные по страховым взносам, претензиям и т. Д., Превышают сумму брутто-заработной платы за квартал?

Избыточная сумма может быть перенесена на зачет валовая заработная плата в следующем квартале.

Имеют ли право на вычет суммы, уплаченные за медицинское обслуживание, или взносы, уплаченные за страхование от производственной травмы или профессиональных заболеваний?

№

Могу ли я вычесть эти налоги из заработной платы работника?

No.

Что, если я, как работодатель, буду платить 300 долларов за каждого сотрудника в квартал за страховые взносы, а сотрудник будет платить 100 долларов в квартал, что в сумме составит 400 долларов, выплаченных страховой компании. Сколько я могу удержать из заработной платы брутто?

Вы можете вычесть 300 долларов на сотрудника в квартал.

Если у меня нет бизнеса, но я нанимаю домработницу на дому, должен ли я платить этот налог?

С 1 июля 2005 г. вы считаете себя потребителем услуг. только и не обязаны платить этот налог на свою заработную плату, даже если заработная плата свыше 1000 долларов за календарный квартал.

Что делать, если я ошибаюсь – как мне изменить свой возврат?

Для связи поправки или исправления, которые необходимо внести в налоговую декларацию, return ‘необходимо отправить по почте в Департамент с учетом этих изменений в следующим образом.

1. Включите копию первоначальный возврат

2. Напишите слово «ИЗМЕНЕНО» черными чернилами в правом верхнем углу возврата.

3. Линия через оригинальные рисунки, нанесенные черными чернилами, , оставляя исходные рисунки разборчивыми.

4. Введите исправленные цифры, черными чернилами рядом или над прорезанными фигурами.

5. Введите сумму кредита востребованный (если есть) или сумма к оплате.

6. Включите письменное объяснение и документацию (такие кредитные авизо, свидетельства об освобождении, корректировки, и т. д.) с обоснованием оснований для поправок.

7. Если измененный возврат приводит к получению кредита, кредит будет использован в первую очередь для погашения текущих обязательств или будущие обязательства, если возмещение не запрашивается отдельно.Обратите внимание на исправленный возврат, если вы запрашиваете возврат.

Если дополнительный налог к сроку, пожалуйста, переведите платеж вместе с применимыми пенями и процентами

Департамент пришлет вам письменное уведомление, когда запрос на кредит был обработан и кредит доступны для использования или возврата. Пожалуйста, не применяйте кредит для будущих возвратов до получения уведомления Департамента о наличии кредита.

Налоговые льготы и вычеты для налогоплательщиков – физических лиц

Индивидуальные налоговые формы

Индивидуальные налоговые формы 2020 Физическое лицо Налоговые формы Налоговые формы 2020 г. Буклеты с инструкциями 2020 г. 502-502Б (2D) – Комбинация PV (2D) – Ваучер на уплату подоходного налога 502 – Возвращение резидента 502B – Информация о иждивенцах 502LU – Законодательные Обновления Дополнение / Вычитание Модификации PV – Подоходный налог Платежный ваучер 502AC – Вклад художественных работ 502AE – Доход A&E District 502CR – налог Кредиты 502INJ – Травмированный супруг (а) 502R – Пенсионный доход 502S – Реабилитация объектов культурного наследия 502SU – Вычитание дохода 502TP – Расчет налога 502UP – Недоплата 502V – Транспортное средство Благотворительность 502X – Изменено 504D (2021 г.) – Фидуциарный505 – Возвращение иногородних 505NR – NR Вычисление 505SU – NR Вычитания 505X – NR Изменено 515 – NR Местный Возврат588 – Прямой Депозит129 – Копия Запрос налоговой формы 130 – Cert Tax Документы106 – Остановить Pymt Request

Темы:

Общая информация

Эта информация относится к вам, если вы:

- работодатель – частное или федеральное агентство

- Получатель дохода, который производит выплаты лицам, не являющимся сотрудниками, или независимым подрядчикам

Удержание из дохода – это вычет суммы алиментов на содержание ребенка из дохода родителя.Это распоряжение может быть вынесено в суде или в административном порядке от агентства по поддержке детей.

В начало

Важные моменты, о которых следует помнить

- Как работодатель или держатель дохода, вы должны выполнить приказ об удержании дохода для алиментов, если отправитель использует форму Управления управления и бюджета (OMB), Удержание дохода для поддержки (IWO) (OMB-0970-0154). Инструкции IWO объясняют, что означает каждое поле.

- Вы должны удерживать алименты перед всеми другими выплатами, за исключением налогового сбора налоговой службы (IRS), введенного до даты, когда было установлено соответствующее постановление о содержании алиментов.

- Вы должны удерживать более высокий процент располагаемого дохода работника или должника на алименты на ребенка, чем на другие выплаты (см. Федеральный закон о защите потребительских кредитов).

- Вы должны удерживать платежи за каждый платежный период и в большинстве случаев отправлять их в отдел выплат штата (SDU). В частных случаях (не выполняемых агентством по поддержке детей) с распоряжением об алиментах, выданным 1 января 1994 г. или позднее, вы также должны отправлять платежи в SDU. Из этого правила есть исключения.

- Любой может отправить IWO, включая государственные, племенные и территориальные агентства по поддержке детей; суды; трибуналы; поверенные; и частные лица.

- IWO действителен на всей территории страны, включая территории США.

- Уведомить отправителя, если человек не является сотрудником. Если вы удерживаете доход, вы можете уведомить отправителя, но не обязаны это делать.

В начало

Обработка заказа / извещения

При получении заказа IWO вы должны:

- Укажите дату получения.

- Определите, работает ли родитель, не являющийся опекуном (NCP), указанный в IWO, в вашей компании.

- Если NCP больше не работает или никогда не работал в вашей компании, вы должны уведомить агентство по поддержке детей, заполнив и вернув страницу 3, Уведомление о прекращении или статусе занятости, отправителю или с помощью электронных интерфейсов, таких как e -IWO или приложения Службы работодателей на Портале поддержки детей федерального Управления по надзору за алиментами.

- Если NCP является сотрудником, см. Шаг 3.

- Определите, является ли заказ «правильным на первый взгляд». См. Поле «Примечание» на странице 1 формы IWO.

- Инструкции IWO содержат дополнительную информацию о том, когда возвращать заказ, который на первый взгляд не является регулярным.

- Если IWO внешне не является стандартным, отметьте поле «Возврат отправителю» и верните его отправителю.

- Получите копию основного постановления об алиментах, которое позволяет удерживать доход, если кто-либо, кроме суда или агентства по поддержке детей, отправляет IWO, потому что форма является уведомлением, а не приказом.Если к уведомлению не прилагается соответствующий ордер на содержание ребенка, верните IWO отправителю.

- Дайте копию IWO сотруднику, если IWO было выдано другим государством или если установлен соответствующий флажок.

- Главное, соблюдать условия заказа.

Только NCP имеет право оспаривать условия IWO алиментов на ребенка и должен связаться с агентством или судом, выдавшим его. Как работодатель или получатель дохода, вы не можете опротестовать постановление об удержании дохода; тем не менее, вы должны связаться с учреждением-эмитентом, если вы не можете осуществить удержание, потому что удержание для текущего алиментов уже действует для ребенка и NCP.Для получения дополнительной информации о нескольких заказах см. Особые ситуации.

В начало

Межправительственные / межгосударственные МО

При обработке IWO вы должны учитывать законы как государства, выдавшего приказ, так и рабочего состояния сотрудника, в зависимости от действия или обстоятельств. См. Таблицу ниже, чтобы определить, какой закон штата имеет преимущественную силу.

| Соблюдать закон | При работе с |

|---|---|

| государство выдачи |

|

| рабочее состояние работника |

|

В начало

Расчет удержания

Доход – это любая периодическая форма выплаты, причитающейся физическому лицу, независимо от источника, включая заработную плату, комиссионные, бонусы, компенсацию работникам, инвалидность, выплаты в соответствии с пенсионной или пенсионной программой и проценты.

Вы должны выполнить следующие действия, чтобы определить максимальную сумму удержания алиментов из дохода сотрудника или должника, если выплата составляет «заработок. Посетите страницу отказа от ответственности», как определено в Законе о защите потребительских кредитов. Следуйте информации в разделе «Неработники / Независимые подрядчики», если вы должны удержать платеж должнику, который не является сотрудником.

- Располагаемый доход = заработная плата брутто – обязательные вычеты.

- Располагаемый доход – это сумма, которая остается после вычета обязательных удержаний из заработной платы брутто.

- Обязательные вычеты включают федеральные, государственные и местные налоги; страхование по безработице; страхование компенсации работникам; пенсионные отчисления госслужащим; и другие вычеты, определенные законодательством штата. Взносы на медицинское страхование могут быть включены в обязательные отчисления государства; они являются обязательными отчислениями для федеральных служащих.

- Располагаемый доход не обязательно совпадает с чистой заработной платой . У сотрудника может быть вычет из его или ее заработной платы, который не является обязательным, например профсоюзные взносы или платеж по автокредиту.

- Допустимый располагаемый доход = располагаемый доход x предел CCPA%

- Допустимый располагаемый доход – это максимум, доступный для удержания алиментов. Даже если в постановлении об удержании указывается более высокий платеж, допустимый располагаемый доход – это максимум, который вы можете удержать.

- Федеральный CCPA Посетите страницу отказа от ответственности, устанавливающую ограничения на удержание из располагаемого дохода работника или должника на основании текущего семейного положения и истории выплат алиментов.CCPA защищает сотрудника от слишком многого. Некоторые штаты приняли законы, обеспечивающие еще большую защиту доходов служащих.

- Пределы удержания, установленные федеральным CCPA:

- 50 процентов – Поддерживает вторую семью без задолженности или менее 12 недель с просрочкой платежа

- 55 процентов – Содержит вторую семью и просрочку более 12 недель

- 60 процентов – холост, без задолженности или менее 12 недель

- 65 процентов – холостые и просроченные более 12 недель

Чтобы решить, сколько удерживать, если , затем допустимый располагаемый доход ≥ заказанной суммы, удержать заказанную сумму допустимый располагаемый доход <заказанная сумма, см. Особые ситуации – недостаточно денег - Допустимый располагаемый доход – это максимум, доступный для удержания алиментов. Даже если в постановлении об удержании указывается более высокий платеж, допустимый располагаемый доход – это максимум, который вы можете удержать.

В начало

Примеры удержания

- Еженедельная валовая заработная плата составляет 760 долларов США

- Еженедельная выплата алиментов на ребенка составляет 295 долларов США

- Общая сумма обязательных вычетов 151 $

- Сотрудник или должник не женат и не имеет задолженностей по алиментам

Закон штата, в котором работает сотрудник, или «основного места работы» определяет, какие вычеты являются обязательными.В некоторых штатах приведенный ниже пример может измениться, поскольку вычеты, такие как страхование здоровья и профсоюзные взносы, считаются обязательными.

Чистая заработная плата и располагаемый доход – это не одно и то же. Сумма располагаемого дохода, 609 долларов, используется для определения пределов удержания алиментов, а не чистая заработная плата, 469 долларов.

| Располагаемый доход | Чистая оплата | |

|---|---|---|

| Валовая заработная плата | 760 долларов.00 | 760,00 $ |

| Федеральный подоходный налог | – 95,00 | – 95,00 |

| FICA | – 45,00 | – 45,00 |

| Medicare | – 11,00 | – 11,00 |

| Медицинское страхование (до налогообложения) | – 25,00 | |

| Союзные взносы | – 10,00 | |

| Сберегательные облигации | – 25.00 | |

| Профсоюзная пенсия | – 30,00 | |

| Автокредит кредитного союза | – 50,00 | |

| 609,00 $ | 469,00 $ |

- Валовая заработная плата – обязательные вычеты = располагаемый доход:

760 – 151 доллар = 609 долларов - Располагаемый доход x предел CCPA% = допустимый располагаемый доход:

609 x 60% = 365 долларов США.40- Примечание 60% является применимым пределом CCPA, поскольку сотрудник или должник не поддерживает вторую семью и не имеет задолженности по алиментам. Допустимый располагаемый доход – это максимум, доступный для удержания алиментов.

Допустимый располагаемый доход составляет 365,40 долларов США.

- Примечание 60% является применимым пределом CCPA, поскольку сотрудник или должник не поддерживает вторую семью и не имеет задолженности по алиментам. Допустимый располагаемый доход – это максимум, доступный для удержания алиментов.

- 365,40 долл. США> 295 долл. США, поэтому из суммы алиментов на ребенка удерживается полная сумма в 295 долл. США.

Если вы возьмете тот же пример, но увеличите еженедельную выплату алиментов до 400 долларов, вы не сможете удержать всю причитающуюся сумму.Вы можете удержать не более 365,40 долларов США. Это означает, что 34,60 доллара будут просрочены. Сотрудник или должник может выплатить эту сумму напрямую агентству-эмитенту, чтобы избежать увеличения просроченной задолженности.

Удержание до налогообложения

Вычеты до налогообложения, такие как взносы в план 401 (k), уменьшают налогооблагаемую прибыль для целей налогообложения, но не уменьшают располагаемый доход на алименты. Хотя работник добровольно решает обменять текущий располагаемый доход на будущие выплаты, этот доход по-прежнему доступен для выплаты алиментов.

При расчете располагаемого дохода вычеты до налогообложения должны добавляться к налогооблагаемой заработной плате работника до определения допустимого располагаемого дохода обязанного работника.

| Валовая заработная плата | $ 1 000 |

| Вычет 401 (k) взнос до вычета налогов | –100 долларов США |

| Налогооблагаемая прибыль | $ 900 |

| Вычесть обязательные вычеты | –250 долларов США |

| Чистая зарплата | $ 650 |

| Возврат вычета до вычета налогов | + 100 долл. США |

| Располагаемый доход | $ 750 |

Стоимость дополнительных / безналичных выплат

Стоимость дополнительных льгот (таких как автомобиль на вынос, бесплатное парковочное место или другое неденежное пособие) облагается налогом, но не считается «доходом» для целей расчета располагаемого дохода.

Для расчета располагаемого дохода стоимость дополнительных льгот вычитается из валовой заработной платы работника до определения допустимого располагаемого дохода работника.

| Валовая заработная плата | $ 1 000 |

| Добавьте стоимость автомобиля на дом | + 300 долл. США |

| Налогооблагаемая прибыль | $ 1 300 |

| Вычесть обязательные вычеты | –350 долларов США |

| Чистая зарплата | $ 950 |

| Вычесть стоимость взятого на дом автомобиля из чистой заработной платы | –300 долл. США |

| Располагаемый доход | $ 650 |

В начало

Особые ситуации

Множественные приказы об удержании дохода – один и тот же сотрудник и один и тот же ребенок

Может быть только один ордер на удержание текущего алиментов на ребенка, и отправители должны разрешить повторяющиеся ордера.Если вы получили дубликат ордера на удержание, выполните следующие действия:

- Продолжайте выполнять первый полученный заказ.

- Передайте копию второго приказа своему сотруднику.

- Свяжитесь с агентством, судом или стороной, которые отправили второе постановление о удержании, и сообщите, что вы уже отправляете текущие алименты для того же ребенка в другую юрисдикцию. Предоставьте информацию о платеже, такую как сумма удержания и место отправки удержания.

- Свяжитесь с агентством, судом или стороной, которые отправили первое постановление об удержании налогов, и проинформируйте их о втором постановлении.

Распоряжения о множественном удержании дохода – один и тот же сотрудник и разные дети

Вы должны удерживать платежи по каждому заказу на текущую поддержку, если имеется несколько заказов для одного и того же сотрудника или должника. Законы штата определяют метод выделения денег на текущую поддержку каждого заказа. Не платите IWO по принципу «первым пришел – первым обслужен» .

Недостаточно денег для удержания полной суммы заказа

Если допустимый располагаемый доход недостаточен для выплаты полной суммы по всем заказам, вы должны следовать методу распределения рабочего состояния сотрудника или «основного состояния занятости», чтобы определить, сколько платить по каждому заказу.

Пример:

- По заказу А текущая задолженность по поддержке: 90 долларов в месяц

- Задолженность: 15 долларов в месяц

- Причитается текущая поддержка по заказу B: 75 долларов в месяц

- Задолженность по текущей поддержке по заказу C: 62 долл. США в месяц

- Располагаемый доход сотрудника: 360 долларов в месяц

- Предположительный допустимый располагаемый доход: 180 долларов

Удержание:

- Общая сумма текущей поддержки: 227 долларов в месяц

- Общая задолженность: 15 долларов в месяц

- Допустимого располагаемого дохода (180 долларов США) недостаточно для удержания всей суммы текущей поддержки, причитающейся по этим трем заказам (227 долларов США).Вы не можете удерживать деньги для погашения задолженности.

Методы распределения:

Штаты используют один из двух методов для распределения платежей между несколькими ордерами на удержание: метод пропорционального распределения (используется 49 штатами / территориями) или равный метод (используется 6 штатами / территориями).

Метод пропорционального распределения:

Процентное соотношение путем распределения процентной доли для каждого заказа на основе общей суммы текущих заказов поддержки в долларах. Используйте следующие шаги:

- Добавьте общую сумму текущих выплат по всем ордерам на удержание.

- Разделите текущую причитающуюся поддержку по каждому заказу на общую сумму всех заказов, чтобы вычислить процентную долю каждого заказа от общей суммы.

- Удерживать процент от допустимого располагаемого дохода по каждому заказу.

Заказ A $ 90,00 ÷ 227 = 39,65% Заказ B 75,00 $ ÷ 227 = 33,04% Заказ C 62,00 руб. ÷ 227 = 27,31% Всего 227 долларов.00 = 100,00% Допустимый располагаемый доход (максимум, который может быть удержан): 180 долларов США

Заказ A 180 долларов США x 39,65% = 71,37 доллара США Заказ B 180 долларов США x 33,04% = 59,47 долларов США Заказ C 180 долларов США x 27,31% = 49,16 долларов США Всего удержано $ 180,00

Метод равенства:

Разделите поровну путем деления допустимого располагаемого дохода на общее количество заказов.Используйте следующие шаги:

- Допустимый располагаемый доход (максимум, который может быть удержан): 180 долларов США

- Три заказа для одного и того же сотрудника (заказы A, B и C)

- 180 ÷ 3 = 60 долларов за каждый заказ

В начало

Налоговый сбор IRS и алименты на ребенка

Налоговый сбор IRS имеет приоритет над постановлением об удержании алиментов только в том случае, если налоговый сбор был введен до постановления о выплате алиментов. Помните, что постановление о выплате алиментов является основой постановления об удержании дохода.

Работодатели и получатели дохода обычно не знают дату первоначального заказа. Мы рекомендуем следующие действия:

- Если вы получаете IWO алиментов на ребенка с установленным налоговым сбором IRS, свяжитесь с учреждением, выдающим алименты, по поводу этой ситуации. Затем агентство по поддержке детей может связаться с IRS, чтобы обсудить альтернативный план оплаты.

- Если вы получаете налоговый сбор IRS вместе с постановлением об удержании алиментов, свяжитесь с IRS и сообщите им, что постановление об удержании алиментов уже выполняется.Затем IRS может решить связаться с учреждением, выдающим алименты.

- Свяжитесь с доверенным лицом, если у вас есть вопросы (если таковой был назначен судом).

Налоговый сбор IRS является единственным вычетом, имеющим приоритет над алиментами. Помните, что алименты всегда должны удерживаться до следующих добровольных и принудительных удержаний:

- Назначение заработной платы

- Неналоговый федеральный долг

- Государственные и местные налоги

- Гарнитуры кредитора

В начало

Другие предметы одежды и алименты

Указания:

Алименты IWO должны выплачиваться раньше других выплат.Если у вас есть алименты на ребенка и другое возмещение для сотрудника или должника, выполните следующие действия:

- Вычтите удержание алиментов.

- Определите меньшее количество:

- Разница между недельным располагаемым доходом (до удержания алиментов) и 30-кратной федеральной минимальной заработной платой

[30 x 7,25 доллара = 217,50 доллара]- Если доход выплачивается раз в две недели, умножьте минимальную заработную плату на 60

[60 x 7,25 доллара = 435 долларов] - Если располагаемый доход раз в две недели меньше 435 долларов или еженедельный доход меньше 217 долларов.50, удержание средств за украшения не допускается.

- Если доход выплачивается раз в две недели, умножьте минимальную заработную плату на 60

- 25% недельного располагаемого дохода.

- Разница между недельным располагаемым доходом (до удержания алиментов) и 30-кратной федеральной минимальной заработной платой

- Что касается возмещения, вы можете удержать сумму, оставшуюся после удержания алиментов, до меньшей суммы из перечисленных выше а) или б).

Пример A: Обязательство Тони по удержанию алиментов на ребенка составляет 180 долларов в неделю. Его недельный располагаемый доход составляет 700 долларов. Сирс служит возмещением Тони в пользу долга в 1000 долларов.

- Вычтите 180 долларов на алименты из зарплаты Тони в 700 долларов (Тони холост и не имеет задолженности, поэтому до 60%, или 420 долларов, может быть удержано на алименты).

- Определите меньшее из:

- Располагаемый доход минус 30 минимальных размеров оплаты труда:

700 – 217,50 долларов = 428,50 долларов - 25% располагаемого дохода: 25% x 700 долларов = 175 долларов

175 долларов – меньшая из этих двух сумм.

- Располагаемый доход минус 30 минимальных размеров оплаты труда:

- Разница между разрешенной суммой для удержания и удержанием алиментов:

175 долларов – 180 долларов = – 5 долларов

Вычет из алиментов в размере 180 долларов уже превысил разрешенную сумму для возмещения, поэтому вы не можете удержать выплату на выплату пособий Tony’s Sears.

Пример B: Обязательство Тони по удержанию алиментов составляет 140 долларов в неделю. Его еженедельный располагаемый доход составляет 1000 долларов. Сирс служит возмещением Тони в пользу долга в 1000 долларов.

- Вычтите 140 долларов на алименты из заработной платы Тони в 1000 долларов (Тони холост и не имеет задолженности, поэтому до 60%, или 600 долларов, может быть удержано на алименты)

- Определите меньшее из:

- Располагаемый доход минус 30 минимальных размеров оплаты труда:

1000 долларов – 217,50 долларов = 752 доллара.50 - 25% располагаемого дохода:

25% x 1000 долларов = 250 долларов250 долларов – меньшая из этих двух сумм

- Располагаемый доход минус 30 минимальных размеров оплаты труда:

- Разница между разрешенной суммой возмещения и удержанием алиментов:

250 – 140 долларов = 110 долларов

Вы можете удержать 110 долларов за украшение Tony’s Sears.

В начало

Прекращение трудовых отношений

Если вы являетесь работодателем и получаете IWO для лица, которое уволено или никогда не работало, вы должны сообщить о увольнении по факсу, почте или через Интернет.Известить отправителя по:

- Отправка по факсу или почте заполненного раздела IWO «Уведомление о прекращении работы или о статусе дохода» отправителю

- В электронном виде с использованием либо e-IWO, либо электронных оконечных устройств, также называемых eTerm

Если вы удерживаете доход, вы можете добровольно сообщить об этом, используя методы, описанные выше.

В начало

Банкротство и алименты на ребенка

Даже если сотрудник или должник объявит о банкротстве, он все равно должен выплачивать алименты.Задолженность по выплате алиментов не подлежит погашению при банкротстве. Если вы получили постановление о банкротстве, вы должны уведомить агентство по выплате алиментов или отправителя, попечителя, если он назначен, и суд по делам о банкротстве о том, что IWO по алиментам имеет силу. Всегда следуйте инструкциям по оплате от доверительного управляющего и суда по делам о банкротстве.

Если вы получили уведомление о банкротстве сотрудника, вам следует продолжать удерживать суммы по обязательствам по внутренней поддержке.«Обязательство по внутренней поддержке» определяется как долг или сумма, которая представляет собой алименты, алименты или алименты, даже если так не называется. Задолженность включена в это определение.

Обязательство по внутренней поддержке включает суммы, причитающиеся:

- Супруг (а)

- Бывшая супруга

- Детский

- Родитель ребенка

- Законный опекун ребенка

- Ответственный родственник ребенка

- Государственная единица

Если есть какие-либо сомнения относительно того, является ли постановление об удержании налога внутренним обязательством по поддержке, обратитесь в агентство, суд или организацию, издавшую постановление об удержании, или к доверительному управляющему.

Вас могут уведомить о том, что вы больше не несете ответственности за удержание платежей, поскольку эту задачу взял на себя попечитель суда по делам о банкротстве. Продолжайте удерживать, пока не получите официальное уведомление от агентства или суда по делам о банкротстве.

В начало

Неработающие / Независимые подрядчики

Если вы получаете IWO для неработающего и производите выплаты этому лицу, вы должны удержать алименты из этих выплат. Поскольку они не являются сотрудниками, защита CCPA не применяется.Вы можете найти ограничения для штата для лиц, не являющихся сотрудниками, в матрице требований к удержанию дохода.

В начало

Дополнительная информация для федеральных агентств

Удержание из регулярных выплат и пособий

Алименты удерживаются из регулярной заработной платы работника, но они также могут удерживаться из дохода, отличного от зарплаты. Для федеральных служащих пособия, из которых могут вычитаться алименты, указаны ниже.

Согласно правилам Управления кадров (OPM) (5 CFR 581), денежные вознаграждения, включая денежные вознаграждения по результатам работы, считаются доходом, как и любые выплаты за накопленный отпуск.

- Периодические выплаты

- Пенсии

- Пенсионные выплаты

- Пенсионное / фиксированное вознаграждение

- Аннуитеты

- Пособия на иждивенцев или в связи с потерей кормильца, подлежащие выплате должнику

- Возврат пенсионных взносов при подаче заявления

- Суммы, полученные по федеральной программе компенсации за производственный травматизм

- Пособия, полученные в соответствии с Законом о компенсациях портовых рабочих и портовых рабочих

- Компенсация в случае смерти по любой федеральной программе, в том числе денежные выплаты в случае смерти

- Пособия Администрации социального обеспечения (но не пособия по дополнительному доходу), по делам ветеранов (любая часть выплаты по делам ветеранов, которая используется вместо отмены пенсионного вознаграждения или отказа от авансового платежа), Железнодорожного пенсионного совета и Black Lung.

Для получения более подробной информации, пожалуйста, обратитесь к правилам OPM. Посетите страницу отказа от ответственности по обработке распоряжений о выплате алиментов или алиментов в Разделе 5 Свода федеральных правил.

Положение о распределении доходов

Положения и постановления о распределении доходов для федеральных агентств могут быть полезны, если в этом есть необходимость для сотрудников юристов.

В начало

Вопросы

По вопросам, связанным с информацией об этом ресурсе, обращайтесь к нашим часто задаваемым вопросам или обращайтесь в службу поддержки работодателей по адресу работодателя @ acf.hhs.gov.

По вопросам, связанным с конкретным случаем, обращайтесь в агентство по поддержке детей штата или племени или к отправителю IWO.

Подача заявления на прощение ссуды ГЧП: полное руководство

Обзор

Получатель ссуды ГЧП имеет право на прощение долга, если вырученные средства используются для выплаты заработной платы, ипотеки, аренды и коммунальных услуг в течение охватываемого периода продолжительностью от восьми до 24 (по выбору заемщика) недель, начиная с даты заемные средства выплачиваются.Закон об экономической помощи расширил покрываемые расходы, включив в них покрываемые операционные расходы, покрываемые расходы на материальный ущерб, покрываемые расходы поставщиков и покрываемые расходы на защиту работников. Закон об экономической помощи также разрешил вторичные займы для определенных предприятий, которые уже получили заем в рамках ГЧП, при соблюдении более строгих требований. Приемлемые заемщики ссуд ГЧП второго розыгрыша имеют право на прощение ссуды так же, как и для получения ссуды ГЧП впервые. Расходы, оплаченные или понесенные в течение страхового периода, обычно подлежат прощению.Ограничения применяются к сумме прощенных затрат на заработную плату, которые выплачиваются или понесены в течение периода страхования, относящиеся к сотрудникам, владельцам-наемным работникам, самозанятым налогоплательщикам и общим партнерам. Общая сумма, имеющая право на прощение, уменьшается, если заемщик сокращает численность персонала или существенно снижает заработную плату в течение страхового периода. Однако сокращение может быть восстановлено, если заемщик восстановит сотрудников и зарплату до 31 декабря 2020 года или, в случае ссуд, выданных 27 декабря 2020 года или после этой даты, до конца покрываемого периода или встретит одну из нескольких дополнительных безопасных гаваней.Сумма ссуды ГЧП, которая может быть прощена, не может превышать основной остаток по ссуде, и не более 40% прощенной суммы может быть отнесено на расходы, не связанные с заработной платой. Прощенные суммы не включаются в валовой доход заемщика, и исключение из валового дохода не приведет к отказу в любом другом разрешенном вычете подоходного налога или увеличении базы, или в уменьшении налоговых атрибутов.

Допустимые затраты и период покрытия

Получатель ссуды по Программе защиты зарплаты (PPP) имеет право получить прощение до полной основной суммы долга в сумме, равной сумме следующих понесенных затрат и платежей, произведенных в течение «покрытого периода».”

Допустимые затраты

- Затраты на заработную плату, которые включают затраты на выплату заработной платы денежной компенсации и затраты на выплату заработной платы безналичной компенсации.

- Любая выплата процентов по любому покрытому ипотечному обязательству (не включая предоплату или выплату основной суммы по покрытому ипотечному обязательству). 2 Термин «покрытое ипотечное обязательство» означает любую задолженность или долговые обязательства, возникшие в ходе обычной деятельности, которые являются обязательством заемщика, являются залогом недвижимого или движимого имущества и возникли до 15 февраля 2020 года.

- Любой платеж по любому покрытому арендному обязательству. Термин «покрытое арендное обязательство» означает арендную плату, обязательную по договору лизинга, действующему до 15 февраля 2020 года.

- Любой покрытый коммунальный платеж. «Покрытый коммунальный платеж» – это платеж за услуга по распределению электроэнергии, газа, воды, транспорта, телефона или доступа в Интернет, обслуживание которой началось до 15 февраля 2020 года.

- Любые покрываемые операционные расходы,

- Любые покрытые расходы на материальный ущерб,

- Любые покрытые расходы поставщика.Любые покрытые расходы на защиту работников.

- Ссуды ГЧП второго розыгрыша – Правомочный заемщик ссуд ГЧП второго розыгрыша имеет право на прощение ссуды так же, как правомочный заемщик ссуды ГЧП первого розыгрыша. 12

Покрытый период

Покрытый период – время, в течение которого заемщик должен потратить поступления от ГЧП на квалифицированные расходы, начинается с даты выдачи кредитором ссуды ГЧП, но заемщик может выбрать дату окончания для покрытого периода, которая составляет от восьми до восьми. недели и 24 недели с даты начала.

Первоначально покрываемый период составлял восьминедельный период, начинающийся с даты получения заемщиком средств по займу. Позже он был изменен на 24-недельный период при условии выбора восьминедельного срока для заемщиков, получивших поступления от ГЧП до 5 июня 2020 года. Гибкость нового положения должна позволить заемщику, столкнувшемуся с вынужденным сокращением персонала, утвердительно прекратить период тестирования после выплаты средств ГЧП, чтобы ожидаемое сокращение не привело к уменьшению прощенной суммы; сокращение обычно не требуется, если рабочая сила находится на уровне 15 февраля в последний день покрываемого периода.

Простые расходы на выплату денежной компенсации

Расходы на заработную плату, выплаченные или понесенные в течение страхового периода, имеют право на прощение. К прощаемым расходам по заработной плате относятся денежные компенсации (обсуждаемые ниже) и некоторые неденежные компенсационные расходы.

Денежная компенсация включает компенсацию сотрудникам, основным местом жительства которых является США, в форме

.- зарплата, заработная плата, комиссионные или аналогичная компенсация,

- денежные чаевые или эквивалент (на основе прошлых отчетов работодателя о чаевых или, при отсутствии таких записей, разумной и добросовестной оценки таких чаевых работодателем),

- оплачиваемый отпуск (отпуск, отпуск по уходу за ребенком, семейный отпуск, отпуск по болезни или по болезни, за исключением отпуска, предусмотренного Законом о реагировании на семейный коронавирус),

- пособий при увольнении или увольнении, выплаченных или понесенных, и

- для независимого подрядчика или индивидуального предпринимателя, заработная плата , комиссионные, доход или чистая прибыль от самозанятости или аналогичная компенсация (см. Максимальное прощение денежных компенсаций: собственники-сотрудники и самозанятые лица и самозанятые заемщики).

Расходы на заработную плату также включают бонусы или другие формы поощрительной выплаты, выплачиваемые в течение страхового периода.

Платежи, произведенные заемщиком уволенным сотрудникам в виде заработной платы или комиссионных в течение охваченного периода, имеют право на прощение, если они не превышают годовой оклад в размере 100000 долларов США, пропорциональный периоду, в течение которого производятся выплаты или возникла обязанность произвести платежи. Выплаты сотруднику за работу в опасных условиях и бонусы также имеют право на прощение ссуды, если общая сумма вознаграждения сотрудника не превышает 100000 долларов в годовом исчислении, пропорционально периоду, в течение которого производятся выплаты, или если возникает обязательство по выплате, поскольку они представляют собой надбавка к окладу или заработной плате и, таким образом, является аналогичной формой компенсации.

Расходы на заработную плату, которые являются квалифицированной заработной платой, принятой во внимание при определении удерживаемого кредита работодателя, не подлежат прощению ссуды.

Расходы на заработную плату должны быть уплачены или понесены в течение покрываемого периода, чтобы расходы имели право на прощение. Затраты на заработную плату, понесенные в течение последнего платежного периода заемщика в покрываемом периоде, имеют право на прощение, если выплачиваются в следующую обычную дату выплаты заработной платы или раньше; в противном случае расходы по заработной плате должны быть оплачены в течение страхового периода, чтобы иметь право на прощение.

Расходы на заработную плату считаются понесенными в день выплаты заработной платы работнику. Для сотрудников, которые не выполняют работу, но все еще находятся на заработной плате заемщика, расходы на заработную плату производятся в соответствии с графиком, установленным заемщиком (как правило, каждый день, в течение которого сотрудник работал бы).

Расходы по заработной плате считаются уплаченными в день распределения зарплаты или когда заемщик инициирует кредитную транзакцию ACH.

Собственники-сотрудники и частные предприниматели

Прощение ограничено 2.Компенсация в размере 5 месяцев компенсации собственнику-наемному работнику или индивидуальному предпринимателю в 2019 или 2020 году (не более 20 833 долларов США на человека в общей сложности для всех предприятий).

Размер компенсации владельцам, работающим на своем предприятии, имеющим право на прощение, зависит от типа бизнеса и продолжительности страхового периода (от восьми до 24 недель). Однако сумма прощения ссуды в связи с расходами на заработную плату (включая заработную плату, заработную плату и чаевые) для собственников-наемных работников и самозанятых лиц не может превышать 100000 долларов в годовом исчислении, пропорционально на период, в течение которого платежи производятся или возникает обязательство произвести платежи.Например, сумма прощения ссуды для компенсации заработной платы сотрудников-собственников и самозанятых лиц ограничена восьмью неделями (8/52) компенсации за 2019 или 2020 год (, т. Е. , примерно 15,38% компенсации за 2019 или 2020 год. ) или 15 385 долларов США на человека, в зависимости от того, что меньше, в сумме по всем компаниям. Для заемщиков, которые решили использовать 10-недельный страховой период, ограничение составляет 10 недель (10/52) компенсации за 2019 или 2020 год (примерно 19,23 процента) или 19 231 доллар США на человека, в зависимости от того, что меньше, в сумме для всех предприятий.В течение периода покрытия продолжительностью более 2,5 месяцев сумма прощения ссуды, запрошенная для компенсации заработной платы сотрудников-собственников и самозанятых лиц, ограничена размером компенсации за 2,5 месяца (2,5 / 12) 2019 или 2020 года (до 20 833 долларов США) в всего по всем предприятиям.

C Корпорации

Денежная компенсация сотруднику владельца-сотрудника корпорации C, определяемого как владелец, который также является сотрудником (в том числе, когда владелец является единственным сотрудником), имеет право на прощение ссуды до суммы 2.5/12 его или ее денежной компенсации за 2019 или 2020 год, при этом денежная компенсация определяется так же, как и для всех других сотрудников. Это ограничение не позволяет владельцу-сотруднику максимизировать прощение ссуд в рамках ГЧП за счет увеличения заработной платы в течение периода покрытия по сравнению с тем, что было выплачено собственнику-сотруднику в 2019 или 2020 годах, пропорционально на 2,5-месячный период.

S Корпорации

Денежная компенсация работнику владельца корпорации S, который также является работником, имеет право на прощение ссуды в размере до 2.5/12 его или ее денежной компенсации за 2019 или 2020 год, при этом денежная компенсация определяется так же, как и для всех других сотрудников. Пример: A является единственным акционером S Co. В 2019 году A получил зарплату в размере 40 000 долларов США. В течение 24-недельного периода покрытия в 2020 году A получает зарплату в размере 20 833 долларов США. Простительная часть заработной платы A ограничена 2,5 месяцами денежной компенсации A за 2019 год или 8 333 долл. США (40 000 долл. США / 12 × 2,5).

Самостоятельные заемщики