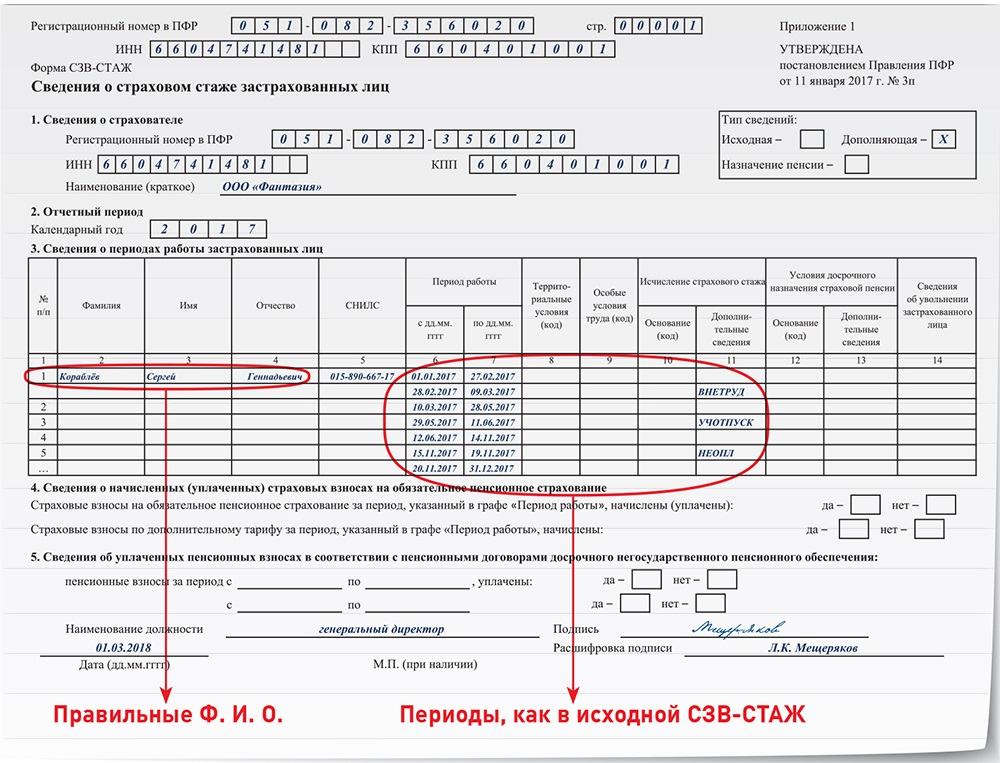

Отпуск за свой счет включается ли в стаж: Отпуск за свой счет на длительный период: максимальный срок, вопрос по стажу, налоговые риски

Отпуск без сохранения заработной платы входит в страховой стаж

]]>Подборка наиболее важных документов по запросу Отпуск без сохранения заработной платы входит в страховой стаж (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Отпуск без сохранения заработной платы входит в страховой стаж Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 12 “Иные периоды, засчитываемые в страховой стаж” Федерального закона “О страховых пенсиях””Разрешая спор и отказывая истцу в удовлетворении требований о включении в страховой стаж периодов прохождения им военной службы по призыву с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, службы в органах МВД Чувашской АССР в отделе пожарной охраны МВД по Чувашской АССР в период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, суд первой инстанции пришел к выводу, что только предусмотренные пунктом 1 статьи 11 и подпунктом 2 пункта 1 статьи 12 Федерального закона “О страховых пенсиях” периоды подлежат включению в страховой стаж лиц, указанных в пункте 1.

Подборка судебных решений за 2021 год: Статья 13 “Порядок исчисления страхового стажа” Федерального закона “О страховых пенсиях””Рассматривая заявленные требования об обязании ответчика включить спорные периоды в подсчет страхового стажа, суд первой инстанции, руководствуясь приведенными выше нормами Федерального закона РФ “О страховых пенсиях”, обоснованно исходил из того, что исчисление страхового стажа лиц, указанных в части 1.

2 статьи 8 данного Федерального закона, производится в порядке, установленном ч. 9 ст. 13 Федерального закона, который предусматривает включение в страховой стаж в целях определения их права на страховую пенсию только периодов работы и иной деятельности, за которые начислялись и уплачивались страховые взносы в ПФР, а также периодов получения пособия по обязательному социальному страхованию в период временной нетрудоспособности, иные периоды, в том числе, отпуск без сохранения заработной платы по уходу за ребенком до достижения им возраста полутора лет в страховой стаж в соответствии с указанным порядком включению не подлежат, а поскольку за период работы истца с 01.11.1993 по 31.12.1993 страховые взносы работодателем начислены и уплачены не были, что истцом не оспаривается, период отпуска по уходу за ребенком с 23.05.1988 по 14.09.1989 относится к иным периодам, спорные периоды правомерно не были учтены пенсионным органом при определении страхового стажа истца.”Статьи, комментарии, ответы на вопросы: Отпуск без сохранения заработной платы входит в страховой стаж

2 статьи 8 данного Федерального закона, производится в порядке, установленном ч. 9 ст. 13 Федерального закона, который предусматривает включение в страховой стаж в целях определения их права на страховую пенсию только периодов работы и иной деятельности, за которые начислялись и уплачивались страховые взносы в ПФР, а также периодов получения пособия по обязательному социальному страхованию в период временной нетрудоспособности, иные периоды, в том числе, отпуск без сохранения заработной платы по уходу за ребенком до достижения им возраста полутора лет в страховой стаж в соответствии с указанным порядком включению не подлежат, а поскольку за период работы истца с 01.11.1993 по 31.12.1993 страховые взносы работодателем начислены и уплачены не были, что истцом не оспаривается, период отпуска по уходу за ребенком с 23.05.1988 по 14.09.1989 относится к иным периодам, спорные периоды правомерно не были учтены пенсионным органом при определении страхового стажа истца.”Статьи, комментарии, ответы на вопросы: Отпуск без сохранения заработной платы входит в страховой стаж Статья: Увольнительные отношения.

Как вести себя с персоналом в условиях кризиса

Как вести себя с персоналом в условиях кризиса(Фомина Л.)

(“Финансовая газета”, 2020, N 24)Напомним, что во время отпуска без сохранения заработной платы (за исключением случая ликвидации организации либо прекращения деятельности ИП) не допускается увольнение работника по инициативе работодателя в силу ст. 81 ТК РФ. При этом время этих отпусков, если их общая продолжительность превышает 14 календарных дней в течение рабочего года, в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включается (ст. 121 ТК РФ). Если работник заболеет во время неоплачиваемого отпуска, пособие ему не назначается (п. 1 ч. 1 ст. 9 Федерального закона от 29.12.2006 N 255-ФЗ). Время отпуска без сохранения зарплаты также не включается в страховой пенсионный стаж. Дни неоплачиваемого отпуска не учитываются при расчете среднего заработка, то есть средний заработок в будущем не уменьшится. Открыть документ в вашей системе КонсультантПлюс:

“От приема до увольнения.

Что нужно знать кадровику – 2020″

Что нужно знать кадровику – 2020″(под общ. ред. д. э. н. Ю.А. Васильева)

(“БиТуБи”, 2020)Однако независимо от продолжительности отпуска без сохранения зарплаты он исключается из расчетного периода при исчислении среднего заработка (пп. “е” п. 5 Положения о среднем заработке). Не включается время нахождения в отпуске без сохранения заработной платы и в страховой стаж работника, учитываемый при назначении пенсии (п. 1 ст. 10 Федерального закона от 17.12.2001 N 173-ФЗ “О трудовых пенсиях в Российской Федерации”).

Отпуск за свой счет не гарантирует страховой стаж, но отчетность по ЕСВ нужно подать

При использовании труда физических лиц Приложение 4 подается на общих основаниях. Если у субъекта хозяйствования есть наемные сотрудники, то представление Прилодения 4 Отчета ЕСВ является обязательным независимо от факта начисления заработной платы

.Всю информацию о сроках представления отчетности и уплаты налогов содержит Календарь бухгалтера. Попробуйте тестовый доступ.

Также налоговые агенты обязаны подавать в сроки, установленные НК для налогового квартала, налоговый расчет суммы дохода, начисленного (оплаченного) в пользу плательщиков налога, а также суммы удержанного из них налога контролирующему органу по месту своего расположения. Однако, такой расчет подается лишь в случае начисления сумм отмеченных доходов плательщику налога налоговым агентом в течение отчетного периода.

Соответственно в графе “Работало по трудовым договорам” налогового расчета за ф. 1ДФ проставляется количество работников, которые работают по трудовым договорам (контрактам), кроме тех которые находятся в отпусках по беременности и родам, по уходу за детьми, в отпуске без сохранения зарплаты, и тому подобное, независимо от того, насчитывался им доход или нет.

Рецепт легкой отчетности – сервис REPORT. Все, что необходимо бухгалтеру и предпринимателю по демократическим ценам. Приобретите в мае со скидкой 20%.

Относительно уплаты ЕСВ, НДФЛ и военного сбора, то их платить не нужно если за месяц наемному работнику не насчитывались выплаты зарплатного характера (зарплата, отпускные, больничные и тому подобное). В случае, если наемному лицу за соответствующий месяц насчитывались определенные суммы зарплатних выплат, то соответствующие налоги и сборы придется начислить и оплатить согласно действующего законодательства.

Также налоговики отмечают, что само по себе пребывание работника в отпуске без сохранения заработной платы не гарантирует работникам сохранения на это время страхового стажа. За работниками сохранится лишь их рабочее место

. А вот относительно страхового стажа, то не потеряют его лишь те работники, за которых в расчете на месяц будет оплачено не меньше, чем минимальный страховой взнос по ЕСВ – 1039,06 грн (4723 грн х 22%).

LIGA360 – это общий инструмент управления бизнесом для средних компаний. 15 IT- продуктов для руководителя, юриста, бухгалтера и маркетолога. Держите под контролем весь бизнес, руководите рисками, принимайте согласованные решения. Заказать тест

КАКОЙ ОТПУСК ЗА СВОЙ СЧЕТ НЕ ПРЕРЫВАЕТ СТРАХОВОГО СТАЖА

Сколько дней предоставляется отпуска за свой счет, чтобы не прерывался стаж работы?

Если отпуск за свой счет длится больше одного календарного месяца (с 1-го по последнее число), этот месяц не попадет в страховой стаж.

Страховой стаж — период, в течение которого человек подлежти страхованию в связи с временной потерей трудоспособности и  09.99 г. № 1105-XIV, далее — Закон № 1105).

09.99 г. № 1105-XIV, далее — Закон № 1105).

Если отпуск без сохранения зарплаты предоставляется в пределах месяца (например, отпуск длится три недели, а одну неделю сотрудник работает), у страхователя (предприятия-работодателя) возникает обязанность уплатить за работника единый взнос в сумме не менее установленного минимума (ч. 5 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.10 г. № 2464-VI), 22% от минзарплаты, на сегодня — 1100 грн.

А кол работник находится в отпуске за свой счет больше одного календарного месяца и никаких начислений за этот месяц не осуществляют, тогда база начисления единого взноса отсутствует. Так что месяц полностью исключается из страхового стажа.

Итак, в страховой стаж (который на сегодня является определяющим как для получения пенсии, так и для оплаты больничных) включают месяцы, за которые уплачены взносы не ниже минимального размера. Календарные месяцы, в которых работник находится в отпуске с 1-го по последний день месяца, в страховой стаж не попадают.

Календарные месяцы, в которых работник находится в отпуске с 1-го по последний день месяца, в страховой стаж не попадают.

Отдельно отметим, что перерывы в трудовом стаже влияли на размер пенсии в советское время, когда за непрерывный стаж начислялись надбавки (п. 2 постановления Совета Министров СССР «Об утверждении правил расчета непрерывного трудового стажа рабочих и служащих при назначении пособия по государственному социальному страхованию» от 13.04.73 г. № 252). На данный момент понятие «прерванный стаж» уже неактуально, ведь стаж для исчисления пенсии зависит от уплаты страховых взносов, и наличие перерывов в нем не влияет на ее размер.

Ответ редакции подписчику газеты «Все о бухгалтерском учете».В ответе учтены нормы законодательства по состоянию на дату публикации.

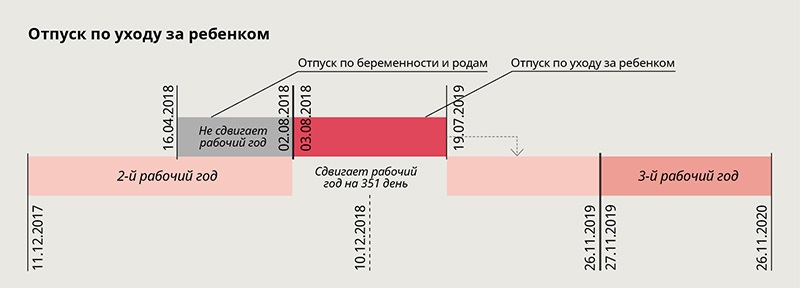

Минтруд разъяснил, засчитывается ли отпуск по уходу за ребенком в пенсионный стаж

Время, когда родители или родственники находятся в отпуске по уходу за ребенком, засчитывается в общий трудовой стаж, необходимый для назначения страховой пенсии. В общей сложности в стаж можно включить до 6 лет нахождения в отпуске по уходу за ребенком, поясняют специалисты Минтруда России.

В общей сложности в стаж можно включить до 6 лет нахождения в отпуске по уходу за ребенком, поясняют специалисты Минтруда России.

При этом можно получить и пенсионные коэффициенты. За один год ухода за первым ребенком начисляется 1,8 коэффициента. За год ухода за вторым ребенком – 3,6 коэффициента. За 1 год ухода за третьим или четвертым ребенком – 5,4 коэффициента. При этом такие пенсионные коэффициенты насчитают, если родитель во время ухода за ребенком не работал.

Но многие родители во время отпуска по уходу выходят на работу на неполную ставку. Поэтому если родитель в такой период трудился и уплачивал страховые взносы, то он сможет выбрать – использовать при расчете пенсии коэффициенты за работу или за нестраховой период. Выбрать можно что-то одно.

При расчете пенсии коэффициенты за отпуск по уходу за ребенком прибавляются к коэффициентам за трудовую деятельность и умножены на стоимость одного пенсионного коэффициента в год назначения пенсии.

Ранее в Минтруде рассказали “Российской газете”, что по закону уйти в отпуск по уходу за ребенком может не только мама,но и отец ребенка, и его ближайшие родственники. Например ,бабушка или дедушка ребенка.

Например ,бабушка или дедушка ребенка.

На период отпуска по уходу за ребенком за работником сохраняется место работы (должность). Отцы, находясь в отпуске по уходу за ребенком, как и матери, могут работать неполный рабочий день или неполную рабочую неделю. Также они могут работать дистанционно с сохранением права на получение пособия на ребенка до 1,5 лет и получать заработную плату за отработанное время или за выполненный объем работ. Работодатель обязан предоставить работнику, у которого родился ребенок, отпуск без сохранения заработной платы (отпуск за свой счет) продолжительностью до 5 календарных дней.

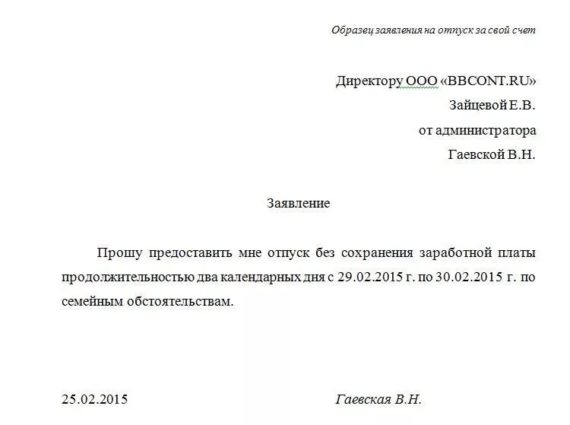

Входит ли административный отпуск в трудовой стаж?

Что такое административный отпуск?

Этим словосочетанием традиционно принято называть отпуск за свой счет, то есть отпуск без сохранения заработной платы.

Подробнее:

Что такое административный отпуск, как подать заявление

Входит ли отпуск в трудовой стаж?

Результатом пенсионной реформы стало введение в законодательство понятия страхового стажа. Теперь именно страховой стаж (а не трудовой, как ранее) влияет на назначение и размер пенсии (закон «О страховых пенсиях…» от 28.12.2013 № 400-ФЗ). Термин «трудовой стаж» еще используется, однако законом он приравнивается к страховому (п. 3 ст. 2 закона «О государственном пенсионном…» от 15.12.2001 № 166-ФЗ).

Теперь именно страховой стаж (а не трудовой, как ранее) влияет на назначение и размер пенсии (закон «О страховых пенсиях…» от 28.12.2013 № 400-ФЗ). Термин «трудовой стаж» еще используется, однако законом он приравнивается к страховому (п. 3 ст. 2 закона «О государственном пенсионном…» от 15.12.2001 № 166-ФЗ).

По общему правилу в такой стаж включается всё время работы и другой деятельности, за которое в Пенсионный фонд России поступали взносы. Однако на то, засчитывается ли в стаж отпуск, зависит от его вида. Так, включаются в страховой стаж:

Всё о ежегодном оплачиваемом отпуске

- Оплачиваемые отпуска, предоставляемые ежегодно (основной и дополнительный). На их время сохраняется средний заработок, который является объектом для обложения взносами в ПФР (т. к. не включен в исчерпывающий перечень сумм, не облагающихся взносами, предусмотренный ст. 9 закона «О страховых взносах…» от 24.

07.09 № 212-ФЗ).

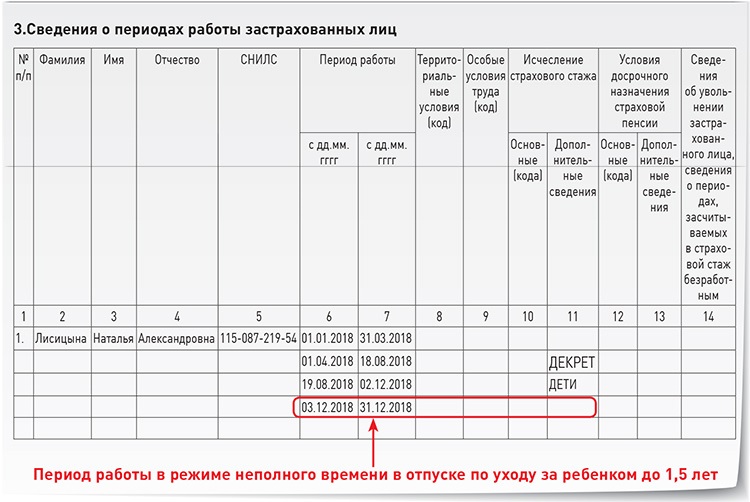

07.09 № 212-ФЗ). - Отпуск по уходу за детьми до достижения ими полутора лет. За время такого отпуска работник получает не заработок, а пособие. Пособия страховыми взносами не облагаются (в соответствии с вышеуказанным перечнем). Однако в ст. 12 закона № 400-ФЗ в отношении него сделано исключение, и он признан иным периодом, включаемым в стаж. Вместе с тем только 6 лет такого отпуска за всю трудовую деятельность включаются в стаж.

07.09 № 212-ФЗ).

07.09 № 212-ФЗ).Административный отпуск входит в трудовой стаж или нет?

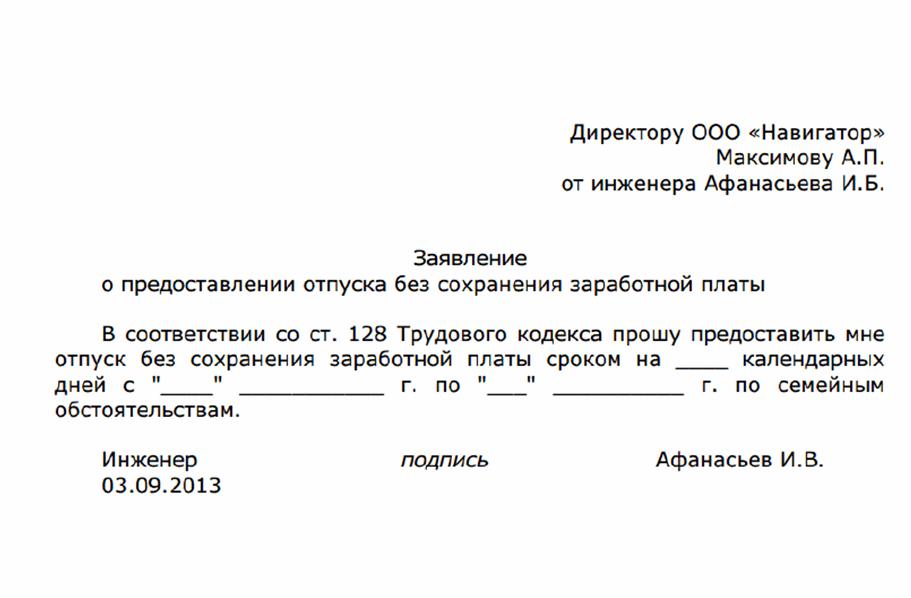

Хотя на время такого отпуска трудовые отношения не прекращаются, за этот период сотруднику не начисляется ни заработная плата, ни средний заработок. Объект обложения взносами в ПФР в этом случае отсутствует. Каких-либо исключений страховое законодательство по рассматриваемому вопросу не содержит. Поэтому административный отпуск не увеличивает стаж, который необходим для начисления трудовой (страховой) пенсии. Административным отпуском принято называть отдых за свой счет, предоставляемый в соответствии со ст. 128 ТК РФ. Он оформляется сотруднику по его просьбе при согласии на то работодателя. При этом есть случаи, когда работодатель не может отказать в такой просьбе (ч. 2 ст. 128 ТК РФ).

128 ТК РФ. Он оформляется сотруднику по его просьбе при согласии на то работодателя. При этом есть случаи, когда работодатель не может отказать в такой просьбе (ч. 2 ст. 128 ТК РФ).

Хотя понятия «специальный трудовой стаж» законодательство не содержит, на практике оно используется для обозначения периодов работы в определенных условиях (например, на Крайнем Севере), влияющих на получение различных льгот. Отпуска за свой счет в такой стаж также не засчитываются (см. апелляционное определение Нижегородского областного суда от 20.08.2013 по делу № 33-7015/2013).

Влияние административного отпуска на стаж для ежегодного отпуска

Законом прямо предусмотрено, что 14 календарных дней отдыха без содержания (в пределах рабочего года) учитываются при определении момента возникновения права на отпуск, предоставляемый ежегодно (п. 5 ч. 1 ст. 121 ТК РФ). При этом рабочий год не тождественен календарному и начинается для каждого работника по-разному — с даты приема его на работу.

Все календарные дни отпуска за свой счет, начиная с 15-го дня, не следует включать в стаж для определения права на ежегодный отдых. Роструд в письме «О продолжительности…» от 14.06.2012 № 854-6-1 указал, что окончание рабочего года сдвигается на число дней административного отпуска, превышающих 2 недели.

В пределах рабочего года, с 16.02.2020 по 15.02.2021, работник находился в отпуске за свой счет 35 календарных дней. Всего по итогам года исключить из стажа следует разницу между 35 и 14, то есть 21 день. Рабочий год закончится не 15.02.2021, а 08.03.2021 — на 21 день позже.

***

Таким образом, административный отпуск не включается в трудовой стаж (а точнее, в страховой стаж, дающий право на пенсию). Но при этом он влияет на стаж, учитываемый для определения права на ежегодный отдых, подлежащий оплате.

***

Еще больше информации по теме — в рубрике «Отпуск».

Включается ли в стаж время отпуска за свой счет?

Работник в течение рабочего года по семейным обстоятельствам находился два месяца в отпуске без сохранения заработной платы. Включается ли период нахождения работника в отпуске за свой счет в стаж работы, дающий право на ежегодный отпуск?

Включается ли период нахождения работника в отпуске за свой счет в стаж работы, дающий право на ежегодный отпуск?

В стаж, дающий право на ежегодный отпуск, включается не более 15 календарных дней отпуска за свой счет. Поясним подробнее.

В стаж работы, дающий право на ежегодный отпуск, включается в том числе время отпуска без сохранения заработной платы, который предоставлен работнику по семейным обстоятельствам. Однако длительность такого отпуска не может превышать 15 календарных дней в год (п. 4 ч. 1 ст. 9, ст. 26 Закона от 15.11.96 г. № 504/96-ВР, далее – Закон № 504). Поэтому остальное время, которое работник находился в отпуске за свой счет по семейным обстоятельствам, не может быть включено в стаж работы, дающий работнику право на ежегодный отпуск.

Однако, согласно ст. 25 Закона № 504, некоторые категории работников имеют право взять отпуск за свой счет на более продолжительное время. То есть сверх 15 календарных дней, предусмотренных ст. 26 Закона № 504 для всех работников. Время отпусков без сохранения зарплаты в пределах, установленных ст. 25 Закона № 504, также будет включаться в стаж, дающий таким работникам право на ежегодный отпуск.

26 Закона № 504 для всех работников. Время отпусков без сохранения зарплаты в пределах, установленных ст. 25 Закона № 504, также будет включаться в стаж, дающий таким работникам право на ежегодный отпуск.

«Лишние» дни отпуска без сохранения зарплаты (т. е. предоставленные работодателем сверх периода, установленного ст. 25 и 26 Закона № 504 соответственно), не могут быть включены в стаж, дающий право на очередной отпуск.

Напомним, что предоставление работникам отпусков за свой счет длительностью более, чем им положено, является нарушением трудового законодательства. А это чревато для работодателя привлечением к ответственности (письмо Минсоцполитики от 29.04.16 г. № 243/13/116-16).

Войдет ли в трудовой стаж время отпуска за свой счет? -grivna

Многие предприятия были вынуждены сократить свои рабочие дни, перейти на «удалёнку» или вообще прекратить работать: на один-два месяца. Газета «Гривна» изучила ряд важных вопросов.

Почему работников отправили в неоплачиваемые отпуска на такое длительное время, ведь по закону это разрешалось делать не более, чем на 15 календарных дней?

Как прокомментировали в пресс-службе ГУ Пенсионного фонда в Херсонской области, Законом от 17.03.2020 года No 533 «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предупреждение возникновения и распространения короновирусной болезни (COVID-19)» сняты ограничения по продолжительности отпусков без сохранения зарплаты на период действия карантина. Именно этой нормой воспользовались работодатели, которые предоставили своим работникам отпуска без сохранения зарплаты на все время каранти-на в апреле и мае (некоторые, может, и дольше).

Происходило ли зачисление страхового стажа за время отпуска без сохранения официальной зарплаты на период карантина?

«Прежде всего, вспомним, что страховой стаж – это период, в течение которого лицо подлежало государственному социальному страхованию и за который ежемесячно уплачены страховые взносы (единый социальный взнос) в сумме не менее минимального страхового взноса, – отметили в облуправлении Пенсионного фонда. – Если работник находился в отпуске (или в нескольких отпусках) без сохранения заработка в течение всего месяца, то за этот месяц ему не были начислены выплаты зарплатного характера (зарплаты, отпускные, больничные и т. д.), и как следствие нет базы для начисления единого социального взноса. А поскольку отсутствуют начисление и уплата единого взноса, то страховой стаж за этот период работнику не засчитывается».

– Если работник находился в отпуске (или в нескольких отпусках) без сохранения заработка в течение всего месяца, то за этот месяц ему не были начислены выплаты зарплатного характера (зарплаты, отпускные, больничные и т. д.), и как следствие нет базы для начисления единого социального взноса. А поскольку отсутствуют начисление и уплата единого взноса, то страховой стаж за этот период работнику не засчитывается».

То есть за работником сохраняется только его рабочее место. Страховой стаж не потеряют лишь те работники, за которых в расчете на месяц будет оплачен не менее, чем минимальный страховой взнос ЕСВ – 1039,06 грн (минимальная зарплата 4723 грн. х 22%). Например, если вас отправили в неоплачиваемый отпуск с середины марта, то взнос должен быть оплачен. А значит, март будет засчитан в страховой стаж.

Может ли работник самостоятельно внести сумму ЕСВ, чтобы не прервался его стаж, пока работодатель не вносил за него налог?Возможность осуществления доплаты для зачисления стажа таким лицам действующим законодательством в настоящее время не предусмотрена, отметили в облуправлении Пенсионного фонда.

ДЛЯ ПРЕДПРИНИ-МАТЕЛЕЙ – ДРУГИЕ ПРАВИЛА

Законом No 533 предусмотрено освобождение от уплаты единого взноса физических лиц – предпринимателей, лиц, осуществляющих независимую деятельность и членов фермерских хозяйств. При этом данный период (без уплаты ими указанного налога) предпринимателям будет зачтён в пенсионный стаж. Но льгота касается только сумм единого взноса, которые они платят сами за себя, и не касается наемных работников. Поэтому наемным работникам, которые весь месяц находились в отпуске без сохранения зарплаты, страховой стаж за этот период не засчитывается.

Остается надеяться, что зако-нодатель учтет также интересы и права работников, а не только предпринимателей, чтобы не было как в «карантинном» анекдоте: «- А почему у вас в резюме такой пробел в 2020 году? – А я весь год мыл руки…».

К слову, правительства многих развитых стран компенсировали находившимся на карантине работникам, в том числе частных предприятий, до 90% зарплаты. Наше же правительство пока не желает компенсировать даже страховой стаж своим гражданам.

Наше же правительство пока не желает компенсировать даже страховой стаж своим гражданам.

Тэги:

Департамент развития человеческих ресурсов

Страница не найдена

К сожалению, нам не удалось найти страницу, которую вы искали. Воспользуйтесь поиском ниже, чтобы найти то, что вы искали.

- ОФИС БЕЗОПАСНОСТИ ОБЪЯВЛЯЕТ НОВЫЙ ГРАФИК ОБУЧЕНИЯ В РЕЖИМЕ С ЯНВАРЯ ПО ИЮНЬ 2022 ГОДА Основные пользователи исполнительной власти штата Гавайи.Кроме того, в Captivate Prime теперь доступен набор сотрудников для участия в программах обучения работе с наркотиками и алкоголем. Ниже приведены подробности. НАСИЛИЕ НА РАБОЧЕМ МЕСТЕ Этот учебный курс по повышению осведомленности о насилии на рабочем месте (WVP) проводится […]

- Ярмарка виртуальных пособий штата Гавайи – вторник, 29 июня 2021 г. Совет попечителей Плана отсроченных компенсаций штата Гавайи («План») рада сообщить, что во вторник, 29 июня 2021 г. , с 8:00 a., состоится общегосударственная ярмарка льгот для виртуальных сотрудников штата и участвующих округов.м. до 17:00 HST вместо живой, личной Ярмарки. Эта ярмарка составляет […]

- Период открытой регистрации Премиум-плана (PCP): с 1 апреля по 14 мая 2021 г. Период открытого приема в Премиум-план (PCP) будет проводиться с 1 апреля по 14 мая 2021 г. Штат Гавайи Премиальный план конверсии дает возможность большинству участников плана медицинского страхования сэкономить часть налоговых долларов и максимально использовать свои зарплаты. Для получения дополнительной информации перейдите в Департамент по правам человека […]

- Период открытой регистрации Island Flex: с 1 марта по 30 апреля 2021 г. Период открытой регистрации Island Flex будет проводиться с 1 марта по 30 апреля 2021 г.План Island Flex – это программа льгот для сотрудников, которая предоставляет сотрудникам возможность оплачивать соответствующие им расходы на медицинское обслуживание и расходы по уходу за иждивенцами с помощью денег, БЕСПЛАТНЫХ НАЛОГОВЫХ. Для получения дополнительной информации, пожалуйста, просмотрите одну из […] Ярмарки льгот для виртуальных сотрудников штата Гавайи

- – 17 июня 2020 г.План, чтобы присоединиться к нам! Ярмарка вознаграждений виртуальных сотрудников, спонсируемая Island $ avings Plan (или Планом отложенных компенсаций штата), состоится в среду, 17 июня 2020 г., с 8:00 до 17:00.м. Дополнительную информацию см. В прикрепленном флаере.

- РАСШИРЕННАЯ Открытая регистрация Island Flex до 15 июля 2020 г. и другие изменения в плане План Island Flex – это программа льгот для сотрудников, которая позволяет сотрудникам оплачивать соответствующие критериям расходы на медицинское обслуживание и расходы по уходу за иждивенцами с помощью БЕСПЛАТНЫХ денег. Открытая регистрация Island Flex продлена до 15 ИЮЛЯ 2020 г. Таким образом, если вы не отправили форму регистрации во время первоначального […]

- ПЛАН ПРЕМИУМ ПРЕОБРАЗОВАНИЯ – ПЕРИОД ОТКРЫТОГО ЗАПИСИ С 1 АПРЕЛЯ ПО 15 МАЯ 2020 г. PCP) Период открытой регистрации будет проводиться с 1 апреля по 15 мая 2020 г. , чтобы совпасть с ежегодным периодом регистрации Целевого фонда льгот для здоровья профсоюзов работодателей (EUTF).PCP – это программа добровольных льгот, в которой стоимость страховых взносов вашего плана медицинского страхования вычитается до удержания налогов с заработной платы. Если […]

- Период открытой регистрации Island Flex: 2 марта – 30 апреля 2020 г. Период открытой регистрации Island Flex будет проводиться с 2 марта по 30 апреля 2020 г. План Island Flex – это программа льгот для сотрудников, которая предоставляет сотрудникам способ оплаты соответствующих критериям расходов на медицинское обслуживание и уход за иждивенцами деньгами TAX FREE. Для получения дополнительной информации посетите семинар, см. […]

, с 8:00 a., состоится общегосударственная ярмарка льгот для виртуальных сотрудников штата и участвующих округов.м. до 17:00 HST вместо живой, личной Ярмарки. Эта ярмарка составляет […]

, с 8:00 a., состоится общегосударственная ярмарка льгот для виртуальных сотрудников штата и участвующих округов.м. до 17:00 HST вместо живой, личной Ярмарки. Эта ярмарка составляет […] Для получения дополнительной информации, пожалуйста, просмотрите одну из […] Ярмарки льгот для виртуальных сотрудников штата Гавайи

Для получения дополнительной информации, пожалуйста, просмотрите одну из […] Ярмарки льгот для виртуальных сотрудников штата Гавайи , чтобы совпасть с ежегодным периодом регистрации Целевого фонда льгот для здоровья профсоюзов работодателей (EUTF).PCP – это программа добровольных льгот, в которой стоимость страховых взносов вашего плана медицинского страхования вычитается до удержания налогов с заработной платы. Если […]

, чтобы совпасть с ежегодным периодом регистрации Целевого фонда льгот для здоровья профсоюзов работодателей (EUTF).PCP – это программа добровольных льгот, в которой стоимость страховых взносов вашего плана медицинского страхования вычитается до удержания налогов с заработной платы. Если […]Политика 9a – Отпуска: ежегодный отпуск, установленный законом и другие | Администрация и управление

Утвержденный Исполнительный комитет Совета управляющих 67.23

ОТПУСК: ЕЖЕГОДНЫЙ ОТПУСК, ЗАКОН И ДРУГИЕ

ЦЕЛИ

1. Университет стремится предоставить своим сотрудникам программу отпусков, которая, будучи интегрированной с политикой заработной платы, будет предлагать конкурентоспособный план компенсации.

Университет стремится предоставить своим сотрудникам программу отпусков, которая, будучи интегрированной с политикой заработной платы, будет предлагать конкурентоспособный план компенсации.

2. С этой целью университет стремится разработать и поддерживать программу отпусков в соответствии с Законом о стандартах занятости Онтарио , которая предусматривает справедливое отношение к штатным сотрудникам.

ОБЛАСТЬ ПРИМЕНЕНИЯ

3. Настоящая политика применяется к вспомогательному персоналу, занимающему обычные должности в Университете Оттавы, которые получают зарплату из операционных фондов, но не подпадают под действие коллективного договора.

4. Наемные работники подпадают под действие условий их трудового договора и Политики 47. По крайней мере, они имеют право на ежегодный отпуск, предусмотренный в Законе о стандартах занятости Онтарио .

ОПРЕДЕЛЕНИЯ

5. Для целей данной политики « непрерывное обслуживание » означает период, в течение которого штатный вспомогательный персонал работает в Университете Оттавы и получает от Университета его / ее нормальную или частичную заработную плату без перерыва. на службе, как это определено в Законе о стандартах занятости Онтарио .

Для целей данной политики « непрерывное обслуживание » означает период, в течение которого штатный вспомогательный персонал работает в Университете Оттавы и получает от Университета его / ее нормальную или частичную заработную плату без перерыва. на службе, как это определено в Законе о стандартах занятости Онтарио .

6. « Дата трудового стажа » означает дату, признанную датой начала работы на постоянной должности в Университете Оттавы, которая определяется Службой кадров при приеме на работу на обычную должность.Штатный сотрудник службы поддержки, который возвращается в Университет менее чем через тринадцать (13) недель после его ухода, будет иметь право сохранить свой первоначальный стаж работы за вычетом периода прерванной службы. Для всех других периодов прерванной службы датой трудового стажа обычно считается дата, когда участник вернулся к работе в университете. Для любого отпуска без сохранения заработной платы продолжительностью более трех месяцев дата трудового стажа будет скорректирована с учетом продолжительности этого отпуска. Годовщины – это день месяца в данном году, когда начал накапливаться трудовой стаж.

Годовщины – это день месяца в данном году, когда начал накапливаться трудовой стаж.

7. « Отпуск без сохранения содержания» означает разрешенный отпуск, в течение которого сотруднику службы поддержки не выплачивается заработная плата Университетом.

8. « Супруг (а) » означает лицо того же пола или противоположного пола, с которым вы состоите в браке или живете в подобных брачных отношениях не менее одного года и которого вы объявили своим супругом. в записях вашего университета.

ФОРМЫ И ЗАПИСИ

9.Факультеты, школы и службы несут ответственность за отправку всех соответствующих форм отпусков в Службу кадров как можно скорее с использованием электронной системы управления отпусками. Служба кадров отвечает за управление и регистрацию всех отпусков как часть личного дела сотрудника.

ПРОДОЛЖИТЕЛЬНОСТЬ

10. Накопление ежегодного отпуска определяется на основе таблицы A. В этой таблице учитываются класс заработной платы и продолжительность непрерывной работы сотрудника на основе срока трудового стажа.Накопление происходит ежемесячно в течение года, что означает, что продолжительность, указанная в таблице, делится на 12, чтобы определить ежемесячную норму накопления. Когда дополнительные дни ежегодного отпуска предоставляются на основании трудового стажа, ежемесячная ставка накопления будет скорректирована, чтобы включить такое добавление по состоянию на годовщину.

В этой таблице учитываются класс заработной платы и продолжительность непрерывной работы сотрудника на основе срока трудового стажа.Накопление происходит ежемесячно в течение года, что означает, что продолжительность, указанная в таблице, делится на 12, чтобы определить ежемесячную норму накопления. Когда дополнительные дни ежегодного отпуска предоставляются на основании трудового стажа, ежемесячная ставка накопления будет скорректирована, чтобы включить такое добавление по состоянию на годовщину.

ЗАЩИТНЫЕ ПРАВА

11. Принцип законных прав на ежегодный отпуск будет применяться ко всем штатным вспомогательным сотрудникам, работавшим в Оттавском университете до введения нынешней программы ежегодных отпусков в сентябре 1975 года.

12. В случае понижения в должности сотрудник сохраняет норму накопления ежегодного отпуска, на которую он имел право до понижения; однако любое повышение нормы накопления в будущем будет основываться на классе заработной платы на новой должности.

13. Сотрудники, нанятые до 1 мая 2002 г. на должность класса 10 без надзорных функций, будут иметь право на четвертую неделю ежегодного отпуска после трех лет трудового стажа для целей накопления ежегодных отпусков. Сотрудники, нанятые после этой даты, будут накапливать ежегодный отпуск, как показано в таблице A.

ПРИВИЛЕГИИ ГОДОВОГО ОТПУСКА

14. Кредиты на ежегодный отпуск могут быть начислены по мере их накопления в течение года при соблюдении положений статьи 15.

15. Ежегодный незаработанный отпуск до десяти дней может быть взят и использован, за исключением сотрудников, находящихся на испытательном сроке.

16. Закон о стандартах занятости Онтарио требует, чтобы каждый служащий брал по крайней мере один двухнедельный период или два однонедельных периода ежегодного отпуска в год, если служащий не подает письменный запрос соответствующему декану или директору службы и дано письменное согласие на более короткий период.

17. a) Согласно Закону о стандартах занятости Онтарио , работодатель имеет право определять период, в течение которого работники могут брать ежегодный отпуск. По возможности, это определение должно учитывать пожелания сотрудника.

b) Каждый факультет или служба должны установить порядок организации ежегодного отпуска (крайний срок для выбора дат отпуска; периоды, когда ежегодный отпуск ограничен; максимальное количество последовательных дней и т. Д.). Если между сотрудниками внутри подразделения возникает конфликт относительно графика ежегодных отпусков, и сотрудники не могут прийти к соглашению о том, кто должен иметь приоритет, стаж работы в университете будет использоваться в качестве последнего средства для определения приоритета.Сотрудникам рекомендуется прийти к соглашению по этому вопросу. Копию процедуры факультета или службы в ежегодном отпуске необходимо предоставить в Службу кадров.

18. За исключением сотрудника с испытательным сроком, сотрудник может отложить до десяти (10) дней ежегодного отпуска сверх его / ее права на ежегодный отпуск. Любой ежегодный отпуск, превышающий эту сумму, будет автоматически аннулирован.

Любой ежегодный отпуск, превышающий эту сумму, будет автоматически аннулирован.

19. В порядке исключения и по уважительным причинам декан или директор службы может разрешить отсрочку до десяти (10) дней ежегодного отпуска в дополнение к тем, которые упомянуты в статье 18 настоящей политики.Копию этого разрешения необходимо немедленно отправить в Службу кадров для подтверждения кредита на ежегодный отпуск.

ПРАЗДНИКИ, ПРИЗНАЕМЫЕ В УНИВЕРСИТЕТЕ

20. Члены вспомогательного персонала, занимающие обычные должности, имеют право на оплачиваемые официальные отпуска, перечисленные ниже:

Новый год

Страстная пятница

Пасхальный понедельник

День Виктории

День Канады

Гражданский праздник

День труда

День благодарения

Рождество

День подарков

ОПЛАЧИВАЕМЫЙ ОТДЫХ НА РОЖДЕСТВЕ

21. Постоянным сотрудникам службы поддержки предоставляется оплачиваемый отпуск на период, начинающийся 22 декабря в 17:00. (или в час, определенный в графике работы), и заканчивающийся 3 января в 8:45 (или в обычное время для начала работы сотрудника). Если 3 января приходится на субботу или воскресенье, сотрудники возвращаются на работу в 8:45 утра в первый следующий рабочий день.

Постоянным сотрудникам службы поддержки предоставляется оплачиваемый отпуск на период, начинающийся 22 декабря в 17:00. (или в час, определенный в графике работы), и заканчивающийся 3 января в 8:45 (или в обычное время для начала работы сотрудника). Если 3 января приходится на субботу или воскресенье, сотрудники возвращаются на работу в 8:45 утра в первый следующий рабочий день.

ВОЗНАГРАЖДЕНИЕ

22. В соответствии с требованиями Закона о стандартах занятости , вспомогательный персонал, имеющий право на указанные ниже праздничные дни, которому предлагается работать, будет получать заработную плату в соответствии с Политикой 12 по ставке полторы (11/2). в разы превышающую обычную почасовую ставку в дополнение к его / ее базовому окладу, или получит эквивалентное время в свободное от работы время.

ГОСУДАРСТВЕННЫЕ ПРАЗДНИКИ

23.

Новый год

Страстная пятница

День Виктории

День Канады

День труда

День благодарения

Рождество

День подарков

24. Персонал, приглашенный на работу во время официального отпуска, признанного в Университете, кроме государственных праздников, перечисленных в статье 23, имеет право выбора: получить эквивалентное оплачиваемое время от работы или получать оплату по обычной почасовой ставке в дополнение к своей базовой заработная плата в соответствии с Политикой 12.Способ оплаты должен быть установлен до праздника факультетом или соответствующим органом службы вместе с сотрудником.

Персонал, приглашенный на работу во время официального отпуска, признанного в Университете, кроме государственных праздников, перечисленных в статье 23, имеет право выбора: получить эквивалентное оплачиваемое время от работы или получать оплату по обычной почасовой ставке в дополнение к своей базовой заработная плата в соответствии с Политикой 12.Способ оплаты должен быть установлен до праздника факультетом или соответствующим органом службы вместе с сотрудником.

СПЕЦИАЛЬНЫЙ ОТПУСК С ОПЛАТЕЙ

25. Работнику по запросу предоставляется специальный оплачиваемый отпуск в следующих исключительных случаях: свадьба работника, рождение его ребенка, смерть близкого родственника, переезд места жительства. Продолжительность отпуска определяется на основании статей ниже.

26. Сотруднику службы поддержки предоставляется специальный оплачиваемый отпуск продолжительностью 5 (пять) рабочих дней в связи со смертью близкого родственника. Термин “близкий родственник” ограничивается матерью сотрудника, отцом, приемной матерью, приемным отцом, сестрой, братом, супругом, детьми, свекровью и тестем.

27. Сотруднику вспомогательного персонала предоставляется оплачиваемый отпуск на один (1) рабочий день в связи со смертью его / ее невестки, шурина, зятя, невестки. , дедушка, дядя или тетя или его / ее супруга.Однако, если похороны проходят более чем в трехстах двадцати километрах от Оттавы (200 миль), для присутствия на похоронах будет предоставлен дополнительный день отпуска.

28. Вспомогательному персоналу предоставляется оплачиваемый отпуск на три (3) рабочих дня на его / ее свадьбу.

29. Сотруднику вспомогательного персонала предоставляется оплачиваемый отпуск по уходу за ребенком в течение двух (2) рабочих дней при рождении ребенка его женой или гражданским супругом.

30. Сотруднику вспомогательного персонала предоставляется оплачиваемый отпуск на один (1) рабочий день за переезд по месту жительства.

31. Деканы и служебные директора могут предоставить специальный оплачиваемый отпуск продолжительностью до трех (3) рабочих дней в год при любых обстоятельствах, считающихся исключительными, за исключением тех, которые уже упомянуты в статье 24, для которых выше предписан заранее установленный отпуск.

Исключительные обстоятельства могут включать в себя определенные чрезвычайные ситуации или выполнение семейных обязанностей, например, временный уход за больным членом семьи, прием к врачу или стоматологу для иждивенца семьи, который не может путешествовать в одиночку, или прием в академические органы.Сотрудник должен прилагать все разумные усилия, чтобы свести к минимуму такие отсутствия на работе.

32. В дополнение к вышеупомянутому специальному оплачиваемому отпуску сотрудникам может быть предоставлен специальный отпуск без сохранения содержания, как это предусмотрено в Законе о стандартах занятости по любой из следующих причин:

- а) болезнь, травма или телесное повреждение;

- б) смерть, болезнь, травма или неотложная медицинская помощь близкого родственника или иждивенца;

- в) срочное дело в отношении близкого родственника или иждивенца.

Максимум десять (10) рабочих дней в году будет предоставлено для таких случаев. Каждые полдня такого отпуска засчитываются как полный рабочий день. Руководителю должно быть предоставлено разумное доказательство обстоятельств такого отпуска.

Каждые полдня такого отпуска засчитываются как полный рабочий день. Руководителю должно быть предоставлено разумное доказательство обстоятельств такого отпуска.

33. Любой оплачиваемый специальный отпуск требует письменного согласия декана или директора службы.

34. Оплачиваемый специальный отпуск может быть предоставлен только в те дни, когда университет работает.

ОТПУСК СЕМЬИ

35.Как указано в Законе о стандартах занятости Онтарио , сотрудники имеют право на отпуск по семейным обстоятельствам продолжительностью до восьми (8) календарных недель для оказания ухода или поддержки близкому члену семьи, если квалифицированный практикующий врач выдает справку с указанием что у человека имеется серьезное заболевание со значительным риском смерти в течение периода 26 недель или такого более короткого периода, который может быть назначен. Этот отпуск не оплачивается университетом, но работник может потребовать федеральную страховку занятости при условии, что он / она соответствует условиям.

ВЫЙТИ БЕЗ ОПЛАТЫ

36. Декан или директор службы может разрешить отпуск без сохранения содержания с сохранением должности на срок до одного (1) года. Если такой запрашиваемый отпуск превышает один год, требуется одобрение Административного комитета.

37. Во время разрешенного отпуска без сохранения содержания с защитой служебного положения должность сотрудника должна оставаться доступной даже в случае приема на работу замены.

38.Утверждение отпуска без сохранения содержания без защиты должности является обязанностью заместителя вице-президента по кадрам.

39. Разрешение на отпуск без сохранения содержания с защитой должности остается на усмотрение декана или директора службы и должно учитывать следующие критерии:

- а) причина отпуска;

- б) продолжительность отпуска;

- в) стаж работника;

- г) предполагаемый стаж работы после выхода на работу;

- e) возможность получения на временной основе компетентной замены;

- е) результативность работника.

Служба человеческих ресурсов доступна для получения совета всеми деканами и директорами служб.

40. Разрешение на отпуск без сохранения содержания без защиты положения лица остается на усмотрение Службы людских ресурсов с учетом следующих критериев:

- а) причина отпуска;

- б) продолжительность отпуска;

- в) стаж работника;

- г) предполагаемый стаж работы после выхода на работу;

- e) возможность получения на временной основе компетентной замены;

- е) результативность работника.

Такой отпуск не будет утвержден на срок, превышающий один год, и только при особых обстоятельствах может быть предоставлен на срок до двух лет.

41. Отпуск без сохранения содержания с целью участия в военной или военизированной деятельности для правительства Канады будет утвержден по запросу в соответствии с условиями действующих правительственных соглашений и программ.

42. Сотрудник, которому предоставляется отпуск без сохранения содержания с защитой своего положения, по-прежнему имеет право на получение застрахованного пособия при следующих условиях:

- a) В течение первых трех месяцев отпуска участник получает все страховые выплаты, которые обычно допускает его / ее заработная плата, в соответствии с нормальным распределением затрат.

- b) Участник должен поддерживать обязательные страховые выплаты от Университета в течение четвертого, пятого и шестого месяцев отпуска, если он / она не докажет, что другой источник обеспечивает такое же страхование. Участник должен оплатить полную стоимость (взносы работодателя и работника).

c) Участник может продолжать вносить свой вклад в программу застрахованных пособий Университета после шестого месяца отпуска без сохранения содержания при условии, что Служба кадров получит письменное уведомление об этом не менее чем за тридцать дней до начала отпуска и что участник обязуется оплатить полную стоимость (взносы работодателя и работника).

d) Во время отпуска участник может продолжать вносить взносы в университетский пенсионный план при условии, что он / она платит взносы как работодателю, так и работнику.

43. Сотрудник, которому предоставлен отпуск без сохранения содержания без защиты своего положения, может продолжать вносить взносы в застрахованные пособия на условиях, перечисленных ниже, но не обязан. Доступ к программе освобождения от платы за обучение для работника и его / ее иждивенцев будет недоступен во время отпуска этого типа.

Доступ к программе освобождения от платы за обучение для работника и его / ее иждивенцев будет недоступен во время отпуска этого типа.

- a) В течение первых трех месяцев отпуска участник может участвовать в плане страховых выплат университета, на который имеет право его / ее заработная плата, в соответствии с обычным распределением затрат.

- b) Участник может продолжить участие в плане страховых выплат Университета после третьего месяца отпуска без сохранения содержания при условии, что Служба кадров будет уведомлена в письменной форме не менее чем за тридцать дней до начала отпуска и что сотрудник обязуется полностью оплатить расходы (взносы работодателя и работника).

- c) Во время отпуска участник может продолжать вносить взносы в университетский пенсионный план при условии, что он / она платит взносы как работодателю, так и работнику.

44. Прохождение работ по служебной лестнице (PTR) не должно удерживаться в течение периодов отсутствия без сохранения содержания продолжительностью три месяца или менее. В случае отпуска без сохранения содержания на срок более трех месяцев, PTR удерживается пропорционально периоду отпуска. Полный PTR предоставляется сотруднику, находящемуся в отпуске без сохранения содержания, если деятельность во время его / ее отпуска признается как опыт или учеба, имеющие отношение к его / ее должности в Университете.В таких случаях решение будет принято совместно деканом или директором службы и заместителем вице-президента по персоналу.

В случае отпуска без сохранения содержания на срок более трех месяцев, PTR удерживается пропорционально периоду отпуска. Полный PTR предоставляется сотруднику, находящемуся в отпуске без сохранения содержания, если деятельность во время его / ее отпуска признается как опыт или учеба, имеющие отношение к его / ее должности в Университете.В таких случаях решение будет принято совместно деканом или директором службы и заместителем вице-президента по персоналу.

45. Во время отпуска без сохранения заработной платы продолжительностью более десяти (10) последовательных или непоследовательных дней в данном году член не накапливает ежегодный отпуск.

46. Сотрудники, уже находящиеся в отпуске без сохранения заработной платы, не имеют права на различные отпуска, предусмотренные данной политикой.

ВЫПУСК В СУД

47.Оплачиваемый отпуск будет предоставлен любому сотруднику, который будет призван для исполнения обязанностей присяжных или явиться в качестве свидетеля в суде или перед любым законодательным или юридическим органом в Канаде, который имеет право требовать присутствия свидетеля.

48. Участник должен как можно скорее в письменной форме проинформировать декана или директора службы и подтвердить свою явку в суд соответствующими документами.

49. Члены, призванные для исполнения обязанностей присяжных или свидетелей, должны быть освобождены от своих обязанностей на любое время.

50. Заработная плата, полученная во время судебного отпуска, будет уменьшена на любую сумму, уплаченную судом за работу присяжных.

51. Судебный отпуск не распространяется на членов, отбывающих наказание в виде тюремного заключения.

ПОСЕЩЕНИЕ ОБЯЗАТЕЛЬНЫХ РЕЛИГИОЗНЫХ УСЛУГ

52. Оплачиваемый отпуск предоставляется всем сотрудникам для посещения обязательных религиозных служб в соответствии с «обязанностью по размещению», предусмотренной Кодексом прав человека.Проблемные случаи должны решаться после консультации со Службой кадров.

ИНТЕРПРЕТАЦИЯ

53. Заместитель вице-президента по персоналу отвечает за толкование данной политики. Применение этой политики является совместной обязанностью деканов и директоров служб, а также заместителя вице-президента по персоналу.

Заместитель вице-президента по персоналу отвечает за толкование данной политики. Применение этой политики является совместной обязанностью деканов и директоров служб, а также заместителя вице-президента по персоналу.

ИСКЛЮЧЕНИЕ

54. Никакие исключения из этой политики не могут быть сделаны без письменного согласия заместителя вице-президента по персоналу.

Исправлено 19 июля 2006 г.

(Управление персоналом)

ТАБЛИЦА A

ЕЖЕГОДНАЯ ТАБЛИЦА РАБОТЫ В СООТВЕТСТВИИ С КЛАССОМ ЗАРАБОТНОЙ ПЛАТЫ И СТАРШИМ СТАРШЕСТВОМ

(штатные должности)

СТАРШИЕ | ГОДОВОЙ ОТПУСК |

A) Руководители 1 год | |

Б) Действующие должностные лица оклада 10 * до 17 позиции 1 год 3 года * должности 10 класса с надзором | Скорость накопления 1,25 д / м = 15 д / год Скорость накопления 1,66 д / м = 20 д / год |

C) Должностные лица с 1 по 10 классы ** позиция 1 год 4 года 5 лет 6 лет 7 лет 8 лет ** должности 10 класса без надзора | Скорость накопления 1. Скорость накопления 1,33 д / м = 16 д / год Скорость накопления 1,41 д / м = 17 д / год Скорость накопления 1,50 д / м = 18 д / год Скорость накопления 1.58 д / м = 19 д / год Скорость накопления 1,66 д / м = 20 д / год |

D) Весь персонал включен в разделы B) и C) 14 лет 15 лет 16 лет 17 лет 18 лет | Скорость накопления 1.83 д / м = 22 д / год Скорость накопления 1.91 д / м = 23 д / год Скорость накопления 2,00 д / м = 24 д / год Скорость накопления 2,08 д / м = 25 д / г |

E) Руководители, включенные в A), которые не исключены из APUO 14 лет 15 лет 16 лет 17 лет 18 лет | Скорость накопления 1. Скорость накопления 2,00 д / м = 24 д / год Скорость накопления 2,08 д / м = 25 д / г Скорость накопления 2.16 д / м = 26 д / год Скорость накопления 2.25 д / м = 27 д / год |

25 д / м = 15 д / год

25 д / м = 15 д / год 91 д / м = 23 д / г

91 д / м = 23 д / гстраниц – преимущества занятости

Штат Мэриленд состоит из нескольких независимых кадровых систем.На этой веб-странице представлена информация о Государственной системе управления персоналом (SPMS), которая является независимой кадровой системой в рамках исполнительной власти правительства штата Мэриленд.

Как предпочтительный работодатель мы понимаем важность семьи и детей. Наша семейная политика предлагает поддержку и гибкость, в которых вы нуждаетесь как на работе, так и дома. Среди множества преимуществ работы в агентстве в рамках SPMS мы предоставляем:

Наш обширный отпускной пакет для постоянных государственных служащих включает от десяти до 25 дней ежегодного отпуска (отпуска) в год, в зависимости от стажа работы, а также шесть личных дней каждый календарный год. Кроме того, штат предлагает одиннадцать оплачиваемых отпусков и пятнадцать дней отпуска по болезни в год.

Кроме того, штат предлагает одиннадцать оплачиваемых отпусков и пятнадцать дней отпуска по болезни в год.

Мы также предлагаем оплачиваемый отпуск по уходу за ребенком постоянным государственным служащим, имеющим на это право, для ухода за детьми и их воспитания в течение 6 месяцев после рождения или в течение 6 месяцев после усыновления ребенка в возрасте до 6 лет.

Штат предлагает другие формы оплачиваемого отгула для большей части сотрудников, работающих по контрактам, хотя и в более ограниченном масштабе.

Наши правила предоставления отпусков также соответствуют Закону о семейных отпусках по медицинским причинам от 1993 года.

Когда вы приезжаете на работу в штат Мэриленд в качестве постоянного государственного служащего (или контрактного служащего, который работает не менее 30 часов в неделю или в среднем 130 часов в месяц в течение периода, превышающего 90 дней подряд), вы и Ваша семья может воспользоваться нашим медицинским страхованием, страховкой по рецептам, стоматологии и офтальмологии. Вы также можете иметь право на страхование жизни, смерти от несчастного случая или расчленения на части по низким групповым ставкам.

Для правомочных сотрудников, работающих по контракту, медицинское страхование и покрытие рецептурных препаратов, выбранное для Сотрудника и всех правомочных иждивенцев, будет субсидироваться в размере 75%.Зачисление сотрудника в стоматологическое страхование, страхование пожизненного срока, жизни супруга, ребенка и / или страхования от несчастного случая и расчленения будет полностью оплачено сотрудником.

Снижение затрат на уход за детьми и здравоохранение

Работа в Системе управления персоналом штата Мэриленд дает постоянным государственным служащим право участвовать в счетах гибких расходов на здравоохранение и иждивенцев. Эти планы позволяют имеющим на это право сотрудникам экономить до вычета налогов на расходы на здравоохранение и уход за иждивенцами, понесенные в течение планового года.

Служащие штата Мэриленд имеют право на участие в накопительном пенсионном плане с установленными выплатами, которым они становятся по прошествии десяти лет. Государственные служащие также имеют право участвовать в двух дополнительных пенсионных планах: пенсионном плане 457 и пенсионном плане 401 (k).

Гибкий график работы

Сотрудники штата Мэриленд обычно работают 40 часов в неделю. Многие госорганы предлагают своим сотрудникам гибкий график работы.Программа удаленной работы позволяет государственным служащим, имеющим на это право, работать дома, в дополнительном офисе или в центре удаленной работы.

Прощение студенческой ссуды

Сотрудники штата Мэриленд имеют право участвовать в Программе прощения ссуд Федеральной государственной службы. Участники, отвечающие всем требованиям, могут иметь право на прощение остатка остатка по своим прямым займам после совершения 120 соответствующих ежемесячных платежей в соответствии с соответствующим планом погашения, работая полный рабочий день на соответствующей государственной должности.

Кроме того, для определенных классов, которые трудно заполнить / трудно сохранить, сотрудники могут иметь право на погашение студенческой ссуды. При приеме на работу поговорите со своим представителем отдела кадров, если это вас заинтересует, чтобы узнать, имеете ли вы право.

Пособие на бесплатный общественный транспорт

Государственные служащие имеют право пользоваться трамваем Балтимора, метро Балтимора, автобусным сообщением Балтимора (местное автобусное сообщение и автобусное сообщение-экспресс), а также следующими маршрутами пригородных автобусов региона Балтимор. :

- Маршрут 210 (от острова Кент и Аннаполиса до центра Балтимора)

- Маршрут 215 (от центра Балтимора и станции Кромвель до Аннаполиса)

- Маршрут 310 (от Колумбии до центра города Балтимор / больницы Джона Хопкинса)

- Маршрут 320 (от центра Балтимора до Джессап / Колумбия)

- Маршрут 410 (Черчвилл и все остановки в округе Харфорд до центра Балтимора)

- Маршрут 411 (Уайт-Марш и Гикори и все остановки в округе Харфорд и центр Балтимора)

- Маршрут 420 (Уайт-Марш, штат Юта) .S. 40 и Ebenezer Rd. и Юнион-авеню до центра Балтимора)

Постоянный государственный служащий с действующим удостоверением личности штата не взимается. Этим преимуществом можно пользоваться в любое время дня и вечера, включая выходные. Льгота на бесплатный общественный транспорт не распространяется на поезда MARC, пригородные автобусы, которые курсируют

до Вашингтона, округ Колумбия, или автобусы для особых мероприятий. Чтобы просмотреть все расписания и карты общественного транспорта, в том числе карту пригородных автобусов MTA, на которой показаны автобусы Балтимора, нажмите: Расписание движения.Дополнительные преимущества

Консультанты по сравнению с калькулятором реальной стоимости сотрудников

Калькулятор реальной стоимости сотрудников

Воспользуйтесь калькулятором ниже, чтобы сравнить реальные затраты подрядчиков и сотрудников на основе их заработной платы и почасовой оплаты.

Не дайте себя обмануть: как рассчитать затраты на сотрудников по сравнению с затратами на консультантов

Типичный анализ дефектов

Андре получил финансирование для своей компании и хочет укомплектовать команду разработчиков.Ему нужны лучшие таланты в области разработки программного обеспечения, и они нужны ему быстро. Андре был готов пригласить Роджера, внештатного консультанта, которого очень рекомендовали, но отступил, узнав, что Роджер платит 70 долларов в час. Это казалось слишком дорогим. В конце концов, рассуждал Андре, это эквивалентно годовой зарплате в размере более 145 тысяч долларов, исходя из типичных 2080 рабочих часов в год. Напротив, Андре уверен, что сможет нанять отличного разработчика в качестве сотрудника за 100 тысяч долларов или меньше. Поэтому Андре решает найти сотрудника, которого можно будет нанять, и сэкономить деньги.

К сожалению, как и многие другие менеджеры по найму, финансовый анализ Андре был чрезмерно упрощен и, как следствие, ошибочен. Реальность такова, что затраты на одного сотрудника при найме на значительно отличаются (а часто и больше) от затрат, связанных с привлечением консультанта, и разница выходит далеко за рамки годовой заработной платы и почасовой оплаты. Андре не осознает этого, но есть большая вероятность, что он действительно сэкономил бы денег, наняв консультанта.

Поистине поразительно, как мало владельцев бизнеса должным образом учитывают реальных затрат на свой труд. В производственной компании эти ошибки могут подорвать вашу прибыль. А в сфере услуг эти ошибки могут даже привести к тому, что на оказание услуги вы потратите больше, чем вы за нее взимаете.

Но, конечно, проблема не нова. Соответственно, существуют проверенные временем методы для более точного расчета реальных затрат на ваш труд, позволяющие провести надежный финансовый анализ и принять более обоснованное решение, когда вы столкнетесь с дилеммой «сотрудник против консультанта».Вот что вам нужно знать:

Это не так просто

Предположим, Андре находит сотрудника Пита за 95 тысяч долларов в год. Оценивая почасовые затраты, Андре считает, что Роджер обойдется ему в 70 долларов в час, в то время как Пит (используя стандартные 2080 рабочих часов в год) будет стоить ему всего около 45 долларов в час.

Это значительная экономия.

Или это?

К сожалению для Андре, это не так просто, если учесть накладные расходы сотрудников.Посмотрим почему.

Большинство читателей этой статьи быстро поймут, что Андре не учел выгоды. Правда. Но даже когда дело касается льгот, все не так просто. Вы можете учитывать медицинское и стоматологическое страхование, взносы 401 (k) и другие льготы, но учитываете ли вы стоимость ежегодного отпуска сотрудника при расчете стоимости часов, в течение которых она продуктивно работает для вас?

Вот довольно типичный список выплачиваемых компанией вознаграждений, напрямую относящихся к каждому сотруднику:

- Страхование (медицинское, стоматологическое, пожизненное)

- Годовой бонус / 401 (k) Взнос

- Налоги на заработную плату (часть, оплачиваемая компанией)

Итак, в качестве первого шага давайте возьмем и начнем с нашей формулы затрат на одного сотрудника с учетом этих затрат на лучше. Оценка настоящая стоимость Пита для компании Андре:

Базовая зарплата Пита 95000 долларов

Страхование 15000 Пита (медицинское, стоматологическое, пожизненное) - часть, оплачиваемая компанией

Ежегодный бонус 2,500 Пита на взнос компании 401 (k)

8000 налогов на заработную плату (часть, оплачиваемая компанией)

======== ============================================ =====================

120 500 долларов США. Лучшее приближение к общей годовой стоимости (зарплата + пособия)

Хорошо, это ближе к точному, но все же длинный путь от представления полной стоимости Пита компании Андре.Откровенно говоря, выгоды – это только верхушка айсберга, когда дело доходит до выяснения того, во сколько сотрудников на самом деле обходятся вашей компании в .

Стоимость выплат сотрудникам? Вы платите больше, чем выгода

Управление бизнесом может быть воодушевляющим. Это может быть сложно. А может быть дорого. Вот стоимость офисных площадей. Телефонные системы. Компьютерное оборудование. Административный персонал. Услуги по расчету заработной платы. И так далее, и так далее. И каждый из ваших сотрудников получает выгоду от всей этой инфраструктуры «бесплатно».”

И хотя вы не берете с со своих сотрудников за любую из этих инфраструктур, они наверняка получат выгоду от от . В этом случае, если каждый сотрудник использует эту инфраструктуру, соответствующая часть затрат действительно относится к нему или к ней.

Вот довольно типичный список затрат на инфраструктуру, оплачиваемых компанией (часто называемых косвенными расходами ):

- Бухгалтерские сборы

- Реклама

- Тарифы и комиссии за банковские услуги

- Книги

- Проверить заказы

- Компьютерное оборудование

- Лицензии на программное обеспечение

- Подписка и обслуживание компьютерного программного обеспечения

- Конференции и выставки

- Корпоративная графика и веб-дизайн

- Корпоративные налоги (имущество и др.)

- Комиссия за обработку платежа по кредитной карте

- Доставка и почтовые расходы

- Цифровые сертификаты

- Сборы и подписки

- Оборудование

- Сборы за подачу документов

- Мебель

- Услуги хостинга

- Страхование (ответственность, компенсация работникам и т. Д.)

- Расходы на собеседование

- Юридические издержки

- Питание и развлечения

- Комиссионные расходы

- Канцелярские товары

- Штатные сотрудники (исполнительные, распорядительные)

- Полиграфические услуги

- Рекрутинг (реклама и гонорары)

- Аренда

- Ремонтные услуги

- Обучение

- Путешествие

- Голосовая связь и передача данных

Хотя это действительно длинный список накладных расходов, важно отметить, что он даже не обязательно полный.Многие компании будут иметь свои собственные специфические наборы косвенных затрат, которые не попадают ни в одну из перечисленных выше категорий. В совокупности именно эти многочисленные косвенные затраты могут привести к непреднамеренной «потере денег» компании при найме сотрудников.

Все вместе с

Хорошо, так как же распределить эти затраты между каждым сотрудником компании, чтобы лучше приблизительно оценить их реальную стоимость?

Чрезмерно упрощенный способ выполнить этот расчет – просто сложить все косвенные затраты, разделить на количество сотрудников и затем добавить эту часть общей суммы к годовой оплате труда каждого сотрудника.

Хотя на первый взгляд это может показаться вполне разумным (и это определенно намного лучше, чем , чем вообще не учитывать эти затраты!), Быстро понимаешь, что это все еще слишком упрощает проблему.

Рассмотрим, например: не все сотрудники используют одну и ту же часть корпоративной инфраструктуры. В качестве крайнего примера, уборщик компании занимает гораздо меньшую часть времени административного персонала, чем технический директор. Таким образом, приписывать равные доли расходов на административный персонал уборщику и техническому директору не имеет большого смысла.То же самое и в менее серьезных случаях. Старший системный архитектор, вероятно, будет использовать больше инфраструктуры компании, чем программист начального уровня.

Тогда возникает вопрос, как разумно распределить косвенные расходы компании между всеми сотрудниками. Общепринятая практика заключается в использовании заработной платы как приблизительного значения стажа работы, который, в свою очередь, служит приблизительным значением используемой части корпоративной инфраструктуры и ресурсов.

Вот очень простой пример, который помогает продемонстрировать суть дела:

Годовая зарплата:

Сью $ 75 000

Боб $ 50 000

Тед $ 25 000

===== ========

Итого 150 000 долларов США

Распределение косвенных расходов:

Сью 50% (75 000 долл. США / 150 000 долл. США)

Боб 33% (50 000 долл. США / 150 000 долл. США)

Тед 17% (25 000/150 000 долларов)

Но даже это все еще упрощено.

Примите во внимание тот факт, что зарплаты некоторых сотрудников (главный операционный директор, финансовый директор, административный персонал и т. Д.) Фактически составляют часть затрат на инфраструктуру. По мере продвижения по этому пути становится очевидным, что затраты необходимо «объединить» в разные категории, чтобы правильно их распределить. Основная идея состоит в том, что косвенные затраты объединены в три основные категории:

Дополнительные льготы. Такие статьи, как здравоохранение, пенсионные взносы, оплачиваемый отпуск, компенсация рабочим и т. Д.

Накладные. Деловые расходы, не относящиеся к конкретному проекту. Примеры включают аренду, компьютерное оборудование, канцелярские товары, плату за голосовую связь и передачу данных, услуги хостинга и т. Д.

Общие и административные (G&A). Расходы, связанные с ведением вашего бизнеса в целом, такие как заработная плата руководителей компаний и административного персонала, гонорары юристов, бухгалтерские сборы и т. Д.

Полученные в результате вычисления быстро становятся довольно сложными. Например, эти Стандарты учета затрат от Агентства по аудиту оборонных контрактов дают представление о возникшей сложности. Используя такие формулы расчета затрат на одного сотрудника, как эта, рассчитывается «косвенная ставка», соответствующая каждой из трех вышеперечисленных категорий. Затем они применяются к заработной плате сотрудника в совокупности , чтобы получить его или ее фактические затраты для компании.

Согласно недавнему отчету Deltek, наиболее распространенные значения этих ставок были примерно следующими: Fringe 35%, Overhead 25%, G&A 18%.

Применение этих ставок кумулятивно дает множитель затрат 1,99; то есть (1 + 0,35) x (1 + 0,25) x (1 + 0,18). Это означает, что каждый сотрудник обычно обходится компании примерно в два раза (1,99 раза) своей базовой заработной платы.

Эти множители могут сильно различаться для разных компаний или даже внутри одной и той же компании из года в год. В области государственных контрактов цифра 1,99 является примерно средней, а значения множителя затрат чаще всего находятся в диапазоне 1.От 5 до 2,5.

Возвращаясь к нашему примеру с истинными затратами на сотрудников, реальные почасовые расходы Пита для компании Андре не составляют 45 долларов в час; теперь мы видим, что это, вероятно, намного ближе к 90 долларам в час (45 долларов x 1,99). В годовом исчислении это означает, что Пит не обошелся компании в 95 тысяч долларов; скорее Пит обходится компании примерно в 190 тысяч долларов в год (95 тысяч долларов x 1,99)! Внезапно это перестает быть такой выгодной сделкой.

Калькулятор заработной платы консультантов: реальная стоимость консультантов

Но подождите, вы скажете, а разве мы не должны предоставлять консультанту какую-то корпоративную инфраструктуру? Так разве консультант Роджер не обходится нам дороже, чем его почасовая оплата?

Да, действительно так.Отличный момент.

Однако количество инфраструктуры, которую использует консультант, значительно меньше, чем у сотрудника (не говоря уже о том, что консультант не получает никакой выгоды от компании). В результате на фактическую стоимость консультанта влияют только общие и административные расходы; Граница (т. Е. Выгоды) и накладные расходы не имеют отношения к стоимости консультанта.

Итак, в нашем примере мы можем более точно оценить реальную стоимость Роджера для компании Андре как около 83 долларов в час (т.е.е., 70 долларов x 1,18, исходя из типичной ставки G&A 18%, указанной ранее). Это соответствует годовым затратам примерно в 170 тысяч долларов (опять же, если использовать стандартную цифру в 2080 рабочих часов в год).

Сравнение яблок с яблоками

Теперь, когда мы правильно учли истинных затрат Пита, сотрудника и Роджера, консультанта, мы можем провести более подробное финансовое сравнение их затрат:

Что думал Андре:

Андре думал, что служащий Пит обходится его компании всего около 45 долларов в час, тогда как консультант Роджер будет стоить его компании 70 долларов в час.Реальность:

Сотрудник Пит действительно обходится компании Андре примерно в 90 долларов в час, тогда как консультант Роджер обошелся бы его компании всего в 83 доллара в час.

Таким образом, мы доказываем старую пословицу о том, что вещи не всегда такие, какими кажутся.

Еще о чем следует подумать

Вот еще пара ключевых моментов, которые следует учитывать:

Возможные финансовые риски. Существуют дополнительные потенциальные финансовые риски с сотрудником, которые менее вероятны в случае консультанта.Ярким примером является тот факт, что компании, как правило, гораздо быстрее принимают решения о найме / увольнении с консультантами, чем с сотрудниками. Нередко неэффективные сотрудники остаются на заработной плате в течение нескольких месяцев на различных этапах испытательного срока, чтобы свести к минимуму возможность подачи иска сотрудником. В результате расходы для компании могут быть весьма значительными. Напротив, компании, как правило, увольняют консультантов с минимальным уведомлением, если они вообще не удовлетворены своей работой.

Сборы за найм влияют на стоимость всех сотрудников. Одним из очевидных способов экономии с консультантами является избежание зачастую высоких гонораров за найм. Что может быть менее очевидным, так это то, что каждая уплаченная плата за найм увеличивает реальную стоимость всех сотрудников. Поскольку затраты на подбор персонала включаются в накладные расходы, любые затраты на подбор персонала, которые несет ваша компания, увеличивают ваши накладные расходы, что, в свою очередь, увеличивает ваш множитель ставки накладных расходов, , что, в свою очередь, увеличивает эффективные затраты на каждого из ваших сотрудников (i .е., поскольку множитель накладных расходов используется при расчете реальных затрат на каждые служащих, чем выше этот множитель, тем выше будут реальные затраты каждого служащего).