Печать на 2 ндфл в 2019 году: Надо ли ставить печать на справке 2-НДФЛ в 2019 году

Надо ли ставить печать на справке 2-НДФЛ в 2019 году

Сразу не разберешься, надо ли ставить печать на справке 2-НДФЛ в 2019 году? В данной сфере произошло много изменений, поэтому время от времени у бухгалтеров и кадровиков возникают вопросы по правилам оформления этого документа. Правильный ответ ищите в статье.

Новые справки

Начиная с 2019 года, в стране действуют две формы справок о доходах физического лица и суммах налога. Все новое вызывает вопросы, поэтому не удивительно, что время от времени перед специалистами встают вопросы по заполнению новых документов. Например, надо ли ставить печать на справке 2-НДФЛ в 2019 году для сотрудников?

Для чего нужна справка о доходах? Ее задача – подтвердить величину доходов, которые человек получил за тот или иной период, а также сумму НДФЛ, удержанную из этих доходов.

Анализируя данную форму, налоговые инспекторы проверят, правильно ли компания применила налоговые вычеты и рассчитала сумму НДФЛ к уплате в бюджет.

В свою очередь, банки, запрашивающие такую справку у физлиц, смогут проверить уровень доходов человека.

Напомним, что в зависимости от адресата: налоговая инспекция или налогоплательщик форма справки теперь будут разными. Ведь с этого года справки для налоговой и физлиц существенно отличаются друг от друга.

Нулевые справки в ИФНС подавать не нужно. Формы заполняются только на физлиц, которым начисляли заработную плату и выплачивали другие доходы в минувшем 2018 году. 2-НДФЛ нужно заполнить и подать, в том числе, по уволенным работникам.

Печать не ставят

Сразу скажем, что реквизит «печать» отсутствует в бланках справок. Нужна ли печать на справке 2-НДФЛ в 2019 году? Конечно, нет. Место, куда ее можно приложить в новых формах не предусмотрено, значит, и проставлять ее не нужно.

Таким образом, налоговые агенты (организации и индивидуальные предприниматели, выплачивающие доходы физическим лицам), составляя справки 2-НДФЛ, не должны заверять их печатью.

На практике зачастую складываются ситуации, когда организация (ИП) должна, но не может удержать налог с выплаченных доходов. Например, вручила подарок в натуральной форме лицу, не являющемуся ее сотрудником. В такой ситуации также необходимо подготовить и сдать справку по форме 2-НДФЛ (п. 2 приказа ФНС от 02.10.2018 № ММВ-7-11/566).

нужна или не обязательно ставить

Здравствуйте! В этой статье мы расскажем про необходимость проставления печати на справках 2-НДФЛ нового образца.

Сегодня вы узнаете:

- В каких случаях печать на справке не ставится;

- Когда оттиск необходим в силу обстоятельств;

- Где лучше поставить печать;

- Каким образом подтвердить подлинность справки.

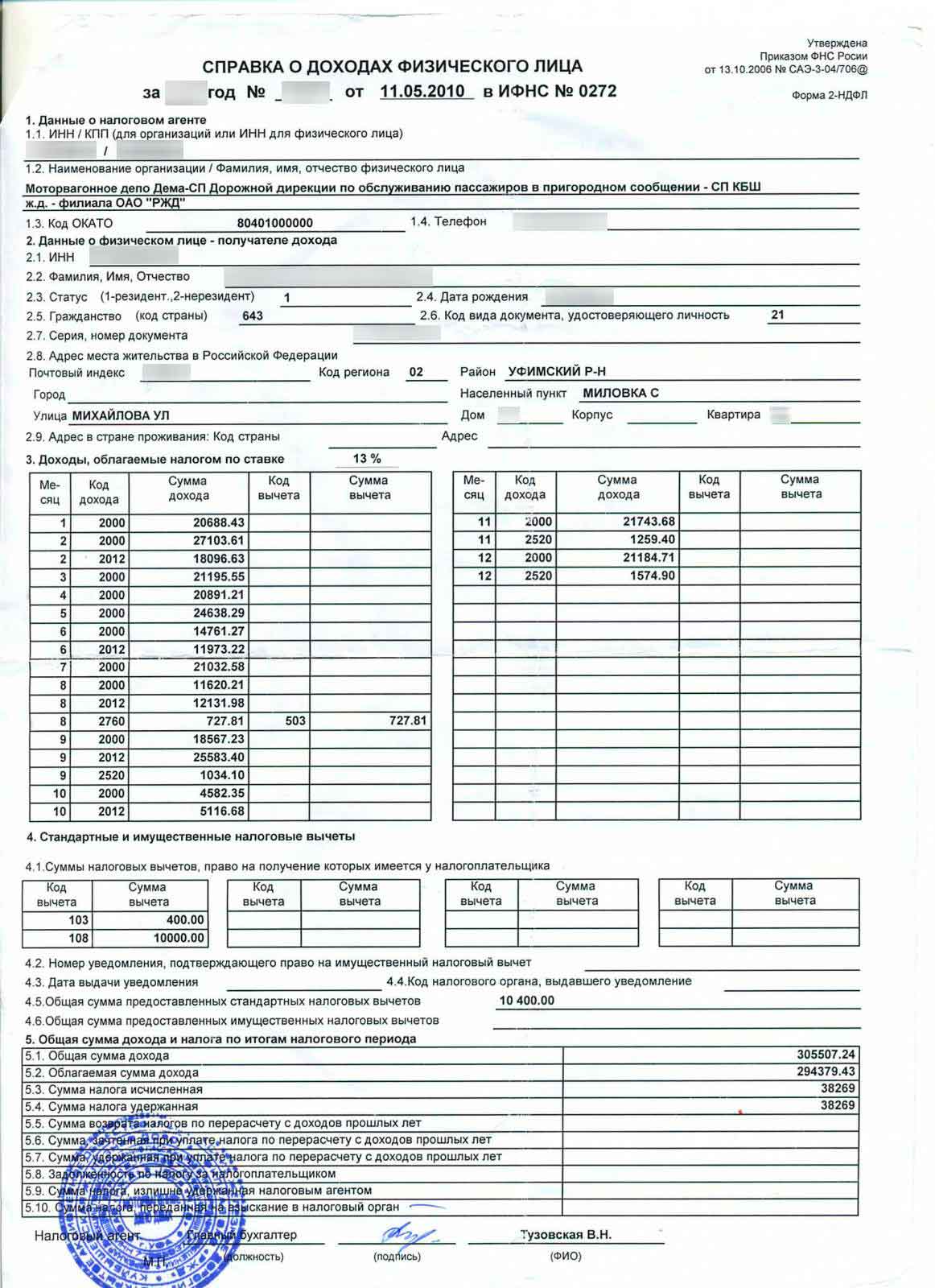

Что содержит справка 2-НДФЛ

Справка 2-НДФЛ считается официальным документом, подтверждающим полученный доход и уплату налогов с него. Она используется в разных сферах (для кредитования, возврата налоговых платежей при покупке недвижимости и др. ) и имеет несколько разделов.

) и имеет несколько разделов.

Последние включают следующие данные:

- Данные налогового агента;

- Информацию о получателе заработка;

- Доходы за определённый период;

- Применяющиеся вычеты;

- Совокупность сумм дохода и налога.

Помимо вышеуказанных сведений, в документе обязательно проставляется дата составления, номер в отчётности организации и подпись ответственного лица. Без этих данных справка не будет считаться действительной, и воспользоваться ей не удастся.

Отчётность по форме 2-НДФЛ включает информацию о получателе доходов, которая составляется исключительно по его паспорту.

Даже незначительная ошибка может привести к невозможности применить документ по назначению. Изначальная внимательность при внесении данных в компьютер поможет избежать вам трудностей в дальнейшем.Требуется ли печать на 2-НДФЛ

Если ваша компания оформляет отчётность в электронном формате, то вопрос с печатью отпадает. В этом случае она не используется.

В этом случае она не используется.

Организации, в которых доход за отчётный период получили не более 25 человек, наделены правом предоставлять данные в бумажном виде. Ранее снизу справки 2-НДФЛ были указаны буквы «М. П.», которые предназначались для проставления оттиска работодателя. Образцы отчётности 2021 года данных обозначений не имеют, а значит, и печать ставить не требуется.

Приказ ФНС № ММВ-7-11/566@ от 02.10.2018г. о новом виде справки 2-НДФЛ не информирует о необходимости проставлении печати. Нет этих сведений и в статьях Налогового Кодекса. Раз информация не указана в нормативных актах, то и представители налоговой службы не могут отказать в принятии справки 2-НДФЛ без печати.

В 2021 году продолжают действовать нормы, разрешающие ООО и АО не использовать печать вообще. Если ваша организация отказалась изначально проставлять оттиск на документах, то и на самой справке 2-НДФЛ он не нужен.

В тех случаях, когда компания имеет собственную печать, последняя обязательна к использованию только в указанных законом ситуациях.

Так нужна ли печать на 2-НДФЛ? Отсутствие в законодательных нормах сведений о печати не принуждает отказываться от неё. По своему желанию, вы можете её поставить. Такой документ не потеряет своей силы.

Читайте также: нужна ли печать для ИП в 2021 году или можно работать без печати.

В каких ситуациях нужна печать

Если ваша компания применяет в своей деятельности печать, то в 2021 году её можно проставлять на справке 2-НДФЛ по собственному желанию. Налоговые службы за её наличие или отсутствие штраф точно не выпишут, так как законом данный процесс не регламентируется.

Данная справка может применяться для разных целей. Кто-то из ваших сотрудников может, к примеру, отправиться в банк за оформлением кредита. В этом случае проставлять печать не требуется. Но для того чтобы у работников кредитной организации не возникло сомнений по поводу выдачи денег, лучше оставить оттиск на документе.

Если печать организации не будет проставлена, то банк в своих интересах может совершать звонки работодателю для уточнения сведений и подтверждения их достоверности. Чтобы избежать подобных неудобств и не заниматься лишней работой, вам стоит сразу оформить справку 2-НДФЛ с печатью. Это простое действие поможет избежать лишних вопросов и навязчивых звонков.

Чтобы избежать подобных неудобств и не заниматься лишней работой, вам стоит сразу оформить справку 2-НДФЛ с печатью. Это простое действие поможет избежать лишних вопросов и навязчивых звонков.

Отсутствие печати не является нарушением, но для собственного спокойствия можно и проставить её. Оттиск значительно облегчит вам жизнь, так как он повышает уверенность сторонних лиц в достоверности документа.

Как правильно поставить печать на новой форме

Справка нового образца заверяется только подписью налогового агента, а также его законного представителя по доверенности.

По собственному желанию можно дополнить документ круглой печатью. Если организация использует оттиск в своей деятельности, то его необходимо применять в отчётности согласно установленным стандартам.

Так как место для оттиска на справке 2-НДФЛ в обновлённом формате отсутствует, то ставится печать по-разному.

Правильным будет считаться её использование в следующих местах документа:

- На подписи ответственного лица;

- Нижеуказанных подписей.

Проставление оттиска таким образом является негласной общепринятой нормой. Она используется по аналогии с предыдущим образцом справки, в которой буквы «М. П.» указывали на место печати.

Как понять, что справка 2-НДФЛ настоящая

При трудоустройстве нового сотрудника, вам могут потребоваться сведения о нём с предшествующего места работы. Часто для этих целей запрашивается справка 2-НДФЛ.

Раньше по наличию печати можно было без особого труда определить, что документ не является подделкой. Сегодня 2-НДФЛ без печати вызывает некоторые трудности.

Требовать с работника проставить печать на документе вы не имеете права, так как закон об этом умалчивает.

В данном случае можно:

- Предварительно попросить будущего сотрудника взять справку именно с печатью по доброй воле;

- Позвонить по номеру, указанному в документе.

Второй вариант более сложный и потребует немало времени. Необходимо связаться с налоговым агентом и уточнить данные по справке 2-НДФЛ.

Чтобы и дальше не тратить своё время, задумывайтесь, надо ли ставить печать в каждом конкретном случае. По возможности используйте её перед тем, как отдать справку в руки других сотрудников. Хоть это и не является обязательным, но от лишних забот точно избавит.

Нужна ли печать на справке 2-НДФЛ?

Сколько разновидностей бланков для 2-НДФЛ существует

Отчет по форме 2-НДФЛ используется в двух случаях:То есть существует два основания, по которым выписывается справка 2-НДФЛ. Этот факт учитывается начиная с отчетности за 2018 год, а потому в действие введены две различные формы справки по НДФЛ.

Подробнее о справках, действовавших в прошлом году, читайте в статье.

Бланки справок 2-НДФЛ и порядок их оформления для сдачи отчетности за 2020 год установлены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

Обзор от справочно-правовой системы КонсультантПлюс расскажет о новшествах законодательства, связанных со справкой 2-НДФЛ в 2021 году. Для просмотра материала получите бесплатный онлайн-доступ.

До 2019 года бланк для справок в налоговую инспекцию и работнику был единым и содержал в названии буквенно-цифровой код «2-НДФЛ». С 2019 по 2020 год код присутствовал только на справках, представляемых в контролирующий орган. Сейчас этот код окончательно исчез из названий всех отчетных и выдаваемых форм.

Справки, выдаваемые работникам, называются так:То есть если вы запросили у работодателя справку 2-НДФЛ, а вам выдали документ, где нет никакого обозначения «2-НДФЛ», не пугайтесь. Так и должно быть. Это новая форма справки, которая содержит все сведения, необходимые для подтверждения вашего дохода.

Так и должно быть. Это новая форма справки, которая содержит все сведения, необходимые для подтверждения вашего дохода.

Все варианты бланков размещены в начале нашей статьи.

Зачем нужны справки 2-НДФЛ

Для налоговой инспекции

Представление справок по форме 2-НДФЛ налоговыми агентами по налогу физлиц — обязанность, закрепленная в Налоговом кодексе РФ. Как правило, налоговыми агентами являются работодатели, организации и ИП, выплачивающие зарплату работникам.

Налоговым агентом также может быть и заказчик услуг, заключивший ГПД с физлицом. Еще один пример — аренда имущества у физлица.

Налоговым агентом является источник дохода физлица. Исключение — если физлицо получило доход по договору купли-продажи. В этом случае физлицо уплачивает и отчитывается по НДФЛ самостоятельно.

Как заполнить справку 2-НДФЛ для сдачи отчетности за 2020 г., подробно расписано в готовом решении «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Подпишитесь на рассылку

Для работника

Случаи, когда человеку требуется подтвердить свой доход, перечислены на рисунке:Кредитные организации часто разрешают подтверждать доходы с помощью документа, выданного самим банком. Но если все доходы получены у работодателя, то удобно запросить справку 2-НДФЛ нового образца.

Иногда человек получает доход, который не облагается НДФЛ. Например, женщины получают пособие по беременности, а потом — по уходу за ребенком. В этом случае допустимо не выдавать справки, заполненные нулями, так как в 2-НДФЛ отражаются лишь облагаемые доходы. Как правило, достаточно документа в свободной форме с перечислением сумм дохода.

В случае заполнения формы 3-НФДЛ через личный кабинет налогоплательщика для возврата налога справку 2-НДФЛ можно не получать, так как все данные из справки уже переданы налоговым агентом (до 1 марта) в инспекцию, а потому будут заполнены автоматически.

Как получить справку о доходах через портал «Госуслуги», читайте в статье.

Печать на справке о доходах: ставить или нет?

И для налоговой, и для сотрудника важно корректно заполнить документ. Одним из основных сомнений является вопрос о наличии печати на справке 2-НДФЛ.

Нужна ли печать на 2-НФДЛ или можно обойтись без нее?

Обратимся к бланкам справок. Традиционного обозначения «МП», которое говорит о необходимости проставления штампа организации, на них нет, как и упоминания о печати на 2-НДФЛ в тексте порядка заполнения справок. Исходя из этого, делаем однозначный вывод: ставить печать на 2-НДФЛ не нужно.

Важно! Печать на справках о доходах физлиц не является обязательным реквизитом.

В то же время отметим, что если бухгалтер из особого рвения или по инерции поставил печать фирмы на справке о доходах или получатель справки категорически хочет видеть печать на 2-НДФЛ, то ее наличие не является нарушением.

***

Справка о доходах может понадобиться и налоговой инспекции, и простому гражданину для подтверждения доходов. Выдает справку налоговый агент — источник облагаемых НДФЛ доходов. Справка должна быть подписана должностным лицом, а вот проставление печати не является обязательным.

Выдает справку налоговый агент — источник облагаемых НДФЛ доходов. Справка должна быть подписана должностным лицом, а вот проставление печати не является обязательным.

Еще больше актуальных материалов — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Как получить справки о доходах физического лица (форма 2-ндфл) и о выплаченных пособиях – Государственное учреждение

Справки можно получить, обратившись в отделение Фонда, следующими способами:

1. В электронном виде – через Кабинет

застрахованного

(https://lk.fss.ru/).

Для входа в кабинет достаточно иметь выход в Интернет и регистрацию на Портале

госуслуг.

В тексте запроса необходимо указать:

– вид и количество экземпляров требуемой справки

– период, за который необходима справка (например, с 01.07.2019 – для справок о выплаченных пособиях или 2019 год – для справок 2-ндфл)

– полный почтовый адрес с указанием индекса (при необходимости доставки почтой)

– действующий контактный номер телефона

2. На бумажном носителе – представление в отделение Фонда по месту регистрации Вашего работодателя (лично, уполномоченным лицом или почтовым отправлением) заявления о выдаче справки. Заявление оформляется в произвольной форме с указанием ФИО, СНИЛС, паспортных данных, полного наименования работодателя, способа получения, адреса проживания для направления указанной справки заказным письмом по почте (примерная форма размещена по ссылке http://r62.fss.ru/364897/364917.shtml)

Справка составляется в течение 3 рабочих дней и

направляется застрахованному лицу выбранным им способом.

Поскольку сведения, содержащиеся в справках, носят конфиденциальный характер, направление справок по электронной почте по незащищенным каналам связи запрещено.

ВАЖНО!

В случае обращения за получением государственных (муниципальных) услуг в государственные органы (органы социальной защиты населения) в различных жизненных ситуациях (оформление пособий, компенсаций, субсидий и т.п.) сведения о полученных выплатах от отделения Фонда представляются в учреждения в рамках межведомственного взаимодействия без участия гражданина.

По возникающим вопросам можно обратиться

в отдел назначения и осуществления страховых выплат застрахованным гражданам по телефонам:

(4912) 29-70-52, 29-70-87

г. Рязань ул. Урицкого, 46

Почтовый адрес: 390006, г. Рязань, ул. Свободы, д. 53

Ставится ли печать на справке 2-НДФЛ в 2021 году

Ставится ли печать организации на справке 2-НДФЛ — да, при желании, если налоговый агент ее использует. Для оттиска не предусмотрено специального места на бланке.

Для оттиска не предусмотрено специального места на бланке.

Форму 2-НДФЛ упразднили с 01.01.2021

В 2021 году форму 2-НДФЛ упразднили. В последний раз налоговые агенты сдали ее в ИФНС по итогам 2020 года в марте. Теперь отчет для налоговой и сведения о доходах физлиц, которые работодатели выдают работникам, разделены на два разных документа:

- приложение к расчету 6-НДФЛ «Справка о доходах и суммах налога физического лица» — сдается раз в год;

- «Справка о доходах и суммах налога физического лица» для работников — предоставляется при увольнении или по заявлению в любое время.

Но для удобства документ все равно продолжают называть 2-НДФЛ. Мы разберем, нужна ли печать на справке 2-НДФЛ в новом формате, и рассмотрим другие особенности ее составления.

Подробнее о 2-НДФЛ: «Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам»

Использование печати организациями и ИП

Индивидуальные предприниматели по нормам Гражданского кодекса РФ всегда могли заверять официальные документы только личной подписью. С 2016 года такая возможность появилась у некоторых юридических лиц. ООО вправе работать без печати, если пропишут это в уставе организации. Работа без нее означает, что оттиск на всех официальных документах не проставляется, и от этого они не утрачивают юридической силы. Для таких ООО и ИП ответ на вопрос, должна ли быть печать на 2-НДФЛ, очевиден — нет, документ является полноценным без оттиска, если он заверен личной подписью руководителя.

С 2016 года такая возможность появилась у некоторых юридических лиц. ООО вправе работать без печати, если пропишут это в уставе организации. Работа без нее означает, что оттиск на всех официальных документах не проставляется, и от этого они не утрачивают юридической силы. Для таких ООО и ИП ответ на вопрос, должна ли быть печать на 2-НДФЛ, очевиден — нет, документ является полноценным без оттиска, если он заверен личной подписью руководителя.

Но для других юридических лиц оттиск печати на официальных документах не отменили. Если речь идет о бюджетных организациях или государственных структурах, банках или НКО, им требуется заверение документов в полном объеме — с оттиском и подписью руководителя. Это относится ко всем отчетам и другим документам, выдаваемым на руки физическим лицам. Но нужна ли печать на 2-НДФЛ для сотрудника, выданной бюджетной компанией, определяет не только эта обязанность, но и форма самого документа. Если в ней не предусмотрено такое требование, заверение его таким способом доступно по желанию налогового агента или работника.

Как заверяют справки о доходах физлиц

В действующей форме документа о доходах не предусмотрено место для проставления оттиска печати налогового агента.

Это правило едино для всех организаций и ИП. Из него следует, обязательна ли печать на справке 2-НДФЛ, — нет, она не требуется. Но при желании ее можно поставить, нарушением это не является.

Как правильно оформить сведения о доходах физлиц

По инструкции, после составления бланк с информацией о доходах работника заверяет личной подписью руководитель организации. Бланк не предусматривает специального места, где ставить печать на справке 2-НДФЛ, выдаваемой работнику или входящей в состав расчета. Если требуется оттиск, его допустимо поставить рядом с указанием должности, фамилии, имени и отчества руководителя.

Оттиск не должен перекрывать текст! Вся информация обязательно остается читаемой.

Вот так выглядит фрагмент заполненного бланка с оттиском:

Образец сведений о доходах в 2021 году

Чаще налоговые агенты выполняют требования инструкции и не используют дополнительных инструментов удостоверения подлинности документа о доходах работника. Вот так выглядит обычный образец заполненной справки с местом, где ставить печать и подпись в 2-НДФЛ для удостоверения ее подлинности.

Вот так выглядит обычный образец заполненной справки с местом, где ставить печать и подпись в 2-НДФЛ для удостоверения ее подлинности.

Как проверить подлинность информации

Подделка информации о доходах широко практикуется для получения кредитов. Службы безопасности банков не принимают сведения без дополнительной проверки. Бумаги, принесенной клиентом, им недостаточно — они связываются с организацией-работодателем и получают все сведения из первых рук. Реквизиты и способ заверения предоставленного бланка играют второстепенную роль.

Подделывать данные для получения налоговых вычетов, льгот или пособий не имеет смысла — государственные структуры получают информацию не от налогоплательщиков, а из межведомственного взаимодействия. У ФНС есть данные об уплаченном налоге, которые она получает из отчетов работодателей. В таких условиях информация, которую предоставляют граждане, носит второстепенный характер, а в некоторых случаях больше не требуется.

Правовые документы

Нужна ли печать для ИП и ООО – требования закона

В 2019 году заверять печатью обязательно:

- кассовые документы;

- расчётные документы;

- большинство таможенных и кадастровых бумаг;

- бланки строгой отчётности.

Формально использование печати именуется «правом» ИП и ООО, фактически — отказ от неё может привести к нарушению закона. Противоречие постепенно устраняется: меняются формы документов, где было место для оттиска, например 2-НДФЛ, декларации по УСН и ЕНВД.

У контрагентов бумаги с печатью вызывают больше доверия: их сложнее подделать.

В символике оттиска ИП и ООО запрещается использовать:

- государственные знаки или их элементы — например, герб России или регионов;

- чужие зарегистрированные логотипы и товарные знаки, даже частично.

На любой печати обязательно должна быть косичка

(окантовка), она защищает от самонаборных атрибутов.

- круглая форма, диаметр — 38-42 мм;

- голубой или синий оттиск;

- наименование и юридический адрес — полностью и на русском языке;

- ИНН и ОГРН.

Дополнительно печать может содержать: наименование на языке одного из народов РФ или зарегистрированный товарный знак. Эти сведения не должны закрывать основные данные, мешать их прочтению.

- круглая, треугольная или прямоугольная форма;

- ИНН;

- ОГРНИП;

- полностью прописывается «индивидуальный предприниматель» и ФИО;

- местонахождение — указывается

название населенного пункта.

Можно добавить логотип, собственный торговый знак и даже рисунок. Дополнения не должны закрывать обязательные данные.

Можно заказать одну печать (основную) или несколько. Есть компании, которые изготавливают оттиски в течение часа.

Дополнительные, или специальные, печати могут содержать уточняющие надписи (например, «Для приказов»), слова на другом языке, в случае ООО — быть некруглой формы. Их лучше использовать только для внутреннего документооборота.

- ОГРН или ОГРНИП,

- ИНН,

- полное наименование,

- название населённого пункта, где

зарегистрирован ИП или организация.

Если хотите, можно не только завести, но и зарегистрировать печать — ей присвоят уникальный номер для защиты от подделок и последствий утери или кражи. Это можно сделать платно в той же компании, которая изготовила оттиск, ФНС или специализированной службе (есть не во всех регионах). Понадобятся данные об ИП или ООО и эскиз печати.

Порядок заполнения 2 НДФЛ

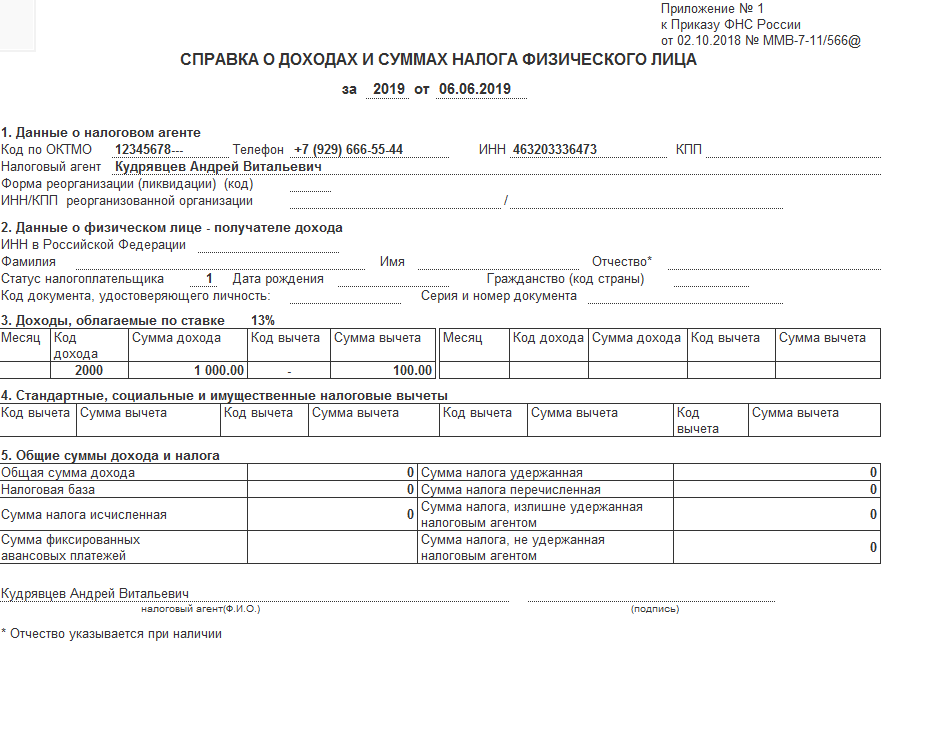

2-НДФЛ — это справка о доходах и суммах налога физического лица, форму которой утвердили ещё в 2018 году. В 2021 году отчёт отменили, и за 2020 год сдавали его в последний раз. Теперь эта справка является частью ежеквартального отчёта 6-НДФЛ.

В этой статье мы расскажем о том, как произошла отмена теперь уже старого бланка 2-НДФЛ и о том, как заполнять новый раздел отчёта 6-НДФЛ.

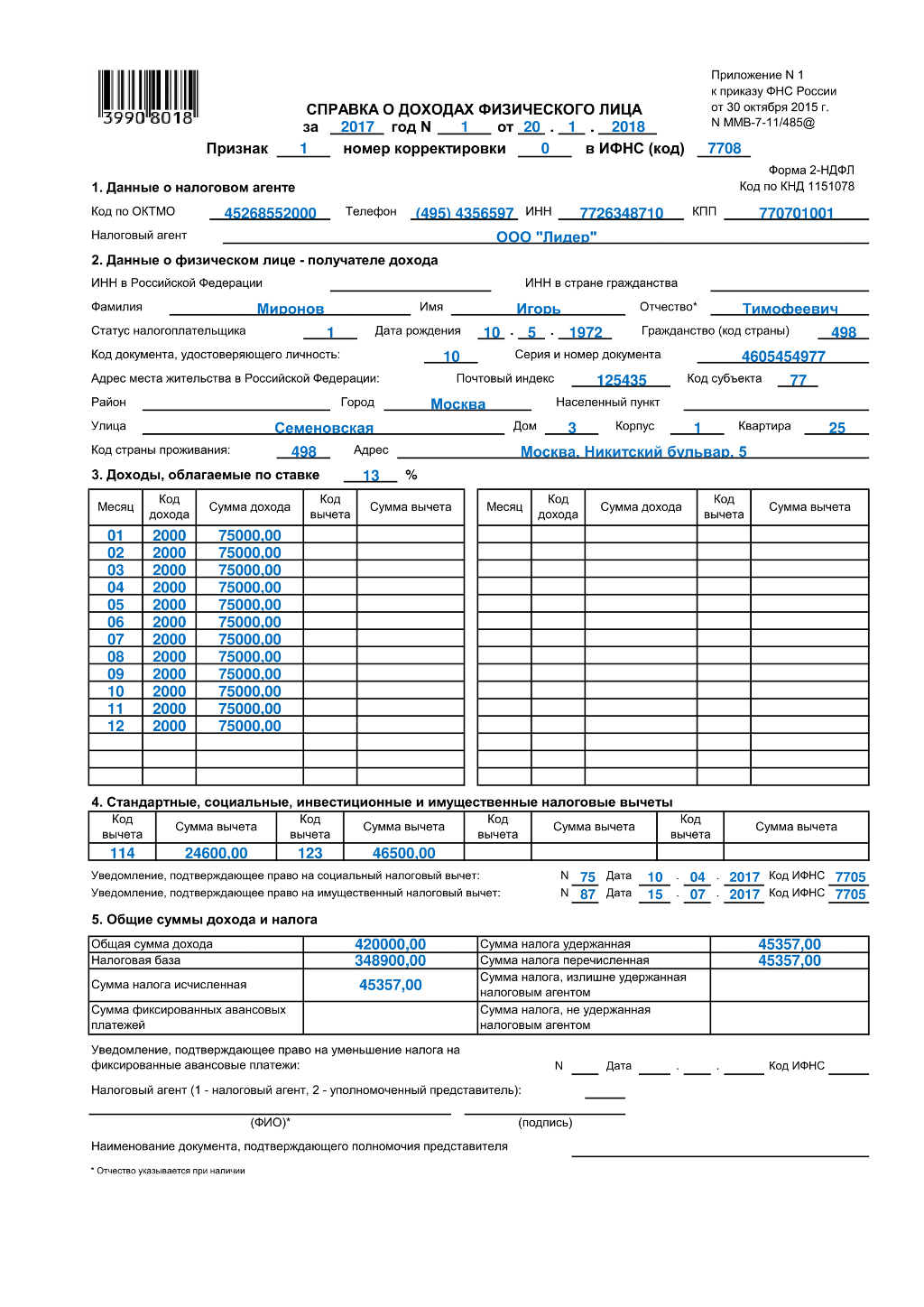

2-НДФЛ до отмены

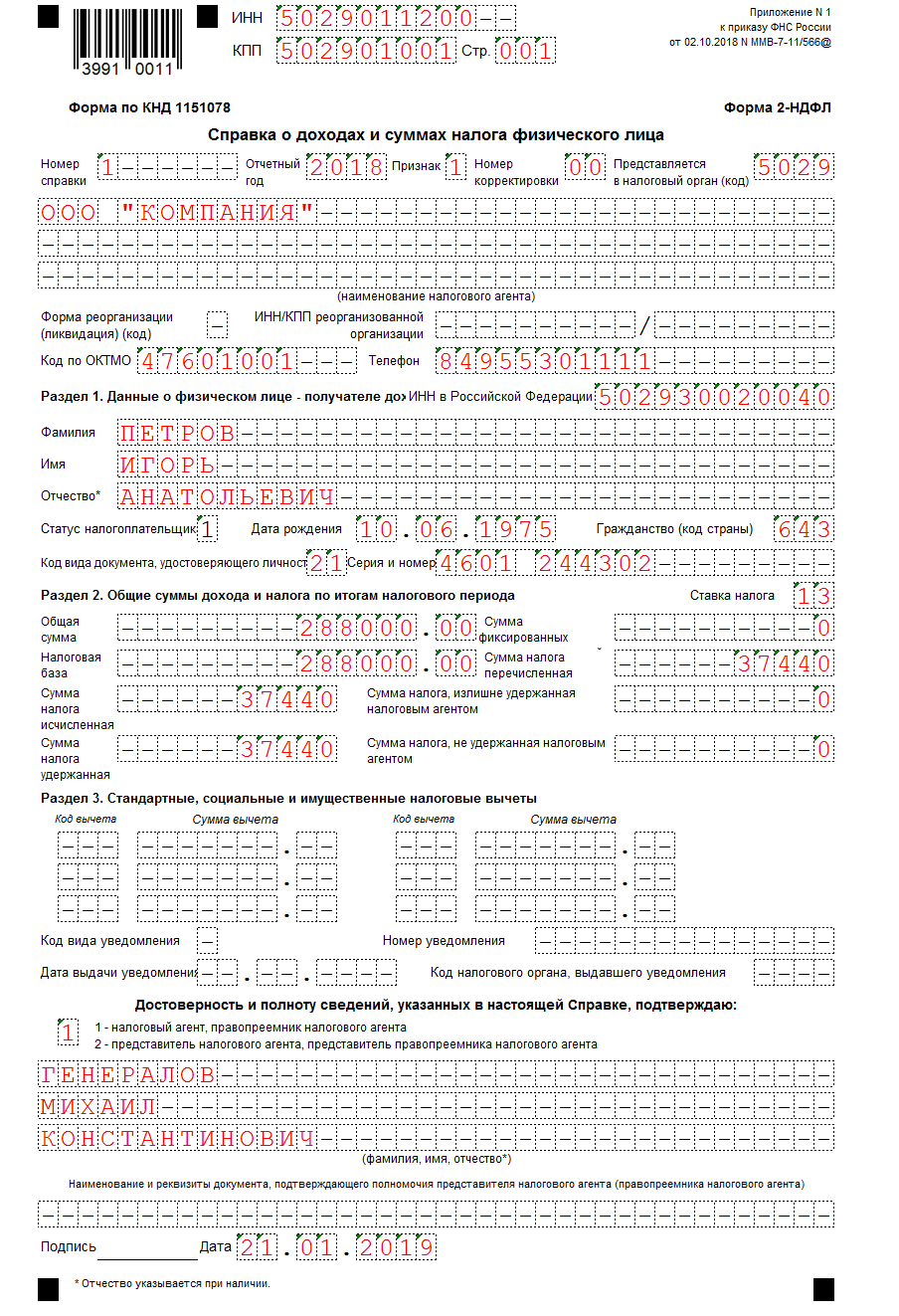

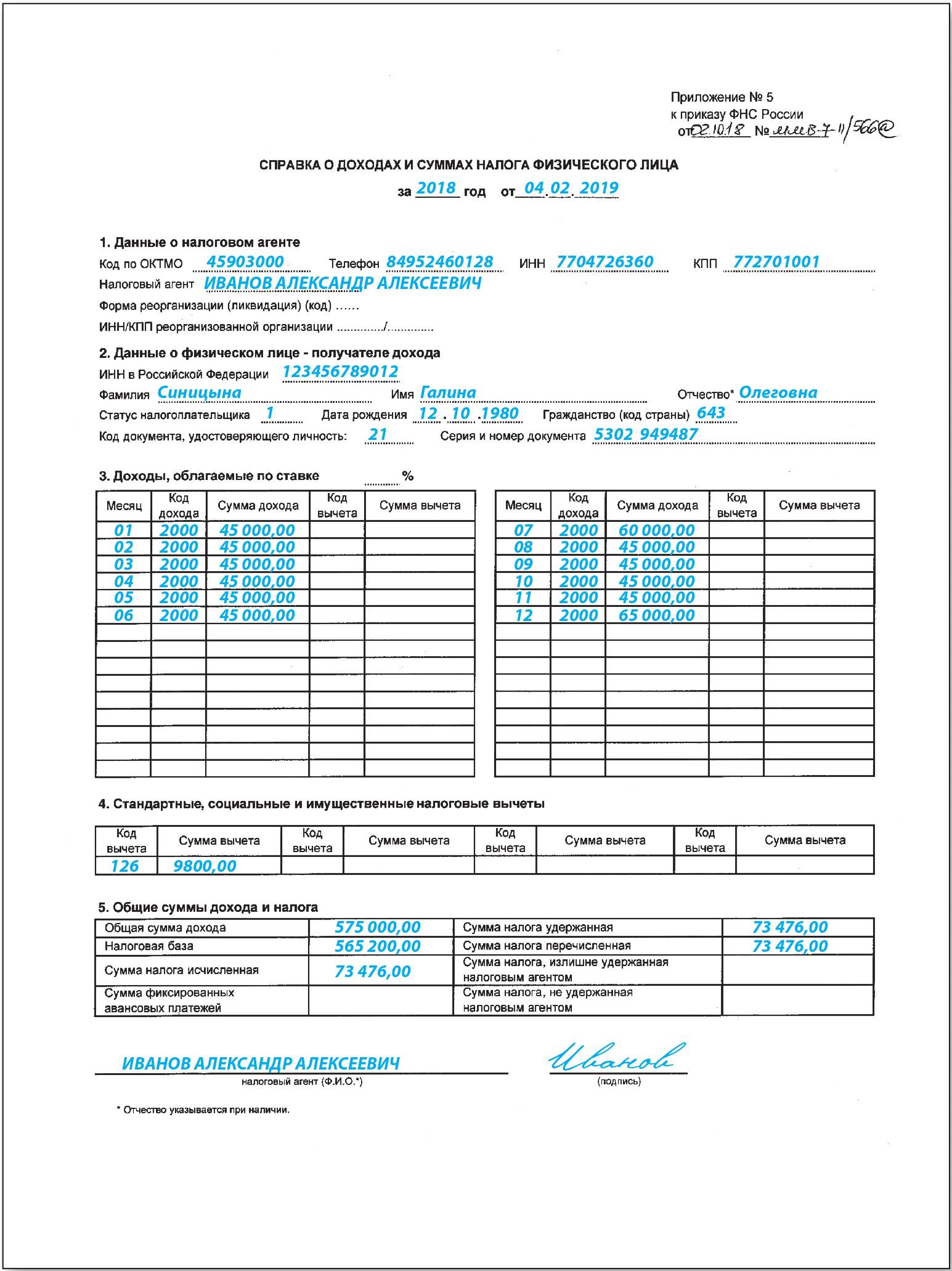

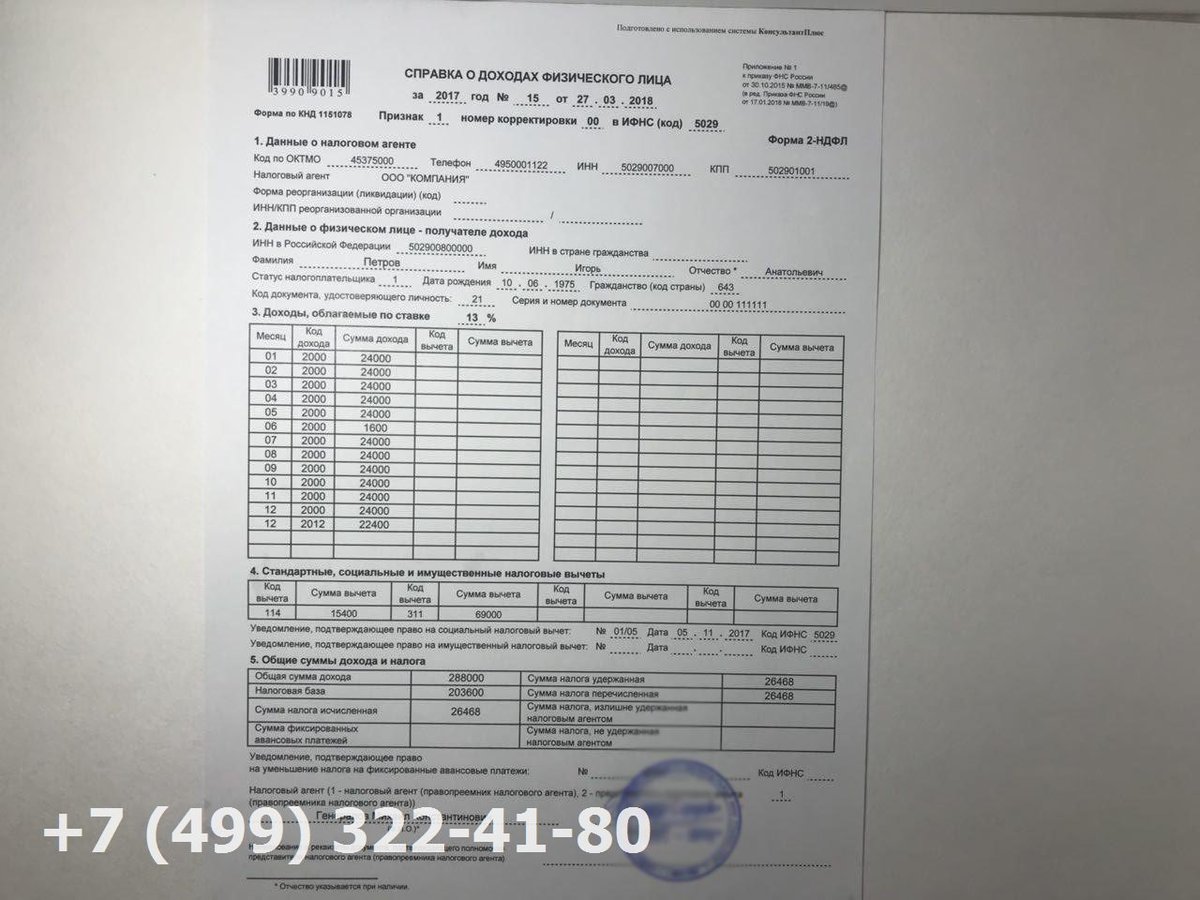

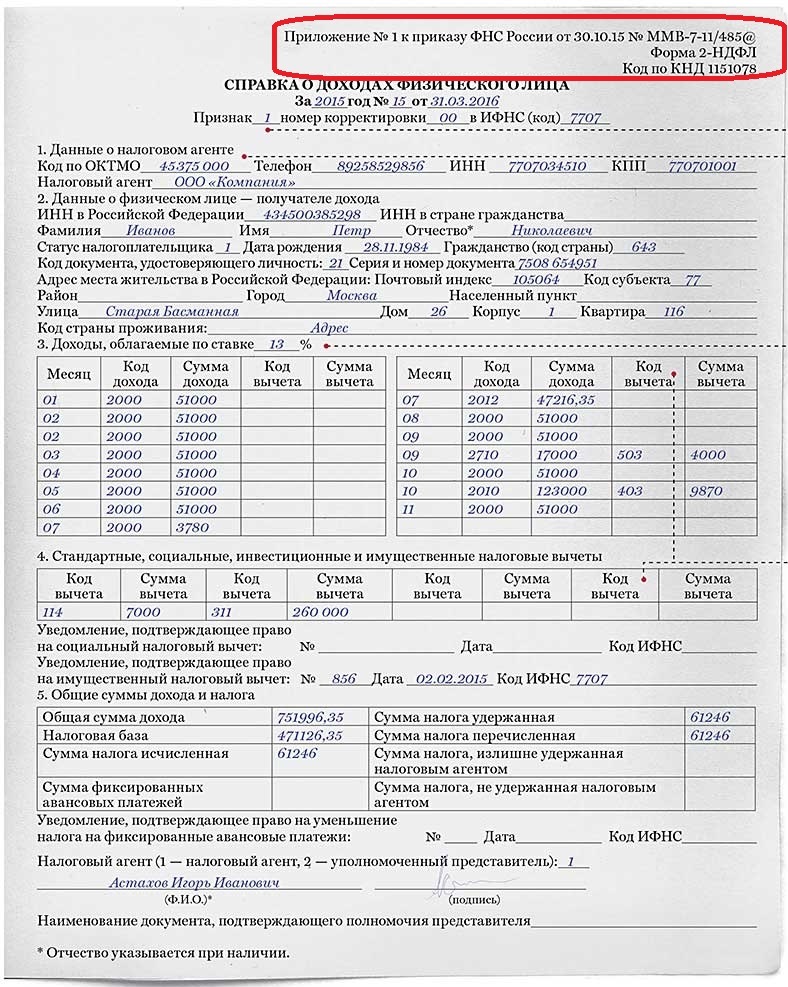

Последнюю форму 2-НДФЛ утвердили 2 октября 2018 года, присвоив ей номер по КНД 1151078. Бланк был утверждён Приказом ФНС № ММВ-7-11/566@. В документе работодатель заполнял сведения обо всех физических лицах, включая данные об источнике дохода, заработной плате и удержанных налогах. Такая форма использовалась с начала 2019 года.

Бланк был утверждён Приказом ФНС № ММВ-7-11/566@. В документе работодатель заполнял сведения обо всех физических лицах, включая данные об источнике дохода, заработной плате и удержанных налогах. Такая форма использовалась с начала 2019 года.

Работодатели направляли отчёт в налоговую раз в год, а также выдавали работникам по обращению (в соответствии со ст. 230 НК РФ). Эти отчёты немного различались: тот документ, который выдавали сотрудникам, имел сокращённый формат, из него были исключены все ненужные для физического лица строки.

Основная форма, которую работодатель должен был направлять в налоговую инспекцию, содержал вводную часть, три основных раздела и приложение. Форму за 2020 год подавали до 1 марта.

Важно: физическое лицо может и сейчас получить справку по форме, утверждённой Приказом ФНС № ММВ-7-11/566@, однако аналогичный отчёт в налоговую инспекцию нужно подавать теперь в составе 6-НДФЛ, о чём мы поговорим в следующем разделе.

Сдавать отчётность в электронном виде удобно в онлайн-сервисе «Астрал Отчёт 5. 0». В сервисе можно работать с любого устройства, его преимущества: высокая степень защиты, быстрая отправка отчётности и всегда актуальные формы отчётов.Что изменилось в 2021

0». В сервисе можно работать с любого устройства, его преимущества: высокая степень защиты, быстрая отправка отчётности и всегда актуальные формы отчётов.Что изменилось в 2021Как уже было сказано выше, последний раз работодатели подавали 2-НДФЛ в ФНС в этом году. Следовательно, за 2021 год подавать отчёт не нужно. Однако заполнять эти сведения всё же придётся.

15 октября 2020 года был издан Приказ ФНС № ЕД-7-11/753@, который внёс изменения в форму 6-НДФЛ. Одним из них явилось включение справки о доходах и суммах налога физического лица как приложения № 1 к форме.

Немного истории. Форму 6-НДФЛ утвердили 1 января 2016 года, назвав её «Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом». Работодатели обязаны были подавать отчёт за I квартал, полугодие, девять месяцев и год. Расчёт по 6-НДФЛ подавали не позднее последнего дня месяца, следующего за соответствующим периодом.

Расчёт подавался совместно с 2-НДФЛ с одной лишь разницей: 6-НДФЛ — это ежеквартальный отчёт, а 2-НДФЛ ежегодный. Отмена последнего как отдельного документа не повлияла сильно на порядок его заполнения. Об этом мы и поговорим в следующем разделе.

Отмена последнего как отдельного документа не повлияла сильно на порядок его заполнения. Об этом мы и поговорим в следующем разделе.

«Справка о доходах и суммах налога физического лица» теперь входит в Расчёт 6-НДФЛ, как Приложение № 1. Строки нового приложения практически идентичны тем, что были в отчёте 2-НДФЛ, а само приложение разделено на две страницы.

Порядок заполнения Приложения № 1 приведён в Приказе ФНС № ЕД-7-11/753@ в части V. Налоговый период, за который заполняется справка составляет один год, соответственно, его не нужно заполнять при ежеквартальной подаче 6-НДФЛ. По порядку разберём, как именно заполнять этот раздел.

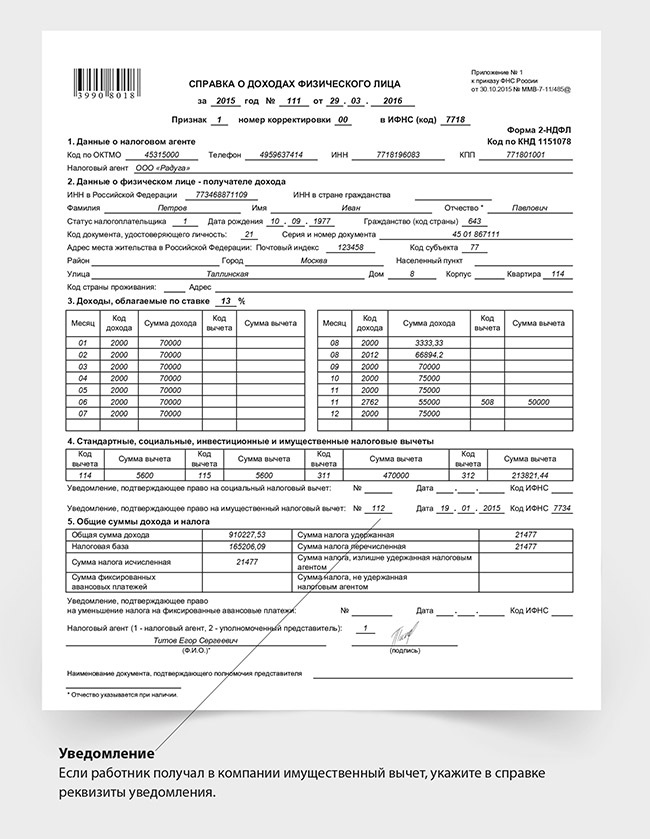

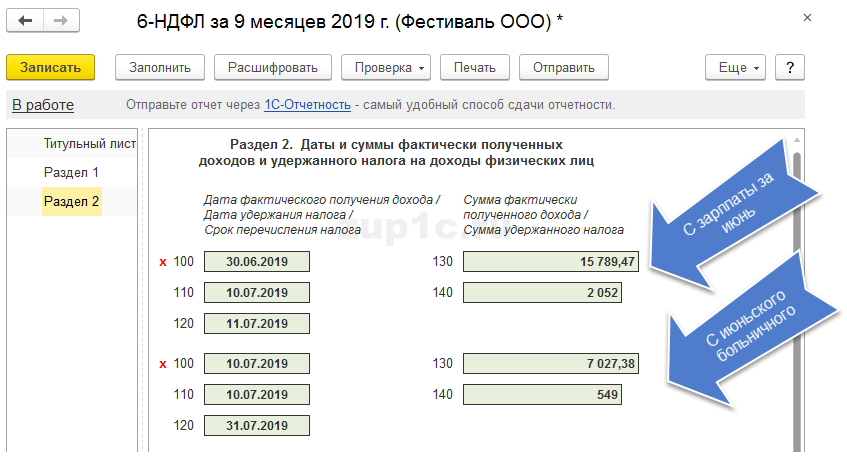

Заполнение вводной части. В первую очередь нужно заполнить ИНН, КПП и номер страницы, они расположены в верхней части первого листа Приложения № 1. Следующими нужно заполнять номер справки, где указывается уникальный порядковый номер справки, и номер корректировки сведений: при первичной — 00, при составлении корректирующей справки — 01, 02 и т. д. по порядку.

д. по порядку.

Далее заполняются сведения о физическом лице. Здесь нужно указать следующие данные: ИНН, Ф.И.О, дату рождения и код страны, гражданином которой является физическое лицо. В графе «Статус налогоплательщика» указывается код этого статуса (подробнее о кодах можно узнать в Приказе). Далее нужно указать код вида документа, удостоверяющего личность, а также его серию и номер.

Заполнение Раздела 2. Здесь нужно указать общую сумму дохода, налоговую базу, исчисленную, перечисленную и удержанную суммы налога, сумму фиксированного аванса, а также излишне удержанную сумму налога в специально отведённых графах. Указать нужно также и ставку налога.

Заполнение Раздела 3. Здесь указывается информация о предоставляемых налоговым агентом налоговых вычетов. В специально отведённых графах нужно указать код и сумму для каждого из вычетов.

Код уведомления заполняется одним из номеров — 1, 2, 3, — в зависимости от того, как именно было выдано этого уведомление. Подробнее об этом можно узнать из Приказа. Номер и дата уведомления, а также код налогового органа, его выдавшего, указываются в соответствующих графах.

Подробнее об этом можно узнать из Приказа. Номер и дата уведомления, а также код налогового органа, его выдавшего, указываются в соответствующих графах.

Заполнение Раздела 4. Короткий раздел, где нужно указать сумму дохода, с которого не был удержан налог и соответствующую сумму налога. Внизу странице нужно поставить подпись и дату.

Заполнение Приложения. Вверху страницы нужно указать ИНН, КПП и номер страницы, а затем переходить непосредственно к заполнению Приложения. В первую очередь указать нужно номер справки и ставку налога, которая применялась для исчисления налога.

В соответствующих графах в хронологическом порядке указываются сведения о полученных доходах и суммах вычета. Сначала указывается месяц, следом — код дохода и код вычета. Далее, соответственно, сумму дохода и сумму вычета. Заполнять эту информацию нужно для каждого месяца.

Внизу страницы, так же как и на прошлом листе, должна быть подпись и дата. На этом заполнение справки закончено.

На этом заполнение справки закончено.

Новое приложение Расчёта 6-НДФЛ практически идентично форме 2-НДФЛ, но есть небольшие различия, о которых стоит упомянуть:

Поле «Отчётный год» отсутствует в новом приложении.

Добавлен Раздел 4, который заменяет удалённую строку «Сумма налога, не удержанная налоговым агентом».

В Раздел 3 добавлены поля о сведениях об уведомлениях от налоговой инспекции.

В новом приложении убрали строки, где заполнялись данные о налоговом агенте.

Тема № 503 Вычитаемые налоги

Существует четыре типа вычитаемых некоммерческих налогов:

- Государственные, местные и иностранные подоходные налоги

- Государственные и местные общие налоги с продаж

- государственных и местных налогов на недвижимость и

- Государственные и местные налоги на движимое имущество

Для вычета налога с вас должен взиматься налог, и вы должны уплатить его в течение налогового года. Налоги, не связанные с коммерческой деятельностью, могут быть заявлены только как детализированные вычеты в Приложении A (Форма 1040), Детализированные вычеты.

Налоги, не связанные с коммерческой деятельностью, могут быть заявлены только как детализированные вычеты в Приложении A (Форма 1040), Детализированные вычеты.

Государственные, местные и иностранные подоходные налоги – государственные и местные общие налоги с продаж

Штатный и местный подоходный налог, удерживаемый из вашей заработной платы в течение года, отображается в вашей форме W-2, в отчете о заработной плате и налоге. Вы можете выбрать вычет государственных и местных общих налогов с продаж вместо государственных и местных подоходных налогов , но вы не можете вычесть оба налога. Если вы решите вычесть общие налоги штата и местные налоги с продаж, вы можете использовать либо свои фактические расходы, либо дополнительные таблицы налогов с продаж.Обратитесь к Инструкциям по Приложению A (Форма 1040) для получения дополнительной информации и дополнительных таблиц налогов с продаж. Вы также можете использовать Калькулятор удержания налога с продаж.![]() Следующие суммы также подлежат вычету:

Следующие суммы также подлежат вычету:

- Любые ориентировочные налоги, уплаченные вами в пользу правительства штата или местного самоуправления в течение года, и

- Любой государственный или местный подоходный налог за предыдущий год, уплаченный вами в течение года.

Как правило, вы можете воспользоваться вычетом или налоговой льготой по иностранным подоходным налогам, наложенным на вас иностранным государством или владением Соединенных Штатов.Для получения информации относительно иностранного налогового кредита см. Тему № 856 и Могу ли я претендовать на иностранный налоговый кредит?

Как сотрудник, вы можете удерживать обязательные взносы в фонды государственных пособий, которые обеспечивают защиту от потери заработной платы. См. Публикацию 17 «Ваш федеральный подоходный налог для физических лиц» для штатов, в которых есть такие фонды.

Государственные и местные налоги на недвижимость

Налоги на недвижимость, подлежащие вычету, обычно представляют собой любые государственные или местные налоги на недвижимость, взимаемые в целях общественного благосостояния. Плата должна быть единообразной для всего недвижимого имущества в юрисдикции по аналогичной ставке.

Плата должна быть единообразной для всего недвижимого имущества в юрисдикции по аналогичной ставке.

Существуют популярные кредитные программы, в рамках которых меры по энергосбережению финансируются через утвержденные правительством программы. Вы подписываетесь на ссуду для жилищной энергосистемы и используете вырученные средства для улучшения энергоснабжения своего дома. В некоторых программах ссуда обеспечивается залогом вашего дома и отображается как специальный расчет или специальный налог в вашем счете по налогу на недвижимое имущество в течение периода ссуды. Платежи по этим займам могут показаться вычитаемыми налогами на недвижимость; однако они не подлежат вычету из налогов на недвижимость.Оценочные взносы или налоги, связанные с конкретным улучшением, приносящим пользу одному дому, не подлежат вычету. Однако процентная часть вашего платежа может быть вычтена как проценты по ипотеке. См. Публикацию 936, Удержание процентов по жилищной ипотеке и Могу ли я вычесть свои расходы, связанные с ипотекой? чтобы узнать, имеете ли вы право на вычет процентов по жилищной ипотеке.

Во многих штатах и округах также взимаются местные налоги на благоустройство собственности, например, налоги на строительство улиц, тротуаров и канализационных сетей.Вы не можете вычесть эти налоги. Однако вы можете увеличить базовую стоимость вашего имущества на сумму оценки. Для получения дополнительной информации см. Публикацию 551, Основы активов. Налоги на местные льготы вычитаются только в том случае, если они касаются технического обслуживания, ремонта или процентов, связанных с этими льготами. См. Налоги для местных льгот в Главе 11 Публикации 17.

Если часть вашего ежемесячного платежа по ипотеке поступает на счет условного депонирования, и периодически кредитор платит налоги на недвижимость со счета местным органам власти, не вычитайте сумму, уплаченную на счет условного депонирования.Вычтите только сумму, фактически выплаченную со счета условного депонирования в течение года, в налоговый орган.

Государственные и местные налоги на недвижимое имущество

Налоги на личное имущество, подлежащие вычету, основываются только на стоимости личного имущества, такого как лодка или автомобиль. Налог должен взиматься с вас ежегодно, даже если он взимается более одного раза в год или менее одного раза в год.

Налог должен взиматься с вас ежегодно, даже если он взимается более одного раза в год или менее одного раза в год.

Некоторые налоги и сборы, которые вы не можете удержать в Приложении A, включают федеральные подоходные налоги, налоги на социальное обеспечение, налоги на передачу собственности (или гербовые сборы) на продажу собственности, сборы ассоциации домовладельцев, налоги на наследство и наследство, а также плату за воду, канализация, или сбор мусора.Дополнительные сведения о налогах, которые вы не можете удержать, см. В инструкциях к форме 1040, форме 1040-SR и публикации 17.

Общий предел

Сумма вычета налогов штата и местных налогов, налогов с продаж и налога на имущество ограничена суммой вычета в размере 10 000 долларов (5 000 долларов при раздельном подаче документов в браке). Вы также можете быть подвергнуты ограничениям на некоторые другие ваши детализированные вычеты. Пожалуйста, обратитесь к Инструкциям по Форме 1040 и Форме 1040-SR и Теме № 501, чтобы узнать об ограничениях.

Дополнительная информация

Для получения дополнительной информации о налоговых вычетах, не связанных с коммерческими предприятиями, см. Публикацию 17 и Могу ли я вычитать личные налоги, которые я плачу как постатейный вычет по Таблице A?

Налог на прибыль – KPMG Global

Вычеты для членов семьи разрешены как вычеты из суммы подлежащего уплате валового налога.

Базовый вычет для супруга с доходом менее 2840,51 евро составляет 800 евро; однако эта сумма постепенно уменьшается для доходов до 15 000 евро. Для дохода от 15 000 до 40 000 евро базовый вычет составляет 690 евро. Для доходов, превышающих 40 000 евро, вычет в размере 690 евро постепенно уменьшается до нуля для доходов, превышающих 80 000 евро.

Дополнительный вычет для супруга (в размере от 10 до 30 евро) взимается с дохода от 29 000 до 35 200 евро.

Базовый вычет на ребенка составляет 950 евро. Увеличивается на:

- 200 евро на каждого ребенка, если в семье трое и более детей.

- EUR400 на каждого ребенка-инвалида.

Однако, начиная с 2019 финансового года, вышеуказанные вычеты применяются, если ребенок в течение налогового года:

получает доход менее 4.000 до 24 лет

- получает доход менее 2,840,51 за 24 года.

Эти суммы уменьшаются по мере увеличения дохода следующим образом.

- для лица, имеющего одного ребенка, вычет больше не применяется при доходе более 95 000 евро

- для налогоплательщиков с двумя детьми, вычет недоступен при доходе более 110 000 евро

- на троих детей, вычет недоступен при доходе более 125 000 евро

- на четверых детей, вычет недоступен, если доход превышает 140 000 евро

- на пятерых детей, вычет недоступен, если доход превышает 155 000 евро. Дополнительный вычет применяется к лицам с четырьмя и более детьми-иждивенцами.

Вычет равен 1 200 евро, независимо от суммы дохода.

Эти вычеты доступны также нерезидентам; однако они должны будут иметь возможность подтвердить родство с помощью местного свидетельства о родстве. Согласно Закону ЕС 2013 bis (дело Schumacker), для квалификации нерезидент должен выполнять не менее 75 процентов своей трудовой деятельности в Италии (не менее 75 процентов).

Согласно Закону ЕС 2013 bis (дело Schumacker), для квалификации нерезидент должен выполнять не менее 75 процентов своей трудовой деятельности в Италии (не менее 75 процентов).

Согласно особым правилам, разрешены следующие дополнительные вычеты из совокупного дохода.

- Алименты, выплаченные бывшему супругу, за исключением выплаты алиментов, в размере, установленном судом.

- Взносы на социальное обеспечение и социальное обеспечение, выплачиваемые в соответствии с требованиями законодательства, даже если выплачиваются за границей.

- Добровольные взносы на социальное страхование, выплачиваемые в Италии в размере до 5 164,57 евро, при соблюдении дополнительных условий.

- Обязательные взносы на социальное обеспечение, выплачиваемые домашнему персоналу, няне и помощникам по уходу за престарелыми, в размере до 1 549 евро.37 в год.

Налоговые льготы в размере до 19 процентов от следующих вычитаемых расходов разрешены только налогоплательщикам-резидентам.

- Медицинские расходы, превышающие 129,11 евро в любой год, понесенные налогоплательщиком, их супругами и другими иждивенцами, включая расходы, взимаемые специалистами.

- Взносы по добровольному страхованию жизни и от несчастных случаев, не превышающие 1 291,14 евро, при соблюдении дополнительных условий.

- Проценты, выплачиваемые резиденту банка в ЕС в связи с ипотечным кредитом, обеспеченным недвижимостью в Италии; максимум до 4000 евро в год (если каждый из супругов владеет совместной собственностью, вычет будет рассчитываться пропорционально проценту владения).

- Проценты, выплачиваемые резиденту банка в ЕС в связи с сельскохозяйственными займами, в пределах заявленного дохода от земли.

- Расходы на похороны до 1.550,00 евро.

- Плата за обучение в средней школе и университетах, не превышающая плату за обучение, выплачиваемую государственным школам и университетам.

- Расходы, связанные с начальной и средней школой, до максимум 800,00 евро.

- Расходы, выплачиваемые агенту по недвижимости, но не более 1000 евро.

- Гранты на определенные общественные цели.

Национальная налоговая премия за подоходный налог вводится в мае 2015 года, пропорционально полученному годовому доходу. Закон о бюджете Италии на 2018 год изменил применимые пороговые значения; Таким образом, бонус выплачивается за заработную плату, не превышающую годовой валовой суммы 24 600 евро (минимальный предел годовой валовой заработной платы составляет 8 000 евро). Премия составляет 80 евро в месяц и пропорционально уменьшается для годовой брутто-зарплаты от 24 600 до 26 600 евро.

(a) Местные подоходные налоги не включены.В одиннадцати штатах есть подоходные налоги на уровне графства или города; средние ставки, выраженные в процентах от AGI в каждой юрисдикции, составляют: 0,10% в Алабаме; 0,36% в Индиане; 0,11% в Айове; 1,29% в Кентукки; 2,18% в Мэриленде; 0,17% в Мичигане; 0,22% в Миссури; 1,47% в Нью-Йорке; 1,59% в Огайо; и 1,15% в Пенсильвании. (b) Эти штаты разрешают частично или полностью вычитать уплаченный федеральный подоходный налог из налогооблагаемого дохода штата. (c) Для плательщиков единого налога с AGI ниже 23 500 долларов стандартный вычет составляет 2500 долларов. Эта стандартная сумма вычета уменьшается на 25 долларов за каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 2000 долларов. Для налогоплательщиков, состоящих в браке с подачей документов (MFJ) с AGI ниже 23 500 долларов, стандартный вычет составляет 7500 долларов.Эта стандартная сумма вычета уменьшается на 175 долларов на каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 4000 долларов. (d) Показаны нормативные ставки и скобки на 2021 год. Квадратные скобки ежегодно корректируются с учетом инфляции, но поправки на инфляцию на 2021 год не были доступны на момент публикации, поэтому показаны суммы с поправкой на инфляцию за 2020 налоговый год. (e) Стандартный вычет и / или личное освобождение ежегодно корректируется с учетом инфляции. Показаны суммы с поправкой на инфляцию за 2021 налоговый год. (f) Стандартный вычет в штате Аризона может быть скорректирован в сторону увеличения на сумму, равную 25 процентам суммы, которую налогоплательщик потребовал бы в качестве благотворительных вычетов, если бы налогоплательщик потребовал детализированных вычетов. (g) Вместо освобождения от уплаты налогов на иждивенцев Аризона предлагает налоговый кредит на ребенка в размере 100 долларов на каждого иждивенца в возрасте до 17 лет и 25 долларов на каждого иждивенца в возрасте 17 лет и старше.Льгота начинает постепенно сокращаться для налогоплательщиков с федеральным скорректированным валовым доходом (FAGI) выше 200 000 долларов США (отдельные лица) или 400 000 долларов США (MFJ). (h) Ставки применяются к лицам, зарабатывающим более 79 300 долларов США. Существуют две специальные налоговые таблицы для физических лиц с низким и средним уровнем дохода: одна для лиц с доходом менее 22 200 долларов США, а другая – для лиц с доходом, превышающим или равным 22 200 долларов США, но меньшим или равным 79 300 долларов США. (i) Стандартный вычет или личное освобождение структурировано как налоговый кредит. (j) В Коннектикуте и Нью-Йорке действует «возврат налоговых льгот», при котором многие налогоплательщики с высоким доходом уплачивают максимальную ставку налога на весь доход, а не только на суммы, превышающие пороговое значение льготы. (k) Уровни скобок с поправкой на ежегодную инфляцию. На момент публикации данные о ширине скобок с поправкой на инфляцию на 2021 год не были доступны, поэтому в таблице отражены ширины скобок с поправкой на инфляцию к 2020 году. (l) Поэтапный отказ от льготных кредитов для налогоплательщиков единого налога на 6 долларов за каждые 2500 долларов федерального AGI свыше 203 341 доллара и для заявителей MFJ на 12 долларов за каждые 2500 долларов федерального AGI на сумму свыше 406 687 долларов.Кредит не может быть уменьшен до ниже нуля. (m) Ставки включают дополнительный налог по ставке 1 процент на налогооблагаемую прибыль, превышающую 1 миллион долларов. (n) Штат предоставляет установленную штатом сумму личного освобождения от налога для каждого освобождения, доступного и / или подлежащего вычету в соответствии с Налоговым кодексом. В соответствии с Законом о сокращении налогов и занятости личное освобождение установлено на уровне 0 долларов до 2026 года, но не отменено. (o) Стандартный вычет и / или личное освобождение с ежегодной поправкой на инфляцию, но поправка на инфляцию на 2021 год не была доступна на момент публикации, поэтому таблица отражает фактическую сумму (суммы) за 2020 год. (p) Колорадо, Северная Дакота и Южная Каролина включают вычет по федеральному стандарту в начальную точку своего дохода. (q) Коннектикут имеет сложный набор положений о поэтапном отказе. Для каждого отдельного налогоплательщика, у которого AGI Коннектикута превышает 56 500 долларов США, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется ставка налога в размере 3 процентов, должна быть уменьшена на 1000 долларов США на каждые 5000 долларов США или их часть, на которую AGI налогоплательщика в Коннектикуте превышает указанную сумму. (r) Налогоплательщикам Коннектикута также предоставляются индивидуальные налоговые льготы (1-75%) на основе скорректированного валового дохода. (s) Персональное освобождение Коннектикута постепенно отменяется на 1000 долларов за каждую 1000 долларов или их часть, при этом AGI Коннектикута одного подателя заявки превышает 30 000 долларов, а AGI Коннектикута MFJ превышает 48 000 долларов. (t) В дополнение к ставкам подоходного налога с населения Делавэр облагает налогом паушальные выплаты. (u) Ga. Code Ann. §48-7-20 (b) предусматривает, что максимальная предельная ставка подоходного налога с физических лиц в Грузии будет снижена до 5.5 процентов за налоговые годы, начинающиеся 1 января 2020 года или позднее и заканчивающиеся 31 декабря 2025 года, если совместное решение о снижении ставки будет ратифицировано обеими палатами Генеральной Ассамблеи и губернатором 13 января 2020 года или после этой даты. На момент написания данной статьи такое постановление принято не было, поэтому максимальная предельная ставка индивидуального подоходного налога остается на уровне 5,75 процента. (v) Кроме того, Гавайи разрешают любому налогоплательщику, кроме корпорации, выступать в качестве юридического лица более чем в одном штате и требовать, чтобы закон подал декларацию, отчитался и уплатил налог в размере 0.5 процентов от его годовой валовой выручки (1) когда единственная деятельность налогоплательщика на Гавайях состоит из продаж, (2) когда налогоплательщик не владеет и не арендует недвижимость или материальное личное имущество, и (3) когда годовой валовой объем продаж налогоплательщика в или на Гавайи не превышают 100 000 долларов. (w) Удержание и / или освобождение от налогов, привязанных к федеральной налоговой системе. Федеральные отчисления и льготы индексируются с учетом инфляции, и, где это применимо, показаны суммы с поправкой на инфляцию за 2021 налоговый год. (x) По состоянию на 1 июня 2017 года налогоплательщики не могут требовать личного освобождения, если их скорректированный валовой доход превышает 250 000 долларов США (индивидуальные заявители) или 500 000 долларов США (MFJ). (y) 1000 долларов – это базовое освобождение. Если иждивенцы соответствуют определенным условиям, заявители могут получить дополнительное освобождение в размере 1500 долларов США за каждого из них. (z) Стандартные вычеты и личные освобождения объединены: 4500 долларов для подачи отдельно холостых и женатых документов; 9000 долларов MFJ и глава семьи. (aa) Освобождение от налогов на иждивенцев в штате Мэн структурировано как налоговая льгота и постепенно отменяется для налогоплательщиков с доходом, превышающим 200 000 долларов США (глава семьи) или 400 000 долларов США (совместная подача документов, состоящих в браке). (bb) Стандартный вычет составляет 15 процентов от дохода при минимальном размере 1550 долларов США и максимальном размере 2300 долларов США для лиц, подающих одиночные документы и состоящих в браке, подающих раздельно. Стандартный вычет составляет минимум 3100 долларов и ограничен 4650 долларами для лиц, подающих документы MFJ, глав домохозяйств и соответствующих требованиям вдов / вдовцов. Минимальные и максимальные стандартные суммы вычетов ежегодно корректируются с учетом инфляции. Суммы с поправкой на инфляцию на 2021 год на момент публикации не были объявлены, поэтому показаны суммы с поправкой на инфляцию на 2020 год. (cc) Сумма освобождения имеет следующий график поэтапного отказа: если AGI превышает 100 000 долларов для индивидуальных заявителей и более 150 000 долларов для состоящих в браке лиц, освобождение от налогов в размере 3200 долларов начинает постепенно отменяться. Если AGI превышает 150 000 долларов для заявителей, подающих индивидуальные заявки, и более 200 000 долларов для зарегистрированных лиц, состоящих в браке, исключение полностью отменяется. (dd) Уровни скобок с поправкой на ежегодную инфляцию. Показаны уровни планки с поправкой на инфляцию на 2021 год. (ee) Для налогоплательщиков, чей AGI превышает 99 925 долларов США (подача документов, состоящих в браке отдельно) или 199 850 долларов США (все остальные заявители), стандартный вычет Миннесоты уменьшается на 3 процента превышения федерального AGI налогоплательщика над применимой суммой или 80 процентов от суммы. в противном случае допускается стандартный вычет. (ff) Стандартный вычет для подателей документов в штате Монтана составляет 20 процентов от AGI. Для плательщиков единого налога размер вычета должен составлять от 2130 до 4790 долларов. Для совместных налогоплательщиков вычет должен составлять от 4 260 до 9 580 долларов. (gg) Применяется только к процентным доходам и дивидендам. (hh) Персональные и иждивенческие льготы Огайо составляют 2400 долларов для AGI на сумму 40 000 долларов или меньше, 2150 долларов, если AGI превышает 40 000 долларов, но меньше или равен 80 000 долларов, и 1900 долларов, если AGI превышает 80 000 долларов. (ii) Персональный зачет освобождения от уплаты налогов не разрешается, если федеральный AGI превышает 100 000 долларов для индивидуальных заявителей или 200 000 долларов для MFJ. (jj) Диапазон постепенного отказа от стандартного вычета, личного освобождения и освобождения от иждивенцев составляет 210 750–234 750 долларов. Для налогоплательщиков с измененным федеральным AGI, превышающим 234 750 долларов США, не предусмотрены стандартные вычеты, личные льготы или освобождение от зависимости. (kk) Стандартный вычет осуществляется в форме невозмещаемого кредита в размере 6 процентов от федерального стандартного или детализированного вычета, за исключением вычета по государственному или местному подоходному налогу. Этот кредит постепенно истекает на 1.3 цента за доллар AGI выше 14 879 долларов (29 758 долларов для супружеских пар). (ll) Для налогоплательщиков с федеральным AGI, размер которого превышает 150 000 долларов, налогоплательщик уплачивает подоходный налог штата, превышающий размер налога штата, или 3 процента от федерального AGI. (мм) Стандартный вычет начинает постепенно сокращаться при доходе 16 000 долларов для лиц, подающих одиночные документы, и 23 000 долларов дохода для лиц, подающих совместную декларацию. Стандартный вычет сокращается до нуля и составляет 108 000 долларов для лиц, подавших одиночную заявку, и 126 499 долларов для лиц, подающих совместную декларацию. (nn) Вместо приостановленного личного освобождения Нью-Мексико предлагает вычет в размере 4000 долларов для всех иждивенцев налогоплательщика, кроме одного. (oo) Налогоплательщики с доходом более 79 300 долларов США, но менее или равным 84 600 долларов США, должны уменьшить сумму налога, подлежащего уплате, путем вычета дополнительной суммы, равной 40 долларов США, для дохода, превышающего 83 600 долларов США, но менее или равного 84 600 долларов США, плюс дополнительные 100 долларов США за каждые 1000 долларов, на которые доход превышает 79 300 долларов, но остается меньше или равен 83 600 долларам. (п. |

Данные недоступны в Делавэре, где Уилмингтон взимает муниципальный подоходный налог. В Калифорнии, Колорадо, Канзасе, Нью-Джерси, Орегоне и Западной Вирджинии в некоторых юрисдикциях действуют налоги на заработную плату, фиксированные налоги на заработную плату или налоги на прибыль с процентов и дивидендов.См. Джаред Вальчак, «Местные подоходные налоги в 2019 году», Налоговый фонд, 30 июля 2019 г., https://taxfoundation.org/local-income-taxes-2019/.

Данные недоступны в Делавэре, где Уилмингтон взимает муниципальный подоходный налог. В Калифорнии, Колорадо, Канзасе, Нью-Джерси, Орегоне и Западной Вирджинии в некоторых юрисдикциях действуют налоги на заработную плату, фиксированные налоги на заработную плату или налоги на прибыль с процентов и дивидендов.См. Джаред Вальчак, «Местные подоходные налоги в 2019 году», Налоговый фонд, 30 июля 2019 г., https://taxfoundation.org/local-income-taxes-2019/. Для всех налогоплательщиков с AGI не более 20 000 долларов США, претендующих на иждивенца, освобождение от уплаты налогов составляет 1 000 долларов США. Эта сумма снижается до 500 долларов на одного иждивенца для налогоплательщиков с AGI выше 20 000 долларов, но равным или менее 100 000 долларов. Для налогоплательщиков, имеющих более 100 000 долларов в AGI, освобождение от уплаты налогов составляет 300 долларов на каждого иждивенца.

Для всех налогоплательщиков с AGI не более 20 000 долларов США, претендующих на иждивенца, освобождение от уплаты налогов составляет 1 000 долларов США. Эта сумма снижается до 500 долларов на одного иждивенца для налогоплательщиков с AGI выше 20 000 долларов, но равным или менее 100 000 долларов. Для налогоплательщиков, имеющих более 100 000 долларов в AGI, освобождение от уплаты налогов составляет 300 долларов на каждого иждивенца.

Поскольку это все еще доступно, эти определенные государством личные исключения остаются доступными в некоторых штатах, но для других состояний им присвоено значение 0 долларов США.

Поскольку это все еще доступно, эти определенные государством личные исключения остаются доступными в некоторых штатах, но для других состояний им присвоено значение 0 долларов США. Ставка налога на любую такую сумму будет составлять 5 процентов вместо 3 процентов. Кроме того, каждый налогоплательщик, чей AGI в Коннектикуте превышает 200000 долларов, должен уплатить сумму, равную 90 долларов за каждые 5000 долларов или их часть, на которую AGI из Коннектикута превышает 200000 долларов, но меньше 500000 долларов, и дополнительно 50 долларов за каждые 5000 долларов или дробную часть. из них, в результате чего AGI налогоплательщика превышает 500 000 долларов США до максимальной суммы платежа в размере 3 150 долларов США. Для каждого налогоплательщика MFJ, у которого AGI Коннектикута превышает 100 500 долларов, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется трехпроцентная ставка налога, должна быть уменьшена на 2000 долларов на каждые 5000 долларов США или их часть, на которую AGI Коннектикута налогоплательщика превышает указанную сумму.Любая такая сумма налогооблагаемого дохода Коннектикута, к которой, как указано в предыдущем предложении, не применяется ставка налога в размере 3 процентов, является суммой, к которой применяется ставка налога в размере 5 процентов.

Ставка налога на любую такую сумму будет составлять 5 процентов вместо 3 процентов. Кроме того, каждый налогоплательщик, чей AGI в Коннектикуте превышает 200000 долларов, должен уплатить сумму, равную 90 долларов за каждые 5000 долларов или их часть, на которую AGI из Коннектикута превышает 200000 долларов, но меньше 500000 долларов, и дополнительно 50 долларов за каждые 5000 долларов или дробную часть. из них, в результате чего AGI налогоплательщика превышает 500 000 долларов США до максимальной суммы платежа в размере 3 150 долларов США. Для каждого налогоплательщика MFJ, у которого AGI Коннектикута превышает 100 500 долларов, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется трехпроцентная ставка налога, должна быть уменьшена на 2000 долларов на каждые 5000 долларов США или их часть, на которую AGI Коннектикута налогоплательщика превышает указанную сумму.Любая такая сумма налогооблагаемого дохода Коннектикута, к которой, как указано в предыдущем предложении, не применяется ставка налога в размере 3 процентов, является суммой, к которой применяется ставка налога в размере 5 процентов. Каждый налогоплательщик MFJ, у которого AGI Коннектикута превышает 400 000 долларов США, должен уплатить, в дополнение к указанной выше сумме, сумму, равную 180 долларов США за каждые 10 000 долларов США или их часть, на которую AGI налогоплательщика Коннектикута превышает 400 000 долларов США, но не более 5 400 долларов США, и 100 долларов США за каждые 10 000 долларов США или их часть, на которую Connecticut AGI превышает 1 миллион долларов США, вплоть до максимального совокупного платежа в размере 6300 долларов США.

Каждый налогоплательщик MFJ, у которого AGI Коннектикута превышает 400 000 долларов США, должен уплатить, в дополнение к указанной выше сумме, сумму, равную 180 долларов США за каждые 10 000 долларов США или их часть, на которую AGI налогоплательщика Коннектикута превышает 400 000 долларов США, но не более 5 400 долларов США, и 100 долларов США за каждые 10 000 долларов США или их часть, на которую Connecticut AGI превышает 1 миллион долларов США, вплоть до максимального совокупного платежа в размере 6300 долларов США.

Haw. Rev. Stat. § 235-51 (2015).

Haw. Rev. Stat. § 235-51 (2015).

п.) Указанные ставки включают надбавку в размере 3,5 процентных пункта Аризоны к предельному доходу свыше 250 000 долларов США (индивидуальные заявители) или 500 000 долларов США (совместные заявители).В отличие от графика базовой ставки подоходного налога в Аризоне, порог надбавки не корректируется с учетом инфляции. Избирательная мера, создавшая надбавку, Предложение 208, вступает в силу после объявления губернатора, но в настоящее время оспаривается в суде.

п.) Указанные ставки включают надбавку в размере 3,5 процентных пункта Аризоны к предельному доходу свыше 250 000 долларов США (индивидуальные заявители) или 500 000 долларов США (совместные заявители).В отличие от графика базовой ставки подоходного налога в Аризоне, порог надбавки не корректируется с учетом инфляции. Избирательная мера, создавшая надбавку, Предложение 208, вступает в силу после объявления губернатора, но в настоящее время оспаривается в суде.Налоговая карта Нигерии 2019

% PDF-1.7 % 1 0 объект > / Метаданные 3872 0 R / Страницы 2 0 R / StructTreeRoot 131 0 R / Тип / Каталог / ViewerPreferences 3870 0 R >> эндобдж 3872 0 объект > поток 11,688.278333333333332352019-07-31T08: 57: 35.453Z27019b1fde8a0970ea7cbdf70bd97cf43b3adead752135application / pdf2019-07-31T08: 59: 50.010Z

000Z2019-07-31T08: 56: 59.000Z

000Z2019-07-31T08: 56: 59.000Z 225 0 руб. 225 0 руб. 226 0 руб. 226 0 руб. 228 0 руб. 228 0 руб. 0 R 240 0 R 240 0 R 241 0 R 241 0 R 244 0 R 244 0 R 245 0 R 245 0 R 247 0 R 247 0 R 250 0 R 250 0 R 251 0 R 251 0 R 253 0 R 253 0 R 254 0 R 254 0 R 257 0 R 257 0 R 258 0 R 258 0 R 260 0 R 260 0 R 263 0 R 263 0 R 264 0 R 264 0 R 266 0 R 266 0 R 267 0 R 267 0 R 270 0 270 0 R 271 0 R 271 0 R 273 0 R 273 0 R 276 0 R 276 0 R 277 0 R 277 0 R 279 0 R 279 0 R 282 0 R 282 0 R 283 0 R 283 0 R 285 0 R 285 0 286 р. 286 0 р. 289 0 р. 289 0 р. 290 0 р. 290 0 р. 292 0 р. 292 0 р. 293 0 R 293 0 R 296 0 R 296 0 R 297 0 R 297 0 R 299 0 R 299 0 R 302 0 R 302 0 R 303 0 R 303 0 R 305 0 R 305 0 R 308 0 R 308 0 R 309 0 R 309 0 R 311 0 R 311 0 R 312 0 R 312 0 R 315 0 R 315 0 R 316 0 R 316 0 R 318 0 R 318 0 R 321 0 R 321 0 R 322 0 R 322 0 R 324 0 R 324 0 R 325 0 R 325 0 R 328 0 R 328 0 R 330 0 R 330 0 R 333 0 R 333 0 R 334 0 R 334 0 R 336 0 R 336 0 R 337 0 R 337 0 R 340 0 R 340 0 R 341 0 R 341 0 R 342 0 R 342 0 R 344 0 R 344 0 R 345 0 R 345 0 R 348 0 R 348 0 R 350 0 R 350 0 R]

эндобдж

352 0 объект

[351 0 R 353 0 R 354 0 R 355 0 R 356 0 R 357 0 R 358 0 R 359 0 R 360 0 R 361 0 R 362 0 R]

эндобдж

364 0 объект

[363 0 R 370 0 R 371 0 R 372 0 R 373 0 R 374 0 R 369 0 R 375 0 R 376 0 R 377 0 R 378 0 R 383 0 R 383 0 R 384 0 R 384 0 R 388 0 R 388 0 R 389 0 R 389 0 R 390 0 R 390 0 R 391 0 R 391 0 R 392 0 R 394 0 R 395 0 R 398 0 R 398 0 R 399 0 R 399 0 R 400 0 R 400 0 R 401 0 R 401 0 R 403 0 R 404 0 R 405 0 R 406 0 R 409 0 R 409 0 R 410 0 R 410 0 R 411 0 R 411 0 R 413 0 R 414 0 R 415 0 R 416 0 R 417 0 R 418 0 421 0 R 421 0 R 422 0 R 422 0 R 423 0 R 423 0 R 425 0 R 426 0 R 427 0 R 428 0 R 429 0 R 432 0 R 432 0 R 433 0 R 433 0 R 434 0 R 434 0 R 435 0 R 435 0 R 436 0 R 436 0 R 437 0 R 437 0 R 438 0 R 438 0 R 439 0 R 439 0 R 440 0 R 440 0 R 441 0 R 441 0 R 442 0 R 442 0 R 443 0 R 443 0 R 445 0 R 446 0 R 450 0 R 452 0 R 453 0 R 454 0 R 455 0 R 456 0 R 457 0 R 458 0 R 459 0 R]

эндобдж

465 0 объект

[464 0 R 464 0 R 466 0 R 466 0 R 467 0 R 467 0 R 469 0 R 470 0 R 471 0 R 472 0 R 473 0 R 474 0 R 477 0 R 477 0 R 478 0 R 478 0 R 479 0 R 479 0 R 481 0 R 482 0 R 483 0 R 484 0 R 485 0 R 486 0 R 487 0 R 488 0 R 489 0 R 492 0 R 492 0 R 494 0 R 498 0 R 500 0 R 502 0 R 505 0 R 505 0 R 507 0 R 508 0 R 512 0 R 514 0 R 516 0 R 517 0 R 518 0 R 521 0 R 521 0 R 522 0 R 522 0 R 523 0 R 523 0 R 525 0 R 526 0 527 0 ₽ 528 0 ₽]

эндобдж

534 0 объект

[533 0 R 533 0 R 535 0 R 535 0 R 536 0 R 536 0 R 537 0 R 537 0 R 539 0 R 540 0 R 543 0 R 543 0 R 544 0 R 544 0 R 545 0 R 545 0 R 547 0 R 548 0 R 549 0 R 550 0 R 551 0 R 552 0 R 553 0 R 556 0 R 556 0 R 558 0 R 561 0 R 561 0 R 563 0 R 564 0 R 568 0 R 570 0 R 572 0 R 577 0 R 579 0 R 579 0 R 580 0 R 580 0 R 581 0 R 581 0 R 583 0 R 583 0 R 584 0 R 584 0 R 588 0 R 588 0 R 590 0 R 590 0 R 592 0 R 592 0 594 руб.

225 0 руб. 225 0 руб. 226 0 руб. 226 0 руб. 228 0 руб. 228 0 руб. 0 R 240 0 R 240 0 R 241 0 R 241 0 R 244 0 R 244 0 R 245 0 R 245 0 R 247 0 R 247 0 R 250 0 R 250 0 R 251 0 R 251 0 R 253 0 R 253 0 R 254 0 R 254 0 R 257 0 R 257 0 R 258 0 R 258 0 R 260 0 R 260 0 R 263 0 R 263 0 R 264 0 R 264 0 R 266 0 R 266 0 R 267 0 R 267 0 R 270 0 270 0 R 271 0 R 271 0 R 273 0 R 273 0 R 276 0 R 276 0 R 277 0 R 277 0 R 279 0 R 279 0 R 282 0 R 282 0 R 283 0 R 283 0 R 285 0 R 285 0 286 р. 286 0 р. 289 0 р. 289 0 р. 290 0 р. 290 0 р. 292 0 р. 292 0 р. 293 0 R 293 0 R 296 0 R 296 0 R 297 0 R 297 0 R 299 0 R 299 0 R 302 0 R 302 0 R 303 0 R 303 0 R 305 0 R 305 0 R 308 0 R 308 0 R 309 0 R 309 0 R 311 0 R 311 0 R 312 0 R 312 0 R 315 0 R 315 0 R 316 0 R 316 0 R 318 0 R 318 0 R 321 0 R 321 0 R 322 0 R 322 0 R 324 0 R 324 0 R 325 0 R 325 0 R 328 0 R 328 0 R 330 0 R 330 0 R 333 0 R 333 0 R 334 0 R 334 0 R 336 0 R 336 0 R 337 0 R 337 0 R 340 0 R 340 0 R 341 0 R 341 0 R 342 0 R 342 0 R 344 0 R 344 0 R 345 0 R 345 0 R 348 0 R 348 0 R 350 0 R 350 0 R]

эндобдж

352 0 объект

[351 0 R 353 0 R 354 0 R 355 0 R 356 0 R 357 0 R 358 0 R 359 0 R 360 0 R 361 0 R 362 0 R]

эндобдж

364 0 объект

[363 0 R 370 0 R 371 0 R 372 0 R 373 0 R 374 0 R 369 0 R 375 0 R 376 0 R 377 0 R 378 0 R 383 0 R 383 0 R 384 0 R 384 0 R 388 0 R 388 0 R 389 0 R 389 0 R 390 0 R 390 0 R 391 0 R 391 0 R 392 0 R 394 0 R 395 0 R 398 0 R 398 0 R 399 0 R 399 0 R 400 0 R 400 0 R 401 0 R 401 0 R 403 0 R 404 0 R 405 0 R 406 0 R 409 0 R 409 0 R 410 0 R 410 0 R 411 0 R 411 0 R 413 0 R 414 0 R 415 0 R 416 0 R 417 0 R 418 0 421 0 R 421 0 R 422 0 R 422 0 R 423 0 R 423 0 R 425 0 R 426 0 R 427 0 R 428 0 R 429 0 R 432 0 R 432 0 R 433 0 R 433 0 R 434 0 R 434 0 R 435 0 R 435 0 R 436 0 R 436 0 R 437 0 R 437 0 R 438 0 R 438 0 R 439 0 R 439 0 R 440 0 R 440 0 R 441 0 R 441 0 R 442 0 R 442 0 R 443 0 R 443 0 R 445 0 R 446 0 R 450 0 R 452 0 R 453 0 R 454 0 R 455 0 R 456 0 R 457 0 R 458 0 R 459 0 R]

эндобдж

465 0 объект

[464 0 R 464 0 R 466 0 R 466 0 R 467 0 R 467 0 R 469 0 R 470 0 R 471 0 R 472 0 R 473 0 R 474 0 R 477 0 R 477 0 R 478 0 R 478 0 R 479 0 R 479 0 R 481 0 R 482 0 R 483 0 R 484 0 R 485 0 R 486 0 R 487 0 R 488 0 R 489 0 R 492 0 R 492 0 R 494 0 R 498 0 R 500 0 R 502 0 R 505 0 R 505 0 R 507 0 R 508 0 R 512 0 R 514 0 R 516 0 R 517 0 R 518 0 R 521 0 R 521 0 R 522 0 R 522 0 R 523 0 R 523 0 R 525 0 R 526 0 527 0 ₽ 528 0 ₽]

эндобдж

534 0 объект

[533 0 R 533 0 R 535 0 R 535 0 R 536 0 R 536 0 R 537 0 R 537 0 R 539 0 R 540 0 R 543 0 R 543 0 R 544 0 R 544 0 R 545 0 R 545 0 R 547 0 R 548 0 R 549 0 R 550 0 R 551 0 R 552 0 R 553 0 R 556 0 R 556 0 R 558 0 R 561 0 R 561 0 R 563 0 R 564 0 R 568 0 R 570 0 R 572 0 R 577 0 R 579 0 R 579 0 R 580 0 R 580 0 R 581 0 R 581 0 R 583 0 R 583 0 R 584 0 R 584 0 R 588 0 R 588 0 R 590 0 R 590 0 R 592 0 R 592 0 594 руб. 0 руб. 595 0 руб. 596 0 руб. 598 0 руб. 602 0 руб. 604 0 руб. 606 руб.

эндобдж

619 0 объект

[618 0 R 618 0 R 621 0 R 622 0 R 737 0 R 626 0 R 626 0 R 628 0 R 628 0 R 629 0 R 629 0 R 631 0 R 631 0 R 632 0 R 632 0 R 635 0 R 637 0 R 639 0 R 642 0 R 644 0 R 646 0 R 649 0 R 651 0 R 653 0 R 659 0 R 662 0 R 664 0 R 670 0 R 672 0 R 674 0 R 677 0 R 679 0 R 681 0 R 684 0 R 686 0 R 688 0 R 694 0 R 696 0 R 698 0 R 704 0 R 706 0 R 708 0 R 711 0 R 713 0 R 715 0 R 718 0 R 720 0 R 722 0 R 725 0 R 727 0 729 0 пр 732 0 пр 734 0 пр 736 0 пр 740 0 пр 740 0 пр 742 0 пр 743 0 пр 744 0 пр 745 0 пр 746 0 пр 747 0 пр 748 0 пр 749 0 750 0 пр 751 0 р 752 0 774 р. 756 0 р. 758 0 р. 761 0 р. 763 0 р. 766 0 р. 768 0 р. 771 0 р. 773 0 р.]

эндобдж

780 0 объект

[779 0 R 779 0 R 781 0 R 781 0 R 782 0 R 782 0 R 783 0 R 783 0 R 785 0 R 786 0 R 787 0 R 788 0 R 789 0 R 790 0 R 791 0 R 792 0 R 795 0 R 795 0 R 796 0 R 796 0 R 798 0 R 799 0 R 803 0 R 803 0 R 805 0 R 805 0 R 808 0 R 810 0 R 813 0 R 815 0 R 818 0 R 820 0 R 823 0 R 825 0 R 828 0 R 830 0 R 833 0 R 835 0 R 836 0 R]

эндобдж

842 0 объект

[841 0 R 841 0 R 843 0 R 843 0 R 845 0 R 846 0 R 847 0 R 851 0 R 853 0 R 854 0 R 855 0 R 856 0 R 857 0 R 858 0 R 859 0 R 860 0 R 861 0 862 правый 0 865 правый 865 правый 867 правый 868 0 правый 869 0 правый 870 0 правый 871 0 правый 872 0 правый]

эндобдж

874 0 объект

[873 0 R 875 0 R 940 0 R 940 0 R 942 0 R 942 0 R 945 0 R 947 0 R 950 0 R 952 0 R 955 0 R 956 0 R 958 0 R 959 0 R 971 0 R 971 0 R 973 0 R 973 0 R 976 0 R 978 0 R 981 0 R 983 0 R 986 0 R 988 0 R 991 0 R 993 0 R 994 0 R 1006 0 R 1006 0 R 1008 0 R 1008 0 R 1011 0 R 1013 0 R 1016 0 R 1018 0 R 1021 0 R 1023 0 R 1026 0 R 1028 0 R 1029 0 R 884 0 R 884 0 R 886 0 R 886 0 R 889 0 R 891 0 R 894 0 R 896 0 R 897 0 R 876 0 877 0 R 878 0 R 879 0 R 898 0 R 903 0 R 903 0 R 907 0 R 907 0 R 908 0 R 908 0 R 909 0 R 909 0 R 910 0 R 910 0 R 912 0 R 916 0 R 918 0 R 920 0 R 922 0 R 925 0 R 925 0 R 926 0 R 926 0 R 927 0 R 927 0 R 928 0 R 928 0 R 930 0 R 931 0 R 932 0 R 933 0 R 934 0 R 935 0 R 962 0 R 962 0 R 963 0 R 963 0 R 965 0 R 966 0 R 997 0 R 997 0 R 998 0 R 998 0 R 1000 0 R 1001 0 R 1043 0 R 1043 0 R 1044 0 R 1044 0 R 1046 0 1047 0 руб.

0 руб. 595 0 руб. 596 0 руб. 598 0 руб. 602 0 руб. 604 0 руб. 606 руб.

эндобдж

619 0 объект

[618 0 R 618 0 R 621 0 R 622 0 R 737 0 R 626 0 R 626 0 R 628 0 R 628 0 R 629 0 R 629 0 R 631 0 R 631 0 R 632 0 R 632 0 R 635 0 R 637 0 R 639 0 R 642 0 R 644 0 R 646 0 R 649 0 R 651 0 R 653 0 R 659 0 R 662 0 R 664 0 R 670 0 R 672 0 R 674 0 R 677 0 R 679 0 R 681 0 R 684 0 R 686 0 R 688 0 R 694 0 R 696 0 R 698 0 R 704 0 R 706 0 R 708 0 R 711 0 R 713 0 R 715 0 R 718 0 R 720 0 R 722 0 R 725 0 R 727 0 729 0 пр 732 0 пр 734 0 пр 736 0 пр 740 0 пр 740 0 пр 742 0 пр 743 0 пр 744 0 пр 745 0 пр 746 0 пр 747 0 пр 748 0 пр 749 0 750 0 пр 751 0 р 752 0 774 р. 756 0 р. 758 0 р. 761 0 р. 763 0 р. 766 0 р. 768 0 р. 771 0 р. 773 0 р.]

эндобдж

780 0 объект

[779 0 R 779 0 R 781 0 R 781 0 R 782 0 R 782 0 R 783 0 R 783 0 R 785 0 R 786 0 R 787 0 R 788 0 R 789 0 R 790 0 R 791 0 R 792 0 R 795 0 R 795 0 R 796 0 R 796 0 R 798 0 R 799 0 R 803 0 R 803 0 R 805 0 R 805 0 R 808 0 R 810 0 R 813 0 R 815 0 R 818 0 R 820 0 R 823 0 R 825 0 R 828 0 R 830 0 R 833 0 R 835 0 R 836 0 R]

эндобдж

842 0 объект

[841 0 R 841 0 R 843 0 R 843 0 R 845 0 R 846 0 R 847 0 R 851 0 R 853 0 R 854 0 R 855 0 R 856 0 R 857 0 R 858 0 R 859 0 R 860 0 R 861 0 862 правый 0 865 правый 865 правый 867 правый 868 0 правый 869 0 правый 870 0 правый 871 0 правый 872 0 правый]

эндобдж

874 0 объект

[873 0 R 875 0 R 940 0 R 940 0 R 942 0 R 942 0 R 945 0 R 947 0 R 950 0 R 952 0 R 955 0 R 956 0 R 958 0 R 959 0 R 971 0 R 971 0 R 973 0 R 973 0 R 976 0 R 978 0 R 981 0 R 983 0 R 986 0 R 988 0 R 991 0 R 993 0 R 994 0 R 1006 0 R 1006 0 R 1008 0 R 1008 0 R 1011 0 R 1013 0 R 1016 0 R 1018 0 R 1021 0 R 1023 0 R 1026 0 R 1028 0 R 1029 0 R 884 0 R 884 0 R 886 0 R 886 0 R 889 0 R 891 0 R 894 0 R 896 0 R 897 0 R 876 0 877 0 R 878 0 R 879 0 R 898 0 R 903 0 R 903 0 R 907 0 R 907 0 R 908 0 R 908 0 R 909 0 R 909 0 R 910 0 R 910 0 R 912 0 R 916 0 R 918 0 R 920 0 R 922 0 R 925 0 R 925 0 R 926 0 R 926 0 R 927 0 R 927 0 R 928 0 R 928 0 R 930 0 R 931 0 R 932 0 R 933 0 R 934 0 R 935 0 R 962 0 R 962 0 R 963 0 R 963 0 R 965 0 R 966 0 R 997 0 R 997 0 R 998 0 R 998 0 R 1000 0 R 1001 0 R 1043 0 R 1043 0 R 1044 0 R 1044 0 R 1046 0 1047 0 руб. 1048 0 руб. 1049 0 руб. 1050 0 руб.]

эндобдж

1034 0 объект

[1053 0 R 1088 0 R 1092 0 R 1092 0 R 1094 0 R 1094 0 R 1097 0 R 1099 0 R 1102 0 R 1104 0 R 1107 0 R 1109 0 R 1112 0 R 1114 0 R 1117 0 R 1119 0 R 1120 0 R 1051 0 R 1052 0 R 1054 0 R 1059 0 R 1059 0 R 1060 0 R 1060 0 R 1061 0 R 1061 0 R 1063 0 R 1064 0 R 1065 0 R 1066 0 R 1070 0 R 1070 0 R 1071 0 R 1071 0 R 1072 0 R 1072 0 R 1073 0 R 1073 0 R 1074 0 R 1074 0 R 1075 0 R 1075 0 R 1077 0 R 1078 0 R 1033 0 R 1036 0 R 1038 0 R 1040 0 R 1081 0 R 1081 0 R 1082 0 R 1082 0 R 1084 0 R 1085 0 R 1086 0 R 1121 0 R 1122 0 R 1123 0 R 1124 0 R 1125 0 R 1126 0 R 1127 0 R 1128 0 R 1129 0 R 1130 0 R 1131 0 R 1134 0 R 1134 0 R 1135 0 R 1135 0 R 1137 0 R 1138 0 R 1139 0 R 1140 0 R 1143 0 R 1143 0 R 1144 0 R 1144 0 R 1145 0 R 1145 0 R 1147 0 R 1151 0 R 1153 0 R 1155 0 R 1156 0 R 1157 0 R 1158 0 R]

эндобдж

1164 0 объект

[1210 0 R 1212 0 R 1213 0 R 1214 0 R 1215 0 R 1216 0 R 1217 0 R 1218 0 R 1163 0 R 1163 0 R 1165 0 R 1165 0 R 1166 0 R 1166 0 R 1168 0 R 1172 0 R 1177 0 R 1177 0 R 1178 0 R 1178 0 R 1179 0 R 1179 0 R 1181 0 R 1185 0 R 1187 0 R 1189 0 R 1192 0 R 1192 0 R 1193 0 R 1193 0 R 1194 0 R 1194 0 R 1196 0 R 1197 0 R 1200 0 R 1200 0 R 1201 0 R 1201 0 R 1202 0 R 1202 0 R 1204 0 R 1205 0 R 1206 0 R 1207 0 R 1208 0 R 1209 0 R 1211 0 R 1219 0 R 1224 0 R 1224 0 R 1228 0 R 1228 0 R 1229 0 R 1229 0 R 1230 0 R 1230 0 R 1232 0 R 1233 0 R 1236 0 R 1236 0 R 1237 0 R 1237 0 R 1238 0 R 1238 0 R 1240 0 R 1244 0 R 1246 0 R 1248 0 R 1249 0 R 1253 0 R 1255 0 R 1257 0 R 1259 0 R 1262 0 R 1262 0 R 1263 0 R 1263 0 R 1265 0 R 1266 0 R 1267 0 R 1270 0 R 1270 0 R 1271 0 R 1271 0 R 1272 0 R 1272 0 R 1274 0 R 1275 0 R 1279 0 R 1281 0 R 1283 0 R 1285 0 R 1287 0 R 1289 0 R]

эндобдж

1291 0 объект

[1339 0 R 1340 0 R 1343 0 R 1290 0 R 1366 0 R 1366 0 R 1368 0 R 1368 0 R 1371 0 R 1373 0 R 1376 0 R 1378 0 R 1381 0 R 1383 0 R 1386 0 R 1388 0 R 1391 0 R 1393 0 R 1396 0 R 1398 0 R 1399 0 R 1292 0 R 1297 0 R 1297 0 R 1298 0 R 1298 0 R 1299 0 R 1299 0 R 1300 0 R 1300 0 R 1302 0 R 1303 0 R 1304 0 R 1308 0 R 1310 0 R 1312 0 R 1314 0 R 1316 0 R 1318 0 R 1319 0 R 1320 0 R 1321 0 R 1322 0 R 1323 0 R 1324 0 R 1325 0 R 1326 0 R 1327 0 R 1328 0 R 1332 0 R 1332 0 R 1333 0 R 1333 0 R 1335 0 R 1336 0 R 1337 0 R 1338 0 R 1341 0 R 1342 0 R 1344 0 R 1345 0 R 1350 0 R 1350 0 R 1351 0 R 1351 0 R 1355 0 R 1355 0 R 1356 0 R 1356 0 R 1357 0 R 1357 0 R 1359 0 R 1360 0 R 1361 0 R 1400 0 R 1401 0 R 1402 0 R 1403 0 R 1404 0 R 1405 0 R 1406 0 R 1407 0 R 1408 0 R 1409 0 R 1410 0 R 1413 0 R 1413 0 R 1414 0 R 1414 0 R 1415 0 R 1415 0 R 1417 0 R 1418 0 R]

эндобдж

1420 0 объект

[1419 0 R 1421 0 R 1426 0 R 1426 0 R 1427 0 R 1427 0 R 1428 0 R 1428 0 R 1430 0 R 1431 0 R 1432 0 R 1433 0 R 1437 0 R 1437 0 R 1438 0 R 1438 0 R 1439 0 R 1439 0 R 1441 0 R 1442 0 R 1443 0 R 1444 0 R 1448 0 R 1450 0 R 1452 0 R 1453 0 R 1454 0 R 1455 0 R 1456 0 R 1457 0 R 1458 0 R 1459 0 R 1460 0 R 1464 0 R 1466 0 R 1468 0 R 1470 0 R 1471 0 R 1472 0 R 1473 0 R 1474 0 R 1475 0 R 1476 0 R 1477 0 R 1478 0 R 1479 0 R 1480 0 R 1481 0 R 1482 0 R 1483 0 1484 рэнд 1485 0 рэнд 1486 0 рэнд 1487 0 рэнд 1488 0 рэнд 1489 0 рэнд 1490 0 рэнд 1491 0 р]

эндобдж

1497 0 объект

[1563 0 R 1564 0 R 1565 0 R 1566 0 R 1567 0 R 1568 0 R 1569 0 R 1570 0 R 1571 0 R 1572 0 R 1573 0 R 1574 0 R 1575 0 R 1576 0 R 1577 0 R 1578 0 R 1579 0 R 1580 0 R 1581 0 R 1582 0 R 1583 0 R 1584 0 R 1585 0 R 1586 0 R 1587 0 R 1588 0 R 1589 0 R 1590 0 R 1591 0 R 1592 0 R 1593 0 R 1594 0 R 1595 0 R 1596 0 R 1597 0 R 1598 0 R 1599 0 R 1600 0 R 1601 0 R 1602 0 R 1603 0 R 1604 0 R 1605 0 R 1606 0 R 1607 0 R 1608 0 R 1609 0 R 1610 0 R 1611 0 R 1612 0 R 1613 0 R 1614 0 R 1615 0 R 1616 0 R 1617 0 R 1618 0 R 1619 0 R 1620 0 R 1621 0 R 1622 0 R 1623 0 R 1624 0 R 1625 0 R 1626 0 R 1627 0 R 1496 0 R 1496 0 R 1498 0 R 1498 0 R 1500 0 R 1500 0 R 1501 0 R 1501 0 R 1502 0 R 1502 0 R 1505 0 R 1505 0 R 1506 0 R 1506 0 R 1508 0 R 1508 0 R 1509 0 R 1509 0 R 1512 0 R 1512 0 R 1513 0 R 1513 0 R 1515 0 R 1515 0 R 1516 0 R 1516 0 R 1519 0 R 1519 0 R 1520 0 R 1520 0 R 1522 0 R 1522 0 R 1523 0 R 1523 0 R 1526 0 1526 0 справа 1527 0 1527 0 1529 0 1529 0 1530 0 1530 0 1533 0 1533 0 1534 0 1534 0 15 1536 0 R 1536 0 R 1537 0 R 1537 0 R 1538 0 R 1538 0 R 1539 0 R 1539 0 R 1542 0 R 1542 0 R 1543 0 R 1543 0 R 1545 0 R 1545 0 R 1546 0 R 1546 0 R 1549 0 R 1549 0 R 1550 0 R 1550 0 R 1552 0 R 1552 0 R 1553 0 R 1553 0 R 1556 0 R 1556 0 R 1557 0 R 1557 0 R 1559 0 R 1559 0 R 1560 0 R 1560 0 R 1561 0 R 1562 0 R 1628 0 R 1629 0 R 1630 0 R 1631 0 R 1632 0 R 1633 0 R 1634 0 R 1635 0 R 1636 0 R 1637 0 R 1638 0 R 1639 0 R 1640 0 R 1641 0 R 1642 0 R 1643 0 R 1644 0 R 1645 0 R 1646 0 R 1647 0 R 1648 0 R 1649 0 R 1650 0 R 1651 0 R 1652 0 R 1653 0 R 1654 0 R 1655 0 R 1656 0 R 1657 0 R 1658 0 R 1659 0 R 1660 0 R 1661 0 R 1662 0 R 1663 0 R 1664 0 R 1665 0 R 1666 0 R 1667 0 R 1668 0 R 1669 0 R 1670 0 R 1671 0 R 1672 0 R 1673 0 R 1674 0 R 1675 0 R 1676 0 R 1677 0 1679 рандов 0 1680 рандов 0 рандов]

эндобдж

1682 0 объект

[1681 0 R 1683 0 R 1684 0 R 1685 0 R 1686 0 R 1687 0 R 1688 0 R 1689 0 R 1690 0 R 1691 0 R 1692 0 R 1693 0 R 1694 0 R 1695 0 R 1806 0 R 1806 0 R 1808 0 R 1808 0 R 1811 0 R 1812 0 R 1814 0 R 1817 0 R 1818 0 R 1820 0 R 1821 0 R 1824 0 R 1825 0 R 1827 0 R 1828 0 R 1829 0 R 1696 0 R 1701 0 R 1701 0 R 1702 0 R 1702 0 R 1703 0 R 1703 0 R 1705 0 R 1706 0 R 1707 0 R 1708 0 R 1712 0 R 1714 0 R 1716 0 R 1720 0 R 1720 0 R 1721 0 R 1721 0 R 1722 0 R 1722 0 1724 0 R 1725 0 R 1726 0 R 1727 0 R 1730 0 R 1730 0 R 1731 0 R 1731 0 R 1732 0 R 1732 0 R 1734 0 R 1735 0 R 1736 0 R 1739 0 R 1739 0 R 1740 0 R 1740 0 R 1741 0 R 1741 0 R 1743 0 R 1744 0 R 1745 0 R 1746 0 R 1747 0 R 1748 0 R 1749 0 R 1750 0 R 1751 0 R 1756 0 R 1756 0 R 1758 0 R 1758 0 R 1762 0 R 1762 0 R 1763 0 R 1763 0 R 1764 0 R 1764 0 R 1766 0 R 1767 0 R 1770 0 R 1770 0 R 1771 0 R 1771 0 R 1772 0 R 1772 0 R 1774 0 R 1778 0 R 1780 0 R 1782 0 1784 рэнд 1786 0 р 1789 0 р 1789 0 р 1790 0 р 1790 0 р 1791 0 р 1791 0 р 1793 0 р 1794 0 р 1797 0 р 1797 0 R 1798 0 R 1798 0 R 1799 0 R 1799 0 R 1801 0 R]

эндобдж

1831 0 объект

[1860 0 R 1830 0 R 1832 0 R 1833 0 R 1834 0 R 1835 0 R 1836 0 R 1837 0 R 1838 0 R 1839 0 R 1840 0 R 1841 0 R 1842 0 R 1848 0 R 1849 0 R 1850 0 R 1851 0 R 1852 0 R 1853 0 R 1854 0 R 1855 0 R 1856 0 R 1857 0 R 1858 0 R 1847 0 R 1859 0 R 1861 0 R 1862 0 R 1863 0 R 1868 0 R 1868 0 R 1872 0 R 1872 0 R 1873 0 R 1873 0 R 1874 0 R 1874 0 R 1876 0 R 1877 0 R 1880 0 R 1880 0 R 1881 0 R 1881 0 R 1882 0 R 1882 0 R 1883 0 R 1885 0 R 1886 0 R 1889 0 R 1889 0 1890 рэнд 1890 0 рэнд 1891 0 рэнд 1891 0 рэнд 1893 0 рэнд 1894 0 рэнд 1895 0 рэнд 1898 0 рэнд 1898 0 рэнд 1899 0 рэнд 1899 0 рэнд 1901 0 рэнд 1902 0 рэнд 1905 0 рэнд 1905 0 рэнд 1906 0 рэнд 1906 0 R 1907 0 R 1907 0 R 1909 0 R 1910 0 R 1913 0 R 1913 0 R 1914 0 R 1914 0 R 1915 0 R 1915 0 R 1917 0 R 1918 0 R 1919 0 R 1920 0 R 1924 0 R 1926 0 R 1929 0 R 1929 0 R 1930 0 R 1930 0 R 1931 0 R 1931 0 R 1933 0 R 1934 0 R]

эндобдж

1936 0 объект

[1939 0 R 1946 0 R 1946 0 R 1948 0 R 1948 0 R 1950 0 R 1950 0 R 1953 0 R 1955 0 R 1957 0 R 1960 0 R 1962 0 R 1964 0 R 1967 0 R 1968 0 R 1970 0 R 1972 0 R 1975 0 R 1976 0 R 1978 0 R 1980 0 R 1983 0 R 1984 0 R 1986 0 R 1988 0 R 1991 0 R 1992 0 R 1994 0 R 1996 0 R 1999 0 R 2001 0 R 2003 0 R 2004 0 R 1935 0 R 1937 0 R 1938 0 R 1940 0 R 1941 0 R 2005 0 R 2010 0 R 2010 0 R 2014 0 R 2014 0 R 2015 0 R 2015 0 R 2016 0 R 2016 0 R 2017 0 R 2017 0 R 2018 0 2018 0 R 2020 0 R 2021 0 R 2022 0 R 2023 0 R 2024 0 R 2025 0 R 2026 0 R 2027 0 R 2028 0 R 2029 0 R 2030 0 R 2031 0 R 2032 0 R 2033 0 R 2034 0 R 2035 0 R 2036 0 R 2037 0 R 2038 0 R 2039 0 R 2040 0 R 2041 0 R 2042 0 R 2043 0 R 2046 0 R 2046 0 R 2047 0 R 2047 0 R 2049 0 R 2050 0 R 2053 0 R 2053 0 R 2054 0 R 2054 0 R 2056 0 R 2057 0 R 2058 0 R 2059 0 R 2060 0 R 2061 0 R 2062 0 R 2065 0 R 2065 0 R 2066 0 R 2066 0 R 2067 0 R 2067 0 R 2068 0 R 2068 0 2073 0 R 2075 0 R 2078 0 R 2078 0 R 2079 0 R 2079 0 R 2081 0 R 2084 0 R 2084 0 R 2085 0 R 2085 0 R 2086 0 R 2086 0 R 2087 0 R 2087 0 R 2088 0 R 2088 0 R 2090 0 R 2091 0 R 2092 0 R]

эндобдж

2094 0 объект

[2093 0 R 2095 0 R 2096 0 R 2097 0 R 2098 0 R 2099 0 R 2100 0 R 2105 0 R 2105 0 R 2106 0 R 2106 0 R 2110 0 R 2110 0 R 2111 0 R 2111 0 R 2112 0 R 2112 0 R 2114 0 R 2115 0 R 2118 0 R 2118 0 R 2120 0 R 2123 0 R 2123 0 R 2125 0 R 2129 0 R 2131 0 R 2133 0 R 2135 0 R 2137 0 R 2139 0 R 2141 0 R 2143 0 R 2144 0 R 2147 0 R 2147 0 R 2149 0 R 2152 0 R 2152 0 R 2154 0 R 2155 0 R 2158 0 R 2158 0 R 2159 0 R 2159 0 R 2160 0 R 2160 0 R 2162 0 R 2163 0 R 2164 0 R 2165 0 R 2166 0 R 2167 0 R 2168 0 R 2169 0 R 2170 0 R 2171 0 R 2172 0 R 2173 0 R 2174 0 R 2175 0 R 2176 0 R 2177 0 R 2178 0 R 2179 0 R 2180 0 R]

эндобдж

2182 0 объект

[2183 0 R 2184 0 R 2185 0 R 2187 0 R 2188 0 R 2189 0 R 2191 0 R 2192 0 R 2193 0 R 2194 0 R 2195 0 R 2196 0 R 2197 0 R 2198 0 R 2199 0 R 2200 0 R 2201 0 R 2181 0 R 2186 0 R 2202 0 R 2203 0 R 2204 0 R 2209 0 R 2209 0 R 2213 0 R 2213 0 R 2214 0 R 2214 0 R 2215 0 R 2215 0 R 2217 0 R 2218 0 R 2221 0 R 2221 0 R 2222 0 R 2222 0 R 2223 0 R 2223 0 R 2225 0 R 2226 0 R 2229 0 R 2229 0 R 2230 0 R 2230 0 R 2231 0 R 2231 0 R 2233 0 R 2234 0 R 2235 0 R 2236 0 2239 R 2239 0 R 2240 0 R 2240 0 R 2241 0 R 2241 0 R 2242 0 R 2242 0 R 2243 0 R 2243 0 R 2244 0 R 2244 0 R 2245 0 R 2245 0 R 2246 0 R 2246 0 R 2247 0 R 2247 0 R 2248 0 R 2248 0 R 2249 0 R 2249 0 R 2251 0 R 2255 0 R 2257 0 R 2259 0 R 2261 0 R 2263 0 R 2265 0 R 2267 0 R 2269 0 R 2271 0 R 2273 0 R 2275 0 2277 рэндов 0 2279 рэндов 0 2281 рэндов 0 2283 рэндов 0 2285 рэндов 0 2287 рэндов 0 р]

эндобдж

2289 0 объект