Печать на счет фактуре ставится или нет 2019: Печать на счете фактуре – 2021

Нужны ли печать и подпись на счете-фактуре? Важные нюансы

Нужна ли печать на счете-фактуре — сомнение, которое может возникнуть у начинающего бухгалтера. Отсутствие каких атрибутов счета-фактуры сделает его недействительным документом? Относится ли печать к таким атрибутам? Кто вправе заверять счета-фактуры? Нюансы о печати и подписантах счета-фактуры изложены в нашей статье.

Значение счета-фактуры при ОСНО

Счет-фактура (профессиональное сокращение — сч-ф, с/ф) — один из важнейших документов в бухгалтерии предприятия, применяющего основную систему налогообложения. При ОСНО фирма является плательщиком НДС. Для уменьшения суммы налога к уплате налогоплательщик применяет вычеты по налогу на добавленную стоимость.Вычет по НДС можно получить только на основании правильно заполненного счета-фактуры.Корректно составленный сч-ф от поставщика/исполнителя — гарантия уменьшения НДС к уплате.

Сложно переоценить значение сч-ф, поэтому любой специалист досконально изучает этот документ, прежде чем принимать его к учету.

Обязательные атрибуты счета-фактуры

Счету-фактуре посвящена ст. 169 НК РФ. В п. 5 указанной статьи перечислены реквизиты, которые должны быть указаны в следующих документах:Вынесем на схему те параметры сч-ф при реализации, которые должны быть в нем обязательно:

В п. 6 ст. 169 НК РФ сказано, кто должен быть подписантом сч-ф. Подробнее об этом мы расскажем ниже в статье.

Как видим, указания на печать, как на обязательный реквизит в ст. 169 НК РФ отсутствует.

При внесении данных в счет-фактуру можно также руководствоваться Постановлением Правительства РФ от 26.Постановление разъясняет порядок заполнения сч-ф. В нем мы тоже не найдем такой обязанности налогоплательщика, как заверение сч-ф печатью.12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 года

12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 года

12.2011 № 1137 В какой срок сдавать декларацию по НДС за 1 квартал 2019 годаТаким образом, задача — ставится печать на счете-фактуре или нет — решается однозначно:

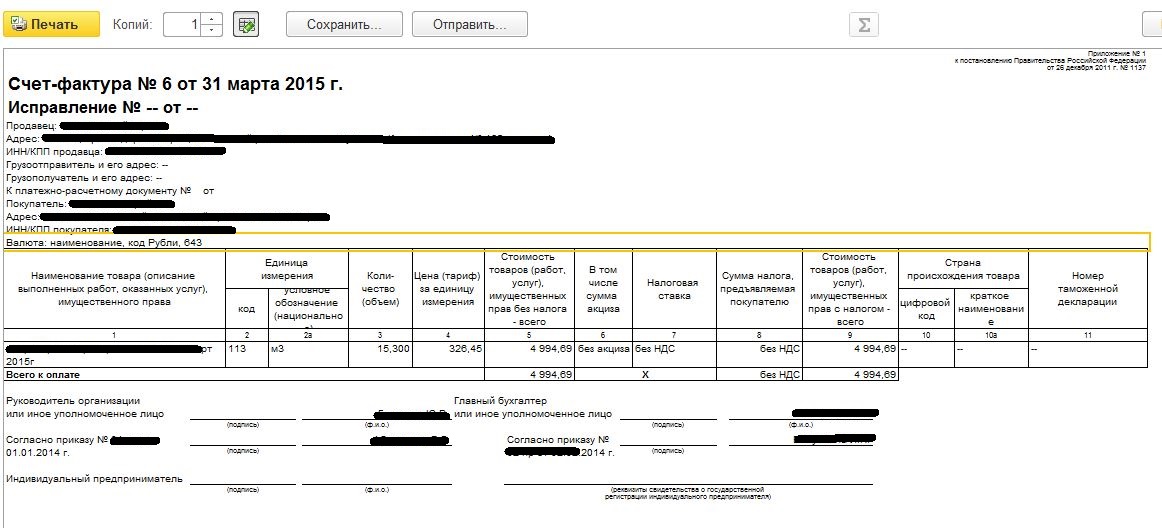

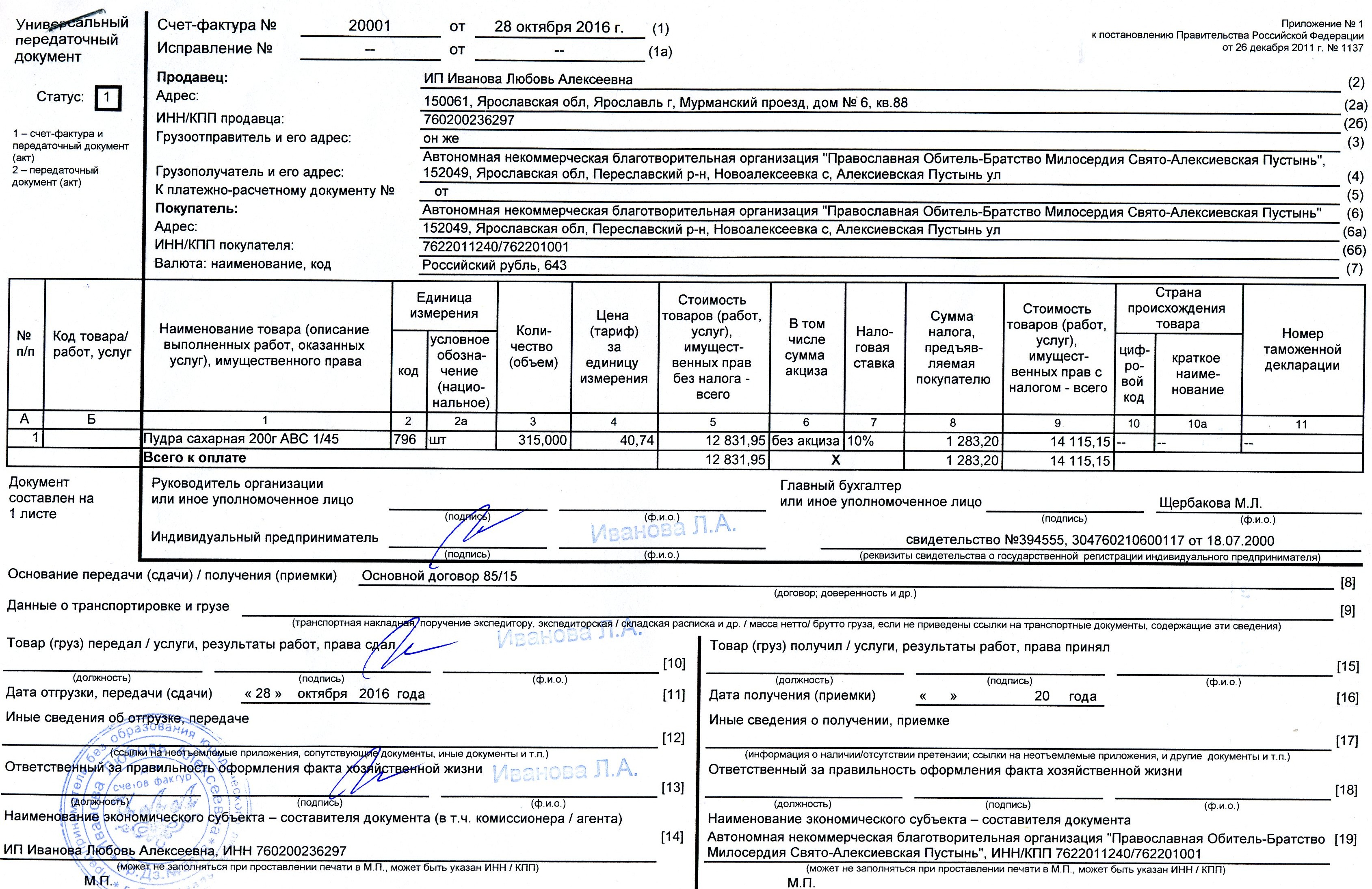

Печать на счет-фактуру не ставят.

А если печать все-таки есть на документе?

Раньше невозможно было представить сч-ф без печати. Это было очень давно, но некоторые бухгалтеры столь же давно не работали с НДС, поэтому могли упустить тот факт, что в заверении печатью сч-ф уже не нуждается. Кроме того, есть категория бухгалтеров, которым сложно двигаться в ногу со временем и для которых документ, не заверенный печатью — это и не документ вовсе.Специально для таких случаев поясняем, что решить проблему — ставится ли печать на счете-фактуре или нет— можно не столь однозначно. Печать не является обязательным атрибутом сч-ф.Но если кто-то все-таки поставит на него печать, это не будет являться нарушением.

По счету-фактуре с печатью можно принять НДС к вычету.

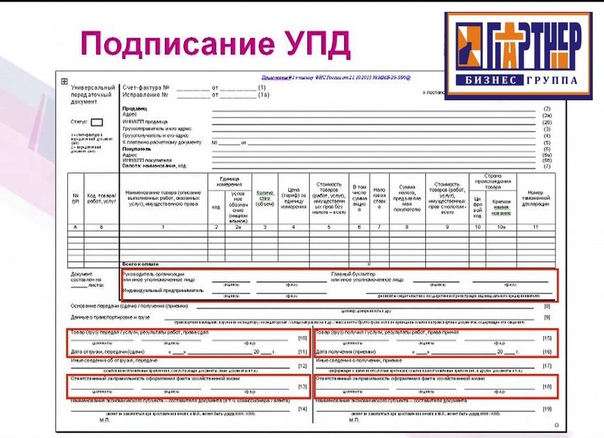

Кто вправе заверить счет-фактуру подписью

Вернемся к вопросу, кто подписывает счет-фактуру. Напоминаем, что о подписантах сказано в п. 6 ст. 169 НК РФ. Аналогичный порядок прописан и в Постановлении № 1137. Подписи должностных лиц — непременный атрибут счета-фактуры.Следует отметить также возможность подписания сч-ф электронной подписью. Для обмена сч-ф между собой по ТКС у контрагентов должно быть достигнуто об этом соглашение. Соглашение лучше оформлять в письменном виде и делать частью договора.Если один из контрагентов не имеет технической возможности принимать сч-ф в электронном виде, то делать это он не обязан и никакие санкции применяться к нему не будут. С таким контрагентом надо будет работать с использованием сч-ф на бумаге.

Подводим итоги

Оттиск печати на счете-фактуре не является однозначно необходимым атрибутом. Однако его наличие не ведет к отказу в вычете.

Однако его наличие не ведет к отказу в вычете.Подписывать счета-фактуры имеют право лишь определенные лица. При наличии соглашения между сторонами, передавать контрагенту счет-фактуру, подписанный электронной подписью, можно по ТКС или просто в электронном виде.

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Счет-фактура

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет. рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

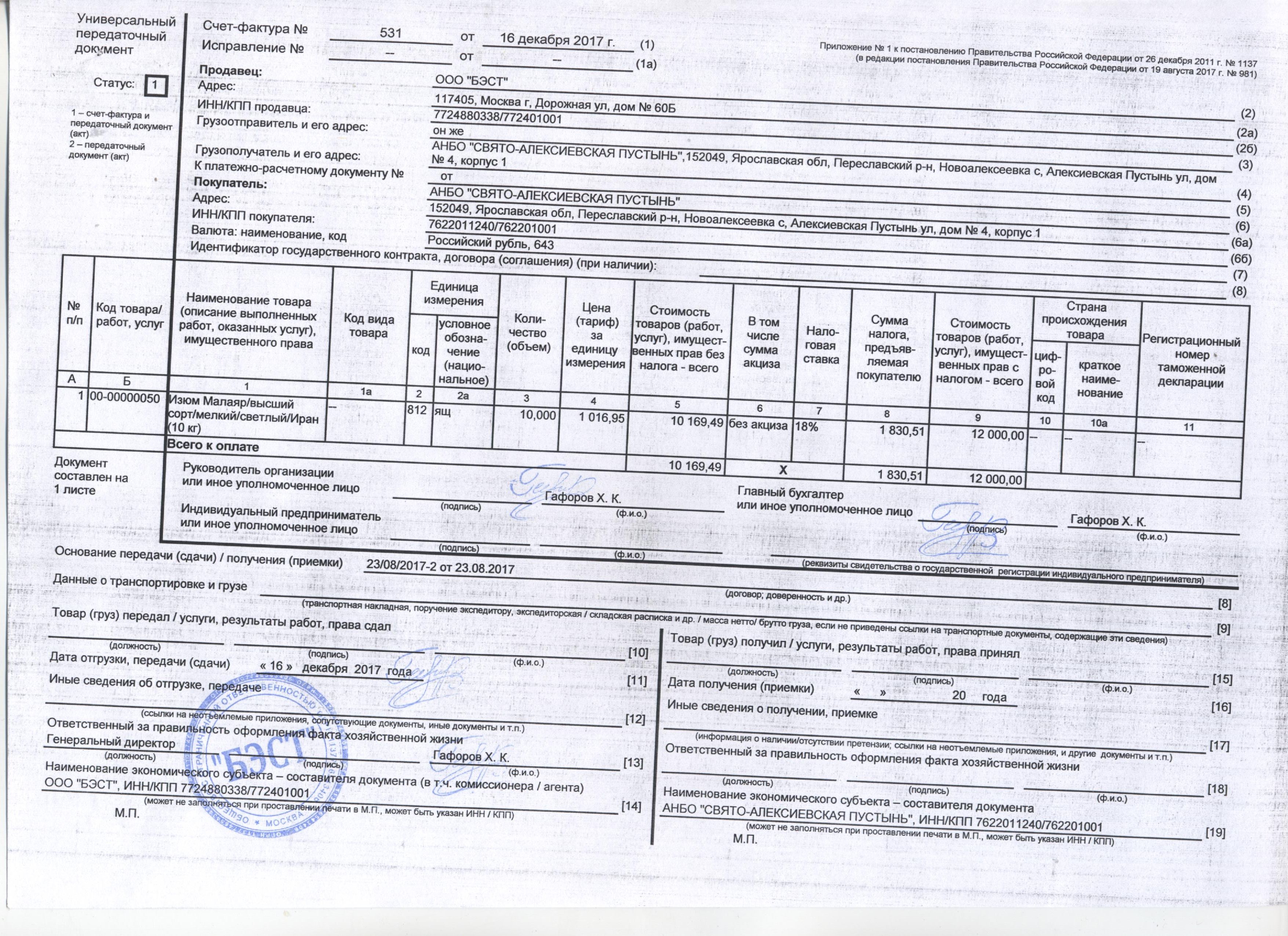

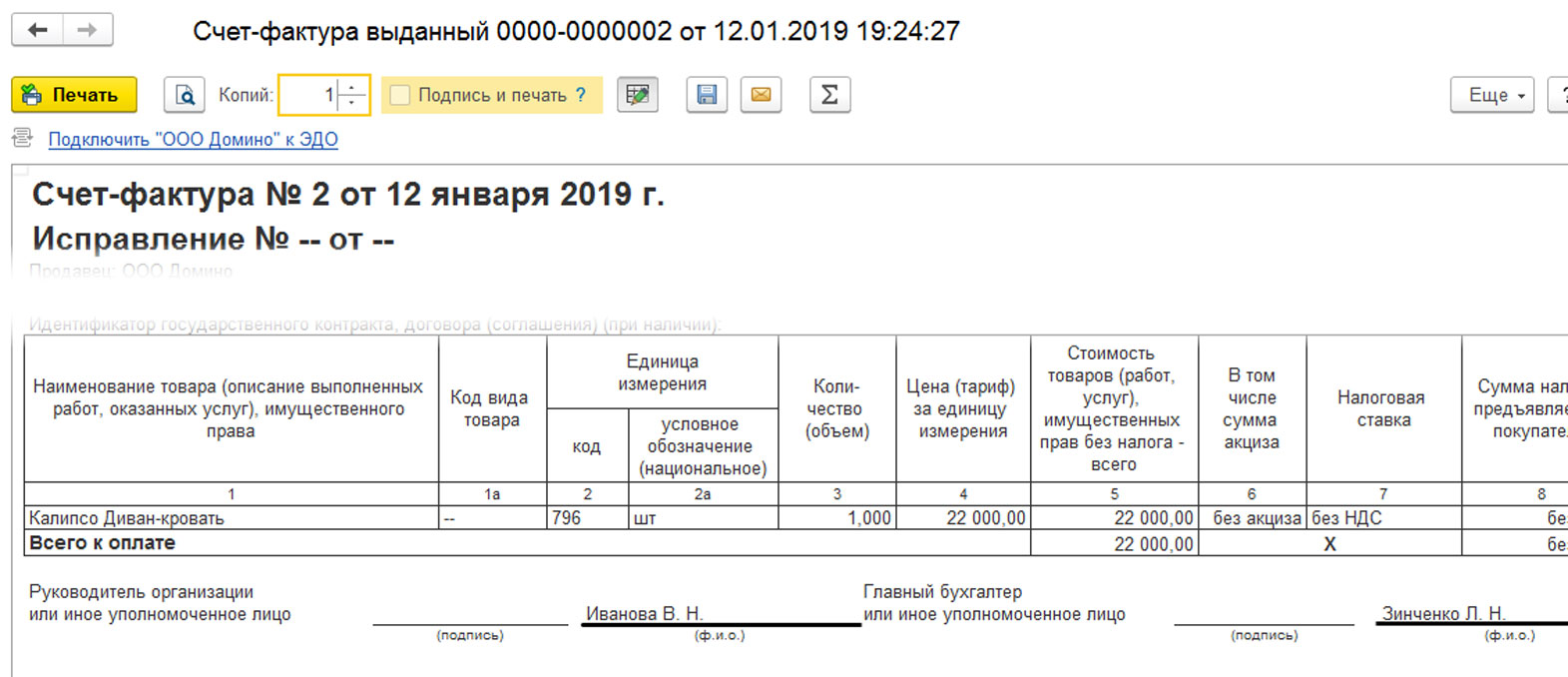

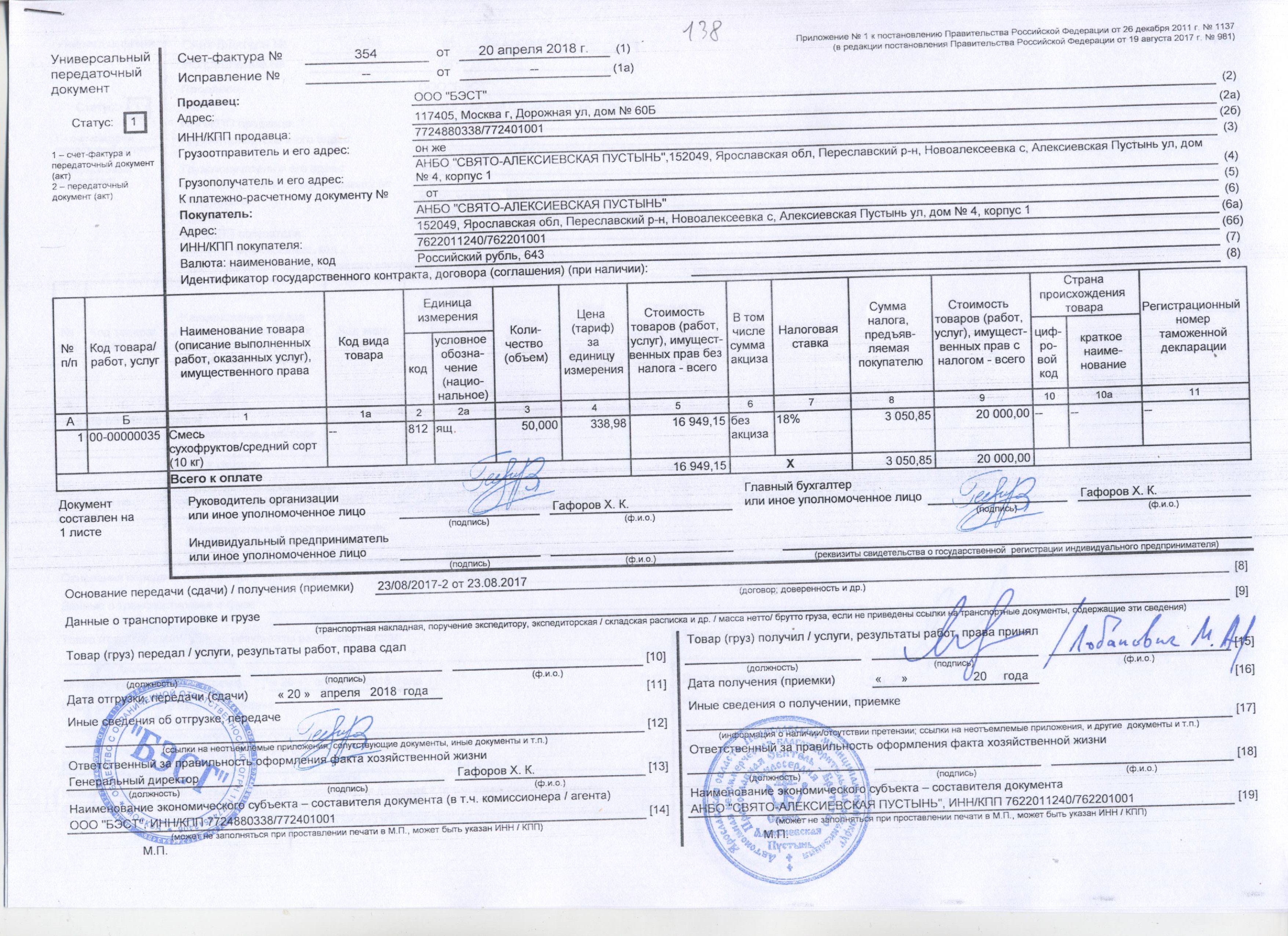

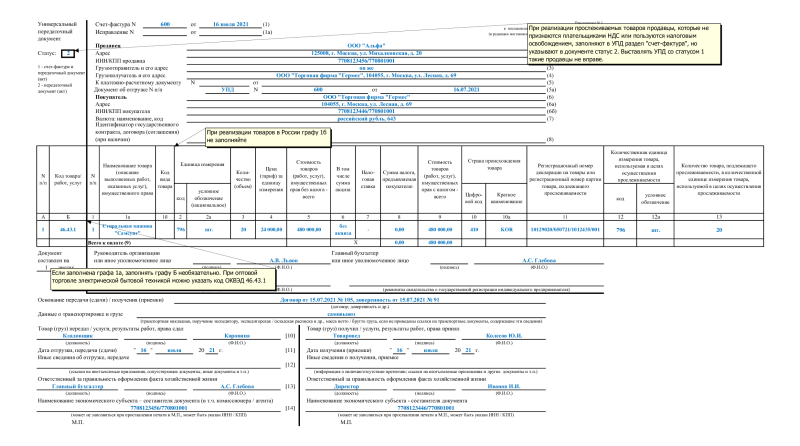

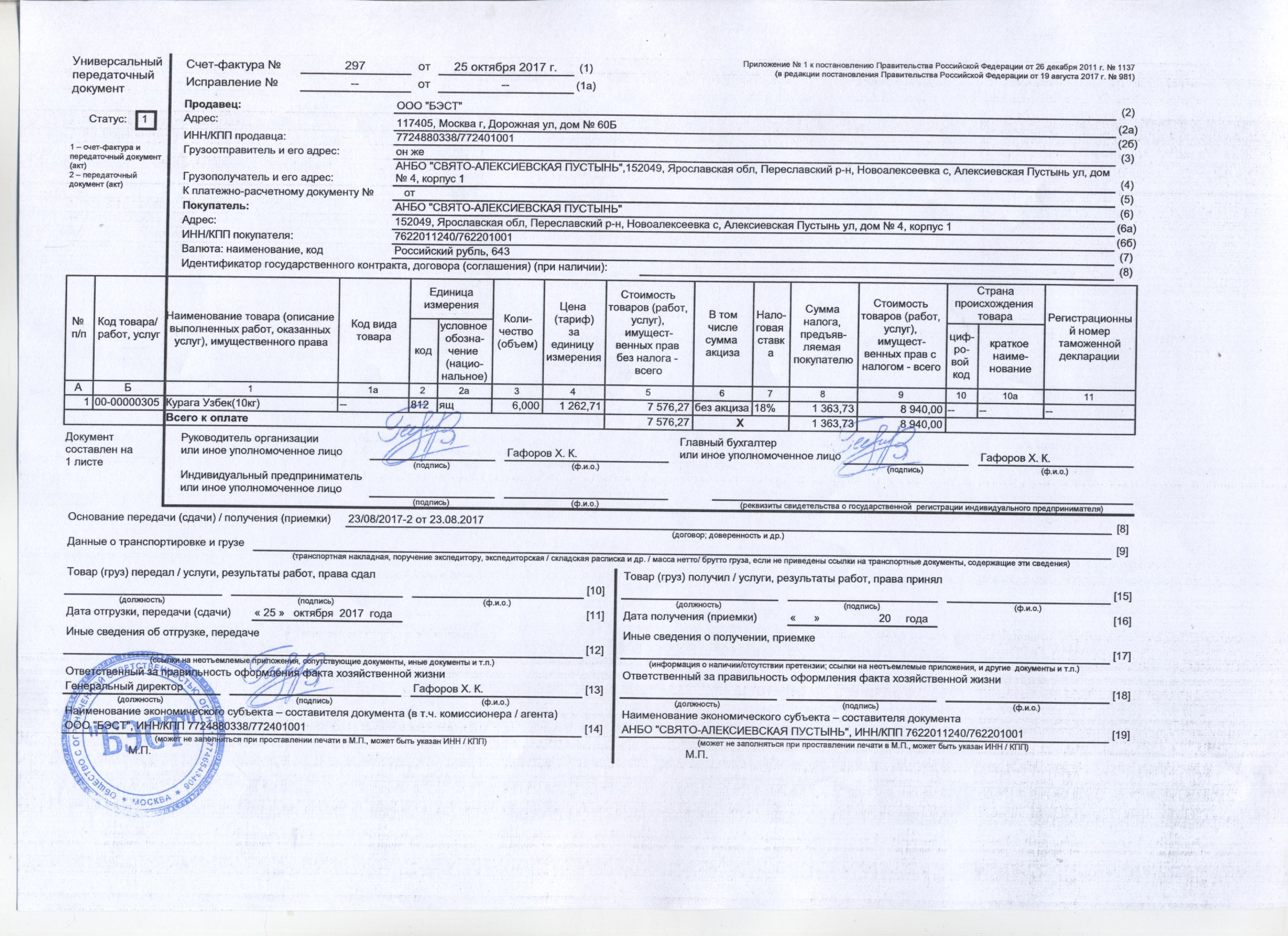

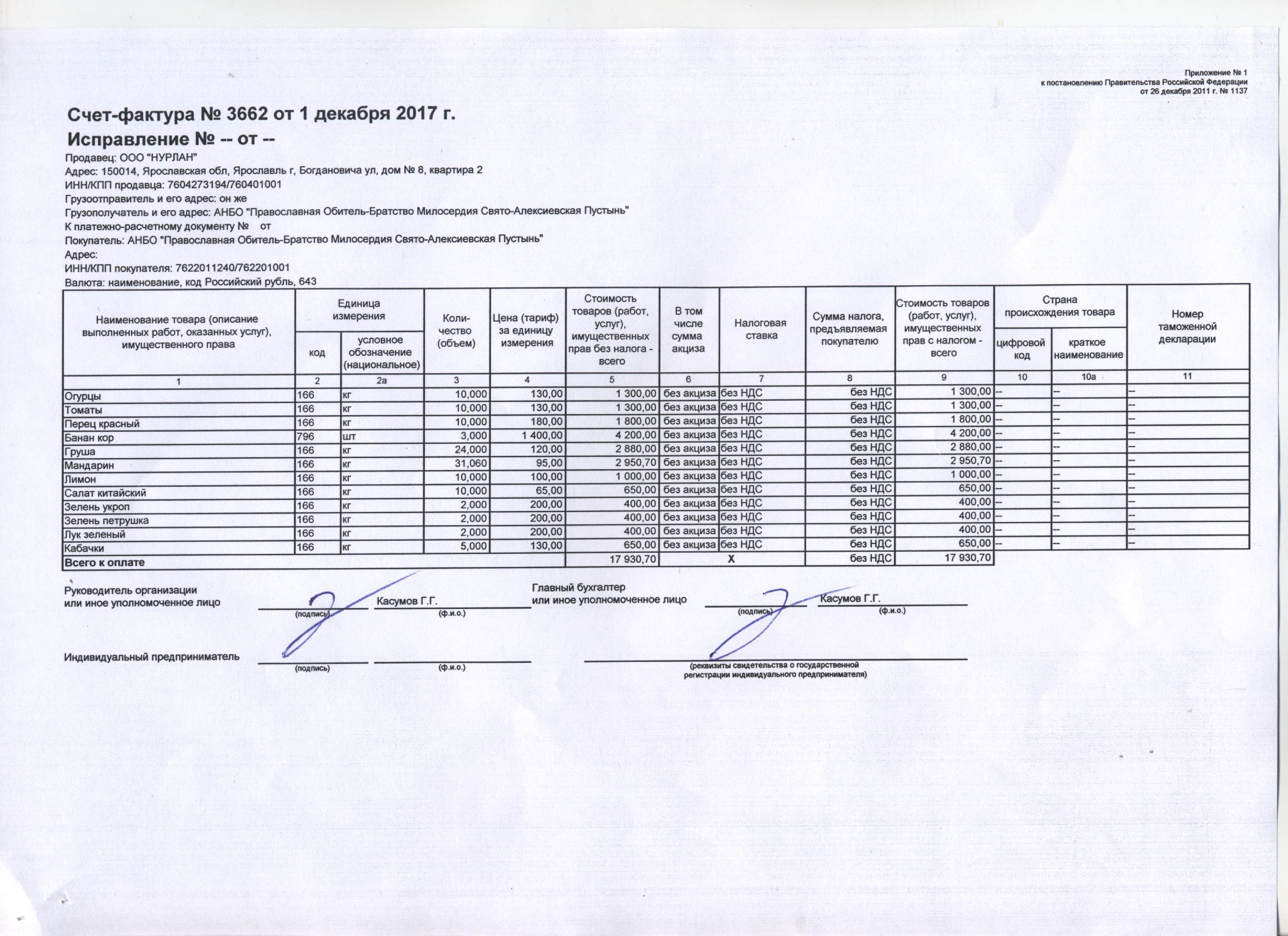

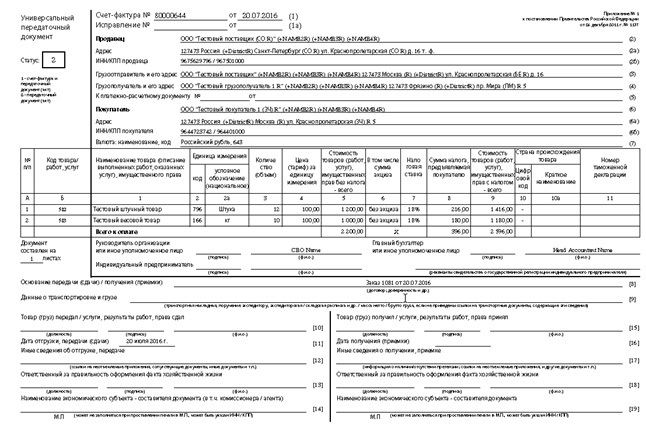

Счет-фактура от 1 октября 2017 г.

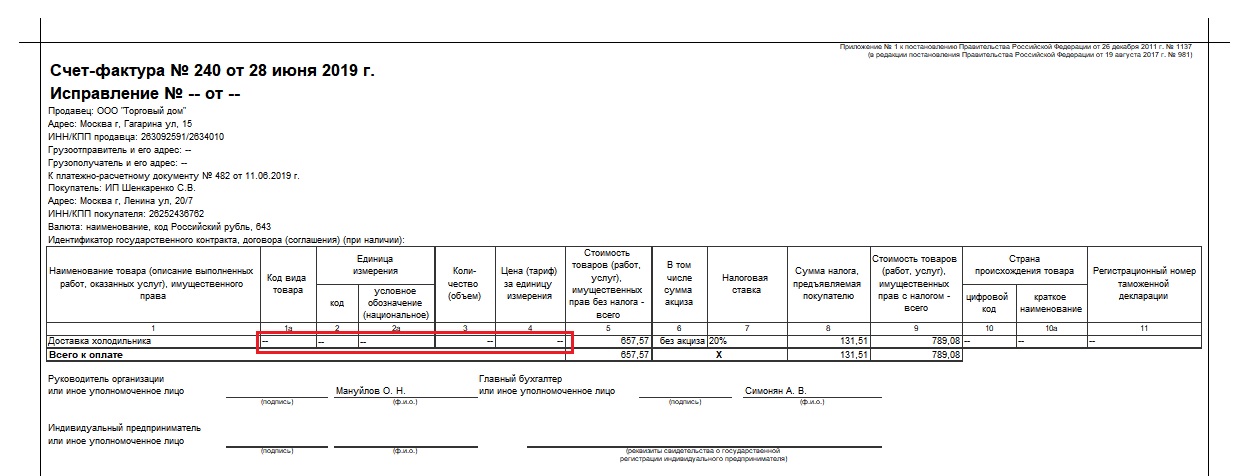

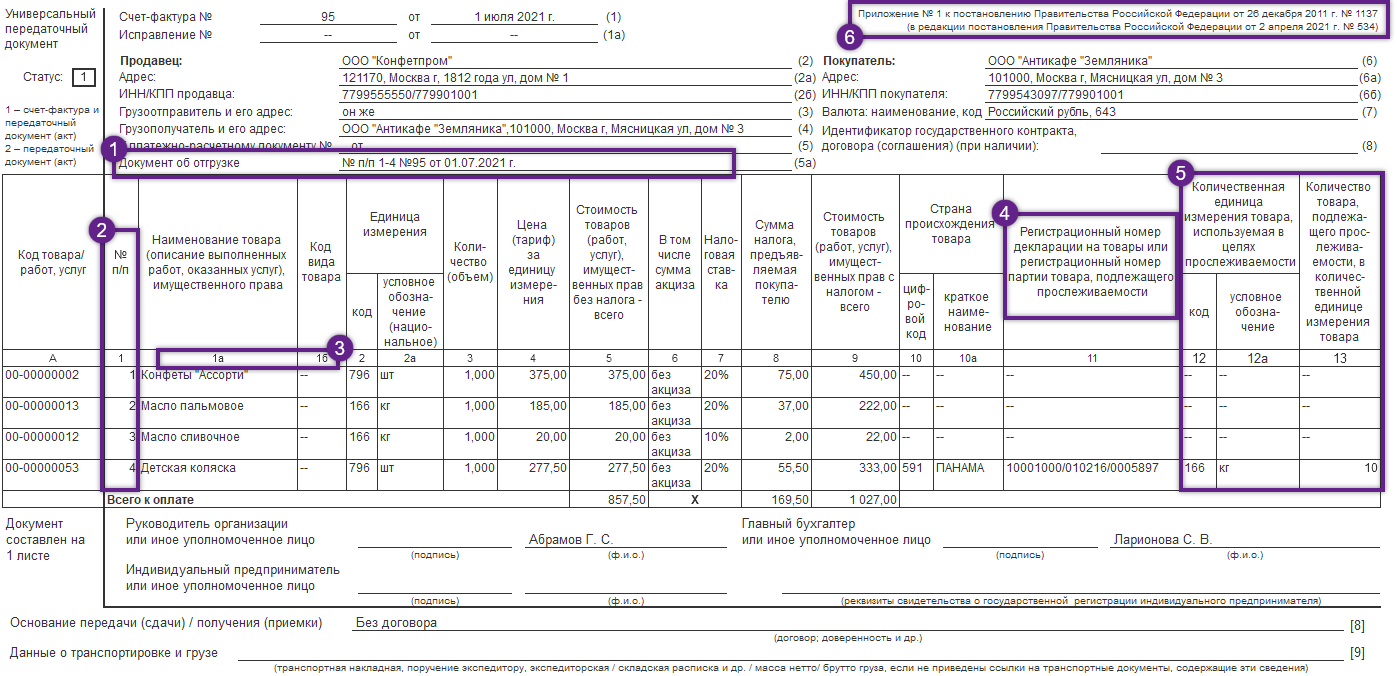

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка “Код вида товара”.

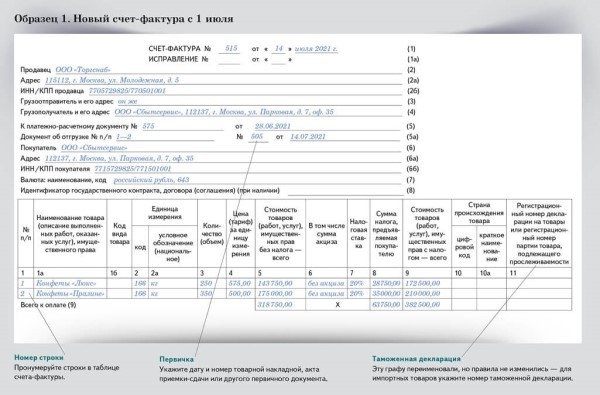

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка “Идентификатор государственного контракта, договора (соглашения)”.

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

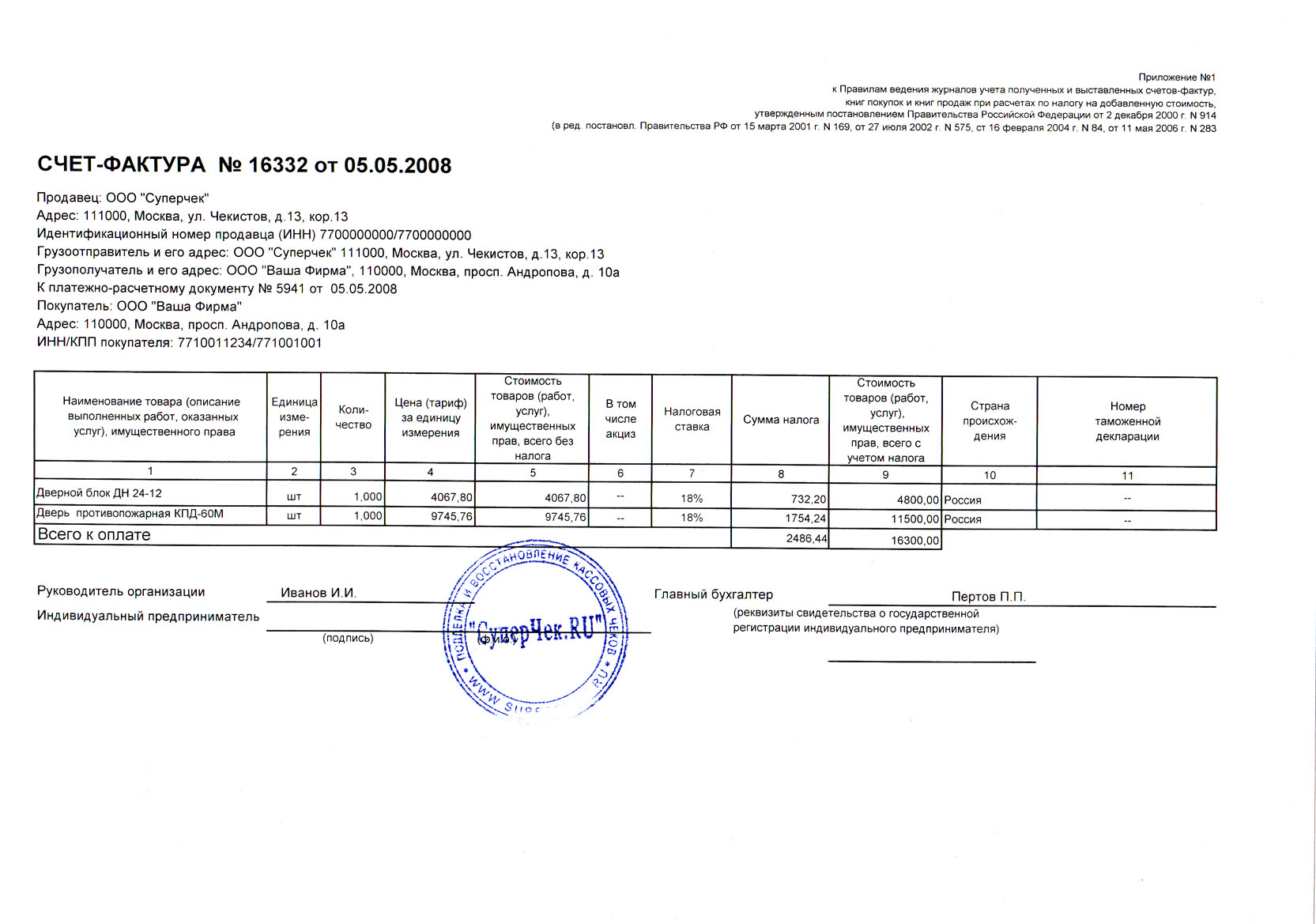

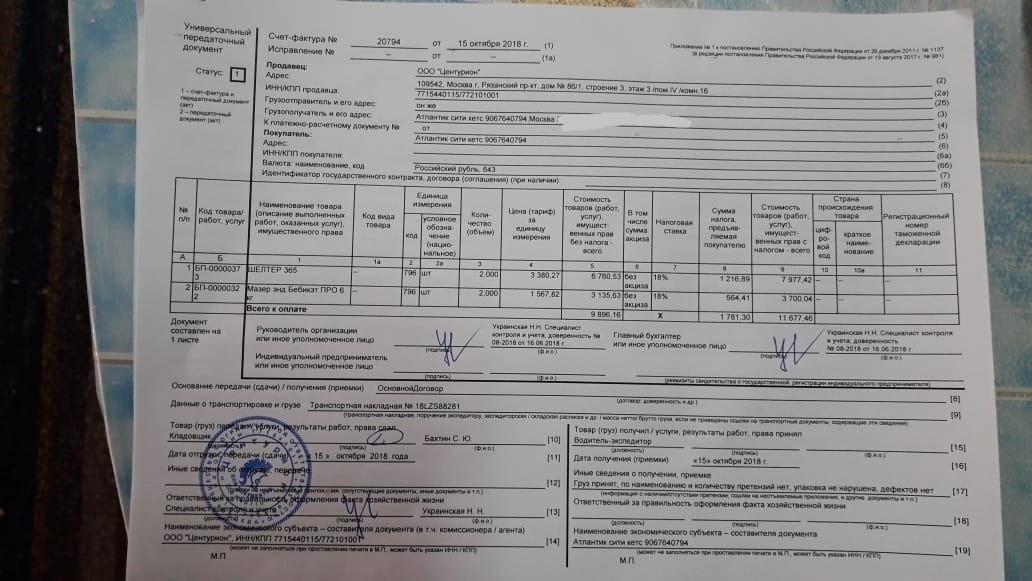

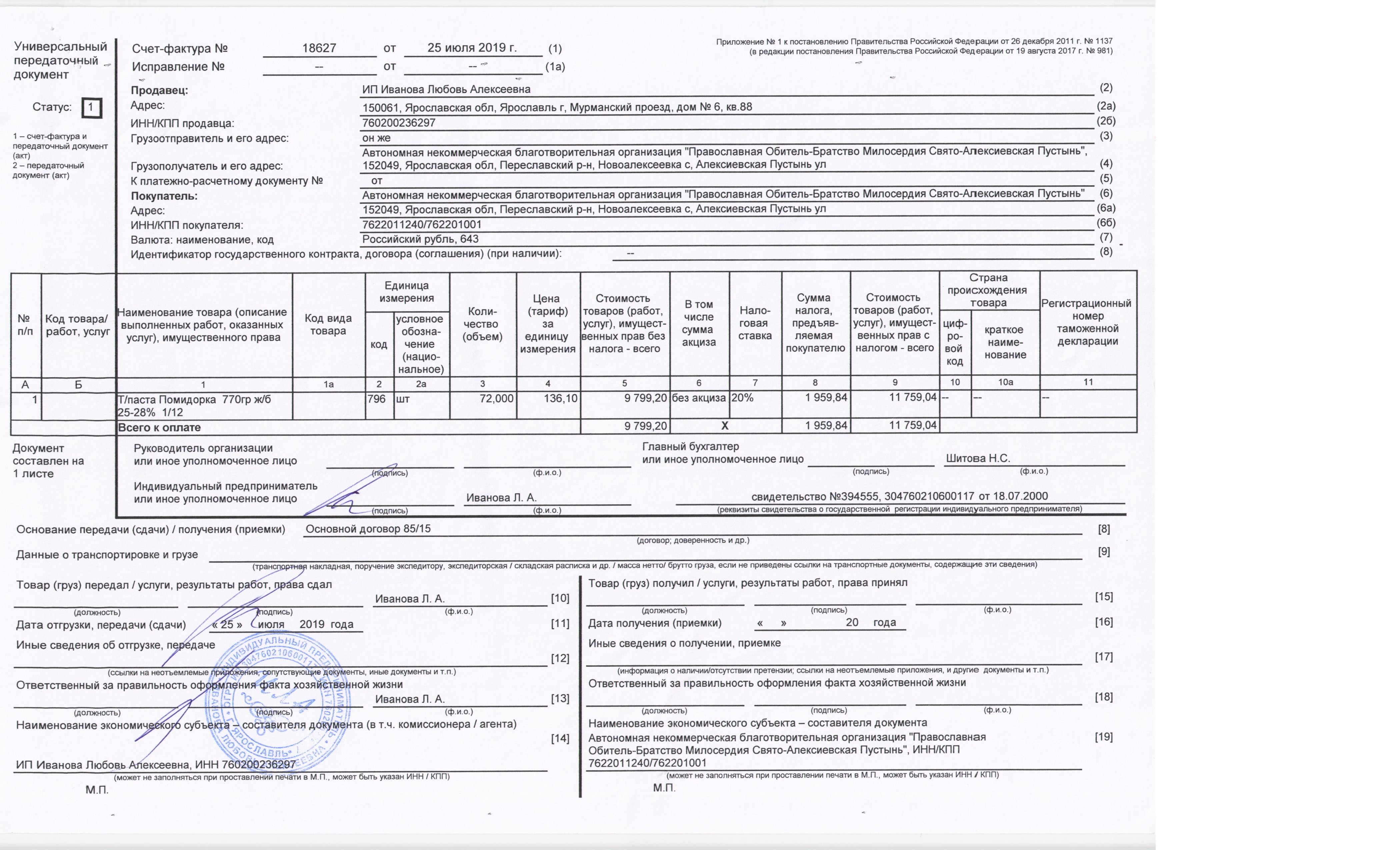

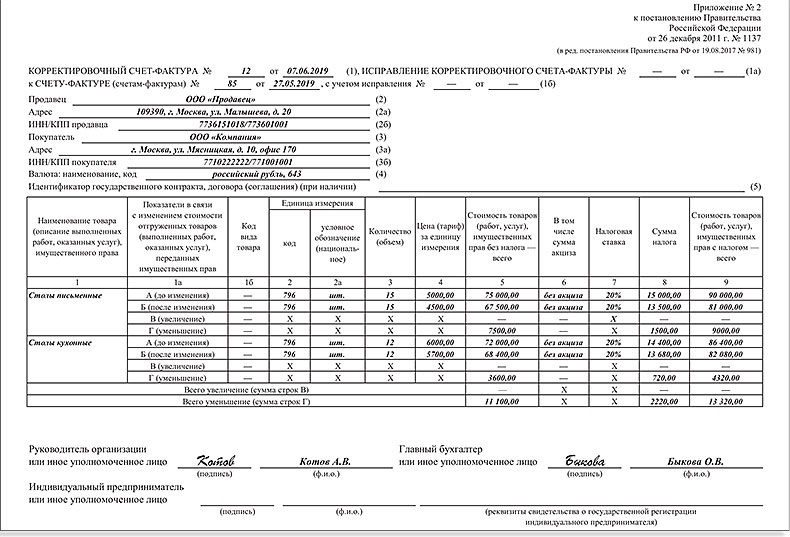

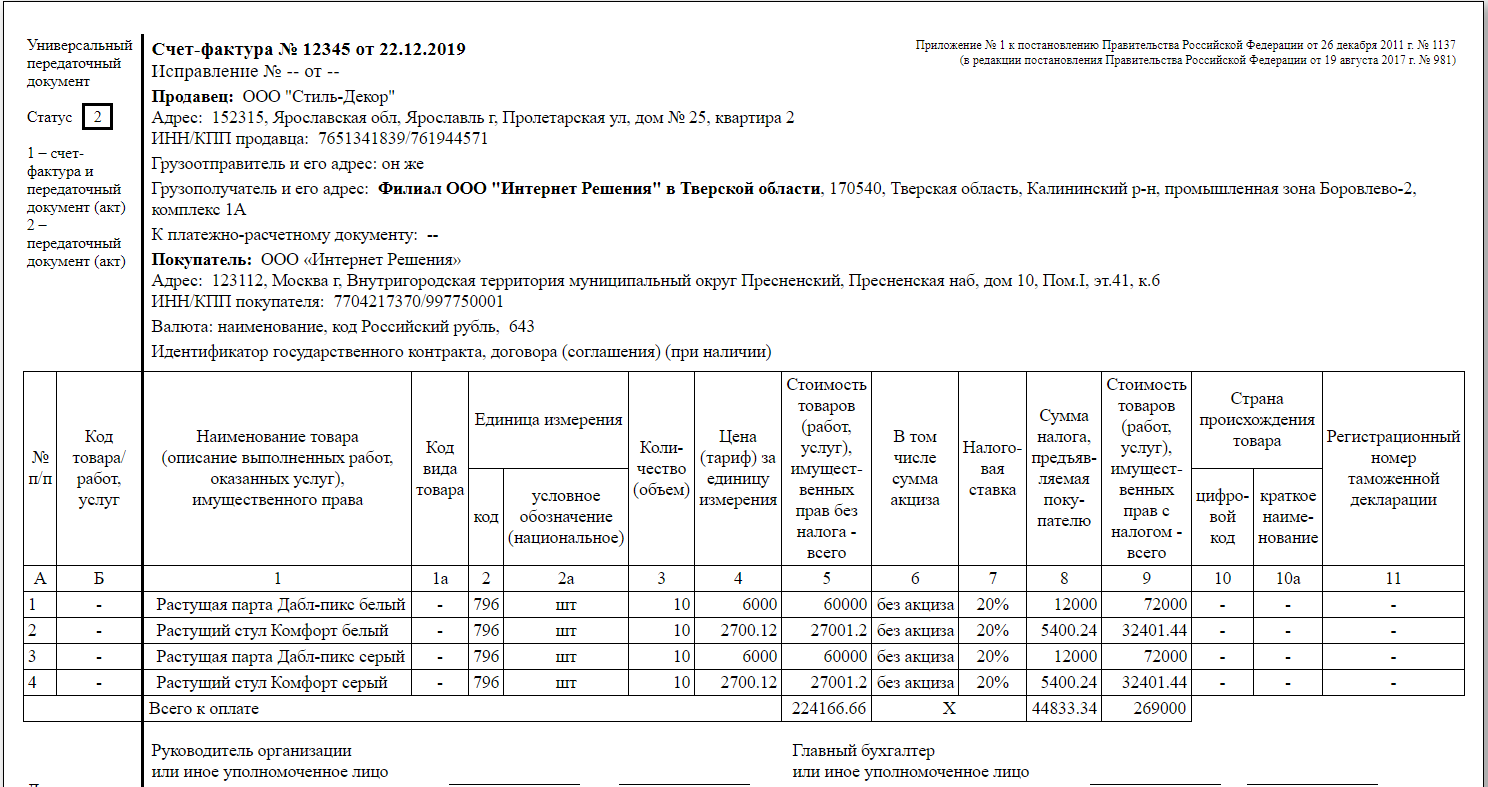

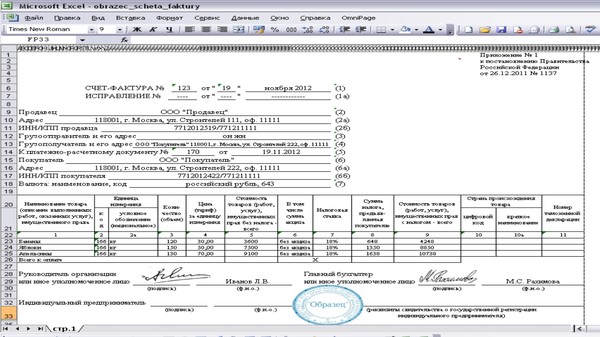

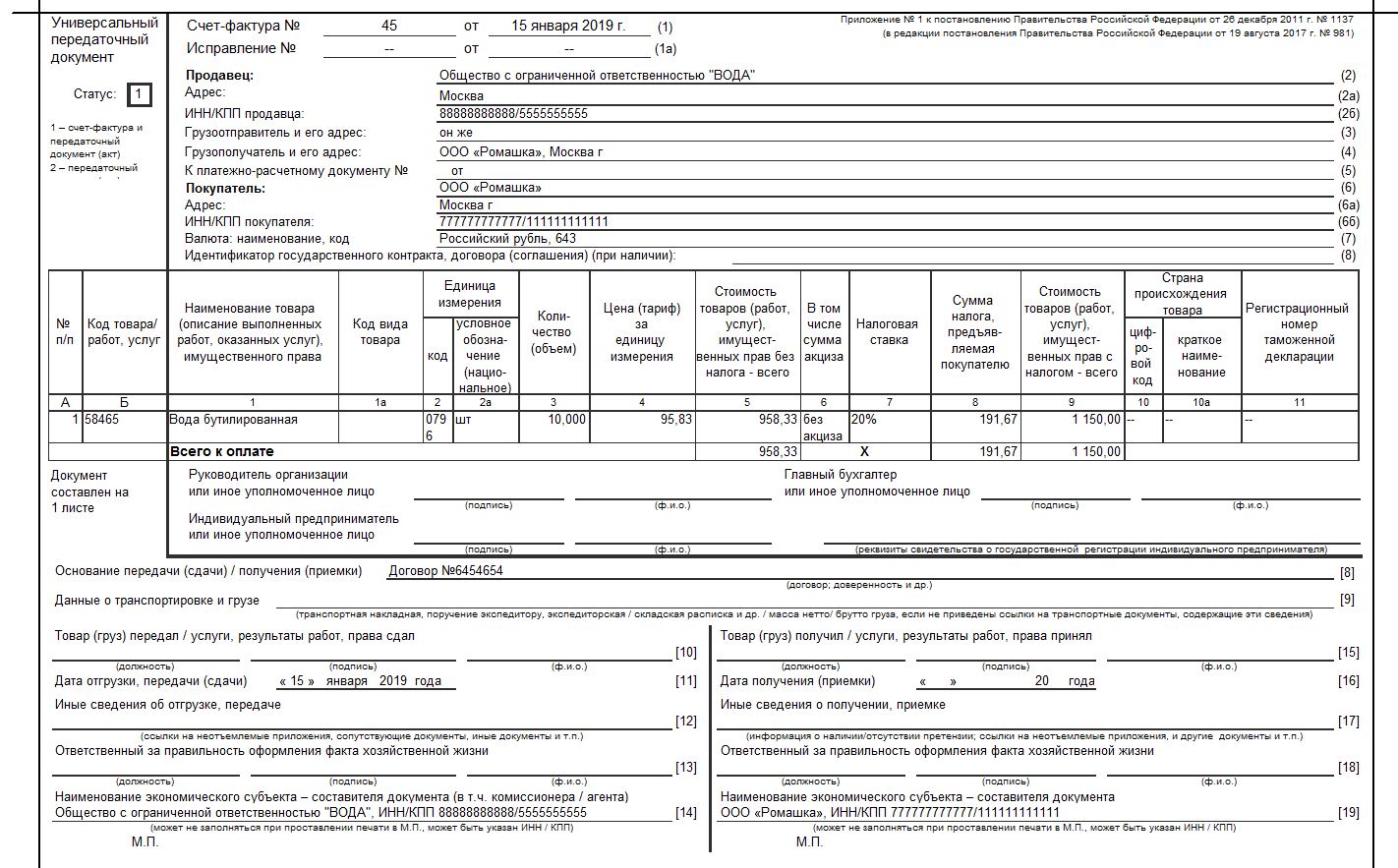

Образец Счета-фактуры

Рекомендации по заполнению Счета-фактуры

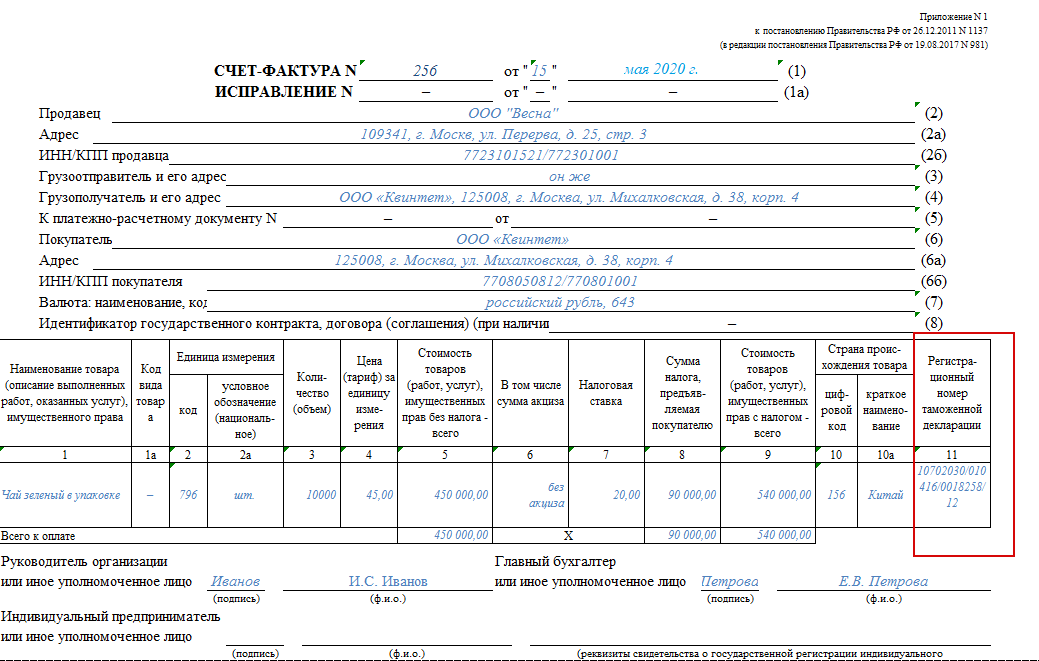

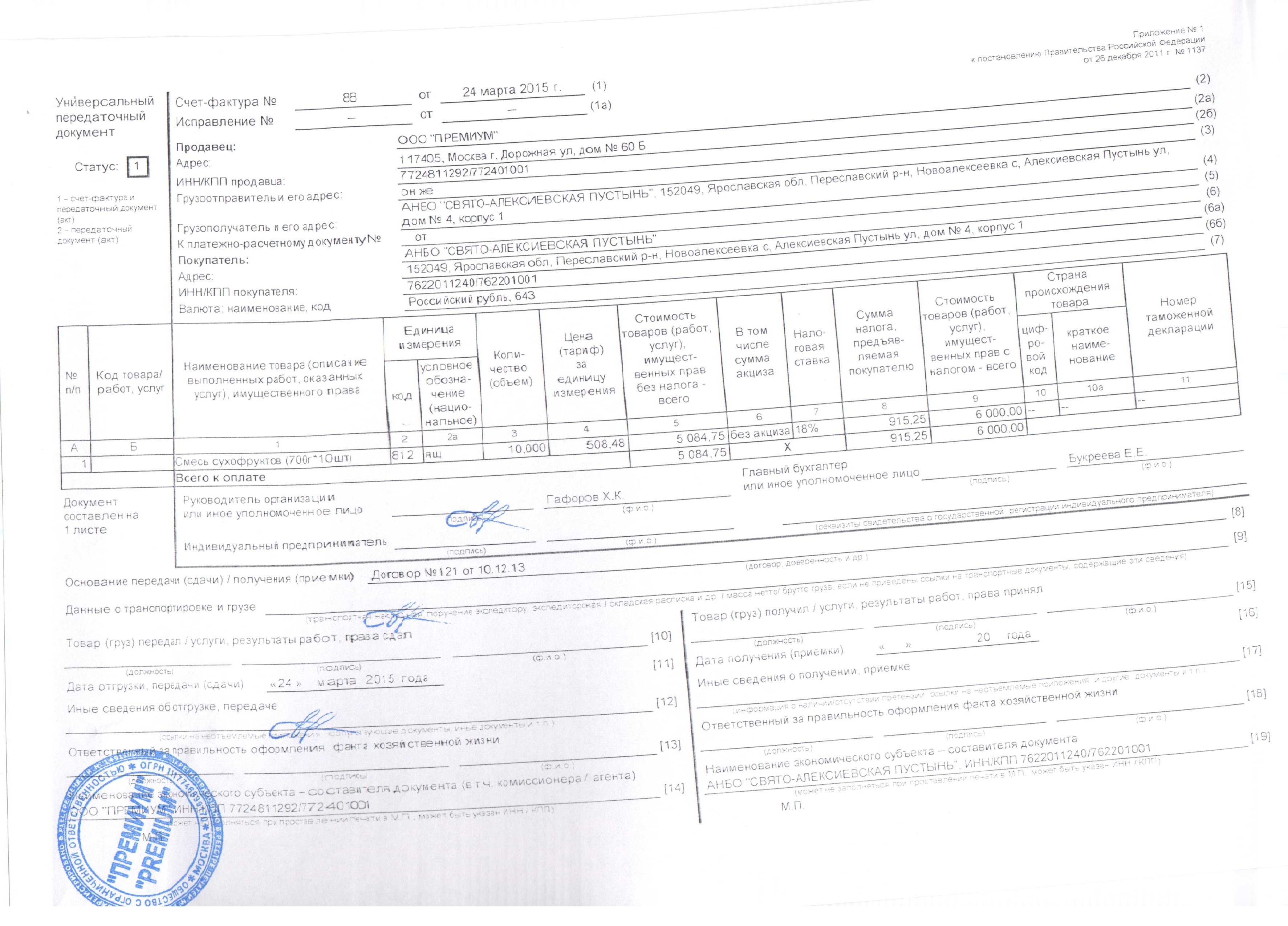

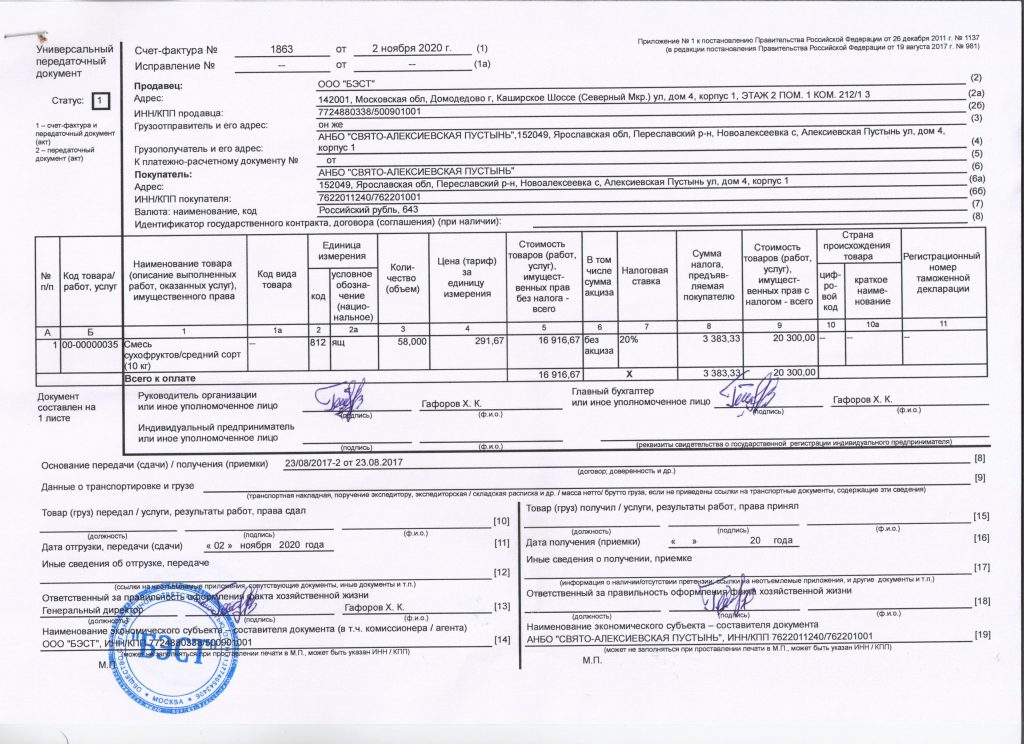

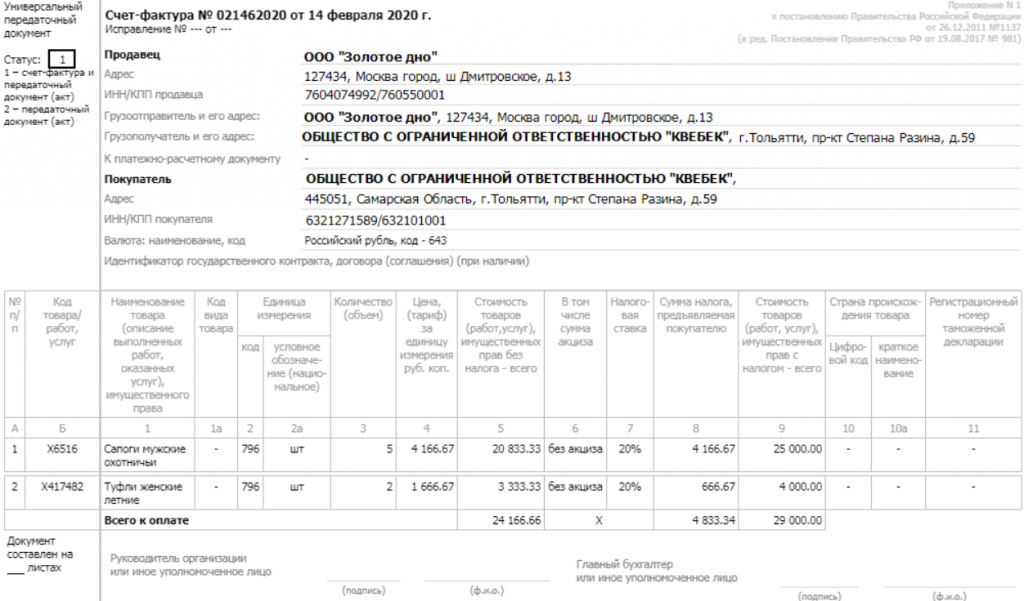

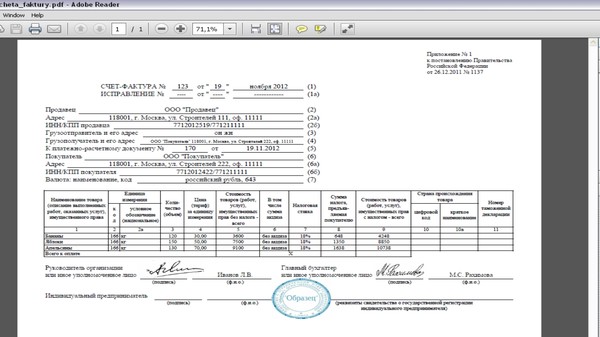

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

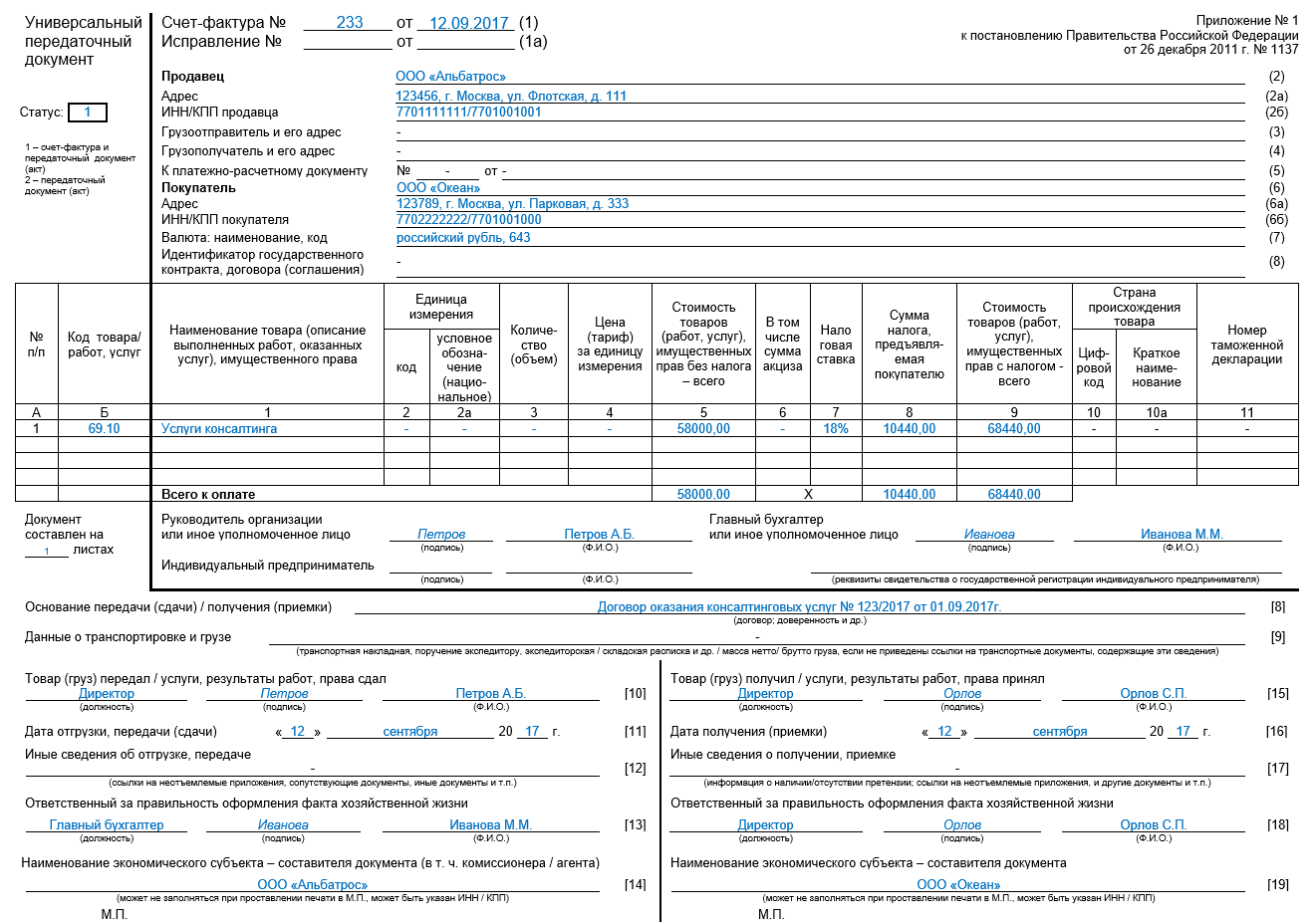

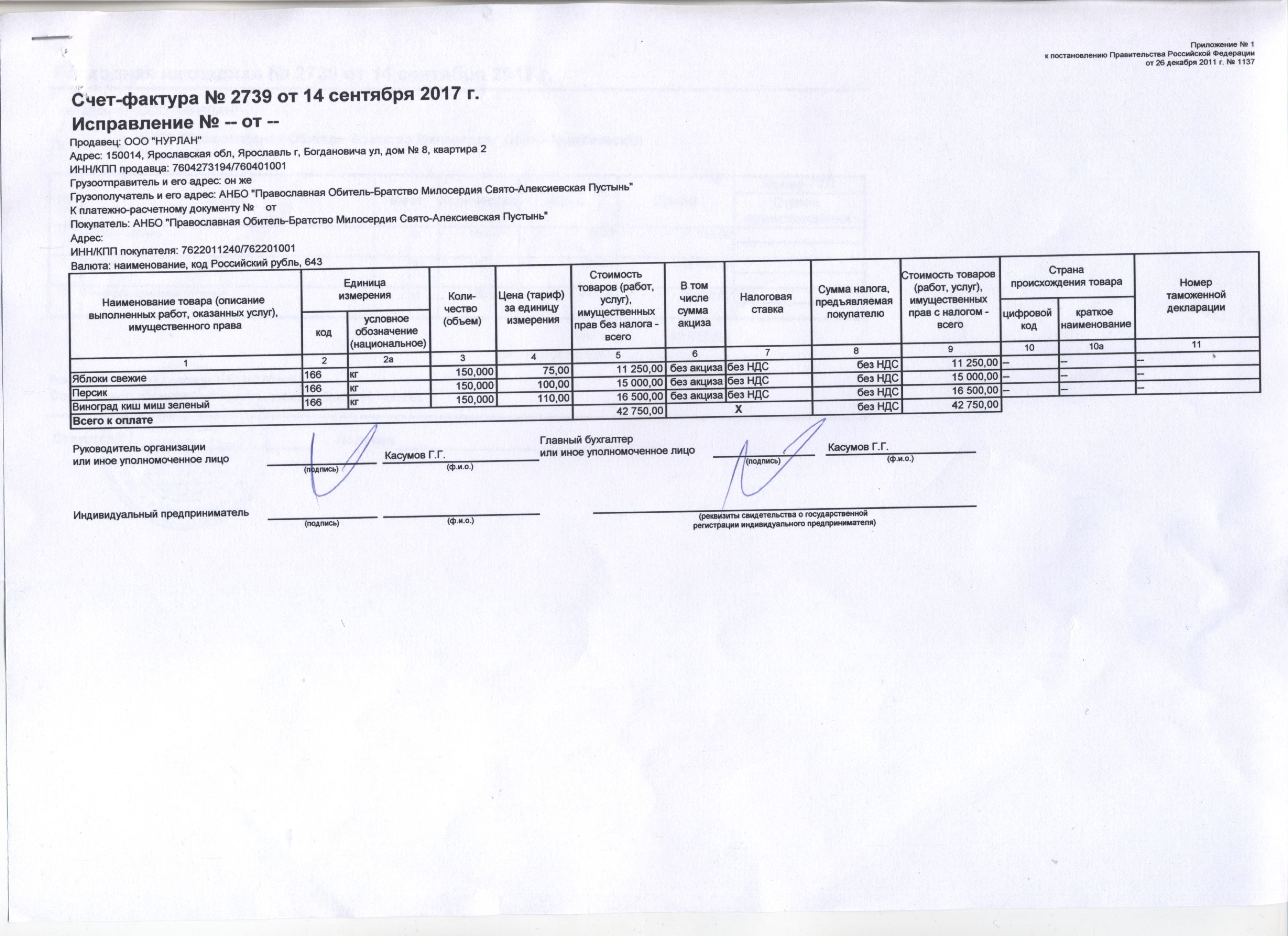

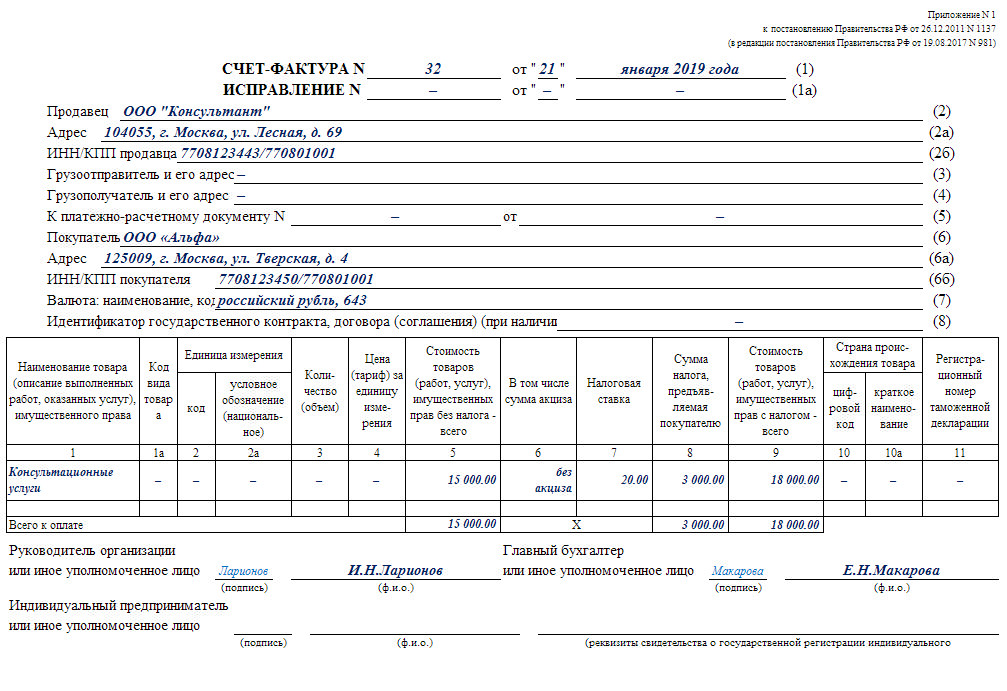

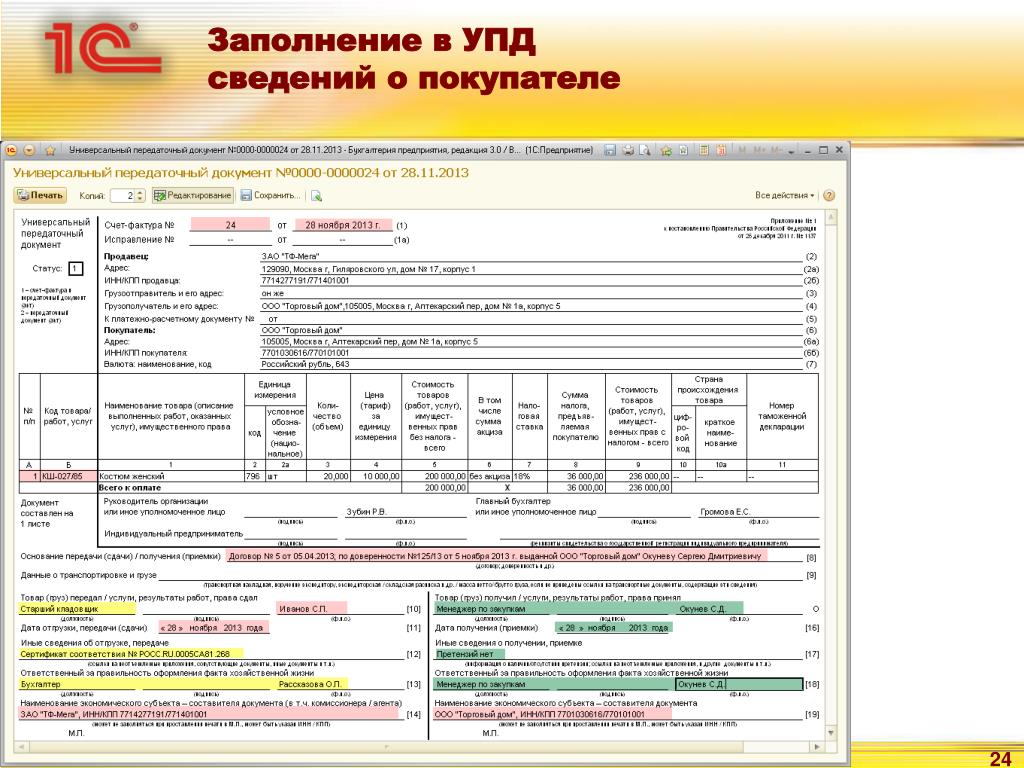

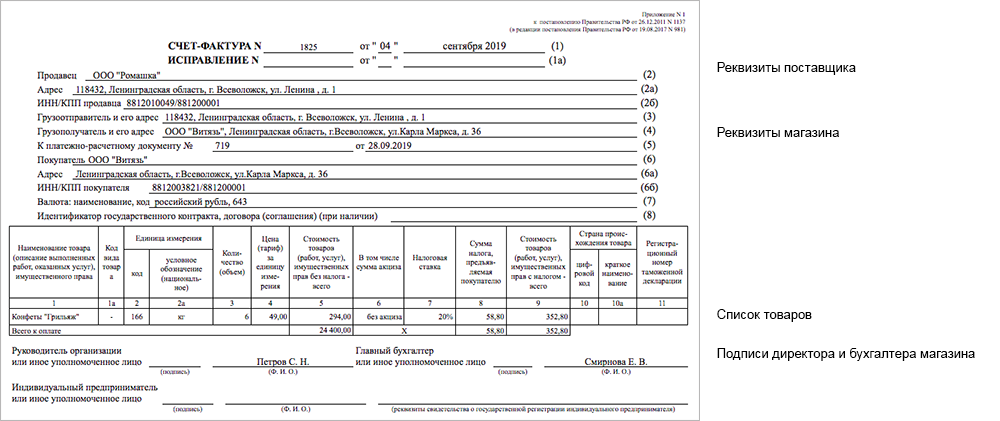

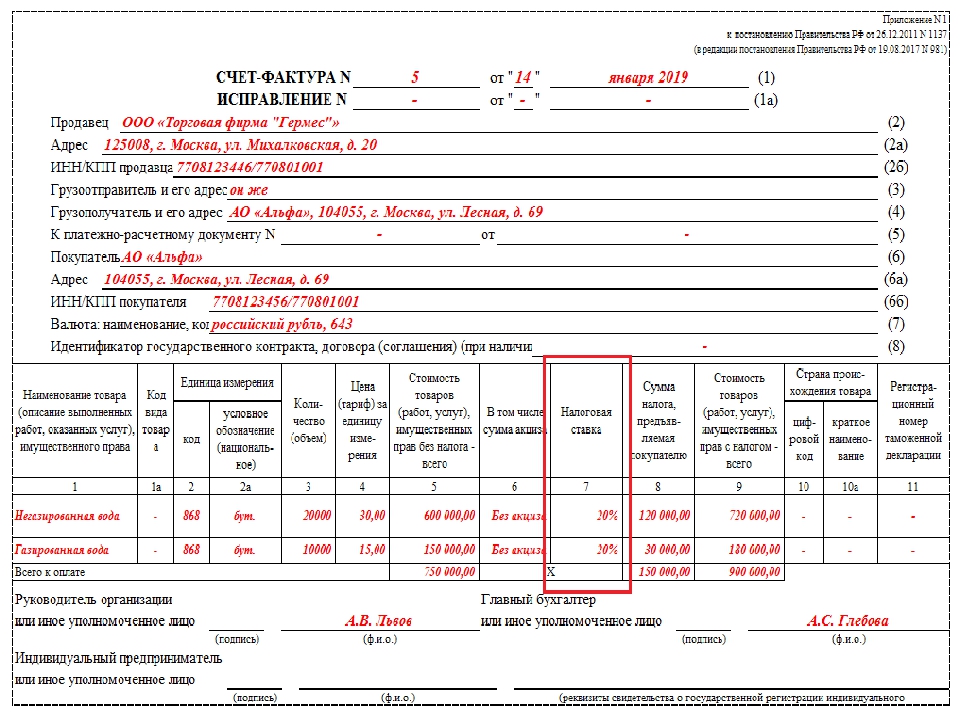

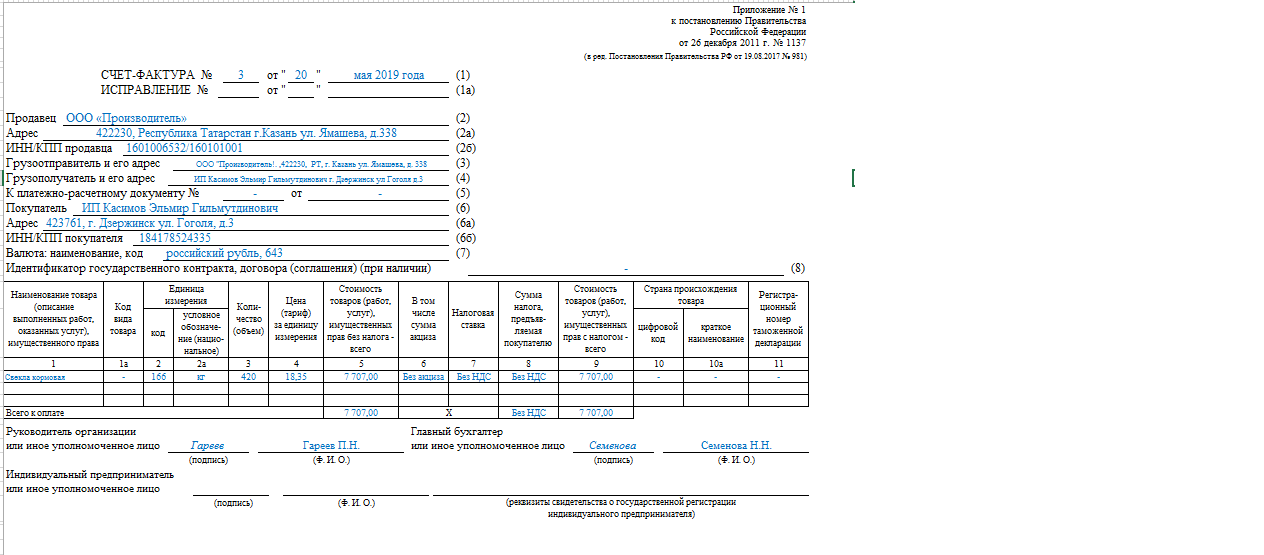

Верхняя часть Счета-фактуры (шапка)

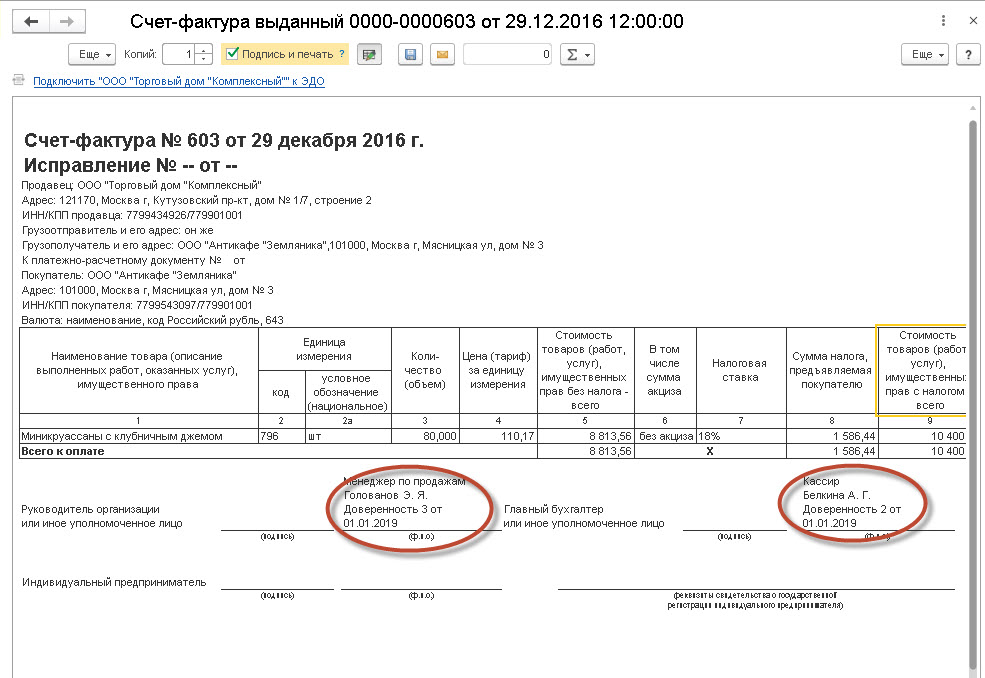

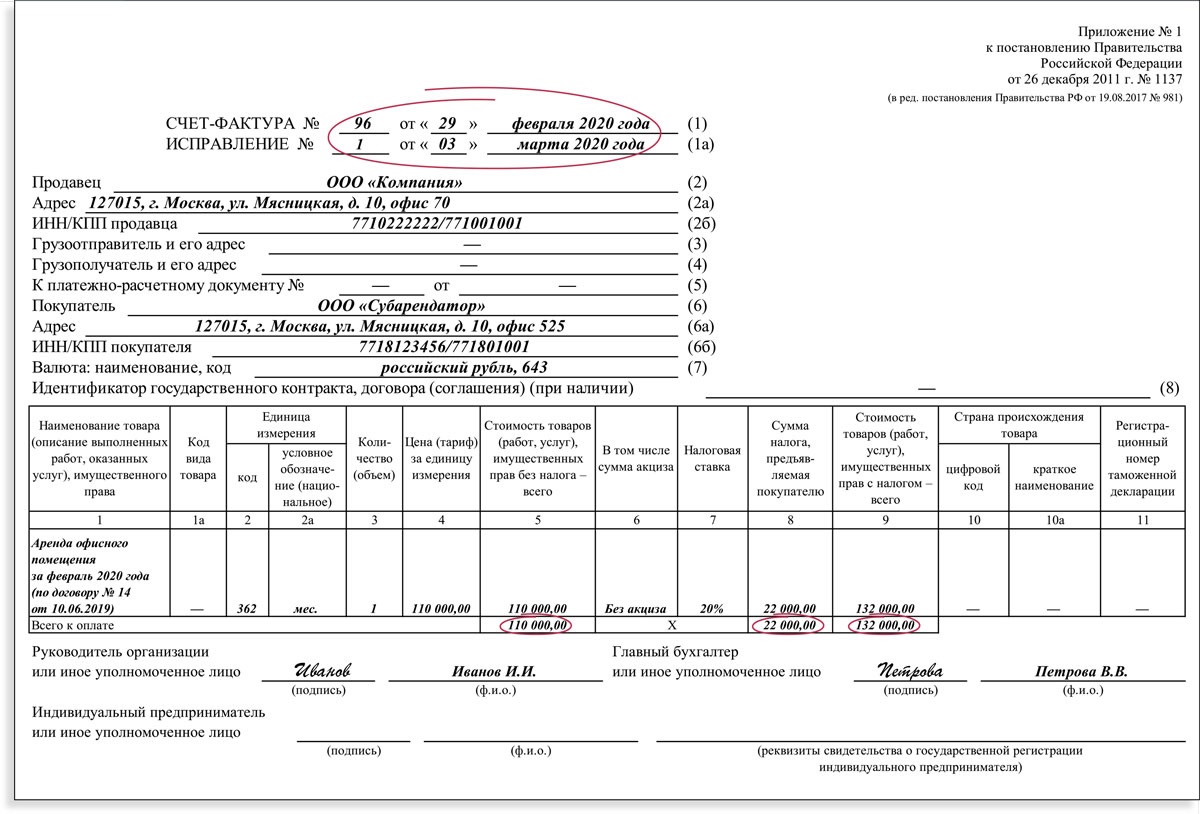

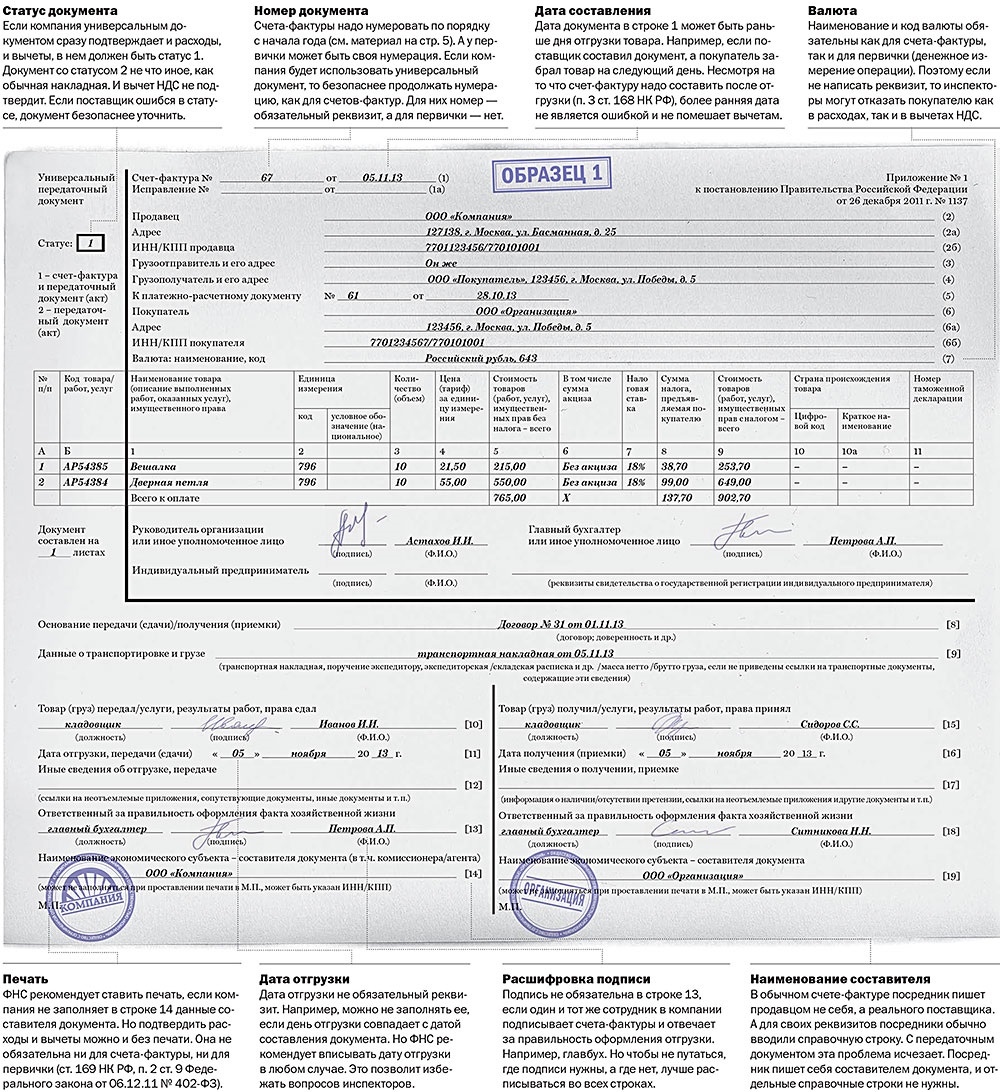

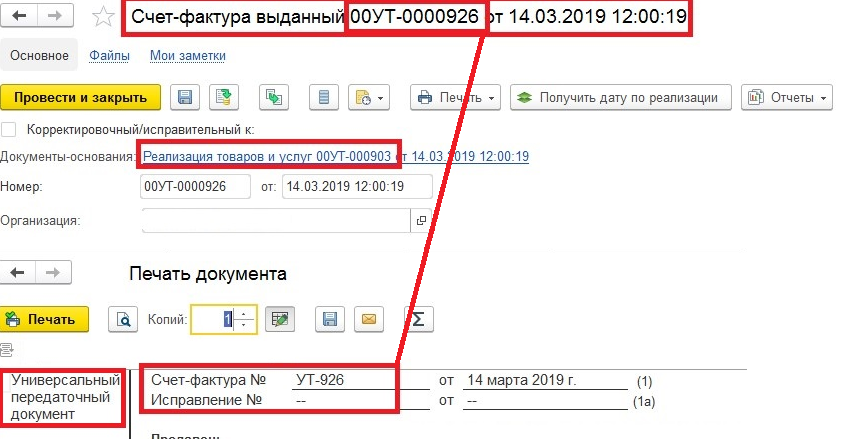

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

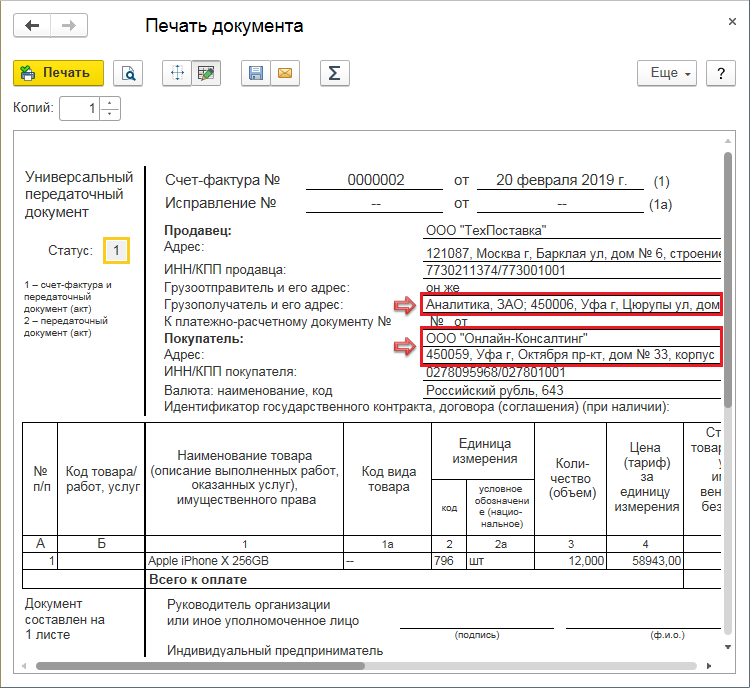

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом).

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

Индивидуальный предприниматель указывает только ИНН.

Индивидуальный предприниматель указывает только ИНН.Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы “Грузоотправитель и его адрес” и “Грузополучатель и его адрес” не заполняются, можно поставить прочерк (“–”) или тройной прочерк (“- – -“). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

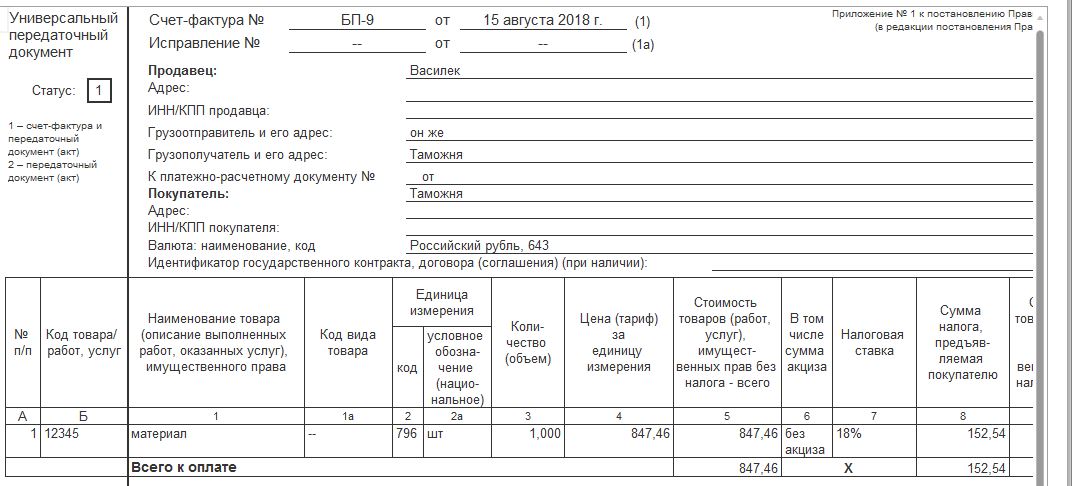

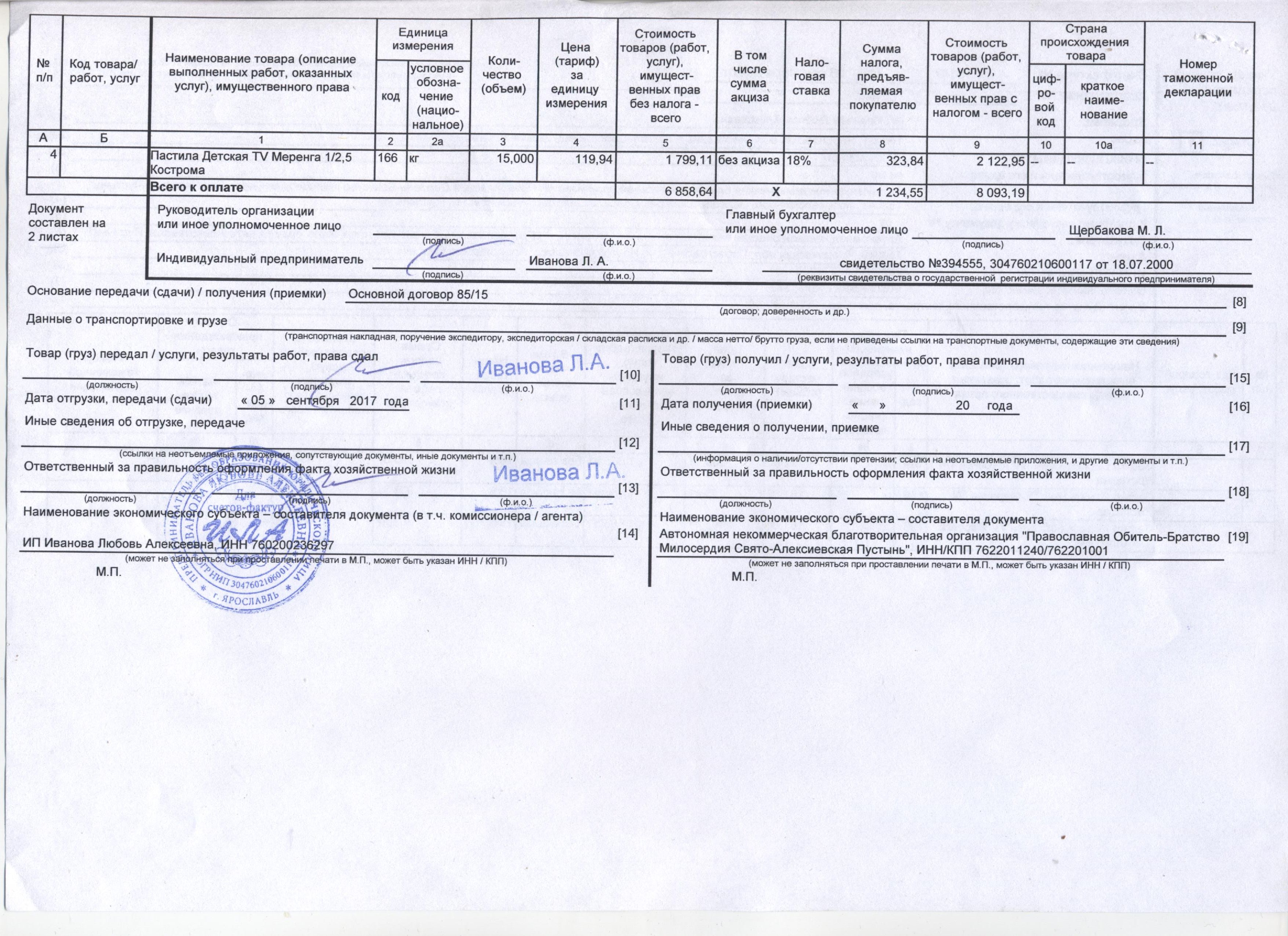

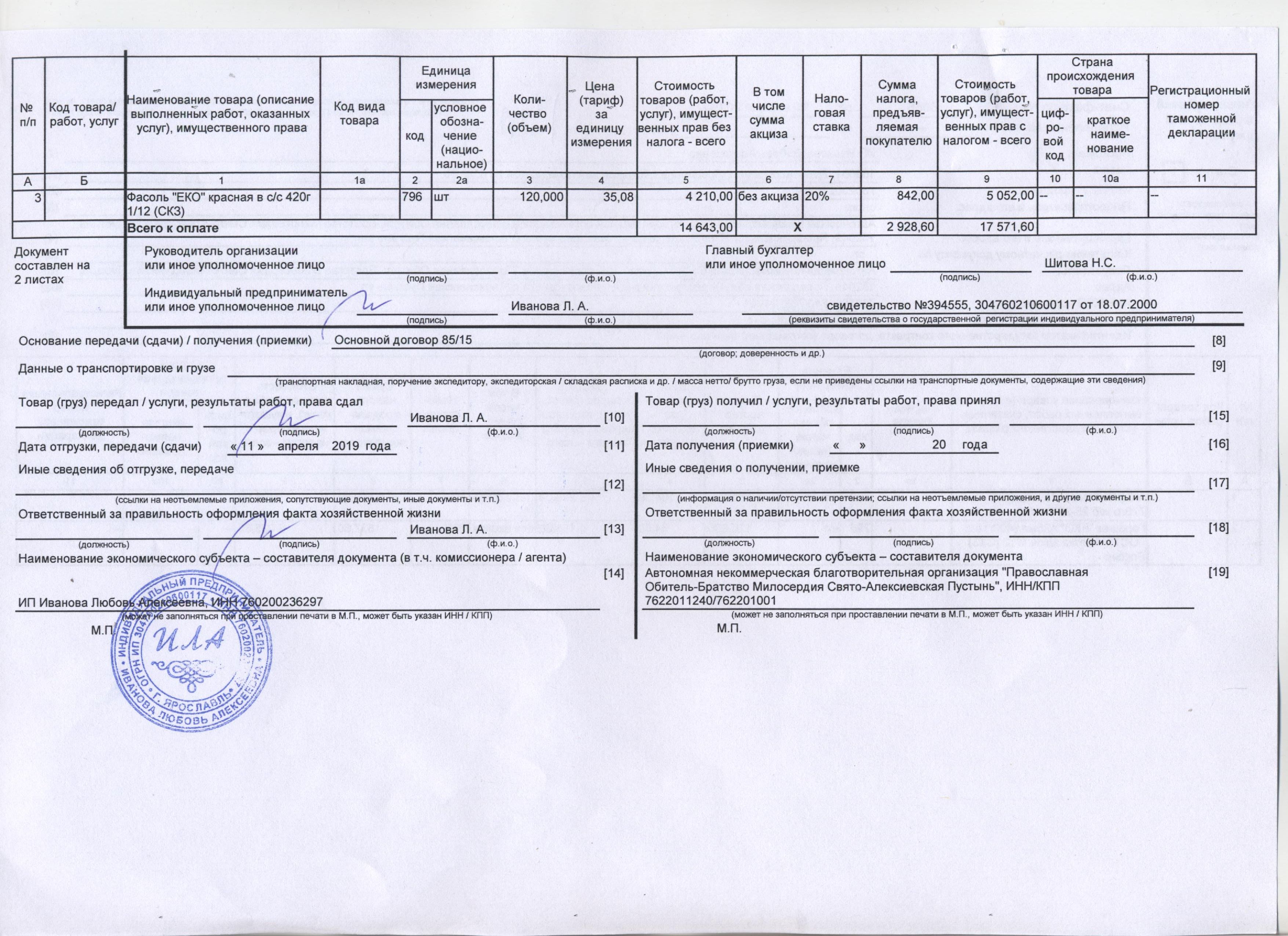

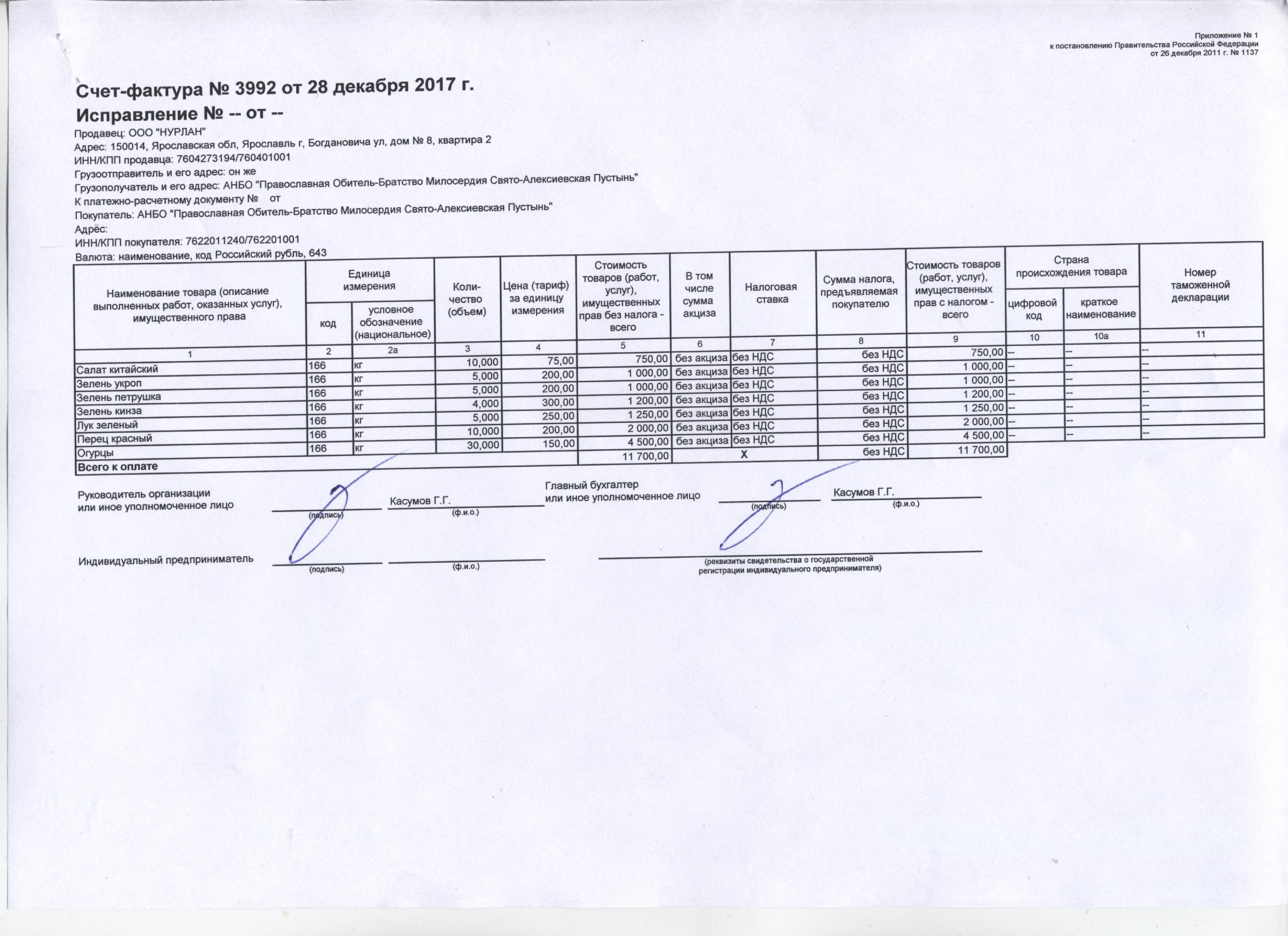

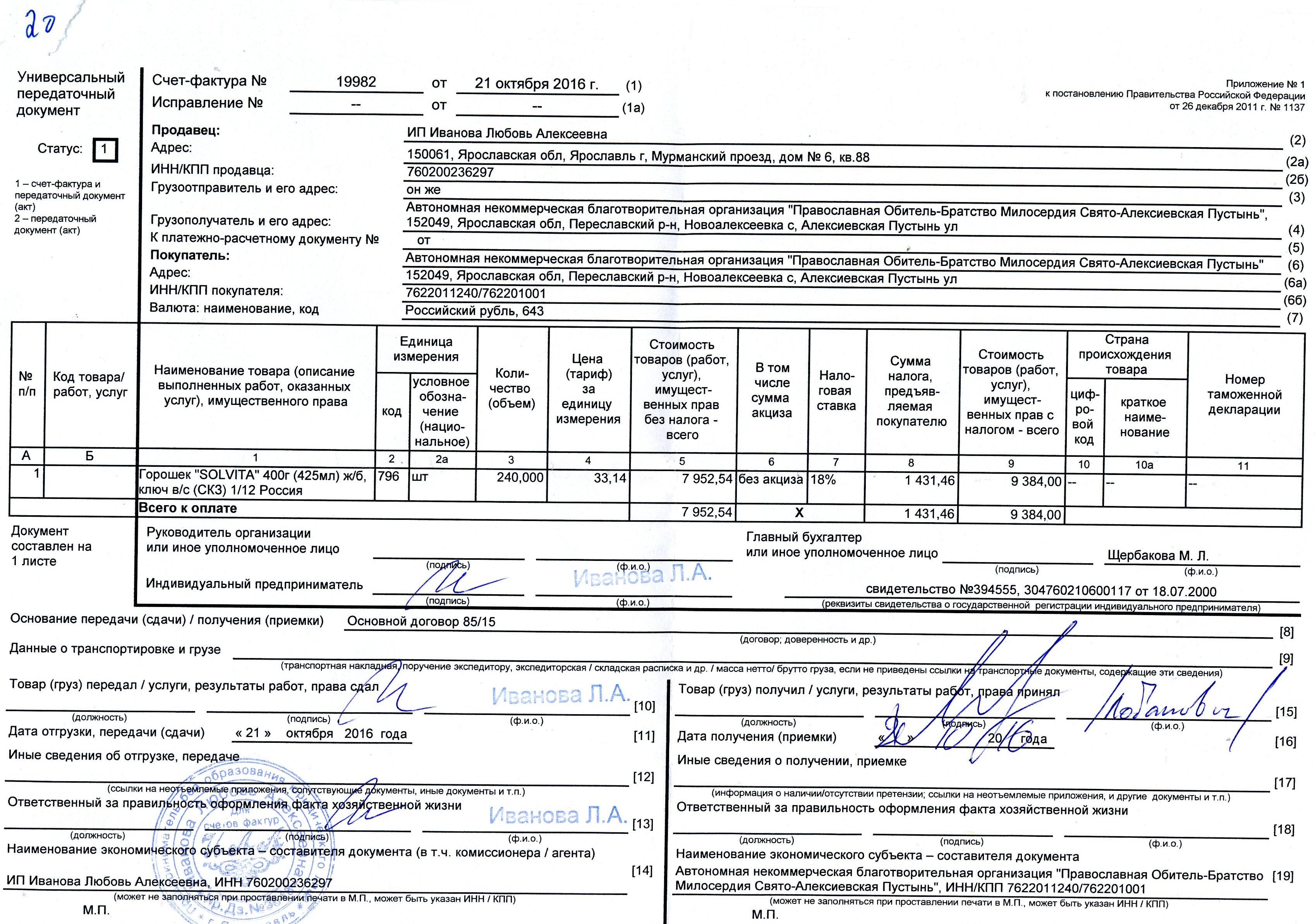

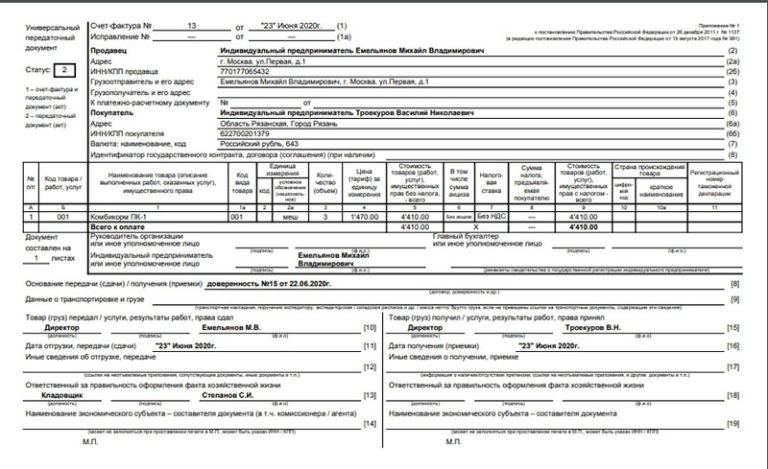

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога – всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается “без акциза”.

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается “без НДС”.

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается “без НДС”.

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом – всего, указывается сумма товаров, работ, услуг с НДС.

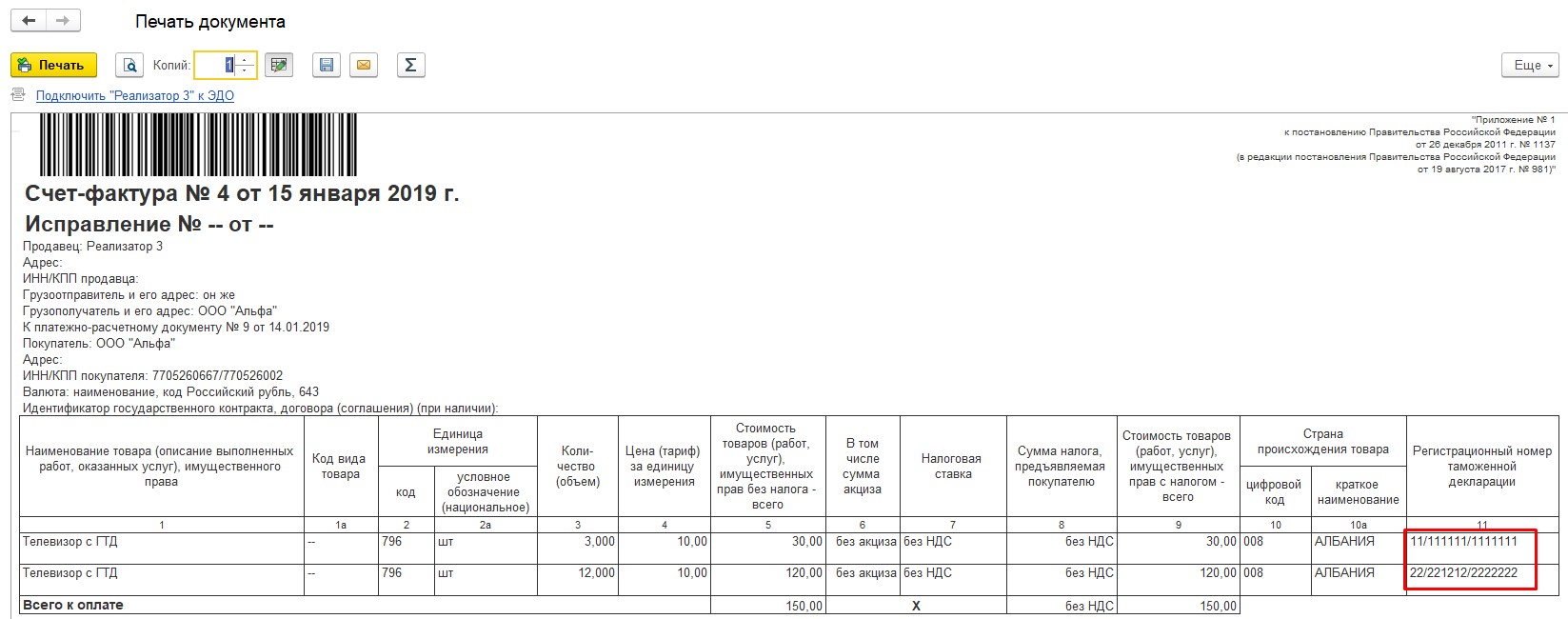

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Для товаров, производимых в РФ, ставится прочерк.

Для товаров, производимых в РФ, ставится прочерк.Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

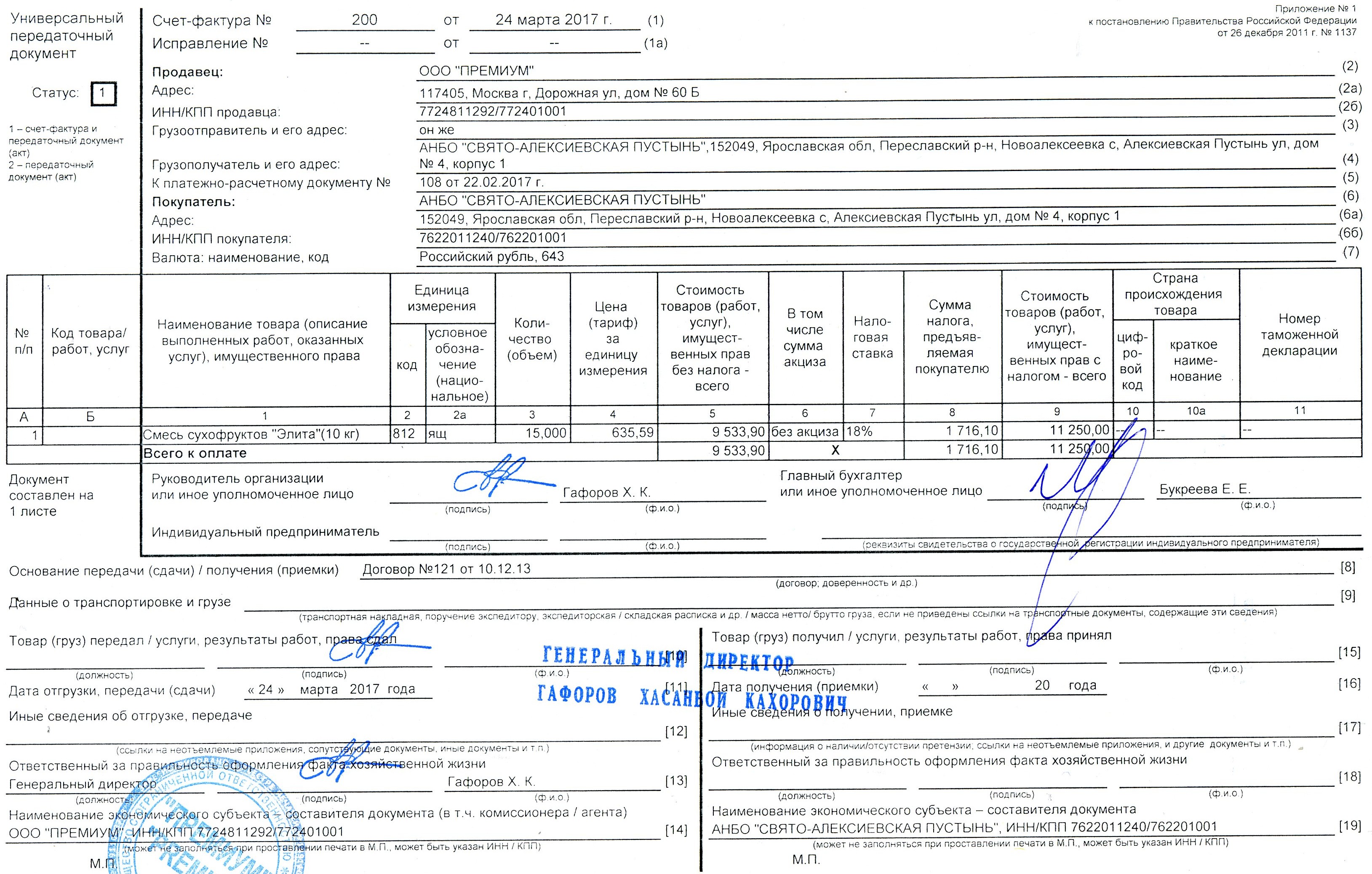

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться “иное” уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

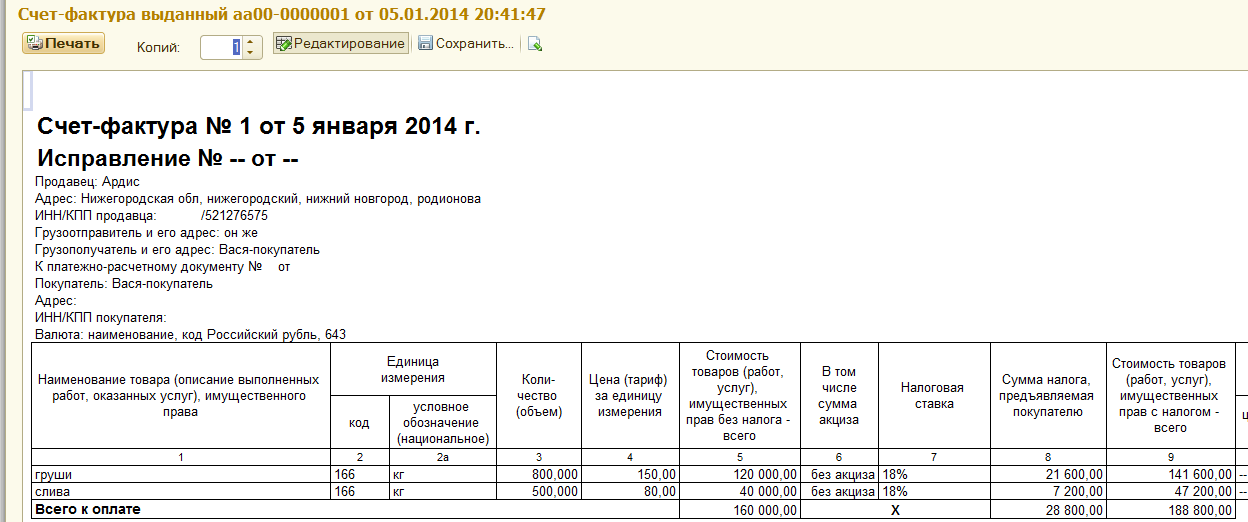

Счет-фактура “Без НДС”

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и “Без НДС” не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги “Без НДС” выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру “Без НДС”, это не является нарушением. Требование по выставлению Счета-фактуры “Без НДС” могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

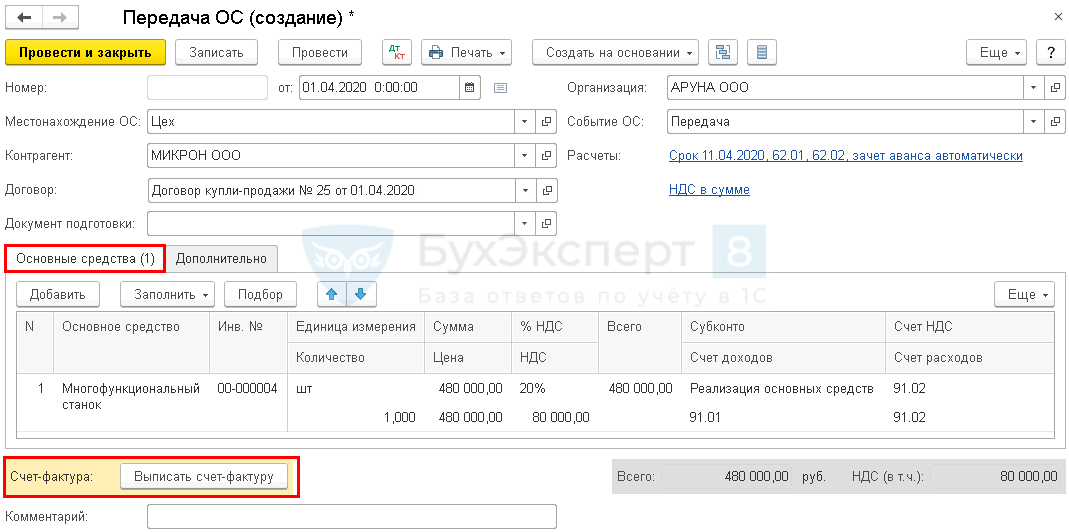

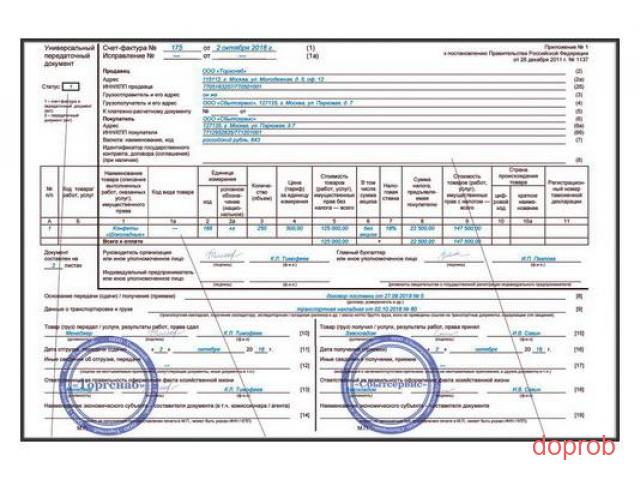

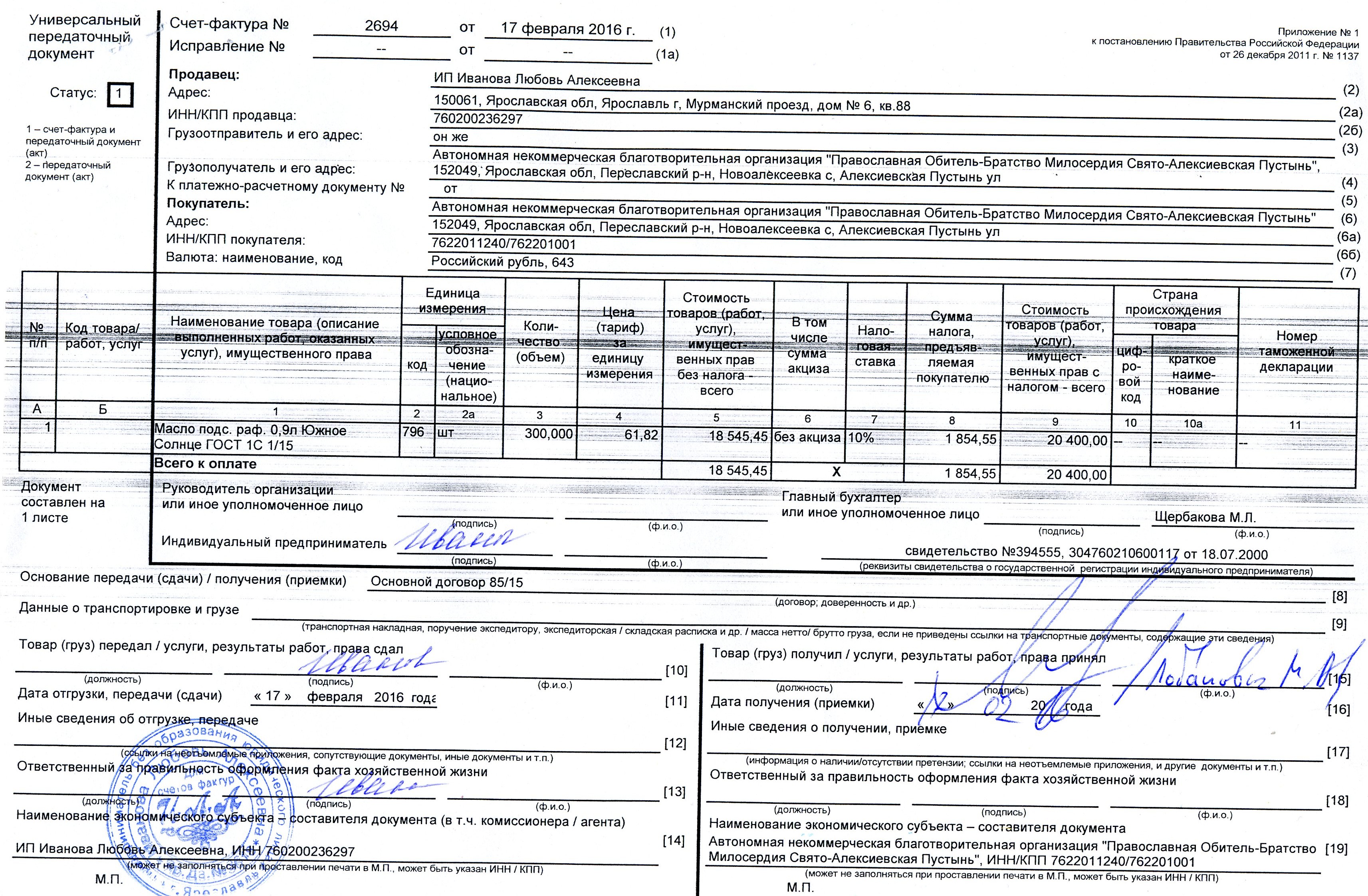

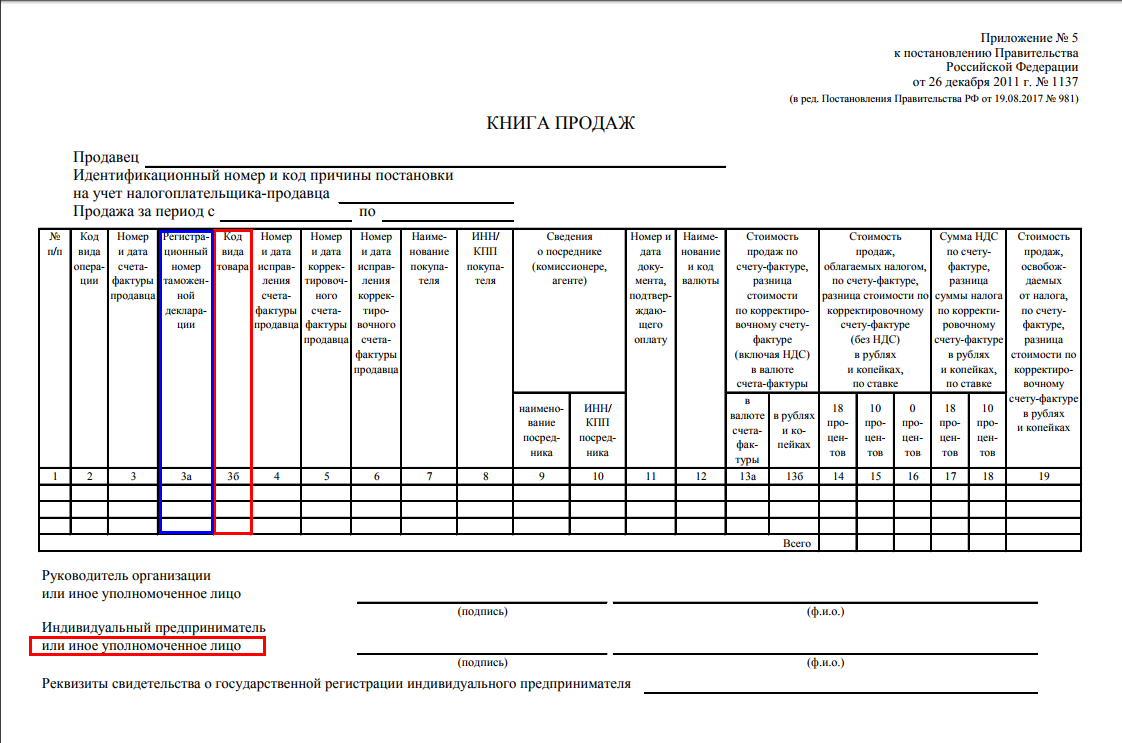

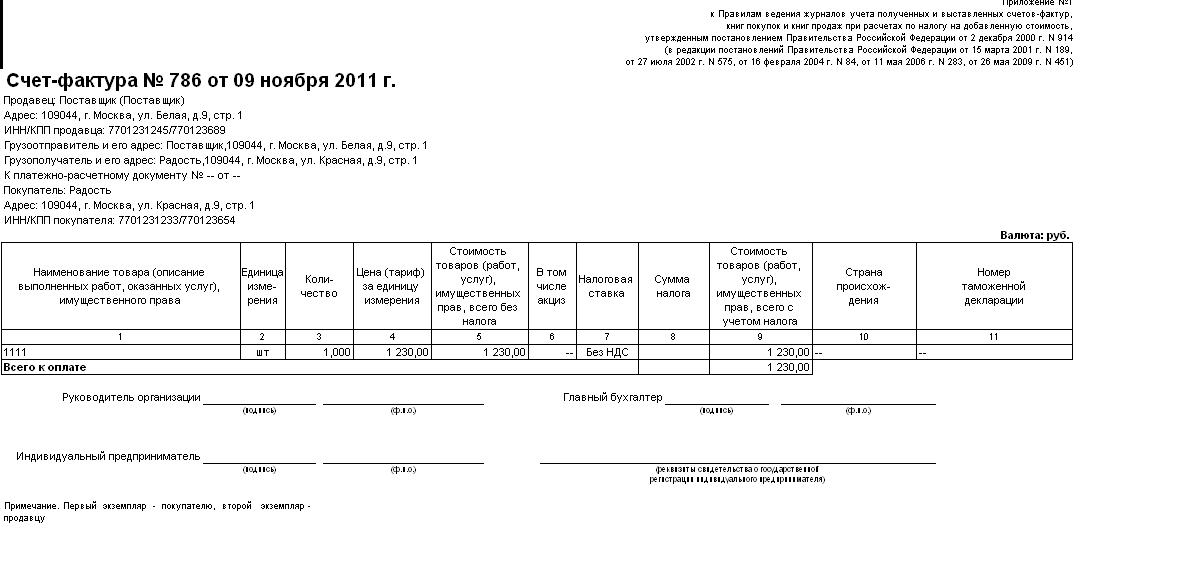

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

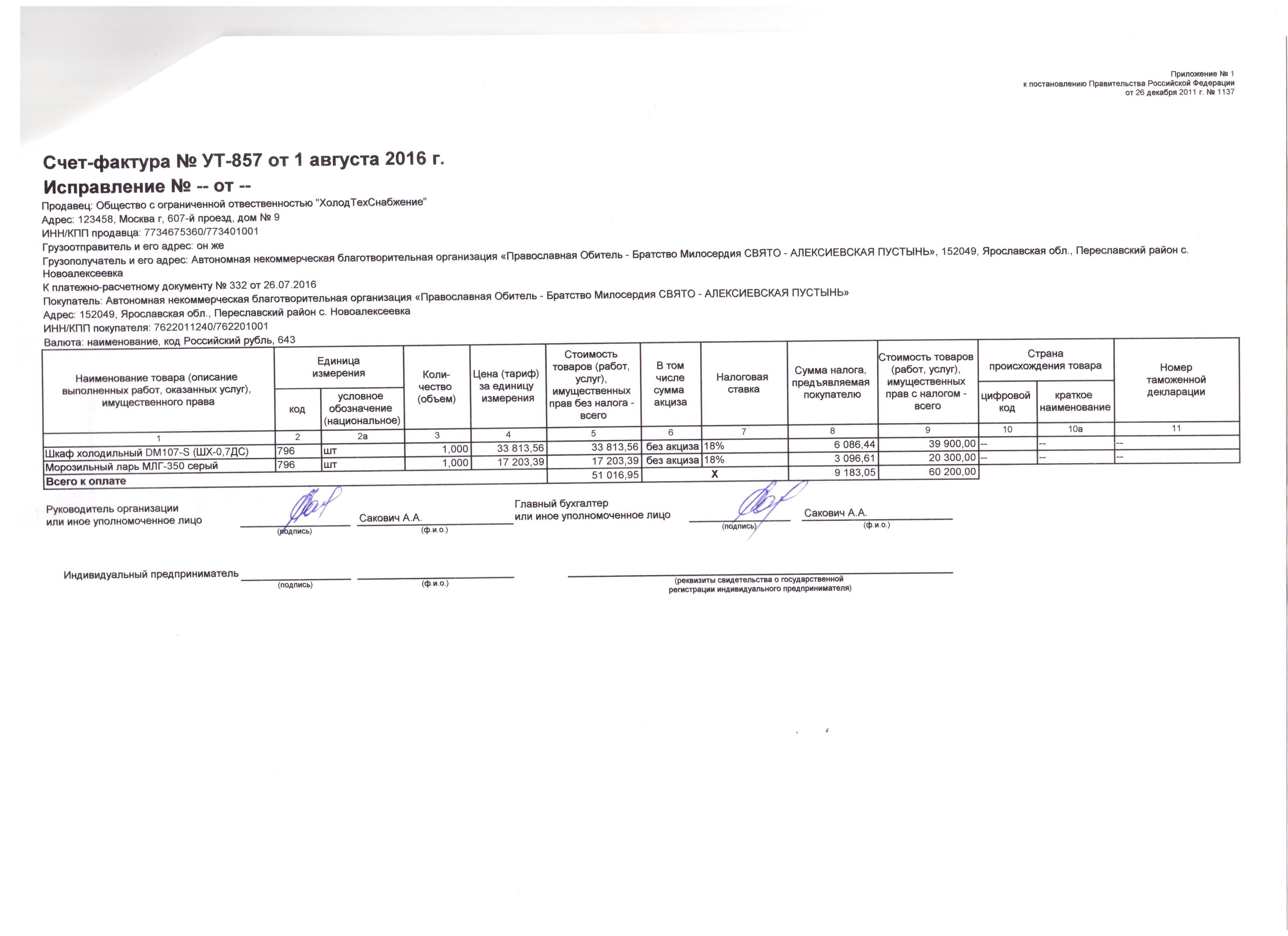

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Печать на счетах-фактурах : Налоговый и бухгалтерский учет

Тема стала заслуживать выделения в отдельную.По факту проблема действительно существует.

Пункт 8 статьи 263 НК в первоначальной редакции выглядел так:

Счет-фактура заверяется подписями руководителя и главного бухгалтера поставщика либо уполномоченного на то работника, а также печатью налогоплательщика, за исключением случаев, когда у налогоплательщика печать отсутствует по основаниям, предусмотренным законодательством Республики Казахстан.

4 июля 2009 г. был выпущен ЗАолн “О внесении изменений и дополнений в некотрые закодательные акты Рк по вопросам валютного регулирования и валютного контроля”. Там есть пп11, который согласно ст2 этого же Закона вводится в действие с 01.01.2009:

Если иное не предусмотрено настоящим пунктом, счет-фактура заверяется подписями руководителя и главного бухгалтера поставщика, а также печатью налогоплательщика, за исключением случаев, когда у налогоплательщика печать отсутствует по основаниям, предусмотренным законодательством Республики Казахстан.

Счет-фактура может заверяться подписью работника, уполномоченного на то решением плательщика налога на добавленную стоимость.

По решению плательщика налога на добавленную стоимость счет-фактура может заверяться его печатью, содержащей специальный реквизит «Для счетов-фактур».

Структурное подразделение юридического лица по решению плательщика налога на добавленную стоимость вправе заверять выписанные им счета-фактуры печатью такого структурного подразделения юридического лица, в том числе указанной в части третьей настоящего пункта

Лично я, проревизировав полученные счет фактуры с начала года выявила, что 75% с-фактур заверены печатями: “Для расчетно-финансовых документов”, “Для документов”, “Для счетов” и прочими.

Я подготовила запрос в свой НУ с вопросами:

Означает ли это, что печать, заверяющая счет-фактуру, должна быть только либо основной печатью организации, либо содержать реквизит “Для счетов-фактур”; если печать содержит реквизит “Для счетов-фактур”, единственный ли этот реквизит должен быть на печати, т.е., допустимо ли перечисление “Для счетов-фактур и накладных” и прочие варианты; если плательщик НДС решил, что его счета-фактуры могут заверяться печатью, содержащей реквизит “Для счетов-фактур”, должно ли быть его решение письменно оформлено для предъявления по требованию покупателя?

Ответ будет только через 10 рабочих дней.

Показывать просроченные штампы на счетах в QuickBooks Desktop

При просмотре счетов легко не заметить те, по которым просрочены даты оплаты. Отображение штампа «Просрочено» помогает вам идентифицировать эти счета, чтобы вы могли принять меры и свести к минимуму задержку сбора платежей.

Вы также можете отправить по электронной почте и распечатать эти счета с печатью для отправки своим клиентам.

Эта функция доступна в QuickBooks Desktop для Windows 2018 и более поздних версий, а также в QuickBooks Desktop для Mac 2019. |

QuickBooks Desktop для Windows

Добавление штампа «Просроченная оплата» в счета-фактуры

Важно: Штамп «Просрочено» можно включить или отключить только на уровне шаблона.

Добавить штамп «Просрочено» из списка «Шаблоны».

Добавление штампа «Просроченная оплата» непосредственно из счета-фактуры

- Открытие просроченного счета-фактуры.

- Выберите Форматирование , затем выберите Управление шаблонами .

- Выберите шаблон счета, который вы хотите использовать, и выберите OK .

- В разделе «Информация о компании и транзакции» выберите Печать штампа просроченной оплаты .

- Выберите OK .

- Вы можете распечатать счет-фактуру или отправить по электронной почте с отметкой ПРОШЛО .

Отключить штамп просроченной оплаты

- Если вы находитесь в окне «Основная настройка», снимите флажок Печать штампа просроченной оплаты .

- Если у вас открыт просроченный счет, просто выберите ссылку Отключить , чтобы удалить штамп «Просрочено».

QuickBooks Desktop для Mac

Добавление штампа «Просроченная оплата» в счета-фактуры

Важно: Штамп «Просрочено» можно включить или отключить только на уровне шаблона.

- Открыть просроченный счет.

- Вверху выберите раскрывающийся список шаблонов, затем Изменить текущий шаблон .

- В Дизайнере макетов выберите Поля .

- Выберите вкладку Печать .

- Выберите размер штампа ПРОШЛО .

- Выйдите из Layout Designer, затем выберите Сохранить .

- Вы можете распечатать счет-фактуру или отправить по электронной почте с отметкой ПРОШЛО .

Италия вводит новый способ оплаты гербового сбора по электронным счетам | ЭЙ

В соответствии с налоговым законодательством Италии гербовый сбор применяется к счетам-фактурам (как бумажным, так и электронным) во всех случаях, когда соответствующая транзакция не облагается налогом на добавленную стоимость (НДС), не облагается налогом или освобождена от НДС, на сумму, превышающую 77 евро.47.

Новый способ оплаты гербового сбора по электронным счетам-фактурам, вступивший в силу с 1 января 2019 г. , был введен постановлением Министерства финансов от 28 декабря 2018 г. и опубликован в итальянском Official Gazette 7 января 2019 г.

, был введен постановлением Министерства финансов от 28 декабря 2018 г. и опубликован в итальянском Official Gazette 7 января 2019 г.

Новые меры заменяют существующее законодательство о гербовом сборе на электронные документы, только в отношении новых электронных счетов-фактур. Справочную информацию см. в Глобальном налоговом бюллетене EY, Италия: Оплата гербового сбора по электронным счетам от 15 октября 2018 г.

Фактически, в то время как ранее действовавшее законодательство (т.е. ст. 6 Постановления Министра от 17 июня 2014 г.) предусматривало, что уплата гербового сбора по э-счету должна быть произведена – кумулятивно и одним платежом – в течение 120 дней с окончания финансового года, согласно новому регламенту, уплата гербового сбора по электронным счетам-фактурам будет осуществляться ежеквартально, до 20-го числа месяца, следующего за каждым кварталом. Постановлением не изменены способы оплаты гербового сбора в отношении других видов документов (например, для электронного архивирования бухгалтерских книг и записей компании), в отношении которых действует порядок, предусмотренный Постановлением Министра 17 июня 2014 года будет по-прежнему применяться (т. е., единовременный накопительный платеж в течение 120 дней после окончания финансового года).

е., единовременный накопительный платеж в течение 120 дней после окончания финансового года).

Сумма, причитающаяся за выставленные электронные счета-фактуры, будет рассчитываться непосредственно Итальянским налоговым управлением (IRA) на основе данных, полученных через систему обмена (т.е. SDI) и доступных для каждого налогоплательщика в специальном разделе на IRA. Веб-сайт.

Таким образом, наличие личных учетных данных для доступа к веб-сайту IRA является обязательным условием для оплаты гербового сбора, причитающегося с электронных счетов.

По-прежнему ожидаются разъяснения от IRA в отношении фактических критериев определения суммы, причитающейся с налогоплательщиков.

В принципе применимы две альтернативы:

либо

(i) Расчет, доступный на личной странице каждого налогоплательщика, будет основан на данных, указанных в разделе электронного счета-фактуры. XML-файл, посвященный гербовому сбору, и, следовательно, окончательная сумма, сообщенная IRA, может занять учитывать также электронные документы, в которых соответствующий раздел заполнен, хотя и общими фразами – e. g., «при уплате» – но фактически гербовый сбор не подлежит уплате за конкретный документ.

g., «при уплате» – но фактически гербовый сбор не подлежит уплате за конкретный документ.

Следовательно, сумма, рассчитанная IRA, может быть выше, чем сумма, фактически причитающаяся налогоплательщику.

или

(ii) Расчет, предоставленный IRA, будет основываться на указании характера транзакции (т. е. на соответствующих кодах, которые должны быть включены) и на сумме транзакции.

Что касается практического способа оплаты, налогоплательщики могут или сделать это через платежную форму F24 или через специальную услугу, предоставляемую на упомянутой личной странице веб-сайта IRA, посредством банковского или почтового перевода.

Италия – Корпоративный – Прочие налоги

Налог на добавленную стоимость (НДС)

Итальянский НДС ( Imposta sul Valore Aggiunto ) применяется к поставке товаров и услуг, осуществляемых в Италии предпринимателями, профессионалами или художниками, а также к импорту, осуществляемому кем-либо. Приобретения внутри Сообщества также облагаются НДС в определенных ситуациях.

Приобретения внутри Сообщества также облагаются НДС в определенных ситуациях.

Стандартная ставка НДС в Италии составляет 22%. Сниженные ставки предусмотрены для специально перечисленных поставок товаров и услуг, таких как:

- 4 % на перечисленные продукты питания, напитки и сельскохозяйственную продукцию, а также электронные книги/электронные периодические издания, отвечающие определенным требованиям.

- 5% на определенные медицинские услуги, на продажу пищевых трав и на определенные транспортные услуги по морям, озерам и рекам.

- 10% на электроэнергию для перечисленных целей и перечисленных лекарств.

Поставки внутри Сообщества и экспорт освобождаются от НДС при определенных условиях.

При определенных условиях операции с налогоплательщиками, обычно осуществляющими экспорт товаров, освобождаются от НДС с правом вычета. Освобождение с правом на вычет подлежит следующим процедурам:

- Обычный экспортер должен подать через электронные средства заявление о намерениях, которое может касаться более чем одной транзакции, в налоговые органы Италии, которые выдадут квитанцию с конкретным номером протокола.

- Поставщик должен проверить на веб-сайте итальянских налоговых органов или в своем собственном налоговом ящике ( Cassetto Fiscale ), правильно ли было представлено письмо о намерениях. После проверки вышеизложенного номер протокола квитанции должен быть указан в каждом счете-фактуре, выставленном без применения НДС в отношении обычного экспортера. Что касается применимых штрафов в отношении поставщика, который не позаботится о проверке правильности подачи письма о намерениях, применяется существенный штраф в размере от 100% до 200% суммы НДС.

- В случае импорта импортер товаров должен указать в таможенной декларации реквизиты номера протокола квитанции.

Указ об имплементации был опубликован и определил содержание заявлений о намерениях (Закон итальянских налоговых органов № 96911/2020).

В соответствии с Законом о бюджете на 2021 год (Закон № 178/2020) итальянские налоговые органы будут проводить специальный анализ рисков и существенные меры контроля с целью предотвращения публикации поддельных заявлений о намерениях и признания недействительными уже выданных поддельных деклараций.

В частности:

- если в результате вышеупомянутых анализов итальянские налоговые органы обнаружат, что одно налогообязанное лицо не соответствует условиям для подачи «декларации о намерениях», последнее будет лишено возможности выдачи новых деклараций намерения через электронные средства в итальянские налоговые органы, и №

- поставщику больше не будет разрешено выставлять счет-фактуру («освобождается от уплаты НДС в соответствии со статьей 8, пункт 1, п.с, Указ Президента №. 633/1972″ в качестве режима НДС) через ГПД ( Sistema di Interscambio ) с указанием номера протокола декларации о намерениях, признанной недействительной итальянскими налоговыми органами.

Исполнительный указ еще не опубликован.

В связи с изложенным, начиная с годовой декларации по НДС за 2020 год, от поставщика больше не требуется включать в годовую декларацию по НДС перечень полученных деклараций о намерениях (т.е. поле так называемого «VI» было упразднено).

Определенные поставки товаров и услуг, прямо перечисленных в законе, освобождаются от НДС (например, больничное и медицинское обслуживание, образование, страховые услуги, определенные финансовые услуги, поставка, аренда определенного недвижимого имущества). Другие специально перечисленные операции также не входят в сферу применения НДС (например, перевод денег, передача действующего предприятия).

Входящий НДС на приобретение товаров и услуг, связанных с предпринимательской деятельностью, как правило, допускается к возмещению.Специальные ограничения применяются в отношении отдельных статей (например, автомобилей, представительских расходов) и компаний, осуществляющих как налогооблагаемые операции, так и операции, освобожденные от НДС без права вычета.

Крайний срок подачи годовой декларации по НДС – 30 апреля следующего года.

Трансграничное сообщение

Налогообязанные лица, проживающие или зарегистрированные в Италии, должны предоставить трансграничное сообщение в итальянские налоговые органы с данными, связанными с поставкой товаров и услуг, предоставленных/полученных от/от сторон, не являющихся плательщиками НДС или зарегистрированными плательщиками НДС в Италии. Это обязательство не распространяется на налогообязанных лиц, не зарегистрированных в Италии, даже если они зарегистрированы в Италии путем прямой идентификации плательщика НДС или налогового представителя, а также на субъектов, имеющих право на особые налоговые режимы ( ‘regime di vantaggio’ или ‘regime forfettario’ ). Начиная с 2020 года, вышеуказанное сообщение должно представляться ежеквартально (т.е. в конце месяца, следующего за соответствующим кварталом). В частности, вышеуказанный срок применяется, начиная с документов, выданных/полученных в течение ноября 2019 года.

Это обязательство не распространяется на налогообязанных лиц, не зарегистрированных в Италии, даже если они зарегистрированы в Италии путем прямой идентификации плательщика НДС или налогового представителя, а также на субъектов, имеющих право на особые налоговые режимы ( ‘regime di vantaggio’ или ‘regime forfettario’ ). Начиная с 2020 года, вышеуказанное сообщение должно представляться ежеквартально (т.е. в конце месяца, следующего за соответствующим кварталом). В частности, вышеуказанный срок применяется, начиная с документов, выданных/полученных в течение ноября 2019 года.

Введены новые коды природы, которые вступят в силу с первого квартала 2021 года.

Однако, если не будут внесены изменения, такое сообщение будет аннулировано с 1 января 2022 года. Данные, касающиеся операций по поставке товаров и оказанию услуг, полученных/осуществленных от/в пользу налогооблагаемых лиц, не зарегистрированных в Италии (т.е. налогообязанные лица, зарегистрированные в Европейском союзе [ЕС] или за пределами Европейского союза) будут сообщены налоговым органам Италии в формате электронного счета-фактуры (т. е. XML) и через SDI. В частности, вышеупомянутые данные будут переданы в налоговые органы Италии в следующие сроки:

е. XML) и через SDI. В частности, вышеупомянутые данные будут переданы в налоговые органы Италии в следующие сроки:

- Передача данных, касающихся сделок, осуществленных в сроки, установленные для выставления счетов-фактур или документов, удостоверяющих оплату.

- Передача данных по операциям, полученным в течение 15-го числа месяца, следующего за получением документа по операции.

Применяется к сделкам, осуществляемым с 1 января 2022 года.

С 1 января 2022 года внесены изменения в режим штрафных санкций. Административный штраф составляет 2 евро за каждый счет, в пределах максимального лимита 400 евро в месяц. Штраф уменьшается наполовину, в пределах максимального предела 200 евро за каждый месяц, если сообщение осуществляется в течение 15 дней после сроков, указанных выше.

Электронные обязательства по выставлению счетов

С 1 января 2019 года действует обязательное электронное выставление счетов-фактур для поставок товаров или услуг, осуществляемых между лицами, которые являются резидентами или учреждены в Италии. Это обязательство не распространяется на неустановленных налогоплательщиков, даже если они зарегистрированы в Италии путем прямой идентификации плательщика НДС или налогового представителя.

Это обязательство не распространяется на неустановленных налогоплательщиков, даже если они зарегистрированы в Италии путем прямой идентификации плательщика НДС или налогового представителя.

Также было введено обязательное электронное обязательство по выставлению счетов-фактур для поставок товаров между налогоплательщиками, зарегистрированными в Италии, и налогоплательщиками, зарегистрированными в Республике Сан-Марино. Однако это обязательство еще не вступило в силу, ожидая технических правил и инструкций от итальянских налоговых органов.

Электронные счета должны быть:

- преобразован в .Формат XML в соответствии с техническими спецификациями, относящимися к формату, который в настоящее время используется для отправки электронных счетов в государственные органы .

- подписано квалифицированной или цифровой подписью, а

- отправлен контрагенту через SDI.

Электронное выставление счетов-фактур также является обязательным для транзакций между бизнесом и потребителем (B2C), когда поставщик обязан выставить счет-фактуру с некоторыми другими спецификациями.

Для передачи электронных счетов-фактур налогоплательщики по договоренности сторон могут обращаться к квалифицированным посредникам.Тем не менее, поставщик по-прежнему будет нести ответственность за выставление счета-фактуры перед итальянскими налоговыми органами.

С Законом итальянских налоговых органов №. 99922/2020, опубликованном 28 марта 2020 года, налоговые органы Италии обновили технические спецификации, касающиеся электронного счета-фактуры в формате .XML. Такие технические условия являются обязательными с 1 января 2021 года.

В соответствии с действующей нормативно-правовой базой передача в ГДС счетов-фактур на закупку с указанием новых типов документов, связанных с внешним возвратным платежом, не должна быть обязательной даже после 1 января 2021 года.Действительно, в отсутствие конкретных разъяснений со стороны итальянских налоговых органов разумно полагать, что налогоплательщикам должно быть разрешено продолжать отправлять трансграничные сообщения вместо отправки документа о самостоятельном выставлении счета/интеграции в SDI.

С другой стороны, если налогоплательщик, в соответствии с новыми техническими спецификациями повторного электронного выставления счетов-фактур, выдал и представил через SDI типы документов TD17 (в отношении услуг, полученных от ЕС и лиц, не входящих в ЕС), TD18 ( в отношении покупок товаров внутри ЕС в соответствии со ст.46, Законодательный декрет №. 331/1993) и TD19 (в отношении закупок товаров в соответствии со статьей 17, пункт 2, Указа Президента № 633/1972), не требуется сообщать о соответствующих сделках в трансграничном сообщении.

На экспериментальной основе в отношении сделок, совершенных с 1 января 2021 года, налоговые органы Италии предоставят проект следующих документов:

- Книга учета НДС.

- Книга учета НДС покупок.

- Сообщения периодических остатков по НДС.

- Годовая декларация по НДС.

В связи с этим налогоплательщики, которые подтвердят и/или изменят данные, предложенные в проектах бухгалтерских книг, предоставленных итальянскими налоговыми органами, будут освобождены от ведения регистров НДС.

Обязательство электронного запоминания и передачи данных о вознаграждениях

Электронная передача данных о возмещениях — это новая функция, введенная с целью продвижения процесса цифровизации компаний и, в то же время, противопоставления уклонения от уплаты налогов и мошенничества с НДС.

Налогоплательщики, осуществляющие деятельность, предусмотренную ст. 22 Указа Президента №. 633/1972 есть новое обязательство запоминать и ежедневно передавать данные о вознаграждениях в итальянские налоговые органы.

Основными льготами для налогоплательщиков являются освобождение от обязанности вести учетную книгу, предусмотренную статьей 24 Указа Президента № 633/1972, а также отмену некоторых бухгалтерских функций, таких как выдача и хранение фискальных квитанций (т.е. ‘ scontrini’ и ‘ ricvute fisci’ ).

Сделки оформляются выдачей документа, так называемого « коммерческий документ» .

Определенные налогоплательщики были временно освобождены в отношении осуществляемой деятельности (например, банки, страховые компании и некоторые виды налогоплательщиков, осуществляющих розничную торговую деятельность).

С Законом №. 178/2020 (Закон о бюджете Италии на 2021 финансовый год) был введен новый режим штрафных санкций в отношении штрафов, которые могут применяться за нарушения, связанные с электронным запоминанием и телематической передачей данных об оплате.

2021 Новая лотерея налоговых квитанций

В контексте электронной передачи описанных выше соображений введена новая «лотерея налоговых поступлений». Закон о бюджете на 2021 год также внес изменения в правила лотереи налоговых поступлений, установив, что участвовать в лотерее можно будет только и исключительно в случае покупок, оплаченных электронными платежными средствами (кредитными картами, дебетовыми картами и т. д.). Таким образом, покупки, сделанные за наличные, будут исключены из лотереи.

Чтобы принять участие в лотерее, итальянский потребитель, приобретающий товары или услуги, выходящие за рамки бизнеса, у итальянского продавца, который передает ежедневные платежи в электронном виде, должен сообщить свой лотерейный код (так называемый «Кодекс лотереи »). ).

).

Такой код может быть запрошен конечным потребителем непосредственно на веб-сайте итальянских налоговых органов (так называемый « Portale della lotteria» ), который будет предоставлен итальянскими налоговыми органами.

Присоединившись к вышеупомянутой лотерее, налогоплательщик может выиграть денежные призы.

Закон №. 32051/2021, изданный итальянскими налоговыми органами и Таможенным агентством, устанавливает правила лотереи налоговых поступлений. В частности, к участию в вышеуказанной лотерее допускаются квитанции, поданные с 1 февраля 2021 года.

Срок оформления исходящих счетов-фактур для плательщиков НДС, выбравших расчеты по НДС ежеквартально, начиная с 1 января 2021 года

Налогоплательщик может выбрать уплату НДС ежеквартально (в этом случае уплачивается 1% годовых), если оборот за предыдущий календарный год не превышает:

- 400 000 евро только в случае оказания услуг.

- 700 000 евро в случае поставки товаров.

Чтобы воспользоваться вышеуказанным методом, в годовой декларации по НДС необходимо сделать определенные выборы в течение определенного периода времени.

Для вышеуказанных налогоплательщиков Законом о бюджете на 2021 год введен более широкий срок регистрации исходящих счетов-фактур, т.е. в конце месяца, следующего за кварталом, в котором была осуществлена сделка, и с привязкой к месяцу налоговый пункт.

Торговые площадки

Чтобы бороться с уклонением от уплаты налогов в электронной торговле и сократить разрыв в НДС, начиная с 2019 года в Италии было введено особое обязательство по соблюдению требований для налогооблагаемых лиц, которые облегчают с помощью электронного интерфейса, такого как виртуальный рынок, платформа, портал или аналогичные средства (например, торговые площадки), дистанционная продажа импортных товаров или дистанционная продажа товаров в пределах Европейского Союза.

К концу месяца, следующего за каждым кварталом, вышеуказанные налогооблагаемые лица обязаны передавать определенную информацию о поставках, осуществляемых каждым поставщиком через указанные выше торговые площадки.

Вышеуказанные налогообязанные лица несут ответственность за уплату НДС за дистанционные поставки, осуществляемые через торговые площадки, в отношении которых они не передали или не полностью передали конкретные данные, указанные в законе, если они не могут доказать, что НДС был уплачен поставщиком.

Выпущено специальное постановление, касающееся контекста сообщения, а также технических способов заполнения.

Такие конкретные обязательства по соблюдению остаются в силе до конца июня 2021 года до тех пор, пока новые правила пакета НДС для электронной коммерции, введенные в действие Законодательным декретом №.83/2021, вступает в силу с 1 июля 2021 года.

Начиная с этой даты, если облагаемое налогом лицо способствует, используя электронный интерфейс, такой как виртуальный рынок, платформа, портал или аналогичные средства:

- дистанционная продажа товаров, ввозимых с третьих территорий или третьих стран, внутренняя стоимость которых не превышает 150 евро, и/или

- Дистанционная и местная продажа товаров, осуществляемая в Европейском Союзе налогооблагаемым лицом, не зарегистрированным в Европейском Союзе, в отношении лица, не являющегося налогоплательщиком,

считается, что налогооблагаемое лицо, которое способствует поставке, получило и поставило эти товары самостоятельно.

В этом отношении такие операции должны быть разделены на две разные поставки:

- Первая поставка между поставщиком и налогообязанным лицом, которое способствует поставке (недвижимая поставка).

- Вторая поставка между налогооблагаемым лицом, которое способствует поставке, и конечным покупателем (перемещенная поставка).

Для декларирования и уплаты НДС на свои поставки налогооблагаемым лицам, которые содействуют поставкам, разрешается выбирать специальные режимы OSS/IOSS ( см. ниже ).

Режимы единого окна (OSS)/импортного единого окна (IOSS)

Вводя в действие новые правила пакета НДС для электронной торговли, Законодательный декрет № 83/2021 также переносит в Италии новые специальные режимы OSS и IOSS.

OSS и IOSS – это новая дополнительная европейская система оформления НДС, централизованная и цифровая, которая расширяет возможности мини-центра одного окна (MOSS) и в настоящее время охватывает только электронные, телекоммуникационные и вещательные услуги.

MOSS — это электронная система, которая позволяет налогоплательщикам, предоставляющим услуги TTE в Европейском союзе, декларировать и уплачивать НДС во всех государствах-членах ЕС в одном государстве-члене.

Таким образом, с 1 июля 2021 года MOSS станет OSS и будет распространен на все следующие транзакции B2C:

- Дистанционная реализация товаров, ввозимых из третьих территорий или стран (за исключением товаров, облагаемых акцизом), осуществляемая поставщиками и налогоплательщиками с использованием электронного интерфейса (указывается в разделе IOSS).

- Дистанционная продажа товаров внутри Сообщества, осуществляемая поставщиками и налогоплательщиками, облегчающими поставку через электронный интерфейс (должно быть указано в разделе OSS).

- Продажа товаров на внутреннем рынке, осуществляемая налогообязанными лицами, облегчающими поставку через электронный интерфейс (указывается в разделе OSS).

- Поставка услуг, осуществляемая налогообязанными лицами, не учрежденными в Европейском союзе, или налогооблагаемыми лицами, учрежденными в Европейском союзе, но не в государстве-члене потребления (указывается в разделе OSS).

Схема OSS упрощает обязательства по соблюдению НДС, применимые к налогообязанным лицам, которые продают товары и предоставляют услуги конечным потребителям в Европейском Союзе, позволяя им:

- зарегистрироваться в электронной форме для целей НДС в одном государстве-члене для всех разрешенных поставок товаров и предоставления услуг, осуществляемых конечным потребителям в других 26 государствах-членах

- объявить НДС с помощью единой электронной декларации по НДС и произвести единый платеж НДС, причитающийся за все соответствующие поставки товаров и услуг, и

- сотрудничают с налоговыми органами государства-члена, в котором они зарегистрированы для OSS и на одном языке, даже если их поставки осуществляются в другие страны ЕС.

В связи с этим стоит напомнить , что новые законодательные положения отменяют действовавшие до сих пор референтные пороги для уплаты НДС в стране проживания в контексте дистанционных продаж внутри Сообщества. С новыми правилами признается единый порог в размере 10 000 евро; как только это превышено, НДС применяется в стране, где услуга или продажа должны быть сделаны.

С новыми правилами признается единый порог в размере 10 000 евро; как только это превышено, НДС применяется в стране, где услуга или продажа должны быть сделаны.

Кроме того, новые положения также отменяют освобождение от НДС для товаров незначительной стоимости, ввозимых в Европейский Союз.Таким образом, с 1 июля НДС будет уплачиваться со всех ввозимых товаров независимо от их стоимости.

Создание режима Ioss позволяет поставщикам, которые продают товары, доставленные или перевезенные из третьей страны или территории конечным покупателям в Европейском союзе, взимать НДС с покупателя при дистанционной продаже малоценных импортных товаров, а также декларировать и уплачивать этот налог. через ИОС.

Если используется Ioss, импорт малоценных товаров (с внутренней стоимостью, не превышающей 150 евро) в Европейский Союз освобождается от НДС.

Обратите внимание, что с 1 апреля 2021 года на веб-сайте налоговых органов Италии можно зарегистрироваться, чтобы воспользоваться возможностью применения специальных режимов OSS и IOSS.

Использование специальных режимов необязательно; однако, если налогоплательщик реализует опцион, он должен применять их ко всем операциям, которые подпадают под них.

Срок для вычета входящего НДС

С 2017 года введено сокращение срока реализации права на вычет НДС.

Право на вычет входного НДС может быть реализовано не позднее, чем с декларацией по НДС, относящейся к году, в котором возникает право, и на условиях, существующих на момент возникновения такого права.

Итальянские налоговые органы предоставили важные указания относительно вышеуказанного Циркулярного письма №. 1 марта 2018 г. В том числе , время, с которого начинает течь срок для вычета НДС, устанавливается при одновременном наступлении следующих условий:

- налоговая точка произошла, и

- налогоплательщик получил действительный счет-фактуру.

На практике налогоплательщик, купивший и оплативший услугу в декабре 2017 г. и получивший счет-фактуру (от декабря 2017 г.![]() ) в январе 2018 г., может воспользоваться правом на вычет только из расчетов по НДС, относящихся к январю 2018 г. и до 30 апреля 2019 г. ( т.е. крайний срок подачи соответствующей декларации по НДС). Однако вычет НДС должен осуществляться на условиях, существующих на момент налоговой точки (т. е. 2017 г.).

) в январе 2018 г., может воспользоваться правом на вычет только из расчетов по НДС, относящихся к январю 2018 г. и до 30 апреля 2019 г. ( т.е. крайний срок подачи соответствующей декларации по НДС). Однако вычет НДС должен осуществляться на условиях, существующих на момент налоговой точки (т. е. 2017 г.).

И наоборот, в случае получения счета-фактуры в декабре 2017 года зарегистрировать его можно будет до 30 апреля 2018 года, но для этого необходимо будет использовать специальный раздел книги покупок с НДС, относящийся к 2017 году; Таким образом, покупка будет включена в годовую декларацию по НДС за тот же финансовый год.

Ранее право на вычет можно было реализовать не позднее, чем с декларацией по НДС, относящейся ко второму году, следующему за годом, в котором возникло право на вычет.

Вышеупомянутым циркулярным письмом №. 1/E/2018 налоговые органы Италии также пояснили, что кредит-ноты в соответствии со статьей 26, пункт 2, Указа Президента №. 633/1972 (например, после производства по делу о неплатежеспособности клиента), и более высокий НДС, ранее уплаченный в то время, может быть вычтен не позднее, чем в течение срока подачи годовой декларации по НДС за год, в котором возникло право выдачи кредит-ноты.

Начиная с 23.10.2018 право на вычет входного НДС можно предвидеть в срок уплаты НДС по счетам-фактурам, полученным и зарегистрированным в течение 15-го числа месяца, следующего за месяцем, в котором осуществляется сделка.

Например, вычет входного НДС по счету-фактуре на покупку, налоговый момент которого приходится на 31 января 2019 года, может быть осуществлен с расчетом НДС за январь при условии, что счет-фактура получен и зарегистрирован до 15 февраля 2019 года.

Эта возможность не предусмотрена (как уже введено с 2017 года) для счетов-фактур, полученных в связи с операциями, проведенными в предыдущем году. В этом случае НДС должен быть вычтен в том году, в котором получен счет-фактура.

Выпуск кредитных нот в случае производства по делу о несостоятельности

Статья 18, Закон-декрет №. 73/2021 (так называемый «Декрет Sostegni bis ») внес поправки в статью 26 Указа Президента №. 633/1972 относительно возможности выпуска кредит-нот и, следовательно, возмещения НДС по непогашенной дебиторской задолженности перед клиентами, в отношении которых возбуждено дело о несостоятельности.

В частности, право на возмещение НДС сверх установленного годового лимита также применяется в случае неуплаты возмещения, полностью или частично, покупателем, начиная с даты, когда последний был подвергнут процедура банкротства.

Должник считается в отношении которого возбуждено дело о несостоятельности со дня принятия решения о признании банкротом (или акта о принудительной административной ликвидации, или решения о допуске к процедуре урегулирования с кредиторами, или решения, которым предусмотрена внеочередная процедура администрирования крупных компании в кризисе).

Если возмещение выплачивается полностью или частично, возмещение возмещенного НДС по кредит-ноте производится поставщиком.

Новые положения применяются в отношении производства по делу о неплатежеспособности с 26 мая 2021 года.

Указ еще не преобразован в Закон.

Европейская группа НДС

С 1 января 2019 года применяются европейские правила группы НДС при условии, что опция была выбрана до 15 ноября 2018 года (для следующих лет крайний срок – 30 сентября для групп НДС, вступающих в силу со следующего года; в случае выбора опции с 1 октября по 31 декабря, группа НДС действует со второго года).

В основном, в случае избрания группы НДС:

- операции между налогоплательщиками, участвующими в группе НДС, считаются нерелевантными для целей НДС (за исключением некоторых исключений), а

- Группа НДС действует как единое плательщик НДС по отношению к тем, кто не участвует в самой группе.

Чтобы иметь право на участие в выборах, необходимо выполнить определенные условия.

Начиная с 23 октября 2018 г. правила европейской группы НДС также применяются к лицам, облагаемым НДС, зарегистрированным в Италии, которые участвуют в кооперативной банковской группе ( Gruppo Bancario Cooperativo ).В этом случае группа вступает в силу с 1 января 2019 г., если вариант был избран до 31 декабря 2018 г., или с 1 июля 2019 г., если вариант избран до 30 апреля 2019 г.

Сохраняется действующий режим расчетов по группам НДС, который заключается в расчетах по дебету и кредиту НДС между налогоплательщиками, отвечающими определенным требованиям в отношении цепочки контроля.

Законодательной нормой, опубликованной в 2020 году, при определенных условиях было подтверждено освобождение от НДС, применимое также к прошлым и к услугам, оказываемым консорциумами, консорциумными компаниями и кооперативными компаниями с функциями консорциума (далее «консорциум») по отношению к члену консорциума, который также является членом группы НДС, в которую не входит консорциум.

Вышеупомянутый закон также предусматривает особый способ расчета одного из условий (пропорционального вычета) для освобождения от НДС в случае группы НДС.

Отмена повышения ставок НДС

В соответствии с Декретом № (№ 34/2020) защитные положения, которые должны были ввести ряд автоматических повышений (i) ставок НДС и (ii) ставок акцизных сборов на определенные виды топлива, начиная с 1 января 2021 г. были окончательно отменены.

Таким образом, стандартная ставка НДС (22%) и пониженная ставка НДС (10%) не изменятся.

Обязательства по отчетности

В дополнение к упомянутому выше ежеквартальному трансграничному сообщению, налогооблагаемые лица должны ежеквартально представлять в итальянские налоговые органы сообщения о периодических балансах НДС.

Для сообщения периодических остатков по НДС необходимо ежеквартально представлять в итальянские налоговые органы в электронном виде сводку бухгалтерских данных по остаткам НДС (также в случае, если организация приводит к кредитной позиции).Крайние сроки для каждого квартала: 31 мая, 16 сентября, 30 ноября и последний день февраля следующего года (если крайний срок выпадает на субботу/воскресенье/праздничный день, он переносится на первый следующий за ним рабочий день).

Сообщение периодических остатков по НДС за четвертый квартал, где соответствующие данные, в качестве альтернативы, включаются в годовую декларацию по НДС. В этом случае годовая декларация по НДС должна быть представлена к концу февраля следующего года (например, сообщения за четвертый квартал 2019 года можно избежать, если соответствующие данные будут включены в декларацию по НДС за 2019 год, которая должна быть представлена до конца за февраль 2020 года; стандартный срок подачи годовой декларации по НДС – апрель 2020 года).

Правила предоставления услуг

Общие услуги, оказываемые налогооблагаемым лицом другому налогооблагаемому лицу (бизнес для бизнеса или B2B), подпадают под действие итальянского НДС, если услуги предоставляются итальянским налогообязанным лицам или представительствам итальянской организации-нерезидента.

Конкретные правила следующие:

- Для услуг, связанных с недвижимым имуществом, необходимо указать место, в котором находится недвижимое имущество.

- При перевозке пассажиров должно быть указано место, в котором осуществляется перевозка, в том числе доля пройденного расстояния.

- Для общественного питания и ресторанного обслуживания должно быть указано место, в котором будет физически осуществляться деятельность.

- Для краткосрочного найма, лизинга и аналогичных способов получения транспортных услуг должно быть указано место, в котором используется транспортное средство (для этих услуг введено правило использования и пользования).

Общее правило для услуг, оказываемых налогооблагаемым лицом неналогооблагаемому лицу (B2C), определяет место налогообложения со страной постоянного проживания поставщика.

В дополнение к общим правилам B2B существует несколько правил для следующего:

- Брокерские услуги.

- Услуги по перевозке грузов.

- Услуги, связанные с движимыми товарами, и вспомогательная деятельность, связанная с транспортом.

- Услуги долгосрочной аренды/лизинга транспортных средств.

- Электронные услуги, предоставляемые поставщиками за пределами Европейского Союза.

- Услуги связи и телерадиовещания.

Кроме того, предусмотрены специальные правила для некоторых услуг, оказываемых конечным потребителям, находящимся за пределами Европейского Союза.

В отношении обложения НДС культурных, художественных, спортивных, научных, образовательных, рекреационных и аналогичных услуг НДС уплачивается в стране, где деятельность физически осуществлялась для деятельности B2C, а НДС уплачивается в стране получателя для деятельности B2B, кроме приема. Для услуг B2B в отношении допуска местом предоставления является место, где происходят события.

Для услуг B2B в отношении допуска местом предоставления является место, где происходят события.

Время предоставления определенных услуг

Время поставки – время завершения в случае:

- оказание услуг, подпадающих под действие общего правила (т.е. общая поставка услуг), оказываемых налогоплательщиками ЕС и не ЕС налогоплательщикам, зарегистрированным в Италии, и

- поставка услуг, подпадающих под действие общего правила, оказываемого налогообязанными лицами, учрежденными в Италии, налогообязанным лицам ЕС и не ЕС.

В случае периодической или непрерывной поставки услуг, моментом поставки является дата погашения вознаграждения.

Кроме того, вышеуказанные поставки услуг, если они выполняются/получаются налогообязанными лицами, учрежденными в Италии, непрерывно в течение периода, превышающего один год, и если платежи не осуществляются, даже частично, в тот же период, считаются выполненными в момент конце каждого календарного года до завершения тех же поставок.

Механизм обратного заряда

В соответствии с механизмом обратного начисления обязательства, связанные с поставкой товаров и оказанием услуг, осуществляемые в Италии налогоплательщиками-нерезидентами по отношению к налогоплательщикам, учрежденным в Италии, выполняются последними. Получатель товаров и/или услуг должен интегрировать счет-фактуру, полученную поставщиком из ЕС, или должен самостоятельно выставить счет-фактуру в случае поставщика из страны, не входящей в ЕС, и зарегистрировать его в реестре продаж с НДС и в реестре покупок с НДС в течение определенного периода времени. .

Механизм обратной оплаты также применяется к некоторым внутренним поставкам между итальянскими налогоплательщиками (например, уборка, снос, установка оборудования и услуги по завершению строительства зданий).

В связи с этим Закон-декрет, связанный с Законом о бюджете на 2020 год, распространил применение механизма обратной оплаты на оказание услуг (за некоторыми исключениями), осуществляемое посредством договоров о закупках, договоров субподряда, договоров поручительства с членами консорциума, или иные договорные отношения, как бы они ни назывались, которые осуществляются с преобладающим использованием рабочей силы на территории клиента и с использованием средств производства, принадлежащих клиенту или приписываемых ему в любой форме (действительность вышеупомянутой нормы закона подлежит выдаче Советом Европейского Союза специального разрешения).

Возможность перевода квартальных зачетов по НДС, запрошенных на возмещение

Начиная с 1 января 2020 года, налогоплательщик может перечислить зачет квартального НДС, запрошенный для возмещения, в контексте ежеквартального расчета НДС. В частности, указанное выше положение применяется к зачетам НДС, заявленным к возмещению, начиная с 1 января 2020 года.

Зачет НДС с прочими налогами

Для зачета кредита по НДС в счет других налогов на сумму выше 5000 евро необходимо дождаться 16-го числа месяца, следующего за подачей годовой декларации по НДС, по которой показан кредит.

Кроме того, во избежание злоупотреблений налогоплательщики, намеревающиеся зачесть кредит по НДС на сумму, превышающую 5000 евро, должны попросить своих налоговых консультантов или аудиторов поставить свою подпись на декларации по НДС, которая известна как «знак соответствия». (например, visto di conformita ).

Регистрационный налог

Конкретные акты и контракты должны быть поданы в местную регистрационную налоговую инспекцию либо при подписании, либо при возникновении определенных обстоятельств, и соответствующий налог должен быть уплачен.

В зависимости от характера договора и имущества, являющегося предметом договора, а также от формы договора регистрационный налог взимается в виде фиксированной суммы или в процентах от стоимости товаров и/или или права, являющиеся предметом договора. Как правило, в случае операций, облагаемых НДС, пропорциональный регистрационный налог не взимается.

НДС и регистрационный сбор по аренде недвижимого имущества

Аренда жилых и коммерческих зданий или их частей, как правило, освобождается от НДС без права на вычет и облагается регистрационным налогом по ставке 2% или 1%.

Различные ставки НДС, режим НДС и режим регистрационного налога применяются в зависимости от типа зданий, к которым относится аренда (например, жилые, коммерческие здания) и поставщика (например, физическое лицо, строительные компании, налогообязанные лица, кроме строительных компаний).

Особые правила применяются в случае финансовой аренды жилых и коммерческих зданий с точки зрения регистрационного налога.

Таможенные пошлины

При ввозе товаров на территорию ЕС применяются таможенные пошлины.Размер таможенных пошлин, подлежащих уплате, зависит от стоимости и характера ввозимых товаров. В частности, для каждого вида товаров Единый таможенный тариф предусматривает налоговую ставку, которая применяется к стоимости или количеству ввозимых товаров.

Правильная классификация товаров является одним из наиболее важных вопросов, которые необходимо учитывать при ввозе товаров в Италию экономическим оператором. Неправильная классификация может привести к применению более высоких таможенных пошлин, и оператор может столкнуться с необоснованным налоговым бременем, или к применению более низких таможенных пошлин, и эта ситуация может привести к начислению налога итальянской таможенной службой.

Стоимость товаров представлена стоимостью сделки, следовательно, ценой, фактически уплаченной или подлежащей уплате за товары при продаже для вывоза на таможенную территорию ЕС, при условии, что:

- нет ограничений на распоряжение или использование товара покупателем

- продажа или цена не зависят от какого-либо условия или возмещения, по которым стоимость не может быть определена в отношении оцениваемых товаров

- часть прибыли от любой последующей перепродажи, реализации или использования товаров покупателем не будет прямо или косвенно начисляться продавцу, и

- покупатель и продавец не связаны между собой или, если покупатель и продавец связаны между собой, что стоимость сделки приемлема для таможенных целей.

При определении того, является ли стоимость сделки приемлемой, того факта, что покупатель и продавец связаны, самого по себе недостаточно для признания стоимости сделки неприемлемой. При необходимости исследуются обстоятельства продажи и принимается стоимость сделки, если отношения не повлияли на цену.

Цена, фактически уплаченная или подлежащая уплате, представляет собой общую сумму сделки, уплаченную за ввозимые товары, и включает все платежи, произведенные в качестве условия продажи ввозимых товаров покупателем продавцу или покупателем третьему лицу для выполнения обязательства продавец.

При определении таможенной стоимости к цене добавляются следующие статьи в той мере, в какой они понесены покупателем и не включены в цену (список не является исчерпывающим):

- Комиссии и брокерские услуги.

- Роялти и лицензионные сборы, относящиеся к оцениваемым товарам.

- Стоимость перевозки и страхования ввозимых товаров.

При этом, при условии их отражения отдельно от цены, фактически уплаченной или подлежащей уплате, в таможенную стоимость не включаются следующие позиции (перечень не исчерпывающий):

- Сборы за перевозку товаров после их прибытия в место ввоза на таможенную территорию Европейского Союза.

- Сборы за строительство, монтаж, сборку, техническое обслуживание или техническую помощь, осуществляемые после ввоза импортных товаров, таких как промышленные установки, машины или оборудование.

- Покупка комиссионных.

Пониженная или нулевая ставка пошлины при ввозе может применяться, когда ввозимые товары имеют преференциальное происхождение. Преференциальное происхождение зависит от наличия коммерческих соглашений между Европейским Союзом и другими государствами, не входящими в ЕС, или льгот, предоставляемых Европейским Союзом государствам, не входящим в ЕС, в одностороннем порядке.

Применение сниженной или нулевой ставки пошлины может даже зависеть от наличия преференциального тарифного режима или от наличия конкретного освобождения, предусмотренного законом для какого-либо вида товаров.

Любое лицо может назначить представителя в своих отношениях с таможенным органом для выполнения действий и формальностей, предусмотренных таможенными правилами. Такое представительство может быть прямым, и в этом случае представитель действует от имени и по поручению другого лица, или косвенным, когда представители действуют от своего имени, но от имени другого лица.

Такое представительство может быть прямым, и в этом случае представитель действует от имени и по поручению другого лица, или косвенным, когда представители действуют от своего имени, но от имени другого лица.

Для прямого представительства должен быть назначен экспедитор, обладающий определенной лицензией.

Представитель должен быть зарегистрирован в Европейском Союзе.

Акцизные сборы

Следующие товары облагаются акцизами:

- Энергетические продукты (например, бензин, газойль, природный газ, уголь).

- Алкоголь и алкогольные напитки (например, вино, пиво, этиловый спирт).

- Обработанный табак (например, сигары, сигареты, табак).

- Электроэнергия.

Обложение товара акцизами должно быть подтверждено на основании его кода комбинированной таможенной номенклатуры.

Налоговое обязательство в зависимости от продукции возникает:

- в момент импорта или производства (и акцизы должны быть уплачены в момент, когда они выпущены для потребления в Италии)

- , когда подакцизные товары используются для отопления или в качестве топлива, и

- при выпуске подакцизных товаров для потребления или использовании для собственных нужд.

По общему правилу (за исключением природного газа и угля, кокса и бурого угля) в отношении подакцизных товаров, выпущенных для потребления в течение месяца, уплата соответствующих акцизов должна быть произведена до 16 числа следующий месяц.

В отношении ввозимых подакцизных товаров применяются таможенные правила в части порядка и условий уплаты.

На производство, переработку и хранение «подакцизных товаров», за исключением природного газа, угля, кокса, лигнита и электроэнергии, распространяется отлагательный режим, осуществляемый через фискальный склад.

Для управления фискальным складом необходимо получить лицензию, выданную итальянским таможенным органом, и существуют определенные обязательства для владельца фискального склада (например, предоставить определенную гарантию, поддерживать определенную систему учета для товары, хранящиеся на хранении, подлежат контролю, проводимому итальянской таможенной службой, если это требуется).

Итальянское законодательство предусматривает множество исключений в отношении использования «акцизных товаров».

Кроме того, при определенных обстоятельствах оператору, выпустившему для потребления, предоставляется возврат налога, если впоследствии продукты не потребляются в Италии.

Гербовый сбор

Гербовый сбор ( Imposta di Bollo ) применяется к определенному перечню актов или документов, предусмотренных соответствующим положением закона (например, чеки, переводные векселя, выписки со счетов, сертификаты, бухгалтерские книги, акты о передаче квот). , а в отдельных случаях, предусмотренных Законом, счета-фактуры).

В зависимости от вида документа гербовый сбор уплачивается при его происхождении или в случае использования (например, если документ подается в итальянское регистрационное бюро).Причем это может быть фиксированная сумма или сумма, пропорциональная стоимости акта или документа.

Гербовый сбор можно уплатить:

- обычно, посредством физического штампа, прикрепленного к документу, или

- виртуально, с помощью электронных средств (в этом случае требуется специальное разрешение итальянских налоговых органов и определенная процедура обработки).

Даже принимая во внимание обязательное электронное выставление счетов-фактур для поставок товаров или услуг, осуществляемых между лицами, которые являются резидентами или зарегистрированными в Италии, существуют определенные способы оплаты гербового сбора.

Гербовый сбор обычно является альтернативой НДС; однако в случае возмещения, частично облагаемого НДС и частично не облагаемого НДС, счет облагается гербовым сбором, если общая сумма возмещения, не облагаемого НДС, превышает 77,47 евро. Более того, некоторые операции освобождаются от гербового сбора (например, поставки товаров внутри Сообщества). Для сделок, освобожденных от НДС (с ограничением зачета НДС) и для сделок вне сферы действия НДС, превышающих 77 евро.47, сумма в размере 2 евро взимается в качестве гербового сбора за каждый выставленный счет.

Для электронных счетов, отправляемых в SDL, гербовый сбор должен оплачиваться ежеквартально на основании расчетов, предоставленных налоговыми органами Италии.

Итальянские налоговые органы предоставят в зарезервированной зоне Fatture e Corrispettivi налоговой кассы ( Cassetto Fiscale ) платежную услугу и тратту F24 с указанием гербового сбора, подлежащего уплате (определяется на исходя из суммы, указанной в поле 2.1.1.6 “ DatiBollo” счета в формате .XML).

Пункт 1108 статьи 1 Закона о бюджете на 2021 год предусматривает, что за уплату гербового сбора по электронным счетам-фактурам и другим документам, поданным через ГИС, налогоплательщик, предоставляющий товары или услуги, несет солидарную ответственность, даже если счет-фактура выдается третьей стороной.

Итальянские налоговые органы в соответствии с Законом №. Постановлением № 34958/2021 внесены важные изменения, связанные с уплатой гербового сбора по электронным счетам.В частности, новые положения касаются:

- процедуры, адресованные налоговым органам Италии, для обнаружения электронных счетов-фактур, облагаемых гербовым сбором, и

- процедуры, адресованные налогоплательщику, для консультации и интеграции данных, касающихся гербового сбора и его уплаты.

Единый муниципальный налог (

Imposta Unica Comunale или IUC)IUC состоит из следующих различных налогов:

- Imposta Municipale Unica (IMU): Налог на недвижимость, взимаемый с владения недвижимым имуществом (здания, сельские земли, сельскохозяйственные угодья), за исключением недвижимого имущества, находящегося в собственности в качестве первичной частной собственности.Стандартная ставка налога составляет 0,76%. В зависимости от муниципалитета и статуса налогоплательщика ставка налога может быть увеличена или уменьшена. Налогооблагаемая база, как правило, определяется на основе так называемой «кадастровой стоимости» (т. е. капитализации предполагаемого стандартного дохода, который, как ожидается, будет получен от недвижимости).

- Tributo per i Servizi Indivisibili (TASI): налог на услуги, взимаемый с владельцев недвижимости и арендаторов, за исключением недвижимого имущества, предназначенного для частной собственности (отличного от недвижимого имущества, подпадающего под кадастровую категорию A/1, A/8, и А/9). Сумма, причитающаяся с арендатора, может варьироваться в соответствии с Постановлением, установленным муниципалитетом.

- Tassa sui rifiuti (TARI): Налог на отходы, взимаемый с владельца или пользователя недвижимого имущества.

Сумма, причитающаяся с арендатора, может варьироваться в соответствии с Постановлением, установленным муниципалитетом.

Сумма, причитающаяся с арендатора, может варьироваться в соответствии с Постановлением, установленным муниципалитетом.В Законе о бюджете на 2020 год пересмотрено положение закона о налогах, взимаемых с владения недвижимым имуществом. В частности, предусмотрено, что начиная с 2020 года налог на неделимые услуги (т.е. вышеупомянутый « Tributo per i Servizi Indivisibili [TASI]») отменяется и существует только одна форма недвижимого имущества. сбор, дисциплина которого, в основном, следует существующему для предыдущего « Imposta Municipale Unica (IMU)».В частности, для нового « Imposta Municipale Unica (IMU)» предусмотрено следующее:

- Ставка налога установлена в размере 0,86%, с возможностью для муниципалитетов увеличить ее до 1,06% или уменьшить до нуля.

- Крайний срок подачи налоговой декларации – 30 июня года, следующего за годом, в котором началось право собственности на недвижимое имущество или в котором произошли существенные изменения в определении налога.

Налог на финансовые операции (FTT)

Итальянский FTT применяется к (i) денежным акциям, (ii) деривативам и (iii) высокочастотным торговым операциям.

Денежные акции FTT применяется к покупке акций и других долевых инструментов, выпущенных итальянскими компаниями, а также ценных бумаг (где бы они ни были выпущены), отслеживающих эти итальянские акции (например, АДР). Налогооблагаемой базой является чистый дневной остаток операций с одними и теми же финансовыми инструментами, совершенный одним и тем же лицом на одну и ту же дату расчетов.Ставка составляет 0,2% для внебиржевых сделок или 0,1% для сделок, совершенных на регулируемом рынке (или на многосторонней торговой площадке).

Деривативы FTT применяется к любому производному контракту или секьюритизированному производному инструменту, базовая стоимость которого прямо или косвенно связана с итальянскими акциями. Налогооблагаемая база представляет собой условную сумму дериватива (зачет не применяется) и облагается специальной налоговой шкалой как при покупке, так и при продаже; сумма уменьшается до 1/5 для сделок, совершаемых на регулируемых рынках и многосторонних торговых площадках.

Высокочастотная торговля FTT применяется к сделкам с акциями (где бы они ни были выпущены) и производными инструментами на основе акций (где бы ни были выпущены базовые акции) на итальянских финансовых рынках; сделки, измененные или отмененные в течение полсекунды, облагаются ставкой 0,02%, если они превышают 60% от общего числа сделок.

Налог на цифровые услуги (DST)

С 2020 финансового года корпорации будут взимать налог по ставке 3% от стоимости собранных конкретных цифровых услуг за вычетом НДС и других косвенных налогов.

Веб-налог адресован налогоплательщикам, которые индивидуально или на уровне группы реализуют в течение налогового года (т.е. календарного года):

- общая сумма доходов по всему миру превышает 750 миллионов евро, и

- общая сумма доходов, реализованных на территории Италии, превышает 5,5 млн евро.

Налогоплательщики должны уплатить налог до 16 мая календарного года, следующего за годом, в котором были получены налогооблагаемые доходы.

Налогоплательщики также должны подать годовую налоговую декларацию об оказанных налогооблагаемых услугах до 30 июня следующего года.Для компаний, входящих в одну и ту же группу, для соблюдения вышеописанных положений должно быть указано единое юридическое лицо.

Вступает в силу 1 января 2020 года. Итальянское летнее время будет отменено, когда вступят в силу согласованные на международном уровне положения о налогообложении цифровой экономики.

DST предназначен для доходов, полученных от предоставления следующих услуг:

- Передача рекламы через цифровой интерфейс, ориентированная на пользователей этого цифрового интерфейса.

- Предложение многостороннего цифрового интерфейса, который позволяет пользователям взаимодействовать и в целях облегчения прямого предоставления товаров и услуг.

- Передача данных, собранных о пользователях и сгенерированных в результате действий пользователей на цифровых интерфейсах.

Собранные доходы облагаются налогом, когда пользователь использует устройство для доступа к вышеуказанным цифровым услугам на территории Италии. Чтобы определить местонахождение пользователя, налоговый орган Италии установил особые правила связи между пользователем и территорией Италии (т.е. IP-адрес или другие средства геолокации).

Взносы на социальное страхование

Итальянский работодатель, чтобы платить отчисления на социальное обеспечение за работников, должен зарегистрироваться в итальянском Управлении социального обеспечения ( Instituto Nazionale Previdenza Sociale или INPS).

Общая ставка социального обеспечения составляет около 40% от общей заработной платы работника (ставка зависит от выполняемой компанией работы, количества сотрудников компании и должности работника) и распределяется следующим образом:

- Сбор работодателя составляет около 30%.

- Плата за сотрудника составляет около 10%.

Счета за коммунальные услуги / Village of Lindenhurst

Часто задаваемые вопросы по счетам за коммунальные услуги

Информация о счетчике воды

Информация о проекте водоснабжения озера Мичиган

Изменение тарифов на воду и канализацию на удельную структуру тарифов

Как сэкономить деньги и воду?

Переезжаете?

Если вы новый житель и переезжаете в поселок Линденхерст, обратитесь в отдел выставления счетов коммунального хозяйства поселка Линденхерст по телефону (847) 356-8252 или заполните эту онлайн-форму.![]() обслуживание и убедиться, что предыдущий владелец/арендатор уже запланировал окончательный анализ воды.Назначить встречу следует за 7–10 рабочих дней до закрытия, чтобы обеспечить доступность Департамента водоснабжения деревни Линденхерст.

обслуживание и убедиться, что предыдущий владелец/арендатор уже запланировал окончательный анализ воды.Назначить встречу следует за 7–10 рабочих дней до закрытия, чтобы обеспечить доступность Департамента водоснабжения деревни Линденхерст.

Переезжаете?

Если вы переезжаете из деревни Линденхерст, свяжитесь с нами, чтобы запланировать заключительный анализ воды. Назначить встречу следует за 7–10 рабочих дней до закрытия, чтобы обеспечить доступность Департамента водоснабжения деревни Линденхерст. Или вы можете заполнить онлайн-форму прекращения обслуживания водоснабжения и канализации.Вы несете ответственность за оплату окончательного счета за воду.

В деревне Линденхерст нет штампа о переводе .

Способы оплаты счетов

* Нашим приоритетом является здоровье и безопасность жителей и персонала. Чтобы ограничить распространение COVID-19, мы рекомендуем вам продолжать вести бизнес «виртуально». Пожалуйста, используйте способ оплаты счетов InvoiceCloud , если это возможно.

Пожалуйста, используйте способ оплаты счетов InvoiceCloud , если это возможно.

- * InvoiceCloud Электронный сервис выставления счетов и платежей позволяет контролировать баланс или совершать платежи 24/7. Свяжитесь с Village Hall по телефону 847-356-8252, если вам нужен номер вашего счета, чтобы вы могли настроить этот удобный вариант. InvoiceCloud позволяет оплачивать через:

- ОНЛАЙН – https://www.invoicecloud.com/lindenhurstil.

- Зарегистрируйтесь в AutoPay. Пусть ваши счета оплачиваются сами собой.

- Путешествуете? Вы сами решаете, когда платить – запланируйте платеж на любую дату в будущем (до установленного срока).

- ТЕЛЕФОН – позвоните по номеру 855-922-1076 (требуется номер счета). Совершите безопасный платеж со своего стационарного или мобильного устройства. Принимаются все кредитные карты.

- ТЕКСТ — получайте текстовые уведомления о своем счете или совершайте платеж круглосуточно и без выходных с помощью кредитной/дебетовой карты или электронного чека.

- ОНЛАЙН – https://www.invoicecloud.com/lindenhurstil.

- По почте – P.O. Box 7234, Кэрол Стрим, Иллинойс 60197-7234

- Почтовый ящик у главного входа в Village Hall – 2301 Sand Lake Road

- Лично – Village Hall, 2301 Sand Lake Road

Информация о счете за воду

Клиенты Village of Lindenhurst получают счета раз в два месяца.Счета подлежат оплате 21 числа месяца.

Счета выставляются раз в два месяца (раз в 2 месяца) за предшествующий 61 день потребления.

Просроченные платежи

10-процентный штраф будет добавлен к текущему неоплаченному счету, если платеж не будет получен в полном объеме к установленному сроку.

Плата за нехватку средств (NSF)

Плата за обслуживание в размере 30 долларов США будет взиматься с вашей учетной записи за каждый возвращенный чек или платеж ACH, не подтвержденный вашим банком.

Плата за подключение/отключение водоснабжения

Плата за обслуживание в размере 50 долларов США будет взиматься с вашего счета за каждую поездку за любой звонок в такие помещения со стороны сотрудника Village, который необходим из-за неоплаты воды или канализации .

Новые тарифы с 1 июля 2020 г.

Показания измеряются в единицах.

1 единица = 100 кубических футов или примерно 748 галлонов воды

Вода

6 долларов.27 за единицу.

Канализационный коллектор

5,92 долл. США за единицу.

Только канализация

Базовая плата = 90,19 долл. США

Плата за капитал

4,50 доллара США за платежный цикл (раз в два месяца)

Служба утилизации и переработки Плата за транспортные услуги

Годовой налог на лицензию на транспортное средство для домашнего хозяйства в размере 60 долларов США будет включен в ваш счет за канализацию и водоснабжение в течение шести ежегодных счетов по 10 долларов США за счет.

Доступны скидки для пенсионеров, лиц с ограниченными возможностями и воинских контингентов: Форма заявки на снижение платы/освобождение.The Village не выдает наклейки на транспортные средства.