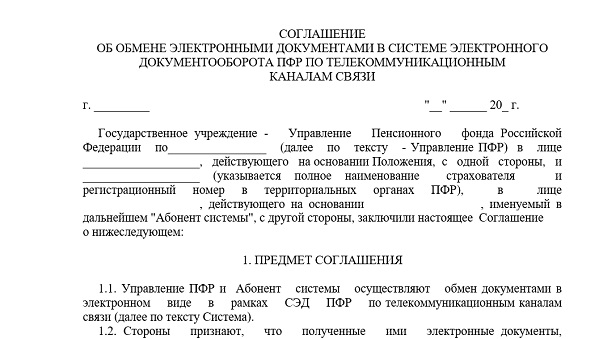

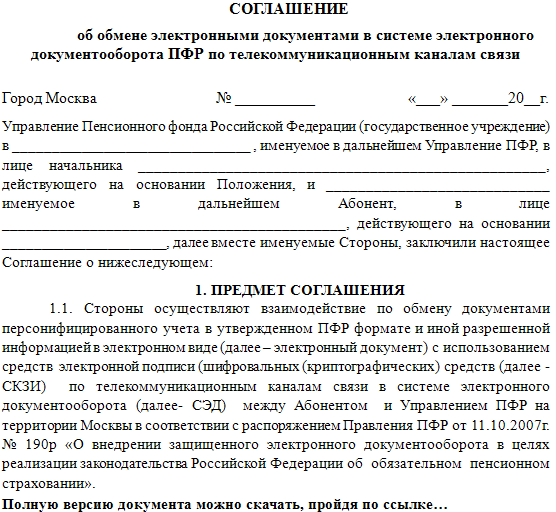

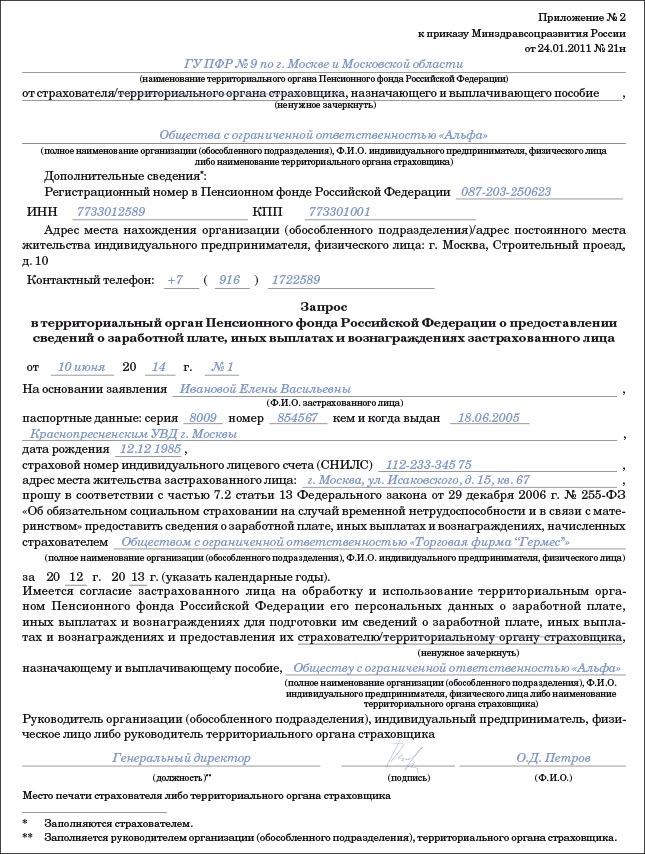

Пенсионный фонд соглашение об обмене электронными документами: Типовое соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи между Территориальным органом ПФР, подведомственным ГУ – Отделению ПФР по г. Москве и Московской области и Страхователем по представлению документов, необходимых для назначения пенсий

Соглашение об обмене электронными документами для назначения пенсии

]]>Подборка наиболее важных документов по запросу Соглашение об обмене электронными документами для назначения пенсии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Соглашение об обмене электронными документами для назначения пенсии Открыть документ в вашей системе КонсультантПлюс:Статья: Информационное взаимодействие между работодателем и Пенсионным фондом

(Зобова Е.П.)

(“Актуальные вопросы бухгалтерского учета и налогообложения”, 2019, N 7)Так, в Нижегородской области издано Распоряжение Правительства Нижегородской области от 21.07.2016 N 1103-р “О дополнительных мерах по взаимодействию территориальных органов Пенсионного фонда РФ по Нижегородской области со страхователями”. Согласно указанному Распоряжению организациям независимо от их организационно-правовой формы и индивидуальным предпринимателям – работодателям рекомендуется обеспечить заключение соглашений об обмене электронными документами в системе электронного документооборота Пенсионного фонда по телекоммуникационным каналам связи с соответствующими территориальными органами ПФР по Нижегородской области.

Информация о порядке и условиях обмена электронными документами

Информация о порядке и условиях обмена электронными документами В соответствии c нормами Положения о требованиях к осуществлению деятельности участников финансовых рынков при использовании электронных документов, утвержденного Приказом ФСФР России от 08. 12.2005 г. № 05-77/пз-н, Акционерное общество «Негосударственный пенсионный фонд «ФЕДЕРАЦИЯ» сообщает об использовании электронного документооборота (далее – ЭДО) с:

12.2005 г. № 05-77/пз-н, Акционерное общество «Негосударственный пенсионный фонд «ФЕДЕРАЦИЯ» сообщает об использовании электронного документооборота (далее – ЭДО) с:АО «НСД». Система электронного документооборота (далее – СЭД) предоставляется на основании Заявления о присоединении к Правилам электронного документооборота Акционерного общества «Независимый специализированный депозитарий» от 01.03.2021 № 3/21. СЭД регулируется Правилами электронного документооборота Акционерного общества «Независимый специализированный депозитарий».

Управляющие компании. СЭД предоставляется на основании Соглашений об обмене электронными документами. В целях осуществления электронного документооборота посредством СЭД между Фондом и управляющей компанией, каждая из Сторон присоединяется к Правилам электронного документооборота АО «НСД».

Ознакомиться с порядком и условиями обмена электронными документами можно на сайте АО «НСД» http://www. nzsd.ru/edo/.

nzsd.ru/edo/.- Банк России. Для информационного взаимодействия в рамках ЭДО с Банком России организован «Единый личный кабинет участника информационного обмена». Дополнительную информацию можно получить на сайте в информационно-телекоммуникационной сети «Интернет»: http://www.cbr.ru/lk_uio.

- Пенсионный фонд Российской Федерации. СЭД предоставляется на основании Соглашения об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи посредствомViPNet [Деловая почта].Услугапредоставляется ОАО “ИнфоТеКС Интернет Траст”. Ознакомиться с Регламентом Удостоверяющего центраОАО “ИнфоТеКС Интернет Траст”можно на сайте https://iitrust.ru.

- Другие негосударственные пенсионные фонды – ViPNet [Деловая почта]. Услугапредоставляется ОАО “ИнфоТеКС Интернет Траст”. Ознакомиться с Регламентом Удостоверяющего центраОАО “ИнфоТеКС Интернет Траст”можно на сайте https://iitrust.ru.

- Информационное взаимодействие в рамках ЭДО с Государственной корпорацией «Агентство по страхованию вкладов» организовано на основании Соглашения об обмене электронными документами. Дополнительную информацию можно получить на сайте в информационно-телекоммуникационной сети «Интернет»: https://www.asv.org.ru/pension/info_for_funds_committed_and_the_fiu/.

- Банк ГПБ (АО), используя систему «Клиент-Банк» в соответствии с договором, заключенным с этим банком. Информация о работе системы размещена в сети Интернет по адресу http://www.gazprombank.ru.

- ИФНС, ПФР, ФСС, Росстат. Используется система электронной отчетности, предоставляемая АО «ПФ «СКБ Контур». С информацией о системе можно ознакомиться на сайте https://kontur.ru/products/reporting.

- ФНС. Для предоставления отчетов о клиентах-налоговых резидентах иностранных государств. Данный сервис позволяет российским организациям финансового рынка в электронном виде направлять отчетность в связи с требованиями международного автоматического обмена финансовой информацией и Главой 20.1 Налогового Кодекса Российской Федерации. С дополнительной информацией по данному вопросу вы можете ознакомиться по адресу https://gs. service.nalog.ru/ofr/fs/main.html.

- Росфинмониторинг. Портал Росфинмониторинга для обмена информацией в электронном виде через Личный кабинет организаций. С дополнительной информацией можно ознакомиться на сайте: https://portal.fedsfm.ru/.

nzsd.ru/edo/.

nzsd.ru/edo/. Дополнительную информацию можно получить на сайте в информационно-телекоммуникационной сети «Интернет»: https://www.asv.org.ru/pension/info_for_funds_committed_and_the_fiu/.

Дополнительную информацию можно получить на сайте в информационно-телекоммуникационной сети «Интернет»: https://www.asv.org.ru/pension/info_for_funds_committed_and_the_fiu/. service.nalog.ru/ofr/fs/main.html.

service.nalog.ru/ofr/fs/main.html.Представление отчетности/БПИ

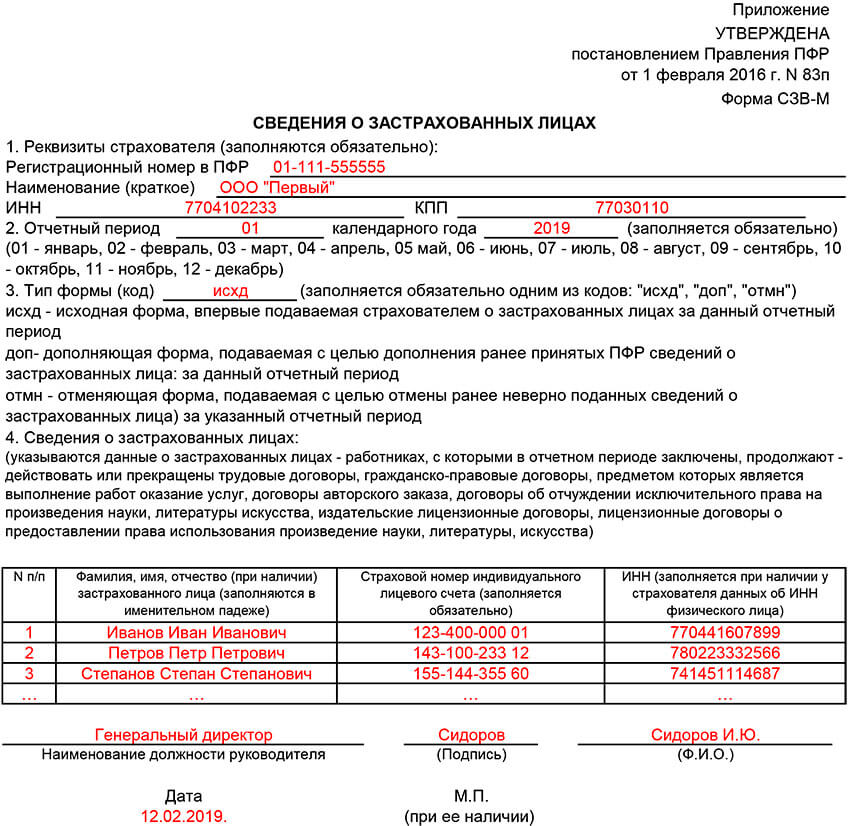

Памятка ПФР «Введена новая форма отчетности в ПФР»

Страхователи предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику по единой форме отчетности, утвержденной Постановлением Правления ПФР, зарегистрированным в Министерстве юстиции РФ 18.02.2014 года и опубликованным в Российской газете № 41 от 21.02.2014 года.Подробнее о предоставлении отчетности в ПФР

В настоящее время индивидуальные сведения в соответствии с требованиями Федерального закона от 1. 04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также Заявления о добровольном вступлении в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии правоотношения и Реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя в соответствии с требованиями Федерального закона от 30.04.2008г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» можно представить в Управления ПФР бесконтактным способом путем заключения договоров оказания услуг по обмену электронными документами по телекоммуникационным каналам связи с одним из

04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также Заявления о добровольном вступлении в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии правоотношения и Реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены взносы работодателя в соответствии с требованиями Федерального закона от 30.04.2008г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» можно представить в Управления ПФР бесконтактным способом путем заключения договоров оказания услуг по обмену электронными документами по телекоммуникационным каналам связи с одним из

1. ООО Веард, казанский филиал ЗАО «Калуга-Астрал»

www.kazan.astralnalog.ru

2. ЗАО «Такснет»

www. taxnet.ru

taxnet.ru

3. ООО «Центр Электронных Услуг»

www.esc-kazan.ru

4. ЗАО «Поволжский удостоверяющий центр»

www.ekey.ru

5. ООО «Компания „Тензор“

www.tensor.ru

6. ООО «Русь-Телеком»

www.rus-telecom.ru

7. Филиал ФГУП ГНИВЦ ФНС России в СФО

www.sfo.gnivc.ru

www.gnivc.ru

8. ООО «Такском»

www.taxcom.ru

9. ООО «Электронный экспресс»

www.garantexpress.ru

10. ООО «КОРУС Консалтинг СНГ»

www.edisfera.ru.

11. ЗАО «Производственная фирма „СКБ Контур“

kontur.ru

www.kontur-extern.ru

12. ОАО «ИнфоТеКС Интернет Траст»

www.iitrust.ru

13. ООО «АРГОС»

www.argos-nalog.ru

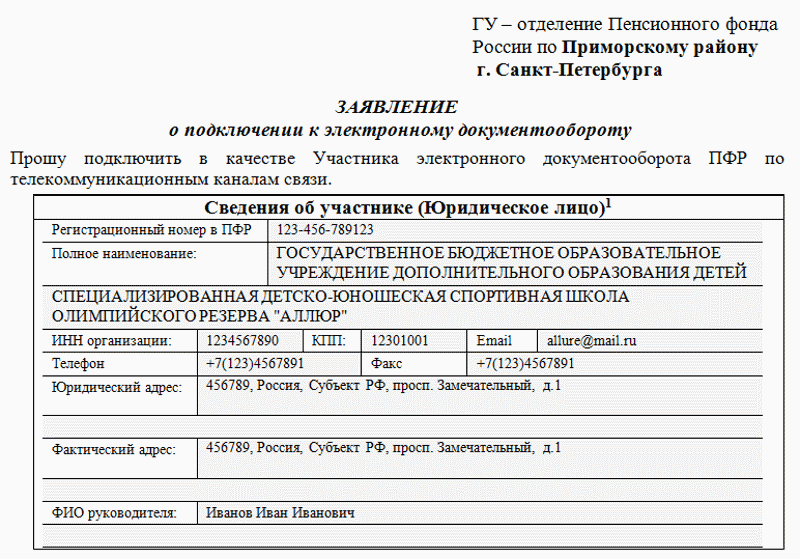

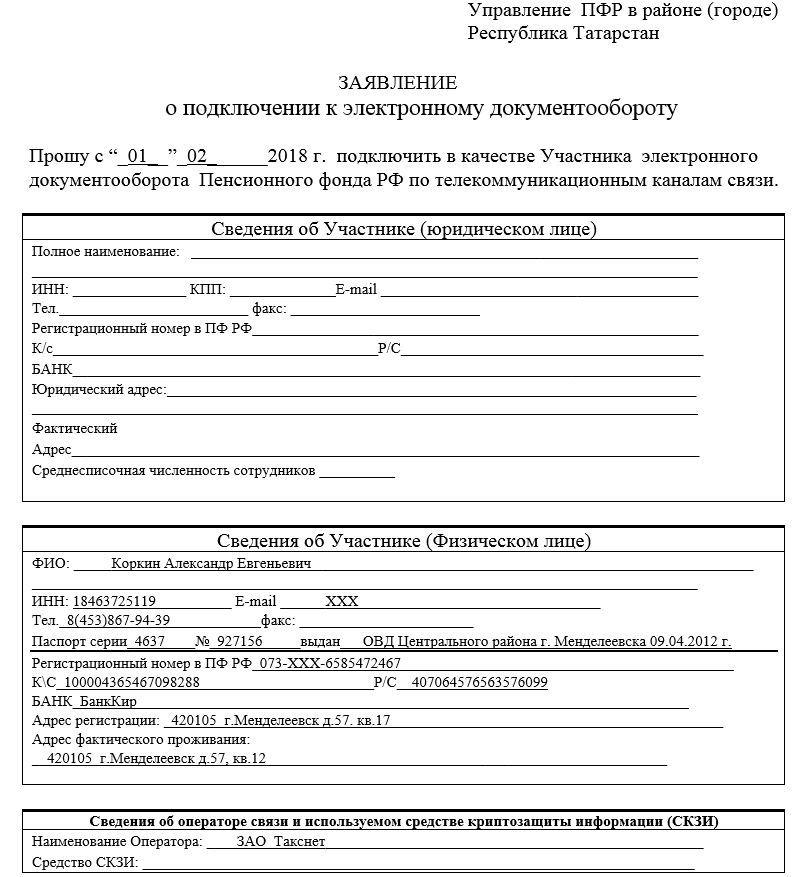

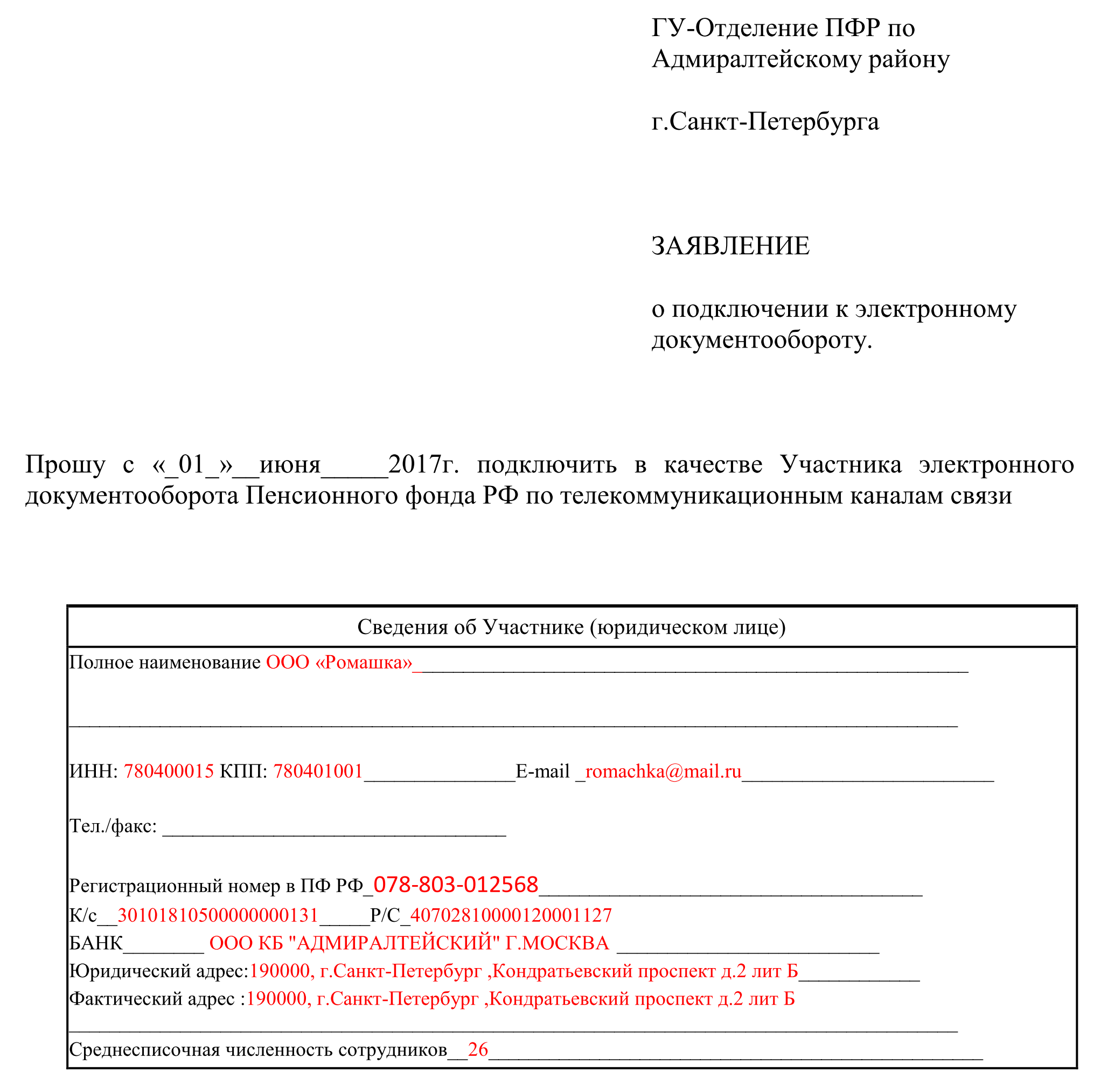

Также необходимо в территориальное Управление ПФР по месту регистрации страхователя направить Заявление о подключении к электронному документообороту и заключить Соглашение об обмене электронными документами в системе электронного документооборота по телекоммуникационным каналам связи.

Предприятия с небольшой численностью работающих и невысоким уровнем доходов имеют возможность подключиться к технологии бесконтактной передачи информации по схеме «Уполномоченный представитель».

Схема «Уполномоченный представитель» позволяет нескольким предприятиям представлять отчетность через другое предприятие – уполномоченного представителя с использованием одной ЭЦП на основании договора поручения и доверенности.

Формы документов для подключения БПИ для страхователей:Формы документов для подключения БПИ для уполномоченного представителя:

Формы документов для реализации направления страхователями электронных образов документов через уполномоченных представителей:

Версия для печати | Официальный портал государственных органов Псковской области

Более 10 тысяч предприятий и организаций Псковской области оценили преимущества обмена электронными документами с Пенсионным фондом.

Как рассказала заместитель управляющего региональным Отделением ПФР Наталья Мельникова, с начала года 68% расчетов по начисленным и уплаченным страховым взносам были представлены в Пенсионный фонд бесконтактным способом с использованием электронно-цифровой подписи.

«На сегодняшний день отчетность по телекоммуникационным каналам связи передают страхователи с численностью работников свыше 50 человек. Остальные организации также имеют право, не посещая Пенсионный фонд, представлять сведения и расчеты бесконтактным способом. С 1 января 2015 года Федеральный закон* обязывает работодателей с численностью работников свыше 25 человек отчитываться в ПФР в электронном виде. В связи с этим мы рекомендуем заключить в ближайшее время «Соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи», — пояснила Наталья Мельникова.

к. сокращает трудозатраты при приеме и обработке расчетов и индивидуальных сведений, обеспечивает своевременность и оперативность представления отчетности страхователями.

к. сокращает трудозатраты при приеме и обработке расчетов и индивидуальных сведений, обеспечивает своевременность и оперативность представления отчетности страхователями.Порядок электронного документооборота организаций с Пенсионным фондом четко отработан: в отчетную кампанию страхователь формирует файлы со сведениями о застрахованных лицах для отправки в орган ПФР, проверяет правильность подготовки отчета специальными программами, размещенными на сайте Пенсионного фонда, обеспечивает достоверность передаваемых документов, подписывает их электронно-цифровой подписью (ЭЦП) и в зашифрованном виде отправляет в орган ПФР.

Более подробную информацию можно получить в территориальных органах ПФР.

Наименование контрагента/клиента | Документы, регламентирующие порядок и условия обмена электронными документами | Адрес сайта в сети Интернет, на котором размещена соответствующая информация об используемых системах электронного документооборота |

ЗАО ВТБ Специализированный депозитарий | Договор об электронном документообороте, Правила электронного документооборота ЗАО ВТБ Специализированный депозитарий | http://www. |

АО Специализированный депозитарий «ИНФИНИТУМ» | Соглашение о порядке документооборота между управляющей компании и специализированным депозитарием, Правила обмена электронными документами в системе электронного документооборота ООО «Технический центр «ИНФИНИТУМ», Регламент подсистемы электронного документооборота АО «Специализированный депозитарий «ИНФИНИТУМ» | http://specdep.ru/dokumenty/reglamentiruyushchie-dokumenty/ |

ООО «СДК «Гарант» | Договор о присоединении к Правилам электронного документооборота ООО «СДК «Гарант», Правила электронного документооборота ООО «СДК «Гарант» | http://www.sdkgarant.ru/index.php/ru/sed |

АО «ОСД» | Договор об электронном документообороте, Правила электронного документооборота АО «ОСД» | http://www. |

АО «НСД» | Правила электронного документооборота АО «НСД» | http://www.nzsd.ru/edo/ |

ПФР | Соглашение о порядке представления управляющей компанией документов в Пенсионный фонд Российской Федерации, Правила электронного документооборота ЗАО ВТБ Специализированный депозитарий | http://www.vtbsd.ru/normativnoe-obespechenie |

АО «НПФ ГАЗФОНД пенсионные накопления» | Соглашение об обмене электронными документами, Правила обмена электронными документами в системе электронного документооборота ООО «Технический центр «ИНФИНИТУМ», Регламент подсистемы электронного документооборота АО «Специализированный депозитарий «ИНФИНИТУМ» | http://specdep. |

АО НПФ «САФМАР» | Соглашение об обмене электронными документами, Правила электронного документооборота АО «ОСД» | http://www.usdep.ru/technology/electronic-document-management/ |

АО НПФ «Гефест» | Соглашение об обмене электронными документами, Правила электронного документооборота АО «НСД» | http://www.nzsd.ru/edo/ |

ООО «АЛОР+» | Соглашение об электронном документообороте, Правила обмена электронными документами в системе электронного документооборота ООО «Технический центр «ИНФИНИТУМ», Регламент подсистемы электронного документооборота АО «Специализированный депозитарий «ИНФИНИТУМ» | http://www.

http://specdep.ru/dokumenty/reglamentiruyushchie-dokumenty/ |

Банк ГПБ (АО) | Соглашение об использовании ИТС «GPB-i-Trade», Соглашение об обмене электронными документами в рамках договора о брокерском обслуживании | Не применимо |

АО «НПФ «Алмазная осень» | Соглашение об обмене электронными документами, Правила обмена электронными документами в системе электронного документооборота ООО «Технический центр «ИНФИНИТУМ», Регламент подсистемы электронного документооборота АО «Специализированный депозитарий «ИНФИНИТУМ» | http://specdep.ru/dokumenty/reglamentiruyushchie-dokumenty/ |

АО УК «ПИИ» | Соглашение об обмене электронными документами, Правила обмена электронными документами в системе электронного документооборота ООО «Технический центр «ИНФИНИТУМ», Регламент подсистемы электронного документооборота АО «Специализированный депозитарий «ИНФИНИТУМ» | http://specdep. |

vtbsd.ru/normativnoe-obespechenie

vtbsd.ru/normativnoe-obespechenie usdep.ru/technology/electronic-document-management/

usdep.ru/technology/electronic-document-management/ ru/dokumenty/reglamentiruyushchie-dokumenty/

ru/dokumenty/reglamentiruyushchie-dokumenty/ alorbroker.ru/company/openinfo/electronic-documents/

alorbroker.ru/company/openinfo/electronic-documents/ ru/dokumenty/reglamentiruyushchie-dokumenty/

ru/dokumenty/reglamentiruyushchie-dokumenty/Заключение соглашения с ПФР – Инструкции по 1С от SCLOUD

Заключение соглашения с ПФР

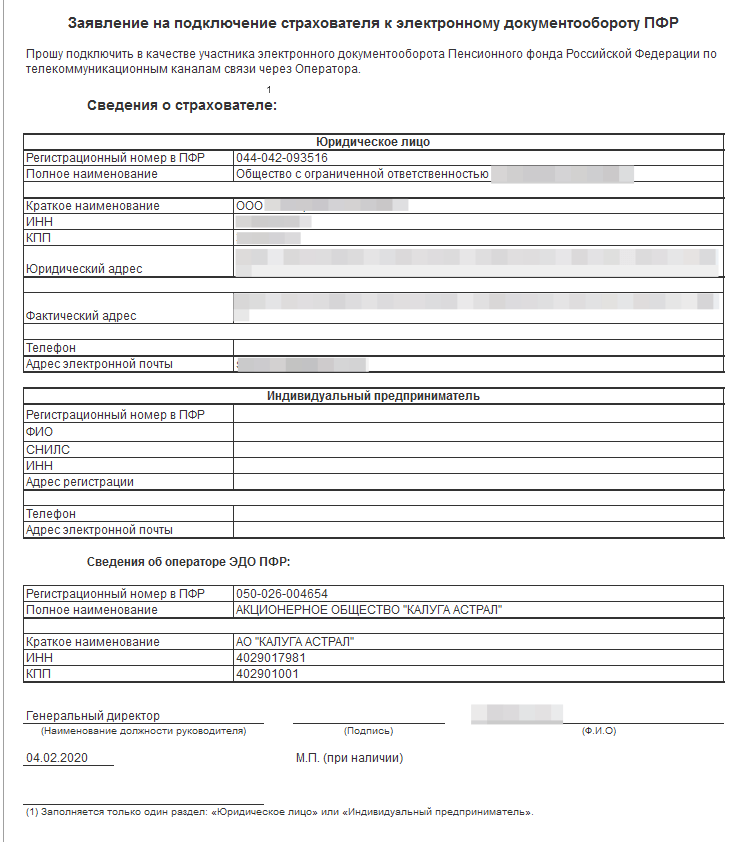

Для сдачи отчетности в ПФР необходимо заключить с Пенсионным Фондом “Соглашение об обмене электронными документами в СЭД ПФР”.

Ряд ПФР отказались от заключения соглашения в бумажном виде.

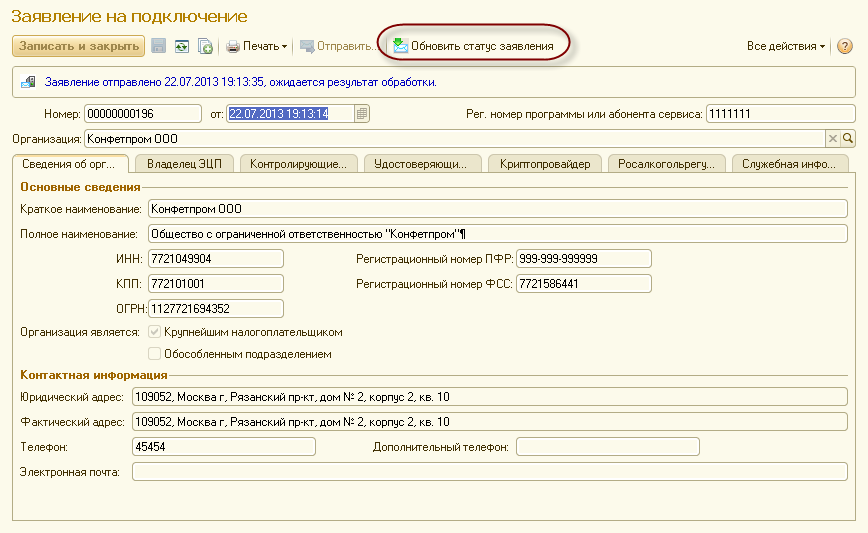

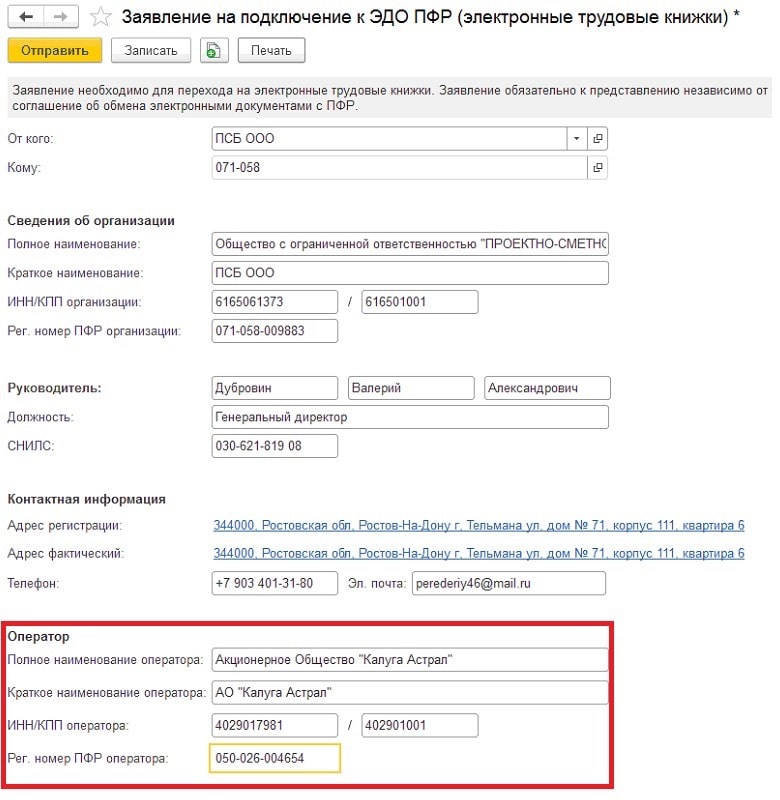

Заявление на ЭДО с ПФР можно отправить в электронном виде с помощью сервиса 1С-Отчетность.

Для отправки заявления необходимо перейти в раздел Отчеты- Регламентированные отчеты- Уведомления, затем нажать кнопку Создать и выбрать Заявления по эл. документообороту с ПФР- Заявление на подключение к ЭДО ПФР

Данные АО “Калуга Астрал” в заявлении заполняются автоматически. Если данные АО “Калуга Астрал” не заполнились, необходимо нажать кнопку Настроить автоматически сейчас и сформировать заявление заново.

Затем проверить/заполнить сведения организации и нажать кнопку Отправить

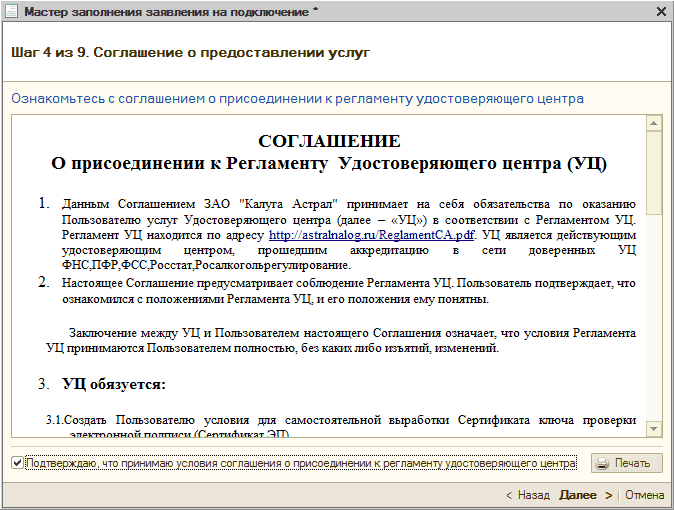

Со стороны СервисКлауд обработка не требуется. После одобрения данного заявления следует направить в ПФР тестовое письмо.

После одобрения данного заявления следует направить в ПФР тестовое письмо.

Если ПФР не принимает заявление в электронном формате, то его можно заключить в бумажном.

Бланк для заключения соглашения с ПФР в бумажном виде доступен по ссылке.

Для заполнения документов Вам может понадобиться следующая информация:Наименование Оператора: ООО “Астрал-М”

Средство СКЗИ: КриптоПро

Сведения о технологии подключения к системе электронного документооборота: По телекоммуникационным каналам связи

ИНН: 7720623379, КПП: 772001001

Рег. номер ПФР оператора 087-401-018246

или

Наименование Оператора: АО Калуга Астрал

Средство СКЗИ: КриптоПро

Сведения о технологии подключения к системе электронного документооборота: По телекоммуникационным каналам связи

ИНН: 4029017981, КПП: 402901001

Рег. номер ПФР оператора 050-026-004654

Для страхователей, желающих заключить соглашение об электронном документообороте

ГУ-Главное управление ПФР № 7 по г. Москве и Московской области напоминает, что с 1 января организации представляют в Пенсионный фонд РФ два вида отчетности: сведения о застрахованных лицах, представляются ежемесячно, и сведения о страховом стаже застрахованного лица- ежегодно.

Москве и Московской области напоминает, что с 1 января организации представляют в Пенсионный фонд РФ два вида отчетности: сведения о застрахованных лицах, представляются ежемесячно, и сведения о страховом стаже застрахованного лица- ежегодно.

Если численность сотрудников превышает 25 человек, отчетность необходимо предоставлять в электронном виде с усиленной квалифицированной электронной подписью (ЭП). Однако, при желании любой страхователь независимо от численности работников может сдавать отчетность в ПФР в электронном виде с ЭП.

На горячую линию ГУ-Главного управления ПФР № 7 по г. Москве и Московской области поступает большое количество вопросов от страхователей, желающих заключить соглашение об обмене электронными документами в системе электронного документооборота ПФР.

Рассказывает начальник Главного управления ПФР № 7 Наталия Губина:

– Мы рекомендуем всем страхователям переходить на электронное взаимодействие с Пенсионным фондом – это экономия не только бумаги, но и времени. Меньше трудозатрат, меньше ошибок, больше удобства. Получить бланк соглашения об обмене электронными документами в системе ПФР можно на сайте Пенсионного фонда pfrf.ru в разделе «Работодателям», «Электронный документооборот», далее вкладка «Регламентирующие документы». В помощь страхователям в разделе «Электронные сервисы» также размещены бесплатные проверочные программы и программы для подготовки отчетности по страховым взносам и по персонифицированному учету в электронной форме. Если при подготовке отчетности возникают какие-либо трудности, есть возможность направить ваш вопрос по телекоммуникационным каналам связи.

Меньше трудозатрат, меньше ошибок, больше удобства. Получить бланк соглашения об обмене электронными документами в системе ПФР можно на сайте Пенсионного фонда pfrf.ru в разделе «Работодателям», «Электронный документооборот», далее вкладка «Регламентирующие документы». В помощь страхователям в разделе «Электронные сервисы» также размещены бесплатные проверочные программы и программы для подготовки отчетности по страховым взносам и по персонифицированному учету в электронной форме. Если при подготовке отчетности возникают какие-либо трудности, есть возможность направить ваш вопрос по телекоммуникационным каналам связи.

Соглашение заполняется в 2-х экземплярах, подписывается руководителем или уполномоченным лицом и заверяются печатью.

Направить Соглашение можно следующими способами (для страхователей Восточного округа г. Москвы, рег. номер с 087-401-… по 087-416-…):

– лично в Управление персонифицированного учета и взаимодействия со страхователями по адресу: 111141, ул. Плеханова д.15а, стр.1, окно 24,25 – в этом случае соглашение регистрируется в присутствии страхователя, и отчетность может быть направлена в этот же день.

Плеханова д.15а, стр.1, окно 24,25 – в этом случае соглашение регистрируется в присутствии страхователя, и отчетность может быть направлена в этот же день.

– выслать в адрес Пенсионного фонда по почте.

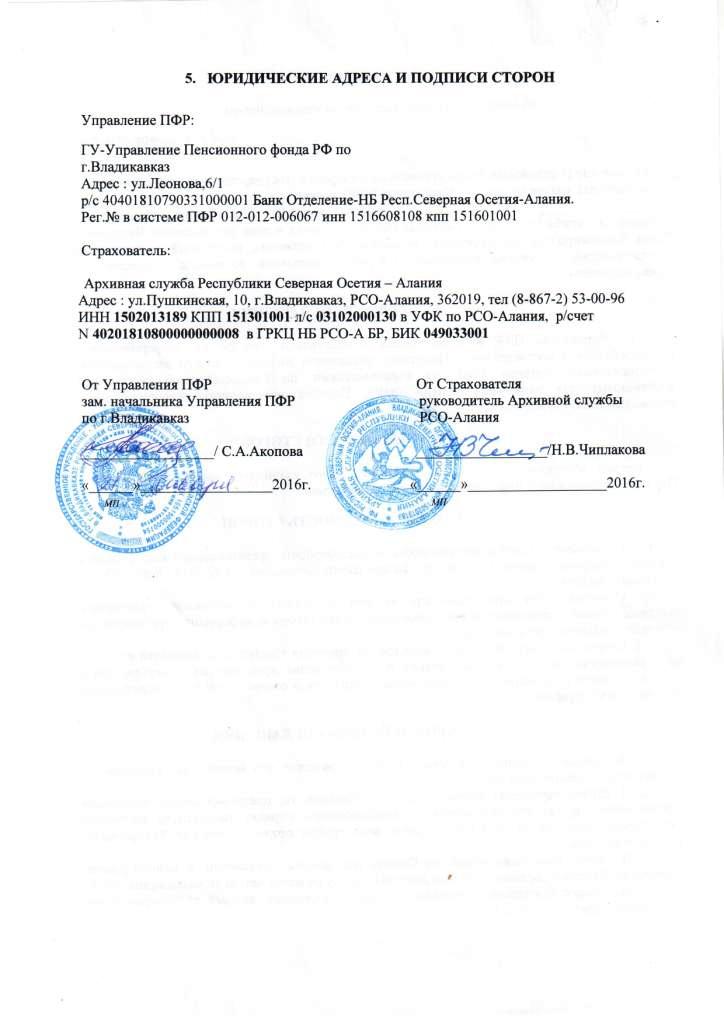

Реквизиты ГУ- Главного управления ПФР №7 по г.Москве и Московской области: Начальник ГУ – Главного управления ПФР № 7 по г. Москве и Московской области Н.Л.Губина, действует на основании Положения; Полное наименование: ГУ – Главное управление ПФР № 7 по г. Москве и Московской области, Юридический адрес: 107014, Москва, ул. 1-я Боевская, д. 2/12, стр. 3, Почтовый адрес: 105203, Москва, 12-я Парковая ул., д. 6, стр. 1, Номер телефона: 461-07-34,факс: 461-07-31.

Налогообложение иностранных пенсионных и аннуитетных выплат

Серия International Tax Gap Выплата пенсии или аннуитета за границей — это выплата по пенсионному плану или пенсионный аннуитет, полученный из источника за пределами США. Вы можете получить его от:

Вы можете получить его от:

- иностранный работодатель

- траст, учрежденный иностранным работодателем

- иностранное правительство или одно из его агентств (включая иностранное пенсионное обеспечение по социальному обеспечению)

- иностранная страховая компания

- иностранный траст или другая иностранная организация, назначенная для выплаты ренты

Как и в случае с внутренними пенсиями или аннуитетами, налогооблагаемая сумма обычно представляет собой валовое распределение минус затраты (инвестиции в контракт).Доход, полученный от иностранных пенсий или аннуитетов, может полностью или частично облагаться налогом, даже если вы не получили форму 1099 или другой аналогичный документ с указанием суммы дохода.

Пособия по договору о пенсиях/аннуитетах – Общее правило Как правило, статьи о пенсиях/аннуитетах большинства договоров о подоходном налоге допускают исключительное налогообложение пенсий или аннуитетов в соответствии с внутренним законодательством страны резидента (как определено статьей о резидентстве). Как правило, это верно, если положение договора специально не изменяет такой режим. Например, некоторые договоры предусматривают, что страна проживания не может облагать налогом суммы, которые не облагались бы налогом в другой стране, если бы вы были резидентом этой страны. Также могут быть специальные правила для единовременных выплат.

Как правило, это верно, если положение договора специально не изменяет такой режим. Например, некоторые договоры предусматривают, что страна проживания не может облагать налогом суммы, которые не облагались бы налогом в другой стране, если бы вы были резидентом этой страны. Также могут быть специальные правила для единовременных выплат.

Что касается государственных пенсий/государственных пенсий/аннуитетов (обычно покрываемых статьей о государственной службе) или выплат по социальному обеспечению, как правило, выплаты облагаются налогом только в стране, в которой правительство осуществляет выплаты.Обратите внимание, что то, что представляет собой государственная пенсия или государственная пенсия, определяется договором, и это правило может применяться в узком смысле.

Если вы проживаете в иностранном государстве и получаете пенсию/аннуитет, выплачиваемый плательщиком из США, вы можете потребовать освобождения от удержания федерального подоходного налога США (FIT) в соответствии с соглашением об избежании двойного налогообложения, заполнив форму W-8BEN, свидетельство об иностранном статусе. бенефициарного владельца для удержания налогов и предоставления отчетности в США и передачи их плательщику в США. Вы должны сообщить о своем U.S. Идентификационный номер налогоплательщика (ИНН) в форме W-8BEN, чтобы он был действительным для целей договора.

бенефициарного владельца для удержания налогов и предоставления отчетности в США и передачи их плательщику в США. Вы должны сообщить о своем U.S. Идентификационный номер налогоплательщика (ИНН) в форме W-8BEN, чтобы он был действительным для целей договора.

Если вы проживаете в Соединенных Штатах и получаете пенсию/аннуитет, выплачиваемый иностранным плательщиком, вы должны подать заявление на освобождение от уплаты налогов по соответствующему договору в форме и в порядке, установленном иностранным правительством. Если иностранное правительство и/или иностранный налоговый агент отказывается удовлетворить требование по договору, сделайте заявление по договору в своей декларации о подоходном налоге или в другой установленной форме, поданной в иностранное государство.Кроме того, у вас может быть возможность подать заявку на получение иностранного налогового кредита в вашей декларации по федеральному индивидуальному подоходному налогу США в отношении любого иностранного подоходного налога, удержанного из вашей иностранной пенсии или аннуитета. Имейте в виду, что иностранный налоговый кредит, как правило, не разрешается для удержанного налога, который превышает обязательство по иностранному законодательству, принимая во внимание применимые соглашения о подоходном налоге.

Имейте в виду, что иностранный налоговый кредит, как правило, не разрешается для удержанного налога, который превышает обязательство по иностранному законодательству, принимая во внимание применимые соглашения о подоходном налоге.

Всегда проверяйте, что вы полностью читаете соответствующие статьи каждого договора, так как могут быть специальные положения, влияющие на налогообложение вашего дохода.Кроме того, убедитесь, что вы прочитали все протоколы (поправки) к договору, поскольку они могут пересматривать соответствующие статьи договора и влиять на ваше право на получение пособий или налогообложение вашего дохода. Техническое пояснение, прилагаемое к договору, также может дать представление, в частности, о том, что соответствует определению, данному в договоре, о пенсии, государственной пенсии или пенсии, выплачиваемой в связи с государственной службой. Вам необходимо внимательно изучить каждый договор, так как преимущества варьируются от договора к договору — только потому, что один договор допускает определенный режим, не означает, что другой договор допускает такой же режим.

При определении того, имеете ли вы право на льготы по соглашению об избежании двойного налогообложения, вам необходимо указать свое налоговое резидентство. (Статья 4 большинства договоров) дает определение резидента.

Применяйте внутреннее законодательство каждой страны для определения вашего места жительства, IRC § 7701(b) в случае Соединенных Штатов (см. главу 1 публикации 519, Налоговое руководство США для иностранцев, тест на получение грин-карты, тест на наличие существенного присутствия, или Выбор первого года).Ваше место жительства определяет, как будет применяться статья договора о пенсиях/аннуитетах.

Если вы определили, что являетесь резидентом одной из стран договора, вам следует обратиться к льготам, предусмотренным соответствующей статьей договора, касающейся пенсий, аннуитетов, государственной службы или выплат по социальному обеспечению.

Если после применения внутреннего законодательства каждой страны вы являетесь резидентом обеих стран (т. е. имеете двойной вид на жительство), вы можете определить единую страну проживания, применив Правила разрешения споров (статья 4 большинства договоров).Правила применяются в том порядке, в котором они указаны в договоре, обычно следующим образом (некоторые договоры следуют другому порядку или не содержат всех этих правил):

е. имеете двойной вид на жительство), вы можете определить единую страну проживания, применив Правила разрешения споров (статья 4 большинства договоров).Правила применяются в том порядке, в котором они указаны в договоре, обычно следующим образом (некоторые договоры следуют другому порядку или не содержат всех этих правил):

- В какой стране у вас есть постоянный дом ?

- С какой страной у вас более тесные личные и экономические отношения ?

- В какой стране у вас обычное место жительства ?

- гражданином какой страны вы являетесь /подданным ?

Если какое-либо из приведенных выше правил приводит к определению единственной страны проживания, то нет необходимости продолжать остальные правила.С другой стороны, если ни одно из вышеперечисленных правил не приводит к единственной стране проживания, то решение о месте жительства должно приниматься компетентными органами каждой страны по запросу налогоплательщика. Информацию о том, как сделать запрос на помощь компетентного органа, см. в разделе «Помощь компетентных органов». Обратите внимание, что некоторые договоры не содержат правил разрешения конфликтов для определения статуса проживания лиц с двойным резидентством, и вы должны запросить помощь компетентного органа для принятия решения.

Информацию о том, как сделать запрос на помощь компетентного органа, см. в разделе «Помощь компетентных органов». Обратите внимание, что некоторые договоры не содержат правил разрешения конфликтов для определения статуса проживания лиц с двойным резидентством, и вы должны запросить помощь компетентного органа для принятия решения.

Если вы U.S. гражданин или резидент, в дополнение к требованиям, изложенным в соответствующей статье договора, вам также необходимо будет учитывать так называемую «защитную оговорку» (обычно содержится в статье 1). Спасительная оговорка сохраняет за Соединенными Штатами право облагать налогом своих граждан и резидентов (за некоторыми исключениями) их доход во всем мире, как это предусмотрено законодательством США, как если бы не было никакого договора. Если нет исключений из спасительной оговорки для соответствующей статьи и параграфа о пенсиях/аннуитетах, то в качестве U. Ваше распространение будет облагаться налогом в США, если вы являетесь гражданином или резидентом S.

Ваше распространение будет облагаться налогом в США, если вы являетесь гражданином или резидентом S.

В отсутствие применения конкретного положения договора иностранные пенсии по социальному обеспечению обычно облагаются налогом, как если бы они были иностранными пенсиями или иностранными аннуитетами. Они не имеют права на исключение из налогооблагаемого дохода, как пенсия по социальному обеспечению в США, если налоговое соглашение не предусматривает исключения.

В большинстве договоров о подоходном налоге предусмотрены специальные правила в отношении выплат по социальному обеспечению.Как правило, договоры США предусматривают, что платежи по социальному обеспечению облагаются налогом в стране, производящей платежи. Тем не менее, иностранные платежи по социальному обеспечению также могут облагаться налогом в Соединенных Штатах, если вы являетесь гражданином или резидентом США в соответствии с защитительной оговоркой. И помните, что не все договоры содержат одинаковые положения для иностранных пенсий по социальному обеспечению, поэтому всегда обращайтесь к конкретному договору, о котором идет речь.

И помните, что не все договоры содержат одинаковые положения для иностранных пенсий по социальному обеспечению, поэтому всегда обращайтесь к конкретному договору, о котором идет речь.

В договорах о подоходном налоге могут также содержаться специальные правила для пенсий, выплачиваемых в связи с государственной службой (обычно они указаны в статье о государственной службе).Многие налоговые соглашения США предусматривают, что пенсия, полученная за государственные услуги, будет облагаться налогом в стране-плательщике только в том случае, если лицо является гражданином/подданным страны, которой предоставляются государственные услуги, и не является гражданином или держателем грин-карты в стране, в которой услуги были выполнены. Пособия в отношении государственных пенсий могут отличаться от этого режима, поэтому вам следует обратиться к конкретному рассматриваемому договору в отношении отклонений. Кроме того, важно помнить, что иностранные государственные пенсии, получаемые гражданином США. S. Гражданин или резидент может подпадать под действие защитительной оговорки.

S. Гражданин или резидент может подпадать под действие защитительной оговорки.

Если вы работали за границей, ваши расходы могут включать суммы, внесенные вашим работодателем, которые не учитывались в вашем валовом доходе. Это относится к вкладам, сделанным либо:

- до 1963 года вашим работодателем для этой работы,

- после 1962 г. от вашего работодателя для этой работы, если вы оказывали услуги по плану, существовавшему на 12 марта 1962 г., или

- после 1996 года вашим работодателем от вашего имени, если вы были иностранным миссионером (должным образом рукоположенным, уполномоченным или лицензированным служителем церкви или мирянином).

Ваши взносы и взносы вашего работодателя не являются частью ваших расходов, если взнос был основан на компенсации за услуги, оказанные за пределами Соединенных Штатов, когда вы были нерезидентом, и не облагались подоходным налогом в соответствии с законодательством Соединенных Штатов или любой другой страны ( но только если вклад подлежал бы налогообложению, если бы он выплачивался в качестве денежной компенсации при оказании услуг).

Существует относительно немного договоров США, которые предусматривают льготы по трансграничным пенсионным взносам (как правило, указанные в статьях о пенсионных схемах). Льготы могут позволить гражданину США, являющемуся резидентом иностранного государства, получить льготный налоговый режим в иностранном государстве для взносов, сделанных в пенсионный план США, или могут позволить гражданину США, являющемуся резидентом иностранного государства, получить льготный налоговый режим. в У.S. за взнос в зарубежный пенсионный план. Поскольку льготы ограничены в отношении взносов в пенсионный фонд, вам всегда следует обращаться к конкретному договору как к проблеме, чтобы узнать, какие льготы доступны, если таковые имеются.

Ссылки и ссылки:

Вернуться к: Международная серия налоговых пробелов

%PDF-1.4

%

5 0 объект

>

/Тип /Аннот

/Rect [226,92 713,416 373,032 701,416]

/ПРИВЕТ

>>

эндообъект

4 0 объект

[5 0 Р]

эндообъект

7 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

>

эндообъект

6 0 объект

>

/ProcSet [/PDF /ImageC /Text]

>>

эндообъект

10 0 объект

>

ручей

Gau0GbDmjWZ/+#5’YKS/. +m;4.e=5Tp7O:Z$/16PH>-P![Lf,m[V]”BJ’Le!*m$F”gV$mu&W.LKoNbKb2@Ak`mjf-gKIe:ZfAYnR>Q% c/MF3]6)pA6NBYl?-;=4b()a89fD06d!1Z-W//r&2Jhf!i*fEpN`+CN;[i~> конечный поток

эндообъект

3 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

[250 0 0 0 0 0 0 0 0 0 0 0 3 333 0 0 250 333 250 278 500 500 500 0 0 500 500 500 500 0 333 0 0 0 0 0 0 0 0 722 667 722 722 667 611 778 778 389 0 778 667 944 722 778 611 0 722 556 667 722 722 1000 0 722 0 0 0 0 0 0 0 500 556 444 556 444 333 500 556 278 0 556 278 833 556 500 556 0 444 389 333 556 500 0 500 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 667 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 444]

эндообъект

13 0 объект

>

эндообъект

17 0 объект

>

эндообъект

18 0 объект

[250 0 408 0 500 833 0 180 333 300 833 0 180 333 333 500 564 250 333 250 278 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 278 278 0 0 0 0 0 722 667 667 722 611 556 722 722 333 389 722 611 889 722 722 556 722 667 556 611 722 722 944 0 722 722 944 0 722 611 333 0 333 0 0 333 444 500 444 500 444 333 500 500 278 278 500 278 778 500 500 500 500 500 333 389 278 500 500 722 500 500 444 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 0 0 0 0 0 0 0 444 444 444 0 0 0 0 0 0 0 0 500 500]

эндообъект

16 0 объект

>

эндообъект

22 0 объект

>

эндообъект

24 0 объект

>

ручей

x} |T{}Lf2$df2!!dʒ ” рkPU[P?2

WQDk!(TZmr9wTj€y;{ϙ;

PKy _D3KVM( +Hx€Z&ԜW?tȤ9P S’T��tD D[[ |Բɵo\Ƿ#=bF9uM_!]��nL

“)E”A”[u)PvZ?t^ck%mF y^uaa0ѧ]ê{77′,aG3H?t~xS\]|eZ*;H.

+m;4.e=5Tp7O:Z$/16PH>-P![Lf,m[V]”BJ’Le!*m$F”gV$mu&W.LKoNbKb2@Ak`mjf-gKIe:ZfAYnR>Q% c/MF3]6)pA6NBYl?-;=4b()a89fD06d!1Z-W//r&2Jhf!i*fEpN`+CN;[i~> конечный поток

эндообъект

3 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

[250 0 0 0 0 0 0 0 0 0 0 0 3 333 0 0 250 333 250 278 500 500 500 0 0 500 500 500 500 0 333 0 0 0 0 0 0 0 0 722 667 722 722 667 611 778 778 389 0 778 667 944 722 778 611 0 722 556 667 722 722 1000 0 722 0 0 0 0 0 0 0 500 556 444 556 444 333 500 556 278 0 556 278 833 556 500 556 0 444 389 333 556 500 0 500 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 667 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 444]

эндообъект

13 0 объект

>

эндообъект

17 0 объект

>

эндообъект

18 0 объект

[250 0 408 0 500 833 0 180 333 300 833 0 180 333 333 500 564 250 333 250 278 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 278 278 0 0 0 0 0 722 667 667 722 611 556 722 722 333 389 722 611 889 722 722 556 722 667 556 611 722 722 944 0 722 722 944 0 722 611 333 0 333 0 0 333 444 500 444 500 444 333 500 500 278 278 500 278 778 500 500 500 500 500 333 389 278 500 500 722 500 500 444 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 0 0 0 0 0 0 0 444 444 444 0 0 0 0 0 0 0 0 500 500]

эндообъект

16 0 объект

>

эндообъект

22 0 объект

>

эндообъект

24 0 объект

>

ручей

x} |T{}Lf2$df2!!dʒ ” рkPU[P?2

WQDk!(TZmr9wTj€y;{ϙ;

PKy _D3KVM( +Hx€Z&ԜW?tȤ9P S’T��tD D[[ |Բɵo\Ƿ#=bF9uM_!]��nL

“)E”A”[u)PvZ?t^ck%mF y^uaa0ѧ]ê{77′,aG3H?t~xS\]|eZ*;H. B;8F{Ja/”AeV-$PGh8j!CzDEYMAj >Hd2d d8=g~=O”ٵ3(

2 fhZɏxKcaR

([/X9>f]+-C7C邏

B;8F{Ja/”AeV-$PGh8j!CzDEYMAj >Hd2d d8=g~=O”ٵ3(

2 fhZɏxKcaR

([/X9>f]+-C7C邏

Анализ потенциальных конфликтов интересов

Закон об основных уголовных конфликтах интересов, 18 U.S.C. § 208 запрещает государственным служащим лично и существенно участвовать в официальных делах, в которых они имеют финансовую заинтересованность. К ним, помимо их собственных, приписываются интересы их супруга, несовершеннолетнего ребенка, полного товарища и некоторых других лиц и организаций.Активы и другие интересы, такие как трудовые интересы, также могут представлять собой потенциальные конфликты в соответствии с другими уголовными и гражданскими законами, а также Стандартами этического поведения для сотрудников исполнительной власти. Чтобы помочь должностным лицам по вопросам этики в предотвращении конфликтов интересов, Управление государственной этики США разработало серию руководств по выявлению потенциальных конфликтов интересов, которые могут возникнуть в связи с различными типами трудовых интересов, инвестиционных интересов и обязательств.

Обратите внимание, что эти руководства являются развивающимися документами, которые OGE планирует со временем обновлять.Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с сотрудником отдела OGE или должностным лицом по вопросам этики вашего агентства.

Вопросы конфликта интересов: активы

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в связи с акциями, производными акциями и облигациями, не связанными с занятостью, а также с другими видами активов, которые не являются инвестиционными инструментами. Рекомендации относительно потенциальных конфликтов, которые могут возникнуть из-за других типов ценных бумаг, таких как взаимные фонды и биржевые фонды (ETF), см. в разделе Конфликты интересов: юридические лица, владеющие активами.Рекомендации по смежным темам, связанным с планами покупки акций сотрудниками, фантомными акциями, акциями с ограниченным доступом, единицами акций с ограниченным доступом и правами на прирост стоимости акций, см. в разделе Вопросы о конфликте интересов: корпоративная занятость.

Рассматриваемые темы включают: Американская депозитарная расписка (АДР) | Аннуитет | Искусство и другие предметы коллекционирования | Счет в банке или кредитном союзе (депозитный счет) | Облигация (корпоративная) | Облигация (муниципальная) | Выигрыши конкурсов, награды и призы | Нота, привязанная к индексу акций | Ценные бумаги Fannie Mae, Freddie Mac и других предприятий, спонсируемых государством (GSE) | Валютная позиция | Фьючерсный контракт | Безопасность государственного агентства | Государственное пособие или выплата | Страхование жизни | Ссуда сделана другой стороне | Основное товарищество с ограниченной ответственностью (MLP) | Права на нефть, газ или другие полезные ископаемые в аренду | Опция | Открыть короткую позицию (короткая продажа) | Драгоценный металл | Недвижимость | Инвестиционный фонд недвижимости (REIT) | Склад | Казначейская безопасность | Виртуальная валюта | Ордер. (Последнее обновление этого документа состоялось 22 октября 2021 г.)

(Последнее обновление этого документа состоялось 22 октября 2021 г.)

Вопросы конфликта интересов: юридические лица, владеющие активами

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в результате владения юридическими лицами, владеющими активами («инвестиционные инструменты»). Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть конкретно из-за частных инвестиционных фондов, см. Вопросы конфликта интересов: Частные инвестиционные фонды и трудоустройство в инвестиционном фонде .

Рассматриваемые темы включают: Брокерский счет | Компания по развитию бизнеса (BDC) | Индивидуальный пенсионный счет (IRA), Roth IRA, упрощенная пенсионная программа IRA (SEP IRA) или Keogh Plan | Взаимные фонды, биржевые фонды (ETF) и паевые инвестиционные фонды (UIT) | Квалифицированная программа обучения (план 529) | Холдинговая компания, занимающаяся недвижимостью (кроме REIT) | Самофинансируемый пенсионный план с установленными выплатами | Траст (отзывное проживание) | Траст (безотзывный) | Попечители | Единый закон о подарках несовершеннолетним (UGMA) или Единый закон о передачах несовершеннолетним (UTMA) Счет | Завещание или имущество . (Этот документ последний раз обновлялся 22 октября 2021 г.)

(Этот документ последний раз обновлялся 22 октября 2021 г.)

Вопросы конфликта интересов: частные инвестиционные фонды и трудоустройство в инвестиционном фонде

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в связи с финансовыми интересами, которые являются общими для владения частным инвестиционным фондом или которые часто сопровождают работу в инвестиционном фонде. Инструкции относительно потенциальных конфликтов, которые могут возникнуть в связи с другими типами инвестиционных инструментов, см. в разделе Вопросы конфликта интересов: юридические лица, владеющие активами .

Рассматриваемые темы включают: Право собственности на частный инвестиционный фонд | Директор инвестиционного фонда, менеджер или сотрудник . (Этот документ последний раз обновлялся 22 октября 2021 г.)

Конфликт интересов Вопросы: обязательства

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в связи с обязательствами в целом, и будут освещены уникальные соображения для конкретного типа ответственности.

Рассматриваемые темы включают: Обязательства в целом | Особые соображения по капитальным обязательствам/капитальным требованиям .(Этот документ последний раз обновлялся 22 октября 2021 г.)

Конфликт интересов Вопросы: общие трудовые интересы

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в связи с трудовыми интересами, общими для занятости в целом. Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть из-за определенных видов занятости или владения бизнесом, см. следующее: Вопросы конфликта интересов: владение бизнесом или фермой ;

Конфликт интересов Вопросы: корпоративная занятость ;

Вопросы конфликта интересов: трудоустройство в высших учебных заведениях и связанная с ними исследовательская, устная и письменная деятельность ;

Конфликт интересов Вопросы: юридическая фирма или консалтинговая компания ;

Конфликт интересов Частные инвестиционные фонды и занятость инвестиционным фондом .

Охватываемые темы включают: Бывшая должность сотрудника за пределами правительства США (без участия в капитале) | Позиция, занимаемая за пределами правительства США | Бонус | Выходное пособие | План отложенной компенсации | План с установленными выплатами | План с установленными взносами | Будущее трудоустройство и связанный с этим поиск, переговоры или договоренности . (Этот документ последний раз обновлялся 22 октября 2021 г.)

Вопросы конфликта интересов: владение бизнесом или фермой

Это руководство сосредоточено на потенциальных конфликтах интересов, которые могут возникнуть из-за финансовых интересов, которые часто сопровождают владение бизнесом или фермой.Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть из-за трудовых интересов в целом, см. Соображения о конфликте интересов: Общие трудовые интересы .

Рассматриваемые темы включают: Владение бизнесом | Ферма (или сельскохозяйственные угодья) | Продажа бизнеса или фермы . (Этот документ последний раз обновлялся 22 октября 2021 г.)

Вопросы конфликта интересов: корпоративная занятость

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в связи с финансовыми интересами, которые часто сопровождают работу в корпорации.Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть в связи с трудоустройством в целом, см. Вопросы конфликта интересов: общие трудовые интересы .

Охватываемые темы включают: Вознаграждение директоров и другие формы вознаграждения | Доли, связанные с акционерным капиталом, для корпоративных должностных лиц или сотрудников . (Этот документ последний раз обновлялся 22 октября 2021 г.)

Конфликт интересов Вопросы: юридическая фирма или консалтинговая компания

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть в связи с финансовыми интересами, которые часто сопровождают работу в юридической фирме или работу в качестве консультанта. Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть из-за трудовых интересов в целом, см. Соображения о конфликте интересов: Общие трудовые интересы .

Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть из-за трудовых интересов в целом, см. Соображения о конфликте интересов: Общие трудовые интересы .

Охватываемые темы включают: Партнерство или акционерный капитал в юридической или консалтинговой фирме (включая распределения) | Счет операций с капиталом | Ликвидация бизнеса или перевод бизнеса в неактивный статус | Плата за непредвиденные обстоятельства | Реферальный сбор | Юридическая или консультационная фирма супруга .(Этот документ последний раз обновлялся 22 октября 2021 г.)

Вопросы конфликта интересов: трудоустройство в высших учебных заведениях и связанная с этим исследовательская, устная и письменная деятельность

В этом руководстве основное внимание уделяется потенциальным конфликтам интересов, которые могут возникнуть из-за финансовых интересов, которые часто сопровождают работу в высших учебных заведениях, должности стипендиата и связанную с этим исследовательскую, устную и письменную деятельность. Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть из-за трудовых интересов в целом, см. Соображения о конфликте интересов: Общие трудовые интересы .

Для получения рекомендаций относительно потенциальных конфликтов, которые могут возникнуть из-за трудовых интересов в целом, см. Соображения о конфликте интересов: Общие трудовые интересы .

Охватываемые темы включают: Отпуск сотрудника | Братство | Гонорар | Интеллектуальная собственность | Преподавание как внешняя деятельность | ТИАА . (Этот документ последний раз обновлялся 22 октября 2021 г.)

29 Кодекс США § 1002 – Определения | Кодекс США | Закон США

Редакционные примечания

Ссылки в тексте Настоящая глава, упомянутая в пп. (2)(B), (37)(E), (G)(ii), (vii), (43)(B)(v)(II) и (44)(A)(i)(I ), было в оригинале «настоящим актом», что означает Pub.L. 93–406, известный как Закон об обеспечении пенсионного дохода работников от 1974 года. Заголовки I, III и IV такого Закона в основном относятся к этой главе. Полную классификацию настоящего Закона и Кодекса см. в примечании к краткому заголовку в разделе 1001 настоящего раздела и в таблицах.

в примечании к краткому заголовку в разделе 1001 настоящего раздела и в таблицах.

Закон о землях внешнего континентального шельфа, упомянутый в пар. (10), акт от 7 августа 1953 г., гл. 345, 67 стат. 462 с поправками, который в целом относится к подразделу III (§1331 и далее) главы 29 раздела 43 «Общественные земли».Для полной классификации этого Закона по Кодексу см. Краткое примечание к названию в разделе 1301 Раздела 43 и Таблицы.

Закон об отношениях управления трудовыми ресурсами 1947 года, упомянутый в абз. (12), акт от 23 июня 1947 г., гл. 120, 61 Стат. 136 с поправками, которая в основном относится к главе 7 (§ 141 и далее) этого раздела. Полное отнесение настоящего Закона к Кодексу см. в разделе 141 настоящего раздела и в таблицах.

Закон о труде на железнодорожном транспорте, упомянутый в абз. (12), акт от 20 мая 1926 г., гл.347, 44 стат. 577 с поправками, который в основном относится к главе 8 (§151 и далее) раздела 45 «Железные дороги». Полную классификацию настоящего Закона и Кодекса см. в разделе 151 раздела 45 и в таблицах.

в разделе 151 раздела 45 и в таблицах.

Раздел 77b(1) раздела 15, упомянутый в пар. (20), был переименован в раздел 77b(a)(1) раздела 15 Pub. L. 104–290, раздел I, §106(a)(1), 11 октября 1996 г., 110 Stat. 3424.

Закон об инвестиционных компаниях 1940 г., упомянутый в пар. (21)(B), заголовок I акта от 22 августа 1940 г., гл.686, 54 стат. 789 с поправками, который обычно относится к подразделу I (§80a–1 и далее) главы 2D Раздела 15, Коммерция и торговля. Полную классификацию настоящего Закона и Кодекса см. в разделах 80a–51 раздела 15 и в таблицах.

Закон о выходе на пенсию железнодорожников от 1935 или 1937 года, упомянутый в абз. (32), означает акт от 29 августа 1935 г., гл. 812, 49 стат. 967 с поправками, известный как Закон о выходе на пенсию на железной дороге 1935 года. В Закон о выходе на пенсию на железной дороге 1935 года были внесены общие поправки законом от 24 июня 1937 года, гл.382, ч. I, 50 стат. 307 и был известен как Закон о выходе на пенсию на железной дороге 1937 года. В Закон о выходе на пенсию на железной дороге 1937 года были внесены общие поправки, и Pub. L. 93–445, раздел I, 16 октября 1974 г., 88 Stat. 1305 и обычно относится к подразделу IV (§ 231 и далее) главы 9 раздела 45 «Железные дороги». Полное отнесение настоящего Закона к Кодексу см. в таблицах.

Закон об иммунитетах международных организаций, упомянутый в пар. (32), титул I акта дек.29, 1945, гл. 652, 59 стат. 669 с поправками, который в основном относится к подразделу XVIII (§ 288 и далее) главы 7 Раздела 22, Международные отношения и сношения. Для полной классификации этого Закона по Кодексу см. Краткое примечание к названию, изложенное в разделе 288 Раздела 22, и Таблицы.

Разделы 1453(b) и (c) этого раздела, упомянутые в пар. (37)(E) изначально содержалось в «разделах 4403(b) и (c)», что означает разделы 4403(b) и (c) Закона о пенсионном обеспечении работников от 1974 года, который был переведен как раздел 1453( b) и (c) этого раздела в качестве вероятного намерения Конгресса, принимая во внимание Закон об обеспечении пенсионного обеспечения работников от 1974 г. , не содержащий раздела 4403, и предмет раздела 4303 Закона, который классифицируется как раздел 1453(b). ) и (c) этого раздела.

, не содержащий раздела 4403, и предмет раздела 4303 Закона, который классифицируется как раздел 1453(b). ) и (c) этого раздела.

Налоговый кодекс 1954 г., указанный в абз. (37)(E), был переименован в Налоговый кодекс 1986 г. Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095 г. и относится к разделу 26 Налогового кодекса.

На дату вступления в силу Закона о внесении поправок в Пенсионный план для нескольких работодателей от 1980 г., упомянутого в абз. (37)(E), см. раздел 1461(e) данного титула.

Закон об инвестиционных консультантах 1940 г., упомянутый в пар. (38)(B), заголовок II акта авг.22, 1940, гл. 686, 54 стат. 847 с поправками, который в целом относится к подразделу II (§80b–1 и далее) главы 2D Раздела 15, Коммерция и торговля. Полную классификацию настоящего Закона и Кодекса см. в разделах 80b–20 раздела 15 и в таблицах.

Поправки2019—Пар. (2)(С). Паб. L. 116–94, §101(b), добавлен пп. (С).

пар. (16)(В)(iv). Паб. L. 116–94, §101(c)(3)(A), добавлен кл. (4).

(4).

пар. (41). Паб. L. 116–94, §101(c)(3)(B), второй абз.(41) следующего содержания: «Термин «план для одного работодателя» означает план, который не является планом для нескольких работодателей».

пар. (43), (44). Паб. L. 116–94, §101(c)(1), добавлены пп. (43) и (44).

2008 — Пар. (37)(Г). Паб. Л. 110–458 заменил «абзац» на «подпункт» в пп. (ii), (iii) и (v)(I), «пункт (i)(II)» вместо «подпункт (i)(II)» в кл. (iii), «оговорка» вместо «подпункта» в ст. (v)(II) и «раздел 1021(b)(1)» вместо «раздел 1021(b)(4)» в ст. (v)(III).

2007 г. — Пар.(37)(G)(i)(II)(аа). Паб. L. 110–28, §6611(a)(1)(A), заменено «для каждого из 3 плановых лет, непосредственно предшествующих первому плановому году, для которого выборы в соответствии с настоящим параграфом действительны в отношении плана» на «за каждый из 3 плановых лет непосредственно до 17 августа 2006 г.».

пар. (37)(G)(ii). Паб. L. 110–28, §6611 (a) (1) (B), заменено «начиная с любого планового года, начинающегося 1 января 1999 г. или после этой даты и заканчивающегося до 1 января 2008 г., как указано в плане на выборах. в соответствии с пунктом (i)(II)» для «начиная с первого планового года, заканчивающегося после 17 августа 2006 г.».

или после этой даты и заканчивающегося до 1 января 2008 г., как указано в плане на выборах. в соответствии с пунктом (i)(II)» для «начиная с первого планового года, заканчивающегося после 17 августа 2006 г.».

пар. (37)(G)(vi). Паб. L. 110–28, §6611(b)(1), заменено «если это план, спонсируемый организацией, которая описана в разделе 501(c)(5) раздела 26 и освобождена от налога в соответствии с разделом 501(a) ) с таким названием и который был основан в Чикаго, штат Иллинойс, 12 августа 1881 года». за «если это план —

«(I), основанная в Чикаго, штат Иллинойс, 12 августа 1881 года; и

«(II) спонсируется организацией, описанной в разделе 501(c)(5) раздела 26, и освобождена от налогов в соответствии с разделом 501(a) раздела 26.

пар. (37)(G)(vii). Паб. L. 110–28, §6611(a)(1)(C), добавлен кл. (VII).

2006 г. — пар. (2)(А). Паб. Законодательство L. 109–280, §905(a), вставлено в конце: «Выплата из плана, фонда или программы не должна рассматриваться как сделанная в форме, отличной от пенсионного дохода, или как выплата до увольнения покрываемой занятости исключительно поскольку такое распределение производится работнику, достигшему возраста 62 лет и не уволенному с работы на момент такого распределения».

пар.(2)(Б). Паб. L. 109–280, §1104(c), вставленный в конце «Применимый добровольный план поощрения досрочного выхода на пенсию (как определено в разделе 457(e)(11)(D)(ii) раздела 26), предусматривающий выплаты или надбавки, описанные в разделе 457(e)(11)(D)(i) раздела 26 и применимом плане сохранения занятости (согласно определению в разделе 457(f)(4)(C) раздела 26), выплате пособий, описанных в раздел 457(f)(4)(A) раздела 26, для целей настоящей подглавы должен рассматриваться как план социального обеспечения (а не план пенсионного обеспечения) в отношении таких выплат и надбавок.

пар. (32). Паб. L. 109–280, §906 (a) (2) (A), добавлено в конце: «Термин« правительственный план » включает план, который разрабатывается и поддерживается правительством индейского племени (как определено в разделе 7701 (а). (40) раздела 26), подразделение правительства индейского племени (определяемое в соответствии с разделом 7871(d) раздела 26) или агентство или орган любого из них, и все участники которого являются сотрудниками такого образования практически все услуги которого в качестве такого служащего связаны с выполнением основных государственных функций, но не с выполнением коммерческой деятельности (независимо от того, является ли она важной государственной функцией)».

пар. (37)(Г). Паб. L. 109–280, §1106 (a), добавлен пп. (Г).

пар. (42). Паб. L. 109–280, §611(f), добавлен пар. (42).

1997 г. — пар. (38)(Б). Паб. L. 105–72 добавлены вводные положения и кл. (i) и (ii), переименованные в прежние кл. (ii) и (iii) как (iii) и (iv) соответственно, а прежние вводные положения и ст. (i) следующего содержания: «кто (i) зарегистрирован в качестве инвестиционного консультанта в соответствии с Законом об инвестиционных консультантах от 1940 г. или в соответствии с законодательством любого штата;».

1996 г. — пар. (38)(Б). Паб. L. 104–290 временно добавлено «или в соответствии с законами любого штата» перед «; (ii) является банком». См. примечание к поправке 1996 года «Даты вступления в силу и прекращения действия» ниже.

1991 — пар. (40)(А)(iii), (Б)(v). Паб. Л. 102–89 добавлен кл. (iii) в конце пп. (А) и кл. (v) в конце пп. (Б).

1990 г. — пар. (41). Паб. L. 101–508 добавлен пар. (41) следующего содержания: «Термин «план для одного работодателя» означает план, который не является планом для нескольких работодателей».

1989 г. — пар.(14), (33), (36), (40)(Б)(iv). Паб. Законодательство L. 101–239, §7891(a)(1), «Налоговый кодекс 1986 года» заменен на «Налоговый кодекс 1954 года», который для целей кодификации был переведен как «заголовок 26», что не требует внесения изменений в текст. .

пар. (23). Паб. Законодательство L. 101–239, §7881(m)(2)(D), добавлено в конце «Накопленная выгода работника не должна быть меньше суммы, определенной в соответствии с разделом 1054(c)(2)(B) настоящего титул в отношении накопленного вклада работника».

пар.(24)(Б). Паб. L. 101–239, §7871(b)(2), с поправками, пп. (Б) вообще. До внесения поправок в пп. (B) читается следующим образом: «последний из—

«(i) момент, когда участник плана достигает возраста 65 лет,

«(ii) в случае участника плана, который начинает участвовать в плане в течение 5 лет до достижения обычного пенсионного возраста в соответствии с планом, 5-я годовщина с момента, когда участник плана начинает участвовать в плане, или

«(iii) в случае участника плана, не указанного в пункте (ii), 10-летие с момента начала участия участника плана в плане.

пар. (33)(D)(iii). Паб. L. 101–239, §7894 (a) (1) (A), заменено «Секретарь казначейства» на «Секретарь» в подпунктах. (I) – (III).

пар. (37)(Б). Паб. Законодательство L. 101–239, §7893(a) заменило «раздел 1301(b)(1)» на «раздел 1301(c)(1)» на «раздел 1301(b)(1)».

пар. (37)(F)(i)(II). Паб. Законодательство L. 101–239, §7894(a)(2)(A)(i) заменило «Налоговый кодекс 1986 года» на «такой Кодекс», который для целей кодификации был переведен как «раздел 26», таким образом требуя никаких изменений в тексте.

пар.(37)(F)(ii). Паб. L. 101–239, §7894(a)(2)(A)(ii), (iii), добавлено «такого Кодекса» после «раздела 501(c)» в подст. (I) и после «раздела 170(b)(1)(A)(ii)» в подст. (II), который для целей кодификации был переведен как «раздела 26», что не требует внесения изменений в текст.

пар. (39). Паб. L. 101–239, §7894 (a) (3), заменено «означает по отношению к плану, календарю» на «означает по отношению к плану, календарю».

пар. (41). Паб. L. 101–239, §7894(a)(4), добавлен пар. (41).

101–239, §7894(a)(4), добавлен пар. (41).

1987 г. — пар. (37)(Ф). Паб. Л. 100–202 добавлен пп. (Ф).

1986 — пар. (24)(Б). Паб. L. 99–509 с поправками пп. (Б) вообще. До внесения поправок в пп. (B) читается следующим образом: «позднее из—

«(i) момент, когда участник плана достигает возраста 65 лет, или

«(ii) 10-летие со дня начала участия участника плана в плане».

пар. (37)(А). Паб. L. 99–514 отменил поправку, внесенную Pub. Л. 99–272. См. примечание ниже.

Паб.Л. 99–272, который, эфф. 1 января 1986 г. указ об отмене слова «средства пенсионного плана» на «средства плана» был отменен Pub. Л. 99–514, эфф. 1 января 1986 г.

1983 — пар. (40). Паб. L. 97–473 добавлен пар. (40).

1980 — пар. (2). Паб. L. 96–364, §409, переименовал существующие положения в пп. (A), добавлено исключение для пп. (B), заменить «(i)» на «(A)» и «(ii)» на «(B)» и добавить пп. (Б).

пар. (14). Паб. L. 96–364, §305, добавлены положения, касающиеся траста, описанного в разделе 501(c)(22) раздела 26.

пар. (33). Паб. Законодательство L. 96–364, §407(a), заменены положения, определяющие «церковный план» как план, установленный и поддерживаемый (в той мере, в какой это требуется в п. (ii) подпункта (B)) для сотрудников или бенефициаров церковью. и т. д., освобожденные от налога в соответствии с разделом 501 раздела 26, для положений, определяющих «церковный план» как план, установленный и поддерживаемый для сотрудников церковью, и т. д., освобожденный от налога в соответствии с разделом 501 раздела 26, или план в существование на 1 января 1974 года, установленное и поддерживаемое церковью и т. д., для сотрудников и служащих органов церкви и др.

пар. (37). Паб. L. 96–364, §302 (a), существенно пересмотренное определение термина «план с участием нескольких работодателей», среди прочих изменений, реструктуризация пп. (A), что привело к отмене положений, касающихся суммы взносов и выплаты пособий, и пп. (B), что привело к устранению положений, перерабатывающих сумму взносов на последующие плановые годы, и добавлению подпунктов. (С) до (Е).

(С) до (Е).

Уставные документы и родственные дочерние компании

Дата вступления в силу поправки 2006 г.Поправка к разделу 611(f) Pub.L. 109–280, применимый к транзакциям, совершенным после 17 августа 2006 г., см. раздел 611 (h) (1) Pub. L. 109–280, изложенное в качестве примечания к разделу 4975 раздела 26 Налогового кодекса.

Поправка к разделу 905(a) Pub. L. 109–280, применимый к распределениям в плановые годы, начинающиеся после 31 декабря 2006 г., см. раздел 905 (c) Pub. L. 109–280, изложенное в качестве примечания к разделу 401 раздела 26 Налогового кодекса.

Поправка к разделу 906(a)(2)(A) Pub. L. 109–280, применимый к любому году, начинающемуся с августа или позже.17, 2006, см. раздел 906(c) Pub. L. 109–280, изложенное в качестве примечания к разделу 414 раздела 26 Налогового кодекса.

Поправка к разделу 1104(c) Pub. L. 109–280, вступивший в силу 17 августа 2006 г. и применимый к плановым годам, заканчивающимся после этой даты, см. раздел 1104 (d) (1), (3) Pub. L. 109–280, изложенное в качестве примечания к разделу 457 раздела 26 Налогового кодекса.

раздел 1104 (d) (1), (3) Pub. L. 109–280, изложенное в качестве примечания к разделу 457 раздела 26 Налогового кодекса.

Паб. L. 105–72, §1(c), 10 ноября 1997 г., 111 Stat. 1457, при условии, что:

«Поправки, внесенные подразделом (a) [вносящие поправки в этот раздел], вступают в силу 8 июля 1997 г., за исключением того, что требование раздела 3(38)(B)(ii) Пенсионного дохода работников Закон о безопасности от 1974 г. [раздел 1002(38)(B)(ii) настоящего раздела] (с поправками, внесенными настоящим Законом) для подачи министру труда копии регистрационной формы, которая была подана в штат до Дата вступления в силу настоящего Закона [ноябрь.10, 1997] или должно быть подано Штату в течение 1-летнего периода, начинающегося с такой даты, считается удовлетворенным после подачи такой копии Секретарю в любое время в течение такого 1-летнего периода. Этот раздел заменяет собой раздел 308(b) Закона о совершенствовании национальных рынков ценных бумаг от 1996 г. [Pub. L. 104–290, внося поправки в этот раздел и вводя в действие положения, изложенные в примечании к поправке «Даты вступления в силу и прекращения действия 1996 года» ниже] (и внесенную в нее поправку)». Даты вступления в силу и прекращения действия Поправки 1996 г.

[Pub. L. 104–290, внося поправки в этот раздел и вводя в действие положения, изложенные в примечании к поправке «Даты вступления в силу и прекращения действия 1996 года» ниже] (и внесенную в нее поправку)». Даты вступления в силу и прекращения действия Поправки 1996 г.Поправка, внесенная публикацией.L. 104–290, вступивший в силу через 270 дней после 11 октября 1996 г., см. раздел 308 (a) Pub. L. 104–290 с поправками, изложенными в качестве примечания к разделу 80b–2 Раздела 15, Коммерция и торговля.

Паб. L. 104–290, раздел III, §308(b)(2), 11 октября 1996 г., 110 Stat. 3440, который предусматривал, что поправка, внесенная пунктом (1), изменяющая этот раздел, перестала действовать через 2 года после 11 октября 1996 г., была заменена разделом 1(c) Pub. L. 105–72, указанная выше в качестве даты вступления в силу поправки 1997 г.

Дата вступления в силу поправки 1991 г.Паб.L. 102–89, §3, 14 августа 1991 г., 105 Stat. 446, при условии, что:

«Поправки, внесенные разделом 2 [вносящие поправки в этот раздел], вступают в силу с даты вступления в силу настоящего Закона [авг. 14, 1991].

14, 1991].

Поправка, внесенная публикацией. Законодательство L. 101–508, применимое к реверсиям, имевшим место после 30 сентября 1990 г., но не применимо к любым реверсиям после 30 сентября 1990 г., если (1) в случае планов, подпадающих под главу III настоящей главы, уведомление о намерении расторжение в соответствии с такой подглавой было предоставлено участникам (или, если нет участников, Корпорации по гарантированию пенсионных пособий) до октября.1, 1990 г., (2) в случае планов, подпадающих под действие подраздела I настоящей главы (а не подраздела III), участникам было направлено уведомление о намерении сократить будущие начисления в соответствии с разделом 1054(h) настоящего раздела в связи с прекращением до 1 октября 1990 г., (3) в случае планов, не подпадающих под действие подглавы I или III настоящей главы, запрос на получение письма-определения в отношении расторжения был подан министру финансов или представителю министра до 1 октября. , 1990 г., или (4) в случае планов, не подпадающих под действие подглавы I или III настоящей главы и имеющих только одного участника, решение о прекращении действия плана было принято работодателем до октября 1990 г.1, 1990, см. раздел 12003 Pub. L. 101–508, изложенное в качестве примечания к разделу 4980 раздела 26 Налогового кодекса.

, 1990 г., или (4) в случае планов, не подпадающих под действие подглавы I или III настоящей главы и имеющих только одного участника, решение о прекращении действия плана было принято работодателем до октября 1990 г.1, 1990, см. раздел 12003 Pub. L. 101–508, изложенное в качестве примечания к разделу 4980 раздела 26 Налогового кодекса.

Поправка к разделу 7871(b)(2) Pub. L. 101–239, вступивший в силу, как если бы он был включен в поправки, внесенные разделом 9203 Pub. L. 99–509, см. раздел 7871(b)(3) Pub. L. 101–239, изложенное в качестве примечания к разделу 411 раздела 26 Налогового кодекса.

Поправка к разделу 7881(m)(2)(D) Pub. L. 101–239 действует, если не предусмотрено иное, как если бы оно было включено в положение Закона о пенсионной защите, Pub.L. 100–203, §§9302–9346, к которым относится такая поправка, см. раздел 7882 Pub. L. 101–239, изложенное в качестве примечания к разделу 401 раздела 26.

Паб. L. 101–239, раздел VII, §7891(f), 19 декабря 1989 г. , 103 Stat. 2447, при условии, что:

, 103 Stat. 2447, при условии, что:

Паб. L. 101–239, раздел VII, §7893(h), 19 декабря 1989 г., 103 Stat. 2448, при условии, что:

«Любая поправка, внесенная в соответствии с этим разделом [изменяющий этот раздел и разделы 1322a, 1341, 1342, 1347, 1366, 1367 и 1398 настоящего раздела] вступает в силу, как если бы она была включена в положение Единого Закон о внесении поправок в пенсионный план работодателя 1986 г. [Pub. L. 99–272, раздел XI], к которому относится такая поправка».

[Pub. L. 99–272, раздел XI], к которому относится такая поправка».Паб. L. 101–239, раздел VII, §7894 (a) (1) (B), Dec.19, 1989, 103 стат. 2448, при условии, что:

«Поправки, внесенные подпунктом (A) [вносящие поправки в этот раздел], вступают в силу, как если бы они были включены в раздел 407 Закона о внесении поправок в пенсионный план для нескольких работодателей от 1980 года [Pub. Л. 96–364].Паб. L. 101–239, раздел VII, §7894(a)(2)(B), 19 декабря 1989 г., 103 Stat. 2448, при условии, что:

«Поправка, внесенная настоящим параграфом [изменяющая этот раздел], вступает в силу, как если бы она была включена в статью 136 Публичного закона 100–202».Паб. L. 101–239, раздел VII, §7894 (i), дек.19, 1989, 103 стат. 2452, при условии, что:

«Если иное не предусмотрено в этом разделе, любая поправка, сделанная в соответствии с этим разделом [изменение этого раздела и разделов 1021, 1024 до 1026, 1028, 1031, 1051 до 1056, 1060, 1061, 1081, 1082, 1084 , 1086, 1103, 1107, 1108, 1113, 1114, 1132, 1144, 1321–1322a, 1344, 1368 и 1461 настоящего раздела] вступают в силу, как если бы они были первоначально включены в положение Закона о пенсионном обеспечении работников от 1974 г. [Паб. Л. 93–406], к которым относится такое изменение.” Дата вступления в силу Поправки 1987 г.

[Паб. Л. 93–406], к которым относится такое изменение.” Дата вступления в силу Поправки 1987 г.Паб. L. 100–202, §136(b), 22 декабря 1987 г., 101 Stat. 1329–442, при условии, что:

«Поправка, внесенная в соответствии с настоящим разделом [внесение поправок в этот раздел], применяется к годам, начинающимся после даты вступления в силу настоящей совместной резолюции [дек. 22, 1987].

Дата вступления в силу поправок 1986 г.Поправка к разделу 1879(u)(3) Pub. L. 99–514 вступает в силу, как если бы такие положения были включены в принятие Закона о внесении поправок в пенсионный план для отдельных работодателей 1986 г. [Pub.L. 99–272], см. раздел 1879(u)(4)(A) Pub. L. 99–514, изложенное в виде примечания к разделу 1054 этого раздела.

Поправка, внесенная публикацией. L. 99–509, применимый только в отношении плановых лет, начинающихся 1 января 1988 г. или после этой даты, и только в отношении услуг, выполненных в эту дату или после нее, см. Раздел 9204 Pub. L. 99–509, изложенные в качестве даты вступления в силу и прекращения действия поправок 1986 г., примечание к разделу 623 настоящего раздела.

99–509, изложенные в качестве даты вступления в силу и прекращения действия поправок 1986 г., примечание к разделу 623 настоящего раздела.

Поправка, внесенная публикацией. L. 99–272, вступивший в силу 1 января 1986 г., за некоторыми исключениями, см. раздел 11019 Pub.L. 99–272, изложенное в виде примечания к разделу 1341 этого раздела.

Дата вступления в силу Поправки 1980 г.Поправка к абз. (2), (14) и (37), Pub. L. 96–364, вступивший в силу 26 сентября 1980 г., за исключением особо оговоренных случаев, см. раздел 1461 (e) данного раздела.

Изменение абз. (33) Паб. L. 96–364, вступивший в силу 1 января 1974 г., см. раздел 407 (c) Pub. L. 96–364, изложенное в качестве примечания к разделу 414 раздела 26 Налогового кодекса.

Поправки к плану не требуются до 1 января 1989 г. Для положений, предписывающих, что если какие-либо поправки, внесенные в подзаголовок A или подзаголовок C раздела XI [§§1101–1147 и 1171–1177] или раздела XVIII [§§1800–1899A] Pub. L. 99–514 требуют внесения поправок в любой план, такие поправки к плану не требуется вносить до первого планового года, начинающегося 1 января 1989 г. или после этой даты, см. раздел 1140 Pub. L. 99–514 с поправками, изложенными в качестве примечания к разделу 401 Раздела 26 Налогового кодекса.

L. 99–514 требуют внесения поправок в любой план, такие поправки к плану не требуется вносить до первого планового года, начинающегося 1 января 1989 г. или после этой даты, см. раздел 1140 Pub. L. 99–514 с поправками, изложенными в качестве примечания к разделу 401 Раздела 26 Налогового кодекса.

Для положений, предписывающих, что если какие-либо поправки, внесенные Pub. L. 99–509 требует внесения поправки в любой план, такая поправка к плану не требуется вносить до первого планового года, начинающегося 1 января или после этой даты.1, 1989, см. раздел 9204 Pub. L. 99–509, изложенный в качестве примечания к поправке с датами вступления в силу и прекращения действия в 1986 г. в соответствии с разделом 623 настоящего раздела.

Э*ТОРГОВЛЯ | Инвестирование, трейдинг и пенсионное обеспечение

E*TRADE взимает комиссию в размере 0 долларов США за онлайн-торговлю акциями, ETF и опционами, зарегистрированными в США. Могут применяться исключения, и E*TRADE оставляет за собой право взимать переменные комиссионные ставки. Стандартная плата за контракт с опционами составляет 0,65 доллара США за контракт (или 0,50 доллара США за контракт для клиентов, которые совершают не менее 30 сделок с акциями, ETF и опционами в квартал).Розничная онлайн-комиссия в размере 0 долларов США не распространяется на внебиржевые сделки (OTC), операции с иностранными акциями, сделки с крупными пакетами, требующие специальной обработки, взаимные фонды с комиссией за транзакцию, фьючерсы или инвестиции с фиксированным доходом. Плата за обслуживание взимается для сделок, размещенных через брокера (25 долларов США). Операции по счету плана акций подлежат отдельному графику комиссий. Могут взиматься дополнительные регуляторные и биржевые сборы. Для получения дополнительной информации о ценах посетите сайт etrade.com/pricing.

Стандартная плата за контракт с опционами составляет 0,65 доллара США за контракт (или 0,50 доллара США за контракт для клиентов, которые совершают не менее 30 сделок с акциями, ETF и опционами в квартал).Розничная онлайн-комиссия в размере 0 долларов США не распространяется на внебиржевые сделки (OTC), операции с иностранными акциями, сделки с крупными пакетами, требующие специальной обработки, взаимные фонды с комиссией за транзакцию, фьючерсы или инвестиции с фиксированным доходом. Плата за обслуживание взимается для сделок, размещенных через брокера (25 долларов США). Операции по счету плана акций подлежат отдельному графику комиссий. Могут взиматься дополнительные регуляторные и биржевые сборы. Для получения дополнительной информации о ценах посетите сайт etrade.com/pricing.

Кредиты и предложения E*TRADE могут облагаться налогами у источника выплаты в США и указываться по розничной стоимости.Налоги, связанные с этими кредитами и предложениями, являются ответственностью клиента. Денежные кредиты для индивидуальных пенсионных счетов рассматриваются как доходы для целей налогообложения. E*TRADE и ее дочерние компании не консультируют по вопросам налогообложения.

Денежные кредиты для индивидуальных пенсионных счетов рассматриваются как доходы для целей налогообложения. E*TRADE и ее дочерние компании не консультируют по вопросам налогообложения.

Предложение действительно для новых клиентов E*TRADE Securities, которые открывают один новый пенсионный или брокерский счет до 01.03.2022 и пополняют его в течение 60 дней с момента открытия счета на сумму не менее 10 000 долларов США. Промокод « REWARD22 ».

Новый клиент, открывающий одну учетную запись: Эти правила строго применяются к клиентам, которые открывают одну новую учетную запись E*TRADE, не имеют существующей учетной записи E*TRADE и не открывают другие новые учетные записи E*TRADE в течение 60 дней после регистрации. в этом предложении.В других случаях см. раскрытие информации «Существующие клиенты или новые клиенты, открывающие более одного счета» ниже.

Денежные кредиты будут предоставляться на основе депозитов новых средств или ценных бумаг с внешних счетов, сделанных в течение 60 дней после открытия счета, следующим образом: 10 000–19 999 долларов США получат 50 долларов США; 20 000–49 999 долларов получат 100 долларов; 50 000–99 999 долларов получат 200 долларов; 100 000–199 999 долларов получат 300 долларов; 200 000–499 999 долларов получат 600 долларов; 500 000–999 999 долларов получат 1200 долларов; $1,000,000-$1,499,999 получат $2,500; 1 500 000 долларов или более получат 3 500 долларов.

Уровни вознаграждений до 200 000 долларов США (10 000–19 999 долларов США; 20 000–49 999 долларов США; 50 000–99 999 долларов США; 100–000–199 999 долларов США) будут выплачены в течение семи рабочих дней после истечения 60-дневного периода. Однако, если вы вносите 200 000 долларов США или более, вы получите денежный кредит в течение семи рабочих дней, а затем любое дополнительное вознаграждение в зависимости от вашего уровня исполнения по истечении 60-дневного периода. Если вы внесли не менее 200 000 долларов США на новый счет и делаете последующие депозиты на этом счете, чтобы достичь более высокого уровня, вы получите второй кредит наличными после закрытия 60-дневного окна.Например, если вы внесете 250 000 долларов США, вы получите кредит наличными в размере 600 долларов США в течение семи рабочих дней, затем, если вы внесете дополнительные 300 000 долларов США на свой новый счет, вы получите дополнительный кредит наличными в размере 600 долларов США в конце 60-дневного окна. за общее вознаграждение в размере 1200 долларов США. Если вы внесете от 200 000 до 1 499 999 долларов США на свой новый счет, вы получите кредит наличными двумя транзакциями в конце 60-дневного окна — в зависимости от вашей первоначальной суммы финансирования. Если вы внесете 1 500 000 долларов США или более на свой новый счет, вы получите два кредита наличными на общую сумму 3 500 долларов США в течение семи рабочих дней.Денежные кредиты будут выплачены на счет, где внесен депозит.