Питание сотрудников за счет предприятия налогообложение 2019: Налогообложение питания сотрудников за счет предприятия в 2019 г.

Налогообложение питания сотрудников за счет предприятия в 2019 г.

Расходы на питание сотрудников (не предусмотренные специальным законом) могут уменьшить налогооблагаемую прибыль только в составе расходов на оплату труда. Но если их предусмотреть в трудовом или коллективном договоре, то придется начислить страховые взносы как на обычную зарплату. То есть перед налогоплательщиком выбор:

- либо уменьшение прибыли и начисление взносов;

- либо непризнание расходов в налоговом учете с экономией на взносах.

Вопрос с начислением НДС спорный. Претензии контролеров исключить нельзя в любом случае. Так в письме от 08.07.2014 N 03-07-11/33013 Минфин России говорил, что безвозмездное питание работников облагается НДС.

В другом письме чиновники уточняли, что предусмотренная коллективным договором передача работникам продуктов питания, стоимость которых удерживается из заработной платы, облагается НДС в общеустановленном порядке (Письмо Минфина России от 16.10.2014 N 03-07-15/52270 (направлено ФНС России для сведения и использования в работе Письмом от 31.10.2014 N ГД-4-3/22546@).

Но если бесплатное питание будет предусмотрено трудовым или коллективным договором суд может поддержать налогоплательщика.

Так суд указал, что если работники получают бесплатное горячее питание в соответствии с коллективным договором, то НДС начислять не нужно (Постановление Арбитражного суда Дальневосточного округа от 17.06.2015 N Ф03-2254/2015 по делу N А73-14055/2014).

Таким образом, не важно какие формулировки в договоре с поставщиком услуг питания. Важно какие условия предусмотрены в трудовом или коллективном договорах с сотрудниками.

Полагаем, что, если в коллективном договоре будут предусмотрены расходы на питание без персонификации (шведский стол) суд может поддержать налогоплательщика.

Но спор не исключен. Контролеры действительно могут отказать в признании не персонифицированных расходов. Логику контролеров можно узнать, например, из Письма Минфина от 09.01.2017 N 03-03-06/1/80065: стоимость питания, предоставляемого работникам организации, может быть учтена при определении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда при условии, что такое питание предусмотрено трудовым и (или) коллективным договором.

Логику контролеров можно узнать, например, из Письма Минфина от 09.01.2017 N 03-03-06/1/80065: стоимость питания, предоставляемого работникам организации, может быть учтена при определении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда при условии, что такое питание предусмотрено трудовым и (или) коллективным договором.

При этом расходы на питание работников, предусмотренные трудовыми и (или) коллективными договорами, рассматриваются в налоговом законодательстве в качестве расходов, уменьшающих размер налоговой базы по налогу на прибыль организаций, только если они являются частью системы оплаты труда, так как включение сумм в состав расходов на оплату труда, как и в случае иных начислений по оплате труда, предполагает возможность выявить конкретную величину доходов каждого работника (с начислением налога на доходы физических лиц).

В случае отсутствия такой возможности расходы на питание в целях налогообложения прибыли организаций не могут быть учтены в составе расходов на оплату труда, а иной порядок учета такого рода выплат в пользу работников, являющихся по сути социальными выплатами, не предусмотрен. Тогда указанные расходы не будут являться исключением, оговоренным в пункте 25 статьи 270 НК РФ.

Тогда указанные расходы не будут являться исключением, оговоренным в пункте 25 статьи 270 НК РФ.

Питание работников за счёт работодателя. Учёт НДС

Организация вправе представить НДС к вычету, при условии, что, продавец выделил сумму налога в счёте-фактуре. Если же такого не произошло, то и уменьшать на эту сумму налог к уплате нельзя.

Если же такого не произошло, то и уменьшать на эту сумму налог к уплате нельзя.

Способы оплаты

Предприятие может организовать питание для своих работников одним из следующих способов:

- заключить договор со сторонней фирмой на поставку готовых обедов

- организовать питание в столовой на предприятии

- оплачивать питание сотрудников в близлежащем кафе

- компенсировать работникам затраты эквивалентные стоимости обеда

У проверяющих органов могут возникнуть вопросы, если организация питания сотрудников закреплена только в трудовом договоре.

Питание работников за счёт предприятия предусмотрено Трудовым кодексом РФ, что позволяет учитывать сумму входящего НДС. Чиновники также придерживаются мнения, что затраты, понесённые работодателем в процессе организации питания для своих сотрудников, могут быть включены в базу с целью определения суммы НДС, подлежащей уплаты в бюджет. При этом отмечается, что недостаточно просто прописать подобное положение о питании в трудовом или коллективном договоре.

Расчёт стоимости обеда на одного работника

Надзорными органами разработана методика определения стоимости обеда в расчёте на одного работника.

При этом самый простой вариант, это когда работодатель заказывает всем одинаковый набор продуктов по одной установленной цене и именно на такую сумму работникам выдаются талоны на питание. Соответственно, легко определяются затраты организации и доход работника, это мнение закреплено в письме Министерства финансов РФ от 6 мая 2016 года № 03-04-05/26361.

Проверяющие умудряются определить доход, даже если питание происходит по системе «шведский стол». В соответствии с письмом Министерства финансов РФ от 18 апреля 2012 года № 03-04-06/6-117 в таком случае необходимо прибегнуть к расчёту, который осуществляется на основании общей стоимости питания и данных из табеля учёта рабочего времени.

Право на вычет по НДС

В соответствии с письмом Министерства финансов РФ от 27 января 2020 года № 03-07-11/4421 в случаях, когда обеды предоставляются персонально каждому работнику, то их можно расценивать как безвозмездную передачу и облагать НДС.

В целом информация в письме крайне положительна для заботливых работодателей. Так, если работодатель при покупке обедов оплатил НДС в соответствии со счётом-фактурой, выставленной продавцом, то он вправе представить налог к вычету.

Из этого следует, что не стоит опасаться организовывать питание, ведь часть уплаченного налога всегда можно вернуть в виде вычета.

Питание без НДС

Предприятие может и вовсе обойтись без учёта НДС, если питание организовано в рамках норм Трудового кодекса РФ. Сюда относится выдача молока сотрудникам, занятым на вредных производствах, или специальное питание, предусмотренное на особо вредных работах.

Минфин согласен с мнением, что в таких случаях облагать питание НДС не нужно. Министерством по этому поводу было даже выпущено письмо от 23 октября 2017 года № 03-15-06/69405. Стоимость питания не нужно облагать НДС? если:

- такое положение прописано в трудовом или коллективном договоре

- имеют место особые условия труда

Мнение судей, однако, таково, что в данном вопросе нельзя исходить только из понятия вредности труда.

Обоснованность безвозмездной передачи

В прошлом году в суде состоялся весьма показательный процесс, в котором предприятию удалось отстоять свою позицию, что в их случае начислять НДС было не нужно.

Так, изначально в коллективном договоре была прописано положение о бесплатном питании сотрудников, обусловленное особыми условиями труда и направленное на их улучшение.

Для исполнения своих обязательств, прописанных в договоре, предприятие заключило договор с компанией, которая специализируется на организации питания. Питание предоставлялось исключительно сотрудникам. Выгоды от этого работодатель не имел и дохода не получал.

Во внутренних документах предприятия было прописано, что бесплатное питание представляет собой доход работника в натуральной форме, соответственного с него удерживался подоходный налог. Судьи Арбитражного суда Центрального округа в своём Постановлении от 5 июня 2019 года № Ф10-5077/2018 согласились с позицией предприятия, что безвозмездной передачи не было, следовательно, оснований для начисления НДС нет.

Читайте также Продажа нежилых помещений, используемых в коммерции

Тег – питание работников

1. НДС

В случае передачи организацией права собственности на приобретенные продукты питания конкретным лицам возникает объект налогообложения по НДС. При этом суммы НДС, уплаченные организацией при приобретении данных продуктов питания, подлежат вычету.

2. НДФЛ

По общему правилу стоимость любых доходов в натуральной форме, полученных физлицами, в том числе стоимость питания, предоставляемого организацией своим работникам, подлежит обложению НДФЛ.

В Минфин поступило предложение от конкретной организации по освобождению таких доходов от НДФЛ, однако чиновники заявили, что освобождение от НДФЛ какого-либо одного вида дохода, в данном случае стоимости питания, предоставляемого организацией своим работникам, создаст прецедент для подобных обращений от иных налогоплательщиков. При этом не ясны основания необходимости освобождения от налогообложения таких доходов.

При этом не ясны основания необходимости освобождения от налогообложения таких доходов.

3. Страховые взносы

Оплата питания работникам, осуществляемая работодателем за счет собственных средств на основе локальных нормативных актов, а не в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, подлежит обложению страховыми взносами в общеустановленном порядке.

Минфин в письме № 03-04-09/33763 от 08.05.2019 также отметил, что размер будущей пенсии напрямую зависит от суммы учтенных на ИЛС застрахованного лица страховых взносов на ОПС.

Таким образом, предложение об освобождении от страховых взносов стоимости бесплатного питания, предоставляемого работодателем своим работникам, приведет к уменьшению размера пенсии работников.

Поэтому указанное предложение Минфином не поддерживается.

4. Налог на прибыль

Расходы налогоплательщика на питание работников, предусмотренные трудовыми или коллективными договорами, рассматриваются в качестве расходов, уменьшающих размер налоговой базы, только если они являются частью системы оплаты труда, так как включение сумм в состав расходов на оплату труда, как и в случае иных начислений по оплате труда, предполагает возможность выявить конкретную величину доходов каждого работника.

В случае отсутствия такой возможности расходы на питание в целях налогообложения прибыли не включаются в состав расходов на оплату труда для целей налога на прибыль.

Подобного рода выплаты, произведенные в пользу работников, которые направлены на удовлетворение их собственных нужд (что достигается за счет личных доходов работников), являются по сути социальными и не могут быть связаны с производственной деятельностью налогоплательщика.

Налогообложение питания работников ТОО

Из вопроса следует, что ТОО обеспечивает сотрудников питанием. При этом не указано – сотрудники работают вахтовым методом или не вахтовым, но т.к. в вопросе это не указано, поэтому ответ будет представлен как для сотрудников, работающих не вахтовым методом.

Ответ представлен в соответствии с Налоговым законодательством РК, действующим в редакции с 01.01.2018 года.

В соответствии с подпунктом 2) пункта 1 статьи 322 Налогового кодекса РК в редакции статьи 33 Закона РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее по тексту – ЗРК о введении), действующей с 01. 01.2018 года до 01.01.2020 года, доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, в том числе – доходы работника в натуральной форме в соответствии со статьей 323 Налогового кодекса РК;

01.2018 года до 01.01.2020 года, доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, в том числе – доходы работника в натуральной форме в соответствии со статьей 323 Налогового кодекса РК;

Согласно подпункту 4) статьи 323 Налогового кодекса РК в редакции статьи 33 ЗРК о введении, действующей с 01.01.2018 года до 01.01.2020 года, доходом работника в натуральной форме, подлежащим налогообложению, является, в том числе оплата работодателем работнику или третьим лицам стоимости товаров, выполненных работ, оказанных услуг, полученных работником от работодателя или третьих лиц.

Стоимость таких товаров, выполненных работ, оказанных услуг определяется в размере расходов работодателя, понесенных в связи с таким выполнением работ, оказанием услуг, с учетом соответствующей суммы НДС и акцизов.

Согласно пункту 1 статьи 320 Налогового кодекса РК в редакции статьи 33 ЗРК о введении, действующей с 01.01.2018 года до 01.01.2020 года, доходы работника подлежат обложению ИПН по ставке 10%.

На основании вышеизложенного, питание работников за счет работодателя будет признаваться доходом работника в натуральной форме, который подлежит обложению/исчислению налогами, взносами, отчислениями аналогично заработной плате.

Порядок учета питания работников должен быть закреплен в Вашей учетной политике.

Бухгалтерские записи:

1. Поступление питания в виде товара – Дебет 1350 Кредит 3310 и в конце месяца списание Дебет 1252 Кредит 1350, в результате чего стоимость питания будет отражаться как дебиторская задолженность работников по выплаченной зарплате;

2. Поступление питания в виде услуги – Дебет 1252 Кредит 3310, т.е. при поступлении сразу возникает дебиторская задолженность работников по выплаченной зарплате;

3. Начисление дохода работнику в натуральной форме – Дебет 8110/8410/7110/7210 Кредит 3350;

Начисление дохода работнику в натуральной форме – Дебет 8110/8410/7110/7210 Кредит 3350;

4. Исчисление/удержание налогов, отчислений с дохода работника в натуральной форме:

– Дебет 3350 Кредит 3220 – удержание ОПВ;

– Дебет 3350 Кредит 3120 – удержание ИПН;

– Дебет 8110/8410/7110/7210 Кредит 3150 – начисление социального налога;

– Дебет 8110/8410/7110/7210 Кредит 3211 – начисление социальных отчислений;

– Дебет 8110/8410/7110/7210 Кредит 3213 – начисление отчислений на ОСМС.

5. Т.к. выплаты дохода не будет, сальдо к выплате на счете 3350 необходимо перекрыть с сальдо на счете 1252, в результате сальдо по обоим счетам должно закрыться под ноль:

– Дебет 3350 Кредит 1252.

Что касается вычетов по КПН, то Ваше ТОО вправе отнести на вычеты расходы в виде начисленных доходов работников в натуральной форме в соответствии со статьей 257 Налогового кодекса РК.

Что касается НДС, то оборота по реализации в рассматриваемой ситуации не возникает, т.к. согласно пункту 1) статьи 372 Налогового кодекса РК оборот по реализации в целях НДС означает передачу прав собственности на товар, включая передачу товара работодателем работнику в счет погашения задолженности перед работником.

Т.е. Ваша Компания выплачивает доход в натуральной форме, предусмотренный трудовым и/или коллективным договором, а не передает товар в счет погашения задолженности перед работником.

Организуем питание работников. Налоги & бухучет, № 82, Октябрь, 2017

Вы не относитесь к числу предприятий, которые обязаны обеспечивать своих работников бесплатным питанием по закону, но хотите позаботиться о них таким образом? Здорово!

Посмотрим, как воплотить эти планы в жизнь.

04266″>Варианты организации питания

04266″>Варианты организации питанияЧто обеспечить работников питанием, вы можете, например:

— воспользоваться услугами заведения ресторанного хозяйства (далее — ЗРХ) на основании соответствующего договора

или

— организовать питание работников в собственной столовой/буфете.

Различными могут быть и варианты предоставления работникам бесплатного питания.

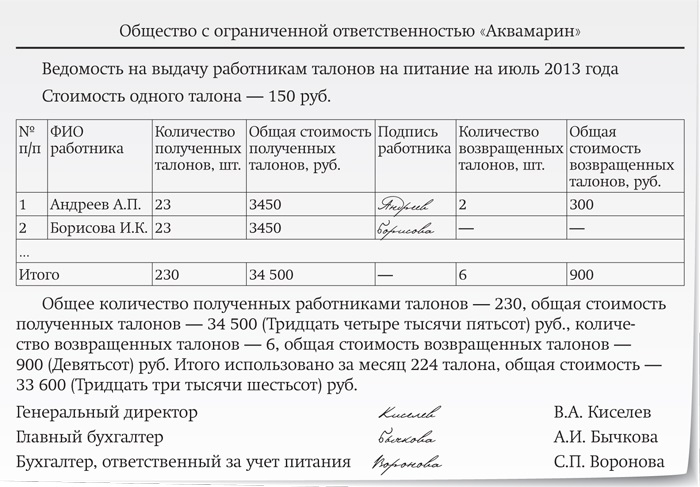

Так, к примеру, работники могут получать обеды определенной стоимости в стороннем ЗРХ, столовой/буфете предприятия по ведомостям, талонам или карточкам. Возможна также организация питания по системе «шведского стола».

А еще вы можете предоставлять работникам «продуктовые наборы», выдавать им денежные средства в виде дотаций на питание, установить скидки на готовые блюда, продаваемые в столовой/буфете, и т. п.

п.

Размер суммы средств, выделяемых на питание в расчете на одно лицо за определенный период, размер скидок на продаваемые готовые блюда или нормы выдачи продуктов работникам вы вправе определять самостоятельно исходя из своих финансовых возможностей.

Порядок, согласно которому вы будете организовывать питание наемных работников, зафиксируйте в соответствующем приказе (распоряжении) руководителя предприятия

От того, каким образом вы организуете бесплатное питание работников, будет зависеть процедура налогообложения его стоимости.

Ведь вы наверняка в курсе, что в целях налогообложения важнейшим фактором является возможность персонификации, т. е. в рассматриваемом случае возможность определить доход каждого работника в виде стоимости полученного питания.

Начнем с неперсонифицированных доходов. К ним можно отнести, например, стоимость питания по типу «шведского стола», а также буфетное обслуживание, при которых работники получают возможность самообслуживания, а работодатель не контролирует количество потребленной каждой работником еды и ее стоимость.

К ним можно отнести, например, стоимость питания по типу «шведского стола», а также буфетное обслуживание, при которых работники получают возможность самообслуживания, а работодатель не контролирует количество потребленной каждой работником еды и ее стоимость.

Такие «обезличенные» выплаты не включаются в налогооблагаемый доход физлиц, а значит, НДФЛ с них не удерживают. Подтверждают это и налоговики (см., в частности, письмо ГФСУ от 23.11.2016 г. № 25307/6/99-99-13-02-03-15 и консультацию в подкатегории 103.02 БЗ).

Иначе обстоят дела, если работники получают блюда в стороннем ЗРХ, столовой/буфете предприятия по ведомости, в которую по каждому лицу вносится стоимость выбранных им блюд, либо работникам выдаются талоны на получение питания в определенной (фиксированной) стоимости, а работодатель ведет учет использования талонов.

В этом случае «питательные» расходы будут, конечно же, персонифицированы. Как следствие — стоимость бесплатного питания будет для работника налогооблагаемым доходом. Причем чтобы такой доход правильно «налогообложить» и отразить в отчетности, важно его грамотно классифицировать.

Как следствие — стоимость бесплатного питания будет для работника налогооблагаемым доходом. Причем чтобы такой доход правильно «налогообложить» и отразить в отчетности, важно его грамотно классифицировать.

Определяем вид дохода работника

Для целей обложения НДФЛ и ВС. На наш взгляд, здесь нужно «плясать» от колдоговора.

Так, стоимость питания работников, оплаченную за счет средств работодателя, следует относить к зарплате, если возможность его предоставления предусмотрена в коллективном договоре (трудовом договоре, заключенном с работником) в разделе «Оплата труда».

Смотрите сами. Подпунктом 14.1.48 НКУ определено: заработная плата — это основная и дополнительная зарплата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма. Более подробного перечня выплат, которые облагаются НДФЛ в составе зарплаты, НКУ не содержит.

Более подробного перечня выплат, которые облагаются НДФЛ в составе зарплаты, НКУ не содержит.

Расширенный перечень составляющих заработной платы приведен в Инструкции № 5, которая разработана в соответствии с Законом об оплате труда. При этом п.п. 2.3.4 этой Инструкции

к другим поощрительным и компенсационным выплатам относит также оплату или дотации на питание работников, в том числе в столовых, буфетах, профилакториях

В свою очередь налоговики согласились с тем, что для определения перечня выплат, которые входят в состав заработной платы, налогоплательщики могут использовать Инструкцию № 5 в части, не противоречащей НКУ (см. консультацию в разделе «Мнение официальных органов» // «Налоги и бухгалтерский учет», 2014, № 52, с. 40).

Так что если в разделе «Оплата труда» коллективного или трудового договора предусмотрена возможность оплаты питания работников (денежного возмещения расходов работника на питание), то есть все основания считать такую выплату зарплатой.

С начисленной суммы по общему правилу удерживаем НДФЛ. Однако помним, что питаясь за счет работодателя в стороннем ЗРХ, столовой/буфете предприятия, получая от него «продуктовые наборы» или скидку на готовые блюда, продаваемые в столовой/буфете, работник получает неденежный доход. Поэтому в базу обложения НДФЛ такой доход должен попасть увеличенным на «натуральный» коэффициент, который при ставке 18 % равен 1,219512.

Начисленную «питательную» сумму, входящую в состав зарплаты, учитываем для целей применения налоговой социальной льготы (далее — НСЛ).

В разделе I Налогового расчета по форме № 1ДФ стоимость питания — зарплаты отражаем с признаком дохода «101».

Переходим к ВС. Если «питательный» доход предоставляют в денежной форме, то проблем с ВС не возникает. Но как быть, если доход неденежный? Налоговики настаивают на том, что в этом случае ВС следует рассчитывать от «чистой» стоимости неденежной выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультацию в подкатегории 103.25 БЗ). То есть без увеличения ее на «натуральный» коэффициент.

Вы готовы следовать этим разъяснениям? Тогда рекомендуем получить индивидуальную налоговую консультацию по этому вопросу. Так вы обезопасите себя, если вдруг мнение налоговиков изменится. Ставка ВС составляет 1,5 % от суммы облагаемого сбором дохода.

Сумма ВС попадет в раздел II формы № 1ДФ по строке «Військовий збір».

А если в колдоговоре (трудовом договоре, заключенном с работником) «питательной» оговорки нет или она предусмотрена в других разделах таких договоров (например, «Социальное обеспечение»)? В этом случае налоговики предлагают для целей обложения НДФЛ подобную выплату относить к доходу в виде дополнительного блага (см., в частности, письмо ГФСУ от 20.12.2016 г. № 27407/6/99-99-13-02-03-15).

С начисленной суммы (с учетом «натурального» коэффициента) удерживаем НДФЛ.

В разделе I Налогового расчета по форме № 1ДФ стоимость питания-допблага отражаем с признаком дохода «126».

За НДФЛ как ниточка за иголочкой следует ВС. О том, как его удерживать и отражать, читайте выше.

Для целей ЕСВ. Здесь все просто. Заработная плата по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда, включается в базу начисления ЕСВ. Это прямо указано в абз. 1 п. 1 ч. 1 ст. 7 Закона № 2464.

Для определения видов выплат, которые относятся к зарплате и входят в базу начисления ЕСВ, п.п. 5 п. 3 разд. IV Инструкции № 449 обязывает страхователей использовать Инструкцию № 5.

Как мы уже указывали выше, оплата или дотации на питание работников, в том числе в столовых, буфетах, профилакториях, отнесены п.п. 2.3.4 Инструкции № 5 к другим поощрительным и компенсационным выплатам, которые входят в фонд оплаты труда.

Таким образом, независимо от того, как вы назовете эту выплату для целей налогообложения,

для ЕСВ такая «питательная» выплата всегда будет являться заработной платой и входить в базу начисления ЕСВ

Теперь давайте поговорим о вариантах организации питания работников.

Питание в ресторане

Если у предприятия нет собственной столовой/буфета, организовать бесплатное питание работников можно в стороннем ЗРХ. А еще можно заказывать обеды в офис (в цех, на строительную площадку).

Однако для работодателя важнее выбрать не место, где будут питаться работники, а варианты оплаты питания.

Безвозмездный вариант. В этом случае предприятие заключает договор с ЗРХ. Причем, как правило, сотрудничество происходит на условиях предоплаты. Соответственно работники питаются бесплатно. При этом они могут обедать непосредственно в ЗРХ либо заказывать обеды в офис.

Если работники питаются непосредственно в ЗРХ, то учет съеденного работодатель осуществляет по ведомости или с помощью талонов (карточек) на получение обедов определенной (фиксированной) стоимости, т. е. ведет персонифицированный учет.

Если работник отказывается от какого-то блюда, то «разница» стоимости ему не компенсируется.

Заказывая что-то дополнительно, работник рассчитывается за это сам: за допзаказ работодатель не платит.

Неиспользованные талоны (карточки) работники возвращают работодателю.

В конце месяца предприятие обобщает сведения об использованных талонах (карточках) по каждому сотруднику и включает стоимость питания в его налогооблагаемый доход

Но здесь возможен вариант неперсонифицированного питания. Тогда доход у работников не возникает.

При доставке обедов в офис возможен заказ:

— комплексных обедов на каждого работника (учет ведут также по ведомости, т. е. персонифицировано). В этом случае стоимость обедов также попадает в налогооблагаемый доход физлица;

— обедов «на всех» (фуршет, «шведский стол»). В этом случае персонифицированный учет не ведут. Поскольку расходы на питание не персонифицированы, то объекта налогообложения нет.

Скидочный (частично безвозмездный) вариант. Работодатель уплачивает ЗРХ на основании договора средства за часть стоимости питания работников. Остальную часть доплачивает сам работник.

Например, работникам предоставляют талоны (карточки) на получение обеда с определенной скидкой (чаще — в фиксированном размере, реже — в процентах).

При таком варианте работники могут самостоятельно выбирать блюда. Однако независимо от общей суммы заказа работник получает или фиксированную сумму скидки (например, 20 грн. в день), или процент. Остальную часть стоимости обеда он оплачивает сам непосредственно ЗРХ.

В налогооблагаемый доход работника, как вы понимаете, попадает только та часть стоимости питания, которую оплатил работодатель.

Накопительно-выплачивательный вариант. Работники предприятия накапливают расчетные документы, подтверждающие понесенные ими расходы на питание в ЗРХ, и передают их в конце месяца работодателю.

Работодатель, в свою очередь, ежемесячно составляет ведомость, где по каждому работнику указывает сумму расходов на питание, которую компенсирует.

В этом случае вся компенсированная стоимость обедов попадет в налогооблагаемый доход работника и будет расцениваться как:

— заработная плата — если в колдоговоре или индивидуальном трудовом договоре есть соответствующее «питательное» условие;

— дополнительное благо — если в колдоговоре или индивидуальном трудовом договоре нет соответствующего «питательного» условия.

Подведем итог: уйти от налогообложения «питательного» дохода в «ресторанном» случае можно лишь тогда, когда кормежка организована в виде фуршета, т. е. когда нет возможности персонифицировать расходы.

Если же работодатель ведет учет съеденного по каждому работнику, то от налогообложения полученного работником дохода не уйти.

Налог на прибыль. В налоговоприбыльном учете предприятия нет никаких существенных особенностей. Все по бухучету. А в бухучете приобретенные у ЗРХ услуги по питанию работников предприятие списывает на расходы в периоде фактического осуществления. При этом такие расходы списываются в дебет счетов 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», субсчета 949 «Прочие расходы операционной деятельности» в зависимости от того, работники какого подразделения питаются в ресторане.

И еще: если работники бесплатно питаются в ресторане — это не доход предприятия.

НДС. В случае приобретения услуг по питанию работников у ЗРХ с НДС и при наличии НН, зарегистрированной в ЕРНН, предприятие может включить суммы НДС в состав налогового кредита.

Бесплатные обеды работникам от предприятия никуда не денутся от НДС-поставки (п.п. 14.1.185, 14.1.191 НКУ). Поэтому придется начислять налоговые обязательства по минбазе. То есть не ниже цены приобретения таких обедов (п. 188.1 НКУ) (впрочем, если рассматривать их как нехоздеятельность, то отличия будут незначительными — НО придется начислить согласно другой норме — п. 198.5 НКУ, но база там практически такая же).

Если же предприятие компенсирует работникам расходы на питание (по талонам, ведомостям), НДС-поставки нет. Не будет и НК по такой компенсации.

Питание в собственной столовой

Безвозмездный вариант. В столовой/буфете предприятия, как и в стороннем ЗРХ, работники могут получать обеды определенной стоимости по ведомостям, талонам или карточкам. Возможна и организация питания по системе «шведского стола».

Для целей налогообложения здесь тоже важно, можно ли персонифицировать расходы на питание.

Если определить количество съеденного каждым работником невозможно, то речи об обложении стоимости питания НДФЛ, ВС и ЕСВ нет

Ну а если «питательные» расходы можно персонифицировать, то налицо налогооблагаемый доход работника.

Скидочный (частично-безвозмездный) вариант. Если предприятие не имеет возможности бесплатно кормить своих работников, то оно может продавать им в столовой/буфете блюда с минимальной наценкой, по себестоимости или даже ниже себестоимости.

Рассчитываться за получаемое питание работники могут:

— наличными или в безналичной форме (с использованием платежных карточек) непосредственно в момент приобретения блюд в столовой/буфете предприятия;

— путем отчислений из заработной платы.

Раз работодатель продает питание работникам со скидкой, возникает закономерный вопрос: будет ли на сумму такой скидки у работников доход? Да, будет. Причем налоговики в ИНК от 02.08.2017 г. № 1454/6/99-99-13-02-03-15/ІПК считают, что такой доход следует облагать НДФЛ, ВС и даже начислять на него ЕСВ.

С НДФЛ и ВС мы согласны. Но вот насчет ЕСВ готовы поспорить. Подробнее см. на с. 6.

Налог на прибыль. Основой для расчета объекта обложения налогом на прибыль служит бухгалтерский финрезультат, рассчитанный согласно НП(С)БУ или МСФО и откорректированный на разницы по разд. III НКУ (п.п. 134.1.1 этого Кодекса). Поэтому обратимся к правилам бухгалтерского учета.

В бухгалтерском учете отражение операций, связанных с питанием работников, будет зависть от того, платное оно или нет. В случае платного питания в бухучете будет отражаться доход от реализации блюд и/или готовых продуктов (Кт 70). А расходы в виде себестоимости реализованных блюд и товаров будут попадать в бухучетные «расходы» (Дт 90). Так, как будто внутри предприятия существует свой собственный ресторан «для своих». И на нем «производится» предназначенная для съедения работниками побочная «готовая продукция» — приготовленные в столовой предприятия блюда.

Для учета приготовленных и проданных блюд в этом случае можно воспользоваться теми правилами, которые применяют предприятия ресторанного хозяйства. При этом большинству предприятий рекомендуем избирать производственный метод учета. Ведь торговый метод логично использовать только торговым предприятиям. Подробно о правилах учета в заведениях ресторанного хозяйства мы писали в «Налоги и бухгалтерский учет», 2017, № 48, с. 20, 23.

При бесплатном питании предприятие отражает только расходы на организацию питания в собственной столовой.

Какие это могут быть расходы? Для питания своих работников работодатель, как правило, приобретает собственно продукты питания, а также кухонное оборудование и мебель, берет на работу поваров (которым надо платить зарплату), выделяет здание, которому нужны газ, электроэнергия, вода и т. д. Таким образом, расходы на организацию питания работников в собственной столовой можно разделить по таким принципам:

(1) если расходы на питание персонифицированы и указаны в коллективном договоре — любые расходы, связанные с организацией собственной столовой, связаны с хозяйственной деятельностью. В этом случае никаких налоговоприбыльных разниц и подавно не будет;

(2) если расходы не указаны в колдоговоре и не персонифицированы, их нельзя «подвести» под мероприятия по охране труда и т. п. — такие расходы не связаны с хозяйственной деятельностью. В этом случае у высокодоходников могут возникнуть разницы, так как речь идет в том числе и о непроизводственных ОС, которые не подлежат «налоговой» амортизации.

Куда же списывают расходы на организацию питания?

В первом случае фактически речь идет о выплате работнику зарплаты в натуральной форме (см. п.п. 2.3.4 Инструкции № 5). Поэтому при бесплатном питании работников все расходы целесообразно списывать в дебет счетов 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», субсчета 949 «Прочие расходы операционной деятельности» в зависимости от того, работники какого подразделения пользуются бесплатным питанием. Во втором — связать расходы с подразделениями предприятия сложно, поэтому не будет ошибкой все их списывать на субсчет 949.

НДС. Если расходы на питание работников (собственно продукты питания, посуда и кухонное оборудование и т. д.), приобретены с НДС, они дают право на налоговый кредит по НДС (п. 198.2 НКУ). А дальше все по той же схеме, что и изложена выше, в зависимости от того, что указано в колдоговоре и персонифицированы ли такие расходы.

Если же блюда и/или готовые продукты питания для работников платные, но предоставляются со скидкой (а частенько в «своих» столовых для работников бывает именно так) — следует следить за НДСной минбазой. При этом для готовых продуктов питания минбазой будет цена их приобретения, а для блюд, приготовленных в столовой предприятия, — обычная цена (п. 188.1 НКУ)*. Поэтому если работникам блюда и/или готовые продукты питания продаются ниже минбазы — следует доначислить НДС до уровня такой минбазы.

Еще больше внимания минбазе следует уделить в том случае, если блюда и/или готовые продукты передаются работникам бесплатно. Повторимся: в этой ситуации, по нашему мнению, не нужно начислять НДС согласно п. 198.5 НКУ. Проверяющие, возможно, будут думать иначе. В свете того, что при «обычных» бесплатных передачах они временами настаивают на том, что НДС нужно начислять и «по минбазе» (п. 188.1 НКУ) и «по компенсации» (п. 198.5 НКУ). На это мы уже обращали ваше внимание в «Налоги и бухгалтерский учет», 2017, № 22, с. 8.

Впрочем, в своих последних разъяснениях налоговики опять склонялись к тому, что при бесплатных передачах НДС достаточно начислить один раз — исходя из минбазы (см. консультацию из БЗ, подкатегория 101.06, а также письма ГФСУ от 14.04.2017 г. № 661/2/99-99-15-03-02-10, от 10.05.2017 г. № 96/6/99-99-15-03-02-15/ІПК и от 25.05.2017 г. № 365/6/99-99-15-03-02-15/ІПК).

«Последняя» позиция налоговиков привлекательна. Наверняка многим налогоплательщикам она придется по душе, ведь

НДС при бесплатной передаче (в том числе сотрудникам от работодателя) начисляется только один раз — согласно п. 188.1 НКУ

Будем помнить об этом выводе и переходим к ситуациям, когда работодатель предоставляет работнику не полноценное питание, а всего лишь возможность «перекусить».

Чай, кофе, капучино… за счет работодателя

Вы предоставляете всем своим работникам возможность бесплатно подкрепиться чаем, кофе, витаминизированными напитками, кислородно-белковыми коктейлями, фруктами и печеньками? Отлично! Ваши сотрудники от этого наверняка в восторге.

Еще один повод у них для радости — отсутствие в этом случае объекта обложения НДФЛ, ВС и ЕСВ, ведь такие расходы невозможно персонифицировать. Соглашаются с этим и налоговики (см. консультацию в подкатегории 103.02 БЗ).

Налог на прибыль. Еще раз напомним, что основой для расчета объекта обложения налогом на прибыль служит бухгалтерский финрезультат, рассчитанный согласно НП(С)БУ или МСФО и откорректированный на разницы по разд. III НКУ (п.п. 134.1.1 этого Кодекса).

В бухгалтерском же учете бесплатное питание работников на доходе предприятия никак не сказывается, т. е. его просто-напросто не признают. Почему? Да потому, что для этого нет оснований, предусмотренных пп. 5 и 8 Положения (стандарта) бухгалтерского учета 15 «Доход», утвержденного приказом Минфина от 29.11.99 г. № 290 (ср. 025069200). Ведь тут тебе ни роста собственного капитала, ни экономических выгод.

А вот право на бухучетные расходы, понесенные на организацию питания, у заботливого работодателя есть. Так же как и в случае с организацией собственной столовой, закупленные чай, кофе, вода, конфеты, печенье и т. д. при оприходовании будут отражаться на субсчете 209 «Прочие материалы». В свою очередь, чайники, кофеварки, холодильники, микроволновые печи, кулеры, приобретенные для того, чтобы работники могли сделать себе «кофе-брейк», в зависимости от их стоимости отражаются в бухучете либо как ОС, либо как МНМА. Их стоимость списывается на расходы через амортизацию.

В общем случае

работодатель отражает расходы в том отчетном периоде, в котором, собственно, и покормил своих работников

Отражают эти расходы по дебету субсчета 949 «Прочие расходы операционной деятельности». Хотя не будет ошибкой, если вы разбросаете их в бухгалтерском учете, фиксируя их по дебету счетов 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», субсчета 949 «Прочие расходы операционной деятельности» в зависимости от того, работники какого подразделения пользуются щедростью работодателя. Статус же питания как «допблага» играет роль только для целей НДФЛ.

Обратите внимание! Благодаря «бухучетизации» налога на прибыль сейчас нет необходимости доказывать связь понесенных расходов на питание (стоимость чая-кофе-капучино и конфет-печенья-варенья) с хозяйственной деятельностью. У малодоходников так же обстоят дела и с чайником, кофеваркой, холодильником, микроволновкой или кулером, приобретенными для работников.

Однако если вы высокодоходник и для питания работников держите на балансе вышеперечисленные необоротные активы, вам все же могут понадобиться доказательства такой связи. Ведь в противном случае ваше ОС рискует оказаться непроизводственным, а такие ОС в налоговом учете высокодоходники не имеют право амортизировать (п.п. 138.3.2 НКУ).

В качестве доказательств связи чайника, холодильника, микроволновки, кофеварки или кулера с хозяйственной деятельностью рекомендуем в случае чего предъявлять внутренние документы предприятия. Здесь вам может пригодиться упоминание об обязательном наличии таких на предприятии в положении об охране труда (которое вы сами и разработаете), а также специальный приказ руководителя предприятия о закупке вышеуказанных приборов во исполнение этого самого Положения об охране труда.

Например, оговорка об установке устройств для приготовления и раздачи тонизирующих напитков есть в п. 2.17 Государственных санитарных правил и норм работы с визуальными дисплейными терминалами электронно-вычислительных машин ДСанПіН 3.3.2.007-98, утвержденных постановлением Главного государственного санитарного врача Украины от 10.12.98 г. № 7. Ссылкой на эту норму можно оправдать расходы собственно на сами чай-кофе-капучино, а также на кофеварку и чайник.

НДС. Приобретая чай-кофе-капучино и конфеты-печенье-варенье, работодатель планирует раздавать их своим работникам бесплатно. Связана ли такая раздача с хозяйственной деятельностью? Налоговики могут усомниться в этом. Одно дело, если у предприятия есть столовая, где работники питаются, и совсем другое, если вазочка с конфетами и печеньем и пакетики чая или кофе стоят прямо в офисе. А поскольку расходы на такие презенты не персонифицированы, то вся надежда на доказательство «хозяйственности» связана с «привязкой» таких расходов к созданию надлежащих условий труда.

Если вам не удастся доказать хозяйственную направленность таких презентов для сотрудников предприятия, придется начислять «компенсирующий» НДС согласно п. 198.5 ПКУ (впрочем, если вы начисляете его согласно п.188.1 как на бесплатную передачу, принципиально ничего не меняется).

А как же быть с чайниками, кофеварками и кулерами, а также холодильниками и микроволновыми печами, которые были приобретены с НДС и используются работниками, чтобы попить чаю или кофе в процессе работы, а также сохранить или разогреть продукты? Надо ли по «входному» НДС в составе их стоимости начислять «компенсирующий» НДС? Считаем, что тоже нет. Если включить пункт о наличии на предприятии таких приборов в положение об охране труда на предприятии. И приобретение таких приборов сопроводить приказом руководителя, который засвидетельствует, что холодильник, микроволновка или кофеварка за счет средств предприятия приобретаются не директору домой, а именно для предприятия — во исполнение пункта такого-то положения об охране труда (например, та же кофеварка — для приготовления тонизирующих напитков во исполнение п. 2.17 уже упомянутых выше Санправил № 7).

Однако питание — не единственная «плюшка», которую заботливый работодатель может предложить своим сотрудникам. Заинтригованы? Тогда читайте следующую статью.

выводы

- Если коллективным или трудовым договором предусмотрено денежное возмещение расходов работника на питание (в разделе «Оплата труда»), то такую выплату, на наш взгляд, нужно считать зарплатой.

- Уйти от налогообложения «питательного» дохода можно лишь тогда, когда питание работников организовано в виде фуршета, т. е. когда нет возможности персонифицировать расходы.

- Питаясь за счет работодателя в стороннем ЗРХ или столовой/буфете предприятия, работник получает неденежный доход.

- Чтобы доказать, что приобретенные в офис предприятия чайник, кофеварка, микроволновая печь, холодильник, кулер и другие подобные приборы связаны с хозяйственной деятельностью, рекомендуем прописывать их наличие в положении об охране труда, а приобретение — утверждать приказом руководителя предприятия.

- При бесплатной передаче работникам блюд и/или готовых продуктов питания начисляется НДС исходя из п. 188.1 НКУ и, по нашему мнению, не начисляется НДС согласно п. 198.5 НКУ.

Питание работников за счет работодателя: налоговые последствия

Предприятия зачастую обеспечивают питание работников: платное, бесплатное, со скидкой, в виде шведского стола. В связи с этим возникают вопросы о налогообложении расходов на питание работников и начислении ЕСВ на стоимость предоставленного питания. Возможны разные варианты, поэтому рассмотрим, какие налоговые последствия может иметь для предприятия бесплатное или льготное питание работников

Прежде всего очень важно, каким именно способом обеспечивается питание, как оно организовано и документально оформлено и усматривается ли персонифицированный характер при предоставлении питания.

Не включается в общий налогооблагаемый доход стоимость бесплатного лечебно-профилактического питания, молока или равноценных ему пищевых продуктов, газированной соленой воды, которыми работодатель обеспечивает налогоплательщика в соответствии с Законом Украины «Об охране труда» от 14.10.1992 г. № 2694-ХІІ (пп. 165.1.9 НКУ). Поэтому такое спецпитание в нашей статье мы рассматривать не будем.

Предприятие может организовать питание работников следующими способами:

- в своей столовой или буфете;

- заказывать обеды в офис, заключая договоры с заведениями ресторанного хозяйства;

- оплачивать питание работников в заведениях ресторанного хозяйства согласно заключенным договорам;

- устанавливать скидки на готовые блюда, которые продаются в столовой или буфете в конкретной сумме;

- предоставлять работникам денежные средства как компенсацию или дотацию на питание.

Предприятие может установить фиксированную стоимость обеда в заведении ресторанного хозяйства, столовой или буфете. Для учета количества отпущенных обедов (блюд) и количества работников, которые питаются, можно использовать ведомости, карточки и талоны.

Порядок организации и учета бесплатного питания ни одним нормативно-правовым актом не регламентирован, поэтому его уместно определить в колдоговоре или в локальном акте работодателя.

А сейчас предлагаем ознакомиться с наиболее распространенными вариантами питания за счет работодателя.

Питание по принципу шведского стола

Сегодня достаточно популярна организация питания по системе «шведский стол» или в виде буфетного самообслуживания, когда не контролируется количество потребленных работником блюд, а значит, невозможно определить для каждого работника стоимость потребленной им пищи.

Данный вариант привлекателен ввиду того, что фактически невозможно определить полученный каждым работником доход в виде стоимости предоставленного питания.

НДФЛ и военный сбор (ВС). Совсем недавно налоговики соглашались с тем, что в случае питания по системе «шведский стол» налогооблагаемый доход не возникает, поскольку сам доход невозможно персонифицировать (см. письма ГФСУ от 22.03.2017 г. № 5683/6/99-99-13-02-03-15, от 23.11.2016 г. № 25307/6/99-99-13-02-03-15). Но в последнее время они в корне изменили свое мнение, предоставляя одно за другим разъяснения, в которых делают отнюдь не двусмысленный вывод: бесплатное питание по принципу шведского стола является дополнительным благом и облагается НДФЛ, военным сбором и к тому же является базой для начисления единого взноса (см. ИНК ГФСУ от 19.10.2017 г. № 2300/6/99-99-13-02-03-15/ІПК, от 05.09.2018 г. № 3853/6/99-99-13-02-03-15/ІПК, от 06.09.2018 г. № 3881/6/99-99-13-02-03-15/ІПК, от 15.11.2018 г. № 4828/6/99-99-13-02-03-15/ІПК).

Налоговый орган утверждает, что невозможность персонифицировать доход не может являться основанием для освобождения работника от уплаты налогов и сборов. В этом есть какая-то логика, т.к. определенный доход таки работники получают. Однако ГФС не предоставляет разъяснений, как в данном случае определить сумму такого налогооблагаемого дохода. А между тем это как раз и является ключевым моментом в вопросе уплаты или неуплаты налога. Ведь обложение каким-либо налогом (и НДФЛ не исключение) требует наличия базовых элементов — плательщик, объект, база, ставка налогообложения. В ситуации со шведским столом фактически известен только такой элемент, как ставка налога. Поскольку невозможно определить, кто из работников, сколько и какую пищу употреблял, практически в каждой конкретной ситуации невозможно определить объект и базу и увязать его с конкретным налогоплательщиком.

Такого же мнения придерживаются и суды — см. постановление Харьковского апелляционного административного суда от 01.08.2018 г. № 820/764/18, а также решение Харьковского окружного административного суда от 29.01.2019 г. № 520/8584/18.

Документ, подтверждающий расходы на питание сотрудников – Российские налоги

Как документ позволит сэкономить.

Документ, подтверждающий расходы на питание сотрудников

Для учета расходов на питание сотрудников не обязательно иметь коллективный договор. Достаточно документа, в общих чертах оформляющего договоренность. В ТК есть несколько статей, нормирующих порядок бесплатного питания работников.

Все услуги по этой теме:

Например, каждый работник имеет право на гарантии и компенсации, установленные в соответствии с ТК (ст. 219 ТК). Также ТК регламентирует порядок выдачи молока и иных лечебно-профилактических продуктов на работах с вредными условиями труда (ст. 222 ТК). Статья 348.10 ТК регулирует предоставление питания за счет работодателя спортсменам и тренерам, а статьи 41 и 57 ТК – остальным работникам.

Чтобы избежать проблем с учетом расходов, надо заключить с ними трудовой или коллективный договор. Впрочем, подойдут также соглашения или локальный нормативный акт. Ведь помимо трудового и коллективного договора работодатель и работник регулируют отношения с помощью иных соглашений и локальных нормативных актов (ст. 5, 8, 56 ТК).

Пример №1Компания закрепила порядок предоставления бесплатного питания в протоколе общего собрания участников общества. Этого было достаточно для того, чтобы учесть расходы и уменьшить НДС и налог на прибыль (решение АС Брянской области от 07.10.2019 № А09- 6867/2019, постановление АС Центрального округа от 07.07.2020 № Ф10-1469/20).

отвечает

Пример №1

Компания закрепила порядок предоставления бесплатного питания в протоколе общего собрания участников общества. Этого было достаточно для того, чтобы учесть расходы и уменьшить НДС и налог на прибыль (решение АС Брянской области от 07.10.2019 № А09- 6867/2019, постановление АС Центрального округа от 07.07.2020 № Ф10-1469/20).

Компания закрепила порядок предоставления бесплатного питания в протоколе общего собрания участников общества. Этого было достаточно для того, чтобы учесть расходы и уменьшить НДС и налог на прибыль (решение АС Брянской области от 07.10.2019 № А09- 6867/2019, постановление АС Центрального округа от 07.07.2020 № Ф10-1469/20).

Кроме того, есть судебные решения, согласно которым коллективный договор по своей сути является локальным нормативным актом (апелляционное определение СК по гражданским делам Хабаровского краевого суда от 28.09.2018 № 33-6071/2018).

Налог на прибыль. Расходы на питание по налогу на прибыль относятся к оплате труда (п. 4 ст. 255 НК). Обязательное условие принятия к учету таких расходов помимо документального подтверждения и экономической целесообразности – их отражение в трудовом или коллективном договоре (ст. 252 НК, письма Минфина от 08.05.2019 № 03- 04-09/33763 и УФНС по г. Москве от 13.04.2011 № 16-15/035625@).

Однако контролирующие органы настаивают, что данные расходы относятся к расходам на оплату труда. То есть для их учета необходимо определить размер дохода каждого работника. Если такой возможности нет, расходы нельзя учитывать в составе расходов на оплату труда. Впрочем, траты на питание реально учесть в составе прочих расходов, связанных с производством и реализацией (подп. 49. п. 1 ст. 264 НК). Ведь пункт 4 статьи 252 НК утверждает: если затраты возможно отнести к нескольким видам расходов по налогу на прибыль, налогоплательщик вправе самостоятельно определить их вид. Кроме того, согласно пункту 25 статьи 270 НК траты на питание возможно отнести к расходам, не учитываемым в целях налогообложения, только в случае, если такие расходы не указаны в трудовых или коллективных договорах. Это подтверждает арбитражная практика в пользу налогоплательщиков (постановление АС Уральского округа от 25.08.2016 № Ф09-7988/16). Недавнее постановление АС Центрального округа от 07.07.2020 № Ф10-1469/20 закрепило положительную позицию.

ЕСХН. Сельскохозяйственные организации также вправе учесть расходы на питание сотрудников на основании подпункта 42 пункта 1 статьи 264 НК (постановление АС Западно-Сибирского округа от 13.12.2019 № Ф04-6213/19).

Упрощенка. Организации на упрощенке могут учесть расходы на питание на основании подпункта 6 пункта 2 статьи 346.5 НК. Перечень расходов по статье 346.5 НК закрытый. Поэтому при отражении данных расходов следует придерживаться рекомендаций писем Минфина от 08.05.2019 № 03-04-09/33763 и УФНС России по г. Москве от 13.04. 2011 № 16- 15/035625@: затраты должны быть распределены на каждого работника.

НДС. НДС к вычету по питанию можно принять при соблюдении следующих условий: есть счет-фактура; товары (работы, услуги, имущественные права) приобрели для облагаемых НДС операций и приняли на учет (ст. 171, 172 НК, постановление АС Центрального округа от 07.07.2020 № Ф10-1469/20).

Применение вычетов допустимо и в случае приобретения непроизводственных товаров, работ или услуг. Тем не менее они должны быть хотя бы косвенно связаны с процессом производства (например, спецодежда, канцелярские товары и подобные общехозяйственные расходы). У компании нет необходимости реализовывать питание с НДС каждому сотруднику, чтобы взять НДС по расходам на такое питание к вычету.

Образец локального нормативного акта

Передача питания сотрудникам не является реализацией в трактовке пункта 1 статьи 39 НК и подпункта 1 пункта 1 cтатьи 146 НК. Это расходы организации на обеспечение условий труда работников (ст. 5, 40, 41, 131 ТК). Обязанности начислять НДС нет (постановление Двадцатого ААС от 07.02.2019 № 20АП8860/2018, АС Центрального округа от 05.06.2019 № Ф10-5077/2018).

У чиновников иной взгляд. Они уверены, что если расходы на питание распределены по сотрудникам (на чем настаивает Минфин в письме от 08.05.2019 № 03-04-09/33763, если такие расходы относить к расходам на оплату труда по ст. 255 НК), тогда с реализации питания сотруднику при возмездных или безвозмездных расчетах с ним необходимо начислить НДС и взять входящую сумму НДС по приобретению питания к вычету (п. 1 ст. 39, подп. 1 п. 1. ст. 146 НК, письмо Минфина от 27.01.2020 № 03- 07-11/4421). Если такого распределения расходов между сотрудниками нет, нет и обязанности начислять НДС с реализации питания сотруднику, как и вычета по входящим документам на приобретение питания.

Локальный нормативный акт, подтверждающий расходы на питание, позволит уменьшить базу по налогам даже в том случае, если ссылки на эти расходы не будет в коллективном или трудовом договоре.

В каком виде составляется. Составьте документ по расходам на питание сотрудников в письменном виде. Ознакомьте всех работников под подпись с данным документом (ст. 22, 68 ТК).

Что обязательно должно быть в документе. Четко пропишите порядок предоставления питания и условия компенсации расходов по питанию. Укажите стоимостный размер оплаты питания работнику (если вы планируете компенсировать его в денежной форме) или количественный (при безвозмездном варианте). Например, пропишите порядок выдачи талонов, карт или иной способ расчетов.

Необходимо чтобы расходы по талонам относились к системе оплаты труда согласно ТК. Подчеркните, что предоставление питания – это обязанность работодателя согласно трудовым отношениям с сотрудниками.

Дополнительные меры безопасности. Стоит обосновать производственную необходимость питания работников. Например, рядом с компанией в шаговой доступности нет столовых, плохое качество продуктов в точках общепита или сложный технологический процесс на производстве.

Пример №2Из-за высоких требований к продовольственной и санитарной безопасности организация ввела запрет для своих сотрудников приносить обед с собой и организовала для них шведский стол. Решение об организации питания оформили протоколом собрания работников и руководства предприятия. Суды поддержали организацию (постановление АС Центрального округа от 07.07.2020 № А09-6867/2019).

отвечает

Пример №2

Из-за высоких требований к продовольственной и санитарной безопасности организация ввела запрет для своих сотрудников приносить обед с собой и организовала для них шведский стол. Решение об организации питания оформили протоколом собрания работников и руководства предприятия. Суды поддержали организацию (постановление АС Центрального округа от 07.07.2020 № А09-6867/2019).

Из-за высоких требований к продовольственной и санитарной безопасности организация ввела запрет для своих сотрудников приносить обед с собой и организовала для них шведский стол. Решение об организации питания оформили протоколом собрания работников и руководства предприятия. Суды поддержали организацию (постановление АС Центрального округа от 07.07.2020 № А09-6867/2019).

За вычетом обедов как деловых расходов

Приглашение клиентов, поставщиков или потенциальных сотрудников на обед и развлечения – отличный способ построить свой бизнес. А питание и развлечения для деловых целей являются законным вычетом бизнес-налога. Однако есть пределы тому, что вы можете вычесть. Например, расходы на развлечения не подлежат вычету, а некоторые расходы на питание облагаются налогом для сотрудников.

Что такое вычеты из расходов на бизнес-питание?

Деловые обеды являются вычитаемыми бизнес-расходами, и большая часть обедов вычитается из налогооблагаемой базы в размере 50%, но расходы на развлечения не подлежат вычету в качестве расходов на бизнес-налог.

Лимит в 50% применяется как к вашему бизнесу, так и к вашим сотрудникам, включая питание во время деловых поездок, деловых встреч или профессиональных встреч.

В качестве временного исключения из 50% ограничения на вычеты на еду или напитки, ваша компания может вычесть большинство деловых обедов в ресторанах и барах на 100%, начиная с 1 января 2021 года по 31 декабря 2022 года. Предприятие должно подготовить и продать продукты питания или напитки для розничных клиентов для обедов или еды на вынос, а также должны присутствовать владелец бизнеса или сотрудник.Этот увеличенный вычет не распространяется на продуктовые магазины и магазины повседневного спроса. или заведения общественного питания, управляемые работодателем.

Право на удержание расходов на питание

Как правило, ваша компания может вычесть стоимость деловых обедов в размере 50% (или 100% для временного исключения 2021/2022 гг.), Если:

- Присутствует владелец бизнеса или сотрудник.

- Стоимость еды или напитков не является «щедрой или экстравагантной».

- Обед с деловым контактом (например, с клиентом, сотрудником, продавцом или консультантом).

- Блюдо имеет «обычное и необходимое» бизнес-назначение.

Поскольку развлечения не подлежат вычету, вы можете вычесть расходы на питание на развлекательных мероприятиях только в том случае, если их можно разделить (например, питание с обслуживанием, доставленное в скайбокс на спортивном мероприятии и выставленное отдельно).

Самориск на питание из расчета 100%

Некоторые расходы на питание и развлечения могут быть полностью вычтены. То есть ваш вычет не должен ограничиваться 50% по следующим видам деятельности:

- Мероприятие по номеру , способствующее развитию доброй воли в сообществе, например спонсирование мероприятия сообщества (рассматриваемого как реклама или маркетинг)

- Мероприятие, на котором выручка направляется благотворительной организации (убедитесь, что благотворительная организация соответствует требованиям IRS)

- Если еда является неотъемлемой частью вашего бизнеса Функция, т.е.е. если вы ресторанный критик, кулинарный блогер или спортивный репортер

Расходы на питание, которые нельзя вычесть

Вы не можете вычесть расходы на питание по личным причинам, в том числе во время путешествия. Если поездка носит “преимущественно” деловой характер, большая часть расходов будет считаться коммерческими расходами. Если поездка носит «преимущественно личный характер» и вы ведете какой-то минимальный бизнес, вычету подлежат только те расходы, которые непосредственно связаны с ведением бизнеса.

Вычет бизнес-еды для сотрудников

Ваш бизнес может вычесть 50% стоимости обеда для сотрудников во время путешествий и обеда с клиентами или покупателями, но вы можете вычесть 100% -ный вычет за некоторые обеды, предоставляемые сотрудникам, в том числе:

- Стоимость, которую вы включаете в заработную плату сотрудника

- Питание в рамках общественных мероприятий, таких как праздничная вечеринка или ежегодный пикник

- Питание для сотрудников на месте (например, в кафетерии или комнате отдыха)

Льготное питание сотрудников

Некоторые обеды, которые вы предоставляете сотрудникам, считаются льготами, поэтому они облагаются налогом для сотрудников, и вы должны указать эти льготы в их форме W-2.Но, как исключение, некоторые из этих льгот на питание должны быть включены в заработную плату ключевых сотрудников или высокооплачиваемых сотрудников (владельцы 5% акций или отдельные лица, заплатившие более 125000 долларов США), за исключением случаев, когда льготы доступны всем сотрудникам или группе сотрудников, которые не одобряет высокооплачиваемых лиц.

De Minimis Rules

Вам не нужно включать стоимость обеда для сотрудников, если эти расходы небольшие (de minimis), например, кофе и пончики на собрании или случайный обед для сотрудника, который работает сверхурочно.Правило de minimis также применяется в отношении обедов для сотрудников в кафетерии вашей компании, если годовой доход заведения равен или превышает затраты.

Питание сотрудников другое

Сотрудники не облагаются налогом на стоимость обедов, которые ваша компания предоставляет для вашего офиса и для вашего удобства. Эти блюда должны быть удобны для вашего бизнеса. Например, если вы раздаете еду в кафетерии сотрудникам, которые должны быть доступны для вызова службы экстренной помощи, стоимость еды может не облагаться налогом для них.

Концепция «в удобное для вас время» означает, что у вашего бизнеса есть веская причина для предоставления обедов. Письменного заявления в контракте или справочнике для сотрудников недостаточно для установления удобства ведения бизнеса. От вас могут потребовать предоставить IRS конкретные причины и документацию.

Как списать расходы на питание

Вычет этих расходов на питание состоит из трех этапов:

- Вы должны подтвердить , что эти расходы являются законными коммерческими расходами.Некоторые из этих расходов подлежат вычету, а другие – нет.

- У вас должны быть документы для подтверждения вычета. Вам не нужно включать эти документы в налоговую декларацию предприятия, но они вам понадобятся в случае проверки.

- Вы должны определить, можете ли вы вычесть всю сумму или суммы подпадают под «правило 50%» , которое ограничивает вычет до 50%. Помните, что питание в ресторанах, барах и других заведениях общественного питания может временно подлежать 100% вычету до 2021 и 2022 годов.

Есть два способа определить стоимость еды:

- Использование фактических затрат на питание

- Используйте стандартное пособие на питание IRS

При использовании любого метода вы все равно должны вести квитанции и отслеживать фактические затраты.

Вот где включить вычеты из расходов на питание в налоговую декларацию вашей компании:

- Для индивидуальных предпринимателей и LLC с одним участником укажите эти расходы в разделе «Расходы» Приложения C. Строка 24b – это место для ввода франшизы на питание.

- Для партнерств и ООО с несколькими участниками укажите эти расходы в разделе «Вычеты» налоговой декларации партнерства (форма 1065).

- Для корпораций: покажите эти расходы в разделе «Вычеты» корпоративной налоговой декларации (форма 1120).

- Для корпораций S: покажите эти расходы в разделе «Вычеты» формы 1120S.

Вы можете использовать ставки суточных для расчета командировочных расходов в США. Администрация общего обслуживания (GSA) ежегодно обновляет ставки суточных.Вы можете использовать эту страницу US-GSA, чтобы увидеть ставки за текущий год.

Часто задаваемые вопросы о вычетах на бизнес-обед

Какие документы мне нужны, чтобы подтвердить расходы на деловое питание?

Вы должны иметь то, что IRS называет «адекватными доказательствами». То есть квитанция с места, где была трапеза. Отмененного чека недостаточно. Убедитесь, что в квитанции есть:

- Название и адрес места

- Дата приема пищи

- Количество обслуживаемых человек

- Дата и сумма расхода

Затем добавьте имена всех обедающих с вами и их отношение к вашему бизнесу и бизнес-целям в нижней части квитанции.

Существуют приложения для отслеживания расходов, которые можно использовать для отслеживания деловых обедов и других текущих расходов.

Что делать, если у меня нет документов, подтверждающих расходы на питание?

Если у вас нет полных записей, подтверждающих расходы на питание, вам может потребоваться устное или письменное заявление с конкретной информацией в дополнение к другим подтверждающим доказательствам. Вы также можете получить приемлемое доказательство путем выборки с записями за часть года, используемыми для подтверждения аналогичных ситуаций для других частей года.Например, если вы каждый месяц приглашаете на обед определенного клиента, возможно, вам не придется показывать все квитанции за весь год.

Если ваши записи были потеряны или повреждены при обстоятельствах, не зависящих от вас, например, в результате стихийного бедствия, вы можете доказать вычет, восстановив свои записи или расходы.

Какая разумная сумма для вычета на деловую еду?

IRS не ограничивает стоимость бизнес-обеда определенной суммой, даже если это делается в роскошном ресторане или на курорте.Еда не может быть «щедрой или экстравагантной», приниматься в индивидуальном порядке и проверять, является ли стоимость еды разумной с учетом фактов и обстоятельств.

Поскольку законы штата и федеральные законы часто меняются и могут быть сложными, а каждая бизнес-ситуация отличается, обязательно проконсультируйтесь с бухгалтером или юристом для получения текущих налоговых или юридических рекомендаций.

вычетов на бизнес-питание на 2020 год: питание с полной франшизой | Tax Pro Center

В то время как Закон о сокращении налогов и рабочих местах явно изменил расходы на развлечения, сделав их на 100% не подлежащими вычету, Конгресс на самом деле не так сильно изменил правила, касающиеся питания (которые имеют деловую выгоду).Было мало указаний и много предположений, но в октябре 2020 года IRS наконец дало нам окончательные правила, чтобы дать некоторое представление.

Есть опасения, что если еда предоставляется исключительно в развлекательных целях, она также не подлежит вычету. Я бы сказал, что соблюдение минимальных стандартов IRS в отношении еды по-прежнему допускает вычет. Стандарты включают следующее:

- Еда не роскошная / экстравагантная.

- Существенное деловое обсуждение состоялось до, во время или после еды

- У трапезы была деловая цель.

- Стоимость питания не включена в билет развлекательного типа.

- Владелец бизнеса присутствовал на трапезе.

Следовательно, питание может быть вычтено как коммерческие расходы, если они напрямую связаны или связаны с активным ведением торговли или бизнеса (с действующей целью и документацией). Как только этот тест установлен, расходы делятся на две категории: 50-процентная франшиза или 100-процентная франшиза. Есть дополнительная оговорка: если еда считается «щедрой и экстравагантной» в данных обстоятельствах, дополнительная часть, связанная с расточительностью, не подлежит вычету.Питание с сотрудниками или деловыми партнерами подлежит вычету только в том случае, если есть прямая или косвенная деловая цель. Я перечислил общие предметы, которые попадают в каждую категорию, чтобы снизить ваш налогооблагаемый доход!

Питание со 100-процентной франшизой (без изменений):

- Расходы на питание для социального или развлекательного мероприятия, такого как корпоративный пикник, праздничная вечеринка, признание сотрудников или развитие карьеры. Это делается только для выгоды сотрудников, а не в помещениях компании, поэтому сотрудники работают больше.Если работодатель получает какую-либо выгоду, она ограничивается 50%, как указано ниже.

- Еда предоставляется населению бесплатно, обычно в рамках рекламной кампании.

- Если расходы на питание включены в налогооблагаемую компенсацию работнику и включены в форму W-2, то расходы полностью вычитаются работодателем.

- Если профессиональная фирма выставляет фактические расходы на питание отдельно при выставлении счета клиенту и возмещает их клиенту, фактические расходы на питание по этому заданию полностью вычитаются.Однако, если расходы на питание включены в счет, но не указаны отдельно по фактической стоимости, то эти расходы на питание вычитаются только на 50 процентов.

- Питание и питание, которые являются частью благотворительного спортивного мероприятия, полностью вычитаются. Чтобы пройти квалификацию, мероприятие должно быть организовано с основной целью принести пользу организации (некоммерческой организации) 501 (c) (3), внести 100 процентов чистой выручки в организацию и использовать волонтеров для практически всей работы, выполняемой при выполнении мероприятие.

- В развлекательном заведении, где еда или напитки предоставляются публике, а не только сотрудникам, в рекламных целях или для торговых презентаций.

- Если предприятие продает продукты питания, работодатели могут вычесть 100% расходов на питание, предоставленное сотрудникам между, до или после смены.

Потенциально ограничено 50 процентами согласно окончательным правилам IRS за октябрь 2020 года (ранее вычитается 100%):

- Офисные закуски, включая кофе, безалкогольные напитки, воду в бутылках, пончики и аналогичные закуски или напитки, предоставляемые сотрудникам на территории предприятия.

- Любое питание, предоставляемое на территории работодателя для его удобства. Например, если вы предоставляете еду сотрудникам, чтобы они работали допоздна, в вашей комнате отдыха, в рабочие выходные или были на связи, для вашего удобства, чтобы они были на работе, а еда – средство соблазна.

50-процентная франшиза (без изменений):

- Расходы на питание для деловой встречи сотрудников, акционеров, агентов и директоров.Встречи в офисе и встречи с партнерами попадают в эту категорию. Если обед не является бизнес-функцией, он полностью не подлежит вычету для целей налогообложения.

- Как правило, любое питание во время командировок. Если часть деловой поездки можно считать личной и не связанной с деловой функцией поездки, то часть расходов на питание также следует считать личной и не подлежит вычету.

- Питание на съезде, семинаре или любом другом мероприятии, даже если стоимость обеда не указана отдельно от стоимости мероприятия.Если не указано отдельно, он должен быть рассчитан налогоплательщиком на основе разумности или суточных для данного местоположения.

- Питание с людьми, связанными с бизнесом, такими как клиенты, покупатели и продавцы, при условии, что это имеет деловую цель или принесет некоторую выгоду для бизнеса.

- Расходы на питание сотрудником во время командировки, возмещаемые этому сотруднику, по-прежнему вычитаются только в размере 50 процентов, даже несмотря на то, что сотруднику было возмещено 100 процентов стоимости питания.

- Компенсация с использованием суточных всегда вычитается только на 50 процентов. Однако, если вы возмещаете расходы независимому подрядчику, оно будет добавлено к их доходу 1099; следовательно, они будут полностью вычитаться и должны попадать в главную бухгалтерскую книгу Контрактных услуг, а не на питание и развлечения.

- В развлекательном заведении, если еда оплачивается отдельно от любого мероприятия, которое может считаться развлекательными расходами (например, спортивное мероприятие), сумма, взимаемая за еду или напитки в счете, счете или квитанции, должна отражать обычная цена продажи этих предметов, если они должны быть приобретены отдельно от развлечений, или должна приблизительно соответствовать разумной стоимости этих предметов.

Инсайдерский совет от Джеки: Лучше всего создать три счета в Главной книге для еды и развлечений: один для обедов с вычетом 50%, один для обедов с вычетом на 100 процентов и один для развлечений, не подлежащих вычету. Сосредоточьтесь на отраслях, которые могут получить максимальную выгоду от 100% вычетов, в том числе в сфере общественного питания, в отраслях, где проводится много общественных мероприятий или которые не приносят пользу работодателю.

Если этот список кажется сложным, используйте эту удобную блок-схему, которую мы создали в TaxPlanIQ, чтобы помочь вам и вашим бизнес-клиентам (могут быть изменены в любое время!).Кроме того, давайте продолжим обсуждение в моей группе влиятельных лиц бухгалтерской фирмы в Facebook.

Примечание редактора: Эта статья была дополнена новой информацией 2 декабря 2020 г.

СвязанныеДжеки Мейер, бухгалтер, CTC

Джеки Мейер, CPA, CTC, является президентом и основателем Meyer Tax Consulting, LLC в Саутлейке, штат Техас. Ее команда работает с руководителями над стратегическим налоговым планированием, а также консультирует по передовым отраслевым практикам в качестве докладчика и идейного лидера.

Удержание за питание, предоставляемое работодателем

Закон о согласовании налоговой реформы 2017 года, обычно называемый Законом о сокращении налогов и занятости (TCJA), пересмотрел многие льготные с точки зрения налогообложения дополнительные льготы для работодателей.

Хотя некоторые льготы были сокращены или исключены, питание и закуски для сотрудников по-прежнему являются допустимым вычетом работодателя. Правила достаточно подробны, и при их соблюдении работодатели могут получить льготный налоговый режим, который принесет пользу их работникам.

Важно отметить, что до того, как налогоплательщики смогут применять приведенные ниже правила, вычитаемые коммерческие расходы должны иметь достаточные доказательства, подтверждающие вычет, должны быть обычными и необходимыми и не должны быть чрезмерными или экстравагантными.

Вот обзор правил, применяемых при предоставлении питания сотрудникам, и некоторые важные определения.

Питание, предоставляемое работодателем

Питание, предоставляемое работодателем, не облагается налогом для работника. Кроме того, с них взимается 50% -ная франшиза, если они предоставляются на территории работодателя и предлагаются для удобства работодателя. Для работодателей в ресторанах сменное питание сотрудников по-прежнему подлежит 100% вычету, если оно соответствует определенным правилам и предоставляется в заведении общественного питания, управляемом работодателем.

Офисные помещения работодателя

Под служебными помещениями работодателя подразумевается место, где работают сотрудники, или, в некоторых случаях, ресторан или кафетерий. Объекты питания, управляемые работодателем, должны соответствовать следующим критериям:

- Находиться в собственности или в аренде предприятия

- Управляться работодателем, то есть сотрудниками предприятия, или управляться третьей стороной в соответствии с контрактом

- Находиться на территории предприятия или рядом с ним

- Обеспечить едой или напитками во время рабочего дня, непосредственно до или после рабочего дня

- Не допускать дискриминации

Удобство работодателя

Компания проходит тест на удобство работодателя, если она предоставляет питание по серьезной деловой причине.Это означает, что работодатель должен обеспечивать питание в служебных помещениях не менее 50% времени по существенной, некомпенсирующей деловой причине.

Питание считается предоставленным для удобства работодателя, если политика требует, чтобы работодатель обеспечивал питание сотрудников для надлежащего выполнения его или ее обязанностей, а питание, предоставляемое работодателем, необходимо для надлежащего выполнения работником своих обязанностей.

Вопрос о том, предоставляется ли питание для удобства работодателя и, следовательно, с учетом 50% франшизы, основывается на соответствующих фактах и обстоятельствах в каждой ситуации.Меморандум о технических консультациях IRS (TAM) 201

7, опубликованный 18 января 2019 года, содержит дополнительные комментарии и рекомендации относительно их текущего налогового положения.Закуски, предоставляемые работодателем

Стоимость закусок, предоставленных работодателем, специально исключается из валового дохода как дополнительное пособие de minimis . Однако в соответствии с TCJA теперь только 50% франшизы работодателю вместо 100% франшизы.

A de minimis дополнительная льгота – это любое имущество или услуга, настолько малые, что их учет является необоснованным или непрактичным с административной точки зрения.При определении этих льгот необходимо учитывать частоту, с которой работодатель предоставляет своим сотрудникам аналогичные дополнительные льготы.

IRS намеревается опубликовать дополнительные инструкции по вычету расходов на деловые обеды, но кажется вероятным, что закуски, предоставляемые сотрудникам в местах, где подают закуски, в бизнес-помещении работодателя, как правило, будут составлять 50% вычетов деловых расходов. Отчисления на питание, предусмотренные для удобства работодателя, расходы на кафетерий, обслуживаемые работодателем, и закуски планируется отменить в 2026 году.

Правила для питания, предоставляемого работодателем для удобства работодателя и предоставления de minimis дополнительных льгот в виде закусок для сотрудников, имеют давнее руководство, которое было дополнительно формализовано в TAM 201

7. Это новое руководство не должно рассматриваться изолированно; скорее, его следует рассматривать как часть общей стратегии налогового планирования дополнительных льгот налогоплательщика.Мы здесь, чтобы помочь

Чтобы узнать больше об оценке последствий нового руководства по дополнительным льготам и о том, как мы можем работать с вами, чтобы оценить ваши льготы, свяжитесь со своим специалистом Moss Adams.Вы также можете посетить нашу специальную страницу налоговой реформы, чтобы узнать больше.

Как вычесть расходы на питание и развлечения в 2021 году

Списание расходов на питание и развлечения для вашего малого бизнеса может быть довольно запутанным. Некоторые вещи подлежат вычету на 100 процентов, некоторые – 50 процентов, а некоторые не подлежат вычету. Все зависит от цели еды или мероприятия и от того, кому это выгодно.

От пивной пятницы для всей компании до изысканного ужина со стейком с самым крупным клиентом – мы расскажем о различных скидках на питание, которыми может воспользоваться ваш бизнес, чтобы вы могли существенно сэкономить на налоговой декларации.

И если вам нужен бухгалтер (и налоговый эксперт), который поможет вам в этом, обратите внимание на Bench.

2021 вычет на питание и развлечения

В соответствии с Законом о консолидированных ассигнованиях, подписанным 27 декабря 2020 года, размер вычета за питание меняется. На еду и напитки будет вычитаться 100% франшиза, если они будут куплены в ресторане в 2021 и 2022 годах.

Вот несколько примеров:

| Вид расходов | Вычет |

|---|---|

| Развлечение клиентов (билеты на концерты, игры в гольф и т. Д.) | 0% франшиза |

| Деловые обеды с клиентами | 50% франшиза |

| Офисные закуски и обеды | 50% франшиза |

| Вечеринка в масштабах компании | 100% франшиза |

| Питание и развлечения (включены в компенсацию) | 100% франшиза |

Питание и развлечения с полной франшизой

Вот несколько распространенных примеров расходов на питание и развлечения с вычетом 100% франшизы:

- Корпоративный праздник

- Еда и напитки предоставляются бесплатно для населения

- Еда включена в налогооблагаемую компенсацию работникам и включена в W-2

50% вычетных расходов

Вот некоторые из наиболее распространенных расходов, вычитаемых из налогооблагаемой базы в размере 50% (в 2021 и 2022 годах они полностью вычитаются при покупке в ресторане):

- Обед с клиентом, где обсуждают работу (это не щедро)