Планы проверок на 2018 год: Ежегодные сводные планы проведения плановых проверок субъектов предпринимательства на 2021 год

Планы проверок – Официальный сайт Администрации Санкт‑Петербурга

“Об утверждении Плана проверок Комитетом по образованию соблюдения заказчиками, находящимися в ведении Комитета по образованию, Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и иных нормативных правовых актов о контрактной системе в сфере закупок на 2021 год”

“Об утверждении Плана проверок Комитетом по образованию соблюдения заказчиками, находящимися в ведении Комитета по образованию, Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и иных принятых в соответствии с ним нормативных правовых актов Российской Федерации на 2021 год”

План проверок соблюдения трудового законодательства на 2021 год

Скорректированный план проверок соблюдения трудового законодательства на 2020 год

План проверок соблюдения трудового законодательства на 2020 год

План проверок соблюдения трудового законодательства на 2019 год

План проверок соблюдения трудового законодательства на 2018 год

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей Комитета по образованию на 2021 год

План проверок соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, Комитетом по образованию на 2019 год

Архивные сведения

“О внесении изменений в распоряжение Комитета по образованию от 23. 10.2019 № 3122-р и признании утратившим силу некоторых распоряжений Комитета по образованию”

10.2019 № 3122-р и признании утратившим силу некоторых распоряжений Комитета по образованию”

“О внесении изменения в распоряжение Комитета по образованию от 23.10.2019 № 3122-р”

“Об утверждении Плана проверок Комитетом по образованию соблюдения заказчиками, находящимися в ведении Комитета по образованию, Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и иных нормативных правовых актов о контрактной системе в сфере закупок на 2020 год”

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей Комитета по образованию на 2020 год

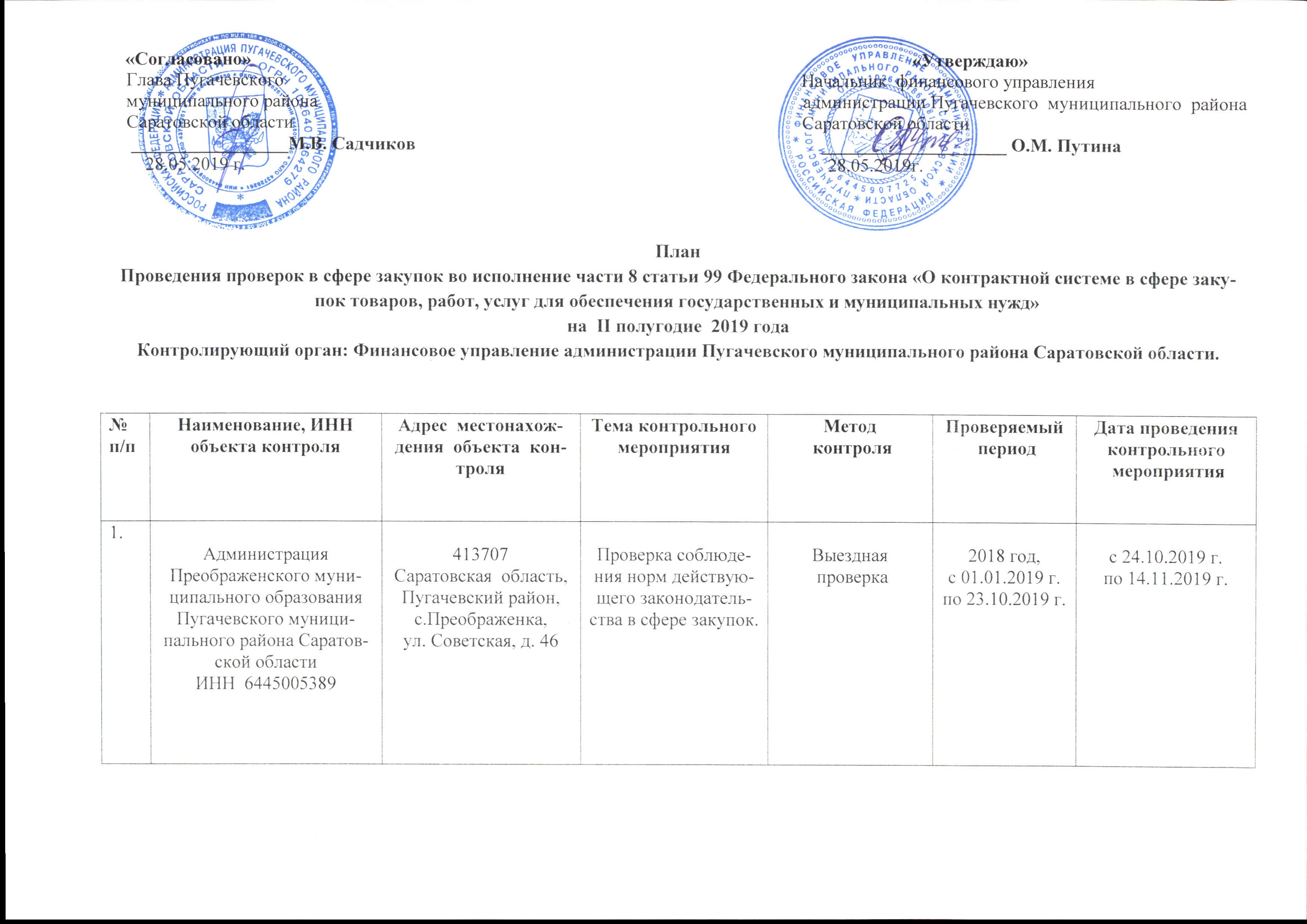

План проверок Комитетом по образованию соблюдения заказчиками, находящимися в ведении Комитета по образованию, Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и иных нормативных правовых актов о контрактной системе в сфере закупок на 2019 год

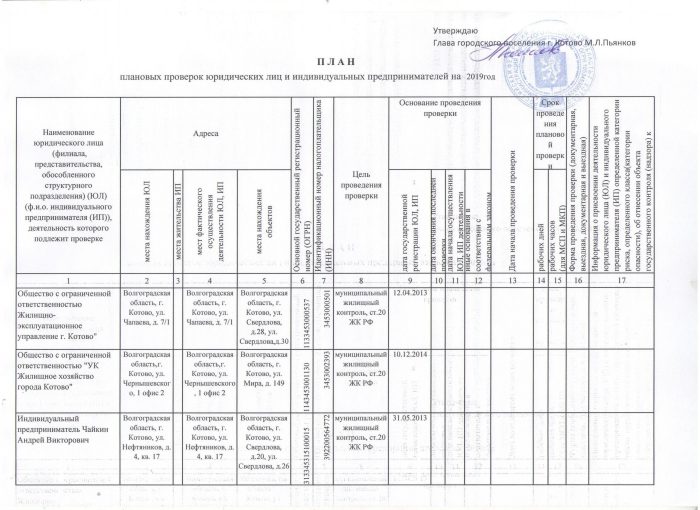

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей Комитета по образованию на 2019 год

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей Комитета по образованию на 2018 год

План проверок Комитетом по образованию соблюдения заказчиками, находящимися в ведении Комитета по образованию, Федерального закона от 05..jpg) 04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и иных нормативных правовых актов о контрактной системе в сфере закупок на 2018 год

04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и иных нормативных правовых актов о контрактной системе в сфере закупок на 2018 год

План проверок соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, Комитетом по образованию на 2018 год

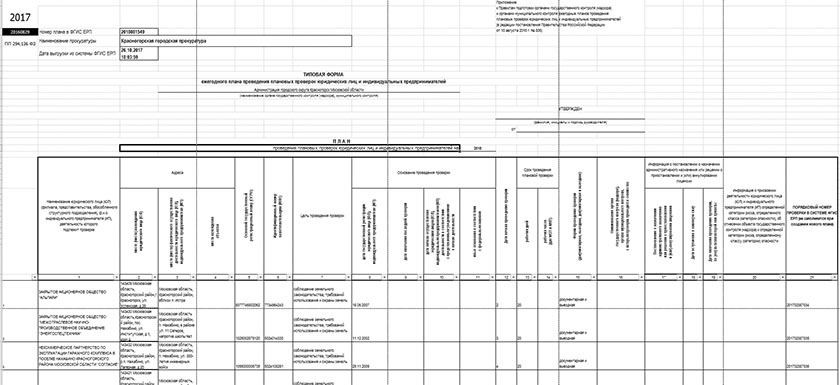

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей Комитета по образованию на 2017 год

План проверок Комитетом по образованию соблюдения заказчиками, находящимися в ведении Комитета по образованию, Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и иных нормативных правовых актов о контрактной системе в сфере закупок на 2017 год

План контрольно-надзорных мероприятий – Россельхознадзор

– порядок организации и проведения проверок юридических лиц, индивидуальных предпринимателей уполномоченными на осуществление государственного контроля (надзора) органами;

– порядок взаимодействия уполномоченных на осуществление государственного контроля (надзора) органов, права и обязанности контролирующих органов, а также их должностных лиц при организации и проведении проверок;

– права и обязанности юридических лиц, индивидуальных предпринимателей при осуществлении государственного контроля (надзора), меры по защите их прав и законных интересов.

Исполняя требования закона, каждый орган государственного контроля (надзора) должен сформировать ежегодный план проведения проверок, в соответствии с которым будут осуществляться плановые проверки юридических лиц и индивидуальных предпринимателей. В случаях, если органами государственного контроля (надзора) проверки проводятся совместно, в плане указываются наименования всех участвующих в такой проверке органов.

Основанием для включения плановой проверки в ежегодный план проведения плановых проверок является истечение трех лет со дня:

– государственной регистрации юридического лица, индивидуального предпринимателя;-окончания проведения последней плановой проверки юридического лица, индивидуального предпринимателя;

– начала осуществления юридическим лицом, индивидуальным предпринимателем предпринимательской деятельности в соответствии с представленным в уполномоченный Правительством Российской Федерации в соответствующей сфере федеральный орган исполнительной власти уведомлением о начале осуществления отдельных видов предпринимательской деятельности в случае выполнения работ или предоставления услуг, требующих представления указанного уведомления.

Обращения о нарушениях государственными служащими Управления Россельхознадзора по Республике Карелия, Архангельской области и Ненецкому автономному округу порядка организации и проведения проверок, установленного Федеральным законом от 26.12.2008 № 294-ФЗ “О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля”, просим направлять в Управление по адресу: г. Петрозаводск, ул. Мурманская, 22.

Планы проверок | Русская версия

С 1 января 2019 г. в практику контрольной (надзорной) деятельности введена система выборочных проверок, основанная на оценке степени риска совершения субъектом хозяйствования нарушений законодательства и степени их возможных негативных последствий.Отбор субъектов для включения в планы выборочных проверок осуществляется на основании критериев оценки степени риска для отбора проверяемых субъектов при проведении выборочной проверки (далее – критерии оценки степени риска).

Информация об утвержденных критериях оценки степени риска размещена на официальных сайтах контролирующих (надзорных) органов в глобальной компьютерной сети Интернет.

Планы выборочных проверок формируются органами Комитета государственного контроля на полугодие на основании представленных республиканскими органами государственного управления, иными государственными организациями, подчиненными Правительству Республики Беларусь, органами Комитета государственного контроля, Генеральной прокуратурой, Национальным банком, Управлением делами Президента Республики Беларусь, Национальным статистическим комитетом, областными и Минским городским исполнительными комитетами, Государственной инспекцией охраны животного и растительного мира при Президенте Республики Беларусь, Государственным комитетом судебных экспертиз, Оперативно-аналитическим центром при Президенте Республики Беларусь (далее – государственные органы) сводных планов проверок, включающих проверки, проводимые указанными государственными органами, их структурными подразделениями, территориальными органами, подчиненными организациями, являющимися контролирующими (надзорными) органами.

Добавление в сформированные планы выборочных проверок новых субъектов хозяйствования, а также добавление к включенной в план проверке контролирующего (надзорного) органа в качестве соисполнителя по проверке не допускается. Внесение изменений возможно только в случае исключения проверки, исключения контролирующего (надзорного) органа из состава исполнителей проверки, при изменении месяца начала ее проведения.

Планы выборочных проверок размещаются на официальном сайте Комитета государственного контроля Республики Беларусь в глобальной компьютерной сети Интернет соответственно не позднее 15 декабря года, предшествующего году проведения проверки, и 15 июня года, в котором планируется проведение проверки. В случае внесения изменений редакции указанных планов обновляются еженедельно по четвергам.

Размещенные на указанном сайте планы выборочных проверок принимаются контролирующими (надзорными) органами к исполнению.

Критерии оценки степени риска для отбора проверяемых субъектов при проведении выборочных проверок

План проведения плановых проверок / Россельхознадзор

Вниманию субъектов предпринимательской деятельности.

В соответствии с п.5 ч.3 ст.10 Федерального закона Российской Федерации от 7 мая 2013 года №78-ФЗ «Об уполномоченных по защите прав предпринимателей в Российской Федерации» при осуществлении своей деятельности уполномоченный в субъекте Российской Федерации вправе принимать с письменного согласия заявителя участие в выездной проверке, проводимой в отношении заявителя в рамках государственного контроля (надзора).

План проверок юридических лиц на 2021 год

План проверок физических лиц на 2021 год

План проведения плановых проверок физических лиц в 2020 году

План проверок юридических лиц на 2020 год

План проверки УВАТО по 184-ФЗ

План проверок юридических лиц на 2019 год

План проверок физических лиц на 2019 год

План проверок органов местного самоуправления на 2019 год

План проверок органов государственной власти субъектов Российской Федерации на 2019

Приказ Управления Россельхознадзора по Томской области от 03. 10.2018 №01-02-344 “О внесении изменений в план плановых проверок на 2018 год”.

10.2018 №01-02-344 “О внесении изменений в план плановых проверок на 2018 год”.

Приказ Управления Россельхознадзора по Томской области от 20.09.2018 №01-02-333 “О внесении изменений в план проверок на 2018 год”

Приказ Управления Россельхознадзора по Томской области от 11.05.2018 г. № 01-03-127 “О внесении изменений в план проверок на 2018 год”

Приказ Управления Россельхознадзора по Томской области от 12.04.2018 г. №01-03-100 “Об исключении проверки”

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей в сфере государственного земельного надзора на 2018 год

План проведения плановых проверок физических лиц 2018 год

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2018 год

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2017 год

План проведения плановых проверок физических лиц 2017 год

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей в сфере государственного земельного надзора на 2017 год

План проведения проверок деятельности органов местного самоуправления и должностных лиц местного самоуправления на 2017 год

Приказ Управления Россельхознадзора по Томской области №01-13-139 от 12. 09.2016 “Об исключении проверок”

09.2016 “Об исключении проверок”

Приказ Управления Россельхознадзора по Томской области №01-13-138 от 08.09.2016 “Об исключении проверок”

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2016 год – ОГБУ “Психоневрологически комбинат Томского района”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2016 год – ФГБНУ “Сибирский научно-исследовательский институт сельскго хозяйства и торфа”.

Приказ о внесении измений в ежегодный план проведения плановых проверок Управления в 2016 году – ОГБУ “Зырянское межрайонное ветеринарное управление”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2016 году — ООО “Торгово-производственное управление общепита”.

Приказ о внесении изменений в ежегодный план проведения проверок юридических лиц и индивидуальных предпринимателей Управления Россельхознадзора по Томской области в 2016 году — ОГБУ “Парабельское районное ветеринарное управление”

План проведения плановых проверок соблюдения требований земельного законодательства на 2016 год

План проведения проверок деятельности органов местного самоуправления и должностных лиц местного самоуправления на 2016

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2016 год

План проведения плановых проверок физических лиц в сфере государственного земельного надзора на 2016 год

План проведения плановых проверок органов местного самоуправления на 2015 год

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2015 год

Приказ о внесении изменений в ежегодный план проведения плановых проверок юридических лиц и индивидуальных предпринимателей Управления Россельхознадзора по Томской области в 2015 году — ЗАО “Кемеровская мобильная связь”

Приказ о внесении изменений в ежегодный план проведения плановых проверок юридических лиц и индивидуальных предпринимателей Управления Россельхознадзора по Томской области в 2015 году — ИП Петрушенко О. В.

В.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ИП Малых Н.А.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ООО “СиАлт-Агро”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ООО “Томсклес”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ИП Пучков В.Н.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ИП Бахова Е.О.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ИП Немцева М.Н.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2015 году — ИП Зуевой Т.И.

План проведения плановых проверок Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Томской области на 2014 год

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ООО “ФОРЕСТ”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Очеретина Н.А. и ИП Зимовец Л.Н.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Джумаева Б.И.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Мамадалиева М.А.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Абдурахимов Мехман Мовлуд оглы.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — СПТПК “Союз”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Гасанов Рафаил Аббас оглы.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Ибрагимов Адалат Камил оглы.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ООО “Стрежевская “Сервис-Экология”.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Смокотин Е.А.

Приказ о внесении изменений в ежегодный план проведения плановых проверок Управления в 2014 году — ИП Тишова О.В.

Приказ о внесении изменений в план проверок 2014 г. — КФХ “Луч” Седюкова Н.Н.

Приказ о внесении изменений в план проверок на 2014 г. — ФГБУН “Томский научно-исследовательский институт курортологии и физиотерапии Федерального медикобиологического агентства”, ЗАО “Томский кабельный завод”

Приказ о внесении изменений в план проверок 2014 г. — ИП Соломатина Е.В.

План проведения плановых проверок Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Томской области на 2013 год

Приказ о внесении изменений в план проверок 2013 г. — ОГБУ дом-интернат “Луч надежды”

Приказ о внесении изменений в план проверок 2013 г. — ООО “Наполеон”

Приказ о внесении изменений в план проверок 2013 г. — ИП Топоров А.В.

— ИП Топоров А.В.

Приказ о внесении изменений в план проверок 2013 г. — ООО “САНО”

Приказ о внесении изменений в план проверок 2013 г. — ИП Ермошкин Н.Е.

Приказ о внесении изменений в план проверок 2013 г. — КФХ Стратулат Л.В.

Приказ о внесении изменений в план проверок 2013 г. — ИП Аверченко Е.А.

Приказ о внесении изменений в план проверок 2013 г. — ИП Королева Н.Н.

Приказ о внесении изменений в план проверок 2013 г. — КФХ Шайдо М.Н.

Приказ о внесении изменений в план проверок 2013 г. — КФХ Борзунова М.П.

Приказ о внесении изменений в план проверок 2013 г. — ИП Семитко Е.Н.

Приказ о внесении изменений в план проверок 2013 г. — ИП Никитина С.А.

Приказ о внесении изменений в план проверок 2013 г. — ДНТ “Заречное”

Приказ о внесении изменений в план проверок 2013 г. — ООО “Паб&Ко”

Приказ о внесении изменений в план проверок 2013 г. — ИП “Паутова”

План проведения плановых проверок Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Томской области на 2012 год

Приказ о внесении изменений в план проверок 2012 г. — ИП Антипова А.И.

Приказ о внесении изменений в план проверок 2012 г. — ИП Епифанова О.А.

Приказ о внесении изменений в план проверок 2012 г. — ИП Имамудинова Г.Е.

Приказ о внесении изменений в план проверок 2012 г. — ОГОУ НПО «Профессиональное училище № 30»

Приказ о внесении изменений в план проверок 2012 г. — МАУ «Комбинат школьного питания»

Приказ о внесении изменений в план проверок 2012 г. — ООО «Прогресс»

Приказ о внесении изменений в план проверок 2012 г. — ИП Шамситдинова А.С.

Приказ о внесении изменений в план проверок 2012 г. — ИП Фомин В.И.

Приказ о внесении изменений в план проверок 2012 г. — ООО «Анталис»

Приказ о внесении изменений в план проверок 2012 г. — ИП Ставская О.А

План проведения плановых проверок Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Томской области на 2011 год

Приказ о внесении изменений в план проверок 2011 г. — ИП Алиева Л.В.

Приказ о внесении изменений в план проверок 2011 г. — ИП Мехдиев Б.Б.

— ИП Мехдиев Б.Б.

Приказ о внесении изменений в план проверок 2011 г. — ООО «Лесной Царь»

План проведения плановых проверок Управления Федеральной службы по ветеринарному и фитосанитарному надзору по Томской области на 2010 год

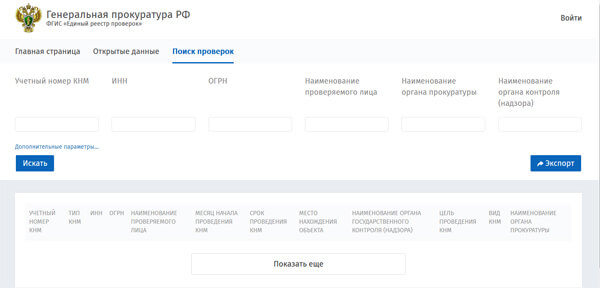

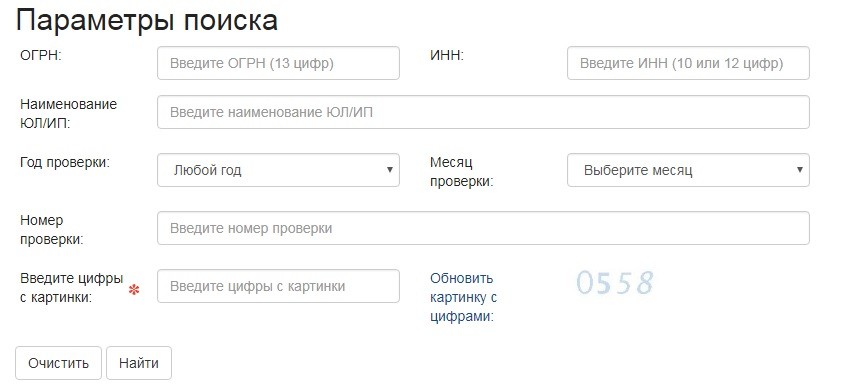

План проверок на 2018 год: таблица генпрокуратуры

Включена ли организация или ИП в план проверок того или иного ведомства в 2018 году? Как это проверить? Обобщены ли эти планы на сайте Генеральной прокуратуры? Ответим на эти вопросы.

Сводный план проверок

Плановые проверки министерства и ведомства проводят на основании ежегодно утверждаемых планов. Такие проверки называют плановыми. Свои планы ведомства размещают на своих сайтах. Этого требуют в части 3 и 5 статьи 9 главы 2 Федерального закона от 26.12.2008 № 294-ФЗ. Сводный план проверок по всем ведомствам на 2018 год размещен на сайте Генеральной прокуратуры. Именно там можно проверить, планируются ли проверки организации и ИП в 2018 году.

Чтобы выяснить, ждать ли фирме или ИП в 2018 году проверяющих из контролирующих органов, потребуется ввести в специальную форму поиска следующие данные (все сразу или некоторые из них):

- ИНН;

- ОГРН;

- наименование организации;

- месяц проверки;

- наименование органа госконтроля;

- адрес.

Планы на сайтах министерств и ведомств

Также поискать себя в планах проверок можно на сайта конкретных министерств и ведомств. Далее в таблице мы приводим ссылка на сайты с планами проверок на 2018 год.

Запрет на проведение проверок

Для субъектов малого предпринимательства действуют надзорные каникулы на три года: в 2016–2018 годах к субъектам малого предпринимательства с плановой проверкой прийти не должны. Это касается проверок Роструда, ФМС России, Ростехнадзора и Госпожнадзора. Однако к налоговым проверкам и проверкам страховых взносов это не относится (статья 26.1 Федерального закона от 26.12.2008 № 294-ФЗ).

Запрет на проверку не действует в отношении организаций и предпринимателей, которые за три предшествующих проверке года были привлечены к ответственности в виде:

- дисквалификации;

- административного приостановления деятельности;

- лишения или приостановления лицензии.

Об этом сказано в части 2 статьи 26.

1 Закона от 26 декабря 2008 г. № 294-ФЗ.

1 Закона от 26 декабря 2008 г. № 294-ФЗ.

1 Закона от 26 декабря 2008 г. № 294-ФЗ.Планы проверок | Официальный сайт Новосибирска

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2021 год (excel)

Изменения в приказ начальника департамента энергетики, жилищного и коммунального хозяйства города от 16.10.2020 № 0142-од «О ежегодном плане проведения плановых проверок на 2021 год в отношении соблюдения гражданами требований федеральных законов, законов Новосибирской области и муниципальных правовых актов города Новосибирска в области жилищных отношений»

Приказ начальника департамента энергетики, жилищного и коммунального хозяйства города от 09.12.2020 № 0161-од «О внесении изменений в план проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2021 год»

Приказ начальника департамента энергетики, жилищного и коммунального хозяйства города от 23.10.2020 № 0145-од «О ежегодном плане проведения плановых проверок на 2021 год в отношении соблюдения юридическими лицами и индивидуальными предпринимателями требований федеральных законов, законов Новосибирской области и муниципальных правовых актов города Новосибирска в области жилищных отношений»

10.2020 № 0142-од «О ежегодном плане проведения плановых проверок на 2021 год в отношении соблюдения гражданами требований федеральных законов, законов Новосибирской области и муниципальных правовых актов города Новосибирска в области жилищных отношений»

10.2020 № 0142-од «О ежегодном плане проведения плановых проверок на 2021 год в отношении соблюдения гражданами требований федеральных законов, законов Новосибирской области и муниципальных правовых актов города Новосибирска в области жилищных отношений»О внесении изменения в приказ начальника департамента транспорта и дорожно-благоустроительного комплекса мэрии города Новосибирска от 23.04.2020 № 65-од «Об исключении из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей» (pdf)

Приказ департамента транспорта и дорожно-благоустроительного комплекса мэрии города Новосибирска “Об исключении из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей” (pdf)О внесении изменения в приказ начальника департамента земельных и имущественных отношений мэрии города Новосибирска от 17.04.2020 № 347-од «Об исключении из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей»

Приказ департамента земельных и имущественных отношений мэрии города Новосибирска “Об исключении из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей” (pdf)Приказ департамента энергетики жилищного и коммунального хозяйства города “Об исключении из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей” (pdf)

Перечень юридических лиц и индивидуальных предпринимателей, исключенных из плана проведения плановых проверок в рамках муниципального жилищного контроля на 2020 год (pdf)

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2020 год, земельный контроль (excel)

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2020 год (excel)

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2019 год (excel)

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2018 год (excel)

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2017 год, земельный контроль (excel)

План проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2017 год (excel)

Изменено 18. 01.2021 11:58

01.2021 11:58План проверок

Северо-Кавказский федеральный округ

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ

Центральный федеральный округ

Северо-Кавказский федеральный округ

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ

Центральный федеральный округ

Годовой план внутреннего аудита на 2017-2018 годы – Годовые планы аудита – Dallas College

DALLAS COLLEGE

Департамент внутреннего аудита Департамент внутреннего аудита

| Аудиторский персонал | Степень / Сертификация | Название | Дата начала | ||

|---|---|---|---|---|---|

| Годинез, Рафаэль | BBA, CPA | Директор | |||

Июнь 1988 г. | Стырвоки, Пол | BS, CISA, ITIL | ИТ-аудитор | Август 2010 г. | |

| Мэлоун, Антанетт | BBA | Аудитор II | Сентябрь 2014 г. | Gri23 | |

| BBA | Auditor I | сентябрь 2014 г. | |||

| Fuller, Averil | MS, BBA | Grant Compliance | июль 2015 |

| Всего доступных дней | 1,305 | 100% |

|---|---|---|

| Минус неаудиторские дни: | ||

| Отпуск | 72 | 5% |

| Праздники | 85 | 6% |

| Больные | 60 | 5% |

| Другое | 40 | 3 % |

| Надзор и администрирование | 198 | 15% |

| Всего неаудиторских дней | 455 | 35% |

| Нетто Доступные дни аудита | 850 | 65% |

| Мониторинг соответствия гранту | 210 | |

| Зарезервировано для особых запросов s | 40 | 3% |

| Чистые запланированные дни аудита | 600 | 47% |

Как указано выше, Департамент внутреннего аудита состоит из пять (5) человек, четыре (4) из которых являются аудиторами. На основе имеющегося аудиторского персонала и рабочих дней, доступных в году для выполнения аудиторской деятельности, с поправкой на дни, не связанные с аудитом, такие как отпуск, отпуск и другие отпуска, а также другие надзорные и административные задачи, которые необходимо выполнить, за исключением тех. дней, которые посвящены мониторингу соблюдения грантов, и времени, которое зарезервировано для тех специальных запросов на аудит, которые обычно возникают в каждом конкретном году, по оценкам Департамента внутреннего аудита, примерно 600 дней будет доступно для проведения аудиторской деятельности в следующем году.В результате, аудиты, запланированные на следующий год, основывались на количестве дней, которые должны быть доступны для аудиторской деятельности, как показано ниже.

На основе имеющегося аудиторского персонала и рабочих дней, доступных в году для выполнения аудиторской деятельности, с поправкой на дни, не связанные с аудитом, такие как отпуск, отпуск и другие отпуска, а также другие надзорные и административные задачи, которые необходимо выполнить, за исключением тех. дней, которые посвящены мониторингу соблюдения грантов, и времени, которое зарезервировано для тех специальных запросов на аудит, которые обычно возникают в каждом конкретном году, по оценкам Департамента внутреннего аудита, примерно 600 дней будет доступно для проведения аудиторской деятельности в следующем году.В результате, аудиты, запланированные на следующий год, основывались на количестве дней, которые должны быть доступны для аудиторской деятельности, как показано ниже.

Плановые проверки

| Номер аудита | Описание | Расчетное количество человеко-дней |

|---|---|---|

| 2018-01 | ПОМОЩЬ ДЛЯ ГРАНТА THORNTON – Аудиты в сочетании с финансовой проверкой и проверкой A-133. | |

| – Федеральные программы / Финансовая помощь | 20 | |

| – Выплата: Общая | 10 | |

| – Выплата: Расчет заработной платы | 10 | |

| – Прочие запросы | 10 | |

| 2018-02 | ПОСЛЕДУЮЩИЕ ДЕЙСТВИЯ ПО ПРЕДЫДУЩИМ АУДИТАМ – Обзор статуса выполнения рекомендаций предыдущих аудиторских проверок. | 30 |

| 2018-03 | ДЕНЕЖНЫЕ СЧЕТЫ – Изучите и протестируйте средства контроля за наличными деньгами и соблюдением бизнес-процедур. | 15 |

| 2018-04 | НАБЛЮДЕНИЕ ЗА ЗАПАСОМ ФИЗИЧЕСКИХ АКТИВОВ – Наблюдайте и проверяйте физическую инвентаризацию и процедуры, относящиеся к изменениям в инвентарных записях. | 30 |

| 2018-05 | ДОРОЖНЫЕ РАСХОДЫ СОТРУДНИКАМ – Аудит отчетов о командировочных расходах на предмет соответствия политике округа. | 25 |

| 2018-06 | RICHLAND COLLEGIATE HIGH SCHOOL – Аудит на соответствие требованиям Техасского агентства по проверке посещаемости. | 25 |

| 2018-07 | ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ И БЕЗОПАСНОСТЬ – Аудит операций отделов и соблюдение должностными лицами непрерывного образования TCOLE. | 35 |

| 2018-08 | DISD COLLEGIATE ACADEMIES COHORT 1 – Аудит деятельности академий профессионального и технического образования (CTE) и их соответствие требованиям. | 30 |

| 2018-09 | ПОЕЗДКИ ДЛЯ ОБУЧЕНИЯ НА МЕСТАХ – Аудит расходов и соблюдение политик и процедур округа | 30 |

| 2018-10 | ДОРОЖНЫЕ РАСХОДЫ СТУДЕНТОВ – Аудит расходов и соблюдение политик округа и процедуры | 30 |

| 2018-11 | ПРОГРАММА ДЛЯ СТУДЕНТОВ И ОБМЕНА ПОСЕТИТЕЛЯМИ – Аудит на соответствие федеральным постановлениям, касающимся международного мониторинга студентов. | 35 |

| 2018-12 | ДНЕВНОЕ ОБУЧЕНИЕ – СОТРУДНИКИ НЕФАКУЛЬТЕТА – Аудит расходов и соблюдение политик и процедур округа Округ и различные независимые школьные округа. | 30 |

| 2018-14 | ДРУГИЕ ДОГОВОРНЫЕ УСЛУГИ – Аудит расходов и соблюдение политик и процедур Округа. | 25 |

| 2018-15 | ОФИЦИАЛЬНЫЕ ЛИЦА СПОРТСМЕНОВ – Аудит на соответствие установленным ставкам для различных спортивных мероприятий. | 25 |

| 2018-16 | ИНФОРМАЦИЯ. ТЕХ. – ОБЩИЙ КОНТРОЛЬ – КАМПУСЫ – Аудит общего контроля и среды операций информационных технологий в кампусах. | 30 |

| 2018-17 | ПЛАНИРОВАНИЕ НЕПРЕРЫВНОСТИ БИЗНЕСА – Обзор и проверка средств контроля и планирования на случай возможных аварий и последующее восстановление операций. | 30 |

| 2018-18 | СОБЛЮДЕНИЕ ЛИЦЕНЗИИ НА ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ – Аудит соблюдения условий и положений различных лицензионных соглашений на программное обеспечение. | 25 |

| 2018-19 | КОНФИДЕНЦИАЛЬНОСТЬ И БЕЗОПАСНОСТЬ ДАННЫХ – Обзор и проверка средств контроля, обеспечивающих безопасность записей студентов и сотрудников..bmp) | 25 |

| 2018-20 | ПОВЫШЕННЫЙ ГРАНТ – RICHLAND – Аудит соблюдения руководящих принципов Департамента образования и положений о грантах. | 25 |

| 2018-21 | ТЕЛЕКОММУТИРУЮЩИЕ СОТРУДНИКИ – Аудит средств контроля и методов, используемых руководителями для мониторинга сотрудников, работающих на дому. | 25 |

| 600 |

Скачать версию в формате PDF (PDF – 31 КБ)

планов аудита должны были быть нарушены-Jacka Blog-2018

То, что начиналось как простая запись в блоге, в которой обсуждалась запись в блоге Центра творческого лидерства и параллели между предпринимательством и внутренним аудитом, выросло, в конечном итоге на собственную жизнь.(Вы можете найти первые два сообщения здесь и здесь .) В результате в следующие несколько пятниц я буду обсуждать конкретные компетенции и их значение для внутренних аудиторов. Надеюсь, вы присоединитесь ко мне в путешествии.

Надеюсь, вы присоединитесь ко мне в путешествии.

Обсуждения на семинарах по внутреннему аудиту всегда интересны и будут развиваться в направлениях, которых вы не всегда ожидаете. Одна из часто обсуждаемых тем – это качества, необходимые внутренним аудиторам для достижения успеха.Вы, вероятно, можете угадать те, которые возникают чаще всего: общение, написание отчетов, ориентация на детали, критическое мышление, аналитические навыки, организованность – как я уже сказал, вы, вероятно, можете угадать большинство из них. Но на моем последнем семинаре (вы там, река Гила?) Я получил ответ, которого никогда раньше не слышал.

Гибкость.

Может быть, это было раньше. Но я не мог припомнить, чтобы кто-нибудь действительно поднимал этот вопрос или какая-либо группа подробно обсуждала это. (Конечно, в моем возрасте мне повезло вспомнить, как произносится внутренний awditor.) Я был потрясен очевидностью этого.

Внутренний аудитор, который придерживается плана, который бездумно завершает ICQ, который слушает, но не слышит, который не реагирует на развивающиеся риски, который игнорирует меняющуюся среду, кто не осознает неопределенных намеков на нарушение, кто подделывает впереди, несмотря на новую реальность, стоит одитор, который окажется позади после такого изменения.

Первая компетенция, обсуждаемая в Сообщение в блоге Центра творческого лидерства (сообщение в блоге, с которого все началось) – это «гибкость».Этот раздел начинается со слов: «Любой, кто входит во внештатный мир с представлением о том, что он может« планировать свою работу и работать по своему плану », ждет грубое пробуждение.« Было время, когда внутренние аудиторы действительно могли »планировать свой аудит. работают и проводят аудит в соответствии с этим планом ». Но это было тогда; это сейчас.

С широкой точки зрения, новая странная идея придерживаться годового плана умирает очень заслуженной смертью. Придерживаясь ежегодного аудита план оставит ваш отдел работать над устаревшими и бессмысленными рисками.Насколько устарело? Не знаю, как вы работаете, но наш годовой план был выполнен в августе. То есть к концу следующего года мы проводили аудит областей, которые были подвержены риску полтора года назад.

Но когда речь заходит о гибкости, это не главное. Нет, гибкость на самом деле связана с изменением навигации – в середине аудита – в ответ на изменение событий, среды и понимания. Как отмечается в статье, «потребности ваших клиентов, а иногда и события, не зависящие от вас, в конечном итоге приведут вас в новых направлениях.”И эти новые направления могут и будут происходить прямо в середине любого аудита.

Я бы пошел еще дальше, чтобы утверждать, что любой аудит, который завершен в точном соответствии с тем, что было запланировано в начале этого аудита, скорее всего, что-то пропустил.

В сегодняшних условиях все не то, что было, когда вы начинали. И, даже если ничего не меняется, основная причина, по которой вы проводите все это время, разговаривая с людьми и пытаясь понять, что, черт возьми, происходит в их деятельности, чтобы получить более глубокое и лучшее понимание того, на что смотрит аудит.Все не так, как кажется на первый взгляд. Для достижения успеха аудитор должен быть достаточно гибким, чтобы реагировать на это новое понимание, план аудита должен быть достаточно гибким, чтобы учесть это изменение, а руководство аудитом должно быть достаточно гибким, чтобы доверять навыкам принятия решений его аудиторами. когда эти изменения станут необходимыми.

Достаточно сказать, что на данном этапе гибкость – это черта, которую мы редко определяем как необходимую, и очень немногие из нас демонстрируют эту черту. Но это черта, необходимая для успеха каждого аудитора и каждого аудиторского отдела.

4 основные темы аудиторских рисков на 2018 год

Подготовьтесь к планированию или спланируйте отказ

Соавтор Барт Эджертон

По мере того, как аудиторские группы начинают обдумывать свои планы на 2018 год, возможность определять новые тенденции в новых областях риска, которые угрожают нарушить работу предприятия в следующем году, становится критически важной. Это объясняет 12 рисков, связанных с четырьмя основными темами рисков, которые организации должны держать в поле зрения, и то, что группы аудита должны делать, чтобы более эффективно выявлять и сообщать об этих рисках своим организациям и заинтересованным сторонам.

Глобальные непредвиденные события в этом году – результаты выборов, стихийные бедствия, корпоративные скандалы – повысили чувствительность руководства и совета директоров к риску. Следовательно, комитеты по аудиту все чаще поручают внутреннему аудиту обеспечивать уверенность в более широком наборе рисков, выходящих за рамки традиционных финансовых и операционных областей.

Ежегодно CEB, ныне Gartner, опрашивает более 200 руководителей аудиторской службы по всему миру на предмет рисков, которые должны быть в центре внимания организаций в следующем году.В этом году в нашем отчете «Горячие точки плана аудита» определены четыре всеобъемлющие темы, лежащие в основе рисков, которые руководители аудиторской службы (CAE) считают критически важными для включения в свои планы аудита в 2018 г .:

Тема 1: Организационная дисперсияДля снижения затрат и повышения гибкости организации расширяют использование сторонних организаций и нетрадиционных структур найма. Путем передачи на аутсорсинг бывших основных отделов, таких как управление ИТ-инфраструктурой, и привлечения большего числа постоянных или временных сотрудников, традиционные границы организации становятся размытыми.Это порождает три риска в 2018 году:

Развитие кадровых ресурсов затрудняет стратегическое планирование персонала . В этом году впервые пять поколений работают одновременно. Учитывая, что сотрудники, скорее всего, будут мобильными или будут работать с более коротким сроком пребывания в должности, чем раньше, эта ситуация создала проблемы для управления знаниями для организаций.

Cloud computing сформировал новый тип отношений с третьими сторонами, которые хранят важные данные о клиентах и сотрудниках.Информация, которая традиционно хранится внутри компании, теперь обрабатывается в другом месте, что усложняет надзор. Кроме того, тот факт, что три ведущих поставщика облачных услуг составляют 70 процентов доли рынка облачных вычислений, привел к непреднамеренному эффекту привязки к поставщику.

Наконец, в то время как конфиденциальность данных является постоянной проблемой, предстоящее принятие Общего регламента защиты данных (GDPR) в ЕС. создаст новый набор проблем, возлагая на организации ответственность за использование своих данных третьими сторонами.Риск конфиденциальности данных усугубляется фрагментацией нормативных требований, поскольку в Китае и России действуют разные нормативные акты.

Для этих рисков существуют определенные аудиты, которые следует добавить в план аудита, например, изучение соглашений с поставщиками облачных услуг, но есть также факторы, которые можно интегрировать в различные аудиты, такие как целостность данных и достаточность талантов.

Тема 2: ЦифровизацияЦифровая трансформация предприятий продолжает изменять способы работы организаций.Это приводит ко многим широко разрекламированным рискам, но также и к значительному потенциалу роста. Однако, чтобы использовать этот потенциал роста, организации должны преодолеть следующие риски:

Готовность к цифровизации имеет важное значение для организаций, но усложняется из-за быстрых темпов автоматизации и использования робототехники, которые часто требуют от неподготовленных сотрудников работать с незнакомыми технологиями. В 2018 году необходимо будет преодолеть большие пробелы в цифровой проницательности.

Утечки данных теперь происходят ежедневно.Большинство из них происходит из-за человеческой ошибки, например, когда конечный пользователь нажимает на фишинговую ссылку или ИТ-персонал отменяет приоритет обслуживания систем и установки исправлений. Эти трудности усугубляются в условиях растущей цифровой активности, повышая риск плохого поведения в области информационной безопасности .

Повышенная зависимость от ИТ-систем приводит к тому, что организации становятся более уязвимыми для сбоев. Такие проблемы , связанные с непрерывностью бизнеса и аварийным восстановлением (BCDR) , также были выявлены из-за экстремальных погодных явлений, таких как ураганы и наводнения, которые теперь происходят все чаще, учитывая потепление климата.

Audit может помочь организации справиться с этими рисками, изучив управление новыми технологиями, включая поведенческие аспекты в аудитах информационной безопасности и проведя комплексные аудиты BCDR.

Тема 3: ПрозрачностьСоциальные сети упростили для посторонних знакомство внутри организации. Хотя повышенная прозрачность предприятия часто является критически важной особенностью этичного рабочего места, это также дает посторонним возможность использовать скрытые или неизвестные уязвимости и быстро действовать.Это относится к трем рискам:

Мошенничество растет, отчасти из-за расширения доступа к технологическим инструментам, таким как предложения «Мошенничество как услуга». Это привело к усиленному контролю со стороны регулирующих органов, а также к инструментам, упрощающим изучение ранее необнаруживаемых мошенничеств. В результате повышается уязвимость как для мошенничества, так и для проистекающих из него регулирующих действий.

Сотрудникам однажды пришлось работать в компании, чтобы попытаться повлиять на ее корпоративную культуру .Повышение узнаваемости сегодня привело к растущему вниманию инвесторов и общественности к корпоративной культуре, часто с упором на этику и разнообразие. Плохая культура рассматривается как основная причина недавних заголовков, связанных с неправомерным поведением в ряде организаций.

Наконец, инвесторы пользуются такой же видимостью. Вмешательство акционеров часто исходит от инвесторов-активистов, стремящихся к более краткосрочным доходам, но также, вероятно, исходит от пассивных инвесторов, озабоченных долгосрочными проблемами, такими как устойчивость.

Для решения этих проблем Аудит должен пересмотреть масштабы своих усилий по борьбе с мошенничеством; изучить отдельные аудиты корпоративной культуры или включить культурные аспекты во все аудиты и, наконец, обсудить с руководством, обеспечивают ли корпоративные функции достаточную прозрачность действий потенциальных акционеров.

Тема 4: Регулирующая и рыночная волатильностьНеопределенность была ключевым аспектом , в 2017 году, когда руководители предприятий по всему миру не знали, каких результатов политики ожидать.Эта неопределенность проявляется в трех рисках:

Геополитическая неопределенность сама по себе представляет значительный риск для многих организаций, поскольку глобальная торговля в значительной степени растет медленнее, чем ВВП, и серьезное отсутствие решений по важным вопросам политики на развитых рынках.

Новый стандарт по признанию выручки Стандарты , вступающие в силу в январе, оставили организации неподготовленными, несмотря на то, что они разрабатывались годами. Большинство организаций недооценивают как сложность внедрения, так и необходимые изменения в системе внутреннего контроля.

Наконец, факторы роста и инноваций затронули большинство C-suites. Меняющиеся предпочтения клиентов затрудняют достижение целей роста и предотвращение рисков во многих организациях. Это также ограничило их способность делать правильные ставки на инновации.

Политические риски и риски роста могут показаться аудиторам сложными для преодоления, но риск можно уменьшить, например, изучив портфели исследований и разработок и страховых компаний. Что касается новых стандартов признания выручки, они требуют от аудиторской службы пересмотра своей системы внутреннего контроля, чтобы увидеть, есть ли необходимость в обновлении средств контроля, таких как разделение обязанностей.

Задача внутреннего аудитаВ 2018 году для организаций будет критически важно управлять этими 12 рисками. Для этого аудит должен обеспечить уверенность в отношении новых рисков, которые могут не входить в его портфель традиционно, и продолжать развивать свой подход к обеспечению уверенности, сохраняя при этом свою объективность и независимость.

| ДАТА: Четверг, 1 октября 2020 г. | |

| ДАТА: Вторник, 1 октября 2019 г. | |

| ДАТА: Пятница, 28 сентября 2018 г. ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 29 Сентября 2017г., Пятница ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 4 Октября 2016г., Вторник ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 5 Октября 2015г., Понедельник ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 1 Октября 2014г., Среда ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 17 Октября 2013г., Четверг ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 28 Ноября 2012г., Среда ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности | |

| ДАТА: 3 Октября 2011г., Понедельник ЗАДАЧА УПРАВЛЕНИЯ: Улучшение планирования, прозрачности и подотчетности |

Планирование внутреннего аудита на 2018 год

% PDF-1.5 % 3990 0 объект > / Метаданные 4011 0 R / Страницы 3987 0 R / StructTreeRoot 126 0 R / Тип / Каталог >> эндобдж 4011 0 объект > поток 8.26833333333333411.695182017-11-08T14: 05: 15.719-05: 002d330fac8aacb9b20e75d2ea187775497722fcb8991478application / pdf2017-11-08T14: 06: 13.791-05: 00

Кратко – двухлетний план аудита, основанного на оценке рисков, с 2018 по 2020 год, Environment and Climate Change Canada

О плане аудита с учетом рисков

Политика Министерства финансов Канады (TB) в отношении внутреннего аудита требует, чтобы заместитель министра утвердил план аудита, основанный на оценке рисков (RBAP), который рассчитан на несколько лет, ориентирован в первую очередь на обеспечение уверенности в том, что деятельность Департамента управляется ответственно, и учитывает ведомственные области высокий риск и значимость.RBAP также принимает во внимание горизонтальные аудиты, проводимые генеральным контролером, запланированные аудиты, проводимые поставщиками внешних гарантий и другими департаментами, в зависимости от ситуации, а также другие надзорные мероприятия.

Отдел аудита и оценки (AEB) подготовил RBAP для рассмотрения заместителем министра. В нем представлены внутренние аудиты, запланированные на финансовый год с 2018 по 2019 по 2019-2020 финансовый год, и поддерживается распределение ресурсов аудита по тем областям, которые представляют наиболее значительные риски для достижения целей ECCC.

Комитет по аудиту департаментаECCC рассмотрел RBAP на своем заседании 20 марта 2018 г. и рекомендовал представить план на утверждение заместителю министра. РБАП был утвержден заместителем министра 18 июня 2018 г.

Выбор проекта

Ежегодно главный аудитор ECCC (CAE) должен подготавливать RBAP. Этот план устанавливает приоритеты деятельности внутреннего аудита в соответствии с целями и приоритетами организации. При подготовке текущего плана AEB запросил мнение Департамента аудита ECCC (DAC), а также высшего руководства ECCC.Полученные комментарии и предложения были приняты во внимание при определении приоритетов деятельности внутреннего аудита с 2018 по 2019 финансовый год по 2019-2020 финансовый год.

Отправной точкой процесса планирования на основе рисков было определение области аудита. Однако планирование RBAP происходило во время перехода, который проходили все ведомства федерального правительства при переходе от структуры архитектуры согласования программ (PAA) к ведомственной матрице результатов (DRF), чтобы соответствовать Политике результатов в отношении ТБ (2016).В качестве временной меры АЕБ выбрал оптимизированный подход с использованием прошлогодней вселенной аудита и акцентом на области риска, выявленные высшим руководством. Для последующих RBAP AEB организует аудиторскую вселенную в соответствии с новым DRF и обновленными реестрами программных рисков на 2018–2019 финансовый год.

Используя предыдущие описания юниверсов аудита, соответствующие структуре филиалов ECCC, AEB обновил свои знания о юниверсе аудита для новых программ, приоритетов и инициатив.Он также использовал следующие данные для оценки полноты вселенной аудита:

- приоритеты, определенные в плане департамента и письме министра ECCC

- Соответствующее законодательство Департамента

- Профиль корпоративных рисков и реестры рисков

- последняя оценка системы управленческой подотчетности (MAF)

- Приоритеты правительства Канады

- Предыдущие результаты аудита (внутреннего и внешнего)

- предыдущие результаты оценки

Внутренний аудит принимает во внимание риски для выявления или помощи в определении объема запланированных проектов.Риски оцениваются в соответствии с вероятностью возникновения и потенциальным воздействием происшествия. Программы, управленческая деятельность, процессы, политики и функции контроля, наряду с инициативами департаментов и правительства, подвергаются оценке рисков и ранжированию рисков для выбора проектов аудита в порядке их приоритетности.

Службы аудита и оценки провели совместные консультации с высшим руководством и персоналом, чтобы гарантировать, что процесс планирования для обеих функций был эффективным, действенным и скоординированным.В результате обновленная версия RBAP этого года включает в себя потенциальный совместный проект аудита и оценки. Совместные усилия в рамках проекта будут варьироваться от проведения совместных интервью, сбора и обмена информацией до проведения гибридного аудита и оценки.

Девять из наиболее приоритетных проектов внутреннего аудита и одна проверка запланированы на следующие два года, а три проекта перенесены с 2017 на 2018 финансовый год для представления отчетности в 2018–2019 финансовом году. RBAP будет рассмотрен DAC в течение год и соответствующим образом изменен.

Поставщики внешних гарантий

Департамент также подлежит аудиту со стороны поставщиков внешних гарантий. Управление Генерального аудитора (OAG) ежегодно проводит аудит государственных счетов, а Комиссар по окружающей среде и устойчивому развитию (CESD) запланировал провести 10 аудитов в течение финансовых лет с 2018 по 2019 и с 2019 по 2020 год. RBAP принял во внимание охват и частоту этих мероприятий при оценке рисков и выборе проектов, чтобы избежать дублирования.Там, где это применимо, на работу этих внешних поставщиков гарантий можно полагаться в конкретных проектах. Также принимаются во внимание горизонтальные аудиты, запланированные Управлением генерального контролера, поскольку ECCC может быть включен в некоторые из этих будущих проектов.

Прочая аудиторская деятельность

CAE отчитывается два раза в год перед заместителем министра и DAC о прогрессе руководства в выполнении рекомендаций прошлых аудиторских проверок. Отчет помогает выявить значительные задержки или изменения в планах действий и связанных с ними рисков.

AEB будет продолжать проводить периодические внутренние оценки качества и внедрять рекомендуемые улучшения. Проверка внешней практики Программы повышения качества (QAIP) запланирована на 2018-2019 финансовый год.

Аудиторские ресурсы и возможности

Подразделение внутреннего аудита прогнозирует бюджет в размере 1,8 млн долларов США с 14,6 сотрудниками с неопределенным эквивалентом полной занятости на финансовый год с 2018 по 2019 год. Отдел внутреннего аудита разделяет ресурсы с Отделом оценки для управления филиалами, оказания поддержки комитетам, публикация отчетов и выполнение рекомендаций.

Проекты внутреннего аудита ECCC на финансовые годы с 2018 по 2019 и с 2019 по 2020

Все проекты внутреннего аудита, включенные в настоящий RBAP, были оценены как имеющие высокий общий риск. В следующей таблице представлен обзор запланированных проектов по финансовым годам составления таблиц. Три аудиторских проекта были перенесены с 2017 на 2018 финансовый год: Аудит управления расходами и контроля, Аудит управления и операций по обеспечению соблюдения и Аудит управления грантами и взносами.План также включает в себя потенциальный совместный проект аудита и оценки. Совместные усилия по этому совместному проекту могут варьироваться от проведения совместных интервью, сбора и обмена информацией до проведения гибридных мероприятий.

Обзор запланированных проектов внутреннего аудита ECCC, по финансовым годам представления в Аудиторский комитет департамента

Финансовый год с 2018 по 2019

- Аудит управления расходами и контроля (июнь 2018 г.)

- Аудит правоприменения и операций (июнь 2018 г.)

- Аудит управления грантами и взносами (ноябрь 2018 г.)

- Аудит обновления инфраструктуры в Метеорологической службе Канады (март 2019 г.)

- Совместный аудит / оценка руководства Панканадской рамочной программы (март 2019 г.)

Финансовый год с 2019 по 2020

- Обзор процессов управления выплатами и льготами (консультационный проект) (июнь 2019 г.)

- Аудит управления Планом защиты океанов – Компонент ECCC (июнь 2019 г.)

- Аудит охраны труда (ноябрь 2019 г.)

- Аудит реализации стратегии экологизации деятельности правительства (март 2020 г.)

- Аудит управления консультациями с коренными народами (март 2020 г.)

2020-2021 финансовый год

- Аудит управления проектами (июнь 2020 г.)

- Аудит информационного менеджмента (ноябрь 2020 г.)

- Аудит реализации Закона о природном наследии Канады (ноябрь 2020 г.)

Кибербезопасность Управление ИТ и новые технологии формируют планы аудита ИТ в 2018 году

Технологические изменения порождают новые риски; стимулировать спрос на более совершенные аудиторские технологии, навыки, знания и ресурсыRolling Meadows, Иллинойс, США (5 апреля 2018 г.) – ИТ-безопасность и конфиденциальность, ИТ-управление и управление рисками, соблюдение нормативных требований, новые технологии и облачные вычисления являются ключевыми проблемами, влияющими на планы ИТ-аудита в 2018 году, согласно выпустила сравнительное исследование, проведенное глобальной консалтинговой фирмой Protiviti и ISACA, глобальной ассоциацией, помогающей отдельным лицам и предприятиям в области ИТ-аудита / обеспечения, управления, рисков и информационной безопасности.

Седьмой ежегодный опрос более 1300 руководителей аудита (CAE), специалистов по внутреннему аудиту и вице-президентов и директоров ИТ-аудита по всему миру показал, что большинство планов аудита на 2018 год связаны с проблемами кибербезопасности. Тем не менее, требуется еще больший прогресс, поскольку в среднем каждая пятая организация не включает вопросы кибербезопасности в свои планы аудита. Наиболее часто упоминаемая причина – нехватка квалифицированных ресурсов, особенно людей, навыков и / или инструментов аудита.Такие недостатки необходимо безотлагательно устранять.

«Организации подвергают себя риску, не планируя и не устраняя существующие и развивающиеся угрозы кибербезопасности в рамках своих планов аудита», – сказал Эндрю Струтерс-Кеннеди, управляющий директор Protiviti и глобальный лидер практики ИТ-аудита компании. «Планирование кибербезопасности не только помогает в управлении рисками, но и помогает устранить пробелы, которые могут возникнуть в результате цифровизации. По мере того, как все больше компаний ускоряют темпы технологической трансформации и все больше полагаются на сторонних поставщиков в рамках своих усилий по цифровой трансформации, количество и серьезность рисков кибербезопасности возрастает.”

«Учитывая повышенное внимание к цифровой трансформации в организациях, важно, чтобы ИТ-аудиторы участвовали в течение всего жизненного цикла технологического проекта, чтобы обеспечить внедрение политик и процессов для снижения рисков», – сказала Тереза Графенстайн, председатель совета директоров ISACA. . «Руководители ИТ-аудита, стремящиеся к более активному участию в основных технологических проектах своей организации, должны завоевать доверие команд высшего руководства, продемонстрировав ценность, которую обеспечивает функция ИТ-аудита.”

Главные технологические проблемы

Руководители и профессионалы ИТ-аудита, которых попросили назвать свои основные технологические проблемы, назвали ИТ-безопасность и конфиденциальность своим главным приоритетом. Десять самых популярных ответов:

- ИТ-безопасность и конфиденциальность / кибербезопасность

- Управление инфраструктурой

- Новые технологии и изменения инфраструктуры – трансформация, инновации, подрыв

- Проблемы с ресурсами / кадрами / навыками

- Соответствие нормативным требованиям

- Бюджеты и контрольные расходы

- Облачные вычисления / виртуализация

- Стороннее управление / управление поставщиками

- Управление проектами и управление изменениями

- Управление данными и управление

Перечисленные выше области демонстрируют взаимосвязанную динамику – новые технологии и цифровая трансформация оказывают большее давление на существующую ИТ-инфраструктуру и побуждают компании исследовать альтернативные модели предоставления услуг (например,грамм. через сторонние соглашения), вызывая при этом новые риски кибербезопасности и конфиденциальности – все это требует эволюции навыков ИТ-аудиторов.

Предстоящее вступление в силу Общего регламента ЕС по защите данных (GDPR), устанавливающего новые нормативные требования в отношении информационной безопасности и конфиденциальности данных, еще раз подчеркивает важность эффективного управления данными и защиты данных организации.

«Поскольку регулирующие органы начинают более пристально следить за безопасностью данных организации и управлением ими, мы призываем группы ИТ-аудита быть в курсе всех данных, которые организация обрабатывает, где они находятся и как они защищены», – добавил Струтерс-Кеннеди.«Хотя увеличение объемов сбора и обработки данных предлагает возможности для более глубокого понимания бизнеса и конкурентных преимуществ, оно также увеличивает значительный риск, и поэтому защита данных требует приоритетного внимания».

Растущее значение ИТ-аудита

Очевидно, что команды ИТ-аудита приобретают все большее значение в организациях. Это первое исследование с момента его начала, в ходе которого выясняется, что по крайней мере половина всех опрошенных организаций имеет выделенного директора по ИТ-аудиту (или аналогичную должность).Это значительно больше, чем всего пять лет назад, когда только одна из трех организаций имела специального директора по ИТ-аудиту.

Тем не менее, есть возможности для роста в том, как функция ИТ-аудита рассматривается бизнес-партнерами и членами правления в организации. В целом, менее половины респондентов указали, что их директор по ИТ-аудиту или ИТ-отдел регулярно встречается с ИТ-директором своей компании, чтобы помочь разработать план ИТ-аудита. Регулярные встречи с руководителями бизнеса могут помочь не только в своевременном выявлении рисков, но и в разъяснении ценности, которую предоставляют группы аудита.

Об отчете об опросе и доступных ресурсах

Сравнительный анализ ИТ-аудита за 2018 год состоял из серии вопросов в шести категориях: новые технологии и бизнес-задачи; Внедрение ИТ / участие в проекте; ИТ-аудит в отношении Департамента общего аудита; Оценка рисков; План аудита; Кибербезопасность и навыки, возможности и найм. Полный отчет об исследовании, а также инфографика и короткое видео доступны для бесплатной загрузки с ISACA здесь и с Protiviti здесь.

Protiviti и ISACA проведут бесплатный часовой веб-семинар под названием «Современные технологии и связь с планом аудита » 22 мая в 9:00 по тихоокеанскому времени. Струтерс-Кеннеди из Protiviti присоединится к Робину Лайонсу из ISACA, менеджеру по техническим исследованиям, для обсуждения ключевых тенденций, выявленных по результатам опроса. Пожалуйста, зарегистрируйтесь здесь.

О компании Protiviti

Protiviti (www.protiviti.com) – глобальная консалтинговая компания, которая предоставляет глубокие знания, объективные идеи, индивидуальный подход и беспрецедентное сотрудничество, чтобы помочь лидерам с уверенностью смотреть в будущее.Благодаря своей сети, состоящей из более чем 70 офисов в более чем 20 странах, Protiviti и ее независимые фирмы-члены предоставляют клиентам консалтинговые решения в области финансов, технологий, операций, данных, аналитики, управления, рисков и внутреннего аудита.

Входит в список 100 лучших компаний для работы Fortune за 2018 год, Protiviti обслуживает более 60 процентов компаний из Fortune 1000® и 35 процентов из Fortune Global 500®. Фирма также работает с небольшими растущими компаниями, в том числе с теми, которые хотят стать публичными, а также с государственными учреждениями.Protiviti является 100% дочерней компанией Robert Half (NYSE: RHI). Роберт Халф, основанный в 1948 году, входит в индекс S&P 500.

О ISACA

ISACA (isaca.org) приближается к 50-летию своего существования. Это глобальная ассоциация, помогающая частным лицам и предприятиям реализовать положительный потенциал технологий. Сегодняшний мир основан на технологиях, и ISACA снабжает профессионалов знаниями, квалификацией, образованием и сообществом, чтобы продвигаться по карьерной лестнице и преобразовывать свои организации.ISACA использует опыт своих 450 000 привлеченных профессионалов в области информации и кибербезопасности, управления, гарантии, рисков и инноваций, а также своего дочернего предприятия по повышению эффективности предприятия, CMMI Institute, для продвижения инноваций с помощью технологий.