Подотчетные средства выдача и отчет: пять главных правил и образцы заявления и приказа

Выдать под отчет | СБИС Помощь

Выдать под отчетВ СБИС подотчетные средства можно выдать только сотруднику, который добавлен в систему.

Если вы индивидуальный предприниматель — ваша карточка автоматически создается в СБИС в разделе «Сотрудники» после регистрации. Поэтому вы можете указать себя в качестве подотчетного лица при оформлении документов.

Деньги подотчетному лицу можно выдать наличными из кассы или перевести с расчетного счета организации на банковскую карту. Если в системе уже создан авасновый отчет, оформите выдачу средств из него: получатель и сумма платежа определятся автоматически.

Выдать наличными

Перевести на банковскую карту

Посмотреть проводки

Подотчетные суммы в СБИС можно выдать одному или сразу нескольким сотрудникам. Для этого оформите:

- «Выдачу подотчетных сумм» — если требуется выдать деньги одному сотруднику;

- «Выдачу подотчетных сумм по ведомости» — если требуется выдать деньги нескольким сотрудникам.

Выдать деньги под отчет одному сотруднику

- В разделе «Деньги/Касса» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм».

- Укажите кассу организации.

- В поле «Кому» выберите сотрудника, которому выдаете денежные средства.

- Введите сумму выплаты.

- Сохраните и распечатайте документы для заполнения. Для этого кликните , выберите документы и нажмите «Распечатать».

- Нажмите Провести. СБИС сформирует проводки по операции.

Кроме расходного ордера в СБИС можно распечатать заявление на выдачу под отчет.

Выдать деньги под отчет нескольким сотрудникам

- В разделе «Деньги/Касса» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм по ведомости».

- Укажите кассу организации.

- В поле «Кому» выберите кассира, который будет выдавать денежные средства.

- Добавьте сотрудников кнопкой и введите подотчетные суммы. Общая сумма рассчитается автоматически.

- Нажмите Провести. СБИС сформирует проводки по операции.

Также вы можете добавить сотрудников кнопкой «заполнить» — СБИС автоматически подберет сотрудников, у которых есть перерасход по авансовым отчетам. Он отражается по Кт 71 счета.

Он отражается по Кт 71 счета.

После использования подотчетных средств оформите в СБИС авансовый отчет.

Оформить из авансового отчета

Вы можете оформить выдачу денег под отчет из авансового отчета. Например, если сотрудник потратил собственные средства и оформил отчет в СБИС.

- Откройте авансовый отчет, по которому формируете выплату.

- Нажмите и выберите:

- «Расходный кассовый ордер/Выплаты сотрудникам/Выдача подотчетных сумм», чтобы оформить выдачу наличных одному сотруднику;

- «Расходный кассовый ордер/Выплаты сотрудникам/Выдача подотчетных сумм по ведомости», чтобы оформить выдачу наличных нескольким сотрудникам.

- Проведите платеж.

СБИС заполнит документ данными из авансового отчета.

Подотчетные суммы в СБИС можно перечислить на банковскую карту одному или нескольким сотрудникам. В зависимости от того, как требуется выполнить перевод денег, оформите:

- «Выдачу подотчетных сумм» — если будете переводить на лицевой счет сотрудника;

- «Выдачу подотчетных сумм на карту сотрудника» — если переводите сотруднику на карту банка;

- «Выдачу подотчетных сумм по ведомости» — если перечисляете деньги нескольким сотрудникам.

Перевести деньги под отчет сотруднику на лицевой счет

- В разделе «Деньги/Банк» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм».

- Выберите расчетный счет списания.

- Укажите сотрудника, которому нужно перевести денежные средства, и его лицевой счет.

- Введите сумму выплаты.

- Нажмите «Сохранить» и выгрузите платеж в клиент-банк.

Если требуется, заполните код дохода. Например, укажите код «2», если это командировочные расходы.

После загрузки выписки платеж может быть проведен автоматически или вручную, в зависимости от настройки системы.

Перевести деньги под отчет сотруднику на карту банка

- В разделе «Деньги/Банк» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм на карту сотрудника».

- Выберите расчетный счет списания.

- Укажите банк, к которому привязана карта сотрудника, и расчетный счет банка.

- В поле «За кого» добавьте сотрудника — держателя карты.

- Введите сумму выплаты.

- В назначении платежа добавьте номер карты сотрудника.

- Нажмите «Сохранить» и выгрузите платеж в клиент-банк.

Если требуется, заполните код дохода. Например, укажите код «2», если это командировочные расходы.

После загрузки выписки платеж может быть проведен автоматически или вручную, в зависимости от настройки системы.

Перевести деньги под отчет нескольким сотрудникам

Если у организации заключен с банком договор зарплатного проекта, можно перечислять подотчетные суммы сразу нескольким сотрудникам.

- В разделе «Деньги/Банк» нажмите Расход и выберите «Выплаты сотрудникам/Выдача подотчетных сумм по ведомости».

- Выберите расчетный счет списания денег.

- Укажите банк и расчетный счет зарплатного проекта.

- Добавьте сотрудников кнопкой и введите подотчетные суммы. Общая сумма выплаты рассчитается автоматически.

- Сохраните документ и сформируйте электронный реестр кнопкой .

- Выгрузите платеж в клиент-банк.

Если требуется, заполните код дохода. Например, укажите код «2», если это командировочные расходы.

После загрузки выписки платеж может быть проведен автоматически или вручную, в зависимости от настройки системы.

Обратите внимание, документ выплаты можно оформить не раньше даты создания карточки сотрудника.

После использования подотчетных денежных средств создайте в СБИС авансовый отчет.

Оформить из авансового отчета

Вы можете оформить перевод денег под отчет. Например, если сотрудник потратил собственные средства и оформил авансовый отчет в СБИС.

- Откройте авансовый отчет, по которому формируете выплату.

- Нажмите и выберите:

- «Исходящий платеж/Выплаты сотрудникам/Выдача подотчетных сумм», чтобы оформить перевод сотрудникуна лицевой счет;

- «Исходящий платеж/Выплаты сотрудникам/Выдача подотчетных сумм на карту сотрудника», чтобы оформить перевод сотруднику на карту банка;

- «Исходящий платеж/Выплаты сотрудникам/Выдача подотчетных сумм по ведомости», чтобы ооформить перевод нескольким сотрудникам.

- Проведите платеж.

СБИС заполнит документ данными из авансового отчета.

СБИС сформирует по выплатам бухгалтерские проводки. Нажмите , чтобы их посмотреть.

Выдача подотчетных сумм наличными

Перевод подотчетных сумм на банковскую карту

В аналитике по 71 счету указаны фамилии сотрудников, которым выдана подотчетная сумма.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Подотчетные деньги: получаем, тратим, отчитываемся

Как оформить получение денег под отчет: какие документы для этого составляют и что недавно изменилось в этом вопросе? Как тратить деньги, полученные под отчет на карточку? Как составить авансовый отчет и что к нему приложить? Когда нужно успеть отчитаться и что будет в случае нарушения срока?

Под подотчетными средствами, как правило, понимаются деньги, выдаваемые на расходы, связанные с осуществлением деятельности организации. Таковыми могут быть: приобретение хозяйственных, канцелярских принадлежностей, горючих и смазочных материалов (ГСМ), оплата командировочных, а также представительских расходов и т.д.

Таковыми могут быть: приобретение хозяйственных, канцелярских принадлежностей, горючих и смазочных материалов (ГСМ), оплата командировочных, а также представительских расходов и т.д.

Если обратиться к Положению о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П (далее – Положение), то видно, что

Итак, подотчетные лица – это работники организации, которым выдаются денежные средства, в том числе из кассы, с условием предоставления отчета об их использовании.

Порядок выдачи под отчет…

…наличных денежных средств

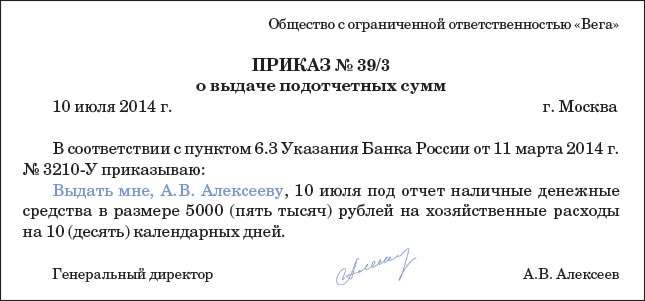

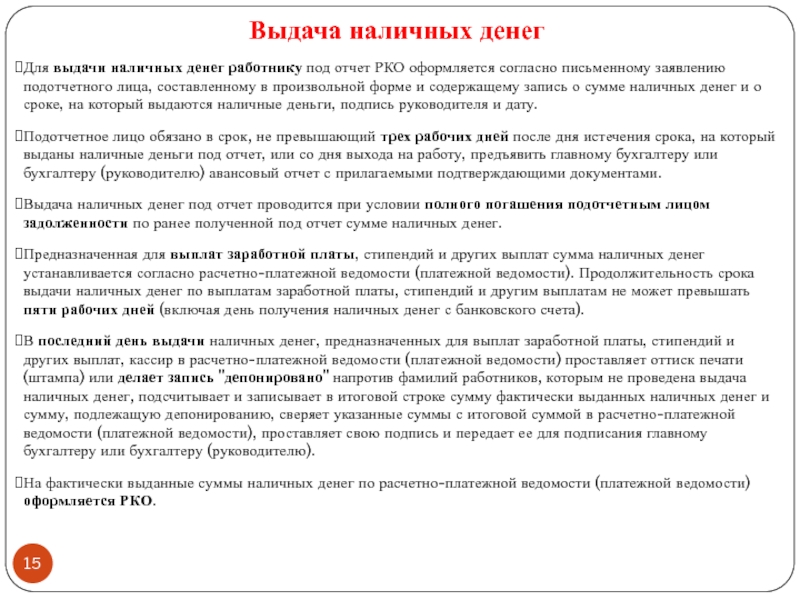

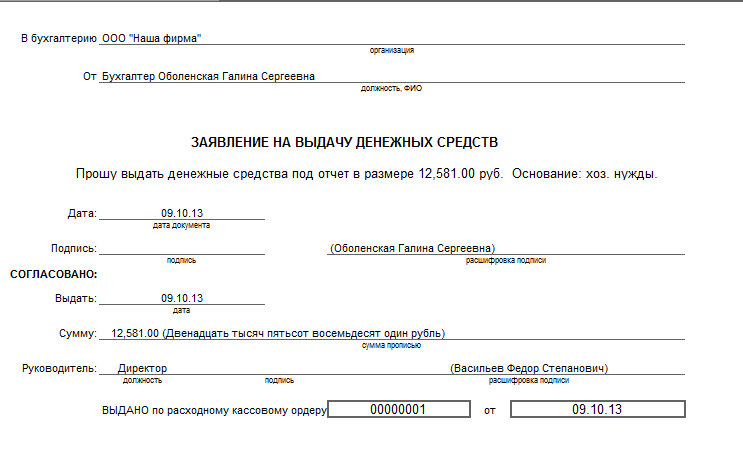

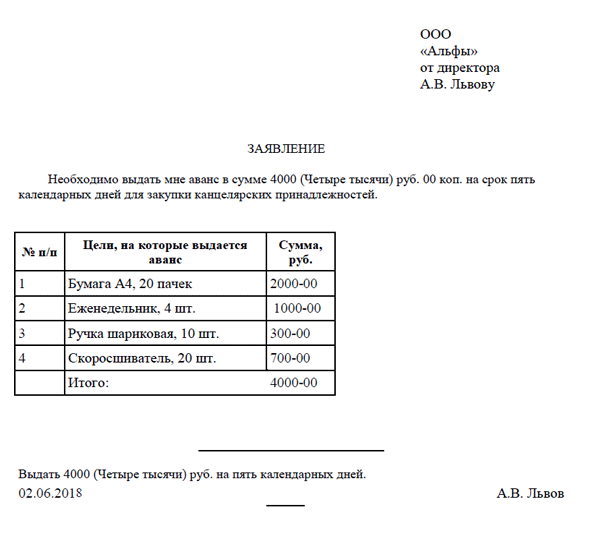

Выдача наличных денег под отчет оформляется расходным кассовым ордером (п. 4.4 Положения). В нем указывается основание для его оформления. В данном случае таковым является заявление в произвольной форме подотчетного лица на выдачу необходимой суммы. Рассмотрев заявление, руководитель должен поставить на нем свою резолюцию:

В данном случае таковым является заявление в произвольной форме подотчетного лица на выдачу необходимой суммы. Рассмотрев заявление, руководитель должен поставить на нем свою резолюцию:

- написать, сколько и на какой срок выдать наличные деньги;

- поставить свою подпись и дату.

Только при наличии такого документа кассир имеет право выдать деньги. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Возникает вопрос: может ли кто-то другой, кроме руководителя, разрешить выдачу денежных средств под отчет? Руководитель предприятия может своим приказом (и доверенностью) передать полномочия по подписанию подобных заявлений кому-то из подчиненных. Ведь, как предусмотрено п. 1.2 Положения, под «руководителем» понимаются также и уполномоченные им лица.

Заявление на выдачу денег подотчетному лицу составляется в произвольной форме. Чтобы упорядочить такую работу, в организации целесообразно утвердить типовую форму подобного заявления.

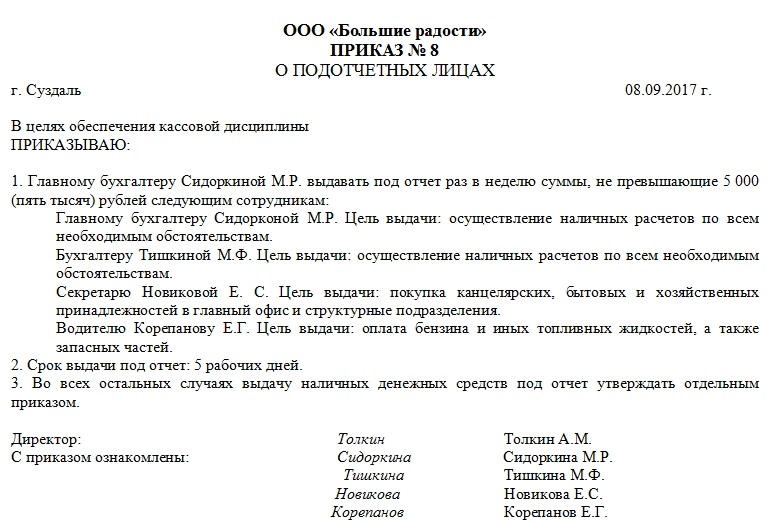

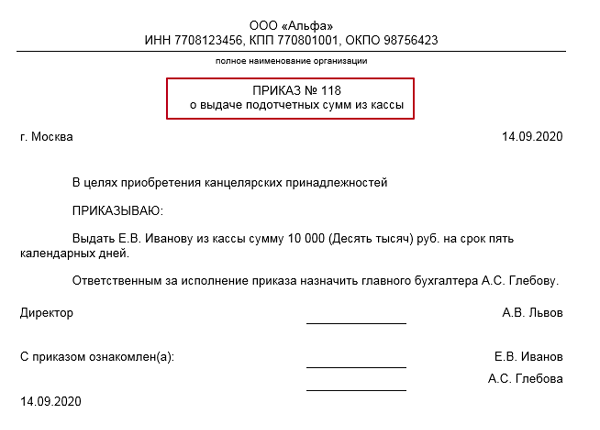

На практике организации сталкивались с ситуацией, когда инспекторы при проверке кассовой дисциплины требовали предъявить приказ об установлении подотчетных лиц, размеров подотчетных сумм и сроков отчета по ним.

Дело в том, что согласно п. 11 Порядка ведения кассовых операций в РФ, утвержденного Решением Совета директоров Банка России от 22.09.1993 № 40 (далее – Порядок № 40), было установлено, что организация должна выдавать наличные деньги под отчет в размерах и на сроки, определенные ее руководителем. Вот почему считалось, что руководитель организации должен был издать приказ с указанием подотчетных лиц, имеющих право расходовать подотчетные средства, со сроками и суммами их выдачи (его образец показан в Примере 2).

Кроме того, ссылаясь на положения Порядка № 40, налоговое ведомство дало следующие разъяснения: при отсутствии такого приказа можно считать, что срок выдачи подотчетных сумм в организации не установлен, следовательно, расчеты по подотчетным суммам должны быть осуществлены в пределах 1 рабочего дня (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Но Порядок № 40 утратил силу с 01.01.2012 в соответствии с Указанием Банка России от 13.12.2011 № 2750-У «О признании утратившими силу отдельных нормативных актов Банка России». С 01.01.2012 вместо него действует Положение (то самое, с которого мы начали эту статью). Поэтому сейчас приказ о назначении подотчетных лиц, предельных для них сумм выдачи и сроков уже не является обязательным, хотя во многих организациях привыкли его издавать, считая удобным регулировать данный вопрос в целом. Но при проверке представители контролирующих органов для подтверждения расходов подотчетных сумм попросят предъявить заявление.

Поэтому сейчас приказ о назначении подотчетных лиц, предельных для них сумм выдачи и сроков уже не является обязательным, хотя во многих организациях привыкли его издавать, считая удобным регулировать данный вопрос в целом. Но при проверке представители контролирующих органов для подтверждения расходов подотчетных сумм попросят предъявить заявление.

Мы говорили о выдаче денежных средств под отчет в привычной всем наличной форме. А теперь попробуем разобраться, можно ли выдать деньги под отчет в безналичной форме. Ведь зачастую организации удобнее оплачивать товары и услуги «безналом».

… безналичных денег

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах через банки, кредитные организации, где у организации открыты соответствующие счета (п. 2 ст….

Кому можно выдавать деньги под отчет

Если возникает необходимость давать работникам деньги под отчет, следует разобраться в тонкостях этой финансовой процедуры. Это нужно для того, чтобы правильно отразить ее в бухгалтерском учете и избежать претензий налоговой службы. Тем более, иногда приходится давать деньги таким способом и лицам, которые не являются работниками предприятия. В нашей статье мы подробно поговорим о том, кому можно выдавать деньги под отчет.

Это нужно для того, чтобы правильно отразить ее в бухгалтерском учете и избежать претензий налоговой службы. Тем более, иногда приходится давать деньги таким способом и лицам, которые не являются работниками предприятия. В нашей статье мы подробно поговорим о том, кому можно выдавать деньги под отчет.

Зачем выдавать

Под выдачей денежных средств под отчет понимается передача денег организации сотруднику или другому лицу, которые должны быть потрачены на определенные цели, связанные с нуждами фирмы. Размер денежных средств, которые могут быть выданы, российское законодательство не ограничивает. Тут все на усмотрение руководителя компании. Выдаваться финансы могут как наличным, так и безналичным способом. Регулирует данную денежную операцию Письмо Министерства по финансам РФ № 03-11-11/42288. В нем прописан порядок ведения кассовых операций. И здесь же указано, на какие нужды предприятие может давать деньги:

- Хозяйственные нужды компании.

- На филиалы фирмы, у которых нет собственного баланса.

Особенности выдачи

Выдавать деньги под отчет компания имеет право не только своим работникам, но и другим лицам, с которыми был заключен договор гражданско-правового характера. Но статус у этих категорий разный, о чем руководство компании должно помнить. Если своего сотрудника, работающего по трудовому договору, можно направить в командировку с выплатой суточных или удержать подотчетные деньги из заработной платы, то с теми, кто работает по гражданско-правовому договору, такие вещи не делаются. Чтобы не возникало путаницы, лучше всего деньги под отчет не сотруднику не выдавать, а использовать исполнение заключенного договора. Так, основанием для выдачи может быть заявление человека на возмещение расходов, которые пошли на выполнение поручений организации.

Сотрудника, работающего по гражданско-правовому договору, нельзя направить в командировку с выплатой суточных или удержать подотчетные деньги из заработной платы.

Официально, не сотрудникам выдавать деньги под отчет нельзя, о чем говорится в указании Банка России о ведении кассовых операций № 3210-У.

В локальных актах предприятия можно закреплять порядок выдачи подотчетных сумм подрядчикам. Кроме этого, в договорах с подрядчиком этот момент надо подробно прописывать. Стоит помнить, что в указании Банка РФ, касающегося проведения кассовых операций, говорится только о том, что под отчет выдаваться могут наличные деньги. Поэтому, если у фирмы есть необходимость выдать деньги безналичным способом (переводом на карточку), нужно фиксировать такой порядок в локальных актах фирмы.

Порядок выдачи

В организации выдача подотчетных денег происходит обычно по следующей схеме:

- Сотрудник пишет заявление на имя руководителя компании с просьбой выдать деньги на нужды фирмы.

- Руководитель указывает сумму выдачи и сроки.

- Бухгалтерия оформляет ордер на выдачу финансов.

- В прописанный срок сотрудник подает авансовый отчет.

И в заключение

На законных основаниях организация имеет право давать деньги под отчет тем людям, с кем у нее заключен трудовой договор или договор подряда. В других случаях выдача финансовых средств будет считаться незаконной и привлечет внимание контролирующих органов. Нарушением будет считаться также, если деньги выдаются не тому лицу, которое указано в приказе, или если средства пошли не на нужды предприятия, а на другие цели.

Выдаем средства на хознужды/командировку: основные правила. Налоги & бухучет, № 11, Февраль, 2020

Сроки выдачи средств

Прежде всего давайте разберемся, в какие сроки предприятие обязано выдать работнику средства на командировку или под отчет. Можно ли выдать их намного раньше? Есть ли какие-то установленные законодательством временные пределы для выдачи таких средств?

9324164″>Начнем с аванса на командировку. Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.

9324164″>Начнем с аванса на командировку. Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.При выдаче средств под отчет на хозяйственные нужды предприятия надо ориентироваться на п. 19 Положения № 148, где определены конкретные сроки возврата подотчетных сумм (см. ниже). Соответственно, средства под отчет следует выдать таким образом, чтобы у работника была возможность произвести закупку товаров (работ, услуг), и своевременно отчитаться за осуществленные расходы на хознужды.

9329146″>А можно ли «за свои»?

9329146″>А можно ли «за свои»?Отправить работника в командировку, не выдав ему аванс, — это значит нарушить трудовое законодательство (см. письмо Минсоцполитики от 07.11.2013 г. № 998/13/155-13). Такие действия могут грозить работодателю штрафом в размере минзарплаты (на сегодня — 4723 грн., см. ст. 265 КЗоТ*), а его должностным лицам — админштрафом в общем случае от 510 до 1700 грн. (ч. 1 и 2 ст. 41 КУоАП).

Переходим к ситуации с «кредитовым подотчетом». Из Обобщающей консультации, утвержденной приказом Минфина от 26.04.2019 г. № 181, следует, что если работодатель подтверждает целесообразность и обоснованность расходов работника, произведенных в связи с выполнением его трудовой функции, то

сумма компенсации за товары (работы, услуги), приобретенные работником за его собственные средства для работодателя, не облагается НДФЛ и ВС

9325780″>Подробнее об этом мы писали в «Налоги и бухгалтерский учет», 2019, № 38, с. 2.

9325780″>Подробнее об этом мы писали в «Налоги и бухгалтерский учет», 2019, № 38, с. 2.Сроки предоставления Отчета

После завершения командировки или выполнения поручения в интересах предприятия работник обязан:

— отчитаться о количестве и направлениях использования выданных на командировку или под отчет денежных средств. Для этого он заполняет и предоставляет Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет). К нему обязательно должны быть приложены оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов;

— вернуть сумму не израсходованных в командировке средств (при наличии).

Сроки предоставления Отчета устанавливают пп. 170.9.2 и 170.9.3 НКУ.

93251276″>Для наглядности их представим в таблице.

93251276″>Для наглядности их представим в таблице.Сроки подачи Отчета об использовании подотчетных средств

Цель выдачи аванса | Форма выдачи аванса | ||

в наличной форме | в безналичной форме для использования с применением корпоративных платежных карточек и платежных документов* | ||

расчеты наличными, снятыми с использованием платежных карточек | расчеты в безналичной форме | ||

93262095″>Выполнение отдельных гражданско-правовых действий (решение производственных (хозяйственных) вопросов) 93262095″>Выполнение отдельных гражданско-правовых действий (решение производственных (хозяйственных) вопросов) | До окончания 5-го банковского дня, следующего за днем приобретения работником товаров (работ, услуг) по поручению и за счет субъекта хозяйствования, выдавшего деньги под отчет (п.п. «б» п.п. 170.9.2 НКУ)** | ||

Покрытие командировочных расходов и решение производственных (хозяйственных) вопросов в командировке | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ) | До окончания 3-го банковского дня после завершения командировки (п.п. «а» п.п. 170.9.3 НКУ)*** |  9326255″>В течение 10 банковских дней после завершения командировки (до 20 банковских дней**** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) 9326255″>В течение 10 банковских дней после завершения командировки (до 20 банковских дней**** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) |

* Под платежными документами понимают перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы. ** По мнению налоговиков, при расчетах с помощью корпоративных платежных карточек за товары (работы, услуги), приобретенные для нужд предприятия, следует соблюдать сроки, установленные п.п. 170.9.3 НКУ (см. подкатегорию 103.17 БЗ). Однако мы считаем, что этот вывод справедлив только для расходования средств при решении производственных (хозяйственных) вопросов в командировке. *** По нашему мнению, указанные сроки не применяются в случае перечисления аванса на командировку на личную карточку работника. Но учитывайте, что налоговики считают иначе. Они настаивают (см. письмо ГНСУ от 06.02.2012 г. № 2292/6/23-50.0214), что при снятии наличных и использовании личной платежной карточки следует отчитаться в течение 3 дней, как и при использовании корпоративной платежной карточки. Но если ввязываться в спор с фискалами вам неохота, советуем учесть их мнение. **** Срок предоставления Отчета продлевается работодателем для выяснения вопросов о выявленных расхождениях между соответствующими отчетными документами. | |||

В таких случаях необходимо ориентироваться на общие сроки предоставления Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки. Ведь перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными.

В таких случаях необходимо ориентироваться на общие сроки предоставления Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки. Ведь перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными. 93273178″>Интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 НКУ (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки).

93273178″>Интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 НКУ (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки).Также заметим: на наш взгляд, указанные в таблице сроки подачи Отчета, не являются обязательными для применения, если работник тратил собственные средства без выдачи ему аванса.

Когда возвращать подотчетные средства?

93273315″>Со сроками подачи Отчета мы разобрались. Теперь давайте выясним, когда, в какие сроки нужно возвращать подотчетные средства.

93273315″>Со сроками подачи Отчета мы разобрались. Теперь давайте выясним, когда, в какие сроки нужно возвращать подотчетные средства.В данном вопросе надо руководствоваться, кроме норм НКУ, еще и требованиями Положения № 148. Так, сроки, установленные НКУ, применяются налоговиками для целей обложения НДФЛ и ВС, а сроки, предусмотренные п. 19 Положения № 148, предназначены для определения фактов нарушения правил наличного обращения.

При наличии излишне израсходованных (т. е. не подтвержденных документально) средств, полученных на командировку и/или на выполнение отдельных гражданско-правовых действий (в том числе в командировке), работник обязан вернуть их в кассу или перечислить на банковский счет предприятия, выдавшего средства, до или во время подачи Отчета. Так гласит п.п. 170.9.2 НКУ. Со сроками подачи этого Отчета мы с вами уже разобрались (см. таблицу).

таблицу).

В отношении средств, полученных работником на командировку, Положение № 148 никаких иных сроков возврата неизрасходованной их части не устанавливает. А значит,

предельные сроки возврата денежных средств, полученных работником на командировку, совпадают со сроками предоставления Отчета

А вот с неизрасходованными средствами, выданными на решение производственных (хозяйственных) вопросов, не все так просто. Пункт 19 Положения № 148 определяет для них конкретные сроки возврата.

Так, в зависимости от целей, на которые подотчетные средства выдаются, он составляет:

1) на закупку сельскохозяйственной продукции и заготовку вторичного сырья — не более 10 рабочих дней;

93274130″>2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;

93274130″>2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;3) на все другие производственные (хозяйственные) нужды — не более 2 рабочих дней, включая день получения наличных под отчет.

Заметим, что указанные выше сроки продлеваются до завершения срока командировки, если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в такой командировке производственных (хозяйственных) вопросов.

Поэтому сумму неизрасходованных средств, полученных на решение производственных (хозяйственных) вопросов, нужно возвращать в кассу либо перечислять на банковский счет предприятия до или во время предоставления Отчета, но с учетом сроков, прописанных в п. 19 Положения № 148 (см. выше).

93274567″>Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.

93274567″>Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.Наличные ограничения при выдаче/возврате подотчетных сумм

При наличных расчетах с другими предприятиями и предпринимателями надо соблюдать ограничение в 10 тыс. грн., а при расчетах с физлицами — в 50 тыс. грн. в день по одному или нескольким платежным документам (п. 6 Положения № 148).

Если говорить о наличных ограничениях в привязке к командировочно-подотчетным расходам работников, то получается следующая картина.

Покупая товары (работы, услуги) для нужд предприятия, работник действует по его поручению. То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

Ведь в такой ситуации он выступает и платит от имени предприятия-работодателя

Важно! Положение № 148 содержит ряд случаев, когда наличные расчеты можно осуществлять, не беспокоясь о превышении предельной суммы расчетов (см. п. 8 этого Положения). Так, «наличные» ограничения не касаются использования наличности, выданной на командировку.

При этом под командировочными расходами следует понимать стоимость проезда, проживания, питания и других услуг, связанных с пребыванием работника в командировке.

Но имейте в виду: при решении производственных (хозяйственных) вопросов в командировке 10-тысячный предел будет применяться в общем порядке (если контрагентом является субъект хозяйствования). Дело в том, что такие расчеты не связаны прямо с командировкой и расходами непосредственно на нее.

Ну и, конечно, если работник приобретал ТМЦ для хознужд или оплачивал работы, услуги физлицу — не СПД для нужд предприятия, то в этом случае должно соблюдаться 50-тысячное ограничение наличных*. Ведь по сути получается, что предприятие (через подотчетное лицо) производит наличный расчет с физлицом — продавцом товаров, работ, услуг.

Помните также, что, по мнению налоговиков, наличные ограничения действует на протяжении дня в расчетах с одним лицом в обе стороны (109.![]() 13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

Распространяются ли наличные ограничения на подотчет?

А теперь разберем очень важный вопрос: распространяется ли 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам, связанным с хознуждами?

На сегодняшний день этот вопрос окончательно не урегулирован. С одной стороны, налоговики ранее высказывали мнение, что установленные НБУ наличные ограничения распространяются в том числе и на выдачу и возврат средств под отчет (письма ГУ ГФС в Сумской области от 18.07.2018 г. 3158/ІПК/18-28-14-06-31 и от 14.08.2018 г. №3531/ІПК/18-28-14-06-31).

С другой стороны, суды в этом вопросе склоняются к противоположному мнению. Как аргумент можно привести определение ВАСУ от 21. 06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

Логично предположить, что 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам распространяться не должно по той причине, что в данном случае нет самого факта наличного расчета. Работник — подотчетное лицо выступает от имени предприятия и действует в его интересах. В данном случае работник лишь берет деньги предприятия, чтобы выполнить служебное поручение, и возвращает остаток в кассу. Впрочем, если вы не сторонник смелого подхода, лучше стараться не превышать 50-тысячный предел при выдаче и возврате в подотчет средств на хознужды (об ответственности за это нарушение мы писали на с. 7 этого номера).

7 этого номера).

В заключение отметим: расчеты, которые осуществляются посредством платежной карточки без снятия при этом наличных (т. е. через платежный терминал), считаются безналичными (ч. 3 ст. 341 ХКУ). Такие операции не относятся к кассовым в понимании Положения № 148. А значит, «наличные» ограничения на них вообще не распространяются (см. подкатегорию 109.13 БЗ).

Возможно ли перечисление подотчетных сумм и сумм командировочных расходов на банковские карты сотрудников

Учет перечисления подотчетных сумм на банковские карты сотрудников

Сотрудникам организации выдаются денежные суммы под отчет на административно-хозяйственные и командировочные расходы. Можно ли подотчетные суммы перечислять на карточные банковские счета работников?

Юридические аспекты

В соответствии с п. 2.3 Положения Банка России от 24.12.2004 N 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт” клиент – физическое лицо осуществляет с использованием банковской карты следующие операции:

2.3 Положения Банка России от 24.12.2004 N 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт” клиент – физическое лицо осуществляет с использованием банковской карты следующие операции:

– получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

– получение наличных денежных средств в иностранной валюте за пределами территории РФ;

– оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте – за пределами территории РФ;

– иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

– иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Следовательно, ограничения операций, совершаемых физическими лицами с использованием банковских карт, могут быть связаны только с наличием ограничений, предусмотренных законодательством РФ (см. письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе “зарплатные” карты) работников не запрещено.

письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513). При этом трудовым законодательством перечисление подотчетных сумм на личные (в том числе “зарплатные” карты) работников не запрещено.

Кроме того, Указание ЦБР от 11.03.2014 N 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” не регулирует вопросы проведения безналичных расчетов, в том числе операций по безналичному перечислению денежных средств на банковские счета физических лиц, открытых для совершения операций с банковскими картами. Поэтому тот факт, что в нем регламентирована только выдача под отчет наличных денежных средств, не означает запрета на проведение таких операций в безналичном порядке с использованием банковских карт сотрудников.

Считаем, что организация вправе перечислять подотчетные суммы (на хозяйственные или командировочные расходы) в безналичном порядке на банковские карточки сотрудников, предусмотрев такой способ выдачи подотчетных сумм в локальном нормативном акте и в учетной политике. См. также письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, в котором приведены разъяснения по этому вопросу.

В письме Минфина России от 25.08.2014 N 03-11-11/42288 еще раз подчеркивается, что Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках “зарплатных” проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

Порядок осуществления безналичных расчетов регулируется Положением Банка России от 19.06.2012 N 383-П “О безналичных расчетах в Российской Федерации” (далее – Положение N 383-П).

Бухгалтерский учет

|

Инструкция к счету 51 71 |

Типовые проводки к счету 51: по кредиту к счету 71: по дебету |

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета для обобщения информации о расчетах с работниками по суммам, выданным им под отчет предназначен счет 71 “Расчеты с подотчетными лицами”.

На выданные под отчет суммы счет 71 “Расчеты с подотчетными лицами” дебетуется в корреспонденции со счетами учета денежных средств. При этом Планом счетов предусмотрена корреспонденция счета 71 не только со счетом 50 “Касса”, но и со счетами, на которых отражается информация о средствах, аккумулированных на расчетных (счет 51) и валютных (счет 52) счетах организации, открытых в кредитных организациях.

Поэтому в бухгалтерском учете операцию по перечислению денежных средств на личный банковский карточный счет сотрудника следует отразить записью:

|

Дебет |

Кредит |

Описание |

|

71 |

51 |

перечислены денежные средства на личный счет сотрудника (на основании платежного поручения, выписки банка) |

Документооборот

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются – лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, далее – Закон N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения бланков, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 “Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов”.

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

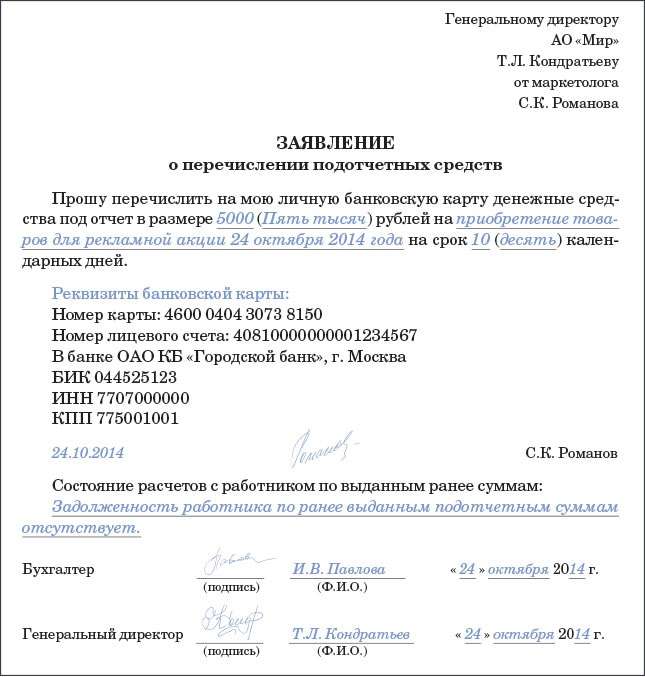

В письме Минфина России от 25.08.2014 N 03-11-11/42288 разъяснено, что при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами. Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Таким образом, во избежание переквалификации в доходы подотчетных сумм, перечисленных на карты работников, при использовании безналичного метода выдачи подотчетных средств рекомендуется:

– издать приказ руководителя, предусматривающий возможность безналичных расчетов с подотчетными лицами;

– внести соответствующие положения в учетную политику;

– утвердить перечень сотрудников, на карты которых будут перечисляться подотчетные средства;

– получить письменные согласия сотрудников на расчеты по подотчетным суммам с использованием их банковских карт.

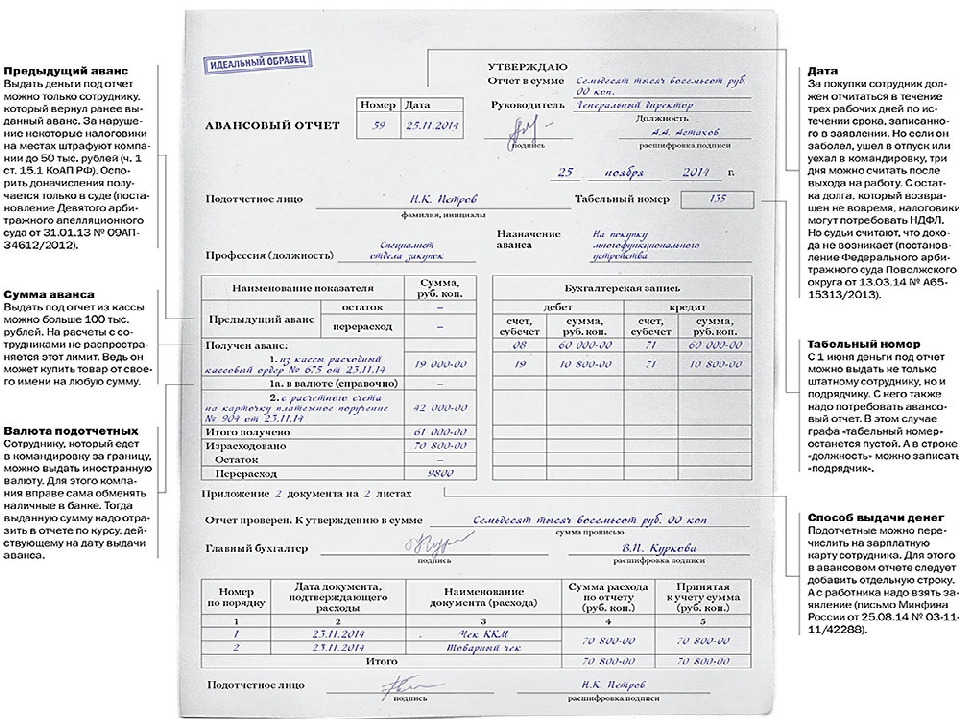

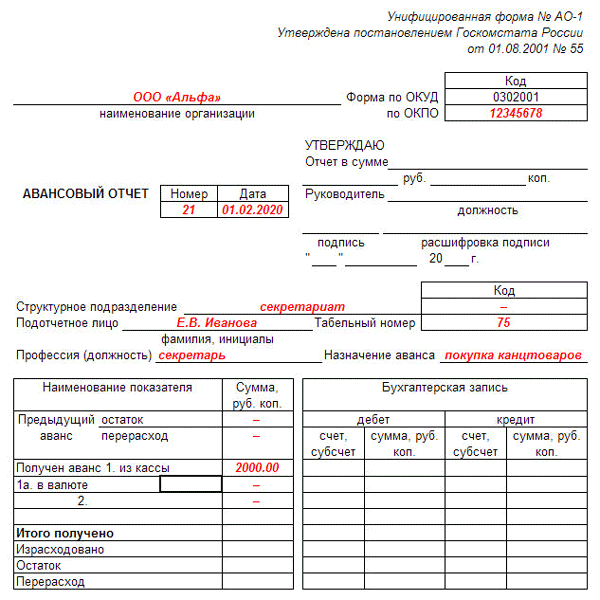

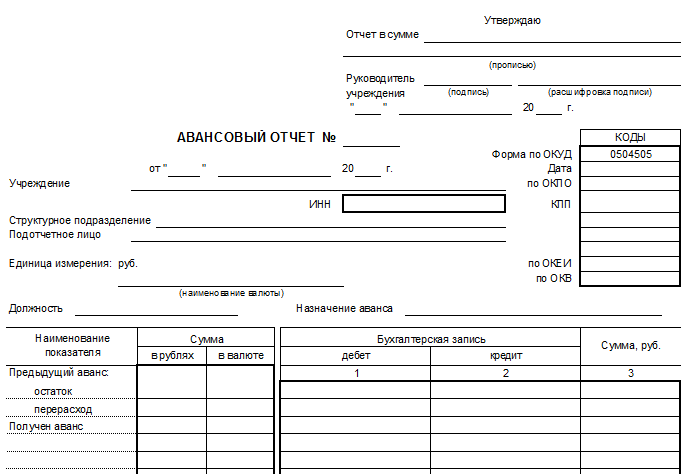

Работник, получивший подотчетные средства, обязан составить авансовый отчет (за основу может быть принята форма N АО-1, утвержденная постановлением Госкомстата России от 01.08.2001 N 55). Для документального подтверждения понесенных расходов к авансовым отчетам должны быть приложены документы об оплате пластиковыми картами товаров, работ, услуг (“слипы”), приобретенных для нужд организации.

Налогообложение

НДФЛ

Выданные работнику из кассы под отчет денежные средства не могут быть признаны полученным работником доходом, включаемым в налоговую базу по НДФЛ, а также произведенной по трудовому договору выплатой работнику, которая включается в объект налогообложения страховыми взносами (см. постановление Президиума ВАС РФ от 03.02.2009 N 11714/08). Следовательно, они не подлежат обложению НДФЛ и страховыми взносами.

Однако при рассмотрении дел о невозврате подотчетных сумм (об отсутствии отчетов об их расходовании), суды должны исходисть из фактических обстоятельств в каждой конкретной ситуации. Так, в постановлении Президиума ВАС РФ от 05.03.2013 N 14376/12 суд отказал в отмене решения налогового органа о начислении НДФЛ и пеней по нему, поскольку лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию организации отчет об израсходованных суммах, но документы, подтверждающие, что денежные средства были израсходованы на уставные цели, предоставлены не были.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 августа 2014 г. N 03-11-11/42288

Вопрос: Организация применяет УСНО.

1. Можно ли в подотчет на хозяйственные нужды (для оплаты товара, материалов) подотчетные суммы переводить на банковскую карту работника?

2. И какие документы у работника должны быть на руках, при случае вопроса о НДФЛ со стороны налоговой службы, для подтверждения, что подотчетные деньги, поступившие на банковскую карту, не являются его доходом.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты и сообщает следующее.

Обращение банковских карт в Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П.

Согласно данному Положению физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках “зарплатных” проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (письмо Минфина России N 02-03-10/37209 и Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013).

Учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

Заместитель директора департамента |

Р.А. Саакян |

Письмо Минфина России и Федерального казначейства от 10 сентября 2013 г. NN 02-03-10/37209, 42-7.4-05/5.2-554

Министерство финансов Российской Федерации и Федеральное казначейство в связи с поступающими обращениями организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства или финансовых органах субъектов Российской Федерации (муниципальных образований) (далее – организации) о правомерности перечисления денежных средств, выдаваемых под отчет, на банковские счета сотрудников организаций в целях осуществления ими с использованием банковских карт оплаты расходов, связанных с деятельностью организации, а также компенсации сотрудникам документально подтвержденных расходов, сообщают.

Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П (далее – Положение N 266-П), установлен перечень операций, которые могут совершаться по банковским счетам юридических и физических лиц, открытым на основании договоров банковского счета, предусматривающих совершение операций с использованием банковских карт.

Согласно Положению N 266-П юридическое лицо через уполномоченных им физических лиц может осуществлять по банковскому счету юридического лица с использованием банковских карт операции, связанные с деятельностью юридического лица, в том числе оплату расходов по поставке товаров, выполнению работ, оказанию услуг, оплату командировочных расходов, а также компенсацию сотрудникам документально подтвержденных расходов.

При этом Правилами обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденных приказом Министерства финансов Российской Федерации от 31.12.2010 N 199н (далее – Правила N 199н), установлен порядок выдачи сотрудникам организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, расчетных (дебетовых) карт (далее – карты организации) для оплаты расходов, связанных с деятельностью этих организаций, со счетов, открытых территориальным органам Федерального казначейства в кредитных организациях на балансовом счете N 40116 “Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям” (далее – счет N 40116), Положения Правил N 199н в соответствии с письмом Министерства финансов Российской Федерации от 10.09.2012 N 02-03-10/3604 применяются также в отношении организаций, лицевые счета которым открыты в финансовых органах субъектов Российской Федерации (муниципальных образований).

Учитывая положения Правил N 199н и Положения 266-П, по мнению Министерства финансов Российской Федерации и Федерального казначейства, денежные средства, выдаваемые организациями под отчет своим сотрудникам в целях осуществления операций, связанных с оплатой расходов организации по поставкам товаров, выполнению работ, оказанию услуг, командировочными расходами, а также компенсацией сотрудникам документально подтвержденных расходов, подлежат перечислению на счета N 40116 для осуществления указанных операций в соответствии с Правилами N 199н.

Вместе с тем, исходя из положений Правил N 199н, при осуществлении организациями оплаты денежных обязательств, связанных с командировочными расходами либо компенсацией сотрудникам документально подтвержденных расходов с использованием карт организации, возникает необходимость в обеспечении указанными картами каждого сотрудника организации, направляемого в командировку, а для компенсации сотрудникам документально подтвержденных расходов – в получении наличных денег с использованием карты организации с последующей выдачей наличных денег сотруднику из кассы организации.

При этом согласно Положению N 266-П физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты (далее – карта физического лица) операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Учитывая изложенное, в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, Министерство финансов Российской Федерации и Федеральное казначейство считают возможным перечисление средств на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках “зарплатных” проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов.

При этом, учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, в нормативном акте, определяющем учетную политику организации, по мнению Министерства финансов Российской Федерации и Федерального казначейства, должны быть предусмотрены положения, определяющие порядок расчетов с подотчетными лицами.

Министерство финансов Российской Федерации и. Федеральное казначейство просят финансовые органы субъектов Российской Федерации довести настоящее письмо до финансовых органов муниципальных образований, входящих в состав субъектов Российской Федерации.

|

Заместитель министра финансов |

A.M. Лавров |

|

Руководитель |

Р.Е. Артюхин |

Взаиморасчеты с сотрудниками. Подотчетные средства. Авансовый отчет. Начисление заработной платы

Расчеты с подотчетниками

Сотрудникам торгового предприятия для выполнения некоторых служебных обязанностей (оплата поставщикам, командировки и т.п.) могут выдаваться наличные деньги с последующим отчетом о том, как они были истрачены.

Возможны два варианта выдачи денег под отчет — наличный и безналичный.

Безналичный способ выдачи денег под отчет возможен только при использовании корпоративной банковской карты, которая оформлена на юридическое лицо, а не какой-либо другой карты, оформленной на работника. На «зарплатные» карты работников перечислять подотчетные суммы запрещено (Письмо ЦБ РФ от 18.12.2006 N 36 — 3/2408).

Согласно п. 10, 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Банка России от 22.09.1993 N 40, выдача организациями денег под отчет своим работникам для совершения указанных расходов производится наличными деньгами.

Сотрудник получает наличные деньги из кассы предприятия по документу «Расходный кассовый ордер», оформляемый с видом операции «Выдача денег под отчет».

Описание работы с расходным и приходным кассовым ордером см. в подсистеме «Розница».

Авансовые отчеты

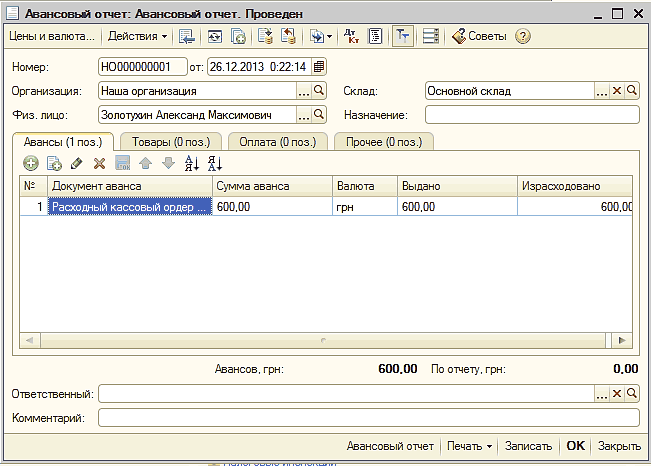

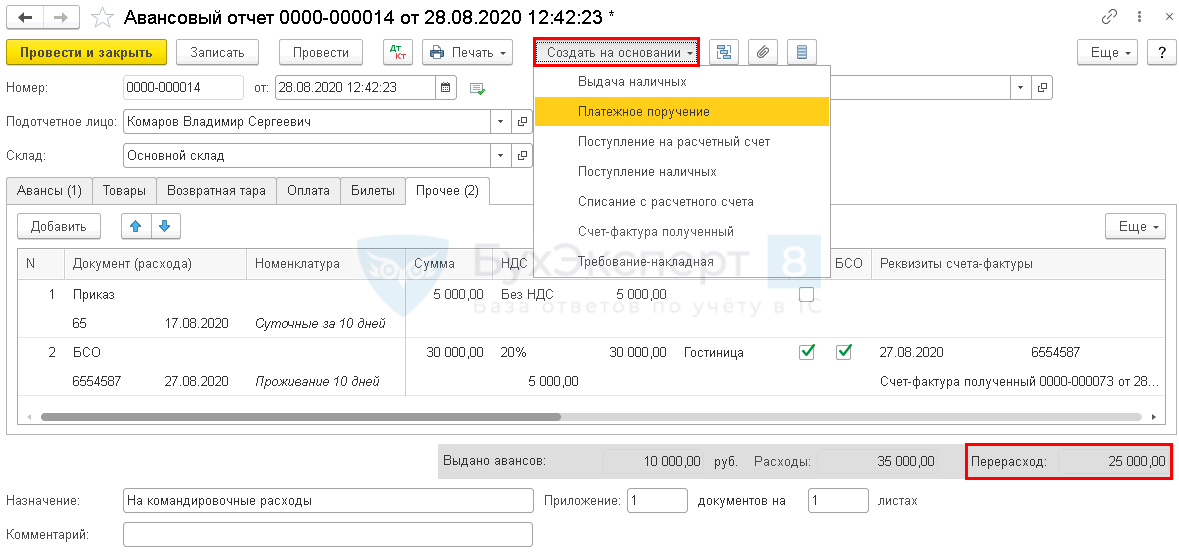

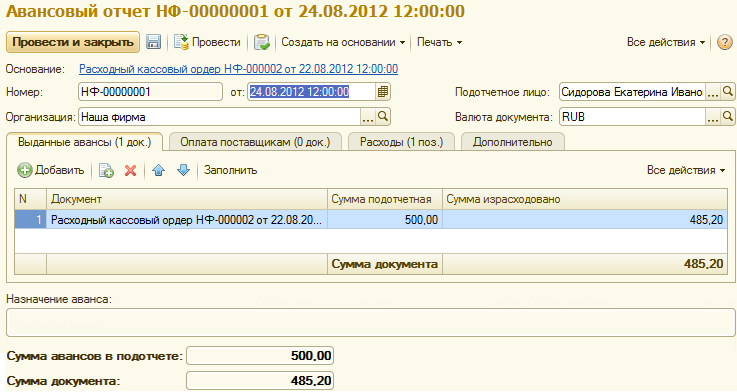

Документ «Авансовый отчет» является отчетом сотрудника об использовании выданных ему наличных денежных средств фирмы.

Новый документ создается в журнале «Авансовые отчеты», доступном из меню навигации либо из документа «Расходный кассовый ордер».

Закладка «Выданные авансы»

На этой закладке заполняются сведения о полученных по расходным кассовым ордерам и израсходованных наличных деньгах. Если документ создается на основании проведенного расходного ордера, то эта закладка будет заполнена автоматически и необходимо только откорректировать количество израсходованных денежных средств в соответствии с фактическим.

Закладка «Оплата поставщикам»

На закладке заполняются сведения обо всех сделанных оплатах поставщикам из полученных подотчетным лицом наличных денег.

Если учет взаиморасчетов с поставщиком ведется в разрезе документов, то в соответствующем столбце табличной части обязательно указывается документ-основание взаиморасчетов. При ведении учета взаиморасчетов с контрагентом в разрезе договоров документы-основания на перечисление денежных средств не указываются.

После проведения документа долг поставщику уменьшится на указанную на данной закладке сумму, что можно увидеть, сформировав отчет «Взаиморасчеты».

Закладка «Расходы»

На закладке заполняются сведения обо всех прочих расходах подотчетных денег (например, командировочные расходы, расходы на рекламу и т.п.).

- Если подотчетные деньги израсходованы не полностью и дальнейший их расход не планируется, то они должны быть возвращены фирме с оформлением приходного кассового ордера с видом операции «Возврат денег от подотчетника». Такой приходный кассовый ордер удобно оформить из авансового отчета по кнопке «Создать на основании».

- Если произошел перерасход подотчетных средств, то данные о сумме перерасхода будут отображены в соответствующем поле.

Перерасход закрывается документом «Расходный кассовый ордер», который вводится на основании «Авансового отчета»:

В результате будет создан РКО на сумму перерасхода.

Банковские счета сотрудников

Для формирования сопроводительных документов к платежному поручению, которым перечисляется зарплата сотрудников, может потребоваться перечень их расчетных счетов.

В конфигурации для хранения такого списка предназначен справочник «Банковские счета сотрудников».

Для элемента справочника заполняются реквизиты: сотрудник, банк и номер счета в нем, валюта, также можно ввести вручную или выбрать из автоматически сформированного списка наименование, под которым счет будет отображаться.

Заявки на выдачу денег в подотчет

Документ «Заявка на выдачу денег в подотчет» оформляется ответственным лицом на любого сотрудника предприятия и позволяет запланировать наличие денежных средств на дату выдачи.

В заявке указываются подотчетное лицо, сумма и дата выплаты денежных средств. В поле комментария можно вписать любую дополнительную информацию, например, на какие цели будут израсходована данная сумма.

На основании заявки можно создать расходный кассовый ордер.

Заявка может быть отменена путем проставления соответствующего флажка. Статус заявки (в работе, закрыта, отменена) отображается в журнале заявок:

Начисление заработной платы

Документ позволяет оформить начисление заработной платы сотрудникам фирмы.

В шапке документа обязательно выбираем организацию, статью расходов и ЦФО, на который будут отнесены расходы по указанной статье.

В табличную часть на закладке «Начисления» подбираются сотрудники с указанием перечисляемой каждому суммы. Возможна загрузка табличной части данными из файла в формате Excel.

Примечание

Если статья расходов и/или ЦФО по отдельному сотруднику отличаются от указанных в шапке документа, проставляем нужные в соответствующих колонках табличной части. Так на скриншоте выше расходы по заработной плате для Петровой Марии Васильевны и Яковлевой Марины Викторовны будут отнесены на ЦФО «Ленобласть», а не «Центр» как для Сидоровой Екатерины Ивановны.

На закладке «Дополнительно» в поле комментария можно указать дополнительные сведения.

Выплата заработной платы сотрудникам возможна способами:

- Выплатить расходными ордерами. Используется одноименный пункт в панели навигации документа:

В промежуточной форме указывается дата новых РКО и касса, из которой будут взяты денежные средства. Далее, флажками отмечаются сотрудники, для которых предполагается Создать расходные кассовые ордера (РКО) (создаются непроведенными).

Если ранее для каких-либо сотрудников РКО по данному документу уже были оформлены, сведения о них отражаются в соответствующих строках формы. Их также можно отметить флажками для осуществления других операций: Провести выбранные РКО или Печать выбранных РКО.

Созданные из документа «Начисление заработной платы» РКО отображаются в журнале расходных кассовых ордеров.

- Перечисление по безналичному расчету. Для этого следует на основании документа «Начисление заработной платы» создать «Платежное поручение (исходящее)».

В такое платежное поручение автоматически попадают сотрудники, для которых не были созданы и проведены РКО; общая сумма платежа рассчитывается автоматически.

В шапке документа указывается контрагент — банк, в котором находится расчетный счет для выплаты заработной платы сотрудникам.

Как правило, обмен с банком осуществляется при помощи программы Клиент-Банк, которые в разных банках значительно отличаются, в том числе требованиями к оформлению документов, сопровождающих перечисление зарплаты (например, списков сотрудников с указанием их расчетных счетов). Вследствие этого для выгрузки таких дополнительных документов из ДАЛИОН требуется доработка функционала под конкретный Клиент-Банк.

Федеральная финансовая отчетность | США GAO

Федеральное правительство добилось значительных успехов в улучшении финансового управления с момента проведения ключевых реформ в 1990-х годах. Например, 22 из 24 агентств, подпадающих под действие Закона 1990 года о финансовых директорах, получили немодифицированные («чистые») заключения по своей финансовой отчетности за 2020 финансовый год – по сравнению с шестью агентствами в 1996 финансовом году. финансовая отчетность представлена достоверно во всех существенных отношениях в соответствии с U.С. общепринятые принципы бухгалтерского учета.)

Стандарты бухгалтерского учета и финансовой отчетности продолжали развиваться, чтобы обеспечить большую прозрачность и подотчетность в отношении операций, финансового состояния и финансовых перспектив федерального правительства. Тем не менее, ряд областей все еще можно улучшить, включая стандартизацию обязанностей главных финансовых директоров, подготовку планов управления финансами и лучшую увязку информации о производительности и затратах для принятия решений.

Кроме того, GAO проводит аудит консолидированной финансовой отчетности федерального правительства с 1997 финансового года (а также различных других федеральных финансовых отчетов).Однако GAO по-прежнему не может дать аудиторское заключение по консолидированной финансовой отчетности правительства на основе метода начисления, в которой представлена историческая информация, такая как активы, обязательства, выручка и чистая стоимость, из-за трех основных препятствий:

- Серьезные проблемы управления финансами в Министерстве обороны

- Неспособность федерального правительства адекватно учитывать внутриправительственную деятельность и балансы между субъектами федерации

- Слабые места в процессе подготовки консолидированной финансовой отчетности федеральным правительством

U.S. Консолидированная финансовая отчетность правительства

- Финансовый аудит: Консолидированный финансовый отчет правительства США за 2020 и 2019 финансовые годы

- Финансовый аудит: Консолидированная финансовая отчетность правительства США за 2019 и 2018 финансовые годы

- Финансовый аудит: Консолидированная финансовая отчетность правительства США за 2018 и 2017 финансовые годы, GAO-19-294R4

- Финансовый аудит: Консолидированные финансовые отчеты правительства США за 2017 и 2016 финансовые годы, GAO-18-316R4

- Финансовый аудит: U.S. Консолидированные финансовые отчеты правительства за 2016 и 2015 финансовые годы, GAO-17-283R4

- Финансовый аудит: Консолидированная финансовая отчетность правительства США за 2015 и 2014 финансовые годы, GAO-16-357R4

- Финансовый аудит: Консолидированные финансовые отчеты правительства США за 2014 и 2013 финансовые годы, GAO-15-341R4

- Финансовый аудит: Консолидированные финансовые отчеты правительства США за 2013 и 2012 финансовые годы, GAO-14-319R4

- Финансовый аудит: СШАКонсолидированная финансовая отчетность правительства за 2012 и 2011 финансовые годы, GAO-13-271R4 Финансовый отчет правительства США за 2011 финансовый год за

- (PDF, 255 страниц) Финансовый отчет правительства США за 2010 финансовый год за

- (PDF, 267 страниц) Финансовый отчет правительства США за 2009 финансовый год за

- (PDF, 254 страницы) Финансовый отчет правительства США за 2008 финансовый год за

- (PDF, 206 страниц) Финансовый отчет правительства США за 2007 финансовый год за

- (PDF, 186 страниц)

- Финансовый отчет правительства США за 2006 финансовый год (PDF, 168 страниц) Финансовый отчет правительства США за 2005 финансовый год за

- (PDF, 154 страницы) Финансовый отчет правительства США за 2004 финансовый год за

- (PDF, 146 страниц) Финансовый отчет правительства США за 2003 финансовый год за

- (PDF, 142 страницы)

- Финансовый отчет правительства США за 2002 финансовый год (PDF, 134 страницы)

- Финансовый отчет правительства США за 2001 финансовый год (PDF, 126 страниц)

- Финансовый отчет правительства США за 2000 финансовый год (PDF, 138 страниц)

- Финансовый отчет правительства США за 1999 финансовый год (PDF, 109 страниц) Финансовый отчет правительства США за 1998 финансовый год за

- (PDF, 92 страницы) Финансовый отчет правительства США за 1997 финансовый год за

- (PDF, 66 страниц)

Финансовая отчетность федерального предприятия

ИзображениеВ отличие от большинства организации частного сектора, государственные учреждения должны быть чуткими ряду различных групп и организаций, включая избранных должностные лица, другие подразделения правительства, инвесторы, кредиторы и граждане которые сосредоточены на мониторинге своей деятельности.Все формы мониторинга включают сбор и интерпретацию данных, и эта функция надзора часто осуществляется через информацию, содержащуюся в правительственных отчетах. Среди важнейших видов коммуникации – ежегодные финансовые отчет, в котором представлены финансовое положение, результаты деятельности, и денежные потоки за конкретный отчетный период. Все правительства, включая школьные округа, составляют годовые финансовые отчеты в соответствии с принципами, установленными органами, устанавливающими стандарты для обеспечения согласованности и сопоставимости для пользователей. Чтобы правительства достигли цели подотчетности, финансовые информация должна быть актуальной и надежной для разумно информированного пользователей. Финансовые отчеты должны удовлетворять многочисленные и разнообразные потребности или целей, включая краткосрочное финансовое положение и ликвидность, бюджетное и юридическое соответствие, а также вопросы, имеющие долгосрочную направленность такие как составление бюджета капиталовложений и техническое обслуживание.Кроме того, отличия существуют в том количестве деталей, которое необходимо различным пользователям. После десятилетия исследований и анализа, GASB недавно пришел к выводу, что для удовлетворения разнообразных потребностей широкого ряду пользователей, правительственные отчеты должны содержать информацию, касающуюся государственное учреждение в целом в дополнение к традиционному фонду финансовые отчеты. Соответственно, в июне 1999 г. ГАСБ представил новая модель финансовой отчетности в Отчете 34, Basic Financial Заявления – а также обсуждение и анализ руководства – для Государственные и местные органы власти .Новая модель объединяет традиционные финансовая отчетность государственных фондов, относящаяся к фискальной подотчетность (и модифицированный метод начисления) с новые формы отчетности (например, государственная финансовая отчетность). Два уровня финансовой отчетности предназначены для

[назад наверх]

Приемлемость прочего учета литература зависит от ее соответствия конкретным обстоятельствам, специфика руководства и общее признание эмитент или автор как авторитетный источник. [вверх] Традиционно большинство правительственных финансовая информация хранится и отражается в фонде финансовая отчетность по модифицированному методу начисления или метод начисления для бизнес-видов деятельности. Недавно принятый GASB Положение 34 устанавливает дополнительную отчетность ( правительственные заявления), что представляет собой серьезный сдвиг в направленность и содержание государственной финансовой отчетности.Сбор и предоставление дополнительной финансовой информации, требуемой правительством отчеты усложняют деятельность по составлению финансовой отчетности и имеют серьезные последствия для традиционного фокуса и основы бухгалтерского учета, используемые в государственной финансовой отчетности. Новая государственная финансовая отчетность состоит из отчета о чистых активах и отчета о деятельности и являются подготовлены с использованием ориентированного на измерение экономических ресурсов и Методика начисления в бухгалтерском учете.Таким образом, выручка признается в отчетный период, в котором они заработаны и становятся измеримыми независимо от наличия, а расходы признаются в понесенный период, если его можно измерить. Продолжение финансовой отчетности государственных фондов быть подготовленным с использованием текущего измерения финансовых ресурсов фокус и модифицированный метод начисления бухгалтерского учета. Доходы признаны в том отчетном периоде, в котором они стали доступны и измеримы, и расходы признаются в периоде в по которым возникает обязательство фонда, если оно поддается измерению, за исключением невыплаченные проценты по общей долгосрочной задолженности, которые следует признать в срок. 1 Собственный финансовая отчетность фонда по-прежнему готовится с использованием экономических направленность измерения ресурсов и метод начисления. Как финансовая отчетность собственного фонда, фидуциарный финансовая отчетность фонда составляется с использованием экономических ресурсов фокус измерения и метод начисления в бухгалтерском учете. Таблица 1 суммирует фокус измерения и основа учета для каждой отчетности элемент и вид фонда.

Положение 20 GASB с поправками, внесенными в положение 34, разрешает правительству возможность применения опубликованных заявлений и разъяснений FASB после 30 ноября 1989 г., за исключением тех, которые противоречат или противоречат Заявления GASB для корпоративных фондов и государственных финансовых заявления.Выборы производятся по каждому фонду; тем не мение, последовательность в заявке в рамках конкретного фонда юридического лица поощряется. [вверх] Государственным органам для обеспечения надлежащее разделение ресурсов и обеспечение надлежащей подотчетности, система бухгалтерского учета предприятия должна быть организована и функционировать на фондовой основе. Каждый фонд является отдельным фискальным субъектом и создается для проведения конкретных мероприятий и целей в соответствии с уставы, законы, постановления и ограничения или для определенных целей.Фонд определяется в разделе 1300 кодификации GASB как финансовый и бухгалтерская единица с самобалансирующимся набором учетных записей денежные средства и другие финансовые ресурсы вместе со всеми соответствующими обязательствами и остаточные акции или остатки, а также изменения в них, которые изолированы с целью выполнения определенных видов деятельности или достижение определенных целей в соответствии со специальными правилами, ограничения или ограничения. Заявление 34 изменило структуру двух категорий средств, используемых органами местного самоуправления. В частности, Новая модель отчетности вводит два новых типа фондов:

После внесения этих изменений три категории фондов оставаться:

Major Фонды Концепция отчетности по основным фондам вводится и определяется Положение GASB 34 для упрощения представления информации о фондах и сосредоточить внимание на основных направлениях деятельности организации.Скорее чем требовать индивидуального представления каждого типа фонда, Отчет 34 требует индивидуального представления только крупных фондов , со всеми остальными фондами, объединенными в единую колонку. Это снижает количество средств, представленных на лицевой стороне финансовой отчетности и направляет внимание на значительные средства отчетности организация. Отчетность по основным фондам применяется только к правительству (т.е., общие, специальные доходы, обслуживание долга, капитальные проекты и постоянные фонды) и фонды предприятий. Фонды внутренних услуг не включены от основных требований к отчетности фонда. Информация о фидуциарных фондах представлена по типам фондов, а не по основным фондам. GASB определяет основные фонды как те, которые соответствуют следующие критерии:

Следует отметить, что при применении основных критериев фонда к предприятию средств, отчитывающаяся организация должна учитывать как операционные, так и неоперационные доходы и расходы, а также прибыли, убытки, капитальные вложения, дополнения к постоянным эндаументам и особые предметы.Когда главный критерии фонда применяются к государственным фондам, доходы не включать другие источники финансирования, а расходы не включают другие виды финансирования. Тем не менее, специальные предметы будут включены. [вверх] Неотъемлемая часть надлежащих бухгалтерских процедур упирается в вопросы контроля и начинается с внутренней подотчетности конструкции.Заявление AICPA о стандартах аудита № 78, Рассмотрение внутреннего контроля при аудите финансовой отчетности: Поправка к Положению о стандартах аудита № 55 (которая включает Отчет Комитета спонсорских организаций, Внутренний Control Framework) указывает на то, что сложность системы внутреннего контроля, установленного в организации, является вопросом суждения со стороны руководства, с тщательным рассмотрением обстоятельств, таких как размер организации и количество доступного персонала и отношения между затраты и выгоды от разработки и внедрения средств контроля.Кроме того, характер внутреннего контроля таков, что даже соответствующие методы и системы не гарантируют, что цели организации будут быть достигнутым. Внутренний контроль – это процесс, на который влияет попечительский совет, менеджмент и другой персонал, созданный обеспечить разумную уверенность в достижении целей в следующих категориях:

Контрольная среда устанавливается на основе отношения руководства к внутреннему контролю.Это основа для всех остальных элементы системы внутреннего контроля. Заявление AICPA об аудите В Стандарте № 78 говорится, что контрольная среда “задает тон организации, влияя на контрольное сознание ее людей. Это основа для всех остальных компонентов внутреннего контроля, обеспечение дисциплины и структуры “. Таким образом, философия управления который посвящен созданию надежного бизнес-процесса и эксплуатации средства контроля, как правило, создают более сильную среду внутреннего контроля чем философия, которая не осознает или не интересуется внутренними контролирует. Коллективные усилия различных Факторы, влияющие на контрольную среду, в том числе следующие:

Риск Оценка Оценка риска – это идентификация и анализ рисков организацией. имеет отношение к достижению поставленных целей и составляет основу для определения того, как следует управлять рисками. Риски могут возникнуть или измениться в результате следующих факторов:

Контроль Действия Контрольные действия – это политики и процедуры, которые помогают обеспечить что директивы руководства выполняются. Контрольные мероприятия могут можно разделить на четыре категории:

Информация и связь Информация и связь представляют собой идентификацию, захват, и обмен информацией в такой форме и в сроки, которые позволяют люди, чтобы выполнять свои обязанности.Информационные системы включают процедуры и документы, которые делают следующее:

Мониторинг Мониторинг – это процесс оценки качества внутреннего контроля производительность с течением времени. Текущие мероприятия по мониторингу включают регулярные управленческая и надзорная деятельность и другие действия, предпринятые во время нормальное выполнение руководством своих обязанностей.Дальше, выполняемые периодические проверки внутреннего контроля и связанной с ним деятельности с внутренним персоналом или внешними ресурсами. Характер и сроки этих оценок зависят от эффективности текущей деятельности и риск того, что внутренний контроль не выполнение в соответствии с намерениями руководства. Недостатки в системе о внутренних средствах контроля следует сообщать на соответствующий уровень управления. Руководство должно четко распределить ответственность и делегировать полномочия с достаточной осторожностью, чтобы гарантировать, что