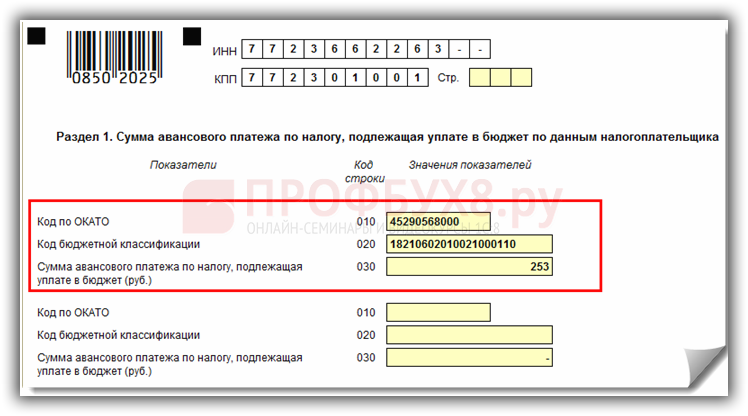

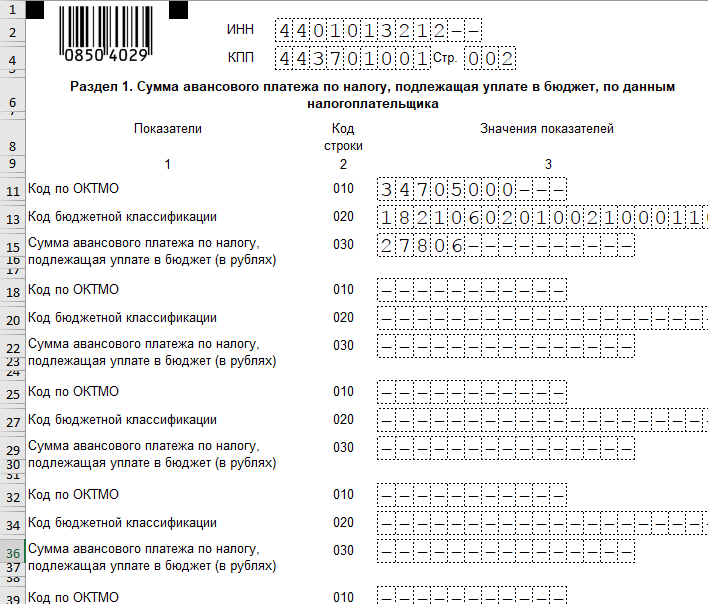

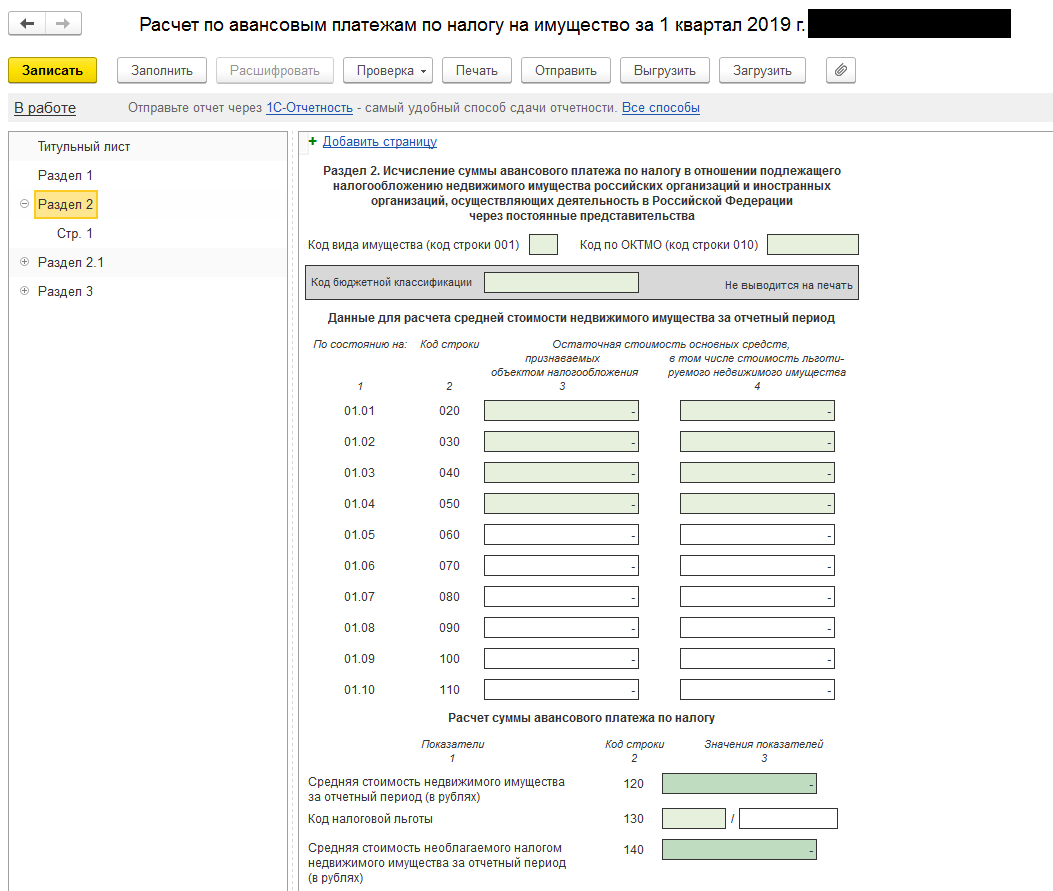

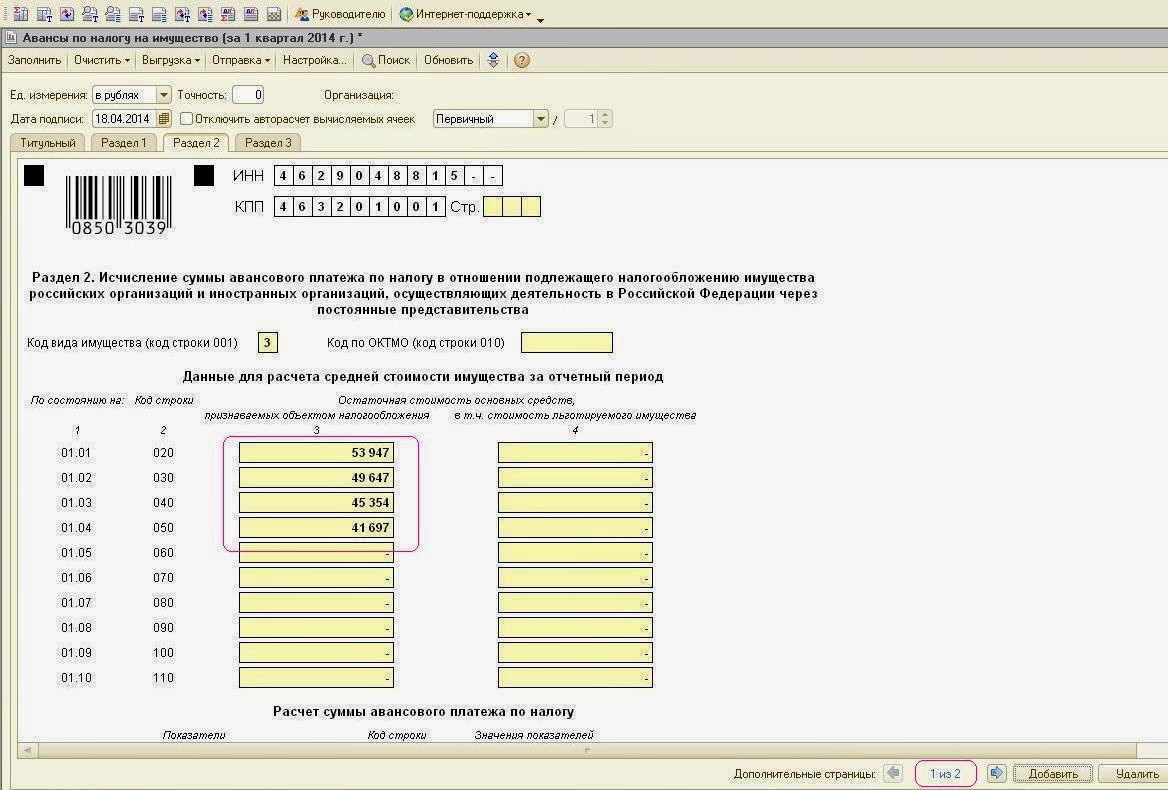

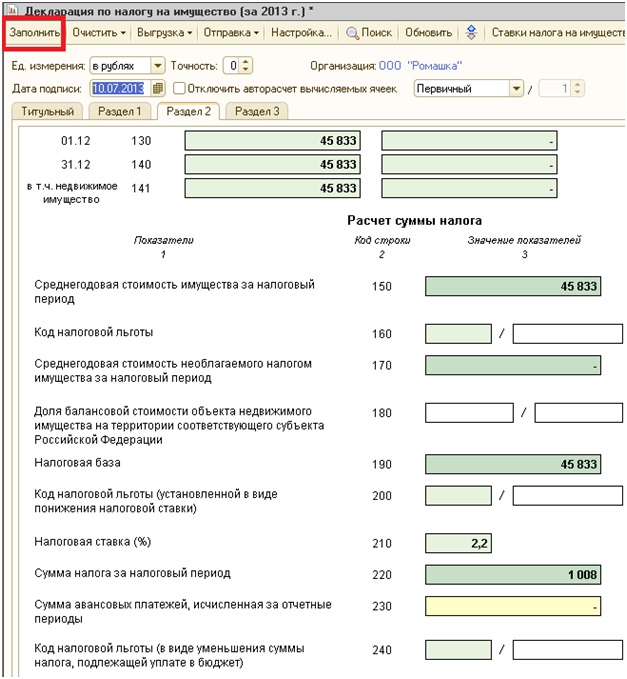

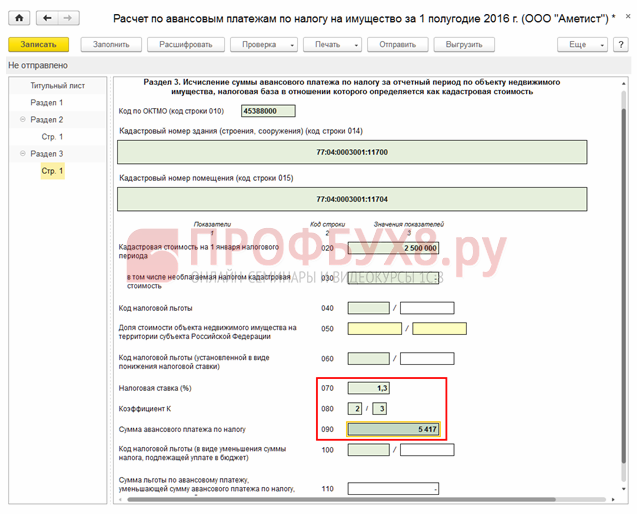

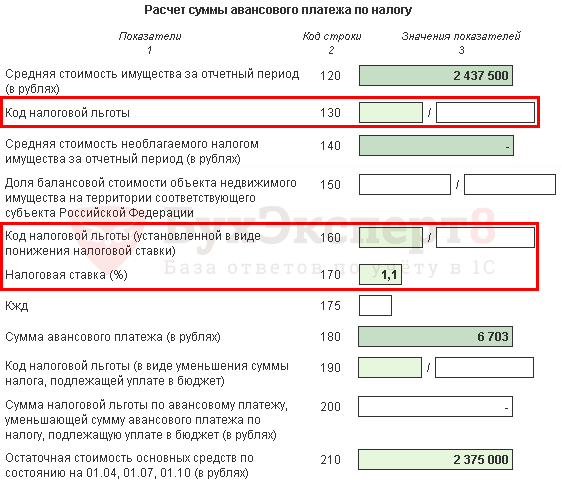

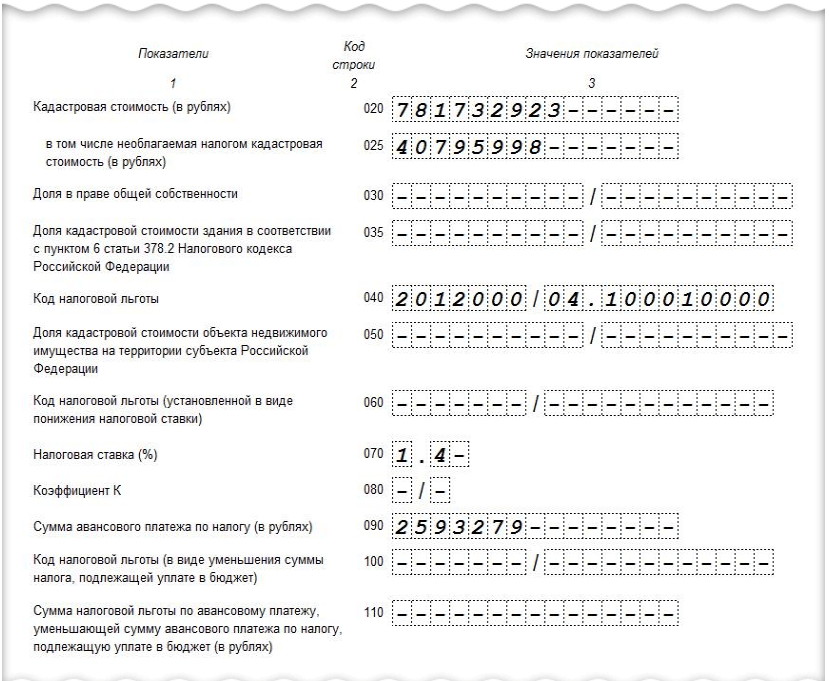

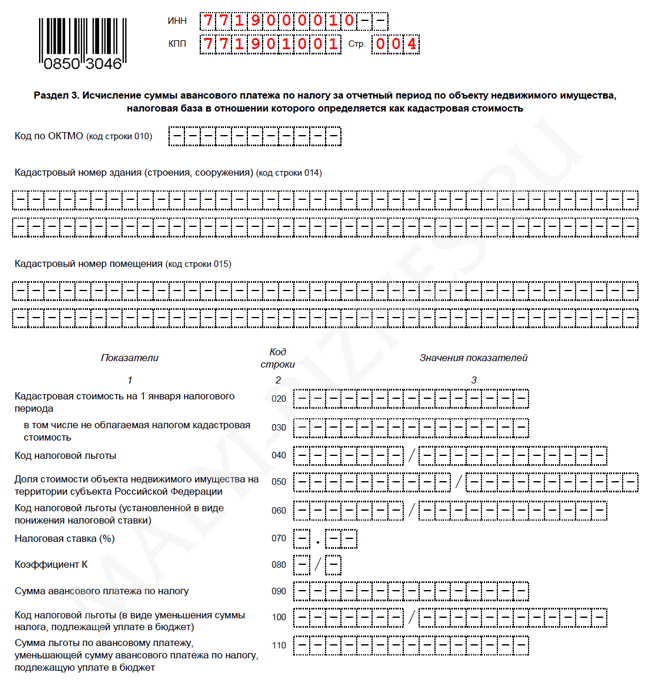

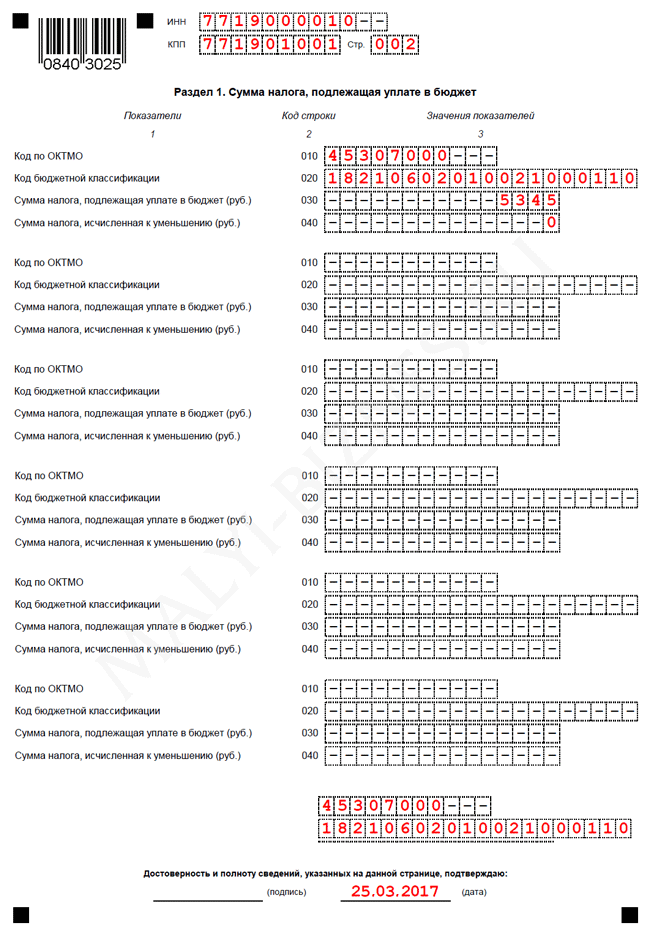

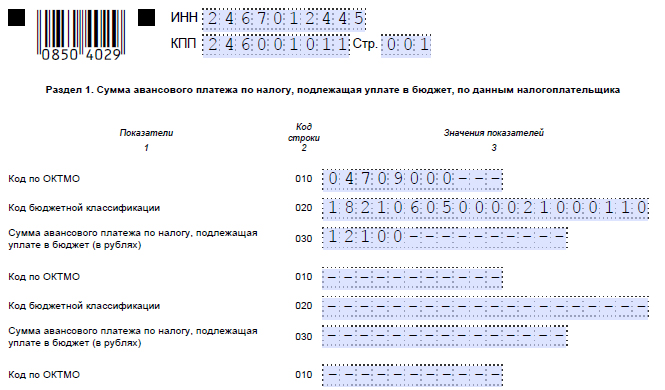

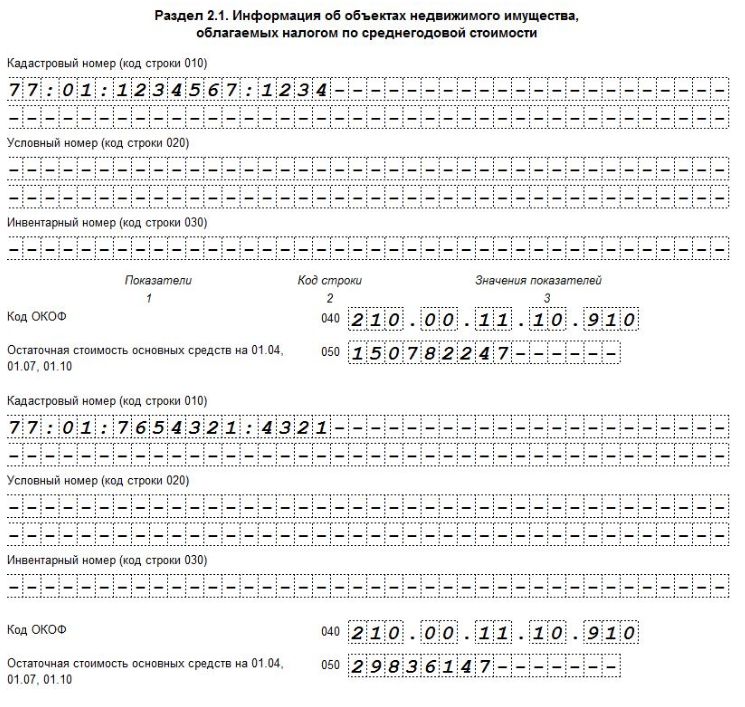

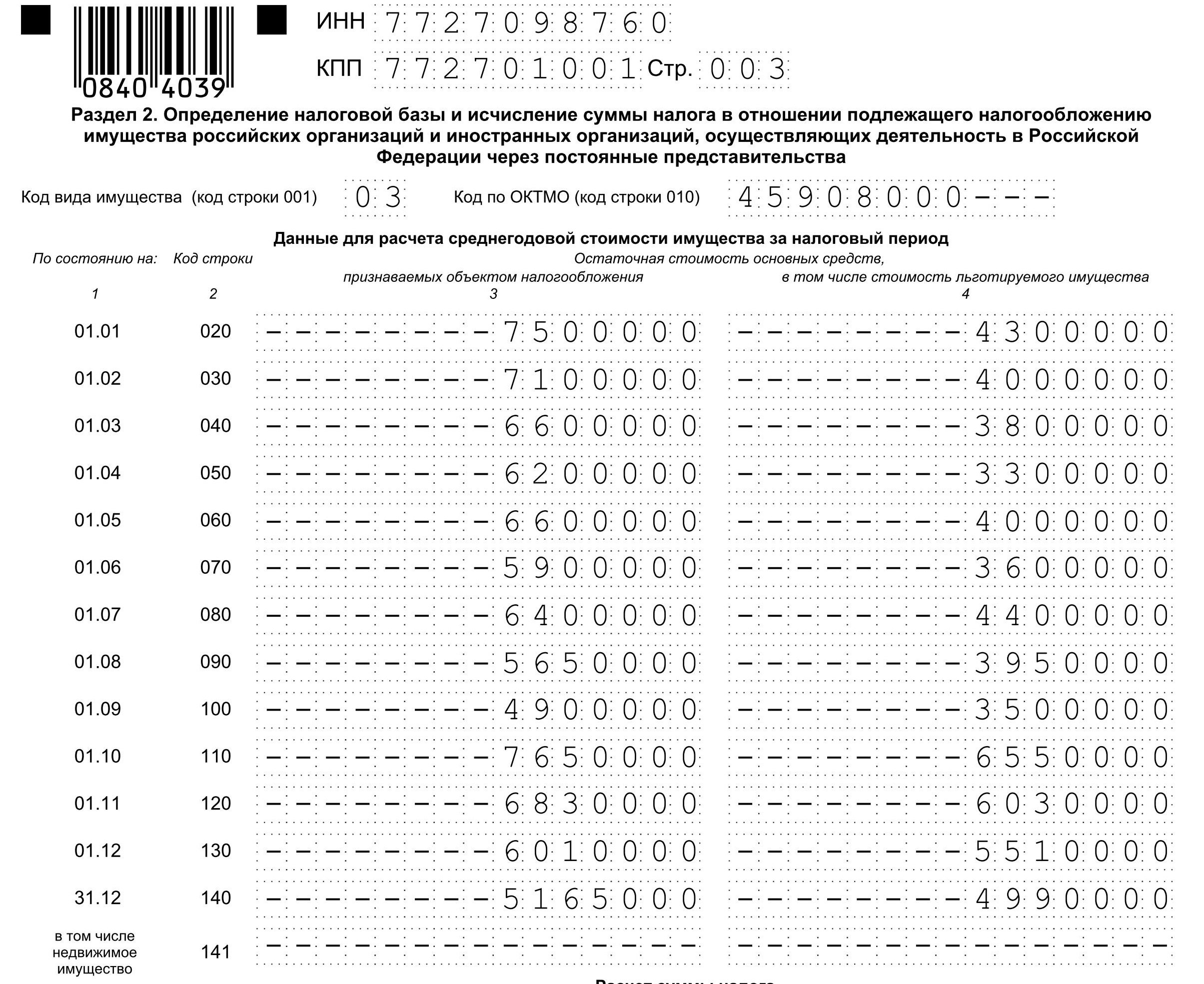

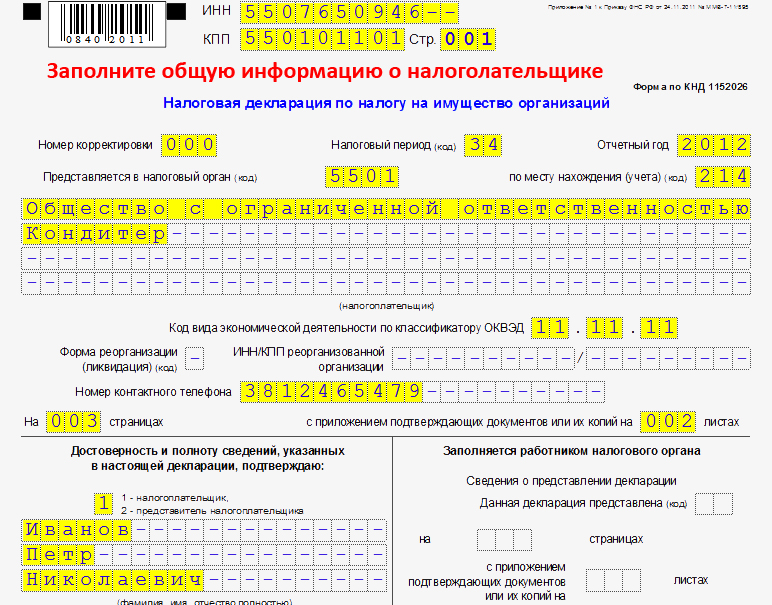

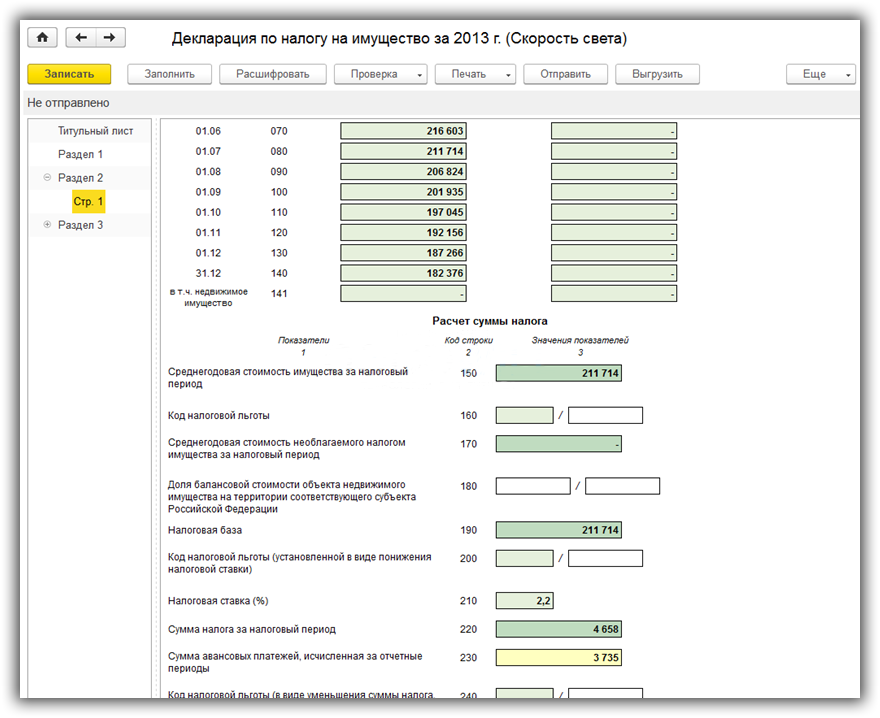

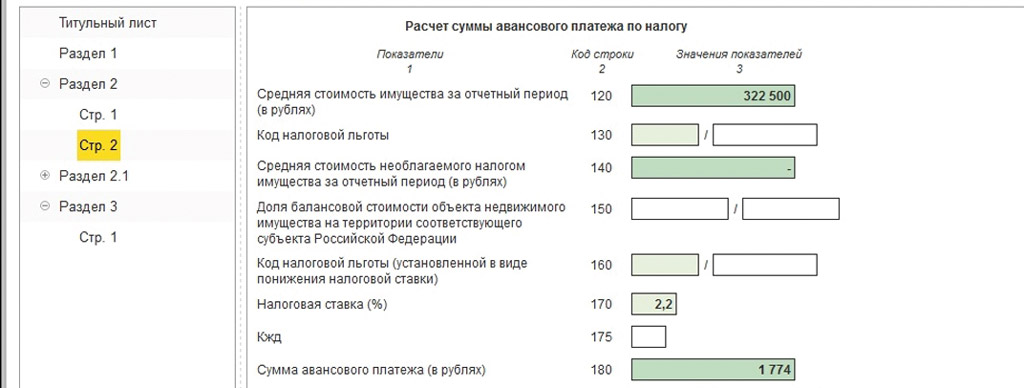

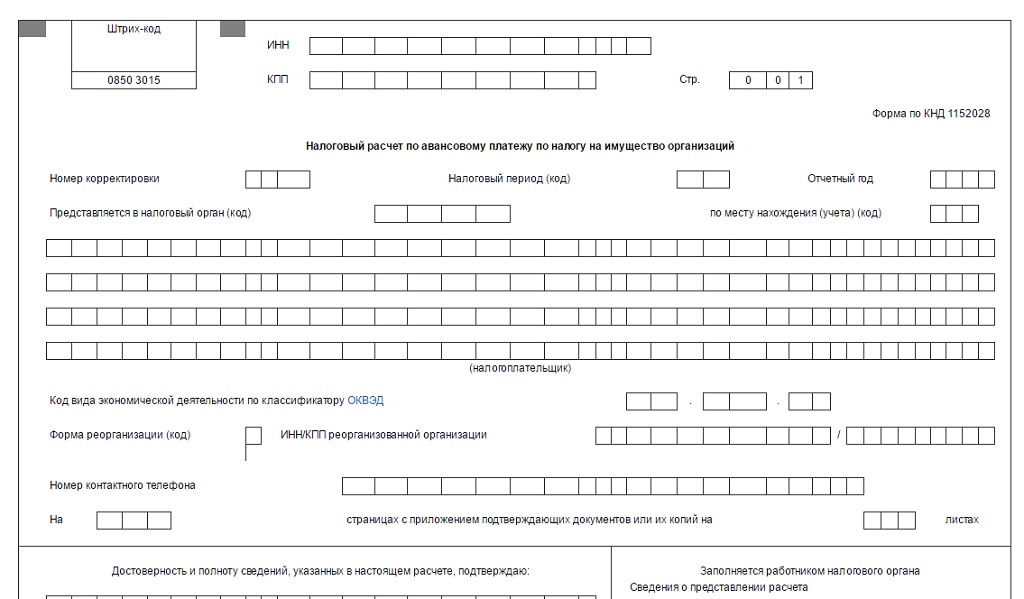

Порядок заполнения авансов по налогу на имущество: ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОГО РАСЧЕТА ПО АВАНСОВОМУ ПЛАТЕЖУ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

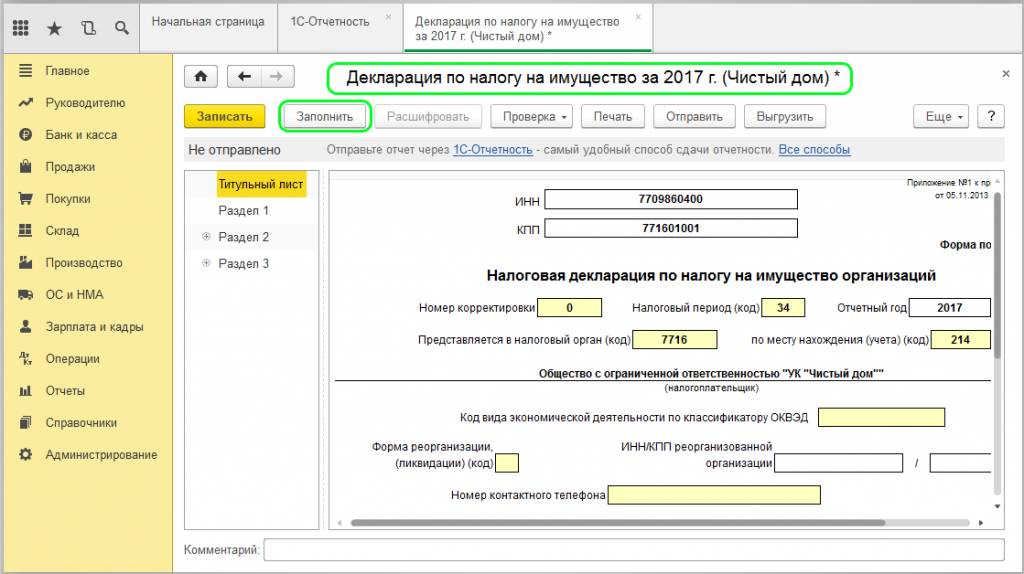

Декларация по налогу на имущество – новая форма официально опубликована

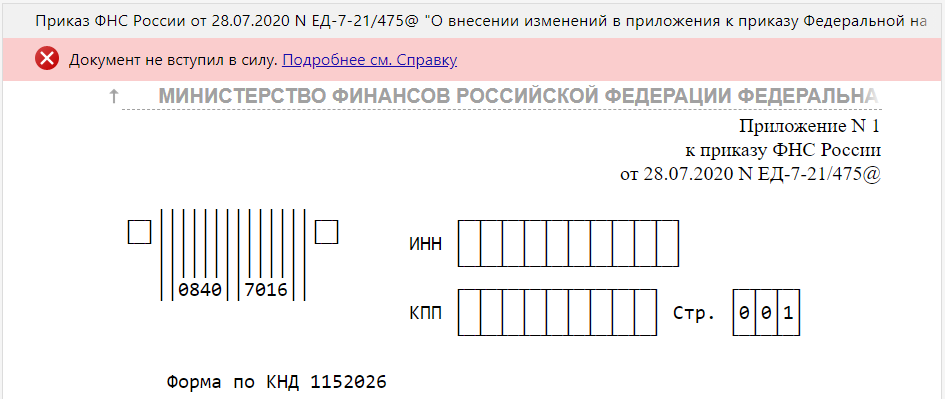

Приказ ФНС с новой формой декларации по налогу на имущество организаций официально опубликован и вступит в силу с 3 ноября 2020 года.

Напомним, новая форма декларации по налогу на имущество организаций утверждена приказом от 28.07.2020 № ЕД-7-21/475@.

Как ранее поясняла ФНС, обновление декларации связано с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или региональных органов власти, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Кроме того, поскольку ряд категорий налогоплательщиков были освобождены от уплаты налога за II квартал 2020 года, в новый порядок заполнения декларации внесены новые коды налоговых льгот. В частности, речь идет об организациях, включенных на основании налоговой отчетности за 2018 год в Единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Согласно приказу, применять новую форму декларации надо, начиная с представления отчетности за налоговый период 2020 года.

В «1С:Предприятии 8» обновленные форма, формат и автозаполнение декларации по налогу на имущество будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

БУХПРОСВЕТ

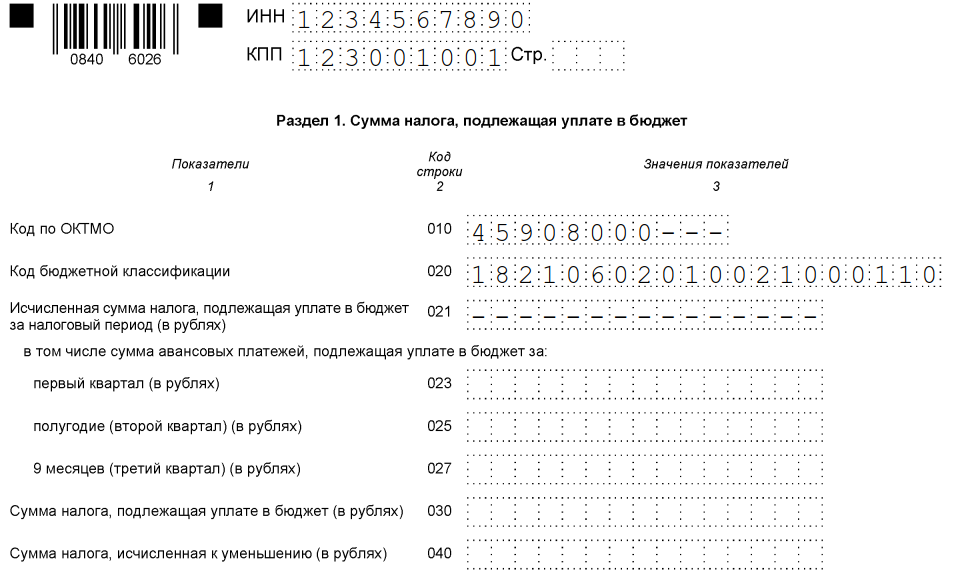

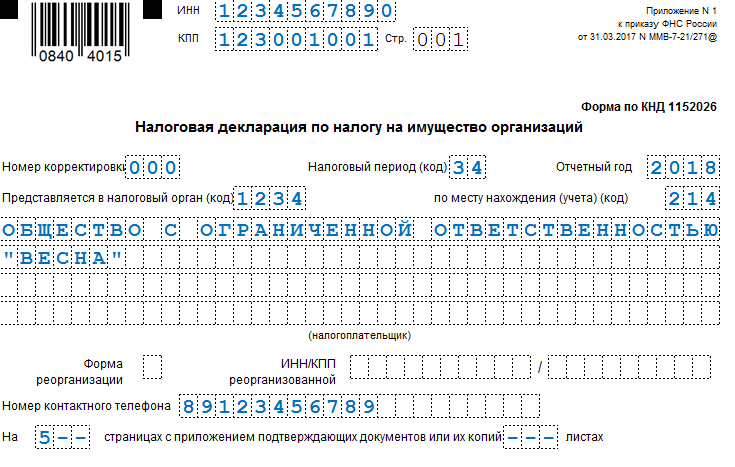

Налоговым периодом по налогу на имущество организаций признается календарный год. Налоговые декларации представляются организациями не позднее 30 марта года, следующего за истекшим налоговым периодом (ст. 386 НК РФ). При этом с 1 января 2020 года требование о представлении налоговых расчетов по авансовым платежам было отменено. Теперь суммы авансовых платежей по налогу на имущество организации за первый, второй и третий кварталы указываются в самой налоговой декларации.

Организации, состоящие в одном регионе на учете сразу в нескольких ИФНС по месту нахождения объектов недвижимости, вправе сдавать единую декларацию по налогу на имущество. О сдаче единой декларации необходимо будет уведомить региональное УФНС. Уведомление о представлении единой отчетности подается до 1 марта года, в котором будет сдаваться единая декларация.

О сдаче единой декларации необходимо будет уведомить региональное УФНС. Уведомление о представлении единой отчетности подается до 1 марта года, в котором будет сдаваться единая декларация.

Сам налог на имущество организаций и авансовые платежи по нему подлежат уплате в сроки, определенные законами субъектов РФ (ст. 383 НК РФ). Если это установлено региональным законом, то в течение года организации уплачивают также авансовые платежи по налогу на имущество. По истечении года налогоплательщики уплачивают итоговую сумму налога. Налог и авансовые платежи подлежат уплате в бюджет по местонахождению организации.

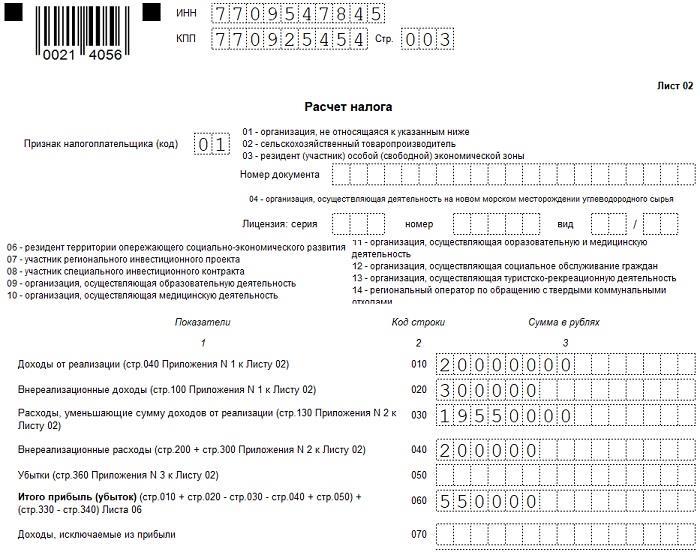

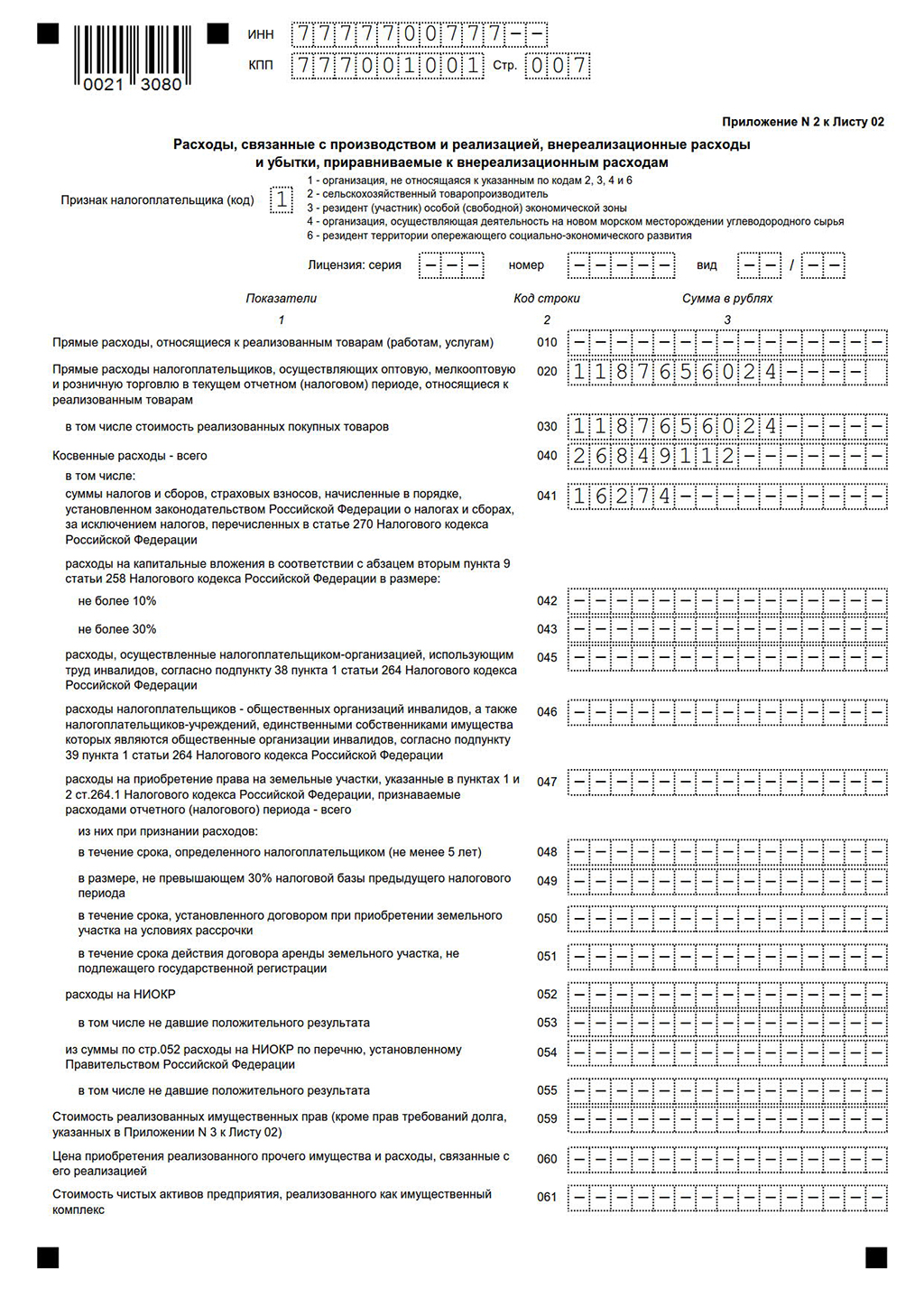

Декларация по налогу на прибыль – с 2021 года изменятся правила заполнения

С 2021 года изменятся правила отражения убытков в декларации по налогу на прибыль, а также порядок заполнения декларации организациями с обособленными подразделениями.

Приказ ФНС РФ № ЕД-7-3/655@ от 11 сентября 2020 года внёс изменения в форму декларации по налогу на прибыль.

Поправки вступят в силу с 1 января 2021 года и должны применяться с представления отчётности за 2020 год.

Приказ также внёс поправки в правила заполнения налоговой декларации.

В новой редакции утверждены:

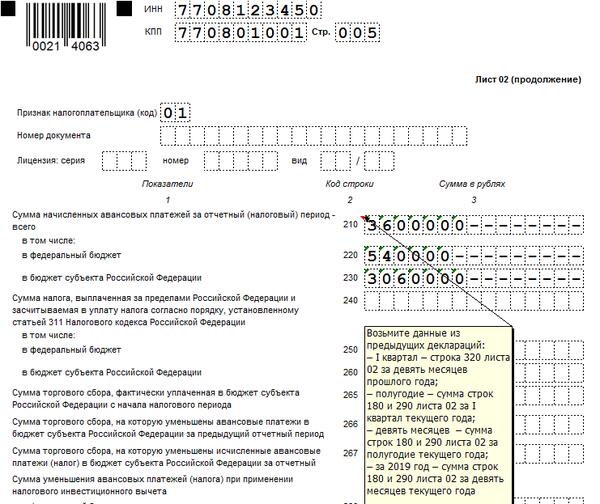

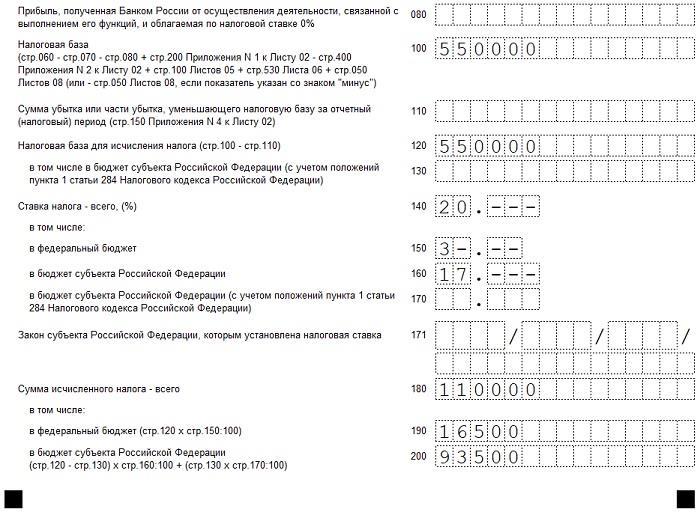

— лист 02 «Расчёт налога»;

— приложение № 4 к Листу 02 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу»;

— приложение № 5 к Листу 02 «Расчёт распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения»;

— раздел А «Расчёт инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения №7 к Листу 02 «Расчёт инвестиционного налогового вычета»;

— раздел Г «Расчёт уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения №7 к Листу 02 «Расчёт инвестиционного налогового вычета»;

— лист 04 «Расчёт налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ»;

— страница со штрих-кодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

— приложение №2 к декларации.

Одно из изменений относится к случаям, когда организация уведомляет налоговое ведомство о том, что сдаёт единую декларацию по налогу на прибыль по группе обособленных подразделений, расположенных в одном субъекте РФ.

В подобных случаях в приложении 5 к листу 2 декларации «Расчёт распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» в поле «Расчёт составлен» необходимо указывать код «4» (по группе обособленных подразделений, находящихся на территории одного субъекта РФ).

Теперь этот код «4» надо указывать, даже если у компании одно обособленное подразделение, но отчётность по нему представляется централизовано только в одну из инспекций региона.

Помимо этого поправки внесены в правила заполнения налоговой декларации в части отражения убытков в приложении 4 к листу 2 «Расчёт суммы убытка или части убытка, уменьшающего налоговую базу».

Обновлённые правила предусматривают, что строку 160 «Остаток неперенесённого убытка на конец налогового периода – всего» следует заполняться только в декларации за год. В декларации за иные периоды (месяц, квартал) эта строка не заполняется.

В декларации за иные периоды (месяц, квартал) эта строка не заполняется.

С сервисами Такском сдавать отчётность во все контролирующие органы быстро и удобно

Три варианта решений:

Первый – веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй – ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

Третий для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Как заполнить декларацию компаниям на упрощенной системе налогообложения — Российская газета

До 31 марта организации, работающие по упрощенной системе налогообложения, должны представить в инспекцию декларацию по новой форме, утвержденной приказом ФНС России от 04. 07.14 N ММВ-7-3/352. Индивидуальные предприниматели должны сдать декларацию не позднее 30 апреля.

07.14 N ММВ-7-3/352. Индивидуальные предприниматели должны сдать декларацию не позднее 30 апреля.

Новая декларация стала более объемной, вместо трех страниц в ней теперь шесть. Появились новые разделы, они заполняются в зависимости от объекта налогообложения. Кроме того, добавился раздел для тех, кто получает целевое финансирование.

Если объектом налогообложения выбраны “Доходы”, то заполнять нужно разделы 1.1 и 2.1 декларации. Удобнее начать с раздела 2.1, там содержатся данные для расчета налога.

В разделе 2.1 декларации появился новый показатель – “Признак налогоплательщика”. В строке102 организация или индивидуальный предприниматель (ИП) с сотрудниками указывают признак 1, ИП без сотрудников – 2.

В строках 110-113 проставляется сумма доходов, полученных за отчетные периоды (квартал, полугодие, 9 месяцев) и в целом за год. Доходы подсчитываются нарастающим итогом с начала года. В строках 130-133 указываются авансовые платежи по налогу и сумма налога за год (6% от полученных доходов).

Налог можно уменьшить на такие расходы, как страховые взносы, уплаченные за сотрудников и за ИП; пособия, выплаченные сотрудникам за первые три дня больничного из средств работодателя; взносы за работников по договору добровольного медицинского страхования. Эти платежи следует указать нарастающим итогом в строках 140-143 за каждый период, когда они фактически совершались.

В разделе 1.1 отражаются суммы налога к уплате в бюджет. В каждом отчетном периоде предусмотрены поля для указания ОКТМО (необходимо использовать вместо ОКАТО с 01.01.2014 года). В первой строке 010 заполните код по месту регистрации. Остальные строки, 030, 060 и 090, нужно заполнять только при смене адреса.

Авансовые платежи и налог за год уменьшаются на расходы по следующим правилам: организации, а также ИП с сотрудниками – не больше половины от суммы аванса или налога; ИП без сотрудников могут снижать аванс или налог полностью на страховые взносы, которые заплатили за себя.

Сумма аванса по налогу УСН за первый квартал отражается в строке 020, она уменьшается на страховые взносы, уплаченные в I квартале. Авансовый платеж за полугодие снижается на страховые взносы и на аванс за первый квартал из строки 020. Результат отражается в строке 040, а если он получится отрицательным – в строке 050.

Авансовый платеж за полугодие снижается на страховые взносы и на аванс за первый квартал из строки 020. Результат отражается в строке 040, а если он получится отрицательным – в строке 050.

Суммы авансового платежа за 9 месяцев и налога к уплате за год нужно уменьшить на страховые взносы, а также на авансовые платежи за предыдущие периоды. Если есть суммы к уменьшению в строках 050 или 080, на них нужно снизить авансовые платежи при вычете из налога.

Если объектом налогообложения выбран “Доходы за вычетом расходов”, то заполняются разделы декларации 1.2 и 2.2.

В строках 210-213 раздела 2.2 отражают доходы за каждый период с начала года; в строках 220-223 соответственно приводятся расходы.

При расчете налога учитывайте только расходы, которые: экономически обоснованы и направлены на получение дохода; упомянуты в списке расходов в ст. 346.16 НК; подтверждены документально.

Обычно расходы признаются на более позднюю из дат: день погашения обязательств перед поставщиком или день получения товаров (работ, услуг). Однако в отношении отдельных видов расходов действуют специальные правила (предусмотрены ст. 346.16, 346.17).

Однако в отношении отдельных видов расходов действуют специальные правила (предусмотрены ст. 346.16, 346.17).

Налоговую базу при УСН можно снизить за счет убытков прошлых 10 лет. Если у вас есть неучтенные убытки, которые хотелось бы включить в расчет налога за 2014 год, укажите их сумму в строке 230.

Авансовые платежи и сам налог на УСН рассчитываются с разницы между доходами и расходами и отражаются в строках 270-273. Сначала определяется налоговая база за каждый период – в строках 240-243. Если расходы превысят доходы и образуется убыток, заполняются строки 250-253.

Налоговая ставка устанавливается в каждом регионе местным законом, ее величина для каждого отчетного периода указывается в строках 260-263. Ставка может меняться, к примеру, если вы в течение 2014 года переезжали из одного региона в другой.

На УСН “Доходы за вычетом расходов” по итогам налогового периода нужно рассчитать минимальный налог (1% от полученного дохода) и отразить показатель в строке 280.

Коды ОКТМО в разделе 1.2 нужно указать в строке 010, а остальные строки, 030, 060 и 090, заполнить только при смене адреса в этих периодах.

Платеж за I квартал к уплате рассчитывается с разницы между доходами и расходами. Суммы авансов за полугодие и 9 месяцев исчисляются с доходов и расходов с начала года и уменьшаются на авансы за предыдущие периоды.

Коды ОКТМО в разделе 1.2 нужно указать в строке 010, а остальные строки, 030, 060 и 090, заполнить только при смене адреса в этих периодах

Сравните минимальный налог с суммой “обычного” налога за год. Если последний окажется больше, рассчитайте сумму к уплате. Налог за год уменьшается на авансовые платежи (за минусом суммы уменьшения), доплата отражается в строке 100. Или же в строке 110 – при отрицательной разнице. Если больше окажется минимальный налог, нужно рассчитать его сумму к перечислению в строке 120. Сумма минимального налога уменьшается на авансовые платежи. И не исключено, что строка 120 будет равна нулю, а строка 110 – заполнена.

Поскольку в новой декларации минимальный налог к уплате рассчитывается с учетом авансов, то заявление на зачет налога писать не придется. Если вы не платили авансы вовремя, по итогам года нужно доплатить и авансы, и минимальный налог, иначе возникнут недоимки.

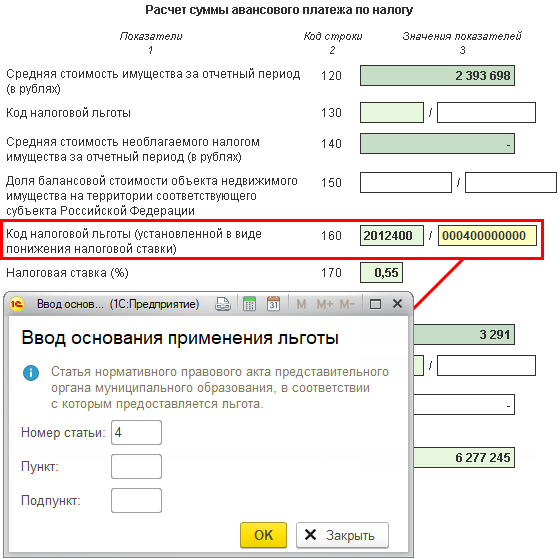

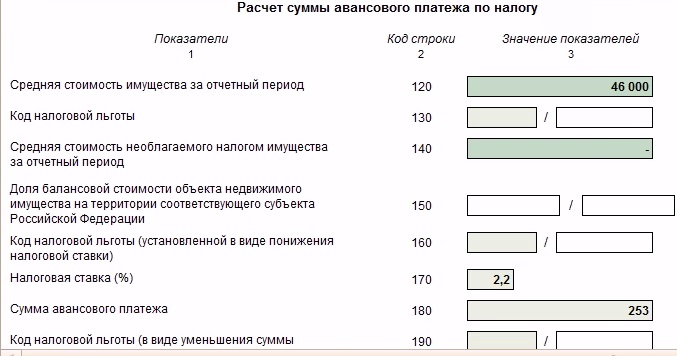

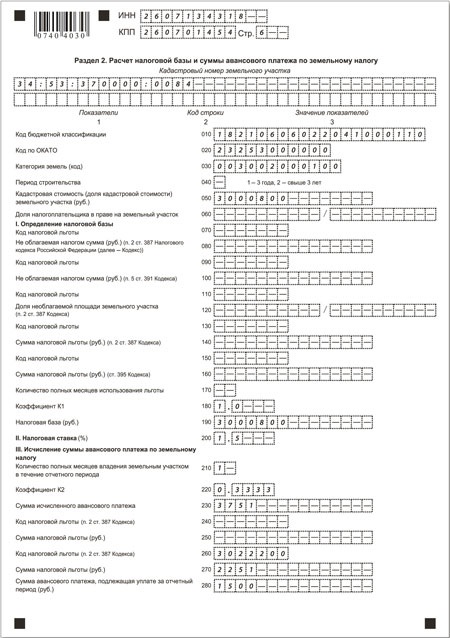

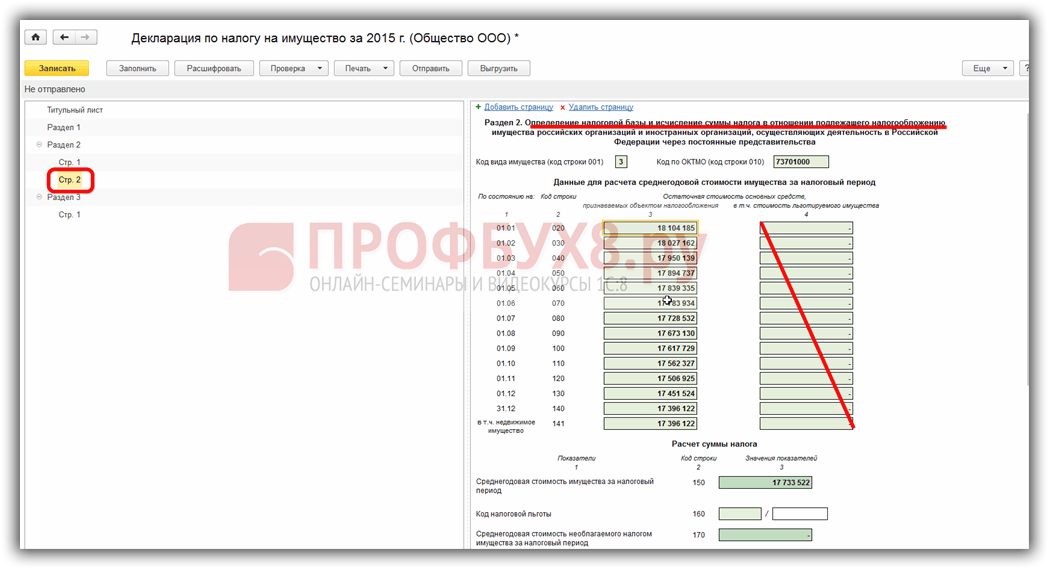

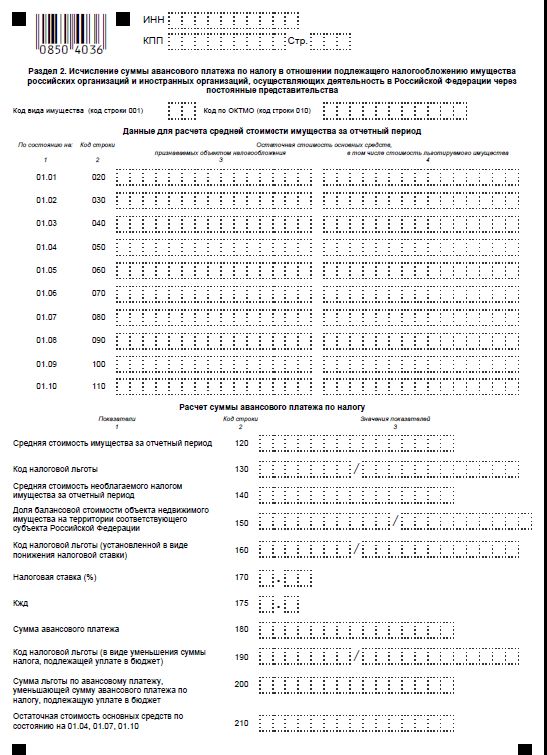

Расчет авансовых платежей по налогу на имущество

1С: Бухгалтерия ПРОФ

1С: Управление нашей фирмой

1С: Розница

1С: Бухгалтерия НКО ПРОФ

1С: Бухгалтерия госучреждения

1С: Зарплата и управление персоналом

1С: Управление торговлей

1С: Зарплата и кадры госучреждения

1С: Розница. Ювелирный магазин

Ювелирный магазин

1С: Розница. Магазин одежды и обуви

1С: Розница. Салон оптики

1С: Розница. Магазин бытовой техники и средств связи

1С: Розница. Магазин строительных и отделочных материалов

1С: Розница. Магазин автозапчастей

Магазин автозапчастей

1С: Розница. Аптека

1С: Розница. Книжный Магазин

1С: Управление сервисным центром

1С: CRM

1С: Бухгалтерия для Беларуси

1С: Бухгалтерия КОРП

1С: Бухгалтерия НКО КОРП

1С: Документоборот ПРОФ

1С: Управление торговлей + CRM

1С: Бухгалтерия сельхоз предприятия

1С: Общепит

1С: Автосервис

1С: Управление автотранспортом СТАРТ

1С: Расчет квартплаты и бухгалтерия ЖКХ

1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

1С: Бухгалтерия строительной организациии

Яуза Софт: Менеджер строительства 3. 0

0

1С: SPA-салон

1С: Салон красоты

1С: Комплексная автоматизация

1С: Управление автотранспортом ПРОФ

1С: Аренда и управление недвижимостью

1С: Управление нашей строительной фирмой

Яуза Софт: Управление строительной фирмой

1С: Фитнес-клуб ПРОФ

1С: Зарплата и управление персоналом КОРП

1С: Документооборот КОРП

1С: Комплексная автоматизация + CRM

1С: Управление торговлей алкогольной продукцией

1С: Траспортная логистика, экспедирование и управление автотранспортом КОРП

1С: Фитнес-клуб КОРП

1С: Управление МФО и КПК КОРП

1С: Ломбард КОРП

Альянс Информ: Учет в микрофинансовых организациях

Руководство по пониманию процесса налогообложения собственности

Следующий материал был адаптирован из публикации «Средства для налогоплательщиков на имущество», опубликованной Государственным контролером государственных счетов, и из различных публикаций, выпущенных Оценочным округом округа Харрис.

Основы

Налоги на недвижимость – это местные налоги. Местные власти оценивают вашу собственность, устанавливают налоговые ставки и собирают налоги. Однако закон Техаса регулирует порядок работы этого процесса.

В округе Харрис налоги на имущество основаны на налоговых ставках, установленных различными местными органами власти (налоговыми единицами), взимающими налог, и на стоимости собственности.Оценка или процесс оценки, который выполняется Округом оценки округа Харрис, служит для распределения налогового бремени между владельцами собственности.

Налог на недвижимость дает больше налоговых долларов на услуги местного правительства в Техасе, чем любой другой источник. Налоги на имущество помогают оплачивать государственные школы, городские улицы, окружные дороги, полицию, пожарную охрану и многие другие услуги.

Конституционные стандарты

Конституция штата Техас устанавливает пять стандартов налога на имущество.

- Налогообложение должно быть равным и единообразным.

Все имущество должно оцениваться и облагаться налогом одинаково и единообразно. Это положение, являющееся стандартом в отношении капитала, помогает гарантировать, что ни одна собственность или тип собственности не платит больше, чем ее справедливая доля налогов.

Все имущество должно оцениваться и облагаться налогом одинаково и единообразно. Это положение, являющееся стандартом в отношении капитала, помогает гарантировать, что ни одна собственность или тип собственности не платит больше, чем ее справедливая доля налогов. - Все материальное имущество, за некоторыми исключениями, должно облагаться налогом по его рыночной стоимости на 1 января . Исключения включают некоторые виды сельского хозяйства; древесина; рекреационные, парковые и живописные земли, подлежащие специальной оценке.Рыночная стоимость недвижимости – это цена, по которой она будет продаваться, когда и покупатель, и продавец хотят получить лучшую цену, и ни один из них не находится под давлением в пользу покупки или продажи.

- Вся собственность подлежит налогообложению, если только федеральные законы или законы штата не освобождают ее от налогообложения. Освобождение от налогообложения исключает всю или часть стоимости имущества из-под налогообложения.

- Владельцы недвижимости имеют право в разумные сроки уведомить об увеличении оценочной стоимости имущества.

- Каждое имущество в данном районе оценки должно иметь одну оценочную стоимость. Границы оценочного округа обычно совпадают с границами округа, в котором он расположен.

Все имущество должно оцениваться и облагаться налогом одинаково и единообразно. Это положение, являющееся стандартом в отношении капитала, помогает гарантировать, что ни одна собственность или тип собственности не платит больше, чем ее справедливая доля налогов.

Все имущество должно оцениваться и облагаться налогом одинаково и единообразно. Это положение, являющееся стандартом в отношении капитала, помогает гарантировать, что ни одна собственность или тип собственности не платит больше, чем ее справедливая доля налогов.

Как работает система?

В системе налогообложения собственности в Техасе есть три основных части:

- Оценочный округ в каждом округе ежегодно устанавливает стоимость налогооблагаемой собственности. Главный оценщик является главным администратором оценочного округа и отвечает за его работу перед советом директоров.

- Оценочная комиссия (ARB) разрешает любые разногласия между вами и отделом оценки по поводу стоимости вашей собственности.

- Местные налоговые единицы , включая округ, города, школьные округа и особые округа, решают, сколько денег они будут тратить каждый год. Это, в свою очередь, определяет ставку налога, которую они должны установить, и общую сумму в размере налогов, которую вы и ваши соседи заплатите .

Это, в свою очередь, определяет ставку налога, которую они должны установить, и общую сумму в размере налогов, которую вы и ваши соседи заплатите .

Это, в свою очередь, определяет ставку налога, которую они должны установить, и общую сумму в размере налогов, которую вы и ваши соседи заплатите . Система состоит из четырех этапов: оценка налогооблагаемой собственности, опротестование значений, принятие налоговых ставок и сбор налогов.

1 января начинается оценка имущества.Для чего используется недвижимость на 1 января, рыночные условия в то время и то, кто владеет недвижимостью на эту дату, определяют, облагается ли недвижимость налогом, ее стоимость, право на освобождение от налогов и кто несет ответственность за уплату налога.

В период с 1 января по 30 апреля оценочный округ обрабатывает заявки на налоговые льготы, оценку сельскохозяйственной и лесной продукции и другие налоговые льготы. Примерно 15 мая оценочная комиссия начинает заслушивать протесты владельцев собственности, которые считают, что стоимость их собственности неверна или которые считают, что им было неправомерно отказано в освобождении от налогов или в оценке сельскохозяйственной / лесной продукции. АРБ – это независимая комиссия граждан, ответственная за рассмотрение протестов по поводу работы оценочного округа. Когда ARB заканчивает свою работу, главный оценщик дает каждой налоговой единице список налогооблагаемого имущества, известный как оценочная ведомость.

АРБ – это независимая комиссия граждан, ответственная за рассмотрение протестов по поводу работы оценочного округа. Когда ARB заканчивает свою работу, главный оценщик дает каждой налоговой единице список налогооблагаемого имущества, известный как оценочная ведомость.

Обычно в сентябре или октябре выборные должностные лица каждой налоговой единицы устанавливают налоговые ставки для своих операций и выплат по долгам. Обычно каждая недвижимость облагается налогом несколькими налоговыми органами. Например, каждое имущество в округе Харрис облагается налогом как округа, так и школьного округа.Налоги также могут уплачиваться в город или особый район, включая такие образования, как муниципальные коммунальные районы, сельские районы пожарной охраны, районы младших колледжей и другие.

Сбор налогов начинается в октябре и ноябре по мере поступления налоговых счетов. Налогоплательщики должны уплатить налоги до 31 января следующего года. С 1 февраля по большинству неоплаченных налоговых счетов начинают накапливаться пени и проценты. Налоговые органы могут возбудить судебный иск о взыскании неуплаченных налогов на недвижимость после того, как они станут просроченными.

Налоговые органы могут возбудить судебный иск о взыскании неуплаченных налогов на недвижимость после того, как они станут просроченными.

Какова роль налогоплательщика?

Вы можете сыграть эффективную роль в этом процессе, если вы знаете свои права, понимаете доступные вам средства правовой защиты и выполняете свои обязанности как владелец собственности и налогоплательщик.

Знай свои права:

- Вы имеете право на равную и единообразную оценку налогов. Стоимость вашей собственности должна быть такой же, как и у других свойств, похожих или сопоставимых с вашей.

Если ваша собственность не подлежит специальной оценке, например, сельскохозяйственная земля, вы имеете право облагать ее налогом в соответствии с ее рыночной стоимостью на 1 января. - Вы имеете право на получение всех налоговых льгот или других налоговых льгот, на которые вы подаете заявление и имеете право.

- У вас есть право получать уведомления об изменениях в стоимости вашей собственности или в ваших льготах.

- У вас есть право знать о предполагаемом повышении налоговой ставки налоговой единицей и иметь время, чтобы прокомментировать это.

Узнайте о своих средствах защиты:

- Если вы считаете, что ваша собственность была оценена на сумму, превышающую ее рыночную стоимость на 1 января, или если вам было отказано в освобождении от налогов или в проведении сельскохозяйственной оценки, вы можете подать протест в комиссию по оценке.Если вы не согласны с комиссией по рассмотрению, вы можете передать дело в суд.

- Вы можете высказаться на публичных слушаниях, когда избранные вами должностные лица решают, как тратить ваши налоги и устанавливают налоговую ставку.

- Вы и ваши коллеги-налогоплательщики можете ограничить значительное увеличение налогов на выборах, чтобы отменить или ограничить налоговую ставку.

Выполняйте свои обязанности:

- Вы должны подать заявление на освобождение от уплаты налогов, сельскохозяйственную оценку и другие формы налоговых льгот до указанного срока.

- Вы должны убедиться, что ваша собственность правильно указана в оценочных записях. Если ваша собственность не указана в учете и не облагается налогом, она подлежит обратной оценке. В случае проведения обратной оценки она может охватывать до трех предыдущих лет в случае недвижимого имущества (земли и улучшений) и до двух предыдущих лет в случае деловой личной собственности.

- Если вы владеете материальным личным имуществом, используемым для получения дохода (служебное личное имущество), вы должны ежегодно передавать его главному оценщику.Личное имущество, которое не облагается налогом из-за неоказания, подлежит обратной оценке при обнаружении районом оценки.

- Вы должны платить налоги вовремя.

Назначение агента

Вы можете представлять себя в любом деле, касающемся налога на имущество. Или вы можете назначить представителя – обычно называемого «агентом» – для выполнения определенных обязанностей. Вам не нужен агент, чтобы подавать заявления об исключениях, таких как те, которые предоставляются домовладельцам, ветеранам-инвалидам, благотворительным или религиозным организациям – просто получите форму заявления в оценочном округе.

Чтобы назначить агента, вы должны дать этому лицу письменное разрешение представлять вас. Вы должны использовать специальную форму «Назначение агента», которую можно получить в отделе оценки округа Харрис или в офисе финансового контролера штата. Форма не требуется, если это ваш поверенный, сотрудник или лицо, которое просто действует как курьер. За некоторыми исключениями, агенты, которые представляют владельцев собственности за определенную плату, должны иметь лицензию Департамента лицензирования и регулирования Техаса в Остине.

Агент может представлять вас в одной или нескольких областях, которые вы указываете в форме: для подачи уведомлений о протесте, для представления вашего дела в ARB, для ведения переговоров по ценностным спорам, для получения уведомлений или налоговых счетов или для обработки любых других конкретное действие. Или агент может представлять вас для целей общего налога на имущество.

В специальной форме запрашивается дата, когда заканчивается ваша авторизация для этого человека. Если вы не укажете дату окончания, агент будет представлять вас на неопределенный срок, пока вы не подадите заявление в оценочный округ о прекращении встречи или пока вы не назначите нового агента.

Если вы не укажете дату окончания, агент будет представлять вас на неопределенный срок, пока вы не подадите заявление в оценочный округ о прекращении встречи или пока вы не назначите нового агента.

По закону оценочный округ не может рекомендовать или направлять вас к налоговому агенту. Если у вас есть жалоба на налогового агента, вы можете подать ее онлайн в Департамент лицензирования и регулирования по адресу http://www.license.state.tx.us.

Установление налоговой ставки

После утверждения оценочной комиссией отчетов об оценке, главный оценщик готовит и заверяет оценочную ведомость для каждой налоговой единицы. В оценочной ведомости указывается налогооблагаемое имущество в пределах налоговой единицы.

В сентябре или октябре каждого года руководящий орган каждой налоговой единицы принимает ставку налога, которая при применении к общей налогооблагаемой стоимости всего имущества в пределах границ единицы дает налоговый сбор, достаточный для удовлетворения заложенных в бюджет потребностей единицы в доходах.

Информация о процессе установления ставок доступна в брошюре, опубликованной Государственным контролером государственных счетов, под названием «Налоги на имущество Техаса: права, средства правовой защиты и обязанности налогоплательщиков».Копии можно бесплатно получить в офисе оценочного округа округа Харрис, а также в большинстве офисов по сбору налогов.

Сборник вопросов

Налоговые органы обычно отправляют свои налоговые счета по почте в октябре. Обычная дата просрочки – 1 февраля, но может быть позже, в зависимости от того, когда налоговый счет будет отправлен по почте. Если приближается 1 февраля, а вы не получили налоговый счет за предыдущий год, обратитесь в местную налоговую инспекцию. Узнайте, сколько налогов вы должны, и убедитесь, что ваше правильное имя и адрес указаны в файле с оценочным округом, поскольку налоговая единица получает эту информацию из оценочной ведомости.

В любом случае закон разрешает вам произвести оплату в течение как минимум 21 дня после того, как вам будет выслан налоговый счет. Если ваш счет будет отправлен по почте после 10 января, срок просрочки будет отложен. У вас есть время до первого дня следующего месяца, когда у вас будет не менее 21 дня для оплаты счета. Таким образом, если налоговое подразделение отправит вам налоговый счет по почте 15 января, ваши налоги не будут уплачены до 1 марта. Дата просрочки напечатана на счете.

Если ваш счет будет отправлен по почте после 10 января, срок просрочки будет отложен. У вас есть время до первого дня следующего месяца, когда у вас будет не менее 21 дня для оплаты счета. Таким образом, если налоговое подразделение отправит вам налоговый счет по почте 15 января, ваши налоги не будут уплачены до 1 марта. Дата просрочки напечатана на счете.

Обычные штрафы могут достигать 12 процентов, в зависимости от того, как долго налог остается неуплаченным.Проценты начисляются по ставке 1 процент в месяц, и проценты продолжают начисляться, пока налог остается невыплаченным. Также может быть добавлен дополнительный штраф в размере 15 процентов, если налоговая единица нанимает частного поверенного для сбора просроченных налогов.

Закон штата Техас требует, чтобы вы соблюдали требования по уплате налогов до просрочки, если вы планируете подавать ходатайства в комиссию по рассмотрению аттестации, утверждая, что район аттестации или ARB не отправили вам необходимое уведомление, если вы подаете ходатайство до просрочки с просьбой об исправлении существенная ошибка, или если вы планируете обжаловать решение аттестационной комиссии в окружной суд. (Существенная ошибка – это ошибка, которая привела к тому, что оценочная стоимость превышает более чем на одну четверть правильную оценочную стоимость, если эта собственность квалифицируется как резиденция владельца, или одна треть правильной оценочной стоимости собственности, которая не квалифицируется как место жительства усадьбу.) В этих случаях вы должны заплатить сумму налогов, причитающихся с той части налогооблагаемой стоимости собственности, которая не оспаривается, или сумму налогов, наложенных на имущество в предыдущем году, в зависимости от того, что больше; или сумма налогов, подлежащих уплате на имущество в соответствии с порядком подачи апелляции.

(Существенная ошибка – это ошибка, которая привела к тому, что оценочная стоимость превышает более чем на одну четверть правильную оценочную стоимость, если эта собственность квалифицируется как резиденция владельца, или одна треть правильной оценочной стоимости собственности, которая не квалифицируется как место жительства усадьбу.) В этих случаях вы должны заплатить сумму налогов, причитающихся с той части налогооблагаемой стоимости собственности, которая не оспаривается, или сумму налогов, наложенных на имущество в предыдущем году, в зависимости от того, что больше; или сумма налогов, подлежащих уплате на имущество в соответствии с порядком подачи апелляции.

Как получить дополнительную информацию

Дополнительная информация о функциях, выполняемых Округом оценки округа Харрис, доступна на этом веб-сайте. Вы также можете посетить офисы аттестационного округа, чтобы получить брошюры по тем же вопросам или посетить обученный персонал по обслуживанию клиентов. Округ аттестации может ответить на ваши вопросы о стоимости собственности, льготах, оценке сельскохозяйственной или лесной продукции, а также о протестах в комиссию по оценке.

Большинство налоговых отчетов по налогу на имущество открыты для всеобщего ознакомления.Информационный центр аттестационного округа имеет компьютерные терминалы, доступные для общего пользования, а также может предоставить информацию об аттестации и освобождении на бумажном носителе. Вся контактная информация HCAD указана на странице контактов.

Ваши налоговые подразделения могут ответить на вопросы о налоговых ставках и счетах. Основные налоговые единицы округа Харрис перечислены в разделе сбора налогов на этом веб-сайте.

Налог на недвижимость | Услуги

Ставка налога

от оценочной стоимости имущества.

Кто платит налог

Каждый, кто владеет облагаемой налогом недвижимостью в Филадельфии, несет ответственность за уплату налога на недвижимость. Как правило, налог на недвижимость должен платить собственник. Однако любой, кто имеет интерес к собственности, например, кто-то, кто живет в ней, должен убедиться, что налоги на недвижимость уплачиваются.

Как правило, налог на недвижимость должен платить собственник. Однако любой, кто имеет интерес к собственности, например, кто-то, кто живет в ней, должен убедиться, что налоги на недвижимость уплачиваются.

Важные даты

Платежи подлежат оплате 31 марта.Налоговое управление обычно отправляет налоговые декларации на недвижимость владельцам недвижимости в декабре, за несколько месяцев до установленного срока в марте.

Ставки налогов, пени и сборы

Сколько это стоит?

Город Филадельфия и школьный округ Филадельфии облагают налогом всю недвижимость в городе. Ставки на 2021 налоговый год:

0,6317% (город) + 0,7681% (школьный округ) = 1,3998% (всего)

Сумма налога на недвижимость, которую вы должны, определяется стоимостью вашей собственности, оцененной Управлением по оценке имущества (OPA).Если вы не согласны с оценкой вашего имущества, вы можете подать апелляцию в Налоговую комиссию (BRT). Апелляции должны быть поданы до первого понедельника октября года, предшествующего налоговому году, в который вы подаете апелляцию. (Например, чтобы оспорить повышение оценки вашего имущества, которое вступит в силу в 2020 налоговом году, вам необходимо подать апелляцию до первого понедельника октября 2019 года.)

Апелляции должны быть поданы до первого понедельника октября года, предшествующего налоговому году, в который вы подаете апелляцию. (Например, чтобы оспорить повышение оценки вашего имущества, которое вступит в силу в 2020 налоговом году, вам необходимо подать апелляцию до первого понедельника октября 2019 года.)

Что произойдет, если вы не заплатите вовремя?

Если вы не уплатите налоги на недвижимость до 31 марта, повышенные сборы, включая проценты, будут добавлены к основной сумме налога.Эти сборы, вместе называемые «надбавками», начисляются по ставке 1,5% в месяц, начиная с 1 апреля до 1 января следующего года.

Если налоги останутся неуплаченными 1 января следующего года:

- Максимальное добавление 15% добавляется к основному остатку;

- Налоги зарегистрированы как просроченные; и

- Залог подано в размере общей просрочки с учетом надбавок.

- Городские власти могут начать процесс продажи вашего дома на распродаже шерифа.

Скидки и льготы

Имеете ли вы право на скидку?

Срок уплаты налога на недвижимость – 31 марта.

Город Филадельфия также предлагает ряд программ помощи на основе дохода для домашних хозяйств, занимаемых владельцами, и пожилых граждан. Эти программы включают:

Пенсильвания также предлагает программу, основанную на доходе, для пенсионеров. Программа налога на имущество / скидки при аренде. Посетите веб-сайт Содружества Пенсильвании, чтобы получить полную информацию о праве на участие и подробную информацию о заявлении. Вы также можете позвонить в окружной офис Содружества Наций в Филадельфии по телефону (215) 560-2056. Вам не нужна квитанция об уплате городского налога на недвижимость, чтобы подать заявку на получение льготы по налогу на недвижимость Содружества.

Можно ли освободить вас от уплаты налога?

Городские власти предлагают ряд программ снижения и освобождения от налогов на недвижимость. Эти программы включают:

Эти программы включают:

- Освобождение от прав на усадьбу для всех домовладельцев Филадельфии, заполнивших заявление.Эта программа уменьшает налогооблагаемую часть оценки вашего имущества на 45000 долларов, действующую для счетов за налогообложение недвижимости 2020 года.

- Льготы по налогу на недвижимость как для жилых, так и для коммерческих проектов. Уменьшение выбросов способствует новому строительству или восстановлению собственности, делая их более доступными.

- Налоговые льготы для некоммерческих организаций для соответствующих некоммерческих организаций.

- Корректировка катастрофических убытков для людей, чье имущество было повреждено в результате пожара или другого стихийного бедствия.Чтобы считаться катастрофическим, ущерб должен приводить к снижению стоимости имущества на 50% или более.

Содружество Пенсильвании также предлагает освобождение от уплаты налога на недвижимость для ветеранов-инвалидов , которое позволяет освобождать дом ветерана от налога на недвижимость, если ветеран имеет инвалидность, связанную с обслуживанием.

Как платить

Оплатить онлайн

Оплачивайте онлайн через городской налоговый портал по налогу на недвижимость, указав свой физический адрес или номер Управления оценки имущества (OPA).Вы сможете проверить свой налоговый баланс и произвести платеж с помощью инструмента поиска адресов.

Оплатить почтой

Оплата по почте чеком или денежным переводом. Обязательно приложите к счету платежный купон и напишите на чеке тип налога и номер счета. Платежные купоны можно распечатать на сайте eFile / ePay Департамента доходов.

Обязательно приложите к счету платежный купон и напишите на чеке тип налога и номер счета. Платежные купоны можно распечатать на сайте eFile / ePay Департамента доходов.

Почтовые платежи с купоном на:

Департамент доходов Филадельфии,

P.O. Box 8409

Philadelphia, PA

19101-8409

Оплата по телефону

Оплата по телефону (877) 309-3710. Если у вас возникнут проблемы с телефонной системой, позвоните в службу поддержки по телефону (800) 487-4567.

Оплата лично

Оплачивайте лично чеком или денежным переводом в одном из трех авторизованных платежных центров. Посетите веб-сайт Департамента доходов, чтобы узнать о местонахождении и часах работы платежных центров.

Посетите веб-сайт Департамента доходов, чтобы узнать о местонахождении и часах работы платежных центров.

Бланки и инструкции

Знаете ли вы?Если у вас есть ипотека, ваш налоговый счет может быть отправлен непосредственно в вашу ипотечную компанию для оплаты из вашего фонда условного депонирования, в зависимости от договоренностей, которые вы заключили с вашей ипотечной компанией.

Верх

Департамент доходов Флориды – компенсационные выплаты в связи с экономическим воздействием

Информация о предварительных выплатах по налоговым льготам на детей>

Общая информация о федеральных платежах, влияющих на экономику>

Информация для родителей, получающих поддержку>

Информация для родителей, которые должны поддерживать>

Информация для совместно подающих документы супругов родителей, которые должны содержать алименты>

Информация о предварительных выплатах по детскому налоговому кредиту

Закон об американском плане спасения от 2021 года, подписанный 11 марта 2021 года, расширяет размер налоговых льгот на детей, которые семьи могут претендовать на детей-иждивенцев в возрасте до 17 лет на 2021 налоговый год, и требует наличия U. S. Департамент казначейства должен отправить семьям до 50 процентов от предполагаемой суммы кредита до подачи налоговой декларации за 2021 год. Налоговая служба заявила, что выплаты будут производиться ежемесячно, начиная с июля 2021 года. Эти выплаты освобождены от федерального зачета для людей, которые имеют задолженность по алиментам. Это означает, что министерство финансов США , а не возьмет сумму просроченных алиментов на ребенка и отправит эту сумму в Программу алиментов на ребенка.

S. Департамент казначейства должен отправить семьям до 50 процентов от предполагаемой суммы кредита до подачи налоговой декларации за 2021 год. Налоговая служба заявила, что выплаты будут производиться ежемесячно, начиная с июля 2021 года. Эти выплаты освобождены от федерального зачета для людей, которые имеют задолженность по алиментам. Это означает, что министерство финансов США , а не возьмет сумму просроченных алиментов на ребенка и отправит эту сумму в Программу алиментов на ребенка.

Для получения дополнительной информации о выплате налоговых льгот на детей, пожалуйста, посетите:

Общие сведения о федеральных платежах за воздействие на экономику

Закон о помощи, чрезвычайной помощи и экономической безопасности (CARES) , подписанный 27 марта 2020 года, предусматривает выплаты наличными в размере 1200 долларов США на каждого взрослого и 500 долларов США на каждого ребенка, имеющего на это право. Согласно федеральному закону, эти платежи, именуемые Министерством финансов США как «Платежи за экономическое воздействие» , подлежат федеральному зачету для лиц, имеющих задолженность по выплате алиментов. Это означает, что министерство финансов США возьмет сумму просроченной поддержки, причитающуюся с платежа за экономический эффект, и отправит эту сумму в Программу алиментов на ребенка.

Это означает, что министерство финансов США возьмет сумму просроченной поддержки, причитающуюся с платежа за экономический эффект, и отправит эту сумму в Программу алиментов на ребенка.

Закон о дополнительных ассигнованиях на реагирование на коронавирус и вспомогательные ассигнования от 2021 года , подписанный 27 декабря 2020 года, предусматривает второй раунд выплат в размере 600 долларов США. Согласно федеральному закону, эти выплаты не подлежат зачету просроченных алиментов на ребенка, если они выплачиваются в виде прямого платежа; однако, если в налоговой декларации за 2020 г. в качестве компенсации за возмещение убытков заявлено о выплате за экономический ущерб в размере 600 долларов США, то IRS заявила, что эта сумма подлежит компенсации.Это означает, что если 600 долларов выдается как часть возмещения федерального подоходного налога, Министерство финансов США возьмет сумму просроченной алиментов и отправит ее в Программу алиментов на детей.

Закон о планах спасения США от 2021 года , подписанный 11 марта 2021 года, предусматривает третий раунд выплат в размере 1400 долларов США. Согласно федеральному закону, эти платежи не подлежат зачету в счет просроченных алиментов. Это означает, что министерство финансов США , а не возьмет сумму просроченной алиментов и отправит ее в Программу алиментов на детей.

Для получения подробной информации о платежах, оказывающих влияние на экономику, посетите:

Какой размер просроченной поддержки должен быть у Министерства финансов США, чтобы компенсировать выплату экономического воздействия в размере 1200 долларов США или компенсационный кредит на восстановление в размере 600 долларов США? Родители, которые должны получить алименты, должны иметь совокупный остаток просроченной задолженности по всем их делам в размере не менее 150 долларов в случаях государственной помощи и 500 долларов в случаях отсутствия государственной помощи, чтобы иметь право на компенсацию.

Для получения информации о платежах, оказывающих влияние на экономику, посетите веб-сайт IRS.

Чтобы получить ответы на часто задаваемые вопросы о платежах, оказывающих влияние на экономику, и зачетах казначейства, посетите веб-сайт Министерства финансов США.

Информация для родителей, получающих алименты

Могу ли я увидеть статус платежа в моей учетной записи eServices Программы алиментов на детей?Да. Зачетные платежи, полученные Программой алиментов на детей и начисленные на счет алиментов, регистрируются на электронных услугах.

Мне задолжали алименты.Почему я не получил платеж из выплаты в размере 1200 долларов США или кредита на возмещение ущерба в размере 600 долларов США от родителя, который задолжал алименты? Программа поддержки детей сообщает обо всех соответствующих критериях случаях с просроченной алиментами в Министерство финансов США. Мы не получим компенсационный платеж, если только родитель, имеющий задолженность по алиментам, не имеет права на получение выплаты в размере 1200 долларов США.

Мы не получим компенсационный платеж, если только родитель, имеющий задолженность по алиментам, не имеет права на получение выплаты в размере 1200 долларов США.

Выплата экономического воздействия в размере 600 долларов США имеет право на компенсацию просроченных алиментов только в том случае, если она заявлена как компенсационный кредит на восстановление в налоговой декларации за 2020 год.Мы не получим компенсационный платеж, если только родитель, имеющий задолженность по поддержке, не потребует выплаты в размере 600 долларов США в рамках налоговой декларации за 2020 год. Сумма 600 долларов США не будет отдельным платежом, а будет выплачена как часть обычного возврата налога. компенсировать.

Я вижу платеж на электронных услугах, который не был отправлен мне. Когда я получу оплату? Обновление: из-за задержки Министерством финансов США обработки корректировок выплат в размере 1200 долларов США федеральное правительство предоставило программам алиментов на детей разрешение задерживать выплаты до 30 июня 2021 года. Программа алиментов на детей в настоящее время выпускает эти выплаты до 30 июня. Мы ожидаем, что все выплаты, связанные с экономическим воздействием, полученные более 180 дней назад и удерживаемые в рамках расширенного разрешения, будут выплачены родителям к 4 июня 2021 года.

Программа алиментов на детей в настоящее время выпускает эти выплаты до 30 июня. Мы ожидаем, что все выплаты, связанные с экономическим воздействием, полученные более 180 дней назад и удерживаемые в рамках расширенного разрешения, будут выплачены родителям к 4 июня 2021 года.

Информация для родителей, имеющих алименты

Что делать, если сумма просроченной алиментов, которую я должен, меньше суммы платежа за экономический ущерб?Министерство финансов США компенсирует и отправит только сумму просроченной алиментов, которую вы должны.Любая оставшаяся сумма платежа будет отправлена вам Министерством финансов США.

Как я узнаю, был ли компенсирован мой платёж экономического воздействия?Министерство финансов США отправит вам письменное уведомление о зачете почтой США. Посмотреть образец этого уведомления.

Что делать, если мой платёж экономического воздействия погашен по ошибке? Если вы считаете, что ваш Платеж с экономическим влиянием был компенсирован по ошибке, свяжитесь с нами в течение 20 дней после даты получения уведомления о компенсации от U. S Департамент казначейства. Программа поддержки детей проверит свои записи и любые предоставленные вами записи и попытается решить ваши проблемы неофициально. Если мы не сможем решить ваши проблемы во время неофициальной проверки, Программа отправит вам Уведомление о решении по обычной почте (или по электронной почте, если таковая имеется). У вас будет 30 дней после даты Уведомления о решении, чтобы подать письменный запрос на административное слушание для оспаривания компенсации.

S Департамент казначейства. Программа поддержки детей проверит свои записи и любые предоставленные вами записи и попытается решить ваши проблемы неофициально. Если мы не сможем решить ваши проблемы во время неофициальной проверки, Программа отправит вам Уведомление о решении по обычной почте (или по электронной почте, если таковая имеется). У вас будет 30 дней после даты Уведомления о решении, чтобы подать письменный запрос на административное слушание для оспаривания компенсации.

Свяжитесь с нами в течение 20 дней с даты получения уведомления о смещении от U.S Департамент казначейства. Программа поддержки детей проверит свои записи и любые предоставленные вами записи и попытается решить ваши проблемы неофициально. Если мы не сможем решить ваши проблемы во время неофициальной проверки, Программа отправит вам Уведомление о решении по обычной почте (или по электронной почте, если таковая имеется). У вас будет 30 дней после даты Уведомления о решении, чтобы подать письменный запрос на административное слушание для оспаривания компенсации.

Информация для совместно подающих документы супругов родителей, имеющих алименты

Что делать, если я женат на родителе, который имеет задолженность по выплате алиментов и подал совместную налоговую декларацию в IRS?Лучший ресурс о том, как U.S. Департамент казначейства будет обрабатывать ваш платеж, связанный с экономическим воздействием, представляет собой письменное уведомление от него, в котором сообщается, была ли произведена компенсация вашей доли платежа.

Программа алиментов на детей не получает от Министерства финансов США информации о том, как они компенсируют платежи за экономический эффект в совместно поданных налоговых декларациях. Программа алиментов на детей получает уведомление только в том случае, если платеж поступает от Министерства финансов США. Это происходит после того, как вы получите от них письменное уведомление.Посмотреть образец этого уведомления.

Министерство финансов США опубликовало информацию о том, как они будут обрабатывать платеж за экономический эффект в размере 1200 долларов США по совместной поданной декларации. Для получения дополнительной информации посетите Информационный центр IRS об экономических последствиях платежей и страницу часто задаваемых вопросов о платежах с экономическим влиянием Министерства финансов США.

Для получения дополнительной информации посетите Информационный центр IRS об экономических последствиях платежей и страницу часто задаваемых вопросов о платежах с экономическим влиянием Министерства финансов США.

The U.S. Министерство финансов разрешает программам поддержки детей штата удерживать федеральные компенсационные выплаты, полученные от родителей, которые подают совместные декларации со своим супругом. Для получения дополнительной информации посетите Информационный центр IRS по оплате экономического воздействия.

Апелляционных протестов и апелляций

Если оценочный округ оценивает вашу собственность на более высокую сумму, чем в предыдущем году, раздел 25.19 Налогового кодекса требует, чтобы оценочный округ отправил уведомление до 1 мая или до 1 апреля, если ваша собственность является жилой усадьбой, или как можно скорее. после этого.

после этого.

Если вы недовольны своей оценочной стоимостью или если в оценочных записях есть ошибки, касающиеся вашей собственности, вам следует подать форму 50-132, Уведомление о протесте (PDF) в ARB. В большинстве случаев у вас есть до 15 мая или 30 дней с даты доставки уведомления округа аттестации – в зависимости от того, какая дата наступит позже.

После подачи протеста вы получите письменное уведомление о дате, времени, месте и предмете официального слушания в ARB.На официальном слушании АРБ слушает и налогоплательщика, и главного оценщика. Вы можете обсудить свои возражения относительно стоимости вашей собственности, льгот и специальной оценки на слушании с ARB. Однако большинство оценочных округов неофициально рассмотрят ваш протест вместе с вами, чтобы попытаться решить ваши проблемы до слушания. За подробностями обращайтесь в свой оценочный округ. Решения АРБ являются обязательными только для данного налогового года.

Если вы сдаете недвижимость в аренду и по договору аренды обязаны платить налоги на недвижимость, вы можете подать апелляцию в ARB о стоимости собственности. Вы можете подать апелляцию только в том случае, если этого не делает владелец недвижимости. Это право обжалования распространяется на арендованные земли, здания и личное имущество. Отдел оценки отправит уведомление об оценочной стоимости владельцу недвижимости, который должен отправить вам копию. Если вы подадите апелляцию, ARB отправит вам все последующие уведомления. Вы можете попросить главного оценщика направить вам уведомление, если вы по контракту обязаны возместить владельцу собственности налоги, взимаемые с собственности.

Вы можете подать апелляцию только в том случае, если этого не делает владелец недвижимости. Это право обжалования распространяется на арендованные земли, здания и личное имущество. Отдел оценки отправит уведомление об оценочной стоимости владельцу недвижимости, который должен отправить вам копию. Если вы подадите апелляцию, ARB отправит вам все последующие уведомления. Вы можете попросить главного оценщика направить вам уведомление, если вы по контракту обязаны возместить владельцу собственности налоги, взимаемые с собственности.

Управлению финансового контролера запрещено сообщать владельцу собственности, агенту или району оценки по предмету протеста и вмешиваться в протест.

Как только ARB принимает решение по протесту, он отправляет письменное распоряжение по электронной или заказной почте. Владелец недвижимости должен запросить доставку по электронной почте в письменной форме и предоставить действующий адрес электронной почты для получения электронных уведомлений округа об оценке. Если вы не удовлетворены выводами ARB, вы имеете право обжаловать его решение в окружном суде округа, в котором находится недвижимость. Кроме того, вы можете подать апелляцию на решение ARB в обязательный арбитраж или в Государственную службу административных слушаний (SOAH) при соблюдении определенных критериев.

Если вы не удовлетворены выводами ARB, вы имеете право обжаловать его решение в окружном суде округа, в котором находится недвижимость. Кроме того, вы можете подать апелляцию на решение ARB в обязательный арбитраж или в Государственную службу административных слушаний (SOAH) при соблюдении определенных критериев.

Материальное имущество | Офис оценщика недвижимости округа Волусия

Материальная личная собственность включает в себя любое оборудование, мебель, приспособления, инструменты, вывески, машины.

или расходные материалы, используемые в бизнесе или в коммерческих целях, кроме инвентаря, недвижимости и

самые лицензионные автомобили. Исключения из категории лицензированных транспортных средств, которые

облагается налогом, включая оборудование, установленное на лицензированных транспортных средствах или транспортных средствах, которые имеют

в основном используется как инструмент, а не как транспортное средство.![]() Примеры включают предметы

такие как краны с резиновыми шинами, лопаты для деревьев, оборудование для приготовления пищи и охлаждения на льду

грузовики для сливок и закусочные, оборудование для бурения скважин и оборудование для чистки ковров.

Примеры включают предметы

такие как краны с резиновыми шинами, лопаты для деревьев, оборудование для приготовления пищи и охлаждения на льду

грузовики для сливок и закусочные, оборудование для бурения скважин и оборудование для чистки ковров.

Мебель и техника [плиты и посудомоечные машины (включая встроенные), портьеры, жалюзи, потолочные вентиляторы, оконные кондиционеры и т. д.] в арендуемой собственности, принадлежащей реальной собственнику недвижимого имущества также подлежит материальная оценка движимого имущества.

Любые приспособления к промышленным домам, включая плинтусы в арендованных парках, подлежат

также оценивается как материальная личная собственность. Изготовленный дом также можно рассматривать

материальное личное имущество, если на нем нет действующей наклейки с указанием оплаты

регистрационный сбор транспортного средства.

Изготовленный дом также можно рассматривать

материальное личное имущество, если на нем нет действующей наклейки с указанием оплаты

регистрационный сбор транспортного средства.

Кто и когда должен подавать?

Требуется любой владелец собственности, фирма или корпорация, владеющая материальным личным имуществом.

подавать налоговую декларацию на недвижимое имущество Форма ВК-405 с офисом оценщика.Оценщик также требует, чтобы

при возврате должна быть указана вся использованная личная собственность, даже если она кому-то принадлежит

кроме бизнеса. Эта информация должна быть предоставлена в арендованном,

раздел ссудного и арендованного оборудования налога на материальное имущество

возвращение. Обо всем материальном личном имуществе необходимо сообщать не позднее 1 апреля.

каждый год, чтобы избежать штрафов.При отсутствии возврата необходимо произвести смету.

Эта информация должна быть предоставлена в арендованном,

раздел ссудного и арендованного оборудования налога на материальное имущество

возвращение. Обо всем материальном личном имуществе необходимо сообщать не позднее 1 апреля.

каждый год, чтобы избежать штрафов.При отсутствии возврата необходимо произвести смету.

Раздел 193.052, Закон Флориды, требует, чтобы все материальное личное имущество

ежегодно сообщаться в офис оценщика. Если вы получите

возврат по почте, потому что наш офис определил, что у вас есть

свойство для отчета.Если вы считаете, что форма неприменима, верните ее с объяснением.

В любом случае форма ДОЛЖНА быть возвращена. Неполучение налоговой декларации на недвижимое имущество Форма ВК-405 не освобождает вас от обязанности подавать документы.

Неполучение налоговой декларации на недвижимое имущество Форма ВК-405 не освобождает вас от обязанности подавать документы.

Как мне получить эту форму?

Помимо того, что товар доступен в наших офисах и на нашем веб-сайте, возможен возврат отправлено по почте зарегистрированным владельцам материальной личной собственности в начале каждый год.Если вы не получили его, обратитесь в офис оценщика недвижимости.

Нажмите здесь, чтобы ознакомиться с инструкциями по бланку материальной личной собственности

Нажмите здесь, чтобы открыть форму «Материальное личное имущество»

Настоящая ценность и руководство по назначению экономической жизни

Щелкните здесь, чтобы просмотреть таблицу текущей стоимости TPP и руководство по назначению экономического срока службы

Исключение в размере 25 000 долларов США (поправка 1)

(1) Каждая материальная личная собственность

налоговая декларация имеет право на освобождение от адвалорного налогообложения в размере до

25000 долларов оценочной стоимости. Для каждого объекта в

округ, в котором владелец движимого имущества ведет бизнес. Владельцы

отдельно стоящего имущества, размещенного на нескольких сайтах, кроме сайтов, где

владелец ведет бизнес, должен подать единую декларацию, включая все такие

недвижимость, расположенная в округе. Отдельно стоящая недвижимость, размещенная на нескольких объектах

включает в себя торговые и развлекательные автоматы, баллоны с LP / пропаном, коммунальные услуги и кабель

имущество компании, рекламные щиты, арендованное оборудование и подобное имущество, которое

обычно не находится в офисах, магазинах или на заводах владельца, но

размещены по всему графству.Железные дороги, частные перевозчики и другие компании

оценивается в соответствии с п. 193.085 будет разрешено одно освобождение в размере 25000 долларов США для каждого

округ, которому присвоена стоимость их собственности.

Для каждого объекта в

округ, в котором владелец движимого имущества ведет бизнес. Владельцы

отдельно стоящего имущества, размещенного на нескольких сайтах, кроме сайтов, где

владелец ведет бизнес, должен подать единую декларацию, включая все такие

недвижимость, расположенная в округе. Отдельно стоящая недвижимость, размещенная на нескольких объектах

включает в себя торговые и развлекательные автоматы, баллоны с LP / пропаном, коммунальные услуги и кабель

имущество компании, рекламные щиты, арендованное оборудование и подобное имущество, которое

обычно не находится в офисах, магазинах или на заводах владельца, но

размещены по всему графству.Железные дороги, частные перевозчики и другие компании

оценивается в соответствии с п. 193.085 будет разрешено одно освобождение в размере 25000 долларов США для каждого

округ, которому присвоена стоимость их собственности. Освобождение от налогов в размере 25000 долларов США.

для отдельно стоящего имущества, размещенного в нескольких местах, и для централизованно

оцениваемое имущество распределяется между каждым налоговым органом на основании

доля справедливой стоимости такого имущества, находящегося в налоговом органе;

однако сумма освобождения, назначенная каждому налоговому органу, не может

изменение после расширения налоговой ведомости в соответствии с п.193,122

Освобождение от налогов в размере 25000 долларов США.

для отдельно стоящего имущества, размещенного в нескольких местах, и для централизованно

оцениваемое имущество распределяется между каждым налоговым органом на основании

доля справедливой стоимости такого имущества, находящегося в налоговом органе;

однако сумма освобождения, назначенная каждому налоговому органу, не может

изменение после расширения налоговой ведомости в соответствии с п.193,122

(2) Для целей данного раздела

сайт, на котором владелец движимого имущества совершает сделки

бизнес включает объекты, на которых бизнес отправляет или получает товары,

сотрудники предприятия находятся, товары или оборудование предприятия находятся

хранятся, или товары или услуги предприятия производятся, производятся или

развитые или аналогичные объекты, расположенные в офисах, магазинах, складах,

заводы или другие места нахождения компании. Сайты, где только отдельно стоящие

находится имущество собственника, не считаются участки, на которых собственник

с недвижимым имуществом ведет бизнес.

Сайты, где только отдельно стоящие

находится имущество собственника, не считаются участки, на которых собственник

с недвижимым имуществом ведет бизнес.

(3) Требование, чтобы годовой

декларация по налогу на недвижимое имущество в соответствии с п. 193.052 подать для

налогоплательщики, владеющие налогооблагаемым имуществом, стоимость которого, указанная в декларации,

не превышает освобождение, предусмотренное в этом разделе.Чтобы

имеют право на этот отказ, налогоплательщик должен подать первоначальную декларацию, по которой

освобождение взято. Если в последующие годы налогоплательщик владеет налогооблагаемым имуществом

стоимость которых, указанная в декларации, превышает освобождение от уплаты налогов,

налогоплательщик обязан подать декларацию.![]() Налогоплательщик снова может претендовать на

отказ только после подачи декларации, в которой стоимость, указанная в декларации

не превышает освобождение.Поданный или требуемый возврат должен быть

считается, что заявка подана или должна быть подана для освобождения от

эта секция.

Налогоплательщик снова может претендовать на

отказ только после подачи декларации, в которой стоимость, указанная в декларации

не превышает освобождение.Поданный или требуемый возврат должен быть

считается, что заявка подана или должна быть подана для освобождения от

эта секция.

(4) Владельцы собственности ранее оценивается оценщиком недвижимости без подачи декларации, может вариант оценщика недвижимости, имеете право на освобождение в соответствии с этим разделом без подачи первоначальной декларации.

(5) Освобождение, предусмотренное настоящим

раздел не применяется ни в один год, когда налогоплательщик не подает своевременно декларацию

от которого не отказываются в соответствии с подразделом (3) или подразделом (4). Любой налогоплательщик

кто получил отказ в соответствии с подразделом (3) или подразделом (4) и кто владеет

налогооблагаемое имущество, стоимость которого, указанная в декларации, превышает

освобождение в следующем году, и кто не подает декларацию в собственность

Оценщик подлежит штрафу, содержащемуся в s.193.072 (1) (а) рассчитано

без исключения в соответствии с этим разделом. Любой налогоплательщик

требование большего количества исключений, чем разрешено в соответствии с подразделом (1), подлежит

налоги, освобожденные в результате неправомерного обращения за дополнительными льготами

плюс 15 процентов годовых и штраф в размере 50 процентов налогов

освобожден. До 1 февраля каждого года оценщик уведомляет

отправьте электронное письмо всем налогоплательщикам, чьи требования к подаче годовой материальной личной

В прошлом году налоговая декларация на имущество была отменена.

Любой налогоплательщик

кто получил отказ в соответствии с подразделом (3) или подразделом (4) и кто владеет

налогооблагаемое имущество, стоимость которого, указанная в декларации, превышает

освобождение в следующем году, и кто не подает декларацию в собственность

Оценщик подлежит штрафу, содержащемуся в s.193.072 (1) (а) рассчитано

без исключения в соответствии с этим разделом. Любой налогоплательщик

требование большего количества исключений, чем разрешено в соответствии с подразделом (1), подлежит

налоги, освобожденные в результате неправомерного обращения за дополнительными льготами

плюс 15 процентов годовых и штраф в размере 50 процентов налогов

освобожден. До 1 февраля каждого года оценщик уведомляет

отправьте электронное письмо всем налогоплательщикам, чьи требования к подаче годовой материальной личной

В прошлом году налоговая декларация на имущество была отменена. Уведомление

указать, что декларация должна быть подана, если стоимость материальных ценностей налогоплательщика

личное имущество превышает освобождение и включает штрафы за отказ

подать такую декларацию.

Уведомление

указать, что декларация должна быть подана, если стоимость материальных ценностей налогоплательщика

личное имущество превышает освобождение и включает штрафы за отказ

подать такую декларацию.

(6) Освобождение, предусмотренное настоящим раздел не применяется к мобильному дому, который считается материальным личное имущество в соответствии с п.193.075 (2).

Если с 1 января каждого года

стоимость вашей материальной личной собственности составляет 25000 долларов или меньше, вы будете освобождены от уплаты налогов

от подачи декларации. Это будет действовать до тех пор, пока сохраняется ваша ценность.

по цене 25000 долларов или меньше. Если ваша стоимость превышает 25 000 долларов США, Форма ВК-405 необходимо подать до 1 апреля.Ценность

увеличение может быть связано с добавлением вновь приобретенных материальных личных

собственность в течение предыдущего года.

Это будет действовать до тех пор, пока сохраняется ваша ценность.

по цене 25000 долларов или меньше. Если ваша стоимость превышает 25 000 долларов США, Форма ВК-405 необходимо подать до 1 апреля.Ценность

увеличение может быть связано с добавлением вновь приобретенных материальных личных

собственность в течение предыдущего года.

Неспособность подать декларацию приведет к

в случае потери вашего материального освобождения от уплаты налогов и штраф в размере 25% будет начислен

в соответствии с разделом 193.072, Ф.С. Если вы претендуете на большее количество исключений, чем разрешено,

вы будете облагаться налогом на сумму освобожденных от уплаты налогов, плюс 15% годовых и

Освобождение от уплаты налогов в размере 50%.![]()

Что делать, если я получу более одной налоговой декларации?

Все возвраты должны быть отправлены обратно. Если у вас более одного местоположения, активы каждого должны быть указаны отдельно при каждом возврате.

Что делать, если у меня нет активов, о которых нужно сообщить?

Даже если ты думаешь, что у тебя ничего нет

для отчета заполните пункты с 1 по 10а на возврате, приложите объяснение

о том, почему ничего не было сообщено, и направить его оценщику

Офис.

Практически все предприятия и аренда У единиц есть некоторые активы, о которых нужно сообщить, даже если это только расходные материалы, арендованное оборудование или хозтовары.

Должен ли я подавать документы, если я больше не занимаюсь бизнесом?

да.Если вы вели бизнес 1 января налогового года, выполните следующие действия:

- По возвращении,

укажите дату, когда вы вышли из бизнеса, и способ, которым вы

продал ваши бизнес-активы. Помните, что если у вас все еще есть активы,

вы должны подать на эти предметы.

- Подпишите и поставьте дату на возврате.

- Отправьте возврат по почте в этот офис.

Помните, что если у вас все еще есть активы,

вы должны подать на эти предметы.

Помните, что если у вас все еще есть активы,

вы должны подать на эти предметы.Что делать, если у меня есть старое оборудование, которое полностью амортизировано и списано с учета?

Будет ли полностью обесценен ваш

бухгалтерские записи или нет, все имущество все еще используется или находится в вашем владении

следует сообщить.

Должен ли я сообщать об активах, которые я сдаю в аренду, ссужаю, арендую, занимаю или предоставляю как часть арендной платы?

да. На возврате есть участок специально для этих активов.Несмотря на то, что активы оцениваются на владельца, они должны быть указаны в информационных целях.

Какие штрафы связаны с непредоставлением декларации о материальном личном имуществе?

Статья 193. 072, Законодательство Флориды предусматривает следующие штрафы за отказ в подаче, ненадлежащее или опоздание:

подача декларации о движимом имуществе:

072, Законодательство Флориды предусматривает следующие штрафы за отказ в подаче, ненадлежащее или опоздание:

подача декларации о движимом имуществе:

- Отказ подать заявление: штраф 25%

- Подача после установленного срока: 5% в конце месяца, до 25%

- Неправильное оформление: 15% от исправленного значения

Могу ли я получить расширение для подачи моей налоговой декларации о материальном движимом имуществе?

Да, Раздел 193.063, Флорида

Устав, предусматривает продление срока подачи материальных личных

декларации по налогу на имущество.Оценщик предоставляет 30-дневную отсрочку для

подачу налоговых деклараций по материальному личному имуществу и может по своему усмотрению

по своему усмотрению, предоставить дополнительное 15-дневное продление для подачи материальных личных

декларации по налогу на имущество. В связи с сокращением штата сотрудников нет продления после 30

будет предоставлено дней. Запрос на продление должен быть подан вовремя для

Оценщик рассмотрит запрос и отреагирует на него до г. обычный срок возврата.Однако оценщику недвижимости может не потребоваться

чтобы запрос на продление был сделан более чем за 10 дней до установленной даты

Возврат. Запрос на продление по усмотрению Оценщика недвижимости,

должны включать любое или все из следующего: название налогооблагаемой организации,

идентификационный номер налогоплательщика налогоплательщика и причина, по усмотрению

должно быть предоставлено продление.

обычный срок возврата.Однако оценщику недвижимости может не потребоваться

чтобы запрос на продление был сделан более чем за 10 дней до установленной даты

Возврат. Запрос на продление по усмотрению Оценщика недвижимости,

должны включать любое или все из следующего: название налогооблагаемой организации,

идентификационный номер налогоплательщика налогоплательщика и причина, по усмотрению

должно быть предоставлено продление.

Щелкните здесь, чтобы ознакомиться с политикой запросов на продление

Нажмите здесь, чтобы получить форму запроса на продление

Что такое офисная или выездная проверка?

Когда налоговая декларация не подана

1 апреля мы обязаны провести оценку объекта недвижимости. Этот

оценка представляет собой оценку, основанную на стоимости бизнеса с

аналогичное оборудование и активы. Получение оценки не избавляет вас от

ответственность за подачу точной декларации.

Этот

оценка представляет собой оценку, основанную на стоимости бизнеса с

аналогичное оборудование и активы. Получение оценки не избавляет вас от

ответственность за подачу точной декларации.

Что делать, если я не согласен с оценочной стоимостью, указанной в моем уведомлении о предлагаемом налоге на недвижимость?

В середине августа обладательница рекорда

получит уведомление о предлагаемом налоге на имущество, покрывающем материальные

имущество.Если вы не согласны с нашей оценкой, позвоните в этот офис или войдите и

обсудите этот вопрос с нами. Если у вас есть доказательства того, что оценочная стоимость

больше, чем реальная рыночная стоимость вашей собственности, мы будем приветствовать

возможность просмотреть все относящиеся к делу факты. После разговора с нами, если вы

вы все еще думаете так же, вы можете подать прошение о рассмотрении вопроса

Совет по корректировке стоимости.

Если у вас есть доказательства того, что оценочная стоимость

больше, чем реальная рыночная стоимость вашей собственности, мы будем приветствовать

возможность просмотреть все относящиеся к делу факты. После разговора с нами, если вы

вы все еще думаете так же, вы можете подать прошение о рассмотрении вопроса

Совет по корректировке стоимости.

Щелкните здесь, чтобы просмотреть петицию Совета по корректировке стоимости материальной личной собственности

Важные даты, которые нужно помнить

1 января: Дата оценки – возврат личного имущества отправлен по почте

с 1 января по 1 марта: Вдова, вдовец и инвалидность

заявки, поданные на материальные промышленные улучшения дома (Вы должны проживать

в штате Флорида по состоянию на 1 января налогового года. )

)

1 апреля: Срок подачи заявок на личные имущество возвращается, чтобы избежать штрафов

Середина августа: Уведомления о предлагаемом налоге на недвижимость отправлены по почте

Середина сентября: Крайний срок подачи петиции в Совет по корректировке стоимости

1 ноября: Налоговые счета, отправленные финансовым отделом

Полезные советы и предложения

Подайте оригинальную декларацию, предоставленную этим офисом (с предварительно напечатанным именем, номером счета и штрих-кодом), как можно скорее до 1 апреля.

Работайте со своим бухгалтером или C.P.A. для идентификации любого оборудования, которое могло быть «физически удалено». Перечислите эти предметы в соответствующем поле по возвращении.

Если у вас есть листинг активов или график амортизации, который идентифицирует каждую единицу оборудования, прикрепите его к завершен возврат.

Не используйте расплывчатые термины, такие как «разные» или «такие же, как в прошлом году».

В ваших интересах предоставить разбивка активов, так как амортизация по каждой позиции может быть разной.

Пожалуйста, укажите вашу оценку справедливого

рыночная стоимость и первоначальная стоимость товара при возврате. Эти

важные соображения при определении точной оценки. Ищите дополнительную информацию

относительно подачи в инструктивном разделе самого декларации.

Эти

важные соображения при определении точной оценки. Ищите дополнительную информацию

относительно подачи в инструктивном разделе самого декларации.

Если вы продаете свой бизнес, выходите из бизнеса, или переехать на новое место, пожалуйста, сообщите об этом в офис как можно скорее. Этот позволит нам вести своевременный и точный учет.

Чтобы узнать о материальной личной собственности, пожалуйста, обращайтесь:

Оценщик округа Волусия

Департамент материального личного имущества

921 N. Nova Rd.

Nova Rd.

Holly Hill, FL 32117

Телефон: 386-254-4621

Коллективные действия (залоговые права) | Налог штата Вирджиния

Если у вас есть неоплаченный налоговый счет, вы должны оплатить его полностью немедленно, чтобы избежать начисления дополнительных штрафов и процентов. Если вы не можете заплатить полностью, возможно, вы сможете настроить план оплаты .

Если вы не оплатите свои налоговые счета вовремя, мы можем продолжить действия по взысканию налогов, такие как удержание заработной платы и банковское удержание.

Virginia Tax инициирует большинство действий по взысканию с помощью обычной почты, доставляемой Почтовой службой Соединенных Штатов. Однако в некоторых случаях мы позвоним вам, чтобы решить проблему неоплаченного налогового счета. Мы сначала отправим письма по указанному вами адресу. См. Оповещения налогоплательщиков для получения дополнительной информации о защите от кражи личных данных и мошенничества.

Virginia Tax также работает с внешними агентствами по сбору платежей, которые могут связаться с вами во время процесса сбора:

Внешнее коллекторское агентство:

Дочерние компании коллекторского агентства:

- Доступ к дебиторской задолженности

- Национальная кредитная корпорация

После того, как ваша учетная запись будет переведена в одно из этих внешних агентств по сбору платежей, вы будете работать с ними напрямую, чтобы ответить на любые ваши вопросы, обсудить варианты оплаты и решить проблему с вашей учетной записью.

Для получения дополнительной информации о процессе взимания налогов и ваших конкретных правах на протяжении всего процесса см. Наш Билль о правах налогоплательщиков .

Залог по заработной плате

Залог по заработной плате – это удержание вашей заработной платы или комиссионных, используемых для оплаты ваших просроченных налоговых счетов.

- Мы попросим вашего работодателя удержать 100% вашей чистой заработной платы для оплаты ваших долгов.

- Ваш работодатель будет продолжать удерживать вашу заработную плату до тех пор, пока остаток не будет выплачен полностью (включая штрафы и проценты).

- Вы можете просматривать свой баланс и историю платежей, а также вносить дополнительные платежи, используя учетную запись онлайн-сервисов .

Залог банка или другого учреждения

Залог – это удержание банковских счетов и определенных инвестиционных счетов физического или юридического лица для начисления взносов и / или налоговых залогов в связи с налогом штата Вирджиния.

- Мы попросим ваш банк или финансовое учреждение хранить любые активы на вашем счете, включая проценты, арендную плату или другие средства.

- По закону банк или учреждение обязаны отправлять нам все суммы, не превышающие причитающуюся сумму.

Освобожденные средства

Определенное имущество или средства освобождены от залогового права по закону. Сюда могут входить:

- Пособия с федеральной защитой, такие как социальное обеспечение и дополнительный доход (SSI) (42 USC §407), пособия для ветеранов (38 USC §3101), пособия по Закону о компенсациях портовых и портовых рабочих (33 USC §916) и федеральная гражданская служба пенсионные выплаты (5 U. S.C. §8346)

- Преимущества черных легких

- Пособие по безработице (§60.2-600, Кодекс Вирджинии)

- Выплаты государственной помощи (§63.2-506, Кодекс Вирджинии)

- Компенсация работнику (§65.2-531 Кодекса Вирджинии)

- Выплаты алиментов (§20-108.1, Кодекс штата Вирджиния)

- Выплаты или ссуды в связи с COVID-19

S.C. §8346)