Пример регрессивный налог: Регрессивный налог — Answr

Регрессивное налогообложение. Виды регрессивных налогов.

Регрессивное налогообложение на предприятии

Регрессивное налогообложение относится к категории подоходного налогообложения. Его суть заключается в снижении ставки при росте дохода. Следует отметить, что регрессивная система встречается в современной бизнес-практике нечасто. При этом для исчисления ряда налогов применяется исключительно она. Примером является расчет социального налога. Также по регрессивной схеме рассчитываются косвенные налоги и таможенные пошлины.

Социальные аспекты регрессивного налогообложенияРегрессивная схема имеет свои элементы налогообложения, специфику исчисления. Ее функции понятны. Что касается социального аспекта, этот вопрос остается спорным.

Регрессивное налогообложение предусматривает большие обязательные отчисления в бюджет при меньших доходах. С одной стороны, это стимулирует зарабатывать больше для экономии на процентной ставке. С другой стороны, регрессивное налогообложение – серьезная нагрузка на наименее социально защищенные слои населения.

С другой стороны, регрессивное налогообложение – серьезная нагрузка на наименее социально защищенные слои населения.

Оптимизация налогообложения в данном случае осуществляется за счет использования пропорциональной схемы исчисления налогов. Фактически это предусматривает соблюдение принципа маржинальности. Ставка налога устанавливается с учетом конкретной величины прибыли.

Регрессивную форму имеют несколько актуальных налогов согласно действующему законодательству. Прежде всего, это НДС. Налог добавляется к цене продукции на всех этапах ее производства и реализации.

Также регрессивную форму имеет акцизный сбор. Этот налог устанавливается в отношении отдельных товаров массового потребления.

Регрессивной является и таможенная пошлина. Она оплачивается при импорте продукции.

Дополнительным регрессивным сбором является экологический налог. Он взимается с юридических лиц, чья деятельность считается потенциально вредной, опасной для окружающей среды.

Специфика применения регрессивной системы налогообложения

Регрессивное налогообложение применяется в сфере импорта, торговли, производства товаров и услуг. Также по регрессивному принципу рассчитывается ряд специальных сборов, период налогообложения по таковым является разным. Так, например, в суде государственная пошлина на подачу заявления зависит от размеров имущественных требований истца.

Регрессивную систему нельзя назвать однозначно полезной или вредной для налогоплательщиков. Споры на предмет того, кто, когда и сколько должен платить налогов, не утихают до сих пор. Чаще всего экспертам задаются вопросы относительно размеров и специфики расчета налогов. Практика показывает, что в нашей стране налогоплательщики с меньшим и большим доходом платят одинаковые налоги. Если последние являются регрессивными, то получающие большую прибыль выигрывают на снижении процентной ставки. Является ли такая практика исчисления налогов справедливой – вопрос риторический.

Фактом остается необходимость уплаты налогов и обязательных взносов юридическими, физическими лицами. Уклонение от обязательств для тех и других чревато серьезными санкциями со стороны ИФНС.

Что делать, чтобы платить налоги оптимально, без занижения, грозящего штрафами, и переплат, которые являются достаточно частными? Возникают переплаты по разным причинам. Снизить обязательные выплаты на законных основаниях поможет оптимизация налогообложения на предприятии. Доступна такая услуга юридическим лицам, индивидуальным предпринимателям. Компания «Консалтинг Премиум» работает с заказчиками всех организационно-правовых форм.

Налоговая ставка – глоссарий КСК ГРУПП

Налоговая ставка — это величина отчислений физического лица или субъекта предпринимательской деятельности, которая рассчитывается на единицу налогооблагаемой базы.

Налоговая ставка представляет собой основу налоговой системы государства. С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

Виды налоговых ставок

Существует четыре основных вида ставок, которые отличаются друг от друга способом их расчета.

- Твердые налоговые ставки. Устанавливаются в виде абсолютной суммы, которая должна уплачиваться в государственные бюджеты на одну единицу базы налогообложения или весь объект. Яркий пример такой ставки — транспортный налог, который устанавливается в зависимости от характеристик имеющегося транспортного средства. Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки. Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.

- Пропорциональные налоговые ставки. Устанавливаются в виде процента от единицы налогооблагаемой базы. Это распространенный вариант, в качестве примера можно привести налог на прибыль при стандартной системе налогообложения. Применяются в случаях, когда налоговая база исчисляется в денежной сумме. С ростом цен процент не требует индексации. Примеры пропорциональных налоговых ставок: налог на прибыль, НДС, налог на имущество, который не может превышать 2,2%, налог на доходы физических лиц (13% от начислений). Данные ставки не требует проведения индексации.

Пропорциональные налоговые ставки, в свою очередь, делятся на два подвида.

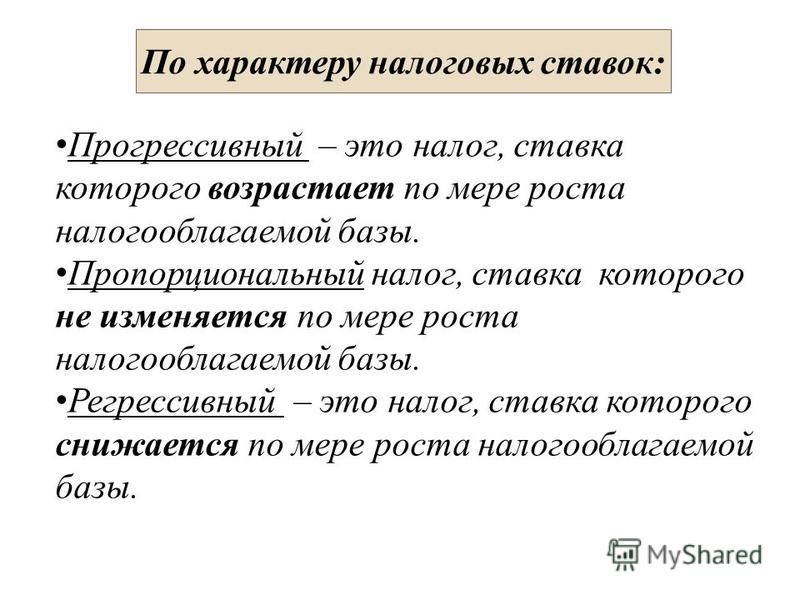

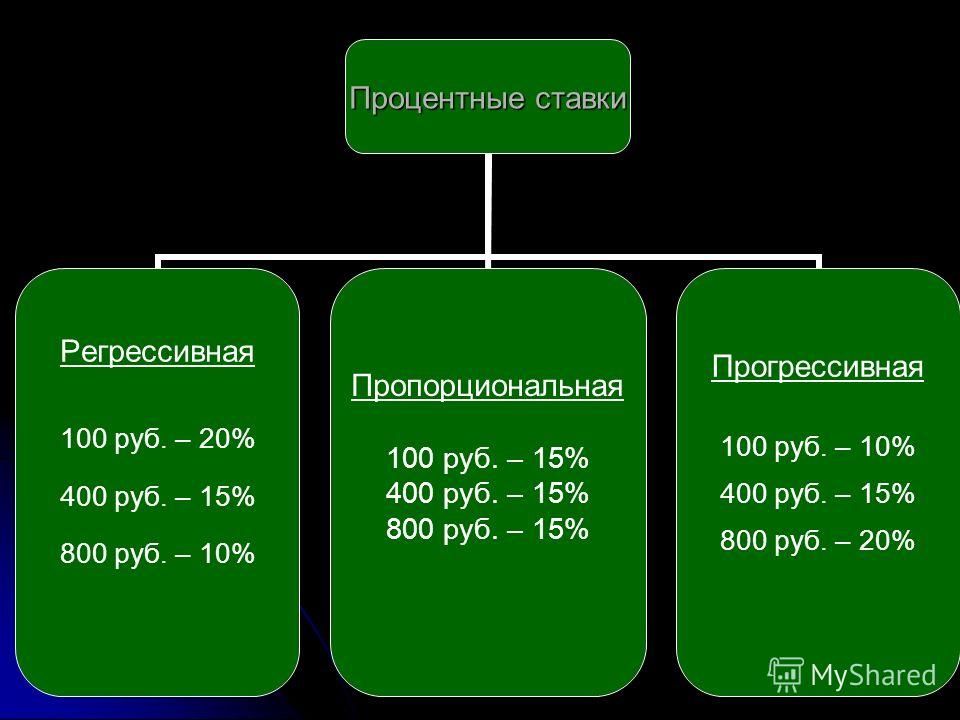

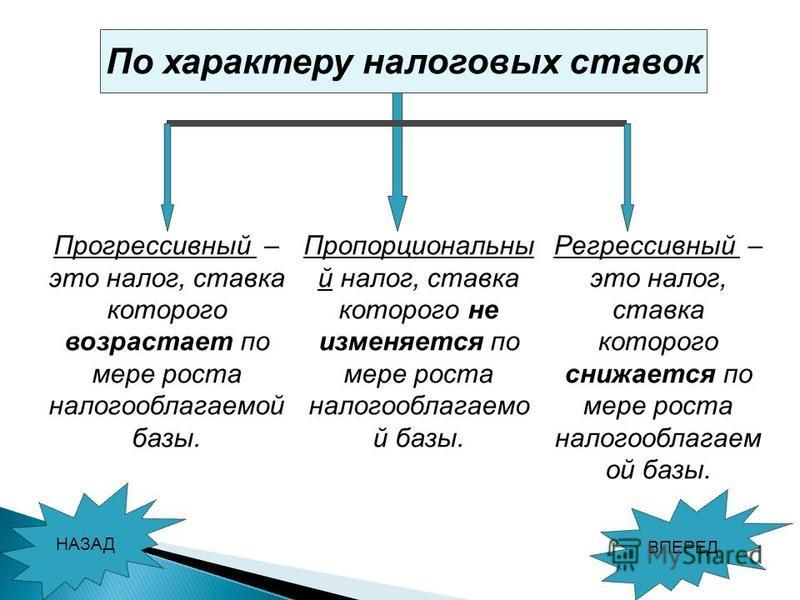

- Прогрессивные налоговые ставки. Процент отчислений от базы налогообложения увеличивается по мере ее роста. Возможны простая и сложная схемы начисления. В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

- Регрессивные налоговые ставки. Процент отчислений в бюджеты уменьшается по мере увеличения налогооблагаемой базы. Применяется в случаях, когда госорганы хотят стимулировать развитие конкретных отраслей промышленности.

От чего зависит вид налоговой ставки

В зависимости от вида налоговых платежей государством могут применяться разные виды ставок для конкретных субъектов предпринимательской деятельности. Поэтому для законной минимизации налоговых платежей важно правильно выбрать систему налогообложения.

Размер налоговых ставок регламентируется ст. 38 Налогового кодекса Российской Федерации.

Возврат к списку

в чем разница? – Финансовая энциклопедия

Что такое Регрессивные, пропорциональные и прогрессивные налоги: в чем разница?

Налоговые системы в США делятся на три основные категории: регрессивные, пропорциональные и прогрессивные. Две из этих систем по-разному влияют на людей с высоким и низким доходом. Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Регрессивные налоги сильнее влияют на людей с низкими доходами, чем на богатых.

Пропорциональный налог, также называемый фиксированным налогом , относительно одинаково влияет на людей с низким, средним и высоким доходом. Все они платят одинаковую налоговую ставку, независимо от дохода. Прогрессивный налог оказывает большее финансовое влияние на лиц с более высокими доходами, чем на лиц с низкими доходами.

Ключевые моменты

- Регрессивная налоговая система взимает одинаковый процент с продуктов или товаров, приобретаемых независимо от дохода покупателя, и считается непропорционально сложной для малообеспеченных.

- Пропорциональный налог применяет одинаковую налоговую ставку ко всем физическим лицам независимо от дохода.

- Прогрессивный налог налагает более высокий процент налогообложения на более высокие уровни дохода, исходя из теории, что люди с высокими доходами могут позволить себе платить больше.

Регрессивные налоги

Лица с низкими доходами платят более высокие суммы налогов по сравнению с лицами с высокими доходами при регрессивной налоговой системе. Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет.Этот вид налога не связан с заработком или уровнем дохода человека .

Это потому, что правительство оценивает налог как процент от стоимости актива, который налогоплательщик покупает или владеет.Этот вид налога не связан с заработком или уровнем дохода человека .

Регрессивные налоги включают налоги на имущество, налоги с продаж на товары и акцизы на расходные материалы, такие как бензин или авиабилеты. Акцизы фиксированы и включены в стоимость продукта или услуги.

Налоги на грех , часть акцизов, взимаются с товаров или деятельности, которые считаются вредными для здоровья или оказывают негативное влияние на общество, например, сигареты, азартные игры и алкоголь. Они взимаются, чтобы удержать людей от покупки этих продуктов. Критики налога на грехи утверждают, что они непропорционально сильно влияют на тех, кто менее обеспечен.

Многие также считают социальное обеспечение регрессивным налогом.Обязательства по налогу на социальное обеспечение ограничены определенным уровнем дохода, называемым базойзаработной платы – 142 800 долларов в 2021 году. Доходы физического лица, превышающие эту базу, не облагаются налогом на социальное обеспечение в размере 6,2%.

Доходы физического лица, превышающие эту базу, не облагаются налогом на социальное обеспечение в размере 6,2%.

Максимальный годовой максимум, который вы можете заплатить в качестве налога на социальное обеспечение, ограничен 8 853,60 долларов США в 2021 году, независимо от того, зарабатываете ли вы 142 801 доллар или 1 миллион долларов.Работодатели платят дополнительные 6,2% от имени своих работников, а самозанятые лица должны выплачивать обе половины заработка до размера базовой заработной платы.

Сотрудники с более высокими доходами фактически платят меньшую часть своей общей заработной платы в систему социального обеспечения, чем сотрудники с низкими доходами, потому что это фиксированная ставка для всех и из-за этого ограничения.

Краткая справка

Так же, как социальное обеспечение можно рассматривать как регрессивный налог, это также и пропорциональный налог, потому что все платят одинаковую ставку, по крайней мере, до базовой заработной платы.

Пропорциональные налоги

Система пропорционального или фиксированного налога устанавливает одинаковую ставку налога для всех, независимо от дохода или богатства.

К другим примерам пропорциональных налогов относятся налоги на душу населения, налоги с валовой выручки и налоги на профессии.

Сторонники пропорциональных налогов считают, что они стимулируют экономику , побуждая людей работать больше, потому что нет налоговых штрафов за увеличение заработка.Они также считают, что предприятия, вероятно, будут тратить и инвестировать больше при фиксированной системе налогообложения, вкладывая больше долларов в экономику.

Прогрессивные налоги

Налоги, исчисляемые по прогрессивной системе, основаны на налогооблагаемой сумме дохода физического лица.Они следуют ускоряющемуся графику, поэтому люди с высоким доходом платят больше, чем работники с низким доходом. Налоговая ставка, наряду с налоговыми обязательствами , увеличивается по мере увеличения благосостояния человека.Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Налоговая ставка, наряду с налоговыми обязательствами , увеличивается по мере увеличения благосостояния человека.Общий результат таков, что люди с более высокими доходами платят более высокий процент налогов и больше денег в виде налогов, чем люди с более низкими доходами.

Такая система предназначена для того, чтобы больше влиять на людей с более высокими доходами, чем на людей с низким или средним классом, чтобы отразить предположение, что они могут позволить себе платить больше.

США предельных налоговых ставок предусматривает более высокую ставку подоходного налога для людей с более высокими доходами и более низкую ставку подоходного налога для людей с более низкими доходами. Процентная ставка увеличивается через определенные промежутки времени по мере увеличения налогооблагаемого дохода. Каждый доллар, который зарабатывает человек, помещает его в определенную категорию или категорию, что приводит к более высокой налоговой ставке, когда сумма в долларах достигает нового порогового значения.

Частью того, что делает прогрессивный федеральный подоходный налог в США, является стандартный вычет, который позволяет людям избегать уплаты налогов на первую часть годового дохода.Размер стандартного вычета меняется из года в год, чтобы соответствовать инфляции.Налогоплательщики могутвместо этоговыбрать детализированные вычеты, если этот вариант приводит к большему общему вычету.Многие американцы с низкими доходами вообще не платят федеральный подоходный налог из-за налоговых вычетов.

Налоги на наследствоявляются еще одним примером прогрессивных налогов, поскольку они в основном затрагивают состоятельных лиц (HNWI) и увеличиваются с увеличением размера недвижимости.Только поместья стоимостью 11,58 миллиона долларов и более подлежат уплате федерального налога на имущество в 2021 году, хотя во многих штатах пороговые значения ниже.

Как и в случае любой государственной политики, прогрессивные налоговые ставки имеют критиков. Некоторые говорят, что прогрессивное налогообложение является формой неравенства и равносильно перераспределению богатства, поскольку более высокие заработки платят больше стране, которая поддерживает больше людей с более низкими доходами. Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

Те, кто выступает против прогрессивных налогов, часто указывают на фиксированную ставку налога как на наиболее подходящую альтернативу.

43,8%

По данным Центра налоговой политики, процент граждан США, которые не платили подоходный налог в 2019 году из-за того, что их заработок был недостаточен для достижения самой низкой налоговой ставки.

Примеры регрессивных, пропорциональных и прогрессивных налогов

Следующие примеры регрессивных, пропорциональных и прогрессивных налогов показывают, как они работают на практике:

Регрессивный налог

Если покупатели платят 6% налог с продаж на свои продукты вне зависимости от того, зарабатывают ли они 30 000 или 130 000 долларов в год, люди с меньшими доходами в конечном итоге платят большую часть общего дохода, чем те, кто зарабатывает больше. Если кто-то зарабатывает 20 000 долларов в год и платит 1 000 долларов в виде налога с продаж на потребительские товары, 5% его годового дохода идет на налог с продаж. Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Но если они зарабатывают 100 000 долларов в год и платят те же 1000 долларов в виде налогов с продаж, это составляет лишь 1% их дохода.

Пропорциональный налог

В соответствии с системой пропорционального подоходного налога индивидуальные налогоплательщики платят установленный процент от годового дохода независимо от того, сколько они зарабатывают. Фиксированная ставка не увеличивается и не уменьшается по мере роста или падения дохода. Человек, который зарабатывает 25 000 долларов в год, будет платить 1250 долларов по ставке 5%, тогда как тот, кто зарабатывает 250 000 долларов в год, будет платить 12 500 долларов по той же ставке.

Прогрессивный налог

В США федеральные налоги действуют по прогрессивной системе.В 2021 году прогрессивные ставки федерального налога составят 10%, 12%, 22%, 24%, 32%, 35% и 37%. Первая ставка налога в размере 10% применяется к доходам менее 9 950 долларов для одиноких лиц и 19 900 долларов для супружеских пар, подающих совместные налоговые декларации. Самая высокая ставка налога в размере 37% применяется к доходам более 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Самая высокая ставка налога в размере 37% применяется к доходам более 523 600 долларов США для налогоплательщиков-одиночек и 1 047 200 долларов США для заявителей, состоящих в совместном браке.

Например, единый налогоплательщик, имеющий налогооблагаемый доход в размере 50 000 долларов США в 2021 году, не будет платить третью ставку в размере 22% от своего дохода. Вместо этого они будут должны 10% с первых 9 950 долларов дохода, 12% с доходов от 9 951 до 40 525 долларов и 22% с суммы, превышающей 40 525 долларов. Этот налогоплательщик должен был бы в общей сложности 6 748,50 долларов: ставка 10% для первых 9 950 долларов составляет 995 долларов, 12% для 9 950–40 525 долларов составляет 3669 долларов, а 22% для суммы свыше 40 525 долларов составляет 2 084,50 долларов. Таким образом, эффективная ставка налога составляет чуть ниже 13,5%.

Часто задаваемые вопросы о регрессивном налоге, пропорциональном налоге и прогрессивном налоге

Являются ли подоходные налоги прогрессивными налогами?

Подоходный налог может быть как прогрессивным, так и пропорциональным. Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от размера дохода.

Прогрессивные налоги устанавливают низкие налоговые ставки для лиц с низким доходом и более высокие ставки для лиц с более высокими доходами, в то время как с физических лиц взимается одинаковая налоговая ставка независимо от размера дохода.

Пропорционален ли федеральный подоходный налог?

Нет, федеральный подоходный налог в США прогрессивный.

Справедливы ли регрессивные налоги?

Регрессивные налоги могут показаться справедливыми, потому что они взимаются со всех, независимо от дохода, но они больше вредят малоимущим, чем другим. Это потому, что они тратят большую часть своего дохода на регрессивные налоги, чем люди, которые зарабатывают больше.

Какие налоги считаются регрессивными?

Регрессивные налоги – это налоги, которые уплачиваются независимо от дохода, например, налоги с продаж, налоги на грехи и налоги на имущество.

Как рассчитать прогрессивный налог?

Системы прогрессивного налогообложения не взимают с налогоплательщиков фиксированную ставку. Вместо этого ваши налоговые обязательства основаны на предельных налоговых ставках, установленных IRS. Допустим, вы зарабатываете 50 000 долларов. Вот как вы рассчитываете свой налоговый счет на 2021 год. При прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Вместо этого ваши налоговые обязательства основаны на предельных налоговых ставках, установленных IRS. Допустим, вы зарабатываете 50 000 долларов. Вот как вы рассчитываете свой налоговый счет на 2021 год. При прогрессивной системе с вас взимается 10% с первых 9 950 долларов. Сумма свыше 9 950 долларов и менее 40 520 долларов облагается налогом по ставке 12%, а сумма свыше 40 520 долларов облагается налогом по ставке 22% для налогового счета в размере 6 748,50 долларов.

Суть

Уплата налогов неизбежна. Но насколько они влияют, зависит от используемой налоговой системы и от того, сколько вы зарабатываете. Регрессивные налоги – налоги с продаж, налоги на имущество и налоги на грехи – и пропорциональные налоги оказывают большее влияние на малообеспеченных людей, поскольку они тратят на налогообложение больше своих доходов, чем другие налогоплательщики. Но прогрессивные налоги – федеральная налоговая система, используемая в Соединенных Штатах – обычно влияет на людей с высокими доходами больше, чем кто-либо другой.

Статья подготовлена NESrakonk.ru

#РОпределение и пример регрессивного налогообложения – 2021

Что это такое:

Регрессивный налог- это налог, который увеличивается в процентах от дохода как сумма дохода снижается.

Как это работает (пример):

У США есть противоположность регрессивной налоговой системы. То есть она имеет прогрессивную налоговую систему , а это означает, что разные части дохода человека или компании облагаются налогом по нарастающим ставкам (поэтому ставки часто называются предельными ставками).

Для Например, в рамках регрессивной налоговой системы IRS может наложить налог на прибыль в размере 100 000 долларов США следующим образом:

Первые 8 025 долларов США облагаются налогом в размере 28% = $ 2 247

. Следующие 24,525 долларов США облагаются налогом по ставке 25% = $ 6,131.25

следующая сумма в размере 49 100 долл. США облагается налогом в размере 15% = 7 365 долл. США

США

Окончательная сумма в размере 18 350 долл. США облагается налогом в размере 10% = 1 835 долл. США

Общая сумма налога: 17 578,25 долл. США

Но в рамках прогрессивной налоговой системы IRS может наложить налог в размере 100 000 долл. следует:

Первые $ 8,025 облагаются налогом в 10% = $ 802.50

Следующие $ 24,525 облагаются налогом по ставке 15% = $ 3,678.75

Следующие $ 49 100 облагаются налогом по 25% = $ 12 275,00

Окончательные $ 18,350 облагаются налогом по 28% = $ 5,138

Общий налог: 21 894,25 $

Как вы можете видеть, регрессивная система налогообложения требует более высокой налоговой нагрузки от лиц с более низким доходом. Прогрессивная налоговая система передает более высокую налоговую нагрузку для более высокодоходных работников, облагая более высокими доходами более высокими ставками.

Почему это имеет значение:

В общем дискурсе важно знать разницу между налоговыми скобками и налоговые ставки. Многие люди предполагают, что, когда они находятся в 28% налоговой группе, например, что все их доходы облагаются налогом в размере 28%, что не так. Как показывает наш пример, вы можете быть в 28% -ном налоговом кронштейне, но иметь эффективную налоговую ставку на 21,89% по своим доходам в прогрессивной налоговой системе (или что-то выше 21,89% в рамках регрессивной налоговой системы).

Прогрессивный, пропорциональный и регрессивный налоги

Прогрессивный, пропорциональный и регрессивный налоги [c.688]Применение. Что можно сказать о прогрессивных, пропорциональных и регрессивных налогах в США [c.689]

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графическое отображение которых дано на рис. 30.3. [c.596]

| Рис. 30.3. Графики прогрессивного, пропорционального и регрессивного налогов |

Определения. Налоги делятся на прогрессивные, пропорциональные и регрессивные. Эта классификация указывает на соотношение между налоговыми ставками и доходом просто потому, что все налоги, независимо от того, взимаются ли они с дохода, товара, здания или участка земли, в конечном счете изымаются из чьего-либо дохода. [c.688]

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Эти определения базируются на соотношении меж- [c.47]

В конце XX в. авторы учебника Экономикс задают тот же вопрос, который до них задавали в начале века К какой категории – прогрессивной, пропорциональной или регрессивной – относится вся американская налоговая система, включающая федеральные налоги, налоги штатов и муниципалитетов На этот вопрос трудно ответить, так как оценки распределения общего налогового бремени в значительной степени зависят от точки зрения на эту проблему. В какой степени различные налоги перекладываются на чужие плечи и кто же в конечном счете несет на себе всю тяжесть налогов 1. [c.215]

ОБЛОЖЕНИЕ—предусмотренная в законодательном порядке система исчисления и уплаты налогов и сборов. В зависимости от построения ставок налога О. подразделяется на обложение в твердых ставках, пропорциональное обложение, прогрессивное обложение и регрессивное обложение (см.). По способу Исчисления и взимания налогов различаются окладная и раскладочная системы обложения (см. Раскладочные налоги, Окладные налоги и сборы). [c.135]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.249]

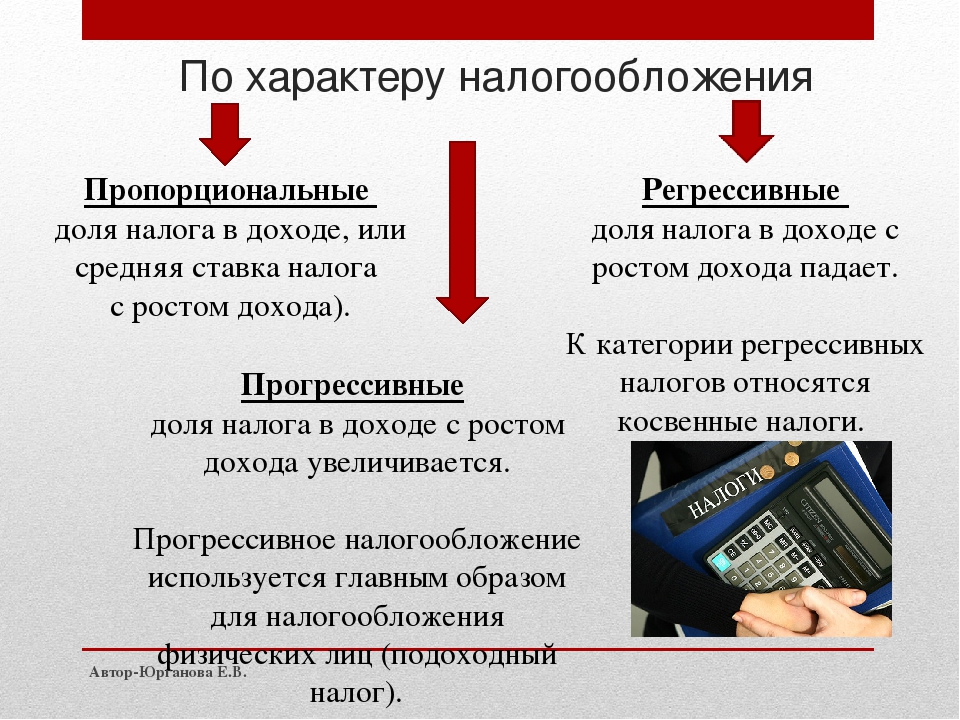

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Налог на имущество предприятия, находящееся на балансе, — это совокупность основных производственных фондов, нематериальных активов, производственных запасов и затрат. Налог на имущество не может превышать 20% от стоимости облагаемого имущества. В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.213]

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные. [c.94]

Налоговая ставка — размер налога на единицу обложения. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные и соответственно налоги бывают регрессивные, пропорциональные и прогрессивные. [c.119]

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные. При пропорциональных налогах взимается одна и та же ставка налога независимо от размера дохода. При прогрессивных налогах ставка налога повышается при возрастании дохода. Различают простую и сложную прогрессию. При простой профессии ставка налога повышается для всего дохода. [c.119]

Налоговая система выполняет следующие функции фискальную, регулирующую и стимулирующую. Фискальная функция заключается в том, что с помощью налогов обеспечиваются поступления в доход государства. Сущность регулирующей функции налоговой системы проявляется в дифференцированном подходе к различным отраслям, видам деятельности и регионам. С помощью налоговых льгот стимулируется развитие перспективных отраслей, обеспечивается вложение инвестиций в основной капитал. Ставки налогов могут быть пропорциональными (простыми или неизменными), прогрессивными и регрессивными по отношению к налогооблагаемой базе. В российской практике встречается простое и прогрессивное налогообложение. В случае прогрессивного налогообложения ставки налогов увеличиваются с ростом дохода (например, подоходный налог с физических лиц). В настоящее время строительные предприятия платят налоги по простым ставкам. [c.457]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

В зависимости от ставки различают налоги с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода. [c.117]

Помимо рассмотренных методов налогообложения и распределения прироста народнохозяйственной прибыли может применяться их сочетание. В частности, прогрессивно-пропорциональный налог или регрессивно-пропорциональный налог. В этих случаях в соответствующие формулы (9.30 и 9.32) должен быть введен сомножителем норматив ан. [c.93]

НАЛОГОВАЯ СТАВКА – отношение суммы налогов к доходу она указывает, какая доля дохода изымается государством. В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается с возрастанием дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. Пропорциональное обложение – система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины. При прогрессивных налогах процент изъятия возрастает с увеличением дохода. [c.200]

По характеру налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. [c.192]

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода. [c.596]

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые). [c.18]

Налоги подразделяют на прямые (налоги, которые взимаются государством непосредственно с доходов и имущества), и косвенные (налоги на товары и услуги, которые частично или полностью переносятся на цену этого товара). По степени пропорциональности к налогооблагаемой базе выделяют пропорциональные, прогрессивные, регрессивные налоги. [c.104]

Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство регрессивное и пропорциональное – с косвенными налогами (акцизы, налог на добавленную стоимость, налог с продаж). [c.206]

Результаты исследования эконометрических моделей и расчетов индексов прогрессивности социальных отчислений и подоходного налога свидетельствуют о том, что введение прогрессивной шкалы социального налога и пропорциональной шкалы подоходного налога с целью снижения уклонения и повышения вертикального равенства действительно привело к снижению регрессивности социальных платежей в 2001 г. и росту прогрессивности подоходного налога. Такой результат может быть, в частности, обусловлен ростом социальных платежей и подоходного налога, уплаченных с доходов относительно более богатых налогоплательщиков вследствие снижения уклонения от налогообложения. [c.295]

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть прогрессивный, пропорциональный, регрессивный. [c.274]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

Ключевой вопрос. Предположим, что налоговая ставка такова, что человек, зарабатывающий 10 тыс. дол., платит 2 тыс. дол. налога человек, имеющий доход в 20 тыс. дол., платит 3 тыс. дол. налога, а тот, чей доход составляет 30 тыс. дол., платит 4 тыс. дол. налога и т.д. Какова средняя налоговая ставка для каждого из них Каков этот налог — регрессивный, пропорциональный или прогрессивный [c.700]

Что имеется в виду под прогрессивным, регрессивным и пропорциональным налогами Прокомментируйте прогрессивность или регрессивность следующих налогов, указав в каждом случае, что вы думаете о распределении налогового бремени [c.700]

С точки зрения савок налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка остается неизменной, независимо от размера дохода). Важным условием собираемости налогов являются состоятельность налогоплательщиков и точное определение налога, то есть кому, сколько и когда налогоплательщик должен проводить отчисления. [c.155]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

В работе Синельников и др. (2003а) исследование прогрессивности подоходного налога показало, что для подоходного налога эластичность поступлений по доходам населения оказывается ниже эластичности по заработной плате, при этом в результате реформы 2000 г. перераспределительная роль подоходного налога выросла. В настоящем исследовании были обнаружены аналогичные тенденции для социальных платежей (социального налога), – это означает, что можно говорить об общих свойствах системы налогообложения доходов физических лиц в целом. В частности, наблюдается рост поступлений при снижении предельной ставки налогообложения вместе с повышением прогрессивности, несмотря на формально установленную пропорциональность или регрессивность соответствующей шкалы налога. [c.294]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход – от богатых к бедным 2. [c.215]

ОБЛОЖЕНИЕ НАЛОГОМ (assessment) – способ, которым налоговые органы облагают доход налогоплательщика. Различают следующие виды О.н. прогрессивное, при котором налоговые ставки увеличиваются по мере роста объекта налогообложения, пропорциональное, при котором действуют единые налоговые ставки независимо от величины дохода налогоплательщика регрессивное, при котором налоговые ставки уменьшаются по мере роста объекта налогообложения. Существует также и многократное О.н. при котором один и тот же объект налогообложения облагается несколько раз одним или различными налогами. [c.144]

Основные плюсы и минусы регрессивной системы налогообложения

В целом, системы налогообложения имеют пропорциональный, прогрессивный или регрессивный характер. Пропорциональная система — это система, в которой каждый платит одинаковый процент в виде налогов. В прогрессивной системе, такой как федеральный налоговый кодекс США, процент налогообложения увеличивается с ростом уровня доходов. В регрессивной системе все потребители платят одинаковую сумму, независимо от уровня дохода. Как и во всех формах налогообложения, регрессивная система предполагает определенные преимущества и недостатки.

Общая информация

Предположим, что существует налог в размере 3000 фунтов стерлингов (выплачивается независимо от дохода). В этом случае человек, зарабатывающий 10000 фунтов стерлингов, платит 30% своего дохода — 3000 фунтов стерлингов. А кто-то, зарабатывающий 30 000 фунтов стерлингов, платит 10% своего дохода – те же 3000 фунтов стерлингов. Тот, кто зарабатывает 100 000 фунтов стерлингов, будет платить только 3,33% своего дохода.

Примеры регрессивных налогов

- Налоги на азартные игры. Те, кто имеет низкие доходы, имеют высокую склонность тратить деньги на азартные игры и, следовательно, платить более высокий процент своего дохода на азартные игры.

- Акцизный сбор. Те, у кого высокий доход, могут тратить больше на бензин, но это вряд ли будет слишком значительным, поэтому по мере того, как ваш доход увеличивается, процент вашего дохода от налога на бензин, вероятно, будет падать.

Причины регрессивных налогов

- Регрессивный налог может быть введён с целью снижения спроса на недостающие товары/ товары с «отрицательным действием» на потребителя. Например, налог на табак предназначен для снижения спроса на сигареты. Цель — снизить уровень курения.

- Значительная часть налоговой системы может быть очень прогрессивной. Следовательно, некоторые регрессивные налоги не вызовут крайнего неравенства, поскольку они уравновешиваются прогрессивными налогами.

Достоинства

- Когда регрессивный налог основан на потреблении, таком как налог с продаж, он может ввести элемент свободы выбора. Платить налог должны только те, кто решил использовать определенный продукт или услугу, а те, кто потребляет, платят больше налогов, чем остальные граждане. Люди также имеют некоторую меру контроля над тем, сколько они тратят на налоги. Если они хотят снизить эту сумму, они могут сократить или прекратить потребление товара.

- Регрессивный налог может быть использован, чтобы ограничить потребление людьми потенциально вредных продуктов. Так называемый на западе «налог на грех», вводимый на такие продукты, как табак, алкоголь и порнографические материалы может усложнить доступ к такой продукции, снижая её потребление. При этом правительства и муниципалитеты могут вводить эти налоги при условии, что потребление продуктов будет все еще достаточным для получения необходимых доходов.

- Регрессивный налог, в отличие от прогрессивного, не делит людей на категории, создающие социальное неравенство.

- Первая и наиболее очевидная проблема с прогрессивной налоговой системой заключается в том, что можно попытаться снизить уровень своего дохода, чтобы попасть в более благоприятную налоговую группу. Поскольку чем больше вы зарабатываете, тем больше вы платите налогов, у человека может быть стимул уменьшить свой доход. Конечно, это отрицательный результат.

- Регрессивная налоговая система, в отличие от прогрессивной, не имеет множества налоговых рамок и, как следствие, не очень сложна и не приводит к манипуляциям со стороны подкованных в экономике бизнесменов.

- Наиболее очевидным преимуществом этой системы является то, что она дает положительный стимул работать больше. Чем больше вы зарабатываете, тем меньше платите.

- Привлечение и удержание агентов с большими деньгами в вашей стране. У богатых обычно есть средства и желание перейти под более привлекательную налоговую юрисдикцию, если это будет необходимо, введение регрессивной налоговой системы не только сохранит «усидчивость» местных жителей с высокими доходами, но также может привлечь таковых из других стран.

Недостатки

- С другой стороны, регрессивная налоговая система может рассматриваться как несправедливая, поскольку она в большей степени обременяет тех, кто находится на более низком уровне достатка. Человек, зарабатывающий 20 000 долларов в год, платит ту же сумму в долларах с покупки, что и человек, зарабатывающий 200 000 долларов в год.

- Другим потенциальным недостатком регрессивного налогообложения является то, что необходимые налоговые поступления могут уменьшиться, если потребление сократится. Это может произойти в периоды экономических кризисов, когда потребители сокращают расходы. Увеличение существующего налога может также побудить потребителей пересмотреть вопрос о том, действительно ли им нужен продукт или услуга.

- Даже когда услуги номинально предоставляются одинаково, например, государственное образование, богатые люди стремятся получить лучшее.

- Регрессивный налог, который берёт больше от бедных, в отличие от прогрессивного, не является эффективным механизмом для расширения возможностей граждан нижнего и среднего класса.

- Регрессивный налог не предотвращает удержание богатства в руках немногих и не способствует справедливому распределению.

Заключение

Налоги всегда зависят от политики. Мало кто из членов общества действительно хочет платить налоги. Большинство делает это неохотно. Однако, почти все хотят, чтобы кто-то обязательно платил налоги, чтобы государство могло предоставлять блага.

Таким образом, хотя использование пропорциональных налогов представляется справедливым и разумным подходом к накоплению средств в бюджете, большинство налогов в конечном итоге либо регрессивные, либо прогрессивные. Те, кто находится в верхней части спектра доходов, предпочитают регрессивные налоги, а те, кто находится в нижней части, предпочитают прогрессивные налоги.

Похожие записи

Во многих странах действует прогрессивная шкала налога — Российская газета

В странах Европы распространена прогрессивная шкала налога на доходы физических лиц.

Одна из самых сложных систем в Германии. Здесь учитывается не только размер заработка, но и наличие нескольких мест работы, семейное положение, наличие детей. В зависимости от этих условий человеку присваивается один из шести “налоговых классов”. При доходах менее 9 тысяч евро в год ставка составляет 0 процентов, от 9 до 14 тысяч евро – 14-24 процента, от 14 до 55 тысяч евро – 24-42 процента (большинство немцев платят налоги именно в этом диапазоне), от 55 до 260 тысяч евро – 42 процента. А для самых состоятельных немцев, чей уровень дохода превышает 260 тысяч евро, придется отдать уже 45 процентов заработанного. Для пар сумма увеличивается в два раза. И это только НДФЛ. А ведь жителям Германии еще платить “налог солидарности” в размере до 5,5 процента от уже уплаченного в бюджет налога, а также другие взносы (страховые, медицинские, пенсионные).

В Финляндии подоходный налог оплачивается всеми, получающими какой угодно доход, тут речь идет не только о зарплате, но и пенсиях, социальных пособиях (по безработице, например), стипендиях. При этом в НДФЛ включены еще два налога: церковный и на медстрахование. При зарплате до 16 тысяч евро в год финны не платят вообще никакого налога. При доходах до 24 тысяч евро ставка составит 6 процентов, от 24 до 39,6 тысячи – 17 процентов, от 39,6 до 71,3 тысячи – 21,4 процента, от 71,3 до 100 тысяч – 29,7 процента, а если более 100 тысяч – 31,7 процента. Отдельно придется заплатить НДФЛ, устанавливаемый муниципалитетами (он варьируется от 17 до 22,5 процента). Зато отчисления в различные социальные фонды платит уже работодатель.

А вот в Болгарии одна из самых низких налоговых ставок для физических лиц в Европе – всего 10 процентов.

В США ставки налогов федерального уровня колеблются от 10 до 39,6 процента и рассчитываются от уровня дохода, семейного положения. Необлагаемым минимумом считается сумма в 9075 долларов. Максимальная ставка применяется при доходах от 406 751 доллар. При этом в каждом штате может вводиться собственный налог в размере от 0 до 13 процентов, да к тому же ежегодно меняться в этих пределах.

В Германии налог на доходы составляет от 0 до 45 процентов, а в США – от 10 до 39 процентов

В Китае после недавней реформы действует прогрессивная ставка НДФЛ в размере от 3 до 45 процентов. При доходах до 36 тысяч юаней – 3 процента, от 36 до 144 тысяч – 10 процентов, от 144 до 300 тысяч – 20 процентов, от 300 до 420 тысяч – 25 процентов, от 420 до 660 тысяч – 30 процентов, от 600 до 960 тысяч – 35 процентов, свыше 960 тысяч – 45 процентов). Налогом облагается сумма, оставшаяся после вычета 5 тысяч юаней в месяц или 60 тысяч за год. Это касается как местных жителей, так и нерезидентов.

Регрессивное определение налога

Что такое регрессивный налог?

Регрессивный налог – это налог, применяемый единообразно, взимая больший процент дохода с лиц с низкими доходами, чем с лиц с высокими доходами. Он противостоит прогрессивному налогу, который взимает больший процент с лиц с высокими доходами.

Ключевые выводы

- Регрессивный налог – это тип налога, который взимается независимо от дохода, при котором лица с низким и высоким доходом платят одинаковую сумму в долларах.

- Этот вид налога является более тяжелым бременем для лиц с низким доходом, чем для лиц с высоким доходом, для которых одна и та же сумма в долларах составляет гораздо больший процент от общего полученного дохода.

- Регрессивная система отличается от прогрессивной системы, в которой более высокие доходы платят более высокий процент подоходного налога, чем люди с более низкими доходами.

- В США и некоторых других развитых странах прогрессивный налог применяется к доходу, но другие налоги взимаются единообразно, например, налог с продаж и плата за пользование.

Понимание регрессивных налогов

Регрессивный налог сильнее влияет на людей с низкими доходами, чем на людей с высокими доходами, поскольку он применяется единообразно ко всем ситуациям, независимо от налогоплательщика. Хотя в некоторых случаях может быть справедливым облагать всех налогом по одинаковой ставке, в других случаях это считается несправедливым. Таким образом, в большинстве систем подоходного налога используется прогрессивная система налогообложения, при которой лица с высоким доходом облагаются налогом по более высокой процентной ставке, чем лица с низким доходом, в то время как другие виды налогов применяются единообразно.

Хотя в Соединенных Штатах существует прогрессивная система налогообложения, когда речь идет о подоходном налоге, то есть лица с более высокими доходами платят более высокий процент налогов каждый год по сравнению с лицами с более низким доходом, мы действительно платим определенные сборы, которые считаются регрессивными налогами. Некоторые из них включают в себя государственные налоги с продаж, сборы с пользователей и, в некоторой степени, налоги на имущество.

Регрессивная налоговая система более распространена в менее развитых странах, где может быть большее количество людей с одинаковым доходом, что снижает негативное влияние регрессивного налога.

Налоги с продаж

Правительства единообразно применяют налог с продаж ко всем потребителям в зависимости от того, что они покупают. Даже несмотря на то, что налог может быть единообразным (например, 7-процентный налог с продаж), потребители с низкими доходами пострадают больше.

Например, представьте, что два человека покупают одежду на 100 долларов в неделю, и каждый из них платит налог на свои розничные покупки по 7 долларов. Первый человек зарабатывает 2000 долларов в неделю, поэтому ставка налога с продаж при покупке составляет 0,35 процента от дохода. Напротив, другой человек зарабатывает 320 долларов в неделю, что составляет налог с продаж одежды 2.2 процента дохода. В этом случае, хотя ставка налога одинакова в обоих случаях, лицо с более низким доходом платит более высокий процент дохода, что делает налог регрессивным.

Комиссия за пользование

Плата с пользователей, взимаемая государством, является еще одной формой регрессивного налога. Эти сборы включают вход в финансируемые государством музеи и государственные парки, расходы на водительские права и удостоверения личности, а также плату за проезд по дорогам и мостам.

Например, если две семьи едут в национальный парк Гранд-Каньон и платят вступительный взнос в размере 30 долларов, семья с более высоким доходом платит меньший процент своего дохода за доступ в парк, а семья с более низким доходом платит более высокий процент. .Несмотря на то, что размер платы такой же, он ложится более серьезным бременем на семью с более низким доходом, что опять же делает его регрессивным налогом.

Налог на недвижимость

Налоги на имущество имеют фундаментальный регрессивный характер, поскольку, если два человека в одной налоговой юрисдикции проживают в собственности с одинаковой стоимостью, они платят одинаковую сумму налога на имущество независимо от их доходов. Однако на практике они не являются чисто регрессивными, поскольку основаны на стоимости собственности.Как правило, считается, что лица с низкими доходами живут в менее дорогих домах, таким образом частично индексируя налоги на недвижимость с доходом.

Единые налоги

Фраза «фиксированный налог», которую часто обсуждают в дебатах о подоходном налоге, относится к системе налогообложения, в которой правительство облагает весь доход одинаковым процентом независимо от заработка. В рамках фиксированного налога нет специальных вычетов или кредитов. Скорее, каждый человек платит установленный процент со всего дохода, что делает его регрессивным налогом.В результате люди с низкими доходами фактически платят по той же ставке, что и люди с более высокими доходами, а не с более низкими доходами.

Налоги “грех”

Налоги, взимаемые с продуктов, которые считаются вредными для общества, называются налогами на грех. Они добавляются к ценам на такие товары, как алкоголь и табак, чтобы отговорить людей от их употребления. Налоговая служба (IRS) считает эти налоги регрессивными, поскольку, опять же, они более обременительны для лиц с низкими доходами, чем для их коллег с высокими доходами.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Регрессивный налог: определение, примеры, влияние

Регрессивный налог – это налог, который ложится более тяжелым бременем на домохозяйства с низкими доходами, чем на домохозяйства с более высокими доходами. В семьях с низкими доходами большая часть их дохода идет на жилье, еду и транспорт. Любой налог снижает их способность позволить себе эти предметы первой необходимости.

Независимо от уровня вашего дохода, важно понимать, как эти налоги влияют на ваш доход, чтобы вы могли принимать более обоснованные решения в отношении своего финансового положения, например, когда вы голосуете по новому налоговому законодательству, совершаете покупки или составляете бюджет.

Что такое регрессивный налог?

С другой стороны, у семей с более высоким доходом нет проблем с обеспечением самого необходимого. Налоги могут снизить их способность инвестировать в акции, увеличить пенсионные накопления или покупать предметы роскоши. Они могут повлиять на их уровень жизни, но не лишат их предметов первой необходимости.

Бюро статистики труда США ежегодно публикует отчет о потребительских расходах, последний из которых (2018 г.) показал, что пятая часть населения с самыми низкими доходами тратила в среднем 26 399 долларов в год.Из этой суммы они потратили 10 413 долларов на жилье, 4 109 долларов на еду и 3 718 долларов на транспорт. Они потратили всего 556 долларов на пенсионные накопления и личное страхование.

Пятая часть с самым высоким доходом тратила 118 781 доллар в год. Из них 35 501 доллар они потратили на жилье, 13 229 долларов на еду и 18 387 долларов на транспорт. Они потратили 19 209 долларов на пенсионные накопления и страховку.

Следующая диаграмма иллюстрирует типичную статистику расходов по квинтилям (пятым) населения.

Виды регрессионных налогов

Регрессивный налог берет большую долю доходов от домохозяйств с низкими доходами, чем от домохозяйств с более высокими доходами.Это связано с тем, что они облагаются налогом при потреблении, как и получатели с более высоким доходом – 100 долларов, когда покупки стоят больше для человека с более низким уровнем дохода, чем для получателя с более высоким уровнем дохода, поэтому налоги берут с них больше.

Институт налоговой и экономической политики обнаружил, что пятая часть с самым низким доходом платит 10% своего дохода в виде государственных налогов, включая налог с продаж, налог на имущество и подоходный налог. Пятая часть с самым высоким доходом платила около 7% своего дохода. Группа с самым низким доходом платит больше налога с продаж, а группа с самым высоким доходом платит больше налога на прибыль.

Налоги на потребление

Большинство налогов на потребление являются регрессивными. Единственный прогрессивный налог на потребление – налоги, которые увеличиваются в зависимости от дохода, – это налоги на предметы роскоши, такие как ювелирные украшения, яхты и частные самолеты.

Налоги с продаж

Налоги с продаж взимаются как процент от продажных цен. Штаты применяют их к большинству товаров, за исключением продуктов, рецептурных лекарств и жилья. Многие штаты также взимают их с услуг. Если исключить эти налоги из расходов на питание, жилье и здравоохранение, они станут менее обременительными для лиц с низкими доходами.

Акцизы

Акцизный налог – это фиксированный налог, взимаемый с определенных товаров, таких как топливо, табак и алкоголь. Он становится более регрессивным, если его навязывают товарам и услугам, которыми с большей вероятностью будут пользоваться семьи с более низким доходом.

Налог на сигареты – самый регрессивный акцизный налог.

Табак облагается очень высокими налогами. Сигареты взимаются федеральным правительством, правительством штата и местными властями с каждой пачки. Налог на сигареты является регрессивным на двух уровнях. Во-первых, налог берет больший процент от дохода.Во-вторых, люди с низкими доходами чаще курят – по крайней мере 30% тех, кто зарабатывает ниже черты бедности, курят сигареты, в то время как около 15% тех, кто зарабатывает более чем в два раза больше, чем черта бедности, курят.

С другой стороны, налоги на алкоголь не такие регрессивные. Опрос Gallup в 2015 году показал, что 45% тех, кто зарабатывает менее 30 000 долларов, сообщили, что пьют, а 78% тех, кто имеет доход 75 000 долларов, пьют.

Налог на бензин

Налог на бензин представляет собой умеренно регрессивный акцизный налог.Федеральный налог на газ составляет 18,4 цента за галлон, в то время как средний налог штата составляет 29,76 цента за галлон. Это регрессивный показатель, поскольку люди с более низкими доходами по-прежнему платят тот же процент, что и люди с более высокими доходами.

Налог на газ также является пигувианским налогом (налог на деятельность или предметы, которые могут оказывать негативное влияние на других), со своим набором плюсов и минусов. Налоги на топливо предназначены для покрытия расходов на использование дорог и воздействия на окружающую среду.

Тарифы

Тарифы представляют собой акцизы, взимаемые с импорта.Они регрессивны, потому что повышают цены на товары и услуги. Чтобы покрыть цену налога, розничные торговцы должны поднять цены, которые они взимают, фактически перекладывая налог на потребителей. Соединенные Штаты вводят тарифы на продукты питания, промышленные товары, химикаты и одежду. Они отказываются от тарифов на импорт из стран, с которыми у них есть соглашения о свободной торговле.

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) – это особый вид акцизного налога, который не используется в США. Он вводится на национальном уровне и передается потребителям предприятиями.Он популярен в Европейском союзе и других странах, но США, возможно, не смогут заставить его работать, потому что он заменит государственные налоги с продаж, которые непросто заменить универсальным налогом.

Комиссия за пользователя

Плата за пользование – это государственный сбор за пользование общественными объектами или услугами. Штаты взимают плату за проезд по платным дорогам. Служба национальных парков взимает плату за вход на свои объекты. В некоторых штатах с заключенных взимается плата за медицинское обслуживание.

Города взимают плату за вход на муниципальные поля для гольфа и теннисные корты.Они также взимают плату за такие услуги, как разрешения на строительство, регистрацию транспортных средств, сборы за осмотр и слушания по зонированию. Это политически приемлемый способ увеличения доходов без повышения налоговых ставок. Комиссии с пользователей регрессивны, потому что они составляют больший процент от низких доходов.

Любой другой налог, дающий преимущество богатым людям, является регрессивным.

Налоги на заработную плату

Удержания по программе Medicare и Social Security – это налоги на заработную плату, которые также известны как налоги FICA (Федеральный закон о страховых взносах).При определенном уровне дохода удержание для социального обеспечения ограничено, но нет ограничения на доход по налогу на Medicare, который составляет 1,45% от дохода. Сотрудники платят 6,2% от своего дохода до предела в 137 700 долларов в 2020 году и 142 800 долларов в 2021 году в качестве налога на социальное обеспечение.

Как только работник зарабатывает больше этой суммы, ему больше не нужно платить налог на социальное обеспечение в течение года. Например, если работник с высоким доходом заработал лимит к концу сентября, ему не пришлось бы платить больше налога на заработную плату до конца года – в отличие от рабочего, который зарабатывает 50 000 долларов и платит в течение всего года.

Закон о доступном медицинском обслуживании ввел налог в размере 0,9% по программе Medicare для лиц с высоким доходом: тех, кто зарабатывает более 200 000 долларов для индивидуальных лиц, или 250 000 долларов для супружеских пар, подающих совместную регистрацию. Это в дополнение к обычному налогу на Medicare в размере 1,45%.

Является ли фиксированный налог регрессивным налогом?

Фиксированный налог – это альтернативный подоходный налог, который применяет одинаковую ставку ко всем уровням дохода. Технически это не регрессивный налог, потому что ставка такая же. Но это действительно ложится большим бременем на семьи с низкими доходами – они в конечном итоге сокращают свои расходы на базовые услуги, чтобы их оплатить.

Ключевые выводы

- Регрессивные налоги ложатся большим бременем на малоимущих. Поскольку это фиксированные налоги, они взимают более высокий процент дохода с бедных, чем с лиц с высокими доходами.

- Налоги на большинство потребительских товаров, продажи, газ и фонд социального страхования являются примерами регрессивных налогов.

- Пигувианский налог и налог на грех – это особые типы регрессивных налогов.

Регрессивное определение налога | 5 примеров, плюсы и минусы

НАПИСАНО ПОЛОМ БОЙСОМ | Обновлено 11 октября 2020 г.

Регрессивный налог – это то, где ставка налога падает для тех, кто находится в группе с более высоким доходом.Другими словами, домохозяйства с низкими доходами сталкиваются с более высокой налоговой ставкой – в процентах от их дохода – по сравнению с группами с более высокими доходами. Например, работник розничной торговли, зарабатывающий 20 000 долларов, может платить 40 процентов налогов. Если существует регрессивный налог, то те, кто зарабатывает более высокую сумму, будут платить меньше в процентах. Таким образом, руководитель крупной многонациональной компании может заработать 2 миллиона долларов, но заплатить только 20 процентов налогов.

Регрессивный налог контрастирует с прогрессивным налогом, который увеличивается вместе с доходом. Таким образом, чем выше доход человека, тем больший процент от своей зарплаты он платит в виде налогов.

- Регрессивный налог – это когда люди с низким доходом платят более высокий процент от своих доходов в виде налогов, чем более богатые люди.

- Фиксированный налог также может быть регрессивным, поскольку богатые и бедные платят одинаковую сумму, но в процентах от своего дохода богатые платят гораздо меньше.

- Когда страна принимает регрессивный налог, он непропорционально ложится на бедных, что может привести к неравенству и политическим беспорядкам.

Очень часто в новостях можно увидеть миллиардеров, которые заплатили только 5 процентов налогов, в то время как те, у кого низкий доход, выкладывают более 20 процентов.Мы можем рассматривать это как регрессивный налог, но это не так. Вместо этого налоговая система стала настолько сложной и разнообразной, что миллиардеры могут воспользоваться лазейками, такими как перенос убытков. Это позволяет фирмам и частным лицам записывать свою прибыль из года в год, тем самым снижая подлежащий уплате налог.

Есть много других хитрых способов, которыми богатые могут снизить эффективную налоговую ставку, но фактические налоговые ставки на самом деле прогрессивны. Например, в США предельная ставка налога варьируется от 10 процентов для тех, кто зарабатывает менее 10 000 долларов, до 37 процентов для тех, кто зарабатывает более 510 000 долларов.Хотя многие увидят, что богатые платят меньше в процентах, фактические налоговые ставки не являются регрессивными. Напротив, сложность налоговой системы позволяет таким лицам манипулировать ставкой, которую они платят.

Сложность налоговой системы приводит к необходимости введения фиксированной системы налогообложения, которая является гораздо более простой и менее бюрократической. Однако фиксированный налог также может рассматриваться как регрессивный сам по себе. Это потому, что один дополнительный доллар для человека, зарабатывающего 1 миллион долларов, для него гораздо меньше, чем для человека, зарабатывающего 10 000 долларов.Таким образом, хотя ставка налога остается прежней, она вызывает гораздо больше финансовых затруднений для домохозяйств с низкими доходами.

Более очевидный пример – налог с продаж. Хотя ставка может быть одинаковой по всем направлениям, она непропорционально сказывается на бедных, поскольку они тратят большую часть своего дохода на товары и услуги, которые люди с более высокими доходами склонны откладывать в большей степени.

Среди многих других примеров регрессивного налога можно назвать: налог с продаж, налог на имущество, акцизный налог, тарифы и государственные сборы.

Налог с продаж обычно устанавливается по единой ставке. Независимо от того, составляет ли ставка 5 процентов, 10 процентов или 20 процентов, это означает одинаковую ставку для всех товаров в экономике. Таким образом, налог с продаж на рубашку Nike будет таким же для человека, зарабатывающего 20 000 долларов в год в Walmart в качестве руководителя Apple, зарабатывающего 1 миллион долларов в год.

Мы можем классифицировать это как регрессивный налог, поскольку сотрудник Walmart, зарабатывающий 20 000 долларов в год, будет тратить большую часть своего дохода – возможно, даже весь его.Это означает, что 100 процентов их дохода будут облагаться налогом с продаж, поэтому при ставке налога с продаж 20 процентов это будет равняться 20 процентам их зарплаты. Однако руководитель, зарабатывающий 1 миллион долларов в год, может тратить только 15 процентов своего дохода. Таким образом, 20-процентный налог будет равен 3 процентам их дохода, потраченным на налог с продаж.

Налоги на недвижимость обычно основываются на стоимости дома, поэтому можно предположить, что она достаточно нейтральна. Чем выше цена дома, тем выше сумма налога.В большинстве случаев это связано с более высоким уровнем дохода. Те, кто имеет более высокий доход, обычно будут жить в более дорогом доме. Это верно в большинстве случаев, но в этом есть регрессивный элемент.

Возьмем две семьи, которые живут рядом друг с другом. Оба дома стоят одинаково, один из них занимает молодая семья с доходом 50 000 долларов в год. У них есть крупная ипотечная ссуда на собственность, и они связаны с ее выплатой еще на 30 лет.Напротив, другая семья – это зрелая пара, которая работает руководителями в банке, зарабатывая 600 000 долларов в год. Два дома стоят одинаково, но доходы у обоих очень разные.

Оба домохозяйства будут платить одинаковую сумму налога, но зарабатывать очень разные суммы, поэтому в некоторых случаях можно предположить, что это регрессивный налог.

Акцизный налог – это налог, который взимается в процессе производства, то есть еще до того, как он попадет к потребителю. Он оплачивается производителем независимо от того, продает он товар или нет.Основная цель состоит в том, чтобы ограничить потребление товаров, вредных для человека, и / или создать негативные внешние эффекты. Например, курение и алкоголь вредны для человека, но могут также навредить другим в виде пассивного курения или вождения в нетрезвом виде.

Акцизный налог – это еще один фиксированный налог, но тот, который может непропорционально сильно ударить по бедным. Если он установлен на товары, которые преимущественно покупают бедные, то он будет регрессивным. Например, домохозяйства с низкими доходами, как правило, покупают больше сладких напитков, поэтому акцизный налог на такие товары упадет в основном на бедных.

Повышение тарифов приводит к удорожанию товаров, поступающих в страну. По сути, это косвенный налог, от которого непропорционально страдают бедные. Это связано с тем, что тем, кто имеет более низкие доходы, приходится тратить большую часть своего дохода на товары. Таким образом, любое повышение цен на эти товары составляет более высокий процент их доходов.

Например, повышение цен на продукты в месяц на 100 долларов будет означать увеличение на 10 процентов для кого-то, кто получает 1000 долларов в месяц.Однако для человека, зарабатывающего 10 000 долларов в месяц, это будет увеличение всего на 1 процент.

Подача заявки на получение водительских прав, сборов в местных парках или других государственных услуг – ставка одинакова. Например, плата в размере 30 долларов за новую лицензию представляет собой более высокий процент дохода кого-то, кто зарабатывает 1500 долларов в месяц, чем того, кто зарабатывает 10 000 долларов в месяц.

Когда люди с более высоким уровнем доходов платят более низкие налоги, это создает стимул для тех, кто имеет более низкие доходы, для перехода в более высокие категории.Это контрастирует с прогрессивным налогом, который взимает с людей более высокие суммы по мере того, как они достигают более высоких категорий. Таким образом, для человека, зарабатывающего 39 000 долларов, не имеет смысла зарабатывать 50 000 долларов, что переводит их в категорию, которая платит дополнительные 10 процентов.