Профессиональный стандарт главного бухгалтера: Новый профстандарт бухгалтера 2019, утвержденный правительством РФ

какими теперь должны быть бухгалтеры

11) исправлять ошибки, допущенные при ведении бухгалтерского учета, в соответствии с установленными правилами;

12) пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой

2. Трудовые функции

2.1. Ведение бухгалтерского учета:

1) принятие к учету первичных учетных документов о фактах хозяйственной жизни организации;

2) денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

3) итоговое обобщение фактов хозяйственной жизни.

3. Должностные обязанности

3.1. Бухгалтер исполняет следующие обязанности:

3.1.1. В рамках трудовой функции, указанной в подпункте 1 пункта 2.1настоящей должностной инструкции:

1) составляет (оформляет) первичные учетные документы;

2) осуществляет прием первичных учетных документов о фактах хозяйственной жизни организации;

3) выявляет случаи нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерскую службу первичных учетных документов и информирует об этом руководителя бухгалтерской службы;

4) осуществляет проверку первичных учетных документов в отношении формы, полноты оформления, реквизитов;

5) проводит систематизацию первичных учетных документов текущего отчетного периода в соответствии с учетной политикой;

6) составляет на основе первичных учетных документов сводные учетные документы;

7) осуществляет подготовку первичных учетных документов для передачи в архив;

8) изготавливает копии первичных учетных документов, в том числе в случае их изъятия уполномоченными органами в соответствии с законодательством Российской Федерации;

9) обеспечивает данными для проведения инвентаризации активов и обязательств организации в соответствии с учетной политикой организации.

Возможно, ваши должностные инструкции и соответствуют стандарту, тогда вносить в них поправки не придется, но если у вас есть, например, обособленные подразделения или предусмотрена консолидация, то пересмотр инструкций будет являться обязательной процедурой.

В целом, профессиональные стандарты достаточно важны для бухгалтеров. Внесенные поправки только конкретизируют те реалии ведения бухгалтерского учета, которые сегодня существуют. Однако для бухгалтеров применение профессиональных стандартов означает необходимость повышения квалификации, изучение новых требований и переход на более высокий уровень работы, что также обусловлено изменениям законодательных норм.

Самоиндентификация бухгалтера и профессиональные стандарты Текст научной статьи по специальности «Экономика и бизнес»

С. Е. Егорова, Л. А. Юданова

САМОИНДЕНТИФИКАЦИЯ БУХГАЛТЕРА И ПРОФЕССИОНАЛЬНЫЕ СТАНДАРТЫ

В статье рассмотрены основные положения Профессионального стандарта бухгалтера, показана его роль в самоиндентификации бухгалтера и его влияние на общеобразовательные стандарты.

Ключевые слова: бухгалтер, профессиональный стандарт, самоиндентифика-

Бухгалтер — одна из самых востребованных профессий сегодня. Хорошие бухгалтера нужны в любое время, при любой экономической ситуации, на любом предприятии. И пусть скептики твердят, что бухгалтерский учет — это не престижное, скучное и рутинное занятие. Мы ведь знаем, сколько интересных и удивительных вещей, «открытий чудных» таит в себе бухгалтерия.

У бухгалтеров есть девиз: «SCIENCE-CONSCIENCE — INDEPENDENCE». Этот девиз раскрывает три основных составляющих бухгалтерского учета:

1. Бухгалтерский учет — это наука о двойной записи и принципах исчисления прибыли. Бухгалтерский учет — это наука, которая существует не отдельно от остальных наук, а в тесной взаимосвязи с ними.

2. Доверие — это то доверие, которое оказывается бухгалтеру, когда перед ним раскрываются все факты хозяйственной жизни предприятия.

Доверие — это то доверие, которое оказывается бухгалтеру, когда перед ним раскрываются все факты хозяйственной жизни предприятия.

3. Независимость. Деятельность бухгалтера должна быть независимой, то есть не подвергаться никакому влиянию со стороны заинтересованных лиц. Бухгалтер независим в своих профессиональных суждениях и в своей профессиональной деятельности. Важное качество бухгалтера — принципиальная воля к справедливости, он поступает по совести, то есть все, что он делает, он делает согласно букве и духу Закона [3].

Для того, чтобы работать бухгалтером, нужно быть разносторонне развитым человеком. Если раньше бухгалтер-счетовод занимался тем, что заполнял формы документов по определенным правилам, то в настоящее время бухгалтер стал активно влиять на деятельность предприятия и, по сути, является вторым лицом организации после генерального директора. Услуги высококвалифицированного специалиста по бухгалтерии необходимы любому развивающемуся предприятию.

Бухгалтер — родоначальник большинства экономических специальностей. Из бухгалтеров вышли первые финансисты и экономисты предприятий, ревизоры и аудиторы. Для мастерского владения этими профессиями необходимо в совершенстве знать бухгалтерский учет, его методологию, правила составления бухгалтерской (финансовой) отчетности и ее анализа.

Бухгалтерское дело требует знаний в области финансового и управленческого учета, аудита, экономического анализа, компьютерных систем обработки данных, экономики предпринимательства (бизнеса), гражданского права, банковского дела, налогового законодательства и др. Бухгалтер не только должен собрать, зарегистрировать, систематизировать и обобщить данные о фактах хозяйственной жизни

Серия «Экономика, право и управление». 3/2016

предприятия, составить на основе этой информации бухгалтерскую (финансовую) отчетность о финансовом положении предприятия, его финансовых результатах, но и провести анализ хозяйственной деятельности и сделать выводы о его развитии в будущем.

Бухгалтер в плановой экономике играл скромную роль счетовода, выполнял в основном техническую работу по ведению бухгалтерского учета, контролю за исполнением планов и сохранностью государственного имущества.

Современная экономическая ситуация изменила роль бухгалтера, возродила бухгалтерскую профессию. Главный бухгалтер в организации стал одним из ведущих специалистов. Это привело к изменению статуса бухгалтера как на законодательном уровне, так и на уровне отношений с акционерами, дирекцией и другими членами коллектива.

В настоящее время приобретает особое значение развитие бухгалтерской профессии, и основным направлением этого развития должна стать самоидентификация. Принятый профессиональный стандарт «Бухгалтер» является своего рода шагом на пути такой самоидентификации. Стандарт четко формулирует требования, предъявляемые к современному бухгалтеру, определяет его основные функции, тот объем и состав знаний и навыков, которыми он должен владеть.

Профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда России от 22.12.2014 № 1061н. Стандарт вступил в силу с 7 февраля 2015 года и продолжает действовать в 2016 году. По сути, профстандарт — это «дорожная карта» бухгалтерской профессии [2]. Он характеризует квалификацию, необходимую работнику для осуществления определенного вида профессиональной деятельности. Составляющие квалификации — знания, умения, навыки и опыт работы (ст. 195.1 ТК РФ) [1].

Профстандарт «Бухгалтер» служит не только цели развития бухгалтерской профессии. Он также устанавливает основные ориентиры для образовательного процесса. Существующие образовательные стандарты не в полной степени отвечают требованиям, заложенным в профессиональном стандарте «Бухгалтер». Количество часов и перечень дисциплин, которые сейчас представлены в учебных планах, составленных в соответствии с образовательными стандартами, не всегда дают возможность выпускнику выполнять функции, предусмотренные профстандартом.

Принятие профессионального стандарта «Бухгалтер» имеет неоценимое значение для всей сферы бухгалтерского учета.

Основная цель профессиональной деятельности бухгалтера — формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений.

Профессиональный стандарт ориентирован на применение коммерческими и некоммерческими организациями, государственными (муниципальными) учреждениями, а также индивидуальными предпринимателями. Он решает следующие задачи:

– определяет основу для унификации деятельности в области бухгалтерского учета вне зависимости от конкретных особенностей экономических субъектов;

– раскрывает потенциальный вектор профессионального роста бухгалтера.

В таблице 1 приведена выдержка из профстандарта «Бухгалтер» о требованиях к образованию, обучению, опыту работы и особым условиям допуска к работе.

Таблица 1

Первый этап — Формирование фундаментальных основ инновационной теории

№ п/п Возможные наименования должностей Бухгалтер Главный бухгалтер

1. Требования к образованию и обучению Среднее профессиональное образование — программы подготовки специалистов среднего звена. Дополнительное профессиональное образование по специальным программам Высшее образование, среднее профессиональное образование. Дополнительные профессиональные программы — программы повышения квалификации, программы профессиональной переподготовки

2. Требования к опыту практической работы При специальной подготовке по учету и контролю не менее трех лет Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет

Требования к опыту практической работы При специальной подготовке по учету и контролю не менее трех лет Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет

3. Особые условия допуска к работе В отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования

Учитывая, что специальность определяет трудовую функцию, а квалификация отражает уровень мастерства в рамках специальности (ст. 15 ТК РФ) [1], из сказанного следует, что профессиональный стандарт «Бухгалтер» устанавливает квалификацию, необходимую для работы по соответствующей специальности. Причем этот документ зарегистрирован в Минюсте России и опубликован официально.

Причем этот документ зарегистрирован в Минюсте России и опубликован официально.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей.

В профстандарте «Бухгалтер» сформулированы две обобщенные трудовые функции, которые соответствуют цели стандарта и обеспечивают возможность карьерного роста бухгалтера:

1. Ведение бухгалтерского учета (код А). Эту функцию могут выполнять специалисты, обладающие 5-м уровнем квалификации, то есть бухгалтеры;

2. Составление и представление финансовой отчетности экономического субъекта (код В), основу которой составляет функция В/01 составление бухгалтерской

Серия «Экономика, право и управление». 3/2016

(финансовой) отчетности. Владение этой функцией предполагает владение всеми предшествующими трудовыми функциями под кодом А. Функции под кодом В могут осуществлять специалисты, обладающие 6-м уровнем квалификации, то есть главные бухгалтеры.

Владение этой функцией предполагает владение всеми предшествующими трудовыми функциями под кодом А. Функции под кодом В могут осуществлять специалисты, обладающие 6-м уровнем квалификации, то есть главные бухгалтеры.

Карьерный рост обеспечивается дополнительными трудовыми функциями под кодом В: составление консолидированной финансовой отчетности, внутренний контроль, налоговое планирование, учет и отчетность, управления финансами.

Дополнительные трудовые функции не являются необходимыми для каждого главного бухгалтера, последовательность освоения дополнительных трудовых функций, в отличие от основных, не регламентируется.

На практике, в зависимости от отраслевых и иных особенностей деятельности экономического субъекта, перечень возможных должностей может быть расширен. Стандарт не ставит своей задачей перечисление всех возможных наименований должностей. Определение конкретного перечня должностей является прерогативой каждого субъекта.

Определение конкретного перечня должностей является прерогативой каждого субъекта.

Для каждой обобщенной трудовой функции в стандарте определены необходимые знания и умения, требования к уровню образования и обучения, а также к опыту практической работы. В то же время экономические субъекты, в зависимости от особенностей деятельности в конкретных условиях, вправе повысить перечисленные в стандарте минимальные требования к работникам, а также расширить перечень трудовых действий, умений и знаний.

Профстандарт «Бухгалтер» может использоваться работодателями не только при формировании кадровой политики и управлении персоналом, он также может быть полезен при решении вопроса о передаче всей или части бухгалтерских функций на аутсорсинг. Кроме того, профстандарт «Бухгалтер» может использоваться непосредственно в организациях, которые оказывают профессиональные услуги по ведению бухгалтерского учета.

Таким образом, принятый стандарт обобщает то, что делает современный среднестатистический российский бухгалтер. И при этом он содержит те черты, которые отражают возможные пути преобразования бухгалтерской профессии с учетом мировых тенденций.

Литература

1. Трудовой кодекс РФ [Электронный ресурс]: URL: http://base.garant.ru/12125268/

2. Профессиональный стандарт «Бухгалтер». Утвержден приказом Минтруда от 22.12 2014 № 1061н [Электронный ресурс]: URL: http://ivo.garant.ru/#/documenty70852774/ paragraph/1:1/

3. Мельник М. В., Егорова С. Е., Кулакова Н. Г., Юданова Л. А. Бухгалтерский учет в коммерческих организациях. М.: Форум: Инфра-М, 2016. 480 с.

Об авторах

Егорова Светлана Евгеньевна — доктор экономических наук, профессор, заведующая кафедрой учёта, анализа и налогообложения, финансово-экономический факультет, Псковский государственный университет, Россия.

E-mail: [email protected].

Юданова Людмила Анатольевна — кандидат экономических наук, доцент кафедры учёта, анализа и налогообложения, финансово-экономический факультет, Псковский государственный университет, Россия.

E-mail: [email protected].

S. E. Egorova, L. A. Yudanova

THE ACCOUNTANT SELF-IDENTIFICATION AND PROFESSIONAL STANDARDS

The article describes the main provisions of the Professional standard of the accountant, shows his role in self-identification accountant and its influence on educational standards.

Key words: accountant, professional standard, self-identification.

About the authors

Egorova Svetlana Evgenyevna, Doctor of Economic Sciences, Professor, Head of Accounting, Analysis and Taxation Department, Finance and Economics Faculty, Pskov State University, Russia.

E-mail: [email protected].

Yudanova Ludmila Anatolievna, PhD of Economic Sciences, Associate Professor of Accounting, Analysis and Taxation Department, Finance and Economics Faculty, Pskov State University, Russia.

E-mail: [email protected]

Об утверждении профессионального стандарта главный бухгалтер

Подборка наиболее важных документов по запросу Об утверждении профессионального стандарта главный бухгалтер (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Об утверждении профессионального стандарта главный бухгалтерНормативные акты: Об утверждении профессионального стандарта главный бухгалтер Решение Верховного Суда РФ от 22.10.2014 N АКПИ14-965К.М. обратился в Верховный Суд Российской Федерации с заявлением о признании недействующим указанного пункта Положения, ссылаясь на то, что им установлено ограничение для занятия должности главного бухгалтера в виде обязательности наличия специального образования, которое противоречит статье 7 Федерального закона от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”, не предусматривающей наличие высшего специального образования в виде обязательного требования к главному бухгалтеру отдельных субъектов хозяйственной деятельности (часть 4), а в соответствии с частью 5 данной нормы дополнительные требования к главному бухгалтеру могут устанавливаться другими федеральными законами. Положение федеральным законом не является и не может устанавливать возможность назначения на должность главного бухгалтера лица, не имеющего высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет по решению вышестоящего органа. По мнению заявителя, правила оспариваемого пункта не соответствуют также статье 57 Трудового кодекса Российской Федерации (далее – ТК РФ), согласно которой, если в соответствии с данным кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации, или соответствующим положениям профессиональных стандартов (абзац третий части второй). Положение ни квалификационным справочником, ни профессиональным стандартом не является, следовательно, данным нормативным актом не могут вводиться какие-либо ограничения для занятия должности главного бухгалтера. Установленные оспариваемым пунктом ограничения нарушают его конституционное право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

Профессиональный стандарт «Бухгалтер» 2019

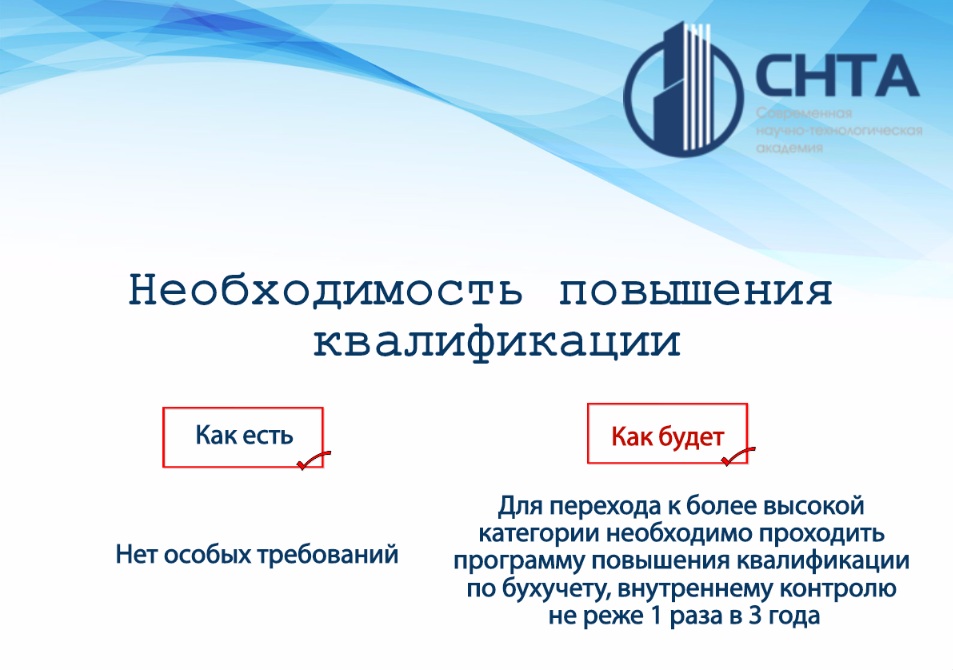

14 Октября 2019Какое образование и опыт работы нужен бухгалтеру в 2019 году по новому стандарту.

21 февраля 2019 года Минтрудом Российской Федерации (РФ) утвержден Приказ об утверждении профессионального стандарта «Бухгалтер». Приказ утверждает новый профессиональный стандарт бухгалтера и признает утратившим силу более ранний от 2014 года.

Новый утвержденный профстандарт «Бухгалтера» уточняет требования к квалификации, опыту работы и образованию.

Ниже рассмотрим опыт работы и уровень образования, требуемый для работы бухгалтером на разных профессиональных уровнях, а также рекомендации по своевременному повышению квалификации.

|

Специалист |

Образование |

Опыт работы |

|

Группа А Специалист по ведению бухгалтерского учета, бухгалтер. |

Среднее профессиональное образование или дополнительное профобразовании по специальным программам к непрофильному среднему образованию.

Обязательным требованием является знание программ для ведения бухгалтерского учета, например 1С:Бухгалтерия предприятия. |

Для получения категории, требуется опыт работы в более низкой должности не менее 1 года. |

|

Группа В Главный бухгалтер, начальник отдела бухучета. |

Бакалавриат высшего профильного образования; Бакалавриат высшего непрофильного образования и дополнительное профессиональное образование по программе профессиональное переподготовке;

Среднее профессиональное профильное образование.

Среднее профессиональное непрофильное и дополнительное профессиональное образование. |

Для получения руководящей должности, бухгалтеру с высшим образованием понадобиться опыт работы бухгалтером более 5 лет. А для специалиста, имеющего среднее образование – не менее 7 лет опыта работы бухгалтером. Необходимо проходить программы повышения квалификации в объеме не менее 120 часов за три последовательных календарных года или не менее 20 часов каждый год. |

|

Группа С Главный бухгалтер, работающий в компаниях, которые имеют филиалы. |

Высшее — магистратура или специалитет; Высшее непрофильное — магистратура (специалитет) и дополнительное профессиональное образование

Обязательным требованием является знание программ для ведения бухгалтерского учета, например 1С:Бухгалтерия предприятия. Необходимы знания правил защиты информации. |

Для получения должности главного бухгалтера в компании имеющую филиалы, необходимо иметь стаж работы на руководящих должностях не менее 5 лет.

|

|

Группа D Специалист, который сдают консолидированную отчетность. |

Аналогично группе С. |

Для замещения должности специалисту необходимо отработать на руководящей должности связанной с подготовкой бухгалтерской отчетности или аудиторской деятельностью не менее 5 лет из крайних 7 лет трудовой деятельности. Если у специалиста высшее профильное образование, то не менее трех лет из крайних пяти на аналогичных должностях.

Специалистам рекомендуется проходить курсы повышения квалификации продолжительностью не менее 20 часов 1 раз в год, для поддержания компетентности. |

|

Группа Е Консультант по ведению бухгалтерского учета. |

Аналогично группе С. |

Аналогичны группе D.

При этом специалисту необходимо не реже 1 раз в три года проходить курсы повышения квалификации. |

Итак, рассмотренные выше требования к занимаемым должностям необходимо соблюдать, так велит новый утвержденный профстандарт «Бухгалтера». При этом для профессионального роста необходимо проходить курсы повышения квалификации длительностью не менее 20 часов 1 раз в год.

Данные курсы вы можете освоить в Учебном центре АСП. На курсах вы сможете освоить теорию бухгалтерского учета (32 часа), а также обучиться работать в программе 1С:Бухгалтерия (40 часов), знания которой необходимы даже на самых первых ступеньках карьерного роста бухгалтера. После курсов мы выдаем удостоверение о повышении квалификации, необходимое бухгалтерам крупных и государственных компаний.

Запишитесь на обучение по телефону 222-12-12.

Дата создания

15.04.2021

Возможно, Вас так же заинтересует:

Вопросы и ответы по профстандарту

Профессиональный стандарт «Бухгалтер» утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22.12.2014 № 1061н.

Профессиональный стандарт «Внутренний аудитор» утвержден приказом Министерства труда и социальной защиты Российской Федерации от 24.06.2015 № 398н.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Профстандарт может быть ориентиром для работодателя при определении наименования должностей и специальностей, трудовых функций работников. В профстандарте указаны требования к образованию специалиста, выполняющего определенную трудовую функцию: необходимое основное и дополнительное образование.

Все это может быть полезно и работодателю, и работнику. Работодателю удобно подбирать сотрудников в зависимости от своих бизнес-процессов, ставить им задачи, планировать развитие и обучение персонала.

А работник может увидеть, соответствует ли он квалификационным требованиям, насколько он востребован на рынке труда. Он понимает, может ли рассчитывать на повышение по службе, прибавку к зарплате. С помощью профстандарта он может спланировать свою карьеру у одного работодателя или перейти к другому. Он понимает, чему еще нужно обучиться, чтобы быть успешным.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Один профстандарт может объединять разные должности, участки работы, разные уровни квалификации, это комплексный документ. Он более четко и подробно описывает трудовую деятельность, чем квалификационный справочник.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Если Закон о бухгалтерском учете предусматривает какие-то особые требования к бухгалтерам, то соответствующие требования, содержащиеся в профстандарте, являются обязательными. Так, Закон устанавливает требования к уровню образования главных бухгалтеров некоторых организаций, например открытых акционерных обществ, страховых организаций. Имеются особые требования, например, к образованию главных бухгалтеров кредитных организаций.

Профстандарт «Бухгалтер» устанавливает также минимальные требования к любому бухгалтеру, в том числе начинающему. Для любого бухгалтера необходимо среднее специальное образование по направлениям подготовки «Экономика и управление». Если образование специалиста не соответствует этому направлению, то обязательным является наличие дополнительного профессионального образования по специальным программам.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

В ТК нет такого основания для расторжения трудового договора с работником, как несоответствие его требованиям профстандартов. И если работник добросовестно выполняет свои обязанности, прошел аттестацию, то уволить его нельзя. Уволить работника можно лишь по результатам проведенной аттестации, если он не соответствует занимаемой должности.

Такая ситуация, мы надеемся, напротив, станет стимулом для работодателя направить работника на обучение, особенно если работодатель собирается перевести работника на более высокую должность. Работник получит необходимое образование и будет соответствовать требованиям профстандарта.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

При отсутствии профессиональной подготовки по направлению «Экономика и управление» специалист должен проработать не менее 3 лет в области учета и контроля, например счетоводом. А если у специалиста есть профессиональное образование, то опыт работы по специальности не требуется.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Не стоит копировать положения профстандартов в свои должностные инструкции слово в слово. Применять профстандарты надо с учетом конкретной ситуации, конкретных задач и технологий именно на вашем предприятии. Кадровым службам работодателей следует проанализировать должностные инструкции и скорректировать их с учетом профстандарта исходя из конкретных задач на конкретном рабочем месте.

Отвечает М.С. Маслова – директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Обязательно. Сейчас действует уже 15 профильных Советов по профессиональным квалификациям при Национальном совете при Президенте РФ по профессиональным квалификациям — в области сварки, финансового рынка, наноиндустрии, жилищно-коммунального хозяйства, строительства, индустрии гостеприимства, информационных технологий, железнодорожного транспорта, лифтового хозяйства, здравоохранения, электроэнергетики, машиностроения, судостроения, нефтегазовой отрасли, атомной энергии. Скоро начнут работу еще два Совета — в области автомобилестроения и целлюлозно-бумажной, мебельной, деревообрабатывающей промышленности. Постоянная актуализация уже действующих профстандартов и их обновление — одна из задач этих Советов.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Изменения, связанные с внедрением профессиональных стандартов, вносились в Трудовой кодекс РФ и Федеральный закон от 29 декабря 2012 г. № 273-ФЗ (далее – Закон № 273-ФЗ) начиная с 2012 года. Вопросы применения профстандартов отражены в Трудовом кодексе в статьях, регулирующих содержание трудового договора, оплату труда, прием на работу, профессиональную подготовку кадров. А сами профстандарты учитываются при разработке федеральных государственных образовательных стандартов и программ профессионального обучения (ч. 7 ст. 11 Закона № 273-ФЗ). Поэтому можно сказать, что необходимая законодательная база уже создана. Хотя в перспективе по мере применения профстандартов, возможно, возникнет потребность в каких-либо изменениях.

Профстандарты – это не локальные нормативные акты работодателя. Это ведомственные нормативные акты. Их требования аналогичны квалификационным характеристикам ЕКС и ЕТКС. Но отличие профстандартов в том, что это современные документы, они расширяют актуальные представления о необходимых работнику знаниях и умениях. Изменения в них следует вносить каждые три года в связи с изменением техники и технологии.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

В действующем законодательстве предусмотрены механизмы оценки квалификации. Согласно Трудовому кодексу работодатель вправе провести аттестацию работников, чтобы установить соответствует ли уровень квалификации сотрудника занимаемой должности или выполняемой работе. Аттестация является правом работодателя, но не его обязанностью.

Также существуют отраслевые и нормативные правовые акты по вопросам оценки квалификации в тех видах деятельности, которые требуют особого государственного регулирования.

С целью проведения оценки квалификации работников на соответствие профстандартам Минтруд России разработал и внес в Государственную Думу проект Федерального закона № 1029618-6 «О независимой оценке квалификации». Он определит порядок оценки квалификаций на соответствие профстандартам с учетом принципа добровольного участия. Уполномоченные организации смогут проводить независимую оценку квалификации. Направить на нее работодатель сможет только при условии письменного согласия самого работника и на основании соответствующего договора между работодателем и работником. При этом на период прохождения оценки квалификации за работником сохраняются место работы и средняя заработная плата.

Особо отмечу, что в соответствии с трудовым законодательством ответственность и полномочия по принятию кадровых решений являются полномочиями работодателей. Необходимость подготовки работников и их дополнительного профессионального образования определяет сам работодатель (ст. 196 ТК РФ). Организовать обучение необходимо на условиях и в порядке, которые установлены коллективным договором, соглашениями, трудовым договором.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Образование и стаж сотрудников должны соответствовать требованиям профстандартов, когда с выполнением работы связано наличие льгот, гарантий и ограничений либо требования к ним установлены Трудовым кодексом, федеральными законами, нормативными правовыми актами Российской Федерации, определяющими оtablсобые условия допуска работника.

Никакие проверяющие органы не вправе требовать соответствия профстандартам. В Трудовом кодексе нет специального основания, по которому можно уволить работника, если его образование и стаж не соответствуют требованиям профстандарта.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Обязанности работников не могут автоматически изменяться в связи с принятием профессионального стандарта. Как правило, объективной основой для этого могут стать новые организационные или технологические условия труда. Например, введение новой технологии, структурная реорганизация производства и др. И даже в этих случаях изменение трудовой функции работника по инициативе работодателя не допускается (ст. 74 ТК РФ). Необходимо заключить соглашение между работников и работодателем, определив новые условия трудового договора (ст. 72 ТК РФ).

Нужно, так как необходимо будет получить документ государственного образца. Прохождение онлайн оценки квалификации позволит Вам заранее подготовиться и легче пройти оценку в будущем, т.к. тесты разработанные экспертами ЧОУ «Институт экономики и права» полностью соответствуют профстандартам.

Сертификат подтверждает соответствие профстандарту, при этом не является документом государственного образца, так как на сегодняшний день такого образца не существует.

Профессиональный стандарт бухгалтера с 2016 года: разберемся в вопросах применения профстандартов

Из этой статьи вы узнаете:

- Что такое профстандарт бухгалтера

- Сферы применения и нюансы профессиональных стандартов в области бухучета

- Требования профстандарта к профессиональной подготовке бухгалтеров

- Требования профессионального стандарта бухгалтеров к практическому опыту бухгалтера

- Последствия несоответствия профессиональному стандарту

- Обязателен ли профессиональный стандарт бухгалтера с 1 июля 2016 года? Разъяснения Минтруда по внедрению профстандартов

Что представляет собой профессиональный стандарт бухгалтера

Профессиональный стандарт – это официальный документ, содержащий требования к квалификации, необходимой для осуществления профессиональной деятельности в рамках определенной специальности. Согласно Статье 15 ТК РФ, квалификация определяет уровень мастерства работника в рамках его специальности, которая, в свою очередь, определяет трудовую функцию. В соответствии со Статьей 195.1 Трудового Кодекса РФ, составляющими характеристиками квалификации признаны знания, умения, практические навыки и опыт работы по профессии. Требования к уровню квалификации обусловлены должностными обязанностями работников в соответствии с официальными наименованиями должностей.

В пункте 25 (подпункт «а») Постановления Правительства от 22 января 2013 года № 23 сформулировано требование к работодателям касательно применения профессиональных стандартов при формировании кадровой политики предприятия и проведения аттестации работников.

Таким образом, профессиональный стандарт для бухгалтеров, зарегистрированный в Минюсте РФ и опубликованный в официальных источниках, устанавливает рамки квалификации, необходимой для выполнения профессиональных обязанностей по соответствующей специальности. Профстандарт для специальности «Бухгалтер» утвержден Приказом № 1061н Министерства Труда и Социальной Защиты РФ от 22 декабря 2014 года и вступил в действие 7 февраля 2015 года.

Сферы применения профессиональных стандартов в области бухгалтерского учета

Требования стандарта для бухгалтеров необходимо учитывать не только специалистам, работающим в сфере бухучета, но также работодателям и организациям, специализирующимся на профессиональном образовании.

Сфера применения профстандарта для работодателей:

- для формирования кадровой политики и регламентации управления персоналом;

- для планирования и проведения обучения, повышения квалификации и аттестации сотрудников,

- для установления систем оплаты труда и присвоения тарифных разрядов;

- для разработки должностных инструкций.

Сфера применения профстандарта для образовательных организаций:

- для разработки образовательных программ для профессиональных бухгалтеров и главных бухгалтеров.

В Стандарте выделены две должности для специалистов по бухучету: главный бухгалтер и бухгалтер. Для каждой из них есть конкретный список трудовых функций, а также детализация трудовых действий, знаний и навыков, необходимых для их реализации.

Отдельные нюансы профессионального стандарта главного бухгалтера с 2016 года

Обобщенная трудовая функция главного бухгалтера – составление и оформление финансовой отчетности экономических субъектов, включая:

- Оформление бухгалтерской отчетности;

- Консолидированную финансовую отчетность по МСФО;

- Внутренний контроль ведения бухучета и формирования отчетности;

- Налоговое планирование, ведение налогового учета и оформление налоговой (финансовой) отчетности.

Здесь возникают некоторые нюансы, которые могут отличаться от реальной практики, принятой во многих организациях. В частности, отнесение налоговой отчетности в категорию финансовой отчетности. Это не лишено логики, так как налоговые суммы, полученные в результате налогового учета, отражаются на счетах бухучета.

Кроме того, согласно Стандарту, рядовые (не главные) бухгалтеры не обладают компетенцией для ведения налогового учета. На этом основании единственного бухгалтера компании, в обязанности которого входит налоговый учет и отчетность, необходимо в трудовой книжке и трудовом договоре именовать главным бухгалтером. (Статья 57 ТК РФ, 3 абзац 2 части).

Особенности профессионального стандарта для бухгалтеров

К категории бухгалтеров Профстандарт относит служащих, занимающихся бухгалтерскими операциями и учетом (код 4121 в Общероссийском классификаторе занятий ОК 010-93). Трудовая функция бухгалтера – итоговое обобщение фактов хозяйственной жизни, включающее закрытие оборотов по счетам, подсчет итогов и остатков в регистрах бухучета. В должностные обязанности этих сотрудников входит производство несложных расчетов на отдельных участках бухучета. Соответственно, для соответствия профстандарту бухгалтеру знать все участки учета не обязательно.

Для работодателей крупных компаний с большим штатом бухгалтеров целесообразно дифференцировать их по уровню квалификации и должностным обязанностям: к примеру, ведущий бухгалтер, старший бухгалтер, бухгалтер-стажер (помощник бухгалтера), бухгалтер участка (по учету основных средств, материалов, расчетов и т.д.). Следует отметить, что участок «касса» на практике обрабатывают кассиры, однако по классификатору профессий ОК 010-93 они считаются служащими сферы обслуживания (код классификатора 421), а не бухгалтерами. Соответственно, по требованиям трудового права, этот участок должен подвергаться двойной обработке – кассиром и бухгалтером. Однако, вполне очевидно, что такой способ не практикуется.

Требования профстандарта к профессиональной подготовке и знаниям бухгалтеров

Требования Стандарта к знаниям бухгалтеров и главбухов крайне высоки, независимо от размера предприятия или наличия упрощенных налоговых режимов. Поэтому для приближения своей квалификации к нормам профстандарта каждому специалисту рекомендуется выявить у себя пробелы и в соответствии с ними выбрать направления для повышения квалификации.

Среди необходимых для бухгалтера знаний отмечаются основы законодательства касательно:

- архивного дела;

- медицинского и социального страхования;

- пенсионного обеспечения;

- таможенного права;

- трудового и гражданского кодексов.

Также в обязанности бухгалтера, согласно стандарту, включена калькуляция себестоимости продукции, услуг или работ, поэтому требуется наличие знаний о технологических, производственных и управленческих процессах конкретной компании. Для производства калькуляции предполагается знание бухгалтером отраслевых норм и инструкций. При этом Квалификационный справочник должностей, утвержденный постановлением Минтруда РФ № 37 от 21 августа 1998 года, предусматривает, что эта трудовая функция соответствует должности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности. На данный момент нет информации о том, будет ли она упразднена.

Стоит также отметить, что требования к знанию международных стандартов финансовой отчетности к бухгалтеру не выдвигаются, из чего можно сделать вывод, что ведение учета на основе МСФО новым профстандартом не предусмотрено. Составление консолидированной финансовой отчетности входит в компетенцию главного бухгалтера и производится путем трансформации данных из регистров бухгалтерского учета, составленных по российским стандартам.

В рамках компетенции главного бухгалтера Стандарт выдвигает требования к знанию судебной практики, связанной с вопросами бухгалтерского учета. Однако специалисты считают, что гораздо больше практическую пользу для деятельности главбуха принесет знание арбитражной практики по налоговым спорам.

Требования к образованию и стажу в профстандарте бухгалтера

Требования Стандарта к образованию и стажу вызвали ажиотаж в профессиональной среде. В Законе № 402-ФЗ ограничения, изложенные в стандарте, предусматриваются исключительно для главных бухгалтеров в отдельных случаях, связанных с организационно-правовой формой и сферой деятельности юрлица. В остальных случаях специальных требований к бухгалтерам законодательство не предъявляет.

Однако по Стандарту бухгалтер обязан иметь как минимум средне-профессиональное либо дополнительное профессиональное образование, а также опыт практической работы не менее 3-х лет в сфере учета. Лица с неоконченным высшим образованием также попадают под указанные ограничения.

Главный бухгалтер без ВО должен обладать опытом практической работы по ведению бухучета, составлению бухгалтерской (финансовой) отчетности или с аудиту более 5-ти лет (за последние 7 календарных лет).

Критерии для руководителя экономического субъекта, взявшего на себя ведение учета Стандарт вообще никак не регламентирует, хотя подобная ситуация крайне распространена.

Если следовать новым требованиям, специалист без опыта, получивший должную профессиональную подготовку после принятия Стандарта, формально не может быть допущен к работе по специальности. Профессиональное сообщество отнеслось к этим нововведениям с недоумением, ведь это практически закрывает двери в профессию для молодых специалистов. Однако для подобных спорных решений предусмотрены процедуры разъяснений от уполномоченных органов.

Несоответствие профессиональному стандарту бухгалтера 2016: последствия для работников

Основной вопрос, который сейчас волнует бухгалтеров по всей России – грозит ли им увольнение за несоответствие профессиональному стандарту бухгалтера в 2016 году? Разберемся, чего ожидать бухгалтерам и работодателям после 1 июня 2016 года.

В Статье 81 Трудового кодекса РФ приведен исчерпывающий перечень оснований для увольнения по инициативе работодателя. Расторжение трудового контракта по инициативе работодателя допускается в случае выявления несоответствия сотрудника занимаемой должности из-за недостаточной квалификации. Этот факт должен быть официально подтвержден по результатам аттестации. При этом недостаточный стаж или отсутствие необходимого уровня образования сами по себе оснований для увольнения не дают.

До принятия профессионального стандарта этот вопрос регламентировался 10-м пунктом Квалификационного справочника должностей: «Лица, не имеющие специальной подготовки или стажа работы, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссии в порядке исключения могут быть назначены на соответствующие должности».

Статья 12 Трудового кодекса РФ утверждает, что любой нормативный акт с новыми правилами в области трудового права не имеет обратной силы и может быть применен к трудовым отношениям и ситуациям, возникшим после его вступления в силу.

То есть бухгалтерам, принятым на работу до 1 июня 2016 года не стоит бояться увольнения из-за нового Стандарта. Специалисты, принимаемые на работу после внедрения профстандарта, уже попадают под действие новых требований к образованию и профессиональному стажу.

Однако и у них есть возможность избежать радикальных последствий. Если сотрудник не соответствует требованиям стандарта, работодатель может инициировать повышение его квалификации. Согласно Статье 196 ТК РФ, необходимость дополнительного профессионального образования или переподготовки определяет работодатель, исходя из собственных потребностей в порядке, определяемом трудовым договором.

Обязателен ли профессиональный стандарт бухгалтера с 1 июля 2016 года? Разъяснения Минтруда

Вслед за бурными обсуждениями и противоречивыми трактовками законодательных актов о профстандартах, последовало официальное разъяснение от Минтруда от 4 апреля 2016 г. № 14-0/10/В-2253 касательно наиболее волнующих профессиональное сообщество вопросов применения профессиональных стандартов.

Итак, в каких случаях работодатели обязаны неукоснительно следовать требованиям профстандартов?

1) Согласно части 2 Статьи 57 Трудового кодекса, наименование профессий, должностей, специальностей и квалификационные требования к ним должны соответствовать указанным в профессиональных стандартах наименованиям и требованиям, если с ними связано предоставление льгот и компенсаций, либо существуют ограничивающие условия.

2) Требования профстандартов обязательны для работодателей в случаях, установленных ТК РФ, другими федеральными законами, иными нормативными правовыми актами. ВАЖНО! Нормативные акты – это постановления и распоряжения Правительства РФ и приказы федеральных органов исполнительной власти. Профстандарты, даже зарегистрированные в Минюсте, такими актами не являются. Соответственно, требования к квалификации работников обязательны только в том случае, если они установлены сторонним нормативным актом, а не только профстандартом.

В остальных случаях требования профстандартов, в том числе, для бухгалтеров, носят исключительно рекомендательный характер, и решение об их применении при определении кадровой политики работодатель принимает самостоятельно. Такова официальная позиция Минтруда.

Однако кадровые службы и агентства уже взяли на вооружение требования профессионального стандарта «Бухгалтер» для определения профпригодности кандидатов. Поэтому повышение квалификации и наличие профессионального аттестата бухгалтера значительно упрочит ваши позиции на рынке труда и значительно увеличит ваши шансы на получение более выгодных условий при трудоустройстве.

Пройти обучение и получить аттестат профессионального бухгалтера ИПБ вы можете в Городском Центре Дополнительного Профессионального Образования – официально аккредитованном центре подготовки бухгалтеров в Москве.

Аттестация главного бухгалтера в соответствии с профессиональным стандартом «Бухгалтер»

Раздел 1. Профессиональные ценности и этика (10 часов).

Раздел 2. Бухгалтерский учет (192 часа).

Концептуальные основы бухгалтерского учёта и система нормативного регулирования бухгалтерского учёта в Российской Федерации.

Федеральные правила (нормы) формирования в бухгалтерском учёте информации и её раскрытия в бухгалтерской (финансовой) отчётности организации.

Основополагающие федеральные правила (нормы) составления и представления индивидуальной бухгалтерской (финансовой) отчётности.

Международные стандарты финансовой отчетности.5. Индивидуальная бухгалтерская (финансовая) отчётность и её анализ.

Раздел 3. Налогообложение (24 часа).

Раздел 4. Правовое регулирование хозяйственной деятельности (24 часа).

Раздел 5. Основы аудита (12 часов).

Раздел 6. Основы информатики и вычислительной техники (8 часов).

Подробная программа обучения высылается по запросу.

Профессиональный стандарт «Бухгалтер» (далее по тексту – Стандарт) – характеристика квалификации, необходимой работнику для осуществления профессиональной деятельности в области бухгалтерского учета. Стандарт разработан Некоммерческим партнерством «Институт профессиональных бухгалтеров и аудиторов России» (далее по тексту ИПБ России), утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22.12.2014 № 1061н (зарегистрировано Министерством юстиции Российской Федерации 23.01.2015 № 35697).

Аттестация включает:

определение уровня образования, обучения и опыта практической работы претендента на основе представленных им документов;

определение уровня профессиональной подготовки претендента в ходе промежуточной аттестации;

Прохождение курса повышения квалификации

прохождение претендентом квалификационного экзамена ИПБ России.

Кабинет главного бухгалтера группы

Бухгалтерская группа предоставляет экспертные консультации по вопросам бухгалтерского учета и финансовой отчетности. Бухгалтерская группа возглавляет усилия Комиссии по ценным бумагам и биржам по надзору за установлением стандартов бухгалтерского учета Советом по стандартам финансового учета (FASB) и контролю за установлением международных стандартов бухгалтерского учета Советом по международным стандартам финансовой отчетности (IASB). Кроме того, Группа бухгалтерского учета участвует в нормотворческой деятельности Комиссии и совместно с Финансовым отделом корпорации издает Бюллетени бухгалтерского учета персонала (SAB), которые информируют общественность о взглядах персонала по важным вопросам бухгалтерского учета.Ключевые задачи бухгалтерской группы:

- Консультирование по существенным текущим изменениям в стандартах бухгалтерского учета и раскрытия информации, выпущенных

FASB и IASB; и - Консультации с зарегистрированными лицами и аудиторами, а также с финансовыми подразделениями корпорации,

Правоприменение и управление инвестициями по вопросам применения стандартов бухгалтерского учета и требований к раскрытию финансовой информации

.

Группа профессиональной практики (PPG) предоставляет экспертные консультации по вопросам аудита, независимости и внутреннего контроля.PPG также помогает Комиссии осуществлять надзор за Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB). PPG в первую очередь предоставляет эти рекомендации посредством поддержки нормотворчества, надзора за установлением стандартов PCAOB и консультаций. PPG также решает вопросы независимости аудиторов и составителей отчетов и этические вопросы, которые были доведены до сведения Комиссии.

Международная группа консультирует главного бухгалтера по вопросам международного аудита и бухгалтерского учета, а также работает с группами бухгалтерского учета и профессиональной практики, обеспечивая как руководство, так и технический вклад в международные бухгалтерские, аудиторские и регулирующие организации, которые разделяют схожие цели финансовой отчетности. как Комиссия.

Офис главного юрисконсульта (OCC) предоставляет юридические консультации главному бухгалтеру и другим группам OCA в поддержку миссии Комиссии. Кроме того, OCC отвечает за поддержку Отдела правоприменения во всех аспектах его программы, связанной с финансовой отчетностью, включая рекомендации дисциплинарных мер в отношении бухгалтеров и бухгалтерских фирм в соответствии с Правилом 102 (e) Правил практики Комиссии.

Новый главный бухгалтер SEC поделился обновлениями о последних и текущих приоритетах на ежегодной конференции AICPA – Бухгалтерский учет и аудит

Соединенные Штаты: Новый главный бухгалтер SEC делится обновлениями о последних и текущих приоритетах на ежегодной конференции AICPA

19 декабря 2019

WilmerHale

Чтобы распечатать эту статью, все, что вам нужно, – это зарегистрироваться или войти в систему на Mondaq.com.

Среди идей, представленных на прошлой неделе AICPA 2019 Конференция по разработкам SEC и PCAOB, состоявшаяся 9–11 декабря, г. Сагар Теотия, недавно назначенный главным бухгалтером по ценным бумагам и Комиссия по обмену, выступили с заявлением, в котором основное внимание уделялось шести текущим приоритеты для Офиса главного бухгалтера (OCA) SEC. Замечания г-на Теотии служат одновременно и заключительным итогом Деятельность ОСА в 2019 году и предварительный обзор ожиданий 2020.Текущие приоритеты ОСА охватывают широкий спектр мероприятия, поддерживающие “качественную финансовую выписки, “в том числе:

- Взаимодействие с Заинтересованные стороны. Г-н Теотия сообщил, что OCA взаимодействовала с заинтересованных сторон через более 200 встреч, круглых столов, выступлений и презентаций в 2019 году. Процесс консультаций OCA является одним из важные способы взаимодействия ОСА с аудиторами, аудит комитеты и другие. Действительно, многие идеи, которыми поделились другие члены ОСА на конференции задавали сложные вопросы направляются в процессе консультаций. 1 Через активное участие в этом отношении, OCA надеется, что его консультации будут “способствовать [] качественной финансовой отчетности среди компаний и аудиторов любого размера и помогают [] предотвратить дорогостоящие искажения ».

- Надзор за FASB, Новый

Стандарты бухгалтерского учета и действующие стандарты FASB. Подобно высказываниям ОСА в предыдущие годы, заявление г-на Теотии

посвятил значительную часть последним разработкам FASB,

включая недавно вступившие в силу стандарты и текущие стандарты

виды деятельности.Г-н Теотия отметил, что OCA “продолжает [s]

поощрять участие заинтересованных сторон в установлении стандартов

процесс “, выражая уверенность в том, что участие на протяжении всего

весь процесс установления стандартов “имеет решающее значение для FASB

возможность и дальше развивать качественный бухгалтерский учет

стандартов “. Основные моменты включают:

- Признание доходов. г. Теотия описал активное участие OCA в продвижении внедрение нового стандарта признания выручки и отметил что роль ОСА “изменилась.. . в первую очередь ответы на вопросы после внедрения и оказание помощи Отделу Корпорации финансов в своем постоянном вдумчивом обзоре финансовая отчетность регистрантов и раскрытие информации “. Несмотря на то, что реализация эффективна для “обширных большинство публичных компаний », остается ряд направлений в котором эмитенты продолжают задавать вопросы OCA с некоторыми частота: (а) руководство принципала по сравнению с агентом 2 и (б) определение обязанностей к исполнению. 3 В целом, он указали, что усилия по внедрению были положительными, и наблюдали следующие четыре фактора, которые благоприятно повлияли на реализация:

- Раннее вовлечение через различные письма с комментариями, круглые столы, заседания консультативной группы FASB, рабочие групповые встречи и другие обсуждения.

- Выявление проблем на ранней стадии внедрение, которое дало составителям и их аудиторам достаточный время для разработки и оценки суждений, необходимых для реализовать стандарт.

- Консультации с ОСА по сложные вопросы внедрения.

- Раскрытие компаниями своих прогресс внедрения и ожидаемое влияние нового стандарт.

- Аренда. С новыми договорами аренды стандарт вступает в силу с 1 января 2019 года для конца календарного года публичные компании, большинство публичных компаний уже подали свои первые финансовая отчетность, отражающая принятие новых договоров аренды стандарт.В качестве примера эффективного сотрудничества господин Теотия подчеркнули усилия FASB по решению проблем в оригинале стандарт за счет небольших модификаций через ASU “не влияя на доступность решения-полезного информация для инвесторов “. OCA продолжает участвовать в новый стандарт аренды и, как и в случае признания выручки, его роль переход на постреализационный этап.

- Текущий ожидаемый кредит Убытки. Как эмитенты, наиболее пострадавшие от новых текущих ожидаемых Стандарт кредитных убытков (CECL) слишком хорошо знает “, оставшийся график внедрения короткий “. OCA активно мониторинг усилий по внедрению нового стандарта, а в ноябре 2019, OCA и Отдел корпоративных финансов SEC выпустили Персонал Бухгалтерский бюллетень (SAB) 119, который согласовывает предыдущие указания в SAB 102 с концепциями нового стандарта FASB.

- Действующий FASB

Установление стандартов .Г-н Теотия кратко рассказал о трех из

Текущая деятельность FASB по установлению стандартов: (а) идентифицируемая

нематериальные активы и последующий учет гудвила, (б)

отличие обязательств от капитала и (c) справочная ставка

реформа. В соответствии с другими темами в своем заявлении, г-н Теотия

призвал заинтересованные стороны продолжать участвовать в

нормотворческий процесс. Г-н Теотия отметил, что ОСА внимательно

мониторинг проекта FASB по разграничению обязательств от

капитал, который, по мнению OCA, “может повлиять на многие

типы сделок “, в том числе с конвертируемыми

долговые обязательства и инструменты, которые могут быть погашены собственными силами компании

собственный капитал, отражающий характеристики как обязательств, так и

капитал.

Что касается реформы базовой ставки, г-н Теотия представил краткую справочная информация о переходе от ставки LIBOR к другой справочной системе скорость и неопределенности, к которым может привести этот переход. Он сослался на Совместное заявление от июля 2019 года, опубликованное ОСА и Отделы корпоративных финансов и управления инвестициями SEC и Торговля и рынки в отношении перехода LIBOR, который “побуждает заинтересованные стороны выявлять и устранять риски связанных с переходом LIBOR.”Он также дал высокую оценку Проактивный подход FASB к анализу потенциального бухгалтерского учета последствия перехода LIBOR и “поощрение [d] заинтересованные стороны для выявления и поднятия потенциальных бухгалтерских проблем в связи с переходом от ставки LIBOR ».

- Надзор за PCAOB. г.

Теотия кратко резюмировал роль PCAOB в

“защиты точности и достоверности аудита

отчет “и надзорные обязанности Комиссии по ценным бумагам и биржам с

с уважением к PCAOB, отмечая также, что SEC

“продолжает выполнять свои надзорные и регулирующие функции

над бухгалтерской профессией многими другими способами “, в том числе

прямое взаимодействие с аудиторскими фирмами, проводящими аудит эмитентов.

Общая тема последних лет – качество аудита В центре внимания высказываний г-на Теотии о PCAOB, включены описания инициатив PCAOB по улучшению качество аудита. Его резюме в целом согласовано с Председателем PCAOB. Выступление Дюнке на ежегодной конференции Baruch College 14 th Аудиторская конференция, включая обсуждение активных заинтересованных сторон информационно-разъяснительная работа и планы по разработке новой структуры стандартов для аудита качество. (См. Наш предыдущий пост) Mr.Теотия указал, что ОСА поддерживает Проактивный подход PCAOB к взаимодействию с заинтересованными сторонами и отметил, что, по его мнению, “упор Правления на усиление активное взаимодействие со всеми заинтересованными сторонами, включая составителей отчетности, комитеты по аудиту, инвесторы и аудиторы уже способствует улучшению качества аудита, а также того, как PCAOB выполняет свою миссию “. Он указал на описание “передовой практики” в результатах проверки превью как один из таких примеров.Он также указал на Рекомендации CAM от начала этого лета в качестве еще одного примера активную пропагандистскую работу и отметил, что OCA “поощряет аудиторов учитывать рекомендации при работе через CAM внедрения “. Примечательно, что PCAOB выпустил отчет о критических вопросах аудита во время Конференция, предлагающая предварительные наблюдения PCAOB по первоначальному Внедрение CAM на основе отобранных 12 аудитов крупных ускоренные податели заявок с финансовыми годами, заканчивающимися 30 июня или позднее, 2019.

- Международный бухгалтерский учет, аудит, и вопросы раскрытия информации. Как и в предыдущие годы, международный вопросы бухгалтерского учета, аудита и раскрытия информации снова получили определенное внимание внимания. Как отметил г-н Теотия, «международные вопросы критически важным приоритетом офиса, и мы уделяем значительное ресурсы для этих усилий ». международные организации, в том числе The Monitoring Group, Международная организация комиссий по ценным бумагам и МСФО Наблюдательный совет Фонда, г.Теотия объяснила, ОСА собирает понимание и способствует прогрессивному улучшению качества международного аудита. Обращаясь к странам с развивающейся экономикой и рынков, г-н Теотия затронул вопросы SEC и PCAOB усилия по решению проблем при проведении инспекций Аудиторские фирмы в Китае, зарегистрированные PCAOB. Г-н Теотия описал постоянный диалог с лидерами четырех крупнейших мировых сетей аудиторские фирмы и отметили, что Комиссия по ценным бумагам и биржам “ожидает, что подчеркнет потребность в эффективном и последовательном глобальном надзоре со стороны фирмы за членами аудиторские фирмы, в том числе работающие на развивающихся рынках и важность разработки и внедрения аудиторских процедур которые адаптированы для отражения изменений риска.«

- Руководство для персонала и прочее Инициативы, в том числе независимость аудитора. В дополнение к упоминая недавний выпуск SAB 119 и руководство по ожидаемый переход от LIBOR, г-н Теотия рассказал о недавних изменения в отношении независимости аудиторов. Он напомнил, что “независимость аудитора – это общая ответственность аудиторов комитеты, руководство и их аудиторы ». недавние изменения правил независимости в отношении аудиторских кредитные отношения с определенными акционерами клиента, заказавшего аудит, Мистер.Теотия обсудила изменения OCA в июньских 2019 г. Часто задаваемые вопросы по вопросам независимости аудиторов. Он также сообщил, что дополнительные изменения в правилах независимости аудитора SEC могут быть открытыми, отмечая, что OCA “делает значительные прогресс »по предоставлению рекомендаций по возможным дополнительным изменения.

- Прочие ключевые области (внутренний контроль

по финансовой отчетности (ICFR), независимым комитетам по аудиту и

Технологии и инновации). Прочие «ключевые направления»

указанные в замечаниях г-на Теотии охватили ряд

давние опоры SEC – важность ICFR,

независимые комитеты по аудиту и взаимодействие с участниками рынка

по инновационным технологиям.

- ICFR. Г-н Теотия заявил Убеждение OCA в том, что «это очень важно для комитетов по аудиту, аудиторы и руководство должны иметь соответствующие, проактивные и текущие обсуждения ICFR – от оценки рисков, проектирование и тестирование средств управления вплоть до документации.” Хотя он похвалил компании, которые добились улучшений в этой области, он также отметили, что опыт консультаций OCA и Правоприменительные действия комиссии предполагают наличие дополнительных возможности для улучшения, в том числе в области оценки степень выраженности выявленных недостатков ». Он также напомнил, что “изменения в ICFR могут потребоваться при переходе на новый стандарта бухгалтерского учета “, комментируя этот новый или дополнительный может потребоваться контроль, если текущая контрольная среда не снижает риски, связанные с новыми стандартами бухгалтерского учета.

- Независимый аудит Комитеты. Комментируя важность комитетов по аудиту, он отметил, что “[т] требование независимого комитета по аудиту возможно, был одним из самых эффективных и рентабельных финансовых улучшения отчетности включены в Sarbanes-Oxley “. Иллюстрируя важность комитета по аудиту, он отметил, что У OCA есть «давняя политика, требующая проведения аудита. мнение комитета о предлагаемом порядке бухгалтерского учета или вопрос независимости аудитора в консультационном документе ОСА.«Он также призвал комитеты по аудиту» продолжить их усилия по пониманию нового [бухгалтерского учета и аудита] стандартов и продолжайте сотрудничать с составителями и аудиторами в процесса реализации “. В более широком смысле, г-н Теотия призвал комитеты по аудиту будут продолжать бросать вызов руководству и аудиторам, включая “влияние, которое новый бухгалтерский учет и аудит требования к финансовой отчетности и то, как они подготовлены и рассмотрены ».

- Технологии. Мистер Теотия последний описал сотрудничество OCA со стратегическим центром SEC. для инноваций и финансовых технологий (FinHub), целью которого является информировать SEC о новых финансовых технологиях, а также повышая доступность работы SEC в эта зона. Г-н Теотия призвал тех, кто занимается FinTech, взаимодействовать с FinHub и бухгалтеры должны работать вместе в рассмотрение влияния технологий на финансовую отчетность.

Сноски

1.Доступны ссылки на эти замечания от 9 декабря 2019 г. на https://www.sec.gov/news/speeches.

2. Лорен К. Александер, профессиональный бухгалтер, Офис главного бухгалтера, Замечания перед конференцией AICPA 2019 г. Текущие разработки SEC и PCAOB (9 декабря, 2019).

3. Сьюзан М. Мерсье, профессиональный бухгалтер, Офис главного бухгалтера, Замечания перед конференцией AICPA 2019 г. Текущие разработки SEC и PCAOB (9 декабря, 2019).

Данная статья предназначена для ознакомления с общими руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ: Бухгалтерский учет и аудит из США

Набор инструментов для бухгалтерской ответственностиFTI Consulting

Существует огромное количество информации, относящейся к вопросам ответственности бухгалтеров.Поиск соответствующего авторитетного руководства может занять много времени и сбить с толку.

SEC приняла поправки к Правилам независимости аудиторовStradley Ronon Stevens & Young, LLP

16 октября 2020 года Комиссия по ценным бумагам и биржам США (SEC) приняла поправки к Правилу 2-01 Положения S-X (Поправки), правил независимости аудиторов.

FYI

FYI

Бывший председатель правления AICPA Роберт Л.Бантинг был избран

заместитель президента Международной федерации бухгалтеров (IFAC)

в ноябре 2006 г. Согласно конституции МФБ, заместитель президента

становится президентом после двух лет службы. Бантинг становится преемником Хуана

Хосе Фермин дель Валле из Аргентины, ныне президент МФБ. Овсянка

присоединился к Правлению МФБ в ноябре 2005 г. Он является партнером в

Компания Moss Adams LLP из Сиэтла, где он занимал пост председателя и генерального директора

1982 по 2004 год.

Офис главного бухгалтера Комиссии по ценным бумагам и биржам требует до трех профессиональных бухгалтеров, которые помогут разработать предлагаемые правила ценных бумаг, работа со стандартами в бухгалтерском учете и аудит, а также консультации с подателями документов по вопросам отчетности.Неоплачиваемый стипендии предоставляются на два года, начиная с июня 2007 года. На две должности, Комиссия по ценным бумагам и биржам отдает предпочтение кандидатам, имеющим опыт применения ОПБУ США или Международные стандарты финансовой отчетности; кандидаты в третий Должность должна иметь опыт анализа и проведения аудита и другие стандарты. Заявки принимаются до 19 января 2007 г. Для информации, позвоните Марку Баррисмиту по телефону 202-551-5304 или Джошу Джонсу по телефону 202-551-5334.

Арилин А. Пендергаст, CPA, получила Премия Семпье за выдающийся вклад в международная бухгалтерская профессия на 17-м Всемирном конгрессе Бухгалтеры прошли 13–16 ноября в Стамбуле, Турция.награда, которую вручает Международная Федерация Бухгалтеры (IFAC) каждые четыре-пять лет названы в честь Роберт Семпье, первый исполнительный директор IFAC. Пендергаст, который стал четвертым человеком, получившим награду, был выбран из числа номинаций 160 организаций-членов МФБ в 120 странах мира.

Бывший член правления AICPA директоров, Пендергаст был председателем AICPA Исполнительный комитет по профессиональной этике и этика МФБ Комитет.Работая в Комитете по этике МФБ, она возглавляла реструктуризация Кодекса профессиональной этики МФБ Бухгалтеры, в том числе принятие основанных на принципах подход к независимости.

«Мэрилин Интернэшнл. достижения служат образцом того, что МФБ поддерживает с точки зрения профессионального поведения и технических навыков с вклад в профессию, выходящий за рамки национального границ », – написал президент и генеральный директор AICPA Барри Меланкон в Апрельское письмо о номинации.

Пендергаст, который также был первая женщина-президент Общества CPA штата Нью-Йорк, старший партнер бухгалтерской фирмы UHY из Олбани, штат Нью-Йорк. ТОО.

Райан В. Вулф – Credibility International

Биографическая справка

Райан Вулф – директор Credibility International. Райан является экспертом в применении Общепринятых принципов бухгалтерского учета (GAAP), стандартов PCAOB и требований к финансовой отчетности для эмитентов ценных бумаг, зарегистрированных Комиссией по ценным бумагам и биржам США (SEC).Райан работал в офисе главного бухгалтера (OCA) в SEC с 2011 по 2020 год. OCA является главным советником Комиссии по вопросам бухгалтерского учета и аудита. С 2011 по март 2019 года Райан отвечал за отношения OCA с Отделом правоприменения, начиная с 2015 года в качестве старшего помощника главного бухгалтера, где он отвечал за консультирование Комиссии по вопросам правоприменения и за руководство консультациями OCA с отделами и офисами, связанными с вопросы правоприменения.В 2019 году Райан стал старшим помощником главного бухгалтера в группе профессиональной практики OCA, отвечая за консультации по вопросам технического аудита, а также за применение внутреннего бухгалтерского контроля и внутреннего контроля над требованиями к финансовой отчетности для публичных компаний, брокеров и дилеров, а также за зарегистрированные инвестиции. компании. Он также имеет значительный опыт и знания в программе 102 (e) Комиссии по ценным бумагам и биржам, касающейся практики бухгалтеров в Комиссии. Кроме того, он консультировал Комиссию по надзору за Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB).

До своей работы в SEC практика Райана заключалась в обслуживании корпоративных, индивидуальных и регулирующих клиентов и их адвокатов в широком спектре отраслей, включая предоставление экспертного анализа, связанного с расследованиями SEC и DOJ, расчет и анализ ущерба, сложные судебные разбирательства, и злоупотребления аудитором. Он участвовал в сложных переговорах по регулированию и урегулированию споров, а также оказывал поддержку на местах при снятии показаний и судебных разбирательствах.

Райан – сертифицированный бухгалтер, имеющий лицензию в Вирджинии, и дипломированный финансовый аналитик (CFA).Райан имеет степень бакалавра наук в области делового администрирования в Школе бизнеса Университета Ричмонда Робинса и сертификат по регулированию ценных бумаг в Юридическом центре Джорджтаунского университета.

Профессиональный опыт

До прихода в Credibility International Райан занимал следующие должности: (1) старший помощник главного бухгалтера в группе профессиональной практики OCA, (2) штатный бухгалтер через старшего помощника главного бухгалтера в офисе главного юрисконсульта и представителя правоохранительных органов OCA. и (3) консультант Veris Consulting, Inc.где он начинал как штатный консультант, а закончил старшим менеджером в практике Veris по судебно-бухгалтерскому учету и консультированию по судебным спорам.

Старший помощник главного бухгалтера – Комиссия по ценным бумагам и биржам США Офис главного бухгалтера – Офис главного юрисконсульта и связи с правоохранительными органами

Райан присоединился к персоналу Комиссии в 2011 году в качестве штатного бухгалтера в Управлении главного юрисконсульта и представителя правоохранительных органов OCA. В 2015 году он был повышен до старшего заместителя главного бухгалтера и руководил командой бухгалтеров и юристов, которые были основным контактным лицом для сотрудников Отдела правоприменения.В этой роли Райан отвечал за мониторинг и внесение существенного вклада в рекомендации по обеспечению соблюдения, представленные Комиссии, чтобы обеспечить соответствие авторитетным стандартам и Правилам Комиссии, касающимся финансовой отчетности, бухгалтеров и аудиторов. Кроме того, он выступал в качестве основного контактного лица OCA для консультаций между OCA и Отделом правоприменения.

Он предоставил экспертное руководство по техническому учету, аудиту и политикам ОСА для подразделений, офисов и уполномоченных.Он отвечал за консультирование главного юрисконсульта OCA, главного бухгалтера и заместителей главного бухгалтера по вопросам правоприменения и регулярно представлял политические позиции OCA по программе Правил 102 (e) Комиссии.

Райан сотрудничал с отделами и офисами SEC по техническим и политическим вопросам, связанным с бухгалтерским учетом и аудитом, используя свою сильную сеть коллег из отдела правоприменения, отдела корпоративных финансов, отдела управления инвестициями, отдела торговли и Markets, Управление главного юрисконсульта и Управление по международным делам.Он регулярно консультировался с главным бухгалтером и старшим советником главного бухгалтера в Отделе правоприменения в дополнение к командам правоохранительных органов во всех регионах. За время пребывания Райана в должности SEC предприняла сотни мер по обеспечению соблюдения финансовой отчетности, направленных на широкий спектр неправомерных действий. В дополнение к техническому анализу, Райан регулярно консультировался с Отделом по защите прав относительно достаточности средств правовой защиты, включая соответствующие обвинения, приостановление действия и потенциальные обязательства.Он внес значительный вклад в следующие типичные вопросы:

- Крупный управляющий активами, связанный с оценкой справедливой стоимости своих инвестиций

- Крупная финансовая корпорация, связанная с достаточностью своих внутренних средств контроля бухгалтерского учета для оценки сложных инвестиций в соответствии с МСФО

- Крупная нефтесервисная компания и два руководителя высшего звена за мошенническое завышение прибыли, сообщенные инвесторам с использованием обманной отчетности по налогу на прибыль

- Крупная сельскохозяйственная компания и три руководителя за непризнание расходов на скидки в миллионах долларов на флагманский продукт в период что они произошли, что привело к существенным искажениям прибыли за три года

- Региональный банк связался с бухгалтерским учетом резерва на потери по ссудам и аренде (ALLL)

- Крупная бухгалтерская фирма и три ее партнера в связи с нарушениями аудиторской независимости из-за закрытия личные отношения между аудитом

- Крупная бухгалтерская фирма за нарушения аудиторской независимости из-за предоставления запрещенных юридических консультационных услуг от имени аудиторов

- Крупная бухгалтерская фирма и один из ее партнеров за нарушения аудиторской независимости из-за оказания запрещенных неаудиторских услуг, включая разработку и внедрение программного обеспечения, связанного с финансовой отчетностью клиента, заказавшего аудит, и выполнение функций управления

- Крупная бухгалтерская фирма в отношении нарушений независимости аудитора из-за оказания запрещенных неаудиторских услуг, включая бухгалтерские услуги, услуги по начислению заработной платы, услуги экспертов и предоставление кредитов -персонал

- Крупная бухгалтерская фирма и два ее партнера за нарушения профессиональных стандартов, связанных с множественными аудитами в эмитентах здравоохранения и альтернативной энергии

- Крупная бухгалтерская фирма и пять ее партнеров за нарушения профессиональных стандартов, связанные с ответом фирмы потеть Важные противоправные действия

- Небольшая бухгалтерская фирма и один из ее партнеров в отношении нарушений AICPA GAAS в аудитах, проведенных в соответствии с Правилом хранения

В дополнение к этим обязанностям Райан отвечал за следующие функции OCA:

- Надзор за OCA процесс вынесения рекомендаций Комиссии по приостановленным заявлениям бухгалтеров о восстановлении на работе в соответствии с Правилом 102 (e).

- Получение и распространение советов, жалоб и направлений, полученных OCA, включая отчеты о проверках, формы 4004 и другие документы, передаваемые Советом по надзору за бухгалтерским учетом публичных компаний в соответствии с разделом 105 Закона Сарбейнса-Оксли

- Получение и распространение уведомлений получено от бухгалтеров в соответствии с разделом 10A Закона о биржах

- Взаимодействие с советами бухгалтерского учета штата и Национальной ассоциацией бухгалтерских советов штата в отношении действий Комиссии против лицензированных бухгалтеров

- Обработка писем SECPS, предоставленных OCA в соответствии с разделом 1000.08 (m) Стандартов контроля качества PCAOB

Старший помощник главного бухгалтера – Комиссия по ценным бумагам и биржам США Офис главного бухгалтера – Группа профессиональной практики

Самая последняя должность Райана в ОСА была в Группе профессиональной практики, где От имени главного бухгалтера Комиссии по ценным бумагам и биржам и под руководством заместителя главного бухгалтера он возглавлял группу, отвечающую за мониторинг разработки стандартов аудита и других руководств, разработанных Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB).В этой роли он регулярно консультировался с другими подразделениями и офисами Комиссии, другими национальными и международными финансовыми регуляторами и разработчиками стандартов по вопросам политики, влияющим на финансовую отчетность и бухгалтерскую профессию. По конкретным вопросам владельцев регистраций он регулярно консультировался с составителями финансовой отчетности, аудиторами и комитетами по аудиту по вопросам применения требований к финансовой отчетности, включая требования, касающиеся внутреннего контроля над финансовой отчетностью.Выполняя эти действия, Райан регулярно сотрудничал с Комиссией и PCAOB, чаще всего с отделами правоприменения, корпоративных финансов, управления инвестициями, торговлей и рынками, а также с офисом главного юрисконсульта Комиссии и с отделом Регистрации и инспекции и Офис главного аудитора в PCAOB.

Работа Райана в группе профессиональной практики OCA также включала консультирование Комиссии в рамках ее надзорных функций PCAOB в соответствии с разделом 107 Закона Сарбейнса-Оксли.В его работу входили следующие обязанности:

- Консультирование Комиссии по вопросам утверждения Стандартов и Правил PCAOB в соответствии с Правилом 19b-4 Закона о биржах. Эта ответственность включала анализ как процедурных аспектов процесса установления стандартов PCAOB, так и потенциального воздействия на профессию и ответы на письма с комментариями от заинтересованных сторон.

- Консультирование Комиссии по утверждению годового бюджета PCAOB в соответствии с Положением P.

- Регулярно участвует в надзоре за основными программами PCAOB, включая инспекции, стандарты и правоприменение, в дополнение к экономическому анализу, информационным технологиям и операционным программам, поддерживающим эти основные программы.

В дополнение к техническим и политическим обязанностям в роли Райана в OCA, Райан возглавил несколько инициатив в команде управления OCA по разработке критически важных процессов OCA. В частности, он отвечал за разработку электронных систем OCA для критически важных бизнес-процессов, включая системы для облегчения и документирования консультаций, проводимых каждой из групп OCA.Кроме того, Райан возглавил несколько инициатив по развитию профессионалов ОСА, включая привлечение новых постоянных сотрудников и профессиональных бухгалтеров в 2018, 2019 и 2020 годах.

Финансовые расследования, мошенничество и криминалистический учет