Пропорциональная шкала налогообложения – Прогрессивный налог. Что такое прогрессивная и пропорциональная шкала налогообложения

О ПРЕИМУЩЕСТВАХ ПРОПОРЦИОНАЛЬНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Одной из основ стабильной и эффективной экономики в государстве является грамотная, четко продуманная и справедливая налоговая политика.

Центральное место в системе налогообложения Российской Федерации занимает налог на доходы физических лиц, так как объемы его поступления значительны в консолидированных бюджетах субъектов.

Так как Россия постоянно находится в условиях экономической нестабильности, то вопрос подоходного налогообложения продолжает оставаться актуальным уже многие годы. Требование об отмене плоской шкалы звучит с момента установления статьей 224 НК РФ единой ставки в 13%. В связи с президентскими выборами дискуссия о переходе к прогрессивной ставке традиционно разгорается с новой силой. В частности, 8 февраля 2018 года политическая партия «Справедливая Россия» внесла в Государственную Думу очередной законопроект, предусматривающий введение в России двухуровневой прогрессивной шкалы налога на доходы физических лиц, позволяющего плавно сократить чрезмерный разрыв доходов между наиболее богатыми и бедными слоями населения [1].

Многие ученые также высказываются о необходимости введения прогрессивного налогообложения доходов физических лиц. В частности разработчик фундаментальных принципов и основ налогообложения шотландский философ и экономист А. Смит, являясь сторонником прогрессивной системы налогообложения, отмечал, что физические лица должны содействовать и поддерживать государство финансово в соответствии с принадлежащими им доходами [4, с.169]. Помимо него идеи прогрессивного налогообложения поддерживаются Ж.Б. Сэем, А. Вагнером и другими иностранными учеными. Также приверженцами прогрессивного налогообложения выступают и отечественные ученые, в частности, Д.П. Боголепов, И.И. Янжула и многие другие.

Но и приверженцев пропорциональной системы налогообложения доходов физических лиц не меньше. Например, А.А. Исаев указывает, что между налогом как платой государству, за оказанные им услуги и размерами доходов граждан нет никакой связи [3, с.48]. Также Президент РФ В.В. Путин высказался по поводу плоской ставки налогообложения на ежегодной пресс-конференции в 2016 году. По его словам, после введения такой шкалы, сборы налога выросли в семь раз. Помимо этого, Президент не исключает возможность перехода к дифференцированному налогу на доходы физических лиц, но на данный момент, он считает это нецелесообразным в связи с тем, что это приведет к уклонению от налогов и падению доходов бюджета. Аналогично по поводу плоской шкалы налогообложения высказывается Министр финансов России А.Г. Силуанов: он считает, что в нынешних условиях, когда экономика нашего государства совершенно нестабильна, изменение порядка взимания НДФЛ будет способствовать развитию теневой экономики. Данный вопрос, по его мнению, возможно рассмотреть, когда экономическая ситуация стабилизируется.

Действительно, дискуссия о наиболее эффективной и справедливой системе налогообложения доходов физических лиц достаточно обострена, так как достоинства и недостатки есть и у прогрессивной, и у пропорциональной шкалы налогообложения.

В данном исследовании предлагается проанализировать преимущества пропорционального налогообложения в сравнении с прогрессивным налогообложением, выявить преимущества существующей системы налогообложения в Российской Федерации.

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, в связи с этим, рассматриваемая система налогообложения считается относительно справедливой.

Одной из целей введения плоской шкалы налогообложения доходов физических лиц является максимальное упрощение налогового администрирования. При прогрессивном варианте налогообложения у активного населения возникает необходимость самостоятельного декларировать свои доходы, когда как при плоской шкале налогообложения взаимодействие граждан с налоговой службой осуществляется через налоговых агентов, и населению не приходится самостоятельно отчислять необходимый процент налога с доходов. Помимо этого, упрощение процесса налогового администрирования за счет установления пропорциональной шкалы налогообложения позволяет сэкономить некоторое количество бюджетных средств, что благоприятно сказывается на других направлениях, требующих финансовых вложений.

Наиболее важным преимуществом пропорционального налогообложения, следует признать сокращение масштабов ухода от уплаты налогов. Можно с уверенностью отметить, что в нынешних условиях в России при введении прогрессивного налога объём налоговых поступлений в бюджет существенно сократится, так как предприниматели, юридические лица, а в особенности те, чьи доходы высоки, будут стремиться уйти от столь высокого налогового бремени путём выплаты «серых» зарплат, также найдут способы сократить налоговые платежи, выстроив схемы с помощью юридических уловок. Справедливость указанного выше доказывается тем, что с момента введения плоской шкалы доходы граждан стали массово выходить из тени – поступления выросли на 0,7-0,8% ВВП [2, с.149]. Можно сказать, что введение пропорционального налогообложения привело к увеличению прогрессивности налогообложения за счет того, что многие граждане с высоким доходом перестали уклоняться от налогов. Результатом введения прогрессивного налога обязательно станет снижение мотивации к труду, к повышению его эффективности, к карьерному росту, уровень безработицы возрастет, основное налоговое бремя ляжет на средний класс, объем поступлений в бюджет снизится. Во многом это связано с недоверием граждан государственному аппарату, неуверенность в целевом использовании ими налоговых средств.

Также при выявлении достоинств плоского налогообложения необходимо учитывать тот факт, что сборы по налогу на доходы физических лиц поступают в региональный и местный бюджеты. В связи с этим при введении прогрессивного налогообложения доходы итак богатых субъектов, например, городов федерального значения – Москвы и Санкт-Петербурга, возрастут еще больше, а значит и без того существующая разница в доходах между богатыми и бедными регионами увеличится во много раз. А значит, в существующих условиях отказ от плоской шкалы налогообложения нецелесообразен.

Помимо этого, необходимо отметить, что пропорциальное налогообложение доходов физических лиц является относительно справедливым, нежели прогрессивное налогообложение. Ведь, действительно, каждый гражданин получает от государства равное количество благ, и поэтому возникает вопрос, почему тот, кто больше зарабатывает в силу своих возможностей, должен платить больше? Даже при пропорциональном налогообложении граждане с более высоким доходом уплачивают более высокую сумму налога ввиду большей налоговой базы. А с введением прогрессивной шкалы уровень отчислений от дохода богатых граждан государству возрастет в разы. В таком случае, абсолютно справедливой представляется регрессивная шкала налогообложения, при которой каждый гражданин платит государству определенную фиксированную сумму, но данный способ налогообложения нельзя считать экономически эффективным. Поэтому для достижения компромисса и относительной справедливости плоская шкала налогообложения представляется наиболее подходящей.

Таким образом, на основании вышеизложенного, выделим основные преимущества пропорциональной шкалы налогообложения доходов физических лиц:

- упрощение налогового администрирования способствующее снижению издержек на его исполнение;

- сокращение возможностей уклонения от уплаты налога высокодоходными группами населения;

- упрощение процесса уплаты и сбора налогов;

- снижение номинального налогового бремени для сокращения масштабов ухода от налогов;

- относительная справедливость, так как нагрузка на налогоплательщиков равномерна.

Ввиду вышеизложенного, представляется, что в нынешних экономических условиях в Российской Федерации наиболее оптимальна плоская шкала налогообложения доходов физических лиц. Введение прогрессивной шкалы налогообложения возможно в будущем и будет эффективно, но только при условии улучшения и стабилизации экономической ситуации.

Список литературы:

- Анисимова Л.И., Кадочников П.А. и др. Реформа налогообложения доходов населения в России: результаты в 2000-2007 гг. – М.:ИЭПП. – 2008. – С.256.

- Законопроект № 384276-7 «О внесении изменений в главу 23 части второй налогового кодекса Российской Федерации в части введения прогрессивной шкалы налога на доходы физических лиц» [Электронный ресурс]. – Режим доступа: http://asozd2.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=384276-7 (дата обращения: 28.03.2018 г.)

- Исаев А.А. Очерк теории и политики налогов: уч. пособие. – М.:ЮрИнфоР-Пресс. – 2004. – С.62.

- Кучеров И.И. Налоговое право зарубежных стран: курс лекций. – М.:ЮрИнфоР-Пресс. – 2014. – С.54.

sibac.info

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ – это… Что такое ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ?

- ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ

- ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ – метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога. Ставка не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально. В РФ примером П.н. является налог на прибыль юридических лиц.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- ПРОПОРЦИОНАЛЬНАЯ ИЗБИРАТЕЛЬНАЯ СИСТЕМА

- ПРОПУСК ЧЕРЕЗ ТАМОЖЕННУЮ ГРАНИЦУ

Смотреть что такое “ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ” в других словарях:

Пропорциональное налогообложение — система налогообложения, при которой налоговые ставки постоянны и не зависят от величины облагаемых доходов. При этом суммы налогов прямопропорциональны величинам облагаемых доходов. По английски: Proportional taxation См. также: Пропорциональное … Финансовый словарь

Пропорциональное налогообложение — (англ. proportional taxation) форма налогообложения, при которой используется единая для каждого плательщика соответствующего налога налоговая ставка, не зависящая от размера налоговой базы. С возрастанием налоговой базы … Энциклопедия права

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ — принцип налогообложения, состоящий в том, что налоговая ставка постоянна, не зависит от величины облагаемого дохода. При такой ставке величина налога пропорциональна величине дохода … Юридическая энциклопедия

Пропорциональное налогообложение — налогообложение, предусматривающее одинаковые ставки налога независимо от величины налоговой базы … Экономика: глоссарий

Пропорциональное налогообложение — Flat tax in Europe Пропорциональное налогообложение система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплате … Википедия

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ — принцип налогообложения, состоящий в том, что налоговая ставка постоянна, не зависит от величины облагаемого дохода. При такой ставке величина налога пропорциональна величине дохода … Энциклопедический словарь экономики и права

пропорциональное налогообложение — метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога. Ставка не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально. В РФ примером П.н. является налог на прибыль… … Большой юридический словарь

Пропорциональное налогообложение — PROPORTIONAL TAXATION Система налогообложения, при которой c любого дохода взимается фиксированная налоговая ставка. Пропорциональный характер носят косвенные налоги, которые считаются самыми несправедливыми, поскольку перекладываются через цены… … Словарь-справочник по экономике

НАЛОГООБЛОЖЕНИЕ ПРОПОРЦИОНАЛЬНОЕ — ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ … Юридическая энциклопедия

НАЛОГООБЛОЖЕНИЕ ПРОПОРЦИОНАЛЬНОЕ — (см. ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ) … Энциклопедический словарь экономики и права

dic.academic.ru

Кейс. «Достоинства и недостатки пропорциональной шкалы налогообложения»

Последние 30 лет наблюдается снижение максимальной ставки подоходного налога в самых разных странах мира. С 1980-го по 2005 год среднее значение максимальной ставки подоходного налога снизилось с 62 до 36%. Этот процесс наблюдался в странах с разной степенью развития. Вторая глобальная тенденция — сокращение степени прогрессии в ставках подоходного налога, разрыв между максимальными и минимальными ставками в системах с прогрессивным налогообложением уменьшается.

Важной чертой эволюции налоговых систем начиная с 90-х годов прошлого века стало все большее распространение пропорциональной шкалы подоходного налога. Если ранее пропорциональную шкалу вводили только совсем малые страны и некоторые офшорные юрисдикции, то в 90-е эта практика расширилась. В 2001 году Россия первой из крупных стран ввела плоскую шкалу подоходного налога, притом но весьма низкой ставке (13%). Две прогрессивные ставки (20 и 30%) для лиц с высокими доходами были отменены, также было отменено однопроцентное отчисление в Пенсионный фонд.

За последнее десятилетие число стран с плоской шкалой подоходного налога резко увеличилось. Однако если внимательно посмотреть на список стран с плоской шкалой подоходного налога, то заметно, что в нем представлен бывший соцлагерь и относительно менее развитые страны. Из относительно более развитых только Исландия ввела плоскую шкалу, но через три года вернулась к прогрессивной шкале.

Российская налоговая реформа и ее результаты очень внимательно изучались и до сих пор изучаются за рубежом. Реформа считается успешной и часто рассматривается как образец для подражания. За один только 2001 год поступления НДФЛ в России выросли на 26% в реальном выражении, в дальнейшем этот рост продолжился.

С научной точки зрения очень сложно доказать, что именно пропорциональная шкала повлияла на сокращение налоговых уклонений и тем более на рост благосостояния. Методологически это особенно сложно сделать, к примеру, в России, когда большая часть экономики находится в тени. Важно разделить влияние налоговой реформы. С одной стороны, с точки зрения реального роста благосостояния, то есть увеличения ресурсов общества, которое оно может направить на потребление домохозяйств. С другой — с точки зрения простого декларирования ранее скрываемых, ненаблюдаемых, но фактически существовавших доходов.

Экономистами доказано, что уменьшение налоговых ставок положительно влияет на собираемость подоходного налога. Пропорциональные налоговые ставки вряд ли приведут к значимому увеличению налоговых поступлений в экономиках с небольшой долей уклонения от налогов, поскольку эффект дополнительных трудовых усилий в ответ на реформу, скорее всего, будет небольшим. Тем не менее, если экономика работает в условиях повсеместного распространения практики уклонения от налогов, как это можно предполагать для России начала 2000-х, тогда единая ставка подоходного налога может привести к заметному росту доходов бюджета через увеличение добровольного согласия на уплату налогов.

Прогрессивная шкала НДФЛ может дать увеличение доходов в странах со слабой налоговой дисциплиной через эффект декларирования доходов. В развитых странах, где масштабы сокрытия доходов не так велики, эффект введения такой шкалы может быть небольшим, поэтому они и не рассматривают обычно в практической области переход к пропорциональной шкале.

Важный политический вопрос: увеличивает ли пропорциональная шкала неравенство в доходах? Если рассмотреть страну, где не существует теневой экономики (уклонения от налогов), то там прогрессивная шкала налогообложения снижает неравенство. Собственно, в этом заключается главная цель системы прогрессивного налогообложения — сгладить неравенство в доходах. Когда же существует эффект сокрытия, то еще неизвестно, как фактически влияет прогрессивная шкала на неравенство в доходах. У более обеспеченных слоев есть больше возможностей уклониться от налогов, вывести капитал, поиграть с источниками доходов и т. д. В этом смысле при введении нр01рессивн0й шкалы видимое неравенство в доходах сократится, а фактическая разница в потреблении может возрасти.

По материалам журнала «Эксперт», №14, 2010.

1. Перечислите основные достоинства и недостатки пропорциональной шкалы налогообложения.

2. Почему пропорциональную шкалу налогообложения используют в основном развивающиеся страны?

3. Как влияет введение пропорциональной шкалы налогообложения на неравенство в доходах?

4. Почему в развитых странах уменьшается разрыв между максимальными и минимальными ставками в системах с прогрессивным налогообложением?

5. Является ли пропорциональная шкала налогообложения наиболее эффективной?

studfiles.net

Прогрессивное налогообложение Великобритании: Income Tax

Налогообложение доходов физических лиц Соединенного Королевства существенно отличается от моделей пост-советских стран. Не удивительно, ведь страна считается родоначальницей прогрессивного налогообложения. Учитывая, что в Российской Федерации все чаще говорят о возможности отказа от плоской (единой) шкалы, применяемой с 2001 года, давайте рассмотрим прогрессивное налогообложение на примере Великобритании.

Прогрессивное налогообложение Великобритании – первоистоки.

Дифференцированная оценка доходов и имущества граждан существовала еще в республиканский период древнего Рима. Англосаксонская традиция уходит корнями в имущественные взаимоотношения средневековой Англии, приведшие к рождению Хартии Вольностей (Magna Carta). Одна треть основополагающего документа страны, 20 из 63 статей, касалась фискальных вопросов: отмены необоснованных налогов и сборов, ограничению финансовых прав короны. Запрещалось безвозмездное изъятие имущества королевскими чиновниками, чем широко пользовались короли Англии, начиная с Вильгельма Завоевателя.

Современная система прогрессивного налогообложения ведет отсчет с бюджета Великобритании 1798 года. Временная мера, необходимая премьер-министру Уильяму Питту Младшему для финансирования военных расходов в ходе Наполеоновских войн, была позже закреплена в 1842 году законодательным актом Парламента, Income Tax Act 1842. Считается, что в Соединенных Штатах первая прогрессивная модель введена в 1862 году законом Revenue Act of 1862.

Уильям Питт, будучи убежденным последователем Адама Смита, предпринял огромные усилия, чтобы убедить Парламент пойти на изменения. С годового дохода плательщика свыше 200 фунтов стерлингов Питт взимал максимальный налог в 10%. В то же время, доход от 60 до 200 фунтов имел градуированную шкалу от 1% до 10%, никакой налог не уплачивался с дохода ниже 60 фунтов стерлингов. Новый налог, крайне непопулярный вначале, особенно у торговцев и предприниматей, о чем свидетельствует сатирическая карикатура Джеймса Гиллрея (фотография выше), со временем стал рассматриваться как патриотический жест граждан, а в экономике, как ключевой метод мобилизации государственных финансов Великобритании.

Прогрессивное налогообложение Великобритании – трехступенчатая шкала.

Обычно под прогрессивным налогообложением понимается увеличение эффективной ставки налога с ростом налогооблагаемой базы. Однако особенность проявляется не столько в дифференцированной налоговой нагрузке на высоко- и низкообеспеченных плательщиков, сколько в приоритетах. В прогрессивной системе в большей степени выражена идея социальной справедливости. А именно: налоговые ставки и льготы, применяемые в обществе, призваны поставить всех плательщиков в равные или примерно равные условия.

В большинстве экономически развитых стран мира действует прогрессивное налогообложение при расчете подоходного налога, однако модели прогрессии варьируют. Для Великобритании характерна трехступенчатая шкала с минимальной необлагаемой суммой дохода.

Ставки и градации в 2015/2016 финансовом году:

20% – базовая ставка, пороговое значение годового дохода до £31,785 (учитывая необлагаемую сумму, налог взимается с дохода от £10,600 до £31,785).

40% – повышенная ставка, доход от £31,786 до £150,000 (учитывая необлагаемую сумму, ставка применяется к доходу от £42,385 до £150,000).

45% – дополнительная ставка на доходы, свыше £150,000.

Прим.: отменена минимальная шкала в 10% (начальная ставка в 10 пенсов к фунту дохода), применяемая с 1999 по 2008 г.

При многоступенчатой системе каждой ставке налога соответствует пороговое значение дохода. Повышенная ставка применяется не на всю сумму, а только ее часть, превышающую порог. Окончательный налог определяется, как сумма налогов в каждой ступени. В итоге эффективная ставка плательщика, взвешенная по шагам прогрессии, значительно ниже максимальных значений – 20%, 40% или 45%.

Что такое Personal Allowance?

Социальный аспект британской системы – применение необлагаемой суммы дохода Personal Allowance, в настоящее время в размере £10,600 (стандартное значение в 2015/2016 г.), вычитаемой из годового дохода перед применением базовой ставки у всех категорий плательщиков. Необлагаемая сумма частично сокращается для лиц с доходом свыше 100 тыс фунтов стерлингов и равна нулю, начиная с дохода £121,200. Однако, если работник получает доход ниже £10,600 в год – подоходного налога нет вообще!

Ожидаемые изменения к 2018 году. Правительством объявлено постепенное увеличение Personal Allowance до £11,000, увеличение максимальных границ ступеней – для базовой ставки до £32,300 и для повышенной ставки до £43,300. Это означает сокращение нагрузки на низко- и среднеобеспеченных налогоплательщиков. Стандартное значение Personal Allowance будет применяться ко всем, без учета возраста.

Последним штрихом отмечу важную особенность британской прогрессивной системы – учет всех индивидуальных доходов и материальной выгоды в расчете совокупного подоходного налога. Не только индивидуальная зарплата подлежит налогообложению, но и выплаты государственных пенсий (т.к. это доход пенсионера), а также процентный доход по вкладам и облигациям, дивиденды по акциям и паям.

Единая шкала стран с пропорциональной системой налогообложения.

Сравнивая прогрессивное налогообложение с пропорциональной системой, применяемой в большинстве пост-советских стран, очевидно, что в развитых странах нет уравниловки. Налоговая нагрузка на тех, кто способен платить налоги, богатых граждан, выше, чем на тех, кто низкообеспечен. Я не согласна с аргументом, что единая (плоская) шкала налогообложения характерна для развивающихся стран в силу их отсталости или экономических проблем. Опять же вопрос в социальных ценностях и государственных приоритетах, а не в предельных значениях налогов. Возвращаясь к Уильяму Питту, его шкала была от 1% до 10% со льготами для малообеспеченных налогоплательщиков.

В завершении обзора, напомню читателям действующие налоговые ставки некоторых стран пост-советского пространства. В Российской Федерации с 2001 года установлена единая ставка 13%, однако 13 марта 2015 года в Государственной Думе зарегистрирован новый законопроект, предусматривающий повышение подоходного налога с 13% до 16% (23.04.2015 отправлен на доработку). Существуют также явные резервы для увеличения налогооблагаемой базы за счет включения процентных доходов по банковским вкладам, которые сейчас не облагаются налогом, также как, выплат государственных пенсий.

С 01 января 2015 года на Украине подоходный налог составил 15%, в Казахстане – 10%, в Беларуссии – 13%. На Украине взимается налог с дивидендов, процентов по облигациям и банковским счетам в размере 20%, а граждане Казахстана платят с дивидендов 5%. Можно удивляться, но Узбекистан – одна из немногих стран бывшего СССР, где принято прогрессивное налогообложение, напоминающее трехступенчатую британскую шкалу. Ставки 8,5%, 17% и 23%, при наличии необлагаемой минимальной суммы.

Прогрессивное налогообложение Великобритании: практические вопросы.

Дополнительная информация приведена в наших статьях:

Income tax: как рассчитывается подоходный налог в Великобритании.

Self assessment tax returns UK: налоговая декларация.

Обзор подготовлен британской компанией Vestigio Services.

Британская компания Vestigio Services оказывает содействие инвесторам и нерезидентам в ведении финансовых дел за границей. Если вы задумались о повышении эффективности своих вложений или упрощении отчетности, обращайтесь к нам за консультацией. Мы готовы найти приемлемое решение.

#Incometax #Personalallowance #vestigioservices #foreigninvestment #GreatBritain #blogvestigio #ДалекаяблизкаяАнглия

Like this:

Like Loading…

Related

blog.vestigio.co.uk

Прогрессивный, пропорциональный и регрессивный налоги

Прогрессивный, пропорциональный и регрессивный налоги [c.688]Применение. Что можно сказать о прогрессивных, пропорциональных и регрессивных налогах в США [c.689]

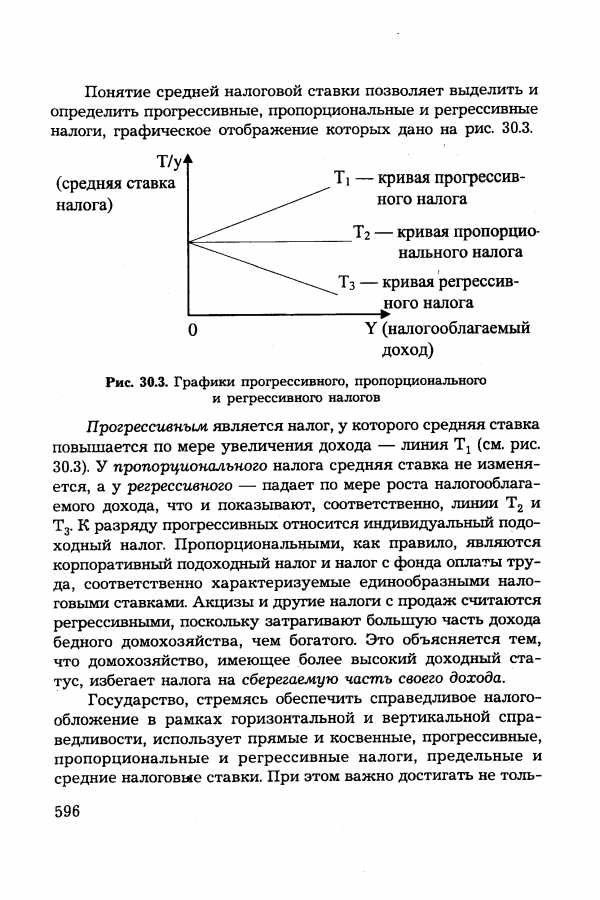

Понятие средней налоговой ставки позволяет выделить и определить прогрессивные, пропорциональные и регрессивные налоги, графическое отображение которых дано на рис. 30.3. [c.596]

| Рис. 30.3. Графики прогрессивного, пропорционального и регрессивного налогов |  |

Определения. Налоги делятся на прогрессивные, пропорциональные и регрессивные. Эта классификация указывает на соотношение между налоговыми ставками и доходом просто потому, что все налоги, независимо от того, взимаются ли они с дохода, товара, здания или участка земли, в конечном счете изымаются из чьего-либо дохода. [c.688]

Налоги обычно делятся на прогрессивные, пропорциональные и регрессивные. Эти определения базируются на соотношении меж- [c.47]

В конце XX в. авторы учебника Экономикс задают тот же вопрос, который до них задавали в начале века К какой категории – прогрессивной, пропорциональной или регрессивной – относится вся американская налоговая система, включающая федеральные налоги, налоги штатов и муниципалитетов На этот вопрос трудно ответить, так как оценки распределения общего налогового бремени в значительной степени зависят от точки зрения на эту проблему. В какой степени различные налоги перекладываются на чужие плечи и кто же в конечном счете несет на себе всю тяжесть налогов 1. [c.215]

ОБЛОЖЕНИЕ—предусмотренная в законодательном порядке система исчисления и уплаты налогов и сборов. В зависимости от построения ставок налога О. подразделяется на обложение в твердых ставках, пропорциональное обложение, прогрессивное обложение и регрессивное обложение (см.). По способу Исчисления и взимания налогов различаются окладная и раскладочная системы обложения (см. Раскладочные налоги, Окладные налоги и сборы). [c.135]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.249]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Налог на имущество предприятия, находящееся на балансе, — это совокупность основных производственных фондов, нематериальных активов, производственных запасов и затрат. Налог на имущество не может превышать 20% от стоимости облагаемого имущества. В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. [c.213]

В зависимости от установленных ставок налогообложения налоги подразделяются на пропорциональные, прогрессивные и регрессивные. [c.94]

Налоговая ставка — размер налога на единицу обложения. Ставки налога подразделяются на регрессивные, пропорциональные и прогрессивные и соответственно налоги бывают регрессивные, пропорциональные и прогрессивные. [c.119]

При регрессивных налогах процент изъятия дохода налогами уменьшается при возрастании дохода. Косвенные налоги, взимаемые в ценах товаров, всегда регрессивные. При пропорциональных налогах взимается одна и та же ставка налога независимо от размера дохода. При прогрессивных налогах ставка налога повышается при возрастании дохода. Различают простую и сложную прогрессию. При простой профессии ставка налога повышается для всего дохода. [c.119]

Налоговая система выполняет следующие функции фискальную, регулирующую и стимулирующую. Фискальная функция заключается в том, что с помощью налогов обеспечиваются поступления в доход государства. Сущность регулирующей функции налоговой системы проявляется в дифференцированном подходе к различным отраслям, видам деятельности и регионам. С помощью налоговых льгот стимулируется развитие перспективных отраслей, обеспечивается вложение инвестиций в основной капитал. Ставки налогов могут быть пропорциональными (простыми или неизменными), прогрессивными и регрессивными по отношению к налогооблагаемой базе. В российской практике встречается простое и прогрессивное налогообложение. В случае прогрессивного налогообложения ставки налогов увеличиваются с ростом дохода (например, подоходный налог с физических лиц). В настоящее время строительные предприятия платят налоги по простым ставкам. [c.457]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

В зависимости от ставки различают налоги с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (например, на тонну нефти, газа и т.д.) и не зависят от размеров дохода. [c.117]

Помимо рассмотренных методов налогообложения и распределения прироста народнохозяйственной прибыли может применяться их сочетание. В частности, прогрессивно-пропорциональный налог или регрессивно-пропорциональный налог. В этих случаях в соответствующие формулы (9.30 и 9.32) должен быть введен сомножителем норматив ан. [c.93]

НАЛОГОВАЯ СТАВКА – отношение суммы налогов к доходу она указывает, какая доля дохода изымается государством. В зависимости от характера ставок различают регрессивные, пропорциональные и прогрессивные налоги. При регрессивных налогах процент изъятия дохода уменьшается с возрастанием дохода. При пропорциональных налогах независимо от размера дохода действуют одинаковые ставки. Пропорциональное обложение – система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от его величины. При прогрессивных налогах процент изъятия возрастает с увеличением дохода. [c.200]

По характеру налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные. [c.192]

Прогрессивным является налог, у которого средняя ставка повышается по мере увеличения дохода — линия Т1 (см. рис. 30.3). У пропорционального налога средняя ставка не изменяется, а у регрессивного — падает по мере роста налогооблагаемого дохода, что и показывают, соответственно, линии Т2 и Т3. К разряду прогрессивных относится индивидуальный подоходный налог. Пропорциональными, как правило, являются корпоративный подоходный налог и налог с фонда оплаты труда, соответственно характеризуемые единообразными налоговыми ставками. Акцизы и другие налоги с продаж считаются регрессивными, поскольку затрагивают большую часть дохода бедного домохозяйства, чем богатого. Это объясняется тем, что домохозяйство, имеющее более высокий доходный статус, избегает налога на сберегаемую часть своего дохода. [c.596]

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые). [c.18]

Налоги подразделяют на прямые (налоги, которые взимаются государством непосредственно с доходов и имущества), и косвенные (налоги на товары и услуги, которые частично или полностью переносятся на цену этого товара). По степени пропорциональности к налогооблагаемой базе выделяют пропорциональные, прогрессивные, регрессивные налоги. [c.104]

Прогрессивное налогообложение связано в основном с прямыми налогами на доходы и наследство регрессивное и пропорциональное – с косвенными налогами (акцизы, налог на добавленную стоимость, налог с продаж). [c.206]

Результаты исследования эконометрических моделей и расчетов индексов прогрессивности социальных отчислений и подоходного налога свидетельствуют о том, что введение прогрессивной шкалы социального налога и пропорциональной шкалы подоходного налога с целью снижения уклонения и повышения вертикального равенства действительно привело к снижению регрессивности социальных платежей в 2001 г. и росту прогрессивности подоходного налога. Такой результат может быть, в частности, обусловлен ростом социальных платежей и подоходного налога, уплаченных с доходов относительно более богатых налогоплательщиков вследствие снижения уклонения от налогообложения. [c.295]

Через налоговые ставки реализуются на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется ставка налога при изменении величины дохода, налог может быть прогрессивный, пропорциональный, регрессивный. [c.274]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в., позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению. Вот что писал по этому поводу М. Фридман Ка- [c.213]

Ключевой вопрос. Предположим, что налоговая ставка такова, что человек, зарабатывающий 10 тыс. дол., платит 2 тыс. дол. налога человек, имеющий доход в 20 тыс. дол., платит 3 тыс. дол. налога, а тот, чей доход составляет 30 тыс. дол., платит 4 тыс. дол. налога и т.д. Какова средняя налоговая ставка для каждого из них Каков этот налог — регрессивный, пропорциональный или прогрессивный [c.700]

Что имеется в виду под прогрессивным, регрессивным и пропорциональным налогами Прокомментируйте прогрессивность или регрессивность следующих налогов, указав в каждом случае, что вы думаете о распределении налогового бремени [c.700]

С точки зрения савок налоги бывают прогрессивными (средняя ставка растет по мере роста дохода), регрессивными (средняя ставка снижается по мере роста дохода) и пропорциональными (средняя ставка остается неизменной, независимо от размера дохода). Важным условием собираемости налогов являются состоятельность налогоплательщиков и точное определение налога, то есть кому, сколько и когда налогоплательщик должен проводить отчисления. [c.155]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

В работе Синельников и др. (2003а) исследование прогрессивности подоходного налога показало, что для подоходного налога эластичность поступлений по доходам населения оказывается ниже эластичности по заработной плате, при этом в результате реформы 2000 г. перераспределительная роль подоходного налога выросла. В настоящем исследовании были обнаружены аналогичные тенденции для социальных платежей (социального налога), – это означает, что можно говорить об общих свойствах системы налогообложения доходов физических лиц в целом. В частности, наблюдается рост поступлений при снижении предельной ставки налогообложения вместе с повышением прогрессивности, несмотря на формально установленную пропорциональность или регрессивность соответствующей шкалы налога. [c.294]

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения налогового бремени, связанной с проблемами переложения налогов. В первом российском издании 1992 г. авторы Экономикс писали, что оценка налоговой системы опирается на важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной . Изменения в налогообложении под влиянием реформ 80-х гг. сделали федеральную налоговую систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем на уровне правительств штатов и органов местного самоуправления с этими данными федеральной системы общая налоговая система, вероятно, приближалась бы к пропорциональной . В тринадцатом издании авторы Экономикс еще более осторожны в оценках характера американской налоговой системы с точки зрения потенциального распределения налогового бремени Федеральная налоговая система является прогрессивной, и, несмотря на многие изменения в налоговом законодательстве, ее прогрессивный характер остается с 1977 г. практически неизменным. Налоги штатов и муниципалитетов носят по преимуществу регрессивный характер. В целом американская налоговая система в незначительной степени носит прогрессивный характер. Это означает, что сама по себе система только в небольшой мере перераспределяет доход – от богатых к бедным 2. [c.215]

ОБЛОЖЕНИЕ НАЛОГОМ (assessment) – способ, которым налоговые органы облагают доход налогоплательщика. Различают следующие виды О.н. прогрессивное, при котором налоговые ставки увеличиваются по мере роста объекта налогообложения, пропорциональное, при котором действуют единые налоговые ставки независимо от величины дохода налогоплательщика регрессивное, при котором налоговые ставки уменьшаются по мере роста объекта налогообложения. Существует также и многократное О.н. при котором один и тот же объект налогообложения облагается несколько раз одним или различными налогами. [c.144]

economy-ru.info

Системы налогообложения пропорциональная прогрессивная регрессивная

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Поскольку наибольшая часть налогов прямо или косвенно уплачивается из доходов домашних хозяйств, мы в дальнейшем для простоты анализа будем считать, что доходы государственного бюджета формируются в основном за счет подоходного налога.

В настоящее время существуют несколько систем подоходного налогообложения: пропорциональная, прогрессивная и регрессивная.

- При пропорциональной системе налогообложения имеется единая налоговая ставка (t) и общая сумма налоговых поступлений (T) определяется по формуле:

Т = t × Y

- При прогрессивной (регрессивной) системе имеется как минимум две ставки: базовая и предельная. Базовая ставка применяется только к начальному диапазону налогооблагаемого дохода.

Если чей-либо доход превышает рамки этого диапазона, то к этому превышению применяется предельная ставка налогообложения, которая больше базовой при прогрессивной и меньше базовой при регрессивной системах.

Средняя ставка налогообложения (t) рассчитывается как отношение общей суммы выплаченных налогов к совокупному доходу: t = Соответственно, если известна средняя ставка налогообложения t, то общая сумма налоговых поступлений рассчитывается по приведенной выше формуле

T = t×Y

Из этой формулы следует вывод:

при данной ставке налогообложения t общая сумма доходов (полученных государством налоговых поступлений) государственного бюджета больше во времена подъёмов и меньше во времена спадов.

Рис. 13.5

t

100%

Кривая Лаффера.

t0

0 T

Tmax

Что касается ставки налогообложения (t), то ее связь с общей суммой собираемых налогов (T) не так однозначна, как может показаться.

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Эту связь показывает кривая Лаффера (рисунок 13.5):

при росте ставки налогообложения от 0 до t0 общая сумма налогов растет, если рост ставки продолжится, то сумма налогов начнет уменьшаться, пока не достигнет нулевого значения при ставке 100%.

Это явление объясняется очень просто:

по достижении ставкиt0 люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения.

Кривая Лаффера является эмпирической моделью и не дает возможности определить уровень ставки t0, однако она указывает, что существует предел для увеличения налоговой ставки, по достижению которого собираемость налогов падает. Модель, разработанная представителем теории экономики предложения и названная его именем, послужила обоснованием для проведения налоговой реформы в США и Великобританией в 80-е гг., в результате которой были снижены налоги на богатые слои населения. Эта реформа, наряду с другими мероприятиями, означала отход от кейнсианской политики в этих странах (рейганомика и тэтчеризм).

Дата добавления: 2016-04-14; просмотров: 239;

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Поскольку наибольшая часть налогов прямо или косвенно уплачивается из доходов домашних хозяйств, мы в дальнейшем для простоты анализа будем считать, что доходы государственного бюджета формируются в основном за счет подоходного налога.

В настоящее время существуют несколько систем подоходного налогообложения: пропорциональная, прогрессивная и регрессивная.

- При пропорциональной системе налогообложения имеется единая налоговая ставка (t) и общая сумма налоговых поступлений (T) определяется по формуле:

Т = t × Y

- При прогрессивной (регрессивной) системе имеется как минимум две ставки: базовая и предельная. Базовая ставка применяется только к начальному диапазону налогооблагаемого дохода.

Если чей-либо доход превышает рамки этого диапазона, то к этому превышению применяется предельная ставка налогообложения, которая больше базовой при прогрессивной и меньше базовой при регрессивной системах.

Средняя ставка налогообложения (t) рассчитывается как отношение общей суммы выплаченных налогов к совокупному доходу: t = Соответственно, если известна средняя ставка налогообложения t, то общая сумма налоговых поступлений рассчитывается по приведенной выше формуле

T = t×Y

Из этой формулы следует вывод:

при данной ставке налогообложения t общая сумма доходов (полученных государством налоговых поступлений) государственного бюджета больше во времена подъёмов и меньше во времена спадов.

Рис. 13.5

t

100%

Кривая Лаффера.

t0

0 T

Tmax

Что касается ставки налогообложения (t), то ее связь с общей суммой собираемых налогов (T) не так однозначна, как может показаться.

Прогрессивные, пропорциональные и регрессивные налоги

Эту связь показывает кривая Лаффера (рисунок 13.5):

при росте ставки налогообложения от 0 до t0 общая сумма налогов растет, если рост ставки продолжится, то сумма налогов начнет уменьшаться, пока не достигнет нулевого значения при ставке 100%.

Это явление объясняется очень просто:

по достижении ставкиt0 люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения.

Кривая Лаффера является эмпирической моделью и не дает возможности определить уровень ставки t0, однако она указывает, что существует предел для увеличения налоговой ставки, по достижению которого собираемость налогов падает. Модель, разработанная представителем теории экономики предложения и названная его именем, послужила обоснованием для проведения налоговой реформы в США и Великобританией в 80-е гг., в результате которой были снижены налоги на богатые слои населения. Эта реформа, наряду с другими мероприятиями, означала отход от кейнсианской политики в этих странах (рейганомика и тэтчеризм).

Дата добавления: 2016-04-14; просмотров: 240;

Что такое регрессивная система налогообложения

Пропорциональная, прогрессивная и регрессивная налоговые системы. Кривая Лаффера.

Поскольку наибольшая часть налогов прямо или косвенно уплачивается из доходов домашних хозяйств, мы в дальнейшем для простоты анализа будем считать, что доходы государственного бюджета формируются в основном за счет подоходного налога.

В настоящее время существуют несколько систем подоходного налогообложения: пропорциональная, прогрессивная и регрессивная.

- При пропорциональной системе налогообложения имеется единая налоговая ставка (t) и общая сумма налоговых поступлений (T) определяется по формуле:

Т = t × Y

- При прогрессивной (регрессивной) системе имеется как минимум две ставки: базовая и предельная. Базовая ставка применяется только к начальному диапазону налогооблагаемого дохода.

Если чей-либо доход превышает рамки этого диапазона, то к этому превышению применяется предельная ставка налогообложения, которая больше базовой при прогрессивной и меньше базовой при регрессивной системах.

Средняя ставка налогообложения (t) рассчитывается как отношение общей суммы выплаченных налогов к совокупному доходу: t = Соответственно, если известна средняя ставка налогообложения t, то общая сумма налоговых поступлений рассчитывается по приведенной выше формуле

T = t×Y

Из этой формулы следует вывод:

при данной ставке налогообложения t общая сумма доходов (полученных государством налоговых поступлений) государственного бюджета больше во времена подъёмов и меньше во времена спадов.

Рис. 13.5

t

100%

Кривая Лаффера.

t0

0 T

Tmax

Что касается ставки налогообложения (t), то ее связь с общей суммой собираемых налогов (T) не так однозначна, как может показаться. Эту связь показывает кривая Лаффера (рисунок 13.5):

при росте ставки налогообложения от 0 до t0 общая сумма налогов растет, если рост ставки продолжится, то сумма налогов начнет уменьшаться, пока не достигнет нулевого значения при ставке 100%.

Это явление объясняется очень просто:

по достижении ставкиt0 люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения.

Кривая Лаффера является эмпирической моделью и не дает возможности определить уровень ставки t0, однако она указывает, что существует предел для увеличения налоговой ставки, по достижению которого собираемость налогов падает. Модель, разработанная представителем теории экономики предложения и названная его именем, послужила обоснованием для проведения налоговой реформы в США и Великобританией в 80-е гг., в результате которой были снижены налоги на богатые слои населения. Эта реформа, наряду с другими мероприятиями, означала отход от кейнсианской политики в этих странах (рейганомика и тэтчеризм).

Дата добавления: 2016-07-05; просмотров: 1105;

Похожие статьи:

Интересные публикации

frols.ru