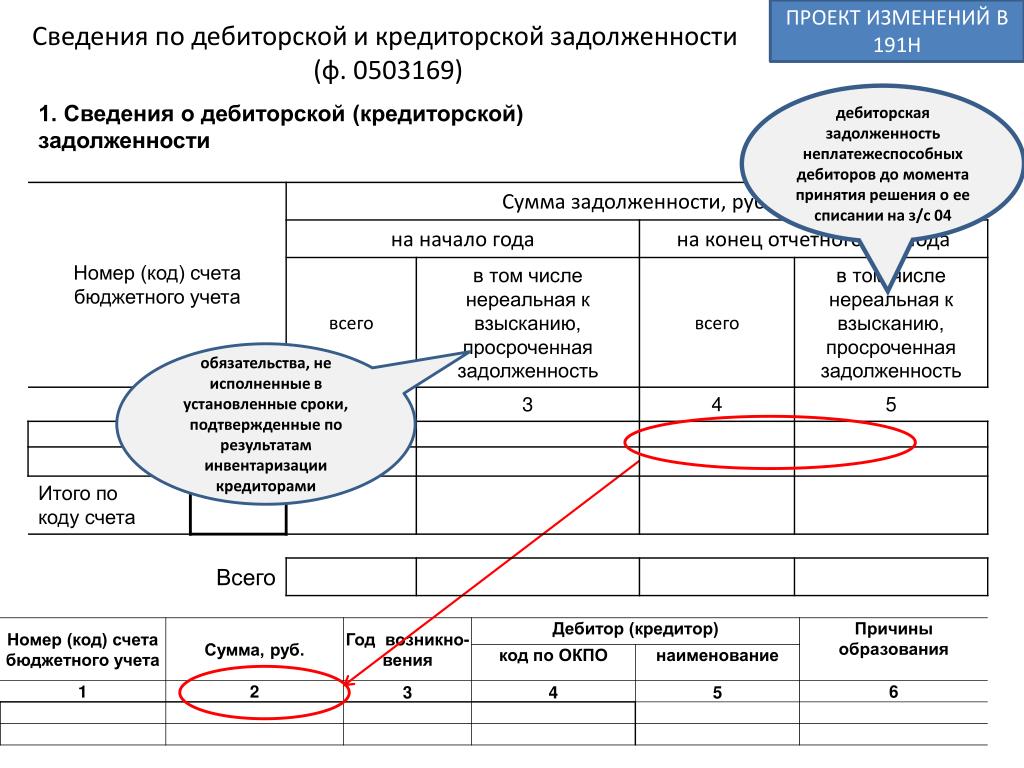

Проверка кру в бюджете что это: Что проверяет кру в бюджетном учреждении?

Проверка кру в бюджете — что это?

КОНТРОЛЬНО-РЕВИЗИОННОЕ УПРАВЛЕНИЕ

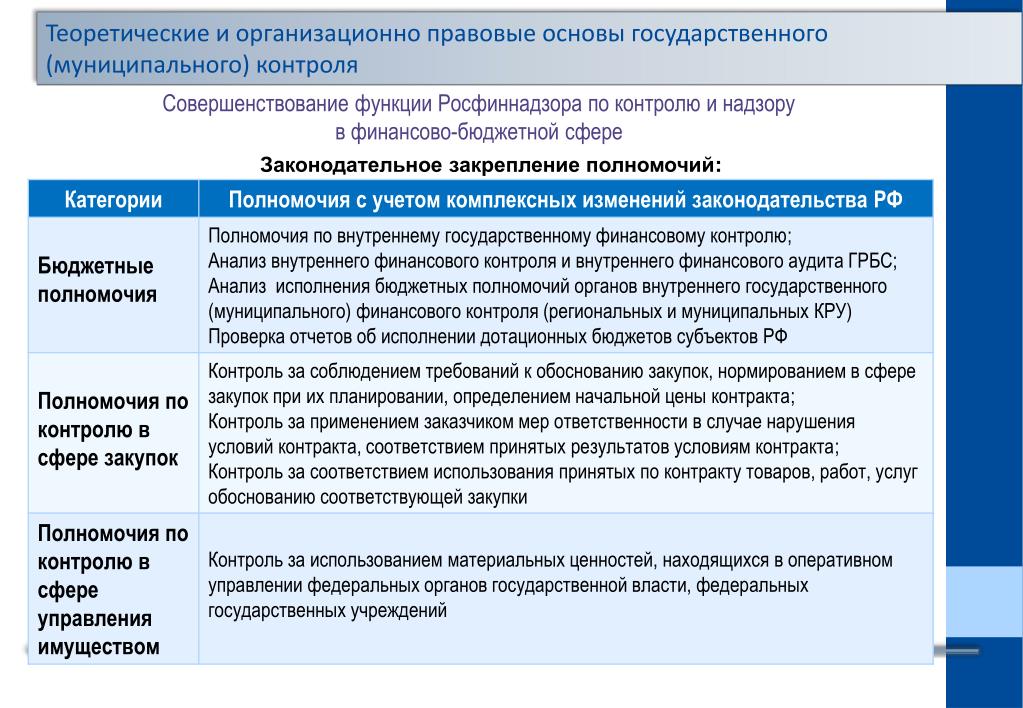

Цели и основные задачи Управления

1. Управление создано для обеспечения Министерством финансового контроля.

2. Основными задачами Управления являются:

— осуществление контроля за состоянием финансовой, хозяйственной и экономической деятельности территориальных структурных подразделений Министерства и подведомственных ему учреждений;

— принятие мер по устранению выявленных недостатков и нарушений в финансовой, хозяйственной и экономической деятельности территориальных структурных подразделений Министерства и подведомственных ему учреждений;

— анализ результатов проведенных ревизий и проверок финансовой, хозяйственной и экономической деятельности территориальных структурных подразделений Министерства и подведомственных ему учреждений;

— подготовка мероприятий по реализации результатов ревизий и проверок, контроль за их осуществлением с целью устранения выявленных при проведении контрольно-ревизионной работы нарушений и недостатков;

— изучение причин недостатков и нарушений в финансово-хозяйственной деятельности, принятие действенных мер к их устранению, предупреждению и своевременному возмещению причиненного государству материального ущерба;

— разработка предложений по улучшению финансовой, хозяйственной и экономической деятельности территориальных структурных подразделений Министерства и подведомственных ему учреждений;

— изучение опыта практического применения территориальными структурными подразделениями Министерства и подведомственными ему учреждениями нормативных документов, определяющих нормы и порядок финансового и материального обеспечения, в целях их совершенствования.

Функции Управления

1. В целях реализации возложенных задач Управление осуществляет следующие функции:

— осуществление последующего контроля за своевременным, целевым, рациональным использованием и сохранностью средств бюджета Московской области и других средств, находящихся в распоряжении территориальных структурных подразделений Министерства и подведомственных ему учреждений;

— участие совместно с другими структурными подразделениями Министерства в разработке проектов локальных нормативных правовых актов Министерства по вопросам, относящимся к его компетенции;

— разработка проекта годового плана ревизий финансовой, хозяйственной и экономической деятельности территориальных структурных подразделений и подведомственных учреждений на соответствующий год и представление его на утверждение министру;

— осуществление контроля за выполнением годового плана ревизий финансовой, хозяйственной и экономической деятельности территориальных структурных подразделений и подведомственных учреждений;

— организация и проведение ревизий и проверок финансово- экономической деятельности территориальных структурных подразделений Министерства и финансово-хозяйственной деятельности подведомственных учреждений;

— оказание методической и информационной помощи руководителям территориальных структурных подразделений Министерства по вопросам организации и осуществления контроля за финансовой и хозяйственной деятельностью финансируемых ими подведомственных Министерству учреждений;

— оказание руководителям, специалистам и работникам бухгалтерии территориальных структурных подразделений Министерства и подведомственных ему учреждений в период ревизий и проверок практической помощи в организации и ведении финансовой, хозяйственной и экономической деятельности, правильном применении нормативных правовых документов по финансовым и хозяйственным вопросам.

— разработка и представление министру докладов, проектов приказов и распоряжений по результатам ревизий и проверок;

— ведение учета финансовых нарушений, выявляемых проверками и ревизиями финансовой, хозяйственной и экономической деятельности, и контроль за выполнением предложений по их устранению;

— обобщение результатов контрольно-ревизионной работы и не реже одного раза в год разработка проектов информационных писем, приказов Министра по итогам контрольно-ревизионной работы за соответствующий период;

— работа с письмами и обращениями граждан по вопросам, относящимся к компетенции Управления.

Похожие документы:

Старшего контролера-ревизора контрольно-ревизионного отдела в финансово-бюджетной сфере Управления Федерального казначейства по Республике Саха (Якутия)

Документ

… Управлении), Регламентом Управления Федерального казначейства по Республике Саха (Якутия) (далее – Регламент Управления), Положением о контрольно—ревизионном … целях реализации результатов проведенных контрольных … задач … основных мероприятий Управления …

Основная образовательная программа высшего профессионального образования направление подготовки 021000 «География»

Основная образовательная программа

… области воспитания целямиосновной образовательной программы … ,

2.4. Задачи профессиональной … состав факультета, порядок управления факультетом, основныезадачи, функции и ответственность …

2.4. Задачи профессиональной … состав факультета, порядок управления факультетом, основныезадачи, функции и ответственность …Положение о контрольно-ревизионной службе открытого акционерного общества

Документ

… контрольно—ревизионной службы имеет основнойцелью защиту … Общества. 2. ЗАДАЧИКОНТРОЛЬНО—РЕВИЗИОННОЙ СЛУЖБЫ 2.1. Принятие … контрольно—ревизионной службы. 4.15. Контрольно—ревизионная служба имеет право: 1) запрашивать у органов управления …

Курс лекций «Государственное и муниципальное управление в зарубежных странах» Старцев Я. Ю

Программа курса

… муниципальные образования. Первоначально и основныезадачи органов власти естественных и … макросистемы местного управления, в целом соответствующие двум основным правовым семьям … средств и осуществляет контрольно—ревизионные функции.

Если казначей …Перевод с английского В. Б. Боброва

Документ

… фирмы Основнаяцель любой фирмы — получение прибылей.

Проверка КРУ

Основнаязадача системы управления маркетингом … удобрении отставали от намеченных контрольных цифр. В данной отрасли … фирмы по выпол- нению бухгалтерско-ревизионных работ; б) киностудии

2.4. Задачи профессиональной … состав факультета, порядок управления факультетом, основныезадачи, функции и ответственность …

2.4. Задачи профессиональной … состав факультета, порядок управления факультетом, основныезадачи, функции и ответственность …

Другие похожие документы..

Документ : Проверки КРУ

Проверки КРУ

В отношениях с контрольно-ревизионной службой (в обиходе — КРУ), как и в отношениях с любыми контролирующими органами, руководство предприятия может избрать одну из двух линий поведения.

Первая линия — незамедлительно выполнять любые требования проверяющих, не обращая внимания на их законность и обоснованность, при этом тешить себя надеждой, что рано или поздно от предприятия отстанут. Возможно, так и произойдет, но следует иметь в виду, что чрезмерная лояльность к проверяющим нередко вызывает у последних нездоровый интерес к тем аспектам деятельности предприятия, которые, в общем-то, и не входят в круг проверяемых вопросов.

Так что идти навстречу контролерам во всех их требованиях можно только тем предприятиям, у которых все-все-все бумажки в идеальном порядке и вся-вся-вся деятельность проходит строго в рамках закона, причем именно так, как считают правильным контролирующие органы. Но много ли у нас в стране найдется таких предприятий?

Мы рекомендуем придерживаться другой линии поведения и тщательно контролировать законность любых действий и решений проверяющих. Если они выходят за пределы своей компетенции, не нужно стесняться указать им на это, сославшись на соответствующие нормы законодательства.

Для тех, кто изберет именно такой способ построения взаимоотношений с КРУ, и предназначено это приложение. Мы попробовали собрать в нем материалы, с помощью которых можно мотивировать свои возражения против тех или иных требований сотрудников КРУ (напомним, что общие нормативы, регулирующие деятельность этого ведомства и вопросы проведения им контрольных мероприятий, собраны нами в предыдущем “директорском” выпуске приложения к газете “Фортекс”).

В поле зрения органов КРУ попадают не только бюджетные учреждения, государственные и коммунальные предприятия, но и предприятия негосударственной формы собственности, если они арендуют госимущество, продают что-то бюджетникам или вообще вступают с ними в какие-то правоотношения.

Непременным условием проведения любого контрольного мероприятия является наличие у должностных лиц КРУ направления, обязательные реквизиты которого приведены в п. 1 ч. 14 ст. 11 Закона о КРУ (подробно они расписаны в письме ГлавКРУ от 09.12.2004 г. № 12-14/547).

Если ваше предприятие подконтрольно КРУ (то есть входит в перечень субъектов, приведенный в ст. 2 Закона о КРУ), у него может быть проведена как плановая, так и внеплановая ревизия.

Следует помнить, что для проведения плановой ревизии “крушники” обязаны не позднее чем за 10 календарных дней до ее начала направить предприятию письменное уведомление с указанием сроков ее проведения. Если предприятие не получало подобного уведомления, необходимо потребовать у ревизоров документы, подтверждающие факт его отправки (обратите внимание: в Законе говорится именно об отправке, а не о получении уведомления). В противном случае предприятие вправе не допускать сотрудников КРУ к плановой ревизии.

В противном случае предприятие вправе не допускать сотрудников КРУ к плановой ревизии.

Для внеплановой ревизии уведомление не требуется, но в направлении должны быть указаны основания, на которых она проводится. И эти основания должны совпадать с основаниями, записанными в решении суда (его проверяющие тоже обязаны предъявить). Кстати, у неподконтрольных субъектов ревизии могут быть только внеплановыми.

Наибольшую опасность для большинства предприятий представляют встречные сверки, поскольку они проводятся и у подконтрольных, и у неподконтрольных субъектов, причем для их проведения не требуется судебного решения. Нередко в ходе встречных сверок ревизоры КРУ грозятся (а то и в самом деле пытаются) оштрафовать директора и главбуха даже на тех предприятиях, которые им неподконтрольны. Это, конечно, незаконно (подробнее — см. письмо ГлавКРУ от 18.01.2005 г. № 13-14/23). Другое дело — подконтрольные предприятия.

Контрольно-ревизионное управление

Их должностных лиц “крушники” действительно вправе штрафовать (либо составлять протоколы об административных правонарушениях), в том числе при встречных сверках.

В любом случае нельзя забывать, что при выявлении каких бы то ни было нарушений, которые, по мнению ревизора, имеют признаки преступлений, он обязан уведомить об этом правоохранительные органы (см. письмо ГлавКРУ от 02.10.2006 г. № 25-16/593).

Если во время встречной сверки ревизоры требуют информацию, составляющую коммерческую тайну, им можно отказать, сославшись на ч. 2 п. 17 Порядка инспектирования. Данной нормой предусмотрено, что должностные лица КРУ имеют право получать на объекте контроля перечень сведений, составляющих коммерческую тайну, для исследования вопросов, предусмотренных программой ревизии. Поскольку для встречной сверки программа ревизии не предусмотрена, предприятие может не раскрывать коммерческую тайну.

И помните, что просто так захлопывать двери перед носом сотрудника КРУ, явившегося с ревизией или сверкой, крайне нежелательно. Это вам не сотрудники соцстраха. В случае необоснованного недопущения на предприятие должностных лиц ревизионной службы последние составляют акт и информируют правоохранительные органы. Должностные лица подконтрольных учреждений, препятствующие проведению встречной сверки, привлекаются к административной ответственности по ст. 164-2 КоАП. Поэтому особо своевольничать не стоит, как, впрочем, и идти на поводу у “крушников”.

Должностные лица подконтрольных учреждений, препятствующие проведению встречной сверки, привлекаются к административной ответственности по ст. 164-2 КоАП. Поэтому особо своевольничать не стоит, как, впрочем, и идти на поводу у “крушников”.

Людмила Корж,

редактор газеты “Фортекс”

“В помощь директору” — приложение к еженедельнику “Фортекс” —

№ 4 за февраль 2007 г., от 20.02.2007 г.

Интересные статьи

На что имеет право КРУ? Контрольно Ревизионное Управление кажется), Казань | вопрос №1699543 от 21.09.2021

Главное контрольно-ревизионное управление имеет право:

а) проводить ревизии и проверки финансово-хозяйственной деятельности департаментов, комитетов, управлений и иных органов местной исполнительной власти, государственных и муниципальных предприятий и организаций, а также предприятий, учреждений и организаций, имеющих в уставном фонде долю государственной и муниципальной собственности;

б) проводить проверки юридических лиц, использующих в своей деятельности городские бюджетные и внебюджетные средства, в части использования этих средств или состоящих в договорных отношениях с органами исполнительной власти Москвы в части соблюдения интересов города;

в) беспрепятственно входить на объекты, указанные в подпунктах

“а” и “б” настоящего пункта, проверять учредительные и денежные документы, бухгалтерские книги, отчеты, планы, сметы, договоры и иные документы, относящиеся к проверяемым вопросам, наличие денежных сумм, ценных бумаг, материальных ценностей и правильность их расходования;

г) привлекать в случае необходимости для участия в проверках и ревизиях квалифицированных специалистов органов управления исполнительной власти, предприятий и организаций, а также координировать свою деятельность с ведомственным контролем и другими контрольными органами;

д) истребовать из проверяемых предприятий всю необходимую документацию и иную информацию об их финансово-хозяйственной деятельности, а также получать от руководителей и других должностных лиц проверяемых объектов письменные объяснения по вопросам, возникающим в ходе проверок;

е) требовать от руководителей проверяемых предприятий проведения инвентаризации товарно-материальных ценностей, средств, расчетов, проведения контрольных обмеров объемов выполненных работ;

ж) давать руководителям проверяемых объектов обязательные для них указания об устранении вскрытых нарушений и недостатков;

з) представлять Премьеру Правительства Москвы докладные записки, информацию и справки о выявленных нарушениях, их причинах и последствиях, а также предложения о принятии необходимых мер по устранению нарушений и привлечению к ответственности виновных должностных лиц;

и) созывать и проводить совещания должностных лиц исполнительной власти города с целью устранения вскрытых в процессе проверок нарушений;

к) направлять членам Правительства Москвы и другим должностным лицам органов управления материалы проверок с фактами нарушений в деятельности подведомственных им структур для принятия соответствующих мер;

л) истребовать, в случае необходимости, от всех подотчетных.

Правительству Москвы органов установленную отчетность по любым разделам их деятельности;

м) от имени Премьера Правительства Москвы предъявлять в суде или.

Арбитражном суде в случаях и порядке, установленном законодательством, иски: о признании сделок, совершенных проверяемыми юридическими лицами недействительными; о восстановлении нарушенных прав и возмещении причиненного государственной и муниципальной собственности ущерба;

н) в пределах своей компетенции, установленной настоящим.

Положением, взыскивать с юридических лиц в доход городского бюджета всю сумму материального ущерба, нанесенного городскому хозяйству, незаконно полученных доходов, использованных не по назначению бюджетных средств, из которой 15 процентов направляются для производственного и социального развития Главного контрольно-ревизионного управления;

о) рассматривать предложения и обращения граждан по вопросам, входящим в компетенцию Главного контрольно-ревизионного управления.

Вам помог ответ?ДаНет

— Контрольно-счётная палата Петропавловск-Камчатского округа

До появления Федерального закона №131-ФЗ «Об общих принципах местного самоуправления в Российской Федерации» в Камчатской области финансовый контроль в муниципальных образованиях, безусловно, существовал, однако как таковая самостоятельная система муниципального финансового контроля не сложилась. Контроль за муниципальными финансами и собственностью осуществлялся различными органами, носил временный, очаговый характер и не был скоординированным.

Так, долгое время в Елизовском районном муниципальном образовании и Вилючинском ЗАТО последующий финансовый контроль за использованием муниципальных финансовых ресурсов осуществляло Контрольно-ревизионное управление Минфина России в Камчатской области. Однако с ликвидацией КРУ Минфина России эти налаженные связи оказались утрачены.

В Петропавловск-Камчатском городском муниципальном образовании для осуществления последующего финансового контроля в 1998 году было создано Контрольно-ревизионное управление администрации г. Петропавловска-Камчатского, существующее по настоящее время.

Петропавловска-Камчатского, существующее по настоящее время.

Текущий финансовый контроль в муниципальных образованиях Камчатской области осуществляется финансовыми органами муниципальных образований. В ряде муниципальных образований Камчатской области финансовые органы осуществляют также и последующий контроль с помощью проведения проверок распорядителей и получателей средств местных бюджетов, однако эти контрольные мероприятия, как правило, бессистемны и их качество оставляет желать лучшего.

Органов, осуществляющих финансовый контроль в муниципальных образованиях на всех его стадиях – предварительный, последующий и текущий – в Камчатской области до настоящего времени не существовало.

Региональный орган внешнего государственного финансового контроля – Контрольно-счетная палата Камчатской области – только со второго полугодия 2004 года получил право проводить проверки местных бюджетов муниципальных образований в Камчатской области 1, являющихся получателями финансовой помощи из областного бюджета. До этого периода с момента образования КСП в 1996 году в Законе Камчатской области «О Контрольно-счетной палате» отсутствовала норма, позволяющая нашей организации проводить подобные проверки. За короткий период, последовавший за появлением этой нормы в Законе «О Контрольно-счетной палате Камчатской области» нами были проведены комплексные ревизии составления и исполнения бюджетов 7 из 10 муниципальных образований Камчатской области, в том числе в ряде муниципальных образований контрольными мероприятиями был охвачен период в несколько лет.

До этого периода с момента образования КСП в 1996 году в Законе Камчатской области «О Контрольно-счетной палате» отсутствовала норма, позволяющая нашей организации проводить подобные проверки. За короткий период, последовавший за появлением этой нормы в Законе «О Контрольно-счетной палате Камчатской области» нами были проведены комплексные ревизии составления и исполнения бюджетов 7 из 10 муниципальных образований Камчатской области, в том числе в ряде муниципальных образований контрольными мероприятиями был охвачен период в несколько лет.

Однако с 01 января 2006 года вступают в силу изменения в Бюджетный кодекс Российской Федерации, исключившие из данного документа статью 140, согласно пункту 2 которой проверку бюджета муниципального образования могли проводить органы финансового контроля исполнительной власти или контрольные органы субъекта Российской Федерации. В результате данных изменений Контрольно-счетная палата Камчатской области может лишиться права проверять бюджеты муниципальных образований Камчатской области.

При отсутствии действенных органов финансового контроля в муниципальных образованиях Камчатской области в сфере контроля за муниципальными финансами и собственностью может вновь образоваться вакуум, а при отсутствии контроля невозможно внедрение на местном уровне экономически эффективных методов управления муниципальными финансами и собственностью.

Но и создание контрольно-счетного органа в каждом муниципальном образовании не целесообразно. Более того, это невозможно по ряду объективных причин, которые были озвучены Председателем Счетной палаты Российской Федерации С.В. Степашиным на VIII (внеочередной) конференции Ассоциации контрольно-счетных органов Российской Федерации в Красноярске 2.

Конечно же, существуют и другие мнения на этот счёт. Не так давно председателем Союза муниципальных Контрольно-счетных органов России И. Можей было озвучено мнение об обязательности создания контрольно-счетных органов в каждом муниципальном образовании: « В 34-й статье * по непонятным для нас причинам выпала норма, предусматривающая обязательность создания контрольно-счетных органов в муниципальных образованиях».

По мнению И. Можей выпадение этой нормы, практически отдает на откуп местной власти решение о том, создавать или не создавать контрольно-счетный орган у себя в муниципальном образовании.

“Если в течение ближайшего года не будут внесены соответствующие поправки в вышеназванный закон, то следует считать, что во многих уставах не будет пункта о контрольно-счетных органах”, – подчеркивает И. Можей. По ее мнению, это будет означать одно: сокращение или вообще практическое уничтожение системы муниципальных контрольно-счетных органов в стране 3.

Однако, по мнению автора данного реферата, то, что глава Союза муниципальных Контрольно-счетных органов России называет отдачей «… на откуп местной власти решения о том, создавать или не создавать контрольно-счетный орган …», является реализацией права органов местного самоуправления на самостоятельную организацию (либо отказ от этого права) муниципального финансового контроля.

При рассмотрении данного вопроса совершенно необходимо учитывать индивидуальные особенности регионов и вновь создаваемых муниципальных образований. Ведь численность населения в некоторых из муниципальных образований, которые появятся в России с 01 января 2006 года, не будет превышать 200 – 300 человек. Вряд ли существует необходимость организации самостоятельных контрольно-счетных органов в подобных муниципальных образованиях.

Ведь численность населения в некоторых из муниципальных образований, которые появятся в России с 01 января 2006 года, не будет превышать 200 – 300 человек. Вряд ли существует необходимость организации самостоятельных контрольно-счетных органов в подобных муниципальных образованиях.

Не лишним будет вспомнить и о том, что после вступления в силу Федерального Закона №131 ФЗ в Российской Федерации ожидается увеличение количества муниципальных образований, по разным подсчётам, до 24 – 28 тысяч. Учитывая данный факт, сложно представить, откуда при условии обязательности создания контрольно-счетных органов в России возьмётся такое количество квалифицированных кадров для организации работы этих органов.

Не стоит забывать и о низком уровне бюджетной обеспеченности существующих и вновь создаваемых муниципальных образований и прочих проблемах местного самоуправления, которые, безусловно, явятся препятствиями для повсеместного создания контрольно-счетных органов в Российской Федерации.

Как показала практика, на сегодняшний день именно создание муниципальных контрольно-счетных органов – как органов внешнего независимого финансового контроля – наиболее перспективное направление развития муниципального финансового контроля в Российской Федерации.

Довольно ярким примером, подтверждающим данное заявление, может служить ситуация, сложившаяся в Петропавловск-Камчатском городском муниципальном образовании.

Выше мы уже говорили о том, что в этом муниципальном образовании с 1998 года существовал орган муниципального финансового контроля – Контрольно-ревизионное управление администрации г. Петропавловска-Камчатского, который, естественно, подчинялся главе данного муниципального образования.

Два года назад ситуация с обеспечением теплом и горячим водоснабжением жилищного фонда и объектов социальной сферы муниципального образования в Петропавловске-Камчатском вышла из под контроля властей. Средства бюджета муниципального образования, предназначавшиеся для расчётов с энергетиками за поставленную тепловую энергию, были направлены на другие цели, не был своевременно произведён ремонт теплотрасс. Материалы, необходимые для реконструкции тепловых сетей и жилищного фонда, топливо для котельных приобреталось без проведения конкурсов по баснословным ценам – эти и другие факторы явились причиной срыва начала отопительного сезона, что для нашего региона является практически преддверием катастрофы.

Материалы, необходимые для реконструкции тепловых сетей и жилищного фонда, топливо для котельных приобреталось без проведения конкурсов по баснословным ценам – эти и другие факторы явились причиной срыва начала отопительного сезона, что для нашего региона является практически преддверием катастрофы.

Для того чтобы разобраться, в чём же кроется причина этой критической ситуации, в муниципальном образовании был проведён ряд проверок Контрольно-ревизионным управлением Минфина России в Камчатской области, Прокуратурой Камчатской области, ОБЭП УВД Камчатской области и УФСБ России по Камчатской области. Контрольно-счетной палатой Камчатской области была проведена комплексная ревизия составления и исполнения бюджета города Петропавловска-Камчатского, наши специалисты (включая автора данного реферата) привлекались в качестве экспертов для проведения экспертиз по всем уголовным делам, возбуждавшимся в тот период против должностных лиц Петропавловск-Камчатского городского муниципального образования.

Резонным был бы вопрос – чем же занималось в это время упоминаемое нами выше Контрольно-ревизионное управление администрации г.Петропавловска-Камчатского? Специалисты Контрольно-ревизионного управления в это время направлялись их руководством на какие угодно проверки, только не на проверку ситуации, сложившейся в жилищно-коммунальном хозяйстве муниципального образования.

И это не вина специалистов Контрольно-ревизионного управления, это вполне прогнозируемые и закономерные последствия создания органа финансового контроля, не являющегося изначально независимым органом внешнего аудита. Данная ситуация как зеркало отразила все недостатки органа муниципального финансового контроля, по существу своему являющегося ведомственным.

В результате депутатами Петропавловск-Камчатской Городской Думы было принято решение о создании в муниципалитете независимого органа внешнего финансового контроля – городской Контрольно-счетной палаты.

Сегодня создание в муниципальном образовании контрольно-счетного органа является неким подобием лакмусовой бумажки, отражающим то, насколько органы местного самоуправления готовы перейти от популистских заявлений к реальной конструктивной работе по эффективному управлению муниципальным образованием, вверенным им избирателями.

Эффективное управление страной, регионом или муниципалитетом немыслимо без создания органа, контролирующего исполнение принятых решений, и в данном случае создание контрольно-счетного органа в муниципальном образовании является показателем зрелости представительного органа муниципального образования, показателем того, насколько он, этот представительный орган, заинтересован в контроле за исполнением принимаемых им решений, будь это решение о бюджете, программа приватизации муниципального имущества или решение о предоставлении дополнительных льгот по оплате жилищно-коммунальных услуг.

Региональному контрольно-счетному органу создание контрольно-счетных органов в муниципальных образованиях также даёт ряд существенных преимуществ. Одним из этих преимуществ является то, что при создании в регионе системы муниципальных контрольно-счетных органов автоматически создаётся определённый кадровый резерв для регионального контрольно-счетного органа.

По данным Минэкономразвития России, с 1 января 2006 года количество муниципальных образований в Российской Федерации увеличится с 11,5 тысяч до 24-25 тысяч, то есть более чем в два раза.

В свою очередь в Камчатской области вместо 10 появится 39 муниципальных образований, то есть их количество увеличится почти в четыре раза. И это только в Камчатской области, без учёта Корякского автономного округа, а после объединения двух этих субъектов Российской Федерации в Камчатский край эта цифра может увеличиться ещё на несколько десятков.

Безусловно, создание муниципальных контрольно-счетных органов в каждом муниципальном образовании излишне затратное мероприятие. Более того, как уже было сказано выше, нет (да и вряд ли появится в обозримом будущем) возможности обеспечить такое количество органов муниципального финансового контроля квалифицированными опытными кадрами.

Возможно, выходом из создавшейся ситуации было бы включение в Уставы муниципальных образований нормы, согласно которой региональный орган государственного финансового контроля имел бы право проводить проверки местных бюджетов. В таких условиях муниципальные образования смогли бы выбирать – создавать ли им собственный муниципальный контрольно-счетный орган, или делегировать полномочия по осуществлению внешнего финансового контроля региональному органу финансового контроля. На первых порах это позволило бы заполнить вакуум, образовавшийся на поле государственного и муниципального финансового контроля в связи с исключением из Бюджетного кодекса Российской Федерации статьи 140.

На первых порах это позволило бы заполнить вакуум, образовавшийся на поле государственного и муниципального финансового контроля в связи с исключением из Бюджетного кодекса Российской Федерации статьи 140.

Однако Федеральный закон «Об общих принципах местного самоуправления в Российской Федерации» от 6 октября 2003 г. №131-ФЗ установил исчерпывающий круг вопросов, которые должны определяться в Уставе муниципального образования, а данный вопрос не отнесён к перечню вопросов местного значения.

Данная ситуация убедительно доказывает необходимость урегулирования этого вопроса на федеральном уровне путём принятия Федерального закона «О государственном и муниципальном финансовом контроле в Российской Федерации».

В настоящий же момент федеральное законодательство ставит перед нами выбор – либо организация муниципального органа финансового контроля, либо полное отсутствие внешнего независимого финансового контроля на муниципальном уровне. При этом, как уже было сказано выше, только независимый орган внешнего финансового контроля – то есть контрольно счетный орган – в состоянии эффективно осуществлять контрольные функции на всех стадиях осуществления финансового контроля.

В существующих условиях автор данного реферата предлагает осуществить организацию финансового контроля в муниципальных образованиях в Камчатской области путём создания системы контрольно-счетных органов в два этапа.

На первом этапе – назовём его переходным, необходимо разработать и принять Закон Камчатской области «О государственном и муниципальном финансовом контроле в Камчатской области».

Отсутствие закона Российской Федерации «О государственном и муниципальном финансовом контроле» уже сегодня создаёт ряд серьёзных проблем в организации и осуществлении действенного финансового контроля в субъектах Российской Федерации и на уровне муниципалитетов, поэтому этот пробел в законодательстве необходимо хотя бы частично закрыть региональным законом.

В общих чертах о Законе «О государственном и муниципальном финансовом контроле в Камчатской области» можно сказать следующее – он должен расставить все точки над “ i ” во взаимоотношениях между органами государственного и муниципального финансового контроля и остальными органами государственной власти и местного самоуправления при проведении финансового контроля на всех его стадиях – от проведения контрольных мероприятий до реализации их материалов. В этом законе должны быть закреплены общие термины и понятия, применяемые при осуществлении государственного и муниципального финансового контроля, чтобы исключить их двойное толкование.

Кроме этого данный закон должен содержать в себе рекомендации для органов местного самоуправления по организации финансового контроля в муниципальных образованиях.

Также на первом этапе предлагается создание первых двух муниципальных контрольно-счетных органов в двух наиболее крупных муниципальных образованиях Камчатской области – в Петропавловск-Камчатском городском округе и Елизовском муниципальном районе **.

К сожалению, зачастую представительные органы местного самоуправления видят свою задачу по созданию контрольно-счетного органа достаточно узко и при его создании ограничиваются лишь утверждением Положения о контрольно-счетном органе. Это может породить массу проблем в деятельности контрольно-счетного органа. Могут возникнуть вопросы о его статусе, полномочиях, основаниях для проведения контрольных и экспертно-аналитических мероприятий, споры могут возникнуть и по применению терминов и понятий, использующихся при проведении процедур финансового контроля. В конце концов, при отсутствии контрольно-счетного органа в Уставе муниципального образования становится возможным оспорить и законность образования подобного органа.

По мнению автора, для того, чтобы избежать подобных проблем в существующей на сегодняшний день ситуации и при отсутствии Закона Российской Федерации «О государственном и муниципальном финансовом контроле» создание муниципального контрольно-счетного органа должно происходить при принятии пакета документов, а именно:

• Устав муниципального образования, содержащий статьи, в которых чётко определены роль, основные задачи данного органа и его место среди остальных органов местного самоуправления муниципального образования;

• Положение о муниципальном финансовом контроле в муниципальном образовании;

• Положение о муниципальном контрольно-счетном органе.

Необходимо отметить, что если Петропавловск-Камчатский городской округ – цельное муниципальное образование, не включающее в себя других муниципальных образований, то в состав Елизовского муниципального района войдёт десять самостоятельных муниципальных образований. Эту особенность нужно будет учесть при работе над нормативно-правовыми актами, регулирующими деятельность контрольно-счетного органа Елизовского муниципального района.

В Уставе Елизовского муниципального района необходимо чётко закрепить роль муниципального счетного органа и его место среди прочих органов местного самоуправления, а именно:

• муниципальный контрольно-счетный орган района должен быть органом местного самоуправления;

• муниципальный контрольно-счетный орган должен быть самостоятельным юридическим лицом;

• контрольные полномочия районного муниципального контрольно-счетного органа должны распространяться на все муниципальные образования, входящие в Елизовский муниципальный район.

Не только в уставе Елизовского муниципального района, но и в уставах входящих в него муниципальных образований за районным муниципальным контрольно-счетным органом обязательно должна быть закреплена роль органа, осуществляющего внешний финансовый контроль за целевым и эффективным использованием средств бюджета Елизовского муниципального района и средств бюджетов всех входящих в него муниципальных образований.

В целом о Положении о контрольно-счетном органе муниципального образования необходимо отметить, что помимо норм, закреплённых в Уставе, в этом Положении должны раскрываться задачи, состав контрольно-счетного органа, оговариваться формы и виды муниципального финансового контроля, осуществляемые этим органом.

Положение о муниципальном финансовом контроле в муниципальном образовании должно закрепить термины и понятия, использующиеся при проведении процедур финансового контроля, содержать в себе исчерпывающий список органов муниципального финансового контроля и органов, на которые в муниципальном образовании могут быть возложены отдельные функции органов муниципального финансового контроля. Кроме этого с помощью Положения о муниципальном финансовом контроле необходимо максимально возможно формализовать порядок проведения процедур финансового контроля на местном уровне и порядок взаимодействия органов муниципального финансового контроля при проведении этих процедур.

Нельзя обойти вниманием тот факт, что 38-й статьёй Закона «Об общих принципах местного самоуправления в Российской Федерации» №131-ФЗ предусмотрено право представительного органа местного самоуправления выбрать – назначать руководство контрольно-счетного органа или избирать его на муниципальных выборах.

Однако при формировании контрольно-счетного органа на муниципальных выборах велика вероятность того, что к руководству создаваемым органом муниципального финансового контроля придут люди, не имеющие соответствующего опыта работы и объёма профессиональных знаний, необходимых для руководства подобным органом. По этой причине при создании системы контрольно-счетных органов в Камчатской области автор данного реферата предлагает использовать способ, ставший традиционным для Российской Федерации – назначение главы контрольно-счетного органа депутатами представительного органа муниципального образования и, в дальнейшем, также депутаты по представлению председателя должны назначать аудиторов.

После осуществления рассмотренных выше мероприятий первого этапа предлагается (по примеру Владимирской области) создать совещательно-консультативный орган, координирующий деятельность органов внешнего финансового контроля, действующих в регионе.

Не важно как он будет называться – «Общественный совет внешнего финансового контроля», как во Владимирской области, или «Ассоциация контрольно-счетных органов Камчатской области».

Важно то, что данный орган должен способствовать совершенствованию способов и методов осуществления внешнего финансового контроля на территории региона и профессиональному росту сотрудников контрольно-счетных органов. При наличии данного совещательного органа станет возможно координировать работу не соподчинённых друг-другу контрольно-счетных органов региона.

Временной промежуток проведения мероприятий первого этапа – полтора – два года. Проводить его имеет смысл уже сегодня, однако работа должна вестись с учётом предстоящего объединения Камчатской области и Корякского автономного округа в единый субъект Российской Федерации.

Часть мероприятий первого этапа уже проведена. Автор данного реферата является разработчиком статей Устава Петропавловск-Камчатского городского округа 4, в которых определены роль, основные задачи данного органа и его место среди остальных органов местного самоуправления муниципального образования, Положения о Контрольно-счетной палате Петропавловск-Камчатского городского округа 5 и Положения о муниципальном финансовом контроле в Петропавловск-Камчатском городском округе 6.

Необходимо отметить, что разработка и принятие указанных выше документов *** стало возможным исключительно благодаря тесному сотрудничеству с руководителем Правового управления Городской Думы Еленой Юрьевной Новицкой и рядом депутатов Городской Думы, заинтересованных в скорейшем создании органа независимого внешнего аудита в Петропавловск-Камчатском городском округе.

В результате проведённой работы в Уставе Петропавловск-Камчатского городского округа непосредственно городской Контрольно-счетной палате посвящено четыре статьи: статья 46 «Контрольно-счетная палата Петропавловск-Камчатского городского округа», статья 47 «Полномочия Контрольно-счетной палаты городского округа», статья 48 «Состав и полномочия должностных лиц Контрольно-счетной палаты городского округа», статья 49 «Коллегия Контрольно-счетной палаты городского округа».

Кроме этого, что немаловажно, согласно статье 9 Устава муниципального образования городская Контрольно-счетная палата отнесена к органам местного самоуправления Петропавловск-Камчатского городского округа.

Нормы, закреплённые в Уставе, нашли своё отражение и получили развитие в Положении о Контрольно-счетной палате Петропавловск-Камчатского городского округа.

В Положении о муниципальном финансовом контроле в Петропавловск-Камчатском городском округе были закреплены термины и понятия, которые будут использоваться при проведении процедур финансового контроля в муниципальном образовании, закреплено понятие неэффективного использования бюджетных средств (с целью свести к минимуму риск обвинений работников органов муниципального финансового контроля в субъективизме при проведении проверок эффективности использования бюджетных средств).

Также этим Положением предусмотрен список органов, которые являются органами муниципального финансового контроля в Петропавловск-Камчатском городском округе, а также органов, которые могут наделяться отдельными функциями органов муниципального финансового контроля в данном муниципальном образовании, разработан порядок взаимодействия органов муниципального финансового контроля, их основные цели и задачи при осуществлении финансового контроля на всех его стадиях.

Кроме этого, для того, чтобы упорядочить деятельность органов муниципального финансового контроля и исключить в этой деятельности параллелизм и дублирование, Положением введена норма, согласно которой планы контрольных мероприятий органов муниципального финансового контроля подлежат согласованию между собой. Для этой цели проект годового плана контрольных мероприятий финансового органа муниципального образования и соответствующие планы работы распорядителей средств муниципального бюджета направляются в адрес Контрольно-счетной палаты. Таким образом закреплены лидирующие позиции муниципального контрольно-счетного органа уже на этапе планирования контрольно-ревизионной и экспертно-аналитической деятельности. Кроме того, в этом Положении нами предусмотрена норма, согласно которой по итогам года все органы муниципального финансового контроля Петропавловск-Камчатского городского округа отчитываются перед Городской Думой о проведенных за год контрольных мероприятиях, их результатах, исполнении нарушителями бюджетного законодательства представлений и предписаний. И в обязательном порядке включению в отчет подлежат результаты исполнения конкретными органами муниципального финансового контроля годового плана контрольных мероприятий.

На втором этапе – назовём его заключительным, предлагается создать контрольно счетные органы на базе остальных 6 муниципальных районов и Вилючинского городского округа.

Создание этих контрольно-счетных органов можно будет производить на основе апробации опыта, полученного при создании аналогичных органов в Петропавловск-Камчатском городском округе и Елизовском муниципальном районе и с учётом особенностей муниципальных образований.

Учитывая ряд индивидуальных особенностей муниципальных образований Камчатской области, и с целью оптимизации расходов местных бюджетов, создаваемые в них муниципальные контрольно-счетные органы по мнению автора не должны состоять более чем из трёх-четырёх специалистов. К сожалению, при создании большинства муниципальных контрольно-счетных органов, вероятно, придётся пожертвовать принципом коллегиальности, в остальном же это будут полноценные контрольно-счетные органы созданные с учётом общероссийского опыта.

По мнению автора, даже в том случае, если бы в Бюджетном кодексе Российской Федерации была оставлена 140 статья и региональный контрольно-счетный орган государственного финансового контроля по прежнему имел бы право проводить проверки местных бюджетов, создание в муниципальных образованиях Камчатской области самостоятельных контрольно-счетных органов по ряду причин было бы более предпочтительным.

Одной из этих причин являются географические особенности территории Камчатской области, в связи с которыми многие муниципальные образования, как существующие, так и вновь создаваемые, труднодоступны.

Так, попасть в Алеутский муниципальный район, и, большую часть года, в Соболевский муниципальный район, можно только с помощью авиации. Тоже относится и к некоторым вновь создаваемым муниципальным образованиям Усть-Большерецкого муниципального района. В отдельные периоды труднодоступными будут муниципальные образования Усть-Камчатского муниципального района (период ледостава, период разлива рек и т.п.). Вилючинский городской округ хоть и расположен не так далеко от областного центра, создаётся на базе ЗАТО (место базирования флотилии атомных подводных лодок) и, по понятным причинам въезд на территорию данного муниципального образования для граждан, не проживающих на его территории туда максимально затруднён.

Но даже не особенности географического положения Камчатской области являются главным аргументом в пользу создания самостоятельных контрольно-счетных органов в муниципальных образованиях. Организация в муниципальном образовании самостоятельного контрольно-счетного органа способствует максимальному приближению такого уровня публичной власти как муниципальная к населению, проживающему на территории муниципального образования.

Ведь решение о создании муниципального контрольно-счетного орана будут принимать депутаты представительного органа соответствующего муниципального образования – то есть люди, избранные населением муниципального образования. Таким образом, население, проживающее на территории муниципального образования, увидит то, каким образом избранный им представительный орган организует контроль деятельности органа исполнительной власти муниципального образования и, впоследствии, из уст людей, которым они оказали доверие, избрав своими депутатами в представительный орган, услышит оценку эффективности деятельности исполнительной власти.

Окончанием второго этапа будет вступление контрольно-счетных органов, созданных в муниципальных образованиях Камчатской области в совещательно-консультативный орган, координирующий деятельность органов внешнего финансового контроля, действующих в области, созданный на первом этапе (назовём его «Ассоциация контрольно-счетных органов Камчатской области»).

Безусловно, проведение мероприятий и первого и второго этапов должно проходить при участии и под максимально возможным контролем регионального контрольно-счетного органа. Ведь у Контрольно-счетной палаты Камчатской области в настоящее время уже имеется и определённый кадровый потенциал для организации финансового контроля в муниципальных образованиях, и опыт проведения контрольных и экспертно-аналитических мероприятий, и значительный объём методических указаний по проведению данных мероприятий.

Конечно же работа по созданию в регионе системы муниципальных контрольно-счетных органов потребует огромных затрат времени и сил, но, по мнению автора результат стоит этих затрат и созданная в нашем регионе система контрольно-счетных органов достойно вольётся в Российскую систему органов внешнего аудита бюджетов.

* Имеется в виду 34 статья Федерального закона «Об общих принципах местного самоуправления в Российской Федерации» от 6 октября 2003 г . № 131-ФЗ (примечание автора).

** Здесь и далее наименования муниципальных образований Камчатской области приведены в том виде, в который они будут приведены с 01.01.2006 года.

*** Эти документы будут представлены в качестве приложений к настоящему реферату, так как объём реферата ограничен и нет возможности для более подробного рассмотрения указанных документов.

1 Поправки в Закон Камчатской области «О Контрольно-счетной палате Камчатской области», о которых идёт речь, были внесены Законом Камчатской области от 30 июня 2004 года № 194;

2 Доклад Председателя Счетной палаты Российской Федерации С.В.Степашина на VIII конференции Ассоциации контрольно-счетных органов Российской Федерации (Красноярск, 8 июня 2005 года) “Пути совершенствования государственного и муниципального финансового контроля в условиях реформирования местного самоуправления”

3 По материалам агентства «ФК-Новости» из выступления председателя Союза муниципальных контрольно-счетных органов (КСО) России И. Можей на IV-ой всероссийской конференции Союза КСО в Волгограде.

4 Закон Камчатской области «О регистрации изменений в Устав Петропавловск-Камчатского городского муниципального образования» от 27 июня 2005 года № 367.

5 Утверждено Решением Петропавловск-Камчатской городской Думы «О создании Контрольно-счетной палаты Петропавловск-Камчатского городского округа и утверждении положения о ней» от 5 июля 2005 года №172-р.

6 Утверждено Решением Петропавловск-Камчатской городской Думы «Об утверждении Положения о муниципальном финансовом контроле в Петропавловск-Камчатском городском округе» от 5 июля 2005 года № 171-р.

Резюме Руководитель КРУ, специалист КРО, инспектор-ревизор, Москва, 50 000 руб. в месяц

Обязанности: – Проведение ревизий финансово-хозяйственной деятельности по обеспечению сохранности денежных средств и материальных ценностей. – Проверка первичных бухгалтерских документов, порядка ведения кассовых операций и кассовой документации, инвентаризации денежных и ТМЦ (снятие остатков денежной наличности, проверка поступления, учета, маркировки, качественного состояния и списания основных средств, товаров и запасов расходных материалов, сличение с инвентарными и регистрационными (серийными) номерами). – Организация работы на местах, проведение ревизий финансово-хозяйственной деятельности в соответствии с внутренним регламентам и стандартам. Составление аналитических справок по результатам инвентаризаций. Проведение расследований фактов нарушения установленных в организациях правил и процедур с оформлением документов для передачи материалов в правоохранительные органы. – Контроль движения (правомерный расход) денежных средств, предотвращение, выявления хищений денежных средств компании, проведение внутренних проверок, проведение (контроль) ревизионных мероприятий, – Анализ работы, внедрение новых методов борьбы с хищениями, а также другие мероприятия связанные с экономической и административной безопасностью предприятия. – Проведение мероприятий по выявлению и снижению финансовых потерь компании, проведение ежемесячных инвентаризаций ТМЦ, ОС, выявление отклонений и недостатков, соблюдение норм, регламентов, приказов; анализ итогов инвентаризации, выявление виновных лиц по результатам выявленных недостач. – Анализ работы сотрудников подразделений за определенный период, выписка – Поверка материального учета, формирование отчетности, подготовка отчетов по результатам контрольных проверок финансовой хозяйственной деятельности, проведение внезапных контрольных мероприятий по заданию руководства компании и составление отчетов по результатам проверок. • Проведение комплексных и тематических проверок финансово-хозяйственной деятельности • Подготовка письменных отчетов с рекомендациями по устранению выявленных в ходе проверок нарушений, осуществление контроля за устранением нарушений; • Анализ и обобщение полученной в ходе проверок информации, подготовка для руководства сводов, обобщений аналитических справок; ________________________________________

| ОПУБЛИКОВАНО: 21 июл 2021 Рубрика: Новости Градсоветы: общее дело! Каждый житель Вологодчины может внести предложение для формирования бюджета региона на сайте https://градсовет35.рф/. Принимаются все идеи, которые помогут сделать жизнь Вологодской области комфортнее, привлекательнее и безопаснее. | |

| ОПУБЛИКОВАНО: 21 сен 2021 Рубрика: Новости Школьников из Вологодской области приглашают принять участие во Всероссийской олимпиаде по финансовой грамотности Регистрация на «Финатлон для старшеклассников» — XVII Всероссийскую олимпиаду по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг – открылась 1 сентября и продлится до 5 декабря 2021 года. | ОПУБЛИКОВАНО: 21 сен 2021 Рубрика: Новости Извещение о проведении отбора заявок кредитных организаций на заключение договора банковского депозита 29 сентября 2021 года Департамент финансов области объявляет о начале проведения отбора заявок кредитных организаций на заключение договора банковского депозита для размещения средств областного бюджета на банковских депозитах. |

| Заместитель Губернатора области Валентина

Артамонова побывала с рабочим визитом в общеобразовательной школе для обучающихся с ограниченными возможностями здоровья № 2 г. Вологды. Здесь педагоги и школьники учатся работать с новым оборудованием, которое поступило в рамках проекта «Доброшкола» национального проекта «Образование».

ОПУБЛИКОВАНО: 17 сен 2021 Рубрика: Новости В рамках проекта «Доброшкола» обновлено оборудование в двух коррекционных школах Вологодчины | ОПУБЛИКОВАНО: 17 сен 2021 Рубрика: Новости Более 135 тысяч жителей Вологодской области стали участниками региональной программы повышения финансовой грамотности Очередное заседание Координационного совета по повышению финансовой грамотности населения области состоялось сегодня под председательством заместителя Губернатора области, начальника Департамента финансов области Валентины Артамоновой и Алексея Щербинина, управляющего Отделением Вологда Центрального Банка РФ. |

| ОПУБЛИКОВАНО: 15 сен 2021 Рубрика: Новости Вологодские школьники смогут повысить свою финансовую грамотность на онлайн-занятиях Осенняя сессия онлайн-уроков финансовой грамотности, организованная Банком России, стартует 14 сентября и продлится до 17 декабря. | ОПУБЛИКОВАНО: 10 сен 2021 Рубрика: Новости Итоги конкурса «Лучший финансист 2020 года»: материалы – презентации Конкурсная комиссия по проведению ежегодного областного конкурса «Лучший финансист года» подвела итоги областного конкурса на присвоение звания «Лучший финансист года» в номинации «Руководитель» и «Лучший финансист года» в номинации «Профессионал» |

| Онлайн-трансляция начнется в 17:00

ОПУБЛИКОВАНО: 9 сен 2021 Рубрика: Новости Градостроительный совет в Череповецком районе | ОПУБЛИКОВАНО: 9 сен 2021 Рубрика: Новости Новая цифровая платформа развития финансовой грамотности представлена на Московском финансовом форуме 8 сентября на V Московском финансовом форуме состоялась презентация нового ресурса финансового просвещения и образования. Платформа моифинансы.рф объединит экспертов и регионы, чтобы помочь людям разобраться в жизненно важных вопросах о личных и общественных финансах, а также дать обратную связь профессионалам финансового просвещения. |

| ОПУБЛИКОВАНО: 8 сен 2021 Рубрика: Новости Мишустин считает важным продолжать финансовое просвещение граждан Премьер-министр поблагодарил команду Минфина за то, что министерство принимает участие в финансовом просвещении граждан | ОПУБЛИКОВАНО: 8 сен 2021 Рубрика: Новости Финансисты Вологодской области принимают поздравления с профессиональным праздником Правительство Вологодской области поздравляет финансистов региона с профессиональным праздником. |

Имеет ли право КРУ проверять предпринимателя-единщика? № 9, май 2009 г.

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматель оказывает ремонтно-строительные услуги, в том числе и бюджетным организациям. В ходе проведения плановых ревизий органами КРУ были направлены письма-запросы с требованием предоставить журналы-ордера и материальные отчеты с приложением первичных документов (накладных, квитанций, чеков на приобретение материалов и оборудования, путевых листов и других документов, подтверждающих затраты предпринимателя и расходы по содержанию и эксплуатации строительных машин и механизмов). В случае непредоставления таких документов КРУ будет принято решение о корректировке стоимости выполненных работ и возврате сумм, полученных предпринимателем от бюджетных организаций (не подтвержденных первичными документами) в бюджет.

Правомерны ли требования КРУ, учитывая то, что предприниматель является единщиком, расходы в книге учета указывает помесячно, и первичные документы у него отсутствуют (кроме накладных самого предпринимателя, локальных смет, справок о стоимости выполненных работ, актов приемки выполненных подрядных работ).

(г. Киев)

Контрольно-ревизионные управления (КРУ) руководствуются в своей деятельности нормами Закона Украины от 26.01.93 г. № 2939-XII “О государственной контрольно-ревизионной службе в Украине” (далее – Закон № 2939). Как указано в ст. 2 Закона № 2939, главной задачей КРУ является осуществление государственного финансового контроля за использованием и сохранением государственных финансовых ресурсов, эффективным использованием бюджетных денежных средств и имущества на предприятиях и в организациях, которые получают или получали в проверяемом периоде средства из бюджетов всех уровней.

Как правило, органы КРУ проверяют бюджетные организации, которые называются подконтрольными учреждениями. Но в особых случаях подконтрольными КРУ могут стать и другие лица, например предприятия и организации, которые получают деньги из бюджета или используют государственное и коммунальное имущество (ст. 2 Закона № 2939). И хотя среди подконтрольных учреждений предприниматели не упоминаются, КРУ может проверить их на основании норм Указа Президента Украины от 23.07.98 г. № 817/98 “О некоторых мерах по дерегулированию предпринимательской деятельности” (далее – Указ № 817). Согласно п. “в” ст. 5 данного Указа к контролирующим органам, имеющим право проводить проверки финансово-хозяйственной деятельности субъектов предпринимательства, относится и КРУ (при условии, что проверка касается правильности использования бюджетных средств).

Поскольку КРУ имеет право контролировать использование субъектами хозяйствования бюджетных средств, предпринимателю необходимо ответить на письма-запросы КРУ, в противном случае к нему могут прийти на внеплановую проверку (п. “д” ст. 3 Указа № 817).

Теперь остановимся на вопросе: имеет ли право КРУ требовать у предпринимателя первичные документы, подтверждающие расходование бюджетных средств?

Согласно п. 1 ст. 10 Закона № 2939 работникам КРУ предоставлено право: “проверять у подконтрольных учреждений денежные и бухгалтерские документы, отчеты, сметы и другие документы, подтверждающие поступление и расходование денег и материальных ценностей…”. В данном случае речь идет о проверке первичных бухгалтерских документов у бюджетной организации, которая могла быть заказчиком ремонтно-строительных работ.

Но в данной статье есть и другой пункт – 5, которым предусмотрено, что КРУ имеет право получать от других предприятий и организаций, в том числе негосударственных форм собственности, необходимые справки и копии документов по операциям и расчетам с предприятиями, учреждениями и организациями, которые ревизуются.

Поэтому требовать копии первичных документов КРУ имеет право. Но необходимо учесть следующее: если бы ремонтно-строительные работы были проведены для бюджетной организации юридическим лицом (предприятием), то требование предоставить для проверки журналы-ордера и материальные отчеты было бы абсолютно обоснованным, ведь речь идет о регистрах бухгалтерского учета. А все предприятия просто обязаны вести бухгалтерский учет (ч. 3 ст. 2 Закона Украины “О бухгалтерском учете и финансовой отчетности в Украине” № 996-ХIV от 16.07.99 г). Необходимость ведения юрлицами как регистров бухучета, так и первичных документов, на основании которых такие регистры составлены, прямо предусмотрена ст. 9 Закона № 996.

В нашем случае исполнителем заказа выступает не юридическое лицо, а физическое лицо – предприниматель. И в этом случае необходимо учитывать следующее: нормами действующего законодательства для предпринимателей не предусмотрено ведение бухгалтерского учета. Поэтому требовать от предпринимателей предоставления бухгалтерских регистров, каковыми по сути и являются журналы-ордера и материальные отчеты, неправомерно.

Необходимость предоставления первичных документов (накладных, квитанций, чеков на приобретение материалов и оборудования и др.) вызвана тем, что, как правило, при проверке КРУ контролирует соответствие договорной цены на ремонтно-строительные работы нормам действующего законодательства. Посмотрим, что о стоимости ремонтно-строительных услуг при работе с бюджетными организациями говорит законодательство. Правила определения такой стоимости прописаны в специальном документе: Государственные строительные нормы Украины “Правила определения стоимости строительства” (ДБН Д.1.1-1-2000), утвержденные приказом Госстроя Украины от 27.08.2000 г. № 174 (далее – ДБН Д.1.1-1-2000). Пункт 3.1.10.8 ДБН Д.1.1-1-2000 содержит такую норму: “Текущие цены на материальные ресурсы по стройкам (объектам), строительство которых осуществляется с привлечением бюджетных средств или средств предприятий, учреждений и организаций государственной собственности, как правило, принимаются на уровне, сложившемся в регионе (Автономной Республике Крым, городах Киеве и Севастополе, областях) по ценам производителей”. Понятно, что для того, чтобы проверить соответствие цен на материалы ценам производителей, необходимо точно знать их стоимость. Отсюда и требование по предоставлению первичных документов и регистров бухгалтерского учета.

Но предприниматели, уплачивающие единый налог, ведут упрощенный учет в Книге учета доходов и расходов. В соответствии со ст. 4 Указа Президента Украины “Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства” в редакции Указа Президента Украины от 28.06.99 г. № 746/99 форма книги и порядок ее ведения устанавливается ГНА Украины. Что и было сделано. Приказом ГНА Украины от 29.10.99 г. № 599 (далее – Приказ № 599) была утверждена форма этой книги и порядок ее ведения. Форма книги, применяемая единщиками, такая же, как и для предпринимателей на общей системе налогообложения, – приложение № 10 к Инструкции о налогообложении доходов физических лиц от занятия предпринимательской деятельностью, утвержденной приказом ГГНИ Украины от 21.04.93 г. № 12.

Что касается порядка ведения книги учета, то Приказом № 599 установлено, что заполняются только отдельные графы “период учета”, “расходы на производство продукции”, “сумма выручки (дохода)”, “чистый доход”. При этом ничего не сказано, что заполняться книга должна на основании первичных документов.

Кроме того, размер уплачиваемого единого налога не зависит от размера полученного дохода и понесенных расходов, поэтому единщики могут не иметь первичных документов, подтверждающих их расходы, в том числе и подтверждающие расходы на содержание и эксплуатацию строительных машин и механизмов.

КРУ имеет право требовать первичные документы, подтверждающие, что бюджетные средства потрачены по целевому назначению.

И последний вопрос, который волнует читателя: имеет ли право КРУ уменьшить в связи с непредоставлением требуемых документов стоимость выполненных для бюджетной организации работ и изъять часть полученных предпринимателем денег в бюджет?

Обратимся к ч. 8 ст. 10 Закона № 2939. В ней сказано, что КРУ имеет право: “в судебном порядке изымать в доход государства деньги, полученные подконтрольными учреждениями, по незаконным соглашениям, без установленных законом оснований и с нарушением действующего законодательства…”.

Итак, чтобы изъять у предпринимателя полученные по ремонтно-строительному договору деньги (их часть), нужно доказать, что такой договор является незаконным, обосновать конкретную сумму “переплаты”, которую КРУ планирует вернуть в бюджет, причем сделать это через суд.

КРУ имеет право взыскать по решению суда у заказчика – бюджетной организации денежные средства, перечисленные предпринимателю, если последний не подтвердит первичными документами законность проведенных операций.

Бюджетная организация, скорее всего, обратится с иском к предпринимателю с возмещением ей данных сумм. Поэтому предприниматель сам заинтересован доказать, что договор на ремонтно-строительные работы, заключенный с бюджетной организацией реальный, работы, обусловленные договором, действительно имели место, и тем самым подтвердить, что договор не фиктивный (ведь фиктивная сделка может повлечь за собой уголовную ответственность). Полагаем, что таких документов, как договор, локальные сметы, справки о стоимости выполненных работ и акты приемки выполненных подрядных работ, подписанные обеими сторонами, для доказательства “реальности” договора вполне достаточно.

Ирина Попкова, бухгалтер-эксперт

“Частный предприниматель” № 9, май 2009 г.

Ревизоры мэра Екатеринбурга игнорируют его поручение

Алексей Орлов находится в коротком отпуске до следующей недели Фото: Анна Майорова © URA.RU

Несмотря на поручение главы Екатеринбурга Алексея Орлова, контрольно-ревизионное управление (КРУ, подчиняется ему напрямую), пока не начало проверку в дорожно-эксплуатационном участке (ДЭУ) Ленинского района. Об этом URA.RU сообщил источник, знакомый с ситуацией. Распоряжение о проверке было дано Орловым неделю назад, 17 марта.

Это стало реакцией на коллективное обращение работников ДЭУ к силовикам. В нем говорилось о возможных нарушениях трудового законодательства в ДЭУ, а также махинациях с вывозом и уборкой снега и топливным обслуживанием коммунальной техники. Важность конфликта и его итогов объясняется еще и тем, что он, по данным URA.RU, замедляет переход в мэрию главы Ленинского района Дмитрия Ноженко.

К тому моменту, как Орлов направил своих ревизоров в ДЭУ, предприятие проверяла спецкомиссия при администрации Ленинского района. Ее материалы направлены в районную прокуратуру, которая сейчас разбирается в ситуации. «[После 17 марта] КРУ в ДЭУ так и не видели. По идее, это вообще не их вотчина — ведь КРУ проверяет финансовые документы, а в ДЭУ вопросы по другой части», — поделился инсайдер.

Новость по теме

Пресс-секретарь мэрии Виктория Мкртчян не подтвердила и не опровергла бездействие подчиненных градоначальника. «По моей информации, все документы по выходу туда [в ДЭУ] КРУ подписаны. Может, это какой-то реорганизационный момент — люди в отпуске или на больничном… Или заняты другой проверкой», — объяснила Мкртчян, предложив обратиться непосредственно в КРУ. По номеру подразделения, указанному на сайте администрации, URA.RU не ответили.

Подписывайтесь на URA.RU в Google News и наш канал в Яндекс.Дзен. Оперативные новости вашего региона — в telegram-канале «Екатеринбург», подбор главных новостей дня — в нашей рассылке с доставкой в вашу почту.

Почему сотрудники Cru увеличивают поддержку

Почему сотрудники увеличивают поддержку, а не Крю?

В первые дни Крю как небольшой организации президент собирал деньги для Крю. По мере увеличения размера министерства для каждого сотрудника было более эффективно собирать средства для министерства из круга людей, которых он знал. Сегодня, поскольку мы являемся глобальной организацией и одним из крупнейших миссионерских агентств, такой подход к сбору средств (каждый сотрудник отвечает за сбор средств для Cru) по-прежнему является наиболее эффективным подходом к обеспечению финансирования глобального служения.

Как определяется заработная плата каждого сотрудника?

Cru принял план заработной платы, который определяет критерии, используемые для определения вознаграждения нашего миссионерского персонала. План находится в ведении комитета по вознаграждениям менеджмента и регулярно пересматривается комитетом по вознаграждениям Совета директоров Cru.

Когда я должен начать отправлять пожертвования в Cru?

Все сотрудники должны пройти курс New Staff Orientation. По завершении они имеют право на получение зарплаты Крю.Мы призываем партнеров по служению начать жертвовать Крю, как только они смогут. Cru использует эти взносы, чтобы покрыть заработную плату, министерские (деловые) расходы и пособия по здоровью наших сотрудников.

Как долго я буду отдавать Крю?

Многие партнеры по служению взяли на Крю долгие молитвы и финансовые обязательства. Это позволило нам построить служения в большинстве стран мира и продвинуться к нашему видению построения движений повсюду, чтобы каждый знал кого-то, кто действительно следует за Иисусом.Сколько времени партнер отдаст Крю – это решение между партнером по служению и Господом.

Почему мне нужно оформлять выезд в Крю?

Cru является общественной благотворительной организацией в соответствии с разделом 501 (c) (3) Налогового кодекса. Взносы в Cru не облагаются налогом.

Уважает ли Крю мои предпочтения относительно того, что мои пожертвования будут использоваться для служения сотрудника или другого министерства Крю?

Мы стремимся уважать предпочтения наших партнеров в служении в отношении того, где они хотели бы использовать свой вклад.Все пожертвования, собранные миссионерским персоналом Cru, принимаются при том понимании, что Cru имеет полную свободу действий и контроль над использованием пожертвованных средств. Если по какой-то причине мы не можем удовлетворить предпочтение партнера в служении, мы направим подарок в другое аналогичное служение Cru.

Готовим с Cru Epicurean Hotel

Размещенно от Эпикурей, 19 июля 2017 г.

Мы узнаем хорошее, когда видим (или пробуем его на вкус), поэтому мы снова пригласили шеф-повара Брэда Собо из Cru Cellars на ночь приготовления еды и сочетания вин, которая заставит вас жаждать еще одного бокала.

Cru Cellars в Южной Тампе кое-что знает о вине, может быть, поэтому они были признаны лучшим винным баром четыре года подряд. Этот винный бар и ресторан был основан семь лет назад любителями вина дуэтом мужа и жены и расположен в самом центре Пальма-Сеи. Винный магазин на территории отеля специализируется на винах небольшого производства высокого качества, которых нет в Publix. Wine-o’s на бюджете; отправляйтесь в подвалы Cru. Эта винная святыня сосредоточена на поиске вин с завышенной ценой.Наслаждайтесь уникальным бокалом вина в Винном саду Крю, греясь на солнышке.

В то время как Cru Cellars предлагает сырные ассорти и мясные закуски, шеф-повар Брэд Собо хочет, чтобы Тампа ознакомилась с остальной частью предлагаемого меню. Предлагая такие блюда, как цитрусовые панзанелла, сэндвич с копченой грудинкой и конфи из утки; кухня Крю – сила, с которой нужно считаться. Шеф-повар Брэд Собо начал свою карьеру под руководством нашего собственного шеф-повара Чада Джонсона в Sidebern’s (ныне Haven).

Наслаждайтесь ночным обучением приготовлению блюд, которые вызовут зависть у ваших друзей и ваши вкусовые рецепторы, наслаждаясь бокалом тщательно подобранного вина в паре с каждым блюдом. Присоединяйтесь к нам на этот аппетитный кулинарный урок в пятницу, 28 июля, -е, , с 19:00 до 21:00. Покупайте билеты здесь, прежде чем они распродаются! Посмотрите, что вам понравится в Эпикурейском театре, ниже.

Устрицы Буффало

Устрицы в панировке из кукурузной муки, соус из буйволиного молока, соус ранчо из козьего сыра

Keller ‘Limestone’ Riesling Kabinett 2015

Гребешок Севиче

Мед, Гранита Халапеньо, Сельдерей

Dagueneau ‘Les Pentes’ Pouilly Fume 2015

Жареная морковь

Мисо и имбирное морковное пюре, базилик чимичурри, орехи макадамия

Cantine Notaio ‘L’Atto’ Aglianico 2014

Крабовая паста

Фисташки, эстрагон, кукуруза, помидоры, макаронные изделия Трофи

Терлан Терланер Классико 2015

Сотрудник Premier Cru разлил бобы о схеме Понци

Опозоренному бывшему владельцу обанкротившегося магазина грозит 20 лет тюрьмы.

У. Блейк Грей | Размещено четверг, 11 августа 2016 г.

«Не могу поверить, что он наконец-то отправляется в тюрьму!»

Это было возбужденное сообщение, отправленное в среду бывшими сотрудниками обанкротившегося винного ритейлера в Беркли, Калифорния, Premier Cru.

Джон Фокс, совладелец Premier Cru, должен был сдаться федеральным маршалам в среду и признать себя виновным в четверг по одному пункту обвинения в мошенничестве с использованием электронных средств связи. О признании вины, ожидающем рассмотрения, впервые сообщил Wine Spectator.

Фоксу грозит до 20 лет лишения свободы в федеральной тюрьме, хотя он, возможно, заключил соглашение с прокуратурой о меньшем наказании. Хотя ожидается, что Фокс явится в суд в четверг, приговор ему вынесут не сразу. Однако, вероятно, он будет немедленно взят под стражу.

«Это смертный приговор», – сказал Wine-Searcher один из бывших сотрудников Premier Cru, пожелавший остаться неназванным. «Он не протянет 20 лет в тюрьме».

Fox также могут оштрафовать на 250 000 долларов и обязать выплатить компенсацию до 9 000 клиентов, которые так и не получили вино, за которое заплатили.Но маловероятно, что большинство из них когда-либо увидят деньги, поскольку и Фокс, и компания объявили о банкротстве. Premier Cru перечислила колоссальные 70 миллионов долларов долга и всего 7 миллионов долларов активов, большую часть которых составляло вино на его складе.

Fox и Premier Cru обвинили в продаже фьючерсов, часто по удивительно низким ценам, на вина, которые они никогда не намеревались поставлять. Бывший сотрудник сказал, что он понял, что что-то было неладно, «в первую неделю моей работы там. Каждый телефонный звонок был посвящен тушению пожаров.Дело не в заказе вина ».

Бывший сотрудник сказал, что даже несмотря на то, что клиенты жаловались на то, что не получают их вино, Premier Cru продолжала продавать фьючерсы с помощью электронных рассылок.

«У всех было впечатление, что вина будут здесь со дня на день», – сказал он. «Всегда было пять или шесть контейнеров, которые должны были быть выпущены в любой день. Было только два контейнера, которые, как мы знали, никогда не поступят – Bordeaux 2005 года и Rhones 2007 года».

Тем временем Фокс водил дорогие автомобили, в том числе Ferrari 2014 года, которую он арендовал за 2200 долларов в месяц, и Corvette ZO6 2016 года, за который он согласился заплатить 90 000 долларов всего за месяц до того, как Premier Cru разорился.Машины возвращены.

Ожидается, что 30 августа судья по делам о банкротстве одобрит оптовую продажу 75 000 бутылок вина на складе Premier Cru. По словам бывшего сотрудника, большая часть этих вин уже была оплачена покупателями. Но с арестом бизнеса они просто активы в деле о банкротстве.

Многие клиенты ругают себя за то, что не забрали свои вина раньше. Большинство розничных магазинов дают покупателям короткий период времени, чтобы забрать заказанные вина, но Premier Cru, у которого были покупатели в 45 штатах и 18 странах, этого не сделал.«Это бесплатное хранение [для клиентов]», – сказал бывший сотрудник и добавил, что многим клиентам Premier Cru за пределами штата нравилось оставлять там свои вина. «Premier Cru не предупреждал людей о том, что у них есть вино [на складе], потому что тогда они спрашивали:« Где мои другие девять ящиков? »»

Единственный счет, по которому Фоксу в конечном итоге были предъявлены обвинения, связан с банковским переводом 102 271 доллар США от коллекционера вина из Гонконга в калифорнийский банк. Перед подачей заявления о банкротстве гонконгский коллекционер подал в суд на Premier Cru, обвинив его в том, что он заплатил более 981000 долларов за 1591 бутылку, из которых он получил менее 100, согласно Wine Spectator.

Premier Cru Boss Cops Заявление о признании вины в деле о мошенничестве с вином

Мошеннический розничный торговец вином в Беркли признает себя виновным и заключает сделку, по которой он приговорен к тюремному заключению на срок почти семь лет.

У. Блейк Грей | Размещено четверг, 11 августа 2016 г.

Обанкротившийся торговец вином из Беркли Джон Фокс приговорен к 6-1 / 2 годам тюремного заключения после того, как в четверг признал себя виновным по одному пункту обвинения в мошенничестве с использованием электронных средств связи.

Fox, обманувшая клиентов Premier Cru на сумму не менее 45 миллионов долларов, уже находится под стражей после сдачи в среду.

Срок заключения на шесть с половиной лет, являющийся частью соглашения о признании вины с федеральной прокуратурой, намного дольше, чем приговор двум другим винным розничным торговцам, которые признали себя виновными в обмане своих покупателей. В 2005 году розничный торговец на Лонг-Айленде Барри Сильвер был приговорен к году тюремного заключения за то, что признал, что продавал вина в качестве фьючерсов, не доставлял их, а затем перепродавал их по более высоким ценам.

В 2006 году винный торговец из Колорадо Рональд Уоллес получил пять лет условно и два года домашнего заключения по делу, очень похожему на дело Фокса.

Однако масштаб гнусных сделок Premier Cru может быть беспрецедентным. В четверг Fox было приказано выплатить 45 млн долларов клиентам Premier Cru и 6,5 млн кредиторам. Поскольку Fox и Premier Cru объявили о банкротстве, возможно, очень небольшая часть этих денег когда-либо будет возвращена.

Окружной судья США Джеймс Донато имеет возможность вынести другой приговор на слушаниях по приговору Фокса 14 декабря. Однако обычно федеральные судьи соглашаются с подобными сделками о признании вины.

В отличие от приговора к тюремному заключению штата, Фокс, которому сейчас 66 лет, фактически отбудет в тюрьме большую часть времени. Федеральный закон требует, чтобы заключенные отбывали 85 процентов своего времени, что означает пять лет 192 дня. Он может провести до последних 10 процентов (202 дня) в доме на полпути. Таким образом, самое раннее время, которое он может ожидать выйти из-за стен тюрьмы, если не считать непредвиденных обстоятельств, – 1 августа 2021 года.

Тем не менее, рассерженные клиенты Premier Cru, которые смотрели «Побег из тюрьмы» и фантазировали о Фоксе, живущем в одной камере…. ну, даже не ходи туда, потому что он, скорее всего, будет приговорен к тюрьме строгого режима, как Марта Стюарт.

Тем не менее, это разработка, которая доставит радость злорадства клиентам в 45 штатах и 18 странах, которые заказали вино у Premier Cru, которое они так и не получили.

Отделение клинических исследований здравоохранения Университета Миннесоты

Участник посещает

Запланировать визит

Исследования, желающие самостоятельно планировать посещения, могут продолжать делать это в системе планирования CTR Portal.

EPIC

Все участники, посещаемые M Health CRU, должны иметь номер медицинской карты EPIC (MRN). Если у вашего участника в настоящее время нет MRN или вы не уверены, позвоните по телефону 763-746-5700 и укажите, что вам необходимо зарегистрировать пациента / участника RESEARCH. Для регистрации нового пациента вам потребуются следующие данные: полное имя, дата рождения, пол, адрес и номер телефона. В системе планирования портала CTR есть поле, в которое необходимо ввести MRN.

* Обратите внимание, что M Health CRU еще не использует EPIC за пределами MRN и для документирования согласия UMP на лечение. M Health CRU надеется запустить EPIC в 2019 году. Дополнительная информация будет предоставлена по мере ее поступления.

Уведомление

Требуется уведомление за десять дней для обеспечения надлежащего укомплектования персоналом.

Требуется уведомление за две недели при ночевке.

Любые исследования, требующие планирования посещений внутри этого окна, должны связаться с CRU, чтобы проверить наличие.CRU всегда будет делать все возможное, чтобы привлечь каждого участника в нужное время.

Формы согласия

Перед посещением подписанные формы согласия должны быть загружены в систему планирования CTR Portal.