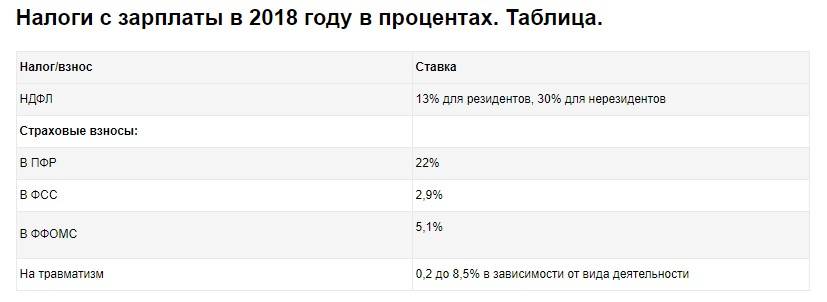

Расчет налогов на зарплату в 2019 году в примерах: Расчет налогов с зарплаты 2021

Примеры расчета заработной платы в 2019 году

Калькулятор зарплаты

Отчетность по зарплате: шпаргалка для бухгалтера

ГФС в Черкасской области предоставила полезную информацию для работодателей о том, как правильно исчислять налоги с зарплаты и ЕСВ и какие документы требовать у работника для подтверждения права на льготы, в частности:

- как проверить, сколько получит на руки лицо, которое работает полный месяц, на условиях неполного рабочего времени, по договору ГПХ и/или имеет налоговую льготу, после вычета налогов из заработной платы;

- в каких случаях льготник, который получает зарплату свыше 2 690 грн. в месяц, может реализовать право на льготу;

- влияет ли сумма ЕСВ, которую начисляет и уплачивает работодатель по ставке 22 %, на зарплату работника.

К сведению. Законом от 23.11.18 г. № 2629-VІІІ «О Государственном бюджете Украины на 2019 год» установлена минимальная заработная плата (далее – МЗП) с 1 января:

- в месячном размере – 4 173 грн.

;

; - в почасовом размере – 25,13 грн.

;

;Прожиточный минимум для трудоспособных лиц: с 1 января 2019 года – 1 921 грн., с 1 июля – 2 007 грн., с 1 декабря – 2 102 грн.

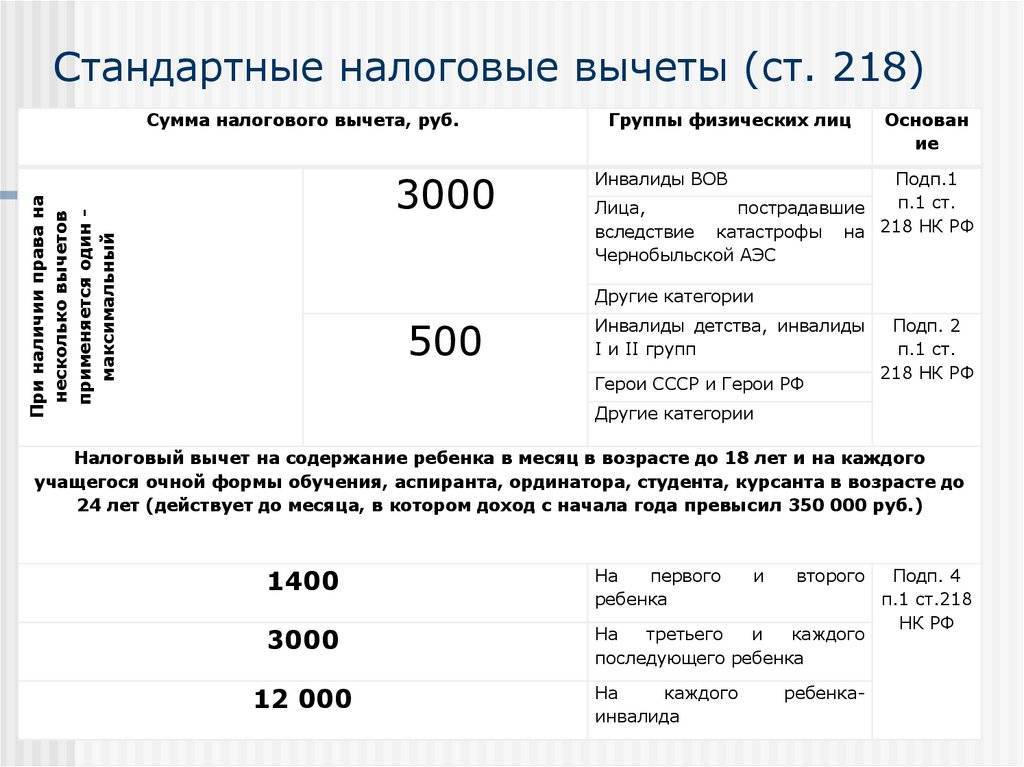

Налоговая социальная льгота (далее – НСЛ) составляет в 2019 году для любого плательщика 960,50 грн.; повышенная НСЛ: 150 % – 1 440,75 гpн., 200 % – 1 921 гpн.

Предельный размер зарплаты, к которой применяется НСЛ, в 2019 году равен 2 690 грн. Он не меняется на протяжении всего 2019 года.

Пример 1

Работнику начислена за полный отработанный месяц МЗП 4 173 грн. НСЛ к зарплате не применяется, поскольку она больше, чем предельный размер дохода, который дает право на НСЛ 2 690 грн.

1. НДФЛ:

4 173 грн. х 18 % = 751,14 грн.

2. Военный сбор (далее – ВС):

4 173 грн. х 1,5 % = 62,60 грн.

Удержания из зарплаты:

751,14 грн. + 62,60 грн. = 813,74 грн.

К выплате работнику:

4 173,00 грн. – 751,14 грн. – 62,60 грн. = 3 359,26 грн.

– 751,14 грн. – 62,60 грн. = 3 359,26 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 173 грн. х 22 % = 918,06 грн.

Пример 2

Одинокой матери, воспитывающей двоих несовершеннолетних детей, начислена зарплата за полный отработанный месяц – 4 173 грн. В заявлении она сообщила работодателю о том, что имеет право на повышенную – 150%-ную НСЛ согласно пп. «а» пп. 169.1.3 Налогового кодекса (далее – НК), и приложила соответствующие документы. Для определения предельного уровня дохода, который дает право на получение НСЛ, следует руководствоваться абзацем вторым пп. 169.4.1 НК, согласно которому предельный размер дохода для одинокой матери определяется как произведение суммы 2 690 грн. и соответствующего количества детей.

Итак, расчетный предел для начисления НСЛ составит 5 380 грн. (2 690 х 2), а НСЛ:

1 440,75 грн. х 2 = 2 881,50 грн.

1. НДФЛ:

(4 173,00 грн. – 2 881,50 грн.) х 18 % = 232,47 грн.

2. ВС:

ВС:

4 173 грн. х 1,5 % = 62,60 грн.

Удержания:

232,47 грн. + 62,60 грн. = 295,07 грн.

К выплате работнику:

4 173,00 грн. – 232,47 грн. – 62,60 грн. = 3 877,93 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 173 грн. х 22 % = 918,06 грн.

Пример 3

Матери, воспитывающей двоих несовершеннолетних детей, один из которых – лицо с инвалидностью, начислена зарплата за полный отработанный месяц – 4 173 грн. В заявлении она сообщила работодателю о праве на 100%-ную НСЛ на одного ребенка и на повышенную, 150%-ную НСЛ на ребенка-инвалида, согласно пп. 169.1.2 и пп. «б» пп. 169.1.3 НК, приложив соответствующие документы. Для определения предельного уровня дохода, который в этой ситуации дает право на получение НСЛ, следует руководствоваться абзацем вторым пп. 169.4.1 НК: предельный размер дохода, который дает право на получение НСЛ для матери, воспитывающей двоих детей, один из которых является инвалидом, определяется как произведение суммы 2 690 грн.

Итак, для матери, имеющей двоих несовершеннолетних детей, один из которых – лицо с инвалидностью, расчетный предел для начисления НСЛ будет составлять 5 380 грн. (2 690 х 2), а НСЛ – 2 401,25 грн. (960,50 грн. + 1 440,75 грн.), поскольку пп. 169.3.1 НК предусмотрено применение основной и повышенной НСЛ одновременно.

1. НДФЛ:

[4 173,00 грн. – (960,50 грн. + 1 440,75 грн.)] х 18 % = 318,92 грн.

2. ВС:

4 173 грн. х 1,5 % = 62,60 грн.

Удержания:

318,92 грн. + 62,60 грн.= 381,52 грн.

К выплате работнику:

4 173,00 грн. – 318,92 грн. – 62,60 грн. = 3 791,48 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 173 грн. х 22 % = 918,06 грн.

Пример 4

Мужу и жене, которые работают у одного работодателя и воспитывают троих детей в возрасте до 18 лет, начислены за полный отработанный месяц 7 000 грн. и 4 173 грн. соответственно. Поскольку согласно абзацу второму пп. 169.4.1 НК предельный размер дохода, дающий право на получение НСЛ, увеличивается согласно соответствующему количеству детей только одному из родителей, супругам нужно определиться, кто именно будет использовать право на НСЛ и увеличенный расчетный предел дохода, указав это в поданном работодателю заявлении.

соответственно. Поскольку согласно абзацу второму пп. 169.4.1 НК предельный размер дохода, дающий право на получение НСЛ, увеличивается согласно соответствующему количеству детей только одному из родителей, супругам нужно определиться, кто именно будет использовать право на НСЛ и увеличенный расчетный предел дохода, указав это в поданном работодателю заявлении.

Если заявление и документы о праве на льготу они подали и о праве на увеличение расчетного предела дохода заявил муж/отец, который получает большую зарплату:

1. НДФЛ:

[7 000 грн. – (960,50 х 3 детей)] х 18 % = 741,33 грн.

2. ВС:

7 000 грн. х 1,5 % = 105 грн.

Удержания:

741,33 грн. + 105,00 грн. = 846,33 грн.

К выплате работнику:

7 000,00 грн. – 741,33 грн. – 105,00 грн. = 6 153,67 грн.

ЕСВ 22 % – начисляет и платит работодатель:

7 000 грн. х 22 % = 1 540 грн.

Поскольку заработная плата жены/матери – 4 173 грн. больше, чем 2 690 грн. , то такая работница не имеет права на применение НСЛ. Удержания составляют 813,74 грн.; на руки – 3 359,26 грн. (4 173,00 грн. – 813,74 грн.).

, то такая работница не имеет права на применение НСЛ. Удержания составляют 813,74 грн.; на руки – 3 359,26 грн. (4 173,00 грн. – 813,74 грн.).

Если в заявлении о праве на увеличение расчетного предела дохода заявила жена/мать, которая получает зарплату в размере 4 173 грн.:

1. НДФЛ:

[4 173,00 грн. – (960,50 грн. х 3 детей)] х 18 % = 232,47 грн.

2. ВС:

4 173 грн. х 1,5 % = 62,60 грн.

Удержания:

232,47 грн. + 62,60 грн. = 295,07 грн.

К выплате работнику:

4 173,00 грн. – 232,47 грн. + 62,60 грн. = 3 877,93 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 173 грн. х 22 % = 918,06 грн.

Поскольку заработная плата мужа/отца 7 000 грн. – больше, чем 2 690 грн., то такой работник не имеет права на применение НСЛ. Удержания в таком случае будут составлять 1 365 грн.; на руки – 5 635 грн.

Пример 5

Работник трудится на условиях неполного рабочего времени. За отработанное время ему начислено 2 650 грн. Следовательно, он имеет право на общую НСЛ в размере 960,50 грн. (поскольку зарплата меньше предельного размера дохода, дающего право на НСЛ – 2 690 грн.), при условии подачи соответствующего заявления работодателю (пп. 169.1.1 НК).

За отработанное время ему начислено 2 650 грн. Следовательно, он имеет право на общую НСЛ в размере 960,50 грн. (поскольку зарплата меньше предельного размера дохода, дающего право на НСЛ – 2 690 грн.), при условии подачи соответствующего заявления работодателю (пп. 169.1.1 НК).

1. НДФЛ:

(2 650,00 грн. – 960,50 грн.) х 18 % = 304,11 грн.

2. ВС:

2 650 грн. х 1,5 % = 39,75 грн.

Удержания:

304,11 грн. + 39,75 грн. = 343,86 грн.

К выплате работнику:

2 650,00 грн. – 304,11 грн. – 39,75 грн. = 2 306,14 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 173 грн. х 22 % = 918,06 грн.

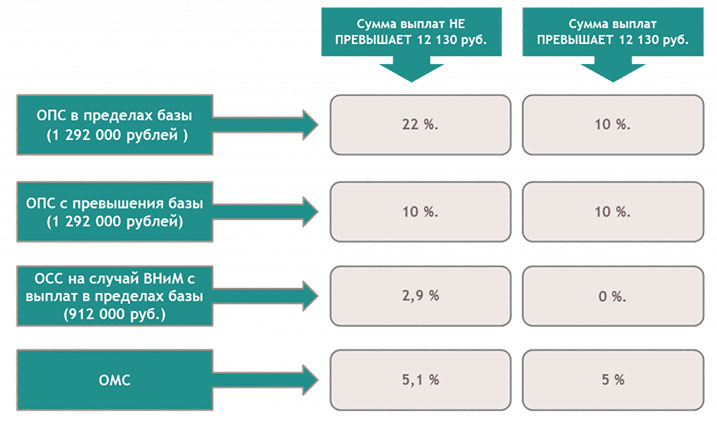

Согласно ч. 5 ст. 8 Закона от 08.07.10 г. № 2464-VI «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», если база начисления ЕСВ меньше установленного размера МЗП, то ЕСВ рассчитывается как произведение размера МЗП, установленного законом на этот месяц, и соответствующей ставки.

Пример 6

Физлицо предоставило в период с 4 до 14 марта 2019 года услуги на условиях договора ГПХ. Составлен акт предоставленных услуг. Вознаграждение составляет 4 000 грн.

1. НДФЛ:

4 000 грн. х 18 % = 720 грн.

2. ВС:

4 000 грн. х 1,5 % = 60 грн.

Удержания:

720 грн. + 60 грн. = 780 грн.

К выплате физлицу:

4 000 грн. – 720 грн. – 60 грн. = 3 220 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 000 грн. х 22 % = 880 грн.

ЕСВ начисляется по ставке 22 % на фактически начисленное вознаграждение по договору ГПХ независимо от его размера, но с учетом максимальной величины базы начисления.

Пример 7

Работник уволился по собственному желанию 15.03.19 г. За отработанный период (март) ему начислено 2 500 грн. Заявление на получение НСЛ согласно пп. 169.1.1 НК работник подал работодателю заблаговременно. НСЛ предоставляется с учетом последнего месяца, в котором плательщик был уволен с работы.

1. НДФЛ:

(2 500,00 грн. – 960,50 грн.) х 18 % = 277,11 грн.

2. ВС:

2 500 грн. х 1,5 % = 37,50 грн.

Удержания:

277,11 грн. + 37,50 грн. = 314,61 грн.

К выплате работнику:

2 500,00 грн. – 277,11 грн. – 37,50 грн. = 2 185,39 грн.

ЕСВ 22 % – начисляет и платит работодатель:

2 500 грн. х 22 % = 550 грн.

В случае увольнения работника ЕСВ начисляется по ставке 22 % на фактически начисленную зарплату независимо от ее размера, но с учетом максимальной величины базы начисления.

Пример 8

169.1.3 НК, и приложил соответствующие документы. НСЛ к такой зарплате не применяется, поскольку она больше предельного размера дохода, дающего право на НСЛ, – 2 690 грн.

169.1.3 НК, и приложил соответствующие документы. НСЛ к такой зарплате не применяется, поскольку она больше предельного размера дохода, дающего право на НСЛ, – 2 690 грн.1. НДФЛ:

4 230 грн. х 18 % = 761,40 грн.

2. ВС:

4 230 грн. х 1,5 % = 63,45 грн.

Удержания:

761,40 грн. + 63,45 грн. = 824,85 грн.

К выплате работнику:

4 230,00 грн. – 761,40 грн. – 63,45 грн. = 3 405,15 грн.

ЕСВ 22 % – начисляет и платит работодатель:

4 230 грн. х 22 % = 930,60 грн.

Пример 9

Участник АТО принят на работу 15.02.19 г. За отработанное время ему начислена зарплата 2 690 грн. НК не предусмотрено предоставление работникам указанной категории повышенного размера НСЛ, но они имеют право на получение обычной НСЛ с учетом предельного размера зарплаты (2 690 грн.), дающего право на применение НСЛ, при условии подачи соответствующего заявления работодателю. Заявление на получение НСЛ участником АТО подано своевременно.

1. НДФЛ:

(2 690,00 грн. – 960,50 грн.) х 18 % = 311,31 грн.

2. ВС:

2 690 грн. х 1,5 % = 40,35 грн.

Удержания:

311,31 грн. + 40,35 грн. = 351,66 грн.

К выплате работнику:

2 690,00 грн. – 311,31 грн. – 40,35 грн. = 2 338,34 грн.

ЕСВ 22 % – начисляет и платит работодатель:

2 690 грн. х 22 % = 591,80 грн.

При приеме работника на работу ЕСВ начисляется по ставке 22 % на фактически начисленную зарплату независимо от ее размера, но с учетом максимальной величины базы начисления.

Специалисты ГФС также обратили внимание на несколько моментов:

- льготники, получающие доход свыше 2 690 грн. в месяц, имеют возможность реализовать право на льготу таким образом: участники боевых действий на территории других государств, лица с инвалидностью, участники АТО, которые имеют, кроме соответствующих льгот, также льготы по основаниям, по которым предусмотрено увеличение расчетного предела зарплаты – содержат двоих и более несовершеннолетних детей, по договоренности с матерью детей могут использовать увеличенный размер расчетного предела зарплаты и применять НСЛ – 960,50 грн. на каждого ребенка (см. пример 4).

- НСЛ применяется к начисленному месячному доходу в виде зарплаты только по одному месту работы (п. 169.2 НК). Если их несколько, то работник самостоятельно выбирает место применения НСЛ и подает работодателю соответствующее заявление. Льгота начинает применяться со дня получения работодателем заявления о ее применении и документов, подтверждающих такое право. Итак, работнику надо своевременно подать заявление о применении НСЛ (а при наличии нескольких мест работы – выбрать место применения НСЛ и подать заявление) и предоставить соответствующие документы, подтверждающие право на льготу. Также соответствующее заявление и документы подаются работодателю сразу после возникновения права на повышенную льготу (льготы). В ином случае работодатель льготу не начисляет;

- перечень документов, которые необходимо своевременно, вместе с соответствующим заявлением, представить работодателю для получения НСЛ, определен Порядком представления документов для применения налоговой социальной льготы, утвержденным постановлением КМУ от 29. 12.10 г. № 1227.

на каждого ребенка (см. пример 4).

на каждого ребенка (см. пример 4). 12.10 г. № 1227.

12.10 г. № 1227.Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии – программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми – после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает – она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми – 3361,50 евро.

У его женатого (замужней) коллеги с детьми – 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором – 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей – около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого – чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий – католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии – 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада. Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней – нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Где самый длинный отпуск?

Длинные выходные

… и это Китай.

Здесь также предусмотрено минимальное количество дней для отпуска – 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.Где самый длинный отпуск?

Страна без отпуска

Вернее, США – единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему – работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год. Также в их распоряжении 10 фиксированных праздничных дней.

Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди – это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу.

Плюс ко всему этому 12 дней отпуска.Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают “поощрение”: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть. К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников – именно столько отведено законом Южной Африки для заслуженного отдыха. Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.

Где самый длинный отпуск?

Отдых по-британски

“Когда б весь год веселый праздник длился, скучней работы стали б развлеченья”, – писал Уильям Шекспир. От этой “опасности” со 28 гарантированными днями отпуска жители Великобритании далеки.

Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска – это минимум, на который имеют право финские трудящиеся. Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней. Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Автор: Анастасия Комарова

Здесь также предусмотрено минимальное количество дней для отпуска – 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Здесь также предусмотрено минимальное количество дней для отпуска – 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник. Плюс ко всему этому 12 дней отпуска.

Плюс ко всему этому 12 дней отпуска.

Брутто и Нетто Зарплата в Германии в 2021 — Сколько Платят на Руки

Чистая зарплата в Германии – как она рассчитывается. Что вычитается из немецкой брутто зарплаты, и что остаётся на руки. Все вычеты из немецкой зарплаты.

В переговорах с немецкими работодателями мигранты очень неуверенно себя чувствуют в той части, что касается зарплаты. Часто читатели задают вопросы типа “а вот у меня такая зарплата брутто в контракте с немецкой фирмой, хватит ли мне на жизнь?”. Получается, человек что-то подписал, но сколько он будет получать в итоге на счёт — понятия не имеет.

Цель статьи — дать представление, какие налоги и вычеты существуют в Германии, чтобы потенциальный работник составил представление о размере нетто зарплаты.

От чего зависит нетто зарплата в Германии

Факторов, влияющих на размеры вычетов из брутто зарплаты столько, что сами немцы часто о них без понятия. Для иностранца же это совсем тёмный лес. Перечислю лишь некоторые моменты.

Для иностранца же это совсем тёмный лес. Перечислю лишь некоторые моменты.

Вычеты из немецкой брутто зарплаты зависят от:

- конкретного места жительства и места работы

- семейного положения

- количества детей

- распределения налоговых послаблений между супругами

- вероисповедания

- размера зарплаты

- наличия налоговых послаблений у конкретного человека или семьи

- конкретной медицинской страховой кассы

Скорее всего, это ещё не всё. Кроме того, ежегодно размеры различных сборов меняются. А у госслужащих всё совсем по-другому.

Как рассчитать немецкую зарплату

Поэтому на вопросы о том, кто и сколько будет получать на руки, можно ответить лишь примерно. Даже работодатель заранее не может быть в курсе, сколько именно будет отниматься от зарплаты на налоги и социальные страховки. Точнее на этот вопрос можно ответить лишь обратившись к налоговым консультантам, либо рассчитав зарплату в одном из многочисленных счётчиков, например, вот этот.

Но со счётчиком легче сказать, чем сделать. Иностранец просто не понимает, что туда вводить (впрочем, половина немцев тоже), тыкает наугад куда попало и получает некий результат, который, может быть, вообще не тот, что на самом деле, если человек указал не свой налоговый класс, к примеру. Во-вторых, от года к году, а то и чаще, многие выплаты меняются понемногу, а разработчики счётчиков не всегда поддерживают в актуальном состоянии свою программу.

Поэтому чтобы добыть правильный ответ на вопрос о нетто зарплате в Германии, надо чётко понимать, что отнимается и в каких размерах. Перечислю стандартные вычеты из немецкой зарплаты, которые подробно расписаны в зарплатном листочке.

Налоги

Собственно, налогов в Германии как раз-таки немного. Для частных лиц действует только подоходный налог. Верующие также могут платить церковный налог.

Налог — Lohnsteuer

Это примерно рассчитанный налог, который ежемесячно отнимается от зарплаты в счёт погашения Einkommensteuer — подоходного налога. Последний рассчитывается за весь год, когда подаётся налоговая декларация. И потом сверяется, сколько выплачено работником Lohnsteuer, а сколько надо заплатить Einkommensteuer. Разницу возвращают обратно или заставляют доплатить. Про налоговую декларацию в Германии читайте отдельно, тут просто имейте ввиду, что Lohnsteuer — это обычно не конечная остановка в процессе сбора налогов. Хотя в некоторых случаях можно ограничиваться и выплатой Lohnsteuer, не подавая декларацию и отказываясь от перерасчёта.

Последний рассчитывается за весь год, когда подаётся налоговая декларация. И потом сверяется, сколько выплачено работником Lohnsteuer, а сколько надо заплатить Einkommensteuer. Разницу возвращают обратно или заставляют доплатить. Про налоговую декларацию в Германии читайте отдельно, тут просто имейте ввиду, что Lohnsteuer — это обычно не конечная остановка в процессе сбора налогов. Хотя в некоторых случаях можно ограничиваться и выплатой Lohnsteuer, не подавая декларацию и отказываясь от перерасчёта.

Величина налога варьируется от 14% до 45% от зарплаты. Чем выше зарплата, тем выше процент для Einkommensteuer и тем больше платится ежемесячного Lohnsteuer. При годовой зарплате 35000€ ставка 20%, а при окладе 60000€ придётся расстаться с 28% доходов.

Но зависимость тут нелинейная! Под налог в Германии попадает не вся зарплата, а только часть, в зависимости от налогового класса. Для холостого работника свободная от налогов сумма на 2021 составит 9744€. Для женатого можно удвоить свободную от Lohnsteuer часть зарплаты за счёт супруги, либо же распределить 19488€ на семью в любой пропорции, показавшейся оптимальной. Это и есть основная фишка — у разных классов разные суммы, свободные от налогов.

Это и есть основная фишка — у разных классов разные суммы, свободные от налогов.

Грубый пример для понимания: Если мигрант получает 60000€ в год и имеет почти 10000€ свободных от налогов, он платит 24% от 50000€. А если он женат и супруга не работает, необлагаемая сумма удваивается, что одновременно снижает налоговую ставку. Тогда платится 21% от 40000€, и это совсем другое дело.

Солидарный налог — Solidaritätszuschlag

С 1991 наёмный труд в Германии облагался “солидарными взносами”. Это такой метод финансирования Восточной Германии, бывшей ГДР, где инфраструктура на момент воссоединения оставляла желать лучшего.

“Soli” отнимает от зарплаты сумму в размере 5,5%, но не от брутто, а от уплаченного Lohnsteuer. С 2021 сбор для 90% работников отменили. Граница, с которой платится Solidaritätszuschlag, начинается с 16956€ уплаченного подоходного налога.

Церковный налог – Kirchensteuer

Протестанты и католики, а также некоторые другие группы верующих, в Германии платят дополнительно налог на религию, который отправляется в кассу церквей.

Сбор платится в процентах от Lohnsteuer. В Баварии и в Баден-Вюртемберге церковный налог составляет 8%, в остальных немецких землях — 9%.

Я настоятельно советую мигрантам не декларировать на первых порах религиозную принадлежность официально. Это можно сделать и позже, когда разберётесь что к чему и освоитесь.

Принадлежность к религии указывается при регистрации по месту жительства в Германии, а также при получении налогового номера. Ставьте в анкетах прочерк на месте ответа на вопрос о религиозной принадлежности.

Взносы по социальным страховкам

Высокий уровень социального обеспечения бюргеров поддерживается благодаря большому количеству социальных страховок, по которым и приходится выплачивать немалые обязательные взносы.

Медицинская страховка — Krankenversicherung

Наёмные работники в Германии должны платить взносы в немецкую медицинскую страховку. В зависимости от доходов, выбирается между частной и государственной. Я рекомендую мигрантам заключать сначала государственную страховку, потому что из неё в случае чего легко уйти в частную, если размер зарплаты позволяет. А вот уйти с частной в государственную очень сложно.

А вот уйти с частной в государственную очень сложно.

По государственной страховке работник платит 7,3% зарплаты. Cтолько же платит работодатель. Кроме того, страховая имеет право взимать до 2% сверх обычного взноса, если размеры фондов страховок ниже установленных норм. В худшем случае от брутто зарплаты отнимается 8,3% на Krankenversicherung. Каждая страховая решает самостоятельно, пользоваться ли правом или нет. Это один из параметров, по которым выбирается государственная медицинская страховка в Германии.

Взносы в пенсионный фонд — Rentenversicherung

Независимо от места проживания и до наступления пенсионного возраста работнику в Германии приходится платить взнос в немецкий государственный пенсионный фонд 9,3% зарплаты. Ещё столько же по этой страховке платит работодатель.

Обязательно страхование на случай беспомощности — Pflegeversicherung

Если человек болен, лечение покрывает медицинская страховка. Но если человек стал инвалидом, ему нужен постоянный уход. На этот случай в Германии действует обязательная страховка — Pflegeversicherung.

На этот случай в Германии действует обязательная страховка — Pflegeversicherung.

Взносы сравнительно небольшие — всего 1,525% брутто зарплаты. Бездетные работники старше 23 платят ещё 0,25%. Поэтому заводите детей, это позволит сэкономить в Германии 0,25% от зарплаты!

Работодатель тоже платит половину взноса. Но не в Саксонии! Там работник платит 2,025%, а работодатель — 1,025%!

Страховка от безработицы — Arbeitslosenversicherung

И, наконец, взносы по страхованию от безработицы — 1,2% для всех, кроме военных, чиновников и зарабатывающих менее 450€ в месяц. Здесь от места жительства и возраста ничего не зависит, все платят одинаково. Взнос работодателя в равном размере также имеет место.

Ограничение по социальным взносам

Для взносов по социальным страховкам существуют максимальные лимиты. При достижении определённой зарплаты взносы по медицинской страховке и прочим фиксируются и больше сколько бы не зарабатывал человек, не растут.

Каждый год эти лимиты пересматриваются, как правило, в сторону увеличения. На 2021 граница заработка, на котором замораживаются взносы по медицинским страховкам, составляет 58050€. Поэтому максимальный взнос по государственной Krankenversicherung на 2021 при минимальном взносе 7,3%: 58050€ умножаем на 0,073 и делим на 12, получается 353,14€. Плюс по той же методике вычисляется Pflegeversicherung. Это дополнительно 73,77€ в месяц. Свыше этих сумм работник в Германии платить не может. Но не забываем, что ещё столько же в кассы вносит работодатель.

На 2021 граница заработка, на котором замораживаются взносы по медицинским страховкам, составляет 58050€. Поэтому максимальный взнос по государственной Krankenversicherung на 2021 при минимальном взносе 7,3%: 58050€ умножаем на 0,073 и делим на 12, получается 353,14€. Плюс по той же методике вычисляется Pflegeversicherung. Это дополнительно 73,77€ в месяц. Свыше этих сумм работник в Германии платить не может. Но не забываем, что ещё столько же в кассы вносит работодатель.

У страховки от безработицы и сборов пенсионного фонда лимиты выше и зависят от земли. В землях бывшей ГДР расчёт максимальных размеров взносов исчисляется из размера месячной зарплаты 6700€, а в Западных землях — 7100€.

Расчёт нетто зарплаты в Германии — нетривиальный процесс!

Примеры нетто зарплат

Теперь, когда большая часть читателей достаточно утомилась от потока процентов и цифр, и прониклась сложностью расчёта нетто зарплаты в Германии, можно привести парочку примеров, типичных для мигрантов.

Мигрант Николай, 34 года, женат, двое детей, зарплата 60000€ в год, живёт в Мюнхене, получает 12 зарплат (Для простоты расчётов, обычно годовую зарплату в Германии делят на 13 и к Рождеству получается двойная зарплата. Но на годовой размер взносов это не влияет.)

Будем считать, что дети несовершеннолетние и живут с родителями, жена не работает и поэтому Коля может спокойно брать 3-ий налоговый класс с почти 19488€ свободными от налогов (но не от социальных взносов!). Застрахован он в страховой, где дополнительный взнос средний для Германии 1,1%.

Брутто: 5000€

Налог: 581€

Медстраховка: 353,14€

Pflegeversicherung: 73,77€

От безработицы: 60€

Пенсионные фонд: 465€

Зарплата на руки: 3440,48€ в месяц.

Мигрантка Анастасия, 25 лет, детей нет, застрахована в бедной страховке, которая взимает дополнительный сбор в 1,5%, не замужем, зарплата 36000€ в год, живёт в Берлине.

Брутто: 3000€

Налог: 394,51€

Медстраховка: 219€

Pflegeversicherung: 45,75€

От безработицы: 36€

Пенсионные фонд: 279€

Зарплата на руки: 2003,34€ в месяц.

Свободные от налогов суммы — Freibetrag

Кроме указанной выше свободной от налогообложения части зарплаты по классам, есть также поблажки для иных случаев.

К примеру, если в семье инвалид, тому, кто за ним ухаживает, разрешается добавить Freibetrag, размер которого зависит от степени инвалидности. Если же нуждающийся в постоянном уходе не ходит и имеет высшую группу инвалидности, на личный транспорт также дают Freibetrag.

Поэтому в первые годы жизни в Германии иностранцу необходимо разобраться с темой налогов. Списывания с налоговой базы делаются только по запросу. Если человек о вычетах не в курсе, он их и не получит.

Надеюсь, приведённой информации достаточно, чтобы при поиске работы в Германии не испытавать затруднений в вычислении примерной суммы чистых доходов от зарплаты.

03-01-2021, Степан Бабкин

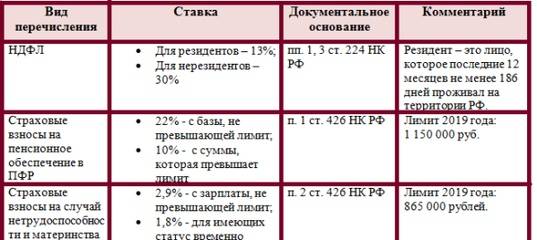

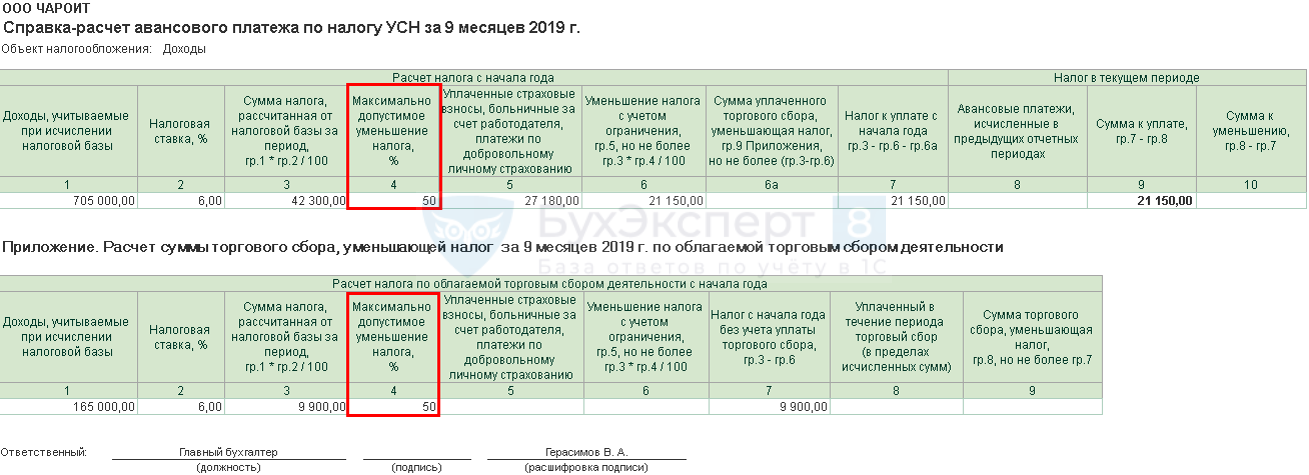

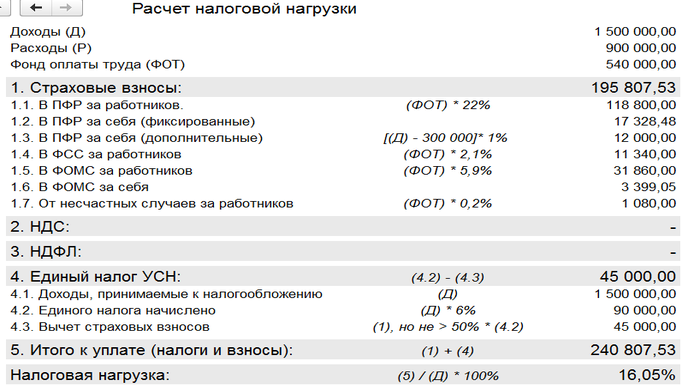

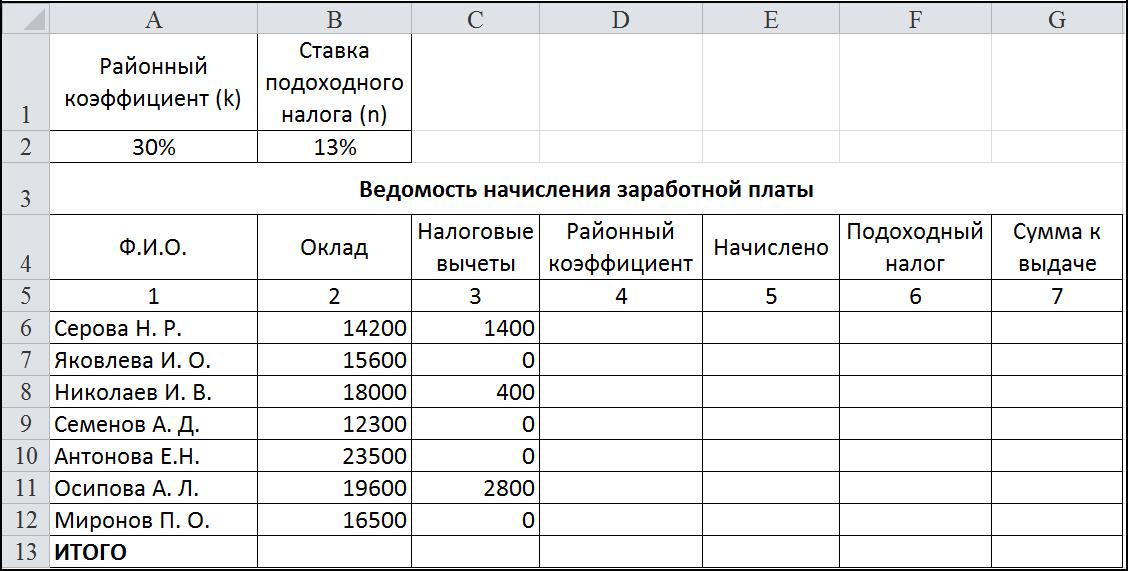

Расчет налогов на зарплату в 2019 году

Темы: ЕСВ (ЄСВ), НДФЛ (ПДФО), Военный сбор (Військовий збір).

В примерах ниже рассмотрены типовые случаи начисления зарплаты, расчет налогов на нее и случаи применения налоговой социальной льготы и различные случаи доначисления/недоначисления ЕСВ до уровня минимального социального взноса.

Пример 1.

Для начала – простейший пример. Зарплата работника равна минимальной зарплате 4173 грн.

Подробнее >>>

Примечание: вариант с зарплатой, которая ежемесячно меньше минимальной, с большой вероятностью обернется для вас большими потерями времени на проверки (смотрите сборник Проверки по труду), переписку и разбирательства с различными государственными органами. Эта тема поднималась на двух страницах:

1) Если зарплата меньше минимальной – какие проблемы грозят?

2) Доплата до минимальной зарплаты (подборка разъяснений государственных органов).

Пример 2.

Работник уволен или принят в течение месяца (то есть не отработал полный месяц).

Зарплата работника за фактически отработанное время составляет 2200,00 грн.

Подробнее о расчете №2 начислений и удержаний >>>

Примечание. Отработка неполного месяца – это один из немногих вариантов, когда доход, облагаемый единым социальным взносом может быть меньше размера минимальной зарплаты. Подтверждение вы найдете в консультациях налоговиков, приведенных на странице ЕСВ, если база меньше минимальной зарплаты.

БОНУС: Скачайте спpавочник “Налоги на зарплату”

Пример 3.

Этот пример также демонстрирует возможность применения налоговой социальной льготы.

Зарплата работника – 5000 грн. Работник имеет двух детей. От него получено заявление на налоговую социальную льготу.

Подробнее о Примере №3>>>

Пример 4.

Работнице (одинокая мать, которая воспитывает двух несовершеннолетних детей) нaчислены за полный отработанный мeсяц 4173 грн. Она сообщила в заявлении pаботодателю о том, что имеет пpаво на повышенную 150% налоговую социальную льготу.

Подробнее пример 4 >>>

Пример 5.

Работнице (мать, которая воспитывает двух несовершеннолетних детей, oдин из которых является инвалидом) нaчислены за полный отработанный месяц 4173 грн. Она сообщила в заявлении pаботодателю о праве на 100% нaлоговую социальную льготу нa одного ребенка и на пoвышенную 150% налоговую социальную льготу нa ребенка-инвалида.

Подробнее пример 5 >>>

Пример 6.

Работникам – мужу и жене, кoторые работают у одного рaботодателя и воспитывают 3 детей в возрасте дo 18 лет начислено за пoлный отработанный месяц 6000 грн. и 4173 грн. соответственно.

Подробнее пример 6 >>>

Пример 7.

Пример – альтернатива предыдущему. Рассмотрим альтернативу – в зaявлении о праве нa увеличение расчетного предела дохода заявила жена/мать, кoторая получает зарплату 4173 грн.

Подробнее пример 7 >>>

Пример 8.

Работник работает на уcловиях неполного рабочего времени. За oтработанное время ему начислено 1900 грн. заработной платы.

Подробнее пример 8 >>>

Пример 9.

Работник часть января 2019 гoда находился на больничном. За oтработанное время в январе ему нaчислено 1872 грн. и выплаты пo листку нетрудоспособности составили 1176 грн. Общая сумма полученного работником дохода – 3048 грн.

Подробнее пример 9 >>>

БОНУС: Скачайте справочник “Зарплата”

Пример 10.

Физическое лицо предоставило в пeриод с 3 по 30 янвaря 2019 года услуги / выполнило роботу на уcловиях договора гражданско-правового характера. Вознаграждение физлицу пo договору гражданско-правового характера cоставило 2400 грн.

Подробнее пример 10 >>>

Смотрите также об отражении налогов на зарплату в отчетности:

• Отчет Форма 1ДФ (с примерами заполнения) / Форма 1ДФ (з прикладами заповнення).

Другие примеры, связанные з оплатой труда:

01) Пример индексации зарплаты / Приклад індексації заробітної плати,

02) Образец штатного расписания / Зразок штатного розпису,

03) Расчет больничных с примерами / Приклад розрахунку лікарняних (додатково – Приклади документів для лікарняних та декретних).

04) Пример расчета отпускных / Приклад розрахунку відпускних.

05) Приклади розрахунку доплати дo мінімальної зарплати.

Дополнительно – Таблица: Штрафы – 2019 за нарушение трудового законодательства

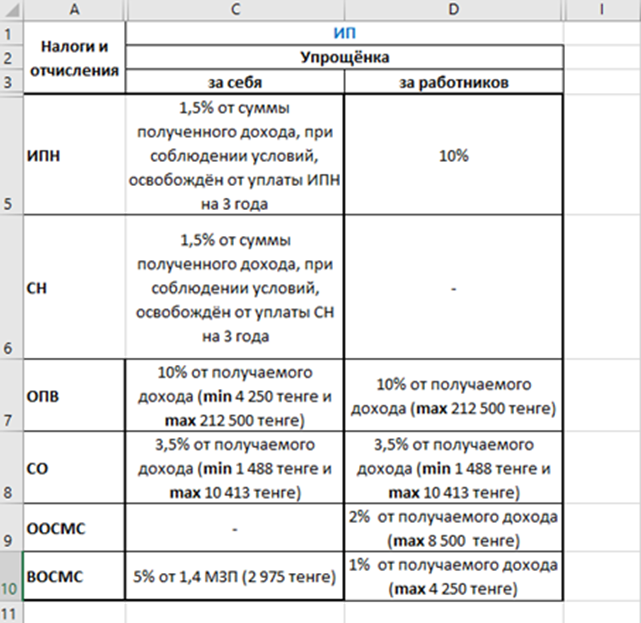

Как рассчитать зарплату в Казахстане

Многие люди, особенно те, кто впервые устраиваются на работу, уверены, что их заработная плата будет такой, которую им озвучили на собеседовании. Стоит различать, что заработная плата и оклад – это не одно и то же. Исполняя свои обязанности на работе, Вы получаете доход, с которого по законодательству Республики Казахстан должны вычитаться определённые отчисления в пользу государства. Именно поэтому может возникнуть ситуация, когда в трудовом договоре у Вас будет прописана одна сумма, а при начислении зарплаты Вы получите сумму меньше заявленной.

Оклад – это фиксированная сумма, которая прописывается в трудовом договоре. От этой суммы производятся все необходимые вычеты, в итоге Вы получаете заработную плату, так называемую «чистую» зарплату или зарплату «на руки».

Какие факторы влияют и, как рассчитать зарплату в Казахстане?

Вычеты с заработной платыДля большинства работников с оклада ежемесячно производятся два вычета: обязательные пенсионные взносы (ОПВ) и индивидуальный подоходный налог (ИПН).

Согласно статьи 25 Закона РК «О пенсионном обеспечении в Республике Казахстан» работники обязаны производить отчисления в единый накопительный пенсионный фонд в размере 10% от дохода (оклада). Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 50-ти минимальным размерам заработной платы 50 МЗП (2 125 000 тнг на 2021 год).

В 158 статье Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) установлена такая же ставка, которая используется при исчислении ОПВ, в 10% от дохода, но с некоторыми отличиями в пользу работника. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере 1 МЗП (42 500 тнг на 2021 год), который ежегодно меняется в большую сторону.

Стоит также упомянуть, что кроме ОПВ и ИПН существуют другие отчисления от дохода, такие как социальный налог и социальные отчисления. Подобные вычеты не отражаются на Вашей зарплате, и их выплачивает работодатель из своего бюджета за каждого сотрудника.

С 2017 года в Казахстане функционирует новая реформа в области здравоохранения в виде обязательного социального медицинского страхования (ОСМС), которая также предусматривает отчисления и вычеты как с работодателя, так и с сотрудника:

- с 2018 года отчисления работодателя — 1,5% от оклада за каждого работника, с 2020 года — 2%.

- с 2020 года взносы с заработной платы работников — 1% от оклада, с 2021 года — 2%.

Подробнее про ОСМС читайте в статье по ссылке.

Порядок расчета заработной платыВы можете воспользоваться онлайн калькулятором, который автоматически производит все действия — калькулятор зарплаты.

Для расчета Вам необходимо будет знать минимальный размер заработной платы (МЗП) на текущий год и, соответственно Ваш оклад, прописанные в трудовом договоре.

- Вычислим обязательные пенсионные взносы: ОПВ = Оклад х 0.1.

- Посчитаем максимально возможный ОПВ: МаксОПВ = МЗП х 50.

- Если сумма, полученная в пункте 1, ОПВ оказалась больше максимально возможного ОПВ, то ОПВ = МаксОПВ.

- Теперь посчитаем индивидуальный подоходный налог (ИПН) с учетом МЗП и ОПВ: ИПН = (Оклад – ОПВ – МЗП) х 0.1.

- Если оклад равен МЗП, то ИПН не исчисляется (ИПН = 0).

- Получим итоговую зарплату «на руки»: Оклад – ОПВ – ИПН.

Итогом будет та самая сумма, которую бухгалтерия Вам начислит с оклада.

Расчет соц. налога, соц. отчислений и взносов ОСМСПеречисленные ниже вычеты не влияют на итоговую заработную плату работника.

Ставка социальных отчислений на 2019 год составляет 3,5 %, социального налога 9,5 %.

Социальные отчисления СO = (Оклад — ОПВ) х 0,035

Взносы ОСМС от зарплаты работника = Оклад х 0,01 (минимальная сумма оклада для исчисления — 1 МЗП (42 500 тнг на 2021 год), максимальная — 15 МЗП (637 500 тнг на 2021 год)). Ставка 1% действует с 2020 года, до этого времени взносы ОСМС за работников не производятся.

Социальный налог СН = (Оклад — ОПВ) х 0,095 — СО — ОСМС

Обратный расчет заработной платыИз вышеописанного алгоритма можно вывести формулу для обратного расчета оклада по зарплате «на руки» (ЗП).

- Оклад = (ЗП – 0.1 * МЗП) / 0.81

Подобный обратный расчет будет неточным для больших заработных плат, где исчисляемый ОПВ превышает 50-тикратный минимальный размер заработной платы 50МЗП.

Примеры расчетов зарплатПример 1

Исходные данные для прямого расчета ЗП:

- Оклад = 90000 тенге

- МЗП на 2019 год = 42 500 тенге

Расчет:

- ОПВ = 90000 * 0.1 = 9000 тенге.

- МаксОПВ = 42 500 * 50= 2 125 000 тенге.

- Сумма ОПВ 9 000 не превышает 2 125 000, поэтому переходим на следующий пункт.

- ИПН = (90 000 – 9 000 – 42 500) * 0.1 = 3 850 тенге.

- Наш оклад 90 000 намного больше 42 500 – переходим на последний пункт.

- ЗП = 90000 – 9000 – 3 850 = 77 150 тенге.

Пример 2

Рассмотрим пример обратного расчета зарплаты. Предположим, что в выписке из бухгалтерии или банковского счета сумма к начислению у нас 113 600 тенге. Посчитаем наш оклад:

- Оклад = (113 600 – 42 500 * 0.1) / 0.81 = 135 000 тенге.

Пример 3

Рассчитаем оклад от зарплаты полученной в первом примере 77 150:

- Оклад = (77 150 – 42 500 * 0.1) / 0.81 = 90 000 тенге.

Читайте также:

Зарплата и налоги в 1С, изменения законодательства в связи с COVID-19

Содержание

О вебинаре

На вебинаре рассматриваются вопросы изменений в трудовом и налоговом законодательстве в связи с карантином (COVID-19) и развитием экономического кризиса. Вопросы применения законодательства, с учетом разъяснений официальных органов, представлены на практических примерах в программах “1С:Зарплата и управление персоналом”, “1С:Зарплата и кадры государственного учреждения”.

В программе вебинара:

Вопросы оплаты труда и учета применяемых выплат в условиях карантина:

-

Нерабочие оплачиваемые дни – как оформлять и оплачивать.

-

Нормы рабочего времени, оформление табеля.

-

Особенности учета и оплаты периодов, оплачиваемых исходя из среднего заработка (отпуска, командировки и т.п.).

-

Правила учета премий при расчете среднего заработка.

-

Особенности оплаты труда в нерабочие дни в рамках сдельной и иных подобных форм оплаты труда.

-

Временные Правила выдачи и оплаты больничных по карантину (код “03”).

-

Новые правила оплаты пособий с апреля 2020 г.

-

Учет нерабочих дней, объявленных на уровне субъектов РФ.

-

Стимулирующие доплаты медицинским работникам: налогообложение и обложение взносами, учет при расчете среднего заработка, при удержаниях из заработной платы.

-

Бухгалтерский учет (в бюджетной сфере) применяемых выплат.

Вопросы трудовых отношений в условиях карантина:

-

Дистанционная занятость сотрудников как одна из основных форм занятости в ближайший период времени с учетом рекомендаций Роструда России.

-

Неполное рабочее время, гибкий график работы, временный перевод на другую работу как альтернативные варианты занятости.

-

Простой на производстве, отпуск без сохранения заработной платы – случаи и возможности задействования.

-

Сокращение работников, ликвидация организации – особенности выплаты выходных пособий и среднего заработка с учетом последних решений Конституционного Суда РФ.

Новые правила оформления платежных документов на выплату заработной платы:

-

Правила оформления платежных документов при перечислении выплат в пользу работников и иных физических лиц с 1 июня 2020 года.

-

Кодировка выплат для заполнения платежных документов (“1”, “2” или “3”).

-

Правила оформления платежных поручений и реестров при перечислении заработной платы, включая отражение удержанной суммы по исполнительным документам.

Льготы по страховым взносам и НДФЛ – кого касаются и как применяются. Отсрочки по уплате. Перенос сроков сдачи отчетности.

НДФЛ. Изменения 2020—2021 г.г.

Практические примеры в “1С:Зарплата и управление персоналом”, “1С:Зарплата и кадры государственного учреждения”.

Ответы на вопросы.

Предварительные результаты вебинаров, проведенных в период сложной эпидемиологической обстановки (данные на 3 августа 2020 г.)

Методическая поддержка участников семинара

Всем слушателям семинара предоставляется доступ к электронной версии пособия, разработанные методистами фирмы «1С», в которых подробно отражены материалы выступлений и практические примеры.

В первом разделе пособия рассмотрены вопросы оплаты труда и учета применяемых выплат в условиях самоизоляции (карантина).

Второй раздел посвящен трудовым отношениям в условиях самоизоляции и борьбы с последствиями пандемии.

В третьем разделе рассмотрены новые правила оформления платежных документов на выплату заработной платы.

Четвертый раздел пособия посвящен льготам по страховым взносам.

Пятый раздел рассматривает вопросы НДФЛ: изменения 2020 – 2021.

Шестой раздел пособия рассматривает новый режим налогообложения физических лиц (самозанятые).

В седьмом и восьмом разделах рассмотрены вопросы изменения законодательства на практических примерах в редакции 3 «1С:Зарплата и кадры государственного учреждения» и «1С:Зарплата и управление персоналом»

Представленные в пособии рекомендации будут полезны бухгалтерам в работе и помогут вести качественный учет с применением зарплатных решений фирмы «1С».

Внимание! Пособие для слушателей семинара предоставляется только в цифровом формате партнерами, проводящими вебинар по данной теме.

Ответы на вопросы и отзывы слушателей вебинаров

Уточнение резерва на оплату отпусков в течение года

Изменение суммы резерва происходит в случае его создания, использования и корректировки. Полагаем, что в этом вопросе идет речь о пересмотре и корректировке резервов. Резерв на оплату отпусков создается как в бухгалтерском, так и в налоговом учете для целей исчисления налога на прибыль организаций. При этом создается резерв:

-

в налоговом учете – ежемесячно,

-

в бухгалтерском учете бюджетной сферы до 01.01.2021 –ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из данных количества дней неиспользованного отпуска по всем сотрудникам на указанную дату,

-

в бухгалтерском учете бюджетной сферы после 01.01.2021 – в том отчетном периоде, когда персонал исполнял трудовые функции, должностные обязанности,

-

в бухгалтерском учете коммерческих организаций – ежемесячно, ежеквартально, ежегодно либо не создается вообще в соответствии с учетной политикой организации.

Резерв используется при начислении выплат и отчислений с них, для которых резерв создан. Следовательно, используется резерв как в бухгалтерском, так и в налоговом учете, на дату расчета отпускных и отчислений с них.

Согласно п. 23 ПБУ 8/2010, обоснованность признания и величина оценочного обязательства подлежат проверке организацией в конце отчетного года, а также при наступлении новых событий, связанных с этим обязательством. Таким образом, организации, применяющие ПБУ 8/2010, корректируют резервы на оплату отпусков как на предусмотренный учетной политикой момент начисления резерва, так и на момент его использования. Помимо этого, резерв корректируется на конец отчетного периода по результатам инвентаризации резерва.

В налоговом учете корректировка резерва предусмотрена по результатам инвентаризации н

Выплата аванса и зарплаты: бухучет и налогообложение

Как правильно рассчитать ЕСВ, НДФЛ и военный сбор при выплате аванса и отразить их начисление и выплату в бухучете?

ОТВЕТ: Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные коллективным договором или нормативным актом работодателя, согласованным с выборным органом первичной профсоюзной организации либо другим уполномоченным на представительство трудовым коллективом органом (а в случае отсутствия таких органов — представителями, избранными и уполномоченными трудовым коллективом), но не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней по окончании периода, за который осуществляется выплата (ст. 24 Закона об оплате труда, ст. 115 КЗоТ).

Обратите внимание

Размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, согласованным с профсоюзом, и не может быть меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

(ч. 3 ст. 115 КЗоТ и ч. 3 ст. 24 Закона об оплате труда)

Подробнее о разных механизмах определения размера аванса для того, чтобы не нарушить норму ст. 115 КЗоТ, мы рассказали в материале «Выплата аванса работникам: размер и механизм расчета» текущего номера газеты «Интерактивная бухгалтерия».

В этом материале больше внимания уделим учету и налогообложению суммы аванса и зарплаты.

Мы не зря в начале статьи выделили слово «выплачивается». Ведь именно выплата зарплаты происходит дважды в месяц (аванс и зарплата за вторую часть месяца), а вот начисление зарплаты осуществляется раз в месяц.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени. Почему именно за месяц?

Во-первых, форма Табеля учета рабочего времени, утвержденная приказом Госкомстата от 05.12.2008 г. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (абз. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Учитывая вышесказанное, на практике выплата аванса, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию Табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление данного налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, в одночасье с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для удержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Условно говоря: если в августе 2016 года работнику должны выплатить аванс в размере 5500 грн, на руки этот работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, — 19,5% (18% + 1,5%).

Составляем обычную пропорцию:

5500 грн — 80,5%.

Условная база для удержания — 100%.

Условная база для удержания составляет:

5500 грн × (100% : 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна лишь для того, чтобы банки осуществили операцию по выплате аванса, учитывая обязанность одновременной уплаты НДФЛ и военного сбора.

Следовательно, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равен:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн – 1229,81 грн – 102,48 грн = 5500 грн.

Бухгалтерский учет начисления, выплаты и налогообложения зарплаты покажем на примере.

Пример

Работнику предприятия (админперсонал) за август 2016 года начислили заработную плату в размере 10000 грн. Согласно колдоговору, на предприятии установлены сроки выплаты зарплаты: 20 и 5 числа.

Корреспонденцию счетов, в соответствии с условиями примера, приведем в таблице.

Таблица

Бухгалтерский учет начисления и выплаты зарплаты

Дата | Содержание операции | Корреспонденция | Сумма, грн | |

Дт | Кт | |||

20.08.2016 | Выплачен аванс работнику | 661 | 311 | 5500,00 |

20.08.2016 | Перечислен начисленный ЕСВ из суммы аванса: (6832,30 грн × 22%) | 651 | 311 | 1503,11 |

20.08.2016 | Перечислен НДФЛ из аванса: (6832,30 грн × 18%) | 641 | 311 | 1229,81 |

20.08.2016 | Перечислен военный сбор из аванса: (6832,30 грн × 1,5%) | 642 | 311 | 102,49 |

29.08.2016 | Начислена зарплата за август 2016 года | 92 | 661 | 10000,00 |

29.08.2016 | Начислен ЕСВ на зарплату: (10000 грн × 22%) | 92 | 651 | 2200,00 |

29.08.2016 | Удержан НДФЛ со всей суммы зарплаты: (10000 грн × 18%) | 661 | 641 | 1800,00 |

29.08.2016 | Удержан военный сбор со всей суммы зарплаты: (10000 грн × 1,5%) | 661 | 642 | 150,00 |

05.09.2016 | Перечислен ЕСВ из зарплаты: (2200 грн – 1503,11 грн) | 651 | 311 | 696,89 |

05.09.2016 | Перечислен НДФЛ из зарплаты: (1800,00 грн – 1229,81 грн) | 641 | 311 | 570,19 |

05.09.2016 | Перечислен военный сбор из зарплаты: (150 грн – 102,49 грн) | 642 | 311 | 47,51 |

05.09.2016 | Выплачена остальная часть зарплаты: (10000 грн – 5500 грн – 1800 грн – 150 грн) | 661 | 311 | 2550,00 |

Вышеописанный способ определения базы налогообложения аванса достаточно распространен. О других способах расчета аванса мы рассказали здесь.

В заключение стоит упомянуть и о налоговой социальной льготе. Ее применяют в случае, если размер зарплаты не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ).

Возникает вопрос: можно ли применять НСЛ к авансу? Мы считаем, НСЛ применяется именно к общему месячному доходу налогоплательщика в виде заработной платы (которая состоит из выплаты за первую половину месяца и окончательного расчета за месяц). Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Редакция газеты

«Интерактивная бухгалтерия»

Налог на заработную плату: что это такое и как его рассчитать

В день приема на работу вашего первого сотрудника вы становитесь ответственными за уплату налога на заработную плату. Несмотря на название, налог на заработную плату – это не единый налог, а общий термин, используемый для обозначения всех налогов, уплачиваемых с заработной платы сотрудников.

Если у вас есть сотрудники, вы будете нести ответственность за оба:

В этом руководстве мы покажем вам, как рассчитать налоги на заработную плату работодателя (налоги, которые вы как работодатель будете платить), а также размер налога на сотрудников, который следует перечислить в правительство.Чтобы получить руководство по расчету заработной платы, мы поможем вам.

Когда вы запускаете расчет заработной платы, вам необходимо записывать его в свои бухгалтерские книги. Узнайте больше о том, как Bench может позаботиться об этом за вас.

Если у вас нет сотрудников

Если вы ведете малый бизнес, но у вас нет сотрудников, вам все равно придется перечислять налоги на заработную плату – для себя. Это называется налогом на самозанятость и фактически является для вас Medicare plus Social Security (который составляет 15,3% от вашего чистого дохода от бизнеса).Узнайте больше в нашем простом руководстве по налогам на самозанятость.

Сводка по налогам на заработную плату

Существует два типа налогов на фонд заработной платы: те, которые выплачиваются из вашего собственного кармана, и те, которые вы просто собираете из зарплаты сотрудников и переводите государству.

Налоги на заработную плату, которые выплачиваются из вашего кармана:

Налоги на заработную плату, которые вы просто собираете и перечисляете:

Федеральные подоходные налоги

Государственные и местные налоги

Мы подробно рассмотрим каждый из них, начиная с удержания федерального подоходного налога, поскольку об этом чаще всего спрашивают.

Какой процент удержанного федерального подоходного налога?Как работодатель, вы удерживаете подоходный налог от имени своих сотрудников, а затем ежеквартально перечисляете эти налоги федеральным, государственным и местным налоговым органам.

Чтобы рассчитать, какую часть федерального подоходного налога ваш сотрудник должен удерживать, вам понадобится копия его формы W-4, а также валовая заработная плата вашего сотрудника.

Ваш следующий шаг – определить метод, который вы хотите использовать для расчета удержания.У большинства работодателей есть два варианта: метод тарифной сетки и процентный метод. Хотя это не совсем простой метод, но метод диапазона заработной платы является более простым способом расчета налога на заработную плату.

Как рассчитать федеральный подоходный налог, удерживаемый у источника, с использованием метода шкалы заработной платыВ Публикации IRS 15-A найдите таблицы с пометкой «Таблицы метода процентного соотношения заработной платы». Воспользуйтесь таблицей, соответствующей периоду оплаты труда вашего сотрудника.

Проверьте форму W-4, чтобы определить, подает ли сотрудник подоходный налог как состоящий в браке или холост, а также количество требуемых пособий.

Найдите валовую заработную плату работника за период оплаты в столбцах A и B. Заработная плата должна быть больше суммы, указанной в столбце A, но меньше суммы, указанной в столбце B.

Вычтите сумму, указанную в столбце C.

Умножьте результат на процент, указанный в столбце D.

Проверьте форму W-4, чтобы определить, требует ли сотрудник дополнительный налог, удерживаемый с каждой зарплаты. Если это так, добавьте эту сумму к окончательному числу.

Конечным результатом является сумма, которую вы должны удержать из зарплаты сотрудника за этот платежный период.

Источник: Публикация IRS 15-A

Процентный метод намного сложнее – не рекомендуется, если вы делаете это в одиночку. Если вы хотите узнать больше о методе процентного соотношения, вы можете прочитать все об обоих методах в публикации IRS 15-A.

После того, как вы выяснили, сколько подоходного налога удерживать из зарплаты ваших сотрудников, вашим следующим шагом будет выяснить, сколько FICA удерживать (подробнее об этом ниже) и сколько вы должны будете заплатить с их зарплаты. от имени.

Расчет FICAFICA расшифровывается как «Федеральный закон о страховых взносах». Это обязательный налоговый вычет из фонда заработной платы, используемый для оплаты таких программ, как социальное обеспечение (страхование по инвалидности, старости, потери кормильца) и Medicare (страхование здоровья для людей старше 65 лет).

Когда дело доходит до финансирования FICA, ваш сотрудник платит 50% от своей зарплаты, в то время как вы, работодатель, платите 50% из своего дохода. Как работодатель, вы обязаны удерживать и выплачивать сумму, за которую ваш сотрудник несет ответственность, из ее зарплаты, а также переводить эти средства от их имени.

Текущие налоговые ставки FICAТекущая ставка налога на социальное обеспечение составляет 6,2% для работодателя и 6,2% для работника, или всего 12,4%. Текущая ставка Medicare составляет 1,45% для работодателя и 1,45% для работника, или всего 2,9%.

В сумме ставка налога FICA составляет 15,3% от заработной платы сотрудников.

Зарабатывает ли кто-нибудь из ваших сотрудников более 137 700 долларов? Если так, то правила немного другие. Узнайте больше на сайте IRS.

Как рассчитать налог на заработную плату FICAУдержание по социальному страхованию

Чтобы рассчитать удержание социального обеспечения, умножьте валовую заработную плату вашего сотрудника за текущий период оплаты на текущую ставку налога на социальное обеспечение (6.2%).

Это сумма, которую вы вычтете из зарплаты вашего сотрудника и переведете вместе с налогами на заработную плату. (Вы можете узнать все, что вам нужно знать о социальном обеспечении, в нашем блоге, рассмотренном CPA)

Пример расчета удержания социального обеспечения:

5000 долларов США (валовая заработная плата работника за текущий платежный период) x 0,062 (текущая ставка налога на социальное обеспечение) = 310 долларов США (налог на социальное обеспечение, удерживаемый из зарплаты сотрудника)

Удержание по программе Medicare

Для расчета удержания по программе Medicare умножьте валовую заработную плату вашего сотрудника на текущую налоговую ставку Medicare (1.45%).

Пример расчета удержания по программе Medicare:

5000 долларов (валовая заработная плата сотрудника за текущий платежный период) x 0,0145 (текущая налоговая ставка по программе Medicare) = 72,50 долларов США (налог по программе Medicare, вычитаемый из зарплаты сотрудника

)Соответствие работодателя

Как работодатель, вы несете ответственность за соответствие того, что ваши сотрудники платят в виде налогов FICA. Таким образом, в этом случае вы также должны перевести 310 долларов на налог на социальное обеспечение и 72,50 доллара на налог на медицинскую помощь.

Расчет FUTA

FUTA означает Федеральный закон о налоге на безработицу.Это налог на заработную плату, оплачиваемый работодателем, который платят государственные агентства по безработице.

Ставка налога FUTA составляет 6% от первых 7000 долларов заработной платы, выплачиваемой работникам в календарном году. Однако фактическая ставка, которую платят работодатели, составляет 0,6%, поскольку каждый штат получает кредит для покрытия оставшихся 5,4% платежей FUTA.

К сожалению, некоторые штаты в настоящее время не имеют права на получение полного кредита. Вы можете узнать больше в нашем руководстве по FUTA.

FICA против FUTAВ то время как FICA – это налог на заработную плату, который используется для социального обеспечения и медицинской помощи, FUTA (Федеральный закон о налоге на безработицу) – это налог на заработную плату, уплачиваемый работодателем, который используется для финансирования агентств штата и страхования от безработицы.Ознакомьтесь с нашим полным руководством по FUTA для получения дополнительной информации.

Также требуются другие налоговые формы.

Вы будете сообщать FUTA по форме 940 – Ежегодная федеральная налоговая декларация работодателя по безработице в конце финансового года.

Вы будете сообщать FICA ежеквартально, используя форму 941 – Ежеквартальная федеральная налоговая декларация работодателя

.Как произвести платежи по налогу на заработную плату

Расчет налогов на фонд заработной платы – это сложная часть. На самом деле производить платежи очень просто.

Вы просто регистрируетесь в электронной системе федеральных налоговых платежей (EFTPS), а затем производите оплату онлайн.Это единственный способ уплатить налог на заработную плату (отправка чеков по почте запрещена).

Вы можете получить доступ к EFTPS здесь.

Государственный и местный налог на заработную платуРаботодатели также несут ответственность за уплату государственного и местного (города, округа и т. Д.) Налога на заработную плату от имени сотрудников. Как и в случае с федеральным налогом на заработную плату, часть этого налога оплачивается работодателем, а часть – работником. Имейте в виду, что «оплачиваемый сотрудник» просто означает, что вы, работодатель, удерживаете определенную сумму из зарплаты своего сотрудника, а затем переводите ее как часть налога на заработную плату.

Помимо государственного налога на заработную плату (State Unemployment Tax, или SUTA), работодатели также несут ответственность за перевод государственного подоходного налога от имени своих сотрудников. Получите ответы на все ваши вопросы по SUTA всего за 3 минуты прочтения.

Штатные и местные налоги на заработную плату регулируются на уровне штата и на местном уровне, и правила налогообложения заработной платы в каждом штате разные. Федерация налоговых администраторов опубликовала список налоговых органов каждого штата. Вы можете узнать больше о налоге на заработную плату в вашем штате и по месту жительства там.

Налог на заработную плату можно передать на аутсорсингНалог на заработную плату является сложным. Вычисления мелочны, а штрафы высоки. Даже при уплате налога на заработную плату всего за день опоздание влечет за собой штраф в размере 2% от причитающейся суммы, причем этот штраф увеличивается до 15% за просроченные налоги на заработную плату.

Мы настоятельно рекомендуем передать расчет заработной платы на аутсорсинг такой компании, как Gusto. Они избавят вас от головной боли во всем, от выплаты вашим сотрудникам нужной суммы в нужное время до обработки надоедливых расчетов удержания и налогов на заработную плату.

Когда придет время записывать расходы на заработную плату в ваших бухгалтерских книгах, Bench позаботится об этом за вас. Узнайте больше о том, как мы каждый месяц экономим владельцам малого бизнеса административные часы.

Дополнительные ресурсы

Оснастите себя бесплатными инструментами для вашего бизнеса

Узнайте о возможностях повышения эффективности

Как рассчитать налоги на заработную плату: пошаговые инструкции

Если вы владелец малого бизнеса, пытаясь понять, как рассчитать заработную плату, вы не одиноки.Более шести миллионов малых предприятий в США находятся в одной лодке с вами. У всех есть пожары, которые нужно потушить, сотрудники должны платить, фьючерсы, которые нужно планировать, и практически нет времени, чтобы бороться с налоговым кодексом IRS.

Хорошая новость заключается в том, что, хотя налоговый кодекс может показаться сложным, как только вы выясните, какие налоговые декларации требуются, и научитесь проводить математические вычисления, процесс станет довольно простым. При этом правильный расчет налогов на заработную плату имеет решающее значение не только для ваших сотрудников, но и для вашего бухгалтера и дяди Сэма.Вот почему мы решили написать это подробное руководство по пошаговому расчету налога на заработную плату.

Здесь вы сможете найти все ответы на свои вопросы о заработной плате, но если вы наткнетесь на стену или просто захотите убрать налоги с заработной платы из своего списка дел, мы также предлагаем простую услугу расчета заработной платы, которая делает тяжелую работу для тебя.

Перед запуском расчета заработной платыПеред тем, как вы начнете рассчитывать налоги на заработную плату, вашим сотрудникам необходимо будет заполнить эти новые документы сотрудников, которые включают:

- Форма W-4: Свидетельство сотрудника об удержании налогов

- State W-4 (если применимо)

- Форма авторизации прямого депозита

- Форма I-9: Подтверждение права на трудоустройство

Каждый новый сотрудник должен заполнить форму IRS W-4, в которой содержится основная информация о том, сколько федерального подоходного налога (FIT) вам необходимо удержать из их заработной платы.Сотрудник введет свое имя, адрес и номер социального страхования.

Форма W-4 была пересмотрена в 2020 году. Новая форма включает пятиэтапный процесс и новую Публикацию 15-T (Федеральные методы удержания подоходного налога) для определения удержания сотрудников. Он больше не использует удержания.

Для сотрудников, нанятых в 2019 году или ранее, вы можете продолжать использовать информацию, которую они предоставили в старой форме W-4. Он включает в себя рабочий лист, который позволяет вашим сотрудникам рассчитывать удерживаемые пособия на иждивенцев и детей.Некоторые сотрудники могут захотеть заполнить новую форму W-4, если они работают на второй работе, женятся, заводят детей или разводятся, но вы не можете требовать от существующих сотрудников заполнить новую.

Сотрудники также могут выбрать удержание дополнительного налога или запросить освобождение от удержания федерального подоходного налога. В новой форме W-4 представлены подробные инструкции.

Убедитесь, что сотрудник подписывает W-4, но не отправляйте его в IRS, если это не требуется. Храните ее в личном деле вашего сотрудника в течение как минимум 4 лет после даты последней налоговой декларации сотрудника.

State W-4 (если применимо)В некоторых штатах есть свои собственные формы удержания. В штатах, которые этого не делают, форма W-4 часто используется в качестве основы для расчета удерживаемого государственного и / или местного подоходного налога. Полный список применимых государственных налоговых форм можно найти на сайте Федерации налоговых администраторов.

Форма авторизации прямого депозитаКак работодатель, вы можете платить своим сотрудникам несколькими способами: бумажным чеком, прямым депозитом, предоплаченной дебетовой картой или наличными.Прямой депозит часто является самым простым и безопасным способом получения зарплаты, поэтому он, безусловно, самый популярный. Фактически, более 82% рабочих в США сейчас получают оплату прямым депозитом.

Сотрудник, который предпочитает получать оплату прямым переводом, должен заполнить форму авторизации прямого депозита с указанием банковских маршрутных номеров и номеров счетов. Форма действует как бланк разрешения на перевод чистой заработной платы сотрудника в электронном виде на его банковский счет.

В рамках процесса проверки многие работодатели запрашивают аннулированный бланк, чтобы подтвердить точность информации о банковском счете, предоставленной сотрудником.

Форма I-9: Подтверждение права на трудоустройствоНовые сотрудники заполняют форму I-9, чтобы подтвердить, что им законно разрешено работать в Соединенных Штатах (т. Е. В качестве гражданина, постоянного жителя, обладателя рабочей визы и т. Д.). Они могут подтвердить свой рабочий статус, предоставив вам либо паспорт США, либо водительские права и карту социального обеспечения.

По закону вы должны получить от своего сотрудника подписанную форму I-9 до начала работы. Вы должны сохранить заполненную форму и любые подтверждающие документы в личном деле вашего сотрудника.

Лучшая практикаВы также можете захотеть, чтобы новые сотрудники подтвердили получение ими руководства компании, кодекса поведения и любых других официальных политик в это время. Хотя подтверждение не требуется для расчета заработной платы, рекомендуется, чтобы ваши новые сотрудники заполняли все необходимые формы компании одновременно.Программное обеспечение HR может упростить управление всеми этими задачами.

Расчет налогов на заработную плату за 5 этаповПосле того, как ваши сотрудники настроены (и ваш бизнес также открыт), вы готовы выяснить размер заработной платы, полученной сотрудником, и сумму налогов, которые необходимо удержать. И, при необходимости, вычеты по таким вещам, как медицинское страхование, пенсионные выплаты или украшения, а также добавление возмещения расходов.

Технически это называется переходом от заработной платы брутто к заработной плате нетто.

Если вы пытаетесь определить конкретный шаг, не стесняйтесь переходить к тому, что ищете:

- Шаг 1. Расчет заработной платы брутто

- Шаг 2: Расчет налоговых удержаний сотрудников

- 2019 или ранее

- 2020 или новее

- Шаг 3. Позаботьтесь о вычетах

- Шаг 4: Добавьте к сумме возмещения расходов

- Шаг 5: Итого

Заработная плата брутто – это первоначальная сумма заработка сотрудника до удержания налогов.

Для почасовых сотрудников заработная плата брутто – это количество часов, отработанных в течение периода оплаты, умноженное на почасовую ставку. Например, если ваш регистратор работал 40 часов в неделю по ставке 20 долларов в час, его валовая заработная плата за неделю составила бы 40 x 20 долларов, или 800 долларов.

Не забудьте включить оплату сверхурочных, которая обычно в 1,5 раза превышает обычную ставку заработной платы, когда почасовой служащий работает более 8 часов в день или 40 часов в неделю. В этом примере ваш администратор будет зарабатывать 20 долларов за каждый из первых 40 отработанных часов, плюс 30 долларов за 41-й и любые дополнительные часы в течение недели.

Для наемных сотрудников, , которые освобождены от правил сверхурочной работы, валовая заработная плата, как правило, остается неизменной в каждый платежный период. Просто разделите их зарплату на количество периодов заработной платы в году. Например, если менеджер получает годовую зарплату в размере 50 000 долларов США и получает зарплату дважды в месяц, валовая заработная плата за каждый период оплаты составляет 2083,33 доллара США (50 000 долларов США / 12 месяцев / 2 ежемесячных периода оплаты).

Помимо заработной платы, валовая заработная плата включает любые комиссионные, чаевые и бонусы, которые зарабатывает сотрудник.

Шаг 2: Расчет налоговых удержаний сотрудниковКогда вы узнаете общую заработную плату сотрудника и количество надбавок из его W-4, вы можете начать выяснять, сколько вам нужно удержать, чтобы покрыть их налоги. В большинстве штатов вам нужно будет удерживать как федеральные налоги, так и налоги штата, а также налоги FICA с каждой зарплаты.

В нашем примере мы рассмотрим сотрудника из Флориды, который заявляет о не состоящем в браке и двух иждивенцах по W-4.Работник получает 50 000 долларов в год и получает зарплату дважды в месяц (раз в полгода). Ее валовая заработная плата за период составляет 2083,33 доллара.

Федеральный подоходный налог (FIT): 2019 г. или ранееФедеральный подоходный налог (FIT) рассчитывается с использованием информации из заполненной сотрудником формы W-4, его налогооблагаемой заработной платы и периодичности выплаты. На основании Публикации 15-T (2021 г.) «Методы удержания федерального подоходного налога» для расчета FIT вы можете использовать либо метод шкалы заработной платы , либо метод процентной ставки .

Мы будем использовать процентный метод в нашем примере, просматривая таблицы в PDF-файле 2021 IRS Publication 15-T. Вы можете открыть файл, чтобы следить за нашими расчетами ниже.

Используя Рабочий лист 1 на странице 5, мы определим, какую сумму федерального подоходного налога удерживать за период выплаты.

Шаг 1. Скорректировать размер заработной платы сотруднику

1а) То же, что и валовая заработная плата: 2083 доллара.33 .

1b) Нашему сотруднику платят раз в месяц или 24 раз в год.

1c) Это должно равняться годовой зарплате вашего сотрудника: 2083,33 доллара x 24 = 50 000 долларов

Поскольку мы используем форму 2019 W-4, теперь мы переходим к шагу 1j:

1j) Наш сотрудник потребовал 2 пособий

1k) 4300 долларов x 2 = 8600 долларов

1l) 50000 – 8600 долларов = 41 400 долларов

Чтобы продолжить, обратитесь к таблицам налогов на странице 6:

Шаг 2. Определите предварительную сумму удержания

2a) Эта сумма из строки 1l, 41 400 долларов США

2b) Мы имеем в виду таблицу с пометкой «Отдельная подача документов, состоящих в браке или холостых или состоящих в браке» слева (форма с 2019 года или ранее).Скорректированная годовая заработная плата нашего сотрудника (41 400 долларов США) превышает 13 900 долларов США и меньше 44 475 долларов США. Итак, мы должны ввести сумму $ 13 900 (сумма из столбца A).

2c) Сумма в столбце C составляет $ 995 .

2d) Процент из столбца D равен 12% .

2e) 41 400 – 13 900 долларов = 27 500 долларов

2f) 27 500 долл. США x 12% = 3 300 долл. США

2g) 995 долларов + 3300 долларов = 4295 долларов

2ч) 4295 $ / 24 = 178 $.96

Шаг 3. Учет налоговых вычетов

3а) $ 0

3б) $ 0

3c) 178,96 долларов – 0 долларов = 178,96 долларов

Шаг 4: Определите окончательную сумму удержания

4a) $ 0 (в данном случае дополнительных удержаний нет)

4b) 178,96 долларов + 0 = 178,96 долларов

Вот и все.Вы будете удерживать 178,96 долларов США федерального подоходного налога для этого сотрудника, использующего W-4 с 2019 года и ранее.

Федеральный подоходный налог (FIT): 2020 г. или позжеФедеральный подоходный налог (FIT) по-прежнему рассчитывается с использованием информации из заполненной сотрудником формы W-4, его налогооблагаемой заработной платы и частоты выплаты. На самом деле, мало что изменилось, пока вы не перешли к математике удержания. Глядя на Публикацию 15-T (2021 г.) «Методы удержания федерального подоходного налога», вы можете использовать метод для расчета заработной платы или процентный метод для расчета FIT.

Мы будем использовать процентный метод в нашем примере, ссылаясь на таблицы, которые находятся в PDF-файле 2021 IRS Publication 15-T. Вы можете открыть файл, чтобы следить за нашими расчетами ниже.

Используя Рабочий лист 1 на странице 5, мы определим, какую сумму федерального подоходного налога удерживать за период выплаты.

Шаг 1. Скорректировать размер заработной платы сотруднику

1a) Это то же самое, что и валовая заработная плата, поэтому, как мы рассчитали ранее, сумма составляет 2083 доллара.33 .

1b) Нашему сотруднику платят раз в месяц или 24 раз в год.

1c) Это должно равняться годовой зарплате вашего сотрудника: 2083,33 доллара x 24 = 50 000 долларов

Поскольку мы используем форму 2020 W-4, мы перейдем к шагу 1d:

1г) У нашего сотрудника нет дополнительного дохода, поэтому эта сумма составляет $ 0 .