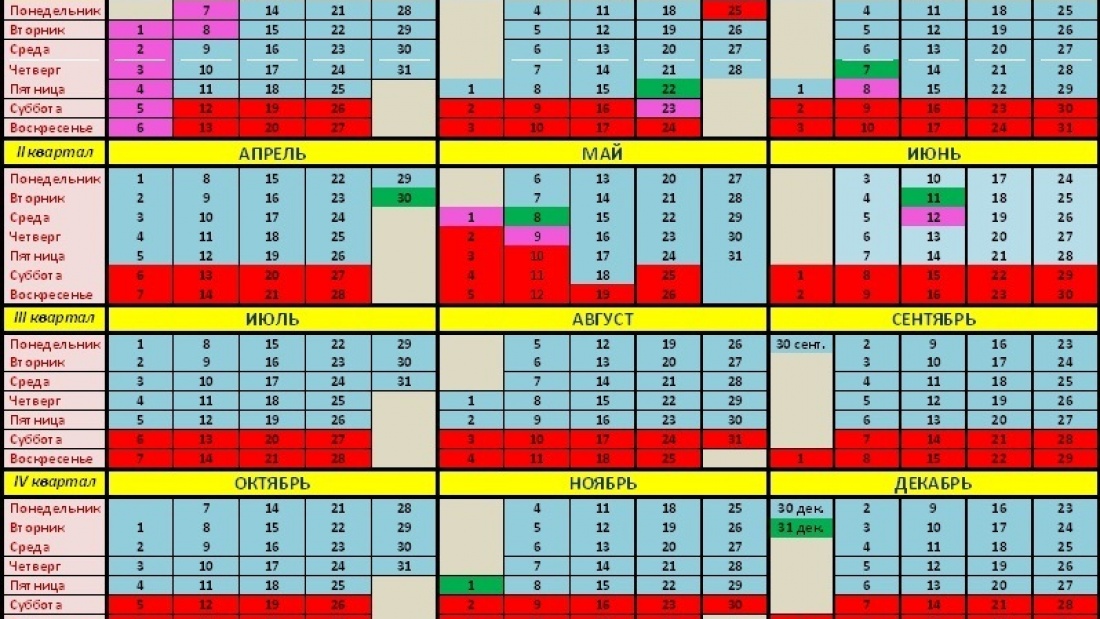

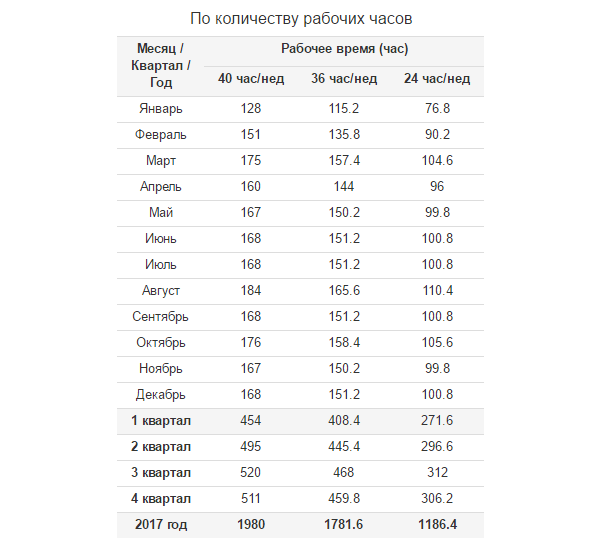

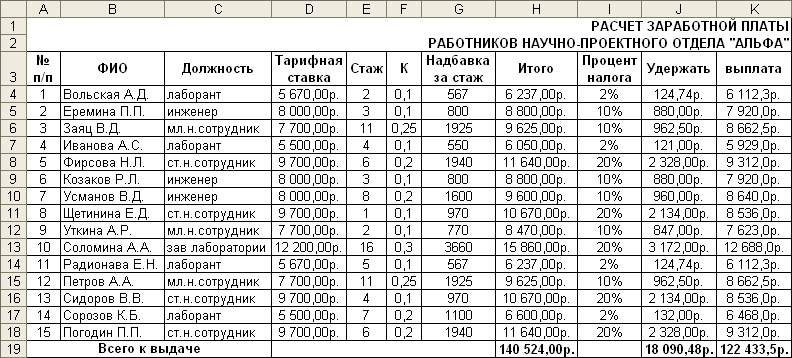

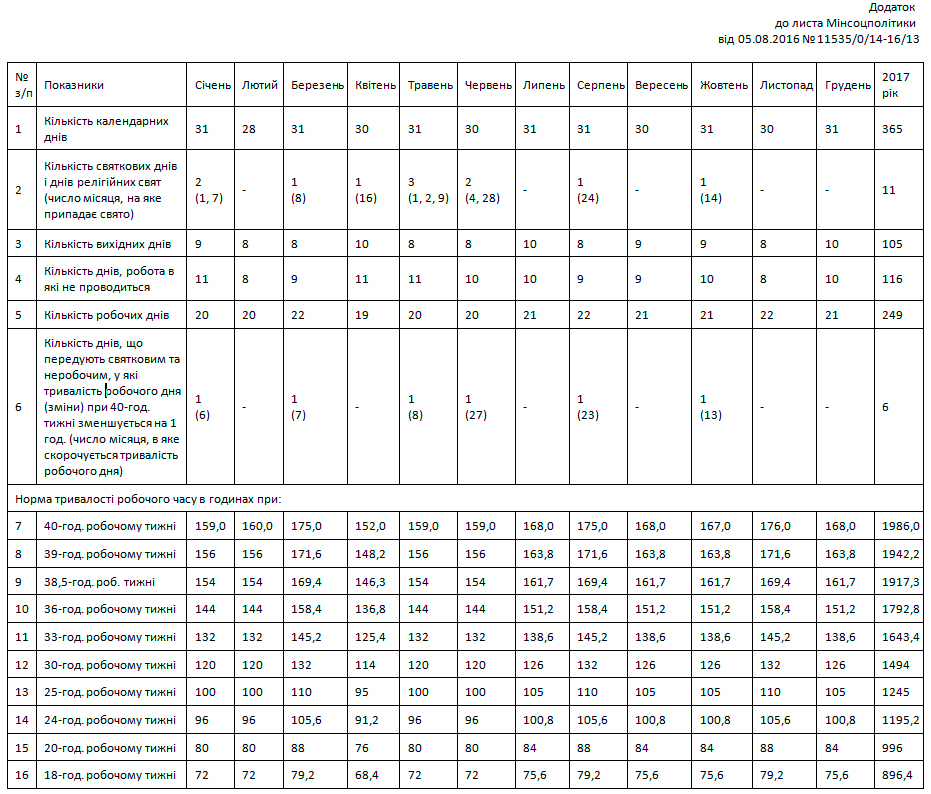

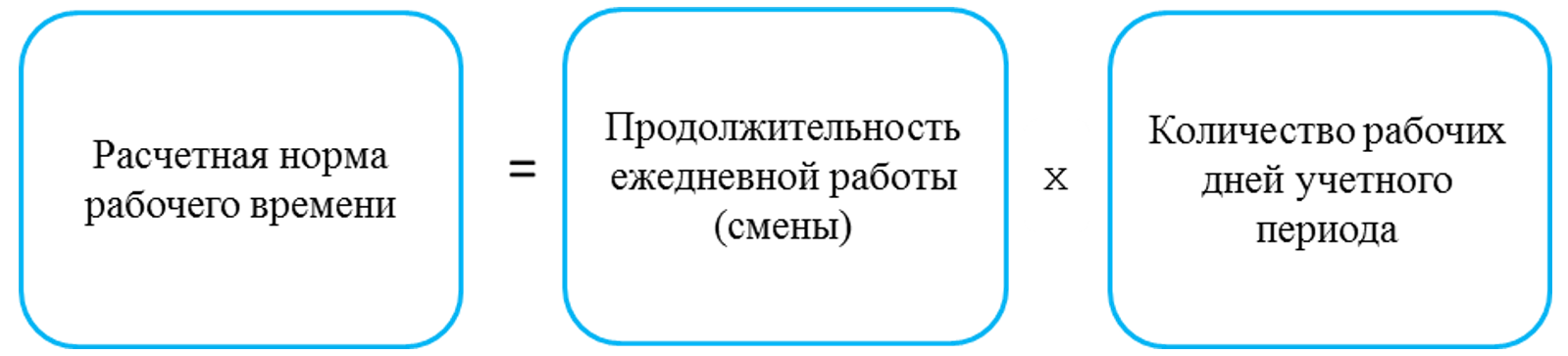

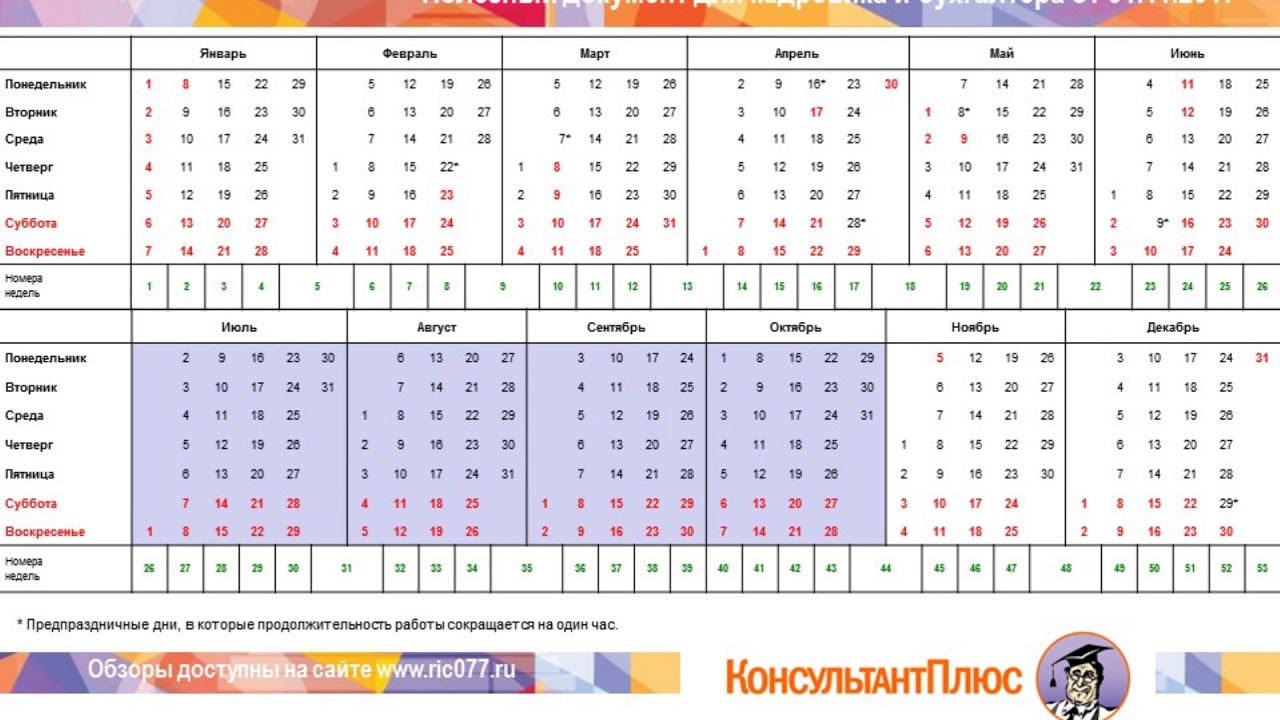

Расчет рабочего времени медицинских работников на 2019 год: Рабочее время

Рабочее время

Рабочее время

Уважаемые коллеги!Разделу «Рабочее время» посвящены 15 и 16 Главы (статьи 91-105) Трудового кодекса РФ.

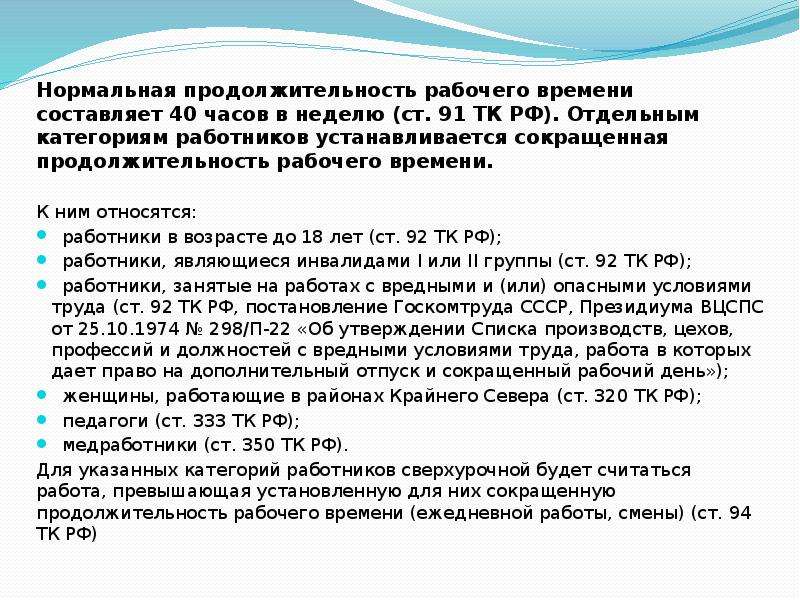

Согласно статье 91 Трудового кодекса РФ, нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Статья 92 Трудового кодекса РФ предусматривает сокращенную продолжительность рабочего времени для работников в возрасте до 18 лет, работников-инвалидов I и II групп, работников, занятых на работах с вредными и (или) опасными условиями труда. Также, данной статьей предусмотрено, что сокращенная продолжительность рабочего времени может устанавливаться законодательством и другим категориям работников.

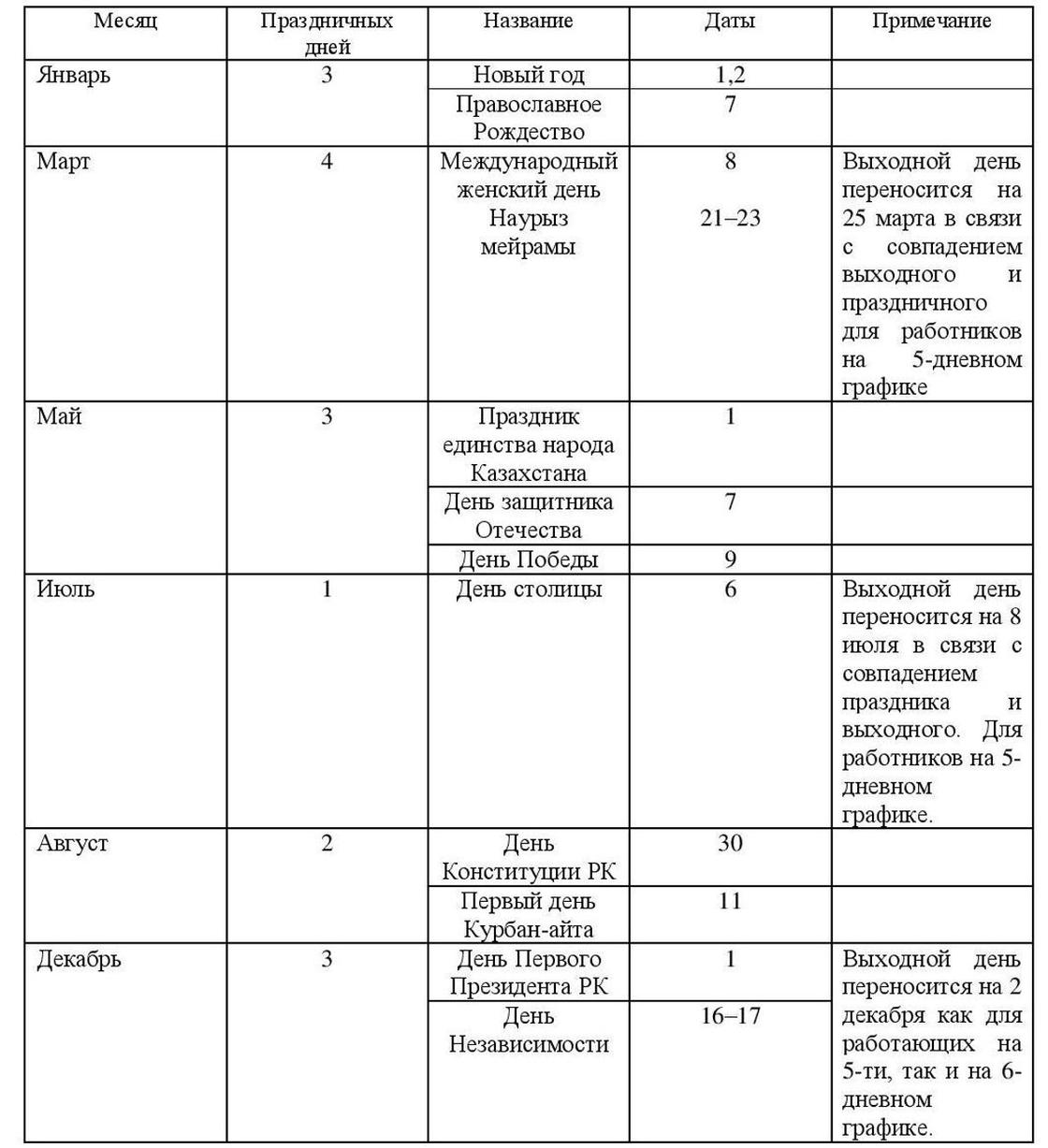

В частности, статья 350 Трудового кодекса РФ предусматривает, что продолжительность рабочей недели для медицинских работников не может превышать 39 часов. В зависимости от должности и (или) специальности продолжительность рабочего времени медицинских работников определяется Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 14.02.2003г. №101 «О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности»предусматривается 4 вида сокращенной продолжительности рабочего времени: 36, 33, 30, 24 часов. Определенная часть медицинских работников пользуется правом на сокращенный рабочий день на основании данного Постановления. Вместе с тем, медицинские работники, должности и специальности которых в нем не указаны, продолжают руководствоваться «Списком производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день», утвержденным Постановлением Госкомтруда СССР и ВЦСПС от 25.10.1974г. №298/П-22.

Таким образом, мы уяснили, какие нормативные акты (в основном) регулируют сокращенную продолжительность рабочего времени медицинских работников.

Теперь необходимо внести ясность по остальным категориям медицинских работников, которые не были поименованы в указанных документах.

Как уже указывалось, статья 350 Трудового кодекса РФ предусматривает, что продолжительность рабочей недели для медицинских работников не может превышать 39 часов. Означает ли это то, что медицинские работники, должности которых не перечислены в указанных документах, должны работать 39 часов в неделю?

Ответ на данный вопрос длительный период времени был неоднозначен. В некоторых же учреждениях здравоохранения он остается нерешенным до сих пор.

Дело в том, что законодательство бывшего СССР предусматривало для медицинских работников продолжительность рабочей недели не более 38,5 часов (Постановление Совета Народных комиссаров СССР от 11.12.1940г. №2499 «О продолжительности рабочего дня медицинских работников» и Приказ Наркомздрава СССР от 12.12.1940г. №584).

Однако, анализ законодательной базы по данному вопросу приводит к иным выводам.

Формулировка статьи 350 Трудового кодекса РФ запрещает продолжительность рабочей недели более 39 часов, но не содержит ограничительных норм в отношении более сокращенной рабочей недели.

Статья 423 Трудового кодекса РФ позволяет применять нормативно-правовые акты бывшего СССР, не противоречащие Трудовому кодексу РФ.

Несмотря на давность принятия указанных нормативно-правовых актов бывшего СССР, их действие законодательно не прекращено, а потому они являются действующими.

По данному вопросу Профсоюзом велась переписка с органами исполнительной власти, в результате которой удалось подтвердить правильность профсоюзной позиции (см. здесь ответ Министерства здравоохранения РФ на обращение Профсоюза).

Таким образом, продолжительность рабочей недели у медицинских работников (должности которых не перечислены в указанных выше нормативных актах) составляет 38,5 часов.

Много вопросов на практике возникает относительно того, какие должности можно отнести к категории «медицинские работники», а какие нет.

По данному вопросу (а также подробнее по вопросу установления 38,5 часовой рабочей недели) Центральным Комитетом Профсоюза (г.Москва) были подготовлены необходимые рекомендации, в которых даны исчерпывающие ответы (см. здесь).

По данному вопросу (а также подробнее по вопросу установления 38,5 часовой рабочей недели) Центральным Комитетом Профсоюза (г.Москва) были подготовлены необходимые рекомендации, в которых даны исчерпывающие ответы (см. здесь).Также, при установлении продолжительности рабочего времени не стоит зыбывать, что в настоящее время продолжает действовать Постановление Верховного Совета РСФСР “О неотложных мерах по улучшению положения женщин, семьи, охраны материнства и детства на селе” от 1 ноября 1990 года №298/3-1, которым установлено, что для женщин, работающих в сельской местности, продолжительность рабочего времени не может превышать 36 часов в неделю, если постановлением Правительства РФ не установлена меньшая продолжительность рабочего времени.

Продолжительность рабочего времени медицинских работников: Гоструда

Нормы рабочего времени, установленные приказом № 319 применяются для медицинских работников независимо от ведомственного подчинения и форм собственности.

Пунктом 1.1наказу № 319 для врачей и специалистов с базовым и неполным высшим медицинским образованием (среднего медицинского персонала, медицинских регистраторов, дезинфекторов (за исключением тех, кто работает во вредных условиях труда), школ, детских садов (яслей), лицеев, колледжей, других учреждений образования и социальной защиты населения установлено 38,5 часов в неделю.

Для работников, указанных в этом пункте приказа № 319, которые работают на 0,5 ставки, также применяется продолжительность рабочей недели – 38,5 часов, что составляет 19,25 часов в неделю.

Согласно зп. 1.2наказу № 319 для руководителей учреждений и учреждений здравоохранения, их заместителей, главных бухгалтеров и их заместителей, руководителей отделов, служб и других подразделений (за исключением врачей и специалистов с базовым и неполным высшим медицинским образованием – руководителей структурных подразделений и учреждений здоровья, в том числе амбулаторно-поликлинических), а также младших медицинских сестер, санитарок по уходу за больными, сестер хозяек (за исключением тех, кто работает с вредными условиями труда) предусмотрена норма рабочего времени – 40 часов в неделю .

Право на сокращенную продолжительность рабочей недели за работу с вредными условиями труда определяется в соответствии доПереликувиробництв, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на сокращенную продолжительность рабочей недели, утвержденного постановлением Кабинета Министров Украины от 21.02.2001 № 163.

В соответствии с п. 9 Порядку применения названного Перечня, утвержденного приказом Минтруда Украины от 23.03.2001 № 122, сокращенная продолжительность рабочей недели устанавливается коллективным договором в зависимости от результатов аттестации рабочих мест по условиям труда, которая проводится в соответствии с порядком, утвержденным постановлением Кабинета Министров Украины от 01.08.1992 № 442.

Подтверждение этого права работнику возможно только в случае отнесения его рабочего места к категории с вредными условиями труда по результатам аттестации рабочих мест по условиям труда.

cn.dsp.gov.ua

Проверка и расчет почасовой оплаты труда педагогов

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение20192020

НомерЛюбой

Электронная версия

D.

Расчет расходов на здравоохранение

Расчет расходов на здравоохранение1. В: Сколько покрываемый работодатель должен потратить на медицинское обслуживание своих покрываемых сотрудников?

A: Минимальные расходы на здравоохранение для каждого покрываемого сотрудника определяются ежеквартально путем умножения общего количества часов, подлежащих оплате работнику в квартале, на применимую норму расходов на здравоохранение.

Существуют две нормы расходов на здравоохранение: одна для средних работодателей (с количеством работающих от 20 до 99 человек) и другая для крупных работодателей (со 100 и более работниками).Ставки ежегодно увеличиваются.

Две ставки на текущий и прошлый годы следующие:

СТАВКИ НА ЗДРАВООХРАНЕНИЕ HCSO

| Год | Средние работодатели | Крупные работодатели |

| 2017 | 1,76 $ / час | 2,64 $ / час |

| 2018 | 1,89 $ / час | $ 2. 83 / час 83 / час |

| 2019 | 1,95 $ / час | 2,93 $ / час |

| 2020 | 2,05 $ / час | 3,08 $ / час |

| 2021 | 2,12 $ / час | 3,18 $ / час |

Обновлено 12 августа 2020 г.

2. В: Какая ставка расходов на здравоохранение применяется в контексте совместной работы, например, в агентстве по найму временного персонала?

А.Когда сотрудник работает совместно с клиентом и другим агентством, например, в контексте временного персонала, аренды, профессионального работодателя или другой организации, выполняющей ту же или аналогичную функцию, применимая ставка расходов на здравоохранение будет определяться размером более крупного работодателя. (См. Определение «Совместная занятость» в вопросе B.12.)

Обновлено 6 января 2016 г.

3. В: Когда должны производиться расходы на здравоохранение?

В: Когда должны производиться расходы на здравоохранение?

A: Расходы на здравоохранение должны производиться ежеквартально в течение 30 дней после окончания предыдущего квартала.Первый квартал года определяется как период с 1 января по 31 марта; второй квартал с 1 апреля по 30 июня; третий квартал – с 1 июля по 30 сентября; и четвертый квартал, с 1 октября по 31 декабря.

4. В: Как рассчитать минимальные расходы на здравоохранение для нового покрываемого сотрудника?

A: Для нового Охваченного сотрудника минимальные квартальные расходы на здравоохранение рассчитываются путем умножения общего количества «часов, подлежащих оплате» этому сотруднику, начиная с первого дня календарного месяца, следующих за 90 календарными днями после его или ее первого рабочего дня. до конца этого квартала.

Сотрудник, чей первый рабочий день приходится на 15 января 2013 года, будет покрыт HCSO 1 мая 2013 года.

Таким образом, требуемые минимальные квартальные расходы на здравоохранение рассчитываются путем умножения всех часов, оплачиваемых этому сотруднику с 1 мая 2013 года. до 30 июня 2013 г.

Таким образом, требуемые минимальные квартальные расходы на здравоохранение рассчитываются путем умножения всех часов, оплачиваемых этому сотруднику с 1 мая 2013 года. до 30 июня 2013 г.

Таким образом, требуемые минимальные квартальные расходы на здравоохранение рассчитываются путем умножения всех часов, оплачиваемых этому сотруднику с 1 мая 2013 года. до 30 июня 2013 г. 5. В: Сколько часов оплачивается?

A: Оплачиваемые часы включают как часы, за которые человеку выплачивается заработная плата за работу, выполненную в Сан-Франциско , так и часы , за которые человек имеет право на получение заработной платы, включая, помимо прочего, оплачиваемые часы отпуска. свободное время и оплачиваемые часы отпуска по болезни, но не более 172 часов в течение одного месяца.«Часы, подлежащие оплате в квартал», относятся к моменту получения платежа, а не к тому моменту, когда он фактически выплачивается работнику.

Обратите внимание, что часы к оплате – это величина, используемая для расчета затрат, необходимых для каждого покрываемого сотрудника, но «отработанные часы» используются для определения того, покрывается ли сотрудник HCSO.

Обновлено 6 января 2016 г.

O.

O. 6. В: Учитываются ли часы, отработанные сотрудниками за пределами Сан-Франциско, для расчета расходов?

А: Нет.Согласно HCSO, оплачиваемые часы включают только те часы, в течение которых сотрудник работает в пределах географических границ города и округа Сан-Франциско.

Для обслуживаемых сотрудников, выполняющих некоторую работу за пределами Сан-Франциско, оплачиваемые часы, которые не являются фактически отработанными часами (например, оплачиваемый отпуск, оплачиваемый выходной и оплачиваемый отпуск по болезни), следует рассчитывать пропорционально.

Обновлено 6 января 2016 г.

7. Q: Включают ли оплачиваемые часы сверхурочные часы? Как рассчитываются часы к оплате для сотрудников, освобожденных от сверхурочной работы?

A: Для сотрудников, которые не освобождены от сверхурочных положений Федерального закона о справедливых трудовых стандартах (FLSA) и закона Калифорнии, расходы на здравоохранение рассчитываются на основе всех отработанных часов, включая отработанные сверхурочные часы.

Для сотрудников, которые освобождены от сверхурочных положений закона FLSA и штата Калифорния, OLSE исходит из того, что минимальные расходы на здравоохранение должны рассчитываться на основе 40-часовой рабочей недели, не превышающей 172 часа в месяц, если нет доказательств. что обычная рабочая неделя освобожденного работника составляет менее 40 часов.В случаях, когда есть доказательства того, что обычная рабочая неделя освобожденного работника составляет менее 40 часов, эта цифра должна использоваться при расчете минимальных расходов на здравоохранение.

Обновлено 6 января 2016 г.

Имейте в виду, что максимальное количество часов к оплате для каждого сотрудника составляет 172 часа в месяц.

Имейте в виду, что максимальное количество часов к оплате для каждого сотрудника составляет 172 часа в месяц.8. В: Должны ли минимальные расходы на здравоохранение рассчитываться отдельно для каждого сотрудника?

A: Да, за некоторыми исключениями, описанными ниже в вопросах 9 и 10.

Обратите внимание на исключения, которые применяются к планам, обеспечивающим единообразное покрытие для покрываемых сотрудников, и планам с самофинансированием.

Работодатель должен оплачивать минимальные расходы на здравоохранение в пользу или от имени каждого застрахованного сотрудника. Платежи одному покрываемому сотруднику или от его имени, которые превышают требуемые минимальные расходы на здравоохранение для этого сотрудника, не будут учитываться при определении того, выполнил ли работодатель свои общие требуемые минимальные расходы на здравоохранение для всех сотрудников.

Работодатель должен оплачивать минимальные расходы на здравоохранение в пользу или от имени каждого застрахованного сотрудника. Платежи одному покрываемому сотруднику или от его имени, которые превышают требуемые минимальные расходы на здравоохранение для этого сотрудника, не будут учитываться при определении того, выполнил ли работодатель свои общие требуемые минимальные расходы на здравоохранение для всех сотрудников.9. Q: Как работодатель, обеспечивающий единообразное страхование своих застрахованных сотрудников, определяет, соответствуют ли его расходы минимальному уровню расходов на здравоохранение или превышают его?

A: Охватываемый работодатель, который обеспечивает единообразное медицинское страхование (например, HMO или PPO) для некоторых или всех своих покрываемых сотрудников, будет считаться соблюдающим требования HCSO по расходам в отношении тех сотрудников, которые получают единообразное покрытие, если Средняя почасовая ставка расходов на одного сотрудника соответствует или превышает норму расходов, требуемую в соответствии с HCSO.

Работодатели должны рассчитать среднюю почасовую норму расходов путем (а) деления общей ежемесячной премии, выплачиваемой за всех сотрудников, охваченных единым планом, на общее количество сотрудников, охваченных этим планом, затем (б) деления этого числа на 172 оплачиваемых часа «Оплачиваемые часы» на одного сотрудника не превышают 172 часа в месяц).

Работодатель имеет возможность включить в этот расчет только Покрываемых сотрудников или всех сотрудников, участвующих в едином плане, при условии, что все такие сотрудники получают одинаковую медицинскую страховку или продукт.

Возможность усреднения расходов ограничена планами с единым дизайном, , то есть , планы должны иметь единый план льгот, предлагаемых всем сотрудникам (одинаковые требования к доплате, максимальные суммы наличных средств, франшизы, уровни покрытия, критерии приемлемости). Работодатель, который предлагает HMO и PPO, может усреднить почасовые расходы для всех сотрудников, охваченных HMO, и должен рассчитать отдельные средние почасовые расходы для тех, на кого распространяется PPO.

Суммы, уплаченные за страхование иждивенцев, могут засчитываться в минимальные расходы на здравоохранение, требуемые в соответствии с HCSO. Соответственно, взносы для сотрудников с иждивенцами могут быть усреднены с взносами для сотрудников без иждивенцев.

Если уровень расходов Охваченного работодателя не соответствует или превышает минимальный уровень расходов, установленный HCSO, этот работодатель должен израсходовать разницу (или дефицит) в течение 30 дней после окончания квартала.

Обновлено 3 марта 2020 г.

Точно так же работодатель, который предлагает две варианты HMO, может не усреднить расходы между двумя HMO, если план льгот для обеих HMO не является точно таким же.

Точно так же работодатель, который предлагает две варианты HMO, может не усреднить расходы между двумя HMO, если план льгот для обеих HMO не является точно таким же.10. В: Как работодатель с самофинансируемым планом определяет, соответствуют ли его расходы требуемому уровню расходов на здравоохранение или превышают его?

Обратите внимание, что 29 октября 2017 г.

OLSE может предложить следующую ясность в отношении формулировки Правила 5.9 (b). Правило гласит, что

«Охватываемый работодатель может соблюдать HCSO, предоставляя самофинансируемый или самострахованный единый план медицинского обслуживания некоторым или всем его покрываемым сотрудникам, при условии, что этот план удовлетворяет одному из следующих условий. . (b) Работодатель оплачивает требования по мере их возникновения, и средние почасовые расходы предшествующего года соответствуют или превышают уровень расходов того года для этого работодателя.»(Курсив добавлен).

OLSE интерпретирует Правило 5.9 (b) как означающее, что самофинансируемый или самострахованный единый план медицинского страхования может соответствовать требованиям, когда работодатель оплачивает требования по мере их возникновения, и средние почасовые расходы за этот календарный год равны или превышают за этот календарный год норма расходов для этого работодателя.

Например, в начале 2020 года, когда работодатель оценивает стоимость своего плана медицинского страхования на 2019 год, работодатель должен определить, соответствуют ли средние почасовые расходы 2019 года уровню расходов 2019 года или превышают его.

Обновлено 19 декабря 2019 г.

вступили в силу новые правила HCSO, которые влияют на то, как работодатели рассчитывают расходы по планам самострахования. Пожалуйста, ознакомьтесь с Правилами здесь. OLSE начнет применять новые требования на 2018 календарный год.

вступили в силу новые правила HCSO, которые влияют на то, как работодатели рассчитывают расходы по планам самострахования. Пожалуйста, ознакомьтесь с Правилами здесь. OLSE начнет применять новые требования на 2018 календарный год.

11. В: Что делать, если взносы по страхованию здоровья, которые я в настоящее время оплачиваю своему сотруднику, не достигают минимальной суммы, требуемой HCSO?

A: Работодатели должны полностью покрыть расходы, предусмотренные законом; таким образом, если ежемесячный страховой взнос, выплачиваемый работодателем, не соответствует минимальной сумме расходов, он должен восполнить недостающую сумму.Работодатель должен решить, как восполнить дефицит; это может быть сделано путем уменьшения доли сотрудников в страховых взносах для существующего плана, выбора более щедрого плана с более высокими страховыми взносами, дополнения существующего плана счетом расходов на здравоохранение или медицинского возмещения, внесения платежей в SF City Option (который будет затем использоваться для создания Счета медицинского возмещения для покрываемого сотрудника) или для других расходов, которые квалифицируются как расходы на здравоохранение в соответствии с HCSO.

12. В: Что делать, если страховые взносы, которые я плачу за медицинское, стоматологическое страхование и / или страхование зрения моих сотрудников, превышают минимальную сумму, требуемую по закону?

A: Охватываемые работодатели, которые расходуют на уровне или выше требуемых норм расходов на здравоохранение, не имеют дополнительных обязательств по расходам в рамках HCSO.

13. В: Что делать, если я уже выплачиваю своим сотрудникам медицинские и социальные льготы в соответствии с преобладающей заработной платой или контрактом на выполнение общественных работ или другим коллективным договором?

A: Если выплаты по медицинскому страхованию и социальному обеспечению, требуемые по вашему контракту, равны или превышают норму расходов, требуемую в соответствии с HCSO, у вас не будет дополнительных обязательств по расходам в соответствии с HCSO.

Обратите внимание, что любая часть выплаты медицинского и социального пособия, относящаяся к страхованию жизни, выплате пособия в случае смерти или выплате по инвалидности, не засчитывается в минимальные расходы работодателя, поскольку такие выплаты не являются услугами здравоохранения в соответствии с Постановлением.

Однако выплата преобладающего требования по дополнительному пособию наличными (как часть зарплаты застрахованного сотрудника или иным образом) не должна удовлетворять Требование работодателя о расходах HCSO, поскольку работодатель должен обеспечить, чтобы расходы на здравоохранение были потрачены на медицинские услуги для застрахованный сотрудник.

Однако выплата преобладающего требования по дополнительному пособию наличными (как часть зарплаты застрахованного сотрудника или иным образом) не должна удовлетворять Требование работодателя о расходах HCSO, поскольку работодатель должен обеспечить, чтобы расходы на здравоохранение были потрачены на медицинские услуги для застрахованный сотрудник.14. В: Могу ли я вычесть расходы на здравоохранение из зарплаты моего сотрудника?

A: Нет, минимальные расходы на здравоохранение должен оплачивать работодатель; таким образом, вычеты из заработной платы работника для депонирования в его медицинские сбережения или счет гибких расходов, например, не удовлетворяют Требование работодателя о расходах.

Аналогичным образом, взнос работника в его / ее страховой взнос не будет зачислен на счет минимальных расходов работодателя на здравоохранение.

Аналогичным образом, взнос работника в его / ее страховой взнос не будет зачислен на счет минимальных расходов работодателя на здравоохранение.Вернуться на главную страницу HCSO

эквивалентов полной занятости: что это такое?

Эквивалент полной занятости (FTE) – это показатель, который измеряет общее количество сотрудников, работающих полный рабочий день, на основе отработанных часов, а не точного количества сотрудников. Каждый сотрудник, занятый неполный рабочий день, считается частью одного FTE в зависимости от того, сколько часов он в среднем работает.

Знание вашего количества FTE важно для оценки эффективности бизнеса, и это требуется в соответствии с Законом о доступном медицинском обслуживании (ACA) и для определенных налоговых льгот. Метод расчета FTE немного отличается для каждого из этих случаев. Узнайте, как рассчитать его для любой бизнес-цели.

Что такое эквиваленты полной занятости?

Иногда полезно знать, сколько всего сотрудников, занятых полный и неполный рабочий день, работают в компании. Но во многих ситуациях бизнесу необходимо просматривать или сообщать об уровне своего персонала с точки зрения полной занятости.

Но во многих ситуациях бизнесу необходимо просматривать или сообщать об уровне своего персонала с точки зрения полной занятости.

Каждый сотрудник, который работает полный рабочий день, равен 1,0 FTE. Работник, занятый неполный рабочий день, который работает неполный рабочий день, будет эквивалентен 0,5 ЭПЗ. Ваш общий FTE – это сумма FTE каждого сотрудника.

Как рассчитать эквивалент полной занятости?

FTE рассчитываются по-разному для разных целей бухгалтерского учета или для расчета права на участие в разных федеральных программах. Давайте рассмотрим три самых распространенных.

Расчет FTE для стандартного учета

При расчете FTE для основных бухгалтерских или деловых целей самый простой способ сделать это – разделить общее годовое рабочее время всех сотрудников на средний годовой график работы с полной занятостью.

Типичный график полной занятости составляет 40 часов в неделю, 52 недели в году, что в сумме составляет 2080 часов. Итак, в этом случае вы должны сложить все часы сотрудников за год и разделить их на 2080. Округлите ответ в меньшую сторону, чтобы получить эквивалент полной занятости. Если ваша компания считает 35 часов полной занятостью, вы должны соответствующим образом скорректировать свои расчеты.

Итак, в этом случае вы должны сложить все часы сотрудников за год и разделить их на 2080. Округлите ответ в меньшую сторону, чтобы получить эквивалент полной занятости. Если ваша компания считает 35 часов полной занятостью, вы должны соответствующим образом скорректировать свои расчеты.

Обычно вы не включаете часы, в течение которых владельцы или партнеры работают в этом расчете, но вы можете сделать это для собственных бухгалтерских целей, если хотите включить труд от собственности как часть своей оценки.

Расчет FTE для крупных работодателей в соответствии с ACA

Если вы являетесь подходящим крупным работодателем (ALE), ваши обязанности как ALE определяются каждый год на основе среднего размера вашей рабочей силы в предыдущем году. В целях определения того, является ли работодатель ALE, сотрудник засчитывается как полный рабочий день, если он работает 30 часов в неделю или не менее 130 часов в течение месяца. Сотрудник, эквивалентный полной занятости, – это совокупность сотрудников, работающих неполный рабочий день, которые эквивалентны сотруднику, работающему на полную ставку. Чтобы найти этот номер FTE:

Чтобы найти этот номер FTE:

Если у вас есть как минимум 50 сотрудников FTE, вы являетесь ALE в течение года, что означает, что вы подчиняетесь особым требованиям к отчетности и разделяете обязанности в соответствии с ACA. Служба адвокатов налогоплательщиков IRS имеет Положение о совместной ответственности работодателя (ESRP) Оценщик, который поможет вам определить FTE и узнать, соответствуете ли вы критериям ALE.

При расчете FTE для этой цели не включайте:

- Некоторые сотрудники (У.S. граждане или неграждане), работающие за пределами США

- Партнеров в партнерстве

- Акционеры корпорации S, владеющие не менее 2% акций корпорации S

- Наемных работников

- Агенты по недвижимости или прямые продавцы

Расчет FTE для налогового кредита малого бизнеса

В соответствии с ACA, некоторые малые предприятия имеют право на налоговую льготу для малого бизнеса, чтобы покрыть расходы, связанные с предложением льгот для здоровья сотрудников. Одним из условий получения этого кредита является то, что у компании должно быть 25 или меньше сотрудников FTE.

Одним из условий получения этого кредита является то, что у компании должно быть 25 или меньше сотрудников FTE.

Чтобы определить ваше право на получение налоговой льготы для малого бизнеса, вам необходимо использовать другую систему подсчета FTE. Сначала подсчитайте общее количество сотрудников , которые работали в вашей компании в любое время в течение года, как на полную, так и на неполную ставку.

Не в счет:

- Собственники, в том числе индивидуальные предприниматели, партнеры по партнерству, акционеры S-корпорации, владеющие более 2% акций, или корпоративные акционеры, владеющие более 5% акций

- Ваш супруг (а), дети, члены семьи или супруги членов семьи (другими словами, если кто-либо связан с вами по браку, рождению или иным образом, не считайте этого человека наемным работником)

- Сезонные рабочие, если они не работают более 120 дней в году

Чтобы рассчитать FTE для налоговой льготы на здравоохранение для малого бизнеса, вы можете использовать один из трех методов:

- Фактическое количество отработанных часов, включая оплату отпуска, отпусков и болезни

- Эквивалент отработанных дней, при котором каждому сотруднику засчитывается восемь часов работы за каждый отработанный день

- Эквивалент отработанных недель, засчитывая сотрудникам 40 часов работы за каждую неделю, выплачиваемую или за несколько недель оплачиваемого отпуска

Вы можете применять разные методы для разных классификаций сотрудников, если вы применяете метод последовательно в каждой классификации. Как только у вас будет общее количество часов, разделите на 2080 и округлите в меньшую сторону, чтобы получить FTE.

Как только у вас будет общее количество часов, разделите на 2080 и округлите в меньшую сторону, чтобы получить FTE.

Если вы хотите избежать длинных и сложных расчетов, вы можете использовать Калькулятор эквивалента полной занятости (FTE) на сайте Healthcare.gov, чтобы узнать, имеете ли вы право на участие в программе Small Business Health Options Program (SHOP). Обязательно ознакомьтесь с перечисленными выше исключениями.

Как работают сотрудники FTE

Знание вашего общего числа сотрудников, эквивалентных полной занятости, важно по нескольким причинам.Вы можете использовать этот номер для:

- Оцените, сколько труда требуется для ведения вашего бизнеса.

- Оцените продуктивность вашего персонала, занятого неполный рабочий день.

- Рассчитывайте важные бизнес-показатели, такие как выручка или прибыль на сотрудника.

- Планируйте проекты в зависимости от количества сотрудников, работающих на полную ставку, необходимых для их выполнения.

- Определите требования и возможные кредиты в соответствии с ACA.

сотрудников FTE по программе защиты зарплаты

Программа защиты зарплаты (PPP) – это программа управления малым бизнесом (SBA), которая помогает работодателям удерживать сотрудников во время общественного здравоохранения и экономического кризиса.Количество сотрудников, эквивалентных полной занятости, используется для определения суммы прощения ссуды для заемщиков.

Заемщики могут использовать либо среднее количество сотрудников, работающих на полной ставке в месяц в период с 15 февраля 2019 г. по 30 июня 2019 г., либо с 1 января 2020 г. по 29 февраля 2020 г., чтобы определить, соответствуют ли они критериям прощения ссуд. – это по выбору заемщика. Работодатели могут использовать среднее количество сотрудников FTE для каждого периода оплаты в течение месяца.

Вы можете использовать определения вашего бизнеса для сотрудников, работающих полный и неполный рабочий день. Когда вы подаете заявку на ссуду ГЧП, вам нужно будет включить свои документы, показывающие количество сотрудников, эквивалентных полной занятости, в вашей платежной ведомости.

Когда вы подаете заявку на ссуду ГЧП, вам нужно будет включить свои документы, показывающие количество сотрудников, эквивалентных полной занятости, в вашей платежной ведомости.

Ключевые выводы

- Эквивалент полной занятости (FTE) – это показатель, используемый для того, чтобы показать вам, каково ваше общее количество рабочих часов у сотрудников, работающих полный рабочий день.

- Сотрудники, занятые неполный рабочий день, включаются как часть одного FTE в зависимости от того, сколько они работают.

- Бизнес использует FTE для измерения производительности, планирования рабочей силы и выполнения определенных правил в соответствии с ACA.

- Прощение ссуды ГЧП также частично основано на ЭПЗ.

федеральных законов о заработной плате и почасовом труде могут запутать работодателей в сфере здравоохранения | 2019-05-16 | Relias Media

КРАТКОЕ ОПИСАНИЕ

Работодатели в сфере здравоохранения особенно подвержены риску нарушения Закона о справедливых трудовых стандартах. Многие практики, распространенные в отрасли, могут нарушать закон.

Многие практики, распространенные в отрасли, могут нарушать закон.

• Клиницистов могут побудить работать дольше той суммы, за которую им платят.

• Перерывы на обед – это область повышенного риска, и автоматические удержания из заработной платы могут привести к нарушениям.

• Медицинские работники на дому подчиняются различным правилам, которые могут создавать проблемы с их соблюдением.

По характеру работы в отрасли работодатели в сфере здравоохранения могут столкнуться с трудностями при соблюдении Закона о справедливых трудовых стандартах (FLSA), закона, который регулирует справедливую компенсацию за рабочее время и другие ограничения рабочей силы. Существует сложный список требований, усложняемый государственным и местным трудовым законодательством.

Оплата сверхурочной работы и ведение учета могут сбить с толку любого работодателя, но особенно работодателей в сфере здравоохранения, говорит Жаклин К.Hedblom , JD, партнер юридической фирмы Hirschler в Ричмонде, штат Вирджиния.

«Это стало любимым оружием адвокатов истцов, потому что возможное взыскание в соответствии с FLSA очень велико», – говорит Хедблом. «FLSA не только предоставляет физическим лицам возможность взыскать заработную плату за отработанные, но не оплаченные часы, но также имеет механизм коллективных действий, который похож на коллективный иск. Вы можете заставить одного недовольного сотрудника поговорить с его или ее друзьями, и, прежде чем вы это узнаете, у вас будет 50 человек, объединившихся, чтобы оказать давление на работодателя.«

Коллективные действия могут быстро расти, создавая значительную потенциальную ответственность и серьезную угрозу репутации организации, – отмечает она.

Если есть какие-либо признаки несоблюдения трудового законодательства, работник имеет право на возврат заработной платы, поясняет Хедблом. Существует возможность возмещения заранее оцененных убытков в размере, равном сумме задолженности, поэтому потенциальная ответственность включает в себя двойное взыскание суммы задолженности.

Существует двухлетний срок давности, по которому было установлено, что нарушения были неумышленными, говорит она.За умышленные нарушения установлен трехлетний срок давности.

«Закон также позволяет взыскивать гонорары адвокатам, которые часто значительно превышают возмещение ущерба, нанесенного невыплаченной задолженностью. FLSA настолько сильно склоняется в пользу сотрудника, что трудно даже защищаться от того, что вы считаете ложными обвинениями, потому что поверенные с обеих сторон выдвигают обвинения », – говорит Хедблом. «Если для истцов есть какое-либо возмещение, даже доллар, гонорары адвокатам могут быть взысканы, и это огромный риск для бизнеса.«

Перерывы на обед – это сложно

Работодатели в сфере здравоохранения сталкиваются с трудностями в связи с трудовым законодательством, в частности, в отношении перерывов на обед и ужин, – говорит Роберт Л. Килрой , JD, партнер юридической фирмы Mirick O’Connell в Вестборо, Массачусетс. По его словам, в отличие от многих других рабочих условий, работодатели в сфере здравоохранения не могут легко гарантировать, что врачи могут взять обозначенный период времени для перерыва на обед.

По его словам, в отличие от многих других рабочих условий, работодатели в сфере здравоохранения не могут легко гарантировать, что врачи могут взять обозначенный период времени для перерыва на обед.

«У медсестры может быть перерыв на обед в 14:00, но у нее срабатывает сигнал пациента в 13:55.м. и прежде чем вы это узнаете, она уже отработала свой обеденный перерыв. Но у многих работодателей в сфере здравоохранения есть система расчета заработной платы, которая автоматически вычитает это время из ее оплачиваемых часов независимо от того, действительно ли она обедает или нет », – говорит он.

«Со временем это происходит, и медсестры привыкают к этому, считая, что это всего лишь затраты на ведение бизнеса. Это работает до тех пор, пока кто-то не будет недоволен и не заметит, как людей обманывают с выплатой заработной платы, и теперь у вас в руках коллективное исковое заявление FLSA.«

Во многих таких случаях виноват автоматический вычет, – говорит Килрой. Он отмечает, что сотрудник может добровольно отказаться от перерыва на обед с письменным документом, подтверждающим, что отказ от прав не является обязательным и может быть отменен в любое время.

«Еще одна проблема – с административным персоналом, который обедает за своим столом, а пока они едят, проверяют электронную почту и отвечают на телефонные звонки», – говорит Килрой. «Все это время подлежит компенсации, поэтому некоторые работодатели будут требовать, чтобы вы не ели за своим столом из-за опасности того, что вы также будете выполнять некоторую работу.

Финансовые ограничения работодателя могут привести к условиям, в которых сотрудники чувствуют – справедливо или ошибочно – вынуждены работать за пределами трудового законодательства или без адекватной компенсации, – говорит Эми Л. Блейсделл , JD, сотрудник и член правления директоров юридической фирмы Greensfelder, Hemker & Gale в Сент-Луисе.

«На уровне сотрудников это корпоративное давление может ощущаться с точки зрения сокращения штата или ограничения сверхурочных часов. Когда сотрудник становится недовольным, адвокат истца легко может сказать, что компания была настолько озабочена экономией денег, что проигнорировала тот факт, что этот сотрудник работал не по графику, или отговорила сотрудников от отчетности все время, когда они работали », – говорит Блейсделл. .

.

«Отрасль здравоохранения особенно восприимчива к таким заявлениям, потому что она всегда пытается трансформироваться и работать экономно».

Блейсделл отмечает, что Министерство труда США рассматривает изменения уровней заработной платы, которые освобождают сотрудников от некоторых ограничений трудового законодательства, а также обязательный тест по служебным обязанностям, который может освободить некоторых сотрудников.

«Последний раз, когда они меняли правила в 2004 году, мы видели огромный всплеск судебных разбирательств в течение следующих пяти-семи лет», – говорит она.«Мы увидим новое возрождение, когда новые изменения вступят в силу».

Работодатели в сфере здравоохранения должны обратить внимание сотрудников FLSA на то, что им конкретно не разрешается работать сверхурочно без оплаты или работать из дома, – говорит Блейсделл.

«В противном случае вы остаетесь уязвимыми для заявления о том, что вы были настолько озабочены экономией денег, что позволили сотрудникам работать без компенсации», – говорит она.

Спрос на здравоохранение по сравнению с FLSA

Сложная динамика рабочей силы в течение 24-часовой работы делает соблюдение заработной платы и часов особенно сложным для работодателей в сфере здравоохранения, говорит Стефани Додж Гурнис , JD, партнер юридической фирмы Drinker Biddle в Чикаго.По ее словам, медицинские работники вкладывают большие средства в дорогостоящие системы начисления заработной платы, которые, как они предполагают, будут работать для надлежащего расчета минимальной заработной платы и сверхурочных в соответствии с законами штата и федеральными законами, но причудливые системы начисления заработной платы соответствуют требованиям только в той мере, в какой вводятся вручную и используются формулы для расчета заработной платы. персонал.

«Часто отвечающие требованиям политики внедряются несоответствующими способами непосредственными менеджерами. Руководители непосредственного отдела чаще всего ограничены широким диапазоном контроля и могут быть не в состоянии контролировать соблюдение требований FLSA на ежедневной основе – или во внеурочное время », – говорит Гурнис. «Все больше и больше менеджеров полагаются на свой административный персонал для контроля и утверждения заработной платы сотрудников. Передовые менеджеры иногда оказываются в незавидном положении, когда им приходится заполнять кадровые дыры для удовлетворения потребностей пациентов, при этом придерживаясь строгих бюджетов и сложных кадровых показателей ».

«Все больше и больше менеджеров полагаются на свой административный персонал для контроля и утверждения заработной платы сотрудников. Передовые менеджеры иногда оказываются в незавидном положении, когда им приходится заполнять кадровые дыры для удовлетворения потребностей пациентов, при этом придерживаясь строгих бюджетов и сложных кадровых показателей ».

Медсестры и другие поставщики медицинских услуг обучены ставить пациентов на первое место, и часто стрессовая и высокоуровневая рабочая среда в сегодняшних больницах затрудняет уходу за пациентами или иным образом игнорирует пейджеры и устройства мониторинга пациентов, чтобы делать необходимые перерывы , – говорит Гурнис.

«Эта комбинация факторов стресса побуждает сотрудников и даже благонамеренных менеджеров в организациях здравоохранения закрывать глаза и игнорировать случайные нарушения нормативных требований или проявлять творческий подход в попытках стимулировать сотрудников брать на себя дополнительные смены любой ценой, ” она сказала.

Цели для истцов

Системы здравоохранения часто являются крупнейшими работодателями в своих регионах, отмечает Гурнис, и они обычно изображаются в средствах массовой информации и политиками как имеющие большие карманы и чрезмерно ориентированные на прибыль.По ее словам, медицинские учреждения используют общепринятые методы оплаты труда, что делает их особенно уязвимыми для групповых исков, организованных адвокатами истцов.

«Все эти факторы в совокупности делают работодателей в сфере здравоохранения наиболее уязвимыми для проверок соответствия и судебных разбирательств, и отрасль здравоохранения, вероятно, останется в центре внимания адвокатов истца и регулирующих органов Министерства труда США на уровне штата и на федеральном уровне», – сказал Гурнис. говорит.

Она отмечает, что в 2010 году Департамент труда штата Нью-Йорк объявил об инициативе по соблюдению требований FLSA в области здравоохранения на основе пятилетнего опроса, показавшего, что 64% медицинских работодателей в штате не соблюдают законы о заработной плате и часах.

Общие методы расчета заработной платы и кадрового обеспечения работодателей в сфере здравоохранения значительно увеличивают риск их соблюдения, включая предложение матрицы сложных различий между сменами и поощрительных выплат в качестве способа борьбы с нехваткой персонала, говорит Гурнис. Другие распространенные, но рискованные практики включают частое использование командировочных, сотрудников, работающих по суточным, контрактного персонала и независимых подрядчиков, некоторые из которых могут выполнять различные роли в рамках единой системы здравоохранения.

Другой риск связан с колебаниями кадровых потребностей на основании переписи пациентов, что увеличивает как сверхурочные, так и низкие показатели переписи. Также все чаще используются носимые устройства связи и отслеживания во время обедов и перерывов.

Исторически сложившаяся практика расчета заработной платы вычитания периодов приема пищи и округления заработной платы сотрудников также является рискованной, говорит Гурнис. По ее словам, компании по уходу на дому, хосписы и учреждения длительного ухода подвергаются особому риску из-за их уникальной практики оплаты труда, использования командировочного персонала и исторического использования методологии компенсации «за посещение».

По ее словам, компании по уходу на дому, хосписы и учреждения длительного ухода подвергаются особому риску из-за их уникальной практики оплаты труда, использования командировочного персонала и исторического использования методологии компенсации «за посещение».

Основные ошибки FLSA

Gournis предлагает следующий список основных ошибок, допущенных работодателями в сфере соблюдения требований FLSA:

1. Неверная классификация освобождения сотрудников и статуса независимого подрядчика;

2. Отсутствие дискреционных бонусов и поощрительных выплат при расчете сверхурочных;

3. Ошибки соответствия, связанные с политиками автоматического вычета еды;

4. Округление часов прибытия и убытия сотрудников;

5.Увеличение и уменьшение рабочего времени сотрудника до дня въезда;

6. Неспособность отслеживать работу в нерабочее время, включая время, потраченное сотрудником на обучение, посещение конференций, поездки между учреждениями и ответы на звонки, текстовые сообщения и электронные письма в нерабочее время;

7. Несоблюдение законов штата и местных законов в отношении удержаний из заработной платы, возмещения расходов, законов об отпусках и требований в отношении дней отдыха.

Несоблюдение законов штата и местных законов в отношении удержаний из заработной платы, возмещения расходов, законов об отпусках и требований в отношении дней отдыха.

«Менеджеры являются непосредственными наблюдателями за соблюдением требований FLSA работодателем в сфере здравоохранения.Менеджеры должны быть осведомлены о законах о заработной плате и часах и обязательствах по соблюдению нормативных требований, а также иметь практическое знание политики и практики начисления заработной платы своего работодателя, – говорит Гурнис. «Менеджеры также должны быть осведомлены о юридических последствиях и рисках, которые могут возникнуть в результате их несоблюдения правил работодателя. Руководители должны нести ответственность за соблюдение требований FLSA и должны показывать пример как в повседневном соблюдении политик, так и в сообщении о возможных ошибках соблюдения ».

Самой сложной частью FLSA для медицинских работодателей является сложный набор исключений и возможностей для медицинских работников, предлагаемых правилами, изданными DOL, говорит Дженнифер Л. Карри , JD, акционер юридической фирмы Baker Donelson в Балтиморе. По ее словам, знание того, какие требования предъявляются к вашим сотрудникам, может вызывать головокружение, особенно потому, что отрасль здравоохранения состоит из такого большого количества предприятий, в каждом из которых есть ошеломляющее количество сотрудников.

Карри , JD, акционер юридической фирмы Baker Donelson в Балтиморе. По ее словам, знание того, какие требования предъявляются к вашим сотрудникам, может вызывать головокружение, особенно потому, что отрасль здравоохранения состоит из такого большого количества предприятий, в каждом из которых есть ошеломляющее количество сотрудников.

«Из-за технического характера правил FLSA и DOL необходимо, чтобы работодатели в сфере здравоохранения понимали, как их бизнес определяется в соответствии с законом и какие категории сотрудников у них есть в списках, чтобы знать, какие вопросы, связанные с оплатой, они должны быть настроенным на это », – говорит Карри.«Проблемы со сверхурочной работой и перерывы в работе сейчас представляют наибольший риск для работодателей в сфере здравоохранения. Отрасль по уходу на дому особенно сильно пострадала из-за решения Министерства здравоохранения отменить освобождение от сверхурочной работы по уходу на дому для работников по уходу на дому, нанятых сторонними поставщиками ».

Согласно закону FLSA, некоторые домашние работники были освобождены от сверхурочной работы, в том числе те, которые предоставляли «услуги компаньона» в домах людям, которые не могут заботиться о себе, объясняет Карри.Ранее DOL придерживался позиции, что это исключение распространяется на всех работников по уходу на дому, независимо от того, наняты ли они непосредственно членами семьи или сторонним поставщиком. В результате многие компании, занимающиеся домашним здравоохранением, построили свои бизнес-модели на этом исключении.

DOL в течение нескольких лет относительно бездействовал в обеспечении соблюдения своей позиции, но начало 2019 года показало, что DOL готовится принять принудительные меры. По словам Карри, он начал рассылать запросы на информационные письма и аудиторские уведомления организациям здравоохранения на дому по всей стране, запрашивая записи о сотрудниках и компенсациях.По ее словам, для работодателей в сфере здравоохранения на дому, которые еще не выполнили решение DOL об освобождении от уплаты налогов, новые меры по обеспечению соблюдения закона означают, что им придется столкнуться с множеством компенсаций и штрафов за неоплаченные сверхурочные.

«Этот год также принес приток коллективных исков FLSA, возникающих в основном в условиях длительного ухода и больниц, где медсестры и другие сотрудники утверждают, что они обычно выполняют работу в нерабочее время, за которую они не получают должной компенсации», – сказал Карри говорит. «Жалобы чаще всего касаются использования работодателем так называемых« автоматических »удержаний в перерыве на обед, при которых предполагается, что работник получил весь период непрерывного питания, который затем не оплачивается.”

30-минутные перерывы на обед могут быть непростыми

В правилах четко указано, что сотруднику не нужно получать компенсацию за добросовестный период приема пищи при условии, что ему обычно дается 30 минут, и он или она полностью освобождены от работы в тот период, – объясняет Карри. Конечно, в сфере здравоохранения непрерывные 30 минут могут быть редкостью.

«В результате системы хронометража со встроенным допущением о 30-минутном неоплачиваемом перерыве на обед могут в конечном итоге отказать сотруднику в оплате полной недели или сверхурочных за часы, отработанные более 40 часов в рабочую неделю», – говорит Карри.

Помимо сверхурочных и перерывов, неправильная классификация медсестер остается основной целью истцов как со стороны Министерства здравоохранения, так и со стороны сотрудников, говорит Карри. В соответствии с правилами DOL, зарегистрированные медсестры обычно удовлетворяют требованиям FLSA, если они имеют лицензию соответствующей государственной экзаменационной комиссии и получают заработную плату или гонорар, но правила специально исключают лицензированных практических медсестер из этого исключения, говорит она. .

«В частности, профессиональная сертификация сама по себе недостаточна для подтверждения классификации как освобожденной, потому что такой статус также зависит от обязанностей, фактически выполняемых медсестрой, и от того, получает ли медсестра зарплата», – говорит она.«Следовательно, работодатели, сосредоточенные исключительно на сертификации сотрудника, а не на работе, которую он фактически должен выполнять, скорее всего, нарушат положения об освобождении от сверхурочной работы».

Обзор политик для обеспечения соответствия

Каждый работодатель в сфере здравоохранения должен внимательно изучить свою политику и методы выплаты заработной платы и убедиться, что их руководители понимают политику и последовательно и точно применяют ее, говорит Карри. При проведении этого обзора работодатели должны активно открывать каналы связи с сотрудниками относительно политики перерывов на обед, включая важность полных перерывов на обед и способы, с помощью которых следует сообщать о прерванных или пропущенных перерывах, чтобы сотрудники могли получить компенсацию.

«Также подчеркните критическую ответственность сотрудников за соблюдение процедур рассмотрения жалоб, чтобы оперативно доводить до вашего сведения любые проблемы – реальные или предполагаемые», – говорит Карри. «Работодатели в сфере здравоохранения также должны уделять первоочередное внимание регулярному обучению сотрудников и менеджеров по таким темам, как подтверждение отработанного времени и получение перерывов на обед, точная отчетность о времени, отчетность об исключениях и отмены вычетов».

Соблюдение перерывов на еду и отдых может быть особенно трудным для работодателей в сфере здравоохранения во время ночных смен, когда укомплектован небольшой штат сотрудников, говорит Лорел К.Cornell , JD, партнер юридической фирмы Fisher Phillips в Луисвилле, штат Кентукки.

Во многих штатах действуют законы, требующие, чтобы периоды непрерывного приема пищи обеспечивались в течение определенного периода времени во время смены сотрудника. По ее словам, это может быть сложно решить в зависимости от количества сотрудников, работающих в определенную смену, и производственных потребностей работодателя.

Классификация сотрудников

Надлежащая классификация некоторых медицинских работников также может быть сложной задачей, говорит она.Например, хотя дипломированные медсестры могут быть надлежащим образом классифицированы как освобожденные в соответствии с полученным профессиональным освобождением, эта классификация не является автоматической и зависит от обязанностей, выполняемых конкретной медсестрой, объясняет она.

В некоторых штатах есть ежедневные требования к сверхурочной работе, которые можно легко запустить в медицинских учреждениях – особенно когда работодатели испытывают трудности с поиском страхового покрытия в менее желательные смены и вынуждены прибегать к просьбе определенных сотрудников оставаться позже или работать в две смены, говорит она.

«Многие работодатели в сфере здравоохранения, такие как больницы, дома престарелых и дома престарелых, работают 24 часа в сутки, семь дней в неделю, 365 дней в году. Это может создать проблемы с персоналом, которые часто приводят к проблемам, связанным, в частности, с сверхурочной работой и соблюдением перерывов на питание и отдых », – объясняет Корнелл.

«Многие работодатели в сфере здравоохранения имеют дежурных сотрудников. Определение того, сколько времени работник тратит на вызовы, подлежит компенсации, а также обеспечение точного учета всего времени, отработанного в период дежурства, может оказаться сложной задачей.Это, конечно, также может иметь последствия для сверхурочной работы ».

Одним из наиболее распространенных нарушений FLSA в сфере здравоохранения является неуплата сотрудников за все отработанные часы, что часто происходит из-за неточного учета рабочего времени, говорит Корнелл. Распространенные сценарии, когда отработанные часы могут быть неточно зарегистрированы, когда сотрудники работают в нерабочее время либо во время обедов, либо до или после своей запланированной смены, не регистрируют все время, затраченное на обязательные собрания персонала или тренинги, и не записывают все время, отработанное кем-либо. – служащий в периоды дежурства, – говорит Корнелл.

«Некоторые работодатели в сфере здравоохранения предлагают различные формы поощрительных выплат, чтобы побудить сотрудников брать дополнительные смены или соглашаться на дежурство по вызову, или предлагают бонусы за посещаемость, чтобы обеспечить адекватное укомплектование персоналом», – говорит она. «Обе эти формы дополнительной компенсации могут повлиять на регулярный анализ ставок, если сотрудник работает сверхурочно в ту же рабочую неделю, на которой он или она получал поощрительную выплату или премию».

Многие работодатели в сфере здравоохранения требуют, чтобы сотрудники носили какую-либо униформу, и предполагают, что расходы, связанные с униформой, могут автоматически вычитаться из заработной платы сотрудников, отмечает Корнелл.Несмотря на то, что эта практика не сразу вызывает проблемы, такие вычеты зависят от типа униформы, которую сотрудники должны носить, и от того, имеет ли она такой характер, что ее можно разумно носить вне рабочего места, объясняет она.

«Работодатели в сфере здравоохранения могут сделать себя уязвимыми для претензий FLSA, позволив сотрудникам, не освобожденным от налогов, выполнять работу удаленно», – говорит она. «Например, планировщик, не освобожденный от уплаты налогов, которому поручено отвечать на звонки и выстраивать покрытие за пределами обычного рабочего времени планировщика, может быть проблематичным, особенно если количество времени, которое сотрудник тратит на прием и обработку таких вызовов, не регистрируется точно.«

Снижение риска нарушений закона FLSA зависит от единообразного и последовательного соблюдения политик, касающихся перерывов на обед и отдых, а также от точного учета всего отработанного времени, – говорит Корнелл.

«Контролируйте учет рабочего времени, чтобы сотрудники приходили и уходили, а также брали необходимые перерывы на обед в соответствующие временные рамки, которые могут потребоваться по закону штата», – говорит она. «Кроме того, подумайте о том, чтобы сотрудники засвидетельствовали, что у них были перерывы на обед и отдых, прежде чем разрешать им уходить из работы в течение дня.”

Фактор государственного и местного законодательства

Как и большинство работодателей, работодатели в сфере здравоохранения сталкиваются не только с проблемами, связанными с соблюдением требований FLSA, но и с законами штата и местного уровня заработной платы и часов, отмечает Кейт Дж. Гутштейн , JD, соуправляющий партнер в Вудбери, штат Нью-Йорк, в офисе юридической фирмы Kaufman Dolowich Voluck.

Например, FLSA требует, чтобы работникам, не освобожденным от налогов, выплачивалась сверхурочная надбавка за сверхурочные часы, отработанные сверх 40 часов, и чтобы для сотрудников велась определенная документация, например, учет рабочего времени, говорит он.У Штатов такие же требования, если не больше.

«Например, штат Нью-Йорк требует, чтобы некоторым сотрудникам выплачивалась« разница в часах », если их рабочий день превышает 10 часов, и требует, чтобы каждый сотрудник в штате Нью-Йорк имел уведомление о ставках заработной платы, как того требует штат Нью-Йорк Трудовое право », – говорит Гутштейн. «Некоторые медицинские работники могут не знать об этих правилах и положениях, что может привести к значительной финансовой ответственности».

Например, объясняет Гутштейн, врачи нередко начинают свою практику и практически не обращают внимания на соблюдение применимого трудового законодательства.В таких ситуациях врач может нанять сотрудника, а затем нанять другого, и, прежде чем врач осознает, эта практика является процветающим бизнесом с многочисленными сотрудниками, получающими заработную плату, говорит он. В то время как некоторые законодательные акты, такие как Раздел VII Закона о гражданских правах 1964 года, Закон об американцах с ограниченными возможностями и Закон о дискриминации по возрасту при найме на работу, имеют необходимое количество сотрудников для применения законов, Закон FLSA и его требования будут применяться независимо от количество сотрудников, объясняет Гутштейн.

«Кроме того, кабинеты врачей нередко имеют продленные часы один или несколько вечеров в течение недели для приема пациентов.В таких ситуациях из-за продления рабочего времени нормальный сотрудник с 9 до 5 превышает 40-часовой порог », – говорит Гутштейн. «Врачи также могут быть склонны выплачивать своим сотрудникам компенсацию в размере заработной платы и не требовать от своих сотрудников входить или выходить из строя в начале и в конце своей смены».

Типичная ошибка, которую допускают врачебные кабинеты, заключается в том, что врачи выплачивают компенсацию необлагаемым сотрудникам на основе заработной платы и предпочитают не отслеживать часы работы этих сотрудников, получающих зарплату без права освобождения, – говорит Тейлор М. Феррис , JD, адвокат Kaufman Dolowich Voluck в Вудбери, штат Нью-Йорк. .

Еще одна распространенная проблема, которая возникает в кабинетах врачей, – это когда непосвященный служащий решает выйти на работу раньше или остаться допоздна, чтобы закончить свою работу. По ее словам, эти ситуации в конечном итоге могут стать уязвимыми для врачей.

Самое важное, что могут сделать менеджеры по рискам для снижения риска нарушений FLSA, – это изучить законы и требования, говорит Гутштейн.

«Риск-менеджеры должны также вести учет отработанных часов сотрудников, а также должным образом классифицировать своих сотрудников как освобожденных от уплаты налогов.Риск-менеджерам также следует помнить о тонкостях Закона о труде Нью-Йорка, включая требования о разбросе количества рабочих часов, а также требования к уведомлениям о заработной плате и декларациям о заработной плате », – говорит он. «Также полезно пересмотреть свою политику найма и компенсации и при необходимости обновить ее».

ИСТОЧНИКИ

• Эми Л. Блейсделл , доктор медицины, офицер, Гринсфелдер, Хемкер энд Гейл, Сент-Луис. Телефон: (314) 516-2642. Электронная почта: [email protected].

• Лорел К.Cornell , JD, партнер, Fisher Phillips, Louisville, KY. Телефон: (502) 561-3987. Электронная почта: [email protected].

• Дженнифер Л. Карри , JD, акционер, Baker Donelson, Балтимор. Телефон: (410) 862-1183. Электронная почта: [email protected].

• Тейлор М. Феррис , JD, Кауфман Долович Волук, Вудбери, штат Нью-Йорк. Телефон: (516) 283-8706. Электронная почта: [email protected].

• Стефани Додж Гурнис , доктор медицинских наук, партнер, Пила Биддл, Чикаго.Телефон: (312) 569.1327. Электронная почта: [email protected].

• Кейт Дж. Гутштейн , JD, соуправляющий партнер, Hirschler, Richmond, VA. Телефон: (516) 283-8708. Электронная почта: [email protected].

• Жаклин К. Хедблом , JD, партнер, Hirschler, Ричмонд, Вирджиния. Телефон: (804) 771-9558. Электронная почта: [email protected].

• Роберт Л. Килрой , JD, партнер, Мирик О’Коннелл, Вестборо, Массачусетс. Телефон: (508) 860-1464. Электронная почта: rkilroy @ mirickoconnell.com.

Закон о доступном медицинском обслуживании (ACA) – Справочник по трудовому праву

Закон о здравоохранении может стать проблемой для работодателей, которые стремятся понять сложности закона и соблюдать их. Закон о доступном медицинском обслуживании (ACA), также известный как «Obamacare», является действующим в США законом о здравоохранении. В соответствии с ACA компании с более чем 50 сотрудниками, эквивалентными полной занятости (часто называемые применимыми крупными работодателями или ALE), обязаны либо предоставлять своим сотрудникам медицинское страхование, либо платить налоговый штраф за то, что они не предлагают доступное медицинское страхование.В 2017 году Конгресс отменил индивидуальный мандат, обязывающий людей иметь действующую медицинскую страховку, но требования работодателя для работодателей с более чем 50 сотрудниками, эквивалентными полной занятости, все еще остаются в силе. Вот что вам, как работодателю, необходимо знать о ACA, чтобы ваша компания оставалась законной.

сотрудников, эквивалентных полной занятости

Согласно ACA, Налоговая служба (IRS) определяет сотрудника, работающего полный рабочий день, как сотрудника, который работает в среднем 1) 30 часов или более в рабочую неделю или 2) 130 часов в течение рабочей недели. месяц.Работодатели, в которых работает более 50 сотрудников, которые соответствуют одному из этих пороговых значений для полной занятости, обязаны соблюдать требования ACA в области здравоохранения или платить налоговые штрафы вместо того, чтобы предлагать доступное медицинское страхование.

Но даже если у работодателей менее 50 штатных сотрудников, от них все равно могут потребовать соблюдения ACA. Это связано с тем, что ACA опирается на концепцию сотрудников, эквивалентных полной занятости.

В соответствии с концепцией эквивалента полной занятости сотрудников, работодатели должны учитывать количество часов, отработанных сотрудниками неполный рабочий день в месяц, и определять, сколько сотрудников, работающих полный рабочий день, работают 30 часов в неделю, они будут работать в те же часы .Как только работодатели определяют, сколько у них сотрудников, эквивалентных полной занятости, они должны объединить это число с количеством своих фактических штатных сотрудников, чтобы определить, соответствуют ли они пороговому значению 50 штатных сотрудников ACA. Работодатели не обязаны включать сезонных рабочих или служащих, имеющих медицинское страхование в рамках TRICARE или программы здравоохранения VA, в расчет эквивалента полной занятости.

Примеры:

У работодателя 35 сотрудников, которые работают 30 или более часов в рабочую неделю.В компании также есть 30 сотрудников, которые работают в среднем по 20 часов в рабочую неделю, что в сумме составляет около 2400 часов в месяц. Чтобы определить, соответствует ли работодатель минимальному порогу сотрудников ACA, работодатель должен сначала определить, сколько у него сотрудников, эквивалентных полной занятости.

Чтобы определить, сколько у него сотрудников, эквивалентных полной занятости, работодатель должен взять общее количество часов, отработанных его сотрудниками неполный рабочий день в месяц, 2400, и разделить его на юридически признанное количество часов сотрудника, занятого полный рабочий день. работает в месяц, 120 часов.2400, разделенные на 120, равняются 20. Таким образом, потребуется 20 штатных сотрудников, чтобы отработать такое же количество часов, которые фактически отработали сотрудники, занятые неполный рабочий день. 20 – это количество сотрудников, занятых полный рабочий день.

После определения количества сотрудников, эквивалентных полной занятости, работодатель объединяет это число с количеством своих фактических сотрудников, работающих полный рабочий день. Это будет 20 35 для в общей сложности 55 сотрудников, эквивалентных полной занятости. Работодатель с 55 сотрудниками, эквивалентными полной занятости, покрывается ACA.

У работодателя 35 сотрудников, которые работают 30 и более часов в неделю. В нем также есть 20 сотрудников, которые работают в среднем по 20 часов в рабочую неделю, что в сумме составляет около 1600 часов в месяц. Чтобы определить, соответствует ли работодатель минимальному порогу сотрудников ACA, работодатель должен сначала определить, сколько у него сотрудников, эквивалентных полной занятости.

Калькулятор

Чтобы точно узнать, где вы находитесь, воспользуйтесь калькулятором эквивалента полной занятости.

Минимальные требования

В соответствии с ACA, крупные работодатели (имеющие более 50 сотрудников в эквиваленте полной занятости) должны платить штраф за то, что не предлагают доступное медицинское страхование:

- Если они не предлагают медицинское страхование по крайней мере для 95 процентов своих штатных сотрудников

- Если хотя бы один штатный сотрудник получил премиальный налоговый кредит или субсидию на участие в покрытии расходов на федеральном или государственном рынке

Работодатели должны заплатить штраф за то, что они не предложили покрытие, которое является доступным и обеспечивает минимальное значение

- Если страховка не оплачивает не менее 60 процентов покрываемых расходов на здравоохранение для стандартного населения

- Если работники должны платить более 9.56 процентов дохода их семьи для покрытия работодателем

Штрафы

- Штраф за каждый месяц, в который работодатель не предлагает страховое покрытие, составляет 2320 долларов, разделенные на 12, умноженное на количество штатных сотрудников (минус до 30).

- Штраф за каждый месяц, в котором работодатель не может предложить доступное покрытие, составляет 3480 долларов, разделенных на 12, за каждого штатного сотрудника, получающего премиальный налоговый кредит в этом месяце (максимум 2320 долларов, разделенных на 12, умноженное на количество штатные сотрудники (минус до 30)).

Требования ACA для малых работодателей

Если после расчета количества сотрудников, эквивалентных полной ставке, в вашей компании вы все равно обнаружите, что у вас менее 50 сотрудников, работающих полный рабочий день, для отчетности применяется другой набор правил и обязанностей. и налоги.

Компании, определенные IRS как мелкие работодатели, также имеют доступ к особым положениям ACA. Эти положения включают в себя возможность приобрести медицинскую страховку через Программу опций для малого бизнеса (SHOP) и, возможно, доступ к налоговой льготе для малого бизнеса в сфере здравоохранения.

Требования к медицинскому страхованию для малых работодателей

- Мелкие работодатели обязаны удерживать и сообщать дополнительные 0,9% с заработной платы или компенсации, превышающей 200000 долларов США

- Мелкие работодатели должны сообщать стоимость медицинского страхования, предоставленного каждому сотруднику, в своем W -2 форма

- Если вы предоставляете своим сотрудникам медицинское страхование самостоятельно, вы должны подавать ежегодную отчетную информацию о льготах по медицинскому страхованию, предоставленных этим сотрудникам.

Право на получение налоговой льготы для малого бизнеса. иметь право на налоговую льготу IRS за предоставление своим сотрудникам доступного медицинского страхования, известного как налоговая льгота для малого бизнеса в сфере здравоохранения.Чтобы иметь право на эту налоговую льготу, предприятия должны:

- иметь менее 25 сотрудников, эквивалентных полной занятости Выплачивать среднюю заработную плату менее 50 000 долларов в год на одного сотрудника, эквивалентного полной занятости

- Предлагать квалифицированный план медицинского обслуживания своим сотрудникам через Торговая площадка Программы медицинского страхования для малого бизнеса (SHOP)

- Оплачивать не менее 50% стоимости медицинского страхования только для сотрудников (не членов семьи или иждивенцев) за каждого сотрудника

Что такое налоговый кредит на премию?

Налоговый зачет страховых взносов – это возвращаемый налоговый зачет, который семьи с низким и средним доходом могут использовать для приобретения медицинской страховки через Рынок медицинского страхования.Это касается не работодателей, а физических лиц. Этот налоговый кредит предназначен для того, чтобы помочь семьям с низким и средним доходом оплачивать медицинское страхование. Кредит может быть использован либо для выплаты ежемесячного взноса на медицинское страхование, либо для выплаты ежегодных налогов.

Налоговые льготы считаются «возмещаемыми», если, если они превышают сумму вашего налогового обязательства, вы можете получить разницу в качестве возмещения от IRS при подаче налоговой декларации за год. Налоговая скидка на премию в соответствии с ACA является возвращаемой налоговой скидкой.

Для того, чтобы физические лица могли получить премиальный налоговый кредит в соответствии с ACA, они не должны иметь доступа к доступному медицинскому страхованию в рамках плана, спонсируемого работодателем, и не должны иметь права на покрытие в рамках Medicare или другой программы, спонсируемой государством.

Право на получение налоговой льготы

Вы имеете право на получение налоговой льготы, если:

- Доход вашей семьи составляет не менее 100%, но не более 400% федеральной черты бедности для вашей семьи

- Вы делаете не заполнять налоговую форму для регистрации в браке отдельно (если вы не подаете в соответствии с особыми правилами для жертв домашнего насилия или отказа от супруга)

- Вы не указаны в качестве иждивенца любого другого лица в своей налоговой декларации

- Вы не можете получить минимальную медицинскую страховку по плану медицинского страхования, спонсируемому работодателем

- Вы не имеете права на государственное медицинское страхование в рамках Medicare или другой программы

- Вы регистрируетесь в медицинском страховании Marketplace в течение месяца, в котором вы подаете заявление на налоговый кредит

- Вы оплачиваете долю своей взносы на медицинское страхование, не покрытые налоговой льготой

Ресурсы:

Как рассчитать эквивалент полной занятости Сотрудник

Как работодатель, в какой-то момент вы могли наткнуться на термин «эквивалентный сотрудник на полную ставку».«Возможно, вы заметили это, когда искали информацию о ссуде в рамках Программы защиты зарплаты. Или, может быть, вы натолкнулись на него, когда смотрели на КОБРУ. Как бы то ни было, вы должны знать, как рассчитать эквивалент штатного сотрудника для ряда ситуаций.

Что такое сотрудник, эквивалентный полной занятости?

Сотрудник, эквивалентный полной занятости, – это совокупность ваших сотрудников, работающих неполный рабочий день. Каждый сотрудник, занятый неполный рабочий день, считается частью штатного сотрудника. Когда вы складываете вместе нескольких сотрудников, работающих неполный рабочий день, вы можете создать сотрудников, эквивалентных полным рабочим дням.

Как работодатель вы должны соблюдать определенные законы о найме. Не все законы применимы к вашему бизнесу. Законы, относящиеся к вашей компании, зависят от того, сколько у вас сотрудников. Иногда количество сотрудников (также называемое пороговым значением) определяется количеством сотрудников FTE в вашей компании.

Вам необходимо знать, сколько эквивалентов полной занятости имеется у вашего предприятия, чтобы определить, каким законам о занятости вы должны следовать. В дополнение к законам о занятости вам может потребоваться рассчитать сотрудников FTE для бизнес-кредитов и других программ (например,g., программы, связанные с коронавирусом). Ознакомьтесь с некоторыми законами и программами, которые могут вам понадобиться для расчета FTE:

- Закон о доступном медицинском обслуживании (ACA)

- Закон о согласовании сводного общего бюджета (COBRA)

- Программа защиты зарплаты (PPP)

- Кредит удержания сотрудников (ERC)

ACA

Миссия ACA – снизить стоимость медицинского страхования для лиц, имеющих на это право. Закон включает сокращение совместного несения расходов и налоговые льготы, чтобы помочь снизить расходы для семей и частных лиц с низкими доходами.Это требует, чтобы планы медицинского обслуживания для небольших групп отвечали определенным требованиям, таким как покрытие основных медицинских услуг (например, профилактические услуги).

Согласно ACA, некоторые работодатели могут подпадать под действие положений IRS о совместной ответственности работодателя. Положения гласят, что применимые крупные работодатели (ALE) должны выполнять один из следующего:

- Предлагать минимальное необходимое покрытие, которое является «доступным» и обеспечивает «минимальную стоимость» штатным сотрудникам и их иждивенцам

- Возможна оплата совместной ответственности работодателя в IRS

Вы несете совместную ответственность работодателя, если в течение предыдущего календарного года у вас в среднем было не менее 50 сотрудников на условиях полной занятости.Согласно правилам Закона о доступном медицинском обслуживании, штатные сотрудники – это сотрудники, которые работают не менее 30 часов в неделю или 130 часов в календарный месяц.

КОБРА

COBRA – еще один акт, основанный на эквиваленте полной занятости. COBRA позволяет сотрудникам, застрахованным супругам и иждивенцам временно продолжать свое групповое медицинское страхование, если они не имеют права на план, предоставляемый вашим бизнесом. В законе указывается, когда кто-либо имеет право на страховое покрытие COBRA, как долго действует страховое покрытие, а также когда и как работодатели должны предоставлять страховое покрытие.

Работодатели должны предоставить сотрудникам дополнительное покрытие COBRA, если они соответствуют обоим следующим критериям:

- Предложить сотрудникам групповой план медицинского страхования для частного сектора

- Нанять не менее 20 сотрудников, эквивалентных полной занятости, более чем на 50% обычных рабочих дней в прошлом календарном году

ППС

Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES) учредил Программу защиты зарплаты. Программа предоставляет малому бизнесу беспроигрышные ссуды, чтобы покрыть до 24 недель расходов на заработную плату, процентов по ипотеке, арендной платы и коммунальных услуг.

Владельцы бизнеса могут использовать 60% ссуды для покрытия расходов на заработную плату и 40% на расходы, не связанные с заработной платой (например, проценты по ипотеке, арендной плате и коммунальным услугам). ГЧП стимулирует малый бизнес удерживать сотрудников на заработной плате во время пандемии коронавируса.

Если вы берете ссуду в рамках ГЧП, ваш кредитор проверяет численность вашего сотрудника FTE (а также то, на что вы потратили деньги и заработную плату сотрудников) в течение периода покрытия, чтобы определить прощение ссуды.

Итак, как вы рассчитываете эквиваленты полной занятости для ГЧП? Существует два метода расчета вашей полной занятости для PPP в течение охваченного периода:

- Введите среднее количество часов, за которые каждый сотрудник получил зарплату в неделю, разделите на 40 и округлите до ближайшей десятой (максимум, 1.0)

- Назначьте 1,0 для сотрудников, которые работают 40 или более часов в неделю, и 0,5 для сотрудников, которые работают менее 40 часов

SBA (администрация малого бизнеса) снижает размер прощения ссуды в рамках ГЧП на основе сокращения среднего сотрудника FTE (упоминается ниже).

ERC

Кредит удержания сотрудников – еще одна мера помощи для предприятий в соответствии с Законом CARES. ERC – это полностью возвращаемый налоговый кредит, на который могут претендовать правомочные работодатели, которые удерживают сотрудников на заработной плате.Кредит равен 50% от суммы квалифицированной заработной платы, которую правомочные работодатели выплачивают работникам в период с 13 марта 2020 г. по 31 декабря 2020 г.

Квалифицируемая заработная плата – это заработная плата и компенсации, выплачиваемые работодателем работникам в течение охваченного периода времени. Сюда входят квалифицированные расходы по плану медицинского страхования, связанные с указанной заработной платой. Еще один фактор, влияющий на заработную плату квалифицированных специалистов, – это количество сотрудников, работающих на полную ставку в вашем бизнесе в 2019 году.

Для работодателей, у которых в 2019 году в среднем было менее 100 человек, работающих на полную ставку, ERC основан на заработной плате, выплаченной всем сотрудникам.Если ваш бизнес насчитывает в среднем более 100 сотрудников FTE, ваш налоговый кредит основывается на заработной плате, выплаченной сотрудникам, которые не работали за указанный период.