Расчет зарплаты в 2019 году по новому пример расчета: Как правильно рассчитать отпускные работникам в 2021 году. Примеры и калькулятор расчета

Новые правила оплаты отпусков и командировок: примеры расчета

Кабмин постановлением от 09.12.2020 № 1213 внес изменения в Порядок исчисления средней заработной платы, который применяется для исчисления отпускных, командировок, выходного пособия и в других случаях. Детальнее об обновлениях мы писали ранее.

Минэкономики предоставило разъяснение, как и когда изменится порядок исчисления средней заработной платы.

С какого периода применяются изменения?

Постановление № 1213 опубликовано в Урядовом курьере № 242 от 12.12.2020 года. Следовательно, нормы постановления применяются с 12 декабря 2020 года.

То есть новые правила расчета применяются если дата начала события, с которым связан расчет средней заработной платы, состоялась с 12 декабря 2020 (включительно), до 11 декабря применяются старые правила.

Как определяется расчетный период при исчислении средней зарплаты для оплаты времени отпусков?

Изменениями предусмотрено, что нормы Порядка распространяются на оплату времени всех видов отпусков, предусмотренных законодательством (кроме отпуска в связи с беременностью и родами) и ее исчисление проводится исходя из выплат за последние 12 календарных месяцев работы, которые предшествуют месяцу предоставления отпуска.

То есть при исчислении среднего заработка для оплаты времени отпуска, в том числе, в соответствии с Законом о статусе и социальной защите граждан, которые пострадали в результате Чернобыльской катастрофы и Закона о статусе ветеранов войны расчетным периодом будет 12 календарных месяцев до начала отпуска.

Как исчисляется средняя зарплата работникам, которые проработали менее двух календарных месяцев?

Механизм исчисления средней зарплаты исходя из выплат за 2 календарных месяца работникам, которые проработали меньше изменен.

Средняя заработная плата за два месяца таким работникам исчисляется на общих условиях, а именно из выплат, которые начислены в месяцах расчетного периода.

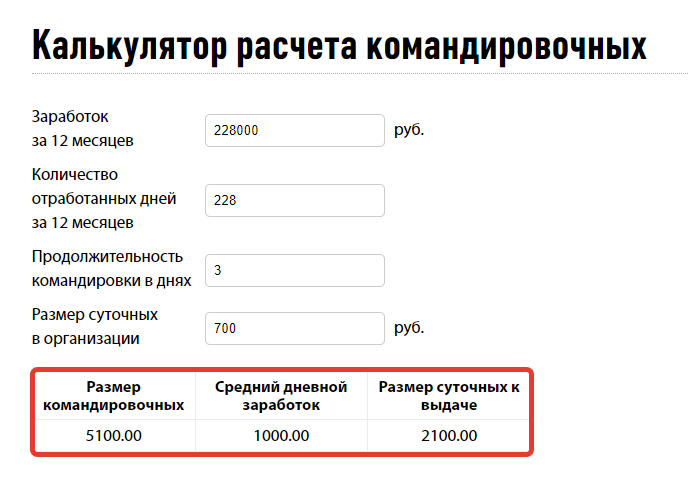

Пример: Работника, который принят на работу 16 ноября 2020 года, с 17 по 19 декабря 2020 года направили в командировку. Условиями трудового договора работнику предусмотрена только выплата должностного оклада в размере 7 500 гривен. Как рассчитывается работнику средняя заработная плата для оплаты времени командировки?

Пунктом 2 Порядка предусмотрено, что во всех случаях, кроме оплаты времени отпусков и выплаты компенсации за неиспользованные отпуска, средняя заработная плата исчисляется исходя из выплат за два календарных месяца, которые предшествуют месяцу, в котором происходит событие, с которым связана соответствующая выплата.

В отмеченном примере работника направлено в командировку в декабре 2020 года, потому расчетным периодом является октябрь – ноябрь 2020 года. В ноябре 2020 года работнику начислена заработная плата пропорционально отработанному времени 3 928,57 грн (с даты приема на работу – 16 ноября).

В ноябре 2020 года работнику начислена заработная плата пропорционально отработанному времени 3 928,57 грн (с даты приема на работу – 16 ноября).

Расчет осуществляется исходя из выплат, которые начислены работнику в месяцах расчетного периода. Начисление выплат, которые исчисляются из средней заработной платы за последние два месяца работы, осуществляются путем умножения среднедневного заработка на число рабочих дней, которые должны быть оплачены по среднему заработку.

Среднедневная заработная плата составит:

3 928,57 грн: в 11 г. дн. = 357,14 гривен.

Средняя заработная плата за время командировки:

357,14 грн х 3 дн. відр. = 1 071,42 гривни.

Какие выплаты учитываются при исчислении средней заработной платы?

Изменениями предусмотрено, что при исчислении средней зарплаты учитываются все суммы начисленной заработной платы согласно законодательству и условиям трудового договора, кроме определенных в пункте 4 этого Порядка.

Сумы начисленной заработной платы учитываются в том месяце, за который они начислены и в размерах, в которых они начислены без исключения сумм отчисления на налоги, взыскание алиментов и тому подобное, за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

То есть при начислении средней заработной платы во всех случаях ее исчисления в соответствии с нормами Порядка учитываются все суммы начисленной заработной платы, кроме выплат, которые предусмотрены как исключение пунктом 4 Порядка и эти выплаты, в том числе и премии, относятся к тем месяцам, за который они начислены.

Пример: Работника направили в командировку с 15 по 18 декабря 2020 года. Расчетный период для исчисления средней заработной платы: октябрь – ноябрь 2020 года. В октябре работнику было начислено и выплачено ежемесячную премию за сентябрь, в ноябре – за октябрь, а в конце декабря будет начислено и выплачено премию за ноябрь.

При исчислении средней заработной платы для оплаты времени командировки необходимо премию за октябрь, которая начислена и выплачена в ноябре, отнести к заработной плате октября, а премию за ноябрь, которая будет начислена и выплачена в декабре к ноябрю.

При этом, премия за сентябрь, которая начислена и выплачена в октябре, учитываться не будет. Вместе с тем, необходимо отметить, что в случае начисления и выплаты в декабре премии за ноябрь необходимо будет осуществить пересчет средней заработной платы для оплаты времени командировки с учетом суммы начисленной премии, которая будет относиться к заработной плате ноября 2020 года.

Премии и другие выплаты, которые выплачиваются за два месяца или более длительный период, при исчислении средней заработной платы включаются путем добавления к заработку каждый месяц расчетного периода части, которая отвечает количеству отработанных рабочих дней периода (месяцев), за которые такие премии и другие выплаты начислены. Такая часть определяется делением суммы начисленных премий и других выплат на количество отработанных рабочих дней периода, за который они начислены, и умножением на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду для исчисления средней заработной платы.

Такая часть определяется делением суммы начисленных премий и других выплат на количество отработанных рабочих дней периода, за который они начислены, и умножением на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду для исчисления средней заработной платы.

То есть пунктом 3 Порядка с изменениями, внесенными постановлением 1213, предусмотрен особый механизм учета премий и других выплат, которые насчитываются за два месяца и более длительный период, при начислении средней заработной платы во всех исчислениях в соответствии с нормами Порядка.

При исчислении средней заработной платы такие премии (выплаты) учитываются в сумме, которая относится к тем месяцам, которые входят в расчетный период.

Пример: Работник работает по пятидневной рабочей неделей с двумя выходными, ему предоставляется ежегодный отпуск с 14.12.2020 года. В январе 2020 года работнику было начислено и выплачено премию по результатам работы за IV квартал 2019 года в сумме 3 000 грн, в апреле 2020 года – за I квартал 2020 года в сумме 3 000 грн, в июле 2020 года – за ІІ кв.

При этом в месяцах, которые входят в расчетный период, работник отсутствовал на работе в марте 2020 года, а именно с 1 по 31 марта 2020 года работник находился в ежегодном отпуске.

При исчислении заработной платы для оплаты времени отпуска, начало которого приходится на дату после вступления в силу постановления № 1213 применяются нормы Порядка с изменениями.

Расчетный период для начисления средней заработной платы для оплаты времени отпуска начало которого в декабре 2020 года: декабрь 2019 года – ноябрь 2020 года.

Согласно норм Порядка с изменениями, внесенными постановлением 1213, премия за IV кв. в 2019 году, которая начислена и выплачена в январе 2020 года, будет относиться к заработной плате октября, ноября и декабря 2019 года; премия за I кв. в 2020 году, которая начислена и выплачена в апреле 2020 года, будет относиться к заработной плате января, февраля и марта 2020 года; премия за ІІ кв.

Необходимо осуществить расчет части квартальной премии, которая будет относиться к каждому месяцу расчетного периода.

Для этого сумму премии за IV кв. в 2019 году необходимо разделить на количество отработанных рабочих дней IV кв. в 2019 году: 3 000 грн: 64 отработ. раб. дн = 46,88 грн и умножить на количество отработанных рабочих дней месяца, который относится к расчетному периоду (декабрь 2019 года): 46,88 грн х 21 отработ. раб. дн. декабря = 984,48 гривни.

Сумму премии за I кв. необходимо разделить на количество отработанных рабочих дней I кв.: 3 000 грн: 41 отработ. раб. дн = 73,17 грн но умножить на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду: 73,17 грн х 21 отработ. р. дн. января = 1 536,57 грн.; 73,17 – 20 отработ. р. дн. февраля = 1 463,40 грн; 73,17 х 0 отработ. р. дн. марта = 0 грн (в марте работник находился в ежегодном отпуске).

р. дн. января = 1 536,57 грн.; 73,17 – 20 отработ. р. дн. февраля = 1 463,40 грн; 73,17 х 0 отработ. р. дн. марта = 0 грн (в марте работник находился в ежегодном отпуске).

Сумму премии за ІІ кв. необходимо разделить на количество отработанных рабочих дней ІІ кв.: 4 500 грн: 60 отраб. р. дн = 75 грн и умножить на количество отработанных рабочих дней каждого месяца, который относится к расчетному периоду: 75 грн х 21 отраб. р. дн. апреля = 1 575 грн; 75 грн х 19 отраб. р. дн. мая = 1 425 грн; 75 грн х 20 отраб. р. дн. июня = 1 500 грн.

Сумму премии за ІІІ кв. необходимо разделить на количество отработанных рабочих дней ІІІ кв.:

Вместе с тем, необходимо отметить, что в случае начисления и выплаты премии за IV кв. в 2020 году (например в январе 2021 года) необходимо будет осуществить пересчет средней заработной платы для оплаты времени отпуска с учетом суммы премии за IV кв. в 2020 году, которая будет относиться до октября, ноября и декабря 2020 года.

Как рассчитывается средняя заработная плата, исходя из должностного оклада или размера минимальной заработной платы?

Если размер тарифной ставки, должностного (месячного) оклада работника установлен, например, на уровне размера прожиточного минимума, который ниже минимальной заработной платы, то расчет средней заработной платы будет проводиться исходя из размера минимальной заработной платы, но с учетом условий заключенного трудового договора.

При этом размер тарифной ставки, должностного (месячного) оклада работника необходимо сравнивать с размером минимальной заработной платы в эквиваленте полной занятости.

Например, при исчислении средней заработной платы с учетом положений абзацев третьего – пятого пункта 4 Порядка в декабре 2020 года работнику, который принят на 0,5 ставки с должностным окладом, установленным в штатном расписании 3 000 грн, что в эквиваленте полной занятости (6 000 грн) больше размера минимальной заработной платы на время расчета (на 01 декабря 2020 года – 5 000 грн), расчет будет проводиться исходя из должностного оклада, установленного в штатном расписании, то есть из 3 000 гривен. Если размер должностного оклада в эквиваленте полной занятости меньше размера минимальной заработной платы, то расчет проводится исходя из минимальной заработной платы.

Пример: Работник принят на работу 7 декабря 2020 года на 0,5 ставки, которая согласно штатного расписания – 1 135 гривен. Других выплат условиями трудового договора не предусмотрено. Работник 17 декабря сдал кровь захотел 18 декабря взять дополнительный день отдыха. Как рассчитать среднюю заработную плату работнику – донору за день сдачи крови и дополнительный день отдыха, сохранение которой предусмотрено статьей 9 Закона о донорстве крови и ее компонентов.

Работник принят на работу в месяце, в котором состоялось событие, связанное с расчетом средней заработной платы, потому у работника отсутствует расчетный период. Следовательно расчет необходимо осуществить, исходя из должностного оклада, но должностной оклад работника (1 135 грн) меньше минимальной заработной платы (на 1 декабря 2020 года – 5 000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на время расчета, но с учетом условий заключенного трудового договора (0,5 ставки).

Размер минимальной заработной платы, установленный законодательством на время расчета, пропорционально к условиям заключенного трудового договора:

5 000 грн х 0,5 ставки = 2 500 гривен.

Если расчет средней заработной платы исчисляется исходя из должностного оклада или минимальной заработной платы, то ее начисление осуществляется путем умножения должностного оклада или минимальной заработной платы на количество месяцев расчетного периода.

То есть, если расчетный период два месяца, то должностной оклад или размер минимальной заработной платы необходимо умножить на два, если расчетный период двенадцать месяцев – на двенадцать.

Пример: Работнику установлен должностной оклад 3 000 гривен. Работника направили в командировку с 21 по 24 декабря 2020 года. Расчетный период – октябрь-ноябрь 2020 года. С 3 по 14 августа 2020 года работник находился на больничном, с 17 августа по 18 сентября – в ежегодном отпуске, с 21 сентября по 30 ноября – на предприятии был введен простой с оплатой 2/3 должностного оклада.

В соответствии с пунктом 2 Порядка исчесление средней зарплаты за время пребывания работника в командировке проводится исходя из выплат за два календарных месяца работы, которые предшествуют месяцу направления работника в командировку. В отмеченном примере работника направленно в командировку в декабре 2020 года, потому расчетным периодом является октябрь – ноябрь 2020 года.

В то же время, в октябре – ноябре 2020 года на предприятии был введен простой с оплатой 2/3 должностного оклада.

Согласно абзацу шестому пункта 2 Порядка время, в течение которого работник согласно законодательству не работал и за ним не хранился заработок или хранился частично, исключается из расчетного периода.

К этому времени, в частности, относится время простоя, которое оплачен исходя из 2/3 должностного оклада.

Частью четвертой пункта 2 Порядка установлено, что если в течение последних двух календарных месяцев, которые предшествуют месяцу, в котором происходит событие, с которым связана соответствующая выплата, работник не работал, средняя заработная плата исчисляется исходя из выплат за предыдущие два месяца работы.

В примере – это август – сентябрь 2020 года. В то же время, в этом периоде работник находился на больничном, в ежегодном отпуске и в простое.

В соответствии с пунктом 4 Порядка при исчислении средней заработной платы за последние два месяца не учитываются выплаты за время, в течение которого сохраняется средний заработок работника (за время исполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, командировки, вынужденного прогула и тому подобное) и помощь в связи со временной нетрудоспособностью.

То есть у работника отсутствует расчетный период для исчисления средней заработной платы для оплаты времени командировки. Поэтому расчет необходимо осуществлять исходя из должностного оклада, но должностной оклад работника (3 000 грн) меньше минимальной заработной платы (на 01 декабря 2020 года – 5 000 грн). В таком случае расчет средней заработной платы необходимо осуществить исходя из размера минимальной заработной платы, установленного законодательством на время расчета.

При исчислении средней заработной платы за два месяца, исходя из должностного оклада или минимальной заработной платы, среднедневная заработная плата определяется путем деления суммы, рассчитанной в соответствии с абзацем пятого пункта 4 Порядка, на число рабочих дней за последние два календарных месяца, которые предшествуют месяцу в котором происходит событие, с которым связана соответствующая выплата, согласно графику предприятия, учреждения, организации.

Следовательно, в приведенном примере, средняя заработная плата для оплаты времени командировки будет составлять:

5 000 грн х 2 месяца = 10 000 грн – условный доход работника за два месяца;

10 000 грн: в 42 р. дн. (за два месяца расчетного периода) = 238,1 грн – среднедневная заработная плата работника;

дн. (за два месяца расчетного периода) = 238,1 грн – среднедневная заработная плата работника;

238,1 грн х 4 дн. отп. = 952,4 гривен.

Пример: Работница, у которой 16.12.2020 закончился отпуск по уходу за ребенком до 3-х лет, с 17.12.2020 оформила часть ежегодного отпуска на 10 календарных дней. Как рассчитать среднюю заработную плату для оплаты времени ежегодного отпуска, если в расчетном периоде нет начисленной заработной платы? При этом в декабре 2020 года работнице установлен должностной оклад 4 800 грн, который меньше минимальной заработной платы (на 01.12.2020 – 5 000 гривен).

Пунктом 2 Порядка установлено, что исчисление средней заработной платы для оплаты времени отпуска осуществляется исходя из выплат за последние двенадцать календарных месяцев работы, которые предшествуют месяцу предоставления отпуска.

В то же время в отмеченном случае работница находилась в отпуске по уходу за ребенком до 3-х лет, потому не имела заработной платы. То есть расчет необходимо осуществлять с учетом абзаца третьего пункта 4 Порядка, а именно исходя из должностного оклада, установленного на время расчета.

То есть расчет необходимо осуществлять с учетом абзаца третьего пункта 4 Порядка, а именно исходя из должностного оклада, установленного на время расчета.

Следовательно, в приведенном примере, средняя заработная плата для оплаты времени отпуска будет:

5 000 грн х 12 месяцев = 60 000 грн – условный доход работника за двенадцать месяцев;

60 000 грн: 355 кал. дн. = 169,01 грн – среднедневная заработная плата;

169,01 грн х 10 дн. отпуска = 1 690,1 гривен.

Пример: Работником, который принят на работу 10 декабря 2020 года на должность начальника отдела с должностным окладом 6 000 грн, с 21 декабря п. г. заключен контракт о прохождении военной службы на время особого периода. Как расчитать среднюю зарплату, сохранение которой предусмотрено статьей 119 КЗоТ.

Учитывая положение Порядка с изменениями, внесенными постановлением 1213, расчет средней зарплаты необходимо осуществить исходя из должностного оклада. При этом на время расчета средней заработной платы должностной оклад работника, в отмеченном примере, выше размера минимальной заработной платы (на 01.12.2020 – 5 000 гривен). Следовательно исчисление средней зарплаты осуществляется исходя из должностного оклада.

При этом на время расчета средней заработной платы должностной оклад работника, в отмеченном примере, выше размера минимальной заработной платы (на 01.12.2020 – 5 000 гривен). Следовательно исчисление средней зарплаты осуществляется исходя из должностного оклада.

7 000 грн х 2 месяца = 14 000 грн – условный доход работника за два месяца;

14 000 грн: в 42 р. дн. (за два месяца расчетного периода октябрь – ноябрь) = 333,33 грн – среднедневная заработная плата работника;

Средняя заработная плата работника за декабрь 2020 года, который заключил контракт на прохождение военной службы на особый период с 21 декабря 2020 года, будет:

333,33 грн х в 8 р. дн. (рабочие дни декабря, которые оплачиваются за средним заработком) = 2 666,64 гривен.

Относительно неприменения коэффициента корректировки заработной платы при повышении тарифных ставок (должностных окладов)

Изменениями, внесенными постановлением 1213 а Порядок, в частности, исключена норма относительно применения коэффициента корректировки при исчислении средней заработной платы в случае повышения тарифных ставок (должностных окладов) в расчетном периоде или в периоде сохранения средней заработной платы.

То есть, в случае повышения тарифных ставок (должностных окладов), например с 1 января 2021 года, все выплаты, которые учитываются при расчете средней заработной платы будут учитываться в том размере, в котором они начислены без применения коэффициента повышения тарифных ставок (должностных окладов).

При этом, оснований для пересчета средней заработной платы, которая сохранилась за работниками до вступления в силу постановления 1213 и была начислена с учетом коэффициентов повышения тарифных ставок (должностных окладов), нет, но в дальнейшем ее размер корректироваться не будет.

Пример: Работник в октябре 2019 года заключил контракт на прохождение военной службы сроком на три года. Среднедневная заработная плата работника на момент вступления на военную службу составляла 238,1 гривен. Условиями коллективного договора предприятия, с которым заключен трудовой договор работника, предусмотрено с 1 января календарного года ежегодное повышение должностных окладов на 10 процентов всем работникам предприятия. Изменится ли размер среднедневной заработной платы работника с 1 января 2021 года?

Изменится ли размер среднедневной заработной платы работника с 1 января 2021 года?

В январе 2020 года среднедневная заработная плата работника, который проходит военную службу по контракту во время действия особого периода, учитывая положения Порядка, которые действовали на то время, была откорректирована на коэффициент повышения его должностного оклада 1,1.

Поэтому в течение 2020 года размер среднедневной заработной платы, с которой ежемесячно рассчитывалась средняя заработная плата, которая сохранилась за работником, составляла 261,91 грн (238,1 грн х 1,1).

В январе 2021 года на предприятии состоялось очередное повышение должностных окладов, в том числе и по должности работника, который проходит военную службу по контракту.

Вместе с тем, учитывая положение Порядка с изменениями, внесенными постановлением 1213, в январе 2021 года и в дальнейшем оснований для применения коэффициента повышения должностного оклада нет, как и нет оснований для отмены уже учтенных коэффициентов повышения должностных окладов при исчислении среднедневной заработной платы.

Следовательно, размер среднедневной заработной платы, из которой ежемесячно будет рассчитываться средняя заработная плата в течение прохождения работником военной службы по контракту, останется неизменным и будет составлять 261,91 гривни.

Работайте удаленно и мониторьте деятельность партнеров, конкурентов и сотрудников с помощью нового инструмента – LIGA360. IT-экосистема является единым рабочим пространством для всей команды, который содержит персональные наборы инструментов для работы юристов, финансистов, маркетинга, службы безопасности, PR, HR и удобных внутренних коммуникаций. Узнать больше

Как правильно производится расчет налогов с заработной платы в размере 50 000 тенге?

Представляем Вам шаблонные образцы расчетов при облагаемом доходе работника, не превышающем 25 МРП (40 000, 50 000, 60 000 тенге):

ОПВ и социальные отчисления:

Представляем Вашему вниманию разъяснения, представленные Министерством труда и социальной защиты РК:

Согласно этим разъяснениям корректировка 90% не применяется при исчислении социальных отчислений и ОПВ. Будут внесены изменения в законодательство, которые будут действовать с 01.01.2019 года.

Следовательно, расчет социальных отчислений и ОПВ аналогичен порядку, как и в 2018 году:

ИПН у источника выплаты:

В соответствии с положениями п. 1 ст. 353 Налогового кодекса РК сумма облагаемого дохода работника в целях ИПН определяется в следующем порядке:

Ниже рассмотрим пример расчета ИПН при условии, что работнику применяется только налоговый вычет 1 МЗП и налоговый вычет ОПВ:

Социальный налог:

Расчет социального налога представлен для юридического лица, применяющего общеустановленный порядок налогообложения.

В соответствии с положениями пп. 1) и 3) п. 3 ст. 484 Налогового кодекса РК из объекта налогообложения исключаются:

– ОПВ в ЕНПФ в соответствии с законодательством РК;

– доходы, установленные в п. 1 ст. 341 Налогового кодекса РК, за исключением доходов, установленных в пп. 10) п. 1 ст. 341 Налогового кодекса РК, а также доходов, установленных в пп. 53) п. 1 ст. 341 Налогового кодекса РК в части доходов работников, являющихся гражданами РК.

10) п. 1 ст. 341 Налогового кодекса РК, а также доходов, установленных в пп. 53) п. 1 ст. 341 Налогового кодекса РК в части доходов работников, являющихся гражданами РК.

Пример расчета социального налога:

Отчисления на ОСМС:

В соответствии с п. 4 ст. 29 Закона РК «Об обязательном социальном медицинском страховании» доходами работников, в том числе государственных и гражданских служащих, принимаемыми для исчисления отчислений и взносов, являются доходы, начисленные работодателями, за исключением доходов, установленных п. 4 ст. 29 Закона РК «Об обязательном …

Функция СУММЕСЛИ

Функция СУММЕСЛИ используется, если необходимо просуммировать значения диапазон, соответствующие указанному критерию. Предположим, например, что в столбце с числами необходимо просуммировать только значения, превышающие 5. Для этого можно использовать следующую формулу: =СУММЕСЛИ(B2:B25;”> 5″)

Это видео — часть учебного курса Сложение чисел в Excel.

Советы:

-

При необходимости условия можно применить к одному диапазону, а просуммировать соответствующие значения из другого диапазона. Например, формула =СУММЕСЛИ(B2:B5; “Иван”; C2:C5) суммирует только те значения из диапазона C2:C5, для которых соответствующие значения из диапазона B2:B5 равны “Иван”.

-

Если необходимо выполнить суммирование ячеек в соответствии с несколькими условиями, используйте функцию СУММЕСЛИМН.

Важно: Функция СУММЕ ЕСЛИ возвращает неправильные результаты, если она используется для совпадения строк длиной более 255 знаков или строки #VALUE!.

Синтаксис

СУММЕСЛИ(диапазон; условие; [диапазон_суммирования])

Аргументы функции СУММЕСЛИ описаны ниже.

-

Диапазон — обязательный аргумент.

Диапазон ячеек, оцениваемых на соответствие условиям. Ячейки в каждом диапазоне должны содержать числа, имена, массивы или ссылки на числа. Пустые и текстовые значения игнорируются. Выбранный диапазон может содержать даты в стандартном формате Excel (см. примеры ниже).

Диапазон ячеек, оцениваемых на соответствие условиям. Ячейки в каждом диапазоне должны содержать числа, имена, массивы или ссылки на числа. Пустые и текстовые значения игнорируются. Выбранный диапазон может содержать даты в стандартном формате Excel (см. примеры ниже). -

Условие .Обязательный аргумент. Условие в форме числа, выражения, ссылки на ячейку, текста или функции, определяющее, какие ячейки необходимо суммировать. Можно включит под вопросицу (?), которая соответствует любому одиночному символу, звездочка (*) — любой последовательности символов. Если требуется найти непосредственно вопросительный знак (или звездочку), необходимо поставить перед ним знак “тильда” (~).

Например, условия могут быть выражены как 32, “>32”, B5, “3?”, “яблок*”, “*~?”, или СЕГОДНЯ().

Важно: Все текстовые условия и условия с логическими и математическими знаками необходимо заключать в двойные кавычки (“).

Если условием является число, использовать кавычки не требуется. -

Диапазон_суммирования .Необязательный аргумент. Ячейки, значения из которых суммируются, если они отличаются от ячеек, указанных в качестве диапазона. Если аргумент диапазон_суммирования опущен, Excel суммирует ячейки, указанные в аргументе диапазон (те же ячейки, к которым применяется условие).

Sum_range должны быть того же размера и фигуры, что идиапазон . В этом случае производительность может понести убытки, и формула суммирует диапазон ячеек, который начинается с первой ячейки в sum_range но имеет те же измерения, что и диапазон. Например:

диапазон

Диапазон_суммирования.

Фактические суммные ячейки

A1:A5

B1:B5

B1:B5

A1:A5

B1:K5

B1:B5

Диапазон ячеек, оцениваемых на соответствие условиям. Ячейки в каждом диапазоне должны содержать числа, имена, массивы или ссылки на числа. Пустые и текстовые значения игнорируются. Выбранный диапазон может содержать даты в стандартном формате Excel (см. примеры ниже).

Диапазон ячеек, оцениваемых на соответствие условиям. Ячейки в каждом диапазоне должны содержать числа, имена, массивы или ссылки на числа. Пустые и текстовые значения игнорируются. Выбранный диапазон может содержать даты в стандартном формате Excel (см. примеры ниже). Если условием является число, использовать кавычки не требуется.

Если условием является число, использовать кавычки не требуется.

Примеры

Пример 1

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Стоимость имущества |

Комиссионные |

Данные |

|---|---|---|

|

1 000 000 ₽ |

70 000 ₽ |

2 500 000 ₽ |

|

2 000 000 ₽ |

140 000 ₽ |

|

|

3 000 000 ₽ |

210 000 ₽ |

|

|

4 000 000 ₽ |

280 000 ₽ |

|

|

Формула |

Описание |

Результат |

|

=СУММЕСЛИ(A2:A5;”>160000″;B2:B5) |

Сумма комиссионных за имущество стоимостью больше 1 600 000 ₽. |

630 000 ₽ |

|

=СУММЕСЛИ(A2:A5; “>160000”) |

Сумма по имуществу стоимостью больше 1 600 000 ₽. |

9 000 000 ₽ |

|

=СУММЕСЛИ(A2:A5;300000;B2:B5) |

Сумма комиссионных за имущество стоимостью 3 000 000 ₽. |

210 000 ₽ |

|

=СУММЕСЛИ(A2:A5;”>” &C2;B2:B5) |

Сумма комиссионных за имущество, стоимость которого превышает значение в ячейке C2. |

490 000 ₽ |

Пример 2

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. Кроме того, вы можете настроить ширину столбцов в соответствии с содержащимися в них данными.

|

Категория |

Продукты |

Объем продаж |

|---|---|---|

|

Овощи |

Помидоры |

23 000 ₽ |

|

Овощи |

Сельдерей |

55 000 ₽ |

|

Фрукты |

Апельсины |

8 000 ₽ |

|

Масло |

4 000 ₽ |

|

|

Овощи |

Морковь |

42 000 ₽ |

|

Фрукты |

Яблоки |

12 000 ₽ |

|

Формула |

Описание |

Результат |

|

=СУММЕСЛИ(A2:A7;”Фрукты”;C2:C7) |

Объем продаж всех продуктов категории “Фрукты”. |

20 000 ₽ |

|

=СУММЕСЛИ(A2:A7;”Овощи”;C2:C7) |

Объем продаж всех продуктов категории “Овощи”. |

120 000 ₽ |

|

=СУММЕСЛИ(B2:B7;”*ы”;C2:C7) |

Объем продаж всех продуктов, названия которых заканчиваются на “ы” (“Помидоры” и “Апельсины”). |

43 000 ₽ |

|

=СУММЕСЛИ(A2:A7;””;C2:C7) |

Объем продаж всех продуктов, категория для которых не указана. |

4 000 ₽ |

К началу страницы

Дополнительные сведения

Вы всегда можете задать вопрос специалисту Excel Tech Community или попросить помощи в сообществе Answers community.

См. также

Функция СУММЕСЛИМН суммирует все аргументы, которые соответствуют нескольким условиям

Функция СУММКВ суммирует несколько значений, предварительно возведя каждое из них в квадрат

Функция СЧЁТЕСЛИ подсчитывает только те значения, которые соответствуют одному условию

Функция СЧЁТЕСЛИМН подсчитывает только те значения, которые соответствуют нескольким условиям

Функция ЕСЛИМН (Office 365, Excel 2016 и более поздние версии)

Полные сведения о формулах в Excel

Рекомендации, позволяющие избежать появления неработающих формул

Поиск ошибок в формулах

Математические и тригонометрические функции

Функции Excel (по алфавиту)

Функции Excel (по категориям)

Расчет заработной платы вручную: знание математики расчета заработной платы

Главная »Блог» Расчет заработной платы вручную: знаете ли вы свою математику расчета заработной платы?

Расчет заработной платы вручную: знаете ли вы свою математику расчета заработной платы?Как работодатель, вы несете ответственность за то, чтобы вашим сотрудникам платили за их работу. Вы также должны убедиться, что заработная плата вашего сотрудника соответствует всем требованиям для правильных расчетов, включая точные вычеты, соответствующую оплату отработанных часов и другие соображения, такие как добровольные вычеты, когда это применимо.Это очень много информации, чтобы отслеживать ее при ручном начислении заработной платы. Вот все, что вам нужно знать для расчета заработной платы.

НАСТРОЙТЕ КОНСУЛЬТАЦИЮ С ЭКСПЕРТОМ ПО ЗАПЛАТУ

Рабочие с почасовой оплатойНадеюсь, у вас есть эффективный процесс учета рабочего времени почасовых рабочих. Автоматизированные часы – лучший способ убедиться, что вы точно регистрируете количество отработанных часов каждую неделю для каждого почасового графика каждого работника. Ваши расчеты заработной платы вручную основаны на частоте выплаты и их почасовой оплате.Итак, для человека, который работает полный рабочий день и зарабатывает 11 долларов в час при двухнедельном графике оплаты, расчет будет выглядеть следующим образом: 40 часов x 2 недели = 80 часов x 11 долларов в час = 880 долларов (обычная валовая заработная плата).

Сверхурочная работа для почасовых рабочихЕсли сверхурочная работа включена в ручной расчет заработной платы, она выплачивается в 1,5 раза превышающей обычную ставку заработной платы рабочего. В этом случае расчет будет выглядеть следующим образом: 80 часов при обычной ставке оплаты, как показано выше, плюс расчет сверхурочной работы: 10 часов x 2 недели = 20 часов x 16 долларов.50 (11 долларов x 1,5) = 330 долларов (брутто).

Наемные рабочиеНаемным работникам платят одинаковую сумму за каждый период оплаты. Большинство наемных работников не имеют права на сверхурочную работу, что упрощает расчет вашей ручной заработной платы. Узнайте в своем штате, не связаны ли сверхурочные часы с вашими наемными работниками. Наемные работники получают годовую зарплату, деленную на количество периодов оплаты в вашем году. Таким образом, кто-то, кто зарабатывает 80 000 долларов в год при полумесячном графике оплаты, будет рассчитан как 80 000 долларов / 24 полумесячных периода оплаты = 3 333 доллара.33 (полугодовая зарплата).

Обязательные отчисления по сравнению с добровольными отчислениямиВ расчет заработной платы вручную включаются как обязательные, так и добровольные отчисления:

Установленные законом

Обязательные отчисления включают все отчисления, требуемые законом:

- Федеральные подоходные налоги рассчитываются с использованием действующий циркуляр E Налоговой службы (Руководство по налогообложению работодателя) и форма W-4 сотрудника для определения суммы федерального подоходного налога.

- Государственные налоги рассчитываются с использованием формы государственного подоходного налога и таблиц государственного подоходного налога.

- Налог на Medicare исчисляется в размере 1,45 процента от всей валовой прибыли.

- Налог на социальное обеспечение рассчитывается в размере 6,2 процента от валового дохода в пределах годового лимита заработной платы.

- Другие предусмотренные законом отчисления, которые не распространяются на всех сотрудников, могут включать алименты на ребенка или дополнительные выплаты из заработной платы.

Добровольные

Добровольные удержания зависят от сотрудника и вашей компании.Некоторые примеры добровольных отчислений включают пособия, страхование, пенсионные взносы или плату за парковку. Расчеты будут основываться на согласованных суммах этих вычетов.

Депозиты для удержанияВсе установленные законом налоговые вычеты зачисляются непосредственно на счета государственного учреждения. Вычеты из пособий переводятся администраторам пособий отдельно.

На процесс депозита могут влиять особые обстоятельства. Сюда могут входить вычеты из алиментов или выплаты удержания заработной платы.Соответствующие стороны сообщат вам, когда потребуются такие вычеты, с инструкциями о том, как платеж будет направлен соответствующему агентству.

Выплаты сотрудникамПоследним этапом начисления заработной платы сотрудникам является доставка платежа вашим сотрудникам. Это можно сделать в электронном виде посредством прямого депозита или бумажного чека. Точность очень важна для расчета заработной платы, поскольку она может вызвать административные проблемы, которые создают дополнительную нагрузку на вашу команду по персоналу / расчету заработной платы. Это также вызывает разочарование и недоверие у сотрудников.

Для прямого депозита вам потребуется банковская информация от ваших сотрудников. Затем оплата производится через вашу платежную ведомость / банк, при этом платеж поступает непосредственно на банковский счет сотрудника.

Безбумажный расчет заработной платыКак видите, расчет заработной платы вручную довольно трудоемок. Чтобы сократить время и риск ошибки, вы можете упростить процесс, перейдя на безбумажный расчет заработной платы. Преимущества перехода на безбумажный режим включают:

- Электронные квартальные налоговые декларации по заработной плате.

- Быстрый доступ к данным о заработной плате в режиме реального времени для правильной обработки заработной платы.

- У сотрудников есть возможность самообслуживания для управления настройками оплаты и просмотра отчетов о заработной плате.

- Настраиваемые уровни безопасности для защиты данных.

- Возможности настраиваемой отчетности.

- Полная интеграция с администрацией льгот и другими добровольными отчислениями.

Математика, используемая при ручном расчете заработной платы, требует очень много времени. Это требует постоянного внимания, а также увеличивает риск ошибок и несвоевременных выплат государственным органам.Внедрение безбумажного процесса расчета заработной платы упростит расчет заработной платы, высвободив время и предоставив сотрудникам возможности самообслуживания, когда им нужна информация.

Об авторе

Кайла – менеджер по маркетингу в Paypro Corporation, курирующая весь входящий и исходящий маркетинг и продажи. Она имеет более 7 лет опыта работы в сфере решений на основе B2B и SaaS и преуспевает в создании сообщений и кампаний, которые знакомят с продуктами и услугами тех, кто в них больше всего нуждается.

Руководство по расчету заработной платы в Китае: структура и расчет

Автор

Джой Шен – управляющий директор

Китай привлекает все больше иностранных инвестиций в страну, что увеличивает количество компаний, открывающих бизнес в Китае. Следовательно, необходимость нанимать сотрудников в Китае и понимание местного трудового законодательства также является важным аспектом, который следует учитывать, когда иностранец ведет бизнес в Китае.

Это может стать потенциальной проблемой из-за обширности и сложности китайских законов, политик и нормативных актов.Несоблюдение этих местных правил может стоить любой компании как времени, так и денег и, что наиболее важно, последствий несоблюдения.

В этой статье раскрываются наиболее важные аспекты расчета заработной платы сотрудника в Китае, которые иностранные компании должны понимать и изучать, чтобы обеспечить соблюдение правил расчета заработной платы в Китае.

Часть первая: Структура затрат на рабочую силу / фонд заработной платы сотрудников в Китае

В этом разделе содержится информация, которая ответит на вопросы, связанные с заработной платой сотрудников, например: «Какова структура заработной платы в Китае?», «Какова общая стоимость найма сотрудника в Китае?», «Как рассчитывается заработная плата в Китае? ” Но чтобы разобраться во всех этих вопросах, мы должны понимать некоторые термины в отношении заработной платы сотрудников в Китае.

Что означает ежемесячная брутто-зарплата?

Заработная плата брутто – это денежная сумма, которая идет до вычета индивидуального подоходного налога и взноса работника в установленные законом льготы. Месячная брутто-зарплата сотрудника состоит из двух частей: фиксированной и гибкой.

Фиксированная заработная плата : фиксированная сумма, указанная в трудовом договоре.

Гибкая зарплата : это обычно относится к комиссии, бонусу, надбавке, сверхурочной оплате или любой другой изменяемой сумме, которая не является фиксированной и может меняться от месяца к месяцу.

Сколько должен получать мой сотрудник в качестве чистой месячной зарплаты?

Чистая зарплата – это денежная сумма, которая появляется после вычета налогов и других отчислений, таких как страхование или льготы. Короче говоря, это общая сумма денег, которую сотрудник забирает домой в конце рабочего дня.

В Китае каждый служащий должен вносить взносы в счет своих обязательных пособий, одновременно уплачивая индивидуальный подоходный налог, причем оба они будут вычитаться из своей ежемесячной валовой заработной платы.

В течение каждого цикла расчета заработной платы работодатель рассчитывает базу взносов в обязательные льготы для каждого работника, которая также будет зависеть от базы взносов и тарифной политики каждого отдельного города. В Китае роль работодателя заключается в исчислении и уплате обязательных выплат и индивидуального подоходного налога от имени работника.

Какова моя общая ежемесячная заработная плата при найме сотрудника в Китае?

Взносы работодателя в обязательные выплаты добавляются к ежемесячному расчету заработной платы.Как показано ниже, структура ваших ежемесячных затрат на найм сотрудников должна быть четкой и лаконичной.

Примечание: «ER» относится к работодателю, а «EE» – к работнику.

Часть вторая: Обязательные пособия – Фонд социального страхования и жилищного строительства

При приеме на работу сотрудника в Китае, как правило, может повыситься на 35-40 процентов ежемесячная валовая заработная плата сотрудника из-за обязательных взносов.

Каковы обязательные льготы в Китае?

Обязательные пособия выплачиваются как работодателями, так и работниками в Китае, и они должны соответствовать пяти социальным страховкам и одному жилищному фонду.Приведенная ниже диаграмма поможет вам понять, какую долю обязательных льгот получают сотрудники и работодатели.

Обязательные социальные отчисления в Китае – очень сложная система. В Китае каждая отдельная провинция и город имеет свою собственную политику и базу взносов. Для иностранной компании, работающей в Китае, соблюдение законов КНР чрезвычайно важно. Иностранные компании должны быть хорошо знакомы с местной политикой, в которой расположена ваша компания, и очень внимательно следить за обновлениями и изменениями политики.

Так как же производится ежемесячный расчет обязательных пособий? Во-первых, вы должны выучить и понять определения базы взносов, ставки взноса и формулы расчета. Понимание этих определений является жизненно важной частью выплаты вашим сотрудникам обязательных льгот.

Какова база взносов обязательных пособий?

Когда вы нанимаете нового сотрудника в Китае, вы должны декларировать базу обязательных взносов вашего сотрудника в течение первого месяца через систему местного самоуправления.Затем база взносов будет корректироваться в каждом отдельном городе на каждый год.

- Для новых сотрудников: 1 -й месячный оклад будет их базой для взносов

- Для обычных сотрудников (2 -й год взноса): их базой для взносов будет среднемесячная заработная плата сотрудника за предыдущий год.

Оба ограничены: Максимальное и минимальное основание

Базы максимальных и минимальных взносов различаются от города к городу, поэтому размер базы будет объявляться местным правительством ежегодно.В качестве примера возьмем Шанхайскую базу взносов на 2021 год:

- Максимальная база взносов: 31 014 юаней

- Минимальная база взносов: 5 975 юаней

Каковы ставки взносов в обязательные пособия?

Ставки взносов также различаются от города к городу. Ниже приведен пример ставок взносов в Шанхае для работодателя и работника в 2021 году.

Какова формула расчета обязательных пособий?

Сумма взноса = База взносов x Ставка взноса

Ниже приведена сумма взноса для базовой валовой заработной платы одного сотрудника в размере 10 000 юаней в Шанхае в качестве примера.

Часть третья: Индивидуальный подоходный налог

Какова основная формула расчета индивидуального подоходного налога?

Ежемесячный налогооблагаемый доход = Валовой доход – Порог освобождения от ИПН

Индивидуальный подоходный налог к уплате = ежемесячный налогооблагаемый доход x применимая налоговая ставка – быстрый вычет

Примечание:

- Валовой доход: после вычета обязательного вознаграждения работника (социальное страхование и жилищный фонд)

- Порог освобождения от ИПН: 5 000 в месяц, 60 000 в год

Какова последняя ставка индивидуального подоходного налога в Китае?

В связи с внесением изменений в Политику подоходного налога с физических лиц в Китае, налогооблагаемая сумма и ставка налога рассчитываются при изменении с ежемесячного на ежегодный.Ниже указана последняя налоговая ставка:

.2021 Китайская налоговая ставка (юаней)

| Класс | Годовой налогооблагаемый доход | Ставка налога | Ежегодный быстрый вычет | ||

| 1 | 0-360002 | 0 – 360002 | 36,001 – 144,000 | 10% | 2,520 |

| 3 | 144,001 – 300,000 | 20% | 16,920 | ||

| 4 | 300,001 – 420253 | 420,001 – 660,000 | 30% | 52,920 | |

| 6 | 660,001 – 960,000 | 35% | 85,920 | ||

| 7 | 96025 45247 96025 45247

| Пример: Билл – электрик, который хочет рассчитать чистую заработную плату на дому.В настоящее время он получает брутто-годовую зарплату в размере 50 000 долларов. Билл живет в Колорадо с женой и дочерью. Годовая зарплата $ 50 000 Федеральный подоходный налог – 4 233 доллара Налог FICA – 3825 долларов США Государственный налог на CO – 1 915 долларов США Чистая зарплата = 40 027 долларов США |

Почему работодатели должны сообщать кандидатам и новым сотрудникам как чистую, так и брутто-зарплату?

Как видно из приведенного выше примера, обычно существует большая разница между заработной платой брутто и нетто.Заработная плата Билла на руки почти на 10 000 долларов меньше его заработной платы брутто. Сценарий показывает, как недопонимание между заработной платой брутто и нетто может оказать значительное влияние на работника и работодателя.

Если сотрудник получает свою первую зарплату под впечатлением, что он получит число, указанное в предложении по оплате брутто, он может быть разочарован меньшим числом. Если сотрудник и работодатель с самого начала находятся на разных страницах, это может вызвать трения.

Сотрудник может в конечном итоге решить покинуть компанию, если его компенсация не соответствует его потребностям после удержания налога.С другой стороны, если работодатель увеличивает предложение о заработной плате до брутто для учета налогов, он может чрезмерно увеличить бюджет должности.

Обе стороны должны сообщить об оплате брутто и нетто до того, как предложение будет продлено. После достижения соглашения процесс приема на работу может продвигаться вперед. Гораздо сложнее пересмотреть зарплату и внести изменения в заработную плату после того, как предложение принято.

Примечание: эта статья изначально была опубликована 21.11.2018. Закладка ( 0 )Пожалуйста, войдите, чтобы добавить закладку

Еще нет аккаунта? Зарегистрировать

Об авторе

Дэн Марзулло

Как профессиональный копирайтер, Дэн создает стратегический маркетинговый контент для стартапов, цифровых агентств и известных брендов.Он помогает организациям рассказывать истории, добиваться присутствия в Интернете и создавать бренды, которые общаются со своими клиентами. Дэн также регулярно пишет в Forbes. Он начал писать после своей первой профессиональной роли координатора по продвижению здоровья в местном офисе семейных врачей.

Как рассчитать удержание федерального дохода за 2020 год вручную с помощью формы

2019 и более ранней версии W4 (Если ваш сотрудник заполнил новую форму W4 2020 года, следуйте этому руководству)Попробуйте ezPaycheck сейчас Купить сейчас

Программа расчета заработной платы ezPaycheck ускоряет и упрощает расчет налога на заработную плату, печать зарплатных чеков и налоговую отчетность для малых предприятий.Однако, если вы хотите рассчитывать налоги вручную, вы можете найти пошаговое руководство ниже.

Выполните действия, описанные в этом образце, если форма W-4 относится к 2019 году или более ранней версии, или если форма W-4 относится к 2020 году или более поздней версии, а флажок в шаге 2 формы W-4 НЕ установлен.

Пример: Карен замужем совместно, получает 1 пособие. Ее зарплата 39000 долларов. Каждый месяц она получает один чек.

Шаги по расчету налога 2020 года вручную

1.Её ежегодный стандартный вычет составляет $ 4300,00

.3. Ее годовой налогооблагаемый доход:

39 000–4 300 = 34 700,00 долларов США4. Ежегодный федеральный налог

Проверьте годовую налоговую таблицу для состоящего в браке лицаhttps://www.halfpricesoft.com/federal_income_tax_2020.asp

1975 + 12% x (34 700-31 650,00) = 2341 долл. США

5. Федеральный налог за каждую зарплату составляет:

2341 долл. США / 12 = долл. США 195,08 долл. СШАЕсли вы создадите чек с помощью программы расчета заработной платы ezPaycheck, вы увидите там тот же результат.

ezPaycheck делает расчет заработной платы малым и средним предприятиям простой внутренней задачей!Нам доверяют тысячи новых и опытных клиентов ежегодно с 2005 года.Рассчитайте федеральные налоги и налоги штата, распечатайте чеки, распечатайте W2, W3, 941 и 940. Бесплатная общая служба поддержки клиентов Попробуйте бесплатно в течение 30 дней без обязательств и без кредитной карты.ezPaycheck совместим с Windows и Mac . ** ОГРАНИЧЕННОЕ СПЕЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ** – ezPaycheck 2021, скидка 40 долларов! Без абонентской платы. Без скрытых затрат. Попробовать ezPaycheck сейчас Купить сейчас |

Дополнительная информация

Ссылки по теме:

Попробовать ezPaycheck сейчас Купить сейчас .