Расчетный и отчетный период в фсс: Статья 10. Расчетный и отчетный периоды / КонсультантПлюс

Статья 22.1. Расчетный и отчетный периоды по страховым взносам. Порядок исчисления, порядок и сроки уплаты страховых взносов / КонсультантПлюс

Статья 22.1. Расчетный и отчетный периоды по страховым взносам. Порядок исчисления, порядок и сроки уплаты страховых взносов

(в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

1. Расчетным периодом по страховым взносам признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год.

3. Если организация была создана после начала календарного года, первым расчетным периодом для нее является период со дня создания до окончания данного календарного года.

4. Если организация была ликвидирована или реорганизована до конца календарного года, последним расчетным периодом для нее является период с начала этого календарного года до дня завершения ликвидации или реорганизации.

5. Если организация, созданная после начала календарного года, ликвидирована или реорганизована до конца этого календарного года, расчетным периодом для нее является период со дня создания до дня завершения ликвидации или реорганизации.

6. Предусмотренные пунктами 3 – 5 настоящей статьи правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна или несколько организаций.

КонсультантПлюс: примечание.

С 01.01.2022 п. 7 ст. 22.1 утрачивает силу (ФЗ от 30.04.2021 N 126-ФЗ).

7. Сумма страховых взносов, подлежащая уплате страхователями, уменьшается на сумму произведенных ими расходов на выплату обязательного страхового обеспечения в соответствии с законодательством Российской Федерации.

КонсультантПлюс: примечание.

С 01.01.2022 п. 8 ст. 22.1 утрачивает силу (ФЗ от 30.04.2021 N 126-ФЗ).

8. Страхователь вправе зачесть сумму превышения расходов на выплату обязательного страхового обеспечения над суммой начисленных страховых взносов в счет предстоящих платежей.

9. В течение расчетного (отчетного) периода по итогам каждого календарного месяца страхователи производят исчисление ежемесячных обязательных платежей по страховым взносам исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, а также скидки (надбавки) к страховому тарифу за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

10. Сумма страховых взносов, подлежащая перечислению, определяется в рублях и копейках.

11. Обособленные подразделения страхователей – юридических лиц, которым для совершения операций открыты счета в банках (иных кредитных организациях) и которые начисляют выплаты и иные вознаграждения в пользу физических лиц (далее – обособленные подразделения), исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей) и обязанности по представлению расчетов по начисленным и уплаченным страховым взносам по месту своего нахождения, если иное не предусмотрено пунктом 14 настоящей статьи.

12. Сумма страховых взносов (ежемесячных обязательных платежей), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины базы для начисления страховых взносов, относящейся к этому обособленному подразделению.

13. Сумма страховых взносов, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения ее обособленных подразделений.

14. При наличии у организации обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата страховых взносов (ежемесячных обязательных платежей) и представление расчетов по начисленным и уплаченным страховым взносам по данным обособленным подразделениям осуществляются организацией по месту своего нахождения.

15. В случае прекращения деятельности страхователем в связи с его ликвидацией до конца расчетного периода страхователь обязан до дня подачи в регистрирующий орган заявления о государственной регистрации в связи с ликвидацией юридического лица либо заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя представить страховщику расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно. Указанный расчет может быть представлен в форме электронного документа в соответствии с требованиями статьи 24 настоящего Федерального закона.

16. В случае реорганизации страхователя – юридического лица уплата страховых взносов и представление расчетов по начисленным и уплаченным страховым взносам осуществляются его правопреемником (правопреемниками) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом обязательств по уплате страховых взносов. При наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате страховых взносов определяется в порядке, предусмотренном гражданским законодательством Российской Федерации.

Открыть полный текст документа

Примерные критерии самостоятельной оценки рисков для страхователей, используемые Государственными учреждениями – региональными отделениями Фонда социального страхования Российской Федерации, при планировании выездных проверок по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, методика их расчета

Источником данных для проведения анализа самостоятельной оценки

рисков для страхователей являются расчеты по начисленным

от несчастных случаев на производстве и профессиональных заболеваний,

а также по расходам на выплату страхового обеспечения (форма 4-ФСС) (далее – расчет), а также данные расчетов по страховым взносам, направляемые Федеральной налоговой службой в Фонд.

1. Средняя заработная плата у данного страхователя ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности) рассчитывается по формуле:

Срз/пл = ФОТ / СрЧисл / Кол-во месяцев, где:

Срз/пл – средняя заработная плата;

ФОТ – фонд оплаты труда страхователя (база для начисления страховых взносов из расчета) за расчетный (отчетный) период;

СрЧисл – среднесписочная численность работников;

Кол-во месяцев – количество месяцев в расчетном (отчетном) периоде.

2. Непредставление страхователем в ходе камеральных проверок, проводимых

Государственными учреждениями – региональными отделениями Фонда социального

страхования Российской Федерации (далее – региональные отделения Фонда),

необходимых пояснений о выявлении несоответствия показателей деятельности, и

(или) непредставление

в региональное отделение Фонда запрашиваемых документов, рассчитывается по

формуле:

Кол-во в/тр – Кол-во исп/тр ˃ 0, где:

Кол-во в/тр – количество требований, выставленных региональным отделением Фонда;

Кол-во исп/тр – количество исполненных страхователем требований.

3. Неоднократное представление страхователем уточненных

расчетов,

в которых изменяется величина облагаемой базы от ранее заявленной более чем на

10%, рассчитывается по формуле:

Мах% = 100 – (∑нсву / ∑нсвп Х 100) ˃ 10%, где:

Мах% – максимальный процент;

∑нсву – сумма начисленных страховых взносов в уточненном расчете;

∑нсвп – базовая сумма начисленных страховых взносов по всем квартальным расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (более двух расчетов за квартал и изменения в базе для начисления страховых взносов, приводящие к её уменьшению).

4. Неоднократное снятие с учета и постановка на учет страхователя

в региональных отделениях Фонда в связи с изменением места его нахождения

(«миграция» между региональными отделениями Фонда), рассчитывается

Кол-во «передан» ˃ 2, где:

Кол-во «передан» – количество записей страхователя с состоянием

«передан».

5. Изменение размера страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний без изменения основного вида экономической деятельности рассчитывается по формуле:

Тариф страхователя ≠ Тариф РУСТ, где:

Тариф страхователя – размер страхового тарифа в расчете указанный страхователем;

Тариф РУСТ – размер страхового тарифа в РУСТе (сведения из Единого государственного реестра юридических лиц (ЕГРЮЛ), где РУСТ – Функциональный компонент ЕИИС «Соцстрах» «Регистрация и учет страхователей» Фонда.

6. Фонд оплаты труда, сформированный страхователем для обложения взносами на

обязательное социальное страхование от несчастных случаев

ФОТ НСиПЗ ˂ ФОТ ВНиМ, где:

ФОТ ВНиМ – общая сумма выплат и вознаграждений по данным Федеральной налоговой службы из расчета по страховым взносам;

ФОТ НСиПЗ – общая сумма выплат и вознаграждений по данным Фонда из расчета

представленного страхователем.

7. Наличие у страхователя начисленных страховых взносов с сумм выплат и

вознаграждений (ФОТ) работающих инвалидов в размере 60%

от установленного страхового тарифа.

ФОТ инв Х страховой тариф (%) Х 60%, где:

ФОТ инв – общая сумма выплат и вознаграждений работающих инвалидов, сформированная страхователем для обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

8. Расходы по обязательному социальному страхованию от несчастных случаев на

производстве и профессиональных заболеваний, объем которых составляет 50% от

начисленных страховых взносов, рассчитываются

по формуле:

∑ Расходы / ∑Нсв ˂ 50%, где:

∑ Расходы – общая сумма расходов по обязательному социальному страхования от несчастных случаев на производстве и профессиональных заболеваний за отчетный (расчетный) период;

∑ Нсв – общая сумма начисленных страховых взносов

Отчетный и расчетный период по страховым взносам в 2021 году

Какой период является отчетным и расчетным периодом по страховым взносам в 2021 году? На что влияют эти периоды? Подробно об этом рассказано в данной статье.

Отчетный и расчетный период в НК РФ

В 2021 году в Налоговом кодексе продолжает действовать глава 34 «Страховые взносы». В эту главу входят статьи 419–432, регулирующие правила начисления и уплаты страховых взносов. Эта глава НК РФ, в частности, определяет понятия отчетного и расчетного периодов по страховым взносам в 2021 году. Эти понятия раскрыты в статье 423 НК РФ, а именно:

- отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года;

- расчетным периодом признается календарный год.

Для плательщиков страховых взносов эти периоды нужны для подведения итогов по уплате взносов.

В течение расчетного периода 2021 года бухгалтер должен формировать базу для начисления страховых взносов (п. 1 ст. 421 НК РФ).

Расчетный период состоит из четырех отчетных периодов. По итогам каждого отчетного периода подводятся промежуточные итоги по уплате страховых взносов, а также составляется отчетность, которая сдается в налоговую инспекцию.

Расчетный период в 2021 году

Расчетным периодом по пенсионным, медицинским и страховым взносам по нетрудоспособности и материнству в 2021 году является календарный год (п. 1 ст. 423 НК РФ). По его итогам завершается формирование базы по этим взносам за год, окончательно определяется сумма взносов к уплате. Соответственно, в 2021 году расчетный период начнется 1 января и закончится 31 декабря 2021 года.

Отчетный период в 2021 году

Отчетными периодами по страховым взносам являются I квартал, полугодие, 9 месяцев календарного года и календарный год (п. 2 ст. 423 НК РФ). Для тех страхователей, которые не выплачивают физическим лицам вознаграждения и перечисляют страховые взносы только «за себя», отчетных периодов не существует. Речь идет об индивидуальных предпринимателях, адвокатах, нотариусах и иных лицах, занимающихся частной практикой (подп. 2 п. 1 ст. 419 НК РФ).

Они могут платить страховые взносы как ежемесячно, так и единой суммой за год. Причем сроки для ежемесячной уплаты взносов не установлены, однако в целом весь платеж необходимо перечислить не позднее 31 декабря текущего года (п. 2 ст. 432 НК РФ).

Причем сроки для ежемесячной уплаты взносов не установлены, однако в целом весь платеж необходимо перечислить не позднее 31 декабря текущего года (п. 2 ст. 432 НК РФ).

Однако если ИП привлекают наемных работников, то они дополнительно исчисляют и уплачивают страховые взносы с вознаграждений работникам. В отношении таких взносов расчетный период будет состоять из отчетных периодов. По их итогам необходимо представлять расчет по страховым взносам, который утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551 (п. 7 ст. 431 НК РФ).

Сдача отчетности по итогам отчетных периодов

Отчетные периоды в 2021 году – это I квартал, полугодие, 9 месяцев года, календарный год. По завершении каждого из них вам нужно подвести итоги по уплате страховых взносов – заполнить и представить в ИФНС расчеты по страховым взносам. Такие расчеты нужно сдавать в срок, не позднее 30 числа месяца, следующего за отчетным (п. 7 ст. 431 НК РФ).

Уплата взносов в расчетном периоде

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) вы исчисляете и платите взносы в виде ежемесячных обязательных платежей (п. 3 ст. 431 НК РФ).

3 ст. 431 НК РФ).

Приведем для вас сроки уплаты страховых взносов в расчетном периоде 2021 года:

Сроки для страховых взносов на ОПС, ВНиМ, ОМС и травматизм – одинаковые (п. 3 ст. 431 НК РФ, ст. 22 Закона № 125-ФЗ).

- 15.01.2021 – за декабрь 2020 г.;

- 15.02.2021 – за январь;

- 15.03.2021 – за февраль;

- 15.04.2021 – за март;

- 17.05.2021 – за апрель;

- 15.06.2021 – за май;

- 15.07.2021 – за июнь;

- 16.08.2021 – за июль;

- 15.09.2021 – за август;

- 15.10.2021 – за сентябрь;

- 15.11.2021 – за октябрь;

- 15.12.2021 – за ноябрь;

- 17.01.2022 – за декабрь.

Фонд социального страхования | Наро-Фоминский городской округ

Береснева Лилия Валентиновна

Директор филиала № 3 ГУ-МОРО ФСС РФ

8 (496) 343-43-93

Адрес: 143306, Московская область, г. Наро-Фоминск, ул. Ленина, д.11, 1 подъезд, 1 этаж

Понедельник — четверг с 9:00 до 18:00,

Пятница с 9:00 до 16:45;

обеденный перерыв 13. 00 – 13.45

00 – 13.45

Вместе с новым статусом городского округа перечисленные муниципальные образования получат и новый код ОКТМО бюджетополучателя.

Контактные телефоны

Ф.И.О / должность | Кабинет | Телефон |

Шишкова Ольга Александровна | 12 | 8 (496) 343-43-93 8 (496) 341-42 -84 доб. 50301 |

Курочкина Наталья Александровна Руководитель отдела назначения и осуществления страховых выплат застрахованным гражданам (Прямые выплаты) | 2 | 8 (496) 341-42 -84 доб. 50304 |

Полищук Татьяна Михайловна Главный специалист отдела назначения и осуществления страховых выплат застрахованным гражданам (Прямые выплаты) | 2 | 8 (496) 341-42 -84 доб. |

Новикова Ольга Павловна Главный специалист отдела назначения и осуществления страховых выплат застрахованным гражданам (Прямые выплаты) | 13 | 8 (496) 343-35-33 |

Рябова Евгения Александровна | 3 | 8 (496) 341-42 -84 доб. 50308 |

Капленкова Людмила Ивановна | 4 | 8 (496) 343-85-80 8 (496) 341-42 -84 доб. 50305 |

Марушкина Лидия Николаевна Главный специалист Электронные листки нетрудоспособности | 5 | 8 (496) 341-42 -84 доб. 50302 |

Легенькая Галина Владимировна Финансирование предупредительных мер по страхованию от несчастных случаев. Установление скидок к страховому тарифу от несчастных случаев на производстве и профессиональных заболеваний. | 4 | 8 (496) 343-85-80 8 (496) 341-42 -84 доб. 50307 |

Гордова Анастасия Петровна Главный специалист | 4 | 8 (496) 343-85-80 8 (496) 341-42 -84 доб. 50306 |

Славгородская Лариса Александровна | 3 | 8 (496) 341-42 -84 доб. |

Вильчинская Инна Станиславовна Главный специалист Обеспечение техническими средствами реабилитации льготных категорий | 6 | 8 (496) 341-42 -84 доб. 50314 |

Ларина Алла Калимуллаевна Главный специалист Обеспечение техническими средствами реабилитации льготных категорий | 6 | 8 (496) 341-42 -84 доб. 50314 |

50312

50312

50310

50310Обязательное государственное страхование. Основные направления деятельности Фонда

- Обеспечение пособиями по временной нетрудоспособности (оплата больничных листов), а также:

- обеспечение пособиями, связанными с материнством;

- обеспечение пособиями по беременности и родам;

- при рождении ребенка;

- по уходу за ребенком до достижения им возраста 1.5 лет;

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности.

- Дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами.

- Обеспечение социальными пособиями на погребение.

- Санаторно-курортное лечение работников и детей.

- Оплата содержания детей в оздоровительных лагерях.

- Обеспечение пособиями по временной нетрудоспособности (оплата больничных листов), а также:

- Страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Пособие по временной нетрудоспособности (по больничному листу) в связи с получением трудового увечья.

- Единовременная страховая выплата.

- Ежемесячные страховые выплаты.

- Дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию.

- Оплата оказываемых государственными и муниципальными учреждениями здравоохранения услуг медицинской помощи женщинам в период беременности и родов на основе родовых сертификатов.

- Оплата услуг дополнительной диспансеризации работающих граждан и оказание им первичной медико-санитарной помощи.

- Оплата дополнительных медицинских осмотров работников, занятых на работах с вредными и (или)опасными производственными факторами.

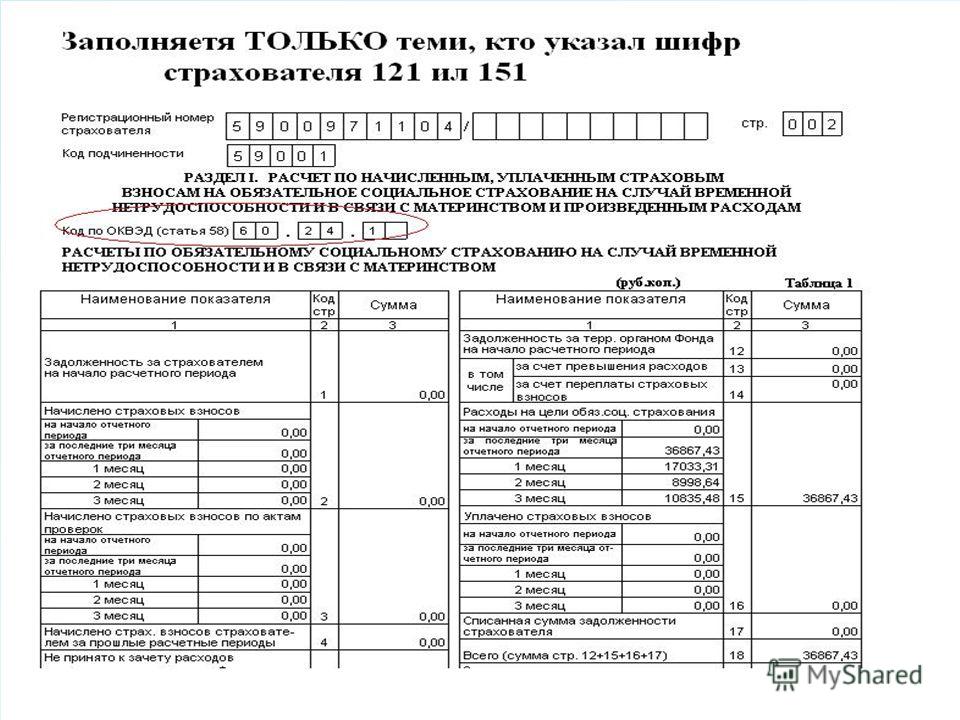

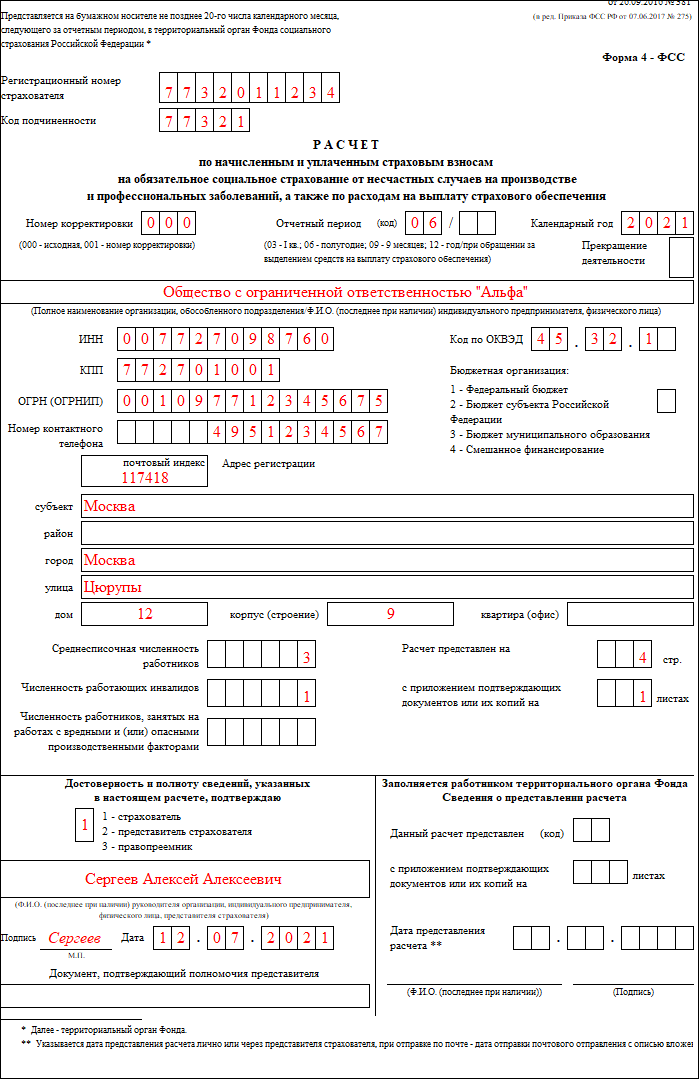

Уважаемые страхователи! Обращаем ваше внимание на заполнение Расчета по Форме 4 ФСС в 2021 году!

В 2021 году применяется форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденная приказом Фонда от 26.09.2016 №381.

В связи с осуществлением выплат страхового обеспечения территориальными органами Фонда непосредственно застрахованным лицам на основании положений Федерального закона от 29.12.2020 № 478-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в 2021 году форма Расчета заполняется с учетом следующих особенностей:

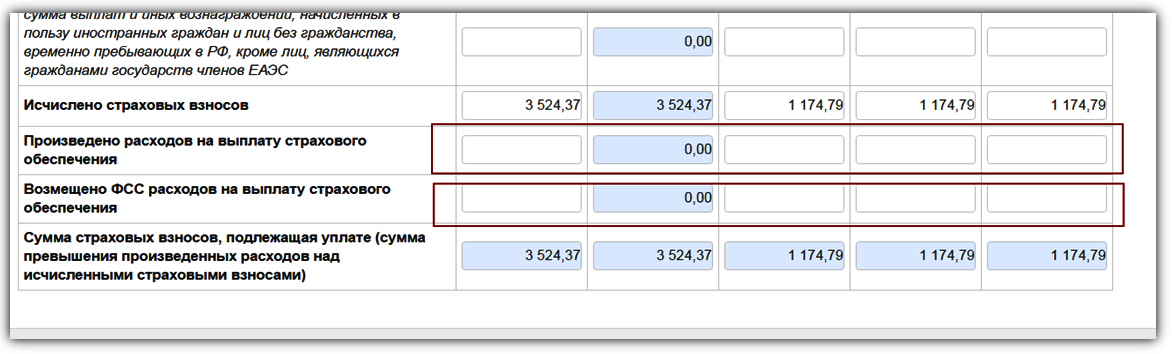

— в таблице 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняются;

— таблица 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» не заполняется и не представляется.

ВНИМАНИЕ!

Изменение реквизитов с 01.01.2021 для уплаты страховых взносов по НС

В соответствие с приказом Фонда социального страхования Российской Федерации от 26.08.2020 № 398, с 01.01.2021 изменяются реквизиты при заполнении платежных документов по уплате страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (далее – по НС).

С 01.01.2021 банковские реквизиты:

ИНН 7710030362

КПП 503201001

БАНК ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва

СЧЕТ 03100643000000014800

ЕКС 40102810845370000004

БИК 004525987

ОКТМО 46750000

Получатель УФК по Московской области (ГУ- Московское областное РО Фонда социального страхования Российской Федерации)

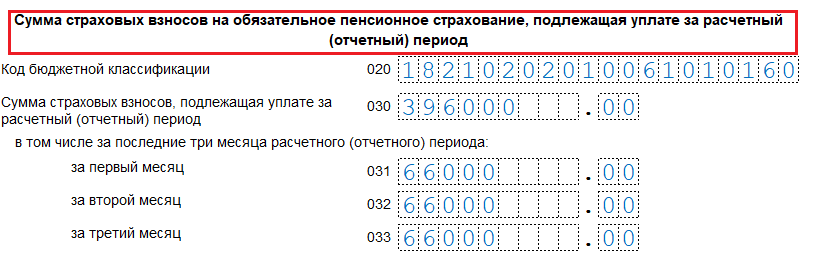

КБК 39310202050071000160 — страховые взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний

БАНКОВСКИЕ РЕКВИЗИТЫ

Для перечисления страховых взносов, пеней, штрафов

Уважаемые страхователи!

Доводим до вашего сведения, что с 20. 04.2020 в связи с изменением юридического адреса Государственного учреждения — Московского областного РО Фонда социального страхования

04.2020 в связи с изменением юридического адреса Государственного учреждения — Московского областного РО Фонда социального страхования

изменились реквизиты в части КПП

ПОЛУЧАТЕЛЬ: УФК по Московской области (ГУ – Московское областное РО Фонда социального страхования Российской Федерации) л/с 04484019820

ИНН 7710030362

КПП 503201001

ОКТМО 46750000

Банк: ГУ Банка России по ЦФО

БИК: 044525000

Счет № 40101810845250010102

КБК 39310202050071000160 – страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Государственное учреждение — Московское областное региональное отделение Фонда социального страхования Российской Федерации с 2021 года переходит к реализации проекта «Прямые выплаты», который в нашей стране реализуется с 2011 года.

Цель проекта — улучшение положения застрахованных граждан и страхователей при назначении и получении пособий в рамках обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Пособия будут выплачиваться отделением Фонда напрямую работникам, а в обязанности работодателя будет входить представление соответствующих документов в отделение Фонда.

В связи с этим филиал № 3 Регионального отделения Фонда социального страхования Российской Федерации просит сообщить об имеющемся количестве получателей ежемесячного пособия по уходу за ребенком до 1,5 лет застрахованных граждан по состоянию на 01.01.2021.

«ПРЯМЫЕ ВЫПЛАТЫ» — http://r50.fss.ru/457073/index.shtml

Нормативные документы

Образцы форм, справок и писем

Справка о сумме заработной платы, иных выплат и вознаграждений

Образец письма на возмещение расходов

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 года 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСл был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации. Его деятельность регулируется следующими нормативно-правовыми актами:

С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации. Его деятельность регулируется следующими нормативно-правовыми актами:

- Указ Президента РФ от 7 августа 1992 года 822 «О Фонде социального страхования Российской Федерации»;

- Указ Президента РФ от 28 сентября 1993 года 1503 «Об управлении государственным социальным страхованием в Российской Федерации»;

- Постановление Правительства РФ от 26 октября 1993 года 1094 «Вопросы Фонда социального страхования Российской Федерации»;

- Положение о Фонде социального страхования Российской Федерации.

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации (пункт 1 статьи 13 федерального закона «Об основах обязательного социального страхования» от 16 июля 1999 г. 165-ФЗ).

Ныне Фонд представляет собой специализированную структуру, обеспечивающую функционирование всей многоуровневой системы государственного социального страхования. Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших.

Фонд финансирует выплату пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и ежемесячного пособия до достижения ребенком возраста полутора лет, а также пособия на погребение умерших.

Кроме того, Фонд финансирует санаторно-курортное обслуживание работающих и членов их семей, детскую летнюю оздоровительную кампанию.

В 2000 году Фонд социального страхования начал выплаты по возмещению вреда пострадавшим на производстве в рамках обеспечения нового вида страхования, введенного Федеральным законом РФ от 24 июля 1998 года 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

С 1 января 2005 года на Фонд возложена задача по реализации федерального закона от 22.08.2004 122-ФЗ в части обеспечения граждан получателей социальных услуг путевками на санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и обратно за счет средств федерального бюджета.

В этом же году в соответствии с постановлением Правительства Российской Федерации от 12. 12. 2004 года 771 «Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета»на Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

12. 2004 года 771 «Об утверждении Правил обеспечения в 2005 году инвалидов техническими средствами реабилитации, отдельных категорий граждан из числа ветеранов протезами (кроме зубных протезов), протезно-ортопедическими изделиями за счет средств федерального бюджета»на Фонд также возложена задача по обеспечению инвалидов, отдельных категорий граждан из числа ветеранов техническими средствами реабилитации, протезами (кроме зубных) и протезно-ортопедическими изделиями за счет средств федерального бюджета.

Отделения Фонда созданы на территориях всех субъектов Российской Федерации.

Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья.

Примерные критерии самостоятельной оценки рисков для страхователей, используемые Государственными учреждениями – региональными отделениями Фонда социального страхования Российской Федерации, при планировании выездных проверок

Источником данных для проведения анализа самостоятельной оценки рисков для страхователей являются расчеты по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС) (далее – расчет), а также данные расчетов по страховым взносам, направляемые Федеральной налоговой службой в Фонд.

- Средняя заработная плата у данного страхователя ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности) рассчитывается по формуле:

Срз/пл = ФОТ / СрЧисл / Кол-во месяцев, где:

Срз/пл — средняя заработная плата;

ФОТ — фонд оплаты труда страхователя (база для начисления страховых взносов из расчета) за расчетный (отчетный) период;

СрЧисл — среднесписочная численность работников;

Кол-во месяцев — количество месяцев в расчетном (отчетном) периоде.

- Непредставление страхователем в ходе камеральных проверок, проводимых Государственными учреждениями — региональными отделениями Фонда социального страхования Российской Федерации (далее – региональные отделения Фонда), необходимых пояснений о выявлении несоответствия показателей деятельности, и (или) непредставление

в региональное отделение Фонда запрашиваемых документов, рассчитывается по формуле:

Кол-во в/тр – Кол-во исп/тр ˃ 0, где:

Кол-во в/тр — количество требований, выставленных региональным отделением Фонда;

Кол-во исп/тр — количество исполненных страхователем требований.

- Неоднократное представление страхователем уточненных расчетов,

в которых изменяется величина облагаемой базы от ранее заявленной более чем на 10%, рассчитывается по формуле:

Мах% = 100 – (∑нсву / ∑нсвп Х 100) ˃ 10%, где:

Мах% — максимальный процент;

∑нсву — сумма начисленных страховых взносов в уточненном расчете;

∑нсвп — базовая сумма начисленных страховых взносов по всем квартальным расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (более двух расчетов за квартал и изменения в базе для начисления страховых взносов, приводящие к её уменьшению).

- Неоднократное снятие с учета и постановка на учет страхователя

в региональных отделениях Фонда в связи с изменением места его нахождения («миграция» между региональными отделениями Фонда), рассчитывается

по формуле:

Кол-во «передан» ˃ 2, где:

Кол-во «передан» — количество записей страхователя с состоянием «передан».

- Изменение размера страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний без изменения основного вида экономической деятельности рассчитывается по формуле:

Тариф страхователя ≠ Тариф РУСТ, где:

Тариф страхователя — размер страхового тарифа в расчете указанный страхователем;

Тариф РУСТ — размер страхового тарифа в РУСТе (сведения из Единого государственного реестра юридических лиц (ЕГРЮЛ), где РУСТ – Функциональный компонент ЕИИС «Соцстрах» «Регистрация и учет страхователей» Фонда.

- Фонд оплаты труда, сформированный страхователем для обложения взносами на обязательное социальное страхование от несчастных случаев

на производстве и профессиональных заболеваний (ФОТ НСиПЗ), меньше фонда оплаты труда, сформированного страхователем для обложения взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФОТ ВНиМ), рассчитывается по формуле:

ФОТ НСиПЗ ˂ ФОТ ВНиМ, где:

ФОТ ВНиМ — общая сумма выплат и вознаграждений по данным Федеральной налоговой службы из расчета по страховым взносам;

ФОТ НСиПЗ — общая сумма выплат и вознаграждений по данным Фонда из расчета представленного страхователем.

- Наличие у страхователя начисленных страховых взносов с сумм выплат и вознаграждений (ФОТ) работающих инвалидов в размере 60%

от установленного страхового тарифа.

ФОТ инв Х страховой тариф (%) Х 60%, где:

ФОТ инв — общая сумма выплат и вознаграждений работающих инвалидов, сформированная страхователем для обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, объем которых составляет 50% от начисленных страховых взносов, рассчитываются

по формуле:

∑ Расходы / ∑Нсв ˂ 50%, где:

∑ Расходы — общая сумма расходов по обязательному социальному страхования от несчастных случаев на производстве и профессиональных заболеваний за отчетный (расчетный) период;

∑ Нсв — общая сумма начисленных страховых взносов.

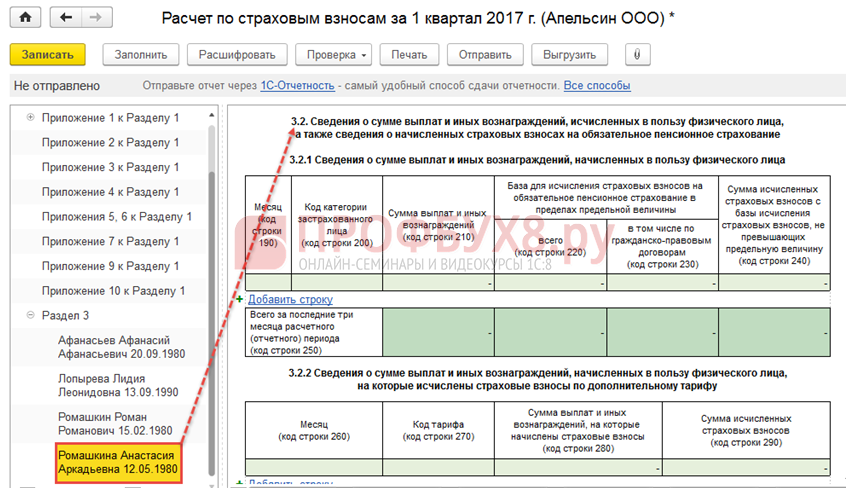

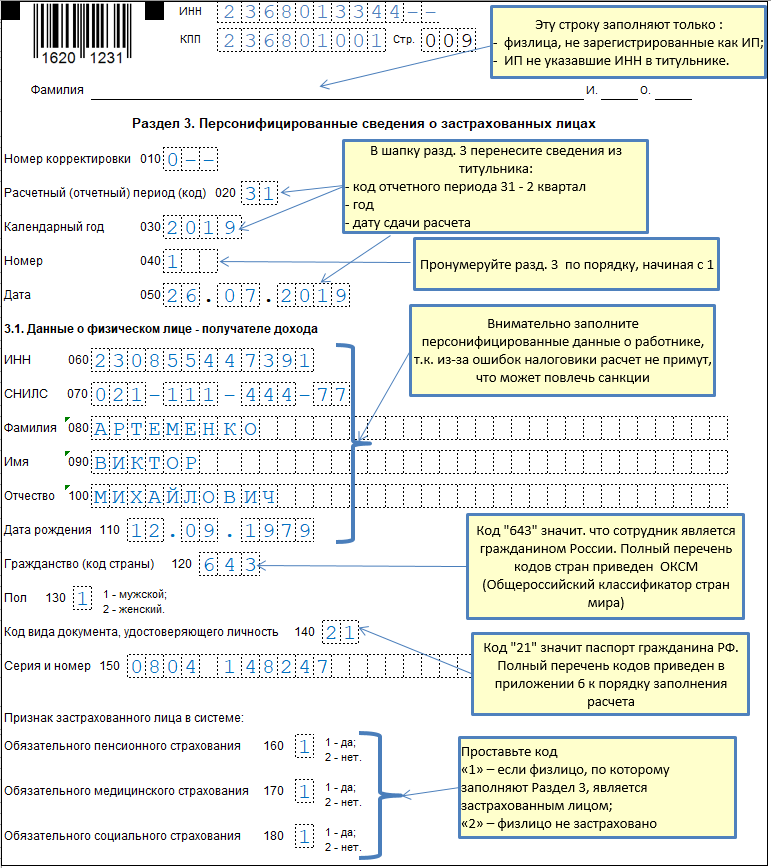

Расчет по страховым взносам: особенности заполнения, порядок сдачи, частые ошибки

Уточнение персональных данных.

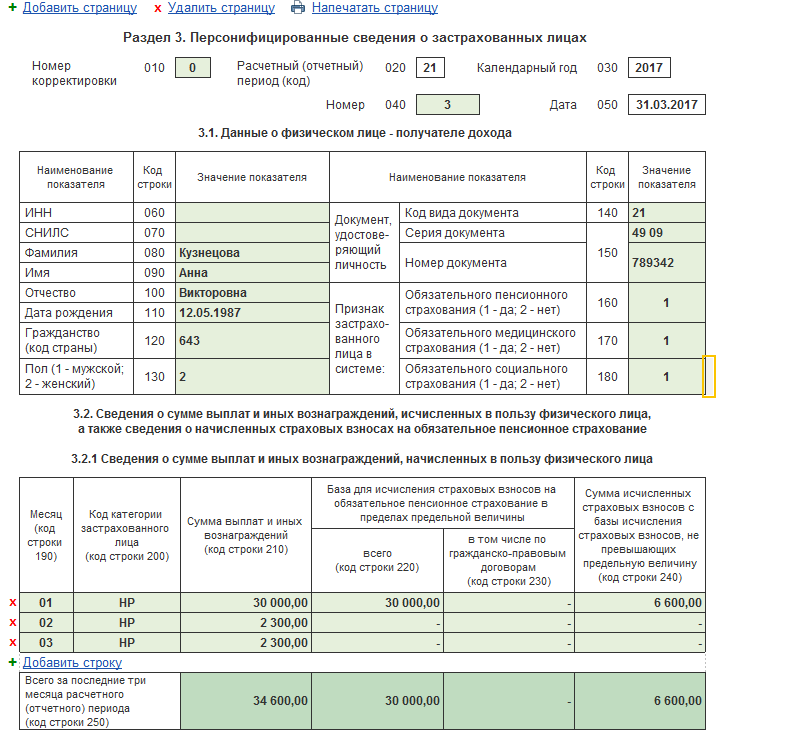

Персональные данные, отраженные в разделе 3 «Персонифицированные сведения о застрахованных лицах» расчета, уточняются на основании полученных от налоговиков уведомлений: об уточнении расчета, об отказе в его приеме, о том, что расчет считается непредставленным или требования о представлении пояснений.

Указанный раздел (3) расчета оформляется так:

• по каждому физлицу, по которому выявлены несоответствия, в надлежащих строках подраздела 3.1 расчета указываются персональные данные, отраженные в первоначальном расчете. При этом в строках 190–300 подраздела 3.2 в знако-местах ставят «0»: значением «0» заполняются суммовые показатели указанного подраздела, а в остальных знако-местах соответствующего поля проставляется прочерк;

• по этим же застрахованным физлицам заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2 расчета, если возникла необходимость корректировки отдельных показателей подраздела 3.2 расчета.

Уточнение других сведений.

Здесь надо учитывать следующие нюансы:

• если в первоначальный расчет попали не все застрахованные физлица, то в уточненный расчет включается раздел 3 с данными по отсутствующим физлицам и одновременно производится корректировка показателей раздела 1 расчета;

• если в первоначальный расчет вкрались ошибки по отраженным сведениям о застрахованных лицах, то в «уточненку» включается опять раздел 3 со сведениями в отношении таких физлиц, в котором в строках 190–300 подраздела 3. 2 расчета во всех знако-местах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета.

2 расчета во всех знако-местах указывается «0», и одновременно производится корректировка показателей раздела 1 расчета.

• если нужно внести коррективы по отдельным застрахованным лицам показателей, отраженных в подразделе 3.2 расчета, то в уточненный расчет включается раздел 3 со сведениями в отношении таких физлиц с правильными показателями в подразделе 3.2 расчета, и при необходимости (в случае изменения общей суммы исчисленных взносов) надо исправить данные раздела 1 расчета.

ПИСЬМО ФНС РФ от 28.06.2017 № БС-4-11/12446@

«О представлении уточненных расчетов»

Документ включен в СПС “КонсультантПлюс”

как правильно заполнить в 2021 году, пошаговая инструкция и образец документа

Расчет 4-ФСС — это ежеквартальная отчетность в Фонд социального страхования. В ней работодатели указывают, сколько начислили и заплатили за сотрудников страховых взносов на травматизм. Рассказываем, кто должен отчитываться, куда и в какие сроки.

Кто и куда должен сдавать 4-ФСС

Кто сдает. Сдавать расчет 4-ФСС должны все работодатели по трудовым договорам: компании, предприниматели, адвокаты, нотариусы и другие частнопрактикующие лица.

Куда сдавать. Расчет 4-ФСС сдают в территориальное отделение ФСС — Фонда социального страхования:

- на бумаге или электронно — плательщики, у которых не более 25 сотрудников;

- электронно — если 26 сотрудников или больше.

Если у работодателя есть обособленное подразделение, расчет нужно подавать:

- по месту регистрации обособленного подразделения, если у него есть расчетный счет в банке и бухгалтерия начисляет зарплату сотрудникам. В расчете указывают адрес, ИНН, КПП и регистрационный номер обособленного подразделения;

- по месту регистрации головной компании, если у обособленного подразделения нет своего счета в банке либо оно не начисляет зарплату своим сотрудникам.

ИП подают расчет в ФСС по месту жительства, даже если патент в другом регионе, компании — по месту регистрации.

Сроки сдачи расчета

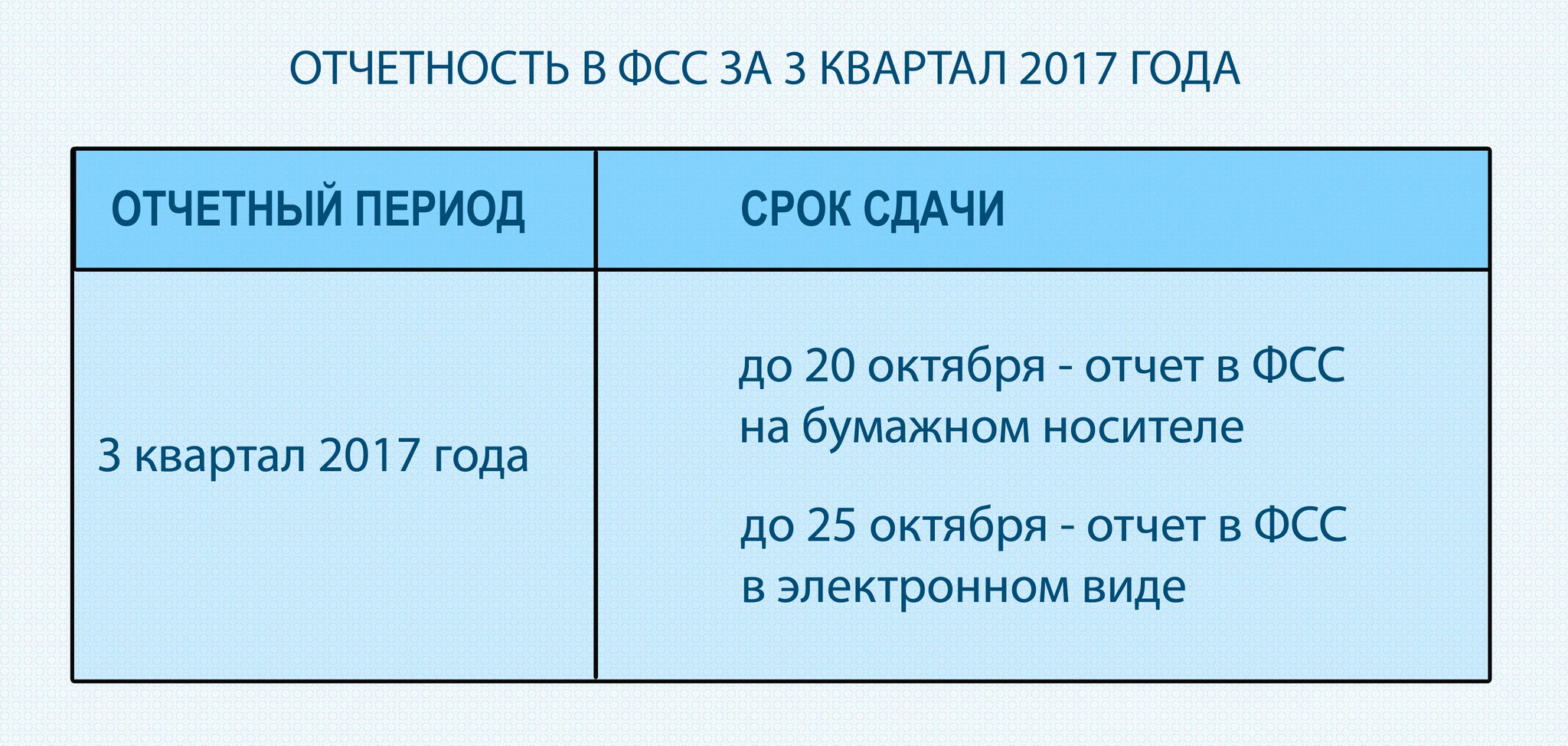

Отчитываться по форме 4-ФСС нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Если последний день сдачи расчета приходится на выходной, можно отчитаться в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

| Отчетный период 2022 года | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 1 квартал | 20 апреля 2022 | 25 апреля 2022 |

| 1 полугодие | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев | 20 октября 2022 | 25 октября 2022 |

| Год | 20 января 2023 | 25 января 2023 |

Если работодатель закрывает бизнес, то расчет 4-ФСС надо сдать до подачи заявления о ликвидации организации или снятии ИП с учета.

Например, если предприниматель планирует закрыть бизнес и подать заявление об этом 10 декабря, то расчет 4-ФСС нужно сдать до 10 декабря. В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

Какие листы и таблицы включать в отчет

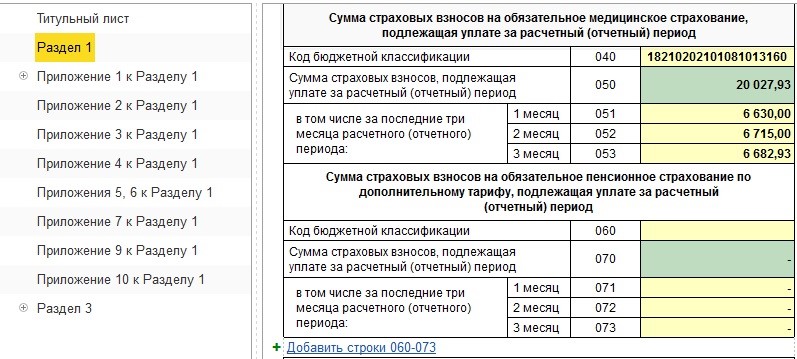

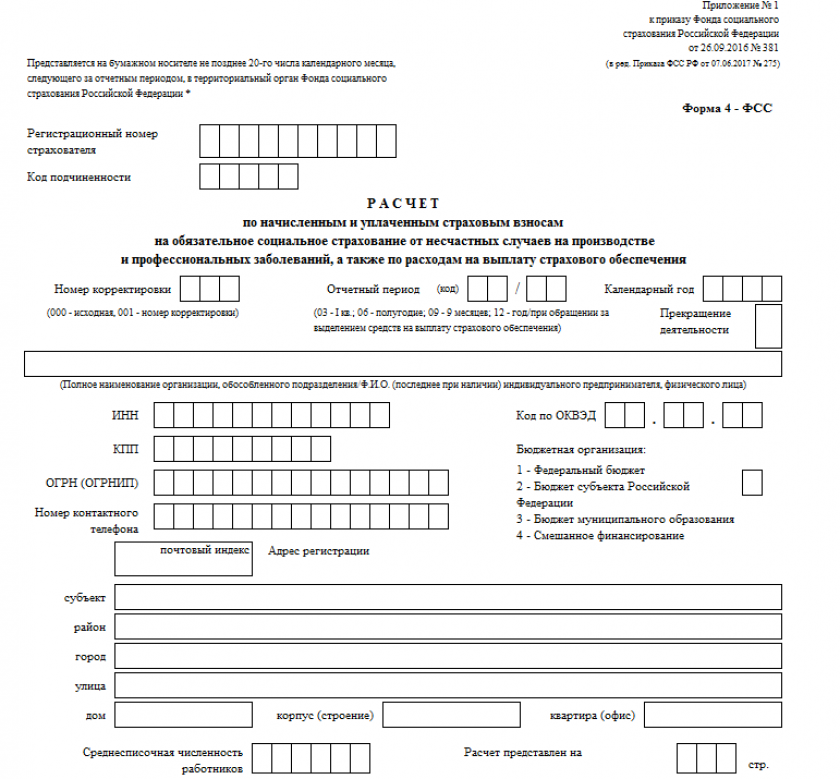

Правила заполнения формы 4-ФСС утверждены приказом фонда. Расчет 4-ФСС включает:

Приказ ФСС от 26.09.2016 № 381- титульный лист;

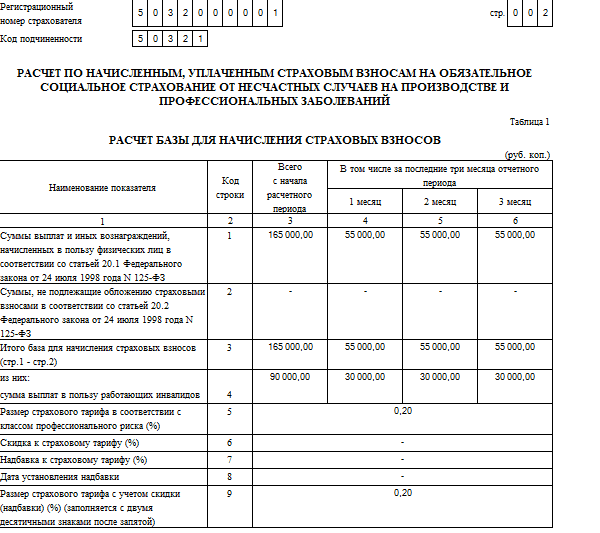

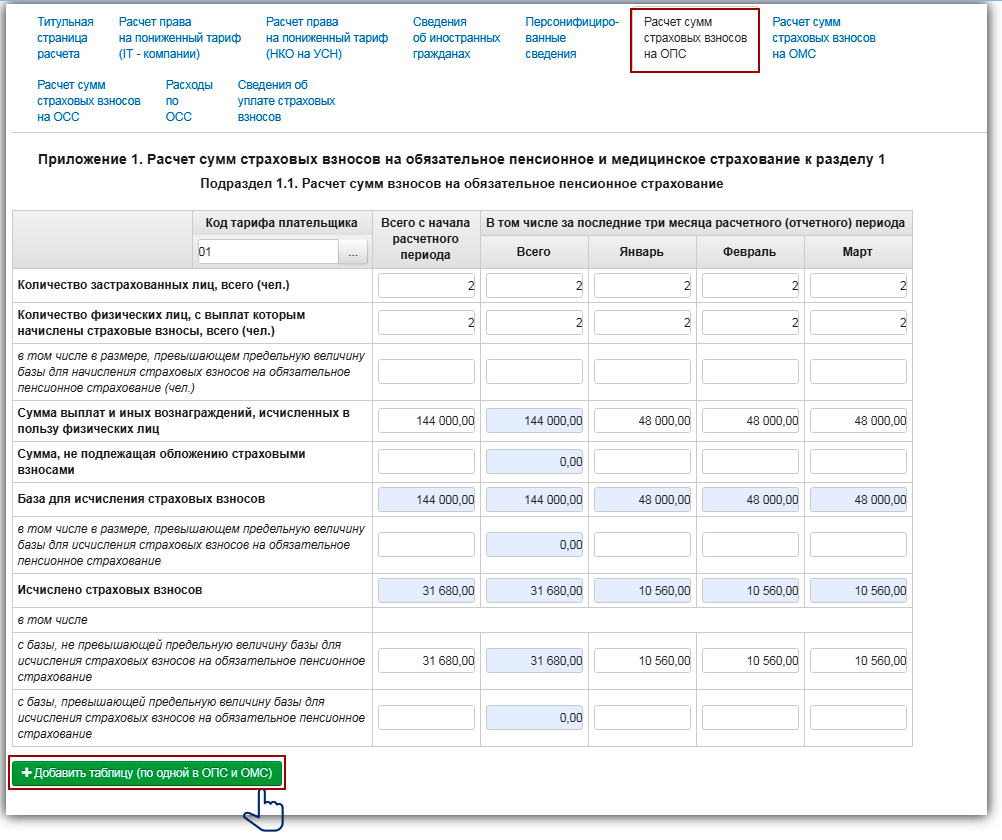

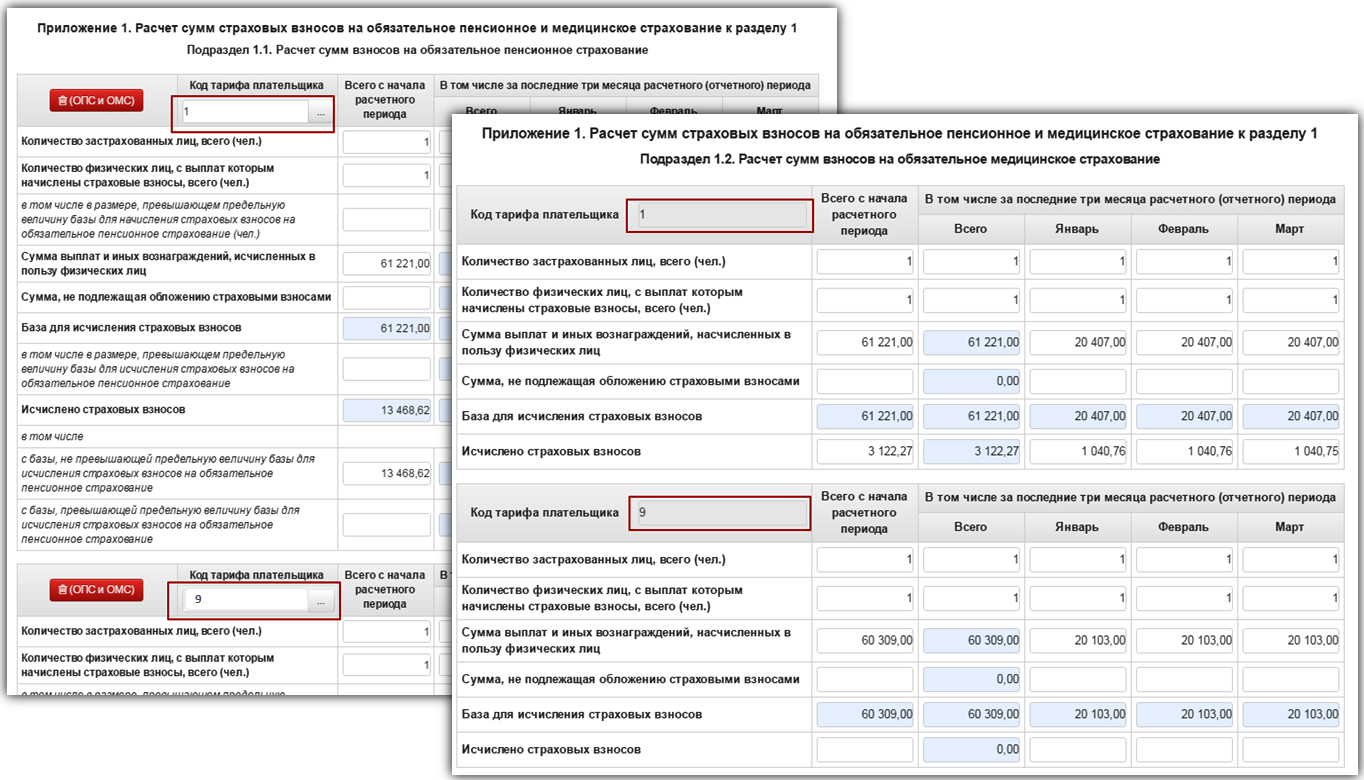

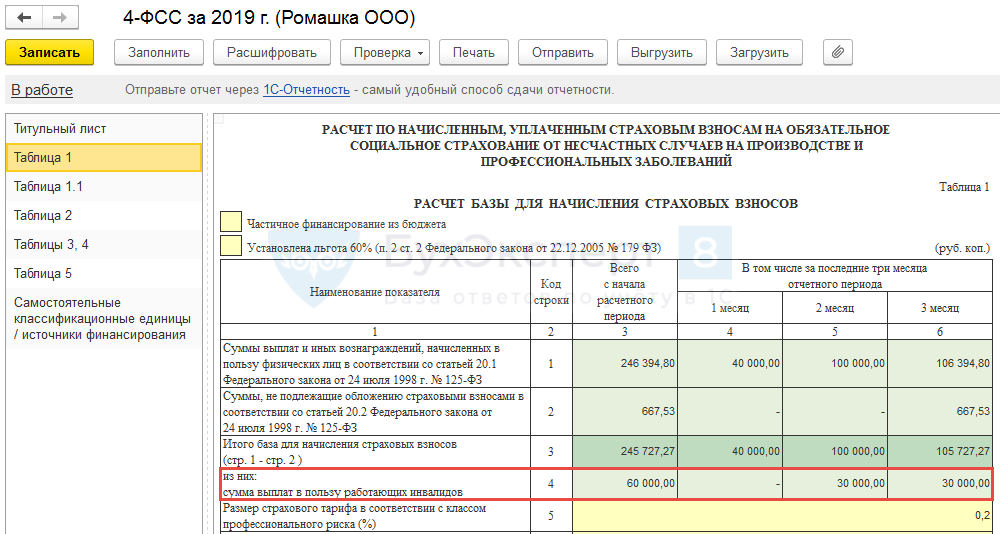

- таблицу 1 — она показывает расчет базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний — страхование на травматизм;

- таблицу 1.1 — ее заполняют только частные агентства занятости, которые временно за плату передают своих сотрудников другим компаниям или предпринимателям;

- таблицу 2 — в ней показывают расчеты по страхованию на травматизм;

- таблицу 4 — ее заполняют, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания;

- таблицу 5 — в ней указывают данные о специальной оценке условий труда и медосмотрах, проведенных в предшествующем году.

Обязательные листы и таблицы. В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

Если показатели нулевые, в соответствующих графах и строках таблиц ставят прочерки.

Как заполнять форму 4-ФСС

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

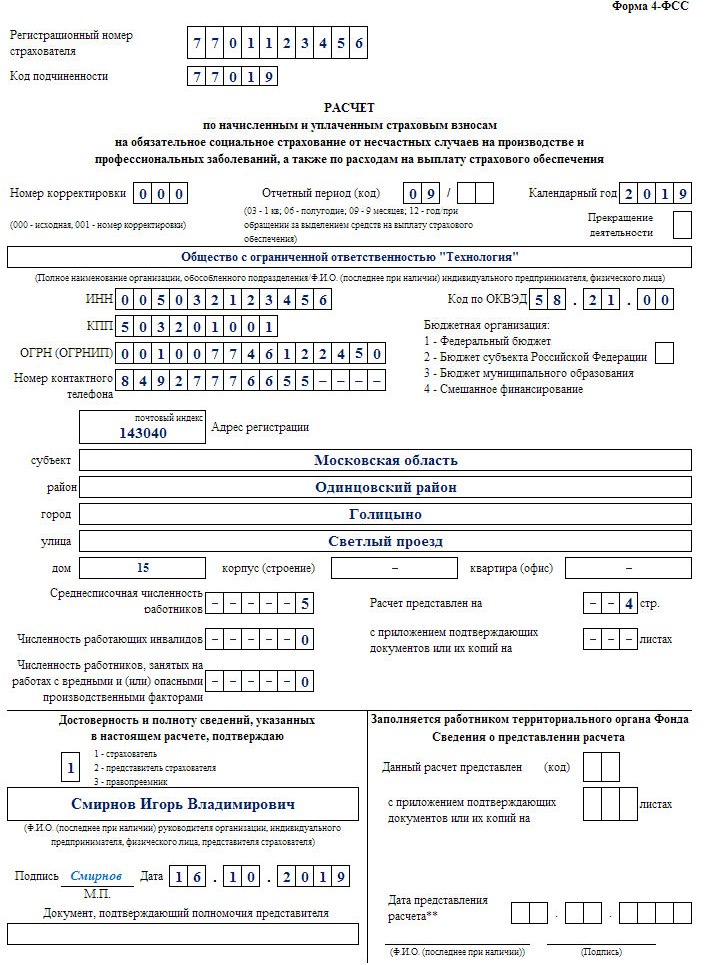

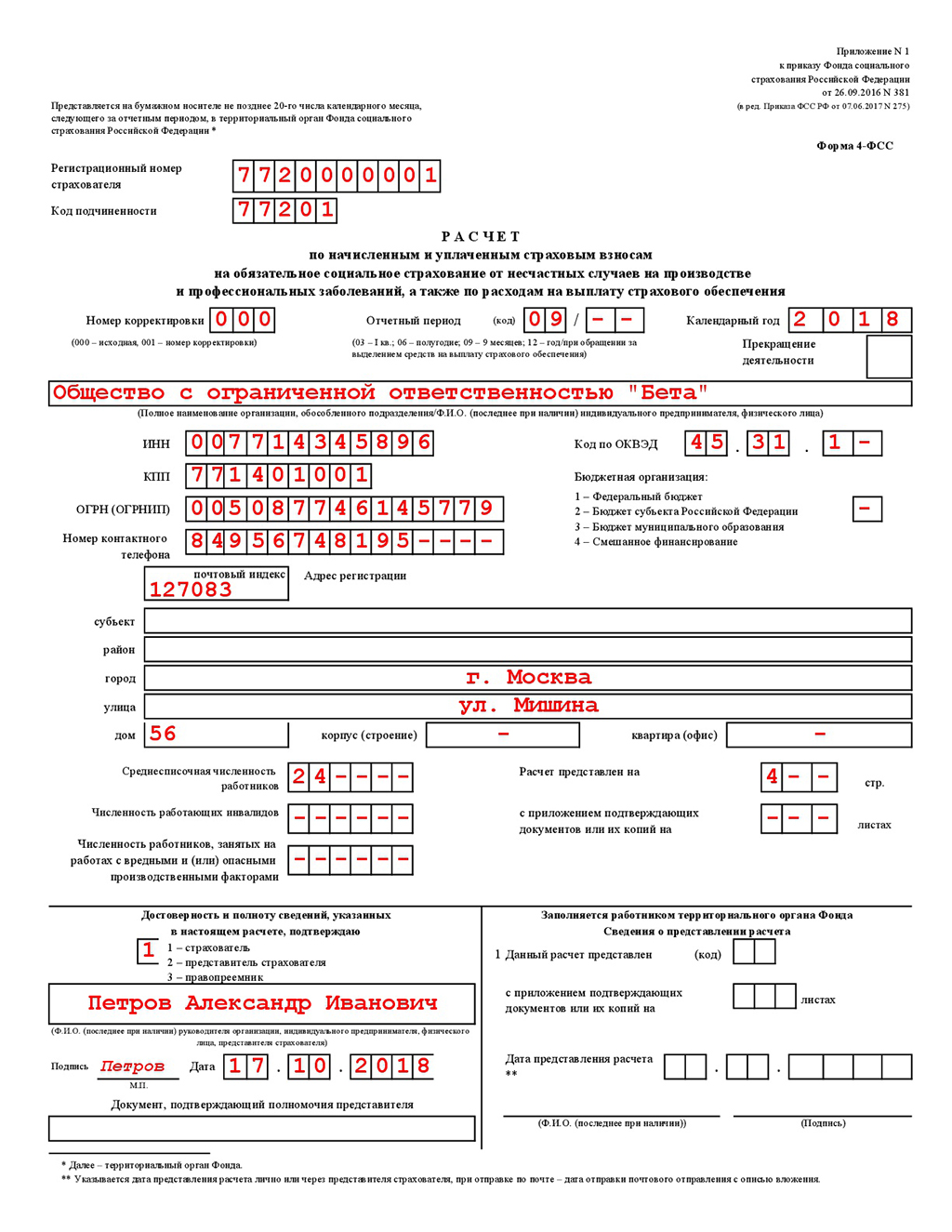

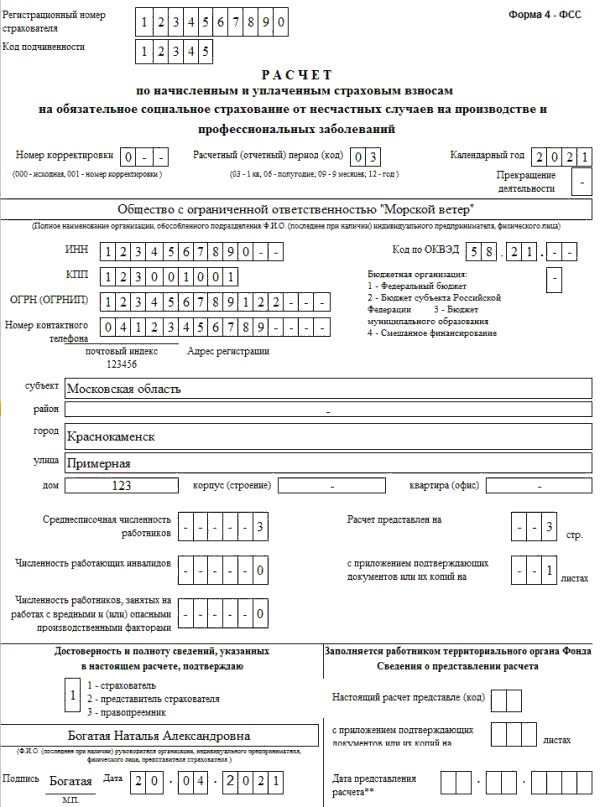

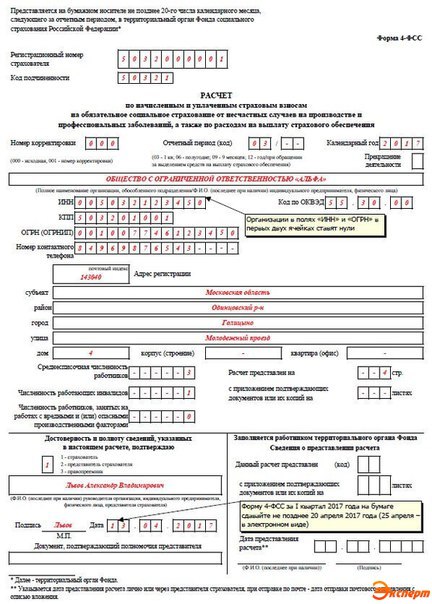

Шапка. На каждом листе нужно заполнить:

- регистрационный номер страхователя — его можно найти в уведомлении, которое ФСС выдал компании или ИП при регистрации;

- код подчиненности — пятизначный код ФСС, в котором зарегистрирован страхователь, он также есть в уведомлении Фонда соцстрахования.

Титульный лист. Номер корректировки: ставят «000», если работодатель подает отчет впервые, «001» — если подает первый уточненный расчет, «002» — если второй уточненный и так далее.

Отчетный период: «03/–» — за первый квартал, «06/–» — за полугодие; «09/–» — за 9 месяцев; «12/–» — за год.

Прекращение деятельности: заполняют только при ликвидации компании или прекращении деятельности ИП, в этом случае нужно проставить букву «Л». В остальных случаях — прочерки.

Пример заполнения титульного листа расчета 4-ФССТаблица 1. Правила заполнения этого листа собрали в таблицу:

| Строка | Какие данные указывать |

|---|---|

| 1 | Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные |

| 2 | Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. Показатель в строке 2 не должен быть больше, чем в строке 1 |

| 3 | База для начисления взносов — разница между показателями строк 1 и 2 |

| 4 | Выплаты, начисленные инвалидам |

| 5 | Размер страхового тарифа, он зависит от кода ОКВЭД основной деятельности. Узнать тариф можно на сайте ФСС в разделе «Страховой тариф НСиПЗ» Узнать тариф можно на сайте ФСС в разделе «Страховой тариф НСиПЗ» |

| 6 и 7 | Процент скидки и надбавки к тарифу страховых взносов, если они есть. Узнать о скидках и надбавках можно на сайте ФСС в разделе «Калькулятор расчета скидки / надбавки к тарифу НСиПЗ» |

| 8 | Дата приказа ФСС об установлении надбавки |

| 9 | Итоговый тариф страховых взносов со скидкой или надбавкой: строка 5 − строка 6 + строка 7 |

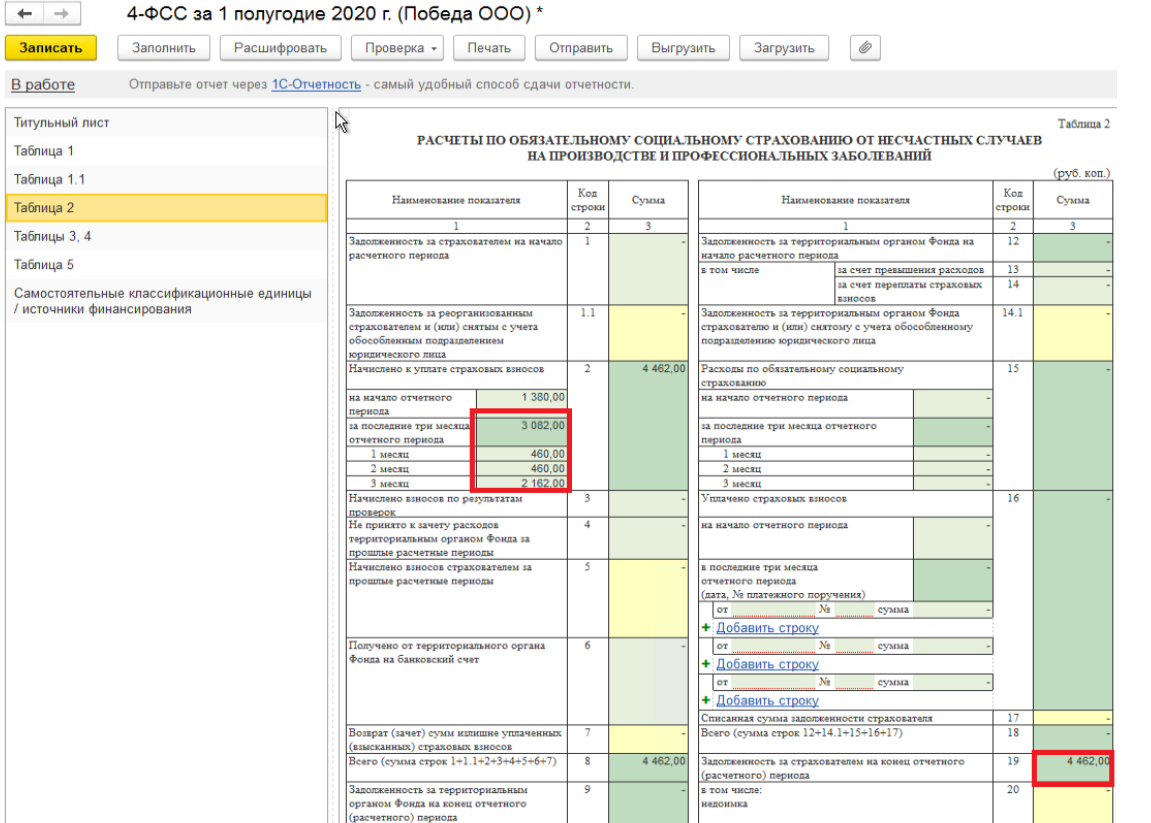

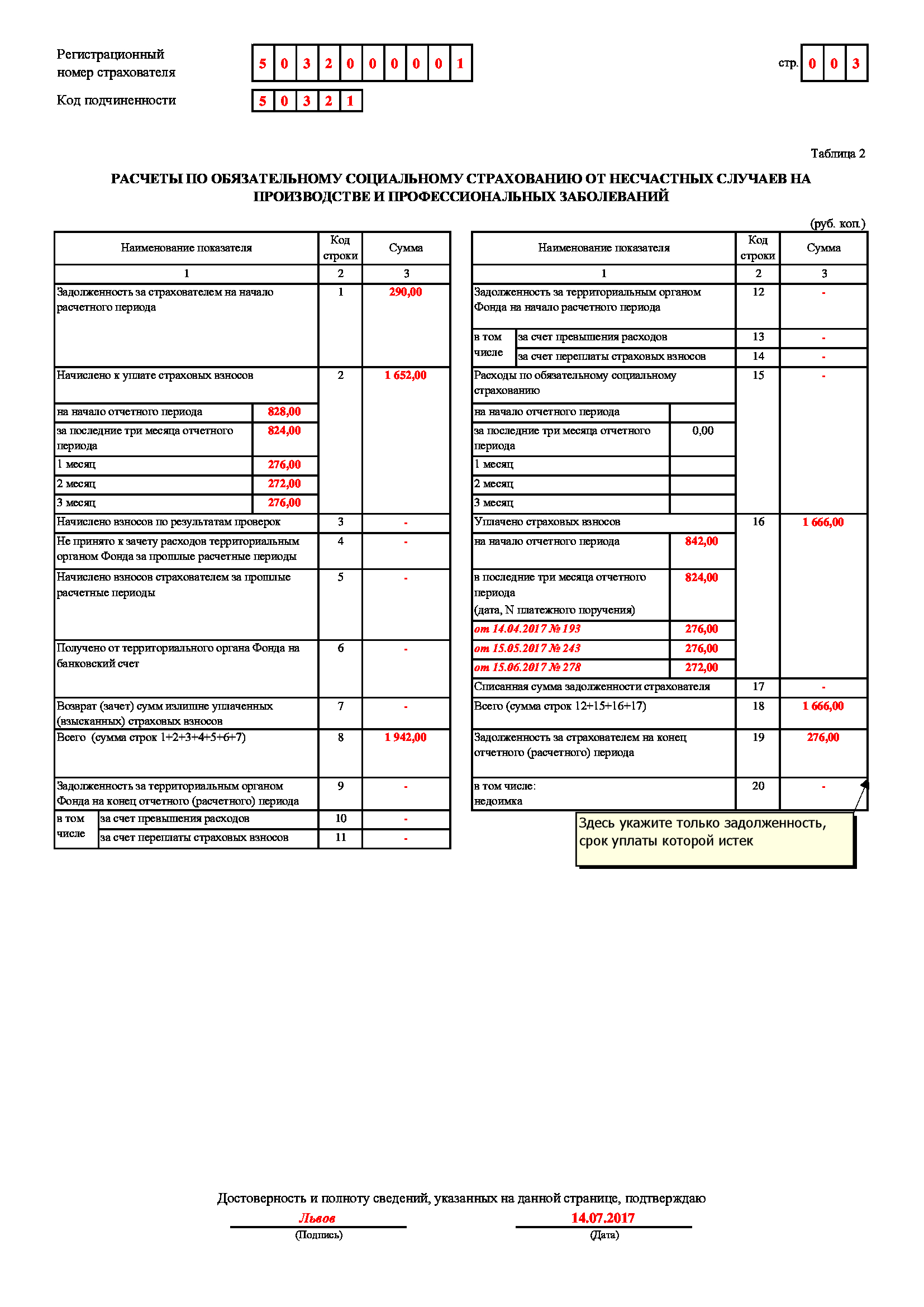

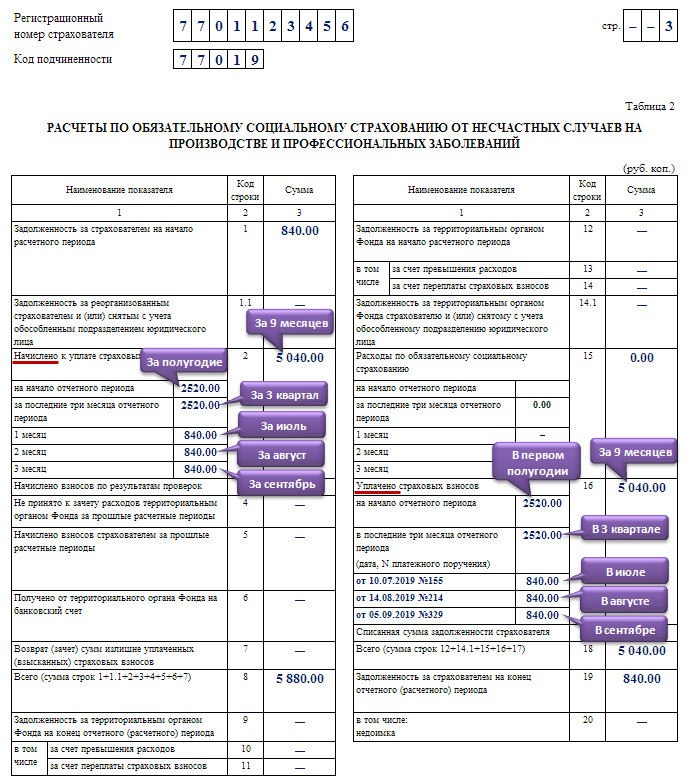

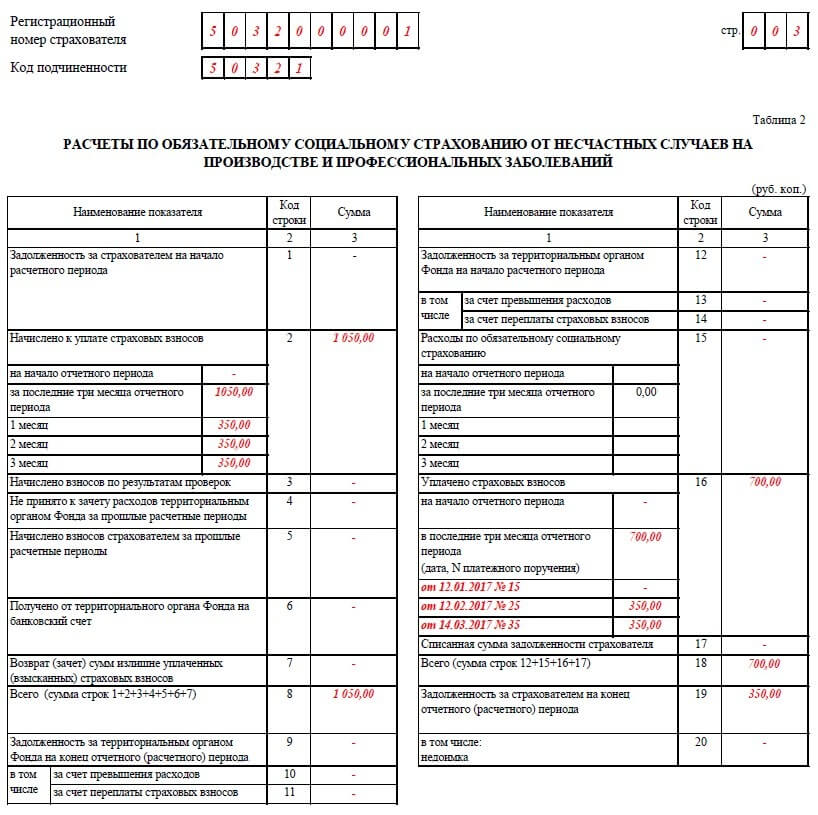

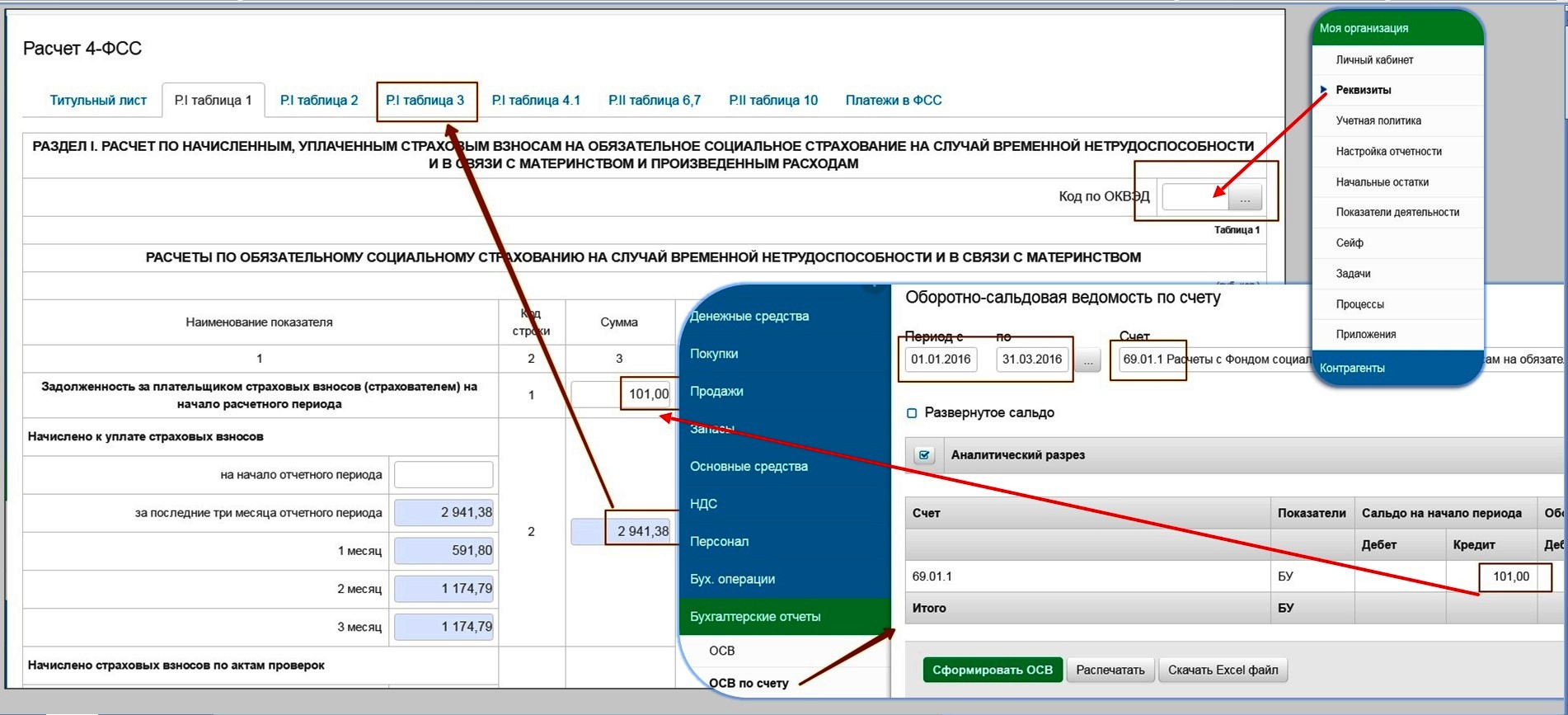

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

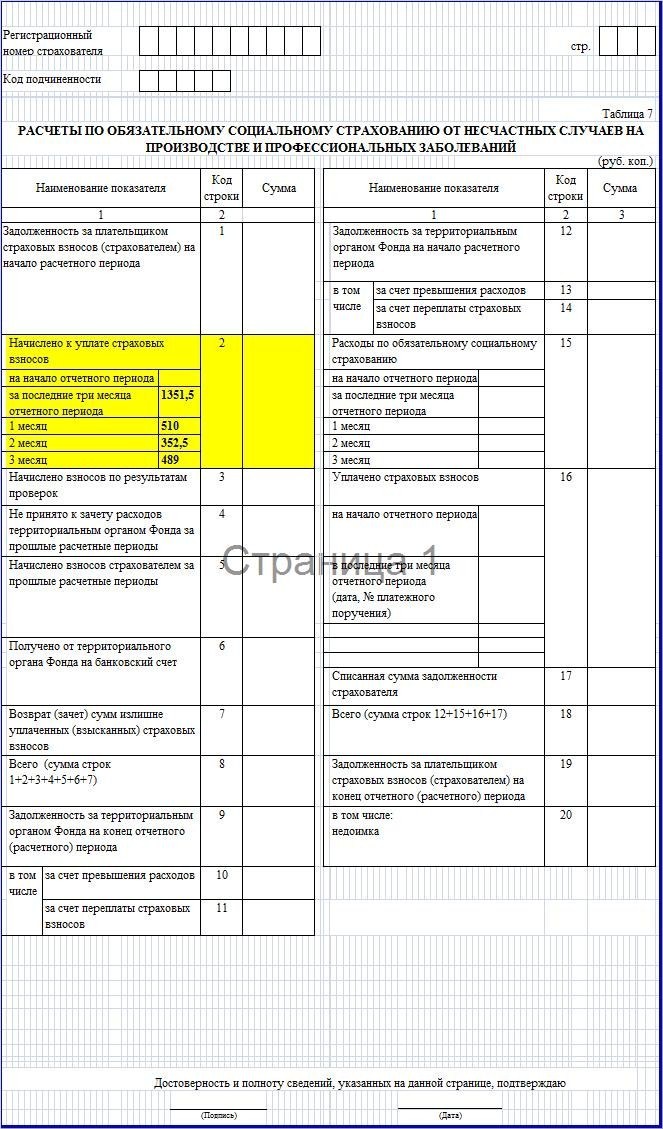

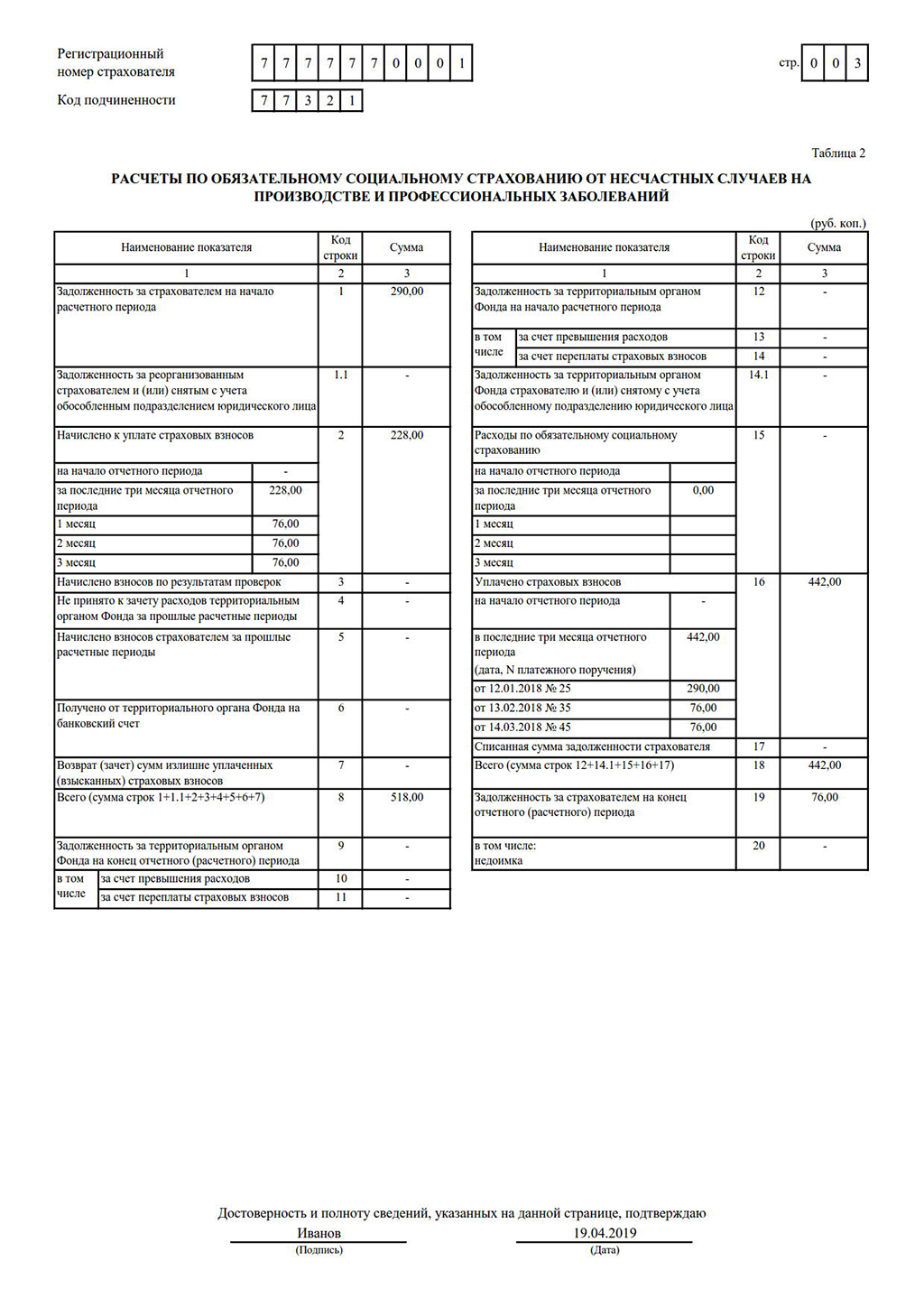

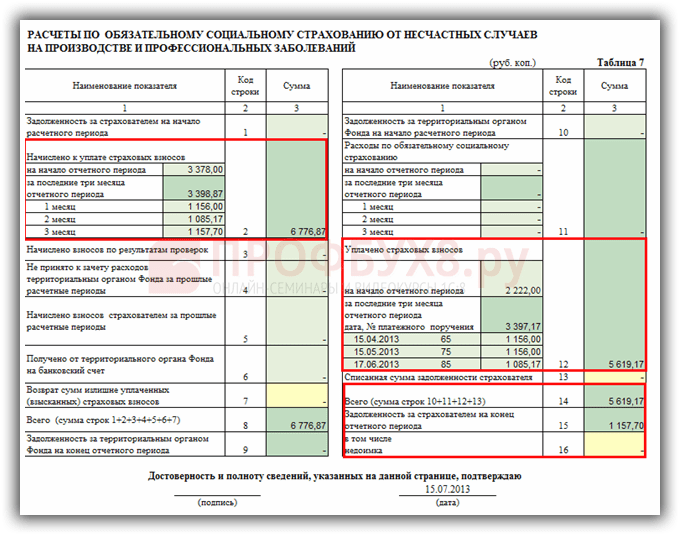

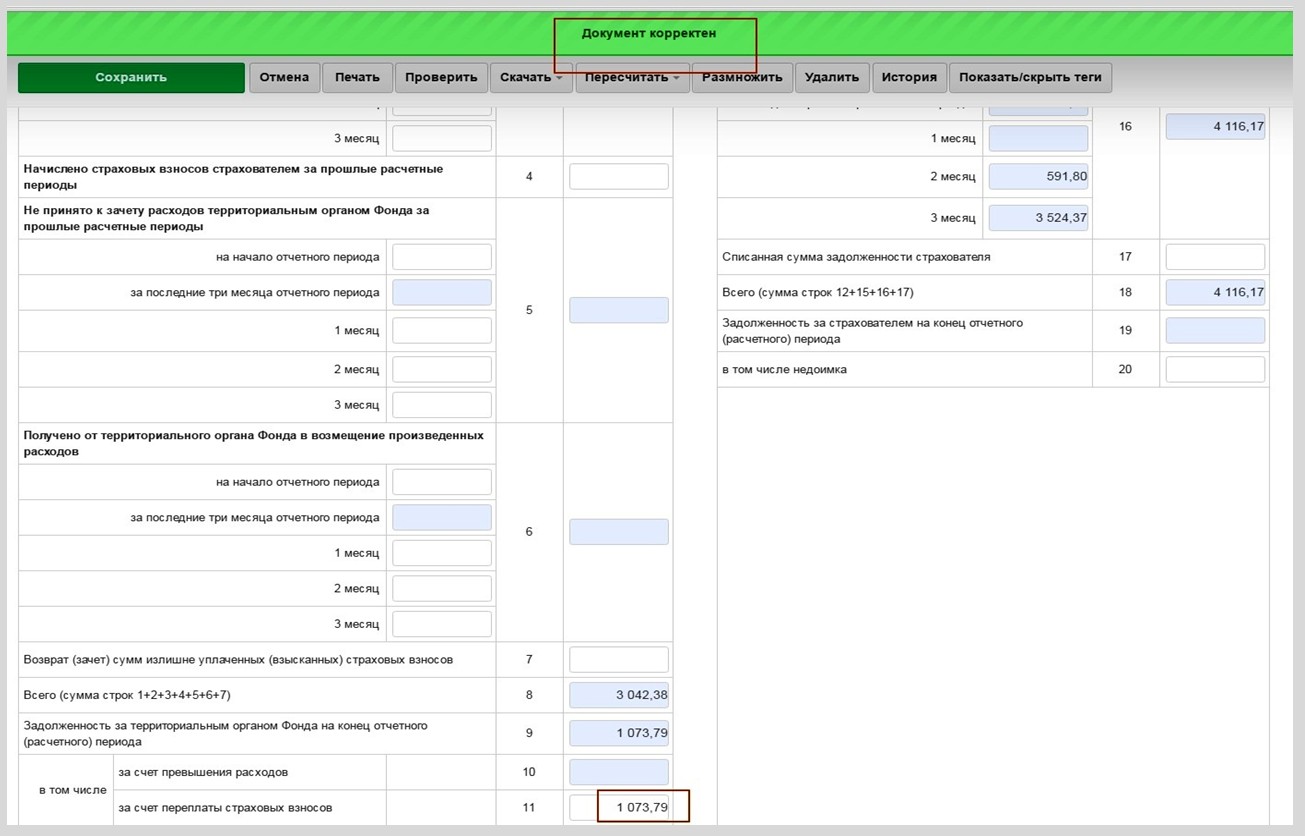

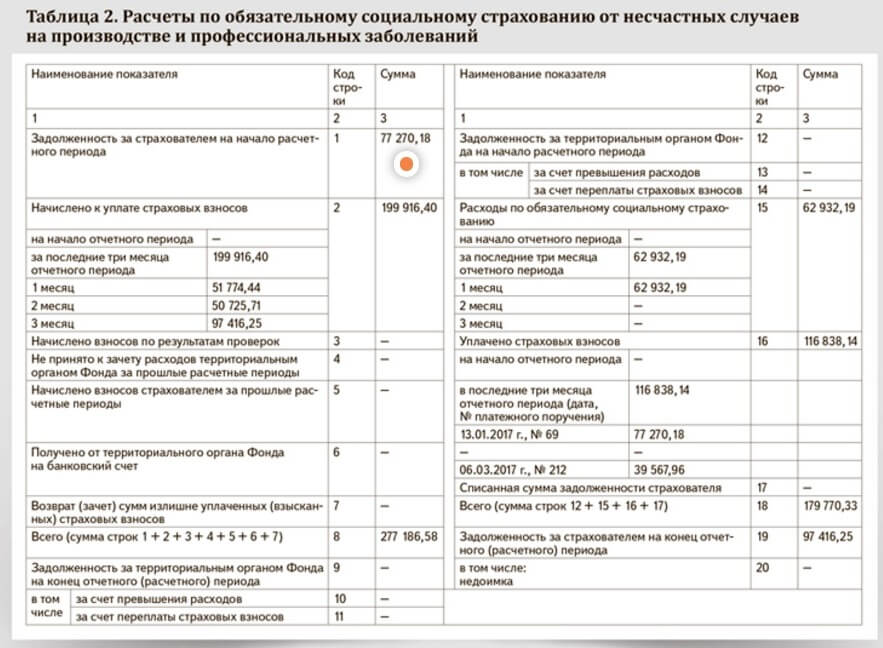

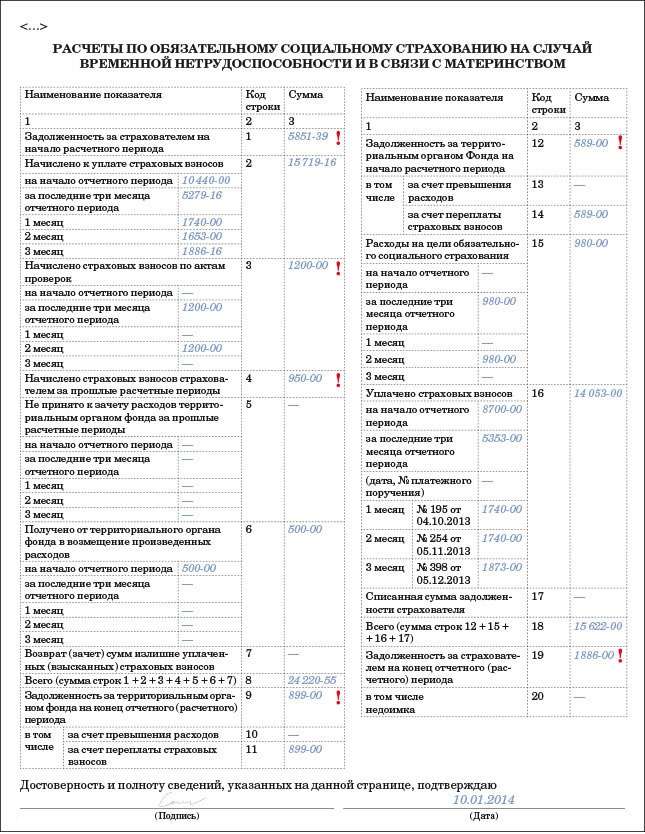

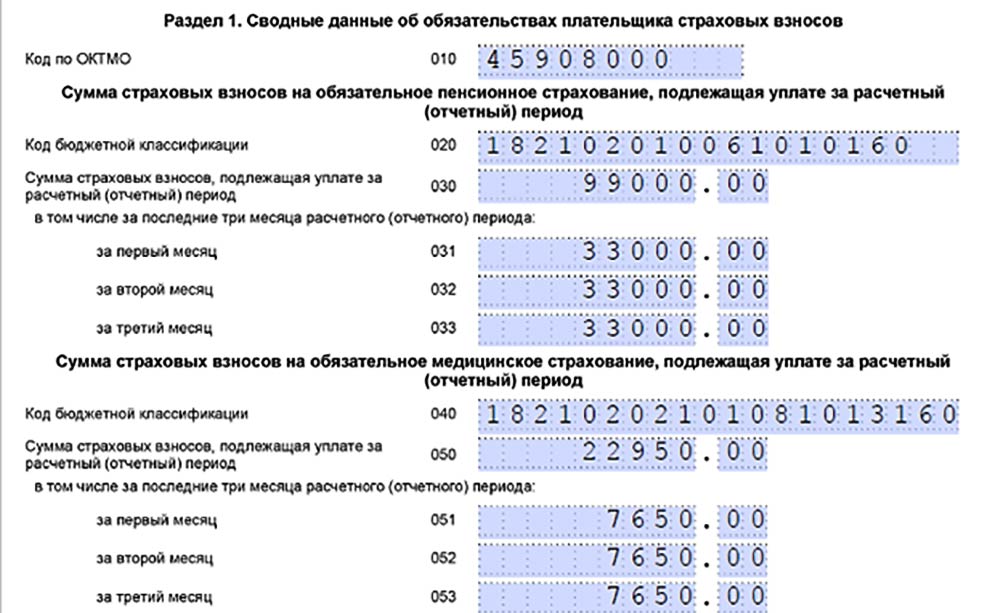

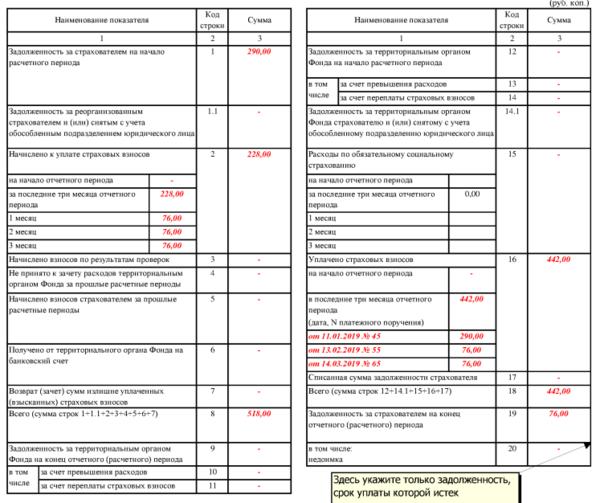

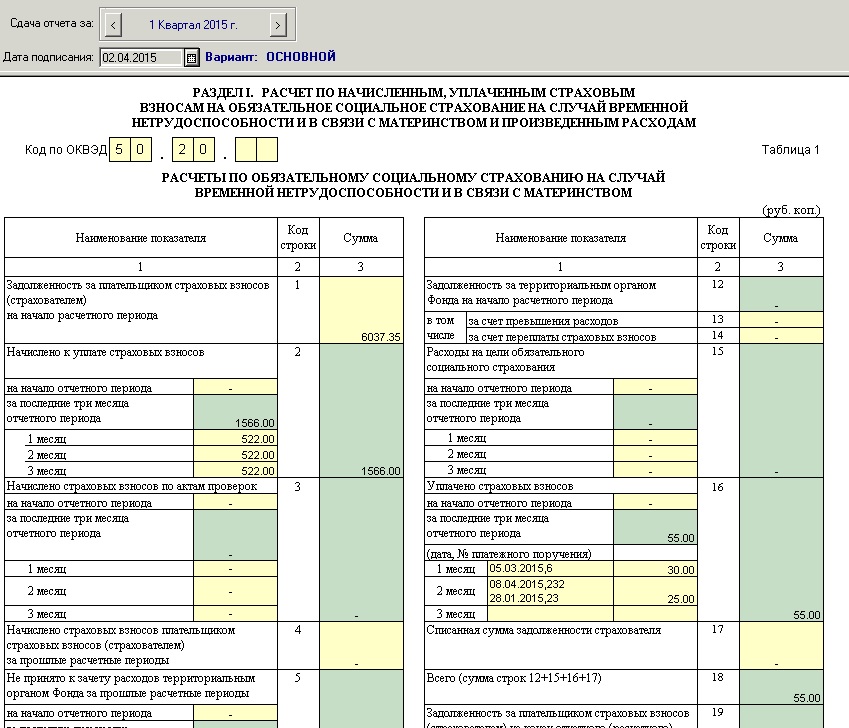

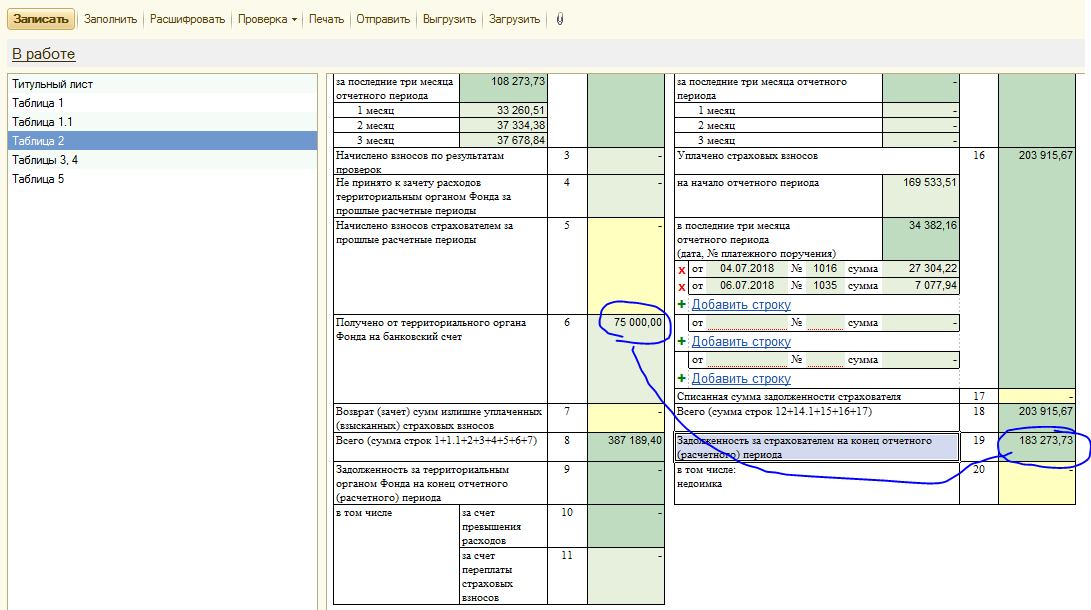

| Строка | Какие данные указывать |

|---|---|

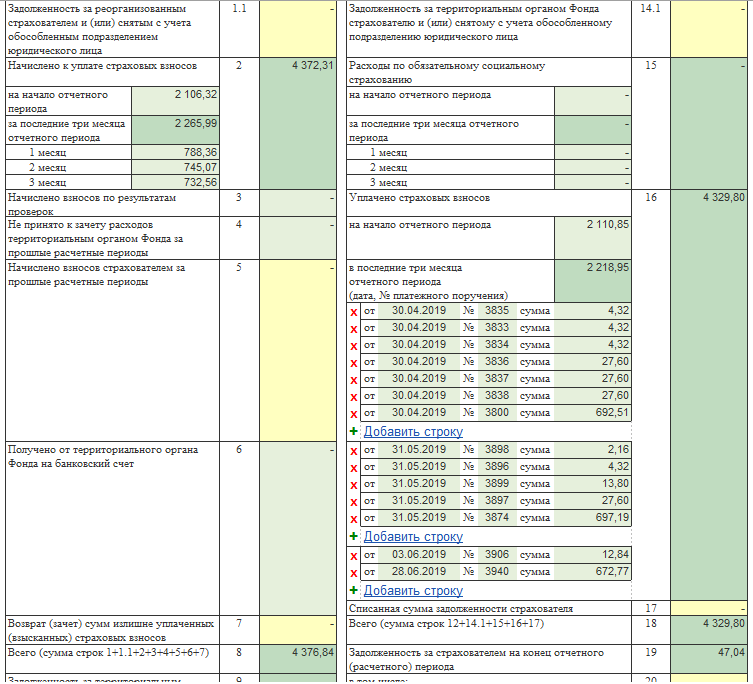

| 1 | Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. Его берут из строки 19 расчета 4-ФСС за предыдущий год |

1. 1 1 | Эту строку заполняют только тогда, когда одна компания является преемником другой компании. Правопреемник записывает тут долг, который перешел к нему от реорганизованной компании. Еще в этой строке отражают долг снятого с учета обособленного подразделения |

| 3 | Страховые взносы, начисленные по актам выездных и камеральных проверок |

| 6 | Суммы возмещения, полученные от ФСС на расчетный счет |

| 7 | Суммы возврата излишне уплаченных (взысканных) страховых взносов |

| 9 | Задолженность ФСС на конец отчетного (расчетного) периода |

| 10 | С 2021 года эту строку заполнять не нужно, поскольку расходы на предупреждение травматизма больше в счет начисленных взносов не зачитывают |

| 11 | Задолженность ФСС на сумму излишне уплаченных страховых взносов |

| 12 | Задолженность ФСС на начало года. Берется из строки 9 расчета 4-ФСС за предыдущий год и в течение отчетного года не меняется. Это как по строке 1 Это как по строке 1 |

| 13 | С 2021 года не заполняют |

| 14 | Задолженность ФСС на сумму излишне уплаченных страховых взносов. Берется из строки 11 расчета 4-ФСС за предыдущий год, в течение отчетного года не меняется |

| 14.1 | Правопреемник отражает задолженность ФСС, которая перешла к нему от реорганизованной компании и ее обособленных подразделений |

| 15 | С 1 января 2021 года работодателям не нужно заполнять эту строку, в ней всегда ставят прочерки |

| 16 | Суммы уплаченных взносов: — на начало периода; |

| 17 | Сумма списанной ФСС задолженности, которая числилась за страхователем, а также задолженность, которая не может быть взыскана по решению суда. Взять можно из акта сверки с ФСС |

| 18 | Сумма строк с 12 по 17 (кроме 13 и 14) таблицы 2 |

| 19 | Задолженность страхователя на конец отчетного периода |

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

У компаний и ИП, которые зарегистрированы в отчетном году, данных для заполнения таблицы не будет, но ее все равно нужно сдать в составе отчета.

| Графы | Какие данные указывать |

|---|---|

| 3 | Общее количество рабочих мест, по которым в предыдущем году проведена спецоценка. В графе 3 ставят «0», когда: — спецоценки еще не было; |

| 4—6 | Количество рабочих мест на 1 января, по которым в предшествующем году была проведена спецоценка условий труда. Если в предыдущем году спецоценка не проводилась или работодатель создан в отчетном году, в графах 4—6 ставят «0». |

| 7 | Общее число сотрудников, которым нужно проходить медосмотры |

| 8 | Число сотрудников, прошедших обязательные медосмотры в предшествующем году |

Если нет вредных и опасных условий труда, в графах 5 и 6 ставят прочерки

Если нет вредных и опасных условий труда, в графах 5 и 6 ставят прочеркиОтветственность за несданный расчет и документы

За несданный расчет 4-ФСС есть два вида штрафов: для страхователя — компании или ИП — и для должностных лиц, например руководителя.

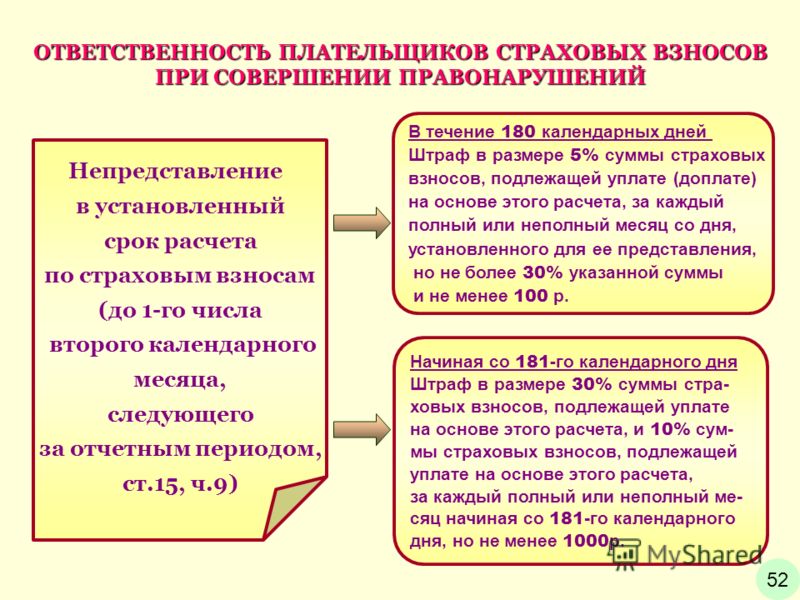

Не представил расчет вовремя или не сдал совсем. Штраф компании и ИП — 5% от суммы взносов на травматизм к уплате по опоздавшему расчету за последние три месяца за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 ₽.

Бухгалтер ООО «Альфа» забыла сдать расчет 4-ФСС 25 октября, вспомнила только 10 ноября и сразу же отправила форму.

Сумма взносов за третий квартал, которые должна была уплатить «Альфа», — 75 000 ₽.

Сумма взносов за третий квартал, которые должна была уплатить «Альфа», — 75 000 ₽.

Штраф: 75 000 × 5% × 1 месяц = 3750 ₽.

По протоколу Фонда социального страхования суд может оштрафовать на сумму от 300 до 500 ₽ сотрудника, ответственного за сдачу отчетности, например руководителя.

ч. 2 ст. 15.33 КоАП РФОтказ представить документы. Если по запросу ФСС не представлены документы, которые подтвердят расчет взносов, могут оштрафовать:

- компанию или ИП — на 200 ₽ за каждый непредставленный документ.

- должностное лицо, например директора, — на 300—500 ₽.

Неполный отчет — например, не хватает какого-то листа. Действия ФСС зависят от того, как это отразилось на сумме страховых взносов:

- если отсутствующий лист привел к неуплате или неполной уплате страховых взносов, то ФСС отправит компании или ИП требование об уплате недостающей суммы, штрафа и пени. Срок уплаты — 10 календарных дней. Если компания или ИП не выполнит требование, ФСС потребует от банка списать неуплаченные суммы с расчетного счета;

- если забытый лист не повлияет на расчет страховых взносов, то ФСС запросит пояснения или уточненку. Штрафа не будет.

Срок уплаты — 10 календарных дней. Если компания или ИП не выполнит требование, ФСС потребует от банка списать неуплаченные суммы с расчетного счета;

Срок уплаты — 10 календарных дней. Если компания или ИП не выполнит требование, ФСС потребует от банка списать неуплаченные суммы с расчетного счета;Но даже без одного листа ФСС обязан принять расчет, а потом разбираться. Бывает, что 4-ФСС сдают в последний день и нет времени исправлять. Тогда лучше сдать как есть, чтобы не получить штраф за непредставленный 4-ФСС.

Отчетность в ФСС за первый квартал года

Программа:

Ведущий: Анна Баранова, эксперт сервиса Контур.Бухгалтерия

Расшифровка от 30.03.2012

Новая форма отчета 4-ФСС

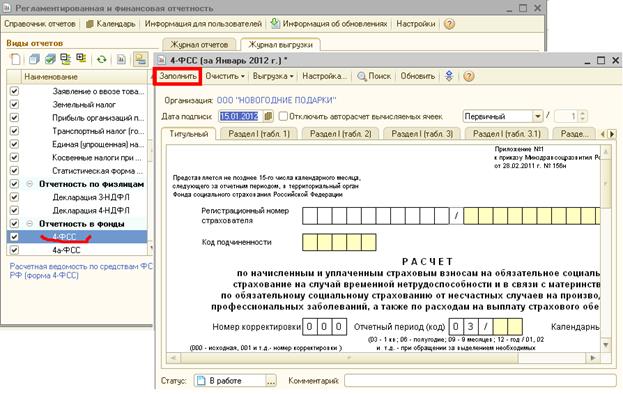

Новая форма отчета утверждена Приказом 216н от 12 марта 2012 года, этот Приказ выложен на сайте ФСС. В Приказе прописано, что форма представляется с первого квартала 2012 года в печатном или электронном виде. Если численность сотрудников в вашей организации превышает 50 человек, то вы обязаны сдать отчет в электронном виде (самый удобный вариант — отправить через Интернет, если по старинке — можно занести лично на магнитном носителе)..id-o_1c6rud1uu1larakn1emm13m27l8d.bmp)

Что изменилось в отчете?

Начнем с титульного листа. Убрали несколько реквизитов, которые мы заполняли по классификаторам: это коды ОКПО, ОКОПФ, ОКФС. Их убрали и из формы 4-ФСС, и из формы РСВ-1. Зато появился новый реквизит, которого раньше не было — «Прекращение деятельности». Этот реквизит заполняется в случае, если организация прекращает деятельность в связи с ликвидацией, либо если индивидуальный предприниматель прекращает деятельность в качестве предпринимателя.

Если это ваш случай — на титульном листе надо будет поставить букву «Л». Такой отчет вы можете сдавать в межотчётный период по факту закрытия организации или прекращения деятельности ИП.

Еще одно изменение на титульном листе относится к блоку подписи отчета. Как и прежде достоверность и полноту сведений может подтверждать сам страхователь или его уполномоченный представитель, однако с 2012 года появляется еще один тип подписанта — правопреемник ликвидированной организации. Если отчет подписывает правопреемник, то в поле ставится цифра 3, заполняются ФИО правопреемника, а также указывается документ, подтверждающий полномочия правопреемника.

Таблицы

Давайте рассмотрим по порядку каждую из заполняемых таблиц.

Привычная нам таблица 1, в которой мы заполняли расчеты по обязательному и социальному страхованию, осталась такой же. Все поля, которые здесь были (и начисления, и расходы, и уплаченные взносы) – без изменений.

Таблица 2, в которой указываются расходы по обязательному и социальному страхованию на случай временной нетрудоспособности в связи с материнством (пособие по временной нетрудоспособности, пособие по уходу за детьми, пособие при рождении) немного изменилась. Добавилось поле «Число случаев по беременности и родам».

Не думаю, что здесь возникнут сложности. Например, для пособия по временной нетрудоспособности мы уже достаточно давно указываем число случаев, здесь все заполняется аналогично.

Таблица 3 («Расчет базы для начисления страховых взносов») – одна из наиболее заметно изменившихся таблиц. Теперь она заполняется в рублях и копейках. В рублях и копейках также заполняются таблица 3. 1 и таблица 6. Дело в том, что с 2012 года все таблицы отчета 4-ФСС должны заполняться в рублях и копейках. Это не может не радовать.

1 и таблица 6. Дело в том, что с 2012 года все таблицы отчета 4-ФСС должны заполняться в рублях и копейках. Это не может не радовать.

Теперь не придется думать, где заполнить сумму в рублях и копейках, а где — только в рублях. А значит, будет гораздо меньше несостыковок между таблицами расчета, связанных с округлениями.

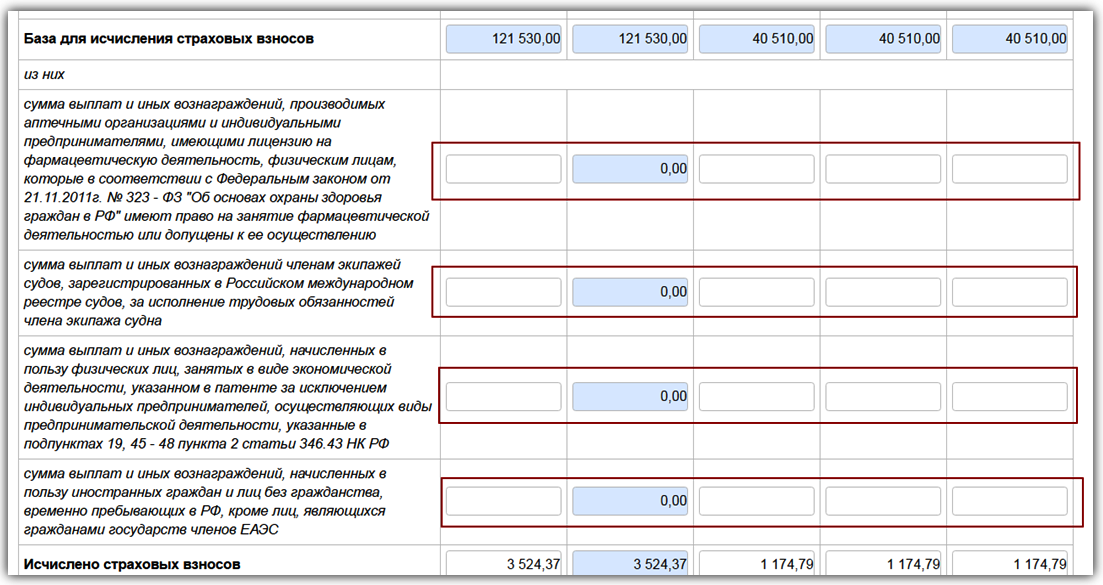

Второе изменение в таблице 3 – это две новые строки, в которых нужно отражать базу для начисления страховых взносов по определенным сотрудникам.

Вот так выглядит таблица. Желтым цветом выделены изменения. Обратим внимание на новые строчки 6 и 7.

В привычной форме, в строчке 4 мы указывали базу по всем сотрудникам для начисления страховых взносов, в строчке 5 — выделяли базу по сотрудникам-инвалидам. Появилась аналогичная строка 6, в которой указывается база по сотрудникам в связи с осуществлением фармацевтической деятельности аптечными организациям. С чем связано появление этой строчки?

С 2012 года у нас появилась новая категория организаций, которые имеют право на применение пониженных тарифов для уплаты страховых взносов. К таким организациям относятся аптечные организации и организации, производящие выплаты членам экипажей судов. В последних организациях среди сотрудников могут быть как члены экипажей, так и другие. Тогда в строчке 7 надо будет указать базу только по членам экипажей судов.

К таким организациям относятся аптечные организации и организации, производящие выплаты членам экипажей судов. В последних организациях среди сотрудников могут быть как члены экипажей, так и другие. Тогда в строчке 7 надо будет указать базу только по членам экипажей судов.

Еще один момент. В строчках 6, 7, как и в строке 5 написано, что указать нужно суммы выплат и иных вознаграждений. Это написано непосредственно в печатной форме. И это противоречит здравому смыслу. Если в 4-ой строчке мы указываем итоговую базу, а в строчках 5, 6 и 7 — сумму выплат и вознаграждений, то они не будут частью строки 4. Получается, что в строчках 5, 6 и 7 нам надо указывать базу. Это же доказывает и контрольное соотношение, предназначенное для проверки этих строк.

Таблица 3.1, где мы заполняли сведения по сотрудникам-инвалидам, также претерпела небольшие изменения. Таблица 3.1, как мы уже сказали выше, заполняется в рублях и копейках. В правилах заполнения теперь четко прописано, что по сотрудникам-инвалидам надо указывать сумму «Всего с начала отчетного периода», не превышающую предельную базу для начисления взносов. Это достаточно логично. В принципе, мы и раньше заполняли отчет таким образом. Эти итоги по таблице 3.1 должны были попасть в пятую строчку по таблице 3, где мы отражали базу (именно базу) по сотрудникам-инвалидам. Теперь это требование прописано явно. В том числе и в проверках. Поэтому таких ошибок точно не должно быть.

Это достаточно логично. В принципе, мы и раньше заполняли отчет таким образом. Эти итоги по таблице 3.1 должны были попасть в пятую строчку по таблице 3, где мы отражали базу (именно базу) по сотрудникам-инвалидам. Теперь это требование прописано явно. В том числе и в проверках. Поэтому таких ошибок точно не должно быть.

Привычная нам таблица 4, которая состояла из двух частей: одна для общественных организаций-инвалидов, другая — для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, теперь поделена на две таблицы – таблицу 4 и 4.1. Состав сведений, которые надо указывать, остался без изменений. Разница в том, что общественные организации с указанным выше уставным капиталом теперь будут заполнять не часть таблицы 4, а отдельную таблицу 4.1.

Таблицу 4.2 заполняют организации, осуществляющие деятельность в области информационных технологий. Раньше это была таблица 4. 1. И произведено еще одно изменение — добавлена четвертая графа, в которой отражаются суммы доходов и другие сведения по итогам текущего отчетного периода. Зачем нужна эта графа? Как устанавливает 212-ФЗ от 24.07.2009, организация имеет право на применение пониженных тарифов для начисления страховых взносов в том случае, если выполняется ряд требований, которые прописаны в законе. Допустим, организация в первом квартале имела право на применение пониженного тарифа, во втором квартале не имеет такого права, а в третьем — снова имеет. В каждом из кварталов необходимо считать взносы по-разному. И вот чтобы это отследить, добавлена графа 4, по которой мы отражаем данные текущего отчетного периода.

1. И произведено еще одно изменение — добавлена четвертая графа, в которой отражаются суммы доходов и другие сведения по итогам текущего отчетного периода. Зачем нужна эта графа? Как устанавливает 212-ФЗ от 24.07.2009, организация имеет право на применение пониженных тарифов для начисления страховых взносов в том случае, если выполняется ряд требований, которые прописаны в законе. Допустим, организация в первом квартале имела право на применение пониженного тарифа, во втором квартале не имеет такого права, а в третьем — снова имеет. В каждом из кварталов необходимо считать взносы по-разному. И вот чтобы это отследить, добавлена графа 4, по которой мы отражаем данные текущего отчетного периода.

Таблица 4.3 – новая таблица, которую должны заполнять не все страхователи, а только те, которые применяют упрощенную систему налогообложения и вправе применять пониженные тарифы для уплаты страховых взносов. Надо отметить, что перечень таких организации закрытый. Они перечислены в пункте 8, часть 1 ст. 58 212-ФЗ от 24.07.2009. Там опубликован полный перечень видов деятельности организаций, которые могут применять пониженные тарифы. Вообще, такая таблица для УСНщиков уже давно есть в таблице расчета РСВ-1. Теперь эта таблица появилась и в расчете 4-ФСС.

58 212-ФЗ от 24.07.2009. Там опубликован полный перечень видов деятельности организаций, которые могут применять пониженные тарифы. Вообще, такая таблица для УСНщиков уже давно есть в таблице расчета РСВ-1. Теперь эта таблица появилась и в расчете 4-ФСС.

Еще одна таблица 4.4 предназначена для некоммерческих организаций. Здесь мы указываем суммы доходов, суммы доходов в виде поступлений на содержание некоммерческих организаций и др. распределение сумм доходов. Всё достаточно понятно. В печатной форме подробно описано, какие данные указывать.

Таблица 5 – единственная таблица альбомной ориентации в 4-ФСС. Здесь мы приводили расшифровку выплат, которые производились за счет средств, финансируемых из федерального бюджета. Это те пособия, которые выплачивались в размере, превышающем размер, установленный законодательством. На такие пособия имели право сотрудники-чернобыльцы, семипалатинцы, сотрудники подразделений особого риска и т д. Эта таблица осталась без изменений.

Таблица 6 – в этой таблице отражаем базу начисления страховых взносов на травматизм. Это еще одна таблица, которая теперь будет заполняться в рублях и копейках. Это ее единственное изменение, все поля остались прежними.

Таблицы 7, 8, 9 также остались без изменений. Они и раньше заполнялись в рублях и копейках. В этих таблицах мы указывали расходы по обязательному социальному страхованию на травматизм.

Примечание. В проекте формы 4-ФСС, который был выложен на сайте ФСС, была таблица 10, которая предполагала заполнение сведений по аттестации рабочих мест и прохождении медосмотров сотрудниками. В итоговой форме 4-ФСС такой таблицы нет, поэтому заполнять ее не придется.

Правила касаются и того, сколько листов печатать (их теперь 13). Нужно будет печатать только обязательные листы (титульный лист, таблицы 1, 3, 6, 7 и другие заполненные листы, в которых есть показатели). По-хорошему, программа должна определить за бухгалтера, какие таблицы и листы печатать. Надеюсь, что ваша программа это умеет.

Надеюсь, что ваша программа это умеет.

Новые шифры страхователей

Шифры страхователя — это один из тех реквизитов, который указывается на титульном листе отчета 4-ФСС. Он указывается не только для общей информации, но и для того чтобы при проверке отчета, можно было отследить, правильно ли заполнены листы и реквизиты. Контрольные соотношения, которые предусмотрены для отчета, часто зависят от шифра страхователя.

В проверках так и написано, что страхователи с шифром 071, например, должны указать здесь значение, которое рассчитывается по такой-то формуле. Поэтому на заполнение этого реквизита «Шифр страхователя» стоит обратить особое внимание.

| Категория страхователя | Шифр |

|---|---|

| Организации народных художественных промыслов | 042/00/00 |

| Семейные (родовые) общины коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования | 043/00/00 |

| Организации и индивидуальные предприниматели, применяющие единый сельскохозяйственный налог | 032/03/00 |

| Организации и индивидуальные предприниматели на УСН, применяющие пониженные тарифы для начисления страховых взносов | 121/01/00 |

| Плательщики, производящие выплаты членам экипажей судов* | 131/00/00 |

| Аптечные организации, уплачивающие ЕНВД, и индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность и уплачивающие ЕНВД* | 141/00/00 |

| Некоммерческие организации, применяющие УСН* | 151/00/00 |

| Благотворительные организации, применяющие УСН* | 161/00/00 |

В таблице приведены только те шифры, которые изменились. Основная часть шифров, используемая в 2011 году, осталась без изменений, в первую очередь это шифры для применяющих основной тариф, но есть четыре шифра, которые изменились.

Основная часть шифров, используемая в 2011 году, осталась без изменений, в первую очередь это шифры для применяющих основной тариф, но есть четыре шифра, которые изменились.

В их числе — организации народно-художественных промыслов, семейные (родовые) общины коренных малочисленных народов севера, занимающихся традиционными видами хозяйствования. Раньше эти страхователи указывали шифр 041, теперь для них предусмотрены отдельные шифры — 042 и 043.

Также немного изменились шифры для организаций применяющих единый сельскохозяйственный налог (ЕСХН). Если раньше мы указывали просто шифр 032, то теперь мы указываем шифр 032/03/00, добавочный код 03 означает, что это организации, уплачивающие с/х налог.

Особое внимание надо уделить организациям и индивидуальным предпринимателям на УСН, которые применяют пониженные тарифы для начисления страховых взносов. У них поменялся шифр страхователя. В отличие от прошлого года, теперь мы будем указывать значение 121/01/00.

В таблице осталось еще четыре строчки — это те организации, которые получили право применять пониженный тариф только с 2012 года. Раньше мы указывали такой же шифр страхователя, как у организаций, уплачивающих по основному тарифу, — 071, ну а сейчас каждой из новых льготных организаций присвоены отдельные шифры. 131, 141, 151 и 161.

Раньше мы указывали такой же шифр страхователя, как у организаций, уплачивающих по основному тарифу, — 071, ну а сейчас каждой из новых льготных организаций присвоены отдельные шифры. 131, 141, 151 и 161.

Звездочки в конце названия таких страхователей указывают на то, что чтобы применять пониженный тариф и поставить шифр страхователя, который приведен в таблице, необходимо выполнение некоторых условий, которые прописаны в федеральных законах.

Есть закон 03.12.2011 N 379-ФЗ, который устанавливает новые категории льготников. Так же сведения есть и в 212-ФЗ. Поэтому при формировании отчета обязательно проверьте, что шифр страхователя вы указали правильно.

Новые проверки

Как я уже говорила, есть проверки, завязанные на шифр страхователя. Но это далеко не все. Количество проверок достаточно большое и внушительное. Все они утверждены Приказом 87 от 14.03.2012, который также можно найти на сайте ФСС.

Все проверки можно условно разделить на четыре типа:

Первый тип — старые проверки, которые выполнялись еще и в 2011 году.

Второй тип — измененные проверки. Как правило, они изменяются в связи с тем, что меняются шифры страхователей; тарифы, по которым мы начисляем взносы, и так далее.

Также есть принципиально новые проверки — отдельно для первого квартала и для других отчетных периодов. Мы сейчас не будем рассматривать все проверки, это займет очень много времени. Рассмотрим самые основные, на которые надо обратить внимание.

Самое важное, что сейчас волнует бухгалтера — новые проверки для первого квартала. Их можно отразить двумя примерами:

Первый. Показатели на начало отчетного периода должны равняться нулю.

Показатели на начало отчетного периода — это, например, следующие: начисленные взносы, начисленные взносы по результатам проверок, суммы возмещения расходов, уплаченные взносы… Таких сведений очень много. И вполне логично, что на начало отчетного периода такие показатели должны быть равны нулю.

Еще одно соотношение. Показатели всего с начала расчетного периода должны строго равняться сумме за последние три месяца.

Это логичная проверка, потому что всего с начала расчетного периода прошло три месяца. В отчете отдельно выделяются суммы за каждый из трех месяцев. Сумма этих значений должна непосредственно совпадать с суммой с начала расчетного периода. Обязательно проверьте это.

Следующие проверки – по нарастающему итогу. Я опять же не буду перечислять все, но приведу два примера.

Первый пример для таблицы 1, строки 2. В этой строке мы указываем начисленные взносы. Посмотрим пример, если бы мы заполняли отчет за второй квартал:

Начислено страховых взносов на начало 2 квартала = Начислено страховых взносов из отчета за 1 квартал

В этом случае начисленные страховые взносы на начало второго квартала должны строго совпадать с начисленными страховыми взносами из отчета за первый квартал. Это тоже совершенно логично. В первом квартале мы указали начисленные взносы за январь, февраль и март — собственно эти суммы и станут начисленными страховыми взносами на начало второго квартала.

Есть другая проверка, которая также исходит из того, что считаем взносы нарастающим итогом. Пример такой проверки — проверка таблицы 3 для строки 1. В этой строке мы указываем сумму всех выплат и всех вознаграждений по всем сотрудникам — это сумма, с которой начинается расчет базы.

Суммы выплат с начала расчетного периода = значение из предыдущего отчета + сумма за последние 3 месяца текущего отчетного периода

Суммы выплат с начала расчетного периода должны строго совпадать со значением из предыдущего отчета, плюс сумма за последние три месяца текущего расчетного периода. Опять же, несложно догадаться, что сумма со всего начала расчетного периода, скажем, за шесть месяцев должна совпадать с суммой за три месяца + сумма за апрель-май-июнь (последние месяцы отчетного периода). В 2011 году таких проверок не было, сейчас же надо обязательно проследить, что из отчета в отчет у вас переходят правильные суммы.

Есть еще обновленные проверки, опять же рассмотрим два примера.

Первый пример — это обновленные проверки расчета начисленных взносов — это как раз тот случай, когда формула расчета зависит от шифра страхователей на титульном листе. У меня приведен пример для организации, которая уплачивает взносы по основному тарифу.

= 2,9% × (Таб.3 строка 4 — Таб. 3 строка 5) + 1,9% × Таб. 3 строка 5 ± 1 рубль при шифре 071

Начисленные взносы должны равняться 2,9% (тариф для уплачивающих по основному тарифу) * базу по всем сотрудникам, уменьшенную на базу по сотрудникам-инвалидам. К этому произведению надо прибавить другое: 1.9% (процент, который применяется в отношении сотрудников-инвалидов) * на базу по сотрудникам инвалидам.

Всё это выражение должно отличаться от значения начисленных взносов, указанного в отчете, не больше чем на 1 рубль. Это соотношение только для организаций, уплачивающих по основному тарифу.

Расхождение на «плюс-минус рубль» берется из-за того, что значение в рублях и копейках умножаем на нецелое значение, лишние знаки после запятой округляем — и после этих действий может возникнуть небольшое расхождение.

На это расхождение нам дается рубль. Если больше — отчет не будет принят.

Другая проверка касается начисленных взносов на травматизм. Она относится к таблице 7, в ней используются данные из таблицы 6. Эта проверка отражается формулой:

= Таб. 6 графа 10 × (Таб. 6 строка 1 графа 3 — Таб. 6 строка 1 графа 4) + Таб. 6 графа 10 × 60% × Таб. 6 строка 1 графа 4 ± 1 рубль.

Смысл такой: нужно взять тариф, который установлен организации для начисления взносов на травматизм, умножить его на сумму облагаемых выплат по всем сотрудникам, уменьшенную на сумму облагаемых выплат по сотрудникам-инвалидам. Затем, к этому произведению нужно прибавить произведение тарифа, установленного для организации для уплаты взносов на травматизм, на 60% и умножить на облагаемые начисления по сотрудникам-инвалидам. И всё это выражение должно совпадать со значением, указанным в начисленных взносах на травматизм. Опять же, допустимо расхождение «плюс-минус один рубль».

Вопросы могут вызвать «60%». Закон устанавливает, что организации имеют право уплачивать взносы по сотрудникам-инвалидам в размере 60% от установленных тарифов. И здесь я хочу сделать замечание. Различные отделения ФСС по-разному относятся к этой норме закона. Если читать закон буквально, это норма прописана только для организаций. По этой причине некоторые отделения делают вывод, что организации имеют право применять скидку, а ИП нет. И заставляют ИП рассчитывать взносы на травматизм в полном размере.

Закон устанавливает, что организации имеют право уплачивать взносы по сотрудникам-инвалидам в размере 60% от установленных тарифов. И здесь я хочу сделать замечание. Различные отделения ФСС по-разному относятся к этой норме закона. Если читать закон буквально, это норма прописана только для организаций. По этой причине некоторые отделения делают вывод, что организации имеют право применять скидку, а ИП нет. И заставляют ИП рассчитывать взносы на травматизм в полном размере.

Если смотреть на проверки, которые установлены для отчета, это верно. Эта проверка должна выполняться только для организаций, последняя цифра кода подчиненности которых = 1 или 2. А это только юридические лица.

Все типы проверок можно посмотреть в 87 приказе ФСС.

Частые ошибки при подготовке отчета 4-ФСС

Обратим внимание на численность сотрудников на титульном листе: она должна быть заполнена. Сейчас это становится важным, потому что с 2012 года добавлены отдельные проверки, связанные с численностью сотрудников. Самый понятный пример — число пособий по беременностям и родам должно быть нулевым, если в организации нет сотрудников-женщин. Численность работающих женщин указывается на титульном листе. Здесь надо помнить, что организации и ЮЛ указывают среднесписочную численность, а ИП — просто численность.

Самый понятный пример — число пособий по беременностям и родам должно быть нулевым, если в организации нет сотрудников-женщин. Численность работающих женщин указывается на титульном листе. Здесь надо помнить, что организации и ЮЛ указывают среднесписочную численность, а ИП — просто численность.

Задолженность на начало расчетного периода должна быть одна и та же на все четыре отчета в году. В чем тут бывают ошибки. В этом поле бухгалтеры иногда ошибочно ставят задолженность на начало отчетного периода. Они руководствуются такой логикой: «в отчетном периоде у меня была какая-то задолженность, были начисления, выходит, задолженность в след. отчетном периоде изменилась — это надо указать в отчете». Но это неправильно. Задолженность на начало расчетного периода — это всегда задолженность на 1 января. И сумма будет одинаковой в течение всего года.

Другая ситуация с полем «Начислено на начало отчетного периода». Если смотреть буквально, отчетным периодом для 4-ФСС является 3 месяца, 6 месяцев, 9 или 12. То есть — отчетный период всегда должен начинаться 1 января. Здесь проблема в формулировке названия поля. Если мы будем указывать именно начисленные суммы на 1 января — это строка будет дублировать другую строку «Начислено с начала расчетного периода». Чтобы дублирования не было — строчку «Начислено на начало отчетного периода» приходится заполнять по состоянию на 1 января (в 1 квартале), 1 апреля (во 2 квартале), 1 июля (в 3 квартале) или 1 октября (в 4 квартале). И опять же в пользу этой точки зрения говорят те контрольные соотношения, которые установлены в отчетах. Здесь важно не запутаться в формулировках. Остается надеяться, что законодатели внесут изменения, сделав формулировку более ясной.

То есть — отчетный период всегда должен начинаться 1 января. Здесь проблема в формулировке названия поля. Если мы будем указывать именно начисленные суммы на 1 января — это строка будет дублировать другую строку «Начислено с начала расчетного периода». Чтобы дублирования не было — строчку «Начислено на начало отчетного периода» приходится заполнять по состоянию на 1 января (в 1 квартале), 1 апреля (во 2 квартале), 1 июля (в 3 квартале) или 1 октября (в 4 квартале). И опять же в пользу этой точки зрения говорят те контрольные соотношения, которые установлены в отчетах. Здесь важно не запутаться в формулировках. Остается надеяться, что законодатели внесут изменения, сделав формулировку более ясной.

И последняя очень распространенная ошибка — это заполнение платежей. Платежи мы указываем в первой таблице — «Расходы по обязательному социальному страхованию» и в 7 таблице — «Расходы по страхованию на травматизм». Во-первых, указывать следует только те платежи, которые были произведены в последние три месяца отчетного периода (именно «в», а не «за» последние три месяца). Второе — для платежа обязательно должны быть указаны и сумма, и дата, и его номер. Тут возникает вопрос: что делать, если в январе было 2 платежа, в феврале платежей не было, а в марте был еще один платеж — можно ли их указать все три в разных строчках отчета? Нет, нельзя. В отчете предусмотрено три строки для ведения платежек. Каждая строка привязана к конкретному месяцу отчетного периода. Поэтому в случае, если в январе было две платежки, придется взять общую сумму по платежкам, поставить в строку для платежей за первый месяц, а даты и номера указать через запятую. Сейчас существует только такой выход, поэтому указываем все платежи за 3 месяца отчетного периода, если нужно — суммируем и пытаемся вместить в отведенные строки.

Второе — для платежа обязательно должны быть указаны и сумма, и дата, и его номер. Тут возникает вопрос: что делать, если в январе было 2 платежа, в феврале платежей не было, а в марте был еще один платеж — можно ли их указать все три в разных строчках отчета? Нет, нельзя. В отчете предусмотрено три строки для ведения платежек. Каждая строка привязана к конкретному месяцу отчетного периода. Поэтому в случае, если в январе было две платежки, придется взять общую сумму по платежкам, поставить в строку для платежей за первый месяц, а даты и номера указать через запятую. Сейчас существует только такой выход, поэтому указываем все платежи за 3 месяца отчетного периода, если нужно — суммируем и пытаемся вместить в отведенные строки.

Как отчет 4-ФСС реализован в Контур.Бухгалтерии

Отчет уже реализован и новая форма доступна пользователям. Все пользователи могут спокойно формировать и отправлять отчетность.

Какими правилами руководствовалась наша команда?

Первое, что должно быть априори — автоматическое определение по отчетному периоду, какую форму отчета использовать. Дело в том, что 4-ФСС за отчетные периоды 2012 года нужно использовать новую форму, но если вы еще не сдали отчет за 2011 год или нужно отправить корректировку — в этом случае следует использовать старую форму. И та, и другая форма есть в Контуре. В зависимости от отчетного периода, который вы выбираете, сервис сразу поймет, какую форму вам предложить.

Дело в том, что 4-ФСС за отчетные периоды 2012 года нужно использовать новую форму, но если вы еще не сдали отчет за 2011 год или нужно отправить корректировку — в этом случае следует использовать старую форму. И та, и другая форма есть в Контуре. В зависимости от отчетного периода, который вы выбираете, сервис сразу поймет, какую форму вам предложить.

Следующее. Мы заполняем отчет по данным начислений и удержаний, которые бухгалтер завел еще до формирования отчета. Контур сам понимает, какие начисления нужно облагать страховыми взносами, какие нет, в какие строки какие расходы по обязательному страхованию поставить, как рассчитать базу для начисления и многое другое. Т.е. все данные, какие есть в зарплатном сервисе, Контур автоматически переносит в отчет. По сути, так должна работать любая хорошая программа. Что отличает Конутре от других решений?

В Контур.Бухгалтерию встроена отправка через «Контур-Экстерн». Если вы являетесь абонентом «Контур-Экстерн» и отправляете через нее отчеты, вам больше не придется работать в нескольких программах. Вы сможете сформировать отчет непосредственно в Контуре и сразу же его отправить. В Контуре можно посмотреть и статус отчета: принят или какие пришли ошибки, если они есть.

Вы сможете сформировать отчет непосредственно в Контуре и сразу же его отправить. В Контуре можно посмотреть и статус отчета: принят или какие пришли ошибки, если они есть.

Если вы привыкли отправлять отчетность через шлюз, с обычной программой вам нужно сформировать отчёт, сохранить на компьютер, загрузить на шлюз для проверки, и только после этого загрузить для отправки. В Конутре все намного проще. Отчет нужно будет только выгрузить и сразу отправить через шлюз.

Возникает вопрос: как я могу быть уверенным, что отчет, сформированный в Конутре, пройдет эти проверки? Для этого мы реализовали основную часть проверок прямо в Контуре, они запускаются еще на этапе формирования отчета.

Как это выглядит: на картинке приведен фрагмент отчета за первый квартал 2012 года, слева — перечень таблиц (сиреневым — которые надо заполнять, серым — нет). Желтые поля — автоматически рассчитаны Конутром, зеленые — пользователь откорректировал вручную, белое — поле, значение которого Контур не знает и бухгалтер может заполнить его вручную.

Допустим, что в сумме начисленных взносов на начало отчетного периода пользователь отредактировал данные так, что перестала выполняться проверка — значение на начало отчетного периода должно быть равно нулю для отчетов за первый квартал. В этом случае бухгалтер увидит красный предупреждающий сигнал, который говорит о том, что есть ошибка.

При нажатии можно будет увидеть подсказку о проверке, которая не проходит при текущем состоянии отчета. Когда вы видите, что ошибок нет и все недостающие сведения указаны, — вы можете прямо из Конутра отправить отчет, выгрузить или распечатать.

[motivation=Всегда актуальные формы и правильная отчетность в ФСС через интернет вместе с Контур.Бухгалтерией!]

Напоследок

Отчетность за первый квартал нужно сдать не позднее 16 апреля.

Также нужно помнить, что для отправки через шлюз необходимо обновить сертификаты ФСС. Когда заходите на шлюз через сайт ФСС — в большом тексте-описании есть две ссылки, которые помогут установить нужные сертификаты для отправки отчета.

Они обновляются раз в год, перед сдачей отчетности за первый квартал.

Ответы на вопросы участников вебинара

- Должны ли продления попадать в поле «Число случаев» в таблице 2?

Я считаю, что учитывать продления надо самостоятельно. Поскольку выплата по продлению листка нетрудоспособности будет отдельно, нужно считать ее как отдельную выплату.

- В числе случаев по беременности и родам дополнительные больничные по беременности и родам считаются отдельно?

По нашему мнению, каждый больничный лист должен учитываться отдельно. Т.к. на 16 дней дополнительного отпуска по беременности и родам оформляется отдельный больничный лист, то и в числе случаев его надо учесть отдельно.

- Нужно ли в 2012-ом году заполнять две разные 4-ФСС, если применяется УСН и ЕНВД?В 2011 не делили.

Судя по той информации, которая есть на настоящий момент, в 2012 году так же можно будет заполнить 1 отчет.

- Какой шифр страхователя для ЕНВД (автосервис)?

Как и для других организаций, уплачивающих ЕНВД — 071/02/00.

- Какой шифр страхователя для обычных организаций применяющих УСН без права на льготы и пониженный тариф?

Шифр 071/01/00 — как для организации на УСН, уплачивающей взносы по основному тарифу.

- Какой шифр страхователя для ИП на ЕНВД и УСН?

Отдельного шифра для таких случаев не предусмотрено, опыт прошлого года показывает, что можно ставить шифр 071/00/00.

- Какой шифр страхователя для общественных организаций инвалидов по пониженном тарифе?

Шифр 061/00/00, как и в прошлом году.

- Должны ли льготники, не уплачивающие взносы, заполнять таблицу 3?

Таблица 3 является обязательной для заполнения всеми страхователями, даже теми, тариф в ФСС для которых равен 0%. Поэтому таблицу нужно заполнить, просто сумма необлагаемых взносами выплат сотрудникам (строка 2) будет равна сумме всех выплат сотрудникам (строка 1), и база для начисления страховых взносов (строка 4) будет нулевой. Обязательность заполнения таблицы 3 указана в правилах заполнения отчета в приказе № 216н от 12.03.2012.

Обязательность заполнения таблицы 3 указана в правилах заполнения отчета в приказе № 216н от 12.03.2012.

- Какой шифр страхователя для некоммерческих организаций, применяющих УСН без права на льготы и пониженный тариф?

Если Ваша организация не имеет права применять пониженный тариф, то взносы начисляются по основному тарифу. Тогда нужно указать шифр 071/01/00, он указывает, что организация применяет УСН, но уплачивает взносы по основному тарифу.

- Какой шифр страхователя для ООО на УСН?