Рассчитать компенсацию за задержку зарплаты как рассчитать: Калькулятор компенсации за задержку зарплаты \ КонсультантПлюс

компенсация за задержку зарплаты

Пенсионный фонд продолжает борьбу со страхователями, незаконно доначисляя взносы на все подряд выплаты физлицам. Очередное дело ПФ приграл в АС Волго-Вятского округа (постановление от 11.07.2016 N Ф01-2490/2016 по делу N А17-7706/2015).

Отделения Пенсионного фонда Ивановской области доначислили взносы на обязательное пенсионное и медицинское страхование ОАО “Строммашина”, включив в базу для начисления страховых взносов денежные средства, уплаченные ОАО работникам за нарушение сроков выплаты заработной платы. Фонд посчитал, что денежная компенсация за несвоевременную выплату заработной платы не включена в предусмотренный статьей 9 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” перечень выплат, не подлежащих обложению страховыми взносами, поэтому облагается страховыми взносами на общих основаниях.

Суды всех трех инстанций не согласились с мнением Пенсионного фонда сославшись на следующее:

В соответствии со статьей 236 Трудового кодекса Российской Федерации при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, денежная компенсация, предусмотренная статьей 236 Трудового кодекса, является видом материальной ответственности работодателя перед работником, выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту трудовых прав работника.

Сам по себе факт наличия трудовых отношений между работодателем и работником не является основанием для вывода о том, что все выплаты, производимые в пользу последнего, представляют собой оплату его труда.

С учетом изложенного суды сделали вывод о том, что денежная компенсация за задержку выплаты заработной платы подпадает под действие подпункта “и” пункта 2 части 1 статьи 9 Закона N 212-ФЗ и не подлежит включению в базу для начисления страховых взносов (постановление Президиума Высшего Арбитражного Суда Российской Федерации от 10.12.2013 N 11031/13).

Компенсация за задержку выплаты заработной платы в бухгалтерской программе 1С

Содержание:

1. Юридический аспект задержки зарплаты работодателем

Юридический аспект задержки зарплаты работодателем

2. Как и где рассчитывать Компенсацию за задержку выплаты заработной платы

3. Компенсация облагается НДФЛ?

К чему приводит задержка зарплаты работодателем? – штрафом и административной ответственностью. Кроме того, несвоевременная выплата требует начисления компенсационных платежей, чтобы их рассчитать, необходимо воспользоваться бухгалтер ской программой 1С, как современным помощником в нашей жизни.

1. Юридический аспект задержки зарплаты работодателем

Согласно Трудовому Кодексу и ст. 236, работодатель обязан заплатить полагающуюся компенсацию работнику, если его зарплата была выплачена позже сроков, установленных законодательством. Ставка должна быть не меньше чем 1/150 активной ставки ЦБ страны. Расчет ведется от суммы несвоевременно выплаченной заработной платы. Учет ведется со следующего дня просрочки платежа до дня выплат по факту.

Что касается Программного продукта 1С, то ставка прописана автоматически. Ее можно просмотреть в регистре сведений «Ставка рефинансирования ЦБ» на 2020. Размер ставки можно откорректировать, если необходимо. Ее нужно просто занести в Регистр сведений и указать в % за день просрочки.

2. Как и где рассчитывать Компенсацию за задержку выплаты заработной платы

В Программном продукте 1С предусмотрен документ «Компенсация за задержку выплаты заработной платы». Данный документ необходимо зарегистрировать до того, как заполнять ведомость на выплату компенсационных выплат. Чтобы сформировать документ, необходимо пройти по такой схеме в бухгалтерской программе 1С: «Зарплата» либо «Выплаты», а потом «Компенсация за задержку зарплаты», после чего нажать кнопку «Создать».

В полученном документе необходимо заполнить такие графы:

- месяц – месяц, когда происходит регистрация выплаты;

- дата – день, когда заканчивается период задержки;

- организация – компания, юридическое лицо;

- подразделение – заполнять, если компания имеет несколько подразделений;

- задержана зарплата за .

.. – тут выбрать месяц, в котором была задержка.

.. – тут выбрать месяц, в котором была задержка.

.. – тут выбрать месяц, в котором была задержка.

.. – тут выбрать месяц, в котором была задержка.Поскольку компенсационные начисления сотрудникам не относятся к расходам на оплату труда по ст. 255 НК РФ, то эти начисления нужно отразить по кредиту счета 73 “Расчеты с персоналом по прочим операциям”. В поле “Учитывать как” выбираем вид операции “Прочие расчеты с персоналом”. При синхронизации с бухгалтерской программой 1С будет сформирована проводка по кредиту счета 73. Если выбран вид операции Расчеты по оплате труда или поле не заполнено, то при синхронизации будет сформирована проводка по кредиту счета 70

3. Компенсация облагается НДФЛ?

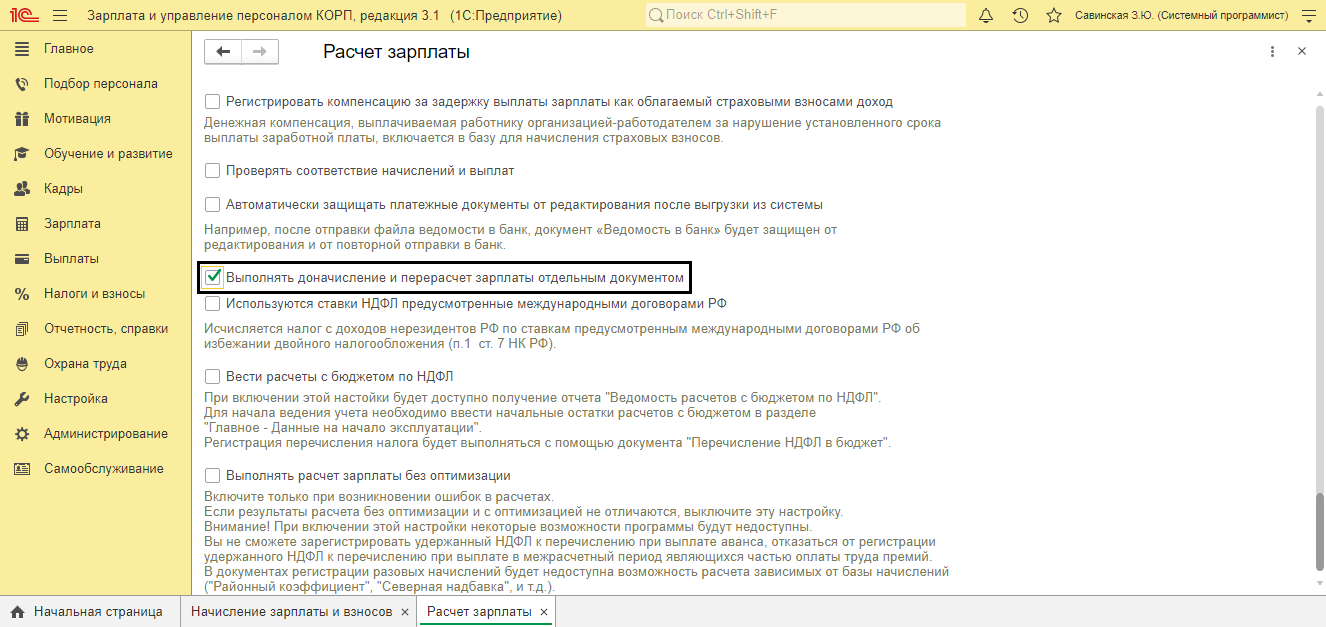

Еще один важный вопрос – компенсация облагается страховыми взносами? Вопрос конечно спорный и многие не понимают и только догадываются. С юридической стороны это нигде не прописано, судебной практики в открытых источниках нет. И если мы с Вами посмотрим в Программные продукты 1С, то суммы компенсации стоит автоматически «не облагается» и если нам нужно изменить, чтобы облагалось налогами, то необходимо зайти в настройки расчетов заработной платы и поставить галку возле позиции «Регистрировать компенсацию за задержку выплаты зарплаты как облагаемый страховыми взносами доход».

Компенсация не облагается НДФЛ

Специалист компании «Кодерлайн»

Наталья Митницкая

Калькулятор расчёта компенсации за задержку зарплаты (ст. 236 ТК РФ)

Калькулятор задержки зарплаты

Калькулятор работает по правилам расчёта процентов компенсации задолжности по зарплате, указанным в статье 236 ТК РФ

Также вам может пригодиться калькулятор индексации зарплаты

Центральный Банк России принял решение с 1 января 2016 года привязать значение ставки рефинансирования к ключевой ставке.

Внимание! 7 февраля 2020 года ЦБ РФ понизил ключевую ставку (ставку рефинансирования).

С 10 февраля 2020 года ключевая ставка составляет 6,00%

!С 3 октября 2016 года вступила в силу новая редакция статьи 236 ТК РФ

С 03.10.2016 при расчётах процентов по ст. 236 ТК РФ применяется минимальная доля 1/150 от ключевой ставки ЦБ.

Сравнить изменения статьи 236 ТК РФ

Описание калькулятора расчёта процентов задолженности по зарплате

С помощью онлайн-калькулятора Вы можете мгновенно рассчитать проценты задолженности по зарплате согласно статье 236 ТК РФ. Если работодателем нарушены сроки выплаты заработной платы, выплат при увольнении, оплаты отпуска и других положенных работнику выплат, на работодателя возлагается обязанность провести выплаты с учетом процентов в размере не менее одной трёхсотой действующей на это время ставки рефинансирования Центрального банка РФ. При этом проценты рассчитываются от невыплаченных в срок сумм за каждый день просрочки, начиная со следующего дня после установления срока выплаты и включительно по день фактического расчета.

Размер причитающейся работку денежной компенсации может быть повышен в коллективном договоре, трудовом договоре или в иных локальных актах предприятия (организации). Обязанность выплатить работнику денежную компенсацию возникает независимо от вины работодателя.

Чтобы быстро рассчитать проценты задолженности по зарплате или иным выплатам (отпускные, выплаты при увольнении), достаточно ввести сумму задолженности и период просрочки.

1С 8 3 компенсация за задержку зарплаты

- Опубликовано 18.12.2017 22:18

- Автор: Administrator

- Просмотров: 10471

В соответствии с законодательством Российской Федерации, работнику обязаны выплачивать заработную плату два раза в месяц (в составе аванса и окончательного расчета за месяц). В Трудовом кодексе предусмотрена ответственность за нарушение установленных сроков выплаты всех полагающихся денежных средств. В случае, если всё же работодатель просрочил положенную выплату, сотруднику полагается компенсации за задержку заработной платы.

Существует точно определенная формула для расчета компенсации:

Как видно из формулы, в расчете участвует ключевая ставка Центрального Банка РФ. До начала 2016 года в формуле фигурировала ставка рефинансирования Центробанка, а с начала 2016 года её приравняли к ключевой ставке, поэтому в формуле теперь указывается именно ключевая ставка.

В программе необходимо хранить ключевую ставку ЦБ РФ в течение периода просрочки выплаты заработной платы. Для этого организован специальный регистр, информация в котором актуализируется при каждом обновлении.

Обычно размер компенсации за задержку выплат работнику устанавливается в трудовом или же коллективном договоре.

Обычно размер компенсации за задержку выплат работнику устанавливается в трудовом или же коллективном договоре.Теперь приступим непосредственно к расчету компенсации. В программе имеется специальный документ, который используется для расчета. Найти его можно:

Открывается стандартная форма списка всех имеющихся документов, создадим новый документ:

Обратите внимание, что вводить документ нужно до того, как в программе будут формироваться ведомости на выплату причитающихся сумм (чтобы в ведомости попали и суммы компенсации за задержку).

При этом программа сама определит, на сколько дней задержана выплата заработка (алгоритм расчета использует дату документа компенсации и даты выплаты заработной платы, которые указаны в настройках организации). Проверить даты планируемых выплат можно:

В форме перейти на последнюю вкладку:

В документе можно выбрать отдельное подразделение (если задержка заработной платы была по отдельному подразделению). Если это поле не заполнено, документ будет заполняться и рассчитываться по сотрудникам всей организации:

Если это поле не заполнено, документ будет заполняться и рассчитываться по сотрудникам всей организации:

В правой части шапки нужно указать статьи финансирования и статьи расходов, так как расходы на выплату компенсации необходимо отразить в бухгалтерском учете:

После того, как шапка заполнена, приступаем к заполнению табличной части. Для этой цели имеются специальные кнопки:

По кнопке «Заполнить» в документ попадают все сотрудники, у которых имеется просрочка по выплате, при этом сразу рассчитается сумма компенсации. По кнопке «Подбор» есть возможность выбрать отдельных сотрудников.

Воспользуемся кнопкой «Заполнить»:

Таблица сотрудников заполнена. Так как в нашей демонстрационной базе последний расчет заработной платы был осуществлен в октябре 2016 года, сумма компенсации работникам получилась внушительная.

Также в табличной части рядом с суммой появляется ссылка, щелкнув по которой можно посмотреть начисления, участвующие в расчете компенсации:

Для того, чтобы удостовериться, что алгоритм расчета компенсации действительно ориентируется на дату документа, изменим дату и месяц документа и перезаполним его:

На рисунке видно, что суммы компенсации уменьшились.

Также из данного документа можно создать ведомость на выплату (документ должен быть заполнен и проведен). Это касается только тех выплат, которые будут осуществлены в межрасчетный период. Для выбора периода выплаты в подвале документа имеется специальное поле:

При попытке создать ведомость на выплату – если не выбран вид выплаты «Межрасчетный период» – программа выдаст ошибку:

Дело в том, что ведомость создается только в случае компенсации в межрасчетный период. При выплате вместе с авансом или заработной платой – при формировании ведомостей по соответствующим видам выплат суммы компенсации также будут учтены.

Еще хотелось бы остановиться отдельно на таких аспектах, как страховые взносы, НДФЛ и налог на прибыль при работе с компенсацией за задержку зарплаты.

Так как компенсация за задержку заработной платы является не доходом физического лица, а компенсационной выплатой, то данная сумма НДФЛ не облагается. Как мы все помним, в российском законодательстве предусмотрена минимальная сумма компенсации (данная сумма регулируется законом и право на нее установлено в Трудовом кодексе). Но также я упоминала, что процент компенсации может быть установлен в трудовом или коллективном договоре (он должен быть не меньше установленного законодательством) – в этом случае компенсация также не будет облагаться НДФЛ. Если же компенсация была выплачена в большем объеме, чем указано в ТК РФ, и данный процент не закреплен в каком-либо договоре, то сумма превышения должна облагаться НДФЛ.

Но также я упоминала, что процент компенсации может быть установлен в трудовом или коллективном договоре (он должен быть не меньше установленного законодательством) – в этом случае компенсация также не будет облагаться НДФЛ. Если же компенсация была выплачена в большем объеме, чем указано в ТК РФ, и данный процент не закреплен в каком-либо договоре, то сумма превышения должна облагаться НДФЛ.

Со страховыми взносами ситуация не совсем однозначная: согласно официальному письму Министерства труда компенсация должна облагаться страховыми взносами (опираются они на Налоговый кодекс, в котором перечислен список выплат в пользу физических лиц, которые не облагаются страховыми взносами). В перечне, приведенном в статье 422 НК РФ, отсутствует компенсация, как исключение. Но в то же время, в юридической практике Российской Федерации существуют прецеденты, когда компенсация за задержку заработной платы освобождается от начисления страховых взносов. В этом случае решение остается за работодателем – включать или не включать сумму компенсации в базу для расчета страховых взносов.

В отношении включения в состав расходов для целей налогообложения сумм компенсации дело обстоит точно так же, как со страховыми взносами: позиция Минтруда – сумма расходом по налогу на прибыль не признается, но также существуют и противоположные судебные решения (признать как внереализационный расход).

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Выплата заработной платы задерживалась на 2 месяца. Как рассчитать компенсацию за время задержки и у… – Консультации

Порядок, место и сроки выплаты заработной платы определены в ст. 136 Трудового кодекса РФ. В соответствии с данной статьей при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Кроме этого, заработная плата должна выплачиваться не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Также в ст. 136 ТК РФ отмечено, что при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. При этом оплата отпуска производится не позднее чем за три дня до его начала. Если работодателем будет допущено нарушение срока выдачи заработной платы, то он будет обязан выплатить работнику компенсацию.

Кроме этого, заработная плата должна выплачиваться не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Также в ст. 136 ТК РФ отмечено, что при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. При этом оплата отпуска производится не позднее чем за три дня до его начала. Если работодателем будет допущено нарушение срока выдачи заработной платы, то он будет обязан выплатить работнику компенсацию.

В соответствии со ст. 236 ТК РФ при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Из приведенной нормы ТК РФ следует, что расчет компенсации за задержку выплаты заработной платы производится по формуле:

Компенсация = сумма задержанной заработной платы x ставка рефинансирования ЦБ РФ / 300 x количество дней задержки выплаты заработной платы.

Обратите внимание, что пункт 2 ч. 1 ст. 9 Закона N 212-ФЗ содержит исчерпывающий перечень видов компенсационных выплат, не подлежащих обложению страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам. Учитывая пп. “и” п. 2 ч. 1 ст. 9 Закона N 212-ФЗ, а также положения ст. 236 ТК РФ, размера денежной компенсации, за несвоевременную выплату заработной платы не облагается страховыми взносами с 2010 г. в соответствии с Законом N 212-ФЗ.

в соответствии с Законом N 212-ФЗ.

Налог на прибыль организации

Что касается признания данных расходов для целей налогообложения, то официальная позиция заключается в том, что суммы компенсаций, выплачиваемые за задержку заработной платы, не признаются расходами, поскольку не связаны с условиями или режимом работы (Письмо Минфина России от 09.12.2009 N 03-03-06/2/232).

В то же время есть судебные решения, согласно которым компенсацию за задержку заработной платы можно учесть в составе:

- внереализационного расхода по пп. 13 п. 1 ст. 265 НК РФ (Постановление ФАС Волго-Вятского округа от 11.08.2008 по делу N А29-5775/2007, Постановление ФАС Уральского округа от 14.04.2008 N Ф09-2239/08-С3 по делу N А60-14685/07;

- в составе расходов на оплату труда (Постановление ФАС Московского округа от 11.03.2009 N КА-А40/1267-09 по делу N А40-29503/08-20-73 проанализировав ст. 255 НК РФ и ст. 236 ТК РФ)

236 ТК РФ)

236 ТК РФ)Таким образом, в случае разногласий с налоговыми органами свою позицию можно отстаивать в суде.

Компенсация за задержку зарплаты в программе 1С:Зарплата и управление персоналом 8.3 новость от 28.04.2018

Бизнес — дело рискованное. Существует много причин, от которых зависит финансовое состояние компании. Финансовые трудности компании нередко приводят к такой ситуации, как задержка выплаты зарплаты сотрудникам.

В этой статье мы рассмотрим, что такое компенсация за задержку зарплаты, порядок расчёта данной выплаты сотруднику в программе 1С:Зарплата и управление персоналом 8, ред.3.

Что такое компенсация за задержку выплаты зарплаты?Компенсация за задержку зарплаты — это материальная ответственность компании и обязательство, которое она несёт по отношению к своим сотрудникам. По ТК РФ задержка выплаты зарплаты недопустима даже на один день. Статьёй 136 ТК РФ установлена периодичность оплаты труда — два раза в месяц. Выплаты должны осуществляться каждые две недели, например, 20 числа оплата за первую половину месяца, а 10 числа — окончательная выплата за месяц. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором. Поэтому если организация просрочила выдачу зарплаты, то сотрудник имеет право получить компенсацию за задержку.

Несоблюдение работодателем установленных сроков и порядка выплаты заработной платы является нарушением трудового законодательства.

Размер ключевой ставки ЦБ РФ задается в программе автоматически в периодическом регистре сведений «Ставка рефинансирования ЦБ». Можно использовать и другую ключевую ставку, если указать её в регистре сведений «Ставка компенсации за задержку зарплаты». Ставка в нём указывается в процентах за день просрочки.

Порядок расчёта компенсации за задержку выплаты зарплатыСумма компенсации за несвоевременную выплату зарплаты в программе 1С рассчитывается с помощью документа «Компенсация за задержку выплаты заработной платы». Отметим, что документ нужно регистрировать до заполнения «Ведомости на выплату задержанных сумм» (рис.1).

В разделе «Зарплата» выбираем документ «Компенсация за задержку зарплаты», либо в разделе «Выплаты» — «Компенсация за задержку зарплаты». Заполняем документ по кнопке «Создать». В поле «Задержана зарплата» указываем месяц, за который была задержка. По кнопке «Заполнить» документ заполняется автоматически. В результате табличная часть документа заполнится списком сотрудников, которым зарплату не выплатили своевременно. При заполнении документа определяются невыплаченные остатки зарплаты по состоянию на указанный месяц, в котором задержали оплату. Количество дней несвоевременной выплаты зарплаты подсчитываются автоматически. Датой отсчёта периода задержки считается дата, следующая за датой выплаты заработной платы в организации, указанной в настройках учётной политики. Кнопка «Изменить» нужна для того чтобы проанализировать и при необходимости отредактировать компенсацию сотрудника (рис.2).

В поле «Выплата» указываем, когда планируется выплатить компенсацию за задержку зарплаты (рис.3):

- «С зарплатой»;

- «С авансом»;

- «В межрасчётный период».

Выходные и праздничные дни в расчёте учитываются, как и рабочие дни. Если дата выдачи зарплаты приходится на выходной или праздник, то её переносят на день раньше, чтобы ни в коем случае не допускать задержек с выплатой.

Если в вашей компании коллективным договором или другим актом установлена сумма компенсации большая, чем предусмотренная законом, то разница будет облагаться НДФЛ.

Ответим на вопросы, связанные с расчётом зарплаты в 1С или другие, на нашей Линии консультаций 1С. Задайте вопрос на странице Линии консультаций 1С или в онлайн-чате на этой странице. Первая консультация бесплатная.

Работайте в 1С с удовольствием!

Онлайн-калькулятор: Компенсация за просрочку выплаты заработной платы

Калькулятор, созданный по запросу пользователя / 822 / для расчета компенсации за использование денег сотрудника в случае просрочки выплаты заработной платы.

Согласно статье 236 Трудового кодекса: Если работодатель нарушает срок выплаты заработной платы, отпускных, выходного пособия и других выплат, причитающихся работнику, работодатель должен выплатить им процентные платежи (денежную компенсацию) в размер не менее одной трехсотой текущей ставки рефинансирования ЦБ РФ невыплаченных денег за каждый день просрочки со дня, следующего за датой платежа, до дня фактической выплаты.Размер выплачиваемой работнику денежной компенсации может быть увеличен коллективным договором или трудовым договором. Обязанность выплатить указанную денежную компенсацию возникает независимо от вины работодателя.

Итак, чтобы рассчитать компенсацию за просрочку выплаты заработной платы, заполните таблицу «Выплата». При заполнении таблицы следует обратить внимание на четкое указание сроков выплаты заработной платы и фактических выплат, так как они определяют размер компенсации. В данном примере , эти даты совпадают, в действительности они могут быть разными.Например, зарплата должна быть 15-го числа, а 20-го числа не выплачивается полностью, в этом случае вам нужно ввести две строки, заполняя нулями соответствующий столбец (фактическая выплата 15-го числа равна 0, а задолженность по заработной плате 20-го = 0).

Ответственность работодателя за задержку выплаты заработной платы в России

Дата расчета компенсации добавить import_export mode_edit удалитьОплата

Товаров на странице: chevron_left chevron_rightИмпорт данных Ошибка импорта

“Один из для разделения полей данных используются следующие символы: табуляция, точка с запятой (;) или запятая (,) »Пример: 2017-11-07 00: 00: 00; 50.5; 50,5

Загрузить данные из файла .csv.

Импорт Назад ОтменаСогласно ТК РФ работодатель обязан выплатить компенсацию в размере не менее одной трехсотой действующей ставки рефинансирования ЦБ РФ по невыплаченной по времени заработной плате за каждый день просрочки платежа. день после установленного срока платежа до дня фактического платежа.

Капитализировать проценты в случае просрочки более чем на 1 год

Дневная компенсационная доля от ставки рефинансирования до 2 октября 2016 г.

Точность расчетаЦифры после десятичной точки: 2

Файл очень большой.Во время загрузки и создания может произойти замедление работы браузера.

Скачать закрыть

content_copy Ссылка сохранить Сохранить расширение Виджет

В калькуляторе используется ссылка / 835 /, если так получилось, что мы не успели добавить последнюю ставку рефинансирования, вы можете сделать это самостоятельно после регистрации на нашем сайте.

Региональные соглашения

Москва

Для жителей Москвы выплата должна быть не менее 1/200 ставки рефинансирования, согласно п.3.9 Московское трехстороннее соглашение 2011 г. между Правительством Москвы, московскими профсоюзами и московскими объединениями работодателей .

Изменить

Добавлена возможность капитализировать проценты в случае просрочки платежей более года. Изменение было внесено в ответ на комментарий пользователя:

“ Ставка рефинансирования ЦБ – процентная ставка в годовом исчислении, подлежащая уплате центральному банку страны по кредитам, предоставленным кредитным организациям.Таким образом, процентные ставки по банковским кредитам капитализируются один раз в год (обычно). Законодатель в ст.236 ТК не уточнил эту тонкость. При этом, раз в качестве основы для расчета компенсации установлена ставка рефинансирования ЦБ, следует учесть особенности, т.е. в случае нарушения сроков выплаты более одного года провести соответствующую капитализацию сумм компенсации.

Расчет размера компенсации – советы, уловки и ловушки

Юридическая информация от поверенного Кэтрин Джонсон

Если работник получил травму и имеет право на компенсационные выплаты временным или постоянным работникам, расчет среднего еженедельного заработная плата и ставка обязательны.Чтобы рассчитать размер компенсации, необходимо определить «валовой заработок» сотрудника и затем пересчитать его. к ставке еженедельного пособия. Правильный расчет недельной ставки при возникновении страхового случая может сэкономить время и деньги страховщикам, а в дальнейшем сэкономить головные боли. дорога.

Существуют различные методы определения валового недельного заработка сотрудника, также известного как «средняя недельная заработная плата» или «AWW». Метод определения AWW будет зависеть от размера оплаты труда сотрудника.Как правило, большинство сотрудников будут получать почасовую оплату. Для сотрудников которые получают оплату на ежедневной или почасовой основе или в зависимости от производительности сотрудника (например, водителей грузовиков), метод расчета AWW определяется разделом 85.36 (6) Кодекса штата Айова. Для этих сотрудников основная процедура для правильного расчета недельной ставки – начать с просмотра доходов сотрудника непосредственно перед датой травмы и найти первые 13 недель «репрезентативного» заработка.Этот процесс можно свести к следующей формуле:

Общий недельный заработок в течение 13 репрезентативных недель до производственной травмы ÷ 13 = AWW

Среднее значение этих 13 репрезентативных недель затем применяется к тарифной таблице, составленной Отделом компенсации работникам штата Айова. Таблицы тарифов настроить получение AWW и выявить правильную еженедельную ставку в зависимости от того, состоит ли травмированный сотрудник в браке или холостого, и сколько исключений работник имеет право требовать.Как правило, еженедельная ставка компенсации составляет 80% от среднего заработка работника на момент получения травмы.

Хотя этот процесс может показаться довольно простым, просчет AWW может быть причиной значительного споры о ставках, которые могут привести к начислению процентов за недоплату пособий, ненужным судебным издержкам и штрафам. Чтобы не попасть в ловушку в ненужные расходы, связанные с просчетом ставки, воспользуйтесь следующими советами.

- Для правильного расчета AWW вам потребуется следующая информация о пострадавшем сотруднике:

- Семейное положение . Еженедельная ставка травмированного сотрудника будет варьироваться в зависимости от того, состоит он в браке или холост.

- Количество иждивенцев . Травмированный работник имеет право на одно освобождение для себя, одно освобождение для своего супруга и одно освобождение для каждого из их иждивенцев.Как правило, ребенок может быть освобожден от уплаты еженедельной ставки, если сотрудник могут требовать освобождения ребенка от налоговой декларации.

- Промежуток времени между платежными периодами.

- Еженедельный период оплаты труда – недельный брутто-доход равен брутто-сумме за неделю.

- Двухнедельный период оплаты – недельный валовой заработок равен валовой сумме за две недели, разделенной на 2.

- Полумесячный период оплаты труда – еженедельный валовой заработок равен валовой сумме за полугодие, умноженной на 24 и разделенной на 52.

- Ежемесячный период оплаты труда – еженедельный валовой заработок равен месячной валовой сумме, умноженной на 12 и разделенной на 52.

- Годовой период оплаты труда (наемные работники) – недельный валовой заработок равен валовой годовой сумме, деленной на 52.

- Метод компенсации. С самого начала вам необходимо установить размер и частоту компенсации (почасовая ставка, оклад или другой способ оплаты), а также увеличение компенсации.

- В отдельных случаях классификация работника. Классификация работника может понадобиться при расчете ставки определенные типы сотрудников, такие как пожарные-добровольцы, поставщики неотложной медицинской помощи и миротворцы запаса. Также действуют специальные правила тарифа избранным или назначенным должностным лицам, собственникам, членам общества с ограниченной ответственностью, партнерам, должностным лицам корпорации, ученикам, стажерам, и сотрудники, чей заработок не установлен или не может быть установлен.

- Представительские недели . При расчете AWW не используйте неделю травмы, а начните с недели, непосредственно предшествующей этому. Основная цель при расчете AWW – отразить заработок, который достоверно отражает обычную потерю заработка сотрудника из-за травмы. Зачастую зарплата сотрудника меняется от недели к неделе.

- Виды компенсации, включаемые в расчет недельной ставки. Определенные виды выплат работнику должны включаться в валовой заработок работника.

- Регулярные бонусы. Бонусы, полученные на регулярной основе, должны быть включены в валовой заработок сотрудника. Например, бонусы получаемые сотрудником ежегодно или в виде фиксированной суммы в год, скорее всего, будут классифицироваться как регулярные бонусы и должны быть включенным.

- Дифференциал переключения. Дифференциал смены относится к дополнительной заработной плате, получаемой служащими за работу менее желательной смены (т. Е. поздние ночи, выходные). Разница между сменами включается в валовой заработок работника. Следовательно, если сотруднику выплачивается компенсация по разным ставкам в зависимости от смены заработок будет определяться по разным ставкам.

- Виды компенсации Не включаются в расчет недельной ставки .Некоторые виды выплат сотруднику при расчете недельной ставки не используются.

- Сверхурочная работа. Оплата сверхурочной работы не включается в расчет валового заработка работника. Это означает, что уплаченная сумма сверх ставки, которую работник получает за прямое время, не включается. Например, ставка сотрудника, которому платят 10 долларов за час и 50-часовая рабочая неделя (из которых 10 часов – сверхурочные и половина) будет стоить 500 долларов.

- Нерегулярные бонусы. Бонус может быть нерегулярным, если он обусловлен наступлением определенного события, варьируется в зависимости от сумма или не является фиксированной с точки зрения права или суммы. Нерегулярные премии не включаются в валовой заработок сотрудника. Это определение основано на фактах и потребует дополнительного расследования.

- Прочие виды оплаты, которые исключаются, включают: дополнительные пособия, ретроактивную оплату, возмещение расходов, надбавки на расходы и взнос работодателя на пособия по социальному обеспечению.

- Непредставительные недели . При определении AWW отсчитывайте, пока не получите 13 репрезентативных недель заработка. Нет

нечасто, когда сотрудник, не получающий заработную плату, обнаруживает, что в течение 13 недель подряд до травмы есть недели, которые содержат из-за отсутствия на работе

болезни, отпуска или другим причинам.

Если сотрудник ушел по личным причинам (например, отпуск, отпуск или больничный) в течение части 13 календарных недель, предшествующих травмы, чем валовая прибыль, определяется как сумма, которую сотрудник мог бы заработать, если бы он работал в то время, когда работа была доступна.Например, если сотрудник обычно работает 40 часов в неделю, но за одну неделю имеет 32 часа работы и 8 часов отпуска, заработок основаны на 40-часовой рабочей неделе, когда у сотрудника была возможность работать в течение этого времени. На этой неделе было бы выброшено не , а , а включены в среднем за 13 недель.

Важно помнить, что обычным должен быть заработок, а не недели. Если рассматриваемая неделя не соответствует обычной заработной плате неделя, заработанная сотрудником, выбрасывается и заменяется следующей предыдущей довольно репрезентативной неделей.Всегда помните, что решимость от того, включена ли неделя для расчета ставки, заключается в том, насколько считанные недели «справедливо отражают обычный заработок сотрудника».

- Прочие категории сотрудников. Если во время травмы сотрудник работал полный рабочий день, получая одинаковую сумму в каждый период оплаты, метод расчета зависит от продолжительности времени между периодами оплаты. (См. Выше.) На определенные категории сотрудников распространяются другие правила расчета ставок.

- Сотрудники, работающие неполный рабочий день . Если работник либо не получает заработную плату, либо меньше обычного еженедельного заработка штатного штатного сотрудника, работающего полный рабочий день. взрослый работник по роду работы сотрудника, заработок определяется суммой ВСЕХ заработков за ВСЕЙ занятость, которую имеет работник. занятых в течение 12 месяцев, предшествующих травме, разделенных на 50. (Обычно считается, что работник работает менее 30 часов в неделю. неполная занятость.)

- Сотрудники, не имеющие представительского заработка за 13 недель . В некоторых случаях работник будет травмирован до того, как заработает 13 недель до травмы. В дополнение к тщательному анализу причинно-следственной связи вы должны посмотреть на заработки «сотрудников, находящихся в аналогичном положении» за 13 недель, предшествующих травме, чтобы определить AWW.

- Для этого запросите отчеты о заработной плате сотрудников, занимающих ту же должность, что и пострадавший, с усреднением часов, отработанных сотрудниками, находящимися в аналогичном положении. сотрудников по прямой ставке потерпевшего.

- Если заработок других сотрудников не может быть определен, недельный заработок сотрудника должен быть средним, вычисленным для числа недель, когда работник находился на работе у работодателя.

- Преобразуйте AWW в еженедельную ставку пособия. После того, как вы определите общий недельный заработок сотрудника, округлите его до ближайшего доллара и примените AWW к тарифной таблице, составленной Отделом компенсации рабочих штата Айова [1].

- Если сотрудник получает почасовую оплату (независимо от того, с какой периодичностью производятся выплаты; еженедельно, раз в две недели, ежемесячно или раз в полмесяца), вам потребуется чтобы знать количество рабочих часов, отработанных каждую неделю, как обычное, так и сверхурочное, размер оплаты труда, выплачивались ли регулярные бонусы и имел ли сотрудник свободное время в связи с отпуском, болезнью, отпуском или другим личным отпуском в течение любой недели. Возможно, вам придется поговорить с отделом заработной платы работодателя и непосредственный руководитель сотрудника, чтобы лучше понимать работу и компенсацию сотрудника.

- Для почасовых сотрудников, поскольку требуется в среднем 13 недель, периоды оплаты должны быть разбиты по неделям, чтобы помочь вам решить, какие недели являются репрезентативными. Те, которые не совсем точно отражают обычный заработок работника, необходимо исключить.

- Убедитесь, что работодатель предоставил информацию о любых повышениях заработной платы и датах их вступления в силу. Личное дело сотрудника – хорошее место для начала чтобы узнать эту информацию, но вам может потребоваться также запросить актуальные табели учета рабочего времени.

- Семейное положение и право на освобождение от ответственности определяются на момент получения травмы, а не при предъявлении иска. Следовательно, если травмированный сотрудник не женат на дату травмы и впоследствии выходит замуж или имеет ребенка, они по-прежнему считаются холостыми с одним исключением для целей расчета ставок. Если вы берете заявление пострадавшего сотрудника, обязательно уточните эту информацию.

- Проверка статуса иждивенца заключается в том, может ли иждивенец быть должным образом включен в налоговую декларацию работника.Чтобы помочь определить иждивенцы, запросите копию налоговой декларации работника за год, в котором работник получил травму. Однако имейте в виду, что у сотрудника налоговая декларация, хотя и является убедительным доказательством зависимого статуса, не обязательно является решающим фактором.

- Помните, что, хотя AWW кажется движущейся целью “§85.36 следует применять гибко, а не механически или технически, с конечным цель состоит в том, чтобы достоверно отразить потерю заработка сотрудника.” Daniels v. T&L Cleaning Services, дело 1283486 (2003).

- Отдел компенсации рабочим штата Айова размещает на своем веб-сайте таблицы, которые можно использовать для определения размера компенсации, но это самый простой способ. нужно определить AWW, а затем использовать бесплатный калькулятор ставок Peddicord Wharton , который рассчитает ставку для вас!

Эти советы и уловки ни в коем случае не являются исчерпывающим списком всего, что нужно знать о расчете ставок еженедельного пособия в Айове.Однако они служат чтобы предоставить базовую основу для расчета ставок, чтобы вы могли избежать ненужных расходов, связанных с неправильным расчетом ставок. Если вам требуется помощь в расчете AWW и ставки травмированного сотрудника, не стесняйтесь обращаться к одному из юристов нашей фирмы, и мы будем рады чтобы помочь вам.

[1] Peddicord Wharton предоставляет бесплатный калькулятор, который поможет быстро преобразовать AWW в курс. Калькуляторы ставок можно найти здесь.

~~~~~~~~~~~~~~~~~~~~~~~~~~~~

УВЕДОМЛЕНИЕ ДЛЯ ОБЩЕСТВЕННОСТИ

Определение потребности в юридических услугах и выбор адвоката являются чрезвычайно важными решениями и не должны основываться исключительно на рекламе или самопровозглашенной экспертизе. Это раскрытие требуется по решению Верховного суда Айовы.

Обновления законодательства Peddicord Wharton предназначены для предоставления информации о текущих изменениях в законодательстве, влияющих на наших клиентов.Читатели не должны полагаться исключительно на эту информацию как на юридическую консультацию. Адвокаты Peddicord Wharton будут рады ответить на любые ваши вопросы об этом обновлении. © 2018 Peddicord Wharton. Все права защищены.

Как рассчитать сверхурочную работу

Как рассчитать сверхурочную работу в соответствии с FLSAЗакон о справедливых трудовых стандартах («FLSA»), введенный в действие Министерством труда США, требует, чтобы сверхурочная оплата выплачивалась по ставке не менее чем в полтора раза превышающей обычную почасовую ставку оплаты труда работника после 40 часов работы. работать в рабочую неделю.Однако существует некоторая путаница в отношении того, как эта на первый взгляд простая формула должна рассчитываться в соответствии с законами о заработной плате и почасовом графике и как она соотносится с основными законами о труде.

Обычная ставка заработной платыОбычная ставка заработной платы включает все вознаграждения за работу, за исключением определенных выплат, исключенных самим Законом. Дифференциалы смен, недискреционные бонусы (бонусы, обещанные сотрудникам до начала работы), рекламные бонусы и бонусы за корректировку стоимости жизни – вот некоторые из выплат, которые должны быть включены в расчет «обычной» ставки.

Правила сверхурочной работы также четко указывают, что выплаты, которые являются исключением при расчете обычной ставки, включают выплаты в счет возмещения расходов, выплаты премий за сверхурочную работу или действительные премии, уплаченные за работу по субботам, воскресеньям и в праздничные дни, дискреционные бонусы, подарки и выплаты в характер подарков по особым случаям и выплаты за периоды, когда работа не выполняется из-за отпуска, праздников или болезни.

Формула расчета сверхурочной работы для почасовых сотрудниковОбычная ставка оплаты – это почасовая ставка, например, минимальная заработная плата, а сверхурочные должны рассчитываться на почасовой основе.Для расчета сверхурочной работы общая заработная плата наемных работников (за исключением определенных категорий, предусмотренных законом) за рабочую неделю делится на общее количество часов, фактически отработанных в рабочей неделе, для расчета количества сверхурочных часов, подлежащих оплате в размере полутора. размер заработной платы.

Пошаговый пример расчета обычной ставки заработной платы:

- Шаг 1: Общая оплата за рабочую неделю – исключения = регулярная оплата

- Шаг 2: Обычная оплата, разделенная на количество отработанных часов = обычная ставка оплаты

- Шаг 3: Обычная ставка заработной платы x.5 часов сверхурочной работы = надбавка за сверхурочную работу

- Шаг 4: Общая оплата за рабочую неделю + надбавка за сверхурочную работу = общая недельная компенсация

В случае двойной повременной оплаты “0,5” будет заменено на “1”.

Например:

Сотрудник имеет обычную почасовую ставку в размере 8 долларов США и отработал 46 часов в рабочую неделю

Обычный метод: 40 x 8 долларов США = 320 долларов США; 8 долларов США x 1,5 = 12 долларов США; 6 x 12 долларов США = 72 доллара США; 320 долларов США + 72 доллара США = 392 доллара США.00

Метод FLSA: 46 x 8 долларов = 368 долларов / 46 = 8 долларов x 0,5 = 4 доллара; 6 x 4 доллара США = 24 доллара США; 368,00 $ + 24,00 $ = 392,00 $

В этом сценарии «общие» методы и методы расчета сверхурочной работы FLSA дают одинаковый результат. Однако следует признать, что так будет не всегда.

Предположим, например, что к вознаграждению сотрудника добавляется недискретный бонус в размере 10 долларов США.

Обычный метод: 40 x 8,00 долларов США = 320,00 долларов США; 8 долларов США x 1,5 = 12 долларов США; 6 х 12 долларов.00 = 72 доллара США; 320 долларов США + 72 доллара США = 392 доллара США + 10 долларов США = 402 доллара США.

Метод FLSA: 46 x 8 долларов США = 368 долларов США + 10 долларов США = 378 долларов США; 378 долл. США / 46 = 8,21 долл. США; 8,21 доллара США / 2 = 4,10 доллара США; 4,10 доллара США x 6 = 24,60 доллара США; 378 долларов США + 24,60 доллара США = 402,60 доллара США.

Добавив недискреционный бонус, теперь разница в расчете сверхурочных по обычным методам и методам FLSA составляет 0,60 доллара. Использование работодателем общепринятого метода расчета сверхурочной работы не пройдет аудит DOL и приведет к невыплате заработной платы работнику.Хотя размер ответственности невелик, не существует исключения de minimis для обязанности работодателя по выплате причитающейся заработной платы.

Увеличение заработной платы в течение рабочей неделиДля почасовых сотрудников, работающих по двум или более ставкам в течение одной рабочей недели на двух или более различных типах работы, обычная ставка оплаты за эту рабочую неделю рассчитывается путем взятия средневзвешенного значения таких ставок. Заработок по всем ставкам за неделю складывается, а затем эта сумма делится на общее количество часов, отработанных за неделю на всех различных работах.

Бонусы или комиссионные за более чем одну рабочую неделюЕсли недискреционный бонус охватывает период времени, превышающий рабочую неделю, он должен быть распределен обратно на рабочие недели того периода, в течение которого он был заработан. Если невозможно или практически невозможно распределить премию на основе того, когда она была фактически заработана, необходимо принять какой-либо другой разумный или справедливый метод (например, распределение равной суммы на каждую рабочую неделю, покрываемую премией).Затем работник должен получать дополнительную сверхурочную оплату за каждую рабочую неделю, в течение которой сверхурочная работа была отработана в течение периода. Это делается на основе рабочей недели путем деления суммы премии, назначенной на определенную рабочую неделю, на количество часов, отработанных в этой рабочей неделе, чтобы получить повышение обычной ставки сотрудника. Половина увеличения обычной ставки выплачивается за каждый сверхурочный час на этой неделе.

Прочие статьи и их влияние на регулярную ставку заработной платыПоскольку вычеты за питание, проживание или другие удобства не влияют на обычную ставку расчета заработной платы, расчет производится до того, как будет произведен вычет.Безналичные платежи, которые считаются частью заработной платы, должны быть включены в обычные расчеты ставки заработной платы. Такие выплаты, как страхование жизни или здоровья, в расчет не включаются.

Наемные работники без освобожденияНе освобожденные от налогов сотрудники могут получать заработную плату на законных основаниях. Тем не менее, эти наемные работники, не освобожденные от налогов, по-прежнему имеют право на сверхурочную оплату FLSA в соответствии с законами о сверхурочной работе, если они фактически работают более 40 часов в рабочую неделю. Когда неуплачиваемый сотрудник получает зарплату, зарплата должна быть преобразована в ее почасовой эквивалент, чтобы определить регулярную ставку оплаты для целей расчета сверхурочной работы.

Формула для определения регулярной ставки состоит в том, чтобы разделить общую сумму прямой компенсации рабочего времени, полученной работником «за работу», на количество часов, за которые заработная плата предназначалась для компенсации работнику. Например, если неплатежеспособный сотрудник получает зарплату в размере 400 долларов в неделю за нормальную 40-часовую рабочую неделю, почасовой эквивалент составляет 10 долларов в час. Однако может возникнуть спор относительно количества часов, ожидаемых от сотрудника для выплаты заработной платы.

Определение рабочей недели в соответствии с FLSAFLSA использует рабочую неделю в качестве стандарта для расчета причитающейся сверхурочной оплаты, и каждая рабочая неделя стоит отдельно.Таким образом, в конце каждой рабочей недели (или рабочего периода) свободное время сотрудника отработало «жилетами». Рабочее время не может быть «усреднено» от рабочей недели к рабочей неделе. Например, сотрудник, который работает 44 часа на первой неделе, а затем 36 часов на второй неделе, имеет право на 4 часа сверхурочной работы FLSA за первую неделю и не может получать оплату из «среднего» 80 часов в течение двух недель. недельный период при расчете недельной заработной платы.

Работодатель должен использовать определение рабочей недели по определению FLSA при расчете сверхурочной работы.Рабочая неделя определяется как фиксированный и регулярно повторяющийся период продолжительностью 168 часов подряд (т. Е. Семь последовательных 24-часовых периодов). Он не обязательно должен совпадать с календарной неделей, но может начинаться в любой день в любой удобный для работодателя час. Для разных групп или отделов могут быть установлены разные рабочие дни и рабочие недели, чтобы удовлетворить потребности работников или работодателя. После того, как рабочая неделя установлена, она остается неизменной независимо от отработанных часов. Однако работодатель вправе изменить рабочую неделю при условии, что изменения носят постоянный характер и сделаны не во избежание оплаты сверхурочных.

В целях оплаты сверхурочной работы каждая рабочая неделя выделяется отдельно; не может быть среднего значения двух или более рабочих недель независимо от того, как часто сотруднику платят. Например, сотруднику, получающему зарплату раз в две недели, будут оплачиваться две отдельные 40-часовые рабочие недели, и сверхурочные будут рассчитываться соответственно. Сверхурочная работа не рассчитывается из 80-часового рабочего периода для сотрудника, оплачиваемого два раза в неделю. Например, сотрудник работает 39 часов в первую рабочую неделю при двухнедельной оплате труда и 41 час во вторую рабочую неделю.Итого 80 часов. Однако каждая рабочая неделя считается сверхурочной, поэтому сотруднику оплачивается 39 обычных часов за первую неделю и 40 обычных часов и один час сверхурочной работы за вторую неделю, в общей сложности 79 обычных часов и один час сверхурочной работы для этой двухнедельной заработной платы.

Если у вас есть вопросы относительно того, правильно ли рассчитаны ваши часы или часы вашего сотрудника в соответствии с FLSA или другими применимыми федеральными законами, обращайтесь к юристам Бэрда Куинна по труду и занятости в Денвере, штат Колорадо.Вы можете получить дополнительную информацию о наших юристах FLSA в Денвере по следующей ссылке. Свяжитесь с нами

Этот веб-сайт предлагает общую информацию о нашей практике и информацию о соответствующих законах штата Колорадо и федеральных законах. Его содержание не предназначено и не должно толковаться как юридическая консультация. Вы также должны понимать, что, обращаясь к Baird Quinn LLC через этот сайт, вы не устанавливаете отношения между адвокатом и клиентом. Следовательно, любая предоставленная вами информация не будет конфиденциальной и не препятствует нашим отношениям с какой-либо другой стороной.Запросы относительно представительства будут предметом нашего процесса приема потенциальных клиентов и проверки конфликтов. Наконец, вы должны понимать, что некоторые юридические вопросы зависят от времени. Задержка может привести к отказу от претензий или возражений или иным образом навредить вашему положению. Поэтому мы рекомендуем вам продолжить поиски совета, пока вы ждете нашего ответа.

Как определяются периоды заработной платы?

Когда вы настраиваете систему расчета заработной платы для своего бизнеса, одна из ваших первых задач – определить, как часто сотрудники будут получать зарплату.Вы можете использовать разные классификации сотрудников (например, наемные и почасовые сотрудники), и у каждого из них есть уникальный набор правил. Прежде всего, убедитесь, что платите всем сотрудникам одного типа одинаково.

Хорошее понимание периодов оплаты необходимо для обеспечения надлежащей оплаты труда сотрудников и обеспечения бесперебойной работы вашего бизнеса. Здесь мы рассмотрим основы периодов оплаты, как работают разные типы и как справляться с потенциальными препятствиями при начислении заработной платы.

Что такое период оплаты труда?

Период оплаты – это повторяющийся период времени, в течение которого регистрируется и оплачивается рабочее время сотрудника.Примеры периодов оплаты: еженедельный, двухнедельный, полумесячный и ежемесячный.

- Еженедельно: Еженедельный платежный период дает 52 зарплаты в год. Оплата почасовым сотрудникам часто выплачивается еженедельно. Иногда этим сотрудникам выплачивается недельная зарплата. То есть они регистрируют и сдают свои табели рабочего времени в конце одной недели, а через неделю им платят за это время. Это дает служащему по расчету заработной платы время для расчета заработной платы этих сотрудников.

- Раз в две недели: В результате двухнедельного (раз в две недели) периода выплаты заработной платы в год выплачивается 26 чеков.Некоторые сотрудники с почасовой оплатой получают зарплату раз в две недели, как и некоторые наемные работники.

- Полумесяц: Полумесячный период (два раза в месяц) дает 24 зарплаты в год. Наемным работникам, как правило, платят раз в полмесяца.

- Ежемесячно: Ежемесячный платежный период дает 12 зарплат в год. Практически все месячные периоды оплаты относятся к наемным работникам.

Поскольку годовой интервал не содержит точно установленного количества недель, двухнедельная система расчета заработной платы может привести к дополнительному периоду оплаты, что может привести к переплате сотрудникам.

Валовая заработная плата

При оценке или расчете общей валовой заработной платы за год как работодателям, так и работникам важно понимать период своей заработной платы, поскольку он влияет на налоговые декларации, отчисления и ожидаемые доходы в целом.

Для наемных сотрудников годовая валовая заработная плата – это просто их зарплата; ежемесячная валовая заработная плата – это заработная плата, деленная на 12. Для сотрудников, получающих почасовую заработную плату, валовая заработная плата рассчитывается путем умножения количества отработанных часов на их почасовую заработную плату (плюс любые поправки на сверхурочную работу).Различие становится очевидным, если учесть, что валовая заработная плата наемного работника будет постоянной от одного периода оплаты к другому, в то время как для почасового сотрудника зарплаты в разные периоды оплаты могут сильно различаться.

високосных лет

В зависимости от того, как работодатель установил платежную ведомость, и когда наступает последний платежный период, в некоторые годы есть дополнительный период оплаты. Это называется «високосным годом периода оплаты труда», явление, которое влияет только на наемных сотрудников, получающих зарплату раз в две недели, что приводит к 27-му периоду оплаты труда в году.

Есть варианты, как справиться с этим дополнительным периодом оплаты. Если вы можете предвидеть проблему и предоставить справедливое уведомление, вы можете разделить годовую зарплату сотрудника на 27 вместо 26 или на 53 недели вместо 52. Если вы не можете вовремя уловить это, вам, возможно, придется внести некоторые коррективы. постфактум. Некоторые работодатели просто разрешают дополнительный период оплаты и берут на себя убытки из заработной платы.

Наемных работников

Наемные работники получают заработную плату на основе годовой суммы, деленной на количество периодов оплаты труда в году.Итак, если вашим наемным работникам платят ежемесячно, годовая зарплата каждого наемного работника будет разделена на 12. Некоторым наемным работникам платят раз в две недели, а другим – раз в две недели. Время выплаты заработной платы обычно не является проблемой, если сотрудник получает полную сумму своей годовой зарплаты.

Сверхурочные

Если у вас есть сотрудники, которые имеют право на сверхурочную работу, вам понадобится способ отслеживать и рассчитывать оплату сверхурочной работы. Трудовые правила требуют, чтобы оплата сверхурочной работы соответствовала определенному порогу и применялась к тому же периоду оплаты, в котором она заработана.

Оплата сверхурочной работы строго регулируется Министерством труда США, поэтому, прежде чем принимать какие-либо меры или менять заработную плату, обязательно уточните у отдела кадров о законности корректировок заработной платы.

Большинство программ для расчета заработной платы и служб расчета заработной платы позволяют легко рассчитать регулярную оплату и сверхурочные.

Если вы производите расчет заработной платы вручную, вы можете отложить оплату сверхурочных до следующего периода оплаты, но только для того, чтобы дать дополнительное время для расчетов и бухгалтерского учета, а не применять сверхурочную оплату к другому периоду, в котором она была заработана.

Расчет заработной платы

Оплата труда сотрудников обходится дорого. Для расчета заработной платы требуется время (которое должно быть компенсировано) даже с помощью программного обеспечения для расчета заработной платы или онлайн-системы расчета заработной платы. Эти онлайн-системы взимают плату за зарплату, а служба обработки заработной платы также взимает плату за транзакцию.

Есть несколько факторов, которые вы, возможно, захотите учесть при принятии решения о том, как часто платить сотрудникам. Выбор более коротких периодов оплаты труда (и, следовательно, более частых выплат), вероятно, понравится вашим сотрудникам; но, с другой стороны, более частые выплаты означают, что начисление заработной платы будет более дорогостоящим, что может затруднить составление бюджета.

Большинство работодателей платят наемным работникам ежемесячно или раз в полгода, а работникам с почасовой оплатой еженедельно или раз в две недели.

Трудовое право

Еще одна маленькая загвоздка: при определении сроков выплаты заработной платы также важны федеральные законы и законы штата. Хотя IRS не регулирует периодичность выплаты заработной платы, в большинстве штатов это регулируется. В Калифорнии, например, частота выплаты заработной платы сотрудникам регулируется в соответствии с календарной датой с разными правилами, которые применяются к разным отраслям.В некоторых штатах предусмотрены специальные положения для защиты определенных категорий сотрудников, например, Род-Айленд, который дает работникам по уходу за детьми возможность выбирать, как часто им будут платить.

Информацию о правилах оплаты труда там, где вы работаете, можно получить в департаменте труда вашего штата.

Итог

Понимание различий между периодами оплаты и их соответствия вашей бизнес-модели будет иметь фундаментальное значение при принятии более крупных финансовых решений. Хорошая новость заключается в том, что как только вы выберете метод и начнете работать с ним, расчет заработной платы станет не таким уж сложным, и есть много ресурсов для решения любых возникающих проблем.

шагов, которые необходимо предпринять перед расчетом вашего требования с использованием схемы удержания вакансий в связи с коронавирусом

Схема сохранения рабочих мест в связи с коронавирусом продлена до 30 сентября 2021 года. Узнайте больше о том, как эта схема меняется.

Претензии на дни отпуска в марте 2021 года должны быть поданы до 14 апреля 2021 года.

Вы больше не можете подавать претензии за периоды, заканчивающиеся 31 октября 2020 г. или ранее.

Если вы используете схему сохранения рабочих мест в связи с коронавирусом, чтобы требовать выплаты заработной платы сотрудников, вам необходимо предпринять следующие шаги:

Проверьте, можете ли вы требовать.

Проверьте, каких сотрудников вы можете отправить в отпуск.

Действия, которые необходимо предпринять перед расчетом вашего требования.

Подсчитайте, сколько вы должны требовать.

Запрос заработной платы ваших сотрудников онлайн.

Сообщить о платеже в PAYE в режиме реального времени.

Прежде чем вы сможете подсчитать, сколько вы можете требовать по схеме сохранения вакансий в связи с коронавирусом, вам нужно будет рассчитать заработную плату ваших сотрудников.Для этого необходимо отработать:

- длительность вашего претензионного периода

- что можно учитывать при расчете заработной платы

- обычные часы и часы отпуска ваших сотрудников

В период с 1 ноября 2020 года по 30 апреля 2021 года вы можете подать заявку на сотрудников, которые были наняты 30 октября 2020 года, при условии, что вы отправили информацию PAYE в реальном времени ( RTI ) в HMRC в период с 20 марта 2020 года. и 30 октября 2020 года (включительно), уведомив о выплате заработной платы этому сотруднику.Это может отличаться, если вы уволили сотрудников, или они перестали работать на вас 23 сентября 2020 года или после этой даты, и вы впоследствии наняли их повторно. Вам не нужно предварительно подавать заявку на получение сотрудника до 30 октября 2020 года, чтобы подать заявку.

Для периодов, начинающихся 1 мая 2021 года или после этой даты, вы можете подать заявку на сотрудников, которые были наняты 2 марта 2021 года, если вы подали PAYE RTI в HMRC в период с 20 марта 2020 года по 2 марта 2021 года (включительно). , уведомив о выплате заработка для этого сотрудника.

Для периодов, заканчивающихся 30 июня 2021 г. или ранее, вы можете потребовать 80% от обычной заработной платы сотрудника за нерабочее время, но не более 2500 фунтов стерлингов в месяц. С 1 июля 2021 года размер субсидии будет снижен, и вас попросят внести свой вклад в покрытие расходов на заработную плату уволенных сотрудников.

Узнайте о более ранних периодах подачи претензий, прочитав предыдущие версии этого руководства в Национальном архиве.

Определение продолжительности периода подачи претензии

Срок подачи заявки состоит из дней, на которые вы запрашиваете грант.Датой начала вашего первого периода подачи претензий является дата увольнения вашего первого сотрудника.

Срок подачи претензий должен начинаться и заканчиваться в одном календарном месяце и длиться не менее 7 дней.

Вы можете подать заявку на срок менее 7 дней, если вы подаете заявку в течение первых или последних нескольких дней месяца. Ваша претензия должна включать первый или последний день календарного месяца, и вы должны уже подать заявку на период, заканчивающийся непосредственно перед этим.

По возможности, вы должны сопоставить период подачи заявления с датами обработки платежной ведомости.Вы можете подать только одну претензию за любой период, поэтому вы должны включить всех ваших уволенных или гибко уволенных сотрудников в одну заявку, даже если вы платите им в разное время. Если вы подаете более одной претензии, ваша последующая претензия не может пересекаться с любыми другими претензиями, которые вы делаете. В тех случаях, когда сотрудники были уволены или получили гибкий отпуск на постоянной основе (или и то, и другое), периоды подачи заявлений должны следовать друг за другом без перерывов между датами.

Вы можете подать заявление до, во время или после обработки платежной ведомости, если ваше заявление подано в установленный срок.Вы не можете подать претензию более чем за 14 дней до даты окончания периода подачи претензии.

При подаче претензии:

- вам не нужно ждать до даты окончания периода претензии для предыдущей претензии, прежде чем подавать следующую претензию

- вы можете подать заявку более чем за 14 дней до даты выплаты (например, если вы платите своему сотруднику в срок)

При подаче заявления на сотрудников, которым предоставляется гибкий отпуск, вы не должны требовать, пока не будете уверены в точном количестве часов, которые они проработают в течение периода подачи заявления.Это означает, что вам следует подавать заявление, когда вы уверены в количестве часов, отработанных вашими сотрудниками в течение периода подачи заявления. Если вы подаете заявку заранее и ваш сотрудник работает больше часов, чем вы нам сказали, вам придется вернуть часть гранта в HMRC. Если вы допустили ошибку в своем заявлении, вы можете узнать, как ее исправить.

Платежи будут производиться через 6 рабочих дней после того, как вы подадите заявку.

Пример первой претензии. На изображении показан работодатель, который увольняет 2 сотрудников в начале периода выплаты заработной платы и добавляет третьего через некоторое время.Датой начала периода выплаты претензий считается увольнение первого сотрудника. Работодатель должен включать всех сотрудников, которые были уволены в течение этого периода подачи заявления, даже если они были уволены в разное время в течение периода или получали заработную плату в разное время в периоде выплаты заработной платы. Затем заявка подается за 6 дней до окончания периода выплаты, чтобы убедиться, что грант доступен для выплаты вовремя.

Пример второй претензии. На изображении показан работодатель, который подает еще одну претензию после того, как истек срок действия первой.Два сотрудника были уволены непрерывно с момента первого требования, и периоды требований продолжаются без перерывов между датами, хотя один возвращается на работу до окончания периода выплаты заработной платы. Один сотрудник проработал 2 дня в начале второго периода, но затем его снова уволили. Работодатель должен включать всех сотрудников, которые были уволены в течение этого периода подачи заявления, даже если они были уволены в разное время или получали зарплату в разное время в течение периода выплаты заработной платы. Претензия подается за 6 дней до окончания периода выплаты, чтобы гарантировать своевременную выплату гранта.

Если период оплаты, на который вы претендуете, включает дни более одного месяца

Срок подачи заявок должен начинаться и заканчиваться в одном календарном месяце.

Если ваш платежный период включает дни, превышающие один месяц, вам нужно будет подавать отдельные претензии, относящиеся к дням, приходящимся на каждый месяц. Вы должны рассчитать каждое из этих требований отдельно.

Периоды подачи претензий не могут совпадать, поэтому вам нужно обязательно включать всех сотрудников, на которых вы хотите подавать претензии, в каждую заявку, которую вы подаете.

Найдите пример периода оплаты, охватывающего 2 месяца.

Что учитывать при расчете заработной платы

Сумма, которую вы должны использовать при расчете 80% заработной платы ваших сотрудников за непроработанные часы, состоит из регулярных выплат, которые вы обязаны производить. Сюда входят:

При расчете заработной платы нельзя учитывать:

- платежи, производимые по усмотрению работодателя или клиента – если у работодателя или клиента не было договорных обязательств по оплате, в том числе:

- любые чаевые, в том числе распространяемые через troncs

- дискреционных бонусов

- дискреционные комиссионные выплаты

- безналичный расчет

- неденежные льготы, такие как натуральные льготы (например, служебный автомобиль), включая льготы, полученные в обмен на отказ от суммы заработной платы по схеме жертвования заработной платы

- пенсионные взносы работодателя, включая пенсионные взносы, полученные в обмен на отказ от суммы заработной платы в рамках схемы снижения заработной платы (вы все равно можете включать пенсионные взносы, которые работник делает из своей заработной платы, например, через пенсионную схему Net Pay Arrangement)

- суммы заработной платы, выплаченной по схеме жертвования заработной платы

Найдите пример расчета заработной платы для разных типов пенсионных схем.

Вся субсидия, полученная для покрытия субсидируемого отпуска работника, должна быть выплачена ему в денежной форме. Никакая часть гранта не должна быть зачтена для оплаты предоставления пособий или программы снижения заработной платы.

Если работодатель предоставляет льготы уволенным работникам, в том числе посредством схемы снижения заработной платы, эти льготы должны добавляться к заработной плате, которая должна выплачиваться в соответствии со схемой сохранения рабочих мест.

Обычно сотрудник не может свободно отказаться от большинства схем жертвования заработной платы, если не произойдет жизненного события.HMRC соглашается с тем, что коронавирус считается жизненным событием, которое может потребовать внесения изменений в договоренности о жертвах заработной платы, если соответствующий трудовой договор будет соответствующим образом обновлен.

Недискреционные платежи

При определении того, является ли платеж недискреционным, вы должны включать только те платежи, которые у вас есть договорное обязательство по выплате и на которые ваш сотрудник имеет юридически закрепленное право.

Если в контракте указаны переменные платежи и эти платежи производятся всегда, эти платежи могут стать недискреционными.В таком случае их следует учитывать при расчете 80% заработной платы ваших сотрудников.

Недискреционные сверхурочные выплаты

Если вашему сотруднику выплачивались переменные выплаты из-за сверхурочной работы, вы можете включить эти выплаты при расчете 80% их заработной платы, если сверхурочные выплаты не носили дискреционный характер.

Выплаты за сверхурочную работу являются недискреционными, когда вы по контракту обязаны платить сотруднику по установленной и определенной ставке за сверхурочную работу, которую он отработал.

Взнос за обучение и студенческие ссуды

Вы должны продолжать платить взнос за обучение в обычном порядке. Гранты по программе сохранения рабочих мест не покрывают сбор за обучение.

Вам также следует продолжать удерживать студенческую ссуду из заработной платы, которую вы платите сотрудникам.

Минимальная национальная заработная плата

Физические лица имеют право на получение национального прожиточного минимума, национального минимального размера оплаты труда или минимального размера оплаты труда учеников за часы, которые они работают (или считаются рабочими) в соответствии с правилами минимальной заработной платы.

За все отработанные часы должна выплачиваться не менее минимальной заработной платы. Неработающие работники с подстилкой могут получать менее 80% от их заработной платы или 2500 фунтов стерлингов, даже если (исходя из их обычных рабочих часов), это будет ниже их соответствующей минимальной заработной платы.

Время, потраченное на обучение во время отпуска, считается рабочим временем для целей расчета минимальной заработной платы и должно оплачиваться по соответствующей минимальной ставке. Работодатели должны убедиться, что заработная плата и пособие по отпуску обеспечивают достаточно денег, чтобы покрыть все рабочее время, включая часы обучения.Если заработная плата меньше соответствующей минимальной заработной платы, работодатель должен будет выплачивать дополнительные суммы до тех пор, пока не будет выплачена по крайней мере соответствующая минимальная заработная плата как за рабочее время, так и за 100% времени обучения во время отпуска.

Если уволенный работник получает заработную плату, близкую к минимальному уровню, и его просят пройти учебные курсы в течение значительной части его обычного рабочего времени, работодателям рекомендуется обратиться за независимой консультацией или связаться с Acas.

Если вы подаете заявку на участие в товариществе с ограниченной ответственностью (

LLP )Если участник LLP рассматривается как сотрудник (из-за правил для членов, получающих заработную плату), вы должны включать только выплаты, которые составляют:

- фиксированный

- переменная, но варьируется без привязки к общей сумме прибыли или убытков LLP

- не зависит от общей суммы прибыли или убытков LLP

Праздничная оплата

Сотрудники Furloughed продолжают накапливать отпуск в соответствии с их трудовым договором.

Работодатель и работник могут договориться об изменении права на отпуск в рамках соглашения об отпуске, однако почти все работники имеют право на 5,6 недель оплачиваемого ежегодного отпуска, который они не могут уменьшить.

Сотрудники могут взять отпуск во время отпуска. Если сотруднику предоставляется гибкий отпуск, то любые часы, взятые в качестве отпуска в течение периода подачи заявления, следует засчитывать как часы отпуска, а не как рабочие часы. Сотрудники не должны находиться в отпуске на какое-то время просто потому, что они в отпуске.Это означает, что сотрудников следует отправлять в отпуск только потому, что на вашу деятельность повлиял коронавирус, а не только потому, что они находятся в оплачиваемом отпуске. Это в равной степени относится к любым периодам пиковой нагрузки в конце декабря и начале января.

Правила рабочего времени требуют, чтобы отпускные выплачивались по обычной ставке заработной платы работника или, если размер оплаты варьируется, рассчитывался как средняя заработная плата, полученная работником в предыдущие рабочие недели. Таким образом, если уволенный работник берет отпуск, работодатель должен выплатить ему обычную отпускную в соответствии с Правилами рабочего времени.

Работодатели должны будут платить дополнительные суммы сверх гранта, но также будут иметь возможность ограничить время отпуска, если это необходимо для бизнеса. Это относится как к периоду отпуска, так и к периоду восстановления.

Если работник обычно работает в праздничные дни, работодатель может согласиться с тем, чтобы это было включено в выплату субсидии. Если работник обычно использует выходной в качестве отпуска, работодатель либо увеличивает его обычную отпускную, либо предоставляет сотруднику выходной день вместо отпуска.

Узнайте больше о отпускных во время отпуска.

Работники, возвращающиеся из отпуска по семейным обстоятельствам

Официальный отпуск по семейным обстоятельствам включает:

- декретный отпуск

- отцовский отпуск

- совместный отпуск по уходу за ребенком

- отпуск по усыновлению

- отпуск по уходу за ребенком

- неоплачиваемый отпуск по уходу за ребенком

Для сотрудников с фиксированной заработной платой требования в отношении сотрудников, занятых полный или неполный рабочий день, уволенных по возвращении из официального отпуска по семейным обстоятельствам, должны рассчитываться против их заработной платы до налогообложения, а не из заработной платы, которую они получали во время отпуска по семейным обстоятельствам.Те же принципы применяются, когда работник возвращается из периода неоплачиваемого официального отпуска по семейным обстоятельствам.

Для периодов подачи заявлений, начинающихся 1 мая 2021 года или после этой даты, при расчете средней заработной платы сотрудников с переменной оплатой вы не должны включать дни в течение или заработную плату, относящуюся к периоду установленного законом отпуска по семейным обстоятельствам или оплачиваемого отпуска по сниженной ставке после период установленного законом отпуска по семейным обстоятельствам.

Однако, если работник находился в официальном отпуске по семейным обстоятельствам или в оплачиваемом отпуске по сниженной ставке в течение всего периода, используемого для расчета его средней заработной платы, вам следует включить дни в течение этого отпуска и заработную плату, относящуюся к периоду отпуска, поскольку в противном случае справочная зарплата быть нулевым.

Это применимо только в том случае, если вы используете метод усреднения для расчета заработной платы ваших сотрудников – календарный метод ретроспективного анализа основан на сумме, которую они фактически заработали, даже если они находились в установленном законом отпуске.

Сотрудники, возвращающиеся на работу после болезни

Для сотрудников с фиксированной заработной платой требования для сотрудников, занятых полный или неполный рабочий день, уволенных по возвращении на работу после отпуска по болезни, должны рассчитываться против их заработной платы до налогообложения, а не из заработной платы, которую они получали во время болезни.

Для периодов требований с 1 ноября 2020 года по 30 апреля 2021 года требования для лиц с переменной оплатой, возвращающихся на работу после перерыва в болезни, следует рассчитывать с использованием обычных правил для сотрудников, чья оплата варьируется.

Для периодов подачи претензий, начинающихся 1 мая 2021 года или после этой даты, при расчете средней заработной платы сотрудников с переменной оплатой вы не должны включать дни в течение или заработную плату, относящуюся к периоду установленного законом отпуска по болезни или оплачиваемого отпуска по сниженной ставке после периода установленного законом отпуска по болезни.

Однако, если работник находился в установленном законом отпуске по болезни или в оплачиваемом отпуске по сниженной ставке на протяжении всего периода, используемого для расчета его средней заработной платы, тогда вам следует включить дни в течение этого отпуска и заработную плату, относящуюся к периоду отпуска, поскольку в противном случае справочная заработная плата была бы нуль.

Это применимо только в том случае, если вы используете метод усреднения для расчета заработной платы ваших сотрудников – календарный метод ретроспективного анализа основан на сумме, которую они фактически заработали, даже если они находились в установленном законом отпуске.

Неоплачиваемый творческий отпуск или неоплачиваемый отпуск

Для сотрудников с фиксированной заработной платой, если ваш сотрудник находился в неоплачиваемом творческом отпуске или в неоплачиваемом отпуске в течение отчетного периода, вам необходимо использовать сумму, которую он получил бы, если бы находился в оплачиваемом отпуске, при расчете 80% их заработной платы.

Узнайте референсную дату вашего сотрудника

Вам необходимо указать справочную дату сотрудника, чтобы знать, какие правила расчета следует использовать, а также потому, что в некоторых расчетах ссылочная дата сотрудника используется на этапах расчета.

Справочная дата сотрудника – 19 марта 2020 года, если:

- вы осуществили выплату заработка сотруднику в 2019-2020 налоговом году (и сообщили об этом в HMRC в информации в режиме реального времени ( RTI ). Подача полного платежа ( FPS ) не позднее 19 марта 2020 года)

- вы подали действительную заявку на участие в Программе сохранения работы в связи с коронавирусом для сотрудника за период подачи заявления, заканчивающийся 31 октября 2020 года или ранее

- 28 февраля 2020 года работник был на заработной плате своего предыдущего работодателя, был переведен вам этим работодателем после 28 февраля 2020 года, и TUPE или правила преемственности бизнеса, применяемые к передаче

Если справочная дата сотрудника 19 марта 2020 года не применяется, то справочная дата сотрудника – 30 октября 2020 года, если:

- вы осуществили выплату заработка сотруднику, о котором было сообщено в HMRC по запросу RTI FPS в период с 20 марта 2020 г. по 30 октября 2020 г. (включительно)

- вы подали действительную заявку на участие в Программе сохранения работы в связи с коронавирусом для сотрудника в период с 1 ноября 2020 года по 30 апреля 2021 года.

- работник был на заработной плате своего предыдущего работодателя не позднее 30 октября 2020 года, был переведен вам этим работодателем после 31 августа 2020 года, и TUPE или правила преемственности бизнеса, применяемые к переводу