Размер ключевой ставки 2019: Ключевая ставка Банка России | Банк России

ТОЧКА ЗРЕНИЯ-ЦБР допустил снижение ключевой ставки в 2019 году

МОСКВА (Рейтер) – Центральный банк РФ сохранил ключевую ставку на уровне 7,75 процента годовых, как и ожидало большинство аналитиков. Регулятор также допустил снижение ставки в 2019 году.

Здание Банка России в Москве, 30 апреля 2015 года. REUTERS/Sergei Karpukhin

Ниже следуют комментарии экономистов (обновления отмечены *):

* Илья Ильин, Промсвязьбанк

“Банк России по итогам пятничного заседания ожидаемо сохранил ключевую ставку на уровне 7,75 процента годовых, фактически официально отразив в своем пресс-релизе комментарии относительно ДКП и инфляции, которые были озвучены в феврале-марте. В частности, ЦБ отмечает, что инфляция складывается несколько ниже ожиданий Банка России; инфляционные ожидания населения и предприятий также снижаются, а эффект повышения НДС практически реализовался. Кроме того, если ранее представители ЦБ заявляли о возможности снижения ставки в конце 2019 – начале 2020 года, то сегодня регулятор отметил допущение перехода к снижению ключевой ставки в 2019 году.

Также Банк России снизил прогноз годовой инфляции на конец 2019 года с 5,0–5,5 процента до 4,7–5,2 процента – середина данного диапазона соответствует нашему базовому прогнозу на уровне 4,9 процента, который предполагает начало цикла снижения ставки в первом квартале 2020 года. В результате, при замедлении инфляции до нижней границы обновленного прогноза регулятора (4,7 процента) снижение ключевой ставки, по нашему мнению, может начаться в четвертом квартале текущего года (в рамках нашего прогноза мы несколько повышаем вероятность данного сценария).

ЦБ отметил, что продолжит оценивать риски со стороны внешних условий и реакции на них финансовых рынков. На наш взгляд, реализация санкционных рисков является ключевым негативным фактором для рынков и решения регулятора по ставке. Хотя мы не закладываем в базовый сценарий жестких санкций (в частности, на госдолг), однако санкционная премия в цене рублевых активов, по-видимому, пока будет оставаться (до объявления официальных деталей, вероятно, в апреле-мае).

В целом, влияние на национальную валюту и госбумаги решение ЦБ РФ было минимальным. Отметим, что сегодня на рынках наблюдается фиксация прибыли после заметного роста в среду-четверг на обещаниях ФРС смягчить политику. Вместе с тем, сегодняшние достаточно оптимистичные заявления регулятора будут иметь среднесрочный положительный эффект на рынок госбумаг – в свете повышения вероятности снижения ключевой ставки длинные ОФЗ сохраняют потенциал снижения доходностей к уровню 8,0-8,15 процента годовых по 10-летнему бенчмарку.

Что касается ставок по кредитам и депозитам банков, то заявления регулятора выглядят нейтрально, однако по мере замедления инфляции во втором-третьем квартале банки начнут учитывать вероятность снижения ключевой ставки в своей процентной политике”.

Дмитрий Полевой, РФПИ (перевод с английского)

“Центральный банк России решил сохранить ключевую ставку на уровне 7,75 процента. Поскольку такого решения ожидали все экономисты, интрига заключалась в изменении позиции и в новом сигнале от ЦБР. Она произошла за счет понижения прогноза инфляции на 2019 год до 4,7–5,2 процента с 5,0–5,5 процента и корректировки нового сигнала, который теперь заключается в том, что “при развитии ситуации в соответствии с базовым прогнозом Банк России допускает переход к снижению ключевой ставки в 2019 году”, что знаменует собой переход к более миролюбивой позиции, явно предполагающий понижение ставки позднее в 2019 году в рамках базового прогноза. Оценка экономического прогноза (ВВП все еще ожидается на уровне 1,2-1,7 процента в 2019 году), денежно-кредитных условий и инфляционных рисков, касающихся личных доходов, потребления и бюджетных расходов, не изменилась.

Она произошла за счет понижения прогноза инфляции на 2019 год до 4,7–5,2 процента с 5,0–5,5 процента и корректировки нового сигнала, который теперь заключается в том, что “при развитии ситуации в соответствии с базовым прогнозом Банк России допускает переход к снижению ключевой ставки в 2019 году”, что знаменует собой переход к более миролюбивой позиции, явно предполагающий понижение ставки позднее в 2019 году в рамках базового прогноза. Оценка экономического прогноза (ВВП все еще ожидается на уровне 1,2-1,7 процента в 2019 году), денежно-кредитных условий и инфляционных рисков, касающихся личных доходов, потребления и бюджетных расходов, не изменилась.

В феврале 2019 года ЦБР признал, что влияние повышения НДС на инфляцию снизилось, и незначительно, но индикативно смягчил новый сигнал, но не отказался от формулировки “баланс рисков остается смещенным в сторону проинфляционных рисков” в оценке рисков.

Также ЦБР упомянул о понижательных рисках для цен на нефть. На этот раз устойчивость инфляции к эффектам повышения НДС в течение марта 2019 года была подтверждена, что привело к снижению прогноза CPI и уменьшению беспокойства о краткосрочных инфляционных рисков.

Что касается внешних рисков, ЦБР сохранил осторожную формулировку, согласившись, что угрозы, касающиеся прогноза монетарной политики ФРС и оттока капитала с EM, уменьшились.

ЦБР сообщил, что, несмотря на рост нефтяных цен (цены на Brent выросли до $67-68 за баррель по сравнению с $61-62 за баррель до февральского заседания), риски превышения предложения над спросом на рынке нефти в 2019 году остаются, хотя и повысил прогноз цен на нефть в 2019 году с $55 за баррель до $60 за баррель.

Что это означает для прогноза в отношении монетарной политики? Мы думаем, что инфляция может снизиться до 4,3-4,5 процента к концу 2019 года после подъема примерно до 5,4 процента в апреле и мае. Наши прогнозы также предусматривают падение базовой инфляции до 3,5-3,6 процента в первом полугодии 2020 года, а затем ее восстановление до 3,8-4 процентов во втором полугодии.

Таким образом, мы считаем прогноз ЦБР в отношении инфляции слишком консервативным. Наш долгосрочный прогноз понижения ставки на 50 базисных пунктов в период с сентября по декабрь 2019 года расширяется на фоне сегодняшнего решения за счет включения вероятности дополнительного понижения ставки на 50 базисных пунктов в 2020 году.

Разумеется, это будет зависеть от внешних геополитических рисков, которые трудно просчитать. Однако базовый сценарий явно предусматривает понижение ставок в период со второй половины 2019 года по 2020 год, чтобы приблизить текущий слишком высокий уровень реальной ставки, превышающий 4 процента, к нейтральному диапазону ЦБР в 2,5-3 процентов в течение 2020 года”.

Наталия Орлова, Альфа-банк

“Мне нравится, что тональность заявления остается довольно взвешенной и осторожной. Потому что, мне кажется, на рынке стали возникать некоторые оптимистичные настроения по поводу снижения ставки. Но ЦБ, несмотря на то, что допустил переход к снижению ставки уже в 2019 году, очень много оговорок оставляет, что инфляционные ожидания остаются высокими и в принципе их прогноз инфляции, несмотря на снижение, остается достаточно высоким.

Это соотносится с тем, что они не хотят повторения ситуации первой половины 2018 года, когда они были настроены очень оптимистично, а потом из-за изменения внешней среды им пришлось очень резко свою риторику менять и два повышения ставки реализовывать. Все-таки есть существенные структурные риски для ЦБ, потому что не все инфляционные факторы на рынке проявлены, в частности, что касается роста цен на бензин.

Все-таки есть существенные структурные риски для ЦБ, потому что не все инфляционные факторы на рынке проявлены, в частности, что касается роста цен на бензин.

Второй риск заключается в том, что непонятно пока, в какой степени изменение риторики ФРС является уже достаточной гарантией того, что внешние ставки не будут повышательного давления создавать. Плюс всегда остается риск санкций.

Я жду инфляции 4,3 процента в 2019 году, такой же, как по итогам прошлого года. Но в годовом выражении инфляция будет выше 5,0 процентов до сентября, то есть снижение – это исключительно вопрос концовки года. Поскольку ЦБ двигает ставку исходя из длинного горизонта, а перспективы 2020 года, скорее всего, будут уже не очень благоприятны, я думаю, что даже если фактическая инфляция может замедлиться, не факт, что это Центральному банку создаст окно для снижения ставки”.

Дмитрий Долгин, ИНГ Евразия

“ЦБ полностью оправдал ожидания: сохранил ставку без изменений, отметив снижение краткосрочных рисков, и слегка смягчил среднесрочный сигнал. Улучшение прогноза по инфляции на конец года с 5,0-5,5 процента до 4,7-5,2 процента можно считать осторожным, так как некоторые участники рынка рассчитывали на более агрессивное улучшение.

Улучшение прогноза по инфляции на конец года с 5,0-5,5 процента до 4,7-5,2 процента можно считать осторожным, так как некоторые участники рынка рассчитывали на более агрессивное улучшение.

Осторожность ЦБ оправдана, учитывая сохраняющиеся риски для инфляции, связанные с неопределенностью вокруг цен на бензин, снижением нормы сбережений населения и рисков ослабления рубля во втором-третьем квартале 2019. Судя по всему, снижение ключевой ставки не следует ждать ранее четвертого квартала 2019”.

Евгений Кошелев, Росбанк

“Решение Банка России оставить ключевую ставку без изменения на уровне 7.75 процента было во много ожидаемым. Однако, весьма интересным оказалось снижение прогнозной траектории инфляции на 0,3 процентного пункта до 4,7-5,2 процента на конец года. Такое смещение формально позволило сигнализировать первое снижение ключевой ставки в четвертом квартале 2019, что и было зафиксировано в пресс-релизе.

Регулятор все же подтвердил эффективность ‘превентивных’ мер во втором полугодии 2018. Более того, оценка прямого воздействия повышения НДС на инфляцию была подтверждена на уровне 0,6-0,7 процентного пункта, что соответствовало нашим оценкам в конце прошлого года. Единственная причина для волнения, по мнению регулятора, находится на стороне инфляционных ожиданий. Тем не менее, согласно не опубликованному, но процитированному регулятором докладу об инфляционных ожиданий в марте, последние стали снижаться и пошли на пользу сегодняшнему решению.

Более того, оценка прямого воздействия повышения НДС на инфляцию была подтверждена на уровне 0,6-0,7 процентного пункта, что соответствовало нашим оценкам в конце прошлого года. Единственная причина для волнения, по мнению регулятора, находится на стороне инфляционных ожиданий. Тем не менее, согласно не опубликованному, но процитированному регулятором докладу об инфляционных ожиданий в марте, последние стали снижаться и пошли на пользу сегодняшнему решению.

Смягчение риторики регулятора может продолжиться во втором квартале 2019 по мере того как будет подтверждено продление соглашения об ограничении роста розничных цен на топливо между правительством и компаниями нефтепереработки”.

Татьяна Евдокимова, банк Нордеа

“Банк России ожидаемо сохранил ставку без изменений, снизив при этом прогноз по инфляции и допустив переход к снижению ключевой ставки в 2019 году.

Тон пресс-релиза остался при этом довольно осторожным, в соответствии с нашими ожиданиями. ЦБ по-прежнему отмечает повышенный уровень инфляционных ожиданий. По всей видимости, для перехода к снижению ставки ЦБ должен увидеть устойчивый тренд на снижение инфляционных ожиданий.

По всей видимости, для перехода к снижению ставки ЦБ должен увидеть устойчивый тренд на снижение инфляционных ожиданий.

Более заметное смягчение риторики ЦБ может произойти по итогам июньского опорного заседания, к которому можно будет в полной мере оценить эффект НДС на инфляцию. Пока первое снижение ставки до четвертого квартала текущего года выглядит маловероятным”.

Владимир Евстифеев, банк Зенит

“Решение ЦБ ожидаемо: всё хорошо, но для снижения размера ключевой ставки необходимо убедиться в устойчивости трендов инфляции и внешних рынков.

Смещение диапазона прогнозной инфляции на текущий год на 0,3 процентных пункта вниз может означать, что при сохранении текущей внешней конъюнктуры и отсутствии инфляционных сюрпризов регулятор может снизить размер ключевой ставки на 50 базисных пунктов в текущем году.

В то же время фраза “в полной мере влияние НДС на инфляцию можно будет оценить во втором квартале текущего года” подтверждает, что ранее второго полугодия не приходится рассчитывать на смягчение денежно-кредитной политики.

Инвесторы на долговом рынке, видимо, на волне общей эйфории от решений ФРС США, ожидали получить более решительные фразы в сопроводительном письме. Доходности рынка ОФЗ, активно снижающиеся перед заседанием, вернулись на уровни закрытия четверга”.

Анастасия Соснова из компании Фридом Финанс

“В своем итоговом релизе ЦБ РФ отметил, что инфляционные ожидания населения в феврале 2019 года, несмотря на снижение с январских 10,4 процента до 10,1 процента, оставались повышенными, что означает сохранение повышенных проинфляционных рисков. И хотя регулятор констатировал завершение в значительной мере переноса повышения ставки НДС с 2019 года в цены, он указал при этом на вероятность реализации отложенных эффектов в ближайшие месяцы. Соответственно, инфляция еще может ускориться в марте-апреле 2019 года.

В феврале 2019 года инфляция ускорилась до 5,2 процента, но в целом не превысила прогнозируемых ЦБ показателей. Кроме того, рубль с начала текущего года в отсутствие сильного санкционного давления со стороны Запада и на фоне благоприятной внешней конъюнктуры укрепился с 67,10 за доллар до 63,70.

Таким образом, у ЦБ РФ появилась возможность не рассматривать повышение ставки как должную необходимость на сегодняшнем заседании. Однако геополитические риски и сохраняющиеся проинфляционные риски подсказывают, что к снижению ставки ЦБ сможет, вероятно, приступить не ранее второго полугодия 2019 года”.

Московское бюро

Приложения: Последние новости России и мира – Коммерсантъ Банк (119559)

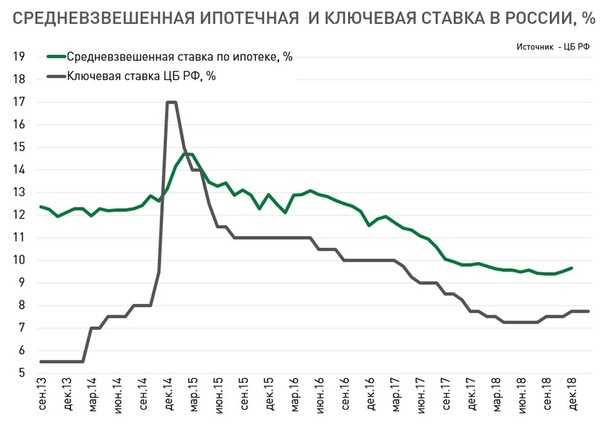

Во второй половине 2018 — начале 2019 годов динамика ставок на рынке кредитов и депозитов физлицам развернулась: от снижения они перешли к росту. Прогноз на текущий год: средние ставки по валютным вкладам в 2–3% годовых, по рублевым — 7,5–8,0%.

Отправная точка стоимости денег

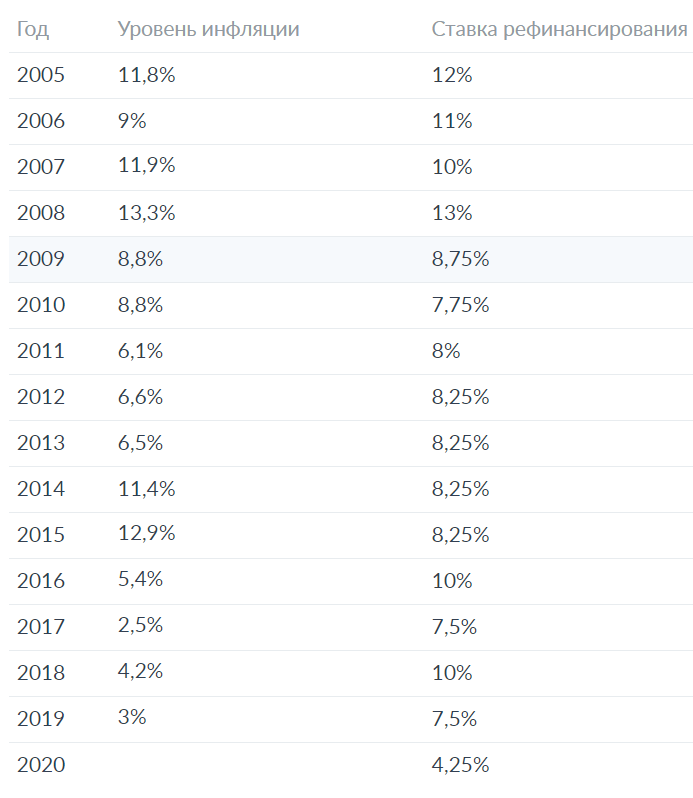

В течение 2018 года в российской экономике наблюдался рост инфляционного давления, отмечает аналитик банка «Хоум Кредит» Станислав Дужинский. По его мнению, это было связано с колебаниями обменного курса, ростом цен на бензин, негативными ожиданиями от повышения ставки НДС, геополитической нестабильностью. По итогам 2018 года прирост индекса потребительских цен составил 4,3%, в то время как год назад он был равен 2,5%. Такая ситуация вынудила Банк России перейти к более жесткой денежно-кредитной политике, ключевая ставка была повышена до 7,75%. Поскольку этот показатель является отправной точкой стоимости денег в экономике, то повышение ключевой ставки не могло не сказаться на динамике кредитных и депозитных ставок в российских банках.

По итогам 2018 года прирост индекса потребительских цен составил 4,3%, в то время как год назад он был равен 2,5%. Такая ситуация вынудила Банк России перейти к более жесткой денежно-кредитной политике, ключевая ставка была повышена до 7,75%. Поскольку этот показатель является отправной точкой стоимости денег в экономике, то повышение ключевой ставки не могло не сказаться на динамике кредитных и депозитных ставок в российских банках.

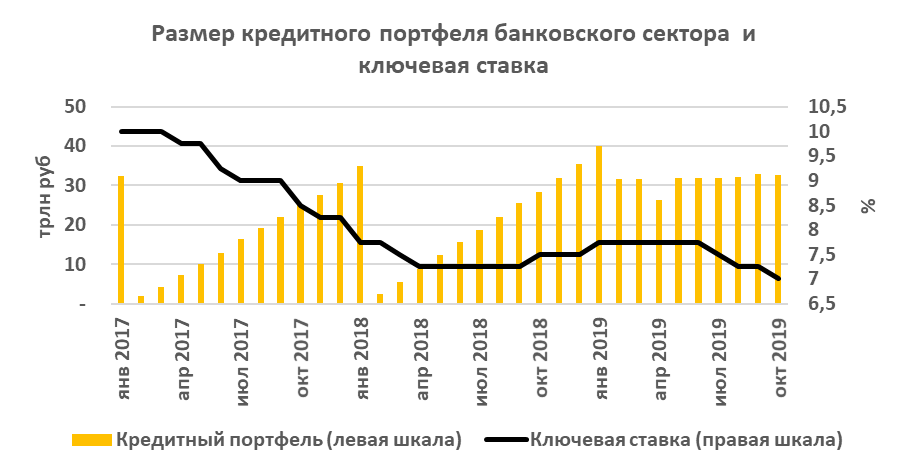

Действительно, в 2018 году после практически перманентного трехлетнего падения стабилизировались ставки по кредитам банков физическим лицам, а в конце года — даже выросли.

Если в начале 2015 года средние ставки по краткосрочным (до года) рублевым кредитам (в основном это необеспеченные потребительские ссуды) в российских банках были на уровне 28–29% годовых, то в апреле 2018-го они снизились до 16% годовых, однако к концу прошлого года вновь выросли — почти до 18% годовых.

25 пунктов

Вместе с тем эксперты полагают, что в 2019 году подъем ставок если и продолжится, то не столь быстро. Не последнюю роль в замедлении сыграет конкуренция банков за заемщиков. «Мы ожидаем, что в первой половине 2019 года ставки по кредитам и вкладам если и будут расти, то плавно и незначительно»,— прогнозирует вице-президент, директор по развитию розничного бизнеса Почта-банка Григорий Бабаджанян. По его мнению, банки будут предлагать особые условия по кредитам и вкладам для клиентов, демонстрирующих хорошую платежную дисциплину или высокую трансакционную активность. Скажем, клиентам могут снизить ставки по кредитам или предоставить надбавки к ставкам по вкладам при условии совершения трансакций по дебетовым и кредитным картам на суммы не ниже определенных среднемесячных значений.

«Мы не ожидаем серьезного изменения ставок по кредитам в ближайшее время, ведь ключевая ставка выросла незначительно — на 25 базисных пунктов. На ставках в большей степени сказывается конкурентная среда»,— говорит директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко.

В сегменте долгосрочных (свыше трех лет) кредитов, большая часть которых приходится на ипотеку, ситуация в принципе схожая, но развивается с некоторой задержкой. В начале 2015 года ставки были в районе 17–18% годовых, в первом квартале 2018-го — 13%, в четвертом квартале 2018-го стабилизировались на уровне 12%.

Управление риском

Однако уже в январе нынешнего года два крупнейших игрока — Сбербанк и ВТБ — объявили о поднятии ставок по ипотечным кредитам. Сбербанк с 14 января 2019 года повысил на 1–1,2 процентного пункта ставки по ипотечным кредитам по всем продуктам и программам, за исключением «Военной ипотеки» и «Ипотеки с господдержкой для семей с детьми». У ВТБ размер январского повышения был несколько меньше — около 0,6 п. п.

Ипотечный рынок наиболее чувствителен к изменению ставок, поясняет первый зампред правления Совкомбанка Сергей Хотимский, в связи с чем корректировка ключевой ставки 2018 года, безусловно, будет сказываться на стоимости ипотечных кредитов в первом полугодии 2019-го: «Если ожидания по ключевой ставке сместятся в пользу роста, то ипотечные кредиты отреагируют первыми.

Максимальная процентная ставка

На рынке рублевых депозитов ситуация во многом аналогична ситуации на рынке рублевых кредитов — правда, там смена тренда наметилась еще в середине прошлого года (см. «Ъ-Банк» от 25 сентября 2018 года).

В начале 2015 года ставки по самым популярным, на срок до года, рублевым депозитам были в районе 13% годовых, после чего непрерывно падали до середины прошлого года, опустившись примерно до 5% годовых. Однако потом начался рост, и к концу прошлого года банкиры были готовы платить вкладчикам по коротким депозитам уже под 6% годовых. При этом, по данным ЦБ РФ, в первой декаде января 2019 года максимальная процентная ставка по рублевым вкладам физлиц (по десяти кредитным организациям, привлекающим наибольший объем депозитов) достигла максимального значения за последние полтора года.

«Ставки по вкладам населения росли активнее кредитных, которые в отдельные периоды даже демонстрировали снижение,— говорит Станислав Дужинский.— Это связано с тем, что регулятор два раза за прошлый год повышал коэффициенты, применяемые для расчета достаточности капиталов, и банки не могут так активно повышать свои кредитные ставки». По его мнению, в первом полугодии 2019 года эти тенденции не изменятся. Инфляция с начала года по 11 февраля выросла на 1,2% (0,5% год назад), при этом проинфляционный эффект от повышения НДС пока реализовался не в полной мере. Кроме того, сохраняющаяся волатильность курса рубля стимулирует инфляционные ожидания. По предварительным оценкам, в течение текущего года ключевая ставка ЦБ РФ может быть повышена до 8,25% годовых, полагает аналитик, и на этом фоне будет наблюдаться продолжение плавного роста ставок по вкладам при относительно стабильной динамике кредитных ставок.

Максим Тимошенко придерживается иной точки зрения. «Если рассматривать весь 2019 год— говорит он,— то в базовом сценарии мы предполагаем, что средние ставки по валютным вкладам будут в диапазоне 2–3% годовых, по рублевым — 7,5–8,0%». Он отмечает, что на фоне замедления инфляции в январе 2019 года и незначительного роста инфляционных ожиданий Банк России не стал на последнем заседании повышать ключевую ставку.

Петр Рушайло

Ключевая ставка ЦБ РФ на сегодня

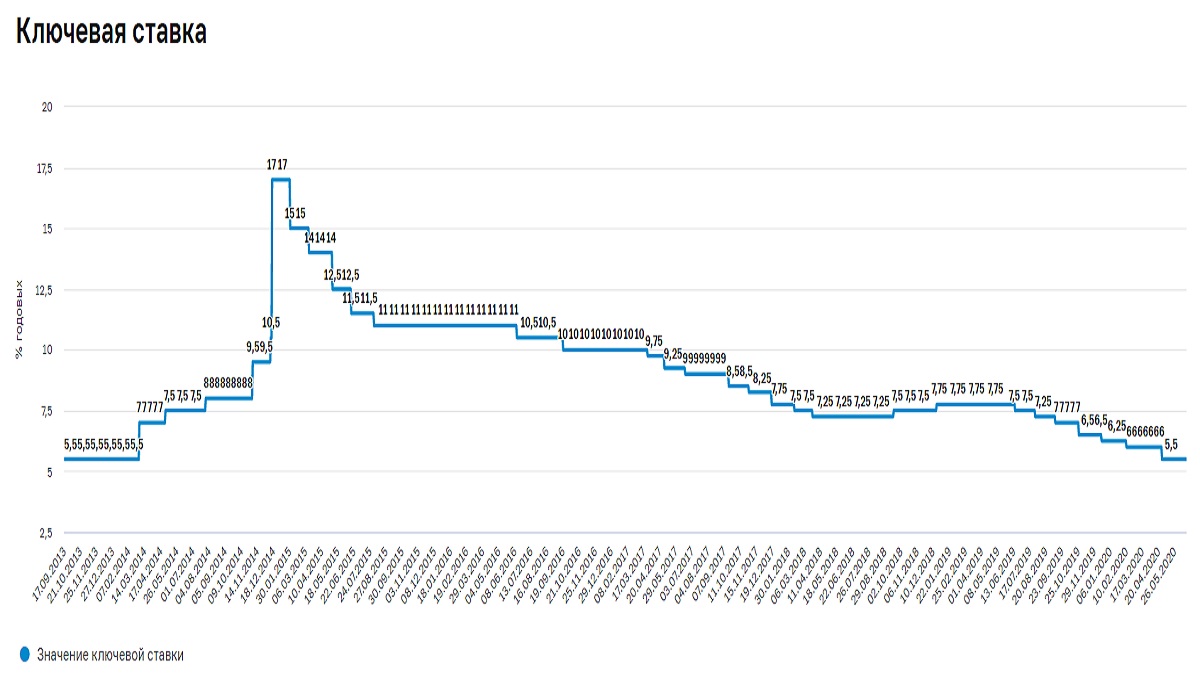

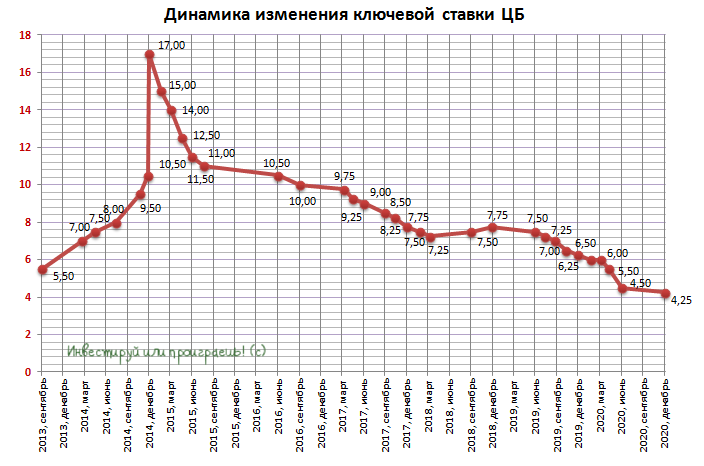

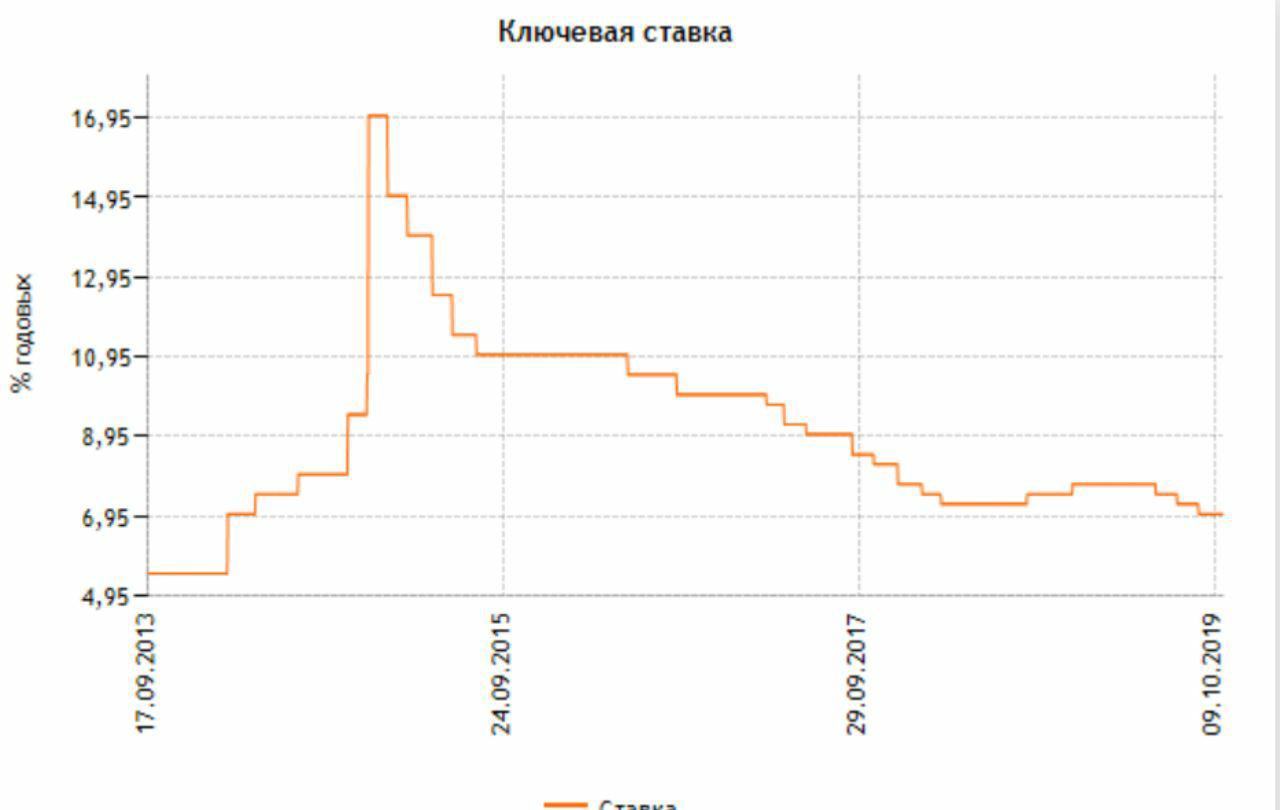

Ключевая ставка — один из важнейших экономических параметров. Так называют минимальную процентную ставку, по которой Центробанк кредитует коммерческие банки сроком на одну неделю. От величины ставки зависит и процент ЦБ на более краткосрочные или долгосрочные кредиты. Важнее всего при этом то, что ключевая ставка — важный экономический и финансовый инструмент в области денежно-кредитной политики государства. Какова ключевая ставка ЦБ РФ на сегодня — таблица значения ставки с 2014 по 2019 год, данные официального сайта регулятора.

Величина ключевой ставки Центрального Банка России на сегодня

Ключевая ставка ЦБ РФ на сегодняшний день — 6,50%.

Это значение действует с 28 октября 2019 года. Оно установлено на заседании Совета директоров ЦБ 25 октября текущего года, когда ЦБ снизил ставку с 7,00% на 0,50 п.п. Снижение величины ставки в конце октября стало четвёртым подряд. Начиная с середины июня Центробанк последовательно снижал значение ставки на всех плановых заседаниях Совета директоров.

Следующее заседание Совета директоров ЦБ по вопросу величины ставки запланировано на 13 декабря 2019 года. Если будет принято решение изменить величину ставки, новое значение начнёт действовать с 16 декабря 2019 года.

Также ЦБ РФ может прибегнуть к экстренному пересмотру ставки, если положение в экономике окажется критичным. Последний раз подобное происходило в декабре 2014 года.

Все актуальные процентные ставки по операциям Банка России на сегодня приводятся в таблице:

| Назначение | Вид инструмента | Инструмент | Срок | с 28.10.2019 |

|---|---|---|---|---|

| Предоставление ликвидности | Операции постоянного действия | Кредиты «овернайт»; сделки «валютный своп»; ломбардные кредиты; операции РЕПО | 1 день | 7,50 |

| Кредиты, обеспеченные нерыночными активами или поручительствами | 1 день | 7,50 | ||

| от 2 до 549 дней | 8,25 | |||

| Операции на открытом рынке (минимальные процентные ставки) | Аукционы по предоставлению кредитов, обеспеченных нерыночными активами | 3 месяца | 6,75 | |

| Аукционы «валютный своп» | от 1 до 2 дней | 6,50 (ключевая ставка) | ||

| Аукционы РЕПО | от 1 до 6 дней, 1 неделя | |||

| Абсорбирование ликвидности | Операции на открытом рынке (максимальные процентные ставки) | Депозитные аукционы | от 1 до 6 дней, 1 неделя | |

| Операции постоянного действия | Депозитные операции | 1 день, до востребования | 5,50 |

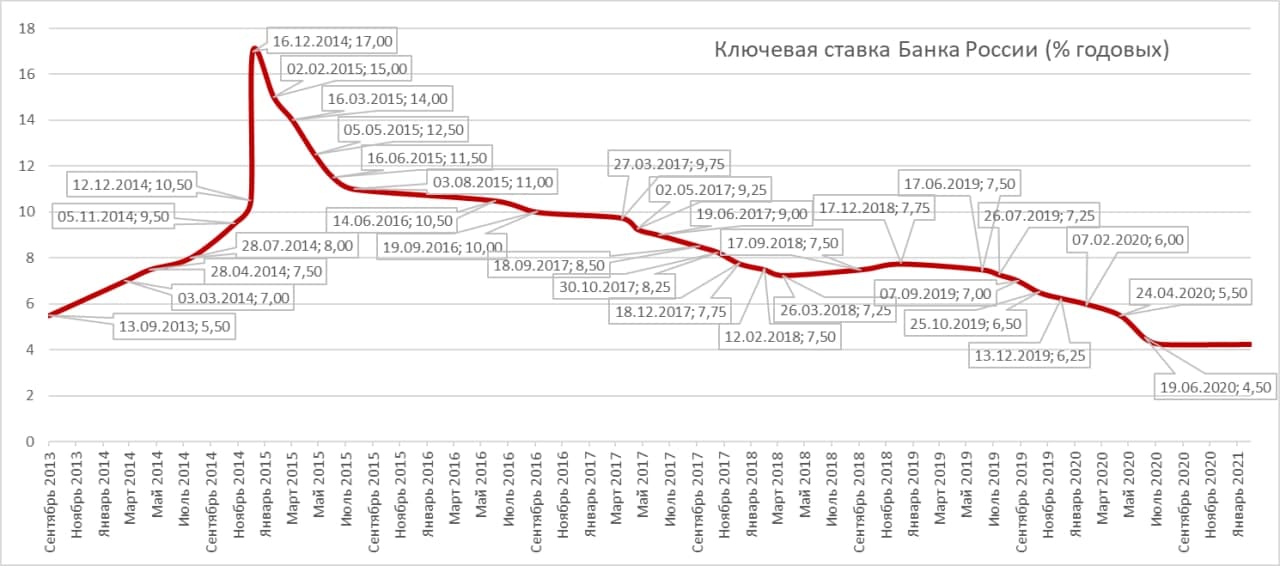

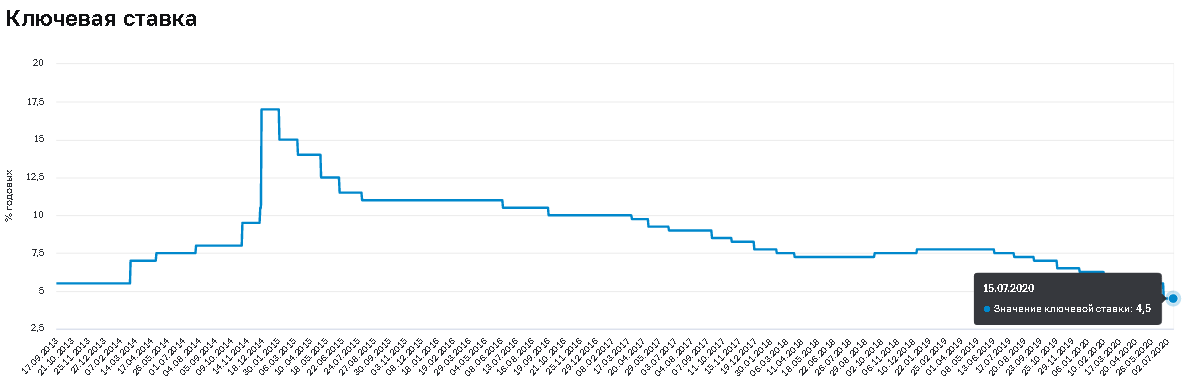

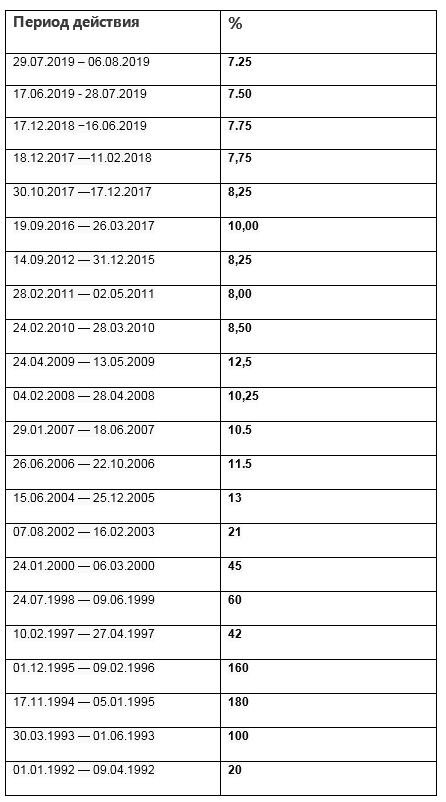

Таблица величины ставки за 2014-2019 год

Ключевая ставка в России существует с начала 2014 года. Изменения величины этого макроэкономического параметра за 2014-2019 года приводится в следующей таблице. Все данные — с официального сайта Центрального Банка России.

| Период действия | Величина ставки |

|---|---|

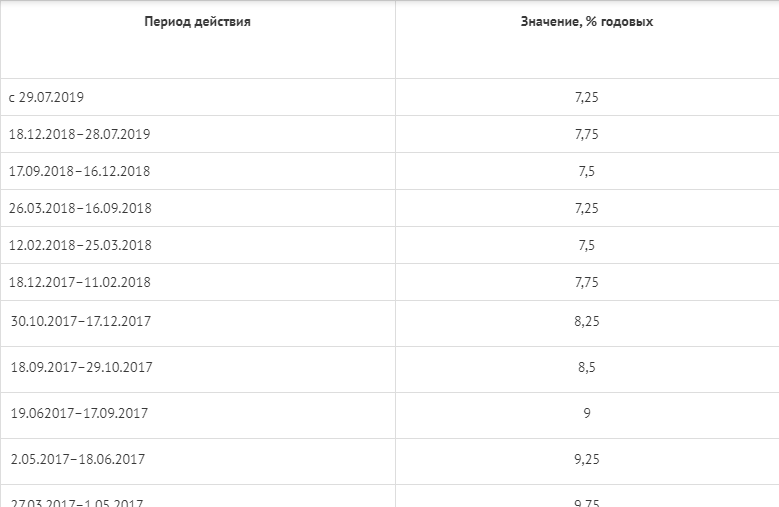

| 28 октября 2019 г. — настоящее время | 6,50% |

| 9 сентября 2019 г. — 27 октября 2019 г. | 7,00% |

| 29 июля 2019 г. — 8 сентября 2019 г. | 7,25% |

| 17 июня 2019 г. — 28 июля 2019 г. | 7,50% |

| 17 декабря 2018 г. — 16 июня 2019 г. | 7,75% |

| 17 сентября 2018 г. — 16 декабря 2018 г. | 7,50% |

| 26 марта 2018 г. — 16 сентября 2018 г. | 7,25% |

| 12 февраля 2018 г. — 25 марта 2018 г. | 7,50% |

| 18 декабря 2017 г. — 11 февраля 2018 г. | 7,75% |

30 октября 2017 г. — 17 декабря 2017 г. — 17 декабря 2017 г. | |

| 18 сентября 2017 г. — 29 октября 2017 г. | 8,50% |

| 19 июня 2017 г. — 17 сентября 2017 г. | 9,00% |

| 2 мая 2017 г. — 18 июня 2017 г. | 9,25% |

| 27 марта 2017 г. — 1 мая 2017 г. | 9,75% |

| 19 сентября 2016 г. — 26 марта 2017 г. | 10,00% |

| 14 июня 2016 г. — 18 сентября 2016 г. | 10,50% |

| 3 августа 2015 г. — 13 июня 2016 г. | 11,00% |

| 16 июня 2015 г. — 2 августа 2015 г. | 11,50% |

| 5 мая 2015 г. — 15 июня 2015 г. | 12,50% |

| 16 марта 2015 г. — 4 мая 2015 г. | 14,00% |

| 2 февраля 2015 г. — 15 марта 2015 г. | 15,00% |

| 16 декабря 2014 г. — 1 февраля 2015 г. | 17,00% |

| 12 декабря 2014 — 15 декабря 2014 г. | 10,50% |

5 ноября 2014 г. — 11 декабря 2014 г. | 9,50% |

| 28 июля 2014 г. — 4 ноября 2014 г. | 8,00% |

| 28 апреля 2014 г. — 27 июля 2014 г. | 7,50% |

| 3 марта 2014 г. — 27 апреля 2014 г. | 7,00% |

| 3 февраля 2014 г. — 2 марта 2014 г. | 5,50% |

Как ЦБ РФ принимает решение об изменении ставки

Совет директоров Центробанка при обсуждении вопроса ключевой ставки в России, принимает во внимание следующие основные факторы:

- Динамика инфляции — изменение ставки в том числе позволяет удержать инфляцию в пределах таргета. Высокая ставка — не очень хорошо для экономики, но её повышение является оправданным, если инфляция разгоняется больше, чем следует.

- Денежно-кредитные условия — величина процентных ставок по депозитам, а также доходность ОФЗ также имеют значение при определении величины ставки. Депозиты должны сохранять положительные реальные процентные ставки (быть выше инфляции), чтобы сбережения были привлекательны для граждан.

- Экономическая активность — для экономики выгодно, чтобы ключевая ставка была низкой. Поэтому нельзя повышать ставку ради замедления инфляции или роста доходности депозитов, забывая об экономике в целом. Низкая ставка — это и дешёвые кредиты, что для экономики крайне важно.

- Инфляционные риски — ЦБ ориентируется не только на текущую динамику инфляции, но оценивает и риски её роста. При помощи ключевой ставки можно нивелировать эти риски, удержав показатель инфляции в рамках таргета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Понравился материал? Расскажите о нём друзьям!

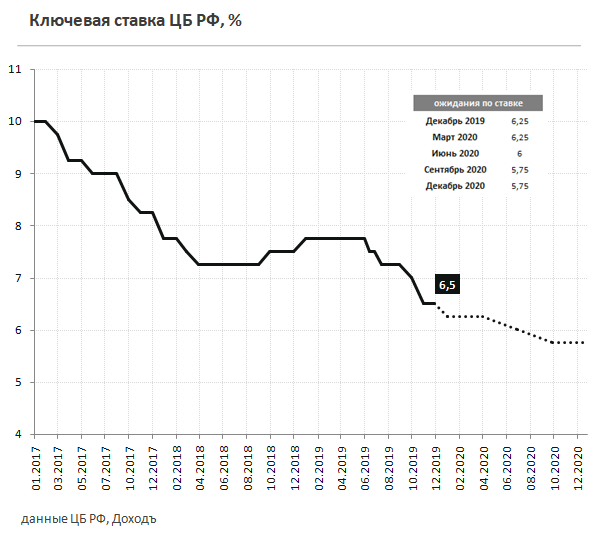

ЦБ не исключает снижения ключевой ставки в 2019, пока ее размер составит 7,75%

Центробанк сохранил размер ключевой ставки на уровне 7,75% годовых. Об этом сообщается на сайте регулятора в пятницу по итогам заседания совета директоров.

“Совет директоров Банка России 22 марта 2019 года принял решение сохранить ключевую ставку на уровне 7,75% годовых. В феврале – марте 2019 года инфляция складывается несколько ниже ожиданий Банка России. Несмотря на то что инфляционные ожидания населения и предприятий заметно снизились в феврале – марте, они остаются на повышенном уровне”, – отмечает ЦБ.

По состоянию на 18 марта инфляция составила 5,3%, в феврале годовой темп прироста потребительских цен увеличился до 5,2%. Вклад повышения НДС в годовой уровень инфляции составил 0,6-0,7%. В полной мере, как считает регулятор, влияние НДС на инфляцию можно будет оценить только во втором квартале 2019 года.

По прогнозу Банка России, локальный пик годовой инфляции будет пройден в марте-апреле. Годовой прогноз на конец 2019 года снижен с 5,0–5,5 до 4,7–5,2%. Годовая инфляция вернется к 4% только в первой половине 2020 года, “когда эффекты произошедшего в 2018 году ослабления рубля и повышения НДС будут исчерпаны”.

ЦБ допускает, что в 2019 году может быть осуществлен переход к снижению ключевой ставки, однако для этого развитие экономики должно совпадать с базовыми прогнозами. “Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков”, – отмечается в сообщении.

“Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков”, – отмечается в сообщении.

Ключевая ставка – минимальная процентная ставка, по которой ЦБ предоставляет кредиты коммерческим банкам. Банк России ввел ключевую ставку как инструмент денежно-кредитной политики 13 сентября 2013 года. Это было сделано в рамках перехода к режиму таргетирования инфляции с целью повышения прозрачности.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, пройдет 26 апреля 2019 года.

RUPEC в Twitter, в Telegram, на Facebook

Рубеж 2019: итоги, прогнозы, риски, идеи. Что будет с ключевой ставкой ЦБ в 2019 году? И на что вообще влияют ее изменения.

Рубеж 2019: итоги, прогнозы, риски, идеи. Что будет с ключевой ставкой ЦБ в 2019 году? И на что вообще влияют ее изменения. | Новости Банка ЗЕНИТ

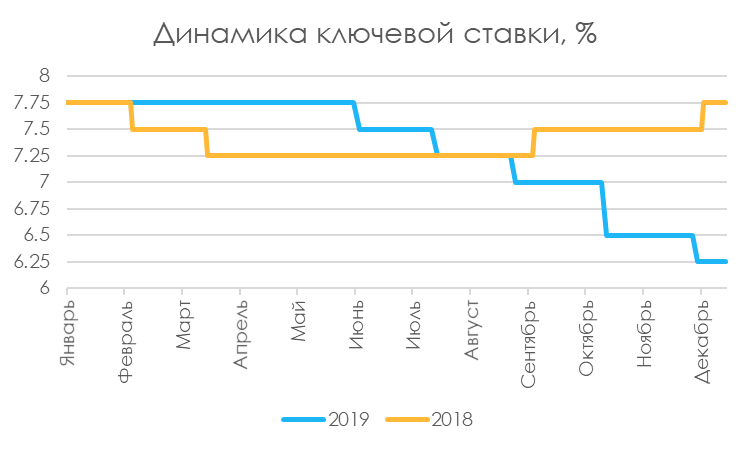

Экономисты и аналитики рассказали, какой видят значение ключевой ставки ЦБ в первой половине 2019 года и как ее изменения повлияют на экономику, доходность депозитов, стоимость кредитов и ипотеки. Банк России в 2018 году дважды повышал ключевую ставку — в сентябре и декабре. На декабрьском заседании — с 7,5% до 7,75%. Решение регулятор объяснил ускорением темпов роста инфляции, а также превентивными мерами в связи с ожидаемым повышением на 2 п.п. НДС с 2019 года. Эксперты, опрошенные TatCenter, говорят, что зона влияния изменений ставки высока — от нее зависят экономика и бизнес, доходность вкладов и стоимость кредитов. «Ключевая ставка — процент под который ЦБ дает кредиты российским коммерческим банкам и принимает от них вклады. Ключевая ставка является не только ценником, согласно которому происходит денежные взаимоотношения между регулятором и банками, а также является мощным инструментом кредитно-денежного регулирования. С его помощью ЦБ воздействует на межбанковский рынок, который имеет непосредственное влияние на размер ставок по кредитам и депозитам. Целью коммерческих банков является получение прибыли, поэтому ставки по кредитам у них всегда будет выше ключевой ставки ЦБ», — объясняет заместитель директора Татарстанского РФ АО «Россельхозбанк» Василя Муллина. Заместитель директора аналитического департамента «Альпари» Наталья Мильчакова отмечает, что для всех центральных банков ключевым фактором при принятии решения по процентной ставке является уровень инфляции. Россия не исключение. «В 2019 году ожидается рост инфляции на уровне 5% и даже выше из-за повышения НДС. В этом контексте действия ЦБ вполне оправданы», — считает Мильчакова.

Главный экономист Альфа-Банка Наталия Орлова говорит, что декабрьское решение ЦБ по ставке возвращает ее к уровню конца 2017 года. Это подтверждает мнение, что потенциал понижения ставки был исчерпан уже в конце предыдущего года. При этом экономист уверена, что причин торопиться с повышением ставки в начале 2019 года у регулятора нет и на ближайшем заседании в феврале ставка сохранится на уровне 7,75%.

С его помощью ЦБ воздействует на межбанковский рынок, который имеет непосредственное влияние на размер ставок по кредитам и депозитам. Целью коммерческих банков является получение прибыли, поэтому ставки по кредитам у них всегда будет выше ключевой ставки ЦБ», — объясняет заместитель директора Татарстанского РФ АО «Россельхозбанк» Василя Муллина. Заместитель директора аналитического департамента «Альпари» Наталья Мильчакова отмечает, что для всех центральных банков ключевым фактором при принятии решения по процентной ставке является уровень инфляции. Россия не исключение. «В 2019 году ожидается рост инфляции на уровне 5% и даже выше из-за повышения НДС. В этом контексте действия ЦБ вполне оправданы», — считает Мильчакова.

Главный экономист Альфа-Банка Наталия Орлова говорит, что декабрьское решение ЦБ по ставке возвращает ее к уровню конца 2017 года. Это подтверждает мнение, что потенциал понижения ставки был исчерпан уже в конце предыдущего года. При этом экономист уверена, что причин торопиться с повышением ставки в начале 2019 года у регулятора нет и на ближайшем заседании в феврале ставка сохранится на уровне 7,75%. Во-первых, декабрьское решение по ставке названо превентивной мерой, указывающей на то, что ЦБ в целом учел назревающие инфляционные риски; это означает, что монетарные власти считают текущий уровень ставки адекватным для масштаба грядущего инфляционного шока. Во-вторых, глава ЦБ указала на то, что пик инфляционного давления придется на март-апрель будущего года, и, как ожидается, инфляция подскочит в эти месяцы примерно до 6% г/г на максимуме; это значит, что любые дополнительные изменения в монетарной политике маловероятны, пока ЦБ не увидит угрозы этому прогнозу”.

Депутат Госдумы РФ Анатолий Аксаков всегда был сторонником энергичного снижения ставок. Так как низкая ставка — дешевое финансирование для экономики и бизнеса. «Банк России ориентируется на необходимость сдерживания инфляции, поэтому достаточно осторожно относится к снижению ставки. В 2019 году динамика ставки не будет слишком радикальной и не отразится впрямую на самочувствии бизнеса и потребителей. В среднесрочной перспективе снижение ставки российской экономике жизненно необходимо», — убежден Аксаков.

Во-первых, декабрьское решение по ставке названо превентивной мерой, указывающей на то, что ЦБ в целом учел назревающие инфляционные риски; это означает, что монетарные власти считают текущий уровень ставки адекватным для масштаба грядущего инфляционного шока. Во-вторых, глава ЦБ указала на то, что пик инфляционного давления придется на март-апрель будущего года, и, как ожидается, инфляция подскочит в эти месяцы примерно до 6% г/г на максимуме; это значит, что любые дополнительные изменения в монетарной политике маловероятны, пока ЦБ не увидит угрозы этому прогнозу”.

Депутат Госдумы РФ Анатолий Аксаков всегда был сторонником энергичного снижения ставок. Так как низкая ставка — дешевое финансирование для экономики и бизнеса. «Банк России ориентируется на необходимость сдерживания инфляции, поэтому достаточно осторожно относится к снижению ставки. В 2019 году динамика ставки не будет слишком радикальной и не отразится впрямую на самочувствии бизнеса и потребителей. В среднесрочной перспективе снижение ставки российской экономике жизненно необходимо», — убежден Аксаков. Гендиректор аналитического агентства БизнесДром, член советов ММВА, СРО МИР, НАПКА Павел Самиев подчеркивает, что дорогие кредиты — один из факторов, влияющих, в том числе, на темпы роста экономики и на потребительскую активность. «Однако ЦБ рассчитывает на то, что повышение ключевой ставки позволит добиться замедления инфляции, что, по мнению регулятора, позитивно скажется на экономике в целом».

Кредиты из-за повышения ключевой ставки ЦБ подорожают не только для бизнеса, но и для граждан. К примеру, ряд банков уже объявил о росте ставок по ипотечным займам. Главный аналитик банка «ДельтаКредит» Наталья Ващелюк в ближайшие месяцы ожидает повышения процентных ставок по ипотеке, сопоставимого с ростом ставки ЦБ с сентября — на 0,5 п.п. «Краткосрочно, пока банки не учли решение ЦБ в условиях кредитования, повышение ключевой ставки должно способствовать всплеску спроса на ипотеку. При этом спрос на улучшение жилищных условий — как на повышение качества, так и на расширение площади жилья — остается высоким, цены на недвижимость в большинстве регионов попрежнему находятся на достаточно комфортном уровне, а ставки по ипотеке пока лишь незначительно превышают исторические минимумы, достигнутые в середине этого года».

Гендиректор аналитического агентства БизнесДром, член советов ММВА, СРО МИР, НАПКА Павел Самиев подчеркивает, что дорогие кредиты — один из факторов, влияющих, в том числе, на темпы роста экономики и на потребительскую активность. «Однако ЦБ рассчитывает на то, что повышение ключевой ставки позволит добиться замедления инфляции, что, по мнению регулятора, позитивно скажется на экономике в целом».

Кредиты из-за повышения ключевой ставки ЦБ подорожают не только для бизнеса, но и для граждан. К примеру, ряд банков уже объявил о росте ставок по ипотечным займам. Главный аналитик банка «ДельтаКредит» Наталья Ващелюк в ближайшие месяцы ожидает повышения процентных ставок по ипотеке, сопоставимого с ростом ставки ЦБ с сентября — на 0,5 п.п. «Краткосрочно, пока банки не учли решение ЦБ в условиях кредитования, повышение ключевой ставки должно способствовать всплеску спроса на ипотеку. При этом спрос на улучшение жилищных условий — как на повышение качества, так и на расширение площади жилья — остается высоким, цены на недвижимость в большинстве регионов попрежнему находятся на достаточно комфортном уровне, а ставки по ипотеке пока лишь незначительно превышают исторические минимумы, достигнутые в середине этого года». Отразится повышение ключевой ставки и на банковских вкладах — их доходность несколько вырастет.

Отразится повышение ключевой ставки и на банковских вкладах — их доходность несколько вырастет. Как объясняет председатель правления АБ «Девон-Кредит» Рустем Исхаков, реакция банковских ставок по депозитам и вкладам на изменение ключевой ставки ЦБ РФ, как правило, имеет временной лаг в 1−3 месяца. Но на уровень ставок привлечения банков влияет не только уровень ключевой ставки, но ожидаемая ситуация на денежном рынке. «Дальнейший рост цен в первом полугодии 2019 года на 1.0−1.5 п.п. выше цели регулятора из-за повышения ставки НДС и возможного роста цен на топливо может привести к дальнейшему ужесточению денежно-кредитной политики ЦБ», — предупреждает эксперт.

Павел Самиев отмечает, что еще до второго повышения ставки ЦБ в декабре некоторые банки уже повысили доходность по вкладам. «Банковский депозит — это инструмент для сбережения накоплений, а не для заработка. Поэтому держать деньги „под матрасом“, в ожидании привлекательной доходности — не оптимальное решение. Если вы доверяете экспертным оценкам и считаете, что ставки вырастут, самый простой выход — это открыть, например, полугодовой депозит, с тем, чтобы после окончания срока его действия, переложить деньги под более высокие проценты».

Если вы доверяете экспертным оценкам и считаете, что ставки вырастут, самый простой выход — это открыть, например, полугодовой депозит, с тем, чтобы после окончания срока его действия, переложить деньги под более высокие проценты».

Читайте нас в соцсетях

Дорогие друзья!

Пресс-центр Банка ЗЕНИТ в работе со СМИ стремится к максимальной информативности, открытости и скорости. Мы рады ответить на вопросы журналистов о работе Банка и его подразделений, о стратегических событиях и продуктовых изменениях. Эксперты Банка готовы комментировать внешние события и тренды на финансовом рынке.

Наши контакты для представителей СМИ:

[email protected]

+7 (495) 777-57-07 доб. 2389, 2276, 3161

Наверх

В соответствии с политикой обработки персональных данных Банк ЗЕНИТ использует Cookies для персонализации сервисов и повышения удобства пользования сайтом. Вы можете запретить обработку Cookies в настройках своего браузера.

Вы можете запретить обработку Cookies в настройках своего браузера.Сообщение отправлено

По срочным вопросам можно позвонить

Присоединяйтесь к нам, читайте полезные материалы и задавайте вопросы 💡

+74959370737, +74957775707, +74959370735, +74957775705, +74959671111, +74959330732, +74959370996, +74959330736, +74959370992, +74952283211

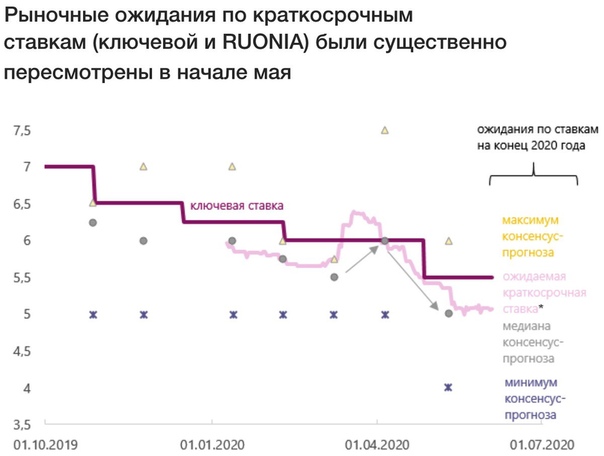

сколько будут стоить кредиты в 2020 году

Банк России активно снижал ключевую ставку во втором полугодии 2019 года и довел ее до исторического минимума в 6,25% годовых. Вслед за ключевой снижались и ставки по кредитам физлицам и бизнесу.

Вслед за ключевой снижались и ставки по кредитам физлицам и бизнесу.

Аналитики полагают, что в первом полугодии 2020 года ЦБ пойдет еще на одно снижение ключевой ставки, а стоимость займов достигнет дна в середине года.

Банк России в этом году снова начал снижать ключевую ставку, хотя прошлый год закончился ее повышением на 25 базисных пункта до 7,75% годовых. Регулятор прогнозировал ускорение инфляции из-за повышения НДС с 18 до 20 процентов с 1 января 2019 года. На этом уровне ставка сохранялась до июня, когда стало понятно, что темпы роста цен оказались менее драматичными. С тех пор ставка была снижена четыре раза. 25 октября совет директоров ЦБ снизил ее сразу на 50 процентных пунктов до 6,5% годовых.

На последнем в 2019 году заседании, которое прошло 13 декабря, ключевая ставка была снижена до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. “На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем”, – говорится в сообщении ЦБ.

С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем”, – говорится в сообщении ЦБ.

Снижение ключевой ставки задает новые ориентиры для всех ставок в банковском секторе. По данным ЦБ, средневзвешенные процентные ставки по кредитам физическим лицам непрерывно снижаются с мая этого года. В октябре средневзвешенная ставка по кредитам сроком до года, включая вклады до востребования, опустились до 13,17% годовых (без учета ставок Сбербанка). Ставки для нефинансовых организаций по коротким кредитам составили 8,17%, по кредитам на срок выше года – 9,27% годовых (без учета ставок Сбербанка). По-прежнему, кредиты обходятся дороже субъектам малого и среднего предпринимательства. Так, займы до года выдаются им под 10,79%, свыше года – под 10,31%.

Будет ли Банк России продолжать понижение ключевой ставки – вопрос открытый. Сам регулятор не дает четкого ответа, сообщая, что будет принимать решения “с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков”.

Председатель ЦБ Эльвира Набиуллина отмечала, что “мы по‑прежнему видим пространство для некоторого снижения ключевой ставки, но и в феврале, и на последующих заседаниях мы в очередной раз будем всесторонне оценивать оправданность и своевременность такого шага исходя из всего комплекса новых данных, которые к тому времени получим”.

“Наш сигнал не предполагает неизбежности снижения ставки ни в феврале, ни даже в первом полугодии. Дальнейшее снижение ставки станет возможным лишь в том случае, если наш анализ подтвердит, что это не‑обходимо для возвращения инфляции к цели Банка России вблизи 4%”, – подчеркивала она.

Аналитики полагают, что ЦБ снизит ставку в следующем году еще один раз, в первом полугодии, поскольку инфляция в это время может упасть ниже трех процентов. “В начале 2020 года индекс потребительских цен в годовом выражении может опуститься ниже 3%. Хотя это будет временным явлением из-за эффекта базы прошлого года, у ЦБ РФ в I-II квартале все равно будут основания для снижения ключевой ставки еще на 25 базисных пунктов. Таким образом она может опуститься до 6%, где и останется до конца года”, – считает Василий Карпунин, начальник отдела экспертов по фондовому рынку “БКС Брокер”.

Таким образом она может опуститься до 6%, где и останется до конца года”, – считает Василий Карпунин, начальник отдела экспертов по фондовому рынку “БКС Брокер”.

Он напоминает, что ЦБ придерживается тактики нейтрального диапазона ключевой ставки, который предполагает уровень инфляции, увеличенный на 2-3%. Учитывая базовый прогноз по возврату инфляции ближе к 4% по итогам 2020 года, получается, что ключевая ставка в 6% будет как раз отражать нижнюю границу “нейтрального” диапазона (6-7%). “Фаза снижения инфляции во II квартале завершится, так что и рыночные ставки начнут стабилизироваться. То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года”, – полагает Василий Карпунин.

В свою очередь, Георгий Ващенко, начальник управления операций на российском фондовом рынке ИК “Фридом Финанс”, добавляет, что у ЦБ может появиться окно возможностей для снижения ставки до 5,5-6,0%. При отсутствии форс-мажора, снижение ставки возможно в конце первого – начале второго квартала. “Доводы “за”: снижение инфляции, спокойная конъюнктура финансовых и сырьевых рынков и необходимость борьбы со спекулятивным притоком капитала в ОФЗ”, – считает – Ващенко.

“Доводы “за”: снижение инфляции, спокойная конъюнктура финансовых и сырьевых рынков и необходимость борьбы со спекулятивным притоком капитала в ОФЗ”, – считает – Ващенко.

На его взгляд, помешать снижению ставки могут всплески волатильности на рынках и ослабление рубля. Ослабление рубля – маловероятный сценарий на январь-март 2020 года, рассуждает Ващенко, но многое будет зависеть от цен на нефть и движения международного капитала. В последнем обзоре ЦБ поставил дефляционные риски выше инфляционных, а это один из сигналов того, что регулятор будет стремиться искать возможность для дальнейшего снижения ставки.

“Я полагаю, что намек на это может прозвучать уже в релизе ближайшего заседания, а само снижение вероятно в период с марта по май. Во втором полугодии, напротив, инфляционные риски могут вернуться. Инфляция в России сейчас ниже, чем в Индии и Китае, а замедление роста их экономик будет сдерживать и темпы роста в нашей стране. Поэтому, если не удастся снизить ставку в 1 полугодии, шансы сделать это во втором сильно уменьшаются”, – резюмирует он.

Аналитик “Алор броер” Алексей Антонов полагает, что у регулятора осталось в запасе буквально одно снижение ставки, максимум – два, потому цель по инфляции уже достигнута, и ниже 3-4% она уже не опустится, соответственно, ключевая ставка не может быть ниже 5,75 – 6% годовых.

“Неспешный экономический рост в 1-1,5% в год устраивает правительство и регуляторов, они рады профицитному бюджету, низкому уровню госдолга и наполненности ФНБ, который даже предлагают начать тратить, что, впрочем, тоже чревато ростом инфляции”, – считает он и добавляет, что больше всего правительство и регулятор боятся дефляции, “которая уже начинает показываться из-за горизонта”. Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина “потерянное десятилетие”. Если она состоится, то правительству придется действовать по аналогии с “количественными смягчениями”, которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Введение в платежные системы. Какие перспективы у бумаг

Платежные системы — один из традиционных сегментов финансового направления. Одновременно это ставка на инновационные тренды.

Всего в индустрии четыре крупных компании. К этому стоит добавить более инновационные стартапы.

Тенденции в сегменте

Цифровизация

По данным Marketsandmarkets, общий объем рынка цифровых платежей за период с 2021 по 2026 гг. может вырасти с $89,1 млрд до $180,4 млрд (+15,2% (г/г)). Пандемия коронавируса негативно сказалась на операциях в некоторых секторах, которые включают IT, телеком, энергетику, образование. При этом некоторые провайдеры электронных кошельков увеличили комиссии для потребителей и товарных точек.

Возможность — резкое снижение доли небанковского населения по всему миру. Показатель превысил 70% еще в 2019 г. за счет развития мобильных приложений. Фактор риска — кибератаки, более 80% организаций прошли через кибератаки.

Альтернативные валюты

В фокусе — цифровая валюта ФРС, технологии блокчейн, продвижение юаня.

CBDC (Central Bank Digital Currency) — цифровая валюта — обязательство ФРС. Плюсы новой цифровой валюты — ускорение системы электронных платежей и снижение стоимости финансовых транзакций, особенно денежных переводов за границу.

Среди минусов обозначены риски для финансовой стабильности и сложности с защитой конфиденциальности при одновременной защите от мошенничества и других незаконных действий. Наиболее заметное преимущество CBDC — скорость системы, контролируемой ФРС.

Появление цифрового доллара может иметь последствия для коммерческих банков. Если люди предпочтут хранить новую валюту в «цифровых кошельках» от поставщиков платежных услуг, а не пользоваться банковскими услугами, то размер банковских депозитов сократится. Продвижение цифровой валюты центрального банка США стимулирует конкуренцию с Китаем, который развивает цифровой юань.

Продвижение цифровой валюты центрального банка США стимулирует конкуренцию с Китаем, который развивает цифровой юань.

С одной стороны, это может ударить по оборотам традиционных платежных систем. С другой — стимулирует технологий блокчейн в системе оборотов.

Повышение ставок ФРС

Первое повышение ключевой ставки ФРС может произойти в марте 2022 г. До конца года можно ожидать три-четыре этапа увеличения ставки — с околонулевого уровня до зоны 0,75-1,25%. Рост рыночных процентных ставок может быть дополнительно спровоцирован сворачиванием баланса ФРС за счет отказа от реинвестирования купонных выплат по истекшим бумагам. Этот процесс может начаться в середине года.

Сейчас проходит Tapering. Выкуп сокращен на $30 млрд в месяц — $20 млрд Treasuries и $10 млрд ипотечных облигаций. Ближайшее заседание ФРС пройдет 25-26 января. Общий объем сокращения выкупа может дойти до $60 млрд. ФРС будет корректировать выкуп в зависимости от экономических условий. К лету Tapering может завершиться.

К лету Tapering может завершиться.

Сворачивание ликвидности — потенциальный негативный фактор для платежных систем из-за возможного замедления экономики.

Ключевые бумаги

Visa (V)

Динамика за год: +2%

Дивидендная доходность: 0,73%

Прогноз по динамике EPS на 5 лет, среднем в год (данные Refinitiv): +17,8%

Медианный таргет аналитиков на 12 мес.: $275

Потенциал роста, исходя из медианного таргета аналитиков: +33,5%

Первая по доли на мировом рынке платежная система — более 50%. В III квартале общий объем платежей Visa увеличился на 17%, в то время как обработанные транзакции выросли на 21%. Трансграничный объем, или международный, увеличился на 38% за квартал. Трансграничный объем без учета операций внутри Европы вырос на 46%. Четкого прогноза на следующий квартал дано не было. Компания лишь озвучила, что ожидает роста выручки от клиентов подросткового возраста и ожидает сохранения общих тенденций на рынке. Совет директоров одобрил увеличение квартальных дивидендов. Новый дивиденд составит $0,375 по сравнению с прошлым в $0,32 на акцию.

Совет директоров одобрил увеличение квартальных дивидендов. Новый дивиденд составит $0,375 по сравнению с прошлым в $0,32 на акцию.

На ближайшие 12 мес. прогноз Refinitiv предполагает 27% прирост прибыли на акцию и 22,9% увеличение выручки. Акции Visa близки к уровню поддержки $206. Локально есть риски спуска бумаг в район $190.

MasterСard (MA)

Динамика за год: +8%

Дивидендная доходность: 0,6%

Прогноз по динамике EPS на 5 лет, среднем в год: +26,6%

Медианный таргет аналитиков на 12 мес.: $430

Потенциал роста, исходя из медианного таргета аналитиков: +21,1%

MasterCard — финтех компания, осуществившая ряд поглощений. Платежная система не выпускает собственных карт, на ее инфраструктуре работают большинство банков и платежных точек. Кредитные риски при этом отсутствуют. Снятие мер самоизоляции помогло бизнесу компании. При этом просел объем межстрановых транзакций. Результаты в III квартале и за 9 месяцев 2021 г. оказались лучше аналогичных данных 2020 г., что связано со слабой базой прошлого года. Если сравнить данные с 2019 г., то III квартал показал стабильный рост, а вот результаты за 9 месяцев уже не выглядят так оптимистично.

На ближайшие 12 мес. прогноз Refinitiv предполагает 39,7% прирост прибыли на акцию и 28,6% увеличение выручки. Котировка акций MasterCard на пятницу — $355. В среднесрочном периоде есть риски спуска бумаг в район $335.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

American Express (AXP)

Динамика за год: -3%

Дивидендная доходность: 1,1%

Прогноз по динамике EPS на 5 лет, среднем в год: +43,3%

Медианный таргет аналитиков на 12 мес.: $191

Потенциал роста, исходя из медианного таргета аналитиков: +20,3%

Компания специализируется на партнерских программах. Бизнес-модель отличается от Visa и MasterCard. Предприятие работает в качестве банка, которые выдает кредиты на расходы потребителям. American Express зарабатывает на процентах потребителям при возмещении овердрафт-платежей по картам. Если баланс возмещается каждый месяц, то проценты не платятся, но возмещаются фиксированные суммы. Помимо процентного дохода, AXP генерирует доходы двумя способами — обмен транзакционными издержками и ежегодными комиссиями за участие в программе.

На ближайшие 12 мес. прогноз Refinitiv предполагает 17,3% прирост прибыли на акцию и 24,2% увеличение выручки. Котировка акций American Express на пятницу — $158,7. В среднесрочном периоде есть риски спуска бумаг в район $150.

PayPal (PYPL)

Динамика за год: -35%

Прогноз по динамике EPS на 5 лет, среднем в год: +20,3%

Медианный таргет аналитиков на 12 мес.: $260

Потенциал роста, исходя из медианного таргета аналитиков: +59%

PayPal — американский платежный сервис, который в 2015 г. был отделен от eBay. Это самая крупная компания, специализирующаяся именно на онлайн-платежах. Пандемия коронавируса благоприятно сказалась на бизнесе PayPal — население перешло в онлайн, увеличился спрос на бесконтактные платежи. Новые инициативы PayPal, которые могут позитивно повлиять на прогноз компании — сервис, позволяющий разделить платеж между друзьями, разделение оплаты на несколько частей, бесконтактные платежи, оплата при помощи QR-кодов, эксперименты с криптовалютами. В этом году клиенты Amazon смогут использовать приложение как новый способ оплаты. Сделка заключается в тот момент, когда eBay отказывается от PayPal — то есть компания потеряла крупного клиента и ищет ему замену.

был отделен от eBay. Это самая крупная компания, специализирующаяся именно на онлайн-платежах. Пандемия коронавируса благоприятно сказалась на бизнесе PayPal — население перешло в онлайн, увеличился спрос на бесконтактные платежи. Новые инициативы PayPal, которые могут позитивно повлиять на прогноз компании — сервис, позволяющий разделить платеж между друзьями, разделение оплаты на несколько частей, бесконтактные платежи, оплата при помощи QR-кодов, эксперименты с криптовалютами. В этом году клиенты Amazon смогут использовать приложение как новый способ оплаты. Сделка заключается в тот момент, когда eBay отказывается от PayPal — то есть компания потеряла крупного клиента и ищет ему замену.

На ближайшие 12 мес. прогноз Refinitiv предполагает 17,3% прирост прибыли на акцию и 24,2% увеличение выручки. Акции близки к уровню поддержки $160. На отскоке бумаги могут вернуться к $190-195.

Как инвестировать в платежные системы

Благодарим читателя, который предложил тему для этой статьи. А что интересно вам? Напишите, какие вопросы про инвестиции привлекают ваше внимание — эксперты выберут актуальные темы и разберут подробно.

А что интересно вам? Напишите, какие вопросы про инвестиции привлекают ваше внимание — эксперты выберут актуальные темы и разберут подробно.

БКС Мир инвестиций

Российская ключевая ставка выросла на 75 б.п., а цикл еще не завершен | Снап

Резкое повышение ключевой ставки, повторение ястребиного сигнала

Банк России повысил ключевую ставку на 75 базисных пунктов, что привело к уровню ключевой ставки 7,50%. Это движение более резкое, чем ожидалось, поскольку консенсус разделился между повышением на 25 и 50 базисных пунктов, в то время как мы склонялись к 50 базисным пунктам из-за резких инфляционных неожиданностей в сентябре и октябре. Тон сопроводительного заявления остался ястребиным, поскольку Банк России по-прежнему «открывает перспективу дальнейшего повышения ключевой ставки (во множественном числе) на своих предстоящих заседаниях».

Мы считаем, что решение и заявление призваны дать четкий сигнал о приоритетах денежно-кредитной политики на данный момент, и они связаны с решением проблемы резкого роста индекса потребительских цен и инфляционных ожиданий. Со времени предыдущего заседания инфляция подскочила на 1,1 процентного пункта до 7,8% в годовом исчислении по состоянию на 18 октября, что вынудило Банк России повысить свой прогноз ИПЦ на конец года с 5,7–6,2% до 7,4–7,9%, а 2022 год в среднем с 4,1-4,9% до 5,2-6,0% (при этом на конец 2022 года, как это ни удивительно, сохраняется 4,1%.0-4,5%) — все это требовало превышения стандартного шага в 25 базисных пунктов на собрании. Средняя ожидаемая ключевая ставка на 2022 год выросла с 6,0-7,0% до 7,3-8,3%.

Со времени предыдущего заседания инфляция подскочила на 1,1 процентного пункта до 7,8% в годовом исчислении по состоянию на 18 октября, что вынудило Банк России повысить свой прогноз ИПЦ на конец года с 5,7–6,2% до 7,4–7,9%, а 2022 год в среднем с 4,1-4,9% до 5,2-6,0% (при этом на конец 2022 года, как это ни удивительно, сохраняется 4,1%.0-4,5%) — все это требовало превышения стандартного шага в 25 базисных пунктов на собрании. Средняя ожидаемая ключевая ставка на 2022 год выросла с 6,0-7,0% до 7,3-8,3%.

Ухудшение инфляционных ожиданий населения до 5-летнего максимума в октябре (Рисунок 1), о котором сообщалось вчера, могло стать важным фактором, определившим окончательное решение, поскольку Банк России последовательно придавал значимый вес среднесрочным ожиданиям по краткосрочные тенденции ИПЦ. Другими словами, даже если нынешний всплеск ИПЦ в значительной степени обусловлен влиянием со стороны предложения и другими разовыми эффектами, такими как неурожай овощей и предвыборные социальные выплаты, ЦБ РФ должен реагировать, чтобы сдерживать второстепенные эффекты на инфляция.

ЦБ РФ должен отреагировать, чтобы сдержать вторичное влияние на инфляцию

Недавняя новая волна пандемии в России, видимо, была нейтральной для решения. Напомним, что на фоне рекордно высоких показателей новых случаев заражения, смертности и вялой вакцинации правительство ввело общероссийский период нерабочих дней в первую неделю ноября, а город Москва и Московская область (26% ВВП России) объявил полустрогий карантин на 1,5 недели, начиная с 28 октября, который затронет офлайн-торговлю и услуги не первой необходимости (мы полагаем, что это может затронуть до 30% валового регионального продукта).По нашим оценкам, такая блокировка может стоить около 0,1% годового ВВП в неделю (против 0,25% во время первой блокировки в апреле-мае), если она не будет расширена во времени и в географии.

Строго говоря, локальная пандемия действительно должна быть нейтральной для позиции ЦБ РФ, поскольку нет исторических указаний на дезинфляционный эффект блокировок, а более голубиный “сценарий ухудшения пандемии” ЦБ РФ, упомянутый в недавних руководящих принципах денежно-кредитной политики, относится к глобальная пандемия и падение мировых цен и спроса, а не локальное ухудшение. По сути, глобальная картина создает риски реализации еще одного альтернативного «сценария глобальной инфляции» ЦБ РФ, более ястребиного. В идеале негативные последствия карантина для бизнеса и населения нужно преодолевать с помощью инструментов бюджетной политики, а не монетарных.

Чиновники понизили ключевую ставку на четверть пункта

Как изменения процентной ставки Федеральной резервной системы влияют на ваши финансы?

Корреспондент USA TODAY по личным финансам Жанна Херрон объясняет, как изменения процентных ставок Федеральной резервной системы влияют на ваши финансовые счета.

USA TODAY

ВАШИНГТОН – В среду Федеральная резервная система сделала для экономики США редкую прививку, стремясь продлить рекордную 10-летнюю экспансию, которая сталкивается с растущими рисками.

Несмотря на в целом здоровую экономику, ФРС впервые за более чем десятилетие снизила ключевую краткосрочную процентную ставку в попытке предотвратить возможную рецессию, вызванную глобальными проблемами и торговой напряженностью.

Как и ожидалось, ФРС снизила ставку по федеральным фондам на четверть процентного пункта до диапазона от 2% до 2.25%. Этот шаг, вероятно, отразится на экономике и финансовой системе, снизив ставки по кредитным картам, кредитам на покупку жилья и автокредитам и теоретически спровоцировав рост экономической активности. Хотя снижение ставки должно помочь заемщикам, оно расстроит вкладчиков, которые только начали получать выгоду от более высокой доходности банковских счетов.

Воздействие на вас: Как снижение ставки ФРС влияет на кредитные карты, линию собственного капитала, сберегательные ставки

Популярная недвижимость: Хотите купить дом? Это 10 самых популярных рынков жилья в стране. после Великой рецессии 2007-09 гг.

«В свете последствий глобальных событий для экономических перспектив, а также приглушенного инфляционного давления (политический комитет ФРС) решил снизить» свою ключевую ставку до диапазона от 2% до 2,25%», — говорится в сообщении ФРС. заявление после двухдневного заседания.

Председатель ФРС Джером Пауэлл заявил журналистам, что не рассматривает действия в среду как начало длительного цикла снижения ставок. «Это не то, что мы наблюдаем сейчас», — сказал он.

Но он не исключил дальнейшего снижения, заявив, что это будет зависеть от глобального роста, торговой напряженности и низкой инфляции.«Мы рассматриваем (эти риски) как угрозу благоприятному прогнозу», — сказал он.

Уолл-стрит отреагировала разочарованием. Индекс Dow Jones Industrial Average снизился на 334 пункта, или 1,2%, до 26 864 пунктов. Доходность 10-летних казначейских облигаций упала до 2,02%.

«Рынки ожидали сокращения страховки. Вместо этого они получили сбивающее с толку сокращение», — сказал Джейми Кокс, управляющий партнер Harris Financial Group в Ричмонде, штат Вирджиния. отношении будущей денежно-кредитной политики», — продолжил Кокс.«Это промежуточный цикл или нет?»

Центральный банк также согласился завершить кампанию по сокращению своего баланса на 3,8 триллиона долларов на два месяца раньше, чем ожидалось, что должно сдержать долгосрочные ставки

Несмотря на уровень безработицы в 3,7% и экономический рост в среднем на твердые 2,6 % в первой половине года, инфляция упорно оставалась ниже годовой цели ФРС в 2%. откладывать покупки.

откладывать покупки.

Тем временем вялый рост в Европе и Китае затормозил экспорт США, а торговая война президента Дональда Трампа с Китаем подорвала деловую уверенность и инвестиции.

Результатом является экономика с разделенным экраном, с сильным приростом рабочих мест и потребительских расходов, но низким уровнем производства и бизнес-расходами, угрожающими подорвать экономический рост. По словам Пауэлла, более низкие ставки могут повысить доверие бизнеса и повысить расходы. Потребление домохозяйств составляет около 70% экономической деятельности.

В результате действия ФРС в среду рассматриваются как необычное «урезание страховки», принятое, несмотря на то, что экономика остается стабильной в попытке предотвратить потенциальный спад. Мысль заключается в том, что ключевая ставка ФРС по-прежнему исторически низка, и поэтому мало возможностей для ее снижения, чтобы стимулировать рост в случае рецессии.

Но экономисты демонстративно расходятся во мнениях относительно того, что ФРС должна делать. Некоторые, например в Morgan Stanley, предсказывали, что ФРС снизит свою ставку на полпроцента в среду, чтобы обеспечить достаточную страховку от экономического спада.Сократив четверть пункта, ФРС «потратит впустую дефицитный и ценный … пуля» в своем арсенале, писала исследовательская фирма клиентам.

Ранее на этой неделе Трамп раскритиковал ожидаемое изменение ФРС на четверть пункта, написав в Твиттере, что оно «сделает очень мало» по сравнению с ожидаемым снижением ставок политиками в Европе и Китае. Трамп раскритиковал повышение ставок ФРС или призвал ее снизить ставки в прошлом году, нарушив давнюю традицию президентов избегать таких комментариев, чтобы сохранить независимость агентства.

Пауэлл в среду повторил, что ФРС не зависит от политики.

Тем не менее, RBC Capital Markets, сославшись на отсутствие «экономических проблем», осудил любое снижение ставок. «Сегодня вы отдаете свои боеприпасы», — написала фирма. Это вооружение может понадобиться, если к следующему году экономика пойдет на спад, как предсказывают многие экономисты. Президент ФРБ Канзас-Сити Эстер Джордж и глава ФРБ Бостона Эрик Розенгрен не согласились, предпочитая оставить ставки без изменений.

Президент ФРБ Канзас-Сити Эстер Джордж и глава ФРБ Бостона Эрик Розенгрен не согласились, предпочитая оставить ставки без изменений.

Что сказал ФРС:

Экономика

ФРС заявила, что «экономическая активность растет умеренными темпами.В то время как «расходы домохозяйств выросли по сравнению с предыдущим годом, рост инвестиций в основной капитал был слабым».

Экономика росла внушительными 2,1% в годовом исчислении во втором квартале после сильного роста на 3,1% в начале года и на 2,9% в 2018 году. Высокие потребительские расходы компенсировали слабые инвестиции в производство.

Рост, вероятно, замедлится до 2% во второй половине года, что намного ниже 3% или выше, обещанных Трампом. Шестьдесят процентов экономистов, опрошенных Национальной ассоциацией экономики бизнеса, прогнозируют рецессию в 2020 году.

Работа

«В последние месяцы количество рабочих мест в среднем росло стабильно, а уровень безработицы оставался низким», — заявил ФРС.

В июне в экономике появилось 224 000 рабочих мест, хотя ежемесячный прирост рабочих мест в этом году составил в среднем 172 000, по сравнению с 223 000 в 2018 году. сейчас исчезает, и уровень безработицы близок к 50-летнему минимуму, что затрудняет поиск квалифицированных работников.

Бухгалтерский баланс

С октября 2017 года ФРС постепенно избавлялась от казначейских облигаций и ценных бумаг с ипотечным покрытием на сумму 3,5 триллиона долларов, которые она приобрела после финансового кризиса, чтобы снизить долгосрочные ставки и стимулировать экономический рост. В результате общий портфель активов ФРС упал до 3,8 трлн долларов с пикового уровня в 4,5 трлн долларов.

Пауэлл сигнализирует о скором снижении ставок

Председатель Джером Пауэлл в среду дал понять, что Федеральная резервная система, вероятно, снизит процентные ставки в конце этого месяца впервые за десятилетие в свете ослабления мировой экономики и роста торговой напряженности.(10 июля)

AP, AP

Вместо того, чтобы продавать облигации, ФРС сократила реинвестирование их доходов по мере их погашения, оказывая повышательное давление на долгосрочные ставки. Ранее в этом году центральный банк заявил, что остановит эту инициативу в сентябре, раньше, чем ожидалось, сократив сумму, списываемую с его счетов каждый месяц.

Ранее в этом году центральный банк заявил, что остановит эту инициативу в сентябре, раньше, чем ожидалось, сократив сумму, списываемую с его счетов каждый месяц.

В среду политики заявили, что они немедленно остановят сток баланса, сохранив в своем портфеле 62 миллиарда долларов, которые, по оценкам Morgan Stanley, он бы потерял.

Причина: ранее в этом году ФРС выпустила новое руководство, в котором говорится, что программа баланса не должна «работать в противоречии» с ее ключевой ставкой, которая сейчас снижается.

Инфляция

ФРС заявила, что инфляция остается ниже целевого уровня в 2%, и отметила, что цены на облигации отражают низкие инфляционные ожидания.

Предпочитаемый ФРС показатель годовой инфляции в июне составил 1,4%, а значение, исключающее летучие продукты питания и энергоносители, составило 1,6%, что значительно ниже ориентира ФРС в 2%.

Что это значит

ФРС заняла золотую середину. Он снизил ставки на четверть пункта, несмотря на сильную экономику, чтобы снизить риски рецессии. Но сокращение было меньше половины пункта, за которое выступали некоторые экономисты. Дальнейшие сокращения могут произойти в зависимости от развития торговли и мировой экономики.

Но сокращение было меньше половины пункта, за которое выступали некоторые экономисты. Дальнейшие сокращения могут произойти в зависимости от развития торговли и мировой экономики.

«Я оцениваю перспективы США как позитивные», — сказал Пауэлл. «Негативные риски действительно исходят из-за рубежа».

Изменение учетной ставки

Заседания по денежно-кредитной политике с изменением учетной ставки.

Изменения учетной ставки вступают в силу с первого рабочего дня после объявления решения по процентной ставке.

- Стратегическая ставка = процентная ставка, которую банки получают по депозитам в пределах их индивидуальных квот в Norges Bank, также называемая депозитной ставкой до востребования. Ставка по депозитам до востребования является учетной ставкой с июня 1993 года.

- Ставка по ссуде D = ставка по ссуде овернайт Банка Норвегии. С банков процентной ставки взимается плата за покрытие отрицательного сальдо овернайт на их счетах в Norges Bank.Ставка по ссуде D была учетной ставкой с марта 1986 г. по май 1993 г. 90 124

- Резервная ставка = Процентная ставка, которую банки получают по депозитам, превышающим их индивидуальные квоты в Norges Bank.

Решения по учетной ставке

Все решения по директивным ставкам с 1986 г. по настоящее время.

| Объявление | политическая ставка | Ставка кредита овернайт | Резервная ставка |

|---|---|---|---|

| 20.01.2022 | 0.50 | 1,50 | -0,50 |

| 16.12.2021 | 0,50 | 1,50 | -0,50 |

| 04.11.2021 | 0,25 | 1,25 | -0,75 |

| 23.09.2021 | 0,25 | 1,25 | -0,75 |

| 19.08.2021 | 0,00 | 1,00 | -1,00 |

17. 06.2021 06.2021 | 0,00 | 1.00 | -1,00 |

| 06.05.2021 | 0,00 | 1,00 | -1,00 |

| 18.03.2021 | 0,00 | 1,00 | -1,00 |

| 21.01.2021 | 0,00 | 1,00 | -1,00 |

| 17.12.2020 | 0,00 | 1,00 | -1,00 |

| 05.11.2020 | 0,00 | 1,00 | -1.00 |

| 24.09.2020 | 0,00 | 1,00 | -1,00 |

| 20.08.2020 | 0,00 | 1,00 | -1,00 |

| 18.06.2020 | 0,00 | 1,00 | -1,00 |

| 07.05.2020 | 0,00 | 1,00 | -1,00 |

| 20.03.2020 | 0,25 | 1,25 | -0,75 |

| 13.03.2020 | 1,00 | 2,00 | 0,00 |

23. 01.2020 01.2020 | 1,50 | 2,50 | 0,50 |

| 19.12.2019 | 1,50 | 2,50 | 0,50 |

| 24.10.2019 | 1,50 | 2,50 | 0,50 |

| 19.09.2019 | 1,50 | 2,50 | 0,50 |

| 15.08.2019 | 1.25 | 2,25 | 0,25 |

| 20.06.2019 | 1,25 | 2,25 | 0,25 |

| 09.05.2019 | 1,00 | 2,00 | 0,00 |

| 21.03.2019 | 1,00 | 2,00 | 0,00 |

| 24.01.2019 | 0,75 | 1,75 | -0,25 |

| 13.12.2018 | 0,75 | 1,75 | -0.25 |

| 25.10.2018 | 0,75 | 1,75 | -0,25 |

| 20.09.2018 | 0,75 | 1,75 | -0,25 |

| 16. 08.2018 | 0,50 | 1,50 | -0,50 |

| 21.06.2018 | 0,50 | 1,50 | -0,50 |

| 03.05.2018 | 0,50 | 1,50 | -0,50 |

| 15.03.2018 | 0,50 | 1,50 | -0,50 |

| 25.01.2018 | 0,50 | 1,50 | -0,50 |

| 14.12.2017 | 0,50 | 1,50 | -0,50 |

| 26.10.2017 | 0,50 | 1,50 | -0,50 |

| 21.09.2017 | 0,50 | 1,50 | -0,50 |

| 22.06.2017 | 0.50 | 1,50 | -0,50 |

| 04.05.2017 | 0,50 | 1,50 | -0,50 |

| 16.03.2017 | 0,50 | 1,50 | -0,50 |

| 15.12.2016 | 0,50 | 1,50 | -0,50 |

27. 10.2016 10.2016 | 0,50 | 1,50 | -0,50 |

| 22.09.2016 | 0,50 | 1.50 | -0,50 |

| 23.06.2016 | 0,50 | 1,50 | -0,50 |

| 12.05.2016 | 0,50 | 1,50 | -0,50 |

| 17.03.2016 | 0,50 | 1,50 | -0,50 |

| 17.12.2015 | 0,75 | 1,75 | -0,25 |

| 05.11.2015 | 0,75 | 1,75 | -0.25 |

| 24.09.2015 | 0,75 | 1,75 | -0,25 |

| 18.06.2015 | 1,00 | 2,00 | 0,00 |

| 07.05.2015 | 1,25 | 2,25 | 0,25 |

| 19.03.2015 | 1,25 | 2,25 | 0,25 |

| 11.12.2014 | 1,25 | 2,25 | 0,25 |

23. 10.2014 10.2014 | 1,50 | 2,50 | 0,50 |

| 18.09.2014 | 1,50 | 2,50 | 0,50 |

| 19.06.2014 | 1,50 | 2,50 | 0,50 |

| 08.05.2014 | 1,50 | 2,50 | 0,50 |

| 27.03.2014 | 1,50 | 2,50 | 0,50 |

| 05.12.2013 | 1.50 | 2,50 | 0,50 |

| 24.10.2013 | 1,50 | 2,50 | 0,50 |

| 19.09.2013 | 1,50 | 2,50 | 0,50 |

| 20.06.2013 | 1,50 | 2,50 | 0,50 |

| 08.05.2013 | 1,50 | 2,50 | 0,50 |

| 14.03.2013 | 1,50 | 2,50 | 0.50 |

| 19.12.2012 | 1,50 | 2,50 | 0,50 |

31. 10.2012 10.2012 | 1,50 | 2,50 | 0,50 |

| 29.08.2012 | 1,50 | 2,50 | 0,50 |

| 20.06.2012 | 1,50 | 2,50 | 0,50 |

| 10.05.2012 | 1,50 | 2,50 | 0,50 |

| 14.03.2012 | 1,50 | 2,50 | 0,50 |

| 14.12.2011 | 1,75 | 2,75 | 0,75 |

| 19.10.2011 | 2,25 | 3,25 | 1,25 |

| 21.09.2011 | 2,25 | 3,25 | |

| 10.08.2011 | 2,25 | 3,25 | |

| 22.06.2011 | 2,25 | 3.25 | |

| 12.05.2011 | 2,25 | 3,25 | |

| 16.03.2011 | 2,00 | 3,00 | |

| 26. 01.2011 | 2,00 | 3,00 | |

| 15.12.2010 | 2,00 | 3,00 | |

| 27.10.2010 | 2,00 | 3,00 | |

| 22.09.2010 | 2,00 | 3,00 | |

| 11.08.2010 | 2,00 | 3,00 | |

| 23.06.2010 | 2,00 | 3,00 | |

| 05.05.2010 | 2,00 | 3,00 | |

| 24.03.2010 | 1,75 | 2,75 | |

| 03.02.2010 | 1,75 | 2.75 | |

| 16.12.2009 | 1,75 | 2,75 | |

| 28.10.2009 | 1,50 | 2,50 | |

| 23.09.2009 | 1,25 | 2,25 | |

| 12.08.2009 | 1,25 | 2,25 | |

17. 06.2009 06.2009 | 1,25 | 2,25 | |

| 06.05.2009 | 1,50 | 2,50 | |

| 25.03.2009 | 2,00 | 3,00 | |

| 04.02.2009 | 2,50 | 3,50 | |

| 17.12.2008 | 3,00 | 4,00 | |

| 29.10.2008 | 4,75 | 5,75 | |

| 15.10.2008 | 5,25 | 6.25 | |

| 24.09.2008 | 5,75 | 6,75 | |

| 13.08.2008 | 5,75 | 6,75 | |

| 25.06.2008 | 5,75 | 6,75 | |

| 28.05.2008 | 5,50 | 6,50 | |

| 23.04.2008 | 5,50 | 6,50 | |

| 13.03.2008 | 5,25 | 6,25 | |

23. 01.2008 01.2008 | 5,25 | 6,25 | |

| 12.12.2007 | 5,25 | 6,25 | |

| 31.10.2007 | 5,00 | 6,00 | |

| 26.09.2007 | 5,00 | 6,00 | |

| 15.08.2007 | 4,75 | 5.75 | |

| 27.06.2007 | 4,50 | 5,50 | |

| 30.05.2007 | 4,25 | 5,25 | |

| 25.04.2007 | 4,00 | 5,00 | |

| 15.03.2007 | 4,00 | 5,00 | |

| 24.01.2007 | 3,75 | 5,75 | |

| 13.12.2006 | 3,50 | 5,50 | |

| 01.11.2006 | 3,25 | 5,25 | |

| 27.09.2006 | 3,00 | 5,00 | |

16. 08.2006 08.2006 | 3,00 | 5,00 | |

| 29.06.2006 | 2,75 | 4,75 | |

| 31.05.2006 | 2,75 | 4.75 | |

| 26.04.2006 | 2,50 | 4,50 | |

| 16.03.2006 | 2,50 | 4,50 | |

| 25.01.2006 | 2,25 | 4,25 | |

| 14.12.2005 | 2,25 | 4,25 | |

| 02.11.2005 | 2,25 | 4,25 | |

| 21.09.2005 | 2,00 | 4,00 | |

| 11.08.2005 | 2,00 | 4,00 | |

| 30.06.2005 | 2,00 | 4,00 | |

| 25.05.2005 | 1,75 | 3,75 | |

| 20.04.2005 | 1,75 | 3,75 | |

| 16. 03.2005 | 1,75 | 3.75 | |

| 02.02.2005 | 1,75 | 3,75 | |

| 15.12.2004 | 1,75 | 3,75 | |

| 03.11.2004 | 1,75 | 3,75 | |

| 22.09.2004 | 1,75 | 3,75 | |

| 11.08.2004 | 1,75 | 3,75 | |

| 01.07.2004 | 1,75 | 3,75 | |

| 26.05.2004 | 1,75 | 3,75 | |

| 21.04.2004 | 1,75 | 3,75 | |

| 11.03.2004 | 1,75 | 3,75 | |

| 28.01.2004 | 2,00 | 4,00 | |

| 17.12.2003 | 2,25 | 4.25 | |

| 29.10.2003 | 2,50 | 4,50 | |

17. 09.2003 09.2003 | 2,50 | 4,50 | |

| 13.08.2003 | 3,00 | 5,00 | |

| 25.06.2003 | 4,00 | 6,00 | |

| 30.04.2003 | 5,00 | 7,00 | |

| 05.03.2003 | 5,50 | 7,50 | |

| 22.01.2003 | 6,00 | 8,00 | |

| 11.12.2002 | 6,50 | 8,50 | |

| 30.10.2002 | 7,00 | 9,00 | |

| 18.09.2002 | 7,00 | 9,00 | |

| 07.08.2002 | 7,00 | 9.00 | |

| 03.07.2002 | 7,00 | 9,00 | |

| 22.05.2002 | 6,50 | 8,50 | |

| 10.04.2002 | 6,50 | 8,50 | |

| 27. 02.2002 | 6,50 | 8,50 | |

| 23.01.2002 | 6,50 | 8,50 | |

| 12.12.2001 | 6,50 | 8,50 | |

| 31.10.2001 | 7,00 | 9,00 | |

| 19.09.2001 | 7,00 | 9,00 | |

| 08.08.2001 | 7,00 | 9,00 | |

| 20.06.2001 | 7,00 | 9,00 | |

| 16.05.2001 | 7,00 | 9.00 | |

| 04.04.2001 | 7,00 | 9,00 | |

| 21.02.2001 | 7,00 | 9,00 | |

| 10.01.2001 | 7,00 | 9,00 |

Решения по ключевой ставке Июнь 1993 – 2000:

| Действует с | Ключевая учетная ставка (депозитная ставка до востребования) | Д-кредиты |

|---|---|---|

| 21. 09.2000 | 7,00 | 9,00 |

| 10.08.2000 | 6,75 | 8,75 |

| 15.06.2000 | 6,25 | 8,25 |

| 13.04.2000 | 5,75 | 7,75 |

| 23.09.1999 | 5,50 | 7,50 |

| 17.06.1999 | 6,00 | 8,00 |

| 26.04.1999 | 6,50 | 8.50 |

| 03.03.1999 | 7,00 | 9,00 |

| 28.01.1999 | 7,50 | 9,50 |

| 25.08.1998 | 8,00 | 10.00 |

| 21.08.1998 | 7,00 | 9,00 |

| 12.08.1998 | 5,50 | 7,50 |

| 06.07.1998 | 5,00 | 7,00 |

| 29.06.1998 | 4.50 | 6,50 |

| 25.05.1998 | 4,25 | 6,25 |

19. 03.1998 03.1998 | 3,75 | 5,75 |

| 16.07.1997 | 3,50 | 5,50 |

| 10.01.1997 | 3,25 | 5,25 |

| 09.01.1997 | 3,50 | 5,50 |

| 06.11.1996 | 4,00 | 6,00 |

| 08.03.1996 | 4,50 | 6,50 |

| 09.02.1994 | 4,75 | 6,75 |

| 30.12.1993 | 5,00 | 7,00 |

| 19.11.1993 | 4,75 | 6,75 |

| 26.10.1993 | 5,00 | 7,00 |

| 03.08.1993 | 5,50 | 7,50 |

| 28.06.1993 | 6,00 | 7.50 |

| 21.06.1993 | 6,25 | 7,50 |

| 14.06.1993 | 6,50 | 7,50 |

Решения по учетной ставке 1986 г. – май 1993 г.

:

:Ставка по ссудам овернайт для банков (ставка по ссудам типа D) была учетной ставкой с марта 1986 г. по май 1993 г. Ставка по депозитам до востребования использовалась в качестве учетной ставки с июня 1993 г.

| Действует с | Депозитная ставка до востребования | учетная ставка (D-кредиты) |

|---|---|---|

| 25.05.1993 | 6,75 | 7,50 |

| 29.04.1993 | 6,75 | 7,75 |

| 26.04.1993 | 7,00 | 8,00 |

| 20.04.1993 | 7,25 | 8,25 |

| 01.04.1993 | 7,50 | 8,50 |

| 12.03.1993 | 7,75 | 8,75 |

| 08.03.1993 | 8,00 | 9.00 |

| 22.02.1993 | 8,25 | 9,25 |

| 08.02.1993 | 8,50 | 9,50 |

03. 02.1993 02.1993 | 8,75 | 9,75 |

| 15.01.1993 | 9,00 | 10.00 |

| 07.01.1993 | 9,00 | 10,50 |

| 10.12.1992 | 9,00 | 11.00 |

| 07.12.1992 | 9,00 | 16.00 |

| 30.11.1992 | 9,00 | 17.00 |

| 23.11.1992 | 9,00 | 25.00 |

| 20.11.1992 | 9,00 | 17.00 |

| 09.11.1992 | 9,00 | 10.00 |

| 02.11.1992 | 9,50 | 10,50 |

| 28.10.1992 | 10.00 | 11.00 |

| 07.09.1992 | 11.00 | 11.00 |

| 01.04.1992 | 9,00 | 10.00 |

| 08.01.1992 | 10.00 | 10.00 |

| 19.09.1991 | 8,50 | 10. 00 00 |

| 28.05.1991 | 8,00 | 9,50 |

| 29.04.1991 | 8,25 | 9,75 |

| 11.04.1991 | 8,50 | 10.00 |

| 18.03.1991 | 8,50 | 10.20 |

| 01.01.1991 | 8,50 | |

| 27.08.1990 | 10,50 | |

| 16.11.1989 | 11.00 | |

| 22.06.1989 | 10.00 | |

| 09.05.1989 | 10,50 | |

| 14.02.1989 | 11.00 | |

| 10.01.1989 | 11,50 | |

| 05.12.1988 | 12.00 | |

| 24.10.1988 | 12.40 | |

| 10.06.1988 | 12,80 | |