Региональные налоги список: Действующие в РФ налоги и сборы | ФНС России

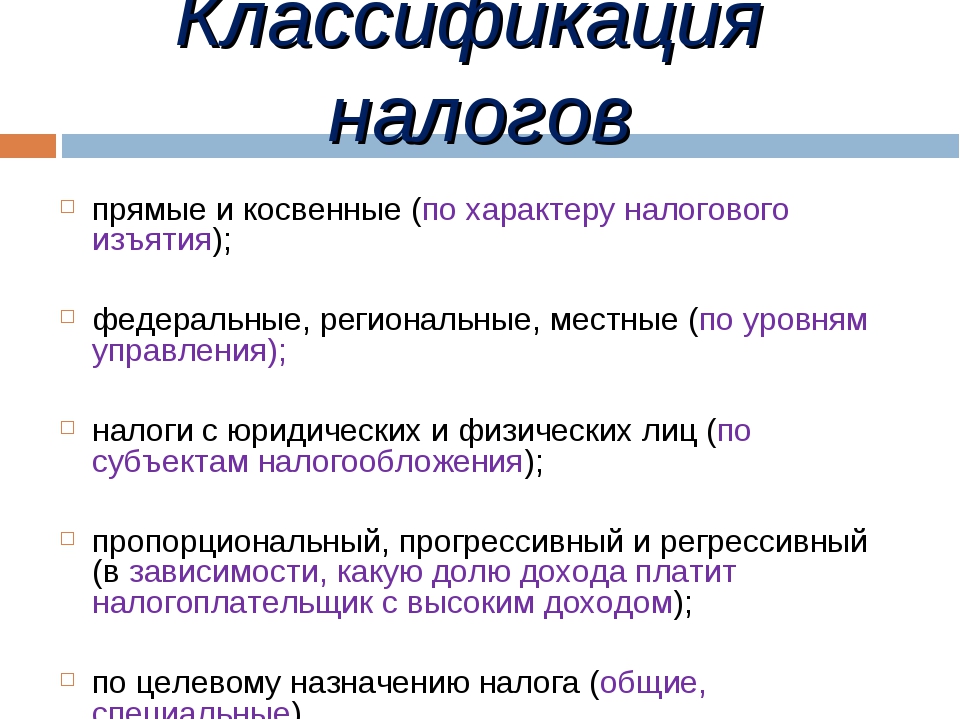

Система налогов и сборов в Российской Федерации

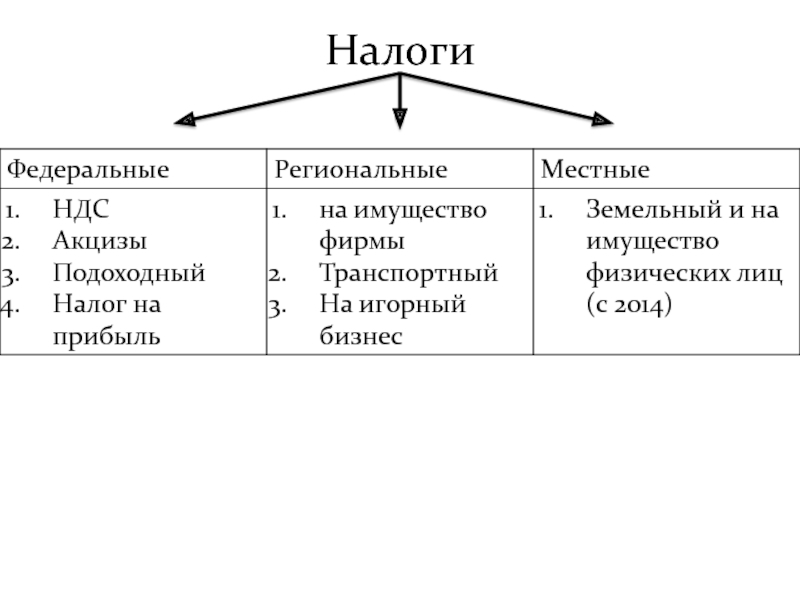

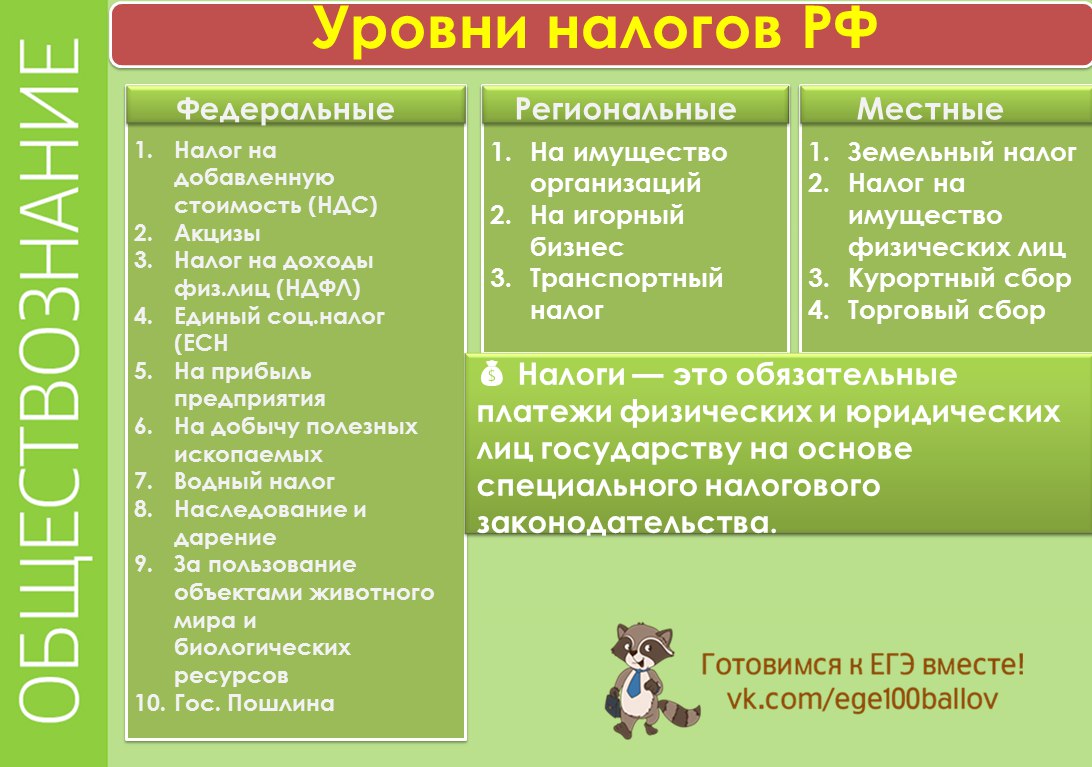

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные

региональные

местные

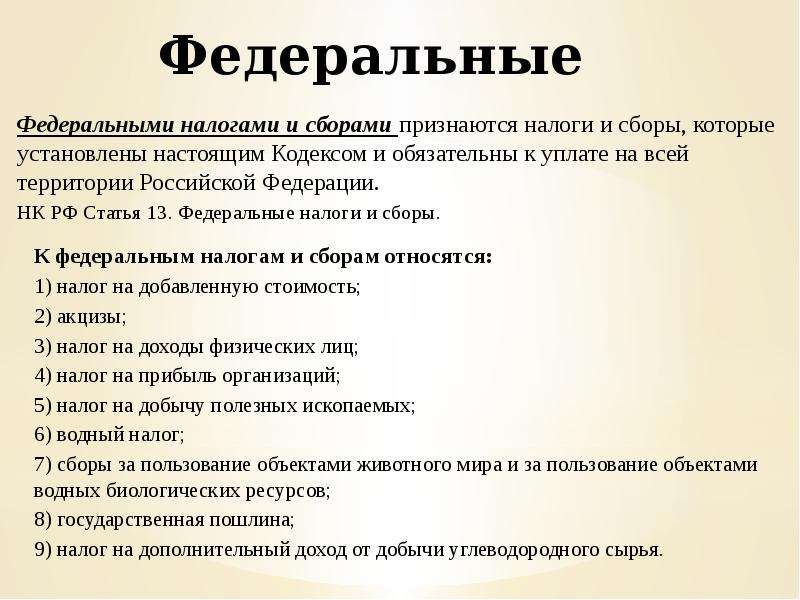

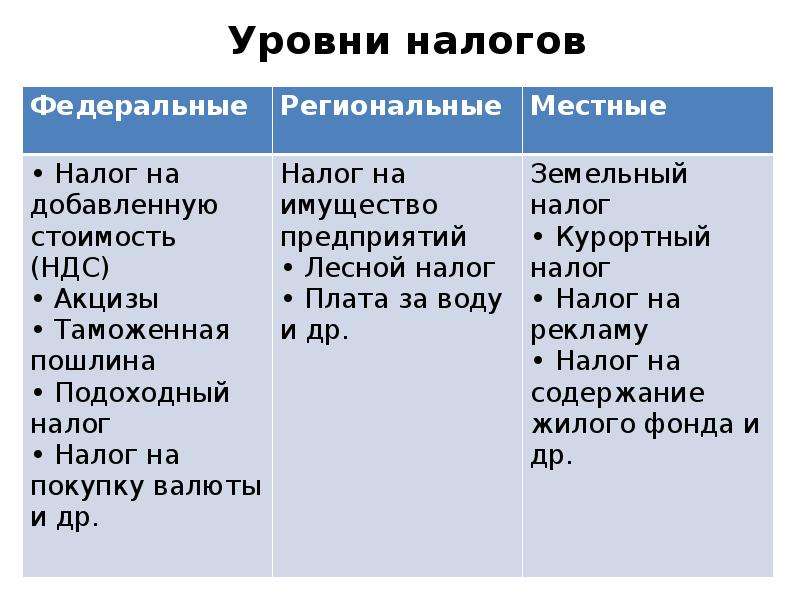

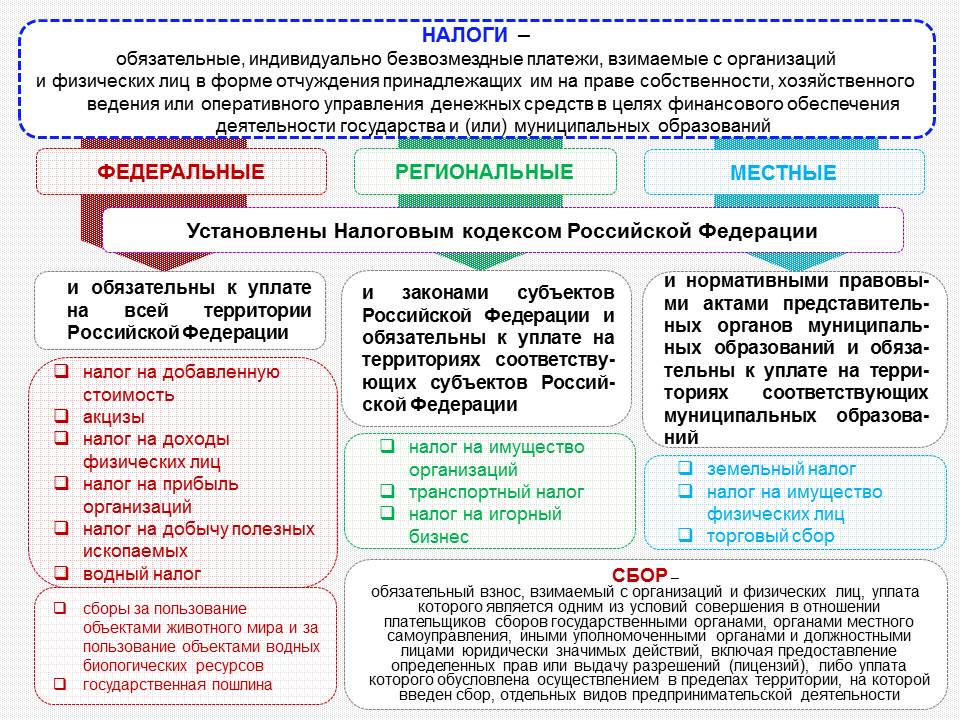

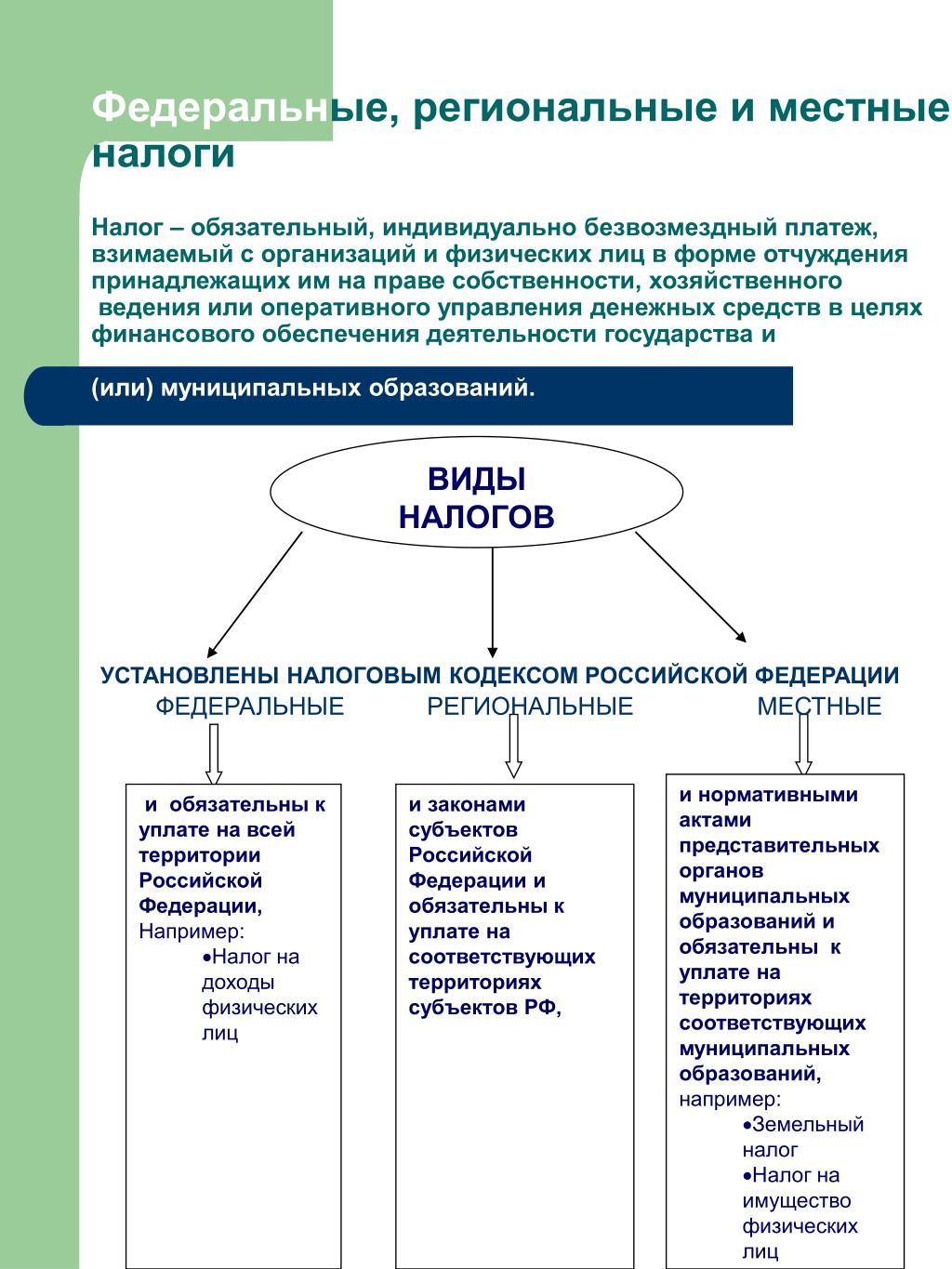

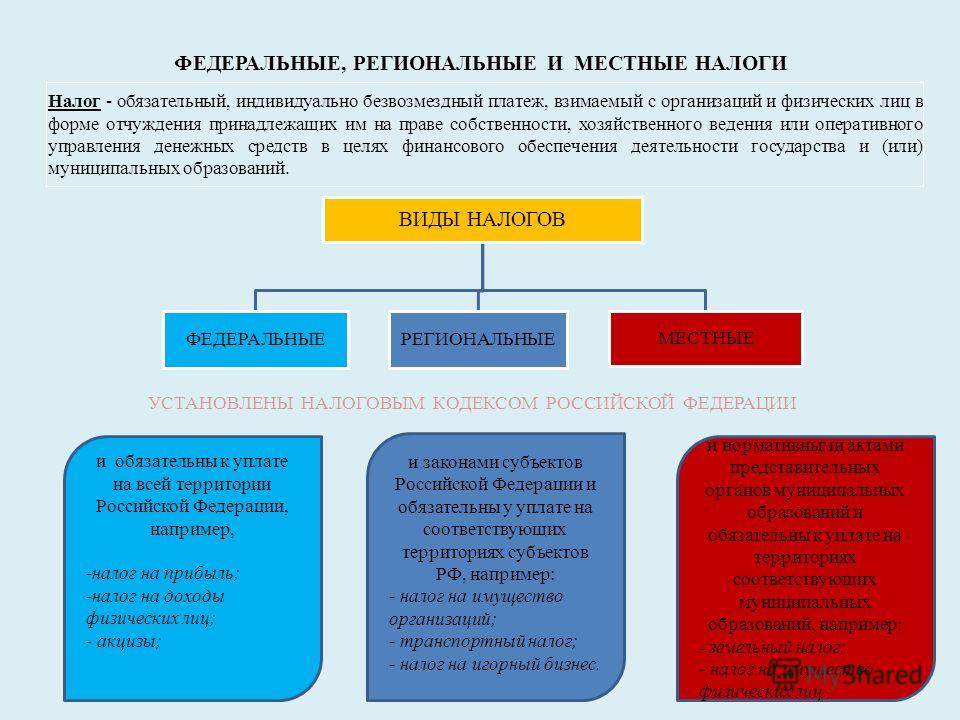

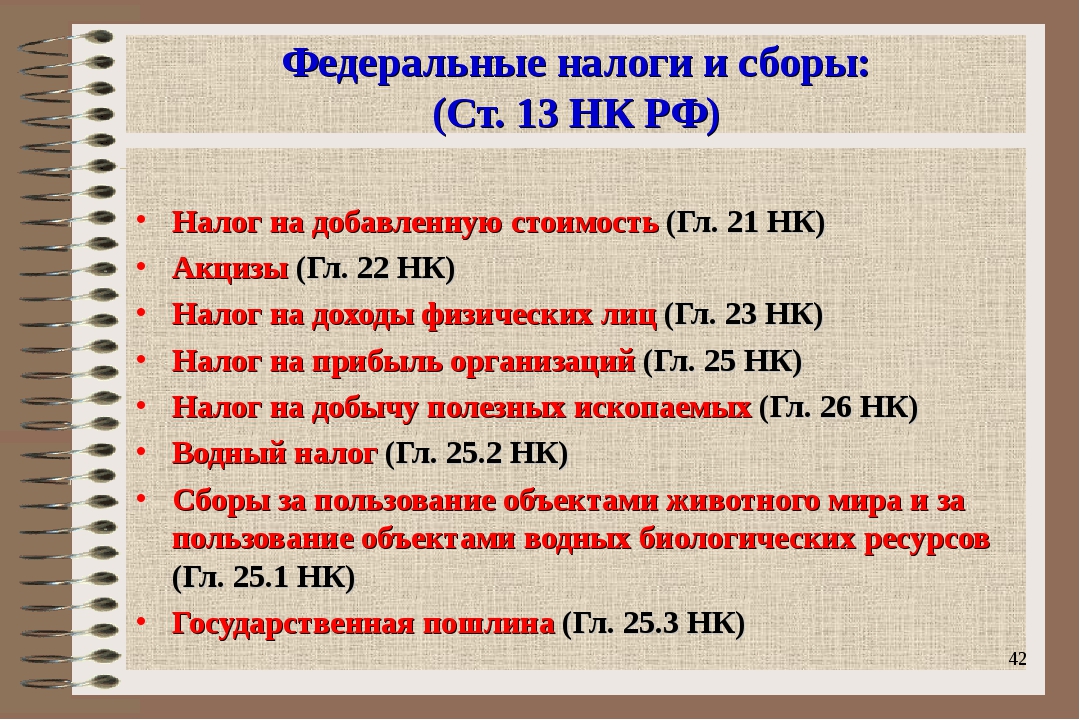

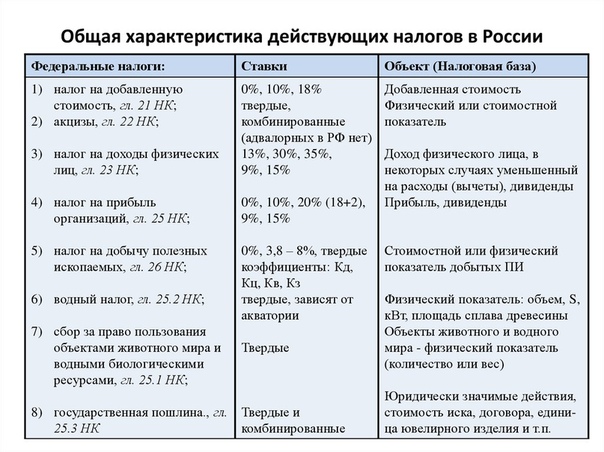

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

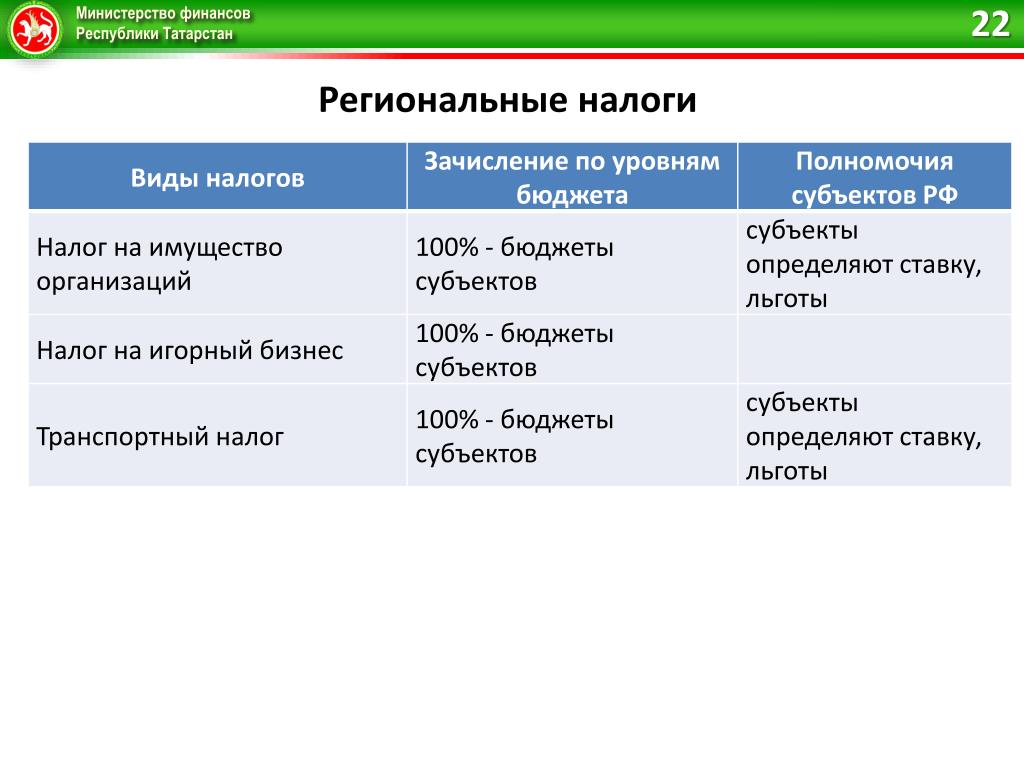

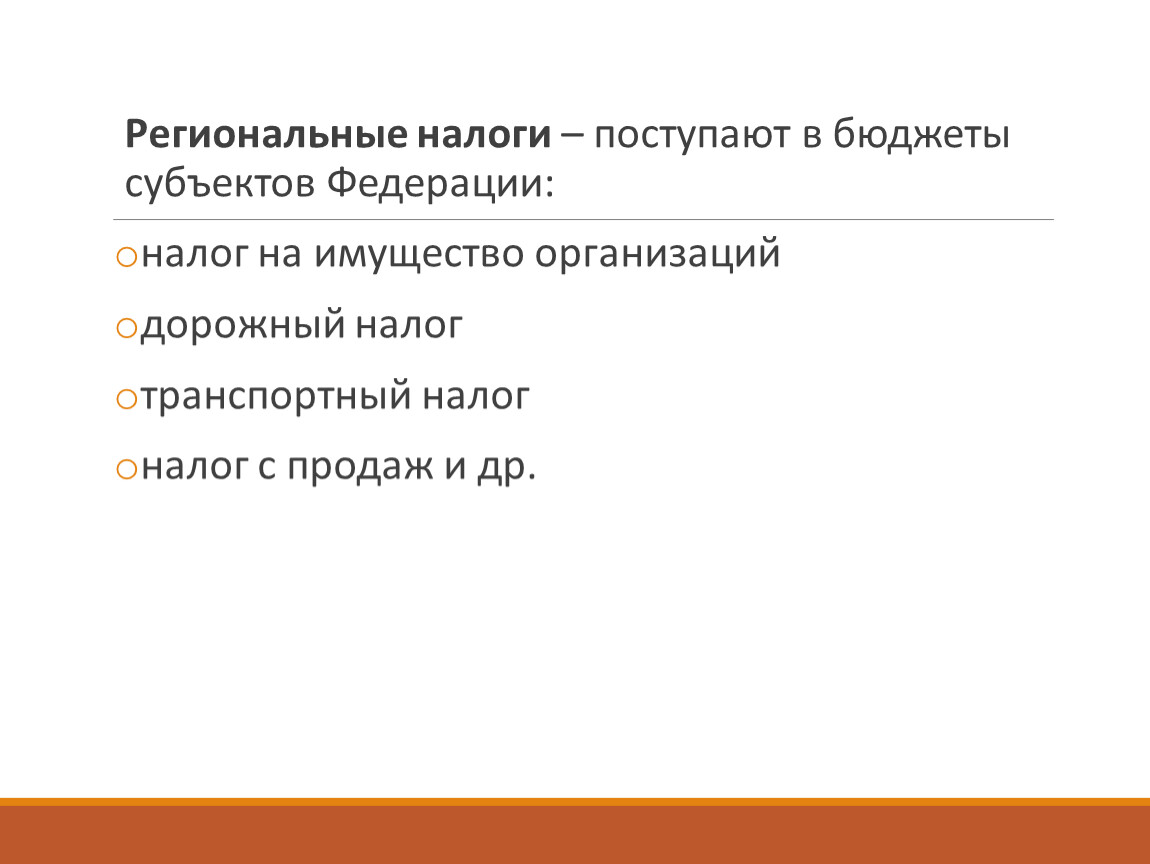

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения. Все остальные элементы налога устанавливаются Налоговым кодексом Российской Федерации.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Региональные налоги и сборы в 2021 году

Региональные налоги — это сборы и налоговые отчисления, которые пополняют региональный бюджет. В зависимости от того, в казну какого уровня зачисляются средства, все налоговые сборы разделены на три группы: местные, региональные и федеральные. В статье расскажем, какие налоги относятся к региональным налогам.

Общая характеристика региональных налогов

Ключевым признаком, который характеризует данную группу налогообложения, является уровень бюджета. Иными словами, к региональным налогам и сборам относятся все бюджетные платежи, которые зачисляются напрямую в казну субъекта РФ (области, автономного округа, города федерального значения).

То есть региональные налоги и сборы являются основной доходной частью бюджета региона. Данные поступления перенаправляются на реализацию социально-значимых программ и мероприятий. Также некоторая часть от поступивших средств может быть перенаправлена в казну муниципального образования в виде субсидий, субвенций и прочих трансфертов.

Важно отметить, что все региональные налоги устанавливаются на федеральном уровне, а вот особенности их применения детализируются законодателями субъекта РФ. Объясним простыми словами. Налоговые обязательства всех уровней закреплены в НК РФ. То есть общие правила применения налогообложения обозначены на федеральном уровне. Например, максимальные ставки, порядок исчисления, правила применения вычетов и льгот утверждает Правительство РФ. А вот категории налогоплательщиков, привилегии и льготы по региональным налогам устанавливаются и отменяются на уровне конкретного субъекта России. Например, правительство области может ввести дополнительные льготы по отдельным сборам, ввести освобождения от уплаты для некоторых категорий налогоплательщиков, снизить или увеличить налоговую ставку в несколько раз.

Региональные налоги: перечень 2020

Как мы отметили выше, к региональным налогам относятся обязательства, зачисляемые напрямую в бюджет субъекта России. К таким обязательствам относят всего три сбора.

- Транспорт.

- Имущество.

- Игорный бизнес.

Ключевые правила применения этих региональных налогов в РФ устанавливаются депутатами субъектов. Следовательно, нормы, определенные для одного региона, могут существенно отличаться от правил, закрепленных для другого региона. Рассмотрим особенности каждого обязательства из списка региональных налогов.

Транспортный налог в региональный бюджет

К налогоплательщикам данного обязательства законодатели отнесли всех собственников автотранспортных средств. То есть юридические и физические лица, владеющие транспортом, должны платить деньги в бюджет.

Объектом обложения являются не только автомобили, но и воздушные, водные и иные виды самоходного транспорта. Отметим, что размер транспортного регионального налога в Российской Федерации зависит от мощности транспортного средства. Также на размер платежа влияет год выпуска авто, его стоимость и период времени в собственности.

Однако это только общие правила, закрепленные в главе 28 НК РФ. Депутаты регионов вправе утвердить льготы, освобождения и послабления для налогоплательщиков. Например, в Самарской области для пенсионеров предусмотрено снижение налоговой ставки до 50 %, а в Волгоградской области пожилые владельцы транспортных средств платят только 20 % от действующих ставок. Примечательно, что такая льгота для Москвы полностью отменена.

Налоговый период равен календарному году. Но если чиновники субъекта установили отчетные периоды, то транспортные региональные налоги обязательны к уплате в виде авансовых платежей. Например, один раз в квартал.

Налогообложение имущества организаций

Один из элементов региональных налогов — это имущественный сбор, который исчисляют и уплачивают экономические субъекты, а именно юридические лица. Объектом обложения является имущество, которое находится в собственности компании. Причем сбор исчисляется не только с недвижимых активов (зданий, строений, сооружений), но и с движимого имущества (станки, оборудование, основные средства).

Максимальная налоговая ставка за имущество компаний равна 2,2 %. Однако при установлении региональных налогов законодательными органами чиновники некоторых регионов утверждают более низкие значения. Также законодатели предусматривают определенные льготы для налогоплательщиков.

Периодичность предоставления отчетности, как и сроки уплаты авансовых платежей и окончательного расчета, каждый регион устанавливает самостоятельно. То есть для имущественного сбора в одном регионе могут быть предусмотрены ежеквартальные перечисления в казну и сдача расчетов в ФНС. А в другом субъекте организации рассчитываются с бюджетом один раз в год, и декларацию сдают в ФНС ежегодно.

Общие положения, единые для применения на территории всего нашего государства, закреплены в 30 главе НК РФ. О том, как узнать нормы и правила для конкретного региона, мы расскажем в конце статьи.

Обременение игорного бизнеса

Если компания ведет игорную деятельность, то у нее возникают обязательства перед бюджетом по уплате сбора на игорный бизнес. Объектами обложения признаются:

Объектами обложения признаются:

- Игровое оборудование, а также автоматы и игровые столы, специализированные для осуществления игровой деятельности.

- Тотализаторы, букмекерские конторы, процессинговые центры тотализаторов с букмекерскими конторами.

- Пункт приема игровых ставок.

Так как региональными признаются налоги и сборы, а также прочие платежи, зачисляемые в казну субъекта, то и особенности налогообложения устанавливаются на уровне данного региона. Однако есть общие правила, которые распространяются на всю страну. Так, например, на процедуру регистрации объекта налогообложения в ИФНС отведено всего два рабочих дня. Причем дни исчисляют до момента установки игрового оборудования или открытия точки (букмекерской конторы или пункта приема ставок). Аналогичный срок для оповещения Федеральной инспекции установлен при любом изменении количества объектов.

Для данного обязательства устанавливаются фиксированные ставки, причем градация предусмотрена по видам объектов налогообложения. Минимальные и максимальные значения закреплены в 369 статье НК РФ. Отметим, что если регион не установил конкретное значение для ставки, то налогоплательщики должны применять минимальные значения.

Минимальные и максимальные значения закреплены в 369 статье НК РФ. Отметим, что если регион не установил конкретное значение для ставки, то налогоплательщики должны применять минимальные значения.

Как узнать порядок и правила налогообложения

Уточнить нормы обложения, которые закреплены для конкретного региона, можно в территориальном отделении ФНС. Также получить информацию можно через Интернет. Специальной портал, разработанный налоговиками, позволяет бесплатно и без регистрации определить ключевой порядок налогообложения. Однако интернет-портал не предоставляет информацию о сборе на игорный бизнес.

Чтобы получить сведения, перейдите по ссылке, которая размещена выше. Выберите вид налогового обязательства, а также определите налоговый период, за который необходимо получить информацию. Затем из предложенного списка нужно выбрать интересующий вас регион. Нажимаем кнопку «Найти».

Система формирует сведения на основании нормативно-правовых актов, которые были приняты правительствами регионов России, в части регулирования налогообложения.

Правовые документы

Виды налогов и сборов в РФ

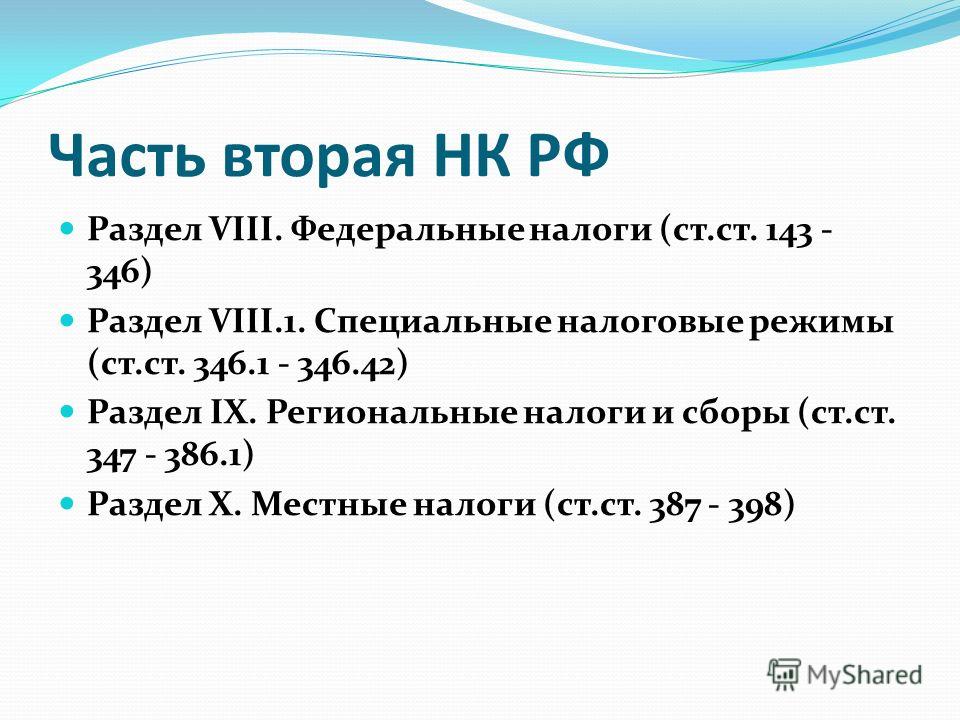

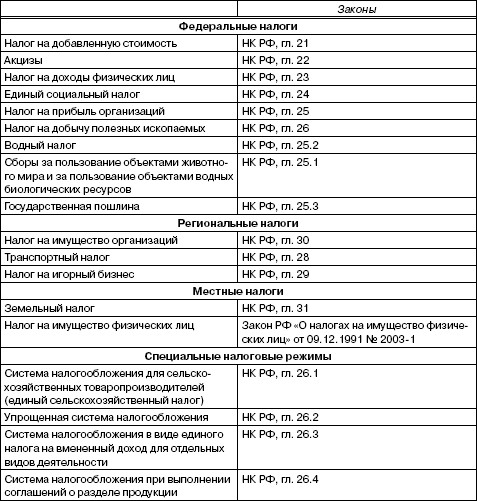

Виды налогов и основания их классификации могут быть самыми разными. Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей. В соответствии с данным признаком налоги бывают федеральные, региональные и местные. Основным нормативным документом, регулирующим систему налогообложения в РФ, является НК РФ. Именно этот документ содержит понятие и виды налогов и сборов и все базовые принципы формирования налоговой системы. В частности, НК РФ содержит и закрытый перечень федеральных, региональных и местных налогов (ст. 13, 14, 15). Рассмотрим виды налогов в РФ. Таблица, в которой перечислены виды налогов и их классификация в зависимости от уровня, находится ниже.

Виды налогов в РФ

Федеральные налоги

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл.

Региональные и местные налоги

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок). Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами. Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор. Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение. На текущий момент вводить на своей территории данный сбор могут только три города – субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Виды налогов для ИП

Индивидуальные предприниматели платят меньшее количество налогов, чем юридические лица. Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Выводы

По уровню установления в РФ выделяются следующие виды налогов: федеральные, региональные и местные налоги. Общий порядок начисления и уплаты для налогов, независимо от уровня, прописывается в первую очередь в НК РФ. Кроме того по региональным и местным налогам конкретные правила утверждаются местными органами власти. Порядок, в соответствии с которым основные виды налогов в РФ распределяются между уровнями бюджета, определяется Бюджетным Кодексом РФ. Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

Региональные налоги | Современный предприниматель

Региональные налоги и сборы закреплены НК РФ. Их особенность в том, что решения по ставкам и срокам перечисления налоговых платежей устанавливаются в каждом субъекте РФ отдельно. Региональные налоги отличаются от федеральных тем, что определение льготных категорий плательщиков и порядок применения ставок в разных регионах могут существенно отличаться.

Региональные налоги: перечень 2017

Экономическая независимость субъекта РФ, способность реализации местных комплексных социальных программ, развитие инфраструктуры и рационализация использования природных ресурсов, соблюдение экологических норм – эти проблемы призваны решить налоги в региональный бюджет. Диверсификация доходов между бюджетами разных уровней – залог стабильности бюджетной политики и возможность ликвидации дотационного фактора.

К региональным налогам относятся три категории платежей:

- Налоги, которые вводятся на федеральном уровне, а уточнение ставок и списка льгот по ним делегируется регионам.

- Региональные налоги, перечень которых утвержден НК РФ, но продолжительность их применения регулируется каждым субъектом, исходя из потребностей и возможностей области.

- Региональные налоги и сборы, которые вводятся и регламентируются региональными властями, но не противоречат общим положениям налогового законодательства страны.

Список региональных налогов, действующих по всей России, по состоянию на 2017 год:

- На игорный бизнес.

- На имущество предприятия.

- На транспорт.

Особенность имущественного налога в том, что при переходе на специальные налоговые режимы, обязательства по его начислению с уплатой в бюджет прекращаются. Это касается УСН (в отдельных случаях), ЕНВД и ЕСХН.

Общая характеристика региональных налогов: транспортный налог

В роли плательщиков выступают лица, у которых имеются зарегистрированные на них транспортные средства. К объектам обложения относятся воздушные, наземные и водные виды средств передвижения. В ст. 358 НК РФ приведен полный перечень исключений из числа транспортных средств, владение которыми не сопряжено с появлением расчетов по налогу.

К объектам обложения относятся воздушные, наземные и водные виды средств передвижения. В ст. 358 НК РФ приведен полный перечень исключений из числа транспортных средств, владение которыми не сопряжено с появлением расчетов по налогу.

Все региональные налоги обязательны к уплате, транспортный перечисляется в течение года авансовыми суммами, которые по итогу года корректируются. Формула расчета данного вида налога – ставка перемножается с налоговой базой и повышающим коэффициентом. Налоговую базу вычисляют путем деления общего количества месяцев нахождения в собственности у конкретного плательщика на 12. Транспортные региональные налоги устанавливаются по отдельным субъектам в разном диапазоне ставок. На их размер оказывают влияние мощность двигателя, категорийность средства передвижения, его вместимость и год выпуска. Отчетность (только организациями) представляется по окончании налогового периода, крайний срок – 1 февраля следующего года.

Характеристика региональных налогов: налог на имущество

К плательщикам имущественного налога относят организации, у которых на балансе числится такое имущество, как недвижимое и движимое. Власти субъектов РФ могут менять размер ставок по данному налогу только в пределах очерченного НК диапазона. Максимальная планка налога – 2,2%.

Власти субъектов РФ могут менять размер ставок по данному налогу только в пределах очерченного НК диапазона. Максимальная планка налога – 2,2%.

Региональным налогом является налог на имущество, исчисляемый путем перемножения ставки с налоговой базой. По итогам года сумму к перечислению определяют, как разницу между общим размером налога, начисленным за истекший период, и произведенными в течение года авансовыми платежами.

Региональные налоги, перечень которых включает налог на имущество, предполагают регулярное представление отчетности юрлиц. По имущественным налоговым отчислениям это декларация вместе с расчетами по авансовым платежам налога. При установлении региональных налогов законодательными органами субъекта РФ, уточняются и сроки подачи соответствующих отчетов – в разных регионах они могут быть разными. Расчеты по авансовым платежам имущественного налога сдаются в течение 30-дневного периода со дня окончания отчетного периода. Декларация подается единожды в год до 30 марта в году, следующем за истекшим.

Элементы региональных налогов: налог на игорный бизнес

Налог на игорный бизнес предполагает регулирование сферы азартных игр. В качестве плательщика налога выступает предприятие, специализирующееся на организации и проведении мероприятий с использованием игровых автоматов и столов. Прием ставок на тотализаторе – еще одна сфера применения данного налога. Региональные налоги в РФ устанавливаются по игорному бизнесу в каждом субъекте отдельно, но объекты налогообложения в игорном бизнесе одинаковы везде:

- Игровое оборудование;

- Процессинговые центры тотализаторов с букмекерскими конторами;

- Пункты приема ставок.

Так как региональными признаются налоги и сборы, платежи по которым зачисляются в региональный бюджет, то и условие регистрации налогооблагаемых объектов в игорном бизнесе в налоговых органах именно по месту установки игровых аппаратов является последовательным. На процедуру регистрации каждого объекта игорным заведениям отводится два рабочих дня до момента установки оборудования.

К региональным налогам и сборам относятся те фискальные инструменты, ставки по которым самостоятельно устанавливают власти субъектов РФ. Если фиксация размера ставки на региональном уровне не произошла, то налог исчисляется по минимальному значению. Льготы по региональным налогам устанавливаются и отменяются на уровне субъектов РФ с учетом ограничений НК. Для игорного налога никаких льготных условий нет. Налог платится ежемесячно до 20 числа следующего месяца, аналогичные сроки предусмотрены для сдачи декларации.

Разобравшись с вопросом, какие налоги относятся к региональным налогам, становится понятен механизм формирования основных условий налогообложения, отличия в сроках уплаты и особенностях создания льготных списков между субъектами РФ объясняются разным уровнем экономического развития регионов, их текущим потенциалом.

Регоинальные налоги

Понятие и перечень региональных налогов и сборов

Порядок введения и взимания

Признаки региональных налогов

Полезные ссылки по теме

Понятие и перечень региональных налогов

Само понятие “региональные налоги и сборы” дано в пункте 3 статьи 12 Налогового кодекса РФ (далее – НК). В соответствии с указанной нормой региональными признаются налоги, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

В соответствии с указанной нормой региональными признаются налоги, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Статья 14 НК РФ, классификацирует налоги по уровню власти, ответственному за установление налога и устанавливает следующие региональные налоги:

Налог на имущество организаций;

Налог на игорный бизнес;

Транспортный налог.

Порядок введения и взимания региональных налогов и сборов

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения:

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом РФ.

Региональные налоги вводятся в действие законами субъектов РФ, которые определяют льготы основания и порядок их применения, ставку в пределах установленных в НК, порядок и сроки уплаты.

Признаки региональных налогов

Таким образом региональные налоги:

обязательны к уплате на территории соответствующих субъектов РФ;

устанавливается НК РФ и законами субъектов РФ;

вводятся в действие законами субъектов РФ, которые определяют налоговые льготы, ставки в пределах установленных в НК РФ, порядок и сроки уплаты.

Региональные налоги являются источником формирования регионального бюджета.

Статья написана и размещена 2 ноября 2012 года. Дополнена –

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 – 2021

Полезные ссылки по теме “Региональные налоги”

НДФЛ 15%.

Прогрессивная шкала

Прогрессивная шкалаНалог на проценты по вкладам

Налоговый контроль счетов

Почему льготы носят заявительный характер

НДФЛ с наследства

Налоговая ответственность за непредставление документов

Ошибки при заполнении налоговой декларации 3-НДФЛ

Подтверждение статуса налогового резидента РФ

Система налогов и сборов РФ

Понятие и элементы налога

Виды налогов:

Прогрессивная шкала

Прогрессивная шкалаНалогообложение организаций

Налогообложение физических лиц

Налоговые проверки

Налоговая ответственность за:

Tags: региональные, налоги, региональные налоги

Классификация налогов: федеральные и региональные 2019

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ. Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогамиЧтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст. 13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

ИтогиПеречень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Межрайонные инспекции Федеральной налоговой службы России по Санкт-Петербургу

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы — управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Региональная налоговая декларация штата Огайо (RITA) – Поддержка

Кто должен подаватьРегиональную налоговую декларацию о доходах штата Огайо (форма 37) должен подавать:

- Физические лица-резиденты муниципалитета RITA в возрасте 18 лет и старше, даже если налог не взимается

- Нерезиденты муниципалитета RITA, которые получили доход от муниципалитета RITA, который не подлежит удержанию работодателем, или если работодатель не полностью отказал муниципалитету по трудоустройству

- Нерезиденты муниципалитета RITA, которые получали доход, не связанный с заработной платой, в муниципалитете RITA

- Нерезиденты муниципалитета RITA, которые ведут бизнес в муниципалитете RITA, даже если налог не взимается

Податель заявления может иметь задолженность по муниципальному подоходному налогу перед муниципалитетом, в котором они проживают (их «резидентный» муниципалитет), а также перед муниципалитетом, в котором они работали или вели бизнес.

Обзор

Для подготовки формы 37 необходимо заполнить два раздела, а также до трех графиков и шести рабочих листов.

- Раздел A : Список всех заработных плат W-2 и выигрышей W-2G, а также местных / городских налогов, удерживаемых при проживании в муниципалитете RITA.

- Раздел B : Рассчитывает подлежащий уплате подоходный налог RITA. Все результаты всех остальных листов и графиков в конечном итоге перетекают сюда.

- Таблица J : Сводная информация о доходах / убытках, не указанных в Разделе A, распределена между муниципалитетами, в которых они были заработаны.

- Таблица K, строка 34 : Рассчитывает налог на заработную плату W-2, полученную в муниципалитете RITA, отличном от муниципалитета, из которого работодатель не удерживал муниципальный подоходный налог.

- Таблица K, строка 35 : Рассчитывает налог на заработную плату W-2, полученную в муниципалитете, не входящем в состав RITA, из которого работодатель не удерживал муниципальный подоходный налог, но который вы подали и уплатили налог, причитающийся муниципалитету.

- График P (вводит Рабочий лист L, строка P и график J, строка 26, столбец 7): сводка сквозных доходов / убытков, полученных в муниципалитетах, облагающих налогом RITA, за исключением муниципалитета-резидента.

- Рабочий лист процентной ставки : Рассчитывает доступный кредит, если таковой имеется, для удержания налога на рабочем месте с заработной платы, полученной за пределами муниципального образования.

- Рабочий лист L (вводит Рабочий лист кредитных ставок и График K, строка 36): только для жителей муниципалитета RITA и жителей неполного года этот рабочий лист используется, если есть прибыли и / или убытки более чем в одном муниципалитете. Рабочий лист распределяет прибыли и убытки для расчета причитающегося налога и расчета потенциального кредита на уплату налога другим муниципалитетам.

- Рабочий лист R (вводит Форму 37, Раздел B, Строка 7b): Для резидента муниципалитета RITA с сквозным доходом в его муниципалитете-резидентах RITA этот рабочий лист рассчитывает кредит для налога, уплаченного сквозной организацией резиденту. муниципалитет.

- Рабочий лист 1 (канал B, строка 20a): рассчитывает расчетный налог как для резидентов муниципалитета RITA, так и для нерезидентов.

- Рабочий лист переноса убытков муниципалитета-резидента : рассчитывает допустимый перенос убытков за предыдущий год.

- Рабочий лист переноса убытков на рабочем месте : рассчитывает чистые убытки за предыдущие годы, которые доступны для компенсации местоположений рабочих мест в текущем году.

муниципалитет.

муниципалитет.График P, Рабочие листы L, R и 1, а также два Рабочих листа Переноса убытков недоступны в TaxSlayer Pro, хотя программа включает определенные места, в которые могут быть введены их результаты. Все, кроме Рабочего листа 1, являются частью Формы 37. Рабочий лист 1 включен в Инструкцию по Форме 37. Форму 37 и Инструкции можно скачать с веб-сайта RITA здесь .

Дополнительные рабочие листы, которые вам придется создавать с нуля по мере необходимости:

- Если физическое лицо проживало более чем в двух местах в течение года, потребуется расписание с указанием дополнительных мест и дат вступления в силу для каждого из них.

- Если человек переезжал из одного муниципалитета RITA в другой, график J необходимо будет дополнить рабочим листом, который распределяет доход, не связанный с заработной платой, муниципалитету, в котором он был заработан или получен, вместе с датами вступления в силу распределения.

- Если «Другой доход» указан в Приложении J, Строка 25, его необходимо указать в отдельной Таблице с описанием источника дохода, а также муниципалитета, к которому он относится.

Создание возврата RITA

Чтобы начать Форму 37 – Региональная налоговая декларация штата Огайо, в главном меню декларации штата Огайо выберите Главное меню города Огайо> Региональная налоговая декларация штата Огайо . Вас спросят, хотите ли вы заполнить форму OH 37.Выберите Да. Выберите статус проживания, подходящий для данной ситуации:

- Полный год: физическое лицо проживало в одном или нескольких муниципалитетах RITA в течение всего налогового года.

- Неполный год: физическое лицо проживает в муниципалитете RITA в течение части налогового года.

- Нерезидент: физическое лицо не проживало в муниципалитете RITA в течение какой-либо части налогового года.

Чтобы вывести суммы дохода из федеральной налоговой декларации в налоговую декларацию RITA, выберите 8.Синхронизировать с федеральным возвратом и при появлении запроса выберите Да . После этого снова выберите 8. Синхронизировать с федеральным возвратом и при появлении запроса выберите № . Этот последний шаг необходим для того, чтобы вы могли ввести информацию о рабочем месте W-2 и W-2G, муниципалитет-резидент и дату, чтобы налог можно было правильно рассчитать. (Информацию о рабочем месте и местожительстве нельзя получить из адреса человека в федеральной декларации, а также из адресов, указанных в W-2 или W-2G.)

Информация о заголовке

Статус проживания – Отображает статус проживания, который вы выбрали при создании декларации RITA.

Расширение – Если было зарегистрировано федеральное расширение или если была заполнена форма 32-EXT, измените значение в этой строке с Нет на Да. Примечание. Если было подано продление на федеральном уровне, муниципальная налоговая декларация продлевается автоматически, и отдельное муниципальное продление (форма 32-EXT) не требуется.

Изменено – Если вы изменяете ранее поданную декларацию RITA, измените эту строку с Нет на Да.

Может ли RITA обсудить возврат с составителем ? Выберите Да или Нет.

Физические адреса в течение 2019 года – Введите физический адрес налогоплательщика в начале года в Physical Address # 1 . Если они переехали в течение года, введите следующий адрес в Physical Address # 2 . Если налогоплательщик проживал более чем в двух местах в течение года, приложите отдельный лист с указанием дополнительных мест и дат вступления в силу для каждого из них. Важные моменты об этом разделе:

Важные моменты об этом разделе:

- Физический адрес может находиться или не находиться в том же муниципалитете, что и почтовый адрес.

- Если человек выехал из муниципалитета RITA без намерения вернуться, и текущий почтовый адрес является его адресом записи, введите этот адрес и приложите к возврату подтверждающую документацию в отношении переезда вместе с причиной изменения.

Итого налогооблагаемый доход

Заработная плата W-2 / выигрыши W-2G (Раздел A) – Раздел A всегда должен заполняться резидентами и проживающими неполный год в муниципалитете RITA, получившими W-2 или W-2G.Нерезиденты также должны заполнить раздел A для заработной платы, полученной в муниципалитете RITA, из которой их работодатель не удержал всю причитающуюся муниципальную пошлину RITA.

Здесь перечислены W-2 и W-2G, извлеченные из федерального возврата (на шаге синхронизации выше). Отредактируйте каждую запись, добавив диапазон дат, в течение которого была получена заработная плата (W-2s) или дату выигрыша (W-2Gs). Также введите муниципалитет физического рабочего места и муниципалитет физического проживания человека.Правильное написание важно для обеспечения точного возврата, поэтому, чтобы избежать опечаток, лучше выбирать из списка муниципалитетов при появлении запроса.

Также введите муниципалитет физического рабочего места и муниципалитет физического проживания человека.Правильное написание важно для обеспечения точного возврата, поэтому, чтобы избежать опечаток, лучше выбирать из списка муниципалитетов при появлении запроса.

Другой налогооблагаемый доход (Таблица J) – Таблица J предназначена для отчета о чистой прибыли / убытке по федеральным таблицам C, E и F, а также по многим другим статьям разных доходов. Кроме того, жители муниципалитета RITA должны сообщать о сквозном доходе от партнерства, S-Corp или траста в муниципалитете-резидента RITA. (Нерезиденты не указывают здесь сквозной доход.) Обратитесь к RITA для получения списка доходов, которые считаются налогооблагаемыми и необлагаемыми , здесь .

Таблица J содержит шесть столбцов, используемых для распределения дохода по мере необходимости между резидентным муниципалитетом RITA, общей суммой всех необлагаемых налогом муниципалитетов и до четырех других муниципалитетов, независимо от того, являются ли они RITA или не-RITA. (TaxSlayer Pro предоставляет точки входа для трех других муниципалитетов, а не для четырех.)

(TaxSlayer Pro предоставляет точки входа для трех других муниципалитетов, а не для четырех.)

В меню для трех других муниципалитетов RITA и / или не входящих в RITA есть пункт меню для ввода дохода из Федерального расписания E Part / S-Corp / Trust Income (Loss) .Если вы готовите график P вне TaxSlayer Pro, сумма здесь равна строке 26d графика P для того же столбца.

Ставка налога

Чтобы переопределить рассчитанную ставку налога, выберите Ставка налога , ответьте Да на вопрос переопределения и выберите муниципалитет. После этого, если вы хотите вернуться к рассчитанной налоговой ставке, выберите Ставка налога и ответьте Нет на вопрос переопределения.

Всего разрешенных кредитов

W-2 Местный / городской налог, удерживаемый муниципалитетом на рабочем месте (Раздел A) – В этой строке приводится сумма муниципального налога на рабочем месте, удерживаемого из W-2 и W-2G, которые были введены в Раздел A.

Прямой платеж (График K) – Здесь можно указать позиции для строк 34 и 35 Таблицы K вместе с налогом, подлежащим уплате с рабочих мест, не связанных с W-2, как рассчитано в Приложении L.

Всего предварительных кредитов – Здесь можно ввести элементы для Таблицы кредитных ставок вместе с кредитом на налоги, уплаченные другим муниципалитетам, как рассчитано в Таблице L.

Налог, удерживаемый муниципалитетом-резидентом – В этой строке приводится сумма муниципального налога резидента, удерживаемого из W-2 и W-2G, которые были введены в Раздел A.

Налог, уплачиваемый вашим Партнерством / S Corp в RITA – Если кредит для налога, уплаченного транзитным субъектом муниципалитету RITA резидента, был рассчитан на Рабочем листе R, введите здесь сумму рассчитанного кредита.

Налог после удержания

Налог на невыдержанную заработную плату (Таблица K) – В этой строке приводится сумма налога, подлежащего уплате с заработной платы W-2, полученной в муниципалитете RITA, отличном от муниципалитета, в котором проживает физическое лицо, как рассчитано в Таблице K.

Налог на доход по Таблице J (Таблица J) – В этой строке приводится сумма налога, подлежащего уплате с дохода, не относящегося к категории W-2, полученного в муниципалитетах-нерезидентах, рассчитанная по Таблице J.

Итого к погашению

Расчетные платежи, произведенные в 2019 году – Если в 2019 году были произведены какие-либо расчетные платежи в пользу RITA по телефону, по почте, лично или через RITA MyAccount онлайн, введите здесь общую сумму. Не включайте налоги, удерживаемые с W-2 или W-2G.

Кредит, перенесенный на будущие периоды с 2018 г. – Если доступен кредит за предыдущий год, введите здесь общую сумму. Доступен ли какой-либо кредит, можно проверить в RITA MyAccount онлайн или в , связавшись с RITA .

Сумма, начисленная на расчетный налог на 2020 год – Если в результате возвращается переплата налога RITA, сумма может быть либо возвращена, либо применена к расчетному налогу на следующий год. (Переплата не может быть разделена на возврат и расчетный налог.) Чтобы указать, что переплата должна быть применена к расчетному налогу на следующий год, выберите эту строку и ответьте Да на вопрос.

(Переплата не может быть разделена на возврат и расчетный налог.) Чтобы указать, что переплата должна быть применена к расчетному налогу на следующий год, выберите эту строку и ответьте Да на вопрос.

Расчетный налог на 2020 год – Если физическое лицо ожидает выплаты муниципального подоходного налога в размере 200 долларов или более в 2020 году, вы должны указать в этой строке оценку налоговых обязательств на 2020 год. RITA предлагает использовать сумму налога, подлежащего уплате в этом году, если таковая имеется, в качестве оценки на 2020 год или использовать Рабочий лист 1 в инструкциях по форме 37 для расчета оценки.

Полный налог или расчетный налог за 1/4 2020 года – Если выше была указана смета на 2020 год, введите либо всю сумму, либо одну четвертую суммы по желанию.

TaxSlayer Pro рассчитает общую сумму к оплате на основе вышеуказанных записей. Если результат отрицательный, то, конечно, ничего не причитается.

Синхронизировать с федеральным возвратом

Чтобы вывести суммы W-2 и W-2G из федеральной декларации в раздел A декларации RITA, выберите эту строку и при появлении запроса ответьте Да. После синхронизации каждую строку в разделе A необходимо отредактировать, чтобы добавить информацию о муниципалитете рабочего места, муниципалитете проживания и дате, чтобы муниципальный подоходный налог мог рассчитываться правильно.Чтобы открыть раздел A для редактирования, снова выберите «Синхронизировать с федеральным возвратом » и при появлении запроса ответьте «Нет».

После синхронизации каждую строку в разделе A необходимо отредактировать, чтобы добавить информацию о муниципалитете рабочего места, муниципалитете проживания и дате, чтобы муниципальный подоходный налог мог рассчитываться правильно.Чтобы открыть раздел A для редактирования, снова выберите «Синхронизировать с федеральным возвратом » и при появлении запроса ответьте «Нет».

Исключено из формы подачи 37

Выберите эту строку, чтобы подать индивидуальную декларацию об освобождении от уплаты налогов. При подаче налоговой декларации штата Огайо MFJ выберите либо налогоплательщика, либо супруга, чтобы указать, чье имя будет первым в декларации. Выберите соответствующую причину (ы) для освобождения от налога в предоставленном меню.

Дополнительная информация:

Сайт RITA

The Finder: Инструмент поиска информации муниципалитета Огайо

Заявление об ограничении ответственности

Хотя TaxSlayer Pro стремится сделать информацию и ссылки, содержащиеся на этой странице, как можно более своевременными и точными, TaxSlayer Pro не дает никаких обещаний или гарантий относительно своевременности, точности или полноты содержания этой страницы. Информация, содержащаяся на этой странице, предназначена для общего ознакомления и не предназначена для налоговой консультации. Пользователю также рекомендуется ознакомиться с основными государственными ресурсами и публикациями.

Информация, содержащаяся на этой странице, предназначена для общего ознакомления и не предназначена для налоговой консультации. Пользователю также рекомендуется ознакомиться с основными государственными ресурсами и публикациями.

Список штатов, в которых города и округа взимают подоходный налог

Подоходные налоги штата могут значительно сократить вашу зарплату, и вы можете потерять еще одну часть своих с трудом заработанных денег своему городу, округу или школьному округу, если вы живете в определенных штатах. Согласно отчету Налогового фонда за 2019 год, 17 штатов разрешают муниципалитетам, округам, школьным округам и специальным округам взимать дополнительные местные подоходные налоги.

Некоторые муниципалитеты намного добрее других.

Подавляющее большинство этих налогов – более 3 800 – взимались на муниципальном уровне.

Алабама

В Алабаме четыре налоговых юрисдикции: три города и один округ. Два города – Бессемер и Бирмингем – взимают подоходный налог в размере 1%. Ставка Гадсдена составляет 2%, и округ Мейкон также взимает налог в размере 1%. Налог взимается как с резидентов, так и с нерезидентов, работающих в этих местах.

Калифорния

В Калифорнии есть только одна местная налоговая юрисдикция: город Сан-Франциско.С 2021 года налог составит довольно значительные 1,5%, и он взимается как с резидентов, так и с нерезидентов, которые там работают.

Колорадо

Пять городов Колорадо взимают подоходный налог в виде фиксированной суммы в долларах с компенсаций, полученных как резидентами, так и нерезидентами:

- Аврора: 2 доллара в месяц

- Денвер: 5,75 долларов в месяц

- Glendale: 10 долларов в месяц

- Greenwood Village: 4 доллара в месяц

- Sheridan: 6 долларов в месяц

Делавэр

Только Уилмингтон взимает местный подоходный налог в этом штате.Это фиксированная ставка 1,25%, одинаковая для резидентов и нерезидентов.

Индиана

Все 92 округа Индианы имеют индивидуальный подоходный налог, который варьируется от 1,5% в округе Вермиллион до 2,85% в округе Пуласки.

Округ Аллен взимает подоходный налог в размере 1,48%, округ Клинтон – 2,45%, округ Фонтан – 2,1%, округ Лаграндж – 1,65%, округ Мэрион – 2,02% и округ Салливан – 1,7% по состоянию на январь 2021 года.

Айова

В Айове находится более 280 местных налоговых юрисдикций.Все, кроме одного, являются школьными округами. Каждый из них взимает дополнительный налог на прибыль в размере от 1% до 9%, но только для резидентов. Нерезиденты освобождены от уплаты налогов, за исключением округа Аппануз. Округ Аппаноус также взимает 1% -ный дополнительный налог с доходов “служб экстренной помощи”.

Канзас

В Канзасе 535 местных налоговых юрисдикций, включая 30 округов, 105 городов и 400 поселков. Но подоходным налогом облагаются только доходы, полученные от процентов, ценных бумаг и дивидендов, а не заработная плата, и работающие там нерезиденты освобождены от уплаты налога.Ставка составляет 0,75% на уровне округа, а самая высокая ставка в городе или поселке составляет 2,25%.

Кентукки

В Кентукки 210 налоговых юрисдикций. Ставки варьируются от 0,01% в Элсмире, округах Харт и Спенсер до 2,5% в Белвью, Ковингтоне, Ньюпорте и Саутгейте.

Мэриленд

Все 24 округа Мэриленд взимают подоходный налог как с резидентов, так и с нерезидентов. Налоговые ставки варьируются от 2,25% в округе Вустер до 3,20% в округах Балтимор, Кэролайн, Дорчестер, Ховард, Кент, Монтгомери, Принс-Джордж, Королевы Анны, Сомерсет, Вашингтон и Викомико.В городе Балтимор также действует подоходный налог в размере 3,2%.

Мичиган

Несколько городов Мичигана облагают жителей налогом на прибыль в размере 1,0%. Нерезиденты платят 0,5%. Однако четыре города взимают более высокие ставки:

- Детройт: 2,4% на резидентов, 1,2% на нерезидентов

- Гранд-Рапидс: 1,5% для резидентов, 0,75% для нерезидентов

- Хайленд-Парк: 2,0% на резидентов, 1,0% на нерезидентов

- Saginaw: 1,5% по резидентам, 0,75% по нерезидентам

Миссури

Канзас-Сити и Св.У Луи подоходный налог составляет 1%. Они называют это «налогом на прибыль». Оба города взимают с нерезидентов одинаковую ставку.

Нью-Джерси

Город Ньюарк взимает фиксированный налог в размере 1% с заработанного дохода в дополнение к подоходному налогу штата. Одинаковая ставка распространяется как на жителей города, так и на работающих в нем иногородних.

Нью-Йорк

В Йонкерсе и Нью-Йорке действуют индивидуальные подоходные налоги. Ставки подоходного налога Нью-Йорка варьировались от 3,078% до 3.876% в 2019 году, но город не облагает налогом нерезидентов. Налог Йонкерса равен 16,75% государственного налога резидента, и это 0,50% налогооблагаемого дохода, полученного для нерезидентов.

Городское управление транспорта Нью-Йорка взимает со своих работников налог в размере 0,34%, а жители набережной Нью-Йорка / Нью-Джерси платят фиксированную городскую ставку в размере 2%.

Огайо

В Огайо 848 налоговых юрисдикций. Ставки варьируются от 0,5% до 3% как для резидентов, так и для нерезидентов.Ставка составляет 2,5% в Акроне, Кливленде, Колумбусе и Дейтоне. Он увеличивается до 2,75% в Янгстауне, но падает до 2,25% в Толедо и 2,10% в Цинциннати.

Орегон

Транзитный округ Tri-Met, который включает Портленд, оценивает подоходный налог в размере 0,6918% как для резидентов, так и для нерезидентов. Транзитный округ округа Лейн, в который входит Юджин, исчисляет налог на заработанный доход в размере 0,0067% как для резидентов, так и для нерезидентов.

Пенсильвания

Большинство муниципалитетов Пенсильвании взимают налог с заработной платы.По состоянию на 2019 год в этом штате насчитывалось 2978 налоговых юрисдикций, в которых взимался подоходный налог, а также «налог на местные услуги». Города Пенсильвании с налоговыми ставками выше 2% включают Филадельфию с 3,8809%, Рединг с 3,6% и Скрэнтон с 3,40%.

С другой стороны, налог в Вифлееме составляет всего 1,0%, а в Ланкастере ставка составляет 1,1%.

Западная Вирджиния

Западная Вирджиния имеет четыре налоговых юрисдикции. Они взимают фиксированную ставку в долларах, а не проценты:

- Чарльстон: 6 долларов за период выплаты

- Хантингтон: 10 долларов за период выплаты

- Parkersburg: 5 долларов за период выплаты

- Weirton: 2 доллара за период выплаты

Те, кому платят еженедельно, несут наибольшее бремя – 520 долларов в год в Хантингтоне.Тот, кому платят ежемесячно, заплатит 120 долларов. Ставки одинаковы как для резидентов, так и для нерезидентов.

местных подоходных налогов в 2019 году | Местный подоходный налог

Основные выводы

- Местные подоходные налоги взимаются 4 964 налоговыми юрисдикциями в 17 штатах, с большой концентрацией в штатах Ржавого Пояса, особенно в Огайо и Пенсильвании.

- В зависимости от штата, местные подоходные налоги могут взиматься округами, муниципалитетами, школьными округами или специальными округами, причем большинство из них взимаются муниципалитетами (3 816) и школьными округами (954).

- В шести штатах подоходный налог составляет более 10 процентов местных налоговых сборов, в то время как местные подоходные налоги в пяти штатах охватывают более 1 процента скорректированного валового дохода.

- Нерезиденты иногда облагаются более низкой ставкой, чем резиденты, или вообще не облагаются налогом, учитывая, что они получают меньше льгот, чем резиденты.

- В разных штатах местные подоходные налоги взимаются со всех доходов, заработанного дохода или дохода от процентов и дивидендов. В некоторых юрисдикциях вместо традиционного подоходного налога вводятся налоги на заработную плату или долларовые налоги на занятость или профессиональные привилегии.

- Хотя большинство местных подоходных налогов являются низкими, они часто имеют широкую основу, и их трудно избежать, что может препятствовать экономической деятельности или вытеснять мобильных работников или предприятия. Должностные лица также должны быть осторожны, чтобы не налагать чрезмерных затрат на соблюдение нормативных требований из-за сложностей в их местных налоговых режимах.

Введение

Хотя в большинстве городов и округов США местный подоходный налог не взимается, их взимают 4964 юрисдикции в 17 штатах.В пределах от de minimis налогов на заработную плату в некоторых штатах до в среднем по штату почти 2,3 процента скорректированного валового дохода в Мэриленде (см. Таблицу 1), эти налоги являются давним и значительным источником доходов для многих городов в штатах Ржавого Пояса. на северо-востоке США.

Все округа Индианы и Мэриленда взимают местный подоходный налог. В Огайо 649 муниципалитетов и 199 школьных округов имеют подоходный налог, в то время как 2506 муниципалитетов и 472 школьных округа в Пенсильвании взимают местные налоги на прибыль или заработную плату.(Три четверти всех местных юрисдикций по подоходному налогу, хотя и не три четверти облагаемого налогом населения, находятся в этих двух штатах.) Многие города, округа и школьные округа в Айове, Кентукки и Мичигане также имеют эти налоги, которые более спорадически взимается в других штатах.

Рисунок 1. Сбор местного подоходного налога как процент скорректированного валового дохода

В общей сложности 190 округов взимают подоходный налог, при этом штат Индиана (все 92), Кентукки (73 из 120) и Мэриленд (все 23) составляют, кроме двух, подоходный налог на уровне округов.Два других – округ Мейкон, штат Алабама и округ Аппануз, штат Айова.

Намуниципалитетов приходится 3 816 из 5 032 юрисдикций с местными подоходными налогами, из которых 3 155 находятся в Огайо и Пенсильвании. Еще 954 юрисдикции по подоходному налогу – это школьные округа, опять же в значительной степени сконцентрированные в этих двух штатах, на долю которых приходится 671 из них. К ним присоединяется Айова, с 279 школьными округами, взимающими местные подоходные налоги, и только четыре школьных округа взимают подоходный налог за пределами этих трех штатов.Наконец, четыре специальных округа взимают местные налоги на прибыль – транспортные и портовые власти Нью-Йорка и Орегона.

Источник: Государственные агентства; местные постановления; Исследование налогового фонда. | |

| Тип юрисдикции | Число |

|---|---|

| Округа | 190 |

| Муниципалитеты | 3 816 90 460 |

| Школьные округа | 954 |

| Особые районы | 4 |

В шести штатах подоходный налог составляет более 10 процентов местных налоговых сборов: Мэриленд (33.7 процентов), Кентукки (26,2 процента), Огайо (22,1 процента), Пенсильвании (18,3 процента), Индиане (16,3 процента) и Нью-Йорке (12,0 процента). В пяти штатах местные налоги на прибыль составляют более 1 процента скорректированного валового дохода: Мэриленд (2,3 процента), Огайо (1,6 процента), Нью-Йорк (1,5 процента), Кентукки (1,3 процента) и Пенсильвания (1,2 процента).

(a) Единственный местный подоходный налог в Калифорнии – это налог на заработную плату в Сан-Франциско, а в Нью-Джерси – налог на заработную плату в штате Ньюарк, ни один из которых не включен в данные переписи. (b) Фиксированные налоги на заработную плату вводятся в Денвере и четырех других городах Колорадо, а также в четырех городах Западной Вирджинии. (c) Канзас вводит местный «нематериальный налог» на доход от процентов и дивидендов. (d) Орегон взимает местные подоходные налоги в двух транспортных округах, но эти налоги не представлены в качестве местных подоходных налогов для целей переписи. Источник: Бюро переписи населения США. | ||||

| Поступления от муниципального подоходного налога в процентах от | ||||

|---|---|---|---|---|

| Государство | Скорректированный валовой доход | Местные налоговые сборы | Местные доходы | |

| Алабама | 0.10% | 2,12% | 0,55% | |

| Калифорния | (а) | (а) | (а) | |

| Колорадо | б) | б) | б) | |

| Делавэр | 0,19% | 5,70% | 1,62% | |

| Индиана | 0,73% | 6,31% | 4,32% | |

| Айова | 0,11% | 1,80% | 0.60% | |

| Канзас | (в) | (в) | (в) | |

| Кентукки | 1,29% | 26,22% | 9,03% | |

| Мэриленд | 2,28% | 33,69% | 17,72% | |

| Мичиган | 0,17% | 3,77% | 1,05% | |

| Миссури | 0,23% | 3,83% | 1,49% | |

| Нью-Джерси | (а) | (а) | (а) | |

| Нью-Йорк | 1.49% | 12,04% | 5,93% | |

| Огайо | 1,56% | 22,12% | 9,07% | |

| Орегон | г | г | г | |

| Пенсильвания | 1,21% | 8,27% | 7,53% | |

| Западная Вирджиния | б) | б) | б) | |

Краткая история местных подоходных налогов

На федеральном уровне и уровне штатов подоходные налоги были продуктом прогрессивной эпохи, начавшейся в Висконсине в 1911 году как кульминация усилий, которые с 1903 года шли урывками при поддержке правительства США.Роберт Ла Фоллетт, икона прогресса. [1] Год спустя последовал Миссисипи, и после ратификации Шестнадцатой поправки к Конституции США в 1913 году подоходные налоги штата начали расти, чему способствовала Великая депрессия и давление, которое она оказала на традиционные источники доходов штата.

Для органов местного самоуправления подоходный налог появился позже; 31 штат уже ввел индивидуальный подоходный налог [2] к тому времени, когда Филадельфия, штат Пенсильвания, стала первым муниципальным правительством, которое ввело налог на доход.Более того, первоначально местные налоги на прибыль оказались наиболее эффективными в штатах, которые не ввели свои собственные налоги на прибыль. Пенсильвания была одним из таких примеров; Огайо, другой штат, в котором процветали местные подоходные налоги, был другим.

Филадельфия, получившая право взимать местный подоходный налог в 1932 году, приняла его в 1938 году только для того, чтобы его положения противоречили положению о единообразии в конституции штата. Город добился успеха во второй попытке, санкционировав 1,5-процентный налог на доход от заработной платы в декабре 1939 года и, таким образом, положив начало эре местного налогообложения доходов.[3]

Нью-Йорк был фактически первым городом, который принял постановление о подоходном налоге, утвердив его в 1934 году, но городские власти проявили хладнокровие, отменив налог до того, как он вступил в силу в 1935 году. После налога в Филадельфии в 1939 году это было еще семь лет. За ним последует еще один город, Толедо, штат Огайо, стал вторым городом, предпринявшим набег на муниципальное подоходное налогообложение в 1946 году [4].

Расположенная вдоль границы с Мичиганом, узкая полоса, в которой расположен Толедо, была в центре Толедской войны, пограничный спор разрешился только тогда, когда Конгресс согласился передать Верхний полуостров Мичигану в обмен на уступку территории Толедо Стрип в Огайо.Но этот город, когда-то оспариваемая граница, был предвестником грядущих событий, поскольку другие города Огайо – Колумбус, Спрингфилд, Янгстаун, Дейтон, Уоррен, Кантон и Цинциннати – вскоре приняли собственные муниципальные подоходные налоги [5] Вернувшись в Пенсильванию, закон 1947 года разрешил всем муниципалитетам вводить свои собственные подоходные налоги, и многие быстро воспользовались предложением штата [6]. Пенсильвания и Огайо по-прежнему предпочли отказаться от государственных подоходных налогов, и для своих городов этот выбор создал ценную возможность для местных жителей.

До 1962 года только два других штата – Кентукки (1947) и Миссури (1948) – присоединились к первоначальной паре штатов, расположенных по обе стороны реки Огайо. Местное подоходное налогообложение было до некоторой степени феноменом Аппалачей, ограниченным географически. Мичиган последовал за ними в 1962 году, а в Балтиморе и Нью-Йорке в 1966 году были введены муниципальные налоги на прибыль. Сегодня местные органы власти в 17 штатах в той или иной форме облагают налогом доход.

Обоснование местных подоходных налогов

Местные налоги на прибыль и заработную плату обычно применяются к тем, кто живет или работает в данной юрисдикции.Они могут дополнять или заменять другие местные источники доходов, такие как налоги на недвижимость, продажи, бизнес, питание или проживание. В некоторых случаях налоги начисляются только по месту жительства налогоплательщика; в других случаях налог взимается с полученного дохода; и в некоторых случаях обе юрисдикции могут иметь право взимать налог, обычно – но не всегда – с требованием предоставления кредита (в юрисдикции домициля) для налогов, уплаченных в другие юрисдикции.

Соответственно, база плательщиков потенциально шире, чем у налога на имущество (даже с учетом налогообложения арендаторов), потому что он может падать на тех, кто работает в юрисдикции, независимо от того, владеют ли они там собственностью или нет.Несмотря на то, что сотрудники, которые ездят на работу, действительно накладывают определенные расходы на город, они не являются основными бенефициарами местных услуг, таких как школы, правоохранительные органы и социальные услуги.

Во многих случаях города признают, что нерезиденты получают меньше государственных пособий, и устанавливают более низкие ставки для нерезидентов. В Мэриленде, например, подоходный налог города и округа составляет от 1,75 до 3,2 процента, в то время как нерезиденты платят единую ставку, установленную на уровне самой низкой ставки округа (1,75 процента).Аналогичным образом, города в Мичигане и Пенсильвании обычно взимают налоги на прибыль и заработную плату с нерезидентов по более низкой ставке, чем с жителей [7], хотя общины Огайо обычно взимают одинаковые ставки с обеих групп.

Виды местных подоходных налогов

Местные налоги на прибыль появляются под разными обозначениями: налоги на заработную плату, налоги на прибыль, налоги на заработную плату, налоги на местные услуги и налоги на профессиональные привилегии. Как правило, они оплачиваются работником, но удерживаются работодателем, хотя в некоторых случаях (например, в Сан-Франциско и Ньюарк, Нью-Джерси) они оплачиваются непосредственно работодателем.Некоторые взимаются в виде процента от оклада или заработной платы, в то время как другие указываются как процент от федерального налога или налога штата, а третьи – фиксированные суммы, взимаемые со всех работников. Хотя 485 юрисдикций Канзаса взимают местный подоходный налог, эти налоги относятся только к процентному доходу и дивидендам.

Четыре города Западной Вирджинии взимают фиксированную плату в размере от 2 до 5 долларов в неделю со всех работающих в городе. Округ Аппануз, штат Айова, единственный среди округов Айовы, взимает 1% -ный дополнительный налог на службы экстренной помощи.Жители Йонкерс, штат Нью-Йорк, платят 16,75% налога штата в качестве «дополнительного» местного налога. Подобно федеральному подоходному налогу и налогу штата, некоторые местные налоги на заработную плату имеют положения об освобождении от уплаты налогов, например, за исключением доходов от военных или лиц с низким доходом.

В штатах Мэриленд и Нью-Йорк жители платят местный подоходный налог при подаче налоговой декларации штата. Однако есть примеры чрезмерного бремени соблюдения требований, связанных с местными налогами на прибыль, взимаемыми местными властями. Например, налогоплательщики в Альбионе, штат Мичиган, должны заполнить форму городского подоходного налога на 16 страницах с инструкциями отдельно от налоговых деклараций штата и федеральных налоговых деклараций.

Источники: Государственные агентства; местные постановления; Исследование налогового фонда. | |

| Государство | Юрисдикции |

|---|---|

| Алабама | 4 |

| Калифорния | 1 |

| Колорадо | 5 |

| Делавэр | 1 |

| Индиана | 92 |

| Айова | 280 |

| Канзас | 485 |

| Кентукки | 210 |

| Мэриленд | 24 |

| Мичиган | 23 |

| Миссури | 2 |

| Нью-Джерси | 1 |

| Нью-Йорк | 4 |

| Огайо | 848 |

| Орегон | 2 |

| Пенсильвания | 2,978 |

| Западная Вирджиния | 4 |

| Всего | 4,964 |

Ставки местного подоходного налога в 2019 году

Хотя большинство местных подоходных налогов являются низкими (обычно от 1 до 3 процентов), они часто имеют широкую базу, и их трудно избежать.Государственные и местные должностные лица должны гарантировать, что эти налоги не препятствуют экономическому развитию и не вытесняют мобильных работников или предприятия. Должностные лица также должны быть осторожны, чтобы не налагать чрезмерных затрат на соблюдение нормативных требований из-за сложностей в их местных налоговых режимах.

В следующей таблице перечислены ставки местного подоходного налога для резидентов и нерезидентов по всей стране в 2019 году. В случаях, когда доход в одном штате облагается налогом более чем в 25 юрисдикциях, показаны ставки 10 самых густонаселенных юрисдикций.Полный список всех 5032 юрисдикций доступен для загрузки на веб-сайте Налогового фонда в разделе «Местные ставки подоходного налога» (XLSX).

(а) Выплачивается работодателем (b) Налагается только на сотрудников Дирекции порта Полный список всех местных налогов на прибыль доступен в разделе «Ставки местного подоходного налога (XLSX)». Источники: Государственные агентства; местные постановления; Исследование налогового фонда. | ||

Алабама | 4 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Бессемер | 1.00% | 1,00% |

| Бирмингем | 1,00% | 1,00% |

| Гадсден | 2,00% | 2,00% |

| Округ Мейкон | 1,00% | 1,00% |

Калифорния | 1 Налоговая юрисдикция | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Сан-Франциско (а) | 0.38% | 0,38% |

Колорадо | 5 налоговых юрисдикций | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Аврора | 2 $ в месяц | 2 $ в месяц |

| Денвер | 5,75 $ в месяц | 5,75 $ в месяц |

| Глендейл | 10 $ в месяц | 10 $ в месяц |

| Гринвуд Виллидж | 4 $ в месяц | 4 $ в месяц |

| Шеридан | 6 $ в месяц | 6 $ в месяц |

Делавэр | 1 Налоговая юрисдикция | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Уилмингтон | 1.25% | 1,25% |

Индиана | 92 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Округ Аллен | 1,48% | 1,48% |

| Округ Элкхарт | 2,00% | 2,00% |

| Гамильтон Каунти | 1.00% | 1,00% |

| Хендрикс Каунти | 1,50% | 1,50% |

| Лейк Каунти | 1,50% | 1,50% |

| Округ Марион | 2,02% | 2,02% |

| Округ Портер | 0,50% | 0,50% |

| Округ Сент-Джозеф | 1,75% | 1,75% |

| Округ Типпекано | 1.10% | 1,10% |

| Округ Вандербург | 1,20% | 1,20% |

| 82 другие округа | 0,35% – 3,38% | 0,35% – 3,38% |

Айова | 280 Налоговые органы | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Округ Аппануз | 1.00% | 1,00% |

| Школьный округ Эймса | 4,00% налоговых обязательств государства | 0,00% |

| Школьный округ Сидар-Рапидс | 5,00% налоговых обязательств государства | 0,00% |

| Школьный округ Клинтона | 8,00% налоговых обязательств государства | 0,00% |

| Школьный округ Форт Додж | 2,00% налоговых обязательств государства | 0,00% |

| Школьный округ Айова-Сити | 5.00% налоговых обязательств государства | 0,00% |

| Школьный округ Марион | 4,00% налоговых обязательств государства | 0,00% |

| Школьный округ Мейсон-Сити | 7,00% налоговых обязательств государства | 0,00% |

| Школьный округ Маскатин | 1,00% налоговых обязательств государства | 0,00% |

| Школьный округ Су-Сити | 3,00% налоговых обязательств государства | 0.00% |

| 270 другие школьные округа | 1-9% налоговых обязательств государства | 0,00% |

Канзас | 485 Налоговые округа | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Округ Клэй | 0.75% на проценты и дивиденды | 0,00% |

| Cloud County | 0,75% на проценты и дивиденды | 0,00% |

| Каули Каунти | 0,75% на проценты и дивиденды | 0,00% |

| Округ Дикинсон | 0,75% на проценты и дивиденды | 0,00% |

| Округ Донифан | 0,75% на проценты и дивиденды | 0,00% |

| Округ Митчелл | 0.75% на проценты и дивиденды | 0,00% |

| Округ Нортон | 0,75% на проценты и дивиденды | 0,00% |

| Округ Филлипс | 0,75% на проценты и дивиденды | 0,00% |

| Райли Каунти | 0,75% на проценты и дивиденды | 0,00% |

| Округ Вашингтон | 0,75% на проценты и дивиденды | 0,00% |

| 475 другие юрисдикции | 0.125% – 2,50% на проценты и дивиденды | 0,00% |

Кентукки | 210 Налоговые органы | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Кэмпбелл Каунти | 1,05% | 0,00% |

| Округ Дэвисс | 0.35% | 0,00% |

| Округ Кентон | от 0,7097% до 0,1097% | 0,00% |

| Lexington-Fayette Urban Co. Gov’t | 2,25% | 0,00% |

| Школьный совет Луисвилля | 0,75% | 0,00% |

| Луисвилл Метро | 1,45% | 0,00% |

| Округ Уоррен | 1,00% | 0,00% |

| Район государственной школы округа Файетт. | 0,50% | 0,00% |

| Государственные школы округа Уоррен | 0,50% | 0,00% |

| Округ Дэвисс | 0,35% | 0,00% |

| 200 другие юрисдикции | 0,0033% – 2,5% | 0,00% |

Мэриленд | 24 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Округ Аллегани | 3.05% | 1,75% |

| Округ Анн-Арундел | 2,50% | 1,75% |

| Балтимор Сити | 3,20% | 1,75% |

| Округ Балтимор | 2,83% | 1,75% |

| Округ Калверт | 3,00% | 1,75% |

| Кэролайн Каунти | 3,20% | 1,75% |

| Кэрролл Каунти | 3.03% | 1,75% |

| Округ Сесил | 3,00% | 1,75% |

| округ Чарльз | 3,03% | 1,75% |

| Округ Дорчестер | 2,62% | 1,75% |

| Фредерик Каунти | 2,96% | 1,75% |

| Гаррет Каунти | 2,65% | 1,75% |

| Округ Харфорд | 3.06% | 1,75% |

| Округ Ховард | 3,20% | 1,75% |

| Округ Кент | 2,85% | 1,75% |

| Округ Монтгомери | 3,20% | 1,75% |

| Округ Принс-Джордж | 3,20% | 1,75% |

| Округ Королевы Анны | 3,20% | 1,75% |

| Округ Сент-Мэри | 3.00% | 1,75% |

| Сомерсет Каунти | 3,20% | 1,75% |

| Округ Талбот | 2,40% | 1,75% |

| Округ Вашингтон | 2,80% | 1,75% |

| Округ Викомико | 3,20% | 1,75% |

| Округ Вустер | 1,75% | 1,75% |

Мичиган | 23 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Альбион | 1.00% | 0,50% |

| Батл-Крик | 1,00% | 0,50% |

| Бентон-Харбор | 1,00% | 0,50% |

| Биг Рэпидс | 1,00% | 0,50% |

| Детройт | 2,40% | 1,20% |

| Флинт | 1,00% | 0,50% |

| Гранд-Рапидс | 1,50% | 0,75% |

| Хариус | 1.00% | 0,50% |

| Хамтрамк | 1,00% | 0,50% |

| Хайленд Парк | 2,00% | 1,00% |

| Хадсон | 1,00% | 0,50% |

| Иония | 1,00% | 0,50% |

| Джексон | 1,00% | 0,50% |

| Лансинг | 1,00% | 0,50% |

| Отворот | 1.00% | 0,50% |

| Маскегон | 1,00% | 0,50% |

| Маскегон-Хайтс | 1,00% | 0,50% |

| Понтиак | 1,00% | 0,50% |

| Порт-Гурон | 1,00% | 0,50% |

| Портленд | 1,00% | 0,50% |

| Saginaw | 1,50% | 0,75% |

| Спрингфилд | 1.00% | 0,50% |

| Ходунки | 1,00% | 0,50% |

Миссури | 2 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Канзас-Сити | 1,00% | 1,00% |

| Сент-Луис | 1.00% | 1,00% |

Нью-Джерси | 1 Налоговая юрисдикция | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Ньюарк (а) | 1,00% | 1,00% |

Нью-Йорк | 4 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Нью-Йорк | 3.078% – 3,876% | 0,00% |

| Городская транспортная администрация | 0,34% | 0,00% |

| Набережная Нью-Джерси (b) | 2,00% | 0,00% |

| Йонкерс | 16,75% государственной пошлины | 0,50% |

Огайо | 848 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Акрон | 2.50% | 2,50% |

| Кантон | 2,50% | 2,50% |

| Цинциннати | 2,10% | 2,10% |

| Кливленд | 2,50% | 2,50% |

| Колумбус | 2,50% | 2,50% |

| Дейтон | 2,50% | 2,50% |

| Лорейн | 2,50% | 2,50% |

| Парма | 2.50% | 2,50% |

| Толедо | 2,25% | 2,25% |

| Янгстаун | 2,75% | 2,75% |

| 838 другие юрисдикции | 0,50% – 3,00% | 0,50% – 3,00% |

Орегон | 2 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Lane Co.Район массового транспорта (а) | 0,0067% | 0,0067% |

| Транспортный район Три-Мет (а) | 0,6918% | 0,6918% |

Пенсильвания | 2,978 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Аллентаун | 1.975% + 52 доллара США LST | 1,28% + $ 52 LST |

| Вифлеем | 1% + $ 52 LST | 1% + $ 52 LST |

| Эри | 1,65% + $ 52 LST | 1,18% + $ 52 LST |

| Харрисбург | 2% + $ 156 LST | 1% + $ 156 LST |

| Ланкастер | 1,1% + $ 52 LST | 1% + $ 52 LST |

| Филадельфия | 3,8809% | 3,45 67% |

| Питтсбург | 1.5% + $ 52 LST | 1% + $ 52 LST |

| Чтение | 3,6% + $ 52 LST | 1,3% + $ 52 LST |

| Скрэнтон | 3,4% + 156 долл. США LST | 1% + $ 156 LST |

| Йорк | 1,25% + $ 52 LST | 1,25% + $ 52 LST |

| 2968 другие юрисдикции | 10 долларов США LST – 2,75% + 52 доллара США | 0,00% – 2,00% + 52 долл. США LST |

Западная Вирджиния | 4 Налоговые юрисдикции | |

| Налоговая юрисдикция | Ставка резидента | Ставка для иногородних |

| Чарльстон | 6 долларов за период оплаты | 6 долларов за период оплаты |

| Хантингтон | 10 долларов за период оплаты | 10 долларов за период оплаты |

| Паркерсбург | 5 долларов за период оплаты | 5 долларов за период оплаты |

| Weirton | 2 $ в неделю | 2 $ в неделю |

Примечания

[1] Автор хотел бы поблагодарить Доминика Пино за его ценную помощь в исследованиях.

[2] Кошут Кеннан, «Подоходный налог штата Висконсин», The Quarterly Journal of Economics 26: 1 (ноябрь 1911 г.), 170.

[3] Консультативная комиссия по межправительственным отношениям, Важные особенности бюджетного федерализма , Vol. 1, Бюджетные процессы и налоговые системы (сентябрь 1995 г.), https://library.unt.edu/gpo/acir/SFFF/sfff-1995-vol-1.pdf, 32.

[4] Уильям Дж. Маккенна, «Подоходный налог в Пенсильвании», История Пенсильвании: Журнал среднеатлантических исследований 27: 3 (июль 1960 г.), https: // www.jstor.org/stable/27769968, 304-305.

[5] Милтон К. Тейлор, «Местные подоходные налоги через двадцать один год», National Tax Journal 15: 2 (июнь 1962 г.), 114.

[6] Ид.

[7] Уильям Дж. Маккенна, «Подоходный налог в Пенсильвании», 305.

[8] В Пенсильвании это в основном является следствием разделения муниципальных налогов и налогов школьного округа. Ставки муниципального налога на заработанный доход для нерезидентов могут быть выше, чем ставки для резидентов, но нерезиденты не платят налог на заработанный доход школьного округа, и их комбинация обычно дает более высокую комбинированную ставку, чем та, которую платят нерезиденты.

Добро пожаловать в Фэйрборн, Огайо

ОБНОВЛЕНИЕ COVID-19:Информация для жителей

Ставка подоходного налога для города Фейрборн в настоящее время составляет 2%. Город Фейрборн взимает налог с заработной платы, комиссионных и других компенсаций, а также с чистой прибыли от коммерческих операций и аренды.

Резиденты Фейрборна, не имеющие налогооблагаемого дохода, могут подать в RITA бланк освобождения от уплаты налогов.Заполните форму освобождения и укажите на странице 2, почему вы имеете право на освобождение, например, пенсионер, действующая военная служба и т. Д. После заполнения формы освобождения квалифицированные жители больше не будут обязаны подавать налоговую декларацию города Фейрборн до тех пор, пока их статус не изменится. (вернуться к работе, приобрести недвижимость в аренду и т. д.).

Убытки от коммерческой деятельности, включая, помимо прочего, деятельность по аренде собственности, самозанятость, сельскохозяйственную деятельность или деятельность по аренде ферм, а также деятельность товариществ, не могут использоваться для компенсации дохода от заработной платы.Эти деловые операции могут быть объединены вместе, чтобы определить убыток или прибыль, но любые возникающие в результате убытки не могут уменьшить налоговые обязательства по заработной плате.

Ежемесячный штраф в размере 25 долларов США (но не более 150 долларов США) будет применяться за непредставление требуемой годовой налоговой декларации к установленному сроку подачи декларации. Этот штраф дополняет любые другие штрафы, которые могут применяться.

Обратите внимание:

Представленная информация должна использоваться в качестве общей информации для общественности, чтобы лучше понять юрисдикцию Управления подоходного налога города и требования соответствующих городских постановлений.Информация, содержащаяся таким образом, будет обновляться по мере необходимости для общего блага общества. Если вам нужна конкретная информация, пожалуйста, свяжитесь с Департаментом подоходного налога.