Рсв 2019 код тарифа плательщика: Коды тарифов плательщиков страховых взносов — 2021 — Контур.Экстерн

01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

06 | Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

10 | Плательщики страховых взносов – некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

11 | Плательщики страховых взносов – благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения |

13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ “Об инновационном центре “Сколково” (Собрание законодательства Российской Федерации, 2010, N 40, ст. |

14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 г. N 377-ФЗ “О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя” (Собрание законодательства Российской Федерации, 2014, N 48, ст. 6658; 2018, N 53 (ч. 1), ст. 8411) |

15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. |

16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года N 212-ФЗ “О свободном порте Владивосток” (Собрание законодательства Российской Федерации, 2015, N 29 (ч. 1), ст. 4338; 2019, N 30, ст. 4156) |

17 | Плательщики страховых взносов – организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ “Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации” (Собрание законодательства Российской Федерации, 2006, N 3, ст. 280; 2018, N 31, ст. 4859) |

18 | Плательщики страховых взносов – российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

19 | Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ “О специальных административных районах на территориях Калининградской области и Приморского края”, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (Собрание законодательства Российской Федерации, 2007, N 31, ст. |

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@) | |

21 | Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 8 июня 2020 года N 172-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” (Собрание законодательства Российской Федерации, 2020, N 24, ст. 3746) |

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@) | |

22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

(введено Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@) | |

4970; 2019, N 31, ст. 4457) либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ “Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации” (Собрание законодательства Российской Федерации, 2017, N 31 (ч. 1), ст. 4765; 2019, N 30, ст. 4142)

4970; 2019, N 31, ст. 4457) либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ “Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации” (Собрание законодательства Российской Федерации, 2017, N 31 (ч. 1), ст. 4765; 2019, N 30, ст. 4142) N 473-ФЗ “О территориях опережающего социально-экономического развития в Российской Федерации” (Собрание законодательства Российской Федерации, 2015, N 1 (ч. 1), ст. 26; 2019, N 30, ст. 4156)

N 473-ФЗ “О территориях опережающего социально-экономического развития в Российской Федерации” (Собрание законодательства Российской Федерации, 2015, N 1 (ч. 1), ст. 26; 2019, N 30, ст. 4156)

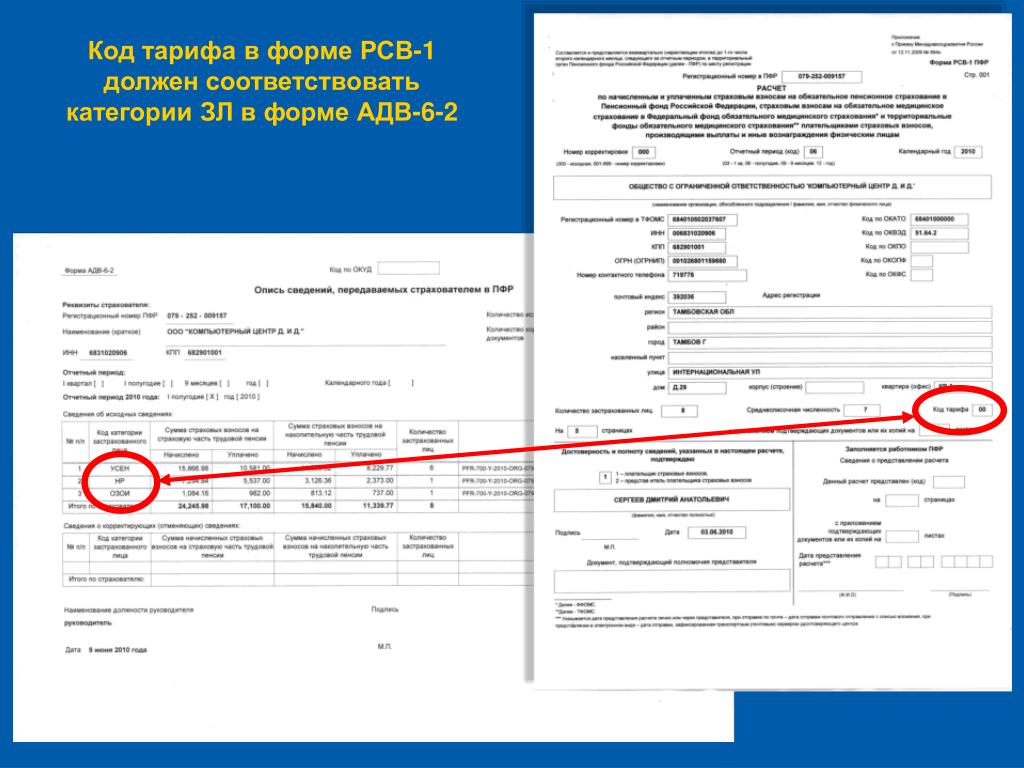

Код тарифа плательщика в РСВ

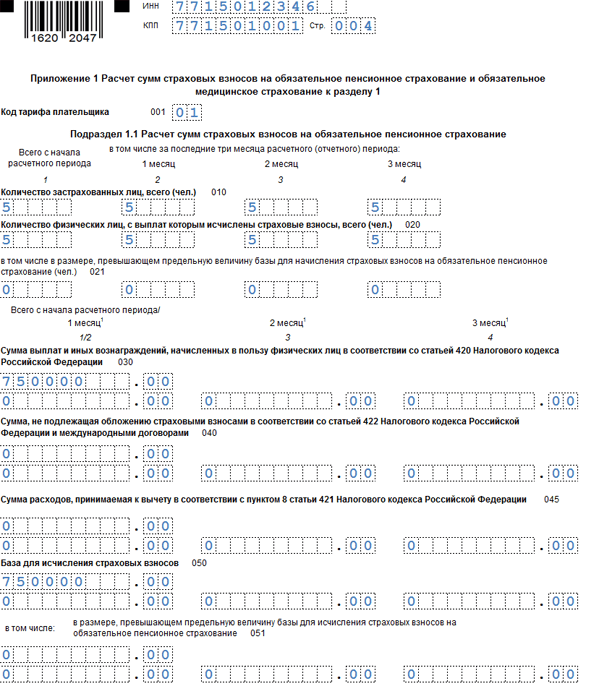

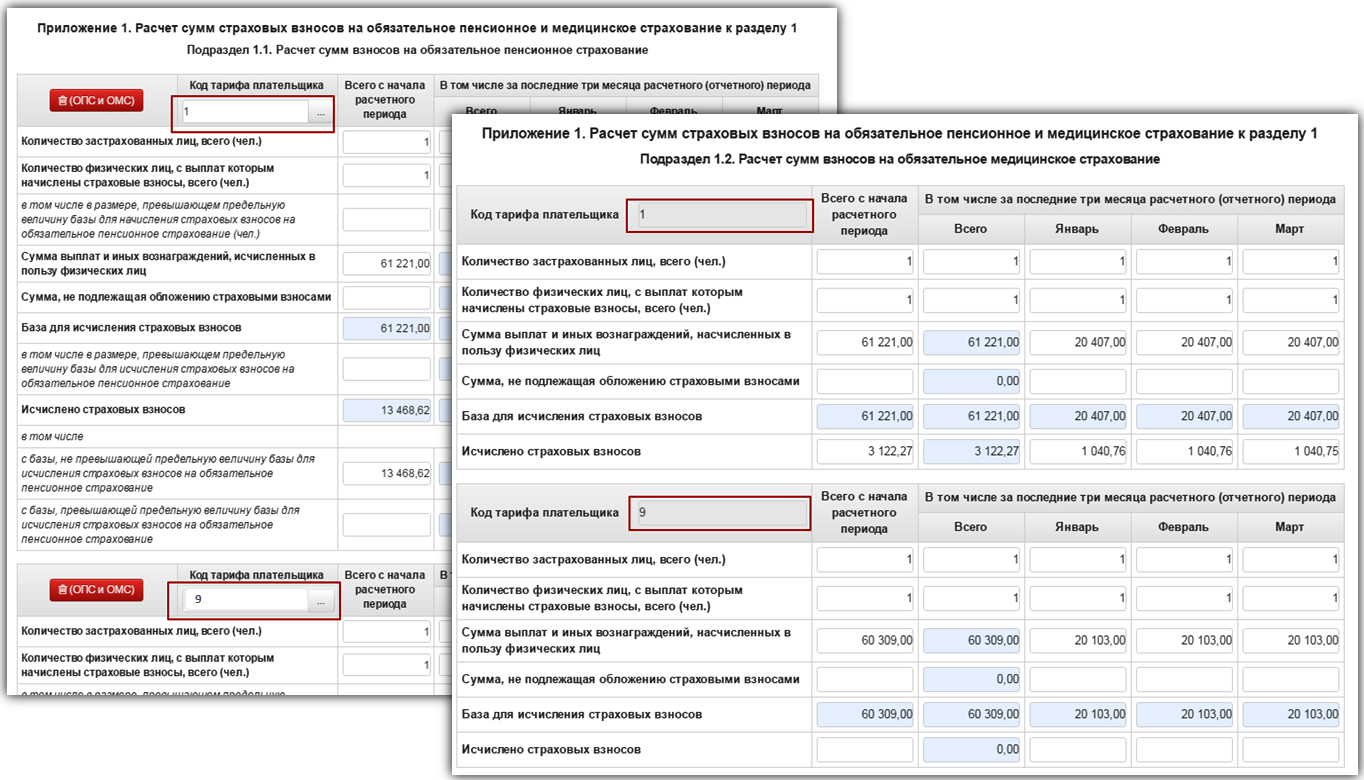

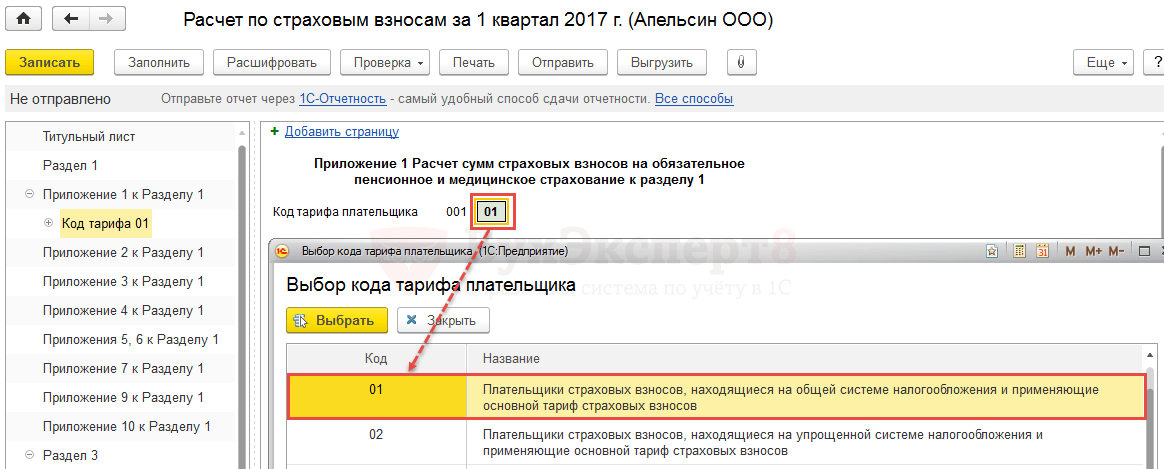

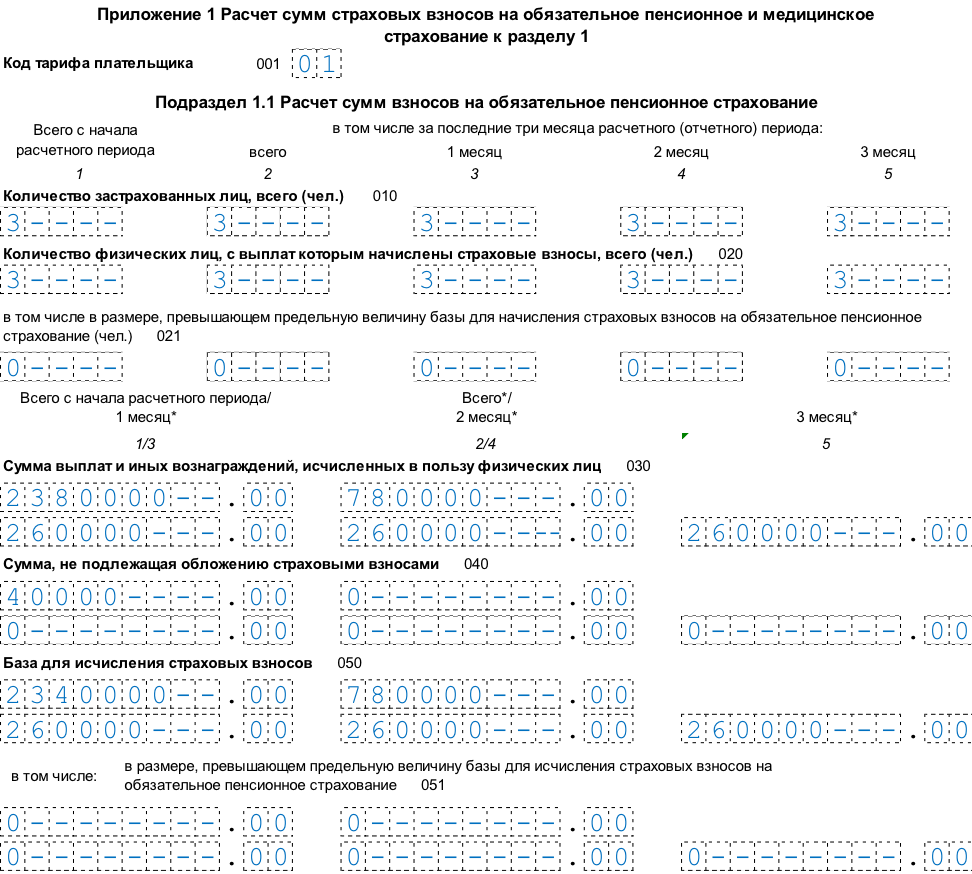

«Код тарифа плательщика» указывается в РСВ (Расчете по страховым взносам) при заполнении Приложения 1 к Разделу 1. Код вводится в поле «001», а если тарифов в отчетном интервале было несколько, работодатель заполняет соответствующее количество листов Приложения 1.

Код вводится в поле «001», а если тарифов в отчетном интервале было несколько, работодатель заполняет соответствующее количество листов Приложения 1.

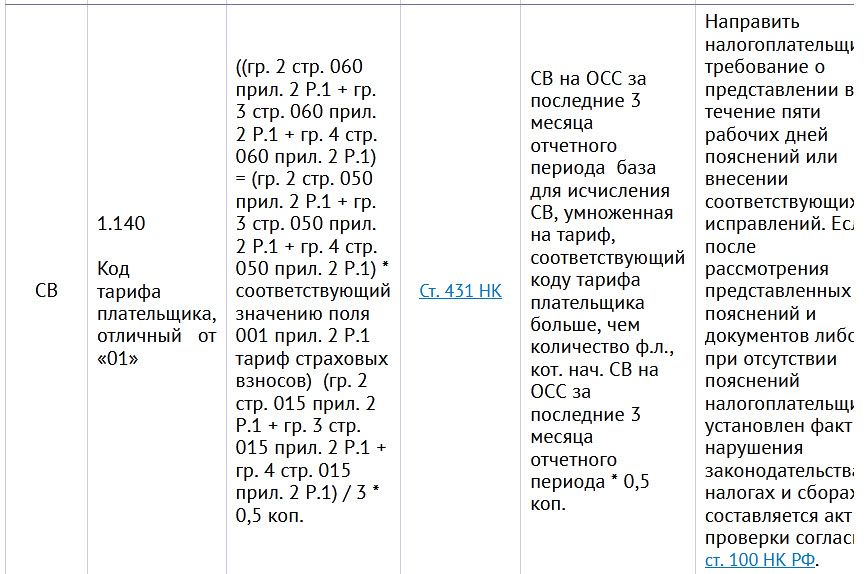

Коды дополнительных тарифов указывают в графе 270 «Код тарифа» п. 3.2.2 раздела 3 Расчета.

Готовим «Расчет по страховым взносам» – код тарифа плательщика

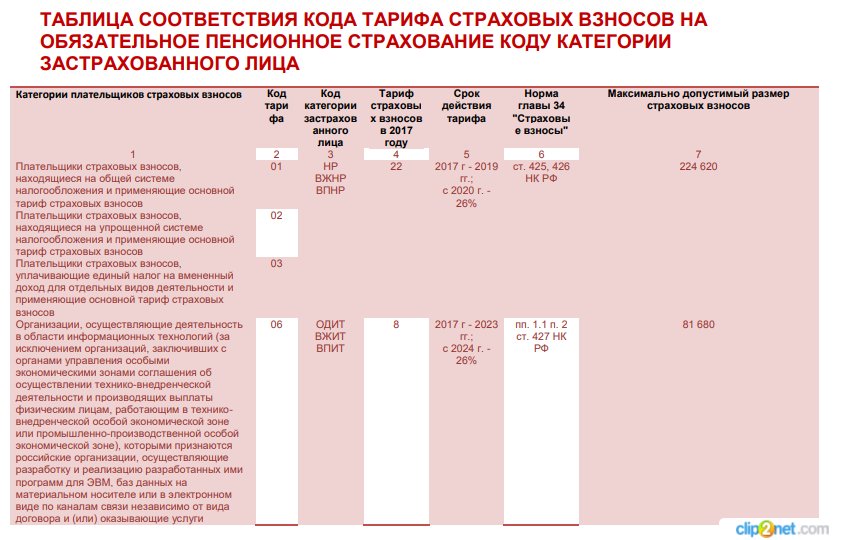

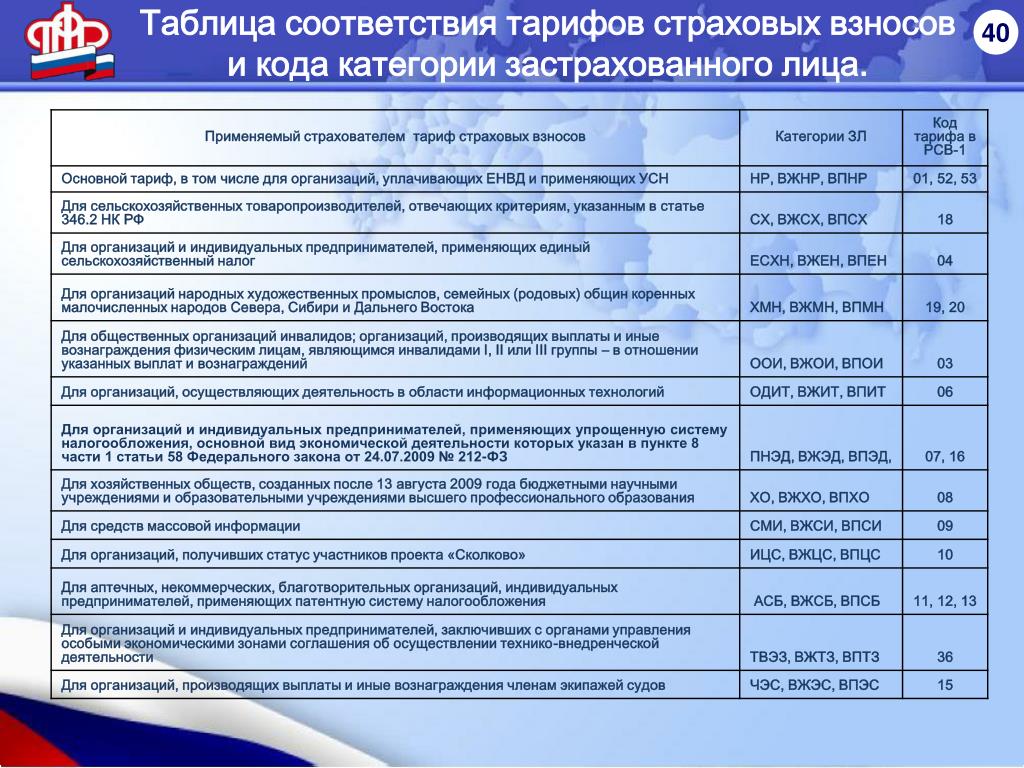

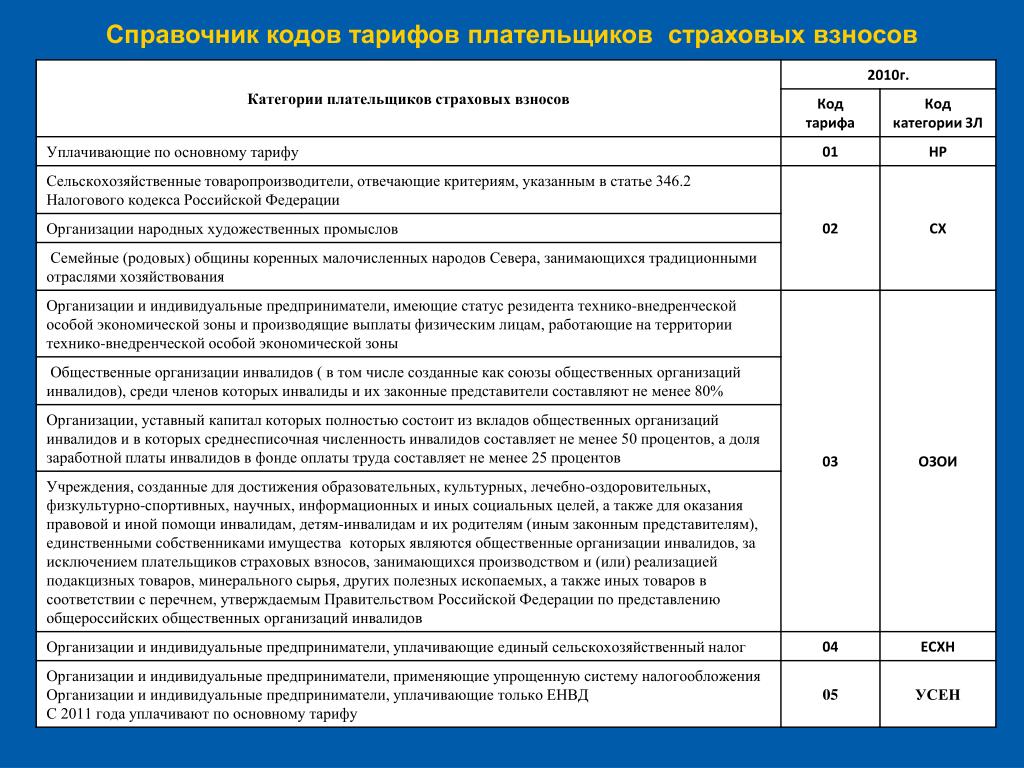

Порядком заполнения РСВ (приложение № 2 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@) предусмотрено 29 шифровых обозначений для отражения кода тарифа плательщика, но часть из них в настоящее время остается незадействованной. Процентная ставка, по которой начисляются страховые взносы, код тарифа плательщика, указываемый в РСВ, взаимоувязаны.

Все коды тарифов приведены в приложении № 5 к «Порядку заполнения Расчета», их можно разделить на следующие группы:

Наиболее употребляемые общие тарифы – это коды «01», «02» и «03». Применяют предприятия и ИП на ОСНО, УСН и ЕНВД, начисляющие страховые взносы с доходов работников. Ставки страховых отчислений применяются ими в обычном размере.

Льготные (пониженные) виды тарифов представлены в диапазоне кодов с «04» по «16». Такие коды тарифов плательщиков страховых взносов применяются работодателями, соответствующим требованиям ст. 427 НК РФ. Льгота может проявляться в корректировке ставки отчислений в меньшую сторону или полном освобождении от взносов.

Коды «17»-«20» на сегодня не задействованы.

Дополнительные тарифы обозначаются кодами с «21» по «29». Они предназначены для работодателей, которые предоставляют работу с вредными условиями труда, что зафиксировано результатами спецоценки рабочих мест (ст. 428 НК РФ). Эти шифры используют при расчетах по оплате труда с членами летных экипажей и работниками предприятий угольной промышленности (ст. 429 НК РФ).

По отсутствующим кодам (коды «17»-«20») имеются письменные разъяснения налоговиков, в каких случаях их можно вводить в отчет до даты внесения законодательных правок в перечень шифров приложения № 5. Например, код тарифа плательщика в 2019 г. под номером «17» могут использовать участники ОЭЗ (особой экономической зоны) Калининградской области (об этом говорится в Письме ФНС от 22.01.2018 г. № ГД-4-11/959@). Налоговики акцентируют внимание на том, что досрочное применение в отчетности кодов, которые рекомендованы, но не утверждены законодательно, не считается нарушением порядка составления РСВ.

под номером «17» могут использовать участники ОЭЗ (особой экономической зоны) Калининградской области (об этом говорится в Письме ФНС от 22.01.2018 г. № ГД-4-11/959@). Налоговики акцентируют внимание на том, что досрочное применение в отчетности кодов, которые рекомендованы, но не утверждены законодательно, не считается нарушением порядка составления РСВ.

Код тарифа плательщика в «Расчете по страховым взносам», обозначаемый как «18», применяется российскими юрлицами, специализирующимися на производстве анимационной продукции, при использовании пониженных страховых тарифов. Такое правило зафиксировано в Письме ФНС от 25.04.2018 г. № БС-4-11/7965@.

Дополнительные тарифы, обозначенные кодами «21» (дополнительный тариф пенсионных взносов 9%) и «22» (доптариф 6%), дают право физическим лицам на досрочный выход на пенсию и оформление страховой части пенсионных выплат. Но для реализации такого права необходимо наработать соответствующий минимальный стаж в специфических условиях.

Коды тарифа плательщика в РСВ «23»-«27» должны соотноситься с результатами спецоценки рабочих мест:

«23» – этот шифр применяется при расчете страховых отчислений по заработкам работников, занятых в работе с опасными условиями труда, по которым характерен наивысший уровень риска; дополнительный тариф страховых «пенсионных» отчислений – 8%;

«24» – тариф характеризует вредные условия труда с подклассом вредности 3.4, этому шифру соответствует дополнительный тариф, равный 7%;

«25» – вредные условия труда, когда присвоен подкласс 3.3, доптариф отчислений равен 6%;

«26» – вредные условия труда с зафиксированным результатами спецоценки подклассом 3.2 и доптарифом отчислений 4%;

«27» – вредные условия труда, которым присвоен подкласс риска 3.1 и дополнительный тариф, равный 2%.

Какой применять код тарифа плательщика в 2019 году в разных ситуациях, показано в нашей таблице:

Номер кода | Кем применяется |

01 | Работодатели на ОСНО, применяющие основной тариф страховых взносов |

02 | Работодатели на УСН, применяющие основной тариф страховых взносов |

03 | Работодатели на ЕНВД, применяющие основной тариф страховых взносов |

04 | Хозяйственные партнерства и общества, специализирующиеся на внедрении и практическом применении интеллектуальных разработок |

05 | Субъекты хозяйствования, работающие в ОЭЗ и занимающиеся технико-внедренческой, туристско-рекреационной деятельностью |

06 | Субъекты предпринимательства, специализирующиеся на информационной деятельности |

07 | Работодатели, производящие оплату труда членам экипажей судов, которые присутствуют в Российском реестре судов |

08 | Работодатели на УСН, вид деятельности которых обозначен в списке из пп. |

09 | Лицензированные фармацевтические компании, работающие на ЕНВД |

10 | НКО, применяющие УСН и специализирующиеся на оказании социальных услуг, на работе в сфере науки, образования, здравоохранения, занятые в области искусства и культуры, принимающие участие в развитии массового спорта |

11 | Благотворительные компании, применяющие УСН |

12 | ИП на ПСН |

13 | Работодатели-участники проекта «Сколково» |

14 | Участники СЭЗ в Крыму и Севастополе |

15 | Резиденты территорий опережающего развития |

16 | Работодатели-резиденты свободного порта Владивосток |

21 | Тариф применяется при расчете с физическими лицами, занятыми на работах с вредными условиями труда, в горячих цехах и имеющими право на досрочное оформление пенсии (п. |

22 | Тариф характерен для опасных условий труда, дающих право на досрочное назначение пенсии (п. 2 ст. 428 НК РФ) |

23 | Используется при начислении доходов работникам, занятым в работах с опасными условиями труда (подкласс 4) |

24 | Применяется в расчетах по оплате труда с работниками, занятыми в работах с опасными условиями труда (подкласс 3.4) |

25 | Вредные условия труда, которым итогами спецоценки присвоен подкласс 3.3 |

26 | Вредные условия труда с зафиксированным в акте спецоценки подклассом 3.2 |

27 | Вредные условия труда, характеризующиеся рисками, свойственными для подкласса 3.1 |

28 | Работодатели, производящие оплату труда членам летных экипажей (п. 1 ст. 429 НК РФ) |

29 | Работодатели, привлекающие физлиц к работам в угольной промышленности (п. |

5 п. 1 ст. 427 НК РФ

5 п. 1 ст. 427 НК РФ 1 ст. 428 НК РФ)

1 ст. 428 НК РФ) 2 ст. 429 НК РФ)

2 ст. 429 НК РФ)ФНС уточнила коды для расчета по страховым взносам

ФНС РФ разъяснила, какие коды необходимо указывать в расчете по страховым взносам работодателям из пострадавших отраслей, применяющим нулевые тарифы страховых взносов за II квартал 2020 года.

Соответствующее письмо от 09.06.2020 № БС-4-11/9528@ опубликовано на официальном сайте ФНС.

Ведомство напоминает, что Федеральный закон от 08.06.2020 № 172-ФЗ внес поправки в НК РФ, которые устанавливают нулевые тарифы страховых взносов для:

- организаций, включенных в специальный реестр социально ориентированных некоммерческих организаций (в том числе религиозные организации).

- на обязательное пенсионное страхование – в размере 0,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – в размере 0,0%;

- на обязательное медицинское страхование – в размере 0,0%.

- КВ – физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ;

- ВЖКВ – застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19. 02.1993 № 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ;

- ВПКВ – иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ»), временно пребывающие на территории РФ», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ.

Перечисленные налогоплательщики в отношении выплат физлицам, начисленных за апрель, май, июнь 2020 года (в пределах установленной предельной величины базы и свыше нее) применяют следующие пониженные тарифы страховых взносов:

Порядок заполнения расчета по страховым взносам, утвержденный приказом ФНС от 18.09.2019 № ММВ-7-11/470@, пока не учитывает.

ФНС в связи с этим отмечает, что до внесения соответствующих изменений в этот порядок в части дополнения кодов тарифа работодатели, применяющие нулевые тарифы в соответствии с законом № 172-ФЗ, в расчете указывают код тарифа плательщика страховых взносов «21».

До внесения изменений в этот порядок в части дополнения кодов категории застрахованного лица работодатели при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица:

02.1993 № 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ;

02.1993 № 4528-1 «О беженцах», с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ;В письме при этом отмечается, что указанные вые код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы закона № 172-ФЗ, применяются при представлении расчета за полугодие 2020 года.

В учетных решениях «1С:Предприятие 8» рекомендованные ФНС коды для расчета по страховым взносам и порядок заполнения будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

О сроках см. в «Мониторинге законодательства».

Код тарифа плательщика страховых взносов

Новый бланк расчета страховых взносов РСВ за 2 квартал образец заполнения. Расчет по страховым взносам за 2 квартал: образец. Расчет по страховым взносам за 3 квартал года — образец заполнения. Единый расчет по страховым взносам

ВИДЕО ПО ТЕМЕ: оплата страховых взносов в ФНС через сбер банк онлайнДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Код тарифа плательщика в расчете по страховым взносам в 2019 году

Для чего нужны коды тарифов плательщиков взносов. Какие тарифы по страховым взносам действуют в году. Общие тарифы страховых взносов в году: коды в отчетности. Коды пониженных тарифов страховых взносов: ст.

Коды пониженных тарифов по платежам во все фонды. Коды для освобожденных от платежей фирм и уплачивающих взносы в особом порядке. Коды дополнительных тарифов страховых взносов по ст.

В ней коды тарифов фиксируются:. С отчетности за 1 квартал года действует новая форма расчета по страховым взносам РСВ , утв. В новом бланке код тарифа плательщика в приложении 1 к разд. А вот из раздела 3 данный код убрали. Ознакомиться с обновленным формуляром можно здесь. Применяются данные коды в соответствии с пп.

А вот из раздела 3 данный код убрали. Ознакомиться с обновленным формуляром можно здесь. Применяются данные коды в соответствии с пп.

Узнать больше об особенностях применения формы КНД вы можете в этой статье. Коды, указанные в приложении 5 к Порядку применения формы КНД , можно классифицировать исходя из различных оснований применения плательщиками взносов тех или иных тарифов по страховым платежам.

Изучим данную классификацию подробнее. Условно тарифы по страховым взносам, которые применяются в соответствии с кодами по приложению 5 к Порядку применения формы КНД , можно разделить на следующие основные категории:. Они установлены для плательщиков, которые исходя из сферы деятельности, организационно-правового статуса, региона деятельности и иных критериев, установленных ст.

Упрощенцы, которые до года применяли код 08, с начала года указывают код 01 Письмо ФНС от Кто утратил право на пониженные взносы с года, узнайте здесь. Об одной важной особенности применения доптарифов читайте здесь.

Рассмотрим, какие конкретно тарифы года установлены в рамках указанных категорий, подробнее — в соотнесении с кодами тарифов плательщиков, которые нужно фиксировать в отчетности по страховым взносам. Подробности читайте здесь. Как ставки страховых взносов применять в году, узнайте из этой публикации. Ранее предполагалось, что эти тарифы будут действовать лишь до конца Но теперь они сохранены бессрочно.

Подробности о страховых взносах с доходов иностранцев узнайте по ссылке. Исходя из соответствующих оснований, работодатели могут быть классифицированы на следующие основные категории налогоплательщиков:.

Рассмотрим, какие страховые тарифы установлены для них — в соотнесении с кодами, которые фиксируются в форме КНД Соответствующие пониженные тарифы, действующие в – году составляют как мы отметили выше, в пределах установленной максимальной величины взносов :.

Применять данные тарифы вправе некоммерческие и благотворительные фирмы на УСН пп. Организации, работающие в сфере информационных технологий за пределами особых экономических зон код 06 вправе уплачивать в — годах льготные взносы:. Положениями ст. Фирмы, работающие в свободных экономических зонах — в Севастополе и Крыму код 14 , на территориях опережающего развития код 15 , а также в свободном порту во Владивостоке код Они вправе уплачивать взносы в течение 10 лет после приобретения ими статуса резидента какой-либо из указанных территорий ведения хозяйственной деятельности:.

Положениями ст. Фирмы, работающие в свободных экономических зонах — в Севастополе и Крыму код 14 , на территориях опережающего развития код 15 , а также в свободном порту во Владивостоке код Они вправе уплачивать взносы в течение 10 лет после приобретения ими статуса резидента какой-либо из указанных территорий ведения хозяйственной деятельности:.

Речь идет о работодателях экипажей судов, что зарегистрированы в Российском международном реестре код При этом данные суда не должны задействоваться для перевозки и хранения нефти и нефтепродуктов в морских портах РФ. При этом если работодатель относится к фирмам по п. Работодатели, относящиеся к фирмам по пп. Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД Соответствующие коды применяют фирмы, уплачивающие взносы в обычном размере, льготном — по ст.

Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц. Код тарифа плательщика страховых взносов года — это показатель, обязательно фиксируемый в страховой отчетности. Далее расскажем, какие именно сейчас предусмотрены коды тарифов, подскажем, где их найти и как правильно отразить в расчете по взносам.

Далее расскажем, какие именно сейчас предусмотрены коды тарифов, подскажем, где их найти и как правильно отразить в расчете по взносам.

Для чего нужны коды тарифов плательщиков взносов Какие тарифы по страховым взносам действуют в году Общие тарифы страховых взносов в году: коды в отчетности Коды пониженных тарифов страховых взносов: ст. Какие тарифы по страховым взносам действуют в году Условно тарифы по страховым взносам, которые применяются в соответствии с кодами по приложению 5 к Порядку применения формы КНД , можно разделить на следующие основные категории: 1.

Общие тарифы с кодами 01— Пониженные льготные тарифы с кодами 04— Дополнительные тарифы с кодами 21— Их можно классифицировать на 2 подкатегории: с кодами 21—27 для работодателей с вредными условиями труда ; с кодами 28 и 29 для работодателей летных экипажей и организаций угольной промышленности. Общие тарифы страховых взносов в году: коды в отчетности Работодатели, уплачивающие взносы в обычной величине, проставляют в форме КНД коды: 01 — если уплачивают налоги по ОСН; 02 — если уплачивают налоги по УСН; 03 — если уплачивают налоги по ЕНВД.

Исходя из соответствующих оснований, работодатели могут быть классифицированы на следующие основные категории налогоплательщиков: 1. Частично освобожденные от уплаты взносов. Уплачивающие взносы по особым условиям включая полное освобождение от страховых платежей. Коды для освобожденных от платежей фирм и уплачивающих взносы в особом порядке Положениями ст. К данным налогоплательщикам относятся: 1. Фирмы, полностью освобожденные от уплаты взносов в период с по год. Для фирм по п. Данные взносы теперь тоже уплачиваются в ФНС.

Итоги Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД Подписывайтесь на наш бухгалтерский канал Яндекс. Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваши вопросы.

Я председатель гаражного потребительского кооператива. Какой код тарифа необходимо указывать при заполнении формы Я физлицо, для РСВ не нашла код тарифа плательщика, за наёмных рабочих-иностранцев на патенте.

ИП с сотрудниками на патенте. Какой код тарифа ставим в году? Подскажите пожалуйста какой код тарифа и по каким ставкам начислячть взносы СНТ садовое некомерческое товарищество на УСН. Раньше был код 08 и платили взносы только в ПФ.

Хотя в ФСС отчет сдала только по травматизму , приняли без ошибок. Теперь нас исключили. А куда? Какие коды проставлять? Вам нужно указывать код Добрый день. У меня проблема такая же. Нигде ничего не могу узнать. Вас что-то посоветовали? Хохлова Светлана Анатольевна.

Добрый день! В РСВ с начала года неверно указала код тарифа плательщика, вместо 02 проставила Нужно ли подать корректировки или год оставить, как было ? Нужно подать или они укажут на Вашу ошибку, это было у меня. Ваш вопрос.

РСВ: код тарифа 02

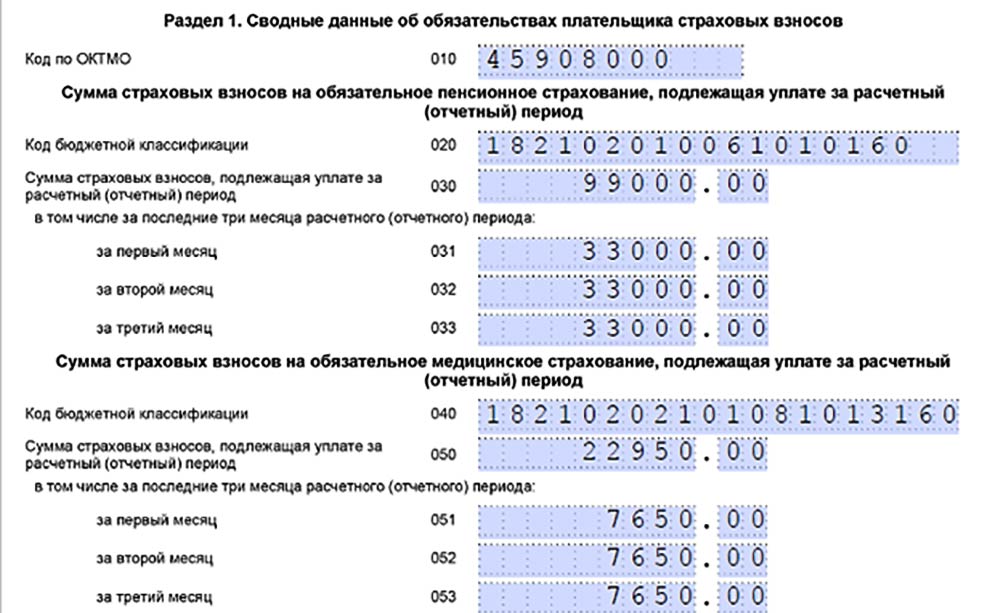

В этой статье расскажем, как правильно определить код тарифа плательщика в расчете по страховым взносам в году. По итогам каждого квартала работодатели отчитываются по страховым взносам. В ИФНС сдают расчет по страховым взносам на обязательное пенсионное, медицинское и социальное страхование. По взносам на травматизм есть отдельная форма, ее сдают в ФСС. В расчете по страховым взносам РСВ каждый страхователь указывает свой код тарифа плательщика.

По итогам каждого квартала работодатели отчитываются по страховым взносам. В ИФНС сдают расчет по страховым взносам на обязательное пенсионное, медицинское и социальное страхование. По взносам на травматизм есть отдельная форма, ее сдают в ФСС. В расчете по страховым взносам РСВ каждый страхователь указывает свой код тарифа плательщика.

Для чего нужны коды тарифов плательщиков взносов. Какие тарифы по страховым взносам действуют в году. Общие тарифы страховых взносов в году: коды в отчетности.

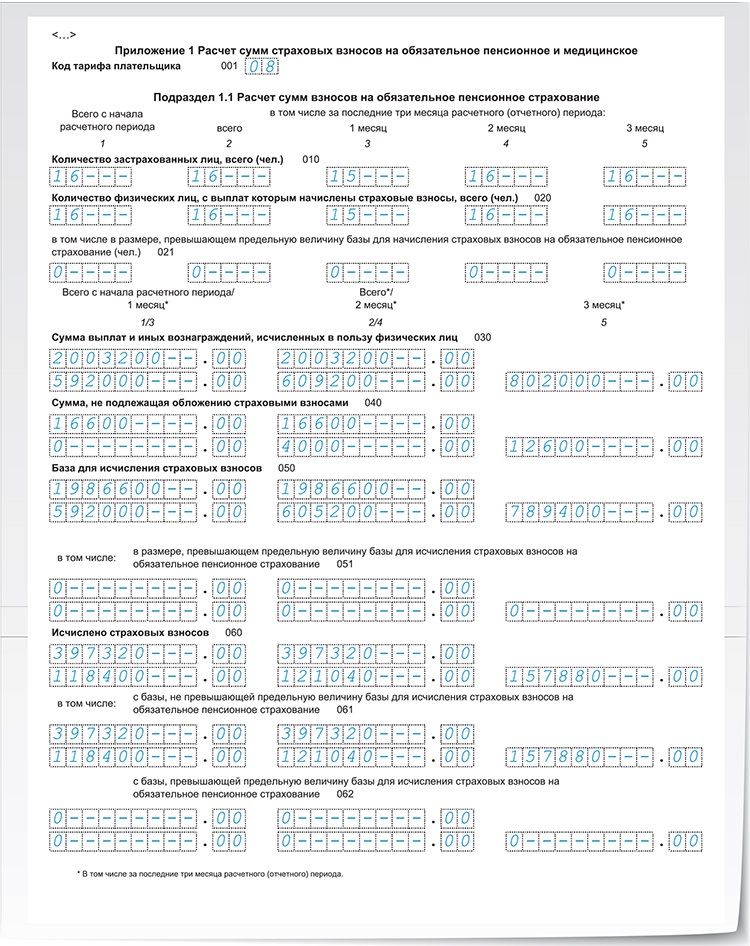

При заполнении строки приложения N 1 к разделу 1 необходимо указать код тарифа, применяемый плательщиком страховых взносов. Для плательщиков страховых взносов, которые находятся на УСН и применяют основной тариф взносов, указывается код тарифа Плательщики УСН, которые ведут деятельность по перечню, указанному в пп. Они указывают код тарифа

Расчет по страховым взносам: код тарифа плательщика

Код тарифа плательщика страховых взносов в году – один из обязательных показателей расчета по взносам в налоговую. Расскажем, как правильно указать код в зависимости от применяемого тарифа и приведем таблицу кодов. Код тарифа плательщика – код, состоящий из двух цифр, и обозначающий тариф страховых взносов. Его указывают в разделах 1 и 3, а именно:. У компаний появился еще один аргумент в споре с ФСС. Верховный суд отменил решения судей, которые разрешали ФСС начислять взносы головной организации по более высокому тарифу филиала. Корреспондент газеты “УНП” узнал подробности на заседании. Как снизить страховые взносы.

Расскажем, как правильно указать код в зависимости от применяемого тарифа и приведем таблицу кодов. Код тарифа плательщика – код, состоящий из двух цифр, и обозначающий тариф страховых взносов. Его указывают в разделах 1 и 3, а именно:. У компаний появился еще один аргумент в споре с ФСС. Верховный суд отменил решения судей, которые разрешали ФСС начислять взносы головной организации по более высокому тарифу филиала. Корреспондент газеты “УНП” узнал подробности на заседании. Как снизить страховые взносы.

Код тарифа плательщика страховых взносов

Расскажем, какой код использовать бухгалтерам году. Данные разъяснения журнал “Упрощенка” согласовал с налоговиками, поэтому пользоваться ими безопасно. В связи с изменением в перечне страхователей, имеющих право на пониженные тарифы страховых взносов, законодатели отредактировали список используемых в отчетности кодов тарифа плательщика. Заполнить РСВ онлайн.

Заполнить РСВ онлайн.

Бланк расчета по страховым взносам на год. Налоговики утвердили форму нового расчета по страховым взносам приказ ФНС России от

.

Коды тарифов плательщиков страховых взносов в 2020 году

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: оплата страховых взносов в пенсионный фонд через сбер банк онлайн.

Код тарифа плательщика в РСВ 2019

.

Код тарифа плательщика страховых взносов в году – один из обязательных показателей расчета по взносам в налоговую.

.

.

.

.

.

.

Вебинар «Сдаем отчетность за I полугодие 2020». Аудитор и эксперты 1С отвечают на вопросы.

14 июля мы провели вебинар «Сдаем отчетность за I полугодие 2020 без ошибок». Всего к трансляции подключилось 360 слушателей. Каждый имел возможность задать вопрос спикерам. Мы отобрали наиболее интересные вопросы и те, на которые не успели ответить в рамках вебинара.

Вы можете получить запись и презентации вебинара – для этого заполните анкету.

Отвечает Ольга Славнина, специалист линии консультаций:

1.

Мы получили субсидию от Сбербанка на работников. Но наш ОКВЭД не попадает в список пострадавших отраслей. Должны мы начислить налог на прибыль?

Мы получили субсидию от Сбербанка на работников. Но наш ОКВЭД не попадает в список пострадавших отраслей. Должны мы начислить налог на прибыль?Ответ: Проверьте еще раз свою организацию в «1С:Бухгалтерии 8», ред. 3.0 в разделе «Антикризис» и по ОКВЭД и по ИНН. Если вы не попадаете в перечень пострадавших, то просто перенос сроков, как у всех. Смотрите таблицу.

2. Бухгалтерский и налоговый учет по налогу на прибыль на приобретение чая, кофе, сахара для офиса? Можно ли принять к учету НДС?

Ответ: Мнение Минфина России по данному вопросу: при предоставлении работникам/посетителям организации, персонификация которых не осуществляется, продуктов питания безвозмездно (в том числе чая, кофе, сахара), объекта НДС и права на вычет НДС, предъявленного по данным товарам, не возникает (письма № 03-07-11/33827 от 11 июня 2015 г., № 03-07-07/133 от 13 декабря 2012 г.).

Вывод: входящий НДС, который был уплачен при покупке чая, кофе, сахара, печенья (и других соответствующих продуктов) для клиентов/посетителей офиса к вычету принимать, увы, нельзя. Входной НДС в таком случае нужно включать в стоимость приобретенных чая, кофе, сахара и других соответствующих товаров. Аналогичный вывод был сделан Минфином России и в своем недавнем письме № 03-07-11/49599 от 25 августа 2016 г. (т.е. на сегодняшний день свою ранее озвученную позицию пока Минфин не изменил).

Входной НДС в таком случае нужно включать в стоимость приобретенных чая, кофе, сахара и других соответствующих товаров. Аналогичный вывод был сделан Минфином России и в своем недавнем письме № 03-07-11/49599 от 25 августа 2016 г. (т.е. на сегодняшний день свою ранее озвученную позицию пока Минфин не изменил).

3. Можно ли НДС на возмещение ставить при приобретении ГСМ за наличный расчет, заправки выдают чеки с выделением НДС?

Отвечает Анастасия Черемных, специалист линии консультаций:

4. В РСВ для МП материальная помощь (4000,0) отражается пропорционально начислениям основного тарифа (22%) и льготного для МП (10%), а взносы начисляет учитывая всю сумму (4000,0) в льготном тарифе для МП (10%). Как исправить ошибку?

Ответ: Возможно это проявление ошибки в «1С:Зарплате и управлении персоналом 8», ред. 3.

Код ошибки: 50013473. Ошибка исправлена в версии 3.1.14.98 – необходимо обновление. Текст ошибки: Если применяется тариф страховых взносов «Для субъектов малого или среднего предпринимательства» и была начислена, например, материальная помощь, в отчетах по взносам (в т.ч. в РСВ) общие суммы начислений, не облагаемые суммы (скидка) и облагаемая база не соответствуют друг другу.

Заключите договор сопровождения 1С:ИТС и получайте легальные обновления программ 1С регулярно.![]()

Отвечает Форштретер Эмма Леонидовна, налоговый консультант:

5. Выплаты пособия до 1,5 лет в каком приложении отразить – в листе с кодом 01 или в листе с кодом 21?

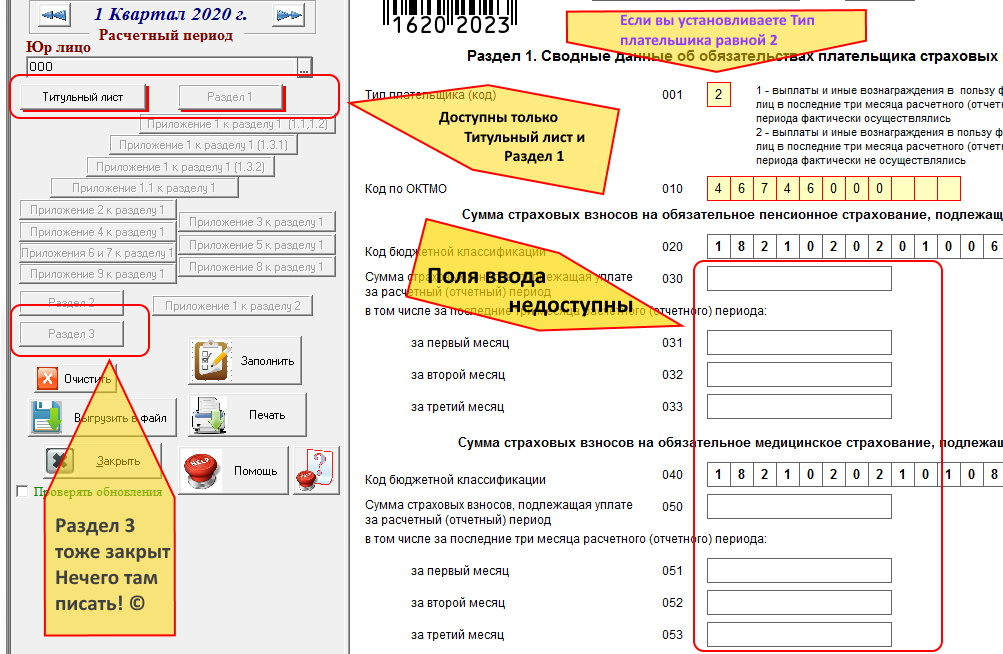

Ответ: В строке 001 приложения 1 к разделу 1 и приложения 2 к разделу 1 укажите код тарифа, который применял работодатель. Код возьмите из приложения 5 к Порядку заполнения, утвержденному приказом ФНС от 18.09.2019 № ММВ-7-11/470. На странице с кодом тарифа на общем или ином режиме включите нарастающим итогом суммы выплат физлицам за период с 1 января до 31 марта 2020 года. На странице общего или иного ненулевого тарифа в строках 010–020 подразделов 1.1 и 1.2 приложения 1 к разделу 1 и приложения 2 раздела 1 укажите количество физлиц с начала отчетного периода только в графе «Всего с начала отчетного периода». В строках последних трех месяцев по количеству в каждом месяце поставьте нули (п. 5.4, 10.5 Порядка заполнения, утв. приказом ФНС от 18. 09.2019 № ММВ-7-11/470).

09.2019 № ММВ-7-11/470).

Письмо ФНС России от 09.06.2020 № БС-4-11/9528@:

До внесения соответствующих изменений в Приложение № 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с положениями Федерального закона № 172-ФЗ, для отражения в Расчете указывают код тарифа плательщика страховых взносов «21».

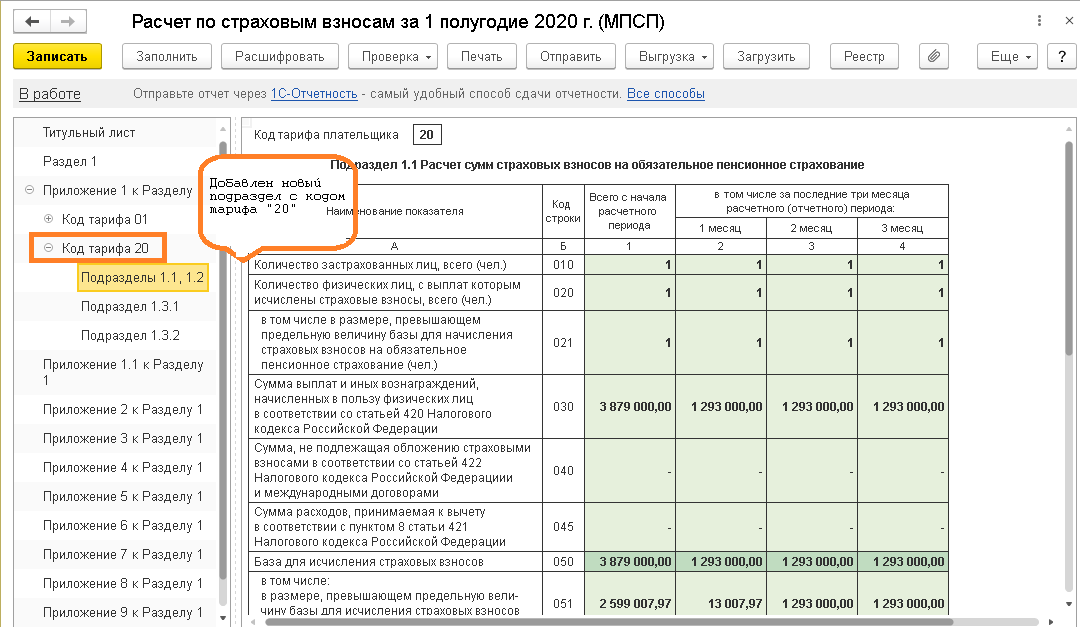

В строке 001 приложения 1 и 2 к разделу 1 по нулевому тарифу для субъектов МСП укажите код тарифа «21». Включите в код тарифа на нулевом режиме все выплаты в пользу физлиц за период с 1 апреля по 30 июня 2020 года (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470). В строках 030 и 050 подразделов 1.1 и 1.2 приложения 1 и приложения 2 раздела 1 суммы выплат физлицам и базы для начисления страховых взносов за период с 1 апреля по 30 июня 2020 года разбейте по месяцам 2 квартала 2020 года.

Вывод: пособие по уходу за ребенком до 1,5 лет следует указать в подразделах 1.1, 1.2 с кодом «21» за апрель – июнь 2020 года.

6. Нерабочие оплачиваемые дни. Работнику открыли больничный. Мы рассчитали и выплатили. Если сейчас этот лист оформить только за счет работодателя, не затрагивая ФСС, мы не нарушим никакие нормы?

Ответ: Работодатель, неправомерно оплативший пособие по временной нетрудоспособности, не вправе удержать сумму больничного из текущих доходов работника. Ограничения на удержание из зарплаты установлены статьей 137 ТК РФ.

Бухгалтерский учет

|

Дебет 69 субсчет «Расчеты с ФСС» – Кредит 70 Дебет 91 субсчет «Прочие расходы» – Кредит 73 |

сторно на сумму начисленного пособия; переквалифицированную выплату целесообразно отнести на счет 73 – прочие расчеты с персоналом, поскольку зарплатой ее назвать нельзя.  |

Поскольку пособие по временной нетрудоспособности облагается НДФЛ, доначислять налог после переквалификации выплаты не придется.

Страховые взносы

Что касается начисления страховых взносов на выплату, не являющуюся пособием по временной нетрудоспособности, то безопаснее начислить. Согласно Определению ВС РФ от 02.10.2019 № 307-ЭС19-11908, пенсионные взносы на суммы выплаченных работникам пособий, не принятых к зачету в ФСС, начислять не нужно. Вы вправе воспользоваться данной судебной практикой, но споров с налоговиками не избежать.

Не нашли ответ на интересующий вопрос?

Задайте их нашим специалистам.

Заказать консультацию

1180 просмотров

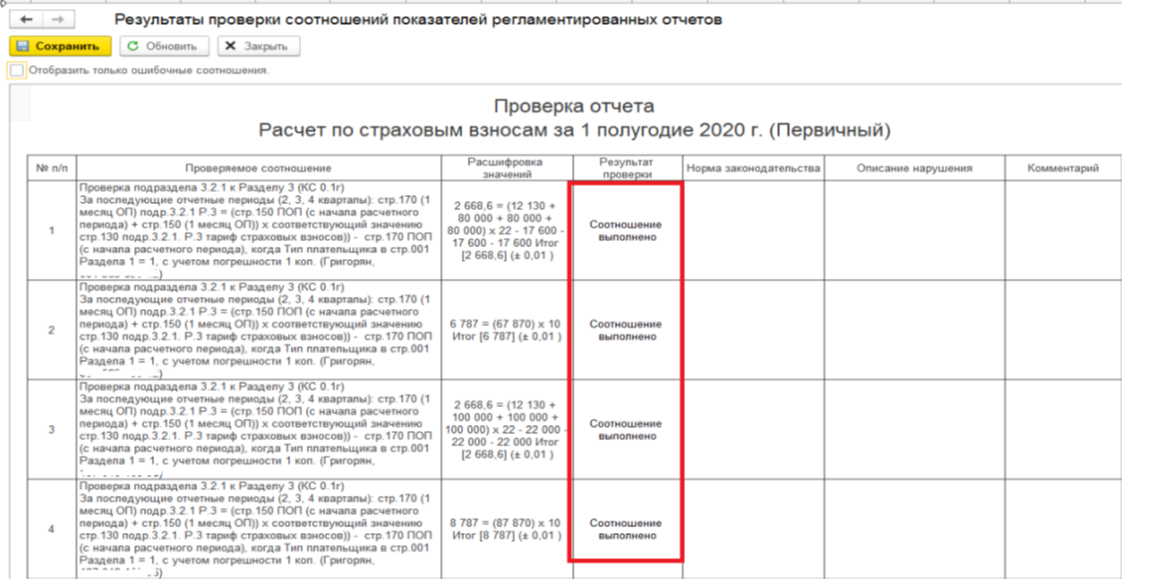

Как заполнить РСВ за полугодие 2020 года: рекомендации

Все работодатели, уплачивающие страховые взносы с выплат физлицам, обязаны ежеквартально подавать расчет по страховым взносам в отделения ФНС по месту своего нахождения. Срок сдачи РСВ за полугодие 2020 года – 30 июля.

Срок сдачи РСВ за полугодие 2020 года – 30 июля.

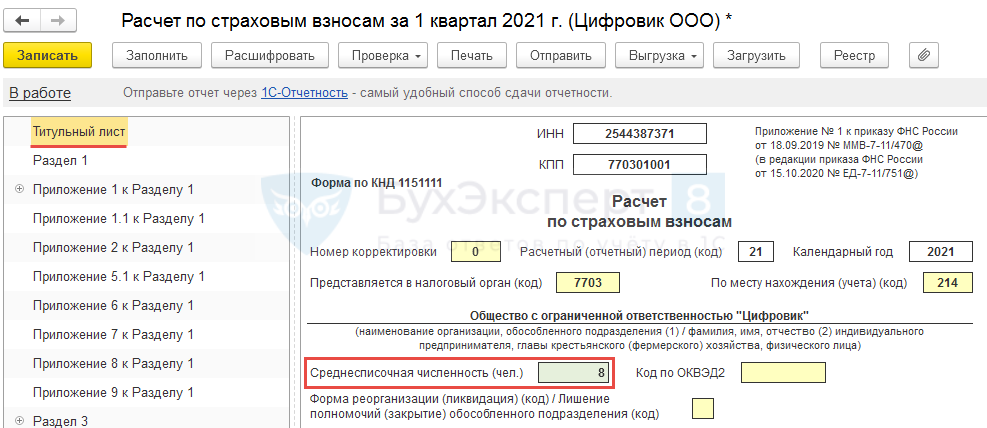

Электронный формат подачи РСВ предусмотрен для компаний, численность сотрудников в которых больше 10 человек. Если работников меньше, можно отправлять отчет как в электронном виде, так и на бумаге.

Подробные инструкции по подготовке расчета по страховым взносам содержатся в приложении № 2 к Приказу ФНС России от 18.09.2019 N ММВ-7-11/470@.

Обязательными для заполнения являются:

- титульный лист,

- разделы 1 и 3,

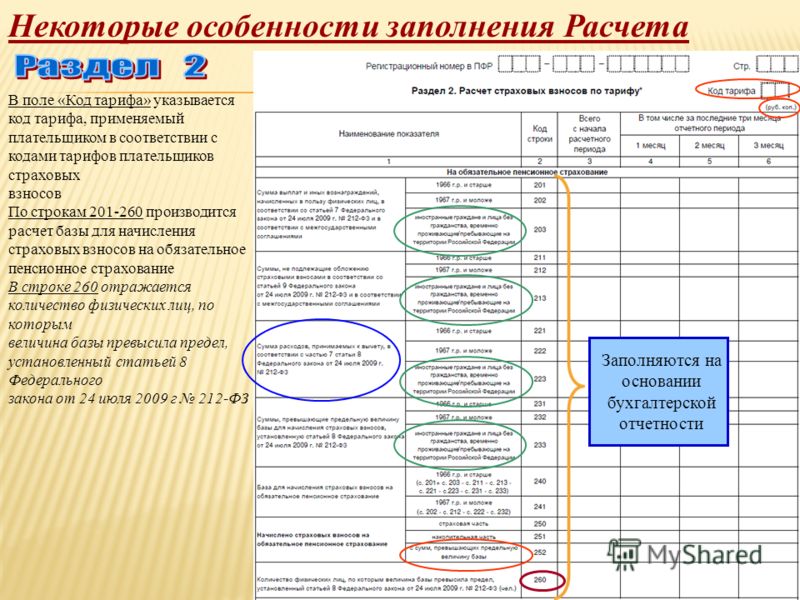

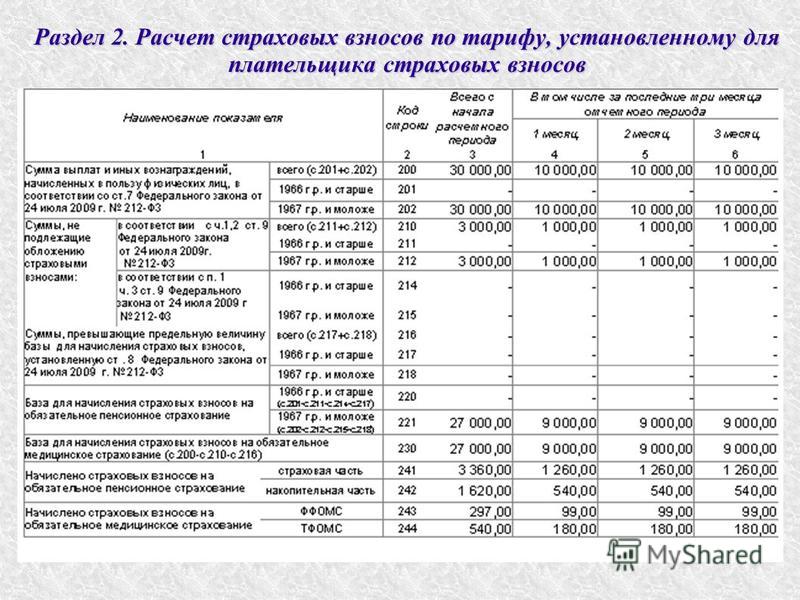

- приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1.

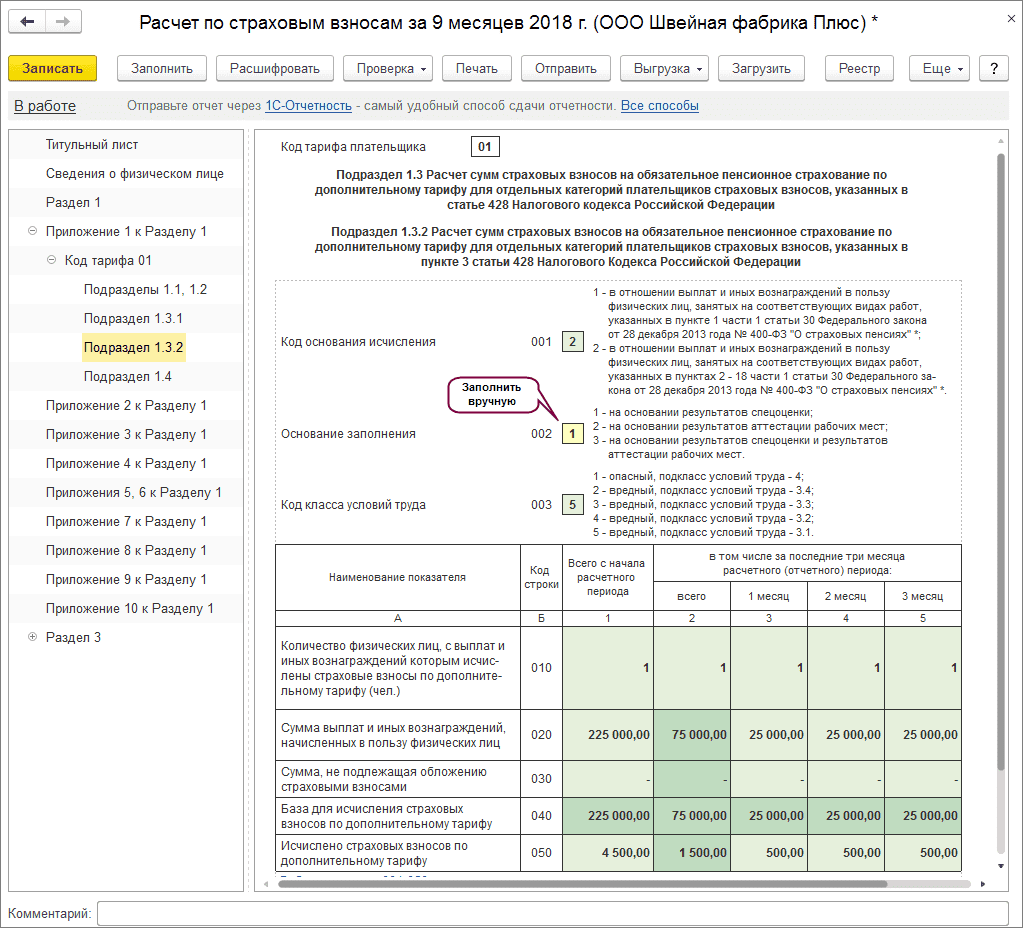

Остальные листы включаются в расчет плательщиками при наличии соответствующих условий и сведений. Например, если выплачивались пособия за счет ФСС, заполняется приложение 3 к первому разделу, а если страховые взносы на ОПС начислялись по дополнительным тарифам – подразделы 1.3.1, 1.3.2 приложения 1.

Если компания в течение последних трех месяцев не вела деятельность и не выплачивала доход работникам, следует подать нулевой РСВ, включающий титульный лист, разделы 1 (без приложений) и 3.

О порядке подачи и заполнения нулевого РСВ за полугодие 2020 года читайте в статье «Нулевой расчет по страховым взносам: как заполнить».

Рекомендации по заполнению РСВ за полугодие

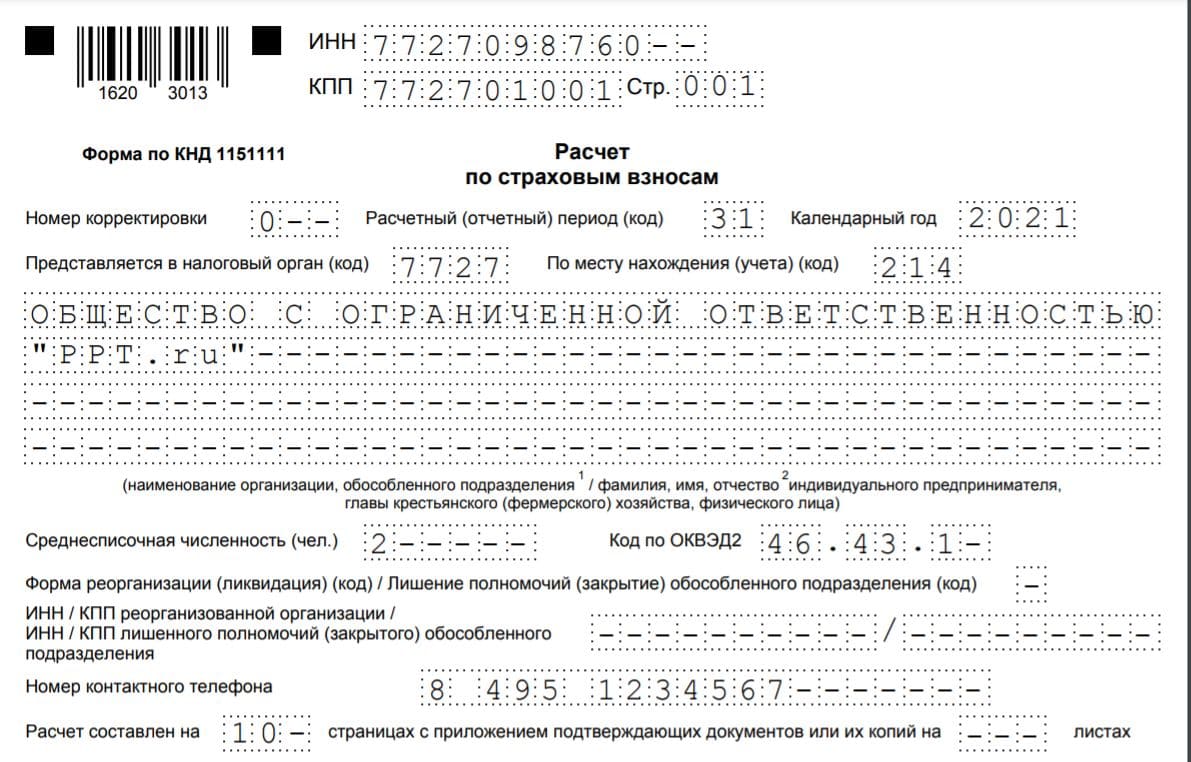

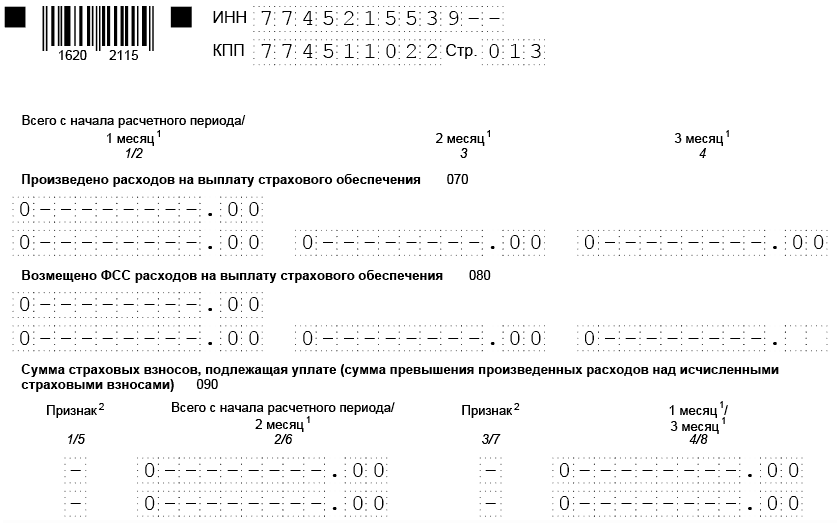

В поле «Код расчетного периода» на титульном листе указывается «31», календарный год – 2020. Наименование организации или ФИО индивидуального предпринимателя нужно записать без сокращений. Номер контактного телефона вносится по следующему шаблону: «8», пробел, код, пробел, номер.

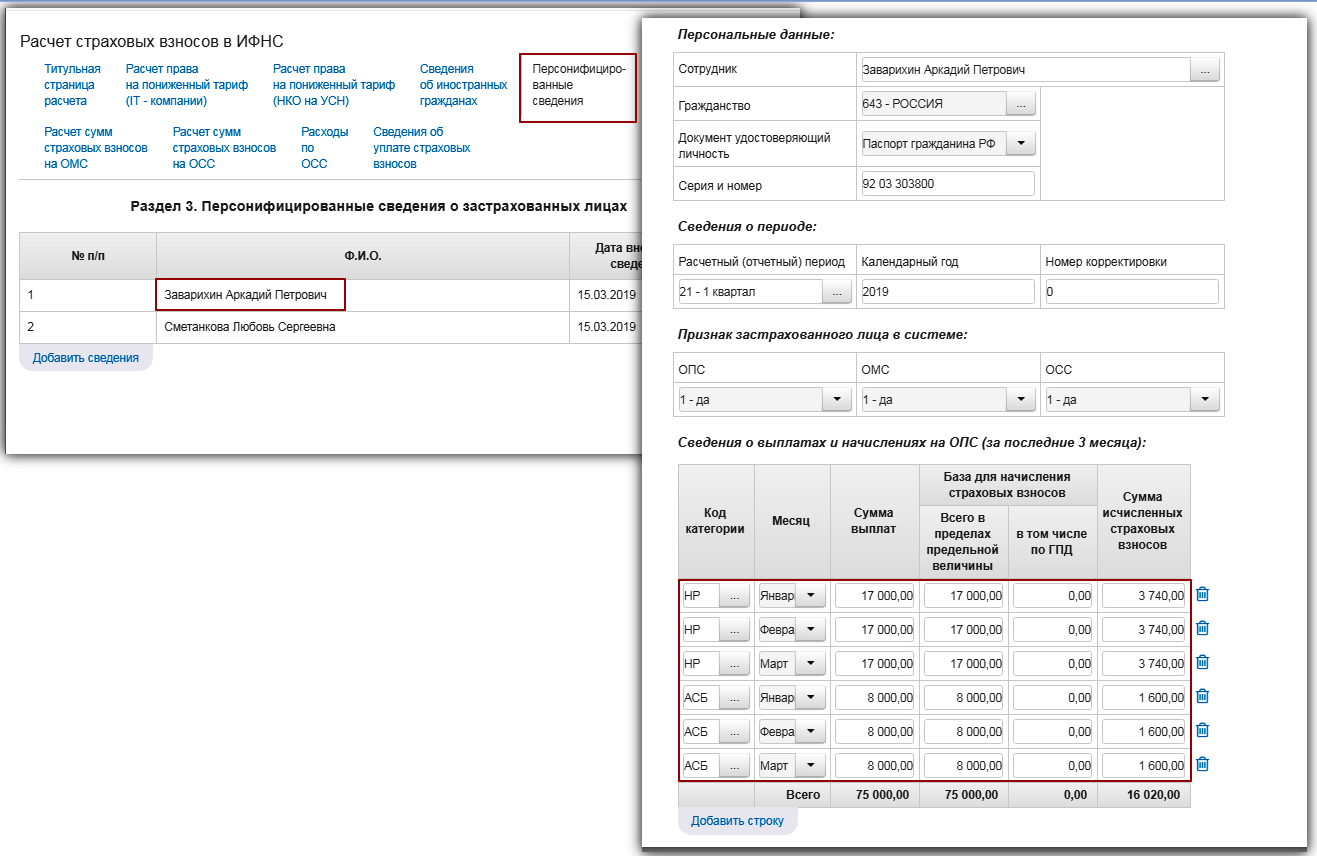

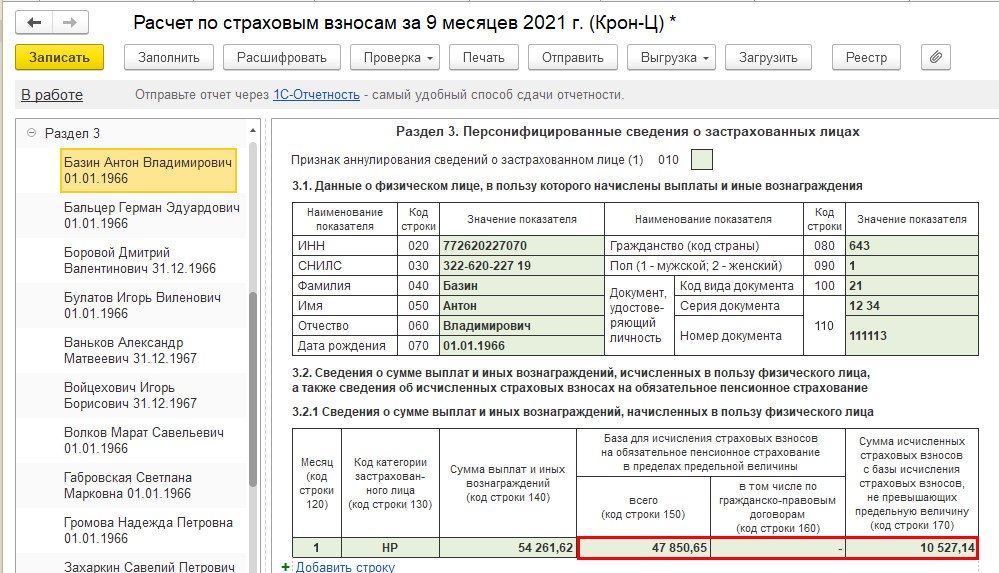

На каждого застрахованного сотрудника по данным за последние три месяца отдельно заполняется раздел 3. «Код вида документа, удостоверяющего личность» можно взять из Приложения 6 к порядку заполнения расчета. Коды стран указаны в Общероссийском классификаторе стран мира. Значения для поля «Код категории застрахованного лица»:

- НР – для граждан РФ;

- ВПНР – временно пребывающие иностранцы;

- ВЖНР – временно проживающие иностранцы.

В графе 140 раздела 3 отражаются все платежи работнику, включая необлагаемые выплаты сверх предельной базы. Выплаты, которые не являются объектом обложения по ст. 420 НК РФ, в расчете не указываются.

Пособия, начисленные за счет ФСС в период январь-июнь 2020 года (больничные, по уходу за ребенком, на погребение и т.д.), отражаются в приложении 3. При этом не важны дата платежа и период, за который пособие начислено, – только дата начисления суммы (Письмо Минфина от 20.11.2019 N 03-15-06/89513).

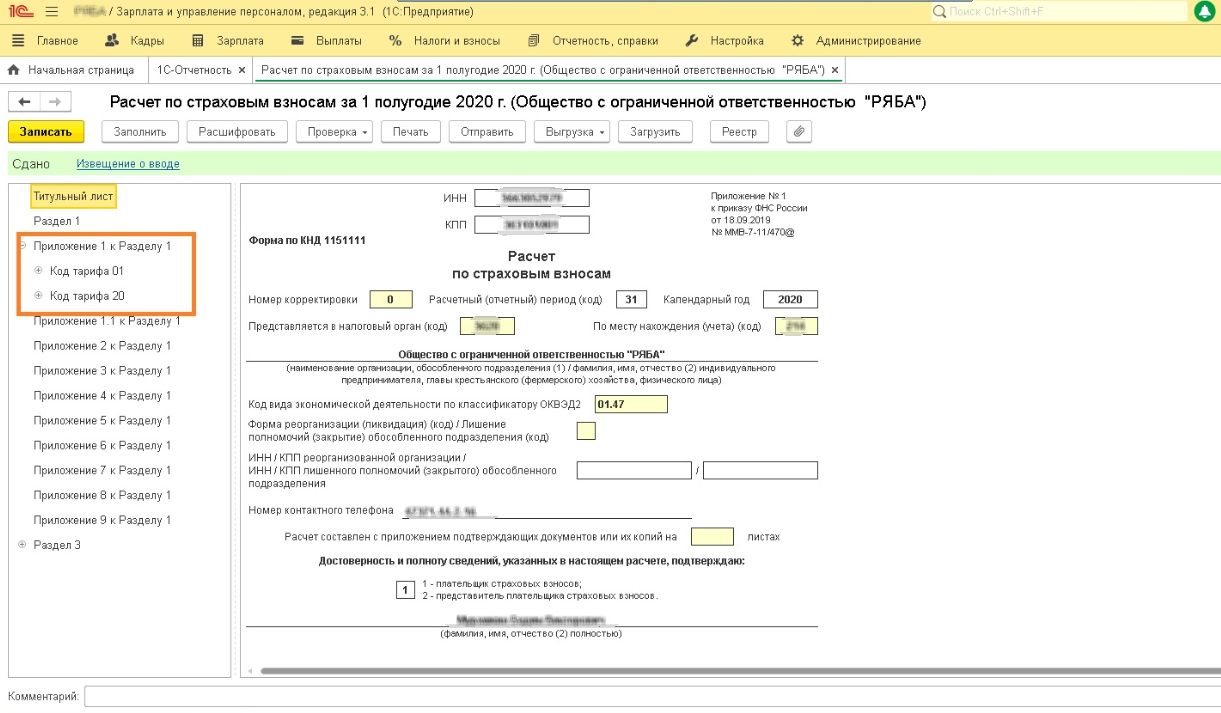

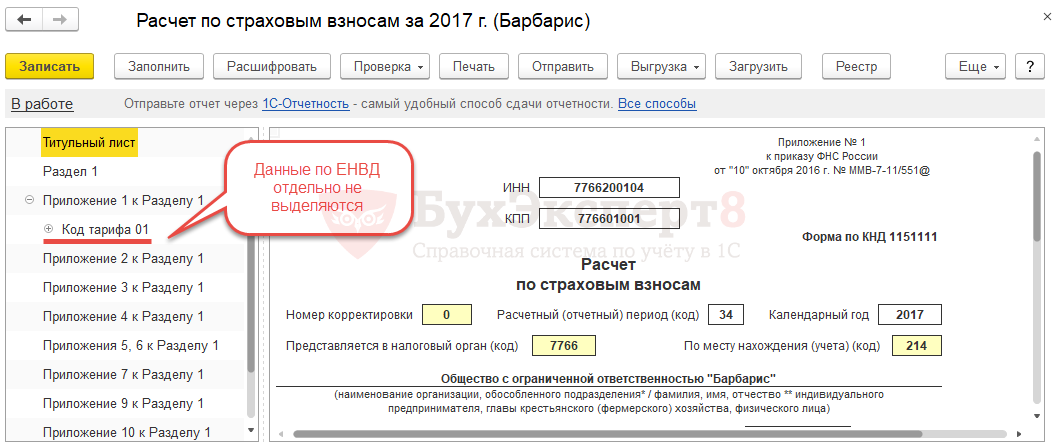

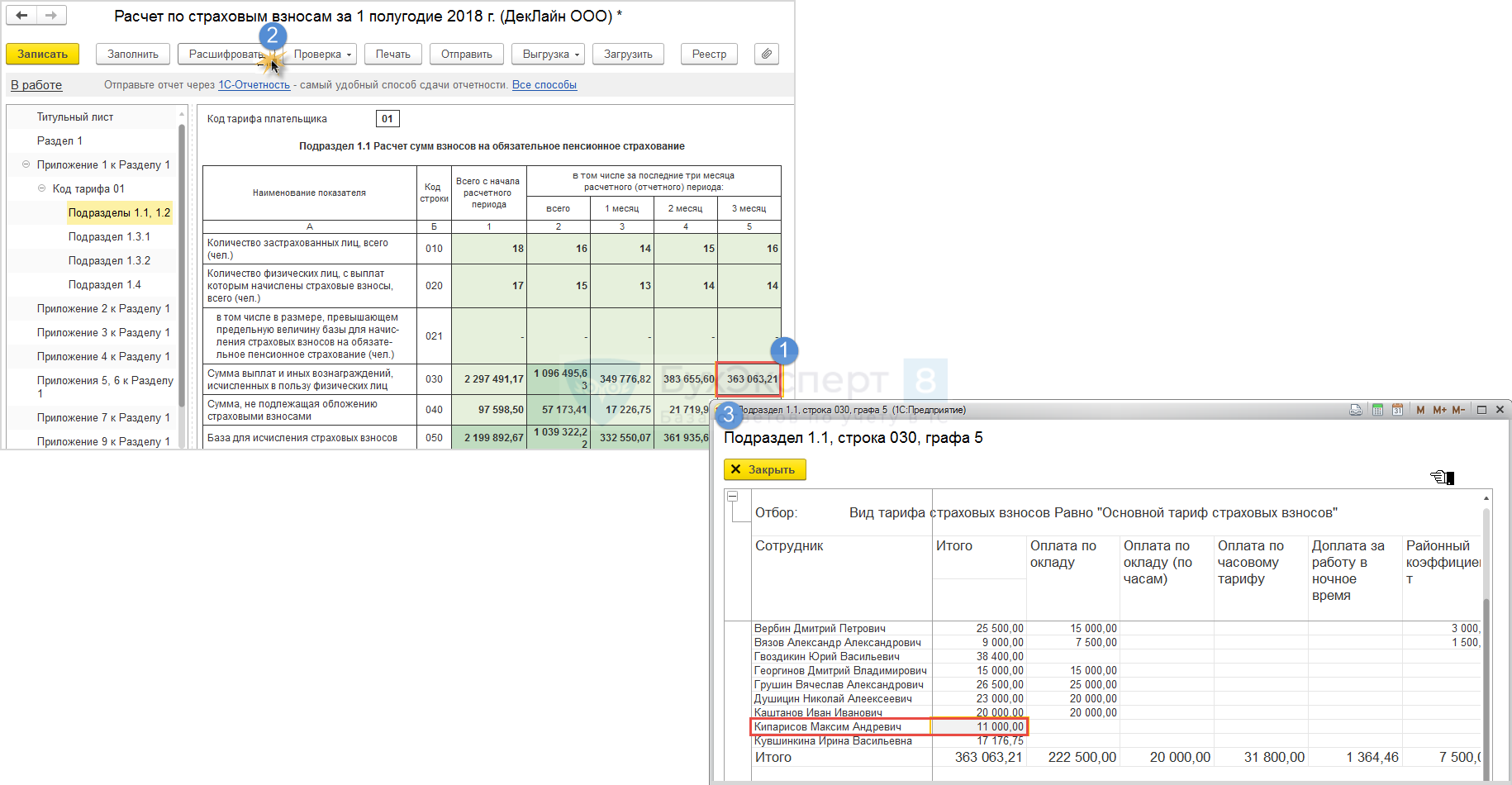

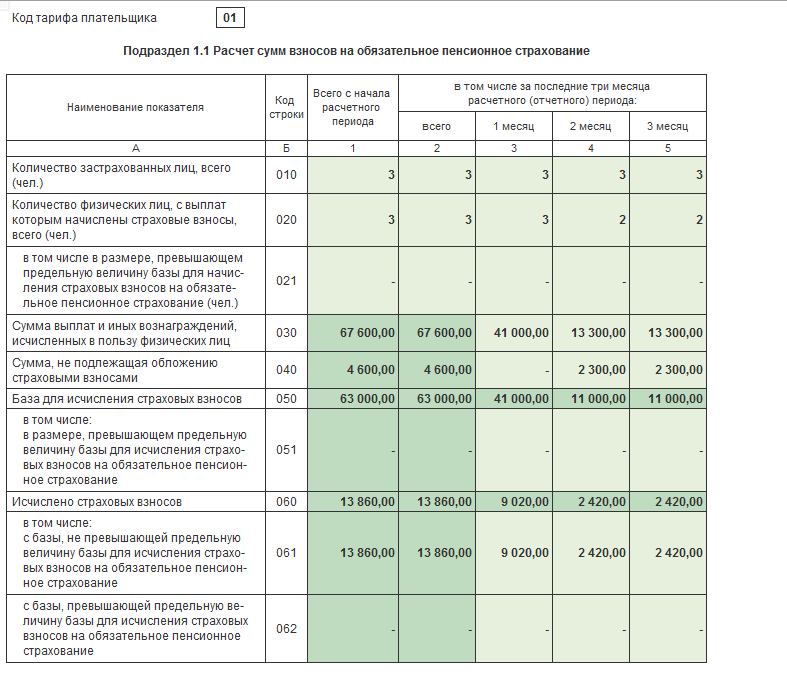

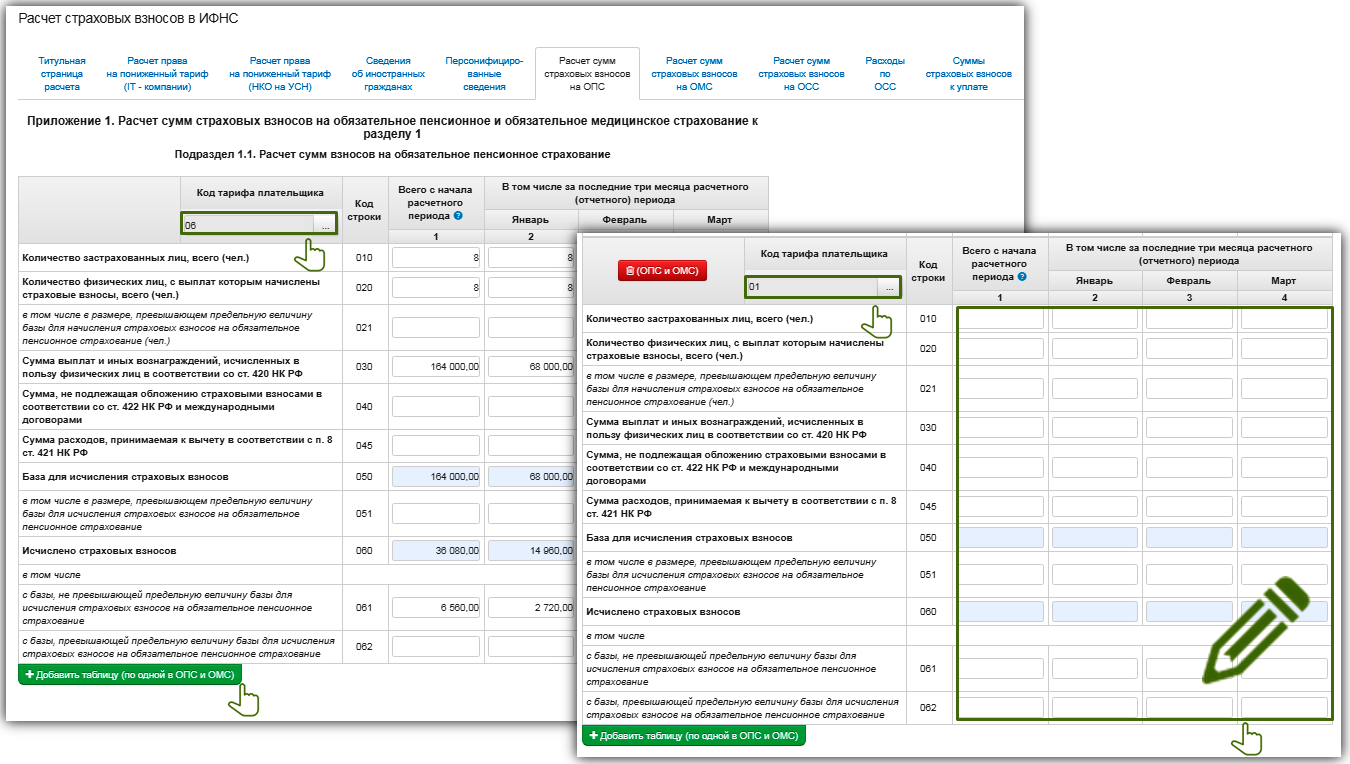

Суммы взносов к уплате указываются в разделе 1 РСВ за полугодие. В приложениях 1 и 2 показываются выплаты по всей организации и начисленные с них взносы. Если организация-плательщик (на ОСН и УСН) начисляет взносы по основным тарифам, в поле «Код тарифа» вписывается «01».

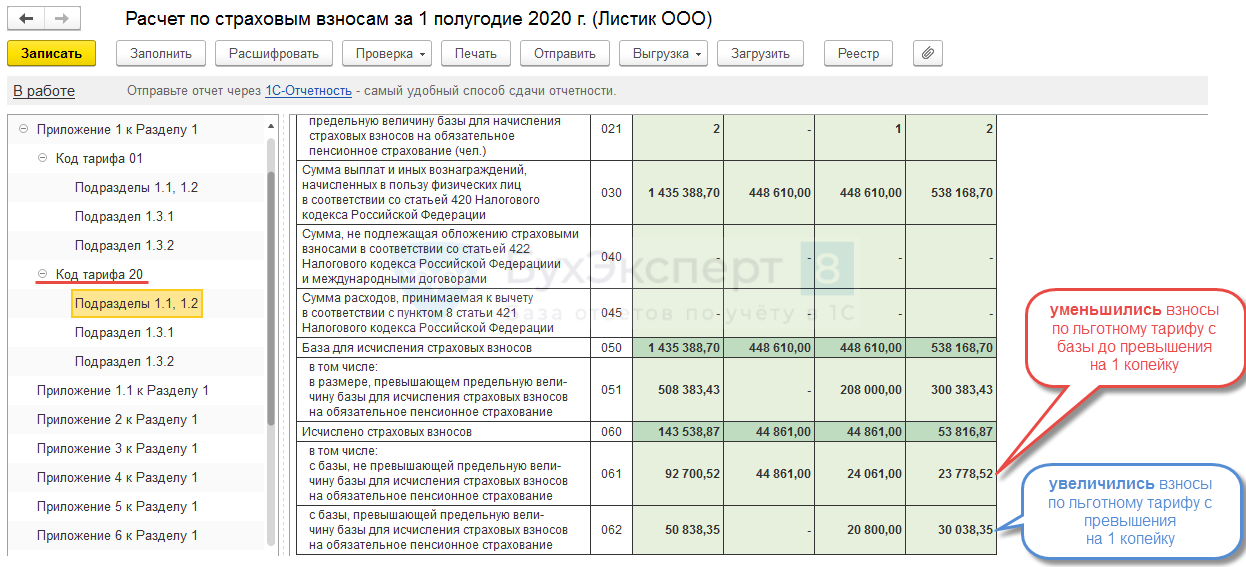

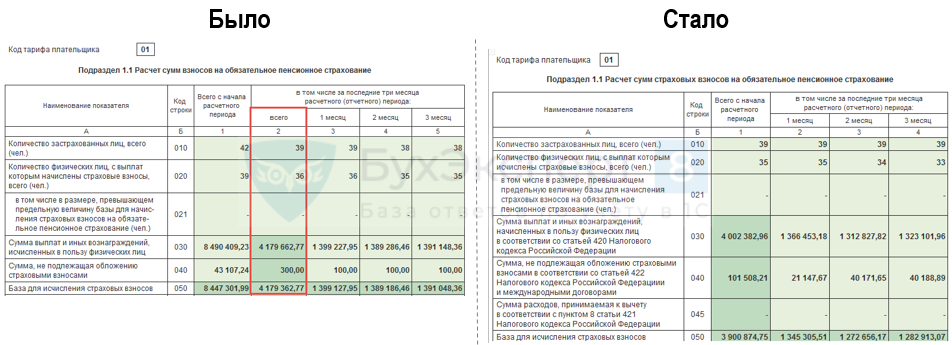

РСВ за полугодие для МСП

Для представителей малого и среднего предпринимательства налоговая служба разработала временные коды и контрольные соотношения для РСВ, которые нужно учесть при подготовке расчета за полугодие.

Код тарифа плательщика в РСВ

Согласно письму ФНС России от 07.04.2020 N БС-4-11/5850@, компании, относящиеся к МПС и применяющие пониженные тарифы в отношении части выплат, превышающих МРОТ, должны указывать код тарифа плательщика страховых взносов – «20». Напомним, его надо указать в приложениях 1 и 2 по строке 001.

Для компаний, которым в период апрель-июнь текущего года установлен нулевой тариф взносов ( ст. 3 Федерального закона от 08.06.20 № 172-ФЗ), введен другой код тарифа – «21». Его должны применять организации и ИП, включенные в реестр МСП и работающие в наиболее пострадавших из-за пандемии отраслях.

Код застрахованного лица в РСВ

Также для МСП предусмотрены новые коды категории застрахованного лица (строка 130 в подразделе 3.2.1 раздела 3):

- МС – физические лица;

- ВЖМС – застрахованные иностранцы и лица без гражданства, временно проживающие в РФ, а также те, которым предоставлено временное убежище;

- ВПМС – иностранные граждане и лица без гражданства, временно пребывающие в РФ (кроме высококвалифицированных специалистов).

Для работодателей, применяющих нулевой тариф, налоговики предлагают другие коды застрахованных лиц для работников, страховые взносы с выплат которым исчисляются в соответствии с законом № 172-ФЗ: КВ, ВЖКВ, ВПКВ.

Нововведения по кодам учтены в контрольных соотношениях к РСВ, которые ФНС дополнила и уточнила в письмах от 29 мая 2020 г. N БС-4-11/8821@ и от 10.06.2020 N БС-4-11/9607.

Документы:

Отчетность за полугодие 2020

Закажите бесплатный сборник материалов от КонсультантПлюс «Отчетность за 1 полугодие 2020 года»! Подборка содержит формы и образцы заполнения РСВ, 6-НДФЛ, деклараций по НДС, налогу на прибыль и т.д., а также информацию о «коронавирусных» изменениях в отчетности.

Профилактика паливизумабом каждые шесть месяцев эффективно снизила частоту госпитализаций недоношенных новорожденных, связанных с РСВ, в субтропических регионах: популяционное когортное исследование 60% в течение 12 месяцев после даты первой выписки из больницы у всех целевых младенцев.

Кроме того, этот режим снизил частоту RSVH у младенцев, рожденных с GA ≤28 полных недель, и тех, кто родился с GA 29–35 полных недель с БЛД.Эти результаты согласуются с результатами исследования IMpact-RSV. 19 В исследовании IMpact-RSV сообщается, что профилактика паливизумабом привела к снижению частоты RSVH на 55%, снижению частоты RSVH у недоношенных детей с БЛД и на 78% снижению частоты RSVH у недоношенных детей без БЛД. Кроме того, снижение относительного риска (RRR) RSVH у недоношенных детей с GA ≤28 полных недель без БЛД в исследовании IMpact составило 80,4%, тогда как в этом исследовании, которое также включало младенцев с БЛД, оно составило 57%. 20 RRR RSVH в когорте недоношенных пациентов с IMpact BPD при GA ≤35 полных недель составлял 38%, тогда как в этом исследовании, посвященном младенцам с GA 29-35 полных недель только с BPD, RRR составлял 74% ( В 1,9 раза выше). 20 Темпы снижения между этим исследованием и исследованием IMpact-RSV различались и могут быть связаны с разной целевой популяцией, схемами профилактики RSV и эпидемиологическими регионами RSV.

Кроме того, этот режим снизил частоту RSVH у младенцев, рожденных с GA ≤28 полных недель, и тех, кто родился с GA 29–35 полных недель с БЛД.Эти результаты согласуются с результатами исследования IMpact-RSV. 19 В исследовании IMpact-RSV сообщается, что профилактика паливизумабом привела к снижению частоты RSVH на 55%, снижению частоты RSVH у недоношенных детей с БЛД и на 78% снижению частоты RSVH у недоношенных детей без БЛД. Кроме того, снижение относительного риска (RRR) RSVH у недоношенных детей с GA ≤28 полных недель без БЛД в исследовании IMpact составило 80,4%, тогда как в этом исследовании, которое также включало младенцев с БЛД, оно составило 57%. 20 RRR RSVH в когорте недоношенных пациентов с IMpact BPD при GA ≤35 полных недель составлял 38%, тогда как в этом исследовании, посвященном младенцам с GA 29-35 полных недель только с BPD, RRR составлял 74% ( В 1,9 раза выше). 20 Темпы снижения между этим исследованием и исследованием IMpact-RSV различались и могут быть связаны с разной целевой популяцией, схемами профилактики RSV и эпидемиологическими регионами RSV.

Чтобы выяснить, были ли уровни распространенности RSVH на Тайване схожими в периоды исторического контроля и профилактики паливизумабом, уровень распространенности RSVH был также оценен для младенцев GA ≥37 недель.Мы обнаружили, что частота RSVH в период профилактики паливизумабом была выше, чем в исторический контрольный период. Кроме того, доля новорожденных женского пола и частота сопутствующих заболеваний, связанных с более высоким риском инфицирования RSV у этих доношенных детей, были ниже в период профилактики паливизумабом по сравнению с периодом исторического контроля. Таким образом, снижение частоты RSVH в целевой популяции было более вероятно из-за профилактики паливизумабом и менее вероятно из-за других временных изменений, которые могли повлиять на RSVH.

Мы также обнаружили, что этот режим снижает годовой уровень смертности от всех причин в течение 12 месяцев после даты первой выписки из больницы. Однако это не снизило уровень смертности от респираторных заболеваний. Причина этого несоответствия неизвестна, но может быть связана с небольшим размером выборки младенцев с респираторной смертностью.

Причина этого несоответствия неизвестна, но может быть связана с небольшим размером выборки младенцев с респираторной смертностью.

В целевой популяции использование ОИТ у младенцев с РСВГ снизилось в период профилактики паливизумабом, но не наблюдалось различий между младенцами в двух подгруппах с точки зрения использования ОИТ.Напротив, использование МВ было одинаковым в два периода исследования среди целевой группы. Эти результаты показывают, что профилактика паливизумабом целевой группы не только снизила частоту РСВГ, но и привела к уменьшению доли пациентов, нуждающихся в интенсивной терапии во время РСВГ. Как описано ранее, Тайваньский научный центр данных о здоровье и благополучии разрешает экспорт данных только с более чем двумя случаями в каждом категориальном событии. Поэтому мы суммировали цифры использования ICU или MV как <3 в результатах.Это затрудняло интерпретацию данных, когда число случаев могло быть 1 или 2.

Заболеваемость RSV-ассоциированными LRTI широко варьируется в разных отчетах. 13,21,22,23 Одним из факторов является изменение сезонности бремени болезней внутри и между глобальными регионами, расположенными на разных широтах. 23 В то время как в середине зимы эпидемии RSV-инфекции обычно возникают в зонах с умеренным климатом, сезонность менее выражена и иногда отсутствует в регионах с тропическим или арктическим климатом.

13,21,22,23 Одним из факторов является изменение сезонности бремени болезней внутри и между глобальными регионами, расположенными на разных широтах. 23 В то время как в середине зимы эпидемии RSV-инфекции обычно возникают в зонах с умеренным климатом, сезонность менее выражена и иногда отсутствует в регионах с тропическим или арктическим климатом.

Сезон RSV начинается осенью и продолжается весной в большинстве регионов США и регионах с умеренным климатом, таких как Канада и северная Европа. Тем не менее, круглогодичная активность RSV была зарегистрирована во Флориде (широта: 21 ° 30 ′ северной широты до 31 ° северной широты) и Пуэрто-Рико (широта: 18 ° северной широты). 24,25,26,27 Тайвань (широта: от 23 ° 0 ‘северной широты до 25 ° 5’ северной широты) расположен в субтропическом регионе. Соответствующие исследования выявили длительную сезонность или круглогодичную картину заражения RSV с двухгодичными пиками весной и осенью на Тайване, что было похоже на модели активности RSV, о которых сообщалось в предыдущих исследованиях. 15,16,28 Эти закономерности заражения RSV можно объяснить отсутствием резких перепадов температуры и осадков в разные сезоны на Тайване. 29

15,16,28 Эти закономерности заражения RSV можно объяснить отсутствием резких перепадов температуры и осадков в разные сезоны на Тайване. 29

Это исследование показало, что наиболее уязвимый период для тяжелой инфекции RSV у этих младенцев из группы высокого риска был в пределах 9 месяцев после даты первой выписки из больницы. Поэтому тайваньское руководство по профилактике RSV рекомендует 6-месячные дозы паливизумаба для недоношенных детей из группы высокого риска. 15,17 В модели хлопковой крысы концентрации паливизумаба в сыворотке 25–30 мкг / мл во время заражения RSV вызывали в среднем 99% снижение нагрузки RSV в легких, а при концентрациях в сыворотке> 40 мкг / мл вызывали минимальное 99% снижение легочной инфекции RSV у всех животных. 30 В исследовании IMpact-RSV минимальные концентрации в сыворотке (среднее ± стандартное отклонение) перед второй, третьей, четвертой и пятой дозами составляли 37 ± 21, 57 ± 41, 68 ± 51 и 72 ± 50 мкг / мл. , соответственно. 19 Средние минимальные концентрации в сыворотке увеличивались после повторных доз и демонстрировали широкий диапазон и вариабельность. Эти результаты подтверждают обоснованность применения ежемесячных доз паливизумаба в зависимости от веса в течение всего сезона RSV, чтобы избежать RSVH. 31 Мы предполагаем, что средние минимальные концентрации в сыворотке до шестой дозы будут выше, чем минимальные уровни до пятой дозы, и это обеспечит защиту от инфекции RSV через 7–9 месяцев после даты первой выписки из больницы; это может быть лучшим режимом для региона без сезонности RSV.

, соответственно. 19 Средние минимальные концентрации в сыворотке увеличивались после повторных доз и демонстрировали широкий диапазон и вариабельность. Эти результаты подтверждают обоснованность применения ежемесячных доз паливизумаба в зависимости от веса в течение всего сезона RSV, чтобы избежать RSVH. 31 Мы предполагаем, что средние минимальные концентрации в сыворотке до шестой дозы будут выше, чем минимальные уровни до пятой дозы, и это обеспечит защиту от инфекции RSV через 7–9 месяцев после даты первой выписки из больницы; это может быть лучшим режимом для региона без сезонности RSV.

Мы также наблюдали снижение LOS и затрат на госпитализацию RSVH у пролеченных младенцев GA 29–35 недель с BPD при сравнении с контрольными подгруппами после их первой выписки. Эти результаты позволили сделать вывод о возможном меньшем использовании медицинских ресурсов и снижении затрат. Можно ли уравновесить возросшую стоимость шести доз паливизумаба для профилактики с потенциальным сокращением использования медицинских ресурсов, требует дальнейшего анализа затрат и выгод.

Сила этого отчета заключается в том, что это было популяционное когортное исследование, основанное на густонаселенном острове в субтропическом регионе, и все дети высокого риска на Тайване включены и охвачены универсальной программой NHI.Младенцы в этом исследовании получали 6-месячные дозы паливизумаба вместо 3-5-месячных доз в течение сезонов RSV, как в других исследованиях.

Это исследование имело свои ограничения. Во-первых, бронхиолит, вызванный RSV, идентифицируется с помощью кодирования ICD-9-CM набора данных заявления. Нам неясно, подтверждены ли эти диагнозы какими лабораторными исследованиями. В недавних проспективных популяционных исследованиях лабораторно подтвержденных случаев РСВГ на 50% меньше, чем в ретроспективных исследованиях. 7 Кроме того, лабораторные тесты, доступные для диагностики RSV-инфекции, включали экспресс-анализ антигена, тест на антиген с культурой клеток, анализ полимеразной цепной реакции с обратной транскрипцией и серологические тесты. Все эти тесты имеют разную чувствительность и специфичность в диагностике инфекции RSV, а частота встречаемости RSVH может быть разной при подтверждении с помощью различных лабораторных тестов. 32 Кроме того, сообщалось, что заболеваемость РСВ-ассоциированными НИОТ была в 6 раз выше при измерении посредством активного, по сравнению с пассивным, эпиднадзора. 33 Во-вторых, из-за этических проблем мы можем провести только ретроспективное когортное исследование, используя исторические данные в качестве контроля из заявленных наборов данных. В-третьих, помимо профилактики паливизумабом, изменения критериев госпитализации, изменения в практике кодирования по МКБ-9-CM, коинфекция другими респираторными вирусами или другие временные изменения могли повлиять на сравнения между профилактическим и контрольным периодами.Поскольку доношенные дети не получали паливизумаб ни в контрольный, ни в профилактический периоды, их годовой показатель RSVH может служить суррогатом факторов, которые не изменились между двумя периодами.

Все эти тесты имеют разную чувствительность и специфичность в диагностике инфекции RSV, а частота встречаемости RSVH может быть разной при подтверждении с помощью различных лабораторных тестов. 32 Кроме того, сообщалось, что заболеваемость РСВ-ассоциированными НИОТ была в 6 раз выше при измерении посредством активного, по сравнению с пассивным, эпиднадзора. 33 Во-вторых, из-за этических проблем мы можем провести только ретроспективное когортное исследование, используя исторические данные в качестве контроля из заявленных наборов данных. В-третьих, помимо профилактики паливизумабом, изменения критериев госпитализации, изменения в практике кодирования по МКБ-9-CM, коинфекция другими респираторными вирусами или другие временные изменения могли повлиять на сравнения между профилактическим и контрольным периодами.Поскольку доношенные дети не получали паливизумаб ни в контрольный, ни в профилактический периоды, их годовой показатель RSVH может служить суррогатом факторов, которые не изменились между двумя периодами. Несмотря на повышенный уровень RSVH среди доношенных детей в период профилактики паливизумабом, частота RSVH в целевой популяции в этот период снизилась. Это указывает на то, что профилактика паливизумабом эффективно снижает уровень RSVH.

Несмотря на повышенный уровень RSVH среди доношенных детей в период профилактики паливизумабом, частота RSVH в целевой популяции в этот период снизилась. Это указывает на то, что профилактика паливизумабом эффективно снижает уровень RSVH.

В заключение, эта популяционная когорта продемонстрировала, что профилактика 6-месячными дозами паливизумаба у младенцев с высоким риском, особенно в подгруппе БЛД, значительно снизила частоту РСВГ, госпитализации в ОИТ и ежегодную смертность от всех причин в течение 12 месяцев. после даты первого сброса в зоне без сезонности RSV.

Респираторно-синцитиальный вирус и недоношенные дети, родившиеся на 32 неделе беременности или ранее: госпитализация и экономические последствия профилактики | Неонатология | JAMA Педиатрия

Цели Оценить риск госпитализации, связанной с респираторно-синцитиальным вирусом (RSV), и оценить экономическое влияние профилактики RSV с помощью иммуноглобулина RSV (RSV-Ig) или моноклональных антител к RSV (паливизумаб) на когорте недоношенных детей, родившихся в возрасте 32 недель. беременность или раньше.

беременность или раньше.

Дизайн Историческое когортное исследование.

Настройка Неонатальная сеть из 12 округов, обслуживаемая региональным центром в Рочестере, штат Нью-Йорк.

Участники Одна тысяча двадцать девять младенцев, родившихся на сроке гестации 32 недели или ранее, наблюдались до 1 года скорректированного возраста.

Основные результаты деятельности Частота госпитализаций с заболеванием, связанным с RSV; стоимость предотвращенной госпитализации в результате любой формы профилактики RSV.

Результаты Вероятность госпитализации с RSV-ассоциированным заболеванием для младенцев, родившихся на сроке гестации 32 недели или ранее, оценивалась в 11,2%. Частота госпитализации RSV увеличивалась с уменьшением гестационного возраста (13,9% против 4,4% для младенцев, родившихся на сроке беременности ≤26 недель, по сравнению с теми, кто родился на сроке беременности 30-32 недель). Младенцы, которым требовалась респираторная поддержка в возрасте 36 недель постконцептуального возраста (ППД) или старше, имели более высокий уровень госпитализации (16,8% против 6,2%), более длительное пребывание в больнице и более высокие расходы на лечение, чем младенцы, которым требовалась респираторная поддержка при ППД менее 36 недель.Для младенцев, которым требуется респираторная поддержка на сроке менее 36 недель PCA, частота госпитализаций RSV по-прежнему возрастала с уменьшением гестационного возраста (10,2% против 4,3% для младенцев на сроке гестации ≤ 26 недель по сравнению с гестацией 30-32 недель). Анализ показал, что обе формы профилактики RSV увеличивают чистую стоимость лечения для всех групп. Паливизумаб был более рентабельным, чем RSV-Ig, для предотвращения госпитализации RSV среди младенцев, которым требовалась респираторная поддержка на сроке менее 36 недель PCA, особенно тех, кто родился на сроке беременности 26 недель или ранее.В целом, RSV-Ig был более рентабельным, чем паливизумаб, для младенцев, которым требовалась респираторная поддержка на сроке 36 недель PCA или старше.

Младенцы, которым требовалась респираторная поддержка в возрасте 36 недель постконцептуального возраста (ППД) или старше, имели более высокий уровень госпитализации (16,8% против 6,2%), более длительное пребывание в больнице и более высокие расходы на лечение, чем младенцы, которым требовалась респираторная поддержка при ППД менее 36 недель.Для младенцев, которым требуется респираторная поддержка на сроке менее 36 недель PCA, частота госпитализаций RSV по-прежнему возрастала с уменьшением гестационного возраста (10,2% против 4,3% для младенцев на сроке гестации ≤ 26 недель по сравнению с гестацией 30-32 недель). Анализ показал, что обе формы профилактики RSV увеличивают чистую стоимость лечения для всех групп. Паливизумаб был более рентабельным, чем RSV-Ig, для предотвращения госпитализации RSV среди младенцев, которым требовалась респираторная поддержка на сроке менее 36 недель PCA, особенно тех, кто родился на сроке беременности 26 недель или ранее.В целом, RSV-Ig был более рентабельным, чем паливизумаб, для младенцев, которым требовалась респираторная поддержка на сроке 36 недель PCA или старше.

Выводы Этот анализ предполагает, что доступные формы профилактики RSV повысят чистую стоимость лечения не только для всей когорты, но и для каждой из исследуемых подгрупп. Однако частота госпитализаций, связанных с РСВ, и рентабельность профилактики заметно различались в разных подгруппах.

ДЫХАТЕЛЬНЫЙ синцитиальный вирус (RSV) является основной причиной заболеваемости и смертности после неонатального периода, особенно среди недоношенных и младенцев с бронхолегочной дисплазией. 1 , 2 До 2% всех детей и до 20% младенцев с бронхолегочной дисплазией, которые приобрели RSV, потребуют госпитализации. 3 , 4 Недавно 2 препарата, обеспечивающие пассивный иммунитет против RSV, были одобрены для использования у детей Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США. Иммуноглобулин респираторно-синцитиального вируса (RSV-Ig) (Respigam; Medimmune Inc, Гейтерсбург, Мэриленд) снизил риск госпитализации RSV на 41–63% у младенцев из группы высокого риска. 5 , 6 Паливизумаб (Synagis; Medimmune Inc) снизил риск госпитализации RSV на 55% у младенцев из группы высокого риска. 7 Обеспокоенность относительно стоимости 8 , 9 и сложности в администрировании 10 побудила Американскую академию педиатрии выпустить руководящие принципы со стратифицированным уровнем риска для использования RSV-Ig и паливизумаба. 11 Целями этого исследования было оценить риск госпитализации RSV и оценить экономическое влияние профилактики RSV с помощью RSV-Ig или паливизумаба на когорту недоношенных детей, родившихся на сроке гестации 32 недели или ранее.

5 , 6 Паливизумаб (Synagis; Medimmune Inc) снизил риск госпитализации RSV на 55% у младенцев из группы высокого риска. 7 Обеспокоенность относительно стоимости 8 , 9 и сложности в администрировании 10 побудила Американскую академию педиатрии выпустить руководящие принципы со стратифицированным уровнем риска для использования RSV-Ig и паливизумаба. 11 Целями этого исследования было оценить риск госпитализации RSV и оценить экономическое влияние профилактики RSV с помощью RSV-Ig или паливизумаба на когорту недоношенных детей, родившихся на сроке гестации 32 недели или ранее.

Предмет, материалы и методы

Историческая когорта детей, родившихся на сроке гестации 32 недели или ранее, наблюдалась от рождения до 1 года скорректированного возраста (1 год после 40 недель постконцептуального возраста [PCA]) для оценки частоты госпитализаций RSV и экономической эффективности RSV профилактика на первом году жизни.

Популяция состояла из 1029 последовательных недоношенных новорожденных, рожденных на сроке гестации 32 недели или ранее, доживших до выписки из регионального отделения интенсивной терапии новорожденных в Детской больнице в Стронге (CHaS), Рочестер, штат Нью-Йорк, в течение 5-летнего периода, включая сезоны RSV с 1992 по 1996 год. Все младенцы, родившиеся на сроке гестации 32 недели или ранее в регионе с 12 округами, в котором ежегодно рождается 24 000 живорождений, рождаются в отделении интенсивной терапии новорожденных или переводятся в него.

Результат (госпитализация RSV) был определен непосредственно в университетских больницах и оценен для больниц по всему региону. В число университетских больниц входят CHaS, единственная больница третичного уровня в регионе, и Rochester General Hospital, университетская общественная учебная больница, услуги которой тесно интегрированы с услугами CHaS. Региональные больницы включают университетские больницы и больницы в 12 округах, обслуживаемых неонатальной сетью района Рочестера. Дети, которые были госпитализированы с инфекциями RSV в университетские больницы, были идентифицированы с помощью базы данных всех госпитализированных детей с положительной культурой RSV или тестом на определение антигена. Чтобы позволить пациентам, инфицированным RSV, проживать в одной комнате, все пациенты с респираторными вирусными симптомами были протестированы на RSV. Показатели госпитализации для университетских больниц были рассчитаны с использованием количества госпитализаций в когорте по RSV в качестве числителя и всей когорты (N = 1029) в качестве знаменателя.Фактические расходы в больнице, продолжительность пребывания в больнице и количество госпитализаций в педиатрическое отделение интенсивной терапии (PICU) были получены для всех пациентов, поступивших в больницу CHaS или Рочестерскую больницу общего профиля с заболеванием, связанным с RSV.

Дети, которые были госпитализированы с инфекциями RSV в университетские больницы, были идентифицированы с помощью базы данных всех госпитализированных детей с положительной культурой RSV или тестом на определение антигена. Чтобы позволить пациентам, инфицированным RSV, проживать в одной комнате, все пациенты с респираторными вирусными симптомами были протестированы на RSV. Показатели госпитализации для университетских больниц были рассчитаны с использованием количества госпитализаций в когорте по RSV в качестве числителя и всей когорты (N = 1029) в качестве знаменателя.Фактические расходы в больнице, продолжительность пребывания в больнице и количество госпитализаций в педиатрическое отделение интенсивной терапии (PICU) были получены для всех пациентов, поступивших в больницу CHaS или Рочестерскую больницу общего профиля с заболеванием, связанным с RSV.

Чтобы повысить обобщаемость результатов исследования, мы экстраполировали данные, собранные в университетских больницах, для получения оценок для всего нашего региона. Региональная база данных, поддерживаемая штатом Нью-Йорк, показала, что 2051 ребенок младше 1 года был госпитализирован в региональные больницы с инфекцией нижних дыхательных путей (ИДПТ) в течение периода исследования.Пациенты с ИНДП были идентифицированы с использованием кодов Международной классификации болезней девятой редакции (МКБ-9) для диагнозов при выписке, как описано ранее. 12 Из этих 2051 младенцев 1390 (67,8%) поступили в университетскую больницу. При экстраполяции на регион фундаментальное предположение заключалось в том, что соотношение госпитализаций университетских и региональных для когорты недоношенных детей было таким же, как соотношение госпитализаций университетских госпиталей и региональных госпитализаций для младенцев, госпитализированных с любыми ИДПТ.Таким образом, количество зачислений, связанных с РСВ, для региона (n = 115) было оценено путем деления количества поступлений в университет с положительным результатом на РСВ (n = 78) на отношение университетов к общему количеству зачисленных в региональные LRTI (0,678).

Региональная база данных, поддерживаемая штатом Нью-Йорк, показала, что 2051 ребенок младше 1 года был госпитализирован в региональные больницы с инфекцией нижних дыхательных путей (ИДПТ) в течение периода исследования.Пациенты с ИНДП были идентифицированы с использованием кодов Международной классификации болезней девятой редакции (МКБ-9) для диагнозов при выписке, как описано ранее. 12 Из этих 2051 младенцев 1390 (67,8%) поступили в университетскую больницу. При экстраполяции на регион фундаментальное предположение заключалось в том, что соотношение госпитализаций университетских и региональных для когорты недоношенных детей было таким же, как соотношение госпитализаций университетских госпиталей и региональных госпитализаций для младенцев, госпитализированных с любыми ИДПТ.Таким образом, количество зачислений, связанных с РСВ, для региона (n = 115) было оценено путем деления количества поступлений в университет с положительным результатом на РСВ (n = 78) на отношение университетов к общему количеству зачисленных в региональные LRTI (0,678). Экстраполяция должна дать достоверные оценки для региона, потому что (1) большинство региональных госпитализаций (67,8%) включены в университетские данные (Рочестерская больница общего профиля и CHaS), (2) ни одна неуниверситетская больница в регионе не имела более 14% госпитализаций младенцев с ИНДП в регионе, и (3) ЧаС имеет единственное отделение интенсивной терапии в регионе и, следовательно, принимает всех тяжелобольных детей.Следовательно, примерно 115 ранее недоношенных детей будут госпитализированы в региональные больницы с заболеваниями, связанными с RSV. Это число служило числителем для оценки общей частоты госпитализаций по поводу RSV для всей когорты из 1029 недоношенных детей. Таким образом, региональная госпитализация по поводу RSV составила 115/1029 = 11,2%. Этот расчет переоценивает истинное значение, если недоношенные дети недостаточно представлены среди госпитализаций ИДП в неуниверситетские больницы, т. Е. Если недоношенные дети с большей вероятностью будут возвращены в университетские больницы для госпитализации, связанной с РСВ.

Экстраполяция должна дать достоверные оценки для региона, потому что (1) большинство региональных госпитализаций (67,8%) включены в университетские данные (Рочестерская больница общего профиля и CHaS), (2) ни одна неуниверситетская больница в регионе не имела более 14% госпитализаций младенцев с ИНДП в регионе, и (3) ЧаС имеет единственное отделение интенсивной терапии в регионе и, следовательно, принимает всех тяжелобольных детей.Следовательно, примерно 115 ранее недоношенных детей будут госпитализированы в региональные больницы с заболеваниями, связанными с RSV. Это число служило числителем для оценки общей частоты госпитализаций по поводу RSV для всей когорты из 1029 недоношенных детей. Таким образом, региональная госпитализация по поводу RSV составила 115/1029 = 11,2%. Этот расчет переоценивает истинное значение, если недоношенные дети недостаточно представлены среди госпитализаций ИДП в неуниверситетские больницы, т. Е. Если недоношенные дети с большей вероятностью будут возвращены в университетские больницы для госпитализации, связанной с РСВ. Поскольку ранее недоношенные дети часто бывают слабыми с медицинской точки зрения, завышенная оценка кажется вероятной.

Поскольку ранее недоношенные дети часто бывают слабыми с медицинской точки зрения, завышенная оценка кажется вероятной.

Анализ затрат и допущения

Для расчета экономической эффективности использовались региональные оценки показателей госпитализации, связанных с RSV, поскольку они должны давать наиболее точные оценки регионального экономического воздействия профилактики.Было произведено четыре расчета рентабельности.

1. Стоимость профилактики оценивалась как произведение количества младенцев в группе риска и стоимости профилактики RSV. Стоимость RSV-Ig и паливизумаба оценивалась в 2841 и 2774 долларов соответственно. Эта оценка предполагает, что пациент с массой 3,5 кг получит 5 доз препарата за сезон RSV в дозировке, рекомендованной производителем (750 мг / кг и 15 мг / кг для RSV-Ig и паливизумаба, соответственно), и по коммерческой цене (216 долларов США). 50 / г RSV-Ig и 1056 долларов США за 100 мг флакона паливизумаба соответственно). Этот расчет предполагал отсутствие потерь лекарственного средства. Для паливизумаба это консервативное предположение, потому что после восстановления препарат имеет срок годности 6 часов, что делает некоторые потери препарата почти неизбежными.

50 / г RSV-Ig и 1056 долларов США за 100 мг флакона паливизумаба соответственно). Этот расчет предполагал отсутствие потерь лекарственного средства. Для паливизумаба это консервативное предположение, потому что после восстановления препарат имеет срок годности 6 часов, что делает некоторые потери препарата почти неизбежными.

2. Для затрат на профилактику RSV для предотвращения 1 госпитализации , количество предотвращенных госпитализаций RSV было оценено путем умножения количества госпитализаций RSV на процентное сокращение этих госпитализаций, о которых сообщалось ранее. 6 , 7 Предполагаемое снижение уровня RSV-Ig 6 составило 41%, 49% и 20% для всех субъектов, тех, кто 36 недель PCA или старше, и тех, кто менее 36 недель PCA, соответственно . Расчетное снижение для паливизумаба 7 составило 55%, 39% и 78% для тех же 3 групп.

3. Дополнительные затраты на профилактику в размере для предотвращения 1 госпитализации были рассчитаны как (1) (стоимость профилактики RSV – ожидаемая экономия на больничных расходах) / количество предотвращенных госпитализаций RSV Этот расчет предполагает, что профилактика с помощью RSV-Ig или паливизумаба приведет к такому же сокращению больничных расходов, как и количество госпитализаций, связанных с RSV. Что касается региональных оценочных данных, мы предположили, что при каждом поступлении в больницу за пределами университета будет взиматься такая же плата за госпитализацию, что и за поступление в больницу, входящую в университетскую больницу, не входящую в ОИТН.

Что касается региональных оценочных данных, мы предположили, что при каждом поступлении в больницу за пределами университета будет взиматься такая же плата за госпитализацию, что и за поступление в больницу, входящую в университетскую больницу, не входящую в ОИТН.

4. Число младенцев, нуждающихся в профилактике, чтобы предотвратить 1 госпитализацию, было рассчитано как (2) число младенцев из группы риска, получающих профилактику RSV / число предотвращенных госпитализаций RSV. раньше получала полный курс профилактики RSV.

Члены когорты были сгруппированы для анализа по гестационному возрасту и продолжительности респираторной поддержки в неонатальном периоде, выраженной в неделях PCA. Мы определили потребность в респираторной поддержке после 36 недель PCA как потребность в кислороде, потоке через носовую канюлю, постоянном положительном давлении в дыхательных путях или механической вентиляции. И бронхолегочная дисплазия, и апноэ недоношенных, две наиболее частые причины постоянной респираторной поддержки, связаны с повышенным риском госпитализации с РСВ. 4 , 13

4 , 13

Тест t использовался для оценки статистической значимости различий между средними значениями. Для оценки различий между пропорциями использовались критерий χ 2 и точный критерий Фишера.

В течение 5-летнего периода 1029 младенцев родились на сроке гестации 32 недели или ранее, и 78 из них впоследствии были госпитализированы в одну из университетских больниц с RSV (таблица 1).По оценкам, в районе с 12 округами будут приняты 115 младенцев. Таким образом, частота госпитализаций по поводу RSV составила 11,2% (115/1029) (Таблица 2). У 78 младенцев, поступивших в университетские больницы, средняя продолжительность пребывания в больнице составила 5,9 дней, а средняя сумма оплаты составила 11 083 доллара (таблица 1). Двенадцать младенцев потребовали госпитализации в ОИТ. Смертей от RSV не было. Большинство госпитализаций (94%) произошло в период с декабря по март.

Таблица 1.

Характеристики госпитализации при РСВ *

Таблица 2.

Региональные оценки частоты госпитализаций при РСВ *

Анализ по сроку беременности

Младенцы, родившиеся на сроке беременности менее или равном 26 неделям, и младенцы, родившиеся на сроке беременности от 26 до 28 недель, с большей вероятностью нуждались в госпитализации, чем младенцы, родившиеся на сроке беременности от 30 до 32 недель (Таблица 1). Не было значительных различий между подгруппами гестационного возраста по продолжительности пребывания в больнице, необходимости госпитализации в ОИТ или средней стоимости госпитализации.

Анализ продолжительности респираторной поддержки

Младенцы, получавшие респираторную поддержку после 36 недель АРП, имели в 2,5 раза больше шансов быть госпитализированы с РСВ, чем дети с респираторной поддержкой до 36 недель АРП (16,8% против 6,2%, P <0,001 на χ 2 test) (таблица 1). Когда младенцы, получавшие респираторную поддержку после 36 недель беременности, были исключены из анализа, младенцы, родившиеся на сроке беременности 26 недель или ранее, по-прежнему значительно чаще нуждались в госпитализации, чем младенцы, родившиеся на сроке беременности от 30 до 32 недель (10.2% против 4,3%, P = 0,03 по критерию χ 2 ) (Таблица 1). Это говорит о том, что гестационный возраст, а также продолжительность респираторной поддержки влияют на необходимость госпитализации с заболеванием, связанным с RSV.

Когда младенцы, получавшие респираторную поддержку после 36 недель беременности, были исключены из анализа, младенцы, родившиеся на сроке беременности 26 недель или ранее, по-прежнему значительно чаще нуждались в госпитализации, чем младенцы, родившиеся на сроке беременности от 30 до 32 недель (10.2% против 4,3%, P = 0,03 по критерию χ 2 ) (Таблица 1). Это говорит о том, что гестационный возраст, а также продолжительность респираторной поддержки влияют на необходимость госпитализации с заболеванием, связанным с RSV.

Рентабельность по подгруппам

Поскольку мы хотели оценить ожидаемые экономические последствия внедрения профилактики RSV для всего региона, а не только для оказания помощи в университетских больницах, расчеты экономической эффективности были выполнены с использованием региональных оценок. Для показателей госпитализаций, связанных с RSV, взаимосвязь между данными, собранными университетом (Таблица 1), и региональными оценочными данными (Таблица 2) показана на рисунке 1. Поскольку частота госпитализаций RSV выше для оценочных региональных данных, чем для собранных университетских данных, рентабельность выше (например, более низкая стоимость предотвращенной госпитализации). Поскольку региональные оценки предполагали большее количество госпитализаций, связанных с РСВ, чем наблюдаемые в университетских больницах, дополнительные затраты на профилактику в расчете на предотвращенную госпитализацию были оценены для региона ниже, чем для университетских больниц.Поскольку региональные оценки должны наиболее точно приближать истинную рентабельность препарата, обсуждаются только региональные оценки рентабельности (таблица 3). Для всей когорты стоимость профилактики для предотвращения 1 госпитализации существенно увеличивалась с увеличением гестационного возраста как для RSV-Ig, так и для паливизумаба (таблица 3).

Для показателей госпитализаций, связанных с RSV, взаимосвязь между данными, собранными университетом (Таблица 1), и региональными оценочными данными (Таблица 2) показана на рисунке 1. Поскольку частота госпитализаций RSV выше для оценочных региональных данных, чем для собранных университетских данных, рентабельность выше (например, более низкая стоимость предотвращенной госпитализации). Поскольку региональные оценки предполагали большее количество госпитализаций, связанных с РСВ, чем наблюдаемые в университетских больницах, дополнительные затраты на профилактику в расчете на предотвращенную госпитализацию были оценены для региона ниже, чем для университетских больниц.Поскольку региональные оценки должны наиболее точно приближать истинную рентабельность препарата, обсуждаются только региональные оценки рентабельности (таблица 3). Для всей когорты стоимость профилактики для предотвращения 1 госпитализации существенно увеличивалась с увеличением гестационного возраста как для RSV-Ig, так и для паливизумаба (таблица 3). Например, для паливизумаба она увеличилась с 24 476 долларов для младенцев, рожденных на сроке беременности 26 недель или ранее, по сравнению с 78 785 долларами для младенцев, родившихся на сроке от 30 до 32 недель.Стоимость профилактики RSV на каждую предотвращенную госпитализацию (таблица 3) также увеличивалась с возрастом гестации. Хотя профилактика RSV является дорогостоящей, она снижает риск госпитализации RSV и, следовательно, снижает ожидаемые расходы на больницу. Дополнительные затраты на профилактику для предотвращения одной госпитализации представлены в таблице 3 в зависимости от гестационного возраста и продолжительности респираторной поддержки (таблица 3 и рисунок 2). Этот индекс экономической эффективности также представлен в таблице 3 по гестационному возрасту для подгруппы младенцев, которым требуется респираторная поддержка на сроке менее 36 недель PCA.

Например, для паливизумаба она увеличилась с 24 476 долларов для младенцев, рожденных на сроке беременности 26 недель или ранее, по сравнению с 78 785 долларами для младенцев, родившихся на сроке от 30 до 32 недель.Стоимость профилактики RSV на каждую предотвращенную госпитализацию (таблица 3) также увеличивалась с возрастом гестации. Хотя профилактика RSV является дорогостоящей, она снижает риск госпитализации RSV и, следовательно, снижает ожидаемые расходы на больницу. Дополнительные затраты на профилактику для предотвращения одной госпитализации представлены в таблице 3 в зависимости от гестационного возраста и продолжительности респираторной поддержки (таблица 3 и рисунок 2). Этот индекс экономической эффективности также представлен в таблице 3 по гестационному возрасту для подгруппы младенцев, которым требуется респираторная поддержка на сроке менее 36 недель PCA.

Рисунок 1.

Частота госпитализаций, связанных с респираторно-синцитиальным вирусом, для университетских и региональных оценочных данных по гестационному возрасту и продолжительности респираторной поддержки. PCA указывает постконцептуальный возраст.

PCA указывает постконцептуальный возраст.

Таблица 3.

Экономическая эффективность профилактики RSV с помощью RSV-Ig или паливизумаба с использованием региональных оценок частоты госпитализаций RSV *

Рисунок 2.

Дополнительные затраты на профилактику респираторно-синцитиального вируса (RSV) для предотвращения госпитализации 1 RSV с использованием иммуноглобулина RSV (RSV-Ig) или паливизумаба в связи с необходимостью респираторной поддержки в неонатальном периоде (недели постконцептуального возраста [PCA ]).Используются региональные оценки частоты госпитализаций, связанных с РСВ.

Число младенцев, нуждающихся в профилактике для предотвращения 1 госпитализации RSV, увеличивалось с увеличением гестационного возраста для всех младенцев, а также для младенцев, которым требовалась респираторная поддержка на сроке менее 36 недель PCA (Таблица 3). Число младенцев, нуждающихся в профилактике для предотвращения 1 госпитализации, связанной с РСВ, было выше для младенцев, которым требовалась респираторная поддержка на 36 неделе ПКП или старше, чем для младенцев, которым требовалась респираторная поддержка на сроке менее 36 недель ПКА (Таблица 3).