Сдача ндс за 3 квартал сроки: Сроки сдачи НДС в 2021 году

Сроки сдачи НДС в 2021 году

Приказ ФНС № ММВ-7-3/558@ утвердил форму и формат декларации по НДС.

Сроки сдачи декларации по НДС

Крайней датой для сдачи декларации по НДС является 25 число месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

По итогам 4 квартала 2020 года отчитаться нужно до 25.01.2021.

По НДС, начисленному и принятому к вычету в 2021 году, сдать декларацию нужно:

за 1 квартал 2021 года — до 26.04.202;

за 2 квартал 2021 года — до 26.07.2021;

за 3 квартал 2021 года — до 25.10.2021;

за 4 квартал 2021 года — до 25.01.2022.

Если срок сдачи выпадет на выходной день, декларацию следует направить не позднее первого рабочего дня, идущего после отчетной даты.

Заполните и отправьте онлайн-декларацию по НДС без ошибок и прямо сейчас! Для вас 14 дней Экстерна бесплатно.

Что включает декларация

Декларация включает титульный лист и 12 разделов.

Титульный лист и раздел 1 декларации представляют все налогоплательщики (налоговые агенты).

Разделы 2 — 12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав декларации при осуществлении налогоплательщиками соответствующих операций.

Чтобы отправить декларацию в ФНС по телекоммуникационным каналам связи, нужно выгрузить данные в формате xml, который установлен налоговой службой. После этого они объединяются в архив и одним пакетом передаются в ФНС.

Как избежать сложностей при отправке декларации

Во-первых, важно определить, как будет происходить выгрузка данных из учетной системы и преобразование в необходимый формат xml. При большом объеме операций заполнить декларацию лично бухгалтеру будет достаточно сложно.

Во-вторых, чтобы не столкнуться с ошибками при выгрузке файлов или передаче декларации, важно, чтобы все данные были введены правильно. Для этого необходимо вносить сведения в книги покупок и продаж, а также заполнять счета-фактуры согласно всем установленным требованиям (Постановление Правительства РФ от 26.12.2011 № 1137).

В-третьих, при отправке электронной декларации важно не допустить «перевеса». Декларации с приложениями могут весить вплоть до нескольких гигабайт, а значит, на подготовку и отправку такого объема уйдет много времени. Следует предварительно проконтролировать, справится ли с такими задачами компьютер и интернет-канал.

Как ФНС сверяет данные по счетам-фактурам

Для налоговых органов важно найти для каждого счета-фактуры экземпляр второго контрагента и сверить их друг с другом. Если при проверке обнаруживается, что счета-фактуры чем-то различаются, ФНС запрашивает у юридического лица или ИП соответствующие пояснения.

Если при проверке обнаруживается, что счета-фактуры чем-то различаются, ФНС запрашивает у юридического лица или ИП соответствующие пояснения.

После этого у компании есть пять дней для того, чтобы отправить в ответ декларацию с уточнениями или документы, содержащие подтверждения сведений, указанных в счетах-фактурах. В противном случае организация будет наказана соответствующим штрафом (п. 1 ст. 126 НК РФ).

Порядок документооборота

После того как налогоплательщик отправил декларацию, налоговая служба проверяет, соответствует ли та запрашиваемому формату. Если есть нарушения, организации будет выслано уведомление об отказе в приеме, после чего требуется повторно передать декларацию и приложения.

Когда проверка на соответствие формату пройдена, организация получает квитанцию о приеме, и это означает, что декларация принята.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Экстерне и пользуйтесь сервисом 14 дней бесплатно!

Попробовать бесплатноОтправка декларации по НДС (с приложениями) через Экстерн

vimeo.com/video/121016386?title=0&byline=0&portrait=0″ webkitallowfullscreen=””/>

vimeo.com/video/121016386?title=0&byline=0&portrait=0″ webkitallowfullscreen=””/>

Сроки сдачи отчетности за 3 квартал 2018 г

Напоминаем вам о сроках предоставления отчетности в контролирующие органы и сроках уплаты налогов за 3 квартал (9 месяцев) 2018 года.

Нарушение срока представление налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов.

Наша статья поможет вам не пропустить срок сдачи той или иной отчетности в контролирующие органы.

Сроки сдачи отчетности в ФНС и уплаты налогов за 3 квартал (9 месяцев) 2018 годаСроки сдачи декларации по НДС и сроки уплаты НДС за 3 квартал 2018 г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25 октября 2018 года.

Срок уплаты НДС за 3 квартал 2018 г.: 25 октября 2018 г., 26 ноября 2018 г., 25 декабря 2018 г. (по 1/3 от суммы налога, начисленного за 3 квартал).

Сроки сдачи отчетности и уплаты по налогу на прибыль за 3 квартал (9 месяцев) 2018 г.

Налоговая декларация по налогу на прибыль за 3 квартал 2018 года представляется не позднее 29 октября 2018 года.

Сроки сдачи расчета по страховым взносам за 3 квартал (9 месяцев) 2018 г.

Расчет по страховым взносам за 3 квартал 2018 года представляется в ФНС не позднее 30 октября 2018 года.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 3 квартал (9 месяцев) 2018 года.

Организации и ИП, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 октября 2018 года. Предоставление квартальной отчетности по налогу при УСН не предусмотрено.

Сроки сдачи отчетности и уплаты налогов при применении ЕНВД за 3 квартал 2018 г.

Отправить декларацию по ЕНВД за 3 квартал 2018 г. необходимо не позднее 22 октября 2018 г.

необходимо не позднее 22 октября 2018 г.

Оплатить налог ЕНВД за 3 квартал 2018 нужно не позднее 25 октября 2018 г.

Сроки сдачи отчетности 6-НДФЛ за 3 квартал (9 месяцев) 2018 года.

Отправить расчет по форме 6-НДФЛ за 3 квартал 2018 года необходимо не позднее 31 октября 2018 года.

Сроки сдачи отчетности и уплаты налога на имущество за 3 квартал (9 месяцев) 2018 года.

Налоговая декларация по налогу на имущество за 3 квартал 2018 года представляется не позднее 30 октября 2018 года.

Плательщиками налога на имущество являются компании имеющие на балансе имущество, срок оплаты налога не позднее 30 октября 2018 года.

Сроки сдачи единой упрощенной декларации за 3 квартал (9 месяцев) 2018 года.

Налоговая единая упрощенная декларация за 3 квартал 2018 года представляется не позднее 22 октября 2018 года

Сдают данную декларацию только в том случае, если одновременно:

– не было движения денежных средств на расчетных счетах и в кассе;

Отправить отчетность в ФНС через интернет

Сроки сдачи отчетности в фонды и уплаты страховых взносов за 3 квартал (9 месяцев) 2018 годаИндивидуальные предприниматели, у которых есть наемные работники, а так же все организации ежемесячно должны уплачивать страховые взносы и ежеквартально (ежемесячно) сдавать отчетность в контролирующие органы. Если в отчетном квартале не начислялись страховые взносы и зарплата, то необходимо будет сдать нулевую декларацию.

Срок сдачи отчетности в ФСС за 3 квартал (9 месяцев) 2018 года.

Отчетность в ФСС с 1-го квартала 2017 года сдается в сокращенной форме, в которую входят профзаболевания и травматизм.

В бумажном виде сдается не позднее 22 октября 2018 г.

В электронном виде сдается не позднее 25 октября 2018 г.

Отправить отчетность в ФСС через интернет

Срок сдачи отчетности в ПФР за 3 квартал (9 месяцев) 2018 года.

В Пенсионный фонд необходимо сдавать сведения о застрахованных лицах (форма СЗВ-М) и данные о страховом стаже.

Ежемесячная отчетность СЗВ-М:

Отчетность по форме СЗВ-М необходимо предоставлять ежемесячно до 15 числа начала месяца, следующего за отчетным. Сроки сдачи за 3 квартал 2018 года:

За июль 2018 года – не позднее 15 августа 2018 года

За август 2018 года – не позднее 17 сентября 2018 года

За сентябрь 2018 года – не позднее 15 октября 2018 года

Отправить отчетность в ПФР через интернет

Сроки уплаты страховых взносов в фонды

ИП (работодатели) и организации ежемесячно должны уплачивать страховые взносы до 15 числа месяца, следующего за месяцем начисления взносов. Если 15 число нерабочий день, то срок окончания считается ближайший рабочий день.

Возникают трудности при подготовке отчетности? Или нужна помощь в сдаче отчетности через интернет? Позвоните нам по телефонам 8 (499) 499-15-85, 8 (903) 961-81-35 или заполните заявку и наши бухгалтера подготовят и сдадут отчетность за Вас!

сроки уплаты и сдача декларации

По какой форме отчитываться по НДС за 2 квартал 2021 года: старой или новой? С чем связаны новшества в декларации НДС? Коснулись ли новации сроков и порядка взаимодействия с налоговиками? В этом материале актуальная информация по отчетной кампании НДС за 2 квартал 2021 года: сроки уплаты, заполнение и сдача декларации и др.

Изменения в части документов по НДС в 2021 году

Об изменениях в электронных счета-фактурах мы рассказывали в статье “Как выставлять и получать электронные счета-фактуры с 1 июля 2021 года: новый регламент“.

Так как наша статья посвящена отчетной кампании по НДС за 2 квартал 2021 года, остановимся на новой декларации НДС. Опишем ее в качестве подготовки к изменениям, так как актуальной она станет только в июле 2021 года.

ВАЖНО!

Новую декларацию по НДС применяют с отчетности за 3 квартал 2021 года. По итогам 2 квартала 2021 сдают прежнюю форму декларации.

Изменения в рассматриваемых документах связаны с введением обязательной прослеживаемости товаров с 1 июля 2021 года.

О порядке прослеживаемости товаров мы говорили в статье “Порядок прослеживаемости товаров в России с 2021 года“.

Как изменились документы в связи с этим, читайте в материале “Изменения в отчётности в связи с прослеживаемостью товаров с 1 июля 2021 года“.

Для целей прослеживаемости в счета-фактуры был введен новый реквизит – регистрационный номер партии товаров (РНПТ).

Вот, как изменили декларацию по НДС с 1 июля 2021 года:

Как видим, изменения коснулись тех разделов, где отражают сведения из документов, подвергшихся коррекциям. Изменения технические, не смысловые. И состоят они в том, чтобы привести в соответствие обновленные формы документов с формой декларации НДС.

Также изменился формат представления данных.

Подробнее на изменениях пока останавливаться не будем, так как основная тема этой статьи – отчетность по НДС за 2 квартал 2021 года.

Перечисление в бюджет НДС за 2 квартал 2021 года

Сроки перечисления НДС в бюджет неизменны уже много лет. Последние корректировки документов и отчетности по НДС сроки выполнения налоговых обязательств перед бюджетом не затронули.

Последние корректировки документов и отчетности по НДС сроки выполнения налоговых обязательств перед бюджетом не затронули.

Вынесем в таблицу сроки уплаты НДС за 2 квартал 2021 года:

Подчеркнем, что уплатить НДС можно и полностью за весь квартал до даты первого платежа.

Просрочка с уплатой НДС внутри квартала карается начислением пени.

Отметим, что если упрощенец выставил счет-фактуру с выделенным НДС, то он должен уплатить налог в бюджет. Сумму налога делить на трети в этом случае не надо. Обязанность по уплате он выполняет до 25-го числа месяца, следующего за отчетным кварталом. В бюджет упрощенец перечисляет налог сразу в полной исчисленной сумме.

Налоговый агент при работе с нерезидентами перечисляет НДС в госбюджет сразу при расчетах с контрагентом.

Кто, как и куда: сдача декларации по НДС за 2 квартал 2021 года

Отчитываются по НДС не все хоз. субъекты, а лишь те, кого закон обязал это делать. Кто относится к категории обязанных?

Уже давно декларацию по НДС сдают только в электронном виде за редким исключением, когда можно представить ее на бумаге.

Отчитываются по НДС в свою основную налоговую инспекцию, где стоят на учете, вне зависимости от наличия или отсутствия обособленных подразделений.

Актуальная для 2 квартала 2021 года форма декларации

Как мы уже говорили, за 2 квартал 2021 года декларацию по НДС сдают на прежнем бланке. Бесплатно скачать его можно по ссылке:

Декларация состоит из следующих разделов:

Также в состав декларации НДС входят книги покупок и продаж, журналы выставленных и полученных счетов-фактур. Данные именно этих разделов позволяют отслеживать налоговикам разрывы в цепочке НДС.

Остановимся на тех разделах, которые заполняют все организации в любом случае. Это титульный лист, раздел 1 и раздел 3.

Титул

Содержит основные сведения о реквизитах сдаваемого отчета: данные о налогоплательщике, принимающем органе и периоде отчета.

Кодировкой данная часть не перегружена. Отметим код налогового периода: «22» – это код 2-го квартала.

Также есть коды для обозначения места нахождения налогоплательщика:

Раздел 1

Этот раздел аккумулирует в себе итоговые данные по всем прочим разделам декларации НДС и содержит конечные расчеты налога к уплате или возмещению. Логично заполнять его самым последним, опираясь на цифры, полученные в других разделах декларации.

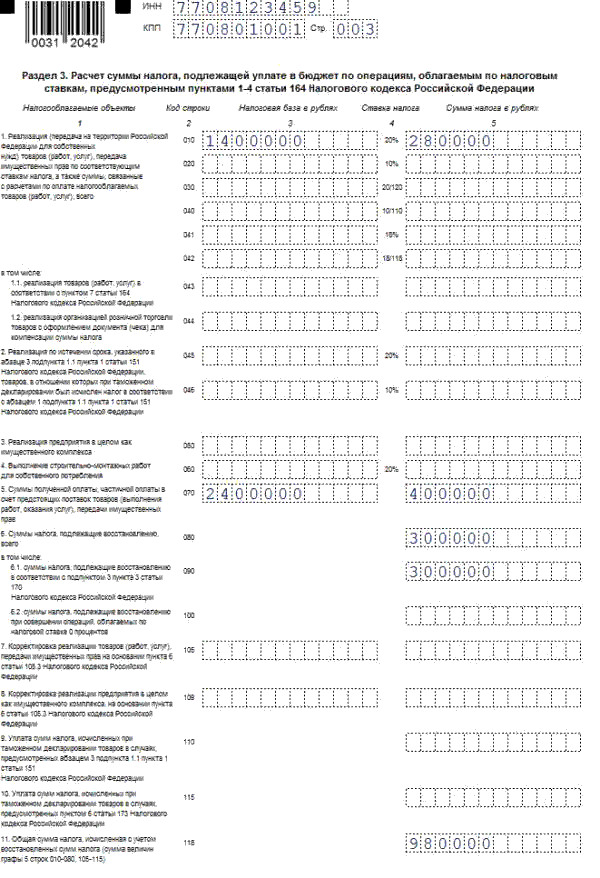

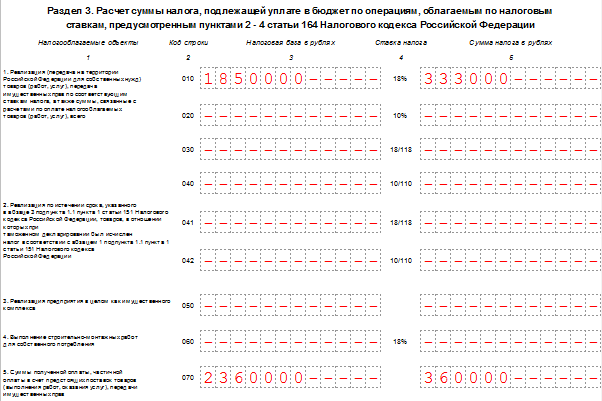

Раздел 3

Этот раздел посвящен расчету налога на добавленную стоимость.

К нему также есть приложения:

- Для тех, кто восстанавливает суммы НДС по основным средствам.

- Для иностранных организаций, осуществляющих деятельность через представительства.

Строка | Вносимые данные |

ИСЧИСЛЕННЫЙ НАЛОГ | |

| 010 – 042 | Налоговая база и исчисленный с базы налог по различным налоговым ставкам при реализации (или передаче для собственных нужд) товаров/работ/услуг, передаче имущественных прав на территории РФ. Здесь не отражают:

|

| 043 – 044 | Уточняют суммы из предыдущих строк в отношении:

|

| 045 – 046 | Отражение операций по реализации товаров после истечения срока, указанного в абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ, если налог был исчислен в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ (только для ОЭЗ Калининградской области) |

| 050 | Предназначена для отражения операций по реализации предприятия как имущественного комплекса |

| 060 | Выделяют налоговую базу и налог по операциям выполнения СМР для собственных нужд |

| 070 | Предназначена для выделения предоплат и авансов Налог определяют по расчетной ставке |

| 080 – 100 | Отражают восстановленный в налоговом периоде налог с выделением авансового налога (строка 090) и восстановленного налога при переходе на операции с нулевой ставкой (строка 100) |

| 105 – 109 | Заполняют после корректировки реализации со взаимозависимыми лицами |

| 110 – 115 | Заполняют при уплате НДС после завершения таможенной процедуры СТЗ на территории ОЭЗ в Калининградской области |

| 118 | Общая сумма начисленного налога |

НАЛОГОВЫЕ ВЫЧЕТЫ | |

| 120 – 125 | Суммы налога, предъявленные поставщиками, которые можно принять к вычету с детализацией налога, предъявленного подрядной организацией при капитальном строительстве (стр. 125) 125) |

| 130 | Налог к вычету при перечислении аванса |

| 135 | Налог к вычету по товарам, по которым иностранцу была выплачена компенсация |

| 140 | Вычет при проведении СМР для собственных нужд |

| 150 | Вычет ввозного НДС, уплаченного на таможне |

| 160 | Вычет ввозного НДС, уплаченного по товарам из ЕАЭС |

| 170 | Вычет НДС с авансов при отгрузке товаров |

| 180 | Вычет уплаченного налога налоговым агентом |

| 185 | Вычет ввозного НДС после завершения таможенной процедуры СТЗ на территории ОЭЗ в Калининградской области |

| 190 | Общая сумма вычетов |

| 200 – 210 | Результат налогового периода по НДС, отраженному в разделе 3: налог к уплате (строка 200) или к возмещению (строка 210) |

Пример заполнения декларации по НДС спецрежимником

Если хозсубъект на спецрежиме выставил своему контрагенту счет-фактуру с выделенным НДС, у него появляется обязанность этот НДС уплатить в бюджет и отчитаться по нему в налоговую.

Порядок заполнения декларации по НДС спецрежимником имеет свои нюансы.

Ниже приведен образец заполнения декларации по НДС за 2 квартал 2021 для упрощенца.

Подводим итоги

С отчетности за 3 квартал 2021 года нужно применять новый бланк декларации по НДС. Новации связаны с введением обязательной прослеживаемости товаров с июля 2021 года и сопутствующей корректировкой форм документов.

За 2 квартал 2021 отчитываемся по старой форме и с прежними дедлайнам: до 25-го числа следующего за кварталом месяца.

Уплату налога производят без корректировок: ежемесячно третями в течение следующего квартала до 25-х чисел.

Декларация по НДС за 3 квартал 2021 года: новая форма

25 октября 2021 года — крайний срок подачи декларации по НДС за 3 квартал и нового отчета для тех, кто работает с прослеживаемыми товарами. Напоминаем, что декларация по НДС теперь

подается по обновленной форме. Также следует обратить особое внимание на ЭЦП ответственного лица и контрольные соотношения. Подробности о нововведениях — в статье.

Подробности о нововведениях — в статье.

Что нового

С июля 2021 года в России запущена система прослеживаемости товаров, которая, как задумано, должна помочь государству в борьбе с серым импортом и оборотом контрафактной продукции. В связи с этим введены новые отчеты и обновлена форма декларации по НДС. До 25 октября следует отправить декларацию по новой форме и отчет о прослеживаемых товарах, если вы с ними работали.

Отчет о прослеживаемости товаров

Отчитываются все компании и ИП, которые в 3 квартале работали с отслеживаемыми товарами. Неплательщики НДС отправляют отчёт о прослеживаемых товарах. Плательщики НДС отправляют отчет только тогда, когда были операции, которые не вошли в декларацию по НДС.

Подробнее об отчетности, связанной с отслеживаемыми товарами, можно узнать в соответствующем письме ФНС.

Если работаете с

прослеживаемыми товарами, обратите внимание, что счета-фактуры стали обязательными, даже если покупателем такого товара является неплательщик НДС. Оформляться такие счета-фактуры должны электронно. Исключение — реализация прослеживаемых товаров физическим лицам и самозанятым. Обратите внимание, что форма счетов-фактур обновлена для всех плательщиков НДС.

Оформляться такие счета-фактуры должны электронно. Исключение — реализация прослеживаемых товаров физическим лицам и самозанятым. Обратите внимание, что форма счетов-фактур обновлена для всех плательщиков НДС.

Что нового в декларации по НДС за 3 квартал 2021 года

Форма декларации обновлена в соответствии с Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@. Теперь в ней нужно указывать следующие сведения:

-

Регистрационный номер партии прослеживаемого товара;

-

его стоимость и единицу измерения;

-

количество отслеживаемых товаров в одной единице измерения.

Какие разделы нужно заполнять по-новому?

Если работаете с прослеживаемыми товарами, изменения коснутся следующих разделов:

-

раздел 8 с приложением № 1 — здесь указываем данные из книги покупок;

-

раздел 9 с приложением № 1 — вносим данные из книги продаж;

-

разделы 10 и 11 — заполняем данные из журнала учета счетов-фактур, которые были выставлены и получены по операциям в интересах третьих лиц.

Обновленные правила подачи декларации

Важно: в 3 квартале 2021 года изменилась не только форма подачи декларации, но и порядок работы налоговой в отношении принятых документов. Теперь ФНС может отказать в приеме декларации в ряде случаев, в том числе, если обнаружит, что документ подписан неуполномоченным лицом или есть расхождения контрольных соотношений. Подробнее об основаниях отказа можно узнать из обновленной статьи 80 Налогового кодекса РФ (пп 4.1 и 4.2).

Проверить контрольные соотношения поможет Письмо ФНС России от 23.03.2015 № ЕД-4-3/4550@.

Декларация по НДС за 3 квартал 2021 года в 1С: где взять новую форму

Нововведения учтены в последней версии 1С. Если у вас коробочная версия, установите последние обновления для своей программы. Если используете 1С в облаке, в программе уже должна использоваться актуальная форма декларации. Обратите внимание, что для этого должно быть включено автоматическое обновление.

Самое важное

Новая форма декларации по НДС подразумевает отражение в ней прослеживаемых товаров. Обратите внимание на порядок заполнения, если работаете с такими товарами. Также следует отслеживать полномочия лица, подписавшего документ и обязательно проверить контрольные соотношения. Если ФНС найдет расхождения — в приеме декларации могут отказать.

«— В пачке вискаса теперь не 400, а 300 грамм, приходится объяснять коту про нефть, про ндс и про пенсии…»

«Гулливер», «Газпром центр» и «экс-Кемпински». Что будет с самыми известными минскими долгостроями

Когда-то эти стройки наделали много шороха и разговоров. Заметные площадки, спорные архитектурные решения, снос и уплотнение. Однако яркий старт не принес быстрого результата. Постепенно рабочие покинули объекты, а город прирос новыми масштабными долгостроями. Что будет с гигантами, которые все еще не введены в строй, «Минск-Новостям» рассказал первый заместитель председателя комитета строительства и инвестиций Мингорисполкома Павел Караневич.

Что будет с гигантами, которые все еще не введены в строй, «Минск-Новостям» рассказал первый заместитель председателя комитета строительства и инвестиций Мингорисполкома Павел Караневич.

Жизнь «экс-Кемпинского» как на ладони, поэтому все этапы стройки заметны невооруженным взглядом. В отличие от братьев по несчастью, тут видна положительная тенденция. В октябре этого года появился настоящий луч света — фасады долгостроя украсила подсветка, в окнах зажегся свет, а рядом возникла победоносная надпись «Салют, Минск! Скоро здесь будет красиво!». Еще раньше стало известно: несостоявшийся «Кемпински» достраивают для штаб-квартиры «Сбер Банка» (бывший «БПС-Сбербанк»). В планах — сдать офисы в марте 2022-го, а весь комплекс — к декабрю того же года.

В Мингорисполкоме положительную тенденцию подтвердили. Со слов Павла Караневича, на одном из зданий, которое располагается ближе к цирку, работы уже завершены, идет сбор заключений для сдачи этой части комплекса. Планируется ввести объект уже до конца этого года. Кроме того, выполнено благоустройство территории со стороны пр. Независимости. Остальные здания планируется ввести в 1—2-м квартале следующего года. Известно, что в комплексе будут исключительно административные помещения.

Что касается «пятизвездочного» долгостроя на Старовиленском тракте, то здесь динамика не так видна. Напомним, отель между набережной Свислочи и Старовиленским трактом начали строить летом 2010 года. Спустя 11 лет объект построен на 70% и так и не введен.

— Заказчик ведет переговоры с потенциальным инвестором по возобновлению строительства. Думаем, в ближайшее время по этому объекту будут подвижки, — был краток Павел Караневич.

Он добавил, что в такой ситуации сроки начала работ зависят и от третьей стороны, которая заходит на площадку.

«Гулливер»В отличие от двух предыдущих объектов, которые находились в высокой степени готовности, многофункциональный комплекс «Гулливер» на ул. Притыцкого был заморожен на самой ранней стадии возведения. На участке лишь начал расти каркас будущего здания. Когда дело дошло до процедуры банкротства компании-заказчика, долгострой пытались продать.

Притыцкого был заморожен на самой ранней стадии возведения. На участке лишь начал расти каркас будущего здания. Когда дело дошло до процедуры банкротства компании-заказчика, долгострой пытались продать.

— Ранее объект неоднократно выставлялся на торги, но не был продан. В связи с этим по решению Экономического суда нереализованное недвижимое имущество должно быть передано в коммунальную собственность, — поделился последними новостями Павел Караневич. — Указанное решение вступило в силу несколько недель назад. Сейчас идут процедурные моменты по передаче объекта в собственность города.

Городским властям предстоит определиться, что делать с возведенными конструкциями и площадкой в дальнейшем, какой объект здесь возможен и кто будет его возводить. Не исключено, что осваивать территорию может одно из коммунальных управлений капитального строительства.

«Газпром-центр»Строительство этого грандиозного проекта на пересечении пр. Независимости и ул. Филимонова стартовало в 2015 году. Однако вместо небоскреба город получил очередной долгострой. Стройка несколько раз останавливалась, причины все время менялись. В прошлом году минчане заметили жизнь на площадке, но и она была недолговечной. Судя по словам Павла Караневича, в ближайшее время работы на объекте вряд ли возобновятся:

Независимости и ул. Филимонова стартовало в 2015 году. Однако вместо небоскреба город получил очередной долгострой. Стройка несколько раз останавливалась, причины все время менялись. В прошлом году минчане заметили жизнь на площадке, но и она была недолговечной. Судя по словам Павла Караневича, в ближайшее время работы на объекте вряд ли возобновятся:

— Площадка непростая. Из-за сложных условий строительства высотного здания возникла необходимость корректировки проектной документации. Срок возобновления работ и завершения строительства будет определен после корректировки ПСД. Заказчик принял решение о консервации объекта до выработки проектных решений, — прокомментировал первый заместитель председателя комитета строительства и инвестиций Мингорисполкома.

Novotel на МаяковскогоВ 2013-м в начале ул. Маяковского начали строить многофункциональный общественно-торгово-гостиничный комплекс Novotel Minsk Mayakovskaya. Здесь планировались гостиница французского оператора, бизнес-центр, торговые, физкультурно-оздоровительные и другие объекты. Позже застройщик озвучил намерение открыть в комплексе медцентр. Однако работы остановились на начальном этапе. В 2020 году сменился собственник незавершенного объекта — теперь это ООО «ЦПМ-Центр профессиональной медицины», с которым заключен инвестдоговор.

Позже застройщик озвучил намерение открыть в комплексе медцентр. Однако работы остановились на начальном этапе. В 2020 году сменился собственник незавершенного объекта — теперь это ООО «ЦПМ-Центр профессиональной медицины», с которым заключен инвестдоговор.

— В 2021 году указанному обществу был предоставлен земельный участок для строительства. Однако ввиду урегулирования спорных вопросов между собственником недвижимости и третьим лицом в настоящее время работы не ведутся, — прояснил Павел Караневич.

«Грушевский посад»История ЖК «Грушевский посад» — страшный сон многих дольщиков. Жилой долгострой начала возводить компания «Жилстройкомплект» еще в 2011 году. Несколько домов были сданы, но повезло не всем. В 2020 году работы на площадке встали, а семьи, вложившиеся в метры, затаили дыхание. Город решил передать строительство в руки нового заказчика — УКС «Запад». В данный момент компания разрабатывает проектную документацию и планирует приступать к работам.

Павел Караневич прояснил, что почти все проблемные жилые объекты в столице строились с использованием жилищных облигаций. Поэтому город инициировал внесение изменений в законодательство по исключению системы жилищных облигаций. Сейчас жилые дома возводятся только по договорам долевого строительства. Важно, что средства, поступающие заказчику, аккумулируются на специальном счету и не могут расходоваться на иные цели, кроме самого объекта.

Недостроенный паркинг на ул. КаролинскойОбъект долго простаивал, но сейчас по нему есть подвижки.

— При банкротстве прежнего собственника долгострой передан в качестве отступного кредитору, ему предоставлен земельный участок, идут сбор технических условий и разработка предпроектной документации по завершению строительства. Назначение объекта не изменится, — отметил Павел Караневич

Здание на ул. Я. ЧечотаЗдесь долгостроем стал многоуровневый гараж-стоянка со встроенными помещениями. В составе объекта планировались торговые и административные помещения, объекты по оздоровлению населения, техобслуживание и мойка авто. По этой площадке новостей не много — объект законсервирован, заказчик ищет средства на завершение работ.

В составе объекта планировались торговые и административные помещения, объекты по оздоровлению населения, техобслуживание и мойка авто. По этой площадке новостей не много — объект законсервирован, заказчик ищет средства на завершение работ.

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

НДС на цифровые услуги / MOSS: Какие услуги покрываются?

Последняя проверка: 10.01.2020

Мини-служба одного окна по НДС (MOSS) – это дополнительная схема, которая позволяет вам учитывать НДС, который обычно взимается в нескольких странах ЕС, только в одной стране ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конец переходного периода).).

Если вы предоставляете трансграничных телекоммуникационных, теле- и радиовещательных или цифровых услуг лицам, не облагаемым налогом, вы можете иметь право на участие в этой схеме. Услуги, покрываемые схемой MOSS, включают:

Услуги, покрываемые схемой MOSS, включают:

- хостинг сайтов

- поставка ПО

- доступ к базам данных

- загрузка приложений или музыки

- онлайн-игры

- дистанционное обучение

MOSS означает, что вам не нужно регистрироваться в налоговых органах каждой страны ЕС, в которую вы продаете, вместо этого вы можете зарегистрироваться для уплаты НДС, подавать декларации по НДС и производить платежи в одном месте . Вы должны применять правила схемы MOSS к своим клиентам в всех странах ЕС , в которые вы поставляете.

Под MOSS работают две схемы:

- Схема профсоюзов для предприятий, созданных в ЕС или как минимум с одним филиалом в стране ЕС

- Схема без профсоюзов для предприятий, не учрежденных в ЕС и без каких-либо филиалов в ЕС

Выберите вариант, чтобы увидеть, какая схема подойдет вам.

Примечание: Вы также можете воспользоваться преимуществами упрощенных правил НДС для низких годовых оборотов без необходимости регистрации в MOSS; проверьте, имеете ли вы право.

Ваша компания

Схема соединения

Вы можете использовать схему Союза при предоставлении трансграничных услуг электросвязи, теле- и радиовещания или цифровых услуг потребителям во всех странах ЕС , кроме :

- страна ЕС, выбранная в качестве государства-члена для идентификации

- стран ЕС, в которых открыт ваш бизнес ( стран-членов, )

Страны ЕС, в которых вы предоставляете услуги, известны как стран-членов потребления .

Выбор государства-члена идентификации

Вы должны указать государство-член с идентификацией . Это страна ЕС, в которой открыт ваш бизнес (где находится головной офис).

Регистрация

Вы можете зарегистрироваться онлайн через портал идентификации государства-члена .

Выберите страну:

- Австрияатен

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Czechiaczen

- Denmarkdken

- Эстония

- Finlandfien

- Francefren

- Германиядин

- Грециягрен

- Hungaryhuen

- Ирландия

- Италияитен

- Латвийвен

- Литовский

- Luxembourgluen

- Maltamten

- Нидерланды

- Polandplen

- Portugalpten

- Romaniaroen

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

Остались вопросы?

После того, как ваши регистрационные данные будут получены и подтверждены, они будут сохранены в базе данных и отправлены вашим государством-членом идентификации во все другие страны ЕС.

Когда ваша регистрация станет активной?

Если вы не укажете иное, ваша регистрация начнется в первый день календарного квартала после вашего запроса на присоединение к схеме .

Например, если ваша заявка на присоединение к MOSS будет принята 20 июля (в течение 3-го квартала), ваша регистрация начнется 1 октября (в начале 4-го квартала).

Активировать регистрацию ранее

Вы можете запросить присоединение к схеме до начала следующего квартала .В этом случае вы должны сообщить своему государству-участнику, удостоверяющему личность, до 10-го числа месяца после того, как вы сделаете первую поставку соответствующих услуг.

Например, если вы уже торгуете 5 марта и хотите включить предоставленные вами услуги в схему MOSS с этой даты, вы должны сообщить своему государству-участнику, удостоверяющему личность, о своем желании присоединиться к схеме до 10 апреля. Если это будет сделано, все услуги, которые вы предоставите с 5 марта, будут покрываться схемой.

Снятие с учета

Если вы хотите выйти из схемы, вам необходимо сообщить своему государству-участнику идентификационный номер .Это необходимо сделать не менее чем за 15 дней за до окончания календарного квартала. Календарные кварталы от:

- 1 января – 31 марта

- 1 апреля – 30 июня

- с 1 июля по 30 сентября

- с 1 октября по 31 декабря

Вы будете уведомлены в электронном виде, когда ваш запрос будет принят, и вы не сможете снова подписаться на схему в течение 6 месяцев.

Исключение из схемы

Вы будете исключены из использования схемы, если вы:

- не осуществляет поставки в течение 2 лет подряд

- больше не соответствует необходимым условиям для схемы

- упорно не соблюдают правила схемы

Временное исключение (период карантина)

В определенных ситуациях вам может быть отказано в использовании одной или обеих схем MOSS на ограниченный период времени (известный как период карантина), в том числе:

- Если вы решили прекратить оказание услуг по схеме – 6 месяцев

- при добровольном выходе из схемы – 6 месяцев

- при упорном несоблюдении правил – 2 года

Правила НДС

Вы должны использовать тот же номер НДС, который вы в настоящее время используете для внутренних деклараций по НДС, и взимать НДС по ставке стран ЕС, в которых проживают ваши клиенты.

Вы должны применять те же правила выставления счетов, что и государство-член вашей идентификации (в большинстве стран счет не требуется при предоставлении услуг по схеме MOSS). Это также относится к поставкам услуг из стран-членов учреждения.

Все поставки, выходящие за рамки схемы MOSS, должны учитываться с использованием обычных правил налогообложения для продаж на внутреннем рынке.

декларации по НДС

Вы должны подавать подробные ежеквартальные онлайн-декларации по НДС в течение 20 дней после окончания каждого отчетного периода.Затем информация безопасно передается из государства-члена вашей идентификации в соответствующее государство-член потребления.

Предупреждение

Эти декларации по НДС делаются в дополнение к вашим обычным внутренним декларациям по НДС.

Проверить ставку НДС

Вы можете проверить ставки НДС на поставку телекоммуникационных, радиовещательных и электронных услуг, используя базу данных Tax Information Communication.

Ведение учета

Вы должны вести учет своей деятельности в течение 10 лет с конца года, в котором была предоставлена услуга, и цифровые копии должны быть доступны по запросу без промедления.

Следующая информация должна быть включена в ваши записи :

- государство-член потребления, которому предоставляется услуга

- тип предоставленной услуги

- дата оказания услуги

- любое последующее увеличение или уменьшение налогооблагаемой суммы

- применялась ставка НДС

- сумма НДС к уплате с указанием использованной валюты

- дата и сумма полученных платежей

- любые платежи на счет, полученные до оказания услуги

- , если выставлен счет-фактура, информация, содержащаяся в счете-фактуре

- имя покупателя, известное налогоплательщику

- – информация, используемая для определения места нахождения клиента, его постоянного адреса или обычного проживания.

Более подробная информация о схеме MOSS доступна на портале VAT MOSS, а подробную информацию можно найти в руководствах.

Схема соединения

Вы можете использовать схему Союза при предоставлении трансграничных услуг электросвязи, теле- и радиовещания или цифровых услуг потребителям во всех странах ЕС , кроме :

- страна ЕС, выбранная в качестве государства-члена для идентификации

- стран ЕС, в которых открыт ваш бизнес ( стран-членов, )

Страны ЕС, в которых вы предоставляете услуги, известны как стран-членов потребления .

Выбор государства-члена идентификации

Вы должны указать государство-член с идентификацией .

Это может быть любая страна ЕС, в которой у вас открыт филиал (страны-участницы учреждения).

Вы не можете изменить статус своего члена идентификации на текущий и два следующих календарных года, если вы больше не выполняете условия, например, если у вас больше нет филиала в государстве идентификации члена. В этом случае вы можете изменить государство-член идентификации на любую страну ЕС, где у вас еще есть филиал.

В этом случае вы можете изменить государство-член идентификации на любую страну ЕС, где у вас еще есть филиал.

Вы можете переключиться в тот же день, но вы должны сообщить о своем выборе как старому, так и новому государству-члену идентификации. Это необходимо сделать до 10-го числа месяца после внесения изменений.

Регистрация

Вы можете зарегистрироваться онлайн через портал идентификации государства-члена .

Выберите страну:

- Австрияатен

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Czechiaczen

- Denmarkdken

- Эстония

- Finlandfien

- Francefren

- Германиядин

- Грециягрен

- Hungaryhuen

- Ирландия

- Италияитен

- Латвийвен

- Литовский

- Luxembourgluen

- Maltamten

- Нидерланды

- Polandplen

- Portugalpten

- Romaniaroen

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

Остались вопросы?

После того, как ваши регистрационные данные будут получены и подтверждены, они будут сохранены в базе данных и отправлены вашим государством-членом идентификации во все другие страны ЕС.

Когда ваша регистрация станет активной?

Если вы не укажете иное, ваша регистрация начнется в первый день календарного квартала после вашего запроса на присоединение к схеме .

Например, если ваша заявка на присоединение к MOSS будет принята 20 июля (в течение 3-го квартала), ваша регистрация начнется 1 октября (в начале 4-го квартала).

Активировать регистрацию ранее

Вы можете запросить присоединение к схеме до начала следующего квартала .В этом случае вы должны сообщить своему государству-участнику, удостоверяющему личность, до 10-го числа месяца после того, как вы сделаете первую поставку соответствующих услуг.

Например, если вы уже торгуете 5 марта и хотите включить предоставленные вами услуги в схему MOSS с этой даты, вы должны сообщить своему государству-участнику, удостоверяющему личность, о своем желании присоединиться к схеме до 10 апреля. Если это будет сделано, все услуги, которые вы предоставите с 5 марта, будут покрываться схемой.

Снятие с учета

Если вы хотите выйти из схемы, вам необходимо сообщить своему государству-участнику идентификационный номер .Это необходимо сделать не менее чем за 15 дней за до окончания календарного квартала. Календарные кварталы от:

- 1 января – 31 марта

- 1 апреля – 30 июня

- с 1 июля по 30 сентября

- с 1 октября по 31 декабря

Вы будете уведомлены в электронном виде, когда ваш запрос будет принят, и вы не сможете снова подписаться на схему в течение 6 месяцев.

Исключение из схемы

Вы будете исключены из использования схемы, если вы:

- не осуществляет поставки в течение 2 лет подряд

- больше не соответствует необходимым условиям для схемы

- упорно не соблюдают правила схемы

Временное исключение (период карантина)

В определенных ситуациях вам может быть отказано в использовании одной или обеих схем MOSS на ограниченный период времени (известный как период карантина), в том числе:

- Если вы решили прекратить оказание услуг по схеме – 6 месяцев

- при добровольном выходе из схемы – 6 месяцев

- при упорном несоблюдении правил – 2 года

Правила НДС

Вы должны использовать тот же номер НДС, который вы в настоящее время используете для внутренних деклараций по НДС, и взимать НДС по ставке стран ЕС, в которых проживают ваши клиенты.

Вы должны применять те же правила выставления счетов, что и государство-член вашей идентификации (в большинстве стран счет не требуется при предоставлении услуг по схеме MOSS). Это также относится к поставкам услуг из стран-членов учреждения.

Все поставки, выходящие за рамки схемы MOSS, должны учитываться с использованием обычных правил налогообложения для продаж на внутреннем рынке.

декларации по НДС

Вы должны подавать подробные ежеквартальные онлайн-декларации по НДС в течение 20 дней после окончания каждого отчетного периода.Затем информация безопасно передается из государства-члена вашей идентификации в соответствующее государство-член потребления.

Предупреждение

Эти декларации по НДС делаются в дополнение к вашим обычным внутренним декларациям по НДС.

Проверить ставку НДС

Вы можете проверить ставки НДС на поставку телекоммуникационных, радиовещательных и электронных услуг, используя базу данных Tax Information Communication.

Ведение учета

Вы должны вести учет своей деятельности в течение 10 лет с конца года, в котором была предоставлена услуга, и цифровые копии должны быть доступны по запросу без промедления.

Следующая информация должна быть включена в ваши записи :

- государство-член потребления, которому предоставляется услуга

- тип предоставленной услуги

- дата оказания услуги

- любое последующее увеличение или уменьшение налогооблагаемой суммы

- применялась ставка НДС

- сумма НДС к уплате с указанием использованной валюты

- дата и сумма полученных платежей

- любые платежи на счет, полученные до оказания услуги

- , если выставлен счет-фактура, информация, содержащаяся в счете-фактуре

- имя покупателя, известное налогоплательщику

- – информация, используемая для определения места нахождения клиента, его постоянного адреса или обычного проживания.

Более подробная информация о схеме MOSS доступна на портале VAT MOSS, а подробную информацию можно найти в руководствах.

Несоюзная схема

Вы можете использовать схему вне Союза, когда вы предоставляете трансграничных услуг электросвязи, теле- и радиовещания или цифровых услуг потребителям в всех странах ЕС (включая страну ЕС, выбранную в качестве государства-члена с идентификационным номером ). ).

Страны ЕС, в которых вы предоставляете услуги, известны как стран-членов потребления .

Выбор государства-члена идентификации

Вы должны указать государство-член с идентификацией . Это может быть любая страна ЕС по вашему выбору.

Вы можете изменить статус идентификации участника позже, если захотите. Это может быть любая страна ЕС по вашему выбору.

Для внесения изменений вам необходимо будет отменить регистрацию в вашем текущем государстве-члене идентификации и перерегистрироваться в новом выбранном государстве-члене идентификации.

Регистрация

Вы можете зарегистрироваться онлайн через портал идентификации государства-члена .

Выберите страну:

- Австрияатен

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Czechiaczen

- Denmarkdken

- Эстония

- Finlandfien

- Francefren

- Германиядин

- Грециягрен

- Hungaryhuen

- Ирландия

- Италияитен

- Латвийвен

- Литовский

- Luxembourgluen

- Maltamten

- Нидерланды

- Polandplen

- Portugalpten

- Romaniaroen

- Slovakiasken

- Sloveniasien

- Spainesen

- Swedenseen

Остались вопросы?

После того, как ваши регистрационные данные будут получены и подтверждены, они будут сохранены в базе данных и отправлены вашим государством-членом идентификации во все другие страны ЕС.

Когда ваша регистрация станет активной?

Если вы не укажете иное, ваша регистрация начнется в первый день календарного квартала после вашего запроса на присоединение к схеме .

Например, если ваша заявка на присоединение к MOSS будет принята 20 июля (в течение 3-го квартала), ваша регистрация начнется 1 октября (в начале 4-го квартала).

Активировать регистрацию ранее

Вы можете запросить присоединение к схеме до начала следующего квартала .В этом случае вы должны сообщить своему государству-участнику, удостоверяющему личность, до 10-го числа месяца после того, как вы сделаете первую поставку соответствующих услуг.

Например, если вы уже торгуете 5 марта и хотите включить предоставленные вами услуги в схему MOSS с этой даты, вы должны сообщить своему государству-участнику, удостоверяющему личность, о своем желании присоединиться к схеме до 10 апреля. Если это будет сделано, все услуги, которые вы предоставите с 5 марта, будут покрываться схемой.

Снятие с учета

Если вы хотите выйти из схемы, вам необходимо сообщить своему государству-участнику идентификационный номер .Это необходимо сделать не менее чем за 15 дней за до окончания календарного квартала. Календарные кварталы от:

- 1 января – 31 марта

- 1 апреля – 30 июня

- с 1 июля по 30 сентября

- с 1 октября по 31 декабря

Вы будете уведомлены в электронном виде, когда ваш запрос будет принят, и вы не сможете снова подписаться на схему в течение 6 месяцев.

Исключение из схемы

Вы будете исключены из использования схемы, если вы:

- не осуществляет поставки в течение 2 лет подряд

- больше не соответствует необходимым условиям для схемы

- упорно не соблюдают правила схемы

Временное исключение (период карантина)

В определенных ситуациях вам может быть отказано в использовании одной или обеих схем MOSS на ограниченный период времени (известный как период карантина), в том числе:

- Если вы решили прекратить оказание услуг по схеме – 6 месяцев

- при добровольном выходе из схемы – 6 месяцев

- при упорном несоблюдении правил – 2 года

Правила НДС

Вам будет присвоен номер плательщика НДС в зависимости от страны ЕС, которую вы выбрали в качестве государства-члена идентификации, и вы будете взимать НДС по ставке стран ЕС, в которых проживают ваши клиенты.

Вы должны применять те же правила выставления счетов, что и государство-член вашей идентификации (в большинстве стран счет не требуется при предоставлении услуг по схеме MOSS).

декларации по НДС

Вы должны подавать подробные ежеквартальные онлайн-декларации по НДС в течение 20 дней после окончания каждого отчетного периода. Затем информация безопасно передается из государства-члена вашей идентификации в соответствующее государство-член потребления.

Предупреждение

Эти декларации по НДС делаются в дополнение к вашим обычным внутренним декларациям по НДС.

Проверить ставку НДС

Вы можете проверить ставки НДС на поставку телекоммуникационных, радиовещательных и электронных услуг, используя базу данных Tax Information Communication.

Ведение учета

Вы должны вести учет своей деятельности в течение 10 лет с конца года, в котором была предоставлена услуга, и цифровые копии должны быть доступны по запросу без промедления.

Следующая информация должна быть включена в ваши записи :

- государство-член потребления, которому предоставляется услуга

- тип предоставленной услуги

- дата оказания услуги

- любое последующее увеличение или уменьшение налогооблагаемой суммы

- применялась ставка НДС

- сумма НДС к уплате с указанием использованной валюты

- дата и сумма полученных платежей

- любые платежи на счет, полученные до оказания услуги

- , если выставлен счет-фактура, информация, содержащаяся в счете-фактуре

- имя покупателя, известное налогоплательщику

- – информация, используемая для определения места нахождения клиента, его постоянного адреса или обычного проживания.

Более подробная информация о схеме MOSS доступна на портале VAT MOSS, а подробную информацию можно найти в руководствах.

СхемаUnion: декларирование и уплата НДС

Эта часть сайта предназначена для предпринимателей, работающих за пределами Европейского Союза. Предприниматель в Нидерландах? См. Afstandsverkopen, zoals e-commerce, en diensten voor specific in andere EU-land. Ваша компания находится не в Нидерландах, а в другой стране ЕС? Пожалуйста, свяжитесь с налоговыми органами страны учреждения.

Подробнее о декларировании НДС здесь. Вы также можете прочитать о том, как платить НДС. А что будет, если вы заплатите слишком мало, совсем не заплатите или слишком много НДС.

С какого квартала я могу декларировать НДС?

Декларирование НДС возможно с 3 квартала 2021 года.

Вы можете использовать схему Union с 1-го дня квартала, следующего за вашей регистрацией. Вы уже доставили товар? Тогда вы можете сразу же сообщить о доставке по схеме Union.Однако в этом случае ваша регистрация должна поступить к нам до 10 числа месяца, следующего за месяцем доставки.

Также подайте декларацию по НДС, если вы не доставляете товары, подпадающие под схему Союза в течение квартала.

Вы сообщаете 2 года о непоставке товара в квартал? Или вы больше не соответствуете условиям, например, потому что не платите или не декларируете НДС вовремя? Тогда вы больше не сможете участвовать в схеме. Мы сообщим вам об этом.

Как мне объявить НДС?

Вы ежеквартально декларируете НДС через Mijn Belastingdienst Zakelijk.Выберите «EU-btw énloketsysteem» (Единый центр НДС для ЕС). Затем выберите «Btw-meldingen» (возврат НДС). Используете ли вы схему Союза и не имеете доступа к Mijn Belastingdienst Zakelijk? Затем декларируйте НДС через наш портал.

Когда декларировать НДС?

Вы должны декларировать НДС в месяце, следующем за календарным кварталом, за который вы подаете декларацию. Ваш возврат должен быть доставлен нам до последнего дня этого месяца. Вы не можете подавать декларацию по НДС до окончания квартала.

Например, декларация по НДС за 3 календарный квартал подается в октябре. Ваша декларация должна быть доставлена нам до 31 октября. Вы не можете подать возврат уже в сентябре.

Вы не декларируете НДС или опаздываете

Вы не подаете декларацию по НДС или подаете ее слишком поздно? Затем можно оценить сумму НДС, которую вы должны заплатить. Если вы не декларируете НДС в течение 3 кварталов подряд, мы исключим вас: вы больше не сможете использовать схему Union.

Изменить декларацию по НДС

Вам нужно исправить свою декларацию по НДС? Затем внесите исправления в следующую декларацию по НДС.И самое позднее в течение 3 лет с даты, когда вы должны были подать оригинал декларации по НДС.

Используете ли вы схему Союза через налоговые органы страны ЕС, кроме Нидерландов? Затем вы можете сообщить об исправлении в декларации по НДС, которую вы подаете в эти налоговые органы. Закончился ли трехлетний период и касается ли он товаров, облагаемых налогом в Нидерландах? Или вы прекратили свое участие в схеме Союза в течение этих 3 лет? После этого вы все равно можете отправить письменное исправление в налоговую и таможенную администрацию Нидерландов.Это возможно в течение 2 лет после окончания 3-летнего периода.

В письме вы указываете:

- справочный номер налоговой декларации OSS

- размер коррекции

- причина исправления

Отправьте письмо по адресу:

Налоговая и таможенная администрация

MKB / электронная коммерция

Postbus 17

6400 AA Heerlen

Нидерланды

Уплата НДС

Декларацию по НДС следует подавать в евро.Вам нужно конвертировать валюту в евро? Используйте обменный курс, который Европейский центральный банк публикует в последний день квартала, за который вы подаете декларацию по НДС.

Вы платите НДС для разных стран ЕС за один раз. Мы пересылаем вашу декларацию и уплаченный НДС в налоговые органы этих стран.

Вы можете заплатить на счет номер NL88 INGB 0000 4410 47, BIC: INGB NL2A, на имя Belastingdienst в Апелдорне.

Нет, недоплата или переплата

Вы не платите НДС или не полностью? После этого налоговые органы страны ЕС, в которой вы должны уплатить НДС, могут принять меры.

Если вы получите от нас напоминания в течение трех кварталов подряд и не заплатите в течение 10 дней, мы исключим вас: вы больше не сможете использовать схему Union.

Платите ли вы НДС больше, чем декларируете? Тогда мы вернем вам слишком большую сумму.

Без удержания предналога

Возврат НДС не регулируется схемой Союза. Чтобы узнать, как это сделать, см. Заявление о возмещении НДС для предпринимателей из стран, не входящих в ЕС.

См. Также

Регистрация для целей НДС при дистанционной продаже товаров

От 1.7.2021 существенно изменены регистрационные обязанности лиц, поставляющих товары необлагаемым налогом лицам, установленным в других государствах-членах.

Раньше такие поставки назывались «дистанционной продажей». С 1.7.2021 в Законе о НДС этот термин заменен на «дистанционная продажа товаров». В связи с этим изменением произошли изменения в регистрации лиц, зарегистрированных в соответствии с § 6, а также изменения в правилах выполнения этих поставок. В основном это изменение коснется интернет-магазинов, доставляющих товары за границу.

До 30.06.2021 года лица, поставляющие товары необлагаемым налогом лицам (так называемые поставки B2C), были обязаны контролировать стоимость доставленных товаров по странам. После превышения установленной законом стоимости поставок компания, поставляющая товары за границу, была обязана зарегистрироваться в соответствии с § 6 и применить ставку НДС, действующую в стране, где заканчивается отправка или транспортировка товаров.

Директива ЕС унифицирует и упрощает процедуру дистанционной продажи товаров.С 1.7.2021 года во всех странах действует одинаковый лимит для регистрации, а именно 10 000 евро для всех поставок B2C за границу. Вновь поставщик обязан контролировать превышение установленной законом стоимости поставок для всех стран ЕС вместе при продаже товаров на расстоянии. После превышения установленной законом стоимости у компании есть выбор из двух способов регистрации.

1. Процесс – Регистрация в качестве плательщика в каждой стране доставки

Эта процедура означает, что после превышения лимита в 10 000 евро поставщик обязан зарегистрироваться во всех странах, где он осуществляет поставки, и приступить к выполнению обязательств налогоплательщика в каждой стране отдельно.На практике это означает подачу налоговых деклараций, контрольных отчетов и уплату налоговых обязательств налоговому администратору в каждой стране регистрации отдельно.

Поскольку такая процедура существенно обременяет поставщика не только с административной, но и с финансовой точки зрения, с 1.7.2021 есть возможность использовать схему OSS (One Stop Shop).

2. Процесс – Специальный режим схемы OSS

Чтобы поставщик мог воспользоваться специальной схемой OSS, он должен быть зарегистрирован для целей НДС как минимум в одной стране ЕС в соответствии с § 4, § 7 или § 7a.

Следовательно, компания имеет возможность зарегистрироваться в схеме OSS и выполнять все свои налоговые обязательства, возникающие в связи с доставкой в страны ЕС необлагаемых налогом лиц одним налоговым администратором. Это означает, что налоговая декларация, акт аудита и уплата налогового обязательства будет осуществляться только налоговым администратором в стране регистрации OSS. Последующее распределение налоговых обязательств между странами уже находится в руках налогового администратора.

Если налогоплательщик выбирает этот процесс регистрации, он обязан использовать специальную схему минимум 2 года. Этот процесс является административным и, следовательно, значительно проще с финансовой точки зрения, поскольку налогоплательщик общается только с одним налоговым администратором.

Налогоплательщикам, которые хотели применить особую схему с 1.7.2021, следовало уведомить налогового администратора в период с 1.4.2021 по 10.6.2021. В случае, если они пропустили этот крайний срок, они пока будут подавать декларации, как и раньше, в тех государствах-членах, где они зарегистрированы.

Налоговым периодом специальной схемы OSS является календарный квартал, и, таким образом, впервые декларация по этой новой схеме будет подана после конца третьего квартала 2021 года, до 31 октября. Если налогоплательщик не смог подать заявку на регистрацию в OSS в течение этого срока, регистрацию также можно запросить ретроспективно с 1.7.2021.

Для получения дополнительной информации об использовании специальной схемы свяжитесь с нами.Мы будем рады проконсультировать вас и, если вы заинтересованы, помочь вам зарегистрироваться и выполнить ваши налоговые обязательства.

Настройки налогообложения в зависимости от местоположения · Справочный центр Shopify

Эта страница была напечатана 10 декабря 2021 года. Чтобы просмотреть текущую версию, посетите https://help.shopify.com/en/manual/taxes/location.

Примечание

Это руководство предназначено для продавцов, торгующих за пределами США, Канады, Европейского Союза, Великобритании, Норвегии, Швейцарии, Австралии или Новой Зеландии.Вы обязаны проконсультироваться с местными налоговыми органами или налоговым специалистом, чтобы убедиться, что вы взимаете с клиентов правильные налоговые ставки, и убедиться, что вы подаете и перечисляете свои налоги правильно.

Установление налогов производится на основании постановки на учет в следующих регионах:

Если вы не проживаете в одном из этих регионов и вам необходимо взимать налоги, то налоги применяются на уровне страны или региона в зависимости от местного налогового законодательства.

Установить налоговые ставки на основе местоположения

Многие страны взимают налоги в зависимости от места назначения заказа, что означает, что вы взимаете налог с продаж по ставке, определенной в регионе, в который доставляется ваш продукт.Если вы не уверены в этих деталях, проконсультируйтесь с налоговым экспертом.

Прежде чем устанавливать налоги в зависимости от места назначения, проверьте, обязаны ли вы взимать с клиентов налоги с продаж и облагается ли ваш продукт налогом.

Шагов:

- Убедитесь, что адрес вашего магазина не находится в регионе, где используются налоги на основе регистрации, и что вы установили зону доставки для страны назначения.

- От администратора Shopify перейдите в Настройки > Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

В разделе Налоговые регионы щелкните название страны.

В разделе Базовые налоги введите ставки, применяемые в стране и любых регионах.Вы можете выбрать, будет ли налог в регионе использоваться вместо федерального, добавляться к федеральному налогу или добавляться к федеральному налогу. Если вы не уверены, какую настройку выбрать, обратитесь в налоговый орган или к местному налоговому эксперту.

Нажмите Сохранить .

Требования к налоговому номеру в Канаде

Примечание

Продавцы, которые продают в Канаде и зарабатывают 30 000 канадских долларов или более, должны зарегистрироваться, взимать и переводить GST / HST.Если вы не уверены, влияет ли это требование на вас, обратитесь в налоговый орган или к местному налоговому эксперту.

Как правило, канадские продавцы должны регистрировать учетную запись GST / HST, если выполняются оба следующих условия:

- Вы продаете или сдаете в аренду налогооблагаемые продукты или услуги.

- Ваш мировой доход превышает 30 000 канадских долларов за последние четыре календарных квартала подряд.

Если ваш магазин находится за пределами Канады, то, как правило, вам необходимо зарегистрировать учетную запись GST / HST, если выполняются оба следующих условия:

- Вы продаете налогооблагаемые продукты или услуги клиентам в Канаде и выполняете эти заказы со склада, расположенного в Канаде.

- Ваш доход от налогооблагаемых заказов в Канаде составляет более 30 000 канадских долларов за последние двенадцать месяцев.

Если к вам относится любой из предыдущих случаев, вам может потребоваться собрать налоги с ваших продаж, перечислить эти налоги в соответствующий налоговый орган и подавать регулярные отчеты в налоговый орган. Если ваши продажи ниже порогового значения, вам не нужно регистрировать учетную запись GST / HST, и вам не нужно собирать или переводить налоги.

Ступеньки

- Зарегистрируйтесь в налоговом агентстве Канады по адресу https: // www.canada.ca/en/services/taxes/gsthst.html.

- В админке Shopify перейдите в Настройки > Налоги .

- В разделе Налоговые регионы щелкните Канада .

- Нажмите Добавьте номер GST / HST .

- В поле GST / HST number введите свой налоговый номер. Если вы подали заявку на получение налогового номера, но еще не получили его, оставьте это поле пустым. Вы можете обновить его, когда получите свой номер.

- Нажмите Сохранить .

Включать налоги в цены на товары

В некоторых странах, например в Великобритании, вам необходимо включать налог с продаж в отображаемые цены на большинство типов товаров.

Примечание

С 22 октября 2020 г. в новых магазинах, расположенных в Японии, по умолчанию будут включены налоги в цены на товары.

Если вы включите эту функцию, то налог будет рассчитываться по формуле Налог = (Ставка налога X Цена) / (1 + Ставка налога) . Вы и ваши клиенты по-прежнему будете видеть налог как строку, даже если налоги не будут добавлены.Промежуточный итог и итоговая сумма будут такими же, но также будет указана сумма налога, которую необходимо уплатить за заказ.

Шагов:

- От администратора Shopify перейдите в Настройки > Налоги .

- Чек Все цены включают налог .

- Необязательно: если вы хотите использовать местную налоговую ставку вашего клиента, установите флажок Включить или исключить налог на основе страны вашего клиента . Включение или исключение налога в зависимости от страны вашего покупателя в настоящее время находится на стадии бета-тестирования и может быть недоступно для всех магазинов.

- Нажмите Сохранить .

После того, как вы настроили цены с учетом налогов, оставьте отметку Charge tax on this product на страницах ваших продуктов, чтобы налоги были включены в отображаемую цену. Клиенты будут видеть включенную сумму налога рядом с общей суммой на кассе.

Установка цен с учетом налогов не влияет на вашу налоговую отчетность.

Примечание

Если вы устанавливаете для клиента освобождение от налога, но используете цены с включенным налогом, то с клиента все равно будет взиматься полная указанная цена продукта.

Например, Майя и Габриэль живут в одном регионе, и у обоих есть интернет-магазины. В регионе действует ставка налога в размере 10%, что позволяет владельцам бизнеса выбирать, включать ли налоги в свои цены.

Майя не включает налоги в свои цены. Если она выставляет товар за 100 долларов, то налог рассчитывается как 10 долларов при общей продажной цене 110 долларов. Формула для этого:

.Итого = прейскурантная цена X (1 + налоговая ставка):100 долларов США X (1 + 0,1) = 100 долларов США X 1.1 = $ 110

Габриэль решает включить все налоги в свои цены. Чтобы получить общую указанную цену в размере 100 долларов США, которая включает налог, используется формула с учетом налогов для расчета налоговой части. Формула для этого:

Налог = (Налоговая ставка X Цена) / (1 + Налоговая ставка):Налоговая часть цены = (0,1 X 100 долларов США) / (1 + 0,1) = 10 долларов США / 1,1 = 9,09 долларов США

Доля продукта в цене = 100 $ – 9,09 $ = 90,91 $

Эти вычисления выполняются автоматически.Сумма налога отображается в деталях всех заказов, так что и Габриэль, и его клиенты видят фактическую сумму налога.

Включите или исключите налог в зависимости от страны вашего клиента

Если вы продаете на международном рынке, вы можете включать или исключать налоги в цены на продукты в зависимости от местонахождения вашего покупателя. Если вы включите этот параметр, клиенты в таких странах или регионах, как Великобритания, будут видеть цены с учетом местного налога на добавленную стоимость (НДС) или без налогов в странах или регионах, таких как США, где покупатели ожидают увидеть налоги. добавлено при оформлении заказа.

Если вы используете переопределение налогов для определенных продуктов или коллекций продуктов, это может повлиять на вашу маржу. Узнайте больше о том, что нужно учитывать при включении или исключении налога в зависимости от страны вашего клиента.

Например, Габриэль живет в регионе с 10% налогом, в его цены включены налоги, и он продает товары в несколько регионов за пределами его собственного. Он активирует Включить или исключить налог в зависимости от настройки страны вашего клиента. Он продает товар за 100 долларов.

- В родном регионе товар стоит 100 долларов.Используя формулу

Налог = (Налоговая ставка X Цена) / (1 + Налоговая ставка), часть цены продукта составляет 90,91 доллара США, а налоговая часть цены составляет 9,09 доллара США. - В регионах, где Габриэль – , а не , требующий взимания налога, цена продукта при оформлении заказа составляет 90,91 доллара США, что составляет часть цены продукта.

- В регионе, где Габриэль является , обязательным для взимания налога по ставке налога 20%, цена продукта при оформлении заказа составляет 109,09 доллара. Эта цена рассчитывается путем применения региональной налоговой ставки 20% к части цены продукта.

Адрес вашего магазина в админке Shopify используется для определения ставки домашнего налога, которая вычитается из ваших цен с учетом налогов, когда вы продаете товары в другую страну или регион, в которые включены налоги. Изменение адреса вашего магазина в админке на другую страну или регион изменит ставку домашнего налога.

Рекомендации по включению или исключению налога в зависимости от страны вашего клиента

Перед включением Включите или исключите налог в зависимости от страны вашего клиента , ознакомьтесь со следующими соображениями.

- Включение или исключение налога в зависимости от страны или региона вашего клиента не поддерживается в следующих случаях:

- Магазины в плане Shopify Plus, которые используют Avalara AvaTax.

- Магазины, использующие сторонние приложения, предлагающие дополнительные продажи после покупки.

- Ускоренные способы оплаты, такие как Google Pay или Apple Pay, поддерживаются только продавцами, использующими Shopify Payments. Ускоренные способы оплаты не поддерживаются для продавцов, использующих другие платежные шлюзы.

- Кнопки динамической оплаты не поддерживаются для использования с включением или исключением налогов в зависимости от страны вашего клиента. Если вы хотите включить или исключить налог в свои цены в зависимости от местоположения вашего клиента, отключите кнопки динамической проверки.

- Ваша ставка домашнего налога определяется адресом вашего магазина. Это может повлиять на ваши налоговые льготы. Например, если у вас есть переопределение для продукта со ставкой налога 10%, но ставка домашнего налога в вашем магазине выше, то при международной доставке с этих продуктов будет вычтена более высокая ставка домашнего налога.Это может повлиять на вашу маржу. Если вы хотите предотвратить международную доставку таких товаров, используйте профили доставки.

- Ставка налога на недвижимость используется для расчета цены при оформлении заказа. Это может вызвать неточности, если у вас есть пункты выполнения заказов в регионах с разными налоговыми ставками.

- После активации Включать или исключать налог в зависимости от настройки страны вашего клиента, цены отображаются правильно при оформлении заказа. Однако на страницах продуктов или в корзине цены отображаются неправильно, если не выполняется одно из следующих условий:

- Вы продаете в нескольких валютах и используете платежи Shopify.В этом случае цены корректно отображаются при оформлении заказа, на страницах товаров и в корзине.

- Клиенты совершают покупки, используя адрес, расположенный в регионе, который имеет право на корректировку цен, у которых включены файлы cookie, не очищен кеш браузера и они не посещают магазин в режиме инкогнито. В этом случае цены корректно отображаются при оформлении заказа, на страницах товаров и в корзине при последующих посещениях магазина.

Примечание

Если вы устанавливаете цены на определенные продукты с использованием международных цен, то добавьте цены точно на ту сумму, которую вы хотите, чтобы они взимались.Корректировки конкретных цен для каждого региона не производятся.

Включите включение или отключение налога в зависимости от страны вашего клиента

- В админке Shopify перейдите в Настройки > Налоги .

- Чек Включите или исключите налог в зависимости от страны вашего клиента .

Налоги на доставку

В некоторых регионах необходимо взимать налоги на доставку. Если ваш магазин находится за пределами Канады, США, Европейского Союза, Великобритании, Австралии или Новой Зеландии, выполните следующие действия, чтобы взимать налоги с ваших тарифов на доставку.

Примечание

Для магазинов, использующих автоматический расчет налогов в Канаде, Соединенных Штатах, Европейском союзе, Великобритании, Австралии или Новой Зеландии, параметр Charge tax on shipping rate не нужно проверять. Обязательные налоги на стоимость доставки взимаются автоматически.

Шагов:

- От администратора Shopify перейдите в Настройки > Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

Чек Налог на доставку .

Нажмите Сохранить .

Убедитесь, что налоги не дублируются

Если вы устанавливаете налоги для страны и ее субрегионов, то вам необходимо указать, будет ли региональный налог добавлен или добавлен к любому федеральному налогу или будет использоваться вместо федерального налога.Если с ваших клиентов в стране взимаются налоги дважды, возможно, вы настроили субрегиональные налоги для добавления к общей сумме налогов для этой страны.

Например, у вас есть товар стоимостью 100 долларов США. Покупатель покупает этот товар в районе, где действуют национальные и региональные налоговые ставки по 10%.

Если вы выберете , добавленное к , то страна и регион будут взиматься и добавляться вместе. В этом случае сумма национального налога составляет 10 долларов США, а регионального налога – 10 долларов США.00. Они складываются, и общая цена составляет 120,00 долларов.

Если выбрать вместо , то взимается региональная сумма, а сумма страны – нет. В этом случае нет национального налога, а региональный налог составляет 10 долларов США. Общая стоимость предмета – 110 долларов.

Если вы выберете , сложенный поверх , тогда определяется сумма налога для страны, а затем на эту промежуточную сумму начисляется региональная сумма. В этом случае сумма национального налога составляет 10 долларов США.00. Затем к промежуточной сумме в 110,00 долларов применяется региональный налог, в результате чего получается региональный налог в размере 11,00 долларов. В сумме получается общая цена 121,00 долларов.

Вы можете проверить или изменить настройки налога для региона.

Шагов:

- От администратора Shopify перейдите в Настройки > Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

В разделе Налоговые регионы щелкните Изменить рядом с названием страны. Налоги указаны для страны и субрегионов по штатам или провинциям.

Выберите вариант в раскрывающемся меню под субрегиональной налоговой ставкой, чтобы указать, как вы хотите взимать налоги.

Нажмите Сохранить .

Изменить имя по умолчанию для НДС

Для стран, в которых действует налог на добавленную стоимость, налогу по умолчанию присваивается название НДС . Краткая форма НДС отображается на странице оформления заказа, в квитанциях клиентов и в разделе заказов Детали заказа .

Если вы находитесь в стране, в которой используется другая сокращенная форма налога, вы можете изменить название на странице Налоги .Например, в некоторых странах используется IVA вместо НДС . Вы можете изменить имя, только если субрегионы включены для страны в админке Shopify, например, для Италии и Испании. Вы не можете изменить название, если субрегионы не включены, например, для Австрии и Норвегии.

Шагов:

- От администратора Shopify перейдите в Настройки > Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Налоги .

В разделе Налоговые регионы щелкните страну.

Для каждого региона измените

VATна краткую форму, которую вы хотите использовать. Название индивидуально для каждого региона, поэтому вам нужно изменить его для каждого из них.Нажмите Сохранить .

Налоги Великобритании и Brexit

Примечание

Законы Великобритании о НДС, вступившие в силу 1 января 2021 года, приводят к новым требованиям по НДС для продаж, равных или менее 135 фунтов стерлингов.

- Если сумма продажи товаров равна или меньше 135 фунтов стерлингов, вы должны зарегистрироваться в качестве плательщика НДС в Великобритании. В этом случае НДС взимается в точке продажи и переводится продавцом.

- Если сумма продажи товаров превышает 135 фунтов стерлингов, возможно, вам не потребуется взимать НДС в точке продажи.В этом случае НДС и пошлины оплачиваются импортером. Если вы решите, вы можете взимать с клиента НДС и пошлины во время продажи, а затем предоставить эти средства отправителю или импортеру, используя транспортную этикетку. В качестве альтернативы вы можете отправлять заказы без взимания НДС и пошлин, и ваш клиент заплатит дополнительные средства во время доставки. Узнайте больше об обработке НДС и пошлин.

Узнайте больше о последствиях Brexit для вашего бизнеса.

Соображения по поводу освобождения от налогов с ценами, включенными в налог

Если вы включаете налоги в цены на продукты, вы не можете отображать освобожденные от налогов цены для определенных клиентов, например, освобождение от уплаты налога на товары и услуги для клиентов за пределами Австралии и Новой Зеландии.

Если вам необходимо предоставить освобождение для определенных клиентов, рассмотрите следующие варианты:

- Не включайте налоги в цены.

- Измените свою тему, чтобы в вашем магазине отображались цены, не облагаемые налогом, и используйте скрипты Shopify, чтобы применить 20% освобождение от НДС во время оформления заказа.

- Используйте магазин расширения, чтобы позволить международным покупателям платить неналоговую цену.

Полное руководство по НДС в ЕС для европейских компаний по подписке

Знания – Что такое НДС?Прежде чем вдаваться в сложные детали и ход событий, вы должны обратиться к слону в комнате.

Что такое НДС?

НДС – это «налог на добавленную стоимость». Но на это может ответить любой.

Что такое НДС?

НДС – это налог на потребление, применяемый ко всем цифровым / физическим товарам и услугам. Но держу пари, вы сможете найти это, просмотрев пару страниц в Интернете.

Как работает НДС?Кресло НДС – это не просто стул. Его особая цель – заставить всех понять НДС. Есть компания по производству дуба, которая продает необработанный дуб производителям мебели за 100 евро + ставка НДС 5%. Он взимает с производителя 105 евро и уплачивает налог в размере 5 евро правительству.

Производитель мебели продаст мебель в магазин за 300 евро + ставка НДС 5%.Он будет взимать с магазина 315 евро и платить правительству 15–5 евро = 10 евро.

Наконец, магазин продаст готовую мебель своему покупателю за 500 евро + ставка НДС 5%. Он взимает с клиента 525 евро и платит правительству 25-15 евро = 10 евро.

Таким образом, НДС – это, по сути, налог, взимаемый с добавленной стоимости на каждом этапе истории председателя НДС.

Большая картина – Ваш SaaS-бизнес и НДСТеперь, когда вы поняли, что такое НДС, давайте посмотрим, как вы вписываетесь в общую схему вещей.

Вы – компания, которая продает определенные товары / услуги клиентам в ЕС. Вы собираете с них налоги во время покупки и платите их правительству.По сути, вы являетесь посредником по НДС.

Звучит просто, правда? Но здесь возникает больше проблем.

Как вы узнаете, когда взимать НДС? Если вы это сделаете, следующий вопрос будет заключаться в том, какую ставку НДС в ЕС вы бы взимали? Что, если ваша компания находится в одной стране, а ваши клиенты – в другой? Ставка НДС какой страны вы тогда взимаете?

В 28 странах-членах ЕС действуют разные ставки НДС от 17% до 27%, а также сниженные ставки, специальные ставки и нулевые ставки.

Как вы проверяете местонахождение своих клиентов? Какие детали нужно учитывать? От обеспечения соответствия счетов-фактур до регулярной подачи деклараций по НДС – этот процесс становится все более запутанным.

Товар – НДС на цифровые товарыПрежде чем мы поможем вам выпутаться из только что увиденной путаницы, давайте поговорим о товарах, с которыми вы здесь имеете дело.

Если вы продаете товары через электронную почту, на веб-сайтах, в Интернете … что-нибудь под эгидой цифровых платформ, то вы обслуживаете цифровые товары.

И чтобы сделать этот зонт больше и предоставить пространство для цифровых инноваций, Европейская комиссия выдвинула несколько условий, при которых продукт может считаться цифровым:

- Это не физическое, материальное благо.

- По сути, он основан на ИТ. Предложение не могло существовать без технологий.

- Он предоставляется через Интернет или электронную сеть.

- Он полностью автоматизирован или требует минимального вмешательства человека.

Все программное обеспечение для облачных вычислений и SaaS, онлайн-платформы для потоковой передачи музыки / фильмов, онлайн-игры, интернет-провайдеры, веб-сайты, электронные книги подпадают под эту категорию, и этот список растет по мере того, как мы говорим!

Имея все необходимое в вашем арсенале, давайте сразу же решим эту проблему!

Все, что вам нужно знать об идентификационном номере плательщика НДС

Что такое идентификационный номер плательщика НДС?