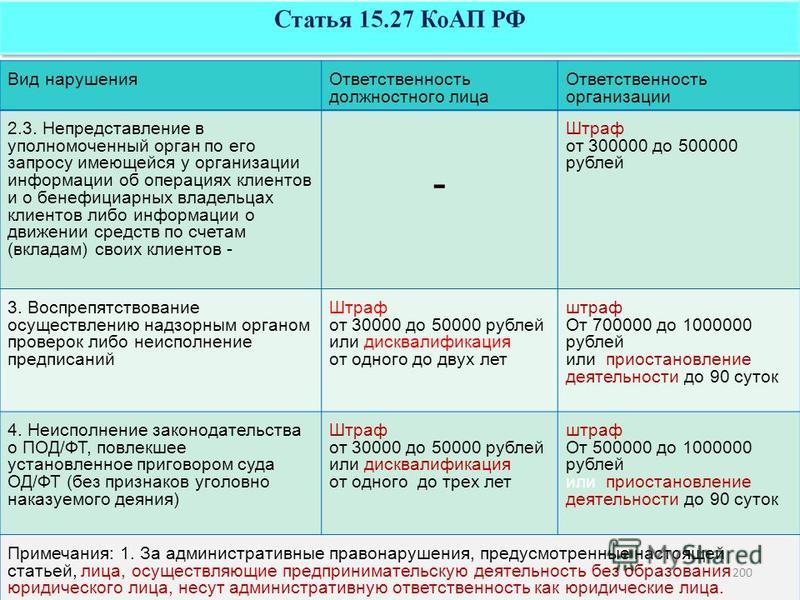

Штраф за непредоставление: НК РФ Статья 126. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

Наименование доходов | Коды бюджетной классификации |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)) | 182 1 16 01141 01 0001 140 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за незаконную организацию и проведение азартных игр) | 182 1 16 01141 01 0101 140 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение организаторами азартных игр в букмекерской конторе и тотализаторе требований к заключению пари на официальные спортивные соревнования и проведению других азартных игр) | 182 1 16 01141 01 0111 140 |

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за продажу товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники) | 182 1 16 01141 01 0005 140 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение срока постановки на учет в налоговом органе) | 182 1 16 01151 01 0003 140 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение сроков представления налоговой декларации (расчета по страховым взносам)) | 182 1 16 01151 01 0005 140 |

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля) | 182 1 16 01151 01 0006 140 |

Административные штрафы, установленные Главой 18 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области защиты государственной границы Российской Федерации и обеспечения режима пребывания иностранных граждан или лиц без гражданства на территории Российской Федерации, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы) | 182 1 16 01181 01 9000 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль) | 182 1 16 01191 01 0005 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление сведений (информации) | 182 1 16 01191 01 0007 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление деятельности, не связанной с извлечением прибыли, без специального разрешения (лицензии) | 182 1 16 01191 01 0020 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа муниципального контроля) | 182 1 16 01191 01 0401 140 |

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы) | 182 1 16 01191 01 9000 140 |

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности | 182 1 16 03122 01 0000 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка постановки на учет в налоговом органе) | 182 1 16 05160 01 0001 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)) | 182 1 16 05160 01 0002 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение установленного способа представления налоговой декларации (расчета)) | 182 1 16 05160 01 0003 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения) | 182 1 16 05160 01 0004 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)) | 182 1 16 05160 01 0005 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении, которого налоговым органом приняты обеспечительные меры в виде залога) | 182 1 16 05160 01 0006 140 |

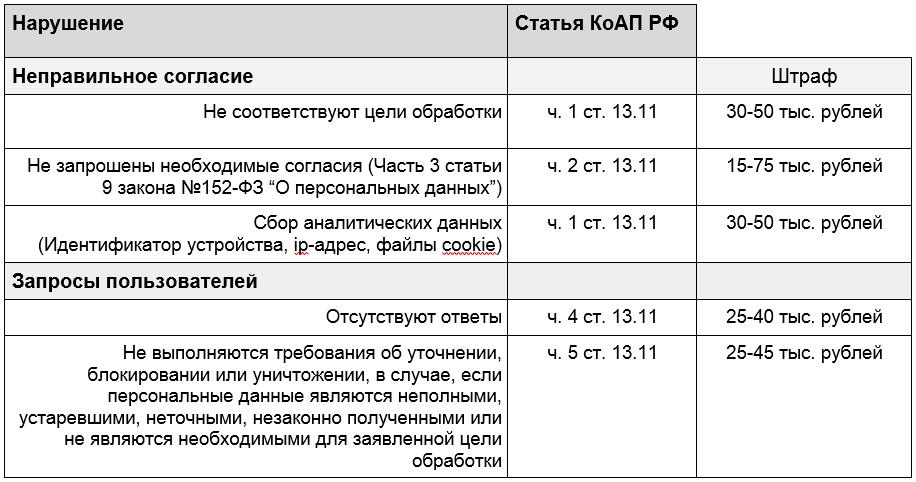

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля) | 182 1 16 05160 01 0007 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения) | 182 1 16 05160 01 0008 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний) | 182 1 16 05160 01 0009 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода) | 182 1 16 05160 01 0010 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное несообщение сведений налоговому органу) | 182 1 16 05160 01 0011 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка регистрации объектов игорного бизнеса) | 182 1 16 05160 01 0012 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках) | 182 1 16 05160 01 0013 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях) | 182 1 16 05160 01 0014 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих) | 182 1 16 05160 01 0015 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих) | 182 1 16 05160 01 0016 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения) | 182 1 16 05160 01 0017 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения) | 182 1 16 05160 01 0018 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление документации по международной группе компаний) | 182 1 16 05160 01 0019 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав) | 182 1 16 05160 01 0020 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями) | 182 1 16 05160 01 0021 140 |

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (иные штрафы) | 182 1 16 05160 01 9000 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком порядка открытия счета) | 182 1 16 05180 01 0001 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение срока исполнения поручения о перечислении налога (сбора, страховых взносов), авансового платежа, единого налогового платежа физического лица, пеней, штрафа) | 182 1 16 05180 01 0002 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества) | 182 1 16 05180 01 0003 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа) | 182 1 16 05180 01 0004 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за непредставление банком справок (выписок) по операциям и счетам (счету инвестиционного товарищества) в налоговый орган) | 182 1 16 05180 01 0005 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком обязанностей, связанных с электронными денежными средствами) | 182 1 16 05180 01 0006 140 |

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (иные штрафы) | 182 1 16 05180 01 9000 140 |

Штрафы, неустойки, пени, уплаченные в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом, заключенным федеральным государственным органом, федеральным казенным учреждением, государственной корпорацией (иные штрафы) | 182 1 16 07010 01 9000 140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед федеральным государственным органом, федеральным казенным учреждением, Центральным банком Российской Федерации, государственной корпорацией (иные штрафы) | 182 1 16 07090 01 9000 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда) | 182 1 16 10121 01 0001 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет субъекта Российской Федерации по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование дорожного фонда субъекта Российской Федерации, а также иных платежей в случае принятия решения финансовым органом субъекта Российской Федерации о раздельном учете задолженности) | 182 1 16 10122 01 0001 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских муниципальных образований городов федерального значения за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0031 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0041 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0051 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов сельских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности | 182 1 16 10123 01 0101 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов с внутригородским делением за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0111 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0121 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0131 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет и бюджет муниципального образования по нормативам, действовавшим в 2019 году | 182 1 16 10129 01 0000 140 |

Возмещение ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (иные штрафы) | 182 1 16 10012 01 9000 140 |

Платежи в целях возмещения убытков, причиненных уклонением от заключения с федеральным государственным органом (федеральным казенным учреждением, государственной корпорацией) государственного контракта, а также иные денежные средства, подлежащие зачислению в федеральный бюджет за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (за исключением государственного контракта, финансируемого за счет средств Федерального дорожного фонда) (иные штрафы) | 182 1 16 10051 01 9000 140 |

Платежи в целях возмещения ущерба при расторжении государственного контракта, заключенного с федеральным государственным органом (федеральным казенным учреждением, государственной корпорацией), в связи с односторонним отказом исполнителя (подрядчика) от его исполнения (за исключением государственного контракта, финансируемого за счет средств Федерального дорожного фонда) (иные штрафы) | 182 1 16 10071 01 9000 140 |

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет | 182 1 16 08010 01 0000 140 |

Прочее возмещение ущерба, причиненного федеральному имуществу (за исключением имущества, закрепленного за федеральными бюджетными (автономными) учреждениями, унитарными предприятиями) | 182 1 16 10013 01 0000 140 |

Денежное возмещение в размере двукратной суммы причиненного ущерба, перечисляемое в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10091 01 0000 140

|

Доход, полученный в результате совершения преступления, и денежное возмещение в размере двукратной суммы дохода, полученного в результате совершения преступления, перечисляемые в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10092 01 0000 140

|

Денежная сумма, эквивалентная размеру убытков, которых удалось избежать в результате совершения преступления, и денежное возмещение в размере двукратной суммы убытков, которых удалось избежать в результате совершения преступления, перечисляемые в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10093 01 0000 140

|

Денежная сумма, эквивалентная размеру совершенного деяния, предусмотренного соответствующей статьей Особенной части Уголовного кодекса Российской Федерации, и денежное возмещение в двукратном размере этой суммы, перечисляемые в федеральный бюджет лицом, впервые совершившим преступление, для освобождения от уголовной ответственности | 182 1 16 10094 01 0000 140

|

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)

| 182 1 16 01141 01 9002 140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования) | 182 1 16 01151 01 0025 140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции) | 182 1 16 01151 01 9002 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности) | 182 1 16 10123 01 0141 140 |

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет | 182 1 16 08030 01 0000 140 |

Штраф за непредставление налоговой декларации

Штраф за непредставление налоговой декларации накладывается, если вы не подаёте свою налоговую декларацию в установленный срок.

Штраф, который вы должны заплатить – это процент от суммы налогов не уплаченных вами в установленный срок.

Как узнать, что у вас есть задолженность по штрафу

Мы отправляем вам уведомление или письмо, если у вас есть задолженность по штрафу за непредставление налоговой декларации. Для получения дополнительной информации см. раздел “Как понимать уведомления или письма Налогового управления США”.

Как мы высчитываем штраф

Штраф за непредставление налоговой декларации рассчитывается на основании того, насколько поздно вы подали налоговую декларацию, и суммы неуплаченного налога на дату первоначального срока уплаты (не на дату продления). Неуплаченный налог – это общая сумма налога, которая должна быть указана в вашей декларации, за вычетом сумм, уплаченных в виде удержаний, расчетных налоговых платежей и разрешенных возмещаемых кредитов.

Мы рассчитываем штраф за непредставление налоговой декларации следующим образом:

- Штраф за непредставление налоговой декларации составляет 5% от суммы неуплаченных налогов за каждый месяц или часть месяца просрочки подачи декларации.

Штраф не будет превышать 25% от суммы неуплаченных вами налогов.

Штраф не будет превышать 25% от суммы неуплаченных вами налогов. - Если штраф за неуплату применяется в одном и том же месяце со штрафом за непредставление налоговой декларации, то штраф за непредставление декларации уменьшается на сумму штрафа за неуплату за этот месяц, в совокупности штраф составляет 5% за каждый месяц или часть месяца, когда ваша декларация была подана с опозданием.

- Если по истечении 5 месяцев вы все еще не заплатили, штраф за неподачу налоговой декларации будет максимальным, но штраф за неуплату будет действовать до тех пор, пока налог не будет уплачен, и его максимальная сумма составит 25% от суммы неуплаченного налога на дату платежа.

- Если ваша декларация была подана с опозданием более чем на 60 дней, минимальный штраф за неподачу налоговой декларации составляет $435 (для налоговых деклараций, которые должны были быть поданы в 2020 году) или 100% налога, указанного в декларации, в зависимости от того, что меньше.

Штраф не будет превышать 25% от суммы неуплаченных вами налогов.

Штраф не будет превышать 25% от суммы неуплаченных вами налогов.Проценты по штрафу

Мы начисляем процент на штрафы.

Дата, с которой мы начинаем начислять проценты, зависит от типа штрафа. Проценты увеличивают сумму вашего долга до тех пор, пока вы не погасите баланс полностью. Для получения дополнительной информации о процентах, которые мы начисляем на штрафы, см. раздел Проценты за недоплату и переплату (Английский).

Оплатить штраф

Отправьте нам платеж или оплатите свои налоги полностью, чтобы штрафы и пени не начислялись в будущем.

Снятие или уменьшение штрафа

Мы можем снять или уменьшить некоторые штрафы, если вы действовали добросовестно и можете показать разумные основания (Английский), по которым вы не смогли выполнить свои налоговые обязательства. По закону мы не можем снять или уменьшить проценты, пока не будет снят или уменьшен штраф.

Для получения дополнительной информации см. раздел “Освобождение от штрафов (Английский)”.

Оспаривание штрафа

Если вы не согласны с суммой вашего долга, вы можете оспорить штраф.

Позвоните нам по бесплатному номеру, указанному в правом верхнем углу вашего уведомления или письма, или напишите нам письмо, в котором указав, причины почему мы должны пересмотреть штраф. Подпишите и отправьте письмо вместе с любыми подтверждающими документами по адресу, указанному в уведомлении или письме.

Подпишите и отправьте письмо вместе с любыми подтверждающими документами по адресу, указанному в уведомлении или письме.

Имейте под руками следующую информацию при звонке или отправке письма:

- Уведомление или письмо, которое мы вам отправили

- Штраф, который вы хотите, чтобы мы пересмотрели

- Для каждого штрафа объяснение, почему вы считаете, что мы должны его отменить

Если вы не получили уведомление, воспользуйтесь услугой помощь по телефону.

Предотвращение наложения штрафа

Вы можете избежать штрафа, подав и уплатив налог в установленный срок. Если вы не можете этого сделать, вы можете подать заявление на продление срока подачи налоговой декларации или программу уплаты.

Подать заявление на продление срока подачи налоговой декларации

Если вам нужно больше времени для подготовки налоговой декларации, подайте заявление на продление срока подачи декларации. Это не дает вам права на продление срока оплаты. План выплат может помочь вам платить в течение определенного времени.

План выплат может помочь вам платить в течение определенного времени.

Подать заявку на программу уплаты

Если вы не можете вовремя заплатить всю сумму налогов или штрафа, заплатите то, что можете, сейчас и подайте заявление на программу уплаты. Вы можете уменьшить будущие штрафы, если составите программу уплаты.

Получить помощь

Чтобы получить помощь по поводу штрафа, позвоните по номеру телефона, указанному в уведомлении. Если вы не получили уведомление, воспользуйтесь услугой помощь по телефону.

Законодательные и нормативные акты

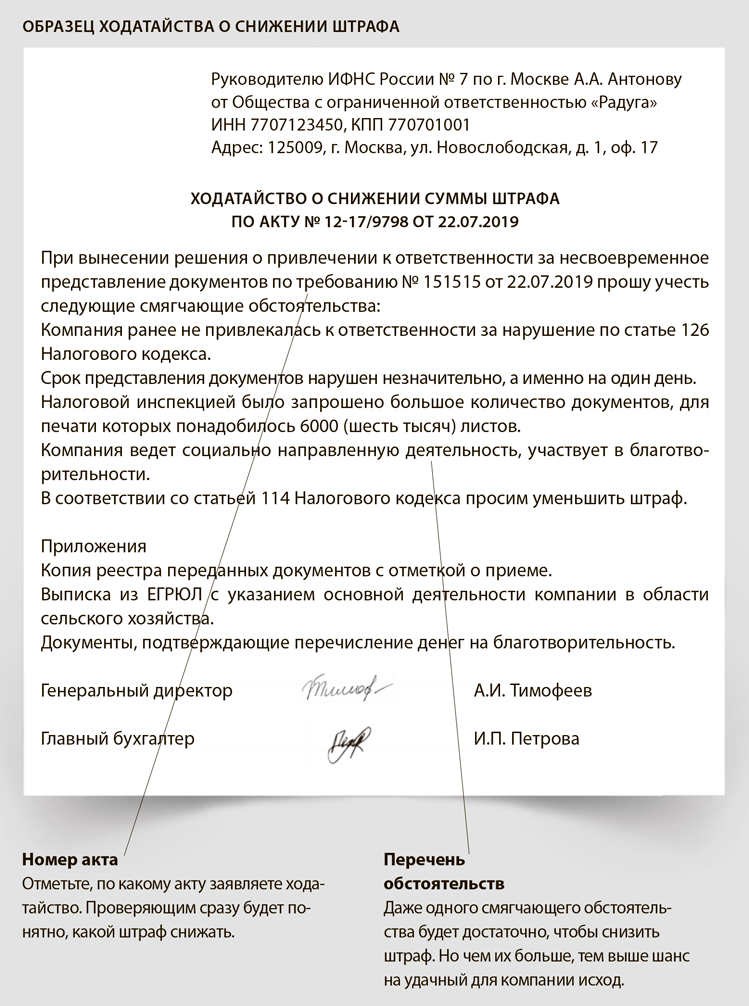

Штраф от налоговой: как отменить или снизить

Налоговая штрафует за несдачу отчётов и неуплату налогов. Но если предприниматель не виноват, штрафа быть не должно. А если виноват, но не сильно, штраф должны снизить. Разбираемся, как это работает 🧐

О каких штрафах речь

Штраф от налоговой — это наказание за нарушение закона — ст. 114 НК РФ.

Часто предприниматель узнает о штрафе от банка при блокировке счёта. Вот откуда такой штраф появляется.

Вот откуда такой штраф появляется.

Налоговая следит, чтобы предприниматели платили налоги и страховые взносы, правильно их считали и вовремя сдавали отчёты. Для этого предпринимателя проверяет районная инспекция, в которой он стоит на учёте. Проверки бывают такие:

🔸 Камеральные — когда инспектор у себя в кабинете проверяет отчёт за текущий период. Проверка происходит каждый раз, когда предприниматель сдаёт отчёт. Или наоборот, не сдаёт в срок, хотя обязан.

🔸 Выездные — когда инспектор приезжает в офис предпринимателя и смотрит документы по конкретному налогу за последние три года.

Статья: как проходят выездные проверки

За каждое найденное нарушение налоговая выписывает штраф, он идёт плюсом к недоимке по налогу и пени. Точно так же действуют Пенсионный фонд и ФСС по своим вопросам.

Вот самые частые штрафы для предпринимателей:

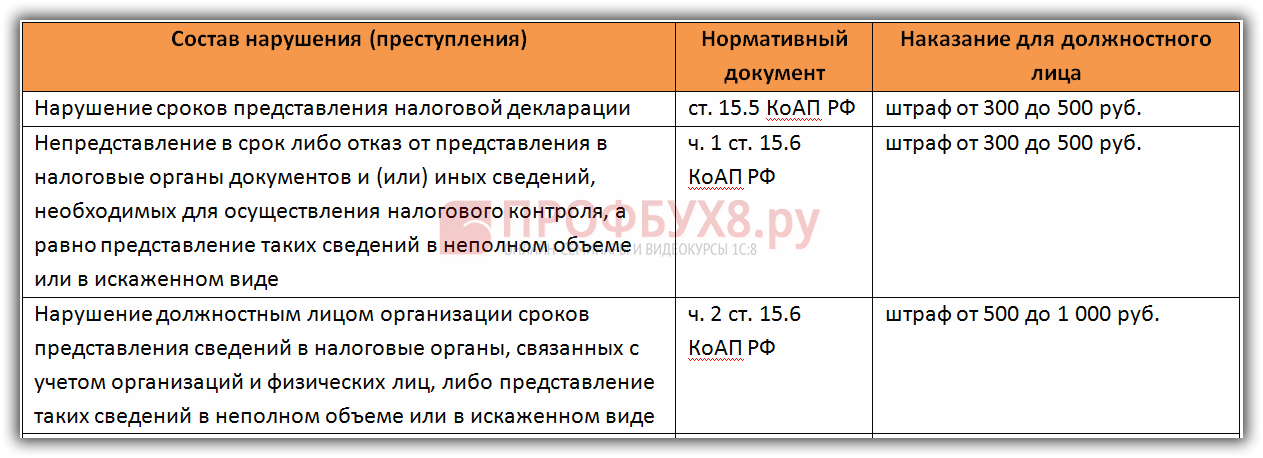

— Не сдать или сдать позже срока декларацию УСН, 6-НДФЛ за сотрудников, РСВ — минимум 1000 ₽ за каждую декларацию — ст.

— Грубое нарушение учёта доходов и расходов. Например, отсутствие платежек на покупку товаров для перепродажи, которые поставили в расходы — от 10 000 до 40 000 ₽ — ст. 120 НК РФ;

— Неуплата или просрочка уплаты налога по патентной системе, УСН, НДС, НДФЛ, страховых взносов — от 20 до 40 % от неуплаченной суммы — ст. 122 НК РФ;

— Непредставление документов по требованию налоговой в ходе проверки — 200 ₽ за документ — ст. 126 НК РФ;

— Непредставление документов на контрагента по требованию налоговой, если проверяют контрагента — 10 000 ₽ за документ — ст. 126 НК РФ;

— Неудержание и неуплата НДФЛ в качестве налогового агента с зарплаты сотрудников — 20 % от неуплаченной суммы — ст. 123 НК РФ;

— Не сдать или сдать позже срока отчёты СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ за сотрудников — 500 ₽ за каждый отчёт — ст. 17 Закона № 27-ФЗ.

Другие налоговые штрафы есть в Главе 16 НК РФ.

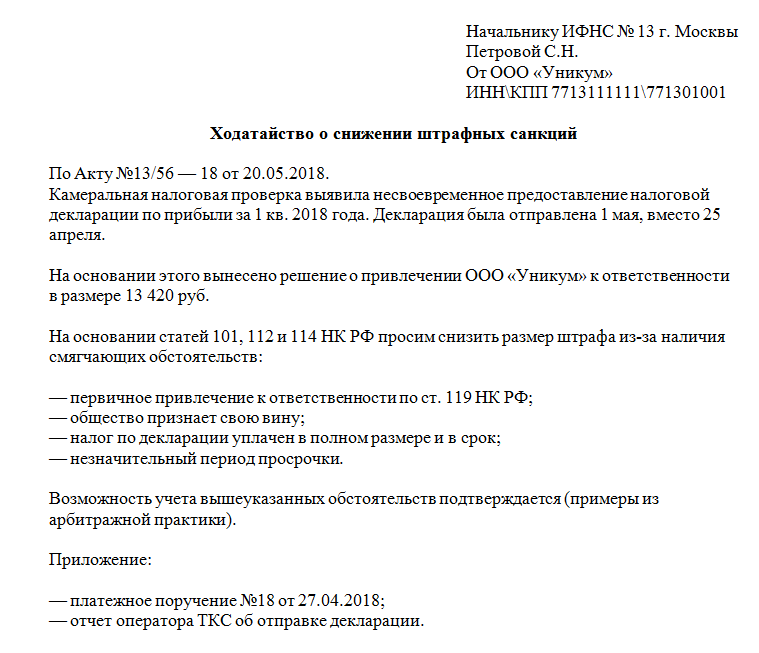

Если налоговая находит нарушения, она составляет акт, а через месяц выносит решение. В решении сказано, сколько налогов доплатить, какие пени набежали и какой штраф назначается.

В решении сказано, сколько налогов доплатить, какие пени набежали и какой штраф назначается.

Налоговая не может оштрафовать, если предприниматель не виноват в нарушении. А если есть смягчающие обстоятельства, штраф должен быть снижен минимум в два раза — ст. 106, 108 НК РФ.

На основании решения налоговая выставляет требование об уплате. Если предприниматель не платит по требованию, налоговая блокирует счёт. Сначала спишут долг и пени, и в последнюю очередь штраф — ст. 114 НК РФ.

Когда налогоплательщик не виноват и штраф должны отменить

Отмена штрафа из-за невиновности — это не отмена всего долга по налогам. Недоимку и пени надо оспаривать отдельно, уже не ссылаясь на невиновность — или платить, если предприниматель с ней согласен. Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

В Налоговом кодексе есть три обстоятельства, при которых налогоплательщик не виноват в нарушении закона. Но быть невиновным можно и по любой другой причине — ст. 111 НК РФ.

111 НК РФ.

1. Стихийное бедствие и чрезвычайное обстоятельство

Налоговая не может штрафовать за неуплату налогов и несдачу отчётов, если так вышло из-за пожара, аварии или пандемии. Если о форс-мажоре и так известно на всю страну, никакие справки не нужны. На пожар или аварию в офисе надо предоставить документы.

Пример

Суд отменил компании штраф на 136 900 ₽ за непредоставление 2 738 штук первичных документов на проверку. Первичка хранилась в арендованном офисе. В здании арендодателя случился пожар, документы сгорели. Компания показала суду справку о пожаре от МЧС. А часть сгоревших документов в итоге восстановили и принесли инспекторам уже после штрафа. Но налоговая это не учла. Суд согласился, что компания не виновата — дело № А41-31823/2010.

2. Предприниматель не мог думать о налогах и отчётах из-за болезни

Это работает только для ИП. Организации по такому основанию не освобождают.

Бывают болезни и состояния, из-за которых человек не может нормально думать. Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Физические недомогания не считаются. В таком случае дела по налогам можно перепоручить представителю. Но любую болезнь должны засчитать за смягчающее обстоятельство.

3. Выполнение рекомендаций из писем Минфина, ФНС и других госорганов

Госорганы разъясняют спорные моменты по налогам. Ещё налогоплательщик может задать госоргану вопрос от себя, а у своей налоговой запросить мотивированное мнение.

Если предприниматель следовал рекомендациям из письма госоргана, а инспекция истолковала спорный вопрос по-своему, штрафа быть не должно. Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Пример

Налоговая оштрафовала ИП на 193 000 ₽ за занижение базы по УСН Доходы и на 1700 ₽ за непредставление декларации. Бизнес ИП заключался в сдаче в аренду помещений. В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

4. Любые другие обстоятельства

Предприниматель может ссылаться на любые обстоятельства невиновности.

Примеры

Компанию оштрафовали на 1 600 000 ₽ за недоплату налога на имущество. Компания применила неположенную ей льготу для налога на новое здание с высокой энергоэффективностью. Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

В другом деле компания отбилась от штрафа ПФР в 48 000 ₽ за просрочку сдачи СЗВ-М на 96 работников. Отчёты надо было сдать до 15 июня. В этот день в офисе отключили свет. Бухгалтер не могла сдать отчёт онлайн или распечатать на бумаге и послать почтой. Компания показала суду письмо от энергетиков, что в тот день в их здании была авария. Аргумент налоговой, что нечего было тянуть до последнего дня, суд не принял. Отчётность не запрещено откладывать на последний день срока. С компании сняли вину — дело А39-10767/2018.

Когда штраф снижают: смягчающие обстоятельства

В Налоговом кодексе перечислены смягчающие обстоятельства. Можно воспользоваться списком или сослаться на что-то своё. Если хотя бы одно обстоятельство смягчает вину, налоговая обязана снизить штраф минимум в два раза, а то и больше — ст. 114 НК РФ, п. 16 Постановления Пленума ВАС РФ № 57.

Смягчающие обстоятельства из 112 НК РФ такие:

— Отчёт не сдали и налог не заплатили из-за стечения тяжёлых личных обстоятельств. Например, болезнь и отсутствие денег;

Например, болезнь и отсутствие денег;

— Предпринимателю угрожали или он нарушил закон из-за материальной зависимости;

— На счёте ИП не было денег.

Сама налоговая предлагает учесть следующее:

— Просрочка в подаче отчёта и уплате налога незначительна;

— Признание вины, самостоятельная доплата налога, подача уточнённой декларации;

— Социальная направленность бизнеса, например, сельхозпроизводство;

— Остановка деятельности ИП;

— Пенсионный возраст ИП;

— Отсутствие ущерба бюджету, постоянная переплата, совершение нарушения впервые.

Примеры смягчающих обстоятельств, которые сработали

Предпринимателя оштрафовали на 29 000 ₽ за неуплату НДФЛ после утраты права на патент. Суд снизил штраф до 900 ₽. Учли, что у предпринимателя не было умысла и старых долгов по налогам — дело № А63-12226/2016.

Компания сдала невовремя уточненки по СЗВ-М за работников. При этом страховые взносы были уплачены вовремя. ПФР оштрафовал на 4500 ₽. Суд снизил штраф в четыре раза до 1 125 ₽. Права работников не были не нарушены, бюджет тоже не пострадал — дело № А28-14462/2020.

ПФР оштрафовал на 4500 ₽. Суд снизил штраф в четыре раза до 1 125 ₽. Права работников не были не нарушены, бюджет тоже не пострадал — дело № А28-14462/2020.

Ещё в кодексе есть отягчающее обстоятельство — к счастью, только одно. Штраф увеличивается в два раза, если в последние 12 месяцев налоговая уже штрафовала за то же самое нарушение.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКак отбиваться от штрафа

Налогоплательщик должен заявить о невиновности или смягчающих обстоятельствах. Плюс предоставить доказательства.

Вот когда о них можно заявить:

В пояснениях

В ходе камеральной проверки инспектор может спросить пояснения. Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

В возражениях на акт проверки

По результатам камеральной и выездной проверки налоговая составляет акт. В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

Возражения сдают инспектору или отправляют по почте. Но часто налоговая не учитывает возражения и все равно выносит решение со штрафом.

В апелляционной жалобе на решение

У плательщика есть месяц на подачу апелляционной жалобы на решение инспекции в региональную УФНС. В этот месяц решение ещё не исполняется, счёт не блокируется, деньги не списываются.

Жалобу подают письменно через свою районную инспекцию. В жалобе надо отметить, что инспекторы не учли отсутствие вины. В течение трёх дней ее направят в УФНС.

В жалобе, если решение уже исполняется

Если предприниматель не знал о проверке, упустил решение, а о штрафе узнал случайно, у него есть год на жалобу в УФНС. Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

На сайте налоговой есть сервис Узнать о жалобе. В нём можно отслеживать свою жалобу.

В нём можно отслеживать свою жалобу.

Если управление налоговой не отменяет штраф, последний шанс — арбитражный суд.

В арбитражный суд

У предпринимателя есть три месяца, чтобы обжаловать решение налоговой в арбитражном суде. Делать это лучше вместе с юристом. Такие споры предприниматели нередко выигрывают.

Статья актуальна на 16.06.2021

Минэкономразвития предлагает ускорить работу по аудиту выбросов

Министерство экономического развития России предлагает начать аккредитацию организаций, которые смогут подтверждать данные российских компаний о выбросах парниковых газов, до 1 января 2022 года. Соответствующий проект приказа ведомства опубликован на портале проектов нормативных правовых актов.

Согласно действующим нормам, организации, которые хотят проводить валидацию и верификацию углеродных выбросов, могут подать заявление только с начала 2022 года. Проект приказа устанавливает, что они смогут сделать это и раньше.

Как напомнило Минэкономразвития в сводном отчёте к проекту, Россия приняла на себя обязательства по сокращению к 2030 году выбросов парниковых газов в рамках Парижского соглашения. Чтобы достичь поставленной цели, в прошлом году был подписан соответствующий закон.

При этом Еврокомиссией в июле этого года был представлен проект трансграничного углеродного регулирования Европейского союза. Этим проектом предлагается ввести налог на углеродный след, взимаемый с определённых товаров, ввозимых в ЕС. Документ вводит необходимость верификации отчётов о выбросах парниковых газов и результатах климатических проектов.

В таких условиях возникает необходимость верификации углеродной отчётности российских экспортёров. Однако в условиях пандемии коронавируса российские компании сталкиваются с проблемами в валидации и верификации у специализированных зарубежных компаний, рассказали в ведомстве.

РБК со ссылкой на Минэкономразвития сообщает, что на форсировании процесса аккредитации настаивает бизнес. «В адрес Минэкономразвития России и подведомственной ей Росаккредитации поступают обращения со стороны бизнес-сообщества о готовности прохождения аккредитации в национальной системе аккредитации в качестве органов по валидации и верификации парниковых газов до 1 января 2022 года», — заявили в министерстве.

«В адрес Минэкономразвития России и подведомственной ей Росаккредитации поступают обращения со стороны бизнес-сообщества о готовности прохождения аккредитации в национальной системе аккредитации в качестве органов по валидации и верификации парниковых газов до 1 января 2022 года», — заявили в министерстве.

Ранее СМИ сообщили, что Минэкономразвития подготовило законопроект, предусматривающий систему штрафов для крупнейших эмитентов выбросов парниковых газов. Компании предлагается штрафовать за непредоставление, нарушение порядка отчётности и искажение информации в документах о выбросах.

Visa пригрозила банкам штрафами до $1 млн за установленные Wildberries комиссии — Frank RG

Банки должны провести расследование и устранить нарушение, говорится в письме Visa

Фото ИТАР-ТАСС/ Александр РюминПлатежная система Visa разослала банкам-эквайерам Wildberries письмо, в котором предупредила о возможных штрафах за наценку при оплате картами Visa (есть у Frank Media). Вилка штрафов — от $25 тысяч до $1 млн.

Вилка штрафов — от $25 тысяч до $1 млн.

Детали. Visa получила жалобу на то, что онлайн-магазин Wildberries установил дополнительный процент для покупателей, которые пользуются при оплате картой Visa, — это является нарушением правил платежной системы, говорится в письме платежной системы от 19 августа, составленном на английском языке (текст письма Frank Media подтвердил один из его получателей).

Visa просит банки оперативно устранить это нарушение, провести расследование и сообщить о его результатах до 31 августа 2021 года.

Если банки этого не сделают, то Visa применит штрафные санкции. Сумма штрафа составит $25 тысяч и будет увеличиваться каждый месяц до тех пор, пока банк не устранит нарушение: через 30 дней платежная система назначит штраф в $50 тысяч, через 60 дней — $75 тысяч, через 90 дней — $150 тысяч и так далее, говорится в правилах Visa, приложенных к письму.

В правилах также есть пункт о «преднамеренных» или «значительных» нарушениях, которые могут отрицательно сказаться на репутации Visa. Нарушение может считаться умышленным, если участник знал о нарушении правил и осознанно продолжал свои действия, говорится в приложении к письму. За такие нарушения банк может получить штраф $50 тысяч, а если не устранит их к дате, указанной в предупреждении, либо совершит еще раз в течение года, то будет оштрафован на сумму от $100 тысяч до $1 млн.

Нарушение может считаться умышленным, если участник знал о нарушении правил и осознанно продолжал свои действия, говорится в приложении к письму. За такие нарушения банк может получить штраф $50 тысяч, а если не устранит их к дате, указанной в предупреждении, либо совершит еще раз в течение года, то будет оштрафован на сумму от $100 тысяч до $1 млн.

Кто эквайер. У Wildberries несколько банков-эквайеров, рассказал Frank Media источник в одном из крупных маркетплейсов. Крупнейшими эквайерами ретейлера являются Сбербанк, Альфа-банк, Тинькофф, банк «Русский Стандарт» и другие, писали «Ведомости» со ссылкой на источник. В коде платежной формы Wildberries есть банковский идентификационный номер (BIN) банка-эквайера, который принадлежит Сбербанку, выяснил пользователь vc.ru.

Мнение эксперта. Партнер TA Legal Consulting Иван Тертычный говорит, что нарушение правил платежных систем может быть квалифицировано как умышленное в том случае, если банк, получивший письмо от Visa, не предпримет никаких действий для прекращения соответствующего нарушения. «Если клиент, в данном случае Wildberries, нарушает правила эквайрингового договора по непредоставлению преференций по оплате одним способом перед другим, банк должен уведомить клиента об этом. Если с клиентом договориться не удалось, банк обязан принять меры в рамках договора с клиентом. Обычно экварийнговые договоры предусматривают приостановку или отключение от услуги эквайринга», — поясняет Тертычный.

«Если клиент, в данном случае Wildberries, нарушает правила эквайрингового договора по непредоставлению преференций по оплате одним способом перед другим, банк должен уведомить клиента об этом. Если с клиентом договориться не удалось, банк обязан принять меры в рамках договора с клиентом. Обычно экварийнговые договоры предусматривают приостановку или отключение от услуги эквайринга», — поясняет Тертычный.

Поскольку правила платежных систем обязаны соблюдать все банки, теоретически возможно, что все эквайеры приостановят обслуживание Wildberries. Но такая ситуация маловероятна, так как в этом случае убытки понесут и маркетплейс и банки-эквайеры, отмечает Тертычный.

Контекст. Wildberries ввел новые ценовые условия 16 августа, предложив покупателям оплачивать товары без комиссии при помощи платежной системы «Мир», Системы быстрых платежей (СБП) и SberPay. При оплате с помощью Visa или Mastercard комиссия составит 2% от стоимости покупки.

Решение ретейлера вызвало обеспокоенность у платежных систем. Представитель Visa отметил, что компания выступает против подобной практики, поскольку такие действия могут негативно сказываться на потребителях и на самом бизнесе.

Представитель Visa отметил, что компания выступает против подобной практики, поскольку такие действия могут негативно сказываться на потребителях и на самом бизнесе.

О поступлении писем от Visa и Mastercard в адрес российских банках стало известно 20 августа. В письме Mastercard говорится о штрафах от $20 тысяч до $100 тысяч, сообщал РБК. Wildberries заявил, что рассматривает письма от платежных систем «как попытки давления на отечественные финансовые организации, ограничения их независимой работы».

Обязательное. Сбербанк отказался от комментариев. Остальные банки не ответили на запрос Frank Media с просьбой подтвердить статус эквайера Wildberries и наличие письма от Visa.

«Мы не комментируем взаимоотношения с нашими клиентами и партнерами», — сказал Frank Media представитель Visa.

Зачем вам это знать. Угроза штрафов выводит конфликт в сферу взаимоотношений Wildberries с банками. Как говорит Frank Media источник на платежном рынке, Visa редко кого штрафовала даже на $25 тысяч — обычно банки находили общий язык с торговцами и устраняли нарушение. Так же может быть и в случае с Wildberries.

Так же может быть и в случае с Wildberries.

Подпишитесь на наш телеграм-канал @frank_rg, чтобы оперативно получать данные о ситуации в банках и экономике. Не пропустите, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ответственность за уклонение от воинского учета и мероприятий по призыву на военную службу

Согласно ст. 57 Конституции Республики Беларусь «Защита Республики Беларусь – обязанность и священный долг гражданина Республики Беларусь».

В целях обеспечения воинского учета граждане обязаны являться в установленные время и место по вызову (повестке) военного комиссариата по месту жительства или иного органа, осуществляющего воинский учет.

Граждане, не явившиеся без уважительных причин в место и срок, указанные в повестках или направлениях военного комиссариата, нарушившие обязанности по воинскому учету, уклоняющиеся от мероприятий по призыву на воинскую службу, либо от явки на сборы или занятия и учебные сборы, либо от воинского учета или отказавшиеся от получения повесток или направлений военного комиссариата, привлекаются к ответственности в соответствии с законодательными актами Республики Беларусь.

В случае уклонения граждан от призыва на срочную военную службу, службу в резерве районная (городская) призывная комиссия принимает решение о направлении соответствующих материалов в территориальные органы внутренних дел по месту жительства этих граждан для решения вопроса о привлечении их к ответственности в соответствии с законодательными актами Республики Беларусь.

Кодекс Республики Беларусь об административных правонарушениях

Статья 26.1. Неявка на мероприятия по призыву

Неявка без уважительных причин на мероприятия по призыву на воинскую службу по повестке или направлению военного комиссариата (обособленного подразделения военного комиссариата) (в том числе неявка гражданина, отказавшегося от получения таких повестки или направления) или в сроки, установленные законодательством, если такая неявка не воспрепятствовала принятию и (или) реализации решения призывной комиссии (военного комиссара) об исполнении гражданином воинской обязанности, –

влечет наложение штрафа в размере до пяти базовых величин.

Статья 26.3. Нарушение обязанностей по воинскому учету

1. Нарушение гражданами обязанностей по воинскому учету –

влечет наложение штрафа в размере до трех базовых величин.

2. Нарушение должностным лицом обязанностей по воинскому учету или воспрепятствование выполнению гражданами обязанностей по воинскому учету –

влекут наложение штрафа в размере от четырех до пяти базовых величин.

Уголовный кодекс Республики Беларусь

Статья 435. Уклонение от мероприятий призыва на воинскую службу

1. Уклонение от мероприятий призыва на воинскую службу –

наказывается штрафом, или арестом, или ограничением свободы на срок до двух лет, или лишением свободы на тот же срок.

2. Уклонение от мероприятий призыва на воинскую службу, совершенное путем умышленного причинения себе телесного повреждения, либо симуляции заболевания, либо подлога документов или иного обмана, –

наказывается ограничением свободы на срок до пяти лет или лишением свободы на тот же срок.

Примечание. Призывник, резервист или военнообязанный, впервые совершившие деяния, предусмотренные частью 1 настоящей статьи, частью 1 статьи 436, статьей 437 настоящего Кодекса, могут быть освобождены от уголовной ответственности, если содеянное явилось следствием стечения тяжелых обстоятельств.

Статья 436. Уклонение резервиста или военнообязанного от явки на сборы (занятия)

1. Уклонение резервиста или военнообязанного от явки на сборы (занятия) –

наказывается штрафом, или исправительными работами на срок до одного года, или арестом.

2. Уклонение резервиста или военнообязанного от явки на сборы (занятия), совершенное путем умышленного причинения себе телесного повреждения, либо симуляции заболевания, либо подлога документов или иного обмана, –

наказывается штрафом, или арестом, или ограничением свободы на срок до двух лет.

Статья 437. Уклонение призывника или военнообязанного от воинского учета

Уклонение призывника или военнообязанного от воинского учета –

наказывается штрафом или арестом.

26 CFR § 301.6693-1 – Штраф за непредоставление отчетов и документов, касающихся индивидуальных пенсионных счетов или аннуитетов. | CFR | Закон США

§ 301.6693-1 Штраф за непредоставление отчетов и документов, касающихся индивидуальных пенсионных счетов или аннуитетов.(а) В целом –

(1) Годовые отчеты и т. Д. Доверительный управляющий индивидуального пенсионного счета, описанный в разделе 408 (a), или эмитент индивидуального пенсионного аннуитета, описанный в разделе 408 (b), который не может предоставить или подать отчет или любой другой другой документ, требуемый в соответствии с разделом 408 (i) и § 1.408-5 в срок и в порядке, установленном для предоставления или подачи такого предмета, уплачивает штраф в размере 10 долларов за каждый отказ, если не будет доказано, что такой отказ вызван разумной причиной.

(2) Заявления о раскрытии информации. Доверительный управляющий индивидуального пенсионного счета, описанного в разделе 408 (a), или эмитент индивидуального пенсионного аннуитета, описанного в разделе 408 (b), который не может предоставить или подать заявление о раскрытии информации, регулирующий инструмент или поправку к любому из: или любой другой документ, требуемый в соответствии с разделом 408 (i) и § 1. 408-6 в сроки и в порядке, установленном для предоставления или подачи такого предмета, уплачивает штраф в размере 10 долларов за каждый отказ, если не будет доказано, что такой отказ вызван разумной причиной.

408-6 в сроки и в порядке, установленном для предоставления или подачи такого предмета, уплачивает штраф в размере 10 долларов за каждый отказ, если не будет доказано, что такой отказ вызван разумной причиной.

(b) Наличие уважительной причины. Штраф, налагаемый разделом 6693, не применяется к любому лицу в отношении непредоставления или подачи отчета, заявления или другого документа в срок и в порядке, установленном, если к удовлетворению окружного директора установлено, что такое отказ произошел по уважительной причине.Утвердительное доказательство разумной причины должно быть сделано в форме письменного заявления, содержащего заявление такого лица о том, что оно сделано под страхом наказания за лжесвидетельство, и изложение всех фактов, которые, как предполагается, составляют разумную причину.

(c) Процедуры в отношении недостатков не применяются. Штраф, налагаемый разделом 6693, может быть оценен и взыскан без учета процедур устранения недостатков, предусмотренных подразделом B главы 63 Кодекса.

(d) Прочие штрафы.Штрафы, предусмотренные разделом 6693 и настоящим разделом, заменяют любые штрафы, налагаемые разделом 6652 (f) за нарушение раздела 6047 (d) в отношении любого непредоставления или архивации, описанного в этом разделе.

(e) Дата вступления в силу. Этот раздел вступает в силу с 1 января 1975 года.

Ежегодный отчет освобожденной организации: штрафы за отказ подать

Если организация не подает требуемый отчет в установленный срок (включая любые продления времени), она должна заплатить штраф в размере 20 долларов в день за каждый день задержки возврата. .Такой же штраф применяется, если организация не предоставит всю необходимую информацию при возврате или не предоставит правильную информацию.

Примечание: В 2018 году IRS начало отправлять неполные или неправильные декларации серии 990 в подающую организацию с письмом 2694C, 2695C или 2696C. Организация, получившая одно из этих писем, должна следовать указаниям в письме. Также см. Что произойдет, если в моей форме 990 отсутствует информация или расписание, или если в моей форме неверный отчет? Верните полную и точную декларацию в течение 10 дней с даты письма, чтобы избежать штрафных санкций.Дата, когда мы получим полный и точный отчет, считается датой, когда мы считаем его поданным.

Также см. Что произойдет, если в моей форме 990 отсутствует информация или расписание, или если в моей форме неверный отчет? Верните полную и точную декларацию в течение 10 дней с даты письма, чтобы избежать штрафных санкций.Дата, когда мы получим полный и точный отчет, считается датой, когда мы считаем его поданным.

Как правило, максимальный штраф за любой доход составляет меньшее из 10 000 долларов США или 5 процентов валовой выручки организации за год. Для организации, валовая выручка которой превышает 1 миллион долларов в год, штраф составляет 100 долларов в день, но не более 50 000 долларов.

Если организация подлежит этому штрафу, IRS может указать дату, к которой должен быть подан возврат верной информации.Если декларация не будет подана к этой дате, с лица в организации, не выполняющего требования, может быть наложен штраф в размере 10 долларов в день. Максимальный штраф для всех лиц за невыполнение обязательств по возврату не должен превышать 5000 долларов США.

Штрафы за непредоставление файлов могут быть уменьшены, если у организации есть разумные основания для непредоставления своевременных, полных или точных данных.

Обратите внимание: автоматический отзыв происходит, когда освобожденная от налога организация должна подавать годовой отчет (например,g., Form 990, 990-EZ или 990-PF) или подавать ежегодное электронное уведомление (Form 990-N или e-Postcard) не производится в течение трех лет подряд. Согласно закону, организация автоматически теряет освобождение от федерального налога.

Обращение за отменой штрафа за опоздание по электронной подаче после отклонения бумажной формы

Непредставление информационной формы в установленный срок и в установленном порядке может повлечь за собой штраф в соответствии с налоговым законодательством.

Податель заявления может потребовать смягчения штрафа в письменном заявлении с указанием всех смягчающих обстоятельств.Вы можете сделать запрос в ответ на полученное вами уведомление о штрафных санкциях или, в случае форм 990 или 990-PF, когда вы подаете декларацию в электронном виде. Объясните, какие факты ранее препятствовали электронной регистрации. Включите дату попытки подачи бумажного документа.

Объясните, какие факты ранее препятствовали электронной регистрации. Включите дату попытки подачи бумажного документа.

Для получения дополнительной информации см. Веб-страницу о снятии штрафа.

Интерактивное обучение

Узнайте больше о преимуществах, ограничениях и ожиданиях организаций, освобожденных от налогов, посетив 10 курсов на онлайн-семинаре для малых и средних организаций, освобожденных от налогов.

Отказ предоставить информацию о водителе

Если вас обвинили в непредоставлении информации в полицию после правонарушения, связанного с автомобилем, наши юристы могут вам помочь.

Не получили ли вы Уведомление о предполагаемом судебном преследовании (NIP) и запрос сведений о водителе? Вы сотрудничали, но не смогли идентифицировать водителя? Полиция не получила вашего ответа на НПВ?

Если да, свяжитесь с нами для получения бесплатного первоначального совета.Но помните, что из-за ограничений по времени, применимых в случаях такого рода, время имеет существенное значение.

Один из наших опытных адвокатов по автомобильным делам, имеющий опыт работы с заявлениями о непредоставлении информации, ждет, чтобы поговорить с вами. Позвоните нам по бесплатному телефону 0800 804 8159 или заполните нашу быструю онлайн-форму , и мы свяжемся с вами, как только сможем.

Объяснение непредоставления информации

Неспособность сообщить полиции, кто управляет автомобилем, когда якобы было совершено правонарушение, само по себе является правонарушением.

Обычно, если лицо совершило правонарушение, связанное с автомобилем, и его не остановила полиция, уведомление о предполагаемом судебном преследовании (NIP) будет отправлено зарегистрированному владельцу транспортного средства в течение 14 дней с момента предполагаемого правонарушения. Затем им будет дано 28 дней с момента получения уведомления для ответа.

Штраф за непредоставление сведений о водителе составляет шесть баллов и штраф в размере до 1000 фунтов стерлингов. Это довольно серьезно, учитывая, что за большинство мелких нарушений правил дорожного движения взимается штраф менее шести баллов.Возможно, вы даже не управляли автомобилем, но все равно можете получить шесть штрафных баллов за непредоставление соответствующей информации в полицию.

Физические лица

Если вы являетесь физическим лицом и DVLA зарегистрировал вас в качестве «хранителя» или «владельца» транспортного средства, которое предположительно совершило правонарушение, вы будете виновны в непредоставлении сведений о водителе, если вы не укажете, кто управлял автомобилем во время предполагаемого правонарушения.

Однако, если вы не можете установить, кто управлял транспортным средством во время предполагаемого правонарушения, у вас может быть защита.Недостаточно просто сказать, что вы не можете вспомнить. Вам нужно будет продемонстрировать суду, что вы проявили «разумную осмотрительность», пытаясь установить, кто был за рулем. Решение о том, являются ли ваши действия «разумной осмотрительностью», будет на усмотрение суда. Защита, доступная компаниям, немного отличается.

Решение о том, являются ли ваши действия «разумной осмотрительностью», будет на усмотрение суда. Защита, доступная компаниям, немного отличается.

Если вы не являетесь зарегистрированным владельцем транспортного средства, закон о ваших действиях будет несколько более мягким. От вас требуется только предоставить информацию, которую вы можете предоставить, которая могла бы помочь властям установить, кто управлял транспортным средством во время предполагаемого правонарушения.

Не знаете, что делать?

Может быть, вы получили NIP и не можете определить, кто был за рулем, или, возможно, у вас возникли проблемы с почтой и вы не получили NIP?

Если вы не знаете, что делать, позвоните нам прямо сейчас и получите бесплатную консультацию от одного из наших опытных юристов-юристов, занимающихся правонарушениями, связанными с автомобильными преступлениями. Звоните 0800 804 8159.

Не пробуй дома

Что бы вы ни делали, вы не должны делать ничего из следующего:

- Заявление о том, что вы не получили NIP, когда отправляли

- Назовите кого-нибудь еще в качестве водителя, если вы знаете, что это не

- Назовите кого-нибудь еще водителем, потому что он живет за границей, и вы думаете, что он избежит штрафных очков, так как у него нет лицензии в Великобритании.

Наказание за извращение отправления правосудия очень суровое.В большинстве случаев виновным в нарушении отправления правосудия является тюремное заключение. Это действительно того стоит? Утрата свободы ради избежания штрафных очков или дисквалификации? За консультацией специалиста звоните по бесплатному телефону 0800 804 8159 .

Отказ предоставить информацию о водителе – борьба с двумя обвинениями

Вы могли получить повестку, в которой утверждалось, что вы не только не предоставили информацию, но и совершили другое правонарушение, связанное с нарушением правил дорожного движения, например превышение скорости или неспособность остановиться на красный свет.Смущенный? Как вы можете быть привлечены к ответственности за первоначальное правонарушение, если властям неизвестна личность водителя? Разве вас не привлекают к ответственности за непредоставление информации?

Если вы так думаете, то вы правы. Несмотря на это, CPS может продолжать преследование вас за оба правонарушения до дня суда. Если вы попали в такое затруднительное положение, вам понадобится наша помощь. Мы можем помочь вам избежать обвинительного приговора по обоим или по крайней мере по одному из обвинений.

Если вы попали в такое затруднительное положение, вам понадобится наша помощь. Мы можем помочь вам избежать обвинительного приговора по обоим или по крайней мере по одному из обвинений.

Почему выбирают JMW?

Специалисты JMW по правонарушениям, связанным с автомобильными преступлениями, готовы помочь вам понять ваши права и гарантировать, что у вас есть наилучшие шансы избежать обвинительного приговора, штрафа или баллов на вашей лицензии.

Наша команда имеет многолетний опыт поддержки автомобилистов, поэтому вы можете быть уверены, что получите только лучшую юридическую консультацию, независимо от ситуации, в которой вы оказались.

Поговорите с нами

Если вы хотите поговорить с нами о чем-либо, связанном с отказом предоставить информацию о правонарушении, позвоните в нашу команду по телефону 0800 804 8159 .Или заполните нашу онлайн-форму , и кто-нибудь свяжется с вами в ближайшее время.

Питер Гроган

Партнер и руководитель отдела

Деловые преступления, регулирование и правонарушения

Дерек Миллард-Смит

Партнер

Профессиональное и корпоративное регулирование

Ходжол Уддин

Партнер и руководитель отдела

Правонарушения, связанные с вождением

Деловые преступления, регулирование и серьезные правонарушения, связанные с вождением

Отказ предоставить образец – адвокаты по вождению в нетрезвом виде

Руководящие принципы вынесения приговора – непредставление образца

В отношении впервые совершенных правонарушений магистратский суд будет ссылаться на следующие руководящие принципы:

Штрафы для тех, кто ранее был осужден за вождение в нетрезвом виде в течение предыдущие 10 лет начинаются с 36 месяцев (3 года) и могут доходить до 60 месяцев (5 лет).

Вместо того, чтобы просто слепо рекомендовать вам сделать заявление о признании вины и рассмотреть ущербный подход к ограничению, наши эксперты в Stephensons обладают знаниями и опытом, чтобы дать вам первоначальный совет относительно любых возможных средств защиты, которые могут быть доступны. Это не просто оправдание, которое может привести к оправданию. Необходимо учесть ряд различных вопросов, которые в конечном итоге могут привести к вашему оправданию:

Правовая основа нашей защиты

Разумное оправдание

Самая распространенная защита в случае непредоставления образца – это одна из разумных оправданий. по медицинским показаниям.

Вот несколько примеров медицинских причин, по которым образец не может быть предоставлен:

Отсутствие предоставления – дыхание

- Астма или другое респираторное заболевание

- Тревога или паническая атака

Отсутствие предоставления – кровь

Отсутствие предоставления – моча

- Инфекция мочевыводящих путей

- Проблемы с предстательной железой

Представив доказательства медицинского состояния вместе с заключениями специалиста-эксперта, подтверждающими, что это состояние является причиной непредоставления информации, мы можем убедить суд в том, что было «разумное оправдание» того, почему вы не смогли выполнить требования теста. В таких случаях вы должны быть оправданы.

В таких случаях вы должны быть оправданы.

Юридические знания, чтобы найти «настоящие проблемы»

Недостаточно поднять вопрос, а затем отказать в предоставлении просто на основании поднятия необоснованной проблемы, должно быть подлинное медицинское обоснование поднятого вопроса и в большинстве случаев вам в любом случае придется попытаться предоставить этот образец. Однако, когда указывается медицинская причина, сотрудник полиции не может отклонять указанную причину без дальнейшего расследования.Можно даже утверждать, что врач или медсестра полицейского участка должны принимать решение о состоянии здоровья человека, если возникает такой вопрос. Такие дела, как Wade v DPP [1996] RTR 177), по которым судебное преследование не удалось, поскольку констебль полиции по этому делу не расследовал вопрос о «приеме таблеток» в качестве медицинской причины отказа предоставить образец, показывают нам, что полиции необходимо обеспечить, чтобы полиция обращалась с вами осторожно и должным образом, чтобы обвинение было успешно возбуждено. В Stephenson’s мы обладаем экспертными знаниями и тщательным подходом, необходимыми для выявления любой ошибки в способах обращения с вами, которая может привести к снятию обвинений с вас.

В Stephenson’s мы обладаем экспертными знаниями и тщательным подходом, необходимыми для выявления любой ошибки в способах обращения с вами, которая может привести к снятию обвинений с вас.

Какой штраф за неуплату налогов?

Если вы не подавали налоговую декларацию в течение нескольких лет, вам, вероятно, нужно как можно скорее подать прошлую налоговую декларацию. За неуплату налогов взимается штраф.

Какой штраф за не подачу налоговой декларации?

Штраф за не подачу налоговой декларации (также известный как непредставление штрафа или штраф за позднюю подачу) обычно составляет 5% от суммы налога, который вы должны за каждый месяц или часть месяца, когда ваша налоговая декларация просрочена.Максимальный штраф за отказ подать заявление составляет 25%. Если ваш возврат задерживается более чем на 60 дней, минимальный штраф за не подачу налоговой декларации составляет 435 долларов США или налог, который вы должны, в зависимости от того, что меньше.

Хорошие новости: возможно, вы не должны уплатить штраф, если у вас есть разумное объяснение поздней подачи. Вы можете приложить к декларации заявление с объяснением причины опоздания.

Штраф за просрочку платежа наказывает людей, которые поздно платят налоги. Это 0,5% от суммы неуплаченных налогов за каждый месяц невыплаты налогов.Добавьте к этому интерес.

Отсутствие штрафа обычно не применяется, если вы должны вернуть деньги

Если IRS должен вам деньги, и вы не подали налоговую декларацию, чтобы требовать его, приступайте! Обычно у вас есть всего три года, чтобы потребовать возмещения налога. Если по вашей налоговой декларации производится возврат, обычно не взимается штраф за непредоставление налоговой декларации.

Как избежать неуплаты штрафа

Помните, однако, что расширение налогов только дает вам больше времени для подачи налоговой декларации.У вас не будет больше времени для уплаты налогов. (Некоторые люди, такие как жертвы стихийных бедствий, некоторые военнослужащие или американцы, живущие за границей, могут автоматически получать больше времени для подачи документов.) преследовать вас.

(Некоторые люди, такие как жертвы стихийных бедствий, некоторые военнослужащие или американцы, живущие за границей, могут автоматически получать больше времени для подачи документов.) преследовать вас.

Если вы хотите узнать, как долго вы можете прожить без подачи налоговой декларации

Это рискованное предложение. В то время как у правительства обычно есть всего шесть лет, чтобы предъявить вам обвинение в уклонении от уплаты налогов, ему всегда нужно собирать причитающиеся с вас налоги и определять штрафы.В дополнение к неуплате штрафа с вами могут случиться следующие вещи, когда IRS поймает вас:

Штраф за неуплату: если вы не уплатите налоги, которые вы должны, в установленный срок, IRS может штрафовать вас на 0,5% от невыплаченного баланса каждый месяц, но в сумме до 25%.

Проценты: Помимо штрафа за неуплату, с ваших неуплаченных налогов начисляются проценты.

Заменяющая декларация: Если вы не подали декларацию, но у IRS есть некоторая информация, необходимая для расчета ваших налогов, например, ваша форма W-2, вы можете получить уведомление по почте о том, что она подала декларацию от вашего имени.

Он не учитывает налоговые льготы, вычеты или другие налоговые льготы, которые вы могли получить, если бы уплатили налоги.Возврат упущенной суммы. Возможно, вам не хватает денег, которые вам причитаются. В большинстве случаев IRS дает вам трехлетнее окно для подачи отчетов за предыдущие годы. Как только это окно закроется, вы лишитесь возмещения налога.

Он не учитывает налоговые льготы, вычеты или другие налоговые льготы, которые вы могли получить, если бы уплатили налоги.

Он не учитывает налоговые льготы, вычеты или другие налоговые льготы, которые вы могли получить, если бы уплатили налоги.Найдите компанию по налоговым льготам, которая лучше всего подходит для вас

Мы взвесили плюсы и минусы некоторых крупных игроков в этой сфере.

|

|

|

Что нужно знать, если вам грозит гражданский штраф IRS

- Гражданские штрафы обычно представляют собой денежные штрафы, налагаемые на тех, кто не выполняет такие обязательства, как подача и уплата налогов.

- Большинство штрафов IRS оцениваются как процент от непогашенной задолженности, а не как фиксированная плата.

- Хотя почти невозможно избежать штрафов, если вы не можете позволить себе уплатить просроченные налоги, вы можете предпринять шаги, чтобы минимизировать свою ответственность.

Гражданский штраф IRS – это штраф, наложенный Налоговой службой на налогоплательщиков, которые не соблюдают свои правовые нормы. Это контрастирует с уголовным наказанием, таким как тюремное заключение …… .e. Хотя IRS установило более 140 административных штрафов, некоторые из них встречаются гораздо чаще, чем другие.Когда вы получаете штраф IRS за неуплату или неуплату налогов, проценты начисляются на сумму штрафа, а также на сумму вашего просроченного остатка.

Непредставление штрафа

Этот штраф взимается с тех, кто не подал налоговую декларацию в установленный годовой срок, который обычно приходится на 15 апреля следующего налогового года. Стоимость этого гражданского штрафа составляет 5 процентов от общей суммы вашего налогового счета за каждый месяц или неполный месяц, в котором вы не подали налоговую декларацию, но не более 25 процентов.Дополнительный штраф в размере 100 процентов от вашего просроченного баланса или 210 долларов США (меньшая из двух сумм) добавляется, если ваш возврат подан с опозданием на 60 дней.

Стоимость этого гражданского штрафа составляет 5 процентов от общей суммы вашего налогового счета за каждый месяц или неполный месяц, в котором вы не подали налоговую декларацию, но не более 25 процентов.Дополнительный штраф в размере 100 процентов от вашего просроченного баланса или 210 долларов США (меньшая из двух сумм) добавляется, если ваш возврат подан с опозданием на 60 дней.

Если IRS обнаружит, что вы не подали налоговую декларацию из-за мошенничества, штраф увеличивается до 15 процентов в месяц или неполный месяц, но не более 75 процентов от общей суммы налогового счета. Однако IRS должно представить четкие и убедительные доказательства мошенничества, чтобы этот штраф вступил в силу.

Штраф за просрочку платежа

Если вы подаете налоговую декларацию, но не оплачиваете задолженность к установленному сроку, с вас будет взиматься штраф в размере 0.5 процентов от вашего баланса в месяц или неполный месяц не выплачиваются. Однако, если вы вовремя выплачиваете 90 или более процентов своего баланса, вы автоматически получаете шестимесячное продление для выплаты оставшейся суммы. После того, как вы получите Уведомление о намерении взимать плату от IRS, размер штрафа увеличивается до 1 процента в месяц.

После того, как вы получите Уведомление о намерении взимать плату от IRS, размер штрафа увеличивается до 1 процента в месяц.

Уведомление о намерении взимать налог

Через шесть месяцев без уплаты налогов IRS начнет процесс взимания сбора с вашей собственности. Это дает агентству право предъявить иск на ваш дом, автомобиль и / или банковский счет до тех пор, пока ваш налоговый баланс не будет выплачен.Вы получите Уведомление о намерении взимать плату, когда IRS планирует арест вашей собственности для уплаты ваших просроченных налогов и штрафов.