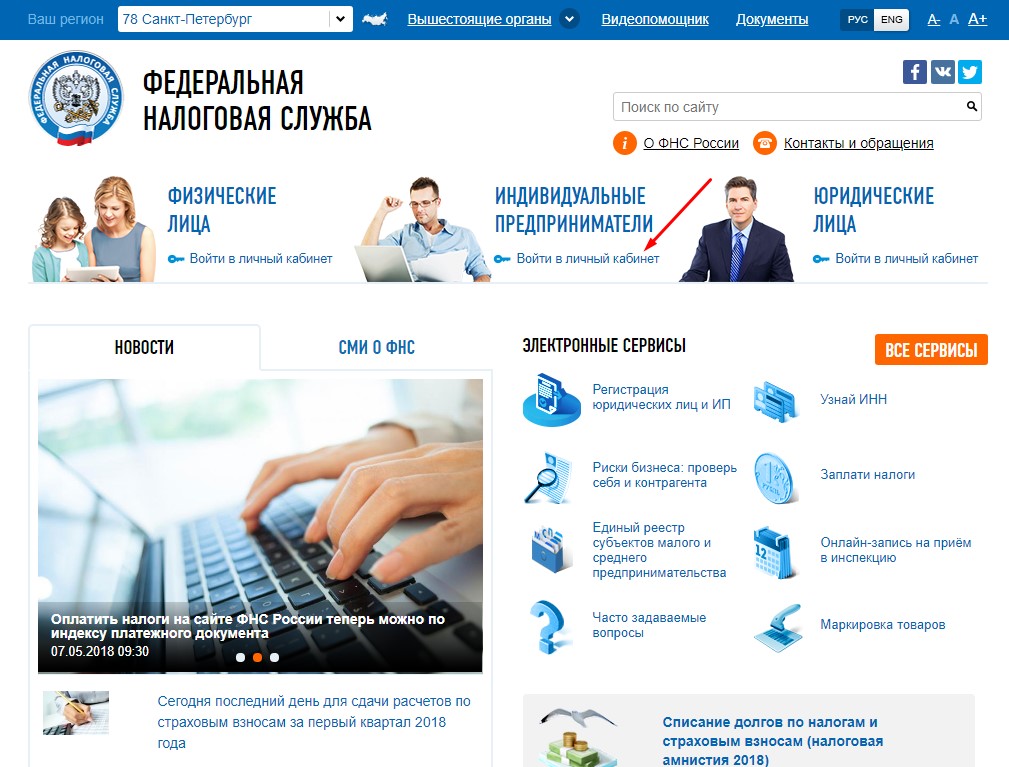

Система налогообложения по инн как узнать: В доступе на страницу отказано

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплиныЗаработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Открыть ИП самостоятельно.

Пошаговая инструкция.

Пошаговая инструкция.1. Что нужно сделать перед регистрацией ИП

Определиться с направлением деятельности

Прежде всего нужно выбрать один или несколько видов деятельности. Но важно определить основное направление (основной вид деятельности), поскольку это влияет на необходимость получения лицензий, разрешений, а также порядок уплаты налогов. Вид деятельности должен соответствовать классификационному коду ОКВЭД.

Законодательством предусмотрены ограничения на занятие ИП определёнными видами деятельности:

•

Банковской и страховой деятельностью, также нельзя создавать инвестиционный фонд;

•

Авиаперевозками;

•

Реализацией военной или космической техники;

•

Производством и торговлей алкогольной продукцией;

•

Производством лекарств;

•

Охранной деятельностью;

•

Иными видами деятельности, требующими спецразрешения или лицензии, получить которые предприниматель не сможет ни при каких обстоятельствах.

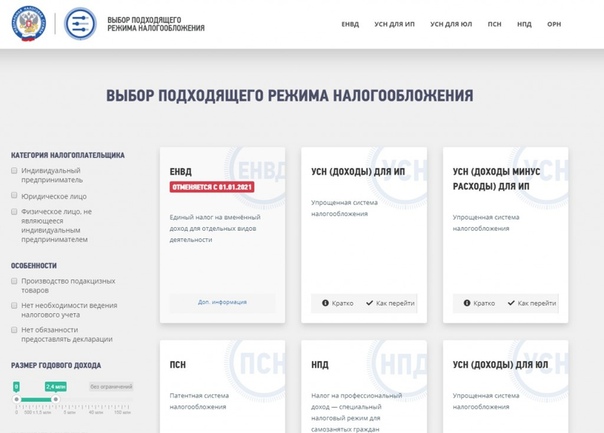

Выбрать способ уплаты налогов

Далее стоит выбрать подходящую систему налогообложения. По умолчанию всегда применяется ОСНО — общая система налогообложения. Существуют и спецрежимы:

УСН или упрощённая система. Отчисления в налоговую делаются с доходов или с разницы между ними и расходами. Такой режим могут выбрать не все индивидуальные предприниматели.

ПСН — патентная система. Предусматривает покупку патента на определённый вид предпринимательской деятельности. Приобрести патент можно на год или несколько месяцев. Налог в этом случае не привязан к доходам. При таком режиме не нужно вести отчётность.

ЕСХН — специальный режим для предприятий, занимающихся сельским хозяйством. Заменяет НДС, имущественный и подоходный налог.

Налог на профессиональный доход. Подойдёт тем, кто сам оказывает услуги, продаёт товары собственного производства и не планирует нанимать на работников.

В сервисе Альфа-Банка вы можете выбрать ОСНО или УСН.

Индивидуальный идентификационный номер налогоплательщика (ITIN)

Важные напоминания

- Возможно, ваш номер ITIN истекает перед тем, как вы подадите налоговую декларацию в 2021 году. Все номера ITIN, не использованные ни одного разу за последние три года для подачи федеральной налоговой декларации, истекут 31 декабря 2020 года. Кроме того, все номера ITIN, выданные до 2013 года и содержащие в середине цифры 88 (например, 9XX-88-XXXX) истекут в конце года. Номера, содержащие в середине цифры 90, 91, 92, 94, 95, 96, 97, 98 или 99, выданные до 2013 года и еще не продленные также истекут к концу этого года.

- Если вам необходимо подать налоговую декларацию в 2020 году, Налоговое управление США (IRS) рекомендует вам подать Форму W-7, «Заявление в налоговое управление США (IRS) на получение индивидуального номера налогоплательщика (ITIN)» или Форму W-7 (SP), Solicitud de Número del Identificación Personal del Contribuyente del Servicio de Impuestos Internos (на испанском языке) для возобновления своего номера ITIN. Напоминаем, что номера ITIN, содержащие в середине цифры 73, 74, 75, 76, 77, 81, 82, 83, 84, 85, 86 или 87, которые истекли в 2016, 2017, 2018 или 2019 году также могут быть продлены. Кроме того, истекшие в 2016, 2017, 2018 или 2019 году номера ITIN, содержащие в середине цифры 70, 71, 72, 73, 74, 75, 76,77, 78, 79, 80, 81, 82, 83, 84, 85. 86 или 87 также могут быть возобновлены.

- Дополнительная информация приведена в Информационном листке по ITIN (Английский) PDF.

- Наряду с Формой W-7, вам потребуется сделать следующее:

- приложить документы, удостоверяющие вашу личность, или их сертифицированные копии, заверенные организацией, выдавшей оригиналы, и все прочие требуемые приложения.

- выбрать причины, по которой вам необходим номер ITIN, как указано в инструкциях по заполнению Формы W-7 и W-7(SP).

Напоминаем, что номера ITIN, содержащие в середине цифры 73, 74, 75, 76, 77, 81, 82, 83, 84, 85, 86 или 87, которые истекли в 2016, 2017, 2018 или 2019 году также могут быть продлены. Кроме того, истекшие в 2016, 2017, 2018 или 2019 году номера ITIN, содержащие в середине цифры 70, 71, 72, 73, 74, 75, 76,77, 78, 79, 80, 81, 82, 83, 84, 85. 86 или 87 также могут быть возобновлены.

Напоминаем, что номера ITIN, содержащие в середине цифры 73, 74, 75, 76, 77, 81, 82, 83, 84, 85, 86 или 87, которые истекли в 2016, 2017, 2018 или 2019 году также могут быть продлены. Кроме того, истекшие в 2016, 2017, 2018 или 2019 году номера ITIN, содержащие в середине цифры 70, 71, 72, 73, 74, 75, 76,77, 78, 79, 80, 81, 82, 83, 84, 85. 86 или 87 также могут быть возобновлены.Примечание. Как правило, для подачи заявления на возобновление номера ITIN не требуется подавать налоговую декларацию, однако супруги и иждевенцы не могут заранее возобновить номер. Они могут возобновить свой номер ITIN только при подаче индивидуальной налоговой декларации, или при подаче другим лицом индивидуальной налоговой декларации, в которой они указаны для получения законной налоговой льготы (например, родитель-иждивенец, дающий право основному налогоплательщику указывать налоговый статус основного кормильца).

Они могут возобновить свой номер ITIN только при подаче индивидуальной налоговой декларации, или при подаче другим лицом индивидуальной налоговой декларации, в которой они указаны для получения законной налоговой льготы (например, родитель-иждивенец, дающий право основному налогоплательщику указывать налоговый статус основного кормильца).

Что такое индивидуальный идентификационный номер налогоплательщика (ITIN)?

Индивидуальный идентификационный номер налогоплательщика (ITIN) представляет собой номер для обработки налоговой документации, выданный Налоговым управлением США. Налоговое управление США выдает индивидуальные идентификационные номера налогоплательщика (ITIN) физическим лицам, которым в целях уплаты федерального налога США требуется иметь идентификационный номер налогоплательщика США, но они не имеют права (Английский) на получение номера социального обеспечения (SSN) в Администрации социального обеспечения (SSA) (Английский).

Для чего используется индивидуальный идентификационный номер налогоплательщика (ITIN)?

Налоговое управление США выдает индивидуальные идентификационные номера налогоплательщика для помощи физическим лицам в соблюдении налогового законодательства США и обеспечения средств эффективной обработки и учета возвратов налогов и платежей для лиц, не имеющих права (Английский) на получение номера социального обеспечения Эти номера выдаются независимо от иммиграционного статуса, поскольку постоянно и временно проживающие в США иностранцы могут быть должны подавать налоговые декларации США и отчетные документы в соответствии с Налоговым кодексом США.

Номер ITIN:

- Не дает права на работу в США.

- Не дает права на льготы социального обеспечения

- Не отвечает критериям иждивенца в целях налогового зачета за заработанный доход

Нужен ли мне номер ITIN?

Относится ли следующее к вам?

- У вас нет номера социального обеспечения (SSN) и вы не имеете права (Английский) на его получение, и

- Вы должны представить федеральный налоговый идентификационный номер или подать федеральную налоговую декларацию, и

- Вы относитесь к одной из следующих категорий.

- Временно проживающий в США иностранец, который должен подать подавать налоговую декларацию США

- Постоянно проживающий в США иностранец, который (на основании дней пребывания в Соединенных Штатах) подает налоговую декларацию США

- Иждивенец или супруг гражданина США/постоянно проживающего в США иностранца

- Иждивенец или супруг временно проживающего в США иностранца, имеющего визу

- Временно проживающий в США иностранец подавший заявление на льготы в соответствии с договором об избежании двойного налогообложения

- Временно проживающий в США иностранный студент, профессор или исследователь, подающий налоговую декларацию США или заявляющий об освобождении от уплаты налогов

В этом случае вы должны подать заявление на получение номера ITIN.

Должен ли я возобновить свой номер ITIN?

Если вам нужно подать налоговую декларацию в 2021 году, и ваш ITIN уже истек или истекает в 2021 году, мы рекомендуем вам подать заявку на возобновление сразу во избежание возможных задержек с обработкой вашей налоговой декларации. Если вы укажете истекший номер ITIN в федеральной налоговой декларации, она будет обработана и зачтена как поданная своевременно, но заявленные вычеты и (или) зачеты не будут разрешены, а причитающийся возврат переплаченных налогов не будет выплачен на тот момент. Вы получите уведомление, разъясняющее задержку с возвратом переплаченных налогов и сообщение о том, что номер ITIN истек.

Межрайонная ИФНС России №8 по Красноярскому краю информирует

Межрайонная ИФНС России № 8 по Красноярскому краю, в связи с поступающими вопросами о применении ККТ в случае реализации маркированных товаров сообщает следующее.

Перечень товаров, подлежащих обязательной маркировке средствами идентификации, утвержден Распоряжением Правительства Российской Федерации от 28. 04.2018 № 792-р.

04.2018 № 792-р.

В соответствии с постановлением Правительства Российской Федерации от 26.04.2019 № 515 «О системе маркировки товаров средствами идентификации и прослеживаемости движения товаров» ответственным координатором является Министерство промышленности и торговли Российской Федерации.

Распоряжением Правительства Российской Федерации от 03.04.2019 № 620-р «Об операторе государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации» определен оператор государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, – общество с ограниченной ответственностью «Оператор-ЦРПТ».

Налоговые органы в соответствии с пунктом 1 статьи 7 Федерального закона № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» в рамках отношений по контролю и надзору за оборотом маркированных товаров осуществляют контроль и надзор за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники в части ведения реестра контрольно-кассовой техники и реестра фискальных накопителей, а также выдачи и аннулирования разрешений на обработку фискальных данных.

Согласно абзацу 3 пункта 1 статьи 7 Федерального закона № 54-ФЗ налоговые органы вправе осуществлять контроль и надзор за соответствием контрольно-кассовой техники и фискальных накопителей установленным требованиям.

Требования к маркировке касаются производителей, импортеров, оптовых и розничных продавцов. Ответственность за маркировку товаров несут производители и импортёры, а в случае с остатками — продавцы.

Порядок вывода из оборота товаров, маркированных средствами идентификации (далее – маркированный товар), посредством контрольно-кассовой техники установлен пунктом 6.1 статьи 1.2 Федерального закона № 54-ФЗ. В соответствии с данной нормой пользователь в момент расчета за маркированный товар обязан формировать и передавать данные о таких товарах с использованием контрольно-кассовой техники оператору информационных систем маркировки через оператора фискальных данных.

При этом пользователи в отдаленных от сетей связи местностях, применяющие контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы и оператору информационных систем маркировки в электронной форме через оператора фискальных данных, при осуществлении расчетов за маркированные товары обязаны производить проверку достоверности кодов маркировки таких товаров с использованием контрольно-кассовой техники, содержащей фискальный накопитель, обеспечивающий самостоятельную проверку достоверности кодов маркировки, по их коду проверки в случае, если код маркировки содержит код проверки, который может быть самостоятельно проверен фискальным накопителем с использованием ключа проверки кода проверки, за исключением случаев, предусмотренных пунктом 2. 1 статьи 5 настоящего Федерального закона (абзац 2 п. 6.1 ст. 1.2).

1 статьи 5 настоящего Федерального закона (абзац 2 п. 6.1 ст. 1.2).

В случае реализации маркированных товаров следует учитывать, что освобождение от применения ККТ, предусмотренное п. 2 ст. 2 Федерального закона № 54-ФЗ при осуществлении вне стационарной торговой сети разносной торговли продовольственными и непродовольственными товарами с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов, не распространяется на товары, подлежащие обязательной маркировке средствами идентификации.

Кроме этого, освобождение от применения ККТ не распространяется также на организации и индивидуальных предпринимателей, осуществляющих расчеты за товарыв газетно-журнальных киосках, на розничных рынках, ярмарках, в выставочных комплексах, если эти товары в соответствии с законодательством Российской Федерации подлежат маркировке средствами идентификации (п. 8.1 ст. 2 Федерального закона № 54-ФЗ).

8.1 ст. 2 Федерального закона № 54-ФЗ).

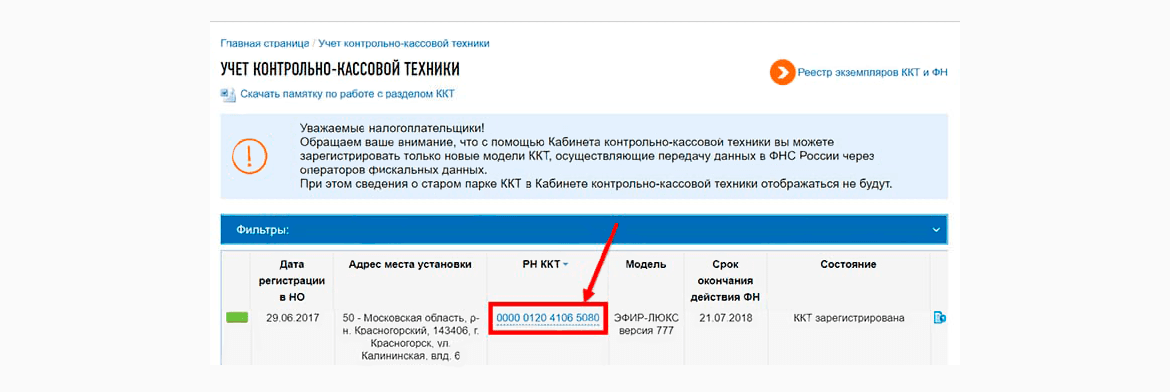

При регистрации контрольно-кассовой техники в заявлении о регистрации (перерегистрации) контрольно-кассовой техники должны быть указаны сведения о применении регистрируемой контрольно-кассовой техники при осуществлении расчетов за маркированные товары (п.2 ст. 4.2 Федерального закона № 54-ФЗ).

Постановлением Правительства Российской Федерации от 21.02.2019 № 174 установлен дополнительный обязательный реквизит кассового чека «код товара», в котором указывается код идентификации, содержащийся в средстве идентификации товара. При этом согласно Федеральному закону № 54-ФЗ средство идентификации – это код маркировки в машиночитаемой форме, представленный в виде штрихового кода, или записанный на радиочастотную метку, или представленный с использованием иного средства (технологии) автоматической идентификации.

Согласно ст. 1.1 Федерального закона № 54-ФЗ:

– код маркировки – это уникальная последовательность символов, состоящая из кода идентификации и кода проверки;

– код идентификации – это последовательность символов, представляющая собой уникальный номер экземпляра товара;

– код проверки – это последовательность символов, сформированная в результате криптографического преобразования кода идентификации и позволяющая выявить фальсификацию кода идентификации при его проверке с использованием фискального накопителя и (или) технических средств проверки кода проверки.

Реквизит «код товара» должен указываться в кассовом чеке к той товарной позиции, в отношении которой введена обязательная маркировка средствами идентификации, а также для средств индивидуальной защиты по установленному Перечню (Приложение к Постановлению Правительства РФ от 21.02.2019 № 174 «Об установлении дополнительного обязательного реквизита кассового чека и бланка строгой отчетности»). Кроме этого, при осуществлении расчетов с покупателем за товары, подлежащие обязательной маркировке, пользователь ККТ должен в кассовом чеке каждую товарную позицию указывать отдельно.

Обязательной маркировке средствами идентификации подлежат товары, включенные в Перечень, утвержденный Распоряжением Правительства РФ от 28.04.2018 № 792-р, а также товары, в отношении которых Правительством РФ утверждены правила маркировки средствами идентификации (п. 12 ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»).

Неуказание реквизита «код товара» в кассовом чеке в случаях, когда в отношении соответствующего товара принято решение о его обязательной маркировке средствами идентификации, является нарушением порядка применения контрольно-кассовой техники, ответственность за которое предусмотрена ч. 4 ст. 14.5 КоАП РФ.

Маркировка подразумевает регистрацию всех единиц продукции в единой системе «Честный знак» с присвоением кодов Data Matrix. Каждый потребитель может просканировать такой код с помощью смартфона, чтобы проверить подлинность товара.

Чтобы продавать маркированный товар, пользователю необходимо зарегистрироваться в системе «Честный знак», перепрошить онлайн-кассу для работы с кодами маркировки, приобрести 2D-сканер и обновить договор с ОФД. При продаже маркированного товара кассиру необходимо сканировать код Data Matrix, чтобы он отображался в чеке.

В системе «Честный знак» должны отображаться все перемещения промаркированного товара: приёмка, продажа и возвраты.

Обязательные реквизиты кассового чека онлайн-кассы и БСО с 2019 года

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2021 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров — с 1 февраля 2021 года это обязательно для ИП на ПСН, УСН, ЕСХН. Для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Скачать Кассу МойСклад

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2021 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» – название магазина.

- «Кассовый чек» – название документа.

- Приход – признак расчета.

- «Морковь» – номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2021 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2021 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21. 03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

Читайте также:

5 вопросов о прослеживаемости товаров с 1 июля. Что меняется для розницы? Новые отчеты, отличие от маркировки, штрафы

Штрафы за нарушения по онлайн-кассам в 2021 году

После регистрации вы бесплатно получите:

- Полную таблицу обязательных в 2021 реквизитов кассового чека и БСО с комментариями по всем случаям использования.

- Доступ в МойСклад — сервис для торговли с бесплатным кассовым приложением, товароучетной системой и поддержкой облачных чеков, маркировки, оплаты по QR-кодам.

Часто задаваемые вопросы по налогам на питание и комнаты (аренда)

Нужна помощь?

Звоните (603) 230-5920пн-пт с 8:00 до 16:30

Уведомление о налогах на питание и комнаты (аренду). Обязательно проверьте номер лицензии перед подачей заявки. Используйте самый последний номер лицензии, выданный Налоговым управлением штата Нью-Гэмпшир.

Что такое налог на питание и комнаты (аренду)?

Налог в размере 9% взимается с посетителей отелей (или любого объекта со спальными местами) и ресторанов за комнаты и питание стоимостью в долларах.36 или больше. Также взимается налог в размере 9% при аренде автомобилей. Обратите внимание, что с 1 октября 2021 года ставка налога на питание и аренду снижается с 9% до 8,5%. Сборы за автотранспортные средства, за исключением налога на аренду автотранспортных средств, администрируются Департаментом безопасности NH (RSA 261). Для получения дополнительной информации о сборах за автотранспортные средства, пожалуйста, обращайтесь по телефону

Сборы за автотранспортные средства, за исключением налога на аренду автотранспортных средств, администрируются Департаментом безопасности NH (RSA 261). Для получения дополнительной информации о сборах за автотранспортные средства, пожалуйста, обращайтесь по телефону

NH Департамент безопасности

Хазен Драйв, 10

Конкорд, NH 03305

(603) 271-2382

Кто это платит?

Налог уплачивается потребителем и собирается операторами отелей, ресторанов или других предприятий, предоставляющих облагаемое налогом питание, аренду комнат и аренду автомобилей.Утвержденные сезонные операторы должны подавать отчеты за каждый месяц утвержденного сезона, даже если налог не взимается.

Когда подлежит уплате налог?

Налог уплачивается 15 числа месяца, следующего за налоговым периодом. Электронная подача документов через Granite Tax Connect доступна операторам питания и аренды (аренды). При подаче в электронном виде бумажный отчет не требуется, но операторы должны сохранять ведомость по питанию и комнатам (аренде).

Как мне стать утвержденным сезонным оператором?

См. Кодекс административных правил NH Rev 706.04 для инструкций, использованных в запросе. Сохраните CD-100 в: Отдел сбора налоговой администрации Нью-Гэмпшира

Налоговое управление штата Нью-Гэмпшир

Коллекционный отдел

А / я 454

Конкорд, NH 03302-0454

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или посетите

Налоговое управление штата Нью-Гэмпшир

Губернатор штата Хью Галлен, парк

Приятная улица, 109 (медико-хирургический корпус),

Конкорд, NH 03302-1467

Какие записи мне нужно хранить и как долго?

Храните все записи, используемые для регистрации и отчетности по налогу на питание и аренду в течение трех (3) лет.Это включает в себя рабочий лист в телефонном файле, распечатки экрана электронного файла, журналы кассовых чеков, журнал выплат наличных, главную бухгалтерскую книгу, ведомости заработной платы, полные кассеты кассовых аппаратов, гостевые чеки и регистрационные карты, банковские выписки со всеми приложениями и любой другой исходный документ, используемый в вашем бухгалтерские записи. Если вы продаете как налогооблагаемые, так и не облагаемые налогом предметы, вы должны вести записи для обоснования продаж, не облагаемых налогом. Для получения дополнительной информации см. TIR 2002-010.

Если вы продаете как налогооблагаемые, так и не облагаемые налогом предметы, вы должны вести записи для обоснования продаж, не облагаемых налогом. Для получения дополнительной информации см. TIR 2002-010.

Каким налогом облагаются хлебобулочные изделия?

Все хлебобулочные изделия, продаваемые в ресторанах в количестве менее шести штук, облагаются налогом.Пекарня классифицируется как ресторан, если она предлагает на продажу другие налогооблагаемые товары, такие как, помимо прочего, кофе, газированные напитки, бутерброды, салат-бары и / или полуфабрикаты. Налогообложение хлебобулочных изделий не зависит от того, подается ли хлебобулочное изделие для употребления в помещении или на условиях «с собой».

Облагаются ли налогом чаевые и плата за обслуживание?

Чаевые и другие сборы за обслуживание не облагаются налогом, если размер сбора составляет:

. (a) не используется в качестве надбавки или вместо заработной платы или для управленческих премий;

(b) выплачивается обслуживающему персоналу, оказывающему услугу, за которую было начислено вознаграждение;

(c) отдельно указывается в квитанции или контракте с жильцом;

(г) обычное и обычное; и

(e) должны вестись записи, подтверждающие распределение чаевых.

Для получения дополнительной информации см. TIR 2002-004.

Нужна ли отдельная лицензия для общественного питания?

Да, дополнительная отдельная лицензия требуется для подачи блюд в различных местах, таких как, помимо прочего, банкеты, свадьбы, барбекю, прогулки, пикники и т. Д.

Облагаются ли тарелки для вечеринок налогом? Даже если я не обслуживаю?

Да, тарелки для вечеринок, такие как, помимо прочего, овощи, мясо, десерты, фрукты, закуски, облагаются налогом независимо от того, доставлены, забраны, поданы или нет.

Освобождаются ли некоммерческие организации от налога на питание (аренду) номеров?

Не существует «полного освобождения» для некоммерческих организаций от налога на питание и проживание (аренду). Однако существуют ограниченные исключения для инструментов штата Нью-Гэмпшир, федерального правительства, школ и медицинских учреждений. См. Критерии в Кодексе административных правил NH Rev 702.

Если у вас есть какие-либо вопросы о продажах, освобожденных от налогов, пожалуйста, позвоните в Департамент для получения разъяснений по телефону (603) 230-5920. Штат Нью-Гэмпшир не выдает сертификаты об освобождении от налогов на питание и комнаты (аренду).

Штат Нью-Гэмпшир не выдает сертификаты об освобождении от налогов на питание и комнаты (аренду).

Как мне обращаться с купонами и скидками?

Налог должен применяться к сумме продажи после того, как будет произведена скидка или уменьшение купона.

Как я могу определить, оплачивается ли кредитная карта, выданная правительством США или штатом Нью-Гэмпшир на имя сотрудника, непосредственно правительством или штатом, а не возмещением сотруднику?

Информация доступна на веб-сайте GSA Smart Pay по адресу https: // smartpay.gsa.gov.

Когда долгосрочная аренда комнаты облагается налогом на питание и комнаты (аренда)?

Налог необходимо взимать при аренде комнат менее 185 дней подряд. Когда посетитель достигает 185-го дня пребывания подряд, оператор должен вернуть ему собранные налоговые деньги. Вы можете подать заявление на получение кредита на постоянное жительство в соответствии с редакцией 703.04.

Примечание. Операторы не могут использовать какие-либо суммы кредита до тех пор, пока они не получат кредитовое авизо от Департамента.

Нужно ли мне публиковать свою лицензию на питание и комнаты (аренду)?

Да, лицензия на питание и комнаты (аренда) должна быть на видном месте в общественном месте в помещении, к которому она относится. Кроме того, любое объявление о краткосрочной аренде в печати, демонстрации, публикации, распространение или онлайн-размещение, предлагающее краткосрочную аренду, должно включать номер лицензии оператора на питание и номера. Краткосрочная аренда – это одна или несколько комнат в жилом доме, предназначенные для использования в туристических или временных целях на срок менее 185 дней подряд.

Облагается ли налогом аренда служебных помещений?

Да, аренда любого номера в отеле (или любом объекте со спальными местами) облагается налогом.

Где я могу получить копию законов и правил о налогах на питание и комнаты (аренду)?

Питание и комнаты (аренда) Налоговый закон (RSA 78-A)

Питание и комнаты (аренда) Налоговые правила (Глава 700)

Нужно ли мне подавать декларацию каждый месяц, даже если у меня нет активности?

Да, вы должны подать декларацию, даже если у вас не было активности, если только вы не подали заявку на участие в сезонной подаче.

Почему я должен повторно подавать заявление на получение налоговой лицензии на питание и проживание (аренду) каждые два года?

RSA 78-A: 4 требует, чтобы каждый владелец / оператор регистрировался в Департаменте до открытия отеля, предложения спальных помещений, продажи облагаемого налогом обеда или аренды автомобилей путем подачи заявления на получение налоговой лицензии на питание и аренду. Этот закон также гласит, что срок регистрации / лицензии истекает 30 июня каждого нечетного года. Таким образом, для продления лицензии, начиная с мая каждого нечетного года, Департамент будет отправлять Форму CD-100 лицензированным операторам, если владелец (и) / оператор не должны неуплаченные налоги, проценты или штрафы из любых налогов, администрируемых Департамент с просьбой к операторам обновить любую информацию, которая изменилась.Однако, если лицензированный владелец (и) / оператор имеет задолженность по каким-либо неуплаченным налогам, процентам или штрафам из любого налога, администрируемого Департаментом, Департамент направит владельцу (-ям) / оператору уведомление о просрочке, и возобновление лицензии должно не произойдет до тех пор, пока о просрочке не будет сообщено в Департамент.

Какие сборы, связанные с арендой автомобиля, облагаются налогом?

Все сборы, включенные в договор аренды, облагаются налогом, включая, помимо прочего, сборы аэропорта, сборы за высадку и сборы за несовершеннолетних.Следующие предметы не облагаются налогом, если в договоре отдельно указано:

а) сборы за топливо;

(б) сборы за страхование;

(c) Расходы на возмещение убытков.

Облагается ли алкоголь налогом на питание и проживание (аренду)?

Да, пиво, вино и ликеры, подаваемые в ресторане, облагаются налогом, даже если подаются без еды.

Можно ли отказать в уплате комиссии за своевременную подачу заявки в размере 3%?

Операторы могут получить комиссию 3% только в том случае, если они соответствуют всем следующим требованиям:

(1) Вести предписанные записи;

(2) Своевременно подайте декларацию;

(3) своевременно уплачивать причитающийся налог;

(4) не иметь причитающегося непогашенного остатка; и

(5) Подайте декларацию надлежащим способом (электронная подача требуется для всех операторов, имеющих налогооблагаемую выручку в размере 25 000 долларов США или более за календарный год).

Операторы, которые должны подавать документы в электронном виде, но предпочитают подавать документы в бумажном виде, не имеют права удерживать комиссию в размере 3%.

Налоговое обязательство | Skatturinn – skattar og gjöld

Физическое лицо, которое остается в Исландии менее шести месяцев из двенадцати месяцев, имеет ограниченные налоговые обязательства в Исландии. Это означает, что он должен платить налог на доход, полученный из источников в Исландии, хотя он по-прежнему имеет неограниченные налоговые обязательства в другой стране.Налогооблагаемый доход включает, например, денежные выплаты, заработную плату, гонорары, пособия по болезни и натуральные пособия. Ему разрешены такие же отчисления на расходы, что и резидентам, то есть обязательные платежи в фонды пенсионного страхования 4% от общего дохода от занятости и, кроме того, взносы по добровольному пенсионному страхованию в размере до 4% от общего дохода от занятости.

| Для доходного 2021 года ставка подоходного и муниципального налога рассчитывается в трех скобках; | |

|---|---|

| ISK 0 – 349.018 пр. месяц | 31,45% |

| ISK 349.019 – 979.847 пр. месяц | 37,95% |

| Доход, превышающий 979,847 исландских крон на человека месяц | 46,25% |

Налогооблагаемый доход – это заработная плата за вычетом взносов в пенсионный фонд. Индивидуальный налоговый кредит, который составляет 50,792 исландских крон на душу населения. месяц вычитается из начисленных налогов.

Заработная плата от нескольких работодателей

Лица, получающие зарплату от более чем одного работодателя, должны убедиться, что используется правильная ставка для расчета подоходного и муниципального налога.Если ежемесячная заработная плата одного работодателя превышает 349.019 исландских крон, следующий работодатель должен рассчитать подоходный налог в более высокой налоговой категории в зависимости от суммы, полученной от другого работодателя.

Физическое лицо не имеет права на получение пособия на детей или частного жилья.

Если пребывание в Исландии составляет шесть месяцев или дольше в течение двенадцати месяцев, физическое лицо считается резидентом Исландии, что означает, что у него неограниченные налоговые обязательства со дня прибытия в страну.В этом случае налоги взимаются с доходов во всем мире. Бывшие резиденты по-прежнему несут неограниченную налоговую ответственность в течение 3 лет после выезда из страны, если они не докажут, что стали подлежать налогообложению в другой стране.

Физические лица, занимающиеся бизнесом, облагаются различными налогами, применяемыми к таким операциям.

Капитальный доход супружеских пар и лиц, проживающих вместе, которые рассматриваются как супружеские пары для целей налогообложения, облагается налогом в руках супруга, чей общий трудовой доход выше.Другие виды доходов облагаются налогом отдельно.

Доход ребенка в возрасте до 16 лет, кроме дохода от занятости, облагается налогом вместе с доходом родителя, имеющего более высокий доход от работы или получающего пособие на ребенка. Если трудовой доход ребенка превышает 180 000 исландских крон в 2021 году, он облагается налогом в руках самого ребенка по специальной ставке (4% подоходный налог и 2% муниципальный налог). При определенных условиях весь доход ребенка может облагаться налогом в руках самого ребенка.Ребенку до 16 лет не предоставляется личный налоговый кредит.

Если трудовой доход ребенка превышает 180 000 исландских крон в 2021 году, он облагается налогом в руках самого ребенка по специальной ставке (4% подоходный налог и 2% муниципальный налог). При определенных условиях весь доход ребенка может облагаться налогом в руках самого ребенка.Ребенку до 16 лет не предоставляется личный налоговый кредит.

Доход физического лица, полученный от партнерства, которое не является отдельным юридическим лицом для целей налогообложения, облагается налогом вместе с другим доходом этого физического лица.

: 1999 :: Налоговый суд штата Орегон, решения обычных отделений :: Прецедентное право штата Орегон :: Закон штата Орегон :: Закон США :: Justia

В ОБЫЧНОМ ОТДЕЛЕНИИ НАЛОГОВОГО СУДА ОРЕГОНА

ШИЛО ИНН ПОРТЛЕНД / 205, ООО,

v.

MULTNOMAH COUNTY,

CITY OF PORTLAND и

PORTLAND DEVELOPMENT COUNTY

и

УПРАВЛЕНИЕ ДОХОДОВ

(ТК 4370)

Заявитель запросил декларацию о том, что налоги на его

недвижимость, расположенная в зоне городской реконструкции, вышла за пределы

налагается статьей XI, разделом 11b Конституции Орегона. Основное утверждение истца заключалось в том, что налоги отнесены к категории специальных

для финансирования государственного образования, но раньше платили за обновление города

задолженность – это для целей раздела 11b средства, используемые для

государственные операции, кроме государственного образования.Респондентов

утверждал, что раздел 11b не контролирует, как налоги на имущество

фактически использованные или израсходованные. Суд постановил, что

разделение налогов для целей обновления города, включая налоги

предназначено для финансирования государственных школ, не меняет

категория для целей раздела 11b. Кроме того, суд

обнаружил, что установленная законом схема, по которой налоги классифицируются

для целей статьи XI, раздела 11b Закона штата Орегон

Конституция соответствует требованиям этого раздела.

Основное утверждение истца заключалось в том, что налоги отнесены к категории специальных

для финансирования государственного образования, но раньше платили за обновление города

задолженность – это для целей раздела 11b средства, используемые для

государственные операции, кроме государственного образования.Респондентов

утверждал, что раздел 11b не контролирует, как налоги на имущество

фактически использованные или израсходованные. Суд постановил, что

разделение налогов для целей обновления города, включая налоги

предназначено для финансирования государственных школ, не меняет

категория для целей раздела 11b. Кроме того, суд

обнаружил, что установленная законом схема, по которой налоги классифицируются

для целей статьи XI, раздела 11b Закона штата Орегон

Конституция соответствует требованиям этого раздела.

Налогообложение собственности – Конституционные ограничения – Категоризация налоги на имущество

1. Для целей статьи XI, раздел 11b Закона штата Орегон

Конституция, налоги классифицируются по налоговым округам. введение налога.

введение налога.

Налогообложение собственности – Конституционные ограничения – Категоризация налоги на имущество

2. Статья XI, раздел 11b делает упор на государственная единица, определяющая налог, а не использование налог.

Налоги на недвижимость – Конституционные ограничения – Категоризация собственности налоги-намерения избирателей

3.Хотя статья XI, раздел 11b свидетельствует о намерении ограничить налоги, взимаемые каждой категорией, в зависимости от функции органа государственного управления, вводящего налог, формулировка не так конкретный или определенный, чтобы исключить единицу правительства в одном категории от взимания налога другой категории.

Налогообложение имущества-Отдел по налогам-Намерение избирателей-Городские обновление

4. Формулировка статьи XI, раздел 11b не указывает

что общественность намеревалась изменить метод взимания налогов

разделен согласно статье IX, раздел 1c для целей финансирования

обновление городов.

Налогообложение имущества – Налоговое управление – Реконструкция города

5. Статья XI, раздел 11 (15) четко утверждает, что налоги будет по-прежнему делиться, как это разрешено статьей IX, раздел 1c для финансирования проектов обновления городов.

Налогообложение собственности – Обновление города – Конституционные ограничения

6. Статья XI, раздел 11 (16) прямо разрешает законодательный орган, чтобы принять законы, гарантирующие, что долги за обновление городских уплачены, при этом указав, что любые такие наложенные налоги остаются с учетом ограничений статьи XI, раздела 11b (если не исключено под 11b).

Налогообложение собственности – Конституционные ограничения

7. Статья XI, раздел 11 (11) (b), которая дает новое определение территории. для проверки пределов Статьи XI, раздел 11b, указывает, что пределы 11b основаны на взимаемых налогах, а не на налогах израсходовано.

Налогообложение собственности – Конституционные ограничения – Категоризация налоги на имущество

8. Статья XI, раздел 11b не содержит механизма для

установление или проверка фактического расходования налогов.

Статья XI, раздел 11b не содержит механизма для

установление или проверка фактического расходования налогов.

Налогообложение собственности – Законодательное строительство – Конституционное интерпретация

9.Установленная законом схема, по которой налоги распределяются по категориям Целями статьи XI, раздела 11b Конституции штата Орегон являются: в соответствии с требованиями этого раздела.

Налогообложение имущества – Отдел доходов – Категоризация имущества налоги

10. Разделение доходов на финансирование городских обновления, включая налоги, предназначенные для финансирования государственных школы, не меняет категорию для целей статьи XI, Раздел 11b.

Устная аргументация ответчика Portland Development Ходатайство Комиссии о вынесении решения в упрощенном порядке было подано 22 июля 1999 г. в зале суда Налогового суда штата Орегон, Салем.

Грегори В. Бирн, Портленд, выступал в качестве аргумента в пользу истца.

Сандра Даффи, старший помощник окружного юрисконсульта, Малтнома

Советник графства Портленд представил ответ на измененный заявителем

ходатайство и присоединился к ходатайству ответчика Портленда о

Частичное суммарное судебное решение и в деле ответчика Portland Development

Ходатайство Комиссии об упрощенном судебном решении, но не оспаривало

повод для ответчика округа Малтнома.

Линда Мэн, главный заместитель городского прокурора, Портленд Прокуратура Портленда обосновала причину для города-ответчика Портленда (города).

Жанетт М. Лаунер, Портленд, приводила доводы в пользу Респондент Портлендской комиссии по развитию (PDC).

Дуглас М. Адэр, помощник генерального прокурора, Департамент Правосудие, Салем, приводило доводы в пользу вмешательства.

Решение для ответчика Портлендской комиссии по развитию Выдана 28 июля 1999 г.

Апелляция находится на рассмотрении.

КАРЛ Н. БАЙЕРС, судья

Заявитель требует декларацию о том, что налоги 1998-99 гг.

на его собственности, расположенной в районе городской реконструкции, превышала

ограничения, установленные статьей XI, раздел 11b Закона штата Орегон

Конституция.Основное утверждение истца состоит в том, что налоги классифицируются

предназначены для финансирования системы государственных школ, но раньше платили

задолженность по обновлению городов для целей раздела 11b,

средства, используемые для государственных операций, кроме государственных школ. Респонденты утверждают, что раздел 11b не регулирует, как собственность

налоги фактически использованы или потрачены.

Респонденты утверждают, что раздел 11b не регулирует, как собственность

налоги фактически использованы или потрачены.

По существу не оспаривается. Это дело в суде Комиссии по развитию Портленда (PDC) ходатайство об упрощенном судопроизводстве.Город Портленд (город) также подал ходатайство о частичном упрощенном судебном решении против Ходатайство истца о статусе группового иска и присоединение к PDC ходатайство об упрощенном судопроизводстве. Устные аргументы по ходатайствам были заслушано 22 июля 1999 г. (1)

ИСТОРИЯ ВОПРОСА

Популистские усилия Орегона в последнее десятилетие 20-го века, чтобы ограничить налоги на собственность, создали уровень сложность и путаница, приближающаяся к федеральному подоходному налогу законы. В этом конкретном судебном процессе три положения Конституция штата Орегон не только вносит свой вклад в неразбериху, но и предоставить юридические ориентиры для решения суда.

Первый – это статья IX, раздел 1c Закона штата Орегон. Конституция, принятая в 1960 году, уполномочивает законодательные органы

принять законы, разделяющие налоги на собственность в районах обновления городов.

Налоги на имущество, взимаемые с прироста стоимости, произошедшего после

принятие плана обновления города используются для оплаты любых

задолженность по перепланировке или обновлению города

проекты.

Конституция, принятая в 1960 году, уполномочивает законодательные органы

принять законы, разделяющие налоги на собственность в районах обновления городов.

Налоги на имущество, взимаемые с прироста стоимости, произошедшего после

принятие плана обновления города используются для оплаты любых

задолженность по перепланировке или обновлению города

проекты.

Второе положение – статья XI, раздел 11b Закона Конституция штата Орегон. Это было принято как Инициативная Мера 5 в всеобщие выборы 1990 года по введению ограничений на налоги на собственность.Это требует, чтобы налоги на недвижимость были разделены на две категории:

(1) направляет доходы, собранные для финансирования государственной школы система (ограничена 5 долларами за 1000 долларов реальной рыночной стоимости) и

(2) тот, который направляет собранные доходы на финансирование правительства

деятельности, отличной от государственных школ (не более 10 долларов за 1000 долларов).

реальной рыночной стоимости).

В 1997 году на референдуме была принята третья особенность. (Мера 50), составляющая новый раздел 11 статьи XI Конституция штата Орегон.Это положение налагает дополнительные ограничения на налоги на имущество путем установления максимальной оценочной стоимости и требуя снижения налогов на 17 процентов. Этот конституционный поправка также преобразовала систему налога на имущество из налоговой базы система к системе налоговых ставок.

Для реализации вышеуказанных конституционных положений Законодательный орган принял ряд законодательных актов. Из-за природы и взаимосвязь конституционных положений, законодательных процессы реализации их мандатов сложны.Один источником путаницы является использование разных терминов для обозначения того, что по сути та же концепция. Например: статья IX, раздел 1c относится к «налоговым единицам»; Статья XI, раздел 11b говорит о «правительственных единицах»; и статьи XI, раздел 11 делает упор на «налоговые округа».

Упрощенное объяснение административного процесса

заключается в следующем: каждый налоговый округ должен письменно уведомить оценщика о налогах, которые будут взиматься за этот год. ORS 310.060. Уведомление должно классифицировать налоги по целям

раздела 11b.ORS 310.150 требует, чтобы налоги относились к следующим категориям:

(1) выплата освобожденной облигационной задолженности (освобождена от ограничений

раздела 11b), (2) посвящен финансированию государственной школы

система (за исключением освобожденной облигационной задолженности) или (3) выделенная

для финансирования государственных операций, кроме государственных школ

(за исключением освобожденной от налогообложения облигационной задолженности).

ORS 310.060. Уведомление должно классифицировать налоги по целям

раздела 11b.ORS 310.150 требует, чтобы налоги относились к следующим категориям:

(1) выплата освобожденной облигационной задолженности (освобождена от ограничений

раздела 11b), (2) посвящен финансированию государственной школы

система (за исключением освобожденной облигационной задолженности) или (3) выделенная

для финансирования государственных операций, кроме государственных школ

(за исключением освобожденной от налогообложения облигационной задолженности).

Если налоги классифицируются неправильно, Департамент Выручка уведомляет оценщика, а оценщик расширяет налоги в рулоне в соответствии с конституцией.Однако ORS 310.070 указывает, что налоги только неправильно классифицируется, если: (1) налоговая единица не имеет установленное законом право взимать налоги в этой категории, или (2) Налоговый суд Орегона или Верховный суд Орегона выносят окончательное решение решение, что правильная категория отличается.

ФАКТОВ

Истец владеет двумя земельными участками, расположенными в г. городской район обновления, созданный городом и PDC в 1986 году.

Реальная рыночная стоимость имущества истца за 1998-99 гг.

налоговый год составил 15 297 600 долларов, а оценочная стоимость – 11 155 970 долларов.Истец уплатил 234 005,06 долларов США в виде адвалорного налога на имущество в размере

что $ 137 091,59 было показано в его налоговой декларации как

налоги на деятельность правительства, кроме школ. (Памятка питомца

в 4.)

городской район обновления, созданный городом и PDC в 1986 году.

Реальная рыночная стоимость имущества истца за 1998-99 гг.

налоговый год составил 15 297 600 долларов, а оценочная стоимость – 11 155 970 долларов.Истец уплатил 234 005,06 долларов США в виде адвалорного налога на имущество в размере

что $ 137 091,59 было показано в его налоговой декларации как

налоги на деятельность правительства, кроме школ. (Памятка питомца

в 4.)

Заявитель утверждает, что сумма налогов, использованных для

государственные функции, кроме государственных школ, превышают лимит

раздела 11b. Это основано на расчетах заявителя:

следует: Во-первых, истец рассчитал соотношение между

часть «прибавки» к обновлению города, на которую взимаются налоги

взимаемая и общая оценочная стоимость, с которой взимаются налоги.По мнению истца, это соотношение составляет 22,844 процента. Истец

затем умножили это соотношение на 234 005,06 доллара, чтобы получить 53 456 долларов,

сумма налогов, уплаченных за имущество, которое использовалось для городского

продление на год.

Во-вторых, истец полагал, что оставшиеся налоги в размере 180 479 долларов были бы разделены на финансирование государственных школы и финансирование государственных операций, кроме школ. Истец определил коэффициент налоговой ставки для правительства другие операции, кроме школ (12 долларов США.1288 за 1000 долларов) на общую сумму ставка налога (20,7206 долларов за 1000 долларов). Это привело к соотношению 58,535 процентов. Если 180 479 долларов умножить на 58,535 процента, в нем указано, что правительству было выплачено 105 643 доллара США (округлено). операции, кроме школ. Таким образом, истец заключает что когда 105 643 доллара добавляются к 53 456 долларам, в общей сложности выплачивается 159 099 долларов для государственных операций, кроме школ.

В качестве третьего и последнего шага истец умножил 10 долларов.

за каждые 1000 долларов реальной рыночной стоимости его собственности, чтобы получить

ограничения 11b на налоги для государственных операций, кроме

школы. В результате получилась сумма в 152 297 долл. США. Истец

пришел к выводу, что, поскольку “фактическая” сумма, используемая для правительства

операций, отличных от государственных школ, составила 159 099 долларов США, предел

раздел 11b был превышен на 6 129 долларов. Хотя это

относительно небольшая сумма, заявитель утверждает, что общая сумма налогов

превышение раздела 11b в районе реконструкции города истца было

7 586 244 долл. США. Соответственно, истец подал ходатайство о возбуждении дела

статус действия в попытке получить возмещение всего этого

“избыток.”

В результате получилась сумма в 152 297 долл. США. Истец

пришел к выводу, что, поскольку “фактическая” сумма, используемая для правительства

операций, отличных от государственных школ, составила 159 099 долларов США, предел

раздел 11b был превышен на 6 129 долларов. Хотя это

относительно небольшая сумма, заявитель утверждает, что общая сумма налогов

превышение раздела 11b в районе реконструкции города истца было

7 586 244 долл. США. Соответственно, истец подал ходатайство о возбуждении дела

статус действия в попытке получить возмещение всего этого

“избыток.”

ВЫПУСК

При применении ограничений, указанных в разделе 11b, необходимо имущество налоги классифицируются как предназначенные для финансирования государственных школ, но используется для обновления города, считается налогом на деятельность правительства кроме школ?

АНАЛИЗ

1.Хотя у них разные точки зрения, стороны

не расходятся во мнениях относительно административных процессов, с помощью которых налоги

собраны. Все стороны признают, что налоги

классифицируются налоговыми округами, применяющими налог для целей

раздела 11b. Оценщик рассчитывает ставку налога для каждого

категории, сначала применяя пределы раздела 11b. Видеть

ORS 310.210. На основании уведомления, поданного при обновлении города

агентства, оценщик также рассчитывает сумму, которую необходимо собрать для

цели обновления города.ORS 447.440. Предпосылка истца

что налоги отнесены к категории предназначенных для финансирования государственных школ

должны использоваться для этой цели. Заявитель утверждает, что где

такие налоги фактически разделяются, и часть отправляется в городской

агентству по обновлению, та часть, которая используется для обновления города, должна быть

включены в меру как средства на государственные операции прочие

чем школы. В подтверждение своей позиции истец цитирует:

раздел 11b, в котором конкретно указывается:

Все стороны признают, что налоги

классифицируются налоговыми округами, применяющими налог для целей

раздела 11b. Оценщик рассчитывает ставку налога для каждого

категории, сначала применяя пределы раздела 11b. Видеть

ORS 310.210. На основании уведомления, поданного при обновлении города

агентства, оценщик также рассчитывает сумму, которую необходимо собрать для

цели обновления города.ORS 447.440. Предпосылка истца

что налоги отнесены к категории предназначенных для финансирования государственных школ

должны использоваться для этой цели. Заявитель утверждает, что где

такие налоги фактически разделяются, и часть отправляется в городской

агентству по обновлению, та часть, которая используется для обновления города, должна быть

включены в меру как средства на государственные операции прочие

чем школы. В подтверждение своей позиции истец цитирует:

раздел 11b, в котором конкретно указывается:

“* * * * *

«Поступления по налогу на имущество предназначены для

финансирование системы государственных школ, если доходы должны

использоваться исключительно для образовательных услуг * * *. ” Или

Const, статья XI, § 11b (1). (Курсив наш.)

” Или

Const, статья XI, § 11b (1). (Курсив наш.)

Помимо этого конкретного языка, истец указывает на Статья XI, раздел 11, которая содержит многочисленные положения, подтверждающие применяются ограничения раздела 11b.

2, 3. Суд ранее вынес решение вопреки утверждениям истца. должность. В деле Glenn v. Morrow Cty. Unified Recreation Dist., 14 OTR 344, 351-352 (1998), этот суд указал, что Конституция делает упор на правительственную единицу, классифицирующую налог, а не использование налога.В частности, раздел 11b (4) относится к «любой категории налоговых единиц», а налоги налагается «налоговыми единицами этой категории». Суд отметил что имплементирующие законодательные акты соответствовали этой формулировке в предполагая “тождество между функциями правительства единица и цель, с которой взимаются налоги “. Там же. 352. Суд постановил:

“* * * Согласно постановлению народа, раздел 11b свидетельствует о том, что

намерение ограничить налоги, взимаемые каждой категорией, на основе

на функцию правительственной единицы, навязывающую

налог. Однако формулировка конституции не так.

конкретный или определенный, чтобы исключить единицу правительства

в одной категории от взимания налога в другой категории ».

Идентификатор. на 352-353.

Однако формулировка конституции не так.

конкретный или определенный, чтобы исключить единицу правительства

в одной категории от взимания налога в другой категории ».

Идентификатор. на 352-353.

4. В перспективе, когда граждане Орегона усыновили

раздел 11b, они наложили простой набор ограничений на не очень

простая налоговая система. Как следствие, эти пределы могут иметь

очевидно неожиданные последствия в обоих направлениях. В городе

of Portland v. Smith, 12 OTR 208 (1992), aff’d 314 или 178, 838

P2d 538 (1992), этот суд постановил, что налоги на обновление городов

собраны в соответствии со статьей IX, раздел 1c Конституции штата Орегон

подпадают под ограничения раздела 11b.Теперь в суде

определили, что раздел 11b не требует ничего, кроме этого

налоги должны быть надлежащим образом классифицированы во время их взимания.

Как уже упоминалось, раздел 11b не касается распространения или

расходование налогов. Нет никаких указаний на то, что общественность

предназначены для изменения метода разделения налогов на

раздел 1c для целей финансирования обновления городов. После

исследуя текст и контекст статьи 11b, суд

пришел к выводу, что если общественность намеревалась изменить, это было необходимо

специально для решения проблемы.

После

исследуя текст и контекст статьи 11b, суд

пришел к выводу, что если общественность намеревалась изменить, это было необходимо

специально для решения проблемы.

Хотя в разделе 11b конкретно не упоминается обновление городов, эта тема рассматривается в недавних приняла Меру 50, теперь статью XI, раздел 11 Закона штата Орегон Конституция. В этом разделе рассматриваются как пределы раздела 11b и проблема разделения налогов на обновление городов. Раздел 11 (15) обеспечивает:

“Если адвалорные налоги на недвижимость делятся на предусмотрено в разделе 1c статьи IX настоящей Конституции, для финансирования реконструкции или обновления города проект, то, несмотря на подраздел (1) настоящего раздела, адвалорные налоги на имущество, взимаемые с прибавка используется исключительно для выплаты любых задолженность по перепланировке или городскому проект обновления.”Or Const, статья XI, § 11 (15).

5. При чтении в свете вопроса, рассматриваемого в суде, это

положение четко утверждает, что налоги будут по-прежнему делиться

в соответствии с разделом 1c статьи IX Конституции штата Орегон

для финансирования проектов обновления городов. Чтобы избежать этого результата, раздел

11b или в разделе 11 должно быть указано, что ставка школьного налога применяется только к замороженной стоимости. Такого нет

язык в любом месте конституции. (2)

Чтобы избежать этого результата, раздел

11b или в разделе 11 должно быть указано, что ставка школьного налога применяется только к замороженной стоимости. Такого нет

язык в любом месте конституции. (2)

Кроме того, в разделе 11 (16) говорится:

“Законодательное собрание принимает законы, которые разрешить сбор адвалорных налогов на недвижимость в достаточном количестве выплатить в установленный срок задолженность, возникшую в связи с выполнением планы обновления города, действующие на 5 декабря 1996 г.Эти взыскание прекращается после выплаты задолженности. Если не исключено ограничение в соответствии с разделом 11b Закона Статья, измененная частью (11) настоящего раздела, ничто в этом подразделе не должно толковаться как удаление адвалорные налоги на имущество, взимаемые с увеличением от долларовых ограничений в параграфе (b) подраздела (11) этого раздела ». Или Const, статья XI, § 11 (16).

6. Это положение прямо уполномочивает законодательный орган

принять законы, обеспечивающие выплату долгов по обновлению городов. На

В то же время в подразделе (16) указывается, что любые такие налоги, взимаемые,

«за исключением случаев, когда ограничения в соответствии с разделом 11b» остаются

с учетом ограничений 11b. Следовательно, налоги, взимаемые “против

повышение »не освобождены от« долларовых лимитов »раздела

11b. Раздел 11b касается не только ограничения налогов для

государственные операции, кроме школ. Использование множественного числа

“лимиты” относятся как к лимиту в размере 5 долларов США на 1000 долларов США для общедоступных

школам и лимиту 10 долларов за 1000 долларов для государственных

операции, кроме школ.Это свидетельствует о намерении

такие ограничения применяются к категориям, установленным налогообложением

районы, когда взимаются налоги.

На

В то же время в подразделе (16) указывается, что любые такие налоги, взимаемые,

«за исключением случаев, когда ограничения в соответствии с разделом 11b» остаются

с учетом ограничений 11b. Следовательно, налоги, взимаемые “против

повышение »не освобождены от« долларовых лимитов »раздела

11b. Раздел 11b касается не только ограничения налогов для

государственные операции, кроме школ. Использование множественного числа

“лимиты” относятся как к лимиту в размере 5 долларов США на 1000 долларов США для общедоступных

школам и лимиту 10 долларов за 1000 долларов для государственных

операции, кроме школ.Это свидетельствует о намерении

такие ограничения применяются к категориям, установленным налогообложением

районы, когда взимаются налоги.

В соответствии с подразделом (16) законодательный орган вступил в силу ORS 310.150 (7), который предусматривает:

«Определение соответствующей категории для

статья налога основана на налоге, подтвержденном

налоговый округ согласно ORS 310. 060, а не на основании

налог, взимаемый с приращения городского обновления, как описано

в ОРС гл. 457. “

060, а не на основании

налог, взимаемый с приращения городского обновления, как описано

в ОРС гл. 457. “

7, 8.Заявитель утверждает, что этот статут противоречит

с конституцией и, следовательно, является недействительным. Суд заключает

что статут не является недействительным, но соответствует обоим разделам

11 и раздел 11b. Как отмечают респонденты, раздел 11 (11) (b)

переопределяет область для тестирования границ раздела 11b. Это

использует термины, указывающие, что пределы 11b основаны на

взимаемые налоги, а не израсходованные налоги. В частности, в разделе 11 (11) (b) говорится, что пределы «должны быть определены на

основа налога на имущество, взимаемого в каждой облагаемой налогом географической зоне

теми же местными налоговыми округами.”(Курсив добавлен.) Хотя

раздел 11b, очевидно, предполагал, что налоги будут использоваться для

целей в разбивке по категориям, он не содержит механизма для

установление или проверка фактического расходования налогов. Это

обеспечивает только категоризацию во время наложения. Следовательно, если налоги правильно распределены по категориям и ставка, взимаемая в каждой категории, находится в пределах раздела 11b,

Это конец расследования 11b.

Следовательно, если налоги правильно распределены по категориям и ставка, взимаемая в каждой категории, находится в пределах раздела 11b,

Это конец расследования 11b.

9, 10. Таким образом, установленная законом схема, по которой налоги отнесены к категории для целей статьи XI, раздела 11b Закона штата Орегон Конституция соответствует требованиям этого раздела.Кроме того, разделение налогов для целей обновления городов, включая налоги, предназначенные для финансирования государственных школ, не меняет категорию для целей раздела 11b. В настоящее время, следовательно,

ПРИКАЗЫВАЕТ, что респондент Portland Development Ходатайство Комиссии о вынесении решения в порядке упрощенного судопроизводства удовлетворено, и

ДАЛЕЕ ПРИКАЗЫВАЕТ, что Ходатайство истца о Статус группового иска и ходатайство города-ответчика Портленда о Частичное суммарное судебное решение отклоняется как спорное.

1.Ходатайства, поданные в соответствии с ORS 305.583 для определения эффекта

статьи XI, раздела 11b Конституции штата Орегон о налогах

имеют приоритет над всеми другими делами, ожидающими рассмотрения в Налоговом управлении штата Орегон

Суд. ORS 305.580 (2).

ORS 305.580 (2).

Все ссылки на Пересмотренный Устав штата Орегон относятся к 1997 году.

2. Важно отметить, что, поскольку обновление города агентства не взимают налоги, такой результат оставил бы городские возобновление кварталов без средств на выполнение взятых на себя обязательств.

Altinn – Налог на добавленную стоимость

Однако только после того, как вы продали облагаемые налогом товары и услуги на сумму более 50 000 норвежских крон в течение 12-месячного периода, вы должны зарегистрироваться в реестре плательщиков НДС.Вы не можете добавлять НДС к продажам, пока не зарегистрируете предприятие в реестре НДС.

Налоговая администрация Норвегии – Регистрация в реестре налога на добавленную стоимость

Налог на добавленную стоимость – НДС

Налоговая администрация Норвегии – Справочник по НДС (только на норвежском языке)

Ставки налога на добавленную стоимость (НДС)

25% – на большинство товаров или услуг

15% – на еду и напитки

12% – на пассажирский транспорт, билеты в кино и аренду комнат

Все ли продажи облагаются НДС?

Некоторые услуги, такие как медицинские, образовательные и культурные услуги, не подпадают под действие Закона о НДС. Продажа таких услуг не дает права на регистрацию в реестре НДС, и исходящий НДС не подлежит исчислению. Вы также не будете иметь права на вычеты входящего НДС при покупках, совершаемых вами для предприятия, на которое не распространяется действие Закона о НДС.

Продажа таких услуг не дает права на регистрацию в реестре НДС, и исходящий НДС не подлежит исчислению. Вы также не будете иметь права на вычеты входящего НДС при покупках, совершаемых вами для предприятия, на которое не распространяется действие Закона о НДС.

Некоторые товары и услуги освобождены от исчисления НДС в связи с продажами; они известны как «нулевая ставка». Это касается, например, экспорта, продажи книг конечным розничным продавцом, а также продажи газет и подержанных автомобилей.Тем не менее, продажи по-прежнему подпадают под действие Закона о НДС и дают вам право зарегистрироваться в реестре НДС и вычесть входящий НДС.

Разница между освобождением от НДС и освобождением от уплаты НДС (только на норвежском языке)

Обратитесь в Норвежскую налоговую администрацию за советом, если у вас есть какие-либо сомнения относительно того, должны ли продажи вашего предприятия облагаться НДС.

Налоговые службы

Как зарегистрироваться в реестре плательщиков НДС

Регистрация плательщика НДС осуществляется через веб-сайт налоговой администрации Норвегии.

Налоговая администрация Норвегии – Регистрация в реестре налога на добавленную стоимость

Вам не присвоен отдельный номер плательщика НДС. Чтобы показать, что ваше предприятие зарегистрировано в реестре плательщиков НДС, в деловых документах предприятия стоит буква «MVA» (НДС) после номера организации.

Закон о НДС об условиях регистрации в реестре НДС (только на норвежском языке)

Предварительная регистрация

При определенных условиях некоторые предприятия могут быть предварительно зарегистрированы в реестре плательщиков НДС.Для предварительной регистрации вы должны либо совершить покупки на сумму не менее 250 000 норвежских крон (крупные покупки), которые напрямую связаны с последующими продажами с НДС, либо ваши продажи с НДС могут превысить пороговое значение в течение трех недель с даты. на котором начинаются продажи. Тем не менее, нет права на предварительную регистрацию для крупных покупок, если ожидается, что для достижения порога регистрации потребуется менее четырех месяцев с даты подачи заявки.

Если вы прошли предварительную регистрацию, предприятие будет зарегистрировано в качестве плательщика НДС и будет иметь все связанные с этим права и обязанности.

Налоговая администрация по предварительной регистрации (только на норвежском языке)

Ваш первый счет, включающий НДС

Пример:

В качестве примера мы можем предположить, что вы ранее отправляли счета на общую сумму 40 000 норвежских крон. Поскольку вы не зарегистрированы в реестре плательщиков НДС, вы не включили НДС в свои счета за соответствующие продажи / уступки. Вы выполнили новое задание и должны выставить клиенту счет на сумму 15 000 норвежских крон.Теперь вы можете сделать следующее:

- Выставьте счет без НДС и сообщите покупателю, что он получит дополнительный счет по НДС.

- Затем вы регистрируетесь в реестре плательщиков НДС.

- Вы получите уведомление о том, что ваш бизнес зарегистрирован в реестре плательщиков НДС.

- Время обработки варьируется – от завершения в течение дня до нескольких недель – в зависимости от хода обработки.

- Теперь вы можете отправить счет-фактуру с суммой НДС для счета-фактуры, в результате которой была превышена пороговая сумма.

- С этого момента вы должны добавлять НДС к своим продажам.

Продажа как без НДС, так и без НДС