Системы налогообложения прогрессивная регрессивная пропорциональная: Пропорциональная система налогообложения | Современный предприниматель

Пропорциональная система налогообложения | Современный предприниматель

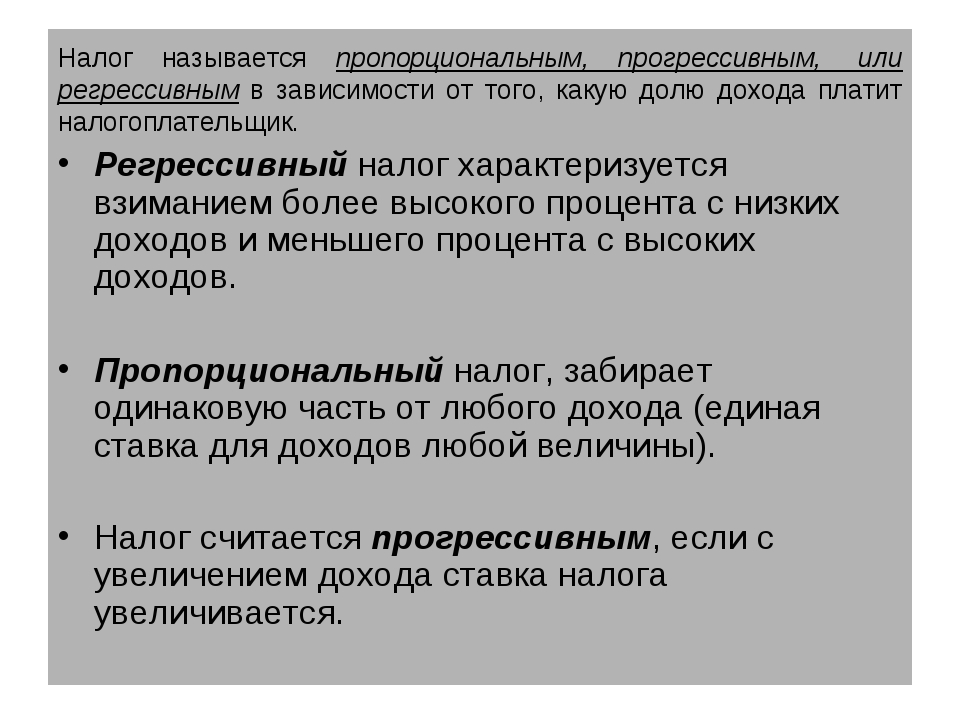

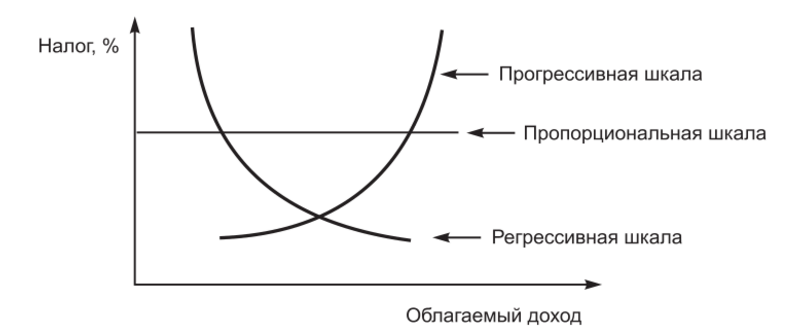

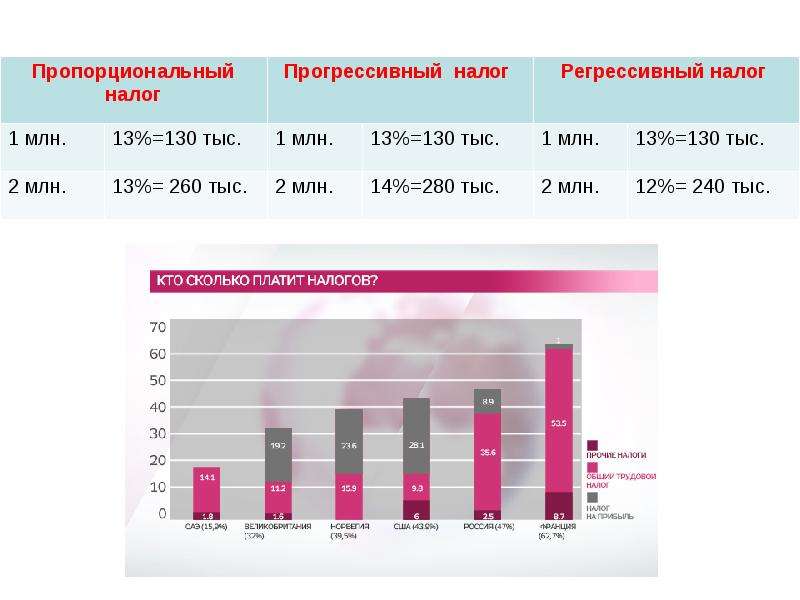

Расчет налогов, уплачиваемых в бюджетную систему, пожалуй, любой страны мира, всегда происходит по одному из трех вариантов: используется прогрессивная, регрессивная или пропорциональная налоговая ставка. Прогрессивная ставка предполагает, увеличение процента бюджетного отчисления с ростом налоговой базы. Примерно 20 лет назад подобная схема использовалась в российском законодательстве в установленном порядке взимания подоходного налога с физлиц – аналога нынешнего НДФЛ.

В регрессивной шкале напротив налоговая ставка снижается с ростом размера налоговой базы. Наполняемость бюджета в данном случае обеспечивается как раз за счет того, что бизнесу становится не выгодно скрывать операции, которые подпадают под налогообложение по регрессивной ставке. Примером такого способа расчетов с бюджетом могут служить страховые взносы, которые работодатели уплачивают с заработной платы сотрудников. После того, как начисления по каждому работнику в течение календарного года достигнут определенного предела, работодатель будет рассчитывать взносы по сниженным тарифам.

Однако для большинства обязательных платежей, установленных в настоящее время Налоговым кодексом, предполагаются пропорциональная ставка налога. Это вариант, при котором процент платежа всегда одинаков и не зависит от размера налоговой базы.

Пропорциональная система налогообложения в России

Итак, пропорциональная налоговая система предполагает, что вне зависимости от величины базы, с которой взимается определенный налог, ставка по этому налогу будет одинакова. Соответственно рост налоговой базы приведет к пропорциональному увеличению общей суммы налоговых отчислений по ней, а ее уменьшение – к соразмерному уменьшению налогового платежа.

По такому принципу рассчитываются все основные российские налоги: налог на прибыль, НДС, налог на УСН с обоими предусмотренным законом объектами налогообложения, налог на доходы физлиц. Ставки по ним устанавливаются соответствующими главами Налогового кодекса, и могут разниться лишь в зависимости от видов дохода или операций, к которым они применяются, но никак не от общей суммы таких доходов или операций.

Ставки по ним устанавливаются соответствующими главами Налогового кодекса, и могут разниться лишь в зависимости от видов дохода или операций, к которым они применяются, но никак не от общей суммы таких доходов или операций.

Выбиваются из общих принципов, когда применяется пропорциональная система налогообложения, пожалуй, только единый налог на вмененный доход и налог в рамках патентной системы налогообложения. Но отличительной особенностью данных спецрежимов является сам порядок расчета налоговых платежей. Они не зависят от размера реальной выручки, то есть ее фактический рост не приведет к изменению размера бюджетных отчислений. Но в то же время и в этих случаях к налоговой базе, рассчитанной на основании фиксированных показателей, применяются вполне однозначные ставки налога, которые не меняются в зависимости от размера этой базы. Так что и тут в целом можно говорить о том, что применяется именно пропорциональная налоговая ставка.

Опровержение популярных заблуждений относительно прогрессивной системы налогообложения

Я с целью получение информации об одобрении или неодобрении моих инициатив по введению в России прогрессивного налогообложения задал всем полуфиналистам конкурса «ЛидерыРоссииПолитика» через их личные кабинеты следующий вопрос:

Как вы относитесь к идее внедрить в России прогрессивное налогообложение (ставка налога возрастает по мере роста дохода)?

Всего задал вопрос: 543 чел. (всем участникам конкурса «ЛидерыРоссияПолитика» прошедшим в полуфинал).

(всем участникам конкурса «ЛидерыРоссияПолитика» прошедшим в полуфинал).

Ответили: 268 чел. Или 49,4 процентов.

ЗА-184 чел. Или 68,7 % от всех ответивших;

Против – 49 чел. или 18,3%;

Не смогли однозначно высказаться – 35 чел. Или 13%.

В данном блоге хочу подробно на тех опасениях, которые высказали участники опроса по поводу введения прогрессивной системы налогообложения в РФ.

Попробую развеять данные заблуждения в данном блоге:

1) В случае введения прогрессивных налогов, налогоплательщики уйдут «в тень» и повысится доля теневой экономики (ранее уже была прогрессивная ставка, но именно с целью вывода доходов «из тени» в 2001г. ввели единую ставку 13%).

Во – первых, сразу надо оговориться, что прогрессивное налогообложение – это не только прогрессивные ставки НДФЛ. Считаю необходимым в корне перенастроить налоговую систему РФ и сделать большинство прямых налогов прогрессивными с одновременной отменой (или значительным снижением) части налогов.

Во – вторых, уровень цифровизации экономики и налоговых органов явно не сопоставим с тем, что было в 90 – е годы, поэтому сейчас существуют инструменты, которые могут позволить «обелить экономику» (при наличие политической воли), даже при ведении прогрессивных налогов.

В – третьих, ошибочно считать, что причиной «обеления экономики России» стало введения пропорциональной ставки НДФЛ. Одновременно с введением плоской шкалы налогообложения был осуществлен ряд других фискальных мер, которые в решающей степени способствовали существенному приросту поступлений НДФЛ. В частности, с 2001 г. была прекращена практика освобождения от уплаты НДФЛ ряда категорий личного состава силовых структур, вследствие чего число плательщиков данного налога единовременно увеличилось более чем на 700 тыс. человек. Одновременно, начиная с 2001 г., была введена регрессивная шкала ставок единого социального налога, что, безусловно, способствовало выводу из тени определенной части «конвертной» заработной платы. Кроме того, позитивное влияние на рост налоговой базы по НДФЛ оказало существенное, с 35 до 24% снижение ставки налога на прибыль организаций. Росту заработной платы в экономике и соответственно поступлению подоходного налога в этот период способствовал также экономический рост, вызванный резким повышением мировых цен на энергоресурсы. Как только действие этих особых факторов прекратилось, темпы роста доходов по НДФЛ снизились, и прирост поступлений данного налога стал ниже по сравнению с приростом доходов по отдельным налогам.

Кроме того, позитивное влияние на рост налоговой базы по НДФЛ оказало существенное, с 35 до 24% снижение ставки налога на прибыль организаций. Росту заработной платы в экономике и соответственно поступлению подоходного налога в этот период способствовал также экономический рост, вызванный резким повышением мировых цен на энергоресурсы. Как только действие этих особых факторов прекратилось, темпы роста доходов по НДФЛ снизились, и прирост поступлений данного налога стал ниже по сравнению с приростом доходов по отдельным налогам.

В-четвертых, даже несмотря на плоскую шкалу НДФЛ, сейчас в экономике большая доля теневых доходов, следовательно введение плоской шкалы налогообложения доходов физических лиц никак не повлияла на сокрытие доходов физических лиц от налогообложения и не смогла разрушить практику выдачи «конвертной» зарплаты. Довод о том, что пропорциональное налогообложение – «панацея» от недобросовестных налогоплательщиков, ошибочен.

В – пятых, разговоры о неприемлемости для нашей страны прекрасно работающей во всем мире прогрессивной шкалы обложения налогов – заблуждение: богатых людей в России немного, и поэтому их легко контролировать (при наличии политической воли).

2) Прогрессивные налоги труднее администрировать и, следовательно, возрастут издержки.

Во – первых, уровень цифровизация экономики и налоговых органов сегодня позволяет администрировать любые сложные налоги. В настоящее время, когда ФНС России активно наращивает свои информационно-вычислительные возможности, запуская все новые технологичные проекты, контроль и обработка совокупного годового дохода и совокупной стоимости активов не потребуют больших затрат и многочисленного персонала.

Во – вторых, необходимо перестроить систему налогового администрирования в стране: большая часть сил налоговых органов должна быть направлена исключительно на крупные активы и доходы (работа по принципу Парето 20/80). Не нужно тратить силы тысяч инспекторов на администрировании «копеечных налогов» с охватом всего населения, а достаточно сосредоточить максимум усилий на ограниченном количестве налогоплательщиков, где «есть деньги и риски занижения налогов».

В – третьих, для большинства населения, имеющего один источник дохода, необходимость подачи налоговых деклараций, даже в случае введения прогрессивного налогообложения, не возникнет. Для остальных налогоплательщиков их составление не будет представлять больших трудностей. Более того, введение в практику налогообложения налоговых деклараций имеет и позитивные моменты. В первую очередь оно будет способствовать повышению налоговой культуры населения. Так, многие граждане начнут понимать сколько прямых налогов уплачиваются ими государству ежегодно и что у них есть моральное право что-то требовать за это у государства. Это будет дисциплинировать и ускорит формирование в нашей стране гражданского общества. В условиях же удержания налога налоговыми агентами, абсолютное большинство населения не задумывается над этим, часто даже не зная размера уплаченного налога.

3) Российская экономика еще не готова, в случае введения прогрессивного налогообложения поступления в бюджеты всех уровней снизятся.

Ошибочная позиция. Для успешного внедрения прогрессивного налогообложения в России нужен комплексный подход.

Во – первых, надо не только вести прогрессивные ставки, но и в корне перенастроить налоговую, судебную и политическую систему страны. В этом случае, поступления в бюджет должны увеличиться.

Во – вторых, одновременно с ведением прогрессивных налогов необходимо отменить (или значительно снизить) часть налогов на малый и средний бизнес, и на те отрасли экономики, которые нужно развивать;

В-третьих, при нынешней системе у обеспеченных граждан остается больше дохода, а малообеспеченные граждане весь свой доход тратят на текущее потребление. Следовательно, снижение налоговой нагрузки на бедных и средний класс одновременно увеличит потребление товаров (услуг, работ), а следовательно поступления НДС в бюджет и налогов на прибыль (налог на прибыль, УСН).

4) Введение прогрессивного налогообложения снизит конкурентоспособность российской экономики и будет способствовать оттоку капитала и лучших специалистов за рубеж.

Прежде всего, давайте ответим на следующий вопрос: «Хотим ли мы рыночную экономику, как сырьевой придаток мирового рынка с высоким уровнем неравенства в обществе, или мы хотим построить действительно эффективное социальное государство, как закреплено в Конституции?»

Наша экономика, несмотря на пропорциональные налоги, и так сейчас не конкурентоспособна. Основная часть иностранных инвестиций, поступающих в РФ, – это либо спекулятивные инвестиции (от которых только вред экономики), либо инвестиции, сформированные в России, но структурированные через иностранные юрисдикции и направленные назад в РФ уже под видом «иностранных». Востребованные за рубежом специалисты и так уезжают из страны, а «элита» старается иметь «двойное гражданство» и отправляет детей на ПМЖ в западные страны (уточнение: в которых везде присутствует прогрессивное налогообложение с высокими предельными ставками).

Поэтому одновременно с ведением прогрессивного налогообложение, необходимо проведение реформ, направленных на повышение институциональной привлекательности Российской юрисдикции путем развития эффективной судебной и политической системы, а также преобразованию страны в социальное государство (де-факто). Также предлагаю введение налога на операции с иностранной валютой (налог Тобина), дальнейшее совершенствование инструментов и увеличение налоговой нагрузки на «вывоз капитала» из страны. Поскольку большая часть нашей экономики это рентоорентированные предприятия, то уйти из России и вывести производство «за рубеж» просто «невозможно». Более того, с учетом введённых в отношении России санкций, мы точно не рискуем потерять «потенциальные западные» прямые инвестиции.

Также предлагаю введение налога на операции с иностранной валютой (налог Тобина), дальнейшее совершенствование инструментов и увеличение налоговой нагрузки на «вывоз капитала» из страны. Поскольку большая часть нашей экономики это рентоорентированные предприятия, то уйти из России и вывести производство «за рубеж» просто «невозможно». Более того, с учетом введённых в отношении России санкций, мы точно не рискуем потерять «потенциальные западные» прямые инвестиции.

Нам важно не повторить ошибки либеральных реформаторов 90 – х, которые думали, что массовая приватизация и полная либерализация экономики России будет способствовать росту «инклюзивных политических институтов», развитию экономики и защите права собственности в России по западному типу. Между тем, «легкость» перемещения капитала породило только бегство «нового капитала» в уже сформированные эффективные юрисдикции с хорошей защитой права собственности (например, Великобританию), а не запросу на формирование действительно «эффективной политической и экономической системы в России».

5) Прогрессивная система налогообложения несправедлива: богатые даже при пропорциональной системе в абсолютных цифрах платят больше.

При применении пропорциональной шкалы с большей суммы дохода уплачивается большая сумма налога. На этом основании некоторыми юристами делается вывод, что данная шкала налогообложения более справедлива, чем прогрессивная, поскольку при применении последней сумма уплаченного налога еще более увеличится, что, по мнению сторонников пропорциональности, вряд ли можно назвать справедливым.

Первоочередно хотелось бы обратить внимание на следующее:

1) пропорциональные, а не прогрессивные ставки налогов, нарушают принципы, установленные еще Адамом Смитом — равномерное установление налогов между гражданами соразмерно их доходам. Дело в том, что с ростом доходов уменьшается необходимость затрат, а следовательно, возрастает доля дискреционного дохода, то есть дохода, который не обременен расходами. И не сложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога выплачиваемого за счет этого свободного налога выше. При нынешней системе у обеспеченных граждан остается больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

И не сложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога выплачиваемого за счет этого свободного налога выше. При нынешней системе у обеспеченных граждан остается больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

2) богатыми люди становятся исключительно в силу того, что они живут в обществе, а не одиночками на необитаемом острове. Богатство – производное общественной экономики. Поэтому каждый должен отдать обществу пропорционально тому, сколько получает от него. Все справедливо: богатые больше получают от капиталистической системы, поэтому должны больше отдавать;

3) справедливой может считаться только такая налоговая система, при которой после уплаты налогов достигается сокращение неравенства в экономическом положении плательщиков, пропорциональная ставка налогов эту задачу выполнить не в состоянии. Установление прогрессивной шкалы сократило бы разрыв между бедными и богатыми. А сохранение плоской шкалы будет усиливать и дальше разрыв между бедными и богатыми, что в свою очередь будет повышать социальную нестабильность в обществе;

Установление прогрессивной шкалы сократило бы разрыв между бедными и богатыми. А сохранение плоской шкалы будет усиливать и дальше разрыв между бедными и богатыми, что в свою очередь будет повышать социальную нестабильность в обществе;

4) наиболее обеспеченная часть населения в более значительной степени, чем остальные жители страны, заинтересована в сохранении социальной и политической стабильности в обществе, укреплении органов правопорядка, поддержке государством предпринимательской деятельности. Обеспеченный материально налогоплательщик, как правило, обладает большей собственностью, чем менее обеспеченный. Поэтому он в большей степени нуждается в защите частной собственности, обеспечении целостности и неприкосновенности имущества и поэтому должен вносить в пользу государства и большую долю своих доходов, что может быть достигнуто только при введении прогрессивного налогообложения;

5) посредством обложения прогрессивными индивидуальным подоходным и имущественными налогами обеспечивается более справедливое совокупное налогообложение населения. Так, за счет оставшихся после уплаты индивидуального подоходного налога и имущественных налогов средств каждый человек, и богатый, и бедный, для поддержания жизни должен приобретать необходимые потребительские товары и услуги, уплачивая косвенные налоги (НДС, акцизы), которые заложены в цену товара или услуги в виде надбавки к ней, и покупатель, формально не являясь налогоплательщиком, уплачивает их фактически. По данным налогам установлены пропорциональные ставки обложения. Для «богатых» граждан они фактически являются регрессивными, поскольку доля данных налогов в сумме доходов покупателя будет тем меньше, чем больше сумма его дохода. Благодаря этому происходит достаточно большое сглаживание прогрессий в индивидуальном подоходном налоге и имущественных налогах, поскольку сумма уплачиваемых косвенных налогов практически во всех развитых странах или равна, или превосходит сумму индивидуального подоходного налога и имущественных налогов.

Так, за счет оставшихся после уплаты индивидуального подоходного налога и имущественных налогов средств каждый человек, и богатый, и бедный, для поддержания жизни должен приобретать необходимые потребительские товары и услуги, уплачивая косвенные налоги (НДС, акцизы), которые заложены в цену товара или услуги в виде надбавки к ней, и покупатель, формально не являясь налогоплательщиком, уплачивает их фактически. По данным налогам установлены пропорциональные ставки обложения. Для «богатых» граждан они фактически являются регрессивными, поскольку доля данных налогов в сумме доходов покупателя будет тем меньше, чем больше сумма его дохода. Благодаря этому происходит достаточно большое сглаживание прогрессий в индивидуальном подоходном налоге и имущественных налогах, поскольку сумма уплачиваемых косвенных налогов практически во всех развитых странах или равна, или превосходит сумму индивидуального подоходного налога и имущественных налогов.

6) Прогрессивное налогообложение уничтожит мотивацию к предпринимательству и стремление зарабатывать больше.

Во всех экономически развитых странах введена прогрессивная шкала: выше доход, больше имеешь богатства — выше налоги. И как мы видим в этих странах число предпринимателей больше, а предпринимательский дух там намного более развит, чем в тех странах, где действует пропорциональные налоговые ставки. Но согласен, что при установлении прогрессивной шкалы ставок в российской налоговой системе весьма важно продумать и экономически обосновать ставки налогов применительно к налоговоым базам. В противном случае все преимущества прогрессивной шкалы налогообложения могут превратиться в ее недостатки.

Предлагаю введения той прогрессивной шкалы налогообложения, чтобы снизились реальные доходы исключительно богатых граждан, направляемых в условиях пропорционального налогообложения не на потребление, а на сбережение и вывоз на счета в зарубежных банках. Таким образом, при условии введения продуманной шкалы налоговых ставок сокращения покупательной способности населения не произойдет, а наоборот увеличится. Следовательно увеличение совокупного спроса подстегнет и к росту «предложения» со стороны бизнеса, и созданию новых рабочих мест, и экономическому росту в стране в целом. Задача нынешнего этапа развития экономики состоит в том, чтобы повысить уровень налогообложения больших доходов и капиталов, исключив повышенное налогообложение заработной платы большей части населения, но установив достаточно высокую ставку налогов относительно других видов доходов, и в первую очередь доходов от капитала и от различного рода рент. Важно чтобы базой обложения был установлен именно совокупный годовой доход (включающий все виды доходов) и совокупная стоимость активов (стоимость всех активов (за минусом долгов), которые принадлежат каждому конкретному собственнику (физическому либо юридическому лицу)).

Следовательно увеличение совокупного спроса подстегнет и к росту «предложения» со стороны бизнеса, и созданию новых рабочих мест, и экономическому росту в стране в целом. Задача нынешнего этапа развития экономики состоит в том, чтобы повысить уровень налогообложения больших доходов и капиталов, исключив повышенное налогообложение заработной платы большей части населения, но установив достаточно высокую ставку налогов относительно других видов доходов, и в первую очередь доходов от капитала и от различного рода рент. Важно чтобы базой обложения был установлен именно совокупный годовой доход (включающий все виды доходов) и совокупная стоимость активов (стоимость всех активов (за минусом долгов), которые принадлежат каждому конкретному собственнику (физическому либо юридическому лицу)).

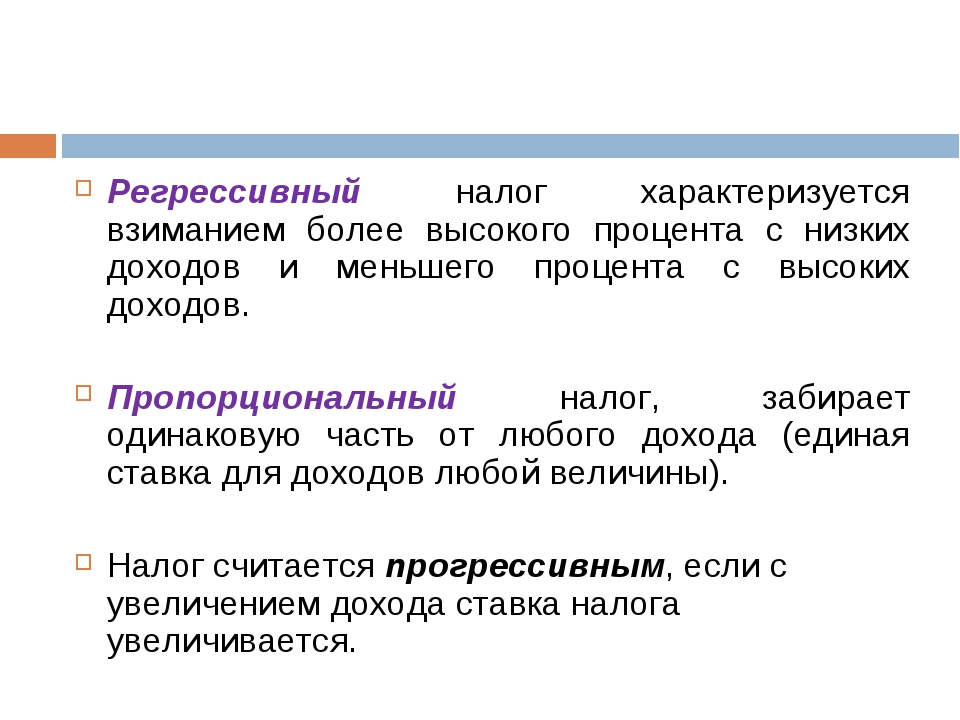

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ – это… Что такое РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ?

- РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ

- (от лат.

regressus – обратное движение) – система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины) , которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей не одинакова: большая у лиц с незначительными доходами, меньшая – у более богатых.

regressus – обратное движение) – система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины) , которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей не одинакова: большая у лиц с незначительными доходами, меньшая – у более богатых.

regressus – обратное движение) – система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины) , которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей не одинакова: большая у лиц с незначительными доходами, меньшая – у более богатых.

regressus – обратное движение) – система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины) , которые представляют собой надбавку к цене товара. Покупатели одного и того же товара, обложенного косвенными налогами, уплачивают одинаковую сумму налогов. Однако доля этих налогов в доходах различных покупателей не одинакова: большая у лиц с незначительными доходами, меньшая – у более богатых.Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- РЕГРЕССИВНАЯ ИНТЕГРАЦИЯ

- РЕГРЕССНЫЙ ИСК

Смотреть что такое “РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ” в других словарях:

Регрессивное налогообложение — система налогообложения, при которой налоговые ставки уменьшаются (ступенчатым образом) по мере роста облагаемого дохода налогоплательщика. Синонимы: Дегрессивное обложение См. также: Регрессивное налогообложение Налоговые системы Финансовый… … Финансовый словарь

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — (от лат. regressus обратное движение) порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика). Имеет место,… … Юридический словарь

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — дегрессивное обложение обложение налогами, при котором с увеличением дохода его доля, процент, изымаемые в виде налога, уменьшаются. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М … Экономический словарь

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — (regressive taxation) Налоговая система, которая устанавливает более высокий в пропорциональном отношении уровень налогообложения для налогоплательщиков с более низким уровнем доходов. Налоги, взимаемые в форме фиксированного процента на расходы … Политология. Словарь.

Регрессивное налогообложение — (Regressive taxation) — такое, при котором тяжесть налогообложения обратно пропорциональна доходу; по мере роста дохода ставка налога снижается … Экономико-математический словарь

регрессивное налогообложение — Такое, при котором тяжесть налогообложения обратно пропорциональна доходу; по мере роста дохода ставка налога снижается. [http://slovar lopatnikov.ru/] Тематики экономика EN regressive taxation … Справочник технического переводчика

Регрессивное налогообложение — (англ regressive taxation) в ряде государств система налогообложения доходов, при которой налоговая ставка уменьшается по мере возрастания налоговой базы … Энциклопедия права

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ — (от лат. regressus обратное движение) система налогообложения, при которой с ростом размера налоговой базы происходит уменьшение налоговой ставки. В настоящее время этот метод широкого применения не находит. В экономическом смысле регрессивными… … Юридическая энциклопедия

Регрессивное налогообложение — Регрессивное налогообложение снижение ставки налога по мере увеличения уровня дохода, в отличие от прогрессивного и пропорционального. Как правило, при регрессивном налогообложении, доходы делятся на части, каждая из которых облагается по… … Википедия

регрессивное налогообложение — (от лат. regressus обратное движение) порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика). Имеет место,… … Большой юридический словарь

% PDF-1.4 % 390 0 объект > эндобдж xref 390 83 0000000016 00000 н. 0000002454 00000 н. 0000002556 00000 н. 0000003111 00000 п. 0000003584 00000 н. 0000003844 00000 н. 0000004105 00000 н. 0000004251 00000 н. 0000004348 00000 п. 0000004720 00000 н. 0000004757 00000 н. 0000005022 00000 н. 0000005190 00000 п. 0000005227 00000 н. 0000005860 00000 н. 0000005954 00000 н. 0000006517 00000 н. 0000006830 00000 н. 0000006944 00000 н. 0000007387 00000 н. 0000007499 00000 н. 0000009622 00000 н. 0000009759 00000 н. 0000009894 00000 н. 0000010389 00000 п. 0000010659 00000 п. 0000011175 00000 п. 0000011436 00000 п. 0000011980 00000 п. 0000012069 00000 п. 0000013194 00000 п. 0000017171 00000 п. 0000017591 00000 п. 0000022969 00000 п. 0000025618 00000 п. 0000029199 00000 п. 0000035827 00000 п. 0000035891 00000 п. 0000035966 00000 п. 0000036063 00000 п. 0000036249 00000 п. 0000036428 00000 н. 0000036507 00000 п. 0000036586 00000 п. 0000036707 00000 п. 0000036886 00000 п. 0000036961 00000 п. 0000055465 00000 п. 0000055795 00000 п. 0000055826 00000 п. 0000055892 00000 п. 0000056010 00000 п. 0000056697 00000 п. 0000057117 00000 п. 0000057373 00000 п. 0000057443 00000 п. 0000057589 00000 п. 0000057616 00000 п. 0000057916 00000 п. 0000062785 00000 п. 0000063042 00000 п. 0000063112 00000 п. 0000063286 00000 п. 0000063313 00000 п. 0000063623 00000 п. 0000064106 00000 п. 0000107068 00000 н. 0000107097 00000 п. 0000107172 00000 н. 0000107201 00000 н. 0000107396 00000 н. 0000107493 00000 п. 0000107679 00000 н. 0000107858 00000 п. 0000108053 00000 п. 0000108248 00000 п. 0000108369 00000 н. 0000108548 00000 н. 0000109148 00000 п. 0000109171 00000 п. 0000109237 00000 п. 0000109353 00000 п. 0000001956 00000 н. трейлер ] >> startxref 0 %% EOF 472 0 объект > поток xb“b`b“hQcd @

Понимание отношения к прогрессивному налогообложению в JSTOR

АбстрактныйВ этой статье исследуется отношение к прогрессивному налогообложению и его понимание путем сравнения выбора субъектами справедливых структур налоговых ставок в ответ на вопросы, сформулированные как в абстрактных, так и в конкретных терминах.Согласно опросам широкой общественности, большинство испытуемых в ответ на абстрактные вопросы указали, что предпочитают прогрессивное налогообложение. Однако, в соответствии с результатами исследований в области социальной психологии и политологии, предпочтения субъектов в отношении прогрессивного налогообложения существенно различались (ниже) в ответ на конкретные вопросы. Наблюдаемое изменение предпочтений между прогрессивными налогами в абстрактном виде и фиксированными налогами (т. Е. Пропорциональными доходу) в конкретных ситуациях, как предполагается, связано с невежеством субъектов (их непониманием абстрактной концепции прогрессивного налогообложения).Таким образом, межпредметные тесты проводятся для изучения (1) различий в порядке воздействия абстрактных и конкретных фреймов, которые могут подтолкнуть испытуемых к более глубокому пониманию абстрактных терминов, (2) влияния определений и иллюстраций на выбор испытуемых. и (3) использование различных шкал и контрольных точек для измерения ответов. Последовательные результаты (изменение предпочтений от предпочтений к прогрессивности в абстрактном к непрогрессивным предпочтениям в конкретных рамках) были получены по всем экспериментальным манипуляциям между субъектами.Внутриучебный план также включает посттестовый тест знаний, который демонстрирует тенденцию большинства испытуемых ошибочно определять конкретные сравнения как прогрессивные, хотя на самом деле они являются регрессивными. Субъекты, которые смогли правильно идентифицировать конкретные сравнения, с большей вероятностью будут последовательны в своих ответах на абстрактные и конкретные рамки. Однако 36 процентов этих «осведомленных» субъектов по-прежнему предпочитали прогрессивные налоги абстрактно, но фиксированные или регрессивные налоги в конкретных ситуациях.Эти результаты вызывают опасения по поводу выводов опросов общественного мнения с использованием абстрактных вопросов о предпочтениях в отношении прогрессивных налоговых ставок.

Информация о журналеС 1937 г. издание The Public Opinion Quarterly является ведущим междисциплинарным журнал для практиков и академиков, изучающих развитие и роль коммуникационных исследований, текущего общественного мнения, а также теорий и методы, лежащие в основе исследования общественного мнения. К таким методам относятся: достоверность опроса, анкета. строительство, интервьюирование и интервьюеры, стратегия выборки, способ управления, и аналитические подходы.В каждом выпуске представлены теоретические достижения, а также протестировали приложения в социальных и поведенческих науках.

Информация об издателеOxford University Press – это отделение Оксфордского университета. Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования. OUP – крупнейшая в мире университетская пресса с самым широким глобальным присутствием. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру.Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные работы по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

ресурсов для учителей истории / Прогрессивное, пропорциональное и регрессивное налогообложение

Основной вопрос: что такое прогрессивное, пропорциональное и регрессивное налогообложение?

Темы на странице

Налоговая служба

Прогрессивное налогообложение

Пропорциональное налогообложение

- 16-я поправка к Конституции

Регрессивное налогообложение

Предложения по внесению изменений

- Поправка о налоге на миллионеров и справедливой доле участия

- Налог Робин Гуда

Подростки и налоги

Президентские налоговые декларации включают налоговые декларации американских президентов от Ричарда Никсона до Барака Обамы, а также декларации Франклина Рузвельта и кандидатов в президенты и вице-президенты 2010 года.Президенты начали публиковать налоговые декларации в 1970-х годах

Налоговая служба

История IRS

- 1862, первый подоходный налог, уплаченный за гражданскую войну

- 1913 г., 16-я поправка ввела в действие налог на прибыль

- 1952 Название налоговой службы

- 1988 Билль о правах налогоплательщиков

«Проблема одного процента», Джозеф Стиглиц из журнала Vanity Fair, май 2012 г., касается неравенства доходов в американском обществе.

Выплата десятины, Питер Брейгель Младший, 1617

Прогрессивная

Структура налогообложения, которая постепенно увеличивает процент дохода (или богатства) гражданина, который уплачивается в виде налога по мере увеличения дохода (или богатства).

- Следствием этого должно быть то, что более состоятельные люди будут облагаться налогом по более высокой ставке, чем менее обеспеченные.

Вот план урока по обучению прогрессивным налогам: план урока по прогрессивным налогам

16-я поправка к Конституции устанавливает федеральный подоходный налог.

См. Также Историю подоходного налога США из Библиотеки Конгресса.

На протяжении 1860-х, 1870-х и 1880-х годов фермеры создавали такие политические организации, как Grange, Greenback Party, National Farmers ‘Alliance и People’s (Populist) Part, которые выступали за введение подоходного налога.

Сторонники движения «Оккупай» стремятся к более прогрессивной налоговой системе. Вот график, показывающий растущее неравенство доходов:

| Неравенство доходов. Размещено на Викискладе Эммануэль Саез |

Сторонники прогрессивного налога утверждают, что он резко сократит неравенство доходов в Соединенных Штатах за счет повышения налогов для богатых.

Плакат с объявлением о том, что женщины, которые платят налоги, тоже выиграли голоса (1913 г.)

Проверьте вашу налоговую ставку в США на 2012 год – и каждый год с 1913 года

Налоговые ставки середины ХХ века , Преподавание истории.org

Налоговая система, в которой взимаемый налог постоянно пропорционален облагаемому налогу доходу, т. Е. По мере увеличения дохода пропорционально увеличивается и налог. [2]

- Пропорциональный налог часто называют «фиксированным налогом», потому что каждый человек платит одинаковый процент от своего дохода в виде налогов.

- Например, человек, зарабатывающий 10 миллионов долларов в год, и человек, зарабатывающий 10 тысяч долларов в год, будут платить одинаковую процентную долю своего дохода в виде налогов.Миллионер заплатил бы больше, но оба заплатили бы по одинаковой налоговой ставке.

Рекламный флаер 1887 года для полугодового розыгрыша лотереи штата Луизиана в Новом Орлеане, 14 июня.

На иллюстрации изображены мальчик и девочка с монетами и банкнотами, предположительно, чтобы символизировать школьников, лотерея рекламировалась как выгодная.

Налоговая структура, которая требует, чтобы более обеспеченные платили меньший процент своего дохода (или богатства) в виде налога, чем менее обеспеченные граждане.

Налог с продаж и федеральный налог на товары и услуги (GST) относятся к этому типу, поскольку эти налоги остаются неизменными независимо от дохода.

В результате более обеспеченный гражданин платит меньший процент своего дохода для покрытия налога на новый холодильник, чем менее обеспеченный человек. [3]

Другим примером регрессивного налога может быть федеральный налог на заработную плату, максимальный размер которого составляет 97 500 долларов. Если вы зарабатываете больше этого года, вы не платите более высокую ставку. Человек, платящий по

, будет платить более высокий процент своего дохода, чем человек, зарабатывающий 10 миллионов долларов, потому что налог – это не процент, а валовая сумма (4).

Интересную историю, относящуюся к изображению слева, можно найти в статье в Википедии о лотерее штата Луизиана, единственной законной лотерее середины XIX века, которая была прекращена в 1907 году после предъявления ей обвинений в коррупции. Это была другая организация, нежели нынешняя Луизианская лотерейная корпорация.

Список лотерей, проводимых штатами, см. В разделе Результаты лотереи с сайта USA.gov

Вот план урока по преподаванию регрессивных налогов: план уроков регрессивного налогообложения

Лотереи

Каковы ваши шансы выиграть в лотерею?

- Шансы на правильный выбор 6 выпавших номеров: 1 из 13 983816

Четыре причины не покупать билет Powerball на 700 миллионов долларов (которые не имеют ничего общего с безумными шансами), MarketWatch (23 августа 2017 г.)

- Лотерея в США самая большая среди групп с низким доходом

- Мужчины, афроамериканцы, коренные американцы и люди, живущие в неблагополучных районах

А как насчет казино и отношений с индейцами? (4 мин. Видео)

- За последнее десятилетие было много активности в отношении суверенных коренных общин и права федерального правительства регулировать

- Недавнее дело, по которому Верховный суд постановил, что коренные жители могут заниматься преступлениями на своей земле, а правительство не вмешивается.

- Коренные жители не облагаются налогом

- Несмотря на то, что многие местные общины бедны и находятся в неблагоприятном положении, большая часть доходов от казино коренных народов по-прежнему передается другим общинам

Налоговое предложение для миллионеров

Все, что вам нужно знать о налоговом предложении миллионеров в Массачусетсе

Предлагаемая поправка к справедливой доле в штате Массачусетс

- Дополнительный налог в размере четырех процентных пунктов на часть годового дохода лица, превышающую 1 миллион долларов

- Новый доход, приблизительно 2 миллиарда долларов в год, будет направлен на качественное государственное образование, доступные государственные колледжи и университеты, а также на ремонт и содержание дорог, мостов и общественного транспорта

Сцена из фильма «Смелый Робин Гуд и его банды преступников: их знаменитые подвиги в Шервудском лесу», 1912 год.

Предложение по налогу на Робин Гуда (также известному как FTT или налог на финансовые операции), который будет взимать небольшую комиссию в размере менее половины одного процента (0.03%) по сделкам на Уолл-стрит.

Для получения дополнительной информации посетите веб-сайт Питера ДеФазио, представителя штата Орегон, который является одним из главных сторонников этой идеи в Конгрессе.

)

Подростки и налоги

Требования к доходам для подростков на 2018 год

Пять самых важных вещей, которые должен знать подросток

Ускоренный курс по налогам

цитированных работ

[1] http: // bitbucket.icaap.org/dict.pl?alpha=P

[2] http://www.accounting-dictionary.com/definition/proportional-taxation.html

[3] http://bitbucket.icaap.org/dict. pl? term = REGRESSIVE% 20TAXATION

[4] http://www.shmoop.com/taxes/tax-systems.html

Налоговая база, налоговая ставка, пропорциональное, регрессивное и прогрессивное налогообложение

Налоговая структура экономики зависит от ее налоговой базы, налоговой ставки и того, как изменяется налоговая ставка. Налоговая база – это сумма, к которой применяется налоговая ставка.Налоговая ставка – это процент от налоговой базы, который должен быть уплачен в виде налогов. Для расчета большинства налогов необходимо знать налоговую базу и налоговую ставку. Таким образом, если налоговая база равна 100 долларам, а ставка налога – 9%, то налог составит 9 долларов (= 100 × 0,09). Пропорциональные налоги (также известные как фиксированные налоги ) применяют одну и ту же ставку налога к любому уровню дохода или к любой налоговой базе. Таким образом, если Билл зарабатывает 50 000 долларов, а Джейн – 100 000 долларов, а ставка налога составляет 10%, то Билл будет должен 5 000 долларов в виде налогов, а Джейн – 10 000 долларов.Многие государственные подоходные налоги и почти все налоги с продаж являются пропорциональными налогами. Налоги на социальное обеспечение и медицинское обслуживание также пропорциональны, поскольку такая же ставка налога применяется к любому заработанному доходу до предела базовой заработной платы социального обеспечения, который на 2021 год составляет 142 800 долларов. Налог на Medicare – это пропорциональный налог, который применяется ко всем заработанным доходам, = 2,9%. Фиксированные налоги – это фиксированная сумма, не зависящая от дохода или стоимости транзакции, например, налог в размере 10 долларов на душу населения.

Регрессивный налог выше при более низких доходах.Наиболее заметным регрессивным налогом является налог на социальное обеспечение, потому что налог снижается до 0, когда заработанный доход превышает базовый предел заработной платы социального обеспечения. Регрессивные налоги особенно страдают от бедных. Несправедливые последствия регрессивных или пропорциональных налогов часто смягчаются выплатами бедным и освобождением основных товаров и услуг, таких как продукты питания, от регрессивных и пропорциональных налогов.

Прогрессивный налог применяет более высокую ставку налога к более высоким доходам.Таким образом, если ставка налога на 50 000 долларов составляет 10% и 20% для 100 000 долларов, то, продолжая приведенный выше пример, Билл по-прежнему должен 5 000 долларов в виде налогов, а Джейн должна заплатить 20 000 долларов в виде налогов. Однако почти все прогрессивные налоги структурированы как предельный налог , что означает, что прогрессивная ставка налога применяется только к той части дохода, которая превышает определенную сумму. Часть налоговой базы, на которую распространяется определенная налоговая ставка, известная как налоговая категория , всегда имеет нижний и верхний пределы, за исключением верхней налоговой категории, которая не имеет верхнего предела.Чтобы увидеть текущие ставки, опубликованные IRS, прокрутите вниз текущую налоговую таблицу из инструкций к форме 1040.

Новая республиканская налоговая политика, принятая в конце 2017 года, известная как Закон о сокращении налогов и занятости , изменил налоговые скобки на 2018 год и последующие годы. В соответствии с налоговой целью республиканцев принести пользу богатым, большая часть преимуществ от перехода на налоговые категории достается тем, кто зарабатывает более 200 000 долларов. Штраф за брак также был отменен для всех налоговых категорий, кроме верхней 2.

| Налоги Кронштейны | 10% | 12% | 22% | 24% | 32% | 35% | 37% | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Single | $ 9950 | $ 40525 | $ 86375 | $ 164925 | $ 209425 | $ 523600 | Превышение Сумма свыше 35% Кронштейн | |||||

| НОН | $ 14200 | $ 54200 | $ 86350 | $ 164900 | $ 209400 | $ 523600 | ||||||

| MFJ, QSS | $ 19900 | $ 81050 | $ 172750 | $ 329850 | $ 418850 | $ 628300 | ||||||

| MP | 2 | 2 | 2 | 2 | 2 | 1.2 | 1 | |||||

| 2020 | ||||||||||||

| Одиночный | $ 9,875 | $ 40,125 | $ 85,525 | $ 163,300 | $ 207,350 903,400 | 902 902 | $ 14100 | $ 53700 | $ 85500 | $ 163300 | $ 207350 | $ 518400 |

| MFJ, QSS | $ 19750 | $ 80250 | $ 171050 | $ 326600 | $ 414700 | $ 622050 | ||||||

| MP | 2 | 2 | 2 | 2 | 2 | 1.2 | 1 | |||||

| ||||||||||||

Продолжая приведенный выше пример, если ставка налога 20% применяется только к Если часть дохода составляет от 50 000 до 100 000 долларов, то Джейн будет должна 5000 долларов на первые 50 000 долларов дохода и 10 000 долларов на 2 и 50 000 долларов дохода, в результате чего общая сумма налоговых обязательств составит 15 000 долларов.

Без предельных налоговых ставок прогрессивный налог исказил бы экономические решения и считался бы несправедливым.Например, если ставка налога в размере 20% применялась ко всему заработанному доходу, а Джейн заработала только 60 000 долларов, то она должна заплатить 12 000 долларов в виде налогов, что в 2,4 раза больше, чем налоги Билла, даже при том, что она заработала только в 1,2 раза больше, чем Билл. В качестве более крайнего примера рассмотрим, что произойдет, если Джейн заработает 50 001 доллар. Она должна заплатить чуть больше 10 000 долларов, что на 5000 долларов больше, чем должен заплатить Билл, хотя он заработал всего на 1 доллар меньше. Следовательно, без предельных налоговых ставок повышение заработной платы может фактически привести к уменьшению располагаемого дохода.Налоговая категория человека – это самая высокая налоговая категория, применимая к ее уровню дохода.

Прогрессивная предельная ставка налога также имеет экономический смысл, поскольку деньги, как и все остальное, имеют убывающую предельную полезность. Другими словами, 1 доллар намного дороже для того, кто зарабатывает 10 000 долларов в год, чем для того, кто зарабатывает 10 миллионов долларов в год. Бедным людям нужны деньги, чтобы покупать предметы первой необходимости, тогда как богатые тратят свои деньги на предметы роскоши, поэтому богатые могут платить более высокие налоги, не снижая серьезно свой уровень жизни.

Из-за предельных налоговых ставок фактическая налоговая ставка, которую человек платит, не может быть определена только из его налоговой категории, поэтому другая ставка, называемая эффективной налоговой ставкой (также известной как средняя налоговая ставка ), рассчитывается путем деления фактической налоговой ставки. налоги, уплачиваемые по налоговой базе. Другими словами, общий налог, рассчитанный путем умножения заработанного дохода на эффективную ставку налога, будет равен тому же налогу, рассчитанному путем умножения суммы дохода в каждой налоговой категории на соответствующую предельную ставку налога и их суммирования.Так, в примере 2, поскольку Джейн заработала 100000 долларов и заплатила 15000 долларов налогов, ее эффективная налоговая ставка составляет 15% (= 15000 долларов ÷ 100000 долларов).

Федеральный подоходный налог и многие налоги штата являются прогрессивными. Хотя сам федеральный подоходный налог является прогрессивным, эффективная ставка налога, основанная на всех налогах, взимаемых федеральным правительством, является прогрессивной только до тех пор, пока не будет достигнут предел социального обеспечения. После этого эффективная ставка налога либо снижается, либо выравнивается с увеличением дохода, поскольку люди, которые зарабатывают больше, чем установленный предел социального обеспечения, не должны платить 12.Ставка социального обеспечения в размере 4% на любой доход, полученный сверх установленного лимита, как видно из следующей таблицы для одинокого человека, который не является главой семьи (Примечание: для самозанятого человека налоговый кодекс позволяет вычесть половина налога на заработную плату работодателя, в результате чего чистый налог на самозанятость составляет 14,13%. Налоговый кодекс также разрешает вычет части налога работодателя, размер которой зависит от предельной налоговой категории налогоплательщика, но поскольку это не сильно меняет эффективную ставку налога, она игнорируется в таблице ниже.В следующей таблице предполагается, что один человек, не имеющий иждивенцев, платит весь налог на заработную плату, что справедливо для самозанятых, но также распространяется на сотрудников. Хотя технически сотрудники платят только половину налога на фонд заработной платы, большинство экономистов согласны с тем, что большинство сотрудников платят вторую половину за счет более низкой заработной платы или более высокого уровня безработицы. Для получения дополнительной информации см. Налоговые случаи: как налоговое бремя распределяется между покупателями и продавцами):

| Заработанный Доход | Доход Налог | Заработная плата Налог | Итого Налог | Эффективная ставка Налог | SE Tax | SE Эффективная налоговая ставка | Эффективная Маржинальная ставка | Капитал Налог на прибыль | Эффективный Капитал Прибыль Ставка | Наследование | ||||||||||||||

| $ | ||||||||||||||||||||||||

| 7,74% | 0 долл. США | 0,00% | 0,00% | |||||||||||||||||||||

| 60 000 долл. США | 6 188 долл. США | 6 493 долл. США | 12 681 долл. США | 21.13% | $ 10,251 | 27,40% | 10,31% | $ 1,058 | 1,76% | 0,00% | ||||||||||||||

| $ 80,000 | $ 10,588 | %13,23% | 4058 долл. США | 5,07% | 0,00% | |||||||||||||||||||

| 100 000 долл. США | 15 009 долл. США | 10 073 долл. США | 25 082 долл. США | 25.09% | 16,51% | 10 058 долл. США | 8,38% | 0,00% | ||||||||||||||||

| 140 000 долл. США | 24 609 долл. США | 13 653 долл. США | 38 262 долл. США | 27.34% | 18,38% | 16058 долл. США | 10,04% | 0,00% | ||||||||||||||||

| 180 000 долл. США | 34 411 долл. США | 13 502 долл. США | 47 913 долл. США | 26.63% | 20,41% | 22058 долл. США | 11,03% | 0,00% | ||||||||||||||||

| 220 000 долл. США | 47 211 долл. США | 14 082 долл. США | 61 473 долл. США | 27.94% | $ 24,230 | 32,47% | 21,46% | $ 25,341 | 11,52% | 0,00% | ||||||||||||||

| 240,000 $ | $ 54,152 | $ | $ | $ | 22,56% | 29 101 долл. США | 12,13% | 0,00% | ||||||||||||||||

| 260 000 долл. США | 61 152 долл. США | 14 662 долл. США | 76 354 долл. США | 29.36% | 24,34% | 36 621 долл. США | 13,08% | 0,00% | ||||||||||||||||

| 300 000 долл. США | 75 152 долл. США | 15 242 долл. США | 91 294 долл. США | 30.44% | 25,67% | 44 141 долл. США | 13,79% | 0,00% | ||||||||||||||||

| 340 000 долл. США | 89 152 долл. США | 15 822 долл. США | 106 234 долл. США | 31.25% | 28 526 долл. США | 34,61% | 26,22% | 47 901 долл. США | 14,09% | 0,00% | ||||||||||||||

| 360 000 долл. США | долл. США | 26,71% | 51 661 долл. США | 14,35% | 0,00% | |||||||||||||||||||

| 380 000 долл. США | 103 152 долл. США | 16 402 долл. США | 121 174 долл. США | 31.89% | $ 29 958 | 35,03% | 27,15% | 55 421 долл. США | 14,58% | 0,00% | ||||||||||||||

| 400 000 долл. США | долл. США | 27,54% | 59 181 долл. США | 14,80% | 0,00% | |||||||||||||||||||

| 420 000 долл. США | 117 152 долл. США | 16 982 долл. США | 136 114 долл. США | 32.41% | 31 390 долл. США | 35,37% | 27,89% | 62 941 долл. США | 14,99% | 0,00% | ||||||||||||||

| 440 000 долл. США | руб. | 28,22% | 66 701 долл. США | 15,16% | 0,00% | |||||||||||||||||||

| 460 000 долл. США | 131 152 долл. США | 17 562 долл. США | 151 054 долл. США | 32.84% | $ 32,822 | 35,65% | 28,51% | $ 70,541 | 15,33% | 0,00% | ||||||||||||||

| 480,000 $ | $ 138,152 | 33214$ | $ | 33214$ | $ | 28,78% | 75 301 долл. США | 15,69% | 0,00% | |||||||||||||||

| 500 000 долл. США | 145 152 долл. США | 18 142 долл. США | 165 994 долл. США | 33.20% | $ 34 254 | 35,88% | 29,03% | 80 061 долл. США | 16,01% | 0,00% | ||||||||||||||

| 520 000 долл. США | долл. США | долл. США | 29,26% | 84821 долл. США | 16,31% | 0,00% | ||||||||||||||||||

| 540 000 долл. США | 159 229 долл. США | 18 722 долл. США | 181 011 долл. США | 33.52 процента | 29,76% | 94 341 долл. США | 16,85% | 0,00% | ||||||||||||||||

| 580 000 долл. США | 174 029 долл. США | 19 302 долл. США | 196 751 долл. США | 33.92% | $ 37,118 | 36,40% | 30,00% | $ 99,101 | 17,09% | 0,00% | ||||||||||||||

| $ 600 000 | $ 181 429 | %30,24% | 103861 долл. США | 17,31% | 0,00% | |||||||||||||||||||

| 620 000 долл. США | 188 829 долл. США | 19 882 долл. США | 212 491 долл. США | 34.27% | $ 38,550 | 36,67% | 30,46% | $ 108,621 | 17,52% | 0,00% | ||||||||||||||

| 640,000 $ | $ 196,229 | 3114$ 196,229 | 3114% | 30,66% | 113 381 долл. США | 17,72% | 0,00% | |||||||||||||||||

| 660 000 долл. США | 203 629 долл. США | 20 462 долл. США | 228 231 долл. США | 34.57% | 31,03% | 122 901 долл. США | 18,07% | 0,00% | ||||||||||||||||

| 700 000 долл. США | 218 429 долл. США | 21 042 долл. США | 243 971 долл. США | 34.86% | 31,37% | 132 421 долл. США | 18,39% | 0,00% | ||||||||||||||||

| 740 000 долл. США | 233 229 долл. США | 21 622 долл. США | 259 711 долл. США | 35.9% | 31,66% | 141941 долл. США | 18,68% | 0,00% | ||||||||||||||||

| 780 000 долл. США | 248 029 долл. США | 22,202 долл. США | 275 451 долл. США | 35.30% | 31,93% | 151 461 долл. США | 18,93% | 0,00% | ||||||||||||||||

| 820 000 долл. США | 262 829 долл. США | 22 782 долл. США | 291 191 долл. США | 35.51% | 45710 долл. США | 37,63% | 32,05% | 156 221 долл. США | 19,05% | 0,00% | ||||||||||||||

| 840 000 долл. США | 32,17% | 160 981 долл. США | 19,16% | 0,00% | ||||||||||||||||||||

| 860 000 долл. США | 277 629 долл. США | 23 362 долл. США | 306 931 долл. США | 35.69% | $ 47 142 | 37,76% | 32,28% | $ 165 741 | 19,27% | 0,00% | ||||||||||||||

| 880 000 долл. США | долл. США32,39% | 170 501 долл. | 19,38% | 0,00% | ||||||||||||||||||||

| 900 000 долл. | 292 429 долл. | 23 942 долл. США | 322 671 долл. США | 35.85% | $ 48 574 | 37,89% | 32,49% | 175 261 долл. США | 19,47% | 0,00% | ||||||||||||||

| 4920 000 долл. США | долл. США | 32,59% | 180 021 долл. США | 19,57% | 0,00% | |||||||||||||||||||

| 940 000 долл. США | 307 229 долл. США | 24 522 долл. США | 338 411 долл. США | 36.00% | $ 50 006 | 38,00% | 32,68% | 184 781 долл. США | 19,66% | 0,00% | ||||||||||||||

| 960 000 долл. США | долл. США32,77% | 189 541 долл. | 19,74% | 0,00% | ||||||||||||||||||||

| 980 000 долл. | 322 029 долл. | 25 102 долл. США | 354 151 долл. | 36.13% | 32,94% | 199 061 долл. США | 19,91% | 0,00% | ||||||||||||||||

| 1 020 000 долл. США | 336 829 долл. США | 25 682 долл. США | 369 891 долл. США | 36.26% | $ 52,870 | 38,21% | 33,02% | $ 203,821 | 19,98% | 0,00% | ||||||||||||||

| $ 1,040,000 | $ 344,229 | $ 344,229 | $ 344,229 | 233,10% | 208,581 долл. США | 20,06% | 0,00% | |||||||||||||||||

| 1 060 000 долл. США | 351 629 долл. США | 26 262 долл. США | 385 631 долл. США | 36.37% | 33,24% | 218 101 долл. США | 20,19% | 0,00% | ||||||||||||||||

| 1 100 000 долл. США | 366 429 долл. США | 26 842 долл. США | 401 371 долл. США | 36.48% | 33,38% | 227 621 долл. США | 20,32% | 0,00% | ||||||||||||||||

| 1 140 000 долл. США | 381 229 долл. США | 27 422 долл. США | 417 111 долл. США | 36.59% | $ 57,166 | 38,46% | 33,44% | $ 232,381 | 20,38% | 0,00% | ||||||||||||||

| 1,16013 $ | $ 388 6214 | $ 388 6214 | $ 388 6214 | 33,50% | 237 141 долл. США | 20,44% | 0,00% | |||||||||||||||||

| 1 180 000 долл. США | 396 029 долл. США | 28 002 долл. США | 432 851 долл. США | 36.68% | $ 58 598 | 38,53% | 33,56% | $ 241 901 | 20,50% | 0,00% | ||||||||||||||

| 1 200 000 долл. США | долл. США 403 429 3114 | долл. США Однако налог на заработную плату применяется ко всем заработанным доходам. Как видно из диаграммы ниже, федеральный налог на трудовой доход не так прогрессивен, как может показаться, если просто взглянуть на предельные налоговые ставки. Также очевидно, что работа является наиболее облагаемой налогом формой дохода. Инвестиционный доход, на который распространяется только краткосрочная ставка прироста капитала, облагается только предельной налоговой ставкой, которая также указана в 1 из столбцов выше; налоги на занятость не применяются. Инвесторы, получающие весь свой доход в виде долгосрочного прироста капитала или квалифицированных дивидендов, платят гораздо более низкую налоговую ставку.Эти ставки также не включают многие вычеты, которыми могут воспользоваться налогоплательщики с более высоким доходом, поэтому это максимальные ставки, которые будут применяться в зависимости от дохода. Диаграмма, показывающая эффективные налоговые ставки для дохода от самозанятости, дохода сотрудников, дохода, облагаемого только предельным налогом, и дохода, облагаемого только налогом на долгосрочный прирост капитала для единого налогоплательщика. Расчеты включают вычитание из дохода стандартного вычета в размере 12550 долларов США до расчета налогов, а затем добавление любых применимых 3.Налог на чистый инвестиционный доход в размере 8% и дополнительный налог на медицинское обслуживание в размере 0,9%. Однако стандартный вычет был добавлен обратно к заработанному доходу для расчета налогов на заработную плату, поскольку стандартный вычет не может использоваться для расчета налогов на трудоустройство. Эффективная ставка налога, показанная в приведенной выше таблице, является максимальной налоговой ставкой. У налогоплательщиков с более высоким доходом есть много способов снизить эту ставку. Основным недостатком для экономики в том, что больше не облагаются налогом безвозмездные трансферты и инвестиционный доход, является то, что это позволяет большему количеству людей не работать, что снижает уровень участия в рабочей силе, что снижает объем производства и замедляет накопление реального экономического богатства.У богатых действительно лучшеИз приведенной выше таблицы следует, что богатые платят более высокую эффективную ставку налога на свой доход, чем более бедные люди. Однако из-за благоприятного налогового режима для инвестиционного дохода и, особенно, для прироста капитала, а также из-за того, что большие суммы богатства могут быть переданы в виде подарков и наследования (в совокупности безвозмездная передача ) без налогов, богатые фактически платят гораздо более низкую эффективную ставка налога, если уплаченные ими налоги делятся на весь их доход, включая инвестиционный доход и унаследованное богатство. Например, статистика IRS часто показывает, что 400 крупнейших налогоплательщиков США платят около 18% своего дохода в виде налогов, включая налоги на заработную плату, которые они, возможно, заплатили. Если вы еще раз посмотрите на приведенную выше таблицу, то заметите, что самозанятый человек, который зарабатывает всего 20 000 долларов в год, платит эффективную налоговую ставку почти 18% – даже после вычета стандартного вычета! Кроме того, менеджеры хедж-фондов, некоторые из которых зарабатывают более 1 миллиарда долларов в год, освобождаются от уплаты налогов на заработную плату с их вознаграждения за результаты, которое обычно составляет большую часть их компенсации, если они приносят прибыль, благодаря своим друзьям-республиканцам в Конгрессе. Самым большим единственным фактором, создающим это неравенство в налогообложении, является тот факт, что трудовой доход является наиболее облагаемым налогом доходом, хотя для максимального экономического роста трудовой доход должен облагаться наименьшим налогом, потому что более высокая цена заработной платы из-за этого дохода налоги уменьшают спрос на рабочую силу, в то время как меньшая сумма, получаемая поставщиками этой рабочей силы, снижает предложение, что снижает экономический рост из-за потери чистого веса от налогообложения . Действительно, только работа увеличивает экономическое благосостояние любого общества.Даже инвестиции не могут создать истинное экономическое богатство, если они не используются для того, чтобы заставить людей работать, а передаваемое богатство фактически уменьшает экономическое богатство, потому что у получателей снижается стимул к работе. Следовательно, разумная экономическая политика любого правительства должна заключаться в минимальном налогообложении работы и максимальном безвозмездных трансфертах. Trickle-Up Economics, доступный в электронной или мягкой обложке, описывает лучшую налоговую политику для любой экономики, основанную на 3 простых экономических принципах, понятных каждому.Мы почти ежедневно читаем, что богатые становятся еще богаче и что неравенство постоянно увеличивается. Хотя этому есть несколько причин, основным фактором является несправедливая налоговая система, которая возлагает большую часть налогового бремени на работу. В этой книге предлагается гораздо лучшая налоговая политика как для экономики, так и для населения, основанная только на простых экономических принципах, которая максимизирует благосостояние общества, распределяя это богатство более справедливо, не возлагая чрезмерное бремя на богатых. Эта новая налоговая политика будет способствовать трудоустройству, сокращению правительственных подачек и позволит всем жить более счастливо.Я также предлагаю лучший способ голосования, чтобы политики лучше служили людям и могли уменьшить влияние денег на политику.Статьи по темеВнешние ссылки

Что такое прогрессивное и регрессивное налогообложение? – Индийская экономикаПрогрессивный налог Прогрессивный налог – это налог, ставка которого увеличивается вместе с доходом налогоплательщика.Правильная интерпретация состоит в том, что налоговые обязательства для налогоплательщика возрастают с увеличением его дохода как пропорционально доходу, так и в абсолютной сумме.

Налоговое бремя налогоплательщика также увеличивается, когда налог является прогрессивным. Примером прогрессивного налогообложения является: ставка налога 10% для дохода в размере 2 лакхов, 20% для 5 лакхов и 30% для 10 лакхов. Здесь налоговое обязательство или абсолютная сумма, а также доля дохода, подлежащего уплате в качестве налога, увеличивается с доходом налогоплательщика.

В идеале налоговая система должна быть прогрессивной, а не регрессивной. Регрессивный налог В случае регрессивного налога ставка налога уменьшается с увеличением дохода. Здесь налоговые обязательства налогоплательщика уменьшаются с увеличением его дохода.Или, другими словами, доля его дохода, подлежащая уплате в виде налога, уменьшается с увеличением дохода. Например, предположим, что существует налог 30% для 2 лакхов, 20% для 5 лакхов и 10% для 10 лакхов. Здесь налоговое обязательство или сумма дохода, подлежащего уплате в виде налога, уменьшается с увеличением дохода.

Приведенные выше примеры являются просто общими и легкими для понимания демонстрациями. Иногда прогрессивность и регрессивность измеряются также очень сложным образом путем оценки относительного налогового бремени. Ставки налога также могут быть пропорциональными. Здесь ставка налога одинакова для всех плит дохода. Прогрессивный и регрессивный налог также интерпретируются в гораздо более широком смысле. Например, когда налоговая система получает значительные доходы от людей с низкими доходами, мы можем сказать, что налоговая система в целом является регрессивной. В идеале налоговые поступления должны поступать от богатых людей, чтобы обеспечить прогрессивность. Прогрессивная налоговая система выгодна бедным. ********* В чем разница между прогрессивными, регрессивными и пропорциональными налогами?Кредит изображения: Ridofranz / iStock / GettyImages Налоги в США представляют собой сочетание прогрессивных, регрессивных и пропорциональных налогов, взимаемых федеральными, государственными и местными органами власти.Эти организации коллективно взимают подоходный налог с физических и юридических лиц, налоги на социальное обеспечение и другие налоги на социальное обеспечение, налоги с продаж, налоги на наследство, акцизы, налоги на недвижимость и налоги на личное имущество, среди прочего. ПодсказкаРазница между прогрессивной, регрессивной и пропорциональной налоговыми системами заключается в том, как правительство оценивает налоговые обязательства или обязательства налогоплательщика. Прогрессивные налоговые системыПрогрессивная налоговая система означает, что доля дохода, уплаченного в виде налогов, в размере увеличивается по мере увеличения дохода налогоплательщика .Короче говоря, прогрессивная налоговая система перекладывает налоговое бремя на богатых. Федеральный подоходный налог является примером прогрессивного налога, ставка которого увеличивается по мере увеличения налогооблагаемого дохода. США и большинство штатов облагают подоходным налогом заработную плату, доход от самозанятости и прибыль от бизнеса, а также «нетрудовой» доход из других источников. Система подоходного налога позволяет физическим и юридическим лицам использовать различные исключения и вычеты для уменьшения налогооблагаемого дохода. Понимание регрессивных налоговРегрессивная налоговая система означает, что человека с низким доходом платят большую долю дохода в виде налогов , чем богатые люди.По сути, регрессивная налоговая система переносит налоговое бремя на налогоплательщиков с низкими доходами. Налог с продаж является регрессивным, поскольку семьи с низкими доходами, как правило, тратят большую часть своего дохода на налогооблагаемые товары, чем богатые семьи. Налоги на недвижимость также имеют тенденцию быть регрессивными, потому что они основаны на оценочной стоимости собственности, а не на платежеспособности налогоплательщика, и потому что налогоплательщики с низкими доходами, как правило, имеют больше своих активов в налогооблагаемой недвижимости, чем богатые налогоплательщики. Пропорциональные налоговые системыСистемы пропорционального налогообложения, также известные как системы фиксированного налога, применяют одинаковую ставку налога ко всем налогоплательщикам . Примеры включают фиксированную ставку подоходного налога, налога на валовую выручку, профессионального налога, налога на вход в развлекательные заведения и подушевого налога. Теоретически эта система должна получать равную долю дохода всех, потому что все платят одинаковую ставку. Однако на практике пропорциональная система не означает равных жертв.Это потому, что для вас предельная ценность каждого доллара больше, когда у вас меньше всего долларов. Пример пропорционального налога, когда налогоплательщик платит 1000 долларов из своей заработной платы в размере 10 000 долларов в виде налогов, приносит большую жертву, чем тот, кто платит 10 000 долларов из своей заработной платы в 100 000 долларов, даже несмотря на то, что оба платят налог в размере 10 процентов. Множественные категории налоговНекоторые налоги попадают в разные категории одновременно, в зависимости от того, как они влияют на налогоплательщиков. Например, федеральный налог на социальное обеспечение может быть классифицирован как пропорциональный налог, поскольку все налогоплательщики платят одинаковую ставку.Но это также можно считать регрессивным, потому что ответственность прекращается, когда налогоплательщик достигает $ 137,700 за 2020 налоговый год (по сравнению с $ 132 900 в 2019 году) в прибыли. Любые доходы выше этого уровня не облагаются налогом. Налогоплательщик, заработавший 137 700 долларов в 2020 году, будет облагаться налогом со всей своей прибыли, в то время как налогоплательщик, получивший 200 000 долларов, будет облагаться налогом только с первых 137 700 долларов. Налоги (а также расходы) прогрессивны?Налоговая политика Налоговая политикаУильям Г.Гейл и Захари Обстфельд · 11 ноября 2019 г. Институт Брукингса и EconoFact Выпуск:Недавнее заявление о том, что в 2018 году 400 самых богатых американских семей платили в среднем меньший процент своего дохода в виде налогов (23 процента), чем процент, выплачиваемый нижней половиной всех домашних хозяйств США (24 процента), привлекло огромное внимание. и споры. Это утверждение содержится в новой книге Калифорнийского университета экономистов Беркли Эммануэля Саеза и Габриэля Цукмана «Триумф несправедливости: как богатые уклоняются от налогов и как заставить их платить».Вывод о том, что налоговое бремя непропорционально выше для семей с низкими доходами, расходится с распространенным представлением о прогрессивной налоговой системе в Соединенных Штатах. И это имеет особое значение, потому что в стране за последние несколько десятилетий произошло заметное увеличение неравенства доходов. Вывод о том, что 400 самых богатых домохозяйств платят меньшую долю своего дохода в виде налогов, чем нижняя половина домохозяйств США, является поводом для споров. Факты:

Если каждый дополнительный доллар означает больше для семьи с низким доходом, чем для миллиардера, некоторые могут предпочесть систему, которая распределяет налоговое бремя с более высокими налоговыми ставками на обеспеченных, чем на средний класс и бедных.Но подсчитать прогрессивность налоговой системы – непростая задача. Также не очевидно, что следует учитывать только налоги. Однако ясно, что общая система налогов и переводов в Соединенных Штатах является прогрессивной. Тем не менее, правительство Соединенных Штатов перераспределяет меньше ресурсов среди семей с низкими доходами, чем в других развитых странах. | ||||||||||||||||||||||