Сколько аванс процентов от зп: сколько процентов от зарплаты составляет и как начисляется

Аванс — что это такое, отличие от задатка и сколько это процентов от зарплаты

Обновлено 22 июля 2021 Просмотров: 121 213 Автор: Дмитрий Петров- Аванс — это сколько процентов от зарплаты?

- Другие его функции

- Аванс и задаток — в чем разница

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Многих людей интересует, что такое аванс, где и как используется этот термин.

Это может быть аванс при заключении договора о покупке недвижимости или аванс заработной платы.

Действительно, понятие «аванс» применяется достаточно широко, оно образовано от французского слова avancer, что означает – продвигать вперед.

Аванс — это сколько процентов от зарплаты?

Наиболее часто мы встречаем это слово в сочетании с термином заработная плата.

В современном трудовом кодексе определение аванса не даётся, но принято считать, что аванс – это зарплата за первую половину месяца.

То, как именно аванс должен рассчитываться работодателем, и в каких числах он должен выдаваться, указывается в коллективном договоре предприятия, или трудовом соглашении.

Правила авансовых выплат сохранились ещё со времён СССР, но действуют и сегодня.

Величина авансовой выплаты не должна оказаться меньше тарифной ставки за отработанный сотрудником период. Можно сказать, что аванс – это не проценты от заработной платы, а оплата за уже отработанный период.

Он, по утверждению Минтруда, является меньшей частью заработной платы, и учитывает все надбавки, например:

- за совмещение должностей;

- работу в сложных условиях труда;

- подмену отсутствующего работника.

А вот стимулирующие надбавки при начислении аванса не учитываются, так как рассчитываются с учётом работы сотрудника за весь месяц.

Если всё же требуется уточнить, аванс от зарплаты сколько составляет процентов, ответ будет таким: не меньше 40% от основного оклада сотрудника.

Ещё одно определение аванса тесно связано с предыдущим, это компенсация расходов, выдаваемая сотруднику работодателем, при направлении его в командировку или при переводе на работу в другое место.

Аванс может расходоваться при этом на услуги транспорта, для каких-либо хозяйственных нужд.

Если речь идёт о командировке, после её окончания сотрудник отчитывается за то, как был истрачен авансовый платёж.

Другие функции аванса

Аванс – это не только часть зарплаты, у термина есть и другое использование.

Так называется и сделанная заранее оплата товара, работы, услуги. Аванс вносится в счёт будущих выплат и заранее – ещё до того, как товар будет передан, а работа выполнена. Такую трактовку даёт ГК РФ (ст. 487 п.1)

Платёжная функция аванса в том, что он вносится в счёт будущих выплат в соответствии с заключенным договором.

Доказательная функция удостоверяет сам факт его заключения. Следовательно, выплата аванса – это согласие на договор, или, говоря юридическим языком, акцепт оферты (что это такое?).

Ст. 329 ГК РФ говорит, что обеспечительной функцией аванс не обладает.

Это значит, что при невыполнении договора та сторона, которая получила аванс, должна будет его вернуть. И это независимо от причины, по которой данный договор оказался неисполненным, и от того, кто именно виноват в его неисполнении.

И это независимо от причины, по которой данный договор оказался неисполненным, и от того, кто именно виноват в его неисполнении.

Аванс и задаток — в чем разница

Оба действия имеют общие признаки, но значительно различаются по сути.

Основное различие вот в чём: когда договор не исполняется, сторона, являющаяся за это ответственной, задаток (что это такое?) теряет. Если за это ответственен получатель задатка, он должен возвратить задаток в двойном размере.

К авансу же подобный расчёт не применяется.

Если поставка товара или услуг выполняется на условиях кредита, аванс считается обязательным, составляет 10 – 40% от стоимости всего контракта, и затем его выплата учитывается при конечных расчётах. 100%-ный аванс практически никогда не применяется. Если контракт крупный, то возврат обеспечивается гарантиями банка (что это?).

На практике считается, что любой предварительный платёж — это именно аванс, если в договоре прямо не указывается, что предварительная выплата — не аванс, а задаток.

Покупателю обычно более выгоден задаток.

Его наличие заставляет продавца соблюдать точные условия договора, а при его неисполнении – выплачивать двойной размер суммы. Аванс же возвращается покупателю в начальном объёме.

Если продавец не собирается гарантировать конкретному покупателю, что договор будет выполнен, ему удобнее использовать аванс. Например, при продаже недвижимости, на которую имеется несколько покупателей.

Если продавец хочет полностью выполнить условия договора с покупателем, удобнее использовать задаток. Он останется у продавца, даже когда покупатель откажется исполнять договор.

Недостаток аванса в том, что, как уже говорилось выше, обеспечительной функции у него нет, то есть, при неисполнении договора санкции (что это такое?) не применяются.

Минусы задатка в том, что в случае разночтений в трактовке пунктов договора, задаток в суде всё равно будет признан авансом.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo. ru

ru

Эта статья относится к рубрикам:

Сколько процентов от зарплаты должен составлять аванс?

Франция, ее союзники и Канада выведут войска из Мали

ПАРИЖ, 17 фев — РИА Новости. Франция, ее европейские союзники по операции «Такуба» и Канада решили инициировать скоординированный вывод войск из Мали, сообщается в совместном коммюнике, которое было распространено в четверг Елисейским дворцом. Далее…

«ПСЖ» готов платить Килиану Мбаппе 1 миллион евро в неделю

Руководство «Пари Сен-Жермен» готово предложить 23-летнему форварду сборной Франции Килиану Мбаппе новый контракт, по которому нападающий будет получать 1 миллион евро в неделю (50 миллионов евро в год).Как сообщает издание The Independent, в продлении контракта с «ПСЖ» заинтересованы президент парижского клуба Нассер Аль-Хелаифи и спортивный директор Леонардо.Ранее сообщалось, что власти Франции намерены уговорить Килиана Мбаппе продлить контракт с «Пари Сен-Жерменом». Текущее соглашение футболиста с «ПСЖ» рассчитано до 30 июня 2022 года.В текущем сезоне Килиан Мбаппе принял участие в 22-х турах французской Лиги 1 2021/22, в которых отметился двенадцатью забитыми мячами и девятью результативными передачами. В рамках Лиги Чемпионов УЕФА на счету нападающего 9 (5+4) очков по системе гол+пас в семи матчах. Далее…

Текущее соглашение футболиста с «ПСЖ» рассчитано до 30 июня 2022 года.В текущем сезоне Килиан Мбаппе принял участие в 22-х турах французской Лиги 1 2021/22, в которых отметился двенадцатью забитыми мячами и девятью результативными передачами. В рамках Лиги Чемпионов УЕФА на счету нападающего 9 (5+4) очков по системе гол+пас в семи матчах. Далее…

ЕС хочет, чтобы США стали основным поставщиком газа

Евросоюз хочет, чтобы Соединенные Штаты стали его основным поставщиком голубого топлива, говорится в документе Еврокомиссии “Торговля СПГ между ЕС и США” Далее…

МИД Чехии предупредил о возможном прекращении авиасообщения с Украиной

МИД Чехии предупредил граждан республики о возможном ограничении или приостановке полетов из Украины и рекомендовал немедленно вылететь из этой страны тем, кто собирается это сделать, сообщается на сайте дипведомства. Далее…

Эпоха высоких ставок – это надолго .

Стоит ли брать ипотеку в 2022 году

Стоит ли брать ипотеку в 2022 году

Центробанк на прошлой неделе в очередной раз поднял ключевую ставку #x2013; до 9,5%. На этом фоне ожидается и рост ставок по ипотеке до двузначных показателей. Газета.Ru спросила экспертов, стоит ли приобретать жилье в 2022 году или лучше пока отложить покупку. А также выяснила, что будет с ценами на квартиры в ближайшее время. Далее…

В Воронеже с крыши жилого дома на прохожую обрушилась снежная глыба

Черепно-мозговую травму получила 23-летняя девушка в результате схода пласта снега с крыши дома в Воронеже 17 февраля. По данному факту прокуратурой начата проверка, сообщил корреспонденту ИА REGNUM старший помощник прокурора Воронежской области Михаил Усов.Инцидент произошёл около 16:30 на улице Карла Либкнехта — снежная глыба обрушилась на голову прохожей с крыши дома №55. С черепно-мозговой травмой пострадавшая госпитализирована.«Прокуратура Советского района г. Воронежа начала проверку исполнения законодательства в сфере жилищно-коммунального хозяйства управляющей компанией. Вышеуказанный дом находится на обслуживании АО УК Советского района», — уточнили в прокуратуре.В случае наличия оснований будут приняты меры прокурорского реагирования, уточнили в надзорном ведомстве.Как сообщало ИА REGNUM, ранее во Далее…

Вышеуказанный дом находится на обслуживании АО УК Советского района», — уточнили в прокуратуре.В случае наличия оснований будут приняты меры прокурорского реагирования, уточнили в надзорном ведомстве.Как сообщало ИА REGNUM, ранее во Далее…

Минобороны Британии опубликовало видео с картой направлений вторжения России на Украину

В этот раз ведомство воздержалось от объявления точных дат, дабы не попасть в ситуацию, подобную конфузу таблоидов The Sun и Mirror.Читать далее Далее…

Пентагон передал России опасения из-за взаимодействия самолётов над Средиземным морем

В американском Минобороны утверждают, что в течение минувших выходных три самолёта ВМС страны P-8A подверглись “перехватам” российской авиации.Читать далее Далее…

В 2023 году выйдет экранизация самого просматриваемого видео на YouTube

Стриминговый сервис Paramount Plus снимет фильм по мотивам популярной детской песни Baby Shark, об этом пишет портал The Verge. Премьера фильма запланирована на 2023 год. Картину продюсируют Nickelodeon Animation и Pinkfong Company. Далее…

Премьера фильма запланирована на 2023 год. Картину продюсируют Nickelodeon Animation и Pinkfong Company. Далее…

В крымском зоопарке детенышу альпака дали «коронавирусное» имя

За необычную кличку проголосовали пользователи соцсетей. Далее…

При ДТП в Новосибирской области погибла целая семья

В Татарском районе Новосибирской области произошло столкновение двух легковых автомобилей. Три человека, в том числе маленький ребенок, погибли. Об этом сегодня, 17 февраля, сообщили в пресс-службе ГИБДД по региону. Далее…

МИД опубликовал текст реакции Москвы на ответ США по гарантиям безопасности

В объёмном документе российская сторона подробно изложила, что не так в позиции наших американских партнёров, повторно открестилась от планов “вторжения” и заявила о своём праве на защиту.Читать далее Далее…

Ученые создали самые точные часы в истории

По словам физиков, они сбиваются всего на секунду за 300 миллиардов лет работы. Далее…

Далее…

Математик Боровков: Шестая волна коронавируса в России может начаться в июне

Россия готова помочь Белоруссии в рефинансировании ее долгов

В России видят необходимость поддержки рефинансирования долгов Белоруссии перед внешними кредиторами. Об этом сегодня, 16 февраля, заявил министр финансов РФ Антон Силуанов. Далее…

«Рубин» может бесплатно подписать Ярослава Ракицкого

Как сообщает издание «Спорт-Экспресс», 32-летний украинский центральный защитник санкт-петербургского «Зенита» Ярослав Ракицкий может пополнить состав казанского «Рубина», перейдя из стана «сине-бело-голубых» на правах свободного агента.В текущем сезоне Ярослав Ракицкий принял участие в пятнадцати турах Тинькофф Российской Премьер-лиги 2021/22, в которых отметился двумя забитыми мячами и четырьмя результативными передачами.

Зарплата за первую половину месяца: документальное оформление

09 березня 2018 р. Автор: Анна Іванова

Законодательство содержит определенные требования к размеру зарплаты за первую половину месяца, срокам ее выплаты, налогообложению, документальному оформлению. Кроме того метод расчета зарплаты за первую половину месяца отличается у разных работодателей. Все это мы постарались учесть в настройках сервиса SMARTFIN.UA. Итак, давайте разбираться.

Расчет заработной платы за первую половину месяца (аванса)

Настройки для расчета заработной платы за первую половину месяца находятся в меню “Профиль организации”, вкладка “Выплата зарплаты” сервиса SMARTFIN.

Размер заработной платы за первую половину месяца

В SMARTFIN.UA предусмотрены следующие способы расчета суммы заработной платы за первую половину месяца:

- соответственно отработанному времени за первую половину месяца;

- как процент от ставки;

- фиксированная сумма

Какой способ выбрать?

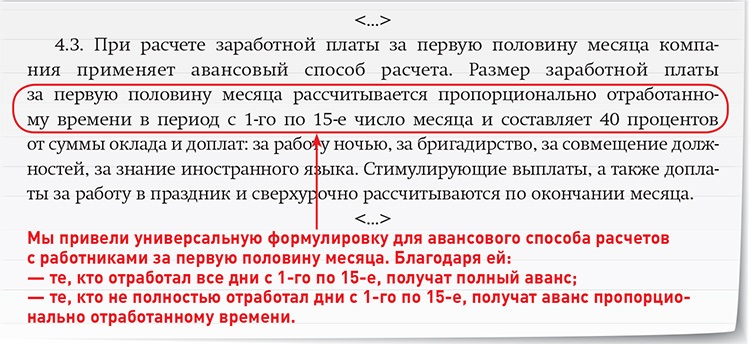

При выплате аванса необходимо помнить о требованиях трудового законодательства, согласно которым сумма аванса не должна быть меньше, чем оплата труда за фактически отработанное время (ст. 115 КЗоТ, ст. 24 Закона об оплате труда). Для этого нужно среднюю заработную плату в расчетном месяце умножить на количество отработанных дней с 1 по 15 число этого месяца.

Этому требованию полностью отвечает первый способ расчета “Согласно отработанному времени за первую половину месяца“.

Так как для такого способа нужно ежемесячно рассчитывать среднюю заработную плату и отработанные дни с 1 по 15 число для каждого работника, он является достаточно трудоемким для ведения “вручную”. С помощью SMARTFIN.UA это можно делать быстро, учитывая индивидуальные графики работы каждого работника.

С помощью SMARTFIN.UA это можно делать быстро, учитывая индивидуальные графики работы каждого работника.

Почему именно 55%? Потому что максимальный процент фактически отработанного времени за месяц для пятидневной рабочей недели составляет 52,38%, для шестидневной – 54,17%. Минимальная сумма аванса будет равняться окладу, умноженному на этот показатель. Чтобы быть уверенным, что требования законодательства не нарушаются, сумму аванса лучше округлить до 55%.

Обратите внимание!

Для тех случаев, когда работник отработает в первой половине месяца не все рабочие дни (был в отпуске, болел и др.), Сумма аванса будет определяться за фактически отработанное время.

Способ “Фиксированная сумма” подойдет, если есть необходимость установить размер аванса на определенном уровне, например 3000 грн. Здесь также нужно помнить о требовании к минимальному размеру аванса, но в данном случае, этот показатель контролируется пользователем самостоятельно. Устанавливать размер аванса не является самым удобным способом, но он был добавлен по просьбе некоторых пользователей сервиса SMARTFIN.UA.

Выплата зарплаты за первую половину месяца: в размере начисления или с содержанием налогов

Кроме способа расчета зарплаты за первую половину месяца в коллективном договоре или ином локальном нормативном акте (в частности, Положении об оплате труда) необходимо определить, какой будет рассчитана сумма:

- “к выплате “(или” чистой “), т.е. работнику будет выплачиваться на руки рассчитана сумма;

- начисленной, то есть на руки работник получит сумму зарплаты, уменьшенную на размер удержанных налогов.

Пример.

Предположим, рассчитанная (неважно, каким способом “как процент от оклада» или «за фактически отработанное время”) сумма аванса составляет 2050,00 грн.

Если эта сумма считается “чистой”, то она должна быть выплачена работнику в этом же размере (2050,00 грн.).

Если рассчитанная сумма считается “начисленной”, то для расчета суммы к выплате работнику с ней необходимо удержать НДФЛ и военный сбор 2050 – (2050 * 18% + 2050 * 1,5%) = 1650,25 грн.

Мысли практикующих бухгалтеров, в том числе и пользователей нашего сервиса, расходятся по поводу того, как лучше выплачивать аванс в размере начисления или с удержанием налогов.

Аргументы “за” выплату в размере начисления:

1) Прежде всего отметим, что зарплату за первую половину месяца в бухгалтерском учете, как правило, не начисляют, поскольку на момент выдачи аванса отсутствуют необходимые для этого данные.

Зарплату начисляют за полный месяц (а не его часть) на основании табеля учета рабочего времени.

Почему за месяц?

Во-первых, форма табеля учета рабочего времени, утвержденная приказом Госкомстата от 05.12.2008 г.. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (п. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Также некоторые специалисты считают, что под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму “к выплате”. Приведем цитату из публикации автора Светланы Листровая, эксперта сервиса “Интерактивная бухгалтерия”:

“Поскольку зарплату начисляют на основании табеля учета рабочего времени за полный месяц, то сумма аванса выплачивают как межрасчетную выплату, то есть без начисления ее в регистрах бухучета.Итак, под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму к выплате. Однако во время его выплаты нужно заплатить НДФЛ, ЕСВ и военный сбор. Поэтому нужно тщательно прописать в колдоговоре, как определять размер и механизм расчета суммы зарплаты за первую половину месяца (аванса).”

Итак, под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму к выплате. Однако во время его выплаты нужно заплатить НДФЛ, ЕСВ и военный сбор. Поэтому нужно тщательно прописать в колдоговоре, как определять размер и механизм расчета суммы зарплаты за первую половину месяца (аванса).”

Итак, под минимальным размером аванса в ст. 115 КЗоТ имеют в виду сумму к выплате. Однако во время его выплаты нужно заплатить НДФЛ, ЕСВ и военный сбор. Поэтому нужно тщательно прописать в колдоговоре, как определять размер и механизм расчета суммы зарплаты за первую половину месяца (аванса).”Практические “минусы” / “плюсы” двух подходов

Бесспорно, выплата аванса в размере начисления является более простым и удобным способом. Но он не позволяет произвести выплату заработной платы пропорциональной. Например, 55% – это тот уровень аванса, который позволяет не нарушать требований к его минимальному размеру. Получается, что за первую половину месяца уже насчитывается чуть больше половины заработной платы, а так как эта сумма выплачивается без удержания налогов, то это еще больше увеличивает выплату примерно на 19,5%. То есть получается, что за первую половину месяца работник получает примерно 80% заработной платы. Это вызывает непонимание и жалобы со стороны некоторых работников. Также возможны ситуации возникновения задолженности по работникам при увольнении, если работник увольняется до конца расчетного месяца и ему уже был выплачен аванс.

Также возможны ситуации возникновения задолженности по работникам при увольнении, если работник увольняется до конца расчетного месяца и ему уже был выплачен аванс.

С другой стороны, сегодня в законодательстве отсутствует как таковое понятие “аванса”, а заработная плата за первую и за вторую половину месяца считается равноценной. А это предусматривает составление табеля учета рабочего времени за первую половину месяца, Ведомость начисления заработной платы (хотя эти формы и не предусмотрены для другого периода, чем месяц).

В программе SMARTFIN.UA для этого предусмотрены следующие настройки: “Выплачивать аванс в размере начисления” (да, нет):

Особенности расчета налогов при выплате зарплаты за первую половину месяца

При выплате зарплаты за первую половину месяца необходимо уплатить НДФЛ, военный сбор и ЕСВ (п.п. 168.1.2, п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ и ч. 8 ст. 9 Закона № 2464 соответственно) . Механизм расчета налогов будет отличаться в зависимости от того, выплачивается аванс в размере начисления или с содержанием налогов.

Расчет налогов для выплаты зарплаты “в размере начисления”

Когда зарплата за первую половину месяца считается “чистой” суммой, то его выплата, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление этого налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, одновременно с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для содержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Условно говоря: если в августе 2016 работнику должны выплатить аванс в размере 5500 грн, на руки такой работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, – 19,5% (18% + 1,5%).

Составляем обычную пропорцию:

5500 грн – 80,5%.

Условная база для удержания – 100%.

Условная база для содержания составляет:

5500 грн × (100%: 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна она только для того, чтобы банки провели операцию по выплате аванса, несмотря на обязанность одновременной уплаты НДФЛ и военного сбора.

Итак, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равна:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн – 1229,81 грн – 102,48 грн = 5500 грн.

Сервис SMARTFIN.UA автоматически определяет “условную базу” для расчетов.

Расчет налогов для выплаты зарплаты “в размере начисления”

Если установленный аванс считается «грязною» суммой, расчет обязательных платежей осуществляется исходя из установленного аванса. На руки работник получит сумму, уменьшенную на осуществленные удержания.

Например, начисленный аванс составляет 2000, 00 грн.

Тогда: НДФЛ = 2000 * 18% = 360 грн.

Военный сбор = 2000 * 1,5% = 30 грн.

ЕСВ = 2000 * 22% = 440 грн

Сумма к выплате работнику: 2000 – 360 – 30 = 1610 грн.

Для этого метода мы добавили возможность формировать Расчетно-платежную ведомость для заработной платы за первую половину месяца.

Доплата к минзарплаты при выплате аванса

Контролировать или нет размер аванса на уровень минзарплаты решать вам. Законодательство в очередной раз дает повод делать разные трактовки его норм:

Поэтому и мнения специалистов (во многих экспертных изданиях отмечается, что доплата до минзарплаты должно осуществляться только в конце месяца, другие считают, что это может быть поводом к “несоблюдение минимальных государственных гарантий в оплате труда”), и практика бухгалтеров различаются. В сервисе SMARTFIN.UA есть настройки, через которое пользователь самостоятельно регулирует необходимость расчетов с соответствующей доплатой или без нее:

Также на эту тему мы записали для вас видео:

youtube.com/embed/utm_content” allowfullscreen=”” frameborder=”0″>

youtube.com/embed/utm_content” allowfullscreen=”” frameborder=”0″>

Как видите, методология расчетов может быть разной, из законодательных норм не всегда понятно, какой способ является более “правильным”.

Именно поэтому, хочется еще раз обратить ваше внимание на локальные нормативные документы (в частности на “Положение об оплате труда»), в которых целесообразно прописать, как происходит начисление заработной платы в вашей организации. По нашему мнению, сегодня это тот инструмент, который позволит успешно общаться с проверяющими органами.

Почему вы должны предпочесть аванс по зарплате личному кредиту?

При постоянном росте инфляции (и расходов) людям, по понятным причинам, сложно прожить целый месяц со своей зарплатой. Получение фиксированной зарплаты в конце каждого месяца в идеале должно гарантировать финансовую безопасность, но иногда есть вероятность, что вы столкнетесь с нехваткой денег из-за непредвиденных ситуаций. В таких сценариях они часто обращаются к той или иной форме кредита, которая помогает справиться с любыми незапланированными или чрезвычайными ситуациями, такими как внезапные медицинские расходы, семейный праздник или даже переезд в новый город.

Вы бы получили совет о том, как заранее планировать и откладывать 20% от вашего ежемесячного дохода, так как этого может быть достаточно для удовлетворения чрезвычайных обстоятельств. Но что, если сэкономленных денег недостаточно, чтобы покрыть эту неотложную потребность?

Как бы вы поступили в этой ситуации? Мгновенный личный кредит? Но большинство кредитных учреждений предоставляют мгновенные потребительские кредиты на срок не менее 12 месяцев.

Итак, кредитная карта? Или взять у друга?

Люди часто занимают деньги из дома, несмотря на очень скромный образ жизни.Это много, потому что концепция мгновенного личного кредита либо пугает их, либо не может быть санкционирована им в начале их карьеры. По общему признанию, получить мгновенный личный кредит на ранних этапах вашей карьеры, без высоких процентных ставок, сложно.

Тем не менее, теперь у нас есть лучшая и более простая альтернатива в виде кредитов до зарплаты.

Что такое ссуда до зарплаты?

С появлением новых источников заимствований пространство потребительского кредитования предоставляет своим клиентам широкий спектр возможностей в разных сегментах. Авансовые ссуды по зарплате и мгновенные ссуды для физических лиц — это некоторые новые варианты заимствования для розничных потребителей, которые предлагают кредит без залога для профессионалов, получающих зарплату.

Авансовые ссуды по зарплате и мгновенные ссуды для физических лиц — это некоторые новые варианты заимствования для розничных потребителей, которые предлагают кредит без залога для профессионалов, получающих зарплату.

Концепция аванса под зарплату становится все более популярной уже довольно давно. Этот термин относится к заемщикам, берущим небольшие суммы краткосрочных кредитов, часто ближе к концу месяца, для покрытия расходов. Зарплата авансовый кредит восстанавливается в рассрочку, по очень низким процентным ставкам. Благодаря концепции аванса по сравнению с зарплатой, которая медленно наверстывает упущенное, многие ведущие приложения, такие как EarlySalary, помогают преодолеть разрыв между работниками и их расходами.

Приложения для получения зарплаты также избавили от утомительной и длинной бумажной работы, которая сопровождала бы кредиты, одобренные банками. Мы обсуждали концепцию более подробно в предыдущем посте.

В чем разница между мгновенным личным кредитом и зарплатным авансом?

Зарплата авансовые кредиты краткосрочный кредит, который распространяется на наемных специалистов. Его можно использовать для любых целей, таких как медицинские расходы, покрытие огромных расходов или любые другие чрезвычайные ситуации.

Его можно использовать для любых целей, таких как медицинские расходы, покрытие огромных расходов или любые другие чрезвычайные ситуации.

Кредит – это сумма, взятая взаймы для долгосрочных финансовых нужд – форма долга, который погашается в течение длительного периода времени. Кредиты удовлетворяют самые разные потребности — для инвестиций, таких как автомобиль, дом или даже расходы на образование. С другой стороны, мгновенный аванс против заработной платы используется для краткосрочных финансовых нужд. Эта сумма, в традиционном понимании этого термина, вычитается работодателем из самой зарплаты работника. Иногда банки также предлагают ссуды до зарплаты с предельным сроком погашения в один год.

Для выдачи мгновенного личного кредита банки изучают ваш кредитный рейтинг и финансовый профиль, даже в этом случае процентная ставка может быть неблагоприятной. Зарплатные кредиты, однако, приходят с очень низкими процентами. Авансовые ссуды по зарплате идеально подходят для людей, испытывающих нехватку наличных денег, которые хотят получить быстрые ссуды для покрытия внезапных расходов до тех пор, пока их зарплата не будет зачислена.

Почему вы должны выбрать авансовый кредит на зарплату, а не мгновенный личный кредит?

#1 Возраст и доход имеют значение при подаче заявки на кредит

Получение кредита в банке зависит от ряда факторов, включая ваш возраст и доход.Если ваш доход находится на более низком уровне, как это может быть в начале вашей карьеры, банки могут не решиться давать вам деньги взаймы. Низкий доход приводит к тому, что с вас взимаются высокие процентные ставки или вам приходится предоставлять больше залога. С другой стороны, аванс по зарплате учитывает многие другие параметры, чтобы получить более точное и целостное представление о вашей надежности как заемщика.

#2 Вам нужен достойный кредитный рейтинг для кредита

Для получения кредита в традиционных финансовых учреждениях почти наверняка требуется кредитный рейтинг, причем хороший.Если ваш кредитный рейтинг высок, проценты по кредиту будут низкими. Большинство молодых сотрудников не могут брать кредиты, потому что у них нет кредита, и им нужно его создать. Взятие любой формы кредита помогает улучшить ваш кредитный рейтинг, и, следовательно, получение аванса по зарплате также должно повысить ваш кредитный рейтинг.

Взятие любой формы кредита помогает улучшить ваш кредитный рейтинг, и, следовательно, получение аванса по зарплате также должно повысить ваш кредитный рейтинг.

#3 Получение аванса по зарплате более гибкое

Процедура получения зарплатных кредитов всегда была более удобной по своим процедурам и гибкой по сумме и процентным ставкам по сравнению с кредитом.Ваш авансовый кредит на зарплату обычно вычитается из ваших последующих платежных ведомостей, что облегчает его погашение. Вам не нужно копить деньги отдельно на погашение аванса.

Приложения с авансовым окладом, такие как EarlySalary, предлагают динамический лимит заимствования в зависимости от вида понесенных расходов. Аванс по зарплате дает вам «дополнительные» деньги, чтобы пережить трудные времена. Вы также можете занять любую сумму, и она может быть погашена в следующем месяце.

#4 Процентные ставки

Процентная ставка по кредиту зависит от множества факторов, многие из которых могут отсутствовать у молодых сотрудников, поскольку они только начали свой финансовый путь. Это приводит к высоким процентным ставкам или большим залоговым требованиям. Авансы заработной платы, с другой стороны, взимают более низкие процентные ставки. Кроме того, они взимают проценты только с денег, которые используются и используются, в отличие от банков, где проценты взимаются с накопленной суммы, как только она выплачивается.

Это приводит к высоким процентным ставкам или большим залоговым требованиям. Авансы заработной платы, с другой стороны, взимают более низкие процентные ставки. Кроме того, они взимают проценты только с денег, которые используются и используются, в отличие от банков, где проценты взимаются с накопленной суммы, как только она выплачивается.

#5 Ам аванс против зарплаты выдается быстрее

Получение одобрения кредита в банке может занять от нескольких недель до месяцев и может быть утомительной задачей с большим количеством документов.Кредиты требуют больше документов, а также отнимают много времени. Банки могут занять 7-15 рабочих дней, чтобы утвердить кредит и перечислить сумму. Аванс против зарплаты не требует много времени или документов, поскольку весь процесс обрабатывается онлайн.

Во время чрезвычайных ситуаций они, безусловно, лучший вариант. Все, что вам нужно сделать, это загрузить приложение Early Salary, ввести необходимые данные и подождать от 8 до 24 часов для утверждения и простого перевода денег. Займы под зарплату — более быстрый вариант, поскольку он не требует посредников.Сегодня доступно несколько приложений, которые могут помочь вам получить кредиты на зарплату.

Займы под зарплату — более быстрый вариант, поскольку он не требует посредников.Сегодня доступно несколько приложений, которые могут помочь вам получить кредиты на зарплату.

#6 Легкое погашение

Срок погашения мгновенного личного кредита может поставить вас в долг на целых 5 лет. Невыплата может повлиять на ваш кредитный рейтинг, а также может привести к отклонению вашей будущей кредитной заявки.

Традиционный личный кредит в банке часто предоставляется со строгими сроками выплаты, регулируемыми банком. Нехватка денег в такое время часто приводит к более высоким EMI (приравненным ежемесячным платежам) с каждым последующим месяцем дефолта.Зарплатные кредиты, с другой стороны, имеют простую схему погашения. Чаще всего они напрямую вычитаются из вашей зарплаты. В противном случае схемы погашения согласовываются с днем выплаты жалованья, чтобы избежать нехватки наличных денег в течение периода погашения.

#7 Непредвиденные чрезвычайные ситуации

Непредсказуемые ситуации, такие как внезапная болезнь или госпитализация, могут сбить наши расходы с курса. В такие времена, вместо того, чтобы разбивать срочные депозиты или брать экстренный кредит с высокой процентной ставкой, кредиты на зарплату могут показаться гораздо лучшим вариантом.Это поможет вам избежать значительного сокращения расходов в будущем.

В такие времена, вместо того, чтобы разбивать срочные депозиты или брать экстренный кредит с высокой процентной ставкой, кредиты на зарплату могут показаться гораздо лучшим вариантом.Это поможет вам избежать значительного сокращения расходов в будущем.

Зарплатные кредиты помогут вам погасить большую и внезапную сумму денег, будь то больничные счета, счета по кредитной карте или деньги на отпуск. Покупайте сейчас, платите потом. EarlySalary помогает с любыми непредвиденными расходами.

Ссуды на выплату заработной платы приносят пользу как работнику, так и работодателю, а также предотвращают финансовые затруднения сотрудников с первых дней их работы. Заявки на получение зарплаты делают процесс более плавным и беспроблемным благодаря их мгновенному одобрению и быстрому переводу наличных.

В связи с ростом NPA в последнее время банки, скорее всего, сожмут свои кошельки. В такие времена кредитные приложения и решения, такие как EarlySalary, заполняют пробел и удовлетворяют большие потребности. Приложения для повышения зарплаты делают процесс плавным и беспроблемным благодаря мгновенному утверждению и быстрому переводу денег. Их партнерские отношения с такими порталами, как Amazon и Big Bazaar, приносят больше простоты и удобства.

Приложения для повышения зарплаты делают процесс плавным и беспроблемным благодаря мгновенному утверждению и быстрому переводу денег. Их партнерские отношения с такими порталами, как Amazon и Big Bazaar, приносят больше простоты и удобства.

Свяжитесь с нами по телефону:

– Страница Facebook

– Страница Twitter

– Страница Instagram

– Страница LinkedIn

Загрузите приложение EarlySalary здесь или войдите на наш веб-сайт и примите участие в акции #OneSmallStep.

Безопасность | Стеклянная дверь

Пожалуйста, подождите, пока мы проверим, что вы реальный человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Veuillez терпеливейший кулон Que Nous vérifions Que Vous êtes une personne réelle.

Votre contenu s’affichera bientôt. Si vous continuez à voir ce сообщение,

связаться с нами по адресу Pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind.Ихр Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, Информировать Sie uns darüber bitte по электронной почте и .

Эвен Гедульд А.У.Б. terwijl мы verifiëren u een человек согнуты. Uw содержание wordt бинненкорт вергегевен. Als u dit bericht blijft zien, stuur dan een электронная почта naar om ons te informeren по поводу ваших проблем.

Espera mientras verificamos Que eres una persona real. Tu contenido se sostrará кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando электронная коррекция .

Espera mientras verificamos Que eres una persona real. Tu contenido aparecerá en краткий Si continúas viendo este mensaje, envía un correo electronico a пункт informarnos Que Tienes Problemas.

Aguarde enquanto confirmamos que você é uma pessoa de verdade. Сеу контеудо

será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Attendi mentre verificiamo che sei una persona reale.Il tuo contenuto verra кратко визуализировать. Se continui a visualizzare questo message, invia удалить все сообщения по электронной почте indirizzo для информирования о проблеме.

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс выполняется автоматически. Вскоре ваш браузер перенаправит вас на запрошенный вами контент.

Подождите до 5 секунд…

Перенаправление…

Код: CF-102/6df77b15dcde7a40

Общее расписание

Общая классификация расписания и оплата

Общая классификация (GS) и система оплаты распространяется на большинство гражданских федеральных служащих (около 1.5 миллионов по всему миру) на профессиональных, технических, административных и канцелярских должностях. Стандарты классификации GS, квалификации, структура оплаты и соответствующая кадровая политика (например, общая кадровая политика и политика администрирования заработной платы) находятся в ведении Управления кадров США (OPM) на общегосударственной основе. Каждое агентство классифицирует свои должности GS, назначает и оплачивает своих сотрудников GS, занимающих эти должности, в соответствии с законодательными и руководящими принципами OPM.

Стандарты классификации GS, квалификации, структура оплаты и соответствующая кадровая политика (например, общая кадровая политика и политика администрирования заработной платы) находятся в ведении Управления кадров США (OPM) на общегосударственной основе. Каждое агентство классифицирует свои должности GS, назначает и оплачивает своих сотрудников GS, занимающих эти должности, в соответствии с законодательными и руководящими принципами OPM.

Общая таблица включает 15 оценок — от GS-1 (самая низкая) до GS-15 (самая высокая).Агентства устанавливают (классифицируют) класс каждой работы на основе уровня сложности, ответственности и требуемой квалификации. Лица с дипломом средней школы и без дополнительного опыта обычно имеют право на должности GS-2; имеющие степень бакалавра на должности GS-5; и те, у кого есть степень магистра для должностей GS-9.

Каждый разряд имеет 10 ступеней (ступени 1–10), каждая из которых составляет примерно 3 процента от заработной платы работника. Повышение ступени в пределах класса основано на приемлемом уровне производительности и долговечности (период ожидания 1 год на этапах 1–3, 2 года на этапах 4–6 и 3 года на этапах 7–9).Обычно требуется 18 лет, чтобы перейти от ступени 1 к ступени 10 в пределах одного разряда GS, если сотрудник остается в этом единственном разряде. Тем не менее, сотрудники с выдающимися (или эквивалентными) рейтингами производительности могут быть рассмотрены для дополнительных ступеней повышения качества (максимум один раз в год).

Повышение ступени в пределах класса основано на приемлемом уровне производительности и долговечности (период ожидания 1 год на этапах 1–3, 2 года на этапах 4–6 и 3 года на этапах 7–9).Обычно требуется 18 лет, чтобы перейти от ступени 1 к ступени 10 в пределах одного разряда GS, если сотрудник остается в этом единственном разряде. Тем не менее, сотрудники с выдающимися (или эквивалентными) рейтингами производительности могут быть рассмотрены для дополнительных ступеней повышения качества (максимум один раз в год).

Новый сотрудник GS обычно нанимается на первой ступени соответствующего уровня GS. Однако в особых обстоятельствах агентства могут разрешить более высокую ступенчатую ставку для вновь назначенного федерального служащего, исходя из особых потребностей агентства или более высокой квалификации предполагаемого служащего.Нынешние федеральные служащие, которые переходят на должность GS и не считаются вновь назначенными, могут иметь заработную плату, установленную выше шага 1, на основе предыдущей федеральной ставки заработной платы для гражданских лиц (т. е. правила максимальной выплачиваемой ставки) в соответствии с политикой принимающего агентства.

е. правила максимальной выплачиваемой ставки) в соответствии с политикой принимающего агентства.

Работники GS могут продвигаться по службе через определенные промежутки времени (как правило, по крайней мере через год), как это определено положениями OPM, квалификационными стандартами и политиками агентства, вплоть до полного потенциала продвижения, указанного в объявлении о вакансии.После этого для перехода на более высокий уровень GS необходимо соревнование по принципам системы заслуг. Как правило, повышение уровня GS равно как минимум двум ступеням уровня GS непосредственно перед повышением до более высокого уровня GS.

График базовой заработной платы GS обычно корректируется ежегодно каждый январь с общим повышением заработной платы на основе общенациональных изменений в стоимости заработной платы и окладов работников частного сектора. Большинство сотрудников GS также имеют право на местную оплату, которая представляет собой процентную ставку на основе географического положения, отражающую уровни оплаты для нефедеральных работников в определенных географических районах, как это определено опросами, проведенными U. С. Бюро трудовой статистики. В настоящее время существует 47 платных зон, которые охватывают 48 штатов и Вашингтон, округ Колумбия, а также Аляску, Гавайи, а также территории и владения США. Сорок четыре локальные платные зоны охватывают большие мегаполисы (например, Лос-Анджелес, Нью-Йорк, Вашингтон, округ Колумбия), две охватывают целые штаты — Аляску и Гавайи, а остальная часть Соединенных Штатов, их территории и владения включены в универсальная зона оплаты проживания в остальной части США (RUS). Сотрудники GS в зарубежных регионах не имеют права на местную оплату.Президент и Конгресс могут вносить изменения во всеобщие и местные корректировки заработной платы.

С. Бюро трудовой статистики. В настоящее время существует 47 платных зон, которые охватывают 48 штатов и Вашингтон, округ Колумбия, а также Аляску, Гавайи, а также территории и владения США. Сорок четыре локальные платные зоны охватывают большие мегаполисы (например, Лос-Анджелес, Нью-Йорк, Вашингтон, округ Колумбия), две охватывают целые штаты — Аляску и Гавайи, а остальная часть Соединенных Штатов, их территории и владения включены в универсальная зона оплаты проживания в остальной части США (RUS). Сотрудники GS в зарубежных регионах не имеют права на местную оплату.Президент и Конгресс могут вносить изменения во всеобщие и местные корректировки заработной платы.

Из-за серьезных трудностей с подбором персонала для определенных профессий на уровне общего обслуживания в определенных географических регионах OPM может утвердить специальные ставки, превышающие обычные ставки общего обслуживания.

Авансовая почасовая оплата | Зарплата.com

Стрела Электроникс, Инк. – Брукингс

,

SD

– Брукингс

,

SD

В окружении высококлассных специалистов у вас будет возможность продвинуться по карьерной лестнице и расширить свои знания в области государственных контрактов и закупок. Эта позиция находится в Маклине, штат Вирджиния …

Arrow Electronics – 3 дня назад

CHS предлагает КОНКУРЕНТОСПОСОБНУЮ ЗАРАБОТНУЮ ПЛАТУ, ЧРЕЗВЫЧАЙНО ЩЕДРЫЙ ПРЕИМУЩЕСТВА, ВОЗМОЖНОСТИ ДЛЯ ПРОДВИЖЕНИЯ И СТАБИЛЬНУЮ ЗАНЯТОСТЬ с возможностями ДОЛГОСРОЧНОГО РОСТА.Приглашаем Бухгалтера на постоянную работу…

CHS Inc. – 10 дней назад

– 10 дней назад

ЧС Инк – Озеро Бентон , МН

CHS предлагает КОНКУРЕНТОСПОСОБНУЮ ЗАРАБОТНУЮ ПЛАТУ, ЧРЕЗВЫЧАЙНО ЩЕДРЫЙ ПРЕИМУЩЕСТВА, ВОЗМОЖНОСТИ ДЛЯ ПРОДВИЖЕНИЯ И СТАБИЛЬНУЮ ЗАНЯТОСТЬ с возможностями ДОЛГОСРОЧНОГО РОСТА.Приглашаем на постоянную работу помощника в офис в г….

CHS Inc. – 10 дней назад

Ллойд Компании – Су-Фолс , SD

В этой роли вы будете важным ресурсом в нашей проектной группе, работающей над продвижением усилий BIM в нашей проектной группе. ОСНОВНЫЕ ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ Для успешного выполнения этой работы …

ОСНОВНЫЕ ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ Для успешного выполнения этой работы …

MyJobHelper – 14 дней назад

Некоторые из них будут развиваться намного быстрее, чем другие, но все они должны произойти, чтобы AR и VR стали настолько привлекательными, что стали неотъемлемой частью нашей жизни.Группа Surreal Vision в …

Мета(Фейсбук) – 22 дня назад

Интуитивно понятный – Су-Фолс , SD

Вместе давайте продвигать мир минимально инвазивной помощи. Описание работы В Intuitive мы объединены нашей миссией: мы считаем, что минимально инвазивный уход — это уход, улучшающий жизнь. Через …

Описание работы В Intuitive мы объединены нашей миссией: мы считаем, что минимально инвазивный уход — это уход, улучшающий жизнь. Через …

Recruitics REACH – 24 дня назад

Авансовый кредит Почасовая ставка оплаты

Кредитный союз True Sky – 73139 , ОК

… платежи по кредиту; продает членам официальные чеки и подарочные карты Visa. E 5% Приветствует участников и … продвигается вперед. Не более одного незапланированного отсутствия или опоздания в месяц. 6. Чтобы оставаться в курсе и соблюдать …

Чтобы оставаться в курсе и соблюдать …

ZipRecruiter ATS Jobs for ZipSearch/ZipAlerts – 9 часов назад

Great Plains Specialty Finance Inc – Оклахома-Сити , ОК

: Представитель отдела по работе с клиентами – Check ‘n Go/Allied Cash Advance Нравится ли вам предоставлять отличные … Обработка кредита: выполните необходимые проверки клиентов, чтобы проверить представленную информацию

Upward.net – 9 дней назад

Банк Америки – Оклахома-Сити , ОК

Как успешный консультант по финансовым решениям, этап II, у вас будет возможность продвинуться в . .. В соответствии с требованиями Закона о безопасности, все сотрудники, занимающиеся ипотечным жилищным кредитом …

.. В соответствии с требованиями Закона о безопасности, все сотрудники, занимающиеся ипотечным жилищным кредитом …

Upward.net – 12 дней назад

Great Plains Specialty Finance Inc – Оклахома-Сити , ОК

: Представитель отдела по работе с клиентами – Check ‘n Go/Allied Cash Advance Нравится ли вам предоставлять отличные … Обработка кредита: выполните необходимые проверки клиентов, чтобы проверить представленную информацию

Upward. net – 15 дней назад

net – 15 дней назад

Great Plains Specialty Finance Inc – Оклахома-Сити , ОК

: Менеджер магазина – Check ‘n Go/Allied Cash Advance Нравится ли вам предоставлять отличный сервис и … Обработка кредита: выполните необходимые проверки клиентов, чтобы проверить представленную информацию

Upward.net – 15 дней назад

Great Plains Specialty Finance Inc – Оклахома-Сити , ОК

: Менеджер магазина – Check ‘n Go/Allied Cash Advance Нравится ли вам предоставлять отличный сервис и . .. Обработка кредита: выполните необходимые проверки клиентов, чтобы проверить представленную информацию

.. Обработка кредита: выполните необходимые проверки клиентов, чтобы проверить представленную информацию

Upward.net – 15 дней назад

Займы досрочного погашения заработной платы кредитного союза

Salary Advance Loans предлагают более доступную альтернативу кредитованию до зарплаты. Однако их использование по-прежнему требует больших затрат, и их следует рассматривать только после того, как будут изучены все другие варианты.Программа займов до зарплаты (SALO) — это новый кредитный продукт, созданный кредитными союзами в их стремлении обслуживать членов и домохозяйства с краткосрочными потребностями в наличных деньгах. Эти некоммерческие организации предлагают этот продукт, чтобы помочь разорвать цикл кредитования до зарплаты.

Программы, как правило, позволяют членам кредитного союза брать ссуды вперед до зарплаты без уплаты годовых процентных ставок от 200% до 900%. Мало того, что годовая ставка APR будет ниже, но и требуемые сборы за создание также намного меньше, чем то, что предлагается в большинстве кредиторов до зарплаты.

Мало того, что годовая ставка APR будет ниже, но и требуемые сборы за создание также намного меньше, чем то, что предлагается в большинстве кредиторов до зарплаты.

Максимальная сумма кредита в программе SALO обычно составляет от 500 до 1000 долларов США. Это делается для того, чтобы снизить риск для семьи, которая ищет средства. Со временем было обнаружено, что деньги, которые кто-то берет взаймы у кредитора (будь то банк, кредитный союз или компания до зарплаты), тем больше шансов попасть в цикл долгов.

Минимальная сумма, которую можно занять, составляет 50 долларов США с процентной ставкой ниже 18% (многие кредиты составляют всего 12%), и у них нет комиссий, которые люди должны платить.Кредитные союзы считают, что эти продукты предоставляют членам гораздо менее дорогой способ доступа к чрезвычайным средствам для оплаты любых важных счетов, которые у них могут быть.

Ссуды до зарплаты предлагают заемщикам менее рискованную альтернативу ссудам до зарплаты. Продукт дешевле, а шансы заемщика вернуть деньги намного выше. Они могут помочь устранить многие из потенциальных негативных финансовых последствий кредитов до зарплаты и кредиторов для потребителей.

Они могут помочь устранить многие из потенциальных негативных финансовых последствий кредитов до зарплаты и кредиторов для потребителей.

Зачем предлагать кредиты до зарплаты?

Многим семьям часто требуется краткосрочный доступ к средствам в чрезвычайной ситуации.Так был создан этот продукт. Они значительно дешевле, чем традиционные кредиты до зарплаты. Заемщикам не нужно платить комиссию за заемные средства, а процентные ставки намного ниже. Большинство предлагаемых ставок составляют 18% годовых или ниже по их авансам.

Семьи, вступающие в кредитные союзы, могут время от времени сталкиваться с трудностями, поэтому они хотели быть уверены, что им доступна какая-либо форма экстренного кредитования. Эти кредиты зарплаты Advance удовлетворяют эту потребность.Кредитные союзы также являются некоммерческими организациями. Это означает, что расходы, которые они несут, ниже, чем у других кредиторов, поэтому они могут ссужать деньги своим членам по более низкой процентной ставке. Таким образом, этот продукт казался естественным дополнением к их портфолио.

Таким образом, этот продукт казался естественным дополнением к их портфолио.

Примеры достигнутой экономии

Экономия быстро увеличивается. При кредите наличными в размере 500 долларов США на 30 дней заемщики сэкономят не менее 177 долларов США на общих комиссиях и процентах. Таковы некоторые из типичных сбережений, достигнутых с кредитом авансом заработной платы от кредитного союза.

Кредит 250 долларов | Проценты и сборы | Сумма кредита | Годовая процентная ставка | Срок | Итого финансовые расходы |

Кредитор до зарплаты | 15 долларов за каждые 100 долларов, взятых взаймы на каждые 14 дней | $250 | 391. | 28 дней | 75,00 $ |

Ссуда досрочного погашения заработной платы | 18% годовых (максимум) | $250 | 18,00% (максимум) | 30 дней | $3,70 |

сохранить | 71,30 $ | ||||

07%

07%

Кредит 500 долларов | Проценты и сборы | Сумма кредита | Годовая процентная ставка | Срок | Итого финансовые расходы |

Кредитор до зарплаты | Комиссия в размере 15 долларов США за каждые 100 долларов США за каждые 14 дней | 500 долларов | 391. | 28 дней | 150,00 $ |

Ссуда досрочного погашения заработной платы | 18% годовых (максимум) | 500 долларов | 18,00% (максимум) | 30 дней | 7,40 $ |

сохранить | 142,60 $ | ||||

07%

07%

Найдите местный кредитный союз, который предлагает ссуды до зарплаты

Условия, устанавливаемые каждым кредитором, могут различаться.Многие также будут ограничивать тех, кто может вступить в их кредитный союз, например, некоторые сосредотачиваются на учителях, государственных служащих, военнослужащих или даже на сотрудниках определенных компаний. Членство имеет тенденцию быть более ограничительным, чем традиционный банк.

Членство имеет тенденцию быть более ограничительным, чем традиционный банк.

Не все кредитные союзы будут также предлагать эти ссуды до зарплаты. Людям нужно будет сделать запрос в местном отделении, чтобы узнать, есть ли у них этот продукт или нет. Или, может быть, они предлагают другую альтернативу. Но в любом случае, всегда стоит сделать запрос.Чтобы найти список кредитных союзов, а также любых кредитов, которые они предлагают, Национальной администрации кредитных союзов (NCUA) имеет базу данных. Используйте их веб-сайт, чтобы найти кредитора, или позвоните им по телефону 800-755-1030 для получения информации.

Дополнительные кредитные продукты кредитного союза и недорогие альтернативы

Когда потребителям требуется недорогое финансирование для оплаты расходов и счетов, таких как ремонт дома, образование или ремонт автомобиля, ваш местный кредитный союз является лишь одним из вариантов. У домохозяйств есть много других способов получить деньги, которые им нужны в чрезвычайной ситуации.

Прежде чем брать краткосрочный кредит под высокие проценты от кредитора до зарплаты, вы должны изучить все доступные варианты, будь то ваш кредитный союз или другой кредитор. Доступен широкий выбор продуктов личного финансирования и кредита, даже для потребителей с низким кредитным рейтингом. Многие из этих альтернатив имеют гибкие и относительно более низкие варианты погашения процентной ставки. Узнайте больше о некоторых альтернативах.

Что такое выдача наличных и как они работают?

Редакционная группа Select работает независимо друг от друга, рецензируя финансовые продукты и публикуя статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Выдача наличных может показаться простым способом быстрого получения наличных, но это может стоить вам больших денег в виде процентов и сборов. Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы вас не ждал неприятный сюрприз. А еще лучше вообще отказаться от выдачи наличных.

А еще лучше вообще отказаться от выдачи наличных.

Ниже CNBC Select рассматривает основы выдачи наличных: что это такое, условия и сборы, а также лучшие альтернативы для быстрого получения наличных.

Как работает выдача наличных

Выдача наличных в основном представляет собой краткосрочный кредит, предлагаемый эмитентом вашей кредитной карты. Когда вы берете аванс наличными, вы занимаете деньги под кредитную линию вашей карты. Обычно вы можете получить аванс наличными несколькими способами:

- В банкомате: Если у вас есть PIN-код для вашей кредитной карты, вы можете подойти к банкомату и получить аванс наличными. Если у вас нет PIN-кода, вы можете запросить его у эмитента вашей карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую можно снять в банкомате.

- Лично: Посетите свой банк и запросите выдачу наличных с помощью кредитной карты.

- Удобный чек: Возможно, на вашей кредитной карте есть удобные чеки, которые можно использовать, чтобы выписать себе чек. Затем вы можете обналичить его или внести на депозит.

Условия выдачи наличных и комиссии

Выплаты наличными — это простой способ быстро получить наличные, но часто они сопряжены со значительными комиссиями, которые перевешивают любые преимущества. Прежде чем брать аванс наличными, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вам, вероятно, придется понести.

- Авансы наличными APR: Авансы наличными имеют отдельную и часто более высокую процентную ставку, чем покупки или переводы баланса. Например, для карты Citi® Double Cash Card предусмотрена начальная ставка 0% годовых на переводы остатка в течение 18 месяцев. После этого переменная годовая ставка будет составлять 13,99% – 23,99%, но переменная годовая ставка 25,24% для денежных авансов.

- Комиссия за выдачу наличных: Эмитент вашей карты часто взимает комиссию за выдачу наличных, которая обычно составляет 3% или 5% от общей суммы каждой запрашиваемой вами выдачи наличных. Например, аванс наличными в размере 250 долларов США с комиссией 5% будет стоить вам 12,50 долларов США.

- Комиссия банкомата или банка: Если вы пользуетесь банкоматом или посещаете банк, вы можете рассчитывать на комиссию за снятие наличных.

- Без льготного периода: На денежные авансы льготный период не распространяется. Это означает, что вам будут начисляться проценты, начиная с даты снятия наличных. Это отличается от того, когда вы совершаете покупку с помощью своей карты, и эмитент предлагает льготный период не менее 21 дня, когда вы не будете платить проценты, если ваш баланс будет полностью выплачен в установленный срок.

- Отдельный кредитный лимит: Денежные авансы часто имеют отдельный кредитный лимит, который является частью вашего общего кредитного лимита. Вы можете получить только несколько сотен долларов.

Например, аванс наличными в размере 250 долларов США с комиссией 5% будет стоить вам 12,50 долларов США.

Например, аванс наличными в размере 250 долларов США с комиссией 5% будет стоить вам 12,50 долларов США.Стоимость аванса наличными

Выплата аванса наличными имеет множество условий и комиссий, как упоминалось выше, но вы можете задаться вопросом, сколько может стоить все это. Вот пример:

Вот пример:

Сколько $ 500 денежных средств может стоить

| Cover | ||

|---|---|---|

| Cash Advance Advance | ||

| Ежемесячный платеж | ||

| денежный аванс комиссия (5%) | 25 долларов США | |

| Аванс наличными в год (26.74%) | $ 72 в интересах | 90 $ 72 в интересах|

| $ | $ 2.50 | $ 2,50229 |

| 12 месяцев | ||

| Общая проценты и сборы | $ 99.50 |

Вы в конечном итоге вы платите 99,50 долларов в виде процентов и сборов, если вы взяли аванс в размере 500 долларов наличными и платили только 50 долларов в месяц.

Альтернативы наличным авансам

Получение наличных авансов может показаться хорошей идеей в данный момент, но это может быстро привести к тому, что вы влезете в долги.Мы рекомендуем вообще избегать выдачи наличных и выбирать альтернативные варианты с более выгодными условиями.

- Одолжить у семьи или друзей: Вы можете попросить у семьи или друзей ссуду. Хотя спрашивать может быть неудобно, это может быть наиболее рентабельным способом получить необходимые вам деньги. Убедитесь, что вы создали план погашения, чтобы сохранить ваши отношения в хороших условиях.

- Взять личный кредит: Частный кредит обычно предлагает более выгодные условия, чем аванс наличными, и вы можете иметь доступ к большему количеству наличных денег, если у вас есть хороший кредит.С помощью личного кредита вы обычно можете погасить кредит по фиксированной процентной ставке, которая намного ниже, чем годовой процент, взимаемый эмитентами кредитных карт.