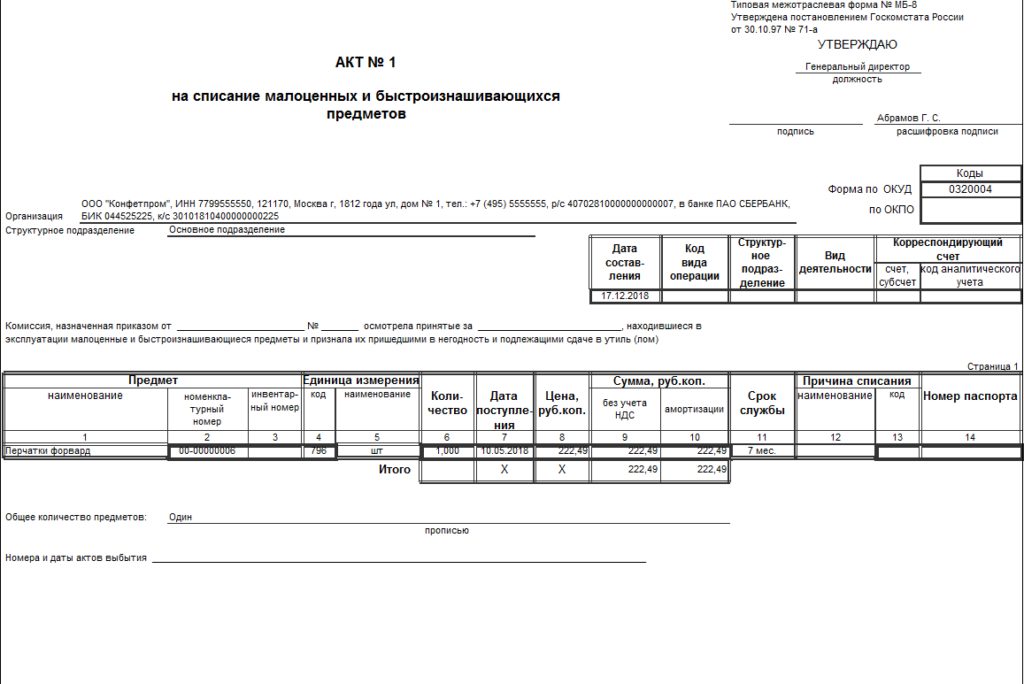

Списания спецодежды бланк: Акт на списание спецодежды по форме мб-4. Образец и бланк 2021

Акт на списание спецодежды по форме мб-4. Образец и бланк 2021

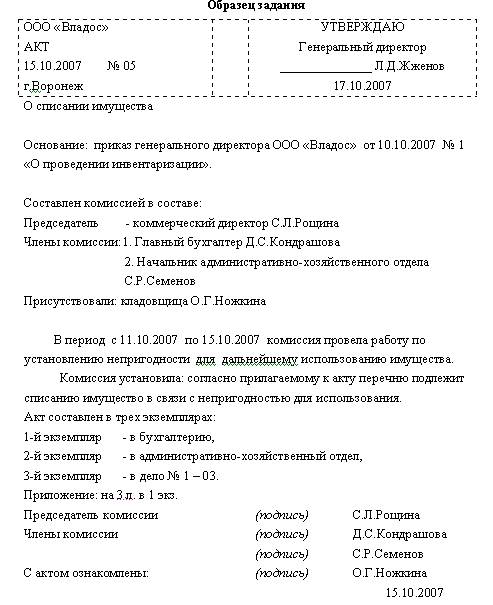

Акт на списание спецодежды по форме МБ-4 существует с 1997 года и до сих пор не потерял актуальности. Официально документ носит название «Акт выбытия малоценных и быстроизнашивающихся предметов». Естественно, рабочие перчатки и прочие элементы спецодежды можно смело отнести к этой категории и при выходе из строя списать с помощью оформления этого акта.

ФАЙЛЫ

Скачать пустой бланк акта на списание спецодежды. Форма МБ-4 .docСкачать образец акта на списание спецодежды. Форма МБ-4 .doc

Но универсальность бумаги заключается в том, что ее можно заполнять и в случае утери, поломке элементов спецодежды и пр. Он пригодится при умышленной порче, случайной утере, поможет официально оформить взыскание с виновных лиц стоимость вещей. Также 221 статья Трудового кодекса гласит, что всем сотрудникам, занятым на вредном производстве, руководитель приказом выдает спецодежду.

Законные основания

В бланке, который находится выше и доступен для скачивания, есть ссылка в верхней части на Постановление Госкомстата №71а от 30 октября 1997. Этот документ является основным при использовании акта по назначению. В нем указаны случаи и нюансы заполнения бумаги. Учет этой категории производится бухгалтерией организации, согласно Приказу Минфина №135н от 26 декабря 2002 года.

Списываться спецодежда может после инвентаризации, нюансы которой оговариваются в Порядке проведения инвентаризации. Последний утвержден Приказом Минфина №49 от 13 июня 1995 года.

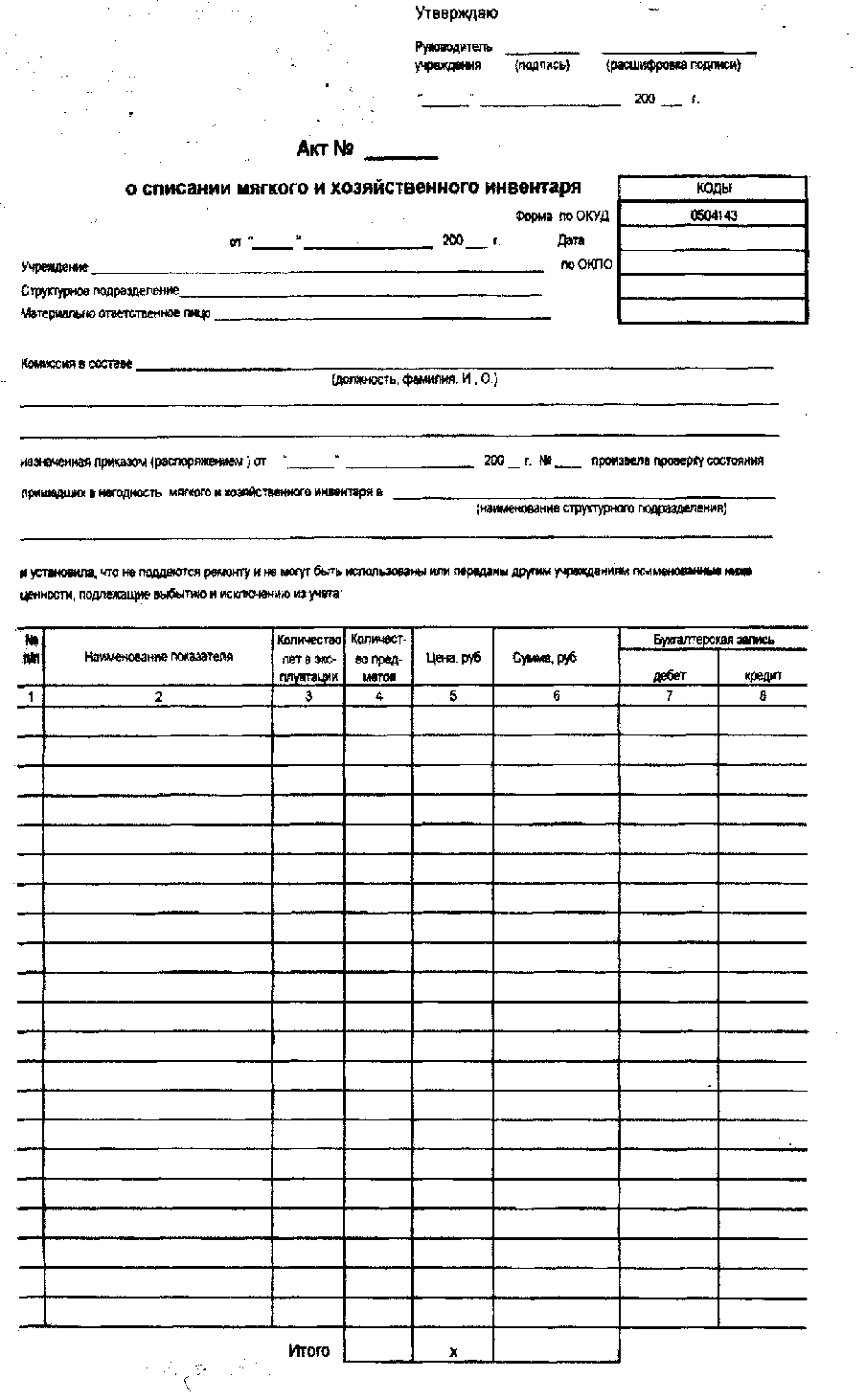

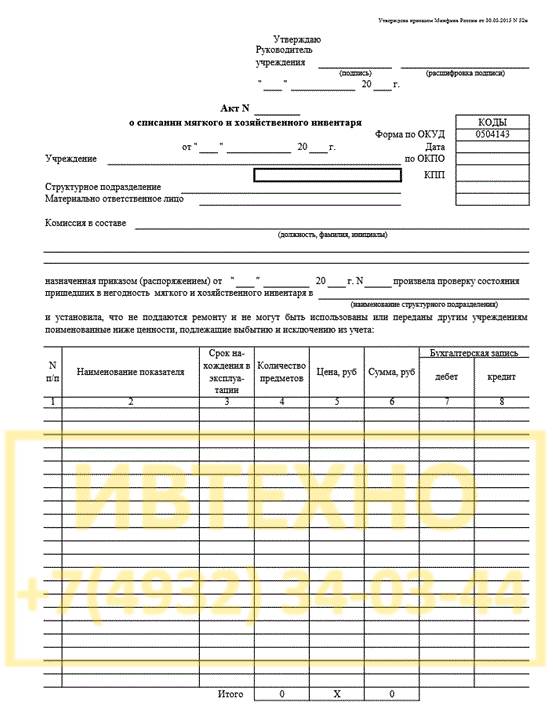

Составные части акта

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

- Предмете одежды: его названии, номере согласно номенклатуре, размере.

- Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

- Количестве одежды в указанных единицах измерения. Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

- Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

- Сумме без учета НДС, а также сумме амортизации.

- Причине выбытия, коде.

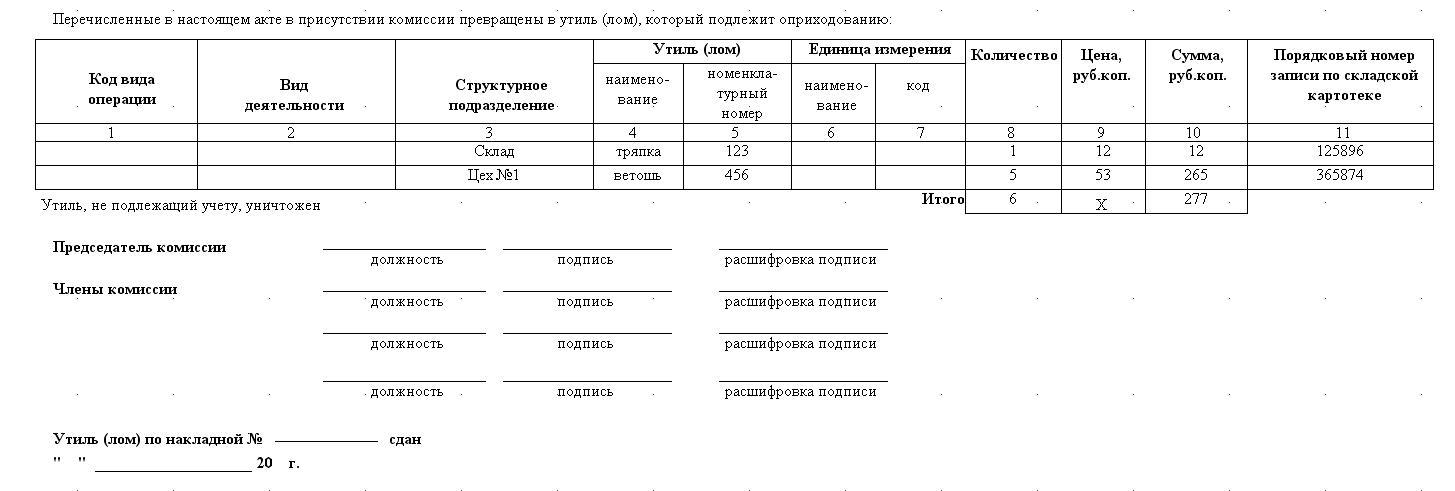

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Алгоритм действий

Если работник или его непосредственный начальник заполняет все поля акта верно и предъявляет его на склад, то взамен утерянной (изношенной, вышедшей из строя) вещи ему выдается новая (при такой возможности). Но этот факт должен быть документально зафиксирован.

Но этот факт должен быть документально зафиксирован.

Для этого в специальной карточке учета (форма МБ-2, учет малоценных и быстроизнашивающихся предметов) записывается это действие и ставится подпись минимум двух сотрудников: выдающего и принимающего.

Интересное свойство: эта форма может использоваться в качестве переходной. Ей можно воспользоваться, если какую-либо вещь из списка малоценных и быстроизнашивающихся предметов нужно отразить как объект основных средств в бухгалтерском учете (либо показать ее перемещение).

Также после подписания руководителем может издаваться приказ о списании спецодежды, пришедшей в негодность. Если при заполнении были допущены ошибки, то не возбраняется их исправление. Только оно должно быть выполнено правильно: ошибка зачеркивается одной чертой, рядом пишутся верные данные и подписи всех материально ответственных лиц.

Сколько экземпляров потребуется

Акт на списание спецодежды по форме МБ-4 должен быть составлен минимум в двух экземплярах. Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.

Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.

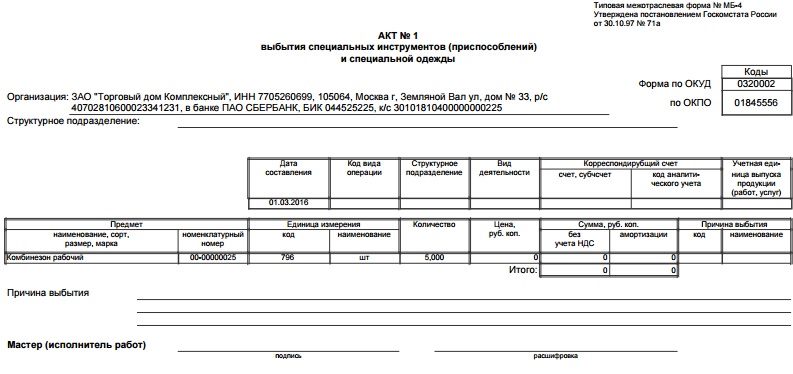

Акт на списание малоценных и быстроизнашивающихся предметов (форма МБ

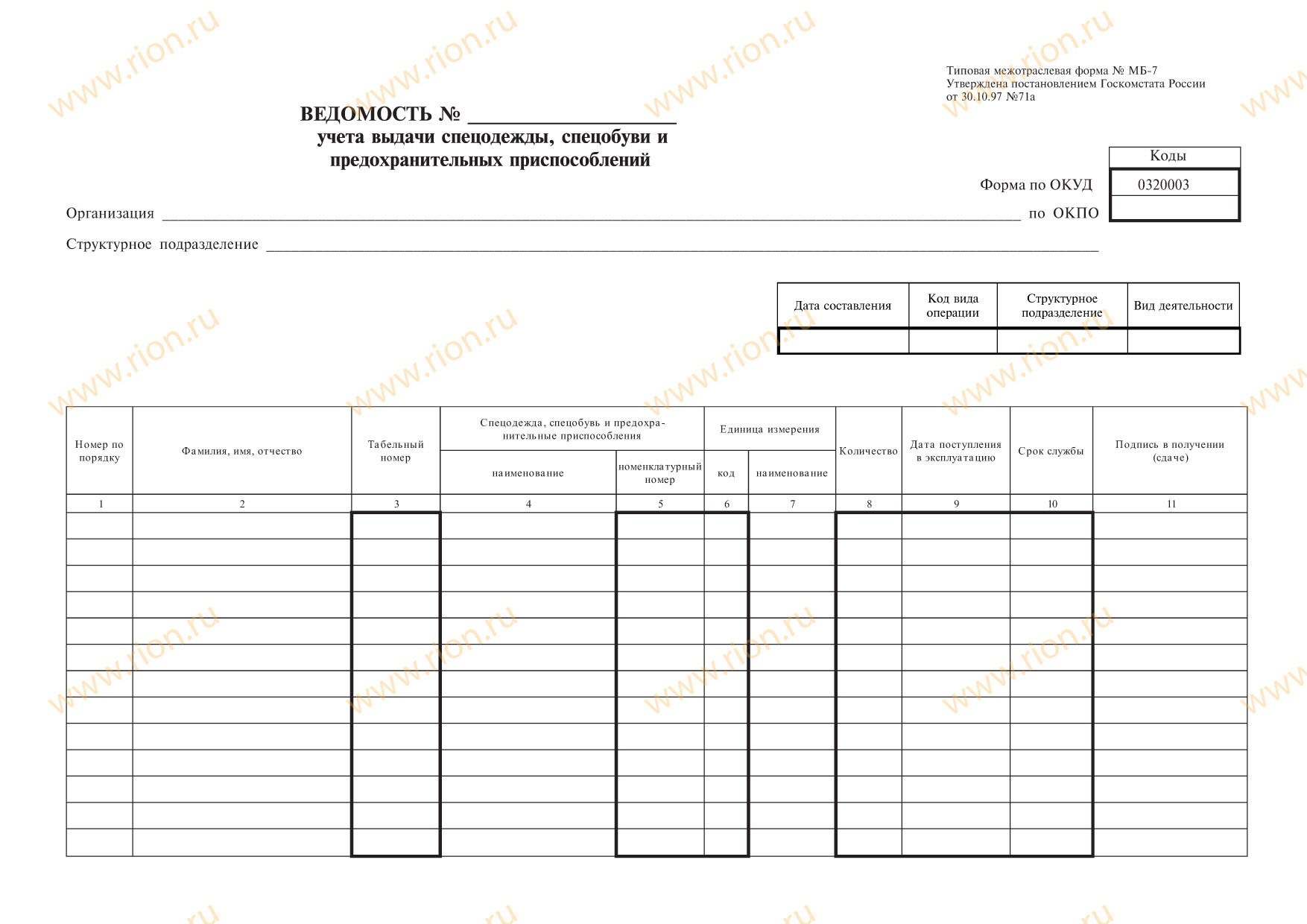

Для отражения операций движения МБП (поступления, внутреннего перемещения, передачи в эксплуатацию, списания) предназначены унифицированные формы первичной учетной документации карточки учета малоценных и быстроизнашивающихся предметов (форма МБ-2) (см. ниже) акт выбытия малоценных и быстроизнашивающихся предметов (форма МБ-4) ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма МБ-7) акт на списание малоценных и быстроизнашивающихся предметов (форма МБ-8). [c.17]Применяется для оформления списания инструментов (приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного (оборотного) фонда. Составляется в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МБ-4). Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в-центральный инструментальный склад (ЦИС), который выдает цеху инструменты (приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов (приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов (приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент (приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается.

[c.77]

Составляется в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма № МБ-4). Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в-центральный инструментальный склад (ЦИС), который выдает цеху инструменты (приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов (приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов (приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент (приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается.

[c.77]

Акт на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8) [c.78]

При предъявлении акта выбытия работнику взамен негодного или утерянного предмета выдается – годный.

Акт на списание малоценных и быстроизнашивающихся предметов (форма № МБ-8) используется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов. Данный акт составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля форма № МБ-8 с распиской кладовщика сдается в бухгалтерию. Следует иметь в виду, что на разные виды малоценных и быстроизнашивающихся предметов акты на списание должны составляться отдельно. [c.170]

Пришедшие в негодность МБП подлежат списанию из эксплуатации. Для этого на предприятиях создаются постоянно действующие комиссии, члены которых осматривают предметы, представленные для списания, устанавливают непригодность их к восстановлению или дальнейшему использованию, а также определяют наличие возвратных отходов и возможность их реализации.

Если на предприятии для оформления списания инструментов (приспособлений), пришедших в негодность, и обмена их на годные применяется метод обменного (оборотного) фонда, то используется акт на списание инструментов (приспособлений) и обмен их на годные формы МБ-5 (табл. 3.21). Он составляется в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов формы МБ-4 (табл. 3.22), [c.159]

Выбытие основных средств оформляется актом на списание основных средств ОС-4 и актом (накладной) приемки-передачи основных средств ОС-1 (формы утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве ).

Малоценные и быстроизнашивающиеся предметы, переданные в эксплуатацию, учитывают по первоначальной стоимости вплоть до момента их выбытия за ветхостью. Выбытие пришедших в негодность инструмента, спецодежды и инвентаря оформляют актом на списание (форма М-32 или М-33). Акт является первичным. документом для отражения расхода их в аналитическом и синтетическом учете. Полученные при ликвидации указанных предметов металлолом, топливо, ветошь приходуют. Недостающие и испорченные малоценные и быстроизнашивающиеся предметы списывают по их первоначальной себестоимости с кредита счета 12-2 Малоценные и быстроизнашивающиеся предметы в эксплуатации и относят в дебет счета 84 Недостачи и потери . [c.118]

Крр.ме ведомости распределения сырья и материалов на производство формы № 61, в группу учета производства бухгалтерии поступает ведомость списания малоценных и быстроизнашивающихся предметов, пришедших в негодность вследствие износа или поломки (форма № 70), данные которой служат основанием для отнесения на счета затрат производства остаточной стоимости пришедших в негодность предметов. [c.205]

[c.205]

Движение малоценных и быстроизнашивающихся предметов оформляют следующими документами оприходование на склады—по приходным ордерам (формы № М-3 и М-4), актами о приемке материалов (форма № М-7), товарно-транспортными накладными (формы № М-5, М-5-а, М-6, М-6-а), накладными (формы № М-12 и М-13) отпуск в производство и эксплуатацию — по лимитно-заборным картам (формы № М-8, М-9), требованиям (формы № М-10, М-11), накладным (формы № М-12 и М-13), требованиям на выдачу инструмента и спецодежды (форма № М-30) списание пришедших в негодность предметов — по актам на списание пришедших в негодность (утерянных, поломанных) предметов (форма № М-32) и актам на списание пришедших в негодность инструмента, спецодежды, инвентаря (форма № М-33). [c.108]

Так при выдаче работнику для длительного пользования заполнялась форма МБ-2 “Карточка учета МБП”. Кроме того, при соответствующих операциях применяются формы МБ-4 “Акт выбытия малоценных и быстроизнашивающихся предметов”, МБ-7 “Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений” (см. таблицу 54), МБ-8 “Акт на списание МБП”.

[c.101]

таблицу 54), МБ-8 “Акт на списание МБП”.

[c.101]

СРЕДСТВА ПРОИЗВОДСТВА ПОТРЕБЛЕННЫЕ ( onsumed means of produ tion) — совокупность средств и предметов труда, израсходованных на создание продукции Потребление средств труда выражается в их износе, а предметов труда — в преобразовании их первоначальной потреби-. тельной стоимости в потребительную стоимость готовой продукции В процессе потребления средств произ-ва их стоимость переносится на готовую продукцию и образует материальные затраты При этом стоимость средств труда переносится на продукцию пропорционально их износу в форме амортизационных отчислений на восстановление основных фондов и в форме списания стоимости малоценных и быстроизнашивающихся предметов, а стоимость предметов труда — полностью См также Издержки производства [c.245]

Акты на списание малоценных и быстроизнашивающихся предметов составляются по формам, установленным министерствами и ведомствами. Списываются эти предметы на основе актов выбытия имущества, которые составляются в структурных подразделениях предприятия на каждый испорченный или утраченный малоценный или быстроизнаши-

[c. 58]

58]

При предъявлении работником акта выбытия ему взамен негодного или утерянного предмета выдается годный и записывается в карточку учета малоценных и быстроизнашивающихся пре дметов (форма № МБ-2). Акты выбытия впоследствии прикладываются к актам на списание (формы № МБ-5 и № МБ-8). [c.77]

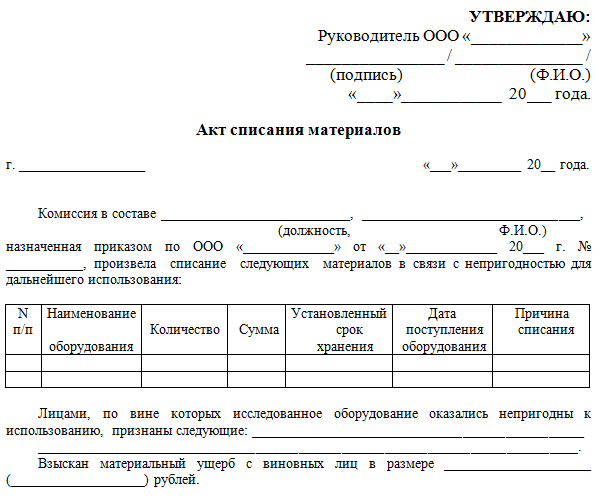

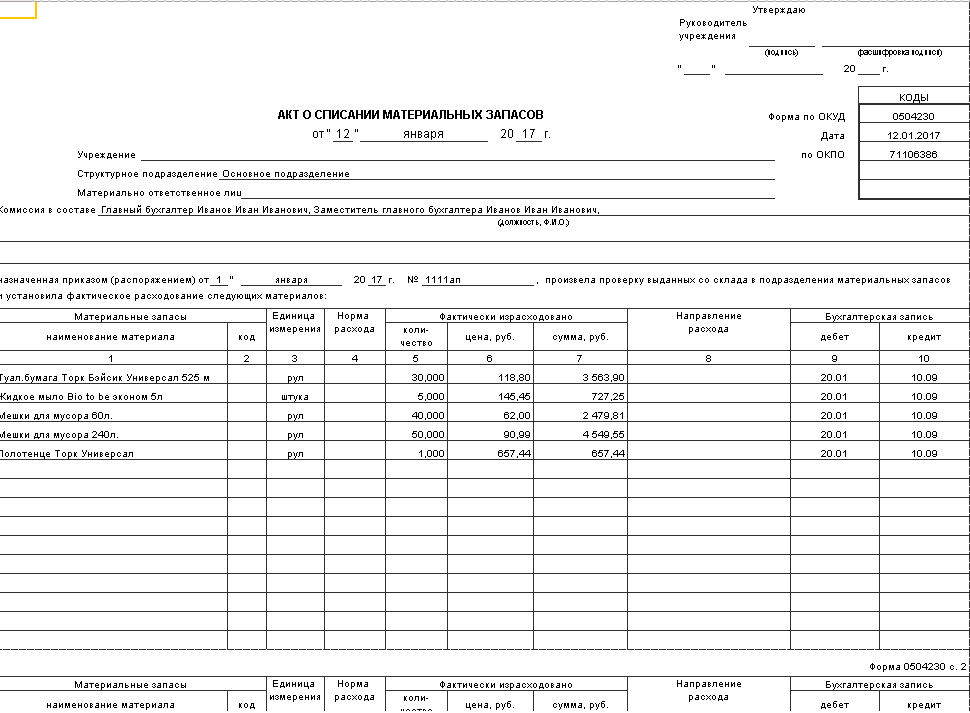

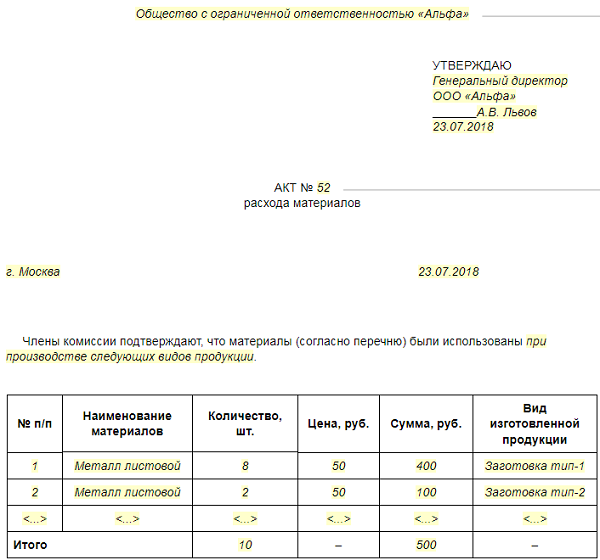

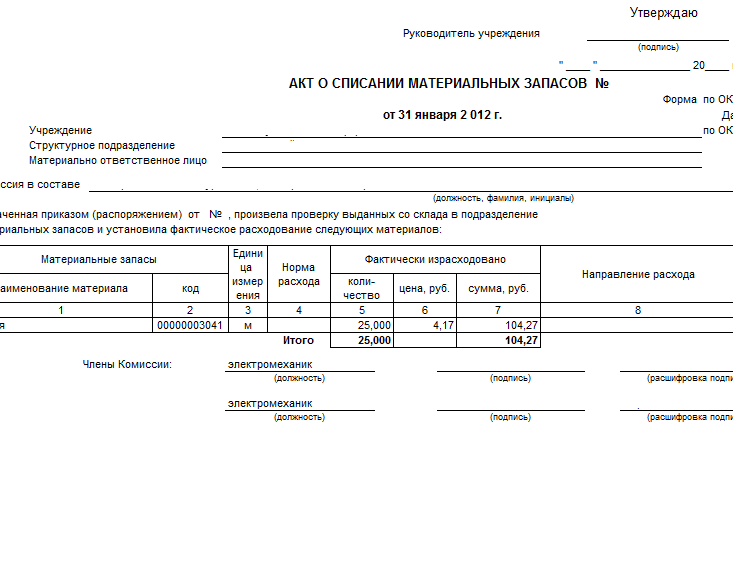

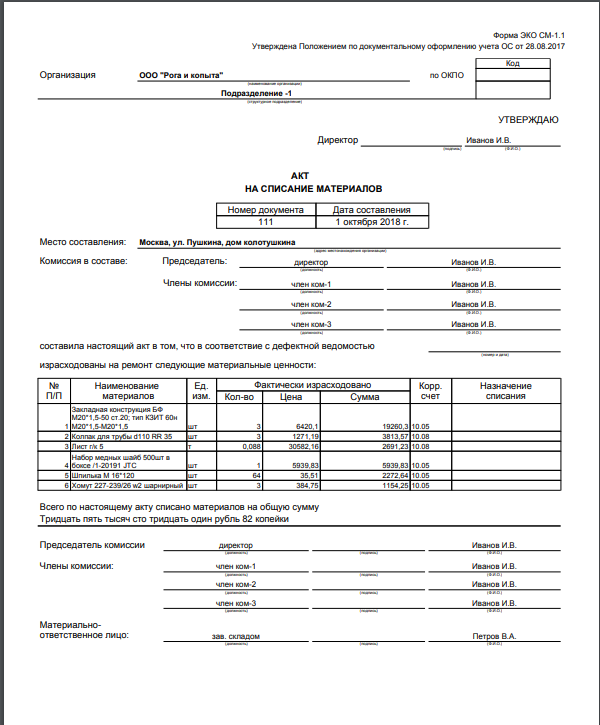

Бланк акта на списание материалов

Категории материалов

Для чего нужен акт на списание материалов? Он нужен для того чтобы их списать и придать этому процессу официальную форму и обоснование.

Специалисты в данном вопросе, делают условное разделение всех материалов, подлежащих списанию, на две категории:

- Те, которые должны иметь строгий учет, с момента пользования ими.

- Те, которые не подлежат контролю.

Чтобы выдать материалы первой категории, нужно иметь накладную-требование. В которой четко прописывают что за материалы были выданы, назначается материально ответственная личность или подразделение, куда передаются материалы.

Вторую категорию материалов зачастую выдают сотрудникам, по ведомости выдачи материальных ценностей. Преимущество данной ведомости в том, что по ней как выдаются материалы, так и списывают. Обоснованность выдачи материала сотруднику — его личная заявка.

Цели списания материалов

Тут безусловно, основополагающим является тот факт, что при помощи акта на списание произведен расход материалов, и изымет их из общего производственного процесса или хозяйственной деятельности. И конечно же, контроль. Контроль за общим потреблением, качеством материалов, устранение или выявление краж материальных ценностей.

Обязательные пункты акта списания материалов

Зачастую акт составляют в единственном экземпляре. Но возможно составление и нескольких экземпляров.

Обязательно отобразить в нем:

- данные о дате и месте составления;

- список лиц, состоящих в комиссии по списанию материальных ценностей;

- перечень списываемых материалов;

- количество, списываемых материалов;

- указание причины по которой списываются материалы;

- указание общей стоимости, списываемых материалов (пропись).

Важно! При процедуре составления акта необходимо произвести процедуру передачи актов от ответственного за них лица, на того человека, который будет производить списание, а после выдать их со склада по накладной-требованию.

Все процедуры должны осуществляться согласно инструкции по списанию материалов, которая определяет порядок действий:

- Организация комиссии по списанию — сугубо материально-ответственные люди. В акт вносятся их персональные данные и занимаемые должности, также обязательно наличие их подписей на акте, после идет утверждение главы комиссии.

- Далее идет работа бухгалтера. Он производит отображение балансовой стоимости материалов и размер повреждений как непосредственные потери. И только после этого происходит снятие материалов с баланса предприятия.

Важно! Если есть виновники списания данные передаются в отдел кадров для возмещения потерь с этих лиц.

Акт на списание ГСМ

Практически большинство предприятий имеют во владении транспортные средства. И соответственно, у них есть расходы, связанные с нее обслуживанием, которые также подлежат списанию в расходы организации, с дальнейшим учетом прибыли, подлежащей налогообложению.

И соответственно, у них есть расходы, связанные с нее обслуживанием, которые также подлежат списанию в расходы организации, с дальнейшим учетом прибыли, подлежащей налогообложению.

Данный вид списания происходит по нормам утвержденным предприятием и определены соответствующим приказом:

- затраты по топливу могут быть списаны согласно данным путевого листа или по акту списаний;

- затраты на масла и другие жидкости должны списываться по актам списаний.

Процедура и цели списания

Для списания ГСМ также проводится сбор комиссии, сам бланк должен содержать:

- период списания;

- транспорт по которому происходи списание;

- персональные данные водителя;

- информация о непосредственно расходе ГСМ по данному периоду (чаще

всего используется табличное оформление).

Далее акт подписывает водитель и члены комиссии, и утверждается руководителем предприятия.

Акт списания продуктов питания

Данный акт распространен на предприятиях общественного питания и занимающихся торговлей ими. Цель — списать испорченные или просроченные продукты.

Цель — списать испорченные или просроченные продукты.

Причины возникновения:

- нарушена процедура и условия хранения и торговли продуктов;

- нарушены условия транспортировки продуктов;

- несоответствие качества полученного товара определённым требования;

- истекший срок годности продуктов.

Процедура и цели списания

Процедура списания продуктов питания исходит из ситуации, которая привела их в негодность. При нарушении условий хранения и реализации, а также истекшего срока хранения — обязательно проводится инвентаризация. Она, конечно же, внеплановая, и для нее требуется особый приказ руководителя предприятия. При инвентаризации идет полный пересчет, перевешивание материальных ценностей, находящихся на складе или торговом зале. Обязательно составление сличительной ведомости, одновременно с этим формируется акт на списание продуктов.

Акт списания ТМЦ

Цель данного акта — документальное подтверждение порчи или негодности, старения или окончания срока амортизации ТМЦ, а также указывает невозможность их дальнейшей реализации.

Процедура и цели списания:

- Заполните форма имеющую единый вид и утверждение по всем полям, обязательно указание даты и места где составлен акт.

- Перечислите всех членов с персональным данными и занимаемыми должностями, входящих в состав комиссии, по подтверждению непригодности ТМЦ.

- Перечислите ТМЦ на списание со всеми необходимыми данными.

Далее процедура подписывания акта. - Контроль выдачи ТМЦ со склада.

- Утверждение руководителя.

Акт списания основных средств

Данное списание происходит при выработке ресурса и порче основных средств. Для процедуры их списания также проводится инвентаризация.

Создается комиссия из:

- разнопрофильных специалистов;

- представителя бухгалтерии;

- материально-ответственного лица;

Процедура и цели списания:

- Инвентаризация ОС

- Заполнение акта по списанию (аналогичен вышеперечисленным)

- Демонтаж и утилизация

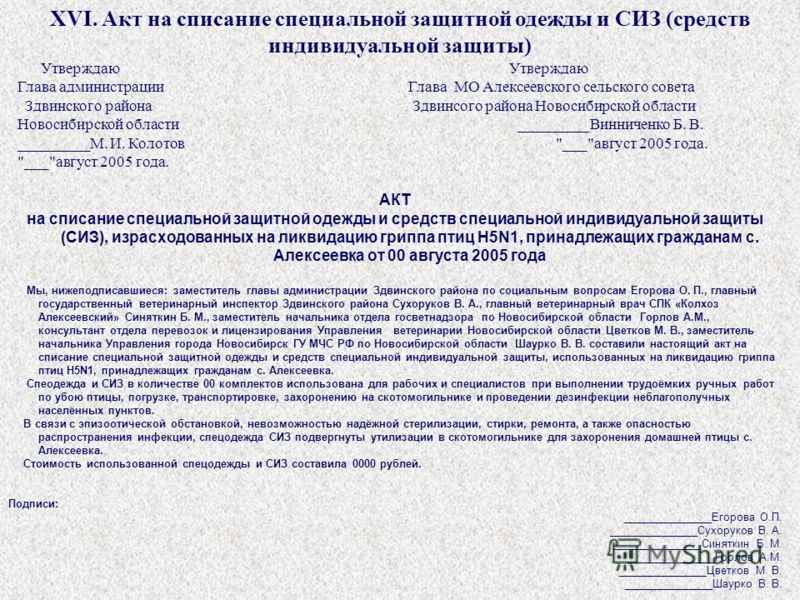

Акт списания спецодежды

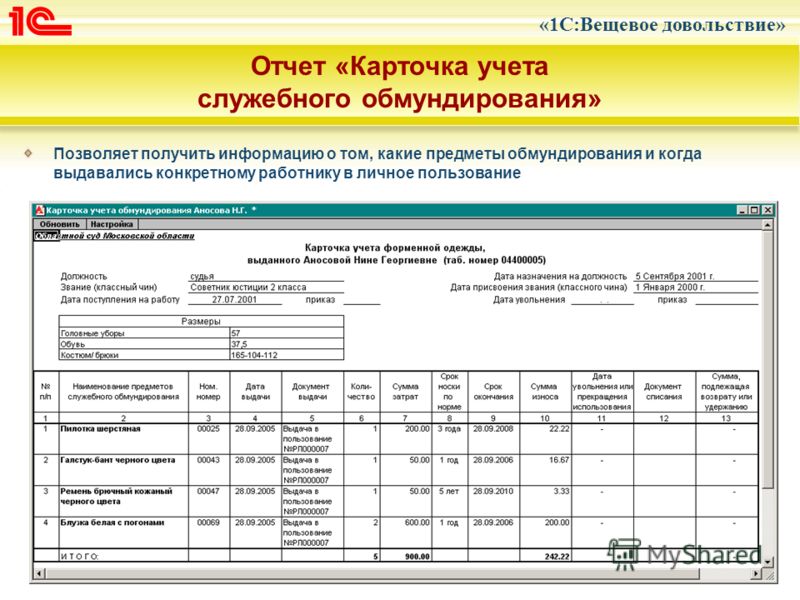

Каждая организация, использующая специальную одежду, работает по приказу от 2009 года № 290, который содержит специализированные выписки. Они предназначены для конкретики по СО, сроку ее эксплуатации работником и датой выдачи работнику. Обязательно создается личная карточка сотрудника, где будут отражаться все его данные в вопросе СО.

Они предназначены для конкретики по СО, сроку ее эксплуатации работником и датой выдачи работнику. Обязательно создается личная карточка сотрудника, где будут отражаться все его данные в вопросе СО.

Акт составляется:

- после окончания срока службы;

- после порчи или утери СО;

Процедура и цели списания

При окончании срока службы, ответственный за информацию по СО, составляет акт произвольной формы о данном факте с приложением личной карточки сотрудника. Далее документы поступают в бухгалтерию, которая их списывает.

При порче и утере, также формируется акт произвольной формы, прикладывается личная карточка сотрудника, фиксируются данные его подписью и объяснительной. Далее бухгалтерия и отдел кадров, цель которых возместить ущерб предприятию.

Что считается рабочей одеждой, не подлежащей обложению налогом? | Малый бизнес

Автор Chron Contributor Обновлено 5 марта 2021 г.

Большинство работодателей навязывают своим сотрудникам дресс-код. Однако, даже если вы покупаете дорогие костюмы или платья в соответствии с дресс-кодом, это не означает, что вы можете требовать вычета расходов. IRS позволяет вычесть стоимость рабочей одежды и униформы только в том случае, если вы удовлетворяете ряду требований, одно из которых заключается в том, что приобретенная вами одежда не подходит для ношения вне работы.

Однако, даже если вы покупаете дорогие костюмы или платья в соответствии с дресс-кодом, это не означает, что вы можете требовать вычета расходов. IRS позволяет вычесть стоимость рабочей одежды и униформы только в том случае, если вы удовлетворяете ряду требований, одно из которых заключается в том, что приобретенная вами одежда не подходит для ношения вне работы.

Руководство по вычету налога на одежду

Чтобы вычесть стоимость покупки рабочей одежды и расходы на ее чистку, ваш работодатель должен прямо потребовать, чтобы вы носили одежду на работе в качестве условия вашей работы. Однако одного этого требования недостаточно для вычета. IRS также требует, чтобы одежда не использовалась для вас вне работы, то есть она не подходит для личного пользования.

Примеры расходов, связанных с работой, включают обслуживающий персонал.Если вы работаете официантом в ресторане, и владелец требует, чтобы вы всегда носили белую рубашку с черными брюками, вы не можете претендовать на вычет, поскольку вы можете использовать белую рубашку или черные брюки, когда не обслуживаете столиков. Однако если на белых рубашках, которые ваш работодатель требует, чтобы вы приобрели, был изображен логотип ресторана, вы можете вычесть их стоимость, но не брюки.

Однако если на белых рубашках, которые ваш работодатель требует, чтобы вы приобрели, был изображен логотип ресторана, вы можете вычесть их стоимость, но не брюки.

Защитная одежда

Если вы работаете в профессии, которая по своей природе опасна, например, в строительстве, паровой арматуре и нефтяных промыслах, приобретение защитной одежды для работы является важным, а во многих случаях и необходимым.К защитной одежде, подлежащей вычету, могут относиться каски, строительная обувь, огнестойкая верхняя одежда и любые другие предметы одежды, которые защищают от общих опасностей для здоровья в вашей профессии.

Специальная форма

Многие работодатели разрабатывают специальную форму, которую некоторые сотрудники должны носить каждый раз, когда приходят на работу, например бортпроводники авиакомпаний и сотрудники сетей быстрого питания. В случае, если ваш работодатель не возмещает вам расходы на приобретение этой униформы и не предоставляет надбавку на ее чистку, вы можете включить все связанные с униформой расходы в свой вычет на рабочую одежду.

Детализация спецодежды

Вы должны вычесть стоимость рабочей одежды в Приложении A как детализированные вычеты. Однако не следует перечислять только потому, что ваша рабочая одежда и униформа подлежат вычету. Вместо этого вы должны оценить, превышает ли сумма всех расходов, которые вы имеете право перечислять, стандартный вычет, который вы можете требовать для своего статуса подачи. Только тогда, когда перечисление дает больший вычет, вы можете подать Таблицу А и вычесть вашу рабочую одежду.

Кроме того, вам также следует знать, что IRS требует, чтобы вы указывали расходы на одежду как прочие расходы с учетом 2-процентного минимального уровня скорректированного валового дохода (AGI).Это означает, что вы должны уменьшить общую сумму всех прочих расходов, включая вашу рабочую одежду, на 2 процента от вашего AGI.

Итак, вы хотите списать свою рабочую одежду; Лучше прочтите это

Условия использованияДата вступления в силу: 23 мая 2018 г.

Спасибо за использование наших услуг! Эти условия обслуживания ( «Условия», ) охватывают использование и доступ к нашим услугам, клиентскому программному обеспечению и веб-сайтам ( «Услуги», ). Мы используем ClientWhys, Inc. в качестве нашей технологической платформы, чтобы мы могли предоставлять наши услуги в безопасной среде.Используя наши Услуги, вы соглашаетесь соблюдать настоящие Условия и нашу Политику конфиденциальности. Если вы используете наши Службы для организации, вы соглашаетесь с настоящими Условиями от имени этой организации.

Ваши данные и ваши разрешения

Когда вы используете наши Услуги, вы предоставляете нам такие вещи, как ваши файлы, контент, сообщения, контакты и т. Д. ( «Ваши материалы» ). Ваши вещи принадлежат вам. Эти Условия не дают нам никаких прав на Ваши Материалы, за исключением ограниченных прав, которые позволяют нам предлагать Услуги.

Нам нужно ваше разрешение на такие вещи, как размещение ваших материалов, их резервное копирование и совместное использование, когда вы нас об этом просите. Наши Услуги также предоставляют вам такие функции, как электронная подпись, обмен файлами, информационные бюллетени по электронной почте, назначение встреч и многое другое. Эти и другие функции могут потребовать от наших систем доступа к Вашим материалам, их хранения и сканирования. Вы даете нам разрешение делать эти вещи, и это разрешение распространяется на наших аффилированных лиц и доверенных третьих лиц, с которыми мы работаем.

Наши Услуги также предоставляют вам такие функции, как электронная подпись, обмен файлами, информационные бюллетени по электронной почте, назначение встреч и многое другое. Эти и другие функции могут потребовать от наших систем доступа к Вашим материалам, их хранения и сканирования. Вы даете нам разрешение делать эти вещи, и это разрешение распространяется на наших аффилированных лиц и доверенных третьих лиц, с которыми мы работаем.

Совместное использование ваших материалов

Наши услуги позволяют вам делиться своими материалами с другими, поэтому, пожалуйста, внимательно подумайте о том, чем вы делитесь.

Ваши обязанности

Вы несете ответственность за свое поведение. Ваш Материал и вы должны соблюдать применимые законы. Контент Сервисов может быть защищен правами интеллектуальной собственности других лиц. Пожалуйста, не копируйте, не загружайте, не скачивайте и не делитесь контентом, если у вас нет на это права.

Мы можем проверять ваше поведение и контент на соответствие этим Условиям. С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

С учетом сказанного, мы не обязаны это делать. Мы не несем ответственности за контент, который люди публикуют и передают через Сервисы.

Помогите нам держать вас в курсе и защитить ваши данные. Защитите свой пароль для доступа к Сервисам и поддерживайте актуальность информации об учетной записи. Не сообщайте учетные данные своей учетной записи и не предоставляйте другим доступ к ней.

Вы можете использовать наши Услуги только в соответствии с действующим законодательством, включая законы и постановления об экспортном контроле. Наконец, чтобы пользоваться нашими Сервисами, вам должно быть не менее 13 лет, а в некоторых случаях даже больше. Если вы живете во Франции, Германии или Нидерландах, вам должно быть не менее 16 лет.Пожалуйста, ознакомьтесь с вашим местным законодательством, чтобы узнать возраст цифрового согласия. Если вы не соответствуете этим возрастным требованиям, вы не можете использовать Сервисы.

Программное обеспечение

Некоторые из наших Услуг позволяют загружать клиентское программное обеспечение ( «Программное обеспечение» ), которое может обновляться автоматически. Пока вы соблюдаете настоящие Условия, мы предоставляем вам ограниченную, неисключительную, непередаваемую и отзывную лицензию на использование Программного обеспечения исключительно для доступа к Услугам. В той мере, в какой любой компонент Программного обеспечения может предлагаться по лицензии с открытым исходным кодом, мы сделаем эту лицензию доступной для вас, и положения этой лицензии могут прямо иметь преимущественную силу над некоторыми из настоящих Условий.Если следующие ограничения не запрещены законом, вы соглашаетесь не проводить реконструкцию или декомпилировать Сервисы, не пытаться это делать и не помогать кому-либо в этом.

Пока вы соблюдаете настоящие Условия, мы предоставляем вам ограниченную, неисключительную, непередаваемую и отзывную лицензию на использование Программного обеспечения исключительно для доступа к Услугам. В той мере, в какой любой компонент Программного обеспечения может предлагаться по лицензии с открытым исходным кодом, мы сделаем эту лицензию доступной для вас, и положения этой лицензии могут прямо иметь преимущественную силу над некоторыми из настоящих Условий.Если следующие ограничения не запрещены законом, вы соглашаетесь не проводить реконструкцию или декомпилировать Сервисы, не пытаться это делать и не помогать кому-либо в этом.

Бета-сервисы

Иногда мы выпускаем продукты и функции, которые все еще тестируем и оцениваем. Эти Службы были отмечены как бета, предварительная версия, ранний доступ или оценка (или со словами или фразами с аналогичным значением) и могут быть не такими надежными, как другие службы, не являющиеся бета-версией, поэтому имейте это в виду.

Наши материалы

Услуги защищены авторским правом, товарным знаком и другими законами США и других стран. Эти Условия не предоставляют вам никаких прав, титулов или интересов в отношении Сервисов, чужого контента в Сервисах, ClientWhys и наших товарных знаков, логотипов и других элементов бренда. Мы приветствуем отзывы, но учтите, что мы можем использовать комментарии или предложения без каких-либо обязательств перед вами.

Авторские права

Мы уважаем интеллектуальную собственность других лиц и просим вас тоже.Мы отвечаем на уведомления о предполагаемом нарушении авторских прав, если они соответствуют закону, и такие уведомления следует отправлять по адресу [email protected]. Мы оставляем за собой право удалить или отключить контент, предположительно нарушающий авторские права, и закрыть учетные записи повторных нарушителей. Наш уполномоченный агент для уведомления о предполагаемом нарушении авторских прав на Сервисы:

Агент по авторским правам

ClientWhys, Inc.

3300 Irvine Avenue, Suite 208

Ньюпорт-Бич, Калифорния 92660

юридический @ clientwhys.com

Прекращение действия

Вы можете прекратить использование наших Сервисов в любое время. Мы оставляем за собой право приостановить или прекратить ваш доступ к Услугам с уведомлением вас, если:

(a) вы нарушаете настоящие Условия,

(b) вы используете Услуги таким образом, который может вызвать реальный риск причинения вреда или убытков нам или другим пользователям, или

Мы заблаговременно отправим вам уведомление на адрес электронной почты, связанный с вашей учетной записью, чтобы исправить действия, которые побудили нас связаться с вами, и дать вам возможность экспортировать ваши материалы из наших Сервисов.Если после такого уведомления вы не предпримете требуемых нами шагов, мы прекратим или приостановим ваш доступ к Услугам.

Мы не будем направлять уведомление до прекращения действия, если:

(a) вы существенно нарушаете настоящие Условия,

(b) это повлечет за собой юридическую ответственность или поставит под угрозу нашу способность предоставлять Услуги другим нашим пользователям. , или

, или

(c) нам это запрещено законом.

Прекращение предоставления Услуг

Мы можем принять решение о прекращении предоставления Услуг в ответ на непредвиденные обстоятельства, не зависящие от ClientWhys, или в соответствии с требованиями законодательства.Если мы это сделаем, мы заблаговременно уведомим вас, чтобы вы могли экспортировать свои материалы из наших систем.

Услуги «КАК ЕСТЬ»

Мы стремимся предоставлять качественные Услуги, но есть определенные вещи, которые мы не можем гарантировать. В ПОЛНОЙ СТЕПЕНИ, РАЗРЕШЕННОЙ ЗАКОНОМ, КЛИЕНТЫ И ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ И ДИСТРИБЬЮТОРЫ НЕ ДАЮТ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ УСЛУГ. УСЛУГИ ПРЕДОСТАВЛЯЮТСЯ «КАК ЕСТЬ». МЫ ТАКЖЕ ОТКАЗЫВАЕМСЯ ОТ ЛЮБЫХ ГАРАНТИЙ КОММЕРЧЕСКОЙ ЦЕННОСТИ, ПРИГОДНОСТИ ДЛЯ КОНКРЕТНЫХ ЦЕЛЕЙ И НЕ НАРУШЕНИЯ ПРАВ.В некоторых местах запрещены заявления об отказе от ответственности в этом абзаце, поэтому они могут не относиться к вам.

Ограничение ответственности

МЫ НЕ ИСКЛЮЧАЕМ И НЕ ОГРАНИЧИВАЕМ НАШУ ОТВЕТСТВЕННОСТЬ ПЕРЕД ВАМИ, ЕСЛИ ЭТО БУДЕТ НЕЗАКОННЫМ ДЕЙСТВИЕМ – ЭТО ВКЛЮЧАЕТ ЛЮБУЮ ОТВЕТСТВЕННОСТЬ ЗА ПОМОЩЬ КЛИЕНТОВ ИЛИ ЕГО ПОМОЩЬ СЛУЖБАМ, ПРЕДОСТАВЛЯЮЩИМ МОШЕННИЧЕСТВО ИЛИ МОШЕННИЧЕСТВО, ПРЕДОСТАВЛЯЕМОЕ УСЛУГАМИ. В СТРАНАХ, В КОТОРЫХ РАЗРЕШАЕТСЯ СЛЕДУЮЩИЕ ВИДЫ ИСКЛЮЧЕНИЙ, МЫ ОТВЕТСТВЕННЫ ПЕРЕД ВАМИ ТОЛЬКО ЗА УБЫТКИ И УБЫТКИ, КОТОРЫЕ ЯВЛЯЕТСЯ РАЗУМНЫМ РЕЗУЛЬТАТОМ НАШЕГО НЕИСПОЛЬЗОВАНИЯ РАЗУМНЫХ УХОДОВ И НАВЫКОВ ИЛИ НАШЕГО УРОВНЯ ВАШЕГО УБЫТКА.ДАННЫЙ ПУНКТ НЕ ВЛИЯЕТ НА ПРАВА ПОТРЕБИТЕЛЯ, ОТ которых НЕ МОЖЕТ БЫТЬ ОТМЕНЕНО ИЛИ ОГРАНИЧЕНО НИКАКИМ ДОГОВОРОМ ИЛИ СОГЛАШЕНИЕМ.

В СТРАНАХ, В КОТОРЫХ РАЗРЕШЕНЫ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ОТВЕТСТВЕННОСТИ, КЛИЕНТ, ЕГО ДОЧЕРНИЕ, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА:

i. ЛЮБЫЕ КОСВЕННЫЕ, ОСОБЫЕ, СЛУЧАЙНЫЕ, ШТРАФНЫЕ, ПРИМЕРНЫЕ ИЛИ КОСВЕННЫЕ УБЫТКИ ИЛИ

ii. ЛЮБАЯ ПОТЕРЯ ИСПОЛЬЗОВАНИЯ, ДАННЫХ, БИЗНЕСА ИЛИ ПРИБЫЛИ, НЕЗАВИСИМО ОТ ЮРИДИЧЕСКОЙ ТЕОРИИ.

НАСТОЯЩИЕ ИСКЛЮЧЕНИЯ ИЛИ ОГРАНИЧЕНИЯ ПРИМЕНЯЮТСЯ В ОТНОШЕНИИ ОТНОСИТЕЛЬНО ЛИ ИЛИ НЕ КЛИЕНТОВ ИЛИ ЛИБО ИЗ ЕГО АФФИЛИРОВАННЫХ ЛИЦ БЫЛИ ПРЕДУПРЕЖДЕНЫ О ВОЗМОЖНОСТИ ТАКИХ УБЫТКОВ.

ЕСЛИ ВЫ ИСПОЛЬЗУЕТЕ УСЛУГИ ДЛЯ ЛЮБЫХ КОММЕРЧЕСКИХ, ДЕЛОВЫХ ИЛИ ПЕРЕПРОДАЖНЫХ ЦЕЛЕЙ, КЛИЕНТWHYS, ЕГО АФФИЛИРОВАННЫЕ ЛИЦА, ПОСТАВЩИКИ ИЛИ ДИСТРИБЬЮТОРЫ НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ПЕРЕД ВАМИ ЗА ЛЮБУЮ ПОТЕРЮ ПРИБЫЛИ, ПОТЕРЮ БИЗНЕСА, ВОЗМОЖНОСТЬ БИЗНЕСА ИЛИ УБЫТКУ . КЛИЕНТЫ И ЕГО АФФИЛИРОВАННЫЕ ЛИЦА НЕ НЕСЕТ ОТВЕТСТВЕННОСТИ ЗА ПОВЕДЕНИЕ ЛЮБОГО ПОЛЬЗОВАТЕЛЯ УСЛУГ, БЕЗ ИНТЕРНЕТ ИЛИ ОФФЛАЙН.

Разрешение споров

Давайте сначала попробуем разобраться. Мы хотим решить ваши проблемы, не требуя официального судебного разбирательства.Перед подачей иска против ClientWhys или наших аффилированных лиц вы соглашаетесь попытаться разрешить спор в неформальной обстановке, обратившись по адресу [email protected]. Мы постараемся разрешить спор в неформальной обстановке, связавшись с вами по электронной почте.

Судебная коллегия по спорам. Вы и ClientWhys соглашаетесь, что любое судебное разбирательство по разрешению претензий, связанных с настоящими Условиями или Услугами, будет осуществляться в федеральном суде или суде штата в округе Ориндж, Калифорния, в соответствии с положениями об обязательном арбитраже, приведенными ниже.И вы, и ClientWhys соглашаетесь на подсудность и личную юрисдикцию таких судов. Если вы проживаете в стране (например, в государствах-членах Европейского союза), законы которой дают потребителям право обращаться в местные суды, этот абзац не влияет на эти требования.

ЕСЛИ ВЫ РЕЗИДЕНТ США, ВЫ ТАКЖЕ СОГЛАШАЕТЕСЬ С СЛЕДУЮЩИМИ УСЛОВИЯМИ ОБЯЗАТЕЛЬНОГО АРБИТРАЖА:

Мы оба согласны на арбитраж. Вы и ClientWhys соглашаетесь разрешать любые претензии, касающиеся настоящих Условий или Услуг, посредством окончательного и обязательного арбитража одним арбитром.Сюда входят споры, возникающие в связи с толкованием или применением этого раздела «Обязательные положения арбитража», включая его исковую силу, возможность отзыва или действительность.![]()

Арбитражные процедуры. Американская арбитражная ассоциация (AAA) будет администрировать арбитраж в соответствии со своими Правилами коммерческого арбитража и Дополнительными процедурами для разрешения споров, связанных с потребителями. Арбитражное разбирательство будет проводиться в округе США, в котором вы живете или работаете, округе Ориндж (Калифорния) или в любом другом месте, на которое мы согласны.

БЕЗ КЛАССОВЫХ ДЕЙСТВИЙ. Вы можете разрешать споры с нами только на индивидуальной основе и не можете подавать иск в качестве истца или члена группы в групповом, консолидированном или представительском иске. Коллективные арбитражи, коллективные иски, общие действия частного поверенного и объединение с другими арбитражами не допускаются. Если этот конкретный параграф будет признан не имеющим исковой силы, то весь этот раздел «Обязательные арбитражные положения» будет считаться недействительным.

Закон о контроле

Настоящие Условия регулируются законодательством штата Калифорния, за исключением принципов коллизионного права.

Однако в некоторых странах (в том числе в странах Европейского Союза) действуют законы, требующие, чтобы соглашения регулировались местными законами страны потребителя. Этот абзац не отменяет эти законы.

Однако в некоторых странах (в том числе в странах Европейского Союза) действуют законы, требующие, чтобы соглашения регулировались местными законами страны потребителя. Этот абзац не отменяет эти законы.Полнота соглашения

Настоящие Условия представляют собой полное соглашение между вами и ClientWhys в отношении предмета настоящих Условий и заменяют любые другие предшествующие или одновременные соглашения или условия, применимые к предмету настоящих Условий .Эти Условия не создают никаких прав третьих лиц-бенефициаров.

Отказ от прав, делимость и переуступка

ClientWhys неспособность обеспечить выполнение положения не является отказом от его права сделать это позже. Если положение будет признано не имеющим исковой силы, остальные положения Условий останутся в полной силе, а подлежащий исполнению срок будет заменен, максимально точно отражающим наши намерения. Вы не можете передавать какие-либо свои права в соответствии с настоящими Условиями, и любая такая попытка будет считаться недействительной. ClientWhys может передавать свои права любому из своих аффилированных лиц или дочерних компаний или любому правопреемнику в интересах любого бизнеса, связанного с Услугами.

ClientWhys может передавать свои права любому из своих аффилированных лиц или дочерних компаний или любому правопреемнику в интересах любого бизнеса, связанного с Услугами.

Изменения

Время от времени мы можем пересматривать настоящие Условия, чтобы лучше отражать:

(a) изменения в законе,

(b) новые нормативные требования или

(c) внесенные улучшения или улучшения к нашим Сервисам.

Если обновление влияет на использование вами Сервисов или ваши законные права как пользователя наших Сервисов, мы уведомим вас до даты вступления в силу обновления, отправив электронное письмо на адрес электронной почты, связанный с вашей учетной записью, или через уведомление в продукте. .Эти обновленные условия вступят в силу не менее чем через 30 дней с момента нашего уведомления.

Если вы не согласны с внесенными нами обновлениями, пожалуйста, удалите свою учетную запись, прежде чем они вступят в силу. Продолжая использовать Сервисы или получать к ним доступ после вступления в силу обновлений, вы соглашаетесь соблюдать пересмотренные Условия.

Облагается ли налог на рабочую одежду самозанятым? – Эксперт по рабочей одежде

Работа фрилансером или независимым подрядчиком дает много преимуществ, хотя, когда приходит время налогового сезона, многие съеживаются при мысли о работе с декларациями о самозанятости.

Поскольку фрилансеры получают все свои доходы сразу, в отличие от сотрудников W-2, ежеквартальные налоговые платежи или выплаты в конце года обратно в IRS часто бывают значительными.

Единственное преимущество самозанятых лиц в наступившем налоговом сезоне – это количество налоговых вычетов, которые им доступны. Есть много расходов, которые могут быть частично или полностью вычтены как коммерческие расходы, включая питание, проживание, пробег, аренду, коммунальные услуги и канцелярские товары. А как насчет одежды?

Облагается ли рабочая одежда налоговым вычетом, если у вас небольшой бизнес? А как насчет независимых подрядчиков и фрилансеров?

Факторы, определяющие рабочую одежду

Согласно IRS, определенные факторы определяют, определяется ли предмет одежды как предмет для работы или как предмет для личного пользования.

Стоимость одежды или униформы для работы, а также стоимость содержания (химчистка и т. Д.) Зависит от следующих условий:

- Работа требует, чтобы вы носили специальную одежду, например, униформу.

- Одежда не подходит для повседневной носки. Например, предмет одежды с логотипом компании, напечатанным или пришитым к одежде, будет считаться вычетом, поскольку вы, вероятно, никогда не будете носить его вне работы.

Короче говоря, если одежда предназначена и используется только для рабочих целей, она не облагается налогом.

Рабочая одежда и одежда для личного пользования

Отчасти путаницу с вычетом расходов на одежду для самозанятых лиц вызывает формулировка, которую предоставляет IRS.

Например, униформа, которую вы носите в соответствии со стандартами компании, приемлема в качестве налогового вычета. Однако предположим, что вы работаете в офисе, и ожидается, что вы носите костюм каждый день. Если на этом костюме нет логотипа компании, технически эта одежда не является рабочей одеждой, потому что IRS предполагает, что вы также можете носить костюм для личного использования и в нерабочее время.

Так что, если вы хотите полностью соответствовать требованиям IRS, вам нужно проявлять осторожность, когда вы вычитаете одежду из рабочих расходов, особенно если ее можно носить вне работы.

Спецодежда, связанная с работой по индивидуальной занятости

Проблема в том, что у людей, которые работают на себя, например, самозанятых, нет стандартов компании или политики, которой они должны следовать. Например, Wal-Mart потребует от вас носить униформу. Это часть их политики.

Тем не менее, когда вы работаете на себя, вам может потребоваться рабочая одежда для работы водопроводчиком, но в политике компании нет обязательной одежды.

Еще раз, если вы будете следовать руководству IRS дословно, то в нем будет сказано, что рабочая одежда и аксессуары должны соответствовать работе и не подходить для повседневной носки.

Таким образом, сантехник может заявить, что одежда необходима для выполнения работы и не будет носить ее в противном случае, даже если на предметах одежды отсутствует логотип компании.

Как и в случае многих других налоговых вычетов, связанных с самозанятостью, необходимы некоторые личные суждения и логика. Если вам нужны предметы для профессионального и надлежащего выполнения вашей работы, то они считаются налоговыми вычетами. Однако, если вы используете эти предметы в качестве предлога для получения налоговой льготы, она, скорее всего, в конечном итоге вас догонит.

Проводит ли IRS аудит налоговых вычетов для самозанятости?

Прохождение проверки IRS – серьезная проблема для типичного американца.Фактически, согласно недавнему исследованию NerdWallet, каждый четвертый американец обеспокоен налоговой проверкой.

По иронии судьбы, риск пройти аудит намного ниже, чем вы могли ожидать. В течение последних нескольких лет IRS проверял примерно один процент всех доходов, и значительная часть этого связана с ограниченными ресурсами IRS.

Таким образом, IRS не будет нацеливаться на вас только потому, что сомневается в сумме, которую вы удержали за рабочую одежду. Он также не будет проверять каждый второй доллар, заявленный вами в качестве расходов, связанных с бизнесом, и налоговых вычетов для самозанятых лиц.

Он также не будет проверять каждый второй доллар, заявленный вами в качестве расходов, связанных с бизнесом, и налоговых вычетов для самозанятых лиц.

Конечно, цель на вашей спине тем больше, чем больше вы зарабатываете и отчитываете каждый год, но IRS настолько перегружен работой, что делает все возможное, чтобы доверять самозанятым работникам, которые говорят правду о своих вычетах.

Это не означает, что вы можете избежать наказания за убийство, но если у вас есть какие-то предметы одежды, которые вам нужны для выполнения работы, которые вы бы не использовали в противном случае (или редко использовали бы вне работы) – тогда используйте одежду как расходы, связанные с работой, приемлемы.

Как правильно вычесть рабочую одежду из налога на самозанятость?

Люди, которые работают на другого работодателя, подают вычет за одежду, связанную с работой, иначе, чем те, кто работает по найму.В то время как традиционные сотрудники будут указывать вычет как «вычет по разным статьям», самозанятые лица используют в своих доходах то, что определяется как «дорогостоящий бизнес».

Хорошая новость заключается в том, что в отличие от получателей W-2 вам не нужно перечислять каждую отдельную статью, а также не подпадают под двухпроцентное ограничение для тех, кто запрашивает компенсацию, связанную с работой, от IRS.

Чтобы обезопасить себя в случае аудита, очень важно сохранять каждую квитанцию, относящуюся к покупке, на любые деловые расходы, включая рабочую одежду.

Неважно, покупаете ли вы одежду наличными, личной дебетовой картой или визитной карточкой. Важно то, что вы предоставили письменное подтверждение транзакции на случай, если IRS захочет подтвердить, что вы действительно потратили деньги на новую рабочую одежду.

Соблюдать порядок с вашими квитанциями и деловыми расходами важно не только при первой покупке одежды, но и в том случае, если вы тратите деньги на ее содержание.

Например, человек, выполняющий особо грязную или жирную работу, может профессионально очистить свою рабочую форму.Эти расходы связаны с работой, если одежда используется только для работы, поэтому вы также можете потребовать их при возврате, но убедитесь, что у вас есть квитанции.

Рабочая одежда полностью вычитается из вашего дохода. Итак, если вы потратили 20 долларов на одежду, и она соответствует определению IRS как «рабочая одежда», вы можете вычесть всю сумму.

Допускает ли IRS другие рабочие принадлежности и инструменты в качестве налоговых вычетов?

В дополнение к одежде или униформе, связанной с работой, самостоятельно занятые работники могут вычесть другие аксессуары и инструменты, которые требуются и используются для работы.

Каска и защитные очки – два любимых рабочих аксессуара, которые постоянно требуются независимыми подрядчиками. По закону их необходимо носить, и клиент, на которого вы работаете, редко предоставляет их бесплатно.

Инструменты применяются к рабочим местам «синих воротничков», когда очевидно, что вы используете их только для рабочих целей, а не просто тратите 100 долларов на новый набор инструментов, который вы можете списать как законные деловые расходы.

То же самое можно сказать и о белых воротничках. Например, человек, у которого есть домашний офис, может вычесть не только часть арендной платы / ипотечного платежа, коммунальных услуг, счетов за сотовый телефон и пробег, но также канцелярские товары и другие материалы, необходимые для выполнения работы.

Например, человек, у которого есть домашний офис, может вычесть не только часть арендной платы / ипотечного платежа, коммунальных услуг, счетов за сотовый телефон и пробег, но также канцелярские товары и другие материалы, необходимые для выполнения работы.

Используйте ваши налоговые вычеты, чтобы уменьшить сумму вашей задолженности IRS

IRS существенно облагает самозанятых работников налогами. В результате у фрилансеров должны быть инструменты, которые помогут сократить налог, который они должны будут выплатить IRS.

Деловые расходы, такие как рабочая одежда, – это роскошь, которой вы должны воспользоваться.Для большинства рабочих мест, независимо от того, работаете ли вы в компании или работаете самостоятельно, требуется определенная одежда, аксессуары, инструменты или расходные материалы, которые вы в противном случае не использовали бы в личных целях.

Воспользовавшись этими вычетами, вы можете снизить сумму вашей задолженности IRS, поскольку они облагают самостоятельно занятых лиц гораздо выше, чем получатели W-2.

Можно ли списать (дорогую) рабочую одежду? – Освободитесь от проблем IRS

Большинство работодателей устанавливают дресс-код в офисе.В результате многие американские сотрудники вынуждены покупать дорогие костюмы, платья, рубашки, блузки и обувь, чтобы соблюдать дресс-код работодателя. Многие сотрудники задавались вопросом, подлежит ли вычету во время налогообложения стоимость этой одежды, которую часто носят только на работу .

Раздел 262 Налогового кодекса прямо отрицает вычет «личных, прожиточных или семейных расходов», в то время как раздел 162 (а) Кодекса разрешает вычет всех обычных и необходимых расходов, уплаченных или понесенных при ведении любой торговли или бизнес.Несмотря на то, что гардероб является необходимым условием приема на работу, стоимость гардероба обычно считалась личными расходами, не подлежащими вычету, в соответствии с § 262. Kennedy v. Commissioner , 451 F.2d 1023 (3d Cir. 1971). По общему правилу, если деловая одежда подходит для повседневной носки, вычет за нее не допускается. Доннелли против комиссара , 262 F.2d 411 (2d Cir.1959). Такие расходы не подлежат вычету, даже если было доказано, что конкретная одежда не была бы куплена, если бы не работа. Стинер против Соединенных Штатов , 524 F.2d 640 (10-й округ 1975 г.).

Доннелли против комиссара , 262 F.2d 411 (2d Cir.1959). Такие расходы не подлежат вычету, даже если было доказано, что конкретная одежда не была бы куплена, если бы не работа. Стинер против Соединенных Штатов , 524 F.2d 640 (10-й округ 1975 г.).

Чтобы определить, вычитается ли стоимость одежды как обычные и необходимые деловые расходы, необходимо пройти тест, состоящий из трех частей: (1) одежда необходима или необходима для работы налогоплательщика; (2) одежда не подходит для повседневной или личной носки; и (3) одежда не предназначена для общего или личного ношения. Йоманс против комиссара , 30 T.C. 757, 767 (1958). Когда расходы на приобретение одежды вычитаются, тогда расходы на содержание такой одежды также вычитаются как обычные и необходимые деловые расходы. Мортруд против комиссара , 44 T.C. 208 (1965).

Работодатель должен специально требовать одежду для работы, и она не должна подходить для замены обычной одежды. Примерами работников, которые могут вычесть стоимость и содержание рабочей одежды, являются: пожарные, полицейские, транспортные работники, медицинские работники, почтальоны и курьеры. Кроме того, затраты на защитную одежду , необходимую для выполнения работы, такие как каски, перчатки, защитные очки, ботинки или обувь, могут быть вычтены как обычные и необходимые деловые расходы.

Кроме того, затраты на защитную одежду , необходимую для выполнения работы, такие как каски, перчатки, защитные очки, ботинки или обувь, могут быть вычтены как обычные и необходимые деловые расходы.

Если у вас есть вопросы по поводу обычных и необходимых деловых расходов, позвоните НАЛОГОВЫМ ЭКСПЕРТАМ юридической фирмы Thorgood по адресу www.thorgoodlaw.com. Для БЕСПЛАТНОЙ консультации звоните по телефону 212-490-0704 .

Требование налогового вычета на одежду и стирку

Вы можете потребовать налоговый вычет на стоимость покупки и обслуживания определенных типов одежды, униформы и любой обуви, которая связана с вашей работой. Вы не можете претендовать на налоговый вычет на одежду только потому, что носите ее на работе.Одежда считается частным расходом, если только она не связана с вашей работой и не используется для получения налогооблагаемого дохода. Рабочая одежда, подлежащая вычету из налогооблагаемой базы, должна относиться к одной из четырех категорий:

Заявка на единообразные расходы

Вы можете требовать возмещения расходов на покупку и поддержание формы, которую ваш работодатель требует от вас, например той, которая требуется военнослужащим. , сотрудники банка, сотрудники авиакомпаний и т. д. Вы не можете требовать возмещения стоимости костюма, если вы работаете в офисе, даже если ваш работодатель требует от вас его носить.Одежда не становится униформой до тех пор, пока на нее не нанесен логотип работодателя с целью обозначения ее сотрудников среди общественности, а также она была разработана и изготовлена специально для организации.

, сотрудники банка, сотрудники авиакомпаний и т. д. Вы не можете требовать возмещения стоимости костюма, если вы работаете в офисе, даже если ваш работодатель требует от вас его носить.Одежда не становится униформой до тех пор, пока на нее не нанесен логотип работодателя с целью обозначения ее сотрудников среди общественности, а также она была разработана и изготовлена специально для организации.

Требование специальной одежды для профессии

Некоторые профессии, такие как медсестры и врачи, должны носить специальную одежду, которая не является повседневной по своему характеру и позволяет людям легко узнать их профессию, даже если она может не являться частью их реальной формы .Это могут быть чулки и сетки для волос или клетчатые брюки, которые носит повар. Вы можете подать заявку на это как часть расходов на рабочую одежду. Черные брюки и белая рубашка или костюм бармена не относятся к вашей профессии и не подлежат налоговому вычету.

Требование защитной одежды

Если вы работаете в среде, которая требует от вас ношения защитной одежды, вы можете указать расходы на приобретение и поддержание этой одежды в своей налоговой декларации. Сюда могут входить ботинки со стальным колпачком, средства индивидуальной защиты или одежда повышенной видимости, резиновые сапоги, нескользящая обувь медсестры, жилетки безопасного цвета, огнестойкая и солнцезащитная одежда, перчатки, комбинезоны, а также сверхпрочные рубашки и брюки. Если купленная вами одежда попадает в одну из вышеперечисленных категорий, вы можете потребовать возмещения расходов на ее приобретение и содержание. Как правило, расходы на поддержание одежды включают ее ремонт и стирку.

Сюда могут входить ботинки со стальным колпачком, средства индивидуальной защиты или одежда повышенной видимости, резиновые сапоги, нескользящая обувь медсестры, жилетки безопасного цвета, огнестойкая и солнцезащитная одежда, перчатки, комбинезоны, а также сверхпрочные рубашки и брюки. Если купленная вами одежда попадает в одну из вышеперечисленных категорий, вы можете потребовать возмещения расходов на ее приобретение и содержание. Как правило, расходы на поддержание одежды включают ее ремонт и стирку.

Заявление о расходах на необязательную рабочую форму

Вы можете требовать возмещения расходов на необязательную рабочую форму только в том случае, если ее дизайн был зарегистрирован в Aus Industry вашим работодателем.Необязательная рабочая форма не включает обувь, носки и чулки или какой-либо отдельный предмет, например джемпер.

Претензия на расходы на стирку

Вы можете потребовать возмещения расходов на стирку конкретной одежды, на которую вы имеете право претендовать. Вы можете потребовать до 150 долларов на стирку без получения письменных доказательств.

Вы можете потребовать до 150 долларов на стирку без получения письменных доказательств.

Претензии в отношении солнцезащитных шляп, солнцезащитных кремов и солнцезащитных очков

Вы можете претендовать на продукты, относящиеся к защите от солнца, в качестве вычета, но должна быть прямая связь между вашей работой и требованием находиться на солнце.Расходы также необходимо распределить между личной и рабочей одеждой.

Позвоните нам / напишите нам по конкретным вопросам…

Работа на дому: можете ли вы потребовать удержание домашнего офиса в своей налоговой декларации за 2020 год?

Как и миллионы других американцев, вы, возможно, много работали дома в прошлом году, потому что коронавирус закрыл ваш офис. Конечно, вы, вероятно, сэкономили деньги на поездках, рабочей одежде и обедах, но были и другие невозмещенные расходы, которые выпали вам на колени.Вам внезапно пришлось заплатить за бумагу и чернила для принтера, обновить Wi-Fi, увеличить счет за электричество и израсходовать все свои скрепки и блокноты. Было бы неплохо, если бы вы могли подать заявку на налоговую льготу на эти непредвиденные расходы в своей налоговой декларации за 2020 год?

Было бы неплохо, если бы вы могли подать заявку на налоговую льготу на эти непредвиденные расходы в своей налоговой декларации за 2020 год?

Что ж, может получится. Некоторые люди могут вычесть свои расходы, связанные с бизнесом, и есть нечто, называемое «вычетом из домашнего офиса», которое позволяет вам списывать расходы на использование дома в коммерческих целях. Можете ли вы подать заявление на эти налоговые льготы, зависит от вашего статуса занятости.

Отсутствуют сотрудники

Если вы работаете на дому во время пандемии, с сожалением вынужден сообщить, что вы не можете вычесть какие-либо из связанных с вами расходов.

До 2018 года вы могли требовать детализированного вычета невозмещенных деловых расходов, включая расходы на коммерческое использование части вашего дома, если они превышали 2% от вашего скорректированного валового дохода. Однако этот вычет был отменен законом о налоговой реформе 2017 года.

Самозанятые люди получают прибыль (возможно)

Если вы работаете на себя, вам может повезти. Самостоятельно занятые люди могут вычесть офисные расходы в Приложении C (Форма 1040) независимо от того, работают они из дома или нет. Это списание покрывает канцелярские товары, почтовые расходы, компьютеры, принтеры и все другие обычные и необходимые вещи, необходимые для работы офиса.

Самостоятельно занятые люди могут вычесть офисные расходы в Приложении C (Форма 1040) независимо от того, работают они из дома или нет. Это списание покрывает канцелярские товары, почтовые расходы, компьютеры, принтеры и все другие обычные и необходимые вещи, необходимые для работы офиса.

Вычет из домашнего офиса также может быть доступен самозанятым людям, если они могут удовлетворить все требования. Эта налоговая льгота покрывает расходы на использование вашего дома в коммерческих целях, включая проценты по ипотеке, аренду, страховку, коммунальные услуги, ремонт и амортизацию.Неважно, какой у вас дом – на одну семью, таунхаус, квартиру, кондоминиум, дом на колесах или даже лодку. Вы также можете потребовать вычет, если вы работаете в пристройке на своем участке, например, в отдельном гараже, студии, сарае или теплице.

Ключом к вычету из домашнего офиса является использование части вашего дома «регулярно и исключительно» в качестве основного места вашего бизнеса. Если вы работали из дома только часть года, вы можете претендовать на вычет только за период, в течение которого вы можете выполнять требования «регулярно и исключительно». (См. Публикацию IRS 587 для получения дополнительной информации об этих и других требованиях для вычета из домашнего офиса.)

(См. Публикацию IRS 587 для получения дополнительной информации об этих и других требованиях для вычета из домашнего офиса.)

Если вы соответствуете требованиям, есть два способа рассчитать вычет. При использовании метода «фактических расходов» вы существенно умножаете расходы на эксплуатацию дома на процентную долю вашего дома, предназначенную для использования в коммерческих целях. Если вы работаете из дома часть года, вы включаете только расходы, понесенные за это время. Согласно «упрощенному» методу вы вычитаете 5 долларов за каждый квадратный фут площади вашего дома, используемой для квалифицированных деловых целей.Опять же, вы можете потребовать вычет только за то время, которое вы работаете из дома. Например, если у вас есть домашний офис площадью 300 квадратных футов (максимальный размер, разрешенный для этого метода), и вы работали из дома в прошлом году в течение трех месяцев (25% в год), ваш вычет составит 375 долларов ((300 x 5 долларов) х 0,25).

Сотрудники с подработкой?

Если вы работаете на «обычной» работе, но у вас также есть своя подработка, вы можете потребовать вычеты на деловые расходы и вычеты из домашнего офиса для своего собственного бизнеса – если вы соответствуете всем требованиям. Быть наемным работником не означает, что вы также не можете требовать удержаний, на которые имеете право как самозанятый человек.

Быть наемным работником не означает, что вы также не можете требовать удержаний, на которые имеете право как самозанятый человек.

Одежда для персонала и налоги: что вам нужно делать и как можно сэкономить

Первоначально опубликовано 18 июля 2017 г.

Обновлено 11 октября 2019 г.

Этого нельзя отрицать; Налоговое законодательство Великобритании – минное поле, независимо от того, гений вы математики или нет.Если вы не отчитаетесь о расходах правительству или не проинформируете своих сотрудников о потенциальных скидках, это может стоить вашей организации и персоналу небольшого состояния. Одна из наиболее неправильно понимаемых областей налогообложения касается рабочей формы и средств индивидуальной защиты (СИЗ). Работодатели, которые предоставляют одежду сотрудникам, имеют определенные обязательства по налогам, национальному страхованию и отчетности в зависимости от нескольких факторов. С другой стороны, сотрудники, которые покупают свою рабочую одежду, могут претендовать на налоговые льготы от HM Revenue and Customs (HMRC).

Что такое одежда для персонала?

Глупый вопрос? Вы так думаете. С одной стороны, вы имеете право обеспечивать своих сотрудников любой одеждой по вашему выбору. HMRC, однако, поддерживает очень конкретное определение того, какие формы одежды должны быть заявлены или имеют право на налоговые льготы. В общих чертах, под одеждой персонала понимается одежда или оборудование, которые сотрудник должен носить для выполнения своих обязанностей в рабочее время.Чтобы эти предметы считались вычитаемыми расходами HMRC, они должны быть полностью и исключительно для деловых целей, а не только для элементарного тепла и приличия.

Сюда входит любое из следующего:

- Рабочая форма , позволяющая распознать человека, имеющего определенную профессию; Недостаточно просто носить одежду аналогичного цвета или стиля.

- Защитная одежда или СИЗ , необходимые в связи с характером работы (например,грамм. защитная обувь, средства защиты головы и спецодежда).

защитная обувь, средства защиты головы и спецодежда).

защитная обувь, средства защиты головы и спецодежда).Должен ли быть на униформе персонала логотип?

В большинстве случаев униформа компании с логотипом определяется как униформа, но не всегда. Хотя настоятельно рекомендуется иметь логотип на униформе персонала, чтобы подтвердить право на участие в HMRC, само по себе это НЕ обязательно гарантирует, что он имеет право на освобождение от налогов. HMRC заявляет, что люди должны признаваться носящими униформу человеком на улице.Некоторая нестандартная спецодежда может не попадать в эту категорию.

На самом деле можно создать небрендовый дресс-код, соответствующий этому заявлению, но рекомендуется добавлять заметные и постоянные логотипы, не оставляющие сомнений в отношении фирменного стиля сотрудника. Униформа компании с логотипом также является отличным способом рекламы для ваших клиентов и повышения узнаваемости бренда.

Чтобы лучше понять, что представляет собой форма персонала, посетите веб-сайт HMRC, где вы можете найти подробное объяснение и примеры.

Какие обязанности есть у работодателя?

британских компаний обязаны отчитываться за одежду, предоставленную сотрудникам, и здесь все начинает усложняться. Без учета необходимых покупок, предоставления во временное пользование форменной одежды и вложений в ремонт работодатель мог оказаться в глубокой воде.

Униформа и защитная одежда

Налоговые платежи и взносы в национальное страхование не должны производиться в отношении униформы и защитной одежды персонала, как определено выше, но о них может потребоваться сообщить в HMRC.

- Если работодатели покупают, одалживают, чистят или ремонтируют одежду для своих сотрудников, это должно быть заявлено в форме P11D в отношении расходов и льгот HMRC.

- Если сотрудники покупают собственную униформу и СИЗ и работодатель полностью или по фиксированной ставке возмещает эти расходы, эти расходы покрываются за счет исключения, и их не нужно включать в отчеты HMRC.

Обычная одежда

Если работодатель предоставляет персоналу обычную одежду или деловую одежду, не подпадающую под категорию униформы и защитной одежды, эти льготы подлежат государственному страхованию и, в некоторых случаях, налогам.Как это должен учитывать работодатель, зависит от того, как одежда была предоставлена:

- Обычная одежда, приобретенная или предоставленная работодателем, должна быть сообщена в HMRC, используя форму P11D, а национальное страхование класса 1A выплачивается работодателем в размере суммы пособия.

- Для одежды, которая покупается, чистится или ремонтируется работником, но оплачивается работодателем, это пособие должно быть добавлено к прочему заработку работника. Налог PAYE и национальное страхование 1 класса оплачиваются работником.

- Если работник покупает одежду недлительного пользования (например, колготки или чулки), которые оплачиваются работодателем, это пособие также должно быть добавлено к заработку работника и уплаченному налогу PAYE, но национальное страхование 1 класса не применяется.

- Инструкции о том, как рассчитать стоимость одежды для персонала для целей налогообложения и отчетности, можно найти на сайте GOV.UK. Эти расчеты основаны на том, отданы ли предметы одежды в аренду или одолжены, и кто за них платит изначально.

Когда сотрудники могут потребовать налоговые льготы?

Помимо того, что компании могут требовать освобождения от налогов на униформу и защитную одежду персонала, сотрудники также имеют право на вычет или возврат налога при определенных обстоятельствах.

Работники, уплачивающие налоги, могут потребовать налоговые льготы в отношении рабочей одежды, если применимы ВСЕ следующие условия:

- Работник оплачивает одежду самостоятельно, включая ее чистку, ремонт и замену по мере необходимости. Претензии не принимаются, если предметы чистятся или ремонтируются за счет работодателя.

- Работник уплатил подоходный налог за год, в котором он требовал.

- Работодатель требует, чтобы одежда использовалась для работы.

- Одежда и оборудование соответствуют определению HMRC униформы или защитной одежды, как описано ранее.

Обычная одежда не классифицируется как рабочая форма или предмет необходимости – даже если она используется исключительно для работы – и поэтому исключается.

На какую ценность можно претендовать?

Если все вышеперечисленные условия соблюдены, сотрудники могут потребовать налоговые льготы в отношении стоимости чистки, ремонта и замены своей рабочей или защитной одежды.Однако важно отметить, что это не относится к первоначальной стоимости покупки.

Сотрудники могут либо потребовать возмещения суммы, потраченной на рабочую одежду, если у них есть квитанции в качестве подтверждения своих покупок, либо они могут потребовать вычет по фиксированной ставке в зависимости от их профессии. Целесообразно следить за этими ставками, поскольку они могут измениться по мере введения нового налогового законодательства. Если отрасли или профессии не включены в перечень HMRC, отдельные лица могут по-прежнему иметь возможность подать стандартную годовую претензию в размере 60 фунтов стерлингов.

Некоторые профессии имеют более высокие фиксированные ставки в связи с необходимостью наличия специальной формы и защитного снаряжения. Наибольшая сумма иска, доступная в настоящее время, составляет 185 фунтов стерлингов, за исключением персонала скорой помощи, работающего в NHS или в частных больницах и домах престарелых. Другие профессии, такие как столяры, плотники и некоторые инженеры, также привлекают отчисления, значительно превышающие базовые 60 фунтов стерлингов в год.

Фактическая сумма, которая возвращается в карман сотрудника, определяется его зарплатой.Налогоплательщики с базовой ставкой получают 20% заявленных расходов, а налогоплательщики с более высокой ставкой могут рассчитывать на скидку в размере 40%.

Как сотрудники могут вернуть налог на одежду для персонала?

Сотрудники могут потребовать налоговые льготы онлайн на сайте GOV.UK или через налоговую декларацию самооценки. Для тех, кто ранее возвращал налог, это также можно сделать, позвонив в HMRC по номеру 0300 200 3300.

Все еще не понимаете?

Помогая организациям по всей Великобритании предоставлять подходящую униформу и СИЗ для своих сотрудников, WISE Worksafe может помочь вам упростить сложные требования HMRC и обеспечить их соответствие.Свяжитесь с нами сегодня и позвольте нам помочь вам соблюдать необходимые налоговые законы для вашей организации, одновременно повышая налоговую эффективность для вашей команды. Если вы хотите обновить форму персонала или хотите создать специальную рабочую одежду, ознакомьтесь с нашим ассортиментом рабочей и корпоративной одежды. Не забудьте спросить нас о наших услугах по украшению одежды – мы можем добавить вышивку или принт на большинство предметов одежды.

.