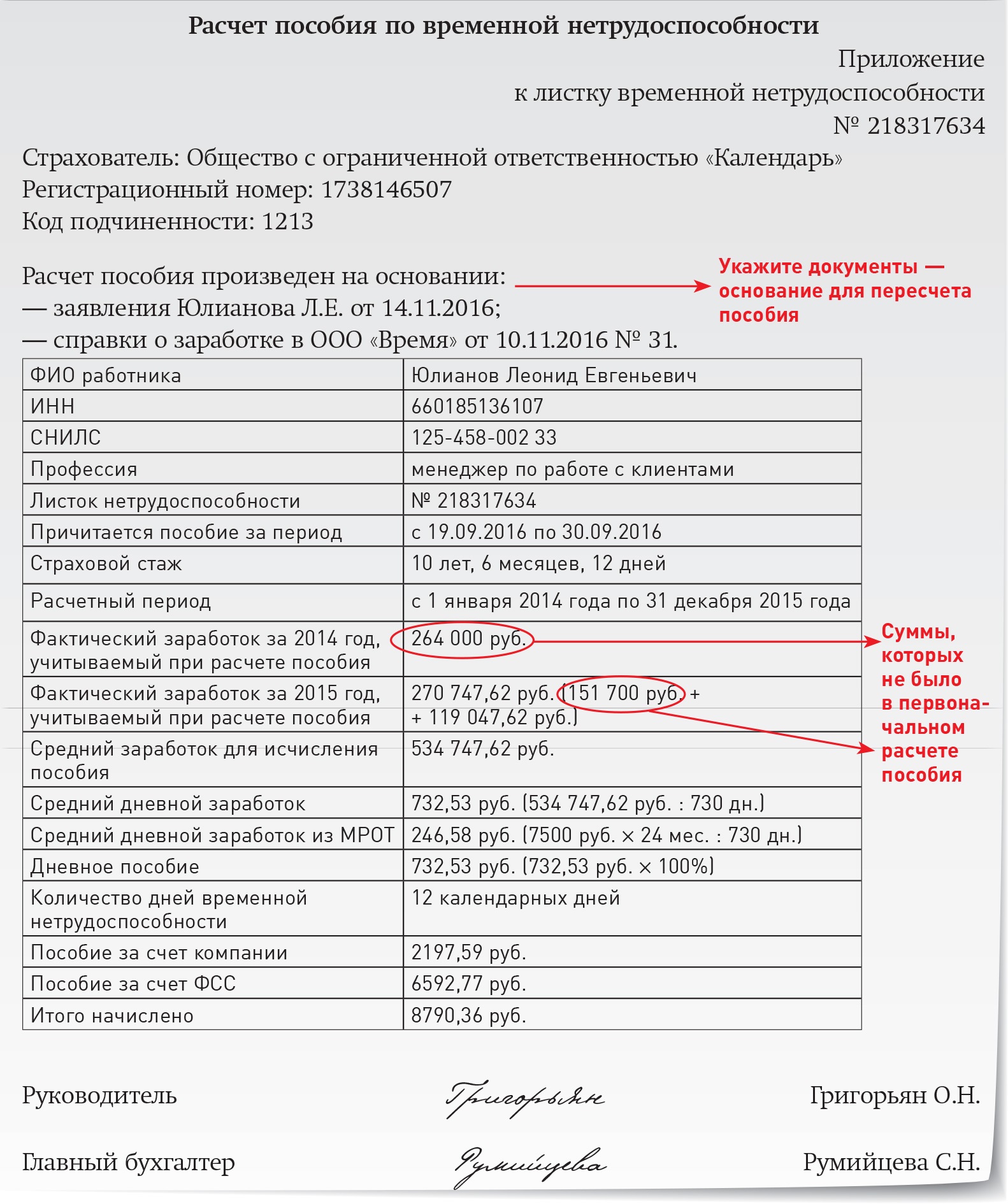

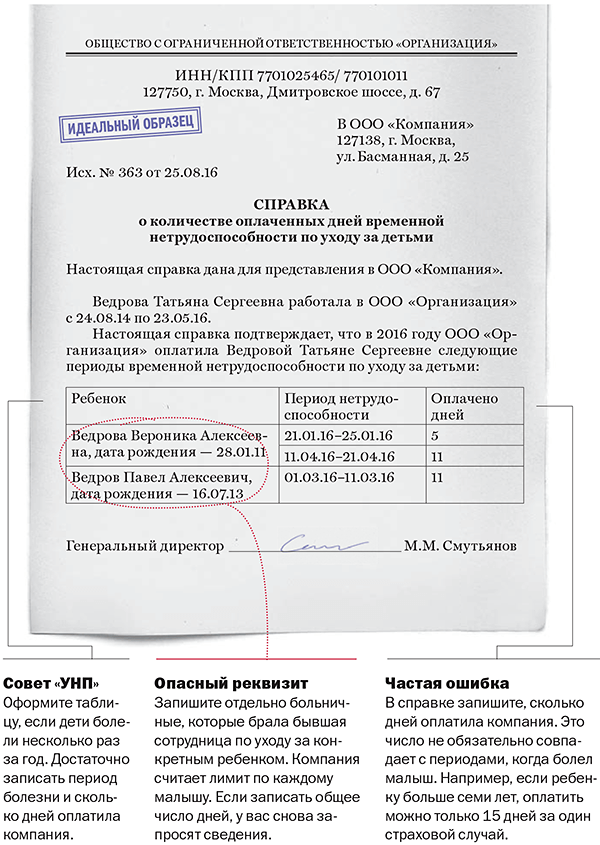

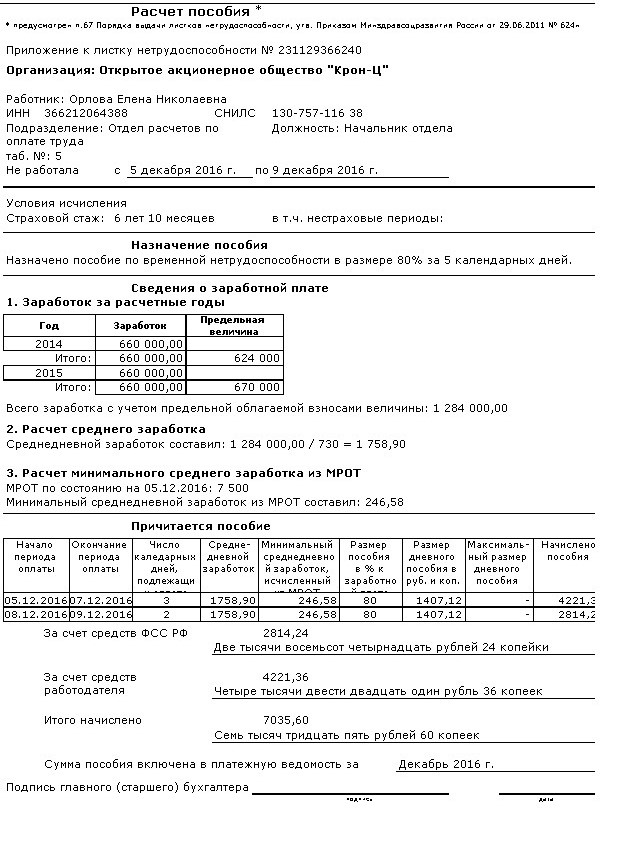

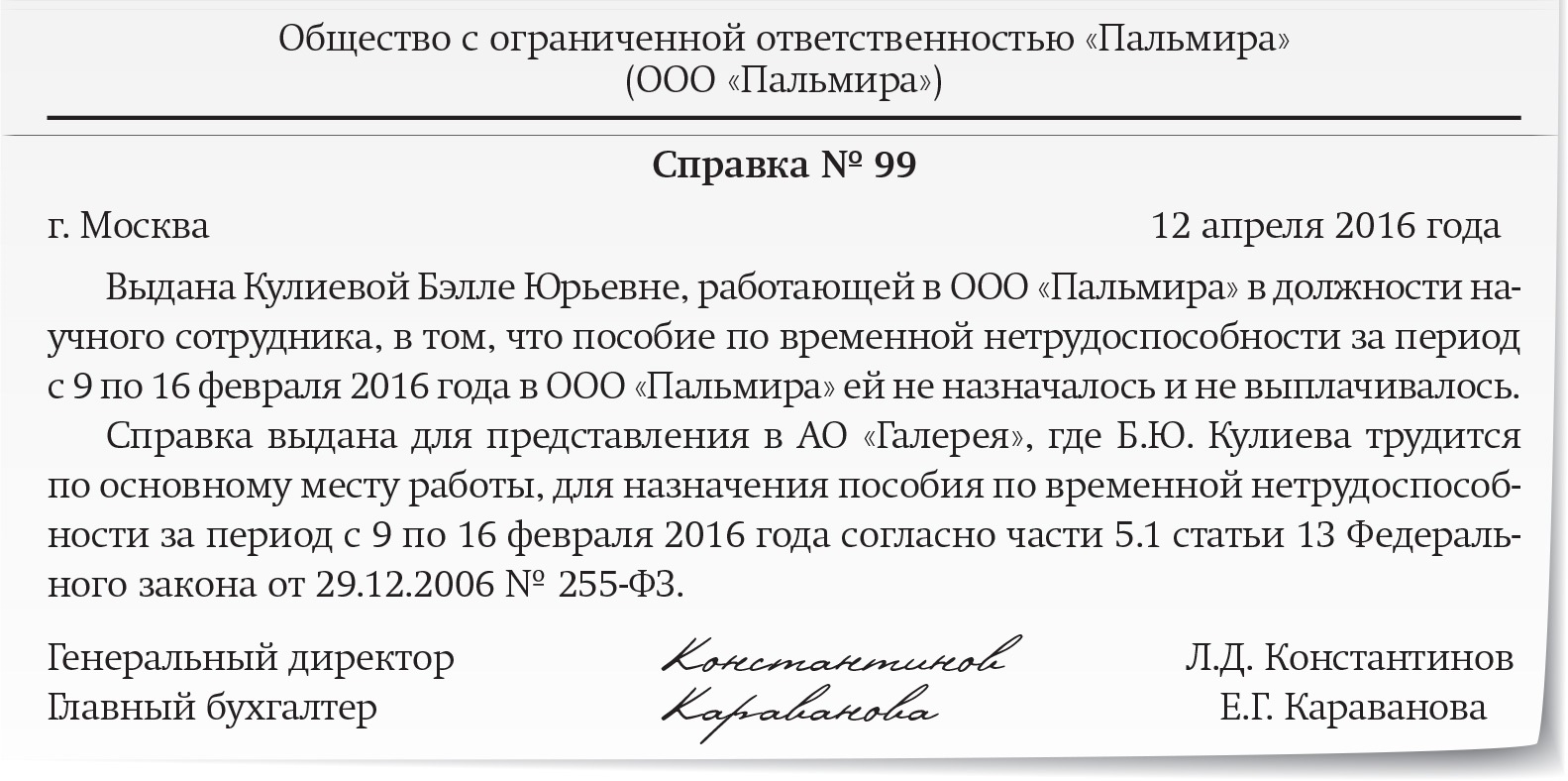

Справка для бухгалтерии для больничного: Справка для больничных в 2021 году с предыдущего места работы

Справка для больничных в 2021 году с предыдущего места работы

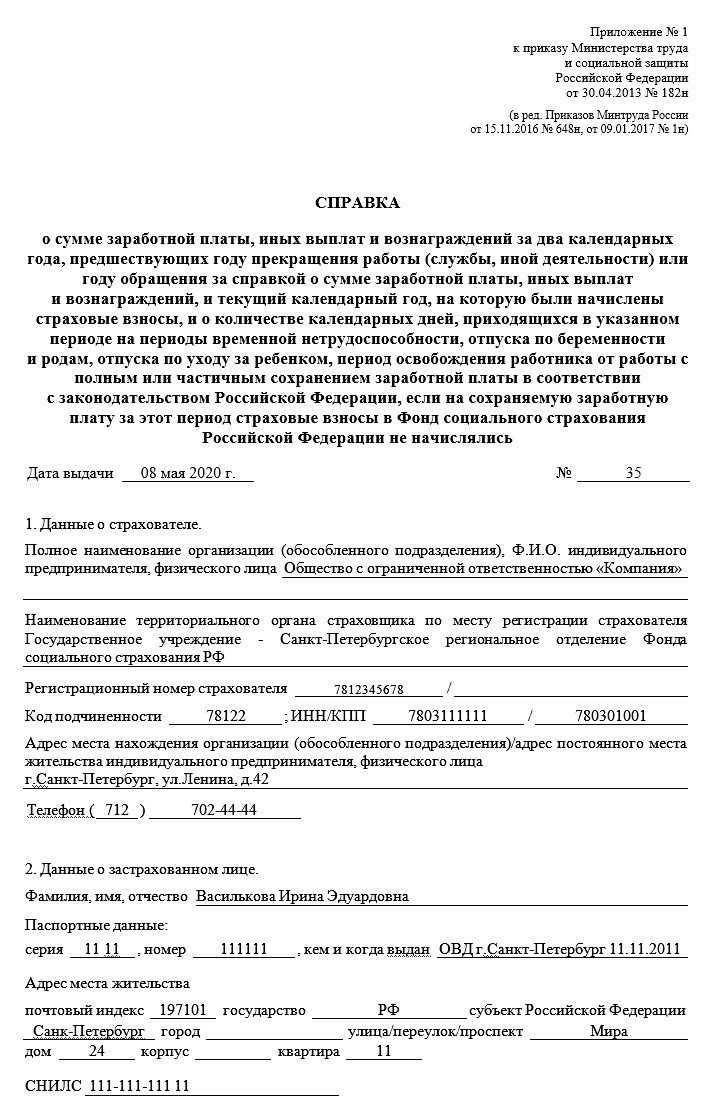

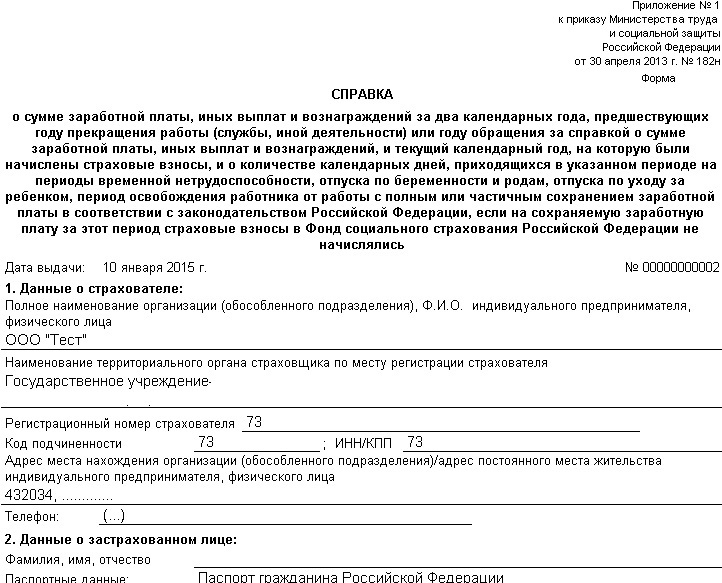

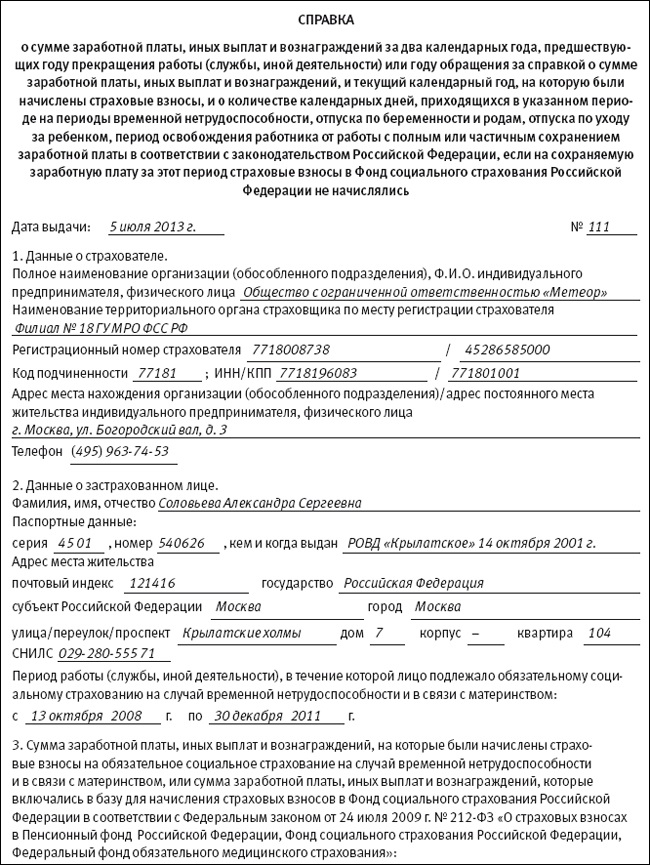

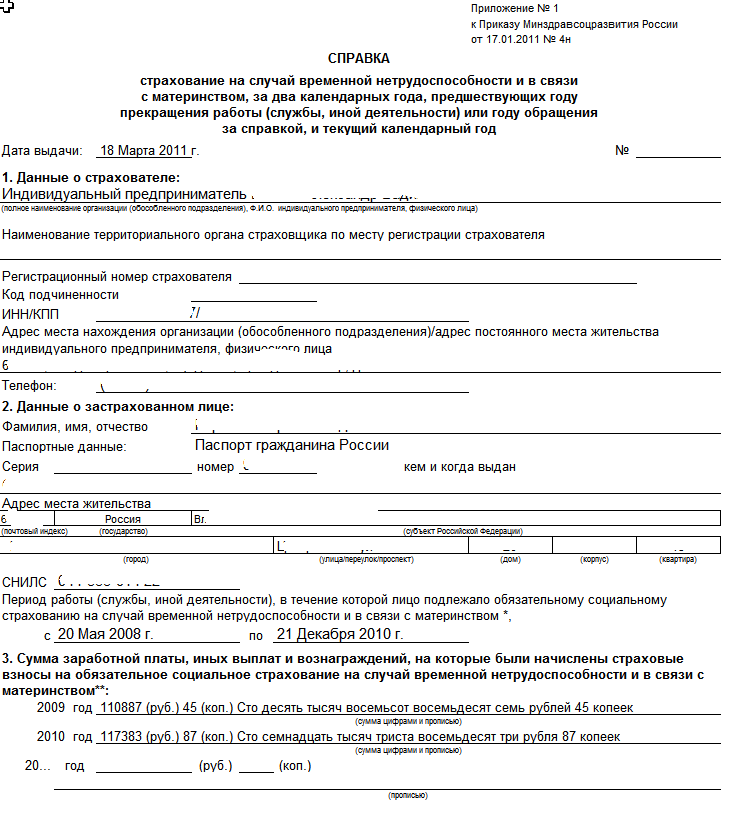

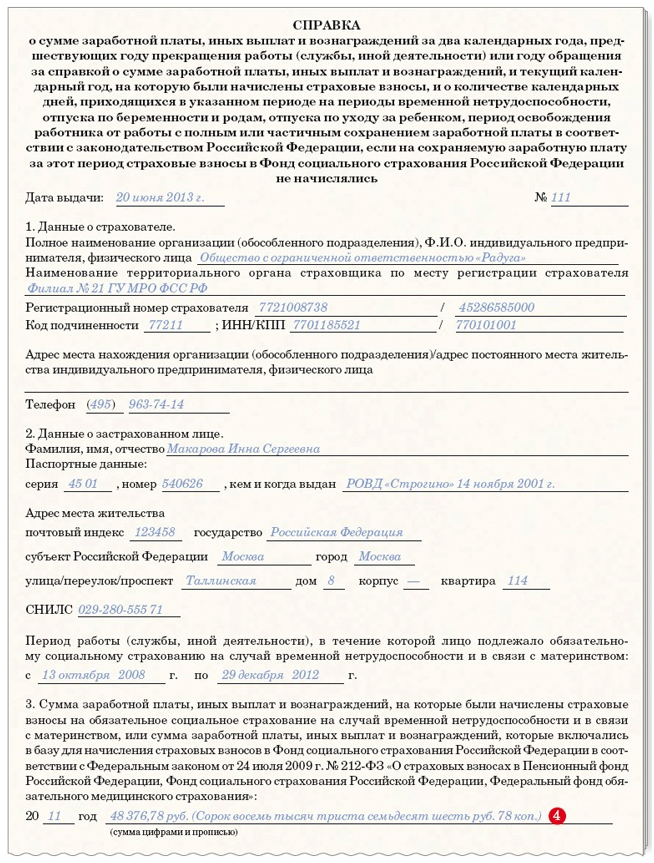

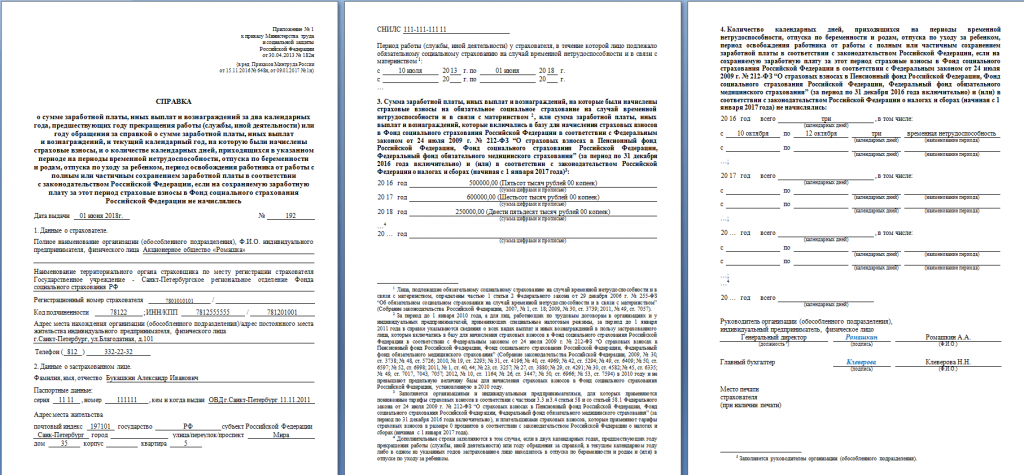

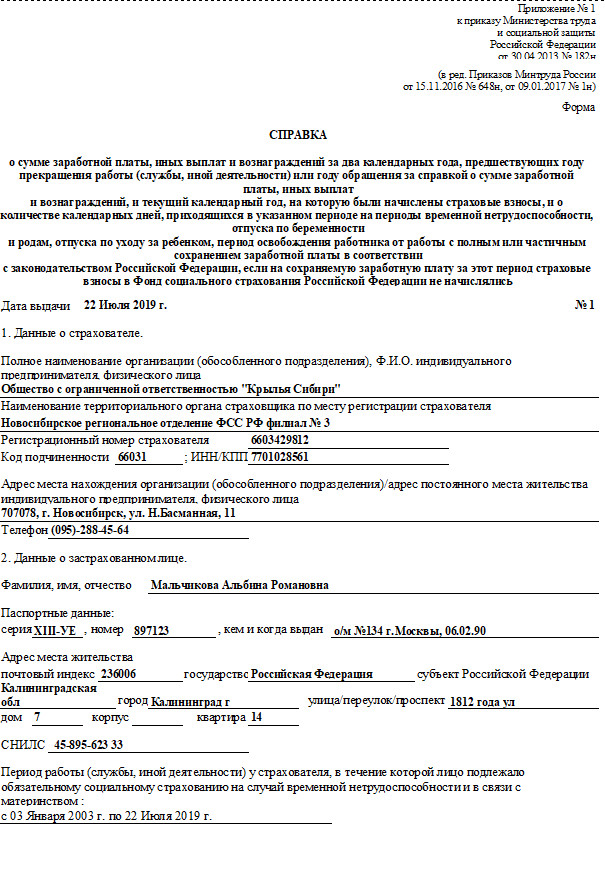

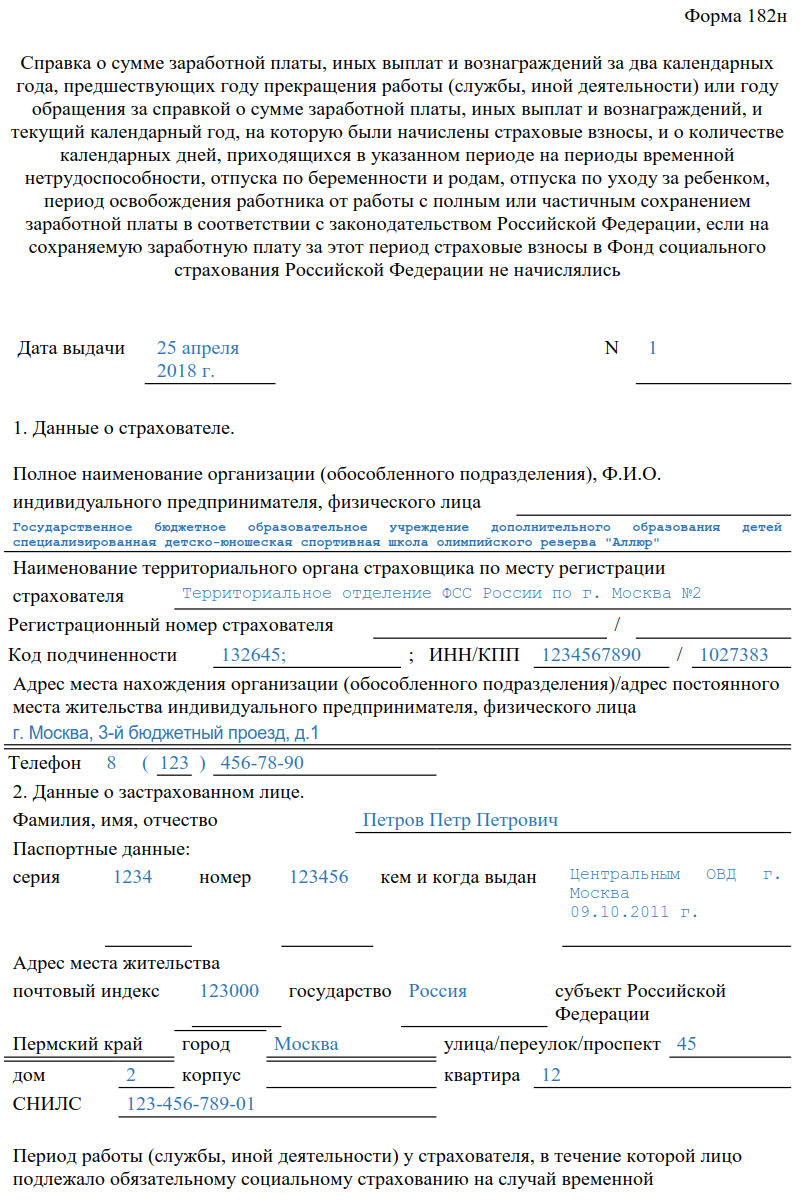

Что такое форма № 182н, для чего она нужна и где ее взять

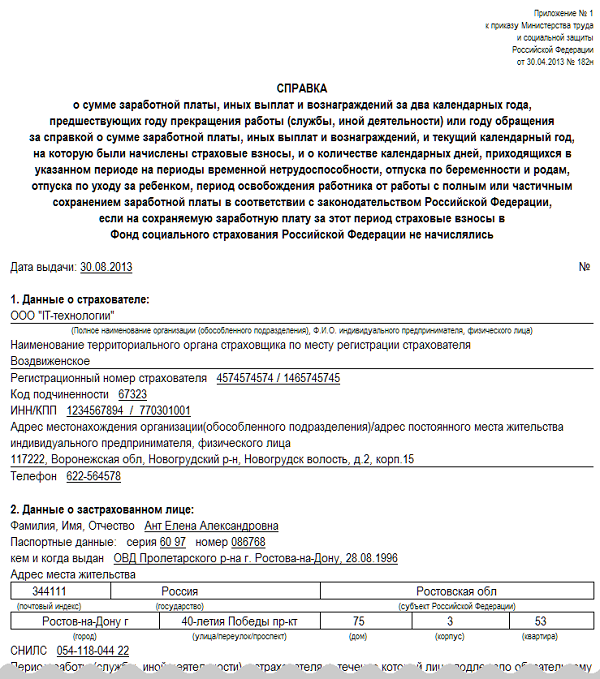

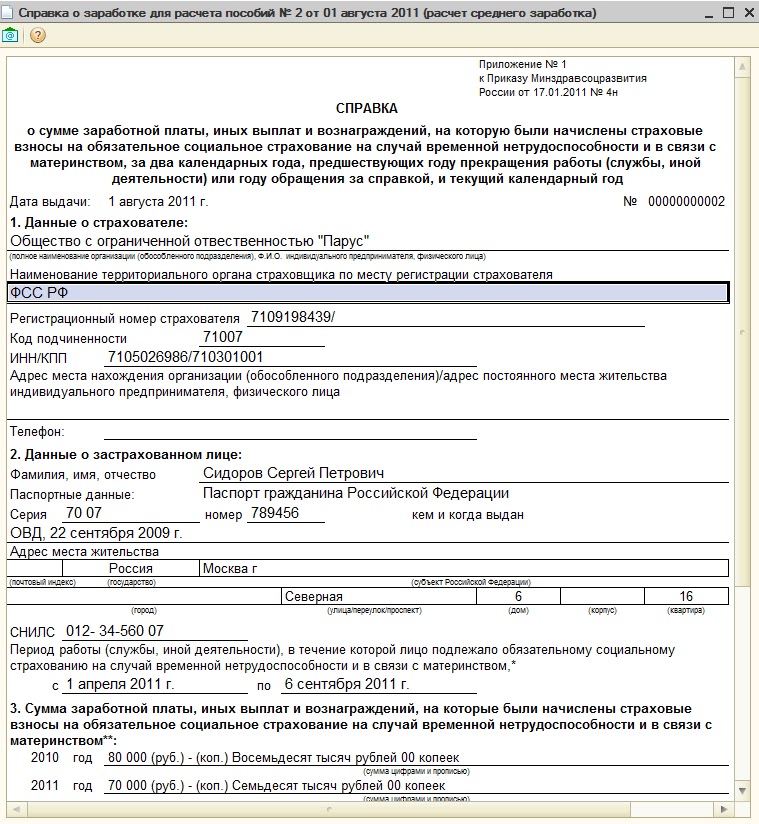

При увольнении сотрудника работодатель обязан выдать ему сведения о заработке за последние два года в последний рабочий день. Для этого утверждена специальная форма справки для начисления больничного листа с предыдущего места работы в 2021 году, и ее бланк приведен в Приказе Минтруда России от 30.04.2013 № 182н.

В соответствии с п. 3 порядка выдачи, утвержденного этим приказом, документ оформляют и для бывшего работника по его заявлению в течение трех рабочих дней.

Уже исходя из названия понятно, для чего нужна справка с предыдущего места работы для расчета больничного, — чтобы учесть стаж, а отдельных случаях и средний заработок, если бывший работник заболел, и ему на новом рабочем месте обязаны рассчитать пособие.

Для тех, кто не знает или не разобрался, где взять справку для больничного листа, предлагаем несколько вариантов.

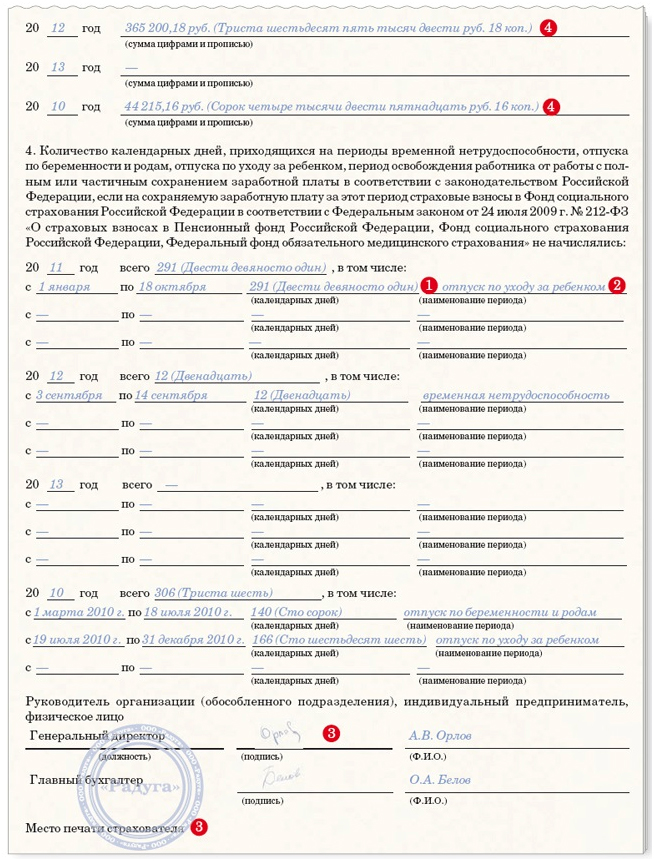

Правила заполнения

Информация, указываемая в справке для бухгалтерии для больничного с прошлой работы, берется из данных бухучета работодателя и его отчетности. Если у организации (ИП) имеется печать, ее оттиск ставится на выдаваемом бланке для заверения внесенных сведений. Если ее нет, то к форме № 182н прикладывают еще несколько заверенных копий документов (см. подробнее п. 7 приложения № 2 к приказу).

Для расчета выплат необходимы сведения о стаже и выплаченных суммах, с которых уплачивают страховые взносы. Даже если сотрудник проработал несколько месяцев или год, то работодатель обязан предоставить ему форму № 182н, заполненную по правилам, оговоренным в приказе Минтруда.

Образец

Если работник не принес документ

Если сотруднику не сообщили, какие справки нужны для начисления больничного с предыдущего места работы, и он не представил никаких дополнительных сведений, работодатель обязан рассчитывать сотруднику пособие, основываясь на имеющихся у него данных. Указание на это имеется в ч. 2.1 ст. 15 ФЗ от 29.12.2006 № 255-ФЗ. Но месячный заработок, используемый для расчета пособия, не может быть меньше МРОТ, установленного на день болезни (ч. 1.1 ст. 14 ФЗ от 29.12.2006 № 255-ФЗ).

Работодатель вправе получить информацию о стаже и заработке работника и в ПФР. По заявлению сотрудника направляется запрос в фонд, и уже полученные из ПФР сведения наниматель использует для расчета компенсации по временной нетрудоспособности.

Когда работник получил пособие, а потом принес документ

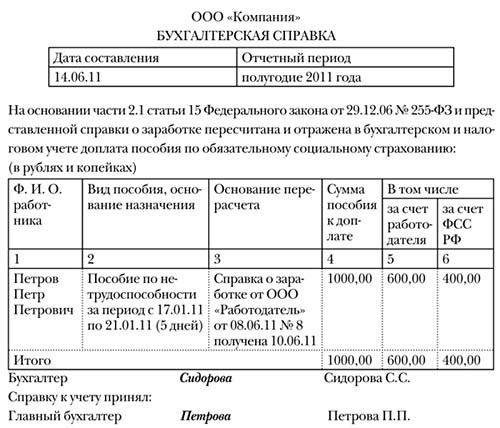

Если сотрудник не принес документ сразу или, допустим, не знал, как называется справка для расчета больничного с прежнего места работы и не смог ее запросить у бухгалтера, или представил документ уже после получения денежных средств, то работодатель обязан произвести перерасчет. Это правило действует в том числе в отношении пособий, выплаченных за три года, предшествующих дню предоставления сведений о стаже и полученном заработке.

Нормативная база

Приказ Минтруда России от 30.04.2013 № 182н «Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись»

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Больничных нет.

В чем основная проблема? Отсутствие больничного листа = невозможность получить выплаты в связи с временной нетрудоспособностью. Ведь основанием для назначения больничных является должным образом оформленный листок нетрудоспособности. А вот выдаваемые учреждениями здравоохранения справки всего лишь подтверждают факт отсутствия на работе по уважительной причине. На основании справки назначать больничные (оплату первых пяти дней за счет предприятия и пособие по временной нетрудоспособности, финансируемое ФСС) нельзя.

Вместе с тем считаем, что факт отказа в назначении больничных должен быть зафиксирован комиссией (уполномоченным) по соцстрахованию в протоколе. Зачем? Чтобы зафиксировать срок обращения застрахованного лица за материальным обеспечением. Ведь работодатель вправе выплатить больничные застрахованному лицу только в том случае, если обращение за их назначением поступило не позднее 12 календарных месяцев со дня восстановления трудоспособности. Однако надеемся, что так долго ждать работникам, когда появятся бланки больничных листов, не придется.

Однако надеемся, что так долго ждать работникам, когда появятся бланки больничных листов, не придется.

Заметим: обмен справки на больничный лист происходит по месту ее выдачи. Работнику при себе нужно иметь паспорт и оригинал справки. Соответственно, учреждению не лишним будет оставить у себя копию справки, заверив ее должным образом.

Учетно-отчетное

Табель учета использования рабочего времени. В нем дни болезни «по справке» табелируем кодом «НН» — неоплачиваемая временная нетрудоспособность.

Работник заменил справку на больничный лист, а комиссия по соцстрахованию дала согласие на его оплату? Тогда на основании соответствующего приказа вносите изменения в табель, заменяя код «НН» на код «ТН» — оплачиваемая временная нетрудоспособность.

0317598″>ЕСВ с «минималки». Вопрос с уплатой ЕСВ с минзарплаты (МЗП) возникает по тем работникам, у которых из-за неоплачиваемой справки база начисления ЕСВ оказалась ниже МЗП.

0317598″>ЕСВ с «минималки». Вопрос с уплатой ЕСВ с минзарплаты (МЗП) возникает по тем работникам, у которых из-за неоплачиваемой справки база начисления ЕСВ оказалась ниже МЗП.Как быть в такой ситуации: определять ЕСВ-разницу и доначислять на нее ЕСВ или платить ЕСВ по факту и ждать больничный лист?

На наш взгляд, в этом случае безопаснее выполнить требование об уплате ЕСВ с МЗП. Ведь по всем документам у работника нетрудоспособность неоплачиваемая (справка + протокол комиссии по соцстрахованию с отказом + табель учета рабочего времени с кодом «НН»).

Работник предоставил больничный лист?

Тогда начисляем больничные, относим их к месяцам, за которые они начислены, и проводим сравнительные расчеты с МЗП для целей уплаты ЕСВ с МЗП.

Суммы больничных отражаем в Отчете по форме № Д4 за тот отчетный период, в котором они были фактически начислены.

При необходимости (если ранее определяли ЕСВ-разницу и доначисляли на нее ЕСВ) с помощью кода типа начислений «3» в графе 10 таблицы 6 убираем всю сумму доплаты до минзарплаты или ее часть за тот месяц, на который пришлась временная нетрудоспособность.

Как сотрудник должен информировать работодателя о том, что ему выдали электронный больничный?

После закрытия медицинской организацией листка нетрудоспособности в форме электронного документа (ЭЛН) гражданин сообщает его номер своему работодателю, который запрашивает в информационной системе Фонда социального страхования РФ (ЕИИС «Соцстрах») ЭЛН по его номеру и СНИЛС работника, заполняет сведения о работнике, работодателе, сведения о стаже и заработке и направляет их в ЕИИС «Соцстрах» с квалифицированными электронными подписями главного бухгалтера, руководителя и самого работодателя-юридического лица.

Стоит отметить, что с ЭЛН нет необходимости ехать по месту

работы и «сдавать его в бухгалтерию или кадры» – работник может

сообщить работодателю номер ЭЛН любым удобным для него способом – посредством

предоставления талона с номером ЭЛН, телефонной связи или

информационно-телекоммуникационной сети «Интернет».

При этом, талон с номером ЭЛН, выдаваемый медицинской

организацией застрахованному лицу, не является основанием для назначения

страховых выплат и предназначен для информирования гражданина о сформированном

ЭЛН.

Обращаем внимание, что сведения о номере ЭЛН гражданину

сообщает медицинская организация. Зачастую – это выдача талона на бумажном

носителе, форма которого не утверждена и разрабатывается каждой медицинской

организацией индивидуально. Кроме того, в зависимости от организации

взаимодействия медицинской организации (поликлиники, больницы,

стоматологической клиники и др.) с пациентами, информирование об ЭЛН может

осуществляться путем направления СМС-сообщения на номер мобильного

телефона или сообщения на личную электронную почту пациента,

предоставленные им лично в медицинскую организацию, а также иным способом,

определяемым медицинской организацией для контактирования с пациентами.

Может ли справка от скорой помощи являться больничным листом

Публикуем очередной вопрос, который поступил к нам через форму обратной связи с одной из страниц нашего сайта.

От: Ангелина

Тема:

Может ли справка от скорой помощи являться больничным листом?

Вопрос:

Скажите, если утром в будний рабочий день я вызвала скорую медицинскую помощь, скорая мне выдала справку о том, что я действительно была больна и недееспособна. Примет ли ее бухгалтерия или обязательно нужно брать больничный?!

Ответ:

Справка о вызове скорой медицинской помощи это только подтверждение факта вашего обращения к врачу и ни в коем случае не подтверждение факта заболевания. Для получения больничного листа (листа временной нетрудоспособности) необходимо обращаться в соответствующее медицинское учреждение. Вызов работников скорой медицинской помощи не является оправданием для невыхода на работу.

Для подтверждения временной трудоспособности сотрудник предприятия обязан предоставить, а бухгалтер организации принять больничный лист для дальнейшего расчета оплаты за этот период.

Медицинские работники скорой медицинской помощи не уполномочены выдавать листы временной нетрудоспособности (больничные листы), справки, рецепты, экспертные заключения, также они не могут выдавать письменных справок больным и их родственникам.

Единственный документ который вы можете получить у сотрудника «скорой» это талон с указанием даты, времени обращения или обслуживания, диагноза, проведенного обследования, оказанной медицинской помощи.

Подробнее о медицинской помощи оказываемой гражданам можно ознакомиться в ФЗ РФ от 21 ноября 2011 г. N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

Согласно статье 59 этого закона экспертиза временной нетрудоспособности проводится лечащим врачом, который единолично выдает гражданам листки нетрудоспособности сроком до пятнадцати календарных дней включительно.

В дальнейшем данные больничного листа сотрудника предприятия используются для подготовки и сдаче отчетности по форме 4-ФСС в Фонд социального страхования.![]()

Рекомендация бухгалтера:

Напоминаем, что задать свой вопрос и получить консультацию бухгалтера Вы можете заполнив форму обратной связи.

На предприятиях любой формы собственности расчет заработной платы сотрудников должен быть выполнен только в полном соответствии с законодательными актами РФ. Нарушения законодательства в этой сфере контролируется Государственной инспекцией труда, обладающей значительными полномочиями для наказания нарушителей.

Условия использования:

Мы прикладываем все усилия для того, чтобы не допустить ошибок в содержании данных ответов. Мы не гарантирует и не отвечает за последствия, которые могут произойти из-за ошибок, появившихся в содержании данной страницы сайта. Все сведения, приведенные в ответах, является актуальными на момент публикации. Ни в коем случае мы не отвечает за убытки, вред или ущерб любого типа, нанесенные при использовании данной страницы сайта.

Порядок выдачи документов, удостоверяющих временную нетрудоспособность (листа нетрудоспособности и студенческих справок ф.

095-у)

095-у)Документы, удостоверяющие временную нетрудоспособность, выдаются в день обращения и после очного осмотра лечащим врачом и установления им факта временной нетрудоспособности, т.е. необходимости освобождения от работы или учебы по состоянию здоровья.

При установлении факта нетрудоспособности, работающим, лечащим врачом выдается направление в регистратуру для выписки листа нетрудоспособности. Студенческие справки (Ф.095-у) выдаются лечащим врачом в кабинете.

Документы, подтверждающие временную нетрудоспособность выдаются при наличии документа, удостоверяющего личность ( паспорта или студенческого билета).

В случае необходимости одновременного освобождения от учебы и работы, работающего студента или аспиранта, выдается больничный лист нетрудоспособности и справка ф.095-у.

Пациент обязан являться на прием в дни назначенной врачом явки.

В случае неявки врач имеет право сделать отметку о нарушении режима в документе, подтверждающем нетрудоспособность.

Дни неявки в поликлинику в поликлинику администрация по месту учебы или работы вправе засчитать как отсутствие на работе или занятиях в институте по не уважительной причине. Продление листка нетрудоспособности и справки ф.095-у проводится только после осмотра врачом.

При самостоятельном выходе на учебу или работу лечащий врач вправе закрыть документ, подтверждающий нетрудоспособность днем последней явки или с отметкой о нарушении режима, если выход на работу или учебу отрицательно повлиял на течение заболевания (возникли осложнения, повторные аналогичные заболевания, например: рецидив острого респираторно-вирусного заболевания).

Лист нетрудоспособности и справка ф.095-у обязательно должны быть “закрыты”, т.е. иметь отметку о допуске к работе или учебе и дальнейших рекомендациях: например, освобождение от занятий по физкультуре.

В случае утери листка нетрудоспособности выдается дубликат после предоставления пациентом справки с бухгалтерии, что данный лист нетрудоспособности к оплате не поступал, и обязательного письменного разрешения главного врача поликлиники МФТИ.

В случае утери справки 095-у дубликат выдается с письменного разрешения главного врача. Выдача листа нетрудоспособности и справки 095-у задним числом проводится только при наличии письменного разрешения главного врача.

Выдача документов, подтверждающих временную нетрудоспособность членов семей учащихся и сотрудников МФТИ, жителям города Долгопрудного производится при наличии разрешения на прикрепление к поликлинике МФТИ по заявлению на имя главного врача.

Если случай нетрудоспособности продолжается более 30 календарных дней, вопрос о продлении документов, подтверждающих временную нетрудоспособность, решается только после осмотра на клинико-экспертной комиссии (КЭК).

В случае несогласия с решением лечащего врача об отказа в выдаче документа, подтверждающего нетрудоспособность, с диагнозом, тактикой лечения проводится комиссионный осмотр лечащим врачом и главным врачом, после чего, в случае необходимости, принимается измененное решение.

Выпущено руководство по отчетности о заработной плате за квалифицированный отпуск по болезни и отпуску по семейным обстоятельствам за 2021 год

Налоговое управление США во вторник подробно рассказало, как работодатели должны сообщать о заработной плате за отпуск по болезни и оплачиваемый отпуск по семейным обстоятельствам за отпуск, предоставленный работникам в 2021 году.

В соответствии с Уведомлением 2021-53 работодатели должны сообщать о заработной плате за квалифицированный отпуск либо в графе 14 Формы W-2 за 2021 год, Отчет о заработной плате и налогах , либо в отдельном заявлении. Отчетность предоставляет сотрудникам, которые также работают не по найму, информацию, необходимую им для получения квалифицированного отпуска по болезни или эквивалентного отпуска по семейным обстоятельствам за 2021 налоговый год.

Отдельное руководство, выпущенное в прошлом году в Уведомлении 2020-54, применяется к отчетности о заработной плате за квалифицированный отпуск за отпуск, предоставленный с 1 апреля 2020 г. по 31 декабря 2020 г.

по 31 декабря 2020 г.

Квалифицированная заработная плата по болезни и отпуск по семейным обстоятельствам — это заработная плата и компенсация, выплачиваемые работодателем, которые должны выплачиваться в соответствии с Законом о реагировании семей на коронавирус в первую очередь, P.L. 116-127 и под пп. 3131, 3132 и 3133, которые также предоставляли возмещаемый налоговый кредит правомочным работодателям в счет доли работодателя в социальном страховании или пенсионном налоге в размере 100% заработной платы за квалифицированный отпуск, выплачиваемой работодателем за каждый календарный квартал.

Квалифицированный отпуск по болезни обычно предоставляется сотрудникам, которые не могут работать или работать удаленно из-за определенных обстоятельств, связанных с COVID-19. Квалифицированный отпуск по семейным обстоятельствам, как правило, предоставляется работникам, которые не могут работать или работать удаленно из-за необходимости ухода за ребенком, если по причинам, связанным с COVID-19, школа или место ухода за ребенком закрыты или потому что поставщик услуг по уходу за ребенком недоступен. . Самозанятые лица могут претендовать на кредиты на эквивалентные суммы, если бы они получали заработную плату за квалифицированный отпуск, если бы с ними обращались как с наемными работниками работодателя.Им, возможно, придется уменьшить эквивалентную сумму отпуска за квалифицированный отпуск на часть или на всю заработную плату за отпуск за квалифицированный отпуск, которую они также получали от работодателя.

. Самозанятые лица могут претендовать на кредиты на эквивалентные суммы, если бы они получали заработную плату за квалифицированный отпуск, если бы с ними обращались как с наемными работниками работодателя.Им, возможно, придется уменьшить эквивалентную сумму отпуска за квалифицированный отпуск на часть или на всю заработную плату за отпуск за квалифицированный отпуск, которую они также получали от работодателя.

Заработная плата за квалифицированный отпуск, выплаченная в 2021 году, должна быть указана в графе 1 формы W-2, говорится в уведомлении. В той степени, в которой это заработная плата социального обеспечения или программы Medicare, она также должна быть включена, соответственно, в графу 3 (вплоть до базовой заработной платы социального обеспечения) и графу 5. Работодатели также должны отчитываться перед работником либо в графе 14, либо в отдельной графе. В заявлении суммы заработной платы за квалифицированный отпуск разделены и помечены в зависимости от того, предназначены ли они для отпуска по болезни или отпуска по семейным обстоятельствам, а также в отношении различных сумм ограничения, применимых в пределах указанных диапазонов дат в 2021 году.

В уведомлении также приводится образец языка для дополнительной дополнительной информации и инструкций для сотрудников в отношении квалифицированного отпуска, указанного в графе 14 формы W-2 или в отдельном заявлении.

— Пол Боннер ( [email protected] ) — старший редактор JofA .

Налоговый кредит работодателя за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Предоставление вашим сотрудникам продолжительного отпуска и поддержки, чтобы они могли сосредоточиться на своем здоровье и семье, может быть частью вашей деловой культуры, но также может помочь вам увеличить ваш денежный поток и снизить обязательства по федеральному подоходному налогу.

Предприятия, которые добровольно предоставляют работникам оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, могут иметь право на получение оплачиваемого работодателем налогового кредита на отпуск по семейным обстоятельствам и отпуск по болезни — раздел 45S IRC — невозвратный кредит, который может использоваться для компенсации федерального подоходного налога.

Определение вашего права на льготы, точный расчет и получение кредита может быть сложным процессом. Уверенно получайте кредит и возвращайте деньги в свой бизнес под руководством наших профессионалов.

Право на участие и обзор сбережений

Чтобы получить кредит, ваш бизнес и сотрудники, которые пользуются оплачиваемым отпуском, должны соответствовать определенным требованиям.

Бизнес-критерии

В вашей организации должны быть политики, обеспечивающие как минимум:

- Двухнедельный оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, не включая оплачиваемый отпуск штата или федерального правительства или обязательный отпуск по Закону о семейном медицинском отпуске (FMLA)

- Оплачиваемый отпуск, не включая отпуск, отпуск по личным обстоятельствам или больничный, в размере не менее 50% от обычной заработной платы или оклада работника

Полис также должен включать отпуск, который покрывает один или несколько из следующих пунктов:

- Рождение ребенка

- Усыновление или воспитание ребенка

- Уход за супругом или членом семьи с серьезным заболеванием

- Тяжелое состояние здоровья работника

- Супруги и члены семьи некоторых действующих военнослужащих

Критерии сотрудника

Сотрудники, использующие программы отпусков, должны соответствовать как минимум следующим критериям:

- Стаж работы не менее одного года на момент отпуска

- Получать годовую компенсацию менее 60% порога для высокооплачиваемого работника

- Взять отпуск в течение любого налогового года до 31 декабря 2025 г.

Потенциальная экономия

Расчет кредита основан на проценте заработной платы, выплаченной во время семейного отпуска и отпуска по болезни, и не может быть рассчитан с той же заработной платой, которая используется для расчета другого общего бизнес-кредита.

В зависимости от процента заработной платы, которую ваша компания выплачивает во время отпуска сотрудника, вы можете иметь право на следующие суммы кредита.

Как получить кредит

С помощью ведущего в отрасли цифрового инструмента MaxCredits® мы определим соответствие вашей компании требованиям и проведем вас через каждый этап процесса подачи заявления, включая:

- Сборник документации. Изучив вашу платежную ведомость и другие документы, мы определим соответствие требованиям каждого сотрудника и определим ограничения по заработной плате.

- Итоговый отчет. Вы получите подробный отчет с подробным описанием возможностей получить кредит и соответствующий график подачи заявок.

Анализ возможностей

Как настроить стороннюю отчетность по больничным листам

Справочная информация

У Налогового управления США есть специальные правила отчетности о выплатах, произведенных сотрудникам во время отпуска по болезни, травме или инвалидности в соответствии с добросовестным планом отпуска по болезни.Есть несколько переменных, которые определяют правила отчетности, такие как тип платежей, были ли платежи произведены работодателем или третьей стороной, например страховой компанией, и какая сторона согласилась нести ответственность за отчетность. Отчетность также зависит от того, платил ли сотрудник страховые взносы до или после уплаты налогов в план отпуска по болезни. Эти правила объясняются в Публикации IRS 15-A, Дополнительном налоговом руководстве для работодателя в разделе «Отчетность по больничным».

Если третья сторона (например, страховая компания) используется для выплаты пособий по болезни, третья сторона может нести ответственность за удержание и депонирование подоходного налога с работника, а также за выдачу отдельной формы W-2 для работника, в зависимости от ваш сервисный договор . Если третья сторона несет ответственность за выдачу сотруднику отдельной формы W-2, вам не нужно будет обновлять программное обеспечение для расчета заработной платы с какими-либо платежами, а приведенные ниже инструкции не применяются.

Если третья сторона несет ответственность за выдачу сотруднику отдельной формы W-2, вам не нужно будет обновлять программное обеспечение для расчета заработной платы с какими-либо платежами, а приведенные ниже инструкции не применяются.

Как настроить отчеты по больничным в Patriot Software

Если у вас есть план отпуска по болезни, и , ваша компания несет ответственность за обновление W-2 с платежами по отпуску по болезни третьей стороны, рекомендуется сначала создать два типа денег, перейдя в Настройки > Настройки платежной ведомости > Часы и типы денег > Добавить тип денег.

1) Пособие по болезни — облагается налогом : Этот тип денег будет использоваться для обновления истории заработной платы сотрудника с выплатами по отпуску по болезни, сделанными сотруднику в рамках плана, в котором сотрудник внес до налогообложения страховых взносов. Эти выплаты по отпуску по болезни облагаются налогом.

Установите флажок «Включить в качестве налогооблагаемого дохода». Вы можете оставить поля W-2 Box и Label пустыми (как показано ниже), или некоторые работодатели предпочитают использовать W-2 Box 14 только в информационных целях, чтобы сумма облагаемого налогом пособия по болезни отображалась в W- работника. 2 в графе 14.Если пособие по болезни выплачивает третье лицо (а не работодатель), установите флажок «Пособие по болезни третьего лица».

2) Выплаты по болезни — необлагаемые налогом : Этот тип денег будет использоваться для обновления истории заработной платы сотрудника с выплатами по отпуску по болезни, сделанными сотруднику в рамках плана, в котором сотрудник сделал после уплаты налогов страховых взносов. Эти пособия по болезни не облагаются налогом.

Оставьте флажок «Включать в качестве налогооблагаемого дохода» снятым и введите W-2 Box 12, Label J (как показано ниже).Если пособие по болезни выплачивает третье лицо (а не работодатель), установите флажок «Пособие по болезни третьего лица».

Если ваша компания, а не третье лицо, несет ответственность за отчетность об оплате отпуска по болезни в форме W-2, третье лицо направит вам годовой налоговый отчет до 15 января следующего года, чтобы вы могли обновить отчет сотрудника. налогооблагаемая заработная плата и удержанные налоги, которые будут отражены в форме W-2, созданной в программном обеспечении. Пожалуйста, позвоните в нашу службу поддержки, чтобы мы могли обновить ваши платежные ведомости, чтобы обновить заработную плату сотрудника и удержанные налоги, чтобы ваши квартальные и налоговые отчеты на конец года были точными.

У вас также может быть соглашение с третьей стороной о том, что они будут удерживать налоги с сотрудников и предоставлять дополнительную форму W-2, но вы, как работодатель, будете сообщать работодателю о части социального обеспечения, Medicare и налога FUTA на оплату больничного. В этом случае свяжитесь с нашей службой поддержки, чтобы мы могли обновить налоги работодателя, чтобы они отображались в вашей ежеквартальной форме 941.

Если сотрудник зарегистрирован в плане отпуска по болезни, но фактически не получал пособия по болезни, нет необходимости обновлять файл заработной платы сотрудника с помощью любого из этих двух типов денег

.

[СВЯЗАННЫЕ СТАТЬИ: Государственный оплачиваемый отпуск по болезни]

Дайте нам знать, если вы нашли это полезным. Мы хотим быть уверены, что вы получите именно ту информацию, которую ищете!

19 | FFCRA Налоговая льгота по оплате отпуска по болезни в случае чрезвычайной ситуации

Если вы подали заявку и получили кредитные средства PPP, вам может быть интересно, какие налоговые льготы теперь применяются к вам. Возможно, независимо от того, имеете ли вы право на получение кредита PPP, вы хотите изучить возможные налоговые льготы, которые могут применяться для вашего бизнеса? Когда дело доходит до налоговых кредитов на оплату отпуска по болезни в чрезвычайных ситуациях, есть варианты для обеих ситуаций.Ознакомьтесь с нашим списком элементов Закона о реагировании на коронавирус в первую очередь для семей (FFCRA), которые вы должны знать.

Хотя мы ожидаем появления дополнительных указаний, есть вещи, которые вы можете сделать уже сегодня, чтобы максимизировать прощение кредита и использовать налоговые льготы. Мы составили приведенный ниже список, чтобы помочь вам вкратце рассмотреть варианты помощи.

FFCRA Налоговый вычет по заработной плате при экстренном отпуске по болезни

- Две недели (до 80 часов) из оплачиваемого отпуска по болезни по обычной ставке работника, если работник не может работать из-за того, что он находится на карантине (в соответствии с приказом федерального правительства, штата или местного правительства или советом поставщик медицинских услуг) и/или испытываете симптомы COVID-19 и обращаетесь за медицинской помощью; или

- Две недели (до 80 часов) из оплачиваемого отпуска по болезни в размере двух третей обычной ставки заработной платы работника, поскольку работник не может работать из-за добросовестной необходимости ухода за лицом, находящимся на карантине (в соответствии с Федеральным , распоряжение штата или местного самоуправления или совет поставщика медицинских услуг), или уход за ребенком (младше 18 лет), чья школа или поставщик услуг по уходу за детьми закрыты или недоступны по причинам, связанным с COVID-19, и/или сотрудник находится в состоянии, аналогичном тому, которое было указано министром здравоохранения и социальных служб после консультации с министрами финансов и труда.

- Работодатель имеет менее 500 сотрудников на предприятие.

- Выплачивает работникам, которые запрашивают до 80 часов отпуска для ухода за собой в связи с COVID-19 или ухода за другими

- Кредит ограничен менее чем 100 % или двумя третями обычной заработной платы работника или дневной ставкой в размере 511 долл. США/200 долл. США в зависимости от причины отпуска

- Работодатели должны предоставить работникам, проработавшим не менее 30 дней

Наша специальная команда по борьбе с COVID-19 усердно работает над тем, чтобы применить все текущие и будущие варианты помощи, доступные по всей стране, чтобы удовлетворить потребности нашего клиента.Если ваш бухгалтерский отдел не может быть использован таким образом, сейчас самое время поговорить с нами.

Эдельштейн и Компания, ТОО | Бухгалтерский учет и аудит Оповещение

Во время пандемии многие сотрудники отложили использование выделенного им оплачиваемого отпуска до тех пор, пока не будут сняты ограничения, связанные с COVID, и не исчезнут опасения по поводу безопасности. Эта ситуация вызвала увеличение начислений у некоторых работодателей. Вот некоторые рекомендации, которые помогут оценить, обязана ли ваша компания сообщать об ответственности за так называемое «компенсированное отсутствие», и если да, то как определить правильную сумму.

Эта ситуация вызвала увеличение начислений у некоторых работодателей. Вот некоторые рекомендации, которые помогут оценить, обязана ли ваша компания сообщать об ответственности за так называемое «компенсированное отсутствие», и если да, то как определить правильную сумму.

Эффекты баланса

К оплачиваемым отсутствиям относятся:

- Оплачиваемый отпуск,

- Оплачиваемый отпуск,

- Оплачиваемый больничный и

- Другие формы отгулов, заработанных по найму.

Начисления по оплачиваемым отпускам классифицируются как прочие обязательства на балансе компаний. Обязательство также создает отложенный налоговый актив , равный начислению, умноженному на эффективную налоговую ставку, поскольку компании не могут вычесть оплачиваемый отпуск до тех пор, пока он не будет фактически оплачен в соответствии с U.С. налоговое право.

Когда бронировать начисление

Перед тем, как дать количественную оценку обязательствам по компенсируемому отсутствию, ознакомьтесь с политиками и процедурами вашей компании, касающимися оплачиваемого отпуска. Разрешает ли ваша компания сотрудникам накапливать неиспользованных оплачиваемых отпусков после окончания года для использования в будущих годах? Предоставляет ли компания права наделения накопленными остатками оплачиваемого времени, которые требуют выплаты после увольнения? Если вы ответили «да» на любой из вопросов, вам может потребоваться зафиксировать начисление компенсируемых прогулов.

Разрешает ли ваша компания сотрудникам накапливать неиспользованных оплачиваемых отпусков после окончания года для использования в будущих годах? Предоставляет ли компания права наделения накопленными остатками оплачиваемого времени, которые требуют выплаты после увольнения? Если вы ответили «да» на любой из вопросов, вам может потребоваться зафиксировать начисление компенсируемых прогулов.

В частности, в соответствии с Общепринятыми принципами бухгалтерского учета США (GAAP) работодатели должны начислять ответственность за право работника на получение компенсации за отсутствие в будущем при соблюдении следующих четырех условий:

- Сотрудник заработал право на отгул, но он его не взял.

- Права работника накапливаются или передаются.

- Вполне вероятно, что сотрудники воспользуются своим правом на оплачиваемый отпуск, что приведет к оплате.

- Работодатель может обоснованно оценить размер вознаграждения, которое получит работник.

Вы также должны учитывать применимые законы штатов и стран, где проживают ваши сотрудники. В некоторых случаях эти законы могут иметь преимущественную силу перед политикой и практикой вашей компании.

Расчет начисления

Для сотрудника, который получает почасовую оплату , обязательство по компенсируемому отсутствию равно ставке почасовой оплаты, умноженной на количество часов в день, умноженное на накопленные выходные. Почасовая ставка включает льготы и налоги работодателя, которые ваша компания будет платить, пока сотрудник не работает.

Расчет для наемного работника включает в себя деление годовой компенсации (включая льготы и налоги работодателя) на количество отработанных дней в году, чтобы получить дневную ставку заработной платы работника. Затем эта сумма умножается на накопленные выходные дни.

Вы также должны скорректировать начисление с учетом вероятности того, что сотрудники не смогут воспользоваться своими правами на накопленные отгулы. Часто работодатели поддерживают эту корректировку историческими данными о том, как сотрудники вели себя в прошлом.

Часто работодатели поддерживают эту корректировку историческими данными о том, как сотрудники вели себя в прошлом.

Скрытые расходы

Увеличение начислений по оплачиваемым отпускам выдвинуло на первый план вопросы бухгалтерского учета, связанные с оплачиваемым отсутствием на работе. Хотя компании не хотят сообщать о более высоких обязательствах, необходимо учитывать и нематериальные затраты: когда сотрудники отказываются от выходных, часто страдает их благополучие, что может привести к снижению производительности и увеличению текучести кадров. Мы можем помочь вам выполнить требования к финансовой отчетности в соответствии с GAAP, а также предложить способы напоминания сотрудникам о важности поддержания здорового баланса между работой и личной жизнью.

Отслеживайте оплачиваемый отпуск и время болезни в связи с коронавирусом в QuickBooks Desktop Payroll

По состоянию на 30 сентября 2021 года срок действия национального оплачиваемого отпуска и связанных с ним кредитов Health Premium истек. Не используйте эти элементы в платежных чеках или кредитах на выплату налога на заработную плату, начиная с 1 октября 2021 года. Если вам необходимо скорректировать свою платежную ведомость за предыдущие периоды, соответствующие критериям, , свяжитесь с нами для получения поддержки. Не используйте эти элементы в платежных чеках или кредитах на выплату налога на заработную плату, начиная с 1 октября 2021 года. Если вам необходимо скорректировать свою платежную ведомость за предыдущие периоды, соответствующие критериям, , свяжитесь с нами для получения поддержки. Для получения дополнительной информации посетите веб-сайт IRS . |

Узнайте, как оплатить оплачиваемый отпуск своим сотрудникам, если они пострадали от COVID-19, с помощью QuickBooks Desktop Payroll.

С помощью QuickBooks Desktop Payroll вы можете гарантировать, что у ваших сотрудников будут деньги, в которых они нуждаются, и вы соблюдаете Закон о первоочередном реагировании на коронавирус (FFCRA) и Закон об Американском плане спасения (ARPA) .

Обновление от мая 2021 г. : Налоговое управление предоставило новые рекомендации по оплачиваемому отпуску и больничному из-за коронавируса. Что изменилось? Отпуск, взятый с 1 апреля 2020 г. по 31 марта 2021 г., не облагался налогом на социальное обеспечение работодателя. Отпуск, взятый с 1 апреля 2021 г. по 30 сентября 2021 г., теперь облагается налогом на социальное обеспечение работодателя. Кредит может быть получен позже, когда вы заплатите и подадите налоговые формы. Что вам нужно сделать? Если вы предоставили сотрудникам оплачиваемый отпуск 1 апреля 2021 г. или позже, вам необходимо настроить новые статьи расчета заработной платы. Следуйте инструкциям ниже, чтобы создать новые элементы. Если вы использовали уже существующие статьи платежной ведомости после 1 апреля 2021 года, вам также потребуется выполнить «вход и выход» в следующей зарплате сотрудника , чтобы удалить сумму, включенную в отпуск, взятый 1 апреля или после этой даты, 2021 из предыдущего элемента и поместите его в новый набор элементов расчета заработной платы с типами отслеживания налога ARPA. Шаг 1. Определите пособие и почасовую ставку вашего сотрудникаПрежде чем вы сможете предоставить своим сотрудникам этот отпуск по болезни, сначала необходимо выяснить, к какому типу оплачиваемого отпуска они относятся, и их почасовую ставку. Тип пособия В соответствии с Законом о доходах и льготах предусмотрено три различных типа оплачиваемого отпуска. Работодатели также могут получить кредит на любые взносы по медицинскому страхованию, которые они платят за пострадавших сотрудников, пока они находятся в отпуске.

Почасовая ставка В большинстве случаев вы будете платить своему сотруднику почасовую ставку, которую вы платили ему за последние 6 месяцев. Однако есть несколько исключений, которые соответствуют Регулярная ставка оплаты труда в соответствии с Законом о справедливых трудовых стандартах (FLSA) .

Шаг 2. Настройте учетные записи расходов для оплачиваемого отпускаКак только вы узнаете, какой тип оплачиваемого отпуска применим к ситуации вашего сотрудника, настройка этой учетной записи поможет отслеживать соответствующую заработную плату для последующего использования в качестве налоговых льгот. . Важно : если вы уже создали учетную запись для отслеживания оплачиваемого отпуска до 1 апреля 2021 г.

Шаг 3. Настройка статей платежной ведомостиПосле настройки счетов обязательств и расходов вам необходимо настроить статьи платежной ведомости для отслеживания каждого типа оплачиваемого отпуска, найденного в соответствии с FFCRA, который вы определили на шаге 1. Важно : Отпуск, взятый с 1 апреля 2021 г. Сотрудник по национальному оплачиваемому отпуску и семья по национальному оплачиваемому отпуску

Национальный оплачиваемый отпуск FMLA

Национальный оплачиваемый отпуск и кредит Medicare

Шаг 4. Подтвердите, что у вас есть новая налоговая позиция по национальному зачету за оплачиваемый отпуск, или настройте ее. Если вы не видите этот элемент налога, выполните следующие действия, чтобы настроить его. Это понадобится вам, чтобы убедиться, что вы отслеживаете налоговые льготы.

Следующие шаги с FFCRA

После того, как вы выполнили платежную ведомость с оплачиваемым отпуском, вы должны знать, как это повлияет на ваши налоги. Чтобы убедиться, что вы правильно отслеживаете отпуск, вы можете просмотреть свои отчеты по заработной плате, чтобы узнать, сколько часов вы использовали в этих налоговых льготах. Положения и инструкции SBA и Министерства финансов США по ГЧП быстро развиваются, и содержащаяся в них информация устарела.Пожалуйста, ознакомьтесь с последними инструкциями от SBA и Министерства финансов , чтобы подтвердить текущие правила программы. Финансирование, описанное в этом письме, предоставляется компаниям, расположенным в Соединенных Штатах Америки, и недоступно в других странах.

Этот контент предназначен только для информационных целей и не должен рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена получения такой консультации, относящейся к вашему бизнесу. Обновления IRS Часто задаваемые вопросы «Соответствующий работодатель» для зачетов по болезни и отпуску по семейным обстоятельствам На своем веб-сайте IRS обновила свои ответы на часто задаваемые вопросы (FAQ), чтобы отразить изменения, внесенные в кредиты по болезни и отпуску по семейным обстоятельствам в соответствии с Законом о сводных ассигнованиях 2021 года (CAA, 2021). Предыстория — кредиты FFCRA.Закон о реагировании на коронавирус в первую очередь для семей (FFCRA; PL 116-127) предоставляет оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам по причинам, связанным с COVID-19, и создает возмещаемый кредит на оплачиваемый отпуск по болезни и кредит на оплачиваемый отпуск по семейным обстоятельствам для правомочных работодателей.Приемлемыми работодателями являются предприятия и освобожденные от налогов организации с менее чем 500 сотрудниками, которые обязаны оплачивать больничные и семью в соответствии с FFCRA. Закон о сводных ассигнованиях 2021 г. (CAA, 2021; PL 116-260) продлил крайний срок подачи заявок на кредиты FFCRA и внес другие изменения в эти кредиты. В соответствии с CAA от 2021 г. правомочные работодатели могут претендовать на кредиты FFCRA за квалифицированный оплачиваемый отпуск, который имел место 31 марта 2021 г. Обновлены часто задаваемые вопросы соответствующих работодателей.Налоговое управление США обновило часто задаваемые вопросы на своем веб-сайте, чтобы отразить изменения, внесенные CAA в налоговые льготы FFCRA в 2021 году. Ниже приведены часто задаваемые вопросы по теме правомочных работодателей, которые были обновлены 28 января 2021 года. 19а. Если правомочный работодатель исключает поставщика медицинских услуг или аварийно-спасательную службу из права на оплачиваемый отпуск по болезни или семейным обстоятельствам по одной или нескольким причинам, но не по другим причинам, может правомочный работодатель потребовать зачет оплачиваемого отпуска, который он предоставляет работнику по любому « неисключенная» причина? Да.Для периодов отпуска с 1 апреля 2020 г. по 31 декабря 2020 г. FFCRA предусматривает, что соответствующие работодатели могут исключать работников, которые являются поставщиками медицинских услуг или службами экстренной помощи, из требований оплачиваемого отпуска по болезни и семейным обстоятельствам. Например, если правомочный работодатель исключает работника, который является поставщиком медицинских услуг, из оплачиваемого отпуска по болезни для ухода за членом семьи, но не исключает работника из использования оплачиваемого отпуска по болезни по причинам, связанным с собственным здоровьем работника, правомочный работодатель обязан предоставить работнику оплачиваемый отпуск по болезни, если поставщик медицинских услуг посоветовал работнику самостоятельно пройти карантин из-за опасений, связанных с COVID-19, или если он испытывает симптомы COVID-19 и обращается за медицинским диагнозом. Информацию о том, кто является поставщиком медицинских услуг и сотрудником службы экстренной помощи, см. в разделе «Кто является «поставщиком медицинских услуг», которого работодатель может исключить из оплачиваемого отпуска по болезни и/или расширенного отпуска по семейным обстоятельствам и отпуска по болезни?» 19б.Могут ли государственные работодатели получить налоговые льготы за предоставление заработной платы за оплачиваемый отпуск в соответствии с FFCRA? Нет. Федеральные правительства и правительства штатов, их политические подразделения и любые агентства или органы этих правительств не являются правомочными работодателями и, следовательно, не имеют права на получение налоговых льгот за предоставление заработной платы за оплачиваемый отпуск в соответствии с FFCRA. Для получения дополнительной информации о том, должны ли и в какой степени работодатели государственного сектора предоставлять оплачиваемый отпуск в соответствии с FFCRA, перейдите сюда. В FAQ отмечается, что в той мере, в какой работодатели государственного сектора предоставляют оплачиваемый отпуск в соответствии с FFCRA, заработная плата, выплачиваемая во время отпуска работника («оплачиваемый отпуск»), не облагается долей работодателя в налоге на социальное обеспечение. 19д. Да.Предполагая, что работодатель, работающий в семье, является правомочным работодателем, работодатель, работающий в семье, может требовать налоговых льгот на «оплачиваемую заработную плату за отпуск» в соответствии с FFCRA. Предоставляет ли работодатель домохозяйства оплачиваемый отпуск домашнему работнику в соответствии с FFCRA, зависит от того, является ли работодатель домохозяйства работодателем в соответствии с Законом о справедливых трудовых стандартах (FLSA). Дополнительную информацию о том, как DOL классифицирует домашних работников, см. здесь. 19ф. Могут ли работодатели потребовать налоговый кредит на суммы, выплаченные владельцам визы H-2A? Да.Правомочные работодатели имеют право на налоговые льготы в соответствии с FFCRA для заработной платы квалифицированного отпуска, выплачиваемой работникам H-2A. Чтобы продолжить изучение кредита работодателя за квалифицированный оплачиваемый отпуск по болезни, см. |

Это обеспечит надлежащее отслеживание налогов для отпуска, оплаченного 1 апреля 2021 года или позже.Вот что делать.

Это обеспечит надлежащее отслеживание налогов для отпуска, оплаченного 1 апреля 2021 года или позже.Вот что делать.

, вам не нужно настраивать вторую учетную запись.

, вам не нужно настраивать вторую учетную запись. по 30 сентября 2021 г., теперь облагается налогом на социальное обеспечение работодателя, и вы должны выполнить шаги для создания новых статей платежной ведомости в соответствии с Законом об Американском плане спасения.

по 30 сентября 2021 г., теперь облагается налогом на социальное обеспечение работодателя, и вы должны выполнить шаги для создания новых статей платежной ведомости в соответствии с Законом об Американском плане спасения.

Может применяться дополнительная информация и исключения.Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий того, что информация является исчерпывающей по своему охвату или что она подходит для решения конкретной ситуации клиента. Intuit Inc. не несет ответственности за обновление или пересмотр какой-либо информации, представленной здесь. Соответственно, предоставленная информация не должна использоваться в качестве замены независимого исследования. Intuit Inc. не гарантирует, что материалы, содержащиеся в настоящем документе, будут по-прежнему точными или что они не будут содержать ошибок при публикации.Читатели должны проверять заявления, прежде чем полагаться на них.

Может применяться дополнительная информация и исключения.Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий того, что информация является исчерпывающей по своему охвату или что она подходит для решения конкретной ситуации клиента. Intuit Inc. не несет ответственности за обновление или пересмотр какой-либо информации, представленной здесь. Соответственно, предоставленная информация не должна использоваться в качестве замены независимого исследования. Intuit Inc. не гарантирует, что материалы, содержащиеся в настоящем документе, будут по-прежнему точными или что они не будут содержать ошибок при публикации.Читатели должны проверять заявления, прежде чем полагаться на них. В этой статье рассматриваются изменения, внесенные IRS в часто задаваемые вопросы о «правомочном работодателе».

В этой статье рассматриваются изменения, внесенные IRS в часто задаваемые вопросы о «правомочном работодателе». или ранее. См. Указатель положений о заработной плате в Законе о сводных ассигнованиях от 2021 г. (04.01.21).

или ранее. См. Указатель положений о заработной плате в Законе о сводных ассигнованиях от 2021 г. (04.01.21). Кроме того, хотя нет никаких требований по предоставлению оплачиваемого отпуска по болезни или семейным обстоятельствам в период отпуска в период с 1 января 2021 г. по 31 марта 2021 г., правомочный работодатель может потребовать кредиты за оплачиваемый отпуск, который в остальном соответствует требованиям FFCRA. Однако, если работодатель не решает исключить поставщика медицинских услуг или спасателя из оплачиваемого отпуска в соответствии с FFCRA, на него распространяются все остальные требования FFCRA.

Кроме того, хотя нет никаких требований по предоставлению оплачиваемого отпуска по болезни или семейным обстоятельствам в период отпуска в период с 1 января 2021 г. по 31 марта 2021 г., правомочный работодатель может потребовать кредиты за оплачиваемый отпуск, который в остальном соответствует требованиям FFCRA. Однако, если работодатель не решает исключить поставщика медицинских услуг или спасателя из оплачиваемого отпуска в соответствии с FFCRA, на него распространяются все остальные требования FFCRA. В этом случае правомочный работодатель может потребовать зачет любой такой квалифицированной заработной платы по отпуску по болезни, которую он выплачивает работнику, а также кредит на распределяемые квалифицированные расходы плана медицинского страхования и долю правомочного работодателя в налоге Medicare на эту квалифицированную заработную плату по отпуску по болезни.

В этом случае правомочный работодатель может потребовать зачет любой такой квалифицированной заработной платы по отпуску по болезни, которую он выплачивает работнику, а также кредит на распределяемые квалифицированные расходы плана медицинского страхования и долю правомочного работодателя в налоге Medicare на эту квалифицированную заработную плату по отпуску по болезни. Однако в период отпуска с 1 апреля 2020 г. по 31 декабря 2020 г. работодатели нефедерального государственного сектора обычно должны предоставлять оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам в соответствии с FFCRA, в то время как работодатели федерального государственного сектора обычно должны предоставлять оплачиваемый отпуск по болезни в соответствии с FFCRA. .(Требование о предоставлении оплачиваемого отпуска в соответствии с FFCRA закончилось 31 декабря 2020 г.)

Однако в период отпуска с 1 апреля 2020 г. по 31 декабря 2020 г. работодатели нефедерального государственного сектора обычно должны предоставлять оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам в соответствии с FFCRA, в то время как работодатели федерального государственного сектора обычно должны предоставлять оплачиваемый отпуск по болезни в соответствии с FFCRA. .(Требование о предоставлении оплачиваемого отпуска в соответствии с FFCRA закончилось 31 декабря 2020 г.) Имеют ли работодатели домохозяйства право на налоговые льготы?

Имеют ли работодатели домохозяйства право на налоговые льготы?