Справка о заработке для расчета пособий для 1с: Справка о заработке для пособий: составление и регистрация в 1С

Справка о заработке для пособий: составление и регистрация в 1С

Справка о заработке, на который начислялись страховые взносы в ФСС, за текущий и два предшествующих календарных года работодатель должен выдать увольняющемуся сотруднику – в день увольнения, и бывшему сотруднику – не позднее трех рабочих дней со дня обращения. Эксперты 1С рассказывают, как в «1С:Зарплате и управлении персоналом 8» редакции 3 сформировать справку о заработке для расчета пособий, и каким образом зарегистрировать в программе полученную от работника справку.

Справка о заработке для назначения и выплаты пособий Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо наряду с листком нетрудоспособности представляет справку (справки) о сумме заработка с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей) (ч. 5 ст. 13 Федерального закона от 29.

Для назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованное лицо представляет также при необходимости справку (справки) о сумме заработка, из которого должно быть исчислено пособие (ч. 6 ст. 13 Закона № 255-ФЗ).

Форма справки и порядок ее выдачи утверждены приказом Минтруда России от 30.04.2013 № 182н (с учетом изменений, утв. приказом Минтруда России от 15.11.2016 № 648н, от 09.01.2017 № 1н).

Согласно Приложению № 2 к приказу Минтруда России от 30.04.2013 № 182н выдача справки о сумме заработка для расчета пособий (далее – Справка) осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию (ОСС) на случай временной нетрудоспособности и в связи с материнством.

При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте.

В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее 3 рабочих дней со дня получения (регистрации) страхователем заявления.

Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенного лица) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

В Справку включаются суммы полученных выплат за 2 года, предшествующих году увольнения, и за текущий год до дня увольнения у этого работодателя, на которые начислялись взносы на ОСС. Также указываются периоды, выплаты за которые взносами не облагаются: временная нетрудоспособность, отпуск по беременности и родам, отпуск по уходу за ребенком и освобождение сотрудника с полным или частичным сохранением зарплаты, если на нее не начислялись взносы на ОСС.

Сотрудник может попросить справку о сумме заработка за более ранние годы (если он был в декрете и в отпуске по уходу за ребенком).

|

1С:ИТС Подробное о порядке представления справки о сумме заработка с места (мест) работы (службы, иной деятельности) у другого страхователя (страхователей) для назначения и выплаты пособий, в том числе о том, можно ли вместо подлинника, представить копию, см. в «Справочнике кадровика» раздела «Кадры и оплата труда». |

Рассмотрим порядок составление справки (исходящая) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

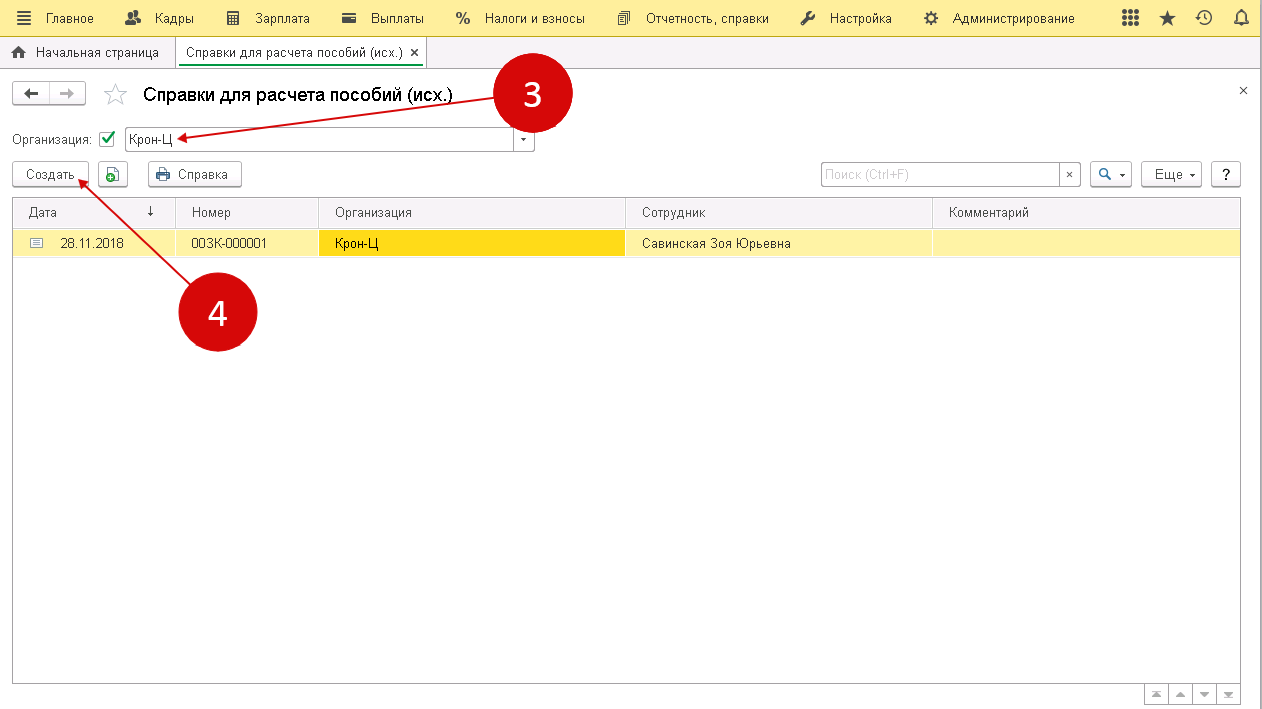

Для составления Справки предназначен документ Исходящая справка для расчета пособий (раздел Отчетность, справки – Справки для расчета пособий (исх. ) – кнопка Создать).

) – кнопка Создать).

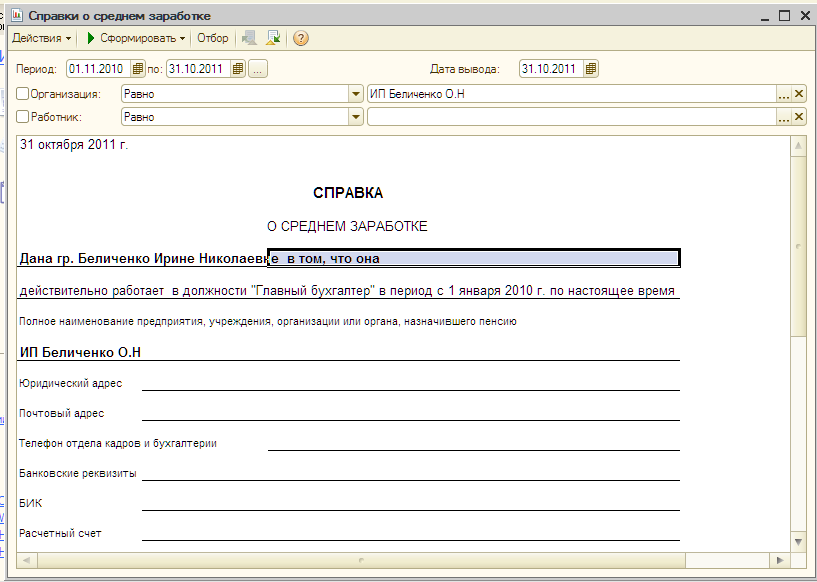

Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, от имени которой формируется Справка (рис. 1).

В поле Дата указывается дата составления Справки. В поле Сотрудник выбирается сотрудник, по которому необходимо сформировать справку о сумме заработка для расчета пособий. После выбора сотрудника документ заполняется автоматически согласно зарегистрированным в программе данным за выбранные расчетные годы.

Заполняется закладка Данные справки (см. рис. 1). В полях Расчетные годы с… по… выбираются годы, за которые необходимо предоставить сведения (по умолчанию выбираются текущий год и два предыдущих).

В табличной части раздела Периоды работы автоматически указываются конкретные даты работы сотрудника в данной организации. Периоды работы у страхователя могут описываться несколькими строками табличной части (в случае если сотрудник уже принимался на работу к данному работодателю и уже увольнялся).

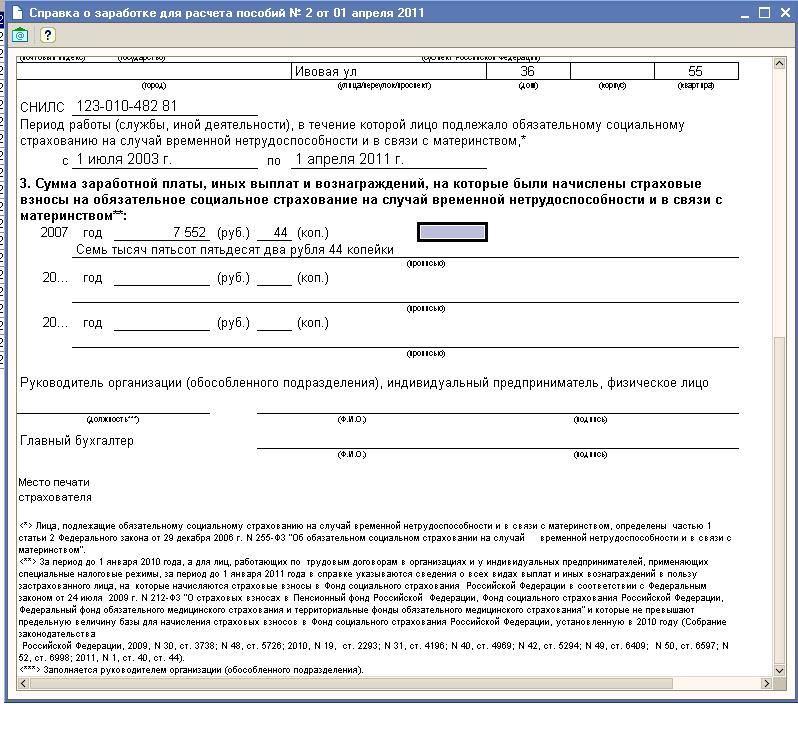

Табличная часть раздела Заработок заполняется в разрезе календарных лет, где отображаются суммы выплат и иных вознаграждений, произведенных страхователем в пользу застрахованного лица, на которые были начислены страховые взносы на ОСС. Все эти данные в печатной форме Справки приводятся в Разделе 3 «Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года)».

В табличной части раздела Дни болезни, ухода за детьми указываются сведения об исключаемых периодах. Периоды также заполняются автоматически по данным о начислениях сотрудника. В печатной форме справки эти данные приводятся в Разделе 4 «Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ „О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) не начислялись».

Если в учетных данных были произведены какие-либо изменения, то Справку можно перезаполнить по кнопке Заполнить данные справки или, если при этом были ручные правки в Справке, нужно нажать на кнопку Обновить (с учетом исправленного вручную).

Обратите внимание, если Справка выдается сотруднику в месяце увольнения, то необходимо рассчитать ему за этот месяц зарплату и начислить страховые взносы с этой суммы.

Справку можно создать из документа Увольнение

На закладке Данные о страхователе (рис. 2) отображаются данные организации, которая выдает Справку (указываются наименование территориального органа ФСС РФ, регистрационный номер, код подчиненности, а также ФИО и должности лиц, подписывающих справку), из справочника Организации (раздел Настройка – Организации – закладка Фонды и закладка Учетная политика и другие настройки – ссылка Ответственные лица). В печатной форме Справки эти данные приводятся в Разделе 1 «Данные о страхователе». Если некоторые данные на этой закладке не заполнены или заполнены некорректно, то необходимо внести изменения в справочник Организации и перезаполнить Справку.

На закладке Данные о застрахованном лице отображаются личные данные сотрудника, для которого составляется справка о заработке, из справочника Сотрудники (раздел Кадры – Сотрудники). Эти данные в печатной форме Справки приводятся в Разделе 2 «Данные о застрахованном лице». Если какие-либо личные данные сотрудника окажутся некорректны или не заполнены, то нужно внести и сохранить недостающие данные в справочник

Если какие-либо личные данные сотрудника окажутся некорректны или не заполнены, то нужно внести и сохранить недостающие данные в справочник

Затем нужно нажать кнопку Провести. Перед формированием Справки выполняется ряд проверок на корректность заполнения документа – для всех периодов должны быть указаны даты начала и окончания (первая должна быть не больше второй), и периоды не должны пересекаться между собой. В случае обнаружения недостаточности либо ошибочности данных выдается диагностическое сообщение с указанием ошибки в конкретном поле. Для формирования и печати справки о сумме заработка для расчета пособий используйте кнопку Справка (см. рис. 1, 2).

Регистрация справки о заработке в «1С:ЗУП 8» (ред. 3) Для регистрации в программе данных из справки о заработке для расчета пособий, предоставленной сотрудником, предназначен документ Справка для расчета пособий (входящая) в разделе Зарплата – См. также – Справки для расчета пособий – кнопка Создать (рис. 3).

также – Справки для расчета пособий – кнопка Создать (рис. 3).

По умолчанию в поле Организация указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, в которой оформлен сотрудник. В поле Дата указывается дата регистрации документа в информационной базе (по умолчанию в указывается текущая дата, установленная на компьютере).

В полях:

- Сотрудник – выбирается сотрудник, который представил справку о сумме заработка для расчета пособий;

- Страхователь – выбирается предыдущий страхователь, предварительно введенный в справочник Работодатели (раздел Настройка – Справочники – Работодатели), который выдал сотруднику Справку. В дальнейшем при расчете среднего заработка в соответствующем документе (с учетом сведений из Справки) будет отображаться название страхователя, данные которого учитываются.

В поле Период работы с… по… в информационных целях указывается период работы у предыдущего страхователя.

В табличной части по кнопке Добавить вводятся сведения из справки о сумме заработка для расчета пособий. В колонках:

- Расчетный год – указывается год, за который представляются сведения о заработке;

- Заработок – вводятся суммы выплат и иных вознаграждений, произведенных предыдущим страхователем в пользу сотрудника, на которые были начислены страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством;

- Дней болезни, ухода за детьми и др. – указываются сведения об исключаемых периодах (количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения сотрудника от работы с полным или частичным сохранением заработной платы).

Далее следует нажать на кнопку Провести и закрыть.

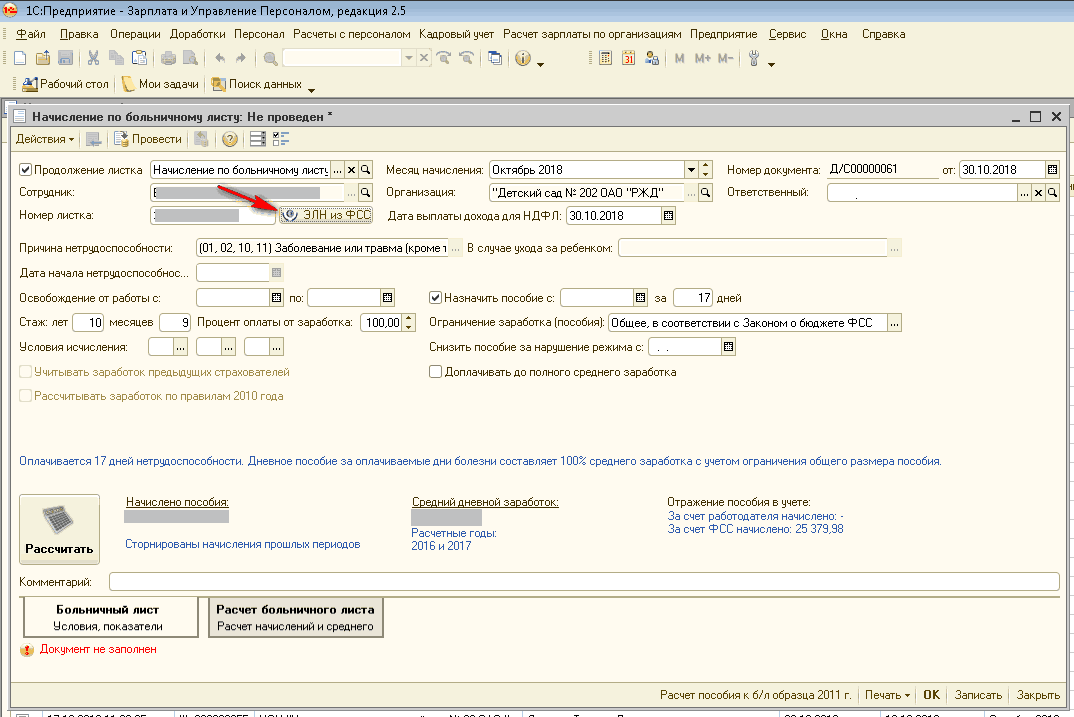

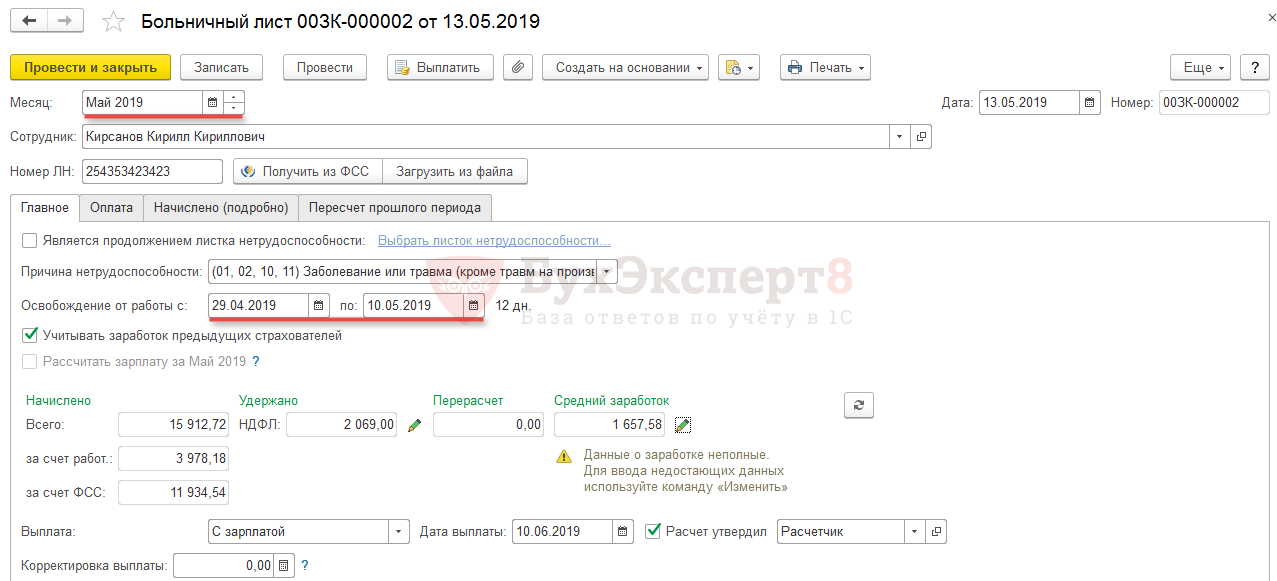

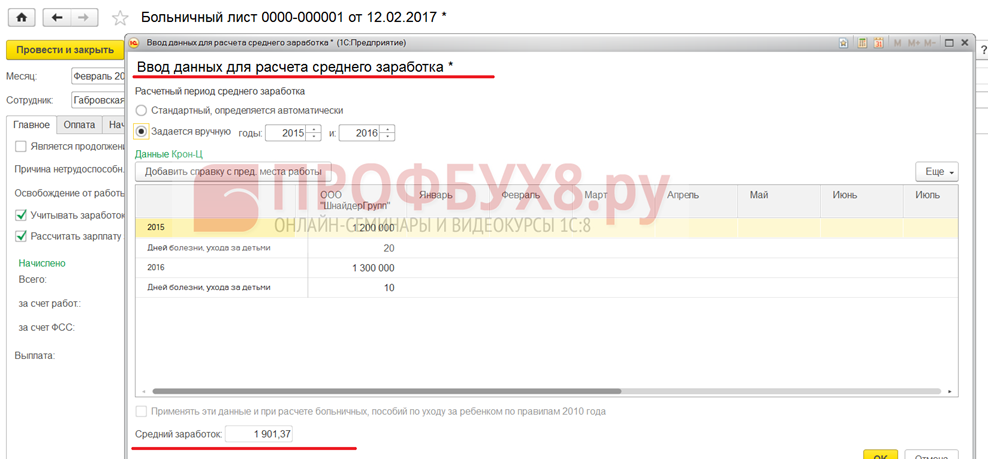

Сведения о заработке сотрудника для расчета среднего заработка, который используется в целях исчисления пособий по временной нетрудоспособности и по беременности и родам, также можно внести непосредственно в документе Больничный лист (с помощью которого производится расчет этих пособий).

Для этого на закладке Главное следует нажать на кнопку Изменить данные для расчета среднего заработка. В открывшейся форме Ввод данных для расчета среднего заработка по кнопке Добавить справку с пред. места работы необходимо заполнить справку о сумме заработка для расчета пособия с указанием суммы заработка за предыдущие годы, полученной от других работодателей (рис. 4).

Сведения о заработке сотрудника для расчета среднего заработка, который используется для исчисления ежемесячного пособия по уходу за ребенком, можно также внести непосредственно в документе Отпуск по уходу за ребенком (с помощью которого производится назначение этого пособия).

Для этого на закладке Пособия следует нажать на кнопку Открыть средний заработок и в открывшейся форме Ввод данных для расчета среднего заработка по кнопке Добавить справку с пред. места работы заполнить справку для расчета пособия с указанием сумм заработка за предыдущие годы, полученных от других работодателей.

Чтобы введенные из Справки сведения были учтены при расчете среднего заработка для пособия, в соответствующем документе – в документе Больничный лист на закладке Главное; в документе Отпуск по уходу за ребенком на закладке Пособия, – должен быть установлен флаг Учитывать заработок предыдущих страхователей (устанавливается по умолчанию). Если флаг Учитывать заработок предыдущих страхователей сбросить, то при создании очередного документа этому же сотруднику флаг останется сброшенным (т. е. запоминается установленность флага из последнего документа).

Как сделать справку о заработке для расчета пособий – Учет без забот

- Опубликовано 18. 10.2014 21:22

- Просмотров: 44841

10.2014 21:22

10.2014 21:22После того, как для расчета оплаты больничных листов стали использовать средний заработок за два года, предшествующих году наступления страхового случая, возникла необходимость выдавать сотрудникам справки о доходах для расчета пособий. В этой статье я расскажу о том, как сформировать и распечатать такую справку для сотрудника и о том, куда внести в программе 1С: ЗУП 8 данные из справок от предыдущих работодателей, которые вам принесли ваши работники.

Для создания справки необходимо перейти на вкладку “Налоги” и выбрать пункт “Справка о заработке для расчета пособий”.

Добавляем новый документ, выбираем организацию и сотрудника, данные о заработке заполняются автоматически.

Вам необходимо только проверить суммы дохода. Хочу обратить ваше внимание на то, что суммы, указанные в данной справке, вовсе не обязательно должны совпадать с данными справки 2-НДФЛ. Например, пособия по временной нетрудоспособности облагаются НДФЛ, но не облагаются страховыми взносами, поэтому в одной справке они будут указаны, а в другой – нет. В данную справку попадает только тот заработок, на который начисляются страховые взносы.

В данную справку попадает только тот заработок, на который начисляются страховые взносы.

Вкладка “Дни болезни, ухода за детьми” заполняется в том случае, если за период работы у сотрудника были больничные листы. Нужно также проверить вкладки “Данные о страхователе” и “Данные о застрахованном лице”, все поля должны быть заполнены. Для печати справки предназначена соответствующая кнопка в нижней части формы.

Для того, чтобы внести в программу данные справок предыдущих страхователей, которые вам предоставляют сотрудники, необходимо перейти на вкладку “Расчет зарплаты” и выбрать пункт “Справки других страхователей”.

Создаем новый документ, выбираем организацию и сотрудника. Затем нужно добавить в справочник “Работодатели” информацию об организации, выдавшей справку.

Указываем период работы и заполняем табличную часть данными о заработке, обязательно нужно внести количество дней болезни, если они присутствуют в справке.

После того, как справка проведена, данные будут учтены при расчете оплаты больничных листов. Для этого нужно в документе “Начисление по больничным листам” устанавливать галочку “Учитывать заработок предыдущих страхователей”.

Для этого нужно в документе “Начисление по больничным листам” устанавливать галочку “Учитывать заработок предыдущих страхователей”.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Cправка 182н в 1С 8.3

Предприятие — это живой организм, в котором каждый день происходят рабочие процессы, в том числе связанные с приемом и увольнением работников. Расставание с работниками — это важный момент в деятельности любой организации. Потому что грамотность в оформлении свидетельствуют о корректной работе предприятия и снижает риски последующих судебных или внесудебных разбирательств.

Следовательно, во время увольнения важно выдать своевременно все полагающиеся документы, к которым относятся трудовая книжка или сведения о трудовой деятельности в соответствии со статьей 66.1, а также справки в соответствии с законодательством. В частности: справка 2 НДФЛ и справка по форме 182н.

Обратите внимание, справка 182н выдается в день прекращения трудового договора или по письменному заявлению работника после прекращения трудового договора не позднее трех рабочих дней со дня подачи заявления. Это установлено Федеральным Законом N 255-ФЗ.

Это установлено Федеральным Законом N 255-ФЗ.

Сам порядок выдачи этого документа, а также его форма установлены Приказом Минтруда России №182н от 30.04 2013. Отсюда и сокращенное название справки – 182н, т.е. ее название согласно приказу очень длинное.

Содержание

1. Что представляет собой справка 182н?

2. Как правильно оформить справку 182н?

3. Заполнение исходящей справки 182н в 1С: Бухгалтерия 8.3

4. Способы создания исходящей справки для расчета пособий в 1С: Бухгалтерия

5. Ввод данных при создании входящей справки 182н в 1С: Бухгалтерия

6. Оформление справок в других решениях 1С

7. Дополнительная информация о 182н рамках пандемии

1.

Что представляет собой справка 182н?

Что представляет собой справка 182н?

Если говорить более простыми словами, то в справке содержатся данные о том, сколько заработал работник за последние два года. Соответственно, если трудовая деятельность была меньше этого периода, то указывается реальный срок работы. Информация, которая содержится в справке нужна руководству нового предприятия, куда устроится работник, в момент, когда сотрудник будет находиться при временной нетрудоспособности по беременности и родам, на больничном или в отпуске по уходу за ребенком. Здесь стоит отметить еще один факт: что выплаты при временной нетрудоспособности происходят от за счет средств фонда социального страхования и частично (первые 3 дня) за счет средств предприятия. Для того, чтобы рассчитать средний заработок требуются показатели именно за последние 2хлетний период. Следовательно, чем выше доходы, тем больше выплата у работника.

Форма состоит из 4 разделов:

- в первом разделе содержится информация об организации, в которой работал гражданин, получал заработную плату, с которой перечислялись необходимые взносы в ФСС;

- а второй раздел непосредственно связан с самым работником и включает его паспортные данные;

- третий раздел содержит данные о доходах, облагаемых взносами;

- в последнем разделе представлены данные о тех периодах, когда сотрудник временно не работал, например, по болезни.

Далее рассмотрим правила оформления справки.

2. Как правильно оформить справку 182н?

Существует унифицированная форма, которая имеет достаточно большой объем стандартного текста. Следовательно, всё внимание уделяется только строкам, требующим заполнения.

Оформлять справку можно как на компьютере, так и в ручную. И как в любых документах недопустимы никакие описки, ошибки, исправления. Печать можно не ставить. Это связано с тем, что 4 года как юридические лица и индивидуальные предприниматели могут не иметь фирменную печать, если об этом нет упоминания в уставных документах. Однако, если предприятие печать имеет, то ставить ее оттиск требуется. Обратите внимание, на справке недопустимы проставления факсимиле, подписи руководителя и главбуха должны быть рукописными.

3. Заполнение исходящей справки 182н в 1С: Бухгалтерия 8.3

Для того, чтобы попасть в нужный раздел следует выбрать меню «Зарплата и кадры» раздел «НДФЛ и страховые взносы». При клике на подраздел «Справки для расчета пособий» откроется форма справок, в которой нужно выбрать организацию и нажать кнопку «Создать», откроется документ, в котором будет указана организация. Далее следует выбрать сотрудника, для кого делается акт, и обратить внимание на табличную форму.

При клике на подраздел «Справки для расчета пособий» откроется форма справок, в которой нужно выбрать организацию и нажать кнопку «Создать», откроется документ, в котором будет указана организация. Далее следует выбрать сотрудника, для кого делается акт, и обратить внимание на табличную форму.

Она состоит из трех вкладок. На первой указываются данные самой справки: расчетные годы, например, с 2018 по 2020, и периоды работы: с какого числа и по какое работник числился в организации. Эти данные обычно «подтягиваются» автоматически самой программой. При необходимости их можно откорректировать и/или ввести вручную.

На вкладке «Данные страхователя» заполняются сведения о территориальном органе соцстраха, за которым закреплена организация, указывается:

- наименование самого органа,

- регистрационный номер,

- дополнительный код,

- код подчинённости.

Проставляются должности и подписи руководителя и главного бухгалтера, контактный телефон организации.

Вкладка «Данные о застрахованном лице» содержит сведения о работнике:

- Фамилия, имя, отчество,

- Паспортные данные,

- Адрес места жительства.

Эти сведения «подтягиваются» из карточки сотрудника.

После того, как все три вкладки заполнены, нужно нажать клавишу «Провести» и можно распечатать данный документ по кнопке «Печать».

4. Способы создания исходящей справки для расчета пособий в 1С: Бухгалтерия

Для того, чтобы быстро открыть справку следует воспользоваться меню «Зарплата и кадры», выбрать раздел «Кадры» и подраздел «Сотрудники». В открывшемся окне среди списка сотрудников выбрать того работника, кому необходимо оформить справку. И нажать клавишу «Оформить документ из выпадающего списка». Среди различных документов выбрать «Исходящая справка для расчета пособий».

Второй способ был представлен в предыдущем разделе.

И еще один способ — оформление справки при увольнении сотрудника в самом окне «Создание документа об увольнении» (попасть туда можно через меню «Зарплата и кадры», раздел «Кадры», подраздел «Кадровые документы», кнопка «Создать»).

После того, как заполнены все необходимые сведения о сотруднике, дата увольнения, текст приказа об увольнении, следует нажать на клавишу «Создать на основании» и в выпадающем списке выбрать «Справка о доходах 2 НДФЛ» или «Исходящая справка для расчета пособий» (СРП). По клику откроется окно с переходом к исходящим документам.

5. Ввод данных при создании входящей справки 182н в 1С: Бухгалтерия

Для того, чтобы ввести данные из справки, которую принес сотрудник при устройстве на работу о его зарплате за предыдущие два года, следует пройти в меню «Зарплата и кадры», раздел «Кадры» и в открывшемся списке выделить необходимого сотрудника. Открыть его карточку, найти строку «Налоги на доходы», кликнуть по гиперссылке.

В открывшемся окошке кликнуть по гиперссылке «Доходы с предыдущего места работы», откроется окно, в котором следует ввести помесячной доход из представленной справки.

Также ввести данные можно непосредственно при оформлении больничного листа. Для этого следует в меню «Зарплата и кадры» выбрать «Пособия за счет ФСС», через кнопку «Создать больничный» открыть соответствующую форму.

После заполнения всех полей и расчета больничного следует нажать на подсвеченные синим цветом начисления и в открывшемся окне ввести данные о доходах за два предшествующих года.

6. Оформление справок в других решениях 1С

В 1С ERP: Управление предприятием следует перейти в меню «Зарплата» и выбрать справки для расчета пособий. При клике на этот подраздел откроется окно с реестрами справок. Здесь через клавишу «Создать» выбрать новую справку. В открывшейся форме вводятся данные об организации, сотруднике, страхователе. Указывается дата и номер справки, периоды работы, ответственное лицо и через одноименную кнопку добавить расчетный год, заработок, который был в этом году и количество дней болезни или отпуска по уходу за детьми. При необходимости можно добавить комментарий в соответствующем поле. По завершении нажать кнопку «Записать».

В 1С Комплексная автоматизация также можно ввести данные при приеме сотрудника на работу. В меню «Кадры» выбрать «Сотрудники». В списке сотрудников выделить необходимого работника и нажать клавишу «Оформить документ». Выбрать в выпадающем меню «Взносы и пособия» и позицию «Исходящая СРП» либо «Входящая справка о заработке для расчета пособий». Соответственно, первая выдаётся при увольнении, а данные по второй вносятся при приеме на работу.

Также здесь представлен вариант внесения сведений на нового сотрудника при оформлении больничных листов. Для этого необходимо зайти в меню «Зарплата», выбрать «Больничные листы». В открывшемся окне указать организацию, нажать кнопку «Создать». Откроется форма заполнения больничного листа и расчётов. На вкладке «Главная» после заполнения причины нетрудоспособности, даты, когда человек был освобождён от работы, следует поставить галочку против «Учитывать заработок предыдущих страхователей». После того, как автоматический расчет будет произведен, следует нажать на значок карандашика возле поля «Средний заработок». Откроется окно, в котором будет указано, что необходимо ввести данные от предыдущего работодателя. После введения данных из справки, которую принес сотрудник, больничный рассчитается корректно.

Аналогичными способами оформляются входящие и исходящие справки в решении 1С: Зарплата и управление персоналом».

7. Дополнительная информация о 182н рамках пандемии

В связи с тем, что определенные дни руководством страны в период с марта по май месяцы были объявлены нерабочими, т.е.такими, при которых граждане находились дома из-за пандемии, но зарплата за ними сохранялась, возникли вопросы о включении доходов в изучаемый в статье документ.

Если коротко отвечать на поставленный опрос, то эти доходы включаются в форму 182н. Однако, для детального рассмотрения необходимо опираться на законодательные документы.

Как вы помните, в период пандемии с 30 марта по 8 мая были объявлены нерабочие дни с сохранением заработка. Нерабочими также объявлены день проведения парада 24 июня и день проведения общероссийского голосования по вопросу одобрение изменений в Конституцию 1 июля. Нерабочие дни не относятся к выходным или нерабочим праздничным дням. Обычно, отпускные рассчитываются исходя из среднего заработка. Он определяется согласно статьи 139 ТК РФ с учетом норм положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением №922 от 24 декабря 2007 года.

Согласно положениям указанных документов, можно сделать вывод, что несмотря на источник получения денег, следует учитывать все доходы, которые установлены на предприятии внутренними локальными актами и учетной политикой, для исчисления среднего заработка.

Однако Минтруд в своем письме от 18 мая 2020 года №14-1/в-585 указал, что требуется исключать дни с 30 марта по 8 мая из расчетного периода для определения среднего заработка.

При этом, изучив ст. 422 НК, понятно, что в разделе 3 СРП о сумме заработка за два календарных года, предшествующих году прекращения работы, в справке по форме 182н указываются данные о суммах заработка, на которые были начислены страховые взносы в ФСС РФ. Таким образом, в исследуемом документе в сумме дохода за 2020 год должна быть указана сумма зарплаты, выплаченная за нерабочие дни, установленные указами Президента РФ.

Вообще, ситуация, которую преподнесла нам пандемия, будет рассматриваться еще не единожды. Вопросы о включении и не включении доходов, которые получали граждане, по факту неработавшие в указанный период, будут возникать и дальше. Остается также ждать официальных документов по учету.

Таким образом, создание 182н как уволившемуся сотруднику, так и внесение данных при приеме на работу не представляет особой сложности и реализовано в 1С в удобном формате. Возникают вопросы у пользователей системы и о том, нужно ли выдавать рассматриваемую форму уволившимся сотрудникам, которым назначены исправительные работы. Никаких исключений нет, ответ краток — нужно. В случае возникновения вопросов, наши сотрудники с удовольствием ответят на них.

зарплата и управление персоналом о заработке для расчета пособий?

Сейчас многие работодатели предпочитают доверить ведение бухучета организации специализированным конторам, центрам по оказанию бухгалтерских услуг. Договор на бухгалтерское обслуживание вы можете заключить и с нашей организацией. В эти услуги входит и кадровое делопроизводство, начисление заработной платы и формирование отчетности по заработной плате, в том числе и составление справок, необходимых работникам.

Как же оформить справку о заработке для расчета пособий в 1С ЗУП?

Обычно эта справка выдается человеку при увольнении, чтобы на следующем месте работы бухгалтер смог посчитать причитающееся пособие при нетрудоспособности.

Справка о заработке подтверждает его полученные доходы за предыдущие два года, и указывает на дни нетрудоспособности за эти же два года. Это важно для расчета среднего заработка! Составить справку можно в 1С ЗУП на основании начисленной заработной платы.

Рассмотрим формирование справки:

- открываем базу 1С ЗУП и выбираем раздел «налоги»,

- находим «Справка о заработке для расчета пособий»,

- далее добавляем новую справку и перед нами открывается чистая справка для заполнения.

Указываем название организации, в которой трудоустроен сотрудник, выбираем из списка нужного сотрудника и в расчетном периоде года, которые нас интересуют.

Как только фамилия, имя, отчество встали в графу, сразу заполнится таблица полученного дохода за два года.

Из данных таблицы мы можем увидеть, какой получен доход за каждый год. Проверяем вкладку «дни болезни, ухода за детьми», если сотрудник в этот период болел, находился в отпуске по уходу за ребенком, то об этом появятся данные.

Следующая вкладка «данные о страхователе»

В ней должны быть указаны данные организации:

- наименование филиала ФСС, в котором зарегистрирована фирма,

- регистрационный номер страхователя,

- код подчиненности,

- руководитель,

- телефон.

Затем открываем вкладку «данные о застрахованном лице», если при трудоустройстве все персональные данные заносились в базу, в данной вкладке все пункты заполнятся автоматически (фамилия, имя, отчество, СНИЛС, паспортные данные и адрес регистрации в Российской Федерации). Все эти поля обязательны для заполнения. Сохраняем справку и при открытии печатного вида можем убедиться, что справка полностью сформирована.

В справке так же нужно указать директора, главного бухгалтера и номер телефона организации.

Как в 1с сделать справку о зарплате

Как сформировать справку о заработной плате сотрудника в 1С?

09.02.2017

- Справочник Сотрудники

- Документ Начисление зарплаты сотрудникам организации

Для формирования и получения печатной формы справки о заработной плате сотрудника за определенный период в программных продуктах 1С:Предприятие необходимо воспользоваться отчетом Справка о заработной плате (раздел Отчеты – Регламентированные отчеты – Прочие – Справка о заработной плате).

При создании отчета указывается организация и периодичность: ежемесячно, ежеквартально, ежегодно и произвольный период.

В зависимости от выбранного значения, будет автоматически изменяться вид поля Период.

После выбора периода по кнопке Открыть выполняется переход в форму отчета, в которой указываются единица измерения, дата подписи справки и сотрудник, путем подбора из справочника Сотрудники организаций.

С помощью кнопки Заполнить в отчете будут сформированы данные о начисленной сумме дохода сотрудника, а также сведения об исчисленных с этих доходов индивидуального подоходного налога (ИПН) и обязательных пенсионных взносов (ОПВ).

Печатная форма справки о заработной плате доступна по кнопке Печать.

pro1c.kz

Как сделать в 1С 7.7 Предприятие справку о заработной плате

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

RSS Печать Рубрика: Заработная плата Ответов: 2Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред.1 След. → Последняя (1) »

avrzhanna Беларусь, Минск Написал 4 сообщения Написать личное сообщение Репутация: 1 |

[email protected] Написал 4445 сообщений Написать личное сообщение Репутация: 700 | |

| Если тебя кинули – расправь крылья… |

« Первая ← Пред.1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться.

buhgalter.by

Инфо-ресурс 1С 8.2

Справка о доходах.

Документы → Расчет зарплаты → Справка о доходах работника. Создаем новый документ (клавиша Insert или кнопка «Добавить»). Документ «Справка о доходах» позволяет формировать и редактировать для работников организаций справки о суммах доходов и удержаний за произвольный период времени.

В заголовке документа проставляем необходимую дату (набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»)). С помощью кнопки «…» или клавиши F4 выбираем необходимый вид справки:

– справка в свободной форме – не регламентированная форма, используемая для различных целей,

– справка для назначения помощи по нетрудоспособности – по форме, утвержденной Постановлением Кабинета Министров Украины от 26.09.2001 г. № 1266,

– справка для расчета выплат по безработице,

– справка для расчета пенсии – по форме, утвержденной Постановлением правления Пенсионного фонда Украины от 25.11.2005 г. № 22-1,

– справка для оформления субсидии – по форме, утвержденной Приказом Министерством труда и социальной политики Украины от 27.08.2004г. № 192,

– справка о начисленных доходах и налогах.

Поле «Организация» заполнится автоматически. Если в программе ведется несколько фирм, то с помощью кнопки «…» или клавиши F4 выбираем необходимую организацию. Поле «Ответственный» заполнится автоматически. С помощью кнопки «…» или клавиши F4 выбираем необходимого сотрудника из справочника «Сотрудники организации». Выбираем необходимый период – набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»).

Нажимаем кнопку «Заполнить» и табличная часть документа заполнится автоматически данными начисления.

Проводим документ (кнопка «ОК»).

По документу можно распечатать необходимые справки о доходах.

Выложили чистый бланк справки и доходах физического лица. .i1c.com.ua

Как сформировать справку в 1С: зарплата и управление персоналом о заработке для расчета пособий?

Сейчас многие работодатели предпочитают доверить ведение бухучета организации специализированным конторам, центрам по оказанию бухгалтерских услуг. Договор на бухгалтерское обслуживание вы можете заключить и с нашей организацией. В эти услуги входит и кадровое делопроизводство, начисление заработной платы и формирование отчетности по заработной плате, в том числе и составление справок, необходимых работникам.

Как же оформить справку о заработке для расчета пособий в 1С ЗУП?

Обычно эта справка выдается человеку при увольнении, чтобы на следующем месте работы бухгалтер смог посчитать причитающееся пособие при нетрудоспособности.

Справка о заработке подтверждает его полученные доходы за предыдущие два года, и указывает на дни нетрудоспособности за эти же два года. Это важно для расчета среднего заработка! Составить справку можно в 1С ЗУП на основании начисленной заработной платы.

- открываем базу 1С ЗУП и выбираем раздел «налоги»,

- находим «Справка о заработке для расчета пособий»,

- далее добавляем новую справку и перед нами открывается чистая справка для заполнения.

Указываем название организации, в которой трудоустроен сотрудник, выбираем из списка нужного сотрудника и в расчетном периоде года, которые нас интересуют.

Как только фамилия, имя, отчество встали в графу, сразу заполнится таблица полученного дохода за два года.

Из данных таблицы мы можем увидеть, какой получен доход за каждый год. Проверяем вкладку «дни болезни, ухода за детьми», если сотрудник в этот период болел, находился в отпуске по уходу за ребенком, то об этом появятся данные.

Следующая вкладка «данные о страхователе»

В ней должны быть указаны данные организации:

- наименование филиала ФСС, в котором зарегистрирована фирма,

- регистрационный номер страхователя,

- код подчиненности,

- руководитель,

- телефон.

Затем открываем вкладку «данные о застрахованном лице», если при трудоустройстве все персональные данные заносились в базу, в данной вкладке все пункты заполнятся автоматически (фамилия, имя, отчество, СНИЛС, паспортные данные и адрес регистрации в Российской Федерации). Все эти поля обязательны для заполнения. Сохраняем справку и при открытии печатного вида можем убедиться, что справка полностью сформирована.

В справке так же нужно указать директора, главного бухгалтера и номер телефона организации.

terra-k.ru

Как сформировать справку о среднем заработке в 1С ЗУП?

Отправить эту статью на мою почту

Как сформировать справку о среднем заработке в 1С ЗУП?

Данный материал будет посвящен вопросу как сформировать справку о среднем заработке 1С ЗУП для того, чтобы определить размер пособия по безработице. Сразу следует отметить, что данный документ формируется только для уволенного (бывшего) сотрудника и не является обязательным. Работодатель обязан выдать данную справку не позднее трёх дней с момента получения заявления работника. В справке будет отражен средний заработок за последние три месяца с последнего места работы.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Действующее законодательство не устанавливаем четкий регламентированный порядок заполнения данного документа. Имеется рекомендуемая форма для использования, которая приведена в письме Министерства труда РФ от 15.08. 2016 №16-5/В-421. Также справку можно составить и в произвольной форме, но необходимо указать данные, по которым будет возможность определить величину и сроки выплаты пособий.

В справке должны обязательно быть указаны следующие реквизиты: ОКВЭД, ФИО уволенного сотрудника, дата приема и дата увольнения сотрудника, результат среднего заработка за 3 последних месяца прописью и цифрами, количество календарных дней в течение 12 месяцев до увольнения, за которые была выплачена зарплата и периоды, когда зарплата не выплачивалась. К последним могут относиться временная нетрудоспособность, отпуска без сохранения и пр. Также если работник трудился неполный рабочий день, то этот факт необходимо также отразить.

Справка о среднем заработке в 1С ЗУП была разработана по рекомендуемой форме, предложенной в письме Минтруда, указанном выше.

Первое что необходимо сделать – это оформить увольнение сотрудника в программе. Для этого перейдем в раздел “Кадры” и выберем пункт “Приемы, переводы, увольнения”. В форме списка данных документов нажимаем на кнопку “Создать” и выбираем документ “Увольнение”.

Также есть возможность оформить увольнение сразу по нескольким сотрудникам. Для этого предназначен документ “Увольнение списком”.

Заполняем реквизиты документа. В шапке указываем месяц, организацию, если их несколько в информационной базе и сотрудника. Далее на закладке “Условия увольнения” указываем дату увольнение, основание – в нашем примере “По соглашению сторон”. Заполняем остальные реквизиты: дату выплату, будет ли начисляться зарплата за данный месяц и прочее, полностью описывать в настоящей статье заполнение данного документа мы не будем. После того как все реквизиты заполнены и документ проведен, можно сформировать нужны нам справки. Нажимаем на кнопку “Печать”, после чего будет открыт список доступных печатных форм.

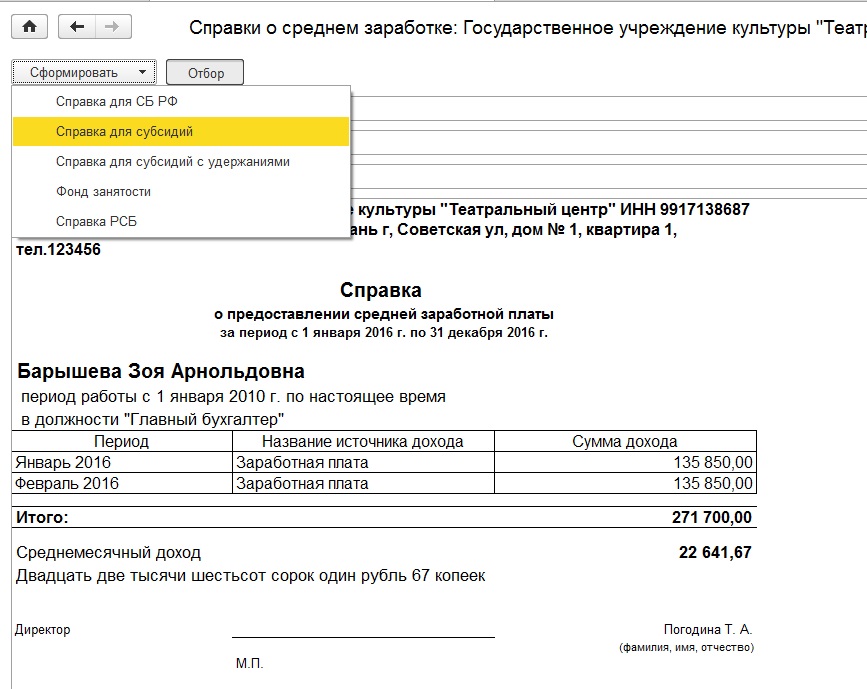

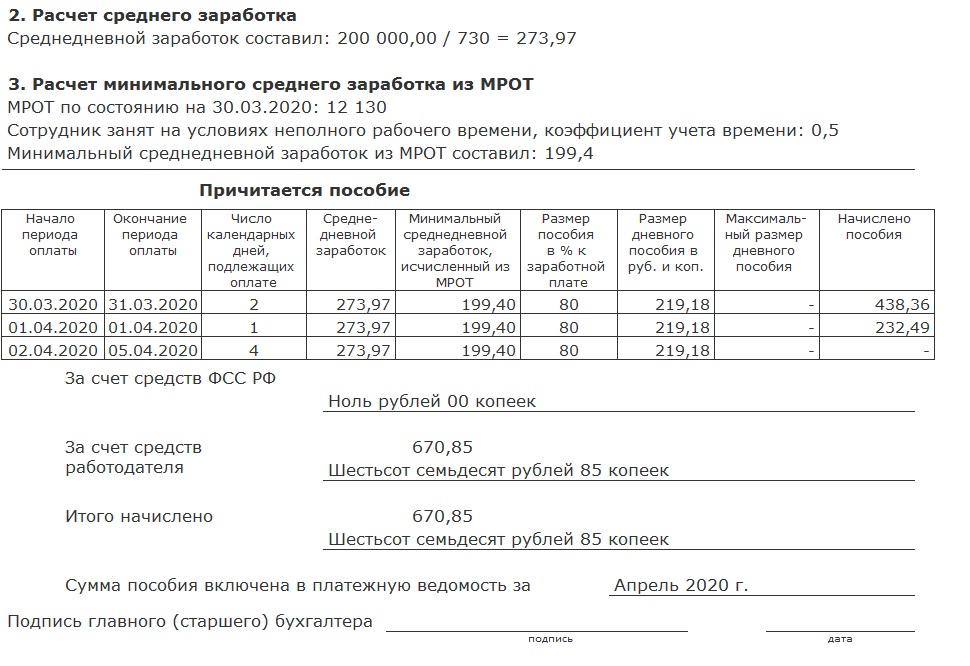

Сформируем печатную форму “Расчет среднего заработка”. Она будет выглядеть следующим образом.

Расчет среднего для определения пособий по безработице происходит согласно Порядку исчисления среднего заработка для определения размера пособий по безработице. (Постановление Минтруда РФ от 12.08.2003 №62). Справка для пособий по безработице будет выглядеть следующим образом

Данные печатные формы доступны также из документа увольнения списком.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

Расчет социальных пособий и ведение карточки НДФЛ в 1С:Предприятии

Приказы № 255-ФЗ и № 343-ФЗ, внесли существенные изменения в порядок расчета пособий по социальному страхованию. Кратко эти изменения можно представить следующей таблицей:

- Итак, с нового года за счет работодателя оплачивается первые 3 дня, а не 2, как было ранее.

- Если раньше пособия выплачивались по всем местам работы, то теперь существует несколько вариантов: Выплата производится либо по всем местам работы, либо по одному месту работы на выбор работника, но с учетом заработка у других работодателей.

- Средний с этого года собирается за предыдущие 2 года, а не за год, как ранее.

- Среднедневной заработок при этом рассчитывается как сумма заработка за два предыдущих месяца, деленное на 730

Таким образом, для расчета пособия необходимо собрать все выплаты, которые облагались страховыми взносами за предыдущие 2 года и разделить на 730.

Для того, чтобы при расчете больничного листа, автоматически получить информацию о проценте оплаты пособия необходимо заполнить сведения о стаже. Сделав это один раз, при приеме на работу, можно навсегда забыть о ручном подсчете стажа для определения процента оплаты больничного листка.

Согласно изменениям в расчете пособий, в любой момент в организацию может прийти сотрудник (это может быть бывший работник, имевший в организации заработок в предыдущие два года, или сотрудник, работающий по совместительству), и попросить справку о заработке с целью отнести ее другому своему работодателю, чтобы включить эти сведения в расчет пособия.

В таких случаях работодатель не в праве отказать и обязан предоставить такую справку в течение 3-х дней. Кроме того, не следует забывать , что эту же справку работодатель должен предоставить работнику в день увольнения.

В последних релизах “1С Зарплата и управление персоналом 8” данный функционал уже реализован, достаточно оформить один документ и нажать на кнопку “Печать”.

В дальнейшем хотелось бы рассмотреть обратную ситуацию, когда работающий в организации сотрудник приносит справку о заработке, полученном у другого работодателя для того, чтобы эти данные были включены в расчет.

Во-первых, в данном случае, необходимо зарегистрировать справку о его доходах у этого страхователя, причем следует учесть то, что, если ваша организация ведет доплаты до полного среднего заработка, то в таких справках нужно ставить всю сумму, а не ограничивать ее самостоятельно максимальным заработком в 415000.

Во-вторых, в документе-расчете больничного следует проставить флажок “Учитывать заработок предыдущих страхователей”. В этом случае программа сама соберет средний с учетом информации, введенной в справках и рассчитает оплату.

В качестве примера рассмотрим ситуацию, когда сотрудник, работавший в прошлом году в Москве, переехал в Краснодар и устроился к вам работать. В этом году работник оформляет больничный. Естественно, никакой справки от предыдущего работодателя у него нет. Как в этом случае следует поступить?

Во-первых, сотрудник должен отправить запрос по предыдущему месту работы, и его бывший работодатель обязан выслать ему эту справку: для оперативного расчета – факсом, а оригинал – почтой.

А как быть в случае, если предыдущий страхователь игнорирует нашего сотрудника, или, к примеру, организация, в которой наш работник трудился ранее, больше не существует?

ФСС в данном случае дает следующие рекомендации: сам сотрудник должен отправить запрос в отделение пенсионного фонда, причем, как отметил ревизор, ни работодатель, ни ФСС не имеют таких полномочий, только работник. Организация, в свою очередь, получив справку, должна удостовериться в ее подлинности (проверить подписи, печати) после чего может использовать данные сведения о доходах при расчете пособия.

Нельзя не отметить еще одно нововведение, обусловленное изменениями в расчете пособий, – это разделение сумм за счет работодателя и ФСС по разным видам расчетов.

Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы по выбору с учетом заработка у других работодателей. Средний, для расчета сумм к выплате, собираем так же, за 2 предыдущих года.

Однако, применение нового порядка расчета, в отдельных случаях, может привести к снижению размеров пособий, в связи с чем прокатилась волна недовольств.

В ответ на это 25.02.2011 года был принят ФЗ № 21, согласно которому, в отношении пособий по уходу за ребенком работник вправе сам определять каким порядком расчета воспользоваться. Таким образом, работник имеет право выбрать для себя наиболее выгодный.

Следует напомнить, что данный закон принят относительно недавно, поэтому во избежание ошибок рекомендуем Вам обратить внимание на следующие моменты: прежде всего, проверьте, есть ли у вас отпуска по уходу введенные в этом году. Если есть, пересчитайте их по старым правилам. Если по старым правилам получилось больше, тогда следует получить с сотрудницы заявление на пересчет.

Если учет в программе ведется с начала 2010 или 2011 года, тогда вводить или корректировать данные следует документом “Корректировка учета по НДФЛ, страховым взносам и ЕСН”.

Справки от других работодателей можно вводить по мере получения.

В заключении, хотелось бы отметить, физические и юридические лица несут ответственность за достоверность, выдаваемых ими сведений, поэтому, если к Вам обратится работник с просьбой дать ему справку с недостоверными данными, помните, что виновные возмещают ущерб, причиненный страховщику в порядке, установленном законодательством РФ.

С 2011 года изменился порядок расчета НДФЛ для отдельных случаев. По новому в 2011 году производится расчет налога в случае предоставления сотруднику имущественных вычетов. Изменения касаются месяца, с которого начинает применяться вычет. В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца предоставления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся с начала налогового периода, независимо от того, в каком месяце сотрудник предоставил заявление.

Начиная с 2011 года перерасчет налога за месяцы 2011 года, предшествующие месяцу предоставления сотрудником заявления, не производится. Кроме того, изменился порядок расчета налога при приобретении сотрудником статуса налогового резидента РФ. В 2011 году при приобретении сотрудником статуса налогового резидента РФ налог с начала года не пересчитывается, а начинает исчисляться по ставке 13% с месяца изменения статуса.

Кроме того, изменения, вступившие в силу с января этого года, коснулись не только расчета НДФЛ, но также порядка ведения регистра налогового учета. Так, согласно статьи 230 НК РФ, работодатель обязан вести учет НДФЛ в специальном регистре, который помимо привычных нам сведений должен содержать информацию о том, что, кому, когда и в каком объеме были выплачены средства, а так же, самое главное, сколько и когда с этих доходов перечислено налогов.

Известная нам форма 1-НДФЛ применяться перестает.

Исходя из сути изменений, можно сделать вывод о том, что данные изменения обусловлены желанием налоговых органов жестче контролировать работодателей.

Итак, согласно требованиям НК РФ, в 2011 году организации должны самостоятельно разработать форму ведения регистра по НДФЛ в соответствии с указанными требованиями, и закрепить данный регистр в учетной политике.

Фирма “1С” позаботилась о своих пользователях и в последних редакциях “зарплатных” решений уже разработала сам регистр учета НДФЛ, и форму справки, за основу которой принята прежде действовавшая форма 1-НДФЛ. Т.е. все, что требуется от пользователей – это обновить конфигурацию, утвердить в учетной политике форму регистра НДФЛ, предложенную “1С”, и правильно заполнять в программе все необходимые данные.

На слайде продемонстрирован фрагмент печатной формы регистра налогового учета, реализованного в последних релизах “1С Зарплата и управление персоналом”. Как можно заметить в данном регистре, отражена как дата выплаты дохода физическому лицу, так и дата перечисления удержанного НДФЛ в бюджет. Для того, чтобы эти данные верно отразить в программе, необходимо корректно заполнить документ “Перечисление НДФЛ в бюджет РФ”, как показано на следующем слайде.

Изменения законодательства не дают скучать. Довольно большой объем информации, который бухгалтеру нужно освоить самостоятельно. Незаменимым помощником в этом может стать диск Информационно-технического сопровождения. На нем, помимо законодательства, размещены примеры по расчету больничных, пособий по уходу за ребенком, кроме того, на диске собраны статьи популярных бухгалтерских журналов.

Инструкции по заполнению формы 2441 (2020)

Напоминание

Флажок для отдельной подачи документов, состоящих в браке.

Как правило, состоящие в браке лица должны подать совместную декларацию для получения кредита. Если вы претендуете на кредит и ваш статус регистрации – это подача заявки в браке отдельно, вы должны показать, что соответствуете особым требованиям, перечисленным в разделах Лица, состоящие в браке, подающие отдельно и Кто может взять кредит или исключить пособие по уходу за иждивенцем , отметив флажок, расположенный над частью I в форме 2441.Дополнительную информацию см. В поле «Лица, состоящие в браке», подающие отдельно.

Будущие разработки

Для получения последней информации о событиях, связанных с формой 2441 и инструкциями к ней, например о законодательных актах, принятых после их публикации, перейдите на IRS.gov/Form2441.

Назначение формы

Если вы заплатили кому-то за уход за своим ребенком или другим подходящим лицом, чтобы вы (и ваш супруг (а), если подаете совместно) могли работать или искать работу в 2020 году, вы можете взять кредит на покрытие расходов по уходу за ребенком и иждивенцем.

Кроме того, если вы (или ваш супруг (а) при совместной подаче) получили какие-либо пособия по уходу за иждивенцем за 2020 год, вы должны использовать форму 2441, чтобы подсчитать сумму льгот, которые вы можете исключить из своего дохода, если таковые имеются. Вы должны заполнить Часть III формы 2441, прежде чем сможете рассчитать сумму кредита, если таковая имеется, в Части II.

Вы (и ваш (а) супруг (а), если подаете совместно) должны иметь заработанный доход, чтобы взять кредит или исключить пособие по уходу на иждивении из своего дохода. Но см. , если вы или ваш супруг (а) были студентом или инвалидом, , позже, если применимо одно из этих обстоятельств.

Дополнительная информация.

См. Паб. 503, Расходы по уходу за детьми и иждивенцами, для более подробной информации.

Определения

Пособия по уходу за иждивенцем

Пособия по уходу на иждивении включают:

Сумма, которую ваш работодатель заплатил непосредственно вам или вашему поставщику услуг за уход за вашим квалифицированным лицом (лицами) во время вашей работы,

Справедливая рыночная стоимость ухода в детском саду, предоставляемом или спонсируемом вашим работодателем, и

Взносы до вычета налогов, которые вы сделали в соответствии с соглашением о гибких расходах на иждивенцев (FSA).

Ваша зарплата могла быть уменьшена для выплаты этих пособий. Если вы получали пособие по уходу на иждивении в качестве сотрудника, оно должно быть указано в графе 10 вашей формы (форм) W-2 2020. Преимущества, которые вы получили в качестве партнера, должны быть указаны в графе 13 вашего приложения K-1 (форма 1065) с кодом O.

.Соответствующее (ые) лицо (а)

Квалифицированное лицо:

Соответствующий требованиям ребенок в возрасте до 13 лет, которого вы можете заявить как иждивенца. Если ребенку исполнилось 13 лет в течение года, ребенок соответствует требованиям на ту часть года, в которой он был моложе 13 лет;

Ваш супруг-инвалид, который физически или умственно не мог заботиться о себе;

Любой инвалид, который физически или умственно не мог заботиться о себе или о себе, которого вы можете заявить как иждивенца или можете заявить как иждивенца, за исключением:

Брутто-доход инвалида составлял 4300 долларов и более,

Инвалид подал совместную декларацию, или

Вы (или ваш супруг (а), если подаете совместно) можете быть заявлены как иждивенцы по декларации другого налогоплательщика за 2020 год.

Если вы разведены или проживаете отдельно, см. Специальное правило для детей разведенных или разлученных родителей или родителей, которые проживают отдельно. ниже.

Чтобы узнать, кто соответствует критериям ребенка, а кто находится на иждивении, см. Pub. 501, Иждивенцы, стандартный вычет и подача информации.

. Как правило, это лицо должно проживать с вами более половины 2020 года, чтобы соответствовать требованиям. .

Особое правило для детей разведенных или разлученных родителей или родителей, которые проживают отдельно.

Даже если вы не можете заявить, что ваш ребенок находится на иждивении, он или она рассматривается как ваше отвечающее требованиям лицо, если:

Ребенок был младше 13 лет или физически или умственно не мог заботиться о себе, и

Вы были опекуном над ребенком. Как правило, родитель-опекун – это родитель, с которым ребенок прожил большее количество ночей в 2020 году. Если ребенок прожил с каждым из родителей равное количество ночей, родитель-опекун является родителем с более высоким скорректированным валовым доходом.Для получения дополнительной информации и исключения для родителей, которые работают в ночное время, см. Pub. 501.

Как правило, родитель, не являющийся опекуном, не может относиться к ребенку как к соответствующему лицу, даже если этот родитель имеет право требовать ребенка как иждивенца в соответствии со специальными правилами для ребенка разведенных или разлученных родителей или родителей, которые живут отдельно.

Квалифицированные расходы

Сюда входят суммы, уплаченные за домашние услуги и уход за соответствующим лицом, пока вы работали или искали работу.Выплаты алиментов не являются квалифицируемыми расходами. Кроме того, расходы, возмещаемые государственным агентством социальных услуг, не являются квалифицируемыми расходами, если вы не включили возмещение в свой доход.

Как правило, если вы работали или активно искали работу только в течение части периода, в течение которого вы понесли расходы, вы должны рассчитывать свои расходы на каждый день. Однако существуют особые правила для временного отсутствия или работы неполный рабочий день. См. Паб. 503 для более подробной информации.

Это услуги, необходимые для ухода за соответствующим лицом, а также для содержания дома.К ним относятся, например, услуги повара, горничной, няни, домработницы или уборщицы, если эти услуги были частично предоставлены квалифицированному лицу. Не включайте услуги шофера или садовника.

Вы также можете включить свою долю налогов на трудоустройство, уплаченную в заработную плату за соответствующие услуги по уходу за детьми и иждивенцами.

Уход за квалифицированным лицом

В стоимость ухода за квалифицированным лицом входит стоимость услуг по его благополучию и защите.В нее не входят расходы на питание, проживание, образование, одежду или развлечения.

Вы можете включить стоимость ухода за вашим иждивенцем в возрасте до 13 лет или любого другого подходящего человека, который регулярно проводит не менее 8 часов в день в вашем доме. Если уход предоставлялся центром по уходу за иждивенцами, этот центр должен соответствовать всем применимым государственным и местным законам. Центр ухода за иждивенцами – это место, которое обеспечивает уход за более чем шестью людьми (кроме лиц, которые там живут) и получает гонорар, плату или грант за предоставление услуг любому из этих лиц, даже если центр не обслуживается выгода.

Вы можете включать суммы, уплаченные за предметы, не связанные с уходом за вашим ребенком (например, питание и обучение), только если эти предметы не связаны с уходом за ребенком и не могут быть отделены от общей стоимости. Но не включайте стоимость обучения ребенка в детском саду или выше. Вы можете включить стоимость дневного лагеря, даже если он специализируется на определенном виде деятельности, например, на компьютерах или футболе. Но не включайте никаких расходов на отправку ребенка в ночлег, летнюю школу или программу репетиторства.

Некоторые расходы по уходу за инвалидами и супругами и иждивенцами могут квалифицироваться как медицинские расходы, если вы перечисляете вычеты в Приложении A (Форма 1040). Однако вы не можете претендовать на такие же расходы, как расходы по уходу за иждивенцем и медицинские расходы. См. Паб. 502, Медицинские и стоматологические расходы, и Pub. 503 для подробностей.

Кто может взять кредит или исключить льготы по уходу за иждивенцем?

Вы можете воспользоваться зачетом или исключением, если применимы все пять из следующих условий.

Ваш регистрационный статус может быть холостым, главой семьи, имеющей право на вдову (вдову) с ребенком-иждивенцем или совместно зарегистрирован в браке.Если ваш статус регистрации – это подача заявки в браке отдельно, см. «Женатые лица, подающая отдельную заявку» , далее.

Уход был предоставлен таким образом, чтобы вы (и ваш супруг (а), если подаете заявление совместно) могли работать или искать работу. Однако, если вы не нашли работу и не имели годового дохода, вы не можете взять кредит или исключение. Но если вы или ваш супруг учились на дневном отделении или были инвалидами, см. Инструкции для строк 4 и 5 ниже.

Уход должен быть для одного или нескольких квалифицированных лиц.

Лицо, предоставившее уход, не было вашим супругом, родителем вашего ребенка или лицом, на которого вы можете претендовать как на иждивенца. Если ваш ребенок обеспечивал уход, к концу 2020 года ему должно было быть 19 лет или больше, и он не может быть вашим иждивенцем.

Вы указываете необходимую информацию о поставщике медицинских услуг в строке 1 и, если берете кредит, информацию о соответствующем лице в строке 2.

Лица, состоящие в браке, подача отдельной заявки

Как правило, состоящие в браке лица должны подать совместную декларацию для получения кредита.Если ваш статус регистрации состоит в том, что вы подаете заявление о браке отдельно и применимы все нижеперечисленные условия, вы считаются не состоящими в браке для целей требования кредита по форме 2441.

Последние 6 месяцев 2020 года вы жили отдельно от супруга.

Ваш дом был основным домом для квалифицированного лица более половины 2020 года.

Вы оплатили более половины стоимости содержания этого дома в 2020 году.

Если вы соответствуете всем требованиям, чтобы считаться не состоящим в браке, и соответствуете пунктам 2–5, перечисленным ранее, вы, как правило, можете воспользоваться зачетом или исключением.Если вы не соответствуете всем требованиям для того, чтобы вас считали холостым, вы, как правило, не можете получить кредит. Однако, как правило, вы можете принять исключение, если отвечаете пунктам 2–5.

Пример.

Эми рассталась со своим супругом в марте. Она не разлучена по указу о разводе или по соглашению о раздельном содержании и использует статус отдельной регистрации в браке. Эми поддерживает дом для себя и Сэма, своего отца-инвалида. Сэм навсегда и полностью инвалид и не может заботиться о себе.

Поскольку Сэм зарабатывает 5600 долларов в виде процентного дохода, Эми не может заявить, что он иждивенец (его валовой доход превышает 4300 долларов). И поскольку Эми не может заявить, что Сэм является иждивенцем, и по состоянию на конец года она все еще замужем, она не может использовать статус главы семьи. Статус регистрации Эми – замужняя регистрация отдельно, и Сэм имеет право на получение кредита по уходу за ребенком и иждивенцем.

Из-за следующих фактов Эми может потребовать возмещения расходов по уходу за ребенком и иждивенцем, даже если Эми использует отдельный статус регистрации в браке.

Эми не жила с супругом последние 6 месяцев в году.

Она содержала дом для себя и Сэма (подходящего человека) с тех пор, как она рассталась со своим супругом в марте.

Она ведет собственное хозяйство и оплачивает более половины расходов на содержание этого дома себе и Сэму.

Эми платит детскому саду для взрослых, чтобы они заботились о Сэме, чтобы дать ей возможность работать.

Линейные инструкции

Флажок “Лица, состоящие в браке”, подающие отдельно

Если ваш статус регистрации – это подача заявки в браке отдельно, и вы соответствуете требованиям для получения кредита на расходы по уходу за детьми и иждивенцами, заполните заявление над Частью I формы 2441, установив флажок, подтверждая, что вы соответствуете требованиям, перечисленным ранее в разделе . Лица, состоящие в браке, подающие отдельно и , которые могут взять кредит или исключить пособие по уходу за иждивенцем .

Строка 1

Заполните графы с (a) по (d) для каждого человека или организации, которые предоставили помощь. Вы можете использовать форму W-10 «Идентификация и сертификация зависимого поставщика медицинских услуг» или любой другой источник, указанный в его инструкциях, чтобы получить информацию от поставщика медицинских услуг. Если вы не предоставите правильную или полную информацию, ваш кредит (и исключение, если применимо) может быть аннулирован, если вы не докажете, что проявили должную осмотрительность при попытке получить требуемую информацию.

Если у вас более двух поставщиков медицинских услуг, приложите к декларации заявление с необходимой информацией. Обязательно укажите свое имя и номер социального страхования (SSN) в выписке. Также введите «См. Прикрепленный» прямо над Внимание под строкой 1.

Если у вас не было ни подходящего лица, ни поставщиков услуг на 2020 год, и вы заполняете форму 2441 только для того, чтобы указать налогооблагаемый доход в Части III, укажите «нет» в строке 1, столбец (а).

Вы можете приложить серьезные усилия (должная осмотрительность) для получения информации, сохранив в своих записях форму W-10, заполненную поставщиком медицинских услуг.Или вы можете сохранить один из других источников информации, перечисленных в инструкциях к Форме W-10. Если провайдер не предоставляет вам информацию, заполните записи, которые вы можете в строке 1. Например, введите имя и адрес провайдера. Введите «См. Прикрепленное заявление» в столбцы, по которым у вас нет информации. Затем приложите к декларации заявление о том, что поставщик не предоставил вам запрошенную информацию.

Введите имя и адрес поставщика медицинских услуг.Если вы были застрахованы планом ухода за иждивенцем вашего работодателя и ваш работодатель обеспечивал уход (либо на вашем рабочем месте, либо путем найма поставщика услуг), укажите имя вашего работодателя в столбце (а). Затем введите «См. W-2» в столбец (b). Затем оставьте столбцы (c) и (d) пустыми. Но если ваш работодатель заплатил третьему лицу (не нанятому вашим работодателем) от вашего имени за оказание услуг, вы должны указать информацию о третьем лице в столбцах с (a) по (d).

Если поставщик медицинских услуг – физическое лицо, укажите его или ее SSN.В противном случае введите идентификационный номер работодателя поставщика (EIN). Если поставщик не облагается налогом, введите «Tax-Exempt» в столбец (c).

граждан США и иностранцев-резидентов, проживающих за границей.

Если вы проживаете за границей, ваш поставщик медицинских услуг может не иметь и не обязан получать идентификационный номер налогоплательщика США (например, SSN или EIN). Если да, введите «LAFCP» (поставщик медицинских услуг, проживающих за рубежом) в поле для идентификационного номера налогоплательщика поставщика медицинских услуг.

Введите общую сумму, которую вы фактически заплатили поставщику медицинских услуг в 2020 году. Также укажите суммы, уплаченные вашим работодателем третьей стороне от вашего имени. Неважно, когда были понесены расходы. Не уменьшайте эту сумму на полученное вами возмещение.

Строка 2

Заполните столбцы с (a) по (c) для каждого отвечающего требованиям человека. Если у вас более двух подходящих лиц, приложите к декларации заявление с необходимой информацией. Обязательно укажите свое имя и SSN в выписке.Также введите «См. Прикрепленный» на пунктирной линии рядом со строкой 3.

Вы должны ввести SSN подходящего человека. Убедитесь, что имя и SSN совпадают с карточкой социального страхования человека. В противном случае во время обработки вашего возврата мы можем уменьшить или отклонить ваш кредит. Если ребенок родился и умер в 2020 году и не имел SSN, введите «Умер» в столбце (b) и приложите копию свидетельства о рождении ребенка, свидетельства о смерти или медицинской карты больницы.

Чтобы узнать, как получить SSN, см. Номер социального страхования (SSN) в инструкциях к формам 1040 и 1040-SR или идентификационный номер в инструкциях к форме 1040-NR.Если имя или SSN на карточке социального обеспечения человека неправильное, позвоните в Управление социального обеспечения по телефону 800-772-1213.

Укажите квалифицированные расходы, которые вы понесли и оплатили в 2020 году для лица, указанного в столбце (а). Предоплаченные расходы учитываются как оплаченные в том году, в который было оказано медицинское обслуживание. Не включайте в столбец (c) квалифицированные расходы:

Вы понесли расходы в 2020 году, но не заплатили до 2021 года. Вы можете использовать эти расходы для увеличения своего кредита на 2021 год;

Вы понесли убытки в 2019 году, но не заплатили до 2020 года.Вместо этого см. Инструкции для строки 9; или

В 2020 году вы внесли предоплату за обслуживание, которое будет предоставлено в 2021 году. Эти расходы можно использовать только для расчета вашего кредита на 2021 год.

. Если вы оплатили квалифицированные расходы по уходу за двумя или более квалифицированными лицами, применимый лимит в долларах составляет 6000 долларов. Этот лимит не нужно делить поровну. Например, если вы заплатили и понесли 2,500 долларов квалифицированных расходов на уход за одним отвечающим критериям лицом и 3500 долларов за уход за другим подходящим лицом, вы можете использовать общую сумму, 6000 долларов, для расчета кредита..

Чтобы иметь право на получение кредита, у вас должно быть одно или несколько подходящих лиц. Вы должны указать расходы на каждого ребенка в столбце (c) строки 2. Однако возможно, что у подходящего ребенка не будет расходов, а у второго ребенка могут быть расходы, превышающие 3000 долларов. Вы должны указать -0- для одного ребенка и фактическую сумму для второго ребенка. Лимит в 6000 долларов по-прежнему будет использоваться для расчета вашего кредита, если вы уже не исключили или вычли в Части III определенные пособия по уходу за иждивенцем, выплачиваемые вам (или от вашего имени) вашим работодателем.

Строки 4 и 5

При подаче совместно, рассчитайте заработанный доход вашего и вашего супруга (-и) отдельно. Укажите свой заработанный доход в строке 4 и заработанный доход вашего супруга (-и) в строке 5.

Заработанный доход для расчета кредита обычно включает следующие суммы.

Сумма, указанная в форме 1040 или 1040-SR, строка 1; или Форма 1040-NR, строка 1а; минус любая сумма:

Включено в стипендию или грант, о которых вам не сообщили в форме W-2,

Исключен как иностранный заработанный доход (включая любые исключения из жилищного фонда) в форме 2555, строка 43,

Также указано в Приложении SE (Форма 1040), потому что вы были членом духовенства или получили 108 долларов.28 и более доходов служащих церкви,

Получено за работу, выполненную в период нахождения в исправительном учреждении, или

Получено в качестве пенсии или аннуитета от неквалифицированного плана отсроченной компенсации или негосударственного плана согласно разделу 457 (b). Эта сумма может быть указана в графе 11 Формы W-2. Если вы получили такую сумму, но графа 11 пуста, обратитесь к своему работодателю, чтобы узнать сумму, полученную в качестве пенсии или аннуитета.

Сумма, указанная в Приложении SE (Форма 1040), строка 3, за вычетом любых вычетов, которые вы требуете в Приложении 1 (Форма 1040), строка 14.

Если вы используете любой из дополнительных методов для расчета налога на самозанятость, вычтите любой вычет, который вы требуете в Приложении 1 (Форма 1040), строка 14, из общей суммы сумм, указанных в Приложении SE (Форма 1040), строки 3 и 4b.

Если вы получили доход церковного служащего в размере 108,28 долларов или более, вычтите любой удержанный вами вычет в Приложении 1 (Форма 1040), строка 14, из общей суммы, указанной в Приложении SE (Форма 1040), строки 3, 4b и 5a. .

Если вы заполняете График C (Форма 1040) как штатный сотрудник, сумма указывается в строке 1 графика.

Необлагаемое боевое вознаграждение, если вы решите включить его в свой заработок. Однако включение этого дохода даст вам больший кредит только в том случае, если ваш (или ваш супруг (а)) другой заработанный доход меньше суммы, указанной в строке 3. Чтобы сделать выбор, включите все свое необлагаемое налогом боевое вознаграждение в указанную вами сумму. строка 4 (строка 5 для вашего супруга (супруги) при совместной подаче).

Если вы подаете заявление совместно, и вы и ваш супруг (а) получили необлагаемое налогом боевое вознаграждение, каждый из вас может сделать свой собственный выбор.(Другими словами, если один из вас принимает участие в выборах, другой также может сделать это, но не обязан.) Сумма вашего необлагаемого налогом боевого вознаграждения должна быть указана в графе 12 вашей формы (форм) W-2. с кодом Q.

. Вы можете включить необлагаемую налогом боевую заработную плату в заработанный доход при расчете кредита, даже если вы решите не включать его в заработанный доход для кредита на заработанный доход (EIC) или исключения или вычета для пособий по уходу за детьми и иждивенцами..

. Вы должны уменьшить свой заработок на любые убытки от самозанятости. .

Полученные вами выплаты алиментов на детей не включаются в ваш валовой доход и не считаются заработанным доходом при расчете этого кредита.

Если вы или ваш супруг (а) были студентом или инвалидом

Трудовой доход вашего супруга.

Ваш (а) супруг (а) учился на дневном отделении, если он или она были зачислены на дневное отделение в школу в течение некоторой части каждого из 5 календарных месяцев в течение 2020 года.Месяцы не обязательно должны быть последовательными. Школа не включает курс обучения на рабочем месте, заочную школу или школу, предлагающую курсы только через Интернет. Ваш (а) супруг (а) был инвалидом, если он или она физически или умственно не могли заботиться о себе. Подсчитайте ежемесячный заработок вашего супруга.

За каждый месяц или часть месяца, в течение которого ваш супруг (а) был студентом или был инвалидом, считается, что он или она работал и получал доход. Его или ее заработанный доход за каждый месяц считается не менее 250 долларов США (500 долларов США, если в 2020 году заботились о более чем одном подходящем человеке).Введите эту сумму в строку 5. Если ваш (а) супруг (а) также работал в течение этого месяца, используйте большее из 250 долларов (или 500 долларов) или его или ее фактический заработанный доход за этот месяц.

За любой месяц, когда ваш супруг (а) не был студентом или инвалидом, используйте фактический заработанный доход вашего супруга (а), если он или она работали в течение месяца.

Ваш заработанный доход.

Эти правила для супруга, который был студентом или инвалидом, также применяются к вам, если вы были студентом или инвалидом. За каждый месяц или часть месяца, в течение которого вы были студентом или инвалидом, ваш заработанный доход считается не менее 250 долларов США (500 долларов США, если в 2020 году опекались более одного подходящего человека).Введите эту сумму в строку 4. Если вы также работали в течение этого месяца, укажите наибольшее из 250 долларов (или 500 долларов) или ваш фактический заработанный доход за этот месяц.

Оба супруга были студентами или инвалидами.

Если в одном и том же месяце вы и ваш супруг (а) были студентами или инвалидами, в соответствии с этими правилами только один из вас может считаться заработанным в этом месяце.

Если вы подаете совместно, не соблюдайте законы об общественной собственности при определении заработанного дохода физического лица.

Если ваш супруг умер в 2020 году, см. Pub. 503.

Строка 9

Кредит на покрытие расходов предыдущего года

Если у вас были соответствующие расходы на 2019 год, которые вы не оплатили до 2020 года, вы можете увеличить сумму кредита, которую вы можете взять в 2020 году. Чтобы рассчитать кредит, см. Рабочий лист A в Pub. 503. Если вы можете взять кредит на свои расходы в 2019 году, введите сумму дополнительного кредита и «CPYE» (Кредит на расходы за предыдущий год) в пунктирной линии рядом со строкой 9.Добавьте кредит к сумме в строке 9 и замените сумму в строке 9 этой суммой. Кроме того, введите имя и идентификационный номер налогоплательщика лица, для которого вы платили за медицинское обслуживание, имя и идентификационный номер налогоплательщика лица или организации, предоставляющих услуги, а также способ расчета кредита.

Строка 10

Заполните этот рабочий лист, чтобы определить сумму, которую нужно ввести в строку 10.

| 1. | Введите сумму из формы 1040, 1040-SR или 1040-NR, строка 18 | 1. | _____ |

| 2. | Введите сумму из Таблицы 3 (Форма 1040), строка 1 | 2. | _____ |

| 3. | Вычтите строку 2 из строки 1. Также введите эту сумму в форму 2441, строка 10. Но если ноль или меньше, стоп ; Вы не можете взять кредит | 3. | _____ |

Строка 13

Если у вас был план по уходу за иждивенцами, предоставляемый работодателем, ваш работодатель мог разрешить вам переносить любую неиспользованную сумму с 2019 года для использования в течение льготного периода в 2020 году. Введите в строку 13 сумму, которую вы перенесли и использовали в 2020 году в течение льготного периода в 2020 году. льготный период.

Строка 14

Если у вас был план по уходу за иждивенцами, предоставляемый работодателем, укажите в строке 14 общую сумму следующих сумм, включенных в строку 12.

Любая конфискованная сумма. Вы потеряли сумму, если не получили ее, потому что не понесли расходы. Не включайте суммы, которые вы ожидаете получить в будущем.

Любая сумма, которую вы не получили, но разрешено вашим работодателем перенести и использовать в следующем году в течение льготного периода.

Пример.

В рамках плана ухода за иждивенцем вашего работодателя вы решили, что ваш работодатель выделит 5000 долларов на покрытие ваших расходов по уходу за иждивенцем в 2020 году.Сумма в размере 5 000 долларов США указана в вашей форме W-2 в поле 10. В 2020 году вы понесли и получили компенсацию в размере 4 950 долларов США в связи с квалификационными расходами. Вы должны ввести 5000 долларов в строку 12 и 50 долларов, конфискованную сумму, в строке 14. Вы также должны указать 50 долларов в строке 14, если вместо удержания суммы ваш работодатель разрешил вам перенести эти 50 долларов для использования в течение льготного периода в 2021.

Строка 15

Сложите суммы в строках 12 и 13 и вычтите из этой суммы сумму в строке 14. Введите результат в строку 15.

Строка 16

Укажите общую сумму всех квалифицированных расходов, понесенных в 2020 году на уход за вашим квалифицированным лицом (лицами). Неважно, когда были оплачены расходы.

Пример.

Вы получили 2000 долларов наличными в рамках плана ухода за вашим 5-летним ребенком на иждивении на 2020 год. Эти 2000 долларов указаны в вашей форме W-2 в графе 10. Только 900 долларов квалифицированных расходов были понесены в 2020 году на уход за вашим 5-летним ребенком-иждивенцем. Вы должны ввести 2000 долларов в строку 12 и 900 долларов в строку 16.

Строка 18

При подаче совместно, рассчитайте заработанный доход вашего и вашего супруга (-и) отдельно. Укажите свой заработанный доход в строке 18 и заработанный доход вашего супруга (-и) в строке 19. Если вы подаете заявление о браке отдельно или вы или ваш супруг (а) были студентом или инвалидом, см. Инструкции для строки 19.

Заработанный доход для расчета суммы пособий по уходу на иждивенцев, которые вы можете исключить или вычесть из своего дохода, обычно включает следующие суммы.

Сумма, указанная в форме 1040 или 1040-SR, строка 1; или Форма 1040-NR, строка 1а; минус любая сумма:

Включено в стипендию или грант, о которых вам не сообщили в форме W-2,

Исключен как иностранный заработанный доход (включая любые исключения из жилищного фонда) в форме 2555, строка 43,

Также указано в Приложении SE (Форма 1040), потому что вы были членом духовенства или получили 108 долларов.28 и более доходов служащих церкви,

Получено за работу, выполненную в период нахождения в исправительном учреждении, и

Получено в качестве пенсии или аннуитета от неквалифицированного плана отсроченной компенсации или негосударственного плана согласно разделу 457 (b). Эта сумма может быть указана в графе 11 Формы W-2. Если вы получили такую сумму, но графа 11 пуста, обратитесь к своему работодателю, чтобы узнать сумму, полученную в качестве пенсии или аннуитета.

Сумма, указанная в Приложении SE (Форма 1040), строка 3, за вычетом любых вычетов, которые вы требуете в Приложении 1 (Форма 1040), строка 14.

Если вы используете любой из дополнительных методов для расчета налога на самозанятость, вычтите любой вычет, который вы требуете в Приложении 1 (Форма 1040), строка 14, из общей суммы сумм, указанных в Приложении SE (Форма 1040), строки 3 и 4b.

Если вы получили доход церковного служащего в размере 108,28 долларов или более, вычтите любой удержанный вами вычет в Приложении 1 (Форма 1040), строка 14, из общей суммы, указанной в Приложении SE (Форма 1040), строки 3, 4b и 5a. .

Если вы заполняете График C (Форма 1040) как штатный сотрудник, сумма указывается в строке 1 графика.