Среднегодовая численность работников: Как определить среднегодовую и среднесписочную численность работников

Среднегодовая численность работников | RasZp.ru

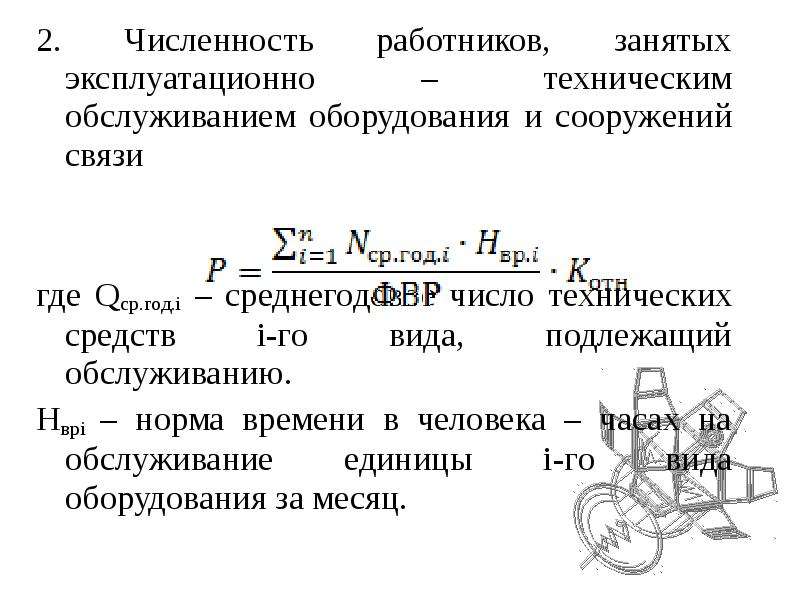

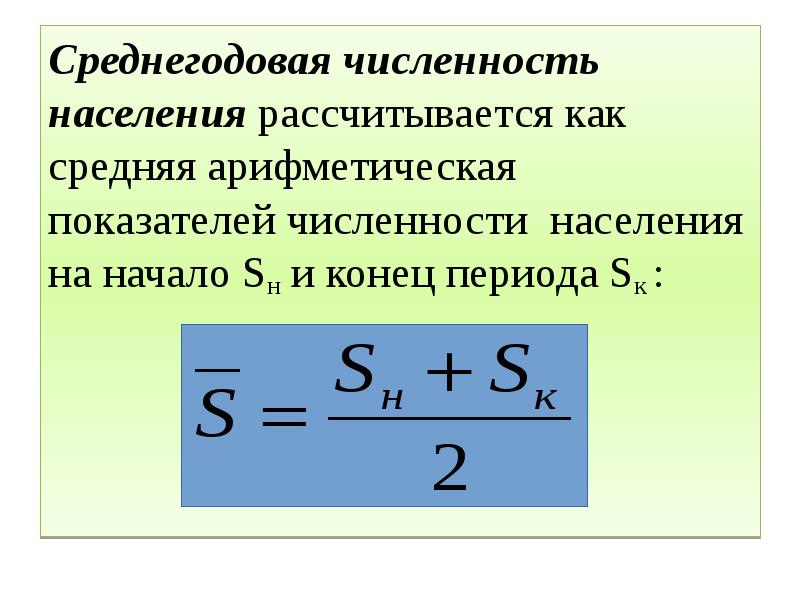

Для качественной и количественной оценки трудового потенциала организации используется ряд статистических показателей, среди которых среднегодовая численность работников и среднесписочная. Если среднесписочная численность нужна для отчета перед налоговой службой, то среднегодовая помогает работодателю грамотно организовать работу персонала и управление коллективом. В представленной статье речь пойдет о том, какие существуют формулы расчета среднегодовой численности работников и как их применить на практике.

Как рассчитать среднегодовую численность?

Штатный состав фирмы – важный трудовой ресурс, являющийся весомым фактором производства. Рациональный подход к его формированию помогает руководству в планировании рабочего процесса, а также способствует выходу организации на новый производственный уровень. Выделяют 3 основные формулы расчета, отличающиеся условными данными.

- Для случая, когда известно, в каких месяцах были осуществлены прием и увольнение сотрудников, формула выглядит следующим образом:

[latex]СЧ_г = НГ_ч + \frac{П * мес. }{12} — \frac{У * мес.}{12}[/latex], где

}{12} — \frac{У * мес.}{12}[/latex], где

- СЧг – среднегодовая численность;

- НГч — число сотрудников на 01.01.XXXX;

- П – принятые рабочие;

- У – уволенные сотрудники;

- мес. – месяцы осуществления трудовой деятельности (для принятых) и неработы (для уволенных) с момента их зачисления в штатный состав до конца отчетного года.

Например, в марте на работу в офис компании N. было принято 14 сотрудников, в октябре того же года уволились двое. Штатный состав на начало года составляет 30 человек. Значит, 30 + ((14*9) / 12) – (2*3) / 12) = 40 человек. Т.е. количество сотрудников в составе 40 человек показывает структуру среднегодовой численности занятых в производстве работников.

- Если не представлены данные по конкретному времени начала и окончания работ сотрудников, используется формула:

[latex]СЧ_г = \frac{НГ_ч + ∆Раб}{2}[/latex], где

- НГч — число сотрудников на 01.01.XXXX;

- ∆Раб – изменение в числе работников.

Допустим, численность персонала компании N. на 1.01. составляет 20 человек. В течение года работодатель принял 8 сотрудников. Соответственно среднегодовая численность будет равна (20+8) /2 = 24 человека.

- Если же указано время приема и увольнения персонала по кварталам, то формула нахождения средней численности за год будет такой:

[latex]СЧ_г = НГ_ч + \frac{∆Р1 * 3,5 + ∆Р2 * 2,5 + ∆Р3 * 1,5 + ∆Р4 * 0,5}{4}[/latex], где

- ∆ 1,2,3,4= лица, принятые и уволенные (по месяцам).

Предположим, на начало года в штате фирмы N. зафиксировано 15 человек. В первом квартале приняли четырех человек, в четвертом — уволились двое. Чему равна среднегодовая численность? Расчет будет таким: 15 + (4*3,5/4) – (2*0,5/4) = 18, 25 = 18 человек. При этом среднегодовая численность рабочих, рассчитанная помесячно, является более информативной и представляет уточненные данные.

Среднегодовая численность и среднесписочная – одно и то же?

Зачастую среднегодовую численность отождествляют со среднесписочной, что не всегда верно, так как последняя может рассчитываться за период в месяц, квартал или полгода. Но среднесписочная численность — не менее важный показатель, применимый при планировании фонда оплаты труда, основных производственных фондов (далее – ОПФ) и производительности труда. Например, чтобы узнать, насколько эффективно используются ресурсы, входящие в основные средства компании (транспорт, оборудование, здания, станки и т.д.), необходимо найти отношение среднегодовой стоимости ОПФ к среднесписочной численности работников. Делением приведенных цифр получается показатель фондовооруженности, рассчитываемый в практике экономического анализа и характеризующий оснащенность труда рабочих.

Но среднесписочная численность — не менее важный показатель, применимый при планировании фонда оплаты труда, основных производственных фондов (далее – ОПФ) и производительности труда. Например, чтобы узнать, насколько эффективно используются ресурсы, входящие в основные средства компании (транспорт, оборудование, здания, станки и т.д.), необходимо найти отношение среднегодовой стоимости ОПФ к среднесписочной численности работников. Делением приведенных цифр получается показатель фондовооруженности, рассчитываемый в практике экономического анализа и характеризующий оснащенность труда рабочих.

Методика расчета среднегодовой численности работников и среднегодового дохода СЧП

Методика расчета среднегодовой численности работников и среднегодового дохода

субъектов частного предпринимательства

АО «Фонд развития предпринимательства «Даму» (далее – Фонд) сообщает, что в рамках реализации Программ поддержки предпринимательства участвуют в основном субъекты малого и среднего предпринимательства (далее – СМСП), в связи с чем, необходимо применять единую методику определения статуса СМСП. Критериями определения статуса субъекта частного предпринимательства являются среднегодовая численность работников и среднегодовой доход.

Критериями определения статуса субъекта частного предпринимательства являются среднегодовая численность работников и среднегодовой доход.

Постановлением Правительства Республики Казахстан от 30.12.2015г. №1128 утверждены новые Правила расчета среднегодовой численности работников и

среднегодового дохода субъектов предпринимательства.

Настоящие Правила расчета среднегодовой численности работников и среднегодового дохода субъектов предпринимательства разработаны в соответствии с подпунктом 2) пункта 1 статьи 84 Предпринимательского кодекса Республики Казахстан от 29 октября 2015 года и определяют порядок расчета среднегодовой численности работников и среднегодового дохода субъектов предпринимательства.

Для расчета среднегодовой численности работников и среднегодового дохода субъектов предпринимательства используется информация, содержащаяся в базе данных Комитета государственных доходов Министерства финансов Республики Казахстан.

Среднегодовая численность работников и среднегодовой доход субъектов предпринимательства рассчитываются автоматически реестром субъектов предпринимательства.

Методика расчета среднегодовой численности работников и среднегодового дохода согласно Правилам приведена ниже.

Расчет среднегодовой численности работников

субъектов частного предпринимательства

1. Для расчета среднегодовой численности работников субъектов предпринимательства используются данные о количестве работников субъектов предпринимательства в соответствии с частью четвертой пункта 2 статьи 24 Предпринимательского кодекса Республики Казахстан от 29 октября 2015 года, отражаемые в налоговой отчетности.

2. Среднегодовая численность работников субъектов предпринимательства рассчитывается как сумма количества работников за календарный год, поделенная на двенадцать (с 1 января по 31 декабря).

3. Для вновь созданных субъектов предпринимательства в первый год работы до 15 ноября следующего года расчет среднегодовой численности работников не производится.

Первый расчет среднегодовой численности работников субъектов предпринимательства осуществляется после представления этими субъектами первой годовой налоговой отчетности.

субъектов частного предпринимательства

1. В расчет среднегодового дохода принимается следующая информация из налоговой отчетности субъектов предпринимательства:

1) совокупный годовой доход субъектов предпринимательства;

2) доход субъектов предпринимательства, применяющих специальные налоговые режимы.

Среднегодовой доход субъектов предпринимательства, осуществляющих свою деятельность в сфере игорного бизнеса, применяющих специальный налоговый режим для крестьянских и фермерских хозяйств, являющихся плательщиками фиксированного и земельного налога, не рассчитывается.

2. В среднегодовой доход субъектов предпринимательства включаются все виды доходов субъектов предпринимательства, предусмотренных статьей 85 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет», а также доходы субъектов предпринимательства, применяющих специальные налоговые режимы на основе патента или упрощенной декларации.

3. Среднегодовым доходом субъекта предпринимательства является сумма совокупного годового дохода или дохода субъекта предпринимательства, применяющего специальный налоговый режим за последние три года, поделенная на три.

4. Для вновь созданных субъектов предпринимательства в первый год работы до 15 ноября следующего года расчет среднегодового дохода не производится.

Первый расчет среднегодового дохода осуществляется после представления этими субъектами первой годовой налоговой отчетности.

Среднегодовым доходом в этом случае является совокупный годовой доход или доход субъекта предпринимательства, применяющего специальный налоговый режим за год.

5. Среднегодовым доходом субъекта предпринимательства, сдавшего годовую налоговую отчетность за два года, является сумма совокупного годового дохода или годового дохода субъекта предпринимательства, применяющего специальный налоговый режим за два года, поделенная на два.

6. Расчет среднегодового дохода субъектов предпринимательства по бездействующим субъектам, в том числе приостановившим представление налоговой отчетности в соответствии с налоговым законодательством Республики Казахстан, осуществляется в соответствии с пунктами 3, 4 и 5.

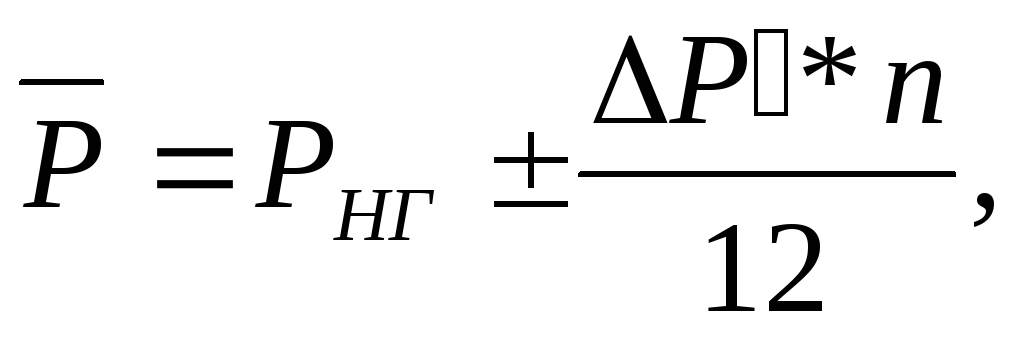

Расчет среднегодовой численности работников — Студопедия

В плане социально-экономического развития предприятия на будущий год численность работников предприятия показывается в среднегодовом исчислении с учетом времени их работы в течение планируемого года.

Среднегодовая численность работников рассчитывается следующим образом:

1) если указывается конкретный месяц приема или увольнения работников, то для расчета используется следующая формула:

чел.

где – численность работников на начало года;

– количество работников принимаемых или увольняемых;

n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года.

Пример:

В июле принято на работу 2 человека, с октября уволен 1 человек. Численность работников на начало года 50 человек. Определить среднегодовую численность работников.

Решение:

=50+(2*5/12)-(1*3/12)=51 чел.

Ответ: среднегодовая численность составляет 51 чел.

2) если указывается поквартальное время приема или увольнения работников, то расчет выполняется по формуле:

чел.

где 1,2,3,4 количество работников принятых или уволенных по месяцам соответственно;

3,5;2,5;1,5;0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

Пример:

Численность работников на начало года 50 человек. Принято на работу в 1 квартале 4 чел. Уволен в 4 квартале 1 чел. Определить среднегодовую численность работников.

Решение:

= 50+(4*3,5/4)-(1*0,5/4)=53 чел.

Ответ: среднегодовая численность составляет 53 чел

3) если не указывается конкретное время приема или увольнения работников, то для расчета используется следующая формула:

чел

Пример:

Численность работников на начало года 50 человек. Принято на работу в течение года 6 чел. Определить среднегодовую численность работников.

Принято на работу в течение года 6 чел. Определить среднегодовую численность работников.

Решение:

= 50+6/2=53 чел.

Ответ: среднегодовая численность составляет 53 чел

Пример:

Определить среднегодовую численность работников по следующим данным: численность работников на начало года 48 человек, в течение года принято на работу 5 человек, увольняют с работы с декабря месяца 2-х человек.

Решение:

=48+5/2-2*1/12=50 чел.

Ответ: среднегодовая численность составляет 50 чел.

Как определить среднегодовую численность работников

Постановлением Государственного комитета по статистике и Министерства труда (рег. № 2858 от 17.02.2017 г.) утверждено Положение о порядке определения среднегодовой численности работников субъектов предпринимательства.

Определено, что среднегодовая численность работников субъекта предпринимательства включает в себя всех работников, с которыми заключены трудовые договоры, а также работников, работающих по договорам гражданско-правового характера (кроме индивидуальных предпринимателей, выполняющих работы, оказывающих услуги по договорам гражданско-правового характера). При этом также учитывается количество работников, работающих в унитарных предприятиях, представительствах и филиалах (при наличии).

В документе приведены формулы расчета среднегодовой и среднемесячной численности работников, имеющих трудовые книжки, внешних совместителей и работников, работающих по договорам гражданско-правового характера.

Приведен также следующий условный пример по расчету среднегодовой численности работников субъекта предпринимательства:

Субъект предпринимательства начал свою деятельность 24 мая. Количество работников, заключивших трудовые договоры с данным субъектом предпринимательства 24 мая и оформивших трудовые книжки, составило 70 человек. 27 мая 6 человек приняты на работу, 28 мая с 1 человеком трудовой договор прекращен, 29 мая 5 человек приняты на работу и 31 мая – еще 4 человека.

27 мая 6 человек приняты на работу, 28 мая с 1 человеком трудовой договор прекращен, 29 мая 5 человек приняты на работу и 31 мая – еще 4 человека.

Среднемесячная численность работников, имеющих трудовые книжки, определяется путем сложения количества работников за каждый календарный день отчетного месяца и деления полученного результата на количество календарных дней отчетного месяца. При этом количество работников в выходные или праздничные (нерабочие) дни считается равным количеству работников в рабочий день, предшествующий этим дням.

|

Число мая |

Количество работников (чел.) |

|

24 |

70 |

|

25 (выходной день) |

70 |

|

26 (выходной день) |

70 |

|

27 |

76 |

|

28 |

75 |

|

29 |

80 |

|

30 |

80 |

|

31 |

84 |

|

Среднемесячная численность работников |

(70 + 70 + 70 + 76 + 75 + 80 + 80 + 84) : 31 = 19,5 |

Среднемесячная численность работников, имеющих трудовые книжки, за последующие месяцы года определяется в таком же порядке.

Среднегодовая численность работников, имеющих трудовые книжки, определяется путем сложения среднемесячной численности этих работников и деления полученного результата на 12.

|

Месяцы |

Среднемесячная численность работников (чел.) |

|

Май |

19,5 |

|

Июнь |

85 |

|

Июль |

90 |

|

Август |

90 |

|

Сентябрь |

92 |

|

Октябрь |

93 |

|

Ноябрь |

89 |

|

Декабрь |

87 |

|

Среднегодовая численность работников |

(19,5 + 85 + 90 + 90 + 92 + 93 + 89 + 87) : 12 = 53,8 |

Субъектом предпринимательства в октябре заключены трудовые договоры с 3 внешними совместителями, для внешнего совместителя 1 продолжительность рабочего времени определена в количестве 26 дней по 3 часа, для внешнего совместителя 2 – 20 дней по 2 часа, для внешнего совместителя 3 – 15 дней по 1 часу.

|

Внешние совместители |

Рабочее время, отработанное внешними совместителями в текущем месяце (час) |

|

Внешний совместитель 1 |

78 (26 дней х 3 часа) |

|

Внешний совместитель 2 |

40 (20 дней х 2 часа) |

|

Внешний совместитель 3 |

15 (15 дней х 1 час) |

|

Всего рабочее время, отработанное внешними совместителями |

78 + 40 + 15 = 133 |

В соответствии со ст. 115 Трудового кодекса для шестидневной (40 часовой) рабочей недели нормальная продолжительность рабочего времени в октябре составляет 174 часа.

115 Трудового кодекса для шестидневной (40 часовой) рабочей недели нормальная продолжительность рабочего времени в октябре составляет 174 часа.

Среднемесячная численность внешних совместителей равна:

|

133 чел.*час –––––––––––––– 174 часа |

= |

0,8 чел. |

Среднемесячная численность внешних совместителей за последующие месяцы года определяется в таком же порядке.

Среднегодовая численность внешних совместителей определяется следующим образом:

|

Месяцы |

Среднемесячная численность внешних совместителей (чел. |

|

Октябрь |

0,8 |

|

Ноябрь |

1,2 |

|

Декабрь |

1,8 |

|

Среднегодовая численность внешних совместителей |

(0,8 + 1,2 + 1,8) : 12 = 0,3 |

)

)

В декабре субъектом предпринимательства заключены договоры гражданско-правового характера по оказанию услуг с 5 физическими лицами с 13 декабря по 23 декабря отчетного года. В данном случае, среднемесячная численность работников, работающих по договорам гражданско-правового характера, определяется следующим образом:

|

Число декабря |

Количество работников (чел. |

|

13 |

5 |

|

14 |

5 |

|

15 |

5 |

|

16 |

5 |

|

17 (выходной день) |

5 |

|

18 (выходной день) |

5 |

|

19 |

5 |

|

20 |

5 |

|

21 |

5 |

|

22 |

5 |

|

23 |

5 |

|

Среднемесячная численность |

(5 + 5 + 5 + 5 + 5 + 5 + 5 + 5 + 5 + 5 + 5) : 31 = 1,8 |

)

)

Среднегодовая численность работников, работающих по договорам гражданско-правового характера, определяется следующим образом:

|

1,8 чел. –––––––––––––– 12 |

= |

0,2 чел. |

Таким образом, за отчетный год среднегодовая численность работников, имеющих трудовые книжки, составляет 53,8, внешних совместителей – 0,3, работников, работающих по договорам гражданско-правового характера, – 0,2.

Среднегодовая численность работников субъекта предпринимательства определяется следующим образом:

|

Типы работников |

Среднегодовая численность работников (чел. |

|

Работники, имеющие трудовые книжки |

53,8 |

|

Внешние совместители |

0,3 |

|

Работники, работающие по договорам гражданско-правового характера |

0,2 |

|

Всего |

53,8 + 0,3 + 0,2 = 54,3 |

)

)

Полученный результат округляется до целого числа в сторону увеличения.

Итак, в отчетном году среднегодовая численность работников субъекта предпринимательства составляет 55 человек.

Документ принят на государственном языке и вступит в силу 20.05.2017 г.

С полным текстом данного документа, с комментариями и ссылками на связанные с ним другие акты законодательства можно ознакомиться в ближайшее время в информационно-поисковой системе «Законодательство Республики Узбекистан».

Сардор Джумашов,

наш эксперт.

Как рассчитать численность работников

При расчете численности работников следует руководствоваться постановлением Росстата от 20.11.2006 № 69 (далее — постановление № 69). В нем подробно изложен порядок определения списочной численности состава организации и общей численности всех сотрудников, включая внешних совместителей и тех, кто трудится по гражданско-правовым договорам.

Среднесписочная численность

В основном бухгалтер рассчитывает среднесписочную численность работников. Например, в одном из вариантов расчета доли прибыли, приходящейся на обособленные подразделения, нужно определить удельный вес среднесписочной численности работников (ст. 288 НК РФ). Этот показатель используется также в главах 21 «Налог на добавленную стоимость» (ст. 149 НК РФ), 24 «Единый социальный налог» (ст. 239 НК РФ) и т. д.

Кроме того, возможность сдавать налоговую отчетность в бумажном виде предоставляется исходя из данного критерия. Это определено в статье 80 Кодекса. Напомним, что в 2007 году такое право имеют налогоплательщики, среднесписочная численность работников которых за 2006 год не превышала 250 человек. Это установлено в пункте 6 Федерального закона от 30.12.2006 № 268-ФЗ. С 1 января 2008 года ограничение составит 100 человек. Остальные налогоплательщики должны сдавать налоговые декларации в электронном виде, если иной порядок представления информации, составляющей государственную тайну, не предусмотрен законодательством Российской Федерации.

Ежедневный подсчет работников

Среднесписочная численность работников за период рассчитывается исходя из списочной численности за каждый календарный день по данным табеля учета рабочего времени. (Постановлением Госкомстата России от 05.01.2004 № 1 утверждены унифицированные формы № Т-12 «Табель учета рабочего времени и расчета оплаты труда» и № Т-13 «Табель учета рабочего времени».)

В списочную численность работников за каждый календарный день включаются работники, с которыми заключен трудовой договор и которые выполняют постоянную, временную или сезонную работу один день и более, в частности работающие собственники организации. В списочной численности работников за каждый день учитываются фактически работающие и отсутствующие на работе по какой-либо причине. Это предусмотрено в пункте 88 постановления № 69. Иначе говоря, работник, находящийся в отпуске или командировке, включается в состав списочной численности за эти дни. Работники, в том числе занятые неполный рабочий день, включаются в списочную численность как целая единица. Те, кто в одной организации получают более одной ставки или оформлены как внутренние совместители, также учитываются в списочной численности как один человек (целая единица).

Работники, которые не принимаются во внимание при расчете, перечислены в пункте 89 постановления № 69. Это внешние совместители, сотрудники, выполняющие работу по договору подряда, и т. д.

Работник, состоящий в списочном составе организации и заключивший с ней договор гражданско-правового характера, учитывается в списочной и среднесписочной численности один раз по месту основной работы.

ПРИМЕР 1

На 31 октября 2007 года в организации числятся работники, с которыми заключен трудовой договор:

— на полный рабочий день — 150 человек. Из них на данный момент 10 человек находятся на больничном, 3 человека направлены в образовательные учреждения для повышения квалификации с отрывом от производства и получают стипендию за счет средств организации, 1 человек совершил прогул;

— на неполный рабочий день — 40 человек;

— надомники — 2 человека.

По договорам подряда трудятся 14 человек. В организации имеется единственный собственник (учредитель), не являющийся ее работником.

Списочная численность на 31 октября 2007 года составит 189 чел. (150 чел. – 3 чел. + 40 чел. + 2 чел.). Работники, направленные на обучение, в данном случае не учитываются (подп. «д» п. 89 постановления № 69).

Обратите внимание: списочная численность работников определяется за каждый календарный день месяца, включая нерабочие праздничные и выходные дни.

Расчет за период

Среднесписочная численность рассчитывается за период. Чтобы определить среднесписочную численность работников за месяц, нужно сначала сложить данные списочной численности за каждый календарный день месяца, а затем полученную сумму разделить на число календарных дней месяца. Например, за октябрь суммируется списочная численность с 1-го по 31-е число, включая выходные дни. Результат делится на 31. Численность показывается в целых единицах.

Некоторые категории работников, учитываемые в списочном составе как целые единицы, не участвуют в расчете среднесписочной численности. Это:

— женщины, которые находились в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в дополнительном отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме того, некоторые категории работников учитываются в расчете среднесписочной численности в особом порядке.

Так, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

Сотрудники списочного состава, которые работают по трудовым договорам неполный рабочий день, на неполной ставке включаются в среднесписочную численность пропорционально отработанному времени. Расчет может осуществляться двумя способами.

Способ 1. Сначала исчисляется общее количество человеко-дней, отработанных такими сотрудниками. Для этого число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня исходя из продолжительности рабочей недели (табл. 1).

Затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Отработанные человеко-дни следует разделить на число рабочих дней в данном месяце.

Способ 2 (упрощенный). Работники учитываются за каждый рабочий день пропорционально отработанному времени. Полученная величина умножается на число отработанных ими дней и делится на количество рабочих дней в месяце.

ПРИМЕР 2

В организации, где установлена 40-часовая пятидневная рабочая неделя, числится три сотрудника, занятых неполное рабочее время (табл. 2.).

Таблица 1. Продолжительность рабочего дня

Продолжительность рабочей недели, ч | Продолжительность рабочего дня, ч | |

пятидневная рабочая неделя | шестидневная рабочая неделя | |

40 | 8 | 6,67 |

36 | 7,2 | 6 |

24 | 4,8 | 4 |

Таблица 2. Время, отработанное сотрудниками в неполные рабочие дни в октябре 2007 года

Работник | Количество отработанных часов в день | Количество отработанных дней в месяце | Отработанные человеко-часы в месяц (гр. 2 х гр. 3) |

1 | 2 | 3 | 4 |

Иванов А.Н. | 2 | 8 | 16 |

Петров | 4 | 19 | 76 |

Сидоров К.Б. | 6 | 23 | 138 |

Рассчитаем среднесписочную численность работников за месяц двумя способами.

Способ 1. За месяц сотрудники отработали в сумме 230 чел.-ч (16 чел.-ч + 76 чел.-ч + 138 чел.-ч). Общее количество — 28,75 чел.-дн. (230 чел.-ч : 8 ч). Средняя численность работников за октябрь равна 1,25 чел. (28,75 чел.-дн. : 23 дн.), где 23 дня — количество рабочих дней в октябре. В целых единицах — 1 человек.

Способ 2. За каждый рабочий день данные сотрудники учитываются следующим образом: А.Н. Иванов как 0,25 чел. (2 ч : 8 ч), В.И. Петров — 0,5 чел. (4 ч : 8 ч), К.Б. Сидоров — 0,75 чел. (6 ч : 8 ч). Затем рассчитываются человеко-дни за месяц: А.Н. Иванов — 2 чел.-дн. (0,25 чел. х 8 дн.), В.И. Петров — 9,5 чел.-дн. (0,5 чел. х 19 дн.), К.Б. Сидоров — 17,25 чел.-дн. (0,75 чел. х 23 дн.).

Средняя численность в целых единицах составит 1 чел. [(2 чел. + 9,5 чел. + 17,25 чел.) : 23 дн.].

Как видим, результат при расчете любым способом одинаков.

Если сотрудники с неполной занятостью отсутствовали на работе (из-за болезни, были в отпуске и т. д.) в рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Обратите внимание: к рассматриваемой группе не относятся отдельные категории работников, которым по законодательству положена сокращенная продолжительность рабочего времени. Это, например, работники в возрасте до 18 лет, работники, занятые на работах с вредными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, женщины, работающие в сельской местности, инвалиды I и II групп, а также лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работников). Такие работники учитываются как целая единица.

ПРИМЕР 3

В ООО «Гамма» по трудовым договорам работают следующие сотрудники:

— полный рабочий день (при 40-часовой пятидневной рабочей неделе) — 10 человек, из них 1 человек с 1 по 14 октября в соответствии с законодательством находился в учебном отпуске без сохранения заработной платы;

— на 0,5 оклада (по 4 часа в день) — 1 человек;

— с сокращенной продолжительностью рабочего времени — инвалид I группы (35 часов в неделю).

Всего в организации числится 12 человек.

В списочную численность за каждый календарный день включаются все сотрудники. При расчете среднесписочной численности с 1 по 14 октября исключается работник, находившийся в учебном отпуске. Сотрудник, которому по законодательству положена сокращенная продолжительность рабочего дня, учитывается для данного показателя как целая единица. Для работника, занятого неполный рабочий день, расчет производится отдельно: 4 ч х 23 дн. : 8 дн. : 23 дн. = = 0,5 чел., где 23 дня — количество рабочих дней в месяце. Учет численности за октябрь 2007 года приведен в табл. 3.

Таким образом, с 1 по 14 октября включительно в среднесписочную численность включается по 10,5 человека, а с 15 по 31 октября — 11,5 человека. Общая сумма составляет 342,5 чел. (10,5 чел. х 14 дн. + 11,5 чел. х 17 дн.). Среднесписочная численность за месяц в целых единицах — 11 чел. (342,5 чел. : 31 дн.), где 31 день — количество календарных дней в октябре.

Таблица 3. Среднесписочная численность работников за октябрь 2007 года

Дата | Списочная численность | В том числе работники | Численность работников с неполной занятостью для расчета среднесписочной численности | Подлежит включению в среднесписочную численность (гр. 2 – гр. 3 – гр. 4 + гр. 5) | |

с неполной занятостью | не включаемые в среднесписочную численность | ||||

1 | 2 | 3 | 4 | 5 | 6 |

01.10 | 12 | 1 | 1 | 0,5 | 10,5 |

… | … | … | … | … | … |

15.10 | 12 | 1 | — | 0,5 | 11,5 |

… | … | … | … | … | … |

Сумма | 342,5 | ||||

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3. Аналогично производится расчет за любой период в году.

ПРИМЕР 4

Допустим, в организации необходимо определить среднесписочную численность работников за 9 месяцев 2007 года. Среднесписочная численность за каждый месяц этого периода приведена в табл. 4.

Среднесписочная численность работников данной организации за 9 месяцев 2007 года составит 177 чел. (1594 чел. : 9 мес.).

Таблица 4. Среднесписочная численность работников по месяцам

Месяц | Среднесписочная численность, чел. |

Январь | 230 |

Февраль | 126 |

Март | 150 |

Апрель | 180 |

Май | 168 |

Июнь | 140 |

Июль | 174 |

Август | 201 |

Сентябрь | 225 |

Сумма | 1594 |

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы этого года и деления полученной суммы на 12.

Организация работает неполный период

Расчет среднесписочной численности работников в организациях, вновь созданных или имеющих сезонный характер работы, производится в аналогичном порядке.

ПРИМЕР 5

ООО «Альфа» зарегистрировано 25 сентября 2007 года. В табл. 5 приведены данные списочной численности работников с 25 по 30 сентября. Допустим, все работники списочной численности включаются в расчет среднесписочной численности.

При определении среднесписочной численности за сентябрь необходимо полученную сумму разделить на общее число календарных дней в месяце, то есть на 30, независимо от того, сколько дней работала фирма. Среднесписочная численность работников за сентябрь составит 5 чел. (148 чел. : 30 дн.).

Среднесписочная численность за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3.

Дата | Списочная численность, чел. |

25.09 | 3 |

26.09 | 5 |

27.09 | 10 |

28.09 | 25 |

29.09 | 45 |

30.09 | 60 |

Сумма | 148 |

ПРИМЕР 6

Воспользуемся условием предыдущего примера и рассчитаем среднесписочную численность за III квартал 2007 года. Она составит 2 чел. (5 чел. : 3 мес.).

Чтобы определить показатель за 2007 год, следует сложить данные за все месяцы работы организации и разделить полученную сумму на 12. Предположим, среднесписочная численность работников ООО «Альфа» составляла в октябре 52 человека, в ноябре — 60 человек, в декабре — 66 человек. Таким образом, среднесписочная численность за год равна 15 чел. [(5 чел. + 52 чел. + 60 чел. + 66 чел.) : 12 мес.].

Средняя численность работников

В некоторых случаях необходимо рассчитать не среднесписочную, а среднюю численность работников. Ограничение по данному показателю установлено для организаций, имеющих право применять упрощенную систему налогообложения (п. 3 ст. 346.12 НК РФ). При расчете единого налога на вмененный доход для некоторых видов деятельности в качестве физического показателя используется количество работников, которое определяется как средняя за каждый календарный месяц численность работающих в организации или у индивидуального предпринимателя (ст. 346.27 НК РФ). Кроме того, одним из критериев отнесения к субъектам малого и среднего предпринимательства является именно средняя численность работников. Ограничения по данному показателю установлены статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ.

В среднюю численность работников включается (п. 86 постановления № 69):

— среднесписочная численность работников;

— средняя численность внешних совместителей;

— средняя численность работников, выполнявших работы по договорам гражданско-правового характера.

Напомним, что внешнее совместительство — это выполнение работником регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время у другого работодателя. В трудовом договоре обязательно указывается, что сотрудник работает по совместительству (ст. 282 ТК РФ).

Продолжительность рабочего времени при совместительстве не превышает 4 часов в день. В те дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену). В течение одного месяца (или другого учетного периода) продолжительность рабочего времени не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников. Так сказано в статье 284 Трудового кодекса.

Средняя численность внешних совместителей определяется в том же порядке, что и численность работников, занятых неполное рабочее время.

Расчет средней численности лиц, работающих по договорам гражданско-правового характера, аналогичен расчету среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день. В расчете не учитываются:

— индивидуальные предприниматели без образования юридического лица, которые заключили с организацией гражданско-правовой договор и получили вознаграждение за выполненные работы и оказанные услуги;

— лица несписочного состава, не заключившие с организацией договоров гражданско-правового характера.

ПРИМЕР 7

ЗАО «Омега» заключило следующие договоры подряда:

— с работником организации с 8 по 12 октября 2007 года;

— двумя гражданами, не являющимися работниками организации, с 1 по 12 октября и с 8 по 25 октября;

— индивидуальным предпринимателем с 1 по 31 октября.

Работник организации учитывается только в составе среднесписочной численности, индивидуальный предприниматель также не включается в расчет средней численности по договорам гражданско-правового характера.

Таблица 6. Средняя численность работников организации за каждый месяц 2007 года

Месяц | Среднесписочная численность, чел. | Средняя численность, чел. | |

внешних совместителей | работающих по гражданско-правовым договорам | ||

Январь | 83 | 5 | 0 |

Февраль | 87 | 4 | 0 |

Март | 92 | 4 | 0 |

За I квартал | 262 | 13 | 0 |

Апрель | 85 | 4 | 10 |

Май | 84 | 3 | 15 |

Июнь | 86 | 0 | 25 |

За II квартал | 255 | 7 | 50 |

За полугодие | 517 | 20 | 50 |

Июль | 80 | 0 | 10 |

Август | 89 | 0 | 14 |

Сентябрь | 90 | 2 | 7 |

За III квартал | 259 | 2 | 31 |

За 9 месяцев | 776 | 22 | 81 |

Октябрь | 95 | 7 | 12 |

Ноябрь | 98 | 6 | 10 |

Декабрь | 96 | 9 | 3 |

За IV квартал | 289 | 22 | 25 |

За год | 1065 | 44 | 106 |

Таким образом, с 1 по 7 октября и с 15 по 25 октября численность за каждый календарный день составляла 1 человек, с 8 по 12 октября — 2 человека, 13 и 14 октября — 2 человека (в выходные дни численность принимается равной предыдущему рабочему дню), с 26 по 31 октября — 0.

Суммарная численность за месяц — 32 человека.

Средняя численность за месяц составляет 1 чел. (32 чел. : 31 дн.).

Чтобы определить среднюю численность за период, необходимо просуммировать данные по каждому месяцу этого периода и разделить полученную сумму на количество месяцев.

В заключение рассчитаем среднюю численность всех работников организации за период и заполним отчетную форму, которую нужно представить в налоговую инспекцию.

ПРИМЕР 8

ООО «Дельта» с 2007 года перешло на упрощенную систему налогообложения. В период применения этого спецрежима средняя численность работников фирмы за налоговый (отчетный) период не должна превышать 100 человек.

Данные о численности работников организации приведены в табл. 6.

По итогам I квартала 2007 года средняя численность составила 92 чел. [(262 чел. + 13 чел.) : 3мес.], за полугодие — 98 чел. [(517 чел. + 20 чел. + 50 чел.) : : 6 мес.], за 9 месяцев — 98 чел. [(776 чел. + 22 чел. + + 81 чел.) : 9мес.], за год — 101 чел. [(1065 чел. + 44 чел. + 106 чел.) : 12 мес.]. Фирма утрачивает право применять упрощенную систему налогообложения с октября 2007 года и с IV квартала обязана рассчитывать налоги по общей системе.

Организации до 20 января 2008 года необходимо подать сведения о среднесписочной численности за 2007 год по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Данный показатель составляет 89 чел. (1065 чел. : 12 мес.). Следовательно, в 2008 году организация вправе сдавать отчетность в налоговые органы на бумажных носителях. Основание — пункт 3 статьи 80 НК РФ.

Сведения, необходимые для заполнения формы, приведены в табл. 7.

Таблица 7. Данные для заполнения формы

Полное наименование организации | Общество с ограниченной ответственностью «Дельта» |

ИНН | 7727124500 |

КПП | 772701001 |

Наименование налогового органа, его код | ИФНС России № 27 по г. Москве, код 7727 |

Руководитель | Попов Александр Петрович |

Как в форме 910.00 рассчитать среднесписочную численность, если форма представляется не за полный период?

- Регламентированный отчет форма 910.00

Вопрос

В Правилах по заполнению формы 910.00 установлено, что в строке 910.00.003 указывается среднесписочная численность работников за налоговый период, которая определяется по формуле: (А+В+С+D+Е+F)/6 месяцев, где А, В, С, D, Е и F – количество работников за каждый месяц налогового периода.

При этом в указанной в Правилах формуле установлено, что числитель равен цифре «6» и ничего не оговорено для случаев, когда налогоплательщик осуществлял деятельность не полный налоговый период.

Означает ли это, что при регистрации или ликвидации налогоплательщика в течение налогового периода, не учитывается реальное количество месяцев работы, а делится согласно формулы на 6 месяцев?

Вопрос 1: ИП зарегистрировался 01 апреля, количество работников 10 человек. Как правильно рассчитать среднесписочную численность:

- (0чел+0чел+0чел+10чел+10чел+10чел)/6 = 5 человек или

- (10чел+10чел+10чел)/3мес = 10 человек?

Вопрос 2: Если налогоплательщик был зарегистрирован, но осуществлял деятельность не весь налоговый период, при расчете среднесписочной численности надо ли учитывать все месяцы периода?

Например: январь – февраль деятельность не осуществлялась начисления по зп не производились (сотрудники в отпуске без содержания), с численность март – июнь 3 человека.

Как правильно рассчитать строку 910.00.003:

- (0чел+0чел+3чел+3чел+3чел+3чел)/6 = 2 человека или

- (3чел+3чел+3чел+3чел)/4мес = 3 человека?

Ответ

Тенгебаев А.М. 07.09.2018, 12:11В соответствии с пунктом 25 статьи 1 Кодекса РК «О налогах и других обязательных платежах в бюджет» (далее – Налоговый кодекс), работник – физическое лицо, состоящее в трудовых отношениях с работодателем и непосредственно выполняющее работу по трудовому договору (контракту).

Правилами расчета среднегодовой численности работников и среднегодового дохода субъектов предпринимательства, утвержденными ППРК от 30 декабря 2015 г. № 1128 установлено, что среднегодовая численность работников субъектов предпринимательства рассчитывается как сумма количества работников за календарный год, поделенная на двенадцать (с 1 января по 31 декабря).

Приказом Председателя Агентства РК по статистике от 29 декабря 2001 г. № 67-с «Об утверждении Инструкции по составлению статистической отчетности по численности и заработной плате наемных работников» установлено, что списочная численность работников в среднем за квартал определяется путем суммирования списочной численности работников в среднем за все месяцы работы организации в квартале и деления полученной суммы на три.

ПримерОрганизация начала работать в марте текущего года. Списочная численность работников в среднем за март составляла 27 человек. Следовательно, численность работников в среднем за 1 квартал для этой организации составила 9 человек (27:3).

С учетом вышеизложенного, среднесписочная численность работников субъектов предпринимательства рассчитывается как сумма количества работников за налоговый период, поделенная на шесть.

Источник: Блог-платформа государственных органов Республики Казахстан

| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-sshr2019 |

| 2 | Наименование набора данных | Сведения о среднесписочной численности работников организации |

| 3 | Описание набора данных | Набор данных содержит сведения о среднесписочной численности работников организации, которые представлены в соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации. Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации».

Описание формата предоставление сведений |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо | Горбунова Оксана Валерьевна (главный специалист-эксперт Управления регистрации и учета налогоплательщиков) |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 доб. 29-59 |

| 7 | Адрес электронной почты ответственного лица | [email protected] |

| 8 | Гиперссылка (URL) на набор | https://file.nalog.ru/opendata/7707329152-sshr2019/data-20210408-structure-20180801.zip |

| 9 | Формат данных | xml |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-sshr2019/structure-20200408.xsd |

| 11 | Дата первой публикации набора данных | 01.08.2019 |

| 12 | Дата последнего внесения изменений | 08.04.2021 |

| 13 | Содержание последнего изменения | Данные за 2020 год |

| 14 | Дата актуальности | 08.04.2022 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | среднесписочная численность работников, ССЧР |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://data.nalog.ru/opendata/7707329152-sshr2019/data-20201001-structure-20180801.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200727-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200629-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200408-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200301-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20201201-structure-20180801.zip |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | Изменения в структуру набора данных не вносились |

| 18 | Версия методических рекомендаций | 3.0 |

Как рассчитать текучесть кадров

Определение текучести кадров: термин «текучесть кадров» означает процент сотрудников, покидающих организацию в течение определенного периода времени. Люди обычно включают добровольные увольнения, увольнения, несертификацию и выход на пенсию в свои расчеты оборота. Обычно они не включают внутренние перемещения, такие как повышение по службе или переводы.

Для расчета месячной текучести кадров все, что вам нужно, это три числа: количество активных сотрудников в начале (B) и конце (E) месяца и количество сотрудников, которые уволились (L) в течение этого месяца.Вы можете получить среднее (Avg) количество сотрудников, сложив начальную и конечную рабочую силу и разделив на два (Avg = [B + E] / 2).

Теперь вы должны разделить количество уволившихся сотрудников на ваше среднее количество сотрудников. Умножьте на 100, чтобы получить окончательный процент текучести ([L / Avg] x 100).

Однако большинство компаний считает более полезными расчеты квартальной или годовой текучести кадров, поскольку обычно требуется больше времени, чтобы их численность стала достаточно большой, чтобы показать значимые закономерности.

Вот формула годового оборота:

Итак, если у вас 45 сотрудников в начале года и 55 в конце и 5 сотрудников остались в течение этого года, ваша годовая текучесть кадров будет:

Новый мир работы

Согласно недавнему опросу Workable, продуктивность является главной проблемой для руководителей высшего звена, вступающих в эпоху после COVID.

Подробнее в нашем отчете

Какая формула наилучшей текучести кадров?

В зависимости от того, что вы хотите измерить, вы можете использовать разные числа для расчета текучести кадров.

Например, если вы хотите проиллюстрировать конкурентное удержание , вы обычно определяете увольнение как добровольное увольнение, поскольку недобровольное увольнение и выход на пенсию не обязательно означает, что вы теряете сотрудников в пользу других работодателей.

Однако, если вы просто хотите проиллюстрировать общий оборот, вы можете включить все разделения. Если вы все же включаете пенсии в свой расчет оборота, вы должны четко указать это, чтобы люди понимали, что вы включаете в свои измерения.

Один интересный и полезный способ измерения текучести – посмотреть, выше или ниже ваша норма текучести кадров , чем ваша общая текучесть кадров.

В этом примере мы определяем текучесть кадров для новых сотрудников как количество новых сотрудников, которые увольняются в течение года.

Ваша новая формула текучести кадров будет выглядеть так:

Хорошая текучесть кадров

Теперь, когда вы знаете, как рассчитать текучесть кадров по простой формуле, вы можете рассчитать текучесть кадров своей компании и придумать число.Но что на самом деле означает ваш номер? Как узнать, высокая или низкая у вас текучесть кадров?

Один из способов – сравнить текучесть кадров в вашей компании со средним показателем в вашей отрасли. Уровень текучести кадров может широко варьироваться в зависимости от отрасли. Обычно самая высокая текучесть кадров наблюдается в сфере гостеприимства и здравоохранения. В 2015 году добровольная текучесть кадров в индустрии гостеприимства США составила 17,8%, а в сфере здравоохранения США – 14,2%. В других отраслях, например в страховании, ставки были намного ниже (8.8%) и ЖКХ (6,1%).

Nobscot предлагает приложение, которое дает вам мгновенный доступ к текущим показателям текучести кадров в США в зависимости от отрасли и местоположения. Аналогичным образом, Бюро статистики труда и база данных Европейского союза могут предоставить интересные статистические данные. Такие сайты, как comdatasurveys.com и xperthr.co.uk, также публикуют соответствующие опросы.

Сравнив свой рейтинг со средним значением по отрасли или местоположению, можно сделать некоторые выводы. Если, например, ваша текучесть кадров выше, чем в среднем по отрасли, это, вероятно, означает, что ваше управление не так эффективно, как могло бы быть.Итак, вы, вероятно, захотите выявить и решить некоторые внутренние проблемы.

Помимо внешнего сравнительного анализа, вы можете провести собственное внутреннее исследование текучести кадров. Чтобы лучше понять тенденции текучести кадров, собирайте данные за разные периоды времени, из разных отделов и со всех уровней управления.

Хотя менеджеры и работодатели опасаются текучести кадров, нулевой уровень текучести кадров нереален. Люди неизбежно уедут в какой-то момент, чтобы выйти на пенсию, переехать или из-за меняющихся обстоятельств своей жизни.Как бы странно это ни звучало, у вас может быть «здоровая» текучесть кадров. Следите за своими ставками, чтобы они оставались в пределах здоровой отрасли и местоположения.

Проанализируйте текучесть кадров

Чтобы лучше понять текучесть кадров, все, что вам нужно сделать, это ответить на три вопроса:

- «Кто увольняется?»

- «Когда они уезжают?»

- «Почему они уезжают?»

Кто

Даже если ваша текучесть кадров ниже, чем в среднем по отрасли, нет причин для празднования, если вы не сможете определить , которые покидают вас.Если ваши лучшие исполнители уходят, вы должны немедленно принять меры, иначе производительность вашей компании снизится. С другой стороны, если ваши низкоэффективные сотрудники уходят, вы можете выиграть, наслаждаясь более высокой вовлеченностью сотрудников, производительностью и прибылью.

Когда

Отслеживание , когда уходят человек, может быть очень полезным. Например, ваш новый коэффициент текучести кадров может дать много информации. Во-первых, он может сказать вам, работают ли ваши методы найма.Если значительное количество ваших новых сотрудников увольняются, потому что они считают свои должностные обязанности отличными от ожидаемых или более сложными, чем они ожидали, возможно, вам следует рассмотреть возможность пересмотра должностных инструкций. Вложение большего количества времени и денег в разработку процесса ориентации также может помочь, если сотрудники увольняются из-за культурных несоответствий. Вы также можете рассмотреть возможность предложения других программ взаимодействия с сотрудниками, таких как отпуск по уходу за ребенком или гибкий рабочий график, если вашим сотрудникам не удается найти баланс между работой и личной жизнью.

Почему

Когда вы знаете , почему ваших сотрудников уходят, вы можете в ответ изменить стиль управления или политику своей компании. Выходные собеседования – это полезный способ узнать, приводят ли люди аналогичные причины ухода или предлагают полезные советы о том, как вы можете стать лучше. Например, сотрудники часто говорят, что решили уволиться, потому что их вклад и усилия не были оценены по достоинству. Если вы слышите подобные комментарии на своих выходных собеседованиях или в обзорах эффективности, HR должен поработать с менеджерами, чтобы рассмотреть возможность изменения процессов служебной аттестации.

Уровень текучести кадров может выявить скрытые проблемы внутри организации. Высокая текучесть кадров – предупреждающий знак, который нельзя игнорировать. Пересмотрите свои процессы найма, измените план вознаграждения и льгот или включите политику планирования преемственности. В конечном итоге, если вы будете активно реагировать на проблемы текучести кадров, вы улучшите свою компанию и сохраните отличных сотрудников.

Рассчитайте текучесть кадров | BrightHR

Полезно знать, как рассчитать текучесть кадров.Это потому, что он определяет, сколько сотрудников покидают ваш бизнес за определенный период времени и нуждаются в замене.

Но это может быть сложно, если математика не является вашей сильной стороной. Вот почему мы собираемся объяснить, как рассчитывать текучесть кадров по месяцам и годам.

Как рассчитать текучесть кадров по месяцам?

Уравнение, которому нужно следовать:

Не волнуйтесь, это не так страшно, как кажется. И мы объясним, как рассчитать среднее значение, вам не придется полагаться на свои смутные воспоминания о уроках математики.

Но сначала давайте разберем уравнение.

Чтобы начать расчет текучести кадров, вы должны разделить общее количество уволившихся в месяц на среднее количество сотрудников в месяц. Затем умножьте общую сумму на 100. Оставшееся число – это ваша ежемесячная текучесть кадров в процентах.

Вам давно не приходилось вычислять среднее значение? Просто добавьте сотрудников в начале месяца к общей численности персонала в конце месяца и разделите на два.Позже мы рассмотрим это более подробно.

А пока давайте рассмотрим, как рассчитать текучесть кадров за один месяц.

В феврале в вашей компании работает в среднем 200 сотрудников, но четверо решают уйти. Вот как это решить:

Достаточно просто? Теперь, когда вы разбираетесь, мы покажем вам, как рассчитать годовую текучесть кадров. Измеряя более длительный период времени, вы можете выявить закономерности в количестве сотрудников, уходящих каждый год.

Как рассчитать текучесть кадров по годам?

Уравнение – да, оно выглядит знакомым – выглядит следующим образом:

Начните расчет текучести рабочей силы с деления общего числа выпускников в год на среднего числа сотрудников в год. Затем умножьте это число на 100. Итого – это ваша годовая текучесть кадров в процентах.

Рассмотрим еще один пример. Но на этот раз мы начнем с определения средней численности персонала в год.

На начало 2017 года в вашей компании работает 200 сотрудников. В течение года уходят 20 сотрудников, 10 из них вы заменяете. Остается 190 сотрудников.

Вот как рассчитать среднегодовой штат сотрудников:

У вас в среднем 195 сотрудников работают на вас в год.

Понял? Хорошо, пойдем дальше.

Теперь, когда вы знаете свою среднюю численность персонала, вы можете проследить оставшуюся часть уравнения:

Ваша текучесть кадров за 2017 год составляет 10%.

Но что означает этот процент? И как узнать, слишком ли он высокий или низкий для вашей отрасли? Узнайте, что текучесть кадров говорит о вашем бизнесе.

Определение дохода на сотрудника

Какой доход на сотрудника?

Выручка на одного сотрудника, рассчитанная как общий доход компании, разделенный на на текущее количество сотрудников, является важным коэффициентом, который приблизительно измеряет, сколько денег каждый сотрудник приносит компании.Коэффициент дохода на одного сотрудника наиболее полезен при рассмотрении исторических изменений собственного коэффициента компании или при сравнении его с аналогичными показателями других компаний в той же отрасли в рамках фундаментального анализа.

Ключевые выводы

- Выручка на сотрудника – это важный коэффициент, который приблизительно измеряет, сколько денег каждый сотрудник приносит компании.

- Чтобы рассчитать доход компании на одного сотрудника, разделите общую выручку компании на текущее количество сотрудников.

- В идеале компании требуется максимально возможное соотношение доходов на одного сотрудника, поскольку более высокое соотношение указывает на большую производительность, что часто приводит к увеличению прибыли компании.

- Чтобы соотношение доходов на одного сотрудника было полезным, его следует использовать при сравнении и анализе компаний в одной отрасли.

- Другие факторы, которые могут повлиять на соотношение доходов на одного сотрудника, включают текучесть кадров и возраст компании.

Как работает доход на сотрудника

Выручка на одного сотрудника – это значимый аналитический инструмент, поскольку он измеряет, насколько эффективно конкретная фирма использует своих сотрудников.В идеале компании требуется максимально возможное соотношение доходов на одного сотрудника, поскольку более высокое соотношение указывает на большую производительность. Выручка на сотрудника также предполагает, что компания разумно использует свои ресурсы – в данном случае свои инвестиции в человеческий капитал, развивая очень продуктивных сотрудников. Компании с высоким соотношением доходов на одного сотрудника часто бывают прибыльными.

Некоторые аналитики используют вариацию соотношения доходов на одного сотрудника. В этом соотношении они заменяют выручку чистой прибылью.Коэффициент, аналогичный выручке на сотрудника, – это объем продаж на сотрудника, который рассчитывается путем деления годового объема продаж компании на ее общее количество сотрудников.

Факторы, влияющие на соотношение доходов на одного сотрудника

Отрасль компании

Поскольку спрос на рабочую силу варьируется от отрасли к отрасли, наиболее целесообразно сравнивать выручку компании на одного сотрудника с доходами других компаний в этой отрасли, особенно с прямыми конкурентами. Это соотношение не имеет большого значения вне контекста.

Например, для традиционного банковского дела требуется, чтобы много сотрудников укомплектовывали штатные должности в обычных отделениях и отвечали на вопросы клиентов. Это контрастирует с онлайн-банками, которые ведут бизнес в Интернете и не нуждаются в укомплектовании штатами сотрудников. Таким образом, банкир хотел бы сравнить соотношение доходов своей компании на одного сотрудника с аналогичными типами банковских учреждений. Компании в трудоемких отраслях, таких как сельское хозяйство и гостиничный бизнес, обычно имеют более низкий коэффициент дохода на одного сотрудника, чем компании, требующие меньше труда.

Оборот сотрудников

На доход на одного сотрудника влияет коэффициент текучести сотрудников компании, где текучесть кадров определяется как процент от общей численности сотрудников, которые ежегодно уходят добровольно (или увольняются) и подлежат замене. Текучесть кадров отличается от увольнения сотрудников, которое относится к работникам, которые выходят на пенсию или чьи рабочие места сокращаются из-за сокращения штатов.

Текучка кадров обычно требует от компании проведения собеседований, найма и обучения новых сотрудников.Во время этих процессов адаптации компании часто становятся менее продуктивными, поскольку существующим сотрудникам может потребоваться наставничество нового сотрудника и разделение части рабочей нагрузки. Расходы компании также часто растут во время процесса адаптации, поскольку они привлекают внешних экспертов, оплачивают специальные курсы или обучающие семинары и платят сотрудникам, чтобы они проводили больше времени на работе, даже если они менее продуктивны.

Возраст компании

Компании-стартапы, которые нанимают на ключевые должности, могут по-прежнему иметь относительно небольшой доход.У таких фирм, как правило, более низкий коэффициент дохода на одного сотрудника, чем у более устоявшихся компаний, которые могут использовать найм на те же ключевые должности с большей доходной базой.

Если растущей компании требуется дополнительная помощь, менеджмент в идеале сможет увеличивать выручку более быстрыми темпами, чем затраты на рабочую силу, что часто отражается в неуклонно растущем соотношении доходов на одного сотрудника. В конечном итоге повышение эффективности управления доходами на одного сотрудника должно привести к увеличению прибыли и прибыльности компании.

Особые соображения

Инвесторы, заинтересованные в расчете доходов компании на одного сотрудника, могут найти необходимую выручку и количество сотрудников в финансовых и годовых отчетах компании. Само соотношение легко рассчитать, а сравнение доходов на одного сотрудника в разных компаниях – довольно простой процесс. В целом компании с более высокой выручкой на одного сотрудника имеют оптимизированные и эффективные организации, имеют более низкие накладные расходы и более производительны, чем их конкуренты.

Есть несколько других коэффициентов, которые инвестор также должен учитывать при анализе компании как потенциальной инвестиции. Инвесторы должны проверять коэффициенты рентабельности компании, такие как маржа прибыли, рентабельность активов (ROA) и рентабельность капитала (ROE).

Определение отношения продаж на одного сотрудника

Что такое соотношение продаж на одного сотрудника?

Коэффициент продаж на одного сотрудника рассчитывается как годовой объем продаж компании, деленный на общее количество сотрудников. Годовые продажи и количество сотрудников легко найти в финансовых и годовых отчетах.Соотношение продаж на одного сотрудника дает общее представление о том, насколько дорого обходится компания.

Ключевые выводы

- Коэффициент продаж на одного сотрудника – это годовой объем продаж, деленный на общее количество сотрудников.

- Этот показатель полезен при оценке предприятий, которые сильно зависят от сотрудников, таких как розничные торговцы и банки.

- Чем больше продаж на одного сотрудника, тем лучше.

- Производственные компании имеют низкие показатели продаж на одного сотрудника, в то время как компании могут повысить свои показатели за счет аутсорсинга.

Понимание соотношения продаж на одного сотрудника

Соотношение продаж на одного сотрудника может быть особенно полезным при измерении эффективности таких предприятий, как банки, розничные торговцы, консультанты, компании-разработчики программного обеспечения и медиа-группы. «Люди бизнеса» поддаются соотношению продаж на одного сотрудника.

Интерпретировать это соотношение довольно просто: компании с более высокими показателями продаж на одного сотрудника обычно считаются более эффективными, чем компании с более низкими показателями.Более высокий коэффициент продаж на одного сотрудника указывает на то, что компания может работать с низкими накладными расходами и, следовательно, делать больше с меньшим количеством сотрудников, что часто приводит к хорошей прибыли.

Рассмотрим технологическую компанию Qualcomm. В 2020 году объем продаж компании на одного сотрудника составил 574 000 долларов США. Для сравнения, продажи Microsoft на одного сотрудника составили около 935 000 долларов. Это говорит о том, что Microsoft увеличивает количество своих сотрудников, и демонстрирует, почему фондовый рынок постоянно дает Microsoft более высокую оценку.

Особые соображения

Соотношение продаж на одного сотрудника лучше всего использовать для сравнения похожих компаний. Например, у розничных продавцов и других сервисно-ориентированных компаний, в которых работает много людей, соотношение будет кардинально отличаться от показателей софтверных фирм. Например, Starbucks Coffee – высокоэффективный розничный торговец, но поскольку в нем работает почти 350 000 сотрудников, работающих полный или неполный рабочий день, его показатель продаж на одного сотрудника в размере 76 600 долларов, кажется, бледнеет по сравнению с продажами Microsoft на одного сотрудника.

Компании, которые концентрируются на продаже и распространении продукции, обычно имеют гораздо более высокие показатели продаж на одного сотрудника, чем фирмы, производящие товары. Производство, как правило, является очень трудоемким, в то время как продажи и маркетинг полагаются на меньшее количество людей для получения тех же показателей продаж.

На производстве каждый сотрудник обычно может собрать только определенное количество изделий. Для увеличения производства требуется больше сотрудников. Напротив, маркетинговая и торговая деятельность может увеличиваться без необходимости увеличения штата.Возьмем, к примеру, производителя спортивной обуви Nike: с тех пор, как компания приняла решение передать производство на аутсорсинг другим компаниям, соотношение продаж на одного сотрудника резко выросло.

На ранних этапах бизнеса количество продаж на одного сотрудника обычно низкое. Например, компании, занимающиеся разработкой новых технологий, часто в первые годы нередко имеют скудные показатели продаж на одного сотрудника.

Преимущества и недостатки соотношения продаж на одного сотрудника

Обязательно следите за соотношением продаж на одного сотрудника за несколько лет, чтобы получить надежное представление о производительности.Не спешите с выводами, не изучив тенденции с течением времени. Скачок эффективности продаж на одного сотрудника может быть всего лишь мгновением.

Например, значительное сокращение рабочих мест часто приводит к временному повышению соотношения сотрудников, поскольку оставшиеся сотрудники работают усерднее и берут на себя дополнительные задачи. Но исследования показывают, что такой рост может быстро повернуться вспять, поскольку рабочие выгорают и работают менее эффективно.

Неуклонно растущее соотношение продаж на одного сотрудника может означать несколько вещей:

- Все более оптимизированные организации.

- Недавние капитальные вложения, повышающие эффективность.

- Отличные продукты, которые продаются быстрее, чем у конкурентов.

Кроме того, компания, которая постоянно генерирует рост продаж со стабильной или сокращающейся рабочей силой, обычно может увеличивать прибыль быстрее, чем компания, которая не может производить дополнительные продажи без увеличения количества сотрудников.

Вы также должны быть осторожны с количеством сотрудников, указанным в финансовых отчетах. Некоторые компании нанимают субподрядчиков, которые не считаются наемными работниками.Такое несоответствие может затруднить анализ и сравнение показателей продаж на одного сотрудника.

Улучшение отношения продаж на одного сотрудника часто предшествует росту прибыли. Растущее количество продаж на одного сотрудника может означать, что компания растет, но не наняла дополнительных сотрудников для выполнения дополнительной рабочей нагрузки. Опять же, будьте осторожны. Если цифры резко меняются, стоит присмотреться.

часов, отработанных в год для штатного сотрудника | Женщина

i Ryan McVay / Photodisc / Getty Images

Подсчитать количество часов, которое работает штатный сотрудник, кажется простым – 40 часов в неделю в течение 52 недель в году.Однако это не всегда так. Некоторые работодатели рассматривают несколько часов в неделю с полным рабочим днем, а другие предоставляют возможность сверхурочной работы, то есть работник получает более 40 часов в неделю.

Зачем нужно считать в часах

Работникам, работающим полный рабочий день, можно платить почасово или в соответствии с окладом, что означает, что они получают одинаковую сумму оплаты каждую неделю. Подсчет количества часов, отработанных каждым из ваших штатных сотрудников, поможет вам определить часть ваших финансовых обязательств. Например, наличие правильного количества часов позволяет назначать почасовую заработную плату сотруднику, которая включает стоимость таких льгот, как медицинское страхование и бесплатная парковка.После сложения заработной платы сотрудника и стоимости его пособий вы можете разделить это на количество отработанных часов, чтобы узнать, сколько вам обходится в час, чтобы нанять этого человека. Или вам может потребоваться знать, сколько часов отработали все ваши сотрудники вместе взятые, чтобы помочь установить цели производительности. Для этого сначала необходимо узнать, сколько часов отработал каждый сотрудник.

Способы расчета

Для определения количества часов, отработанных штатным сотрудником в году, можно использовать несколько простых способов.Если вы платите почасово, проверьте табели учета рабочего времени или табели учета рабочего времени и добавьте общее количество отработанных часов в неделю, чтобы найти годовой итог. Для наемных сотрудников умножьте количество часов в неделю, которые вы считаете полной занятостью, например, 40 или 37,5, на количество недель, в течение которых ваш сотрудник проработал. Не считайте выходные, такие как праздники, отпуск по болезни или отпуск, если вы ищете общее количество отработанных часов. Включите выходной, только если ваша цель – выяснить, сколько часов вы заплатили сотруднику, а не сколько часов он фактически отработал.

Национальный стандарт

Вы можете основывать заработную плату своих сотрудников на основе национального стандарта для работников, занятых полный рабочий день, который составляет 2087 часов в год, согласно данным Управления кадров США. Это основано на базовом количестве часов, в течение которых сотрудники работают полный рабочий день: при 40 часах в неделю в течение 52 недель это 2080 часов. Однако не каждый год повторяется. У некоторых, например, 366 дней, а у некоторых больше или меньше дней заработной платы, чем в среднем, из-за того, как в календаре выпадают выходные. В 1985 году правительство установило годовой стандарт полной занятости в размере 2087 часов, чтобы учесть разницу в календарном году.Это не означает, что вы должны использовать это число при расчете почасовых затрат для ваших сотрудников, но вы можете, если хотите.

Текучесть кадров: сравнение по отрасли

Текучесть кадров, как правило, имеет неприятные коннотации, в основном потому, что замена потерянных талантов обходится дорого с точки зрения оплаты труда сотрудников и прибыльности бизнеса.

С одной стороны, чрезмерная текучесть кадров может стоить организации около 33% компенсационного пакета ее сотрудников, который включает заработную плату и льготы.С другой стороны, компании с высокой текучестью кадров могут уступить место офисам с низкой текучестью кадров, доходность которых может доходить до четырех раз.

Вдобавок к этим потерям компании также должны держать под контролем моральный дух сотрудников, поскольку низкий моральный дух считается вредным для здоровья всей организации.

Что такое текучесть кадров?

Текучесть кадров – это количество сотрудников, которые покидают ваш бизнес в течение определенного периода времени.

Если у вас высокая текучесть кадров, это означает, что многие сотрудники покидают ваш бизнес через определенный промежуток времени.Низкая текучесть кадров означает, что ваш персонал относительно стабилен и сотрудники вашего бизнеса, как правило, остаются.

Какова средняя текучесть кадров?

По данным Monster, средняя текучесть кадров в Великобритании составляет 15%, хотя эта цифра варьируется в зависимости от отрасли.

Стоит знать текучесть кадров в вашем бизнесе. Также стоит понимать, что высокая текучесть кадров – не обязательно плохо, а низкая текучесть кадров – не обязательно хорошо.

Прежде чем мы объясним, как рассчитать текучесть кадров, давайте кратко рассмотрим, что показатель текучести говорит о вашем бизнесе.

Почему сотрудники уходят?

Сотрудники увольняются по разным причинам, например, из-за отсутствия культурных особенностей, нездоровой рабочей среды или заработной платы ниже среднего, особенно для успешных или успешных сотрудников. Однако от вашей HR-команды требуется объективность, чтобы понять, что плохое управление людьми также является главной причиной большинства случаев текучести кадров.

Один из способов продемонстрировать это – как менеджеры тренируют сотрудников. Без надлежащего наставничества сотрудники сохраняют статус-кво без повышения производительности труда, что в конечном итоге может привести к тому, что сотрудники станут непродуктивными или почувствуют себя неадекватными. В любом случае это может негативно повлиять на рост и успех отдельных сотрудников, а также на команды внутри организации.

Сотрудники также могут почувствовать, что возложенные на них обязанности не соответствуют их ожиданиям, нет, благодаря невнятным обсуждениям того, что именно представляет собой работа на этапе собеседования.

Неопределенность и недоверие могут затем помешать отношениям с сотрудниками, создав еще один камень преткновения в удержании талантов. В крайних случаях может иметь место несправедливое обращение с сотрудниками, например, игра в фаворитов или игра в обвинения на рабочем месте, что может вызвать неприязнь к членам организации.

Это лишь некоторые из сценариев, которые объясняют, почему наличие хороших менеджеров в вашей рабочей силе делает ненужную текучесть кадров немного реже, а то и вовсе предотвращаемой.Независимо от того, верно это или нет для вашей организации, несомненно, что чрезмерная текучесть кадров пагубно сказывается на вашем бизнесе во многих отношениях.

Стоимость высокой текучести кадров

Мы уже установили тот факт, что увольнение сотрудников может стоить вашему бизнесу, учитывая, что вам приходилось вкладывать ресурсы в наем, обучение и аттестацию их в процессе работы. Эти вложения немедленно исчезают, как только сотрудник увольняется, а замена старых сотрудников может снова заставить вас тратить дополнительные ресурсы на размещение вакансий и другие действия по найму.

К сожалению, проблемы с оборотом вашей компании на этом не заканчиваются. Следующие области также страдают от негативного воздействия, если в вашем офисе наблюдается высокий уровень выбытия сотрудников:

1. Общие результаты деятельности

Согласно исследованию о влиянии текучести кадров на производительность, наблюдается ощутимое снижение нормы прибыли и обслуживания клиентов, связанное с текучестью кадров.

Предпосылка состоит в том, что, когда хорошие сотрудники увольняются, а менее опытные остаются, качество бизнес-решений и услуг, предоставляемых клиентам, снижается, поскольку клиенты имеют тенденцию привязываться к определенным сотрудникам в организации.Как только отношения с клиентами оказываются под угрозой, под угрозой могут оказаться и общие условия ведения бизнеса.

2. Управление ежедневными задачами

Помимо вопросов качества, текучесть кадров также влияет на количество выполненных работ. Энциклопедия бизнеса утверждает, что командам, у которых текучесть кадров высока, может возникнуть борьба за выполнение своих повседневных задач или функций, особенно когда нет надлежащей координации или обмена информацией между бывшими сотрудниками и нынешними.

3. Имидж компании

Высокий коэффициент выбытия может привести к негативной репутации компании, поскольку потенциальные сотрудники могут опасаться того, что люди решают покинуть организацию.

Рекрутеры подтверждают, что им сложно сопоставить квалифицированных кандидатов с любой организацией, в которой текучесть кадров превышает нормальную.

4. Командная динамика

Частые изменения в составе сотрудников могут иметь серьезные последствия для способности команды устанавливать взаимопонимание между своими членами.Командам может быть чрезвычайно сложно приспособиться к рабочим привычкам нового сотрудника, нанятого взамен кого-то из их собственной группы, и может потребоваться много времени, особенно если это посторонний человек.

5. Производительность и непрерывность

Индивидуальная и командная продуктивность может снизиться из-за ухода сотрудников из компании. Во-первых, новый сотрудник должен пройти период адаптации на рабочем месте, что означает, что выполнение задач может занять больше времени, если это касается нового сотрудника.Следовательно, могут возникать задержки и в командах, которые полагаются на своих новичков, которые помогут им в работе.

В дальнейшем на непрерывность обслуживания клиентов может также повлиять высокая текучесть кадров, особенно для компаний в отраслях, ориентированных на клиента. Когда ваши самые опытные сотрудники уходят, они берут с собой свой опыт и другие внутренние механизмы, которые необходимы кому-то для хорошей работы.

Это может вызвать беспокойство по поводу лояльности клиентов, что может оказаться под угрозой, если у вас есть клиенты, которым может быть трудно каждый раз сообщать о своих обычных проблемах новому персоналу службы поддержки клиентов.Не говоря уже о том, что новый сотрудник может быть не таким способным, как ваши бывшие, более опытные сотрудники.

Текучесть кадров в результате перевода топ-сотрудников на другую работу или в другой отдел также может нанести ущерб производительности и непрерывности работы, особенно когда менеджеры, которые должны их выполнять, не совсем готовы к таким изменениям.

Почему не всегда текучесть кадров плохая

Принимая во внимание все недостатки, которые представляет для организации сокращение персонала, вы можете быть удивлены, узнав, что некоторые типы текучести кадров также могут быть полезны для бизнеса.Например, внутренняя текучесть кадров – это перемещение персонала из одного проекта или функции в другой – может быть положительным моментом, поскольку вы можете сохранить своих высококвалифицированных и обученных сотрудников в своей компании.

Ключ состоит в том, чтобы использовать текучесть кадров как возможность улучшить вашу политику найма и управления и превратить ее в средство дальнейшего роста и развития вашей организации.

Вот как вы можете получить выгоду от справедливой доли оборота вашей компании:

1.Развивайте свой талант

Небольшая текучесть кадров может быть полезной, если она позволит вам избавиться от нежелательных сотрудников в пользу кого-то, кто может повысить ценность вашего бизнеса. Это стратегия, которая хорошо сработала для General Electric и ее бывшего генерального директора Джека Уэлча, который сделал частью ежегодной политики компании замену сотрудников, которые составляли менее 10% рабочей силы. Фактически, GE стала лидером отрасли и прибыльным предприятием на долгие годы.

Сегодня все больше организаций следуют этому примеру, занимаясь ранжированием сотрудников для дальнейшего выявления верхних 20% и средних 70% своих сотрудников, которые они используют в качестве основы для выплаты вознаграждений сотрудникам и льгот на обучение.

2. Предотвратить самоуспокоенность

Это также как-то связано с мышлением некоторых сотрудников, которые не работают достаточно усердно, чтобы не отставать от видения компании – всегда пытаться внедрять инновации в свои продукты или услуги.

Такие сотрудники не решаются переходить на более высокий уровень, потому что им слишком комфортно со своим текущим статусом или должностью. Само собой разумеется, что застойная компания и персонал могут быть плохим рецептом успеха в бизнесе.

3. Пересмотрите свои затраты на рабочую силу и поощрительные выплаты