Средняя численность работников: II. Средняя численность работников / КонсультантПлюс

Идентификационный номер? | 7708234640-fourathreeatwoafourathree |

Наименование набора данных | Средняя численность работников (работники списочного состава и внешние совместители) |

Описание набора данных | Средняя численность работников-всего (количество замещенных рабочих мест).Средняя численность работников организации включает: среднесписочную численность работников, среднюю численность внешних совместителей, среднюю численность работников, выполнявших работы по договорам гражданско-правового характера. |

Владелец набора данных? | Федеральная служба государственной статистики |

Ответственное лицо? | Шубочкина Е.М. |

Номер телефона ответственного лица | (495) 607-41-75 |

Адрес электронной почты ответственного лица | Shubochkina@gks. ru ru |

Гиперссылка (URL) на набор? | http://fedstat.ru/opendata/7708234640-fourathreeatwoafourathree/data-2018-02-06-structure-2018-02-06.xml |

Формат данных? | xml |

Описание структуры набора данных? | http://fedstat.ru/opendata/7708234640-fourathreeatwoafourathree/structure-2018-02-06.xsd |

Дата первой публикации ? | 06.02.2018 |

Дата последнего внесения изменений | 06.02.2018 |

Дата актуальности набора данных? | 02.02.2018 |

Содержание последнего изменения? | Актуализация данных показателя на дату 06.02.2018 |

Ключевые слова (Keywords) | показатель |

Гиперссылки (URL) на версии набора данных? | Нет информации |

Гиперссылки (URL) на версии структуры набора данных? | Нет информации |

Об определении показателя “средняя численность работников организации”

Письмо Департамента налоговой и таможенной политики Минфина России от 7 декабря 2016 г. N 03-11-06/2/72772 Об определении показателя “средняя численность работников организации” при применении УСН

N 03-11-06/2/72772 Об определении показателя “средняя численность работников организации” при применении УСН

21 декабря 2016

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и на основании содержащегося в письме вопроса сообщает.

В соответствии с подпунктом 15 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации (далее – Кодекс) не вправе применять упрощенную систему налогообложения организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

Согласно пункту 77 Указаний по заполнению форм федерального статистического наблюдения: N П-1 “Сведения о производстве и отгрузке товаров и услуг”, N П-2 “Сведения об инвестициях в нефинансовые активы”, N П-3 “Сведения о финансовом состоянии организации”, N П-4 “Сведения о численности и заработной плате работников”, N П-5(м) “Основные сведения о деятельности организации”, утвержденных приказом Росстата от 28. 10.2013 N 428, средняя численность работников организации, включает: среднесписочную численность работников; среднюю численность внешних совместителей; среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

10.2013 N 428, средняя численность работников организации, включает: среднесписочную численность работников; среднюю численность внешних совместителей; среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Таким образом, показатель “средняя численность работников организации” предусматривает учет работников в целом по организации, без распределения по видам деятельности.

В связи с этим государственное автономное учреждение для целей подпункта 15 пункта 3 статьи 346.12 Кодекса учитывает среднюю численность работников в целом по организации.

|

Заместитель директора Департамента |

В.А. Прокаев |

Средняя численность кто не входит. Среднесписочная численность

Включается ли индивидуальный предприниматель, применяющий ПСН, в расчет средней численности наемных работников? Ответ на этот вопрос дан в опубликованном .

Нормативный акт для расчета средней численности

Специалисты финансового министерства указали, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом. В частности, следует руководствоваться Указаниями по заполнению форм Федерального статистического наблюдения (далее – Указания):

- № П-1 “Сведения о производстве и отгрузке товаров и услуг”;

- № П-2 “Сведения об инвестициях в нефинансовые активы”;

- № П-3 “Сведения о финансовом состоянии организации”;

- № П-4 “Сведения о численности, заработной плате и движении работников”;

- № П-5(М) “Основные сведения о деятельности организации”.

Они утверждены приказом Росстата от 24.10.2011 № 435.

Определение средней численности

По пункту 77 Указаний в включают: – ; – среднюю численность внешних совместителей; – среднюю численность сотрудников, выполняющих работу по договорам гражданско-правового характера.

Отсюда Минфин России заключил, что ПСН вправе применять индивидуальный предприниматель, средняя численность работников которого вместе с внешними совместителями и работающими по гражданско-правовым договорам составляет до 15 человек (включительно).

Пример 1

Индивидуальный предприниматель О.П. Лапшин занимается оказанием экскурсионных услуг. В 2013 году он перешел на ПСН. Срок действия патента – с 1 января по 31 декабря 2013 года.

Для проверки наличия в апреле права на применение ПСН О.П. Лапшин решил посчитать среднюю численность своих работников с 1 января по 31 марта. За этот период оказывать экскурсионные услуги ему помогали сотрудники, которые: – работали у него по трудовому договору; – выполняли трудовые обязанности по гражданско-правовым договорам; – были приглашены из других организаций для работы по совместительству.

При этом у О.П. Лапшина среднесписочная численность работников составила 4 человека, средняя численность внешних совместителей – 6 человек, средняя численность сотрудников, выполняющих работу по договорам гражданско-правового характера, – 5 человек.

Таким образом, средняя численность работников у О. П. Лапшина составила 15 человек (4 + 6 + 5), что не выходит за рамки установленного ограничения.

П. Лапшина составила 15 человек (4 + 6 + 5), что не выходит за рамки установленного ограничения.

Значит, в апреле он вправе применять ПСН, конечно, если не нарушил условия по величине доходов от реализации и своевременной уплате налога (оплате патента).

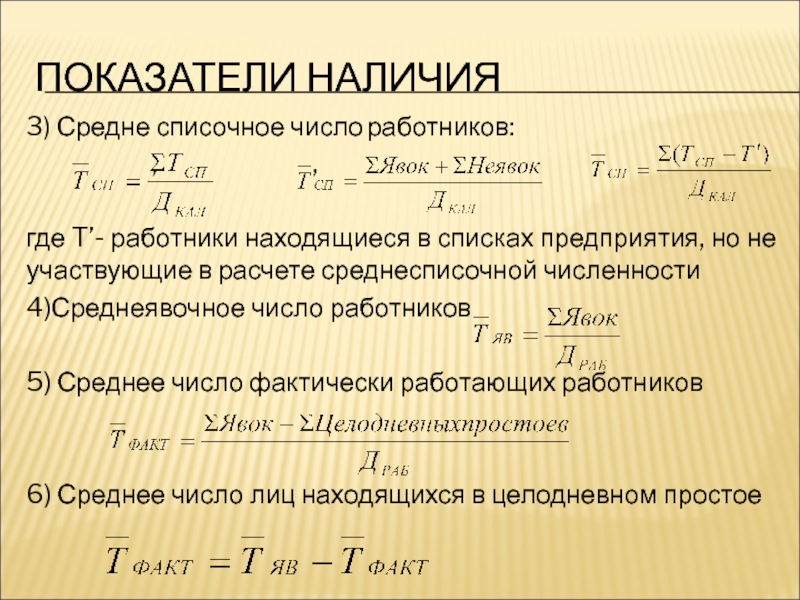

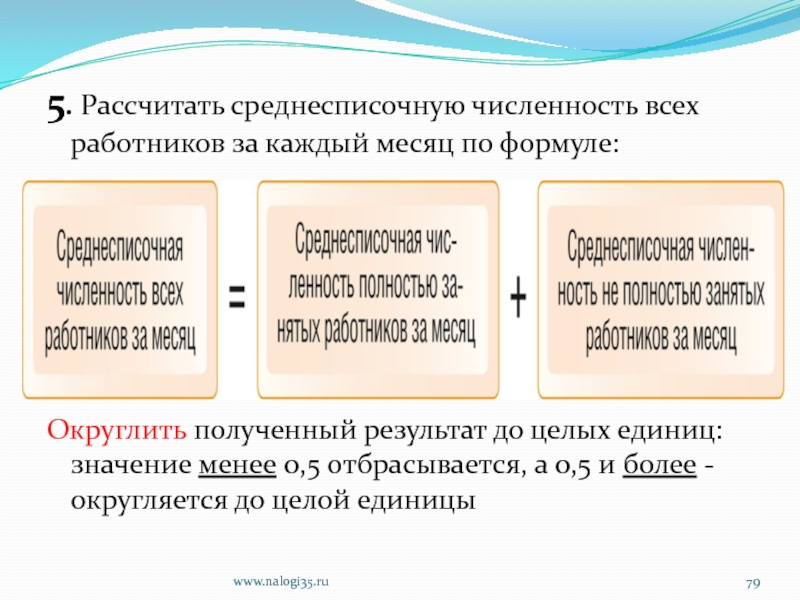

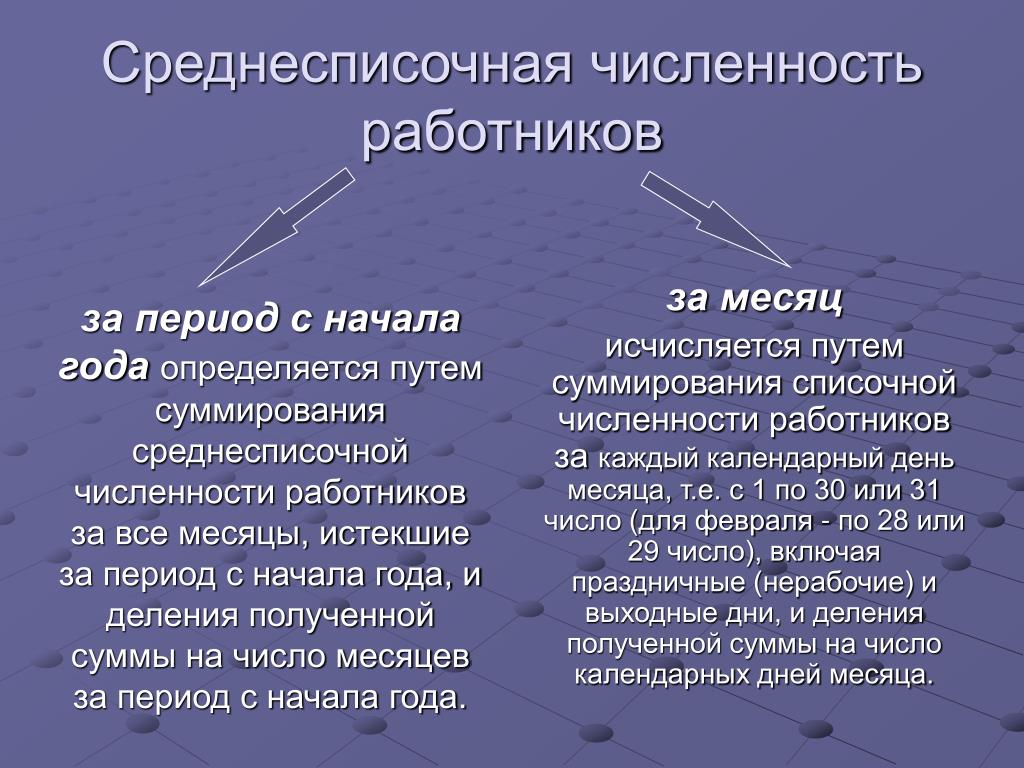

Расчет среднесписочной численности

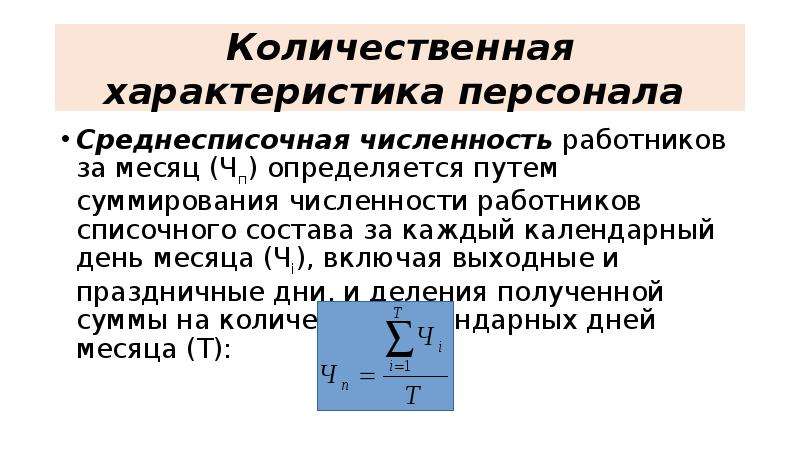

Напомним, что согласно пункту 78 Указаний, среднесписочную численность работников за месяц исчисляют по формуле:

Среднесписочная численность работников за месяц = Сумма писочной численности работников за каждый календарный день месяца: Число календарных дней месяца

При определении суммы списочной численности работников учитывают списочную численность работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников. Последнюю необходимо уточнять по приказам о приеме работников, о переводе их на другую работу, о прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочную численность работников рассчитывают по данным о списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемники, работавшие по и выполнявшие постоянную, временную или сезонную работу один день и более.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

- находящиеся в .

Условие – за ними сохраняется заработная плата в данной организации;

Условие – за ними сохраняется заработная плата в данной организации; - не явившиеся на работу по болезни;

- отсутствующие на работе в связи с выполнением государственных или общественных обязанностей.

Условие – за ними сохраняется заработная плата в данной организации;

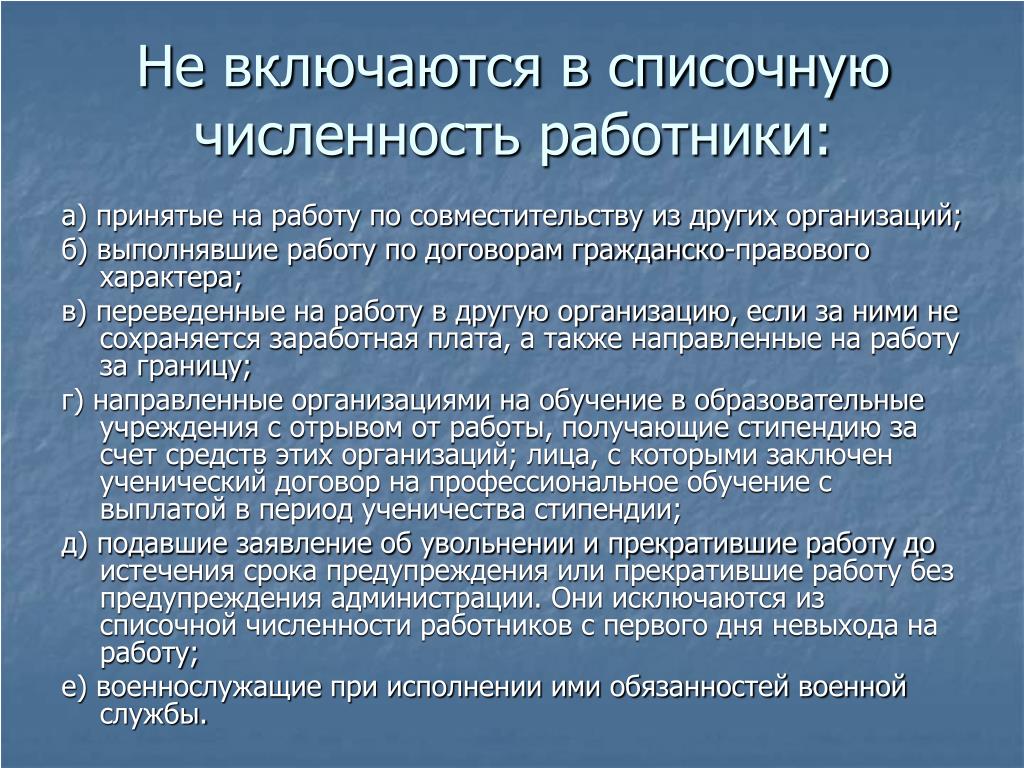

Условие – за ними сохраняется заработная плата в данной организации;Среди работников, которые не включаются в списочную численность, в частности, значатся (п. 80 Указаний):

- принятые на работу по совместительству из других организаций;

- выполняющие работу по договорам гражданско-правового характера;

- подавшие заявление об увольнении и прекратившие исполнение трудовых обязанностей до истечения срока предупреждения (прекратившие работу без предупреждения администрации).

Некоторые работники не включаются в среднесписочную численность. К таковым относятся (п. 81.1 Указаний):

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в ;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения заработной платы, поступающие в образовательные учреждения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Пример 2

Работники индивидуального предпринимателя О.П. Лапшина трудятся по графику пятидневной рабочей недели. В таблице приведены данные за март по численности сотрудников, выполнявших работу полный рабочий день.

Число месяца | Списочная численность работников | В том числе не подлежат включению в ССЧР (п. 81.1 Указаний) | Подлежат включению в ССЧР (гр. 2-гр. 3) |

2 (суббота) | |||

3 (воскресенье) | |||

8 (нерабочий праздничный день) | |||

9 (суббота) | |||

10 (воскресенье) | |||

16 (суббота) | |||

17 (воскресенье) | |||

23 (суббота) | |||

24 (воскресенье) | |||

30 (суббота) | |||

31 (воскресенье) | |||

Из таблицы видно, что сумма численности работников списочного состава за все дни марта, подлежащих включению в среднесписочную численность, равна 135.

Календарное число дней в месяце – 31. Исходя из этого, ССЧР за март составит 4,35 человека (135: 31).

ССЧР за квартал определяется так. Необходимо сложить ССЧР за все месяцы работы организации в квартале и поделить полученную сумму на три (п. 81.5 Указаний).

Пример 3

За январь – 3 человека;

За февраль – 4,65 человек;

За март – 4,35 человек.

Таким образом, ССЧР за I квартал составит 4 человека [(3 + 4,65 + 4,35) : 3].

Для определения ССЧР за период с начала года по отчетный месяц включительно необходимо сложить ССЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно. Затем разделить полученную сумму на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и т. д. (п. 81 .6 Указаний).

Пример 4

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР:

За январь – 3 человека;

За февраль – 4,65 человек;

За март – 4,35 человек;

За апрель – 6 человек

Таким образом, ССЧР за период с 1 января по 30 апреля составит 4 человека [(3 + 4,65 + 4,35 + 4) : 4].

Отражение в заявлении на получении патента

Индивидуальному предпринимателю, решившему применять ПСН, среднюю численность наемных работников необходимо указать в заявлении на получении патента.

В ней налогоплательщику следует указать:

- информацию о том, что предпринимательскую деятельность он осуществляет либо с привлечением наемных работников (в т. ч. по договорам гражданско-правового характера), либо без их привлечения;

- среднюю численность привлекаемых наемных работников или ноль, если они не привлекаются.

Необходимо иметь в виду, что субъекты Российской Федерации вправе устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, в том числе в зависимости от средней численности наемных работников.

В комментируемом документе специалисты финансового министерства полагают, что индивидуальный предприниматель, не привлекающий при осуществлении на территории субъекта РФ предпринимательской деятельности, в отношении которой применяется ПСН, наемных работников, входит в группу “средняя численность наемных работников до 5 человек включительно”.

Для статистики и отчетности в налоговую инспекцию российским предприятиям и организациям требуется ежегодный расчет среднесписочной численности работников. Для целей грамотного управления персоналом используется несколько иной показатель — численность работников в среднем за год. Рассмотрим оба этих показателя.

Средняя численность за год

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т “Сведения о численности и заработной плате работников”, в которой отражается, в т.ч., показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой статистической формы, среднесписочная численность работников за год – это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

При расчете показателя среднесписочной численности, в частности, учитываются:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- находящиеся на испытании и др.

Важно отметить, что внешние совместители, лица, находящиеся в ученическом отпуске, женщины в отпусках по беременности и родам, а также осуществляющие уход за ребенком, в данном расчете не учитываются.

Рассмотрим пример.

Среднесписочная численность по месяцам составляет:

- Январь – 345;

- Февраль – 342;

- Март – 345;

- Апрель – 344;

- Май – 345;

- Июнь – 342;

- Июль – 342;

- Август – 341;

- Сентябрь – 348;

- Октябрь – 350;

- Ноябрь – 351;

- Декабрь – 352.

Среднесписочная численность за год составит: (345 + 342 + 345 + 344 + 345 + 342 + 342 + 341 + 348 + 350 + 351 + 352) / 12 = 346.

Таким образом, статистический показатель среднесписочной численности за год в рассматриваемом случае составляет 346 человек.

Помимо статистики, этот показатель используется и для сведений, подаваемых в налоговую инспекцию.

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Указанные сведения должны подавать:

- организации вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах в случае привлечения наемного труда.

Таким образом, показатель среднесписочной численности используется для отчетности за прошедший год.

Для планирования на будущий год используется показатель «среднегодовая численность». Его расчет включает в себя большее количество данных по сравнению со среднесписочной численностью. Формулу расчета соответствующей численности рассмотрим ниже.

Среднегодовая численность работников. Формула расчета

Количество работников предприятия для указанного показателя рассчитывается по формуле:

СЧР = ЧНГ + ((Пр * мес) / 12) — ((Ув * мес) / 12),

СЧР — среднегодовая численность работников;

ЧНГ – численность работников предприятия на начало года;

Пр – количество принятых работников;

мес – количество полных месяцев работы (неработы) принятых (уволенных) работников с момента трудоустройства до окончания года, за который производится расчет;

Ув – количество уволенных работников.

Пример расчета среднегодовой численности рабочих:

В июле принято на работу 3 человека, в октябре уволен 1 человек. Численность работников на начало года 60 человек.

СЧР = 60 + ((3 * 5) / 12) — (1 * 3 / 12) = 61

Следовательно, в рассматриваемом случае среднегодовой показатель количества работников равен шестидесяти одному.

Этот показатель дает представление о структуре среднегодовой численности занятых в экономике предприятия работников.

Совместителей и работников по .

Среднюю численность за год, квартал и любой другой период больше месяца рассчитывают на основе средней численности за каждый месяц этого периода. Например, средняя численность в январе – августе – 23 человека, а в сентябре – декабре – 27. Тогда средняя численность за год – 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых – 24 чел.

Чтобы рассчитать среднюю численность за месяц, к работников прибавьте среднюю численность внешних совместителей и среднюю численность работников по ГПД п. 75 Указаний

.

75 Указаний

.

Среднюю численность внешних совместителей считайте по формуле п. 80 Указаний :

Количество рабочих часов в месяце посмотрите в производственном календаре . В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день посчитайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Результат округлите до десятых п. 80 Указаний .

Пример. Расчет средней численности внешних совместителей

Два внешних совместителя работают по 3 часа в день 5 дней в неделю. В июне 2019 г.:

- один из них отработал все рабочее время – 19 дней;

- второй полностью отработал только 3 дня, а остальные был в отпуске.

Количество часов, отработанных внешними совместителями за июнь, – 114 часов (3 ч/дн. x 19 дн. + 3 ч/дн. x 19 дн.).

Средняя численность внешних совместителей – 0,75 человека 114 ч / 151 ч . Результат округляем до десятых – 0,8 человека.

Среднюю численность работников по ГПД считайте , как и среднесписочную численность работников по трудовым договорам. Предпринимателей не учитывайте пп. “б” п. 78 , п. 81 Указаний

.

Предпринимателей не учитывайте пп. “б” п. 78 , п. 81 Указаний

.

Пример. Расчет средней численности работников по ГПД

В июне 2019 г. в организации по договору подряда работал 1 человек. Срок действия договора – с 24 мая по 18 июня включительно.

Численность работников по ГПД:

- на 1 – 18 июня (18 дн.) – 1 человек;

- на 19 – 30 июня (12 дн.) – 0 человек.

Средняя численность работников по ГПД – 0,6 чел. ((1 чел. x 18 дн. + 0 чел. x 12 дн.) / 30 дн.). С учетом округления – 1 чел.

Пример. Расчет средней численности работников за месяц

За июнь 2019 г.:

- среднесписочная численность работников – 34 человека;

- средняя численность внешних совместителей – 0,8 человека;

- средняя численность работников по ГПД – 1 человек.

Средняя численность работников за июнь – 35,8 чел. (34 чел. + 0,8 чел. + 1 чел.). С учетом округления – 36 чел.

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ |

| Пожалуйста, оставьте ваш отзыв о ТИПОВЫХ СИТУАЦИЯХ™ |

Инструкция

В показателях средней численности работников организации учитывается численность работников . Отдельно учитывается средняя численность работающих по внешнему должностей и средняя численность работников , с которыми были заключены гражданско-правовые договора на выполнение определенных работ. Исходную информацию необходимо взять в табелях учета рабочего времени. Они заполняются в каждом подразделении вашего предприятия. При расчетах руководствуйтесь пунктами 81-84 Приказа №278.

По табелям учета рабочего времени определите списочную численность на определенную дату, например, на последнее число отчетного периода. Учтите, что не все категории работников учету, их полный перечень приведен в пункте 83. Некоторые работники, учитываемые в списочной численности, также не учитываются при определении среднесписочной. К ним относятся женщины, находящиеся в отпусках по и родам, а также те, кто обучается или поступает в вузы.

К ним относятся женщины, находящиеся в отпусках по и родам, а также те, кто обучается или поступает в вузы.

Определите численность работников на конец каждого месяца отчетного года. Она определяется на каждый календарный день. При этом численность в выходные и дни приравнивается в численности в рабочий день перед выходным. Учтите, что в это число входят и собственники предприятия, если им на нем заработная плата. Отпускники, которым предоставлен очередной ; сотрудники, находящиеся или отсутствующие по необходимости (), также учитываются в расчете.

Сложите списочную численность за каждый день определенного месяца и разделите ее на количество календарных дней в нем. Полученное значение округлите до целых единиц. Это будет среднесписочное значение за данный месяц.

Для каждого периода, который является отчетным – квартал, год, сложите среднесписочную численность за те месяцы, которые входят в него и поделите, соответственно, на 3 или на 12. Это и будет среднесписочное значение за определенный квартал или отчетный год.

Это и будет среднесписочное значение за определенный квартал или отчетный год.

Полезный совет

При расчете списочной численности те сотрудники, которые работают на полставки, полторы ставки, получают доплату или работают не полный рабочий день, учитываются как одна целая единица.

Источники:

- Приказ Росстата 12.11.2008 №278

- как определить среднесписочную численность

- Расчет среднесписочной численности работников

Для расчета налогов каждый предприниматель и организация должна знать среднюю численность своих работников. Этот показатель указывается при подаче отчетов в Фонд социального страхования. Он нужен для того, чтобы для расчета взносов Пенсионный Фонд воспользоваться регрессивной шкалой. Этот показатель указывает, может ли фирма претендовать на упрощенную форму налогообложения. Расчет средней численности работников предприятия осуществляется за некоторый период: полугодие, квартал или месяц.

Инструкция

Рассчитайте списочную численность работников на определенную дату. Списочная численность работников на каждый календарный день состоит из всех сотрудников, работающих по трудовому договору. Суммируются все сотрудники, вышедшие на работу и отсутствующие по причине командировки, больничного, отпуска и прочее. Из списочной численности вычитаются те, кто работает по совместительству из других предприятий, по гражданско-правовому договору, направленные на работу в другое предприятие, находящиеся на обучении для повышения квалификации.

Списочная численность работников на каждый календарный день состоит из всех сотрудников, работающих по трудовому договору. Суммируются все сотрудники, вышедшие на работу и отсутствующие по причине командировки, больничного, отпуска и прочее. Из списочной численности вычитаются те, кто работает по совместительству из других предприятий, по гражданско-правовому договору, направленные на работу в другое предприятие, находящиеся на обучении для повышения квалификации.

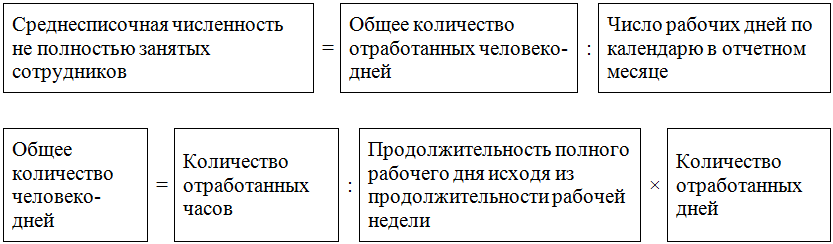

Рассчитайте среднесписочную численность работников предприятия за месяц. Из расчета исключаются все женщины, находящиеся в этом месяце в декретном отпуске. Для получения среднесписочной численности за месяц необходимо суммировать списочную численность сотрудников за каждый день месяца и разделить на количество дней в месяце. Получившаяся сумма округляется в большую сторону. Если на предприятии некоторые сотрудники работают по трудовому договору неполный рабочий день, то в среднесписочной численности они рассчитываются пропорционально отработанному времени.

Рассчитайте количество человеко-дней, которые отработала данная группа сотрудников. Суммируйте все отработанные человеко-часы, разделите их на величину полного рабочего дня и умножьте на количество рабочих дней. Средняя численность

Необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы — индивидуальный предприниматель или организация, в которой официально трудятся больше 100 человек, вы не можете сдавать декларации на бумаге и применять «упрощенку» или единый налог на вмененный доход.

У формы отчетности РСВ-1 иное ограничение: ее нельзя сдавать на бумажном носителе, если в компании среднесписочная численность превышает 25 человек включительно.

Само значение ССЧ может быть регламентировано. Так, у ИПшников на патенте среднесписочная численность не может превышать 15 человек, вне зависимости от вида их деятельности.

Бухгалтер встречается с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Итак, ССЧ и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 28 октября 2013 г. № 428.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность работников, работавших по договорам ГПХ .

Чаще всего используется и вызывает большое количество вопросов расчет ССЧ за конкретный период времени. Чтобы рассчитать среднесписочную численность за период в несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

- Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне». В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 80 Указаний), и внешние совместители. Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном). В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого.

- Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

- Добавить среднюю численность работников, работающих согласно договору по неполному графику (расчет выполняется отдельно, см. ниже).

- Полученный результат нужно округлить.

80 Указаний), и внешние совместители. Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном). В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого.

80 Указаний), и внешние совместители. Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном). В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого.Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.

Для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом.

Расчет средней численности работников с неполным рабочим днем выполняется так:

1. Определяется сумма отработанных дней по каждому работнику отдельно:

Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня

При этом за дни отпуска, болезни, неявок (приходящихся на рабочие дни) в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

2. Определяется за отчетный месяц средняя численность работников, которые заняты не полностью:

ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

СЧ работников (включая граждан иных государств), работавших и оказывавших услуги согласно договорам ГПХ, за месяц исчисляется по методу определения ССЧ. Эти работники не учитываются в ССЧ, но учитываются в средней численности. Подобные работники учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Подобные работники учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

СЧ работников, которые используют внешнее совместительство, считается согласно порядку определения СЧ лиц, работавших неполное рабочее время.

ССЧ в отчете по форме ССЧ

Этот отчет совсем простой, содержит только общее значение ССЧ, рассчитанное в соответствии с Указаниями .

ССЧ в отчете 4-ФСС

С начала 2016 года в форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. В поле «из них женщин» — ССЧ, рассчитанная только по женщинам. При этом те, кто находится в отпуске по беременности и родам или по уходу за ребенком в этом списке не учитываются. Эта схема отличается от той, что применялась в 2015 году.

Количество застрахованных и ССЧ в отчете РСВ-1

В отчете РСВ-1 на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указаны в разделе №6 (он заполняется на каждого).

- Среднесписочная численность

Здесь указывается ССЧ работников компании или ИП. Расчет производится по общим правилам, в соответствии с Указаниями .

Численность в отчетах в органы статистики

В отчетах по формам П-4, П-5 и других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями . Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур. Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Рассчитываем среднюю численность внешних совместителей и лиц, работающих по ГПД…

Среднесписочная численность физических лиц, в пользу которых производятся выплаты, равна средней численности работников учреждения (ч. 10 ст. 15 Закона N 212-ФЗ, п. 77 Указаний, утв. Приказом Росстата от 28.10.2013 N 428).

Средняя численность работников за любой период (год, квартал, полугодие, 2 – 11 месяцев) рассчитывается на основе средней численности работников за каждый месяц, входящий в этот период (п. п. 77, 81.6, 81.7, 82, 83 Указаний).

Средняя численность внешних совместителей рассчитывается на основании порядка определения средней численности лиц, работавших неполное рабочее время (п. 82 Указаний N 428). В свою очередь, лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия на работу в режиме неполного рабочего времени, учитываются пропорционально отработанному времени.

При этом рабочие дни, приходящиеся на период их болезни или отпуска, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день (пп. “б” п. 81.3, п. 82 Указаний).

Пример. В автономном учреждении внешними совместителями являются два сотрудника: слесарь-сантехник и электрик. Каждый из них отработал в октябре текущего года 22 дня по 4 часа. Рабочее время по производственному календарю на октябрь 2015 г. составляет 176 часов (при пятидневной рабочей неделе).

В данном случае средняя численность внешних совместителей за октябрь составит 1 чел. ((4 ч x 22 дн. x 2 чел.) / 176 ч). Если же кто-либо из названных сотрудников отработал месяц не полностью (по причине болезни, нахождения в очередном отпуске), средняя численность совместителей останется прежней – 1 чел.

Средняя численность лиц, работающих по гражданско-правовым договорам (включая иностранных граждан), предмет которых – выполнение работ и оказание услуг, за месяц рассчитывается по методологии определения среднесписочной численности. Такие сотрудники учитываются за каждый календарный день как целые единицы в течение всего периода действия указанного договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность сотрудников за предшествующий рабочий день.

Такие сотрудники учитываются за каждый календарный день как целые единицы в течение всего периода действия указанного договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность сотрудников за предшествующий рабочий день.

При определении численности физлиц, занятых по ГПД, не учитываются (п. 83 Указаний):

- работники учреждения, с которыми помимо ГПД заключены трудовые договоры;

- индивидуальные предприниматели.

Численность физлиц, занятых по ГПД, за выходные и нерабочие праздничные дни равна их численности на ближайший предшествовавший рабочий день. Например, если в пятницу подписан акт о выполнении физлицом работ и заключенный с ним договор подряда прекратил действовать, подрядчик включается в численность лиц, занятых по ГПД, за субботу и воскресенье (п. п. 78, 83 Указаний).

На заметку: в каких случаях бюджетному учреждению надо рассчитывать среднесписочную или среднюю численность работников читайте здесь.

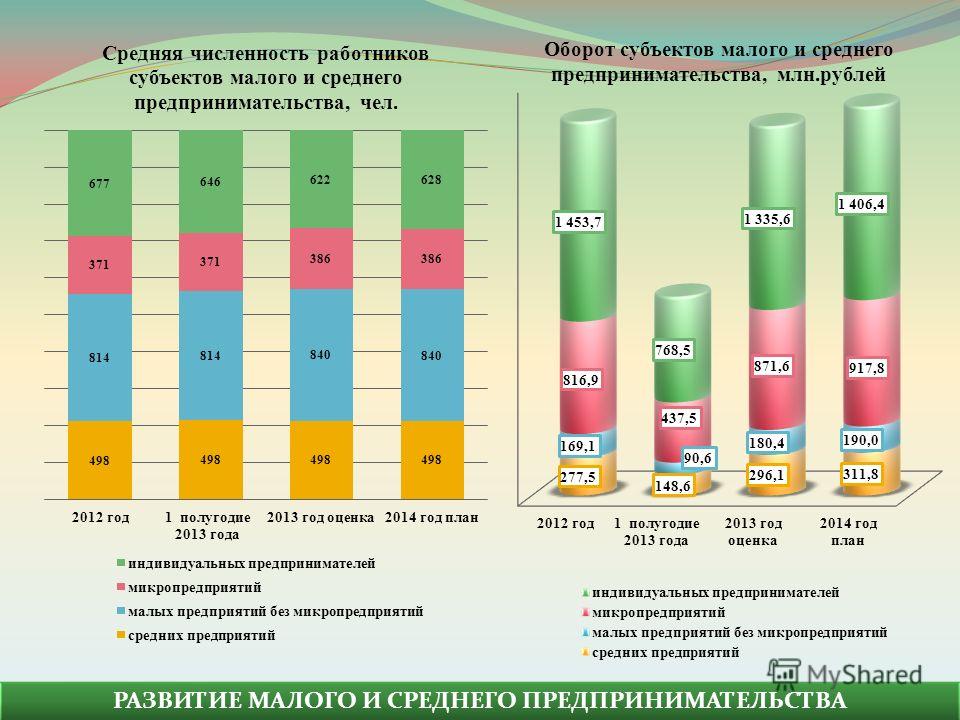

Мало малых: занятость в МСП сократилась почти на 600 тыс. человек | Статьи

Численность работников в сфере малого и среднего бизнеса (МСП) по сравнению с прошлым октябрем снизилась почти на 600 тыс. и составила 15,4 млн человек. Это следует из данных единого реестра ФНС, с которыми ознакомились «Известия». Количество предприятий также сократилось — на 116 тыс. В налоговой службе заявили, что негативная динамика обусловлена укрупнением предприятий, а в Минэкономразвития выразили надежду на улучшение показателей в следующем году. Уволившиеся сотрудники могли стать самозанятыми или перейти на работу в крупные компании, предположили опрошенные «Известиями» эксперты.

Количество предприятий также сократилось — на 116 тыс. В налоговой службе заявили, что негативная динамика обусловлена укрупнением предприятий, а в Минэкономразвития выразили надежду на улучшение показателей в следующем году. Уволившиеся сотрудники могли стать самозанятыми или перейти на работу в крупные компании, предположили опрошенные «Известиями» эксперты.

Малый бизнес без работы

Сильнее всего упала среднесписочная численность сотрудников в малых компаниях — работников стало меньше на 364,9 тыс. человек. Средние фирмы недосчитались 135,9 тыс. сотрудников, а микропредприятия — 67 тыс., следует из данных налоговой. В общей сложности сокращение среднесписочного показателя за последний год составило 567 тыс.

Фото: ИЗВЕСТИЯ/Павел Бедняков

Снижение происходило планомерно: из двенадцати месяцев не было ни одного, по итогам которого численность работников МСП показала бы позитивную динамику. В Минэкономразвития объяснили это спецификой ведения реестра: информация по занятости в действующих или вновь созданных компаниях ежемесячно не обновляется, в то время как сотрудники предприятий, которые прекратили деятельность, оперативно исключаются из статистики.

Среднесписочная численность сотрудников — сумма количества работников за каждый календарный день месяца, включая выходные и праздники, разделенная на количество рабочих дней. В едином реестре ФНС доступна информация о сумме среднесписочной численности работников субъектов МСП, которые подали отчетность до 20 января текущего года. При этом ИП, не привлекавшие наемных работников, в статистику не включены.

Тем не менее по численности субъектов МСП реестр предоставляет актуальную информацию, которая обновляется каждый месяц. По состоянию на октябрь 2019 года по сравнению с октябрем 2018-го прекратили работу 116 тыс. предприятий малого и среднего предпринимательства, следует из ресурса ФНС. При этом ранее в Минэкономразвития «Известиям» сообщали, что с августа 2018 по август 2019 года закрылось 667,9 тыс. фирм. Тогда в ведомстве связали это с повышением НДС, отменой пониженных тарифов по страховым взносам для некоторых категорий предприятий, а также с внедрением контрольно-кассовой техники.

Причины падения

Среднесписочная численность занятых находится в прямой зависимости от количества субъектов МСП. В ФНС «Известиям» заявили, что одной из причин сокращения числа небольших фирм стало укрупнение предприятий, которое стало возможным благодаря господдержке бизнеса. Меры правительства позволили компаниям расширить производство и, соответственно, увеличить свой штат. После этого фирмы перестали соответствовать критериям средних предприятий, что отразилось на статистике, отметили в налоговой службе.

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Снижение числа компаний, а значит, и занятости связано с недоверием бизнеса к мерам господдержки, поспорил сопредседатель бизнес-объединения «Деловая Россия» Антон Данилов-Данильян. Предприниматели настороженно относятся к льготным программам, так как они требуют выхода из тени. Это грозит им в дальнейшем избыточными проверками, а в худшем случае и закрытием бизнеса, отметил эксперт. При этом увеличение налога на добавленную стоимость и установка контрольно-кассовых аппаратов, по его мнению, на динамике не сказались.

При этом увеличение налога на добавленную стоимость и установка контрольно-кассовых аппаратов, по его мнению, на динамике не сказались.

На сокращение среднесписочной численности сотрудников малого и среднего предпринимательства могла повлиять цифровизация, предположил первый вице-президент «Опоры России» Владислав Корочкин. Есть много функций, которые людям выполнять необязательно — с ними теперь справляется компьютер. Эксперт также отметил, что важную роль в сокращении небольших предприятий сыграли снижение покупательской способности населения и агрессивная политика крупного бизнеса.

Сотрудники малых и средних компаний могли просто перерегистрироваться в качестве самозанятых, полагает директор института стратегического анализа ФБК Grand Thornton Игорь Николаев. Он отметил, что для многих специальный налоговый режим со ставками 4–6% намного выгоднее любой другой формы организации бизнеса.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович поддержал мнение коллеги. Работники МСП, скорее всего, стали самозанятыми или перешли в крупные компании, перестав числиться в реестре ФНС, заявил он.

Работники МСП, скорее всего, стали самозанятыми или перешли в крупные компании, перестав числиться в реестре ФНС, заявил он.

При этом Минэкономразвития не считает данные налоговой службы по среднесписочной численности сотрудников достаточно репрезентативными, чтобы оценивать развитие малого и среднего бизнеса, заявил «Известиям» представитель ведомства. Он отметил, что информация появляется на ресурсе с большим опозданием, поэтому в следующем отчетном периоде в Минэкономразвития ожидают улучшения показателей. В пресс-службе министерства подчеркнули, что такие меры, как льготное кредитование МСП, гарантийная поддержка и предоставление помещений на льготных условиях, смогут отразиться на занятости только с отсроченным эффектом.

ЧИТАЙТЕ ТАКЖЕ

Среднее количество сотрудников и действующих компаний на 1000 …

Контекст 1

… по количеству сотрудников (рис. уровень занятости, например, Златна, Вашкэу и Геоаджиу. Первые два еще не оправились от краха горнодобывающей промышленности, в то время как последний, получивший статус города только недавно, все еще имеет сельскую экономическую структуру). Обычно нынешнее экономическое положение сообществ в неблагополучных районах основывается на концентрации рабочей силы, метод, используемый также в других сферах экономики.В других городах Апусенских гор, имевших промышленные традиции до 1990 года, по-прежнему оставались свои сотрудники, особенно в секторе деревообработки – Transilvania Production SRL в Кампени (мебельная фабрика, 216 сотрудников в 2008 году), Cedru Prod SRL Beiuş (133 сотрудника в 2008), и многие более мелкие компании в …

Контекст 2

… база данных экономической статистики, которую мы использовали, регистрирует количество сотрудников по местоположению штаб-квартиры компании, даже если основной вид деятельности имеет другое местоположение .Как следствие, некоторые компании, похоже, расположены в этом районе, но на самом деле они не используют в основном местную рабочую силу. Это случай Bechtel International Inc SRL, дорожно-строительной компании со штаб-квартирой в Сэвэдисла и 2 377 сотрудниками в 2009 году. С другой стороны, компании, работающие в горах Апусени, могут отсутствовать в каталоге, если их главные офисы находятся в расположен в другом месте. Речь идет о European Drinks & Food Group (с двумя промышленными платформами в коммунах Риени и Дрэгэнешть), Key Safety Systems Ro (с двумя заводами в Брэде и Рибица и 702 сотрудниками в автомобильной промышленности) и цементных заводах в Шоймуше. и Aleşd, которые принадлежат к двум международным группам, но статистика не регистрирует их в районе Апусени.Несмотря на несоответствия, эта база данных вместе с количеством административных служащих по подразделениям (предоставлено NIS) правильно отражает экономическую ситуацию в горах Апусени (Рис. …

Контекст 3

… ожидается, Активные компании более многочисленны в городах и нескольких пригородных коммунах или в коммунах, более развитых в экономическом отношении (Гилэу, Яра, Пойени, Савэдисла и Чуча в уезде Клуж; Бистра, Игиу, Галда-де-Жос и Винцу-де-Жос в уезде Альба. ; Гурахон и Тырнова в округе Арад; Аштилеу, Братка, Бород, Бунтешти, Ваду-Крисулуи и Лугашу-де-Жос в округе Бихор; Чоймуш, Илия, Кришчиор, Байя-де-Криш в округе Хунедоара).С точки зрения численности населения и количества активных фирм на 1 000 жителей нет серьезных различий в территориальном распределении; он лишь частично меняет иерархию, продвигая также коммуны с меньшим количеством компаний, но с большей предпринимательской инициативой: Моняса в округе Арад и район Белиш-Мэргэу-Кэлэшеле-Сынкрайу в округе Клуж (рис. …

Контекст 4

… исследование основано на статистических данных Национального института статистики (NIS), отчетах Министерства туризма, APDRP (Платежное агентство для развития сельских районов и рыболовства) и Советов графств, а также экономических данных о компаниях. размещено на сайте www.listafirme.ro. Область исследования включает 153 административных единицы, часть шести округов: Альба, Арад, Бихор, Клуж, Хунедоара и Сэладж (Рис. …

Определение количества сотрудников | Law Insider

Оферент заявляет, что он [] является , [X] не принадлежит женщинам-малому бизнесу. * Малый бизнес-концерн, Малый бизнес-концерн, принадлежащий ветеранам, малый бизнес-концерн, принадлежащий ветеранам с ограниченными возможностями, и маленький бизнес-концерн, принадлежащий женщинам, рассчитывается на основе Малого бизнеса. Стандарт размера администрирования для каждого кода NAICS с использованием метрик размера (например,грамм. Среднее количество сотрудников ( и средние годовые поступления), предоставленные FOXFIRE SCIENTIFIC, INC.

A1: История фирмы / учреждения Зарегистрированное имя: Год основания: Физический адрес: Почтовый адрес: Контактный телефон: Номер факса: Электронная почта: Контактное лицо: Должность Контактное лицо: Количество сотрудников : Предоставьте финансовые отчеты за пять (5) лет A2: Опыт работы (максимум 6 страниц, 2 на проект) Используя формат ниже, участники тендера должны предоставить подробную информацию о трех проектах, которые демонстрируют их опыт. Также необходимо предоставить соответствующий опыт предлагаемых субподрядчиков.

Количество сотрудников Прохождение обучения по охране труда и технике безопасности 2018 финансовый год Группа Fujifilm 13 289 Fujifilm 3 169 Fuji Xerox10 120 * Включая руководителей и сотрудников, нанятых косвенно, FUJIFILM Holdings была отмечена в рамках Программы признания сертифицированных организаций по управлению здравоохранением и производительностью 2018 (категория крупных предприятий) —White 500 третий год подряд с 2016 года.

Количество сотрудников : десять штатных и пять неполный рабочий день Часы работы: с 6:00 до 18:00, семь дней в неделю Парковка: 23 парковочных мест, в том числе одного ADA-доступного. Размер участка: 10.39 AcresAccessory / Production Ratio: 38/62% (40% Допускаются аксессуары) Покрытие винодельни: 77 372 кв.

Оферент заявляет, что [] является, [X] не принадлежащим женщинам малым бизнес-концерном. * Предприятие малого бизнеса, Концерн малого бизнеса, принадлежащий ветеранам, малый бизнес-концерн, принадлежащий ветеранам с ограниченными возможностями, и статус малого бизнеса, принадлежащего женщинам, рассчитывается на основе стандарта размера Администрации малого бизнеса для каждого кода NAICS с использованием метрик размера (например, в среднем Количество сотрудников и среднегодовые поступления), предоставленные AMENTUM GOVERNMENT SERVICES, INC.

Подача заявки на ссуду ГЧП? Вот как считать ваших сотрудников.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: следующее содержимое предназначено только для информационных целей. Вы не должны толковать любую такую информацию или другие материалы как юридические, налоговые, инвестиционные, финансовые или другие советы. Ничто, содержащееся на нашем сайте, не является ходатайством, рекомендацией, одобрением или предложением Broadlume / FloorForce или любого стороннего поставщика услуг о налоговых консультациях или покупке или продаже каких-либо ценных бумаг или других финансовых инструментов в этой или любой другой юрисдикции, в которой такое ходатайство или предложение было бы незаконным в соответствии с законами о ценных бумагах такой юрисдикции. (продолжение внизу страницы)

Есть умение рассчитать площадь пола и фактическое количество напольного покрытия, которое вам нужно, – и это никогда не бывает так просто, как думает заказчик.

Подсчет ваших сотрудников для приложения PPP – то же самое!

Не все сотрудники учитываются полностью. Итак, как узнать, сколько сотрудников нужно включить в ваше приложение ГЧП? Для многих дилеров по продаже напольных покрытий это один из наиболее важных аспектов пакета мер по стимулированию распространения COVID-19, поэтому важно сделать все правильно.Вот как это сделать.

Подсчитать сотрудников для получения кредита ГЧП не так просто, как кажется

Когда вы заполняете заявку на ГЧП, вам будет предложено посчитать ваших сотрудников по какой-то причине – она определяет параметры вашей формулы прощения! Но это не так просто, как добавить «по одному» для каждого человека. У вас есть сотрудники с почасовой оплатой и наемные работники, и каждый из них считается по-разному. И это может иметь решающее значение, когда дело доходит до прощения ссуд ГЧП.

Используйте уравнение FTE вместо подсчета голов

Поскольку этот расчет не очень хорошо описан в заявке на ГЧП, мы ссылаемся на четвертую сертификацию в форме заявителя ГЧП, где используется термин «эквивалентные сотрудники на полную ставку» или FTE.Это довольно распространенный термин в налоговом кодексе – и, к счастью, он имеет четкое определение. Мы рекомендуем использовать уравнение FTE для расчета количества сотрудников.

Как использовать уравнение FTE

Чтобы вычислить уравнение FTE для приложения PPP, вы можете выбрать один из двух различных периодов времени:

с 15 февраля 2019 г. по 30 июня 2019 г.

– OR –

1 января 2020 г. по 29 февраля 2020 г.

Помните: вы должны выбрать из из этих временных периодов.Не оба!

В течение одного из этих периодов времени подсчитайте все почасовые часы ваших сотрудников – точное количество часов, за которое каждый сотрудник получил оплату за за каждую неделю. Сюда входят отработанные часы, отпуск, больничные и т. Д. Однако , вы не должны считать более 40 часов в неделю для любого одного сотрудника.

Возьмите общее количество часов вашего сотрудника и разделите на количество недель (чтобы найти среднее количество рабочих часов в неделю).

Затем разделите это число на 40 (количество часов в неделю с полным рабочим днем).Полученное число никогда не будет больше 1, что имеет смысл, потому что один человек не может равняться более чем 1 штатному сотруднику, верно?

Вот пример того, как можно рассчитать FTE для почасового сотрудника

- Неделя 1: оплачивается 20 часов ( 20 часов насчитывается )

- Неделя 2: оплачивается 45 часов ( 40 насчитывается часов из-за 40 часов в неделю макс. )

- Неделя 3: оплачивается 40 часов ( 40 подсчитано часов )

- Неделя 4: оплачивается 30 часов ( 30 часов подсчитано )

- Неделя 5: оплачивается 35 часов ( 35 часов подсчитано )

- Неделя 6: оплачивается 10 часов ( 10 часов подсчитано )

- Неделя 7: оплачивается 50 часов ( 40 часов подсчитано из-за 40 часов в неделю максимум )

- Неделя 8: оплачивается 25 часов ( 25 часов подсчитано )

Всего подсчитано часов FTE: 240

Разделено на 8 недель: В среднем 30 часов в неделю

Разделено на 40 часов (1 полная рабочая неделя): 0.75

FTE Всего: Этот сотрудник считается 0,75 FTE (30 часов составляют 0,75 из 40-часовой полной занятости в неделю)

И, конечно же, один наемный работник равен 1 FTE

Это вычисление для почасовых сотрудников – наемные сотрудники всегда считаются как 1 FTE , потому что – это штатных сотрудников.

Вы хотите получить минимально возможное количество FTE для максимального прощения

Чем выше ваш FTE номер, тем меньше прощения вы будете иметь право на PPP.Это означает, что вы должны вычислить и временных периодов, указанных выше, и выбрать меньших из двух чисел.

Вот пример того, как можно рассчитать общую сумму FTE с наемными сотрудниками

и почасовыми сотрудниками- Сотрудник 1 получает зарплату, поэтому он считается 1 FTE

- Сотрудник 2 в среднем работает 30 часов в неделю. 30 часов / 40 часов = 0,75 FTE

- Сотрудник 3 в среднем работал 20 часов в неделю.20 часов / 40 часов = 0,50 FTE

- Сотрудник 4 в среднем работал 10 часов в неделю. 10 часов / 40 часов = 0,25 FTE

1 FTE + 0,75 FTE + 0,50 FTE + 0,25 FTE = 2,50 FTE

В этом примере общее количество сотрудников, которые должны указывать в вашей заявке на ГЧП, составляет 2,50 . Разве этот номер не намного лучше, чем просто подсчет персонала? Теперь вы имеете право на дальнейшее прощение ссуд ГЧП.

И не забудьте сосчитать себя

Добавьте еще один FTE для каждого владельца, претендующего на заработную плату без W-2, либо в качестве индивидуального предпринимателя, либо в качестве партнера вашего бизнеса, связанного с напольными покрытиями.Незнание, кого включить в заявку PPP, было одним из самых серьезных вопросов в ответ на наши вопросы и ответы по стимулированию COVID-19, поэтому мы надеемся, что это поможет!

Еще раз выберите

наименьшее возможное числоСнова выполните расчет для обоих периодов времени и выберите НИЖНИЙ из двух. Вы хотите использовать САМОЕ НИЗКОЕ возможное число, чтобы получить максимальное прощение!

Если у вас есть какие-либо вопросы, не стесняйтесь обращаться к нам.FloorForce стремится помочь вам и вашему бизнесу по производству напольных покрытий в это трудное время, поэтому, если мы можем что-то сделать, свяжитесь с нами!

Все Содержимое на этом сайте является информацией общего характера и не затрагивает обстоятельства какого-либо конкретного лица или организации. Ничто на сайте не является профессиональным и / или финансовым советом, и никакая информация на сайте не является исчерпывающим или полным изложением обсуждаемых вопросов или законодательства, относящегося к ним.

Для вашего удобства Broadlume / FloorForce может предоставлять гиперссылки на веб-сайты третьих сторон. Выбрав эти гиперссылки, вы покинете сайт Broadlume / FloorForce. Поскольку Broadlume / FloorForce не контролирует такие сайты или их контент, Broadlume / FloorForce не несет ответственности за доступность таких внешних сайтов или их содержание, а Broadlume / FloorForce не принимает, не поддерживает и не несет ответственности за любые такие сайты. или контент, включая рекламу, продукты или другие материалы, на таких сайтах или ресурсах или доступные через них.

(31) Количество сотрудников – Годовой отчет Merck 2020

- Индекс

- 31

- 32

- 33

(31) Количество сотрудников

По состоянию на 31 декабря 2020 года численность сотрудников Группы Мерк составляла 58096 человек (на 31 декабря 2019 года: 57 036 сотрудников).

В следующей таблице показано среднее количество сотрудников с разбивкой по функциям.

2020 | 2019 | |||

|---|---|---|---|---|

Производство | 17 624 | 16,455 | ||

Администрация | 11,338 | 10,338 | ||

Исследования и разработки | 7,503 | 7,559 | ||

Цепочка поставок | 4 298 | 4,109 | ||

Маркетинг и продажи | 14,101 | 13 939 | ||

Прочие | 2,716 | 1,207 | ||

Среднесписочная численность персонала | 57,580 | 53,607 |

Какое среднее количество сотрудников будет в компании до найма штатного бухгалтера?

Источник изображения: Pixabay

В компании может не быть среднего или типичного количества сотрудников, которым требуются услуги штатного бухгалтера.Тип бизнеса может иметь значение для бухгалтеров. Менеджеру или владельцу небольшого предприятия с горсткой штатных сотрудников может не требоваться дополнительный персонал для составления финансовых таблиц. Программное обеспечение, такое как QuickBooks, FreshBooks, NetSuite и FreeAgent от Intuit, может выполнять эти функции. Для расчета заработной платы такое программное обеспечение, как Gusto, со стартовой ценой 45 долларов в месяц является экономичным способом управления компенсациями, льготами по здоровью и компенсацией работников.

Для компаний среднего размера можно использовать стороннюю бухгалтерскую фирму.Передав на аутсорсинг все бухгалтерские нужды, можно сэкономить компании на зарплате и льготах сотрудника. Некоторые из менее сложных бухгалтерских работ можно было бы выполнять внутри компании, оставив более сложные вычисления, такие как налоги, сторонней фирме.

Данные Бюро статистики труда США (BLS) не раскрывают размер компаний, у которых есть штатные бухгалтеры. BLS действительно сообщает, что большинство бухгалтеров и аудиторов работают в сфере бухгалтерского учета, подготовки налогов, бухгалтерского учета и расчета заработной платы.В этой отрасли работают 326 810 сотрудников, за которыми следует сектор «Управление компаниями и предприятиями» с 98 100 бухгалтерами. Исходя из этой статистики за май 2019 года, мы предполагаем, что большинство из них работает на независимые фирмы.

Не все средние и крупные компании хотят решать сложные проблемы изменения государственного финансового регулирования; поэтому штатный бухгалтер может быть выгодным. Лица, занимающиеся всеми необходимыми бухгалтерскими вопросами, всегда доступны и доступны руководству для немедленного решения вопросов и проблем.Для недавних выпускников со степенью бакалавра бухгалтерского учета обзор веб-сайтов по трудоустройству должен дать представление о том, какие компании ищут штатных специалистов в области бухгалтерского учета.

Управление малого бизнеса (SBA) устанавливает стандарты размеров для того, что это государственное учреждение считает «малым». Количество сотрудников варьируется в зависимости от отрасли, а также от подсекторов внутри конкретного сектора. Например, в подсекторе оптовой торговли оптовой торговли мебельным торговцем работает 100 человек, что составляет малый бизнес .Подсектор «Производство самолетов» указывает, что SBA составляет максимум из 1500 сотрудников для поддержания статуса small size.

Компания со 100 штатными сотрудниками может предпочесть выполнять всю бухгалтерскую работу собственными силами, тогда как 1 500 сотрудников могут решить, что аутсорсинг возможен. Тип бизнеса и соответствие государственным требованиям могут определять, будет ли штатный бухгалтер лучшим. Даже у гораздо более крупного оптового продавца мебели не будет таких же правил, как у производителя самолетов.Федеральное управление гражданской авиации (FAA) регулирует безопасность и летную годность самолетов. Каждый дизайн требует сертификации агентства. Величина стандартов относится к инженерным и производственным нормам; однако это может повлиять на роль бухгалтера из-за разнообразия навыков сотрудников. Различные профессии и уровни знаний создают разнообразие в компенсационных пакетах.

В статье в New York Times за 2016 год сообщается о рекордном количестве приобретений в 2015 году на общую сумму 2 доллара.2 трлн по стоимости. Миллиардные корпорации поглощают другие миллиардные компании. Одна из проблем, которые это создает, – это слияние сотрудников, в частности, слияние финансового и бухгалтерского отдела другой компании. Компания-покупатель должна решить, какое количество эквивалентов полной занятости (FTE) лучше всего подходит для внутреннего бухгалтерского учета.

По данным Американского центра производительности и качества (APQC), который специализируется на улучшении процессов и производительности, опросил 1209 компаний в различных отраслях.Его исследование пришло к выводу, что лучшим исполнителям требуется 4,8 FTE на 1 миллиард долларов дохода для выполнения бухгалтерских функций корпорации. Этот показатель не отвечает на запрос с заголовком, но он устанавливает оптимальное число. Интересно, что исследование APQC показало, что в четыре раза больше сотрудников бухгалтерского учета (на миллиард доходов) в бухгалтерском учете помещают эти компании в худшую категорию!

Заключение

Независимо от количества сотрудников в компании, руководство должно взвесить затраты, связанные с наймом внутреннего бухгалтера или использованием сторонней фирмы.По данным BLS, средний доход бухгалтеров и аудиторов на май 2019 года составил 71 550 долларов США . Как и в случае с большинством профессий, в густонаселенных городах с более высокой стоимостью жизни зарплаты выше. Неудивительно, что Нью-Йорк-Джерси-Сити-Ньюарк занимает первое место со средним показателем 102090 долларов . Майами-Форт-Лодердейл замыкает первую десятку с показателем 78 420 долларов США . Таллахасси, штат Флорида, в этой отрасли платит в среднем 54 080 долларов.

Компания должна прибавить не менее 20% к выплате сверх базовой заработной платы.После того, как общий пакет компенсаций известен, руководство и / или человеческие ресурсы должны сравнить эти расходы с оплатой, связанной с внешними бухгалтерскими услугами. Внешние сборы могут быть, например, почасовыми или фиксированными. Как только структура оплаты известна, компания или организация может оценить количество часов или услуг, необходимых фирме, чтобы спрогнозировать предполагаемые затраты. Эта информация позволяет предприятию решить, какие расходы являются наиболее разумными: внутренние расходы или аутсорсинг.

Дополнительные ресурсы

Какие курсы мне нужно будет взять для получения степени в области актуарных наук?

Каковы преимущества получения степени в области актуарных наук?

25 лучших онлайн-программ бакалавриата по бухгалтерскому учету

Каковы преимущества получения дипломом специалиста по бухгалтерскому учету?

В чем разница между степенью младшего специалиста по бухгалтерскому учету и степенью бакалавра в области бухгалтерского учета?

Какая самая высокооплачиваемая работа с дипломом младшего специалиста по бухгалтерскому учету?

Если я получу работу бухгалтером в другом штате, поможет ли мне мой работодатель изучить налоговое законодательство этого штата?

SBA предлагает внести поправки в стандарты размера сотрудников | Pillsbury Winthrop Shaw Pittman LLP

SBA предлагает пересмотреть 13 C.F.R. § 121.106 для реализации 24-месячного периода. Это изменение применяется ко всем стандартам размера сотрудников, включая производство, оптовую торговлю, добычу полезных ископаемых, коммунальные услуги и восстановление окружающей среды. В настоящее время размер рассчитывается в соответствии со стандартами для сотрудников путем усреднения количества сотрудников, включая сотрудников, работающих неполный рабочий день и временных сотрудников, для каждого периода оплаты в предшествующие завершенные 12 календарных месяцев. В результате предлагаемого изменения концерн будет усреднять своих сотрудников по всем периодам оплаты в предшествующие полные 24 календарных месяца.Если концерн еще не работал в течение 24 месяцев, концерн будет усреднять количество своих сотрудников для каждого периода оплаты труда, в течение которого он работал.

Как мы обсуждали в предыдущих предупреждениях (здесь и здесь), в январе 2020 года SBA ввело в действие Закон о расширении взлетно-посадочной полосы малого бизнеса от 2018 года (SBREA), приняв пятилетний период усреднения для расчета годовой выручки предприятий по квитанциям: основанный на стандарте размера. При внедрении SBREA в прошлом году SBA включило двухлетний переходный период, в течение которого компания может выбрать использование 5-летнего или 3-летнего среднего для расчета среднегодовых поступлений.Это предложение об изменении расчета размера сотрудников с 12-месячного среднего до 24-месячного среднего не включает аналогичный переходный период. Еще неизвестно, будет ли переходный период включен в окончательное правило.

Предложение использовать 24-месячное среднее количество сотрудников для определения размера предприятий в соответствии со стандартом размера на основе сотрудников, позволит некоторым растущим малым предприятиям оставаться небольшими в течение более длительного периода и может позволить некоторым крупным предприятиям снова стать маленькими.Кроме того, некоторые предприятия, которые в последнее время уменьшились в размерах, могут потерять свой статус малого бизнеса, если их среднее количество сотрудников за 24 месяца больше, чем в среднем за 12 месяцев.

SBA предложило заинтересованным сторонам прокомментировать предлагаемое изменение 12-месячного периода усреднения для стандартов размера сотрудников. Комментарии должны быть отправлены не позднее 2 декабря 2021 г.

27 Среднесписочная численность сотрудников. Годовой отчет SKF 2012

27 Среднесписочная численность персонала

2012 | 2011 | ||||

Количество сотрудников | Из которых мужчины | Количество сотрудников | Из которых мужчины | ||

Головная компания в Швеции | 582 | 62% | 249 | 56% | |

Дочерние компании в Швеции | 2,312 | 81% | 2,684 | 81% | |

Дочерние предприятия за рубежом | 41 274 | 79% | 39,953 | 79% | |

44,168 | 79% | 42,886 | 79% | ||

Географическая характеристика средней численности сотрудников в дочерних компаниях за рубежом | 2012 | 2011 | |||

Количество сотрудников | Из которых мужчины | Количество сотрудников | Из которых мужчины | ||

Франция | 3,156 | 82% | 3,548 | 82% | |

Италия | 3,379 | 77% | 3,418 | 76% | |

Германия | 5,897 | 87% | 5,235 | 87% | |

Прочие страны Западной Европы, кроме Швеции | 4 018 | 79% | 3,982 | 81% | |

Центральная и Восточная Европа | 3,906 | 65% | 4 023 | 65% | |

США | 5,247 | 73% | 5,142 | 75% | |

Канада | 239 | 78% | 231 | 75% | |

Латинская Америка | 3,593 | 82% | 3,393 | 82% | |

Китай | 5,379 | 71% | 4,572 | 69% | |

Индия | 3 274 | 96% | 3,262 | 96% | |

Другие страны Азии / Тихоокеанский регион | 2 840 | 81% | 2893 | 81% | |

Ближний Восток и Африка | 346 | 79% | 254 | 74% | |

41 274 | 79% | 39,953 | 79% | ||