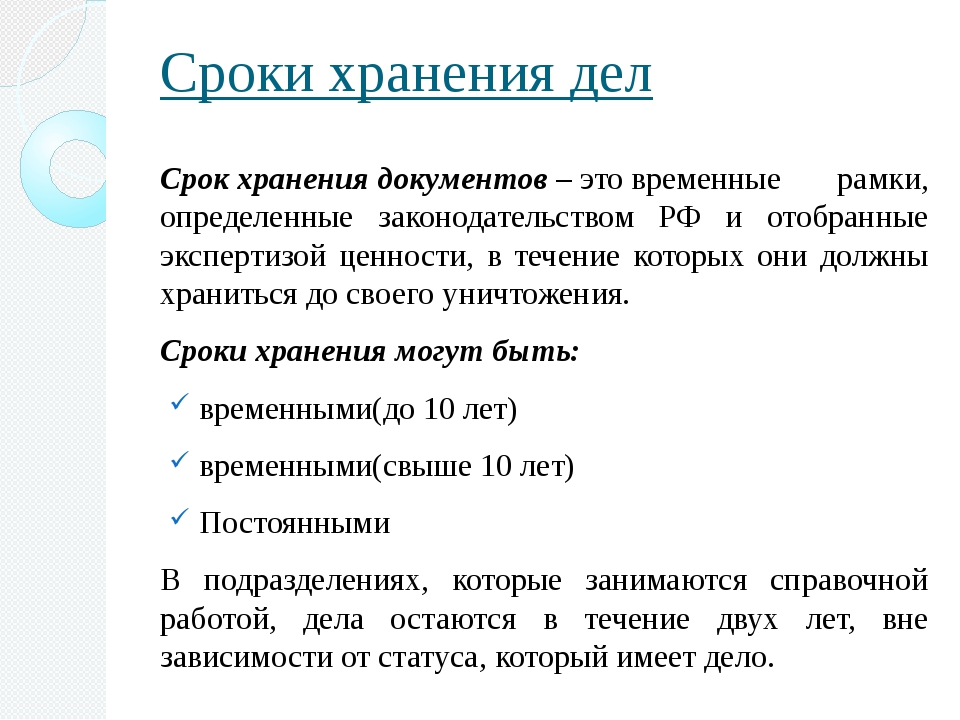

Срок хранения кассовых документов в организации в 2019 году таблица: Сроки хранения документов- 2021 (таблица)

Установлены сроки хранения документов, если не проводилась налоговая проверка

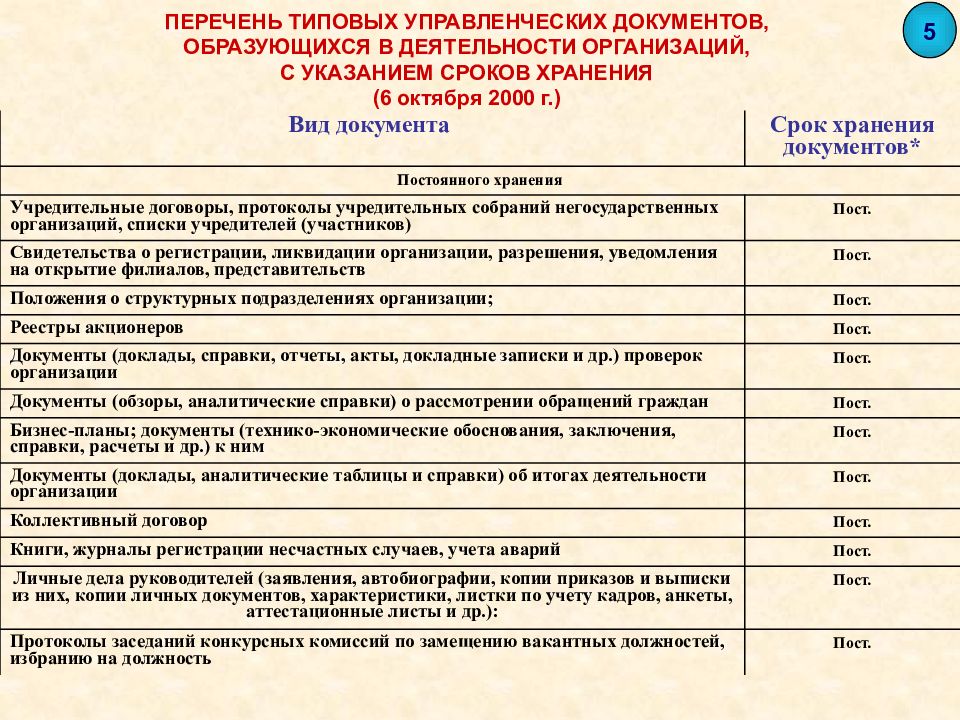

При осуществлении деятельности организации создают большое количество документов. Если документы включены в соответствующий перечень, их положено хранить в течение установленных сроков.

Пунктом 1 постановления Минюста от 06.03.2018 N 56 (далее – Постановление N 56) внесены изменения и дополнения в перечень документов, образующихся в процессе деятельности организаций и ИП (далее — Перечень) <*>. В частности, скорректированы сроки хранения документов, относящихся ко многим направлениям деятельности. Это такие направления деятельности, как учет и отчетность, бухучет и отчетность, кредитование, кассовые операции, организация труда и иные направления.

В основном изменения коснулись документов, по которым отсчет срока хранения начинается после проведения налоговыми органами проверки соблюдения налогового законодательства. По ним установлен дополнительный срок – 10 лет, если такая проверка не проводилась.

Кроме того, по некоторым видам документов сроки хранения изменены. Например, переписку о составлении и представлении статотчетности <*> хранить нужно 3 года вместо 5 лет.

На заметку

Сроки хранения документов исчисляются с 1 января года, следующего за годом окончания их делопроизводством <*>.

Из Перечня исключены некоторые виды документов, в частности, переписка об утверждении и уточнении бухгалтерских балансов и отчетов <*>, документы о приемке выполненных работ (акты, справки и др.) <*>, документы о списании с баланса имущества, пришедшего в негодность <*> и иные документы.

Изменения вступили в силу с 22.03.2018 <*>.

Сроки хранения (с учетом изменений) некоторых видов документов представлены в таблице.

Таблица

| Пункт Перечня | Вид документа | Срок хранения в государственных и негосударственных организациях, у ИП | Пояснение |

| БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ | |||

| 169 | Переписка по вопросам бухучета и бухотчетности | 1 год

| После проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет |

| 173 | Документы по учету валютных операций | 3 года

| |

| 174 | Кассовые книги по валютным операциям | 3 года

| |

| 177 | Первичные учетные документы | 3 года | |

| 178 | Регистры бухучета | 1 год | |

| 179 | Кассовые книги | 1 год | |

| 180, 181 | Документы о проведении зачетов взаимных требований | 3 года | |

| 184, 188, 189 | Документы по начислению зарплаты и о премировании работников, журналы регистрации расчетно-платежных ведомостей по зарплате и выдаче матпомощи и др. | 3 года | |

| 194 | Документы о выплате пособий, об оплате листков нетрудоспособности | 3 года | |

| 195 | Документы о дебиторской и кредиторской задолженности, недостачах имущества | 3 года | |

| 198, 202 | Листки нетрудоспособности, журналы их регистрации | 3 года | |

| 203 | Акты проверок кассы | 3 года | |

| 207 | Документы о налогообложении организаций | 3 года (ранее – 5 лет) | |

| 208 | Документы о подтверждении применения нулевой ставки НДС | 3 года | |

| 214 | Доверенности на получение (выдачу) денег и иных ценностей | 3 года | |

| 219 | Учетные документы (книги учета доходов и расходов, книги учета товаров (готовой продукции) и др. ) ) | 3 года | |

| 220 | Книги покупок | 5 лет | С даты последней записи, при условии проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет с даты последней записи |

| ОРГАНИЗАЦИЯ ТРУДА. КОЛЛЕКТИВНЫЕ ТРУДОВЫЕ ОТНОШЕНИЯ | |||

| 467, 468 | Журналы учета рабочего времени, табели использования рабочего времени | 3 года

| После проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет |

| ПРИЕМ, ПЕРЕВОД, УВОЛЬНЕНИЕ, УЧЕТ РАБОТНИКОВ | |||

| 649 | Приходно-расходные книги по учету бланков трудовых книжек | 3 года

| После проведения налоговой проверки. |

| ПРАВОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ | |||

| 66 | Договоры, контракты по финансово-хозяйственной деятельности и документы к ним | 3 года

| После окончания срока действия договора, контракта, проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет после окончания срока действия договора, контракта |

| ОРГАНИЗАЦИОННЫЕ ОСНОВЫ УПРАВЛЕНИЯ | |||

| 34 | Переписка по административно-хозяйственным вопросам | 3 года

| После проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет |

| РАСПОРЯДИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | |||

| 21.2 | Приказы, распоряжения руководителей по административно-хозяйственным вопросам | 3 года (ранее — 5 лет)

| После проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет |

| ТРАНСПОРТНОЕ ОБСЛУЖИВАНИЕ | |||

| 1142,1143 | Путевые листы, журналы их учета | 3 года | После проведения налоговой проверки. Если налоговая проверка не проводилась – 10 лет |

На заметку

Сроки хранения документов, указанные в Перечне, обязаны соблюдать все организации и ИП <*>.

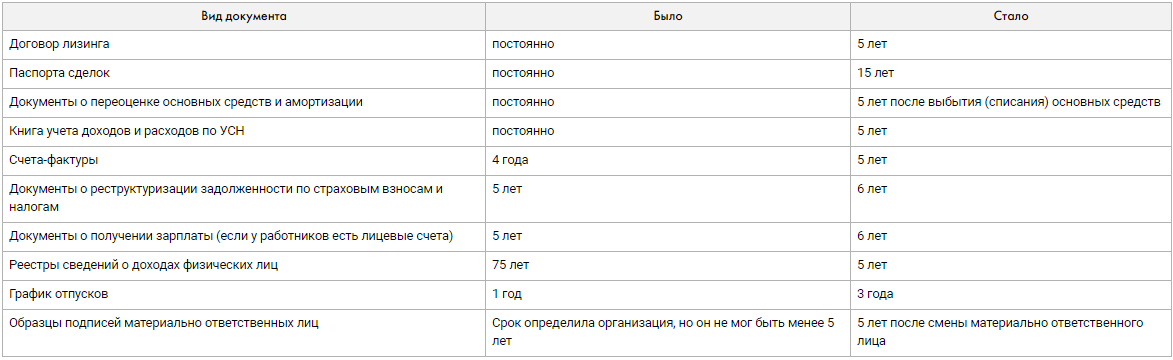

Наименование документов | Как было до 18.02.2020 | С 18 февраля 2020 года |

|---|---|---|

| Новые сроки хранения бухгалтерских документов | ||

Учетная политика и рабочий план счетов, годовая бухгалтерская и финансовая отчетность | Постоянно – для годовой бухотчетности 5 лет – для учетной политики | 5 лет |

Главная книга, журналы-ордера, операций по счетам, оборотки, карточки, ведомости, инвентарные списки, кассовые книги и авансовые отчеты, банковские выписки | 5 лет | 5 лет |

Справки, акты, переписка о недостачах, присвоениях и растратах | 5 лет, часть документов нужно хранить постоянно | 10 лет после возмещения ущерба |

Расчетно-платежные ведомости, расчетные листы по зарплате и другим выплатам | 5 лет (если нет лицевых счетов: 50 лет – если документы оформлены начиная с 2003 года, 75 лет – если оформлены до 2003 года) | 6 лет, при отсутствии лицевых счетов работников – 50/75 лет |

| Новые сроки хранения налоговых документов | ||

Налоговые декларации, счета-фактуры | 5 лет – для налоговых деклараций 4 года – для счетов-фактур | 5 лет |

Книги учета доходов и расходов на упрощенке | В течение всего срока существования организации, регистрации предпринимателя | |

Переписка с налоговой о разногласиях по вопросам уплаты и начисления налогов | – | |

Переписка о реструктуризации налоговой задолженности | – | 6 лет |

Расчеты по страховым взносам | 5 лет (если нет лицевых счетов: 50 лет – если документы оформлены с 2003 года, 75 лет – если оформлены до 2003 года) | 50/75 лет |

Справки 2-НДФЛ и расчеты сумм НДФЛ | 5 лет, а если нет лицевых счетов: – 50 лет, если документы оформлены начиная с 2003 года – 75 лет, если оформлены до 2003 года | 5 лет, при отсутствии лицевых счетов работников или зарплатных ведомостей – 50/75 лет |

| Новые сроки хранения кадровых документов | ||

Трудовые договоры, личные карточки работников | 50 лет (75 лет, если оформлены до 2003 года) | При окончании делопроизводства до 01. |

Приказы о кадровых перемещениях | На руководителей – постоянно На сотрудников – 75 лет** либо 50 лет (75 лет, если оформлены до 2003 года) | |

Сведения о трудовой деятельности и трудовом стаже | – | |

Лицевые счета работников | 50 лет (75 лет, если оформлены до 2003 года) | |

Графики отпусков | 1 год | |

01.2003 срок хранения — 75 лет.

01.2003 срок хранения — 75 лет.|

Вид отчетности |

Сколько хранить |

Чем регулируется |

|

|

Бухгалтерские бумаги |

|||

|

Первичный учет |

Пять лет В случае споров или разногласий — до решения по делу |

П. утвержденного приказом Росархива от 20.12.2019 №236 (далее – Перечень) Ст. 29 закона №402-ФЗ |

|

|

Кассовые документы и книги |

|||

|

Банковские документы |

|||

|

Корешки чековых книжек |

|||

|

Ордера, табели, извещения банков и требования на перевод денег |

|||

|

Авансовые отчеты |

|||

|

Переписка |

|||

|

Кассовый чек и бланк строгой отчетности |

Шесть месяцев со дня выдачи в бумажном виде |

П. |

|

|

Книга кассира-операциониста и иные документы, которые подтверждают расчеты с клиентами |

Пять лет |

Ч. 1 ст. 29 закона от 6.12.2011 №402-ФЗ |

|

|

Учетная политика |

Пять лет |

П. 267 Перечня |

|

|

Бухгалтерская отчетность: баланс, отчеты о финансовых результатах и целевом использовании средств, приложения к ним |

Годовая – постоянно Промежуточная – пять лет |

П. 268 Перечня |

|

|

Расчет и уплата налогов и взносов |

|||

|

Налоговые декларации и расчеты, кроме расчета по страховым взносам |

Пять лет |

П. |

|

|

Справки об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов, состоянии расчетов с бюджетом |

Пять лет |

П. 305, 312, 313 Перечня, п. 8 ст. 23 НК РФ |

|

|

Исчисление налогов и подтверждение расходов |

Пять лет |

П. 8 ст. 23 НК РФ Ст. 29 закона№ 402-ФЗ |

|

|

Подтверждение объемов понесенного убытка |

Период, по которому уменьшен налог |

||

|

Уведомления, требования, решения, постановления, возражения, жалобы |

Пять лет |

||

|

Материалы для подготовки жалобы по результатам выездной или камеральной проверки |

Десять лет |

||

|

Электронные файлы с УКЭП, сертификаты ключей проверки электронных подписей, которыми завизированы документы |

Пять лет |

||

|

Расчеты по страховым взносам (годовые и квартальные): |

П. |

||

|

если делопроизводство закончено до конца 2002 года |

Пять лет (75 лет, если нет лицевых счетов или ведомостей начисления зарплаты) |

||

|

если делопроизводство закончено после 1.01.2003 |

Пять лет (50 лет, если нет лицевых счетов или ведомостей начисления зарплаты) |

||

|

Карточки индивидуального учета выплат и начисленных страховых взносов |

Шесть лет |

П. 309 Перечня |

|

|

Счета-фактуры |

Пять лет |

П. постановление правительства от 26.12.2011 №1137 |

|

|

Книги покупок продаж и дополнительные листы к ним |

Четыре года с момента последней записи |

Постановление правительства от 26.12.2011 №1137 |

|

|

Материалы для применения налоговых льгот по региональным инвестиционным проектам |

Шесть лет |

П. 3 ст. 89.2 НК РФ |

|

|

По зарплате |

|||

|

Положения об оплате труда и премировании работников |

Пять лет |

П. |

|

|

Карточки индивидуального учета выплат, вознаграждений и страховых взносов |

Шесть лет |

П. 309 Перечня |

|

|

Реестры сведений о доходах физлиц |

Пять лет |

П. 313 Перечня |

|

|

Лицевые счета работников для документов, по которым: |

П. 296 Перечня |

||

|

Делопроизводство закончено до конца 2002 года |

75 лет |

||

|

Делопроизводство закончено после 1. |

50 лет |

||

|

Платежные ведомости, расчетные листы на выдачу зарплаты, пособий, гонораров, материальной помощи и так далее |

В течение шесть лет, если компания ведет лицевые счета работников. Если не ведет, 50 (75) лет. |

П. 295 Перечня |

|

|

Исполнительные листы |

Пять лет |

П. 299 Перечня |

|

|

Табели учета рабочего времени |

Пять лет |

П. 402 Перечня |

|

|

Заявления, списки работников, справки, выписки из протоколов, заключения, переписка и иные данные о выплате пособий, премировании, пересмотре размера оплаты труда, оплате больничных и выдаче матпомощи |

Пять лет |

П. Перечня |

|

|

Подтверждение расчетов и уплаты взносов |

Шесть лет |

Подп. 6 п. 3.4 ст. 23 НК РФ |

|

|

По выплате пособий: листки нетрудоспособности, заявления, договоры о медицинском и санаторно-курортном обслуживании сотрудников |

Пять лет |

П. 618, 633 Перечня |

|

|

Расходные ордера на санаторно-курортные путевки |

Пять лет |

П. 636 Перечня |

|

|

Кадровые документы |

|||

|

Приказы и распоряжения по основной деятельности: вступлении в должность, о возложении на руководителя обязанностей главбуха, о досрочном сложении полномочий, назначении ответственных |

Постоянно |

П. |

|

|

Правила внутреннего трудового распорядка организации, служебный распорядок |

Один год |

П. 381 Перечня |

|

|

Положения или инструкции по обработке персональных данных |

Бессрочно |

П. 440 Перечня |

|

|

Согласие на обработку персональных данных |

Три года истечения срока действия согласия или после отзыва |

П. 441 Перечня |

|

|

График отпусков |

Три года |

П. |

|

|

О дисциплинарных взысканиях |

Три года |

П. 383 Перечня |

|

|

Заявки о потребности в иностранных гражданах |

Один год |

П. 377 Перечня |

|

|

О состоянии и мерах по улучшению условий и охраны труда |

пять лет |

П. 409 Перечня |

|

|

Книги, журналы регистрации, базы данных несчастных случаев на производстве, учета аварий |

45 лет |

П. |

|

|

Приказы и распоряжения по административно-хозяйственным вопросам |

Пять лет |

П. 434 Перечня |

|

|

Приказы о направлении в командировку |

Пять лет |

П. 434 Перечня |

|

|

Приказы о предоставлении ежегодных отпусков, дополнительных оплачиваемых и учебных отпусков |

Пять лет |

П. 300, 434 Перечня |

|

|

Договоры о материальной ответственности. Списки ответственных и образцы подписей |

Пять лет |

П. |

|

|

Отчеты, акты, списки, планы-графики, переписка периодических медосмотров |

Три года |

П. 635 Перечня |

|

|

Трудовые договоры и доп. соглашения к ним |

Если делопроизводство закончено до 1.01.2003, их нужно хранить 75 лет, если после, 50 лет |

П. 435 Перечня |

|

|

Приказы по личному составу: о приеме на работу, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении разрядов и званий, поощрении, награждении, отпусках по уходу за ребенком, отпусках без сохранения зарплаты. Докладные записки, справки, заявления к приказам по личному составу |

П. 434 Перечня |

||

|

Подлинные личные документы: трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства, не востребованные сотрудниками при увольнении |

П. 449 Перечня |

||

|

Гражданско-правовые договоры с физлицами и акты по ним |

П.301 Перечня |

||

|

Личные дела и личные карточки работников |

П. 444, 445 Перечня |

||

|

Приказы об изменении анкетно-биографических данных |

П. |

||

|

Уведомления, предупреждения персонала |

Три года |

П. 436 Перечня |

|

|

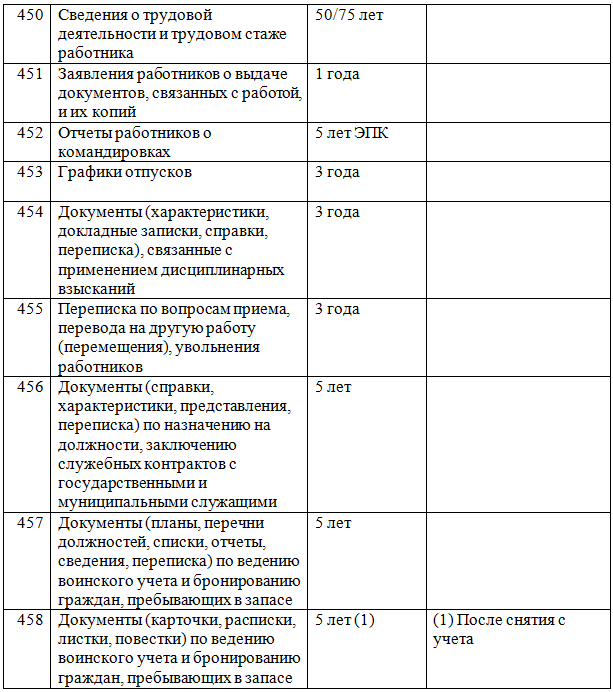

Заявления сотрудников о выдаче документов, связанных с работой, и их копии |

Один год |

П. 451 Перечня |

|

|

Журналы, книги учета инструктажа по охране труда (вводного и на рабочем месте) |

45 лет |

П. 423 Перечня |

|

|

По работе во вредных и опасных условиях – табели учета рабочего времени и приказов на командировки. |

50 (75) лет |

П. Перечня |

|

|

Основные средства |

|||

|

Переоценка основных фондов и амортизация |

Пять лет после выбытия ОС или НМА |

П. 323 Перечня |

|

|

О списании ОС |

Пять лет после выбытия ОС или НМА. |

П. 323 Перечня |

|

|

Акты приема-передачи недвижимости новому правообладателю |

Пять лет после выбытия имущества |

П. 325 Перечня |

|

|

УСН |

|||

|

Книги учета доходов и расходов на УСН |

Пять лет |

П. |

|

|

Экспертно-аналитические документы |

|||

|

Отчеты и заключения экспертно-аналитических мероприятий Счетной палаты, региональных и местных контрольно-счетных органов |

10 лет |

П. 142 Перечня |

|

|

План финансово-хозяйственной деятельности |

|||

|

План финансово-хозяйственной деятельности хранится столько же, сколько бюджетная смета |

П. 243 Перечня |

||

|

по месту утверждения |

Пять лет |

||

|

по месту разработки |

Бессрочно |

||

|

Отчеты о выполнении планов ФХД |

П. |

||

|

годовые |

Бессрочно |

||

|

квартальные |

Пять лет |

||

|

месячные |

Один год |

||

|

Отчеты о выполнении соглашений о предоставлении грантов и субсидий |

Пять лет |

П. 262 Перечня |

|

277 перечня,

277 перечня,

8 ст. 4.7 закона от 22.05.2003 №54-ФЗ

8 ст. 4.7 закона от 22.05.2003 №54-ФЗ

310, 311 Перечня

310, 311 Перечня

308 Перечня

308 Перечня

317 Перечня,

317 Перечня,

294 Перечня

294 Перечня

01.2003

01.2003

401, 405, 406

401, 405, 406

434 Перечня

434 Перечня

453 Перечня

453 Перечня

424 Перечня

424 Перечня

279, 281, 282 Перечня

279, 281, 282 Перечня

434 Перечня

434 Перечня

410, 411, 414

410, 411, 414

318 Перечня

318 Перечня

272 Перечня

272 Перечня

| Документ | Срок хранения | Основание |

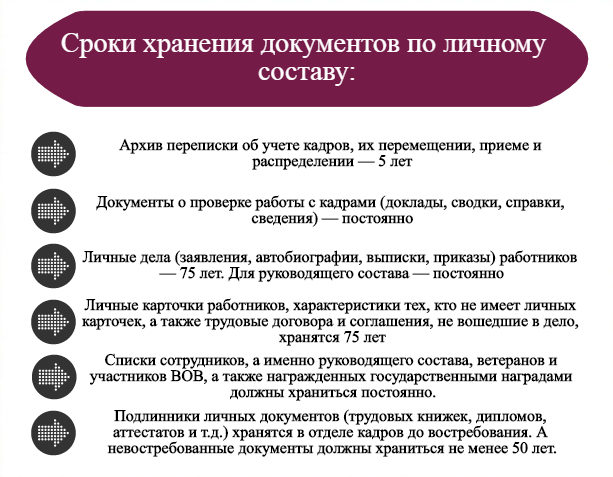

| Документы по личному составу, кроме тех, для которых установлен иной срок хранения | 50/75 лет | Закон «Об архивном деле» № 125-ФЗ от 22. 10.2004, ст. 22.1 10.2004, ст. 22.1 |

| Личные дела, личные карточки руководителей и работников | 50/75 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст.435, 444, 445 |

| Трудовые договоры, служебные контракты, допсоглашения к ним | 50/75 лет | |

| Приказы и документы, связанные с применением дисциплинарных взысканий | 3 года | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 454 |

| Документы об обработке персональных данных | Постоянно | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 440, 441 |

| Согласие на обработку персональных данных | 3 года по истечении срока действия согласия или его отзыва (договором может быть предусмотрено иное) | |

| Личные документы в подлиннике (трудовые книжки, дипломы, аттестаты, свидетельства, удостоверения) | До востребования работниками Невостребованные документы хранятся 50/75 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 449 Приказом № 236 от 20.12.2019, ст. 449 |

| Сведения о трудовой деятельности и трудовом стаже | 50/75 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 450 |

| Штатное расписание | Постоянно | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 40 |

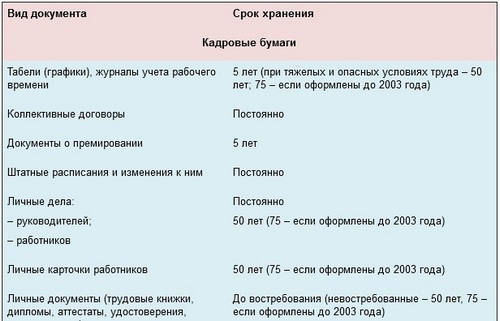

| Табели (графики), журналы учета рабочего времени | 5 лет 50/75 лет – при вредных и опасных условиях труда | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 402 |

| Графики отпусков | 3 года | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 453 |

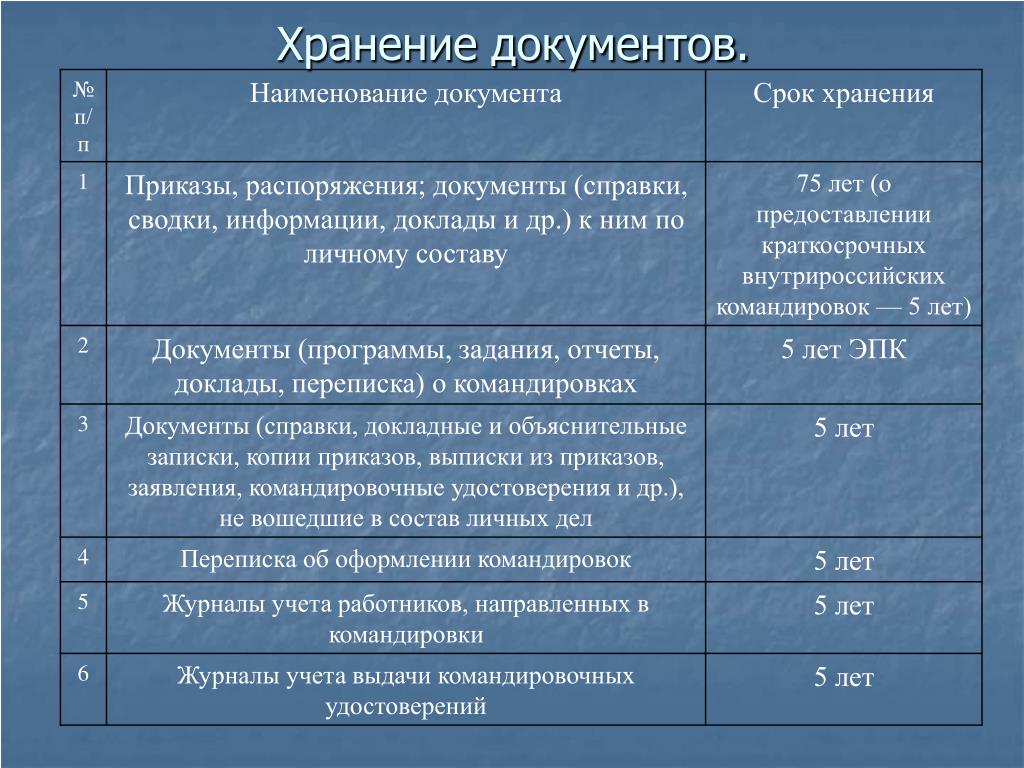

| Отчеты о командировках | 5 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 452 |

| Больничные листы и журналы их регистрации | 5 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 618, 619 |

| Приказы, распоряжения и документы к ним | По основной деятельности – постоянно По административно-хозяйственным вопросам – 5 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 19 Приказом № 236 от 20.12.2019, ст. 19 |

| Приказы, распоряжения по личному составу и документы к ним | 50/75 лет – о приеме, переводе, совмещении, совместительстве, увольнении, оплате труда, повышении квалификации, отпусках — по уходу за детьми, без сохранения зарплаты 5 лет – о ежегодных и учебных отпусках, командировках (при наличии вредных, опасных условий труда – 50/75 лет), о служебных проверках | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 434 |

| Должностные инструкции (регламенты) | Типовые – 3 года после замены новыми Инструкции работников – 50/75 лет | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 442, 443 |

| Акты о несчастных случаях на производстве (с материалами расследований), журналы регистрации несчастных случаев | 45 лет | ТК РФ, ст. 230, 230.1 |

| Правила внутреннего трудового распорядка | 1 год после замены новыми | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 381 Приказом № 236 от 20.12.2019, ст. 381 |

| Коллективные договоры | Постоянно | Перечень Росархива, утв. Приказом № 236 от 20.12.2019, ст. 386 |

Хранение документов для некоммерческих организаций США: простое руководство

Требования к хранению документов для некоммерческих организаций – понимание того, что заслуживает хранения

Закон Сарбейнса-Оксли (SOX) направлен на повышение корпоративной прозрачности и подотчетности. Для некоммерческих организаций ключевым среди положений SOX является практика хранения документов, но закон не предусматривает четких графиков хранения документов. Тем не менее, вам не нужно разбираться в этом самостоятельно.

Вот краткое изложение общих рекомендаций от Charities Review Council и других некоммерческих организаций.В некоторых случаях образцы политик хранения документов для конкретного штата доступны через ассоциацию некоммерческих организаций местного штата.

Однако имейте в виду, что это всего лишь рекомендации. Ваша организация может решить хранить определенные документы постоянно или по расписанию, рекомендованному вашими финансовыми или юридическими консультантами.

Ваша организация может решить хранить определенные документы постоянно или по расписанию, рекомендованному вашими финансовыми или юридическими консультантами.

Корпоративная отчетность

| Документ | Срок хранения |

Годовые отчеты государственному секретарю или генеральному прокурору | Постоянный |

Учредительный договор | Постоянно |

Заседание совета директоров и протоколы комитетов совета | Постоянно |

Политика и решения совета | Постоянно |

Устав | |

Строительная документация | Постоянная |

Учет основных средств | Постоянная |

Заявление IRS об освобождении от налогов статус (форма 1023) | Постоянный |

Письмо с постановлением IRS | Постоянное |

Государственное освобождение от уплаты налогов | Постоянное |

Контракты 7 лет после увольнения | |

Общая корреспонденция | 3 года |

Бухгалтерская и налоговая отчетность

| Документ | Срок хранения |

| Ежегодный аудит и финансовая отчетность на конец года | Постоянная |

| Графики амортизации | Постоянная |

| Форма IRS 990 налоговые декларации | Постоянные |

| Главные бухгалтерские книги | 7 лет |

| Учет коммерческих расходов | 7 лет |

| Форма IRS 1099 | 7 лет |

| Записи журнала | 7 лет |

| Счета-фактуры | 7 лет |

| Записи продаж (книги) | 5 лет |

| Чековая касса | 3 года |

| Кассовые поступления | 3 года |

| Квитанции по кредитным картам | 3 года |

Банковские записи

| Документ | Срок хранения |

Регистры чеков | 7 лет |

Банковские депозитные квитанции | 7 лет |

Банковская выписка и сверка | годы |

Электронные документы о переводе средств | 7 лет |

Заработная плата и налоговая ведомость

| Документ | Срок хранения |

| Государственная налоговая ведомость | Постоянно |

| Заработная плата | Постоянно |

| Отчеты о пополнении запасов | 7 лет |

| Налоговые декларации о заработной плате | 7 лет |

| Выписки W-2 | 7 лет |

| Налог на занятость записи | Не менее 4 лет после подачи налоговой декларации за 4 квартал (или дольше, если требуется по закону штата) |

Записи кадровых ресурсов

| Документ | Срок хранения |

| Постоянные | |

| Пенсионные документы и пенсионные планы | Постоянные |

| Записи, относящиеся к продвижению по службе, понижению в должности или увольнению | 7 лет после увольнения |

| Отчеты о несчастных случаях и отчеты о компенсации работникам | 5 лет |

| Проверка биографических данных, результаты тестов на наркотики, водительские записи и подтверждение занятости | 5 лет |

| Резюме, заявления о приеме на работу и сопутствующие материалы (включая записи собеседований) для сотрудников | 4 года после увольнения |

| Резюме, заявления о приеме на работу и сопутствующие материалы (включая записи собеседований) для не нанятых соискателей | 3 года |

| Расписания, история компенсаций и история вакансий | 4 года после увольнения |

| Аттестация l и записи о дисциплинарных мерах | 4 года после увольнения |

| Формы I-9 | 3 года после даты приема на работу или 1 год после окончания работы (в зависимости от того, что наступит позже) |

Записи о донорах и грантах

| D ocument | Срок хранения |

| Записи доноров и письма-подтверждения | 7 лет |

| Заявки на гранты и контракты | 7 лет после истечения срока |

Юридические вопросы, страхование и безопасность записи

| Документ | Срок хранения |

| Оценки | Постоянно |

| Регистрация авторских прав | Постоянно |

| Экологические исследования | Постоянно |

| Страховая политика ies | Постоянно |

| Документы о недвижимости | Постоянно |

| Учет акций и облигаций | Постоянно |

| Регистрация товарных знаков | Постоянно |

| Аренда | 7 лет после истечения срока |

| OSHA документы | 5 лет |

| Генеральные контракты | 3 года после истечения срока |

Когда срок хранения любого конкретного документа закончился, будьте осторожны, чтобы стереть, уничтожить или иным образом уничтожить документ, чтобы любая конфиденциальная информация могла быть не читаться и не реконструироваться.

Эта статья основана на опыте Грейс Дэвис, юриста из Миннеаполиса, которая особенно интересуется вопросами ответственности за качество продукции, врачебной халатности и дискриминации при приеме на работу.

СсылкиУниверситет Адельфи: политика уничтожения и хранения документов

Национальный совет некоммерческих организаций: политика хранения документов для некоммерческих организаций

Служба гражданства и иммиграции США: сохранение формы I-9 (2016)

SECgov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1628099957.2c6e4165

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерные запросы. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC. gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Общие сведения об анализе денежных потоков | Разработчик решений Ag

Общие сведения об анализе денежных потоков

Отчет о движении денежных средств – один из самых важных финансовых отчетов для проекта или бизнеса. Заявление может быть таким же простым, как анализ одной страницы, или может включать несколько расписаний, которые вводят информацию в центральный отчет.

Отчет о движении денежных средств – это список потоков денежных средств в бизнес или проект и из него. Думайте об этом как о своем текущем счете в банке. Депозиты – это приток наличности, а снятие (чеки) – отток наличности. Баланс на вашем текущем счете – это ваш чистый денежный поток в определенный момент времени.

Думайте об этом как о своем текущем счете в банке. Депозиты – это приток наличности, а снятие (чеки) – отток наличности. Баланс на вашем текущем счете – это ваш чистый денежный поток в определенный момент времени.

Отчет о движении денежных средств – это список денежных потоков, произошедших в течение прошлого отчетного периода. Прогноз будущих денежных потоков называется бюджетом денежных потоков . Вы можете думать о бюджете денежного потока как о прогнозе будущих депозитов и снятия средств на ваш текущий счет.

Отчет о движении денежных средств касается не только суммы денежных потоков, но и их сроков. Многие денежные потоки построены на нескольких временных периодах. Например, в нем могут быть перечислены ежемесячные поступления и оттоки денежных средств за год. Он прогнозирует не только остаток денежных средств на конец года, но и остаток денежных средств на каждый месяц.

Оборотный капитал – важная часть анализа денежных потоков. Он определяется как сумма денег, необходимая для облегчения деловых операций и транзакций, и рассчитывается как текущие активы (денежные средства или близкие к денежным средствам) за вычетом текущих обязательств (обязательств, подлежащих выплате в течение предстоящего отчетного периода).Расчет объема оборотного капитала дает вам быстрый анализ ликвидности бизнеса в будущем отчетном периоде. Если оборотный капитал оказывается достаточным, разработка бюджета движения денежных средств может не иметь решающего значения. Но если оборотный капитал окажется недостаточным, бюджет движения денежных средств может выявить проблемы с ликвидностью, которые могут возникнуть в течение следующего года.

Он определяется как сумма денег, необходимая для облегчения деловых операций и транзакций, и рассчитывается как текущие активы (денежные средства или близкие к денежным средствам) за вычетом текущих обязательств (обязательств, подлежащих выплате в течение предстоящего отчетного периода).Расчет объема оборотного капитала дает вам быстрый анализ ликвидности бизнеса в будущем отчетном периоде. Если оборотный капитал оказывается достаточным, разработка бюджета движения денежных средств может не иметь решающего значения. Но если оборотный капитал окажется недостаточным, бюджет движения денежных средств может выявить проблемы с ликвидностью, которые могут возникнуть в течение следующего года.

Большинство операторов построены таким образом, чтобы вы могли идентифицировать каждый отдельный элемент входящего или исходящего потока с местом для описания элемента.Такие отчеты, как «Бюджет денежных потоков инструмента принятия решений» (12 периодов), предоставляют гибкий инструмент для простых прогнозов денежных потоков. Также доступен более полный инструмент для анализа денежных потоков фермы (инструмент принятия решений). Более подробное обсуждение создания бюджета движения денежных средств – «Двенадцать шагов к составлению бюджета движения денежных средств».

Также доступен более полный инструмент для анализа денежных потоков фермы (инструмент принятия решений). Более подробное обсуждение создания бюджета движения денежных средств – «Двенадцать шагов к составлению бюджета движения денежных средств».

Некоторые бюджеты денежных потоков составлены таким образом, чтобы вы могли контролировать точность своих прогнозов. Эти бюджеты позволяют вам делать ежемесячные прогнозов денежных потоков на предстоящий год, а также вводить фактических притоков и оттоков по мере продвижения в течение года.Это позволит вам сравнить свои прогнозы с фактическими потоками денежных средств и внести коррективы в прогнозы на оставшуюся часть года.

Причины создания бюджета движения денежных средств

Думайте о деньгах как о ингредиенте, который обеспечивает бесперебойную работу бизнеса, так же как жир – это ингредиент, обеспечивающий бесперебойную работу машины. Без достаточных денежных средств бизнес не может функционировать, потому что для выполнения многих транзакций требуются наличные.

Создавая бюджет движения денежных средств, вы можете спроектировать источники и приложения средств на предстоящие периоды времени. Вы заранее определите периоды кассового дефицита, чтобы вы могли предпринять корректирующие действия прямо сейчас, чтобы уменьшить дефицит. Это может включать изменение сроков выполнения определенных транзакций. Это также может определить, когда деньги будут взяты в долг. Если речь идет о заимствовании, это также определит сумму денежных средств, которые необходимо заимствовать.

Также можно идентифицировать периоды избытка денежных средств.Эта информация может использоваться для направления избыточных денежных средств в активы, приносящие процентный доход, где может быть получен дополнительный доход, или для запланированных выплат по ссуде.

Денежный поток – это не рентабельность

Люди часто ошибочно полагают, что отчет о движении денежных средств покажет прибыльность бизнеса или проекта. Несмотря на то, что они тесно связаны, денежный поток и прибыльность различаются. В отчете о движении денежных средств указываются поступления и оттоки денежных средств, а в отчете о прибылях и убытках – доходы и расходы.Отчет о движении денежных средств показывает ликвидность , а отчет о прибылях и убытках показывает прибыльность .

Несмотря на то, что они тесно связаны, денежный поток и прибыльность различаются. В отчете о движении денежных средств указываются поступления и оттоки денежных средств, а в отчете о прибылях и убытках – доходы и расходы.Отчет о движении денежных средств показывает ликвидность , а отчет о прибылях и убытках показывает прибыльность .

Многие статьи доходов также являются денежными поступлениями. Продажа сельскохозяйственных культур и скота обычно является одновременно доходом и притоком денежных средств. Сроки также обычно такие же, если чек получен и зачислен на ваш счет во время продажи. Многие статьи расходов также являются статьями оттока денежных средств. Закупка кормов для скота (кассовый метод учета) является как статьей расхода, так и статьей оттока денежных средств.Сроки также совпадают, если чек выписывается во время покупки.

Однако есть много статей денежных средств, которые не являются статьями доходов и расходов, и наоборот. Например, покупка трактора – это отток денежных средств, если вы платите наличными во время покупки, как показано в примере в Таблице 1. Если деньги заимствованы для покупки с использованием срочной ссуды, первоначальный взнос представляет собой отток денежных средств в время покупки и ежегодные выплаты основной суммы долга и процентов представляют собой отток денежных средств каждый год, как показано в таблице 2.

Например, покупка трактора – это отток денежных средств, если вы платите наличными во время покупки, как показано в примере в Таблице 1. Если деньги заимствованы для покупки с использованием срочной ссуды, первоначальный взнос представляет собой отток денежных средств в время покупки и ежегодные выплаты основной суммы долга и процентов представляют собой отток денежных средств каждый год, как показано в таблице 2.

Трактор является основным активом и имеет срок службы более одного года. Он включается в качестве статьи расходов в отчет о прибылях и убытках на сумму, на которую уменьшается стоимость из-за износа или устаревания. Это называется «амортизация». Стоимость амортизации перечисляется каждый год. В таблицах ниже трактор стоимостью 70 000 долларов амортизируется в течение семи лет из расчета 10 000 долларов в год.

Можно использовать амортизацию, рассчитанную для целей налога на прибыль. Однако для более точного расчета чистой прибыли следует использовать реалистичную сумму амортизации, чтобы приблизительно определить фактическое снижение стоимости машины в течение года.

В таблице 2, где финансируется покупка, сумма процентов, уплаченных по ссуде, включена как расход вместе с амортизацией, поскольку проценты – это стоимость заимствования денег. Однако выплаты основной суммы – это не расходы, а просто денежный перевод между вами и вашим кредитором.

Прочая финансовая отчетность

Отчет о движении денежных средств – это только один из нескольких финансовых отчетов, которые можно использовать для измерения финансовой устойчивости бизнеса.Другие общие отчеты включают баланс или отчет о чистом капитале и отчет о прибылях и убытках, хотя есть и несколько других отчетов, которые могут быть включены.

Эти отчеты соответствуют друг другу, чтобы сформировать полную финансовую картину бизнеса. Баланс или отчет о чистой стоимости активов показывает платежеспособность бизнеса в определенный момент времени. Отчетность часто готовится в начале и в конце отчетного периода (т.е. 1 января). В отчете отражаются активы компании и их стоимость, а также обязательства или финансовые требования к бизнесу, т.е.е. долги. Сумма, на которую активы превышают обязательства, является «чистой стоимостью» бизнеса. Чистая стоимость активов отражает текущую стоимость инвестиций владельцев в бизнес.

В отчете отражаются активы компании и их стоимость, а также обязательства или финансовые требования к бизнесу, т.е.е. долги. Сумма, на которую активы превышают обязательства, является «чистой стоимостью» бизнеса. Чистая стоимость активов отражает текущую стоимость инвестиций владельцев в бизнес.

Отчет о прибылях и убытках – это динамический отчет, в котором фиксируются доходы и расходы за отчетный период. Чистая прибыль (убыток) за период увеличивает (уменьшает) чистую стоимость бизнеса (как показано в конечном балансе по сравнению с начальным балансом).

Полный набор финансовых отчетов (Инструмент принятия решений), включая начальный и конечный отчеты о чистой стоимости, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале и показатели финансовой деятельности доступен для проведения всестороннего финансового анализа вашего бизнес.

Чтобы помочь вам оценить финансовое состояние вашего бизнеса, Financial Performance Measures позволяет вам проверить ваш бизнес и помогает понять, что эти показатели эффективности значат для вашего бизнеса.

Отзыв Кельвина Лейболда, специалиста по расширению знаний, [email protected]

Дон Хофстранд, специалиста по дополнительному сельскому хозяйству на пенсии, [email protected]

Понимание прибыльности | Разработчик решений Ag

Понимание прибыльности

Прибыльность – основная цель любого предприятия.Без прибыльности бизнес не выживет в долгосрочной перспективе. Поэтому очень важно измерять текущую и прошлую прибыльность и прогнозировать будущую прибыльность.

Рентабельность измеряется доходами и расходами. Доход – это деньги, полученные от деятельности предприятия. Например, если выращиваются и продаются сельскохозяйственные культуры и домашний скот, создается доход. Однако деньги, поступающие в бизнес в результате такой деятельности, как получение займов, не приносят дохода.Это просто денежная транзакция между бизнесом и кредитором для получения денежных средств для ведения бизнеса или покупки активов.

Расходы – это стоимость ресурсов, используемых или потребляемых деятельностью предприятия. Например, семена кукурузы – это расходы фермерского бизнеса, потому что они используются в производственном процессе. Ресурсы, такие как машина со сроком полезного использования более одного года, израсходуются в течение нескольких лет. Погашение ссуды – это не расходы, это просто денежный перевод между бизнесом и кредитором.

Прибыльность оценивается с помощью «отчета о прибылях и убытках». По сути, это список доходов и расходов за период времени (обычно год) для всего бизнеса. Информационный файл Отчет о доходах вашей фермы включает – простой анализ отчета о доходах. Отчет о прибылях и убытках традиционно используется для измерения прибыльности бизнеса за прошедший отчетный период. Тем не менее, «предварительный отчет о прибылях и убытках» измеряет прогнозируемую прибыльность бизнеса на предстоящих отчетных периодов.Бюджет можно использовать, когда вы хотите спрогнозировать рентабельность конкретного проекта или части бизнеса.

Причины вычисления рентабельности

Независимо от того, фиксируете ли вы рентабельность за прошлый период или прогнозируете рентабельность на предстоящий период, измерение рентабельности является наиболее важным показателем успеха бизнеса. Нерентабельный бизнес не может выжить. И наоборот, высокоприбыльный бизнес может вознаграждать своих владельцев большой прибылью на их вложения.

Повышение рентабельности – одна из важнейших задач руководителей бизнеса. Менеджеры постоянно ищут способы изменить бизнес для повышения прибыльности. Эти потенциальные изменения можно проанализировать с помощью предварительного отчета о прибылях и убытках или частичного бюджета. Частичное бюджетирование позволяет оценить влияние на прибыльность небольшого или постепенного изменения в бизнесе до того, как оно будет реализовано.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности (инструмент принятия решений).Эти коэффициенты, созданные на основе отчета о прибылях и убытках, можно сравнить с отраслевыми эталонными показателями. Кроме того, пятилетний тренд финансовых показателей фермерских хозяйств (инструмент принятия решений) можно отслеживать в течение нескольких лет для выявления возникающих проблем.

Методы учета

Кассовый метод учета

Традиционно фермеры использовали «кассовый метод» учета, когда доходы и расходы отражаются в отчете о прибылях и убытках при продаже продукции или оплате вводимых ресурсов.Кассовый метод учета, используемый большинством фермеров, учитывает товар как расход при покупке, а не при его использовании в бизнесе. Это использовалось как метод управления налоговыми обязательствами из года в год. Однако во многих системах бухгалтерского учета несельскохозяйственных предприятий статья считается расходом только тогда, когда она фактически используется в хозяйственной деятельности.

Однако чистая прибыль может быть искажена с помощью кассового метода учета, продавая урожай более двух лет в течение одного года, продавая кормовой скот, приобретенный в предыдущем году, и покупая производственные ресурсы за год до того, как они потребуются.

Учет по методу начисления

Для получения более точной картины рентабельности можно использовать метод начисления. При использовании этого метода доход сообщается при производстве продукции (а не при ее продаже), а о расходах сообщается при использовании вводимых ресурсов (а не при их покупке). В учете по методу начисления используется традиционный кассовый метод учета в течение года, но складываются или вычитаются запасы сельскохозяйственной продукции и производственных ресурсов на начало и конец года.

Имеется рабочий лист для расчета отчета о чистом доходе фермы (инструмент принятия решений) с учетом метода начисления, который позволяет подготовить отчет о чистом доходе методом начисления на основе таблиц налогов на прибыль и отчетов о чистой стоимости. Также доступна информация о создании и использовании отчета о чистом доходе фермы.

Несмотря на то, что в сельском хозяйстве он редко используется, учет по двойной записи (информационный файл с описанием учета по двойной записи) дает результаты, аналогичные учету по методу начисления.Учет с двойной записью также обновляет отчет о чистой стоимости активов каждый раз, когда происходит доход или расход.

Определение прибыльности

Рентабельность можно определить как бухгалтерскую прибыль или экономическую прибыль.

Бухгалтерская прибыль (чистая прибыль)

Традиционно прибыль хозяйств рассчитывалась с использованием «бухгалтерской прибыли». Чтобы понять бухгалтерскую прибыль, подумайте о своей налоговой декларации. В вашем Приложении F содержится список ваших налогооблагаемых доходов и расходов, вычитаемых из налогооблагаемой базы.Это те же элементы, которые используются при расчете бухгалтерской прибыли. Однако ваша налоговая декларация может не дать вам точного представления о прибыльности из-за быстрого обесценивания IRS и других факторов. Чтобы вычислить точную картину прибыльности, вы можете использовать более точную меру амортизации.

Учетная прибыль дает промежуточное представление о жизнеспособности вашего бизнеса. Хотя убытки за один год могут не навредить вашему бизнесу навсегда, убытки в течение нескольких лет (или чистый доход, недостаточный для покрытия расходов на проживание) могут поставить под угрозу жизнеспособность вашего бизнеса.

Экономическая прибыль

Помимо вычета коммерческих расходов, при расчете «экономической прибыли» также вычитаются альтернативные издержки. Альтернативные издержки связаны с вашими деньгами (чистой стоимостью), вашим трудом и вашими управленческими способностями. Если бы вы не занимались сельским хозяйством, вы бы вложили свои деньги в другое место и получили бы другую работу. Альтернативные издержки – это возврат инвестиций, когда вы не вкладываете свои деньги в другое место, а заработную плату теряете из-за того, что вы не работаете где-то еще.Они выводятся вместе с обычными коммерческими расходами при расчете экономической прибыли.

Экономическая прибыль обеспечивает долгосрочную перспективу вашего бизнеса. Если вы можете постоянно получать более высокий уровень личного дохода, используя свои деньги и труд в другом месте, вы можете проверить, хотите ли вы продолжать заниматься сельским хозяйством.

Прибыльность – это не денежный поток

Люди часто ошибочно полагают, что прибыльный бизнес не будет иметь проблем с денежными потоками.Несмотря на то, что они тесно связаны, прибыльность и денежный поток отличаются. В отчете о прибылях и убытках перечислены доходы и расходы, а в отчете о движении денежных средств – поступления и оттоки денежных средств. Отчет о прибылях и убытках показывает прибыльность , а отчет о движении денежных средств показывает ликвидность .

Многие статьи доходов также являются денежными поступлениями. Продажа сельскохозяйственных культур и скота обычно является одновременно доходом и притоком денежных средств. Сроки также обычно такие же (кассовый метод учета), если чек получен и зачислен на ваш счет во время продажи.Многие статьи расходов также являются статьями оттока денежных средств. Покупка кормов для скота – это как статья расходов, так и статья оттока денежных средств. Сроки тоже такие же (кассовый метод учета), если чек выписывается при покупке.

Однако есть много статей денежных средств, которые не являются статьями доходов и расходов, и наоборот. Например, покупка трактора – это отток денежных средств, если вы платите наличными во время покупки, как показано в примере в Таблице 2. Если деньги заимствованы для покупки с использованием срочной ссуды, первоначальный взнос представляет собой отток денежных средств по адресу: время покупки и ежегодные выплаты основной суммы долга и процентов представляют собой отток денежных средств каждый год, как показано в таблице 3.

Трактор является основным активом и имеет срок службы более одного года. Он включается в качестве статьи расходов в отчет о прибылях и убытках на сумму, на которую уменьшается стоимость из-за износа или устаревания. Это называется «амортизация». Расходы на амортизацию перечисляются каждый год. В таблицах ниже трактор стоимостью 70 000 долларов амортизируется в течение семи лет из расчета 10 000 долларов в год.

Можно использовать амортизацию, рассчитанную для целей налога на прибыль. Однако для точного расчета чистой прибыли следует использовать более реалистичную сумму амортизации, чтобы приблизительно определить фактическое снижение стоимости машины в течение года.

В таблице 3, где финансируется покупка, сумма процентов, уплаченных по ссуде, включена как расход вместе с амортизацией, поскольку проценты – это стоимость заимствования денег. Однако основные платежи – это не расходы, а просто денежный перевод между вами и вашим кредитором.

Прочая финансовая отчетность

Отчет о прибылях и убытках – это только один из нескольких финансовых отчетов, которые можно использовать для измерения финансовой устойчивости бизнеса.Другие общие отчеты включают баланс или отчет о чистой стоимости активов и отчет о движении денежных средств, хотя есть и несколько других отчетов, которые могут быть включены.

Эти отчеты соответствуют друг другу, чтобы сформировать полную финансовую картину бизнеса. Балансовый отчет или отчет о чистом капитале показывает платежеспособность бизнеса в определенный момент времени. Отчетность часто готовится в начале и в конце отчетного периода (т.е. 1 января). В отчете фиксируются активы компании и их стоимость, а также обязательства или финансовые требования к бизнесу (т.е. долги). Сумма, на которую активы превышают обязательства, представляет собой чистую стоимость бизнеса. Чистая стоимость активов отражает долю владения бизнесом владельцами.

Отчет о движении денежных средств также является динамическим отчетом, в котором регистрируются поступление денежных средств в бизнес и выход из него в течение отчетного периода. Положительный (отрицательный) денежный поток увеличит (уменьшит) оборотный капитал бизнеса. Оборотный капитал определяется как сумма денег, используемая для облегчения деловых операций и транзакций.Он рассчитывается как текущие активы (денежные средства или близкие к денежным средствам) за вычетом текущих обязательств (обязательств, подлежащих выплате в течение предстоящего отчетного периода – т. Е. Года).

Полный набор финансовых отчетов (Инструмент принятия решений), включая начальный и конечный отчеты о чистой стоимости, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале и показатели финансовой деятельности доступен для проведения всестороннего финансового анализа вашего бизнес. Также доступна ручная версия инструмента принятия решений.

Чтобы помочь оценить финансовое состояние вашего бизнеса, Financial Performance Measures позволяет вам проверить ваш бизнес и помочь вам понять, что эти показатели эффективности значат для вашего бизнеса. Проверено Энн М. Йоханнс, специалистом по программам расширения, 515-337-2766, [email protected]

Первоначально подготовлено Доном Хофстрандом, бывшим специалистом по расширению добавленной стоимости в сельском хозяйстве на пенсии, agdm @ iastate.edu

Определение квитанции

Что такое квитанция?

Квитанция – это письменное подтверждение того, что что-то ценное было передано от одной стороны к другой. В дополнение к квитанциям, которые потребители обычно получают от продавцов и поставщиков услуг, квитанции также выдаются при деловых отношениях, а также при операциях на фондовом рынке. Например, держателю фьючерсного контракта обычно выдается инструмент поставки, который действует как квитанция, поскольку его можно обменять на базовый актив по истечении срока фьючерсного контракта.

Быстрый факт

Термопечать – это наиболее часто используемая форма физической печати чеков, поскольку она невысока и проста в использовании.

Разъясненные квитанции

Квитанции важны не только для подтверждения прав собственности, но и по другим причинам. Например, многие розничные продавцы настаивают на том, чтобы покупатель предъявил квитанцию для обмена или возврата товаров, в то время как другие требуют, чтобы квитанция, обычно выдаваемая в течение определенного периода времени, была предоставлена для целей гарантии на продукт.Квитанции также могут быть важны для налогов, потому что IRS требует документирования определенных расходов. Налоговая служба (IRS) предлагает, чтобы следующие типы поступлений, если они были получены, оставались малыми предприятиями:

- Брутто-квитанции, такие как кассеты, информация о депозите (продажа за наличные и в кредит), книги квитанций, счета-фактуры, формы 1099-MISC

- Квитанции о закупках и сырье (в них должна быть указана уплаченная сумма и подтверждено, что это были необходимые коммерческие покупки; документы могут включать аннулированные чеки или другие документы, которые идентифицируют получателя, сумму и подтверждение платежа / электронного перевода средств.)

- Кассовые кассеты

- Квитанции и выписки по кредитным картам

- Счета

- Бланки для мелких платежей

Считается, что практика сохранения квитанций для налоговых целей возникла в Древнем Египте. Фермеры и торговцы искали способы документировать транзакции, чтобы избежать налоговой эксплуатации. Вместо бумаги использовали папирус. В более современное время лондонские банки использовали печатные станки промышленной революции для печати чеков под своими собственными брендами.

Ключевые выводы

- Квитанции – это документ, подтверждающий финансовую операцию.

- Квитанции выдаются при сделках между предприятиями, а также при сделках на фондовом рынке.

- Квитанции также необходимы для налоговых целей в качестве подтверждения определенных расходов.

Требования IRS к цифровым квитанциям

Цифровые квитанции становятся нормой. С 1997 года IRS принимает отсканированные и цифровые квитанции в качестве действительных записей для налоговых целей.Порядок получения доходов 97-22 гласит, что цифровые квитанции должны быть точными, легко хранимыми, сохраняемыми, извлекаемыми и воспроизводимыми. Владелец бизнеса должен иметь возможность предоставить копию в IRS.

Для целей налоговой проверки не вся документация действительна. IRS принимает различную документацию, если в ней указаны сумма, место, дата и тип расходов.

Цифровые записи не подвержены износу, как физические квитанции, но они могут быть потеряны в случае выхода из строя жесткого диска.Таким образом, разумно хранить их в облаке или где-нибудь, где к ним всегда можно получить доступ.

Бумажные квитанции можно хранить в цифровом виде с помощью настольных сканеров и приложений для мобильных телефонов. Этот тип технологии позволяет систематизировать, создавать отчеты о расходах и интегрировать данные с бухгалтерским программным обеспечением.

Процесс хранения SAP | Блоги SAP

Что такое процесс хранения?

Процесс удержания – это задержка части платежей поставщикам, которые работают в вашей организации.Например, сумма удержания передается поставщику, когда выполняются определенные ожидания, или в указанную дату, согласованную вашим поставщиком.

Организация может заключить соглашение с поставщиком о том, что определенный процент или сумма будет удерживаться из общей суммы, которая должна быть выплачена, чтобы стать продавцом. В соглашении может быть указана дата удержания, когда сумма компенсации будет выплачена поставщику или когда будут достигнуты определенные ожидания.

Цель этого блога – объяснить поток SAP в процессе удержания.

Функциональность, которую необходимо активировать: LOG_MMFI_P2P через tcode SFW5.

Настройка:

Необходимо создать новый тип документа для процесса хранения.

Tcode – OMR4.

Щелкните вкладку « Типы документов в проверке счетов ».

Выберите строку кода транзакции « MIRO » и отобразите ее подробности.

На вкладке, выделенной желтым цветом, мы поддерживаем тип документа для процесса удержания, который затем будет выполняться, пока мы выставляем счет для заказа на закупку.

Шаги, которые необходимо выполнить в SAP, приведены ниже:

Создайте заказ на поставку.

Tкод – ME21N

Введите все соответствующие данные, такие как материал, количество, цена за единицу, завод, поставщик и тип удержания.

Мы введем 10% в качестве удержания.

Сохраните заказ на поставку.

ЗП 4500000087 создано.

Создать GRN.

Tcode – MIGO

Введите место хранения и отметьте значок «Элемент ОК».

Щелкните значок «Опубликовать», чтобы опубликовать GRN.

GRN 5000000164 создано.

Забронировать счет поставщика

Tcode – MIRO

Введите номер заказа, дату счета-фактуры и поле ссылки и нажмите Enter.

Введите сумму, срок удержания и нажмите Enter.

Щелкните значок «Сообщения», чтобы просмотреть журнал сообщений.

Щелкните значок «Моделировать»

Нажмите Enter

Щелкните значок «Опубликовать», чтобы зарегистрировать счет-фактуру.

Документ 5100000139 создан.

Просмотр документа счета-фактуры для проверки счетов GL, попавших в процесс удержания.

Будет сформировано два бухгалтерских документа:

1. Оригинальный счет поставщика

2. Счет-фактура удержанной суммы.

Tcode – МИР4

Введите документ счета-фактуры и финансовый год.

Нажмите Enter

Это документ, который мы только что разместили через MIRO.

Щелкните значок «Последующие документы».

Здесь сформировано 2 бухгалтерских документа.

На приведенном ниже снимке экрана показаны последующие бухгалтерские записи для бухгалтерского документа 5100000112.

Последующие бухгалтерские записи для бухгалтерского документа 5100000113.

Примечание – Оплата поставщику может быть произведена через Tcode F-53.

Заключение :

- Функциональность LOG_MMFI_P2P должна быть активирована.

- Необходимо активировать сообщение M8_2303.

- Для процесса хранения необходимо создать специальный индикатор Главной книги, чтобы со стороны FI попадались правильные основные счета.

- Две бухгалтерские записи будут созданы после резервирования счета-фактуры.

- Процент удержания и категория в ЗП и срок удержания в MIRO являются обязательными.

Надеюсь, вам понравился блог, и если у вас есть предложения или вопросы, дайте мне знать.

Положения и законодательство о подарочных картах и подарочных сертификатах

Содержание

Контакт

В 2009 году Конгресс принял Закон об ответственности и раскрытии информации о кредитных картах (CARD), который устанавливает меры защиты потребителей для подарочных карт на основе законов многих штатов.Закон предусматривает, что срок действия подарочных карт не может истечь в течение пяти лет с даты их активации, и обычно ограничивает плату за бездействие по подарочным картам, за исключением определенных обстоятельств, например, если транзакция не проводилась в течение как минимум 12 месяцев. Федеральный закон создает основу для регулирования и оставляет место для государственного регулирования по обмену подарочных карт на наличные и невостребованное имущество.

Федеральные законы

Закон об ответственности и раскрытии информации по кредитным картам (CARD) 2009 г., Публичный закон 111-24

Закон об эко-подарочных картах, публичный закон 111-209

Задерживает определенные требования о раскрытии информации в Законе о кредитных картах от 2009 года до 31 января 2011 года, как указано.

Государственный статут

ОБРАТИТЕ ВНИМАНИЕ: Обратите внимание, что резюме следует использовать для общих информационных целей, а не в качестве юридической справки. NCSL не может ответить на вопросы или дать рекомендации гражданам или предприятиям относительно законов и практики подарочных карт и подарочных сертификатов. Если у вас есть вопросы относительно выдачи или погашения подарочной карты или подарочного сертификата или действий розничного продавца, обратитесь в Генеральную прокуратуру вашего штата.

Поле позволяет выполнять полнотекстовый поиск или использовать раскрывающееся меню для выбора состояния.

ОБРАТИТЕ ВНИМАНИЕ: Обратите внимание, что резюме следует использовать для общих информационных целей, а не в качестве юридической справки. NCSL не может ответить на вопросы или дать рекомендации гражданам или предприятиям относительно законов и практики подарочных карт и подарочных сертификатов. Если у вас есть вопросы относительно выдачи или погашения подарочной карты или подарочного сертификата или действий розничного продавца, обратитесь в Генеральную прокуратуру вашего штата.

Законодательство штата

2016 | 2015 | 2014 | 2013 | 2012

2016 Законодательство

Коннектикут

H.B. 5564

Этот счет требует, чтобы подарочная карта с балансом менее 10 долларов была обменена на наличные по запросу держателя карты. Счет применяется к любой карте, материальному объекту или электронной записи, которые (1) демонстрируют согласие эмитента на предоставление товаров или услуг определенной стоимости, отображаемых на карте, объекте или записи или извлекаемых из них; (2) включает микросхему микропроцессора, магнитную полосу или другой способ хранения информации; и (3) предварительно финансируется со значением, которое уменьшается с каждым использованием.Это не относится к предоплаченной карте общего пользования.

Мичиган

H.B. 5590

Запрещает истечение срока действия в течение 10 лет для подарочных карт и подарочных сертификатов.

H.B. 2793

Этот законопроект запрещает залогодержателю покупать, закладывать, получать, продавать или обменивать подарочные карты с балансом более 100 долларов или более 300 долларов в совокупности от любого лица в течение 30-дневного периода.

Нью-Гэмпшир

S.B. 403

Принято Сенатом 3/3/16

Этот законопроект запрещает продажу подарочных сертификатов с истечением срока действия, если номинальная стоимость сертификата не превышает 250 долларов.Законопроект также исключает предоплаченные телекоммуникационные и технологические карты из определения подарочного сертификата в соответствии с Законом о защите прав потребителей.

Нью-Йорк

A.B. 1775

Относится к освобождению от налогов с продаж и использования подарочных сертификатов, электронных подарочных карт и магнитных подарочных карт.

А.Б. 4872

Запрещает продажу подарочных сертификатов и подарочных карт, стоимость которых уменьшается из-за бездействия; и запрещает надбавки и сборы по подарочным сертификатам и подарочным картам.

А.Б. 5030

Уполномочивает уполномоченного по автотранспортным средствам устанавливать подарочные карты для отличительных и специальных номерных знаков.

А.Б. 7467

С.Б. 3106

Поручает уполномоченному по охране окружающей среды создать подарочные карты для лицензий на охоту и рыбалку.

А.Б. 7610

Относится к комиссиям за подарочные карты и подарочные сертификаты, выдаваемые торговцами на товары и услуги.

А.Б. 8550

Требует, чтобы подарочные сертификаты, подарочные карты или кредиты магазина не имели срока действия или уменьшения стоимости с течением времени.

S.B. 4771

Относится к комиссиям по подарочным картам и подарочным сертификатам.

S.B. 6898

Относится к подарочным сертификатам и подарочным картам; в некоторых случаях запрещает истечение срока действия и плату за обслуживание бездействия; и требует, чтобы розничные торговцы по требованию потребителя выкупали остатки на карте на сумму не более 10 долларов США за наличные.

S.B. 7327

Запрещает срок годности подарочных сертификатов.

Пенсильвания

H.B. 385

Включает продажу или выпуск подарочной карты или подарочного сертификата в соответствии с определением этих терминов, который содержит дату истечения срока действия, период времени, по истечении которого срок действия подарочной карты или подарочного сертификата истекает, или любые виды сборов или комиссионных сборов после продажи, включая, но не ограничиваясь к, плату за обслуживание, плату за бездействие или плату за активацию в определении недобросовестной торговой практики.

S.B. 150

Обеспечивает продажу или выдачу подарочной карты или подарочного сертификата, которые содержат дату истечения срока действия или любой вид послепродажной платы или платы, включая, помимо прочего, плату за обслуживание, плату за бездействие, плату за обслуживание счета, плату за обналичивание плата за замену карты, плату за активацию или повторную активацию является запрещенным недобросовестным методом конкуренции в соответствии с Законом о недобросовестной торговой практике и защите прав потребителей от 1976 года с поправками.

Теннесси

H.B.156

С. 923

Требует, чтобы продажа подарочных карт осуществлялась лично, а также невозможности продления и приостановления права на переоформление налоговой лицензии на ведение бизнеса нарушителю.

Вирджиния

H.B. 11

Запрещает продавцу, выдающему подарочный сертификат, выпущенный в Содружестве, (i) взимать плату за обслуживание или плату за бездействие с подарочного сертификата или (ii) выпускать подарочный сертификат, срок действия которого автоматически истекает, уменьшается в стоимости или иным образом становится невозвратным.Подарочные сертификаты должны включать номер телефона или Интернет-адрес, по которому владелец подарочного сертификата может получить информацию о своем доступном балансе. Данная мера применяется к подарочным сертификатам, выданным 1 января 2017 г. или после этой даты.

Западная Вирджиния

H.B. 4736

Добавляет §47-26-2a, касающийся залога подарочных карт; определяет подарочную карту; и ограничивает покупку, получение, продажу или обмен подарочной карты с залогодержателем в залог.

Висконсин

A.B. 761

Не прошел в соответствии с Совместной резолюцией Сената 1 4/13/16

Этот законопроект регулирует продажу и погашение подарочных сертификатов, подарочных карт и аналогичных предметов (подарочные обязательства). Законопроект запрещает: 1) невыполнение действующего обязательства по дарению; 2) продажа обязательства по подарку, срок действия которого истекает; 3) уменьшение стоимости обязательства дарения, за исключением продажной цены товаров или услуг на предъявителя; и 4) уменьшение стоимости обязательства дарения как условие раскрытия стоимости обязательства дарения.Согласно законопроекту, запреты под номерами 2) и 3) выше не распространяются на обязательство по дарению, данное или проданное по цене ниже номинальной стоимости некоммерческой организации, лицу, которое передает обязательство по дарению другому лицу в первую очередь в пользу некоммерческой организации. организации, или к обязательству дарения, выпущенному без вознаграждения. Также согласно законопроекту, если лицо, владеющее бизнесом, намеревается передать право собственности на бизнес или иным образом прекратить вести бизнес, это лицо не может выдавать обязательства по подаркам, которые могут быть погашены в бизнесе, если предполагаемый получатель не согласится выполнить обязательства по подаркам. выдается лицом.Положения законопроекта не применяются к определенным финансовым учреждениям штата в той степени, в которой федеральный закон упреждает или запрещает применение положений законопроекта к определенным финансовым учреждениям, учрежденным на федеральном уровне. Министерство сельского хозяйства, торговли и защиты прав потребителей или окружной прокурор могут обеспечить соблюдение положений законопроекта, подав иск о наложении гражданского штрафа на сумму до 10 000 долларов. Кроме того, законопроект создает частное право на предъявление иска, в соответствии с которым лицо может взыскать большую сумму, в два раза превышающую размер материального ущерба, или 200 долларов за каждое нарушение.

Вайоминг

H.B. 95

Подписано губернатором 3/4/16, Глава 73

Относится к невостребованному имуществу; удаляет запланированную дату отмены положений, связанных с отказом от подарочных сертификатов, карт стоимости торговых точек и кредитных авизо.

Положения и условия LexisNexis

2015 Законодательство

Коннектикут H.B. 6297

Несостоявшееся совместное Благоприятный срок 19.03.15

Запрещает любому ростовщику покупать, продавать или обменивать подарочные сертификаты, как это определено в §3-56a общих положений.

H.B. 6691

Неудачный совместный благоприятный крайний срок 17.03.15

Требует, чтобы, если лицо использует подарочную карту для покупки товаров или услуг, лицо, принимающее подарочную карту в качестве оплаты, по запросу покупателя, должно предоставить покупателю с возвратом денежных средств, равным сумме остатка на подарочной карте после покупки.

H.B. 6811

Failed Joint Благоприятный срок 17.03.15

Относится к возмещению денежных средств по остаткам на подарочных картах; позволяет держателю подарочной карты получить денежное возмещение остатка подарочной карты, если такой баланс составляет менее десяти долларов после покупки, совершенной с помощью карты.

Нью-Джерси

A.B. 3480

Замещен 18.12.14

S.B. 2235

Подписано губернатором 05.02.15, Глава

Отменяет требования к сбору данных о потребителях для определенных подарочных карт.

Нью-Йорк

A.B. 1775

Относится к освобождению от налогов с продаж и использования подарочных сертификатов, электронных подарочных карт и магнитных подарочных карт.

А.Б. 4872

Запрещает продажу подарочных сертификатов и подарочных карт, стоимость которых уменьшается из-за бездействия; и запрещает надбавки и сборы по подарочным сертификатам и подарочным картам.

А.Б. 5030

Уполномочивает уполномоченного по автотранспортным средствам устанавливать подарочные карты для отличительных и специальных номерных знаков.

А.Б. 7467

С.Б. 3106

Принято Сенатом 15.06.15

Поручает уполномоченному по охране окружающей среды создать подарочные карты для лицензий на охоту и рыбалку.

А.Б. 7610

Пройдена сборка 16.06.15

Относится к комиссиям за подарочные карты и подарочные сертификаты, выданные продавцами на товары и услуги.

А.Б. 8550

Требует, чтобы подарочные сертификаты, подарочные карты или кредиты магазина не имели срока действия или уменьшения стоимости с течением времени.

S.B. 4771

Относится к комиссиям по подарочным картам и подарочным сертификатам.

Орегон

H.B. 2543

Позволяет превратить неиспользованные подарочные карты в брошенное имущество. Предусматривает, что, если у эмитента подарочной карты нет адреса владельца подарочной карты, стоимость подарочной карты, предположительно брошенной, подлежит хранению в этом состоянии, если покупка, выпуск или последняя транзакция владельцем подарка карта произошла в этом состоянии.

Пенсильвания

H.B. 385

Включает продажу или выпуск подарочной карты или подарочного сертификата в соответствии с определением этих терминов, который содержит дату истечения срока действия, период времени, по истечении которого срок действия подарочной карты или подарочного сертификата истекает, или любые виды сборов или комиссионных сборов после продажи, включая, но не ограничиваясь к, плату за обслуживание, плату за бездействие или плату за активацию в определении недобросовестной торговой практики.

S.B. 150

Обеспечивает продажу или выдачу подарочной карты или подарочного сертификата, которые содержат дату истечения срока действия или любой вид послепродажной платы или платы, включая, помимо прочего, плату за обслуживание, плату за бездействие, плату за обслуживание счета, плату за обналичивание плата за замену карты, плату за активацию или повторную активацию является запрещенным недобросовестным методом конкуренции в соответствии с Законом о недобросовестной торговой практике и защите прав потребителей от 1976 года с поправками.

Пуэрто-Рико

S.B. 371

Подписано губернатором 19.03.15, Закон № 31

Принимает новый закон, регулирующий продажу и использование подарочных карт, который будет известен как Закон о подарочных картах.

Теннесси

H.B. 156

С. 923

Требует, чтобы продажа подарочных карт осуществлялась лично, а также невозможности продления и приостановления права на переоформление налоговой лицензии на ведение бизнеса нарушителю.

Техас

H.B. 2391

Стало законом без подписи губернатора 17.06.15, Глава 655

Внесены поправки в Кодекс ведения бизнеса и торговли, предусматривающие возврат денежных средств на баланс определенных карт с сохраненной стоимостью после личного погашения, если оставшийся баланс меньше 2,50 долларов США.

Вашингтон

H.B. 1551

Сдано Дом 3.10.15

S.B. 5543

Адреса администрации по вопросам невостребованного имущества. В законопроекте уточняется, что подарочные сертификаты, считающиеся брошенными и соответствующие законам о подарочных сертификатах, не должны регистрироваться как невостребованная собственность.

Вайоминг

H.B. 42

Подписано губернатором 3/4/15, Глава 127

Относится к невостребованному имуществу; изменяет язык, чтобы включить в него карты с сохраненной стоимостью торговца; дает определения; продлевает срок отказа от подарочных сертификатов, карт с сохраненной стоимостью и кредитных авизо; предоставляет исключение; отменяет соответствующие положения.

Положения и условия LexisNexis

2014 Законодательство

Коннектикут

H.B. 5473

Этот счет требует от продавца, принимающего подарочную карту в качестве оплаты товаров или услуг, возмещения наличными, когда покупатель запрашивает его и после покупки на подарочной карте остается менее 1 доллара США. Нарушители подлежат штрафу в размере 100 долларов за первое нарушение, 200 долларов за второе нарушение и 250 долларов за каждое последующее нарушение.

Гавайи

H.B. 2108

Требует, чтобы эмитент подарочной карты держал в доверительном управлении денежные средства, полученные в счет оплаты карты.

Айова

H.F. 2088

Отозвано 25.02.14

Изменяет положения о невостребованной собственности, которые применяются к подарочным сертификатам. В соответствии с действующим законодательством подарочные сертификаты входят в определение «имущество», подлежащее распоряжению невостребованным имуществом. В соответствии с положениями главы 556 Кодекса, законопроект предусматривает, что, несмотря на положения §556.2 Кодекса, определяющие нематериальную личную собственность, которая остается невостребованной владельцем в течение более чем через три года после того, как он стал подлежащим выплате или распространению считается заброшенным, подарочный сертификат, срок действия которого не истекает или не подлежит какой-либо форме пени за просрочку платежа или другого сбора или платы за услуги, остается правомочным для предъявления в течение неопределенного периода времени, и не считается оставленным.

HF 2296

Подписано губернатором 4/10/14, Глава 1089

Предусматривает, что средства, представленные на балансе подарочного сертификата, который не был представлен в течение пяти лет с даты выдачи подарочного сертификата, считаются оставленными, за исключением подарочный сертификат, подлежащий обмену только на товары, срок годности которых не истекает и который не подлежит вычету из номинальной стоимости подарочного сертификата в случае несвоевременного предъявления владельцем подарочного сертификата подарочного сертификата, или с учетом любых других сборов или сервисных сборов, если карта остается не предъявленной, остается в силе и может быть предъявлена в течение неопределенного периода времени, и не подлежит презумпции отказа.

Нью-Джерси

A.B. 2847

Предусматривает, что подарочные сертификаты и карты не имеют срока действия и не содержат платы за бездействие.

А.Б. 3480

Замещен 18.12.14

S.B. 2235

Сдано обоим домам 18.12.14

Отменяет требования к сбору данных о потребителях для определенных подарочных карт.

Нью-Йорк

A.B. 1627

Нарушено вето губернатором 17.12.14

S.B. 6574

Заменено 11.06.14

Поручает уполномоченному по охране окружающей среды создать подарочные карты для лицензий на охоту и рыбалку.

А.Б. 4273

С.Б. 2927

Создает преступление в виде преступной практики с помощью устройства доступа, включая подарочную карту.

А.Б. 5907

Уполномочивает уполномоченного по автотранспортным средствам устанавливать подарочные карты на туалетные столики.

Пуэрто-Рико

S.B. 371

Принят Сенатом 21.01.14

Принимает новый закон, регулирующий продажу и использование подарочных карт, который будет известен как Закон о подарочных картах.

Вайоминг

H.B. 131

Отозвано 13.02.14

Относится к невостребованному имуществу; включает электронные подарочные карты в определение нематериального имущества; продлевает срок отказа от подарочных сертификатов, электронных подарочных карт и кредитных авизо.

2013 Законодательство

Колорадо

H.B. 1102

Подписано губернатором 15.03.13, Глава 44