Срок сдачи декларации енвд: состав, сроки сдачи, штрафы — Контур.Бухгалтерия

В налоговую |

||

| Среднесписочная численность | Отдельный отчёт сдавать не нужно, с 2021 он вошёл в РСВ за год | |

| Расчёт по страховым взносам |

До 1 февраля — за 2020 год До 30 апреля — за 1 квартал 2021 года До 30 июля — за полугодие До 1 ноября — за 9 месяцев |

Отчёт о страховых взносах на пенсионное, медицинское и социальное страхование, которые вы платите за сотрудников в налоговую. Подробнее о РСВ читайте в статье. |

| 6-НДФЛ |

До 1 марта — за 2020 год До 30 апреля — за 1 квартал 2021 года До 31 июля — за полугодие До 1 ноября — за 9 месяцев |

Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в тот период, за который нужно отчитаться. |

| 2-НДФЛ | Отдельный отчёт сдавать не нужно, с 2021 он вошёл в 6-НДФЛ за год | Не нужно сдавать, если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2020 году. Подробнее о 2-НДФЛ читайте в статье. |

В пенсионный фонд |

||

| Отчёт СЗВ-Стаж за 2020 год | До 1 марта 2021 года. | Новый отчёт о стаже сотрудников. Его нужно сдавать раз в год. |

| Отчёт СЗВ-М в ПФР | Ежемесячно до 15 числа — за предыдущий месяц. Если дата выпадает на выходной или праздник, то срок переносится на следующий рабочий день. | Отчёт со списком всех работающих у вас сотрудников. |

| Отчёт СЗВ-ТД | Не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 15 числа следующего месяца. |

Отчёт о трудовой деятельности сотрудников. На его основании ПФР будет формировать электронные трудовые книжки. |

В фонд социального страхования |

||

| Отчёт 4-ФСС |

До 20 января на бумаге, до 25 января в электронном виде — за 2020 год. До 20 апреля на бумаге, до 26 апреля в электронном виде — за I квартал. До 20 июля на бумаге, до 26 июля в электронном виде — за полугодие. До 20 октября на бумаге, до 26 октября в электронном виде — за 9 месяцев. |

Отчёт о взносах на травматизм сотрудников, которые вы платите в ФСС. |

| Только для ООО — подтвердить основной вид деятельности | До 15 апреля 2021 года |

Основной вид деятельности — тот, от которого организация в 2020 году получила больше всего доходов. ИП не подтверждают вид деятельности, а ставка взносов на травматизм определяется по основному коду ОКВЭД. |

От него зависит ставка взносов на травматизм за сотрудников. Читайте в статье, как заполнить подтверждение.

От него зависит ставка взносов на травматизм за сотрудников. Читайте в статье, как заполнить подтверждение.Истекает срок сдачи декларации по ЕНВД за I квартал

Налоговики проинформировали о приближении срока сдачи отчетности по ЕНВД за I квартал 2020 года. Декларация по ЕНВД за указанный период должна быть направлена в ИФНС не позднее 20 июля 2020 года.

Декларация представляется по форме, утв. приказом ФНС от 26.06.2018 № ММВ-7-3/414@. Декларация сдается в налоговую инспекцию по месту постановки на учет в качестве плательщика ЕНВД.

Уплатить налог необходимо до 25 числа месяца, следующего за отчетным периодом. Поскольку срок уплаты налога выпадает на субботу, то срок уплаты налога переносится. Заплатить единый налог разрешается до 27 июля 2020 года.

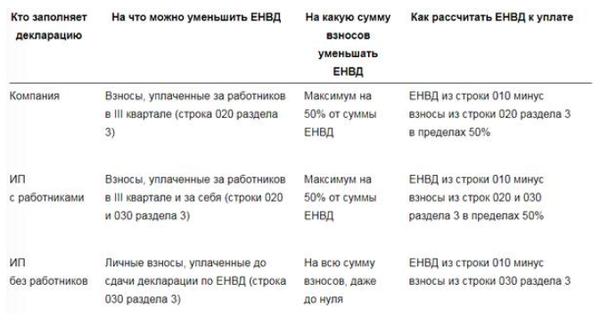

При этом организации и ИП имеют право уменьшить единый налог на сумму страховых взносов при условии уменьшения налога не более чем на 50%. ИП, не использующие наемный труд, могут уменьшить сумму налога на страховые взносы, уплаченные за себя.

ИП, не использующие наемный труд, могут уменьшить сумму налога на страховые взносы, уплаченные за себя.

БУХПРОСВЕТ

Срок действия системы ЕНВД заканчивается 1 января 2021 года (Федеральный закон от 02.06.2016 №178-ФЗ). При этом организации и ИП, ранее применявшие ЕНВД, вправе будут перейти на применение других специальных налоговых режимов. Таких, как УСН, ПСН или НПД. Применять УСН разрешается уже с начала того месяца, в котором была прекращена обязанность по уплате ЕНВД.

Налогоплательщик должен уведомить ИФНС о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Уведомление о переходе на УСН подается по форме, рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы перейти на ПСН, предприниматели подают в налоговую инспекцию заявление по форме, утв. приказом ФНС от 11.07.2017 № ММВ-7-3/544@. Срок направления заявления – не позднее, чем за 10 дней до начала применения ПСН.

Кроме того, ИП, переставшие быть плательщиками ЕНВД, вправе перейти на налоговый режим для самозанятых «Налог на профессиональный доход» (НПД). Уведомление о переходе на НПД направляется ИП в налоговую инспекцию в течение одного месяца со дня постановки на учет в качестве самозанятого. Уведомление формируется и направляется при помощи мобильного приложения «Мой налог».

Уведомление о переходе на НПД направляется ИП в налоговую инспекцию в течение одного месяца со дня постановки на учет в качестве самозанятого. Уведомление формируется и направляется при помощи мобильного приложения «Мой налог».

Заполнить НД по УСН | СБИС Помощь

Заполнить НД по УСНОрганизации и индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, обязаны сдавать в налоговую инспекцию декларацию по УСН.

Срок сдачи

Отчет сдается ежегодно:

- организациями — не позднее 31 марта;

- ИП — не позднее 30 апреля.

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «НД по УСН».

- На титульном листе проверьте, правильно ли указана налоговая инспекция и реквизиты организации.

- Добавьте разделы и заполните показатели. Это можно сделать так же, как в любом другом отчете, но мы рекомендуем воспользоваться мастером:

- Нажмите «Заполнить упрощенно».

- Выберите объект налогообложения и укажите ставку.

- Нажмите , заполните страховые взносы и выплаты.

- Укажите местонахождение (код ОКТМО) и ставку налога. Если они менялись в течение года, установите флаг «Адрес менялся в течение года» или «Менялась в течение года».

- Заполните данные о доходах и расходах нарастающим итогом.

Если организация платит торговый сбор, установите флаг «Являюсь плательщиком торгового сбора» и заполните доходы от этой деятельности.

Чтобы заполнить «Целевое использование имущества в рамках благотворительной деятельности», разверните блок, нажмите «+Поступление» и укажите данные.

- Нажмите «Заполнить» — указанные данные будут внесены в поля декларации.

- Нажмите «Заполнить упрощенно».

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

- В разделе «ФНС» создайте отчет «НД по УСН».

- На титульном листе проверьте, правильно ли указана налоговая инспекция и реквизиты организации.

- Добавьте разделы и заполните показатели.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Сроки уплаты и сдачи деклараций по ЕНВД в 2020 году

Расскажем о сроках сдачи деклараций по ЕНВД в 2020 году и сроках уплаты “вмененного” налога, в том числе в период нерабочих дней, карантина и коронавируса в 2020 году. Что изменилось в данной части?

Что изменилось по ЕНВД в 2020 году

Основных изменения с 2020 года два:

- На “вмененке” не вправе работать розничные продавцы лекарств, обуви, меховой одежды и изделий из натурального меха с обязательной маркировкой;

- Коэффициент-дефлятор К1 на 2020 год установили на уровне 2,005 (в 2019 году – 1,915).

При этом напомним, что организации и ИП все еще могут добровольно перейти на систему налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД) по определенным видам деятельности при условии, что данный специальный налоговый режим будет введен органами местного самоуправления в регионе, в котором ведется такая деятельность (ст. 346.26, п. 1. ст. 346.28 НК РФ).

Организации и ИП, соответствующие требованиям, закрепленным в ст. 346.26 НК РФ, и вставшие на учет в качестве плательщика единого налога (п. 2 ст. 346.28 НК РФ) обязаны соблюдать срок сдачи ЕНВД и срок уплаты ЕНВД, установленные гл. 26.3 НК РФ.

Отчетность (ЕНВД): сроки сдачи в 2020 году

Далее приведем сроки сдачи деклараций по ЕНВД в 2020 году:

| Период | Срок сдачи ЕНВД |

|---|---|

| 4 квартал 2019 года | 20 января 2020 года |

| 1 квартал 2020 года | 20 июля 2020 года (перенос срока из-за нерабочих дней, карантина и коронавируса) |

| 2 квартал 2020 года | 20 июля 2020 года |

| 3 квартал 2020 года | 20 октября 2020 года |

За непредставление налоговой декларации в установленные сроки предусмотрено начисление штрафа в размере 5% от суммы налога, подлежащего уплате в бюджет по данным декларации, за каждый месяц просрочки, но не более 30% от данной суммы налога и не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

1 ст. 119 НК РФ).

Далее расскажем, в какой срок следует уплатить ЕНВД в 2020 году.

ЕНВД: сроки уплаты 2020

Единый налог уплачивается в бюджет ежеквартально не позднее 25-го числа месяца следующего за кварталом (п. 1 ст. 346.32 НК РФ).

Сроки уплаты ЕНВД в 2020 году такие:

| Период | Срок уплаты ЕНВД |

|---|---|

| 4 квартал 2019 года | 27 января 2020 года |

| 1 квартал 2020 года | 27 апреля 2020 года Перенос на 6 мая (общее правило) Перенос на 26.10.2020 (для пострадавших отраслей) |

| 2 квартал 2020 года | 27 июля 2020 года Перенос на 25.11.2020 (для пострадавших отраслей) |

| 3 квартал 2020 года | 26 октября 2020 года |

За несвоевременное перечисление в 2020 году единого налога в бюджет предусмотрено начисление пени на величину задолженности по налогу за каждый календарный день просрочки, начиная со следующего дня, по правилам, установленным п.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса на вменёнке отменил уплату ЕНВД за 2 квартал 2020.Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

За неуплату единого налога предусмотрено начисление штрафа в размере 20% от суммы задолженности по налогу (п. 1 ст. 122 НК РФ). Он грозит при неправильном отражении налога в декларации, приведшем к неуплате налога.

Сроки сдачи отчетности и уплаты налогов за 2017 год (за 4 квартал 2017 г)

Напоминаем вам о сроках предоставления отчетности в контролирующие органы и сроках уплаты налогов за 2017 год (4 квартал 2017 года). Нарушение срока представление налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов.

Сроки сдачи бухгалтерской отчетности за 2017 год

Бухгалтерскую отчетность за 2017 год следует сдать в ФНС не позднее 2 апреля 2018 года.

Также бухгалтерскую отчетность необходимо сдать в органы статистики (Росстат) не позднее 2 апреля 2018 года.

Сроки сдачи сведений о среднесписочной численности работников за 2017 год

Срок подачи сведений о среднесписочной численности за 2017 год – не позднее 22 января 2018 года.

Вновь созданные или реорганизованные организации также должны будут сдать сведения до 20 числа месяца, следующего за месяцем регистрации.

Сроки сдачи декларации по НДС и сроки уплаты НДС за 4 квартал 2017 г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25 января 2018 года.

Срок уплаты НДС за 4-й квартал 2017 г.: 25 января 2018 г., 26 февраля 2018 г., 26 марта 2018 г. (по 1/3 от суммы налога, начисленного за 4 квартал 2017).

Сроки сдачи отчетности по налогу на прибыль за 2017 г. (сроки уплаты налога на прибыль)

Налоговая декларация по налогу на прибыль за 2017 год (4 квартал 2017 года) представляется не позднее 28 марта 2018 года.

Срок уплаты налога на прибыль за 2017 год (4 квартал 2017 года) – не позднее 28 марта 2018 года.

Сроки сдачи расчета по страховым взносам за 4 квартал 2017 г.

Расчет по страховым взносам за 4 квартал 2017 года представляется в ФНС не позднее 30 января 2018 года.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2017 год.

Отправить декларацию по УСН за 2017 г. организациям необходимо не позднее 20 апреля 2018 г.

Отправить декларацию по УСН за 2017 г. индивидуальным предпринимателям необходимо не позднее 3 мая 2018 г. (так как 30 апреля 2018 года выходной день).

индивидуальным предпринимателям необходимо не позднее 3 мая 2018 г. (так как 30 апреля 2018 года выходной день).

Организации и ИП, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 3 мая 2018 года для ИП и до 2 апреля 2018 года для организаций.

Сроки сдачи отчетности и уплаты налогов при применении ЕНВД за 4 квартал 2017 г.

Отправить декларацию по ЕНВД за 4 квартал 2017 г. необходимо не позднее 22 января 2018 г.

Оплатить налог ЕНВД за 4 квартал 2017 нужно не позднее 25 января 2018 г.

Сроки сдачи отчетности 6-НДФЛ и 2-НДФЛ за 2017 год (4 квартал 2017 года).

За 2017 год необходимо сдать справки 2-НДФЛ и квартальную форму 6-НДФЛ

Организациям и индивидуальным предпринимателям необходимо представить в налоговые органы сведения за 2017 год по всем физическим лицам, получившим от организации или ИП облагаемые доходы в течение года, не позднее 2 апреля 2018 года.

Сроки сдачи декларации 3-НДФЛ за 2017 год.

Индивидуальные предприниматели не имевшие сотрудников в 2017 году и не производившие выплаты физическим лицам, представляют налоговую декларацию 3-НДФЛ по своим доходам за 2017 год не позднее 3 мая 2018 года.

Сроки сдачи отчетности и уплаты налога на имущество за 2017 год.

Налоговая декларация по налогу на имущество за 2017 год представляется не позднее 30 марта 2018 года.

Плательщиками налога на имущество являются компании имеющие на балансе имущество, срок оплаты налога не позднее 30 марта 2018 года.

Сроки сдачи отчетности и уплаты по земельному налогу за 2017 год.

Отправить декларацию по земельному налогу за 2017 год необходимо не позднее 1 февраля 2018 г.

Оплатить земельный налог за 2017 год нужно не позднее 10 февраля 2018 г.

Сроки сдачи отчетности и уплаты по транспортному налогу за 2017 год.

Отправить декларацию по транспортному налогу за 2017 год необходимо не позднее 1 февраля 2018 г.

Оплатить транспортный налог за 2017 год нужно не позднее 1 февраля 2018 г.

Сроки сдачи единой упрощенной декларации за 2017 год.

Налоговая единая упрощенная декларация за 4 квартал 2017 года представляется не позднее 22 января 2018 года

Сдают данную декларацию только в том случае, если одновременно:

– не было движения денежных средств на расчетных счетах и в кассе;

– не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Отправить отчетность в ФНС через интернет

Сроки сдачи отчетности в фонды и уплаты страховых взносов за 4 квартал 2017 годаИндивидуальные предприниматели, у которых есть наемные работники, а так же все организации ежемесячно должны уплачивать страховые взносы и ежеквартально (ежемесячно) сдавать отчетность в контролирующие органы. Если в отчетном квартале не начислялись страховые взносы и зарплата, то необходимо будет сдать нулевую декларацию.

Срок сдачи отчетности в ФСС за 4 квартал 2017 года.

С 2017 года в ведении ФСС остаются взносы на профзаболевания и травматизм. Отчетность в ФСС с 1-го квартала 2017 года сдается в сокращенной форме.

В бумажном виде сдается не позднее 22 января 2018 г.

В электронном виде сдается не позднее 25 января 2018 г.

В ФСС так же необходимо предоставить подтверждение основного вида деятельности не позднее 16 апреля 2018 года. В данный комплект входит:

– Заявление с указанием основного вида деятельности

– Справку-подтверждение основного вида экономической деятельности с расчетом

– Копию пояснительной записки к бухгалтерской отчетности за 2017 год. (Малые предприятия не представляют пояснительную записку)

Отправить отчетность в ФСС через интернет

Срок сдачи отчетности в ПФР за 2017 год (4 квартал 2017 года).

Ежемесячная отчетность СЗВ-М:

Отчетность по форме СЗВ-М необходимо предоставлять до 15 числа начала месяца, следующего за отчетным. Сроки сдачи в 1 квартале 2018 года:

СЗВ-М за декабрь 2017 года – не позднее 15 января 2018 года

СЗВ-М за январь 2018 года – не позднее 15 февраля 2018 года

СЗВ-М за февраль 2018 года – не позднее 15 марта 2018 года

Сроки сдачи формы СЗВ-СТАЖ за 2017 год.

Сведения о страховом стаже застрахованных лиц за 2017 год необходимо отправить не позднее 1 марта 2018 года.

Сроки сдачи формы ОДВ-1 за 2017 год.

Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета за 2017 год необходимо отправить не позднее 1 марта 2018 года.

Отправить отчетность в ПФР через интернет

Сроки уплаты страховых взносов в фонды

ИП (работодатели) и организации ежемесячно должны уплачивать страховые взносы до 15 числа месяца, следующего за месяцем начисления взносов. Если 15 число нерабочий день, то срок окончания считается ближайший рабочий день.

Сроки оплаты взносов в фонды за 4 квартал 2017 г. до 15 ноября (за октябрь), до 15 декабря (за ноябрь), до 15 января (за декабрь).

Возникают трудности при подготовке отчетности? Или нужна помощь в сдаче отчетности через интернет? Позвоните нам или заполните заявку и наши бухгалтера подготовят и сдадут отчетность за Вас!

Какой срок сдачи декларации и уплаты налогов по ЕНВД?

Срок уплаты ЕНВД и срок сдачи отчетности по налогу в рамках данного спецрежима не совпадают. Далее мы расскажем, кто и в какие сроки сдает отчетность по ЕНВД, а также опишем порядок расчета и уплаты налога.

Срок действия режима ЕНВД и порядок исчисления налога

На такой специальный режим налогообложения налогоплательщики переходят по собственному желанию, если соблюдены требования, установленные ст. 346.26 Налогового кодекса РФ, в частности:

- вид деятельности хозсубъекта входит в перечень допускающих использование этого спецрежима;

- количество сотрудников хозсубъекта — не более 100;

- доля участия других юрлиц в составе хозсубъекта не превышает 25%;

- введение данного спецрежима согласовано соответствующим органом власти на территории ведения деятельности или по местонахождению хозсубъекта и т. д.

Более подробно об этих и иных ограничениях читатель может узнать из нашей статьи Кто может применять и платить ЕНВД — условия и ограничения.

Хозсубъект может по собственной инициативе отказаться от использования такого спецрежима (см. статью Как происходит снятие с учета ЕНВД — заявление об отказе). Кроме того, территориальный орган ФНС РФ может автоматически перевести хозсубъекта на общую систему налогообложения при нарушении им упомянутых выше требований и несоответствии регламентированным законом критериям.

Что же касается отмены возможности использования такой системы налогообложения в будущем, то согласно закону «О внесении изменений…» от 02.06.2016 № 178-ФЗ данный спецрежим будет отменен с 01.01.2021 (подробнее об этом читайте в статье Отменят ли ЕНВД и когда?).

Сумма названного налога к уплате исчисляется как произведение налоговых базы и ставки (по общему правилу она равна 15%) за вычетом суммы страховых взносов.

Кто сдает ЕНВД

В 2018 — 2019 году сроки сдачи декларации и уплаты ЕНВД не изменились в сравнении с предыдущими. К субъектам, которые обязаны сдавать по нему отчетность, относятся:

- юрлица и ИП, в данный момент использующие указанный спецрежим;

- юрлица и ИП, отказавшиеся от применения данного специального режима в предыдущий налоговый период;

- юрлица и ИП, переведенные налоговым органом на иную систему налогообложения по собственному предписанию.

Срок подачи отчетности: до какого числа сдавать, когда сдается ЕНВД за 4-й квартал, нужна ли специальная таблица для определения срока

Сдачи декларации по ЕНВД производится по 20-е число первого месяца после квартала, по итогам которого представляется отчетная документация.

Аналогичный срок сдачи ЕНВД предусмотрен и для всех хозсубъектов независимо от их юридического статуса.

Определить срок сдачи ЕНВД в 2018 — 2019 году совсем несложно, для этого не требуются специальные графики и таблицы. Сдать отчетность нужно:

- до 20 апреля, июля, октября того же года — за I, II, III кв. текущего года соответственно;

- до 20 января последующего года — за IV кв. текущего года.

Сроки оплаты ЕНВД: до какого числа оплатить, до какого числа следует уплатить ЕНВД за 4-й квартал

Срок уплаты налога ЕНВД регламентируется налоговым законодательством таким образом: по 25-е число первого месяца нового квартала, наступающего за отчетным, указанный налог должен быть перечислен. Срок оплаты ЕНВД в 2018 — 2019 году установлен в соответствии с этой нормой.

Сроки уплаты ЕНВД в 2018 — 2019 году за последний квартал — до 25 января следующего года включительно. Сроки сдачи отчетности ЕНВД в этом случае точно так же определяются общими правилами п. 3 ст. 346.32 НК РФ, т. е. сдать декларацию нужно до 20-го числа первого месяца после отчетного квартала.

Можно ли платить ЕНВД ежемесячно и до какого числа

Периодом отчетности в рамах данного спецрежима признается квартал, и, соответственно, налог должен быть уплачен по результатам отчетного периода, т. е. раз в квартал, а не на ежемесячной основе.

Вместе с тем, если хозсубъект отказался от ЕНВД или был автоматически переведен на иной режим налогообложения, расчет суммы налога производится за фактическое количество дней месяца, в котором был осуществлен отказ от спецрежима (п. 10 ст. 346.29 НК РФ).

Срок подачи ЕНВД-2

Заявление по такой форме (утв. приказом ФНС России от 11.12.2012 № ММВ-7-6/941@) представляется ИП в территориальный орган ФНС РФ для регистрации перехода на соответствующий спецрежим. Юрлица в этой ситуации используют ЕНВД-1.

Указанное заявление надлежит подать в срок, не превышающий 5 дней с момента начала фактической деятельности на спецрежиме (п. 3 ст. 346.28 НК РФ).

***

Итак, предельным сроком уплаты ЕНВД является 25-е число месяца, следующего за периодом отчетности. Этим же правилом надлежит руководствоваться, определяя, до какого числа оплата ЕНВД должна быть осуществлена по итогам года.

Срок же для представления соответствующей декларации не идентичен сроку уплаты ЕНВД. Данная обязанность по представлению отчетной документации подлежит исполнению налогоплательщиком до 20-го числа первого за отчетным кварталом месяца.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Аутсорсинг бухучёта в Челябинске I УЦК

Декларация 3-НДФЛ, сдача налоговых деклараций

Не секрет, что от своевременной сдачи налоговых деклараций зависит бесперебойная работа каждой организации, так как в случае не сдачи, либо несвоевременной сдачи соответствующих деклараций и отчетов, налоговые органы могут заблокировать расчетный счет организации.

Более того, учитывая, что с недавнего времени наши налоговые органы используют многочисленные автоматезированные комплексы, они проверяют правильность составления всех форм отчетности по показателям из разных деклараций. Также, мы хотим обратить ваше внимание на безопасные среднеотраслевые значения по прибыли в зависимости от вашей выручки, долю вычетов по НДС. Большинство владельцев малого и среднего бизнеса уже сталкиваются с тем, что все чаще им, как налогоплательщикам присылают письма с требованием пояснений по данным в декларациях.

3-НДФЛ

Налог на доходы физических лиц, в большинстве случаев, у работающих граждан удерживается из заработной платы. Но существуют и другие случаи, когда граждане обязаны самостоятельно заполнять и подавать декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) в налоговую инспекцию по месту своей регистрации.

Вы обязаны задекларировать свой доход, если вы:

продали недвижимое имущество, которое было получено вами в порядке наследования, дарения, приватизации, и находилось в вашей собственности менее 3 лет;

продали недвижимое имущество, которое было получено в иных случаях (приобретение) и находилось в вашей собственности менее 5 лет;

продали иное имущество (автомобиль), которое было в вашей собственности менее 3 лет;

сдавали в аренду квартиры, комнаты или иное имущество;

получили доход от предпринимательской деятельности;

получили доход от дарения;

получили выигрыш в лотереи и т.д., налог с которых не был удержан налоговым агентом;

получили доход от продажи доли в уставном капитале;

Сроки подачи декларации ENVD в год. Условия доставки и оплаты ENVD. Нулевая декларация для ENVD

Плательщики единого налога на вмененный доход отчитываются за свою деятельность ежеквартально, поэтому для них не существует концепции годового дохода. В этой статье мы разберемся, какая форма используется декларация ЕНВД 2017 и как она заполняется.

Отчеты за 4 квартал 2016 года

Декларацию ЕНВД за 4 квартал 2016 года необходимо подать не позднее 20 января 2017 года.Форма данной отчетности утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3 / [email protected]

Обратите внимание: декларация ЕНВД за 1 квартал 2017 года, т.е. с 1 апреля по 20 апреля 2017 года и далее, аренда новой формы, которую вы найдете ниже.

Декларация ЕНВД за 4 квартал 2016 года мало чем отличается от новой, которая вступит в силу после конца 1 квартала 2017 года, поэтому ее можно использовать в качестве модели в будущем.

Титульный лист декларации заполняется налогоплательщиком, за исключением правого нижнего поля. Вверху страницы укажите ИНН и КПП организации (ИП – только ИНН).

В поле «Номер исправления» при подаче первичной декларации напишите «0–». Если позже будет подана уточненная отчетность, то в зависимости от того, на каком счету она будет, укажите «1–», «2–» и т. Д.

Налоговый период в декларации для каждого квартала будет разным:

- 21 – за 1 квартал;

- 22 – за 2 квартал;

- 23 – за 3 квартал;

- 24 – за 4 квартал.

В нашем случае проставляется код 24. Кроме того, необходимо указать отчетный год, к которому относится налоговый период, т.е. 2016 год.

Обратите особое внимание на поле «по месту регистрации (код)». Дело в том, что плательщик ЕНВД отчитывается в инспекции по месту нахождения деятельности, а не о регистрации ИП или ООО. Место нахождения и место регистрации могут совпадать, тогда они относятся к юрисдикции одной проверки. Если налогоплательщик зарегистрирован в одной инспекции, а действует на ЕНВД на территории, находящейся под юрисдикцией другой ИФНС, то он регистрируется в двух налоговых органах.

Код места прописки выбирается из Приложения № 3 к инструкции по заполнению, в частности:

- 120 – по месту жительства ИП;

- 214 – по месту нахождения российской организации, если она не принадлежит к крупнейшим налогоплательщикам;

- 310 – по месту нахождения российской организации;

- 320 – по месту нахождения индивидуального предпринимателя.

В разделе 1 указывается сумма налога, подлежащего уплате в бюджет, т.е.е. уже уменьшены страховыми взносами для индивидуальных предпринимателей и / или сотрудников. При этом в форме есть поля для заполнения разных кодов ОКТМО, если вы работаете на ЕНВД в разных местах.

В разделе 2 строку 010 необходимо прописать в соответствии с Приложением № 5 к Порядку заполнения отчетности. Это не код ОКВЭД, например:

- 01 – личные услуги;

- 02 – ветеринарные услуги;

- 03 – услуги по ремонту и обслуживанию автомобилей и др.

Раздел 2 заполняется для каждого места деятельности, поэтому если у вас их несколько (например, несколько торговых точек), но при этом налоговая инспекция одна, то такое же количество листов Раздела 2 составлен.

Обращаем ваше внимание: при ведении деятельности на ЕНВД в местах, относящихся к разным налоговым инспекциям, и сами декларации должны быть разными.

Далее в разделе 2 вводятся данные для расчета платежа по формуле DB * FP * K1 * K2, т.е.е. необходимо указать физический показатель, коэффициенты, региональную налоговую ставку, которая может быть снижена по сравнению со стандартными 15%.

В разделе 3 указываются исчисленные налоговые платежи и страховые взносы, уплаченные за работников и / или индивидуальных предпринимателей за себя. На основании этой информации рассчитывается платеж для уплаты в бюджет.

Пример заполнения

Покажем на примере, как заполнять декларацию ЕНВД для ИП.Если предприниматель работает в одиночку, то он вправе уменьшить начисленный за четвертый квартал налог на всю сумму взносов, уплаченных за себя за этот же период.

ИП Котов Сергей Иванович оказывает услуги по перевозке грузов в городе Мытищи Московской области. Основной код ОКВЭД – 49.41 (Деятельность автомобильного грузового транспорта). Нет сотрудников.

Исходные данные:

- FP – количество Транспортное средство, используемое в деятельности – 1;

- DB – базовая рентабельность по данному виду деятельности – 6000;

- К1 на 2016 год – 1.798;

- К2 (в Мытищах по данному виду деятельности) – 1;

- ставка налога – 15%;

- размер фиксированных страховых взносов, уплаченных в 4 квартале 2016 года – 5 788 руб.

Расчет суммы ЕНВД за 4 квартал 2016 года рассчитывается по формуле: DB * FP * K1 * K2 * 15% * 3 мес. Подставляя наши значения, получаем ((6000 * 1 * 1,798 * 1 * 15%) * 3) = 4854,6 руб., Округляем до 4855 руб.Это сумма начисленного налога, которую мы можем уменьшить на размер уплаченных взносов. Получаем, что 4855 – 5 788

До 25 января 2017 ИП Котов С.И. должен был бы уплатить налог в бюджет, но в нашем случае он равен 0 руб. Отсутствие налоговой задолженности связано с тем, что уплаченные страховые взносы за 4 квартал превышают сумму исчисленного налога.

Новая форма с 1 кв.2017 г.

Чем отличается новая налоговая декларация ЕНВД, которая действует с 2017 г.? Как мы уже писали выше, в объявление теста UTII было внесено несколько изменений.Они вызваны тем, что индивидуальные предприниматели – работодатели с 2017 года получили право уменьшать исчисляемый квартальный налог на размер уплаченных страховых взносов не только за сотрудников, но и за себя. В этом случае налог может быть снижен не более чем на 50%.

Ранее данный порядок уменьшения платежей в бюджет был разрешен только для налогоплательщиков упрощенной системы налогообложения с объектом налогообложения «Доходы», что отражено в ст. Теперь налогоплательщики ГНС доходов и ЕНВД оказались в равных условиях.

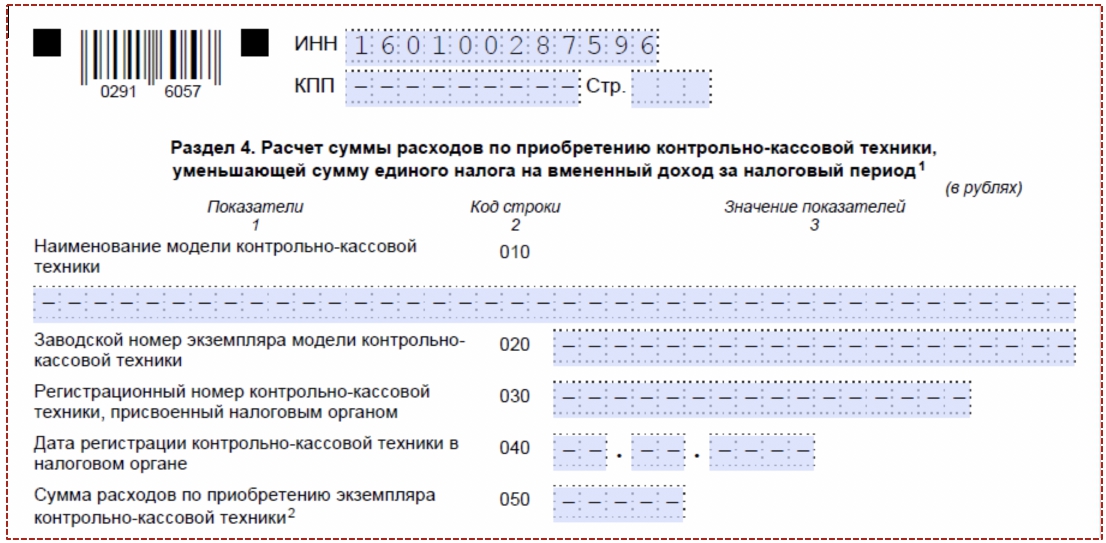

В налоговую декларацию ЕНВД внесены изменения приказом ФНС России от 19 октября 2016 г. № ММВ-7-3 / [email protected] Рассмотрим подробнее, что именно изменилось.

1. Указаны новые штрих-коды:

- Код 0291 3018 на титульном листе заменен на 0291 4015;

- Код раздела 1 0291 3025 заменен на 0291 4022;

- Код 0291 3032 раздел 2 заменен на 0291 4039.

- Код 0291 3049 раздел 3 заменен на 0291 4046.

2. В разделе 3 «Расчет суммы единого налога на вмененный доход за налоговый период» изменена формула расчета налога, в связи с тем, что работодатели – индивидуальные предприниматели теперь могут учитывать сумму вкладов оплачены сами за себя.

3. В Приложении № 2, определяющем порядок представления налоговой декларации по единому налогу на вмененный доход по отдельным видам деятельности в электронном виде, внесены изменения в таблицу 4.1.

4. В таблице 4.14 электронной формы отчетности появилась формулировка фразы «Размер страховых взносов, уплачиваемых индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере». изменен на «Размер страховых взносов, уплачиваемых индивидуальным предпринимателем в фиксированном размере по обязательному пенсионному страхованию и по обязательному медицинскому страхованию».

Дело в том, что с 2017 года фонды перестали собирать страховые взносы с предпринимателей и сотрудников, поэтому концепции отчислений в Пенсионный фонд и ФОМС больше не существует.Теперь страховые взносы собирает инспекция Федеральной налоговой службы по месту регистрации налогоплательщика.

5. В Приложении № 3, которое необходимо соблюдать при заполнении отчетности, изменены подпункты 4 – 5 пункта 6.1, касающиеся формулы расчета налога.

ЕНВД – региональный налог, который вводится по решению местных властей. Решив стать плательщиком ЕНВД, вы должны подать уведомление в налоговую инспекцию и зарегистрироваться в качестве плательщика условного исчисления.Далее вы обязаны подать налоговую декларацию ЕНВД и уплатить налог.

Налоговый период для ЕНВД

Налоговый период для ЕНВД составляет квартал. В 2016 году ничего не изменилось, поэтому рассчитывается налог и подается декларация каждые 3 месяца по результатам 1 квартала, полугодия, 9 месяцев и года.

Срок оплаты ЕНВД – до 25 числа месяца, следующего за отчетным кварталом, то есть 25 апреля (за 1 квартал), 25 июля (за 2 квартал), 25 октября (за 3 квартал) и января. 25 (за 4 квартал).В 2016 году ни одна из этих дат не приходится на выходные, поэтому вам необходимо произвести расчет точно в указанную дату. Вы должны заплатить налог в инспекцию по месту регистрации вас как плательщика ЕНВД.

Но на сдачу декларации о вменении отводится меньше времени – она подается раньше срока оплаты. Срок подачи декларации ЕНВД – до 20 числа месяца, следующего за отчетным кварталом. В этом году эти даты также приходятся на рабочие дни, поэтому переносов не предусмотрено.В общем случае, как и в других ситуациях, если дата подачи декларации или оплаты ЕНВД приходится на выходной день, она переносится на следующий рабочий день.

ЕНВД, как и упрощенная система налогообложения, уменьшается на сумму уплаченных страховых взносов в фонды для сотрудников, но не более чем на 50% от суммы взносов. Следует помнить, что речь идет о тех сотрудниках, которые занимаются именно той сферой деятельности, которая подлежит единому налогу.Если сотрудники работают в разных сферах и вы применяете разные налоговые режимы, вам необходимо вести отдельные записи.

Индивидуальные предприниматели, не имеющие наемных работников, также могут уменьшить размер своего фиксированного взноса и, в полном объеме, свой ЕНВД. Сроки доставки и оплаты в 2016 году для них такие же, как для ИП и ООО с сотрудниками.

Штрафы за неуплату и нарушение сроков подачи декларации ЕНВД

Декларацию лучше подавать вовремя.В противном случае вам грозит штраф в размере 5% от неуплаченной суммы налога по данной декларации, но не менее 1000 рублей (статья 119 Налогового кодекса). Однако необходимо помнить, что если вы забыли про декларацию и не подали ее вовремя, но при этом уплатили налог, вам грозит минимальный штраф – 1000 рублей.

Отсутствие просроченной задолженности по ЕНВД полностью не освобождает от санкций, но они не могут взять с вас более 1000 рублей (п.18 постановления Пленума ВАС РФ от 30.07.2013).Если вы опоздали с декларацией и налог не был уплачен, штраф будет рассчитан исходя из 5% ЕНД в декларации, если они превышают 1000 руб. Здесь также следует помнить, что штраф и пени начисляются с истечения срока оплаты ЕНВД, а не с момента окончания срока подачи декларации, которая подается за 5 дней до уплаты вменения, что объясняется в то же постановление Пленума Высшего Арбитражного Суда.

За неуплату налога штраф установлен статьей 122 Налогового кодекса Российской Федерации.Там написано, что за неполную оплату или неуплату с вас взимается 20% от суммы налога. А если налоговые органы докажут, что вы не платили сознательно, санкции увеличатся вдвое – до 40%. Здесь тоже есть важный момент. Эта статья применяется, если налог не уплачен вообще. Если вы опоздали в срок, но все же заплатили налог, пусть и позже, штраф не налагается. В этом случае выплачиваются только проценты. Об этом, в частности, говорится в письме Минфина России от 26 сентября 2011 г.03-02-07 / 1-343, цитата: «несвоевременная уплата налога влечет начисление пени без начисления штрафа».

При этом, если вы подали декларацию без искажений и занижения сумм налоговой базы и ваше бездействие выразилось только в том, что вы не перечислили указанную в декларации сумму в бюджет, то штраф также не взимается. по статье 122 Налогового кодекса Российской Федерации. Только пени (п.19 постановления Пленума ВАС от 30 июля 2013 г.57).

Организации и индивидуальные предприниматели на ЕНВД обязаны подавать декларацию на ЕНВД один раз в три месяца. Налоговый период для заявителей составляет квартал, поэтому вам необходимо отчитываться в ФНС после каждого квартала. В статье предлагаем скачать форму декларации на ЕНВД на 2016 и 2017 годы, а также образец заполнения отчета для ООО и для индивидуальных предпринимателей.

Действующая форма декларации ЕНВД действует с начала 2016 года, форма утверждена приказом MMV-7-3 / [email protected] от 04.07.2012, последняя доработка формы – 22.12.2015. Этот бланк декларации необходимо подать последний раз в 4 квартале 2016 года.

За 1 квартал 2017 года необходимо подать декларацию по ЕНВД по новой форме, утвержденной приказом ФНС России ММВ-7-3 / 574 от 19 октября 2016 года, изменения носят технический характер. , в частности, изменены штрих-коды на страницах формы. Эту форму можно бесплатно скачать в формате excel по ссылке ниже.Заполненный образец декларации представлен для бесплатного скачивания внизу статьи.

Режим ЕНВД предусматривает уплату единого налога на вмененный доход, и это обязательство не зависит от результата работы, налог уплачивается в зависимости от установленных значений в МО, где осуществляется деятельность (базовая доходность , физические показатели, коэффициенты, учитывающие различные факторы). Есть обязательство платить налог вне зависимости от результатов работы.Уплатить налог и заполнить декларацию по ЕНВД необходимо до момента поступления уведомления в ФНС установленной формы (ЕНВД-3 для организаций и ЕНВД-4 для ИП) о снятии с учета в качестве плательщика ЕНВД.

Место подачи деклараций ЕНВД – либо в отделении ФНС по месту нахождения, либо по месту нахождения организации (место жительства ИП). Если деятельность осуществляется в нескольких МО, то декларация подается либо по адресу, указанному в заявлении о проведении в первую очередь, либо в каждое отделение ФНС, если отдельные МО обслуживаются разными ФНС.Этот момент лучше уточнять напрямую в ФНС, так как мнение контролирующих органов в каждом отдельно взятом регионе может отличаться.

Срок декларирование ЕНВД – 20-е число первого месяца квартала, следующего за отчетным кварталом, то есть 20 апреля, июля, октября, января.

Срок сдачи в 2017 году:

- 20 января – за 4 квартал 2016 года;

- 20 апреля – за 1 квартал 2017 года;

- 20 июля – за 2 квартал 2017 года;

- 20 октября – за 3 квартал 2017 года.

Образец заполнения декларации ЕНВД в 2017 году

Декларация ЕНВД представлена на четырех листах: заголовок и три раздела.

Сначала необходимо заполнить второй раздел, затем третий, первый и титульный лист. Эта последовательность связана с необходимостью использования индикаторов, заполненных ранее в других разделах. Титульный лист формируется в последнюю очередь по той причине, что в нем есть поле для указания общего количества листов декларации, этот показатель можно найти только после заполнения всех разделов.

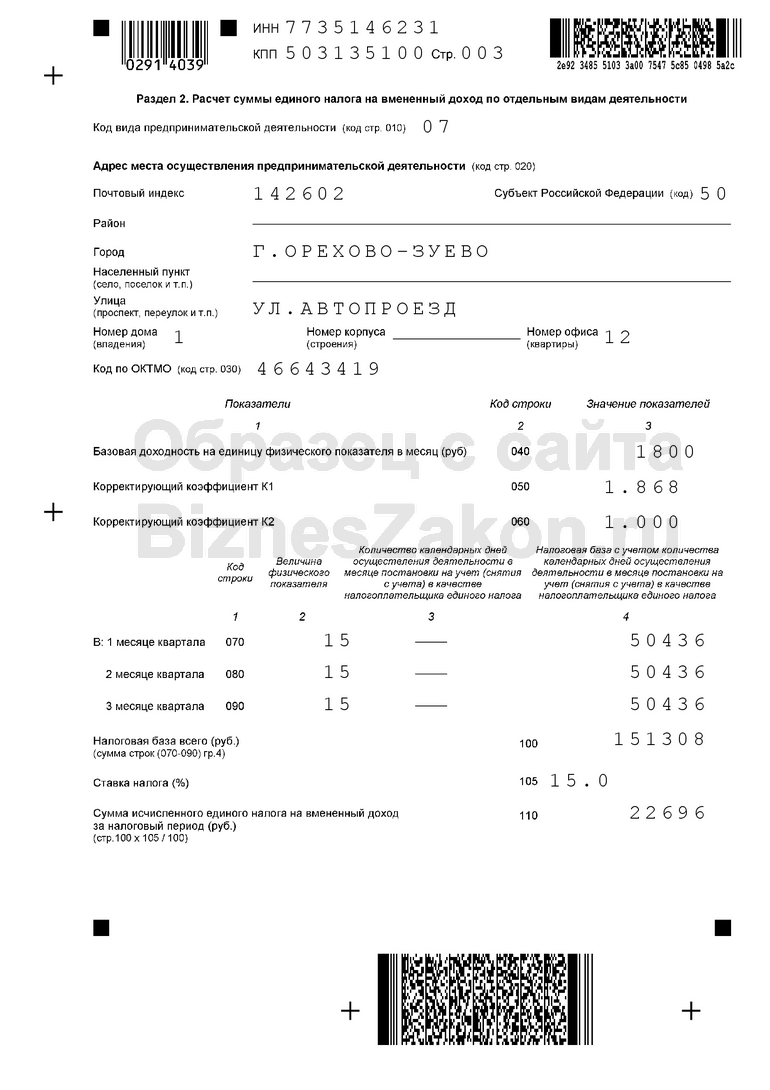

Заполнение второго раздела декларации ЕНВД

Этот раздел заполняется для каждого вида деятельности в вмененном режиме и для каждого ОКТМО. Если ИП или ООО занимается одним видом деятельности в одном МО, то нужно заполнить только один лист.

Построчное заполнение раздела 2:

Линия № | Чем заливать |

| Код, соответствующий виду осуществляемой деятельности (Приложение 5 Порядка заполнения) | |

| Адрес, соответствующий месту ведения указанного направления деятельности.В том числе код русского предмета из Приложения 6 к Порядку. | |

| ОКТМО, где ведутся работы. | |

| Показатель базовой рентабельности, соответствующий направлению деятельности, указанному на странице 010. | |

| Коэффициент, установленный в качестве дефлятора для года, к которому относится период, за который заполняется декларация ЕНВД. Фактическое значение на 2016 год составляет 1,798. | |

| Фактор, регулирующий базу с учетом различных факторов, влияющих на деятельность. Устанавливается по региону в зависимости от местных условий, может варьироваться от 0,005 до 1. | |

| Физический показатель за каждый месяц квартала. На каждый месяц количество кал. Установлены дни применения режима ЕНВД. Если в каком-то месяце ИП или организация начали работать на ЕНВД или были исключены из реестра, то база за этот месяц будет рассчитана с учетом фактических дней работы в вмененном режиме. Сумма налоговой базы заносится за каждый месяц в последнюю колонку. Расчет для страницы 070 следующая страница 040 * страница 050 * страница 060 * физический показатель со страницы 070 * (количество дней со страницы 070 / количество дней в месяце). Расчет для страниц 080 и 090 выполняется таким же образом. | |

| 100 | Показатели ежемесячной налоговой базы суммированы. |

| 105 | Налоговый кодекс РФ устанавливает ставку 15%, регион вправе снизить ее до 7.5%. |

| 110 | Расчет ведется следующим образом п.100 * п.105. |

Заполнение третьего раздела декларации ЕНВД

На основании результатов, полученных на странице 110 раздела 2, раздел 3 заполнен.

В этом разделе 5 строк, вверху нужно указать, является ли налогоплательщик работодателем – поставить 1 или 2.

Работодатели могут уменьшить подлежащий уплате налог на размер страховых взносов для сотрудников, но не более чем на 50%.В поле 020 вводится сумма уплаченных взносов за 4 квартал 2016 года.

Индивидуальные предприниматели без сотрудников могут снизить для себя налог на фиксированные взносы. В поле 030 заносится часть взноса, уплаченная в 4 квартале 206 года.

В поле 040 учитывается общая сумма налога к уплате с учетом уменьшения страховых взносов:

- если поле 005 содержит 1, то нужно вычесть показатель поля 020 из показателя поля 010, и результат должен быть больше 50% от страницы 010;

- , если в поле 005 указано 2, нужно вычесть p.030 со страницы 010, и результат должен быть равен 0 или быть положительным.

Завершение первой секции

В разделе 1 декларации ЕНВД необходимо указать налог, который будет зачислен в бюджет за квартал по каждому ОКТМО. Если деятельность осуществляется в одном регионе, то нужно перевести налог из поля 040 третьего раздела декларации в поле 020 и указать ОКТМО из раздела 2 в поле 010.

Если регионов несколько, то строки 010 и 020 заполняются дополнительно.В этом случае налог, указываемый в поле 020, рассчитывается по следующей формуле: страница 040 раздел 3 * (страница 110 для этого ОКТМО раздел 2 / страница 010 раздел 2).

Заполнение титульного листа

Титульный лист оформлен стандартным образом. Коды для заполнения берутся из приложений к порядку заполнения. Если в периоде организация проводила реорганизацию или ликвидацию, то вам необходимо заполнить соответствующие поля. Если такие действия не производились, то поля остаются пустыми.

Вы можете подать декларацию по ЕНВД в ФНС либо лично (ИП или руководитель организации), либо через представителя, на которого оформлена доверенность или иной документ, предписывающий выполнение данного действия.

Скачать бесплатный образец

Декларация по форме ЕНВД 2017 скачать бесплатно в excel -.

Декларация об образце заполнения ЕНВД для ИП -.

Все организации и индивидуальные предприниматели, использующие данный специальный режим, обязаны своевременно подавать декларацию ЕНВД за 4 квартал 2017 года.Чтобы избежать штрафов за просрочку, прочитайте все о сроках в этой статье.

При подаче отчетности по ЕНВД за последний год учитывать перенос сроков. В январе вы можете отчитаться за 4 квартал через два дня.

Сроки подачи декларации ЕНВД за 4 квартал 2017 года

Отчетный период для ЕНВД составляет квартал. Отчитаться необходимо не позднее 20 числа месяца, следующего за отчетным кварталом (п.3 ст. 346.32 Налогового кодекса РФ). Это единый срок подачи деклараций в рамках вмененного особого режима. Нет отдельных сроков подачи бумажной и электронной отчетности, как, например, для отчетности в ФСС.

Extreme срок подачи декларации ЕНВД за 4 квартал 2017 года – 22 января 2018 года (перенесен с 20 января). Это рабочий день. Следовательно, контрольная дата не переносится.

В электронном виде декларацию необходимо сдать в обязательном порядке, если среднесписочная численность сотрудников поверенного за последний год составляет от 100 человек.

Отчетность должна подаваться в каждую инспекцию, в которой организация числится плательщиком ЕНВД. Если деятельность осуществляется на территории нескольких муниципальных образований, подчиненных одной инспекции, то необходимо подать одну декларацию с заполнением раздела 2 для каждого муниципального образования (каждый код ОКТМО).

Штрафы за несвоевременную сдачу отчетности по ЕНВД за 4 квартал 2017 года

Ответственность за несвоевременную подачу декларации ЕНВД регулируется статьей 119 Налогового кодекса Российской Федерации.Согласно этой норме, размер штрафа за непредставление декларации до 20 октября 2017 года включительно составит 5% от суммы налога, указанной в декларации. Штраф уплачивается за каждый полный или неполный месяц просрочки с даты, установленной для подачи декларации. Штраф рассчитывается из разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически зачисленной в бюджет в срок.

По закону размер штрафа не может превышать 30% от суммы налога, указанной в декларации ЕНВД. В случаях, когда у поверенного нет единой налоговой задолженности, штраф за несвоевременную подачу декларации также неизбежен. Но это будет 1000 руб.

Также они будут оштрафованы за несвоевременное заявление по статье 15.5 КоАП РФ. Нарушение сроков сдачи отчетов в проверку по месту регистрации влечет предупреждение или наложение штрафа на должностных лиц в размере от 300 до 500 рублей.

Программа отличия| Экологический дизайн

Студенты завершают свой диплом с отличием в течение осеннего и весеннего семестров на последнем году обучения в ENVD, и им настоятельно рекомендуется начать работу над проектом летом перед последним годом обучения. Студенты, которые будут выпускать учебу в декабре, должны завершить свои дипломные работы весной перед выпуском. Студенты получают в общей сложности 6 кредитов за работу над своим отличным проектом, разделенных между осенними и весенними классами и самостоятельной учебной работой, следующим образом:

| Осень | Пружина | |

|---|---|---|

| Курсовая | 2-х кредитный курс подготовки дипломной работы | 1-кредитный письменный групповой класс |

| Авторы диссертаций | 1-кредит (с кафедрой) | 2 кредита (с кафедрой) |

Курс ENVD осеннего семестра (ENVD 4972) помогает студентам разработать свои исследовательские вопросы и понять их вклад, поддерживает студентов в написании критического введения / литературного обзора своих проектов, устанавливает нормы для стипендий в ENVD, углубляет студентов «Понимание научных знаний и методов в дизайне окружающей среды, создает чувство общности и когорты среди отличников, и приводит к черновику одной из диссертаций.

Кроме того, весенний курс (ENVD 4980) помогает студентам писать и защищать диссертации и готовит их к защите. Эти курсы преподаются одним из членов Совета почестей или в тесной координации с Советом почестей.

Кредитные часы для дипломных работ (ENVD 4979) очень похожи на независимые учебные курсы, проводятся с руководителем дипломной работы и предназначены для того, чтобы как студент, так и кафедра несли ответственность за успехи в работе над диссертацией в течение года.

Поощрение принятия новой декларации национального поставщика

О положительном восприятии последней версии Декларации национального поставщика по обеспечению качества животноводства (LPA NVD), единственной версии, которая в настоящее время принята для всех перемещаемых видов скота, сообщается дочерней компанией Meat & Livestock Australia (MLA), Integrity Systems Company ( ISC).

Версия 0720 LPA NVD доступна с 1 июля 2020 года в рамках ряда изменений, внесенных в LPA NVD в прошлом году, чтобы обеспечить простоту использования австралийской системы целостности, ее ценность для отрасли и поддержку прослеживаемости домашнего скота и доверие потребителей. в австралийском красном мясе.

Изменения, внесенные в ответ на рекомендации SAFEMEAT, включают:

Все виды

- Удаление части C (декларация агента) – раздел, который редко используется в отрасли и не требуется по какой-либо законодательной причине.

- Включение раздела «Destination PIC». Это законодательное требование в Западной Австралии и Тасмании, но не обязательно для других штатов.

Овцы

- Включение раздела о количестве электронных устройств, включенных в груз, для обеспечения обязательного использования электронной идентификации NLIS в Виктории и ее растущего использования в других штатах.

Генеральный директор ISC д-р Джейн Уэтерли заявила, что существенное общение с производителями помогло обеспечить плавный переход к текущей версии.

«В течение последних нескольких месяцев мы наблюдали беспрецедентный уровень заказов на книги, при этом производители хорошо подготовились к крайнему сроку 1 января 2021 года. Ряд торговых центров сообщили о значительном использовании нового NVD в поставках скота с начала года », – сказал д-р Уэтерли.

«Мы также видим, что больше производителей, чем когда-либо, используют электронные NVD (eNVD), что действительно приятно видеть: от примерно 9000 в апреле до пика в почти 18000 eNVD, созданных в ноябре, и почти 10 000 с начала января 2021 года.

«В течение 2020 года ISC провела обширную кампанию по привлечению внимания производителей, чтобы производители знали об этом важном изменении и могли действовать своевременно, чтобы быть готовыми к 1 января.

«Приятно видеть, что большинство производителей отключились и теперь используют новую версию NVD. Это действительно важно, поскольку переводы, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA, а множественные нарушения могут привести к выдаче запросов на корректирующие действия, а это ситуация, которую никто не хочет видеть.«

Высокие объемы заказов в сочетании с возросшим давлением на почтовую систему в результате COVID-19 и рождественского периода привели к шестинедельному периоду возврата заказов на новые печатные копии книг NVD. Печатные копии книг NVD версии 0720 можно заказать бесплатно через учетную запись LPA производителя до 30 июня, а ход доставки отдельных заказов можно отслеживать в этой учетной записи.

По словам доктора Уэтерли, вместо бумажных ПНВ производителям рекомендуется использовать систему eNVD, в которой используется самая последняя версия.

«Использование eNVD – это быстрый, простой и точный способ комплектования партий скота по мере необходимости, без необходимости ждать прибытия новых книг по NVD», – сказал д-р Уэтерли.

«Производители могут получить доступ к eNVD через свою учетную запись LPA. В качестве альтернативы те производители, которые имеют доступ к eNVD через стороннее программное обеспечение, могут продолжать использовать этот метод для создания накладных документов текущей версии. Полный список поставщиков программного обеспечения и программ, которые интегрируют eNVD, доступен на веб-сайте ISC.

«ISC постоянно пересматривает и обновляет функции eNVD, чтобы сделать его еще более удобным для пользователя.

«Значительное исследование пользователей для разработки полной автономной возможности eNVD было проведено и близится к завершению. В настоящее время исследуется ряд решений для обеспечения автономного доступа к системе eNVD, включая, помимо прочего, мобильные приложения, передачу данных по Bluetooth, а также уведомления по SMS и электронной почте ».

В практическом руководстве по eNVDISC описаны шаги, необходимые для заполнения eNVD с использованием системы eNVD, в том числе, как заполнить накладные с помощью системы, если доступ в Интернет недоступен на месте загрузки.

Служба поддержки ISC, с которой можно связаться по телефону 1800 683 111, также может помочь производителям, у которых нет доступа к своим учетным данным LPA и / или устройству / компьютеру с подключением к Интернету, путем создания партий eNVD от их имени.

Для получения дополнительной информации и помощи в отношении LPA NVD и eNVD, пожалуйста, свяжитесь со службой поддержки ISC по телефону 1800 683 111.

Поощрение принятия новой декларации национального поставщика

ПОЛОЖИТЕЛЬНОЕ принятие последней версии Декларации национального поставщика по обеспечению животноводства, единственной версии, которая в настоящее время принята для всех перемещаемых видов скота, сообщает дочерняя компания Meat & Livestock Australia, компания Integrity Systems.

Версия 0720 LPA NVD доступна с 1 июля 2020 года в рамках ряда изменений, внесенных в LPA NVD в прошлом году, чтобы обеспечить простоту использования австралийской системы целостности, ее ценность для отрасли и поддержку прослеживаемости домашнего скота и доверие потребителей. в австралийском красном мясе.

Изменения, внесенные в ответ на рекомендации SAFEMEAT, включают:

- Удаление части C (Декларация агента) – раздел, который редко используется в отрасли и не требуется по какой-либо законодательной причине.

- Включение раздела «Destination PIC». Это законодательное требование в Западной Австралии и Тасмании, но не обязательно для других штатов.

Генеральный директор ISC д-р Джейн Уэтерли заявила, что существенное общение с производителями помогло обеспечить плавный переход к текущей версии.

«В течение последних нескольких месяцев мы наблюдали беспрецедентный уровень заказов на книги, при этом производители хорошо подготовились к крайнему сроку 1 января 2021 года. Ряд торговых центров сообщили о значительном использовании нового NVD в поставках скота с начала года », – сказал д-р Уэтерли.

«Мы также видим, что больше производителей, чем когда-либо, используют электронные NVD (eNVD), что действительно приятно видеть: от примерно 9000 в апреле до пика в почти 18000 eNVD, созданных в ноябре, и почти 10 000 с начала января 2021 года.

«В течение 2020 года ISC провела обширную кампанию по привлечению внимания производителей, чтобы производители знали об этом важном изменении и могли действовать своевременно, чтобы быть готовыми к 1 января.

«Приятно видеть, что большинство производителей отключились и теперь используют новую версию NVD.Это действительно важно, поскольку переводы, выполненные с использованием неправильных версий LPA NVD, являются нарушением правил и стандартов LPA, а множественные нарушения могут привести к выдаче запросов на корректирующие действия, а это ситуация, которую никто не хочет видеть ».

Высокие объемы заказов в сочетании с возросшим давлением на почтовую систему в результате COVID-19 и рождественского периода привели к шестинедельному периоду возврата заказов на новые печатные копии книг NVD. Печатные копии книг NVD версии 0720 можно заказать бесплатно через учетную запись LPA производителя до 30 июня, а ход доставки отдельных заказов можно отслеживать в этой учетной записи.

По словам доктора Уэтерли, вместо бумажных ПНВ производителям рекомендуется использовать систему eNVD, в которой используется самая последняя версия.

«Использование eNVD – это быстрый, простой и точный способ комплектования партий скота по мере необходимости, без необходимости ждать прибытия новых книг по NVD», – сказал д-р Уэтерли.

«Производители могут получить доступ к eNVD через свою учетную запись LPA. В качестве альтернативы те производители, которые имеют доступ к eNVD через стороннее программное обеспечение, могут продолжать использовать этот метод для создания накладных документов текущей версии.Полный список поставщиков программного обеспечения и программ, которые интегрируют eNVD, доступен на веб-сайте ISC.

«ISC постоянно пересматривает и обновляет функции eNVD, чтобы сделать его еще более удобным для пользователя.

«Значительное исследование пользователей для разработки полной автономной возможности eNVD было проведено и близится к завершению. В настоящее время исследуется ряд решений для обеспечения автономного доступа к системе eNVD, включая, помимо прочего, мобильные приложения, передачу данных по Bluetooth, а также уведомления по SMS и электронной почте.”

В практическом руководстве по eNVDISC описаны шаги, необходимые для заполнения eNVD с использованием системы eNVD, в том числе, как заполнить накладные с помощью системы, если доступ в Интернет недоступен на месте загрузки.

Служба поддержки ISC, с которой можно связаться по телефону 1800 683 111, также может помочь производителям, у которых нет доступа к своим учетным данным LPA и / или устройству / компьютеру с подключением к Интернету, путем создания партий eNVD от их имени.

Источник: MLA / ISC

Ag Tech Sunday – NVD vs eNVD: зачем переходить на электронику?

Автор Hannah Powter – AgriWebb

Что такое национальная декларация поставщика (NVD)?

Домашний скот требует документации о перемещении всякий раз, когда он перемещается из одной собственности в другую, на продажу или в переработчик.Для объектов, имеющих аккредитацию в рамках программы Livestock Production Assurance (LPA), такой документацией является Декларация национального поставщика (NVD).

NVD можно заполнить на бумажном носителе, из буклета NVD или онлайн, как eNVD. Производители могут распечатать eNVD для транзакций со сторонами, которые не используют платформу, или отправить им в цифровом виде через AgriWebb.

NVD (или eNVD) включают PIC (идентификационный код собственности) для собственности, из которой перевозится домашний скот, и PIC пункта назначения.Это помогает обеспечить идентификацию и отслеживание поголовья на протяжении всей жизни. Используя NVD, вы гарантируете, что вы выращиваете домашний скот в соответствии с требованиями аккредитации LPA.

Почему вы должны использовать eNVD

- Вы не рискуете использовать устаревшие формы NVD

- Это повышает точность и своевременность информации по цепочке поставок

- Позволяет подавать несколько деклараций (NFAS, MSA и т. Д.) Сразу

- Это более эффективно по времени, чем бумажные декларации

Вы можете создать и отправить eNVD через AgriWebb.

Преимущества отправки eNVD с помощью AgriWebb

AgriWebb постоянно стремится поддерживать производителей в упрощении управления их хозяйством. Наша последняя интеграция eNVD в платформу управления фермой позволяет легко использовать существующие внутрихозяйственные записи для создания, изменения и отправки записей декларации LPA. Регистрация eNVD с помощью AgriWebb означает, что вам не придется выполнять большую часть ручной работы, необходимой для портала LPA.

* Экономьте дополнительное время

Соответствующая информация, такая как название вашей фермы, адрес и большая часть данных о мобах, будет предварительно введена при заполнении eNVD с помощью программного обеспечения для управления фермой AgriWebb.Это экономит драгоценное время и усилия каждый раз, когда вы делаете декларацию поставщика.

* Сквозные записи о продаже скота

Используя инструмент eNVD AgriWebb, вы можете создать запись о продаже скота одним нажатием кнопки при отправке eNVD. Кроме того, изменение или обновление записей о продажах и подтверждение точности вашего представления eNVD не может быть проще – независимо от того, находитесь ли вы в загоне или снова в офисе.

* Повышение точности и прозрачности

Спешка для быстрого создания ПНВ на капоте машины, пока грузовик ждет, чтобы забрать груз, может привести к непреднамеренным ошибкам с важной информацией, содержащейся на каждом листе.Пользователи могут просто прикрепить каждый eNVD к мобам, уже находящимся под управлением в их существующей учетной записи AgriWebb. Это упрощает использование и обеспечивает точность. Чтобы сэкономить еще больше времени в загруженный день продажи или транспортировки, eNVD могут быть подготовлены заранее, а окончательные номера запасов могут быть согласованы в момент передачи.

Нужна дополнительная информация?

Если у вас есть какие-либо вопросы по поводу подачи eNVD через AgriWebb, свяжитесь с нашей командой Farm Success. Чтобы начать работу с AgriWebb и воспользоваться преимуществами функции eNVD, начните бесплатную пробную версию здесь.

(AU) Home

Запущен бесплатный eNVD для интеграции деклараций по овцам, козам и говядине

Генеральный директор компании Integrity Systems Доктор Джейн Уэтерли.

НОВАЯ бесплатная электронная декларация национального поставщика мяса овец, коз и говядины в Австралии была запущена дочерней компанией Meat & Livestock Australia, компанией Integrity Systems.

Преимущества цепочки поставок eNVD включают электронную передачу информации о гарантиях производства животноводства, деклараций о здоровье животных, деклараций Австралийских стандартов мяса и документации по национальной схеме аккредитации откормочных площадок.

MLA заявила, что система eNVD сэкономит время и повысит точность информации, а также обеспечит постоянное использование последних версий деклараций.

Система eNVD является значительным шагом вперед для индустрии красного мяса и животноводства и поддерживает завидную репутацию австралийского красного мяса во всем мире, говорится в сообщении MLA.

Генеральный директорIntegrity Systems Company доктор Джейн Уэтерли заявила, что внедрение eNVD является важным шагом в широкой программе по использованию большего количества цифровых инструментов и технологий в индустрии красного мяса.

«Австралийские производители имеют прочную репутацию в области поставок качественного красного мяса на более чем 100 международных рынков, чему способствуют безопасность пищевых продуктов, целостность продукции и отслеживаемость.

«Этому способствуют наши ведущие в мире системы, включая NVD», – сказал д-р Уэтерли.

«Полнофункциональная платформа eNVD упростит жизнь производителям. Это сократит время, затрачиваемое на заполнение деклараций по страхованию скота и здоровья, а также на управление историческими ПНВ для аудита, отчетности и административных целей.Это также обеспечит использование новейшего ПНВ ».

Систему eNVD можно использовать для отправки и извлечения eNVD для собственности на перемещения собственности или перемещения на откормочные площадки, скотобойни и скотобойни.

LPA eNVD является бесплатным и доступен на веб-сайте сервисного центра LPA по адресу https://lpa.nlis.com.au/. Для отдельных цепочек поставок, которые еще не принимают eNVD, его можно просто распечатать. Его использование не является обязательным, и производители могут продолжать использовать бумажные ПНВ, которые стоят 40 долларов (включая налог на товары и услуги) за книгу или электронные документы.

«Выбирая его, производители гарантируют, что они предоставляют информацию, которая соответствует последним требованиям рынка», – сказал д-р Уэтерли.

«Мы видим преимущества не только на фермах.

«Для откормочных площадок, складов и переработчиков это снижает вероятность неточностей в информации, полученной от производителей, и упрощает хранение и поиск информации», – сказала она.

«Самое главное, это обеспечивает лучшую видимость информации о поступающем поголовье до того, как он прибудет, что позволяет более эффективно управлять.

«В целом это сделает обмен важной информацией более простым, быстрым и точным для всей цепочки поставок», – сказал д-р Уэтерли.

«Это подтверждает обещание, которое мы даем нашим клиентам, и означает, что мы можем поддерживать то, что продаем».

С начала 2017 года производители в определенных цепочках поставок могут получить доступ к лицензированным Aglive коммерческим версиям программного обеспечения eNVD, которые соответствуют национальным стандартам eNVD, одобренным SAFEMEAT. Список поставщиков лицензионного программного обеспечения доступен на сайте www.mla.com.au/envd.

Источник: ГНД.

Как заполнить декларацию ENVD SP в 2019

Согласно российскому законодательству все предприятия и индивидуальные предприниматели обязаны отчитываться в налоговые органы о размере своего дохода. Существуют различные виды налогообложения, но наиболее удобным и популярным среди предпринимателей является единый налог на вмененный доход (ЕНД), охватывающий наибольшее количество категорий предпринимательской деятельности.

Правила подачи декларации ЕНВД

Согласно установленным правилам, необходимо ежеквартально подавать декларацию ЕНВД в налоговую инспекцию, а также вносить авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Вы можете оформить и подать декларацию ЕНВД на официальном сайте Инспекции ФНС, для этого вам необходимо будет заверить документ своей личной электронной подписью.

Кроме того, существует множество агентств, предлагающих свои услуги по доставке налоговых отчетов.В этом случае необходимо оформить нотариально заверенную доверенность. Доставка деклараций осуществляется только в электронном виде; невозможно заполнить вручную и лично принести в налоговую. Однако заполнить декларацию не составит большого труда, если предприниматель решит сделать это самостоятельно. На помощь могут прийти различные онлайн-сервисы, наглядно демонстрирующие, как заполнять разделы документа.

Как заполнить декларацию

Форма документа предусматривает заполнение титульного листа и трех разделов:

На титульном листе в соответствующих полях необходимо указать стандартные сведения о предпринимателе: ФИО; БАНКА; ORGN; Контактный телефон; номер налогового органа; Код ОКАТО; отчетный период.

– 1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

– Часть 2 – предназначена для расчета этой суммы;

– Часть 3 – расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Напомним, что согласно Приказу ФНС РФ № ММ-7-3 / 13 от 23.02.2012. Запрещается подавать нулевую налоговую декларацию по ЕНВД. Чтобы самостоятельно рассчитать размер ЕНВД, необходимо знать базовую рентабельность ее деятельности.Помочь в этом может статья 3446.29 Налогового кодекса РФ, где в соответствующей таблице необходимо найти соответствие данного показателя ее виду деятельности.

Следующим этапом расчета является необходимость умножения значения базовой урожайности на физический показатель (количество м2, л.с. и т. Д.), Коэффициент дефлятора К1. Его величина ежегодно утверждается Минэкономразвития РФ, уточнить эту цифру можно на официальном сайте ведомства.

В дополнение к K1 местное самоуправление вводит поправочный коэффициент K2. Механизм его развития описан в соответствующей статье Налогового кодекса РФ, он призван отразить реальные факторы, влияющие на размер дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД * физ.