Срок уплаты ндс за 3 квартал: Порядок и срок сдачи декларации НДС за 3 квартал 2021

Перенос сроков отчетности и уплаты налогов в 2020 году

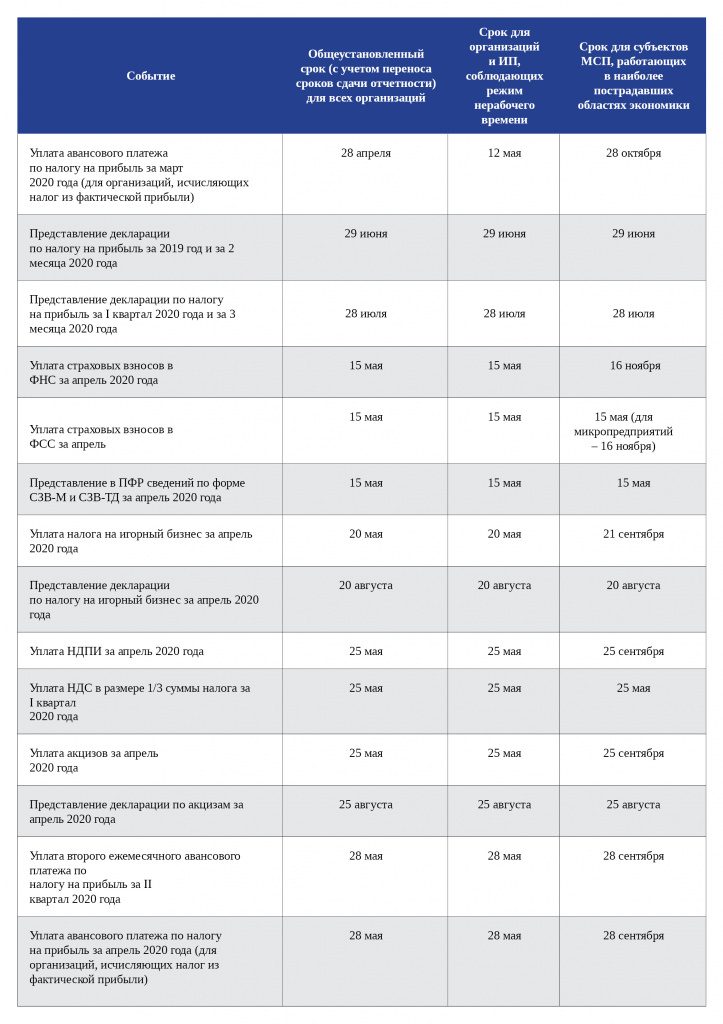

Президент РФ подписал Федеральный закон от 01.04.2020 № 102-ФЗ, предусматривающий перенос сроков уплаты налогов, сдачи налоговой отчетности, а также приостановление мер налогового контроля на период распространения коронавирусной инфекции. Рассказываем, какие послабления получит бизнес на время борьбы с пандемией.

Перенос сроков уплаты налогов

В соответствии с подписанным законом Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

Касается это не только федеральных налогов. Правительство получило соответствующее право и в отношении авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу, которые устанавливаются региональным законодательством и нормативными правовыми актами муниципальных образований (пп.

Новые сроки уплаты налогов установлены постановлением Правительства РФ от 02.04.2020 № 409.

На 6 месяцев переносятся сроки уплаты:

- налога на прибыль за 2019 год;

- налогов и авансов по ним, за исключением НДС, за отчетные периоды, приходящиеся на март и I квартал 2020 года;

- единого налога, уплачиваемого в связи с применением УСН, ЕСХН за 2019 год.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Президентом РФ подписан Федеральный закон от 01.04.2020 № 102-ФЗ, предусматривающий перенос сроков уплаты налогов, сдачи отчетности и приостановление мер налогового контроля на период распространения коронавирусной инфекции.

2. Правительство РФ наделяется на период до 31 декабря 2020 года полномочиями по продлению установленных НК РФ сроков уплаты налогов (в том числе, и по спецрежимам), страховых взносов и авансовых платежей по налогам.

3. Новые сроки уплаты налогов и сдачи отчетности установлены постановлением Правительства РФ от 02.04.2020 № 409.

4. До 1 июня 2020 года остановлены мероприятия налогового контроля.

5. Временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года. Уже начатое производство по таким нарушениям осуществляться не будет.

На 4 месяца переносятся сроки уплаты:

- налогов, кроме НДС, уплачиваемых за отчетные периоды, приходящиеся на полугодие (II квартал) 2020 года

На 3 месяца переносятся сроки уплаты:

- НДФЛ с доходов индивидуальных предпринимателей.

На 30 октября 2020 года переносятся сроки уплаты:

- авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за первый квартал 2020 года.

На 30 декабря 2020 года переносятся сроки уплаты:

- авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу за второй квартал 2020 года.

Кроме того, для микропредприятий (и только для них!) пострадавших отраслей экономики были перенесены и сроки уплаты страховых взносов. Так, на 6 месяцев продлен срок уплаты страховых взносов за март-май 2020 года. На 4 месяца продлен срок уплаты страховых взносов за период июнь и июль 2020 года и фиксированных страховых взносов, подлежащих уплате не позднее 1 июля 2020 года.

Для кого перенесут сроки уплаты налогов

Сроки уплаты налогов, авансовых платежей по налогам, а также страховых взносов будут переноситься не для всех организаций и ИП.

В соответствии с правительственным постановлением от 02.04.2020 № 409, сроки уплаты налогов перенесены для организаций и ИП, включенных по состоянию на 01. 03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Действующий перечень отраслей российской экономики, в наибольшей степени пострадавших в результате распространения новой коронавирусной инфекции, утвержден постановлением Правительства от 03.04.2020 № 434.

03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Действующий перечень отраслей российской экономики, в наибольшей степени пострадавших в результате распространения новой коронавирусной инфекции, утвержден постановлением Правительства от 03.04.2020 № 434.

Такие организации и ИП определяются по основному виду деятельности, информация о котором содержится в ЕГРЮЛ либо ЕГРИП.

Что касается других мер поддержки (переноса сроков сдачи отчетности, приостановления проверочных мероприятий и неприменения штрафов), то они будут предоставлены всем организациям и ИП.

Перенос сроков сдачи налоговой отчетности

Одновременно Правительство РФ получило право продлевать сроки представления в налоговые органы налоговых деклараций/расчетов, бухгалтерской отчетности и иных документов, представляемых организациями и ИП (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ). Новые сроки сдачи налоговой отчетности установлены правительственным постановлением от 02.04.2020 № 409.

Новые сроки сдачи налоговой отчетности установлены правительственным постановлением от 02.04.2020 № 409.

На 3 месяца перенесен срок представления:

- налоговых деклараций и расчетов по авансовым платежам (за исключением деклараций по НДС и расчетов по страховым взносам), срок представления которых приходится на март-май 2020 года;

- бухгалтерской отчетности.

До 15 мая 2020 года перенесен срок представления:

- налоговых деклараций по НДС и расчетов по страховым взносам за первый квартал 2020 года.

На 20 рабочих дней продлен срок представления:

- документов, пояснений и иных сведений по требованию налоговых органов, полученных в срок с 1 марта до 1 июня 2020 года.

На 10 рабочих дней продлен срок представления:

- документов, пояснений и иных сведений по требованиям, касающимся НДС.

Кроме того, законом пересматривается статья 6.1 НК РФ (п. 4 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ), устанавливающая порядок исчисления сроков, установленных законодательством о налогах и сборах.

В соответствии с изменениями, если крайний срок сдачи отчетности или уплаты налогов придется на выходной, праздничный нерабочий или нерабочий день, установленный указом президента, данный срок переносится на первый рабочий день.

Напомним, по действующим правилам, срок переносится лишь в тех случаях, когда он выпадает на выходной и праздничный нерабочий день.

|

Вид отчетности |

Когда нужно было сдать |

Перенос срока в связи с COVID-19 |

|

За 2019 год | ||

|

Бухгалтерская отчетность,

|

31. |

30.06.2020 |

|

Бухгалтерская отчетность,

| 31.03.2020 | 06.05.2020 |

|

6-НДФЛ |

02.03.2020 |

01.06.2020 |

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

Налог на имущество организаций |

30.03.2020 |

30.06. |

|

УСН организаций |

31.03.2020 |

30.06.2020 |

|

УСН ИП |

30.04.2020 |

30.07.2020 |

|

За I квартал 2020 года | ||

|

6-НДФЛ |

30.04.2020 |

30.07.2020 |

|

НДС |

27.04.2020 |

15.05.2020 |

|

ЕНВД |

20. |

20.07.2020 |

|

Водный налог |

20.04.2020 |

20.07.2020 |

|

4-ФСС |

27.04.2020 |

15.05.2020 |

|

РСВ |

30.04.2020 |

15.05.2020 |

|

Налог на прибыль |

|

28.07.2020 |

|

За январь-февраль 2020 года | ||

|

Налог на прибыль |

30. |

29.06.2020 |

|

За январь-март 2020 года | ||

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь-апрель 2020 года | ||

|

Налог на прибыль |

28.05.2020 |

28.08.2020 |

03.2020

03.2020

04.2020

04.2020 03.2020

03.2020Приостановление налоговых проверок

До 31 декабря 2020 года Правительство РФ получило полномочия по приостановлению, отмене и переносу на более поздний срок всех мероприятий налогового контроля, в том числе и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

До 1 июня 2020 года приостановлено:

- вынесение решений о проведении выездных налоговых проверок;

- проведение уже назначенных выездных налоговых проверок;

- назначение и проведение проверок соблюдения валютного законодательства.

Неприменение штрафов

Помимо всего прочего, Правительство РФ получило право устанавливать основания и условия неприменения штрафов за непредставление в ИФНС налоговых деклараций, бухгалтерской отчетности и иных документов/сведений.

На данный момент, согласно постановлению от 02.04.2020 № 409, временно не применяются налоговые санкции за совершение налоговых правонарушений, ответственность за которые предусмотрена статьей 126 НК, совершенных в период с 1 марта 2020 года по 1 июня 2020 года.

Уже начатое производство по таким нарушениям будет прекращено.

Кроме того, запрещено вынесение налоговыми органами решений о приостановлении операций налогоплательщиков-организаций по их счетам в банках и переводов их электронных денежных средств за несвоевременную сдачу отчетности. Блокировка счетов не будет применяться вплоть до 1 июня 2020 года.

Блокировка счетов не будет применяться вплоть до 1 июня 2020 года.

Возможно, позднее правительство дополнит перечень оснований для освобождения организаций и ИП от налоговой ответственности.

Срок уплаты НДС за 4 квартал 2017 года

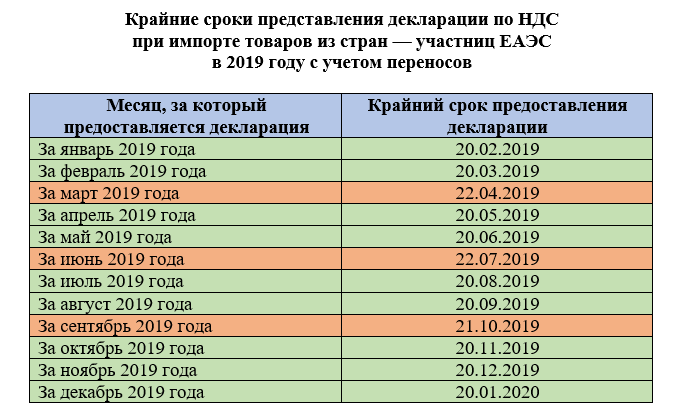

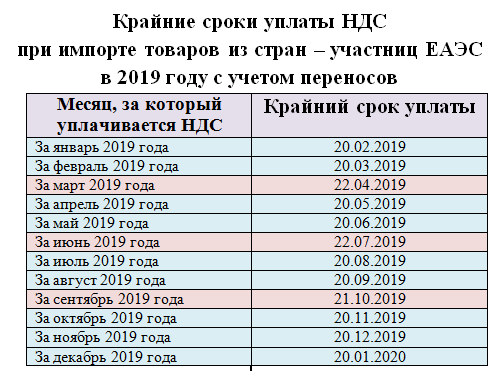

Каждый бухгалтер должен четко знать сроки уплаты НДС и всё, что с ними связано. Когда наступает сроки уплаты НДС за 4 квартал 2017 года? На какую дату он попадает в 2018 году? Рассмотрим этот вопрос подробнее.

Порядок уплаты НДС

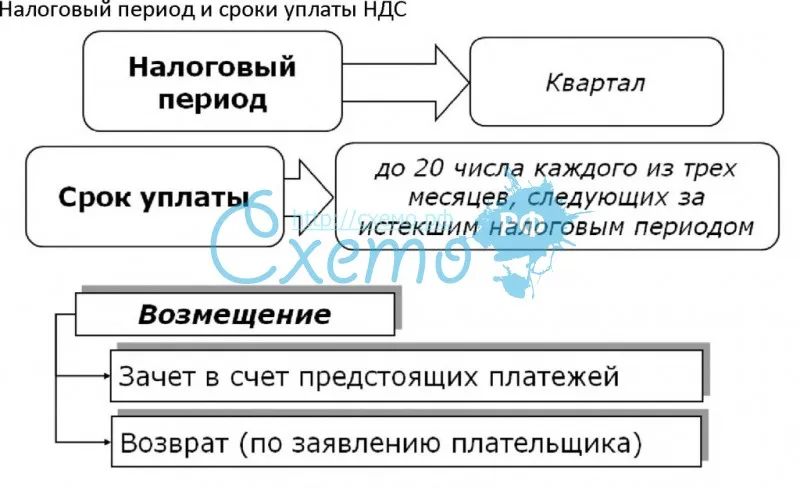

По Налоговому кодексу РФ сроки уплаты НДС в 2017-2018 годах году регламентирует пункт 1 статьи 174. Согласно ему, плательщики должны перечислять рассчитанный налог после налогового периода тремя одинаковыми суммами не позже 25-го числа трех месяцев, которые идут после соответствующего налогового периода. Напомним, что по закону налоговый период по НДС – это каждый квартал.

НДС компании обязаны платить каждый месяц в размере 1/3 от суммы налога, которую надо заплатить в бюджет по итогам отчетного квартала.

Крайний срок – 25-е число каждого месяца (п. 1 ст. 174 НК РФ).

Крайний срок – 25-е число каждого месяца (п. 1 ст. 174 НК РФ).Также действует общее налоговое правило: если дата перечисления НДС пришлась на официальный нерабочий праздничный день, то любое количество раз за год срок уплаты НДС подлежит смещению. Можно дождаться ближайшего рабочего дня.

То есть первая оплата НДС за 4 квартал в 2017 года должна произойти не позднее 25 января 2018 года.

Как мы уже сказали, срок уплаты может выпасть на выходной день. В таком случае налог без штрафа и пени можно перечислить в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Такая ситуация будет в феврале 2018 года – 25-е число выпадает на воскресенье. Последний день, когда можно перечислить второй платеж по НДС – 26 февраля 2018 года.

Также переносится срок уплаты третьей части налога. 25 марта 2018 года – воскресенье, поэтому крайний срок оплаты НДС за 4 квартал 2017 года – 26 марта.

Срок уплаты НДС за 4 квартал 2017 года в таблице

В результате, срок уплаты НДС за 4 квартал 2017 года в таблице выглядит так:

| Платеж | Срок перечисления в бюджет |

| Первый | 25 января 2018 года |

| Второй | 26 февраля 2018 года (перенос с 25 февраля) |

| Третий | 26 марта 2018 года (перенос с 25 марта) |

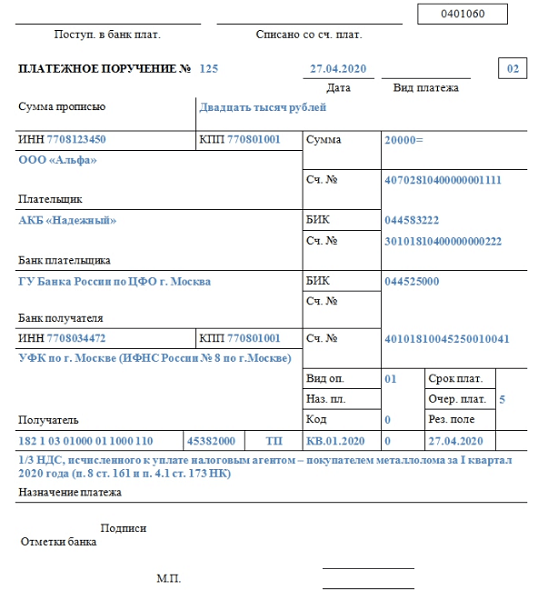

Налоговые агенты, по общему правилу, уплачивают НДС в те же сроки, что и налогоплательщики, но отдельной платежкой.

Исключение – налоговый агент, который приобретает работы или услуги у иностранного лица, не состоящего на учете в налоговых органах РФ. Он должен перечислить в бюджет удержанный НДС одновременно с оплатой работ (услуг) иностранца (п. 4 ст. 174 НК РФ).

Исключение – налоговый агент, который приобретает работы или услуги у иностранного лица, не состоящего на учете в налоговых органах РФ. Он должен перечислить в бюджет удержанный НДС одновременно с оплатой работ (услуг) иностранца (п. 4 ст. 174 НК РФ).КБК для уплаты НДС за 4 квартал 2017 года

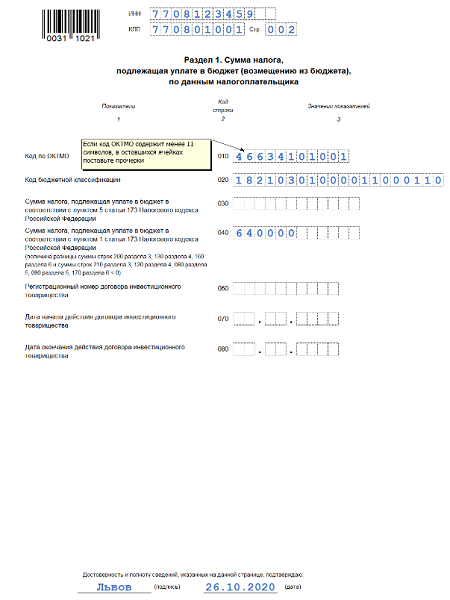

КБК для уплаты НДС (кроме импортного) – 182 1 03 01000 01 1000 110.

КБК для уплаты пени по НДС (кроме импортного) – 182 1 03 01000 01 2100 110.

При импорте НДС уплачивается в особом порядке (на другой КБК и в другие сроки).

Далее приведем таблицу со всеми КБК по НДС:

| НДС | |||

| с реализации в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| при импорте товаров – на таможне | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

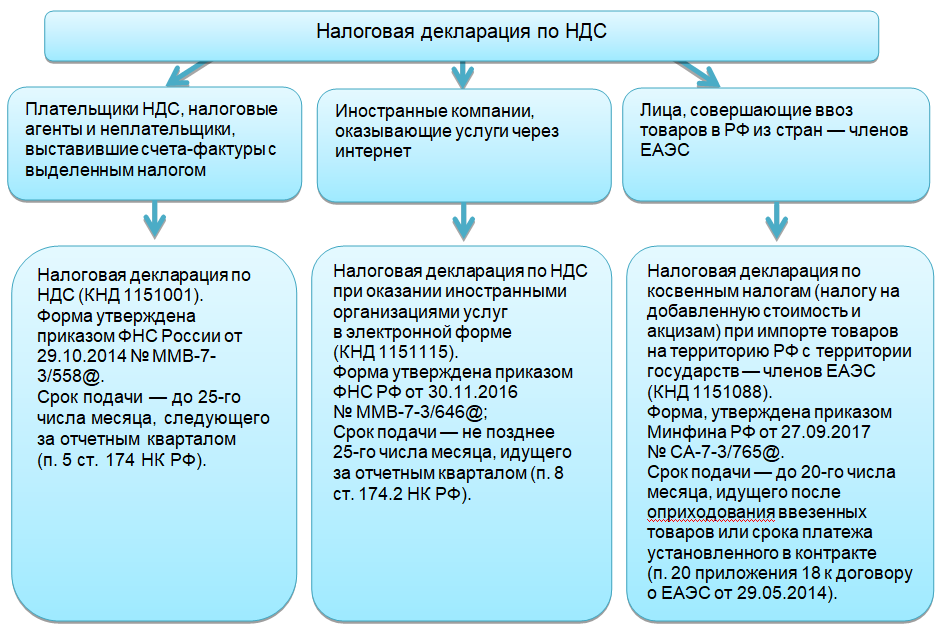

Как заполнить декларацию по НДС за III квартал 2021 года

Срок сдачи декларации по НДС за 3 квартал 2021 года – 25 октября.

Так как с июля вводится система прослеживаемости товаров, ФНС внесла корректировки в форму декларации по НДС. Уточнили следующие разделы:

- раздел 8 и приложение N 1 к нему, где отражают сведения из книги покупок. Добавлены строки 200-230 для прослеживаемых товаров. Удалено поле 150 – номер таможенной декларации указывать не нужно;

- раздел 9 и приложение N 1 к нему, где указывают сведения из книги продаж;

- разделы 10 и 11 со сведениями из журнала учета выставленных и полученных счетов-фактур по операциям в интересах другого лица.

В состав декларации в обязательном порядке входят титульный лист, разделы 1, 3, 8 и 9. Остальные разделы предназначены для отражения специфических операций.

8 и 9 разделы заполняются на основании данных книг покупок и продаж (в бухгалтерской программе это происходит автоматически). Приложения к ним используются только для уточненных деклараций.

В разделе 3 отражается расчет налога по обычным операциям, здесь не нужно вносить необлагаемые операции и операции по ставке 0%. Приложение 1 прилагается только при восстановлении НДС по недвижимости, Приложение 2 заполняют иностранные организации.

Перед сдачей декларацию по НДС следует проверить на корректность по актуальным контрольным соотношениям.

Если в истекшем квартале компания не вела никакой деятельности и не принимала НДС к вычету, необходимо подать нулевую декларацию. В ней заполняются только титульный лист и раздел 1

Напомним, что в связи с введением системы прослеживаемости товаров нужно применять также и другие скорректированные формы (счета-фактуры, журнал учета, книги покупок и продаж).

Документ: Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@

Новые ФСБУ 2020-2021

Заполните форму и получите бесплатно сборник «Новые ФСБУ 2020-2021»! Подборка включает готовые решения по учету различных операций при применении новых ФСБУ 6/2020, 26/2020, 5/2019, 25/2018, примеры проводок к ним, комментарии по сложным вопросам.

ФНС разъяснила порядок уплаты НДС в нерабочие дни :: Экономика :: РБК

Перенос крайнего срока уплаты НДС на 6 мая касается только тех организаций, для которых объявлены нерабочие дни. Остальные должны заплатить налог за первый квартал до 27 апреля, сообщили РБК в Федеральной налоговой службе

Фото: АГН «Москва»

Из-за объявленного нерабочим апреля возникла неопределенность с тем, как нерабочие дни влияют на сроки уплаты и возмещения налога на добавленную стоимость (НДС). Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Срок для уплаты НДС за первый квартал в общем случае истекает 25 апреля. Но если окончание срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день, следует из Налогового кодекса.

С учетом указа президента о нерабочих днях с 4 апреля по 30 апреля, срок уплаты НДС истекает 6 мая (если не будут установлены дополнительные нерабочие дни), пояснили в ФНС.

Причем перенос крайнего срока до 6 мая распространяется только на те компании, для которых установлены нерабочие дни. Для остальных налогоплательщиков срок уплаты НДС за первый квартал 2020 года истекает 27 апреля, пояснили в ФНС. Нерабочее время не распространяется на организации с непрерывным циклом производства, медклиники и аптеки, магазины продуктов и товаров первой необходимости, организации, выполняющие неотложные работы, и т. д.

д.

Ранее ФНС разъяснила, что нерабочие дни не повлияют на сроки возмещения НДС и акцизов — процесс не должен затянуться. В обычное время возмещение НДС за первый квартал занимает 12 дней с даты заявления.

Хабаровск | Об устранении расхождений в налоговых декларациях по налогу на добавленную стоимость

Налоговая служба Хабаровского края рекомендует проводить регулярную сверку с контрагентами перед сдачей налоговой декларации, тщательно проверять контрагентов перед заключением договоров на предмет реальной возможности исполнения договорных обязательств, отказаться от услуг компаний, предоставляющих услуги по «оптимизации НДС». Это поможет избежать «расхождений» в налоговых декларациях и проведения контрольных мероприятий.

Обращаем внимание, что поступающие в налоговый орган декларации по НДС проходят проверку через специальный программный комплекс управления рисками АСК «НДС-2». При выявлении ошибок в декларации (несоответствия, противоречия между вашими показателями и показателями контрагентов), у проверяемого налогоплательщика автоматически запрашиваются по ним пояснения ( п. 6 ст. 88 НК РФ ).

При выявлении ошибок в декларации (несоответствия, противоречия между вашими показателями и показателями контрагентов), у проверяемого налогоплательщика автоматически запрашиваются по ним пояснения ( п. 6 ст. 88 НК РФ ).

Допущенные при заполнении декларации ошибки, устранение которых не приводит к доплате налога в бюджет, формируют «технические» расхождения по НДС (например, ошибки в реквизитах счетов-фактур, ошибки в коде вида операции или в реквизитах контрагента).

При выявлении таких ошибок налогоплательщику необходимо в течение 5 рабочих дней представить пояснения (в случае ошибки в декларации контрагента). При представлении пояснений в адрес налогового органа налогоплательщик вправе, в соответствии с пунктом 4 статьи 88 НК РФ , дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Форма пояснений к налоговой декларации по НДС законодательно не утверждена, поэтому их можно составить в произвольной форме. Пояснения к декларации по НДС составляют и подают в ответ на требование инспекции в электронной форме.

Пояснения к декларации по НДС составляют и подают в ответ на требование инспекции в электронной форме.

В случае выявления ошибок в декларации, представленной самим налогоплательщиком, необходимо устранить выявленные расхождения путем представления в налоговый орган уточненной налоговой декларации.

В случае выявления противоречий, несоответствий, свидетельствующих о занижении суммы НДС, подлежащей уплате в бюджетную систему Российской Федерации (например, неправомерное применение налогоплательщиком налоговых вычетов по неподтвержденным (несуществующим) операциям), налоговый орган вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения, то есть подтвердит «схемный» характер выявленных расхождений, налогоплательщику необходимо исключить из книги покупок счета-фактуры, выставленные проблемными контрагентами и произвести доплату налога в бюджет.

В случае отказа от добровольного уточнения своих налоговых обязательств, по результатам камеральной налоговой проверки должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 НК РФ .

Календарь налоговых дат Великобритании на 2020/21 год

10 февраля 2020

Найдите в нашем календаре все основные даты и крайние сроки уплаты налогов в Великобритании на 2020–2021 годы. Мы разработали календарь на налоговый год, чтобы помочь предприятиям любого размера в Эссексе процветать и контролировать свои финансы.

Все ключевые налоговые даты HMRC для самооценки , ваши крайние сроки подачи налоговой декларации , включая крайние сроки MTD , ежемесячные даты PAYE и крайний срок P11D на 2020/21 год здесь.

Налоговый год 2020-21 начнется 6 апреля 2020 года и закончится 5 апреля 2021 года. Каждый налоговый или финансовый год имеет ряд важных крайних сроков, которым должны следовать предприятия, инвесторы и попечители, когда HMRC налагает штрафы за просрочка платежа.

Налоговый календарь на 2020-21 год в Великобритании по месяцам

Апрель 2020

- 1 апреля 2020 г. – Начало 2020/21 финансового года

Срок уплаты корпоративного налога за период, закончившийся 30 июня 2019 г. - 5 апреля 2020 г. – Окончание налогового года 2019/20

Крайний срок для пенсионных взносов и инвестиций в ISA на 2019/20 - 6 апреля 2020 г. – Начало 2020/21 налогового года

- 7 апреля 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 29 февраля 2020 г.

- 14 апреля 2020 г. – Срок уплаты налога на прибыль за период CT61 до 31 марта 2020 г.

- 19 апреля 2020 г. – Месячный срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 апреля 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRC

- 30 апреля 2020 года – Срок возврата ATED (Ежегодный налог на закрытые жилые дома) за год с 1 апреля 2020 года по 31 марта 2021 года

мая 2020

- 1 мая 2020 г. – Срок уплаты корпоративного налога за период, закончившийся 31 июля 2019 г.

- 3 мая 2020 г. – Крайний срок подачи P46 (Автомобиль) за квартал, заканчивающийся 5 апреля 2020 г.

- 7 мая 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 марта 2020 г.

- 19 мая 2020 г. – Месячный срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 мая 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRC

- 31 мая 2020 г. – Дайте P60 всем сотрудникам в вашей платежной ведомости

– Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRC

– Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRCиюнь 2020

- 1 июня 2020 г. – Новые рекомендуемые тарифы на топливо (AFR) для пользователей служебных автомобилей

Срок уплаты корпоративного налога за период, закончившийся 31 августа 2019 г. - 7 июня 2020 г. – Крайний срок для возврата и оплаты НДС Отчетный квартальный период, заканчивающийся 30 апреля 2020 г., если подана онлайн-заявка

- 14 июня 2020 г. – Срок уплаты ежеквартального платежа по корпоративному налогу для «очень крупных» компаний на конец года 31 марта 2021 г.

- 19 июня 2020 г. – Месячный срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 июня 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 30 июня 2020 г. – Окончание квартального периода CT61

– Окончание квартального периода CT61

– Окончание квартального периода CT61июль 2020

- 1 июля 2020 г. – Срок уплаты корпоративного налога за период, закончившийся 30 сентября 2019 г.

- 5 июля 2020 г. – Крайний срок для заключения соглашения об урегулировании PAYE (СРП)

- 6 июля 2020 г. – Отправьте формы P11D онлайн в HMRC, раздайте сотрудникам копию информации и сообщите HMRC общую сумму задолженности по национальному страхованию класса 1A в форме P11D (b)

- 7 июля 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 мая 2020 г.

- 14 июля 2020 г. – Срок уплаты налога на прибыль за период CT61 до 30 июня 2020 г.

- 19 июля 2020 г. – Ежемесячный крайний срок для почтовых платежей CIS, NIC класса 1 A и PAYE в HMRC

- 22 июля 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC класса 1 A и PAYE в HMRC

- 31 июля 2020 г. – Второй платеж на счет (POA) по подоходному налогу за 2019-2020 гг., Если вы не откладываете платеж из-за коронавируса

Дата подачи соглашения об оплате PAYE

– Второй платеж на счет (POA) по подоходному налогу за 2019-2020 гг., Если вы не откладываете платеж из-за коронавируса

– Второй платеж на счет (POA) по подоходному налогу за 2019-2020 гг., Если вы не откладываете платеж из-за коронавируса августа 2020

- 1 августа 2020 г. – Срок уплаты корпоративного налога за период, закончившийся 31 октября 2019 г.

- 2 августа 2020 г. – Крайний срок подачи P46 (Автомобиль) за квартал, заканчивающийся 5 июля 2020 г.

- 7 августа 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 июня 2020 г.

- 19 августа 2020 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 августа 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

Сентябрь 2020

- 1 сентября 2020 г. – Новые рекомендуемые тарифы на топливо (AFR) для пользователей служебных автомобилей

Срок уплаты корпоративного налога за период, закончившийся 30 ноября 2019 г. - 7 сентября 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 июля 2020 г.

- 14 сентября 2020 г. – Срок уплаты ежеквартального платежа по корпоративному налогу для «очень крупных» компаний на конец года 31 марта 2021 г.

- 19 сентября 2020 г. – Месячный срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 сентября 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 30 сентября 2020 г. – Квартальный период CT61 заканчивается

Электронная подача требований о возмещении НДС, потраченного на поставки из других стран ЕС, в налоговый орган соответствующей страны ЕС в 2019 году

Октябрь 2020

- 1 октября 2020 г. – Срок уплаты корпоративного налога за период, закончившийся 31 декабря 2019 г.

- 5 октября 2020 г. – Крайний срок для регистрации самооценки для уведомления об уплате подоходного налога / налога на прирост капитала за 2019/20 гг.

- 7 октября 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 августа 2020 г.

- 14 октября 2020 г. – Срок уплаты налога на прибыль за период CT61 до 30 сентября 2020 г.

- 19 октября 2020 г. – Ежемесячный крайний срок для почтовых платежей CIS, сетевых карт и PAYE в HMRC

- 22 октября 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRC

- 31 октября 2020 г. – Крайний срок для отправки по почте налоговых деклараций самооценки за налоговый год, закончившийся 5 апреля 2020 г., который должен быть получен HMRC

– Крайний срок для регистрации самооценки для уведомления об уплате подоходного налога / налога на прирост капитала за 2019/20 гг.

– Крайний срок для регистрации самооценки для уведомления об уплате подоходного налога / налога на прирост капитала за 2019/20 гг.Ноябрь 2020

- 1 ноября 2020 г. – Срок уплаты корпоративного налога за период, закончившийся 31 января 2020 г.

- 2 ноября 2020 г. – Крайний срок подачи P46 (Автомобиль) за квартал, заканчивающийся 5 октября 2020 г.

- 7 ноября 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 сентября 2020 г.

- 19 ноября 2020 г. – Месячный срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 ноября 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

Декабрь 2020

- 1 декабря 2020 г. – Новые рекомендуемые тарифы на топливо (AFR) для пользователей служебных автомобилей

Срок уплаты корпоративного налога за период, закончившийся 28 февраля 2020 г. - 7 декабря 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 октября 2020 г.

- 14 декабря 2020 г. – Срок уплаты ежеквартального платежа по корпоративному налогу для «очень крупных» компаний на конец года 31 марта 2021 г.

- 19 декабря 2020 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 декабря 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 30 декабря 2020 г. – Крайний срок для онлайн-подачи налоговых деклараций самооценки за налоговый год, закончившийся 5 апреля 2020 г.

- 31 декабря 2020 – Срок подачи налоговой декларации для компаний на конец 31 декабря 2019 года

Срок подачи отчетности компании в Регистрационную палату для компаний с ограниченной ответственностью на конец 31 марта 2019 года

Январь 2021 г.

- 1 января 2021 – Срок уплаты корпоративного налога за период, закончившийся 31 марта 2020 года

- 7 января 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 ноября 2020 г.

- 14 января 2021 – Срок уплаты налога на прибыль за период CT61 до 31 декабря 2020 года

- 19 января 2021 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 января 2021 – Ежемесячный крайний срок для электронного перевода CIS, NIC и PAYE в HMRC

- 31 января 2021 г. – Крайний срок подачи налоговых деклараций для самооценки за налоговый год, закончившийся 5 апреля 2020 г. и налог на прирост капитала в 2019/2020 гг.

– Крайний срок подачи налоговых деклараций для самооценки за налоговый год, закончившийся 5 апреля 2020 г. и налог на прирост капитала в 2019/2020 гг.

– Крайний срок подачи налоговых деклараций для самооценки за налоговый год, закончившийся 5 апреля 2020 г. и налог на прирост капитала в 2019/2020 гг.Февраль 2021 г.

- 1 февраля 2021 – Срок уплаты корпоративного налога за период, закончившийся 30 апреля 2020 года

- 2 февраля 2021 г. – Крайний срок подачи P46 (Автомобиль) за квартал, заканчивающийся 5 января 2021 г.

- 7 февраля 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 декабря 2020 г.

- 19 февраля 2021 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 февраля 2021 – Ежемесячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

Март 2021 г.

- 1 марта 2021 г. – Новые рекомендательные тарифы на топливо (AFR) для пользователей служебных автомобилей

Срок уплаты корпоративного налога за период, закончившийся 31 мая 2020 г.

Внутренний резервный сбор по НДС на строительство и строительные услуги вступает в силу - 7 марта 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал до января 2021 г.

- 14 марта 2021 – Срок уплаты ежеквартального платежа по корпоративному налогу для «очень крупных» компаний с концом года 31 марта 2021 года и концом года 31 декабря 2021 года

- 19 марта 2021 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 марта 2021 – Ежемесячный крайний срок для электронного перевода CIS, NIC и PAYE в HMRC

- 31 марта 2021 г. – Налоговые декларации корпораций, поданные компаниями на конец 31 марта 2020 г.

Апрель 2021 г.

Краткий обзор важных дат 2020/21

Сроки подачи декларации по НДС 2020/21

Независимо от того, платите ли вы НДС ежемесячно или ежеквартально через MTD для правомочных предприятий, крайний срок подачи вашей декларации составляет 1 месяц и 7 дней после окончания периода НДС. Вот основные даты подачи декларации по НДС в 2020/21 налоговом году:

Вот основные даты подачи декларации по НДС в 2020/21 налоговом году:

- 7 апреля 2020 года – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 29 февраля 2020 года

- 7 мая 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 марта 2020 г.

- 7 июня 2020 г. – Крайний срок для возврата и оплаты НДС Отчетный квартальный период, заканчивающийся 30 апреля 2020 г., если подана онлайн-заявка

- 7 июля 2020 – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 мая 2020 года

- 7 августа 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 июня 2020 г.

- 7 сентября 2020 – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 июля 2020 года

- 7 октября 2020 – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 августа 2020 года

- 7 ноября 2020 – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 сентября 2020 года

- 7 декабря 2020 – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 октября 2020 года

- 7 января 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 ноября 2020 г.

- 7 февраля 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 декабря 2020 г.

- 7 марта 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 января 2021 г.

– Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 ноября 2020 г.

– Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 ноября 2020 г.Обновление от 20.03.2020: Г-н Сунак объявил об отсрочке уплаты НДС, чтобы помочь предприятиям управлять своими финансами во время вспышки COVID-19.Декларации по НДС должны быть подготовлены, поданы и представлены в установленные сроки, указанные выше, как обычно, но платежи, подлежащие оплате с 20 марта 2020 года и 30 июня 2020 года, будут автоматически отложены, а налогоплательщикам предоставлено до 5 апреля 2021 года выплатить любые суммы, подлежащие оплате в течение этого периода.

Прочтите наше руководство по установлению крайних сроков в налоговой цифровой форме для получения дополнительной информации.

Ключевые даты PAYE 2020/21

Вот ваши важные даты начисления заработной платы на 2020/21 год, включая месячные крайние сроки для неэлектронных и электронных платежей CIS, NIC и PAYE в HMRC, когда вы должны предоставить вашим сотрудникам их P60 и даты подачи ваших форм P11D.Не забывайте, мы можем помочь вам передать услуги по расчету заработной платы на аутсорсинг.

- 19 апреля 2020 года – Месячный срок для почтовых платежей СНГ, сетевых карт и PAYE в HMRC

Крайний срок подачи формы расчета заработной платы на конец 2019/20 года - 22 апреля 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRC

- 19 мая 2020 года – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 мая 2020 г. – Месячный срок для электронного перевода средств CIS, NIC и PAYE в HMRC

- 31 мая 2020 – Дайте P60 всем сотрудникам в вашей платежной ведомости

- 19 июня 2020 г. – Месячный срок для почтовых платежей CIS, сетевых карт и PAYE в HMRC

- 22 июня 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 6 июля 2020 г. – Отправьте формы P11D онлайн в HMRC, раздайте сотрудникам копию информации и сообщите HMRC общую сумму задолженности по национальному страхованию класса 1A в форме P11D (b)

- 19 июля 2020 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 июля 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 31 июля 2020 г. – Дата подачи соглашения об оплате PAYE

- 19 августа 2020 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 августа 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 19 сентября 2020 – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 сентября 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 19 октября 2020 года – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 октября 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC и PAYE в HMRC

- 19 ноября 2020 года – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 ноября 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 19 декабря 2020 года – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 декабря 2020 г. – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 19 января 2021 г. – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 января 2021 – Ежемесячный крайний срок для электронного перевода CIS, NIC и PAYE в HMRC

- 19 февраля 2021 г. – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 февраля 2021 – Ежемесячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

- 19 марта 2021 г. – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

- 22 марта 2021 – Ежемесячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

– Месячный срок для почтовых платежей CIS, сетевых карт и PAYE в HMRC

– Месячный срок для почтовых платежей CIS, сетевых карт и PAYE в HMRC – Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC

– Месячный крайний срок для электронных переводов CIS, NIC и PAYE в HMRC – Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRC

– Ежемесячный крайний срок для почтовых платежей CIS, NIC и PAYE в HMRCКрайние сроки налогообложения корпораций 2020/21

Выплачивается всеми британскими компаниями с ограниченной ответственностью, корпоративный налог подлежит уплате через 9 месяцев и 1 день после окончания года, поэтому крайний срок изменяется в зависимости от конца года.Например, для компаний с концом года 31 декабря 2019 года срок уплаты корпоративного налога – 1 октября 2020 года. Вот основные даты корпоративного налогообложения для компаний с ограниченной ответственностью, которые должны следовать за 2020/21 налоговым годом:

- 1 октября 2020 г. – Срок уплаты корпоративного налога за период, закончившийся 31 декабря 2019 г.

- 14 октября 2020 г. – Срок уплаты налога на прибыль за период CT61 до 30 сентября 2020 г.

- 31 декабря 2020 года – Срок подачи налоговой декларации для компаний с 31 декабря 2019 года на конец года

- 1 января 2021 – Срок уплаты корпоративного налога за период, закончившийся 31 марта 2020 года

- 14 января 2021 г. – Срок уплаты налога на прибыль за период CT61 до 31 декабря 2020 г.

- 31 марта 2021 г. – Налоговые декларации корпораций, поданные компаниями на конец 31 марта 2020 г.

– Срок уплаты корпоративного налога за период, закончившийся 31 декабря 2019 г.

– Срок уплаты корпоративного налога за период, закончившийся 31 декабря 2019 г.Основные сроки, если вы работаете не по найму 2020/21

Вот основные даты самооценки и другие важные даты для физических лиц и самозанятых в 2020/21 налоговом году:

- 5 апреля 2020 года – Окончание 2019/20 налогового года. Убедитесь, что к этой дате все ваши счета в порядке и все документы выданы сотрудникам.

- 6 апреля 2020 г. – Начало 2020/21 налогового года. Следите за последними налоговыми изменениями, чтобы быть в курсе всех обновлений законодательства в этом новом налоговом году.

- 31 июля 2020 г. – Второй платеж на счет (POA) по подоходному налогу за 2019-20 гг.

- 5 октября 2020 г. – Крайний срок для регистрации самооценки для уведомления об уплате подоходного налога / налога на прирост капитала за 2019/20

- 19 октября 2020 года – Крайний срок для почтовых платежей CIS, сетевых карт класса 1 B и PAYE в HMRC

- 22 октября 2020 – Крайний срок для электронного перевода средств CIS, сетевых карт класса 1 B и PAYE в HMRC

- 31 октября 2020 года – Крайний срок для получения по почте налоговых деклараций самооценки за налоговый год, закончившийся 5 апреля 2020 года, который должен быть получен HMRC

- 30 декабря 2020 – Крайний срок для онлайн-подачи налоговых деклараций самооценки за налоговый год, закончившийся 5 апреля 2020 года

- 31 декабря 2020 года – Срок подачи отчетности компании в Регистрационную палату для компаний с ограниченной ответственностью с 31 марта 2019 года на конец года

- 14 января 2021 г. – Срок уплаты налога на прибыль за период CT61 до 31 декабря 2020 г.

- 31 января 2021 года – Крайний срок подачи налоговых деклараций для самооценки за налоговый год, закончившийся 5 апреля 2020 года, и налог на прирост капитала за 2019/2020 гг. / 21

- 5 апреля 2021 – Конец 2020/21 налогового года

- 6 апреля 2021 г. – Начало 2221/2021 налогового года

Убедитесь, что к этой дате все ваши счета в порядке и все документы выданы сотрудникам.

Убедитесь, что к этой дате все ваши счета в порядке и все документы выданы сотрудникам. – Срок уплаты налога на прибыль за период CT61 до 31 декабря 2020 г.

– Срок уплаты налога на прибыль за период CT61 до 31 декабря 2020 г.Малый бизнес Срок сдачи 2020/21

Хотя ваши крайние сроки могут варьироваться в зависимости от ряда факторов, вот важные налоговые даты, которые малый бизнес должен будет учитывать в 2020/21 налоговом году:

- 5 апреля 2020 года – Окончание 2019/20 налогового года.Убедитесь, что к этой дате все ваши счета в порядке и все документы выданы сотрудникам.

- 6 апреля 2020 г. – Начало 2020/21 налогового года. Следите за последними налоговыми изменениями, чтобы быть в курсе всех обновлений законодательства в этом новом налоговом году.

- 19 апреля 2020 г. – Крайний срок подачи платежных ведомостей на конец 2019/20 года

- 7 мая 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 марта 2020 г.

- 31 мая 2020 г. – Дайте P60 всем сотрудникам в вашей платежной ведомости

- 6 июля 2020 г. – Отправьте формы P11D онлайн в HMRC, раздайте сотрудникам копию информации и сообщите HMRC общую сумму задолженности по национальному страхованию класса 1A в форме P11D (b)

- 22 июля 2020 г. – Месячный крайний срок для электронного перевода средств CIS, NIC класса 1 A и PAYE в HMRC

- 31 июля 2020 г. – Второй платеж на счет (POA) по налогу на прибыль за 2019-2019 гг.

- 7 августа 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 июня 2020 г.

- 7 ноября 2020 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 30 сентября 2020 г.

- 31 декабря 2020 г. – Срок подачи налоговой декларации для компаний на конец 31 декабря 2019 г.

- 1 января 2021 – Срок уплаты налога на прибыль за период, закончившийся 31 марта 2020 года

- 31 января 2021 г. – Крайний срок подачи налоговых деклараций для самооценки за налоговый год, закончившийся 5 апреля 2020 г. и налог на прирост капитала в 2019/2020 гг.

- 7 февраля 2021 г. – Крайний срок для возврата НДС и платежей за отчетный квартал, заканчивающийся 31 декабря 2020 г.

- 6 апреля 2021 – Начало 2021/22 налогового года

Важные сроки бухгалтерского учета и налогообложения 2020/21

Мы собрали удобное загружаемое руководство, чтобы вы могли сразу получить доступ ко всем крайним срокам налогового года в Великобритании, а также руководство по всем налоговым льготам и изменениям в 2020/21 году.

Если вам нужна помощь в заполнении налоговой декларации для самооценки, совет или поддержка в выполнении финансовых обязательств вашего бизнеса, свяжитесь с нашей надежной командой.

Последняя дата получения декларации по НДС [BTW] и оплаты для предпринимателей, не проживающих в Нидерландах

Ежемесячная прибыль

Если вы подаете ежемесячную декларацию по НДС, ваша декларация и платеж должны быть получены нами не позднее следующих дат:

Отчетный период | Последняя дата получения налоговой декларации и платежа |

|---|---|

Ноябрь 2020 | 31 января 2021 г. |

Декабрь 2020 | 28 февраля 2021 г. |

Январь 2021 г. | 31 марта 2021 г. |

Февраль 2021 г. | 30 апреля 2021 г. |

Март 2021 г. | 31 мая 2021 г. |

Апрель 2021 г. | 30 июня 2021 г. |

Май 2021 г. | 31 июля 2021 г. |

Июнь 2021 г. | 31 августа 2021 г. |

Июль 2021 г. | 30 сентября 2021 г. |

Август 2021 г. | 31 октября 2021 г. |

Сентябрь 2021 г. | 30 ноября 2021 г. |

Октябрь 2021 г. | 31 декабря 2021 г. |

Ноябрь 2021 г. | 31 января 2022 г. |

Декабрь 2021 г. | 28 февраля 2022 г. |

Квартальная прибыль

Если вы подаете квартальные декларации по НДС, ваша декларация и платеж должны быть получены нами не позднее следующих дат.Эти даты применимы только к предпринимателям, не проживающим в Нидерландах.

Отчетный период | Последняя дата получения налоговой декларации и платежа |

|---|---|

4 квартал 2020 года | 28 февраля 2021 г. |

1 квартал 2021 г. | 31 мая 2021 г. |

2 квартал 2021 г. | 31 августа 2021 г. |

3 квартал 2021 г. | 30 ноября 2021 г. |

4 квартал 2021 г. | 28 февраля 2022 г. |

Годовая прибыль

Если вы подаете годовую декларацию по НДС, ваша декларация и платеж должны быть получены нами не позднее следующей даты.Эта дата относится только к предпринимателям, не проживающим в Нидерландах.

Отчетный период | Последняя дата получения налоговой декларации и платежа |

|---|---|

2020 | 31 марта 2021 г. |

2021 | 31 марта 2022 г. |

Сроки и сроки

Форма отчетности должна быть отправлена без запроса в течение 60 дней после окончания соответствующего отчетного периода.

Если налогоплательщик обнаруживает ошибки в своих счетах в ходе подготовки итоговых показателей на конец года, он должен исправить их с помощью корректирующего отчета в соответствии с пунктом 1 статьи 72 Закона о НДС не позднее, чем в ведомости для период, на который приходится 180-й день после окончания финансового года.

Уплата налогового обязательства также должна быть произведена в течение 60 дней после окончания соответствующего отчетного периода.В случае просрочки платежа, т.е. когда срок платежа приходится на 60-й день после окончания отчетного периода (срок платежа), подлежат уплате пеня. Однако в период с 20 марта 2020 года по 31 декабря 2020 года процентная ставка по НДС будет снижена до 0%. За этот период пеня не взимается (ссылка). Если налоговый период впоследствии корректируется (отчет о корректировке), пеня подлежит уплате со средней даты окончания рассматриваемого налогового периода. Средний срок истечения налогового периода (календарного года) составляет 15 октября для квартальной отчетности, 30 ноября для полугодовой отчетности и 15 сентября для ежемесячной отчетности.В случае налогового обязательства менее года, например если налогоплательщик внесен в реестр налогоплательщиков 1 июня, FTA рассчитывает средний срок окончания внутригодового налогового периода индивидуально.

Кредитовые остатки налогоплательщика выплачиваются или зачитываются в счет любого налогового обязательства.

Кредитовый остаток выплачивается через 30 дней после получения отчета FTA.

Пример:

1-й квартал (срок 31 мая) прибывает в зону свободной торговли 15 мая.

Дата возврата: 15 июня

В случае просрочки платежа возврат процентов может быть выплачен с 61-го дня до даты платежа.

Платежный адрес и изменения в нем должны быть сообщены в FTA в письменной форме с приложением платежной квитанции.

Срок подачи декларации по НДС 2020

В нашей предыдущей статье «Переходный период подачи декларации по НДС на 2019 год» мы обсудили различные периоды подачи декларации по НДС для разных предприятий.В этой статье мы обсудим период подачи декларации по НДС, начиная с 2020 года.

Период подачи декларации по НДС за 2020 год и далее подразделяется на ежемесячную и ежеквартальную подачу декларации по НДС. В следующей таблице поясняется применимость ежемесячного и ежеквартального периода подачи декларации по НДС в Бахрейне.

Срок подачи декларации по НДС – с 2020 г. Как указано в приведенной выше таблице, налогооблагаемые лица с годовой поставкой, не превышающей 3 млн бахрейнских динаров, будут иметь квартальные налоговые периоды.Налогооблагаемые лица с годовой поставкой, превышающей 3 миллиона болгарских динаров, будут иметь ежемесячный налоговый период.

Облагаемое налогом лицо с годовой поставкой, не превышающей 3 миллионов болгарских динаров, может запросить у Национального налогового бюро (NBR) ежемесячные налоговые периоды. Если НБР примет запрос, он уведомит налогоплательщика об изменении налогового периода.

Ежемесячная декларация налоговых периодов

Налогообязанные лица с годовой поставкой, превышающей 3 миллиона болгарских динаров, будут иметь ежемесячный налоговый период.Следующая налогооблагаемая база объясняет график подачи ежемесячной декларации по НДС и срок подачи.

Как упоминалось выше, ежемесячный возврат НДС подлежит уплате в последний день следующего месяца. Например, за налоговый период январь 2020 года декларацию необходимо подать до 29 февраля 2020 года.

Ежеквартальный отчет по НДС

У налогооблагаемых лиц с годовым запасом, не превышающим 3 миллионов болгарских динаров, будут квартальные налоговые периоды. Ниже приводится ежеквартальный график подачи деклараций по НДС.

Как упоминалось выше, квартальный возврат НДС должен производиться в последний день следующего месяца, следующего за концом квартала. Например, за налоговый период январь – март 2020 года вам необходимо подать декларацию до 30 апреля 2020 года.

Рассмотренный выше период возврата НДС применяется только с 2020 года. На первый год, то есть на 2019 год, НБТ разработал переходный период подачи декларации по НДС. Переходный период подачи заявок различается для разных предприятий в зависимости от даты регистрации.

Подробнее о НДС Бахрейна

НДС в Бахрейне, Счет-фактура в Бахрейне, Возврат НДС в Бахрейне, Формат декларации НДС в Бахрейне, Как подавать декларацию по НДС в Бахрейне, Что такое НДС и как он работает в Бахрейне, Ставки НДС в Бахрейне, Подача переходной декларации по НДС Период на 2019 год, уплата НДС в Бахрейне

Внутренний обратный сбор по НДС Бахрейна, кредит-нота по НДС Бахрейна, механизм обратного взимания по НДС Бахрейна, идентификационный номер налогоплательщика (ИНН)

Подробнее о регистрации НДС в Бахрейне

Крайний срок регистрации НДС в Бахрейне, регистрация НДС в Бахрейне

Деловая налоговая декларация и сроки платежа

Деловая налоговая декларация и сроки платежа

Чтобы избежать возможных штрафов и процентов, налогоплательщики ACH Debit должны начать свою транзакцию не позднее полуночи фактических сроков оплаты ниже , чтобы налог считался уплаченным своевременно.Подпишитесь, чтобы получать ежемесячные напоминания о подаче налоговой декларации и о сроках платежа через наши электронные уведомления о подаче напоминаний.

2020 Срок сдачи

| 31 декабря 2019 г. | пятница, 31 января 2020 г. |

| 31 января 2020 г. | 2 марта 2020 г., понедельник |

| 29 февраля 2020 | вторник, 31 марта 2020 г. |

| 31 марта 2020 г. | четверг, 30 апреля 2020 г. |

| 30 апреля 2020 | понедельник, 1 июня 2020 г. |

| 31 мая 2020 | вторник, 30 июня 2020 г. |

| 30 июня 2020 г. | пятница, 31 июля 2020 г. |

| 31 июля 2020 | понедельник, 31 августа 2020 г. |

| 31 августа 2020 | среда, 30 сентября 2020 г. |

| 30 сентября 2020 г. | понедельник, 2 ноября 2020 г. |

| 31 октября 2020 г. | понедельник, 30 ноября 2020 г. |

| 30 ноября 2020 | четверг, 31 декабря 2020 г. |

| 31 декабря 2020 г. | понедельник, 1 февраля 2021 г. |

Все остальные файлы…

Когда придет время подавать, пожалуйста, подайте онлайн. myconneCT и Центр обслуживания налогоплательщиков (TSC) предлагают бесплатный, быстрый, простой и безопасный способ ведения бизнеса с DRS.

Налогоплательщики предприятий Коннектикута должны подавать и оплачивать большую часть налоговых деклараций Коннектикута в электронном виде с помощью myconneCT или Центра обслуживания налогоплательщиков.

Возврат НДС Бельгия: подача, срок и платежи

- НДС в Европе

- НДС в Бельгии

- Возврат НДС в Бельгии

Периодичность возврата НДС в Бельгии

Как правило, в Бельгии декларации по НДС должны подаваться ежемесячно.Ежеквартальный возврат НДС может быть разрешен при соблюдении определенных условий.

Ежеквартальный возврат НДС разрешен, когда:

- Общая сумма поставок товаров внутри Сообщества не превышает 50 000 евро в текущем или любом из предыдущих четырех кварталов; и

- Годовой оборот в Бельгии не превышает 2 500 000 евро. Этот порог снижен до 250 000 евро для компаний, торгующих энергоносителями, наземными транспортными средствами, мобильными телефонами, компьютерами и их аксессуарами, а также ИТ-компонентами

Для изменения частоты подачи заявок не требуется никаких дополнительных формальностей.Налогоплательщики могут напрямую изменять частоту подачи деклараций по НДС.

При соблюдении условий ежеквартального возврата НДС подлежат ежегодной предоплате. Кроме того, предприятия, подающие ежемесячные декларации по НДС, должны вносить предоплату один раз в год. См. Дополнительную информацию об этих предоплатах в разделе «Сроки возврата бельгийского НДС».

Свяжитесь с нами!

Свяжитесь с нами, чтобы получить помощь в анализе ставок НДС на продукты, продаваемые вашим бизнесом в Европе.

Контакт

Сроки возврата НДС в Бельгии

Как правило, бельгийские декларации по НДС должны быть поданы и оплачены до 20 -го числа месяца, следующего за отчетным периодом.В исключительных случаях декларация по НДС за второй квартал может быть подана (не оплачена) до 10 августа -го года. Аналогичным образом, июньская декларация по НДС может быть подана до 10 августа, а июльская декларация по НДС – до 10 сентября. Точные летние сроки оплаты ежегодно сообщаются налоговыми органами (см. Ссылку ниже). При уплате НДС отпуск не продлевается. Даты оплаты остаются 20 -го числа следующего месяца.

Как правило, если срок платежа приходится на субботу, воскресенье или праздничный день, срок платежа переносится на следующий рабочий день.

Бельгийские налоговые органы публикуют календарь со всеми применимыми сроками подачи декларации по НДС.

В дополнение к срокам подачи декларации по НДС и уплаты НДС компании, подающие ежеквартальные декларации по НДС и ежемесячные декларации по НДС, должны вносить предоплату, которая требуется один раз в год. Ниже мы приводим подробную информацию об обязательствах по предоплате:

Бельгийские предоплаты НДС для компаний, подающих ежемесячные и ежеквартальные декларации по НДС

Компании, которые должны сдавать свои декларации по НДС ежемесячно или ежеквартально, должны вносить предоплату один раз в год.Предоплата должна быть произведена до 24 декабря и рассчитывается следующим образом (два варианта):

.- Платеж на ту же сумму, уплаченный в ноябре того же года (непосредственно предшествующий отчет)

- Уплата причитающейся суммы НДС (НДС, подлежащий уплате за вычетом НДС) в период с 1 декабря по 20 декабря того же года

Ежемесячная предоплата для предприятий, подающих квартальные отчеты, больше не требуется. Эти предоплаты были отменены в апреле 2017 года.

Платежи НДС Бельгии

уплата НДС в Бельгии может быть произведена со счета в иностранном банке.Совершать платежи с местного банковского счета или счета SEPA не обязательно.

Уплата НДС должна быть произведена до 20 числа месяца, следующего за отчетным периодом. Для платежей не предусмотрено продление выходных, поскольку требуется подача декларации по НДС. Кроме того, предоплата НДС подлежит оплате к декабрю при подаче деклараций ежемесячно или ежеквартально.

Незарегистрированные компании могут уплачивать НДС на следующий банковский счет:

Получатель : BTW-ontvangsten, Брюссель

Банк : Postcheque, WTC II, 1100 Брюссель

Банковский счет : 679-2003000-47

Код IBAN : BE 22 679 200 3000 47 – Подтвердите с помощью Ваш менеджер по работе с клиентами Marosa

Swift code : PCHQ BE BB

Ссылка : Ссылка, которая должна быть включена в каждый платеж по НДС, состоит из номера НДС компании и индивидуальной ссылки, полученной при регистрации в качестве плательщика НДС в Бельгии.

Вы также можете найти этот номер, указав свой номер плательщика НДС на следующем веб-сайте.

Возврат НДС в Бельгии

Если возврат НДС подлежит возмещению, возврат НДС может быть запрошен в квартальной декларации по НДС. Невозможно получить ежемесячный возврат НДС, если вы не зарегистрированы в режиме частого экспортера. Налоговые органы возместят подлежащую выплате сумму до конца третьего месяца, следующего за отчетным периодом. В случае невыплаты проценты будут добавлены к общей сумме, подлежащей уплате налоговыми органами.

Существуют минимальные суммы и конкретные сроки выплаты НДС.

Если вы подаете декларацию по НДС ежеквартально:

- Вы можете запросить возврат в первом, втором или третьем квартале, если сумма к получению превышает 615 евро. Возврат возвращается до 30 -го июня, 30 -го сентября (возможны задержки при использовании продления отпуска) или 31 -го декабря г.

- Вы можете запросить возврат в декларации по НДС за четвертый квартал, если сумма к получению превышает 245 евро

Если вы подаете декларацию по НДС ежемесячно:

- Вы можете запросить возврат в своей декларации по НДС за март, июнь или сентябрь, если сумма к получению превышает 1485 евро

- Вы можете запросить возврат в своей декабрьской декларации по НДС, если сумма к получению превышает 245 евро

Возврат НДС осуществляется только на банковские счета в странах SEPA (государства-члены ЕС, Швейцария, Норвегия, Исландия и Лихтенштейн).Банковские реквизиты, используемые властями, должны быть сообщены при регистрации для целей НДС в Бельгии (форма 604A). Эти банковские реквизиты также можно обновить с помощью формы 604B.

В случае существенного возмещения НДС или отклонения от обычных сумм, сообщаемых зарегистрированной компанией, налоговые органы Бельгии могут начать налоговую проверку. В ходе этих аудитов обычно запрашивается объяснение бизнеса в целом, копии (некоторых) счетов-фактур и регистры входящего и выходящего НДС.

Нулевые бельгийские декларации и корректирующие декларации по НДС

Необходимо подавать нулевую декларацию по НДС, даже если за этот период нет транзакций, подлежащих отчетности.

Исправительные декларации по НДС должны подаваться всякий раз, когда внесенное изменение превышает пороговое значение в 25 000 евро. Если этот предел не превышен, исправления могут быть внесены непосредственно в следующую декларацию по НДС.

Корректирующие декларации по НДС заменяют ранее поданные декларации.

Штрафы по НДС в Бельгии

Следующие штрафы применяются в Бельгии в отношении обязательств по НДС:

Причина

Штраф

Поздняя подача

Фиксированный штраф в размере около 250 евро за декларацию, поданную поздно.

Просрочка платежа

Фиксированная процентная ставка 0.8% ежемесячной суммы НДС. Первый и последний месяц всегда считается полным периодом.

В случае проверки могут быть наложены штрафы до 20%

Поздняя регистрация

Минимальный штраф 25 евро и максимум 500 евро, в зависимости от общей суммы НДС, подлежащей уплате в течение незарегистрированного периода

Если приобретение внутри Сообщества или любая другая покупка в рамках механизма обратного начисления упущена, бельгийский налог не предусматривает штраф, поскольку позиция по НДС остается нулевой (при условии, что налогоплательщик имеет полное право на вычет).

Власти могут наложить дополнительные штрафы, особенно если исправления вызваны расследованием или проверкой НДС.

Информацию о штрафах по ECSL, Intrastat и другим возвратам см. В соответствующем разделе.

Бельгия имеет специальную налоговую службу для незарегистрированных компаний.

Дистанционные продажи в Бельгии. НДС на электронную торговлю

Вы можете найти более подробную информацию о режиме НДС по всему ЕС при дистанционных продажах в нашей статье по этой теме на нашем веб-сайте.

Вот некоторые из правил, применимых в Бельгии в отношении этого режима:

- Порог дистанционной продажи составляет 35 000 евро. Если общий объем продаж бельгийским клиентам за любой 12-месячный период превышает этот порог, требуется регистрация

- Иностранные компании могут выбрать регистрацию в Бельгии до превышения порогового значения. Бельгийские компании могут выбрать регистрацию за границей, если порог не превышен, этот вариант является обязательным в течение 2 лет после отправки заявки

- Когда иностранный бизнес электронной коммерции регистрируется в Бельгии, для каждого бельгийского клиента должен быть выставлен соответствующий счет-фактура.

- Возвраты Интрастат должны быть выполнены при превышении порогового значения Интрастат. В декларациях

- по НДС продажи должны указываться только как продажи на внутреннем рынке. Дистанционные продажи не учитываются как приобретения внутри сообщества, за которыми следуют местные продажи

- Если товары возвращаются клиентом, о поставках внутри Сообщества в Бельгии не сообщается

Возврат ECSL никогда не подлежит уплате при дистанционных продажах.

Годовой список продажв Бельгии

Бельгия требует, чтобы все налогоплательщики представляли годовой отчет с подробной информацией обо всех продажах на внутреннем рынке, произведенных в Бельгии в течение предыдущего года.Этот отчет включает подробную информацию о каждой продаже, совершенной клиентам, зарегистрированным в качестве плательщика НДС в Бельгии. В принципе, в декларацию включаются только облагаемые налогом продажи (не нужно сообщать о поставках, освобожденных от налогообложения).

В состав Годового списка продаж в Бельгии входят сведения о налогоплательщике, имя клиента и номер НДС, общая чистая сумма продаж этому клиенту и общая сумма НДС по продажам этому клиенту. Один и тот же уровень информации должен быть предоставлен для каждого номера НДС.

Если чистая сумма не превышает 250 евро, нет необходимости указывать продажу в Годовых списках продаж.

Общая информация о бельгийской ASL доступна на веб-сайте налоговых органов.

Бельгийские налоговые органы обращаются по номеру

Бельгия имеет специальную налоговую службу для незарегистрированных компаний.

Центральное бюро TVA

Tour des Finance s

Boulevard du Jardin Botanique, 50 – boïte 3627 (Etage 18 / R)

1000 Bruxelles

электронная почта: foreigners @ minfin.fed.be

Проверка номеров TVA:

Tél. : 0257740 30 или 0257 70230

Факс: 0257963 57

Отдельные адреса электронной почты и почтовые ящики применяются для возмещения НДС и проверки НДС. Более подробная информация доступна на сайте властей.

Компании с местным присутствием должны направлять свои запросы в местную налоговую инспекцию (назначается в зависимости от места учреждения).

Более подробную информацию о действующей налоговой инспекции можно найти на веб-сайте налоговых органов Бельгии.

Мы Вам перезвоним

Сообщите нам свои контактные данные, и наша команда свяжется с вами, чтобы организовать демонстрацию и оценить, как вы можете интегрировать вашу систему с нашим инструментом.

Связаться

+44 2037693728

Календарь ключевых дат

| Дата | Тип возврата и период покрытия платежа для каждого вида налога |

|---|---|

| 14 | PAYE / Социальное страхование, связанное с оплатой (PRSI) / Универсальный социальный сбор (USC) / Местный налог на имущество (LPT): Ежемесячный возврат и оплата за сентябрь 2021 года (дата платежа продлена до 23 числа для пользователей ROS, которые подают и оплачивают онлайн) Ежеквартальный возврат и оплата за июль – сентябрь 2021 г. (23-е число для пользователей ROS, подающих и оплачивающих онлайн) |

| 14 | Налог на дивиденды у источника (DWT): Возврат и выплата DWT за сентябрь 2021 года |

| 14 | Налог у источника выплаты профессиональных услуг (PSWT): F30 ежемесячный возврат и оплата за сентябрь 2021 г. |

| 19 | Налог на добавленную стоимость (НДС): Ежемесячный отчет по НДС 3 и оплата (если срок) за период сентябрь вместе с отчетом о торговых сделках, где учетный период по НДС заканчивается в сентябре |

| 19 | НДС: Годовой отчет по НДС 3 и платеж (если срок) за период с октября по сентябрь вместе с отчетом о торговых операциях, где учетный период по НДС заканчивается в сентябре |

| 20 | НДС: MOSS декларация по НДС и оплата (при наличии) за период июль – сентябрь 2021 г. |

| 1-23 [1] | Корпоративный налог: PT для AP, заканчивающихся с 1 по 30 ноября 2021 года |

| 1-23 [1] | Корпоративный налог: Возврат для AP, закончившихся в период с 1 по 31 января 2021 года |

| 1-23 [1] | Корпоративный налог: Платежный баланс по AP, истекающий в период с 1 по 31 января 2021 года |

| 23 | Соответствующий налог на контракты (RCT): RCT ежемесячный отчет и платеж (при условии оплаты) за сентябрь 2021 года |

| 23 | RCT: RCT ежеквартальный возврат и оплата (если срок) за период июль – сентябрь 2021 г. |

| 1-31 | Корпоративный налог: Возврат информации от третьих лиц для точек доступа, срок действия которых истекает в период с 1 по 31 января 2021 г. |

| 31 | Подоходный налог: Предварительный налог 2021 |

| 31 | Подоходный налог: Остаток по уплате налоговых обязательств за 2020 год |

| 31 | Налог на прибыль: Декларация о доходах за 2020 год |

| 31 | Налог на прирост капитала: Возврат прироста капитала за 2020 год |

| 31 | Налог на приобретение капитала: Возврат и оплата CAT, причитающихся в отношении подарков / наследства , если дата оценки приходится на период с 1 сентября 2020 года по 31 августа 2021 года |

[1] Если возврат и платежи не поступают в электронном виде, датой подачи декларации и платежей является 1-21 числа соответствующего месяца.